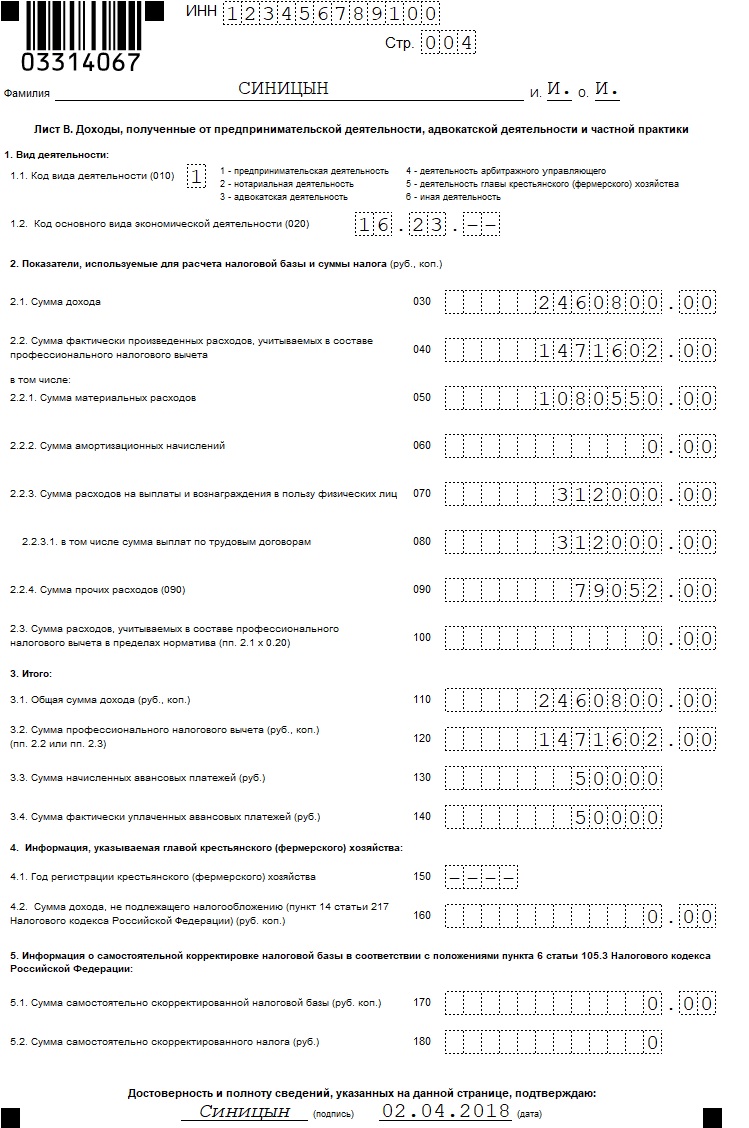

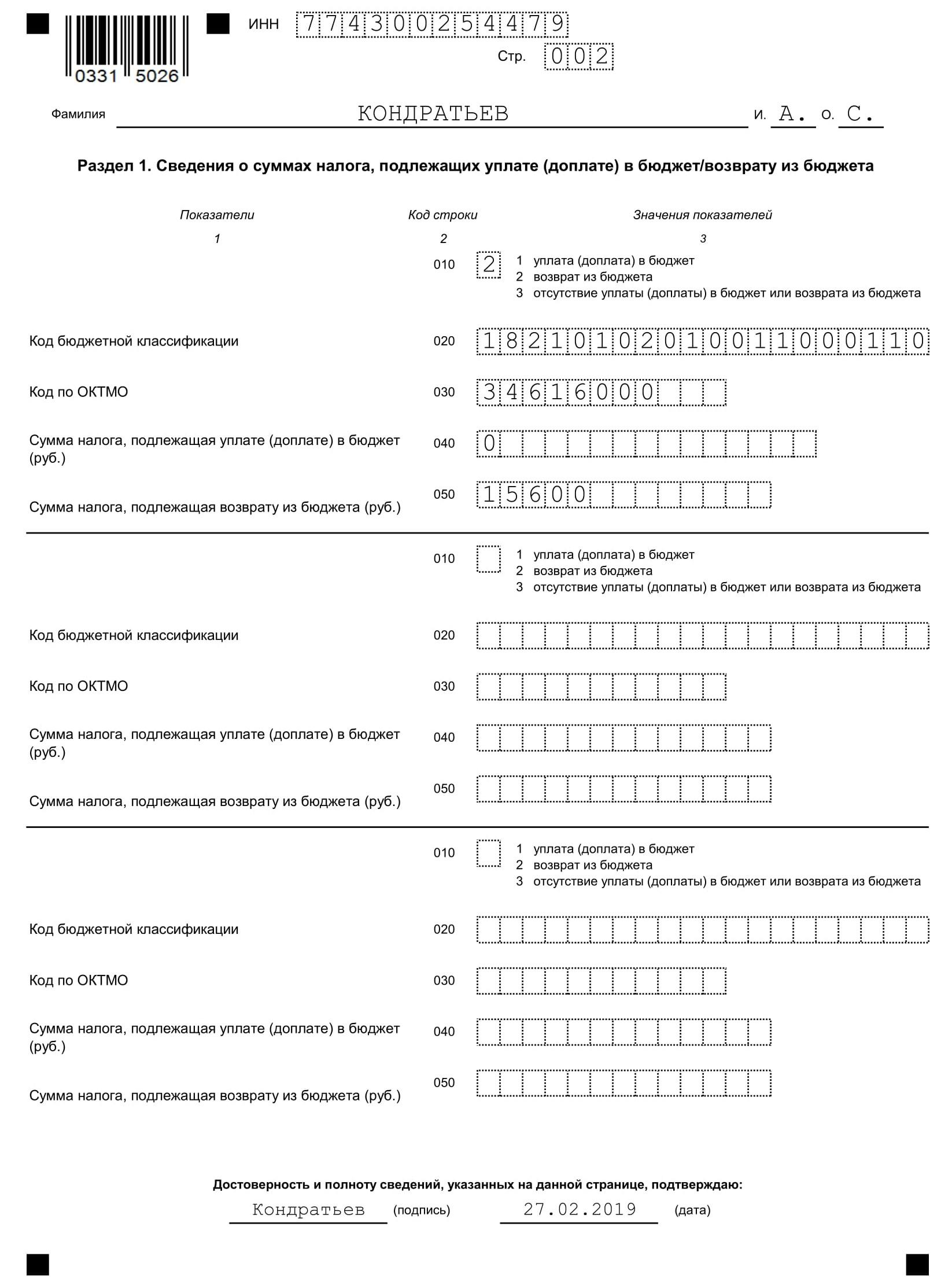

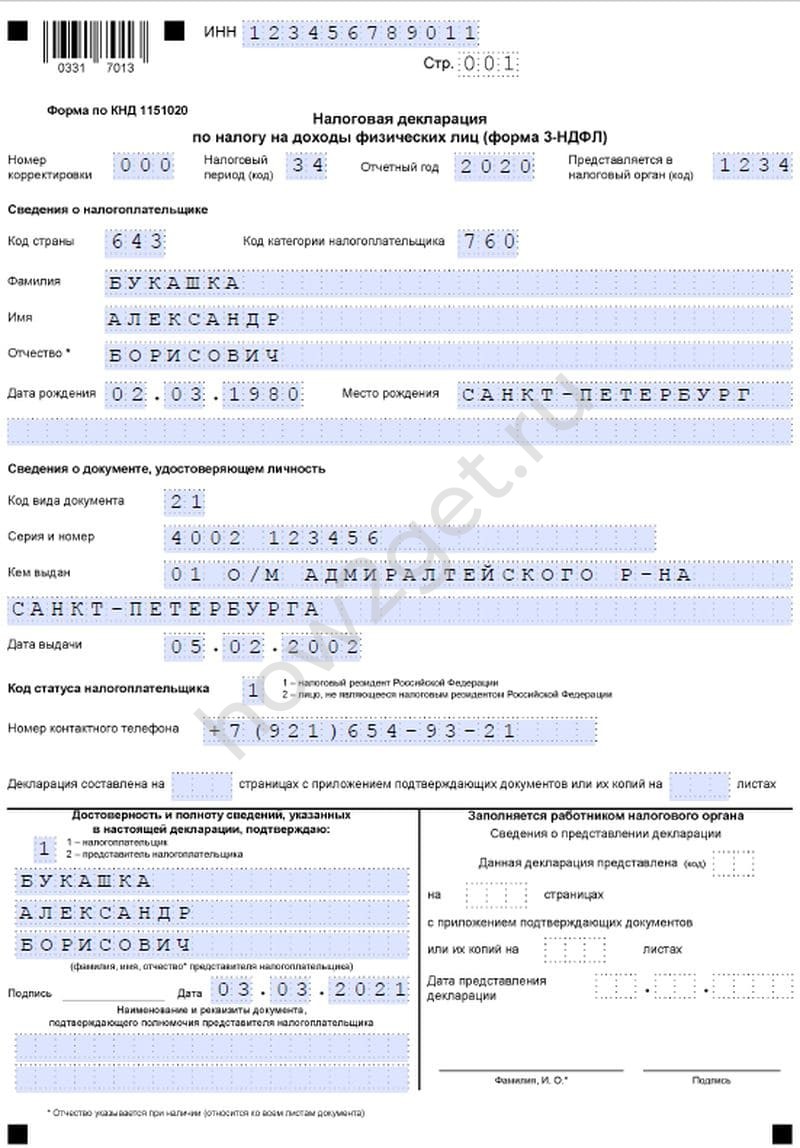

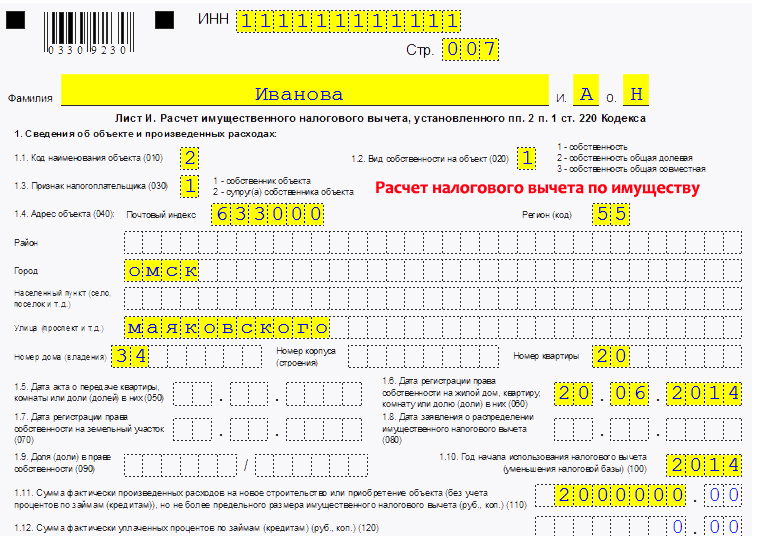

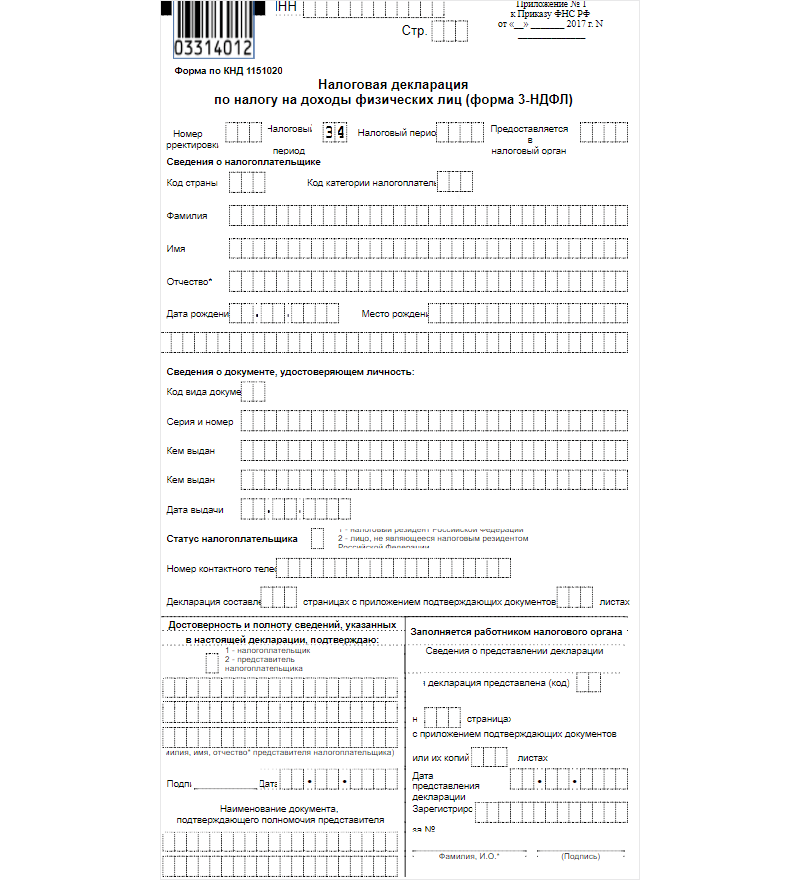

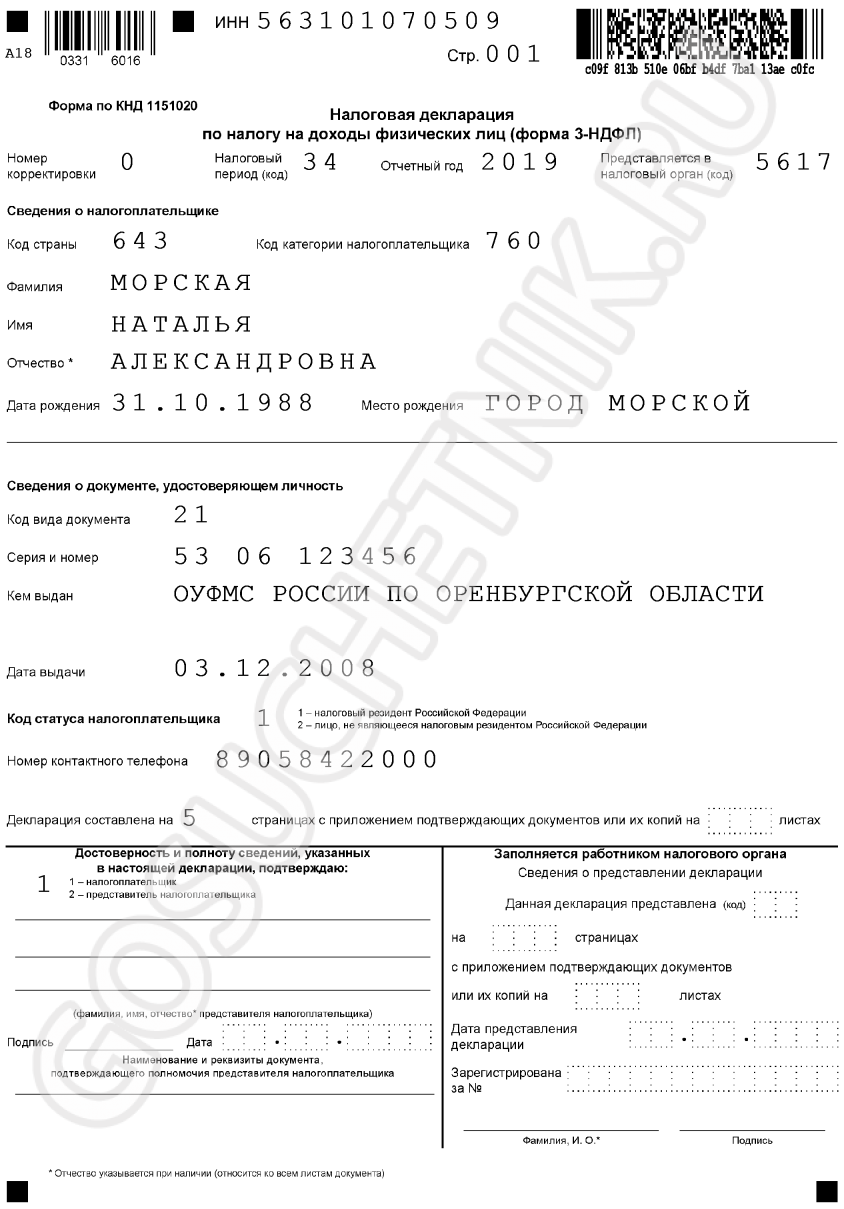

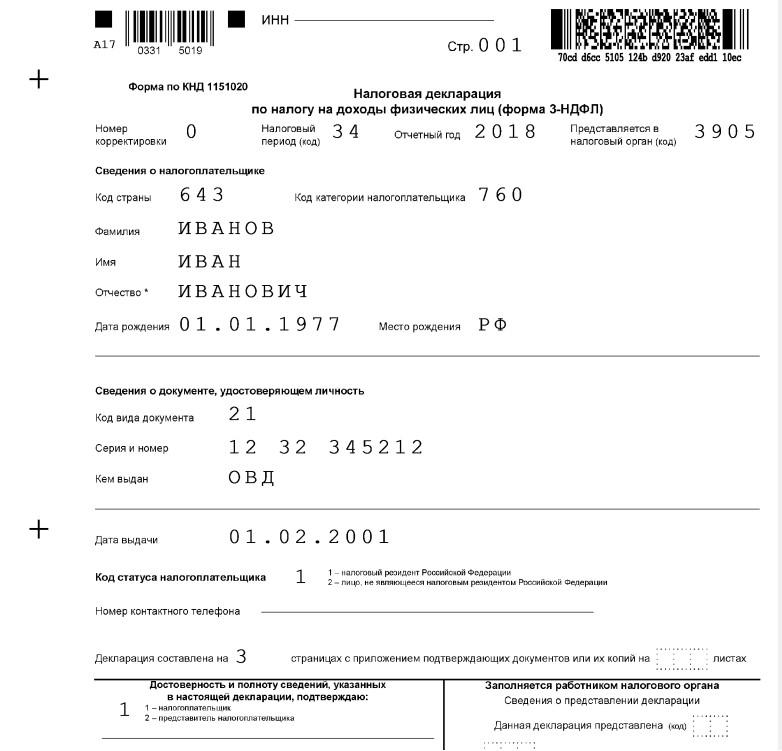

3 ндфл для ип 2019: новая форма и образец заполнения

Нулевая отчетность ИП и ООО | Cдача нулевой отчетности (нулевой декларации) по УСН и ЕНВД

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

Подробности про УСН в статье «Упрощённая система налогообложения».

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2021 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2021 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

Подробнее о директоре в ООО мы написали в статье «Даже если директор — учредитель ООО, ему положена зарплата».

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

Статья: как отчитаться после того, как уволили всех сотрудников

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

Статья: электронные трудовые книжки и СЗВ‑ТД

СЗВ-СТАЖ без сотрудников

СЗВ-СТАЖ — ежегодный отчёт в ПФР о стаже сотрудников.

Индивидуальные предприниматели, у которых нет сотрудников, отчёт не сдают. Нулевой формы СЗВ-СТАЖ не бывает.

Организациям необходимо сдавать отчёт, даже если с учредителем не заключён трудовой договор. Об этом говорится в Постановлении Правления ПФ РФ от 06.12.2018 № 507П. Если единственный директор-учредитель не получает зарплату, в поле Исчисление страхового стажа → Дополнительные сведения указывают «НЕОПЛ».

Статья: отчётность в ПФР за сотрудников

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

Статья о том, как вести бухучёт самому, — «Бухучёт без бухгалтера: что нужно знать ООО».

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Полезно запомнить

| Бывают нулевыми | Не бывают нулевыми |

|---|---|

|

|

Статья актуальна на

До 30 июля надо успеть сообщить налоговикам о полученных в 2019 году доходах — Российская газета

До конца декларационной кампании остались считаные дни. В этом году сообщить Федеральной налоговой службе (ФНС) о доходах, полученных в 2019 году, граждане должны до 30 июля. Обычный срок окончания кампании — 30 апреля — был сдвинут на три месяца из-за пандемии коронавируса.

Кто должен подавать декларацию

Самостоятельно подавать декларацию налоговикам нужно тем, кто получил доход от физлиц по договорам гражданско-правового характера (договору найма, договору аренды любого имущества) или от продажи имущества, находящегося в собственности менее минимального предельного срока владения (3-5 лет).

Кроме того, подавать декларацию должны те, кто получает доходы из-за рубежа, выиграл в лотерею, получил в подарок имущество не от близких родственников или получил доход,с которого налоговый агент (в подавляющем большинстве случаев это работодатель) не удержал НДФЛ.

Отчитаться о своих доходах за 2019 год также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты,и другие лица, напоминают в ФНС.

Какими способами можно подать декларацию

Форму 3-НДФЛ в налоговый орган может подать сам плательщик или его представитель. Это можно сделать по почте или в электронном виде в «Личном кабинете налогоплательщика для физических лиц» на сайте ФНС.

Личный кабинет позволяет в онлайн-режиме заполнить декларацию и направить ее в налоговый орган с приложением необходимых документов. При этом программное обеспечение автоматически переносит в налоговую декларацию персональные сведения о налогоплательщике и сведения о доходах.

Также можно использовать бесплатную программу «Декларация» за соответствующий год. Она тоже есть на сайте ФНС (в разделе «Программные средства»). Заполненную таким образом декларацию можно распечатать, а можно направить в налоговый орган в электронном виде через тот же «Личный кабинет».

Какие санкции ожидают тех, кто не подаст декларацию вовремя

Это приведет к штрафу в 5% от неуплаченной в установленный срок суммы налога за каждый полный или неполный месяц просрочки. При этом в итоге штраф не может быть больше 30% указанной суммы, но и не может быть меньше 1000 рублей.

Инфографика «РГ» / Леонид Кулешов / Роман Маркелов

Чем отличается порядок подачи декларации в этом году

В период пандемии, кроме переноса срока представления налоговой отчетности, в налоговых органах были предусмотрены специальные боксы для сдачи документов налогоплательщиками. Налогоплательщики могут использовать указанные боксы для сдачи всех документов, в том числе налоговых деклараций, без обращения к инспектору.

Декларации, сданные в бокс, изымаются и регистрируются каждый день. Но при таком способе коммуникации с налоговиками ФНС рекомендует плательщикам оставлять номер своего телефона для связи.

Чем отличается схема подачи декларации для тех, кто рассчитывает получить налоговый вычет

Если декларация предоставляется только чтобы получить налоговые вычеты (социальные, имущественные, инвестиционные — какие угодно), то представить такую декларацию можнов любое время в течение года. То есть срок до 30 июля на них не распространяется.

То есть срок до 30 июля на них не распространяется.

Декларация представляется в налоговый орган по месту постоянной регистрации физлица.

Что ожидает плательщика, если он допустит в декларации ошибку

Если плательщик обнаружил, что не отразил (или неполностью отразил) в декларации какие-то сведения или допустил ошибку, которая привела к занижению суммы НДФЛ, подлежащей уплате, то он обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган ее уточненный вариант.

В этом году из-за пандемии для приема документов в налоговых устанавливали специальные боксы — через них можно сдавать и декларации

При обнаружении налогоплательщиком в поданной декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы НДФЛ, подлежащей уплате, он вправе внести необходимые изменения в декларацию и представить налоговикам уточненный вариант.

Такая уточненная декларация, предоставленная после установленного срока ее подачи, не считается представленной с нарушением срока и, следовательно, не влечет взыскание штрафа за несвоевременное представление декларации, подчеркивают в ФНС.

Когда сдавать декларацию 3-НДФЛ за 2019 год

ФНС вновь предупредила налогоплательщиков, что в связи со сложной эпидемиологической обстановкой, а также в рамках мер по обеспечению устойчивого развития экономики на 3 месяца продлен срок представления деклараций, срок подачи которых приходится на март — май 2020 года.

По нормам НК РФ, отчитаться о доходах, полученных в 2019 году, физическим лицам необходимо до 30 апреля 2020 года.

Таким образом, в 2020 году декларацию 3-НДФЛ с отражением доходов, полученных в 2019 году, следует направить до 30 июля. При этом уплатить в бюджет сумму НДФЛ, указанную в декларации, необходимо до 15 июля 2020 года.

Для ИП, работающих в наиболее пострадавших из-за коронавируса отраслях и внесенных в реестр субъектов МСП, срок уплаты НДФЛ за 2019 год, исчисленный с доходов от предпринимательской деятельности, продлен на 3 месяца – до 15 октября 2020 года.

В своем сообщении ФНС также напоминает, что на граждан, представляющих 3-НДФЛ за 2019 год только для получения налоговых вычетов, установленный срок подачи декларации – 30 июля 2020 года — не распространяется.

БУХПРОСВЕТ

Декларацию по налогу на доходы физических лиц по форме 3-НДФЛ сдают в ИФНС индивидуальные предприниматели, применяющие ОСНО, адвокаты, нотариусы и другие лица, занимающиеся частной практикой. Наряду с ними декларацию сдают физлица, с которых налоговые агенты не смогли удержать НДФЛ.

Также 3-НДФЛ сдается при получении дохода от продажи имущества или имущественных прав, при получении в дар недвижимого имущества или транспортных средств и при получении дохода в виде выигрышей. Самозанятые физлица, применяющий специальный налоговый режим «налог на профессиональный доход» (НПД), декларацию 3-НДФЛ по общему правилу не представляют.

Это объясняется тем, что доходы, в отношении которых налогоплательщик уплачивает НПД, не подлежат отражению в налоговой декларации 3-НДФЛ. Вместе с тем при получении иных доходов, подпадающих под НДФЛ, самозанятые обязаны сдавать декларацию 3-НДФЛ.

Часто задаваемые вопросы по декларации 3-НДФЛ

Ежегодно с наступлением нового года у налоговиков начинается горячая пора – стартует декларационная кампания, в течение которой гражданам придется отчитаться о полученных доходах за прошедший год. О некоторых вопросах декларирования доходов, а также о самых актуальных вопросах при получении налоговых вычетов рассказала и.о. заместителя начальника Межрайонной ИФНС России № 28 по Свердловской области Карпова Ольга Сергеевна

Кому необходимо отчитаться о доходах, полученных за прошлый год?

Отчитаться о доходах нужно тем гражданам, кто продал недвижимость в собственности меньше минимального срока владения, или получил дорогие подарки не от близких родственников, или выиграл в лотерею, а также кто сдавал имущество в аренду или получал иной доход, с которого не был удержан налог на доходы физических лиц. Свои доходы должны задекларировать также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой.

Свои доходы должны задекларировать также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой.

Каким наиболее удобным способом можно подать декларацию?

Самый быстрый и удобный способ предоставления деклараций предусмотрен для пользователей «Личного кабинета налогоплательщика для физических лиц», они могут заполнить ее в разделе «Жизненные ситуации» и направить в инспекцию онлайн через этот сервис.

До какого числа необходимо подать декларацию о доходах?

Представить декларацию о доходах, полученных в 2020 году, необходимо до 30 апреля 2021 года.

Уплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2021 года.

Обращаем внимание, что предельный срок подачи декларации 30 апреля 2021 года не распространяется на получение налоговых вычетов. В этом случае направить декларацию можно в любое время в течение года.

Проводятся ли мероприятия по выявлению и привлечению к декларированию физических лиц, получающих доходы от сдачи в аренду имущества?

Доходы, полученные физическим лицом-арендодателем от сдачи внаем жилья, являются объектом обложения налогом на доходы физических лиц. Налогоплательщики, уклоняющиеся от исполнения налоговых обязательств, выявляются в результате контрольной работы налоговых органов.

Налогоплательщики, уклоняющиеся от исполнения налоговых обязательств, выявляются в результате контрольной работы налоговых органов.

Для привлечения физических лиц к декларированию доходов, полученных от сдачи имущества в аренду, ежегодно налоговыми органами совместно с администрациями, полицией на постоянной основе проводятся рейды по выявлению физических лиц – арендодателей. Обрабатывается информация из объявлений в СМИ и уличных объявлений; сведений, полученных от физических лиц по телефонам; письменных жалоб граждан. Направляются запросы в организации жилищно-коммунального хозяйства, ТСЖ, органы миграционной службы, администрации городов и районов и т.д., с просьбой предоставления информации в отношении физических лиц, осуществляющих сдачу в аренду жилых помещений.

Ответственность за непредставление налоговой декларации предусмотрена ст. 119 Налогового кодекса РФ.

Обращаем внимание, что с 2019 года у налогоплательщиков появилась возможность стать самозанятыми, и платить НДФЛ по ставке не 13%, а 4%. Самозанятый может сдавать в аренду любую жилую недвижимость. Для этого необходимо зарегистрироваться с помощью официального приложения ФНС России «Мой налог».

Самозанятый может сдавать в аренду любую жилую недвижимость. Для этого необходимо зарегистрироваться с помощью официального приложения ФНС России «Мой налог».

Проводится ли налоговыми органами контроль за стоимостью объектов недвижимости при совершении сделок купли-продажи?

Не редкими являются случаи, когда при заключении договора купли-продажи недвижимости стороны намеренно занижают стоимость отчуждаемого объекта (будь то квартира, дом либо нежилое помещение). В свою очередь, налоговым органом дано право контролировать сумму сделки при продаже недвижимого имущества. Например, физическим лицам стоит обратить особое внимание на кадастровую стоимость недвижимости.

Если у налогового органа отсутствует информация о цене сделки либо если цена отчуждаемого объекта недвижимости составляет менее 70% кадастровой стоимости объекта, в такой ситуации полученным доходом признается 70% кадастровой стоимости объекта недвижимости на 1 января года, в котором зарегистрирован переход права собственности.

Получить вычеты за лечение и обучение ребенка возможно до какого возраста?

Налогоплательщики имеют право получить социальный вычет за лечение ребенка в возрасте до 18 лет, независимо от того, обучается он или нет, просим не путать с получением вычета налогоплательщиками-родителями за обучение своих детей в возрасте до 24 лет.

Получать вычеты за приобретение медикаментов действительно стало проще?

С 2020 года граждане могут получать налоговый вычет за расходы на приобретение лекарств. Если раньше вернуть деньги можно было за медикаменты из специального перечня, то теперь вычет можно оформить на покупку любого препарата. Главное, чтобы на него был рецепт от врача с печатью.

К подтверждающим документам относятся рецептурный бланк и платежные документы (кассовые чеки, платежные поручения и т.п.). В случае если в кассовом чеке не поименовано лекарственное средство, то необходимо дополнительно взять товарный чек. Важно, что платежные документы должны быть оформлены на того человека, который заявляет налоговый вычет. При этом не имеет значения, покупал ли он лекарства для себя или для близких родственников.

При этом не имеет значения, покупал ли он лекарства для себя или для близких родственников.

Действительно ли можно получить социальный вычет по дополнительным взносам на накопительную пенсию?

В конце 2020 года интернете через мессенджеры и социальные сети распространялась ложная информация о возможности получения социального налогового вычета по НДФЛ по расходам на пенсионное страхование на основании данных Пенсионного фонда РФ.

Гражданам предлагалось на основании выписки о состоянии индивидуального лицевого счета застрахованного лица заполнить декларацию по форме 3-НДФЛ с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» и заявить социальный налоговый вычет по дополнительным взносам на накопительную пенсию.

Налоговая служба предупреждала, что вышеуказанный порядок получения социального вычета противоречит налоговому законодательству.

Тем гражданам, кто неправомерно подали декларации 3-НДФЛ с целью получения социального налогового вычета по НДФЛ по расходам на пенсионное страхование, необходимо представить уточненные декларации, обнулив в ней сумму ошибочно заявленного вычета.

Обращаем внимание, что претендовать на социальный вычет по дополнительным взносам на накопительную пенсию могут только те граждане, которые решили самостоятельно увеличить размер своей пенсии и уплачивают дополнительные страховые взносы на накопительную пенсию. В этом случае налогоплательщик может заявить данный социальный вычет, предоставив в налоговые органы следующие документы: копию договора с негосударственным пенсионным фондом и копии платежных документов, либо справку от работодателя об удержании и перечислении сумм таких взносов по поручению физического лица.

Достоверную информацию о предоставляемых налоговых вычетах и порядке их получения можно найти в разделе «Налоговые вычеты» на официальном сайте ФНС России.

ЖК «Балканы» от застройщика «Лидер Групп» в Санкт-Петербурге и Ленинградской области

Компания «Лидер Групп» возвела новый дом комфорт-класса во Фрунзенском районе, недалеко от ст. метро «Купчино», по адресу: Будапештская ул. , 102.

, 102.Название жилого комплекса – «Балканы» – отражает традиционный подход к топонимике района, многие улицы которого носят имена европейских столиц, других географических названий Южной Европы. Ассоциации, навевающие мечты о южном полуострове, призваны вдохнуть в будущую жизнь дома частичку солнца, тепла и радости. Название жилого комплекса проникнуто позитивом и энергией солнечных Балкан.

Проект отвечает всем стандартам комфорт-класса: подземный паркинг, куда жители дома могут спуститься на лифте прямо из жилой части, система видеонаблюдения, служба консьержей, огороженная территория комплекса, ландшафтное благоустройство двора с зонами отдыха и детскими площадками.

Увеличенные оконные проемы во всех квартирах качественно улучшают внутреннее пространство, наполняют его дополнительным светом и объемом. Коллекторная система разводки отопления в доме предусматривает скрытые в полу трубы, что облегчит работы по дизайну и ремонту квартиры.

Экологичные материалы, самые актуальные инженерные системы и решения, качественная жилая среда, где каждый квадратный метр работает на максимальный комфорт жителей – ключевые особенности нового комплекса.

ЖК «Балканы» удобно расположен в самом «сердце» Фрунзенского района, в окружении всей необходимой для жизни инфраструктуры. Всего в 5 минутах ходьбы, на пересечении улиц Бухарестской и Я. Гашека расположена станция метро «Дунайская». За 15 минут можно дойти до Балканской площади, где находится станция метро «Купчино», а также ряд крупных торгово-развлекательных центров.

Может быть, Вам польстит, что в разные годы Вашими соседями по району могли быть Дмитрий Медведев, Эдита Пьеха, Григорий Перельман, Дмитрий Нагиев. Возможно, в будущем соседством с Вами будут гордиться потомки.

Как заполнить 3-НДФЛ для Индивидуального предпринимателя на ОСНО в 1С:Бухгалтерия, ред. 3.0?

22 Января 2020

Обращение клиента:

Как заполнить 3-НДФЛ для Индивидуального предпринимателя на ОСНО в 1С:Бухгалтерия, ред. 3.0?

Ответ специалиста линии консультаций:

Для начала необходимо проверить вид организации. Должен быть «Индивидуальный предприниматель» (Главное/Настройки/Организации или Реквизиты предприятия):

Должен быть «Индивидуальный предприниматель» (Главное/Настройки/Организации или Реквизиты предприятия):

Посмотрим учетную политику по налоговому учету (Главное/Настройки/Налоги и отчеты)

Система налогообложения должна быть «Общая»

В настройках НДФЛ (ИП) должен быть заполнен вид деятельности основной, в котором указана номенклатурная группа, используемая при реализации товаров и услуг (смотрим ОСВ по счету 90 с группировкой по номенклатурным группам), заполнен код ОКВЭД.

Если необходимо, то можно установить флаг «Книга учета доходов и расходов ведется по нескольким видам деятельности» и по гиперссылке «Все виды деятельности» добавить виды деятельности.

Убеждаемся, что доход был по выбранной нами номенклатурной группе:

Закрываем 2018 год через Закрытие месяца (Операции/Закрытие периода/Закрытие месяца)

Все операции должны быть ярко-зелёного цвета:

Посмотрим Книгу доходов и расходов предпринимателя (Отчеты/Отчеты для ИП/Книга доходов и расходов ИП):

Приступаем в формированию декларации 3-НДФЛ через Помощника (Отчеты/Отчеты для ИП/Помощник заполнения 3-НДФЛ):

На первом этапе помощник сам заполнит сумму дохода по основной деятельности:

При необходимости, можно вручную добавить доходы и вычеты:

На втором шаге помощник формирует готовую декларацию, которую мы можем открыть нажатием по гиперссылке 3-НДФЛ, декларация за 2018 г.![]() (Подготовлено)

(Подготовлено)

Здесь же можно выбрать один из трёх способов сдачи отчета: Через интернет; Почтой России; Лично:

Просмотр печатной формы декларации 3-НДФЛ:

На третьем шаге мы можем сформировать платёжное поручение на уплату налога, либо квитанцию для оплаты наличными через банк:

Декларация, созданная через Помощника, отражается в регламентированных отчетах (Отчеты/1С-Отчетность/Регламентированные отчеты):

Подключение к газовой сети

Подать заявление можно в центрe обслуживания клиентов (ЦОК) или онлайн в личном кабинете (образцы заявлений для подачи заявки приведены ниже)

В связи с большим количеством обращений от Заявителей, в целях создания равных условий при газификации объектов капитального строительства, вне зависимости от их категории и назначения, на основании Приказа № 652 от 27. 08.2020г. «О внесении изменений в приказ от 22.11.2019г. № 3060 «О приостановлении выдачи технических условий на подключение», пункт №1 Приказа № 3060 от 22.11.2019г. читать в следующей редакции:

08.2020г. «О внесении изменений в приказ от 22.11.2019г. № 3060 «О приостановлении выдачи технических условий на подключение», пункт №1 Приказа № 3060 от 22.11.2019г. читать в следующей редакции:

«…Приостановить с 25 ноября 2019г. выдачу технических условий подключения (технологического присоединения) объектов капитального строительства к сетям газораспределения и газопотребления, с последующим заключением договоров технологического присоединения к газораспределительным сетям Калининградской области, источником газоснабжения которых являются ГРС «Зеленоградск», ГРС «Полесск» для всех категорий потребителей, за исключением:

-

объектов первичной газификации, с максимальной присоединяемой нагрузкой, не превышающей 5 м³/час;

-

первичной газификации квартир существующего жилищного фонда, с максимальной присоединяемой нагрузкой, не превышающей 5 м³/час;

-

а также технических условий на замену газоиспользующего оборудования с увеличением его мощности и установку дополнительного газоиспользующего оборудования, с итоговой максимальной нагрузкой, не превышающей 5 м³/час.

На основании протокольных решений совещания под руководством заместителя Председателя Правительства Калининградской области Рольбинова А.С. от 26.01.2021г. об отсутствии возможности ввода в эксплуатацию в 4 квартале 2021 года объекта: «Межпоселковый газопровод высокого давления от ГРС Калининград-2, через поселки Кузнецкое, Волошино, Куликово, Зеленый Гай, с установкой ШРП (4 шт.) до ГРС «Светлогорск, I и II этапы», в целях обеспечения стабильного газоснабжения существующих потребителей Калининградской области природным газом,а также в соответствии с Приказом № 53 от 26.01.2021г. «О приостановлении выдачи технических условий и договоров на подключение», до решения вопроса по снятию технических ограничений и увеличению пропускной способности ГРС «Светлогорск», приостановить:

с 27 января 2021г. выдачу технических условий подключения (технологического присоединения) объектов капитального строительства к сетям газораспределения и газопотребления, с последующим заключением договоров технологического присоединения к газораспределительным сетям Калининградской области, источником газоснабжения которых являются ГРС «Светлогорск» для всех категорий потребителей.

На основании письма заместителя Председателя Правительства Калининградской области Рольбинова А.С. (исх. № 5607/01-РА от 22.12.2020г.) о планируемом вводе в эксплуатацию в 4 квартале 2021 года объекта: «Межпоселковый газопровод высокого давления от ГРС Калининград-2, через поселки Кузнецкое, Волошино, Куликово, Зеленый Гай, с установкой ШРП (4 шт.) до ГРС «Светлогорск, I и II этапы», в целях обеспечения потребителей Калининградской области природным газом, а также в соответствии с Приказом № 08 от 13.01.2021г. «О возобновлении выдачи технических условий и договоров подключения на подключение», возобновить:

с 14 января 2021г. выдачу технических условий подключения (технологического присоединения) объектов капитального строительства к сетям газораспределения и газопотребления, с последующим заключением договоров технологического присоединения к газораспределительным сетям Калининградской области, источником газоснабжения которых являются ГРС «Светлогорск» для всех категорий потребителей.

Внимание!

На основании письма газотранспортной организации (исх. № 10-2/24381 от 20.11.2019г.), в связи с достижением проектной производительности ГРС «Зеленоградск», ГРС «Полесск» и официальными данными по раскрытию информации, опубликованными на сайте ООО «Газпром трансгаз Санкт-Петербург», в соответствии с Приказом № 3060 от 22.11.2019г. «О приостановлении выдачи технических условий на подключение», временно, до решения вопроса по снятию технических ограничений и увеличению пропускной способности ГРС «Зеленоградск» и ГРС «Полесск», приостановить:

с 25 ноября 2019г. выдачу технических условий подключения (технологического присоединения) объектов капитального строительства к сетям газораспределения и газопотребления, с последующим заключением договоров технологического присоединения к газораспределительным сетям Калининградской области, источником газоснабжения которых являются ГРС «Зеленоградск», ГРС «Полесск» для всех категорий потребителей, за исключением:

-

объектов индивидуального жилищного строительства, с максимальной присоединяемой нагрузкой, не превышающей 5 м³/час;

-

первичной газификации квартир существующего жилищного фонда, с максимальной присоединяемой нагрузкой, не превышающей 5 м³/час;

а также технических условий на замену газоиспользующего оборудования с увеличением его мощности и установку дополнительного газоиспользующего оборудования в существующем жилищном фонде, с итоговой максимальной нагрузкой, не превышающей 5 м³/час.

Внимание!

На основании приказа № 1426 от 17.08.2018г. «О приостановлении выдачи технических условий на подключение», временно, до решения вопроса по снятию технических ограничений по увеличению пропускной способности ГРС «Светлогорск», приостановить:c 20 августа 2018 г. выдачу технических условий подключения (технологического присоединения) объектов капитального строительства к сетям газораспределения, с последующим заключением договоров технологического присоединения к газораспределительным сетям Калининградской области, источником газоснабжения которых является ГРС «Светлогорск» для всех категорий потребителей, включая объекты индивидуального жилищного строительства, с максимальной присоединяемой нагрузкой, не превышающей 5м/час, а также технических условий на замену газоиспользующего оборудования с увеличением его мощности и установку дополнительного газоиспользующего оборудования.

Таблицы налогового вычета и налогового кредита на заработанный доход (EITC)

Чтобы претендовать на налоговый кредит на заработанный доход (EITC), вы должны иметь доход, который квалифицируется как заработанный доход, и соответствовать определенным скорректированным валовым доходам (AGI) и кредитным лимитам для текущего, предыдущего и предстоящего налоговых лет.

Используйте таблицы EITC для поиска максимальных сумм кредита по налоговым годам.

Если вы не уверены, можете ли вы претендовать на EITC, воспользуйтесь помощником EITC Qualification Assistant.

Трудовой доход

Трудовой доход включает в себя весь налогооблагаемый доход и заработную плату, которые вы получаете от работы на кого-то другого, от себя или от бизнеса или фермы, которой вы владеете.

Виды полученного дохода- Заработная плата или чаевые при удержании федерального подоходного налога в форме W-2, поле 1

- Доход от работы, с которой ваш работодатель не удерживал налог (например, работа в режиме экономии), в том числе:

- Вождение автомобиля для забронированных поездок или доставки

- Выполнение поручений или выполнение задач

- Продажа товаров в Интернете

- Предоставление творческих или профессиональных услуг

- Предоставление другой временной работы, работы по запросу или внештатной работы

- Деньги, полученные от самозанятости, в том числе, если вы:

- Выгоды от профсоюзной забастовки

- Определенные пособия по инвалидности, которые вы получали до достижения минимального пенсионного возраста

- Необлагаемое боевое вознаграждение (форма W-2, графа 12 с кодом Q)

Трудовой доход не включает :

- Заработок, полученный вами в период пребывания в исправительном учреждении

- Проценты и дивиденды

- Пенсии или ренты

- Социальное обеспечение

- Пособия по безработице

- Алименты

- Алименты

Таблицы EITC

Используйте эту таблицу с разбивкой по налоговым годам, чтобы найти максимальные суммы для:

Найдите максимальные суммы AGI, инвестиционного дохода и кредита за 2021 налоговый год.

Заявленные дети или родственники | Максимальный AGI | Максимальный AGI |

|---|---|---|

| Ноль | 21 430 долл. США | $ 27 380 |

| Один | 42 158 долл. США | 48 108 долл. США |

| Два | $ 47 915 | $ 53 865 |

| Три | $ 51 464 | $ 57 414 |

Лимит инвестиционного дохода: 10 000 долларов или меньше

Максимальная сумма кредита

Максимальная сумма кредита, на которую вы можете претендовать

Дети, не отвечающие критериям: 1 502 долл.

США1 ребенок, отвечающий требованиям: 3 618 долларов США

2 ребенка, отвечающих требованиям: 5 980 долларов США

- 3 или более детей, отвечающих требованиям: 6 728 долларов США

США

США Найдите максимальные суммы AGI, инвестиционного дохода и кредита для 2020 налогового года.

Заявленные дети или родственники | Максимальный AGI | Максимальный AGI |

|---|---|---|

| Ноль | $ 15 820 | $ 21 710 |

| Один | $ 41 756 | $ 47 646 |

| Два | $ 47,440 | $ 53 330 |

| Три | 50 594 долл. | 56 844 долл. США |

США

СШАЛимит инвестиционного дохода: 3650 долларов или меньше

Максимальная сумма кредита

Максимальная сумма кредита, на которую вы можете претендовать

Дети, не отвечающие критериям: 538 долларов США

1 ребенок, отвечающий требованиям: 3 584 доллара США

2 ребенка, отвечающих требованиям: 5 920 долларов США

- 3 или более детей, отвечающих требованиям: 6 660 долларов США

Найдите максимальные суммы AGI, инвестиционного дохода и кредита за 2019 налоговый год.

Заявленные дети или родственники | Заявление в качестве холостяка, главы семьи или вдовы | Подача заявки в браке |

|---|---|---|

| Ноль | $ 15 570 | 21 370 долл. |

| Один | 41094 долл. США | 46 884 долл. США |

| Два | 46 703 долл. США | 52 493 долл. США |

| Три | 50 162 долл. США | $ 55 952 |

США

СШАЛимит инвестиционного дохода: 3600 долларов или меньше

Максимальная сумма кредита

Максимальная сумма кредита, на которую вы можете претендовать:

- Дети, не отвечающие требованиям: $ 529

- 1 ребенок, отвечающий требованиям: 3526 долларов США

- 2 ребенка, отвечающих требованиям: 5 828 долларов США

- 3 или более детей, отвечающих требованиям: 6 557 долларов США

Найдите максимальные суммы AGI, инвестиционного дохода и кредита за 2018 налоговый год.

Заявленные дети или родственники | Заявление в качестве холостяка, главы семьи или вдовы | Подача заявки в браке |

|---|---|---|

| Ноль | $ 15 270 | $ 20 950 |

| Один | $ 40 320 | $ 46 010 |

| Два | 45 802 долл. | $ 51 492 |

| Три | $ 49 194 | $ 54 884 |

США

СШАЛимит инвестиционного дохода: 3500 долларов США или меньше

Максимальная сумма кредита

Максимальная сумма кредита:

- Дети, не отвечающие требованиям: 519 долларов США

- 1 ребенок, отвечающий требованиям: 3 461 долл. США

- 2 ребенка, отвечающих требованиям: 5 716 долларов США

- 3 или более детей, отвечающих требованиям: 6 431 долл. США

Найдите максимальные суммы AGI, инвестиционного дохода и кредита за 2017 налоговый год.

Заявленные дети или родственники | Заявление в качестве холостяка, главы семьи или вдовы | Подача заявки в браке |

|---|---|---|

| Ноль | $ 15 010 | $ 20 600 |

| Один | $ 39 617 | 45 207 долларов США |

| Два | 45 007 долларов США | 50 597 долларов США |

| Три | 48 340 | $ 53 930 |

Лимит инвестиционного дохода: 3450 долларов США или меньше

Максимальная сумма кредита

Максимальная сумма кредита:

- Дети, не отвечающие требованиям: 510 долларов США

- 1 ребенок, отвечающий требованиям: 3 400 долларов США

- 2 ребенка, отвечающих требованиям: 5 616 долларов США

- 3 или более детей, отвечающих требованиям: $ 6 318

Найдите максимальные суммы AGI, инвестиционного дохода и кредита за 2016 налоговый год.

Заявленные дети или родственники | Заявление в качестве холостяка, главы семьи или вдовы | Подача заявки в браке |

|---|---|---|

| Ноль | $ 14 880 | $ 20 430 |

| Один | 39 296 долл. США | 44 846 долларов США |

| Два | 44 648 долларов США | $ 50 198 |

| Три | $ 47 955 | 53 505 долларов США |

Лимит инвестиционного дохода: 3 400 долл. США или менее

Максимальная сумма кредита

Максимальная сумма кредита:

- Дети, не отвечающие требованиям: 506 долларов США

- 1 ребенок, отвечающий требованиям: 3 373 долл. США

- 2 ребенка, отвечающих требованиям: 5 572 долларов США

- 3 или более детей, отвечающих требованиям: 6 269 долларов США

США

СШАДругие кредиты, на которые вы можете претендовать

Если вы имеете право на EITC, вы также можете иметь право на получение других налоговых льгот.| Налоговые годы: | 2019 XLS 2018 XLS 2017 XLS 2016 XLS 2015 XLS 2014 XLS (Вернуться к началу) Возврат с модифицированным налогооблагаемым доходом

(В начало)Налоговые декларации физических лиц с положительной скорректированной валовой прибылью (AGI)

Процентильные данные за 2010 налоговый год были получены с использованием методологии, усовершенствованной по сравнению с предыдущими выпусками процентилей SOI, чтобы повысить точность оценок процентилей. Все декларации по индивидуальному подоходному налогу, за исключением иждивенцев

(Вернуться к началу) Доходность с положительным доходом в соответствии с концепцией дохода за 1979 год

Все доходы с «Концепцией доходов за 1979 год» Без учета иждивенцев

(В начало)Статьи бюллетеня Эти статьи доступны в виде файлов PDF. Доли подоходного налога с физических лиц 2016 PDF 2015 PDF 2014 PDF 2013 PDF 2012 PDF Ставки налога на прибыль физических лиц и акции 2011 PDF 2010 PDF 2009 PDF 2008 PDF 2007 PDF 2006 PDF 2005 PDF 2004 PDF 2003 PDF 2002 PDF 2001 PDF 2000 PDF 1999 PDF 1998 PDF 1997 PDF 1996 PDF 1995 PDF (Вернуться к началу) |

Данные в этих таблицах основаны на модифицированной совокупности налоговых деклараций. В частности, все декларации по индивидуальному подоходному налогу, за исключением деклараций иждивенцев, теперь используются в расчетах, тогда как предыдущие релизы основывались только на декларациях с положительным AGI. Это изменение явилось результатом отзывов и рекомендаций пользователей этой статистики, которые побудили SOI оценить полезность информации. Данные в улучшенных таблицах, показанные здесь, хотя и являются более точными для показанных долларовых сумм, все же очень похожи в процентном отношении по сравнению с данными, полученными в соответствии с предыдущей методологией.

Данные в этих таблицах основаны на модифицированной совокупности налоговых деклараций. В частности, все декларации по индивидуальному подоходному налогу, за исключением деклараций иждивенцев, теперь используются в расчетах, тогда как предыдущие релизы основывались только на декларациях с положительным AGI. Это изменение явилось результатом отзывов и рекомендаций пользователей этой статистики, которые побудили SOI оценить полезность информации. Данные в улучшенных таблицах, показанные здесь, хотя и являются более точными для показанных долларовых сумм, все же очень похожи в процентном отношении по сравнению с данными, полученными в соответствии с предыдущей методологией. При необходимости можно загрузить бесплатную программу чтения Adobe®.

При необходимости можно загрузить бесплатную программу чтения Adobe®.Исправления и изменения в формах НДФЛ на 2020 год (статьи 22 и 30)

Выберите, чтобы просмотреть другой налоговый год — Год -202120202019201820172016201520142013201220112010200920082007200620052004200320022001

Следующие изменения не были отражены в формах на 2020 год, когда они пошли в печать.

Если какое-либо из следующих обновлений влияет на налоговую форму, за заполнение которой вы несете ответственность, и у вас , а не , еще не заполнили такую форму, вы должны включить эти обновления при заполнении такой формы.

Если вы уже подали такую форму, и одно из следующих обновлений влияет на расчет, о котором сообщалось ранее, вы должны подать измененную форму, отражающую такое обновление.

Выберите налоговую форму из следующего списка, чтобы определить изменения, влияющие на эту форму. Если формы нет в списке, значит, в этой форме не было изменений.

IT-209

Дополнительная информация добавлена в форму IT-209-I, Инструкции к форме IT-209, привели к следующим изменениям в ссылках на страницы, перечисленных в форме IT-209:

- Таблица 2020 Noncustodial EIC Table, , указанная в строках 18, 21, 25 и 28, ранее начинавшаяся на странице 4 формы IT-209-I, теперь начинается на странице 5.

- Рабочий лист C, указанный в строке 45, ранее размещенный на странице 3 формы IT-209-I, теперь находится на странице 4.

ИТ-225-И

1. На странице 14 в первом столбце над модификацией вычитания S-201 добавьте следующее:

Программа семейного пособия в случае смерти от COVID-19 S-140

Если вы получили единовременное пособие в случае смерти в соответствии с программой семейного пособия в случае смерти COVID-19, учрежденной Столичным транспортным управлением в 2020 году, которое было включено в пересчитанный вами федеральный AGI, , тогда введите сумму единовременной выплаты. пособие в случае смерти (не более 500 000 долларов США).

пособие в случае смерти (не более 500 000 долларов США).

Примечание: Эта модификация вычитания только применяется к единовременному пособию в случае смерти, выплачиваемому в рамках программы семейного пособия в случае смерти COVID-19, и не не применяется к любому пособию, выплачиваемому в рамках такой программы, кроме единовременного пособия в случае смерти.

2. Модификации вычитания Таблица, начинающаяся на странице 18, исправлена и включает:

| Номер модификации | Описание | Возвращает | |||

|---|---|---|---|---|---|

| ИТ-201 | ИТ-203 | ИТ-204 | IT-205 | ||

| С-140 | Программа семейного пособия в случае смерти от COVID-19 | х | х | х | |

IT-558-I

1. На странице 3 в первом столбце над дополнительной настройкой EA-100 добавьте следующее:

На странице 3 в первом столбце над дополнительной настройкой EA-100 добавьте следующее:

A-011 Компенсация по безработице, исключенная из федерального валового дохода

Если вы исключили пособие по безработице из федерального валового дохода в соответствии с IRC § 85 (c), , тогда введите сумму, которая была исключена (не более 10 200 долларов на налогоплательщика).

2. Дополнительные корректировки Таблица на странице 5 исправлена и включает:

| Номер настройки | Описание | Возвращает | |||

|---|---|---|---|---|---|

| ИТ-201 | ИТ-203 | ИТ-204 | IT-205 | ||

| А-011 | Компенсация по безработице исключена из федерального валового дохода | х | х | ||

ИТ-217-И

На странице 7 под заголовком Инструкции для рабочего листа C, в инструкциях для строки 1a, последнее предложение, добавлен текст (выделенный жирным шрифтом) об изменении сложения, поэтому теперь инструкции по строке выглядят следующим образом:

Строка 1a — Если федеральная форма 1040, Приложение 1, строка 8, включает как доходы, так и статьи убытков, включайте только суммы дохода, указанные в строке 1a. Например, в федеральной форме 1040, Приложение 1, строка 8, вы указываете выигрыш в азартных играх в размере 2000 долларов и перенесенный чистый операционный убыток в размере (3000 долларов США) на чистую сумму (1000 долларов США). При вычислении суммы в строке 1а рабочего листа учитывайте только выигрыш в азартных играх в размере 2000 долларов. Если у вас есть дополнительная модификация A-007 или A-011 в форме IT-558, включите эти суммы в строку 1a.

Например, в федеральной форме 1040, Приложение 1, строка 8, вы указываете выигрыш в азартных играх в размере 2000 долларов и перенесенный чистый операционный убыток в размере (3000 долларов США) на чистую сумму (1000 долларов США). При вычислении суммы в строке 1а рабочего листа учитывайте только выигрыш в азартных играх в размере 2000 долларов. Если у вас есть дополнительная модификация A-007 или A-011 в форме IT-558, включите эти суммы в строку 1a.

IT-647-I

На странице 3 под заголовком Инструкции для рабочего листа A, в инструкциях для строки 1a, последнее предложение, добавлен текст (выделенный жирным шрифтом) об изменении сложения, поэтому теперь инструкции по строке выглядят следующим образом:

Строка 1a — Если федеральная форма 1040, Приложение 1, строка 8, включает как доходы, так и статьи убытков, включайте только суммы дохода, указанные в строке 1a.Например, в федеральной форме 1040, Приложение 1, строка 8, вы указываете выигрыш в азартных играх в размере 2000 долларов и перенесенный чистый операционный убыток в размере (3000 долларов США) на чистую сумму (1000 долларов США). При вычислении суммы в строке 1а рабочего листа учитывайте только выигрыш в азартных играх в размере 2000 долларов. Если у вас есть дополнительная модификация A-007 или A-011 в форме IT-558, включите эти суммы в строку 1a.

При вычислении суммы в строке 1а рабочего листа учитывайте только выигрыш в азартных играх в размере 2000 долларов. Если у вас есть дополнительная модификация A-007 или A-011 в форме IT-558, включите эти суммы в строку 1a.

IT-649-I

На странице 3 под заголовком Инструкции для рабочего листа A, в инструкциях к строке 1a, последнее предложение, добавлен текст (выделенный жирным шрифтом) об изменении сложения, поэтому теперь инструкции строки выглядят следующим образом:

Строка 1a — Если федеральная форма 1040, Приложение 1, строка 8, включает как доходы, так и статьи убытков, включайте только суммы дохода.Например, в федеральной форме 1040, Приложение 1, строка 8, вы указываете выигрыш в азартных играх в размере 2000 долларов и перенесенный чистый операционный убыток в размере (3000 долларов США) на чистую сумму (1000 долларов США). Сообщите только о выигрыше в азартных играх в размере 2000 долларов. Если у вас есть дополнительная модификация A-007 или A-011 в форме IT-558, включите эти суммы в строку 1a.

Если у вас есть дополнительная модификация A-007 или A-011 в форме IT-558, включите эти суммы в строку 1a.

Обновлено:

IP-PIN будут доступны всем физическим лицам в 2021 году

Начиная с января IRS позволит всем лицам получать личный идентификационный номер (IP PIN) для защиты личных данных.В среду Налоговое управление США объявило (IR-2020-267), что откроет портал в середине января 2021 года, который распространит на всех индивидуальных налогоплательщиков программу подписки для добровольного получения ПИН-кода IP. Расширенная инициатива является частью саммита по безопасности между IRS, государственными налоговыми органами и представителями налоговой отрасли. Первоначально IP-PIN были доступны только жертвам кражи личных данных, и IRS запустило ограниченную пилотную программу, позволяющую другим налогоплательщикам добровольно получать IP-PIN.

IP-PIN — это шестизначное число, предназначенное для предотвращения неправомерного использования номеров социального страхования для подачи поддельных федеральных налоговых деклараций. Это помогает IRS проверять личность налогоплательщиков и принимать их электронные или бумажные налоговые декларации. Онлайн-инструмент Получить ПИН-код IP сразу отображает ПИН-код налогоплательщика; однако инструмент в настоящее время не работает, пока IRS готовится к сезону подачи налоговых деклараций 2021 года.

Это помогает IRS проверять личность налогоплательщиков и принимать их электронные или бумажные налоговые декларации. Онлайн-инструмент Получить ПИН-код IP сразу отображает ПИН-код налогоплательщика; однако инструмент в настоящее время не работает, пока IRS готовится к сезону подачи налоговых деклараций 2021 года.

Чтобы получить ПИН-код IP, начиная с середины января 2021 г., налогоплательщики могут обратиться к инструменту, который, по мнению IRS, является предпочтительным методом, поскольку это единственный метод, который сразу же показывает ПИН-код налогоплательщику. Онлайн-инструмент использует аутентификацию Secure Access, которая использует несколько методов для проверки личности человека.

IP PIN действителен в течение одного года. Налогоплательщик должен получать новый сгенерированный ПИН-код IP каждый январь.

Налогоплательщики, у которых есть номер социального страхования или индивидуальный налоговый идентификационный номер, которые могут подтвердить свою личность, имеют право на участие в программе согласия. Любой основной налогоплательщик (первый в налоговой декларации), вторичный налогоплательщик (второй в налоговой декларации) или иждивенец могут получить ПИН-код IP, если он или она может пройти требования, удостоверяющие личность.

Любой основной налогоплательщик (первый в налоговой декларации), вторичный налогоплательщик (второй в налоговой декларации) или иждивенец могут получить ПИН-код IP, если он или она может пройти требования, удостоверяющие личность.

IRS заявляет, что планирует предложить функцию отказа от программы IP PIN в 2022 году для налогоплательщиков, которые сочтут, что программа отказа им не подходит.

В программе IP PIN для жертв кражи личных данных изменений нет. Налогоплательщикам, которые хотят добровольно принять участие в программе IP PIN, не нужно заполнять форму 14039, Affidavit в отношении кражи личных данных.

Альтернативный процесс

Налогоплательщики, которые не могут установить свою личность в Интернете и пройти аутентификацию Secure Access, могут воспользоваться альтернативными процедурами для получения ПИН-кода IP, хотя они и не получат его сразу.

Налогоплательщики с доходом не более 72000 долларов и доступом к телефону должны заполнить форму 15227, Заявление на получение личного идентификационного номера для защиты личности и отправить его по почте или факсу в IRS. IRS позвонит налогоплательщикам, чтобы подтвердить их личность, задав ряд вопросов. По соображениям безопасности налогоплательщики, прошедшие аутентификацию через этот процесс, получат ПИН-код IP в следующем налоговом году.

IRS позвонит налогоплательщикам, чтобы подтвердить их личность, задав ряд вопросов. По соображениям безопасности налогоплательщики, прошедшие аутентификацию через этот процесс, получат ПИН-код IP в следующем налоговом году.

Налогоплательщики, которые не могут подтвердить свою личность удаленно или которые не имеют права подавать форму 15227, могут записаться на прием в Центр помощи налогоплательщикам, принеся с собой две формы удостоверения личности с фотографией, позволяющие проверить личность лично. ПИН-код IP будет отправлен налогоплательщику в течение трех недель после встречи.

IRS подчеркнуло, что налогоплательщики, получившие ПИН-код IP, никогда не должны делиться им с кем-либо, кроме своего налогового инспектора. IRS никогда не будет звонить налогоплательщику с просьбой ввести ПИН-код IP, и налогоплательщики должны быть внимательны к мошенничеству с ПИН-кодом IP, поскольку изобретательность преступников кажется безграничной.

— Салли П. Шрайбер , JD, ( Sally. [email protected] ) — старший редактор JofA .

[email protected] ) — старший редактор JofA .

Румыния — Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок в Румынию? В этом контексте укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

Существует два типа разрешения на работу: для уполномоченного работника и работника ИКТ. Согласно процедуре правопреемника, вид на жительство может быть действительным максимум 1 год в течение 5-летнего периода. В случае, если иностранец должен остаться на более длительный срок, румынская компания должна получить разрешение на работу для местного трудоустройства. В таких случаях иностранец может продолжать работать без необходимости выезжать из страны / юрисдикции, если компания начала процесс трудоустройства до того, как истечет срок действия вида на жительство в качестве правопреемника.

Работник ИКТ может быть назначен на руководящую или квалифицированную должность на срок до 3 лет. Стажер может быть назначен по этой процедуре на срок до 1 года. В случае, если иностранец должен остаться на более длительный период, в конце этого 1 года или этих 3 лет, в зависимости от случая, он должен будет покинуть страну / юрисдикцию и вернуться после получения нового разрешения на работу и визы.

Стажер может быть назначен по этой процедуре на срок до 1 года. В случае, если иностранец должен остаться на более длительный период, в конце этого 1 года или этих 3 лет, в зависимости от случая, он должен будет покинуть страну / юрисдикцию и вернуться после получения нового разрешения на работу и визы.

В обеих ситуациях вид на жительство в качестве правопреемника или работника ИКТ может быть продлен, если его срок действия составляет менее 1 года, соответствующих 3 лет, однако совокупный срок действия карт не должен превышать 1 или 3 лет в зависимости от конкретного случая.Такая ситуация возникает, когда иностранцу следовало назначить на более короткий срок.

Предоставьте общий обзор процесса получения разрешения на работу и проживание для долгосрочных командировок (включая время обработки и максимальный срок действия разрешения).

Оба процесса назначения, для уполномоченного работника и работника ИКТ, включают в себя аналогичные шаги, однако подтверждающие документальные требования различаются.

Шаг I — Получение свидетельства о признании диплома

Расчетный срок — 30 дней с момента подачи заявки.

Шаг II — Получение разрешения на работу в качестве уполномоченного работника или работника ИКТ

Расчетный срок — 30 дней с момента подачи заявки.

Шаг III — Получение служебной визы (D / DT)

Расчетный срок — до 10 дней с момента подачи заявки. Запрос на визу необходимо подавать в течение 60 дней с даты выдачи разрешения на работу. Виза действительна до 90 дней в течение 180 дней.

Шаг IV — Уведомление о назначении в органы по труду.Уведомление регистрируется не позднее, чем через 5 дней с даты начала передачи

Шаг V — Получение вида на жительство

Расчетный срок — 30-45 дней с момента подачи заявки. Вид на жительство в качестве правопреемника действителен до 1 года. Вид на жительство для работника ИКТ действителен до 1 года для стажеров и до 3 лет для управленческого персонала и квалифицированных рабочих.

В случае, если есть иностранцы, прикомандированные из страны-члена ЕС, имеющие разрешение на временное проживание, выданное этим государством, процедура назначения (применяется только уполномоченный работник):

Шаг I — Получение служебной визы (D / DT)

Расчетный срок — до 30 дней с момента подачи заявки.Виза действительна до 90 дней в течение 180 дней.

Шаг II — Уведомление о назначении в органы по труду. Уведомление регистрируется не менее чем за 1 день до даты начала переуступки.

Шаг III — Получение вида на жительство

Расчетный срок — 30-45 дней с момента подачи заявки. Вид на жительство в качестве правопреемника действителен до 1 года с возможностью продления каждый год при условии, что вид на жительство, выданный страной-правопреемником ЕС, действителен.

Если иностранец имеет долгосрочный / постоянный вид на жительство, выданный государством-членом ЕС, процесс будет следующим:

Шаг I — Уведомление о назначении в органы по труду. Уведомление регистрируется не менее чем за 1 день до даты начала переуступки.

Уведомление регистрируется не менее чем за 1 день до даты начала переуступки.

Этап II — Получение вида на жительство

Расчетный срок — 30-45 дней с момента подачи заявки. Вид на жительство в качестве правопреемника действителен до 1 года с возможностью продления каждый год.

Существуют ли требования к минимальной заработной плате для получения долгосрочной работы и вида на жительство по назначению? Могут ли учитываться надбавки при заработной плате?

Минимальная брутто-зарплата на 2021 год составляет 2 300 леев в месяц. Минимальная брутто-зарплата для работников с высшим образованием. Это 2350 RON в месяц. Для высококвалифицированных местных сотрудников требуется минимальная заработная плата не менее 10326 леев в месяц. Для строительного сектора требуемая минимальная валовая заработная плата составляет не менее 3000 RON в месяц.Пособия и другие льготы не принимаются во внимание.

Есть ли ускоренный процесс, который может ускорить получение визы / разрешения на работу?

Разрешение на работу / визу может быть выдано раньше установленного законом срока, только в редких случаях, на основании веских аргументов и подтверждающих документов. Однако это не гарантия и зависит от усмотрения иммиграционных властей.

Однако это не гарантия и зависит от усмотрения иммиграционных властей.

На каком этапе работнику разрешается приступить к работе при подаче заявления на долгосрочную работу и вид на жительство (правопреемники / местный найм)?

Иностранцу, правопреемнику или сотруднику разрешается работать после выдачи рабочей визы (тип D).

Можно ли преобразовать краткосрочное разрешение / бизнес-визу в долгосрочное разрешение в Румынии?

№

Можно ли продлить разрешение на работу и проживание?

Разрешение на работу продлевается автоматически при продлении вида на жительство. Однако вид на жительство не может быть продлен на срок более 1 года для уполномоченного работника и стажера или 3 лет для управленческого персонала или квалифицированных рабочих.

Существует ли квота, система или тест на рынке труда?

Правительство Румынии устанавливает на каждый год квоту разрешений на работу, которые могут выдаваться в течение года. В 2021 году власти могут выдать 25 тысяч разрешений на работу. В случае, если этот лимит разрешений на работу будет достигнут до конца года, правительство может увеличить квоту, в зависимости от обстоятельств.

В 2021 году власти могут выдать 25 тысяч разрешений на работу. В случае, если этот лимит разрешений на работу будет достигнут до конца года, правительство может увеличить квоту, в зависимости от обстоятельств.

новых плит и ставок подоходного налога в Индии на 2021-22 годы

∞ Это только предварительный сертификат, и он не сообщает о принятии или начале риска по предложенному вами предложению. Этот документ может использоваться в качестве доказательства для требования вычетов при подаче налоговой декларации с учетом положений соответствующих налоговых разделов и принятия риска, т.е.е. о выпуске полиса компанией. Для любого подтверждения / анализа воздействия клиенту рекомендуется обратиться к своему налоговому консультанту.

* Налоговая выгода в размере 54 600 ₹ (46 800 / с 80C и 7800 ₹ / s 80D) рассчитана по самой высокой налоговой ставке 31,2% (включая Cess без надбавки) на премию по страхованию жизни u / s 80C в размере ₹ 1,50,000 и страховой взнос в размере 80D в размере 25,000 фунтов стерлингов. Налоговое законодательство регулируется положениями разделов 80C, 80D, 10 (10D), 115BAC и другими положениями Закона о подоходном налоге 1961 года. Налоговая выгода в размере 54 600 вон (46 800 фунтов стерлингов в секунду 80C и 7800 фунтов стерлингов в секунду 80D) рассчитана по максимальной ставке налога в размере 31,2% (включая сборы за вычетом дополнительных сборов) на премию по страхованию жизни u / s 80C в размере 1,50 000 фунтов стерлингов. и страховой взнос в размере 80D в размере 25 000 вон. Налоговые льготы в соответствии с политикой регулируются условиями разделов 80C, 80D, 10 (10D), 115BAC и других положений Закона о подоходном налоге 1961 года. Налог на товары и услуги и пошлины, если таковые имеются, будут взиматься дополнительно в соответствии с действующими ставками. . В налоговое законодательство время от времени вносятся поправки.Пожалуйста, проконсультируйтесь с вашим налоговым консультантом, прежде чем действовать в соответствии с указанным выше.

Налоговое законодательство регулируется положениями разделов 80C, 80D, 10 (10D), 115BAC и другими положениями Закона о подоходном налоге 1961 года. Налоговая выгода в размере 54 600 вон (46 800 фунтов стерлингов в секунду 80C и 7800 фунтов стерлингов в секунду 80D) рассчитана по максимальной ставке налога в размере 31,2% (включая сборы за вычетом дополнительных сборов) на премию по страхованию жизни u / s 80C в размере 1,50 000 фунтов стерлингов. и страховой взнос в размере 80D в размере 25 000 вон. Налоговые льготы в соответствии с политикой регулируются условиями разделов 80C, 80D, 10 (10D), 115BAC и других положений Закона о подоходном налоге 1961 года. Налог на товары и услуги и пошлины, если таковые имеются, будут взиматься дополнительно в соответствии с действующими ставками. . В налоговое законодательство время от времени вносятся поправки.Пожалуйста, проконсультируйтесь с вашим налоговым консультантом, прежде чем действовать в соответствии с указанным выше.

Налоговые льготы в соответствии с политикой регулируются условиями Раздела 80C, 80D, 10 (10D), Раздела 115BAC и других положений Закона о подоходном налоге 1961 года. Налог на товары и услуги и пошлины, если таковые имеются, будут взиматься дополнительно в соответствии с преобладающие ставки. В налоговое законодательство время от времени вносятся поправки. Пожалуйста, проконсультируйтесь с вашим налоговым консультантом, прежде чем действовать в соответствии с указанным выше.

Налог на товары и услуги и пошлины, если таковые имеются, будут взиматься дополнительно в соответствии с преобладающие ставки. В налоговое законодательство время от времени вносятся поправки. Пожалуйста, проконсультируйтесь с вашим налоговым консультантом, прежде чем действовать в соответствии с указанным выше.

В отличие от традиционных продуктов страховые продукты с привязкой к единицам подвержены рыночному риску, который влияет на стоимость чистых активов, и клиент несет ответственность за свое решение.Названия компании, названия продуктов или варианты фондов не указывают на их качество или будущие рекомендации по возврату. Фонды не предлагают гарантированного или гарантированного возврата.

Обратите внимание, что приведенная выше налоговая декларация предназначена для общего понимания и справки. Читатель должен будет ознакомиться с фактами, законами и содержанием действующего налогового законодательства, а также получить соответствующую профессиональную консультацию, прежде чем действовать на основании вышеуказанной информации. Налоговые льготы / сбережения регулируются условиями Раздела 80C, 80CCC, 80CCE, 10 (10A), 10 (10D), 115BAC и другими положениями Закона о подоходном налоге 1961 года.В налоговое законодательство время от времени вносятся поправки. ICICI Prudential Life Insurance Company Limited категорически отказывается от какой-либо ответственности перед любым лицом, если клиенту отказано в налоговых льготах, указанных выше.

Налоговые льготы / сбережения регулируются условиями Раздела 80C, 80CCC, 80CCE, 10 (10A), 10 (10D), 115BAC и другими положениями Закона о подоходном налоге 1961 года.В налоговое законодательство время от времени вносятся поправки. ICICI Prudential Life Insurance Company Limited категорически отказывается от какой-либо ответственности перед любым лицом, если клиенту отказано в налоговых льготах, указанных выше.

В налоговое законодательство время от времени вносятся поправки. Пожалуйста, проконсультируйтесь с вашим налоговым консультантом, прежде чем действовать в соответствии с указанным выше.

` Источник: http://economictimes.indiatimes.com/wealth/tax/latest-income-tax-slabs/articleshow/56201289.cms

ADVT № — W / II / 3266 / 2018-19

COMP / DOC / февраль / 2020/62/3202

импортно-экспортных налогов и пошлин в Китае в 2022 году

Эта статья была первоначально опубликована в марте 2013 года.Последний раз он обновлялся 22 декабря 2021 г.

- В этой статье объясняются три типа налогов — налог на добавленную стоимость (НДС), потребительский налог и таможенные пошлины, — которые иностранные компании, экспортирующие или импортирующие из Китая, должны понимать.

- Начиная с 1 января 2022 г. Китай дополнительно скорректировал часть своих таможенных пошлин, включая ставки пошлины на режим наибольшего благоприятствования (НБН), обычные ставки пошлин и временные ставки пошлин для некоторых импортных товаров.Подробнее читайте в разделе о таможенных пошлинах в этой статье.

Китай принял ряд нормативных актов по снижению импортно-экспортных налогов и пошлин, чтобы способствовать более высокому уровню открытости и внутреннего потребления. Эти изменения могут повлиять на компании, которые импортируют и экспортируют налогооблагаемые товары и услуги с Китаем.

Управление этой сложной системой является основным списком общих принципов, которым должны следовать иностранные компании.![]() Ниже мы объясняем три типа налогов, применимых к компаниям, импортирующим продукцию из Китая или экспортирующим продукцию в Китай — налог на добавленную стоимость (НДС), налог на потребление (CT) и таможенные пошлины, а также описываем наиболее важные вопросы, связанные с этими налогами и обязанности, которые следует учитывать иностранным компаниям.

Ниже мы объясняем три типа налогов, применимых к компаниям, импортирующим продукцию из Китая или экспортирующим продукцию в Китай — налог на добавленную стоимость (НДС), налог на потребление (CT) и таможенные пошлины, а также описываем наиболее важные вопросы, связанные с этими налогами и обязанности, которые следует учитывать иностранным компаниям.

С 1 апреля 2019 года НДС на импорт в Китай импортных товаров был снижен до 9 или 13 процентов по сравнению с предыдущими 10 или 16 процентами, согласно объявлению Государственной налоговой администрации (STA) об углублении Реформа НДС (Сообщение ГНА [2019] № 39).

9-процентный налог доступен для определенных товаров, которые в основном относятся к категориям сельскохозяйственных и коммунальных товаров, тогда как 13-процентный налог применяется к другим товарам, облагаемым НДС, таким как промышленные товары.

Налогооблагаемые услуги, предоставляемые иностранными юридическими или физическими лицами в Китае, по-прежнему облагаются НДС в размере 6 процентов.

НДС на импорт можно рассчитать по следующей формуле:

НДС на импорт = общая оценочная цена × ставка НДС

= (Цена с уплатой пошлины + импортная пошлина + налог на потребление) × ставка НДС

= (Цена с уплатой пошлины + импортная пошлина) / (1-ставка налога на потребление) × ставка НДС

Потребительский налог на ввозимые товарыКитайский налог на потребление (CT) взимается с компаний и организаций, которые производят и импортируют налогооблагаемую продукцию, обрабатывают налогооблагаемую продукцию на условиях консигнации или продают налогооблагаемую продукцию.

К импортируемым товарам, облагаемым китайским потребительским налогом, относятся те, которые вредны для здоровья, такие как табак или алкоголь, предметы роскоши, такие как ювелирные изделия и косметика, а также товары высокого класса, такие как легковые автомобили и мотоциклы.

Для импортных товаров ставка потребительского налога варьируется в зависимости от типа товара, ввозимого в страну.

Расчет налога на потребление может производиться с использованием адвалорного, количественного или сложного налогового метода.Формулы для расчета налога на потребление следующие:

Потребительский налог к уплате = Налогооблагаемая сумма продаж × ставка налога

Потребительский налог к уплате = Налогооблагаемый объем продаж × Сумма налога на единицу

Потребительский налог к уплате = Налогооблагаемая сумма продаж × Налоговая ставка + Налогооблагаемое количество продаж × Сумма налога на единицу

Таможенные пошлиныТаможенные пошлины включают импортные и экспортные пошлины.

Ставки таможенных пошлин на импорт включают ставки пошлины на режим наибольшего благоприятствования (НБН), обычные ставки пошлин, специальные преференциальные ставки пошлин, ставки пошлин на тарифные квоты (ТК), общие ставки пошлин и временные ставки пошлин на импорт, которые могут быть введены на указанный период времени.

Ставки таможенных пошлин на экспорт устанавливаются одного вида. Но также могут быть временные ставки пошлин на экспорт, которые могут применяться в течение определенного периода времени.

С 1 января 2022 года в Китае будет облагаться налогом в общей сложности 8 930 импортируемых товаров и 106 экспортируемых товаров в соответствии с Планом корректировки тарифов на 2022 год (Объявление Тарифной комиссии [2021] № 18).

Ввозные пошлиныСтавки таможенных пошлин на импортные товары состоят из:

- Ставки пошлины на режим наибольшего благоприятствования (НБН);

- Обычные ставки пошлины;

- Специальные льготные ставки пошлины;

- Ставки пошлин на тарифные квоты (TRQ);

- Ставки общих пошлин; и

- Предварительные ставки пошлины.

Ставки пошлины РНБ

Ставка пошлиныНБН применяется к следующим товарам, импортируемым в Китай:

- Импорт из стран-членов ВТО, в которых применяется положение о режиме наибольшего благоприятствования;

- Импорт из стран или территорий, заключивших двусторонние торговые соглашения, содержащие положения о режиме наибольшего благоприятствования с Китаем; и

- Импорт из Китая.

Ставки пошлины НБН являются наиболее часто применяемыми ставками импортных пошлин.Они намного ниже общих ставок, которые применяются к странам, не входящим в режим наибольшего благоприятствования.

Начиная с 1 января 2022 года, Китай примет временные ставки пошлин на в общей сложности 954 импортируемых товара, на которые по умолчанию распространялись пошлины в режиме наибольшего благоприятствования — временные ставки пошлин ниже, чем тарифы на режим наибольшего благоприятствования.

Среди них, некоторые противораковые препараты, медицинские товары, товары для водных видов спорта, спортивное оборудование, масляные картины и антикварные произведения искусства, высокоэффективные автозапчасти, материалы для восстановления окружающей среды и минеральные ресурсы будут пользоваться более низкими тарифами.

Кроме того, Китай отменил предварительные ставки пошлин и возобновил ставки НБН на некоторые аминокислоты, детали свинцово-кислотных аккумуляторов, желатин, свинину и м-крезол.

Кроме того, с 1 июля 2022 года ставки пошлины на НБН для 62 ИТ-продуктов будут дополнительно сокращены, в том числе для медицинских диагностических машин, генераторов сигналов, а также частей динамиков и принтеров.

Обычные ставки пошлины

Обычные ставки пошлин применяются к импортным товарам, которые происходят из стран или территорий, которые заключили региональные торговые соглашения, содержащие льготные положения по ставкам пошлин с Китаем.

На данный момент Китай подписал 19 двусторонних или многосторонних соглашений о свободной торговле с более чем 29 странами или регионами. Импортные товары, происходящие из этих стран и регионов, будут облагаться обычными ставками пошлин, которые обычно ниже, чем ставки пошлин режима наибольшего благоприятствования.

С 1 января 2022 года Китай будет применять обычные ставки пошлин на товары из 29 стран.

Двусторонние соглашения о свободной торговле между Китаем и Новой Зеландией, Перу, Коста-Рикой, Швейцарией, Исландией, Южной Кореей, Австралией, Пакистаном, Грузией и Маврикием, а также Азиатско-Тихоокеанское торговое соглашение (APTA) еще больше снизят обычные ставки пошлин на определенные товары из стран-участниц.

ВРЭП и ЗСТ между Китаем и Камбоджей вступят в силу 1 января 2022 года, что также повлечет за собой снижение тарифов.

Кроме того, за исключением продуктов, в отношении которых материковый Китай взял на себя особые обязательства в соответствующих международных соглашениях, нулевые тарифы будут применяться ко всем продуктам, происходящим из Гонконга и Макао.

Специальная льготная пошлина

Специальные льготные ставки пошлин применяются к импортным товарам, происходящим из стран или территорий с торговыми соглашениями, содержащими специальные льготные пошлины с Китаем.Как правило, они ниже ставок режима наибольшего благоприятствования и обычных ставок пошлин.

Тарифные ставки квотные ставки пошлин

Ставки тарифных квот Китая (TRQ) распространяются на восемь категорий товаров: пшеница, кукуруза, рис, сахар, шерсть, хлопок и удобрения.

Согласно схемам тарифных квот (TRQ) товары, ввозимые в рамках квоты, облагаются более низкой тарифной ставкой, а товары, ввозимые сверх квоты, облагаются более высокими ставками пошлин.![]()

Например, ставка TRQ для импорта продуктов из пшеницы в рамках квоты составляет всего 1, 6, 9 или 10 процентов, что существенно ниже, чем ставка пошлины НБН в 65 процентов и общая ставка пошлины, достигающая 130 процентов или 180 процентов.

Общие ставки пошлины

Общие ставки пошлин применяются к импортным товарам, происходящим из стран или территорий, которые не охвачены какими-либо соглашениями или соглашениями или имеют неизвестное место происхождения.

Предварительные ставки пошлины

Китай обычно ежегодно обновляет временные ставки пошлин на определенные импортируемые товары, чтобы увеличить импорт и удовлетворить внутренний спрос.

Если существует временная ставка пошлины на импортируемые товары, к которой применима ставка НБН, должна применяться временная ставка пошлины.Если предварительные ставки применяются к импорту, к которому применяются обычные или специальные преференциальные ставки пошлин, должна применяться меньшая из применимых ставок. Предварительные ставки не применяются к импорту, на который распространяется общий тариф.

Предварительные ставки не применяются к импорту, на который распространяется общий тариф.

Экспортные пошлины налагаются только на некоторые сырьевые товары и полуфабрикаты.

С 1 января 2022 года Китай продолжает вводить экспортные пошлины или временные экспортные пошлины на 106 экспортных товаров с фиксированными и неизменными налоговыми ставками.

Прочие ставки пошлиныВ соответствии с китайскими постановлениями в отношении демпинга, анти-субсидий и защитных мер могут быть введены значительно более высокие ставки. Ответные тарифы также могут применяться к товарам, происходящим из стран или регионов, нарушающих торговые соглашения.

В ходе торговой войны между США и Китаем Китай ввел ответные пошлины на товары США на сумму 185 миллиардов долларов США, включая говядину, баранину, свинину, овощи, сок, растительное масло, чай, кофе, холодильники и мебель, среди прочего. многие другие предметы.

В конце 2021 года Китай выпустил Каталог поддерживаемого государством ключевого технического оборудования и продукции (версия 2021 года) , Каталог импортируемых ключевых компонентов и сырья для ключевого технического оборудования и продукции (версия 2021 года) , и Каталог импортируемого основного технического оборудования и продукции, не освобожденной от пошлин (версия 2021 года ) , который вступит в силу 1 января 2022 года.

Импорт определенных ключевых компонентов и сырья или экспорт определенного ключевого технического оборудования и продуктов, перечисленных в каталоге, на соответствующие китайские предприятия, освобождаются от импортного НДС и таможенных пошлин.

Размер пошлины на импортные товары Сумма налогов на импорт и таможенных пошлин рассчитывается исходя из цены или стоимости ввозимых товаров. Эта величина называется величиной уплаты пошлины (DPV).

DPV определяется на основе цены товара по сделке, то есть фактической цены, прямо или косвенно уплачиваемой или подлежащей уплате внутренним покупателем иностранному продавцу с некоторыми необходимыми корректировками.

DPV включает транспортные расходы и страховые взносы на товары до разгрузки в месте прибытия в Китай. Ввозные пошлины и налоги, взимаемые таможней, исключаются из DPV.

Расчет импортно-экспортных налогов и пошлинНалоги и пошлины на импорт, подлежащие уплате, могут быть рассчитаны после определения DPV и налоговых и тарифных ставок на товары. Формулы:

Ввозные пошлиныНалоги и пошлины на импорт, подлежащие уплате, могут быть рассчитаны после определения DPV и налоговых и тарифных ставок на товары.Как и налог на потребление, таможенные пошлины также рассчитываются на основе адвалорной, количественной или сложной формулы. Формулы:

Пошлина к уплате = DPV x Тарифная ставка

Пошлина к уплате = Количество ввозимых товаров x Размер пошлины за единицу

Пошлина к уплате = DPV x Ставка тарифа + Количество ввозимых товаров x Размер пошлины за единицу

Налоги на импорт и подлежащие уплате пошлины должны рассчитываться в юанях с использованием базового обменного курса, опубликованного Народным банком Китая.

Налоговая база для экспортных пошлин такая же, как и для импортных пошлин, то есть DPV.

DPV для экспортных пошлин основывается на цене сделки, то есть единовременной цене, полученной внутренним продавцом, экспортирующим товары покупателю.

Экспортные пошлины, фрахтовые расходы и страховые сборы после погрузки на месте экспорта, а также комиссии, понесенные продавцом, не включены.

О нас

China Briefing написано и произведено Dezan Shira & Associates.Эта практика помогает иностранным инвесторам в Китае и делает это с 1992 года через офисы в Пекине, Тяньцзине, Даляне, Циндао, Шанхае, Ханчжоу, Нинбо, Сучжоу, Гуанчжоу, Дунгуане, Чжуншане, Шэньчжэне и Гонконге. Пожалуйста, свяжитесь с фирмой для получения помощи в Китае по адресу [email protected].

У нас также есть офисы, помогающие иностранным инвесторам во Вьетнаме, Индонезии, Сингапуре, Филиппинах, Малайзии, Таиланде, США и Италии, в дополнение к нашей практике в Индии и России и нашим исследовательским центрам торговли в рамках инициативы «Один пояс, один путь».