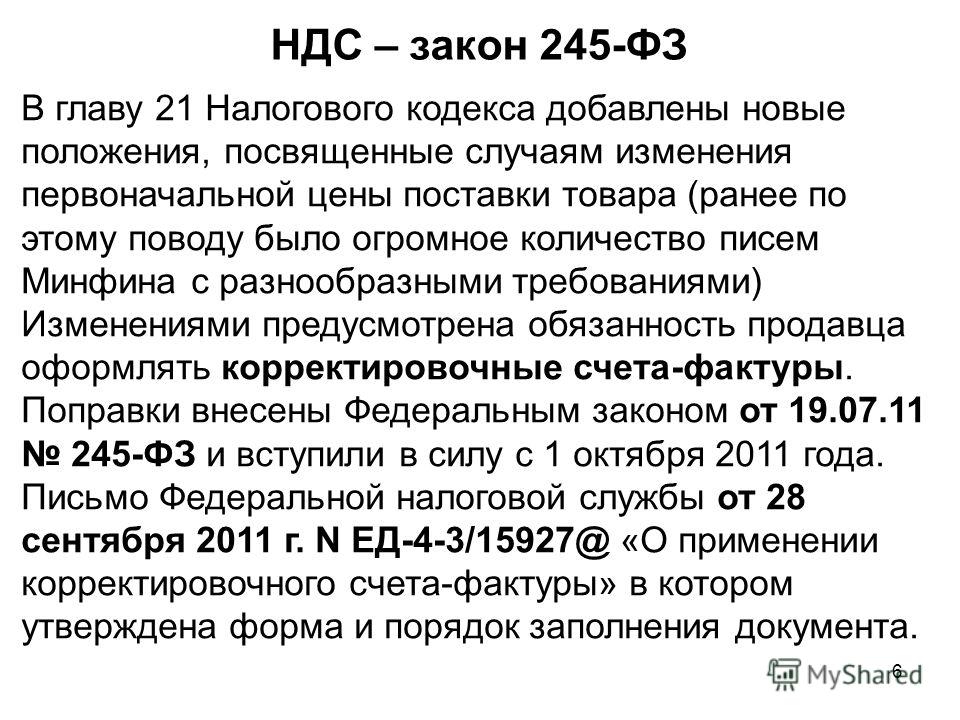

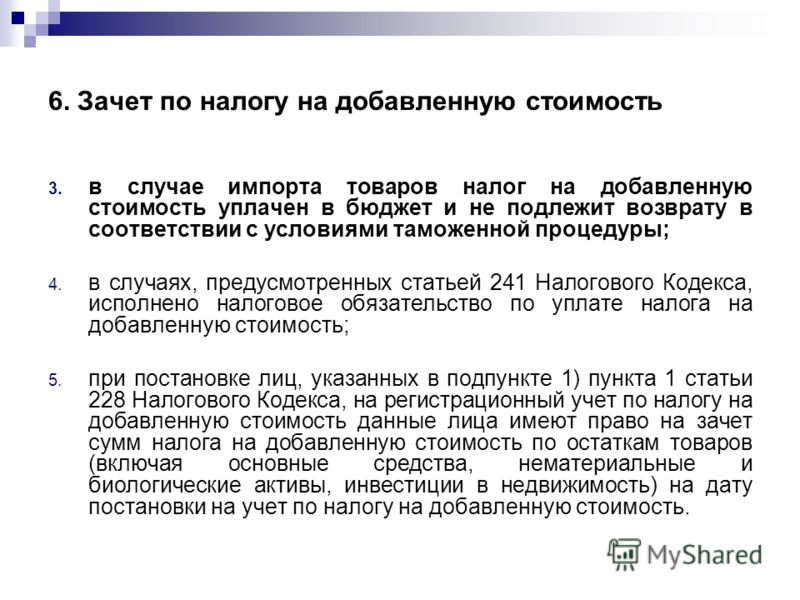

6 ндс: Порядок заполнения раздела 6 декларации по НДС

НДС для посредников на спецрежимах — Эльба

Напоминаем, вы не обязаны выставлять счета-фактуры покупателям — все организации и предприниматели на УСН освобождены от налога на добавленную стоимость. Cоответственно, вам не нужно платить налог и, как следствие, отчитываться по НДС. Но во всех правилах существуют исключения:

Вы — налоговый агент по НДС

Бывают случаи, когда сам налогоплательщик не может заплатить НДС и отчитаться в инспекцию. Тогда за него это делают налоговые агенты. Например, вы арендуете или покупаете госимущество. C арендной платы вам нужно самим удержать сумму НДС и перечислить её в бюджет, а арендатору заплатить меньше (за вычетом налога).

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является РФ;

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Про самые распространенные операции вы можете почитать подробнее в отдельной статье.

По операциям налогового агента не забудьте выставить счет-фактуру самому себе от имени продавца или арендодателя. Таковы правила:) В полях «Продавец», его «Адрес» и «ИНН/КПП» нужно указать данные вашего контрагента (если контрагент иностранный — ИНН/КПП не заполняется), а в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактур заполняются по общим правилам. По итогам квартала эта информация отражается в отчете по НДС в разделе 2.

По итогам квартала эта информация отражается в отчете по НДС в разделе 2.

Выставленные на себя таким образом счета-фактуры спецрежимник отражает только в книге продаж.

Посреднические сделки

Речь идет об агентах и комиссионерах, которые от своего имени продают товары (услуги) другой компании (принципала), которая работает с НДС. Или как агент от своего имени приобретали товары или услуги с НДС для клиента на общей системе налогообложения. Например, всем известное сотрудничество с Яндекс.Директ по размещению рекламы клиентов.

Сведения из журнала полученных и выставленных счетов-фактур необходимо передавать в налоговую инспекцию в электронном виде. Например, при помощи Контур.Эльбы.

Сдавайте отчётность в три клика

Эльба — сервис для небольшого бизнеса. Он автоматически подготовит всю необходимую отчётность для ИП и ООО. С НДС тоже поможет.

Как правильно выставлять счета-фактуры посредникам

Когда вы приобретаете товар или услугу для своего клиента по агентскому договору, вместе с подтверждающими документами вы получите от поставщика счет-фактуру на ваше имя. Вам необходимо выставить свой такой же счет-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счетом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Кстати, не забудьте передать покупателю копию счета-фактуры продавца — он ему также необходима для получения вычета по НДС.

Вам необходимо выставить свой такой же счет-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счетом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Кстати, не забудьте передать покупателю копию счета-фактуры продавца — он ему также необходима для получения вычета по НДС.

Если вы как агент от своего имени продаете товары (услуги) c НДС, счет-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счет-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

Такие непростые процедуры необходимы налоговикам для сопоставления данных в вашей отчетности с данными ваших контрагентов — всё это во избежание серых схем. При несоответствии данных контролеры запросят подтверждающие документы по сделкам. Причем если вы обязаны сдавать отчет по НДС в электронном виде, налоговики будут присылать свои требования через интернет. Вам обязательно нужно сообщить о получении требования в течение 6 рабочих дней иначе могут наказать блокировкой расчетного счета. Внимательно относитесь ко всем входящим документам из налоговой, соблюдайте порядок при составлении счетов-фактур и держите в исправном состоянии книгу продаж.

Затраты банкрота на НДС относятся к расходам на реализацию предмета залога

Один из адвокатов подчеркнул, что НДС относится к текущим расходам и его нельзя перекладывать на всех кредиторов. Другой отметил, что определение ВС имеет важное значение и для банков, которые порой незаконно отказывают в проведении подобного рода платежей.

В Определении № 305-ЭС20-10152 Верховный Суд рассмотрел вопрос о том, можно ли банкроту платить НДС с дохода от сдачи в аренду заложенного имущества из средств, поступающих на специальный банковский счет (дело А40-46117/2019).

В рамках дела о банкротстве ООО «Группа Техмаш» требования одного из кредиторов были признаны обеспеченными залогом, поэтому конкурсный управляющий заключил со Сбербанком договор о ведении специального банковского счета. Находясь в конкурсном производстве, ООО «Группа Техмаш» сдало заложенное имущество в аренду «Группе Ермак». Арендная плата, в которой был учтен НДС, поступала на специальный счет.

В конце 2018 г. конкурсный управляющий направил в Сбербанк платежные поручения о списании со специального счета и перечислении в бюджет сумм НДС. В графе «назначение платежа» было указано: «налог на добавленную стоимость <…> в порядке пункта 6 статьи 138 Закона о банкротстве». Сбербанк отказался проводить операцию, сославшись на несоответствие платежных документов особому режиму счета.

Конкурсный управляющий подал иск, в котором потребовал обязать Сбербанк исполнить платежные поручения. Однако АС г. Москвы отказал в удовлетворении требований, а две последующие инстанции согласились с таким подходом.

Суды исходили из того, что расходы на уплату НДС не отвечают признакам затрат, упомянутых в п. 6 ст. 138 Закона о банкротстве. Согласно указанной норме за счет поступивших от реализации предмета залога средств и до их расходования в соответствии с п. 1 и 2 той же статьи покрываются расходы на обеспечение сохранности предмета залога и реализацию его на торгах. В свою очередь п. 1 и 2 определяют порядок распределения средств, вырученных от продажи заложенного имущества. На этом основании три инстанции решили, что уплата обязательных платежей из размещенных на залоговом счете средств противоречит установленной законодательством о банкротстве очередности удовлетворения требований кредиторов и нарушает права залогового кредитора.

Однако Судебная коллегия по экономическим спорам ВС РФ, рассмотрев жалобу конкурсного управляющего, пришла к иному выводу.

Сославшись на п. 2 ст. 334 Гражданского кодекса, ВС отметил, что залогодержатель, по общему правилу, «имеет приоритет в удовлетворении своих требований» за счет экономического приращения, которое получено от использования предмета залога собственником, в том числе и при передаче имущества в аренду. «Однако это не означает, что вся сумма арендной платы, перечисленной должнику, в отношении которого открыто конкурсное производство, направляется на удовлетворение обеспеченного залогового требования», – подчеркнула Экономколлегия.

Так, пояснила она, в п. 6 ст. 138 Закона о банкротстве закреплено правило о приоритетном погашении издержек: расходы на обеспечение сохранности предмета залога и реализацию его на торгах покрываются за счет выручки от реализации предмета залога до распределения конкурсным управляющим этой выручки в порядке, предусмотренном п. 1 и 2 ст. 138 Закона о банкротстве, то есть до начала расчетов с залоговым кредитором.

При этом, подчеркнул ВС, данное общее правило применяется и тогда, когда в силу п. 2 ст. 334 ГК залогодержатель обращает свои требования не к самой заложенной вещи, а к доходам от ее аренды. «При ином толковании положений пункта 6 статьи 138 Закона о банкротстве текущие расходы, возникающие в связи с передачей в аренду заложенного имущества, будут относиться на все гражданско-правовое сообщество кредиторов (удовлетворяться за счет продажи незаложенного имущества, уменьшая тем самым общую конкурсную массу), а выручка от той же аренды – направляться только одному члену названного сообщества – залоговому кредитору, создавая явный дисбаланс в объеме прав залогодержателя и остальных кредиторов», – пояснил Верховный Суд.

2 ст. 334 ГК залогодержатель обращает свои требования не к самой заложенной вещи, а к доходам от ее аренды. «При ином толковании положений пункта 6 статьи 138 Закона о банкротстве текущие расходы, возникающие в связи с передачей в аренду заложенного имущества, будут относиться на все гражданско-правовое сообщество кредиторов (удовлетворяться за счет продажи незаложенного имущества, уменьшая тем самым общую конкурсную массу), а выручка от той же аренды – направляться только одному члену названного сообщества – залоговому кредитору, создавая явный дисбаланс в объеме прав залогодержателя и остальных кредиторов», – пояснил Верховный Суд.

При этом, напомнил он, согласно п. 1 ст. 168 НК РФ сумма налога является частью цены аренды. Поэтому суммы НДС, выделяемые из арендных платежей и подлежащие уплате в бюджет в рамках текущих обязательств должника, необходимо считать расходами на реализацию предмета залога, указанными в п. 6 ст. 138 Закона о банкротстве, считает Экономколлегия. А значит, затраты на уплату НДС, начисленного при сдаче в аренду заложенного имущества в ходе конкурсного производства, погашаются за счет арендной платы до ее распределения по правилам, установленным п. 1 и 2 статьи 138 Закона о банкротстве, и не могут быть переложены на иных кредиторов должника, разъяснил ВС.

А значит, затраты на уплату НДС, начисленного при сдаче в аренду заложенного имущества в ходе конкурсного производства, погашаются за счет арендной платы до ее распределения по правилам, установленным п. 1 и 2 статьи 138 Закона о банкротстве, и не могут быть переложены на иных кредиторов должника, разъяснил ВС.

Суд также обратил внимание на полномочия Сбербанка в этой ситуации. Не являющаяся залогодержателем кредитная организация, обслуживающая специальный счет, осуществляя в процедуре банкротства контроль за тем, относится ли платеж к числу разрешенных, проводит проверку лишь по формальным признакам, подчеркнула Экономколлегия. По смыслу п. 1 Постановления Пленума ВАС от 6 июня 2014 г. № 36 «О некоторых вопросах, связанных с ведением кредитными организациями банковских счетов лиц, находящихся в процедуре банкротства» банк не вправе заявить конкурсному управляющему возражения против списания, основанные на доводах о неверном указании им суммы задолженности или момента ее возникновения.

В данном случае в платежных поручениях была указана информация, формально свидетельствующая об отнесении оплачиваемых сумм к текущим платежам, и этих сведений достаточно для принятия распоряжений клиента к исполнению, заметил ВС.

В своем отзыве Сбербанк ссылался на то, что на момент предъявления платежных поручений судебная практика по вопросу о порядке уплаты НДС с арендных платежей не была единообразной. ВС посчитал, что эти доводы могли быть приняты во внимание при рассмотрении спора о привлечении банка к гражданско-правовой ответственности в виде возмещения убытков. Однако в этом деле конкурсный управляющий заявил только одно требование – обязать банк исполнить платежные поручения, и оснований для отказа в удовлетворении такого иска не было, решил Суд.

На момент разрешения спора в ВС специальный счет уже был закрыт. Однако в судебном заседании управляющий настаивал, что актуальность вопроса сохранилась в части оценки Экономколлегией правовых выводов судов для исключения возможных разногласий в будущем.

Указав, что нижестоящие суды допустили существенные нарушения, ВС отменил их акты и отказал в удовлетворении иска только потому, что Сбербанк объективно не может исполнить требование, основанное на прекращенном договоре.

«Вполне обоснованное определение ВС, в котором отсутствуют формальные изъяны и проанализирована правовая природа НДС, уплачиваемого с доходов от аренды заложенного имущества в банкнотных процедурах», – считает адвокат АП г. Москвы Вячеслав Голенев. По его мнению, НДС как текущие расходы не должен перелагаться на гражданско-правовое сообщество кредиторов, и поэтому Сбербанк был не прав по существу. «По форме же он был не прав хотя бы потому, что не имел права проверять существо платежа, если оно не направлено на легализацию доходов, добытых преступным путем», – добавил адвокат.

Адвокат, партнер юридической компании Tenzor Consulting Group Антон Макейчук подчеркнул, что конкретное указание Суда на то, что выделяемые из арендных платежей суммы НДС следует считать расходами на реализацию предмета залога, создает правовую определенность в рассматриваемом вопросе. «На мой взгляд, такое распределение расходов, возникающих в связи с передачей в аренду заложенного имущества, справедливо, поскольку эти расходы не могут быть отнесены на общую конкурсную массу и не должны нарушать права иных кредиторов», – пояснил эксперт.

«На мой взгляд, такое распределение расходов, возникающих в связи с передачей в аренду заложенного имущества, справедливо, поскольку эти расходы не могут быть отнесены на общую конкурсную массу и не должны нарушать права иных кредиторов», – пояснил эксперт.

При этом, заметил он, данное определение имеет весьма важное значение и для банков, которые порой незаконно отказывают в проведении подобного рода платежей. «Вместе с тем, несмотря на обоснованность доводов заявителя о неправомерном отказе банка в проведении платежа, у Верховного Суда не было оснований для удовлетворения иска, поскольку договор банковского счета по инициативе общества прекращен», – заключил Антон Макейчук.

404 Not Found

Обработка персональных данных

В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О

персональных данных» я выражаю согласие на обработку АО ВТБ Лизинг (обслуживает сайт

http://vtb-leasing. ru, ИНН7709378229, ОГРН 1037700259244, местонахождение: 109147,

Москва ул. Воронцовская д. 43, стр. 1) своих персональных данных без оговорок и

ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1

ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и

подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих

интересах. Согласие на обработку персональных данных дается мной в целях получения

услуг, оказываемых АО ВТБ Лизинг.

ru, ИНН7709378229, ОГРН 1037700259244, местонахождение: 109147,

Москва ул. Воронцовская д. 43, стр. 1) своих персональных данных без оговорок и

ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1

ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и

подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих

интересах. Согласие на обработку персональных данных дается мной в целях получения

услуг, оказываемых АО ВТБ Лизинг.

Перечень персональных данных, на обработку которых предоставляется согласие: фамилия, имя, отчество, место пребывания (город, область), номера телефонов, адреса электронной почты (E-mail), а также иные полученные от меня персональные данные.

Я выражаю свое согласие на осуществление со всеми указанными персональными данными

следующих действий: сбор, систематизация, накопление, хранение, уточнение (обновление

или изменение), использование, получение рассылки рекламно-информационного характера,

распространение (в том числе, передача), обезличивание, блокирование, уничтожение,

передача, в том числе трансграничная передача, а также осуществление любых иных действий

с персональными данными в соответствии с действующим законодательством. Обработка данных

может осуществляться как с использованием средств автоматизации, так и без их

использования (при неавтоматической обработке). При обработке персональных данных АО ВТБ

Лизинг не ограничено в применении способов их обработки.

Обработка данных

может осуществляться как с использованием средств автоматизации, так и без их

использования (при неавтоматической обработке). При обработке персональных данных АО ВТБ

Лизинг не ограничено в применении способов их обработки.

Настоящим я признаю и подтверждаю, что в случае необходимости АО ВТБ Лизинг вправе предоставлять мои персональные данные третьим лицам исключительно в целях оказания услуг технической поддержки, а также (в обезличенном виде) в статистических, маркетинговых и иных научных целях. Такие третьи лица имеют право на обработку персональных данных на основании настоящего согласия.

Я подтверждаю согласие на получение рекламы и любой иной информации от АО ВТБ Лизинг, в

том числе от партнеров АО ВТБ Лизинг, по любым каналам связи, в том числе посредством

использования телефонной и подвижной связи, смс–оповещения, почтового письма,

телеграммы, голосового сообщения, сообщение по электронной почте. При осуществлении

рассылки АО ВТБ Лизинг разрешается использовать любую контактную информацию, указанную в

настоящем электронном письме. Право выбора компаний, осуществляющих рассылку,

предоставляется АО ВТБ Лизинг без дополнительного согласования с получателем такой

рассылки.

При осуществлении

рассылки АО ВТБ Лизинг разрешается использовать любую контактную информацию, указанную в

настоящем электронном письме. Право выбора компаний, осуществляющих рассылку,

предоставляется АО ВТБ Лизинг без дополнительного согласования с получателем такой

рассылки.

Данное согласие действует до даты его отзыва мною путем направления в АО ВТБ Лизинг подписанного мною соответствующего письменного заявления, которое может быть направлено мной в адрес АО ВТБ Лизинг по почте заказным письмом с уведомлением о вручении, либо вручено лично под расписку надлежаще уполномоченному представителю АО ВТБ Лизинг.

В случае получения моего письменного заявления об отзыве настоящего согласия на обработку

персональных данных, АО ВТБ Лизинг обязано прекратить их обработку и исключить

персональные данные из базы данных, в том числе электронной, за исключением сведений о

фамилии, имени, отчества.

Я осознаю, что проставление отметки в поле слева от фразы «Согласен на обработку персональных данных» на сайте http://vtb-leasing.ru ниже текста настоящего Соглашения, означает мое письменное согласие с условиями, описанными в нём.

ФНС разъяснила порядок уплаты НДС в нерабочие дни :: Экономика :: РБК

Перенос крайнего срока уплаты НДС на 6 мая касается только тех организаций, для которых объявлены нерабочие дни. Остальные должны заплатить налог за первый квартал до 27 апреля, сообщили РБК в Федеральной налоговой службе

Фото: АГН «Москва»

Из-за объявленного нерабочим апреля возникла неопределенность с тем, как нерабочие дни влияют на сроки уплаты и возмещения налога на добавленную стоимость (НДС). Как пояснила РБК пресс-служба ФНС, перенос на 6 мая крайнего срока уплаты НДС за первый квартал 2020 года распространяется только на организации, для которых объявлены нерабочие дни. Остальные должны заплатить налог до 27 апреля.

Как пояснила РБК пресс-служба ФНС, перенос на 6 мая крайнего срока уплаты НДС за первый квартал 2020 года распространяется только на организации, для которых объявлены нерабочие дни. Остальные должны заплатить налог до 27 апреля.

Срок для уплаты НДС за первый квартал в общем случае истекает 25 апреля. Но если окончание срока приходится на нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день, следует из Налогового кодекса.

С учетом указа президента о нерабочих днях с 4 апреля по 30 апреля, срок уплаты НДС истекает 6 мая (если не будут установлены дополнительные нерабочие дни), пояснили в ФНС.

Причем перенос крайнего срока до 6 мая распространяется только на те компании, для которых установлены нерабочие дни. Для остальных налогоплательщиков срок уплаты НДС за первый квартал 2020 года истекает 27 апреля, пояснили в ФНС. Нерабочее время не распространяется на организации с непрерывным циклом производства, медклиники и аптеки, магазины продуктов и товаров первой необходимости, организации, выполняющие неотложные работы, и т. д.

д.

Ранее ФНС разъяснила, что нерабочие дни не повлияют на сроки возмещения НДС и акцизов — процесс не должен затянуться. В обычное время возмещение НДС за первый квартал занимает 12 дней с даты заявления.

Кабинет министров Украины не хочет отменять НДС с 6% пенсионного сбора на услуги мобильной связи

Прайм-ТАСС

08.06.2005

Кабинет министров Украины отказался удовлетворить просьбу операторов сотовой связи отменить взимание налога на добавленную стоимость (НДС) с 6-процентного сбора на обязательное пенсионное страхование с услуг мобильной связи. Об этом сообщил президент ассоциации операторов связи «Телас» Юрий Соловьев со ссылкой на полученное из Кабинета министров Украины письмо за подписью заместителя министра финансов Василия Регурецкого.

Соловьев отметил, что ответ на отправленное ранее письмо к премьер-министру Юлии Тимошенко получили все подписавшиеся под письмом мобильные операторы. Отрицательный ответ на письмо, отосланное в начале апреля 2005 г, был получен 19 мая.

Как ранее сообщало агентство ПРАЙМ-ТАСС, 5 ведущих украинских операторов мобильной связи обратились к премьер-министру страны Юлии Тимошенко с просьбой способствовать отмене взимания НДС с 6 проц сбора на обязательное пенсионное страхование с услуг мобильной связи.

В письме операторов отмечается, что они не согласны с позицией Налоговой администрации, утверждающей, что налог 6 проц в Пенсионный фонд на услуги мобильной связи подлежит обложению НДС. Операторы считают, что если, согласно принятому в марте закону о внесении изменений в государственный бюджет на 2005 г, такой налог будет взиматься, это заставит операторов либо защищать свои права в судебном порядке, либо повысить стоимость услуг мобильной связи для абонентов. Оба этих пути, по мнению операторов, приведут к уменьшению инвестиций в телекоммуникационную отрасль Украины, и в итоге, вместо увеличения платежей в бюджет — к их уменьшению.

По утверждению операторов, увеличение тарифов составит 0,95 проц к существующим ставкам. Для компенсирования расходов компании будут или вынуждены перекладывать уплату на конечного пользователя или компенсировать их за счет своей прибыли.

Для компенсирования расходов компании будут или вынуждены перекладывать уплату на конечного пользователя или компенсировать их за счет своей прибыли.

В 1-м квартале 2005 г украинский оператор мобильной связи компания UMC создала резерв в размере 2,2 млн долл, чтобы компенсировать негативный эффект данного нововведения. Компания UMC вместе с другими участниками рынка оспаривает применимость данной нормы.

В соответствие с украинским законодательством вносить изменения в порядок налогообложения в течение календарного года запрещено.

Письмо подписали президент компании «Киевстар» Игорь Литовченко, генеральный директор компании UMC Эрик Франке, президент компании «Украинские радиосистемы» (сеть WellCOM) Олег Стефанюк, генеральный директор компании «Голден Телеком» Младен Пейнович, главный исполнительный директор компании «Астелит» (сеть life:)) Ахмет Танйу и Ю.Соловьев.

Письмо ФНС России от 13.01.2006 г. № ММ-6-03/18@ «О возмещении НДС, уплаченного при приобретении услуг по транспортировке экспортируемого товара»

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБАПИСЬМО

от 13 января 2006 г. N ММ-6-03/18@

N ММ-6-03/18@

Федеральная налоговая служба по вопросу правомерности возмещения налога на добавленную стоимость, уплаченного при приобретении услуг по транспортировке экспортируемого товара, сообщает следующее.

В соответствии со статьей 171 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщик имеет право уменьшить исчисленную сумму налога на добавленную стоимость на сумму налога, уплаченную поставщикам при приобретении товаров (работ, услуг) для осуществления операций, признаваемых объектами налогообложения налогом на добавленную стоимость.

Согласно пункту 1 статьи 172 Кодекса налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), и документов, подтверждающих фактическую уплату сумм налога.

Пунктом 2 статьи 169 Кодекса установлено, что счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 указанной статьи, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Подпунктами 7, 8, 10 — 12 пункта 5 статьи 169 Кодекса установлено, что в счете-фактуре должны быть указаны цена (тариф) за единицу измерения по договору (контракту) без учета налога; стоимость товаров (работ, услуг) за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога; ставка налога; сумма налога, предъявляемая покупателю товаров (работ, услуг), определяемая исходя из применяемых налоговых ставок; стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы налога.

При оформлении счетов-фактур налогоплательщики должны учитывать следующее.

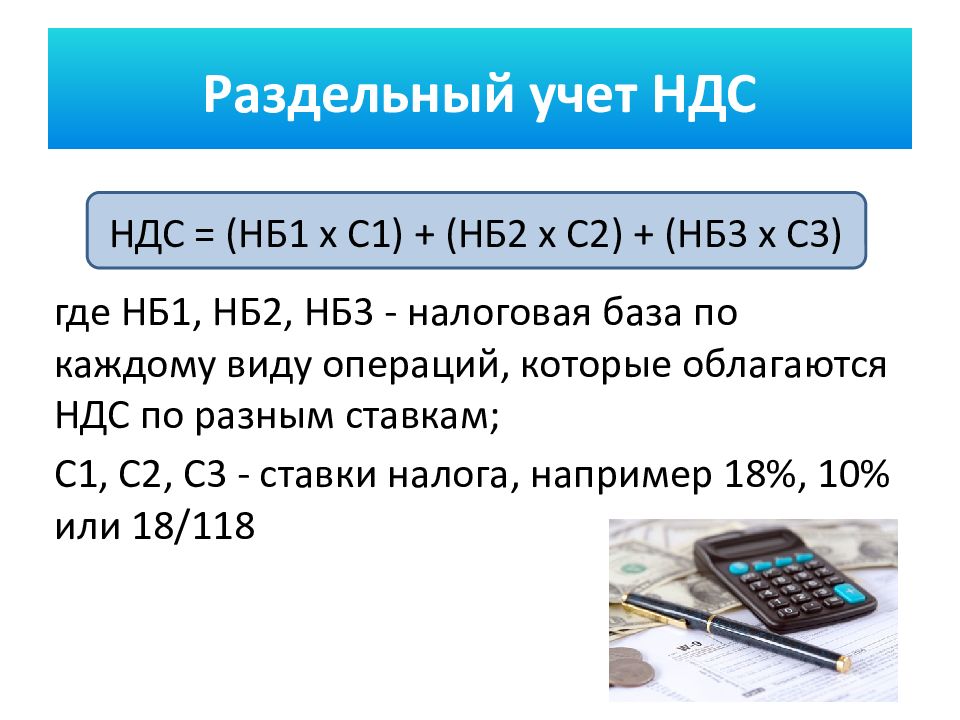

В соответствии с пунктом 1 статьи 166 Кодекса сумма налога при определении налоговой базы в соответствии со статьями 154 — 159 и 162 Кодекса исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете — как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Пунктом 1 статьи 154 Кодекса установлено, что налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено данной статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Налогообложение операций по реализации товаров (работ, услуг) на территории Российской Федерации производится по налоговым ставкам, установленным соответствующими пунктам статьи 164 Кодекса.

В соответствии с подпунктом 2 пункта 1 статьи 164 Кодекса налогообложение по налоговой ставке 0 процентов производится при реализации работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных в подпункте 1 пункта 1 статьи 164 Кодекса.

Положение данного подпункта распространяется на работы (услуги) по сопровождению, транспортировке, погрузке и перегрузке экспортируемых за пределы территории Российской Федерации товаров и импортируемых в Российскую Федерацию, выполняемые российскими перевозчиками, и иные подобные работы (услуги), а также работы (услуги) по переработке товаров, помещенных под таможенные режимы переработки товаров на таможенной территории и под таможенным контролем.

Таким образом, при выполнении работ (оказании услуг), предусмотренных подпунктом 2 пункта 1 статьи 164 Кодекса, налогоплательщик при выставлении счета-фактуры должен указать в графе 5 «Стоимость товаров (работ, услуг), всего без налога» — стоимость выполненных работ (оказанных услуг) без налога, в графе 7 «Налоговая ставка» налоговую ставку в размере 0 процентов, и в графе 8 «Сумма налога» — соответствующую сумму налога на добавленную стоимость.

Учитывая изложенное, при выполнении работ (оказании услуг), подлежащих налогообложению по ставке 0 процентов в случае указания в счете-фактуре налоговой ставки, не соответствующей размеру налоговой ставки, установленной подпунктом 2 пункта 1 статьи 164 Кодекса, данный счет-фактура является не соответствующим требованиям подпунктов 10 и 11 пункта 5 статьи 169 Кодекса, и следовательно, не может являться основанием для принятия предъявленных сумм налога к вычету.

В отношении права налогоплательщика на применение налоговой ставки 0 процентов при осуществлении операций по выполнению работ (оказанию услуг), предусмотренных подпунктом 2 пункта 1 статьи 164 Кодекса, сообщаем следующее.

Пунктом 4 статьи 165 Кодекса установлен перечень документов, представляемых налогоплательщиками в целях подтверждения правомерности применения налоговой ставки 0 процентов и налоговых вычетов по налогу на добавленную стоимость при оказании услуг по перевозке (транспортировке) экспортируемых товаров.

Указанные документы, согласно пункту 9 статьи 165 Кодекса, представляются в срок не позднее 180 дней, считая с даты оформления региональными таможенными органами грузовой таможенной декларации на вывоз товаров в таможенном режиме экспорта.

Если по истечении 180 дней, считая с даты выпуска товаров региональными таможенными органами в режиме экспорта, налогоплательщик, оказывающий услуги по транспортировке данных товаров, не представил документы (их копии), установленные пунктом 4 статьи 165 Кодекса, услуги по перевозке (транспортировке) товаров, помещенных под таможенный режим экспорта, подлежат налогообложению по ставке 18 процентов.

Если впоследствии налогоплательщик представляет в налоговые органы документы (их копии), обосновывающие применение налоговой ставки в размере 0 процентов, уплаченные суммы налога подлежат возврату в порядке и на условиях, которые предусмотрены статьей 176 Кодекса.

Таким образом, применение налоговой ставки 0 процентов по налогу на добавленную стоимость при оказании услуг по перевозке (транспортировке) товаров, помещенных под таможенный режим экспорта, является не только правом налогоплательщика при условии документального подтверждения, но и обязанностью, установленной статьей 164 Кодекса.

Обороты по реализации услуг по транспортировке экспортируемых товаров могут облагаться налогом на добавленную стоимость в общеустановленном порядке только в случае невыполнения указанных выше условий и непредставления подтверждающих документов. При этом сумма налога должна быть уплачена за счет собственных средств, т.к. у налогоплательщика не возникает права на предъявление соответствующей суммы налога на добавленную стоимость потребителям услуг.

……..

С Министерством финансов Российской Федерации согласовано (письмо от 20.12.2005 N 03-04-15/117).

М.П.МОКРЕЦОВ

кто платит и как работать — ПоДелу.ру

В Налоговом кодексе прописано, что ИП и организации на УСН освобождены от НДС. Но есть ряд исключений, в которых платить налог всё-таки придётся. Расскажем, кто должен платить НДС на УСН и можно ли его возместить.

Когда платить НДС на УСН

Предприниматели и организации на УСН освобождены от уплаты НДС, такой вывод следует из ст. 346.11 НК РФ. Но именно из-за этого у упрощенцев возникают проблемы с поиском покупателей: если компания на ОСНО купит товар без НДС, то не сможет возместить входящий налог.

В общем случае ставка НДС составляет 20 %, но ряд товаров облагается по льготным ставкам 10 % и 0 % (ст. 164 НК РФ). Дополнительно предусмотрены перечни товаров и услуг, которые освобождены от НДС. В него входят операции из ст. 149 НК РФ и импорт товаров, входящих в ст. 150 НК РФ.Каждый упрощенец может работать с НДС: выставить счёт-фактуру с налогом и перечислить его в бюджет. Кроме того, НК РФ предусматривает несколько операций, по которым уплата НДС и оформление счёта-фактуры обязательны.

Вы выставили покупателю счёт-фактуру с НДС

Если вы по просьбе покупателя или по ошибке выставили счёт-фактуру с выделенным НДС, то обязаны уплатить налог в бюджет (п. 5 ст. 173 НК РФ). В этом случае появится обязанность уплатить налог и сдать декларацию по НДС.

В декларацию по НДС нужно включать сведения, которые даны в выставленных счетах-фактурах.

Отдельный случай, когда вы выступаете посредником и приобретаете товар от своего имени, то должны перевыставлять счета-фактуры от продавца к покупателю. Такие операции фиксируются в журнале учёта счетов-фактур. По полученным и выписанным в текущем месяце счетам-фактурам нужно направить сведения в ФНС до 20-го числа следующего месяца (п. 5.2 ст. 174 НК РФ). При соблюдении правил налог платить не придётся.

Вы купили товар у иностранца

Импорт товара — ещё одна операция, которая требует уплаты НДС (п. 2 ст. 346.11 НК РФ). В данном случае порядок уплаты НДС зависит от страны продавца:

1. Продавец находится в стране ЕАЭС — Белоруссии, Армении, Казахстане и Киргизии

Вам нужно уплатить НДС после того, как вы примете товар к учёту. Налог рассчитывается с суммы стоимости товара и начисленного на неё акциза, если приобретена подакцизная продукция.

2. Продавец находится в стране, которая не входит в ЕАЭС

Вам нужно уплатить НДС на таможне. Налог начисляется на сумму стоимости товара, таможенных пошлин и акциза.

Если вы купили товар на территории России, то начисление налога зависит от наличия у продавца постоянного представительства в РФ. Если его нет, то вы становитесь налоговым агентом — получаете обязанность удержать с продавца НДС и уплатить его в бюджет.

Вы проводите операции с имуществом государства

Покупка и аренда государственного имущества тоже делает вас агентом по НДС. Так как сами госорганы не могут заплатить НДС и сдать отчёт в инспекцию. В этом случае вы должны вычесть налог и уплатить его в бюджет.

Например, при аренде государственного имущества вы должны удержать НДС с арендного платежа и перечислить его в бюджет. Арендодатель при этом получит меньше денег.

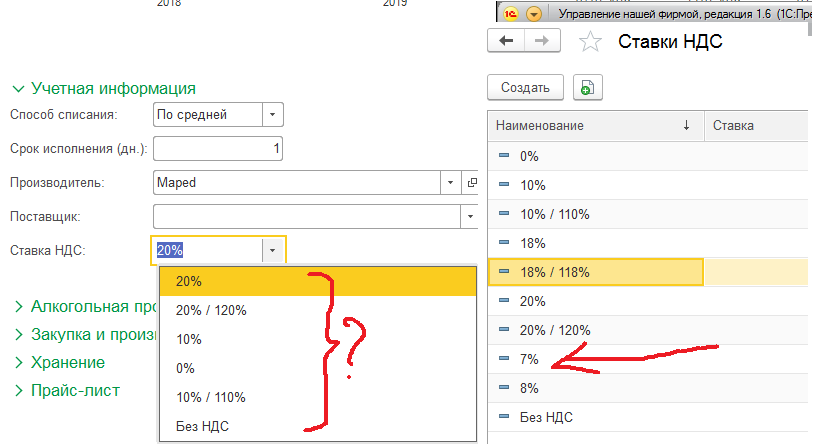

Расчёт суммы налога зависит от того, как цена прописана в договоре — с учётом НДС или без учёта НДС. В первом случае используйте ставку 20/120, во втором — просто 20 %.

При покупке госимущества вы тоже становитесь налоговым агентом и удерживаете налог с доходов, полученных продавцом. Налог можно не удерживать, если соблюдены следующие условия выкупа государственного и муниципального имущества, находящегося в собственности государства:

-

Вы арендовали этот объект госсобственности не менее двух лет;

-

У вас нет долгов по арендной плате и начисленным к ней штрафам или пеням;

-

Недвижимость не входит в перечень имущества, свободного от прав третьих лиц;

-

На день заключения договора купли-продажи вы причислены к субъектам малого или среднего предпринимательства.

Когда вы выступаете налоговым агентом, то обязаны выставить счёт-фактуру самостоятельно — на своё имя от имени продавца. По итогам квартала информацию из такого счёта-фактуры отражают во втором разделе декларации по НДС.

Вы оформили доверительное управление имуществом

Продажа имущества, которое вы получили в доверительное управление, тоже облагается НДС (ст. 174.1 НК РФ). Вы должны уплатить НДС с дохода от продажи и выставить счёт-фактуру. В графе «Продавец» дополнительно проставляется пометка «Д.У.».

Вознаграждение, которое вы как доверительный управляющий получаете от владельца имущества, не облагается НДС.

Сроки уплаты НДС в 2020 году

Когда продавец на УСН выставляет счёт-фактуру с НДС, он должен уплатить налог в бюджет. Платить налог нужно равными платежами по ⅓ каждый месяц в течение всего квартала, следующего за отчётным. В 2020 году сроки следующие.

|

НДС за период |

Срок уплаты НДС |

|

1 квартал 2020 года |

27 апреля |

|

25 мая |

|

|

25 июня |

|

|

2 квартал 2020 года |

27 июля |

|

25 августа |

|

|

25 сентября |

|

|

3 квартал 2020 года |

26 октября |

|

25 ноября |

|

|

25 декабря |

|

|

4 квартал 2020 года |

25 января 2021 года |

|

25 февраля 2021 года |

|

|

25 марта 2021 года |

Декларацию по налогу сдают до 25-го числа месяца, следующего за окончанием отчётного квартала.

Как возместить НДС на УСН

Если вы выставили контрагенту счёт-фактуру с НДС, то не сможете принять налог к вычету. Аналогичная ситуация сложилось при импорте товаров и операциях с госимуществом.

В ст. 172 НК РФ сказано, что вычеты по НДС могут получить только налогоплательщики НДС, к которым упрощенцы не относятся. Отсюда следует, что вычет им не положен.

Упрощенцы могут выставить счёт-фактуру с НДС, но принять налог к вычету нельзя. Поэтому придётся в полном размере уплатить налог в бюджет.

Даже если вы работаете на УСН «Доходы минус расходы», всё равно не имеете права отнести налог в затраты. Упрощенцы формируют счета-фактуры и уплачивают НДС по собственному решению, поэтому от налога не освобождаются (письмо Минфина РФ от 09.11.16 № 03-11-11/65552).

Возместить НДС может только доверительный управляющий. Для этого нужно вести раздельный учёт операций по договору доверительного управления и прочей деятельности и получить счёт-фактуру от поставщика. При её наличии по уплаченному взносу можно оформить вычет.

В случаях, когда упрощенец становится налоговым агентом при импорте, есть возможность включить НДС в стоимость приобретённых товаров, работ или услуг (п. 2 ст. 170 НК РФ).

Онлайн-калькулятор НДС

Добро пожаловать на наш сайт. Мы создали этот сайт в связи с недавними изменениями ставок НДС. Нам не удалось найти аналогичный сайт, который позволял бы пользователям изменять сумму НДС, поэтому мы создали его, чтобы бизнес-пользователи и частные лица имели доступ к калькулятору, где можно было бы изменять ставку НДС и добавлять НДС к чистой сумме или вычитать из нее. валовая сумма легким способом.

Ставка НДС для Великобритании в настоящее время составляет 20 процентов, она была изменена с 17,5 процента 4 января 2011 года. Стандартная ставка НДС была временно снижена до 15 процентов 1 декабря 2008 года. 17,5% 20 января 2010 г.

Для получения информации о ставках НДС нажмите здесь

Еще больше впереди!

В ближайшие недели и месяцы мы запустим ряд руководств и статей по ряду вопросов, связанных с НДС.Если вам нужна какая-либо информация относительно НДС или любых вопросов, связанных с добавленной стоимостью или любым другим налогом, сообщите нам об этом.О налоге на добавленную стоимость

НДС — или налог на добавленную стоимость — взимается с предприятий в точках продажи товаров и услуг, продаваемых в Великобритании и на острове Мэн. В основном это налог на хозяйственные операции. Налог на добавленную стоимостьбыл введен в 1973 году в качестве замены налога на покупку и выборочного налога на занятость в качестве условия вступления Великобритании в Европейское экономическое сообщество.

Снижение стандартной ставки НДС с 17,5% до 15% было вызвано недавними финансовыми потрясениями в мировой финансовой системе в 2008 году и увеличилось до 20% в январе 2011 года.

Канцлер заявил, что временное сокращение продлится 13 месяцев, а затем вернется к 17,5% в январе 2010 года.Канцлер заявил в своем предварительном отчете по бюджету на 2008 год, что «это временное сокращение эквивалентно возврату правительством примерно 12 и 1 евро. полмиллиарда фунтов для потребителей, чтобы поднять экономику.«

Схема НДС по фиксированной ставке

Схема фиксированной ставки НДС доступна для предприятий, чей годовой оборот, облагаемый НДС, составляет менее 150 000 фунтов стерлингов. Схема фиксированной ставки может сократить время, необходимое для выполнения бухгалтерских задач и расчета налогов.

При использовании стандартного учета НДС НДС, который вы платите в HMRC (или требуете обратно), представляет собой разницу между НДС, который вы взимаете, и НДС, который вы платите.

Используя схему фиксированной ставки, вы платите НДС в виде фиксированного процента от вашего оборота, включая НДС.Фактический процент, который вы используете, зависит от вашего типа бизнеса.

Схема фиксированной ставки может сэкономить время и сгладить денежный поток.

- Вам не нужно регистрировать НДС, который вы взимаете с каждой продажи и покупки, что означает, что вы тратите меньше времени на свои счета и больше времени на свой бизнес. Вам по-прежнему необходимо указывать НДС в своих счетах, как при обычном учете НДС.

- В первый год регистрации в качестве плательщика НДС вы получаете скидку на один процент вашей фиксированной ставки до дня, предшествующего первой годовщине вашей регистрации в качестве плательщика НДС.

- Вам больше не нужно решать, какой НДС с покупок вы можете и не можете вернуть.

- Чем меньше вероятность ошибок, тем меньше беспокойств по поводу правильности уплаты НДС.

- Вы всегда знаете, какой процент от вашей выручки вам придется платить HMRC.

Возможные недостатки использования схемы фиксированной ставки

Процентная ставка по фиксированной ставке рассчитывается с учетом продаж с нулевой ставкой и продаж, освобожденных от налога.Они также содержат скидку на НДС, который вы тратите на свои покупки. Таким образом, схема фиксированной ставки НДС может не подходить для вашего бизнеса, если:

- Вы покупаете в основном товары со стандартным рейтингом, так как обычно вы не можете вернуть НДС со своих покупок.

- вы регулярно получаете возврат НДС по стандартному учету НДС

- вы делаете много продаж с нулевой ставкой или освобождением от налога.

Фиксированная ставка не рекомендуется для всех предприятий.Лучше всего проконсультироваться в разделе НДС на веб-сайте HMRC или поговорить с бухгалтером:

http://www.hmrc.gov.uk/VAT/start/schemes/flat-rate.htm

Как заполнить и подать декларацию по НДС (Уведомление об НДС 700/12)

1. Обзор

1.1 Что это за уведомление о

Это уведомление поможет вам заполнить декларацию VAT и содержит информацию о том, как подать заполненную декларацию в HMRC. Он проведет вас через форму, коробку за коробкой.Он также содержит некоторые специальные советы для тех, кто использует схемы бухгалтерского учета НДС , и информацию о том, как подать декларацию в электронном виде.

Убедитесь, что вы прочитали все уведомления VAT , относящиеся к вашим обстоятельствам, прежде чем заполнять декларацию.

1.2 Онлайн-возврат

Практически все компании, зарегистрированные в качестве плательщика НДС , по закону обязаны подавать свои декларации онлайн и производить оплату в электронном виде. Вам не придется этого делать, если применимо одно из следующих условий, HMRC считает, что:

- Ваш бизнес полностью управляется практикующими членами религиозного общества, убеждения которых не позволяют им пользоваться компьютерами

- вы не можете использовать компьютер для подачи деклараций по причинам возраста, инвалидности или удаленности от местонахождения

Если вы считаете, что любое из этих условий применимо к вам, обратитесь по телефону доверия VAT , чтобы обсудить альтернативные варианты.

Вам не нужно будет подавать декларации онлайн, если вы подпадаете под процедуру банкротства, но если у вас есть одобренное Добровольное соглашение, вы можете подать это онлайн.

Дополнительную информацию о возврате товара можно найти в Интернете. НДС Возврат. Преимущества включают:

- безопасный и надежный способ отправки возврата

- подтверждение на экране, что мы получили ваш возврат

- возможность получить электронное напоминание о сроке возврата

- автоматические расчеты для уменьшения ошибок при заполнении возврата

- до 7 дополнительных календарных дней для подачи декларации и уплаты любого подлежащего уплате НДС (по сравнению со сроком платежа для бумажных деклараций и чеков, отправленных по почте), а при оплате прямым дебетом онлайн не менее 10 дополнительных календарных дней для оплаты

Существуют правовые условия, которые применяются к отправке деклараций онлайн и к получению дополнительного времени для электронных платежей.

Раздел 5 содержит дополнительную информацию.

2. Разъяснение некоторых общих терминов

НДСВ этом разделе дается краткое изложение некоторых общих терминов, с которыми вы столкнетесь, читая это уведомление. Но если вы заполняете декларацию впервые, возможно, будет полезно ознакомиться с инструкцией VAT .

2.1 Принадлежности

Это термин для продажи товаров или услуг, которые вы осуществляете в порядке ведения бизнеса. Все товары и услуги, облагаемые НДС (по стандартной, пониженной или нулевой ставке), называются «налогооблагаемыми поставками».

2.2 Выход

НДСЭто НДС на ваши продажи товаров или услуг. Эти продажи известны как выходы. Выходной НДС (или исходящий налог) — это НДС , который вы взимаете и взимаете со своих клиентов за товары или услуги, выходящие из бизнеса, если вы зарегистрированы в качестве плательщика НДС .

2.3 Вход

НДСЭто НДС , который вы можете требовать в отношении сумм, уплаченных вашим поставщикам за товары и услуги, которые вы покупаете для своего бизнеса.Эти покупки известны как вводимые ресурсы. Входной НДС (или предварительный налог) — это НДС , который вы можете вернуть за товары и услуги, поступающие в ваш бизнес, если вы зарегистрированы для получения НДС .

Если вы производите или намереваетесь производить как налогооблагаемые, так и освобожденные от налога поставки, и вы платите НДС , который относится к обоим видам поставок, вы классифицируетесь как «частично освобожденные». Ваше возмещение входящего НДС в таких обстоятельствах подлежит правилам частичного освобождения.

2.4 Налог

В вашей декларации необходимо указать выход НДС , подлежащий уплате нам, и входной НДС , который вы можете потребовать обратно у нас. Если выход НДС больше, чем исходный НДС , вы должны нам разницу. Это налоговая декларация.

Если исходный НДС , который вы можете потребовать, превышает сумму выходящего НДС , которую вы должны, вы должны будете вернуть от нас НДС . Это возврат платежа.

2,5

НДС периодВ верхней части вашего отчета будут указаны даты, указанные в декларации. Например, если вы отправляете квартальные отчеты и конечная дата, указанная в них, — 31 марта 2018 г., то они будут охватывать период с 1 января 2018 г. по 31 марта 2018 г. и будут называться периодом 03/18. Если он закончится 31 августа 2018 года, ваш период возврата будет называться 18 августа.

2,6 Налоговый пункт

Существуют правила определения времени, когда поставка товаров или услуг считается осуществленной.Это называется налоговой точкой. Вы должны учитывать НДС в периоде НДС , в котором происходит налоговая точка, по действующей в то время ставке, если вы не используете схему учета наличных средств.

2,7 Импорт

Это товары и связанные с ними расходы, которые вы покупаете для своего бизнеса у поставщиков за пределами Великобритании или если вы ввозите их в Северную Ирландию из-за пределов ЕС. Вы можете вернуть любой НДС , который вы платите за эти товары, в качестве входящего НДС , в соответствии с обычными правилами (см. Импорт ( НДС , уведомление 702)).

2,8 Приобретения

Это товары, которые вы ввозите в Северную Ирландию из стран-членов ЕС. Возможно, вам придется учитывать НДС , но вы также можете вернуть этот НДС в качестве предварительного налога.

Это товары, которые вы покупаете у компании, зарегистрированной по НДС в Великобритании или стране-члене ЕС, и отправляются или вывозятся в Великобританию. Возможно, вам придется учитывать НДС в Великобритании (называемый «налогом на приобретение»), но вы также можете вернуть этот НДС как входной НДС в соответствии с обычными правилами.

2,9 Экспорт

Это товары, которые поставляются из Англии, Шотландии или Уэльса покупателям за пределами Великобритании, или товары, поставляемые из Северной Ирландии покупателям за пределами ЕС. Эти поставки обычно имеют нулевую ставку, см. Товары, экспортируемые из Великобритании ( НДС , уведомление 703).

2.10 Отправка или вывоз

Это товары, которые вы поставляете клиентам в государствах-членах ЕС, которые отправляются или вывозятся из Северной Ирландии. Товары, вывозимые из Северной Ирландии в государство-член ЕС, не называются «экспортом», а являются отправкой или вывозом.

3. Как заполнить каждую графу в декларации

Указанные здесь требования относятся как к бумажным, так и к онлайн-возвратам.

Прочтите раздел 4, если вы используете специальную схему учета НДС , например:

- Схема фиксированной ставки для малого бизнеса

- кассовый учет

- годовая бухгалтерия

- схемы наценки на бывшие в употреблении товары, произведения искусства, антиквариат и предметы коллекционирования

- платежей по счету

- Учет обратных начислений

Если вы используете розничную схему, см. Розничные схемы ( НДС Уведомление 727).

3.1 Общие требования при заполнении граф с 1 по 9

При заполнении каждого поля на возврате необходимо:

- Заполнить все графы четко черными чернилами

- напишите «нет», если необходимо, в бумажных декларациях и «0,00» в онлайн-декларациях.

- не ставьте тире и не оставляйте поле пустым

- напишите «00» в столбце пенсов, если пенсов нет.

- не вводите более 1 суммы в любое поле

- укажите цифру в скобках на бумажной декларации, например (1000.00), если в полях с 1 по 4 указано отрицательное значение

- вставьте знак минус перед отрицательными суммами при возврате через Интернет, например, -1000,00, если в полях с 1 по 4 указано отрицательное значение.

Бумажная версия отчета предназначена для машинного прочтения. Соблюдайте эти правила, чтобы заявленную информацию можно было легко прочитать.

3,2 Заполнение ящика 1

Графа 1

НДС , подлежащий уплате в период по продажам и прочей продукцииВключите НДС , подлежащий уплате за все товары и услуги, которые вы предоставили в период, охватываемый декларацией.Это ваш «выход НДС » за период.

НДС также может быть уплачен за поставки, не относящиеся к основному направлению вашего бизнеса. Это не включает экспорт или отправку, поскольку они имеют нулевую ставку. Включите НДС к уплате в этот период по импорту, учитываемому через отложенный учет НДС .

Вот несколько примеров:

- топливо, используемое для частных автомобилей, где НДС учитывается с использованием шкалы (см. Транспортные расходы ( НДС Уведомление 700/64))

- Продажа акций и активов

- товаров, которые вы выводите из бизнеса для личного пользования

- НДС , подлежащий уплате при учете обратного начисления и золотой схеме (см.6)

- поставляет Вашему персоналу

- подарков товаров на сумму более 50 фунтов стерлингов, без учета НДС

- дистанционные продажи в Северную Ирландию, которые превышают пороговое значение для дистанционных продаж, или, если ниже порогового значения, зарубежный поставщик решает зарегистрироваться для НДС в Великобритании

- комиссия за продажу чего-либо от имени другого лица

- НДС отображается в счетах, выставленных вашим клиентом самостоятельно

Что следует помнить при заполнении поля 1:

- вычесть НДС по выданным вами кредитным нотам

- вычесть НДС при возврате средств в соответствии со Схемой розничного экспорта

- включают НДС на полную стоимость товара при частичном обмене

- не включать любые суммы, о которых мы вам сообщаем, в качестве начисленных нами

- вы можете иногда включать НДС, заниженный или завышенный, в предыдущие декларации, но см. Параграф 6.6

- вы не должны декларировать экспорт или поставки с нулевой ставкой в страны-члены ЕС, если не выполняются определенные условия (см. Товары, экспортируемые из Великобритании ( НДС Уведомление 703)

3.3 Заполнение ящика 2

Графа 2

НДС , подлежащий уплате в период при приобретении товаров, произведенных в Северной Ирландии в странах-членах ЕСС 1 января 2021 года вам будет разрешено приобретать только товары, которые вы ввозите в Северную Ирландию из ЕС. Для приобретений вы должны показать НДС , подлежащий уплате по всем товарам и сопутствующим расходам, купленным у поставщиков , зарегистрированных по НДС в странах-членах ЕС.

Сопутствующие расходы включают любые платежи, которые вы производите для покрытия расходов поставщика на поставку, таких как упаковка, транспортировка или страхование, за которые они несут ответственность по своему контракту с вами.

Вы должны включить НДС , подлежащий уплате по всем вашим приобретениям за период НДС , в котором возникает налоговая точка. Это более ранний из:

- дата, когда ваш поставщик выставил вам счет

- 15-е число месяца, следующего за тем, в котором Вам были отправлены товары

Вы также можете иметь право потребовать возврат этой суммы как входной НДС и сделать это, включив соответствующую цифру в итоговую сумму в поле 4 (но см. Правила возврата исходной НДС в руководстве НДС ( НДС Уведомление 700)).

3,4 Заполнение ящика 3

Итого по ящику 3

НДС к уплатеПокажите общую сумму НДС, подлежащую уплате , то есть поля 1 и 2 вместе. Это ваш «выход НДС » за период.

Эта цифра будет рассчитана автоматически, если вы заполняете возврат онлайн.

3,5 Заполнение ящика 4

Графа 4

НДС , возвращенный в течение периода по закупкам и другим ресурсам (включая приобретения в ЕС)Покажите общую сумму вычета НДС , начисленную на ваши коммерческие покупки.Это называется вашим «вводом НДС » за период. Включите НДС , возвращенный в этот период, по импорту, учитываемому через отложенный учет НДС .

Вы не можете требовать входной НДС в своей декларации, если у вас нет надлежащего счета-фактуры НДС для подтверждения претензии (но см. Правила в руководстве НДС ( НДС уведомление 700).

Вы можете вернуть НДС , если вы:

- заплатили в соответствии с процедурой обратного начисления или золотой схемой (см.6)

- осуществляет закупку товаров в Северной Ирландии из стран-членов ЕС (это должно соответствовать сумме, указанной в графе 2)

- оплатить импорт (если у вас есть соответствующий импортный сертификат НДС )

- требуют обратно в качестве списания безнадежного долга, см. Освобождение от уплаты НДС на безнадежные долги ( НДС Уведомление 700/18)

- плата за вывоз из складского режима или свободной зоны

- указано в выставленных вами счетах-фактурах

Что следует помнить при заполнении поля 4, убедитесь, что вы не включаете НДС :

- вы платите за товары, купленные полностью для личного пользования

- на деловые развлечения

- о подержанных товарах, купленных по одной из схем подержанных товаров НДС , см.

- , где вы получаете счета-фактуры для самостоятельного выставления счетов

Другие моменты, которые следует запомнить:

- вычесть НДС по выданным вам кредитным нотам

- вы можете иногда включать НДС, заниженный или завышенный, в более ранние декларации, но см. Параграф 6.6

- оставьте любые суммы, о которых мы вам сообщаем, как завышенные

- не включать суммы, уплаченные по начисленным взносам или суммы, которые мы уже должны вам

- , если вы частично освобождены от уплаты вашего взыскания. НДС подлежит частичному освобождению от налогов)

3,6 Заполнение ящика 5

Коробка 5, нетто

НДС для оплаты в HMRC или возвратаВозьмите числа в ячейках 3 и 4. Вычтите меньшее из большего и введите разницу в ячейку 5.

Эта цифра будет рассчитана автоматически, если вы заполняете возврат онлайн.

Если значение в графе 3 больше, чем значение в графе 4, разница составляет сумму, которую вы должны заплатить. Если значение в поле 3 меньше значения в поле 4, мы кредитуем ваш счет и возвращаем остаток в соответствии с любыми запросами, которые нам могут потребоваться.

3,7 Заполнение ящика 6

Графа 6, общая стоимость продаж и всех других результатов без НДС

Покажите общую стоимость всех продаж вашего бизнеса и другие конкретные результаты, но не учитывайте НДС .Вот несколько примеров:

- Нулевая ставка, сниженная ставка и освобожденные от налога поставки

- топливных сборов (см. Транспортные расходы ( НДС Уведомление 700/64))

- экспорт

- поставляет в страны-члены ЕС, если товары перемещаются из Северной Ирландии (то есть любое число, указанное в графе 8)

- поставка установленных или собранных товаров в Великобритании, где зарубежный поставщик регистрирует НДС здесь

- дистанционные продажи в Северную Ирландию, которые превышают пороговое значение для дистанционных продаж, или, если ниже порогового значения, зарубежный поставщик решает зарегистрироваться для НДС в Великобритании

- операций обратного начисления (см. Пункт 4.6) Поставки

- , которые не входят в сферу действия UK НДС , как описано в Месте оказания услуг ( НДС Уведомление 741A)

- депозитов, на которые выставлен счет на

Но вы не включаете в поле 6 ничего из следующего:

- деньги, которые вы вложили лично в бизнес

- займы, дивиденды и денежные подарки

- страховых случаев

- Операции на фондовой бирже (если вы не являетесь финансовым учреждением)

3.8 Заполнение ящика 7

Графа 7 — общая стоимость покупок и всех других ресурсов без учета НДС

Укажите общую стоимость ваших покупок и расходов, но не указывайте НДС .

Вы должны указать значение:

- импорт

- приобретений товаров, которые вы ввозите в Северную Ирландию из стран-членов ЕС (это любая цифра, указанная в графе 9)

- Операции «обратного начисления» (см. Пункт 4.6)

Но не включайте стоимость любого из следующего:

- заработная плата

- PAYE и взносы в национальное страхование

- Выведенные вами из бизнеса деньги

- займы, дивиденды и денежные подарки

- страховых случаев

- Операции на фондовой бирже (если вы не являетесь финансовым учреждением)

- ТО сертификаты

- пошлина на автотранспортные средства

- расценки местных властей

- доход, который выходит за рамки НДС , потому что он не является возмещением за поставку

3.9 Заполнение ящика 8

Вставка 8 общая стоимость всех поставок товаров и связанных с ними затрат, без НДС , в страны-члены ЕС

Для всех поставок товаров и связанных с ними затрат, без НДС

, в страны-члены ЕС, произведенные 31 декабря 2020 года или до этой датыПокажите общую стоимость всех поставок товаров в страны-члены ЕС и непосредственно связанные с этим расходы, такие как фрахт и страхование, если они являются частью счета-фактуры или контрактной цены. Сюда должна входить стоимость любых товаров, отправленных из Великобритании в пункт назначения в государстве-члене ЕС, даже если фактическая продажа не осуществляется или счет за продажу выставляется лицу, находящемуся за пределами ЕС.Оставьте любые НДС . См. Единый рынок ( НДС , уведомление 725) для получения дополнительной информации о торговле в ЕС.

Вы должны указать стоимость расходных материалов, например:

- любые товары, отправленные из Великобритании в пункт назначения в стране-члене ЕС

- товаров, отправленных из Великобритании для установки или сборки в стране-члене ЕС

- стоимость поставок новых транспортных средств незарегистрированным клиентам в государствах-членах ЕС (см. Новые транспортные средства ( НДС Уведомление 728))

- дистанционные продажи незарегистрированным клиентам в государстве-члене ЕС, где стоимость ваших дистанционных продаж превысила порог дистанционных продаж этого государства-члена ЕС

Но вы не включаете в поле 8 значение любого из следующего:

- услуги, связанные с поставкой товаров, по которым выставлен счет отдельно

- отдельные поставки услуг, таких как юридические или финансовые услуги

- сами товары при поставке перерабатывающих работ

- продаж произведены в Северной Ирландии незарегистрированным клиентам в государствах-членах ЕС, где поставки не осуществляются дистанционно

Цифры, введенные в это поле, также должны быть включены в поле 6 итого.

Для поставок товаров и связанных с ними затрат, без НДС

, из Северной Ирландии в страны-члены ЕС с 1 января 2021 годаПокажите общую стоимость всех поставок товаров в страны-члены ЕС и непосредственно связанные с этим расходы, такие как фрахт и страхование, если они являются частью счета-фактуры или контрактной цены. Сюда должна входить стоимость любых товаров, отправленных из Северной Ирландии в пункт назначения в государстве-члене ЕС, даже если фактическая продажа не осуществляется или счет за продажу выставляется лицу, находящемуся за пределами ЕС.Оставьте любые НДС . См. Единый рынок ( НДС , уведомление 725) для получения дополнительной информации о торговле в ЕС.

Вы должны указать стоимость расходных материалов, например:

любые товары, отправленные из Северной Ирландии в пункт назначения в государстве-члене ЕС

товаров, отправленных из Северной Ирландии для установки или сборки в стране-члене ЕС

стоимость поставок новых транспортных средств незарегистрированным клиентам в государстве-члене ЕС (см. Новые транспортные средства ( НДС Уведомление 728))

дистанционные продажи незарегистрированным клиентам в государстве-члене ЕС, где стоимость ваших дистанционных продаж превысила порог дистанционных продаж для этого государства-члена ЕС

Но вы не включаете в поле 8 значение любого из следующего:

услуги по поставке товаров, выставленных отдельно

отдельные поставки услуг, таких как юридические или финансовые услуги

сами товары при выполнении работ по переработке

продаж произведены в Северной Ирландии незарегистрированным клиентам в государствах-членах ЕС, где поставки не осуществляются дистанционно

Цифры, введенные в это поле, также должны быть включены в поле 6 итого.

3.10 Заполнение ящика 9

Графа 9 общая стоимость всех приобретений товаров и связанных с ними затрат, без НДС , в странах-членах ЕС

На приобретение товаров и сопутствующие расходы, без учета НДС

, в странах-членах ЕС, произведенные 31 декабря 2020 года или ранееПоказать общую стоимость всех приобретений товаров у поставщиков, зарегистрированных по НДС , в государствах-членах ЕС и непосредственно связанные расходы, такие как фрахт и страхование, если они составляют часть счета-фактуры или контрактной цены, но не включать НДС .

Вы должны указать стоимость расходных материалов, например:

- поступления, сделанные в течение отчетного периода, в котором возникла налоговая точка

- товаров, установленных или собранных в Великобритании, где эти товары были отправлены из страны-члена ЕС

Но вы не включаете в поле 9 значение любого из следующего:

- сами товары при выполнении работ по переработке

- услуги, связанные с приобретениями, по которым выставлены отдельные счета

- отдельные поставки услуг

Цифры, введенные в это поле, также должны быть включены в графу 7 итого.

На приобретение товаров и сопутствующие расходы, без НДС

, из стран-членов ЕС в Северную Ирландию с 1 января 2021 годаПоказать общую стоимость всех приобретений товаров у поставщиков, зарегистрированных по НДС , в государствах-членах ЕС и непосредственно связанные расходы, такие как фрахт и страхование, если они составляют часть счета-фактуры или контрактной цены, но не включать НДС .

Вы должны указать стоимость расходных материалов, например:

приобретений, сделанных в течение отчетного периода, в котором возникла налоговая точка

товаров, установленных или собранных в Северной Ирландии, где эти товары были отправлены из страны-члена ЕС

Но вы не включаете в поле 9 значение любого из следующего:

сами товары при выполнении работ по переработке

услуги, связанные с приобретениями, по которым выставлен счет отдельно

отдельные поставки услуг

Цифры, введенные в это поле, также должны быть включены в графу 7 итого.

4. Заполнение декларации, если вы используете схему учета НДС

Если вы используете какую-либо из специальных схем учета НДС , могут быть другие правила заполнения некоторых полей в декларации (см. Инструкции в параграфах 4.1, 4.2, 4.3, 4.4, 4.5 и 4.6). Остальные поля должны быть заполнены обычным образом, как показано в разделе 3.

Если вы торгуете другими товарами и услугами вне специальной схемы, вы также должны включить эти поставки в свой возврат обычным способом.

4.1 Схема фиксированной ставки для малых предприятий

Эта схема позволяет малому бизнесу альтернативу обычному методу учета НДС . По этой схеме вы можете рассчитать свой НДС , применив фиксированную процентную ставку к вашему общему обороту (включая НДС ).

При использовании данной схемы действуют особые правила заполнения полей 1, 4, 6 и 7 возврата. Все остальные коробки заполняются в обычном режиме.

Ящик 1

НДС , подлежащий уплате при продажеДля расчета НДС , подлежащего уплате в соответствии со схемой фиксированной ставки, вы должны применить фиксированную процентную ставку для вашего торгового сектора к общей сумме всех ваших поставок, включая НДС .Включите импорт, подлежащий уплате в этот период, через отложенный учет НДС . Сюда входят ваши расходные материалы по стандартным и сниженным ставкам, а также любые материалы с нулевой ставкой или освобожденные от налога. У вас может быть другой исходящий налог, который нужно включить в это поле, например, продажу капитальных вложений, по которым вы отдельно заявили предварительный налог при использовании схемы фиксированной ставки.

Вы также должны использовать это поле для записи транзакций, по которым взимается обратная комиссия (см. Параграф 4.6).

Коробка 4, всего ввод

НДСЕсли вы используете схему фиксированной ставки, вы обычно не подаете отдельную претензию на входящий НДС , включая любой НДС на импорт или приобретения, поскольку фиксированная процентная ставка для вашего торгового сектора включает скидку на исходный НДС .

Но вы можете вернуть НДС за любую отдельную покупку капитальных товаров на сумму 2 000 фунтов стерлингов или более, включая НДС и НДС на акции и активы, имеющиеся в наличии при регистрации. Для получения дополнительной информации см. НДС Уведомление 733: Схема фиксированной ставки для малых предприятий.

Вы также должны использовать это поле, чтобы требовать списания безнадежных долгов и учитывать операции обратного списания (см. Параграф 4.6).

Графа 6 Общая стоимость продаж

Введите оборот, к которому вы применили фиксированную процентную ставку, включая НДС .Вы также должны включить стоимость, без НДС , любых поставок, учитываемых вне Схемы фиксированной ставки, например, продажи любых капитальных товаров, на которые вы вернули, вход НДС , а также операции обратного начисления. Также укажите любую сумму, которую вы ввели в поле 8.

Графа 7 общая сумма покупок

Обычно в этом поле не указывается цифра, если только вы не приобрели капитальный товар стоимостью более 2 000 фунтов стерлингов (включая НДС ) и не запрашиваете входной НДС в поле 4.В этом случае введите продажную цену без учета НДС . Также укажите в поле 7 любую сумму, указанную в поле 9, и операции обратного списания.

Дополнительная информация о схеме доступна в НДС Уведомление 733: Схема фиксированной ставки для малых предприятий.

4.2 Схема кассового учета

Эта схема позволяет вам учитывать НДС на основе получаемых и производимых вами платежей, а не на выставляемых и получаемых вами счетах.

При использовании данной схемы действуют особые правила заполнения полей 1, 4, 6 и 7 возврата. Все остальные коробки заполняются в обычном режиме.

Ящик 1

НДС , подлежащий уплате при продажеЕсли вы используете схему кассового учета, вы должны основывать цифру, указанную в этом поле, на полученных вами платежах, а не на выставленных вами счетах.

Коробка 4, всего ввод

НДСЕсли вы используете схему кассового учета, вы должны основывать свое входное требование НДС на произведенных вами платежах, а не на полученных счетах.Но вы не можете использовать схему для приобретения товаров из стран-членов ЕС или для импорта. Вы должны учесть НДС для таких покупок обычным способом и добавить эту сумму к сумме вашего кассового учета в этом поле.

Графа 6 Общая стоимость продаж

Введите стоимость всех ваших продаж, за исключением НДС , за период, основанный на ваших платежах, а не на выставленных счетах. Также укажите в поле 6 любую сумму, указанную в поле 8.

Графа 7 общая сумма покупок

Введите стоимость всех ваших покупок товаров и услуг за период, исключая НДС , исходя из произведенных вами платежей, а не полученных счетов.Также укажите в поле 7 любую сумму, указанную в поле 9.

Дополнительную информацию о схеме можно найти в Схеме кассового учета ( НДС Уведомление 731).

4.3 Годовая схема бухгалтерского учета

Это позволяет вам заполнять один отчет каждый год и платить регулярные взносы в размере НДС , который вы ожидаете, чтобы избежать большого счета в конце года.

Если вы используете эту схему, заполните все поля в декларации обычным способом для периода НДС .

Поле 5, нетто

НДС для оплаты в HMRC или для возвратаНе вычитайте какие-либо взносы, которые вы заплатили в течение периода, когда рассчитываете цифру, чтобы положить в это поле.

Но платеж в конце года, который вы отправляете вместе с годовой отчетностью, должен быть 5-значным за вычетом любых платежей, которые вы уже сделали за этот период.

Дополнительная информация о схеме доступна в Годовой бухгалтерской отчетности ( НДС Уведомление 732).

4.4 Схема наценки для подержанных товаров, произведений искусства, антиквариата и предметов коллекционирования

НДС обычно взимается с полной стоимости продаваемых вами товаров.Если вы торгуете подержанными товарами, произведениями искусства, антиквариатом и коллекционными предметами, вы можете иметь право использовать схему маржи. Схема маржи позволяет рассчитать НДС на разницу (или маржу) между вашей ценой покупки и ценой продажи. Если прибыль не получена (поскольку цена покупки превышает цену продажи), НДС не уплачивается.

Если вы используете схему маржи, существуют особые правила для заполнения полей 1, 6 и 7 при возврате. Если вы также торгуете товарами и услугами вне схемы маржи, вы должны учитывать эти поставки по возвращении обычным способом (описанным в разделе 3).

Ящик 1

НДС , подлежащий уплате при продажеВключите выход НДС , подлежащий уплате за все отвечающие критериям товары, проданные в период, охватываемый декларацией.

Графа 6 Общая стоимость продаж

Включите полную продажную цену всех соответствующих критериям товаров, проданных за период, за вычетом НДС , подлежащего уплате на маржу.

Графа 7 общая сумма покупок

Включите полную стоимость соответствующих критериям товаров, купленных в период.

Вам не нужно указывать покупки или продажи по схеме маржи в графах 8 и 9 вашего возврата.

Дополнительную информацию о схеме можно получить по:

4.5 Платежи по счету

Каждые предприятие, зарегистрированное в качестве плательщика НДС , с годовым обязательством по НДС на сумму более 2,3 миллиона фунтов стерлингов должно производить платежи по счету ( POA ).

Один раз в POA каждое предприятие должно произвести промежуточные платежи в конце второго и третьего месяцев каждого квартала НДС . Эти промежуточные платежи составляют POA из квартального обязательства НДС .Затем с возвратом производится балансирующий платеж за квартал, то есть квартальное обязательство за вычетом POA , уже сделанного.

Когда вы заполните свой отчет, вы должны заполнить и отправить квартальные отчеты обычным способом. Не корректируйте цифры в возврате, чтобы учесть оформленный вами POA . Но сумма к оплате представляет собой чистое обязательство, указанное в доходе, за вычетом любых POA , которые вы уже сделали в отношении этого периода.

Погашения, которые могут быть причитаются, будут производиться в соответствии с обычными правилами.Если ваш возврат представляет собой возвратный платеж, платежи по счету, произведенные в этом квартале, также будут возвращены с учетом имеющейся задолженности.

Дополнительная информация доступна в НДС Уведомление 700/60: платежи на счет.

4.6 Учет обратных начислений

В соответствии с процедурой обратной оплаты покупатель товаров или услуг, а не продавец, должен отразить НДС при продаже. Возврат должен быть заполнен в соответствии с указаниями в следующей таблице:

| Если вы используете обратную оплату за | и вы поставщик, введите | и вы заказчик, введите |

|---|---|---|

| Золото | Графа 6 (стоимость поставки) | Поле 1 (выход НДС ) Поле 4 (вход НДС ) Поле 6 (стоимость предполагаемой поставки) Поле 7 (покупная стоимость) |

| Услуги | Графа 6 (стоимость поставки) | Поле 1 (выход НДС ) Поле 4 (вход НДС ) Поле 6 (стоимость предполагаемой поставки) Поле 7 (покупная стоимость) |

| Мобильные телефоны и компьютерные чипы | Графа 6 (стоимость поставки) | Поле 1 (выход НДС ) Поле 4 (вход НДС ) Поле 7 (покупная стоимость) |

Дополнительную информацию можно получить на:

5.Подача возврата и оплата

Вы (или ваш бухгалтер, или другой агент) можете выбрать использование либо бесплатного онлайн-сервиса HMRC VAT , либо коммерческого программного обеспечения.

Вы можете воспользоваться встроенными средствами защиты, которые включают:

- подтверждение на экране

- автоматические вычисления для уменьшения ошибок

Вы также сможете производить оплату прямым дебетом, и у вас может быть дополнительное время для отправки возврата и совершения платежа.

Если вы отправляете онлайн-декларацию, вы можете проверить свой НДС Срок возврата и оплаты в своем онлайн-аккаунте НДС .

В вашем онлайн-аккаунте НДС указано, когда:

- ваш НДС Срок возврата

- платеж должен очистить счет HMRC

Срок подачи декларации онлайн и оплаты HMRC обычно одинаковый — 1 календарный месяц и 7 дней после окончания отчетного периода.

Подождите, пока платеж поступит на счет HMRC.

Если вы отправляете нам бумажный отчет, он должен поступить к нам не позднее срока, указанного в вашем возврате.

Ваш платеж также должен поступить к нам вовремя, чтобы очистить наши банковские счета в тот же срок.

Если вы используете схему годового учета НДС , срок платежа будет через 2 месяца после окончания периода НДС .

Ваш платеж также должен поступить к нам вовремя, чтобы очистить наши банковские счета в тот же срок.

6. Возврат, платежи и начисления

6.1 Если вы не можете заполнить декларацию или уплатить НДС

в срокЕсли у вас нет всей информации, необходимой для заполнения декларации, или вы не сможете подать верную декларацию или платеж в установленный срок, см. Руководство НДС ( НДС Уведомление 700), параграф 21.2 Поздно, неполные или неправильные возвраты и платежи.

Для получения подробной информации о надбавке по умолчанию и о том, как она работает, см. Надбавка по умолчанию ( НДС Уведомление 700/50).

6.2 Если вы отправите возврат и оплату с опозданием

Мы сообщим вам, если мы получим ваш возврат или оплату с опозданием, и с вас может потребоваться дополнительная плата. В ваших же интересах убедиться, что мы получаем ваши возвраты и платежи вовремя.

Подробнее об этом можно узнать в разделе «Надбавка по умолчанию» ( НДС Уведомление 700/50).

Для получения дополнительной информации о том, как произвести платеж, перейдите в раздел Оплата счета НДС .

6.3 Если вы потеряете бумажный возврат

Если вы потеряли или потеряли оригинал формы, не изменяйте другую форму декларации и не отправляйте декларацию НДС другим способом.Вам следует немедленно связаться с горячей линией VAT и попросить замену, но мы не можем предоставить бумажные версии каких-либо деклараций, которые вы должны подавать онлайн.

6.4 Если вы не можете отправить электронный возврат из-за системной проблемы

Если система дает сбой или веб-сайт недоступен, вам следует позвонить в службу поддержки VAT Online Services. Они скажут вам, что вам следует делать. Тем временем вы все равно должны принять меры для своевременной и электронной оплаты любых НДС , подлежащих уплате.

6.5 Если вы получили оценку от HMRC, потому что вы не отправили возврат

Вы должны немедленно отправить нам декларацию с правильными цифрами за период НДС . Если вы получите такую оценку, которая занижает ваши обязательства по налогу на добавленную стоимость НДС и вы не сообщите нам об этом в течение 30 дней, вы можете понести штраф и пени.

При оплате при наличии:

- не оплачено начисление взноса, а в графе 5 декларации указано, что вы должны нам НДС , тогда вы должны уплатить полную сумму, указанную в качестве причитающейся суммы, а не сумму, указанную в оценке .

- уже заплатили оценку, и сумма, указанная в поле 5, больше, чем оценка, тогда вы должны отправить нам платеж на остаток с возвратом

- заплатил начисленный взнос, и сумма, указанная в поле 5, меньше суммы начисленного взноса, тогда мы вернем вам переплату или зачислим ее в кредит в соответствии с любыми запросами, которые нам могут потребоваться.

6.6 Как исправить ошибки в предыдущих возвратах

Вы можете исправить ошибки в декларациях за предыдущие 4 года, используя поля 1 и 4 в декларации за период обнаружения, при условии, что чистая ошибка:

- 10 000 фунтов стерлингов или менее

- от 10 000 до 50 000 фунтов стерлингов и не превышает 1% от общей стоимости ваших продаж (до исправления), указанной в поле 6

Нетто-ошибки, превышающие 50 000 фунтов стерлингов, и ошибки более 10 000 фунтов стерлингов, превышающие 1% от суммы в графе 6, должны сообщаться отдельно.

Дополнительная информация содержится в НДС Уведомление 700/45: как исправить ошибки НДС и внести корректировки или претензии.

6.7 Как сообщить нам об изменениях в вашем бизнесе

Если обстоятельства вашего бизнеса изменятся, вы должны сообщить об этом в HMRC. Такие изменения будут включать новый адрес, название компании или стиль торговли, а также если вам нужно отменить регистрацию НДС . Уведомить об изменениях:

BT НДС

HM Revenue and Customs

BX9 1WR

Для получения информации о том, как отменить регистрацию VAT , см. Отмена регистрации.

7. Что нужно проверить перед отправкой возврата

7.1 Проверка цифр

При проверке цифр: