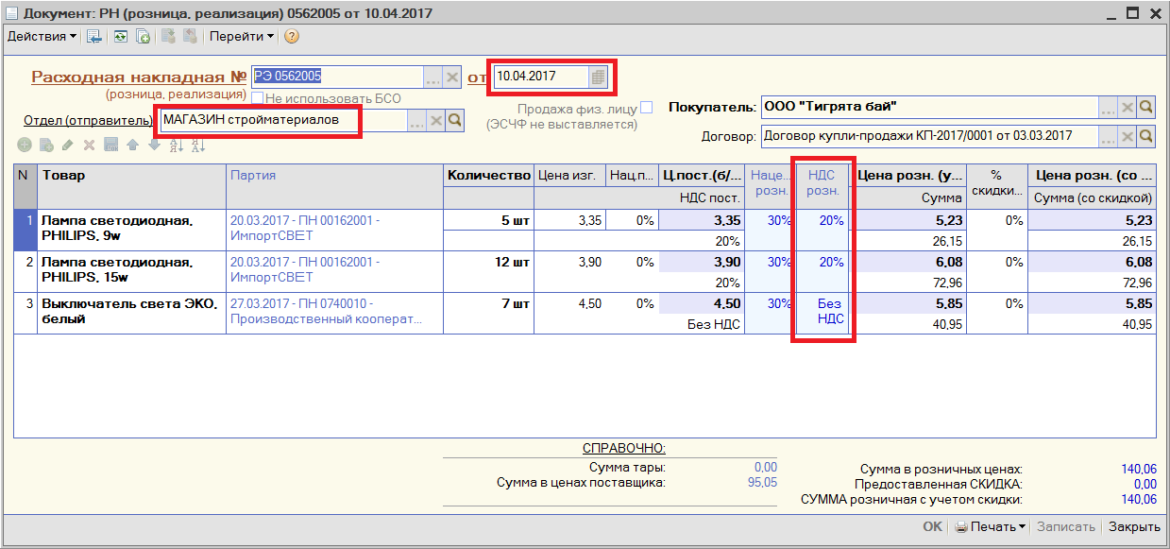

Без ндс и 0 ндс в чем разница: В чем разница между НДС 0% и без НДС

Эксперты: нулевой НДС на авиаперелеты в России повысит рентабельность, но не снизит цены — Экономика и бизнес

МОСКВА, 3 октября. /ТАСС/. Обнуление ставки на налог на добавленную стоимость (НДС) на авиационные перелеты между регионами без стыковок в Москве положительно скажется на пассажиропотоке региональных аэропортов и позволит повысить рентабельность авиакомпаний, но не приведет к снижению цены на билеты. Такое мнение высказали опрошенные ТАСС представители крупных региональных авиакомпаний и аэропортов.

Нулевая ставка начала действовать с 1 октября. Она затронет только те рейсы, которые не следуют через Москву. Раньше для таких перелетов также действовала льготная ставка в 10%. До этого нулевая ставка действовала только на перелеты в Симферополь, Дальневосточный федеральный округ (ДФО) и Калининград, а также на международных рейсах.

Отложенный эффект

Обнуление ставки позволит создать устойчивую экономическую модель для региональных авиаперевозчиков, считают в холдинге «Аэропорты регионов», управляющем аэропортами в Екатеринбурге, Самаре, Ростове-на-Дону, Нижнем Новгороде, Петропавловске-Камчатском, Саратове и Новом Уренгое.

Впрочем, отметили в компании, быстрого эффекта от нулевой ставки ждать не стоит. «Положительный эффект от обнуления ставки на рынке авиаперевозок можно будет оценивать не ранее, чем через полгода или год. На его динамику будут влиять наличие или отсутствие свободного регионального флота у авиакомпаний, сезонные изменения спроса на перелеты, изменения стоимости авиатоплива или другие факторы», — рассказали ТАСС в управляющей компании «Аэропорты регионов».

Снижения цен не ожидается

По мнению председателя комитета по туризму, курортам и спорту Госсовета Крыма Александра Черняка, введение льгот, с одной стороны, уменьшит поступление в бюджет, но с другой — позволит привлечь в регионы дополнительные средства.

«Надеемся, что это даст снижение цены на билет, что позволит людям передвигаться, летать. Соответственно, это покупка самих авиабилетов, использование авиатранспорта, гостиниц. Независимо от того, в командировку или в санаторий вы летите, вы все равно будете тратить деньги в этих регионах. Это перераспределение средств внутри страны, что тоже очень хорошо. <…> Надеемся, что это будет поводом приехать, не обязательно в Крым, но в любой другой регион РФ», — сказал он ТАСС.

Между тем в региональных авиакомпаниях не все ожидают эффекта от нулевой ставки НДС. «Сегодня уровень операционной рентабельности у авиаперевозчиков на внутренних линиях крайне низкий — буквально 1,5-2%. И любое колебание рынка может привести компанию в зону убытков. Поэтому обнуление НДС — это, конечно, хорошая возможность вывести операционную рентабельность на более или менее приемлемый уровень, хотя бы на процентов пять. Это даст эффект, несомненно, может быть, уведет многие компании от банкротства, на грани которого они сейчас находятся», — высказала мнение ТАСС начальник финансово-экономической службы авиакомпании «Ираэро» Наталья Власова.

Путь к прибыльности

По словам Власовой, к обновлению авиапарка льгота также не приведет, потому что высвобождаемых средств на такую капиталоемкую процедуру не хватит. Но в компании рассчитывают, что льгота позволит вывести на прибыльность убыточные рейсы. У «Ираэро» к таким относятся направления из Иркутска в Барнаул, Омск, Новосибирск, Красноярск.

«[Прямой рейс] Иркутск — Омск мы стали осуществлять в 2016 году, до это связь была прервана в течение длительного времени, добраться из Иркутска до Омска можно было либо на поезде, либо через Москву. А потерянный пассажиропоток отличается тем, что он очень сложно восстанавливается. На первых рейсах у нас было по 9-10 человек. Сейчас пассажиропоток более или менее сформировался, но поднять тарифы мы не можем, потому что люди уйдут на поезд. Я думаю, что здесь обнуление НДС нам поможет», — отметила Власова.

Представитель еще одно региональной авиакомпании на условиях анонимности сообщил ТАСС, что также не ожидает улучшений от нововведения.

Возможное влияние на пассажиропоток

Нулевая ставка НДС для калининградского аэропорта Храброво действует с 2018 года. В прошлом году пассажиропоток по сравнению с 2017 году вырос на 20% до 2,1 млн человек, рост на внутренних перевозках составил 19%. На рост пассажиропотока влиял целый ряд факторов, в том числе чемпионат мира по футболу 2018 года, завершение реконструкции аэропортового комплекса с увеличением пропускной способности аэровокзала и удлинением взлетно-посадочной полосы, которая сейчас может принимать все типы самолетов. «Насколько велико влияние нулевой ставки НДС на рост пассажиропотока, сказать сложно», — сказал ТАСС представитель аэропорта.

Однако в Храброво отмечают, что за два года возросло число авиамаршрутов, связывающих Калининградскую область с другими регионами России. «В 2018-2019 годах авиакомпания «Руслайн» начала выполнять рейсы из Калининграда в Белгород, Липецк, Воронеж, авиакомпания «ЮВТ аэро» — в Казань, Волгоград, Пермь, Нижний Новгород, «Азимут» — в Ростов-на-Дону, Калугу, Краснодар, но наибольшее количество пассажиров перевозится на московском и петербургском направлениях», — уточнил собеседник.

«В 2018-2019 годах авиакомпания «Руслайн» начала выполнять рейсы из Калининграда в Белгород, Липецк, Воронеж, авиакомпания «ЮВТ аэро» — в Казань, Волгоград, Пермь, Нижний Новгород, «Азимут» — в Ростов-на-Дону, Калугу, Краснодар, но наибольшее количество пассажиров перевозится на московском и петербургском направлениях», — уточнил собеседник.

Ждут роста пассажиропотока и в Красноярске. «Безусловно, снижение ставки НДС должно положительно сказаться на росте пассажиропотока. У перевозчиков появится возможность создавать более гибкую сетку тарифов на региональных направлениях, а также появятся дополнительные стимулы к открытию новых направлений. В настоящий момент сложно прогнозировать рост на региональных маршрутах. Основную роль играют субсидированные перевозки», — пояснил ТАСС начальник департамента развития пассажирских авиационных перевозок международного аэропорта Красноярск Александр Иванченко.

Он добавил, что в 2019 году из аэропорта субсидируются 18 маршрутов — это максимальное количество за последние годы.

«Обнуление НДС может способствовать принятию авиаперевозчиками решений по увеличению частоты рейсов на существующих региональных маршрутах. Из-за улучшения показателей рентабельности, возможно, получат дополнительное развитие те маршруты, которые авиакомпании не рисковали развивать ранее добавлением дополнительной частоты», — сказал он.

Новая льгота

Президент России Владимир Путин в июне подписал закон, устанавливающий с 1 октября 2019 года бессрочную ставку НДС в размере 0% для всех внутренних пассажирских авиаперевозок при условии, что пункт отправления и назначения, а также промежуточные пункты маршрута перевозки расположены вне московского авиаузла. Ранее до 1 января 2021 для таких перевозок действовала льготная ставка в 10%.

При этом с введением новой льготы сохранилась и нулевая ставка для Калининградской области, Крыма и Дальнего Востока — там нулевая ставка работает и на московском направлении.

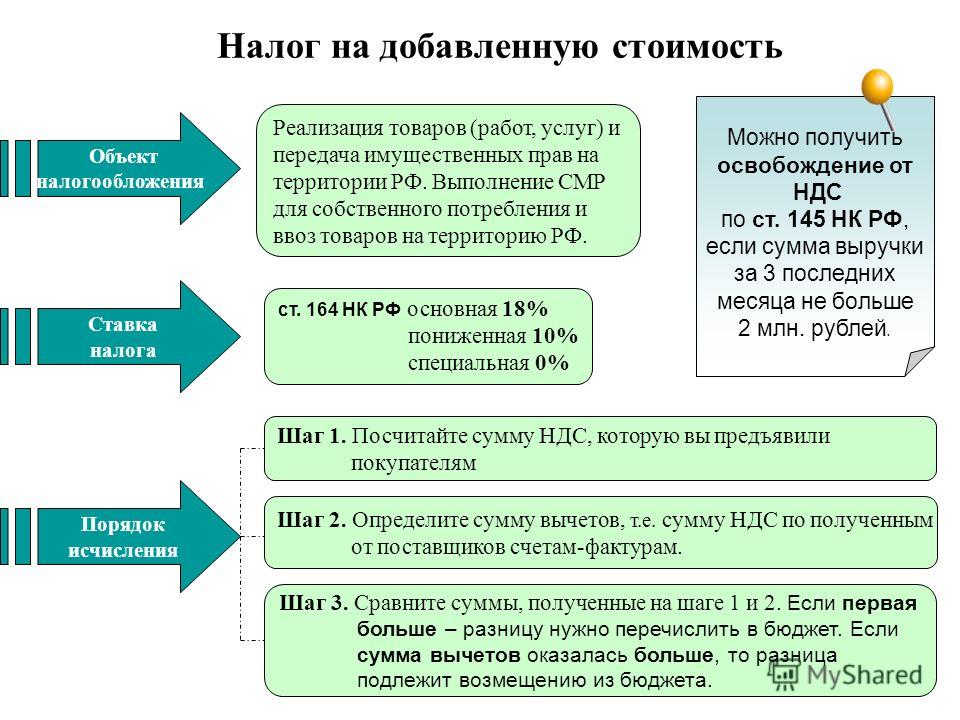

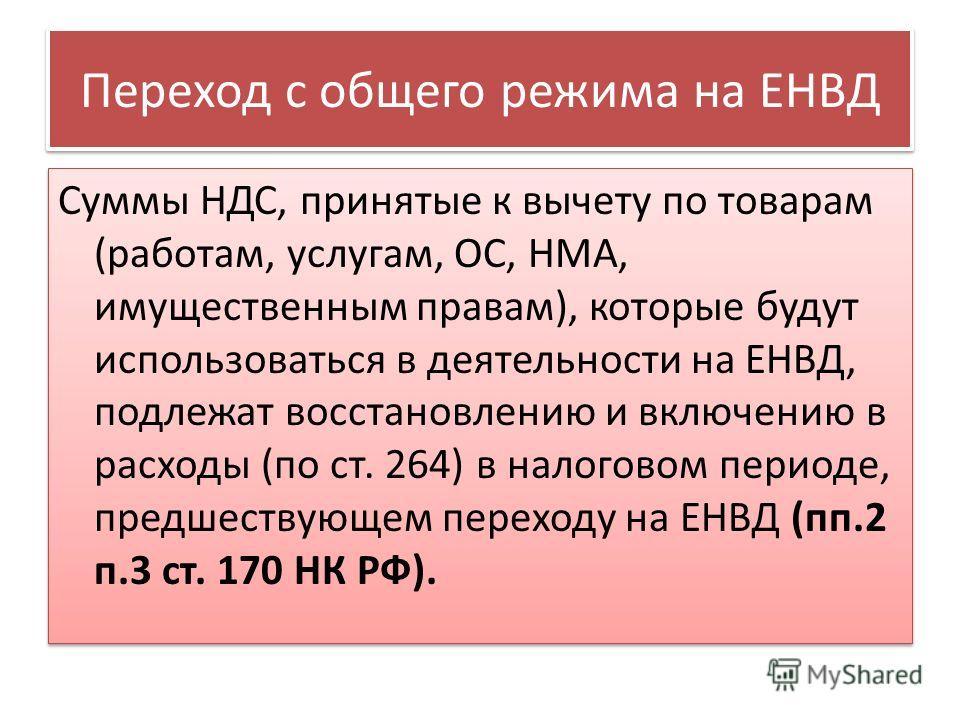

Как увеличение ставки НДС с 1 января 2019 года отразится на строительстве?

(ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 03.08.2018 № 303-ФЗ)

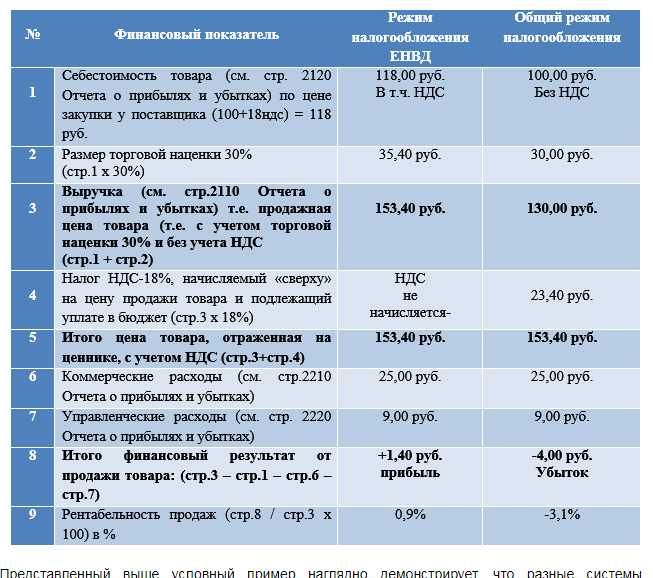

С 1 января 2019 года ставка НДС увеличивается с 18 до 20%, т.е. все отгрузки товаров, выполнение работ и услуг, которые будут осуществляться с 1 января 2019 года, однозначно подорожают. Насколько изменится стоимость строительства в целом комментирует директор департамента технической экспертизы ООО «Консалтинговая Группа «ИРВИКОН» Сергей Томилин.

— Чем повышение НДС грозит для строительной отрасли?

-В первую очередь, увеличение стоимости закупки материалов как минимум на 2%, а также стоимости подрядных работ, услуг по компаниям-плательщикам НДС, тоже как минимум на 2%.

-Нет, не на 2%, конечно. В бюджет выплачивается разница между входящим и исходящим НДС, поэтому если и входящий, и исходящий НДС теперь будет 20%, то увеличение произойдет только в оставшейся части.

В бюджет выплачивается разница между входящим и исходящим НДС, поэтому если и входящий, и исходящий НДС теперь будет 20%, то увеличение произойдет только в оставшейся части.

-Как вы думаете, значительно ли подорожают уже строящиеся объекты?

-Наши эксперты проанализировали несколько жилых объектов, по которым мы осуществляем мониторинг в интересах финансирующих банков.

Анализ инвестиционных проектов показывает, что изменение НДС отражается повышением инвестиционных затрат при жилищном строительстве на следующих основных статьях затрат:

- проектно-изыскательских работах;

- строительно-монтажные работы;

- выполнение технических условий по наружным сетям,

- операционных расходы и т.п.

Совокупность указанных затрат как правило составляет 70-85% от бюджета.

Помимо затрат, по которым предусмотрен НДС, существуют и необлагаемые затраты, такие как: плата за изменение видов разрешенного использования, расходы на управление проектом, согласования, технический надзор заказчика, страхование, арендная плата за земельные участки и т. п., что составляет 15-30% расходной части инвестиционного проекта.

п., что составляет 15-30% расходной части инвестиционного проекта.

Согласно ст.171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства.

Проведя аналитику инвестиционных проектов эксперты сделали вывод, что фактически оплачиваемый НДС составляет 4-6% от суммы инвестиционного проекта по объектам жилищного строительства.

При повышении ставки налога на добавленную стоимость на 2%, общая сумма оплачиваемого налога увеличит стоимость инвестиционного проекта на 0,35 – 0,75 %, максимум 1%.

-А возникнут ли у девелоперов сложности при взаимодействии с Банками? Ведь может случится ситуация, что придется идти за дополнительными деньгами? На стройку ведь не хватит?

-Я не думаю, увеличение бюджета строительства на 1% — это незначительные суммы, вспомним, что в сметах закладывается до 3% непредвиденные затраты.

Думаю, уже сейчас девелоперам следует провести расчет и согласовать с банками новые финансовые модели своих проектов, включающие 20% ставки НДС по отдельным статьям затрат и неизбежное увеличение затрат на строительство. Думаю, говорить о увеличении бюджета стройки на 0,35-0,75, до 1% — в связи с законодательными изменениями, вполне обосновано.

В противном случае, эти суммы будут выплачиваться за счет чистой прибыли застройщика.

-То есть покупатели квартир должны готовиться к тому, что с них будут требовать дополнительные деньги?

-Конечно, ни один девелопер не захочет уменьшить собственную прибыль даже и на 1%, поэтому можно ожидать роста цен на продажи квартир.

А насколько увеличатся цены — все зависит от того, как это прописано в договоре. Например, некоторые указывают в договорах сумму без НДС, другие пишут «в том числе НДС 18%», кто-то пишет просто «в том числе НДС».

На рынке недвижимости создание очередного ажиотажа — это типичный механизм стимулирования продаж, а какой фактор используется в таком маркетинге – выборы Президента, повышение ставки налога, или просто Новый Год – это уже не так важно.

-И все таки за повышение НДС до 20% в конце концов заплатит рядовой покупатель квартиры?

-Получается именно так. При этом новому жилью – цены ожидаемо увеличатся от застройщика, по вторичной недвижимости – непременно поднимут услуги риэлторы, но в конечном счета, да, заплатим мы с Вами.

Справка “Налоговая система в Турции”

Налоговый режим в Турции является важной составной частью экономики страны и может быть разделен на 3 главные категории:

Налоги на доходы, такие, как подоходный налог с физических лиц и налог на доходы корпораций

Косвенные налоги, такие, как налог на добавленную стоимость (НДС), специальный налог на потребление (ЦTV), налог на банковские и страховые операции или гербовый сбор

Налоги на благосостояние, такие, как налог на собственность или налог на получение наследства и налог на подарки

Налоги на доходы

В Турции налоги на доходы взимаются с доходов, полученных как внутри страны, так и за ее пределами физическими лицами и корпорациями, являющимися резидентами Турции. Нерезиденты, получающие доходы в Турции посредством занятия трудовой деятельностью, владения собственностью, занимающиеся предпринимательской деятельностью, приносящей доходы, являются также объектом налогообложения, но только с доходов, полученных в Турции.

Нерезиденты, получающие доходы в Турции посредством занятия трудовой деятельностью, владения собственностью, занимающиеся предпринимательской деятельностью, приносящей доходы, являются также объектом налогообложения, но только с доходов, полученных в Турции.

Обязанность по уплате налогов физическими лицами имеет отношение: к доходам, связанным с торговлей или предпринимательской деятельностью, ведущейся на постоянной основе, к зарплате, полученной за выполненную работу в Турции, к доходам, связанным со сдачей внаем недвижимого имущества в Турции, к процентам от полученного в Турции дохода и к доходам от продажи патентов, авторских прав и других различных нематериальных активов.

Персональный налог на доходы физического лица (подоходный налог) варьируется от 15% до 40%.

С целью налогообложения, компании группируются как на акционерные общества и компании с ограниченной ответственностью, так и на персональные компании (товарищества с ограниченной ответственностью и простые товарищества). Корпоративный налог взимается с вышеуказанных компаний.

Корпоративный налог взимается с вышеуказанных компаний.

Государственные предприятия и организации, находящиеся в ведении местных властей, являются также плательщиками корпоративного налога.

Подпадает ли компания под полную или ограниченную обязанность по уплате налога, зависит от того, является ли компания резидентом Турции или нет.

Компания, чье постоянное местопребывание или местонахождение администрации установлено в Турции (компания – резидент), будет иметь полную обязанность по уплате налога; в этом случае налог взимается с прибыли, полученной как внутри страны, так и за ее пределами. Если компания нерезидент ведет свою деятельность через свое отделение или совместное предприятие, она будет иметь ограниченные обязанности по уплате налога; т.е. будет являться предметом налогообложения на доходы, полученные за определенный год на территории Турции.

Если компания не присутствует в Турции, удерживание налога будет происходить с полученного дохода; например, за услуги, оказанные на территории Турции. Однако, если существует соглашение об избежании двойного налогообложения в отношении налогов на доходы, то в этом случае могут применяться уменьшенные ставки по удержанию налога.

Однако, если существует соглашение об избежании двойного налогообложения в отношении налогов на доходы, то в этом случае могут применяться уменьшенные ставки по удержанию налога.

Базовый налог с доходов компаний, ведущих предпринимательскую деятельность в Турции, составляет 20% (Законом № 5520 от 21.07.06г. налог с доходов компаний был уменьшен с 30 % до 20 %).

Взимание налога с дивидендов, получаемых как турецкими, так и иностранными акционерами, осуществляется по ставке 10%.

Для компаний резидентов налог взимается с доходов, полученных как внутри страны, так и за границей, но на уплату налогов с дохода, полученного за границей, предоставляется кредит (до ставки корпоративного налога на доходы, существующей в Турции, т.е. 20%).

Корпорациям предлагается уплачивать Авансовый корпоративный налог с дохода (Advanced Corporate Tax), основанный на доходах, получаемых поквартально, по ставке 30%. Авансовый корпоративный налог с дохода, уплаченный в течение налогового года является альтернативой обязанности уплаты первоначального корпоративного налога на доходы компании.

В соответствии с Коммерческим Кодексом Турции, турецкие компании обязаны формировать первый и второй уровень законных резервов (first and second level legal reserve) из полученных доходов. Эта обязанность не относится к отделениям компаний).

Акционерные общества и компании с ограниченной ответственностью обязаны ежегодно предоставлять в резерв первого уровня 5% от чистой прибыли. Предел первого уровня законного резерва составляет 20% от оплаченного капитала. Второй уровень законного резерва составляет 10% от прибыли, распределенной после образования первого уровня легального резерва и минимальной выплаты дивидендов (5% от оплаченного капитала).

В отношении формирования второго уровня легального резерва, предела не существует, и он аккумулируется каждый год.

В соответствии с Коммерческим Кодексом Турции, в том случае, если легальные резервы достигли уровня 50% оплаченного капитала, они должны быть использованы на покрытие убытков или на поддержание деловой активности в случае ухудшения экономических условий или с целью предотвратить безработицу, а также противостоять негативным последствиям, связанным с безработицей.

Как правило, корпоративный налог с дохода рассчитывается на базе календарного года. Однако компании могут установить любой 12-месячный фискальный период, удобный для ведения своего бизнеса, что должно быть одобрено Министерством финансов Турции.

Компании, имеющие свое местонахождение и месторасположение администрации за пределами Турции, но учрежденные в Турции в форме отделения, являются предметом налогообложения доходов, полученных от постоянной организации, расположенной в Турции.

Налогообложение международных операций

По мере расширения внешнеэкономической деятельности зарегистрированных в Турции физических и юридических лиц, контроль за их деятельностью с точки зрения налогообложения все более усложняется. Самая крупная проблема, возникшая в связи с расширением участия Турции в мировых хозяйственных связях — проблема двойного налогообложения. Одно и то же физическое или юридическое лицо может подвергнуться налогообложению более одного раза из-за воздействия на него в этом смысле властей тех стран, в которых осуществляется его предпринимательская деятельность. Все более возникает нужда в соглашениях, предупреждающих двойное налогообложение.

Все более возникает нужда в соглашениях, предупреждающих двойное налогообложение.

В Турции предусмотрен тщательный контроль за деятельностью иностранных компаний. Законодательство о защите турецкой лиры требует от иностранных инвесторов в Турции постоянно информировать власти о своей коммерческой, финансовой деятельности, приобретении имущества, покупках, продажах и т.д. Специально оговаривается, что действующие в стране агентства и представительства компаний и лиц, проживающих вне Турции, свои доходы, полученные в Турции, могут переводить через банки и специализированные финансовые компании только после выполнения своих налоговых обязательств, т.е. вычета из указанных доходов сумм налогов и сборов.

Представители иностранных лиц в Турции, проживающих за границей и являющихся налогоплательщиками согласно турецкому законодательству полностью ответственны за этих лиц в налоговом плане перед властями. Отсутствие указанных лиц в Турции не освобождает их представителей в стране от задолженности по налогам.

Согласно ст. 9 «Закона о налоге с корпораций», в тех случаях, когда штаб-квартира, предприятие, официальное бюро, деловой центр и т.д. не находятся в Турции, однако должны выплатить властям указанный налог. Министерство финансов, с целью гарантированного обеспечения выплаты названного налога, может обязать произвести оплату тех лиц, которые имеют отношение к данной выплате.

Обращаясь к форме письменного уведомления налогоплательщика, находящегося вне Турции, налоговые органы направляют это уведомление банку-посреднику, который пересылает документ в МИД Турции. Последнее направляет документ в дипломатическое представительство или консульство Турции в стране налогоплательщика. Далее консульство или посольство, сообразуясь с практикой указанной страны, вручает уведомление соответствующим ответственным инстанциям страны. Если налогоплательщик — подданный Турции, посольство или консульство вручает уведомление ему лично.

С точки зрения нерезидентов, множество платежей, осуществляемых за границу, включая такие, как платежи за оказание профессиональных услуг и технической помощи, гонорары и суммы арендной платы, являются объектом взимания налога по ставкам, которые варьируются от 10% до 25%. В этом отношении страны, имеющие с Турцией соглашения об избежании двойного налогообложения в отношении налогов на доходы, имеют значительные преимущества.

В этом отношении страны, имеющие с Турцией соглашения об избежании двойного налогообложения в отношении налогов на доходы, имеют значительные преимущества.

Турция подписала такие соглашения с 60 странами, и инвесторы из этих стран могут пользоваться преимуществом по сокращению взимаемых налогов.

Странами, с которыми Турция заключила двусторонние соглашения об избежании двойного налогообложения в отношении налогов на доходы и которые действуют по состоянию 01.01.2007 года, являются:

Албания, Алжир, Австрия, Азербайджан, Беларусь, Бангладеш, Бельгия, Болгария, Чехия, Хорватия, Китай, Дания, Египет, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Индия, Индонезия, Израиль, Италия, Япония, Иордания, Казахстан, Киргизия, Кувейт, Латвия, Литва, Люксембург, Македония, Малайзия, Молдова, Нидерланды, Норвегия, Пакистан, Польша, Румыния, Россия, Саудовская Аравия (только в отношении воздушных перевозок), Сингапур, Словакия, Словения, Южная Корея, Испания, Судан, Швеция, Сирия, Турецкая Республика Северный Кипр, Таджикистан, Таиланд, Тунис, Туркменистан, Украина, Объединенные Арабские Эмираты, Великобритания, США, Узбекистан.

Косвенные налоги

Налог на добавленную стоимость (НДС)

Ставки НДС (сокращенное название на турецком языке – KDV, на английском — VAT) варьируются от 1% до 18%, но, в основном, применяется ставка в 18%. НДС, уплачиваемый местными покупателями и по импорту, рассматривается как “приобретенный НДС“ (input VAT), а НДС, рассчитанный и собранный с продаж, рассматривается как “уплаченный НДС “ (output VAT). “Приобретенный НДС“ является налогом, включаемым продавцом в цену реализуемых им товаров и услуг, предварительно произведя вычет НДС на закупленные товары, и является противовесом “уплаченному НДС” при возврате НДС в соответствующий налоговый орган 20 числа следующего месяца. Если “уплаченный НДС” превышает “приобретенный НДС”, избыточная сумма уплачивается в соответствующий налоговый орган. Возврата наличных денег для покрытия избыточного “приобретенного НДС” не происходит, за исключением экспорта.

Существует еще так называемый “противоположный механизм уплаты НДС с расходного счета”, который применяется при расчете НДС компаниями резидентами по платежам за границу. В соответствии с этим механизмом НДС рассчитывается и уплачивается в соответствующий налоговый орган турецкой компанией от имени иностранной компании. Местная компания использует этот НДС как ”приобретенный НДС” и возмещает его в этом же месяце. Уплата такого НДС не создает налогового бремени для турецких компаний и компаний нерезидентов.

В соответствии с этим механизмом НДС рассчитывается и уплачивается в соответствующий налоговый орган турецкой компанией от имени иностранной компании. Местная компания использует этот НДС как ”приобретенный НДС” и возмещает его в этом же месяце. Уплата такого НДС не создает налогового бремени для турецких компаний и компаний нерезидентов.

Специальный налог на потребление

Специальный налог на потребление (сокращенное название на турецком языке – “ЦTV”) был введен в августе 2002 года путем упразднения 16 различных косвенных налогов и сборов с целью приведения прямой системы налогообложения в соответствие с директивами Европейского Союза.

В отличие от НДС, взимаемого при каждой поставке, налог “ЦTV” начисляется один раз.

Существует, главным образом, 4 различных группы товаров, которые подпадают под действие налога “ЦTV”. Налоговые ставки на эти товары исчисляются в абсолютных величинах. К таким товарам относятся:

Нефтепродукты, натуральный газ, смазочное масло, растворители и производные от них

Автомобили и другие транспортные средства, мотоциклы, самолеты, вертолеты, яхты

Табак и табачные изделия, алкогольные напитки

Товары, относящиеся к категории “люкс” (предметы роскоши)

Налог на банковские и страховые операции

Банки и страховые компании освобождены от уплаты НДС, но подвержены взиманию налога на банковские и страховые операции в размере 5% от прибыли банков по процентам от займов или, например, банковским операциям. Покупка банками или страховыми компаниями товаров и услуг облагается НДС, но это рассматривается как расход для целей возмещения.

Покупка банками или страховыми компаниями товаров и услуг облагается НДС, но это рассматривается как расход для целей возмещения.

Гербовый сбор

Гербовый сбор применяется к широкому спектру документов, включая контракты, соглашения, долговые расписки, аккредитивы, гарантийные письма, финансовые заявления, анкеты и т.п. Гербовый сбор взимается в процентах от цены документа и варьируется от 0,15% до 0,75%. В том случае, если документ не имеет выраженной монетарной цены, гербовый сбор будет исчисляться по единой установленной ставке.

Гербовый сбор уплачивается сторонами, которые подписывают документ Предметом оплаты гербового сбора является каждая копия подписанного документа или соглашения.

Налоги на благосостояние

Налоги на недвижимость

Налог при покупке недвижимости в Турции составляет 3% от стоимости, указанной в свидетельстве о собственности (в среднем 500-1000 евро), который оплачивается покупателем при получении такого свидетельства (Тапу).

Налог на полученную прибыль с продажи недвижимости.

Если физическое лицо было собственником недвижимости менее 5 лет, оплачивается налог на прибыль (разница между стоимостью объекта, указанной в Тапу и переоцененной стоимостью, утвержденной местными властями). Если прибыль не более 6 000 турецких лир, размер налога составляет 20% и увеличивается до 45 %, если прибыль составляет более 140 000 турецких лир.

Если физическое лицо было собственником недвижимости в Турции более 5 лет, данный налог не платится.

Если собственником является юридическое лицо, налог на полученную прибыль с продажи недвижимости в Турции составляет 20% независимо от размера полученной прибыли.

Налог на доход от сдачи недвижимости в аренду.

Турецкое законодательство предусматривает налогообложение для физических лиц в зависимости от суммы получаемой прибыли.

Если годовой доход собственника от сдачи жилой недвижимости в аренду не превышает 2 300 турецких лир, данный налог не взимается.

Если доход превышает 2 300 турецких лир, размер налога изменяется от 20% до 45% в зависимости от дохода. Для коммерческой недвижимости необлагаемый налогом доход составляет 14 000 турецких лир.

Для юридических лиц размер налога составляет 20%.

Ежегодный налог на недвижимость. Для расчета ежегодного налога на недвижимость в Турции используется стоимость, указанная в Тапу.

Ежегодный налог с жилой недвижимости составляет 0,2%; с коммерческой недвижимости 0,4%; с сельскохозяйственных участков 0,2%; с участков земли, имеющих разрешение на строительство коммерческих объектов 0,6 %.

На сегодняшний день сумма налога в среднем составляет: для квартир – 50-60 евро в год; для вилл – 100 евро в год.

В первые 4 года покупатель освобождается от уплаты ежегодного налога на недвижимость.

Налог на получение наследства и налог на подарки

Предметы, полученные в качестве подарков или путем получения наследства, являются предметом налогообложения по ставкам от 1% до 30% от их оценочной стоимости. Налог на получение наследства, уплаченный в иностранном государстве, вычитается из налогооблагаемых активов. Налог на получение наследства уплачивается в трехлетний период двумя платежами в год.

Налог на получение наследства, уплаченный в иностранном государстве, вычитается из налогооблагаемых активов. Налог на получение наследства уплачивается в трехлетний период двумя платежами в год.

Налог на охрану окружающей среды

Муниципалитетам разрешено собирать налог на охрану окружающей среды как взнос, направленный на финансирование оказания некоторых видов услуг, например, сбора мусора. Этот налог взимается по фиксированной шкале, в зависимости от месторасположения дома или офиса и указывается в счете за расходование воды и уплачивается теми, кто проживает в этом доме или занимает этот офис.

Механизм взимания и удержание налога

В соответствии с системой налогообложения, существующей в Турции, некоторые налоги собираются путем удержания налога у налогоплательщика с целью обезопасить собираемость налогов. Так, удерживается налог с заработной платы служащих, платежи, производимые землевладельцам за аренду, с оплаты за оказание индивидуальным резидентам независимых профессиональных услуг, а также с гонораров, оплаты лицензий и услуг, оказанных нерезидентам. Компании в Турции несут ответственность за удержание таких налогов и должны заявлять об этом в своих налоговых декларациях.

Компании в Турции несут ответственность за удержание таких налогов и должны заявлять об этом в своих налоговых декларациях.

Исполнительными государственными учреждениями в налоговой системе Турции являются местные финансовые инспекции («дефтер-дарлык») и налоговые управления («вергида-ирс»), учреждаемые Генеральным управлением государственных доходов Министерства финансов в количестве, определяемом числом налогоплательщиков. Деятельность их регулируется «Законом о порядке сбора налогов», в котором основополагающим принципом налогообложения является регулярная выплата налоговой суммы, размер которой основывается, в принципе, на поданой налогоплательщиком в налоговое управление в письменном виде налоговой декларации.

Механизм сбора налогов более всего налажен и распространен в крупных городах страны, где действует основной контингент налогоплательщиков. Как правило, в ведение местного налогового управления входит сбор подоходного налога; налога на корпорации; налога на добавленную стоимость: на наследование имущества; на транспортные средства; гербового налога, сбора при оформлении документов.

В дополнение к этим традиционным видам налогов и сборов налоговые управления ныне обязаны следить за отчислениями в Фонд развития и поддержки оборонной промышленности, Фонд поощрения социальной взаимопомощи и солидарности, фонд поддержки подмастерьев, и др. Налоговые управления занимаются также вопросами возврата налога лицам наемного труда, налога на добавленную стоимость и т.д. В крупных городах на одно налоговое управление приходится примерно 25 тыс. плательщиков налогов.

Среди обязанностей налоговых управлений — исчисление размера налогов для каждого налогоплательщика, в том числе при наследовании имущества, определение сроков выплат и отсрочек по платежам, меры по своевременному получению налоговых сумм, включая направление уведомления и судебное преследование уклоняющихся от налогов, амнистирование неплательщиков, помощь в организации бухгалтерских книг и другой документации, и т.д.

В настоящее время по настоянию МВФ правительство Турции проводит интенсивную работу над проектом нового закона о подоходном налоге. Предполагается передать проект такого закона на утверждение в Парламент страны до конца мая 2009 года.

Предполагается передать проект такого закона на утверждение в Парламент страны до конца мая 2009 года.

В Законопроекте, в частности, предусматривается упразднение некоторых видов налогов, в том числе налога на наследство, налога, взимаемого с ремесленников, продающих свои товары без открытия магазина. Также подлежит отмене налог с лиц, предоставляющих услуги по ремонту, покраске, чистке и т.п. без открытия мастерской.

В проекте закона предусмотрен строгий контроль за доходами, и, особенно, за расходами налогоплательщиков. С налогоплательщиков, чьи расходы сильно превышают их доходы, будут требовать объяснения.

В законопроекте также предусматривается снижение ставок подоходного налога. Так, самая низкая ставка в 15% будет уменьшена до 10%, а самая высокая, составляющая сейчас 35%, будет снижена до 25%.

В случае утверждения Парламентом проекта нового закона о подоходном налоге, он вступит в силу с 1 января 210 года.

Одновременное взимание НДС и НСП нецелесообразно (Институт Гайдара)

Отличием взимаемого в настоящее время в Москве торгового сбора от «маскирующегося под него» налога с продаж являются более ограниченный вид деятельности, а также налогооблагаемая база (в Москве торговый сбор взимают с площади объекта торговли, в то время как при НСП – с объема розничной реализации).

По оценками Института Гайдара, введение налога с продаж при ставке от 2 до 5% дало бы 0,3–0,8% ВВП (в условиях 2015 г., при уровне собираемости, как у НДС). При этом Москва получила бы 15,6% всех поступлений, Московская область – 6,3%, Краснодарский край и Санкт-Петербург – по 4,2%. При этом наибольшие выгоды от применения данного налога извлекут немногим более двух десятков регионов страны (20 регионов с крупнейшим розничным оборотом получили бы 2/3 всех сборов), причем значительная часть из них в настоящее время относится к регионам-донорам.

Однако одновременное взимание НДС и НСП вряд ли целесообразно по ряду оснований. Во-первых, рост издержек на администрирование двух налогов не будет компенсирован заметным приростом налоговых поступлений, во-вторых, введение регионами дополнительного налога на продажи без снижения ставки НДС приведет либо к росту налоговой нагрузки, либо к необходимости еще большего снижения региональной ставки налога на прибыль для перераспределения налоговой нагрузки на потребление, в-третьих, может привести к росту цен в секторах потребительского рынка с низким уровнем конкуренции.

Во-первых, рост издержек на администрирование двух налогов не будет компенсирован заметным приростом налоговых поступлений, во-вторых, введение регионами дополнительного налога на продажи без снижения ставки НДС приведет либо к росту налоговой нагрузки, либо к необходимости еще большего снижения региональной ставки налога на прибыль для перераспределения налоговой нагрузки на потребление, в-третьих, может привести к росту цен в секторах потребительского рынка с низким уровнем конкуренции.

Более того, НСП несет в себе высокие риски злоупотреблений, так как в отличие от НДС данный налог не имеет встроенных механизмов противодействия мошенническим схемам (таких, как зачетно-фактурная система, документарное оформление затрат и поступлений для исчисления обязательств по налогу, контроль на всех стадиях товародвижения и т.п.) и его собираемость напрямую будет зависеть от дисциплинированности малого и среднего бизнеса при применении контрольно-кассовой техники. Решение ввести налог с продаж в дополнение к НДС также может отрицательно повлиять на положение России в рейтинге «Doing Business» (по критериям, связанным с соблюдением установленных требований (показатели времени и затрат), поскольку при этом растут издержки у государства и бизнеса по администрированию двух налогов одновременно.

Не в пользу введения регионального НСП в дополнении к НДС свидетельствует международная практика совместного применения этих налогов: по состоянию на конец 2016 г. примеры частичного сочетания аналогов НДС и НСП присутствовали всего в 9 странах мира: Канада, Китай, Индия, Индонезия, Чили, Тунис, Турция, Норвегия, Джибути. При этом поступления от НСП выглядели незначительными на фоне доходов от НДС: например, в Канаде в 2014 г. НДС было собрано 4,2% ВВП и НСП в размере 0,1% ВВП.

Вместе с тем в ряде стран отмечается тенденция к постепенной отмене налога с продаж и сохранения только НДС, что обусловлено сложностью администрирования двух налогов, низким объемом поступлений от НСП в сравнении с НДС, облагающим более широкую налоговую базу, сдерживанием внутреннего спроса за счет избыточного налогового бремени на стадии конечного потребления, признанием у НСП более высоких рисков злоупотребления.

Илья Соколов – зав. лабораторией бюджетной политики РАНХиГС

Разница между льготами и исключениями по НДС

По некоторым товарам и услугам вы не исчисляете НДС. Это потому, что они либо освобождены, либо освобождены от уплаты НДС.

Это потому, что они либо освобождены, либо освобождены от уплаты НДС.

Исключение

Под освобождением от НДС мы подразумеваем, что правила Закона о НДС не применяются к этому обороту. Это означает, что вы не рассчитываете НДС для конкретного товара или услуги. Исключения из НДС могут применяться к определенной профессиональной группе и быть привязаны к определенным условиям.

Если у вас есть оборот только этого типа, применяется следующее:

- Вы не регистрируете свое предприятие в регистре НДС.

- Вы не имеете права на вычет НДС по товарам и услугам, приобретаемым для предприятия.

- Вы не исчисляете НДС по товарам и услугам, которые продаете.

- Оборот не должен отражаться в налоговой декларации по НДС.

Если ваш бизнес включает в себя как деятельность, освобожденную от уплаты НДС, так и деятельность, не облагаемую налогом на добавленную стоимость, вы должны рассчитать, сообщить и уплатить НДС за ту часть деятельности, которая не освобождена.

Пример услуги, освобожденной от НДС

Преподавание, как правило, не облагается НДС.Поэтому вам не следует добавлять НДС к счету, если вы ведете преподавательский бизнес.

Освобождение

Под освобождением от НДС мы подразумеваем, что к этому обороту применяются правила Закона о НДС, но ставка НДС составляет 0% (освобождение). Поэтому вам не нужно рассчитывать НДС по конкретному товару или услуге.

Это означает, что:

- Оборот включается, если учесть, достигнут ли предел суммы для регистрации в регистре НДС.

- Вы можете иметь право на вычет НДС, который вы заплатили за товары и услуги (входной НДС) для бизнеса, когда вы зарегистрированы в Реестре НДС.

- Освобожденный оборот должен быть указан в другой статье налоговой декларации по НДС, чем оборот, который не освобожден.

Исключения могут применяться к определенной профессиональной группе и быть связаны с определенными условиями.

Пример освобождения от НДС

Книги, которые продаются потребителям, обычно не облагаются НДС.Однако вы все равно должны декларировать такой оборот в налоговой декларации по НДС.

Освобождение

Что такое освобождение от НДС?

Поставка товаров или услуг является поставкой, освобожденной от уплаты НДС, если к ней не применяется НДС, будь то на заключительном этапе продажи потребителю или на какой-либо промежуточной стадии деловых отношений.

Директива по НДС предписывает как поставки, от которых страны ЕС должны освобождаться, так и поставки, от которых они могут выбрать освобождение.

Поставки, подлежащие исключению, включают определенные виды деятельности в общественных интересах (такие как медицинская и стоматологическая помощь, социальные услуги, образование и т. д.), а также большинство финансовых и страховых услуг и определенные поставки земли и зданий. Исключения также существуют для поставок внутри ЕС и экспорта товаров за пределы ЕС.

Исключения также существуют для поставок внутри ЕС и экспорта товаров за пределы ЕС.

Что происходит с входным налогом для освобожденной поставки?

В большинстве случаев, если поставка освобождена от НДС, вычет уплаченного НДС (входной НДС) по товарам и услугам, приобретенным для осуществления этой поставки, не допускается.

| Пример Государственные почтовые услуги освобождены от НДС. Следовательно, люди, отправляющие посылки через почтовое отделение, не платят НДС, но почтовое отделение платит НДС со своих вложений: фургоны, которые оно использует, почтовые ящики, которые оно покупает, и все остальное. Он не может вернуть или вычесть этот НДС. Таким образом, часть почтовых расходов за отправку посылки представляет собой оплату этого «скрытого» НДС. |

Является ли нулевой рейтинг тем же, что и освобождение?

№

В то время как большинство освобожденных операций не предполагают права на вычет соответствующего входного НДС («освобождение без права на вычет»), существуют определенные освобожденные операции, в отношении которых поставщики могут вычитать свой входной НДС. Эти исключения используются, например, для экспорта товаров из ЕС в третьи страны, а также для поставок внутри ЕС товаров, отправляемых из одной страны ЕС для бизнеса в другой.

Эти исключения используются, например, для экспорта товаров из ЕС в третьи страны, а также для поставок внутри ЕС товаров, отправляемых из одной страны ЕС для бизнеса в другой.

Иногда эти операции, освобожденные от налогообложения, называются операциями с нулевой ставкой, поскольку в результате в конечной цене отсутствует остаточный НДС.Однако важно различать эти сделки, которые лучше всего охарактеризовать как «освобождения с правом на вычет» и «настоящие» сделки с нулевой ставкой.

Эти последние представляют собой сделки с определенными группами товаров или услуг, в отношении которых некоторым странам ЕС по-прежнему разрешено применять пониженную нулевую ставку к определенным группам товаров. Это означает, что окончательная цена, взимаемая с потребителя, не включает НДС, но это также означает, что НДС, уплаченный за ресурсы, которые идут на создание книги, подлежит вычету, поэтому в окончательной цене нет остаточного (или «скрытого») НДС. .

Исключения из обычных правил для потребителей

Существует еще одна категория операций, освобожденных от налогов. Созданные для того, чтобы сохранить поступления НДС стран ЕС в стране потребления, а не продажи, существует несколько специальных схем, применяемых к продажам потребителям в другой стране ЕС. К ним относятся, в частности, освобождение от продажи новых транспортных средств, отправляемых или перевозимых в страну ЕС клиента. Однако в этом случае НДС все равно взимается, так как именно клиент несет ответственность за уплату НДС в свою страну ЕС.

Созданные для того, чтобы сохранить поступления НДС стран ЕС в стране потребления, а не продажи, существует несколько специальных схем, применяемых к продажам потребителям в другой стране ЕС. К ним относятся, в частности, освобождение от продажи новых транспортных средств, отправляемых или перевозимых в страну ЕС клиента. Однако в этом случае НДС все равно взимается, так как именно клиент несет ответственность за уплату НДС в свою страну ЕС.

Три вида освобожденных поставок

В отношении поставок с нулевой ставкой см. Специальные ставки НДС: отступления от пониженных ставок .

Полное руководство по НДС в Бахрейне

Назад к руководствамПолное руководство по НДС в Бахрейне

Об НДС в Бахрейне

НДС, или налог на добавленную стоимость, является косвенным налогом, которым облагаются все налогооблагаемые товары и услуги. Зарегистрированные продавцы будут взимать НДС с покупателей от имени правительства, что делает его косвенным налогом.

Королевство Бахрейн станет третьей страной Персидского залива после ОАЭ и Королевства Саудовская Аравия, которая введет НДС. Несмотря на то, что основная структура закона останется прежней, есть несколько ключевых отличий, которые отличают закон Бахрейна об НДС от других стран. Например, Бахрейн введет нулевой налог на основные продукты питания, образование, здравоохранение, строительство новых зданий, местный транспорт, нефть и газ. Некоторые поставки, связанные с недвижимостью и финансовыми услугами, будут освобождены от НДС.

Дата внедрения : 1 января 2019 г.

Орган по сбору и администрированию НДС : Национальное налоговое бюро Королевства Бахрейн

Как работает НДС?

Давайте рассмотрим пример, чтобы понять, как работает НДС.

Производитель продает товары оптовику по цене 1000 бахрейнских динаров. Согласно новому закону, к этим товарам будет применяться НДС в размере 5%. Таким образом, оптовик платит 1050 бахрейнских динаров.

Оптовый торговец увеличивает цену до 2000 бахрейнских динаров, чтобы включить прибыль, и продает ее за 2100 бахрейнских динаров после добавления 5% НДС.

Наконец, продавец увеличивает цену до 3000 бахрейнских динаров. После взимания 5% НДС с товара он продает его за 3150 бахрейнских динаров.

| Продавец и покупатель | Себестоимость | НДС с продаж (5%) | Цена продажи |

|---|---|---|---|

| От производителя к оптовику | БХД 1000 | БХД 50 | БХД 1050 |

| От оптового к розничному продавцу | БХД 2000 | БХД 100 | БХД 2100 |

| От продавца к потребителю | БХД 3000 | БХД 150 | БГД 3150 |

Из этого примера видно, что НДС взимается на каждом этапе цепочки поставок, пока он не дойдет до потребителя.

Ставки НДС

Различные ставки НДС, применимые к налогооблагаемым товарам и услугам в Бахрейне, будут следующими:

Стандартная ставка: Налог в размере 5% будет взиматься с общей стоимости всех облагаемых налогом товаров и услуг, если только они не относятся к категории с нулевой ставкой или освобожденной от налогообложения категории. Зарегистрированные владельцы бизнеса могут возместить налог, уплаченный за эти товары и услуги (известный как предварительный налог).

Зарегистрированные владельцы бизнеса могут возместить налог, уплаченный за эти товары и услуги (известный как предварительный налог).

Нулевая ставка: 0% налог будет взиматься со стоимости определенных товаров и услуг, включая основные продукты питания, образование, здравоохранение, включая фармацевтические препараты и все медицинские принадлежности, недвижимость (строительство новых зданий), местный транспорт и нефть и газ (и их производные).Зарегистрированный бизнес может возместить налог, уплаченный за эти товары и услуги. Конечные потребители не будут платить никаких налогов, так как ставка НДС составляет 0%.

Освобождение от налога: Если товары или услуги считаются освобожденными от налога, то потребитель не будет платить НДС, а зарегистрированные владельцы бизнеса не смогут возместить налог, уплаченный за эти товары и услуги. Некоторые освобожденные от налогов поставки включают аренду или продажу недвижимости и финансовые услуги (за исключением явных сборов, комиссий или коммерческих скидок, взимаемых финансовыми учреждениями).

Кто обязан платить НДС?

Следующие лица обязаны платить налог:

Налогооблагаемое лицо, которое продает товары или услуги в Королевстве Бахрейн.

Облагаемый налогом клиент, который покупает товары или услуги в Королевстве Бахрейн у поставщика-нерезидента в соответствии с механизмом обратного начисления.

Все импортеры, задекларированные Единым таможенным законом, должны платить налог на импорт.

Каждое лицо, выставляющее счета с суммами налогов в Королевстве Бахрейн.

Поставка по НДС

Правительство определило предложение как любой обмен товарами или услугами, включая производство, продажу, покупку и лизинговые операции за вознаграждение.

Поставка товаров

Любая передача права собственности или права пользования товаром считается поставкой товара.

Оказание услуг

Если поставка не считается поставкой товаров, то она считается поставкой услуг.

Поставки, сделанные или полученные от имени налогооблагаемого лица

Если лицо поставляет или получает товары или услуги от имени другого лица, то лицо, поставляющее или получающее, будет считаться поставщиком или получателем товаров или услуг.

Предполагаемые поставки

Любая поставка товаров или услуг, подпадающая под любой из следующих сценариев, считается предполагаемой поставкой:

Когда товары, являющиеся частью активов лица, используются или сдаются в некоммерческих целях.

Когда товары, предназначенные для другого использования, используются для изготовления товаров, не облагаемых налогом.

Когда товары все еще находятся в собственности на дату отмены регистрации, несмотря на прекращение всей коммерческой деятельности.

Когда товары раздаются бесплатно и не используются в качестве образцов или подарков в деловых целях. Эти товары должны находиться в пределах порога, установленного Регламентом.

Когда поставщик предоставляет услуги бесплатно.

Компоненты поставки

Любая поставка с НДС имеет три компонента: место, стоимость и время. Они используются для расчета налога, причитающегося за транзакцию.

Место поставки

Этот компонент сообщает вам, осуществляется ли поставка внутри или за пределами Королевства Бахрейн для целей налогообложения.

Место поставки товаров

Местом поставки товаров будет Королевство Бахрейн в следующих случаях:

Товары, проданные клиентам в Королевстве без транспортировки или отправки.

Товары, отправляемые или транспортируемые из Королевства поставщиком покупателю.

Товары, собранные или установленные в Королевстве.

Внутренние товары, поставляемые зарегистрированным поставщиком (или поставщиком, который должен зарегистрироваться) налогооблагаемому получателю в Королевстве.

Внутренние товары, которые перемещаются из Королевства без сборки или установки в государство, применяющее НДС. Здесь поставщик должен быть налогоплательщиком в Королевстве, а покупатель должен быть необлагаемым налогом лицом из штата, в котором применяется НДС.Стоимость товаров не должна превышать обязательного порога в течение любых двенадцати последовательных месяцев.

Место оказания услуг

Если налогооблагаемый поставщик проживает в Королевстве, местом поставки услуг будет Королевство. В случаях, когда клиент является налогообязанным, зарегистрированным лицом из другого государства, применяющего НДС, местом поставки будет место, где проживает клиент.

Место поставки прочих услуг

Место поставки других услуг будет основываться на следующих критериях:

Если поставщик не является резидентом Королевства, то местом поставки будет место жительства налогооблагаемого покупателя.

Если налогооблагаемый поставщик сдает в аренду транспорт неналогооблагаемому покупателю, то местом поставки будет место, где транспорт предоставляется в распоряжение покупателя.

Местом предоставления следующих услуг будет место оказания услуги:

Рестораны, гостиницы, услуги общественного питания, культурные услуги, художественные услуги, спортивные услуги, образовательные услуги, рекреационные услуги.

Услуги по транспортировке товаров от облагаемого налогом поставщика, проживающего в Королевстве, к не облагаемому налогом покупателю, проживающему в государстве, в котором применяется НДС.

Для риэлтерских услуг местом поставки будет местонахождение недвижимости.

Местом оказания услуг, связанных с перевозкой товаров или пассажиров, будет место отправления.

Место ввоза

Местом ввоза будет Королевство, если выполняются следующие критерии:

Время поставки

Этот компонент определяет, когда будет уплачиваться налог и к какому периоду НДС относится операция.

НДС подлежит уплате в наиболее раннюю из следующих дат: дату поставки товаров или услуг, дату выставления налоговой накладной или дату получения частичной или полной оплаты.

Дата поставки товаров или услуг будет основываться на следующих критериях:

| Сценарий | Дата поставки |

|---|---|

| Товары, переданные под надзор поставщика | Дата передачи товаров |

| Товары, переданные без надзора поставщика | Дата вступления покупателя в собственность товара |

| Товары, требующие сборки или установки | Дата сборки или установки товара |

| Общие услуги | Дата завершения обслуживания. |

Время поставки товаров и услуг в особых случаях

Для любой поставки, при которой товары или услуги предоставляются на договорной основе, когда должны производиться периодические платежи или выставляться последовательные счета, сроком поставки будет являться самая ранняя из следующих дат, при условии, что она не превышает 12 месяцев с даты поставки товаров и услуг:

Дата выставления налоговой накладной или аналогичного документа.

Дата платежа, указанная в налоговой накладной.

Дата получения платежа.

Если оплата производится через торговый автомат, моментом выдачи будет дата сбора средств из автомата.

Для условной поставки товаров или услуг временем поставки будет дата, когда товары или услуги были поставлены или реализованы. Это применимо, когда использование товаров изменяется, и когда бизнес отменяет регистрацию.

Для товаров, облагаемых таможенными пошлинами, моментом поставки будет дата, на которую должны быть уплачены таможенные пошлины, или дата, на которую они должны были быть уплачены, в зависимости от положений Единого таможенного законодательства.

Для ваучеров датой выдачи будет дата выдачи ваучера или осуществления поставки.

Стоимость поставки

Этот компонент используется для определения суммы налога, который должен быть уплачен за поставку.

Стоимость предложения товаров и услуг

Стоимость поставки рассчитывается на основе общей суммы, причитающейся за поставку, без учета налогов. В эту сумму входят все расходы, причитающиеся сборы и акцизный налог. Вот как определяется стоимость товаров и услуг в нескольких конкретных случаях.

Если поставка обменивается на денежное вознаграждение, стоимость поставки равна сумме, уплаченной получателем, за вычетом НДС. Если предложение обменивается на неденежное вознаграждение, то стоимость предложения рассчитывается на основе любой уплаченной денежной стоимости плюс справедливая рыночная стоимость неденежного вознаграждения, включая все сборы, расходы и акцизный налог.

Для тех транзакций, где применяется механизм обратного начисления, стоимостью предложения будет цена покупки. Если цена покупки не может быть определена, то в качестве цены покупки будет рассматриваться справедливая рыночная стоимость на день осуществления поставки.

Если часть возмещения не связана с поставкой товаров и услуг, то стоимость поставки будет равна той части возмещения, которая связана с поставкой.

Для предполагаемых поставок стоимость рассчитывается на основе стоимости покупки или фактической стоимости поставленных товаров или услуг. Если ни одно из этих значений не может быть определено, необходимо использовать справедливую рыночную стоимость товаров или услуг.

На стоимость поставки могут распространяться скидки, вычеты, предоставляемые покупателю, или субсидии, предоставляемые Королевством поставщику.

Стоимость ваучеров определяется на основе разницы между вознаграждением, полученным поставщиком, выдавшим ваучер, и номинальной стоимостью, отраженной в нем.

В любой налоговый период налогооблагаемый поставщик может рассчитать стоимость поставок определенных налогооблагаемых товаров с использованием механизма маржи прибыли. Это можно сделать только после получения разрешения Администрации.

Стоимость предложения импортных товаров

Стоимость товаров, ввозимых в Королевство, будет равна таможенной стоимости, определенной Единым таможенным законом, плюс любые применимые акцизы, таможенные пошлины и другие пошлины, кроме НДС.

Корректировка стоимости поставки

Если какое-либо из обстоятельств, указанных ниже, возникнет после даты поставки, стоимость поставки может быть скорректирована.

Поставка отменена или отклонена полностью или частично.

Поставщик предоставляет скидку на стоимость поставки.

Вознаграждение не взыскано полностью или частично в соответствии с условиями, применимыми к безнадежным долгам.

Товары или услуги возвращаются поставщику при условии согласия поставщика.

Изменение или фундаментальная корректировка характера поставки, которая может увеличить сумму налога, причитающегося с нее.

Регистрация

В целях постановки на учет по НДС оборот включает налогооблагаемый оборот (облагаемый по ставке 5% или 0%) и оборот, с которого НДС подлежит уплате по механизму обратного начисления (импорт товаров и услуг).

Обязательная регистрация

Налогообязанное лицо-резидент должно зарегистрироваться в качестве плательщика НДС, если оно соответствует любому из следующих условий:

Если общая стоимость поставок, осуществленных ими в Королевстве Бахрейн, превышает обязательный порог в 37 500 бахрейнских динаров за двенадцать месяцев до окончания любого месяца в 2018 году.

Если ожидается, что стоимость поставок, произведенных ими в Королевстве Бахрейн, превысит обязательный порог в течение следующих 12 месяцев.

График регистрации

Сроки регистрации предприятий основаны на годовом обороте продаж.

| Годовой оборот продаж | Необходимо зарегистрироваться до | НДС Действует с |

|---|---|---|

| Более 5 миллионов бахрейнских динаров | 20 декабря 2018 г. | 1 января 2019 г. |

| Между BHD 0.5 миллионов и 5 миллионов бахрейнских динаров | 20 июня 2019 г. | 1 июля 2019 г. |

| От 37 500 до 0,5 млн бахрейнских динаров | 20 декабря 2019 г. | 1 января 2020 г. |

Добровольная регистрация

Налогооблагаемое лицо-резидент может зарегистрироваться в качестве плательщика НДС с 1 января 2019 года , если оно соответствует любому из следующих условий:

Если стоимость поставок, сделанных ими за предыдущие 12 месяцев, превышает добровольный порог в 18 750 бахрейнских динаров.

Если ожидается, что стоимость предложения превысит добровольный порог в течение следующих 12 месяцев.

Регистрация нерезидентов

В соответствии с законом об НДС поставщик-нерезидент — это владелец бизнеса, который не проживает в Бахрейне, но осуществляет налогооблагаемые поставки в Бахрейне.

Нерезиденты обязаны зарегистрироваться в качестве плательщика НДС в Королевстве Бахрейн, независимо от стоимости их поставок. Нерезидент может либо зарегистрироваться напрямую, либо назначить налогового представителя для регистрации от его имени после получения одобрения Управления.

Владельцы нежилых помещений в Бахрейне должны зарегистрироваться до их первой поставки после 1 января 2019 года . Они могут сами зарегистрироваться в качестве плательщиков НДС, не назначая налоговых представителей.

Кто может зарегистрироваться в качестве налоговой группы?

Два или более юридических лица, облагаемых налогом, могут подать заявку на регистрацию в качестве налоговой группы. Члены налоговой группы несут ответственность по всем налоговым обязательствам, возникающим в результате деятельности группы. Управление может изменить или отменить регистрацию налоговой группы на основании условий и процедур, указанных в Правилах.

Освобождение от регистрации

Если все запасы физического лица имеют нулевой рейтинг, они могут быть освобождены от обязательной регистрации по запросу в Управление.

Снятие с учета

Налогооблагаемое лицо должно отменить регистрацию, если оно больше не осуществляет экономическую деятельность или если оно прекратило осуществлять налогооблагаемые поставки в течение последних 12 месяцев подряд. Они также будут иметь право на отмену регистрации, если стоимость их налогооблагаемых поставок за предыдущие 12 месяцев упадет ниже добровольного порога и, как ожидается, не превысит добровольный порог в течение следующих 12 месяцев.

Налогообязанное лицо может подать заявление об отмене регистрации, если стоимость его ежегодных налогооблагаемых поставок за последние 12 месяцев падает ниже обязательного порога в 37 500 бахрейнских динаров, но превышает добровольный порог в 18 750 бахрейнских динаров.

Переходные положения

Что такое переходные положения?

Поскольку метод косвенного налогообложения в Королевстве Бахрейн применяется впервые, налоговый орган установил ряд положений, облегчающих переход предприятий на НДС.

Переходные положения на поставку товаров и услуг

Если поставка осуществляется после 1 января 2019 г. или после даты регистрации, она считается облагаемой налогом, даже если счет-фактура и/или оплата были произведены до любой из этих дат.

Если налогооблагаемая поставка завершена после выставления счета без налога, то поставщик должен выставить налоговый счет, включающий сумму НДС, начисленную на поставку.

Датой поставки считается после 1 января 2019 г. в следующих случаях:

Если товар поставлен после 1 января 2019 года

При оказании услуг после 1 января 2019 г.

Переходные положения для договоров без учета налогов, заключенных до 1 января 2019 г.

Если договор заключен до 1 января 2019 года и поставка осуществляется полностью или частично после введения НДС, то поставка подлежит налогообложению (если в договор уже не включен пункт о налогах).

В случаях, когда договор с государством заключен до 1 января 2019 года и поставка осуществляется полностью или частично после введения НДС, то поставка считается нулевой ставкой. Он будет по-прежнему иметь нулевую ставку до продления или истечения срока действия контракта или до 31 декабря 2023 года (в зависимости от того, что наступит раньше).

Выставление счетов по НДС

Выставление налоговой накладной

Налогообязанное лицо должно выставить оригинал налоговой накладной за любые поставленные им товары и/или услуги.Сюда входят предполагаемые поставки и счета-фактуры, выставленные для регистрации полных или частичных платежей, полученных до даты поставки.

Дата выставления налоговой накладной

Поставщик должен выставить налоговую накладную до 15-го числа после окончания месяца, в котором осуществлялась поставка. Например, если поставка состоялась 31 января 2019 г., то налоговая накладная должна быть выставлена до 15 февраля 2019 г.

Валюта, используемая в налоговой накладной

Базовой валютой налоговых счетов-фактур должны быть бахрейнские динары (BHD).Для поставок, произведенных в иностранной валюте, стоимость поставки должна быть конвертирована в BHD на основе ежедневного курса конвертации, установленного Центральным банком Бахрейна на дату поставки.

Содержание налоговой накладной

Налоговая накладная должна содержать следующие реквизиты:

Дата выставления счета (дата выставления должна быть указана, если она отличается от даты выставления)

Номер счета-фактуры (Серии должны быть последовательными, и каждый счет-фактура должен иметь уникальный номер)

Наименование и адрес поставщика

ИНН поставщика

Имя и адрес клиента

Описание и количество поставляемых товаров/ характер предоставляемых услуг

Валовая и чистая стоимость поставки

НДС, применимый к поставке (включите объяснение, если стандартная ставка не применяется)

Примечание: Налоговая накладная должна быть выставлена в течение 15 дней после поставки товаров и/или услуг.

Внесение изменений в налоговую накладную

Налогооблагаемое лицо может корректировать стоимость предложения следующими способами:

Если сумма налога, указанная в оригинальном счете-фактуре, превышает фактическую стоимость, налогоплательщик должен выдать кредит-ноту.

Если сумма налога, указанная в оригинальном счете-фактуре, меньше фактической стоимости, то налогоплательщик должен выписать дебетовый ордер.

Оба документа обрабатываются так же, как оригинал налоговой накладной.

Возвращает

Налоговый период для деклараций по НДС

Положением будет определена продолжительность налогового периода для налогоплательщика, которая не должна быть менее одного месяца. Даты начала и окончания каждого налогового периода будут различаться для каждого налогоплательщика.

Подача декларации по НДС

Налогоплательщик должен подать декларацию по НДС в Управление до последнего дня месяца, следующего за окончанием каждого налогового периода. Эта декларация по НДС будет содержать подробную информацию о поставках и импорте, произведенных и полученных налогоплательщиком в этот налоговый период.

Эта декларация по НДС будет содержать подробную информацию о поставках и импорте, произведенных и полученных налогоплательщиком в этот налоговый период.

Налогоплательщик должен подать декларацию по НДС, даже если он не производил и не получал каких-либо поставок или не совершал покупок в течение налогового периода.

График возврата НДС за 2019 год

График возврата НДС для предприятий с годовым оборотом свыше 5 миллионов бахрейнских динаров

| Первый налоговый период | Частота подачи | Срок подачи декларации |

|---|---|---|

| 1 января 2019 г. — 31 марта 2019 г. | Ежеквартально | Конец месяца, следующего за налоговым периодом |

График возврата НДС для предприятий с годовым оборотом менее 5 миллионов бахрейнских динаров

| Налоговый период | Частота подачи | Срок подачи декларации |

|---|---|---|

С 1 января 2019 г. по 30 июня 2019 г. по 30 июня 2019 г. | Налоговая декларация за 6 месяцев | Конец месяца, следующего за налоговым периодом |

| С 1 июля 2019 г. по 30 сентября 2019 г. | Ежеквартально | Конец месяца, следующего за налоговым периодом |

| С 1 октября 2019 г. по 31 декабря 2019 г. | Ежеквартально | Конец месяца, следующего за налоговым периодом |

График возврата НДС за 2020 год

| Годовой оборот | Частота подачи | Срок подачи декларации |

|---|---|---|

| Более 3 миллионов бахрейнских динаров | Ежемесячно | Конец месяца, следующего за налоговым периодом |

| Менее 3 миллионов бахрейнских динаров | Ежеквартально | Конец месяца, следующего за налоговым периодом |

Изменения в декларации по НДС

Налогоплательщик должен уведомить Управление, если ему необходимо внести какие-либо изменения в налоговую декларацию. Изменения, вносимые в налоговую декларацию, должны соответствовать процедурам, срокам и средствам контроля, указанным в Правилах.

Изменения, вносимые в налоговую декларацию, должны соответствовать процедурам, срокам и средствам контроля, указанным в Правилах.

Счета и записи

Налогооблагаемое лицо должно вести организованный учет, налоговые счета-фактуры и бухгалтерские книги, связанные с их поставками и импортом товаров и услуг, в течение не менее 5 лет с конца года, в котором они были выданы.

Для объектов недвижимости счета-фактуры, записи и бухгалтерские книги должны храниться не менее 15 лет.

Налогоплательщик должен получить и предоставить эти записи и книги в налоговый орган по требованию.

Налоговые платежи и возмещения

После подачи налоговой декларации облагаемое налогом лицо должно выплатить сумму, причитающуюся Управлению.

Импортер должен уплатить налог, причитающийся Департаменту таможенных дел Министерства внутренних дел, если первой точкой ввоза товаров считается Королевство. Управление может разрешить налогооблагаемому импортеру отсрочить налоговые платежи по импортируемым товарам, которые будут использоваться для экономической деятельности. В этом случае налогооблагаемый импортер должен декларировать отложенный налог при подаче декларации по НДС.

В этом случае налогооблагаемый импортер должен декларировать отложенный налог при подаче декларации по НДС.

Когда на ввозимые товары распространяется таможенная пошлина, налог будет приостановлен. В этом случае импортер должен предоставить финансовую гарантию, эквивалентную налоговой стоимости.

Возврат и корректировка налога

Налог будет возмещен при поставке или импорте при любом из следующих обстоятельств:

Налог, излишне уплаченный налогоплательщиком

Налог, уплачиваемый за товары и услуги, поставляемые на территории Королевства иностранными правительствами, международными организациями, дипломатическими и военными миссиями.

Налог, уплачиваемый в другом штате, в котором применяется НДС, для коммерческих целей налогоплательщиком из Королевства.

Налог с туристов

Налог будет возвращен только при соблюдении условий возмещения.

Перенос превышения возмещаемого налога на будущие периоды

Налоговые органы могут переносить любой превышенный чистый налог на последующие налоговые периоды по запросу налогоплательщика.

Налоговый орган может использовать превышение чистого налога для зачета административных штрафов или любого налога, причитающегося с налогооблагаемого лица, до тех пор, пока не будет исчерпана сумма превышения.

Пенальти

Административное взыскание налагается на налогоплательщиков, совершивших любое из следующих действий:

Задержка подачи декларации по НДС или задержка уплаты налога на установленный срок, не превышающий 60 дней. Ставка штрафа в этом случае будет составлять от 5% до 25% от суммы налога, подлежащей признанию или уплате.

Отсутствие регистрации в качестве плательщика НДС в течение 60 дней после окончания срока регистрации или в течение 60 дней после достижения порога обязательной регистрации.Штраф в этом случае может доходить до 10 000 бахрейнских динаров.

Предоставление ложной информации об импорте товаров и услуг, что приводит к завышению стоимости, декларируемой в налоговых декларациях.

Для любого лица, совершившего следующие правонарушения, будет наложен штраф в размере 5000 бахрейнских динаров:

Неуведомление Управления об изменениях в заявке на регистрацию или об изменениях в информации декларации по НДС в течение указанных дат.

Не отображать цену товаров или услуг с учетом налога.

Непредоставление информации, запрошенной Органом.

Несоблюдение правил выставления налоговой накладной.

Нарушение любых правил или норм закона об НДС.

Уклонение от уплаты налогов

Следующие правонарушения считаются уклонением от уплаты налогов и влекут за собой более строгие наказания:

Отсутствие регистрации в течение 60 дней с последней даты регистрации для уплаты НДС.

Непредставление налоговых деклараций или неуплата налога на поставки или импорт в течение 60 дней с установленной даты.

Незаконное удержание предналога и осуществление налоговых корректировок либо нарушение положений о вычете предналога.

Незаконное взыскание налога частично или полностью.

Представление поддельных или фальсифицированных документов, записей или счетов с целью частичного или полного уклонения от уплаты налогов.

Невыставление налоговых счетов за налогооблагаемые поставки товаров, услуг или импорт.

Выставление налоговых накладных за необлагаемые поставки.

Неведение организованной документации и бухгалтерских книг, связанных с налоговыми счетами, импортом и поставками товаров или услуг.

Штрафы за уклонение от уплаты налогов

Стандартным наказанием за уклонение от уплаты налогов является тюремное заключение на срок от 3 до 5 лет. Вместе с этим приговором нарушитель должен будет уплатить штраф в размере не менее суммы причитающегося налога, но может быть до 3-кратной суммы причитающегося налога.

Штраф удваивается, если налогоплательщик повторно уклоняется от уплаты налогов в течение 3 лет со дня вынесения первого приговора.

Юридическое лицо должно будет заплатить штраф, если его имя будет использовано в целях уклонения от уплаты налогов или в его интересах мошенническим или незаконным путем. Штраф будет в два раза превышать размер обычных пени (которые варьируются от 5% до 25% от суммы налога, подлежащей признанию или уплате).

Транспортные средства, материалы и устройства, используемые для уклонения от уплаты налогов, могут быть конфискованы Управлением.Корабли и самолеты также будут конфискованы, если они были подготовлены и использованы для целей уклонения от уплаты налогов.

Преступления, связанные с уклонением от уплаты налогов, рассматриваются с такой же серьезностью и безотлагательностью, как и другие преступления бесчестия и нечестности. Никакое уголовное дело не может быть возбуждено по делам об уклонении от уплаты налогов без запроса министра или его уполномоченных представителей.

Министр или его уполномоченные представители могут полностью или частично согласовать некоторые из наказаний.Для этого обвиняемый или его представитель должен направить письменный запрос министру или его уполномоченным представителям до судебного разбирательства, в ходе судебного разбирательства или до вынесения окончательного приговора по делу. Если обвиняемый уплачивает сумму, эквивалентную минимальной сумме назначенного штрафа, в дополнение к причитающемуся налогу, министры могут согласиться на примирение. Как только примирение достигнуто, уголовное разбирательство прекращается.

Разница между освобождением и нулевой ставкой (НДС)

Опубликовано Admin

Освобожденный против нулевой ставки (НДС)

НДС — налог на добавленную стоимость, который взимается при реализации товаров и услуг.Цена этих товаров и услуг включает сумму НДС. Существуют разные виды ставок НДС, которые применяются к разным видам товаров и услуг. Существуют также определенные товары и услуги, на которые не может быть начислен НДС. Розничным продавцам товаров и услуг необходимо знать, какие налоговые ставки применяются к различным товарам и услугам, чтобы можно было взимать и истребовать правильную сумму налога. В статье предлагается четкое объяснение различных видов товаров и услуг, применяемых налоговых ставок, а также показаны основные сходства и различия между товарами с нулевой ставкой и освобожденными от налогообложения товарами.

Существуют разные виды ставок НДС, которые применяются к разным видам товаров и услуг. Существуют также определенные товары и услуги, на которые не может быть начислен НДС. Розничным продавцам товаров и услуг необходимо знать, какие налоговые ставки применяются к различным товарам и услугам, чтобы можно было взимать и истребовать правильную сумму налога. В статье предлагается четкое объяснение различных видов товаров и услуг, применяемых налоговых ставок, а также показаны основные сходства и различия между товарами с нулевой ставкой и освобожденными от налогообложения товарами.

Нулевой рейтинг

Товары с нулевой ставкой – это товары, в отношении которых налог на добавленную стоимость (НДС) не облагается. Товары с нулевой ставкой могут включать в себя определенные продукты питания, товары, продаваемые благотворительными организациями, оборудование, такое как инвалидные коляски для инвалидов, лекарства, воду, книги, детскую одежду и т. д. В Великобритании обычный НДС на товары составляет 17,5%, но поскольку НДС скрытого налога нет способа определить, имеет ли товар нулевую ставку или нет. Розничные торговцы, которые продают товары с нулевой ставкой, могут возместить НДС с затрат, понесенных ими на любые покупки, которые непосредственно связаны с продажей товаров с нулевой ставкой.Когда розничный продавец заполняет декларации по НДС, он может потребовать зачет входящего налога для возмещения НДС, который он заплатил или должен бизнесу.

Розничные торговцы, которые продают товары с нулевой ставкой, могут возместить НДС с затрат, понесенных ими на любые покупки, которые непосредственно связаны с продажей товаров с нулевой ставкой.Когда розничный продавец заполняет декларации по НДС, он может потребовать зачет входящего налога для возмещения НДС, который он заплатил или должен бизнесу.

Освобожден

Освобожденные товары также являются товарами, не облагаемыми НДС. Поскольку освобожденные товары не облагаются НДС, поставщик, который поставляет освобожденные товары, не может требовать возмещения НДС по покупкам, связанным с освобожденными товарами. Примеры освобожденных товаров включают страхование, определенные виды обучения и образования, определенные услуги, предлагаемые врачами и стоматологами, почтовые услуги, тотализаторы, лотереи, физкультуру, произведения искусства, культурные услуги и т. д.В случае, если розничный продавец поставляет только освобожденные товары или услуги, он не может зарегистрироваться в качестве плательщика НДС или взимать НДС, а это означает, что НДС не подлежит возмещению. Если розничные продавцы продают некоторые товары, освобожденные от налогов, и некоторые товары, облагаемые налогом, они будут известны как «частично освобожденные»; в этом случае розничный продавец может потребовать НДС на проданные налогооблагаемые товары и услуги.

Если розничные продавцы продают некоторые товары, освобожденные от налогов, и некоторые товары, облагаемые налогом, они будут известны как «частично освобожденные»; в этом случае розничный продавец может потребовать НДС на проданные налогооблагаемые товары и услуги.

В чем разница с нулевой ставкой и льготой?

Товары с нулевой ставкой и освобожденные товары похожи друг на друга в том, что они оба не облагаются НДС на проданные товары и услуги.В то время как товары с нулевой ставкой включают такие предметы, как книги, товары, продаваемые благотворительными организациями, оборудование, такое как инвалидные коляски для инвалидов, лекарства и вода, товары, на которые распространяется освобождение, включают такие предметы, как страхование, определенные виды обучения и образования, определенные услуги, предлагаемые врачами и стоматологами. почтовые услуги, тотализаторы, лотереи, физкультура, произведения искусства и т. д. Основное различие между ними не с точки зрения покупателя; это скорее с точки зрения продавца. Розничные торговцы, которые продают товары с нулевой ставкой, могут возмещать НДС с любых покупок, которые непосредственно связаны с продажей товаров с нулевой ставкой.С другой стороны, розничные продавцы товаров, освобожденных от налога, не могут требовать возврата НДС на покупки, связанные с товарами, освобожденными от налогообложения.

Розничные торговцы, которые продают товары с нулевой ставкой, могут возмещать НДС с любых покупок, которые непосредственно связаны с продажей товаров с нулевой ставкой.С другой стороны, розничные продавцы товаров, освобожденных от налога, не могут требовать возврата НДС на покупки, связанные с товарами, освобожденными от налогообложения.

Сводка:

Нулевая ставка по сравнению с освобожденной

• НДС – это налог на добавленную стоимость, который взимается при реализации товаров и услуг. Цена этих товаров и услуг включает сумму НДС. Существуют разные виды ставок НДС, которые применяются к разным видам товаров и услуг.

• Товары с нулевой ставкой и освобожденные товары похожи друг на друга в том, что они оба не облагаются НДС на проданные товары и услуги.

• Розничные торговцы, продающие товары с нулевой ставкой, могут возмещать НДС при любых покупках, непосредственно связанных с продажей товаров с нулевой ставкой. С другой стороны, розничные продавцы товаров, освобожденных от налогообложения, не могут требовать возмещения НДС по покупкам, связанным с товарами, освобожденными от налогообложения.

С другой стороны, розничные продавцы товаров, освобожденных от налогообложения, не могут требовать возмещения НДС по покупкам, связанным с товарами, освобожденными от налогообложения.

Нулевая ставка против освобождения от НДС

Освобожденный, с нулевой ставкой, без НДС — все равно?! Неправильный. Не обижайтесь из-за небольшого недоразумения.

Недавно я прочитал статью о различиях между освобожденным и нулевым налогом на добавленную стоимость, и это заставило меня подумать, что они кажутся очень важными.