Бухгалтерский учет комиссионного магазина ип – Комиссионная торговля. Правила, разновидности, учет

Комиссионная торговля. Правила, разновидности, учет

Содержание страницы

Комиссионная торговля представляет собой особую форму реализации товаров, которая предполагает особое документальное оформление и учет.

Понятие комиссионной торговли

Комиссионная торговля – это форма торговли, предполагающая продажу б/у изделий. Это может быть как одежда б/у, так и предметы старины. К услугам комиссионных точек прибегают коллекционеры, люди, желающие сделать покупку по максимально низкой стоимости. Как правило, собственник имущества б/у заключает договор с продавцом о продаже объекта. Продавец реализует товар и получает за это вознаграждение. Рассмотрим основные понятия:

- Комитент – это собственник имущества, которое сдается в комиссионный магазин.

- Комиссионер – это лицо, которое занимается продажей товара.

- Покупатель – это человек, покупающий товар в комиссионных магазинах не с целью предпринимательской деятельности.

Между этими лицами заключается договор, условия которого формируются в индивидуальном порядке. Рассмотрим наиболее распространенные условия:

- Если товар удалось продать, деньги поступают комитенту на третий день.

- Для получения средств нужно иметь при себе паспорт, квитанцию, выданную комиссионным магазином.

- Если товар не удалось продать, он возвращается комитенту. Последний должен компенсировать затраты продавца на хранение. Они не могут превышать 3% от стоимости продукции.

Если комитент не явился за деньгами, полученные средства перечисляются в местный бюджет.

Нормативные акты

В пункте 1 статьи 990 ГК РФ указывается понятие комиссионной торговли. Это осуществление продажи от имени комитента комиссионером при наличии соответствующего поручения. Согласно пункту 1 статьи 990 ГК РФ обязательства перед покупателем несет именно комиссионер. Поступившие вещи, согласно пункту 1 статьи 996 ГК, РФ до момента продажи остаются собственностью комитента.

Продавец, согласно статье 999 ГК РФ, после продажи направляет бывшему собственнику отчет, а также передает ему средства по ранее оформленному договору. У комитента также есть некоторые обязательства. Он должен на основании пункта 1 статьи 991 ГК РФ уплатить продавцу вознаграждение, сумма которого должна соответствовать условиям соглашения. В статье 1001 ГК РФ указано, что продавец может потребовать возмещения своих расходов, возникших в ходе реализации продукции.

Разновидности магазинов

- Реализация имущества б/у (к примеру, секонд-хенды).

- Реализация новых товаров с уценкой.

- Смешанная продажа (конфискат, производственные остатки, новые вещи с уценкой).

Комиссионные точки подразделяются на виды в зависимости от того, какой именно товар они реализуют. Магазины могут торговать мебелью, одеждой, ТС, антиквариатом, оружием. Подразделяются они на виды в зависимости от типа расчетов:

- Наличный расчет.

- Безнал.

- Наличие рассрочек.

Самая распространенная форма комиссионных магазинов – секонд-хенды. Также часто реализуются машины, бывшие в употреблении.

Правила комиссионной торговли

Условия торговли установлены Постановлением Правительства от 06.06.1998 №569. В акте указано, что комиссионером может стать ЮЛ с любой организационной структурой, ИП. Магазин имеет право принимать имущество от иностранных лиц, лиц без гражданства. В соглашении между участниками должна быть указана эта информация:

- Реквизиты обеих сторон.

- Описание передаваемого имущества: степень износа, наличие брака, наименование, количество.

- Стоимость продукции.

- Размер вознаграждения.

- Возможности для оценки имущества.

- Сроки, отведенные для продажи товара.

- Условия расчетов.

В соглашении могут быть прописаны прочие условия, однако они не должны нарушать права собственника имущества. К некоторой продукции предъявляются особые требования. К примеру, авто может быть принято магазином только при наличии документов на него. Ювелирные изделия принимаются комиссионером на основании Постановления №55.

В магазин не могут приниматься эти объекты:

- Изделия, изъятые из оборота.

- Товар, реализация которого ограничена.

- Продукция для лечения болезней.

- Товары личной гигиены.

При принятии изделий в магазин на них крепятся ярлыки с указанием стоимости.

Собственник имущества должен предоставить всю информацию об объекте: срок годности, соответствие законодательным требованиям. Приемка ведется на основании паспорта собственника. Продавец может заниматься оказанием дополнительных услуг: доставкой продукции до магазина, оценкой объектов. Собственник в любой момент может отказаться от продажи имущества. Однако он обязан уплатить вознаграждение продавцу. Объем вознаграждения, а также стоимость имущества определяются соглашением участников.

Имущество, переданное в магазин, поступает в продажу не позже следующего рабочего дня. Если возникла задержка по вине продавца, последний должен выплатить собственнику неустойку. Если продавец реализовал объекты на более выгодных, чем прописывалось, условиях, выгода делится между участниками поровну.

Бухучет продажи товара

Даже когда имущество поступает в комиссионный магазин, собственником его остается комитент. Поэтому товар учитывается на забалансовом счете 004 «Продукция, принятая на комиссию» по стоимости, указанной в приемо-сдаточной документации. То есть в бухучете фигурирует стоимость, установленная обеими сторонами соглашения. При реализации имущества стоимость требуется списать с забалансового счета 004.

На момент отгрузки появляется дебиторский долг покупателя, а также кредиторский долг продавца перед собственником. Кредиторская задолженность образуется в размере стоимости, по которой удалось продать имущество. В бухучете продавец должен сделать запись по ДТ счета 62 и КТ счета 76.

Средства, которые направлены от покупателя комиссионеру, не будут считаться ни доходами, ни расходами.

Вознаграждение, которое выплачивается продавцу, считается доходом от базовой формы деятельности. Фиксировать его нужно по КТ счета 90 (субсчет 90-1) и ДТ счета 76. Прибыль признается на момент утверждения собственником отчета продавца. Расходы, которые понес продавец при реализации изделий, не будут считаться расходами комиссионера в рамках налогообложения на основании пункта 9 статьи 270 НК РФ.

Бухгалтерские проводки

Рассмотрим проводки, которые используются бухгалтером комиссионного магазина:

- ДТ004. Получение имущества от собственника.

- ДТ62 КТ76. Продажа изделий комиссионным магазином.

- КТ004. Списание с забалансового счета стоимости изделий.

- ДТ76 КТ76. Расходы продавца, связанные с реализацией продукции.

- ДТ76 КТ51. Оплата хранения изделий.

- ДТ76 КТ90-1. Выручка от посреднических услуг.

- ДТ90-3 КТ68. Исчисление НДС с выручки от посреднических услуг.

- ДТ51 КТ62. Перевод средств от покупателя.

- ДТ76 КТ51. Перечисление средств бывшему собственнику имущества.

- ДТ51 КИ76. Получение возмещения расходов от собственника.

Проводки подтверждаются первичными документами.

Особенности налогообложения

На протяжении 5 дней после продажи товара покупателю выставляется счет-фактура. Посреднические услуги, которые оказывает комиссионный магазин, облагаются НДС. Налоговой базой является размер вознаграждения, которое выплачивается продавцу. НДС, начисленный с вознаграждения, фиксируется на ДТ счета 90.

Выручка от реализации имущества не будет учтена в целях обложения налогами в составе доходов продавца. Соответствующее указание дано в пункте 1 статьи 251 НК РФ. Траты продавца, которые будут возмещаться, не считаются расходами на основании пункта 9 статьи 270 НК РФ.

assistentus.ru

Особенности правил комиссионной торговли — подробно о самом важном — БлогНалог

Правила и особенности учета комиссионной торговли

Любая реализация, если речь не идет о розничной торговле, сопровождается, как правило, выдачей счета-фактуры. При классической схеме «продавец-покупатель» все просто. А вот при схеме, включающей в себя участие посредника, возникает масса вопросов. Самый важный вопрос связан с составлением счетов-фактур и исчислением НДС. О нем, а также о других тонкостях, связанных с комиссионной торговлей, рассказывает Альбина Островская, ведущий налоговый консультант консалтинговой компании «Такс Оптима».

При комиссионной торговле собственник товара (комитент) привлекает посредника (комиссионера) для того, чтобы тот продал его товар. За это посредник получает от комитента вознаграждение. Крайне важно при таких операциях правильно составить сам договор, оформить счета-фактуры и зарегистрировать их в соответствующих книгах. Дело в том, что при проверках налоговики из-за неверно составленных документов очень часто осуществляют переквалификацию «комиссионных» сделок.

В итоге участники посреднических договоров вынуждены либо платить огромные суммы налогов по результатам проверок, либо оспаривать факт переквалификации в суде. Итак, в первую очередь договор между комитентом и комиссионером должен быть составлен таким образом, чтобы не возникали сомнения в его «посредническом» характере. По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ). Поэтому из договора должно четко следовать, что собственник товара передает товар не в собственность посредника, а для продажи третьим лицам.

Помимо этого стороны должны обговорить момент, связанный с составлением отчета комиссионера. Это в первую очередь необходимо для самого комиссионера.

Ведь для него объектом налогообложения является вознаграждение. Поскольку в целях учета и налогообложения выручка от оказания услуг отражается «по отгрузке», то может возникнуть ситуация, когда обязанность по начислению налогов возникла задолго до фактического получения комиссионером денежного вознаграждения. Да и для комитента сроки, в пределах которых осуществляется составление посредником своего отчета, также имеют большое значение, поскольку от этого будет зависеть своевременность исчисления НДС, о чем мы подробно расскажем ниже.

При заключении договоров важна последовательность

Выручка от продажи товаров обычно поступает сначала на расчетный счет комиссионера. Но для него эта сумма не будет считаться выручкой, облагаемой НДС и налогом на прибыль. Для комиссионера облагаемой налогами выручкой будет являться комиссионное вознаграждение. Соответственно, при переквалификации налоговиками сделки основные риски возникают у комиссионера. Контролеры могут включить всю поступившую от реализации товаров денежную сумму в его налоговую базу и начислить на нее НДС и налог на прибыль.

Как уже говорилось выше, чтобы этого не произошло, договор должен содержать все признаки комиссионного договора. Но и этого не достаточно. Крайне важно еще соблюсти определенную последовательность при заключении договоров.

Поясним. Поскольку комиссионный договор предполагает поручение посреднику по продаже товара, то последовательность действий комиссионера должна быть такова: сначала заключается договор комиссии, затем — договор купли-продажи (или договор поставки). Но на практике иногда бывает так: организация-посредник сначала найдет покупателя на определенный товар, заключив с ним договор поставки, и только после этого заключает комиссионный договор с собственником такого товара.

Это делается, судя по всему, с целью избежать рисков неисполнения комиссионного договора, особенно если товар специфический, на который достаточно сложно найти покупателей.

Однако подобные действия незаконны и создают налоговые риски. Суды со 100-процентной вероятностью признают договор комиссии незаключенным, поскольку «сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента» (п. 6 Информационного письма Президиума ВАС РФ от 17.11.04 № 85).

Счета-фактуры: комиссионер

Организация, выступающая в роли комиссионера, продает товары покупателям от своего имени (ч. 1 ст. 990 ГКРФ). Это означает, что для покупателей продавцом будет являться не фактический продавец (комитент), а комиссионер (посредник). Поэтому все документы на продажу, в том числе и счет-фактуру, должен выдавать покупателям комиссионер. Он же должен указать себя в документах в качестве поставщика товара.

То есть счет-фактуру на стоимость реализованных товаров покупателю выписывает комиссионер. Но в книге продаж он его не регистрирует, и уплачивать НДС с выручки, полученной от реализации товаров, комиссионер, соответственно, тоже не будет. Ведь на самом деле эта выручка не его, а комитента, следовательно, именно комитент должен будет заплатить с этой выручки налоги. Помимо счета-фактуры на стоимость товаров, комиссионер должен будет выписать другой счет-фактуру, но уже на сумму своего вознаграждения. Этот документ он должен зарегистрировать у себя в книге продаж и второй экземпляр счета-фактуры передать комитенту.

Вот такой порядок должен соблюсти посредник, что четко следует из Правил, утвержденных Постановлением Правительства РФ от 02. 12. 2000 № 914. Если же посредник не является плательщиком НДС (например, находится на «упрощенке»), то счет-фактуру на сумму своего вознаграждения он уже не составляет.

Однако применение специального режима налогообложения не освобождает его от обязанности выдать счет-фактуру на стоимость реализованных комиссионных товаров покупателю (письмо УФНС по г. Москве от 03. 04. 08 № 18-11/3/31989). При этом факт оформления счетов-фактур не приводит к обязанности комиссионера уплачивать в бюджет налог на добавленную стоимость по товарам, реализуемым комитентом (письмо Минфина России от 20. 01.

В случае получения комиссионером аванса от покупателя счет-фактуру на аванс также составляет комиссионер. С этого года такой документ составляется в 2-х экземплярах, один из которых комиссионер передаст покупателю, чтобы тот имел возможность принять НДС, уплаченный в составе аванса, к вычету. При этом, как и в случае со счетом-фактурой на реализацию, счет-фактура на аванс не регистрируется у комиссионера в книге продаж.

Счета-фактуры: комитент

Сразу отметим, что в момент передачи товаров комиссионеру на реализацию, комитент не должен составлять счет-фактуру. Ведь этот документ составляется при реализации, а передача товара комиссионеру не является реализацией — ведь перехода права собственности в тот момент не происходит. Поэтому передача товаров от комитента посреднику сопровождается только выдачей накладной. А вот после того, как посредник продаст товар, он должен будет показатели счетов-фактур, выставленных покупателям, передать комитенту.

И комитент на основании этих показателей составит свой счет-фактуру на стоимость реализованных товаров. Обратите внимание: в этом счете-фактуре покупателем будет значиться комиссионер (письмо МНС России от 21. 05. 01 № ВГ-6-03/404). Этот документ комитент зарегистрирует у себя в книге продаж, а с выручки от реализации начислит НДС. А комиссионер включит полученный от комитента счет-фактуру в журнал учета полученных счетов-фактур, а в книге покупок его регистрировать не будет.

Аналогичный порядок применяется и в отношении счетов-фактур на аванс, в случаях, когда реализация товаров происходит на условиях предоплаты (полной или частичной). В этом случае показатели «авансовых» счетов-фактур передаются комиссионером комитенту, а тот на основании полученных показателей составляет свой «авансовый» документ, который регистрирует в книге продаж.

По мере реализации товаров комиссионером (о ней комитент узнает из отчета), у комитента возникнет право на вычет НДС, который исчислен с аванса, полученного от покупателей. Тут же встает вопрос: как комитент узнает о поступлении аванса от покупателя (особенно если комиссионер не сообщит об этом, а отчитается перед комитентом лишь по реализованным товарам), а также о том, какие данные указал комиссионер, выставивший «авансовый» счет-фактуру покупателю? Этот момент мы рекомендуем учесть еще на стадии заключения комиссионного договора.

Например, можно указать, что при получении от покупателей аванса комиссионер не позднее следующего дня перечисляет полученные средства на расчетный счет комитента. При этом сообщает ему в письменной форме о показателях «авансового» счета-фактуры (либо передает ему копию).

Причем, даже если комиссионер не перечислит поступивший аванс на счет комитента сразу же после получения такого аванса, налоговики, как правило, признают обязанность комитента по включению такого аванса в свою налоговую базу по НДС. Хотя в судебном порядке такую обязанность можно оспорить. Так, в Постановлении Тринадцатого арбитражного апелляционного суда от 07. 07. 08 № А56-7864/2008 сказано: объект налогообложения по НДС у комитента возникает на день получения им денежных средств в виде сумм аванса в счет предстоящих поставок товаров от покупателя или на день принятия комитентом отчета комиссионера.

Комитенту также следует знать, что в строке 1 счета-фактуры (не важно, на аванс или на реализацию) он должен проставить ту же дату, которую указал комиссионер в счете-фактуре, выдаваемом покупателю. Такое указание было введено последними изменениями в Правила, утвержденные Постановлением Правительства РФ от 02.12 2000 № 914.

Напоследок хотелось бы предостеречь бухгалтеров от одной ошибки, которая влечет за собой доначисление НДС и налога на прибыль по результатам налоговых проверок. Обычно в договоре предусмотрен следующий порядок уплаты комиссионного вознаграждения: посредник удерживает свое вознаграждение из сумм, полученных от покупателей. В итоге на расчетный счет комитента поступает сумма за минусом вознаграждения.

Комитент в этом случае облагает налогами только фактически поступившую на его расчетный счет сумму денежных средств. Однако это является ошибкой. Выручкой от реализации товаров для комитента считается та сумма, которая поступила на счет комиссионера. Что касается суммы комиссионного вознаграждения, то комитент учтет ее в расходах при налогообложении прибыли, а НДС, «сидящий» в этом вознаграждении, примет к вычету на основании счета-фактуры, полученного от посредника.

Отчет комиссионера

Особое внимание хочется уделить документу, который в обязательном порядке должен составляться посредником. Это отчет комиссионера. Он составляется по мере исполнения поручения (ст. 999 ГК РФ) и служит своего рода «сигналом» комитенту о том, что тот должен исчислить с реализации НДС. В Гражданском кодексе РФ не указан срок, в течение которого этот документ должен представляться комитенту. Поэтому стороны сами определяют этот срок, прописывая его в договоре комиссии.

Желательно, чтобы срок не был длинным. Дело в том, что комитент хотя и исчисляет НДС на основании этого отчета, но моментом определения налоговой базы по НДС для него при реализации является день отгрузки посредником товара покупателю. А если срок для составления отчета будет приличным, то может сложиться такая ситуация, что отгрузка со склада комиссионера (реализация) произошла в одном налоговом периоде, а отчет был получен комитентом в следующем налоговом периоде.

Хорошо, если за налоговый период, в котором произошла реализация, он не успел сдать декларацию по НДС. В этом случае комитент сможет включить данную реализацию в отчетность. Но если декларация уже сдана, то комитенту придется представлять в инспекцию уточненную декларацию по НДС. В противном случае отражение реализации и исчисление НДС в текущем налоговом периоде (т.

Источник: https://www.buhonline.ru/pub/comments/2009/10/2348

Особенности комиссионной схемы торговли

Чем реализация товара по договору комиссии может быть выгодна? Кому и в каких случаях имеет смысл ее выбирать? Как оформить комиссию правильно и к обоюдному удовольствию сторон? Как осуществляется комиссионная схема торговли, если договор комиссии заключают между собой организации, применяющие разные режимы налогообложения? Эти особенности мы и рассмотрим в нашей статье.

Если вы занимаетесь розничной торговлей и нашли поставщика, который согласен отдавать вам товар на реализацию по договору комиссии, вам повезло. И особенно повезло, если вы только входите в бизнес. Закон разрешает отдать деньги за товар, оформленный по договору комиссии, уже после его продажи. То есть, комиссионная схема торговли позволяет вам начать работать без больших вложений и без особенных рисков.

Если же вы производите товар или закупаете его в больших количествах для последующей розничной реализации в разных точках, то комиссионная схема торговли для вас тоже может быть выгодна. Как минимум это позволит увеличить рынок сбыта. Какой-нибудь маленький магазинчик, находящийся в таком месте, где вы сами работать бы не стали, может бойко распродать товар, который в традиционных точках у вас не расходится. При этом покупку партии такого товара магазин может не потянуть, а вот на комиссию возьмет с удовольствием.

Комиссионная схема торговли выгодна еще и потому, что при ней проще оформить возврат товара, чем в рамках договора купли-продажи. Если товар был приобретен по схеме «купля-продажа», то, чтобы вернуть его из магазина обратно поставщику, необходимо проводить обратную реализацию. Это создает проблемы в плане налогообложения — когда один из участников сделки не платит НДС, второй теряет деньги, так как не может принять НДС к вычету.

Если же поставка товара оформлена по договору комиссии, этой проблемы не возникает. Посредник просто списывает товар с забалансового учета и возвращает поставщику. Впрочем, при возврате товара, взятого на комиссию, есть некоторые тонкости, и к ним мы в этом материале еще вернемся.

Как оформляется комиссионная торговля

В упрощенном виде эта схема выглядит так. Поставщик (комитент) отдает свой товар на реализацию посреднику (комиссионеру). При этом право собственности на товар к последнему не переходит. Комиссионер продает товар покупателю, действуя от своего имени, но за счет комитента. Как только товар продан, комитент перестает быть его собственником. Комиссионер отчитывается перед поставщиком, отдает ему выручку за товар и получает свое вознаграждение.

Итак, как оформить комиссию правильно? Допустим, некая компания собирается отдать на реализацию товар в магазин. Первым делом поставщик и магазин составляют договор комиссии, в котором прописывается, кто из них комиссионер, кто комитент, а также указывается, что первый от лица второго будет продавать товары за вознаграждение. Размер вознаграждения тоже лучше прописать в договоре. Это может быть как фиксированная сумма с каждого проданного товара, так и определенный процент с продаж.

Закон, а именно, 51 статья Гражданского кодекса РФ, обязывает комиссионера отчитываться перед комитентом о продажах. Сроки предоставления отчета не регламентируются, но их тоже лучше прописать заранее. Договор комиссии может быть заключен на определенный срок или быть бессрочным. Указывать ли территорию его исполнения, тоже решают сами предприниматели. Образец договора комиссии можно скачать в нашей библиотеке форм документов.

Договор комиссии заключен. Что дальше? Дальше товар передается в магазин, что сопровождается актом приема-передачи товара на комиссию и накладной ТОРГ-12. Образец акта приема-передачи, а также накладной, вы можете скачать на нашем сайте. Акт приема-передачи товара на комиссию необходим в том случае, если это прописано в договоре. Если же такого условия нет, то достаточно накладной.

Партия товара благополучно прибыла в магазин, и комиссионер начинает продавать. По закону продажа товара должна начаться не позднее, чем на следующий день после его приема. После того как определенное количество реализовано, либо прошел отчетный период, указанный в договоре, магазин составляет отчет комиссионера.

В нем указывается, сколько единиц товара было продано, по какой цене и какова сумма вознаграждения. Как мы уже писали выше, сроки предоставления отчета лучше прописать в договоре, хотя по закону это не обязательно. Можно договориться предоставлять его каждую неделю или каждый месяц. Образец отчета комиссионера есть у нас на сайте.

Помимо отчета рекомендуется составить и подписать акт об оказании услуг между сторонами. Ведь, совершая сделки от лица комитента, комиссионер оказывает ему услугу. Об этом и составляется документ. Сумма в акте — это сумма вознаграждения комиссионера за отчетный период.

Вместе с отчетом посредник передает поставщику вырученные деньги и удерживает свою комиссию. Возможен и другой вариант, когда комитент забирает все вырученные деньги и только потом перечисляет вознаграждение комиссионеру. Далее сотрудничество продолжается или заканчивается.

Если комитента чем-то не устраивает отчет комиссионера, то сообщить об этом он должен в течение 30 дней с момента получения документа. Впрочем, этот срок можно изменить с помощью предварительного соглашения сторон.

Автоматизация очень упрощает процесс комиссионной торговли. Сервис МойСклад предлагает оптимальное решение и для комитента, и для комиссионера. В самой системе можно создать договор комиссии, учесть отгрузку и приемку товара, зафиксировать продажи комиссионных товаров, а также автоматически сформировать отчеты комиссионера. При этом во всех созданных формах и отчетах мгновенно считается выручка за проданный товар, вознаграждение комиссионера, НДС и другие необходимые суммы.

Теперь посмотрим, что говорит нам закон об особенных случаях. Комиссионная торговля: особые случаи

Комиссионер продал товар дороже или дешевле, чем предполагалось

Допустим, товары расходились настолько хорошо, что магазин принял решение поднять на них цены. В этом случае комиссионеру удалось получить дополнительную выгоду, которую по закону он должен поровну разделить с комитентом. Если, конечно, иные условия не предусмотрены в договоре.

И тут нужно обратить внимание на одну важную деталь, касающуюся оформления и выплаты этих денег. Согласно письму Минфина России от 5 июня 2008 г. 03-03-06/1/347, прежде, чем часть прибыли будет выплачена комиссионеру, комитент должен отобразить всю эту сумму в доходах, которые облагаются налогом на прибыль. И лишь после этого начислить причитающееся комиссионеру.

Если же товары по какой-то причине не расходились по оговоренной цене, и магазин ее снизил, то тут возможно два варианта развития событий.

- Магазин доказал комитенту, что у него не было возможности продать товар дороже, и этот ход предотвратил еще большие потери. В этом случае от комиссионера не потребуется возвращать разницу.

- Магазину не удалось доказать, что снижение цены оказалось необходимым шагом. Тогда, увы, комиссионеру придется возместить поставщику убыток.

Кстати, в договоре комиссии не возбраняется прописать и эти случаи. Кроме того, в него можно добавить условия, что, прежде, чем менять цены, комиссионер должен спросить разрешения у комитента.

Договор не был исполнен

Допустим, часть товара, который комитент поставил в магазин, оказалась бракованной, либо оговоренное количество товара не было поставлено, или по какой-то другой причине договор комиссии не может быть исполнен по вине поставщика. В этом случае закон предписывает комитенту все равно выплатить комиссионеру вознаграждение, а также возместить расходы. Если же договор комиссии не может быть исполнен по вине магазина, то, в свою очередь, он должен будет возместить ущерб комитенту.

Субкомиссия

Представим, что магазин нашел еще одну выгодную точку сбыта товара, которая управляется другой компанией. В этом случае он вправе заключить с данной компанией договор субкомиссии. Тогда комиссионер отвечает за действия субкомиссионера перед своим комитентом, а для второго магазина сам становится комитентом.

И несколько важных замечаний. Субкомиссия возможна, если иное не оговорено в договоре комиссии. При этом комитент не вправе вступать в отношения с субкомиссионером, если, опять же, иное не предусмотрено соглашением сторон.

Комиссионер не продал за отчетный период ни одного товара

Если весь товар так и остался на складах и полках магазина, магазин вправе вернуть их комитенту. Возврат товара, как и его получение, оформляется накладной ТОРГ-12.

Значительно облегчить оформление возврата товара от комиссионера комитенту поможет сервис для управления торговлей МойСклад. В системе есть специальные формы, в которых регистрируется возврат, и введенные данные автоматически переходят во все отчеты, которые имеют отношение к исполнению договора комиссии.

Возврат товара комиссионеру от покупателя

Допустим, что вернуть товар хочет по каким-то причинам розничный покупатель. ]Учитывая, что, продавая товар клиенту, комиссионер от своего имени заключал с ним договор купли-продажи, то и отказ от этой сделки оформляет он.

Если покупатель возвращает товар из-за обнаруженных недостатков, ответственность за них необходимо распределить между комиссионером и комитентом. Если товар был поврежден по вине магазина, то расходы покупателю возмещает он. А если выяснится, что виноват поставщик, комиссионер будет иметь право на возмещение расходов и вознаграждение.

Товар может быть возвращен до того, как отчет комиссионера подписан сторонами, или после. В первом случае посредник делает в отчете запись на сумму возврата со знаком минус. Во втором — оптовый покупатель, возвращая товар, оформляет накладную на имя комиссионера. Если же конечный покупатель — розничный, то он должен написать заявление о возврате товара. После этого комиссионер возвращает товар комитенту, сопровождая возвратной накладной на его имя, а также счетом-фактурой. На основании этих документов комитент сможет уменьшить свой НДС к оплате.

Счета-фактуры при комиссионной торговле

Счета-фактуры при комиссионной торговле в розницу

В нашем примере, где комиссионером является магазин, последний не выставляет покупателям счета-фактуры, поскольку при розничной торговле этот документ заменяет кассовый чек с выделенной отдельной строкой суммой НДС. Комитент также не выставляет комиссионеру счета-фактуры. Но при этом магазин выставляет комитенту счет-фактуру на сумму своего вознаграждения по результатам отчетного периода.

Закон не обязывает наш розничный магазин, торгующий по договору комиссии, вести журнал учета счетов-фактур.

Показатели контрольных лент ККТ (только показатели, не сами ленты), а также копии лент, передаются комитенту вместе с отчетом комиссионера, и уже комитент регистрирует их в своей книге продаж, чтобы начислить НДС со стоимости реализованных товаров.

При этом если магазин, помимо товаров комитента, продает также и собственные товары, то учет по этим товарам должен быть раздельным. С помощью программы для торговли МойСклад вы легко выполните это требование. Программа показывает комиссионеру, сколько у него собственных товаров, а сколько товаров, полученных по договору комиссии. Комитент же видит в системе, сколько его товара на реализации и у кого.

Счета-фактуры при оптовой комиссионной торговле

Теперь рассмотрим ситуацию, когда комиссионер продает по поручению комитента товары оптом, и оба являются плательщиками НДС. В этом случае счета-фактуры являются для них обязательными документами учета.

Поскольку по условиям договора комиссионер совершает сделки с третьими лицами от своего имени, то и все счета-фактуры он выписывает также от своего имени. Номер документу присваивается в соответствии с хронологией комиссионера. Счет необходимо выписать в двух экземплярах. Один нужно передать покупателю, второй — подшить в журнал учета выставленных счетов-фактур. При этом фактуру на продажу комиссионных товаров не нужно регистрировать в книге продаж комиссионера.

А комитент выставляет и заносит в свою книгу продаж счет-фактуру на имя комиссионера уже с нумерацией в соответствии со своей хронологией. В книге покупок посредника этот документ не регистрируется.

При этом показатели счета, который комиссионер выставляет покупателю, отражаются в счете-фактуре, который выставляет и регистрирует в своей книге продаж поставщик. Комитент также должен выписать два экземпляра — один передать комиссионеру, а второй сохранить у себя в журнале регистрации выданных счетов-фактур.

Документ, полученный от комитента, комиссионер подшивает в журнал учета полученных счетов-фактур.

На основании подписанных отчета и соответствующего акта на сумму своего вознаграждения за отчетный период комиссионер выставляет комитенту отдельный счет-фактуру. Этот документ регистрируется у комиссионера в книге продаж, а у комитента — в книге покупок.

Если комиссионер реализует покупателю товары поставщика одновременно с собственными товарами, то покупателю можно выставить единый счет-фактуру на указанные товары.

Более подробно о выставлении счетов-фактур при комиссионной торговле можно узнать из письма МНС России от 21.05.01 № ВГ-6-03/404.

Комиссионер на УСН — комитент на УСН

Если договор комиссии заключили компании, каждая из которых применяет упрощенный режим налогообложения (УСН), то комиссионеру при возникновении вопросов о том, как считать налоги, необходимо обратиться к 251 статье Налогового кодекса РФ. В ней прямо говорится, что при определении налоговой базы комиссионера не учитываются как доходы имущество и денежные средства, поступившие к нему в связи с исполнением обязательств по договору комиссии. Не учитываются также доходы, поступившие в счет возмещения затрат, произведенных за комитента.

То есть, доходом считается только комиссионное вознаграждение. Соответственно, выручка за проданный товар не учитывается как доход. Если комитент на УСН компенсирует комиссионеру на УСН какие-либо расходы, эти деньги также налогом не облагаются.

Датой получения доходов у посредника-«упрощенца» признается дата поступления на его счет вознаграждения от комитента. Если же комиссионер по условиям договора удерживает свое вознаграждение из средств, полученных от покупателей, то датой получение дохода считается день поступления денег в кассу. При этом неважно, что отчет может быть еще не подписан, поскольку к доходам компаний на УСН относятся также и авансы.

Расходы же признаются только после их фактической оплаты. Причем те расходы, которые по закону возмещает комитент (например, на аренду склада, где хранится товар), расходами у комиссионера не считаются.

Что же касается комитента, то согласно письму Минфина №03-11-11/16941 от 15. 05. 2013 его доходом признается вся сумма, полученная от реализации товаров, включая комиссионное вознаграждение.

Да, в схеме «комиссионер на УСН — комитент на УСН» вознаграждение, которое выплачивает комитент, увы, нельзя отнести к его расходам, и налог с него придется уплатить. Но! В случае, если комиссионер удерживает свою комиссию до передачи денежных средств комитенту, доход будет законно равен сумме, которая фактически поступила на счет поставщика. А значит, если компания-комитент на УСН, то в договоре лучше прописывать именно такой вариант.

Днем получения дохода признается момент поступления средств на расчетный счет или в кассу поставщика. Комитент на УСН не обязан выставлять на свои товары счет-фактуру, т.к. обязанность по составлению этого документа возлагается только на плательщика НДС.

Комиссионер на УСН — комитент на ОСНО

Если комиссионер торгует оптом и при этом является «упрощенцем», а комитент работает на общей системе налогообложения, то посреднику придется выписывать счета-фактуры. Дело в том, что фактически продавцом перед третьими лицами является комитент на ОСНО, а не комиссионер на УСН, поэтому посредник должен исчислять за поставщика налог на добавленную стоимость и предъявлять счет-фактуру покупателю.

Схема — такая же, о какой мы писали выше. Комиссионер делает два экземпляра документа, один из которых выставляет покупателю, а второй подшивает в журнал учета выставленных счетов-фактур, не регистрируя его в книге продаж. Показатели этих документов отражаются в фактурах, которые комитент выписывает комиссионеру и регистрирует в своей книге продаж.

И напомним, что при розничной торговле счет-фактуру заменяет кассовый чек с выделенной отдельной строкой суммой НДС.

Поступившую выручку поставщик отражает на основании полученного отчета. Поэтому в случае, когда комиссионер на УСН, а комитент на ОСНО, в договоре важно отразить порядок и сроки его предоставления. Если он поступит позже установленного срока, то поставщик все равно должен будет вовремя уплатить НДС.

Счет-фактуру на комиссионное вознаграждение посредник комитенту не выставляет, так как вознаграждение комиссионера на «упрощенке» НДС не облагается.

В обратной же ситуации, когда комитент на УСН, а комиссионер на ОСНО, посредник не должен выставлять покупателям счет-фактуру, т.к. продавцом по факту является поставщик, а он освобожден от НДС.

Источник: https://www.moysklad.ru/poleznoe/shkola-torgovli/komissionnaja-shema-torgovli/

blognalog.com

Учет комиссионной торговли в 1С 8.3

Комиссионная торговля подразумевает, что одно лицо (комитент) поручает на договорных началах другому лицу (комиссионеру) продажу своих товаров за вознаграждение.

Особенностью комиссионной торговли является то, что товар не переходит в собственность продавца. При оформлении поступления от комитента товар отражается и начинает числиться на забалансовом счете.

Посмотрим, как процесс комиссионной торговли можно отобразить в программе 1С 8.3 «Бухгалтерия предприятия 3.0».

Принятие товаров на комиссию в 1С 8.3

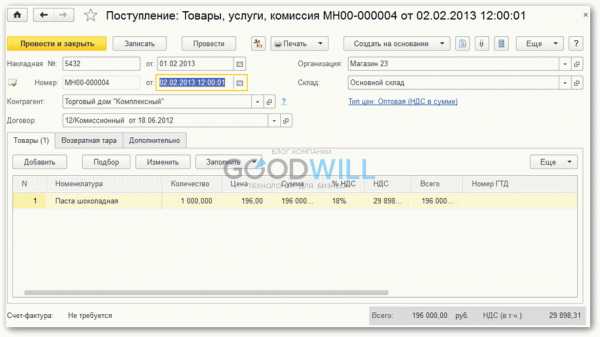

Для отражения принятия товара на комиссию в программе служит документ «Поступление: Товары, услуги, комиссия». Чтобы создать документ, зайдем в меню «Покупки», подменю (ссылка) «Поступление (акты, накладные)». В окне со списком документов нажимаем кнопку «Поступление». Откроется выпадающий список, в котором нужно выбрать «Товары, услуги, комиссия». Откроется окно создания нового документа.

Выбираем организацию, если в программе ведется учет по нескольким предприятиям. Указываем склад, на котором будет храниться принятый товар. В поле контрагент выбираем комитента.

Отдельно хочу сказать про реквизит «Договор». Дело в том, что в справке к документу написано, что для того, чтобы указать, что товар принимается на комиссию, нужно выбрать вид операции «Покупка, комиссия». На самом деле никакого вида операции у документа нет. Точнее, есть, и он нами уже выбран — «Товары, услуги, комиссия».

Теперь нужно программе дать понять, что это все-таки комиссия. Делается это с помощью договора. Необходимо создать у контрагента договор вида «С комитентом (принципалом) на продажу». Нажимаем в поле «Договор» стрелку вниз и выбираем «Создать» (либо ссылку «Показать все» и в форме списка нажать кнопку «Создать»). Создаем и подставляем договор комиссии. Только в этом случае документ правильно отразит операцию принятия товара на комиссию.

Примечание: Есть еще одно условие – для комиссионной торговли необходимо создавать отдельные карточки товаров с Видом номенклатуры «Товары на комиссии».

Табличную часть заполняем принимаемым товаром. Удобнее всего воспользоваться кнопкой «Подбор».

Вот пример заполненного документа:

Получите 267 видеоуроков по 1С бесплатно:

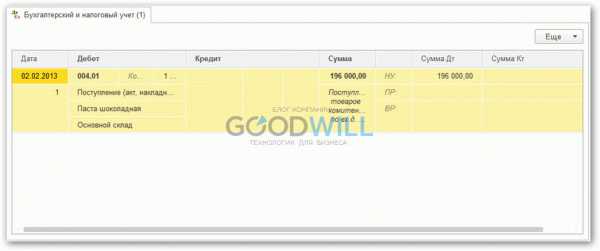

Теперь документ 1С можно провести и посмотреть, как он отразился в учете. Нажимаем кнопку «Провести», затем на кнопку. Откроется окно с проводками:

Видно, что товар поступил на забалансовый счет 004.01 – «Товары на комиссии (принятые на склад)».

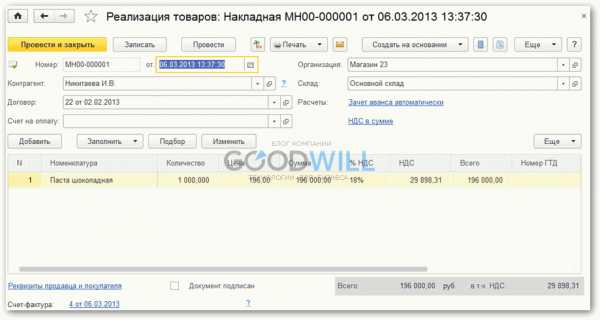

Реализация товаров, принятых на комиссию

Для создания документа реализации заходим в меню «Продажи», далее «Реализация (акты, накладные)». Нажимаем кнопку «Реализация» и выбираем «Товары, услуги, комиссия».

Оформляем документ как обычную реализацию товаров и услуг:

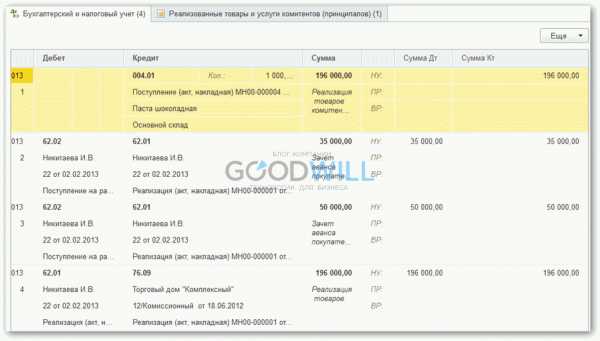

После проведения должны сформироваться следующие проводки:

Мы видим, что помимо проводок, отражающих расчеты с покупателем, документ формирует проводку списания товара со счета 004.01.

После реализации нужно отчитаться перед комитентом за проданный товар, произвести с ним расчеты и отразить свое вознаграждение. Для этого служит документ «Отчет комитенту (принципалу) о продажах».

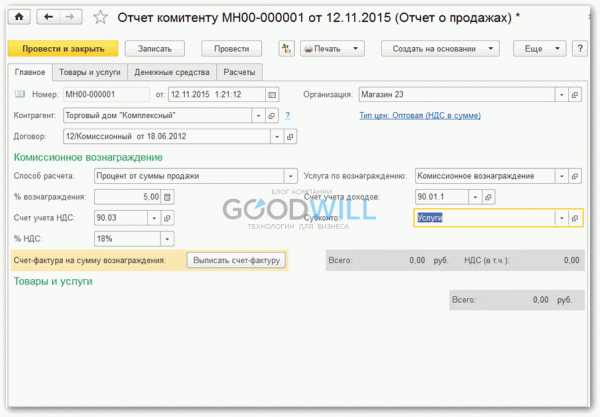

Отчет комитенту (принципалу) о продажах в 1С Бухгалтерии

Документ создается в разделе «Покупки», далее ссылка «Отчеты комитентам». Можно создать документ обычным путем, нажав кнопку «Создать» и заполнив необходимые реквизиты, а можно поступить проще. Мы создадим данный документ путем ввода его на основании документа «Поступление (акты, накладные»).

Вернемся к созданному ранее документу поступления и нажмем в нем кнопку «Создать на основании». В выпадающем списке выберем «Отчет комитенту». Создастся новый документ «Отчет комитенту». Основные реквизиты заполнятся автоматически на основании документа поступления.

Далее нужно указать способ расчета комиссионного вознаграждения. Мы укажем, что наше вознаграждение – это процент от суммы продажи. И укажем, собственно, процент, например, 5%.

Наша организация является плательщиком НДС, поэтому укажем счет учета НДС: 90.03.

Так как наше комиссионное вознаграждение является доходом, следует заполнить реквизит «Счет учета доходов» — 90.01.1. Выберем услугу по вознаграждению «Комиссионное вознаграждение» из справочника «Номенклатура» и субконто «Услуги» из справочника «Номенклатурные группы».

Вот пример заполнения закладки «Главное»:

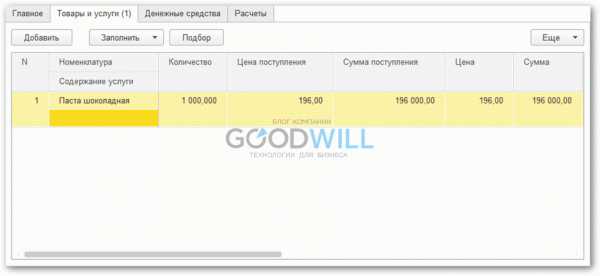

Отсюда видно, что никакие суммы не рассчитаны. Это потому, что мы не указали товары, по которым отчитываемся. Перейдем на закладку «Товары и услуги».

На этой закладке нужно указать товар, а так же его количество и стоимость. Сделать это проще всего, нажав кнопку «Заполнить» и выбрав «Заполнить по поступлению». В открывшемся окне выбираем документ поступления. Товар из него перенесется в нашу закладку:

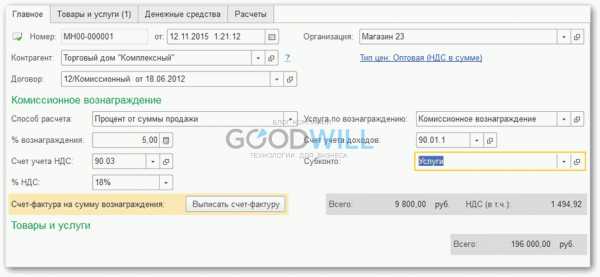

Теперь закладка «Главное» выглядит следующим образом:

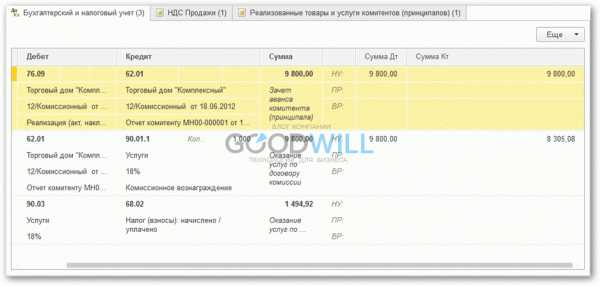

Проведем документ и посмотрим в 1С проводки по учету комиссионного вознаграждения:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Комиссионная торговля

Комиссионная торговля – вид предпринимательской деятельности, которая направлена на получение прибыли от оказания услуг по покупке или продаже товара, принадлежащего другому лицу – комитенту.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение (комиссионные) совершить одну или несколько сделок от своего имени, но за счет комитента. При этом право собственности на товары, переданные комиссионеру для реализации, принадлежит комитенту. Этим обстоятельством объясняется необходимость учитывать принятые на комиссию товары на забалансовом счете 024 «Товары, принятые на комиссию». Соответственно комитент эти товары продолжает учитывать на своем балансе. При передаче товаров на комиссию товары списываются со счета 281 «Товары на складе» на счет 283 «Товары на комиссии».

При исполнении договора комиссии у комиссионера возникает оборот по реализации на сумму причитающегося ему комиссионного вознаграждения, которое является его выручкой от оказания услуг и отражается по кредиту счета 703 «Доходы от реализации услуг».

Комиссионное вознаграждение может быть установлено:

- в твердой сумме независимо от цены совершенной комиссионером сделки

- в процентах от цены сделки, совершенной комиссионером.

Договор комиссии может быть заключен:

- на продажу (продажа комиссионером товара, принадлежащего комитенту)

- на покупку (покупка комиссионером товара по поручению комитента).

При исполнении комиссионером договора на продажу он может получить комиссионные путем удержания обусловленной договором суммы с выручки от реализации комиссионного товара. При исполнении комиссионером договора на покупку комиссионное вознаграждение комиссионер получает от комитента отдельным платежом.

Признание доходов и расходов.

В бухгалтерском учете комитента доходы признаются в момент поступления денежных средств от комиссионера за реализованные товары, поскольку лишь в момент поступления этих средств товар может быть списанным с баланса комитента как переданный другому лицу со всеми выгодами и рисками.1 В то же время сумму расходов на комиссионное вознаграждение, независимо от даты платежа, комитент может признать только по факту подписания акта о получении услуг в обусловленном договором объеме.2 Начисленные комиссионные вознаграждения комитент отражает по дебету счета 93 «Расходы на сбыт». Вместе с тем у комитента в связи с договором комиссии могут возникнуть другие расходы, т. к. он обязан возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы. Эти расходы признаются в учете по факту предъявления комиссионером соответствующего счета, или других документов, подтверждающих дополнительно понесенные им затраты (например, транспортные). Все эти расходы, вместе с расходами на оплату комиссионного вознаграждения, комитент учитывает в составе расходов на сбыт.

В бухгалтерском учете комиссионера доходы признаются в момент возникновения дебиторской задолженности комитента за оказанные услуги. Эта задолженность, в свою очередь, может возникнуть только по факту исполнения комиссионером своих договорных обязательств перед комитентом. Комиссионные, поступившие от комитента авансом, доходами не признаются до момента исполнения указанных обязательств. Что касается суммы поступлений на счет комиссионера за реализованные им (но не принадлежащие ему) товары, то та часть суммы, которая должна быть перечислена комитенту, доходом комитента не является. На то есть прямое указание п.6.2. ПБУ 15 «Доход»:

- «6. Не визнаються доходами такі надходження від інших осіб:

- 6.2. Сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо».

Что касается расходов комиссионера, то платежи, осуществляемые им в пользу комитента, согласно п. 9 ПБУ 16 «Расходы» расходами не признаются. Это понятно: если эта сумма комиссионеру не принадлежит, то и его расходом она признаваться не может, – эти средства проходят по его счету транзитом (вне зависимости от того, как долго они на этом счете могут задержаться в пределах срока исковой давности). Интересно, что этот же пункт ПБУ 16, где сказано, что платежи, осуществляемые в пользу комитента, не признаются расходами и не включаются в Отчет о финансовых результатах, вызывает сомнения в определенных кругах относительно однозначности его трактовки. Если воспринимать его буквально, то, действительно, можно согласиться с тем, что указанные платежи не признаются расходами, но нельзя, говорят, согласиться, что они не отражаются в отчете о финансовых результатах. Но, по мнению автора этой работы, в указанном пункте речь идет не о том, что эти платежи категорически не включаются в Отчет, а о том, что они не включаются туда в качестве расходов. Суммы, принадлежащие комитенту, показываются в Отчете по другой статье – «Вычеты из дохода». А «расходы» и «вычеты из дохода» – не одно и то же.

Комиссионная торговля и налогообложение

Согласно ЗУ о налоге на добавленную стоимость, базой налогообложения комиссионных операций является продажная стоимость комиссионных товаров. Исключением является реализация:

- товаров б/у, приобретенных у лиц, не зарегистрированных в качестве плательщиков НДС;

- конфискованного или бесхозного имущества, переданного уполномоченными государственными органами с этой целью.

В двух перечисленных случаях базой обложения налогом на добавленную стоимость является сумма комиссионного вознаграждения (см. п.4.7 ЗУ об НДС).

Датой увеличения налоговых обязательств комиссионера является либо дата получения средств от покупателя, либо дата отгрузки товаров.

Датой увеличения налогового кредита комиссионера является дата перечисления средств в пользу комитента или предоставления ему других компенсаций стоимости реализованных товаров. Одновременно у комитента возникают налоговые обязательства.

Что касается валовых доходов, то у комиссионера они возникают в качестве сумм комиссионных вознаграждений (без учета НДС) в общепринятом порядке – «по первому событию». У комитента валовые доходы в том же порядке признаются на всю сумму стоимости реализованных товаров (без учета НДС).

Комиссионная торговля оптом

Методика отражения комиссионных операций в бухгалтерском учете комиссионера зависит от того, участвует ли он в расчетах между комитентом и покупателем, или нет.

При исполнении поручения без участия в расчетах выручка от реализации комиссионного товара поступает непосредственно на счет комитента без предварительного их зачисления на счет комиссионера. На счет комиссионера поступает только комиссионное вознаграждение, причитающееся ему по договору комиссии.

При исполнении поручения с участием в расчетах выручка от реализации товара, полученного от комитента, поступает первоначально на счет комиссионера, а затем с него же осуществляются расчеты с комитентом. При поступлении денежных средств за реализованный комиссионером товар следует учесть, что эти суммы включают комиссионное вознаграждение посредника и возмещаемые расходы. В момент передачи права собственности на товар от комитента к покупателю комиссионер выполняет условия договора и получает право удержать причитающееся ему вознаграждение, т.е. его задолженность перед комитентом уменьшается на сумму комиссионного вознаграждения в результате зачета взаимных требований.

Пример 1. Комиссионные услуги без участия в расчетах.

- Условия:

- Предприятием получено, для реализации по договору комиссии без участия в расчетах, товар на сумму 60000 грн., в т.ч. НДС 10000 грн.

- Согласно условиям договора, вознаграждение посредника составляет 5% продажной стоимости товара – 3000 грн., в том числе НДС – 500 грн.

- В течение отчетного периода вся партия товара реализована по договору поставки.

- Расходы, понесенные предприятием при исполнении поручения, которые по договору должны возмещаться комитентом, составили 900 грн., в т.ч. НДС 150 грн.

- Операционные расходы комиссионера (заработная плата, страховые сборы и пр.) составили 700 грн.

Табл.1.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| Поступление товаров на комиссию: | ||||||

| 1. | Поступил товар от комитента | 024 | Х | 60000 | ||

| Оказание посреднических услуг по реализации комиссионных товаров: | ||||||

| 2. | Расходы на исполнение комиссионного поручения (счета за услуги сторонних организаций) начислены к возмещению | 377 | 685 | 900 | ||

| 3. | Уплачено сторонним организациям за оказанные услуги по сбыту товаров | 685 | 311 | 900 | ||

| 4. | Начислено комиссионное вознаграждение к получению от комитента | 377 | 703 | 3000 | ||

| 5. | Начислен НДС в составе выручки | 703 | 641 | 500 | ||

| 6. | Проданный товар списан с забалансового счета | Х | 024 | 60000 | ||

| Расчеты с комитентом: | ||||||

| 7. | Поступила оплата от комитента за посреднические услуги (комиссионное вознаграждение) и возмещение дополнительных расходов | 311 | 377 | 3900 | ||

| Формирование доходов, расходов и финансовых результатов: | ||||||

| 8. | Выручка за вычетом НДС признана доходом отчетного периода | 703 | 791 | 2500 | ||

| 9. | Начислены прямые3 операционные расходы, связанные с исполнением комиссионного поручения | 23 | 13, 20, 65, 661 и др. | 700 | ||

| 10. | Начисленные расходы списаны в реализацию | 903 | 23 | 700 | ||

| 11. | Себестоимость реализованных услуг списывается на уменьшение доходов отчетного периода. | 791 | 903 | 700 | ||

Обороты по счетам доходов и финансовых результатов:

Как видно из примера, отражение в учете комиссионных услуг без участия комиссионера в расчетах не может вызвать затруднений. А Отчет о финансовых результатах в данном случае состоит из пяти строк:

- 010………3000 (ОК 703)

- 015………..500 (ОК 641)

- 035………2500 (ОК 791)

- 040………..700 (ОК 903)

- 050………1800 (стр.035 – стр.040)

Пример 2. Комиссионные услуги с участием в расчетах.

- Условия:

- Предприятием получено, для реализации по договору комиссии товар на сумму 60000 грн., в т.ч. НДС 10000 грн.

- Согласно условиям договора, вознаграждение посредника составляет 5% продажной стоимости товара – 3000 грн., в том числе НДС – 500 грн.

- В течение отчетного периода вся партия товара реализована по договору поставки.

- Расходы, понесенные предприятием при исполнении поручения, которые по договору должны возмещаться комитентом, составили 900 грн., в т.ч. НДС 150 грн.

- Операционные расходы комиссионера (заработная плата, страховые сборы и пр.) составили 700 грн.

Прежде чем перейти непосредственно к проводкам, хотелось бы обратить внимание на одну немаловажную деталь: комиссионер не может использовать в своем учете счет 702 «Выручка от реализации товаров», поскольку продает он не товар (товар ему не принадлежит), а свои услуги по его реализации. Если товар, переданный ему комитентом на комиссию, не зачисляется на баланс комиссионера, то, стало быть, и в реализацию списывать он этот товар не может, а это, в свою очередь, означает, что и доходов от реализации товара комиссионер также не может начислять в свою пользу даже временно. На самом деле, реализует товар комитент – лицо, которому этот товар принадлежит. Комиссионер же – лицо, нашедшее покупателя, всего лишь посредник, получающий за эту работу комиссионные. Не имеет никакого значения, что посредник подержал товар в руках (а иначе как ему его продать?).

К сказанному следует добавить, что передача комиссионером принятого от комитента товара не является его собственным товарооборотом уже потому, что право продажи имущества принадлежит исключительно его собственнику – комитенту.

Комиссионер должен применять счет 703 «Доходы от реализации услуг», не зависимо от того, участвует он в расчетах, или нет. В последнем случае для «очищения» своей выручки от сумм, принадлежащих комитенту, комиссионер должен задебетовать счет 703 на сумму НДС, а от сумм, принадлежащих комитенту, «очистить» свой доход уже на счете 791 путем использования счета 704 «Вычеты из дохода».

Учет у комиссионера.

Табл..

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| Поступление товаров на комиссию: | ||||||

| 1. | Поступил товар от комитента | 024 | Х | 60000 | ||

| Реализация комиссионного товара: | ||||||

| 2. | Отгружен товар покупателю | 361 | 703 | 60000 | ||

| 3. | Начислен НДС в составе выручки | 703 | 641 | 10000 | ||

| 4. | Товар списан с внебалансового счета | Х | 024 | 60000 | ||

| 5. | Расходы на исполнение комиссионного поручения (счета за услуги сторонних организаций) начислены к возмещению | 377 | 685 | 900 | ||

| 6. | Уплачено сторонним организациям за оказанные услуги по сбыту товаров | 685 | 311 | 900 | ||

| Расчеты с комитентом: | ||||||

| 7. | Начислена задолженность перед комитентом: А) в части стоимости товара за вычетом комиссионного вознаграждения Б) в части НДС, приходящегося на стоимость комиссионного товара за вычетом НДС, начисленного на сумму комиссионного вознаграждения | 704 | 631 | 641 | 631 | 475009500 |

| 8. | Задолженность комитента по возмещению дополнительных расходов покрывается за счет задолженности комиссионера по возмещению стоимости реализованных товаров. | 631 | 377 | 900 | ||

| Формирование доходов, расходов и финансовых результатов: | ||||||

| 9. | Выручка за вычетом НДС признана доходом отчетного периода | 703 | 791 | 50000 | ||

| 10. | Уменьшение доходов за счет вычета сумм, комиссионеру не принадлежащих | 791 | 704 | 47500 | ||

| 11. | Начислены прямые операционные расходы, связанные с исполнением комиссионного поручения | 23 | 13, 20, 65, 661 и др. | 700 | ||

| 12. | Начисленные расходы списаны в реализацию | 903 | 23 | 700 | ||

| 13. | Себестоимость реализованных услуг списывается на уменьшение доходов отчетного периода. | 791 | 903 | 700 | ||

Учет у комитента.

К условиям предыдущего примера добавим еще одно: первоначальная стоимость переданных на комиссию товаров составляет 30000 грн. Следует напомнить: по условиям договора комиссионер участвует в расчетах и окончательную оплату осуществляет после вычета всех, причитающихся с комитента сумм (комиссионных вознаграждений и возмещения дополнительных расходов).

Табл.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| Передача товаров на комиссию: | ||||||

| 1. | Передан товар комиссионеру | 283 | 281 | 30000 | ||

| Реализация комиссионного товара: | ||||||

| 2. | Поступило извещение от комиссионера о том, что товар покупателю отгружен. | 361 | 702 | 60000 | ||

| 3. | Начислен НДС в составе выручки | 702 | 641 | 10000 | ||

| Расчеты с комиссионером и формирование финансовых результатов: | ||||||

| 4. | Поступила денежные средства от комиссионера | 311 | 361 | 56100 | ||

| 5. | Начислены комиссионные расходы согласно условий договора и зачтены в оплату | 93 | 361 | 2500 | ||

| 6. | Начислен налоговый кредит | 641 | 361 | 500 | ||

| 7. | Начислены дополнительные расходы, понесенные комиссионером (подтвержденные с его стороны документально) | 93 | 361 | 900 | ||

| 8. | Выручка за вычетом НДС признана доходом отчетного периода | 702 | 791 | 50000 | ||

| 9. | Товар списан в реализацию | 902 | 283 | 30000 | ||

| 10. | Расходы на сбыт зачисляются в уменьшение доходов отчетного периода | 791 | 93 | 3400 | ||

| 11. | Себестоимость реализованных товаров списывается на уменьшение доходов отчетного периода. | 791 | 902 | 33400 | ||

Учет по договору комиссии на покупку.

Судя по содержанию п.9 ПБУ 9 «Запасы», комиссионные вознаграждения, выплачиваемые комиссионеру за приобретение товара, могут включаться в первоначальную стоимость таких товаров, т. к. эти расходы непосредственно связаны с их приобретением. В предыдущей редакции этого пункта на это прямо указывалось, новая же редакция прямых указаний не содержит, хотя не содержит и запрета. Очевидно, здесь следует руководствоваться критерием существенности, и если расходы на выплату таких вознаграждений окажутся существенными относительно цены поставщика таких товаров, то их целесообразно отнести к расходам отчетного периода, поскольку присоединение их к первоначальной стоимости товаров может существенно завысить их балансовую оценку, которая в таком случае может не отвечать рыночным реалиям. Но в примере, приведенном ниже, мы допускаем, что такие расходы не существенны, поэтому присоединяем их к первоначальной стоимости приобретенного через комиссионера товара.

Пример 3. Учет по договору комиссии на покупку с участием комиссионера в расчетах.

- Условия:

- Комитент перечислил комиссионеру сумму 24000 грн.

- Комиссионер приобретает товар на сумму 20000 грн плюс НДС 4000 грн.

- Комиссионное вознаграждение, согласно условиям договора, составляет 180 грн., в т.ч. НДС 30 грн.

Учет у комиссионера

Табл.3.1.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Получены денежные средства от комитента | 311 | 681 | 24000 | ||

| 2. | Уплачено поставщику | 371 | 311 | 24000 | ||

| 3. | Начислен налоговый кредит в связи с предварительной оплатой, направленной в адрес поставщика | 644 | 631 | 4000 | ||

| 4. | Оприходовано полученные от поставщика товары | 024 | Х | 24000 | ||

| 5. | Ранее начисленный налоговый кредит признан в расчетах с бюджетом | 641 | 644 | 4000 | ||

| 6. | Комитенту предъявлен счет на оплату комиссионных (на основании акта выполненных работ) | 377 | 703 | 180 | ||

| 7. | НДС в составе начисленной выручки | 703 | 641 | 30 | ||

| 8. | Отгружены товары комитенту | Х | 024 | 24000 | ||

| 9. | Получены комиссионные от комитента | 311 | 377 | 180 | ||

| 10. | Выручка за вычетом НДС признана доходом отчетного периода | 703 | 791 | 150 | ||

| 11. | Расчеты с комитентом закрываются на основании выполнения условий договора поставки | 681 | 371 | 24000 | ||

Учет у комитента

Табл.3.2.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Перечислены денежные средства комиссионеру | 371 | 311 | 24000 | ||

| 2. | Оприходовано полученные от комиссионера товары

|

|||||

| 3. | Начислен налоговый кредит в связи с получением товаров (4000 + 30) | 641 | 631 | 4030 | ||

| 4. | Уплачено комиссионное вознаграждение | 631 | 311 | 180 | ||

| 5. | Расчеты с комиссионером закрываются в счет предварительной оплаты | 631 | 371 | 24000 | ||

Комиссионная торговля в розниц

При продаже комиссионного товара в розницу посредник всегда принимает участие в расчетах между покупателем и комитентом – собственником реализуемого товара. При этом выручка первоначально поступает в кассу комиссионера. В этот же момент констатируется исполнение сделки, т. к. передача товара покупателю происходит одновременно с получением от него оплаты.

Порядок учета комиссионных товаров, реализуемых через розничную торговую сеть и полученных от комитента оптом, не отличается от порядка учета по договорам комиссии на продажу в оптовой торговле (см. примеры выше). Ниже будет рассмотрен пример отражения в учете операций продажи товаров, принятых на комиссию от физических лиц.

Сумма комиссионного вознаграждения определяется как разница между продажной ценой товара и суммой, подлежащей выплате комитенту. Продажная цена переданного на комиссию товара определяется соглашением сторон. При этом продажная цена антикварных и уникальных вещей, а также произведений искусства определяется комиссионным магазином по специальной оценке.

Налог на добавленную стоимость. Согласно п. 4.7. ЗУ об НДС, базой налогообложения операций по продаже комиссионного товара, бывшего в употреблении и полученного от физических лиц, не зарегистрированных плательщиками НДС, а также конфискованного или бесхозного товара, переданного на комиссию уполномоченными на то государственными органами, является сумма комиссионного вознаграждения. Операции по реализации нового товара (не б/у), облагаются НДС в общеустановленном порядке – базой налогообложения является его общая стоимость.

Валовые доходы и валовые расходы. Валовые доходы в налоговом учете комиссионера возникают при реализации товара покупателю, исходя из продажной стоимости (за вычетом НДС). Валовые расходы – при выплате комитенту принадлежащей ему части выручки. Следует отметить, что в действующем на сегодняшний день налоговом законодательстве этот порядок не сформулирован достаточно четко. Здесь автор приводит общераспространенное мнение специалистов, с которым можно согласиться.

Налог с комитента – физического лица не взимается магазином, если не установлено, что сданные им на комиссию товары приобретены им специально для перепродажи и что такие операции являются источником его постоянного или дополнительного дохода. При выплате денег комитенту – физическому лицу комиссионер обязан в течение 30 дней направить в налоговые органы по месту жительства комитента справку установленного образца (форма № 2), не удерживая налог с физических лиц «у источника выплаты».

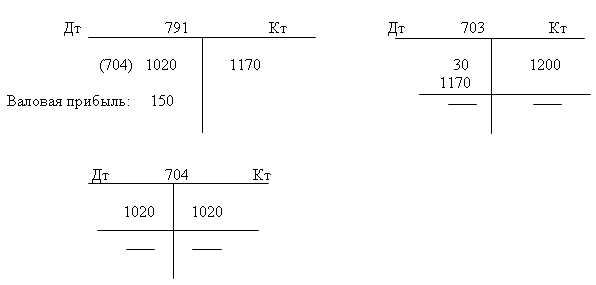

Пример 4. Продажа комиссионного товара б/у.

- Условия:

- Продажная стоимость товара б/у, принятого на комиссию от физического лица составляет 1500 грн.

- Комиссионное вознаграждение установлено в размере 15% стоимости, по которой товар будет продан.

- В течение срока продажи товар был уценен на 20%, затем реализован, т.е. его продажная стоимость составила 1200 грн.

Табл.4.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| Поступление товаров на комиссию: | ||||||

| 1. | Поступил товар от комитента | 024 | Х | 1500 | ||

| Реализация комиссионных товаров и расчеты с комитентом: | ||||||

| 2. | Товар уценен по истечении 20 дней | Х | 024 | 300 | ||

| 3. | Товар реализован. Выручка поступила в кассу магазина. | 301 | 703 | 1200 | ||

| 4. | Начислена задолженность перед комитентом | 704 | 631 (377) |

1020 | ||

| 5. | Начислен НДС на реализацию услуг комиссионера | 703 | 641 | 30 | ||

| 6. | Списан товар с внебалансового счета | Х | 024 | 1200 | ||

| 7. | Погашена задолженность перед комитентом | 631 (377) |

301 | 1020 | ||

| 8. | Выручка от реализации за вычетом НДС признана доходом отчетного периода | 703 | 791 | 1170 | ||

| 9. | Доходы отчетного периода уменьшаются на сумму вычетов в пользу комитента | 791 | 704 | 1020 | ||

Окончательно операционный финансовый результат должен сформироваться в конце месяца как общая сумма товарооборота за месяц, уменьшенная на сумму начисленных налоговых обязательств по НДС и сумму вычетов в пользу всех комитентов, и, кроме того, – на сумму прямых и косвенных расходов, понесенных магазином в течение отчетного месяца. Поскольку в результате проведения только одной операции определить сумму операционной прибыли невозможно (для этого нужно, чтобы были начислены соответствующие указанным доходам расходы), наш пример мы представили только до уровня валовой прибыли, приходящейся на данную операцию.

Обороты по счетам доходов и финансовых результатов:

| Отчет о финансовых результатах: | ||

|---|---|---|

| Стр. 010 | ОК 703 | 1200 |

| Стр. 015 | ОК 641 | 30 |

| Стр. 030 | ОК 704 | 1020 |

| Стр. 035 | Стр. 010 – Стр. 015 – Стр. 030 | 150 |

| Стр. 040 | — | — |

| Стр. 050 | Стр. 035 – Стр. 040 | 150 |

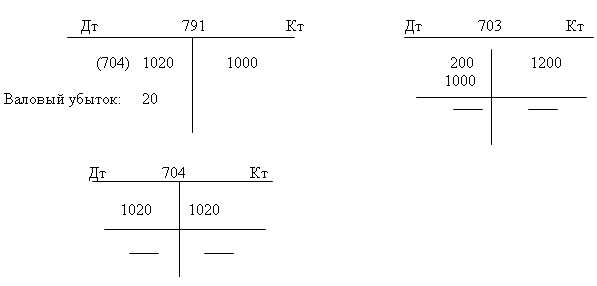

А сейчас те же исходные условия (пример 4) используем в другом примере.

Пример 5. Продажа комиссионного товара нового.

Табл.5

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| Поступление товаров на комиссию: | ||||||

| 1. | Поступил товар от комитента | 024 | Х | 1500 | ||

| Реализация комиссионных товаров и расчеты с комитентом: | ||||||

| 2. | Товар уценен по истечении 20 дней | Х | 024 | 300 | ||

| 3. | Товар реализован. Выручка поступила в кассу магазина. | 301 | 703 | 1200 | ||

| 4. | Начислена задолженность перед комитентом | 704 | 631 (377) |

1020 | ||

| 5. | Начислен НДС на реализацию услуг комиссионера | 703 | 641 | 200 | ||

| 6. | Списан товар с внебалансового счета | Х | 024 | 1200 | ||

| 7. | Погашена задолженность перед комитентом | 631 (377) |

301 | 1020 | ||

| 8. | Выручка от реализации за вычетом НДС признана доходом отчетного периода | 703 | 791 | 1000 | ||

| 9. | Доходы отчетного периода уменьшаются на сумму вычетов в пользу комитента | 791 | 704 | 1020 | ||

Обороты по счетам доходов и финансовых результатов:

| Отчет о финансовых результатах: | ||

|---|---|---|

| Стр. 010 | ОК 703 | 1200 |

| Стр. 015 | ОК 641 | 200 |

| Стр. 030 | ОК 704 | 1020 |

| Стр. 035 | Стр. 010 – Стр. 015 – Стр. 030 | – 20 |

| Стр. 040 | — | — |

| Стр. 055 | Стр. 035 – Стр. 040 | 20 |

1 См. п.8 ПБУ 15 «Доход».

2 См. п. 9.2. ПБУ 16 «Расходы».

3 В данном примере мы допускаем, что косвенных расходов у предприятия нет.

buhlabaz.ru