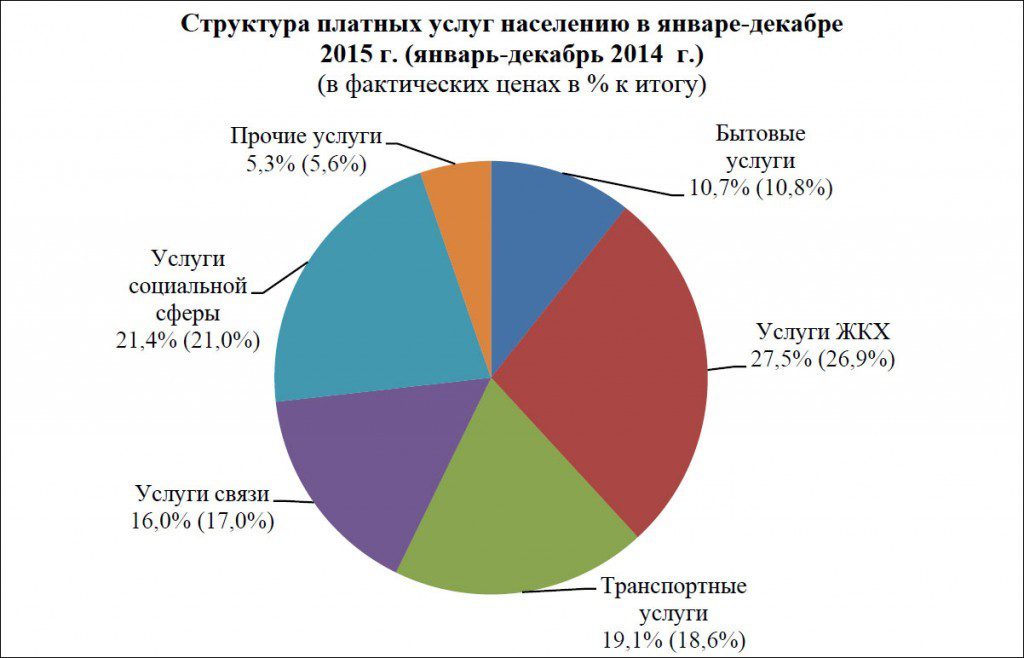

Бытовые услуги населению с 1 января 2019 года: ИНФОРМАЦИЯ О СОЦИАЛЬНО-ЭКОНОМИЧЕСКОМ РАЗВИТИИ ЛЕНИНГРАДСКОЙ ОБЛАСТИ В ЯНВАРЕ 2019 ГОДА

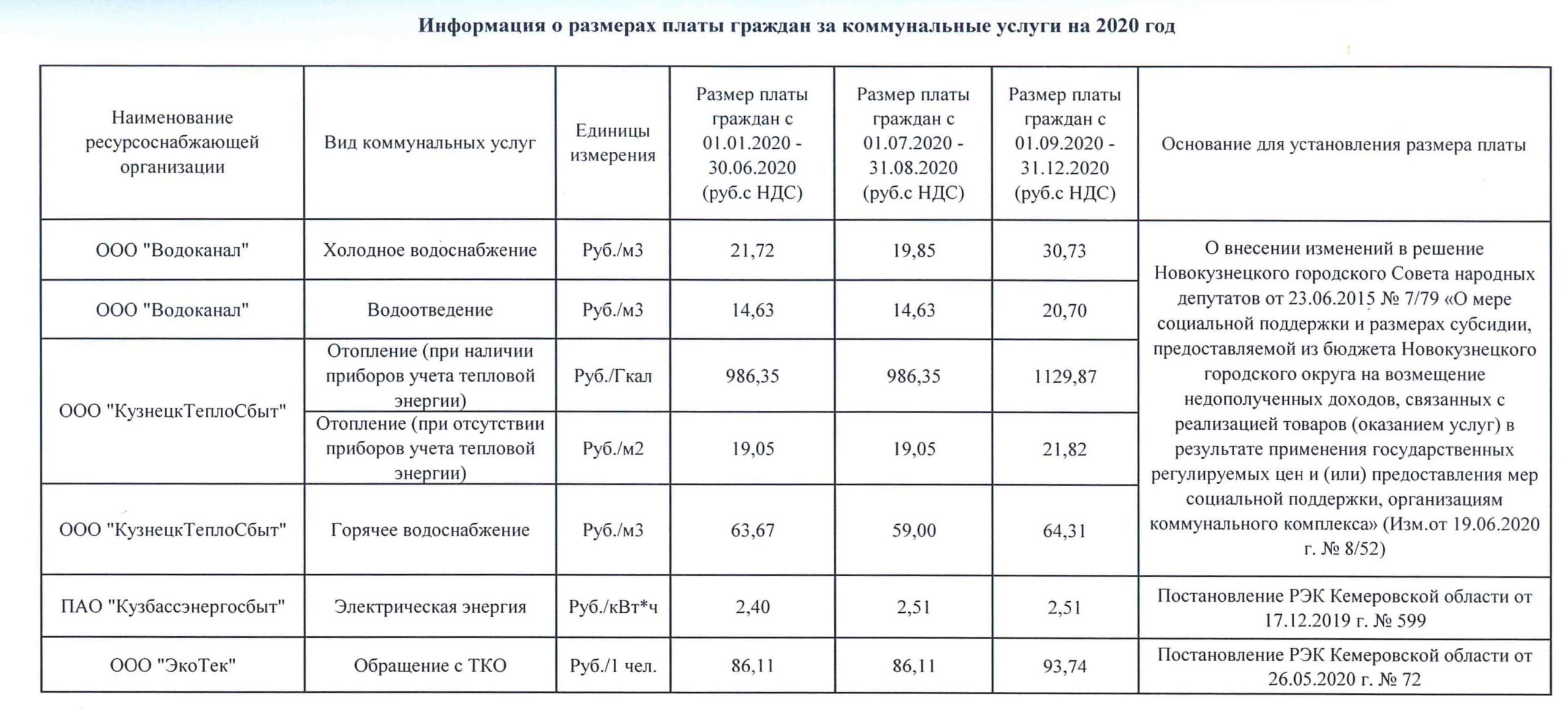

Вывоз мусора относится к коммунальным услугам

]]>Подборка наиболее важных документов по запросу Вывоз мусора относится к коммунальным услугам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Вывоз мусора относится к коммунальным услугам Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 157 «Размер платы за коммунальные услуги» ЖК РФ

(ООО «Центр методологии бухгалтерского учета и налогообложения»)Суд, отказывая в удовлетворении требований общества о признании недействительным предписания департамента государственного жилищного и строительного надзора субъекта РФ об обеспечении соблюдения обязательных требований жилищного законодательства, указал с учетом положений Постановления Правительства Российской Федерации от 03.04.2013 N 290 «О минимальном перечне услуг и работ, необходимых для обеспечения надлежащего содержания общего имущества в многоквартирном доме, и порядке их оказания и выполнения», что услуги по сбору и вывозу твердых и жидких бытовых отходов не отнесены к коммунальным услугам, оплачиваемым по правилам статьи 157 ЖК РФ, в связи с чем плата за сбор и вывоз таких отходов входит в состав платы за содержание общего имущества в многоквартирном доме и ее размер определяется в соответствии с положениями статьи 156 ЖК РФ.

Статья: Правовые вопросы обращения и размещения твердых коммунальных отходов

(Гришаев С.П.)

(Подготовлен для системы КонсультантПлюс, 2018)Установив в ней конкретный перечень коммунальных услуг, предоставляемых нанимателям и собственникам помещений и жилых домов, и включив туда обращение с твердыми коммунальными отходами, законодатель положил конец ранее существовавшим спорам о том, относится ли вывоз мусора к коммунальным услугам. Так, ранее действовавшая редакция ч. 4 ст. 154 ЖК РФ содержала полный закрытый перечень коммунальных услуг, в котором не было указания на вывоз мусора. Это обстоятельство дало основание утверждать некоторым ученым-юристам, что вывоз мусора не может быть отнесен к коммунальным услугам .

Статья: Договор возмездного оказания коммунальных услуг

(Гришаев С.

П.)

П.)(Подготовлен для системы КонсультантПлюс, 2017)Установив конкретный перечень коммунальных услуг, предоставляемых нанимателям и собственникам помещений и жилых домов, законодатель положил конец ранее существовавшим спорам о том, относится ли вывоз мусора к коммунальным услугам. Причем обязанность по внесению платы за коммунальную услугу по обращению с твердыми коммунальными отходами наступает при наличии заключенного соглашения между органом исполнительной власти соответствующего субъекта Российской Федерации и региональным оператором по обращению с твердыми коммунальными отходами и утвержденного единого тарифа на услугу по обращению с твердыми коммунальными отходами на территории соответствующего субъекта Российской Федерации, но не позднее 1 января 2019 года (часть 20 статьи 12 Федерального закона от 29.06.2015 N 176-ФЗ).

Обязанность платить за вывоз мусора

]]>Подборка наиболее важных документов по запросу Обязанность платить за вывоз мусора (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: Договор возмездного оказания коммунальных услуг

(Гришаев С.П.)

(Подготовлен для системы КонсультантПлюс, 2017)Установив конкретный перечень коммунальных услуг, предоставляемых нанимателям и собственникам помещений и жилых домов, законодатель положил конец ранее существовавшим спорам о том, относится ли вывоз мусора к коммунальным услугам. Причем обязанность по внесению платы за коммунальную услугу по обращению с твердыми коммунальными отходами наступает при наличии заключенного соглашения между органом исполнительной власти соответствующего субъекта Российской Федерации и региональным оператором по обращению с твердыми коммунальными отходами и утвержденного единого тарифа на услугу по обращению с твердыми коммунальными отходами на территории соответствующего субъекта Российской Федерации, но не позднее 1 января 2019 года (часть 20 статьи 12 Федерального закона от 29.

Приказ Минстроя РФ от 20.08.1996 N 17-113

(ред. от 11.12.1997)

«Об утверждении Положения о формировании договорных отношений в жилищно — коммунальном хозяйстве»4.2. Договоры между организациями заключаются на выполнение конкретного объема и видов работ (водоснабжение, водоотведение, тепло- и электроснабжение, обслуживание внутридомовых сетей, прочистка сетей, вывоз мусора, обслуживание лифтового хозяйства и иные виды работ) и содержат точные данные об объемах и качестве оказываемых услуг или выполняемых работ, сведения о разграничении зон обслуживания, сроки и способы оплаты услуг, права, обязанности и ответственность каждой из сторон, включая санкции за нарушение условий договора.

В Челябинской области 990 предпринимателей воспользовались «налоговыми каникулами» в 2018 году | ФНС России

01.2019 06:51

01.2019 06:51По данным на 1 января 2019 года в регионе за предыдущий год 990 предпринимателей заявили в налоговые органы Южного Урала о применении нулевой налоговой ставки по упрощенной и патентной системам налогообложения.

Впервые зарегистрированные индивидуальные предприниматели на основании Закона Челябинской области от 28.01.2015 №101-ЗО могут использовать нулевую налоговую ставку в течение первых двух налоговых периодов.

Предназначены «налоговые каникулы» для начинающих бизнесменов, предоставляющих бытовые услуги населению, а также работающих в научной, производственной или социальной сферах.

На нулевую налоговую ставку могут рассчитывать предприниматели, выбравшие патентную систему налогообложения и работающие в сфере услуг по уборке жилых помещений и ведению домашнего хозяйства, изготовлению мебели по индивидуальному заказу населения, ремонту компьютеров и коммуникационного оборудования, ведущих деятельность по письменному и устному переводу и в других сферах.

В части производства «налоговые каникулы» распространяются на сельское хозяйство, охоту и лесное хозяйство, рыболовство, обрабатывающие производства. В социальной сфере — на образование, физкультурно-оздоровительную деятельность, деятельность в области культуры, медицины, туризма. К стимулируемой научной деятельности законодателем отнесены научные исследования, разработка программного обеспечения и консультирование в этой области.

С начала года, больше всего предпринимателей, использующих нулевую ставку, применяют упрощенную систему налогообложения и организовали собственное дело в производственной сфере — 212 человек, 165 — в научной, 164— в сфере бытовых услуг и 83— в социальной.

Нулевой налоговой ставкой для патентной системы налогообложения воспользовались 366 предпринимателей, из них большая часть предоставляет услуги по обучению населения на курсах и по репетиторству, выполняет работы по разработке программ для ЭВМ, занимается ремонтом жилья и построек.

Налоговыми преференциями впервые зарегистрированные индивидуальные предприниматели могут воспользоваться на основании Закона Челябинской области от 28.

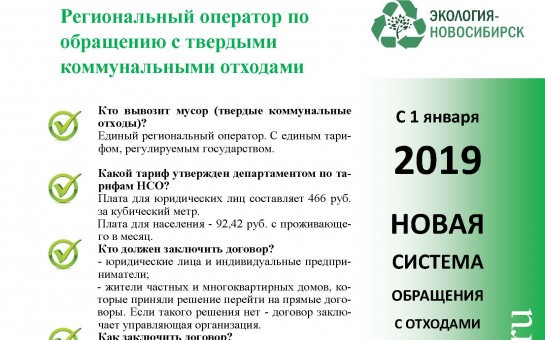

ООО «УК «ПЖКХ»

09.11.2018г. Министерство строительства, архитектуры и жилищно-коммунального хозяйства Республики Татарстан и Общество с ограниченной ответственностью «Управляющая компания «Предприятие жилищно-коммунального хозяйства» заключили соглашение № 72 об осуществлении деятельности регионального оператора по обращению с твердыми коммунальными отходами по Западной зоне деятельности регионального оператора на территории Республики Татарстан.

С 01.01.2019г. региональный оператор – ООО «УК «ПЖКХ» начинает осуществлять деятельность по обращению с ТКО с применением единого тарифа, утвержденного Постановлением Государственного комитета Республики Татарстан по тарифам.

Предлагаем каждому потребителю заключить договор на оказание услуг по обращению с твердыми коммунальными отходами с региональным оператором по Западной зоне Республики Татарстан — Обществом с ограниченной ответственностью «Управляющая компания «Предприятие жилищно-коммунального хозяйства».

Для заключения договора всем потребителям, расположенным в Западной зоне Республики Татарстан, необходимо направить в адрес ООО «УК «ПЖКХ» (420088, г. Казань, ул. Родины, д.8, офис 10) заявку на заключение договора (с приложениями) на оказание услуг по обращению с твердыми коммунальными отходами на территории Республики Татарстан по Западной зоне деятельности Регионального оператора.

В соответствии с ч.4 ст.24.7 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления», собственники твердых коммунальных отходов обязаны заключить договор на оказание услуг по обращению с твердыми коммунальными отходами с региональным оператором, в зоне деятельности которого образуются твердые коммунальные отходы и находятся места их накопления.

Уведомляем, что согласно п. 8(17) Правил обращения с твердыми коммунальными отходами», утвержденных Постановлением Правительства РФ от 12.11.2016г. №1156, в случае если потребитель не направил региональному оператору заявку потребителя и документы в соответствии с пунктами 8(5) — 8(7) настоящих Правил в указанный срок, договор на оказание услуг по обращению с твердыми коммунальными отходами считается заключенным на условиях типового договора.

По вопросам заключения договоров обращаться по телефонам (с 01.01.2019 года) по тел.:

Call-center: 8 (843) 260-02-40 (многоканальный).

(показатели подлежащие раскрытию в сфере утилизации (захоронения) твердых бытовых отходов)

г. Казань, ул. Братьев Касимовых д.47

Блог Ижевска

Опубликовано: 14.02.2022Антиквары — это торговцы произведениями искусства и предметами старины, такими как оружие, картины, скульптуры, мебель и часы. Часто коллекционеры не имеют специальной подготовки или диплома. В Москве, как и в большинстве крупных городов во всем мире, они предлагают выбор предметов для продажи в своих магазинах. Антиквары также покупают все виды старых предметов. Узнайте все, что вам нужно знать о..

Опубликовано: 14.02.2022На современном строительном рынке предлагается огромное разнообразие кровельных материалов. Однако, несмотря на высокую популярность металлических аналогов, натуральная черепица все равно остается весьма востребованной. Альтернативные виды кровли смотрятся красиво, но это все же имитация, и они по некоторым показателям проигрывают природным материалам.

Разновидности натуральной черепицы

Материал..

Однако, несмотря на высокую популярность металлических аналогов, натуральная черепица все равно остается весьма востребованной. Альтернативные виды кровли смотрятся красиво, но это все же имитация, и они по некоторым показателям проигрывают природным материалам.

Разновидности натуральной черепицы

Материал..

Для обшивки домов используют отделочные материалы нового поколения. Одним из таких стал сайдинг, имитирующий дерево, камень, бревно, кирпичную кладку, корабельную доску. Он годами не меняет цвет, и здания выглядят как новые. Что такое Сайдинг? Изделия выпускают в виде панелей из винила и металлических листов. Для соединения и компенсации теплового расширения оснащены перфорированными кромками с ..

Опубликовано: 14.02.2022В современном рабочем коллективе нагрузка распределается неравномерно, что влияет на качество работы. Чтобы не допускать такого, нужно иметь в компании систему мотивации и контроля. Как это сделать? Какие инструменты используются, чтобы мотивировать сотрудников? Об этом читайте в нашей статье. Мотивация персонала — это процесс побуждения человека к определенной деятельности с помощью внутрил..

Как это сделать? Какие инструменты используются, чтобы мотивировать сотрудников? Об этом читайте в нашей статье. Мотивация персонала — это процесс побуждения человека к определенной деятельности с помощью внутрил..

Косметика Avon пользуется популярностью у наших женщин, так как она является очень качественной. Но некоторые девушки хотят изменить себя и свой образ, поэтому пользуются услугами салонов красоты. При этом хочется, чтобы цены на эти услуги были приемлемыми и доступными. Преимущества косметики Эйвон В каталоге Эйвон есть косметика для коррекции лица, которая поможет вам сделать кожу более свежей ..

Опубликовано: 14.02.2022День святого Валентина 2022 отмечается 14 февраля. Это романтический праздник, который справляют любящие пары. Другое его название – День всех влюбленных. Символом торжества является открытка в виде алого сердца – валентинка.

С возникновением праздника связана средневековая легенда, именуемая Золотой, в которой описаны события жизни римского священника и полевого врача Валентина. И..

И..

Итальянскую мебель выбирают люди, знающие толк в красивых интерьерах. Эти изделия имеют индивидуальный дизайн и способны удовлетворить самый нетривиальный вкус. Неограниченный выбор Салоны, предлагающие итальянскую обстановку, могут соответствовать любым пожеланиям клиента, относящимся к дизайну, материалу изготовления, комплектации. К услугам покупателей лучшие эксклюзивные решения с самого сер..

Опубликовано: 13.02.2022Сегодня с поиском работы есть определенные сложности. На рынке труда существует переизбыток специалистов, а предложение не соответствует спросу. Чтобы попасть на хорошую высокооплачиваемую работу, необходимо обладать высоким уровнем профессионализма, а чтобы его наработать, нужно быть трудоустроенным. Вот так замыкается круг. Многие работодатели не хотят брать на работу молодых специалистов без о..

Опубликовано: 13.02.2022Наркомания — это очень тяжелое заболевание, которое требует квалифицированного лечения. К сожалению, многие люди считают, что справиться с зависимостью можно самостоятельно. Они сами ищут эффективные методы борьбы с наркоманией, часто не понимая, насколько это может быть опасно. Только квалифицированный врач сможет провести лечение наркомании в максимально короткие сроки. Он назначит необходимую т..

К сожалению, многие люди считают, что справиться с зависимостью можно самостоятельно. Они сами ищут эффективные методы борьбы с наркоманией, часто не понимая, насколько это может быть опасно. Только квалифицированный врач сможет провести лечение наркомании в максимально короткие сроки. Он назначит необходимую т..

На протяжении жизни человек сталкивается с болезнями. Они требуют обращения к специалистам и последующей терапии. Некоторые недуги представляют большую опасность для человека и общества. Распространяясь, они наносят вред здоровью и экономике. Для обращения внимания на проблемы страждущих, уход за ними, социальную защиту создан международный праздник. Праздник справляют активисты общественных фо..

Страница 1 из 1053

Информационный бюллетеньNHE | КМС

Исторический НВО, 2020:- NHE вырос на 9,7% до 4,1 триллиона долларов в 2020 году, или 12 530 долларов на человека, и составил 19,7% валового внутреннего продукта (ВВП).

Расходы

Расходы - Medicare выросли на 3,5% до 829,5 млрд долларов в 2020 году, или 20% от общего объема NHE.

- Расходы Medicaid выросли на 9,2% до 671,2 млрд долларов в 2020 году, или 16% от общего объема NHE.

- Расходы на частное медицинское страхование снизились на 1,2% до 1151,4 млрд долларов в 2020 году, или 28% от общего объема NHE.

- Наличные расходы сократились на 3,7% до 388,6 млрд долларов в 2020 году, или 9% от общего объема НЗЕ.

- Расходы федерального правительства на здравоохранение выросли на 36,0% в 2020 году, что значительно быстрее, чем рост на 5,9% в 2019 году. Этот более быстрый рост был в основном связан с реакцией на пандемию COVID-19.

- Расходы больниц выросли на 6,4% до 1 270,1 млрд долларов в 2020 году, что немного быстрее, чем рост на 6,3% в 2019 году.

- Расходы на врачей и медицинские услуги выросли на 5,4% до 809 долларов.5 миллиардов в 2020 году, более быстрый рост, чем 4,2% в 2019 году.

- Расходы на лекарства, отпускаемые по рецепту, увеличились на 3,0% до 348,4 млрд долларов в 2020 году, что медленнее, чем рост на 4,3% в 2019 году.

- Наибольшая доля общих расходов на здравоохранение была спонсирована федеральным правительством (36,3 процента) и домашними хозяйствами (26,1 процента). На долю частного бизнеса в расходах на здравоохранение приходилось 16,7 процента от общих расходов на здравоохранение, на долю государственных и местных органов власти приходилось 14,3 процента, а на другие частные доходы приходилось 6 процентов.5 процентов.

Для получения дополнительной информации см. таблицы NHE в файлах для скачивания ниже.

Прогноз NHE, 2019-2028:

- Прогнозируется, что национальные расходы на здравоохранение будут расти в среднем на 5,4 процента в год в 2019–2028 годах и достигнут 6,2 триллиона долларов к 2028 году.

- Поскольку прогнозируется, что национальные расходы на здравоохранение будут расти на 1,1 процентных пункта быстрее, чем валовой внутренний продукт в год в среднем в 2019–2028 годах, прогнозируется, что доля здравоохранения в экономике вырастет с 17. с 7% в 2018 г. до 19,7% в 2028 г.

- Прогнозируется, что рост цен на медицинские товары и услуги (измеряемый с помощью дефлятора личного здравоохранения) ускорится и составит в среднем 2,4 процента в год в 2019–2028 годах, что отчасти отражает ожидаемый более быстрый рост заработной платы в секторе здравоохранения.

- Ожидается, что среди основных плательщиков Medicare будет демонстрировать самый быстрый рост расходов (7,6 процента в год в 2019–2028 годах), в основном в результате самого высокого прогнозируемого роста числа учащихся.

- Ожидается, что доля застрахованного населения снизится с 90.с 6 процентов в 2018 году до 89,4 процента к 2028 году.

с 7% в 2018 г. до 19,7% в 2028 г.

с 7% в 2018 г. до 19,7% в 2028 г. Более подробную информацию см. в прогнозах NHE на 2019-2028 гг. в файлах для скачивания ниже.

NHE по возрастным группам и полу, выбранные годы 2002, 2004, 2006, 2008, 2010, 2012 и 2014:

- Расходы на личное здравоохранение на человека для населения в возрасте 65 лет и старше в 2014 году составили 19 098 долларов США, что более чем в 5 раз превышает расходы на одного ребенка (3 749 долларов США) и почти в 3 раза превышает расходы на человека трудоспособного возраста (7 153 долларов США).

- В 2014 г. дети составляли примерно 24 процента населения и около 11 процентов всех расходов на ПМСП.

- Группа трудоспособного возраста составляла большую часть расходов и населения в 2014 году, почти 54 процента и более 61 процента соответственно.

- Пожилые люди были самой малочисленной группой населения, почти 15 процентов населения, и на них приходилось примерно 34 процента всех расходов в 2014 году.

- Расходы на человека у женщин (8 811 долларов США) были на 21 процент больше, чем у мужчин (7 272 доллара США) в 2014 году.

- В 2014 году расходы на одного человека на детей мужского пола (0-18 лет) были на 9 процентов больше, чем на девочек.Однако в группах трудоспособного и пожилого возраста расходы на человека у женщин были на 26,7% больше, чем у мужчин.

Для получения более подробной информации см. расходы на здравоохранение по возрасту в файлах для скачивания ниже.

NHE по стране проживания, 1991–2014 годы:

- В 2014 году расходы на личное здравоохранение на душу населения варьировались от 5 982 долларов США в Юте до 11 064 долларов США на Аляске. Расходы на душу населения на Аляске были на 38 процентов выше, чем в среднем по стране (8 045 долларов США), в то время как расходы в Юте были примерно на 26 процентов ниже; они были самыми низкими и самыми высокими соответственно с 2012 года.

- Расходы на здравоохранение по регионам по-прежнему сильно различались. В 2014 году в регионах Новой Англии и Ближнего Востока были самые высокие уровни общих расходов на личное здравоохранение на душу населения (10 119 долларов США и 9 370 долларов США соответственно), что на 26 и 16 процентов выше, чем в среднем по стране. Напротив, в регионах Скалистых гор и Юго-Запада были самые низкие общие расходы на личное здравоохранение на душу населения (6 814 долларов США и 6 978 долларов США соответственно), при этом средние расходы примерно на 15 процентов ниже, чем в среднем по стране.

- В 2010–2014 годах средний рост личных расходов на здравоохранение на душу населения был самым высоким на Аляске (4,8 процента в год) и самым низким в Аризоне (1,9 процента в год) (по сравнению со средним ростом в 3,1 процента по стране).

- Разница между самыми высокими и самыми низкими расходами на личное здравоохранение на душу населения в штатах оставалась относительно стабильной в 2009–2014 годах. Соответственно, самые высокие уровни расходов на душу населения были на 80-90 процентов выше в год, чем самые низкие уровни расходов на душу населения в течение этого периода.

- Расходы Medicare на одного получателя были самыми высокими в Нью-Джерси (12 614 долларов США) и самыми низкими в Монтане (8 238 долларов США) в 2014 году.

Расходы на душу населения на Аляске были на 38 процентов выше, чем в среднем по стране (8 045 долларов США), в то время как расходы в Юте были примерно на 26 процентов ниже; они были самыми низкими и самыми высокими соответственно с 2012 года.

Расходы на душу населения на Аляске были на 38 процентов выше, чем в среднем по стране (8 045 долларов США), в то время как расходы в Юте были примерно на 26 процентов ниже; они были самыми низкими и самыми высокими соответственно с 2012 года.

- Расходы Medicaid на одного участника были самыми высокими в Северной Дакоте (12 413 долларов США) и самыми низкими в Иллинойсе (4 959 долларов США) в 2014 году.

Для получения более подробной информации см. расходы на здравоохранение по штатам проживания в загружаемых материалах ниже.

NHE по штату поставщика услуг, 1980-2014 гг.:

- В период с 2009 по 2014 год расходы на личное здравоохранение в США выросли в среднем на 3. 9 процентов в год, при этом расходы в Северной Дакоте растут быстрее всего (6,7 процента), а расходы в Род-Айленде растут медленнее всего (2,5 процента).

- В 2014 году расходы на личное здравоохранение в Калифорнии были самыми высокими в стране (295,0 млрд долларов США), что составляет 11,5% от общих расходов на личное здравоохранение в США. Сравнивая исторические рейтинги штатов до 2014 года, Калифорния неизменно имела самый высокий уровень общих личных расходов на здравоохранение вместе с самой высокой общей численностью населения в стране.Другие крупные штаты, Нью-Йорк, Техас, Флорида и Пенсильвания, также были среди штатов с самыми высокими общими расходами на личное здравоохранение.

- Расходы на личное здравоохранение в Вайоминге были самыми низкими в стране (как это было исторически), составляя всего 0,2 процента от общих расходов на личное здравоохранение в США в 2014 году. Вермонт, Аляска, Северная Дакота и Южная Дакота также были среди штатов с самые низкие расходы на личное здравоохранение как в 2014 году, так и за всю историю. Во всех этих штатах население меньше.

- Валовой внутренний продукт (ВВП) по штатам измеряет стоимость товаров и услуг, произведенных в каждом штате. Расходы на здравоохранение как доля ВВП штата показывают важность сектора здравоохранения в экономике штата. По доле ВВП штат Мэн занимал самое высокое место (22,3 процента), а Вайоминг — самое низкое (9,3 процента) в 2014 году.

9 процентов в год, при этом расходы в Северной Дакоте растут быстрее всего (6,7 процента), а расходы в Род-Айленде растут медленнее всего (2,5 процента).

9 процентов в год, при этом расходы в Северной Дакоте растут быстрее всего (6,7 процента), а расходы в Род-Айленде растут медленнее всего (2,5 процента). Во всех этих штатах население меньше.

Во всех этих штатах население меньше.Для получения более подробной информации см. расходы на здравоохранение по штатам поставщиков в файлах для скачивания ниже.

Всеобщее медицинское страхование (ВОУЗ)

Для оказания этих услуг требуются адекватные и компетентные работники здравоохранения и ухода с оптимальным сочетанием навыков на уровне учреждения, работы с населением и на уровне сообщества, которые справедливо распределяются, получают адекватную поддержку и пользуются достойной работой.Стратегии ВОУЗ позволяют каждому получить доступ к услугам, направленным на устранение наиболее серьезных причин заболеваний и смерти, и гарантируют, что качество этих услуг будет достаточно хорошим для улучшения здоровья людей, которые их получают.

Защита людей от финансовых последствий оплаты медицинских услуг из собственного кармана снижает риск того, что люди будут ввергнуты в нищету из-за того, что неожиданная болезнь потребует от них расходования своих сбережений, продажи активов или\r\n заимствования – разрушая свое будущее, а часто и будущее своих детей.

Достижение ВОУЗ является одной из задач, поставленных странами мира при принятии ЦУР в 2015 году. Страны подтвердили это обязательство на заседании высокого уровня Генеральной Ассамблеи Организации Объединенных Наций по ВОУЗ в 2019 году. Страны, которые продвигаются к ВОУЗ,\r\n добиваться прогресса в достижении других задач, связанных со здоровьем, и в достижении других целей. Хорошее здоровье позволяет детям учиться, а взрослым зарабатывать, помогает людям вырваться из бедности и обеспечивает основу для долгосрочного экономического развития.

ВОЗ вносит свой вклад в достижение цели Тринадцатой общей программы работы на 2025 г., предусматривающей, что ВОУЗ получит еще 1 миллиард человек, а также вносит свой вклад в достижение еще 2 миллиардов целей, направленных на то, чтобы еще 1 миллиард человек был лучше защищен от чрезвычайных ситуаций в области здравоохранения\r\n и еще 1 миллиард человек люди наслаждаются лучшим здоровьем и благополучием. Он также способствует выполнению миссии ВОЗ в отношении права на наивысший достижимый уровень здоровья, здоровья для всех и ЦУР.

Он также способствует выполнению миссии ВОЗ в отношении права на наивысший достижимый уровень здоровья, здоровья для всех и ЦУР.

Как страны могут добиться прогресса на пути к ВОУЗ?

Многие страны уже добиваются прогресса в обеспечении всеобщего медицинского обслуживания, хотя повсеместно пандемия COVID-19 повлияла на доступность и способность систем здравоохранения бесперебойно предоставлять медицинские услуги.Все страны могут принять меры для более быстрого перехода\r\n к ВОУЗ, несмотря на неудачи, вызванные пандемией COVID-19, или для сохранения уже достигнутых успехов. В странах, где услуги здравоохранения традиционно были доступны и недороги, правительствам становится все труднее реагировать на постоянно растущие потребности населения в области здравоохранения и растущие расходы на услуги здравоохранения.

Переход к всеобщему медицинскому обслуживанию требует укрепления систем здравоохранения во всех странах.Надежные финансовые структуры имеют ключевое значение. Когда людям приходится оплачивать большую часть расходов на медицинские услуги из собственного кармана, бедные часто не могут получить многие из необходимых им услуг, и даже богатые могут столкнуться с финансовыми трудностями в случае тяжелое или длительное заболевание. Объединение средств из обязательных источников финансирования (таких как государственные налоговые поступления) может распределить финансовые риски заболеваний среди населения.

Когда людям приходится оплачивать большую часть расходов на медицинские услуги из собственного кармана, бедные часто не могут получить многие из необходимых им услуг, и даже богатые могут столкнуться с финансовыми трудностями в случае тяжелое или длительное заболевание. Объединение средств из обязательных источников финансирования (таких как государственные налоговые поступления) может распределить финансовые риски заболеваний среди населения.

Улучшение охвата услугами здравоохранения и результатов в отношении здоровья зависит от наличия, доступности и способности работников здравоохранения и ухода оказывать качественную интегрированную помощь, ориентированную на нужды людей.Пандемия COVID-19 ярко продемонстрировала неоценимую\r\n роль работников здравоохранения и ухода и важность расширения инвестиций в эту область. Для удовлетворения потребностей в кадрах здравоохранения в рамках ЦУР и задач ВОУЗ к 2030 г. потребуется более 18 миллионов дополнительных работников здравоохранения. Дефицит предложения и спроса на работников здравоохранения сосредоточен в странах с низким уровнем дохода и уровнем дохода ниже среднего. . Прогнозируется, что к 2030 году растущий спрос на работников здравоохранения добавит в мировую экономику около 40 миллионов рабочих мест в секторе здравоохранения.Требуются инвестиции\r\n со стороны как государственного, так и частного секторов в образование работников здравоохранения, а также в создание и заполнение финансируемых должностей в секторе здравоохранения и экономике здравоохранения. Пандемия COVID-19, которая изначально несоразмерно затронула медицинские работники\r\n, высветила необходимость защиты медицинских работников и работников по уходу, уделения первоочередного внимания инвестициям в их образование и трудоустройство, а также использованию партнерских отношений для обеспечения им достойных условий труда. .

Дефицит предложения и спроса на работников здравоохранения сосредоточен в странах с низким уровнем дохода и уровнем дохода ниже среднего. . Прогнозируется, что к 2030 году растущий спрос на работников здравоохранения добавит в мировую экономику около 40 миллионов рабочих мест в секторе здравоохранения.Требуются инвестиции\r\n со стороны как государственного, так и частного секторов в образование работников здравоохранения, а также в создание и заполнение финансируемых должностей в секторе здравоохранения и экономике здравоохранения. Пандемия COVID-19, которая изначально несоразмерно затронула медицинские работники\r\n, высветила необходимость защиты медицинских работников и работников по уходу, уделения первоочередного внимания инвестициям в их образование и трудоустройство, а также использованию партнерских отношений для обеспечения им достойных условий труда. .

UHC подчеркивает не только какие услуги покрываются, но и то, как они финансируются, управляются и предоставляются. Необходим фундаментальный сдвиг в предоставлении услуг, чтобы услуги были интегрированы и ориентированы на потребности\r\n людей и сообществ. Это включает в себя переориентацию служб здравоохранения для обеспечения того, чтобы помощь оказывалась в наиболее подходящих условиях, с правильным балансом между амбулаторным и стационарным лечением и усилением координации помощи. Медицинские услуги,\r\n включая услуги традиционной и дополнительной медицины, организованные с учетом всесторонних потребностей и ожиданий людей и сообществ, помогут им играть более активную роль в своем здоровье и системе здравоохранения.

Необходим фундаментальный сдвиг в предоставлении услуг, чтобы услуги были интегрированы и ориентированы на потребности\r\n людей и сообществ. Это включает в себя переориентацию служб здравоохранения для обеспечения того, чтобы помощь оказывалась в наиболее подходящих условиях, с правильным балансом между амбулаторным и стационарным лечением и усилением координации помощи. Медицинские услуги,\r\n включая услуги традиционной и дополнительной медицины, организованные с учетом всесторонних потребностей и ожиданий людей и сообществ, помогут им играть более активную роль в своем здоровье и системе здравоохранения.

Инвестиции в качественную первичную медико-санитарную помощь станут краеугольным камнем для достижения ВОУЗ во всем мире.

Для достижения ВОУЗ требуется несколько подходов. Подход к первичной медико-санитарной помощи и подходы на протяжении всей жизни имеют решающее значение. Подход первичной медико-санитарной помощи фокусируется на организации и укреплении систем здравоохранения, чтобы люди могли получить доступ к услугам для своего здоровья и благополучия, исходя из своих потребностей и предпочтений, как можно раньше и в своей повседневной среде. ПМСП включает в себя три взаимосвязанных и синергетических компонента, в том числе: всесторонние интегрированные медицинские услуги, которые охватывают первичную медико-санитарную помощь\r\n, а также товары и функции общественного здравоохранения в качестве центральных элементов; многосекторальная политика и действия, направленные на воздействие на предшествующие и более широкие детерминанты здоровья; а также вовлечение и расширение прав и возможностей отдельных лиц, семей и сообществ для расширения социального участия\r\n и повышения уровня самообслуживания и уверенности в себе в отношении здоровья.Применение подхода на протяжении всей жизни оптимизирует здоровье людей за счет удовлетворения их потребностей и максимального использования возможностей на всех этапах жизни, чтобы они могли быть и делать то, что они оправданно ценят\r\n в любом возрасте, всегда руководствуясь принципами, которые продвигают права человека и гендерное равенство. .

ПМСП включает в себя три взаимосвязанных и синергетических компонента, в том числе: всесторонние интегрированные медицинские услуги, которые охватывают первичную медико-санитарную помощь\r\n, а также товары и функции общественного здравоохранения в качестве центральных элементов; многосекторальная политика и действия, направленные на воздействие на предшествующие и более широкие детерминанты здоровья; а также вовлечение и расширение прав и возможностей отдельных лиц, семей и сообществ для расширения социального участия\r\n и повышения уровня самообслуживания и уверенности в себе в отношении здоровья.Применение подхода на протяжении всей жизни оптимизирует здоровье людей за счет удовлетворения их потребностей и максимального использования возможностей на всех этапах жизни, чтобы они могли быть и делать то, что они оправданно ценят\r\n в любом возрасте, всегда руководствуясь принципами, которые продвигают права человека и гендерное равенство. .

Как показала пандемия COVID-19, странам необходимо быстро наращивать свои инвестиции в основные функции общественного здравоохранения — те основные функции общественного здравоохранения, которые требуют коллективных действий и могут финансироваться только правительствами или рискуют крупными рыночными сбоями. К ним относятся разработка политики на основе фактических данных, коммуникация, в том числе информирование о рисках и работа с населением, чтобы дать возможность отдельным лицам и семьям лучше управлять своим здоровьем, информационные системы, анализ данных и эпиднадзор,\r\n лабораторный потенциал для тестирования; регулирование качества продукции и здорового образа жизни, а также субсидирование институтов и программ общественного здравоохранения.

К ним относятся разработка политики на основе фактических данных, коммуникация, в том числе информирование о рисках и работа с населением, чтобы дать возможность отдельным лицам и семьям лучше управлять своим здоровьем, информационные системы, анализ данных и эпиднадзор,\r\n лабораторный потенциал для тестирования; регулирование качества продукции и здорового образа жизни, а также субсидирование институтов и программ общественного здравоохранения.

Можно ли измерить UHC?

Да. Мониторинг прогресса в обеспечении всеобщего медицинского обслуживания должен быть сосредоточен на двух вещах:

- Доля населения, которая может получить доступ к основным качественным услугам здравоохранения (ЦУР 3.8.1)

- Доля населения, которая тратит большую часть дохода домохозяйства на здравоохранение (ЦУР 3.8.2).

Измерение справедливости также имеет решающее значение для понимания того, кто остался позади — где и почему.

Совместно со Всемирным банком ВОЗ разработала основу для отслеживания прогресса в области ВОУЗ путем мониторинга обеих категорий, принимая во внимание как общий уровень, так и степень справедливости ВОУЗ, предлагая охват услугами и финансовую защиту\r\n для всех людей в составе населения, таких как бедняки или жители отдаленных сельских районов.

ВОЗ использует 16 основных медицинских услуг в 4 категориях в качестве показателей уровня и справедливости охвата в странах:

Репродуктивное здоровье, здоровье матерей, новорожденных и детей:

- планирование семьи

- дородовой уход и родовспоможение

- полная иммунизация детей

- обращение за медицинской помощью при пневмонии.

Инфекционные заболевания:

- лечение туберкулеза

- антиретровирусное лечение ВИЧ

- использование пропитанных инсектицидами надкроватных сеток для профилактики малярии

- надлежащие санитарные условия.

Неинфекционные заболевания:

- профилактика и лечение повышенного кровяного давления

- профилактика и лечение повышенного уровня глюкозы в крови

- скрининг рака шейки матки

- табак (не)курение.

Возможности и доступ к услугам:

- базовый доступ к больницам

- плотность медработников

- доступ к основным лекарственным средствам

- безопасность здоровья: соблюдение Международных медико-санитарных правил.

Каждая страна уникальна, и каждая страна может сосредоточиться на разных областях или разработать свои собственные способы измерения прогресса на пути к ВОУЗ. Но есть также ценность в глобальном подходе, который использует стандартизированные меры, признанные на международном уровне, так что\r\n они сопоставимы между границами и во времени.

Роль ВОЗ

ВОУЗ прочно базируется на Уставе ВОЗ 1948 г., который провозглашает здоровье одним из основных прав человека и обязуется обеспечивать максимально достижимый уровень здоровья для всех.

ВОЗ поддерживает страны в развитии их систем здравоохранения для продвижения и поддержания ВОУЗ, а также для мониторинга прогресса. Но ВОЗ не одинока: ВОЗ работает со многими разными партнерами в разных ситуациях и для разных целей, чтобы продвигать ВОУЗ во всем мире.

Некоторые партнерские отношения ВОЗ включают:

25–26 октября 2018 г. ВОЗ в партнерстве с ЮНИСЕФ и Министерством здравоохранения Казахстана провела Глобальную конференцию по первичной медико-санитарной помощи, спустя 40 лет после принятия исторической Алматинской декларации. Ата.Министры, медицинские работники, ученые,\r\nпартнеры и гражданское общество собрались вместе, чтобы подтвердить приверженность первичной медико-санитарной помощи как краеугольному камню ВОУЗ в смелой новой Астанинской декларации. Декларация направлена на возобновление политической приверженности первичной медико-санитарной помощи со стороны правительств, неправительственных организаций,\r\n профессиональных организаций, научных кругов и глобальных организаций здравоохранения и развития.

Ата.Министры, медицинские работники, ученые,\r\nпартнеры и гражданское общество собрались вместе, чтобы подтвердить приверженность первичной медико-санитарной помощи как краеугольному камню ВОУЗ в смелой новой Астанинской декларации. Декларация направлена на возобновление политической приверженности первичной медико-санитарной помощи со стороны правительств, неправительственных организаций,\r\n профессиональных организаций, научных кругов и глобальных организаций здравоохранения и развития.

Все страны могут сделать больше для улучшения показателей здоровья и борьбы с бедностью за счет расширения охвата услугами здравоохранения и сокращения обнищания, связанного с оплатой медицинских услуг.

«,»datePublished»:»2021-04-01T21:59:00.0000000+00:00″,»image»:»https://www.who.int/images/default-source/imported/syrian- health-tragedy619ffe8c48b14360b93851d8885c5e60.jpg?sfvrsn=99b472db_32″,»издатель»:{«@type»:»Организация»,»name»:»Всемирная организация здравоохранения: ВОЗ»,»logo»:{«@type»:»ImageObject» ,»url»:»https://www.

who.int/Images/SchemaOrg/schemaOrgLogo.jpg»,»width»:250,»height»:60}},»dateModified»:»2021-04-01T21: 59:00.0000000+00:00″,»mainEntityOfPage»:»https://www.who.int/news-room/fact-sheets/detail/universal-health-coverage-(uhc)»,»@context»: «http://схема.org»,»@type»:»Статья»};

who.int/Images/SchemaOrg/schemaOrgLogo.jpg»,»width»:250,»height»:60}},»dateModified»:»2021-04-01T21: 59:00.0000000+00:00″,»mainEntityOfPage»:»https://www.who.int/news-room/fact-sheets/detail/universal-health-coverage-(uhc)»,»@context»: «http://схема.org»,»@type»:»Статья»};• США: наиболее часто используемые виды профессиональных услуг по уходу за собой, 2011-2020 гг.

• США: наиболее часто используемые виды профессиональных услуг по уходу за собой, 2011-2020 гг. | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

Зарегистрироваться Пожалуйста, авторизируйтесь, перейдя в «Мой аккаунт» → «Администрирование». Затем вы сможете пометить статистику как избранную и использовать оповещения о личной статистике.

Затем вы сможете пометить статистику как избранную и использовать оповещения о личной статистике.

Сохранить статистику в формате .XLS

Вы можете скачать эту статистику только как Премиум пользователь.

Сохранить статистику в формате .PNG

Вы можете скачать эту статистику только как Премиум пользователь.

Сохранить статистику в формате .PDF

Вы можете скачать эту статистику только как Премиум пользователь.

Показать ссылки на источники

Как пользователь Premium вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробности об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и подробностям о выпуске этой статистики.

Статистика закладок

Как только эта статистика обновится, вы немедленно получите уведомление по электронной почте.

Да, сохранить как избранное!

….и сделать мою исследовательскую жизнь проще.

Изменить параметры статистики

Для использования этой функции требуется как минимум одиночная учетная запись .

Базовая учетная запись

Знакомство с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не включает в ваш аккаунт.

Один аккаунт

Один аккаунт

Идеальная учетная запись входа для отдельных пользователей

- мгновенный доступ до 1 м *

в первые 12 месяцев

Корпоративный счет

Полный доступ

Корпоративное решение со всеми функциями.

* Цены не включают налог с продаж.

Самая важная статистика

самая важная статистика

самая важная статистика

- 0 самая важная статистика

Самая важная статистика

Самая важная статистика

Дальнейшая дополнительная статистикаУзнать больше о как Statista может поддержать ваш бизнес.

Статистика. (1 ноября 2020 г.). Население США: наиболее часто используемые виды профессиональных услуг по уходу за собой (для мужчин и женщин) с 2011 по 2020 год [График]. В Статистике. Получено 14 февраля 2022 г. с https://www.statista.com/statistics/286959/kinds-of-professional-personal-care-services-in-the-us-trend/

Statista. «Население США: наиболее часто используемые виды профессиональных услуг по уходу за собой (для мужчин и женщин) с 2011 по 2020 год». Диаграмма. 1 ноября 2020 г. Статистика. По состоянию на 14 февраля 2022 г.https://www.statista.com/statistics/286959/kinds-of-professional-personal-care-services-in-the-us-trend/

Statista. (2020). Население США: наиболее часто используемые виды профессиональных услуг по уходу за собой (для мужчин и женщин) с 2011 по 2020 год. Statista. Statista Inc.. Дата обращения: 14 февраля 2022 г. https://www.statista.com/statistics/286959/kinds-of-professional-personal-care-services-in-the-us-trend/

Statista.

«Население США: наиболее часто используемые виды профессиональных услуг по уходу за собой (для мужчин и женщин) с 2011 по 2020 год.» Statista, Statista Inc., 1 ноября 2020 г., https://www.statista.com/statistics/286959/kinds-of-professional-personal-care-services-in-the-us-trend/Statista, США население: наиболее используемые виды профессиональных услуг по уходу за собой (для мужчин и женщин) с 2011 по 2020 год Statista, https://www.statista.com/statistics/286959/kinds-of-professional-personal-care-services-in- the-us-trend/ (последнее посещение 14 февраля 2022 г.)

счет за дом

§46-16.8 Доплата округа к налогу штата. [Раздел отменен 31 декабря 2030 г. L Sp 2017, c 1, §6.] (a) Каждый округ может установить надбавку к государственному налогу по ставкам, перечисленным в разделы 237-8.6 и 238-2.6. Округ, решивший установить эту надбавку должен сделать это по распоряжению; при условии, что:

(1) Ни одно постановление не может быть принято до тех пор, пока округ провел публичные слушания по предложенному постановлению;

(2) Постановление должно быть принято до декабря 31, 2005; и

(3) Отсутствие доплаты округа к налогу штата, который может санкционированные в соответствии с настоящим подразделом, должны взиматься до 1 января 2007 г.

или

после 31 декабря 2022 г., за исключением случаев продления в соответствии с подразделом (b).Уведомление о проведении публичных слушаний, требуемое в соответствии с часть (1) должна быть опубликована в газете общего тиража в течение округа не менее двух раз в течение тридцати дней, непосредственно предшествующих дата слушания.

Округ, избравший полномочия выданный в соответствии с настоящим подразделом, должен уведомить директора по налогам и сборам в течение десяти дней после того, как округ принял надбавку к государственному налоговому постановлению и, начиная не ранее 1 января 2007 года директор налоговой службы взимает, оценивать, собирать и иным образом управлять надбавкой округа к налогу штата.

(b) Каждый округ, учредивший надбавка к государственному налогу до 1 июля 2015 г. в соответствии с подразделом (а) может продлить надбавку до 31 декабря 2030 года по тем же ставкам. Графство решение о продлении этой надбавки должно быть сделано постановлением; при условии, что:

(1) Ни одно постановление не может быть принято до тех пор, пока округ провел публичные слушания по предложенному постановлению; и

(2) Постановление должно быть принято до января 1, 2018.

Округ, избравший полномочия выданный в соответствии с настоящим подразделом, должен уведомить директора по налогам и сборам в течение десяти дней после того, как округ принял постановление о продлении надбавки на штат налог. Директор налоговой службы взимает, оценивает, собирает и иным образом администрировать расширенную надбавку к государственной пошлине.

(c) Каждый округ, не учредивший доплаты по государственной пошлине до 1 июля 2015 г., может быть установлена доплата в размере ставки, перечисленные в разделах 237-8.6 и 238-2,6. округ, выбирающий установить эту надбавку должны сделать это постановлением; при условии, что:

(1) Ни одно постановление не может быть принято до тех пор, пока округ провел публичные слушания по предложенному постановлению;

(2) Постановление должно быть принято до 31 марта, 2019; и

(3) Отсутствие доплаты округа к налогу штата, который может санкционированные в соответствии с настоящим подразделом, взимаются до 1 января 2019 года или после 31 декабря 2030 г.

Округ, избравший полномочия выданный в соответствии с настоящим подразделом, должен уведомить директора по налогам и сборам в течение десяти дней после того, как округ принял надбавку к государственному налоговому постановлению. Начиная с 1 января 2019 г. или 1 января 2020 г., в зависимости от обстоятельств, в соответствии с разделы 237-8.6 и 238-2.6, директор по налогам и сборам должен взимать, оценивать, собирать и иным образом управлять надбавкой округа к государственному налогу.

(d) Требуется уведомление о проведении публичных слушаний в соответствии с подразделом (b) или (c) до принятия постановления об установлении или о продлении надбавки по государственному налогу публикуется в газете общий оборот в пределах уезда не менее двух раз в течение тридцати дней, непосредственно предшествующих дате судебного заседания.

(e) Каждый округ с населением более пятьсот тысяч, который принимает или продлевает надбавку округа к государственному налогу Постановление в соответствии с подразделом (a) или (b) должно использовать дополнительные доходы полученные от государства в счет капитальных затрат на местную предпочтительную альтернативу для проекта общественного транспорта; при условии, что доходы, полученные от округа надбавка по госпошлине не применяется:

(1) Для строительства или ремонта дорог или автомагистралей общего пользования, велосипедные дорожки или поддерживать уже существующие системы общественного транспорта до 12 июля 2005 г.

;(2) На эксплуатационные расходы или расходы на техническое обслуживание проект общественного транспорта или любая цель, не соответствующая этому подразделу; или

(3) Для административных или операционных, маркетинговых или расходы на содержание, в том числе расходы на персонал, скоростного транспорта орган, на который возложена ответственность за строительство, эксплуатацию или поддержание проекта общественного транспорта;

при условии, что ничто в этом разделе не должно толковаться как запрещающий округу использовать средства округа, которые не получены от надбавки к государственному налогу для целей, описанных в параграфе (2) или (3).

(f) Каждый округ с населением, равным или менее пятисот тысяч, который принимает окружную надбавку к государственному налогу Постановление в соответствии с настоящим разделом использует надбавки, полученные от Состояние для:

(1) Операционные или капитальные затраты государственных перевозки в пределах каждого округа для систем общественного транспорта, в том числе дороги или автомагистрали общего пользования, общественные автобусы, поезда, паромы, пешеходные дорожки или тротуары или велосипедные дорожки; и

(2) Расходы на выполнение требований американцев Закон об инвалидах 1990 г.

в отношении параграфа (1).(g) В данном разделе расходы» означают единовременные затраты, необходимые для строительства транзитного объекта или системы, включая обслуживание долга, затраты на приобретение земли и развитие, приобретение прав отчуждения, планирование, проектирование и строительство, в том числе оснащение и оснащение объекта или системы. Для округа с населения более пятисот тысяч, капитальные затраты также включают единовременные личные услуги и другие накладные расходы, не предназначенные продолжаться после завершения строительства минимально работоспособного участка предпочтительная на местном уровне альтернатива для проекта общественного транспорта.[L 2005, c 247, §§2, 9; am L 2015, c 240, §§3, 7; am L Sp 2017, c 1, §§2, 7; am L 2018, c 11, §1]

Примечание о пересмотре

«12 июля 2005 г.» заменено на «действующее дата настоящего Акта».

Перекрестные ссылки

Управление быстрой перевозки; ежегодный обзор, см.

§23-14; сертификация

заявление, см. §40-81.5.Мнение генерального прокурора

Закон 247, Сессионные законы Гавайев 2005 г., не был полным делегирование налогового органа штата.Законодательная власть сохраняет за собой власть изменить новым законодательством все аспекты окружной надбавки, в том числе полностью отменить окружную надбавку. Атт. Генерал соч. 15-1.

Подразделы (e) и (f), обсуждаемые при определении того, что положение, требующее удержания десяти процентов окружной надбавки в качестве общего реализация фонда не создавала конфликта в рамках Закона 247, Сессионные законы Гавайев, 2005 г. Прим. Генерал соч. 15-1.

Национальное обследование жертв преступлений (NCVS)

Когда национальные оценки получают на основе выборки, как в случае с NCVS, следует соблюдать осторожность при сравнении одной оценки с другой или при сравнении оценок во времени.Хотя одна оценка может быть больше другой, оценки, основанные на выборке, имеют некоторую степень ошибки выборки.

Ошибка выборки оценки зависит от нескольких факторов, включая количество вариаций ответов и размер выборки. Когда принимается во внимание ошибка выборки вокруг оценки, оценки, которые кажутся разными, могут не отличаться статистически.Одной из мер ошибки выборки, связанной с оценкой, является стандартная ошибка. Стандартная ошибка может варьироваться от одной оценки к другой.Как правило, оценка с небольшой стандартной ошибкой обеспечивает более надежное приближение к истинному значению, чем оценка с большой стандартной ошибкой. Оценки с относительно большими стандартными ошибками связаны с меньшей точностью и надежностью и должны интерпретироваться с осторожностью.

Для получения стандартных ошибок оценок виктимизации, заболеваемости и распространенности на основе NCVS можно использовать два метода: (1) параметры обобщенной функции дисперсии (GVF), полученные с помощью U.S. Бюро переписи для BJS и (2) методы оценки прямой дисперсии. Для проведения прямой оценки дисперсии BJS использует специализированную версию оценки сбалансированной повторной репликации (BRR) с использованием метода Фэя.

Оценка BRR — это тип оценки дисперсии прямой репликации. При повторной оценке дисперсии набор повторных весов (например, NCVS обычно имеет набор, состоящий из 160 повторных весов) используется для получения выборочной дисперсии. Метод Фэя используется для опросов с редкими результатами, когда для правильной оценки дисперсии необходима вся выборка.Бюро переписи населения США производит параметры GVF для BJS, которые учитывают аспекты сложной схемы выборки NCVS и представляют собой кривую, адаптированную к набору отдельных стандартных ошибок, с использованием специализированной версии BRR, основанной на методе Фэя. GVFs выражают дисперсию как функцию ожидаемого значения оценки обследования.BJS проводит статистические тесты, чтобы определить, были ли различия в оценочных числах, процентах и показателях в этих отчетах статистически значимыми с учетом ошибки выборки.Основной процедурой проверки, которую использует BJS, является t-статистика Стьюдента, которая проверяет разницу между двумя выборочными оценками.

Если не указано иное, результаты, описанные в этих отчетах как более высокие, низкие или разные, прошли проверку на уровне статистической значимости 0,05 (уровень достоверности 95%) или на уровне значимости 0,10 (уровень достоверности 90%). Читатели должны ссылаться на рисунки и таблицы в отчетах BJS для проверки конкретных результатов. Необходимо соблюдать осторожность при сравнении оценок, которые явно не обсуждаются в отчетах BJS.Оценки и стандартные ошибки оценок в отчетах BJS с использованием данных NCVS можно использовать для создания доверительного интервала вокруг оценки в качестве меры допустимой погрешности. В следующем примере показано, как можно использовать стандартные ошибки для создания доверительных интервалов:

По данным NCVS 2020 года, уровень насильственной виктимизации в 2020 году составил 16,4 виктимизации на 1000 человек в возрасте 12 лет и старше. Используя метод прямой оценки дисперсии BRR, BJS определил, что расчетный уровень виктимизации имеет стандартную ошибку, равную 0.

79. Доверительный интервал вокруг оценки создается путем умножения стандартной ошибки на ± 1,96 (t-показатель нормального двустороннего распределения, исключающего 2,5% на каждом конце распределения). Следовательно, 95% доверительный интервал вокруг оценки 16,4 от 2020 года составляет 16,4 ± (0,79 × 1,96) или (от 14,84 до 17,94). Другими словами, если бы BJS использовала один и тот же метод выборки для выбора разных выборок и вычислила интервальную оценку для каждой выборки, можно было бы ожидать, что истинный параметр совокупности (уровень насильственной виктимизации) попадет в интервальные оценки в 95% случаев.Годовой отчет Cisco об Интернете — Годовой отчет Cisco об Интернете (2018–2023 гг.), Белая книга

Резюме

Ежегодный интернет-отчет Cisco — это глобальный прогноз/анализ, в котором оценивается цифровая трансформация в различных бизнес-сегментах (предприятие, малый и средний бизнес, государственный сектор и поставщик услуг). Отчет охватывает фиксированную широкополосную связь, Wi-Fi и мобильные (3G, 4G, 5G) сети.

Представлены количественные прогнозы роста числа пользователей Интернета, устройств и подключений, а также производительности сети и новых требований к приложениям.Качественный анализ и оценки также предоставляются в четырех стратегических областях: приложения, безопасность, преобразование инфраструктуры и расширение возможностей сотрудников и команд.Глобальное внедрение Интернета, устройства и подключение

Интернет-пользователи

К 2023 году почти две трети населения мира будут иметь доступ к Интернету. К 2023 году общее число пользователей Интернета составит 5,3 миллиарда (66 процентов населения мира) по сравнению с 3,9 миллиардами (51 процент населения мира) в 2018 году.

Устройства и соединения

К 2023 г. число устройств, подключенных к IP-сетям, более чем в три раза превысит численность населения Земли. устройств к 2023 г. по сравнению с 18,4 млрд в 2018 г.

К 2023 году соединения M2M составят половину подключенных устройств и подключений по всему миру.

Доля соединений Machine-to-Machine (M2M) вырастет с 33 процентов в 2018 году до 50 процентов к 2023 году.К 2023 году будет 14,7 млрд подключений M2M.К 2023 году доля потребительского сегмента в общем объеме устройств и подключений составит почти три четверти. В глобальном масштабе доля потребительского сегмента в общем объеме устройств и подключений составит 74%, а остальные 26% будут принадлежать бизнес-сегменту.

Интернет вещей (IoT) по приложениям

В категории подключений M2M (которую также называют IoT) подключенных домашних приложений будут иметь наибольшую долю, а подключенный автомобиль будет самым быстрорастущим типом приложений .К 2023 году на приложения для подключенного дома будет приходиться почти половина, или 48 процентов, доли M2M, а приложения для подключенных автомобилей будут расти быстрее всего на уровне 30 процентов CAGR в течение прогнозируемого периода (2018–2023 годы).

Рост мобильности

К 2023 году более 70 процентов населения мира будут иметь мобильную связь .

Общее число абонентов мобильной связи в мире вырастет с 5,1 миллиарда (66 процентов населения) в 2018 году до 5,7 миллиарда (71 процент населения) к 2023 году.Устройства и подключения 5G к 2023 году составят более 10% мобильных устройств и подключений по всему миру . К 2023 году количество мобильных устройств в мире вырастет с 8,8 млрд в 2018 году до 13,1 млрд к 2023 году, из которых 1,4 млрд будут поддерживать 5G.

Наиболее быстрорастущей категорией мобильных устройств является M2M, за которой следуют смартфоны . Прогнозируется, что категория мобильного M2M будет расти со среднегодовым темпом роста 30% с 2018 по 2023 год. Смартфоны будут расти со среднегодовым темпом роста 7% за тот же период.

Производительность глобальной сети

Скорости ускорения

К 2023 году скорость фиксированного широкополосного доступа увеличится более чем вдвое . К 2023 году глобальная скорость фиксированного широкополосного доступа достигнет 110,4 Мбит/с по сравнению с 45,9 Мбит/с в 2018 году.

К 2023 году скорость мобильной (сотовой) связи вырастет более чем в три раза . Средняя скорость подключения к мобильной сети в 2018 году составляла 13,2 Мбит/с, а к 2023 году она составит 43,9 Мбит/с.

К 2023 году скорость 5G будет в 13 раз выше, чем средняя мобильная связь .Средняя скорость соединения 5G к 2023 году достигнет 575 Мбит/с.

К 2023 году скорость Wi-Fi с мобильных устройств утроится . Во всем мире средняя скорость Wi-Fi вырастет с 30,3 Мбит/с в 2018 году до 92 Мбит/с к 2023 году.

Многоуровневое ценообразование (для мобильных устройств)

Ежемесячное использование в среднем 1 процентом лучших мобильных пользователей неуклонно снижается . В 2019 году в глобальном масштабе 1% самых популярных мобильных пользователей генерировал 5% мобильных данных.Еще в 2010 году 1% самых крупных мобильных пользователей генерировал 52% мобильных данных.

Мобильные приложения

К 2023 году будет загружено около 300 миллионов мобильных приложений .

К 2023 году во всем мире будет загружено 299,1 миллиарда мобильных приложений. Социальные сети, игровые и бизнес-приложения будут самыми популярными загрузками.Импульс Wi-Fi

Число точек доступа Wi-Fi вырастет в четыре раза с 2018 по 2023 год .К 2023 году во всем мире будет около 628 миллионов общедоступных точек доступа Wi-Fi по сравнению со 169 миллионами точек доступа в 2018 году.

Количество точек доступа Wi-Fi6 вырастет в 13 раз с 2020 по 2023 год и к 2023 году будет составлять 11 процентов от всех общедоступных точек доступа Wi-Fi.

Анализ безопасности

Количество нарушений и общее количество записей, выставленных на каждое нарушение, продолжают расти . В глобальном масштабе с 2018 по 2019 год количество атак со скоростью от 100 Гбит/с до 400 Гбит/с выросло на 776%, а общее количество DDoS-атак удвоится с 7.с 9 миллионов в 2018 году до 15,4 миллиона к 2023 году.

Региональные сводки

В этом разделе представлены региональные сводки по пользователям Интернета, устройствам и подключениям, а также по производительности сети.

Ежегодный Интернет-отчет Cisco охватывает шесть различных географических регионов (в алфавитном порядке): Азиатско-Тихоокеанский регион (APAC), Центральную и Восточную Европу (CEE), Латинскую Америку (LATAM), Ближний Восток и Африку (MEA), Северную Америку (NA) и Западная Европа (WE). Сводка региональных темпов роста:● Азиатско-Тихоокеанский регион (APAC)

◦ К 2023 году в Азиатско-Тихоокеанском регионе будет 3.1 миллиард пользователей Интернета (72 процента населения региона) по сравнению с 2,1 миллиарда (52 процента населения региона) в 2018 году.

◦ К 2023 году в Азиатско-Тихоокеанском регионе будет 3,1 миллиарда мобильных пользователей (72 процента населения региона) по сравнению с 2,7 миллиардами (65 процентов населения региона) в 2018 году.

◦ К 2023 году в Азиатско-Тихоокеанском регионе будет 13,5 млрд сетевых устройств/соединений по сравнению с 8,6 млрд в 2018 году.

◦ К 2023 году 49% всех сетевых устройств в Азиатско-Тихоокеанском регионе будут иметь мобильное подключение, а 51% будут подключены к проводным сетям или через Wi-Fi.

◦ К 2023 году средняя скорость фиксированного широкополосного доступа в АТР достигнет 157,1 Мбит/с, что представляет собой рост в 2,5 раза по сравнению с 2018 годом (62,8 Мбит/с).

◦ К 2023 году средняя скорость мобильного подключения в АТР достигнет 45,7 Мбит/с, что представляет собой рост в 3,2 раза по сравнению с 2018 годом (14,3 Мбит/с).

◦ К 2023 году средняя скорость Wi-Fi в Азиатско-Тихоокеанском регионе с мобильными устройствами достигнет 116 Мбит/с, что представляет собой 3,4-кратный рост по сравнению с 2018 годом (34,5 Мбит/с).

● Центральная и Восточная Европа (ЦВЕ)

◦ К 2023 году в ЦВЕ будет 388 миллионов пользователей Интернета (78 процентов населения региона) по сравнению с 323 миллионами (65 процентов населения) в 2018 году.

◦ К 2023 году в ЦВЕ будет 404 миллиона мобильных пользователей (81 процент населения региона) по сравнению с 394 миллионами (79 процентов населения региона) в 2018 году.

◦ К 2023 г. в странах Центральной и Восточной Европы будет 2,0 млрд сетевых устройств/соединений по сравнению с 1,2 млрд в 2018 г.

◦ К 2023 году в странах Центральной и Восточной Европы 48 процентов всех сетевых устройств будут иметь мобильное подключение, а 52 процента будут подключены к проводным сетям или через Wi-Fi.

◦ К 2023 году средняя скорость фиксированного широкополосного доступа в ЦВЕ достигнет 87.7 Мбит/с, что в 2,5 раза больше, чем в 2018 году (35,0 Мбит/с).

◦ К 2023 году средняя скорость мобильного соединения в странах ЦВЕ достигнет 43,0 Мбит/с, что представляет собой 3,3-кратный рост по сравнению с 2018 годом (12,9 Мбит/с).

◦ К 2023 году средняя скорость Wi-Fi в ЦВЕ с мобильных устройств достигнет 53 Мбит/с, что представляет собой рост в 2,3 раза по сравнению с 2018 годом (22,6 Мбит/с).

● Латинская Америка (LATAM)

◦ К 2023 году в Латинской Америке будет 470 миллионов пользователей Интернета (70 процентов населения региона) по сравнению с 387 миллионами (60 процентов населения региона) в 2018 году.

◦ К 2023 году в Латинской Америке будет 520 миллионов мобильных пользователей (78 процентов населения региона) по сравнению с 482 миллионами (75 процентов населения региона) в 2018 году.

◦ К 2023 году в Латинской Америке будет 2,1 миллиарда сетевых устройств/соединений по сравнению с 1,4 миллиардами в 2018 году.

◦ К 2023 году в Латинской Америке 49% всех сетевых устройств будут подключены к мобильным устройствам, а 51% будут подключены к проводным сетям или через Wi-Fi.

◦ К 2023 году средняя скорость фиксированного широкополосного доступа в Латинской Америке достигнет 59.3 Мбит/с, что в 3,8 раза больше, чем в 2018 году (15,7 Мбит/с).

◦ К 2023 году средняя скорость мобильного соединения в Латинской Америке достигнет 28,8 Мбит/с, что представляет собой 3,6-кратный рост по сравнению с 2018 годом (8,0 Мбит/с).

◦ К 2023 году средняя скорость Wi-Fi в Латинской Америке с мобильных устройств достигнет 35,0 Мбит/с, что представляет собой 3,3-кратный рост по сравнению с 2018 годом (10,6 Мбит/с).

● Ближний Восток и Африка (MEA)

◦ К 2023 году на Ближнем Востоке и в Африке будет 611 миллионов пользователей Интернета (35 процентов населения региона) по сравнению с 381 миллионом (24 процента населения региона) в 2018 году.

◦ К 2023 году на Ближнем Востоке и в Африке будет 1,0 миллиарда мобильных пользователей (57 процентов населения региона) по сравнению с 827 миллионами (53 процента населения региона) в 2018 году.

◦ К 2023 году в регионе Ближнего Востока и Африки будет 2,6 млрд подключенных к сети устройств/соединений по сравнению с 1,7 млрд в 2018 году.

◦ К 2023 году в регионе Ближнего Востока и Африки 75 % всех сетевых устройств будут иметь мобильное подключение, а 25 % будут подключены к проводным сетям или через Wi-Fi.

◦ К 2023 году средняя скорость фиксированного широкополосного доступа в странах Ближнего Востока и Африки достигнет 41.2 Мбит/с, что в 4,2 раза больше, чем в 2018 году (9,7 Мбит/с).

◦ К 2023 году средняя скорость мобильного соединения в странах Ближнего Востока и Африки достигнет 24,8 Мбит/с, что представляет собой рост в 3,6 раза по сравнению с 2018 годом (6,9 Мбит/с).

◦ К 2023 году средняя скорость Wi-Fi в странах Ближнего Востока и Африки с мобильных устройств достигнет 26 Мбит/с, что представляет собой 3,7-кратный рост по сравнению с 2018 годом (7,0 Мбит/с).

● Северная Америка (Северная Америка)

◦ К 2023 году в Северной Америке будет 345 миллионов интернет-пользователей (92 процента населения региона) по сравнению с 328 миллионами (90 процентов населения региона) в 2018 году.

◦ К 2023 году в Северной Америке будет 329 миллионов мобильных пользователей (88 процентов населения региона) по сравнению с 313 миллионами (86 процентов населения региона) в 2018 году.

◦ К 2023 г. в Северной Америке будет 5,0 млрд сетевых устройств/соединений по сравнению с 3,0 млрд в 2018 г.

◦ К 2023 году в Северной Америке 25 процентов всех сетевых устройств будут подключены к мобильным устройствам, а 75 процентов будут подключены к проводным сетям или через Wi-Fi.

◦ К 2023 году средняя скорость фиксированного широкополосного доступа в Северной Америке достигнет 141.8 Мбит/с, что в 2,5 раза больше, чем в 2018 году (56,6 Мбит/с).

◦ К 2023 году средняя скорость мобильного соединения в Северной Америке достигнет 58,4 Мбит/с, что представляет собой 2,7-кратный рост по сравнению с 2018 годом (21,6 Мбит/с).

◦ К 2023 году средняя скорость Wi-Fi в Северной Америке с мобильных устройств достигнет 110 Мбит/с, что представляет собой 2,3-кратный рост по сравнению с 2018 годом (46,9 Мбит/с).

● Западная Европа (WE)

◦ К 2023 году в ЗЕ будет 370 миллионов интернет-пользователей (87 процентов населения региона) по сравнению с 345 миллионами (82 процента населения региона) в 2018 году.

◦ К 2023 году в ЗЕ будет 365 миллионов мобильных пользователей (85 процентов населения региона) по сравнению с 357 миллионами (84 процента населения региона) в 2018 году.

◦ К 2023 году в ЗЕ будет 4,0 миллиарда сетевых устройств/соединений по сравнению с 2,4 миллиардами в 2018 году.

◦ К 2023 году в ЗЕ будет 31 процент всех подключенных к сети устройств с мобильным подключением, а 69 процентов будут подключены к проводным сетям или через Wi-Fi.

◦ К 2023 году средняя скорость фиксированного широкополосного доступа в ЗЕ достигнет 123.0 Мбит/с, что в 2,7 раза больше, чем в 2018 году (45,6 Мбит/с).

◦ К 2023 году средняя скорость мобильного подключения в ЗЕ достигнет 62,4 Мбит/с, что представляет собой рост в 2,6 раза по сравнению с 2018 годом (23,6 Мбит/с)

◦ К 2023 году средняя скорость Wi-Fi в ЗЕ с мобильных устройств достигнет 97 Мбит/с, что представляет собой 3,2-кратный рост по сравнению с 2018 годом (30,8 Мбит/с)

Тренды

Раздел 1: Пользователи/устройства и соединения

A. Рост числа пользователей Интернета

Согласно прогнозам, общее число пользователей Интернета во всем мире вырастет с 3.с 9 миллиардов в 2018 году до 5,3 миллиарда к 2023 году при среднегодовом темпе роста в 6 процентов.

С точки зрения численности населения это составляет 51 процент населения мира в 2018 году и 66 процентов проникновения населения мира к 2023 году (рис. 1).Рисунок 1. Глобальный рост пользователей Интернета

Источник: Годовой отчет Cisco об Интернете, 2018–2023 гг.

Хотя рост числа пользователей Интернета является глобальной тенденцией, мы видим региональные различия (таблица 1).В то время как регионом с самым высоким уровнем внедрения в течение прогнозируемого периода является Северная Америка (за ней следует Западная Европа), прогнозируется, что самый быстрый рост произойдет на Ближнем Востоке и в Африке (ожидаемый среднегодовой темп роста 10% с 2018 по 2023 год).

Таблица 1. Интернет-пользователи в процентах от населения региона

Регион

2018

2023

Глобальный

51%

66%

Азиатско-Тихоокеанский регион

52%

72%

Центральная и Восточная Европа

65%

78%

Латинская Америка

60%

70%

Ближний Восток и Африка

24%

35%

Северная Америка

90%

92%

Западная Европа

82%

87%

Источник: Годовой отчет Cisco об Интернете, 2018–2023 гг.

Б.Сдвиги в наборе устройств и подключений

Во всем мире количество устройств и подключений растет быстрее (CAGR на 10 процентов), чем население (CAGR на 1,0 процента) и количество пользователей Интернета (CAGR на 6 процентов). Эта тенденция ускоряет рост среднего количества устройств и подключений на домохозяйство и на душу населения. Каждый год на рынке появляются и внедряются различные новые устройства в различных форм-факторах с расширенными возможностями и интеллектом. Растущее число приложений M2M, таких как интеллектуальные счетчики, видеонаблюдение, мониторинг здравоохранения, транспорт и отслеживание посылок или активов, в значительной степени способствует росту количества устройств и подключений.К 2023 году M2M-подключения будут составлять половину или 50% от общего числа устройств и подключений.

M2M-подключений будут самой быстрорастущей категорией устройств и подключений, увеличившись почти в 2,4 раза в течение прогнозируемого периода (19% CAGR) до 14,7 млрд подключений к 2023 году.

Смартфоныбудут расти вторыми по темпам роста с среднегодовым темпом роста 7% (увеличение в 1,4 раза). Подключенные телевизоры (которые включают в себя телевизоры с плоским экраном, телевизионные приставки, цифровые медиаадаптеры [DMA], проигрыватели дисков Blu-ray и игровые приставки) вырастут следующим самым быстрым (с среднегодовым темпом роста чуть менее 6%) до 3 .2 миллиарда к 2023 году. Число ПК продолжит снижаться (снижение на 2,3 процента) в течение прогнозируемого периода. Однако в течение всего прогнозируемого периода и к концу 2023 года ПК будет больше, чем планшетов (1,2 млрд ПК против 840 млн планшетов).

К 2023 году доля потребителей в общем количестве устройств, включая стационарные и мобильные устройства, составит 74 процента, а оставшиеся 26 процентов будут принадлежать бизнесу. Доля потребителей будет расти немного медленнее, со среднегодовым темпом роста 9,1% по сравнению с бизнес-сегментом, который будет расти со скоростью 12%.0 процентов CAGR.

Фигура 2. Глобальный рост устройств и подключений

Источник: Годовой отчет Cisco об Интернете, 2018–2023 гг.

Во всем мире среднее количество устройств и подключений на душу населения вырастет с 2,4 в 2018 году до 3,6 к 2023 году (таблица 2).

Среди стран, которые к 2023 году будут иметь самый высокий средний показатель количества устройств и подключений на душу населения, будут США (13,6), Южная Корея (12,6).1) и Японии (11.1).

Таблица 2. Среднее количество устройств и подключений на душу населения

Регион

2018

2023

Глобальный

2,4

3,6

Азиатско-Тихоокеанский регион

2.

13.1

Центральная и Восточная Европа

2,5

4,0

Латинская Америка

2,2

3.1

Ближний Восток и Африка

1.1

1,5

Северная Америка

8,2

13,4

Западная Европа

5,6

9,4

Источник: Годовой отчет Cisco об Интернете, 2018–2023 гг.

Важно отслеживать изменение набора устройств и подключений, а также рост количества владельцев нескольких устройств, поскольку это влияет на структуру трафика.

Видеоустройства, в частности, могут оказывать мультипликативное влияние на трафик. HD-телевизор с подключением к Интернету, который получает пару-тройку часов контента в день из Интернета, будет генерировать в среднем столько же интернет-трафика, сколько сегодня в среднем все домашнее хозяйство. Видео влияние устройств на трафик более выражено из-за введения потокового видео сверхвысокой четкости (UHD) или 4K. Эта технология имеет такой эффект, потому что скорость передачи данных для видео 4K со скоростью примерно от 15 до 18 Мбит/с более чем вдвое превышает скорость передачи данных HD-видео и в девять раз превышает скорость передачи данных видео стандартной четкости (SD).По нашим оценкам, к 2023 году две трети (66 процентов) установленных плоскопанельных телевизоров будут иметь разрешение UHD по сравнению с 33 процентами в 2018 году (рис. 3).Рисунок 3. Повышение разрешения видео: к 2023 году 66% подключенных телевизоров с плоским экраном будут иметь разрешение 4K.

Источник: Годовой отчет Cisco об Интернете, 2018–2023 гг.

C. Приложения M2M во многих отраслях ускоряют рост IoT

Интернет вещей (IoT) стал распространенной системой, в которой люди, процессы, данные и вещи подключаются к Интернету и друг к другу.Во всем мире количество подключений M2M вырастет в 2,4 раза — с 6,1 млрд в 2018 году до 14,7 млрд к 2023 году (рис. 4). К 2023 году на каждого человека в мире будет приходиться 1,8 соединения M2M.

Рисунок 4. Глобальный рост M2M-подключений

Источник: Годовой отчет Cisco об Интернете, 2018–2023 гг.

Подключенные домашние приложения, такие как домашняя автоматизация, домашняя безопасность и видеонаблюдение, подключенная бытовая техника и приложения для отслеживания, будут составлять 48 процентов, или почти половину, от общего числа подключений M2M к 2023 году, что свидетельствует о распространении M2M в нашей жизни ( Рисунок 5).

Подключенные автомобильные приложения, такие как управление автопарком, автомобильные развлекательные системы, вызов экстренных служб, Интернет, диагностика автомобиля и навигация и т. д., будут самой быстрорастущей категорией с 30-процентным среднегодовым темпом роста. Приложения для подключенных городов будут расти вторыми по темпам роста, среднегодовой темп роста которых составит 26 процентов.Рисунок 5. Глобальный рост подключений M2M по отраслям

Источник: Годовой отчет Cisco об Интернете, 2018–2023 гг.

Хотя традиционно трафик от M2M-соединений был меньше, чем от устройств конечных пользователей, таких как смартфоны, телевизоры и ПК, по нашим оценкам, объем трафика растет быстрее, чем количество подключений, из-за расширения развертывания видео приложения на соединениях M2M и более широкое использование приложений, таких как телемедицина и интеллектуальные автомобильные навигационные системы, которые требуют большей пропускной способности и меньшей задержки.

D. Рост мобильности

В глобальном масштабе общее количество мобильных абонентов (подписавшихся на услуги сотовой связи) вырастет с 5,1 миллиарда в 2018 году до 5,7 миллиарда к 2023 году при среднегодовом темпе роста в 2 процента. С точки зрения населения это составляет 66% населения мира в 2018 году и 71% населения мира к 2023 году (рис. 6). По сравнению с ростом числа пользователей Интернета мы наблюдаем замедление роста числа абонентов мобильной связи, в первую очередь потому, что уровень проникновения уже превысил 60-процентный диапазон.

Рисунок 6. Глобальный рост абонентов мобильной связи

Источник: Годовой отчет Cisco об Интернете, 2018–2023 гг.

Несмотря на то, что существуют региональные различия в количестве абонентов мобильной связи среди населения региона (таблица 3), диапазон различий намного меньше по сравнению с общим числом пользователей Интернета, которые мы наблюдали в предыдущем анализе.

В то время как регионом с самым высоким уровнем внедрения в течение прогнозируемого периода является Северная Америка, за которой следует Западная Европа, самый быстрый рост будет происходить на Ближнем Востоке и в Африке со среднегодовым темпом роста 4% в период с 2018 по 2023 год.Хотя уровень внедрения мобильных устройств (более 60 процентов населения в 2018 г.) уже довольно высок во всех регионах, мы видим, что Ближнему Востоку и Африке есть что наверстать, и это отражается в более высоких темпах роста по сравнению с другие регионы.Таблица 3. Абоненты мобильной связи в процентах от населения региона

Регион

2018

2023

Глобальный

66%

71%

Азиатско-Тихоокеанский регион

65%

72%

Центральная и Восточная Европа

79%

81%

Латинская Америка

75%

78%

Ближний Восток и Африка

53%

57%

Северная Америка

86%

88%

Западная Европа

84%

85%

Источник: Годовой отчет Cisco об Интернете, 2018–2023 гг.

Постоянно меняющееся сочетание и рост количества беспроводных устройств, которые получают доступ к мобильным сетям по всему миру, является одним из основных факторов роста глобального мобильного трафика.Каждый год на рынке появляется несколько новых устройств в различных форм-факторах, с увеличенными возможностями и интеллектом. За последние пару лет мы наблюдаем рост числа фаблетов, а в последнее время появилось много новых M2M-соединений. В 2018 году во всем мире насчитывалось 8,8 миллиарда мобильных устройств и соединений, а к 2023 году их число вырастет до 13,1 миллиарда при среднегодовом темпе роста в 8 процентов (рис. 7).