Что относится к источникам доходов потребителя – —

Источники доходов каждого вида потребителей

Производство органически связано с потреблением, оно осуществляется для потребления и определяет его структуру. В свою очередь потребитель, выбирая товары и услуги, активно воздействует на производство, стимулируя его развитие. Потребитель — это тот, кто приобретает и использует товары, заказывает работы и услуги для личных бытовых нужд, не связанных с извлечением прибыли. Каждый из нас является потребителем, желая каким-либо способом удовлетворять свои потребности. Потребителем выступает фирма, организация и государство в целом. Цель потребителя — извлечение максимальной полезности от потребления товаров и услуг. Ограничения на пути достижения цели потребителя: семейный (потребительский) бюджет — баланс денежных доходов и расходов семьи; цены на товары и услуги; ассортимент предлагаемых товаров и услуг. Поэтому потребитель, как и производитель, испытывает на себе влияние ограниченных возможностей. Перед ним тоже стоит проблема рационального выбора. Рациональное поведение потребителя — это продуманное поведение, предполагающее сопоставление результатов действий с затратами. В странах с командной экономикой действия потребителя, как правило, регламентируются. В рыночной экономике свобода экономического поведения предопределяет суверенитет потребителя, т. е. право владельца любых видов ресурсов самостоятельно принимать решения, связанные с распоряжением этими ресурсами и их использованием. Доход потребителя — это сумма денежных средств, получаемых за определенный промежуток времени и предназначаемых для приобретения благ и услуг на цели личного потребления. При составлении бюджета семьи используется показатель номинального (денежного) дохода. Основные источники номинального (денежного) дохода потребителя: заработная плата; социальные выплаты государства отдельным гражданам (пособия, пенсии, стипендии) ; доход от предпринимательской и иной деятельности; доход от собственности (плата, полученная за аренду квартиры, процент на денежный капитал, дивиденды по ценным бумагам) . Реальный доход определяется количеством товаров и услуг/которые можно приобрести на сумму номинального дохода. Это обобщающий показатель уровня жизни населения страны. Он зависит от объема конечных доходов (номинальный доход минус подоходный налог) и уровня цен на товары и услуги и исчисляется как частное от деления объема конечных доходов на индекс потребительских цен. Во многих домашних хозяйствах полученный доход распадается на две части: первая используется для покупки товаров и оплаты услуг, вторая образует сбережения. Это деление не зависит от формы и источников дохода, однако зависит от его размера. Чем больший доход получает потребитель, тем большую сумму денег он способен потратить на потребление. С ростом дохода растет и сумма сбережений. Экономисты установили и другие зависимости доходов и расходов: чем больше доход семьи, тем меньше доля расходов на питание и больше на товары длительного пользования, а также больше удельный вес сбережений.

education.ques.ru

Рост денежного дохода потребителя приведет к

В то время как кривые безразличия описывают систему предпочтений потребителя, бюджетная линия характеризует множество доступных потребителю вариантов.

Бюджетное ограничение показывает, какие потребительские наборы доступны потребителю при данных ценах и доходе. Бюджетное ограничение обычно описывается уравнением

где Рх и РY — цена товара Х и Y; Qx и QY— количества товаров X и Y; М — располагаемый доход потребителя.

Реакция потребителя на изменения дохода. Кривая Энгеля

Это условие означает, что сумма затрат на все блага не превышает дохода потребителя.

Бюджетное пространство представляет собой всю доступную потребителю область выбора. На рисунке это заштрихованный треугольник, ограниченный бюджетной линией и осями координат. Линия бюджетного ограничения в самом простом случае описывается уравнением

Бюджетная линия пересекает оси координат в точках X1 = M/Px и Y1 = M/Py показывающих максимально возможные количества благ X и Y, которые может приобрести потребитель на данный доход при данных ценах.

Рассмотрим некоторые свойства бюджетной линии:

1. Бюджетная линия имеет отрицательный наклон. Поскольку наборы благ, находящиеся на бюджетной линии, имеют равную стоимость, то увеличение покупок одного блага возможно только при сокращении покупок другого блага. Любая кривая, выражающая обратную связь переменных, имеет отрицательный наклон (см. рис).

Бюджетная линия показывает различные комбинации двух продуктов, которые могут быть приобретены при фиксированной величине денежного дохода и ценах.

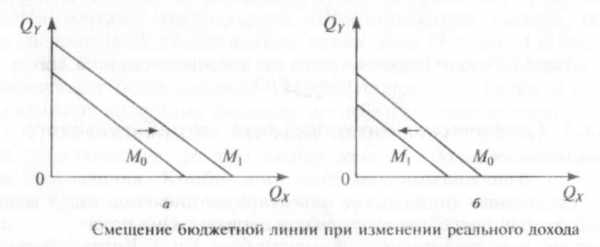

2. Расположение бюджетной линии зависит от величины денежного дохода. Увеличение денежного дохода потребителя при неизменных ценах приводит к параллельному перемещению бюджетной линии вправо (рисунок а). Уменьшение денежного дохода потребителя при неизменных ценах приводит к параллельному перемещению бюджетной линии влево (рисунок б). Изменение дохода потребителя не меняет угла наклона бюджетной линии, но меняет координаты точек пересечения бюджетной линии с осями координат.

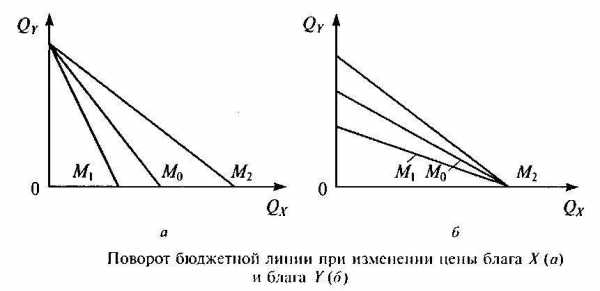

3. Коэффициент наклона бюджетной линии равен соотношению цен благ, взятому с противоположным знаком. Коэффициент наклона бюджетной линии представляет собой отношение цены блага, отсчитываемого по горизонтали, к цене блага, отсчитываемого по вертикали, т. е. крутизна наклона равна (- Px/Py)

Знак «-» указывает на отрицательный наклон бюджетной линии, поскольку цены на товар Х и Y являются положительными величинами. Иными словами, потребитель должен воздержаться от приобретения какого-то количества товара X, чтобы иметь для покупки единицы товара Y.

4. Изменение цен продуктов приводит к изменению угла наклона бюджетной линии. Изменение цены одного блага приводит к изменению угла наклона бюджетной линии и изменению одной из точек пересечения бюджетной линии с осями координат. Изменение цены товара X и воздействие этого изменения на положение бюджетной линии показано на рисунке. Изменение цены товара Y и воздействие этого изменения на положение бюджетной линии показано на рисунке. Изменение цен обоих продуктов эквивалентно изменению реального дохода потребителя и перемешает бюджетную линию вправо или влево.

Потребитель, его доходы и расходы

Люди, чьи потребности удовлетворяются путем использования товаров и услуг, называются потребителями. Люди, которые производят товары и услуги, называются производителями.

Деньги потребителей являются единственным источником дохода производителей, поэтому в условиях рыночной экономики выбор потребителя в конечном счете определяет, что будет произведено и в каком количестве. Решения, принимаемые потребителем, зависят от уровня его дохода. Существует два пути получения доходов: доход от профессиональной деятельности в виде заработной платы и доход от богатства, под которым понимается стоимость всех вещей и ценных бумаг, которыми владеет человек.

Заработная плата — это величина денежного вознаграждения, которое работодатель выплачивает работнику за выполнение определенного объема работ или исполнение своих служебных обязанностей в течение определенного времени.

Объем предложения рабочей силы на рынке бывает разным и может определяться разнообразными факторами: удаленностью предполагаемого рабочего места^ налоговой системой, социальными льготами и, конечно, заработной платой. Чем выше заработная плата, которую требуют работники за свой труд, тем меньшее их число смогут нанять работодатели, и наоборот, чем меньше заработная плата, предлагаемая работодателями, тем меньшее количество людей готово выполнять требуемую работу. Объем спроса на рабочую силу определяется потребностями работодателей, оснащением производства и общими нуждами экономики в целом. На пересечении интересов работников и работодателей образуется равновесная цена товара — рабочая сила. Она является показателем того, что число людей, готовых заниматься определенной работой, и число мест, предоставляемых работодателем, совпадают.

Минимальная цена рабочей силы определяется прожиточным минимумом.

Заработная плата может выплачиваться работнику в нескольких формах:

—повременная заработная плата;

—сдельная заработная плата;

—смешанная форма зарплаты.

Последняя форма оплаты труда сегодня наиболее популярна и представляет собой метод оплаты труда, сочетающий элементы и повременной, и сдельной оплаты. При ней размер

заработной платы зависит не только от количества отработанного работником времени, но и от личного вклада последнего в дело, от успехов и доходов всей фирмы в целом.

Различают номинальную и реальную заработную плату. Номинальная заработная плата — это то вознаграждение за труд, которое назначается работнику в виде определенной суммы денег. Реальная зарплата — эта сумма жизненных благ, которые можно приобрести за номинальную плату при определенном уровне цен на товары и услуги.

Основная потребительская единица в экономике — это семья или домохозяйство. Домохозяйства получают доходы и тратят их в виде потребительских расходов (одежда, питание, оплата образования, оплата коммунальных услуг, отдых и т. п.). Совокупность доходов и расходов составляет потребительский бюджет. Данные о семейном бюджете и, в особенности, о семейных расходах, как правило, характеризуют состояние дел в экономике страны. Чем больше развита экономика, чем больше люди зарабатывают, тем меньшая доля доходов расходуется ими на товары первой необходимости, в то время как доля расходов на предметы длительного пользования, предметы роскоши увеличивается. Обнаружил эту закономерность еще в XIX в. немецкий статистик Э. Энгель.

Составление семейных бюджетов помогает людям использовать деньги наилучшим образом. Каждый потребитель старается откладывать часть своих доходов как сбережения.

Сбережения — располагаемый доход (доход после налогообложения) минус расходы на потребление. Сбережения играют двоякую роль: во-первых, для потребителя — это будущие расходы на товары и услуги; во-вторых, для фирм (бизнеса) — это инвестиционные доходы. Сбережения являются источником инвестиций. Инвестированием называют вложение сбережений в какое-либо дело (бизнес), ценные бумаги и т. п. с целью их увеличения, получения дополнительного дохода.

РАЦИОНАЛЬНОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЯ

Производство органически связано с потреблением, оно осуществляется для потребления и определяет его структуру. В свою очередь потребитель, выбирая товары и услуги, активно воздействует на производство, стимулируя его развитие. Воздействие потребителей на производителей в условиях свободного рынка и конкуренции столь велико, что иногда даже говорят о «диктате потребителя».

Потребители — это те, кто приобретают и используют товары, заказывают работы и услуги для личных бытовых нужд, не связанных с извлечением прибыли. Каждый из нас является потребителем, желая каким-либо способом удовлетворять свои потребности. Потребителем выступает фирма, организация, в целом государство.

Цель потребителя — извлечь максимальную полезность от потребления товаров и услуг. На пути к этой це-

ли у потребителя возникают такие ограничения, как се- * шейный бюджет, цены, ассортимент предлагаемых товаров й услуг. Поэтому потребитель, как и производитель, испытывает на себе влияние ограниченных возможностей. Перед ним тоже стоит проблема рационального выбора.

В странах с командно-административной экономикой действия потребителя, как правило, регламентируются. В СССР, например, потребитель был лишен свободы выбора жилья, лечебных учреждений, некоторых дорогостоящих товаров (автомобиль, мебель и др.). В рыночной экономике свобода экономического поведения предопределяет суверенитет потребителя, т. е. право владельца любых видов ресурсов самостоятельно принимать решения, связанные с распоряжением этими ресурсами и их использованием.

Вспомните многообразные потребности человека: физиологические, социальные, духовные, потребности в самореализации, в безопасности. Эти потребности могут быть реализованы на разных видах рынков. Например, потребность в товарах и услугах — на рынке товаров и услуг, потребность в самореализации — на рынке труда. Чтобы грамотно и рационально осуществлять потребительский выбор, каждый должен иметь определенные знания и умения.

Потребителю, заинтересованному в удовлетворении своих потребностей с наименьшими затратами ограниченных средств, приходится задумываться над следующими вопросами: на что в первую очередь потратить свои доходы? Как выбрать товар или услугу желаемого качества и соответствующие его покупательским возможностям? Как сократить финансовые потери? Каким образом сберегать имеющиеся доходы? Как вести себя рационально на различных рынках?

Рассмотрим эти вопросы на примере поведения потребителя на рынке товаров и услуг. Потребитель — одно из главных действующих лиц на этом рынке, он создает спрос, через который определяются ассортимент, качество и цена товаров. Но так ли он силен на этом Рынке? Как правильно выбрать необходимый товар? Довольно часто сведения потребителей о товаре ограничены знаниями о его функциях или предполагаемом положительном эффекте от его использования.

Допустим, вы хотите приобрести современную стиральную машину. С чего начать? Необходимо оценить Рынок данного товара. Прежде всего изучить рекламные объявления: каков ассортимент товара, где и по какой Цене его можно купить. Затем выбрать специализированный магазин, где можно получить сведения о свойствах

и качестве товара от квалифицированного специалиста (товароведа, менеджера). Вас должен заинтересовать тот магазин, где товар продается с максимальным гарантийным сроком обслуживания, обеспечивается доставка и установка, сервисное постгарантийное обслуживание.

Не забудьте обратить внимание на объявления о днях распродаж, скидках на товары. Анализ всех факторов поможет вам сделать рациональную, т. е. с наибольшей выгодой для себя, покупку.

Как видим, рациональное поведение потребителя при выборе товара или услуги предполагает, как правило, определенную последовательность действий: осознание необходимости покупки, поиск информации о товаре или услуге, оценка возможных вариантов покупки, принятие решения о покупке.

Итак, вы сделали выбор. Но всегда ли мы можем купить желаемое? Увы, часто мы наталкиваемся на такой ограничитель наших возможностей, как уровень имеющихся доходов.

Вы уже знаете, что человек может получить доход из нескольких различных источников. Основными источниками дохода потребителя являются заработная плата, социальные выплаты государства отдельным гражданам в виде пособий, пенсий, стипендий, доход от предпринимательской и иной деятельности, доход от собственности (плата, полученная за аренду вашей квартиры или дачи, процент на денежный капитал, дивиденды по ценным бумагам).

Во многих домашних хозяйствах полученный доход распадается на две части: одна предназначается для покупки товаров и оплаты услуг, необходимых для удовлетворения личных потребностей людей; другая часть дохода образует сбережения. Это деление не зависит от форм и источников дохода, однако зависит от его размера. Чем больший доход получает потребитель, тем большую сумму денег он способен потратить на потребление. С ростом дохода растет и сумма сбережений. Эти зависимости очевидны. Но экономисты установили и другие зависимости доходов и расходов: чем больше доход семьи, тем меньше доля расходов на питание и больше на товары длительного пользования, а также больше удельный вес сбережений.

Уровень жизни человека зависит не только от размера его заработной платы или сбережений, но и от того, насколько разумно он тратит деньги. Экономисты делят потребительские расходы на обязательные и произвольные. Обязательные расходы можно рассматривать как минимально необходимые — это расходы на питание, одежду, транспортные расходы, оплату коммунальных

услуг и т. п. Если ваши личные доходы не превышают обязательные расходы, то вряд ли вы можете себе позволить произвольные расходы

Анализируя данные о расходах потребителей разных стран, ученые сделали вывод: чем богаче страна, тем меньшая часть личных доходов ее граждан идет на обязательные расходы. Немецкий исследователь-статистик Э. Энгель (1821—1896) впервые установил закономерную связь между доходами населения и структурой потребления. Согласно «Закону Энгеля», чем выше уровень доходов семьи, тем меньше доля ее расходов на продовольственные товары. Соответственно возрастает спрос на промышленные товары широкого потребления, а при дальнейшем повышении уровня доходов существенно увеличиваются затраты на высококачественные товары и услуги. Как видим, структура расходов на потребление изменяется в прямой зависимости от размера дохода.

По доле расходов семьи на питание можно судить об уровне благосостояния разных групп населения одной страны и сравнивать благосостояние граждан разных стран. В США доля расходов на питание варьируется в пределах 10—15%, а значительное число российских семей тратит на питание от 40 до 48% своих доходов. (Подумайте, как экономическое положение в стране влияет на этот показатель.)

Тратить деньги сегодня или отложить на будущее? Как сберечь и преумножить свои доходы? Эти вопросы волнуют всех потребителей, будь то семья или фирма.

Рациональному потребителю важно не только умело тратить деньги, но и правильно размещать свои сбережения. В этих целях потребитель пользуется сберегательным счетом в банке, получая доход по вкладу, или приобретает ценные бумаги (акции, облигации), получая дивиденды по ним. (Заметим, что сказанное справедливо в условиях экономической стабильности.)

Еще один надежный способ размещения сбережений, особенно в ситуации экономической и финансовой нестабильности в стране, при высоком уровне инфляции, — это приобретение недвижимости (квартира, дом, дача), Цены на которую растут быстрее, чем обесцениваются Деньги.

Формой размещения сбережений является также страхование жизни, здоровья, имущества. Сегодня в России растет число страховых компаний и фондов (в основ-Ном коммерческих), которые осуществляют следующие виды страхования: добровольное медицинское страхование, страхование от несчастных случаев, страхование

бизнес-рисков, автострахование и др. Страхование выгодно и производителям этой услуги, и ее потребителям.

Страхование означает защиту вас от возможного ущерба путем периодических взносов страховым компаниям, которые выплачивают вам денелсное возмещение в случае такого ущерба. Рассмотрим это положение на конкретном примере.

Предположим, вы летом живете и отдыхаете в поселке, застроенном однотипными садовыми домиками. Средняя цена домика 120 тыс. р. Из практики прошлых лет известно, что в среднем один раз в год пожар уничтожает один дом. Это позволяет страховой компании подсчитать, сколько денег потребуется заплатить пострадавшему в случае пожара (в нашем случае до 120 тыс.

Доходы потребителей

р.), и добавить к ним некоторую сумму на покрытие административных расходов и прибыль (например, еще 30 тыс.). Полученная общая сумма (150 тыс. р.) делится между всеми владельцами домиков, и каждый вносит свою долю, или страховой взнос, в общий фонд (если владельцев 100 человек, то каждый платит по 1,5 тыс. р.). В случае пожара владелец сгоревшего домика получит от страховой компании компенсацию (в размере до 120 тыс. р.), а компания — прибыль. Таким образом, разделение риска возможного ущерба с другими людьми за счет страхования дает потребителю возможность защитить себя от финансовых потерь.

Сбережения, если они правильно размещены, позволяют потребителю не только иметь дополнительный доход, но и осуществлять дорогостоящие покупки; сбережения необходимы и на случай нетрудоспособности, оплаты образования и повышения профессионального уровня и др. (Приведите примеры сбережений в домашнем хозяйстве, подтверждающие их необходимость.)

При выборе вариантов размещения сбережений потребителю необходимо сравнивать их с точки зрения надежности, процента на доход, ликвидности (возможности легкого обращения сбережений в наличные деньги).

Дата добавления: 2015-04-26; просмотров: 21 | Нарушение авторских прав

lektsii.net — Лекции.Нет — 2014-2018 год. (0.011 сек.) Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских правКРИВЫЕ «ДОХОД – ПОТРЕБЛЕНИЕ»

И «ЦЕНА–ПОТРЕБЛЕНИЕ»

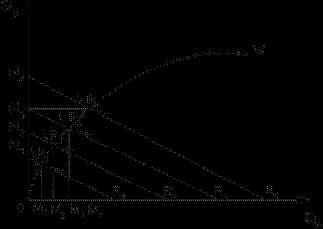

Увеличение денежного дохода потребителя приведет на графике к смещению бюджетной линии вправо вверх. К такому же результату приведет и снижение цен на продукты, которое фактически означает увеличение реального дохода потребителя.

При уменьшении денежного дохода потребителя или росте цен бюджетная линия на графике сместится влево вниз (рис. 2.10).

Точки Р1, Р2, Р3, Р4 … Рn – это точки касания кривых безразличия с бюджетными линиями R1, R2, R3, R4…Rn, которые показывают последовательное изменение положения равновесия потребителя с ростом его дохода. Кривая W на рис. 2.10, соединяющая эти точки, была названа Дж. Хиксом кривой «доход–потребление», а в американской экономической литературе получило распространение название «кривая уровня жизни».

Рис. 2.10. Кривая «доход–потребление»

Если кривая «доход–потребление» представляет собой линейную зависимость и ее изображает на графике луч, выходящий из начала координат под углом 45о., то это означает, что при росте дохода потребитель в одинаковой пропорции увеличивает потребление и блага А, и блага В.

Если при росте доходов потребителя объемы покупок увеличиваются непропорционально, то на графике изменяется угол наклона кривой «доход–потребление». Так, например, на рис. 2.10 сначала показан рост, а потом относительное уменьшение потребления блага В и постепенное увеличение потребления блага А.

Итак, анализ кривой «доход–потребление» показывает влияние изменения дохода на относительную замену одного блага другим.

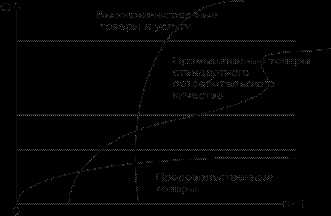

Проводившиеся в ХIХ в. немецким статистиком Эрнстом Энгелем исследования влияния изменения дохода потребителя на структуру потребительских расходов показали, что с ростом реального дохода потребителя потребление им вторичных благ возрастает быстрее, чем первичных (благ первой необходимости).

Кривые Энгеля в современной интерпретации Торнквиста изображены на рис. 2.11. На оси абсцисс отложен доход потребителя – I, на оси ординат – количество покупаемых им продуктов – Q.

Рис. 2.11. Кривые Энгеля в современной

интерпретации Торнквиста

При росте дохода потребителя в первую очередь происходит насыщение его продовольственными товарами, затем промышленными товарами стандартного качества и лишь после этого – высококачественными товарами и услугами.

Исследователями была выявлена такая интересная закономерность: после перехода к потреблению высококачественных товаров и услуг происходит новый всплеск потребительского спроса на промышленные товары стандартного качества для повседневного использования.

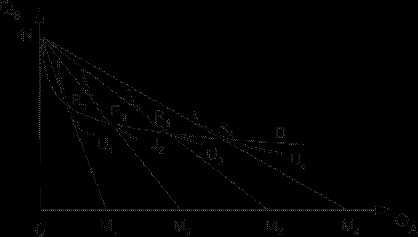

При анализе кривой «доход–потребление» мы рассматривали доход потребителя в качестве переменной величины, а цены благ – в качестве постоянной величины. Теперь изменим условия: в качестве постоянной величины будем рассматривать доход, в качестве переменной – цену одного из благ.

Предположим, что цена блага А снижается, например, одна единица блага А стоила 100 у.д.е., а теперь стоит 50 у.д.е.

Микроэкономика с ответами

Это означает, что за 100 у.д.е. потребитель может теперь приобрести две единицы блага А. Графически это будет показано как сдвиг линии бюджетного ограничения из положения NM1 в положение NM2 (рис. 2.12).

Соединив точки касания кривых безразличия U1, U2, U3, U4 с бюджетными ограничениями R1, R2, R3, R4, получим кривую D – «цена–потребление».

Рис. 2.12. Кривая «цена–потребление»

Рис. 2.12. Кривая «цена–потребление»

Если под благом В понимать совокупность всех других благ, кроме блага А, то кривая «цена–потребление» может быть преобразована в кривую спроса (на оси абсцисс – количество блага, на оси ординат – цена (доход) потребителя).

Итак, анализ кривой «цена–потребление» показывает влияние изменения цен благ на относительную замену одного блага другим.

Бюджетные ограничения потребителя

Производство органически связано с потреблением, оно осуществляется для потребления и определяет его структуру. В свою очередь потребитель, выбирая товары и услуги, активно воздействует на производство, стимулируя его развитие. Потребитель — это тот, кто приобретает и использует товары, заказывает работы и услуги для личных бытовых нужд, не связанных с извлечением прибыли. Каждый из нас является потребителем, желая каким-либо способом удовлетворять свои потребности. Потребителем выступает фирма, организация и государство в целом. Цель потребителя — извлечение максимальной полезности от потребления товаров и услуг. Ограничения на пути достижения цели потребителя: семейный (потребительский) бюджет — баланс денежных доходов и расходов семьи; цены на товары и услуги; ассортимент предлагаемых товаров и услуг. Поэтому потребитель, как и производитель, испытывает на себе влияние ограниченных возможностей. Перед ним тоже стоит проблема рационального выбора. Рациональное поведение потребителя — это продуманное поведение, предполагающее сопоставление результатов действий с затратами. В странах с командной экономикой действия потребителя, как правило, регламентируются. В рыночной экономике свобода экономического поведения предопределяет суверенитет потребителя, т. е. право владельца любых видов ресурсов самостоятельно принимать решения, связанные с распоряжением этими ресурсами и их использованием. Доход потребителя — это сумма денежных средств, получаемых за определенный промежуток времени и предназначаемых для приобретения благ и услуг на цели личного потребления. При составлении бюджета семьи используется показатель номинального (денежного) дохода. Основные источники номинального (денежного) дохода потребителя: заработная плата; социальные выплаты государства отдельным гражданам (пособия, пенсии, стипендии) ; доход от предпринимательской и иной деятельности; доход от собственности (плата, полученная за аренду квартиры, процент на денежный капитал, дивиденды по ценным бумагам) . Реальный доход определяется количеством товаров и услуг/которые можно приобрести на сумму номинального дохода. Это обобщающий показатель уровня жизни населения страны. Он зависит от объема конечных доходов (номинальный доход минус подоходный налог) и уровня цен на товары и услуги и исчисляется как частное от деления объема конечных доходов на индекс потребительских цен. Во многих домашних хозяйствах полученный доход распадается на две части: первая используется для покупки товаров и оплаты услуг, вторая образует сбережения. Это деление не зависит от формы и источников дохода, однако зависит от его размера. Чем больший доход получает потребитель, тем большую сумму денег он способен потратить на потребление. С ростом дохода растет и сумма сбережений. Экономисты установили и другие зависимости доходов и расходов: чем больше доход семьи, тем меньше доля расходов на питание и больше на товары длительного пользования, а также больше удельный вес сбережений.

Интересные публикации

frols.ru

Потребитель в различных экономических системах — КиберПедия

Одним из основных действующих лиц в любой экономике является потребитель. В качестве потребителя выступает человек независимо от рода деятельности, возраста, социального положения. Потребление— это процесс использования результатов производства для удовлетворения определенных потребностей, процесс извлечения полезности из продукта. Несмотря на то что экономика существует для удовлетворения материальных потребностей, оно в разных экономиках неодинаковое.

Традиционная экономика не делает различий между потребителями, поскольку набор потребностей изначально задан традициями, обычаями. В командной экономике самыми важными потребителями выступают фараон, или царь, или король и т. д., и его двор. Они имеют возможность удовлетворять свои прихоти, в то время как большинство их подданных довольствуются лишь самым необходимым. Централизованная экономика советского типа была больше ориентирована на производство средств производства (станков, машин и т. д.), чем предметов потребления, что являлось одной из причин дефицита товаров народного потребления, бедности их ассортимента.

В рыночной экономике вопрос «для кого производить?» — один из ключевых. В самой его постановке отражается неразрывная связь и взаимозависимость производителя и потребителя. Деньги потребителей являются единственным источником дохода производителей, поэтому именно выбор потребителя в конечном счете определяет, что будет произведено и в каком количестве. Экономисты называют такую ситуацию суверенитетом потребителя,то есть положением, когда потребитель выступает в качестве господина (буквальный перевод слова «суверен»), а производитель -вассалом (то есть слугой).

Однако подобная ситуация возможна лишь в условиях развитой конкуренции, когда у потребителя есть свобода выбора между продукцией разных производителей. В условиях монополии право на выбор у потребителя отсутствует. К тому же потребитель для реализации своего права на свободу выбора должен обладать информацией, позволяющей ему приобрести качественный товар по доступной цене. Для выравнивания возможностей производителей и потребителей во многих странах существует государственный контроль за качеством товаров, а также негосударственные организации — общества потребителей, которые исследуют потребительские свойства различных товаров и сообщают результаты обследования в средствах массовой информации.

Доходы потребителя

В рыночной экономике важна не просто потребность, а потребность, подкрепленная покупательной способностью потребителя — то есть наличием у него доходов (денег). Доходы потребителей могут складываться из различных источников. К ним относится прежде всего зарплата. Этот вид дохода называется оплатой труда. Кроме того, если у вас есть, например, срочный вклад в Сбербанке, по которому начисляется процент, то эта разновидность дохода называется доходом от сбережений. Далее, если у вас есть пустующая квартира и вы сдаете ее внаем, то получаете доход от собственности. Наряду с этим, если вы являетесь обладателем акций прибыльного предприятия, то ежегодный процент — дивиденды, выплачиваемые вам как акционеру, также составляет доход от собственности.

В качестве личного дохода выступают пенсии у пенсионеров, стипендии у студентов, пособия на детей или по безработице. Эти пособия и выплаты называются социальными трансфертами. Наконец, если вы, работая на дому по лицензии, шьете платья, а затем их продаете, то это будет доходом от предпринимательской деятельности.

Среди доходов в российских семьях важными статьями стали доходы от предпринимательской деятельности, собственности, сбережений, а не только оплата труда в связи с нередкими задержками по ее выплате и недостаточной величиной для нормальной жизни.

Расходы потребителя

Полученные доходы потребитель тратит в виде потребительских расходов. Их можно разделить на обязательные и произвольные. Обязательными расходамиявляются расходы на питание, квартплату, коммунальные услуги, транспорт, одежду, то есть на то, что позволяет человеку воспроизводить себя в качестве работника. Произвольные расходы— это все расходы, осуществляемые после обязательных и обусловленные уровнем жизни в конкретном обществе.

В России в структуре потребительских расходов более половины личных доходов тратится на питание и одежду. В условиях экономического кризиса растет доля расходов на продукты питания (в частности, на хлеб) и уменьшается доля расходов на одежду, мебель, это позволяет сделать вывод о падении жизненного уровня большинства населения. Кроме этого, заметно растут выплаты за жилье, коммунальные услуги, проезд на транспорте и т. д.

Однако величина личных доходов не дает полного представления о том, насколько хорошо живется потребителю в той или иной стране. Необходимо учитывать также уровень и изменение цен на потребительские товары, что позволяет определить «стоимость жизни».Чтобы оценить ее, экономисты измеряют за определенный срок изменение цен на разные группы потребительских товаров и услуг: продовольствие, жилье, одежду, транспорт, лекарства, развлечения и т. п. — и выводят среднюю величину с учетом важности каждой группы.

Допустим, что у среднего потребителя 60% расходов идет на продовольствие, 25 — на другие потребительские товары и 15% — на услуги. Принимаем уровень цен в каждой товарной группе в начале года за 100%. Допустим также, что в конце года уровень цен на продовольствие достиг 115% (вырос на 15%), на услуги — 150% (вырос на 50%, или в 1,5 раза), а цен на прочие потребительские товары — 96% (снизился на 4%) . Тогда индекс потребительских цен составит: 115 х 0,6 + + 150 х 0,15 + 96 X 0,25 = 115,5. Итак, стоимость жизни возросла на 15,5%.

Предположим далее, что при этом денежный (номинальный) доход среднего потребителя в конце года составил 105% от % уровня начала года (возрос на 5%) . Для того чтобы узнать, как изменился доход потребителя с учетом роста цен, экономисты вычисляют индекс изменения реального дохода. Он равен изменению номинального дохода, деленному на индекс потребительских цен (105 : 115,5 = 0,91). Оказалось, что реальные доходы потребителей не выросли, а снизились примерно на 9%.

Для того чтобы сравнить уровень жизни в разных странах, обычно выясняют, сколько часов надо проработать, чтобы на полученную зарплату купить набор основных потребительских товаров. Так, в 1985 г. для того чтобы приобрести 119 основных по- требительских товаров и услуг, в Цюрихе надо было в сред- нем проработать 141 рабочий час, а Лондоне — 252, а в столице Филиппин (Маниле) — 1333.

Сбережения потребителя

Известно, что потребитель старается истратить не весь личный доход, а часть отложить в виде сбережений. Они нужны для покупки дорогостоящих потребительских товаров: жилья,.машины, мебели, туристических путевок и т. п., приобрести которые из зарплаты одного месяца невозможно, а также на случай потери трудоспособности или болезни. Понадобятся сбережения и после выхода на пенсию, когда доходы снизятся и человеку станет трудно поддерживаться свои, сложившиеся десятилетиями потребительские привычки.

В известной степени сбережения представляют собой форму добровольного отказа от удовлетворения сиюминутных потребностей во имя будущего. Подобная рачительность заслуживает вознаграждения, которое может осуществляться в форме процента, то есть дополнительной суммы; денег за данные владельцем сбережения кому-либо в долг.

В современной рыночной экономике хранить сбережения в «чулке» или «кубышке» невыгодно, поскольку это не принесет их владельцу ни-какого дохода. Лучше, если он положит их в банк либо купит ценные бумаги — акции, облигации государства или частных фирм. Это будет означать, что владелец сбережений дает их в долг государству (или фирмам), а они должны будут вернуть их с процентом.

Выбирая форму хранения сбережений, люди исходят из двух главных факторов — доходности и надежности (максимального снижения риска потери своих денег). Но, к сожалению, эти факторы плохо сочетаются. Многочисленные мелкие или средние банки и фирмы, выпускающие ценные бумаги с обещанием высоких процентов, обычно бывают наименее надежными. Обещание высокого дохода для них — это единственный способ привлечь сбережения населения (солидный банк или фирма и так имеют большой приток сбережений). К тому же они далеко не всегда собираются возвращать деньги своим вкладчикам. Такого рода сберегательные учреждения широко используют принцип «пирамиды»: когда наступает срок возврата суммы взноса и процента первой волны вкладчиков, на это идут деньги, внесенные второй волной вкладчиков. В свою очередь, со второй группой вкладчиков рассчитываются из средств, внесенных третьей группой, и т. д. Так может продолжаться достаточно долго, но вечных двигателей в экономике не бывает, точно так же, как и в физике. Стоит следующей группе вкладчиков внести меньшую сумму вкладов, чем предыдущая, как возникнут трудности с выплатами, которые в результате возникшей паники быстро приведут к развалу «пирамиды».

В современной России наибольшей популярностью пользуются самые надежные, хотя и наименее доходные формы сбережений — покупка долларов США и вклады в Сбербанк.

Еще более страшный враг сбережений, который угрожает всем, а не только вкладчикам недобросовестных сберегательных учреждений, — это инфляция,то есть рост общего уровня цен и связанное с ним обесценивание денег. Поэтому в периоды сильной инфляции делать сбережения в денежной форме неразумно, лучше сразу же вкладывать их в покупку товаров, особенно таких, которые в будущем легко можно будет продать по более высоким ценам.

Государство и экономика

Наряду с потребителем и производителем одним из субъектов хозяйственной деятельности выступает государство. Его роль в экономике на протяжении исторического процесса не оставалась неизменной и зависела от типа хозяйственной системы.

Централизованные системы ирригационного типа,распространенные в странах Древнего Востока, не могли развиваться без прямого вмешательства государства в хозяйственную деятельность. Ведь отдельно взятая семья была не в состоянии самостоятельно рыть каналы и создавать плотины для развития земледелия. Для того чтобы их построить и поддерживать в порядке, нужен был организованный труд многих тысяч людей, рабов и свободных. Без управления и принуждения со стороны сильной централизованной государственной власти достичь этого было практически невозможно. Однако древние государства не только занимались организацией оросительных и сельскохозяйственных работ, но и активно вмешивались в другие области экономической жизни. Строгой регламентации подвергалась деятельность ремесленников и купцов, которая подчинялась разработанным государством правилам.

Натуральное хозяйство средневековых государстврегламентировалось еще в большей степени путем прикрепления производителя к земле, своему рабочему месту, определения цен на товары, получения разрешения на ввоз или вывоз произведенного продукта.

Наконец, всеобщему контролю со стороны правительства экономика подвергается в тоталитарных государствах,подобно фашистскому или советскому. В плановой экономической системе государство и экономика неразделимы, поскольку государство выступает собственником средств производства, недр, полезных ископаемых, а также и произведенного продукта, который оно распределяет.

В рыночной экономикегосударству отводится более скромная роль. Развитие рынка показывает, что чем меньше правительство вмешивается в хозяйственную жизнь, тем лучше для экономики. Когда министр финансов Франции Жан Батист Кольбер (1619 — 1683) на встрече с предпринимателями спросил их: «Господа, что я могу сделать для вас?», то получил неожиданный ответ: «Молитесь и не делайте ничего. Позвольте нам действовать самим (laiser nous faire)». Однако даже основоположник рыночной экономики шотландец Адам Смит (1723 — 1790) допускал необходимость государственного вмешательства в целях: 1) обеспечения национальной обороны; 2) отправления правосудия; 3) организации общественных работ, невыгодных для частного предпринимательства, но необходимых гражданам; 4) образования юношества; 5) сбора налогов для оплаты нужд государства.

В связи с постоянным усложнением форм экономической деятельности, появлением новых потребностей, глобализацией экономики, экономическими кризисами, инфляцией, массовой безработицей даже самые успешные и крупные предприниматели не в состоянии справиться с этими проблемами в одиночку. Решение подобных вопросов берет на себя правительство. У государства появляются новые экономические функции, позволяющие ему вмешиваться й косвенной форме даже в процесс ценообразования, например посредством регулирования процента, взимаемого банками за кредит.

В современной экономической теории существует два подхода в отношении форм и пределов государственного вмешательства в экономику:

— одни ученые настаивают на том, что государство должно решать за рынок проблему эффективного распределения ресурсов;

— другие, напротив, предостерегают от такого прямого вмешательства и ограничивают функции государства исключительно созданием «пра-ВИЛигры» (законов) и контролем за их соблюдением.

Однако ни первые, ни вторые не отрицают необходимости регулятивного воздействия государства на экономическую систему.

cyberpedia.su