Что такое срок окупаемости дисконтированный – Простой и дисконтированный срок окупаемости проекта

Дисконтированный срок окупаемости: расчет и анализ показателя

Дисконтированный срок окупаемости входит в топ-10 показателей, которые используются инвестиционными аналитиками для определения эффективности вложений. В статье рассмотрим его экономическую сущность и формулу расчета, проследим расчет показателя на примере и проанализируем результаты. Отметим плюсы и минусы метода, сделаем выводы.

Содержание статьи:

Дисконтированный срок (период) окупаемости (Discounted Payвack Period, DPP) – это срок, в течение которого полученные от проекта прибыли перекроют вложенные в него инвестиции. Оба показателя – и прибыль,и инвестиции – рассчитываются с учетом ставки дисконтирования (барьерной ставки).

При расчете дисконтированного периода окупаемости определяются дисконтированные денежные потоки от проекта. Отрицательные потоки – это первоначальные инвестиции, положительные – это доходы. Далее из суммы инвестиций последовательно вычитаются доходы в каждом периоде, пока не наступит окупаемость. Период наступления окупаемости и будет расчетным показателем DPP. Рассмотрим подробнее.

Формула расчета дисконтированного срока окупаемости

Дисконтированный период окупаемости инвестиционного проекта рассчитывается по формуле:

где DPP – дисконтированный срок окупаемости,

n – количество периодов,

t – порядковый номер периода,

CFt – чистый денежный поток в период t,

r – барьерная ставка, она же коэффициент дисконтирования,

I0

Как рассчитать барьерную ставку

Барьерная ставка – это минимальная сумма прибыли на один вложенный рубль, на которую согласен инвестор с учетом всех рисков. Фактически для инвестора показатель барьерной ставки означает стоимость его капитала, поэтому ожидания по прибыльности у каждого инвестора свои. Кроме того, барьерная ставка может быть как постоянной на всем периоде расчета, так и меняться от периода к периоду.

Есть несколько подходов к определению барьерной ставки:

- Учет только показателя инфляции. Такой подход работает в основном для безрисковых и низкорисковых вложений и используется редко.

- Приравнивание барьерной ставки к стоимости капитала инвестора (WACC). В сущности, этот метод означает, что инвестор сравнивает доходность от рассматриваемого проекта с доходностью уже проведенных инвестиций или рассматривает инвестирование с привлечением внешних источников.

- Расчет барьерной ставки на основании прошлых периодов с использованием прогнозирования по линиям трендов. Работает, только если есть накопленная статистика по схожим инвестициям.

- Для уникальных инвестиций, по которым нет еще накопленного опыта и высоки риски, используется метод расчета с учетом рисков. Рассмотрим его в нашей статье.

Формула расчета барьерной ставки с учетом рисков

где r – барьерная ставка,

rб – безрисковая ставка, минимальная прибыль, которую хочет получить инвестор в условиях отсутствия рисков,

n – количество периодов,

i – порядковый номер риска,

Ri – премия за i-тый номер риска.

Для расчета перечисляются и взвешиваются все риски проекта: производственные, коммерческие, финансовые, валютные и прочие.

Читайте также:

Расчет первоначальных инвестиций

Первоначальные инвестиции в проект могут быть как в «нулевом» периоде, тогда для расчета I0 берется сумма вложений в проект до его начала. Могут вложения продолжаться и в течение первых месяцев (лет) действия проекта, тогда для расчета Io используется формула аналогичная формуле DPP:

где I0 – первоначальные инвестиции в проект,

n – количество периодов,

t – порядковый номер периода,

It – чистый денежный поток в период t,

r – барьерная ставка, она же коэффициент дисконтирования.

Пример расчета дисконтированного срока окупаемости

Аналитик инвестиционного фонда оценивает, в какой из предложенных проектов вложить деньги.

Перед ним бизнес-планы двух проектов (таблица 1 и таблица 2).

Таблица 1. Проект «А»

|

Год |

Чистый денежный поток (ЧДП) |

|

0 |

(5 600 000) |

|

1 |

(640) |

|

2 |

1 350 000 |

|

3 |

1 520 000 |

|

4 |

6 800 000 |

|

5 |

6 800 000 |

|

6 |

6 800 000 |

Таблица 2. Проект «Б»

|

Год |

Чистый денежный поток (ЧДП) |

|

0 |

( 6 200 000) |

|

1 |

2 280 000 |

|

2 |

2 280 000 |

|

3 |

3 200 000 |

|

4 |

3 200 000 |

|

5 |

3 200 000 |

|

6 |

3 200 000 |

При этом аналитик рассчитал барьерные ставки для каждого проекта с учетом рисков. Для проекта «А»

Наиболее простым способом расчета окупаемости с учетом дисконтирования является заполнение таблицы в Excel. Помимо простоты расчета предоставление информации в таблице обеспечивает максимальную наглядность. Проследим расчет для проектов «А» и «Б».

Обратим внимание, что в проект «А» потребуется вкладывать деньги не только на «нулевом» этапе, но и в первый год действия проекта. Поэтому для расчета первоначальных инвестиций применим формулу дисконтированных сумм, описанную выше.

Таблица 3. Расчет DPP расчет в Excel по проекту «А»

|

Год |

Чистый денежный поток (ЧДП) |

Ставка дисконтирования |

Дисконтированный денежный поток (ДДП) |

ДДП накопительно |

|

=ЧДП/(1+r)год |

=сумм(ДДП) |

|||

|

0 |

(5 600 000) |

21% |

(5 600 000) |

(5 600 000) |

|

1 |

(640) |

21% |

(529) |

(5 600 529) |

|

2 |

1 350 000 |

21% |

922 068 |

( 4 678 461) |

|

3 |

1 520 000 |

21% |

858 000 |

|

|

4 |

6 800 000 |

21% |

3 172 250 |

(648 210) |

|

5 |

6 800 000 |

21% |

2 621 694 |

1 973 484 |

|

6 |

6 800 000 |

21% |

2 166 690 |

4 140 174 |

Таблица 4. Расчет DPP расчет в Excel по проекту «Б»

|

Год |

Чистый денежный поток (ЧДП) |

Ставка дисконтирования |

Дисконтированный денежный поток (ДДП) |

ДДП накопительно |

|

=ЧДП/(1+r)год |

=сумм(ДДП) |

|||

|

0 |

(6 200 000) |

19% |

( 6 200 000) |

(6 200 000) |

|

1 |

2 280 000 |

19% |

1 915 966 |

( 4 284 034) |

|

2 |

2 280 000 |

19% |

1 610 056 |

(2 673 978) |

|

3 |

3 200 000 |

19% |

1 898 931 |

(775 047) |

|

4 |

3 200 000 |

19% |

1 595 740 |

820 693 |

|

5 |

3 200 000 |

19% |

1 340 958 |

2 161 651 |

|

6 |

3 200 000 |

19% |

1 126 855 |

3 288 506 |

Из таблиц видно, что:

- DPP для проекта «А» равен 5 лет,

- DPP для проекта «Б» равен 4 года.

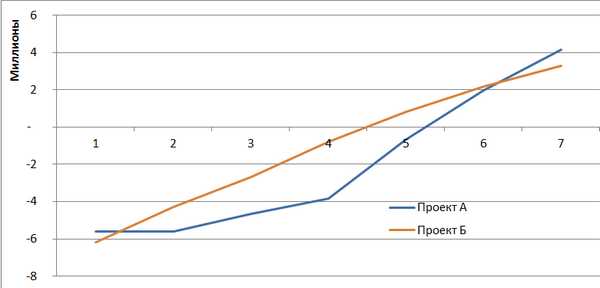

Еще более наглядно можно представить результат расчета на диаграмме.

Диаграмма. Дисконтированный период окупаемости для проектов «А» и «Б»

Исходя из расчета дисконтированного срока, выгоднее инвестировать деньги в проект «Б», он быстрее окупится. Но не все так просто.

Еще по теме:

Плюсы и минусы показателя DPP

Показатель DPP очень эффективен при расчете высокорисковых проектов, при работе в развивающихся странах и на динамично изменяющихся рынках, так как позволяет учесть возможное обесценение денег в будущих периодах. Он выгодно отличается от схожего показателя – срока окупаемости проекта (payback period, PP) тем, что учитывает динамику обесценения денежной массы и позволяет учесть риски проекта. Еще одним плюсом DPP является возможность расчета разных ставок дисконтирования для разных периодов.

Но у метода расчета DPP есть и минусы. Первым и главным является тот факт, что дисконтированный срок окупаемости не учитывает доходы и расходы, которые будет приносить проект после прохождения срока окупаемости.

В нашем примере проект «А», хоть и окупится на 1 год позже «Б», но в дальнейшем принесет больше прибыли инвестору:

- ДДП накопительно в шестой год по проекту «А» равен 4 140 174;

- ДДП накопительно в шестой год по проекту «Б» равен 3 288 506.

Также инвестиционные проекты с длительным сроком эксплуатации принесут инвестору в совокупности больше прибыли, чем те, что с коротким сроком.

Возможна ситуация, когда проект после наступления срока окупаемости начнет приносить убытки, этот вариант тоже не учитывает метод расчета DPP.

Поэтому главная рекомендация для проведения инвестиционного анализа – рассматривать показатели эффективности инвестиций в совокупности, выделяя приоритетные.

Дисконтированный срок окупаемости нужно анализировать только вместе с:

- Чистой приведенной стоимостью NPV.

- Индексом доходности PI.

- Коэффициентом рентабельности инвестиций ARR.

- Внутренней нормой доходности IRR.

- Модифицированной внутренней ставкой доходности MIRR.

Вторым минусом метода расчета дисконтированного срока окупаемости является тот факт, что на его расчет влияет длительность «предэксплуатационного» периода. Предэксплуатационным назовем период между первыми вложениями в проект и началом его эксплуатации, получения прибыли от проекта. Чем больше разрыв между инвестициями и отдачей, тем больше срок окупаемости, что не всегда отражает реальную эффективность вложений денег.

Третьим существенным минусом будет невозможность рассчитать показатель при разнонаправленных денежных потоках по проекту в течение периода окупаемости.

Допустим, мы имеем проект «С», чистые денежные потоки по которому выглядят так

Таблица 5. Расчет дисконтированного денежного потока по проекту «С»

|

Год |

Чистый денежный поток (ЧДП) |

Ставка дисконтирования |

Дисконтированный денежный поток (ДДП) |

ДДП накопительно |

|

0 |

( 3 250 000 ) |

25% |

( 3 250 000 ) |

( 3 250 000 ) |

|

1 |

520 000 |

25% |

416 000 |

( 2 834 000 ) |

|

2 |

2 680 000 |

25% |

1 715 200 |

( 1 118 800 ) |

|

3 |

2 680 000 |

25% |

1 372 160 |

253 360 |

|

4 |

( 785 000) |

25% |

( 321 536) |

( 68 176 ) |

|

5 |

( 231 000) |

25% |

( 75 694 ) |

( 143 870 ) |

|

6 |

2 680 000 |

25% |

702 546 |

558 676 |

|

ИТОГО |

4 294 000 |

558 676 |

Из расчета видно, что срок окупаемости равен 3 годам. Но по прошествии трех лет в проект снова нужно вкладывать деньги (дозакупка оборудования, расширение ассортимента и т.д.), накопительный дисконтированный денежный поток снова становится отрицательным. Однако DPP этот факт уже не учитывает.

И, наконец, четвертой особенностью расчета станет некоторая доля субъективности в выборе метода определения барьерной ставки. Чтобы нивелировать эту субъективность, рекомендуем считать барьерную ставку по двум разным методам. Желательно, чтобы методика расчета была зафиксирована в нормативной документации компании.

Просуммируем все плюсы и минусы метода и сделаем вывод. Расчет дисконтированного срока окупаемости необходим в первую очередь:

- инвесторам, работающим с высокорисковыми инвестициями;

- компаниям, выходящим на новые рынки, особенно в странах с нестабильной экономикой;

- аналитикам при бизнес-планировании. Срок окупаемости в бизнес-плане указывает на тот период, доходы и расходы в котором должны быть посчитаны особенно тщательно.

Методические рекомендации по управлению финансами компании

www.fd.ru

Каков дисконтированный срок окупаемости инвестиций? Чем он отличается от обычного?

Под дисконтированным сроком окупаемости или Descounted Payback Period (DPP) понимается период, который требуется для полного возвращения в бюджет проекта заложенных капиталовложений за счет чистого денежного потока при обязательном учете ставки дисконтирования. Этот показатель играет ключевую роль при оценке рентабельности рассматриваемого проекта.

Важно! Чаще всего инвесторов интересует вопрос при каких условиях следует дисконтировать инвестиционные вложения. Дисконтирование рекомендуется использовать в том случае, если стране установился нестабильный уровень национальной валюты. Кроме того, этим методом следует воспользоваться, если вы сомневаетесь в правильности оценки тех денежных активов, по которым денежные средства должны вернуться через длительный промежуток времени.

В общем и целом, метод дисконтированного срока окупаемости заключается в исключении из стартовых затрат на вложение в инвестиционный проект один за одним всех дисконтированных денежных поступлений, чтобы в последствии покрыть расходы на капиталовложение. Дисконтирование потоков дает возможность учитывать все колебания стоимости денежных средств, таким образом происходит принятие во внимание колебаний покупательной способности денег.

Ставка, которая применяется при расчете периода окупаемости инвестиции, дает возможность учитывать и прогнозируемый уровень роста цен, и норму доходности, на которую рассчитывает вкладчик. Данные показатели в конце концов дают возможность максимально верно рассчитывать срок возвратности капиталовложения.

Расчет дисконтированного срока

Существует определенный способ, который дает возможность рассчитать срок окупаемости капиталовложений. Обычно, для составления расчета приводят представленную формулу:

где:

- DPP — дисконтированный срок окупаемости инвестиций;

- IC — стартовая величина капиталовложения;

- CF — денежный поток, получаемый от рассматриваемого проекта;

- r — ставка;

- n — период воплощения проекта.

Под коэффициентом ставки дисконтирования понимают величину, с помощью которой происходит приравнивание суммы денежных поступлений в заданных временных рамках к установившийся стоимости. При этом, ставка способна меняться время от времени, а может оставаться постоянной величиной.

Проект будет признан эффективным, если общая величина дисконтированных потоков станет больше стартовых инвестиционных вложений. Играет роль и время окупаемости — инвестиционный проект будет успешным, в том случае, когда этот срок не станет выше заданной пороговой величины.

Важно! Для расчета окупаемости по методу дисконтированного срока можно использовать средство MS Office — Excel. Такой способ пользуется популярностью у инвесторов и позволяет в значительной степени сократить время расчета.

Особенности дисконтированного срока

Среди положительных характеристик данного метода, в отличие от обычного срока окупаемости можно выделить:

- Способность учитывать колебания стоимости денежных потоков в зависимости от времени;

- Возможность использования отличных ставок при расчете разных временных периодов;

- Параметр может быть использован при просчитывании рисков. Чем ниже дисконтированный срок окупаемости, тем меньше риск потери инвестиций — справедливо и обратное утверждение.

Есть у рассматриваемого метода и очевидные минусы. Среди них выделяют:

- Невозможность принимать во внимание стоимость денежного потока после прохождения безубыточной величины;

- Возможная деформация полученных при расчетах результатов, в том случае, если денежные потоки являются непостоянной величиной и отличаются друг от друга знаком.

Важно! Ключевым недостатком данного метода расчета срока окупаемости капиталовложений называют невозможность на его основе решить — отказываться от реализации проекта или же браться за его осуществление. Это вызвано тем, что коэффициент не позволяет получить понимание изменения стоимости компании в общем. Именно поэтому, принимая решение о запуске проекта необходимо ориентироваться на чистую приведенную стоимость.

При рассмотрении инвестиционных решений, запланированных на долгий срок, дисконтированный метод расчета использовать предпочтительнее, так как он считается более достоверным параметром, чем стандартный срок окупаемости, который не способен учитывать изменение стоимости дохода во времени.

Узнать о расчете срока окупаемости вложений в бизнес, вы можете из видео:

dengikupera.ru

Дисконтированный срок окупаемости проекта

Дисконтированный срок окупаемости проекта – это продолжительность периода от начала вложений до момента их окупаемости с учетом дисконтирования. Смысл метода состоит в дисконтировании всех генерируемых проектом денежных потоков, и их суммировании в последовательном порядке до того времени, пока они не покроют начальные инвестиционные затраты.

В общем смысле формула дисконтирования определяет нынешнюю стоимость денежных средств, которые относятся к будущим периодам, и показывает будущие доходы, определяемые на сегодняшний момент. Чтобы произвести правильную оценку будущих доходов, следует иметь информацию о прогнозных значениях выручки, инвестициях, расходах, остаточной стоимости имущества, ставке дисконтирования, структуре капитала.

Дисконтированный срок окупаемости отражает более объективную и более консервативную характеристику оценки проекта, чем обычный период окупаемости. Этот показатель частично учитывает заложенные в проект риски, к которым относят повышение расходов, снижение доходов, возникновение альтернативных более доходных инвестиционных возможностей.

Дисконтная ставка равняется сумме ставки безрискового вложения средств и поправки на риски конкретного определенного проекта. Во втором случае данный показатель отражает внутреннюю норму рентабельности сходного по риску альтернативного проекта.

Кроме этого существуют следующие методы, определяющие дисконтированный срок окупаемости и ставку дисконтирования.

Расчет производят, исходя из средневзвешенной стоимости капитала, при использовании собственных вложений. Этот метод имеет как преимущества, так и ряд недостатков. К положительным моментам относят то, что стоимость капитала можно рассчитать точно, а затем определить возможные варианты альтернативного применения ресурсов. Недостаток заключается в том, что расчеты производятся на основе дивидендов и процентов по заемным средствам, однако, данные критерии включают поправки на риск, которые при дисконтировании учитываются при определении сложного процента, что вызывает равномерное нарастание с течением времени риска.

Дисконтированный срок окупаемости и ставку рассчитывают на основе процентов по заемному капиталу. В данном случае имеется в виду процент, под который в настоящее время может взять средства предприятие. При возможности инвестирования или возврата капитала кредиторам, процентная ставка по заемным средствам будет равна альтернативной стоимости капитала. Стоит отметить, что для определения ставки дисконтирования должна использоваться только эффективная процентная ставка, отличающаяся от номинальной, так как период капитализации может различаться.

Расчеты производят и на основании ставки по безопасному вложению, ее также рассматривают как альтернативную стоимость денежных средств. Следующий метод включает ту же ставку, но с поправкой на разнообразные факторы риска – возможность недополучения доходов, предусмотренных проектом, ненадежность участников проекта, страновой риск.

Дисконтную ставку и затем дисконтируемый срок окупаемости определяют, учитывая стоимость долга и поправки на риск. В результате происходит нивелирование разницы рисков между инвестиционными проектами компании. Возможным подходом является дисконтирование потоков денег по ставке, которая отражает только риск самого проекта и не учитывает эффект финансирования.

Для определения ставки дисконтирования используют альтернативную стоимость денег, за которую принимают внутреннюю норму рентабельности предельных принятого и непринятого проектов. Недостаток метода заключается в практической сложности определения данного значения, к тому же возникает путаница в расчетах из-за различности процентных ставок по проектам.

fb.ru