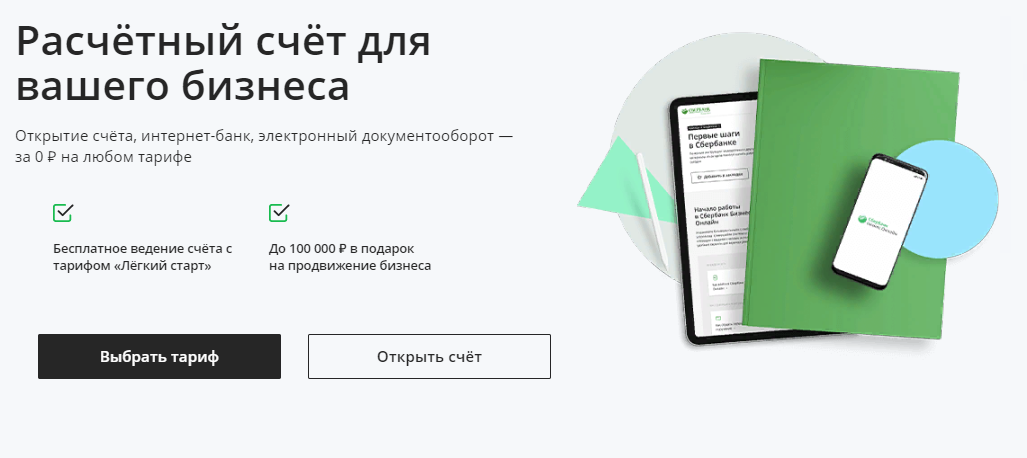

Для чего ип нужен расчетный счет в банке: Расчетный счет: для чего он нужен ИП и организациям, как его выгодно открыть и использовать

Онлайн заявка на открытие РКО в банке УБРиР

Расчетный счет для ИП — в каком банке выгоднее открывать?

В самом начале своей деятельности индивидуальные предприниматели задаются вопросом необходимости открытия расчетного счета для проведения расчетов платежей в рамках своей деятельности. О том, для чего нужен ИП расчетный счет и где выгоднее его открыть – читайте далее.

Открытие банковского счета по действующему законодательству не является обязательной процедурой для предпринимателей, однако дает множество преимуществ, в сравнении с наличной формой расчетов.

Открыть расчетный счет в УБРиР.

Для чего нужен расчетный счет

Расчетный счет позволяет индивидуальному предпринимателю проводить расчеты с контрагентами, перечислять заработную плату сотрудникам, налоговые и страховые взносы, получать оплату за услуги, товары и осуществлять ряд других операций. Среди преимуществ использования расчетного счета можно назвать:

- Экономия времени и возможность решения многих вопросов из офиса или дома;

- Безопасность работы с крупными суммами денег;

- Удобство ведения бухгалтерии и финансовой документации;

- Статус и престиж предпринимателя, имеющего расчетный счет.

Критерии выбора расчетного счета

В выборе тарифа на РКО предприниматели руководствуются совокупностью различных факторов и критериев. А именно:

1. Стоимость обслуживания.

Банки предлагают множество тарифов, каждый из которых имеет свои особенности и комиссии. Здесь важно обращать внимание на величину абонентской платы, стоимость открытия счета, комиссии за внесение/снятие наличных денег, стоимость платежек.

2. Удобство расположения банка и разветвленная сеть банкоматов.

С позиции экономии времени нужно подбирать банк, до которого можно быстро добраться в случае необходимости. Близость банкоматов и их большое количество по городу также будет очень удобным для предпринимателя.

3. Возможность использования интернет-банка.

Интернет-банк позволяет управлять своим счетом удаленно, без посещения банка. Через личный кабинет можно контролировать остаток по счету, а также осуществлять любые операции с деньгами.

4. Срок открытия.

В силу высокой конкуренции в банковском секторе большинство банков стараются минимизировать затраты времени на открытие расчетных счетов. В зависимости от выбранного банка счет можно открыть в сроки от одного до семи рабочих дней.

5. Подключение дополнительных сервисов и услуг по управлению счетом.

Дополнительно можно подключить SMS-информирование, заключить договор эквайринга, получить банковскую карту, привязанную к РКО, заказать ЭЦП (электронно-цифровую подпись), воспользоваться услугами курьера по доставке документации и т.д. Использование этих услуг очень удобно, но получить их можно, как правило, за дополнительную плату.

На основании данных, полученных от индивидуального предпринимателя о численности работников, планируемом месячном обороте, виде деятельности, количестве платежей в месяц, ежемесячные расходы на зарплату сотрудников и нужды компании, можно подобрать наиболее выгодный и оптимальный тариф РКО.

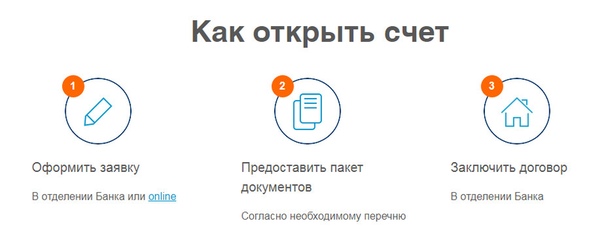

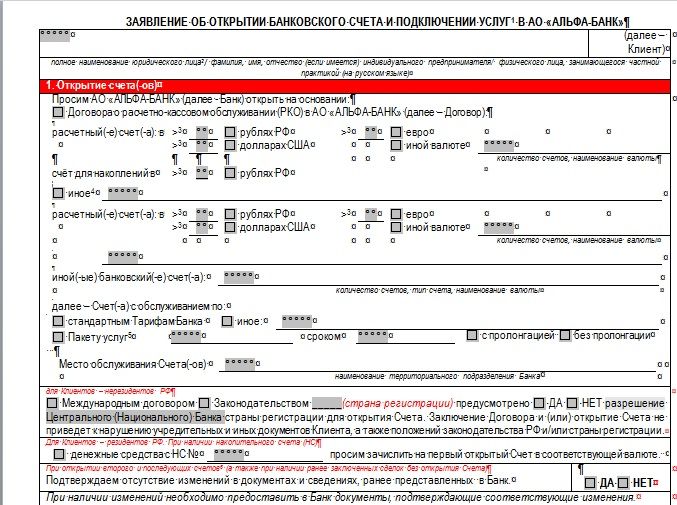

Для открытия счета предпринимателю нужно обратиться в банк со следующим пакетом документов:

- Свидетельство о постановке на учет в ИФНС и о регистрации ИП;

- Паспорт РФ;

- Выписка из ЕГРИП

- Также различные банки могут потребовать дополнительные документы для оформления расчетного счета.

Надежность банка

Проводимая сегодня политика ЦБ РФ в банковском секторе направлена, главным образом, на прекращение деятельности тех банков, которые не соответствуют требованиям законодательства в отношении платежеспособности, ликвидности и рисков. Ежегодно Центробанк отзывает лицензии более чем у 50 банков, осуществляющих «отмывание» и незаконное «обналичивание денег». Поэтому при открытии счета ИП обязательно нужно руководствоваться надежностью выбранного банка, длительностью его работы, историей, отзывами клиентов и ключевыми показателями отчетности. Надежность и финансовая устойчивость в условиях нестабильности играют очень важную роль.

Выводы

Российские банки предлагают для индивидуальных предпринимателей разнообразные пакеты услуг по обслуживанию счета с различной стоимостью обслуживания, возможностью подключения дополнительных услуг и сервисов. В зависимости от вида деятельности предпринимателя, оборота, количества проводимых платежей и некоторых других данных, можно подобрать наиболее выгодный и удобный вариант с минимальными издержками. Помимо стоимости обслуживания при выборе банка нужно обязательно ориентироваться на финансовую устойчивость и надежность банка во избежание серьезных проблем в случае появления трудностей у банка в будущем.

Статьи по теме:

Поделиться:

Расчётно-кассовое обслуживание для ИП и юридических лиц

Благодарим за интерес к открытию счета в нашем банке!

Вы можете быть уверены в том, что Фора-Банк выполнит все поручения с должной степенью деловой ответственности и будет отстаивать Ваши интересы настолько, насколько это возможно в каждом конкретном случае.

В офисах банка клиентам — юридическим лицам и индивидуальным предпринимателям:

— подготовят полный комплект документов для открытия счета в зависимости от типа счета, который необходимо открыть.

— проконсультируют по интересующим вопросам, касающимся открытия счетов согласно действующему законодательству РФ.

Для оперативного открытия расчетного счета юридическим лицам и индивидуальным предпринимателям Вы можете оставить онлайн заявку. С Вами свяжутся сотрудники подразделений, где Вам удобно было бы обслуживаться, и проконсультируют по всем интересующим вопросам.

Заключение Договора расчетного счета осуществляется путем полного и безоговорочного присоединения к Общим условиям договора расчетного счета в АКБ «ФОРА-БАНК» (АО) на основании ст. 428 Гражданского кодекса Российской Федерации.

Общие условия договора расчетного счета в АКБ ФОРА-БАНК (АО)

Уважаемые клиенты!

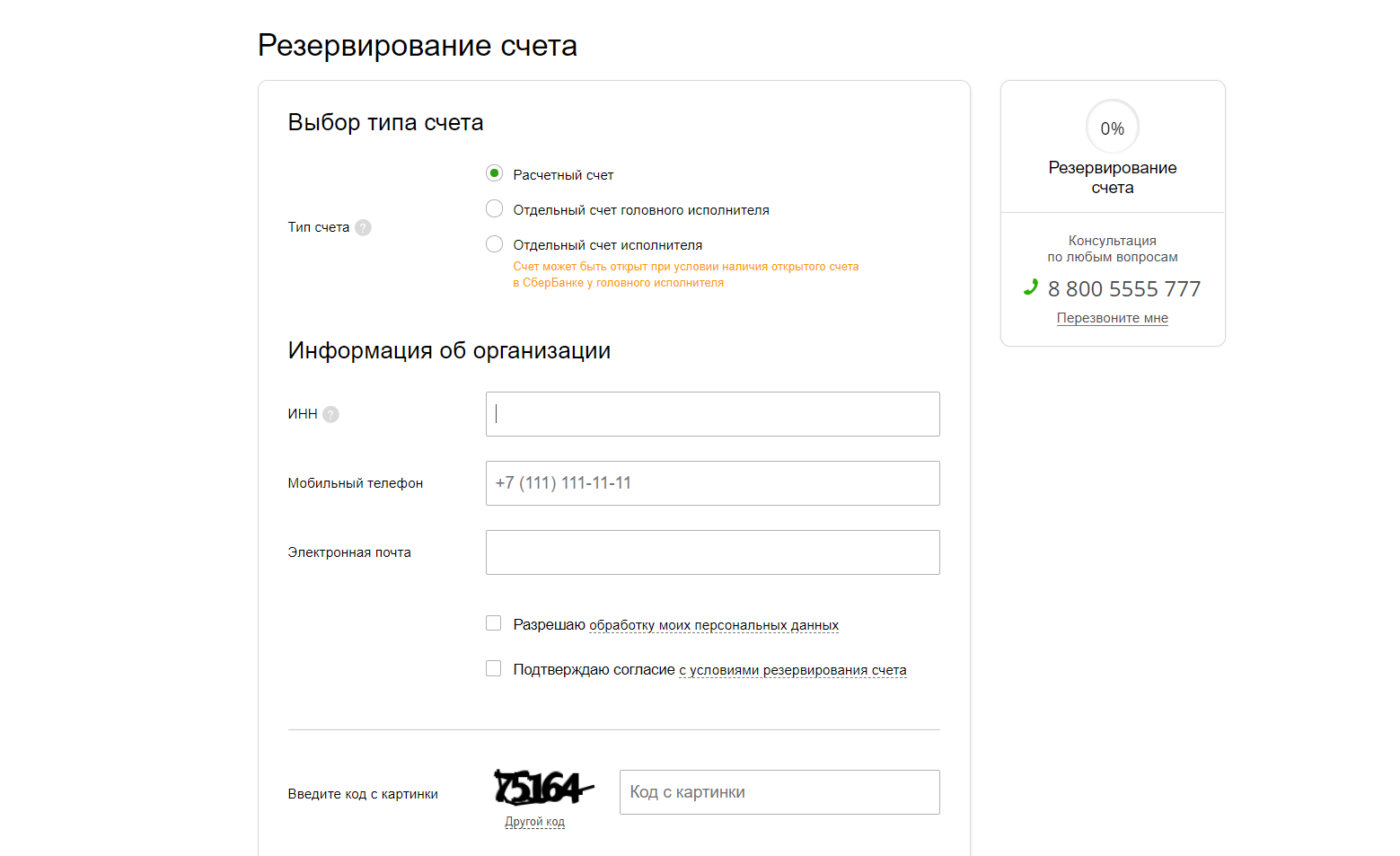

При использовании сервиса онлайн резервирования номера расчётного счёта просьба учитывать, что зарезервированный счет не является открытым и не может использоваться для проведения приходно-расходных операций до момента заключения Договора банковского счета.

Перечень документов

- Перечни документов при открытии счета и обновлении сведений (скачать)

- Платёжным агентам и поставщикам (скачать)

Дополнительная информация по вопросам, связанным с расчётно-кассовым обслуживанием

Целью настоящей дополнительной информации является доведение до Клиента и разъяснение позиции Банка по вопросам, которыми Клиенты интересуются наиболее часто.

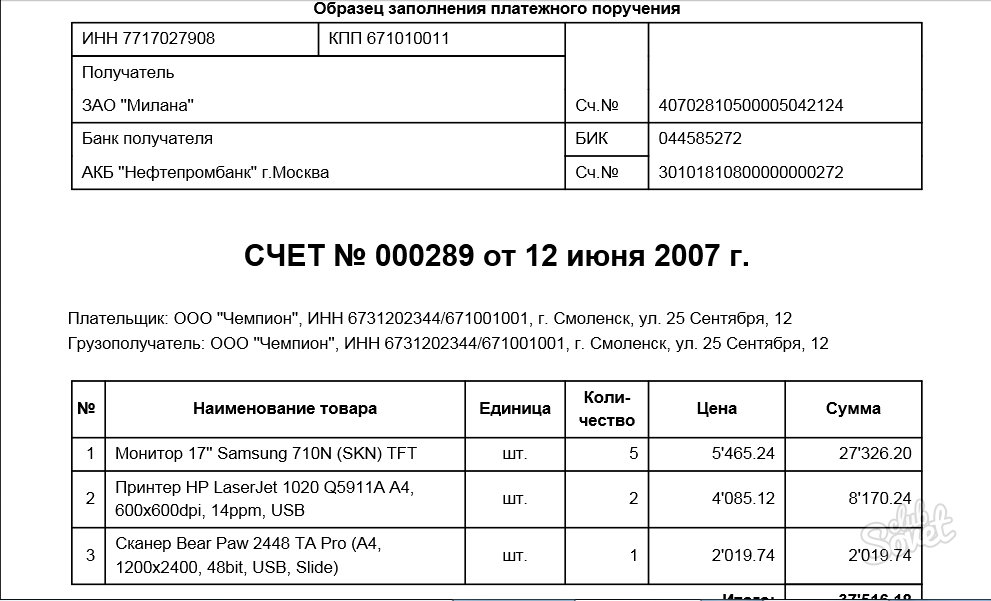

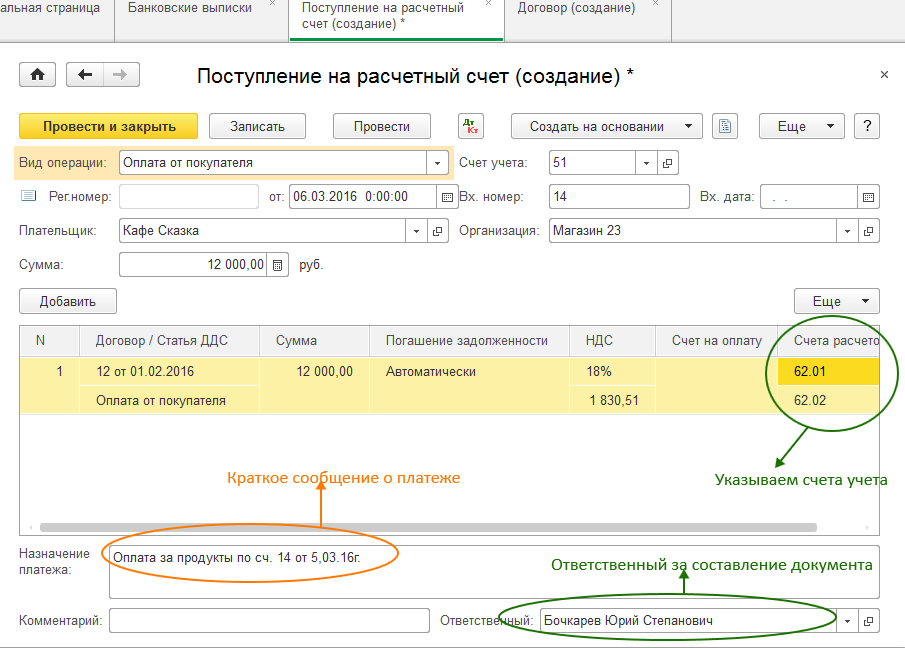

Платежные поручения. При приеме денежно-расчетных документов на бумажном носителе сотрудник банка обязан проверить:

— является ли первый экземпляр платежного поручения оригиналом и заполнен ли он в один прием.

— соответствует ли документ установленной форме бланка.

— заполнены ли все предусмотренные бланком реквизиты и их правильность.

— соответствует ли печать и подписи распорядителя счета заявленным Банку образцам.

Для получения образцов заполнения платежных поручений и объявлений на взнос наличных, обращайтесь в Дополнительные офисы Банка или по телефону +7 (495)775-65-55.

Доверенность

Работать со счетом имеют право: лица, чьи подписи есть на карточке образцов подписей. Сдавать документы в Банк и забирать обработанные документы кроме лиц, указанных в образцах подписей, могут ещё и сотрудники фирмы, при условии предоставления доверенности, подписанной единоличным исполнительным органом юридического лица.

Информация по телефону о состоянии Вашего расчетного счета, предоставляется Клиенту после сообщения операционисту заранее оговоренного кодового слова, указанного в заявлении. Для получения бланка заявления, обращайтесь в Дополнительные офисы Банка или по телефону +7 (495)775-65-55.

Заявление на чековую книжку заполняется в одном экземпляре. На заявлении обязательно должна стоять подпись лица, получающего чековую книжку, печать Клиента (при ее использовании в Банке) и заверяющие подписи единоличного исполнительного органа юридического лица и главного бухгалтера (в соответствии с Карточкой с образцами подписей и оттиска печати). Фамилия, имя и отчество получающего чековую книжку пишутся полностью. (Стоимость данной услуги смотреть в тарифах на услуги, оказываемые банком).

Фамилия, имя и отчество получающего чековую книжку пишутся полностью. (Стоимость данной услуги смотреть в тарифах на услуги, оказываемые банком).

Электронный сервис. Клиенту может быть представлена возможность совершать операции в режиме прямого доступа по системе «ДБО». Порядок работы регламентируется отдельным договором, заключение которого производится в форме присоединения к Общим условиям договора расчетного счета в АКБ «ФОРА-БАНК» (АО) путем подписания Клиентом соответствующих заявлений

Вниманию юридических лиц и индивидуальных предпринимателей!

Уважаемые руководители организаций!

В соответствии с требованиями Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон), Положения Банка России от 15.10.2015 № 499-П «Положение об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Инструкции Банка России от 30. 05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов», АКБ «ФОРА-БАНК» (АО) просит Вас в течение 5 (пяти) дней с момента получения запроса от Банка предоставить информацию для ежегодного обновления сведений, необходимых для идентификации клиента.

05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов», АКБ «ФОРА-БАНК» (АО) просит Вас в течение 5 (пяти) дней с момента получения запроса от Банка предоставить информацию для ежегодного обновления сведений, необходимых для идентификации клиента.

Пояснения по предоставлению изменений размещены ниже или могут быть Вам предоставлены в офисе обслуживания.

- Пояснения по предоставлению изменений (скачать)

Тарифы

- Тарифы на обслуживание юридических лиц и индивидуальных предпринимателей в валюте РФ (скачать)

Файлы для скачивания

- Заявление на открытие расчетного счета и присоединение к Общим условиям договора расчетного счета

- Карточка с образцами подписей и оттиска печати

- Заявление от юридического лица в случае обслуживания в Банке без печати

- Сведения о клиенте (индивидуальном предпринимателе, нотариусе, адвокате, КФХ — в печатном формате)

- Сведения о клиенте (юридическом лице — в печатном формате)

- Обязательное Заявление для руководителя ЮЛ и ИП, а также иных лиц, обладающих правом подписи (ИПДЛ)

- ФАТКА (Форма 1 — для граждан РФ) для руководителя ЮЛ и ИП, а также иных лиц, обладающих правом подписи

- ФАТКА (Форма 2 — для иностр. граждан, а также граждан РФ, имеющих двойное гражданство) для руководителя ЮЛ и ИП, а также иных лиц, обладающих правом подписи

- ФАТКА (Форма 3 — Опросный лист Клиента-организации (иной структуры без образования юридического лица)

- Дополнительное Соглашение к Договору банковского счета (заранее данный акцепт на списание денежных средств со счета)

- Дополнительное соглашение к Договору расчетного счета в иностранной валюте (документы по Инструкции Банка России № 181-И)

- Дополнительное соглашение к Договору расчетного счета в валюте РФ о расторжении ранее предоставленного Доп. соглашения

- Заявление на открытие специального счета платежного агента или поставщика

- Договор Специального счета с платежным агентом или поставщиком (в валюте РФ)

- Заявление на закрытие специального счета платежного агента или поставщика

- Договор Специального банковского счета (ПИФ) в валюте Российской Федерации

- Договор счета доверительного управления в валюте Российской Федерации

- Доверенность представителю юридического лица

- Заявление клиента на обновление сведений

- Письмо о порядке кассового обслуживания (взнос наличных не по месту обслуживания)

- Заявление об изменении офиса обслуживания

- Заявление на кодовое слово

- Заявление об утере чековой книжки

- Заявление о присоединении действующих клиентов к Общим условиям договора расчетного счета

- Заявление на изменение Тарифного плана

- Заявление на изменение условий о распоряжении Клиентом денежными средствами на счете(ах) (при замене юр. лицом Карточки с образцами подписей и оттиском печати)

- Заявление на закрытие расчетного счета

- Заявление об отсутствии изменений (в Форме 1, 2, 3) при обновлении сведений ЮЛ и ИП

- Заявление на открытие банковского счета в АКБ «ФОРА-БАНК» (АО) (нетиповая форма)

граждан, а также граждан РФ, имеющих двойное гражданство) для руководителя ЮЛ и ИП, а также иных лиц, обладающих правом подписи

граждан, а также граждан РФ, имеющих двойное гражданство) для руководителя ЮЛ и ИП, а также иных лиц, обладающих правом подписи лицом Карточки с образцами подписей и оттиском печати)

лицом Карточки с образцами подписей и оттиском печати)Весь перечень одним архивом (скачать)

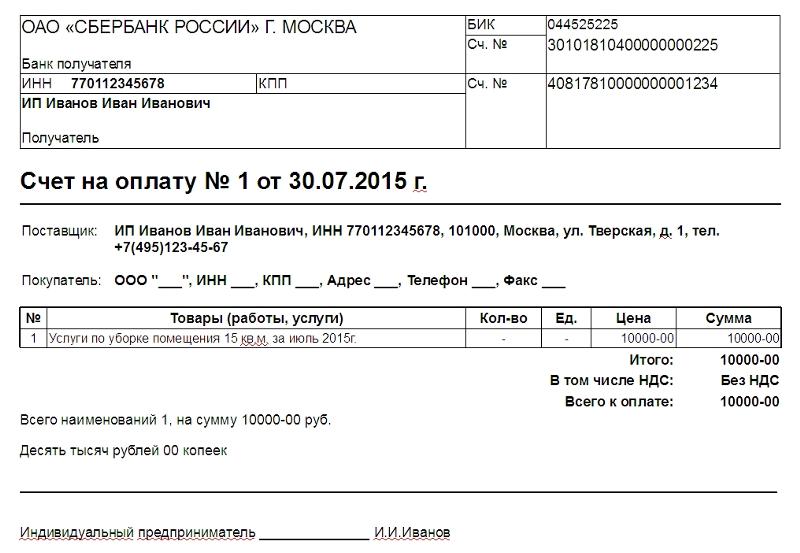

Расчетный счет — что такое текущий и расчетный счет для ИП

07.10.2020

22874

Автор: Редакция Myfin.byФото: Myfin.by

Расчетный счет — банковский счет, предназначенный для хранения денежных средств и проведения приходно-расходных операций (пополнение счета, безналичное перечисление на другие счета, выдача наличных средств).

Последние новости:

Расчетный счет обычно не открывается ради получения пассивного дохода (в отличие от депозитов) или просто для хранения сбережений. Цель расчетного счета — обеспечивать быстрый доступ к средствам по первому требованию. Владелец вправе в любое время пополнять счет и списывать с него средства.

В одном банке (либо в разных) можно открыть несколько счетов (например, в 2–3 валютах и для разных целей).

Сейчас расчетным чаще называют счет юридического лица; понятие «текущий счет» применимо в большей мере к счетам физических лиц.

Номер расчетного счета также является частью реквизитов юридического лица или предпринимателя. Примером расчетного счета в РБ может стать счет Национальной библиотеки Беларуси:

р/с № BY59АКВВ36329000032145100000 в филиале 510 ОАО «АСБ Беларусбанк», ул. К. Маркса, 16.

Обратим внимание, что расчетный счет всегда указывается вместе с названием и кодом банковского учреждения, в котором он открыт.

Расчетный счет для ИП

Каждому юридическому лицу и большинству индивидуальных предпринимателей нужен расчетный счет. Это необходимо для получения и отправки безналичных платежей. Иногда наличие расчетного счета продиктовано законодательными нормами.

Так банковский расчетный счет обязателен для любого юридического лица.

А вот ИП может не открывать счет, если он:

Выбор расчетного счета

Выбирать вариант РКО приходится и начинающим предпринимателям, и опытным коммерсантам. Те, кто уже имел опыт расчетно-кассового обслуживания, обычно имеют критерии для выбора: кому-то нужен тариф с малой комиссией за проведение платежей, кто-то ищет способ меньше платить за снятие наличных с расчетного счета и т.д. Однако в начале бизнеса таких предпочтений может еще не быть, потому выбирают вариант открытия счета с наименьшими затратами.

Приведенная ниже таблица содержит первичную информацию для сравнения тарифов на открытие расчетного счета, она будет полезна выбирающим вариант расчетно-кассового обслуживания, с сортировкой по возрастанию обязательной платы за ведение счета.

Открыть счет в рублях во всех банках Беларуси можно бесплатно. За открытие валютного счета в некоторых банках предусмотрена плата. Еще одним критерием выбора РКО часто становится не плата за обслуживание, а дополнительные бонусы, которые конкретный банк предлагает своим клиентам – льготное кредитование, удобный эквайринг и др.

Некоторые банки не публикуют тарифы на пакеты услуг расчетно-кассового обслуживания на своих сайтах, а предоставляет только общую информацию о возможности открытии счетов для юридических лиц и ИП.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Какие операции ИП вызывают подозрение у банков

Когда осенью прошлого года банки ужесточили контроль за операциями клиентов, начали блокировать их счета, запаниковали многие индивидуальные предприниматели (ИП). Как показывает практика, больше всего вопросов у банков вызывают операции с наличными. Банк также реагирует на любую операцию, которая выходит за рамки привычного вида деятельности предпринимателя. Просто срабатывают автоматические банковские программы, в которых заложены различные варианты отклонения от правил, и счет блокируется. Как действовать ИП, если счет заблокирован, и, самое главное, как избежать блокировки счетов?

Если счет заблокировали, это не повод для паники. Если вы не совершали ничего противоправного, соберите подтверждающие документы и начните разбираться в причинах блокировки.

Если вы не совершали ничего противоправного, соберите подтверждающие документы и начните разбираться в причинах блокировки.

1. Направьте в банк официальный запрос на официальном бланке с регистрационным номером исходящего письма. Банк должен предоставить официальное объяснение в течение 30 дней, но в большинстве случаев сделает это гораздо быстрее. Если из-за блокировки страдает деятельность, не ждите положенного срока и идите на личную встречу в банк. Берите с собой все имеющиеся документы – ваша активность и настойчивость помогут ускорить разблокировку счета.

2. Если банк не отвечает на запрос, нужно обратиться в ЦБ. На официальном сайте Центробанка на главной странице есть интернет-приемная, через которую можно подать жалобу на блокировку счета (https://www.cbr.ru/reception/). ЦБ реагирует на подобные заявления в кратчайшие сроки.

3. Если даже после предоставления документов вы получили отказ в разблокировке счета, можно подать заявление в межведомственную комиссию при Банке России. Требования к форме и содержанию заявления можно найти в свободном доступе в интернете.

Требования к форме и содержанию заявления можно найти в свободном доступе в интернете.

Избежать блокировки помогут несколько практических рекомендаций.

1. Перейти на безналичные расчеты с поставщиками и контрагентами. Многие до сих пор считают, что наличные смогут ускорить процесс расчетов с поставщиками и клиентами, но это совсем не так. Любые безналичные расчеты сейчас совершаются практически моментально: в течение нескольких часов или максимум за сутки. К тому же это значительно уменьшит вероятность, что банк сочтет ваши операции подозрительными.

Наличный расчет с поставщиками и контрагентами – это исключение из правила, если именно этот партнер незаменим, а другой вариант оплаты, кроме наличных, невозможен. Также надо учитывать, что при возникновении подозрений у банка ваше объяснение, что безналичные расчеты с контрагентом невозможны, для банка не аргумент.

2. Доказать реальную финансово-хозяйственную деятельность. Для банка это проведение стандартных операций по оплате аренды и ЖКУ, перечислению зарплат сотрудникам и т. п. Если предприниматель работает один, он также должен предоставить банку доказательства – показать реальный объем бизнеса и доказать, что для его деятельности не нужен, например, арендованный офис или дополнительные работники. Лучше всего обратиться в банк за разъяснениями, какие именно документы и подтверждения нужны. Многие банки обращают внимание на сайты индивидуальных предпринимателей, понимая, что без интернета сейчас не существует ни один бизнес. Ваш сайт или странички в соцсетях, которые заменяют сайты, должны быть понятны банку.

п. Если предприниматель работает один, он также должен предоставить банку доказательства – показать реальный объем бизнеса и доказать, что для его деятельности не нужен, например, арендованный офис или дополнительные работники. Лучше всего обратиться в банк за разъяснениями, какие именно документы и подтверждения нужны. Многие банки обращают внимание на сайты индивидуальных предпринимателей, понимая, что без интернета сейчас не существует ни один бизнес. Ваш сайт или странички в соцсетях, которые заменяют сайты, должны быть понятны банку.

3. Платить налоги. Пусть банк видит, что вы платите налоги раз в месяц, в крайнем случае один раз в квартал. Если по роду вашей деятельности вы платите налоги реже – обязательно сообщите об этом банку в письменном виде.

4. Следить за снятием наличных. Банки с особым вниманием следят за обналичиванием денежных средств. Даже если это ваш доход, постоянное снятие наличных может вызвать подозрения, а затем блокировку счета. Вы можете завести дебетовую карту в этом же банке и переводить на нее заработную плату или долю прибыли. При этом банк должен видеть, что вы ведете себя как обычный человек: тратите часть денег, расплачиваетесь картой за товары и услуги. Если же вы снимаете сразу всю сумму, как только получили деньги, это вызовет вопросы. В случае когда вам необходимы наличные деньги, не снимайте все сразу, держите на карте определенный остаток, например на оплату будущих налогов.

Вы можете завести дебетовую карту в этом же банке и переводить на нее заработную плату или долю прибыли. При этом банк должен видеть, что вы ведете себя как обычный человек: тратите часть денег, расплачиваетесь картой за товары и услуги. Если же вы снимаете сразу всю сумму, как только получили деньги, это вызовет вопросы. В случае когда вам необходимы наличные деньги, не снимайте все сразу, держите на карте определенный остаток, например на оплату будущих налогов.

5. Тщательно выбирать партнеров. Поводом для подозрений, начала проверки и блокировки счета можете послужить вовсе не вы, а ваши партнеры. Негативная репутация одного предпринимателя, вероятнее всего, отразится и на всех его контрагентах. Это касается также других ИП и физических лиц, даже если у них есть счет в этом же самом банке. У банка, скорее всего, возникнут подозрения, если ваш партнер снимет наличными всю полученную сумму. В таком случае избежать блокировки счета не удастся. Проверить потенциальных и уже имеющихся партнеров теперь можно на официальном сайте ФНС. Там запущен новый электронный сервис «Прозрачный бизнес» (https://pb.nalog.ru/), который позволяет узнать информацию о налоговом статусе юридического лица. Также существуют различные платные и бесплатные сервисы проверки контрагентов. Их можно найти в интернете.

Там запущен новый электронный сервис «Прозрачный бизнес» (https://pb.nalog.ru/), который позволяет узнать информацию о налоговом статусе юридического лица. Также существуют различные платные и бесплатные сервисы проверки контрагентов. Их можно найти в интернете.

зачем и надо ли открывать при регистрации

В начале деятельности каждого ИП возникает сомнение о необходимости открытия расчетного счета, особенно, если значительная часть расчетов провидится наличными деньгами. А так как всегда остается соблазн воспользоваться для нужд предприятия своим личным счетом, этот вопрос тем более не праздный. Итак, давайте разберемся, надо ли открывать расчетный счет для ИП при ЕНВД, УСН, ЕСХН, ПСН, для чего он нужен, и как все сделать?

Нужен ли расчетный счет для ИП

Итак, нужен ли расчетный счет для открытия ИП, какой прок иметь такой РС? Обязательного требования для открытия счета ИП закон не выдвигает. Тем более для некоторых видов упрощенных систем налогообложения не требуется банковский перевод налогов.

О том, что собой являет расчетный счет для ИП, поведает специалист в этом видео:

Преимущества

Но если предприниматель рассматривает свой бизнес в качестве серьезного и долгосрочного проекта, то расчетный счет нужен. И вот почему:

- Все-таки налоги и сборы оплачивать по безналу удобней.

- Если в работе ИП планируются крупные сделки, то стоит вспомнить о лимите оборота наличных денег.

- Удобно для работы с банковскими картами.

- Отсутствие собственного расчетного счета у ИП может вызвать опасения у некоторых партнеров.

- Работа только через р/с будет объективным подтверждением доходов и расходов ИП при расчете величины налога.

Важные правила

Некоторые ИП надеются обойтись личным счетом, пользуясь им для собственной предпринимательской деятельности. Но вот делать это совсем не рекомендуется, потому что:

- Хотя запрет на это снят, но налоговая потребует объяснений и согласований.

- Банки не одобряют подобный подход, а некоторые накладывают прямой запрет.

- Налоговая может «перепутать» личные денежные поступления и средства для предпринимательской деятельности, обложив их налогом в 13%.

Далее мы расскажем вам, что нужно чтобы открыть расчетный счет ИП.

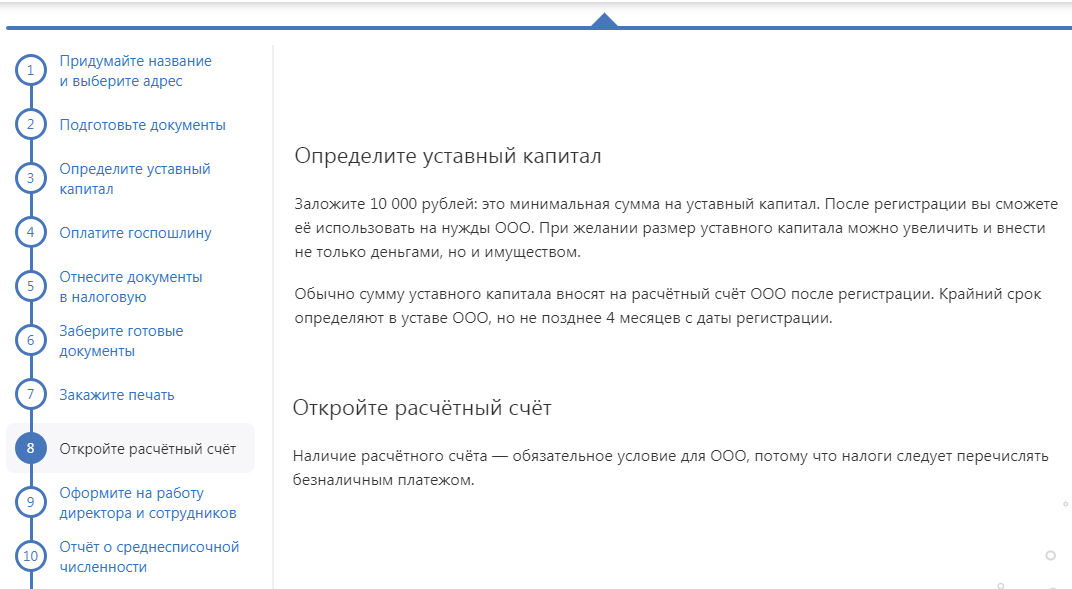

Открытие РС

В связи с вышесказанным открытие расчетного счета является необходимым и важным этапом становления каждого ИП. И начинать надо с выбора банка.

О том, как происходит открытие расчетного счета и поиск соответствующего банка после регистрации ИП в налоговой, расскажем ниже.

Выбор финансовой организации

Подход к выбору «своего» банка должен быть взвешенным. Ведь надежность банков в последнее время поколебалась. Для того чтобы сразу отсеять сомнительные варианты, надо:

- Проанализировать весь банковский сектор региона и составить лонг-лист приемлемых предложений.

- Собрать максимальную информацию всеми доступными способами.

- Внимательно ознакомиться с отзывами клиентов.

- Обратиться в несколько показавшихся наиболее надежными банков и изучить возможность открытия там расчетного счета.

На что обратить внимание:

- Нужно ли платить за открытие счета.

- Стоимость обслуживания и ведения счета.

- Работу банка с платежными и кредитными картами.

- Услуги интернет-банкинга.

- Начисляются ли проценты на остатки средств, хранящихся на счету.

О том, какие документы и что еще нужно для открытия расчетного счета ИП, расскажет видео ниже:

Необходимые документы

Количество документов, которые необходимо представить для открытия счета в банке с 2016 года, максимально сокращено. Надо только:

- Паспорт.

- Лицензию (если какой-то из видов деятельности ИП не возможен без этого).

- В баке надо будет заполнить карточку с подтверждением подписи предпринимателя и оттиском печати (если таковая имеется).

На основании этих документов банк в течение текущего или максимум следующего рабочего дня подготовит к подписи договор на обслуживание клиента.

Процедура пошагово

- Выбрать надежный банк, полностью соответствующий вашим условиям.

- Обсудить с менеджерами бака возможность открытия счета со всеми нюансами процесса. Уточнить стоимость: открытия счета, ежемесячного обслуживания, подключения интернет-банкинга, проведения платежей и других вероятных расходов.

- Подготовить необходимые для этого документы.

- Прийти в банк с подготовленными документами и заполнить там бланки, необходимые для открытия расчетного счета. Это может быть: заявление на открытие, карточка с образцом подписи и оттиском печати, заявление на дистанционное обслуживание.

- Получить разрешение на открытие счета. Это занимает один или максимум два дня.

- Получить договор об открытии счета и внимательно изучить его.

- В случае полного согласия подписать его, оплатить все необходимое и стать клиентом банка.

Если банк отказал, и этот отказ не связан с неточностями в документах, а у службы безопасности появились какие-то подозрения, то лучше сменить банк.

Уведомление налоговой и других структур

Информировать об открытии счета ИП инспекцию ФНС по форме С-09-1 с мая 2014 года больше не нужно. Равно как и во внебюджетные фонды (ПФР, Соцстрах).

Эта обязанность теперь возложена на банки. Поэтому то финансовое учреждение, в котором ИП открыл свой расчетный счет обязано проинформировать об этом ФНС и другие структуры в пятидневный срок.

В каком банке лучше открыть расчетный счет ИП, расскажет данное видео:

Должен ли ИП иметь расчетный счет?

Статус индивидуального предпринимателя обладает признаками и физического, и юридического лица. С законодательной стороны – это физическое лицо, осуществляющее предпринимательскую деятельность, которое проходит регистрацию в установленном порядке. С другой стороны, на ИП возложена обязанность обязательного ведения бухгалтерского учета, делопроизводства, уплаты налогов, к ним применяется повышенная ответственность за административные правонарушения.

С другой стороны, на ИП возложена обязанность обязательного ведения бухгалтерского учета, делопроизводства, уплаты налогов, к ним применяется повышенная ответственность за административные правонарушения.

Как физическое лицо, закон не обязывает ИП открывать расчетный счет, но для успешного ведения бизнеса, он становится необходимым. Современные способы ведения хозяйственной деятельности подразумевают использование новых технических средств при расчетах между поставщиками и покупателями, получают развитие онлайн технологии, без которых осуществление платежей становится проблематичным. Уходят в прошлое расчеты наличными деньгами.

Есть ситуации, при которых расчетный счет становится необходимым, чтобы соответствовать требованиям законодательства:

- Расчеты на сумму более 100 тыс. р. должны производится только безналичным способом. Без расчетного счета предпринимателю придется разбивать крупную сумму договора на несколько сделок. Это неудобно, а иногда даже невыполнимо (например, при поставке 1 единицы дорогостоящего оборудования). Кроме того, такие сделки выявляют налоговые органы и можно получить штраф за превышение суммы расчетов наличными деньгами.

- Импортно-экспортные операции проходят при обязательном валютном контроле со стороны банка, в котором должен быть открыт расчетный счет.

- Если у предпринимателя работают наемные работники, он обязан отчислять налоги с Фонда оплаты труда, страховые, пенсионные отчисления.

Кроме того, такие сделки выявляют налоговые органы и можно получить штраф за превышение суммы расчетов наличными деньгами.

Кроме того, такие сделки выявляют налоговые органы и можно получить штраф за превышение суммы расчетов наличными деньгами.Дополнительно без расчетного счета предприниматель не сможет:

- Увеличить свой бизнес привлечением соучредителя. Он является единственным владельцем.

- Производить безналичные расчеты с поставщиками и покупателями, что существенно ограничивает рамки ведения предпринимательской деятельности.

- Участвовать в аукционах, тендерах, конкурсах на заключение договоров поставки товаров и услуг муниципальным, государственным учреждениям, проводимым в рамках законодательных требований.

- Пользоваться современными технологиями расчетов: интернет-эквайринг, электронная коммерция (в рамках предпринимательской деятельности).

- Пользоваться государственными программами поддержки малого предпринимательства, обязательными условиями которых является открытие расчетного счета.

К предпринимателям, у которых отсутствует расчетный счет, с недоверием относятся контрагенты по контрактам. Это может стать причиной отказа от заключения договоров.

Открытие расчетного счета на сегодняшний день не является проблемой. Это можно сделать в день обращения в банк, часто бесплатно. Жесткая конкуренция среди кредитных организаций за каждого клиента, приводит к тому, что банки снижают до минимума список предъявляемых документов, предоставляют скидки и бонусы от себя и организаций-партнеров.

Обязательными документами для открытия счета являются учредительные документы предпринимателя, которые он получает после регистрации, и паспорт. Если сведения о предпринимателе имеются на сайте ФНС, то даже не требуется представление учредительных документов (в некоторых банках).

Предприниматель имеет право открыть несколько расчетных счетов как в одном, так и в разных банках. Только надо иметь ввиду, что их обслуживание будет стоить денег. При выборе кредитной организации для открытия расчетного счета обращают внимание на следующие параметры:

Только надо иметь ввиду, что их обслуживание будет стоить денег. При выборе кредитной организации для открытия расчетного счета обращают внимание на следующие параметры:

- Обязательно проверяется надежность кредитной компании. Несмотря на то, что остаток средств на счете застрахован в АСВ, при банкротстве и ликвидации банка получить свои деньги может стать проблематичным (понадобиться время, выплачено будет не более установленных законом ограничений). Проверить банк можно основываясь на рейтингах кредитных организаций в сети, на сайте ЦБ РФ.

- Необходимо почитать отзывы о банке на независимых форумах, где клиенты зачастую описывают проблемы, которые не заявляются официально на сайтах.

- Изучаются официальные сайты банков в интернет, необходимые документы для открытия счета, предлагаемые программы обслуживания, сравниваются тарифы.

- Обращают внимание на наличие дополнительных скидок от предприятий-партнеров банка. Насколько они им необходимы для ведения дела. Зачастую скидки могут быть просто рекламным ходом, которые в дальнейшем не потребуются для ведения бизнеса, но тарифный план по выбранной программе будет выше.

- Наличие в банке интернет-банка, мобильного банка значительно упрощает процесс обслуживания и ведения бизнеса.

- Если предприниматель планирует перечислять заработную плату сотрудников на карточные счета банка, необходимо проверить наличие в кредитной организации зарплатных проектов, условия их функционирования.

- Часто в банках проводятся акции по бесплатному открытию счета на определенный период.

Зачастую скидки могут быть просто рекламным ходом, которые в дальнейшем не потребуются для ведения бизнеса, но тарифный план по выбранной программе будет выше.

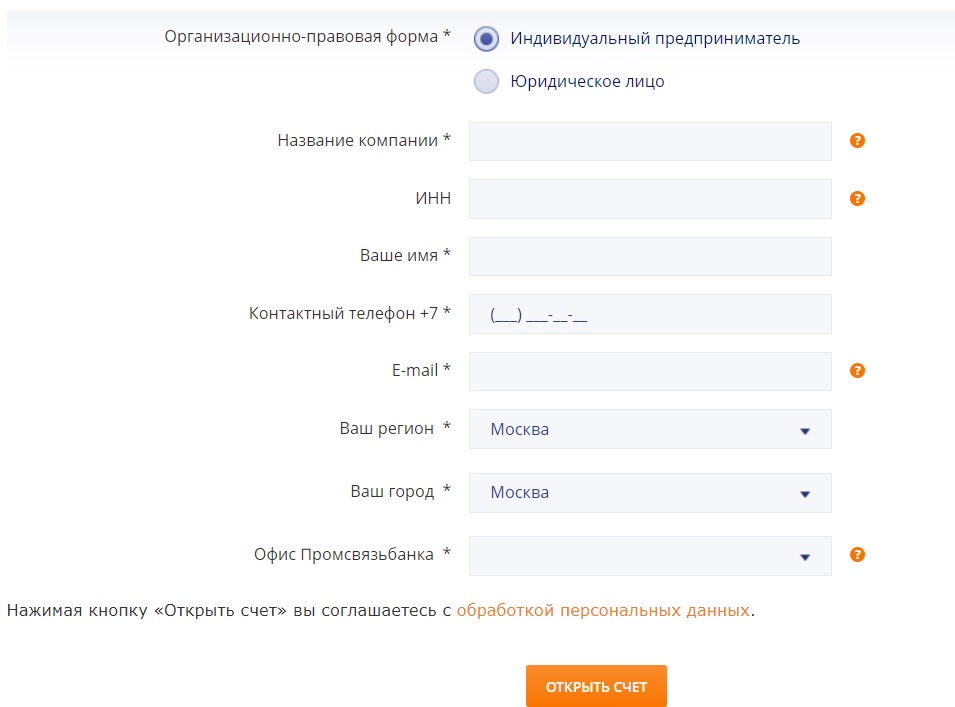

Зачастую скидки могут быть просто рекламным ходом, которые в дальнейшем не потребуются для ведения бизнеса, но тарифный план по выбранной программе будет выше.Некоторые банки практикуют подачу заявления на открытие счета онлайн. В этом случае клиенту необходимо заполнить заявку на сайте и с ним свяжется специалист компании и расскажет о дальнейших действиях. Последующие счета в банке предприниматель сможет открыть самостоятельно из личного кабинета.

Открытие расчетного счета предпринимателю в банке – это современное требование ведения бизнеса. Операция не займет много времени, но позволит осуществлять и расширять деятельность на законных основаниях. Кроме того, он будет способствовать повышению репутации предпринимателя, повысит доверие и надежность компании в глазах контрагентов.

Кроме того, он будет способствовать повышению репутации предпринимателя, повысит доверие и надежность компании в глазах контрагентов.

Нужен ли ИП расчетный счет • 2021

Когда начинаешь бизнес — вот прямо со всех сторон столько информации, что не знаешь кому и верить — нужен ли расчетный счет для ИП, то ли не нужен. А всё почему? Потому что ИП — это хозяин бизнеса, отвечающий за всё, и чаще всего на первых порах выступающий как «жнец и кузнец». То есть должен знать всё, без компромиссов, всё! В частности знать, нужен ли расчетный счет для ИП. Обычный карточный (дебетовый) счет есть практически у всех, его можно завести даже пенсионерам для получения пенсии, не говоря уже о работающих гражданах.

Но расчетный счет ИП — это другие возможности, и другие обязанности. Но чтобы их получить ответ стоит определиться нужен ли расчетный счет для ИП или он, вообще, не нужен. И является ли открытие расчетного счета обязанностью ИП? Да, вопросы требования законов очень важны, их не знание не освободит предпринимателя от ответственности.

Нужен ли расчетный счет для ИП или можно без него?

Итак. Предназначение расчетного счета ИП — это работа с безналичными денежными средствами (финансами), а также перевод получаемых наличных средств от покупателей в безналичные. Может ли кто-нибудь заставить ИП обязательно открывать расчетный счет? Нет. Потребовать, попросить — могут, заставить — нет. Конечно, если это не тот случай, когда закон требует, но об этом позже. Как и в случае с печатью ИП к теме стоит подойти прагматично. Если расчетный счет нужен для расчетов (да, «расчетный» от слов «расчет», «рассчитываться») с контрагентами или сотрудниками (если у ИП есть работники), а также если есть онлайн-касса, то открыть расчетный счет необходимо. С приходом именно онлайн-касс резко сократилось количество ситуаций, когда вопрос не нужен или нужен ли расчетный счет для ИП уже решен за нас государством — расчетник нужен, так государство сможет следить за ИП. На сайте, конечно, есть лайфхаки как работать без онлайн-кассы законно, если онлайн-касса не менее законно нужна, но это отдельная тема для разговора (как сократить расходы ИП). Если ИП работает только с юрлицами, либо получает от физлиц оплату по банковским реквизитам, то да, он может работать без онлайн-кассы, но юрлица не будут переводить деньги на карточный счет, да и физики тоже. Но обо всём по-порядку.

Если ИП работает только с юрлицами, либо получает от физлиц оплату по банковским реквизитам, то да, он может работать без онлайн-кассы, но юрлица не будут переводить деньги на карточный счет, да и физики тоже. Но обо всём по-порядку.

Если вопрос об открытии расчетного счета ИП связан с затратами на его открытие и содержание, то не стоит отходить от прагматичного курса. Работа с наличными денежными средствами — это кассовая дисциплина, покупка онлайн-кассы, работа с БСО (бланками строгой отчетности) — пока их не отменили, ну и т.д., то есть в любом случае учет наличных денежных средств потребует расходов. В случае с открытием расчетного счета ИП (на ЕНВД в том числе) стоит внимательно изучить предложения банков, очень много придется встретить предложений, рассчитанных на развитый бизнес с множеством операций, и стоимость открытия и содержания будет высокой. Например, 1 тыс. руб в месяц. Можно найти предложения с минимальными затратами или, вообще, их отсутствием, где плата будет взиматься за межбанковские переводы и т. д. То есть можно расчетный счет для ИП бесплатно открыть и вести без ежемесячной платы «за содержание». Очень важным, как показала пандемия коронавируса, является возможность не платить за расчетный счет ИП когда бизнес заморожен, ведь именно затраты ни за что и в никуда начали топить бизнес. И среди банков, которые не давили ногой бизнес, можно назвать Тинькофф. Да, в Тинькофф банк открыть расчетный счет стоит и по другой причине, крайне важной. Ещё до пандемии в России обнаружилась крайне опасная для бизнеса проблема — некоторые банки начали блокировать расчетные счета налево и направо. Думаете, зачем они это делали? Боролись с якобы преступностью? Как показали аналитически исследования банки… просто так зарабатывали. Раздавливая бизнес пачками. И банкам ничего за это не было!.. ГосДума начала в 2020 году работу в этом направлении, уже законопроект стали готовить, но началось то, что началось, и тема затихла. Но проблема-то не исчезла! Хотите правды? Смотрите отзывы на банках ру, Тинькофф банк сохранил своё лицо, банк не кидал бизнес до пандемии, и не запятнал свою репутацию во время пандемии.

д. То есть можно расчетный счет для ИП бесплатно открыть и вести без ежемесячной платы «за содержание». Очень важным, как показала пандемия коронавируса, является возможность не платить за расчетный счет ИП когда бизнес заморожен, ведь именно затраты ни за что и в никуда начали топить бизнес. И среди банков, которые не давили ногой бизнес, можно назвать Тинькофф. Да, в Тинькофф банк открыть расчетный счет стоит и по другой причине, крайне важной. Ещё до пандемии в России обнаружилась крайне опасная для бизнеса проблема — некоторые банки начали блокировать расчетные счета налево и направо. Думаете, зачем они это делали? Боролись с якобы преступностью? Как показали аналитически исследования банки… просто так зарабатывали. Раздавливая бизнес пачками. И банкам ничего за это не было!.. ГосДума начала в 2020 году работу в этом направлении, уже законопроект стали готовить, но началось то, что началось, и тема затихла. Но проблема-то не исчезла! Хотите правды? Смотрите отзывы на банках ру, Тинькофф банк сохранил своё лицо, банк не кидал бизнес до пандемии, и не запятнал свою репутацию во время пандемии. И нет, не стоит доверить никакому банку на 100%, правильнее когда ИП не думает про то, нужен ли ИП расчетный счет, а открывает как минимум два расчетных счета в разных банках.

И нет, не стоит доверить никакому банку на 100%, правильнее когда ИП не думает про то, нужен ли ИП расчетный счет, а открывает как минимум два расчетных счета в разных банках.

Но вернемся к тем, Тинькофф банк был просто для примера приведен, вообще, было бы странно если кто-то не зарегистрировался в Тинькофф банке хотя бы как физлицо, практически на любой банковский продукт банк дарит 500 руб (баллов) или даже больше, есть КАСКО, мобильная связь (Тинькофф мобайл) и мн.др. Собственно, при заявке об открытии расчетного счета ИП онлайн банк дарит 3 месяца обслуживания бесплатно, и это просто идеального для нового ИП, когда затраты только и сыпятся со всех сторон, а тут — спокойно можно квартал работать! И все эти подарки возможны именно по пригласительным ссылкам! То есть кто не хочет получать подарки, хочет платить по полной, и даже переплачивать — пожалуйста, можно без подарков, но как-то странно было бы в наши дни отказываться от таких возможностей, не так ли?)

Но вернемся к теме нужен ли ИП расчетный счет и что с ним делать. Уведомление об открытии расчетного счета банк самостоятельно отправляет в налоговую, это является нововведением после многолетней практики самостоятельного уведомления ИП налоговой инспекции. С недавних пор открытие расчетного счета в этом плане стало простым, нет риска нарваться на штраф за опоздание с уведомлением и т.п. То есть если нужен расчетный счет для ИП, его можно открыть, а банк сам уведомит налоговую об открытии.

Уведомление об открытии расчетного счета банк самостоятельно отправляет в налоговую, это является нововведением после многолетней практики самостоятельного уведомления ИП налоговой инспекции. С недавних пор открытие расчетного счета в этом плане стало простым, нет риска нарваться на штраф за опоздание с уведомлением и т.п. То есть если нужен расчетный счет для ИП, его можно открыть, а банк сам уведомит налоговую об открытии.

Если плюсы открытия расчетного счета перевесили минусы, либо есть однозначная необходимость — то любой банк предложит, скорее всего, не просто открытие расчетного счета, а РКО. РКО — это расчетно-кассовое обслуживание (вашего бизнеса), которое является комплексом услуг, основанных на проведении банком операций по счету клиента и выполнение иных, связанных с этим операций. То есть операции с безналом будут лишь одной из услуг, а полный набор услуг будет зависеть от конкретного банка.

Что нужно было для открытия расчетного счета ИП на протяжении многих лет ?

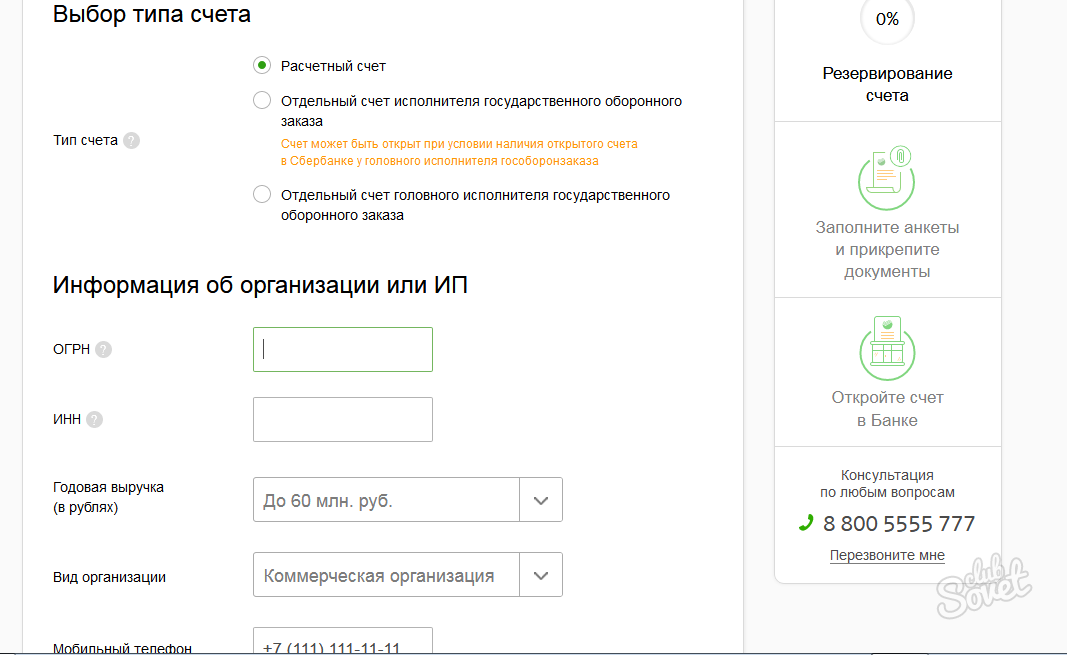

Обычно для открытия расчетного счета ИП (переход на РКО в конкретный банк) нужны были следующие документы:

— Свидетельство о гос. регистрации в качестве ИП (с номером ОГРНИП) — оригинал или копия, заверенная нотариально или регистрирующим органом.

регистрации в качестве ИП (с номером ОГРНИП) — оригинал или копия, заверенная нотариально или регистрирующим органом.

— Свидетельство о постановке на учет в налоговом органе (так как ИП — это физлицо, то ИНН самого предпринимателя) — оригинал или копия, заверенная нотариально или налоговым органом.

— Паспорта лиц, присутствующих при открытии счета (самого ИП или представителя ИП, действующего по доверенности, а также лиц, чьи подписи будут указаны в банковской карточке с образцами подписей и оттиском печати ИП) или их нотариально заверенные копии.

— Выписка из ЕГРИП — выдается регистрирующим органом при регистрации ИП (в налоговой вам должны были выдать один экземпляр).

— Информационное письмо из Росстата с различными кодами вашего бизнеса — письмо нужно самостоятельно получить в местном органе Росстата.

Кроме того, некоторые документы нужно будет предоставить по банковским формам (заявления на открытие расчетного счета ИП и т.д.). Естественно, что нужно скачать формы документов именно того банка, в котором собираетесь открывать счет.

Собрав весь пакет документов нужно было лично придти в банк и подставить подписи в банковских карточках с образцами подписей. Тут может возникнуть некоторое неудобство — некоторые банки не любят, когда ставят подпись, а печать ИП не имеет. Но… ИП выступает как клиент, поэтому должен быть «прав», даже если печати нет, а подписи не всегда получаются одинаковыми. Также стала распространенной практика платного изготовления карточки подписей, причём заставляют всех принудительно её создавать, но это отдельная конечно тема, многие форумы пестрят сообщениями по этому поводу.

Но всё это безобразие внезапно прекратилось. Да, бывают в России и хорошие новости для бизнеса. По сути это было незаметными результатом цифровизации — с недавних пор для открытия расчетного счета в банке стало достаточно паспорта ИП. Ведь ИП — это физлицо. Ну а все документы — всё это есть во всех базах данных, требовать что-то там ещё банки уже давно прекратили. Так что сегодня, по сути, для открытия расчетного счета нужно лишь сходить в отделение нужного банка (если это Тинькофф банк, то подать заявление как описано выше, курьер с вами встретится когда вам будет удобно). И всё, больше никуда ходить не нужно, и делать больше ничего не нужно. Даже службы безопасности перестали заниматься ерундой и обзванивать ИП, открывающих расчетный счет.

И всё, больше никуда ходить не нужно, и делать больше ничего не нужно. Даже службы безопасности перестали заниматься ерундой и обзванивать ИП, открывающих расчетный счет.

И как только вы воспользовались правом открытия расчетного счета, деятельность ИП становится «прозрачна». Иногда начинающие предприниматели задаются вопросом: » А как налоговая узнает, что у меня была сделка? » Да очень просто узнает, сделает запрос в банк и получит всю информацию. Кроме того, в случае выявления серьезных нарушений налоговая может «заморозить» ваш расчетный счет, то есть нельзя будет не только что-либо «снять» со счета, но и пополнить. Даже для уплаты налога! А это гораздо проще сделать и быстрее, чем проводить проверки контрагентов, и вычислять ИП или фирмы, которые деятельность ведут, но налоги в полном объеме не платят. Всё ещё думаете нужен ли расчетный счет для ИП? Не думайте, он уже де факто обязателен…

Если вас несколько расстроила обратная сторона открытия расчетного счета ИП, то заостряйте на этом внимание, во-первых, онлайн-кассы должны привести к отмене отчетности — уже в 2019 году (не всей и не всем, но главное же начать!). Во-вторых, отрыв расчетный счет, вы получаете возможность интеграции с учетными программами — уровень автоматизации и удобства будет мировым. Например, если хотите облегчить вопросы учета в бизнесе, отчетности, работы с безналом или наличкой, открытием и учетом расчетных счетов — добро пожаловать в самый распространенный в России онлайн-сервис для предпринимателей «Контур Эльба». Раз уж расчетный счет со всеми его подводными камнями всё равно придется открывать, так может стоит и профит получить по максимуму? Только представьте, если ваш банк поддерживает интеграцию с Эльбой, то все транзакции синхронизируются автоматически, для отдельных банков можно даже платить из Эльбы — платежка сама уйдет в интернет-банк (Тинькофф банк, кстати, не зря был приведен в пример, он и с Эльбой один из первых интегрировался), вся отчетность будет формироваться автоматически — нужно будет лишь отправить её, подписав онлайн, тоже самое с налогами, при этом вести можно склад, торговлю, создавать первичку при оказании услуги и т.

Во-вторых, отрыв расчетный счет, вы получаете возможность интеграции с учетными программами — уровень автоматизации и удобства будет мировым. Например, если хотите облегчить вопросы учета в бизнесе, отчетности, работы с безналом или наличкой, открытием и учетом расчетных счетов — добро пожаловать в самый распространенный в России онлайн-сервис для предпринимателей «Контур Эльба». Раз уж расчетный счет со всеми его подводными камнями всё равно придется открывать, так может стоит и профит получить по максимуму? Только представьте, если ваш банк поддерживает интеграцию с Эльбой, то все транзакции синхронизируются автоматически, для отдельных банков можно даже платить из Эльбы — платежка сама уйдет в интернет-банк (Тинькофф банк, кстати, не зря был приведен в пример, он и с Эльбой один из первых интегрировался), вся отчетность будет формироваться автоматически — нужно будет лишь отправить её, подписав онлайн, тоже самое с налогами, при этом вести можно склад, торговлю, создавать первичку при оказании услуги и т. д. Даже на бесплатном тарифном плане вы получите бесплатную налоговую отчетность, которую сервис позволит сдать через интернет, личный календарь отчетности с напоминаниями и мн. др. Почти миллион пользователей за первые 10 лет работы онлайн-сервиса (с 2010 года)! Простая и бесплатная регистрация:

д. Даже на бесплатном тарифном плане вы получите бесплатную налоговую отчетность, которую сервис позволит сдать через интернет, личный календарь отчетности с напоминаниями и мн. др. Почти миллион пользователей за первые 10 лет работы онлайн-сервиса (с 2010 года)! Простая и бесплатная регистрация:

Попробовать Эльбу 30 дней бесплатно

10 причин открыть текущий счет

Знаете ли вы, что десятки миллионов американцев вообще не имеют банковского счета? Некоторые люди чувствуют, что у них недостаточно денег, чтобы оправдать использование банка. Другие предпочитают иметь дело с наличными, а не беспокоиться о чеках или дебетовых картах. Некоторые — особенно представители поколения миллениалов — развили недоверие к банкам после финансового кризиса 2008 года. Тем не менее, факт остается фактом: практически каждый, начиная с подростков и старше, может получить выгоду от открытия текущего счета.В этом посте мы подробнее рассмотрим преимущества текущего счета и передовой опыт, который делает его такой хорошей идеей.

1. Это способ сохранить ваши деньги:

Хранить дома большие суммы наличных — риск. Даже если у вас есть безопасное место для его размещения, например, в доме, большие запасы наличности в доме привлекают ограбления и могут быть уничтожены в результате пожаров, наводнений или других стихийных бедствий. Когда у вас есть деньги в банке или кредитном союзе, они не только хранятся в надежном месте, но и застрахованы.Банки имеют страхование FDIC, а кредитные союзы (включая Resource One Credit Union) застрахованы Национальной ассоциацией кредитных союзов (NCUA). Страхование как FDIC, так и NCUA покрывает до 250 000 долларов США на человека на одну учетную запись.

2. У вас больше возможностей для оплаты:

Что такое текущий счет? По сути, это учетная запись, предназначенная для облегчения доступа к вашим деньгам. Итак, хотя сберегательный счет предназначен для хранения ваших денег в течение длительного периода, текущий счет предлагает способ сохранить ваши деньги в безопасности, а также сделать их доступными. Вы можете регулярно вносить или снимать депозиты, если предпочитаете продолжать операции в основном наличными. Кроме того, вы можете использовать свой текущий счет для расширения возможностей оплаты. Текущие счета позволяют выписывать чеки, платить дебетовой картой или инициировать цифровые переводы.

Вы можете регулярно вносить или снимать депозиты, если предпочитаете продолжать операции в основном наличными. Кроме того, вы можете использовать свой текущий счет для расширения возможностей оплаты. Текущие счета позволяют выписывать чеки, платить дебетовой картой или инициировать цифровые переводы.

3. Работать с чеками проще:

Вся структура нашего общества смещена в пользу людей, имеющих банковские счета. Большинство работодателей не платят наличными; они платят чеком или посредством прямого депозита.Если у вас нет банковского счета, прямой перевод, очевидно, не подходит. Даже обналичивание чека может быть проблемой без учетной записи. Многие банки будут обналичивать ваш платежный чек, но потребуют, чтобы вы заплатили комиссию, если вы не являетесь участником. Имея текущий счет, вы можете получать, депонировать или обналичивать свои чеки более удобным (и, в конечном итоге, менее дорогостоящим) способом.

4. Оплата счетов проще простого:

Сегодняшние текущие счета обычно имеют интуитивно понятные функции онлайн-банкинга. Среди этих функций — панель для оплаты счетов. Используйте эту систему для оплаты счетов по кредитным картам, коммунальных услуг или других счетов непосредственно с баланса вашего счета. Если у вас есть один и тот же счет каждый месяц, вы даже можете настроить свою учетную запись для автоматической оплаты счетов. В любом случае оплачивать счета онлайн проще, чем оплачивать их наличными или денежным переводом.

Среди этих функций — панель для оплаты счетов. Используйте эту систему для оплаты счетов по кредитным картам, коммунальных услуг или других счетов непосредственно с баланса вашего счета. Если у вас есть один и тот же счет каждый месяц, вы даже можете настроить свою учетную запись для автоматической оплаты счетов. В любом случае оплачивать счета онлайн проще, чем оплачивать их наличными или денежным переводом.

5. Есть бумажный след:

Еще один риск, связанный с оплатой счетов или других расходов наличными, заключается в том, что вы рискуете, что платеж не будет отслеживаться или регистрироваться надлежащим образом.Что вы будете делать, если вы оплачиваете счет за коммунальные услуги в размере 300 долларов наличными, а коммунальная компания не зачисляет платеж на ваш счет? Как вы можете доказать, что когда-либо производили платеж? Когда вы платите наличными, дебетовой картой или через Интернет, все отслеживается с помощью выписок и журналов транзакций. У вас есть документальный след, подтверждающий каждый платеж, который вы когда-либо совершали.

6. Нет лимитов на транзакции:

Имеется ценность иметь как текущий, так и сберегательный счета, особенно если вы пытаетесь накопить богатство или откладывать деньги для определенных финансовых целей.Однако, если вы собираетесь иметь только один тип учетной записи, расчетная учетная запись обычно является разумным вариантом. Одна из главных причин — отсутствие ограничений на транзакции по текущим счетам. Со сберегательным счетом вы, как правило, можете сделать только несколько снятия средств или выписать несколько чеков с этого счета в месяц. Имея текущий счет, вы не ограничены в отношении снятия средств, платежей с дебетовых карт, чеков или денежных переводов, что дает вам больше финансовой свободы во всех отношениях.

7.Они позволяют легко управлять своими деньгами:

Помимо онлайн-оплаты счетов, еще одним преимуществом онлайн-банкинга текущего счета является простое управление деньгами. Вместо того, чтобы считать деньги или думать о том, сколько денег у вас есть в различных тайниках, вы можете получить единое представление о своем финансовом положении, просто введя пароль. Вы даже можете связать свою учетную запись с программным обеспечением для составления бюджета (например, Mint), чтобы еще больше упростить процесс управления деньгами. Это преимущество особенно полезно для подростков, которые могут использовать текущий счет, чтобы впервые узнать о составлении бюджета и управлении деньгами.

Вы даже можете связать свою учетную запись с программным обеспечением для составления бюджета (например, Mint), чтобы еще больше упростить процесс управления деньгами. Это преимущество особенно полезно для подростков, которые могут использовать текущий счет, чтобы впервые узнать о составлении бюджета и управлении деньгами.

8. Они предлагают больше функций, чем цифровые кошельки:

Такие службы, как Venmo и PayPal, позволяют людям легко отправлять деньги друг другу в цифровом виде. Эти сервисы и другие приложения для цифровых кошельков являются одной из причин того, что все больше представителей поколения миллениалов и поколения Z могут отворачиваться от традиционного банковского дела. Однако на самом деле текущий счет по-прежнему предлагает гораздо больше функций, чем любое приложение для цифрового кошелька — от прямого депозита до оплаты счетов.

9.Вы можете получить наличные в банкомате:

Хотя многие люди с текущими счетами используют дебетовые или кредитные карты практически для всех своих платежей, банкоматы по-прежнему остаются основным преимуществом наличия счета. Если вам действительно нужны наличные, вы можете просто пойти в банкомат и снять их. Если у вас нет банковского счета, ваши возможности доступа к наличным деньгам ограничены вашей близостью к месту их хранения.

Если вам действительно нужны наличные, вы можете просто пойти в банкомат и снять их. Если у вас нет банковского счета, ваши возможности доступа к наличным деньгам ограничены вашей близостью к месту их хранения.

10. Льготы для участников:

Многие банки или кредитные союзы имеют льготы или льготы, которые они предлагают только своим клиентам или членам.Например, когда вы открываете текущий счет Resource One, вы получаете преимущества, которые охватывают все, от розничных скидок до предложений страхования.

Зачем открывать текущий счет?

В идеале, теперь вы видите преимущества и рассматриваете текущий счет для себя, своего сына или дочери. Если вы — думаете об открытии текущего счета, Resource One Credit Union здесь, чтобы помочь. Мы покажем вам, как открыть текущий счет, дадим вам ответы на любые ключевые вопросы, которые вы можете задать (например, «Как часто вы должны контролировать свой текущий счет?» И «Сколько мне следует проверять?»), А также просто работайте, чтобы убедиться, что у вас отличный банковский опыт. Свяжитесь с нами сегодня чтобы начать.

Свяжитесь с нами сегодня чтобы начать.

Кэрролтон | Cedar Hill | Восточный Даллас | Ирвинг | Мескит

Северная гирлянда | Южная гирлянда | Саутсайд

Джонс-роуд | Дубовый лес | Весенний кипарис

Мне действительно нужен банковский счет?

Несмотря на преимущества, которые мы обсуждали на предыдущей странице, работа с банком может быть огромной болью. Если вы не будете осторожны и случайно переоцените средства со своего текущего счета, банк может наложить на вас комиссию за недостаточность средств, за отозванный чек, или плату за защиту от овердрафта , за оплату чека своими средствами.Или он может перевести необходимые средства с вашего сберегательного счета и взимать комиссию. Банки получают прибыль от всех этих сборов и все эти годы незаметно их повышают [источник: Це]. Кроме того, несмотря на удобство, все может стать некрасивым, если кто-то украдет вашу дебетовую карту или номер карты. В отличие от кредитной карты, мошеннические платежи с дебетовой карты трудно разрешить.

В отличие от кредитной карты, мошеннические платежи с дебетовой карты трудно разрешить.

Эти разочарования, наряду с общим недоверием к банкам, отпугивают многих людей. Около 8,7% семей в США.С. предпочитают мыть руки в банках и оставлять себе наличные [источник: Aversa]. Это не всегда легко, но жить без банковского счета вполне возможно.

Для тех из нас, кто всегда считал использование банка само собой разумеющимся, давайте рассмотрим альтернативы. Во-первых, вы всегда можете пойти в олдскул и носить с собой деньги на такие вещи, как продукты и бензин. Ношение наличных не должно быть таким плохим, как изображают некоторые рекламные ролики о кредитных картах, но будьте осторожны — разоблачение бумажника, разрывающегося по швам наличными, может сделать вас мишенью для грабителей.

Большинство согласны с тем, что отправлять наличные по почте небезопасно. Он может не только потеряться или украсть, но получатель может положить деньги в карман, а затем заявить, что он их никогда не получал. Вместо этого вы можете приобрести денежный перевод в почтовом отделении, продуктовом магазине, на заправке или в центре обналичивания чеков. Чтобы купить денежный перевод, вы должны заплатить номинальную стоимость и небольшую комиссию, и вы получите лист бумаги, похожий на чек. Вы указываете информацию о получателе и свою информацию на денежном переводе, а затем отправляете его по почте или отнесете тому, кому хотите заплатить.Вы сохраняете квитанцию на тот случай, если денежный перевод потеряется, и вам нужно узнать, был ли он обналичен и кем. Вы также можете отправлять деньги и оплачивать счета с помощью банковского перевода через такие службы, как Western Union.

Вместо этого вы можете приобрести денежный перевод в почтовом отделении, продуктовом магазине, на заправке или в центре обналичивания чеков. Чтобы купить денежный перевод, вы должны заплатить номинальную стоимость и небольшую комиссию, и вы получите лист бумаги, похожий на чек. Вы указываете информацию о получателе и свою информацию на денежном переводе, а затем отправляете его по почте или отнесете тому, кому хотите заплатить.Вы сохраняете квитанцию на тот случай, если денежный перевод потеряется, и вам нужно узнать, был ли он обналичен и кем. Вы также можете отправлять деньги и оплачивать счета с помощью банковского перевода через такие службы, как Western Union.

В центре обналичивания чеков вы можете обналичить чеки без банковского счета. Однако вы заплатите комиссию — обычно процент от суммы чека. Или вы можете обналичить чек в банке, который указан на лицевой стороне чека. Некоторые банки взимают комиссию за обналичивание чеков, если у вас нет счета в них, но комиссия банка может быть ниже, чем в центрах обналичивания чеков [источник: AARP].

Занять деньги сложнее — но не невозможно — без банковского счета. Некоторые кредиторы предлагают небольшие ссуды тем, у кого нет банковских счетов. Будьте готовы платить более высокие процентные ставки и сборы [источник: NYC.gov]. Чтобы получить удобство кредитной карты, вы можете купить предоплаченную дебетовую карту, для которой не требуется банковский счет [источник: Western Union].

В банк или не в банк? Это не должно быть вопросом. Это не ситуация по принципу «все или ничего». Вы можете хранить только часть своих средств на банковском счете.Между тем, вы можете либо спрятать остальное под матрас, либо сделать то, что рекомендуют многие финансовые консультанты, — инвестировать в такие вещи, как облигации или акции.

Изучите ссылки на следующей странице, чтобы найти дополнительную информацию по банковскому делу и связанным темам.

5 причин, почему вам нужен банковский счет

Банковские счета, счета строительных обществ и альтернативные банковские счета — одна из тех вещей, которые большинство людей принимают как должное, но если у вас нет счета, вы можете задаться вопросом о чем весь этот шум. Мы разбили основные причины, которые вы должны учитывать при принятии решения об открытии счета. Читай дальше, чтобы узнать больше.

Мы разбили основные причины, которые вы должны учитывать при принятии решения об открытии счета. Читай дальше, чтобы узнать больше.

1: Ваши деньги на банковском счете безопаснее

Если вы храните деньги у себя дома или у себя, то рискуете их украсть или потерять больше. Вы также рискуете, что он не будет застрахован, если не докажете, что он был там изначально. Имея банковский счет, вы можете безопасно хранить свои деньги и получать к ним доступ, когда вам это нужно, что делает его как более безопасным, так и удобным вариантом.

2: Банковские счета позволяют сэкономить на счетах

Если у вас есть банковский счет, вы можете использовать его для настройки постоянного поручения и прямого дебета, которые упростят организацию ваших платежей и могут сэкономить ваши деньги. Многие коммунальные предприятия предлагают скидку на прямой дебет, и, когда вы организуете платежи через свой банк, вы снижаете риск пропуска платежей и получения платы за них.

3: Банковские счета помогают улучшить ваш кредитный рейтинг

Если у вас есть пустой файл кредитной истории или на ваш кредитный рейтинг повлияли негативные действия, то наличие банковского счета может помочь вам улучшить вашу ситуацию.Если у вас есть банковский счет, вы используете его регулярно и разумно относитесь к своим транзакциям, тогда ваш банк положительно отчитается о вашем кредитном файле, что поможет со временем вырасти ваш кредитный рейтинг.

4: Банковские счета доказывают, что ваши платежи были произведены

Когда вы делаете платеж через свой банковский счет, у вас есть запись о том, что он был произведен. Это важное соображение, когда вы производите платежи компаниям на случай, если когда-либо возникнет спор по поводу вашей истории платежей.Выписки по счету можно публиковать в бумажной форме или загружать из своего онлайн-аккаунта или мобильного банковского приложения; в любом случае, вы всегда должны вести запись.

5: Легче получить деньги на банковский счет

Если вы получаете регулярные выплаты заработной платы или пособий, то гораздо легче перевести их на банковский счет, чем найти другие способы получения денег. Имея банковский счет, плательщик может организовать платеж BACS, чтобы вы регулярно получали свои деньги без каких-либо проблем.

Информация о банковском счете

Совершенно очевидно, что наличие банковского счета на ваше имя дает вам большую независимость и позволяет вам организовать свои деньги и легко получить к ним доступ. Вы даже можете сэкономить деньги, которые обычно тратите на платежи, если у вас есть банковский счет, который будет обрабатывать их бесплатно. Чего же ты ждешь? Откройте банковский счет сегодня и начните пользоваться всеми его преимуществами.

Альтернативный банкинг с Suits Me

Suits Me предоставляет альтернативные банковские и финансовые услуги, идеально подходящие для тех, кто изо всех сил пытается открыть банковский счет в крупном банке.Мы понимаем важность наличия учетной записи для управления личными финансами, особенно в современном современном обществе.

Откройте личный расчетный счет Suits Me за считанные минуты без необходимости проверки кредитоспособности или подтверждения адреса с помощью нашей быстрой и простой онлайн-формы. Откройте свой счет сегодня

Откройте свой счет сегодня

Полезные статьи

8 причин, почему вам следует открыть текущий счет

Система, которую вы используете для управления своими финансами, должна быть простой, но без текущего счета легко выполнять важные финансовые операции может быть сложно.

Есть много причин, по которым у вас может не быть текущего счета — возможно, у вас был предыдущий плохой опыт, вы не доверяете банкам или просто не дошли до него — в любом случае вы упускаете преимущества текущий счет.

Перестаньте задаваться вопросом, зачем вам открывать текущий счет и получать информацию, которая вам нужна, чтобы наконец решить привести свои финансы в нужное русло с правильным фондом.

1. Прямой депозит

Есть много причин, по которым вам нужен прямой перевод на текущий счет.

Вы можете получить доступ к своим фондам зарплаты, возмещению налога IRS или даже к урегулированию, не дожидаясь физического чека, который обычно занимает больше времени.

Наличие прямого доступа к депозиту позволяет безопасно переводить деньги на ваш текущий счет. Нет причин ждать чек, рисковать потерять чек, обналичивать чек или рисковать потерять наличные.

Все происходит автоматически, безопасно и надежно.

2. Простая оплата

Вы можете легко производить платежи, используя текущий счет.

Большинство компаний разрешат вам совершать платеж, используя ваш маршрутный номер и номер текущего счета или соответствующую информацию о дебетовой карте. Вы можете настроить автоматические платежи через компанию или использовать такие сервисы, как Online Bill Pay, для автоматизации ежемесячных платежей.

3. Застрахованные деньги

Еще одним преимуществом текущего счета является то, что ваши деньги защищены, пока ваш банк или кредитный союз застрахован FDIC (Федеральная корпорация страхования депозитов) или NCUA (Национальная ассоциация кредитных союзов) соответственно.Эти организации защищают ваши средства на сумму до 250 000 долларов на учетную запись на пользователя до двух пользователей.

Когда вы работаете с кассовой системой, ваши деньги не защищены. Если они утеряны или украдены, вам не повезет, если деньги не вернут и не вернут вам. Если вы похожи на большинство людей, вы действительно не можете позволить себе обойтись без такого уровня финансовой защиты.

4. Депозитные чеки

Еще одна причина, по которой вам следует открыть текущий счет, заключается в том, что вы можете быстро вносить чеки.Если вы все же получили чек, вам нужно безопасное место для хранения средств без получения наличных.

Вы можете внести свой чек в любое удобное время с помощью мобильного приложения вашего банка. Избегайте ненужного посещения банка или поставщика услуг по обналичиванию чеков.

5. Проверьте расходы

Использование текущего счета позволяет записывать ваши покупки. Вы можете просмотреть свои расходы, чтобы определить их тенденции. Наличие этой информации полезно, когда вы пытаетесь определить, как вы можете улучшить свои денежные привычки, или когда вы хотите пересмотреть или установить свой бюджет.

Если вы не ведете точный журнал своих денежных расходов, трудно точно знать, сколько денег расходуется каждый месяц.

Позвольте вашему текущему счету служить финансовой поддержкой, автоматизируя этот процесс.

6. Легкий доступ

Наличие текущего счета также позволяет вам быстро и удобно получать доступ к своим средствам.

- В отделении: У вашего банка или кредитного союза будут отдельные отделения, а иногда и дочерние отделения, которые вы можете посетить, чтобы лично провести свои финансовые операции.

- В банкомате: Кроме того, вы можете использовать банкомат для снятия наличных, даже если отделение банка закрыто.

- Использование дебетовой карты: Многие магазины позволяют получать кэшбэк со своего текущего счета, если вы платите дебетовой картой. Кроме того, вы можете получить доступ к своим деньгам, используя свою дебетовую карту, что в наши дни является одним из наиболее распространенных способов совершения покупок.

7. Интернет / мобильный банкинг

Если у вас есть доступ к смартфону, компьютеру или планшету, вы можете управлять и выполнять многие финансовые задачи с помощью онлайн- или мобильного банкинга.

Некоторые транзакции, которые вы можете выполнить, включают:

- Просмотр баланса

- Перевод средств между текущим и сберегательным счетами

- Управление оплатой счетов через Интернет

- Депозитные чеки

- Просмотр выписок по вашему счету

8. Получайте награды

Многие текущие счета теперь предлагают вознаграждения, аналогичные сберегательным счетам и кредитным картам.

Когда вы открываете расчетный счет Telco Telco, вы можете получать до 4 дивидендов.00% на ваш баланс до 10 000 долларов, если вы соответствуете нашим минимальным требованиям.

Что следует учитывать при открытии текущего счета

Когда вы будете готовы открыть текущий счет, вам нужно будет изучить преимущества и особенности, связанные с этой учетной записью. Вот некоторые из них, о которых следует помнить.

Вот некоторые из них, о которых следует помнить.

Минимальный начальный депозит

Для некоторых текущих счетов требуются большие начальные депозиты. Вы хотите быть уверены, что требуемый начальный депозит соответствует вашему текущему бюджету, потому что вам нужно будет внести эти деньги, прежде чем вы сможете использовать учетную запись.

Наш минимальный начальный депозит для наших текущих счетов составляет 5 долларов.

Минимальный остаток

Ваш минимальный баланс — это сумма денег, которая должна быть на вашем счете, чтобы он оставался открытым. Некоторые текущие счета взимают комиссию, переводят ваш аккаунт в более раннюю версию или закрывают его, если вы не поддерживаете свой минимальный баланс.

В Baton Rouge Telco на всех наших текущих счетах установлен минимальный баланс в размере 0 долларов.

Ежемесячная плата

Некоторые текущие счета будут взимать ежемесячную плату за ведение счета.Мы этого не делаем.

Вам не нужно платить нам комиссию, поскольку мы стремимся сохранить ваши деньги на вашем счете, максимально сокращая связанные с проверкой расходы.

Доступ к банкоматам

Наконец, вы хотите рассмотреть банкоматы, доступные в вашем районе, а также любые связанные с ними сборы. В Baton Rouge Telco у вас есть доступ к 73000 бесплатных банкоматов по всей стране, поэтому, куда бы вы ни отправились в США, вы должны быть рядом с банкоматом, который позволит вам получить доступ к своим средствам бесплатно.

Теперь, когда вы знаете о преимуществах текущего счета, готовы ли вы открыть свой?

Наличие текущего счета обеспечивает вам финансовый успех.

Получите доступ к своим деньгам быстрее, выполняйте финансовые транзакции на своем телефоне или планшете, будьте уверены, что ваши деньги защищены, и легко отслеживайте свои расходы, чтобы вы могли сделать лучший выбор денег.

В наши дни вы действительно не можете позволить себе не иметь текущий счет, поэтому вы должны быть уверены, что выберете правильный.

Мы приглашаем вас открыть один из наших текущих счетов — независимо от того, являетесь ли вы студентом, находитесь на пути к финансовому оздоровлению или просто хотите получить простой бесплатный текущий счет без каких-либо условий, мы поможем вам.

Открыть текущий счет онлайн

Что вам нужно для открытия банковского счета

Независимо от того, подаете ли вы заявку на открытие банковского счета онлайн или лично, вам понадобится удостоверение личности государственного образца и личные данные, такие как номер социального страхования. Вас также могут попросить пополнить ваш счет первоначальным депозитом.

Вот подробные сведения о том, что вам нужно, чтобы открыть текущий или сберегательный счет, и чего ожидать в процессе.

Что вам нужно для открытия банковского счета

Вы можете открыть банковский счет онлайн или в филиале, если банк предлагает обычные отделения.Информация, которую вас попросят предоставить, будет во многом одинаковой, независимо от того, открываете ли вы текущий счет, сберегательный счет или и то, и другое.

Вот список того, что вам понадобится для открытия нового банковского счета:

1. Действительное удостоверение личности государственного образца с фотографией, например водительские права или паспорт. Не водители могут получить государственное удостоверение личности в офисе Департамента транспортных средств.

Не водители могут получить государственное удостоверение личности в офисе Департамента транспортных средств.

2. Другая основная информация, такая как дата вашего рождения, номер социального страхования, идентификационный номер налогоплательщика или номер телефона.

В зависимости от ваших обстоятельств вам также могут понадобиться несколько других предметов:

4. Идентификационные данные для других заявителей, если вы открываете совместный счет: поскольку счет будет принадлежать нескольким людям, банк захочет идентификационные данные всех владельцев и личная информация.

5. Совладелец, если вам еще нет 18. Попросите родителей или законного опекуна подписать юридические документы в банке.

SavingsCash ManagementCDCheckingMoney Market Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам.Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

SoFi Money®

Денежный счет Wealthfront

Компакт-диски (депозитный сертификат) — это тип сберегательного счета с фиксированной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Текущие счета используются для ежедневного внесения и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Депозиты застрахованы FDIC

One Spend

Депозиты застрахованы FDIC

Chime Spending Account

Citi Priority Checking

APY 0. 01% 0,01% Годовая процентная доходность

01% 0,01% Годовая процентная доходность

LendingClub Rewards Checking

APY0,10% 0,10% APY для остатков от 2500 до 99 999 долларов

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Знать основы: проверка или сбережения

Выберите проверку, если хотите: | Выберите сбережения, если хотите: |

|

|

Что искать на текущем счете: | Что искать на сберегательном счете: |

|

|

Есть и другие варианты, если у вас были проблемы с банковским делом в прошлом, у вас плохая кредитная история или вы не являетесь гражданином США.Гражданин С. Если вам отказали в открытии банковского счета, начните все сначала, используя второй шанс проверить счет: узнайте, что предлагают в вашем регионе. А если вы не являетесь гражданином США, ознакомьтесь с нашим финансовым справочником для иммигрантов, проживающих в США, включая информацию об открытии банковского счета в качестве иммигранта.

Есть ли у вас место, чтобы сдвинуться с места?

Проверьте разбивку своих расходов на NerdWallet, прежде чем создавать свой бюджет.

Найдите банк, который соответствует вашим потребностям

Если вы готовы рассмотреть возможность использования только онлайн-банков, вы, вероятно, найдете более низкие комиссии и более высокие процентные ставки.

Чего ожидать при открытии новой учетной записи

Подача заявки на новую учетную запись обычно не занимает много времени, особенно если вы подаете заявку через Интернет. NerdWallet обнаружил множество счетов, которые можно открыть за 15 минут или меньше.

«Некоторые аккаунты не требуют внесения депозита сразу, но другие требуют от 25 до 100 долларов».

Некоторые учетные записи не требуют, чтобы вы вносили депозит сразу, но другие требуют, чтобы у вас было под рукой от 25 до 100 долларов, чтобы открыть счет. Если у вас уже есть счет в другом банке или кредитном союзе, вы можете просто перевести деньги с этого существующего счета на новый.(Ваш первоначальный банк может взимать плату за этот перевод.) В противном случае подойдет чек или наличные.

Закройте старую учетную запись, если необходимо.

Знание того, как правильно сменить банк, может сэкономить вам штрафы за просрочку платежа и избавить вас от головной боли. Обратитесь к этим пунктам, чтобы убедиться, что переход будет беспроблемным: