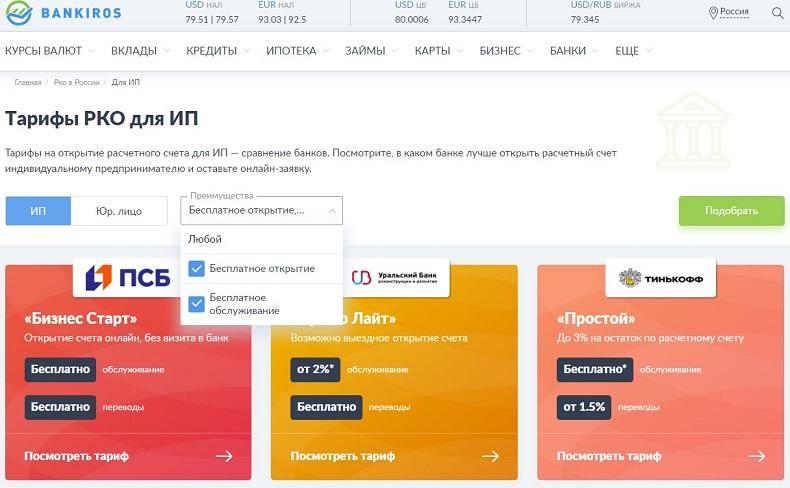

Ип расчетный счет какой банк выбрать: Лучшие банки для ИП в 2021 году

Откройте счет для ООО или ИП бесплатно в ОТП Банке. Пользуйтесь всеми преимуществами обслуживания в большом и международном банке

Я (Клиент/Представитель клиента) подтверждаю и даю согласие на обработку АО «ОТП Банк» (125171, Москва, Ленинградское ш., д.16А, стр.2) (далее Банк) моих персональных данных (далее ПДН), в т.ч. разрешенных мной для распространения, а также полученных от третьих лиц, включая обмен (получение/передача) ПДН между Банком и партнерами Банка (включая операторов связи, контакт-центры, страховщиков, курьерские службы, организации, осуществляющие архивное хранение, взыскание просроченной задолженности, аудиторские и консультационные услуги) в целях проведения проверок для дальнейшего заключения Договора комплексного обслуживания в АО «ОТП Банк» юридических лиц, индивидуальных предпринимателей и физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, отнесенных к сегменту «Малый бизнес» (далее – Договор), предоставления Клиенту продуктов и услуг в рамках Договора и исполнения договорных обязательств, проведения проверочных мероприятий перед открытием счета(ов) и/или подключением продуктов и услуг Банка, подготовки отчетности, а также разработки Банком новых продуктов и услуг и информирования Клиента об этих продуктах и услугах.

| Открытие банковского счёта | 0 ₽ | 0 ₽ | 0 ₽ | 0 ₽ |

| ДБО | Бесплатно с любого устройства по всему миру | Бесплатно с любого устройства по всему миру | Бесплатно с любого устройства по всему миру | Бесплатно с любого устройства по всему миру |

| Бесплатные переводы на счета ФЛ в т.ч. внутри банка | до 800 000 ₽/мес. | до 1 700 000 ₽/мес. | до 2 500 000 ₽/мес. | до 3 500 000 ₽/мес. |

| Бесплатная выдача наличных в т.ч по корпоративной карте | до 100 000 ₽/мес | до 200 000 ₽/мес. | до 400 000 ₽/мес. | до 700 000 ₽/мес. |

| Бесплатные переводы в другие банки | 3 платёжных документов в месяц | 20 платёжных документов в месяц | 50 платёжных документов в месяц | 80 платёжных документов в месяц |

| Зарплатный проект | Бесплатно | Бесплатно | Бесплатно | Бесплатно |

| Эквайринг, комиссия от общей суммы операций | 1,6% — 2,3% | 1,5% — 2,3% | 1,4% — 2,1% | 1,4% — 2% |

| Касса под ключ с оборудованием за счет банка | Бесплатно | Бесплатно | Бесплатно | Бесплатно |

| Корпоративная карта | Бесплатно | Бесплатно | Бесплатно | Бесплатно категории Business и Platinum |

| Депозит | надбавка +3% | надбавка +6% | надбавка +9% | надбавка +12% |

| Гарантии | Снижение комиссии на −0,05% | Снижение комиссии на −0,1% | Снижение комиссии на −0,15% | Снижение комиссии на −0,2% |

| Кредиты | — | —0,3% от процентной ставки | —0,6% от процентной ставки | —1% от процентной ставки |

| Стоимость коробки при выполнении одного из условий: | Бесплатно | Бесплатно | Бесплатно | Бесплатно |

| Средний остаток на счёте | 150 000 ₽/мес. | 400 000 ₽/мес. | 1 000 000 ₽/мес. | 1 300 000 ₽ |

| Безналичные операции по карте выше | 50 000 ₽/мес. | 100 000 ₽/мес. | 250 000 ₽/мес. | 350 000 ₽ |

| Стоимость коробки в остальных случаях ежемесячно: | 0 ₽ — 3 мес., далее 490 ₽ | 0 ₽ — 1 мес., далее 1 200 ₽ | 0 ₽ — 1 мес., далее 2 900 ₽ | 0 ₽ — 1 мес. , ,далее 3 900 ₽ |

Как выбрать банк для РКО?

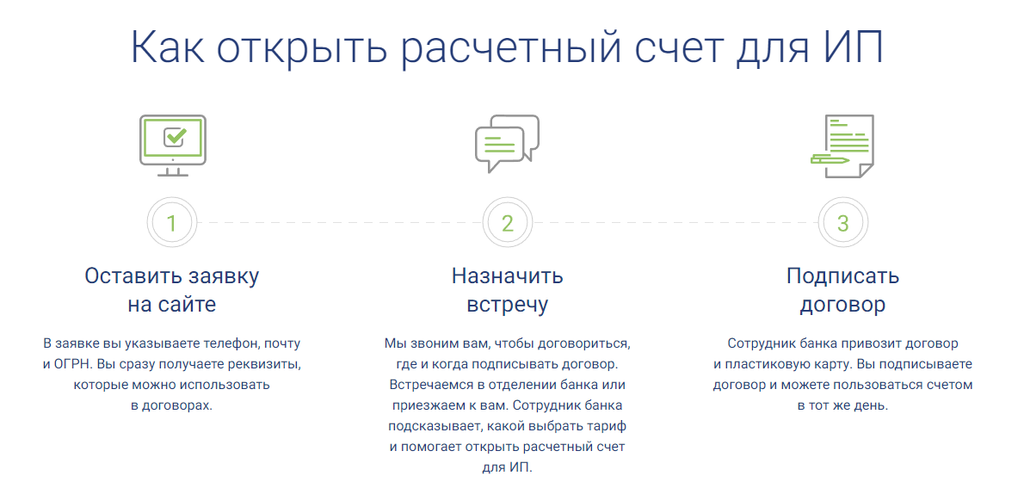

Расчетный счет – самая первая и базовая услуга, которая необходима для работы компании. Без расчетного счета невозможно проводить операции с клиентами, расчеты с контрагентами, взять кредит на развитие бизнеса или воспользоваться любыми другими предложениями и услугами банка. Чтобы выбрать банк для РКО, нужно уделить особое внимание трем важным моментам: проанализировать все маркетинговые предложения на рынке по стоимости услуг, не забывая заглянуть в полное описание тарифов, где могут скрываться «подводные камни», а также оценить возможность коммуницировать с банком в удобное для вас время. Дополнительные сервисы, которые предлагают банки на рынке, будут весомым аргументом при выборе.

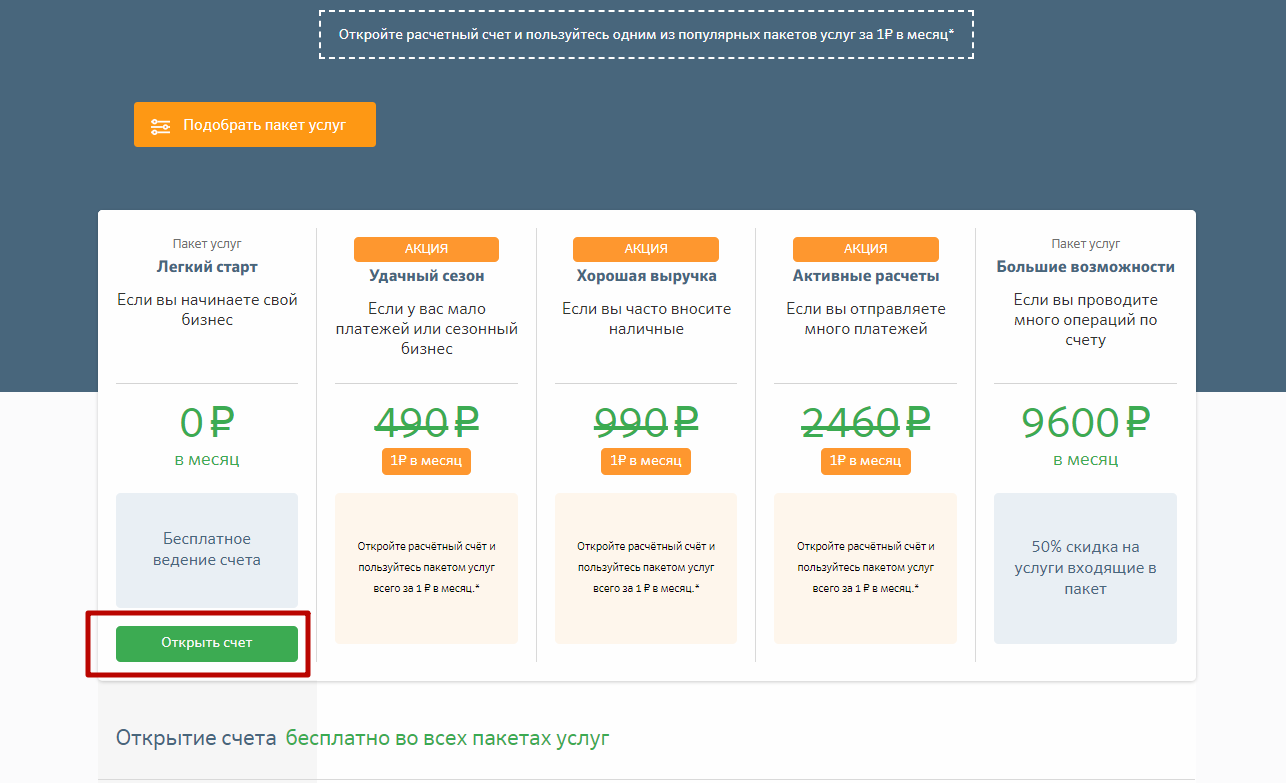

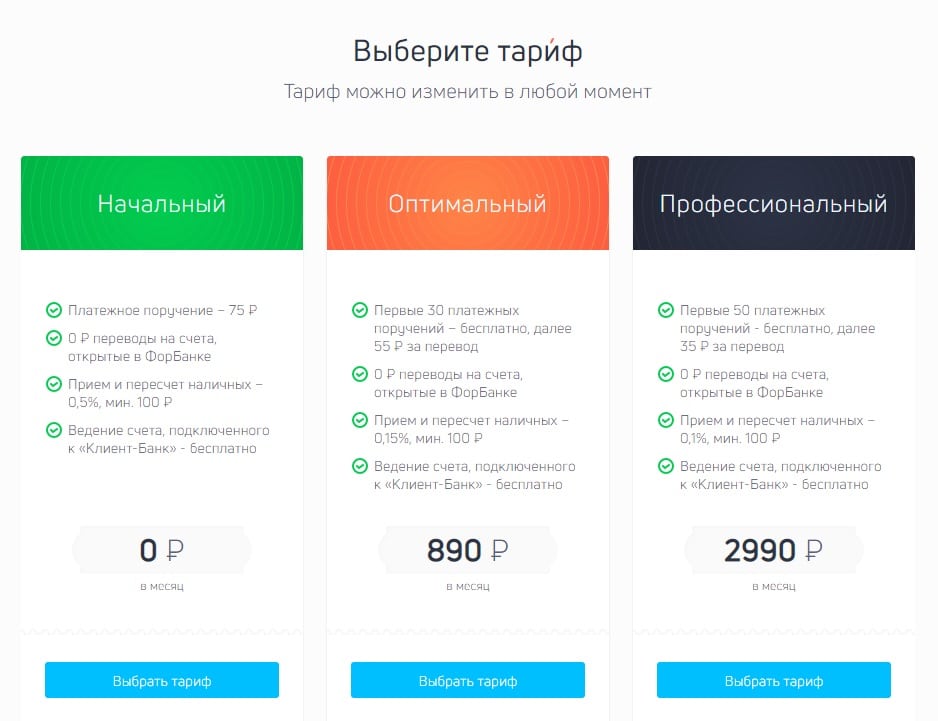

Что входит в тариф?

Бесплатные тарифы для ИП и ООО по расчетно-кассовому обслуживанию существуют. Зачастую они формируются исходя из профиля клиента, его бизнеса и тд. Можно ничего не платить в рамках выбранного тарифа, главное – уточнить, что в него входит. Это может быть определенное число платежей, переводы в пределах какого-то лимита, вывод денежных средств на личную карту без комиссии. Дополнительные услуги оплачиваются отдельно.

Это может быть определенное число платежей, переводы в пределах какого-то лимита, вывод денежных средств на личную карту без комиссии. Дополнительные услуги оплачиваются отдельно.

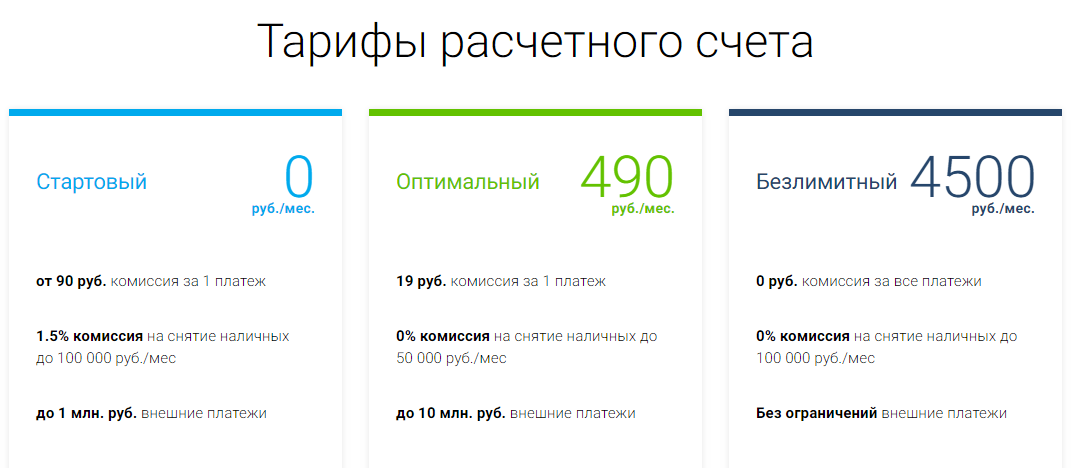

Тарифный план «Сочный ноль» от АТБ включает открытие расчетного счета, доступ к интернет-банкингу и оформление «золотой» бизнес-карты. По этому тарифу 3 платежа контрагентам в другие банки бесплатны (потом — 100 ₽ за операцию), переводы физлицам на карты банка АТБ до 200 000 ₽ без комиссий (сверх этого лимита комиссия — 1,2 %), снятие наличных с комиссией 1,9 %. При этом счет открывается за 3 минуты в течение одного визита в банк. Такой вариант подходит для начинающих — компании или ИП — в качестве первого расчетного счета.

По мере роста бизнеса можно рассматривать и другие тарифы, куда входит больше опций и услуг.

Как банк общается с клиентами?

Бизнесмену нужна мобильность, чтобы можно было управлять средствами и удаленно, где бы он ни находился. Поэтому все банки заботятся о развитии онлайн-банкинга и мобильного приложения для клиентов. Познакомьтесь с функционалом личного кабинета интернет-банка и с возможностями дистанционной работы со счетом.

Познакомьтесь с функционалом личного кабинета интернет-банка и с возможностями дистанционной работы со счетом.

АТБ предлагает открыть счет онлайн, потребуется только пройти идентификацию в ближайшем отделении. К тому же сервис дистанционного обслуживания АТБ позволяет решать основные финансовые вопросы со специалистами банка без личного присутствия. Доступ к интернет-банкингу и мобильному банку бесплатный. Совершать банковские операции удастся из любой точки мира, как и контролировать движение денежных средств.

Учитывайте, что нужны и офлайн-представительства банка. Банковские отделения посещать приходится как юридическим лицам, так и их сотрудникам, поэтому стоит узнать, сколько в вашем регионе офисов и банкоматов, где расположены, в каком режиме работают.

У АТБ широкая сеть банковских отделений, особенно много их на Дальнем Востоке и в Сибири. При подключении зарплатного проекта АТБ в компании у сотрудников не возникнет проблем с получением зарплаты, использованием карт, снятием наличных — отделения находятся в зоне доступности.

На какой сервис можно рассчитывать?

Бизнесу важно быстро действовать: оперативно оплачивать счета, чтобы не задерживать поставки, вовремя выдавать зарплату сотрудникам, без опозданий получать платежи от контрагентов. А еще нужно, чтобы служба безопасности оперативно разбиралась с любыми операциями без блокировки счета и налоговая не придралась к сделкам.

Скорость решения финансовых вопросов зависит чаще всего и от банка. Поэтому при выборе банка уточните, как он помогает клиентами, по каким вопросам, как и когда удастся получить помощь от службы поддержки.

Для своих клиентов АТБ предлагает решение любых юридических, бухгалтерских, налоговых вопросов. Специалисты помогут предпринимателям: проконсультируют в различных ситуациях, оформят нужные документы, проведут валютную сделку. Позвонить в службу поддержки можно из любого региона РФ или из-за границы.

Но более важно другое

Самое главное, что стоит учесть при выборе банка для РКО – это специфика бизнеса. Какие потребности могут возникнуть у вас в ближайшие годы? Возможно, понадобится кредит на развитие бизнеса или вы начнете работать с иностранными партнерами и потребуется сопровождение сделок. Вы можете обратиться и за другими услугами в банк, поэтому, как ни парадоксально, ориентироваться нужно в большей степени на них: например, на величину процентной ставки по кредитам для бизнеса.

Какие потребности могут возникнуть у вас в ближайшие годы? Возможно, понадобится кредит на развитие бизнеса или вы начнете работать с иностранными партнерами и потребуется сопровождение сделок. Вы можете обратиться и за другими услугами в банк, поэтому, как ни парадоксально, ориентироваться нужно в большей степени на них: например, на величину процентной ставки по кредитам для бизнеса.

В АТБ предприниматели могут получить финансирование — льготный кредит по программе поддержки субъектов МСП по ставке от 7,7% годовых.

Сравнивая банки по этому показателю, вы можете выбрать тот, обслуживание в котором для вас будет более выгодным, причем в перспективе нескольких лет.

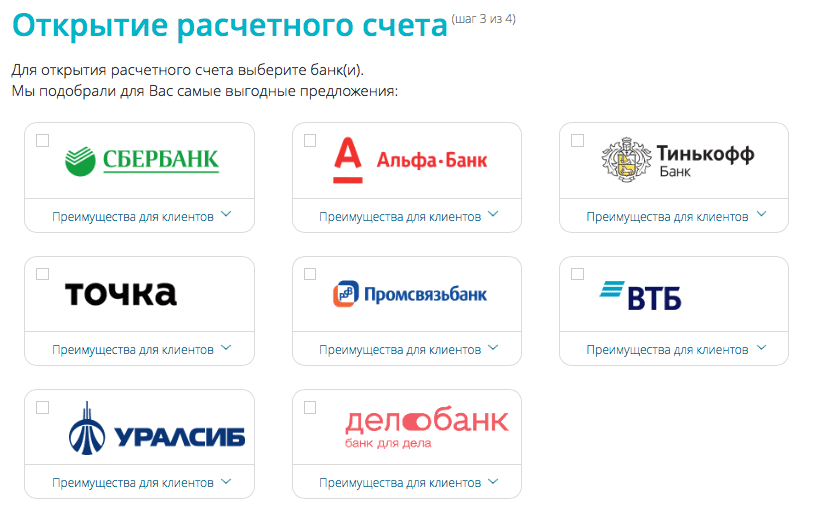

7 банков, где лучше открыть расчетный счет ИП, отзывы

К нам на сайт поступил вопрос: Я задумался об открытии собственного бизнеса, и теперь не знаю – а в каком банке лучше открыть расчетный счет для ИП? Может вы знаете какие-то компании, куда лучше всего обратиться и не переплачивать сильно?

Отвечаем: Действительно, данный аспект в экономической деятельности нового предприятия является одним из самых важных, ведь большинство расчетных операций с поставщиками, клиентами, партнерами, происходят именно при помощи банка.

Список банков, в которых можно открыть расчетный счет без посещения офиса находится здесь.

Если вам необходимо открыть расчетный счет ИП одновременно с открытием самого ИП, и при этом все это сделать не выходя из дома, то список банков, оказывающих подобную услугу, вы можете найти здесь.

Очень важным является с самого начала выбрать надежную компанию, который не подведет вас в самый неподходящий момент, будь то задержка проводки или же «зависание» системы интернет-банкинга.

Многие бизнесмены советуют

- Для начала, просмотреть варианты тех компаний, которые находятся поблизости от вашего дома или офиса. Делается это для того, чтобы при наступлении непредвиденных ситуаций или каких-либо проблем, вам не пришлось ехать на другой конец города. Это особенно актуально для жителей Москвы и Санкт-Петербурга.

- После месторасположения вам нужно обратить внимание на стоимость открытия счета, его обслуживание, а также стоимость одной операции с движением денег.

- Не лишним будет и наличие интернет-банкинга, что значительно упрощает жизнь предпринимателю.

- Тщательно проверьте информацию о рентабельности и надежности выбранной вами компании. Данные не должны попадать в руки третьим лицам, а доступ должен быть постоянным.

- Поддержка клиентов. Если с вашим р/с будет что-то не так, это может навредить бизнесу. Сотрудники должны в какое угодно время вас поддержать и исправить проблему.

Многие при выборе банка ориентируются на расходы, которые понесут при открытии счета, а также при его обслуживании. Если вас интересуют кредиты для малого бизнеса, о них рассказано здесь.

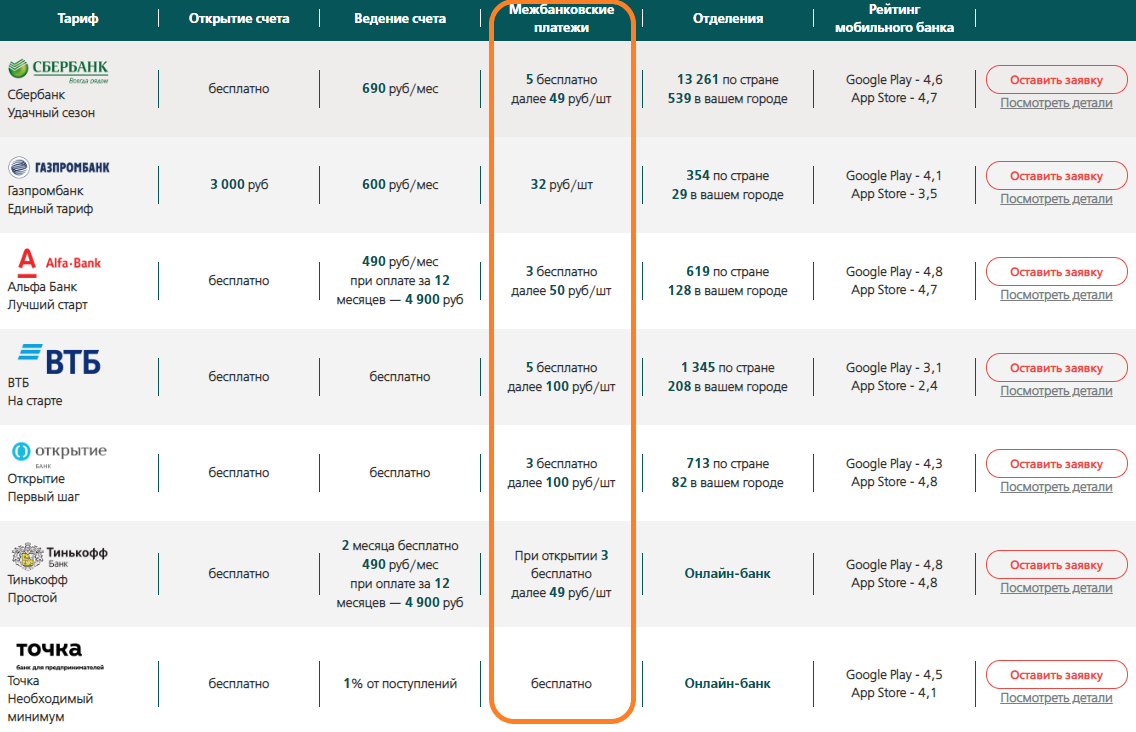

Семь банков, где можно открыть расчетный счет

Где в Москве или Санкт-Петербурге открывать счет ИП? Судя по отзывам на форумах, на хорошие условия при открытии расчетного счета для ИП можно рассчитывать в:

- Сбербанке России,

- ГК ВТБ,

- ФК “Открытие”,

- Альфа-Банке,

- Промсвязьбанке,

- Тинькофф банке,

- Совкомбанк

Наиболее часто малые предприятия предпочитают оформлять расчетный счет в Сбербанке России по нескольким причинам:

Для того, чтобы узнать актуальную информацию о размере комиссиях за переводы, “платежки”, открытие и обслуживание счета, выдачу выписок и ведение интернет-банкинга, вам необходимо перейти на официальный сайт выбранной вами банковской компании, и зайти в раздел “Для юридических лиц” или “Для бизнеса“.

Если представленной там информации окажется недостаточно, тогда просто позвоните по телефону горячей линии.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Также советуем посетить специальные форумы, например, на сайте Банки.ру для того, чтобы прочесть отзывы действующих предпринимателей, которые смогут подсказать – где стоит, и где более выгодно открывать для ИП свой расчетный счет.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Как выбрать банковский счет: ищите низкие комиссии, высокие ставки

Выбор банковского счета — важный шаг в достижении ваших финансовых целей. Лучшие счета имеют низкие комиссии, высокие процентные ставки и мягкую политику при овердрафте. Независимо от того, хотите ли вы отложить наличные на длительный или краткосрочный период, позвольте нам помочь вам выбрать тип счета, который соответствует вашим целям, и финансовое учреждение, у которого он лучше всего.

Лучшие счета имеют низкие комиссии, высокие процентные ставки и мягкую политику при овердрафте. Независимо от того, хотите ли вы отложить наличные на длительный или краткосрочный период, позвольте нам помочь вам выбрать тип счета, который соответствует вашим целям, и финансовое учреждение, у которого он лучше всего.

Типы банковских счетов

Некоторые банки или кредитные союзы предлагают различные версии некоторых из следующих счетов для подростков, студентов колледжей или пожилых людей.Все типы защищены на сумму до 250 000 долларов в банках, застрахованных Федеральной корпорацией по страхованию вкладов, и кредитными союзами, застрахованными Национальной администрацией кредитных союзов.

Низкие комиссии особенно важны, когда вы выбираете банковский счет. По данным Американской банковской ассоциации, 61 процент американцев избегают банковских сборов, и вы тоже можете. Вот несколько советов:

Остерегайтесь комиссий: избегайте счетов с ежемесячной платой за обслуживание и небольших сетей банкоматов, которые не возмещают комиссии за внесетевые банкоматы.

Тщательно изучите варианты овердрафта: выберите учетную запись с мягкой политикой овердрафта.

Стремитесь к высокой процентной ставке: выберите ставки от 1% или выше для сберегательных счетов и компакт-дисков.

Текущий счет

Текущий счет используется для повседневных банковских операций, включая внесение вашей зарплаты, снятие наличных и оплату счетов. Он предлагает несколько способов доступа к вашим деньгам — например, дебетовые карты, банкоматы и личные чеки — и не ограничивает количество ежемесячных транзакций, которые вы можете совершать.

Самая маленькая транзакция может привести к перерасходу счета, поэтому вам нужна простая политика овердрафта. По данным Бюро финансовой защиты потребителей, средняя комиссия за овердрафт составляет 34 доллара США, и она может взиматься несколько раз в день.

На что обращать внимание: Некоторые текущие счета предлагают проценты, но ваши деньги могут не оставаться на них достаточно долго, чтобы их заработать. Вместо этого ищите счет, который не взимает ежемесячную плату за обслуживание, не требует минимального остатка, возмещает комиссию за транзакции через банкомат за пределами сети банка и имеет мягкую политику овердрафта.

Вместо этого ищите счет, который не взимает ежемесячную плату за обслуживание, не требует минимального остатка, возмещает комиссию за транзакции через банкомат за пределами сети банка и имеет мягкую политику овердрафта.

Сберегательный счет

Базовый сберегательный счет дает вам безопасное место для хранения денег и позволяет быстро получить доступ к средствам в случае неотложной медицинской помощи, потери работы или других непредвиденных расходов. Однако может быть ограничение на количество транзакций, которые вы можете совершать в месяц.

Большинство сберегательных счетов в традиционных банках приносят очень низкие проценты. Средняя ставка по стране для сберегательного счета в настоящее время составляет всего 0,06%, но вы можете найти онлайн-счета, которые предлагают низкие комиссии и высокие ставки намного больше, чем 1%.

На что обращать внимание: низкие комиссии и лучший тариф. Лучшие ставки, вероятно, будут в кредитном союзе или онлайн-учреждении.

Счет управления денежными средствами (CMA)

Счета управления денежными средствами, или CMA, обычно предлагают более высокие процентные ставки, чем обычные банковские счета, что делает их хорошим местом для хранения сбережений. Однако важно отметить, что CMA не являются банковскими счетами: это денежные счета, предлагаемые небанковскими поставщиками финансовых услуг, такими как консультанты по робототехнике и инвестиционные фирмы.Провайдеры CMA за кулисами переводят денежные средства клиентов на счета в сторонних банках-партнерах, таким образом предоставляя этим деньгам покрытие FDIC в дальнейшем.

На что обращать внимание: полезные функции и услуги, предлагаемые CMA. Вы можете иметь CMA и инвестиционный счет под одной крышей, что позволит вам беспрепятственно переводить деньги туда и обратно. Возможности внесения и снятия наличных ограничены в некоторых CMA; подумайте, подходит ли вам уровень доступа.

Счет денежного рынка

Как и сберегательные счета, счета денежного рынка ограничивают количество ваших ежемесячных транзакций, и на них хранятся наличные деньги, которые вам сразу не понадобятся.

Они предлагают несколько более высокие процентные ставки — 0,07% в настоящее время в среднем по стране — чем базовые сберегательные счета, но часто имеют более высокие требования к минимальному остатку. В некоторых случаях они приходят с дебетовой картой и возможностью выписывать чеки. Как и в случае со сберегательными счетами, в онлайн-учреждениях вы найдете более привлекательные тарифы.

На что обращать внимание: Сравните ставки на счетах денежного рынка со сберегательными счетами. Выбирайте вариант, который предлагает самые низкие комиссии, лучшую ставку и наиболее разумные требования к балансу.

Депозитный сертификат (CD)

Депозитный сертификат или CD — это срочный депозит: вы обещаете оставить свои деньги в банке на определенный срок — обычно от нескольких месяцев до пяти лет — и взамен банк предлагает более высокие процентные ставки. Чем дольше срок, тем выше ставка.

Годовой компакт-диск в онлайн-банке в настоящее время имеет среднюю ставку по стране 0,55%; трехлетний CD — 0,75%; пятилетний компакт-диск, 1,00%.

Это серьезное обязательство, поэтому задавайте вопросы.Вы должны убедиться, что ваши деньги поступают на тот счет, который лучше всего соответствует вашим финансовым потребностям.

На что обращать внимание: подходящие сроки. Будьте довольны соглашением: отказ от договора до истечения срока обычно приводит к дорогостоящему штрафу. Ищите ставку выше 1%. В противном случае вам будет лучше иметь высокодоходный сберегательный счет, который позволит вам получить доступ к своим деньгам.

Комбинируй и сочетай

Вам не обязательно держать все учетные записи под одной крышей. Вы можете найти хороший текущий счет в ближайшем кредитном союзе, солидный сберегательный счет или CMA онлайн и привлекательный компакт-диск в банке.Смешивайте и сочетайте, как считаете нужным.

Чтобы открыть счет онлайн или в филиале, нужно всего несколько минут. После того, как вы все настроите, узнайте, как инструменты и функции вашей учетной записи могут помочь вам в достижении ваших финансовых целей.

Какие бывают типы банковских счетов? — Советник Forbes

От редакции: мы получаем комиссию за партнерские ссылки на советнике Forbes. Комиссии не влияют на мнения или оценки наших редакторов.

Банковские счетапредлагают удобство, надежность и безопасность для ваших денег.Независимо от того, выполняете ли вы банковские операции онлайн или предпочитаете традиционный банк или кредитный союз, существует множество вариантов счетов, из которых вы можете выбрать.

Различные типы банковских счетов могут служить разным целям в зависимости от ваших потребностей. Некоторые позволяют тратить или оплачивать счета, а другие предназначены для краткосрочной или долгосрочной экономии. К наиболее распространенным типам банковских счетов относятся:

- Расчетные счета

- Сберегательные счета

- Счета денежного рынка (MMA)

- Свидетельство о депозитных счетах (CD)

Понимание того, как сравниваются разные типы банковских счетов, может облегчить принятие решения о том, где хранить деньги.

Основные сведения о текущем счете

Текущий счет — это тип депозитного счета, который вы можете открыть в обычном банке, кредитном союзе или онлайн-банке. Некоторые небанковские финансовые учреждения также предлагают клиентам текущие счета.

Вот некоторые из основных характеристик текущих счетов в целом:

- Предназначен для хранения средств, которые вы планируете потратить или использовать для оплаты счетов

- Обычно поставляется с дебетовой картой для покупок или снятия наличных

- Также возможны бумажные чеки

- Может быть связан с другими типами банковских счетов, включая сберегательные

Важно отметить, что не все текущие счета одинаковы с точки зрения функций и преимуществ, которые они предлагают.Банки могут предложить несколько вариантов текущего счета, предназначенных для удовлетворения различных банковских потребностей, в том числе:

- Проверка для детей и подростков

- Студенческая проверка

- Старшая проверка

- Проверка процентов

- Проверка наград

Обычный текущий счет, как правило, является наиболее распространенным вариантом. С базовым текущим счетом вы можете тратить с помощью дебетовой карты, оплачивать счета онлайн или с помощью бумажного чека и переводить средства на или со связанных счетов.Базовые или стандартные текущие счета могут иметь ежемесячную плату за обслуживание или иметь требования к минимальному балансу, которые необходимо соблюдать, чтобы избежать комиссии.

С базовым текущим счетом вы можете тратить с помощью дебетовой карты, оплачивать счета онлайн или с помощью бумажного чека и переводить средства на или со связанных счетов.Базовые или стандартные текущие счета могут иметь ежемесячную плату за обслуживание или иметь требования к минимальному балансу, которые необходимо соблюдать, чтобы избежать комиссии.

Как выбрать текущий счет

Если вы хотите открыть текущий счет, сначала подумайте, что лучше: традиционный банк или онлайн-банкинг. Если вам не нужен доступ к отделению, текущий счет в Интернете может быть удобным способом управлять своими деньгами.

Кроме того, подумайте о типах необходимых вам функций и о том, сколько вы готовы платить за текущий счет.Вот простой контрольный список, который следует учитывать при сравнении аккаунтов:

- Минимальные требования к депозиту

- Минимальные требования к остатку

- Ежемесячная плата за обслуживание

- Прочие банковские комиссии, такие как комиссия за овердрафт или банкомат

- Размер сети банкоматов и расположение

- Добавленные функции или преимущества, такие как вознаграждения за покупки или бесплатные личные платежи

Если вы решите сменить банк, не забудьте обновить информацию о текущем счете для автоматической оплаты счетов и других регулярных платежей.

Основы сберегательного счета

Сберегательный счет — это депозитный счет, на котором можно хранить деньги, которые вы не планируете тратить сразу. Большинство сберегательных счетов выплачивают проценты по вкладам, хотя процентная ставка и годовая процентная доходность (APY) могут значительно варьироваться от банка к банку.

Как и текущие счета, сберегательные счета могут иметь требования к минимальному балансу и ежемесячную плату за обслуживание. Но обычно у них нет дебетовой карты или карты банкомата, и вы обычно не можете выписывать чеки с их помощью.

Это потому, что сберегательные счета не предназначены для повседневных расходов или оплаты счетов. Обычно федеральное постановление D ограничивает вас шестью снятием средств со сберегательного счета в месяц. Эти ограничения были приостановлены на неопределенный срок, чтобы сделать сбережения более доступными для людей, которые могут испытывать финансовые затруднения в результате пандемии коронавируса.

Однако вы должны знать, что ваш банк все еще может взимать комиссию за более шести снятий со сбережений в месяц. Это называется комиссией за сверхнормативный вывод, и банки могут применять ее к каждой транзакции сверх установленного шестимесячного лимита.

Как выбрать сберегательный счет

Если вы хотите открыть сберегательный счет, чтобы откладывать деньги на краткосрочные или долгосрочные цели, подумайте, какой тип сберегательного счета может быть лучшим. Стандартные или базовые сберегательные счета в традиционных банках могут приносить проценты, хотя вы, скорее всего, будете платить ежемесячную комиссию, если откроете один из этих счетов в традиционном банке.

Интернет-банк, с другой стороны, может взимать меньшую комиссию и предлагать более высокие ставки для вкладчиков. Например, высокодоходные сберегательные счета часто предлагают APY, значительно превышающую APY национальных сбережений, в зависимости от банка.

Если вы можете получить лучшую APY в онлайн-банке, возможно, стоит пожертвовать удобством доступа к отделению. Рассматривая различные варианты сбережений и APY, которые вы могли бы заработать, обратите внимание на комиссии и требования к минимальному балансу.

Рассматривая различные варианты сбережений и APY, которые вы могли бы заработать, обратите внимание на комиссии и требования к минимальному балансу.

Основы счета денежного рынка

Счета денежного рынка (MMA) объединяют в себе функции сберегательных и текущих счетов в один депозитный счет. Счет денежного рынка обычно позволяет получать проценты по остаткам, а также может предлагать выписку чеков и доступ к дебетовой карте для расходов или оплаты счетов.

Как и сберегательные счета, счета денежного рынка регулируются Положением D, что означает, что при нормальных обстоятельствах вы можете снимать только шесть раз в месяц. И опять же, банки могут взимать дополнительную комиссию за снятие средств за снятие более шести средств, даже если действие правила действует на неопределенный срок.

Счета денежного рынка могут иметь более высокие лимиты начального депозита для открытия и более высокие требования к минимальному остатку для поддержания. Например, для открытия счета денежного рынка может потребоваться 1000 долларов или более, а для сберегательного счета может не потребоваться минимальный депозит.

Вы можете открыть счет на денежном рынке, если хотите получать проценты на деньги, которые еще не планируете тратить, и в то же время сделать это удобным в конечном итоге с помощью дебетовой карты или чека. Например, вы можете открыть счет на денежном рынке, чтобы хранить сбережения при первоначальном взносе, если вы собираетесь купить дом.

Как выбрать счет на денежном рынке

Выбор счета денежного рынка аналогичен выбору текущего счета с точки зрения комиссий или функций. Если вам нужны права на дебетовую карту или выписку чеков, обязательно проверьте, предлагает ли конкретный счет денежного рынка эти функции, поскольку не все из них.И обязательно учли плюсы и минусы счетов денежного рынка.

Также помните о требованиях к минимальному депозиту и минимальному балансу. Хотя вам не обязательно нужно несколько тысяч долларов для открытия счета на денежном рынке, они могут понадобиться вам, чтобы зарабатывать лучшие APY на некоторых счетах. Это связано с тем, что банки могут устанавливать уровни процентных ставок по счетам денежного рынка, выплачивая вам более высокую процентную ставку за более высокий баланс.

Сертификат депозитного счета Основы

Депозитные сертификаты (CD) — это срочные депозитные счета.Когда вы открываете традиционный счет на компакт-дисках, вы понимаете, что сохраните свои сбережения на определенный период времени. Это называется сроком погашения, и в течение этого времени вы будете получать проценты на свой баланс.

По истечении срока погашения компакт-диска вы можете либо снять свой первоначальный депозит вместе с заработанными процентами, либо перенести всю сумму на новый компакт-диск. Банки могут предлагать компакт-диски со сроком от 28 дней до 10 лет и более. Как правило, более длительный срок означает более высокий APY.Что касается вариантов сбережений, компакт-диски могут быть хорошими за деньги, которые, как вы думаете, вам не понадобятся сразу, но они могут быть плохим выбором для средств на случай чрезвычайной ситуации.

С большинством компакт-дисков вы получаете одинаковую процентную ставку в течение всего срока действия компакт-дисков. Но увеличивающие CD и CD с повышением процентной ставки позволяют вам повысить вашу ставку и процентную ставку один или два раза в течение срока погашения. Некоторые владельцы компакт-дисков используют стратегию, называемую лестницей компакт-дисков, чтобы обеспечить большую гибкость за счет изменения сроков погашения нескольких компакт-дисков.

Но увеличивающие CD и CD с повышением процентной ставки позволяют вам повысить вашу ставку и процентную ставку один или два раза в течение срока погашения. Некоторые владельцы компакт-дисков используют стратегию, называемую лестницей компакт-дисков, чтобы обеспечить большую гибкость за счет изменения сроков погашения нескольких компакт-дисков.

Что нужно знать о компакт-дисках, так это то, что досрочное снятие денег может привести к штрафу за досрочное снятие денег.В зависимости от срока действия CD и политики банка, эта комиссия может представлять собой процент от полученных процентов, все полученные проценты или фиксированную плату. Поэтому важно прочитать мелким шрифтом условия счета CD, прежде чем открывать его. Вы также можете найти компакт-диск без штрафа, который позволяет снимать деньги без штрафа.

Как выбрать учетную запись компакт-диска

Самое важное, что следует учитывать при выборе CD, — это срок погашения и соответствующая процентная ставка или APY. Более длительные сроки могут предложить более выгодные ставки, но вам придется дольше ждать, чтобы воспользоваться своими сбережениями.

Более длительные сроки могут предложить более выгодные ставки, но вам придется дольше ждать, чтобы воспользоваться своими сбережениями.

Также рассмотрите среду процентных ставок в целом. Когда ставки по всем направлениям низкие, онлайн-компакт-диски могут быть лучшим вариантом для получения лучших ставок. Поищите вокруг, чтобы узнать, кто предлагает лучшее сочетание ставок и условий.

Настройте свои банковские счета в соответствии с вашими потребностями

Независимо от того, есть ли у вас один банковский счет или 10, самое важное — выбрать счета, которые подходят вашему нынешнему финансовому положению.

Если вы, например, боретесь с составлением бюджета, то хорошим выбором может быть текущий счет с бесплатными инструментами составления бюджета.Или, если вы планируете купить дом, вы можете рассмотреть возможность создания высокодоходного сберегательного счета или счета денежного рынка, чтобы спрятать средства, необходимые для заключения сделки.

Не забывайте регулярно проверять характеристики своего банковского счета и расходы. И если ваши потребности изменятся, подумайте о переходе на новый банк, если вы можете найти лучший вариант в другом месте.

И если ваши потребности изменятся, подумайте о переходе на новый банк, если вы можете найти лучший вариант в другом месте.

6 советов по выбору лучшего текущего счета

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Текущие счета предлагают безопасное место для удобного внесения и снятия денег, но выбор из огромного количества вариантов может быть затруднен.

Онлайн-банки, обычные банки и кредитные союзы предлагают текущие счета с множеством различных функций. Текущие счета могут обеспечивать процентные ставки выше средних, отсутствие ежемесячной платы за обслуживание, возмещение комиссионных сборов через банкомат и / или другие преимущества.

Все эти льготы могут помочь вам максимально эффективно использовать свои деньги, но для выбора подходящей учетной записи требуется небольшое исследование. Вам следует сравнить разные учетные записи и сузить список возможных вариантов. Если вы хотите выбрать лучший текущий счет, следуйте приведенным ниже инструкциям.

Вам следует сравнить разные учетные записи и сузить список возможных вариантов. Если вы хотите выбрать лучший текущий счет, следуйте приведенным ниже инструкциям.

Как выбрать текущий счет

Перед тем, как открыть текущий счет, примите во внимание следующие факторы:

- Страхование

- Требования к минимальному депозиту

- Комиссии

- Сеть банкоматов

- Проценты и вознаграждения

- Возможности мобильного приложения

1.Страхование

Вы должны убедиться, что банк или кредитный союз, в котором вы открываете счет, предоставляет страховку от Федеральной корпорации по страхованию вкладов (FDIC) или Национальной администрации кредитных союзов (NCUA).

И FDIC, и NCUA предоставляют стандартную страховую сумму в размере 250 000 долларов на вкладчика, на банк или кредитный союз. Эта страховка защищает и возмещает вам до вашего баланса и установленного законом лимита в случае банкротства вашего банка или кредитного союза.

2. Требования к минимальному балансу

Многие текущие счета требуют, чтобы вы поддерживали определенный баланс, чтобы избежать комиссий.Если вы не соответствуете требованиям к балансу, с вас будет взиматься ежемесячная плата за обслуживание в размере до 15 долларов США.

Счет Chase Total Checking® взимает ежемесячную плату за обслуживание в размере 12 долларов США с владельцев счетов, которые не соответствуют одному из этих трех требований:

- Прямые депозиты на общую сумму 500 долларов США или более каждый месяц

- Минимальный баланс 1500 долларов США в начале каждого день

- Средний баланс в размере 5000 долларов США или более в комбинации этого счета и связанных соответствующих проверочных и сберегательных счетов Chase в начале каждого дня

Если вы открываете счет, который взимает ежемесячную плату за обслуживание, убедитесь, что вы соблюдаете любой минимальный остаток требования об отказе от платы.В противном случае выберите текущий счет, который не требует от вас поддержания определенного баланса, чтобы получать ежемесячную плату за обслуживание в размере 0 долларов США, например Capital One 360 Checking®. Ознакомьтесь с нашим обзором текущего счета Capital One 360.

3. Комиссии

Как и большинство финансовых продуктов, текущие счета взимают различные комиссии за доступ к вашим деньгам. Некоторые общие сборы включают: ежемесячную плату за обслуживание / обслуживание, плату за овердрафт, недостаточную плату (NSF) и плату за банкомат. Эти сборы могут варьироваться от пары долларов до 35 долларов за один случай, что делает повторные сборы дорогостоящими.

К счастью, многих обычных комиссий по текущему счету можно избежать, если вы ответственно управляете своим счетом и всегда поддерживаете положительный баланс. Однако вам также следует рассмотреть учетные записи с минимальной комиссией, поэтому вам не нужно отслеживать слишком много требований. Рассмотрите возможность использования бесплатных текущих счетов, которые никогда не взимают ежемесячную плату за обслуживание и могут обеспечивать возмещение комиссионных сборов через банкомат, что мы обсудим далее.

4. Сеть банкоматов

Если вы часто платите наличными, вам нужно использовать банкомат и / или посетить отделение для снятия денег.К счастью, текущие счета предоставляют доступ к тысячам бесплатных банкоматов.

Если вы будете использовать банкоматную сеть своего банка или кредитного союза, с вас не будет взиматься комиссия за использование банкомата. Использование банкомата стороннего поставщика услуг может взиматься за плату как со стороны вашего банка / кредитного союза, так и со стороны оператора банкомата. Однако некоторые из лучших текущих счетов предоставляют возмещение. На счету Alliant Credit Union High-Rate Checking предлагается до 20 долларов в месяц.

5. Проценты и вознаграждения

Хотя текущие счета не предназначены для хранения больших сумм денег для долгосрочных целей, вы можете найти счета, которые обеспечивают процентные ставки выше средних.Средняя годовая процентная ставка составляет 0,04%, но есть банки и кредитные союзы, которые предлагают больше.

Контрольный счет Ally Interest обеспечивает доход от 0,10% до 0,50% (в зависимости от баланса вашего счета), тогда как дебетовый счет Discover Cashback предлагает 1% кэшбэка при покупках по дебетовой карте на сумму до 3000 долларов каждый месяц.

6. Возможности мобильного приложения

Выбор правильного текущего счета — это больше, чем просто финансовые условия. Вы также должны учитывать, какие мобильные функции предлагаются.Ищите мобильный чек и интеграцию с приложениями для одноранговых платежей, такими как Zelle®. Вы также можете подумать, есть ли возможность «заблокировать» или «заморозить» вашу карту, чтобы никто другой не мог ее использовать.

Еще один способ узнать, удобно ли приложение для пользователя, — это просмотреть отзывы в магазине приложений. Приложения с самым высоким рейтингом оцениваются примерно в 5/5 звезд и имеют хорошие отзывы потребителей.

Информация о счете Capital One 360 Checking®, высокоскоростной проверке Alliant Credit Union, счете проверки процентов Ally и дебетовом счете Discover Cashback была собрана CNBC независимо и не проверялась и не предоставлялась банками до публикации. Chase, Capital One, Ally и Discover являются членами FDIC. Alliant Credit Union является членом NCUA.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как выбрать банк: что нужно учитывать

Важно выбрать банк, который соответствует вашему образу жизни и отвечает всем вашим финансовым потребностям и целям.Большинство из них предлагают аналогичные услуги, но между каждым продуктом и политикой есть различия, которые могут иметь большое влияние на то, насколько они подходят для вас. При выборе банка основными факторами, которые следует учитывать, является его тип (онлайн, региональный, кредитный союз и т. Д.) И связанные с ними комиссии. Вам следует начать процесс выбора банка с определения того, что наиболее важно для вас как пользователя.

Как только вы определитесь с типом банка, с которым хотите вести дела, вам следует сузить круг выбора, изучив такие вещи, как процентные ставки (чем выше, тем лучше) и сборы (чем ниже, тем лучше). Что касается сберегательных счетов, то средняя процентная ставка по сбережениям по стране составляет 0,06%, средняя ставка проверки — 0,03%, а средняя ставка денежного рынка — 0,09%. Используйте их как ориентиры при выборе банка. Мы обсудим сборы более подробно ниже.

Что касается сберегательных счетов, то средняя процентная ставка по сбережениям по стране составляет 0,06%, средняя ставка проверки — 0,03%, а средняя ставка денежного рынка — 0,09%. Используйте их как ориентиры при выборе банка. Мы обсудим сборы более подробно ниже.

Выбор между разными банками

Первое, что следует учесть, — это тип финансового учреждения, в котором вы хотите иметь счета. Банки могут быть международными / национальными, региональными / общественными, только онлайн или кредитными союзами.

Крупные национальные банки

Национальные банки часто являются одним из самых удобных вариантов. С их обилием физических местоположений и банкоматов по всей стране (или в мире) у клиентов этих типов банков не будет проблем с поиском филиалов рядом с ними, где бы они ни находились. Однако из-за того, что они такие большие и у них очень много клиентов, эти типы банков обычно предлагают наименее конкурентоспособные процентные ставки и комиссии. Для тех, кто много путешествует, открытие счетов в этих крупных банках предоставит им максимальную гибкость.

Эти учебные заведения также могут быть отличным вариантом для студентов. Большинство национальных банков предлагают счета для конкретных студентов с более гибкими требованиями к балансу и графиками оплаты. Они также особенно удобны для тех, кто учится в колледже далеко от своего родного города.

Основные показатели Национального банка

- Широкие сети банкоматов позволяют делать банковские операции в любом месте.

- Средняя процентная ставка по сбережениям для национальных банков составляет 0.06% по данным FDIC.

- Ставки не такие высокие, как в некоторых онлайн и региональных банках, а это значит, что ваши деньги не будут расти так быстро.

- Хороший вариант для студентов

Региональные банки и кредитные союзы

Поскольку региональные банки и кредитные союзы часто работают в меньшем масштабе, клиенты могут иметь гораздо более тесные отношения с этими финансовыми учреждениями. Кроме того, эти более мелкие учреждения обычно предлагают более выгодные проценты и более конкурентоспособные графики оплаты.Однако из-за их географических ограничений может быть неудобно снимать и вносить деньги во время путешествий. Кроме того, вам, возможно, придется полностью переключить банк, если вы переедете из этой зоны.

Кроме того, эти более мелкие учреждения обычно предлагают более выгодные проценты и более конкурентоспособные графики оплаты.Однако из-за их географических ограничений может быть неудобно снимать и вносить деньги во время путешествий. Кроме того, вам, возможно, придется полностью переключить банк, если вы переедете из этой зоны.

Кредитные союзы — это некоммерческие организации, которые предлагают аналогичные финансовые услуги банкам. В отличие от традиционных банков, эти учреждения принадлежат членам и являются кооперативными учреждениями, которые часто предлагают клиентам более выгодные ставки, чем обычные банки. Однако, чтобы иметь счет в кредитном союзе, вы должны сначала иметь право быть членом кредитного союза.У разных кредитных союзов разные требования к членству. Эти требования обычно включают вашего работодателя, географическое положение, семью или членство в определенной группе или профсоюзе. Кроме того, поскольку у кредитных союзов, как правило, меньше мест, вы можете столкнуться с такими же географическими ограничениями, как и в случае с региональными и местными банками.

Основные показатели региональных банков и кредитных союзов

- Эти банки известны более высокими процентными ставками и лучшим обслуживанием клиентов.

- Может потребоваться сменить банк, если вы когда-нибудь переедете.

Интернет-банки

Из-за отсутствия затрат, связанных с хранением физических объектов, банки, работающие только в режиме онлайн, могут передавать эти сбережения клиентам, предлагая одни из самых конкурентоспособных процентных ставок и графиков комиссий среди всех банков. Однако из-за того, что у этих банков нет физического местонахождения, снятие и внесение наличных денег или чеков иногда может быть затруднительным.Поэтому для лиц, регулярно обращающихся с наличными деньгами, эти типы учреждений могут быть не самыми идеальными. Если вы зарегистрированы в системе автоматического прямого депозита у своего работодателя и редко используете наличные деньги, подумайте о том, чтобы зарегистрировать счет в онлайн-банке. Отсутствие физических ветвей вряд ли будет помехой.

Отсутствие физических ветвей вряд ли будет помехой.

Особенности интернет-банка

- Обычно у онлайн-банков самые конкурентоспособные процентные ставки и комиссии.

- Не так хорошо для людей, которые хотят лично поговорить с банкиром, особенно когда речь идет о более сложных финансовых продуктах.

Как комиссии должны повлиять на ваш выбор банка

Изучение тарифной сетки — чрезвычайно важная задача, которую должен выполнить клиент перед выбором банка. Банки не всегда могут быть полностью прозрачными в отношении своих комиссионных, и иногда может потребоваться связаться напрямую для получения этой информации. Крайне важно, чтобы вы проводили исследование и не упускали из виду никаких списаний с вашего счета. Комиссия может быть не очень высокой, но несколько неожиданных сборов со временем действительно могут съесть ваши сбережения.Некоторые из наиболее распространенных комиссий, взимаемых в банках, — это комиссия за овердрафт, плата за обслуживание счета и комиссия за банкомат.

Выбирая банк, убедитесь, что с вас не взимаются комиссии намного выше среднего.

Комиссия за овердрафт: Комиссия за овердрафт взимается, когда сумма вывода превышает доступный остаток на счете. Обычно это самые дорогие комиссии, которые взимает банк. Хотя эта плата в основном колеблется в пределах 35–36 долларов, некоторые банки взимают намного меньше, иногда даже всего 20 долларов.

Типичная комиссия за овердрафт: $ 29

Комиссия за обслуживание счета: Эта комиссия также значительно варьируется в зависимости от вашего банка и конкретного счета, который у вас есть. В большинстве случаев эти ежемесячные платежи не взимаются, если вы выполняете определенные требования к балансу. Конечно, это требование баланса также сильно различается. Некоторые банки рекламируют счета без комиссии за обслуживание. Другие не откажутся от платы за обслуживание, независимо от суммы денег, которую вы сохранили на счете.В большинстве студенческих аккаунтов отсутствует ежемесячная плата за обслуживание аккаунта.

Стандартная плата за обслуживание : 6 долларов в месяц для экономии и 7,76 долларов в месяц для проверки

Комиссия за банкомат: Вы никогда не будете платить за использование собственных банкоматов вашего банка, но многие взимают небольшую комиссию за снятие денег в банкоматах другого учреждения. В сочетании с дополнительной комиссией, которую другой банкомат обычно взимает с вас за то, что вы не являетесь владельцем учетной записи, снятие денег с вашей учетной записи может стать очень дорогостоящим.Некоторые банки не взимают с клиентов комиссию за использование банкоматов, не являющихся родными. Это означает, что владельцам счетов нужно будет оплатить комиссию только за тот банкомат, в котором они снимают деньги. Национальные / международные банки, а также некоторые кредитные союзы иногда предлагают клиентам с большими сберегательными счетами ежемесячно выплачивать определенную стипендию в виде компенсации комиссионных сборов через банкомат.

Типичная комиссия за банкомат : 2,50–5,00 долларов

Другие важные соображения при выборе банка

Обеспечение безопасности ваших денег в любом банке, с которым вы в конечном итоге ведете бизнес, имеет первостепенное значение.FDIC защитит до 250 000 долларов ваших сбережений в каждом банке, а не на счет в каждом банке. Поэтому, если у вас большие объемы сбережений, вы можете рассмотреть возможность открытия счетов в нескольких банках, чтобы защитить как можно большую часть своих денег. Хотя более крупные банки могут быть более известными и, как правило, иметь лучшую репутацию, даже эти крупные учреждения могут быть замешаны в крупных скандалах. Более мелкие учреждения не обязательно менее безопасны, чем их более крупные коллеги, но они могут не иметь такой широкой гласности вокруг себя.Поэтому не забудьте проверить их учетные данные, прежде чем вести с ними дела.

Наконец, одна из последних вещей, которые следует учитывать перед тем, как совершить покупку в банке, — это оценить свои потребности как клиента и определить свои личные предпочтения в отношении банковского дела. Вы человек, которому при проведении транзакций требуется человеческое взаимодействие? Или достаточно просто работать с машиной? Как обстоят дела с отделом обслуживания клиентов банка и насколько они готовы помочь вам в особых обстоятельствах? В целом, учитывая эти и все перечисленные выше факторы, вы сможете выбрать поставщика финансовых услуг, который удовлетворит все ваши банковские потребности.

Вы человек, которому при проведении транзакций требуется человеческое взаимодействие? Или достаточно просто работать с машиной? Как обстоят дела с отделом обслуживания клиентов банка и насколько они готовы помочь вам в особых обстоятельствах? В целом, учитывая эти и все перечисленные выше факторы, вы сможете выбрать поставщика финансовых услуг, который удовлетворит все ваши банковские потребности.

Общие сведения о всех типах банковских счетов

Вы могли прочитать это в своем почтовом ящике.

Подпишитесь на нашу бесплатную еженедельную рассылку новостей. Никакого спама, просто хороший совет.

- Требуется действующий адрес электронной почты.

- Установите флажок, чтобы согласиться с условиями.

Спасибо за регистрацию!

Скоро увидимся в вашем почтовом ящике.

Независимость редакции Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Для получения дополнительной информации см. Как мы зарабатываем деньги. При постановке финансовых целей — будь то создание чрезвычайного фонда или сбережения для будущего корневого канала — важно знать, куда направить эти сбережения.

Внесение денег не на тот счет может показаться небольшой ошибкой, но это может вызвать головную боль, если, скажем, вам нужно заплатить за корневой канал, и вы понимаете, что средства связаны в трехлетнем компакт-диске. Эти различия позволят вам добиться успеха в будущем, поэтому мы выбрали наиболее распространенные типы банковских счетов с различными финансовыми и жизненными целями.

Процентные ставки резко упали в течение 2020 года из-за замораживания процентных ставок Федеральной резервной системой во время пандемии COVID-19. Хотя сейчас ставки могут быть не такими конкурентоспособными, все же есть способы получить прибыль от ваших сбережений, сохраняя при этом ликвидность, необходимую во времена неопределенности. Важно гибко взвесить относительные преимущества любого аккаунта, поскольку мы остаемся в период экономической неопределенности. И помните, что вы можете использовать разные типы счетов для разных целей, например, сберегательный счет для вашего чрезвычайного фонда и счет денежного рынка для вашего будущего первоначального взноса за дом.(Пенсионные сбережения требуют отдельной инвестиционной стратегии.)

И помните, что вы можете использовать разные типы счетов для разных целей, например, сберегательный счет для вашего чрезвычайного фонда и счет денежного рынка для вашего будущего первоначального взноса за дом.(Пенсионные сбережения требуют отдельной инвестиционной стратегии.)

Вот четыре наиболее распространенных банковских счета и лучший способ использовать каждый.

Текущий счет

Текущий счет, предназначенный для использования в качестве основного банковского счета, предназначен для покупок, чеков, повторяющихся счетов, переводов и других типов транзакций. Этот тип учетной записи поставляется с дебетовой картой и позволяет снимать в банкоматах, чеки и переводы на счет и из него, но проверьте детали, потому что эти услуги могут иметь комиссию.Одним из недостатков текущего счета является то, что процентная ставка обычно равна нулю или очень низкая, и могут взиматься ежемесячные сборы, если вы не соответствуете определенным требованиям.

Для кого это? Всем клиентам банка как минимум необходим текущий счет. Это единственный аккаунт, предназначенный для повседневной активности и расходов, обеспечивающий легкий доступ к вашим деньгам.

Это единственный аккаунт, предназначенный для повседневной активности и расходов, обеспечивающий легкий доступ к вашим деньгам.

Подходит для:

- Покупок

- Периодические счета

- Неограниченные переводы и чеки

- Снятие наличных в банкоматах

Не рекомендуется для:

Помните: «Требуются ли минимальные остатки для поддержания , и если да, можете ли вы реалистично и надежно поддерживать эти остатки без каких-либо комиссий? » — Трейси Ист, директор по связям с общественностью и коммуникациям Consumer Education Services Inc., некоммерческая организация по финансовому консультированию в Роли, Северная Каролина.

Сберегательный счет

Сберегательный счет предлагает вам процентную ставку доходности (APY) в обмен на хранение денег в банке. Лучше всего подходят для запланированных расходов и средств на случай чрезвычайных ситуаций, они позволяют получить небольшую прибыль на свои деньги — процентные ставки в онлайн-банках обычно составляют от 1% до 2% — при этом избегая волатильности фондового рынка. Как правило, вы ограничены шестью транзакциями (снятием или переводом) в месяц, но с пандемией COVID-19 Федеральная резервная система временно отменила это правило.

Как правило, вы ограничены шестью транзакциями (снятием или переводом) в месяц, но с пандемией COVID-19 Федеральная резервная система временно отменила это правило.

Для кого это? Каждый, кто имеет возможность откладывать деньги, должен иметь сберегательный счет, хотя бы для того, чтобы хранить чрезвычайные сбережения отдельно от своего ежедневного текущего счета. Если у вас есть расходы на текущий счет более трех месяцев, лучше всего переместить излишек на сберегательный счет.

Подходит для:

- Чрезвычайный фонд

- Отпускные фонды

- Планируемые налоговые платежи

- Первоначальный взнос за дом

Не рекомендуется для:

- Частые переводы

- Основная часть ваших пенсионных сбережений

- Автоматическая оплата счетов

- Написание чеков

- Инвестиции

Имейте в виду: «У вас может быть несколько учетных записей — один для отпуска, другой для вашего следующего автомобиля — и вас не смущает то, что попадает в ваш чрезвычайный фонд. — Тодд Кристенсен, аккредитованный AFCPE финансовый советник Money Fit by DRS Inc., некоммерческой организации, предлагающей программы по облегчению долгового бремени.

— Тодд Кристенсен, аккредитованный AFCPE финансовый советник Money Fit by DRS Inc., некоммерческой организации, предлагающей программы по облегчению долгового бремени.

Счет денежного рынка

Счет денежного рынка — это тип сберегательного счета, предлагающий некоторую гибкость текущего счета. ММА обычно имеют процентные ставки выше или соизмеримы со сберегательными счетами, но также предлагают дебетовую карту и привилегии выписывания чеков. Обычно на счетах денежного рынка действует то же правило «шести удобных выводов», что и на сберегательных счетах, но теперь это правило временно приостановлено из-за COVID-19.Для открытия часто требуется более высокая минимальная сумма (2500 долларов США).

Для кого это? Люди, которые откладывают большие суммы денег, они не хотят привязать к фондовой бирже или компакт-дискам.

Подходит для:

- Чрезвычайный фонд

- Плата за обучение в колледже

- Каникулы

- Планируемые налоговые платежи

- Первоначальный взнос за дом

- Покупки по дебетовой карте

Не рекомендуется для:

- Частые переводы

- Основная часть ваших пенсионных сбережений

- Автоматическая оплата счетов

- Написание чеков

- Инвестиции

- Экономия менее 2500 долларов

Имейте в виду: Процентные ставки сейчас низкие, поэтому процентная ставка на счете денежного рынка не может быть лучше, чем сберегательный счет в настоящее время.

Депозитный сертификат

Депозитный сертификат (CD) предлагает относительно высокие процентные ставки в обмен на блокировку денежных средств на фиксированный период времени (известный как срок, который может варьироваться от одного месяца до 10 лет). Чем больше срок, тем выше APY. CD обычно наименее ликвидны из банковских счетов; досрочный вывод средств вызовет штраф, который может съесть заработанные проценты и даже вашу основную сумму.

При сохранении на компакт-дисках часто рекомендуется разделить покупку на несколько компакт-дисков, чтобы вы могли получить различные ставки и уровни ликвидности.

Для кого это? Любой, у кого достаточно ликвидных сбережений, чтобы позволить себе заблокировать их часть в обмен на более высокие ставки

Подходит для (с учетом продолжительности срока):

- Планируемые расходы, рассчитанные по истечении срока

- Обучение в колледже

- Будущие каникулы

- Запланированные налоговые платежи

- Первоначальный взнос за жилье

Не рекомендуется для:

- Чрезвычайный фонд

- Инвестиции

- Денежные средства, необходимые в короткие сроки

Имейте в виду : «Компакт-диски делают ваши деньги недоступными в течение определенного периода времени. Это устраняет соблазн окунуться в эти деньги и [предлагает] невмешательство, если вы действительно хотите сэкономить и вложить свои деньги ». — Трейси Ист, директор по связям с общественностью и коммуникациям Consumer Education Services Inc.

Это устраняет соблазн окунуться в эти деньги и [предлагает] невмешательство, если вы действительно хотите сэкономить и вложить свои деньги ». — Трейси Ист, директор по связям с общественностью и коммуникациям Consumer Education Services Inc.

IRA

Инвестиционные пенсионные счета, или IRA, разработаны специально для того, чтобы помочь вам сэкономить на пенсии. Существует два основных типа IRA: традиционные IRA и IRA Рота. Оба имеют преимущество получения сложных процентов и могут быть открыты в большинстве финансовых учреждений.Взносы в традиционный IRA отсрочены от налогов, что означает, что они уменьшат ваш налогооблагаемый доход заранее, но вы будете платить налоги, когда снимаете деньги. IRA Рота работают противоположным образом. Вы финансируете Roth IRA за счет дохода после уплаты налогов, но вы не платите налоги при выходе.

На 2021 год максимальная сумма взносов, которую вы можете сделать для всех своих учетных записей IRA, составит 6000 долларов, если вам меньше 50 лет, и 7000 долларов, если вам 50 лет и старше. IRA Roth также имеют определенные ограничения на взносы в зависимости от дохода.

IRA Roth также имеют определенные ограничения на взносы в зависимости от дохода.

Для кого это? Всем, кто хочет накопить на пенсию. Если вы в настоящее время находитесь в группе с более низким подоходным налогом (например, молодые специалисты, только начинающие свою карьеру), Roth IRA может быть лучшим вариантом, потому что ваша налоговая ставка, вероятно, будет выше, поскольку вы зарабатываете больше денег на протяжении своей карьеры.

Подходит для:

- Пенсионные накопления

- Плата за обучение в колледже (при определенных условиях)

- Первоначальный взнос за жилье (при определенных условиях)

Не рекомендуется для:

- Чрезвычайные фонды

- Отпускные фонды

- Средства, которые вам понадобятся в ближайшем будущем

- Частые переводы

Имейте в виду: Вы можете понести штраф за досрочное снятие средств (за некоторыми исключениями), если вы снимаете свои средства до достижения возраста 59 ½ лет, поэтому этот счет должен быть предназначен для пенсионные сбережения.

Брокерские счета

Брокерские счета — это нечто среднее между традиционным текущим или сберегательным счетом и торговым счетом ценных бумаг. Брокерский счет имеет все функции банковского счета, такие как депозиты, снятие средств и дебетовые карты, а также позволяет использовать средства для покупки инвестиционных ценных бумаг, таких как акции, облигации и паевые инвестиционные фонды. Если вы планируете вкладывать значительные средства в рынок ценных бумаг, брокерский счет может упростить этот процесс. Однако брокерские счета не предоставляют налоговых льгот, таких как IRA, и, в отличие от сберегательных счетов или компакт-дисков, возврат инвестиций на рынке ценных бумаг не гарантируется.

Для кого это? Люди, которые хотят упростить доступ к рынку ценных бумаг напрямую через свой банковский счет.

Подходит для:

- Инвестиции

- Торговля ценными бумагами

Не рекомендуется для:

- Экстренные фонды

- Дополнительные банковские услуги, такие как жилищные ссуды, кредитные карты или автокредиты

- Люди, которые жертвуют у меня мало дискреционных активов

Имейте в виду: Всегда есть шанс, что инвестиционные ценные бумаги могут потерять ценность, поэтому не используйте брокерский счет для средств на случай чрезвычайных ситуаций. Также помните о любых комиссиях и сборах, которые взимаются с вашего брокерского счета.

Также помните о любых комиссиях и сборах, которые взимаются с вашего брокерского счета.

Как выбрать банк

Может быть, вы подбросите монетку. Или вы играете в камень, ножницы, бумага. Все банки предлагают примерно одинаковые функции, поэтому не имеет значения, какой из них вы выберете, верно?

Подождите! Не все банки созданы равными. Пришло время сделать домашнее задание, чтобы найти то, что вам подходит. Это единственный способ избежать кучи комиссионных, сборов и других расходов, истощающих ваш кошелек.

При выборе банка вам действительно нужно сузить две вещи: 1) какой банк вы хотите, и 2) функции, которые наиболее важны для вас. Вот что нужно искать.

1. Типы предлагаемых счетов

Вам понадобится текущий счет для регулярных расходов и банковских операций (конечно). И вам понадобится сберегательный счет на случай непредвиденных ситуаций. Но вы также можете захотеть положить деньги на счет денежного рынка, который предлагает различные функции. Некоторые банки также предлагают текущие счета с процентным доходом или поощрительные текущие счета. Если вы немного поработаете, то сможете узнать, какие банки предложат вам лучшие ставки.

Некоторые банки также предлагают текущие счета с процентным доходом или поощрительные текущие счета. Если вы немного поработаете, то сможете узнать, какие банки предложат вам лучшие ставки.

Бюджет лучше с Ramsey +. Начните БЕСПЛАТНУЮ пробную версию сегодня.

Когда дело доходит до фактического места, где вы будете оставлять деньги, у вас есть три основных варианта:

- Традиционный банк . Вы видели их на углу каждого большого и маленького городка Америки.В случае традиционного банка вы можете выбрать крупный национальный банк или более мелкий общественный банк. Честно говоря, у крупного известного банка нет ничего хорошего, если только вам не нравится, когда к вам относятся как к безымянному, безликому номеру счета. С другой стороны, небольшой общественный банк часто предоставляет вам отличное обслуживание клиентов, и вы узнаете людей, которые обращаются с вашими деньгами. Что за концепция!

- Кредитный союз . Они похожи на традиционные банки с некоторыми отличиями.У кредитных союзов обычно меньше отделений и банкоматов, но они обычно имеют меньше комиссий и более высокие процентные ставки на ваши деньги (и это хорошо для вашей прибыли). Кредитные союзы требуют членства на основе определенных критериев, таких как учитель или служба в армии.

- Интернет-банк . Это новенький в квартале. С помощью этих опций все, что в , происходит в цифровом виде — депозиты, переводы, оплата счетов и сбережения. Вы не можете поговорить с менеджером филиала, потому что его нет.Человек практически не взаимодействует с онлайн-банкингом.

Они похожи на традиционные банки с некоторыми отличиями.У кредитных союзов обычно меньше отделений и банкоматов, но они обычно имеют меньше комиссий и более высокие процентные ставки на ваши деньги (и это хорошо для вашей прибыли). Кредитные союзы требуют членства на основе определенных критериев, таких как учитель или служба в армии.

Они похожи на традиционные банки с некоторыми отличиями.У кредитных союзов обычно меньше отделений и банкоматов, но они обычно имеют меньше комиссий и более высокие процентные ставки на ваши деньги (и это хорошо для вашей прибыли). Кредитные союзы требуют членства на основе определенных критериев, таких как учитель или служба в армии.2. Процентные ставки

Это проценты, которые вы зарабатываете на текущих, сберегательных счетах, счетах на компакт-дисках и на счетах денежного рынка. Мы не говорим здесь о больших цифрах, но вам все равно нужно провести исследование. Банки и кредитные союзы обычно рекламируют их в Интернете. Вы можете отсеять тех, у кого более низкие ставки. Онлайн-банки часто предлагают более выгодные ставки, потому что они не берут на себя расходы на наличие обычных банков в каждом городе.

Онлайн-банки часто предлагают более выгодные ставки, потому что они не берут на себя расходы на наличие обычных банков в каждом городе.

Многие банки будут использовать специальные процентные ставки или вводные предложения для привлечения новых клиентов, но эти ставки не могут длиться вечно, поэтому прочитайте мелкий шрифт (даже если он слишком мал, чтобы его можно было разглядеть).

3. Пошлины

Они могут истощить вас кровью, поэтому узнайте, какую сумму взимают банки в счетах комиссии за банкомат, комиссии за зарубежные транзакции и комиссии за замену карты. Многие банки и кредитные союзы предлагают бесплатную проверку, а это означает, что они не будут платить вам минимальную плату за баланс или ежемесячную плату за обслуживание. Но будьте осторожны со старой наживкой и переключателем. Вы можете получить начальную бесплатную услугу на некоторое время, но позже будете привязаны к более высоким гонорарам.

4. Банкоматы и отделения

Многие банки взимают с вас комиссию за использование банкомата другого банка. Если вы любите использовать банкомат, чтобы вытащить немного наличных для вашей системы конвертов, убедитесь, что у вас есть хорошая сеть, которая не взимает с вас комиссию. Если у вашего банка или кредитного союза несколько отделений, это увеличивает ваши шансы на наличие поблизости удобных бесплатных банкоматов.

Если вы любите использовать банкомат, чтобы вытащить немного наличных для вашей системы конвертов, убедитесь, что у вас есть хорошая сеть, которая не взимает с вас комиссию. Если у вашего банка или кредитного союза несколько отделений, это увеличивает ваши шансы на наличие поблизости удобных бесплатных банкоматов.

5. Мобильный и интернет-банк

Это и ежу понятно, правда? Сильный веб-сайт, мобильный банкинг и приложения, которые работают вместе, изменят вашу жизнь. Что ж, это сделает управление своими деньгами более удобным.Вы хотите иметь возможность переводить деньги, просматривать свои счета, совершать платежи и делать депозиты с мобильного телефона. Некоторые сайты и приложения даже включают в себя поиск банкоматов и предлагают текстовые уведомления, когда ваш баланс низкий.

6. Простота использования

Вы хотите выбрать банк или кредитный союз, с которым вам действительно нравится вести бизнес. Если вам приходится тратить много времени на поиск информации о конкретном банке, то вы знаете, что вам нужно пойти куда-нибудь еще. У кого есть на это время? Их отсутствие в Интернете говорит о том, что они не заинтересованы в контактах с этим поколением пользователей.

У кого есть на это время? Их отсутствие в Интернете говорит о том, что они не заинтересованы в контактах с этим поколением пользователей.

Вам также необходимо знать, хорошо ли обслуживается банк. Вы можете проверить онлайн-обзоры, но относитесь к ним с недоверием. Интернет-тролли прячутся повсюду! Лучший способ узнать о банке — из уст в уста. Просто спросите друзей и коллег, где они находятся в банке и есть ли у них положительный опыт. Если вы можете связаться со своим банком несколькими способами (телефон, электронная почта, текст, социальные сети, онлайн-чат), то вы знаете, что банк прилагает усилия, чтобы заботиться о своих сотрудниках.

7.Безопасность

В сегодняшнем мире взлома нельзя быть слишком осторожным, когда речь идет о защите своих денег и личной информации. Остальные функции в этом списке не имеют значения, если школьник средней школы может взломать ваш банк. Если у него слабая безопасность, это красный флаг, чтобы пойти куда-нибудь еще.

Вы также хотите убедиться, что ваши деньги застрахованы. Большинство банков и кредитных союзов застрахованы Федеральной корпорацией страхования вкладов (FDIC) или Национальным управлением кредитных союзов (NCUA).Оба будут охватывать счета до 250 000 долларов. Это означает, что если банк обанкротится, вы все равно получите свои деньги. Итак, если банк или кредитный союз не застрахован, не давайте им свои деньги!

Помните, банки зарабатывают миллиарды, взимая с людей комиссионные, финансовые сборы и штрафы за использование собственных денег. Защитите свои наличные деньги, найдя банк, которому можно доверять, зная, какие функции вам нужны, и выбирая лучшие предложения. Это , ваши деньги — и вы много для этого потрудились — так что работайте с банком или кредитным союзом, который подходит для , вы !

Нам нужны ваши отзывы

Мы хотим узнать больше о вашем банковском опыте! Поделитесь с нами своим адресом электронной почты ниже, чтобы мы могли узнать ваше мнение.

Что нужно для открытия банковского счета? | Банковское дело

При открытии банковского счета онлайн или лично вам может потребоваться предоставить банку, кредитному союзу или финансовому учреждению определенную документацию или выполнить определенные требования к участникам. Для некоторых типов счетов, таких как студенческие сбережения, совместные счета или депозитные сертификаты (CD), могут быть установлены требования к минимальному возрасту или могут потребоваться дополнительные документы. Важно понимать эти требования, прежде чем открывать предпочтительный банковский счет.

Помимо документов, удостоверяющих вашу личность, возраст или адрес, вам также может потребоваться внести минимальный первоначальный депозит при открытии банковского счета. Минимальный начальный депозит — это сумма денег, которую банк требует авансом при открытии текущего счета, сберегательного счета или депозитного сертификата.

Что мне нужно, чтобы открыть счет в банке?

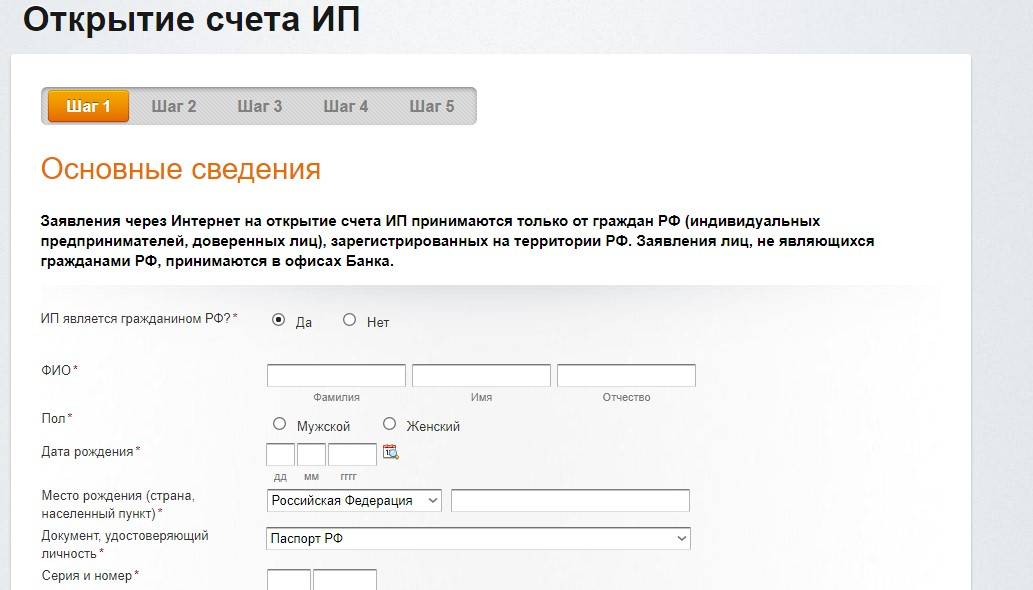

Некоторые требования для открытия банковского счета могут включать:

- Как минимум две формы государственного удостоверения личности с фотографией, например, действующие водительские права или паспорт.

- Номер социального страхования или индивидуальный идентификационный номер налогоплательщика.

- Счет за коммунальные услуги с актуальной адресной информацией.

- Полная контактная информация заявителя, такая как имя, адрес и номер телефона.

- Для проверки счетов учащихся может потребоваться подтверждение регистрации в соответствующей школе, например, студенческий билет или письмо о зачислении.

- Если банк предъявляет минимальные требования к депозиту, вам может потребоваться внести депозит во время подачи заявления.

Как открыть счет в банке

Вы можете открыть банковский счет, выполнив следующие действия:

- Выберите банк: Перед открытием счета вам может потребоваться рассмотреть возможности, преимущества, льготы, расположение банкоматов и типы счетов, предлагаемые банком по вашему выбору, а также любые применимые ежемесячные сборы.

- Подтвердите квалификационные требования: Подтвердите право банка или кредитного союза и возрастные требования для открытия сберегательного или текущего счета.