Как перейти на усн доходы с доходы минус расходы: Я ИП и хочу перейти на УСН («доходы минус расходы») | ФНС России

Переход на с УСН 15%: доходы минус расходы

Переходя на упрощенный режим налогообложения, предприятия и ИП выбирают один из двух вариантов: платить налог с доходов или с разницы между доходами и расходами. Этот выбор не делается один раз на всю жизнь. Если это необходимо, можно поменять один вариант на другой. Как это сделать – читайте в этом материале.

Переход на УСН 15% со ставки 6% целесообразен, если доля расходов в общем объеме выручки превышает 60%.

Ограничений по применению объекта «Доходы минус расходы» нет, поэтому любая организация или предприниматель, которые соответствуют требованиям для применения упрощенного режима целом, могут выбрать этот вариант. Только нужно иметь в виду, что после перехода надо будет внимательно относиться к выбору поставщиков, ведь вычесть затраты из налогооблагаемой базы можно только при наличии подтверждающих документов.

Сменить объект налогообложения можно только с первого января следующего календарного года.

Порядок перехода всех одинаков – нужно до 31 декабря текущего года подать в ИФНС заявление по форме № 26.2-6.

Форма уведомления очень проста, в ней указываются лишь ИНН и КПП организации, код налогового органа, наименование организации, объект налогообложения и Ф.И.О с контактным телефоном налогоплательщика или его представителя. Если уведомление подает представитель, нужно указать реквизиты документа, подтверждающего его полномочия, и приложить сам документ.

Форму 26.2-6 применять не обязательно, можно уведомить ИФНС о переходе на объект «Доходы минус расходы» в произвольной форме. Главное указать необходимую информацию.

Если сложилась обратная ситуация, и наоборот, нужен переход с УСН 15% на УСН 6%, то порядок, форма уведомления и сроки те же. Только нужно помнить, что такой переход недопустим для участников договора простого товарищества (о совместной деятельности) и договора доверительного управления имуществом, т.к. они по закону могут применять только УСН «Доходы минус расходы».

Ждать разрешения от ИФНС и каких-либо документов не нужно. Подав заявление о переходе на УСН 15% или наоборот до начала календарного года, можно по умолчанию применять новый объект с первого января. Не забудьте при этом внести изменения в учетную политику для целей налогообложения.

Способы подачи уведомления

Они такие же, как и для обычных отчетов. Заявление можно отнести лично, передать через представителя, отправить почтой или в электронном виде, заверив ЭЦП. Последний вариант самый быстрый и удобный. Пользователи сервиса «Моё дело» могут заполнить форму и отправить ее в налоговую инспекцию прямо из личного кабинета. Электронную подпись для клиентов мы выпускаем бесплатно.

Переходные моменты

При переходе на УСН «Доходы минус расходы» могут возникать вопросы, можно ли учитывать те или иные затраты, понесенные до смены объекта.

Это зависит от того, когда были выполнены условия для признания затрат в налоговом учете согласно статье 346.

Пример 1: предприниматель на упрощенке 6% в 2017 году приобрел партию товаров для перепродажи, но успел продать до конца года только часть, а с 1 января 2018 года перешло на УСН 15%.

Согласно статье 346.17 НК РФ стоимость товаров для перепродажи учитывается в расходах только после их реализации. Следовательно, стоимость товаров, которые будут проданы в 2018 году, смело можно включать в затраты того же года для уменьшения налогооблагаемой базы, несмотря на то, что они были приобретены и оплачены в 2017 году еще при применении объекта «Доходы».

Пример 2: ООО купило основное средство в конце 2017 года, с нового года перешло на упрощенку 15%, а ввело ОС в эксплуатацию только в 2018 году. В этом случае расходы на покупку ОС можно включить в затраты 2018 года, ведь по условиям статьи 346.16 НК расходы на приобретение (сооружение, изготовление) основных средств учитываются после их ввода в эксплуатацию.

А вот в ситуации, когда расходы на сырье и материалы для производства продукции были понесены в 2017 году, в 2018 году их учесть уже не получится.

Если вы – пользователь сервиса «Моё дело», трудности, связанные со сменой режима налогообложения и переходным учетом, помогут разрулить наши консультанты. Вы сможете бесплатно задавать им вопросы и получать ответы в течение суток.

Узнать подробнее про:

Особенности перехода с ОСНО на УСН

Учесть в расходах ОС при переходе с ОСНО на УСН можно, только когда соблюдаются следующие условия (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17, пп. 2, 8 ст. 346.18 НК РФ):

- применяется УСН с объектом «Доходы минус расходы»;

- право собственности на ОС появилось у налогоплательщика до его перехода на «упрощенку». Если же ОС приобретены уже после перехода на УСН, расходы на него учитываются по другим правилам;

- оплата за основные средства произведена — причем неважно, до перехода на УСН или уже после;

- ОС введены в эксплуатацию;

- ОС используются в деятельности, облагаемой в рамках «упрощенки». Если это происходит в деятельности на разных режимах, для корректного учета расходов потребуется ведение раздельного учета.

Если ОС приобретены до перехода на «упрощенку», в расходах на УСН можно списать их остаточную стоимость, сформировавшуюся до момента перехода.

Согласно подпункту 2.1, 4 ст. 346.25 НК РФ, остаточная стоимость ОС определяется как разница между стоимостью приобретения, сооружения или изготовления ОС (первоначальной стоимостью) и амортизацией ОС, начисляемой по правилам гл. 25 НК РФ за время применения ОСН.

При использовании амортизационной премии, следуя письму Минфина РФ от 13.09.2006 № 03-11-04/2/192, для расчета остаточной стоимости ОС необходимо из цены приобретения, сооружения или изготовления ОС (первоначальной стоимости) вычесть амортизационную премию и начисленную амортизацию.

В остаточную стоимость не включается НДС, принятый к вычету со стоимости ОС. Согласно подпункту 2 п. 3 ст. 170 НК РФ, необходимо НДС восстановить в последнем квартале года, предшествовавшего переходу на «упрощенку».

Если ОС оплачены после перехода на УСН, но до перехода часть расходов уже успели учесть по налогу на прибыль, стоимость ОС, которую можно учесть на УСН, рассчитывается по правилам пп. 5 п. 1 ст. 346.25 НК РФ. То есть из оплаченных затрат на ОС нужно вычесть расходы, учтенные на ОСН.

В графе 8 раздела II книги учета доходов и расходов (КУДИР) по УСН можно будет отразить остаточную стоимость ОС после выполнения всех условий для учета расходов (п. 3.12 порядка заполнения КУДИР, утвержденного Приказом Минфина РФ от 22.10.2012 № 135н).

Порядок признания расходов на ОС, приобретенные до перехода на УСН, зависит от срока их полезного использования (СПИ) (пп. 3 п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ).

Эта зависимость приведена в следующей таблице.

| Срок полезного использования ОС | Порядок признания в расходах | Норма |

| До 3 лет (включительно) | Остаточная стоимость ОС списывается полностью в течение первого года применения УСН равными частями на последнее число каждого квартала | Абзац 2 пп. 3 п. 3 ст. 346.16 НК РФ |

| От 3 до 15 лет (включительно) | Остаточная стоимость ОС списывается в размере: — 30 процентов — в течение второго года; — 20 процентов — в течение третьего года | Абзац 3 пп. 3 п. 3 ст. 346.16 НК РФ 3 п. 3 ст. 346.16 НК РФ |

| Свыше 15 лет | Остаточная стоимость ОС списывается равными частями в течение 10 лет применения УСН на последнюю дату каждого квартала | Абзацы 4, 5 пп. 3 п. 3 ст. 346.16 НК РФ |

СПИ определяется исходя из принадлежности ОС к амортизационной группе. То есть фактический и оставшийся сроки до конца СПИ основных средств значения не имеют. Это следует из пункта 3 ст. 346.16, п. 1 ст. 258 НК РФ, классификации ОС, утвержденных Постановлением Правительства РФ от 01.01.2002 № 1.

Если ОС оплачены после перехода на УСН, признать расходы можно за те отчетные периоды, которые будут завершены после оплаты, то есть когда будут исполнены все условия для признания расходов.

Допустим, до перехода на «упрощенку» приобретены и введены в эксплуатацию ОС с СПИ 5 лет. Оплата ОС произведена в II квартале года, в котором осуществлен переход на УСН. В данном случае в первый год применения УСН нужно списать 50 процентов их стоимости тремя равными частями:

- 30 июня;

- 30 сентября;

- 31 декабря.

Таким образом, особенность учета ОС на УСН заключается в том, что упрощенец не вправе амортизировать ОС. Он может только постепенно списывать их остаточную стоимость в зависимости от срока полезного использования.

Переход с ЕНВД на УСН в 1С:Предприятие

8 Апреля 2021

1. Настройки программы

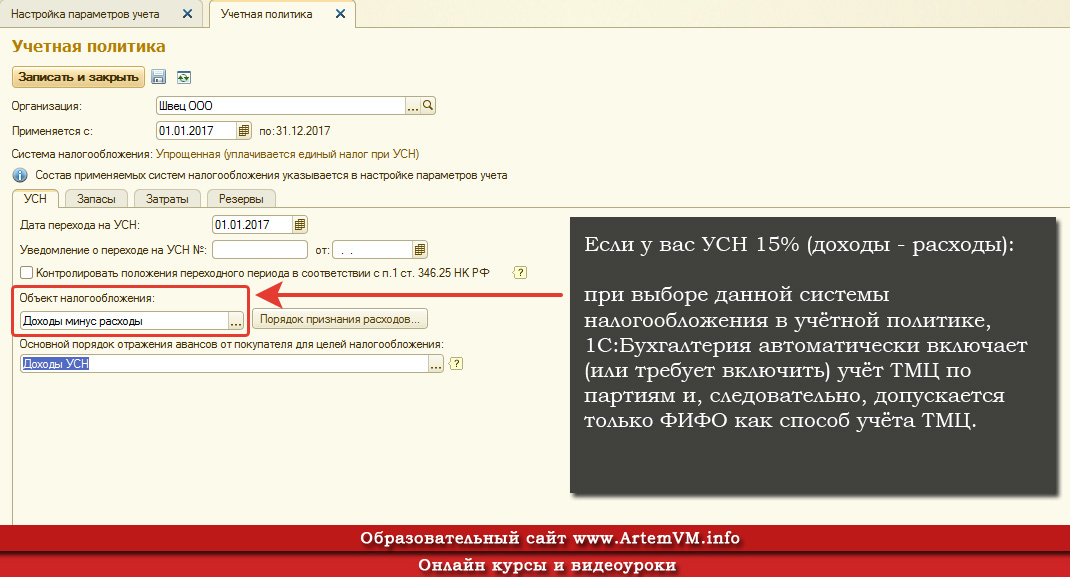

Смена объекта налогообложения по УСН на «доходы минус расходы»

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное — Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение «По ФИФО» и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка «Закрытие месяца»).

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД (п. 1 ст. 4 Закона № 373-ФЗ).

1 ст. 4 Закона № 373-ФЗ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

В БП 3.0:

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

-

Не списано — поступление отражено в учете, затраты на его приобретение оплачены поставщику;

-

Не списано, не оплачено — поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

-

Не списано, принято — поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт. 10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

|

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН |

стоимость товара учитывается в расходах на УСН. |

|

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН |

|

|

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН |

стоимость товара учитывается в расходах на УСН (пп. 2 п. 2 ст. 346.17 НК РФ) |

|

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН |

стоимость товара в расходах на УСН не учитывается (пп. 2 п. 2 ст. 346.17 НК РФ) |

2.2 ст. 346.25 НК РФ, письмо ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 8)).

2.2 ст. 346.25 НК РФ, письмо ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 8)).

В БП 3. 0:

0:

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения «доходы минус расходы» в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Такой порядок закреплен в пункте 2. 1 ст. 346.25 НК РФ.

1 ст. 346.25 НК РФ.

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

|

ОС приобретены (сооружены, изготовлены) |

Срок полезного использования ОС |

Расходы признаются |

|

В период применения УСН |

Установленный срок не имеет значения |

С момента ввода ОС в эксплуатацию (пп. При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия. |

|

До перехода на УСН |

До трех лет включительно |

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ). |

|

От трех до 15 лет включительно |

· в течение первого календарного года применения УСН – 50 процентов стоимости · в течение второго календарного года – 30 процентов стоимости · в течение третьего календарного года – 20 процентов стоимости

(абз. |

|

|

Свыше 15 лет |

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год |

1 п. 3 ст. 346.16 НК РФ).

1 п. 3 ст. 346.16 НК РФ). 3 пп. 3 п. 3 ст. 346.16 НК РФ).

3 пп. 3 п. 3 ст. 346.16 НК РФ).

В БП 3.0:

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

|

аванс получен в период ЕНВД, |

аванс не учитывается в доходах при расчете налоговой базы по УСН (п. |

|

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН |

полученную на УСН оплату не нужно учитывать в доходах по УСН. |

|

товары (работы, услуги) реализованы на УСН, оплата получена на УСН |

полученная оплата за товары (работы, услуги) учитывается в доходах по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 01.04.2019 № 03-11-11/22190, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7)) |

1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

В БП 3.0:

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВДСтатью подготовила Дударенко Ольга, ведущий специалист линии консультаций компании «ИнфоСофт»

Тема № 554 Налог на самозанятость

Вы работаете не по найму для этой цели, если вы являетесь индивидуальным предпринимателем (включая независимого подрядчика), партнером в товариществе (включая члена общества с ограниченной ответственностью, состоящего из нескольких участников). компания (LLC), которая рассматривается как товарищество для целей федерального налогообложения) или иным образом ведут бизнес для себя. Термин «индивидуальный владелец» также включает члена ООО с одним участником, не учитываемого для целей федерального подоходного налога, и члена квалифицированного совместного предприятия.Обычно вы должны платить налог на самозанятость, если ваш чистый доход от самостоятельной занятости составляет 400 долларов или более. Как правило, сумма, облагаемая налогом на самозанятость, составляет 92,35% от вашего чистого дохода от самостоятельной занятости. Вы рассчитываете чистую прибыль, вычитая обычные и необходимые торговые или деловые расходы из валового дохода, полученного вами от вашей торговли или бизнеса. Вы можете нести ответственность за уплату налога на самозанятость, даже если вы в настоящее время получаете пособия по социальному обеспечению. Закон устанавливает максимальную сумму чистого дохода, облагаемого налогом на социальное обеспечение.Эта сумма ежегодно меняется. Все ваши чистые доходы облагаются налогом Medicare.

компания (LLC), которая рассматривается как товарищество для целей федерального налогообложения) или иным образом ведут бизнес для себя. Термин «индивидуальный владелец» также включает члена ООО с одним участником, не учитываемого для целей федерального подоходного налога, и члена квалифицированного совместного предприятия.Обычно вы должны платить налог на самозанятость, если ваш чистый доход от самостоятельной занятости составляет 400 долларов или более. Как правило, сумма, облагаемая налогом на самозанятость, составляет 92,35% от вашего чистого дохода от самостоятельной занятости. Вы рассчитываете чистую прибыль, вычитая обычные и необходимые торговые или деловые расходы из валового дохода, полученного вами от вашей торговли или бизнеса. Вы можете нести ответственность за уплату налога на самозанятость, даже если вы в настоящее время получаете пособия по социальному обеспечению. Закон устанавливает максимальную сумму чистого дохода, облагаемого налогом на социальное обеспечение.Эта сумма ежегодно меняется. Все ваши чистые доходы облагаются налогом Medicare.

Дополнительные методы

Если у вас был убыток или небольшая сумма дохода от самозанятости, в ваших интересах использовать один из двух дополнительных методов для расчета чистой прибыли от самозанятости. См. Инструкции для Schedule SE (форма 1040) PDF, чтобы узнать, имеете ли вы право на использование дополнительного метода. Необязательный метод может дать вам кредит на ваше социальное страхование или увеличить ваш кредит на заработанный доход или кредит на уход за ребенком и иждивенцем.

Церковный служащий

Сотрудник церкви или квалифицированной организации, контролируемой церковью , которая выбрала освобождение от налогов на социальное обеспечение и Medicare, должен платить налог на самозанятость, если церковь или квалифицированная организация, контролируемая церковью, выплатила сотруднику более 108,28 долларов США, за исключением случаев, когда он или она лично освобождены от налога на самозанятость. Если вы обязаны платить налог на самозанятость, приложите Приложение SE (форма 1040), Налог на самозанятость и Приложение 2 (форма 1040), Дополнительные налоги PDF к форме 1040, U.S. Декларация о подоходном налоге с физических лиц или форма 1040-SR, налоговая декларация США для пожилых людей. Для получения дополнительной информации о церковных подоходных налогах и налогах на самозанятость см. Публикацию 517 «Социальное обеспечение и другая информация для представителей духовенства и религиозных деятелей».

Если вы обязаны платить налог на самозанятость, приложите Приложение SE (форма 1040), Налог на самозанятость и Приложение 2 (форма 1040), Дополнительные налоги PDF к форме 1040, U.S. Декларация о подоходном налоге с физических лиц или форма 1040-SR, налоговая декларация США для пожилых людей. Для получения дополнительной информации о церковных подоходных налогах и налогах на самозанятость см. Публикацию 517 «Социальное обеспечение и другая информация для представителей духовенства и религиозных деятелей».

Ставка налога на самозанятость

Закон устанавливает ставку налога на самозанятость в виде процента от вашего чистого дохода от самозанятости. Эта ставка состоит из 12,4% на социальное обеспечение и 2,9% на налоги Medicare.

Дополнительный налог Medicare

Дополнительный налог Medicare применяется к доходам от самозанятости, превышающим пороговое значение.Пороговые суммы составляют 250 000 долларов США для лица, состоящего в браке, подающего совместную декларацию, 125 000 долларов США для лица, состоящего в браке, подающего отдельную декларацию, и 200 000 долларов США для всех остальных. Для получения дополнительной информации см. Инструкции по заполнению формы 8959 «Дополнительный налог Medicare» и «Вопросы и ответы по дополнительному налогу Medicare».

Отчетность по налогу на самозанятость

Расчет налога на самозанятость по Приложению SE (форма 1040). При подсчете вашего скорректированного валового дохода в форме 1040 или форме 1040-SR вы можете вычесть половину налога на самозанятость.Вы рассчитываете этот вычет в Приложении SE (приложите Приложение 1 (Форма 1040), Дополнительный доход и корректировки к доходу PDF). Администрация социального обеспечения использует информацию из Графика SE для расчета ваших пособий по программе социального обеспечения.

Дополнительная информация

Вычет пособий по социальному обеспечению | Департамент доходов Миннесоты

field_block:узел:страница:заголовок

field_block:узел:страница:тело

Вы можете иметь право на вычет из дохода, если вы получаете пенсионное пособие по социальному обеспечению или железнодорожному транспорту.

field_block:узел:страница:field_paragraph

Вы можете соответствовать требованиям, если ваш валовой доход, скорректированный в штате Миннесота (Minnesota AGI), включает пособия по социальному обеспечению или пенсионные выплаты для железнодорожников. Вычет зависит от пределов дохода.

Примечание: Прежде чем запрашивать этот кредит за 2018 налоговый год, ознакомьтесь с Приложением M1NC 2018 года, Федеральные корректировки и определите, должны ли вы подавать это приложение.Для получения дополнительной информации см. Федеральные корректировки.

Сумма вычета зависит от вашего статуса регистрации и предварительного дохода.

Предварительный доход — это ваш валовой доход, скорректированный в штате Миннесота, плюс любые необлагаемые налогом проценты и половина ваших пенсионных пособий по социальному обеспечению и железнодорожным служащим первого уровня. Дополнительные сведения о том, как рассчитать вычет с использованием условного дохода, см. в инструкциях для Графика M1M, Прибавлений к доходу и вычетов.

Дополнительные сведения о том, как рассчитать вычет с использованием условного дохода, см. в инструкциях для Графика M1M, Прибавлений к доходу и вычетов.

| Если ваш статус регистрации | И ваш предварительный доход | Ваше максимальное вычитание равно |

|---|---|---|

| Замужем, подающим заявление совместно или вдовцом (вдовцом) | Менее 80 270 долларов США | 5 290 долларов США |

| 80 270 $ — 106 720 $ | 5 290 долларов США минус 20 % от вашего предварительного дохода свыше 80 270 долларов США | |

| Более 106 720 долларов США | $0 (Вы не имеете права) | |

| Холост или глава семьи | Менее 62 710 долларов США | 4 130 долларов США |

| 62 710 $ — 83 360 $ | 4 130 долларов США минус 20% от вашего предварительного дохода свыше 62 710 долларов США | |

| Более 83 360 долларов США | $0 (Вы не имеете права) | |

| Замужем подается отдельно | Менее 40 135 долларов США | 2 645 долл. США США |

| 40 135 долл. США — 53 360 долл. США | 2645 долларов США минус 20 % от вашего предварительного дохода свыше 40 135 долларов США | |

| Более 53 360 долларов США | $0 (Вы не имеете права) |

Семейный доход / MNsure

В этом разделе вы будете сообщать о текущем доходе каждого лица, указанного в вашем заявлении.Не сообщайте о доходах, которые больше не получены. Мы будем использовать текущий доход каждого человека для расчета его прогнозируемого годового дохода на год страхового покрытия, на который вы подаете заявление. Если вы считаете, что прогнозируемый годовой доход будет другим, вы можете предоставить нам другую сумму.

Перейти к теме, используя ссылки ниже:

Доход для отчета

MNsure оценивает доход вашей семьи, чтобы рассчитать размер финансовой помощи, которую вы можете получить. Приложение MNsure будет задавать вопросы о доходе домохозяйства за год, на который вы хотите получить страховое покрытие , а не о доходе за прошлый год.Вы можете использовать доход за прошлый год для оценки дохода за год, на который вы обращаетесь за страховым покрытием, но вы должны сделать наилучшую оценку ожидаемого дохода вашей семьи, чтобы получить правильную сумму финансовой помощи.

Приложение MNsure будет задавать вопросы о доходе домохозяйства за год, на который вы хотите получить страховое покрытие , а не о доходе за прошлый год.Вы можете использовать доход за прошлый год для оценки дохода за год, на который вы обращаетесь за страховым покрытием, но вы должны сделать наилучшую оценку ожидаемого дохода вашей семьи, чтобы получить правильную сумму финансовой помощи.

В зависимости от источника дохода у вас может быть возможность указать свой доход как ежемесячный или годовой.

Что делать, если доход моей семьи изменится в течение года?

Как можно скорее сообщайте об изменениях в доходах и домашнем хозяйстве. Если вы этого не сделаете, вы можете получить неправильную сумму финансовой помощи или даже неправильный план медицинского страхования.В зависимости от того, на какую программу вы имеете право, вам необходимо связаться с контактным центром MNsure, Департаментом социальных служб штата Миннесота или агентством вашего округа или племени.

См. часто задаваемые вопросы об изменении дохода.

Чьи доходы включать

В состав большинства домохозяйств входят лица, подающие налоговую декларацию, их супруги, если они есть, и их иждивенцы, включая тех, кто не нуждается в страховом покрытии. MNsure использует предполагаемый доход всех членов домохозяйства, которые обязаны подавать налоговую декларацию, даже если они не подают заявление на получение страхового покрытия.

Зачем мне включать в мою семью людей, которым не нужна страховка?

MNsure Сбережения на рынке основаны на доходах всех членов домохозяйства, а не только тех, кто нуждается в страховке.

Если кто-либо в вашей семье имеет страховое покрытие в рамках плана на основе работы, плана, который они купили сами, государственной программы, такой как Medical Assistance (MA) или Medicare, или другого источника, укажите их и их доход в вашем заявлении.

При подаче заявления вы должны указать, какие члены семьи нуждаются в страховке.

Как считается доход?

MNsure использует «модифицированный скорректированный валовой доход» (MAGI) для определения программ и сбережений, на которые вы имеете право. Для большинства людей он идентичен или очень близок к скорректированному валовому доходу (AGI), который является строкой в вашей федеральной налоговой декларации. MAGI не является строкой в вашей федеральной налоговой декларации, но его можно рассчитать, используя информацию, изложенную в разделе «Информация о доходах» ниже.

Если текущий доход физического лица не изменился по сравнению с его последней налоговой декларацией, вы можете использовать эту налоговую декларацию в качестве руководства для того, какие виды дохода и корректировки дохода (вычеты) следует сообщать.

Приложение будет сравнивать предоставленную вами информацию с информацией из IRS, Управления социального обеспечения, Министерства занятости и экономического развития штата Миннесота и других источников. Вас попросят предоставить подтверждение дохода, если то, что вы сообщаете, значительно отличается от дохода из этих источников.

Информация о доходах

Выберите всех лиц, у которых есть доход. «Доход» (MAGI) — это любое из следующего:

(Подробнее о MAGI см. в разделе «Как считается доход» выше.)

- Весь налогооблагаемый доход. Налогооблагаемый доход — это доход, который вы указали бы в налоговой форме 1040. Если вы не уверены, облагается ли налогом определенный вид дохода, посетите веб-сайт IRS по адресу www.irs.gov.

- Весь доход, полученный за границей, включая доход, полученный за границей, который не подлежит налогообложению.

- Весь процентный доход, включая процентный доход, который не подлежит налогообложению.

- Все пособия по социальному обеспечению согласно Разделу II, включая не облагаемый налогом доход согласно Разделу II. Пособия по социальному обеспечению Раздела II включают пенсионные пособия, пособия по инвалидности и пенсионные пособия для железнодорожников.Дополнительный социальный доход (SSI) не является доходом по Разделу II.

НЕ включать другие необлагаемые налогом доходы, такие как:

- Алименты на ребенка

- Доход со счета ABLE

- Дополнительный социальный доход (SSI)

- Компенсация работникам

- Ветеранские выплаты

Сведения о доходах

Введите текущий доход каждого члена семьи. Ниже приведены подробные сведения об общих типах доходов.(Позже в приложении будет место для корректировки прогнозируемого годового дохода.)

- Алименты: Для решений, вынесенных после 31 декабря 2018 года, ни один из супругов не может включать алименты в налоговую декларацию. Для судебных решений, вынесенных до 31 декабря 2018 г., укажите, сколько вы ежемесячно получаете в качестве алиментов. Алименты — это выплата бывшему супругу в соответствии с судебным документом о разводе или раздельном проживании. Для получения дополнительной информации о том, как определить, считается ли выплата алиментами, см. публикацию IRS 17.

- Доход американских индейцев и коренных жителей Аляски включает следующее:

- Корпорации и поселенческие фонды коренных жителей Аляски.

- Имущество, находящееся в доверительном управлении и находящееся в границах ранее существовавшей федеральной резервации или под надзором министра внутренних дел.

- Арендная плата, аренда, право проезда, лицензионные платежи, права использования, добыча природных ресурсов или урожай из трастов или собственности или в результате осуществления прав, охраняемых на федеральном уровне.

- Права собственности или права пользования предметами, имеющими религиозное, духовное, традиционное или культурное значение или поддерживающими средства к существованию или традиционный образ жизни.

- Финансовая помощь студентам, предоставляемая образовательными программами Бюро по делам индейцев.

- Доход фермы: Отчет о текущем ежемесячном чистом доходе от фермерства. Чистая прибыль – это валовой доход за вычетом расходов. Если доход меняется от месяца к месяцу, укажите сумму, которую вы ожидаете получить в следующие 12 месяцев.Если ваш чистый доход является отрицательным числом, укажите 0 долларов.

- Проценты/дивиденды: Укажите, сколько вы в настоящее время получаете в виде процентов и дивидендов. Включите как налогооблагаемый, так и не облагаемый налогом доход. Если вы ожидаете получить этот доход в течение следующих 12 месяцев, укажите годовую сумму, которую вы ожидаете получить в течение следующих 12 месяцев.

- Доход от аренды/роялти: Укажите текущий ежемесячный чистый доход от аренды или роялти. Чистая прибыль – это валовой доход за вычетом расходов.Если доход меняется от месяца к месяцу, укажите сумму, которую вы ожидаете получить в следующие 12 месяцев.

- Выход на пенсию/пенсия: Укажите, сколько вы в настоящее время получаете ежемесячно в виде пенсионного или пенсионного дохода. Сообщите общую сумму.

- Самостоятельная занятость: Укажите текущий ежемесячный чистый доход от самозанятости. Чистая прибыль – это валовой доход за вычетом расходов. Если доход меняется от месяца к месяцу, укажите сумму, которую вы ожидаете получить в следующие 12 месяцев.Если ваш чистый доход является отрицательным числом, укажите 0 долларов.

- Пособия по социальному обеспечению: Укажите, сколько вы в настоящее время получаете каждый месяц в виде пособий по социальному обеспечению. Пособия по социальному обеспечению являются доходом по Разделу II. Пособия по социальному обеспечению Раздела II включают пенсионные пособия, пособия по инвалидности и пенсионные пособия для железнодорожников. Дополнительный социальный доход (SSI) не является доходом по Разделу II. Сообщите общую сумму до любых вычетов. Включите как налогооблагаемый, так и не облагаемый налогом доход.

- Налогооблагаемый разовый доход: Укажите любой разовый налогооблагаемый доход, который вы получили в этом месяце или ожидаете получить в этом месяце. Сюда входят призы, награды и выигрыши в азартных играх.

- Налогооблагаемые стипендии : Укажите, сколько вы получаете в виде налогооблагаемых стипендий, премий и грантов.

- Безработица :

- Сообщите, сколько вы получаете каждую неделю по безработице. Сообщите общую сумму до любых вычетов.

- Если вы работаете сезонно, сообщите сумму безработицы, которую вы ожидаете получить в течение следующих 12 месяцев. Не забудьте ответить «Да» на последний вопрос, и вы сможете ввести запись о заработной плате для суммы заработной платы, которую вы ожидаете получить в течение следующих 12 месяцев.

- Заработная плата до налогообложения:

- Укажите, сколько вы сейчас зарабатываете в виде заработной платы и чаевых до вычета налогов. Не включайте суммы, вычитаемые работодателем из заработной платы по уходу за детьми, медицинскому страхованию или пенсионным планам, которые не подлежат налогообложению (иногда называемые «доналоговыми вычетами»).

- Если вы работаете сезонно, сообщите сумму безработицы, которую вы ожидаете получить в течение следующих 12 месяцев. Не забудьте ответить «Да» на последний вопрос, и вы сможете ввести запись о заработной плате для суммы заработной платы, которую вы ожидаете получить в течение следующих 12 месяцев.

- Укажите, сколько вы сейчас зарабатываете в виде заработной платы и чаевых до вычета налогов. Не включайте суммы, вычитаемые работодателем из заработной платы по уходу за детьми, медицинскому страхованию или пенсионным планам, которые не подлежат налогообложению (иногда называемые «доналоговыми вычетами»).

- Прочий налогооблагаемый доход: Укажите, сколько вы ежемесячно получаете в виде прочего налогооблагаемого дохода. Если вы не уверены, облагается ли налогом определенный вид дохода, посетите веб-сайт IRS. Если вы ожидаете получить источник налогооблагаемого дохода в течение следующих 12 месяцев, укажите среднемесячную сумму, которую вы ожидаете получить в течение следующих 12 месяцев.

публикацию IRS 17.

публикацию IRS 17. Чистая прибыль – это валовой доход за вычетом расходов. Если доход меняется от месяца к месяцу, укажите сумму, которую вы ожидаете получить в следующие 12 месяцев.Если ваш чистый доход является отрицательным числом, укажите 0 долларов.

Чистая прибыль – это валовой доход за вычетом расходов. Если доход меняется от месяца к месяцу, укажите сумму, которую вы ожидаете получить в следующие 12 месяцев.Если ваш чистый доход является отрицательным числом, укажите 0 долларов. Сообщите общую сумму.

Сообщите общую сумму. Сюда входят призы, награды и выигрыши в азартных играх.

Сюда входят призы, награды и выигрыши в азартных играх.

- Если выбрана частота, отличная от «Ежегодно», приложение рассчитает сумму годового дохода, используя поля «Сумма» и «Частота».

- Если для параметра «Тип дохода» выбрано «Заработная плата до налогообложения», появятся дополнительные поля для информации о работодателе.

- Некоторые виды дохода, такие как безработица, позволяют выбирать только определенные частоты

- Выбор «Тип дохода» позволит вам выбрать только один тип дохода за раз.

- Если у лица более одного вида дохода, выберите «Да» в последнем вопросе, и вы сможете ввести другой вид дохода и данные.

- Если ни один из видов дохода не подходит, но доход будет указан как доход в налоговой декларации 1040, выберите «Другой налогооблагаемый доход».

Корректировка дохода

Укажите, ожидает ли данное лицо каких-либо корректировок дохода в течение следующих 12 месяцев. Корректировки дохода, также известные как вычеты, представляют собой расходы, перечисленные на первой странице налоговой формы 1040, которые вы можете вычесть из своего валового дохода. Ваш валовой доход за вычетом любых корректировок является вашим «скорректированным валовым доходом».

Корректировки дохода, указанные в заявлении MNsure, приведены ниже. Корректировки, отмеченные звездочкой (*), могут не отражать изменения, внесенные IRS в эти конкретные корректировки в 2018 году.

Корректировки, отмеченные звездочкой (*), могут не отражать изменения, внесенные IRS в эти конкретные корректировки в 2018 году.

- Расходы на преподавателей: Если вы являетесь правомочным преподавателем, вы можете вычесть до 250 долларов США в год на соответствующие расходы. Если вы и ваш супруг являетесь преподавателями, вы можете вычесть до 500 долларов США в год на квалифицированные расходы. Квалифицированные расходы — это вещи, за которые вы платите, такие как книги, расходные материалы, оборудование и другие материалы, используемые в классе. Для получения дополнительной информации см. публикацию IRS 529.

- Определенные деловые расходы резервистов, артистов и государственных служащих на платной основе: Если вы являетесь военнослужащим Национальной гвардии и путешествуете на расстояние более 100 миль от дома для выполнения обязанностей в качестве члена Национальной гвардии или резервиста, вы можете вычесть определенные хозяйственные расходы. Если вы исполнитель или государственный служащий на платной основе, вы можете вычесть определенные расходы. Для получения дополнительной информации см. форму IRS 2106.

- Вычет со счета медицинских сбережений: Если вы делаете взносы на свой сберегательный счет здоровья (кроме взносов работодателя, пролонгаций и квалифицированных распределений финансирования HSA из IRA), вы можете вычесть их. Для получения дополнительной информации см. форму IRS 8889.

- *Расходы на переезд: Если вы переезжаете в связи со своей работой или бизнесом или хотите начать новую работу, вы можете вычесть некоторые расходы на переезд.Ваше новое рабочее место должно быть как минимум на 50 миль дальше от вашего старого дома, чем ваш старый дом был от вашего старого рабочего места. Если у вас не было прежнего рабочего места, ваше новое рабочее место должно находиться не менее чем в 50 милях от вашего старого дома. Для получения дополнительной информации см. форму IRS 3903. ПРИМЕЧАНИЕ. Этот вычет был изменен с начала 2018 налогового года. Расходы на переезд больше не подлежат вычету, если вы не являетесь военнослужащим, перемещающимся по военному приказу.

- Вычитаемая часть налога на самозанятость: Если вы работаете не по найму и должны платить налог на самозанятость, вы можете вычесть часть этого налога.См. Приложение IRS SE.

- Самозанятые SEP, SIMPLE и квалифицированные планы: Если вы работаете не по найму или являетесь партнером в бизнесе, вы можете вычесть некоторые из этих расходов. См. публикацию IRS 560 или, если вы министр, публикацию 517.

- Вычет по медицинскому страхованию для самозанятых: Если вы работаете не по найму, являетесь партнером или получаете заработную плату от S-корпорации и владеете более чем 2% акций, вы можете вычесть эти расходы.Дополнительную информацию см. в инструкциях IRS к форме 1040.

- Штраф за досрочное снятие сбережений: Если с вас взимается штраф за досрочное снятие сбережений, вы можете вычесть этот расход. Для получения дополнительной информации см. Инструкции IRS для формы 1040.

- *Алименты выплачены: Если вы производите платежи своему супругу или бывшему супругу или за него в соответствии с документом о разводе или раздельном проживании, вы можете вычесть эти расходы. Для получения дополнительной информации см. публикацию IRS 504. ПРИМЕЧАНИЕ. Для решений, вынесенных после 31 декабря 2018 г., ни один из супругов не может включать алименты в налоговую декларацию.

- Вычет IRA: Если вы делаете взносы в традиционный IRA и у вас есть доход, вы можете вычесть эти расходы. Для получения дополнительной информации см. Таблицу вычетов IRA в Инструкции IRS для формы 1040.

- Вычет процентов по студенческому кредиту: Вы можете вычесть до 2500 долларов США в виде годовых процентов из квалифицированного студенческого кредита.Для получения дополнительной информации см. Инструкции IRS для формы 1040.

Если вы исполнитель или государственный служащий на платной основе, вы можете вычесть определенные расходы. Для получения дополнительной информации см. форму IRS 2106.

Если вы исполнитель или государственный служащий на платной основе, вы можете вычесть определенные расходы. Для получения дополнительной информации см. форму IRS 2106. ПРИМЕЧАНИЕ. Этот вычет был изменен с начала 2018 налогового года. Расходы на переезд больше не подлежат вычету, если вы не являетесь военнослужащим, перемещающимся по военному приказу.

ПРИМЕЧАНИЕ. Этот вычет был изменен с начала 2018 налогового года. Расходы на переезд больше не подлежат вычету, если вы не являетесь военнослужащим, перемещающимся по военному приказу.  Для получения дополнительной информации см. Инструкции IRS для формы 1040.

Для получения дополнительной информации см. Инструкции IRS для формы 1040.Типы корректировки дохода

Выберите все корректировки дохода, которые физическое лицо ожидает получить в течение следующих 12 месяцев.

Прогнозируемый годовой доход

Используя приведенную выше информацию о модифицированном скорректированном валовом доходе (MAGI), просмотрите расчет годового дохода каждого члена семьи за год, на который вы хотите получить страховое покрытие. Если вы считаете, что годовой доход члена домохозяйства будет отличаться от показанного, выберите «Нет» в разделе «Это то, что вы ожидаете от годового дохода?» и введите ожидаемый доход при появлении запроса.Если вы сообщили об убытках, связанных с самозанятостью или фермерством, в разделе сведений о доходах, сумма убытков будет включена в ваш рассчитанный прогнозируемый годовой доход. Распространенные причины, по которым расчетная сумма может быть неточной, включают бонусы в конце года или сезонную работу.

В зависимости от рассчитанного годового дохода для каждого заявителя вы можете увидеть экраны для:

- Дополнительная информация о семье (для тех, кто может претендовать на получение помощи на основании других обстоятельств, помимо дохода)

- Дополнительная информация о программе APTC (для тех, кто может претендовать на авансовые налоговые льготы)

Дополнительная информация о домашнем хозяйстве

В этом разделе задаются вопросы о домохозяйствах, которые могут различаться в зависимости от того, на какую программу потенциально может претендовать домохозяйство в зависимости от дохода. Это также помогает определить, имеют ли заявители право на получение помощи по причинам, отличным от доходов. Если вы ответите «да» на любой из этих вопросов, вас могут попросить предоставить дополнительную информацию, например, если вы скажете, что кто-то из членов вашей семьи имеет инвалидность, вам потребуется предоставить дополнительную информацию об этой инвалидности.

Это также помогает определить, имеют ли заявители право на получение помощи по причинам, отличным от доходов. Если вы ответите «да» на любой из этих вопросов, вас могут попросить предоставить дополнительную информацию, например, если вы скажете, что кто-то из членов вашей семьи имеет инвалидность, вам потребуется предоставить дополнительную информацию об этой инвалидности.

Для этого раздела вам может понадобиться:

- Сведения об инвалидности любого члена вашей семьи

- Подробная информация о любых услугах личной помощи, полученных кем-либо из членов вашей семьи

- Подробная информация о любой программе для любого члена вашей семьи

Дополнительная информация для заявителей Medicaid/CHIP

Вы увидите этот раздел, если некоторые люди, на которых вы подаете заявку, имеют право на получение медицинской помощи (Medicaid или Children’s Health Insurance Program/CHIP).Чтобы убедиться, что эти люди получают нужные услуги, установите флажок под каждым человеком, к которому относится вопрос.

Дополнительная информация о программе APTC

Вы увидите этот раздел, если некоторые из людей, на которых вы подаете заявку, имеют право на авансовые налоговые льготы на страховые взносы (APTC). Установите флажок под любым лицом, к которому относится вопрос.

Расширение COLA социального обеспечения в 2022 году может не увеличить пенсионные бюджеты

Клаус Ведфельт | Getty Images

Корректировка стоимости жизни социального обеспечения на 2022 год потенциально может стать самой большой за 40 лет.

По оценкам, годовой прирост может составить 6,2%, вызванный ростом инфляции.

Но растущие цены на полках продуктовых магазинов и на бензоколонках — не единственные причины, по которым эти более крупные ежемесячные чеки на пособие, скорее всего, не дойдут так далеко.

Поправка на прожиточный минимум Социального обеспечения рассчитывается каждый год с использованием индекса потребительских цен для городских наемных работников и конторских служащих, также известного как CPI-W. Расчет на 2022 год будет основан на данных за третий квартал.

Расчет на 2022 год будет основан на данных за третий квартал.

Хотя люди могут подумать, что увеличение пособия примерно на 6% является хорошей новостью, важно помнить, что это не обязательно дополнительный доход, сказал Патрик Хаббард, научный сотрудник Центра пенсионных исследований Бостонского колледжа.

«Сегодня все на 6% дороже, и это лишь минимум, необходимый для поддержания покупательной способности, которая была у вас все это время», — сказал Хаббард.

Более того, согласно исследованию Центра пенсионных исследований, две другие статьи — страховые взносы и налоги Medicare Part B — скорее всего, снизят стоимость этого увеличения для многих.

Страховые взносы Medicare Part B

George Mattei | Фото Исследователи | Getty Images

В то время как поправка на прожиточный минимум обычно увеличивается с каждым годом, растут и страховые взносы Medicare Part B, которые пожилые люди платят за врачебные и амбулаторные услуги. Премиальные платежи по части B часто вычитаются непосредственно из ежемесячных чеков получателей социального обеспечения.

Точная сумма, которую человек платит за часть B Medicare, зависит от его дохода. В 2021 году ежемесячная премия составляет 148 долларов.50 для одиноких лиц с доходом до 88 000 долларов и супружеских пар с доходом до 176 000 долларов. Но эти ежемесячные взносы могут достигать 504,90 долларов в месяц для высокооплачиваемых.

С 2000 по 2020 год пособия по социальному обеспечению увеличивались в среднем на 2,2% в год, в то время как взносы по программе Medicare Part B выросли на 5,9%.

По данным Центра пенсионных исследований, за один год сокращение пособий из-за страховых взносов Medicare Part B может быть минимальным. Но со временем он расширяется.

Увеличить IconArrows, направленные наружу Например, за 30 лет средняя общая сумма пособия может гипотетически вырасти на 89% — до 3600 долларов по сравнению с 1900 долларов, согласно расчетам Центра пенсионных исследований.Но как только будут включены страховые взносы Medicare Part B, чистая выгода вырастет всего на 60% — до 2800 долларов с 1750 долларов.

«Пособия увеличиваются, но поскольку они уменьшаются из-за страховых взносов Medicare, этого недостаточно, чтобы угнаться за инфляцией», — сказал Хаббард.

Следует отметить, что одно правило, называемое положением об удержании без вреда, защищает многих получателей социального обеспечения от сокращения выплат пособий из-за более высоких страховых взносов Medicare.

Подоходный налог

Доход от социального обеспечения облагается федеральным подоходным налогом для определенных бенефициаров.

Лица с совокупным доходом менее 25 000 долларов США или супружеские пары с доходом менее 32 000 долларов США не обязаны платить налоги со своих пособий. Совокупный доход рассчитывается путем добавления скорректированного валового дохода, необлагаемого налогом процентного дохода и половины пособий по социальному обеспечению.

Получатели социального обеспечения, которые превышают порог совокупного дохода, платят налоги в размере до 85% своих пособий.

Эти налоговые пороги не корректируются с учетом роста заработной платы или цен. Следовательно, с течением времени все больше бенефициаров облагаются налогом на свои пособия, отмечает Центр пенсионных исследований.

Следовательно, с течением времени все больше бенефициаров облагаются налогом на свои пособия, отмечает Центр пенсионных исследований.

Подробнее с Portfolio Perspective

Вот другие истории, влияющие на планирование портфеля и пенсионные накопления:

В 1983 году 8% семей, имеющих право на участие в программе, платили налоги со своих пособий. Сегодня, по оценкам, 56% семей-бенефициаров платят эти сборы.

Ожидается, что в 2030 году этот показатель увеличится до 58%. Но если растущая инфляция вызовет более высокие корректировки ежегодных пособий, в результате больше семей будут платить налоги со своих пособий, что приведет к сокращению чистого пособия.

«Защита от инфляции — это хорошо и необходимо, она помогает многим пенсионерам», — сказал Хаббард.

«Но это также немного обоюдоострый меч в том смысле, что он не обязательно обеспечивает такую сильную защиту от инфляции или такой дополнительный доход, как можно было бы подумать на первый взгляд из-за этого вопроса налогообложения», — сказал он.

Работа на пенсии | Fidelity

Ключевые выводы

- Есть много причин продолжать работать на пенсии, но ключевую роль играет доход.

- Проверка заработка срабатывает, если вы досрочно подаете заявку на социальное обеспечение.

- Ваш заработок влияет не только на ваши пособия по социальному обеспечению.

Теперь, когда 70 — это новые 55 лет, когда дело доходит до выхода на пенсию, вполне возможно, что вы будете работать одновременно с получением пособия по социальному обеспечению. Даже если вы просто работаете неполный рабочий день или имеете некоторый доход от консалтинга, ваша зарплата может повлиять на сумму, которую вы получаете ежемесячно, сумму, которую вы должны в виде налогов за год, и ваши страховые взносы Medicare.

Существует множество причин, чтобы продолжать работать, но для многих все сводится к математике.

«Люди явно обеспокоены тем, что у них не хватит сбережений на всю жизнь, тем более что в среднем мы живем дольше», — говорит Крис Фаррелл, автор книги .

Если вы планируете продолжать работать, получая социальное обеспечение, вот что вам нужно помнить:

Когда вы утверждаете, имеет значение

Если вы подаете заявление на получение пособия по социальному обеспечению до получения FRA или полного пенсионного возраста (который составляет от 66 до 67 лет, в зависимости от года вашего рождения), вы в конечном итоге получите постоянное сокращение ежемесячного пособия из-за раннего возраста.Если вы подаете заявление в максимально раннем возрасте 62 лет, ваши ежемесячные чеки могут быть на 30% меньше, чем в вашем FRA. 1

До тех пор, пока вы не достигнете этого FRA, также будет проводиться тест на заработок: если ваш доход превысил 19 560 долларов США в 2022 году, ваше пособие будет уменьшено на 1 доллар за каждые 2 доллара заработанного дохода сверх лимита.

В год достижения вашего FRA предел проверки дохода составляет 51 960 долларов США в 2022 году, и ваше пособие будет уменьшено на 1 доллар США за каждые 3 доллара заработанного дохода сверх предела.

Однако эти преимущества на самом деле не «потеряны». Если ваши пособия были сокращены из-за заработка, ваш ежемесячный чек Social Security будет увеличен после вашего FRA для учета пособий, удержанных ранее из-за избыточного заработка. Обратите внимание, что «заработанный» доход включает в себя заработную плату, чистый заработок от самозанятости, бонусы, отпускные и заработанные комиссионные, поскольку все они основаны на занятости. Заработанный доход не включает инвестиционный доход, пенсионные выплаты, государственный пенсионный доход, военные пенсии или аналогичные виды «незаработанного» дохода.

После того, как вы достигнете уровня FRA, тест на заработок и сокращение пособий в зависимости от заработанного дохода не проводятся.

Сценарии: получение социального обеспечения в 62 года во время работы

Только для иллюстрации. В этом гипотетическом примере предполагается, что в 2020 году человеку исполняется 62 года, он зарабатывает 100 тысяч долларов в год до выхода на пенсию, имеет 60 тысяч долларов в год на пенсионных расходах, получает 24 тысячи долларов в год в виде пособий по социальному обеспечению в возрасте 62 лет и имеет «единый» налоговый статус. и стандартный вычет для целей федерального налогообложения. Любые потребности в дополнительном доходе покрываются снятием средств со счета отложенного налога и, следовательно, полностью облагаются налогом.

В этом гипотетическом примере предполагается, что в 2020 году человеку исполняется 62 года, он зарабатывает 100 тысяч долларов в год до выхода на пенсию, имеет 60 тысяч долларов в год на пенсионных расходах, получает 24 тысячи долларов в год в виде пособий по социальному обеспечению в возрасте 62 лет и имеет «единый» налоговый статус. и стандартный вычет для целей федерального налогообложения. Любые потребности в дополнительном доходе покрываются снятием средств со счета отложенного налога и, следовательно, полностью облагаются налогом.

Этот гипотетический пример рассчитан группой Fidelity Financial Solutions с использованием инструментов социального обеспечения и налогообложения.Инструменты основаны на данных и методологии, опубликованных Администрацией социального обеспечения (по состоянию на март 2020 г.) и IRS (по состоянию на март 2019 г.). Все пособия рассчитываются в сегодняшних долларах США. Фактическое пособие будет скорректировано с учетом инфляции. Государственные/местные налоги не учитываются. Все числа округлены до ближайшей 1000 долларов.

Все числа округлены до ближайшей 1000 долларов.

Налоговые последствия

Помимо теста на заработок, сами пособия по социальному обеспечению облагаются федеральным подоходным налогом выше определенного уровня «совокупного дохода».» Совокупный доход обычно состоит из вашего скорректированного валового дохода (AGI), 2 необлагаемых налогом процентов и половины ваших пособий по социальному обеспечению.

- Для индивидуальных заявителей с совокупным доходом менее 25 000 долларов США ни одна из ваших статей социального обеспечения не облагается налогом. Для лиц, подающих совместную декларацию с совокупным доходом ниже 32 000 долларов США, ни один из ваших документов социального обеспечения не облагается налогом. (См. : для получения дополнительной информации.)

- Для индивидуальных заявителей с совокупным доходом от 25 000 до 34 000 долларов США 50% вашего пособия по социальному обеспечению могут облагаться федеральным подоходным налогом.Если ваш совокупный доход превышает 34 000 долларов США, то до 85% ваших пособий по социальному обеспечению могут облагаться налогом.

- Для лиц, подающих совместную декларацию с совокупным доходом от 32 000 до 44 000 долларов США, 50% вашего пособия по социальному обеспечению могут облагаться федеральным подоходным налогом. Если ваш совокупный доход превышает 44 000 долларов США, то до 85% ваших пособий по социальному обеспечению могут облагаться налогом.

: для получения дополнительной информации.)

: для получения дополнительной информации.)Независимо от уровня вашего дохода, не более 85% ваших пособий по социальному обеспечению будут подлежать федеральному налогообложению.

Кроме того, 13 штатов также облагают налогом ваши пособия по социальному обеспечению. Правила и исключения сильно различаются в этой группе, поэтому разумно изучить правила для вашего штата или проконсультироваться со специалистом по налогам, если это касается вас. 3

3

Социальное обеспечение и Медикэр

В дополнение к федеральному подоходному налогу и, возможно, штату, вы будете платить налоги на социальное обеспечение и медицинскую помощь с любой заработной платы, полученной после выхода на пенсию.Для этих удержаний нет возрастных ограничений, а также каких-либо исключений для любого вида статуса пособий по социальному обеспечению.

Хорошей новостью является то, что эти доходы также могут учитываться при расчете ваших пособий. Администрация социального обеспечения ежегодно проверяет записи о ваших доходах и, при необходимости, увеличивает ваше пособие на основе этих дополнительных доходов.

Если на пенсии вы зарабатываете намного меньше, чем раньше, не повлияет ли это на ваши пособия? Нет, потому что выплата пособий по-прежнему основывается на ваших 35 самых высоких заработках за годы.В худшем случае не будет никакого воздействия; в лучшем случае может помочь, если это заменит любой из младших 35 лет.

Прочтите Мнение на Fidelity.com: 6 ключевых вопросов Medicare

Плохая новость заключается в том, что ваш заработок может не только подтолкнуть вас к более высокой налоговой категории, но и к более высокому порогу ваших страховых взносов Medicare после того, как вам исполнится 65 лет. ставка для большинства участников (170,10 долларов в месяц на 2022 год), но она увеличивается для лиц с годовым доходом более 91 000 долларов и супружеских пар с годовым доходом выше 182 000 долларов.Стоимость для этих высокооплачиваемых участников может варьироваться от 238,10 до 578,30 долларов в месяц в 2022 году.

Взносы на пенсионные счета

Еще одно ключевое преимущество постоянного трудового дохода даже после того, как вы получите социальное обеспечение, заключается в том, что вы можете продолжать вносить средства на свои пенсионные сберегательные счета, такие как традиционные IRA, медицинские сберегательные счета (HSA), Roth IRA и 401 (k).

Примечание: Если вам больше 72 лет, вам нужно будет получить требуемую минимальную выплату (RMD) из вашего традиционного IRA, за исключением периода паузы 2020 года из-за COVID-19.

Ваш традиционный пенсионный план 401(k) или аналогичный пенсионный план, основанный на работодателе, — это совсем другая история. Как правило, вы можете продолжать откладывать деньги в соответствии с вашим текущим планом, предоставленным работодателем, пока вы все еще работаете, даже неполный рабочий день, и вы можете отложить получение RMD до выхода на пенсию.

Эта дополнительная экономия может помочь, особенно если ваши сбережения немного отстают от ваших целей. Сочетание дополнительных сбережений, потенциала роста с отсрочкой налогообложения и возможности отсрочить использование своих сбережений может быть мощным фактором даже в конце вашей трудовой карьеры.

Следующие шаги для рассмотрения

Иметь пенсионный план

Создайте или настройте пенсионный план в нашем Центре планирования и руководства.

Получите максимальную выгоду

Изучите варианты того, когда и как получать социальное обеспечение.

Основы социального обеспечения: 12 вещей, которые вы должны знать о получении и максимальном увеличении ваших пособий по социальному обеспечению

Для многих американцев пособия по социальному обеспечению являются основой пенсионного дохода, поэтому максимальное увеличение этого потока дохода имеет решающее значение.

Правила получения пособий по социальному обеспечению могут быть сложными, но это руководство поможет вам успешно разобраться в деталях. Обучение себя может гарантировать, что вы претендовать на максимальную сумму, на которую вы имеете право.

Вот 12 важных деталей, которые вам необходимо знать.

Знайте свой «полный пенсионный возраст» по системе социального обеспечения

Перво-наперво: Определите свой полный пенсионный возраст по системе социального обеспечения. Для людей, родившихся между 1943 и 1954 годами, полный пенсионный возраст составляет 66 лет.Если ваш день рождения приходится на период с 1955 по 1959 год, он постепенно увеличивается до 67 лет. Если вы родились в 1960 году или позже, ваш полный пенсионный возраст составляет 67 лет. , и в результате сумма вашего ежемесячного пособия будет меняться. Подробнее об этом чуть позже.

Для людей, родившихся между 1943 и 1954 годами, полный пенсионный возраст составляет 66 лет.Если ваш день рождения приходится на период с 1955 по 1959 год, он постепенно увеличивается до 67 лет. Если вы родились в 1960 году или позже, ваш полный пенсионный возраст составляет 67 лет. , и в результате сумма вашего ежемесячного пособия будет меняться. Подробнее об этом чуть позже.

Как зарабатываются ваши пособия по социальному обеспечению

Чтобы иметь право на получение пособий по социальному обеспечению после выхода на пенсию, вы должны заработать не менее 40 «кредитов» за всю свою карьеру.Вы можете зарабатывать до четырех кредитов каждый год, поэтому требуется 10 лет работы, чтобы претендовать на социальное обеспечение .

В 2021 году вы должны заработать 1470 долларов США, чтобы получить один рабочий кредит Social Security, и 5880 долларов США, чтобы получить максимум четыре кредита в год.

Как рассчитываются ваши пособия по социальному обеспечению

Ваши пособия по социальному обеспечению рассчитываются на основе 35 календарных лет, в течение которых ваш доход был самым высоким. Если у вас менее 35 лет заработка, каждый год без заработка будет считаться нулевым.Вы можете увеличить свое пособие по социальному обеспечению в любое время (даже работая неполный рабочий день во время выхода на пенсию), заменив год с нулевым доходом или годом с низким доходом на год с более высоким доходом.

Если у вас менее 35 лет заработка, каждый год без заработка будет считаться нулевым.Вы можете увеличить свое пособие по социальному обеспечению в любое время (даже работая неполный рабочий день во время выхода на пенсию), заменив год с нулевым доходом или годом с низким доходом на год с более высоким доходом.

Существует максимальная сумма пособия по социальному обеспечению, которую вы можете получать , хотя она зависит от возраста выхода на пенсию. Для человека, достигшего полного пенсионного возраста в 2021 году, максимальное ежемесячное пособие составляет 3113 долларов. Для тех, кто подает заявку в возрасте 70 лет, максимальная ежемесячная сумма составляет 3895 долларов США.

Чтобы оценить свои пособия, используйте онлайн-оценщик пенсионного обеспечения Социального обеспечения.

Существует ежегодная корректировка социального обеспечения на прожиточный минимум (COLA)

Одной из лучших особенностей пособий по социальному обеспечению является то, что правительство ежегодно корректирует пособия в зависимости от инфляции. Это называется корректировкой стоимости жизни, или COLA, и помогает вашим платежам соответствовать растущим расходам на жизнь. Социальное обеспечение COLA весьма ценно; это эквивалент покупки защиты от инфляции на частный аннуитет, который может дорого обойтись.

Это называется корректировкой стоимости жизни, или COLA, и помогает вашим платежам соответствовать растущим расходам на жизнь. Социальное обеспечение COLA весьма ценно; это эквивалент покупки защиты от инфляции на частный аннуитет, который может дорого обойтись.

Поскольку COLA рассчитывается на основе изменений федерального индекса потребительских цен, размер COLA в значительной степени зависит от широких уровней инфляции, определяемых правительством.В 2021 году получатели социального обеспечения получили 1,3% COLA в своих ежемесячных пособиях по социальному обеспечению.

В сентябре Kiplinger Letter предсказал, что COLA на 2022 год может составить 6%, что станет самой большой корректировкой с 1982 года. Окончательный COLA на 2022 год будет объявлен 13 октября.

лет:

- 2009: 5,8 %

- 2010: 0 %

- 2011: 0 %

- 2012: 3,6 %

- 2013: 1,7 % 2 9,190 9,1905%

- 2015: 1,7%

- 2015: 1,7%

- 2016: 0%

- 2017: 0. 3%

- 2018: 2%

- 2019: 2%

- 2019: 2,8%

- 2020: 1,6%

- 2021: 1,3%

3%

3%Ваш ежемесячный социальный Пособия по социальному обеспечению увеличиваются по мере того, как вы откладываете подачу заявления

. Вы можете получать пособия по социальному обеспечению, как только вам исполнится 62 года, но получение пособий до достижения полного пенсионного возраста означает постоянное сокращение ваших выплат — от 25% до 30%. в зависимости от вашего полного пенсионного возраста.

Если вы подождете, пока не достигнете полного пенсионного возраста, чтобы претендовать на пособие по социальному обеспечению, вы получите 100% заработанных вами пособий. Но вы также можете получить большой бонус, если отложите получение пособия по социальному обеспечению в возрасте 70 лет – ваше ежемесячное пособие по социальному обеспечению будет расти на 8 % в год до тех пор, пока . Любые корректировки стоимости жизни также будут включены, так что вы не пропустите их, ожидая.

Ожидание получения пособия по социальному обеспечению может также помочь вашим наследникам .Например, ожидая получения своего пособия, жена с высоким доходом может гарантировать, что ее муж с низким доходом получит гораздо более высокое пособие в связи с потерей кормильца в случае, если она умрет раньше него. Этот дополнительный доход до 32% может иметь большое значение.

Супружеское пособие по социальному обеспечению

Брак дает парам преимущество, когда речь идет о социальном обеспечении. Один из супругов может получать так называемое супружеское пособие в размере до 50% пособия по социальному обеспечению другого супруга .Например, если ваше ежемесячное пособие по социальному обеспечению составляет 2000 долларов, а личное пособие вашего супруга составляет всего 500 долларов, ваш супруг может получать супружеское пособие в размере 1000 долларов, что увеличивает доход на 500 долларов в месяц. (Примечание: супруг с более высоким доходом должен сначала подать заявление на получение своего собственного пособия по социальному обеспечению. )

)

Точно так же, как пособие, основанное на вашем собственном трудовом стаже, уменьшается, если вы запрашиваете его раньше, то же самое верно и для супружеского пособия. Эта цифра в 50% является максимальной суммой, на которую имеет право только супруг, достигший как минимум полного пенсионного возраста.Раннее получение супружеского пособия, скажем, в возрасте 62 лет, уменьшает его сумму до 32,5% от пособия более высокооплачиваемого работника. Если вы досрочно получите собственное пособие, а затем перейдете на супружеское пособие, ваше супружеское пособие все равно будет уменьшено.

Еще одна тактика супружеского пособия: В некоторых случаях супруг, который откладывает выплату собственного пособия, но все же хочет внести в домохозяйство некоторый доход от социального обеспечения, может ограничить свое заявление только супружеским пособием. Чтобы использовать эту стратегию, супруг, ограничивающий его или ее заявление, должен быть в полном пенсионном возрасте и должен родиться 1 января 1954 года или ранее. Таким образом, супруг с более низким доходом, скажем, жена, подает заявление на пособие по собственному желанию. Затем муж подает заявление только на супружеское пособие, и он получает половину пособия своей жены, в то время как его собственное пособие продолжает расти. Когда ему исполнится 70, он сможет переключиться на свою, более высокую выгоду.

Таким образом, супруг с более низким доходом, скажем, жена, подает заявление на пособие по собственному желанию. Затем муж подает заявление только на супружеское пособие, и он получает половину пособия своей жены, в то время как его собственное пособие продолжает расти. Когда ему исполнится 70, он сможет переключиться на свою, более высокую выгоду.

Дети также могут получать пособия по социальному обеспечению

Несовершеннолетние дети получателей социального обеспечения могут иметь право на получение пособий. Дети до 18 лет (или до 19 лет, если они учатся на дневном отделении и не закончили среднюю школу) и дети-инвалиды старше 18 лет могут получать до половины пособия по социальному обеспечению родителей.Инвалидность должна наступить в возрасте до 22 лет. Взрослый ребенок может продолжать получать пособие даже после смерти родителя, если инвалидность не позволяет ему работать.

Существуют пособия по социальному обеспечению в связи с потерей кормильца для супругов и детей

Если ваш супруг умер раньше вас, вы можете получить пособие по случаю потери кормильца. Тем не менее, это не будет в дополнение к вашей собственной выгоде. Вы должны выбрать одно или другое. Если вы находитесь в полном пенсионном возрасте, это пособие составляет 100 % того, что ваш супруг получал на момент его или ее смерти (или 100 % того, что ваш супруг имел бы право на получение, если бы он или она не еще не воспользовались преимуществами).

Тем не менее, это не будет в дополнение к вашей собственной выгоде. Вы должны выбрать одно или другое. Если вы находитесь в полном пенсионном возрасте, это пособие составляет 100 % того, что ваш супруг получал на момент его или ее смерти (или 100 % того, что ваш супруг имел бы право на получение, если бы он или она не еще не воспользовались преимуществами).

Вдова или вдовец могут начать получать пособие в связи с потерей кормильца в возрасте 60 лет. Однако выплата будет уменьшена, поскольку она производится до достижения полного пенсионного возраста. Если вы вступите в повторный брак с до того, как исполнится 60 лет, вы не имеете права на получение пособия в связи с потерей кормильца. Если вы вступите в повторный брак с после того, как исполнится 60 лет, вы можете иметь право на получение пособия в связи с потерей кормильца в зависимости от заработка вашего бывшего супруга.

Дети в возрасте до 18 лет (до 19 лет, если они посещают среднюю школу полный рабочий день) или лица с инвалидностью в возрасте до 22 лет также могут получать пособие социального обеспечения в связи с потерей кормильца. Это будет стоить до 75% выгоды умершего.

Это будет стоить до 75% выгоды умершего.

Вы можете требовать пособия по социальному обеспечению, заработанные вашим бывшим супругом

Тот факт, что вы развелись, не означает, что вы потеряли возможность получать пособие по социальному обеспечению на основе заработка вашего бывшего супруга. Вы можете получать пособие на основании его или ее послужного списка вместо пособия на основании собственного трудового стажа, если вы состояли в браке не менее 10 лет, вам 62 года или больше и вы не замужем.

Как и в случае обычного супружеского пособия, вы можете получить до 50% пособия бывшего супруга — меньше, если вы подаете заявление до достижения полного пенсионного возраста. Прелесть этого в том, что вашему бывшему никогда не нужно об этом знать, потому что вы подаете заявление на пособие напрямую через Администрацию социального обеспечения. Получение пособия в послужном списке вашего бывшего супруга не влияет на его или ее пособие или пособие нового супруга вашего бывшего. И в отличие от обычного супружеского пособия, если ваш бывший имеет право на получение пособия, но еще не подал заявление, вы все равно можете начать получать социальное обеспечение на основании записи бывшего, хотя вы должны быть в разводе не менее двух лет.

И в отличие от обычного супружеского пособия, если ваш бывший имеет право на получение пособия, но еще не подал заявление, вы все равно можете начать получать социальное обеспечение на основании записи бывшего, хотя вы должны быть в разводе не менее двух лет.

Примечание. Бывшие супруги также могут получать пособие в связи с потерей кормильца, если их бывший умер после развода, и, как и любое пособие в связи с потерей кормильца, оно будет составлять до 100% суммы, которую получил бывший супруг.Если вы вступаете в повторный брак после 60 лет, вы по-прежнему имеете право на пособие по случаю потери кормильца.

Стратегия подачи заявления, если вы разведены: Бывшие лица, достигшие полного пенсионного возраста, родившиеся 1 января 1954 года или ранее, могут подать заявление , ограничив свое заявление супружеским пособием, в то время как их собственное пособие увеличивается.

Вы можете отменить решение о подаче заявления на получение пособия по социальному обеспечению

В жизни не так уж часто можно совершить пересдачу. Но Социальное обеспечение предлагает вам шанс все исправить.Допустим, вы заявили о своем пособии, но пожалели о принятом решении и пожалели, что не дождались. В течение первых 12 месяцев после подачи заявки на пособие по социальному обеспечению вы можете отозвать заявку. Вам нужно будет вернуть все полученные вами пособия, включая любые супружеские пособия, основанные на вашем послужном списке. Но вы можете позже возобновить получение пособий по социальному обеспечению с более высокой суммой, которую вы заработаете, ожидая.

Но Социальное обеспечение предлагает вам шанс все исправить.Допустим, вы заявили о своем пособии, но пожалели о принятом решении и пожалели, что не дождались. В течение первых 12 месяцев после подачи заявки на пособие по социальному обеспечению вы можете отозвать заявку. Вам нужно будет вернуть все полученные вами пособия, включая любые супружеские пособия, основанные на вашем послужном списке. Но вы можете позже возобновить получение пособий по социальному обеспечению с более высокой суммой, которую вы заработаете, ожидая.

У заявителей, подавших заявку раньше, есть еще одна возможность изменить ситуацию: они могут приостановить выплату пособия по социальному обеспечению по достижении полного пенсионного возраста .Скажем, вы получили пособие в возрасте 62 лет. Когда вам исполнится полный пенсионный возраст, вы можете приостановить получение пособия. Вам не нужно возвращать то, что вы получили, и ваше пособие будет приносить отсроченные пенсионные кредиты в размере 8% в год. Подождите, чтобы возобновить получение пособия в возрасте 70 лет, и ваш ежемесячный платеж увеличится до 32%, что может свести на нет большую часть сокращения от раннего подачи заявления.

Подождите, чтобы возобновить получение пособия в возрасте 70 лет, и ваш ежемесячный платеж увеличится до 32%, что может свести на нет большую часть сокращения от раннего подачи заявления.

Вам, возможно, придется платить налоги с пособий по социальному обеспечению

Большинство людей знают, что вы платите налоги в Доверительный фонд социального обеспечения на протяжении всей своей карьеры, но некоторые пенсионеры не понимают, что вы также должны платить налоги со своих пособий по социальному обеспечению как только вы начнете их принимать.Пособия потеряли свой необлагаемый налогом статус в 1984 году, и с тех пор пороги доходов для обложения налогом на пособия не повышались.

Для того, чтобы ваши пособия по социальному обеспечению облагались налогом, не требуется большого дохода. Например, супружеская пара с совокупным доходом более 32 000 долларов США может быть вынуждена платить подоходный налог в размере до 50% своих пособий по социальному обеспечению. Лицам с более высоким доходом, возможно, придется платить подоходный налог в размере до 85% их пособий.

Лицам с более высоким доходом, возможно, придется платить подоходный налог в размере до 85% их пособий.

Возможно, вам также придется платить подоходный налог штата с ваших пособий по социальному обеспечению. См. наш список из 12 штатов, которые облагают налогом пособия по социальному обеспечению.

Остерегайтесь теста на заработок по социальному обеспечению

Если вы продолжите работать после досрочного получения пособия по социальному обеспечению, получение слишком большого заработка может стоить вам денег. С помощью того, что обычно называют проверкой годового дохода социального обеспечения, вы будете лишаться 1 доллара пособия за каждые 2 доллара, которые вы заработаете сверх предела дохода, который в 2021 году составляет 18 960 долларов. После того, как вы достигнете полного пенсионного возраста, тест на заработок больше не применяется, и вы можете зарабатывать столько денег, сколько хотите, без каких-либо последствий для пособий.

Любые пособия по социальному обеспечению, аннулированные в результате теста на заработок, не теряются навсегда. Когда вы достигнете полного пенсионного возраста, Администрация социального обеспечения произведет перерасчет ваших пособий с учетом пособий, утраченных во время теста. Например, если вы подаете заявление на получение пособия в возрасте 62 лет и в течение следующих четырех лет теряете пособие за один полный год из-за теста на заработок, при достижении полного пенсионного возраста в 66 лет ваше пособие будет пересчитано и увеличено, как если бы вы получили пособия на три года раньше, вместо четырех.По сути, это означает, что сокращение пожизненных пособий составит 20%, а не 25%.

Налогообложение пособий по социальному обеспечению

Резюме

Только часть пособий по социальному обеспечению облагается подоходным налогом штата Миннесота. Исключение из налогообложения