Как платить налог на имущество в 2019 году юридическим лицам – 2019

Налог на имущество – 2019: уплата и отчётность

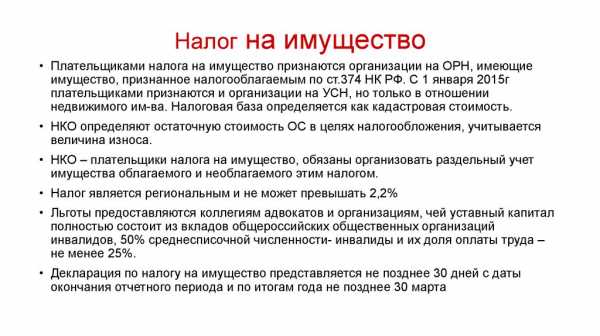

В 2019 году в налоговом законодательстве в очередной раз произошли изменения: теперь движимое имущество налогом не облагается. Налог надо платить только с недвижимости.

О порядке налогообложения объектов недвижимости организаций рассказывает ФНС: <Информация> ФНС России <О порядке налогообложения объектов недвижимости организаций с 2019 года> {КонсультантПлюс}

Давайте разбираться с этим вопросом вместе.

О том, какое имущество относится к движимому, а какое нет, нам подскажет статья 130 ГК РФ.

Но главный признак такого имущества – вхождение его в состав основных средств. Такое имущество переводится на бухгалтерский счёт 01 «Основный средства».

Даже если объект находится во временном или совместном пользовании, он всё равно будет подлежать налогообложению. Также компании платят налог с жилых помещений, которые не отражены в составе ОС (объекты для продажи).

Расчёт налога на имущество

Индивидуальные предприниматели налог не рассчитывают, за них это делает налоговая служба и присылает уведомление на уплату. А вот организации должны рассчитать налог самостоятельно.

Недвижимое имущество облагается налогом либо по кадастровой, либо по балансовой стоимости. Земля налогом на имущество не облагается. На УСН и ЕНВД платить налог надо только с кадастровой стоимости недвижимости. Налог считайте в общем порядке. В декларации заполните титульный лист, разд. 1 и 3. В остальных разделах проставьте прочерки. |

Авансовые платежи по налогу уплачиваются ежеквартально. Посчитать их можно по формуле:

📌 Налог на имущество по среднегодовой стоимости

📌 Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества х Ставка налога / 4

Важно, что обособленные подразделения платят налог по ставке того региона, где они зарегистрированы. А если недвижимость расположена не по месту регистрации головной организации/подразделения, то налог следует рассчитать по ставке того региона, где недвижимость находится.

Как платить налог на имущество в 2019 года?

Сдавать декларацию и платить налог, как мы уже выяснили, нужно по месту нахождения недвижимости. В платёжном поручении в поле «Получатель» укажите УФК и ИФНС по месту уплаты налога. Также укажите код ОКТМО по месту нахождения имущества.

📌 Код ОКТМО для Республики Крым: 35000000

📌 Код ОКТМО для Севастополя: 67000000

Если вы из другого региона – код ОКТМО по месту нахождения имущества можно узнать на сайте ФНС: www.nalog.ru/rn77/service/oktmo/.

Налоговый период для налога на имущество – год, а отчётные периоды – 1 квартал, полугодие и 9 месяцев.

Как мы уже выяснили, авансовые платежи уплачиваются ежеквартально – за каждый отчётный период, а по итогам года платиться налог за вычетом всех авансовых платежей.

В КонсультантПлюс есть примеры заполнения и обновленные формы платёжных поручений на уплату налога.

Сроки уплаты налога на имущество

📌 Для Крыма и Севастополя:

Авансовые платежи – не позднее 30 календарных дней с даты окончания соответствующего отчетного периода; налог – не позднее 30 марта года, следующего за истекшим налоговым периодом.

Если вы из другого региона – уточнить сроки можно на сайте ФНС: www.nalog.ru/rn77/service/tax/.

Давайте подведём итоги

Итак, платить налог на имущество с 2019 года необходимо только с недвижимости, которая должна входить в состав ОС.

Рассчитать налог организациям предстоит самостоятельно либо по кадастровой, либо по балансовой стоимости.

- расчёт за 1 квартал 2019 – до 30 апреля 2019 года;

- расчёт за первое полугодие 2019 года – до 30 июля 2019 года;

- расчёт за 9 месяцев 2019 года – до 30 октября 2019 года.

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Скачать шпаргалку по теме

Ирина Пугачёва,

главный бухгалтер компании «Ваш Консультант»

Льготы по налогу на имущество юридических лиц в 2019 году

В 2019 году юридические лица смогут оформить льготы по налогу на имущество. Недвижимое имущество – активы, связанные с землей (заводы, здания). При этом сама земля не является объектом налогообложения.

Налоговым кодексом определены следующие моменты:

- перечень организаций, относящихся к тем, кто обязан платить налог на имущество,

- объекты обложения налогом,

- максимальный размер ставки,

- период исчисления,

- льготы и порядок, по которому рассчитывается налог.

Региональными нормативными актами власти уточняют ставки. НК РФ в статье 374 определяет все объекты, которые должны попадать под обложение налогом. Поэтому плательщиками будут признаны те юридические лица, у которых есть такое имущество.

Кому предоставляется льгота?

Подлежит налогообложению любое недвижимое имущество, согласно статье 374 НК. Каждый объект должен находиться на балансе юридического лица в разделе «Основные средства». В пункт включается то, что передано на условиях договора временного пользования и доверительного управления. С 1 января 2017 года изменился классификатор основных средств по движимому имуществу.

С указанного срока не облагаются имущественным сбором относящиеся к первой и второй группе по амортизации средства. К принятым на баланс иным движимым средствам применяется расчет налога по ставке, установленной в регионе.

В список необлагаемого имущества входят объекты (п. 4, ст. 374 НК РФ):

- имеющие официальный статус и отнесенные к культурному наследию народов России (произведения живописи, скульптуры, памятники культуры и истории, и иные, перечисленные в Федеральном законе от 25.06.2002 года № 73-ФЗ),

- находящиеся в управлении оперативном органов исполнительной власти Федерации, судам, поименованным в международном реестре судов,

- все объекты природопользования (природные ресурсы, в том числе водные объекты),

- ядерные хранилища,

- атомные суда и установки, ядерные установки, космические объекты, ледоколы,

- основные средства на балансе организации, относящиеся к 1 и 2 группам амортизации.

Как изменился размер льготы за последние 3 года?

Так как налог на имущество носит региональный характер, поэтому его порядок расчета, уплаты и льготы определяет Кодекс и местные власти. За последние 3 года размер изменялся с учетом инфляции. В 2019 году максимальные ставки составят:

- 2,2% – по всему имуществу, которое не указано далее;

- 2,0 % – по недвижимости, с которой налог считают исходя из кадастровой стоимости для всех субъектов РФ;

- 1,3 %– по железнодорожным путям общего пользования, а также сооружениям, которые являются их неотъемлемой частью. Перечень такого имущества утвержден постановлением Правительства от 23.11.2017 № 1421.

При расчете налога по объектам, которые ввели в эксплуатацию после 30 декабря 2016 года, можно использовать понижающие коэффициенты.

Какой размер льготы по налогу на имущество юридических лиц в 2019 году

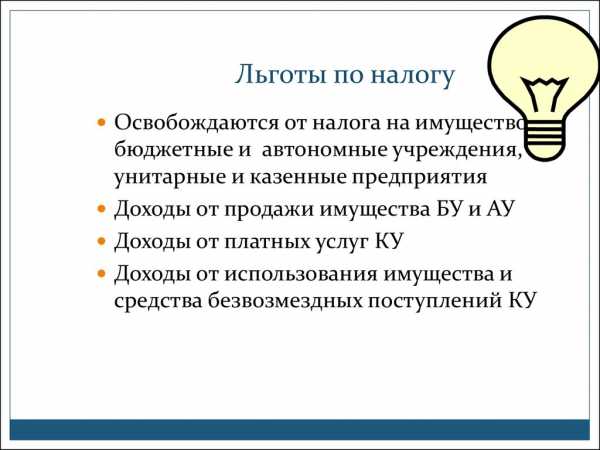

С 1 января 2019 года отменяется налог с движимого имущества (п. 19–24 ст. 2, ч. 2 ст. 4 Закона от 03.08.2018 № 302-ФЗ). Налоговую базу будут рассчитывать с недвижимости. Освобождены от налогообложения имущество организаций, которые связаны с деятельностью инновационных научно-технологических центров (п. 9 ст. 2, ч. 2 ст. 3 Закона от 30.10.2018 № 373-ФЗ). Они не будут платить налог даже с недвижимости.

Льготные компании, должны соответствовать требованиям статей 2, 8, 12–14 Закона от 29.07.2017 № 216-ФЗ, то есть быть:

- фондами или управляющими компаниями и их дочерними обществами;

- участниками проектов.

Для участников СЭЗ правила налогообложения ужесточили. С 1 января 2019 года они будут платить налог на имущество на общих основаниях, если по решению суда договор об условиях деятельности в СЭЗ расторгли (п. 3 ст. 1, ч. 2 ст. 2 Закона от 03.08.2018 № 297-ФЗ). Налог будет возлагаться на весь период инвестиционного проекта.

Устанавливают ставку налогового сбора на имущество законы субъектов Российской Федерации, но она не может превысить предельную величину 2,2%. Такое ограничение отражено в статье 380 НК РФ. Алгоритм действий:

- Уточнить все объекты, находящиеся на балансе в разделе «Основных средств», входят ли они в облагаемую базу.

- Проверить есть ли льготы на местном и федеральном уровне.

- Определить налоговую базу и региональную ставку, применительно к региону.

- Вывести расчетным путем сумму к оплате.

- Применяется расчет с учетом балансовой стоимости.

- На уровне местных властей устанавливаются отчетные периоды (квартал, полугодие, 9 месяцев) в форме внесения авансовых сумм и промежуточных отчетов.

Чтобы правильно определить сумму аванса, нужно определить среднегодовую стоимость имущества. Налог на имущество = Средняя квартальная стоимость × Ставку налога / 4.

По кадастровой стоимости имущества берется кадастровая оценка недвижимого объекта, которая устанавливается на 1 января отчетного года. Налог на имущество = Кадастровая стоимость × Ставка налога

Если говорить об авансовой системе, то платеж будет равен годовой сумме, деленной на 4. Организация, не обязанная платить авансы, вносит полную сумму по итогам года. При уплате авансов, следует вычесть из годовой суммы ранее уплаченные предварительные взносы.

В основе определения суммы имущественного налога лежит стоимость имущества среднегодовая. ∑Ср. год. = (∑ост. нач. М1 + ∑ост. нач. М2 + … + ∑ост. нач. М12 + ∑ост. кон. М12) / 13

Высчитывается остаточная стоимость на 1 число всех месяцев отчетного периода в отдельности и остаточная стоимость на конец года. Эти показатели суммируются.

Льготы, предусмотренные на оплату налога, прописаны в ст.381 НК РФ. Они классифицируются на 2 группы:

- Льготы, предусмотренные для отдельных категорий налогоплательщиков.

- Льготы, предусмотренные для отдельных видов имущества.

Льготы, перечисленные в Налоговом кодексе, распространяют свое действие на всю территорию РФ. Чиновники в субъектах РФ могут устанавливать свои дополнительные льготы.

Как получить льготу по налогу на имущество юридических лиц в 2019 году

Для получения льготы по налогу на имущество юридическое лицо собирает пакет документов, подает заявление в налоговую службу.

Последние новости

Для получения льготы в 2019 году юридические лица обязаны представлять налоговый отчет до 30.03.2019 года. Если применяются в регионе промежуточные периоды отчетов и авансовая система платежей, тогда сроки сдачи

- 30 апреля 2019 года;

- 30 июля 2019 года;

- 30 октября 2019 года.

Если предприятие имеет филиалы со своими балансами, тогда каждая дочерняя фирма обязана подавать заявление на льготы по месту регистрации.

infinica.ru

размер и сроки уплаты в 2019 году

О том, как посчитать налог на имущество юридических лиц, когда платить и как отчитываться перед налоговиками – читайте в нашей статье.

Налог на имущество предприятий

Порядок начисления и уплаты налога на имущество юрлиц описан в гл. 30 Налогового кодекса (НК) РФ.

Собственность организации учитывается в бухгалтерском учете на счетах. Она подразделяется на:

- основные средства,

- нематериальные активы,

- финансовые вложения.

Налогом на имущество облагаются только основные средства (ОС). В данном случае объектом налогообложения являются движимые основные средства (ст. 374 НК). Не признаются таковым: земля, водные и другие объекты, переданные предприятию во временное пользование.

Полезные документы для скачивания

Скачать

С 2018 года ст.381 НК наделяет органы местной власти правом устанавливать льготы в отношении:

- ОС, относящихся к амортизационным группам 3-10, принятые к учету с января 2013 года;

- Инновационного оборудования.

Базу для исчисления налога на имущество вычисляют в среднем за календарный год (рассчитывают по данным бухучета). При этом кадастровую стоимость объектов определяют по данным на 1 января текущего года, узнать ее можно на сайте Публичной кадастровой карты РФ.

Кто является плательщиком налога на имущество юрлиц?

Перечислять деньги в бюджет по этому налогу обязаны следующие категории плательщиков:

- Организации, применяющие основную систему налогообложения (ОСНО) с ОС на балансе (полный перечень объектов есть в ст. 374 НК).

- Предприятия на ЕНВД и УСН, владеющие торговыми центрами или жилой недвижимостью.

- Компании уплачивающие единый сельхозналог (ЕСХН), если владеют оборудованием для заготовки и переработки сельхозпродукции.

Освобождены от уплаты сбора общества инвалидов, исправительные и религиозные учреждения, а также фармацевтические компании.

Ставка налога на имущество юридических лиц

Ставка регламентируется п.1 ст. 38 НК РФ и региональным законодательством. Максимальный размер сбора, который позволяют установить местным законодателям, составляет 2,2% от среднегодовой стоимости имущества или 2% – от кадастровой оценки.

Налоговая ставка для ж/д путей государственного значения, магистральных трубопроводов, ЛЭП и сооружений неразрывно связанных с ними – 1,9%.

Расчет производится нарастающим итогом. При базе равной среднегодовой авансовые платежи производятся за первый квартал, полугодие и 9 месяцев. С кадастровой стоимости – за первый, второй и третий квартал.

Подсчет налога на имущество юрлиц

Существует два способа расчета – по среднегодовой или по кадастровой стоимости. Рассчитать налог и отчитаться помогут здесь. Если занимаетесь налогами самостоятельно, смотрите примеры расчетов.

По среднегодовой стоимости

Порядок определения средней стоимости и аванса прописан в п.4 ст.376 НК.

Ниже даны формулы определения значения за периоды:

Первый квартал: Сг = (А1+А2+А3)/М1+1

Полугодие: Сг = (А1+А2+А4+А5)/М2+1

9 Месяцев: Сг = (А1+А2+А4+А6+А7)/М3+1

За год: Сг = (А1+А2+А4+А6+А7+А9)/М4+1, где

Сг – среднегодовая стоимость имущества;

А – остаточная стоимость на первые числа месяцев.

А1 – на 1 января текущего года,

А2 – на 1 марта и так далее.

М – номер месяца; цифра рядом с буквой – их количество.

Авансовый платеж считают по формуле: Сг*СН / 4, где Сг – налогооблагаемая база (средняя цена имущества), СН – налоговая ставка.

Сумма налога за год равна: Сг умножить СН минус Ап, где Ап – авансовые платежи.

Доплачивать нужно сумму за вычетом авансовых платежей.

По кадастровой стоимости

Авансовый платеж в этом случае считают по формуле: Ср / 4*СН, где Ср – кадастровая стоимость имущества на 1 января, СН – ставка налога.

Платеж за весь год = Ср*СН – Ап, где Ап – авансовые платежи.

Размер доплаты определяется как годовая сумма начислений минус все авансовые платежи, которые были сделаны в течение года.

Если ОС с рыночным значением приобретено в течение года, то исчисляется сбор с учетом периода владения (п.5 ст 382 НК).

Если право собственности перешло до 15 числа при подсчете периода владения учитывается весь месяц; при переходе после 15 числа этот месяц не учитывают.

В декларациях по каждому объекту с рыночной ценой заполняется отдельный лист третьего раздела.

Сроки уплаты налога на имущество юрлиц

Сроки уплаты, согласно п. 1 ст. 383 НК, устанавливаются и изменяются региональными властями. Даты по регионам различны. Если у вас объекты в нескольких регионах, то контрольные даты оплаты нужно уточнять на сайтах администраций субъектов РФ.

Важно! Отчисления производятся в бюджет того региона, где фактически расположен объект основных средств, даже если там нет обособленного подразделения организации

Оплата производится на единый код бюджетной классификации (КБК) для всех регионов: 182 1 06 02010 02 1000 110. При этом не имеет значения, входит организация-плательщик в единую систему газоснабжения или нет.

Отчетность по налогу на имущество юрлиц

Отчеты предоставляются в те инспекции ФНС, в регионе которых находятся ОС, и куда он уплачивается.

| Наименование отчета | Периодичность | Срок сдачи |

| Авансовые платежи по налогу на имущество | 1 квартал, 2 квартал,3 квартал | 30 апреля, 30 июля,30 октября |

| Декларация по налогу на имущество | раз в год | 30 марта следующего года |

Читайте также: КБК по налогу на имущество организаций в 2018 году

Как заполнить отчет по новой форме: построчные подсказки

Ошибки в исчислении сбора нужно исправить самостоятельно. Если перечислить недоимку, а потом сдать уточненный расчет, штрафа не будет, как и пеней за несвоевременное перечисление.

www.business.ru