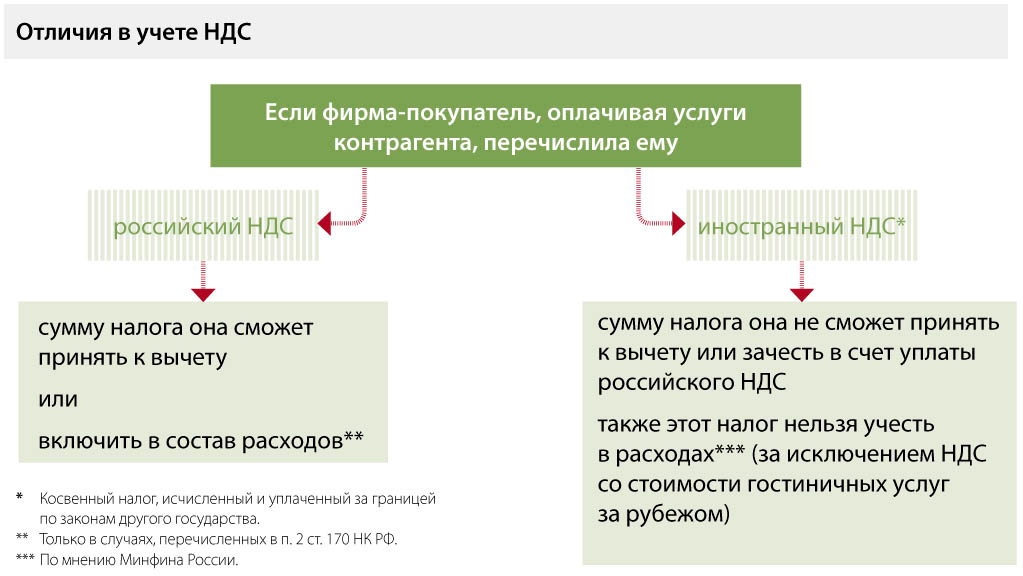

Как правильно платить ндс: что такое и как устроен налог

НДС для посредников на спецрежимах

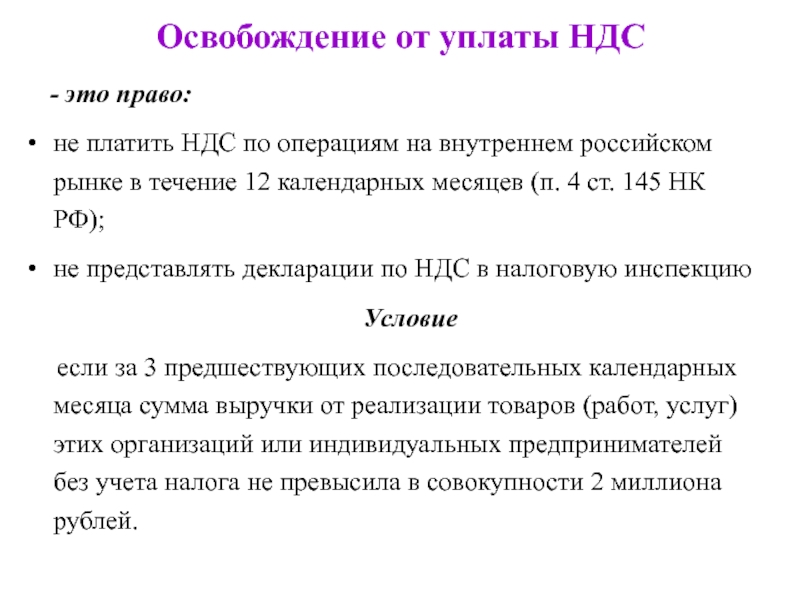

Напоминаем, вы не обязаны выставлять счета-фактуры покупателям — все организации и предприниматели на УСН освобождены от налога на добавленную стоимость. Cоответственно, вам не нужно платить налог и, как следствие, отчитываться по НДС. Но во всех правилах существуют исключения:

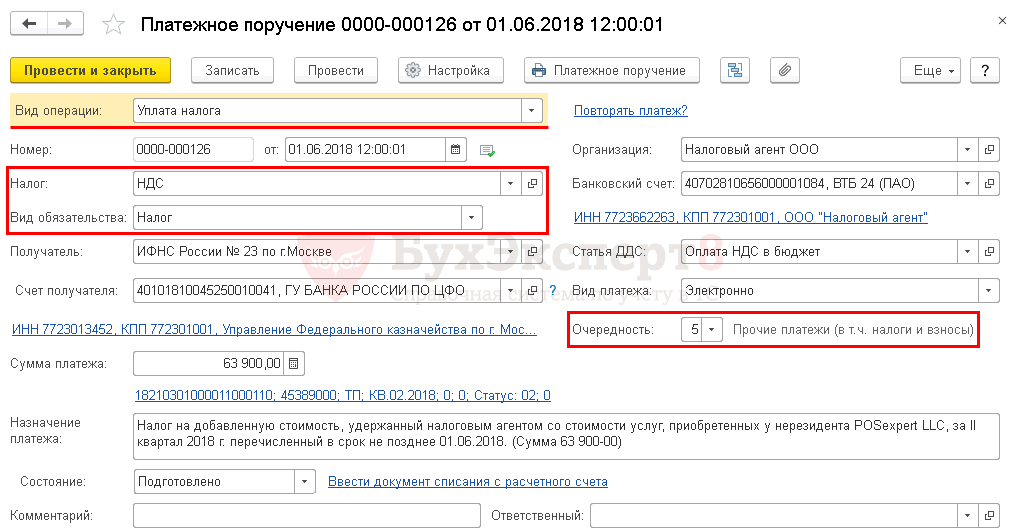

Вы — налоговый агент по НДС

Бывают случаи, когда сам налогоплательщик не может заплатить НДС и отчитаться в инспекцию. Тогда за него это делают налоговые агенты. Например, вы арендуете или покупаете госимущество. C арендной платы вам нужно самим удержать сумму НДС и перечислить её в бюджет, а арендатору заплатить меньше (за вычетом налога).

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является РФ;

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Про самые распространенные операции вы можете почитать подробнее в отдельной статье.

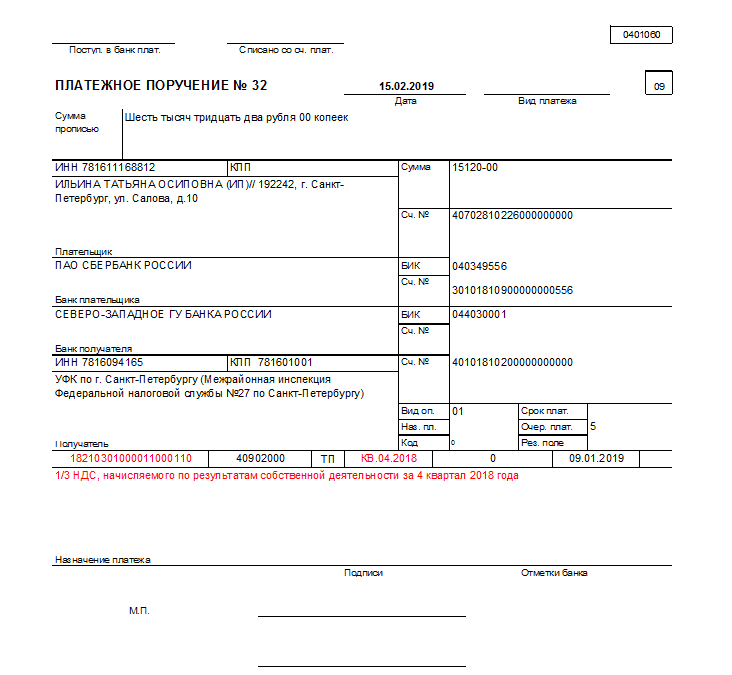

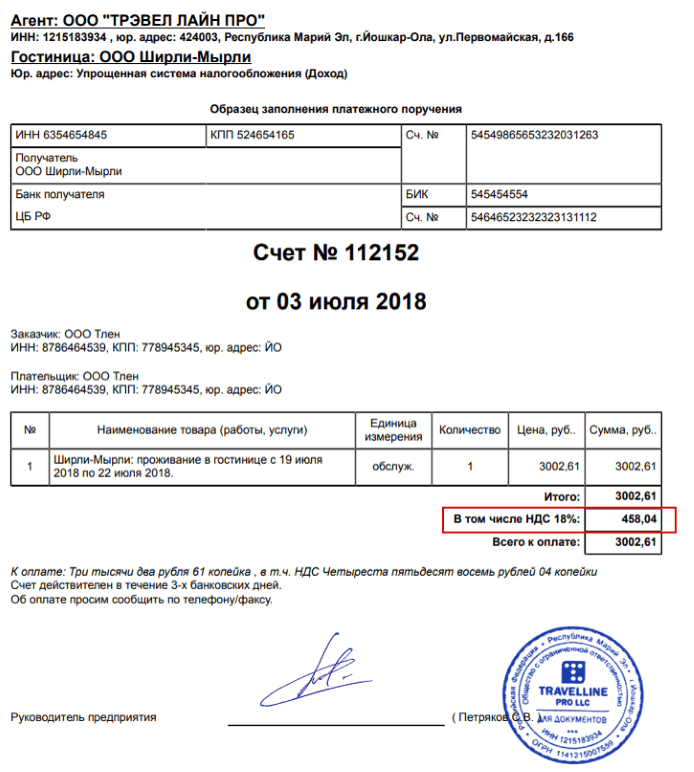

По операциям налогового агента не забудьте выставить счет-фактуру самому себе от имени продавца или арендодателя. Таковы правила:) В полях «Продавец», его «Адрес» и «ИНН/КПП» нужно указать данные вашего контрагента (если контрагент иностранный — ИНН/КПП не заполняется), а в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактур заполняются по общим правилам. По итогам квартала эта информация отражается в отчете по НДС в разделе 2.

По итогам квартала эта информация отражается в отчете по НДС в разделе 2.

Выставленные на себя таким образом счета-фактуры спецрежимник отражает только в книге продаж.

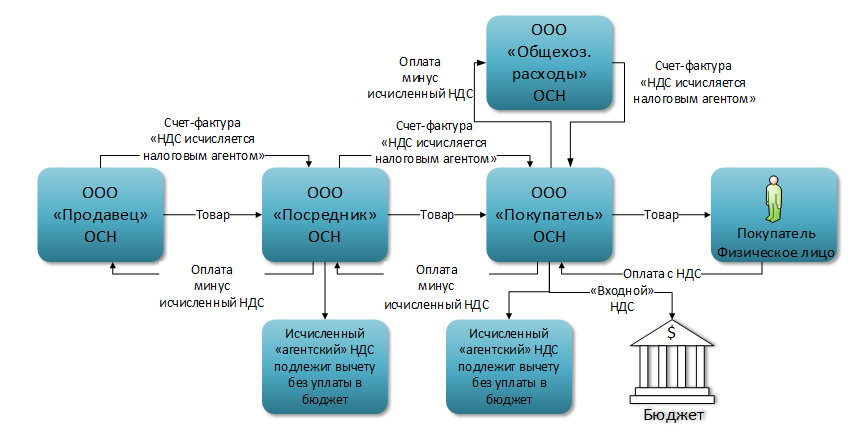

Посреднические сделки

Речь идет об агентах и комиссионерах, которые от своего имени продают товары (услуги) другой компании (принципала), которая работает с НДС. Или как агент от своего имени приобретали товары или услуги с НДС для клиента на общей системе налогообложения. Например, всем известное сотрудничество с Яндекс.Директ по размещению рекламы клиентов.

Сведения из журнала полученных и выставленных счетов-фактур необходимо передавать в налоговую инспекцию в электронном виде. Например, при помощи Контур.Эльбы.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноКак правильно выставлять счета-фактуры посредникам

Когда вы приобретаете товар или услугу для своего клиента по агентскому договору, вместе с подтверждающими документами вы получите от поставщика счет-фактуру на ваше имя.

Если вы как агент от своего имени продаете товары (услуги) c НДС, счет-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счет-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

Такие непростые процедуры необходимы налоговикам для сопоставления данных в вашей отчетности с данными ваших контрагентов — всё это во избежание серых схем. При несоответствии данных контролеры запросят подтверждающие документы по сделкам. Причем если вы обязаны сдавать отчет по НДС в электронном виде, налоговики будут присылать свои требования через интернет. Вам обязательно нужно сообщить о получении требования в течение 6 рабочих дней иначе могут наказать блокировкой расчетного счета. Внимательно относитесь ко всем входящим документам из налоговой, соблюдайте порядок при составлении счетов-фактур и держите в исправном состоянии книгу продаж.

Статья актуальна на

как работать в переходный период — Диадок

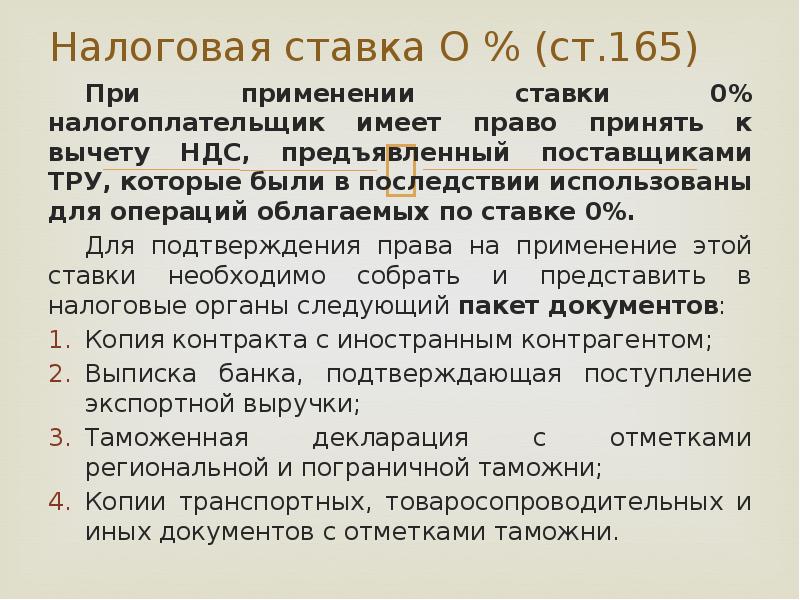

Закон № 303-ФЗ заменил в Налоговом кодексе России ставку 18 на 20 %. При этом сохранятся ставки, равные 10 и 0 %. Пониженная ставка — 10 % — действует, например, для мясной и молочной продукции, лекарств, газет и журналов, детских игрушек. Без оплаты НДС проводятся такие операции, как экспорт товаров и транспортировка нефти.

Закон № 303-ФЗ заменил в Налоговом кодексе России ставку 18 на 20 %. При этом сохранятся ставки, равные 10 и 0 %. Пониженная ставка — 10 % — действует, например, для мясной и молочной продукции, лекарств, газет и журналов, детских игрушек. Без оплаты НДС проводятся такие операции, как экспорт товаров и транспортировка нефти.

Основная ставка поднимется до 20 % для всех случаев, в которых раньше налог на добавленную стоимость составлял 18 %. Новая ставка будет применяться к товарам, отгруженным с 1 января 2019 года. Если речь идет о работах или услугах, то они должны быть выполнены или оказаны, а имущественные права — переданы новому владельцу с этой даты.

К 1 января компаниям придется перенастроить кассы и скорректировать договоры с контрагентами. Эксперты Диадока прокомментировали пять ситуаций переходного периода.

Кто платит за разницу в ставках

С 1 января продавец добавляет новый НДС к цене товаров. Изменение ставки не требуется указывать в договоре, но стороны имеют право уточнить порядок расчетов. Продавцу придется за свой счет оплатить разницу в ставках, если стоимость в договоре была определена с учетом НДС и стороны не согласовали ее изменение из-за выросшего налога.

Продавцу придется за свой счет оплатить разницу в ставках, если стоимость в договоре была определена с учетом НДС и стороны не согласовали ее изменение из-за выросшего налога.

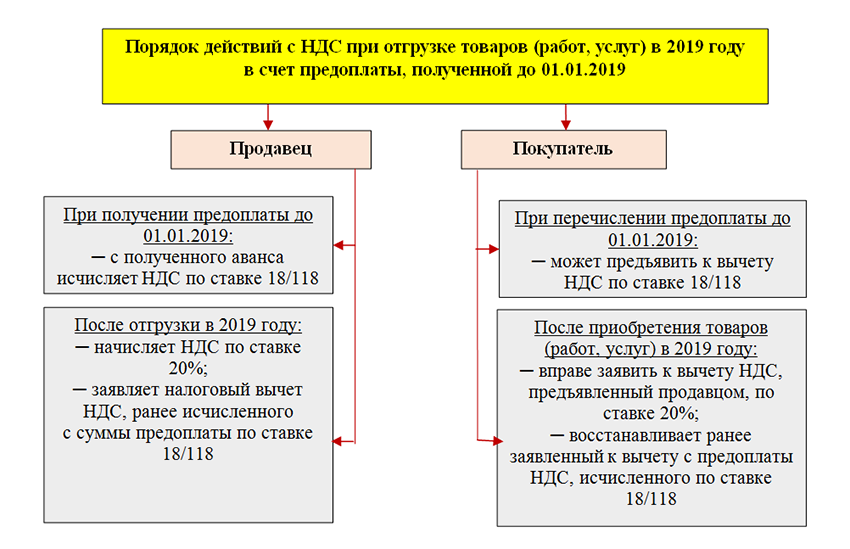

Как начислить НДС на аванс

Суммы предоплаты, полученные до 1 января 2019 года, облагаются по расчетной ставке 18/118. Для аванса, полученного после 1 января, расчетная ставка составит 20/120. Если товар отгрузили в 2019 году, то продавцу необходимо начислить НДС по ставке 20 %, который покупатель имеет право принять к вычету.

Что делать, если аванс получили в 2018, а товар отгрузили в 2019 году

Покупателю придется доплатить налоговую разницу в 2 процентных пункта. В зависимости от даты перечисления денег оформлять документы надо по-разному.

- Если доплата произведена до 1 января 2019 года, то она считается доплатой стоимости. Продавец перечисляет с нее НДС по ставке 18/118 и выставляет корректировочный счет-фактуру на разницу стоимости.

- Если доплата произведена после 1 января 2019 года, то она считается доплатой налога. Продавец выставляет корректировочный счет-фактуру на разницу суммы налога. Скачать пример такого документа.

Суммы НДС, начисленные на основании корректировочных счетов-фактур, подлежат вычету с даты отгрузки товаров.

Какую ставку НДС учесть при возврате товара

Если вы составляете исправленные и корректировочные счета-фактуры после 1 января 2019 года, то указывайте ставку НДС, которая действовала в момент отгрузки товаров и была указана в графе 7 изначально выставленных счетов-фактур. Эти же правила действуют в случае, когда покупатель вернул товар.

Как считать НДС, если работаете с иностранцами или арендуете госимущество

Налоговые агенты, указанные в пунктах 2 и 3 статьи 161 НК РФ, исчисляют НДС по расчетной ставке 18/118, если:

- оплата произведена после 1 января 2019 года, а отгрузка — до этой даты;

- оплата произведена до 1 января 2019 года, а отгрузка — после этой даты.

Система электронного документооборота готова к изменениям в законодательстве. С начала нового года пользователи Диадока смогут формировать документы с налоговыми ставками 20 % и 20/120 в своих учетных системах и в веб-версии.

Одна треть плательщиков НДС превращена в компании-изгои. Как это случилось?

С конца декабря Налоговый комитет находится в центре внимания. Некоторые решения этого органа, порой весьма неоднозначные, вызвали большой резонанс. Мы решили поговорить на эту тему с Владимиром Срапионовым, директором предприятия ООО NG Service и Юлием Юсуповым, директором научно-исследовательской организации Центр содействия экономическому развитию.

Ш. Шарипов: Первый вопрос, уважаемые гости, что случилось, что вызвало столько недовольства?

В. Срапионов: Как известно, с конца декабря прошлого года вступило в силу Постановление Кабинета Министров №595. И сейчас оно у всех на слуху. Постановление направлено на борьбу с теневым оборотом в экономике, и это совершенно нормальное и правильное направление. Не секрет, что теневой оборот был, и есть. А это – недобор налогов в бюджет страны и поэтому, естественно, у регуляторов есть желание контролировать движение товаров и начисление налогов от начала до конца. И для этого упомянутое выше ПКМ вводит некоторые новшества. В частности:

Срапионов: Как известно, с конца декабря прошлого года вступило в силу Постановление Кабинета Министров №595. И сейчас оно у всех на слуху. Постановление направлено на борьбу с теневым оборотом в экономике, и это совершенно нормальное и правильное направление. Не секрет, что теневой оборот был, и есть. А это – недобор налогов в бюджет страны и поэтому, естественно, у регуляторов есть желание контролировать движение товаров и начисление налогов от начала до конца. И для этого упомянутое выше ПКМ вводит некоторые новшества. В частности:

- стали обязательными так называемые коды ИКПУ для каждой товарной позиции;

- внесены уточнения в условия регистрации плательщиков НДС;

- появилось совершенно новое условие для зачёта сумм входящего НДС.

Понятно, что все это направлено на сокращение теневого оборота и это можно только приветствовать. Другое дело, что фактически мгновенная реализация этих, в общем-то, совершенно правильных мер, наверное, не очень удачна. Это видно по многочисленным вопросам и спорам последнего месяца.

Это видно по многочисленным вопросам и спорам последнего месяца.

О применении ИКПУ сообщалось, что товарных позиций в обороте более миллиона, и этот перечень ежедневно пополняется новыми, и так — до бесконечности. Возможно, такое быстрое внедрение этих ИКПУ было не вполне подготовлено. Это действительно очень сложный процесс – и организационно, и технически, и он требует доработки.

Про новые критерии регистрации плательщиков НДС – их очень много! Часть из них понятна, но некоторые вызывают недоумение и вопросы. Вроде бы дело правильное – обозначены некие уровни риска, по которым налоговые органы могут заранее оценить и классифицировать все предприятия – добропорядочные они или не очень, или же их деятельность вообще вызывает подозрения. Такие критерии, конечно же, намного облегчают контрольные функции налоговых органов и позволяют им сосредоточиться именно на «подозрительных». Но, как оказалось, эти «уровни риска» стали основанием для ограничения зачётов НДС, что, конечно же, вызывает удивление, и даже возмущение большинства хоз. субъектов.

субъектов.

И хорошо, что Регуляторы услышали эти вопросы общества – на днях было опубликовано совместное сообщение Министерства Финансов и ГНК о смягчении положений некоторых спорных новшеств. В частности, приостановлено массовое обязательное внедрение ИКПУ, и названы четыре отрасли, где внедрение ИКПУ будет продолжено в порядке доработки этой системы. Также чуть смягчили и сократили критерии «уровней риска» – убрали наиболее одиозные.

Ю. Юсупов: Совершенно с вами согласен: цель благая – надо уменьшать масштабы теневой экономики. Но мне видится, что причина всех проблем, которые сейчас возникают, это несоответствие заявленной цели и применяемых средств. Средства, с помощью которых пытаются этой цели достигнуть, приводят порой к прямо противоположному результату.

Фото: Kun.uzПочему предприниматели, бухгалтеры, экономисты бьют тревогу? На мой взгляд, это связано с двумя вещами.

Первое. Меры, которые сейчас принимаются в сфере налогового администрирования с конца декабря, в январе, очень сильно увеличивают административную нагрузку на бизнес. С точки зрения сдачи отчетности, с точки зрения заполнения каких-то форм. Просто для наглядности зачитаю два коротких сообщения от предпринимателей:

С точки зрения сдачи отчетности, с точки зрения заполнения каких-то форм. Просто для наглядности зачитаю два коротких сообщения от предпринимателей:

- «Раньше я справлялся с бухгалтерской отчетностью самостоятельно, благодаря простым и понятным формам отчетов. Теперь приходится искать бухгалтера, но не все идут, а я не имею возможности платить им рыночную зарплату».

- Индивидуальный предприниматель: «С января 2022 года налоговый отчет должен сдаваться ежемесячно. Даже при Каримове такого не было. Несмотря на то, что отчет в принципе может собираться и делаться самим ГНК, так как все счета-фактуры у них. Это серьезно увеличивает трудозатраты. Мы в шоке – налоговики нам увеличили объем отчетности в несколько раз, ради своего удобства. Проще закрыться и уйти в тень или работать онлайн на зарубежные проекты. Либо нанимать бухгалтера, для ИП? Это бред. Я в свое время закрыл фирму от того, что устал сдавать отчеты, вести бухгалтерию, и стал работать один. И опять я вернулся к этому».

Вторая причина, почему такое негативное отношение к принимаемым мерам. Вот данные самого налогового комитета двухнедельной давности. На сегодняшний день у 33 755 компаний приостановлены свидетельства плательщика НДС, у 18 733 – свидетельства прекращены и у 1 988 – отменены. Еще неизвестно, скольким компаниям было отказано в получении свидетельства. Всё вместе составляет почти 55 тысяч компаний, это одна треть от всех компаний, которые платят налог на добавленную стоимость! Их у нас сейчас всего около 170 тысяч. И это очень хорошая цифра, потому что в 2018 году у нас было только 7 тысяч плательщиков НДС. Представляете, какой рост!

И вот сейчас у одной трети компаний – плательщиков НДС изъяли свидетельства о том, что они плательщики НДС. Что это означает? А это означает, что они на самом деле должны платить налог, который формально называется НДС, но на самом деле уже не НДС. Почему? Потому что они не могут брать в зачет НДС, ранее уплаченный их поставщиками. Более того, уплаченный компанией налог не могут брать в зачет следующие участники цепочки. То есть компания, лишенная свидетельства, платит не НДС, а на самом деле налог с оборота. Иными словами, Налоговый комитет по сути дела ввел новый налог – 15% налог с оборота, который не предусмотрен в Налоговом кодексе. И одна треть компаний-плательщиков НДС выброшены в этот режим.

Более того, уплаченный компанией налог не могут брать в зачет следующие участники цепочки. То есть компания, лишенная свидетельства, платит не НДС, а на самом деле налог с оборота. Иными словами, Налоговый комитет по сути дела ввел новый налог – 15% налог с оборота, который не предусмотрен в Налоговом кодексе. И одна треть компаний-плательщиков НДС выброшены в этот режим.

Что это означает для компаний? Это означает, во-первых, что с ними никто не хочет работать, потому что от них шарахаются, так как они в «красной зоне». С ними опасно работать: плохие оценки на тебя перепадут. Во-вторых, у них продукция теперь дороже, так как они не могут брать зачет при уплате НДС. Они теперь должны увеличивать цену продукции. А, в-третьих, если я куплю у этой компании продукцию, я не смогу взять в зачет их НДС, то есть возрастет стоимость и моей продукции. Как результат, компании с изъятыми свидетельствами попадают в ужасные условия, превращаются в компании-изгои. Почему они там оказались — это тема отдельного разговора. Мы об этом еще поговорим. На самом деле причины настолько нелепы, что просто в голове не укладываются.

Мы об этом еще поговорим. На самом деле причины настолько нелепы, что просто в голове не укладываются.

И теперь, представьте себе, треть плательщиков НДС, а это преимущественно крупные и средние компании, сейчас не могут нормально работать. Это все равно, что на страну напали внешние агрессоры и захватили часть территории и там компании не работают. У нас функцию агрессоров выполнил налоговый комитет. Вот отсюда такая очень жесткая реакция со стороны бизнеса и общественности.

Ш. Шарипов: А ведь разрывы в цепочке передаются дальше…

Ю. Юсупов: Конечно. Это все увеличивает общую налоговую нагрузку. И имейте в виду, компании-изгои не могут нормально работать, не могут нормально зарабатывать деньги, не могут платить нормальную зарплату и не могут платить налоги. Да, сейчас бюджет формально не страдает, потому что из-за разрывов цепочки уплаты НДС компаниям по сути дела приходится дважды, трижды платить один и тот же налог. Бюджету вроде бы хорошо. Но стратегически это означает, что компании теряют в доходах. И это рано или поздно отразится на бюджете, не говоря уже о самих компаниях. Вот причины возмущения, о котором мы говорим.

Бюджету вроде бы хорошо. Но стратегически это означает, что компании теряют в доходах. И это рано или поздно отразится на бюджете, не говоря уже о самих компаниях. Вот причины возмущения, о котором мы говорим.

В. Срапионов: Добавлю, что от многих бухгалтеров я слышу категорическое неприятие и возмущение. Да просто панику вижу! Множество заявлений, что в такой обстановке вести бух.учёт просто невозможно, вижу массовое желание бухгалтеров отказаться от продолжения своей работы. И если эти настроения возникли в результате последних новшеств, значит с реализацией этих новшеств, что-то не так! Такой паники и такого возмущения не было никогда раньше!

Ш. Шарипов: Больше всего нареканий слышно по поводу практики приостановки, отзыва и отказа в выдаче свидетельства плательщика НДС, включая запрет на зачеты при уплате НДС. Есть точка зрения, что эта практика одновременно и незаконна, и вредна для экономики. Согласны ли вы с таким мнением?

Ю. Юсупов: Абсолютно согласен, и я не раз сам высказывал эту точку зрения. Как я только что сказал, практика, о которой идет речь, заключается в том, что предприятия по каким-то критериям налогового комитета лишаются статуса плательщика НДС и вместо НДС платят какой-то непонятный налог с оборота. Тот самый оборотный налог, с которым мы столько боролись, начиная с 2019 года, пытаясь его заменить на НДС. Почему это плохо?

Юсупов: Абсолютно согласен, и я не раз сам высказывал эту точку зрения. Как я только что сказал, практика, о которой идет речь, заключается в том, что предприятия по каким-то критериям налогового комитета лишаются статуса плательщика НДС и вместо НДС платят какой-то непонятный налог с оборота. Тот самый оборотный налог, с которым мы столько боролись, начиная с 2019 года, пытаясь его заменить на НДС. Почему это плохо?

Во-первых, это противоречит Налоговому кодексу. Нет в Кодексе такой нормы, что за какую-то провинность нужно или можно лишать или не давать статус плательщика НДС. Во-вторых, это, как я уже говорил, мешает компаниям нормально функционировать и развиваться. Некоторых просто убивает, потому что с ними никто не хочет иметь дела. Это, соответственно, разрушает экономику, разрушает цепочки уплаты НДС, дискредитирует сам налог и, в конечном счете, подрывает бюджет. В-третьих, это еще плохо и потому, что имеет место наказание невиновных: даже если я не провинился в понимании Налогового комитета, я все равно не имею права брать в зачет, ранее уплаченный НДС, если его уплатила компания-изгой. Тут вообще непонятно за что меня так наказывают. В-четвертых, это плохо потому, что так называемое наказание никак не связанно с нарушениями при уплате НДС. Более того, среди причин, по которым наказывают изъятием или невыдачей свидетельств, большинство относится к тем, за которые вообще нельзя наказывать, не говоря уже о том, чтобы наказывать отзывом свидетельства. Это просто противозаконно. Рассмотрим эти причины подробнее.

Тут вообще непонятно за что меня так наказывают. В-четвертых, это плохо потому, что так называемое наказание никак не связанно с нарушениями при уплате НДС. Более того, среди причин, по которым наказывают изъятием или невыдачей свидетельств, большинство относится к тем, за которые вообще нельзя наказывать, не говоря уже о том, чтобы наказывать отзывом свидетельства. Это просто противозаконно. Рассмотрим эти причины подробнее.

Обстоятельства, за которые отзывают или не дают свидетельства плательщика НДС – это показатели, которые использует «Риск-Анализ». Сразу оговорюсь, «Риск-Анализ» – вещь хорошая и полезная. Она позволяет налоговому комитету фильтровать сомнительные компании. Для чего это нужно? Чтобы не заниматься тотальным контролем, проверками всех подряд компаний, а сконцентрироваться на тех компаниях, поведение которых вызывает сомнения. Зачем мучить предприятие, если доступные ГНК показатели, свидетельствуют, что у него все в порядке? Вот для чего используется «Риск-Анализ». А у нас его используют совершенно для других целей, для того чтобы наказывать предприятия.

А у нас его используют совершенно для других целей, для того чтобы наказывать предприятия.

Вот примеры критериев, из-за которых предприятие может превратиться в компанию изгой.

- Информация об учредителе (участнике) отсутствует в базе данных налоговых органов.

И из-за этого компания лишается статус налогоплательщика. Но это же абсурд. Почему? Даже если она отсутствует. Это не то, без чего государство прожить не может и что мешает платить налоги. Еще один критерий:

- Отсутствие налогоплательщика по адресу государственной регистрации.

Это что значит? Пришел инспектор (а может и не приходил, кто знает), не обнаружил по адресу компании сотрудников. И из-за этого компания лишается статуса налогоплательщика? Следующий критерий:

- Несоответствие осуществляемых сделок характеру и виду деятельности налогоплательщика, а также номенклатуре приобретаемых и реализуемых им товаров (услуг) на основании сведений, полученных при анализе электронных счетов-фактур.

То есть чиновник решает, что можно покупать предприятию, а что нельзя. Если вдруг чиновнику показалось, что купленное не соответствует тому, чем занимается предприятие, предприятие может опять попасть в число изгоев.

Повторяю, эти критерии – нормальны для целей риск-анализа. Если их применять в совокупности, а не по отдельности. По этим критериям видно, что какие-то предприятия ведут себя нетипично, нестандартно. И это опять-таки не означает, что они виновны. Это означает, что их надо просто более тщательно контролировать, проверять. Но на основе этих критериев, тем более одного критерия, предприятие ни в коем случае не может быть лишено возможности нормально работать! То же самое касается и других критериев:

- Непредставление налоговой отчетности.

- Наличие налоговой задолженности у налогоплательщика.

Если налогоплательщик вам задолжал, надо, чтобы он смог вернуть долг. Вы заинтересованы, чтобы он нормально мог работать. А вы практически прекращаете его работу. Как он, скажите, будет долги покрывать? Это все равно, что работник халтурит, а вы ему отрубаете руки в надежде, что он начнет лучше работать. Абсурд! Дальше, еще больше.

А вы практически прекращаете его работу. Как он, скажите, будет долги покрывать? Это все равно, что работник халтурит, а вы ему отрубаете руки в надежде, что он начнет лучше работать. Абсурд! Дальше, еще больше.

- Наличие налоговой задолженности у учредителей-юридических лиц с долей 50% и более.

Ну какое отношение имеет задолженность другой компании к моей, даже если она — один из учредителей? Почему за задолженность той компании должны наказывать эту? Компании за долги других компаний не отвечают и не отвечают даже за долги физических лиц – учредителей. Есть принцип ограниченной ответственности. Он прописан в нашем законодательстве. Его ещё в XIX веке англичане изобрели, а мы его нарушаем. Или:

- Наличие налоговой задолженности у других компаний, которыми руководит глава нашей (или даже если у той компании не сдана отчетность).

Абсурд! Может быть это менеджер, который спасает компании, которые в убытке. Вот он как раз в такой компании параллельно работает. И это совершенно не противозаконно. Почему должна страдать другая компания, у которой с отчетностью все в порядке? С какого перепуга? Еще более «замечательны» следующие 2 пункта:

Вот он как раз в такой компании параллельно работает. И это совершенно не противозаконно. Почему должна страдать другая компания, у которой с отчетностью все в порядке? С какого перепуга? Еще более «замечательны» следующие 2 пункта:

- Руководитель или учредитель был руководителем или учредителем в организации, признанной банкротом, и привлекался к ответственности за умышленное уклонение от уплаты налогов.

- Руководитель или учредитель юридического лица с высоким уровнем налогового риска и привлекался к ответственности за умышленное уклонение от уплаты налогов.

Ну предположим, учредитель или руководитель когда-то привлекался к ответственности. Пусть он был не прав, но его за это наказали. У него в приговоре написано, что он не имеет права больше быть учредителем или руководителем другой компании? Нет. Тогда почему его лишают этого права? Это самое настоящее нарушение прав человека, это против Конституции. Или вот еще критерий:

- Неосуществление финансово-хозяйственной деятельности более трех месяцев.

Здесь вообще нет состава преступления. Ну мало ли почему компания не работает: нет спроса на продукцию, сезонный характер работ. То есть здесь вообще непонятно за что наказывать…

В. Срапионов: Пандемия, в конце концов…

Фото: Kun.uz

Ю. Юсупов: Да, пандемия, в конце концов. И вот, если три месяца у вас не было работы, вы оказывается компанией-изгоем. Еще раз повторюсь: эти критерии вполне подходят для программы «Риск-Анализ». Но они абсурдны для того, чтобы компании лишать статуса налогоплательщика.

Несколько примеров из того, что мне пишут предприниматели:

- Учредитель нескольких компаний: «Моя старая компания была ликвидирована 5 лет назад. Сейчас выясняется, что осталась какая-то задолженность – около 600 тыс. сумов. Никаких претензий раньше не было. Самое интересное, уже больше 2-х недель (!) НИКТО в ГНК НЕ ЗНАЕТ, КАК ЭТУ ЗАДОЛЖЕННОСТЬ ПРИНЯТЬ. Так как все компании, учредителями которых я являюсь, из-за этой глупости «загорелись красным». Деятельность 5-6 компаний просто встала, и БЮДЖЕТ УЖЕ НЕДОПОЛУЧИЛ около 60 млн сум налогов…».

Так как все компании, учредителями которых я являюсь, из-за этой глупости «загорелись красным». Деятельность 5-6 компаний просто встала, и БЮДЖЕТ УЖЕ НЕДОПОЛУЧИЛ около 60 млн сум налогов…».

Так как все компании, учредителями которых я являюсь, из-за этой глупости «загорелись красным». Деятельность 5-6 компаний просто встала, и БЮДЖЕТ УЖЕ НЕДОПОЛУЧИЛ около 60 млн сум налогов…».А каковы потери самих компаний, сколько зарплаты люди не получили? Пример того, как нарушается принцип ограниченной ответственности. Компании не должны нести ответственность за долги учредителя. Это же абсурд.

- Оборот компании в прошлом году превысил 1 млрд и она должна стать плательщиком НДС: «Более 20 дней компания не могла получить статус. Наш запрос мурыжили до 16 января, а потом отказали в регистрации по причине якобы отсутствия по месту регистрации. Невзирая на все приложенные документы и зарегистрированный по новой форме договор аренды. Не нашли офис, говорят…»

- Владелец ресторана пишет: «Основные поставщики (торговые точки) все «красного» цвета. Сами не знают почему, но влияют на цвет наших ЭСФ и ставят под сомнение нашу деятельность. А где покупать продукты? С кем работать?».

А где покупать продукты? С кем работать?».

А где покупать продукты? С кем работать?».Таким образом, проблема заключается в том, что абсолютно неправильно применяются инструменты программы «Риск-Анализ» – для того, чтобы применять совершенно противозаконную меру наказания предприятия. Платить налог на добавленную стоимость — это обязанность предприятия, а не его право. Ну как можно наказывать посредством запрета выполнять свои обязательства?

И какой вывод? Надо категорически запретить практику лишать статуса плательщика НДС. Я повторяю: одна треть предприятий у нас лишена этого статуса временно, или постоянно.

В. Срапионов: Я бы добавил, что Налоговый Кодекс содержит совершенно простое условие и обязанность перехода предприятия на уплату НДС – это годовой оборот более одного миллиарда сумов. По этому критерию предприятие обязано перейти на эту форму налогообложения, а налоговые органы обязаны зарегистрировать его в таком качестве. Всё просто. И никаких условий приостановки и отзыва статуса плательщика НДС Кодекс не содержит. По крайней мере, я не нашел такого, просмотрев текст Кодекса вдоль и поперек.

По крайней мере, я не нашел такого, просмотрев текст Кодекса вдоль и поперек.

Возможность приостановки статуса плательщика НДС и последствия такой приостановки возникли в упомянутом выше ПКМ №595.

И здесь я вижу некоторый конфликт между нормативными актами разного уровня. Кодекс все-таки выше, чем Постановление Кабмина. Так написано в Законе «О нормативно-правовых актах» нашей страны. Если это верно, то новая практика ГНК последнего месяца по приостановке статуса действующего плательщика НДС вызывает недоумение, мягко скажем. А последствия этого, считаю, просто катастрофические.

Ш. Шарипов: В публикациях постоянно встречаются нелицеприятные отзывы о так называемых коэффициентах разрыва. Объясните пожалуйста, что это такое и почему такое неприятие бизнесом.

В. Срапионов: Что такое этот коэффициент разрыва по НДС – хочет узнать вся страна. Потому что этот самый злополучный коэффициент я не нашел нигде, ни в одном нормативном документе. Его нет в Налоговом Кодексе, и его нет даже в последнем ПКМ №595. Это удивляет. Потому что этот коэффициента появился, как новая дополнительная графа в форме электронных счетов фактур (ЭСФ). Но форма ЭСФ – это не просто бумажка или произвольная табличка, форма ЭСФ установлена в Приложении 2 к ПКМ № 489 от 14.08.2020 г. Любое изменение такого документа позволено только решением Кабинета Министров. Но я не нашёл этого. Напрашивается вопрос – есть ли вообще законное основание для появления коэффициента разрыва НДС?

Его нет в Налоговом Кодексе, и его нет даже в последнем ПКМ №595. Это удивляет. Потому что этот коэффициента появился, как новая дополнительная графа в форме электронных счетов фактур (ЭСФ). Но форма ЭСФ – это не просто бумажка или произвольная табличка, форма ЭСФ установлена в Приложении 2 к ПКМ № 489 от 14.08.2020 г. Любое изменение такого документа позволено только решением Кабинета Министров. Но я не нашёл этого. Напрашивается вопрос – есть ли вообще законное основание для появления коэффициента разрыва НДС?

На примере нашего предприятия видно, что этот коэффициент – очень спорный параметр. Уже 23 декабря мы увидели у себя максимальное значение коэффициента – «1» бордового цвета. Но у нас нет налоговой задолженности! И никогда не было за последние 20 лет. Это видно по всем общедоступным базам налогового комитета. На наш запрос о причинах бордового цвета, городское ГНУ нам пояснило, что множество наших поставщиков товаров/услуг имеют долги по налогам. Но бордовый коэффициент именно нас сделал «токсичными» для других партнёров. И мы уже получили несколько отказов в дальнейшей работе с нами. Мы, в свою очередь, глядя на других наших партнеров с высокими коэффициентами, понимаем, что с ними работать мы не можем, потому что не сможем взять в зачет их НДС. В итоге НДС, который распределяет налоговую нагрузку в продукте на всех участников процесса, вдруг превратился в налог с оборота в 15 %. Замечательно! Поэтому я и произнёс чуть выше слово «катастрофа». Потому что для производственной деятельности это — реально катастрофа!

И мы уже получили несколько отказов в дальнейшей работе с нами. Мы, в свою очередь, глядя на других наших партнеров с высокими коэффициентами, понимаем, что с ними работать мы не можем, потому что не сможем взять в зачет их НДС. В итоге НДС, который распределяет налоговую нагрузку в продукте на всех участников процесса, вдруг превратился в налог с оборота в 15 %. Замечательно! Поэтому я и произнёс чуть выше слово «катастрофа». Потому что для производственной деятельности это — реально катастрофа!

Тоже самое для экспортеров, которым возврат НДС будет сокращён этим самым коэффициентом. Недавно, на брифинге 17 января, об этом прямо сообщил председатель Налогового комитета. Насколько это законно и обосновано? Про это скажу чуть позже. Возврат НДС экспортёрам – общемировая практика, ничего особенного и необычного в этом нет. Но я знаю, что многие экспортёры уже получили высокий коэффициент, и значит, они потеряют значительные суммы возмещения НДС. Как это отразится на их последующей экспортной активности, и на валютных поступлениях в страну? Вряд ли положительно.

Ю. Юсупов: В этой связи хочется попросить Налоговый комитет не просто разъяснить, как он считает и как определяет коэффициенты, но и попросить самому соблюдать Налоговый кодекс.

В. Срапионов: Я добавлю, что в статье 27 НК РУз. прописаны обязанности налоговых органов. Одна из важнейших – обеспечить полное взыскание начисленных налогов. Но почему-то налоговые органы решили устраниться от этой функции и перекладывают возмещение неоплаченных кем-то долгов на посторонних хоз.субъектов. Последствия применения коэффициента разрыва НДС именно в этом и состоят. Это странно, это удивительно. И это несправедливо.

Ю. Юсупов: По поводу коэффициента разрыва налоговые органы и представители Минфина говорят, что этот коэффициент носит рекомендательный характер, что он, насколько это правда, я не знаю, не влияет на статус налогоплательщика. Но даже если это так, в любом случае он дает сигналы бизнесу и вызывает недоверие, превращая предприятия с высоким коэффициентом в предприятия-изгои, с которыми не хотят иметь дело. Хотя формально, может быть, Налоговый комитет это не имел в виду. Но тогда возникает вопрос, если это не имеет каких-то административных и правовых последствий, зачем тогда его публиковать? Не объясняя при этом, откуда этот коэффициент взялся. А бизнес наш, конечно же, всегда готовится к худшему, и он начинает просто игнорировать предприятия, у которых плохие коэффициенты, хотя они может быть, вообще ни в чем не виноваты.

Хотя формально, может быть, Налоговый комитет это не имел в виду. Но тогда возникает вопрос, если это не имеет каких-то административных и правовых последствий, зачем тогда его публиковать? Не объясняя при этом, откуда этот коэффициент взялся. А бизнес наш, конечно же, всегда готовится к худшему, и он начинает просто игнорировать предприятия, у которых плохие коэффициенты, хотя они может быть, вообще ни в чем не виноваты.

В. Срапионов: Методика расчета этого коэффициента, исходные данные для этого – нигде не опубликованы и не заявлены. То есть это совершенно непрозрачный параметр. Но его применение создаёт совершенно неприемлемые последствия для деятельности предприятия.

Ю. Юсупов: И не понятно, для чего он нужен.

В. Срапионов: И здесь есть интересный момент. В последнее время ГНК многократно заявлял, что коэффициент этот — чисто информационный индикатор, он просто сигнализирует партнерам, что предполагаемый партнёр, возможно, имеет недоимку по налогам.

Но разве это просто информационно? Если предприятие видит у контрагента вот такой нехороший и некрасивый коэффициент, то это не просто информация, это влияет на принятие бизнес-решений.

То есть становится невозможным взять в зачет НДС, что прямо означает удорожание стоимости приобретенного товара/услуги вот на эти самые 15 %, на «ровном месте» что называется. Так что это вовсе не просто «информационный фактор», а очень даже экономический фактор, инструмент наказания. А за что?

Ш. Шарипов: Много обсуждается цифровизация налогового администрирования. Вроде бы вещь полезная. Но почему-то встретила недовольство.

Ю. Юсупов: Вы абсолютно правы – вещь полезная и нужная. И цифровизация, которая осуществлялась у нас уже лет 5 — 10, очень сильно облегчила жизнь и налоговикам, и бизнесу. Но последние меры, о которых мы говорим, ухудшают ситуацию для бизнеса, очень сильно увеличивают его издержки. И хорошо, что многие вещи сейчас финансовые органы отыграли назад. И из этой ситуации мы должны извлечь определенные уроки. Цифровизацию нужно тщательно готовить. Проблема была в том, что эти шаги было плохо подготовлены. Не хватает в налоговых органах компьютерных мощностей, не хватает квалифицированных специалистов, которые это все могли бы подготовить, адаптировать к реальности. При этом собирается много ненужной информации. Уверен, что 99% собранной информации вообще нигде не используется. Тогда для чего это все нужно?

И хорошо, что многие вещи сейчас финансовые органы отыграли назад. И из этой ситуации мы должны извлечь определенные уроки. Цифровизацию нужно тщательно готовить. Проблема была в том, что эти шаги было плохо подготовлены. Не хватает в налоговых органах компьютерных мощностей, не хватает квалифицированных специалистов, которые это все могли бы подготовить, адаптировать к реальности. При этом собирается много ненужной информации. Уверен, что 99% собранной информации вообще нигде не используется. Тогда для чего это все нужно?

То есть надо минимизировать издержки для бизнеса, когда даже что-то очень полезное делаете. Надо подумать, а как это скажется на бизнесе, насколько для него это будет трудозатратно и окупятся ли его издержки какими-то, может быть очень небольшими выгодами для Налогового комитета. Но, к сожалению, никто об этом не думает.

На самом деле информацию можно собирать из уже существующих программных продуктов. Для этого нужно разработать систему, совместимую с 1С и 1UZ. Тогда бухгалтеры не заметят и не будет никаких неудобств. Но это не наш путь… Вместо этого придумали какую-то огромную сложную систему информации, которая очень сильно ухудшила положение бизнеса и стала одной из причин, почему у бизнеса появляются стимулы уходить в тень. Опять-таки средства работают не на цель (вывод экономики из тени), а против этой цели.

Тогда бухгалтеры не заметят и не будет никаких неудобств. Но это не наш путь… Вместо этого придумали какую-то огромную сложную систему информации, которая очень сильно ухудшила положение бизнеса и стала одной из причин, почему у бизнеса появляются стимулы уходить в тень. Опять-таки средства работают не на цель (вывод экономики из тени), а против этой цели.

В. Срапионов: С 2020 года внедрена и вполне успешно работает система Электронных Счетов Фактур (ЭСФ) – просто замечательная система. Наглядный результат пользы цифровизации. Это здорово облегчает работу и бухгалтера, и налоговых органов – все стало совершенно прозрачно, полная регистрация входящие и исходящие ЭСФ, автоматическое исчисление и учёт сумм НДС. Налоговым органам уже не надо ходить по предприятиям и сверять кучу бумажных документов, нет надобности в многодневных проверках, у налоговых инспекторов высвобождается время на более содержательный контроль отчётности предприятий. Потому что «не выходя из кабинета» все стало видно, и все прозрачно. Замечательное решение!

Замечательное решение!

Но мы видим и другие, менее удачные попытки цифровизации – например, уже упомянутые ИКПУ. Наверное, этот шаг пока еще не готов, не доработан. И хорошо, что внедрение ИКПУ пока оставили для ограниченного применения только в отдельных отраслях.

Ю. Юсупов: По 4 категориям товаров.

В. Срапионов: Да, это хлопок, стекло, цемент, древесина. Но даже для этих отдельных отраслей уже есть вопросы. Например, что значит «стекло»? Это только листовое стекло? Или изделия из стекла, например, оконные стеклопакеты, стеклянная посуда и еще много чего делается из стекла. А древесина – это пиломатериалы? Или весь спектр деревянных изделий? Их много. К сожалению, пока нигде не написано, как это понимать. Должны быть совершенно чёткие инструкции, на что распространяется ИКПУ, на что – нет. Это просто показатель того, что даже ограниченное применение ИКПУ для «обкатки» системы требует детальной проработки и регламентации. Которой пока нет.

Которой пока нет.

Ю. Юсупов: Это еще раз говорит о том, что такого рода реформы надо тщательно продумывать и готовить.

Ш. Шарипов: А вы знакомы, господа, с зарубежным опытом успешной цифровизации?

Ю. Юсупов: Ну вот те же самые электронные счета-фактуры – это применение и удачное применение зарубежного опыта. А вот задумка по поводу вбивания кодов миллионов наименований – это, по-моему, наше «ноу хау».

В. Срапионов: Ничего не могу сказать, я не знаю, возможно, где-то есть.

Ю. Юсупов: Даже если это есть, это все равно внедрялось постепенно и продумано.

В. Срапионов: Да, потому что это реально огромный массив информации. И товарная номенклатура постоянно пополняется, ежедневно, практически с каждой новой поставкой товара. И каждая новая позиция требует новый ИКПУ, его надо зарегистрировать, внести в базу и уж я не знаю, как там будут управляться продавцы с онлайн ККМ, который обязан пробивать чек с этим самым ИКПУ. Возможно, большие торговые сети, как «Корзинка» или «Макро», с этим справятся – у них автоматизация на высоком уровне. А кто помельче? К примеру, небольшой торговый павильон – косметика, или канц.товары, или продуктовый.

Возможно, большие торговые сети, как «Корзинка» или «Макро», с этим справятся – у них автоматизация на высоком уровне. А кто помельче? К примеру, небольшой торговый павильон – косметика, или канц.товары, или продуктовый.

Даже в небольшом павильоне может быть несколько тысяч наименований. И вот продавец на кассе будет искать в ККМ соответствующий ИКПУ на каждую из тысяч позиций, чтобы внести в чек? А покупатель будет всё это время стоять и «радоваться»? Это было бы смешно, если бы не было грустно.

Ш. Шарипов: В публикациях, в том числе и Ваших, я встречаю утверждения, что Налоговый комитет некорректно использует некоторые положения Налогового кодекса, превышая свои полномочия. Речь, в частности, идет о практике использования программы «Риск-Анализ», проведения камеральных проверок, положений Кодекса о должной осмотрительности. Не могли бы вы об этом рассказать подробнее?

В. Срапионов: Есть такое понятие – «должная осмотрительность». Оно прописано в статье 15 НК. Там всего три абзаца, все достаточны простые по смыслу. Последний, третий абзац, говорит, что именно налоговые органы обеспечивают налогоплательщикам общую информацию о всех хоз.субъектах. И это отлично реализовано на официальном сайте ГНК. Спасибо. При необходимости каждый может проверить налоговые статусы потенциального партнера, и увидеть, действующее ли это предприятие.

Оно прописано в статье 15 НК. Там всего три абзаца, все достаточны простые по смыслу. Последний, третий абзац, говорит, что именно налоговые органы обеспечивают налогоплательщикам общую информацию о всех хоз.субъектах. И это отлично реализовано на официальном сайте ГНК. Спасибо. При необходимости каждый может проверить налоговые статусы потенциального партнера, и увидеть, действующее ли это предприятие.

Но в последнее время налоговые органы трактуют эту ст. 15, как своё право фактически переносить на предприятие-покупателя взыскание недоплаченных продавцом налогов. Реализовано этот через злополучный «коэффициент разрыва НДС», о чём мы уже говорили выше. Но в статье 15 ничего такого нет! Там просто и понятно написано, что если контрагент почему-то не исполнил свои обязательства по сделке (например, деньги получил, но товар не поставил), то убытки от такого печального исхода лежат на вас, то есть все убытки из вашей прибыли. И это понятно и вполне справедливо. Но ГНК трактует это по-своему, как указано в начале этого абзаца. Хотя в тексте статьи 15 нет ничего об ответственности за чужие налоговые долги.

Хотя в тексте статьи 15 нет ничего об ответственности за чужие налоговые долги.

Другое некорректное толкование я вижу в камеральной проверке – есть такая процедура. Процедура обязательна при обращении предприятия за возвратом переплаченного НДС. Это обычная процедура, которая существует уже два года (по новому НК). На упомянутом выше брифинге 17 января председатель Налогового комитета заявил, что возврат НДС будет проводиться с поправкой на коэффициент разрыва НДС, т.е. в зависимости от неуплаты налогов сторонними поставщиками экспортёра.

Назначение и содержание камеральной проверки установлено в ст. 138 НК РУз.

Смотрю текст этой статьи. Текст этой статьи не содержит упоминаний о возможности включать в камеральную проверку налогоплательщика финансово-налоговую отчётность сторонних субъектов. Хотя запрос документов от третьих лиц и предусмотрен статьёй 147 НК. Но такой запрос касается документов о «… деятельности проверяемого налогоплательщика» (например, сличение двусторонних документов – договоров, актов, накладных и т. п. – и это понятно). Но не налогово-финансовой отчётности этих третьих лиц!

п. – и это понятно). Но не налогово-финансовой отчётности этих третьих лиц!

Истребование двусторонних документов – это нормально, так было всегда и никаких возражений это не вызывает. Но распространение на проверяемого налогоплательщика финансовой ответственности за неуплату налогов сторонними хоз.субъектами не имеет юридического основания. Этого нет в статьях 138 и 147 НК. А значит, такая практика ошибочна, противозаконна.

И тут у меня простой вопрос. Вот сейчас Налоговый комитет видит в реальном режиме времени ЭСФ абсолютно всех налогоплательщиков. Видит реестры входящих и исходящих ЭСФ и соответствующие суммы НДС. А значит видит суммы НДС, подлежащие уплате в установленные законом сроки. И если вдруг кто-то по каким-то причинам не заплатил налоги в установленный срок, налоговый комитет это видит. Так почему бы не взыскать налоговые долги с тех, кто не заплатил? Полномочия для этого у ГНК есть. Почему теперь чужие долги перекладывают на совершенно постороннее предприятие, которое – добросовестный налогоплательщик. В этом нет логики и это вызывает недоумение. Это точно несправедливо. Опять скажу, в тексте НК ничего такого нет.

В этом нет логики и это вызывает недоумение. Это точно несправедливо. Опять скажу, в тексте НК ничего такого нет.

Ю. Юсупов: Мы опять имеем дело с вольной, произвольной трактовкой Налогового кодекса. Принцип должной осмотрительности – это просто подсказка производителю компании: «смотри, с кем ты работаешь, ты сам будешь отвечать за свои проблемы». А Налоговый комитет трактует Кодекс так, что «ты будешь платить налоги за тех, с кем ты работаешь, если они не заплатят». Этого нет в Кодексе.

То же самое с риск-анализом: вполне нормальный цивилизованный инструмент для сортировки предприятий с целью дальнейшего контроля за ними, превращен в инструмент лишения статуса налогоплательщика. Но нет такого в Налоговом кодексе. Даже близко нет.

И здесь мы можем сказать только одно: пожалуйста, уважаемый Налоговый комитет, соблюдайте Налоговый кодекс! Как он для нас – налогоплательщиков – закон, также он должен быть для вас законом, как для органа, который контролирует, чтобы мы правильно платили налоги. А если вы сами нарушаете законы, тогда не имеете морального права от нас требовать, чтобы мы платили налоги. Вы своими противозаконными действиями загоняете бизнес в теневую экономику.

А если вы сами нарушаете законы, тогда не имеете морального права от нас требовать, чтобы мы платили налоги. Вы своими противозаконными действиями загоняете бизнес в теневую экономику.

Ш. Шарипов: Нарушен ли сегодня баланс интересов при взаимодействии налоговых органов и налогоплательщиков, как считают многие? Как такой баланс обеспечить?

Ю. Юсупов: Я думаю, баланс нарушен, и очень сильно нарушен. Это связано, может быть, с какими-то положениями Налогового кодекса, которые потихонечку корректируются в эту сторону. Но прежде всего проблемы с практикой работы Налогового комитета, которая противоречит положениям Налогового кодекса.

Почему баланс нарушен и почему его так трудно восстановить? Узбекистан – молодое государство и мы только начинаем развиваться как страна с демократическими принципами. У нас, к сожалению, еще плохо работают механизмы сдержек и противовесов, механизмы разделения властей, как в демократических странах. Это равновесие может соблюдаться, прежде всего, благодаря хорошей работе судебной системы.

Это равновесие может соблюдаться, прежде всего, благодаря хорошей работе судебной системы.

Государственный орган, неважно какой, в том числе Налоговый комитет, нарушает закон, а налогоплательщик от этого терпит убытки, он обращается в суд и суд смотрит на закон, а не на статус ответчика, каким бы высоким он не был, вплоть до президента. И суд говорит: да, закон был нарушен и будьте добры компенсировать возникшие убытки, а также накажите тех, кто нарушил закон. У нас это, увы, не работает, у нас судебная система данную функцию не выполняет или выполняет очень плохо. Соответственно, налогоплательщики и вторая сторона, которая им противостоит, находятся, скажем так, в неравных весовых категориях. И налогоплательщикам нечего противопоставить Налоговому комитету, по большому счету, кроме жалоб и просьб, или публикаций в прессе. Других инструментов нет, к сожалению. А эти жалобы и обращения иногда срабатывают, причем с запозданием, а иногда не срабатывают.

Что в этой ситуации делать? Есть понятные общие вещи, типа развития демократических институтов, судебной власти, плюс у нас есть, законодательная власть, которая могла бы тоже в данном случае вступиться за своих избирателей.

Необходимо также создавать какие-то дополнительные механизмы обратной связи, чтобы если власть что-то решила делать, она свои решения предварительно обсуждала. В этом плане полезна практика предварительного обсуждения проектов нормативных актов. У нас есть попытки по некоторым документам этой процедуры избежать. Соответственно и прочие инициативы, даже если они проходят не через нормативный акт, а это какая-то инструкция, они тоже должны публиковаться и публично обсуждаться. А государственные органы, включая Налоговый комитет, Министерство финансов и другие инстанции должны к этому прислушиваться. А пока иногда просто бывает так, что есть общее раздражение, есть много критических отзывов, много жалоб, а соответствующие инстанции просто не слышат, никак не реагируют. Там часто рассуждают: перед нами стоит цель мы любой ценой этой цели должны достигнуть. Но как показывает практика, когда так действуешь, не думая о методах, о последствиях, зачастую не достигаешь цели. Наоборот, получается обратный результат. Мы опять возвращаемся к вопросу конфликта целей и средств.

Мы опять возвращаемся к вопросу конфликта целей и средств.

Чтобы достигнуть правильной, благородной цели легализации нашего бизнеса и ускорения экономического развития, нужно применять соответствующие адекватные методы. И нужно очень тесно взаимодействовать с общественностью, с экспертами, с бизнес-сообществом и получать обратную связь. Иначе можно получить прямо противоположный результат.

И еще один момент. Не надо бороться с теневой экономикой, надо делать привлекательным легальный бизнес. Теневая экономика существует потому, что в легальном бизнесе имеются большие издержки, налоговые, административные издержки. И для бизнеса на самом деле в тени ничего хорошего нет, там свои большие издержки. Но если бизнес уходит в тень, это значит, что вне тени, в легальной сфере издержки еще выше. Соответственно, надо бороться не с теневой экономикой, а необходимо делать привлекательным легальный сектор – за счет улучшения бизнес-климата, в том числе сокращая налоговую нагрузку и уменьшая издержки налогового администрирования.

Ш. Шарипов: 55 тысяч предприятий, которые лишены статуса плательщика НДС. Можно ли, хотя бы умозрительно, оценить вред от этой ситуации?

Ю. Юсупов: Вред, нанесенный экономике, наверное, можно оценить количественно, если иметь более точные данные, что это за предприятия, какие у них были обороты, на какое время их лишали статуса плательщика НДС. Но дело не только в прямом вреде. Такого рода действия увеличивают недоверие к государству, которое затем переносится на любые принимаемые меры, даже когда они правильные. Это ухудшает общую атмосферу, ухудшает бизнес-климат. Это то, что нельзя пощупать и измерить. Но это гораздо более опасно.

Да, состояние бизнес-климата имеет какие-то количественные выражения: размер налоговой нагрузки, число разного рода разрешений и прочих административных барьеров. Но есть еще вещи, которые связаны именно с термином «доверие». Мы говорили о доверии предпринимателей друг к другу. И это очень важно, потому что, когда бизнес друг другу не доверяет, из-за тех же самых коэффициентов разрыва, это огромный ущерб экономике, потому что сделки не заключаются. Но есть и другая сторона: это доверие общества, бизнеса, людей к государству. Вот такие непродуманные, несвоевременные или карательные меры разрушают это доверие. А дефицит доверия как внутри бизнеса, так и по отношению государства – это плохой бизнес-климат, это вредит экономическому развитию, вредит тому же государству, потому что оно недополучает налоги.

И это очень важно, потому что, когда бизнес друг другу не доверяет, из-за тех же самых коэффициентов разрыва, это огромный ущерб экономике, потому что сделки не заключаются. Но есть и другая сторона: это доверие общества, бизнеса, людей к государству. Вот такие непродуманные, несвоевременные или карательные меры разрушают это доверие. А дефицит доверия как внутри бизнеса, так и по отношению государства – это плохой бизнес-климат, это вредит экономическому развитию, вредит тому же государству, потому что оно недополучает налоги.

Беседовал Шокир Шарипов

Не думаю, что у России будет какая-то причина нападать на Украину

Нардеп призвал украинцев прекратить панику / фото пресс-службы Игоря Палицы

Народный депутат Украины, лидер партии «ЗА майбутнє» Игорь Палица призывает украинцев перестать паниковать по поводу вероятного вторжения российских войск в Украину. Сейчас, отмечает политик, следует прежде всего заботиться об экономической безопасности, а к войне надо быть готовыми постоянно.

Об этом нардеп от Луцка рассказал в комментарии информационному агентству «Волинські Новини» во время своего визита на Волынь 8 февраля.

«Я не обратил бы сейчас внимание на угрозе военного вторжения. Нам нужно работать над тем, чтобы люди выжили. Чтобы оптимизировать расходы на жилье, на тарифы. Бороться с несправедливостью при выделении земли. Чтобы в нынешней непростой экономической ситуации бизнес мог выжить и развиваться», – отмечает Игорь Палица.

«Пока нас все пугают войной, пока наши иностранные «партнеры» рассказывают о том, что надо бежать, уезжать, вывозить семьи дипломатов, финансовые рынки на это очень чутко реагируют. И страна может оказаться в ситуации, когда угроза финансовой гибели будет намного реальнее, чем угроза, что кто-то на нас нападет», — отмечает политик.

«Поэтому я сейчас прекратил бы панику, перестал бы рассказывать о том, что вот, мол, давайте немедленно готовиться, потому что завтра на нас могут напасть. Я сейчас думал бы, как правильно жить, как правильно распределять ресурсы, как все же требовать от центральной власти пойти на понижение налогового давления и снижение тарифов», – подчеркнул он.

Игорь Палица напомнил, что партия «ЗА майбутнє» подала на регистрацию в Верховной Раде законодательную инициативу, которая призвана остановить рост цен.

«Мы зарегистрировали законопроект, который вводит нулевую ставку НДС на все продукты питания, как это есть в Евросоюзе. 7% НДС на все энергоносители, чтобы людям было дешевле платить за жилье, коммунальные услуги, продукты питания, а бизнесу – чтобы он стал конкурентоспособным, чтобы все выращенное в Украине и потреблялось у нас, чтобы не было здесь иностранных продуктов, чтобы наши товары были качественные и дешевые. И мы будем требовать, чтобы эта инициатива была в конечном итоге принята», – пояснил народный депутат.

«А по поводу вероятности нападения, то мы постоянно должны готовиться к тому, что кто-то может на нас посягнуть. Хочешь жить в мире – готовься к войне. Это не должно быть времени на сегодня или завтра, это должно быть постоянно. Армия должна быть сильной», – подчеркнул нардеп.

«Мы должны быть сильными самостоятельно, мы должны понимать, что только сами себя сможем защитить. Никакой паники. Мы сильны. Мы все сможем. И я не думаю, что у России будет какая-то причина нападать на Украину. Сегодня в современном мире должна быть какая-то серьезная причина: или это какая-то внутренняя дестабилизация — захват власти или какие-то убийства, и тогда Россия на такие провокации могла бы каким-то образом реагировать, или же это наше наступление на Донбассе, но мы этого не планируем. Мы хотим жить в мире, но нас не надо трогать. А тот, кто паникует, точно не работает на наше государство», — резюмировал Игорь Палица.

Никакой паники. Мы сильны. Мы все сможем. И я не думаю, что у России будет какая-то причина нападать на Украину. Сегодня в современном мире должна быть какая-то серьезная причина: или это какая-то внутренняя дестабилизация — захват власти или какие-то убийства, и тогда Россия на такие провокации могла бы каким-то образом реагировать, или же это наше наступление на Донбассе, но мы этого не планируем. Мы хотим жить в мире, но нас не надо трогать. А тот, кто паникует, точно не работает на наше государство», — резюмировал Игорь Палица.

Уплата НДС | ЗСТ

Меры в отношении коронавирусаСрок уплаты налога может быть продлен на три месяца. Эта процедура доступна на портале AFC SuisseTAX и может быть использована бесплатно и без объяснения причин. Для приостановки платежей более чем на три месяца необходимо подать обоснованный запрос либо с помощью контактной формы (на немецком языке) на веб-сайте FTA, либо отправив заявление по почте на следующий адрес:

.

Федеральная налоговая служба

Отдел инкассации

Schwarztorstrasse 50

3003 Берн

С 20 марта 2020 г. по 31 декабря 2020 г. проценты за просрочку платежа не начисляются.Это положение следует понимать как означающее, что в период с 20 марта 2020 г. по 31 декабря 2020 г. процентная ставка по умолчанию составляет 0 %. В течение этого периода эта нулевая ставка будет применяться ко всем требованиям по НДС, в том числе возникшим до 20 марта 2020 года (Меры в связи с коронавирусом).

ОбычноЕсли уплата налога, процентов и расходов к установленной дате платежа сопряжена со значительными трудностями, FTA может договориться с налогоплательщиком о продлении срока уплаты или о рассрочке платежа.Как правило, срок может быть предоставлен до даты платежа следующего отчетного периода.

Для возможного продления срока используйте форму продления срока. Желательно сделать это как можно раньше, чтобы можно было предотвратить любые напоминания и меры по взысканию задолженности. Соглашение может быть заключено при условии предоставления разумного обеспечения.

Соглашение может быть заключено при условии предоставления разумного обеспечения.

Соглашение становится недействительным, если предпосылки для него перестают применяться или условия, с которыми оно связано, не выполняются.

После начала процедуры взыскания долга невозможно согласовать платежные условия.

Предоставленный срок не приостанавливает обычный срок действия, и проценты за просрочку платежа подлежат уплате в любом случае.

Поскольку английский не является одним из официальных языков Швейцарии, пожалуйста, обратитесь к страницам на трех официальных швейцарских языках (немецком, французском и итальянском).

Altinn — Отчетность и уплата НДС

Если вы зарегистрированы как плательщик НДС не менее года, вы можете ежегодно подавать налоговую декларацию по НДС (ежегодная налоговая декларация по НДС), если ваш оборот составляет менее 1 миллиона норвежских крон.

Норвежская налоговая администрация – малые предприятия могут подать заявление на предоставление отчетности по НДС один раз в год

Предприятия сельского, лесного и рыбного хозяйства (основные отрасли) всегда подают ежегодно.

Отчетность и уплата НДС

С 1 января 2022 года налоговая администрация Норвегии запустила новую версию декларации по НДС. Новая декларация по НДС применяется к периодам с 2022 года и далее. Если ваши налоговые периоды раз в два месяца, вы должны подать декларацию по НДС за январь и февраль 2022 года в новом формате до крайнего срока 10 апреля.Если у вас есть годовой период НДС, ваша первая декларация по НДС в новом формате будет в 2023 году.

Примечание: все исправления для периодов до 2022 года должны быть представлены в старом формате Altinn (RF-0002 и RF-0004).

При входе в решение для налоговых органов у вас будет полный обзор ваших регистраций, отправленных и будущих деклараций по НДС. Вы также можете подать декларацию по НДС непосредственно из большинства учетных систем.

Вы также можете подать декларацию по НДС непосредственно из большинства учетных систем.

Норвежская налоговая администрация – малые предприятия могут подать заявление на предоставление отчетности по НДС один раз в год

Декларация должна быть представлена, а непогашенный НДС должен быть оплачен в течение одного месяца и десяти дней после окончания каждого периода.Периоды следующие:

- 1-й период январь/февраль — 10 апреля

- 2-й период март/апрель — 10 июня

- 3-й период май/июнь-31 августа

- 4-й период июль/август — 10 октября

- 5-й период сентябрь/октябрь — 10 декабря

- 6-й период ноябрь/декабрь — 10 февраля

Налоговая декларация по НДС должна быть представлена, даже если в течение рассматриваемого периода не было продаж.

Крайний срок подачи и уплаты годовой налоговой декларации по НДС – 10 марта года, следующего за отчетным годом.Если вы подаете заявление на подачу годовой налоговой декларации по НДС, крайний срок — 1 февраля отчетного года. Если вы подаете годовую декларацию по НДС, но предпочитаете подавать одну декларацию за период, вы должны подать соответствующее заявление в налоговую инспекцию до 1 декабря, чтобы новый порядок вступил в силу в следующем году.

Если вы подаете годовую декларацию по НДС, но предпочитаете подавать одну декларацию за период, вы должны подать соответствующее заявление в налоговую инспекцию до 1 декабря, чтобы новый порядок вступил в силу в следующем году.

Норвежская налоговая администрация — отчет по НДС

Норвежская налоговая администрация – малые предприятия могут подать заявление на предоставление отчетности по НДС один раз в год

Если вы ведете бизнес в сфере сельского хозяйства, животноводства, садоводства, огородничества, лесного или рыбного хозяйства, крайний срок подачи и оплаты — 10 апреля.Вы также можете включить продажи из другого сектора в эту налоговую декларацию по НДС, если продажи в этом секторе не превышают 30 000 норвежских крон в течение года. Если вы превысите этот лимит, вы должны отдельно зарегистрировать другую деятельность по НДС. Вы можете сделать это, даже если продажи в другой отрасли не превышают 50 000 норвежских крон.

На просроченные платежи по НДС будут начислены проценты.

Кроме того, исполнительный штраф может быть наложен в случае несвоевременного представления или непредставления обязательной информации в налоговую администрацию Норвегии или если предоставленная информация содержит явные ошибки.Обратите внимание на сроки и убедитесь, что вы представить вовремя.

Норвежская налоговая администрация о исполнительном штрафе

Положения о процентах за просроченные платежи и компенсации расходов на взыскание долга (только на норвежском языке)

Импорт и НДС

База для исчисления НДС при импорте определяется с использованием таможенной стоимости. Другими словами, то, что вы заплатили или заплатите за товар за границей, включая стоимость транспортировки в Норвегию, страховку, упаковку и т.д.плюс любые таможенные и акцизные сборы.

Основание для исчисления НДС указывается в налоговой декларации по НДС. Если ваше предприятие не зарегистрировано в качестве плательщика НДС, НДС необходимо уплатить на таможне или через экспедитора/перевозчика.

Если ваше предприятие не зарегистрировано в качестве плательщика НДС, НДС необходимо уплатить на таможне или через экспедитора/перевозчика.

Более подробную информацию об этом можно найти в статье об импорте.

При ввозе подарков НДС должен быть уплачен с подарочных партий стоимостью более 1000 норвежских крон.

Когда вы покупаете удаленно предоставляемые услуги из-за границы (например, программное обеспечение и консультационные услуги, предоставляемые через Интернет), покупка должна быть включена в налоговую декларацию по НДС, если покупка касается услуги, которая облагалась бы НДС в случае продажа от норвежского предприятия.

Если вы не зарегистрированы в Реестре НДС, о таких покупках необходимо сообщать в отдельной налоговой декларации по НДС. Эту декларацию необходимо подавать каждые три месяца, но вы не рассчитываете и не платите НДС до тех пор, пока совокупная стоимость дистанционно оказанных услуг за квартал не превысит 2000 норвежских крон без учета НДС.

Контакты и помощь:

Налоговые органы

Оплатить счет с НДС — mygov.scot

Как правило, вам необходимо оплатить счет по НДС в налоговую и таможенную службу Ее Величества (HMRC) до крайнего срока, указанного в вашей декларации по НДС.

Посетите GOV.UK для получения информации об оплате вашего счета НДС, в том числе:

- способы оплаты счета НДС

- банковские реквизиты для онлайн-банкинга или банковских операций по телефону, CHAPS или Bacs

- оплата дебетовой или кредитной картой онлайн

- оплата прямым дебетом

- оплата в вашем банке или строительном кооперативе

- постоянные заказы

- проверка получения вашего платежа

- оплата счета НДС MOSS

Возврат НДС

Обычно вы можете вернуть НДС, уплаченный за товары и услуги, приобретенные для использования в вашем бизнесе.

Если покупка также предназначена для личного или частного использования, вы можете вернуть только коммерческую долю НДС.

Посетите сайт GOV.UK для получения информации о возмещении НДС, включая:

- что можно и что нельзя вернуть

- как погашается ваша декларация по НДС

- транспортных средств и расходы на топливо

- командировки сотрудников

Схема кассового учета НДС

Обычно сумма НДС, которую вы платите HMRC, представляет собой разницу между вашими счетами-фактурами на продажу и счетами-фактурами на покупку.Вы должны сообщить эти цифры и заплатить любые деньги HMRC, даже если счета не были оплачены.

Со схемой учета денежных средств вы:

- платите НДС с продаж, когда ваши клиенты платят вам

- вернуть НДС на ваши покупки, когда вы заплатили своему поставщику

Посетите сайт GOV.UK, чтобы получить информацию о схеме учета НДС наличными, в том числе о праве на участие и о том, как присоединиться к схеме или выйти из нее.

Посещения и проверки НДС

сотрудников отдела НДС могут посетить ваш бизнес, чтобы проверить ваши записи по НДС и убедиться, что вы платите или возвращаете правильную сумму НДС.

HMRC обычно связывается с вами, чтобы договориться о посещении, но они также могут посетить без предварительной записи или позвонить вам по поводу вашего НДС.

Посетите GOV.UK для получения информации о посещениях и проверках НДС.

Неплатежеспособность и ваш НДС

Если вы или ваш бизнес станете банкротом или неплатежеспособным, ваш арбитражный управляющий обычно аннулирует вашу регистрацию плательщика НДС и организует уплату вашего НДС.

HM Revenue and Customs (HMRC) рассчитает ваш окончательный счет по НДС на основе того, что вы должны за день до банкротства.

Посетите GOV.UK для получения информации о неплатежеспособности и вашем НДС.

Я не могу платить НДС – какие у меня есть варианты?

Я не могу заплатить НДС — какие у меня есть варианты?

Если вы не в состоянии оплачивать налоги HMRC и не можете платить НДС, вы можете запросить соглашение о времени оплаты с HMRC, чтобы реструктурировать ваши платежи в доступные платежи. Нехватка денежных средств может указывать на неплатежеспособность, если бизнес не может платить кредиторам и компенсировать расходы.

Нехватка денежных средств может указывать на неплатежеспособность, если бизнес не может платить кредиторам и компенсировать расходы.

Что произойдет, если я не смогу заплатить НДС, причитающийся с моей компании?

Если вы не можете платить НДС, вы можете рассмотреть следующие варианты:

1) Соглашение о времени оплаты с HMRC (TTP). HMRC может разрешить вам вносить просроченные платежи по НДС ежемесячными платежами в течение максимум 12 месяцев.

2) Варианты закрытия — добровольное соглашение компании (CVA) или добровольная ликвидация кредиторов (CVL). Обсудите новые условия с HMRC или ликвидируйте компанию, если у нее нет жизнеспособного будущего.

3) Войдите в Администрирование или Администрирование Pre-Pack. Назначьте специалиста по банкротству (IP), чтобы спасти бизнес от неплатежеспособности.

Что такое НДС и должен ли я его платить?

НДС — или налог на добавленную стоимость — это налог, взимаемый с компаний, осуществляющих деятельность в Великобритании, чей налогооблагаемый оборот превышает или, как ожидается, превысит 85 000 фунтов стерлингов в любой 12-месячный период. Этот порог обязывает компании становиться плательщиками НДС, однако компании любого размера могут добровольно зарегистрироваться плательщиками НДС, если они того пожелают.После регистрации НДС, добровольно или иным образом, вы должны соблюдать определенные обязательства, включая подачу регулярных деклараций по НДС.

Этот порог обязывает компании становиться плательщиками НДС, однако компании любого размера могут добровольно зарегистрироваться плательщиками НДС, если они того пожелают.После регистрации НДС, добровольно или иным образом, вы должны соблюдать определенные обязательства, включая подачу регулярных деклараций по НДС.

Как часто я должен платить НДС?

Вы должны подавать декларации по НДС в электронном виде каждые три месяца, если только у вас нет специального разрешения на подачу деклараций вручную. Подача бумажных деклараций без предварительного разрешения влечет за собой штраф в размере 400 фунтов стерлингов. Декларации должны быть поданы в течение одного календарного месяца и семи дней после окончания отчетного периода; Крайний срок для полной уплаты любого причитающегося НДС наступает в тот же день.

Мой бухгалтер неправильно рассчитал мою декларацию по НДС – должен ли я еще платить?

Даже несмотря на то, что вы, возможно, наняли бухгалтера для ведения финансовых и налоговых дел вашей компании в качестве ее директора, вы по-прежнему несете полную ответственность за обеспечение того, чтобы любые представленные отчеты или отчеты были точным представлением вашей компании. Поэтому, если ваш бухгалтер допустил ошибку, и впоследствии вы получили огромный счет по НДС, чтобы компенсировать пропущенные или недостаточные предыдущие платежи, вы должны принять меры для его оплаты.Бухгалтерская ошибка не является уважительной причиной неуплаты или несвоевременной уплаты задолженности по НДС.

Поэтому, если ваш бухгалтер допустил ошибку, и впоследствии вы получили огромный счет по НДС, чтобы компенсировать пропущенные или недостаточные предыдущие платежи, вы должны принять меры для его оплаты.Бухгалтерская ошибка не является уважительной причиной неуплаты или несвоевременной уплаты задолженности по НДС.

Что произойдет, если я не подам декларацию или не уплачу счет по НДС вовремя?

Если HMRC не получит вашу декларацию по НДС к установленному сроку или если вы не полностью уплатите причитающийся НДС, вам будет автоматически выдан дефолт в вашей учетной записи, и вы сможете ввести так называемый «период доплаты». ‘.

Период доплаты длится 12 месяцев, и, хотя вам не будет выписан штраф за первое невыполнение обязательств, последующие неуплаты в полном объеме и вовремя приведут к тому, что с вас будут взиматься сборы, как правило, в виде процента от невыплаченной суммы НДС.Этот процентный сбор неуклонно увеличивается с каждым дефолтом, в то время как 12-месячный период надбавки будет продлеваться каждый раз.

В связи с возрастающими штрафами каждый раз, когда вы задерживаете уплату НДС, сумма, которую вы должны, может вскоре возрасти до неуправляемого уровня. Как только это произойдет, может быть чрезвычайно трудно вернуться к прочной финансовой основе. Поэтому крайне важно, чтобы вы не допустили, чтобы ситуация продолжала накапливаться.

Что такое уведомление об оценке НДС?

Непредставление декларации по НДС или уплата причитающейся суммы приведет к тому, что HMRC отправит вам «уведомление об НДС начислении налога». По сути, это оценка того, что, по мнению HMRC, вы должны заплатить НДС. При выдаче такой оценки вы можете либо отправить заполненную декларацию по НДС и оплатить причитающуюся сумму, либо, если вы считаете, что оценка слишком занижена, у вас есть 30 дней, чтобы уведомить HMRC об этом и предоставить правильную декларацию по НДС и связанный с ней платеж. .Вы можете быть оштрафованы за уплату суммы взноса, о которой вы сами знаете, что она ниже, чем должна быть.

Если вы знаете, что сумма взноса больше, чем должна быть, процесс апелляции для ее снижения невозможен. Вместо этого вы должны подать декларацию по НДС и уплатить точную сумму, причитающуюся к уплате.

Даже если вы находитесь в положении, когда вы не можете оплатить причитающийся НДС, все равно рекомендуется подавать ежеквартальную декларацию в любом случае. Это не только показывает HMRC, что вы готовы соблюдать свои требования по НДС, даже если вы не в состоянии в финансовом отношении выплатить то, что вы должны, это также предотвращает выдачу вам завышенного уведомления об оценке.

Что произойдет, если я не смогу заплатить НДС, причитающийся с моей компании?

Несмотря на то, что предусмотрены определенные скидки на случайные просрочки платежей, если вы знаете, что ваша компания просто не в состоянии погасить задолженность по НДС и выполнять свои налоговые требования в будущем, вам необходимо рассмотреть вопрос о внесении формальный план на месте.

HMRC позволит компаниям погасить задолженность по налогам серией ежемесячных платежей, если они считают, что у компании есть реальный шанс погасить свою задолженность в разумные сроки.Такое соглашение, известное как соглашение о времени оплаты (TTP), обычно не длится более 12 месяцев, при этом HMRC предпочитает более короткие TTP на срок около 3–6 месяцев.

Неоднократная неуплата счета по НДС приведет к более серьезным мерам, включая наложение ареста на вашу компанию и даже потенциальное ходатайство о ликвидации. В то время как HMRC разумна и будет прислушиваться к тем, кто изо всех сил старается не отставать от своих налогов, они, не колеблясь, предпримут серьезные действия против тех компаний, которые отказываются сотрудничать с ними или которые не будут пытаться найти работающее решение.

- Ведение переговоров с HMRC в течение 35 лет

- 1000 успешных договоренностей о TTP

- Полная поддержка от начала до конца

Эксперт HMRC Поддержка Time To Pay

60-секундная онлайн-оценка доступна

Рассмотрите причины вашей неспособности платить

Если вы не в состоянии заплатить НДС или другие налоговые обязательства, крайне важно выяснить основную причину, которая мешает вам это сделать. Когда вы знаете, что вызывает у вас проблемы, вы можете разработать план действий для борьбы с этим.

Когда вы знаете, что вызывает у вас проблемы, вы можете разработать план действий для борьбы с этим.

Возможно, ваши кредиторы не оплачивают свои счета вовремя, из-за чего ваш краткосрочный денежный поток иссякает. Если это так, сделайте главным приоритетом преследование этих просроченных плательщиков и рассмотрите возможность пересмотра вашей текущей стратегии сбора платежей и условий оплаты в будущем.

Однако, если проблема вашей компании заключается в том, что у нее просто уходит больше денег, чем поступает, вам необходимо оценить, является ли бизнес по-прежнему жизнеспособным.Рекомендуется обратиться к лицензированному специалисту по вопросам неплатежеспособности, который сможет оценить вашу ситуацию и посоветовать вам возможные варианты. Это может принимать форму официальных переговоров с кредиторами путем заключения добровольного соглашения с компанией (CVA) или альтернативного изучения вариантов закрытия, если уровень долга будет особенно высоким.

Свяжитесь с Real Business Rescue для получения дополнительной помощи

Если вы боретесь с растущими долгами по НДС, налогам или поставщикам, вам необходимо как можно скорее заручиться помощью профессионала. Эти долги не исчезнут, и на самом деле ваша ситуация почти гарантированно станет намного хуже, чем дольше вы будете отказываться с ней бороться. Real Business Rescue имеет общенациональную команду опытных лицензированных специалистов по вопросам неплатежеспособности, способных предоставить вам помощь и совет, которые вам нужны в периоды финансовых затруднений. Поговорите сегодня с нашей командой экспертов по телефону 0800 644 6080 и договоритесь о консультации в местном офисе.

Эти долги не исчезнут, и на самом деле ваша ситуация почти гарантированно станет намного хуже, чем дольше вы будете отказываться с ней бороться. Real Business Rescue имеет общенациональную команду опытных лицензированных специалистов по вопросам неплатежеспособности, способных предоставить вам помощь и совет, которые вам нужны в периоды финансовых затруднений. Поговорите сегодня с нашей командой экспертов по телефону 0800 644 6080 и договоритесь о консультации в местном офисе.

Уплата НДС — Налоговая администрация Норвегии

Вы должны уплатить НДС одновременно с подачей налоговой декларации по НДС.Когда вы подали налоговую декларацию по НДС, вы получите платежную информацию через Altinn.

Номер счета и номер KID

Номер KID и номер счета, необходимые для уплаты НДС, можно найти в Altinn.

Если у вас нет доступного KID-номера или вы не получили платежную информацию, вы можете создать KID-номер для уплаты НДС.

Изменить номер счета для возврата

Вы можете изменить номер счета для возврата средств.

Сроки

Вы должны уплатить НДС одновременно с подачей налоговой декларации по НДС.Большинство предприятий платят НДС раз в два месяца.

См. здесь обзор сроков подачи налоговой декларации по НДС

Годовой срок: Малые предприятия

Мы называем отчетность и уплату НДС один раз в год «годовым периодом».

Некоторые предприятия могут производить платежи один раз в год.

Следующие требования применяются к заявителям на годовые периоды

- Ваш оборот за последние 12 месяцев должен быть меньше 1 миллиона норвежских крон.

- Вы должны быть зарегистрированы в Реестре НДС не менее одного года.

- Вы должны подавать налоговые декларации по НДС правильно и своевременно каждый второй месяц в течение как минимум одного года.

Заявка и сроки

- Крайний срок подачи заявок: 1 февраля