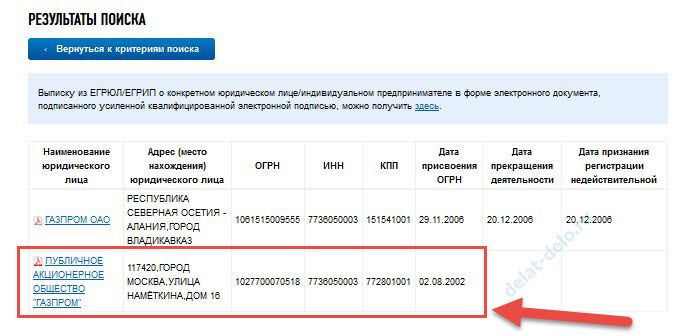

Как узнать форму налогообложения ооо: Как узнать систему налогообложения: 6 способов с примерами

Кадровый портал — Error

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплины

Заработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Кадровый портал — Error

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплины

Заработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

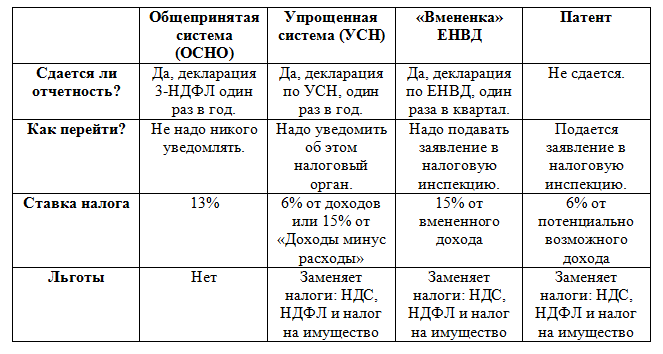

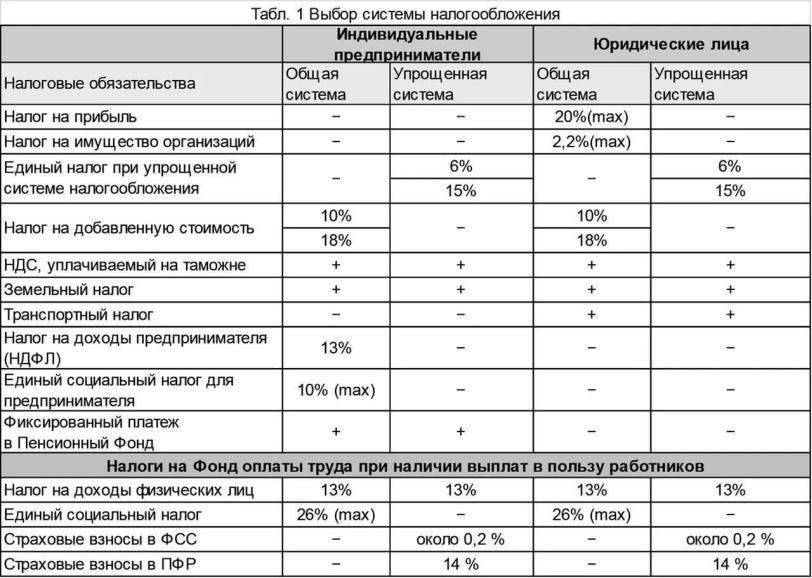

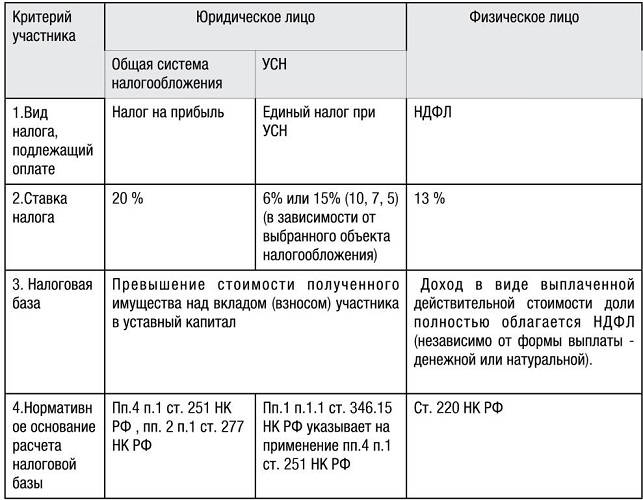

Как узнать систему налогообложения ООО?

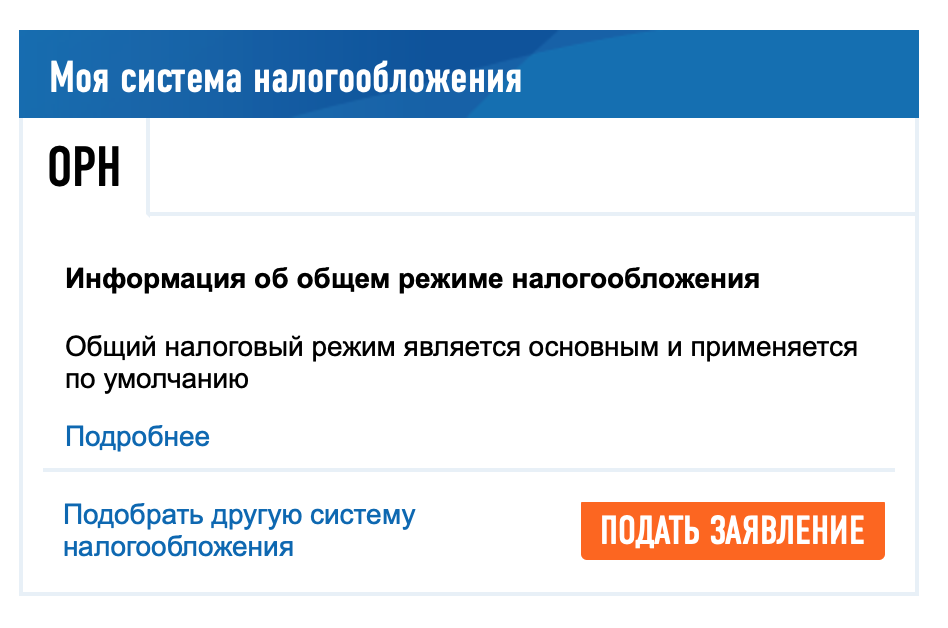

Систему налогообложения организации выбирают самостоятельно.

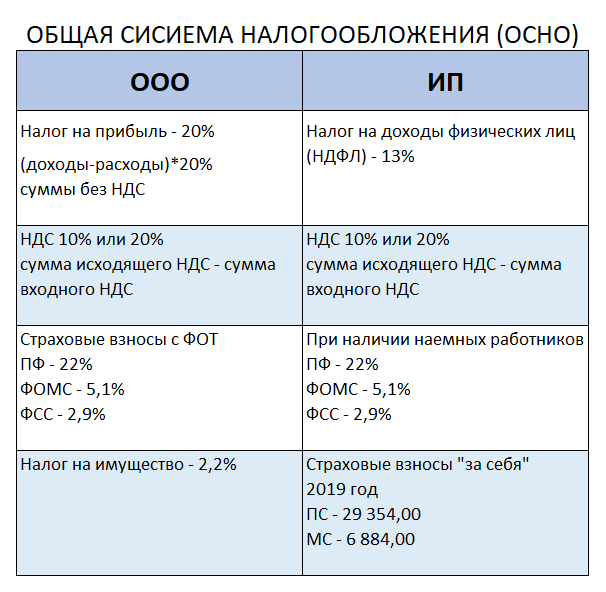

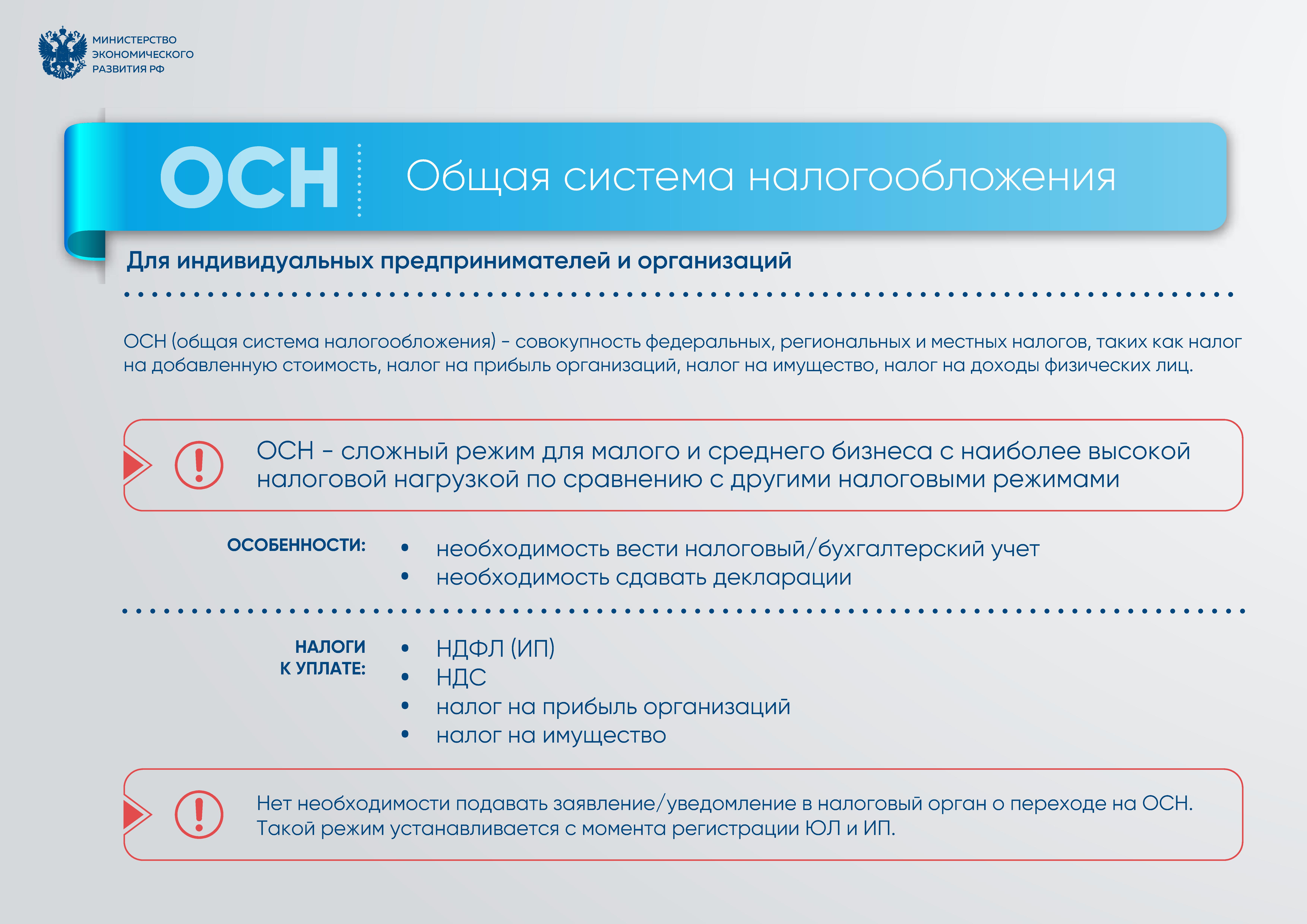

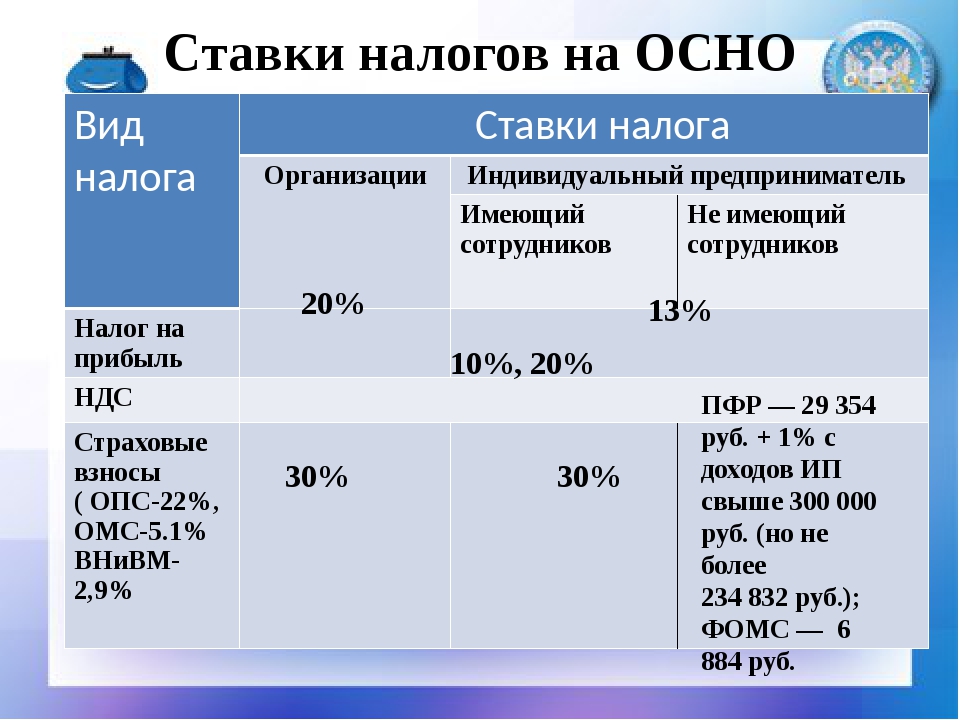

При создании организации, она, по умолчанию, считается применяющей ОСНО. Общую систему налогообложения, организация вправе применять без каких либо ограничений.

При соблюдении необходимых для этого условий, организация вправе применять УСН.

Вновь созданные организации для возможности начать применять УСН должны представить уведомление не позднее 30 календарных дней от даты постановки на учет в налоговой инспекции.

Действующей организации представлять уведомление о переходе на УСН по общему правилу нужно в срок не позднее 31 декабря года, предшествующего году, начиная с которого организация предполагает применять УСН.

В случае неподачи уведомления в установленные сроки, организация признается применяющей ОСНО.

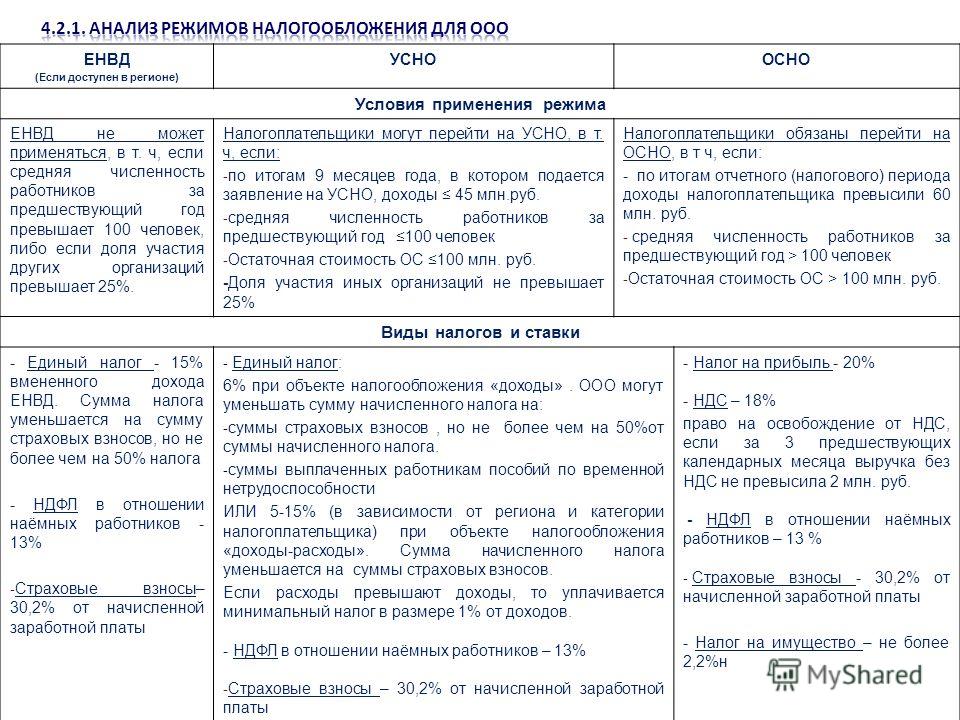

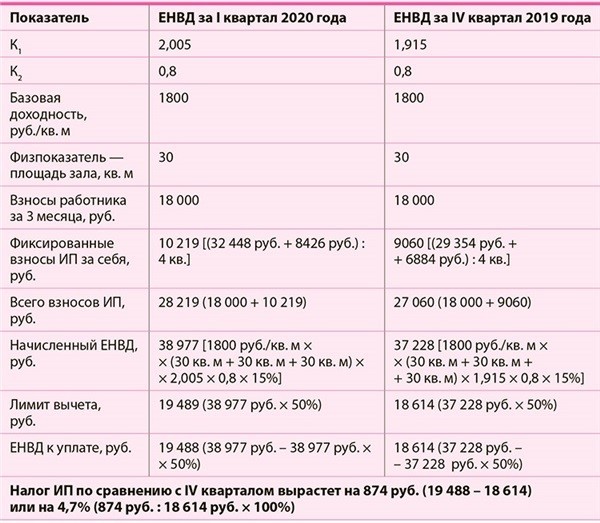

Спецрежим в виде ЕНВД применяется в добровольном порядке

Плательщиками ЕНВД являются организации (в т. ч. иностранные) и индивидуальные предприниматели, которые соответствуют определенным требованиям и добровольно перешли на уплату ЕНВД.

Зарегистрироваться в качестве плательщика ЕНВД нужно путем подачи в налоговую инспекцию заявления о постановке на учет (в одном экземпляре) по форме № ЕНВД-1 . Сделать это нужно не позднее пяти рабочих дней со дня начала применения спецрежима в виде ЕНВД в добровольном порядке.

Если организация начала вести деятельность, подпадающую под ЕНВД, но в установленный срок не подала заявление (не встала на учет в качестве плательщика ЕНВД), то она признается применяющей ОСНО.

Налогоплательщиками единого сельскохозяйственного налога признаются организации, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату ЕСХН в добровольном порядке.

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, если в общем доходе от реализации товаров (работ, услуг) таких организаций и индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов.

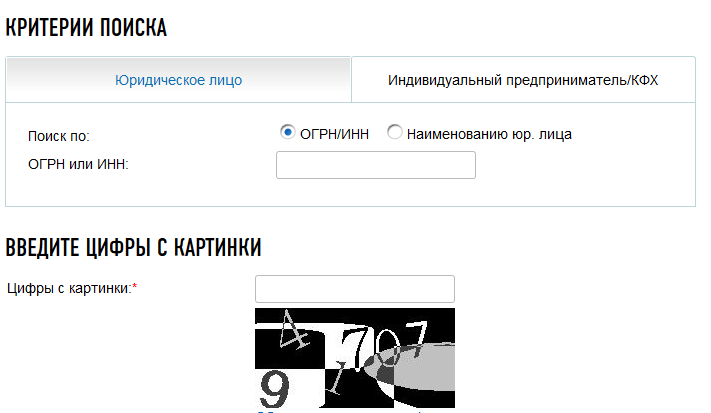

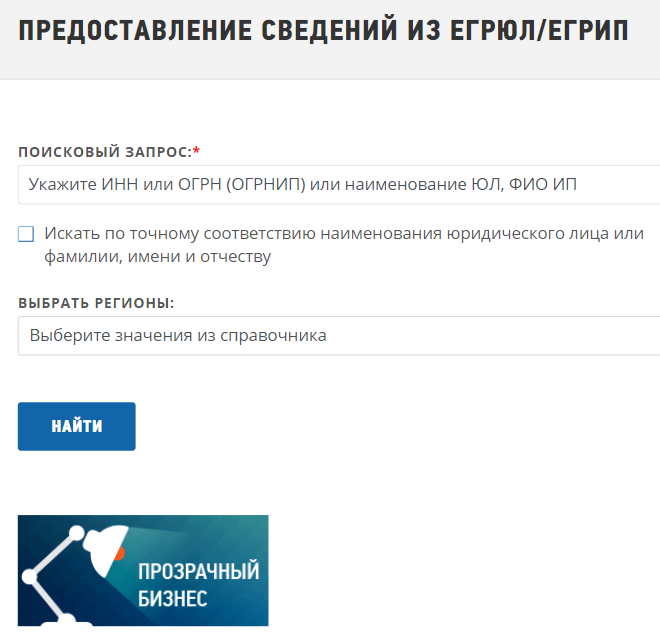

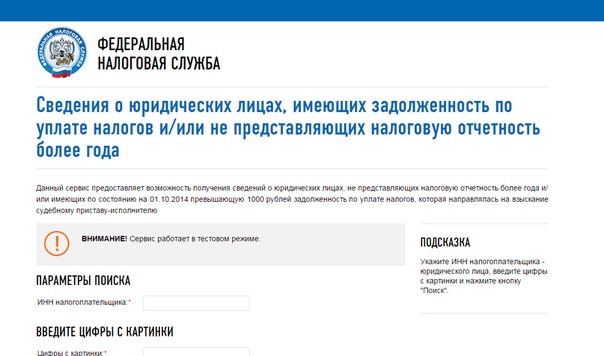

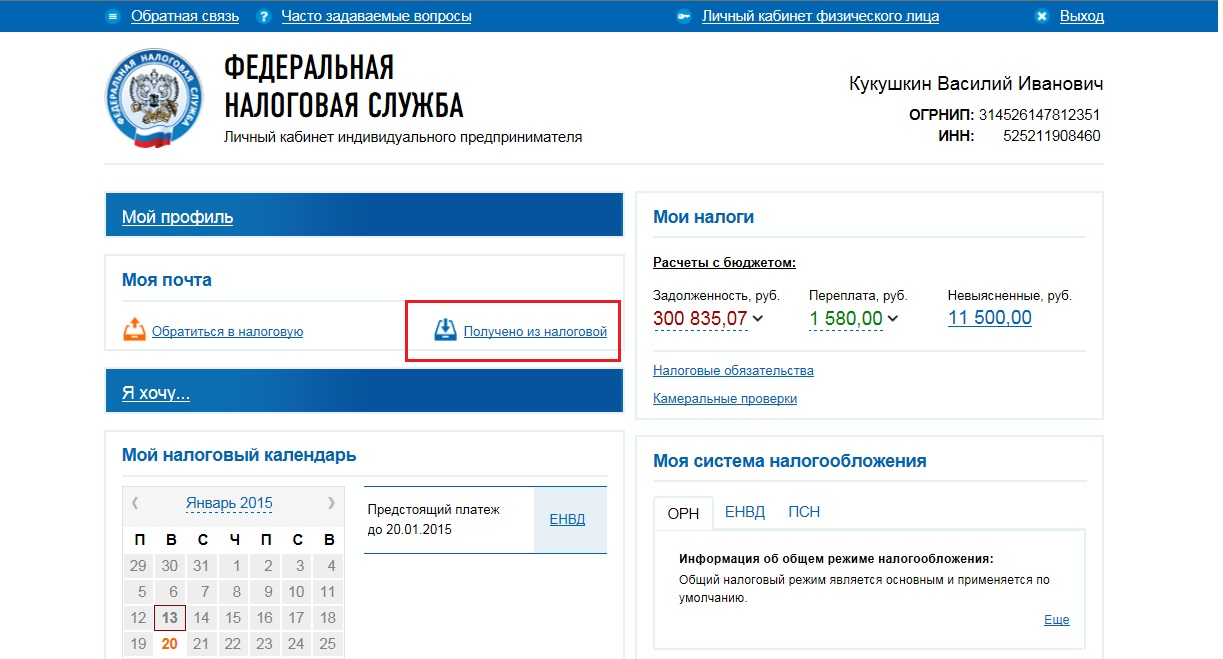

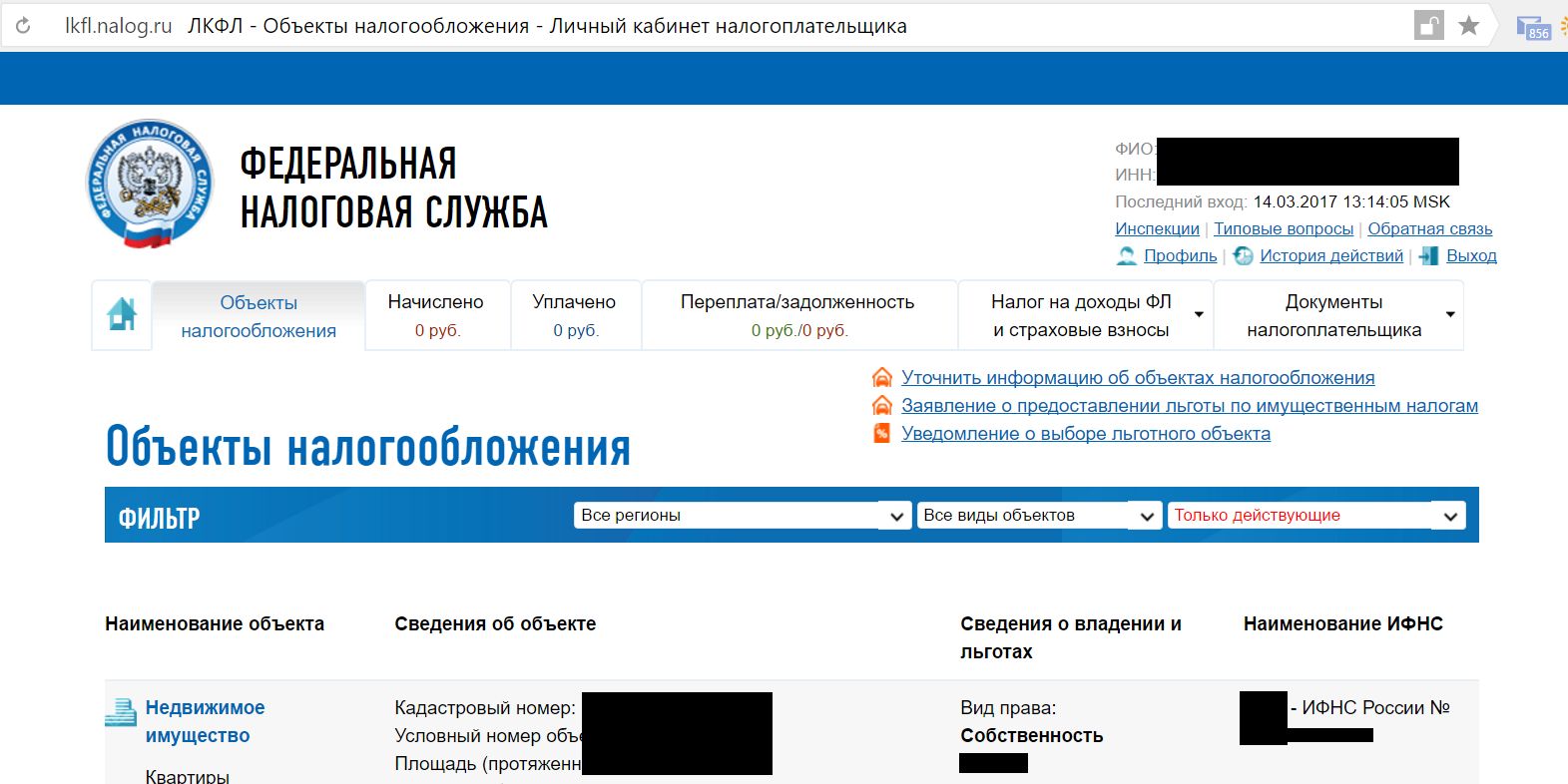

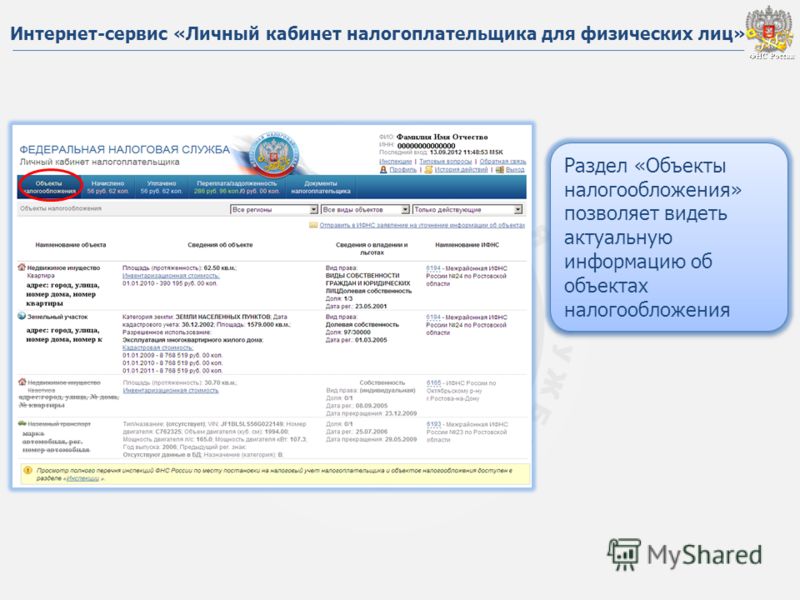

Как самостоятельно проверить систему налогообложения своего ИП или ООО?

Каждый день мы решаем сотни предпринимательских задач, разбираем простые и сложные вопросы, считаем, ищем, находим, заполняем, обучаем, возвращаем на землю, радуем.

Мы решили, что можно делиться частыми и интересными историями. Поэтому запускаем новую рубрику. Назовём её просто — #ответыКнопки. Будем публиковать вопрос, который когда-то задал один из наших клиентов, и тут же наш ответ. Думаем, будет полезно. Начнём 🙂

Вопрос:

Сомневаюсь, какая у меня система налогообложения. Как это проверить без обращения к бухгалтеру?

Ответ:

Отправить запрос в налоговую на сайте. Получить подтверждение таким способом просто, достаточно быстро и не надо никуда ходить 🙂

Для этого сделайте следующее:

-

На сайте налоговой в специальном разделе выберите «Иные обращения».

-

Если у вас компания, нажимайте на «Юридическое лицо».

Если вы индивидуальный предприниматель — на «Физическое лицо или ИП».

Если вы индивидуальный предприниматель — на «Физическое лицо или ИП». -

Перед вами форма, которую нужно заполнить. В самом верху 3 строчки о том, куда обратиться: 1 — оставляем «Управление или Инспекцию»; 2 — выбираем свой город; 3 — выбираем номер налоговой.

-

Если у вас юридическое лицо, заполните название компании, ОГРН, ИНН, должность и ФИО руководителя. Телефон оставлять необязательно. Если у руководителя нет времени, отправить обращение может кто-нибудь другой, главное — заполните данные заявителя так, будто оставляет обращение руководитель.

Если вы индивидуальный предприниматель — на «Физическое лицо или ИП».

Если вы индивидуальный предприниматель — на «Физическое лицо или ИП». Индивидуальному предпринимателю нужно ввести ФИО.

- В содержании обращения напишите запрос в налоговую. Текст запроса может быть таким, только замените прочерки на данные компании или ИП. Обязательно укажите электронную почту, которой пользуетесь — на неё и придёт ответ.

Прошу предоставить информационное письмо о применяемой системе налогообложения для ИП/ООО __________, ИНН _____________. В случае применения упрощенной системы налогообложения прошу предоставить информационное письмо по форме 26.2-7 с обязательной расшифровкой объекта налогообложения «Доходы» или «Доходы, уменьшенные на величину расходов». На основание п.105 “Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию… ”, утвержденного Приказом Минфина России от 02.07.2012 N 99н, просим предоставить подтверждение в электронном виде по адресу электронной почты: ________________ В случае, если ответ на запрос не может быть направлен на указанный адрес электронной почты, прошу направить ответ через ТКС.

В случае применения упрощенной системы налогообложения прошу предоставить информационное письмо по форме 26.2-7 с обязательной расшифровкой объекта налогообложения «Доходы» или «Доходы, уменьшенные на величину расходов». На основание п.105 “Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию… ”, утвержденного Приказом Минфина России от 02.07.2012 N 99н, просим предоставить подтверждение в электронном виде по адресу электронной почты: ________________ В случае, если ответ на запрос не может быть направлен на указанный адрес электронной почты, прошу направить ответ через ТКС.

- Осталось указать тот же e-mail и выбрать формат документа.

-

После того, как нажмёте «Далее», нужно ввести код. Он придёт на почту, которую вы указали в форме. Код невечный, если закроете страницу с формой, то и код перестанет действовать.

-

Обычно налоговая обрабатывает запрос в течение 14 дней.

Ответ может прийти и за сутки или задержаться до 30 дней. Вы получите подтверждение в виде скана информационного письма на указанную почту.

Ответ может прийти и за сутки или задержаться до 30 дней. Вы получите подтверждение в виде скана информационного письма на указанную почту.

Ответ может прийти и за сутки или задержаться до 30 дней. Вы получите подтверждение в виде скана информационного письма на указанную почту.Это простой способ проверить систему налогообложения, чтобы быть уверенными в правильном ведении учёта в соответствии с системой.

Если хотите что-нибудь добавить, пишите 🙂

—

Все статьи мы анонсируем в Телеграме. Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь 🙂

Хотите стать клиентом Кнопки?

Бухгалтер, юрист и бизнес-ассистент позаботятся о вашем бизнесе

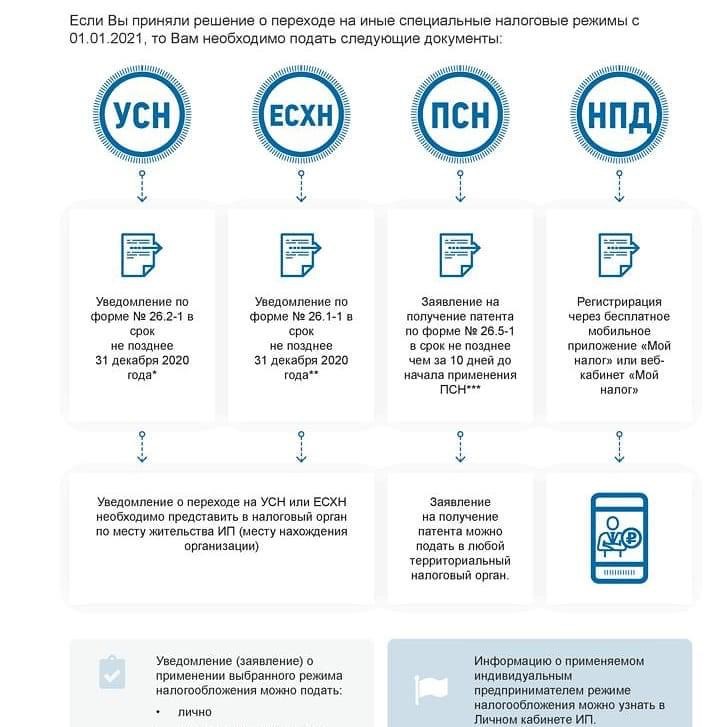

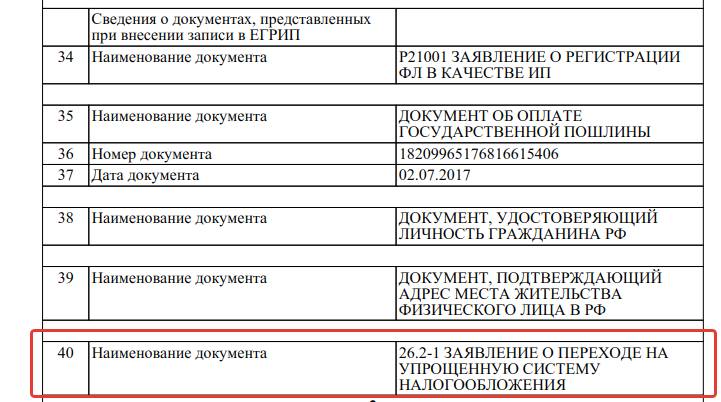

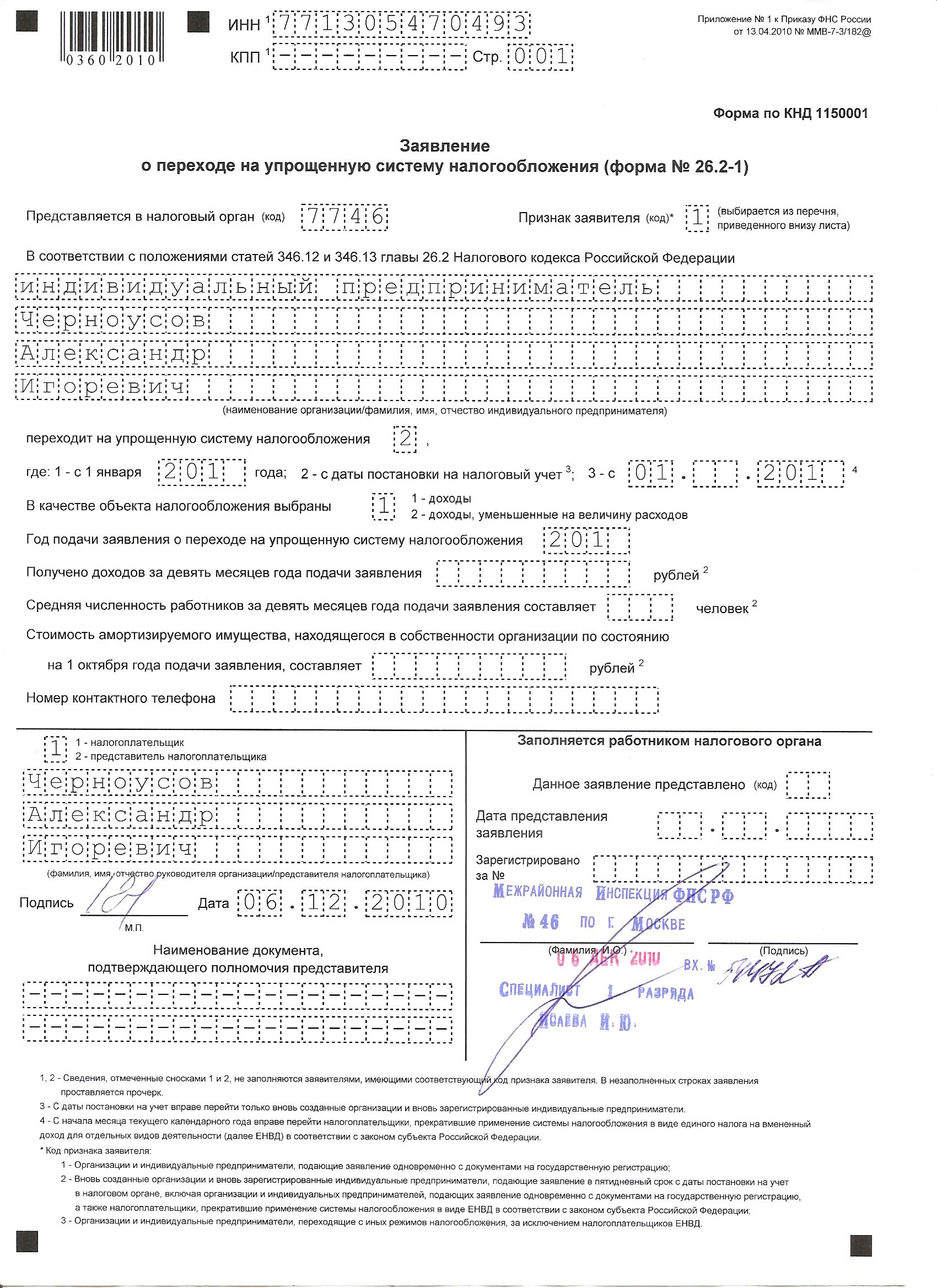

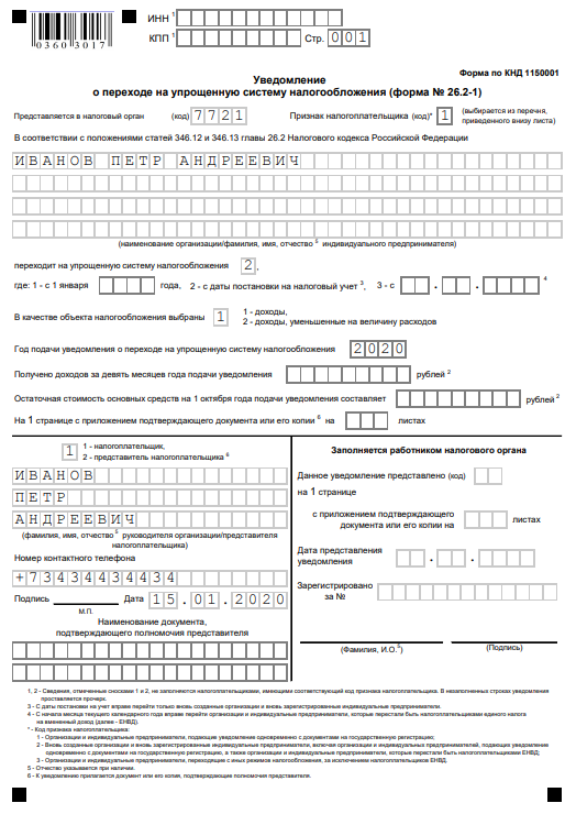

Уведомление о переходе на упрощенную систему налогообложения (форма N 26.2-1) (КНД 1150001) / КонсультантПлюс

Уведомление о переходе на упрощенную систему налогообложения (форма N 26.2-1) (КНД 1150001)

Применяется — со 2 ноября 2012 года

Рекомендована — Приказом ФНС России от 02. 11.2012 N ММВ-7-3/829@

11.2012 N ММВ-7-3/829@

Срок подачи:

— по общему правилу — не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения;

— вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель — не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе

Скачать форму уведомления о переходе на упрощенную систему налогообложения (форма N 26.2-1):

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения уведомления о переходе на упрощенную систему налогообложения (форма N 26. 2-1) >>>

2-1) >>>

Материалы по заполнению уведомления о переходе на упрощенную систему налогообложения (форма N 26.2-1):

— Типовая ситуация: Как заполнить уведомление о переходе на УСН

— Типовая ситуация: Как заполнить и подать уведомление о переходе на УСН для ИП

— Готовое решение: В каком порядке подать уведомление о переходе на УСН с другого режима налогообложения

— Готовое решение: В каком порядке подать уведомление о переходе на УСН при создании организации или регистрации ИП

— Готовое решение: В каком порядке автономному учреждению подать уведомление о переходе на УСН с ОСН

— Статья: Уведомление о переходе на УСН: нюансы заполнения (Кравченко И.В.) («Главная книга», 2019, N 22)

— Статья: Упрощенная система налогообложения (17-е издание, переработанное и дополненное) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2018)

— «Упрощенка 6%: Практическое пособие для малых предприятий» (6-е издание, переработанное и дополненное) (Карсетская Е. В.) («АйСи Групп», 2019)

В.) («АйСи Групп», 2019)

— «Все об индивидуальном предпринимателе» (9-е издание, переработанное и дополненное) (Филина Ф.Н., Толмачев И.А.) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2019)

— Статья: Индивидуальный предприниматель (3-е издание, переработанное и дополненное) (Карсетская Е.В.) («АйСи Групп», 2018)

— Статья: Уведомляем налоговую о переходе на УСН с 2018 года (Калинченко Е.О.) («Главная книга», 2017, N 23)

— Статья: Оптимизация применяемой системы налогообложения для предприятий торговли: переход на УСН (Алимов С.А.) («Бухгалтерский учет и налоги в торговле и общественном питании», 2017, N 4)

— Статья: Выбираем/меняем объект налогообложения на УСН (Савотеев К.) («Налоговый учет для бухгалтера», 2016, N 12)

— Статья: Тонкости перехода на УСН с 2017 года (Цветаева В.) («Налоговый учет для бухгалтера», 2016, N 12)

— Статья: Комментарий к Приказу ФНС России от 02.11.2012 N ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения» («Консультант», 2013, N 2)

— Статья: Регистрация предприятия (Регистрация в предпринимательской деятельности в начале ее осуществления) (Дворецкий В. Р.) («ГроссМедиа», «РОСБУХ», 2013)

Р.) («ГроссМедиа», «РОСБУХ», 2013)

—————————————-

Открыть полный текст документа

с общей системы на упрощённую, с единого налога на ОС

13 сентября 2021 Пригодится для: Предприниматели

Сменить общую систему на упрощённую и наоборот можно с начала любого квартала, в середине квартала — нельзя.

Переход с общей системы на единый налог

Для перехода на единый налог надо выполнить два условия:

- Ваш бизнес должен соответствовать требованиям работы на выбранной группе единого налога: не превышать лимиты на работников, объём дохода за год, КВЭДы, по которым вы работаете, должны быть разрешены на упрощёнке (п. 291.4 НКУ).

- У вас не должно быть задолженности по налогам (пп. 291.5.8 НКУ): НДФЛНалог на доходы физических лиц , военному сбору, ЕСВЕдиный социальный взнос или непогашенных штрафов и пеней. Если долги есть, на упрощёнку вас не переведут.

291.4 НКУ).

291.4 НКУ).Группы единого налога для ФЛП

Заявление о переходе на ЕН

При переходе подают заявление о применении упрощённой системы налогообложения. Сейчас действует форма от 16 июля 2019 года, утверждённая приказом Минфина № 308.

Заявление о применении упрощённой системы налогообложения — 2021

Срок подачи заявления при переходе: не позднее чем за 15 дней до начала квартала.

Если планируете перейти на упрощёнку упрощёнке с IV квартала 2021 года, подать заявление надо успеть до 16 сентября.

Подать заявление можно лично или через представителя, на которого оформить нотариально заверенную доверенность. Можно отправить документы по почте с уведомлением о вручении и описью вложения. Датой подачи будет дата отправки на конверте.

Датой подачи будет дата отправки на конверте.

Через интернет подать заявление можно через кабинет плательщика , программу налоговой «Єдине вікно» (код формы — F/J 0102003).

На что обратить внимание при заполнении заявления:

- Нужно поставить галочку напротив «Реєстрація (перехід)».

- Указать налоговую, в которой состоите на учёте и данные вашего ФЛП.

- пп. 5.1 — указываете первое число нового квартала. А в п. 5.1.1. ставку ЕН для группы, на которую переходите (в пп. 5.2 заполняете, если меняете группу ЕНЕдиный налог и ставку). Пп. 5.3 заполняете, если хотите зарегистрироваться/ аннулировать регистрацию плательщика НДС;

- п. 5.4 заполните, если одновременно с переходом на ЕН регистрируете другие изменения (новые коды КВЭД (не забудьте перечислить их в п.8),

- п. 6 «Місце провадження господарської діяльності (індекс, адреса)», где нужно указать конкретный адрес: код КОАТУУ, область, населённый пункт, индекс.

- п. 7. Тут вам надо указать количество наёмных работников, с которыми у вас оформлены трудовые отношения на момент перехода на упрощёнку. И помните, что на 1-й группе ЕН сотрудники запрещены, а на 2-й их может быть не больше 10 человек;

- п. 8. Вы можете указать любое количество кодов КВЭДКлассификации видов экономической деятельности, главное, чтобы эти виды деятельности были разрешены на ЕН и выбранной вами группе.

Расчёт дохода для перехода с общей системы на упрощённую

С заявлением надо подать Расчёт дохода за предыдущий календарный год, чтобы подтвердить, что предпринимательский доход не превышает лимиты для выбранной группы ЕН.

Расчёт дохода за предыдущий календарный год, предшествующий переходу на упрощённую систему — 2021

| Группа ЕН | 1-я | 2-я | 3-я |

| Лимит дохода в год | 1 002 000 грн | 5 004 000 грн | 7 002 000 грн |

Если переходите на единый налог в середине отчётного года, расчёт подаёте за предыдущий календарный год. Если будете переходить на единый налог с ІV квартала 2021 г., расчёт подавайте за 2020 год.

Если будете переходить на единый налог с ІV квартала 2021 г., расчёт подавайте за 2020 год.

А если переход с нового года, т.е. с 1 января, расчёт делайте с учётом поступлений, которые ожидаете получить до конца квартала, уже после подачи заявления (консультация в ЗІР, подкатегория 107.01).

Если выбрали 3-ю группу с НДС, а на ОС этого статуса у вас не было, укажите это в заявлении при регистрации.

Как узнать, что стали единщиком

Налоговики должны внести ваши данные в реестр плательщиков ЕН за два рабочих дня с даты получения заявления (п. 299.3 НКУ). А единщиком вы станете с первого числа квартала после подачи заявления. Проверить, есть ли о вас запись в реестре, можете сами.

Если нужно подтвердить статус единщика, можете получить извлечение из реестра. Надо написать в налоговую заявление в произвольной форме. Его можно отнести в налоговую лично или отправить через электронный кабинет плательщика.

В течение одного рабочего дня после отправки письма вам сообщат о входящем регистрационном номере и дате регистрации запроса.

Уплата налогов и подача отчётности

Если переходите на ЕН с IV квартала 2020 года, по итогам IІI квартала надо рассчитать и уплатить:

- 18% НДФЛ и 1,5% военного сбора от чистого дохода за минусом авансовых платежей;

- 22% ЕСВ от чистого дохода.

При переходе на упрощёнку с ІІІ или ІV квартала декларацию за период работы на ОС подавать тоже надо.

Единый налог. 1–2-я группы начинают платить ЕН с первого месяца квартала, в котором стали единщиком. Если перейдёте на упрощёнку с третьего квартала, первый раз платить ЕН надо за июль. Последний день — 20-е число месяца.

3-я группа уплачивает ЕН в виде процента от дохода по итогам квартала после подачи отчётности, последний день, в 2021 году — 19 февраля, 19 мая, 19 августа, 19 ноября.

ЕСВ. Уплачивать взнос по правилам для единщиков надо с квартала, в котором перешли на упрощёнку. Единщики рассчитывают взнос от минимальной зарплаты, а не от чистого дохода. Последний день уплаты — 19-е число месяца после окончания квартала.

Последний день уплаты — 19-е число месяца после окончания квартала.

Отчёт по ЕСВ подают по окончании года, до 10 февраля. Если в течение года предприниматель поработал и на ОС, и на ЕН, то он показывает доходы и уплату взноса в одном отчёте по ЕСВ.

Переходные моменты в определении дохода

Предприниматели не приостанавливают деятельность, когда меняют систему налогообложения. Поэтому нередки случаи, когда деньги предприниматель получает на ОС, а работа выполнена и передана уже после перехода на упрощёнку, и наоборот. Есть нюансы в учёте таких операций.

Вам невыгодно переносить операции с общей системы на ЕН, и в ваших интересах закрыть сделки до перехода на упрощёнку. И вот почему.

При продаже товаров, предоставлении услуг доходы и у общесистемщика, и у единщика формируются на дату получения оплаты, передача товара или результатов работы клиенту не приводит к возникновению дохода.

Аванс получили на общей системе, отражаете этот доход на дату предоплаты как ФЛП-общесистемщик. На эту же дату можете учесть расходы на товары, купленные для продажи, за которые получили предоплату, но у вас должны быть документы, подтверждающие эти расходы (п. 177.2, пп. 177.4.1 НКУ). А вот после перехода на ЕН, когда товар или услуга фактически предоставлены, доход уже не отражаем.

На эту же дату можете учесть расходы на товары, купленные для продажи, за которые получили предоплату, но у вас должны быть документы, подтверждающие эти расходы (п. 177.2, пп. 177.4.1 НКУ). А вот после перехода на ЕН, когда товар или услуга фактически предоставлены, доход уже не отражаем.

Что является доходом предпринимателя-единщика

Отгрузили товар или предоставили работы, услуги на ОС, а оплату получили уже на ЕН — это считается вашим доходом как предпринимателя-единщика. Эту сумму вы включаете в годовой объём дохода.

Расходы в этом случае вы отразить не сможете, ведь во время пребывания на ОС оплаты (дохода) не было, а значит не было права отразить расходы. А на ЕН расходы не учитывают.

При покупке товаров (работ, услуг) вы теряете право на отражение расходов, если перечислили предоплату за них на общей системе, а расходы можно отразить только после получения дохода за их продажу.

И ещё, если на ОС получили товар или услугу, но не оплатили, расходы вы не отражаете, так как фактически деньги не потрачены. А после перехода на ЕН, после внесения оплаты, у вас уже не будет права учитывать эти расходы.

А после перехода на ЕН, после внесения оплаты, у вас уже не будет права учитывать эти расходы.

При продаже товаров (услуг), которые были только получены или только оплачены на ОС, вся сумма попадёт в доходы единщика.

Ещё надо учесть при переходе: на упрощёнке есть ряд запрещённых операций, которые разрешены на общей системе. И если деньги по такой запрещённой операции вы получили на едином налоге, вам придётся уплатить с этой суммы 15% ЕН и вернуться обратно на ОС.

Вот пример: предприниматель до перехода на 2-ю группу ЕН предоставил услуги неплательщику ЕН, оплату за них получил после перехода. А на 2-й группе можно работать только с обычными гражданами и плательщиками ЕН. Тогда вам придётся заплатить с этой суммы 15% ЕН и распрощаться с упрощёнкой (консультация в ЗІР, подкатегория 107.01).

Ещё до перехода на ЕН лучше вернуть возвратную финпомощь, которую получили на ОС. Ведь если ФЛП получил её ещё на общей системе и не возвратил в течение 12 месяцев со дня получения, а срок возврата пришёлся на период применения упрощённой системы, то после перехода на ЕН нужно включить её сумму в доход и обложить ЕН. Если же вы, наоборот, предоставили ВФПВозвратная финансовая помощь — это деньги, которые предприниматель получает в пользование и обязан вернуть. Выдаётся по письменному договору, в котором прописан срок возврата и сумма. , находясь на ОС, то для ЕН это запрещённый вид деятельности, за что тоже придётся покинуть упрощёнку.

Если же вы, наоборот, предоставили ВФПВозвратная финансовая помощь — это деньги, которые предприниматель получает в пользование и обязан вернуть. Выдаётся по письменному договору, в котором прописан срок возврата и сумма. , находясь на ОС, то для ЕН это запрещённый вид деятельности, за что тоже придётся покинуть упрощёнку.

Переход с единого налога на общую систему

Нельзя просто так взять и начать работать на общей системе. Сначала нужно отказаться от упрощёнки — не позднее чем за 10 календарных дней до начала нового квартала подать заявление в налоговую. А вот в середине квартала перейти нельзя.

Если планируете стать общесистемщиком с октября 2021 года, подать заявление надо до 20 сентября включительно (пп. 298.2.1 НКУНалоговый кодекс Украины).

Важно, чтобы на момент перехода у вас не было долгов по единому налогу. Провести сверку по налогам можно в кабинете плательщика, в разделе «Cтан розрахунків з бюджетом» отображаются данные по ЕНЕдиный налог и ЕСВЕдиный социальный взнос за текущий год, можно проверить, есть ли задолженности и за прошлогодние периоды. Или обратиться в налоговую.

Или обратиться в налоговую.

Переход с упрощёнки на общую систему — часто наказание за нарушение правил работы на едином налоге.

Чем нельзя заниматься на едином налоге

Нарушение условий работы на ЕН

Вот список нарушений правил работы на упрощённой системе, при которых вы обязаны отказаться от единого налога:

- Получали доход от запрещённых на упрощёнке видов деятельности и отдельно — от запрещённых для 1–2-й групп ЕН.

- Получали доход по КВЭДам, которые не внесли в реестр единщиков.

- Использовали неденежные формы расчётов с контрагентами (бартер, взаимозачёт и пр).

- На 3-й группе превысили годовой лимит дохода для своей группы (ФЛПФизическое лицо — предприниматель на 1–2-й группах могут перейти на «старшую» группу ЕН).

- На 2-й группе одновременно у вас работает больше 10 сотрудников по трудовым договорам; на 1-й приняли сотрудника, хотя это запрещено.

- Два квартала подряд не платите ЕН, налоговая фиксирует задолженность на каждое первое число месяца.

Аннулировали регистрацию единщика задним числом: что делать

Если не откажетесь от упрощёнки сами, налоговая всё разузнает и аннулирует вашу регистрацию задним числом.

Как разузнает? Придёт с проверкой — реальной или сопоставит данные вашей отчётности с отчётностью ваших контрагентов. Вот тогда за весь период после аннулирования вам придётся задним числом уплатить все налоги, которые должны были платить на общей системе.

Срок перехода: до 20-го числа месяца, следующего за кварталом, в котором было нарушение, надо подать заявление об отказе от ЕН (пп. 293.8 НКУ). Так, если нарушение было в II квартале, заявление о переходе вам нужно подать до 20 июля.

Нарушения на ЕН: за что можно вылететь с упрощёнки

Если вы работаете на 1–2-й группе и видите, что вот-вот превысите лимит по доходу или вам нужно нанять работника, а лимиты группы не позволяют, переходите на «старшую» группу ЕН. Подать заявление в налоговую надо не позднее чем за 15 календарных дней до начала квартала (пп. 298.1.5 НКУ).

298.1.5 НКУ).

Заявление. Чтобы отказаться от ЕН, надо подать в налоговую, где состоите на учёте, заявление о применении упрощёнки. В п. 5.5. надо указать, что переходите добровольно: поставьте отметку в поле «самостійна відмова у зв’язку з переходом на сплату інших податків та зборів» или выберите подходящий вариант, если переход вынужденный, из-за нарушений.

Заявление о применении упрощённой системы налогообложения — 2021

Здесь же надо указать дату, с которой начнёте работать на ОС.

Вашу регистрацию единщика аннулируют в последний день квартала, в котором подали заявление, и с первого числа следующего месяца вы будете вести деятельность по правилам, которые действуют для общесистемщиков (пп. 299.10.1 НКУ).

Налоги и отчётность при переходе на ОС

Налоги и сборы. На общей системе предприниматели платят 18% НДФЛНалог на доходы физических лиц и 1,5% военного сбора от чистого дохода. Так же от чистого дохода уплачивают и 22% ЕСВ, но не меньше минимального взноса.

А ещё на общей системе вы становитесь плательщиком всех обязательных платежей, от которых освобождались на ЕН (ст. 297 НКУ): это налог на землю, на недвижимость, торговый патент и другие платежи, которые придётся платить, если у вас есть соответствующие объекты налогообложения.

Отчётность. Если вы переходите на ОСОбщая система налогообложения в течение года, вам нужно отчитаться о работе на обеих системах налогообложения.

Декларация по ЕН. Если ранее работали на 1–2-й группах, её надо подать по окончании отчётного года, до 1 марта. На 3-й — в течение 40 календарных дней за последним кварталом работы на ЕН.

Если переход на ОС вынужденный. Это может быть из-за нарушений, не забудьте отдельно отразить доходы по обычной ставке ЕН и запрещённый доход по ставке 15%.

За период работы на ОС после перехода вы подаёте уже декларацию о доходах. Если переход был в середине года, первый раз надо подать декларацию по результатам первого квартала работы на ОС. В дальнейшем — раз в год (пп. 177.5.2 НКУ).

В дальнейшем — раз в год (пп. 177.5.2 НКУ).

Например, если заявление об отказе от упрощёнки подали 18 июня и с III квартала перешли на ОС, первую декларацию о доходах подаёте за III квартал, а затем за год.

Если на ОС начали работать с 1 января, за год работы на упрощённой системе подаёте декларацию по ЕН, а за текущий — декларацию о доходах.

Отчёт по ЕСВ — подаётся раз в год, до 10 февраля. Если поменяли систему налогообложения в течение года, в п. 6 отчёта укажите периоды работы на ЕН и ОС, а в таблице 1 укажите код категории застрахованного лица напротив каждого месяца: «6» — если в этом месяце вы были на ЕН, и «5» — на ОС.

Что делать со старой книгой

Что делать с книгой учёта доходов/ доходов и расходов, которую вели ранее до изменения системы налогообложения. Хранить три года с момента подачи последней декларации, для составления которой использовали данные этой книги.

Переходящие операции

И единщики, и общесистемщики доходы учитывают на момент получения оплаты.

Предприниматель получил предоплату за товар или услугу, когда работал на ЕН, и включил эти деньги в доход. Даже если сами товары (работы, услуги) передаются уже после перехода на ОС, в доходах это никак не отражают. Траты на закупку товаров для продажи, которые вы передали клиенту уже будучи на ОС, в расходах вы не учитываете.

В случаях, когда товары (работы, услуги) вы предоставили клиентам, когда работали на упрощённой системе, а оплату получили уже на общей, этот платёж надо включить в доход. Расходы, которые у вас были по такой сделке, сможете отразить на ОС. Ведь после перехода при продаже товаров затраты на их покупку попадают в расходы на ОС на дату получения дохода (пп. 177.4.1 НКУ).

Регистрация плательщиком НДС

Если на 3-й группе ЕН вы были плательщиком НДСНалог на добавленную стоимость, можете оставаться в этом статусе и на общей системе. Но вы обязаны самостоятельно перейти на ежемесячный отчётный период по НДС начиная с первого месяца такого перехода. Заявления подавать не нужно, достаточно в первой декларации по НДС поставить отметку, что подаёте её за месяц.

Заявления подавать не нужно, достаточно в первой декларации по НДС поставить отметку, что подаёте её за месяц.

В заявлении заполняете регистрационные данные СПД, причину регистрации НДСником

При переходе на общую систему регистрироваться плательщиком НДС надо не всем, а только тем, у кого сумма облагаемых НДС операций за последние 12 месяцев превысила 1 млн грн.

Если регистрируетесь НДСником, потому что превысили 1 млн грн дохода за последние 12 календарных месяцев, надо указать, когда это произошло.

Что надо знать об НДС предпринимателю

Заявление по форме 1-ПДВ надо подать не позднее 10-го числа месяца, в котором перешли на общую систему (пп. 183.4 НКУ).

Подать 1-ПДВ можно только в электронном виде. Сделать это можно через кабинет плательщика: в меню «Ведення звітності» выбираете форму F1310108.

У нас есть статья, где описаны моменты с регистрацией НДСником, почитайте её — «Что надо знать об НДС предпринимателю».

Как штрафуют, если не перешли на ОС, а должны были

Часто предприниматели нарушают правила работы на упрощёнке, но не переходят на общую систему в надежде, что налоговая ничего не узнает. Так вот что будет, если налоговая обнаружит, что вы нарушитель:

Аннулировали регистрацию единщика задним числом: что делать

- Получили запрещённый на ЕН доход (неденежные расчёты, доход по запрещённым и незарегистрированным КВЭДам) и не уплатили с него 15% — налог надо будет уплатить задним числом, а ещё штраф и пеню.

- Неуплата НДФЛ и ВСВоенный сбор. На общей системе вы обязаны уплачивать эти налоги с чистого дохода. Но вы продолжали платить ЕН. На сумму дохода за весь период, когда СПД работал на ЕН после нарушения, будет доначислена недоплата по НДФЛ (18% от суммы полученного дохода, т.к. учёт расходов вы не вели), по военному сбору (1,5% от суммы дохода), штраф и пеня за его неуплату будет зависеть от того, как долго вы ходите в нарушителях. А ещё на общей системе ЕСВ уплачивают от чистого дохода, чего вы не делали.

- Нарушение кассовой дисциплины. Общесистемщики должны использовать РРОРегистратор расчётных операций (кассовый аппарат)., а в случаях, когда это необязательно, ведут книгу учёта расчётных операций. Но вы-то на ОС не перешли и РРО не стали использовать, так вот налоговая все ваши доходы после нарушения будет считать неоприходованием наличности в кассе. И с сумм, которые вы будете декларировать после нарушения, придётся уплатить штраф в 5-кратном размере такой неоприходованной суммы.

- Неуплата НДС. На общей системе, если уровень годового дохода превышает 1 млн грн, надо регистрироваться плательщиком НДС. Теперь представьте, если статус единщика аннулируют задним числом и выяснится, что доход от хозяйственной деятельности после нарушения превышал 1 млн грн: вам могут доначислить налоговое обязательство по НДС в размере 20% от суммы полученного за этот период дохода и штраф.

А ещё на общей системе ЕСВ уплачивают от чистого дохода, чего вы не делали.

А ещё на общей системе ЕСВ уплачивают от чистого дохода, чего вы не делали.За неуплату других налогов и сборов, соответствующих условиям работы предпринимателя на общей системе, тоже будут штрафы.

Получите налоговые формы | УСАГов

Убедитесь, что у вас есть формы, необходимые для подачи налоговой декларации. Узнайте о налоговых формах, инструкциях и публикациях 2020 г. Узнайте, что делать, если вы не получили W2 вовремя, и узнайте, как запросить копии ваших предыдущих налоговых деклараций.

Получить налоговые формы и публикации

Если вы подаете налоговую декларацию в бумажном виде, вам понадобятся копии некоторых форм, инструкций и рабочих листов.

Получите федеральные налоговые формы

Получите формы, инструкции и публикации за текущий год бесплатно в налоговой службе (IRS).

Вы также можете бесплатно найти печатные версии многих форм, инструкций и публикаций в вашем сообществе по телефону

Новая форма 1040 для пожилых людей

IRS выпустило новую форму налоговой декларации для людей старше 65 лет. Это более удобная для чтения версия формы 1040. У него более крупный шрифт, меньшее затенение и такие функции, как стандартная диаграмма вычитания. Форма является необязательной и использует те же расписания, инструкции и приложения, что и обычная форма 1040.

Это более удобная для чтения версия формы 1040. У него более крупный шрифт, меньшее затенение и такие функции, как стандартная диаграмма вычитания. Форма является необязательной и использует те же расписания, инструкции и приложения, что и обычная форма 1040.

Доступные формы

IRS предоставляет множество форм и публикаций в доступных форматах.Это включает в себя PDF-файлы со специальными возможностями Раздел 508, а также текстовые формы или формы со шрифтом Брайля. У них также есть формы за предыдущие налоговые годы.

Государственные налоговые формы

Загрузите налоговые формы и инструкции своего штата бесплатно.

Получите копии и выписки из ваших налоговых деклараций

Вам может потребоваться копия или расшифровка налоговой декларации за предыдущий год. Узнайте, как получить каждый.

Получите копию налоговой декларации

Отправьте по почте следующие документы, чтобы получить точную копию налоговой декларации за предыдущий год и приложения:

- Заполненная форма 4506.

- Сбор в размере 43 долларов США за каждую запрошенную налоговую декларацию. Сделайте чек или денежный перевод на счет Казначейства США.

Отправьте их по адресу, указанному в инструкциях к форме. IRS обработает ваш запрос в течение 75 календарных дней.

Получить стенограмму налоговой декларации

Стенограмма — это компьютерная распечатка информации о вашей декларации. Иногда стенограмма является приемлемой заменой точной копии вашей налоговой декларации. Вам может понадобиться стенограмма при составлении налоговой декларации.Они часто используются для проверки статуса декларации о доходах и налогах при подаче заявления на получение ссуд и государственных пособий.

Свяжитесь с IRS, чтобы получить бесплатную стенограмму. Получить стенограмму можно двумя способами:

Онлайн. Чтобы прочитать, распечатать или загрузить стенограмму онлайн, вам необходимо зарегистрироваться на IRS.gov. Чтобы зарегистрироваться, создайте учетную запись с именем пользователя и паролем.

По почте — Чтобы получить расшифровку стенограммы по почте, отправьте запрос онлайн.IRS отправит вашу стенограмму в течение 10 дней с момента получения вашего запроса.

Получите государственную декларацию

Чтобы получить копии налоговых деклараций штата, обратитесь в налоговый департамент вашего штата.

Получите W-2 до уплаты налогов

Работодатели должны выслать вам ваш W-2 до 31 января в отношении заработка за предыдущий календарный год работы. Эта форма показывает ваш годовой доход и удержанные с него налоги.

Если вы не получили W-2

Если вы не получите W-2 до 31 января, сообщите об этом своему работодателю.Если это не помогло, выполните следующие действия, чтобы получить W-2.

Если ваш W-2 неправильный

Если ваш W-2 неправильный, следуйте этим инструкциям, чтобы получить исправленный.

Помощь работодателям

IRS предлагает ресурсы о том, где, когда и как работодатели могут подавать формы W-2 для сотрудников.

1099 Отчеты о прибылях и убытках

Компании и государственные учреждения используют формы 1099 для сообщения о различных типах доходов в Налоговую службу (IRS).Эти виды доходов не включают заработную плату, оклады и чаевые. Узнайте о типах формы 1099, что делать, если вы заметили какие-либо ошибки, и как получить копию, если вы ее не получили.

Неверная или отсутствующая форма 1099

Свяжитесь с бизнесом или государственным учреждением, если:

Общие типы форм 1099

1099-MISC для работы по контракту и внештатной работы, азартных игр, выигрышей и т. Д.

1099- INT для выплаты процентов по банковскому счету

1099-DIV для распределения инвестиций и дивидендов

1099-R для выплат по пенсионным счетам от:

401 (k) счетов

IRA

Сбережения сбережений Планы

Аннуитеты

Пенсии

1099-S для дохода от продажи недвижимости

Каждое предприятие или агентство должно:

Заполнить форму 1099 для каждой транзакции

Сохраните копию для своих записей

Отправьте копию в IRS и себе.

Вы должны получить свою копию к началу февраля (или к середине февраля для формы 1099-B).

Вы должны получить свою копию к началу февраля (или к середине февраля для формы 1099-B).

Вы должны получить свою копию к началу февраля (или к середине февраля для формы 1099-B).Вы должны включить этот доход в свою федеральную налоговую декларацию.

Обратитесь в IRS

Если вы запросили форму 1099 у компании или агентства и не получили ее, обратитесь в IRS. Время ожидания разговора с представителем может быть долгим.

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 20 сентября 2021 г.

Получить стенограмму Часто задаваемые вопросы | Внутренняя налоговая служба

Следующие ниже часто задаваемые вопросы касаются конкретных вопросов о нашей службе получения стенограммы.

На этой странице:

Получить стенограмму Часто задаваемые вопросы в Интернете

В следующих часто задаваемых вопросах рассматриваются вопросы, которые могут у вас возникнуть о Get Transcript Online.

Q1. Как мне получить стенограмму онлайн?

После успешной регистрации мы даем вам возможность «продолжить» и использовать Get Transcript Online.Мы спросим вас, почему вам нужна стенограмма, чтобы помочь вам определить, какой тип лучше всего подходит для вас. Get Transcript Online предоставляет доступ ко всем типам стенограмм и годам, за которые вы можете просматривать, распечатывать или загружать из вашего браузера.

Вы можете войти в систему со своим именем пользователя и паролем в любое время после регистрации, нажав кнопку «Получить стенограмму онлайн».

2 кв. Могу ли я использовать Get Transcript Online в качестве гостя?

Нет, вы должны зарегистрироваться и подтвердить свою личность, чтобы использовать Get Transcript Online.После регистрации вам потребуются ваше имя пользователя, пароль и код безопасности, который мы отправляем вам каждый раз, чтобы войти в систему и получить стенограмму онлайн.

3 кв. Что делать, если я не могу подтвердить свою личность и использовать Get Transcript Online?

Обратитесь к разделу «Типы стенограмм и способы их заказа», чтобы узнать об альтернативных способах получения стенограммы в Интернете. Вы можете использовать «Получить стенограмму по почте» или позвонить в нашу службу автоматической телефонной расшифровки стенограммы по номеру 800-908-9946, чтобы заказать налоговую декларацию или стенограмму налогового счета, отправленную по почте. Пожалуйста, подождите от 5 до 10 календарных дней с момента получения вашего запроса на доставку вашей стенограммы.Сроки доставки одинаковы для всех доступных налоговых лет.

Вы можете использовать «Получить стенограмму по почте» или позвонить в нашу службу автоматической телефонной расшифровки стенограммы по номеру 800-908-9946, чтобы заказать налоговую декларацию или стенограмму налогового счета, отправленную по почте. Пожалуйста, подождите от 5 до 10 календарных дней с момента получения вашего запроса на доставку вашей стенограммы.Сроки доставки одинаковы для всех доступных налоговых лет.

4 квартал. Я получил сообщение, в котором говорится, что предоставленная мной информация не совпадает с информацией в системе IRS. Что мне теперь делать?

Убедитесь, что вся введенная вами информация верна. Он должен соответствовать тому, что есть в наших системах. Обязательно используйте точный адрес и статус подачи из последней налоговой декларации. Если вы все еще получаете сообщение, вам нужно использовать опцию Получить расшифровку по почте или отправить форму 4506-T, Запрос на расшифровку налоговой декларации.

Q5. Что мне делать, если я не могу просмотреть свое подтверждение неподачи письма, когда я нажимаю на доступный налоговый год? (обновлено 29 октября 2021 г. )

) Если вы получаете сообщение об ошибке, когда пытаетесь просмотреть свое подтверждение неподачи письма, вам необходимо запросить его, заполнив форму 4506-T. PDF

Вернуться к началу

Получить стенограмму по почте Часто задаваемые вопросы

В следующих разделах часто задаваемых вопросов рассматриваются вопросы, которые могут у вас возникнуть по поводу получения расшифровки стенограммы по почте.

Q1.Что делать, если я не могу использовать функцию «Получить стенограмму по почте»?

Если вы не можете использовать функцию «Получить стенограмму по почте», вы можете воспользоваться нашей службой автоматической записи телефонных разговоров по телефону 800-908-9946, а также получить ее по почте. Доставка может занять от 5 до 10 календарных дней.

2 кв. Что, если мой адрес изменился с момента подачи последней налоговой декларации, и он не совпадает с записями IRS, когда я использую «Получить расшифровку стенограммы по почте» или автоматическую службу расшифровки стенограммы телефона по номеру 800-908-9946?

Не используйте свой старый адрес, так как расшифровка стенограммы вам не пересылается. Вам необходимо заполнить форму 8822 «Изменение адреса» перед тем, как подать форму 4506-T, «Запрос на расшифровку налоговой декларации». Обычно процесс смены адреса занимает от четырех до шести недель.

Вам необходимо заполнить форму 8822 «Изменение адреса» перед тем, как подать форму 4506-T, «Запрос на расшифровку налоговой декларации». Обычно процесс смены адреса занимает от четырех до шести недель.

Q3. Когда я использую «Получить стенограмму по почте», я получаю сообщение, в котором говорится, что предоставленная мной информация не совпадает с данными в системе IRS. Что мне теперь делать?

Убедитесь, что вся введенная вами информация верна. Он должен соответствовать тому, что есть в наших системах. Обязательно используйте точный адрес и статус подачи из последней налоговой декларации.Если вы все еще получаете сообщение, вам необходимо отправить форму 4506-T.

Вернуться к началу

Получите стенограмму онлайн или по почте. Часто задаваемые вопросы

В следующих разделах часто задаваемых вопросов рассматриваются вопросы, которые могут возникнуть у вас как при получении стенограммы онлайн, так и по почте.

Q1. Могу ли я передать свою информацию компании или практикующему специалисту с доверенностью, чтобы запросить расшифровку стенограммы от моего имени? (обновлено 29 октября 2021 г.)

Услуга «Получить стенограмму» предназначена для индивидуальных налогоплательщиков, чтобы получить свои собственные стенограммы для своих собственных целей.Использование любыми другими лицами запрещено.

2 кв. Могу ли я запросить расшифровку стенограммы, если я подал ее вместе со своим супругом, и мое имя и SSN были указаны вторыми в нашей налоговой декларации?

Да, вторичный налогоплательщик может запросить любой доступный тип стенограммы.

Обратите внимание, что с помощью функции «Получить стенограмму по почте» можно получить только учетную запись и расшифровку стенограммы налоговой декларации. Используйте форму 4506-T «Запрос на получение стенограммы налоговой декларации», если вам нужен другой тип стенограммы и вы не можете воспользоваться функцией «Получить стенограмму онлайн».

3 кв. Как долго я должен ждать, прежде чем будет доступна стенограмма моей налоговой декларации за текущий год?

Если вы подали налоговую декларацию в электронном виде, ее обработка в IRS займет от 2 до 4 недель, прежде чем она станет доступной. Если вы отправили налоговую декларацию по почте, это займет около 6 недель. Если вы не уплатили всю задолженность по налогу, ваша выписка может быть недоступна до середины мая или через неделю после того, как вы заплатите всю причитающуюся сумму. Обратитесь к доступности стенограммы для получения дополнительной информации.

Как только ваша стенограмма будет доступна, вы можете использовать Get Transcript Online.Вы можете заказать выписку из налоговой декларации и / или выписку из налоговой отчетности, воспользовавшись функцией Получить расшифровку по почте или позвонив по телефону 800-908-9946. Доставка может занять от 5 до 10 календарных дней. Вы также можете подать форму 4506-T «Запрос на расшифровку налоговой декларации». Сроки доставки одинаковы для всех доступных налоговых лет.

Сроки доставки одинаковы для всех доступных налоговых лет.

4 квартал. Могу ли я использовать Get Transcript, если я стал жертвой кражи личных данных?

Да, вы по-прежнему можете получить доступ к расшифровке стенограммы в Интернете или по почте. Если мы не сможем обработать ваш запрос из-за кражи личных данных, вы получите онлайн-сообщение или письмо, если вы используете опцию «Почта», в котором содержатся конкретные инструкции для запроса расшифровки стенограммы.Вы также можете посетить нашу страницу защиты личных данных для получения дополнительной информации.

Q5. Как мне запросить выписку за предыдущий налоговый год, если она недоступна в Интернете?

Налоговая декларация и запись транскриптов счетов доступны только за текущий налоговый год и три предыдущих налоговых года при использовании Get Transcript Online. Примечание: Под типом онлайн-транскрипции налогового счета есть кнопка раскрытия «Показать все +», которая может указать дополнительные налоговые годы, которые вам нужны. В противном случае вы должны отправить форму 4506-T, чтобы запросить выписку за недоступный налоговый год.

В противном случае вы должны отправить форму 4506-T, чтобы запросить выписку за недоступный налоговый год.

Налоговая декларация и выписки из налогового счета также ограничиваются текущим и предыдущими тремя налоговыми годами при использовании функции «Получить стенограмму по почте». Чтобы получить старые выписки из налоговой отчетности, отправьте форму 4506-T.

Q6. Моя информация о расшифровке стенограммы не соответствует действительности. Что я должен делать?

В некоторых случаях мы могли изменить указанные цифры в исходной декларации, которую вы подали, из-за ошибок ввода или неполной или отсутствующей информации. Если мы изменили цифры в вашей налоговой декларации во время обработки, в расшифровке налоговой декларации будут указаны ваши исходные цифры с пометкой «по декларации» и исправленные цифры с пометкой «по каждому компьютеру».«На нем не будут отображаться поправки или корректировки, внесенные в учетную запись после публикации исходного отчета. Если вы подали исправленный отчет или мы скорректировали ваш аккаунт после его обработки, запросите запись транскрипции учетной записи. Если полученная стенограмма не кажутся верными или содержат незнакомую информацию из-за возможной кражи личных данных, позвоните нам по телефону 800-829-1040.

Если полученная стенограмма не кажутся верными или содержат незнакомую информацию из-за возможной кражи личных данных, позвоните нам по телефону 800-829-1040.

Q7. Поможет ли заказ стенограммы определить, когда я получу возмещение?

Нет, выписка из налоговой справки не поможет вам определить, когда вы получите возмещение.Стенограммы IRS являются лучшими и чаще всего используются для подтверждения прошлого статуса подачи налоговой и налоговой декларации при подаче заявок на ипотеку, студенческую ссуду и малый бизнес, а также для помощи в подготовке налоговой декларации.

Лучший способ проверить возврат средств — посетить страницу Где мой возврат? Коды, указанные в налоговых декларациях, не позволяют заранее определить, когда мы вернем вам деньги.

Q8. Существуют ли иностранные языковые версии инструментов «Получить стенограмму онлайн» и «Получить стенограмму по почте»?

«Только получить стенограмму по почте» доступен на испанском языке через Ordenar Transcripción. Однако мы перевели веб-страницу Get Transcript на пять иностранных языков, чтобы помочь пользователям, прежде чем они попытаются подтвердить свою личность, и использовать Get Transcript Online, который доступен только на английском языке.

Однако мы перевели веб-страницу Get Transcript на пять иностранных языков, чтобы помочь пользователям, прежде чем они попытаются подтвердить свою личность, и использовать Get Transcript Online, который доступен только на английском языке.

Вернуться к началу

Планировщик льгот | Подоходный налог и ваше пособие по социальному обеспечению

Подоходный налог и пособие по социальному обеспечению

Некоторым из вас необходимо платить федеральный подоходный налог со своих пособий по социальному обеспечению. Обычно это происходит только в том случае, если у вас есть другой существенный доход в дополнение к вашим льготам (например, заработная плата, самозанятость, проценты, дивиденды и другой налогооблагаемый доход, который должен быть указан в вашей налоговой декларации).

В соответствии с правилами налоговой службы (IRS) вы будете платить налог только с 85 процентов ваших пособий по социальному обеспечению. Если вы:

- подайте федеральную налоговую декларацию как «физическое лицо» , и ваш совокупный доход * составляет

- от 25 000 до 34 000 долларов США, возможно, вам придется уплатить подоходный налог в отношении до 50 процентов ваших льгот.

- более 34 000 долларов США, до 85 процентов ваших льгот могут облагаться налогом.

- от 25 000 до 34 000 долларов США, возможно, вам придется уплатить подоходный налог в отношении до 50 процентов ваших льгот.

- подайте совместную декларацию , и вы и ваш супруг имеете совокупный доход * , то есть

- от 32 000 до 44 000 долларов США, возможно, вам придется уплатить подоходный налог в отношении до 50 процентов ваших льгот.

- более 44 000 долларов США, до 85 процентов ваших льгот могут облагаться налогом.

- состоят в браке и подают отдельную налоговую декларацию , вы, вероятно, будете платить налоги на свои льготы.

Ваш скорректированный валовой доход

+ необлагаемые проценты

+ ½ вашего пособия по социальному обеспечению

= Ваш « совокупный доход »

Каждый январь вы будете получать Заявление о социальном обеспечении (форма SSA-1099), в котором указана сумма пособий, полученных вами в предыдущем году. Вы можете использовать эту декларацию о льготах при заполнении декларации о федеральном подоходном налоге, чтобы узнать, облагаются ли ваши льготы налогом.

Вы можете использовать эту декларацию о льготах при заполнении декларации о федеральном подоходном налоге, чтобы узнать, облагаются ли ваши льготы налогом.

Если вам все же необходимо платить налоги с ваших пособий по социальному обеспечению, вы можете ежеквартально производить расчетные налоговые платежи в IRS или выбрать удержание федеральных налогов из ваших пособий.

Для получения дополнительной информации о налогообложении пособий прочтите буклет Пенсионные пособия или Публикацию IRS 915, Социальное обеспечение и эквивалентные пенсионные пособия для железных дорог .

Дом | Департамент доходов

На главную | Департамент доходов — налогообложениеРабота в налоговой команде дает вам возможность начать карьеру, а не просто работать.Благодаря возможностям работы на дому или при личной встрече вы можете найти необходимую гибкость. Сосредоточив внимание на наших ценностях обслуживания и командной работы, вы найдете возможности профессионального развития, которые искали.

Подробнее о найме!0

Ищете информацию о налоговых льготах? Налоговый навигатор может помочь

Налоговый навигатор предоставит вам информацию о Федеральной налоговой льготе на детей, скидке PTC, часто запрашиваемых налоговых льготах Колорадо и многом другом.

Налоговый навигатор

Когда нужно сдавать налоговую декларацию? См. Руководство по срокам уплаты налогов и сборов

В Руководстве по срокам уплаты налогов и сборов штата Колорадо указаны сроки подачи и уплаты налогов как для предприятий, так и для физических лиц.

Просмотреть руководство по срокам уплаты налогов и сборов

5 ноября 2021 г.

5 ноября 2021 г. Налоговое управление штата Колорадо объявило о созыве рабочей группы заинтересованных сторон

28 октября 2021 г.

Налоговое управление штата Колорадо проведет публичные слушания по следующему правилу налога с продаж в 10:00 A.М.

Географическая информационная система (ГИС)

Посмотрите ставки налога с продаж и налога за пользование по адресу или местоположению на карте

Просмотры вверх

Справка ГИС

/ sites / tax / files / styles / flexslider_full / public / Hands% 20Holding% 20Tablet% 20-% 20Webinar% 20-% 20Compressed.png

массив (

'сообщения' =>

множество (

'ошибка' =>

множество (

0 => 'SQLSTATE [21000]: Нарушение количества элементов: 1241 Операнд должен содержать 1 столбец (и): SELECT COUNT (*) AS "выражение"

ОТ

(ВЫБЕРИТЕ DISTINCT "t". "Item_id" AS "item_id",: оценка AS "оценка", 1 AS "выражение"

ОТ

"search_api_db_acquia_search_index_2" "t"

ГДЕ (("t". "Item_id" НЕ В (ВЫБЕРИТЕ "t"."item_id" AS "item_id"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id", "t". "Word" AS "word"

ОТ

"search_api_db_acquia_search_index_text_2" "t"

WHERE («t». «Слово» IN (: db_condition_placeholder_0)) AND («t». «Field_name» IN (: db_condition_placeholder_1,: db_condition_placeholder_2,: db_condition_placeholder_3,: db_condition_placeholder_4,: db_condition_place_holder_3,: db_condition_placeholder_4,: db_place_place_condition_5,: db_place_place_condition_5,: db_place_place_condition_5,: db_place_place_condition_5 )) «т») «т»)) ИЛИ («т»."item_id" НЕ ВХОДИТ (ВЫБЕРИТЕ "t". "item_id" AS "item_id", SUM (t.score) AS "score"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id", "t". "Score" AS "score", "t". "Word" AS "word"

ОТ

"search_api_db_acquia_search_index_text_2" "t"

WHERE ("t". "Слово" IN (: db_condition_placeholder_9,: db_condition_placeholder_10,: db_condition_placeholder_11)) AND ("t". "Field_name" IN (: db_condition_placeholder_12,: db_condition_placeholder_12,: db_condition_placeholder_13,: db_condition_place_holder, db_condition_placeholder_13,: db_condition_place_holder, db_condition_holder_13,: db_condition_place_holder, db_condition_holder_13,: db_condition_place_holder : db_condition_placeholder_18,: db_condition_placeholder_19))) "t"

ГРУППА ПО г.item_id))) AND (("t". "status" =: db_condition_placeholder_20) AND (("t". "field_promote" <>: db_condition_placeholder_21) OR ("t". "field_promote" IS NULL)))) "подзапрос "; Множество

(

[: db_condition_placeholder_0] => общий

[: db_condition_placeholder_1] => тело

[: db_condition_placeholder_2] => field_article_tags

[: db_condition_placeholder_3] => field_article_type

[: db_condition_placeholder_4] => field_rows

[: db_condition_placeholder_5] => field_summary

[: db_condition_placeholder_6] => rendered_item

[: db_condition_placeholder_7] => заголовок

[: db_condition_placeholder_8] => тип

[: db_condition_placeholder_9] => уф

[: db_condition_placeholder_10] => общедоступный

[: db_condition_placeholder_11] => 18

[: db_condition_placeholder_12] => тело

[: db_condition_placeholder_13] => field_article_tags

[: db_condition_placeholder_14] => field_article_type

[: db_condition_placeholder_15] => field_rows

[: db_condition_placeholder_16] => field_summary

[: db_condition_placeholder_17] => rendered_item

[: db_condition_placeholder_18] => заголовок

[: db_condition_placeholder_19] => тип

[: db_condition_placeholder_20] => 1

[: db_condition_placeholder_21] => 1

[: score] => 1000

)

',

1 => 'SQLSTATE [21000]: Нарушение количества элементов: 1241 Операнд должен содержать 1 столбец (столбцы): SELECT DISTINCT "t". "item_id" AS "item_id", "t". "field_promote" AS "field_promote",: оценка AS "оценка"

ОТ

"search_api_db_acquia_search_index_2" "t"

ГДЕ (("t". "Item_id" НЕ В (ВЫБЕРИТЕ "t". "Item_id" AS "item_id"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id", "t". "Word" AS "word"

ОТ

"search_api_db_acquia_search_index_text_2" "t"

WHERE («t». «Слово» IN (: db_condition_placeholder_0)) AND («t». «Field_name» IN (: db_condition_placeholder_1,: db_condition_placeholder_2,: db_condition_placeholder_3,: db_condition_placeholder_4,: db_condition_place_holder_3,: db_condition_placeholder_4,: db_place_place_condition_5,: db_place_place_condition_5,: db_place_place_condition_5,: db_place_place_condition_5 )) «т») «т»)) ИЛИ («т»."item_id" НЕ ВХОДИТ (ВЫБЕРИТЕ "t". "item_id" AS "item_id", SUM (t.score) AS "score"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id", "t". "Score" AS "score", "t". "Word" AS "word"

ОТ

"search_api_db_acquia_search_index_text_2" "t"

WHERE ("t". "Слово" IN (: db_condition_placeholder_9,: db_condition_placeholder_10,: db_condition_placeholder_11)) AND ("t". "Field_name" IN (: db_condition_placeholder_12,: db_condition_placeholder_12,: db_condition_placeholder_13,: db_condition_place_holder, db_condition_placeholder_13,: db_condition_place_holder, db_condition_holder_13,: db_condition_place_holder, db_condition_holder_13,: db_condition_place_holder : db_condition_placeholder_18,: db_condition_placeholder_19))) "t"

ГРУППА ПО г.item_id))) И (("t". "status" =: db_condition_placeholder_20) AND ("t". "field_promote" =: db_condition_placeholder_21))

ЗАКАЗАТЬ ПО "t". "Field_promote" DESC, "score" DESC

LIMIT 10 OFFSET 0; Множество

(

[: db_condition_placeholder_0] => общий

[: db_condition_placeholder_1] => тело

[: db_condition_placeholder_2] => field_article_tags

[: db_condition_placeholder_3] => field_article_type

[: db_condition_placeholder_4] => field_rows

[: db_condition_placeholder_5] => field_summary

[: db_condition_placeholder_6] => rendered_item

[: db_condition_placeholder_7] => заголовок

[: db_condition_placeholder_8] => тип

[: db_condition_placeholder_9] => уф

[: db_condition_placeholder_10] => общедоступный

[: db_condition_placeholder_11] => 18

[: db_condition_placeholder_12] => тело

[: db_condition_placeholder_13] => field_article_tags

[: db_condition_placeholder_14] => field_article_type

[: db_condition_placeholder_15] => field_rows

[: db_condition_placeholder_16] => field_summary

[: db_condition_placeholder_17] => rendered_item

[: db_condition_placeholder_18] => заголовок

[: db_condition_placeholder_19] => тип

[: db_condition_placeholder_20] => 1

[: db_condition_placeholder_21] => 1

[: score] => 1000

)

',

),

),

'url' => '/ поиск',

'исключено' =>

множество (

'uid' => ложь,

'page' => ложь,

),

)  "Item_id" AS "item_id",: оценка AS "оценка", 1 AS "выражение"

ОТ

"search_api_db_acquia_search_index_2" "t"

ГДЕ (("t". "Item_id" НЕ В (ВЫБЕРИТЕ "t"."item_id" AS "item_id"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id", "t". "Word" AS "word"

ОТ

"search_api_db_acquia_search_index_text_2" "t"

WHERE («t». «Слово» IN (: db_condition_placeholder_0)) AND («t». «Field_name» IN (: db_condition_placeholder_1,: db_condition_placeholder_2,: db_condition_placeholder_3,: db_condition_placeholder_4,: db_condition_place_holder_3,: db_condition_placeholder_4,: db_place_place_condition_5,: db_place_place_condition_5,: db_place_place_condition_5,: db_place_place_condition_5 )) «т») «т»)) ИЛИ («т»."item_id" НЕ ВХОДИТ (ВЫБЕРИТЕ "t". "item_id" AS "item_id", SUM (t.score) AS "score"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id", "t". "Score" AS "score", "t". "Word" AS "word"

ОТ

"search_api_db_acquia_search_index_text_2" "t"

WHERE ("t". "Слово" IN (: db_condition_placeholder_9,: db_condition_placeholder_10,: db_condition_placeholder_11)) AND ("t".

"Item_id" AS "item_id",: оценка AS "оценка", 1 AS "выражение"

ОТ

"search_api_db_acquia_search_index_2" "t"

ГДЕ (("t". "Item_id" НЕ В (ВЫБЕРИТЕ "t"."item_id" AS "item_id"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id", "t". "Word" AS "word"

ОТ

"search_api_db_acquia_search_index_text_2" "t"

WHERE («t». «Слово» IN (: db_condition_placeholder_0)) AND («t». «Field_name» IN (: db_condition_placeholder_1,: db_condition_placeholder_2,: db_condition_placeholder_3,: db_condition_placeholder_4,: db_condition_place_holder_3,: db_condition_placeholder_4,: db_place_place_condition_5,: db_place_place_condition_5,: db_place_place_condition_5,: db_place_place_condition_5 )) «т») «т»)) ИЛИ («т»."item_id" НЕ ВХОДИТ (ВЫБЕРИТЕ "t". "item_id" AS "item_id", SUM (t.score) AS "score"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id", "t". "Score" AS "score", "t". "Word" AS "word"

ОТ

"search_api_db_acquia_search_index_text_2" "t"

WHERE ("t". "Слово" IN (: db_condition_placeholder_9,: db_condition_placeholder_10,: db_condition_placeholder_11)) AND ("t". "item_id" AS "item_id", "t". "field_promote" AS "field_promote",: оценка AS "оценка"

ОТ

"search_api_db_acquia_search_index_2" "t"

ГДЕ (("t". "Item_id" НЕ В (ВЫБЕРИТЕ "t". "Item_id" AS "item_id"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id", "t". "Word" AS "word"

ОТ

"search_api_db_acquia_search_index_text_2" "t"

WHERE («t». «Слово» IN (: db_condition_placeholder_0)) AND («t». «Field_name» IN (: db_condition_placeholder_1,: db_condition_placeholder_2,: db_condition_placeholder_3,: db_condition_placeholder_4,: db_condition_place_holder_3,: db_condition_placeholder_4,: db_place_place_condition_5,: db_place_place_condition_5,: db_place_place_condition_5,: db_place_place_condition_5 )) «т») «т»)) ИЛИ («т»."item_id" НЕ ВХОДИТ (ВЫБЕРИТЕ "t". "item_id" AS "item_id", SUM (t.score) AS "score"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id", "t". "Score" AS "score", "t". "Word" AS "word"

ОТ

"search_api_db_acquia_search_index_text_2" "t"

WHERE ("t". "Слово" IN (: db_condition_placeholder_9,: db_condition_placeholder_10,: db_condition_placeholder_11)) AND ("t".

"item_id" AS "item_id", "t". "field_promote" AS "field_promote",: оценка AS "оценка"

ОТ

"search_api_db_acquia_search_index_2" "t"

ГДЕ (("t". "Item_id" НЕ В (ВЫБЕРИТЕ "t". "Item_id" AS "item_id"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id", "t". "Word" AS "word"

ОТ

"search_api_db_acquia_search_index_text_2" "t"

WHERE («t». «Слово» IN (: db_condition_placeholder_0)) AND («t». «Field_name» IN (: db_condition_placeholder_1,: db_condition_placeholder_2,: db_condition_placeholder_3,: db_condition_placeholder_4,: db_condition_place_holder_3,: db_condition_placeholder_4,: db_place_place_condition_5,: db_place_place_condition_5,: db_place_place_condition_5,: db_place_place_condition_5 )) «т») «т»)) ИЛИ («т»."item_id" НЕ ВХОДИТ (ВЫБЕРИТЕ "t". "item_id" AS "item_id", SUM (t.score) AS "score"

ОТ

(ВЫБЕРИТЕ "t". "Item_id" AS "item_id", "t". "Score" AS "score", "t". "Word" AS "word"

ОТ

"search_api_db_acquia_search_index_text_2" "t"

WHERE ("t". "Слово" IN (: db_condition_placeholder_9,: db_condition_placeholder_10,: db_condition_placeholder_11)) AND ("t". "Field_name" IN (: db_condition_placeholder_12,: db_condition_placeholder_12,: db_condition_placeholder_13,: db_condition_place_holder, db_condition_placeholder_13,: db_condition_place_holder, db_condition_holder_13,: db_condition_place_holder, db_condition_holder_13,: db_condition_place_holder : db_condition_placeholder_18,: db_condition_placeholder_19))) "t"

ГРУППА ПО г.item_id))) И (("t". "status" =: db_condition_placeholder_20) AND ("t". "field_promote" =: db_condition_placeholder_21))

ЗАКАЗАТЬ ПО "t". "Field_promote" DESC, "score" DESC

LIMIT 10 OFFSET 0; Множество

(

[: db_condition_placeholder_0] => общий

[: db_condition_placeholder_1] => тело

[: db_condition_placeholder_2] => field_article_tags

[: db_condition_placeholder_3] => field_article_type

[: db_condition_placeholder_4] => field_rows

[: db_condition_placeholder_5] => field_summary

[: db_condition_placeholder_6] => rendered_item

[: db_condition_placeholder_7] => заголовок

[: db_condition_placeholder_8] => тип

[: db_condition_placeholder_9] => уф

[: db_condition_placeholder_10] => общедоступный

[: db_condition_placeholder_11] => 18

[: db_condition_placeholder_12] => тело

[: db_condition_placeholder_13] => field_article_tags

[: db_condition_placeholder_14] => field_article_type

[: db_condition_placeholder_15] => field_rows

[: db_condition_placeholder_16] => field_summary

[: db_condition_placeholder_17] => rendered_item

[: db_condition_placeholder_18] => заголовок

[: db_condition_placeholder_19] => тип

[: db_condition_placeholder_20] => 1

[: db_condition_placeholder_21] => 1

[: score] => 1000

)

',

),

),

'url' => '/ поиск',

'исключено' =>

множество (

'uid' => ложь,

'page' => ложь,

),

)

"Field_name" IN (: db_condition_placeholder_12,: db_condition_placeholder_12,: db_condition_placeholder_13,: db_condition_place_holder, db_condition_placeholder_13,: db_condition_place_holder, db_condition_holder_13,: db_condition_place_holder, db_condition_holder_13,: db_condition_place_holder : db_condition_placeholder_18,: db_condition_placeholder_19))) "t"

ГРУППА ПО г.item_id))) И (("t". "status" =: db_condition_placeholder_20) AND ("t". "field_promote" =: db_condition_placeholder_21))

ЗАКАЗАТЬ ПО "t". "Field_promote" DESC, "score" DESC

LIMIT 10 OFFSET 0; Множество

(

[: db_condition_placeholder_0] => общий

[: db_condition_placeholder_1] => тело

[: db_condition_placeholder_2] => field_article_tags

[: db_condition_placeholder_3] => field_article_type

[: db_condition_placeholder_4] => field_rows

[: db_condition_placeholder_5] => field_summary

[: db_condition_placeholder_6] => rendered_item

[: db_condition_placeholder_7] => заголовок

[: db_condition_placeholder_8] => тип

[: db_condition_placeholder_9] => уф

[: db_condition_placeholder_10] => общедоступный

[: db_condition_placeholder_11] => 18

[: db_condition_placeholder_12] => тело

[: db_condition_placeholder_13] => field_article_tags

[: db_condition_placeholder_14] => field_article_type

[: db_condition_placeholder_15] => field_rows

[: db_condition_placeholder_16] => field_summary

[: db_condition_placeholder_17] => rendered_item

[: db_condition_placeholder_18] => заголовок

[: db_condition_placeholder_19] => тип

[: db_condition_placeholder_20] => 1

[: db_condition_placeholder_21] => 1

[: score] => 1000

)

',

),

),

'url' => '/ поиск',

'исключено' =>

множество (

'uid' => ложь,

'page' => ложь,

),

) 28. 12.2021 12.2021 | Налоговые льготы в связи с ураганом Ида продлены до 15 февраля для части или всех шести соответствующих требованиям штатов. |

| 20.12.2021 | TB-104 Рекреационные предприятия по выращиванию каннабиса и лицензированные предприятия по выращиванию каннабиса |

| 14.12.2021 | Нью-Джерси продлевает срок подачи налоговой декларации на 2021 год для жертв торнадо в Кентукки |

| 12.10.2021 | Новые ограничения на свидетельства об исключении из зоны городских предприятий |

| 9.15.2021 | Налоговые льготы штата Нью-Джерси для жертв урагана Ида |

| 9.09.2021 | Казначейство объявляет, что налоговое управление штата Нью-Джерси продлевает сроки подачи документов и выплат для жертв тропического шторма Ида |

8. 25.2021 25.2021 | TB-98 (R) Федеральная декларация, а также формы и таблицы для включения в налоговую декларацию корпорации в соответствии с P.Л. 2020, С. 118 |

| 8.3.2021 | Удаленная работа — Окончание периода временной приостановки COVID-19 для целей связи и удержания. |

| 5.24.2021 | Уведомление: обновление, касающееся стандартизированного возврата CBT для определенных подателей документов |

| 5.17.2021 | Уведомление: краткосрочная доходность в контексте комбинированной отчетности |

| 5.11.2021 | TB-87 (R) Начальное руководство для подателей налоговых деклараций корпораций и ограничение IRC § 163 (j) |

| 4.27.2021 | TB-102 (R) Чистые операционные убытки (NOL) и чистые операционные убытки (PNOL) после перераспределения при определенных слияниях и поглощениях |

3. 23.2021 23.2021 | Налоговые льготы штата Нью-Джерси для жертв зимнего шторма в Техасе |

| 3.19.2021 | Крайний срок подачи налоговой декларации за 2020 год автоматически продлен до 17 мая 2021 года |

| 3.18.2021 | TB-90 (R) Налоговые льготы и комбинированные отчеты |

| 3.16.2021 | TB-103 Первоначальное руководство по соответствию штата Нью-Джерси разделу 1502 IRC для комбинированного возврата |

| 3.11.2021 | Уведомление: Корпоративный налог на прибыль 2020: автоматическое продление для определенных подателей |

| 3.02.2021 | TB-102 — Чистые операционные убытки (NOL) и чистые операционные убытки после перерасчета (PNOL) при определенных слияниях и поглощениях |

2. 09.2021 09.2021 | Учет займов / расходов в рамках ГЧП в рамках CBT и GIT (см. Пресс-релиз) |

| 2.08.2021 | TB-101 Методы отчетности и учета доходов за пределами США. Корпорации, входящие в объединенную группу |

| 1.25.2021 | TB-100 Объединенная группа в качестве налогоплательщика в соответствии с Законом о корпоративном налоге |

| 1.14.2021 | TB-99 Отчетность о прибылях и убытках для банковских корпораций за периоды льгот, заканчивающиеся 31 июля 2020 г. и позднее |

| 01.13.2021 | TB-98 TB-98 Федеральная декларация, а также формы и таблицы для включения в корпоративную налоговую декларацию в соответствии с P.L. 2020, С. 118 |

| 13.01.2021 | TB-89 (R) Комбинированные методы групповой подачи — исправлено с целью включения информации от P. L. 2020, С. 118 L. 2020, С. 118 |

| 13.01.2021 | Уведомление: Всемирные выборы и выборы аффилированных групп на 2019/2020 гг. CBT-100U возвращает |

| 12.30,20 | Срок возмещения налога на имущество, подлежащий замораживанию, на 2019 год снова продлен (см. Пресс-релиз) |

| 12.14.20 | TB-97 Изменения и исправления корпоративного налога на прибыль и других налогов / сборов в соответствии с P.L. 2020, С. 118 |

| 12.9.20 | Мандат на электронную подачу всех документов W-2 и 1099 |

| 11.05.20 | Уведомление: CBT-100U Расписание R |

| 10.29.20 | Казначей Муойо призывает жителей воспользоваться продленным сроком для подачи заявления на возмещение налога на имущество при замораживании старшего возраста |

10. 15.20 15.20 | Губернатор подписывает распоряжение о продлении срока подачи налоговой декларации по корпоративному налоговому календарю на 2019 год (см. Пресс-релиз) |

| 10.2,20 | Новый подоходный налог и ставка удержания для дохода от 1 до 5 миллионов долларов |

| 29.09.20 | Транзитный альтернативный подоходный налог для бизнеса — часто задаваемые вопросы |

| 25.09.20 | Корпоративный налог на прибыль 2019: 30-дневное освобождение от штрафа за расширенный возврат |

| 24.07.20 | Важная информация о розничных сборах за COVID-19 и налоге с продаж |

| 06.24,20 | Упрощенный сертификат соответствия и обновление матрицы налогообложения 22 июня 2020 г. |

19. 06.20 06.20 | Уведомление: изменение ставки налога на продажу медицинской марихуаны |

| 29.05.20 | Уведомление: Срок подачи апелляции по налогу на имущество в налоговых советах округа продлен до 1 июля 2020 г. |

| 05.06.20 | Telecommuter COVID-19 Часто задаваемые вопросы работодателей и сотрудников |

| 24.04.20 | Уведомление: предоплата 50% по налогу на страховые взносы до 1 июня 2020 г. |

| 20.04.20 | Специальные правила принятия корпоративного налога на прибыль были окончательно доработаны и были отправлены в Управление административного права (OAL) 8 апреля для публикации в реестре штата Нью-Джерси 4 мая 2020 года.Обратите внимание, что эти правила вступили в силу немедленно 8 апреля 2020 г. |

04. 17.20 17.20 | Уведомление: Закон о смягчении налоговых последствий COVID-19 |

| 04.07.20 | Уведомление: продление срока подачи административных протестов и апелляций в налоговый суд |

| 30.03.20 | Tele-Commuting and Corporate Nexus — В связи с тем, что COVID-19 заставляет людей работать из дома в целях общественного здравоохранения, безопасности и благополучия, Отдел временно откажется от действия юридического порога в N.J.S.A. 54: 10A-2 и N.J.A.C. 18: 7-1.9 (а), в котором присутствие служащих, работающих на дому в Нью-Джерси, рассматривается как достаточная связь для корпораций за пределами штата. В случае, если сотрудники работают из дома исключительно в результате закрытия из-за вспышки коронавируса и / или политики социального дистанцирования работодателя, порог не будет считаться достигнутым. |

24. 02.20 02.20 | TB-96 Удержание чистых отложенных налоговых обязательств и комбинированный доход |

| 02.18.20 | TB-95 Чистые операционные убытки и комбинированная прибыль |

| 02.18.20 | TB-94 (R) Общая информация о новом режиме чистых операционных убытков за налоговые годы, закончившиеся 31 июля 2019 г. и позднее |

| 02.10.20 | Уведомление: запрещенное налогом использование купонов на сигареты / табак и паровые изделия, рекламные акции по снижению цен и скидки |

| 02.07.20 | Уведомление: Налог на валовой доход / Закон о переносе налога на прибыль предприятий Альтернативный закон о подоходном налоге |

| 16.01.20 | Уведомление: налог с продаж и использования — освобождение от производства — стойки для выпечки |

12. 23.19 23.19 | Автоматическое продление для налоговых деклараций корпораций за 2019 год для лиц, подающих документы за определенный финансовый налоговый год |

| 12.19,19 | Уведомление: Обязанности работодателя по электронной подаче документов и отчетов на конец года |

| 19.12.19 | NJ-WT — Инструкции по удержанию подоходного налога Нью-Джерси |

| 12.16.19 | TB-86 (R) — Включенные и исключенные хозяйствующие субъекты в объединенной группе и минимальный налог налогоплательщика, который является членом объединенной группы |

| 12.13,19 | Обновленное руководство по подаче заявок на медицинское страхование для работодателей и поставщиков страхового покрытия |

| 12.09.19 | TB-81 (R) Налоги на аренду временного жилья |

12. 05.19 05.19 | Расчетная процентная ставка с 1 января по 31 декабря 2020 г. |

| 11.22.19 | Составителю налоговой декларации и ее мужу грозят тюремные сроки за налоговое мошенничество, в ходе которого они украли почти 250 000 долларов из штата Гавайи |

| 10.31,19 | TB-92 (R) Источник IRC §951A (GILTI) и IRC §250 (FDII) |

| 10.17.19 | TB-93 Принцип унитарного бизнеса и комбинированная прибыль |

| 10.04.19 | УВЕДОМЛЕНИЕ: сообщение FDII по графику A |

| 16.09.19 | Временное приспособление Часто задаваемые вопросы |

| 09.11,19 | Мужчина из Хаммонтона обвиняется в краже, подаче налоговых деклараций и отмывании денег |

09. 09.19 09.19 | Автоматическое освобождение от штрафа в течение 30 дней за подачу налоговой декларации корпораций до 15 октября 2019 г. |

| 26.08.19 | Уведомление для литейных и других предприятий металлообработки |

| 08.26,19 | Обновления для TB-92 Sourcing IRC §951A (GILTI) и IRC §250 (FDII) |

| 16.06.19 | Большое жюри вынесло обвинительное заключение по делу о незаконном обороте наркотиков в даркнете |

| 08.12.19 | Новые сертифицированные налоговые инспекторы |

| 08.05.19 | Двое мужчин осуждены за лидера сети, занимающейся торговлей наркотиками, по обвинению в хранении оружия |