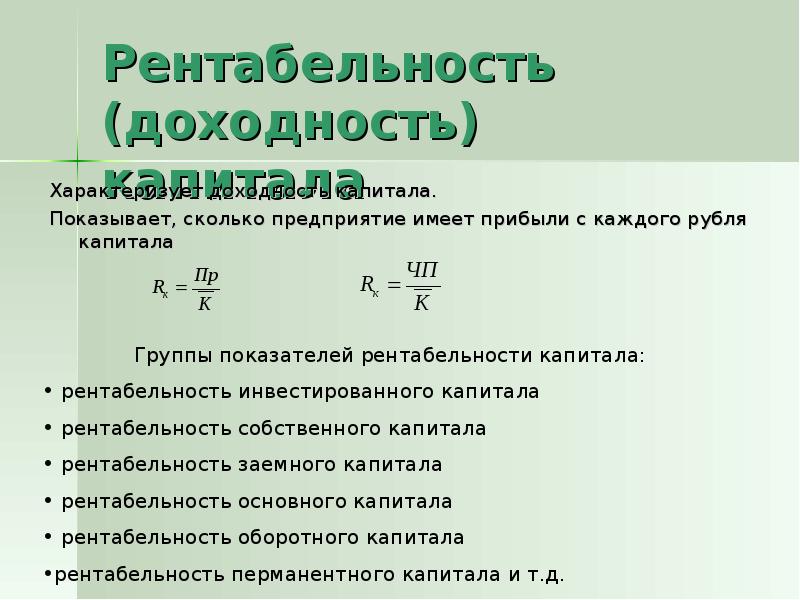

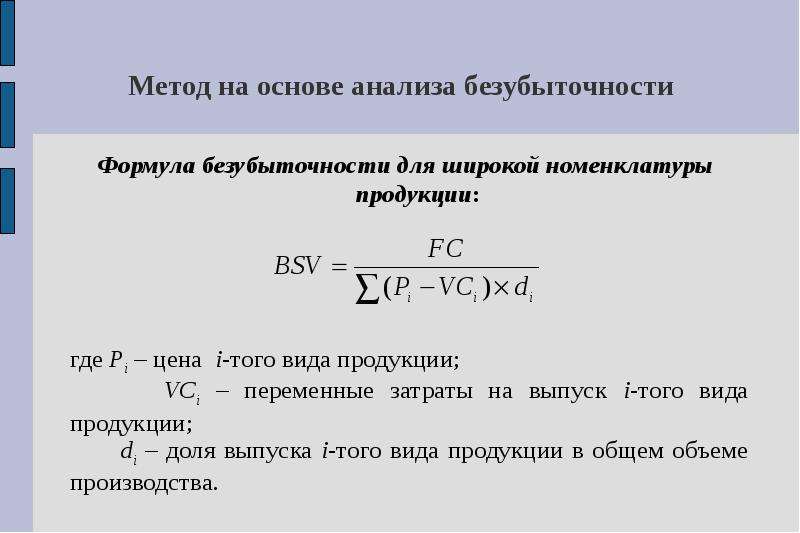

Какая должна быть рентабельность: Что такое рентабельность и как ее посчитать

Валовая рентабельность затрат \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Валовая рентабельность затрат (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Валовая рентабельность затрат Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 265 «Внереализационные расходы» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о необоснованном включении обществом в состав расходов по налогу на прибыль экономически не обоснованных затрат по договору о передаче полномочий единоличного исполнительного органа управляющему-предпринимателю, являющемуся участником общества с долей 95 процентов и ранее выполнявшему обязанности единоличного исполнительного органа по трудовому договору.

Суд установил, что предприниматель, будучи учредителем общества с долей участия 95 процентов, посредством заключения договора с самим собой существенно увеличивал затраты общества, уменьшал показатели валовой прибыли, рентабельности и, как следствие, налоговых обязательств по налогу на прибыль. Признавая обоснованным доначисление налога на прибыль, суд отметил, что указанные факты, независимо от роста показателей выручки и объемов продаж, свидетельствуют об отсутствии разумной деловой цели для общества в заключении такового договора, направленности действий на получение необоснованной налоговой выгоды в виде искусственно завышенных затрат по налогу на прибыль. Также суд пришел к выводу о правомерном доначислении НДФЛ в отношении выплаченного предпринимателю-управляющему, применяющему УСНО, дохода. Суд указал, что, учитывая отсутствие обоснованной экономической цели заключения договора управления, наличие в прошлом трудовых отношений между сторонами, фиксированная часть вознаграждения предпринимателя должна быть квалифицирована как его заработная плата, а переменная — как доход, полученный физическим лицом от взаимоотношений с обществом.

Суд установил, что предприниматель, будучи учредителем общества с долей участия 95 процентов, посредством заключения договора с самим собой существенно увеличивал затраты общества, уменьшал показатели валовой прибыли, рентабельности и, как следствие, налоговых обязательств по налогу на прибыль. Признавая обоснованным доначисление налога на прибыль, суд отметил, что указанные факты, независимо от роста показателей выручки и объемов продаж, свидетельствуют об отсутствии разумной деловой цели для общества в заключении такового договора, направленности действий на получение необоснованной налоговой выгоды в виде искусственно завышенных затрат по налогу на прибыль. Также суд пришел к выводу о правомерном доначислении НДФЛ в отношении выплаченного предпринимателю-управляющему, применяющему УСНО, дохода. Суд указал, что, учитывая отсутствие обоснованной экономической цели заключения договора управления, наличие в прошлом трудовых отношений между сторонами, фиксированная часть вознаграждения предпринимателя должна быть квалифицирована как его заработная плата, а переменная — как доход, полученный физическим лицом от взаимоотношений с обществом.

«Цены для целей налогообложения»

(3-е издание, переработанное и дополненное)

(«ГроссМедиа», «РОСБУХ», 2019)Так, согласно пункту 1 статьи 105.11 НК РФ затратный метод является методом определения соответствия цены в анализируемой сделке рыночной цене на основании сопоставления валовой рентабельности затрат лица, являющегося стороной анализируемой сделки (группы анализируемых однородных сделок), с рыночным интервалом валовой рентабельности затрат в сопоставимых сделках, определенным в порядке, предусмотренном статьей 105.8 НК РФ.Нормативные акты: Валовая рентабельность затрат Минфина РФ

В соответствии с пунктом 1 статьи 105.

Рентабельность инвестиций по корпоративному образованию: Использование силы мысли

Рентабельность инвестиций по корпоративному образованию: Использование силы мысли

Рентабельность инвестиций по корпоративному образованию:

Использование силы мысли

Джозеф Диванна

Назарбаев Университет, Кембриджский Университет, Maris Strategies

Отраслевые конференции и корпоративные мероприятия по обучению руководителей высшего звена имеют четыре общие черты: они считаются дорогостоящими, они борются за оправдание, они не считаются эффективными, и многие участники чувствуют, что их оттесняют до подчинения PowerPoint.

Традиционное ценностное предложение для встречи или мероприятия раньше было простым: отдавай и получай. Ораторы высказывали идеи и концепции, а слушатели были получателями знаний. Сегодня ценностное предложение для встреч приобретает новое измерение, поскольку корпорации стремятся оправдать затраты, связанные с такой деятельностью. Новая формула ценности-дать-получить-использовать. Руководители высшего звена задают людям, занимающимся обучением и развитием, вопрос о том, в какой степени обмен знаниями фактически применяется на благо организации. Поэтому все поставщики должны быть готовы четко продемонстрировать, в чем может заключаться эта выгода.

Обучение руководителей высшего звена и рентабельность инвестиций

Рассмотрим следующее: рентабельность инвестиций в обучение руководителей высшего звена предполагает единовременные инвестиции в конкретную разовую деятельность; тем не менее, мы знаем, что организации находятся в постоянном состоянии изменений, требуя больше возможностей для общения и обмена знаниями. Таким образом, рентабельность инвестиций не является точным показателем, поскольку он не учитывает каждую отдельную встречу как часть непрерывного процесса приобретения знаний. Специалисты по обучению и развитию наряду с организаторами корпоративных собраний должны рассматривать общее ценностное предложение для встреч и мероприятий как часть стратегического дополнения к внутренним учебным процессам. В некоторых случаях в организациях с ограниченными ресурсами для развития человеческого капитала встречи, мероприятия и обучение руководителей высшего звена представляют собой единственные возможности для обучения сотрудников в течение года, что делает необходимость четкого делового предложения еще более критичной.

Таким образом, рентабельность инвестиций не является точным показателем, поскольку он не учитывает каждую отдельную встречу как часть непрерывного процесса приобретения знаний. Специалисты по обучению и развитию наряду с организаторами корпоративных собраний должны рассматривать общее ценностное предложение для встреч и мероприятий как часть стратегического дополнения к внутренним учебным процессам. В некоторых случаях в организациях с ограниченными ресурсами для развития человеческого капитала встречи, мероприятия и обучение руководителей высшего звена представляют собой единственные возможности для обучения сотрудников в течение года, что делает необходимость четкого делового предложения еще более критичной.

Лучшим показателем эффективности встречи является разработка количественного показателя, такого как рентабельность инвестиций, в сочетании с качественным показателем-рентабельностью образования. Ценностное предложение для сегодняшних встреч должно помещать участника в эпицентр обмена, измеряющего содержание (знания, подлежащие распространению), контекст (способ их передачи в сочетании с их спецификой для аудитории) и окружающую среду (местонахождение/место проведения, наиболее подходящее для обмена) , как показано на следующем рисунке:

Обучение руководителей высшего звена-это возможность использовать знания и опыт людей в двустороннем диалоге. Проще говоря, мероприятия по обучению руководителей высшего звена — это момент времени, когда собирается коллективный опыт организации. Тем не менее, большинство событий такого типа все еще являются односторонними обменами. Участники ищут способы применить то, что они только что узнали, к своим корпоративным целям. Основное ценностное предложение состоит в том, чтобы сделать опыт обучения взаимосвязанным с относительным результатом организации. Поэтому событие должно соответствовать структуре ценностей, в которых польза оценивается с точки зрения таких качеств, как запоминаемость, достоверность, наглядность, действенность и измеримость.

Проще говоря, мероприятия по обучению руководителей высшего звена — это момент времени, когда собирается коллективный опыт организации. Тем не менее, большинство событий такого типа все еще являются односторонними обменами. Участники ищут способы применить то, что они только что узнали, к своим корпоративным целям. Основное ценностное предложение состоит в том, чтобы сделать опыт обучения взаимосвязанным с относительным результатом организации. Поэтому событие должно соответствовать структуре ценностей, в которых польза оценивается с точки зрения таких качеств, как запоминаемость, достоверность, наглядность, действенность и измеримость.

В данной предлагаемой структуре опыт участников должен измеряться связанным с этим воздействием окружающей среды на сохранение знаний, ценностью/ объемом содержания, представленного в рамках обмена (или типа встречи), и контекстом, в котором содержание представлено для его прямой и косвенной применимости. Запоминающимся аспектом учебного мероприятия является вау-фактор («я узнал то, чего не знал»), который бросает вызов предубеждениям и вдохновляет на дальнейшие размышления. Доверие передается через повествование историй, поскольку образование связывает прошлый опыт с текущими возможностями и проблемами. Люди учатся, когда они могут увидеть или испытать что-то для себя; если концепция может быть продемонстрирована в относительном контексте, люди начинают думать о том, как применить ее к ним. Одним из наиболее убедительных аспектов образовательного мероприятия является создание группой результатов, которые могут быть реализованы. Например, список топ-10 возможностей, проведение SWOT-анализа и назначение ресурсов для того, чтобы воспользоваться открывшимися возможностями. Практический результат означает, что то, что было только что изучено, может быть легко применено к различным аспектам деятельности, явным операционным группам или конкретным людям. Измерения могут быть связаны с традиционными ключевыми показателями эффективности и расчетами рентабельности инвестиций для улучшения общего уравнения стоимости для организаторов мероприятий, показанного на следующем рисунке:

Доверие передается через повествование историй, поскольку образование связывает прошлый опыт с текущими возможностями и проблемами. Люди учатся, когда они могут увидеть или испытать что-то для себя; если концепция может быть продемонстрирована в относительном контексте, люди начинают думать о том, как применить ее к ним. Одним из наиболее убедительных аспектов образовательного мероприятия является создание группой результатов, которые могут быть реализованы. Например, список топ-10 возможностей, проведение SWOT-анализа и назначение ресурсов для того, чтобы воспользоваться открывшимися возможностями. Практический результат означает, что то, что было только что изучено, может быть легко применено к различным аспектам деятельности, явным операционным группам или конкретным людям. Измерения могут быть связаны с традиционными ключевыми показателями эффективности и расчетами рентабельности инвестиций для улучшения общего уравнения стоимости для организаторов мероприятий, показанного на следующем рисунке:

Значительную рентабельность инвестиций трудно предсказать до наступления реального события. Многие переменные объединяют усилия, чтобы замедлить фактическую рентабельность инвестиций, например, как и когда участник может на самом деле применить то, что он узнал или испытал, к своей работе. Например, предоставление продавцам новейших методик должно иметь измеримое влияние на продажи, потому что после того, как участник узнает, как применить то, что он приобрел на мероприятии, к своему процессу продаж. Но чтобы быть эффективными, участники должны быть наделены полномочиями вносить корректирующие изменения в организацию или бизнес-процесс. Корпорации, которые пытаются оправдать образование руководителей высшего звена, оценивая такие проблемы, как упущенные альтернативные издержки (отказ продавца от продажи, чтобы присутствовать на собрании), посылают сотрудникам неясное сообщение об их ценности как товара (но не как актива, стоящего инвестиций). Что еще более важно, так это то, что содержание мероприятия резонирует с участниками, чтобы знания и информация могли быть применены к наглядным результатам.

Многие переменные объединяют усилия, чтобы замедлить фактическую рентабельность инвестиций, например, как и когда участник может на самом деле применить то, что он узнал или испытал, к своей работе. Например, предоставление продавцам новейших методик должно иметь измеримое влияние на продажи, потому что после того, как участник узнает, как применить то, что он приобрел на мероприятии, к своему процессу продаж. Но чтобы быть эффективными, участники должны быть наделены полномочиями вносить корректирующие изменения в организацию или бизнес-процесс. Корпорации, которые пытаются оправдать образование руководителей высшего звена, оценивая такие проблемы, как упущенные альтернативные издержки (отказ продавца от продажи, чтобы присутствовать на собрании), посылают сотрудникам неясное сообщение об их ценности как товара (но не как актива, стоящего инвестиций). Что еще более важно, так это то, что содержание мероприятия резонирует с участниками, чтобы знания и информация могли быть применены к наглядным результатам. Например, недавно изученные методы закрытия продаж сокращают время до подписания контракта на 3 дня или увеличивают новые контракты на 8%. Потребность в измерении также актуальна для поставщиков обучения руководителей высшего звена, которые должны донести до обучающих и развивающих организаций, что они не просто приобретают событие, они инвестируют в процесс, в котором эффективность события фактически измеряется во время и несколько раз после события.

Например, недавно изученные методы закрытия продаж сокращают время до подписания контракта на 3 дня или увеличивают новые контракты на 8%. Потребность в измерении также актуальна для поставщиков обучения руководителей высшего звена, которые должны донести до обучающих и развивающих организаций, что они не просто приобретают событие, они инвестируют в процесс, в котором эффективность события фактически измеряется во время и несколько раз после события.

Крайне важно донести до специалистов по планированию обучения и развития, что в современном деловом климате все мероприятия должны содержать два ключевых фактора: образовательный элемент (например, теория, передовая практика, тематическое исследование, содержание, которое улучшит навыки, компетенции и / или изменит поведение сотрудника) и практическое применение вновь приобретенных знаний (например, инструменты, подходы, методы, которые будут внедрены после мероприятия). Главное-предоставить участникам инструменты для применения полученных знаний к существующим возможностям и проблемам, с которыми они сталкиваются на работе или в организации. Каждое учебное мероприятие должно содержать интерактивные занятия, которые дают результат, который может быть применен к текущим или будущим потребностям организации. Например, групповые мероприятия могут быть тщательно продуманы для разработки различных элементов стратегической инициативы, в результате чего результаты могут быть использованы для создания всеобъемлющего плана (например, повестка дня генерального директора, дорожная карта стратегии или контрольный список реализации).

Каждое учебное мероприятие должно содержать интерактивные занятия, которые дают результат, который может быть применен к текущим или будущим потребностям организации. Например, групповые мероприятия могут быть тщательно продуманы для разработки различных элементов стратегической инициативы, в результате чего результаты могут быть использованы для создания всеобъемлющего плана (например, повестка дня генерального директора, дорожная карта стратегии или контрольный список реализации).

Одним из аспектов обучения руководителей высшего звена, который часто трудно поддается количественной оценке, является тот факт, что людям нравится встречаться со сверстниками и обмениваться идеями на индивидуальной и групповой основе. Социальный аспект опыта обучения руководителей высшего звена включает в себя создание диалога между руководителями и установление новых сетевых связей. Неформальный обмен часто происходит там, где старшие руководители находят вдохновение, методы и советы для мотивации организации, учатся на неудачах и успехах и обсуждают идею, которую их собственная организация, возможно, не готова обсуждать (например, каковы последствия этого, если мы сделаем это). Даже мероприятия, основанные на досуге, должны передавать участникам ощущение приобретения нового понимания, достижения или обучения. Когда организации обучения и развития просят измерить истинную рентабельность инвестиций любого мероприятия, они должны использовать полный набор инструментов для оценки общего влияния на способность участников применять вновь найденные знания. Ключевым моментом обучения является то, что рентабельность инвестиций для обучающейся организации должна быть больше, чем просто поддающаяся количественной оценке цифра; она должна отражать конкретные цели и задачи встречи или мероприятия в контексте того, что корпорация пытается достичь, чтобы выявить истинную рентабельность инвестиций по корпоративному образованию (RoCE).

Даже мероприятия, основанные на досуге, должны передавать участникам ощущение приобретения нового понимания, достижения или обучения. Когда организации обучения и развития просят измерить истинную рентабельность инвестиций любого мероприятия, они должны использовать полный набор инструментов для оценки общего влияния на способность участников применять вновь найденные знания. Ключевым моментом обучения является то, что рентабельность инвестиций для обучающейся организации должна быть больше, чем просто поддающаяся количественной оценке цифра; она должна отражать конкретные цели и задачи встречи или мероприятия в контексте того, что корпорация пытается достичь, чтобы выявить истинную рентабельность инвестиций по корпоративному образованию (RoCE).

Об авторе:

Профессор ДиВанна преподает курсы по финансам и банковскому делу в Высшей Школе бизнеса Назарбаев Университета. Он также преподает в Кембриджском университете в Великобритании.

Джозеф Диванна — Управляющий Директор Maris Strategies, находящегося в Кембридже (Великобритания) аналитического центра бизнес-инноваций, автор многочисленных книг по бизнесу, банковскому делу, технологиям, финансам и управлению человеческим капиталом.

Оцениваем эффективность бизнеса: вычисляем ROE при разных условиях

Пример 1. Расчет рентабельности капитала

Вместе с тем, финансовых коэффициентов, которые необходимо рассчитывать и анализировать, намного больше. В данной статье мы с Вами попытаемся разобраться, какие из существующих финансовых коэффициентов являются на самом деле полезными, то есть могут стать реальным инструментом для повышения эффективности деятельности компании.

Поможет нам в этом достаточно простой условный пример.

Пример 1. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. (здесь и далее – грн.), приобретает на них в апреле 2018 года у своего поставщика 20 телевизоров, которые реализует покупателям за 650 тыс. грн. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 100 тыс. грн.

Давайте оценим эффективность деятельности «А» за апрель 2018 года.

Давайте теперь попытаемся разобраться, каким капиталом «А» пользовалась в апреле. Все мы знаем, что прибыль – это показатель, который рассчитывается за период: месяц, квартал, год. Соответственно и соотносить ее необходимо с капиталом, которым Компания пользовалась за этот же период. Однако в течение периода в капитале Компании могут происходить изменения. Как самый простой пример можем привести ситуацию, когда в середине месяца собственник решает изъять часть капитала, либо же наоборот, добавить. В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть – другим.

Самым оптимальным вариантом было бы взять и сложить величину капитала, которым Компания пользовалась на каждую конкретную дату, а затем разделить на количество дней в периоде. Вместе с тем данный расчет является достаточно трудоемким, а кроме того, не позволяет получить абсолютно достоверный результат (так, в качестве примера, можем сказать, что при расчете такой составляющей собственного капитала Компании, как ее прибыль, отражение большей части доходов Компании равномерно разнесено по месяцу, тогда как существенная часть ее расходов формируется одномоментно в конце периода (аренда, заработная плата, страховые взносы и пр.)).

В связи с этим экономистами в большинстве случаев используется промежуточный вариант – при использовании данного подхода определяется величина капитала на начало и конец периода и в расчет берется среднее между ними.

На начало месяца собственный капитал «А» был представлен только сформированным уставным фондом и его величина составляла 500 тыс. грн. В течение месяца величина уставного фонда «А» не менялась, однако появилась такая составляющая собственного капитала, как заработанная Компанией прибыль в размере 50 тыс. грн, в результате чего на конец апреля 2018 года величина используемого «А» капитала возросла до 550 тыс. грн. Среднее между указанными величинами составляет 525 тыс. грн., что позволяет оценить нам рентабельность капитала «А» в 9,5% (50 тыс. грн /525 тыс. грн.).

Увеличение оборачиваемости

Значение показателя рентабельности собственного капитала в 9,5% достаточно высокое, однако, так как пример у нас условный, предположим, что наш условный собственник «А» этим значением не доволен и полагает, что рентабельность должна быть значительно выше.

Что руководство «А» может предпринять в данном случае?

Как правило, первыми на ум приходят следующие решения: увеличить выручку либо сократить затраты. Эти решения абсолютно верны и в большинстве случаев повышение эффективности деятельности Компании производится именно в этом направлении.

Эти решения абсолютно верны и в большинстве случаев повышение эффективности деятельности Компании производится именно в этом направлении.

Однако объем ресурсов в нашем случае ограничен, в результате чего увеличить выручку мы можем, только подняв цены.

Можно, конечно, поступить и иным путем: попросить у учредителя больший вклад в уставный фонд, на него купить большее количество телевизоров, продав которые, получить больший объем прибыли. Однако обращаем Ваше внимание, что в данном случае не произойдет увеличения эффективности бизнеса, произойдет лишь изменение его масштабов.

То есть рост прибыли будет сопровождаться увеличением используемого Компанией капитала, что оставит значение показателя рентабельности собственного капитала на том же уровне. Поэтому, если говорить именно об увеличении эффективности, единственный вариант увеличения выручки для Компании – повышенных цен. Однако подобное решение сопровождается достаточно высоким риском того, что Компания не сможет реализовать товары по завышенным ценам, в результате чего прибыль Компании не только не увеличится, а вовсе исчезнет.

Что касается сокращения затрат – то, в нашем условном примере, «А» может: провести с поставщиком переговоры по поводу снижения цен на закупаемые телевизоры; попытаться арендовать более дешевый магазин; сократить заработную плату персоналу. Однако следует отметить, что в данном случае сокращение затрат может также привести к потере Компанией части своей выручки и прибыли. В новом магазине Компания может не реализовать необходимое количество телевизоров, менее квалифицированный персонал также может не достичь необходимых объемов реализации и т. д. Вместе с тем практика подсказывает, что сокращение затрат без потери Компанией уровня получаемых доходов возможно всегда. Поэтому работу в этом направлении нельзя прекращать никогда.

Пример 2. Рост рентабельности капитала за счет увеличения оборачиваемости товарных запасов

Пример 2. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн., приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров, которые реализует покупателям за 600 тыс.

грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.

грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.

грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.Чистая прибыль «А» при работе с более дешевой моделью телевизоров составит Br 75 тыс. грн. (Выручка 120 тыс. грн. минус Покупная стоимость реализованных телевизоров 1 млн. грн. минус текущие затраты 125 тыс. грн.). Среднемесячная величина собственного капитала – 537,5 ( (500 тыс. + 575 тыс.) / 2), а рентабельность его использования – 14%.

Таким образом, мы видим, что за счет увеличения оборачиваемости товарных запасов мы смогли увеличить рентабельность использования собственного капитала с 9,5% до 14%. Особенно интересно, что произошло это при том, что мы снизили используемую нами торговую наценку, а также сопровождалось снижением рентабельности продаж. Почему же эффективность нашего бизнеса возросла?

Произошло это за счет того, что, несмотря на снизившийся доход от одной сделки купли-продажи телевизоров, проведение в месяц двух сделок, а не одной, привело к увеличению совокупной прибыли Компании, что, при неизменности объема использованного капитала, и привело к росту его рентабельности.

Математически данная зависимость эффективности использования собственного капитала от прибыльности реализации и скорости оборачиваемости активов можно выразить формулой:

Приведенная нами формула говорит о том, что эффективность бизнеса за определенный период складывается из того, какой объем прибыли способен приносить каждый рубль активов, имеющихся у организации, а также от того, сколько раз за рассматриваемый нами период активы Компании могут превратиться в выручку.

Поскольку в нашем случае обязательства у «А» отсутствует, ее активы равны ее собственному капиталу, в связи с чем мы можем использовать приведенные формулы и для определения рентабельности собственного капитала.

| Пример 1 | |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Рентабельность собственного капитала | 0,095 |

Пример 2 | |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Рентабельность собственного капитала | 0,14 |

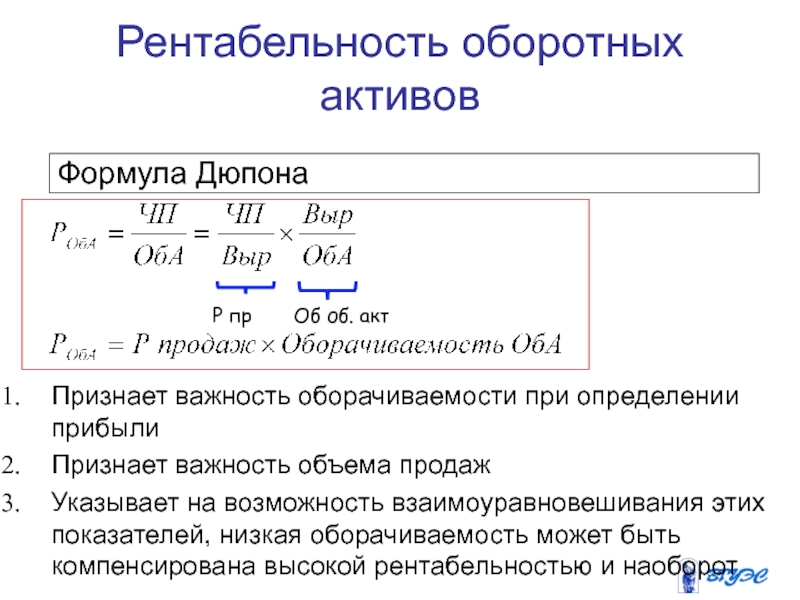

Модель DuPont

Предположим теперь, что учредителю «А» и 14% рентабельности мало, в связи с чем он требует дальнейшей оптимизации деятельности. Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Пример 3. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. и приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров. Компания принимает решение заложить данные телевизоры в банк, что позволяет получить ей кредит в размере 350 тыс. грн и приобрести дополнительно 35 телевизоров. После этого вся партия телевизоров реализуется покупателям за 10,2 млн. грн. Указанная операция производится Компанией дважды в течение апреля 2018 года. Текущие затраты «А» (на аренду, выплату заработной платы и пр.

) за апрель 2018 года составили 225 тыс. грн, а расходы на уплату банку процентов за пользование кредитом – 5 тыс. грн.

) за апрель 2018 года составили 225 тыс. грн, а расходы на уплату банку процентов за пользование кредитом – 5 тыс. грн.Чистая прибыль «А» при приобретении части телевизоров за счет банковского кредита составит 110 тыс. грн (Выручка 2,04 млн. минус Покупная стоимость реализованных телевизоров 1,7 млн. минус Текущие затраты 0,225 млн минус Проценты по кредиту 5 тыс.). Среднемесячный объем используемого капитала 555 тыс. грн. ( (500 тыс. + 610 тыс.) / 2), а рентабельность его использования – 19,8%.

Давайте попытаемся разобраться, почему привлечение заемных ресурсов привело к увеличению эффективности деятельности Компании, несмотря на возникшую необходимость уплачивать банку проценты, которая ранее у «А» отсутствовала. Дело в том, что привлечение кредита позволило Компании приобрести и реализовать больший объем активов, приносящих ей прибыль, соответственно, величина ее дохода возросла. На выплату процентов Компания направила сумму меньшую, чем дополнительно полученная прибыль, что привело к увеличению суммы доходов, которые остались в распоряжении Компании.

При этом, поскольку увеличение закупок осуществлялось за счет привлечения заемных средств, а не за счет увеличения собственного капитала, величина последнего осталось неизменной, что и привело к увеличению эффективности бизнеса «А».

Увеличение рентабельности собственного капитала Компании вследствие привлечения заемных ресурсов описывается уравнением, которое в деловом мире принято называть моделью DuPont, и носит оно следующий вид:

Для рассмотренных нами Примеров 1-3 конкретные значения факторов, которые оказали влияние на эффективность деятельности «А» приведены в таблице:

Показатель | Пример 1 |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Коэффициент капитализации | 1 |

Рентабельность собственного капитала | 9,5% |

Показатель | Пример 2 |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Коэффициент капитализации | 1 |

Показатель | Пример 3 |

Рентабельность продаж | 0,054 |

Оборачиваемость активов | 2,79 |

Коэффициент капитализации | 1,32 |

На основании всего вышесказанного мы можем сделать вывод, что эффективность бизнеса зависит от трех факторов:

- эффективности продаж Компании, то есть ее способности генерировать максимальную выручку с расходованием минимального объема ресурсов;

- оборачиваемости активов Компании, то есть способности Компании максимально быстро превращать имеющиеся у нее активы в выручку;

- степени использования заемных ресурсов, то есть способности Компании приобретать активы за счет заемных, а не собственных средств.

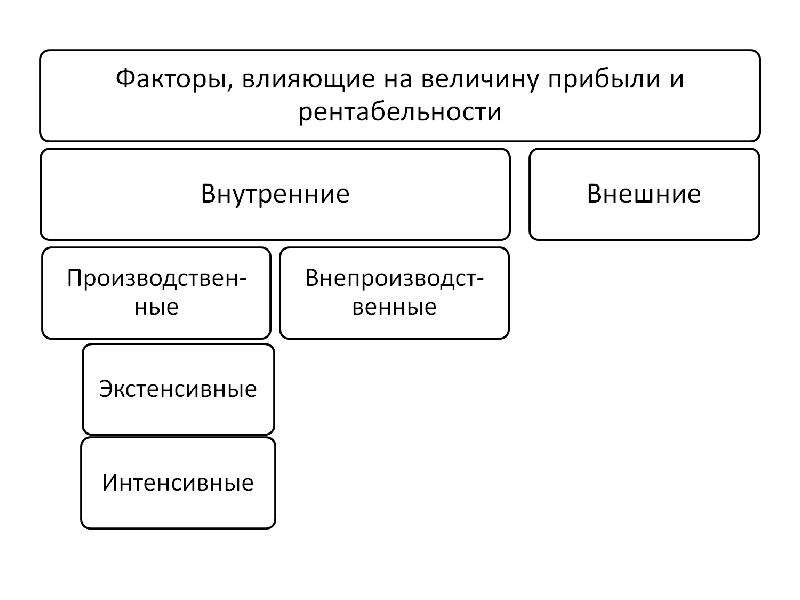

Именно исходя из этого все финансовые коэффициенты, которые используются для оценки результатов ее деятельности, принято подразделять на 5 групп:

- показатели эффективности использования капитала;

- показатели эффективности деятельности;

- показатели деловой активности;

- показатели финансовой устойчивости;

- показатели ликвидности.

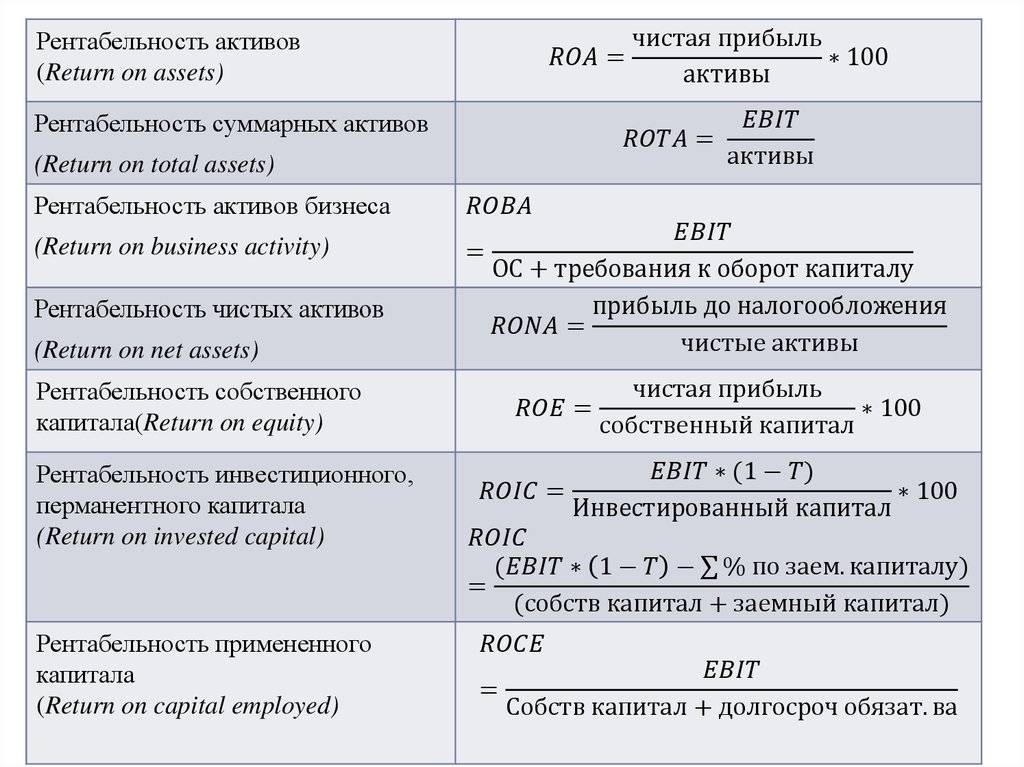

Показатели эффективности использования капитала, к которым, в частности, относится рассмотренный нами показатель рентабельности собственного капитала, являются, как мы говорили выше, конечными оценочными показателями, характеризующими результаты деятельности Компании.

Рассчитываются они все сходным образом: прибыль (как правило в расчетах используется показатель чистой прибыли, однако в ряде случаев, в зависимости от поставленной задачи, может быть целесообразным использование прибыли от основной деятельности, маржинальной прибыли, валового доходы, EBIT, EBITDA и т. п.) делится на среднюю за период величину использованного капитала (в качестве показателей капитала может использоваться не только собственный капитал, но и его совокупность с долгосрочными заемными ресурсами, либо же вообще общая совокупность используемого капитала, включающая в себя и собственный и заемный).

Остальные группы показателей расшифровывают первую группу, то есть показывают, насколько эффективно Компания работает по каждому возможному направлению повышения собственной эффективности.

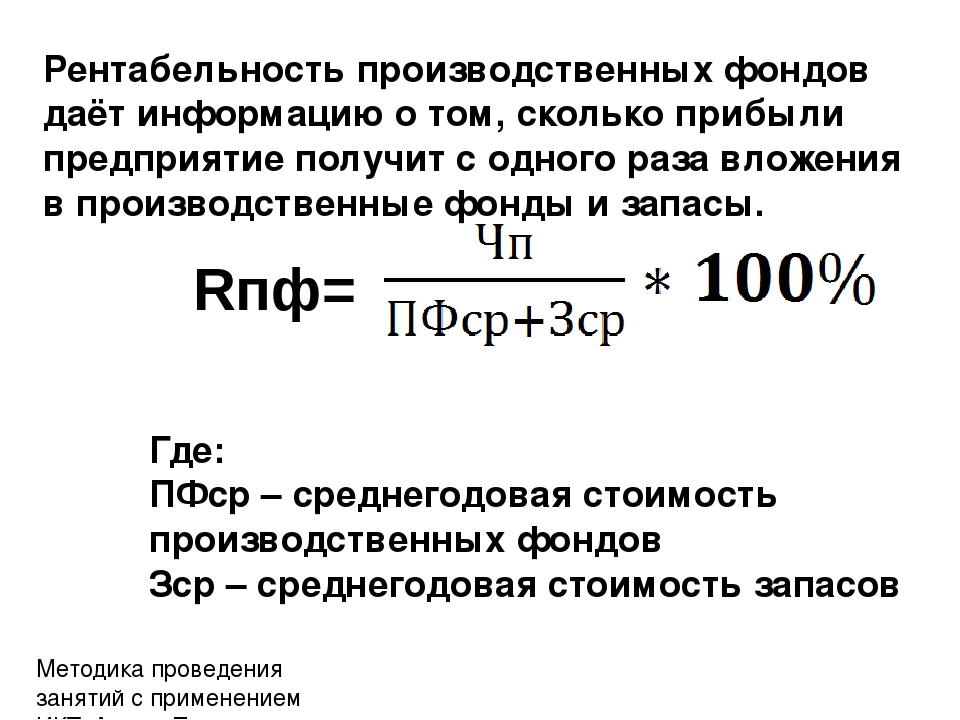

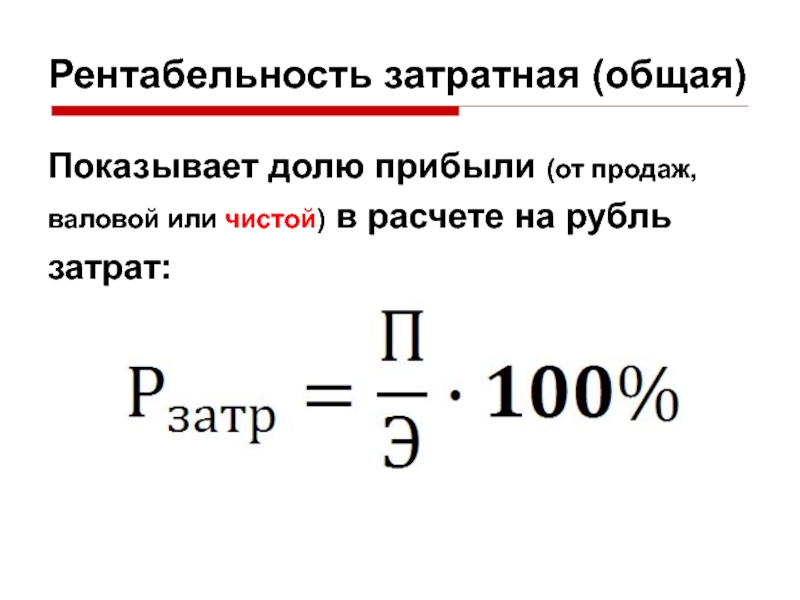

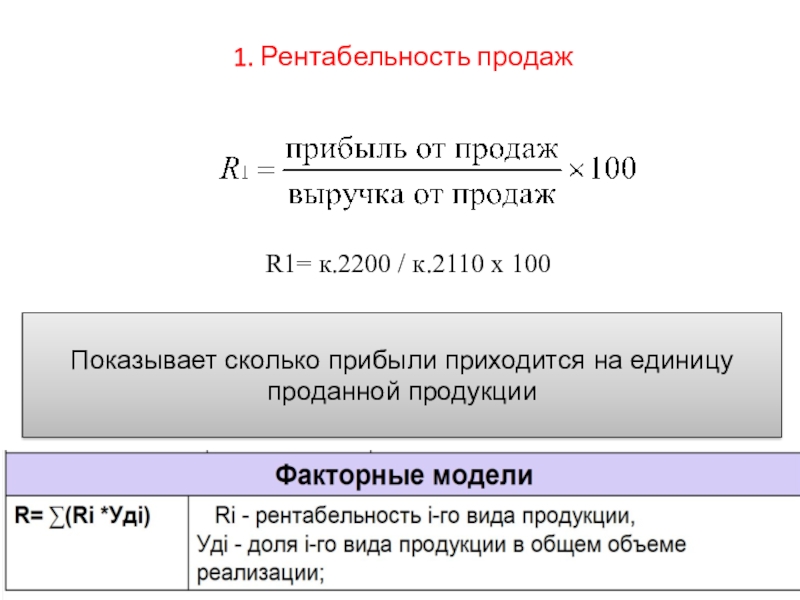

Показатели эффективности деятельности показывают нам, насколько Компания способна извлекать прибыль из имеющихся у нее ресурсов. Их также называют показателями рентабельности и рассчитываются они отношением прибыли к анализируемому виду ресурсов. Наиболее часто используются два показателя: рентабельности продаж и рентабельности продукции. Рентабельность продаж рассчитывается отношением прибыли к выручке Компании, а рентабельность продукции – прибыли к ее затратам.

Показатели деловой активности показывают, насколько оперативно Компания способна превращать имеющиеся у нее активы в выручку. Их также называют показателями оборачиваемости, и рассчитываются они делением выручки на анализируемый вид активов. Наиболее общепринятыми являются показатели оборачиваемости товарно-материальных запасов и денежных средств.

При этом следует отметить, что использование и сопоставление данных показателей немного затруднено за счет того, что их значение во многом зависит от анализируемого периода. Так, например, если мы говорим, что значение показателя оборачиваемости товарно-материальных запасов равно 1 – это говорит нам о том, что товарно-материальные запасы 1 раз превратились в выручку. Однако это может произойти как за месяц, так и за квартал, либо за год.

Для большего удобства использования данных показателей их чаще рассчитывают в днях, то есть анализирует, сколько дней проходит с момента приобретения товарно-материальных ценностей до момента их превращения в выручку. В этом случае показатель, обратный показателю оборачиваемости (величина активов деленная на выручку) умножается на количество дней в периоде, за который производится расчет.

Показатели финансовой устойчивости показывают, насколько активно Компания привлекает заемные средства для финансирования своей деятельности. Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Как мы упомянули выше, привлечение заемных ресурсов ведет к увеличению эффективности бизнеса, так как позволяет Компании получать прибыль за счет чужих средств. Однако у заемных средств есть и неприятная сторона: их необходимо отдавать, при чем отдавать в срок. Нарушение Компанией своих обязательств по своевременному погашению имеющихся у нее долгов влечет за собой существенное удорожание заемных ресурсов, в результате применения повышенных процентных ставок, штрафов и пеней, что существенно снижает рентабельность бизнеса и может не только свести на нет эффект от их привлечения, но и привести к негативному результату.

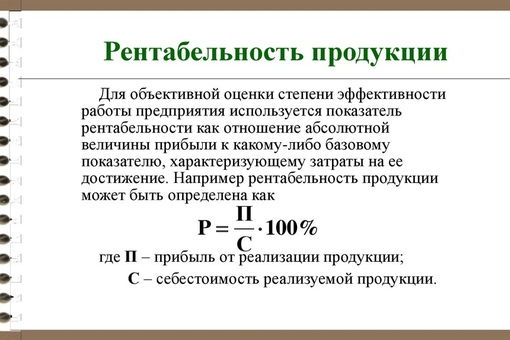

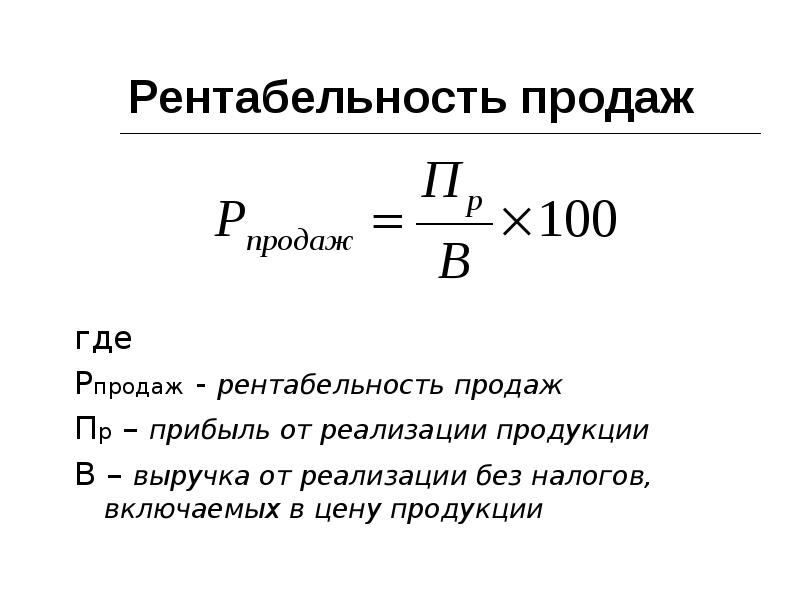

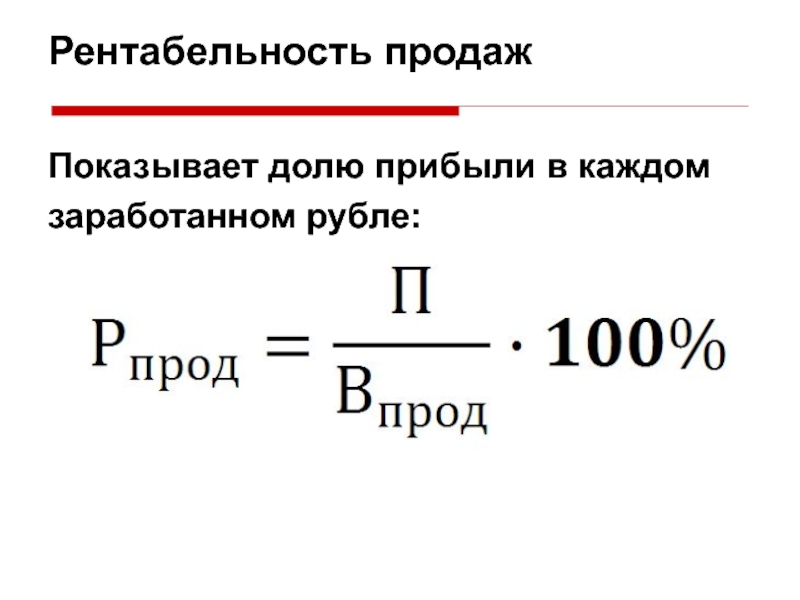

Рентабельность продаж, реализованной продукции

Для оценки эффективности бизнеса также используются другие показатели рентабельности.

Рентабельность продаж — это соотношение прибыли компании до выручки.

Рп=(Прибыль/Выручка)*100%

Рентабельность реализованной продукции

Ррп = (Цена продукции – Полная себестоимость продукции)/Полная себестоимость продукции х 100%

почему агросектор страны при высокой рентабельности несёт убытки — РТ на русском

Президент Белоруссии Александр Лукашенко пытается довести до конца начатую полтора года назад аграрную реформу. Её задача — сделать предприятия белорусского АПК рентабельными. До сих пор аграрный сектор страны показывал глубокую убыточность при феноменально высокой рентабельности экспорта продовольствия. Поможет ли устранение этого перекоса завершить реформу агропромышленного комплекса Белоруссии — в материале RT.

Феноменально-аграрный секторПрезидент Белоруссии Александр Лукашенко в начале ноября подвёл итоги уборочной кампании в стране и отметил, что начатая в стране работа по оздоровлению отстающих сельскохозяйственных организаций должна привести к их выходу на рентабельное производство.

Также по теме

С Поднебесной на землю: как китайцы планируют перестраивать сельское хозяйство БелоруссииКитайские бизнесмены объявили о рекордных инвестициях в сельское хозяйство Белоруссии. До конца нынешнего года компании из КНР…

Сельское хозяйство (вместе с лесным хозяйством и охотой. — RT) — это 7,7% белорусской экономики. При этом в структуре экспорта Белоруссии экспорт продовольствия занимает значительную часть (17,7% по итогам 2016 года).

В 2016 году министр сельского хозяйства и продовольствия Леонид Заяц рассказывал журналистам, что Белоруссия ежедневно продаёт за рубеж продукции АПК на $11 млн. При этом, по словам министра, говядина продаётся в Россию с рентабельностью в 21%, чистая прибыль с каждой тонны — $684. Многие сыры продаются с прибылью около тысячи долларов — рентабельность продаж — 26—27%.

В результате по итогам 2016 года Белоруссия оказалась на третьем месте в мире по экспорту сухой сыворотки и масла, на четвёртом — по сыру. В 2015 году страна экспортировала на 15% больше мяса и в два раза больше молока и молочных продуктов, чем во времена СССР. При этом страна полностью закрывает внутренние потребности.

В 2015 году страна экспортировала на 15% больше мяса и в два раза больше молока и молочных продуктов, чем во времена СССР. При этом страна полностью закрывает внутренние потребности.

Однако само по себе сельское хозяйство в Белоруссии — убыточная отрасль. Дело в том, что описанная выше рентабельность ничего не даёт самим агропроизводителям — они, как правило, вынуждены продавать свою продукцию госструктурам по невысоким закупочным ценам, которые определяет правительство.

Такая схема даёт им возможность получать по фиксированным ценам горюче-смазочные материалы и удобрения. А местные исполкомы директивно указывают колхозам-совхозам и частным фермерам, сколько и каких сельхозкультур сеять, какой скот выращивать и кому продавать.

Такая модель построения АПК в Белоруссии осталась со времён СССР. В 1990-х годах она действительно помогла сохранить сельское хозяйство страны дееспособным. Более того, к началу 2000-х именно «колхозная» модель белорусского АПК позволила стране не только самой себя обеспечить продовольствием, но и стать мощным его экспортёром.

Однако в современной экономике колхозно-совхозные методы управления всё же не имеют перспектив. Белорусский АПК превратился в чёрную дыру национальной экономики. По словам бывшего премьера, а ныне спикера верхней палаты белорусского парламента Михаила Мясниковича, финансирование государственных программ АПК за 2011—2015 годы составило $43,8 млрд.

При этом в прошлом году, по данным статистического ведомства, рентабельность в АПК Белоруссии составила минус 2,5%. Число убыточных организаций выросло вдвое, а удельный вес убыточных сельхозпредприятий (без учёта господдержки) составил 65,6%. Получается, что более половины белорусских колхозов убыточны.

- Птицеферма в селе Песочная Буда, Белоруссия

- Reuters

Отвечающий за аграрный сектор вице-премьер белорусского правительства Михаил Русый также признаёт: сельскохозяйственные предприятия избалованы государственным попечительством в виде прямых бюджетных субсидий и льготных банковских кредитов. Это подтверждают и независимые эксперты: по оценкам белорусского экономиста Ярослава Романчука, с 1995 по 2015 год государство направило на поддержку АПК около $100 млрд.

Это подтверждают и независимые эксперты: по оценкам белорусского экономиста Ярослава Романчука, с 1995 по 2015 год государство направило на поддержку АПК около $100 млрд.

В 2016-м решением Александра Лукашенко белорусский агропром начали реформировать.

История реформАлександр Лукашенко стал президентом в 1994 году, и первое время вопрос об аграрной реформе даже не поднимался. Текущие проблемы с продовольствием решались «в ручном режиме» и через господдержку колхозов и совхозов. Те годы запомнились белорусам крылатым выражением самого Лукашенко: «Только взялся за яйца — молоко пропало!»

В 2014 году впервые была предпринята по-настоящему серьёзная попытка решить проблемы аграрной отрасли. Была создана Межведомственная рабочая группа по решению проблемных вопросов в АПК, которую возглавил тогда ещё премьер-министр Михаил Мясникович. Результатом её работы стали четыре указа, в которых определялись государственные подходы к аграрной политике. Они предусматривали меры помощи в виде программ оздоровления, на которые могли претендовать порядка 70% хозяйств.

- Ферма Туровского молочного завода в селе Дуброва, Белоруссия

- Reuters

Прежде всего речь шла о реструктуризации задолженности перед государством и коммерческими банками. Также предполагалось создать специальный фонд в размере порядка 10% от валового производства сельхозпродукции. Накопленные в нём ресурсы должны были предоставляться хозяйствам под низкий процент для пополнения оборотных средств.

Но в конце 2014 года в Белоруссии начался очередной кризис, связанный с резким падением спроса на рынке России. Одновременно произошло снижение цен на мировом рынке сельхозпродукции и соответственно сокращение валютной выручки АПК. Четыре подготовленных указа так и не удалось реализовать.

Также по теме

Сломанные ограничения: почему западные санкции не могут остановить рост экономик России и Белоруссии Несмотря на западные санкции экономики России и Белоруссии увеличивают темпы роста. Об этом свидетельствуют данные Евразийского банка…

Об этом свидетельствуют данные Евразийского банка…

4 июля 2016 года Александр Лукашенко своими указами №251 и №253 утвердил новые меры по финансовому оздоровлению сельхозорганизаций. Части убыточных агропредприятий было предписано пойти на досудебное оздоровление, другим — на банкротство. До конца сентября 2016 года правительство Белоруссии должно было утвердить два списка таких предприятий.

На финансовые вливания могли претендовать хозяйства, которые до 1 сентября представили бы бизнес-план, «содержащий меры по досудебному оздоровлению с указанием лиц, на которых возлагается ответственность за его реализацию», говорилось в постановлении правительства №889 от 31 октября 2016 года. В том числе речь шла о персональной ответственности председателя соответствующего исполкома.

Указы предусматривали разные меры оздоровления для аграриев: рассрочка погашения обязательств по платежам, по возврату бюджетных ссуд и займов, по налогам и сборам, по платежам за электроэнергию, газ и тепло, а также обнуление налога на прибыль и ряда других налогов.

Также было принято решение формировать из работающих хозяйств агрохолдинги. Они, как многоотраслевые структуры, стабильны в производственной и экономической части, считает ответственный за аграрный сектор вице-премьер правительства Белоруссии Михаил Русый.

«Любая структура, которая многофункциональная и многоотраслевая, наиболее стабильна как в производственной работе, так и в экономической. Такова суть любого агрохолдинга или агрокомбината: сам произвёл, сам переработал и реализовал», — пояснил вице-премьер.

- Уборка зерновых, село Мензыгура, Белоруссия

- Reuters

Если бы предприятия, которые входят в холдинг, работали по отдельности, то прибыль между ними распределялась бы неравномерно и производители всегда оставались бы внакладе. «Поэтому у нас создаются агрокомбинаты и агрохолдинги», — отметил Михаил Русый.

По словам чиновника, ранее глава государства поручил продумать принципиально новые подходы к «деревне будущего». Агрохолдинги станут одним из её элементов. «Для того чтобы была «деревня будущего», должны быть рабочие места. И только в таких интегрированных структурах мы можем создать крупные молочно-товарные, свиноводческие комплексы», — резюмировал Русый.

Промежуточные итоги реформ в сфере АПК Михаил Русый подвёл 10 ноября на совещании по реализации норм указа №253 «О мерах по финансовому оздоровлению сельскохозяйственных организаций».

- Президент Белоруссии Александр Лукашенко

- © AFP PHOTO / BELTA / POOL/ MAXIM GUCHEK

В ходе совещания Лукашенко поинтересовался ситуацией в отрасли.

«В первую очередь меня, конечно, интересует финансовое состояние сельхозорганизаций. Главное — прибыль и рентабельность. Как меня информировали по ходу уборочной, цены сегодня приличные на товары и продукты, которые мы производим, что позволяет нам держать рентабельность продаж от 15% до 80%», — сказал президент Белоруссии.

По словам вице-премьера, на момент принятия указа в июле 2016 года в Белоруссии насчитывалось 425 предприятий, которые оказались в критическом положении. Из них под процедуру досудебного оздоровления попали 323, под процедуру антикризисного управления — 102.

«Результаты работы за первое полугодие показывают, что указ правильный, принят вовремя. За полгода 32 организации восстановили платёжеспособность и начали работать по нормальному циклу, улучшила коэффициент платёжеспособности 131 организация, на прежнем уровне остались 80, у 68 организаций на сегодняшний день коэффициент платёжеспособности ухудшен», — отчитался Русый.

Почему размер прибыли важен для вашего бизнеса

- Предприятия должны уделять внимание размеру прибыли, чтобы оставаться финансово здоровым.

- Маржа прибыли показывает, насколько хорошо работает компания.

- Владелец бизнеса должен всегда знать, как его организация тратит деньги, чтобы оптимизировать прибыль.

- Эта статья предназначена для владельцев бизнеса и предпринимателей, которые хотят понять размер прибыли и то, как они могут сделать свою компанию более успешной с их помощью.

Важно знать размер вашей прибыли и постоянно отслеживать его. Ваш бизнес должен зарабатывать деньги, чтобы оставаться на плаву, и мониторинг вашей прибыли поможет вам узнать о состоянии вашего бизнеса и подскажет, может ли ваша компания расти. Являетесь ли вы хорошо зарекомендовавшей себя компанией или стартапом, работающим в гараже, вы должны понимать свою норму прибыли.

Что такое маржа прибыли?

Маржа прибыли — это показатель прибыльности вашего бизнеса.Он выражается в процентах и измеряет, сколько из каждого доллара продаж или услуг ваша компания удерживает из своих доходов. Маржа прибыли представляет собой чистую прибыль компании, разделенную на чистые продажи или выручку. Чистая прибыль – или чистая прибыль – определяется путем вычитания расходов компании из ее общей выручки. [Связанное содержание: Что такое EBITDA? ]

[Связанное содержание: Что такое EBITDA? ]

Ключевой вывод: Размер прибыли показывает, сколько денег приносит ваш бизнес, его общее состояние и проблемы, с которыми сталкивается компания.

Как рассчитать размер прибыли?

Давайте начнем с вашей валовой прибыли. Это самый простой показатель для определения рентабельности и один из наиболее широко используемых финансовых коэффициентов. Предположим, ваш бизнес приносит 100 долларов дохода, а производство вашего продукта стоит 10 долларов. Если вы производите более одного товара или предлагаете более одной услуги, вы можете либо усреднить затраты на производство каждого продукта, либо рассчитать отдельную валовую прибыль для каждого из них.

Стоимость производства продукта называется себестоимостью проданных товаров (COGS).Он включает заработную плату и сырье, но не накладные расходы и налоги. В этом примере выручка за вычетом себестоимости проданных товаров составит 100 долл. США — 10 долл. США = 90 0011 долл. США. Как только вы определите свою валовую прибыль (90 долларов США), разделите это число на ваш доход (100 долларов США): 90 долларов США ÷ 100 долларов США = 0,9 . Чтобы получить окончательный процент, просто умножьте это число на 100, что в данном случае дает маржу прибыли 90%.

США — 10 долл. США = 90 0011 долл. США. Как только вы определите свою валовую прибыль (90 долларов США), разделите это число на ваш доход (100 долларов США): 90 долларов США ÷ 100 долларов США = 0,9 . Чтобы получить окончательный процент, просто умножьте это число на 100, что в данном случае дает маржу прибыли 90%.

Почему размер прибыли важен?

«Маржа прибыли важна, потому что, проще говоря, она показывает, какая часть каждого доллара выручки уходит в чистую прибыль», — сказал Кен Вентворт из Wentworth Financial Partners.«Это может быстро помочь определить проблемы с ценообразованием. Кроме того, ошибки в ценообразовании могут создать проблемы с денежными потоками и, следовательно, поставить под угрозу дальнейшее существование вашей организации».

Знание своей отрасли является ключом к определению того, получаете ли вы правильную норму прибыли. «Например, в ресторанной индустрии маржа обычно составляет менее 10%, — сказал Вентворт. «Однако в мире консалтинга маржа может составлять 80% и более, часто превышая от 100% до 300%».

«Однако в мире консалтинга маржа может составлять 80% и более, часто превышая от 100% до 300%».

С другой стороны, маржа прибыли ресторана, как правило, очень мала и составляет от 3% до 5% для здорового бизнеса.Следовательно, ваша отрасль является еще одним показателем вашей прибыли.

Совет: Составьте годовой бюджет для своей компании, чтобы установить собственную норму прибыли на основе собственных данных и предположений. Затем узнайте стандартную норму прибыли в вашей отрасли и сравните их.

Каковы различные типы прибыли?

Маржа валовой прибыли

Маржа валовой прибыли — это простейший способ расчета нормы прибыли. Чтобы понять, какая часть вашего дохода у вас осталась, используйте расчеты маржи операционной прибыли и маржи чистой прибыли.Маржа валовой прибыли — это ваш общий валовой доход за вычетом стоимости товаров. Он может не отражать другие крупные расходы.

Маржа операционной прибыли

Маржа операционной прибыли учитывает операционные расходы, административные расходы и расходы на продажу. Он включает в себя нормы амортизации и амортизацию активов, но не включает налоги, долги и другие неоперационные расходы или расходы на уровне руководства. Он сообщает вам, сколько от каждого доллара осталось после учета всех операционных затрат на ведение бизнеса.Вот формула для маржи операционной прибыли:

Он включает в себя нормы амортизации и амортизацию активов, но не включает налоги, долги и другие неоперационные расходы или расходы на уровне руководства. Он сообщает вам, сколько от каждого доллара осталось после учета всех операционных затрат на ведение бизнеса.Вот формула для маржи операционной прибыли:

Операционная прибыль ÷ выручка x 100 = маржа операционной прибыли

Маржа чистой прибыли

Маржа чистой прибыли это дает вам наибольшее представление о вашей прибыли. В нем учитываются все расходы и доходы из других источников — например, инвестиции. Вот упрощенная формула для чистой прибыли:

Чистая прибыль ÷ Доход x 100 = Чистая прибыль

Ваш чистый доход также можно определить как валовой доход за вычетом почти всех ваших затрат, включая себестоимость, операционные расходы, проценты и налоги.

Как увеличить размер прибыли?

Прибыль вашей компании отражает общую прибыльность вашего бизнеса по отношению к его валовым продажам. В то время как многие компании, стремящиеся к росту, сосредотачивают свои усилия на увеличении продаж, повышение рентабельности — это еще один способ, с помощью которого владельцы бизнеса могут резко увеличить свою прибыльность. Расширяя размер прибыли, вы можете зарабатывать больше на каждом долларе своего валового дохода.

В то время как многие компании, стремящиеся к росту, сосредотачивают свои усилия на увеличении продаж, повышение рентабельности — это еще один способ, с помощью которого владельцы бизнеса могут резко увеличить свою прибыльность. Расширяя размер прибыли, вы можете зарабатывать больше на каждом долларе своего валового дохода.

Отслеживание расходов

Вы всегда должны знать, сколько денег тратит ваш бизнес.Одним из наиболее важных шагов в повышении вашей прибыли является отслеживание расходов. Если вы не знаете, на что тратите деньги, как вы можете сократить расходы и, в конечном итоге, увеличить размер прибыли?

Маржа валовой и чистой прибыли

Если маржа валовой прибыли и маржа операционной прибыли в норме, но маржа чистой прибыли показывает проблемы с итоговым результатом, у вас есть как несущественные операционные расходы, так и накладные расходы, которые вы можете сократить. Если проблема проявляется на уровне маржи операционной прибыли, ваши операционные расходы превышают то, что вы можете покрыть по той цене, которую вы взимаете за свои товары или услуги.

Ключевой вывод: Если ваши расчеты показывают проблемы, вам следует обратить внимание на ненужные расходы, такие как подписка и дополнительные офисные льготы, такие как кофе для офиса. Сокращение этих расходов является хорошей стратегией движения денежных средств.

«Покупайте в больших объемах в периоды, когда денежный поток не так важен, и старайтесь делать запасы в сильные сезонные периоды», — сказала Дебора Суини, генеральный директор MyCorporation. «Определите, сколько вы тратите, а что можно сократить; чем более подробно вы можете быть, тем лучше.

Вентворт рекомендовал отслеживать размер прибыли для конкретных клиентов и продуктов. Если у вас есть убыточный продукт или услуга, добавил он, вам следует поднять цены, снизить производственные затраты или прекратить их выпуск.

5 наиболее важных коэффициентов рентабельности, необходимых для вашего малого бизнеса

Узнайте, как рассчитать правильные коэффициенты для измерения прибыльности для вас и ваших инвесторов.

Измерение финансовых показателей вашего бизнеса имеет решающее значение, когда речь идет об управлении расходами и повышении прибыльности. Но есть так много разных показателей для отслеживания успеха. Это может быть подавляющим.

В этой статье вы узнаете основы коэффициентов прибыльности, почему они важны и какие из них важнее всего. После прочтения вы можете ожидать узнать:

- Какие коэффициенты рентабельности вам нужны для вашего бизнеса и как их рассчитать

- Важность коэффициентов прибыльности и как они могут помочь вашему бизнесу

Давайте углубимся.

Что такое коэффициенты рентабельности?

Коэффициенты прибыльности измеряют способность вашей компании получать прибыль. Он учитывает выручку от продаж, а также такие вещи, как операционные расходы (OPEX), балансовые активы и собственный капитал.

А если у вас есть акционеры, коэффициенты рентабельности покажут, насколько хорошо вы используете существующие активы для получения прибыли и ценности для них.

Коэффициенты маржи и коэффициенты доходности — знайте разницу

Существует две категории коэффициентов рентабельности: коэффициенты маржи и коэффициенты доходности .Коэффициенты маржи представляют собой способность превращать доллары с продаж в прибыль. Коэффициенты доходности иллюстрируют способность компании генерировать богатство акционеров и владельцев.

В рамках этих двух категорий коэффициентов рентабельности есть 5 коэффициентов, наиболее важных для большинства предприятий. По мере того, как вы будете лучше знакомиться с этими коэффициентами, вы сможете начать расширять их и добавлять в набор другие коэффициенты рентабельности.

Коэффициенты маржи, которые следует отслеживать

3 коэффициента маржи, которые имеют решающее значение для вашего бизнеса, — это маржа валовой прибыли, маржа операционной прибыли и маржа чистой прибыли.

Коэффициент № 1: Маржа валовой прибыли

Маржа валовой прибыли является наиболее широко используемым коэффициентом маржи. Он рассчитывает сумму, оставшуюся после покрытия себестоимости проданных товаров (CoGS). Цифры, необходимые для расчета этого коэффициента, указаны в отчете о прибылях и убытках вашего бизнеса.

Он рассчитывает сумму, оставшуюся после покрытия себестоимости проданных товаров (CoGS). Цифры, необходимые для расчета этого коэффициента, указаны в отчете о прибылях и убытках вашего бизнеса.

Высокая маржа валовой прибыли отражает высокую эффективность получения доходов и покрытия деловых расходов, налогов и амортизации.

маржа валовой прибыли = (общий объем продаж – себестоимость проданных товаров) ÷ общий объем продаж

Коэффициент № 2: Маржа операционной прибыли

Маржа операционной прибыли, также известная как прибыль до вычета процентов и налогов (EBIT), рассматривает прибыль как процент от продаж до вычета процентов и налогов.Он рассчитывается путем вычитания вашей валовой прибыли из операционных расходов — эти расходы обычно включают арендную плату, коммунальные услуги, заработную плату, административные и общие расходы.

Маржа операционной прибыли — это широко используемый инструмент оценки, позволяющий определить, насколько хорошо ваш бизнес может адаптироваться к замедлению темпов роста. Он также может определять прибыльность сезонных предприятий, когда прибыль может уменьшиться, но вам все равно может потребоваться покрыть операционные расходы.

Он также может определять прибыльность сезонных предприятий, когда прибыль может уменьшиться, но вам все равно может потребоваться покрыть операционные расходы.

Маржа операционной прибыли = операционная прибыль ÷ выручка

Коэффициент № 3: Маржа чистой прибыли

Маржа чистой прибыли показывает, какую прибыль ваш бизнес получает после оплаты всех расходов (как операционных, так и внереализационных).

Высокая маржа чистой прибыли является признаком того, что ваша компания успешно работает и приносит доход — это означает, что вы преуспеваете в управлении затратами и ценообразовании своих товаров или услуг.

Вот расчет чистой прибыли. Опять же, ваш отчет о прибылях и убытках предоставит цифры, необходимые для этой формулы:

Маржа чистой прибыли = чистая прибыль ÷ выручка

Коэффициенты возврата, которые следует отслеживать

Два коэффициента рентабельности, которые имеют решающее значение для вашего бизнеса, — это рентабельность активов и рентабельность собственного капитала. Они определяют, какую прибыль вы приносите владельцам и/или акционерам.

Они определяют, какую прибыль вы приносите владельцам и/или акционерам.

Коэффициент № 4: Рентабельность активов

Рентабельность активов (ROA) фокусируется на эффективности использования активов для получения прибыли. Это ценная информация, поскольку она информирует бизнес о том, насколько хорошо он использует свои ресурсы и активы для получения прибыли.

Вот простая формула рентабельности активов:

рентабельность активов = чистая прибыль ÷ общая сумма активов

Коэффициент № 5: Рентабельность собственного капитала

Рентабельность собственного капитала является критическим показателем для акционеров и инвесторов в бизнесе.Он измеряет отдачу от инвестиций, вложенных инвесторами в компанию, что может быть полезно при попытке привлечь новых инвесторов. Опять же, цифры, необходимые для этой формулы, взяты из отчета о прибылях и убытках.

рентабельность собственного капитала = чистая прибыль ÷ средний акционерный капитал

3 способа использования показателей прибыльности в вашем бизнесе

Вероятно, вы всегда думаете о прибыльности своей компании. Измерение текущей и прошлой прибыльности помогает прогнозировать рост и будущую прибыльность.

Измерение текущей и прошлой прибыльности помогает прогнозировать рост и будущую прибыльность.

При просмотре коэффициентов прибыльности вам необходимо сравнить их со средними показателями для компаний в той же отрасли и с вашими собственными историческими данными.

Ниже приведены три важные причины для расчета и отслеживания коэффициентов рентабельности.

1. Оценивайте эффективность своей компании с течением времени

Ежегодный или ежеквартальный анализ коэффициентов прибыльности дает представление о том, как работает ваш бизнес. Сравнение этих коэффициентов за определенный период времени помогает формировать будущие стратегии, а также может использоваться для объяснения лет, когда финансовые показатели были низкими.Это особенно важно, поскольку предприятия начинают восстанавливаться после пандемии COVID-19.

Например, около 40% строительных фирм были вынуждены сократить персонал из-за отсутствия спроса на проекты. Вероятно, это повлияло на их расходы и выручку от продаж. Однако теперь, когда мир открывается и строительные площадки вновь открываются, многие фирмы испытывают рост.

Однако теперь, когда мир открывается и строительные площадки вновь открываются, многие фирмы испытывают рост.

Возможность измерить эти эффекты имеет решающее значение для оценки финансового состояния компании и подтверждения постпандемического роста.

2. Выявление областей бизнеса, которые нуждаются в улучшении

Цифры сами по себе не рассказывают историю, но рассказывают данные с историей. Связывание вашего отчета о прибылях и убытках и баланса с значимыми коэффициентами помогает выявить области вашего бизнеса, которые преуспевают и нуждаются в улучшении.

Например, маркетинговое агентство может получить больше клиентов, чем когда-либо прежде. Однако при анализе коэффициентов прибыльности они понимают, что маржа операционной прибыли низкая, но маржа валовой прибыли хорошая.Эти коэффициенты показывают маркетинговому агентству, что, хотя они увеличивают продажи, операционные расходы на управление этими новыми клиентами высоки.

Следующие шаги могут дополнительно оценить различные административные расходы, чтобы увидеть, где можно снизить операционный коэффициент.

3. Поиск инвесторов

Инвесторы хотят знать, насколько прибыльна компания и ее способность справляться с расходами. Они также хотят знать ее финансовую историю, чтобы убедиться в наличии признаков роста или в том, что компания находится на траектории роста.

Финансовые коэффициенты предсказывают финансовую стабильность и приносят прибыль после покрытия всех затрат, поэтому представление пяти финансовых коэффициентов, перечисленных выше, является простым способом подтвердить это.

Ключевой вывод: показатели прибыльности необходимы для вашего бизнеса

Управление финансами бизнеса может быть обременительным, помимо попыток достичь и поддерживать прибыльность. Но, как мы узнали, коэффициенты прибыльности полезны при измерении успеха и выявлении областей вашего бизнеса, требующих внимания.Они также имеют решающее значение при поиске дополнительных инвестиций.

Помните, что есть только 5 основных коэффициентов, которые вы должны измерять:

- Маржа валовой прибыли

- Маржа операционной прибыли

- Маржа чистой прибыли

- Рентабельность активов

- Рентабельность собственного капитала

Используйте эти коэффициенты рентабельности, чтобы начать эффективно управлять финансами и благополучием своего бизнеса.

об авторе

Меган Смит — маркетолог B2B из Торонто с опытом работы в сфере SaaS, электронной коммерции и финансовых технологий.Меган создает контент, который обучает, вдохновляет и приносит доход.

Маржа чистой прибыли

: определение и способ ее расчета

Мониторинг чистой прибыли является ключевым компонентом для понимания того, насколько прибыльным является ваш малый бизнес и где вы можете сократить ненужные расходы.

Он показывает, какую прибыль вы получаете на каждый фунт дохода после вычета всех операционных расходов, процентов и налогов. Он демонстрирует общий успех вашего бизнеса, поэтому он так важен для аналитиков и акционеров.

В этом посте мы объясним, что такое маржа чистой прибыли, как ее рассчитать, какова средняя маржа прибыли британских компаний и почему она важна для успеха малого бизнеса.

Главный совет: Хотя мы кратко коснемся их ниже, важно, чтобы у вас было полное представление о различных типах расходов, которые вы понесете как владелец малого бизнеса, прежде чем углубляться в особенности расчета чистой прибыли. Таким образом, вам будет легче придерживаться заранее определенного бизнес-бюджета, что, в свою очередь, поможет вам определить ненужные или чрезмерные расходы и принять соответствующие меры для сокращения расходов, улучшения денежного потока и, в конечном итоге, повышения прибыльности.Чтобы узнать больше, прочитайте наше руководство о том, как отслеживать расходы💡.

Таким образом, вам будет легче придерживаться заранее определенного бизнес-бюджета, что, в свою очередь, поможет вам определить ненужные или чрезмерные расходы и принять соответствующие меры для сокращения расходов, улучшения денежного потока и, в конечном итоге, повышения прибыльности.Чтобы узнать больше, прочитайте наше руководство о том, как отслеживать расходы💡.

Содержание

- Как рассчитать норму чистой прибыли?

- Калькулятор чистой прибыли

- Почему важно знать чистую прибыль вашего малого бизнеса?

- Способы увеличения чистой прибыли

- Ограничения расчета чистой прибыли

- Мнения экспертов

- 📹 Видео мастер-класса: Как максимизировать прибыль

- Подведение итогов

Как рассчитать чистую прибыль?

Что такое чистая прибыль?

Маржа чистой прибыли показывает, сколько прибыли принес ваш бизнес в процентах от общего дохода.Вы отслеживаете размер чистой прибыли в своем отчете о прибылях и убытках или отчете о прибылях и убытках (P&L), который является одним из трех основных финансовых отчетов, о которых вам следует знать.

Главный совет: Чтобы узнать больше о трех основных финансовых отчетах и о том, как точно записывать все ваши бизнес-расходы, чтобы получить всесторонний обзор ваших затрат, прочитайте наше полное руководство по бухгалтерскому учету для стартапов 📣.

Маржа чистой прибыли рассчитывается путем деления чистой прибыли на выручку, умноженного на 100.

Прежде чем перейти к расчету чистой прибыли, полезно сначала понять компоненты, влияющие на его результат, такие как чистая прибыль, операционные расходы и себестоимость продаж.

Формула чистой прибыли:

Чистая прибыль = (чистая прибыль / выручка) x 100

Что такое чистая прибыль?

Чистая прибыль часто относится к «нижней строке». Это истинная прибыльность вашего бизнеса после учета всех операционных расходов и стоимости проданных товаров (COGS).

Чистая прибыль = доход – (себестоимость + операционные расходы)

Предположим, ваш бизнес зарабатывает 10 000 фунтов стерлингов, а производство вашей продукции обходится вам в 7 000 фунтов стерлингов. Вы также потратили дополнительно 1000 фунтов стерлингов на операционные расходы (например, на налоги).

Вы также потратили дополнительно 1000 фунтов стерлингов на операционные расходы (например, на налоги).

Общий объем продаж – (себестоимость проданных товаров + операционные расходы) = чистая прибыль

10 000 фунтов стерлингов – (7 000 фунтов стерлингов + 1 000 фунтов стерлингов) = 2 000 фунтов стерлингов

Чистая прибыль ÷ объем продаж = маржа чистой прибыли 0,2

0.2 × 100 = 20%

Ваш бизнес будет иметь чистую прибыль в размере 20% . Таким образом, 20% вашего общего дохода от продаж составляет прибыль.

Главный совет: Уплата налогов — это то, что должен делать каждый человек и каждый бизнес. Тем не менее, есть несколько способов уменьшить сумму налогов, которые вы платите, чтобы сохранить и вернуть больше денег в свой бизнес — жизненно важный компонент для роста и масштабирования вашего предприятия. Чтобы узнать больше, прочитайте наше руководство по 8 налоговым льготам, которые могут использовать малые предприятия 💸.

Что такое доход?

Доход — это сумма, которую ваша компания зарабатывает за определенный период времени. Ваш общий доход рассчитывается путем умножения цены ваших продуктов или услуг на количество единиц или проданную сумму.

Что такое себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) относится к прямой стоимости материалов и труда, использованных для производства вашего продукта. Она включает в себя расходы на:

- Хостинг

- Сырье

- Транспортировку товаров к их нынешнему местоположению

Совет: Хотя себестоимость продаж относительно проста для понимания, ее может быть довольно сложно рассчитать , в зависимости от типов продуктов или услуг, которые вы продаете, а также от того, являются ли они прямыми или непрямыми продажами.Чтобы узнать больше о том, что включать в себестоимость продаж, как работает формула COG, а также ознакомиться с некоторыми экспертными мнениями о процессе, прочитайте наше руководство о том, как управлять себестоимостью продаж и рассчитывать ее ✅.

Что такое операционные расходы?

Операционные расходы — это общие расходы, не связанные напрямую с производством, но понесенные в ходе повседневной деятельности вашего бизнеса. Сюда входят:

- Заработная плата

- Комиссионные с продаж

- Вознаграждения работникам

- Пенсионные отчисления

- Командировки

- Арендная плата

- Ремонт

- 9,3% для частных нефинансовых корпораций

- 9,4% для производственных компаний

- 14. 9% для компаний, предоставляющих услуги

- Новые предприятия , т.е. . 51% этих предприятий имеют чистую прибыль в размере 50 000 фунтов стерлингов или меньше.

- Зрелые предприятия , то есть предприятия, которым от трех до 10 лет. Это приносит среднюю прибыль в размере 261 000 фунтов стерлингов.

- Созданные предприятия , то есть предприятия, которым 10 лет или больше. Это приносит среднюю прибыль в размере 342 000 фунтов стерлингов.

- Как создать воронку продаж 💸

- Как улучшить общение с клиентами 📣

- Как улучшить маркетинг 💻

- Как повысить продуктивность 📈 3

Фиксированные затраты

Фиксированные затраты (иногда называемые «накладными») не сильно меняются от месяца к месяцу. Они включают в себя аренду, страховку, коммунальные услуги и другие установленные расходы.Это также хорошая идея добавить немного больше, скажем, 10% в ваш анализ безубыточности, чтобы покрыть различные расходы, которые вы не можете предсказать.Доход от продаж

Это общая сумма в долларах от продаж, которую вы приносите в свой бизнес каждый месяц или год. Чтобы выполнить достоверный анализ безубыточности, вы должны основывать свой прогноз на объеме бизнеса, который вы действительно ожидаете, а не на том, сколько вам нужно для получения хорошей прибыли.Средняя валовая прибыль от каждой продажи

Средняя валовая прибыль – это деньги, оставшиеся от каждого доллара продаж после оплаты прямых затрат на продажу.(Прямые затраты — это то, что вы платите за предоставление своего продукта или услуги.) Например, если Антуанетта платит в среднем 100 долларов за товары для пошива платьев, которые она продает в среднем за 300 долларов, ее средняя валовая прибыль составляет 200 долларов.Средний процент валовой прибыли

Этот процент показывает, какая часть каждого доллара дохода от продаж составляет валовую прибыль. Чтобы рассчитать средний процент валовой прибыли, разделите средний показатель валовой прибыли на среднюю цену продажи.Например, если Антуанетта получает в среднем 200 долларов валовой прибыли от платьев, которые она продает в среднем по 300 долларов, ее процент валовой прибыли составляет 66,7% (200 долларов разделить на 300 долларов).- найти менее дорогой источник снабжения

- обойтись без работника

- экономьте на аренде, работая дома, или

- продать свой товар или услугу по более высокой цене.

- Анализ тенденций. В рамках организации ценность анализа соотношения заключается в направлении внимания руководства на области изменяющихся условий. Поэтому важно измерять и сообщать о финансовых коэффициентах во времени.После согласования выбранные коэффициенты должны быть последовательно измерены и представлены совету управляющих в каждом финансовом отчете, чтобы можно было определить тенденции. Авторы рекомендуют, чтобы финансовые отчеты, представляемые совету управляющих, содержали коэффициенты за пять лет.

- Сравнительный анализ. Для коэффициентов не существует общепринятых идеальных или целевых уровней. Желаемый уровень для данного соотношения является предметом суждения и будет варьироваться в зависимости от обстоятельств, с которыми сталкивается каждая организация.Коэффициенты обычно оцениваются по эталону, а не по теоретически оптимальному значению; эти ориентиры обычно рассчитываются как среднее значение из группы сравнения. Таким образом, в дополнение к согласованию набора коэффициентов для измерения и мониторинга, каждая некоммерческая организация должна также согласовать группу сравнения из пяти-десяти равных организаций. В идеале эта группа должна состоять из хорошо управляемых некоммерческих организаций аналогичного размера и миссии.

3 Что такое валовая прибыль

Валовая прибыль — это доход, который получает ваша компания, за вычетом себестоимости проданных товаров (COGS). Разница между валовой прибылью и чистой прибылью заключается в том, что из валовой прибыли не вычитаются все прочие операционные расходы. Отображается в абсолютной сумме в фунтах.

Маржа валовой прибыли = (выручка компании – стоимость проданных товаров) / выручка компании

Что такое маржа валовой прибыли?

Маржа валовой прибыли также представляет выручку за вычетом себестоимости, но отображается в процентах, а не в абсолютной сумме в фунтах стерлингов.

Хотя маржа валовой прибыли имеет то же значение, что и валовая прибыль, она имеет гораздо более полезную аналитическую и сравнительную значимость.

Мы не будем вдаваться в детали валовой прибыли в этой статье, но его полезно использовать в качестве альтернативного инструмента для оценки общего состояния вашей компании.

Калькулятор чистой прибыли

Почему важно знать чистую прибыль вашего малого бизнеса?

Знание чистой прибыли вашего малого бизнеса поможет вам понять, как ваши продажи превращаются в прибыль. Эти знания необходимы для принятия обоснованных решений, касающихся операционного успеха вашей компании, и помогают прогнозировать размер прибыли в будущем.Это также поможет вам сравнить свой бизнес с другими в вашей отрасли, независимо от размера, что полезно при проведении маркетинговых исследований по мере необходимости.

Резкое снижение маржи чистой прибыли является сигналом того, что пришло время провести финансовый анализ и определить, какие области вашей компании требуют внимания для повышения маржи.

Полезный совет: Прогноз движения денежных средств поможет вам оценить и записать, сколько денег будет входить и выходить из вашего бизнеса в течение 12 месяцев.Некоторые из преимуществ ведения прогноза денежных потоков заключаются в том, чтобы предсказывать резкие скачки или нехватку денежных потоков, принимать более обоснованные бизнес-решения (например, если у вас действительно есть деньги, чтобы нанять новых талантов или начать создание нового продукта), планировать кредиты или линии или заслуживают доверия и предоставляют ключевую информацию и контекст заинтересованным сторонам. Чтобы узнать больше, прочитайте наше полное руководство по прогнозированию денежных потоков 📈.

Способы повышения нормы чистой прибыли

Если у вас низкая или отрицательная норма чистой прибыли, вы потенциально можете повысить прибыльность своего малого бизнеса за счет сокращения затрат или увеличения чистых продаж.Вот несколько реальных способов сделать это:

Увеличьте свой доход. Вы можете пересмотреть свои стратегии ценообразования и изменить цены на свои продукты или улучшить свои маркетинговые усилия.

Вы можете пересмотреть свои стратегии ценообразования и изменить цены на свои продукты или улучшить свои маркетинговые усилия.

Главный совет: Узнайте больше о том, как найти устойчивую цену на свою продукцию, а также о лучших моделях ценообразования, чтобы оставаться конкурентоспособными и добиться успеха, из нашего 6-шагового руководства о том, как установить цену на продукт и добиться прибыльной наценки ⚡️.

Уменьшите себестоимость. Найдите более дешевых поставщиков для ваших товаров, договаривайтесь с продавцами о более выгодных сделках или уменьшите упаковку для снижения почтовых расходов.

Сократите свои операционные расходы. Оцените свои расходы на окупаемость инвестиций, такие как обеды с клиентами, рабочие конференции и т. д., и сократите их там, где это необходимо.

Сократите процентные расходы. Вы можете перевести свои деньги в инструмент, который дает более высокую доходность, или отдать приоритет оплате взносов над другими расходами, чтобы избежать скрытых комиссий или штрафов. Например, если вы выплачиваете кредит с высокой процентной ставкой, попробуйте перевести остаток на другого поставщика с более низкой процентной ставкой погашения.

Например, если вы выплачиваете кредит с высокой процентной ставкой, попробуйте перевести остаток на другого поставщика с более низкой процентной ставкой погашения.

Главный совет: Что касается налогов, хороший бухгалтер, скорее всего, поможет вам найти способы сократить налоговые платежи, найдя дополнительные налоговые вычеты и воспользовавшись льготами. Если вы не совсем уверены в различиях между бухгалтером и бухгалтером и в том, как они могут соответственно помочь вашему малому бизнесу, прочитайте наше руководство о разнице между бухгалтером и бухгалтером 🔍.

Эти меры помогут вам увеличить доход и снизить расходы, что, в свою очередь, приведет к увеличению прибыли.

Какую норму прибыли должен получать бизнес в Великобритании?

Данные, полученные из Управления национальной статистики, показывают, что средняя норма прибыли британских компаний в третьем квартале 2019 года составила:

9% для компаний, предоставляющих услуги

9% для компаний, предоставляющих услугиВ отчете Legal and General’s State of the Nation’s SMEs средняя прибыль малого бизнеса в Великобритании делится на три категории:

Поскольку норма чистой прибыли выражается в процентах, а не в конкретной сумме, выраженной в фунтах стерлингов, можно сравнить прибыльность двух или более предприятий независимо от их размера.

Это может сказать вам, насколько хорошо вы работаете в своей отрасли, и сообщить потенциальным инвесторам, получаете ли вы достаточно прибыли, чтобы покрыть свои расходы.

Главный совет: Наилучший способ привлечь внимание инвестора — составить комплексный бизнес-план, в котором финансисты получат подробную информацию, необходимую им для принятия обоснованного решения. Чтобы узнать больше, прочитайте наше полное руководство о том, как создать успешный бизнес-план 📌.

Ограничения расчета маржи чистой прибыли

Важно помнить, что маржа чистой прибыли — это всего лишь один показатель, который не дает полного представления о том, как работает ваш бизнес.