Какую выбрать систему налогообложения для ооо: Ваш браузер устарел | Тинькофф Банк

Как сэкономить на налогах? Выбираем систему налогообложения

Какую систему налогообложения выбрать бизнесу, чтобы сэкономить на налогах

Одинаково выгодного для всех режима налогообложения не существует, но можно выбрать наиболее подходящий для вашего бизнеса. Сравним условия и поможем выбрать между ОСНО, УСН («Доходы» и «Доходы минус расходы») и ПСН.

ОСНО: если хотите работать с корпорациями или имеете право на налоговые льготы

Кто может оформить. Организации и ИП. Ограничений нет.

Когда выгодно. Вы хотите сотрудничать с крупными фирмами на ОСНО. Обычно они предпочитают работать с партнерами на той же системе налогообложения, потому что в этом случае могут уменьшить свои налоги на сумму НДС.

Если вы работаете, например, в образовательной, медицинской или IT-сфере и можете оформить налоговые льготы по статье 284 НК РФ или закону №265-ФЗ.

Вы ИП и за 3 последних года получили меньше 2 000 000 ₽ дохода, поэтому имеете право на освобождение от НДС. Тогда вы будете платить только 13% НДФЛ и налог на имущество, если оно есть.

Тогда вы будете платить только 13% НДФЛ и налог на имущество, если оно есть.

Сколько платить. Организациям — до 20% налога на прибыль, ИП — 13% НДФЛ. Всем — до 18% НДС и налог на имущество.

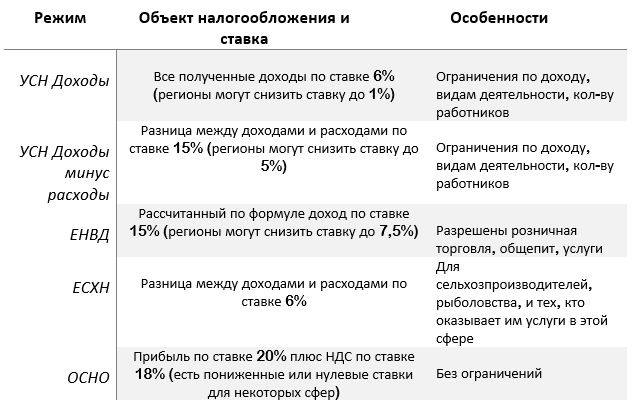

УСН: если хотите платить налог только с дохода

Кто может оформить. Организации и ИП, если у них меньше 100 сотрудников и 150 000 000 ₽ годового дохода. Некоторые налогоплательщики, например банки, страховщики и ломбарды, не могут применять УСН по закону.

УСН «Доходы»

Когда выгодно. При минимальных расходах, например, только на оплату интернета и канцтоваров.

Сколько платить. 1–6% с дохода в зависимости от региона. Точные ставки можно узнать на сайте ФНС в своем регионе.

УСН «Доходы минус расходы»

Когда выгодно

Сколько платить. 5–15% с разницы между доходами и расходами, ставка зависит от региона.

ПСН: если хотите платить фиксированную сумму вне зависимости от доходов

Кто может оформить. ИП, если у него меньше 15 сотрудников и 60 000 000 ₽ годового дохода, а вид деятельности входит в допустимый по НК РФ перечень.

Когда выгодно.

- Ваша реальная прибыль больше потенциального дохода — суммы, которую региональные власти устанавливают как ориентир для расчета стоимости патента.

- У вас сезонный бизнес: патент можно оформить на срок от 1 месяца.

Вы можете рассчитывать на налоговые льготы.

Сколько платить. Узнать стоимость патента для вашего бизнеса можно на сайте ФНС России. Налоговая ставка составляет до 6% с потенциального дохода.

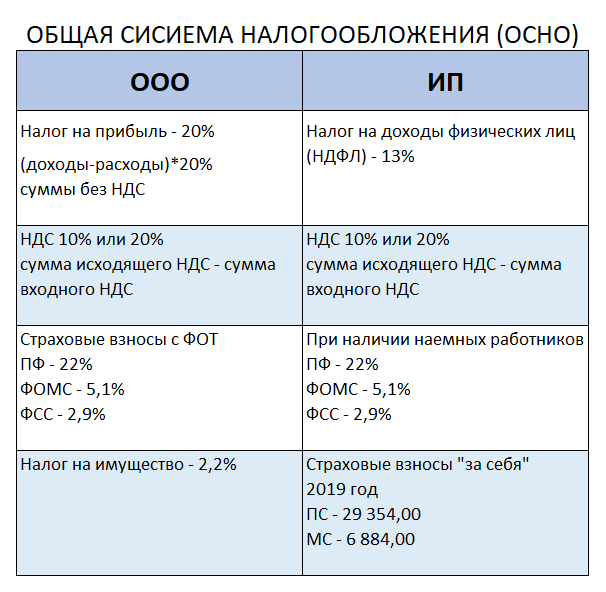

Налоги ООО. Выбор системы налогообложения ООО (ЮЛ), Какую систему налогообложения выбрать.

Налоги ООО

Какие налоги платит ООО зависит от системы налогообложения ООО. Чтоб ООО платить меньше налогов необходимо правильно выбрать систему налогообложения ООО.

Чтоб ООО платить меньше налогов необходимо правильно выбрать систему налогообложения ООО.

Выбор системы налогообложения ЮЛ (ООО, ЗАО).

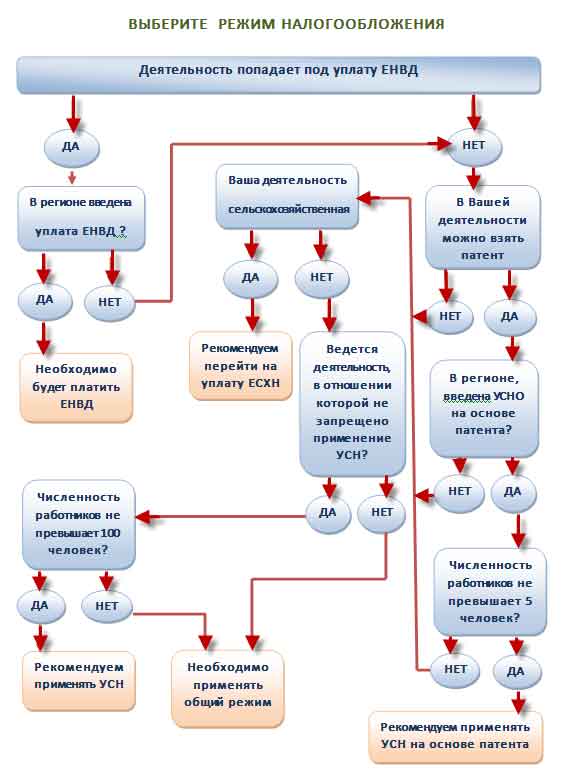

Если вид деятельности ООО (ЗАО) попадает под ЕНВД в Вашем регионе, то Вы в принципе лишены выбора, Вы обязаны применять ЕНВД (См. ООО на ЕНВД).

Если вид деятельности ООО (ЗАО) не попадает под ЕНВД в Вашем регионе, то у ООО (ЗАО) появляется выбор, либо применять ОСНО (Общеустановленная система налогообложения) либо УСНО (Упрощенная система налогообложения).

Если Вы, как ЮЛ планируете ведение крупного бизнеса с высоким уровнем доходности, если Ваши предполагаемые партнеры будут настаивать на выставлении вами счетов-фактур, чтобы принять «входной» НДС к вычету, то выбор очевиден – выбирайте общую систему налогообложения (ОСНО).

Если планируется не крупный бизнес, то ЮЛу, наверное, лучше всего выбрать упрощенную системе налогообложения (УСНО). Преимущества очевидны.

Во-первых, вместо налогов на прибыль, НДС (кроме таможенного и вытекающего из операции в рамках договора простого товарищества (доверительного управления)), налога на имущество организации Вы будете платить единый налог (п. п. 2 и 3 ст. 346.11 НК РФ). Налоговая ставка будет составлять 6%, если Вы выберете в качестве объекта налогообложения доходы, и 15%, если объектом будут доходы, уменьшенные на величину расходов (ст. ст. 346.14, 346.20).

Познакомьтесь с системой налогообложения в РФ для ООО (ЮЛ), чтобы сделать правильный выбор.

Законодательство РФ допускает выбор среди нескольких режимов налогообложения ООО:

-общий режим налогооблажения у ООО (ЮЛ);

-единый налог на вмененный доход у ООО (ЕНВД у ЮЛ);

-упрощенная система налогооблажения у ООО, варианты:

-налог 6 % с доходов;

-налог 15% с доходов уменьшенных на величину расходов;

Если Вы еще не зарегистрировали своё ООО или ЗАО, то сделайте это самостоятельно с помощью наших инструкций:

-Регистрация ООО самостоятельно;

-Регистрация ЗАО самостоятельно.

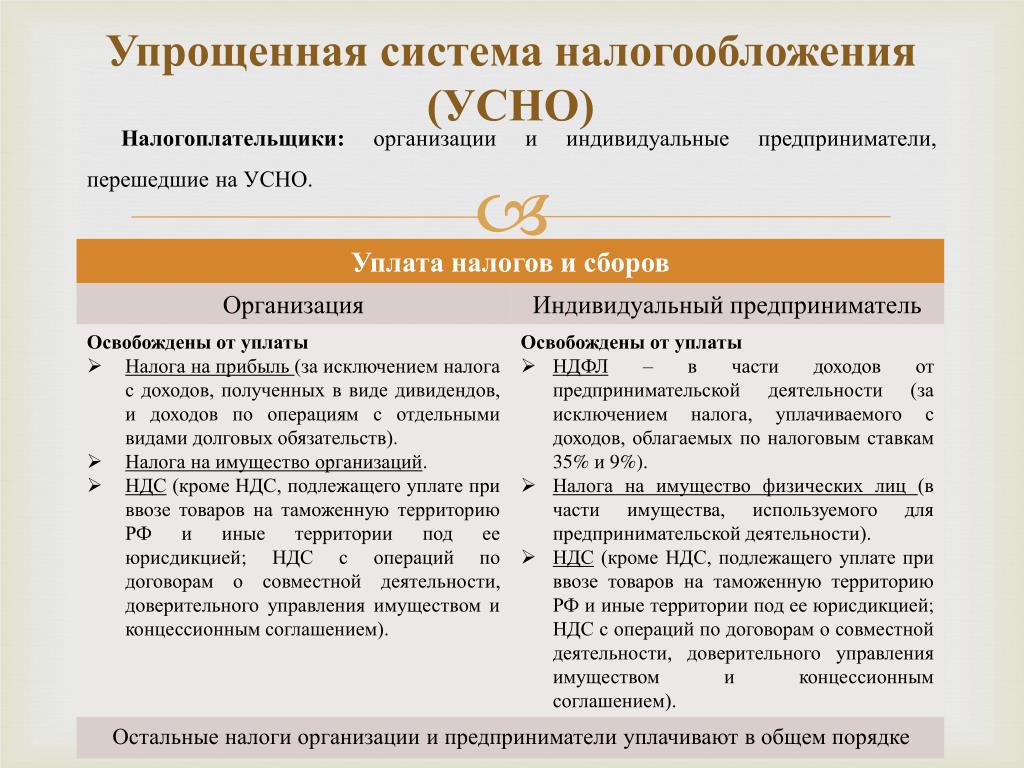

Какую систему налогообложения выбрать с учетом специфики работы компании? Ограничения упрощенной системы налогообложения

Какую систему налогообложения выбрать с учетом специфики работы компании? Ограничения упрощенной системы налогообложения

При открытии бизнеса в Украине компании часто обращают внимание на возможность регистрации плательщиком единого налога для уменьшения налоговой нагрузки и упрощения ведения учета в целом. Но во всех ли случаях и для всех ли компаний это решение целесообразно?

Рассмотрим ключевые различия налоговых систем:

1. Определение базы налогообложения

Упрощенная система определяет базу налогообложения как доход, то есть выручку от реализации товаров и услуг, которую плательщик единого налога получает за свои услуги наличными или по безналичному расчету предоплатой или постоплатой. В данном случае возможен выбор процентной ставки – 5% или 3% (если компания является плательщиком НДС). То есть, независимо от понесенных затрат и получения прибыли от деятельности, компания обязана оплатить с поступлений на расчетный счет налог в размере 5%, или, в случае регистрации плательщиком НДС – 3%.

То есть, независимо от понесенных затрат и получения прибыли от деятельности, компания обязана оплатить с поступлений на расчетный счет налог в размере 5%, или, в случае регистрации плательщиком НДС – 3%.

На общей системе база налогообложения – это прибыль по данным бухгалтерского учета, именно прибыль, а не все поступления. Прибыль рассчитывается как доходы минус расходы, и применяется ставка налога в размере 18%.

Компании, только начинающие свою деятельность, часто сталкиваются с тем, что расходы превышают доходы, ведь стартап и эффективный запуск бизнеса предусматривают большие капиталовложения.

2. Бартерные операции, взаимозачеты

- На общей системе разрешены бартеры и взаимозачеты.

- На упрощенной системе налогообложения разрешена только наличная и безналичная форма расчетов

3. Максимальная годовая сумма дохода

- На общей системе налогообложения нет ограничений в выручке.

- На упрощенной системе налогообложения ограничения в доходе определяются в размере 1167 МЗП, что на 01.01.2021 составляет 7 002 000 грн.

В случае превышения полученного дохода предусмотрен принудительный переход на общую систему налогообложения. Кроме того, при переходе на общую систему налогообложения возникают спорные моменты в признании доходов. Ведь если доход оплачен, но не реализован в период пребывания на упрощенной системе налогообложения, он включается в доход в период реализации на общей системе налогообложения согласно правилам П(С)БУ – то есть, возникает риск двойного налогообложения.

4. Ограничения в видах деятельности

При использовании упрощенной системы налогообложения есть определенные ограничения: существует определенный перечень видов деятельности, которые запрещены на едином налоге – например, торговля автомобилями и легковыми автотранспортными средствами, деятельность страховых агентов и брокеров, деятельность в сфере бухгалтерского учета и аудита.

5. Ограничение взносов в уставный капитал.

В уставном капитале совокупность долей, принадлежащих юридическим лицам, которые не являются плательщиками единого налога, не должна превышать 25%. То есть, если учредитель – нерезидент, компания автоматически не может выбрать упрощенную систему налогообложения.

Из вышеизложенного следует, что пребывание на едином налоге может быть выгодно для высокорентабельных предприятий, доходы которых значительно превышают понесенные расходы. Итак, если при открытии компании вы планируете минимальные вложения, но высокие доходы, имеет смысл обратить внимание на упрощенную систему налогообложения, если плановый годовой доход не будет превышать 7 млн грн.

Общая система налогообложения, напротив, выгодна для предприятий с невысокой рентабельностью и предприятий, которые для начала эффективной деятельности должны понести ощутимые расходы – открыть производство, нанять персонал, закупить основные средства, ведь сумма налога при таких результатах деятельности будет минимальной.

Решение о выборе системы налогообложения должно быть взвешенным и просчитанным, и принимать его следует исходя из планового объема реализации и соответствующего вида деятельности.

Специалисты Accountor помогут выбрать правильную систему налогообложения с учетом особенностей Вашего бизнеса.

Выбор оптимальной формы налогообложения для бизнеса в Украине

Мало придумать бизнес, его еще нужно и реализовать. При чем реализовать выгодно. На начальном этапе это подразумевает принятие многих административных решений в выборе целевой аудитории, поставщиков, сотрудников, офиса и многие другие вопросы. Однако одним из первостепенных вопросов является выбор системы налогообложения фирмы или предпринимателя.

Сегодня мы поговорим о том, как разобраться в системах налогообложения Украины и как выбрать подходящую именно для Вашего бизнеса.

Читайте также: Новости в сфере бухучета ФЛП в 2020

Как разобраться в системах налогообложения Украины?

В Украине существует 2 системы налогообложения:

- упрощенная система или единый налог:

- общая система налогообложения.

Первое, что Вам нужно определить – основные Ваши покупатели, кто они?

Если Вы ориентированы на продажу товаров/услуг физическим лицам, конечным потребителям – то, однозначно, упрощенная система.

Если основной доход планируется от предприятий – могут быть нюансы.

Что такое упрощенная система? Это уплата единого налога: либо фиксированного для 1 и 2 группы налогоплательщиков, либо установленной ставки на все поступившие средства на расчетный счет.

Читайте также: Налог на прибыль предприятий

Поговорим про особенности каждой группы.

1 группа – эта система налогообложения только для ФЛП. Лимит на доход 1 миллион гривен в год. Ставка налога на 2020 год – 210,20 грн/мес + ЕСВ 1039,06 грн/месс. На этой системе нельзя использовать труд наемных сотрудников, даже родственников.

2 группа – также система налогообложения только для ФЛП. Лимит на доходы 5 000 000 гривен в год. Ставка налога на 2020 год – 944,60 грн/мес + ЕСВ 1039,06 грн/мес.

Ставка налога на 2020 год – 944,60 грн/мес + ЕСВ 1039,06 грн/мес.

3 группа – данная система налогообложения в Украине подходит как для ФЛП, так и для предприятий. Лимит на доходы — 7 000 000 гривен в год. Ставка 3% + уплата НДС либо ставка 5% без НДС.

4 группа – данная группа только для налогообложения сельскохозяйственных производителей товаров — как юрлиц, так и ФЛП. Ставки налогообложения данной группы такие же, как и у плательщиков третьей группы с несколькими ограничениями и уточнениями. По данной группе существует достаточно много ограничений, поэтому если Вас интересует именно эта группа — позвоните нам за консультацией или подписывайтесь на новости — мы обязательно поговорим об этом позже.

Общая система налогообложения предусматривает, как правило, уплату НДС 20% и ставку налога на прибыль в размере 18% (далее мы расскажем об этом чуть подробнее). Доход для целей налогообложения рассчитывается на разницу между доходами и расходами, определенную согласно Положениями (стандартами) Бухгалтерского Учета, в соответствии с Налоговым Кодексом.

Как определить, какая система налогообложения Вам подходит?

Обсудим более детально 1-3 группы Единого налога. Кому они подходят?

1 группа – если Вы планируете работать с населением (физическими лицами) по оказанию услуг (парикмахерские, бытовые услуги и т.д.), либо продавать товар на рынках и Ваш денежный оборот в год будет не более 1 000 000 грн.

2 группа – подойдет для тех, кто планирует уже более серьезный бизнес, с большим годовым оборотом.

Вы сможете продавать товар или оказывать услуги всем, даже предприятиям и организациям, но основной клиент — это физические лица, ФЛП и предприятия на едином налоге. В данной группе упрощенного налогообложения не предусмотрен НДС. На этой системе разрешены сотрудники до 10 человек.

3 группа – может применяться как физическими лицами-предпринимателями так и предприятиями. На этой группе можно выбрать схему налогообложения с НДС или без. Эту группу чаще выбирают предприниматели, деятельность которых заключается в предоставлении услуг.

Эту группу чаще выбирают предприниматели, деятельность которых заключается в предоставлении услуг.

На этой группе налог платится за поступление дохода и не учитываются расходы. Ставка налога:

- 5% при условии, что Вы не плательщик НДС;

- 3% +20% НДС от оборота за минусом входящего НДС.

Важно! Учтите, что предприятиям-покупателям, которые уплачивают НДС, важно чтобы и Вы были плательщиками данного налога. Поэтому, если основной покупатель является плательщиком НДС, Вам он тоже нужен.

Интересно: Возврат НДС

Нюансы работы на общей и упрощенной системе в Украине

Основной нюанс работы на упрощенной системе – обязательное ведение книги доходов/расходов. Также плательщики на упрощенной схеме налогообложения часто используют наличный способ оплаты, который в большинстве случаев, требует применения РРО.

Общая система налогообложения в Украине — самая распространенная среди продавцов товаров и предприятий, оборот которых более 7 миллионов в год.

Для расчета налогов необходимо полное введение доходов и корректировка на расходы, понесенные для получения этих доходов. Доходом является продажа товаров/услуг, а расходами — покупная или производственная себестоимость и сумма других затрат, понесенных на хозяйственную деятельность. И вот после того, как Вы определите доход, отнимите расход = с этой суммы нужно будет заплатить 18% налог на прибыль. Не забываем и про НДС и множество других особенностей бухгалтерского учета.

На общей системе могут быть и ФЛП с доходом до 1 миллиона, не плательщики НДС. Но после превышения указанной суммы, они обязаны стать плательщиками.

Мы дали очень краткий обзор по схемам налогообложения, применяемые в Украине, ведь разговаривать о минусах и плюсах той или иной системы можно долго.

При выборе схемы налогообложения, очень важно учесть все нюансы Вашего бизнеса, поэтому доверьтесь профессионалам, и мы подберем оптимальный вариант.

Посмотреть наше предложение для иностранных Клиентов.

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму:

Как выбрать налоговую классификацию для ООО

Владельцы ООО могут выбрать наиболее выгодную для них налоговую классификацию. Обычно выбор делается между классификацией по умолчанию — либо неучтенное юридическое лицо, либо товарищество, в зависимости от наличия нескольких владельцев — или выбор налогообложения в качестве S-корпорации для экономии налогов на самозанятость. В этой статье обсуждаются эти варианты и дается практическое руководство по выбору правильной налоговой классификации для ООО.

Правила налоговой классификации ООО по умолчанию

ООО не имеют обязательной налоговой классификации.Они облагаются налогом с использованием налоговой системы, которая применяется к другим типам юридических лиц, и — в соответствии с системой правил, называемой , отметьте поле правила — можно выбрать, какую налоговую классификацию применять. В результате LLC может облагаться налогом как индивидуальное предприятие, партнерство, корпорация C или корпорация S, в зависимости от количества владельцев и их целей.

В результате LLC может облагаться налогом как индивидуальное предприятие, партнерство, корпорация C или корпорация S, в зависимости от количества владельцев и их целей.

Большинство владельцев ООО хотят избежать двойного налогообложения. Если владельцы не примут иного решения, Налоговый кодекс по умолчанию применяет сквозное налогообложение к LLC.Конкретная налоговая классификация ООО по умолчанию зависит от количества владельцев:

- Индивидуальные ООО . Если ООО принадлежит одному владельцу (ООО с одним участником), ООО не будет учитываться в налоговых целях. Предполагая, что владельцем является физическое лицо, налоговое законодательство США рассматривает владельца как индивидуального предпринимателя. Владелец сообщает обо всех доходах ООО в налоговой декларации владельца, как если бы ООО не существовало.

- ООО с несколькими участниками . Если для целей налогообложения LLC имеет более одного владельца, LLC по умолчанию облагается налогом как партнерство. LLC подаст информационный отчет в IRS и выдаст Schedule K-1 каждому владельцу в конце года.

LLC подаст информационный отчет в IRS и выдаст Schedule K-1 каждому владельцу в конце года.

LLC подаст информационный отчет в IRS и выдаст Schedule K-1 каждому владельцу в конце года.В обоих случаях классификация по умолчанию не облагает ООО налогом отдельно от владельцев. Налоговый кодекс передает весь доход владельцам и облагает налогами их декларации по подоходному налогу. Эта сквозная система позволяет избежать двойного налогообложения, которое применяется к корпорациям C.

Примечание: Не всегда очевидно, имеет ли ООО более одного владельца.Как объяснялось в нашем обсуждении планирования с неучтенными организациями, LLC с более чем одним владельцем может рассматриваться как LLC с одним участником для целей налогообложения , даже если она рассматривается как LLC с несколькими участниками для всех других целей.

Изменение классификации по умолчанию

Учредители, которые хотят изменить классификацию по умолчанию, могут сделать это, выбрав налогообложение LLC как корпорация C или корпорация S. Такая гибкость дает владельцам ООО выбор между тремя налоговыми классификациями:

- Классификация по умолчанию. LLC может принять классификацию по умолчанию как товарищество или индивидуальное предпринимательство, и в этом случае дополнительная регистрация не требуется.

- C Выборы корпорации . LLC может принять решение рассматриваться как корпорация C, заполнив форму 8832, Entity Classification Election, в IRS. После того, как LLC решит облагаться налогом как C-корпорация, она должна подать форму 1120, налоговую декларацию корпорации США, чтобы сообщить о своем доходе как корпорации.

- Выборы корпорации S .LLC может принять решение рассматриваться как S-корпорация, заполнив форму 2553 «Выборы корпорацией малого бизнеса» в IRS. LLC должна провести выборы в течение двух месяцев и 15 дней с начала налогового года LLC, когда выборы должны вступить в силу. Нет необходимости предварительно подавать форму 8832. При заполнении формы 2553 все этапы сворачиваются, поэтому LLC рассматривается как изменение своего статуса на корпорацию и выполнение выбора в подразделе S для корпорации.

LLC может принять классификацию по умолчанию как товарищество или индивидуальное предпринимательство, и в этом случае дополнительная регистрация не требуется.

LLC может принять классификацию по умолчанию как товарищество или индивидуальное предпринимательство, и в этом случае дополнительная регистрация не требуется.

Большинство LLC создаются специально для того, чтобы избежать налогообложения как корпорация C.Если существует конкретная и веская причина для налогообложения бизнеса как корпорации C — например, если бизнес является быстрорастущим стартапом, — то бизнес почти всегда будет организован как корпорация, а не LLC, что устраняет необходимо рассмотреть, следует ли облагать LLC налогом как корпорацию C.

Поскольку у LLC редко есть причина облагаться налогом как корпорация C, единственный выбор состоит в том, следует ли LLC принять классификацию по умолчанию — неучтенная организация для LLC с одним участником или партнерство для LLC с несколькими участниками — или выбрать облагается налогом как корпорация S.

Преимущества принятия классификации по умолчанию

Хотя и классификация по умолчанию, и классификация S-корпораций позволяют избежать двойного налогообложения, классификация по умолчанию предлагает несколько преимуществ по сравнению с классификацией S-корпораций.

Классификация по умолчанию не включает квалификационных требований

Чтобы облагаться налогом как корпорация S, LLC должны соответствовать требованиям подписки подраздела S Налогового кодекса США. Эти требования, которые более подробно обсуждаются в нашем обсуждении правомочности корпорации S, включают:

- Право собственника. Все владельцы ООО должны быть физическими лицами, наследниками, имуществом банкротства, определенными типами трастов или благотворительными организациями. Например, если корпорация или товарищество будет владеть частью LLC, LLC не имеет права выбирать для налогообложения как S-корпорация.

- Требования к гражданству. Если владелец не является гражданином США и не проходит один из двух тестов на то, чтобы считаться иностранцем-резидентом, LLC не имеет права делать выбор в соответствии с подразделом S. То же самое верно, если супруг (а) владельца является иностранцем-нерезидентом, который, как считается, владеет долей в ООО в соответствии с законодательством об общественной собственности или другим законодательством штата.

- Ограниченное количество владельцев. Подраздел S также требует, чтобы у LLC было не более 100 владельцев, каждый из которых должен дать согласие на избрание подглавы S. Если у LLC будет более 100 владельцев, или если какой-либо из владельцев откажется дать согласие на выбор подраздела S, то LLC не может выбрать налогообложение как корпорация S.

- Один класс капитала. ООО может выпускать акции только одного класса. Хотя различия в праве голоса допускаются, имущественные права владельцев должны быть идентичными.Это правило запрещает использование преференций при ликвидации или распределении, а также стимулирующего капитала.

Классификация по умолчанию позволяет избежать этих требований. LLC, которые не учитываются для целей налогообложения или облагаются налогом как партнерства, могут иметь любое количество или тип владельцев и могут выпускать акции нескольких классов. Отсутствие квалификационных требований делает классификацию по умолчанию гораздо более гибкой, чем классификация S-корпораций.

Классификация по умолчанию упрощает капитализацию бизнеса

При создании нового бизнеса учредители часто переводят ему деньги или имущество в качестве оборотного капитала.Во многих случаях — особенно в контексте недвижимости — владельцы могут пожелать передать оцененную собственность бизнесу.

Вклад оцененной собственности в бизнес может создать налоговые проблемы. При неправильном обращении вклад может рассматриваться как продажа бизнесу, что приводит к налогооблагаемой прибыли для владельца, который вносит вклад в недвижимость.

Пример: Застройщик создает ООО для освоения участка необработанной земли, который он первоначально приобрел за 500 000 долларов.Когда застройщик передает землю ООО, она стоит 750 000 долларов. Если вклад рассматривается как продажа, застройщик будет облагаться налогом в размере 250 000 долларов встроенной прибыли (стоимость 750 000 долларов за вычетом покупной цены в 500 000 долларов).

Чтобы избежать уплаты налога на внесение собственности, LLC должна выбрать такую налоговую классификацию, которая не облагает налогом встроенную прибыль, когда имущество передается LLC. Правила классификации по умолчанию упрощают это. Независимо от того, является ли ООО многопользовательским ООО, облагаемым налогом как партнерство, или ООО с одним участником, которое не учитывается для целей налогообложения, взносы имущества в ООО не являются налогооблагаемыми событиями.

Правила классификации по умолчанию упрощают это. Независимо от того, является ли ООО многопользовательским ООО, облагаемым налогом как партнерство, или ООО с одним участником, которое не учитывается для целей налогообложения, взносы имущества в ООО не являются налогооблагаемыми событиями.

Если LLC решит облагаться налогом как корпорация S, все усложняется. Внесение собственности в корпорацию S рассматривается как облагаемая налогом продажа, если сразу после внесения взноса все владельцы, внесшие собственность, не «контролируют» бизнес. В этом контексте «контроль» означает владение акциями, обладающими не менее 80 процентами общего количества голосов для всех классов голосующих акций и 80 процентами каждого класса неголосующих акций. Это контрольное требование затрудняет внесение собственниками имущества после создания бизнеса, особенно если владелец, вносящий собственность, владеет менее 80% компании.

Прибыль до внесения взносов по умолчанию для внесения классификационных налогов собственнику вклада

Вклад оцененной собственности в бизнес также может создать налоговые проблемы между учредителями. Налоговые правила партнерства гарантируют, что владелец, внесший вклад в оцененную собственность, в конечном итоге будет облагаться налогом с этой оценки. Когда товарищество продает собственность, владелец, внесший собственность, облагается налогом на встроенную прибыль. Это правило защищает других владельцев от несправедливого налогообложения встроенной прибыли, полученной до того, как собственность была передана бизнесу.

Налоговые правила партнерства гарантируют, что владелец, внесший вклад в оцененную собственность, в конечном итоге будет облагаться налогом с этой оценки. Когда товарищество продает собственность, владелец, внесший собственность, облагается налогом на встроенную прибыль. Это правило защищает других владельцев от несправедливого налогообложения встроенной прибыли, полученной до того, как собственность была передана бизнесу.

Правила корпорации S не предусматривают такой защиты. Если владелец вносит оцененную собственность в LLC, облагаемую налогом как корпорация S, а затем LLC продает собственность, каждый владелец должен заплатить часть налога с этой прибыли. Это верно, даже если прибыль относится к периоду до того, как владелец передал собственность ООО. Хотя это выгодно владельцу, который внес вклад в собственность, обычно это несправедливо по отношению к владельцам, не вносящим вклад.

Классификация по умолчанию позволяет ООО выпускать акции разных классов

Многие предприятия используют привилегированные классы капитала, чтобы дать одним владельцам экономические права, отличные от других владельцев. Например, один инвестор может внести большую часть оборотного капитала в бизнес и захотеть окупить эти вложения до того, как будет произведено распределение между другими владельцами.

Например, один инвестор может внести большую часть оборотного капитала в бизнес и захотеть окупить эти вложения до того, как будет произведено распределение между другими владельцами.

LLC, которые облагаются налогом по классификации по умолчанию, могут выпускать акции (доли участия) с различными экономическими правами. Операционное соглашение может создать класс привилегированных акций с преференциями при распределении или ликвидации, которые предоставляют держателям этого капитала экономические права, отличные от других владельцев.Возможность создавать классы капитала с различными имущественными правами позволяет LLC заключать большинство деловых сделок между владельцами.

Как упоминалось выше, LLC, облагаемые налогом как S-корпорации, не могут выпускать акции нескольких классов. Хотя допускаются различия в правах голоса, каждый владелец должен иметь одинаковые имущественные права. LLC не может выпускать привилегированные или стимулирующие акции. Вместо этого ООО должно распределять всю прибыль между собственниками пропорционально их долям в ООО. Даже если один владелец вносит большую часть капитала, этот владелец не может окупить свои инвестиции быстрее, чем владельцы, не вносящие вклад. Это ограничение мешает многим обычным деловым соглашениям.

Даже если один владелец вносит большую часть капитала, этот владелец не может окупить свои инвестиции быстрее, чем владельцы, не вносящие вклад. Это ограничение мешает многим обычным деловым соглашениям.

Классификация по умолчанию позволяет LLC использовать стимулирующий капитал

Поощрительный капитал — это капитал, предоставляемый поставщикам услуг в качестве части их вознаграждения. Учредители обычно используют систему стимулов для привлечения, удержания и мотивации ключевых сотрудников. Возможность выпуска стимулирующего капитала часто является ключевым фактором роста бизнеса.

Корпорации, выпускающие поощрительные акции, часто используют поощрительные опционы на акции, неквалифицированные опционы на акции или ограниченные акции в качестве стимулов для своих сотрудников. LLC не выпускают акции, но доли участия в LLC (доля участия в LLC) могут быть структурированы для стимулирования сотрудников.

Наиболее распространенной формой стимулирующего капитала для LLC является процент от прибыли . Доля прибыли дает держателю право участвовать в будущем росте LLC, но не имеет права на активы организации в момент предоставления доли.Пока LLC облагается налогом в соответствии с классификацией по умолчанию в качестве партнерства, оно может выплачивать проценты по прибыли в качестве стимулирующего капитала.

Доля прибыли дает держателю право участвовать в будущем росте LLC, но не имеет права на активы организации в момент предоставления доли.Пока LLC облагается налогом в соответствии с классификацией по умолчанию в качестве партнерства, оно может выплачивать проценты по прибыли в качестве стимулирующего капитала.

Возможность выплачивать проценты по прибыли теряется, если LLC облагается налогом как S-корпорация. Поскольку LLC, облагаемые налогом как S-корпорации, не могут выпускать классы капитала с различными экономическими правами, они не могут создавать специальные классы стимулирующего капитала для мотивации и удержания ключевых сотрудников.

Классификация по умолчанию позволяет LLC делать специальные ассигнования

Доходы, вычеты и связанные с ними налоговые статьи LLC распределяются между владельцами посредством процесса, известного как распределение . По умолчанию отчисления LLC производятся пропорционально доле владения. Если владелец A имеет 75 процентов доли в LLC, а владелец B имеет 25 процентов доли в LLC, то владелец A облагается налогом на 75 процентов дохода, а владелец B облагается налогом на 25 процентов дохода.

Если LLC облагается налогом как партнерство, владельцы могут изменить распределение по умолчанию, сделав специальные распределения, которые непропорционально распределяют статьи подоходного налога между участниками. Эта гибкость теряется, если LLC выбирает налогообложение как S-корпорация.Правила корпорации S требуют, чтобы все доходы, убытки и другие налоговые статьи распределялись между владельцами на пропорциональной основе.

Классификация по умолчанию позволяет ООО безналоговое распределение собственности

ООО могут передавать собственность компании собственнику. Если недвижимость получает высокую оценку, важно, чтобы налоговая классификация LLC рассматривала распределение как безналоговую передачу. ООО, облагаемое налогом как товарищество, может передавать собственность владельцам без немедленных налоговых последствий.Ни ООО, ни собственник не облагаются налогом при передаче.

Если LLC облагается налогом как корпорация S, Налоговый кодекс рассматривает передачу собственности LLC владельцу как налогооблагаемую продажу. Любая прибыль от предполагаемой продажи облагается налогом собственнику.

Любая прибыль от предполагаемой продажи облагается налогом собственнику.

Классификация по умолчанию обеспечивает основные возможности планирования

Учредители извлекают выгоду из налоговой классификации LLC, которая дает возможность увеличить базу. Более высокая база позволяет владельцам скрывать больший доход, брать более высокие вычеты и экономить налоги при продаже долей в бизнесе.

LLC, облагаемые налогом как партнерство, имеют три основных преимущества перед LLC, облагаемыми налогом как S-корпорации:

- Погашения. Когда LLC, облагаемая налогом как товарищество, выкупает долю владения собственником, оставшиеся владельцы могут получить увеличенную базу в активах LLC (, увеличение внутренней базы ). Это внутреннее увеличение базиса позволяет оставшимся владельцам сэкономить на налогах при продаже активов товарищества. Если LLC облагается налогом как S-корпорация, то ее активы не увеличиваются в размере внутренней базы LLC после выкупа собственником.

- Увеличенная база для долга ООО. Классификация партнерств по умолчанию, которая применяется к LLC с несколькими владельцами, позволяет владельцам включать задолженность LLC в основу своей доли владения ( вне базы ). Такое увеличение базы позволяет владельцу вычесть убытки, превышающие капитальные вложения владельца. Это преимущество недоступно, если LLC облагается налогом как корпорация S.

- Увеличенная база для продажи капитала. Когда покупатель приобретает долю в LLC, облагаемую налогом в соответствии с классификацией по умолчанию, покупатель может увеличить базу активов партнерства (при условии, что в случае LLC, облагаемых налогом как партнерство, существует выбор 754).Стоимость базисного повышения может быть смоделирована отдельно и добавлена к закупочной цене. Если компания прибыльна, это увеличение делает бизнес более привлекательным для покупателя и имеет реальную экономическую ценность для продавца.

Эти преимущества позволяют владельцам LLC, облагаемых налогом как партнерство, увеличивать как внутреннюю, так и внешнюю базу, что ставит их в более выгодное налоговое положение, чем владельцы LLC, облагаемых налогом как S-корпорации.

Когда выбрать, чтобы ООО облагалось налогом как S-корпорация

Как описано выше, классификация по умолчанию предлагает несколько преимуществ по сравнению с классификацией S.Но LLC, облагаемые налогом как S-корпорации, имеют два преимущества перед LLC, которые используют классификацию по умолчанию:

- Налоги на самозанятость. Большинство владельцев LLC, которые выбирают налогообложение как корпорации S, делают это, чтобы сэкономить на налогах на самозанятость. Согласно налоговой классификации LLC по умолчанию, все владельцы, которые активны в бизнесе, должны платить налоги на самозанятость на весь доход, полученный LLC. Если LLC решит облагаться налогом как корпорация S, владельцы могут разделить доход LLC на заработную плату (которая облагается налогом на самозанятость) и дивиденды (которые не подлежат).См. «Как сэкономить на налогах на трудоустройство в S-корпорациях» для получения дополнительной информации об этой стратегии.

- Снижение налогов на продажу горячего имущества. Если LLC классифицируется как корпорация S, продажа капитала LLC рассматривается как продажа основных средств и облагается налогом по льготным ставкам прироста капитала. То же самое верно и для продажи LLC, облагаемой налогом по классификации по умолчанию, за одним исключением: продажа нереализованной дебиторской задолженности и товарно-материальных ценностей ( горячих активов ) облагается налогом по более высоким ставкам как обычный доход.Если ООО продается и значительная часть стоимости бизнеса включает горячие активы, продавец предпочтет, чтобы бизнес облагался налогом как корпорация S, чтобы вся продажа акций соответствовала условиям льготного прироста капитала.

Если LLC классифицируется как корпорация S, продажа капитала LLC рассматривается как продажа основных средств и облагается налогом по льготным ставкам прироста капитала. То же самое верно и для продажи LLC, облагаемой налогом по классификации по умолчанию, за одним исключением: продажа нереализованной дебиторской задолженности и товарно-материальных ценностей ( горячих активов ) облагается налогом по более высоким ставкам как обычный доход.Если ООО продается и значительная часть стоимости бизнеса включает горячие активы, продавец предпочтет, чтобы бизнес облагался налогом как корпорация S, чтобы вся продажа акций соответствовала условиям льготного прироста капитала.

Если LLC классифицируется как корпорация S, продажа капитала LLC рассматривается как продажа основных средств и облагается налогом по льготным ставкам прироста капитала. То же самое верно и для продажи LLC, облагаемой налогом по классификации по умолчанию, за одним исключением: продажа нереализованной дебиторской задолженности и товарно-материальных ценностей ( горячих активов ) облагается налогом по более высоким ставкам как обычный доход.Если ООО продается и значительная часть стоимости бизнеса включает горячие активы, продавец предпочтет, чтобы бизнес облагался налогом как корпорация S, чтобы вся продажа акций соответствовала условиям льготного прироста капитала.В любой ситуации выбор S-корпорации может обеспечить лучший налоговый результат, чем классификация по умолчанию.

Каким образом LLC получают налоги? Выбор налоговой структуры для вашего LLC

LLC — это здорово, потому что они гибки, когда дело доходит до определения того, как вы хотите облагаться налогом. У вас есть возможность обложить налогом свою LLC, например, индивидуальное предприятие, партнерство или корпорацию, заполнив соответствующие формы в IRS.

У вас есть возможность обложить налогом свою LLC, например, индивидуальное предприятие, партнерство или корпорацию, заполнив соответствующие формы в IRS.

Давайте поговорим о том, как по умолчанию будет облагаться налогом ваша LLC, как ваше операционное соглашение с LLC может дать вам дополнительный контроль, какие формы вы должны заполнять, и, наконец, о том, как изменить свою налоговую идентификацию, если вы того пожелаете.

Если я ничего не сделаю, как будет облагаться налогом мое ООО?

IRS автоматически классифицирует ваше LLC как индивидуальное предприятие или как партнерство в зависимости от количества участников (владельцев) LLC.Если вы являетесь единственным участником своей LLC, IRS будет облагать налогом вашу LLC, как если бы это было индивидуальное предприятие. Если в вашей LLC более одного участника, IRS будет рассматривать это как партнерство.

Как мы упоминали выше, LLC по умолчанию является «сквозной организацией». Это означает, что если ваша LLC получает прибыль в размере 20 000 долларов США, вы платите налоги со своей доли этой прибыли в своей личной налоговой декларации. Допустим, у вашего ООО четыре партнера с равной долей в компании. Каждый из вас будет платить налоги с прибыли в размере 5000 долларов США.Если ваша LLC принадлежит вам и только вам, вы будете платить эти налоги в своей налоговой декларации 1040.

Это означает, что если ваша LLC получает прибыль в размере 20 000 долларов США, вы платите налоги со своей доли этой прибыли в своей личной налоговой декларации. Допустим, у вашего ООО четыре партнера с равной долей в компании. Каждый из вас будет платить налоги с прибыли в размере 5000 долларов США.Если ваша LLC принадлежит вам и только вам, вы будете платить эти налоги в своей налоговой декларации 1040.

Какие формы мне подавать?

У каждого LLC должно быть операционное соглашение (вы можете узнать больше об этом здесь). Хотя в большинстве штатов операционное соглашение не требуется, рекомендуется его создать. Операционные соглашения — это, по сути, контракты между участниками ООО, в которых излагается структура бизнеса, включая — для наших целей — налоговую структуру бизнеса.Обязательно проверьте, требует ли ваше государство, чтобы вы подали рабочее соглашение.

После этого вам нужно будет подать форму 1065 в IRS. IRS использует это, чтобы гарантировать, что каждый участник LLC должным образом отчитывается о своих доходах от LLC. Вы также должны дать каждому участнику Таблицу K-1, чтобы каждый в письменной форме имел свою долю прибылей и убытков.

IRS использует это, чтобы гарантировать, что каждый участник LLC должным образом отчитывается о своих доходах от LLC. Вы также должны дать каждому участнику Таблицу K-1, чтобы каждый в письменной форме имел свою долю прибылей и убытков.

После этого каждый участник LLC будет облагаться налогом лично в своей налоговой декларации 1040.

Как я могу изменить свое налоговое удостоверение LLC?

Некоторые LLC выбирают налогообложение как корпорации (например, C-Corp или S-Corp).Но почему? Наиболее частая причина заключается в том, что их бизнес хочет хранить изрядную сумму своей прибыли в своем ООО, и эта так называемая «нераспределенная прибыль» обычно облагается налогом по более низкой ставке, чем в личной налоговой декларации 1040.

Чтобы выбрать корпоративное налогообложение, вам нужно будет заполнить «Выборы по классификации юридических лиц» (форма IRS 8832). В нем должен быть раздел, в котором вы можете выбрать для налогообложения как корпорация. Если вы решите облагаться налогом как S-Corp, вам также необходимо будет заполнить форму IRS 2553 «Выборы корпорацией малого бизнеса».”

Если вы решите облагаться налогом как S-Corp, вам также необходимо будет заполнить форму IRS 2553 «Выборы корпорацией малого бизнеса».”

Что еще мне нужно знать?

Вот еще несколько вещей, о которых вам стоит помнить.

Поскольку участники LLC технически не являются сотрудниками, и поскольку вы можете вычитать эти доходы из своей личной налоговой декларации, не забудьте отложить часть прибыли до уплаты налогов.

Точно так же ваши налоги на социальное обеспечение и медицинские услуги не могут быть вычтены из расчета от зарплаты к зарплате.

- И наконец, помните, что законы об ООО в каждом штате разные.В некоторых штатах могут взиматься налоги с вашего LLC по-разному. Проконсультируйтесь с опытным бизнес-юристом или бухгалтером о правилах, действующих в вашем районе.

Заинтересованы в создании ООО? Посетите нашу карту LLC, чтобы получить краткое изложение всего, что вам может понадобиться во всех пятидесяти штатах. Если вам нужна дополнительная информация о том, как начать бизнес, обязательно ознакомьтесь с нашим руководством.

Если вам нужна дополнительная информация о том, как начать бизнес, обязательно ознакомьтесь с нашим руководством.

Эта статья содержит общую юридическую информацию и не содержит юридических консультаций. Rocket Lawyer не является юридической фирмой и не заменяет адвоката или юридическую фирму.Закон сложен и часто меняется. За юридической консультацией обращайтесь к юристу.

Как выбрать налоговый статус ООО

Принятие решения о налоговом статусе

.

При выборе налогового статуса для вашего ООО следует учитывать множество факторов. Учитывайте размер вашего бизнеса, ваши финансовые планы и общие цели для компании

.Компаниям разрешается менять налоговый статус только раз в пять лет.Мы рекомендуем поговорить с налоговым специалистом, чтобы обсудить возможные варианты, прежде чем принимать окончательное решение.

Неучтенные лица

По умолчанию, LLC с одним участником облагаются налогом как неучтенные юридические лица.

Преимущества

Это самый простой и наиболее распространенный налоговый статус для ООО с одним участником. Как юридическое лицо, не являющееся юридическим лицом, LLC не рассматривается IRS в качестве налогооблагаемой организации. Вместо этого доход от ООО переходит к собственнику, который платит подоходный налог в своей личной налоговой декларации.Это означает, что весь доход облагается налогом только один раз.

Недостатки

Самый большой недостаток неучтенного налогового статуса юридического лица заключается в том, что владелец ООО облагается налогом на весь доход ООО, даже если некоторые доходы хранятся на счете предприятия в конце года для будущих расходов.

Кому подходит этот статус?

Благодаря своей простоте и тому факту, что не требуется дополнительных документов, налоговый статус по умолчанию неучтенного юридического лица хорошо подходит для большинства новых владельцев бизнеса.Однако, если вы планируете хранить много денег на своем бизнес-счете год за годом, вы можете подумать о выборе другого налогового статуса.

Партнерские отношения

ООО с несколькими участниками обычно облагается налогом как партнерство. Налоговый статус партнерства более или менее идентичен статусу неучтенного лица, за исключением того, что он предназначен для предприятий с несколькими владельцами.

Преимущества

Как и неучтенные организации, партнерства не облагаются налогом напрямую IRS.Доход от партнерства переходит к разным владельцам, которые затем облагаются налогом в соответствии с их долей собственности. Владельцы бизнеса также избегают модели «двойного налогообложения» корпораций.

Недостатки

Налоговый статус партнерства может создавать проблемы для предприятий с пассивными участниками LLC. Причина в том, что все участники должны платить налог на свою долю в прибыли LLC независимо от того, получили ли они распределение или нет.

Это одна из основных причин, по которой инвесторы обычно предпочитают инвестировать в корпорации, а не в ООО.

Кому подходит этот статус?

Поскольку это простая и эффективная налоговая структура, многие ООО с несколькими участниками сочтут налоговый статус партнерства идеальным выбором. Однако, если ваша компания планирует получить финансирование от внешних инвесторов или других типов пассивных владельцев, вы можете рассмотреть вопрос о налогообложении как корпорации.

S Корпорации

Подраздел S (широко известный как S corp) — это налоговый статус, доступный для корпораций и компаний с ограниченной ответственностью.И корпорации, и LLC могут выбрать налог как S-корп.

Преимущества

Корпус S предлагает сквозное налогообложение, очень похожее на налоговый статус LLC по умолчанию. Сам бизнес не платит федерального подоходного налога; однако оставшиеся прибыли после расходов и распределений (т.е. зарплаты владельцев / участников и дивиденды акционеров) переходят к собственнику и подлежат обложению подоходным налогом только , а не налогом на трудоустройство . После того, как все распределения распределены и надлежащим образом облагаются налогом, оставшаяся прибыль от бизнеса называется «нераспределенной прибылью».Таким образом, корпус S избегает двойного налогообложения по сравнению с традиционным корпусом C.

После того, как все распределения распределены и надлежащим образом облагаются налогом, оставшаяся прибыль от бизнеса называется «нераспределенной прибылью».Таким образом, корпус S избегает двойного налогообложения по сравнению с традиционным корпусом C.

Еще одним преимуществом S-корпуса является то, что активные владельцы бизнеса считаются сотрудниками корпорации, а S-корпус платит налог на заработную плату, как обычный работодатель. Любые деньги, оставшиеся в бизнесе на конец года, могут быть распределены между активными акционерами в качестве дивидендов, тем самым уменьшая общие налоговые обязательства владельцев бизнеса.

Имейте в виду, однако, что IRS строго требует, чтобы все корпорации S выплачивали акционерам «разумную заработную плату».Это означает, что владелец бизнеса с налоговым статусом S corp не может получать низкую заработную плату в попытке уклониться от уплаты налогов.

Прочтите эту статью, чтобы узнать больше о разумных зарплатах.

Недостатки

IRS имеет определенные ограничения на то, какие компании могут выбирать статус S corp. Чтобы соответствовать требованиям, ООО должно:

Чтобы соответствовать требованиям, ООО должно:

- Иметь только допустимых акционеров

- Могут быть физическими лицами, определенными фондами и имуществом

- Не могут быть товариществами, корпорациями или иностранными акционерами-нерезидентами

- Иметь не более 100 акционеров

- Имеют на складе только один класс

Еще одним недостатком является то, что акционеры облагаются налогом на прибыль LLC независимо от того, получают они распределение или нет.

Кому подходит этот статус?

Налоговый статус S corp идеально подходит для успешных владельцев бизнеса, которые зарабатывают больше среднего в своей области, поскольку в некоторых случаях он может давать определенные налоговые льготы. Мы рекомендуем проконсультироваться с местным налоговым специалистом, чтобы узнать больше об этом варианте и о том, подходит ли он для вашего бизнеса.

C Корпорации

Последний тип налогового статуса, из которого могут выбрать LLC, — это C corp. В отличие от большинства LLC, корпорации C платят налоги со своего годового дохода.Затем корпорация распределяет прибыль между акционерами (также известными как владельцы), и они платят налог на дивиденды. Этот процесс широко известен как «двойное налогообложение».

В отличие от большинства LLC, корпорации C платят налоги со своего годового дохода.Затем корпорация распределяет прибыль между акционерами (также известными как владельцы), и они платят налог на дивиденды. Этот процесс широко известен как «двойное налогообложение».

Преимущества

Налоговый статус C. Corp дает ряд преимуществ. В отличие от корпуса S, корпорации C могут иметь неограниченное количество акционеров, и нет ограничений на то, кто может владеть акциями.

Еще одним преимуществом корпоративного налогообложения является то, что активные акционеры считаются сотрудниками компании.Это означает, что они могут получать медицинские и другие льготы от компании без необходимости платить дополнительный налог.

Также значительно проще передать право собственности на акции корпорации C по сравнению с LLC.

Недостатки

ООО, облагаемых налогом как корпус C, подлежат двойному налогообложению. Это означает, что компания и ее владельцы, вероятно, будут платить больше налогов в целом. Кроме того, LLC, облагаемые налогом как корпус C, требуют больше документов.

Кроме того, LLC, облагаемые налогом как корпус C, требуют больше документов.

Кому подходит этот статус?

Налоговый статус C Corp особенно подходит для компаний, которые хотят работать с внешними инвесторами.

Мы заключили партнерские отношения с юристами, чтобы создать бесплатные юридические формы для вашей LLC, включая инструмент операционного соглашения, шаблоны решений LLC и ценные документы по найму.

Как компании уплачивают налоги — NerdWallet

Эта статья была проверена налоговым экспертом Эрикой Геллерман, бухгалтером.

При выборе юридического лица для вашей компании налоги имеют первостепенное значение. Сумма налогов, которые вы должны заплатить государству, напрямую связана со структурой вашего предприятия.Компания с ограниченной ответственностью (ООО) — это вид бизнеса, который зарегистрирован в государстве и обеспечивает защиту личной ответственности владельцев.

Как работают налоги LLC?

LLC обычно рассматривается как транзитная организация для целей федерального подоходного налога. Это означает, что само ООО не платит налоги с доходов от бизнеса. Члены ООО платят налоги со своей доли в прибыли ООО. Государственные или местные органы власти могут взимать дополнительные налоги с LLC. Участники могут выбрать, чтобы LLC облагалась налогом как корпорация, а не как сквозное юридическое лицо.

Это означает, что само ООО не платит налоги с доходов от бизнеса. Члены ООО платят налоги со своей доли в прибыли ООО. Государственные или местные органы власти могут взимать дополнительные налоги с LLC. Участники могут выбрать, чтобы LLC облагалась налогом как корпорация, а не как сквозное юридическое лицо.

Существует несколько видов налогов LLC. Эти налоги взимаются федеральным правительством, а также правительствами штата и местными властями. Все участники LLC несут ответственность за уплату подоходного налога с любого дохода, который они получают от LLC, а также налогов на самозанятость. В зависимости от того, что вы продаете и нанимаете ли вы кого-либо, вы также можете нести ответственность за уплату налогов на заработную плату и налогов с продаж. Еще больше усложняет ситуацию то, что LLC может выбрать налогообложение в качестве другой хозяйственной единицы.

В этом руководстве мы рассмотрим весь спектр налогов LLC, то, за что вы будете нести ответственность, и варианты уменьшения суммы вашего налогового счета. Заблаговременное понимание вашего налогового бремени поможет вам принимать более разумные финансовые решения.

Заблаговременное понимание вашего налогового бремени поможет вам принимать более разумные финансовые решения.

Как LLC уплачивают налог на прибыль

Существует широкий спектр налогов на бизнес, за которые могут нести ответственность владельцы LLC. Федеральные, государственные и местные налоги на прибыль являются самым большим бременем для большинства владельцев бизнеса. То, как вы подаете и платите налог на прибыль, зависит от того, имеет ли ваша LLC одного владельца (LLC с одним участником) или нескольких владельцев (LLC с несколькими участниками).

Налог на прибыль для LLC с одним участником

По умолчанию IRS рассматривает LLC с одним участником как неучтенную организацию для целей федерального подоходного налога.По словам Винсента Портера, сертифицированного аудитора (CPA) MyTexasCPA: «Неучтенное лицо означает, что LLC не обязана подавать отдельную налоговую декларацию о доходах и расходах. Доходы и расходы будут отражаться непосредственно в налоговой декларации члена «.

Доходы и расходы будут отражаться непосредственно в налоговой декларации члена «.

Другими словами, как единственный владелец LLC, вы будете сообщать о доходах и расходах от бизнеса в форме 1040, Приложение C, аналогично индивидуальному предпринимателю. Если после вычета коммерческих расходов LLC получает прибыль за год, владелец должен будет заплатить налог IRS в соответствии со своей ставкой подоходного налога с населения.Если ООО работает в убыток в течение года, владелец может вычесть убытки бизнеса из своего личного дохода.

Этот процесс обычно работает одинаково на уровне штата и на местном уровне. Например, единственный владелец компании New York City LLC будет указывать доход от бизнеса в своих федеральных налоговых декларациях и налоговых декларациях штата. Доход будет облагаться налогом по федеральной, государственной и местной ставке подоходного налога владельца. Ключевым моментом является то, что вы будете облагаться налогом только с дохода, относящегося к штату или местности. По словам Портера, «Штаты будут облагать LLC налогом в зависимости от суммы продаж, заработной платы или активов, которыми владеет этот штат. Другими словами, если федеральный доход составляет 100 долларов и у компании 50 долларов заработной платы в Нью-Йорке и 200 долларов повсюду, штат Нью-Йорк облагает налогом 25 долларов дохода штату (50 долларов / 200 долларов x 100 долларов) ».

По словам Портера, «Штаты будут облагать LLC налогом в зависимости от суммы продаж, заработной платы или активов, которыми владеет этот штат. Другими словами, если федеральный доход составляет 100 долларов и у компании 50 долларов заработной платы в Нью-Йорке и 200 долларов повсюду, штат Нью-Йорк облагает налогом 25 долларов дохода штату (50 долларов / 200 долларов x 100 долларов) ».

В некоторых штатах взимается отдельный налог или сбор с LLC. В Калифорнии, например, взимается годовой налог на LLC в размере 800 долларов США плюс годовая плата, размер которой зависит от дохода вашей LLC в Калифорнии.Учитывайте эти налоги LLC при выборе структуры своего бизнеса и принятии бюджетных решений.

Налог на прибыль для ООО с несколькими участниками

ООО с несколькими участниками рассматриваются как транзитные организации для целей федерального подоходного налога. Как и в случае с ООО с одним участником, это означает, что ООО не платит налоги самостоятельно. Вместо этого каждый участник платит налоги на доход бизнеса пропорционально своей доле владения в LLC. Таким образом, налоговая ставка LLC соответствует индивидуальному подоходному налогу каждого члена.

Вместо этого каждый участник платит налоги на доход бизнеса пропорционально своей доле владения в LLC. Таким образом, налоговая ставка LLC соответствует индивидуальному подоходному налогу каждого члена.

Если, например, два участника LLC имеют долю владения 50-50, каждый владелец будет нести ответственность за уплату налогов с половины прибыли бизнеса. Каждый владелец также может потребовать половину налоговых вычетов и налоговых льгот, на которые имеет право LLC, и списать половину убытков. Этот тип налогообложения работает почти так же, как партнерство.

LLC с несколькими участниками должна подавать определенные налоговые формы в IRS, в том числе форму 1065, U.S. Return of Partnership Income — информационную декларацию, которую необходимо ежегодно подавать в IRS.LLC также должна предоставлять каждому владельцу заполненный график K-1 до 15 марта каждого года. В Приложении K-1 суммируется доля каждого владельца в доходах, убытках, кредитах и удержаниях LLC. Каждый владелец приложит свою Таблицу K-1 к своей декларации о подоходном налоге с населения, которая подается в IRS.

Прямое налогообложение продолжается на уровне штата и на местном уровне. В большинстве штатов есть собственный эквивалент формы 1065 и приложения K-1. Как упоминалось выше, в некоторых штатах, таких как Калифорния, взимаются дополнительные налоги на LLC.

Выбор корпоративного налогового статуса для вашего LLC

До сих пор мы обсуждали правила подоходного налога по умолчанию для LLC, но все может быть сложнее. Члены LLC могут выбрать классификацию бизнеса как C-корпорацию или S-корпорацию для целей налогообложения. Процедура голосования и согласие, необходимые для внесения этого изменения, будут отражены в операционном соглашении LLC.

Ваша LLC может выбрать налогообложение в качестве C-корпорации, заполнив форму 8832 в IRS (в вашем штате также могут потребоваться дополнительные формы для изменения налогового статуса).Если вы внесете это изменение, ваша LLC будет облагаться федеральной ставкой корпоративного налога 21%. Вам необходимо подать налоговую декларацию, используя форму 1120 Налоговой декларации корпорации США. Вы также будете платить государственные и местные корпоративные налоги в зависимости от места нахождения вашей компании.

Вы также будете платить государственные и местные корпоративные налоги в зависимости от места нахождения вашей компании.

Чтобы выбрать налоговый статус S-корпорации, заполните форму 2553 в IRS. S-корпорация облагается налогом как транзитная организация, как и LLC, с некоторыми различиями в том, как облагаются налогом заработная плата и выплаты от бизнеса. Чтобы подать налоговую декларацию для S-corp, заполните форму 1120S, U.S. Налоговая декларация S-корпорации в IRS.

Обратите внимание, что выбор корпоративного налогового статуса не повлияет на вашу LLC с юридической точки зрения. По закону ваш бизнес будет продолжать работать как ООО. Вам следует проконсультироваться со специалистом по налогам, чтобы узнать, пользуетесь ли вы статусом корпоративного налога. Доходы корпорации облагаются налогом не так, как LLC, и корпорация имеет право на дополнительные вычеты и кредиты.

LLC налоги на заработную плату

LLC, у которых есть сотрудники, должны собирать и платить налоги на заработную плату. Эти налоги включают налоги на безработицу, налоги на социальное обеспечение и налоги на бесплатную медицинскую помощь. Работодатели платят налоги по безработице для финансирования программ пособий по безработице. Работодатели и сотрудники участвуют в уплате налогов на социальное обеспечение и Medicare (в совокупности называемых налогами FICA в соответствии с Федеральным законом о страховых взносах). Работодатели должны удерживать долю этих налогов вместе с подоходным налогом с зарплат своих сотрудников.

Эти налоги включают налоги на безработицу, налоги на социальное обеспечение и налоги на бесплатную медицинскую помощь. Работодатели платят налоги по безработице для финансирования программ пособий по безработице. Работодатели и сотрудники участвуют в уплате налогов на социальное обеспечение и Medicare (в совокупности называемых налогами FICA в соответствии с Федеральным законом о страховых взносах). Работодатели должны удерживать долю этих налогов вместе с подоходным налогом с зарплат своих сотрудников.

Налог на заработную плату подается с использованием формы 940 и формы 941 IRS.Форма 940 заполняется ежегодно и используется для сообщения налоговых обязательств работодателя по безработице. Форма 941 подается ежеквартально. Компании используют эту форму, чтобы сообщить об удержанных налогах на прибыль, а также о доле работодателя и работника по социальному обеспечению и налогам на Medicare.

Следует отметить, что эти налоги не уплачиваются, когда вы заполняете налоговые формы. IRS использует распределительную систему налога на заработную плату, поэтому вам нужно будет вносить налоги на заработную плату в течение года в соответствии с графиком, установленным IRS.Депозиты могут быть сделаны в электронной системе федеральных налоговых платежей (EFTPS). Налоги по безработице депонируются ежеквартально, а налоги на социальное обеспечение и Medicare — ежемесячно или раз в две недели в зависимости от суммы ваших налоговых обязательств. Инструкции IRS для формы 940 и формы 941 могут помочь вам определить график депозита.

IRS использует распределительную систему налога на заработную плату, поэтому вам нужно будет вносить налоги на заработную плату в течение года в соответствии с графиком, установленным IRS.Депозиты могут быть сделаны в электронной системе федеральных налоговых платежей (EFTPS). Налоги по безработице депонируются ежеквартально, а налоги на социальное обеспечение и Medicare — ежемесячно или раз в две недели в зависимости от суммы ваших налоговых обязательств. Инструкции IRS для формы 940 и формы 941 могут помочь вам определить график депозита.

Для справки, вот текущие ставки федерального налога на безработицу, налоги на социальное обеспечение и налоги на медицинское страхование:

Наряду с федеральными налогами на заработную плату, штаты и местные органы власти часто взимают дополнительные налоги на заработную плату.В отношении налогов на заработную плату, за которые отвечает сотрудник, вам необходимо будет произвести необходимые удержания и перевести платеж в адрес штата или населенного пункта. Вы будете платить налоги работодателя напрямую в налоговую службу.

Вы будете платить налоги работодателя напрямую в налоговую службу.

Налоги на самозанятость ООО

Члены ООО не считаются наемными работниками. Тем не менее, согласно Закону о самозанятых взносах (SECA), вы по-прежнему должны платить налоги на социальное обеспечение и бесплатную медицинскую помощь IRS. Вы будете платить эти налоги непосредственно в IRS в виде налогов на самозанятость.Общий налог на самозанятость составляет 15,3%, и он разбит на несколько частей:

12,4% налог на социальное обеспечение с доходов до 137700 долларов США

2,9% Налог на все доходы Medicare

0,9% Medicare подоходный налог с доходов свыше 200 000 долларов США

Schedule SE поможет вам рассчитать ваши налоговые обязательства и должен быть приложен к вашей налоговой декларации.

LLC налоги с продаж

Если ваша LLC продает налогооблагаемые товары или услуги, вам необходимо будет взимать налог с продаж со своих клиентов и перечислять налог в налоговое агентство штата или местного налогового органа. Какие товары и услуги подлежат налогообложению, зависит от штата и местности, в которой вы ведете бизнес. В сорока пяти штатах введен налог с продаж. Аляска не взимает государственный налог с продаж, но несколько городов Аляски взимают местный налог с продаж.

Какие товары и услуги подлежат налогообложению, зависит от штата и местности, в которой вы ведете бизнес. В сорока пяти штатах введен налог с продаж. Аляска не взимает государственный налог с продаж, но несколько городов Аляски взимают местный налог с продаж.

Юридическая проверка того, нужно ли вам взимать налог с продаж, связана с «нексусом». Связь с налогом с продаж означает, что у вас достаточно связи с государством или местностью, и вы обязаны собирать и перечислять там налог с продаж. Связь может быть физическим магазином в этом районе, нанимать людей в этом районе или отправлять товары в этот район.Интернет-компании могут нести ответственность за сбор налогов с продаж в штате просто на основании того факта, что они отправляют туда товары.

В большинстве штатов соблюдаются правила налогообложения в зависимости от места назначения, что означает, что ставка налога с продаж привязана к конечному месту доставки продукта или услуги. Небольшое количество штатов соблюдают правила налогообложения, основанные на происхождении, и в этом случае ставка налога с продаж привязана к месту нахождения бизнеса, который продал товар или услугу. Свяжитесь с отделами доходов в регионах, где вы продаете, чтобы проверить правила, применимые к вашему бизнесу.

Свяжитесь с отделами доходов в регионах, где вы продаете, чтобы проверить правила, применимые к вашему бизнесу.

Налоговые формы LLC и крайние сроки уплаты налогов для LLC

Точные налоговые формы, которые вам понадобятся для заполнения налоговых деклараций LLC, зависят от трех факторов:

Независимо от того, является ли ваше LLC с одним или несколькими участниками

Независимо от того, выбираете ли вы налоговый статус по умолчанию (сквозной) или корпоративный налоговый статус для своего LLC

Есть ли у вашего LLC сотрудники

Вот часто используемые налоговые формы LLC и соответствующие сроки:

Обратите внимание, что если налог крайний срок выпадает на субботу, воскресенье или государственный праздник, вы можете подать документ на следующий рабочий день.Кроме того, если вы запросите продление срока подачи налоговой декларации, у вас будет шесть дополнительных месяцев на подачу налоговой декларации. Например, налоговые декларанты, которые запрашивают расширение для формы 1065, должны сделать это до 15 сентября. Используйте форму 4868, чтобы запросить продление, если вы являетесь ООО с одним участником, которое облагается налогом как юридическое лицо, не являющееся юридическим лицом. Во всех остальных случаях используйте форму 7004, чтобы запросить продление срока подачи налоговой декларации.

Например, налоговые декларанты, которые запрашивают расширение для формы 1065, должны сделать это до 15 сентября. Используйте форму 4868, чтобы запросить продление, если вы являетесь ООО с одним участником, которое облагается налогом как юридическое лицо, не являющееся юридическим лицом. Во всех остальных случаях используйте форму 7004, чтобы запросить продление срока подачи налоговой декларации.

Налоговые советы LLC для владельцев бизнеса

Легко почувствовать себя подавленным всеми налоговыми обязанностями, которые может иметь LLC.К счастью, есть несколько способов снизить налоговое бремя и упростить налоговую декларацию.

Вот несколько советов по подаче налоговой декларации LLC:

Воспользуйтесь преимуществами любых налоговых вычетов и налоговых льгот, на которые имеет право ваша LLC.

Просмотрите предельные сроки налогообложения бизнеса и отметьте соответствующие сроки.

Наймите сертифицированного бухгалтера или налогового специалиста, который поможет вам с подачей налоговой декларации.

Поговорите со своим CPA или налоговым специалистом о потенциальных преимуществах выбора корпоративного налогового статуса для вашего LLC.

Ознакомьтесь с налоговыми требованиями вашего штата и местности.

Портер говорит, что понимание налоговой системы вашего ООО с самого начала очень важно. «Распространенные ошибки заключаются в том, что не привлекается CPA, который знаком с налоговыми правилами, касающимися LLC. В конечном итоге гораздо проще и дешевле создать ООО правильно с первого раза и провести действительные выборы для налогообложения ООО в соответствии с желанием владельца бизнеса ».

Итог

Как вы теперь знаете, существует несколько типов налогов LLC, за которые вы можете нести ответственность.Помня о таком большом количестве обязательств, важно оставаться организованным, чтобы вы заполняли правильные формы и платили налоги LLC в нужное время. Если вам нужно дополнительное время для подачи налоговой декларации LLC, запросите продление, чтобы не платить штрафы. Позаботившись о налогах, вы сможете сосредоточиться на самом важном — на ведении крупного малого бизнеса и удовлетворении ваших клиентов.

Позаботившись о налогах, вы сможете сосредоточиться на самом важном — на ведении крупного малого бизнеса и удовлетворении ваших клиентов.

Посмотрите свои варианты ссуды

с помощью Fundera от NerdWallet

Эта статья изначально была опубликована на JustBusiness, дочерней компании NerdWallet.

Все, что вам нужно знать

5 минут. Читать

- Ступица

- Налоги

- Налоговая классификация для ООО: все, что вам нужно знать

Поскольку общество с ограниченной ответственностью является относительно новой формой хозяйственного общества, налоговая классификация для ООО такая же, как и для существующих предприятий. Это означает, что владельцы ООО могут по-другому структурировать свой бизнес для целей налогообложения.

То, как вы структурируете свой бизнес, имеет юридические и налоговые последствия.Хотя единоличное владение, партнерство и корпорация признаны Налоговым кодексом (IRC) и кодексом штата в качестве установленных бизнес-структур, в некоторых штатах также разрешено создание компании с ограниченной ответственностью в качестве альтернативного способа ведения бизнеса. Поскольку IRC не предусмотрел налогообложение LLC, компания может выбрать налогообложение в качестве одной из признанных бизнес-структур.

Поскольку IRC не предусмотрел налогообложение LLC, компания может выбрать налогообложение в качестве одной из признанных бизнес-структур.

О чем рассказывается в статье:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какова налоговая классификация ООО по умолчанию?

По умолчанию ООО с одним участником облагается налогом как юридическое лицо, которое не рассматривается как отдельное от своего владельца (индивидуальное предприятие), в то время как компании с несколькими собственниками по умолчанию облагаются налогом как партнерство.

В зависимости от формы собственности и типа ООО платит налог на прибыль по-разному. Владелец ООО называется участником.Если у ООО есть один участник, это называется ООО с одним участником. Помимо отдельных участников, LLC может принадлежать корпорации, S-Corporation, трасту и другому LLC.

Помимо отдельных участников, LLC может принадлежать корпорации, S-Corporation, трасту и другому LLC.

LLC классифицируются как «сквозные» организации по причинам налогообложения, что означает, что прибыль и убытки от бизнеса будут отражаться в индивидуальной налоговой декларации каждого участника.

LLC также может выбрать налог как S-Corporation или C-Corporation. Чтобы облагаться налогом как S-Corporation, LLC должна подать форму IRS 2553.Чтобы облагаться налогом как C-Corporation, LLC должна заполнить форму IRS 8832.

Какие налоги платит ООО?

Налоги, которые платит ООО, зависят от корпоративной структуры ООО.

ИП

Если LLC структурирована как единоличное предприятие для налогообложения, она рассматривается IRS как неучтенная организация. Неучтенная организация — это вид бизнеса, который существует отдельно для бизнеса и его владельца по обязательствам и юридическим целям, но не для налогообложения.

Это означает, что налоги, которые взимает ООО, переносятся на личные налоговые требования владельца. Это означает, что ООО облагается налогом, но его владелец облагается налогом. О деятельности ООО владелец сообщает в Приложении C своей личной налоговой декларации.

Это означает, что ООО облагается налогом, но его владелец облагается налогом. О деятельности ООО владелец сообщает в Приложении C своей личной налоговой декларации.

Партнерство

Если у LLC более одного участника, по умолчанию оно облагается налогом как партнерство. Подобно налогообложению в качестве индивидуального предпринимателя, налоги, взимаемые ООО с несколькими участниками, также будут напрямую передаваться этим партнерам по бизнесу.Это означает, что все владельцы будут платить налоги, связанные со своим бизнесом, на свои личные отчеты и налоги на прибыль и убытки LLC.

Информационная декларация подается участниками по форме 1065 с указанием общей прибыли и убытков от партнерства. Кроме того, участники получают налоговую форму Schedule K-1 для отчета о своей доле прибыли или убытка. Эта форма включена в личную налоговую декларацию участника.

S Corporation

Для целей налогообложения предприятия могут быть классифицированы как корпорации. Если участники решили создать LLC, которая будет облагаться налогом как S-корпорация, все налоги, связанные с коммерческой деятельностью, переносятся на личные налоговые обязательства владельцев LLC.

Если участники решили создать LLC, которая будет облагаться налогом как S-корпорация, все налоги, связанные с коммерческой деятельностью, переносятся на личные налоговые обязательства владельцев LLC.

Корпорация не обязана платить федеральные налоги на прибыль. Это означает, что владельцы S-корпорации могут сообщать о прибылях и убытках LLC в своих личных налоговых декларациях и не подвергаться двойному налогообложению. Налоговые декларации подаются по форме 1120-S, а владельцы подают приложение K-1.

C-Corporation

Хотя структурировать LLC как C-Corporation сложно, это может иметь некоторые преимущества. Когда LLC облагается налогом как C-Corporation, это означает, что LLC облагается налогом напрямую как отдельное предприятие. В отличие от налогообложения в рамках партнерства или индивидуального предпринимательства, налоги, взимаемые бизнесом, не переносятся на личные налоги владельца.

Эта структура разделяет личные и деловые активы владельца, а также позволяет предприятиям использовать вычеты.

Однако самым большим недостатком LLC, облагаемой налогом как C-Corporation, является двойное налогообложение. В отличие от сквозной организации, LLC с налоговой классификацией C-Corp облагается налогом на корпоративном и индивидуальном уровне. LLC должна подавать налоговую декларацию о доходах в IRS для бизнеса, а владельцы также должны подавать подоходный налог с населения.

Владельцы ООО должны принять соответствующее решение о налоговой классификации ООО на основе налоговых льгот и сбережений, которые может получить бизнес.При подаче заявления об изменении налогового статуса LLC в C- или S-корпорацию лучше всего проконсультироваться у налогового специалиста за помощью и советом.

СТАТЬИ ПО ТЕМЕ

Общество с Ограниченной Ответственностью (ООО) | Налоговая служба

Общество с ограниченной ответственностью (ООО) — это бизнес-структура, разрешенная законом штата. В каждом штате могут применяться разные правила, вам следует уточнить у своего штата, заинтересованы ли вы в создании компании с ограниченной ответственностью.

Владельцы ООО называются участниками.Большинство штатов не ограничивают право собственности, поэтому членами могут быть физические лица, корпорации, другие ООО и иностранные организации. Максимального количества участников нет. В большинстве штатов также разрешены ООО с одним участником, то есть имеющие только одного владельца.

Некоторые виды бизнеса, как правило, не могут быть ООО, например, банки и страховые компании. Для получения дополнительной информации ознакомьтесь с требованиями вашего штата и федеральными налоговыми правилами. Для иностранных ООО действуют особые правила.

Классификации

В зависимости от выборов, проведенных LLC и количества участников, IRS будет рассматривать LLC как корпорацию, товарищество или как часть налоговой декларации владельца LLC («неучтенное лицо»).В частности, местное LLC, состоящее как минимум из двух участников, классифицируется как партнерство для целей федерального подоходного налога, если оно не подает форму 8832 и не решает, чтобы его рассматривали как корпорацию. Для целей налога на прибыль LLC, состоящая только из одного участника, рассматривается как организация, которая не рассматривается как отдельная от своего владельца, если только она не заполняет форму 8832 и не принимает решение рассматриваться как корпорация. Однако для целей налога на занятость и некоторых акцизных сборов ООО, состоящее только из одного участника, по-прежнему считается отдельной организацией.

Для целей налога на прибыль LLC, состоящая только из одного участника, рассматривается как организация, которая не рассматривается как отдельная от своего владельца, если только она не заполняет форму 8832 и не принимает решение рассматриваться как корпорация. Однако для целей налога на занятость и некоторых акцизных сборов ООО, состоящее только из одного участника, по-прежнему считается отдельной организацией.

Дата вступления в силу

LLC, которая не желает принимать свою федеральную налоговую классификацию по умолчанию или желает изменить свою классификацию, использует форму 8832 «Выбор классификации юридических лиц в формате PDF», чтобы выбрать, как она будет классифицироваться для целей федерального налогообложения. Как правило, выборы с указанием классификации LLC не могут вступить в силу более чем за 75 дней до даты подачи заявки на выборы, а также не могут вступить в силу позднее, чем через 12 месяцев после даты подачи заявки на выборы.LLC может иметь право на позднее освобождение от выборов при определенных обстоятельствах. Для получения дополнительной информации см. О форме 8832, Выборы по классификации юридических лиц.

Подача налоговых деклараций LLC — FindLaw

Налоговая служба (IRS) обычно рассматривает компанию с ограниченной ответственностью (LLC) как транзитную организацию для целей федерального налогообложения. Сквозное налогообложение означает, что прибыль и убытки бизнеса переходят через компанию к отдельным участникам. Вместо компании отдельные участники должны сообщать о доле участников в прибыли в своих индивидуальных налоговых декларациях.

В редких случаях участники LLC предпочитают рассматривать их как корпорацию для целей федерального налогообложения. Однако в большинстве случаев предприятия структурируются как ООО, чтобы пользоваться таким же сквозным налоговым статусом, что и индивидуальные предприниматели и товарищества.

Следите за тем, как FindLaw знакомит вас с налоговыми преимуществами и недостатками структурирования вашего бизнеса в качестве LLC.

Каким образом облагаются налогом ООО?