Куда вложить доллары сша в 2019 году – Куда вложить деньги в 2019 году и получать ежемесячную прибыль

как инвестировать в 2019 году

Если в течение 30 лет откладывать в среднем по 10% от дохода, то, скорее всего, этого на финансовую независимость не хватит. Поэтому задача немного сложнее, чем кажется.

Многое зависит от вашего возраста: чем раньше вы начнёте инвестировать, тем меньшей кровью отделаетесь при создании капитала. Если задуматься о будущем в 20 лет, когда впереди ещё около 30 лет активного возраста, создать капитал можно при помощи нескольких сотен долларов, инвестируемых ежемесячно. В 30 лет понадобится более $1 тысячи ежемесячного инвестирования, оценивает Тараповский. В 40 лет речь будет идти уже об очень приличной части бюджета, и далеко не все способны выделить на инвестиции такую сумму. Впрочем, даже в 40 лет начинать не поздно, просто цена ошибки сильно возрастает.

Что поможет начать инвестировать

Необходимо приучить себя к мысли о планировании и начать планировать не только следующий месяц и не только следующий год. С привычкой жить одним днём, которая есть у многих из нас, придётся бороться — это путь в никуда.

Также нужно определить свои долгосрочные желания и преобразовать их в финансовые цели, измеренные в деньгах и во времени. Цели, в свою очередь, надо отразить в личном финансовом плане, созданном не в вашей голове, а по методике, которая позволяет связать вашу личную финансовую ситуацию с тем, что происходит в экономике, и с поставленной целью.

Наконец, следующий шаг — создание начального капитала и инвестирование, выбор инструментов, которые подходят именно вам.

Мифы об инвестициях

Важно помнить, что инвестиции — это не способ быстро разбогатеть. Инвестирование в целом возможно со скоростью рынка, если не метаться. Всё, что больше, — это спекулятивная доходность, которую невозможно получать долго. Каждый, кто говорит, что умеет зарабатывать Х%, и называет цифру сильно выше рынка, тот обманывает либо себя, либо вас.

Очень популярная в нашей стране история — инвестиции в недвижимость. История рынка недвижимости в России сложилась так, что мы фактически привыкли, что он всегда растёт, начиная с 90-х годов, говорит Тараповский. Но сейчас это опасный миф. Теперь недвижимость может и падать, и десятилетиями стоять на месте, предупреждает он.

Ещё один распространённый подход — инвестирование в золото. Но доходность золота достаточно нестабильна. (Например, Vanguard в 2014 году оценивал, что волатильность золота с 1968 года была выше, чем у американского рынка акций.)

Наконец, сложно спорить с тем, что сбережения лучше хранить в валюте, но даже крепкая валюта подвержена инфляции. Поэтому если вы не используете и никуда не вкладываете валюту, вы с каждым годом всё равно теряете с точки зрения покупательной способности своих сбережений.

Рекомендации Алексея Тараповского на турбулентный 2019 год:

1. Cанкции и торговые войны создают условия общей экономической турбулентности. Поэтому если ваши финансовые цели и задачи имеют горизонт в год, используйте высоконадёжные, консервативные финансовые инструменты. Они вас не подведут.

2. Если цели долгосрочные, можно использовать тот инструмент, что приносил и, скорее всего, будет приносить доходность и дальше — американский рынок акций. Он растёт в среднем на 9,6% годовых. Секрет этой доходности заключается в том, что она не гарантирована вам в следующем году. Рынок акций имеет тенденцию к «надуванию» и «схлопыванию». Однако история показывает, что доходность выравнивается примерно на 5-летнем горизонте. И лучше покупать не акции отдельных компаний, а индексные фонды.

3. Нужно очень внимательно следить за тем, что происходит с вашим банком.

4. Безусловно, нужно изучать новые направления. Однако тщательно проверяйте те инструменты, что вам предлагают, — на рынке много мошенничества.

5. Занимайтесь самообразованием. Хорошо научиться создавать своими руками финансовый план.

6. Важно разобраться со своим бюджетом, если вы его плохо контролируете. Избавьтесь от токсичных кредитов и обязательно создайте накопления на пенсию и детей.

7. Если накоплено больше €100 тысяч, могут окупиться услуги финансового консультанта. Также консультирование может быть полезно тем, кто способен уже сейчас инвестировать в месяц €1,5–3 тысячи и больше. Для остальных услуги хороших консультантов дороги.

Автор: записала Екатерина Аликина, источник фото — shutterstock.com

Куда инвестировать накопленные доллары | БРОД

По данным на 11 марта

Также казначейские облигации — это очень ликвидные ценные бумаги, что делает вложения инвесторов мобильными. Можно хранить свои сбережения не только в банке, но и на брокерском счете, а также переводить их между счетами.

Из рисков таких инвестиций можно упомянуть лишь налоговые последствия для резидентов России, у которых налоговая база рассчитывается в рублях. Таким образом, возникает риск уплаты существенного налога, если рубль сильно девальвируется к доллару США.

Облигации транснациональных корпораций

Если спускаться вниз по иерархии рисков, то вторым выгодным вариантом стоит назвать обязательства крупных транснациональных компаний. Они имеют очень высокие кредитные рейтинги, сравнимые с суверенным рейтингом США. Корпорации Apple, Microsoft, Pfizer и Nestle размещают публичный долг, который чуть менее ликвиден и имеет больший кредитный риск, чем гособлигации США, однако предлагает некоторую премию в доходности. Бумаги таких эмитентов с погашением в 2020-2021 годах могут принести инвестору 2,7–2,9% годовых.

В зависимости от предпочтений вкладчика по риску, стране и отрасли можно перечислить ряд крупных эмитентов с высоким кредитным рейтингом. В среднем на горизонте 2-3 лет они могут принести доходность около 3,0-3,4%. С одной стороны, это не очень большая премия к казначейским облигациям США, но с другой — если речь идет о значительных суммах, то каждые дополнительные 0,5 процентных пункта имеют значение.

Среди минусов таких инвестиций (помимо рисков, связанных с валютной переоценкой, которые всегда преследуют налоговых резидентов России) можно отметить кредитный риск, хоть и незначительный. Большие корпорации с международным бизнесом редко объявляют дефолт, а если мы говорим о развитых странах, то таких примеров и вовсе единицы. Тем не менее всегда лучше нивелировать подобные риски и диверсифицировать портфель. В таком случае речь уже идет о портфеле бумаг, за которым нужно в той или иной степени следить.

Госдолг развивающихся стран

Россия, которая была одной из виновниц того кризиса и одновременно главной пострадавшей, за 20 лет значительно улучшила свою финансовую ситуацию. На текущий момент в стране профицит торгового баланса — Россия экспортирует товаров и услуг больше, нежели импортирует, а отношение долга к ВВП составляет 13,5%. Это меньше, чем у любой страны, которая располагается выше России в рэнкинге по объему ВВП (у США это соотношение равно 105%, у Китая — 47,6%, у Японии — 253%, у Германии —64%). Это, наряду с прочными позициями России как основного поставщика энергоресурсов Европы, делает кредитный профиль страны очень устойчивым. Что касается публичного долга, то суверенные еврооблигации России с погашением в 2020 году обеспечивают доходность около 3%.

Кроме того, евробонды России предлагают некоторую премию для налоговых резидентов страны. Во-первых, процентный доход по таким облигациям не облагается налогом, а, во-вторых, с 2019 года при продаже или погашении этих бумаг не будет учитываться эффект изменения обменного курса. Инвестор заплатит налог только в том случае, если цена облигации вырастет, и только с разницы между ценами продажи (погашения) и покупки бумаги, пересчитанной в рубли на дату продажи (погашения). Все это делает суверенные облигации очень конкурентными по сравнению с валютными депозитами в российских банках.

Однако нужно помнить, что основные риски, связанные с инвестициями в еврооблигации России, сейчас находятся в плоскости геополитики. Если рассматривать самые жесткие санкционные сценарии, связанные с ограничениями на расчеты в долларах, то у инвестора могут возникнуть сложности с получением денежных средств от купонов и погашения тела долга. Стоит заметить, что такому жесткому сценарию наверняка будут предшествовать менее радикальные меры — возможно, связанные с банковским сектором России, о чем уже не раз говорили в США.

Еврооблигации российских банков

Еврооблигации российских банков являются ближайшей альтернативой депозитам по кредитному риску. Основное отличие — в страховании вкладов со стороны АСВ, что неактуально, если речь идет о значительных суммах. На волне санкционной риторики доходность бумаг госбанков с погашением в 2019-2020 годах возрастала до 5-5,5%. А доходность евробондов ВЭБа, который является институтом развития и не принимает депозиты физических лиц, достигала 7,3% годовых (по выпуску с погашением в 2020 году), что сильно выбивалось из общей картины. Сейчас ситуация в некоторой степени нормализовалась — доходность снизилась до 4,5–5%%.

К сожалению, бумаги российских банков не имеют столь же приятных инвестору налоговых послаблений, как суверенный российский долг, поэтому с точки зрения рисков валютной переоценки они ничем не отличаются от тех же еврооблигаций зарубежных эмитентов. Основная разница в санкционном риске.

Держателями еврооблигаций российских эмитентов зачастую выступают зарубежные инвесторы, поэтому американским властям приходится сопровождать свои санкции различными оговорками. Например, в прошлом году участники рынка получили разъяснение OFAC (Office of Foreign Asset Control — подразделение Минфина США, занимающееся, в том числе, планированием и применением экономических санкций) относительно еврооблигаций попавшей под санкции компании UC Rusal, из которых следует, что компания может использовать доллары для расчета по своим обязательствам.

Рассматривая альтернативы, можно заметить, что разница в доходности между ними, по большому счету, не очень большая. Но нужно отдавать себе отчет, что эти бумаги значительно отличаются по степени кредитного, санкционного и налогового рисков. Иногда в погоне за дополнительными 0,5-1 п.п. консервативные инвесторы незаметно для себя переключаются на совершенно другую категорию инструментов. Это может сыграть злую шутку в момент реализации негативного сценария. Ожидая стабильности от своего портфеля, инвестор может получить его просадку или значительное снижение мобильности (блокировка денежных средств, запрет торговли, снижение ликвидности и т.д.). Поэтому при выборе альтернативы депозитам стоит быть предельно внимательным к рискам.

brodv.ru

Куда вложить доллары

Сегодня вопрос валютной диверсификации крайне важен для любого инвестора. 2014 год в очередной раз научил россиян не доверять все свои сбережения только рублям, а обязательно хранить существенную часть своих накоплений в валюте: долларах или евро.

Держать доллары под подушкой порой опасно. А валютные вклады сегодня крайне невыгодны – реальные депозитные ставки находятся в пределах 1% для евро и до 2% для долларов.

Но есть и альтернатива — это валютные инвестиции. И хотя в нашей стране часто доллары воспринимают как инвестицию, это не так. Стоит помнить, что валюта сама по себе – это не актив и не инвестиция как таковая, а мера платежа. Сама по себе валютная система работает как система сообщающихся сосудов: если одна валюта растет, какие-то другие падают. Все они расти не могут, в отличии, например, от акций. В итоге все валюты подвержены постоянным колебаниям, которые зависят от платежных балансов стран, объемов экспорта и импорта каждой страны, цен на сырьевые ресурсы, политики, уровня инфляции и еще миллионов других факторов. Например, однажды США может понадобится дешевый доллар, чтобы поддержать своих экспортеров и т.д.

Для того чтобы валютная диверсификация работала на защиту нашего капитала, а не создавала головную боль, мы рекомендуем использовать валюту (доллары и евро), как средство защиты своего инвестиционного портфеля, а зарабатывать на инвестициях в растущие активы – облигации, акции и т.д. Наиболее оптимальным для жителей России мы считаем держать 50% средств в рублевых активах, и 50% в валютных активах. При этом качественно выбрав сами активы и составив сбалансированный портфель. В итоге Вы будете защищены от валютных колебаний: если доллар растет – дополнительно увеличивается валютная часть портфеля, укрепляется рубль – становится дороже рублевая часть активов. При этом обе части растут за счет самих активов – облигаций, акций, фондов и т.д.

Давайте разберем основные активы, в которые мы спокойно можем инвестировать в валюте и получать как преимущества роста капитала, так и валютной защиты своих сбережений. Мы выделяем 3 основных актива, которые подойдут любому инвестору с капиталом от 1000$-5000$:

-

Еврооблигации.

-

ETF.

-

Американские акции.

Инвестиции в еврооблигации

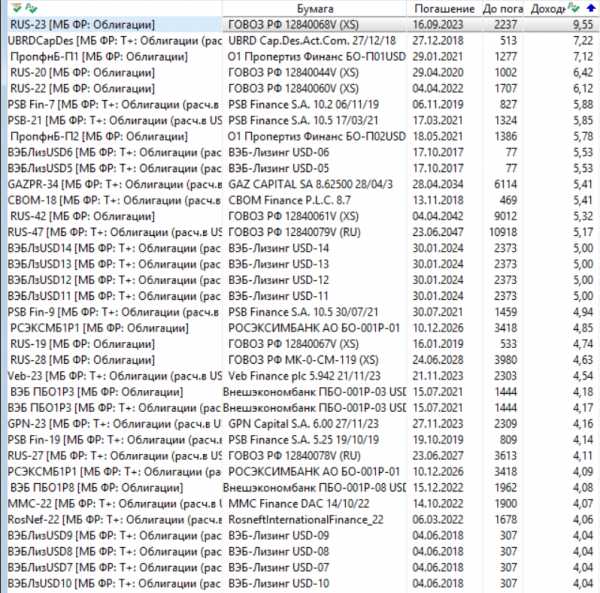

Еврооблигации – это облигации российских эмитентов (компаний и государства), выраженные в евро и долларах и ориентированные в первую очередь на иностранных инвесторов. Но мы точно так же можем покупать данные облигации непосредственно на московской бирже. Для этого достаточно открыть брокерский счет у лицензированного брокера и завести туда валюту. Стоимость одной еврооблигации начинается от 1000$, поэтому это не самые доступные инвестиции. Но если Вы не скованы в капитале, то для Вас это будет отличный финансовый инструмент для приумножения своей валюты, поскольку доходность таких облигаций в настоящее время находится в диапазоне от 1,2% до 9,5% годовых.

Доходность зависит от сроков облигации, а также от мнения инвесторов о финансовом состоянии и репутации эмитента. Задача инвестора сводится к тому, чтобы провести анализ компаний, выпускающих облигации, убедиться в их надежности и затем выбрать облигации высоконадежных компаний с максимально доступными ставками. Далее можно спать спокойно и получать высокую фиксированную доходность в валюте. Подробнее о еврооблигациях можно почитать в нашей статье «Как купить еврооблигации», а научиться их выбирать можно на наших курсах и мастер-классах, в т.ч. бесплатных.

Инвестиции в ETF

ETF – это особый тип инвестиционных фондов, в которых не осуществляется управление, а инвестирование происходит по индексному типу. ETF по сути объединяют различные группы активов по определенному типу – например, финансовые компании Америки или компании, которые платят максимальные дивиденды по всему миру, или компании только ИТ сектора и т.д. В итоге инвестор купив всего 1 ETF может инвестировать в целую отрасль, страну или определенный класс активов, например пшеницу или золото.

ETF обращаются на американской бирже NYSE (arca). Доступ к этой биржевой площадке предоставляют в том числе и российские брокеры, имеющие дочерние структуры за рубежом с иностранной лицензией, например, компания БКС и ее подразделение БКС-Кипр. Также на американскую биржу можно попасть и через иностранного брокера, имеющего представительство в РФ, например, Interactive Brokers. Стартовая сумма инвестиций для открытия счета на американском рынке у большинства брокеров начинается от 5000$. В тоже самое время средняя цена 1 лота ETF находится в районе 30$.

На NYSE (arca) обращается в настоящее время 1539 самых разных ETF. Такой выбор позволяет закрыть практически любые потребности инвесторов и составлять самые диверсифицированные инвестиционные портфели, состоящие из активов по всему миру.

На российском рынке также есть в обращении некоторые ETF, однако выбор их крайне ограничен – всего 12 фондов на Московской бирже. Подробнее о них мы писали в статье «ETF фонды».

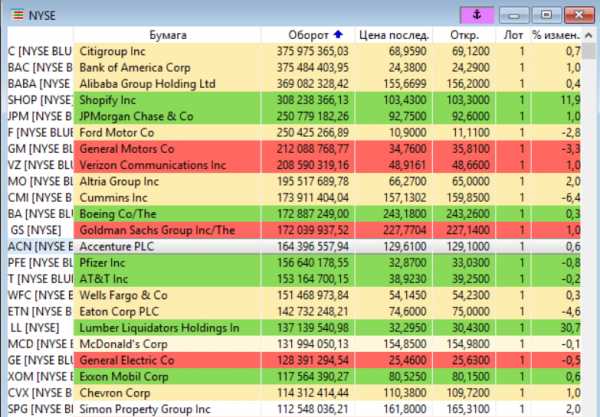

Инвестиции в американские акции

Наиболее распространенный способ валютных инвестиций – это инвестиции в американские акции. США пока еще самая сильная экономика мира (В 2020 году Китай обгонит США) и в этой стране сегодня сосредоточены крупнейшие транснациональные корпорации, создающие передовые технологии и развивающиеся быстрыми темпами. Несмотря на то, что мы живем в России мы спокойно можем инвестировать в эти компании и разделять их успех. Найти хорошую компанию и зарабатывать на ее росте – в этом и есть суть инвестиций.

В США 2 крупнейших в мире биржи – NYSE и NASDAQ, на которых только в основных секциях обращается более 7000 акций. Есть компании из самых разных отраслей от биотехнологий и космоса до военной промышленности. В том числе на этих биржах представлены и компании из других стран – Китая, Индии, Японии, Южной Кореи, Европы и т.д. Все это дает инвесторам широчайшее поле для выбора инвестиционных идей и огромный потенциал для роста капитала.

У инвестора есть 2 способа инвестировать в американские акции. Первый — выйти непосредственно на американский рынок (мы уже написали в блоке про ETF как это сделать). Второй – покупать американские акции с помощью Санкт-Петербургской биржи. Сегодня на этой площадке уже обращается более 300 наиболее привлекательных американских акций. Есть из чего выбрать. Доступ к этой бирже открывает любой российский брокер (работайте только с топовыми лицензированными компаниями) в рамках обычного брокерского счета и стартовый капитал может начинаться от 100-200$.

Далее задача инвестора сводится к тому, чтобы найти компанию, обладающую существенным потенциалом развития и роста бизнеса, либо недооцененную компанию. Акции таких компаний будут с высокой вероятностью расти в среднесрочной и долгосрочной перспективе, стремясь к своей справедливой стоимости. О том как это делать мы рассказываем на наших курсах.

Куда не стоит вкладывать валюту

Ну и в конце хочу уберечь Вас от так называемых «ненастоящих» инвестиций. Это различные бинарные опционы, разнообразные фонды, работающие по методу сетевых пирамид и навязчиво заманивающие Вас отдать им денег, обещая высокую доходность и ничего не говоря о рисках. А также форекс, т.к. большинство брокеров на этом рынке — это сомнительные компании без должных лицензий. Но даже если компания с лицензией – то предлагаемые стратегии работы носят высокорисковый характер и их сложно назвать разумными инвестициями.

Я уже много раз писал про все эти способы отъема денег у населения и вновь повторюсь, что бесплатный сыр бывает только в мышеловке. Настоящее разумное инвестирование не принесет Вам безумных % годовых, но как сказал Уоррен Баффет «это медленный, но верный способ разбогатеть». Ведь даже с доходностью всего 26% годовых Ваш капитал будет удваиваться каждые 2,5 года!

Выводы: Как правильно инвестировать в валюте

Какой же способ инвестирования в валюте выбрать из рассмотренных выше. Наиболее оптимально составить диверсифицированный инвестиционный портфель, в котором есть различные типы валютных активов. В таком случае часть активов будет играть защитную роль (в разумном инвест-портфеле это большая часть активов):

-

это могут быть высоконадежные государственные еврооблигации РФ, еврооблигации надежных российских компаний;

-

ETF, инвестирующие в государственные, муниципальные или надежные корпоративные облигации США;

-

ETF, инвестирующие в акции компаний, которые платят высокие и стабильные дивиденды;

Другая часть активов – это более рисковые инвестиции, но в тоже время обладающие высоким потенциалом роста:

-

Это инвестиции напрямую в тщательно отобранные американские акции;

-

Инвестиции в ETF перспективных отраслей и стран;

-

Инвестиции в сырьевые ETF в нужной фазе ценового цикла.

В итоге получится защищенный инвестиционный портфель, где часть активов будет работать на сохранность капитала (защитная часть), а другая обеспечивать рост портфеля в среднесрочной и долгосрочной перспективе. Научиться всему этому можно в нашей Школе разумного инвестирования, где мы даем универсальные методики работы как с российскими, так и с иностранными активами и учим составлять полноценные инвестиционные портфели. Начать обучение можно с посещения вводного бесплатного урока.

Если статья была Вам полезна, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

fin-plan.org

В какой валюте лучше хранить деньги в 2019 году россиянам?

Несмотря на нестабильную ситуацию в экономике, девальвацию рубля и последствия санкций, Центральный Банк РФ уверяет в стабильности национальной валюты. А министерством финансов недавно был опубликован оптимистичный прогноз по ее курсу до 2035 года: 73 рубля 90 копеек за 1 доллар. Тем не менее, далеко не все экономисты считают этот прогноз объективным. К тому же, мнения независимых финансовых экспертов расходятся относительно того, в какой валюте лучше хранить деньги в 2019 году в России.

Но в чем их мнения едины, так это в том, что не стоит хранить все свои сбережения в рублях. Как национальная денежная единица, российский рубль пригоден для удовлетворения социально-бытовых человеческих потребностей. Но как средство накопления — лишь отчасти.

Проблема заключается не только в девальвации и инфляции, но и в растущем недоверии населения к государственным финансовым учреждениям и властям. Вот один из ярких примеров, почему так происходит. С одной стороны, граждан активно убеждают в стабильности рубля. С другой стороны, правительство направляет огромные средства из бюджета на закупку валюты.

Стоит ли хранить деньги в долларах в 2019 году?

Содержание статьи:

Ответ на этот вопрос будет зависеть непосредственно от суммы, целей накопления и сопутствующих временных рамок.

Краткосрочная перспектива. Если речь идет о накоплении на покупку (например, бытовой техники), едва ли стоит запасаться долларами. Для удовлетворения социально-бытовых потребностей, таких как покупки и поездки, вполне подойдут накопления в рублях.

Это же относится и к валютным спекуляциям (купил дешевле, чтобы продать дороже). Даже самые опытные финансисты не могут предсказать точное движение курса доллара на месяц.

Среднесрочная перспектива. По мнению финансовых аналитиков, есть все предпосылки к тому, что в ближайшие год-два стоимость доллара будет повышаться. В то время как в краткосрочном периоде возможны колебания в любую сторону.

Долгосрочная перспектива. Если наполнять долгосрочный портфель или формировать свой капитал, то рекомендация следующая: нужно диверсифицировать риски. Эксперты советуют распределить свои денежные средства следующим образом: 30% хранить в долларах, 30% в евро, 30% в швейцарских франках и 10% в золоте. Инвестирование в драгоценные металлы наиболее актуально для долгосрочных накоплений (10-15 лет).

Конечно, у каждого может быть индивидуальная формула по распределению накоплений, в зависимости от ситуации, целей и срока. Но в любом случае, суть остается одна: доллар имеет все шансы укрепляться по отношению к российскому рублю в ближайшие несколько лет.

Как купить иностранную валюту за рубли прямо сейчас?

Кроме классических вариантов, таких как банк и обменный пункт, для покупки иностранной валюты можно воспользоваться интернет-сервисами. Найти сервис с наиболее выгодным курсом и минимальной комиссией помогут сайты мониторинга электронных обменников.

Этот вариант отличается высокой скоростью и удобством обмена. Онлайн обменники позволяют купить валюту за рубли, с моментальным зачислением на дебетовую долларовую карту MasterCard. Или на кошельки электронных платежных систем. Но у этого способа есть и недостаток: не все обменные сервисы можно считать надежными.

Существует и более надежный способ покупки и продажи иностранной валюты — через московскую биржу MOEX. Причем речь идет не только о долларе и евро, но и о более экзотических валютах, такие как фунт, швейцарский франк, юань, японская йена. Зачастую покупать через биржу выгоднее, чем при использовании других инструментов.

Куда вложить иностранную валюту или рубли?

В сентябре 2018 наблюдался резкий отток депозитов в иностранной валюте, обусловленный угрозой принудительной конвертации валютных вкладов в рубли. Сейчас ситуация такова: граждане все еще опасаются санкций, доверие к банкам по-прежнему остается на низком уровне. Однако значительное повышение процентных ставок по валютным депозитам стимулировало новый приток вкладчиков.

При этом возросло количество именно краткосрочных депозитов, сроком от месяца до года. Вкладчики все еще опасаются санкций США против госбанков, и не рискуют размещать долгосрочные депозиты.

Что касается рублевых вкладов, некоторые эксперты полагают, что они выглядят рискованными на фоне ослабления национальной валюты и прогнозируемого уровня инфляции. Впрочем, если цель заключается лишь в сохранении денежных средств, то уровень процентной ставки по депозитам будет перекрывать эффект от инфляции.

На данный момент перспективы валютных депозитов все еще находятся под вопросом. Но хранить в долгосрок «под матрасом» — тоже не лучший вариант, по причине все той же инфляции. Целесообразным постает вопрос о том, куда вложить свои финансы, чтобы сохранить их, а еще лучше — приумножить.

Краткосрочные депозиты. Как вариант, можно разместить краткосрочные депозиты по разным банкам, выбрав самые крупные (такие, как Сбербанк, Банк ВТБ, Газпромбанк). Распределив финансы на разных лицевых счетах, вкладчики будут иметь доступ к своим деньгам без потери процентов. И оперировать своими сбережениями в зависимости от изменений процентных ставок финансовым регулятором.

Высокая ликвидность валюты позволяет при необходимости быстро продать доллары или евро. И если грамотно подойти к вопросу, то можно не только сохранить, но и приумножить свои сбережения.

Инвестиции в активы. В качестве вариантов для инвестиций нужно рассматривать те активы, которые предположительно не потеряют свою ценность в обозримом будущем. Например, это может быть новая недвижимость в развивающемся районе.

Также можно заняться инвестициями в акции и облигации. Но предварительно нужно изучить особенности рынка ценных бумаг, или проконсультироваться у опытных специалистов.

Покупку золота стоит рассматривать лишь в том случае, если речь идет о долгосрочных инвестициях. В краткосрок приобретение золота лишено смысла, ввиду огромных курсовых разниц на покупку и продажу.

Предпринимательская деятельность. В отличие от предыдущих вариантов, открытие собственного бизнеса может принести наибольшие доходы, в наименьший срок. Однако, нужно с ответственностью подходить к этому вопросу и осознавать риски. В случае неудачи можно потерять значительную часть своих вложений.

Стопроцентно «безопасной» валюты в мире не существует. Какой бы ни была стабильной та или иная денежная единица, нельзя исключать непредвиденные экспертами факторы. Ни одно государство не застраховано от форс-мажорных обстоятельств. Таких как политически-экономический кризис, или последствий природных катаклизмов.

Как говорят в народе, «нельзя хранить все яйца в одной корзине». Подобного мнения придерживаются и эксперты в финансовой сфере. Лучшим способом сохранения денежных средств считается распределение своих накоплений. Самый простой вариант — 50% своих сбережений хранить в долларах и евро, оставшуюся половину — в рублях. Более надежный способ — 75% денег держать в валюте и 25% — в рублях, на собственные расходы.

Загрузка…jobvnet.ru

курс в России, мнения экспертов, что будет с долларом

Доллар влияет на экономическую ситуацию не только в Америке и Европе, для граждан России также важно знать прогноз курса доллара на 2019 год. От его роста или падения зависит ценовая политика предприятий, стоимость путевок на заграничные курорты, тарифы на энергоносители. Люди, имеющие сбережения, также обеспокоены ростом доллара, и задумываются о покупке для хранения финансов. Так чего же ждать гражданам РФ в 2019 году: увеличения или снижения стоимости американской валюты?

Прогнозируемые факторы, влияющие на валютные показатели

На курс доллара влияют многие факторы:

- внешняя и внутренняя политика РФ;

- санкции против России;

- военные действия на территории стран ближнего зарубежья;

- цена на нефть.

Российская экономика сильно зависит от продажи нефти, а США разрабатывают новые залежи, в связи с этим колебания ставки могут быть достаточно сильными. К тому же сейчас найдены новые, альтернативные источники топлива, которые тоже составляют весомую конкуренцию «черному золоту».

Могут быть и сезонные колебания: новогодние праздники, сезон отпусков, период уплаты налогов.

Санкции против России

Из-за введенных ограничений произошел резкий отток капитала и снижение иностранных инвестиций в предприятия страны. Ограничения затронули банковскую, нефтяную, авиастроительную и другие отрасли. Под санкции попали крупные Российские предприятия и несколько банков:

- «Роснефть»;

- «Газпромнефть»;

- «Сбербанк»;

- «ВТБ»;

- «Оборонпром».

Не обошли санкции и чиновников. Им запретили въезд на территорию ЕС, а также размещение активов в странах Евросоюза. В свежих новостях сообщается об обострении отношений между Россией и ЕС, а это приводит к ужесточению санкций.

Влияние Центробанка

ЦБ РФ играет не последнюю роль в формировании ставки на доллар. У Центробанка есть множество финансовых инструментов для влияния на стоимость валют: денежные интервенции, увеличение денежной массы и другие. Наименее радикальной мерой является снижение или повышение ключевых ставок. При повышении ключевых ставок рубль становится дороже и стабильнее, а при снижении – дешевле. Из-за снижения ключевой ставки, уменьшается и ставка по потребительским кредитам, а денег в стране становится больше.

На сегодняшний день ключевая ставка Центробанка составляет 7,25%. По мнению экспертов, она будет снижаться, и в 2019 году достигнет 6%.

Также с помощью этого инструмента Центробанк сдерживает темпы инфляции.

Непрогнозируемые факторы

Несмотря на все современные методы и способы анализа рынка, существуют обстоятельства, предугадать которые крайне сложно. К таковым можно отнести:

- природные катаклизмы;

- террористические атаки;

- техногенные аварии;

- смена политической власти в отдельных государствах.

Все они влияют на валютные биржи и определяют, что будет с долларом в текущем периоде времени.

К примеру, перед выборами президента Российской Федерации, наблюдается тенденция к снижению обменной ставки, а после выборов – к удорожанию.

Прогноз на 2019 год

Начало 2018 года ознаменовалось снижением стоимости $. Минимальная ставка составлял 55,67 ք. С апреля доллар начал укрепляться и расти в цене. На сегодняшний день цена за 1$ превышает 61 ք.

Для планирования бюджета на 2019 годы экспертам необходим

novyjgod.com