Ломка ндс что это: ЦБ впервые раскрыл структуру сомнительных операций

Исповедь обнальщика: толковый словарь | Триумф Инфо

В связи с большим количеством запросов на термины, связанные с обналом, возникла идея составить соответствующий словарь.

Если на вас пытаются повлиять, используя непонятные выражения, стоит разобраться с чем вы имеете дело. Список будет пополняться.

Обнал (обналичка) — получение «чёрного нала» с целью ухода от уплаты налогов или для вывода украденных денежных средств. Как правило, реализуется через фиктивные сделки и вывод безнала с помощью подставных фирм.

Отмыв, оптимизация — различные схемы и операции для сокращения налоговой нагрузки или легализации средств, полученных незаконным путём.

Транзит — пересылка денежных средств между юридическими и физическими лицами, которая удлинняет цепочки контрагентов и связывает заказчиков «оптимизации» с исполнителями.

Конверт — конвертация валют и вывод денег за границу в обход валютного контроля.

Фирма-однодневка (серая фирма, техничка, прокладка, помойка)— разновидности фирм, зарегистрированных не для ведения хозяйственной деятельности, а с целью уклонения от уплаты налогов и проведения указанных выше операций. Иногда используются для мошеннических действий.

Номинальный директор (номинал, дроп, гном) — подставное лицо, на которого регистрируется фирма-однодневка или ИП. Является формальным руководителем, но не проводит финансовых операций самостоятельно. Бывают «разводные», которых ввели в заблуждение относительно их деятельности и «неразводные», предоставляющие свои данные и ставящие подписи сознательно. Для тех, кого ввели в заблуждение, существует несколько инструкций.

Бенефициар — выгодоприобретатель. Конечный получатель прибыли от сделки или деятельности организации.

Аффилированное лицо — физическое или юридическое лицо, действующее в интересах группы, к которой принадлежит и способное повлиять на ход предпринимательской деятельности.

Дробление — способ оптимизации налогов, связанный с разделением компании на несколько юридических лиц, которые фактически контролируются одним бенефициаром.

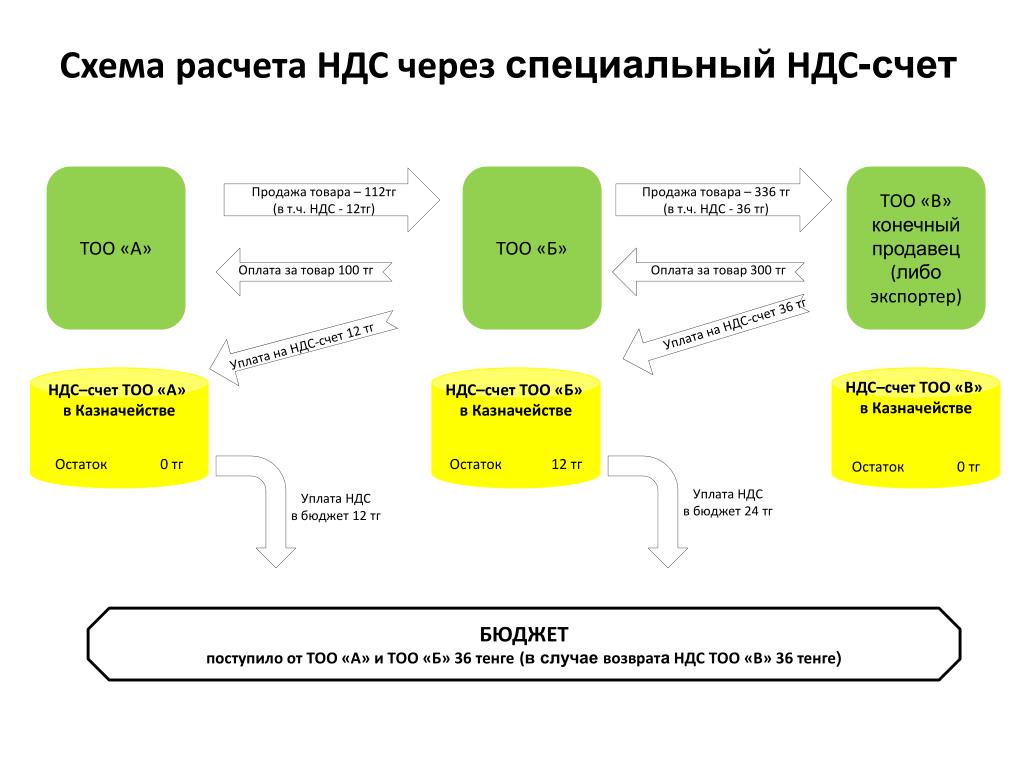

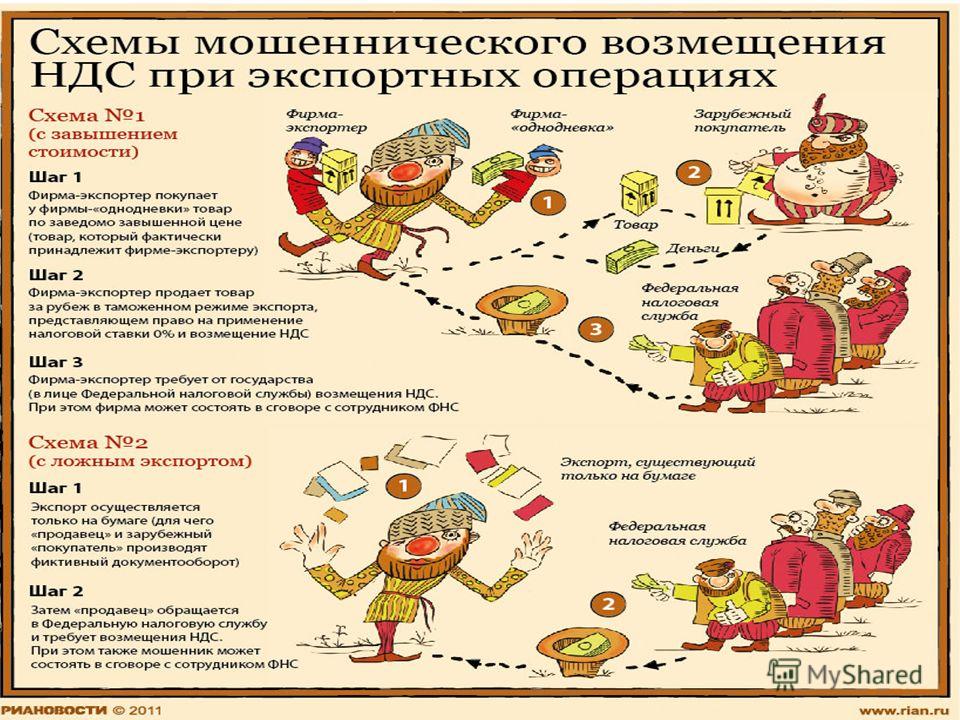

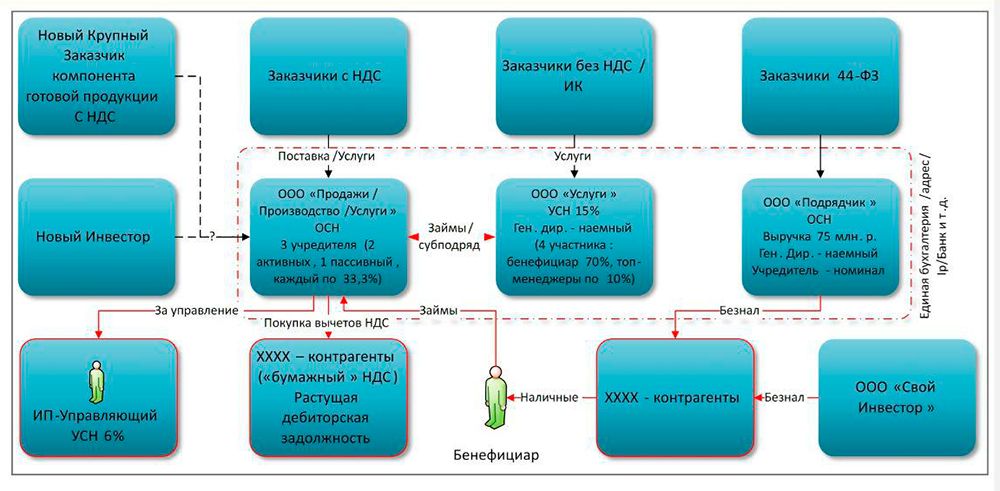

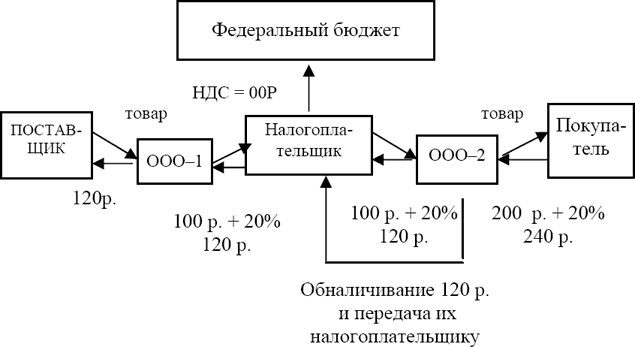

Ломка НДС (зашив НДС, бумажный НДС) — оптимизация налога на добавленную стоимость путём получения налогового вычета с помощью фиктивных сделок. Предоставляющая такие услуги площадка закрывает несуществующую сделку актами выполненных работ и подтверждает для заказчика вычет НДС. Ломка (или переворот) происходит, когда компания принимает НДС с одним назначением платежа, а дальше по цепочке уводит уже безНДС-ный безнал с другим назначением.

АСК — АСК-НДС (на текущий момент существует 3 версии). Автоматизированная Система Контроля за разрывами цепочек НДС, с помощью которой налоговая отслеживает движение вычетов.

Обнал со стола — сделка день-в-день, когда у продавца есть наличность на руках и её не нужно выводить. Стоит дороже, чем обычный обнал с отсрочкой.

Пластик — дебетовые карты, оформленные на подставных лиц, которые используются для снятия наличных в банкоматах.

Блок по 115-му — приостановка банковского счёта в соответствии с N 115-ФЗ (О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма). Это основной закон, которым руководствуются банки при вынесении решений о санкциях, если подозревают клиентов в налоговой оптимизации.

Чёрные списки ЦБ — Центробанк РФ совместно с Финмониторингом ведёт учёт лиц и организаций, замеченных в нелегальной деятельности или совершающих рискованные операции. Информация о них заносится в соответствующие списки и рассылается кредитным организациям, которые в связи с этим отказывают в обслуживании. Ошибочное попадание в списки можно оспорить через интернет-приёмнуюцентробанка.

Предыдущие выпуски:Банки будут выявлять схему уклонения от уплаты НДС

Центробанк и ФНС продолжают отлов компаний, уклоняющихся от уплаты налогов, в частности, от налога на добавленную стоимость. Арсенал методов разоблачения организаций, практикующих схемы ухода от НДС, регулярно пополняется. Так, в феврале 2018 года Банк России наделил кредитные организации правом приостанавливать операции по счетам клиентов на основании признака уплаты налога (Методические рекомендации ЦБ РФ от 16.02.2018 № 5-МР).

Арсенал методов разоблачения организаций, практикующих схемы ухода от НДС, регулярно пополняется. Так, в феврале 2018 года Банк России наделил кредитные организации правом приостанавливать операции по счетам клиентов на основании признака уплаты налога (Методические рекомендации ЦБ РФ от 16.02.2018 № 5-МР).

Банки контролируют НДС, опираясь на оценку объема отчислений в бюджет в соответствии с масштабом деятельности налогоплательщика. Другими словами, банки обращают внимание на размер НДС, фигурирующий в исходящих платежках, и соотносят его с рекомендуемым ЦБ уровнем. Если кредитная организация увидит, что в денежных переводах клиента присутствуют признаки уклонения от НДС, например, предприниматель снизил рекомендованный объем налоговых отчислений или же вовсе налог не перечислил, операции по счету клиента могут быть приостановлены, а интернет-банк заблокирован.

Конечно, данная система — повод отказаться от «секретных» схем заплатить налогов поменьше. Но что делать тем компаниям, кто попадает под подозрение в силу особенностей своей деятельности?

Но что делать тем компаниям, кто попадает под подозрение в силу особенностей своей деятельности?

О контроле перечисления и расчете НДС банками, сомнительных операциях и организациях, которые рискуют больше всего, рассказываем в нашем материале.

Цель директивы ЦБ — выявление фирм-однодневок, которые намеренно уклоняются от уплаты налогов. Поэтому в Методических рекомендациях кредитным организациям предлагается усилить контроль над всеми платежами, содержащими НДС, и приостанавливать операции, не внушающие доверия.

21 новый признак фирмы-однодневки от ФНС: как обезопасить компанию

В список таких операций Центробанк включил действия, результатом которых может являться:

- уход от уплаты налогов (в т.ч. НДС) и/или таможенных платежей;

- вывод денег из страны;

- отмывание незаконных доходов.

Важно!

Центробанк и ФНС считают подозрительными те компании, которые преобладающую часть денежных средств получают с выделенным налогом на добавленную стоимость (например, это может быть платежка от покупателя товара), а перечисляют практически всю сумму уже без НДС (например, поставщику компонентов).

Банк России даже рекомендует контрольные соотношения, характерные для схем обналичивания, — НДС выделен более чем в 70% платежей, направленных на зачисление денежных средств на клиентский счет, и менее чем в 30% платежей, подразумевающих списание средств со счета клиента.

К слову, в тех же методических рекомендациях ЦБ акцентирует внимание, что налоговые платежи в размере ниже рекомендованного — не единственное основание «наградить» компанию статусом подозрительной, а операции по счету клиента признать сомнительными.

Как компаниям и ИП не попасть под «подозрительные» критерии Центробанка и избежать блокировки счета

Кредитным организациям рекомендовано проверять платежи с НДС еженедельно. У клиентов, заподозренных в использовании схем ухода от налогов, банк обязан запросить документы, подтверждающие, что налоговый платеж все-таки был, либо у компании есть основания его не уплачивать.

В ситуациях, когда предприниматель отказался предоставлять запрашиваемые документы или же информация, содержащаяся в них, не соответствует действительности, кредитная организация блокирует любые движения средств по счету клиента.

Важно!

Если в течение одного календарного года банк дважды (или более раз) отказывал клиенту в выполнении распоряжений, он полномочен расторгнуть с клиентом договор обслуживания и закрыть счет (абзац 3 пункта 5.2. статьи 7 Федерального закона от 07.08.2001 № 115-ФЗ).

ЦБ РФ с учетом сложившейся банковской практики сформировал список рискованных операций, в которых предприниматели активно используют схемы уклонения от НДС. Главным образом такие платежи предполагают списание денежных средств без выделенного налога на добавленную стоимость. В качестве примера можно привести:

- денежные переводы в адрес «Почты России»;

- перечисление денежных средств платежным агентам;

- переводы физлицам на банковские счета, операции по которым осуществляются с использованием банковских карт;

- перечисление денежных средств на счета туристических компаний.

Если добросовестной организации необходимо осуществить денежный перевод, который попадает в приведенный выше перечень, стоит с пониманием отнестись к повышенному интересу со стороны банковской структуры и заранее подготовить документы, подтверждающие уплату налога (либо право не платить его).

Центробанк в своей методичке также составил список отраслей экономики, в которых предприниматели чаще всего пользуются услугами фирм-однодневок, созданных с целью получения незаконной налоговой выгоды. К подозрительным отраслям относятся:

- сельское хозяйство, торговля строительными и лесоматериалами;

- грузоперевозки автомобильным транспортом;

- строительство;

- оптовая торговля металлоломом;

- предоставление персонала;

- торговля драгоценными металлами, драгоценными камнями и ювелирными изделиями.

Допустим, у клиента даже в мыслях не было обойти закон, уклонившись от НДС, но банк заподозрил в благих намерениях недобрый умысел и заблокировал счет. Что делать? Наши эксперты рекомендуют как можно быстрее предоставить в кредитную организацию запрашиваемые документы. Проанализировав их, банк установит, что в операциях по счету клиента отсутствуют признаки схемы ухода от НДС, и восстановит обслуживание.

- Банки контролируют не только сам факт перечисления в бюджет НДС, но и оценивают размер налоговых отчислений в зависимости от масштаба деятельности компании.

- Если клиенту необходимо провести одну из операций из списка подозрительных, пристальное внимание со стороны банка обеспечено.

- Чтобы обезопасить себя от блокировки операций по счету, клиенту необходимо иметь документы, подтверждающие уплату НДС либо право не платить налог.

Если ваша компания перечисляет НДС ниже рекомендуемого Центрбанком минимума, и вы хотите обезопасить себя от претензий налоговиков, смело обращайтесь к нам.

Специалисты 1C-WiseAdvice «работают» с НДС на любом этапе — от планирования до возмещения

Заказать услугуПодпишитесь на обновления блога

ПодписатьсяПоделиться статьей

Как достичь точности проверки банковских операций в автоматизированных решениях

Два года назад преобладал ручной контроль операций с элементами неглубокой автоматизации, поэтому было невозможно проверить быстро тысячи платежных поручений. В случае задержки оплаты банк нес репутационные потери и мог лишиться клиентов, а когда пропускал непроверенные операции, увеличивался риск санкций со стороны регулятора в виде крупных штрафов или даже потери лицензии.

В случае задержки оплаты банк нес репутационные потери и мог лишиться клиентов, а когда пропускал непроверенные операции, увеличивался риск санкций со стороны регулятора в виде крупных штрафов или даже потери лицензии.

Сложившийся запрос придал импульс развитию рынка автоматизированных решений по проверке транзакций. Сейчас сервисы по проверке банковских операций (AML-решения) проходят стадию наращивания функциональности. Очевидно, что в ближайшие два-три года они продолжат активно развиваться, их доработают до состояния зрелых продуктов.

Стоит отметить, что интерес к рынку AML-решений растет. Игроков привлекает высокий чек на продукт и возможность получить различные агрегированные данные на базе транзакций.

Наиболее активные игроки — производители АБС (автоматизированных банковских систем) и антифрода. Контур.Призма вышла на AML-рынок в 2019 году и продолжает строить решение с пятью пилотными банками.

Основной критерий качественной AML-системы для банков — точность проверки. Существующие решения помогают пропустить транзакции через крупные фильтры, обеспечивающие простые методы проверки. Например, проверить получателя платежа на наличие рискового ОКВЭДа. После этого достаточно много транзакций возвращается на ручной контроль, который проводят специалисты финансового мониторинга. В итоге онлайн проверка происходит в авральном режиме и риски санкций снижаются незначительно.

Существующие решения помогают пропустить транзакции через крупные фильтры, обеспечивающие простые методы проверки. Например, проверить получателя платежа на наличие рискового ОКВЭДа. После этого достаточно много транзакций возвращается на ручной контроль, который проводят специалисты финансового мониторинга. В итоге онлайн проверка происходит в авральном режиме и риски санкций снижаются незначительно.

Узнайте подробнее об AML в Контур.Призме

Заказать консультациюНе смотря на «сырость» сервисов, банки предпочитают приобретать сторонние решения из-за ограниченности собственных IT-ресурсов. Важный параметр — перспективы развития продукта в области машинного обучения (ML). Методы позволяют точнее выявлять сомнительные операции в деятельности клиента, поскольку используют анализ текста назначения платежа.

Некоторые сценарии применения ML

Ломка назначения платежа и транзитных операций

Основной критерий этой схемы — соответствие вида деятельности получателя и отправителя платежа его содержанию.

Предположим, клиент банка занимается торговлей продуктами. Он отправляет деньги за металлопрокат продавцу леса. Если сумма таких «странных» операций существенна, то у банка возникает вопрос об экономическом смысле деятельности клиента.

Дополнить картину помогает совмещение «карт видов деятельности» клиента и его корреспондентов. Если бизнес-окружение клиента не соответствует заявленным видам деятельности, это серьезный триггер сомнительности деятельности клиента.

Ломка НДС

Для этой схемы важно очистить денежный поток клиента от налогов, хозяйственных расходов, социальных отчислений и других расходов и доходов, не связанных напрямую с коммерческой деятельностью. После этого нужно «вынуть» НДС из текста платежа, сопоставить данные на входе и выходе.

Чтобы заработал этот непростой сценарий, необходимо пропустить транзакции через несколько ML-моделей.

Точность проверки таких схем обеспечивается рутинным трудом, связанным с разметкой десятков тысяч транзакций и ML-моделированием до достижения целевой точности.

Почему мы считаем, что точность AML Призмы будет выше, чем у конкурентов?

Во-первых, у нас уже есть положительный опыт работы с командой Лепрекона, которая создана в Контуре и специализируется на разработке машинного обучения.

В 2020 году мы научились автоматически определять рисковые назначения платежа, связанные с торговлей табачными изделиями, автомобилями, продуктами. Согласно письму Банка России, рисковое назначение платежа — один из признаков схемы «теневая инкассация». Автоматическое определение категории платежа позволило сократить выборку транзакций, передаваемых на ручной контроль до 3,5 % от их общего числа. В итоге сотруднику финансового мониторинга нужно просмотреть не тысячу транзакций, а всего 35. Используя полученный опыт, мы автоматизируем и другие схемы для поиска сомнительных операций.

Во-вторых, уникальное конкурентное преимущество Контура — синергия с данными Призмы и Фокуса. Мы обогащаем анализ текста информацией об отправителе и получателе платежа из внешних открытых источников и закрытых списков. Благодаря этому AML-сервис Контур.Призмы достигает точности, которой не обладают другие продукты.

Благодаря этому AML-сервис Контур.Призмы достигает точности, которой не обладают другие продукты.

Заказать демодоступ Контур.Призмы

Основной целевой ориентир развития AML Контур.Призмы в 2021 году — совершенствовать точность проверки на базе методов машинного обучения. Уже сейчас машинное обучение используется в методе «теневая инкассация», каждый банк может проверить тысячи транзакций.

Ольга Стаднийчук, продукт-менеджер AML-сервисов в Контур.Призме

Структура сомнительных операций и секторы экономики, формировавшие спрос на теневые финансовые услуги

В первом полугодии 2019 года объемы сомнительных операций в банковском секторе продолжали снижаться.

По сравнению с аналогичным периодом 2018 года объемы операций с признаками обналичивания денежных средств в банковском секторе сократились в 2,1 раза, сомнительных транзитных операций повышенного риска1 — в 1,6 раза. Объемы операций с признаками вывода денежных средств за рубеж также уменьшились.

Объемы операций с признаками вывода денежных средств за рубеж также уменьшились.

Структура операций по обналичиванию денежных средств в банковском секторе в первом полугодии 2019 года, как и в предыдущие периоды, в основном формировалась выдачами со счетов (включая платежные карты) физических лиц (66%). Для вывода денежных средств за рубеж наиболее часто использовались сделки с услугами (36%) и авансовые платежи за импортируемые товары (24%).

По итогам первого полугодия 2019 года в структуре транзитных операций повышенного риска основную часть составляли операции, направленные на обналичивание денежных средств через счета (включая платежные карты) физических лиц (48%). В результате проводимой Банком России системной работы по минимизации использования альтернативных инструментов получения наличных денежных средств вне банковского сектора объемы транзитных операций повышенного риска, направленные на безналичную компенсацию наличной выручки, «продаваемой» третьим лицам торговыми и туристическими компаниями, платежными агентами, по сравнению с первым полугодием 2018 года сокращены более чем в 3 раза, а их доля в общем объеме транзитных операций повышенного риска снизилась до 27% (в первом полугодии 2018 года — 54%).

Основной спрос на теневые финансовые услуги в первом полугодии 2019 года, также как и в 2018 году, формировался в строительном секторе (32%), торговле (27%) и секторе услуг (26%).

1 Операции, непосредственно предшествующие обналичиванию денежных средств в банковском и иных секторах экономики, выводу денежных средств за рубеж, либо способствующие уклонению от уплаты налогов. Такие операции обычно сопровождаются сменой оснований входящих и исходящих платежей, «ломкой» НДС.

Страница была полезной?Да Нет

Последнее обновление страницы: 31.03.2020

Коронавирус, грипп, простуда: как понять, чем ты болен? | События в мире — оценки и прогнозы из Германии и Европы | DW

На первом этапе симптомы коронавируса SARS-CoV-2 можно легко спутать с проявлениями гриппа. В большинстве случаев оба заболевания сопровождаются повышением температуры, кашлем, ломотой в суставах, головной болью. Иногда к указанным симптомам присоединяются насморк, слабость, затрудненное дыхание. Но есть, как минимум, два признака, обнаружив которые, можно с немалой уверенностью предположить, что речь идет о простуде или гриппе, а не о коронавирусе: это боль в горле и чихание.

Иногда к указанным симптомам присоединяются насморк, слабость, затрудненное дыхание. Но есть, как минимум, два признака, обнаружив которые, можно с немалой уверенностью предположить, что речь идет о простуде или гриппе, а не о коронавирусе: это боль в горле и чихание.

Оба симптома — это признаки инфекции верхних дыхательных путей. SARS-CoV-2 поражает в основном нижние дыхательные пути, у инфицированного им человека в основном будет сухой кашель, одышка и/или воспаление легких, но не боль в горле.

Чихание — признак простуды, а не коронавируса

Внезапное отсутствие обоняния и вкуса, в свою очередь, является очень распространенным симптомом COVID-19 и не возникает в случае заболевания гриппом или простудой — даже если заложенный нос и воспаленное горло в некоторой степени и снижают чувствительность к запахам и изменяют вкус.

Стоит отметить, что типичные симптомы коронавируса проявляются не всегда — иногда заболевание может протекать бессимптомно.

Сколько длится инкубационный период у заразившихся коронавирусом?

По данным Института имена Роберта Коха, инкубационный период COVID-19 — заболевания, вызванного коронавирусом, — в среднем длится 5-6 дней, хотя в некоторых случаях он может достигать 14 дней. При появлении легких симптомов или слабости необходимо взять больничный и ограничить социальные контакты, а детям стоит отказаться от походов в школу и детский сад.

При появлении легких симптомов или слабости необходимо взять больничный и ограничить социальные контакты, а детям стоит отказаться от походов в школу и детский сад.

Часто инкубационный период протекает легко и бессимптомно. Если вы испытываете неуверенность или опасения, позвоните своему лечащему врачу или в центр по диагностике COVID-19. При необходимости вам сделают тест на коронавирус.

Как передается коронавирус?

Вирус SARS-CoV-2 передается в основном воздушно-капельным путем — при вдыхании вирусосодержащих капель или аэрозолей, выделяемых при дыхании, кашле, разговоре, пении или крике. Именно по этой причине одной из мер, снижающих опасность заражения коронавирусом, остается соблюдение социальной дистанции в 1,5 метра.

Передача коронавируса на открытом воздухе возможна гораздо реже

Риск заражения увеличивается при длительном пребывании в закрытых небольших и плохо проветриваемых помещениях. Поэтому так важно регулярное и эффективное проветривание. Передача вируса на открытом воздухе возможна гораздо реже — при условии соблюдения минимального расстояния между людьми в 1,5 метра. Нельзя также полностью исключить опасность контактной передачи вируса — особенно если к поверхностям прикасался человек, предположительно зараженный SARS-CoV-2.

Передача вируса на открытом воздухе возможна гораздо реже — при условии соблюдения минимального расстояния между людьми в 1,5 метра. Нельзя также полностью исключить опасность контактной передачи вируса — особенно если к поверхностям прикасался человек, предположительно зараженный SARS-CoV-2.

Наиболее эффективными мерами, снижающими возможность заражения коронавирусом, по-прежнему остаются социальное дистанцирование, соблюдение правил гигиены, частое и тщательное мытье рук, ношение защитных масок, проветривание закрытых помещений, быстрая и своевременная изоляция зараженных SARS-CoV-2 людей и установление контактных цепочек у заболевших COVID-19.

Грипп или простуда: как отличить

Даже врачам порой трудно отличить грипп от простой простуды на основании симптомов. Простуда обычно начинается с першения в горле и насморка, затем появляется кашель, который может быть сухим или с мокротой. В течение нескольких дней у человека болит горло, заложен нос, слегка повышена температура, он чувствует слабость и головную боль.

Грипп, в отличие от простуды, проявляется внезапно и сразу — «в полном объеме»: в числе его характерных признаков — головная боль, ломота в суставах, сухой кашель, боль и хрипы в горле, температура поднимается до 41 градуса и часто сопровождается ознобом. Больной испытывает общую слабость и его клонит в сон.

Симптомы гриппа и простуды нередко схожи между собой

Симптомы банальной простуды ослабевают через несколько дней и проходят полностью примерно через неделю. Грипп обычно длится дольше: в течение первой недели человек полностью выведен из строя, а до полного выздоровления может пройти несколько недель.

Немецкая Постоянная комиссия по вакцинации (STIKO) советует ежегодно прививаться против гриппа всем, кто подвержен повышенному риску заражения. К группе риска относятся, в частности, страдающие хроническими заболеваниями, беременные женщины и люди старше 60 лет. Сделать прививку имеет смысл также тем, кто в силу профессиональной необходимости постоянно общается с большим количеством людей (например, медицинским работникам и сотрудникам общественных учреждений).

Когда имеет смысл принимать антибиотики?

Возбудителями большинства простудных заболеваний и гриппа являются вирусы, против которых антибиотики неэффективны, поэтому при лечении подобных заболеваний принимать их не имеет смысла.

На бактерии антибиотики воздействуют по-разному: либо убивая их, либо не давая им распространяться. При этом они атакуют оболочку клетки или оказывают воздействие на метаболизм бактерий. Пенициллины, к примеру, препятствуют синтезу клеточных стенок бактерии, при этом стенки перфорируются, что приводит к их разрыву, и бактерия погибает.

Таким образом, принимать антибиотики имеет смысл лишь в тех случаях, когда речь идет о бактериальной инфекции. Она в некоторых случаях может развиться на фоне вирусной — бактерии проникают в организм через ослабленную иммунную систему, что ведет к осложнениям в работе всего организма. Такие болезни, как пневмония (воспаление легких), тонзиллит, цистит, менингит, обычно вызываются бактериями, и использование антибиотиков в этих случаях необходимо.

Смотрите также:

Как коронавирус изменил мир

Европа открыла внутренние границы

С 15 июня большинство стран-членов ЕС восстановили свободное перемещение внутри Евросоюза и Шенгенской зоны. Ограничения, введенные из-за пандемии коронавируса в марте этого года, сняты для всех государств ЕС, кроме Швеции. Неблагоприятная эпидемиологическая ситуация там, ставшая результатом шведского «особого пути» борьбы с COVID-19, не соответствует критериям ЕС для открытия внутренних границ.

Как коронавирус изменил мир

Евросоюз спасает свою экономику

Брюссель выделил 500 миллиардов евро для помощи странам-членам ЕС, сильнее всего пострадавшим от последствий пандемии. Планируется также создать временный Фонд восстановления (Recovery Fund), средства из которого будут направлены на оздоровление европейской экономики.

Как коронавирус изменил мир

130 млрд евро для поддержки немецкой экономики

Меры по преодолению экономических последствий пандемии коронавируса приняли и власти Германии.

Объем антикризисной программы на 2020-2021 годы, утвержденной правительством ФРГ, составляет 130 млрд евро. До конца года в стране будет снижена ставка НДС с 19% до 16%, семьям выплатят по 300 евро на каждого ребенка, а пострадавшим от карантинных мер отраслям выделят до 25 млрд евро.

Объем антикризисной программы на 2020-2021 годы, утвержденной правительством ФРГ, составляет 130 млрд евро. До конца года в стране будет снижена ставка НДС с 19% до 16%, семьям выплатят по 300 евро на каждого ребенка, а пострадавшим от карантинных мер отраслям выделят до 25 млрд евро.Как коронавирус изменил мир

Приложение Corona-Warn-App отследит контакты с больными коронавирусом

В Германии появилось официальное приложение Corona-Warn-App, предупреждающее о возможной опасности заражения коронавирусом. Оно будет фиксировать перемещение владельцев смартфонов и уведомлять их о контакте с человеком, инфицированным SARS-CoV-2, что поможет проследить и разорвать цепочки заражений вирусом. Скачать приложение можно в Google Play Store и Apple Store.

Как коронавирус изменил мир

Перенос «Оскаров», отмена «Евровидения»

Из-за пандемии коронавируса по всему миру были отменены или отложены запланированные на 2020 год мероприятия.

Церемонию вручения премии американской киноакадемии «Оскар» перенесли с 28 февраля на 25 апреля. Большинство кинокомпаний были вынуждены прервать производство фильмов. Отмененный конкурс «Евровидение-2020» состоялся в виде онлайн-концертов.Как коронавирус изменил мир

Олимпиада и ЧЕ по футболу — не ранее 2021 года

Жертвами коронавируса стали также Олимпийские игры в Токио и чемпионат Европы по футболу: оба мероприятия перенесены на 2021 год. МОК долго пытался спасти Олимпиаду, но в итоге был вынужден отложить ее. Аналогичное решение приняли и в УЕФА на совещании представителей 55 национальных футбольных федераций, входящих в европейский футбольный союз.

Как коронавирус изменил мир

Коронавирус — не помеха параду в России

Несмотря на неблагоприятную эпидемиологическую ситуацию в РФ, поводом для отмены парада по случаю 75-й годовщины Победы коронавирус не стал. По указу Владимира Путина мероприятие состоится 24 июня — в день, когда парад прошел в столице в 1945 году.

Не отменен в стране и референдум по внесению поправок в конституцию, назначенный на 1 июля. ВОЗ предостерегает Россию от проведения обоих мероприятий.Как коронавирус изменил мир

Тунис объявил о победе над коронавирусом

Первой страной, объявившей о полной победе над коронавирусом, стал Тунис. Премьер-министр страны Элиас Фахфах заявил, что возможность второй волны минимальна, хотя и призвал граждан сохранять бдительность. Власти Туниса намерены открыть границы 27 июня. Прибывающие в страну туристы должны будут предоставить справку об отрицательном тесте на коронавирус.

Как коронавирус изменил мир

В Пекине — новая вспышка SARS-CoV-2

Несмотря на то, что во многих странах количество заражений SARS-CoV-2 идет на спад, не исключена опасность второй волны. Так, в КНР вновь зафиксирована вспышка COVID-19, число заболевших превысило 100 человек. Новым очагом стал продовольственный рынок «Синьфади». Власти Пекина ограничили автомобильное сообщение столицы с другими районами страны, чтобы уменьшить риск распространения заболевания.

Как коронавирус изменил мир

Когда появится вакцина от коронавируса?

На появление вакцины от коронавируса надеются во всем мире. Число лабораторий, работающих над ее созданием, велико. У ученых уже есть несколько вариантов вакцины, их тестируют на животных. ФРГ, Франция, Италия и Нидерланды объединились в альянс, чтобы после создания препарата совместно обеспечить вакциной все страны ЕС. Но, судя по всему, вакцина появится на рынке не ранее середины 2021 года.

Автор: Марина Барановская

Объем антикризисной программы на 2020-2021 годы, утвержденной правительством ФРГ, составляет 130 млрд евро. До конца года в стране будет снижена ставка НДС с 19% до 16%, семьям выплатят по 300 евро на каждого ребенка, а пострадавшим от карантинных мер отраслям выделят до 25 млрд евро.

Объем антикризисной программы на 2020-2021 годы, утвержденной правительством ФРГ, составляет 130 млрд евро. До конца года в стране будет снижена ставка НДС с 19% до 16%, семьям выплатят по 300 евро на каждого ребенка, а пострадавшим от карантинных мер отраслям выделят до 25 млрд евро. Церемонию вручения премии американской киноакадемии «Оскар» перенесли с 28 февраля на 25 апреля. Большинство кинокомпаний были вынуждены прервать производство фильмов. Отмененный конкурс «Евровидение-2020» состоялся в виде онлайн-концертов.

Церемонию вручения премии американской киноакадемии «Оскар» перенесли с 28 февраля на 25 апреля. Большинство кинокомпаний были вынуждены прервать производство фильмов. Отмененный конкурс «Евровидение-2020» состоялся в виде онлайн-концертов. Не отменен в стране и референдум по внесению поправок в конституцию, назначенный на 1 июля. ВОЗ предостерегает Россию от проведения обоих мероприятий.

Не отменен в стране и референдум по внесению поправок в конституцию, назначенный на 1 июля. ВОЗ предостерегает Россию от проведения обоих мероприятий.

Телеграм канал BumzAnalytics — bumzanalytics

Возрази налоговойСнова про защиту бизнеса от фискалов.Как указали в прошлом посте, необходимо себя защищать. Если этого не делать, навесят по максимуму. Одним из таких ходов будут возражения.

Результат любой проверки, как камеральной, так и выездной – это акт. Именно там инспекторы фиксируют свои претензии. Акт – ещё не приговор, приговором можно считать решение. Туда войдут все нарушения, которые не были оспорены.

Туда войдут все нарушения, которые не были оспорены.

Как показывает практика, претензии у них почти всегда завышены, поэтому акты необходимо оспаривать. Делается это путем подачи возражений.

Форма есть в сети, но правил, как составлять возражения, нет. Согласно ст.100 НК РФ, вы «вправе представить письменные возражения по указанному акту в целом или по его отдельным положениям и приложить документы, подтверждающие обоснованность».

На оформление возражений дается месяц со дня получения акта. На дополнения к акту можно возражать в течение 15 дней. Направлять нужно в ту же налоговую, что составила акт. Задача сего документа – снять как можно больше претензий.

Ваши возражения рассмотрят и через 10 дней будет вынесено итоговое решение, скорее всего, с требованием об уплате налогов. Такова статистика. Пока нет решения, ничего списывать не имеют права.

Все указанные сроки часто затягиваются, и иногда ждать решения можно месяцами, но специально затягивать их не стоит, скостить это не поможет.

Кстати, на рассмотрении материалов обычно присутствует начальник отдела. Присутствие налогоплательщика по желанию, но мы бы очень советовали, так как можно заявить дополнительные возражения в процессе, а также найти общее компромиссное решение.

Напомним, торговаться и инспекцией можно и нужно. Бизнес так может снизить доначисления, а инспектор получит удовлетворяющий результат и освободит себя от работы.

Что и как писать, лучше подскажет налоговый адвокат, которого настоятельно рекомендуем к этой работе подключить. Если кратко, укажите на все пункты и выводы, с которыми не согласны, и причины.

Для убедительности ссылайтесь на как можно больше законов, статей НК, документов и писем Минфина и ФНС. Поэтому, чем компетентнее адвокат, тем будет проще. Подкрепите позицию постановлениями судов по похожим делам. Кстати, там часто можно найти много полезного для защиты бизнеса, поэтому изучайте практику, особенно ту, где суд встал на сторону компании.

Дополнительно можно привести смягчающие обстоятельства, как: самостоятельное исправление ошибок, правонарушение совершено впервые, отсутствие просрочек в уплате налогов ранее, тяжелое финансовое положений.

Поищите примеры эффективных возражений. Найдите и предъявите факты в вашу пользу, так как налоговики обычно указывают лишь то, что выгодно им.

Отметьте ошибки инспекторов и нарушения в ходе проверки, которые сможете найти. Просмотрите внимательно все цифры в акте, часто инспекторы в них ошибаются.

Чем аргументированнее возражения, тем больше шансов, что они будут приняты.

В конце можно написать следующее: учитывая вышеизложенное, в соответствии со ст. 100, 101 НК РФ, прошу по результатам рассмотрения материалов вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения, не доначислять налог и не начислять пени за его несвоевременную уплату.

Если назначены дополнительные проверочные мероприятия, все повторяется. Будут оформлены дополнения к акту, на которые также можно составить возражения, и будет повторное рассмотрение.

Если никакие возражения не приняты или остались недовольны результатами, сразу идти в суд не получится, нужно обратиться в вышестоящий налоговый орган – УФНС и подать жалобу (ст. 138 НК РФ). Срок обращения в УФНС – один месяц с момента вынесения решения.

138 НК РФ). Срок обращения в УФНС – один месяц с момента вынесения решения.

Не бойтесь возражать. Просто делайте это конкретно и аргументированно, отстаивая свою позицию. Налоговики заниматься такими не любят, а значит, найдут другие жертвы.

@BumzAnalytics

Забег «газелей». Алиханов хочет развивать в регионе быстрорастущий бизнес — РБК

Калининград, 11 сен 2020, 16:07Забег «газелей». Алиханов хочет развивать в регионе быстрорастущий бизнес

Читать в полной версииФото: Александр Подгорчук

Власти региона намерены способствовать появлению новых быстрорастущих компаний, рассказал губернатор области Антон Алиханов на конференции Buisness Day в пятницу, 11 сентября.

«Сейчас будет общая цифровая платформа инструментов поддержки и сопровождения бизнеса, будет единый реестр получателей», — анонсировал нововведение глава области.

По словам, чиновникам и тем, кто занимается мерами поддержки, нужно поставить задачу комплексно подходить к помощи бизнесу. «Нужна секторальная поддержка, чтобы мы выращивали новые «газели» — быстрорастущие компании. Выбирали сегменты и занимались этим», — обрисовал задачу Алиханов.

При этом региональный бизнес уже учится работать в новых условиях экономики, подчеркнул губернатор: кратно выросло финансирование Фонда развития промышленности, фонда Бортника, эффективность работы с корпорацией МСП.

«1 апреля 2016 года нас немножко встряхнуло. Мы вынуждены перестраиваться в другие системы работы», — признал глава региона, добавив, что после этой даты «была ломка, потом пришло осознание, что жить надо по-другому и ориентироваться на другие виды поддержки».

Автор:

Алена Пятраускайте.

Сборы за перерыв и НДС, Эдвард Миллинер

HMRC в течение некоторого времени занимала несколько произвольную позицию в отношении обязательств по НДС в отношении платежей, произведенных стороной, расторгающей договор, например, платы за разрыв по договору аренды. По их мнению, режим зависел от того, существовали ли положения о расторжении договора в рамках контракта (в этом случае поставки для целей НДС не производились) или они были согласованы отдельно (в этом случае оплата будет считаться возмещением за «услугу»). «контрагента, освобождающего плательщика от договора, и, следовательно, потенциально подлежащего налогообложению).

Это было широко расценено как подозрение и после решения CJEU в Vodafone Portugal (дело C-43/19) стало неприемлемым. И действительно, на прошлой неделе Revenue and Customs Brief 12 (2020) подтвердил, что различий больше нет и что впредь все выплаты при увольнении потенциально будут облагаться НДС.

Однако HMRC не остановился на удалении различия между положениями о расторжении вне и внутри договора. Далее они пересмотрели свое мнение о положениях о заранее оцененных убытках, отметив, что: « Хотя выплаты предназначены для компенсации, они производятся в результате событий, предусмотренных контрактом.Таким образом, они являются частью соглашения и учитывают то, что в нем предусмотрено. «

Далее они пересмотрели свое мнение о положениях о заранее оцененных убытках, отметив, что: « Хотя выплаты предназначены для компенсации, они производятся в результате событий, предусмотренных контрактом.Таким образом, они являются частью соглашения и учитывают то, что в нем предусмотрено. «

Раньше они считали (и все понимали), что суммы, которые являются действительно компенсационными по своему характеру, не являются возмещением за какую-либо поставку и поэтому выходят за рамки НДС. Например, на этом основании сборы за разрыв по договорам купли-продажи акций (СПД) обычно составляются как добросовестная оценка потерь проигравшего участника торгов (например, затрат и расходов, потраченных впустую при проведении тендера) и, следовательно, заранее оцененных убытков для компенсации таких убытков — чтобы прояснить, что они компенсация, а не, например, условный поощрительный платеж (который потенциально может облагаться НДС).Но кажется, что простого компенсаторного характера уже недостаточно.

Означает ли это, что сборы за разрыв в контексте слияний и поглощений теперь будут включать НДС, по крайней мере, если продавец является юридическим лицом из Великобритании (или в противном случае место поставки находится в Великобритании)? Мы не считаем, что это обязательно так. Однако фокус анализа смещается с компенсационного характера платежа на направление поставок и платежей, предусмотренных контрактом.

Если соглашение, такое как договор мобильного телефона или аренда, расторгается, и покупатель или арендатор платит поставщику плату за перерыв, этот платеж, вероятно, является прокси для будущих платежей за налогооблагаемые поставки, которые сейчас не произойдут — так что он Из этого следует, что он должен рассматриваться для целей НДС так же, как и эти платежи, если бы договор был продлен.В самом деле, это тот вид контракта, с которым связаны решенные дела и руководство, и, возможно, к чему идет второе предложение нового руководства, процитированного выше.

Однако, если продавец расторгает соглашение SPA и выплачивает участнику торгов плату за перерыв, этот платеж — каким бы он ни был — явно не заменяет платежи, которые, а только расторжение, были бы переведены участнику торгов. . Напротив, если бы договор SPA исчерпал себя, то поставки и платежи по нему пошли бы в обратном направлении.Таким образом, плата за перерыв останется за рамками, при условии, что она также удовлетворяет требованию быть компенсационным по своему характеру (то есть не побуждением).

. Напротив, если бы договор SPA исчерпал себя, то поставки и платежи по нему пошли бы в обратном направлении.Таким образом, плата за перерыв останется за рамками, при условии, что она также удовлетворяет требованию быть компенсационным по своему характеру (то есть не побуждением).

Другими словами, практическое правило состоит в том, чтобы спросить, что бы произошло, если бы (расторгнутый) контракт продолжал действовать. И если ответ будет заключаться в том, что стороне, выплачивающей плату за перерыв, были бы произведены налогооблагаемые поставки, то такой платеж, скорее всего, будет в рамках НДС, даже если он носит компенсационный характер.

Великобритания: НДС на сборы за перерыв и компенсацию

HMRC новое руководство

В сентябре 2020 года HMRC изменила свое руководство по выплатам за досрочное расторжение и компенсационных выплат.Их предыдущее руководство предусматривало, что компенсационные выплаты, как правило, выходили за рамки НДС. Платежи, произведенные для выхода из соглашений, и оплата убытков, рассчитанных в соответствии с положениями контракта (так называемые статьи о «заранее оцененных убытках»), рассматривались HMRC как выходящие за рамки НДС.

Платежи, произведенные для выхода из соглашений, и оплата убытков, рассчитанных в соответствии с положениями контракта (так называемые статьи о «заранее оцененных убытках»), рассматривались HMRC как выходящие за рамки НДС.

Однако в настоящее время HMRC считает, что плата за расторжение договора и компенсационные выплаты обычно представляют собой возмещение за поставку товаров или услуг и, следовательно, облагаются НДС.

Это означает, что суммы, уплачиваемые для урегулирования коммерческих споров или расторжения контрактов — и потенциально «разрывные» комиссии, уплачиваемые за прекращение сделок M&A, — все должны быть тщательно рассмотрены на предмет того, являются ли они возмещением за поставки, облагаемые НДС.

HMRC полагается на MEO и Vodafone Portugal . В этих случаях CJEU постановил, что выплаты при увольнении, произведенные до окончания согласованного минимального периода действия обязательств, были неотъемлемой частью цены, которую заказчик обязался уплатить поставщику за базовые услуги. Другими словами, если соглашается выплачивать выходную плату вместо ежемесячных платежей за эти услуги, такая выходная плата рассматривается как компенсация, выплачиваемая в обмен на эти услуги.

Другими словами, если соглашается выплачивать выходную плату вместо ежемесячных платежей за эти услуги, такая выходная плата рассматривается как компенсация, выплачиваемая в обмен на эти услуги.

Вопросы, которые необходимо задать

После MEO и Vodafone Portugal нам кажется, что есть два важных вопроса, которые стороны должны задать себе. Во-первых, производится ли платеж вместо платежей, первоначально согласованных сторонами (расторгнутого) соглашения, или вместо них? Если ответ положительный, то вполне вероятно, что оплата будет рассматриваться как неотъемлемая часть цены за поставку, произведенную в соответствии с первоначальным (расторгнутым) контрактом.Во-вторых, важно понимать обязательства по НДС для поставки, произведенной в соответствии с этим соглашением. Только в том случае, если первоначальная поставка облагалась НДС в Великобритании, мы могли бы ожидать, что НДС в Великобритании будет взиматься в отношении выплат при расторжении договора или компенсационных выплат.

Влияние на сделки M&A

Размышляя о том, как мы могли бы ответить на эти вопросы на практике, мы рассмотрели пример выплаты выходных пособий в контексте сделок M&A (то есть платы за разрыв).

Если продавец платит участнику торгов плату за перерыв, этот платеж не производится вместо любого другого платежа, который в противном случае продавец сделал бы участнику торгов.Таким образом, при условии, что платеж является действительно компенсационным по своему характеру, а не платежом за выгоду (например, поощрение), мы не согласны с тем, что это можно было бы назвать вознаграждением за любую поставку, сделанную участником торгов продавцу на основе MEO и Кейсы Vodafone Portugal.

Если участник торгов платит продавцу комиссию за перерыв, это может представлять собой платеж, произведенный вместо платежей, которые были бы произведены продавцу. Но даже в этом случае мы по-прежнему не убеждены в том, что НДС должен взиматься с платы за перерыв.В MEO и Vodafone Portugal основной поставкой были налогооблагаемые телекоммуникационные услуги, а это означало, что НДС облагался дополнительными платежами, производимыми по этим контрактам. Но в случае платы за перерыв, если бы сделка M&A состоялась, это привело бы либо к освобождению от налога (на продажу или акции), либо к поставке вне рамок (при передаче бизнеса в качестве непрерывно действующего предприятия). ). В любом случае, мы не считаем, что плата за перерыв, уплаченная участником торгов в этих обстоятельствах, должна облагаться НДС, т.е.е. он уплачивается вместо платежа, за который не был бы начислен НДС.

Но в случае платы за перерыв, если бы сделка M&A состоялась, это привело бы либо к освобождению от налога (на продажу или акции), либо к поставке вне рамок (при передаче бизнеса в качестве непрерывно действующего предприятия). ). В любом случае, мы не считаем, что плата за перерыв, уплаченная участником торгов в этих обстоятельствах, должна облагаться НДС, т.е.е. он уплачивается вместо платежа, за который не был бы начислен НДС.

Правильно ли HMRC?

Каждый платеж нужно рассматривать по существу. Хотя больше невозможно полагаться на тщательную подготовку (например, оговорок о заранее оцененных убытках) для обоснования того, что платеж выходит за рамки НДС, важно понимать контекст, в котором производится платеж. Если платеж производится вместо другого платежа, который был первоначально обещан по (прекращенному) контракту, то он, вероятно, будет рассматриваться как неотъемлемая часть цены поставки.Но если платеж не связан с первоначальной поставкой по (прекращенному) контракту, остается вероятность того, что платеж не будет облагаться НДС.

Кроме того, важно понимать обязательства по НДС базовой поставки. Освобождена ли основная поставка от НДС? Является ли основная транзакция передачей бизнеса? Есть ли место поставки за пределами Великобритании? Все эти вопросы необходимо будет тщательно рассмотреть, прежде чем делать вывод о том, является ли платеж возмещением за налогооблагаемую поставку и облагается ли НДС НДС.

Заключение

Предыдущее руководствоHMRC обеспечивало уверенность. По сути, заранее оцененные убытки рассматривались как компенсационные и не облагались НДС. Сейчас ситуация более неопределенная, поскольку возрастает риск начисления НДС.

Для будущих коммерческих расчетов и выплат при расторжении договора стороны должны учитывать, кто несет риск по НДС, и четко документировать, должны ли платежи производиться без учета НДС или с его включением, при этом плательщик имеет право на действительный счет-фактуру по НДС, если платеж подлежит уплате. НДС в Великобритании.

Также может быть полезно объяснить основу и обоснование платежа, поскольку есть основания утверждать, что весь или часть платежа не входит в сферу действия НДС, если это не заменяет платежи первоначально. согласованные сторонами по (прекращенному) соглашению, касающемуся налогооблагаемой поставки в Великобритании.

согласованные сторонами по (прекращенному) соглашению, касающемуся налогооблагаемой поставки в Великобритании.

Есть некоторые предположения о том, что необходимо пересмотреть порядок учета НДС прошлых платежей, но пока не совсем ясно, будет ли HMRC стремиться поднять взносы за периоды до четырех лет.Мы понимаем, что ретроспективное применение руководства будет основываться на том, что HMRC полагается на дела, в которых декларировалось (по крайней мере, в соответствии с правовой теорией) то, что всегда было законом. Однако, если HMRC проведет оценку за периоды, предшествующие их новому руководству, это может оказать несправедливое влияние на налогоплательщиков, которые действовали добросовестно на основании предыдущего руководства HMRC. Затронутые налогоплательщики должны будут рассмотреть свои потенциальные средства правовой защиты, такие как судебный пересмотр или процедура рассмотрения жалоб HMRC.

Как исправить неработающую систему НДС Нигерии — Налоги и деловые вопросы

Я поделился своими взглядами на нескольких платформах относительно продолжающегося спора по НДС. В этой заметке резюмируются основные проблемы и мои точки зрения, чтобы облегчить информированный разговор и предоставить полную картину для удобства использования.

В этой заметке резюмируются основные проблемы и мои точки зрения, чтобы облегчить информированный разговор и предоставить полную картину для удобства использования.

Исторический контекст

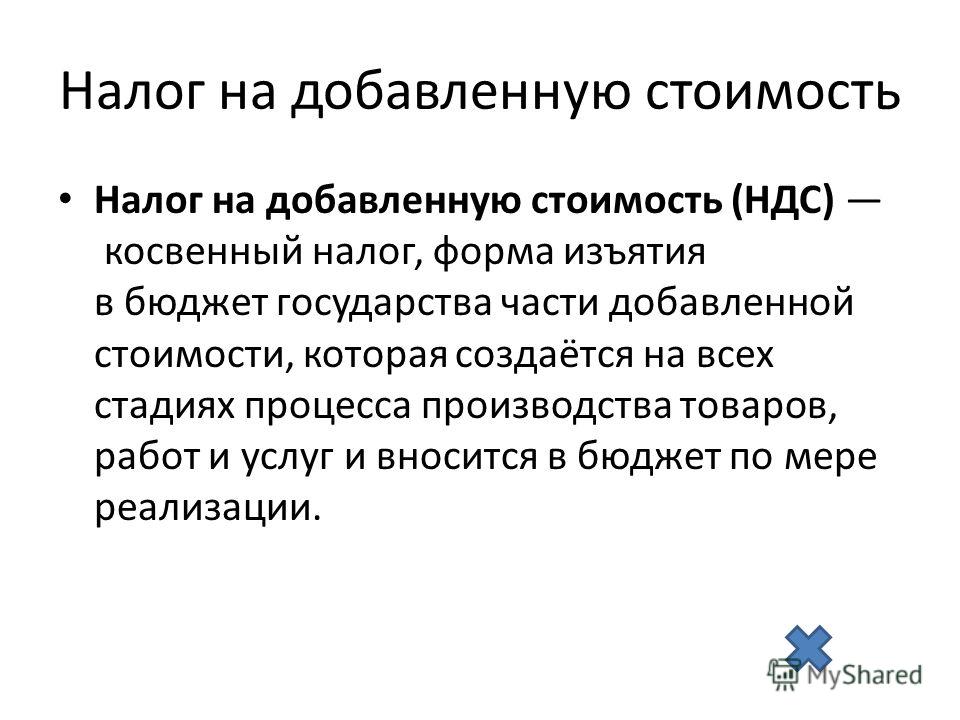

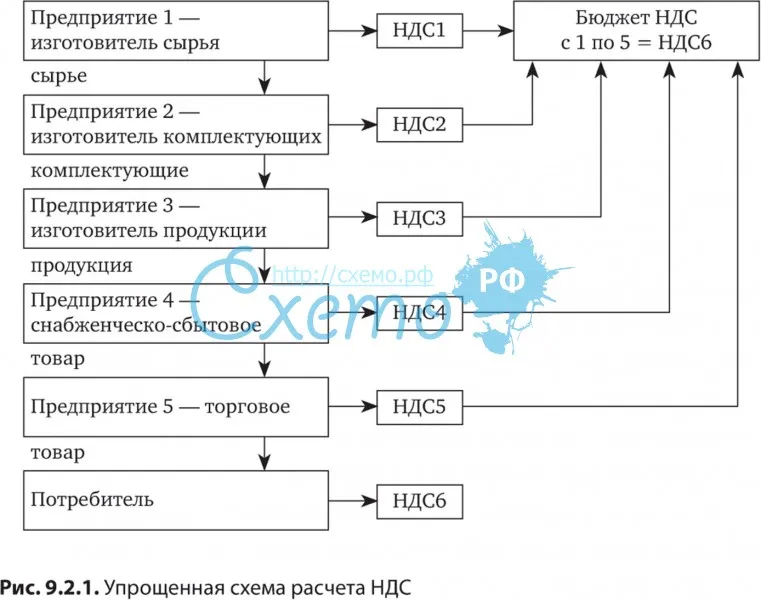

НДС — налог на добавленную стоимость. Это налог, уплачиваемый за поставку товаров и услуг на разных этапах цепочки создания стоимости поставки продукции и оказания услуг. Бремя налога в конечном итоге ложится на конечного потребителя.

Концепция НДС была впервые разработана немецким экономистом в 18 веке, но впервые принята во Франции в 1954 году.Таким образом, НДС является относительно новым налогом по сравнению с другими налогами, такими как налог на прибыль, причем некоторые счета объясняют его первое введение в Египте еще в 10 году нашей эры, или гербовый сбор, который впервые был введен в Испании в 1637 году.

В разных странах с федеральной системой правления применяется разная структура НДС. В Бразилии существует как федеральный НДС, так и налог штата с продаж и налог на услуги с более низкими ставками, применяемыми к сделкам между штатами. Канада объединила федеральный налог с продаж и провинциальные налоги с продаж.В США действует только налог с продаж на уровне штатов, за исключением межгосударственной и международной торговли.

Канада объединила федеральный налог с продаж и провинциальные налоги с продаж.В США действует только налог с продаж на уровне штатов, за исключением межгосударственной и международной торговли.

уже принят более чем в 150 странах мира. В некоторых странах это называется налогом на товары и услуги (GST). Его можно отличить от «налога с продаж», который взимается в каждой точке потребления без механизма входящего кредита. Давайте возьмем торт в качестве примера при ставке налога на потребление 10%, как показано ниже:

Цепочка добавленной стоимости | Цена продажи | НДС 10% | Налог с продаж по ставке 10% |

Поставщик муки, яиц, жиров и сахара | 1 000 | 100 | 100 |

Изготовитель тортов (добавленная стоимость 500) | 1,500 | 50 (150 минус 100 входящий НДС) | 150 |

Дистрибьютор / продавец тортов (добавленная стоимость 300) | 1,800 | 30 (180 минус 150 входящий НДС) | 180 |

Общий налог на потребление |

| 180 | 430 |

При системе НДС конечный потребитель платит только 10% от окончательной стоимости, в результате чего общая стоимость составляет 1980 (1800 + 180) по сравнению с 2230 (1800 + 430) по системе налога с продаж, подлежащей уплате. к каскадному эффекту налога с продаж без какого-либо механизма подачи налоговых претензий.

к каскадному эффекту налога с продаж без какого-либо механизма подачи налоговых претензий.

Факты и цифры по НДС Нигерии

- НДС был введен в Нигерии Указом 102 от 1993 г., и его внедрение началось в 1994 г. Он заменил налог с продаж, введенный Указом 7 от 1986 г. С момента его введения почти 3 десятилетия назад НДС стал самым быстрорастущим налоговым доходом в Нигерии, вытеснив PPT. (N1,52 трлн.) И CIT (1,41 трлн.) В 2020 году, чтобы претендовать на первое место с N1,53 трлн.

- Конституция 1999 г. не упоминает НДС, налог с продаж или налог на потребление, хотя закон о НДС появился раньше конституции 1999 г.Упущение означает, что он считается остаточным элементом, который входит в компетенцию штата принимать законы на основании статьи 4 (7) Конституции 1999 года.

- В Закон о НДС несколько раз вносились ключевые изменения, такие как четкое определение объектов, освобожденных от налогообложения, порог освобождения для малых предприятий с годовым оборотом не более 25 млн NN, требование для иностранных поставщиков взимать НДС, самостоятельное взимание НДС, исключение арендной платы, земельный участок и здание из-за НДС и т. д.

- Более 500 наименований продуктов питания освобождены от национального НДС, включая хлеб, крупы, рыбу, молоко, фрукты, батат и воду.Кроме того, освобождаются учебные книги и материалы, обучение, медицинские услуги, совместный пассажирский транспорт, коммерческие авиаперелеты и аренда. Сборы по НДС

- в 2020 г. составили 1,53 трлн. Н. Э., Из которых около 51% приходятся на НДС на импорт и международные услуги. Наибольший вклад вносят секторы профессиональных услуг и телекоммуникаций 10,6%, прочие обрабатывающие производства 10,07%, коммерция и торговля 5,06%, пивоваренные заводы, розлив и напитки 3,90%, транспорт и перевозки 2,84%.

- На долю алкоголя, запрещенного в некоторых штатах, приходилось менее 3% от общей суммы налога на добавленную стоимость

- Некоторые крупные секторы вносят очень небольшой вклад в доход от НДС из-за характера своей деятельности e.г. Вклад банков и финансовых учреждений составил 1,62% (поскольку НДС взимается только с небольшой части их дохода, такой как сборы и комиссионные, но не с процентов или премий), маркетинг нефти внес только 0,63%, учитывая, что НДС не взимается с нефтепродуктов.

- В соответствии со статьей 40 Закона о НДС, 15% дохода распределяется между федеральным правительством, 50% — штатами и FCT, и 35% — местными органами власти. Принцип отчисления не менее 20% отражен в распределении по штатам и LG.Хотя это не указано в Законе о НДС, при распределении используются другие факторы: равенство 50% и население 30%. Стоимость сбора для FIRS составляет 4%, а для NCS — 2% в случае импортного НДС.

- Государства с самой высокой производностью: Лагос (50,5%), FCT (13,2%), Ойо (2,9%), Риверс (2,7%) и Кано (1,4%). На долю 32 нижних штатов приходилось только 7%, а нижние 3 — это Абиа (0,08%), Осун (0,07%) и Замфара (0,06%). С другой стороны, суммы, разделяемые ведущими штатами и их LG, составляют Лагос (14.7%), Кано (3,8%), Ойо (3,2%), Риверс (2,7%) и FCT (2,5%). Нижние 3 штата разделили Осун (2%), Абиа (1,6%) и Замфара (1,6%).

- В первые годы введения НДС подача и оплата производились по филиалам. Эта практика была сложной, особенно в отношении зачета поступлений против НДС на выходе. Таким образом, около десяти лет назад была введена централизованная система регистрации. Это означает, что в настоящее время НДС регистрируется и перечисляется компаниями централизованно по месту нахождения их головного офиса.Это вызывает то, что я называю «эффектом штаба». Например, все телекоммуникационные компании, банки, крупные производственные компании, ведущие профессиональные фирмы и т. Д. С головными офисами в Лагосе переводят свой НДС в офисы FIRS в Лагосе. Это искусственно завышает НДС, приписываемый Лагосу, при одновременном сокращении доходов от НДС, приписываемых другим штатам. Другие крупные штаты могут в некоторой степени пострадать от эффекта штаб-квартиры, например, PH Electricity Disco находится в Риверсе, но обслуживает другие штаты.

д.

д.

Таким образом, около десяти лет назад была введена централизованная система регистрации. Это означает, что в настоящее время НДС регистрируется и перечисляется компаниями централизованно по месту нахождения их головного офиса.Это вызывает то, что я называю «эффектом штаба». Например, все телекоммуникационные компании, банки, крупные производственные компании, ведущие профессиональные фирмы и т. Д. С головными офисами в Лагосе переводят свой НДС в офисы FIRS в Лагосе. Это искусственно завышает НДС, приписываемый Лагосу, при одновременном сокращении доходов от НДС, приписываемых другим штатам. Другие крупные штаты могут в некоторой степени пострадать от эффекта штаб-квартиры, например, PH Electricity Disco находится в Риверсе, но обслуживает другие штаты.

Таким образом, около десяти лет назад была введена централизованная система регистрации. Это означает, что в настоящее время НДС регистрируется и перечисляется компаниями централизованно по месту нахождения их головного офиса.Это вызывает то, что я называю «эффектом штаба». Например, все телекоммуникационные компании, банки, крупные производственные компании, ведущие профессиональные фирмы и т. Д. С головными офисами в Лагосе переводят свой НДС в офисы FIRS в Лагосе. Это искусственно завышает НДС, приписываемый Лагосу, при одновременном сокращении доходов от НДС, приписываемых другим штатам. Другие крупные штаты могут в некоторой степени пострадать от эффекта штаб-квартиры, например, PH Electricity Disco находится в Риверсе, но обслуживает другие штаты.Последствия государственного режима НДС

- Если штаты принимают свои законы о НДС или налоге с продаж, гарантированными победителями будут федеральное правительство в отношении импортного НДС и международных транзакций (независимо от того, удерживаются ли они только FG или выплачиваются на счет Федерации и совместно используются), а также FCT. Государства, которые могут либо проиграть, либо выиграть, — это Лагос и Риверс из-за эффекта штаб-квартиры и при условии эффективности сбора. Лагосу также приходится иметь дело с предоставлением входящего НДС в размере 7,5% на товары, поставленные предприятиями за пределами штата, при более низкой ставке выходного НДС в размере 6%. Все остальные штаты и 774 местных правительства при прочих равных будут в худшем положении.

- На позиции всех штатов негативно повлияет отсутствие возможностей для сбора, сложность аудита соответствия и более высокая стоимость сбора, которая может достигать 15%, особенно в штатах, где для сбора налогов используются консультанты и другие формы агентских структур

- Государства, в которых действует налог на потребление, например Лагос, Эдо и другие, должны будут отменить эти законы при введении НДС или налога с продаж, иначе это будет означать введение двойного налогообложения.

- Малые предприятия с оборотом не более 25 млн. Евро, освобожденные от уплаты национального НДС, должны будут соблюдать НДС в соответствии с законодательством штата о НДС.

- Штрафы за отказ от регистрации составляют до 50 000 н. Этот штрафной режим серьезно скажется на бизнесе, особенно на МСП, таких как парикмахеры, парикмахеры, портные, сапожники, сантехники, водители автобусов и такси, визажисты, владельцы ресторанов и т. Д.Это еще больше увеличивает риск преследований и вымогательств в отношении таких предприятий во многих штатах, особенно в тех, которые используют буксиры для обеспечения соблюдения налогового законодательства

- Люди будут платить больше, но правительство будет собирать меньше из-за неэффективности сбора и утечек. Стоимость товаров и услуг, связанных с заявлением о входящем НДС и сложностями с возмещением НДС, будет выше, в дополнение к товарам, которые не освобождены от налога на добавленную стоимость в соответствии с законодательством штата, таким как арендная плата, плата за обучение, обработанные пищевые продукты, такие как амала, суйя, рис джоллоф и суп огбоно. .Кроме того, будет иметь место двойное налогообложение из-за вероятных конфликтов между принципами происхождения и назначения в разных государствах. Еще хуже, когда реальность неспособности ввести НДС становится очевидной, многие штаты неизбежно вводят налог с продаж с его каскадным эффектом.

- Простота ведения бизнеса и уплаты налогов в Нигерии ухудшится ввиду многократного соблюдения требований НДС, а соотношение налогов Нигерии к ВВП снизится.

- Налоговые практики, включая юристов и бухгалтеров, выиграют, поскольку режим НДС штата создаст многочисленные возможности для взимания сборов, чтобы помочь налогоплательщикам соблюдать требования.

- Местным органам власти будет хуже. Фактически, между штатами и LG, доход от НДС в рамках национального НДС составляет от 59% до 41%. Однако штаты предписывают более низкие ставки для LG, например. Реки 30%, Лагос 25%.

- FIRS потеряет затраты на сбор поступлений от НДС в пределах штатов и, возможно, придется повысить свою операционную эффективность для поддержания текущих мощностей или обратиться за дополнительным финансированием в Национальное собрание, которое сократит доходы, накапливаемые для распределения на всех уровнях правительства.

Государства, которые могут либо проиграть, либо выиграть, — это Лагос и Риверс из-за эффекта штаб-квартиры и при условии эффективности сбора. Лагосу также приходится иметь дело с предоставлением входящего НДС в размере 7,5% на товары, поставленные предприятиями за пределами штата, при более низкой ставке выходного НДС в размере 6%. Все остальные штаты и 774 местных правительства при прочих равных будут в худшем положении.

Государства, которые могут либо проиграть, либо выиграть, — это Лагос и Риверс из-за эффекта штаб-квартиры и при условии эффективности сбора. Лагосу также приходится иметь дело с предоставлением входящего НДС в размере 7,5% на товары, поставленные предприятиями за пределами штата, при более низкой ставке выходного НДС в размере 6%. Все остальные штаты и 774 местных правительства при прочих равных будут в худшем положении.

Еще хуже, когда реальность неспособности ввести НДС становится очевидной, многие штаты неизбежно вводят налог с продаж с его каскадным эффектом.

Еще хуже, когда реальность неспособности ввести НДС становится очевидной, многие штаты неизбежно вводят налог с продаж с его каскадным эффектом.

Выводы и рекомендации

Намек на то, что нынешние споры о НДС улучшат фискальный федерализм, является поверхностным. Из семи основных налогов в Нигерии 3 полностью выплачиваются штатам и местным органам власти (подоходный налог с населения, налоги на имущество и гербовые сборы), а остальные 4 (налог на прибыль компаний, налог на прибыль от нефти, НДС, импортные и акцизные сборы) относятся к распределяется между штатами и LG по ставкам от 43,32% из федерального счета до 85% из пула НДС.Это эквивалентно 5 из 7 основных налогов, на которые приходится более 95% налоговых поступлений в Нигерии, приходящихся на государственные и местные органы власти.

В США и федеральное правительство, и правительство штатов собирают подоходный налог с населения, в то время как налог с продаж взимается только штатами. Земля, которая является наиболее ценным природным ресурсом страны, находится в федеральной собственности примерно на одну треть в США, в то время как штатам принадлежит менее 10%, остальная часть принадлежит частным землевладельцам, властям племен и округам. В Нигерии земля почти полностью принадлежит штатам, в то время как подоходный налог с населения, самый высокий доход в мире по доходам, составляет около 38% налоговых поступлений в Южной Африке, до 41% в США и более 30% в среднем по миру. , полностью коллекционируется штатами Нигерии на своих жителей.

В Нигерии земля почти полностью принадлежит штатам, в то время как подоходный налог с населения, самый высокий доход в мире по доходам, составляет около 38% налоговых поступлений в Южной Африке, до 41% в США и более 30% в среднем по миру. , полностью коллекционируется штатами Нигерии на своих жителей.

Итак, усилия, направленные на решение текущих проблем, необходимо перенаправить. Это не столкновение между штатами и федеральным правительством (внесение поправок в конституцию напрямую входит в компетенцию Национальной ассамблеи и ассамблей штатов). Это также не контекст «Север против Юга», 32 штата, которые пострадают в финансовом отношении во всех регионах. И влияние некоторых штатов на разделение НДС с алкоголя и спиртных напитков, запрещенных на их территории, преувеличено, учитывая, что на такие продукты приходится менее 3% доходов от НДС.

Вот мои мысли о дальнейших действиях:

- Ставьте людей на первое место — любой результат, который негативно повлияет на большинство нигерийцев, не является правильным решением, так же как мы не можем претендовать на расширение прав и возможностей субнационального уровня путем ослабления по крайней мере 32 штатов и всех 774 местных органов власти.

- Устранение неравенства — текущая формула распределения доходов от НДС между штатами не является справедливой. Это неравенство должно быть устранено путем распределения любого внутреннего НДС, взимаемого с каждого штата, целиком на счет соответствующего штата.Только НДС, взимаемый с импорта, международных услуг и межгосударственных транзакций, должен вноситься в пул НДС и распределяться на основе деривации. Это разрешит текущие противоречия, не создавая новых проблем.

- Провести слушание в ускоренном порядке — это вопрос первостепенной национальной важности, и судебные органы и все ключевые заинтересованные стороны должны уделять ему безотлагательное внимание, которого он заслуживает. Возникающая неопределенность контрпродуктивна для бизнеса и получения налоговых доходов.

- Изменить структуру НДС — независимо от исхода текущего судебного дела, более подходящий режим НДС должен быть разработан для Нигерии и четко прописан в конституции. Таким образом, налоговая система требует комплексного обзора.

- Избегайте отмены прогресса — даже если штаты будут собирать налог на потребление в будущем, принятие очень старого закона об НДС, как мы видели в штате Риверс и Лагос, является неудачей, особенно в отношении отсутствия освобождения для малых предприятий, ограниченного объема освобожденные предметы, не касающиеся цифровой экономики и реорганизации бизнеса.Тот факт, что государство имеет законное право принять закон о НДС, не означает, что ему следует делать это в спешке. Перед принятием закона следует выделить достаточно времени для консультаций, взаимодействия с заинтересованными сторонами, наращивания потенциала и административной готовности, причем как минимум через 3 месяца после вступления в силу в соответствии с Национальной налоговой политикой 2017 года. Фактически, типовое законодательство может быть разработано Объединенным налоговым советом.

- Увеличивайте пирог и оптимизируйте существующие налоги — помимо обеспечения справедливости при распределении пирога, каждый выигрывает, когда мы увеличиваем пирог. Создание благоприятной деловой среды для стимулирования экономики и создания рабочих мест неизбежно приведет к увеличению налоговых поступлений для всех уровней правительства. Примеры включают земельные реформы, разблокирование мертвых активов и устранение препятствий для облегчения ведения бизнеса.

Таким образом, налоговая система требует комплексного обзора.

Таким образом, налоговая система требует комплексного обзора. Создание благоприятной деловой среды для стимулирования экономики и создания рабочих мест неизбежно приведет к увеличению налоговых поступлений для всех уровней правительства. Примеры включают земельные реформы, разблокирование мертвых активов и устранение препятствий для облегчения ведения бизнеса.

Создание благоприятной деловой среды для стимулирования экономики и создания рабочих мест неизбежно приведет к увеличению налоговых поступлений для всех уровней правительства. Примеры включают земельные реформы, разблокирование мертвых активов и устранение препятствий для облегчения ведения бизнеса.Налоговая система Нигерии находится в плохом состоянии, и в связи с последними событиями ситуация может ухудшиться. Чтобы найти правильные решения, мы должны правильно определить и правильно расположить основные проблемы, чтобы избежать неверных предписаний или «эффекта кобры», когда решение, разработанное для решения проблемы, в конечном итоге ухудшает ее.

Источники данных: FIRS & NBS.

Передача бизнеса как действующего предприятия (Уведомление об НДС 700/9)

1. Обзор

В этом уведомлении объясняется, следует ли рассматривать передачу бизнеса как «передачу бизнеса как непрерывно действующего предприятия» ( TOGC ) для целей НДС. В нем также объясняется режим НДС в каждом конкретном случае. Это поможет вам убедиться, что правильная сумма НДС, при уплате, правильно учтена и уплачена.

В нем также объясняется режим НДС в каждом конкретном случае. Это поможет вам убедиться, что правильная сумма НДС, при уплате, правильно учтена и уплачена.

Вам следует прочитать это уведомление, если вы продаете или иным образом передаете бизнес или его часть. Это также будет полезно, если вы приобретаете бизнес. В определенных обстоятельствах применяются особые правила TOGC , и продажа не будет рассматриваться как поставка для целей НДС, поэтому НДС не взимается. Чтобы квалифицироваться как TOGC , проданные активы должны быть следующими:

Вы можете найти дополнительную информацию о применении правил TOGC в передаче НДС непрерывно действующего предприятия.

1.1 Хозяйственная и непрерывная деятельность

В этом уведомлении слово «коммерческая деятельность» означает любую продолжающуюся деятельность, которая в основном связана с поставками другим лицам за вознаграждение. Деятельность должна иметь определенную частоту и масштаб и продолжаться в течение определенного периода времени. Изолированные транзакции обычно не являются бизнесом для целей НДС.

Деятельность должна иметь определенную частоту и масштаб и продолжаться в течение определенного периода времени. Изолированные транзакции обычно не являются бизнесом для целей НДС.

«Непрерывное функционирование» означает, что в момент времени, к которому применяется описание, компания имеет оба следующих вида:

в рабочем состоянии или в рабочем состоянии

имеет все части и функции, необходимые для поддержания его в рабочем состоянии, в отличие от того, что он представляет собой всего лишь инертную совокупность активов, но см. Параграф 2.3,1

1.2 Примеры в этом уведомлении

В данном уведомлении приведены примеры, чтобы проиллюстрировать момент или область потенциальной путаницы, а не исчерпывающий список примеров. Многие из примеров связаны с недвижимостью, помещениями или арендным бизнесом из-за сложности в этой области.

Важно, чтобы каждая передача рассматривалась индивидуально для целей TOGC на основе ее фактов и обстоятельств, поэтому подход «один размер для всех» не подходит.

1.3 Сила закона

Раздел 10 содержит пример формы НДС 68, которая имеет силу закона в соответствии с Положением о НДС 1995 года, Правило 6 (d).

1,4

TOGC для целей НДСОбычно продажа активов бизнеса, зарегистрированного в качестве плательщика НДС, или бизнеса, который должен быть зарегистрирован в качестве плательщика НДС, облагается НДС по соответствующей ставке. Но если вы продаете активы как часть непрерывно действующего бизнеса, то при соблюдении определенных условий поставки для целей НДС не производятся, и НДС не взимается.

Важно знать, что правила TOGC являются обязательными, и вы должны с самого начала установить, является ли продажа TOGC . Не имеет значения, будет ли ваша продажа активов рассматриваться как освобожденная от налога или с нулевой ставкой, поскольку при соблюдении условий все еще может быть TOGC .

Для использования TOGC для целей НДС должны применяться все следующие условия:

активы, такие как товарные запасы, оборудование, гудвилл, помещения, а также оборудование и принадлежности, должны быть проданы как часть TOGC

покупатель должен иметь намерение использовать активы для ведения того же вида деятельности, что и продавец — это не обязательно должно быть идентично таковому у продавца, но покупатель должен иметь бизнес, а не просто набор активы

если продавец является налогоплательщиком, покупатель должен уже быть налогоплательщиком или стать им в результате передачи

в отношении земли или зданий, которые получили бы стандартную оценку, если бы они были поставлены, покупатель должен уведомить HMRC о том, что они решили обложить землю налогом к соответствующей дате, и должен уведомить продавца, что их вариант не был отклонен та же дата

, если продается только часть бизнеса, он должен работать отдельно.

не должно быть серии сразу следующих друг за другом переводов бизнеса

1.5 Когда это не

TOGCЕсть продажи, которые не соответствуют условиям параграфа 1.4. К ним относятся, но не ограничиваются:

у покупателя нет:

покупатель не зарегистрирован для плательщика НДС или не обязан регистрироваться в результате передачи

поставки не производятся, что может включать в себя такие ситуации, как изменения в конституции партнерства

не было передачи активов, поэтому нет ничего, к чему могут применяться положения TOGC

случаев, когда компания с ограниченной ответственностью передается от одного лица к другому посредством передачи акций, но активы по-прежнему принадлежат компании с ограниченной ответственностью — нет изменений в праве собственности на активы, поэтому нет поставок, которые могли бы быть предоставлены положениями TOGC применить

, если фермер, зарегистрированный в качестве плательщика НДС, передает свой бизнес в качестве действующего предприятия фермеру, сертифицированному в соответствии со схемой единой ставки для сельского хозяйства, TOGC не может применяться для уплаты НДС, поскольку покупатель не зарегистрирован или не подлежит регистрации для уплаты НДС

Если вы зарегистрированы в качестве плательщика НДС, но еще не осуществили налогооблагаемые поставки, передача вашего бизнеса может не означать передачу «непрерывно действующего предприятия». Но там, где перед осуществлением налогооблагаемых поставок была проведена достаточная подготовительная работа, будет существовать бизнес, который можно будет перевести как действующее предприятие.

Раздел 6 дает более подробную информацию о передаче собственности, некоторые из которых представляют собой передачу бизнеса как непрерывно действующего предприятия.

1,6

TOGC правилаПоложения TOGC предназначены для упрощения учета НДС при переходе предприятия из рук в руки. Они имеют следующие основные цели:

освобождает покупателя бизнеса от бремени финансирования любого НДС на покупку, помогая предприятиям улучшать их денежный поток и избегая необходимости отдельно оценивать активы, которые могут подлежать оплате по разным ставкам или освобождаться от налога и которые были проданы как целиком

защищает государственные доходы, удаляя сборы за налогообложение и право на предварительный налог, если выходной налог не может быть уплачен в HMRC, например, когда предприятие взимает налог, который заявляется как входящий налог новым бизнесом, но никогда не объявляется и не уплачивается.

по старому бизнесу

по старому бизнесу

по старому бизнесу2.Как применять правила

TOGCВ этом разделе рассматриваются особые правила, которые применяются к передаче бизнеса, так что передача некоторых или всех активов должна рассматриваться как TOGC , а не как налогооблагаемая поставка.

2.1 Почему важно правильно настроить налоговый режим

Правила TOGC являются обязательными. Вы не можете выбрать вариант «отказаться». Поэтому очень важно, чтобы вы с самого начала установили, продается ли ваш бизнес как TOGC .Неправильная обработка может привести к корректирующим действиям со стороны HMRC, которые могут повлечь за собой штраф и пени.

Если все условия параграфов 1.4 и 2.2 соблюдены, применяются правила TOGC , и НДС не должен начисляться или учитываться в отношении активов, переданных (за исключением определенных обстоятельств) на территории, например, земли или используемого имущества. в бизнесе. Подробная информация об обстоятельствах, при которых вы должны взимать НДС на территории, изложена в параграфе 2.3.

в бизнесе. Подробная информация об обстоятельствах, при которых вы должны взимать НДС на территории, изложена в параграфе 2.3.

Если НДС начисляется, когда его не должно было быть:

Покупатель не сможет вернуть эту сумму в качестве предварительного налога, потому что не было налогооблагаемой поставки

продавец должен будет отменить любой выставленный налоговый счет-фактуру и предоставить новому владельцу возврат уплаченного НДС — обычно это происходит путем выдачи кредит-ноты или документа, дающего аналогичный эффект.

2.2 Условия для обработки трансфера как

TOGC Если все условия, перечисленные в этом разделе и параграфе 1.4, соблюдены, передача активов предприятия осуществляется по схеме TOGC , и вы, как продавец, не должны взимать НДС. В пункте 2.4 поясняется, нужно ли взимать налог при передаче помещения.

2.2.1 Деловая деятельность

Эффект передачи должен заключаться в передаче новому владельцу бизнеса, который может работать как таковой.Термин «бизнес» означает коммерческую деятельность, признанную таковой в законе о НДС.

Например, некоторые виды деятельности благотворительных организаций или местных органов власти не считаются коммерческой деятельностью (см. Пункт 4.6 руководства по НДС (Уведомление о НДС 700). Продажа «основных средств» сама по себе не является TOGC . Но , если в результате продажи покупатель переходит во владение бизнесом, это TOGC , даже если активы передаются в другие даты.

На момент передачи предприятие или его часть должны быть непрерывно действующими.Он может продолжать свою деятельность, даже если он убыточен или торгуется под контролем ликвидатора или административного управляющего, либо управляющего банкротством, либо администратора, назначенного в соответствии с Законом о несостоятельности 1986 года.

2.2.2 Использование активов — аналогичные виды деятельности

Передаваемые вами активы должны быть предназначены для использования новым владельцем для ведения того же вида бизнеса. Важно продолжение экономической деятельности, необязательно то, что она идентична деятельности продавца, см. Параграф 7.2.

Если покупатель намеревается в надлежащее время вести другой вид бизнеса с использованием приобретенных активов, продажа может быть по-прежнему TOGC , если покупатель изначально намеревается продолжить старый бизнес.

Проверка заключается в том, намеревается ли покупатель продолжать купленный бизнес. Этот тест не поддается установленному периоду времени, потому что «продолжение бизнеса» может варьироваться в зависимости от конкретного случая. Должно быть намерение использовать активы, а не просто избавляться от них.

См. Раздел 7 для получения дополнительной информации о том, что считается одним и тем же видом бизнеса.

2.2.3 Последовательные переводы бизнеса

Не может быть серии сразу следующих друг за другом переводов бизнеса. Если A продает свои активы B, который немедленно продает эти активы C, поскольку B не вел бизнес, положения TOGC не применяются ни к одной из операций. Это означает, что продажи несут свои обычные обязательства по НДС (облагаемым или освобожденным от налога).

Такие немедленные передачи часто происходят в сделках с недвижимостью, когда A заключает договор о продаже собственности B, а B «субпродает» собственность C, при этом оба контракта завершаются единственной передачей от A к C.

2.2.4 Регистрационный номер плательщика НДС