Налог 18 процентов: Ставка НДС в России выросла с 18 до 20 процентов

Ставка 18 процентов НДС \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Ставка 18 процентов НДС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Ставка 18 процентов НДС Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 164 «Налоговые ставки» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Таможенный орган отказал налогоплательщику в применении ставки НДС 10 процентов в отношении ввезенного товара «продукты, используемые для кормления животных: кормовая добавка», поскольку счел, что в действительности ввезенный налогоплательщиком товар соответствует категории «масло пальмовое и его фракции, нерафинированные или рафинированные, но без изменения химического состава» и в его отношении должна применяться ставка НДС 18 процентов.

Готовое решение: Какие ставки НДС применяются

(КонсультантПлюс, 2021)Время приобретения товаров не влияет на порядок налогообложения. Ставка 20% применяется и в тех случаях, когда по приобретенным товарам входящий НДС составлял 18%.

Следовательно, при реализации таких товаров начиная с 01.01.2019 нужно применять ставку 20% (Письмо Минфина России от 10.09.2018 N 03-07-11/64577).

Следовательно, при реализации таких товаров начиная с 01.01.2019 нужно применять ставку 20% (Письмо Минфина России от 10.09.2018 N 03-07-11/64577).Ставка НДС 20 с какого года \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Ставка НДС 20 с какого года (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2020 год: Статья 164 «Налоговые ставки» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик оказал услугу контрагенту в январе 2019 года, то есть после повышения ставки НДС до 20 процентов. Однако договор на оказание услуги был заключен в декабре 2018 года и предусматривал внесение 100-процентного аванса с применением ставки НДС 18 процентов.

Налогоплательщик обратился в суд с заявлением о взыскании с контрагента 2-процентной разницы по НДС. Взыскивая денежную сумму в пользу налогоплательщика, суд на основании п. 3 ст. 164 НК РФ и принципа зеркальности НДС указал, что если контрагент не произведет доплату в размере 2 процентов налога в дополнение к цене договора, то налогоплательщик оплатит НДС в бюджет в большем размере, чем получит от своего контрагента, что приведет к нарушению косвенной природы НДС.

Налогоплательщик обратился в суд с заявлением о взыскании с контрагента 2-процентной разницы по НДС. Взыскивая денежную сумму в пользу налогоплательщика, суд на основании п. 3 ст. 164 НК РФ и принципа зеркальности НДС указал, что если контрагент не произведет доплату в размере 2 процентов налога в дополнение к цене договора, то налогоплательщик оплатит НДС в бюджет в большем размере, чем получит от своего контрагента, что приведет к нарушению косвенной природы НДС. Подборка судебных решений за 2021 год: Статья 168 «Сумма налога, предъявляемая продавцом покупателю» главы 21 «Налог на добавленную стоимость» НК РФ

Акт об осуществлении технологического присоединения был подписан в 2019 году. Сетевая компания дополнительно предъявила заказчику к оплате разницу между ценой договора, включающей в себя НДС по ставке 18 процентов, и ценой договора, включающей в себя НДС по ставке 20 процентов. В связи с отказом уплатить дополнительную стоимость энергосетевая компания обратилась в суд. Суд, удовлетворяя требование, указал, что, поскольку присоединение было осуществлено в 2019 году, ставка НДС по сравнению с 2016 годом была увеличена с 18 до 20 процентов, внесение изменений в договор не требуется, задолженность подтверждена (п. 3 ст. 164, п. п. 1, 4 ст. 168 НК РФ, п. п. 1, 2 ст. 424, п. 1 ст. 450 ГК РФ, п. 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33).Статьи, комментарии, ответы на вопросы: Ставка НДС 20 с какого годаНормативные акты: Ставка НДС 20 с какого года

Акт об осуществлении технологического присоединения был подписан в 2019 году. Сетевая компания дополнительно предъявила заказчику к оплате разницу между ценой договора, включающей в себя НДС по ставке 18 процентов, и ценой договора, включающей в себя НДС по ставке 20 процентов. В связи с отказом уплатить дополнительную стоимость энергосетевая компания обратилась в суд. Суд, удовлетворяя требование, указал, что, поскольку присоединение было осуществлено в 2019 году, ставка НДС по сравнению с 2016 годом была увеличена с 18 до 20 процентов, внесение изменений в договор не требуется, задолженность подтверждена (п. 3 ст. 164, п. п. 1, 4 ст. 168 НК РФ, п. п. 1, 2 ст. 424, п. 1 ст. 450 ГК РФ, п. 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33).Статьи, комментарии, ответы на вопросы: Ставка НДС 20 с какого годаНормативные акты: Ставка НДС 20 с какого годаПрименение налоговой ставки НДС c 01.

01.2019

01.2019Федеральная налоговая служба в связи со вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее — Федеральный закон № 303-ФЗ), сообщает следующее.

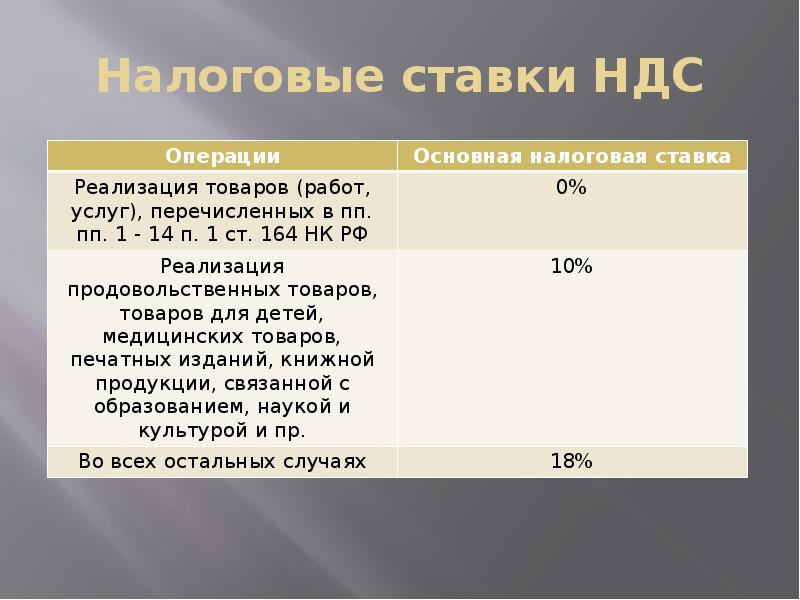

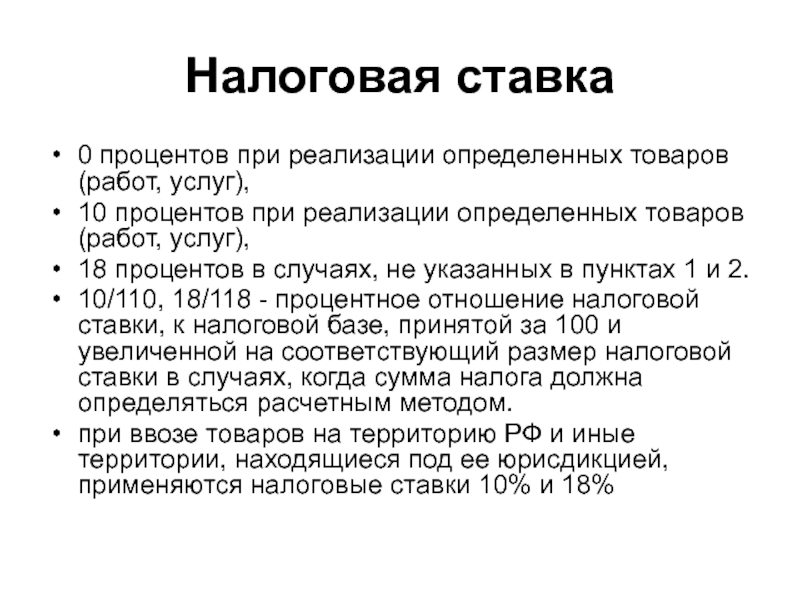

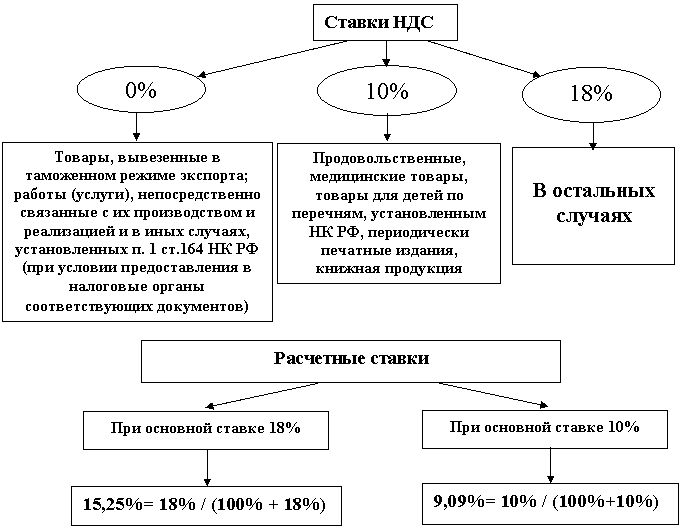

1. Общий порядок применения с 01.01.2019 налоговой ставки по налогу на добавленную стоимость в размере 20 процентов.

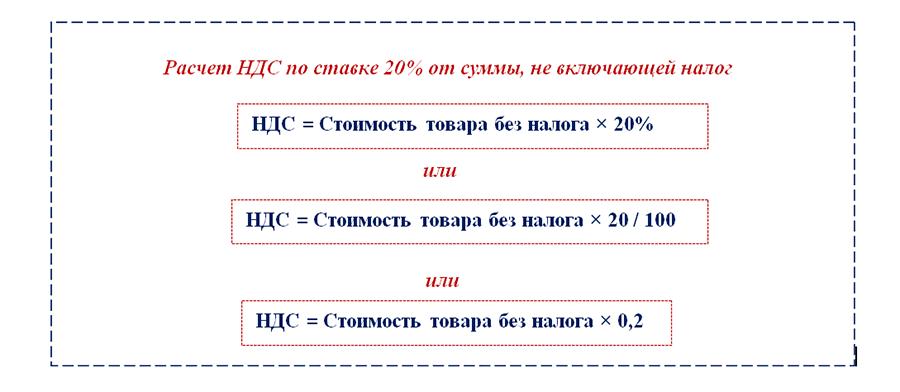

Согласно подпункту «в» пункта 3 статьи 1 Федерального закона № 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 Налогового кодекса Российской Федерации (далее-Кодекс), налоговая ставка по налогу на добавленную стоимость (далее – НДС) установлена в размере 20 процентов.

Пунктом 4 статьи 5 Федерального закона от 03.08.2018 № 303-ФЗ предусмотрено, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

При этом исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Федерального закона № 303-ФЗ, и имеющим длящийся характер с переходом на 2019 и последующие годы, указанным Федеральным законом не предусмотрено.

Следовательно, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка по НДС в размере 20 процентов, независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

При этом на основании пункта 1 статьи 168 Кодекса продавец дополнительно к цене отгружаемых начиная с 01.01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

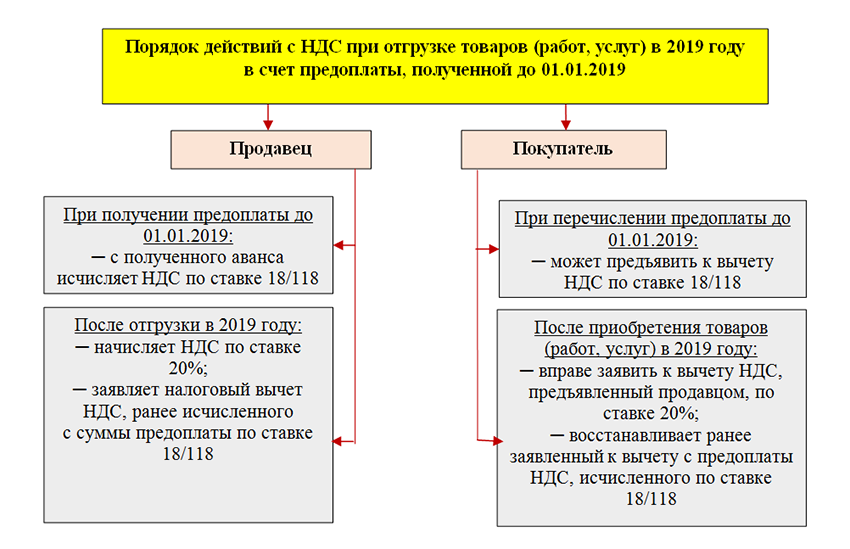

1.1. Применение налоговой ставки НДС при отгрузке товаров (работ, услуг), имущественных прав с 01.01.2019 в счет оплаты, частичной оплаты, полученной до 01.01.2019.

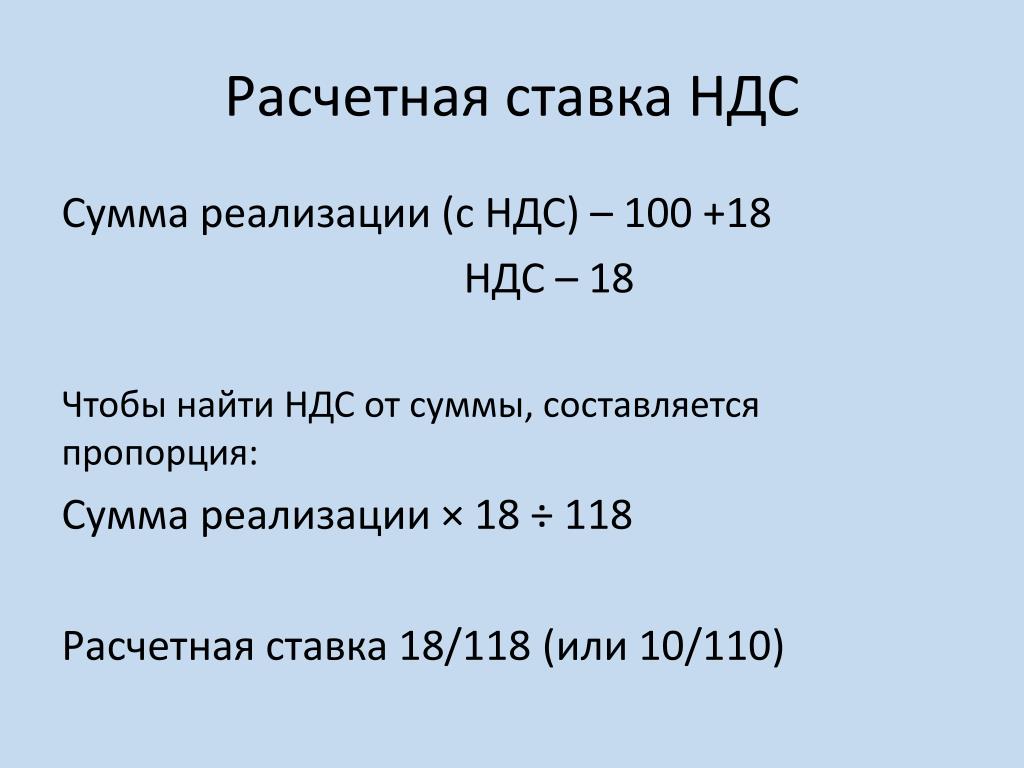

При получении до 01.01.2019 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав с 01.01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

При отгрузке с 01.01.2019 вышеуказанных товаров (работ, услуг), имущественных прав в счет поступившей ранее оплаты, частичной оплаты, налогообложение НДС производится по налоговой ставке в размере 20 процентов (пункт 3 статьи 164 Кодекса (в редакции, действующей с 01. 01.2019).

01.2019).

На основании пункта 8 статьи 171 Кодекса суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав, подлежат вычетам в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Учитывая изложенное, вычеты сумм НДС, исчисленных по налоговой ставке в размере 18/118 процента с оплаты, частичной оплаты, полученной до 01.01.2019 в счет предстоящих поставок товаров (работ, услуг), имущественных прав, производятся продавцом с даты отгрузки этих товаров (работ, услуг), имущественных прав в размере налога, ранее исчисленного по налоговой ставке 18/118 процента в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

При этом суммы налога, принятые к вычету покупателем при перечислении продавцу до 01.01.2019 сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, подлежат восстановлению покупателем в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса. Восстановление сумм налога производится в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

Восстановление сумм налога производится в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

В случае, если до даты отгрузки товаров (работ, услуг), имущественных прав покупатель дополнительно к оплате, частичной оплате, перечисленной до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процента, то ФНС России рекомендует руководствоваться следующим:

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога. В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

В случае, если доплата НДС в размере 2-х процентных пунктов осуществляется с 01.01.2019 лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, то отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем до 31.12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов, и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01.01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

Порядок заполнения показателей корректировочного счета-фактуры приведен в приложении к настоящему письму.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0» (ноль).

В случае, если до 01.01.2019 налогоплательщиком получена оплата, частичная оплата с учетом налога, исчисленного исходя из налоговой ставки 20 процентов, в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав с указанной даты, то исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента. В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

1.2. Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

В соответствии с пунктом 3 статьи 168 Кодекса при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в пункте 10 статьи 172 Кодекса.

Согласно подпунктам 10 и 11 пункта 5.2 статьи 169 Кодекса в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, указываются, в том числе, налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

1.3. Применение налоговой ставки НДС при исправлении счета-фактуры, в отношении товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

Согласно пункту 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — постановление Правительства РФ № 1137), исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур в соответствии с указанным документом.

В новом экземпляре счета-фактуры не допускается изменение показателей (номера и даты), указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019, в графе 7 исправленного счета-фактуры указывается налоговая ставка, действовавшая на дату отгрузки указанных товаров (работ, услуг), переданных имущественных прав и отраженная в графе 7 счета-фактуры, выставленного при отгрузке этих товаров (работ, услуг), имущественных прав.

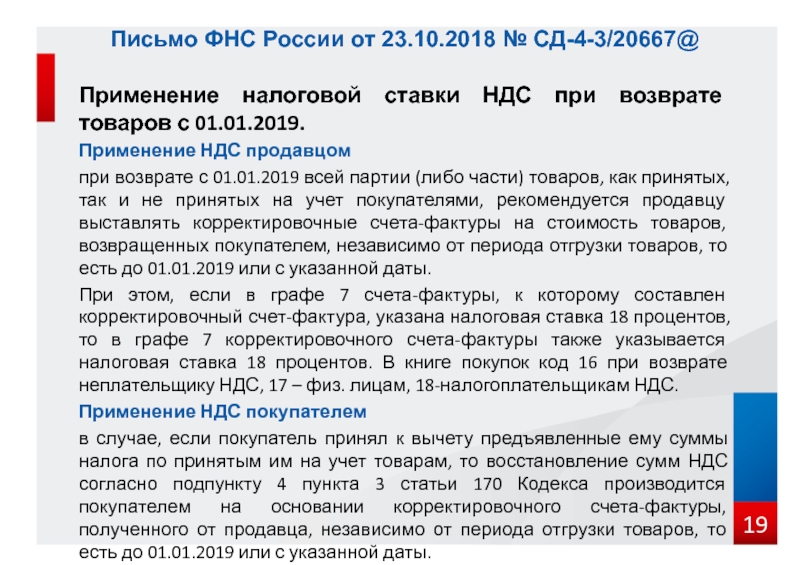

1.4. Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

В соответствии с пунктом 5 статьи 171 Кодекса вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Согласно пункту 4 статьи 172 Кодекса вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 процентов.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, и отгруженных (переданных) указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Применение НДС покупателем

В силу пункта 1 статьи 172 Кодекса вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов.

Согласно подпункту 4 пункта 3 статьи 170 Кодекса суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 Кодекса, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС согласно подпункту 4 пункта 3 статьи 170 Кодекса производится покупателем на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

2. Особенности применения с 01.01.2019 налоговой ставки по НДС отдельными категориями налогоплательщиков.

2.1. Налоговые агенты, указанные в статье 161 Кодекса.

Согласно положениям пунктов 1 и 2 статьи 161 Кодекса при реализации налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах, товаров (работ, услуг), местом реализации которых признается территория Российской Федерации, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС, который исчисляется и уплачивается в бюджет налоговым агентом, приобретающим данные товары (работы, услуги) у иностранного лица.

В соответствии с абзацем вторым пункта 4 статьи 174 Кодекса в случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Таким образом, исчисление суммы налога налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, производится при оплате товаров (работ, услуг), т.е. либо в момент перечисления предварительной оплаты либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, момент определения налоговой базы у такого налогового агента не возникает.

Учитывая изложенное, если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых с 01. 01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Если оплата за товары (работы, услуги), отгруженные до 01.01.2019, производится налоговым агентом с 01.01.2019, то учитывая, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года, исчисление НДС производится налоговым агентом с применением налоговой ставки 18/118 процентов (пункт 4 статьи 164 Кодекса).

Аналогичный порядок исчисления НДС производится налоговым агентом, указанным в пункте 3 статьи 161 Кодекса.

Одновременно обращаем внимание на то, что налоговые агенты, указанные в пунктах 4, 5, 5. 1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 — 1.4 настоящего письма.

1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 — 1.4 настоящего письма.

2.2 Иностранные организации, указанные в статье 174.2 Кодекса.

Согласно пункту 3 статьи 174.2 Кодекса (в редакции Федерального закона от 27.11.2017 № 335-ФЗ) иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 данной статьи, местом реализации которых признается территория Российской Федерации, производят исчисление и уплату налога, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена в соответствии с указанной статьей на налогового агента, то есть иностранную организацию-посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями. При этом пункт 9 статьи 174. 2 Кодекса утрачивает силу.

2 Кодекса утрачивает силу.

Вышеуказанные нормы вступают в силу с 1 января 2019 года.

Таким образом, при оказании начиная с 1 января 2019 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 Кодекса, местом реализации которых признается территория Российской Федерации, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 Кодекса при оказании иностранными организациями услуг в электронной форме, указанных в пункте 1 настоящей статьи, местом реализации которых признается территория Российской Федерации (за исключением оказания таких услуг через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации), налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

На основании пункта 5 статьи 174.2 Кодекса (в редакции Федерального закона от 03.08.2018 № 303-ФЗ) сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 Кодекса, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 процента процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 процента.

если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 процента.

В случае, если оплата (частичная оплата) получена иностранными организациями до 01.01.2019 в счет оказания услуг в электронной форме начиная с указанной даты, исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя — организацию (индивидуального предпринимателя), являющуюся налоговым агентом (пункт 9 статьи 174.2 Кодекса).

Настоящее письмо согласовано с Минфином России.

как посчитать налог, подать декларацию 3-НДФЛ по брокерскому счету и когда оплатить

Вы получили дивиденды от иностранной компании — они поступают на брокерский счет за вычетом налога на доходы, который действует в стране, где зарегистрирована компания. Если этот налог меньше 13%, разницу нужно будет самостоятельно доплатить в ФНС России.

Доход с разницы курсов валют — если вы купили валюту на бирже и продали ее по более высокому курсу, с разницы нужно самостоятельно заплатить 13%.

Здесь есть важный нюанс: второй случай касается и ситуаций, когда вы продали иностранные акции, получили за них валюту на свой брокерский счет, а потом конвертировали ее в рубли и вывели со счета. При этом возникает две отдельные налоговые базы: первая — с продажи акций, этот налог брокер удержит автоматически; вторая — с конвертации валюты в рубли, такой налог вам придется рассчитать и заплатить самостоятельно. В Тинькофф-журнале есть подробная статья обо всех нюансах налогов с инвестиций.

Пределы федерального подоходного налога и налоговые ставки на 2021–2022 годы

На 2021 налоговый год существует семь федеральных налоговых ставок: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Ваша группа зависит от вашего налогооблагаемого дохода и статуса подачи. Это ставки налогов, подлежащих уплате в апреле 2022 года.

Налоговые категории и ставки на 2022 налоговый год, а также на 2020 и предыдущие годы приведены в другом месте на этой странице.

2021 федеральный подоходный налог

(для налогов, подлежащих уплате в апреле 2022 г. или в октябре 2022 г. с продлением)

Расширьте статус подачи, который относится к вам.

| $ | $ 995 плюс 12% от суммы более $ 9 950 | ||||

$ 4 664 плюс 22% от суммы более $ 40 525 | |||||

$ 14 751 плюс 24% суммы более $ 86,375 | |||||

$ 33 60024 | $ 33 60024 | $ 33 603 плюс 32% от суммы более $ 164 925 | |||

$ 47 843 плюс 35% от суммы более $ 209 425 | |||||

157 804 долл. |

США.25 плюс 37% от суммы более $ 523 600

США.25 плюс 37% от суммы более $ 523 600| 9002 | ||||||

$ | $ 1,990 плюс 12% от суммы более $ 19 900 | |||||

$ 9,328 плюс 22% суммы более $ 81 050 | ||||||

| $ | $ 29 5024 | $ 29502 плюс 24% суммы более $ 172 750 | ||||

$ 67,206 плюс 32% от суммы более $ 329 850 | ||||||

95 686 долларов плюс 35% от суммы свыше 418 850 долларов | ||||||

168 993 долларов.50 плюс 37% суммы более $ 628 300 |

$ 995 плюс 12% от суммы более $ 9 950 | |||||

$ 4,664 плюс 22% от суммы более $ 40 525 | |||||

$ 14 751 плюс 24% от суммы более $ 86 375 | |||||

$ 33 603 плюс 32% от суммы более $ 164 925 | |||||

47 843 долларов плюс 35% от суммы свыше 209 425 долларов | |||||

84 496 долларов. |

75 плюс 37% от суммы более $ 314 150

75 плюс 37% от суммы более $ 314 150| 9003 | |||

$ 1 420 плюс 12% от суммы более $ 14 200 | |||

$ 6,220 плюс 22% от суммы более $ 54 200 | |||

| $ 13,293 плюс 24% от суммы более $ 86 350 | |||

$ 32,145 плюс 32% от суммы более $ 164 900 | |||

$ 46,385 плюс 35% от суммы более $ 209 400 | |||

| $ 15624 | $ 156 355 PLUS 37% от суммы более $ 523600 |

2022

2022 Федеральные налоговые кронштейны

(для налогов в апреле 2023 г.)

Расширьте статус регистрации, который относится к вам.

$ 1,027.50 плюс 12% от суммы свыше $ 10275 | |||

$ 4,807.50 плюс 22% от суммы свыше $ 41775 | |||

$ 15,213.50 плюс 24% от суммы более $ 89 075 | |||

| $ 34 647.50 плюс 32% от суммы более $ 170 050 | |||

$ 49,335.50 плюс 35% от суммы более $ 215,950 | |||

| $ 162,718 плюс 37% от суммы более $ 539 900 |

$ 2,055 плюс 12% суммы более $ 20 550 | |||||

| $ 9 615 плюс 22% от суммы более $ 83,550 | |||||

$ 30 40024 | $ 30 427 плюс 24% | ||||

$ 69,295 плюс 32% от суммы более 340 100 долларов | |||||

$ 98 671 плюс 35% от суммы более $ 431 900 | |||||

$ 174,253. |

50 плюс 37% суммы более $ 647 850

50 плюс 37% суммы более $ 647 850$ 1 027.50 Plus 12% от суммы более $ 10 275 | ||

$ 4,807.50 плюс 22% от суммы более $ 41 775 | ||

| 9002 $ 15 213.50 плюс 24% от суммы более $ 89 075 | ||

$ 34 647.50 плюс 32% от суммы свыше $ 170050 | ||

$ 49,335.50 плюс 35% от суммы более $ 215950 | ||

$ 87,126.75 плюс 37% от суммы более $ 323925 |

$ 1 465 плюс 12% от суммы более $ 14 650 | ||||||

$ 6 415 плюс 22% от суммы более $ 55 900 | ||||||

$ 13,708 плюс 24% суммы более $ 89 050 | ||||||

| $ 33 14024 | $ 33 14024 | |||||

$ 47 836 плюс 35% от суммы более $ 215,950 | ||||||

161 218 долларов. |

50 плюс 37% от суммы свыше 539 900 долларов США

50 плюс 37% от суммы свыше 539 900 долларов СШАКак работают налоговые категории

В Соединенных Штатах действует прогрессивная налоговая система, а это означает, что люди с более высокими налогооблагаемыми доходами платят более высокие ставки федерального подоходного налога.

Нахождение в налоговой категории не означает, что вы платите федеральный подоходный налог со всего, что зарабатываете. Прогрессивная налоговая система означает, что люди с более высоким налогооблагаемым доходом облагаются более высокими ставками федерального подоходного налога, а люди с более низким налогооблагаемым доходом облагаются более низкими ставками федерального подоходного налога.

Правительство решает, какую сумму налога вы должны заплатить, разделяя ваш налогооблагаемый доход на части, также известные как налоговые категории, и каждая часть облагается налогом по соответствующей налоговой ставке.

Прелесть этого в том, что независимо от того, в какой группе вы находитесь, вы не будете платить эту ставку налога на весь свой доход. (Это идея, лежащая в основе концепции эффективной налоговой ставки.)

Прелесть этого в том, что независимо от того, в какой группе вы находитесь, вы не будете платить эту ставку налога на весь свой доход. (Это идея, лежащая в основе концепции эффективной налоговой ставки.)Пример № 1. Допустим, вы являетесь единственным подателем налоговых деклараций с налогооблагаемым доходом в размере 32 000 долларов США. Таким образом, в 2021 году вы попадете в налоговую категорию 12%.Но платите ли вы 12% со всех 32 000 долларов? Нет. На самом деле вы платите только 10% от первых 9950 долларов; вы платите 12% на остальное. (Посмотрите на налоговые скобки выше, чтобы увидеть разбивку.)

Прелесть этого в том, что независимо от того, в какой группе вы находитесь, вы не будете платить эту ставку налога на весь свой доход. (Это идея, лежащая в основе концепции эффективной налоговой ставки.)

Прелесть этого в том, что независимо от того, в какой группе вы находитесь, вы не будете платить эту ставку налога на весь свой доход. (Это идея, лежащая в основе концепции эффективной налоговой ставки.)Пример № 2: Если бы у вас было 50 000 долларов налогооблагаемого дохода, вы бы заплатили 10% от этих первых 9950 долларов и 12% от части дохода между 9 951 доллар и 40 525 долларов. И затем вы заплатите 22% на остальное, потому что часть вашего налогооблагаемого дохода в размере 50 000 долларов попадает в категорию 22% налога.

Общий счет составит около 6800 долларов — около 14% вашего налогооблагаемого дохода, даже если вы находитесь в группе 22%.Эти 14% называются эффективной налоговой ставкой.

Общий счет составит около 6800 долларов — около 14% вашего налогооблагаемого дохода, даже если вы находитесь в группе 22%.Эти 14% называются эффективной налоговой ставкой.

Общий счет составит около 6800 долларов — около 14% вашего налогооблагаемого дохода, даже если вы находитесь в группе 22%.Эти 14% называются эффективной налоговой ставкой.Это сделка только для федеральных подоходных налогов. В вашем штате могут быть другие скобки, фиксированный подоходный налог или вообще отсутствие подоходного налога.

Что такое предельная налоговая ставка?

Ваша предельная налоговая ставка — это налоговая ставка, которую вы уплатили бы за дополнительный доллар налогооблагаемого дохода. Обычно это соответствует вашей налоговой категории.

Например, если вы подаете заявление в одиночку с налогооблагаемым доходом в размере 30 000 долларов США, вы относитесь к 12-процентной налоговой категории.Если бы ваш налогооблагаемый доход увеличился на 1 доллар, вы бы также заплатили 12% от этого дополнительного доллара.

Если бы у вас был 41 000 долларов налогооблагаемого дохода, большая его часть по-прежнему попадала бы в 12-процентную категорию, но последние несколько сотен долларов попали бы в 22-процентную налоговую категорию. Ваша предельная налоговая ставка составит 22%.

Ваша предельная налоговая ставка составит 22%.

Как перейти на более низкую налоговую категорию и платить федеральный подоходный налог по более низкой ставке

Два распространенных способа уменьшить ваш налоговый счет — кредиты и вычеты.

Налоговые кредиты напрямую уменьшают сумму налога, которую вы должны уплатить; они не влияют на то, в какой группе вы находитесь.

Налоговые вычеты, с другой стороны, уменьшают долю вашего дохода, подлежащую налогообложению. Как правило, вычеты снижают ваш налогооблагаемый доход на процент от вашего самого высокого уровня федерального подоходного налога. Таким образом, если вы попадаете в налоговую категорию 22%, вычет в размере 1000 долларов может сэкономить вам 220 долларов.

Налоговые инструменты

Другие истории о налогах

Хотите подать налоговую декларацию?

Вот краткий обзор некоторых из наших лучших поставщиков налогового программного обеспечения.

Акция: пользователи NerdWallet получают 25% скидку на федеральные и государственные расходы на регистрацию. | |

| |

|

Налоговые категории за прошлые годы

Любопытно, как изменились федеральные подоходные налоги и ставки за эти годы? Оглянитесь назад.

2020 налоговые Кронштейны и цены

Замужем, подав отдельно | ||||

|---|---|---|---|---|

2019 налоговые кронштейны и цены

2019 федерального подоходного налога кронштейны

женат, подав отдельно | ||||

|---|---|---|---|---|

+2018 налоговые Кронштейны и цены

+2018 федерального подоходного налога Кронштейны

Замужем, подав отдельно | ||||

|---|---|---|---|---|

2017 налоговые кронштейны и цены

2017 Федеральные подоходные налога

| 9002 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

2016 налоговые Кронштейны и цены

2016 федерального подоходного налога Кронштейны

замужем, подав отдельно | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 9002 |

2015 налоговые кронштейны и цены

2015 г.

федеральный налог на подоходный налог

федеральный налог на подоходный налог| 9062 017 | |||||||

|---|---|---|---|---|---|---|---|

2014 налоговые кронштейны и цены

2014 федерального подоходного налога кронштейны

замужем, подав отдельно | ||||

|---|---|---|---|---|

2013 налоговые кронштейны и цены

20 13 федерального подоходного налога Кронштейны

Замужем, подав отдельно | ||||

|---|---|---|---|---|

2012 налоговые кронштейны и цены

2012 Федеральный подоходный налог кронштейны

замужем, подача отдельно | ||||

|---|---|---|---|---|

| 9002 4 |

Федеральный подоходный налог Ставки подоходного налога и скобки

Когда кто-то спрашивает, к какой налоговой категории вы относитесь, они, как правило, хотят знать вашу «предельную налоговую ставку». » Это налоговая категория, в которую попадает ваш последний доллар дохода, и, следовательно, самая высокая налоговая ставка, которую вы платите.

» Это налоговая категория, в которую попадает ваш последний доллар дохода, и, следовательно, самая высокая налоговая ставка, которую вы платите.

Предельная или эффективная ставка налога на прибыль

Если ваша предельная налоговая ставка составляет, например, 25%, это не означает, что ВЕСЬ ваш доход облагается налогом по ставке 25%. Доход фактически облагается налогом по разным ставкам; вот как это работает:

Например, если ваш доход в 2021 году составляет 40 000 долларов США, а ваш статус регистрации одинок, ваши первые 9 950 долларов США будут облагаться налогом по ставке 10 %. Каждый доллар от 9 951 до 40 525 долларов будет облагаться налогом в размере 995 долларов (10% от 9950 долларов) 91 295 плюс 12 % в пределах диапазона 91 296 . Эта схема сохраняется по мере роста вашего дохода, прибавляя налогооблагаемую сумму в каждой группе к следующему наивысшему порогу.

Если вы сложите налоги, которые вы платите с каждой части вашего дохода, и разделите их на общий доход (затем умножьте на 100), вы получите «эффективную налоговую ставку».

Когда вы готовите налоговую декларацию онлайн с помощью eFile.com, мы применяем правильные налоговые ставки и делаем все математические расчеты за вас, гарантируя 100% точность.Ознакомьтесь с дополнительными преимуществами использования eFile.com. Для более подробной оценки ваших налогов воспользуйтесь бесплатным оценщиком подоходного налога и налоговым калькулятором.

См. приведенные ниже таблицы налоговых ставок по налоговым годам. Найдите свой статус подачи налоговой декларации и сравните свой доход с перечисленными суммами, чтобы найти предельную налоговую ставку.

Ниже приведены таблицы подоходного налога и ставок. С помощью eFile.com RATEucator вы можете рассчитать ставки налога на доходы физических лиц по налоговым годам.

Статус подачи, планка дохода за 2021 год, ставка и предполагаемые налоги IRS к уплате

Используйте эти налоговые ставки для налоговой декларации за 2021 год, подлежащей оплате 18 апреля 2022 года.

2021 Статус подачи: холост, не замужем

10%

$0 — $9,950

10% в скобке

12%

9 951–40 525 долл. США

995 долларов США + 12% в скобке

22%

40 526 долл. США — 86 375 долл. США

4 664 долл. США + 22% в пределах скобки

24%

86 376 долл. США — 164 925 долл. США

14 751 долл. США + 24% в пределах скобки

32%

164 926 долл. США — 209 425 долл. США

33 603 долл. США + 32% в пределах скобки

35%

209 426 долл. США — 523 600 долл. США

47 843 долл. США + 35% в пределах скобки

37%

свыше 523 600 долларов США

157 804 доллара.25 + 37% в группе

2021 Статус подачи: глава семьи

10%

$0 — $14 200

10% в скобке

12%

$14 201 — $54 200

1420 долларов США + 12% в рамках скобки

22%

$54 201 — $86 350

6 220 долл. США + 22% в рамках скобки

США + 22% в рамках скобки

24%

$86 351 — $164 900

13 293 долл. США + 24% в пределах скобки

32%

$164 901 — $209 400

32 145 долларов США + 32% в пределах скобки

35%

209 401 $ — 523 600 $

46 385 долл. США + 35% в пределах скобки

37%

свыше 523 600 долларов США

156 355 долл. США + 37% в пределах скобки

2021 Статус подачи: Замужем, подается совместно или вдовой

10%

$0 — $19 900

10% в скобке

12%

$19 901 — $81 050

1990 долларов США + 12% в рамках скобки

22%

81 051 $ — 172 750 $

$9 328 + 22% в рамках скобки

24%

172 751 $ — 329 850 $

29 502 долл. США + 24% в пределах скобки

32%

$329 851 — $418 850

67 206 долл. США + 32% в пределах скобки

35%

418 851 долл. США — 628 300 долл. США

США

95 686 долларов США + 35% в пределах скобки

37%

свыше 628 300 долларов США

168 993 долларов.50 + 37% в группе

2021 Статус подачи: Замужем, подается отдельно

10%

$0 — $9,950

10% в скобке

12%

9 951–40 525 долл. США

995 долларов США + 12% в скобке

22%

40 526 долл. США — 86 375 долл. США

4 664 долл. США + 22% в пределах скобки

24%

86 376 долл. США — 164 925 долл. США

14 751 долл. США + 24% в пределах скобки

32%

164 926 долл. США — 209 425 долл. США

33 603 долл. США + 32% в пределах скобки

35%

209 426 долл. США — 314 150 долл. США

47 843 долл. США + 35% в пределах скобки

37%

свыше 314 150 долларов США

84 496 долларов.75 + 37% в группе

Налоговый год 2022 (1 января – 31 декабря 2022 г.) Налоговые ставки и налоговые категории на 2022 г.

Налоговая таблица на 2022 год предназначена для 2022 налогового года и может использоваться для будущих целей налогового планирования. Цены на 2021 год см. выше в этом разделе. Используйте этот Калькулятор эффективной налоговой группы, чтобы оценить свои налоги и ставки на 2021 год.

2022 Статус подачи: холост, не замужем

10%

$0 — $10 275

10% в скобке

12%

10 276 долл. США — 41 775 долл. США

1027 долларов США + 12% в рамках скобки

22%

41 776 $ — 89 057 $

4 807 долл. США + 22% в рамках скобки

24%

89 076 $ — 170 050 $

15 209 долл. США + 24% в пределах скобки

32%

170 051 $ — 215 950 $

34 643 долл. США + 32% в пределах скобки

35%

215 951 долл. США — 539 900 долл. США

49 331 долл. США + 35% в пределах скобки

37%

свыше 539 900 долларов США

162 713 долларов США + 37% в пределах скобки

2022 Статус подачи: глава семьи

10%

$0 — $14 650

10% в скобке

12%

14 651–55 900 долл. США

США

1465 долларов США + 12% в рамках скобки

22%

$55 901 — $89 050

6 415 долл. США + 22% в рамках скобки

24%

89 051 $ — 170 050 $

13 708 долларов США + 24% в пределах скобки

32%

170 051 $ — 215 950 $

33 148 долларов США + 32% в пределах скобки

35%

215 951 долл. США — 539 900 долл. США

47 837 долларов США + 35% в пределах скобки

37%

свыше 539 900 долларов США

161 219 долл. США + 37% в пределах скобки

2022 Статус подачи: Замужем, подается совместно или вдовой

10%

$0 — $20 550

10% в скобке

12%

20 551–83 550 долл. США

$2,055 + 12% в рамках скобки

22%

$83 551 — $178 150

9 615 долларов США + 22% в пределах скобки

24%

178 151 $ — 340 100 $

30 427 долл. США + 24% в пределах скобки

32%

$340 101 — $431 900

69 295 долларов США + 32% в пределах скобки

35%

431 901 $ — 647 850 $

$98 671 + 35% в пределах скобки

37%

свыше 647 850 долларов США

174 253 долл. США + 37% в пределах скобки

США + 37% в пределах скобки

2022 Статус подачи: Замужем, подается отдельно

10%

$0 — $10 275

10% в скобке

12%

10 276 долл. США — 41 775 долл. США

1027 долларов США + 12% в рамках скобки

22%

41 776 $ — 89 057 $

4 807 долл. США + 22% в рамках скобки

24%

89 076 $ — 170 050 $

15 209 долл. США + 24% в пределах скобки

32%

170 051 $ — 215 950 $

34 643 долл. США + 32% в пределах скобки

35%

215 951 долл. США — 539 900 долл. США

49 331 долл. США + 35% в пределах скобки

37%

свыше 539 900 долларов США

162 713 долларов США + 37% в пределах скобки

Статус подачи, планка дохода за 2020 год, ставка и предполагаемые налоги IRS к уплате

Используйте эти налоговые ставки для налоговой декларации за 2020 год, которая должна была быть подана 17 мая 2021 года. Посмотрите, как подготовить отчет за предыдущий год.

Посмотрите, как подготовить отчет за предыдущий год.

10%

$0 — $10 275

10% в скобке

12%

10 276 долл. США — 41 775 долл. США

995 долларов США + 12% в скобке

22%

41 776 $ — 89 057 $

4 664 долл. США + 22% в пределах скобки

24%

89 076 $ — 170 050 $

14 751 долл. США + 24% в пределах скобки

32%

170 051 $ — 215 950 $

33 603 долл. США + 32% в пределах скобки

35%

215 951 долл. США — 539 900 долл. США

47 843 долл. США + 35% в пределах скобки

37%

свыше 539 900 долларов США

157 804 доллара.25 + 37% в группе

2020 Статус подачи: глава семьи

10%

$0 — $14 100

10% в скобке

12%

14 101–53 700 долл. США

1410 долларов США + 12% в рамках скобки

22%

$53 701 — $85 500

6 162 долл. США + 22% в рамках скобки

США + 22% в рамках скобки

24%

85 501 $ — 163 300 $

13 158 долл. США + 24% в пределах скобки

32%

163 301 долл. США — 207 350 долл. США

31 830 долларов США + 32% в пределах скобки

35%

207 351 долл. США — 518 400 долл. США

45 926 долл. США + 35% в пределах скобки

37%

свыше 518 400 долларов США

154 793 доллара.50 + 37% в группе

Статус подачи документов в 2020 году: Замужем, подает заявление совместно или вдовец

10%

$0 — $19 750

10% в скобке

12%

$19 751 — $80 250

1 975 долларов США + 12% в рамках скобки

22%

80 251 $ — 171 050 $

9 235 долл. США + 22% в рамках скобки

24%

171 051–326 600 долл. США

29 211 долл. США + 24% в пределах скобки

32%

$326 601 — $414 700

66 543 долл. США + 32% в пределах скобки

35%

414 701 $ — 622 050 $

94 735 долл. США + 35% в пределах скобки

США + 35% в пределах скобки

37%

свыше 622 050 долларов США

167 307 долларов.50 + 37% в группе

2020 Статус подачи документов: Замужем, подаваемый отдельно

10%

$0 — $9,875

10% в скобке

12%

9 876 $ — 40 125 $

$987,50 + 12% в рамках скобки

22%

40 126 долл. США — 85 525 долл. США

4 617,50 долларов США + 22% в рамках скобки

24%

85 526 долл. США — 163 300 долл. США

14 605,50 долл. США + 24% в пределах скобки

32%

163 301 долл. США — 207 350 долл. США

33 271 доллар.50 + 32% в группе

35%

207 351 долл. США — 311 025 долл. США

47 367,50 долл. США + 35% в пределах скобки

37%

свыше 311 025 долларов США

83 653,75 долл. США + 37% в скобке

Таблица ставок подоходного налога с физических лиц за 2019 налоговый год

Используйте приведенные ниже ставки, чтобы спланировать или оценить свой просроченный доход за 2019 год.

2019 Статус подачи: холост, не замужем

10%

$0 — $9700

10% в скобке

12%

9 701–39 475 долл. США

970 долларов США + 12% в рамках скобки

22%

$39 476 — $84 200

4 543 долл. США + 22% в пределах скобки

24%

$84 201 — $160 725

14 382 доллара.50 + 24% в группе

32%

160 726 долл. США — 204 100 долл. США

32 748,50 долл. США + 32% в рамках скобки

35%

204 101 долл. США — 510 300 долл. США

46 628,50 долл. США + 35% в пределах скобки

37%

свыше 510 300 долларов США

153 798,50 долл. США + 37% в пределах скобки

2019 г. Статус подачи: глава семьи

10%

$0 — $13 850

10% в скобке

12%

$13 851 -$52 850

1 385 долларов США + 12% в рамках скобки

22%

52 851 $ — 84 200 $

6 065 долл. США + 22% в пределах скобки

США + 22% в пределах скобки

24%

$84 201 — $160 700

12 962 долл. США + 24% в пределах скобки

32%

160 701 долл. США — 204 100 долл. США

31 322 долл. США + 32% в пределах скобки

35%

204 101 долл. США — 510 300 долл. США

45 210 долл. США + 35% в пределах скобки

37%

свыше 510 300 долларов США

152 380 долл. США + 37% в пределах скобки

Статус подачи документов в 2019 г.: Замужем, подается совместно или вдовец

10%

$0 — $19 400

10% в скобке

12%

$19 401 — $78 950

1940 долларов США + 12% в рамках скобки

22%

$78 951 — $168 400

9 086 долл. США + 22% в рамках скобки

24%

168 401 $ — 321 450 $

28 765 долларов США + 24% в пределах скобки

32%

$321,450 — $408,200

65 497 долларов США + 32% в пределах скобки

35%

408 201 $ — 612 350 $

93 257 долл. США + 35% в пределах скобки

США + 35% в пределах скобки

37%

свыше 612 350 долларов США

164 709 долларов США + 37% в пределах скобки

Статус подачи документов в 2019 г.: Замужем и подается раздельно

10%

$0 — $9700

10% в скобке

12%

9 701–39 475 долл. США

970 долларов США + 12% в рамках скобки

22%

$39 476 — $84 200

4 543 долл. США + 22% в пределах скобки

24%

$84 201 — $160 725

14 382 доллара.50 + 24% в группе

32%

160 726 долл. США — 204 100 долл. США

32 748,50 долл. США + 32% в рамках скобки

35%

204 101 долл. США — 306 175 долл. США

46 628,50 долл. США + 35% в пределах скобки

37%

свыше 306 175 долларов США

82 354,75 долл. США + 37% в пределах скобки

Ставки подоходного налога с физических лиц за 2018 налоговый год

Остальные налоговые категории будут объединены в одну таблицу, организованную по ставкам и статусу подачи. Вы больше не можете подавать электронные декларации за предыдущий год.

Вы больше не можете подавать электронные декларации за предыдущий год.

10%

от 1 до 9 525 долларов

от 1 до 19 050 долларов

от 1 до 9 525 долларов

от 1 до 13 600 долларов

12%

от 9 526 до 38 700 долларов США

от 19 051 до 77 400 долларов США

от 9 526 до 38 700 долларов США

от 13 601 до 51 800 долларов США

22%

от 38 701 до 82 500 долларов США

от 77 401 до 165 000 долларов

от 38 701 до 82 500 долларов США

от 51 801 до 82 500 долларов США

24%

От 82 501 до 157 500 долларов США

от 165 001 до 315 000 долларов

От 82 501 до 157 500 долларов США

От 82 501 до 157 500 долларов США

32%

от 157 501 до 200 000 долларов

от 315 001 до 400 000 долларов

от 157 501 до 200 000 долларов

от 157 500 до 200 000 долларов США

35%

200 000 долларов США до 500 000 долларов США

от 400 001 до 600 000 долларов

от 200 001 до 300 000 долларов

от 200 001 до 500 000 долларов

37 %

свыше 500 000 долларов США

свыше 600 000 долларов США

свыше 300 000 долларов США

свыше 500 000 долларов США

Рассчитайте свою личную налоговую ставку по налоговому году с помощью RATEucatorСтавка подоходного налога IRS за 2017 налоговый год, скобки

Декларации за 2017 год больше нельзя подавать в электронном виде — см. налоговые ресурсы.

налоговые ресурсы.

10%

от 1 до 9 325 долларов

от 1 до 18 650 долларов

от 1 до 9 325 долларов

от 1 до 13 350 долларов

15%

от 9 326 до 37 950 долларов США

от 18 651 до 75 900 долларов США

от 9 326 до 37 950 долларов США

от 13 351 до 50 800 долларов США

25%

От 37 951 до 91 900 долларов США

от 75 901 до 153 100 долларов США

$37 951 до $76 550

от 50 801 до 131 200 долларов США

28%

от 91 901 до 191 650 долларов США

от 153 101 до 233 350 долларов США

76 551 долл. США 91 297 91 298 до 116 675 долл. США

131 201 долл. США до 91 297 91 298 212 500 долл. США

33%

от 191 651 до 416 700 долларов США

233 351 долл. США до 91 297 91 298 416 700 долл. США

116 676 долларов США до 91 297 91 298 208 350 долларов США

212 501 долл. США до 91 297 91 298 416 700 долл. США

США до 91 297 91 298 416 700 долл. США

35%

от 416 701 до 418 400 долларов США

от 416 701 до 470 700 долларов США

208 351 долл. США до 235 350 долл. США

416 701 долл. США до 91 297 91 298 444 550 долл. США

39%

свыше 418 400 долларов США

свыше 470 700 долларов США

свыше 235 350 долл. США

свыше 444 550 долларов США

Рассчитайте свою личную налоговую ставку по налоговому году с помощью RATEucatorСтавки подоходного налога за 2016 налоговый год в зависимости от статуса подачи и скобок

Вы больше не можете подавать налоговую декларацию за 2016 г. в электронном виде — см. налоговые формы и калькуляторы.

10%

от 1 до 9 275 долларов

от 1 до 18 550 долларов

от 1 до 9 275 долларов

от 1 до 13 250 долларов

15%

от 9 275 до 37 650 долларов США

от 18 550 до 75 300 долларов США

от 9 275 до 37 650 долларов США

от 13 250 до 50 400 долларов США

25%

от 37 650 до 91 150 долларов США

от 75 300 до 151 900 долларов США

37 650 долларов США до 75 950 долларов США

от 50 400 до 130 150 долларов США

28%

от 91 150 до 190 150 долларов США

от 151 900 до 231 450 долларов США

$75 950 до $115 725

130 150 долларов США до 210 800 долларов США

33%

от 190 150 до 413 350 долларов США

231 450 долларов США до 413 350 долларов США

115 725 долларов США до 91 297 91 298 206 675 долларов США

210 800 долларов США до 91 297 91 298 413 350 долларов США

35%

от 413 350 до 415 050 долларов США

от 413 350 до 466 950 долларов США

206 675 долларов США до 91 297 91 298 233 475 долларов США

413 350 долларов США до 91 297 91 298 441 000 долларов США

39. 6%

6%

свыше 415 050 долларов США

свыше 466 950 долларов США

свыше 233 475 долл. США

свыше 441 000 долларов США

Рассчитайте свою личную налоговую ставку по налоговому году с помощью RATEucatorТаблица ставок подоходного налога IRS за 2015 налоговый год

Больше нельзя подавать документы в электронном виде — подготовьте задолженность по налогам сейчас.

10%

от 1 до 9 225 долларов

от 1 до 18 450 долларов

от 1 до 9 225 долларов

от 1 до 13 150 долларов

15%

от 9 226 до 37 450 долларов США

от 18 451 до 74 900 долларов США

от 9 226 до 37 450 долларов США

От 13 151 до 50 200 долларов США

25%

От 37 451 до 90 750 долларов США

от 74 901 до 151 200 долларов

От 37 451 до 75 600 долларов США

от 50 201 до 129 600 долларов

28%

от 90 751 до 189 300 долларов США

от 151 201 до 230 450 долларов США

от 75 601 до 115 225 долларов США

от 129 601 до 209 850 долларов США

33%

от 189 301 до 411 500 долларов США

от 230 451 до 411 500 долларов США

от 115 226 до 205 750 долларов США

от 209 851 до 411 500 долларов США

35%

от 411 501 до 413 200 долларов США

от 411 501 до 464 850 долларов США

от 205 751 до 232 425 долларов

от 411 501 до 439 200 долларов США

39. 6%

6%

свыше 413 200 долларов США

свыше 464 850 долларов США

свыше 232 425 долларов США

свыше 439 200 долларов США

Таблица ставок подоходного налога с физических лиц за 2014 налоговый год

Подготовьте декларацию за предыдущий год, если вы еще не подали декларацию за 2014 год.

10%

от 1 до 9075 долларов

от 1 до 18 150 долларов

от 1 до 9075 долларов

от 1 до 12 950 долларов

15%

от 9 076 до 36 900 долл. США

от 18 151 до 73 800 долларов США

от 9 076 до 36 900 долл. США

от 12 951 до 49 400 долларов США

25%

От 36 901 до 89 350 долларов США

от 73 801 до 148 850 долларов США

От 36 901 до 74 425 долларов США

от 49 401 до 127 550 долларов США

28%

от 89 351 до 186 350 долларов

от 148 851 до 226 850 долларов США

от 74 426 до 113 425 долларов США

от 127 551 до 206 600 долларов США

33%

от 186 351 до 405 100 долларов США

от 226 851 до 405 100 долларов США

от 113 426 до 202 550 долларов США

от 206 601 до 405 100 долларов США

35%

от 405 101 до 406 750 долларов США

от 405 101 до 457 600 долларов США

от 202 551 до 228 800 долларов США

от 405 101 до 432 200 долл. США

США

39.6%

свыше 406 750 долларов США

свыше 457 600 долларов США

свыше 228 800 долларов США

свыше 432 200 долларов США

Таблица ставок подоходного налога с физических лиц за 2013 налоговый год

См. ресурсы за 2013 год и другие налоговые декларации за предыдущий год.

10%

от 1 до 8 925 долларов

от 1 до 17 850 долларов

от 1 до 8 925 долларов

от 1 до 12 750 долларов

15%

от 8 926 до 36 250 долларов США

от 17 851 до 72 500 долларов США

от 8 926 до 36 250 долларов США

от 12 751 до 48 600 долларов США

25%

От 36 251 до 87 850 долларов США

от 72 501 до 146 400 долларов США

От 36 251 до 73 200 долларов США

от 48 601 до 125 450 долларов США

28%

от 87 851 до 183 250 долларов США

от 146 401 до 223 050 долларов США

от 73 201 до 111 525 долларов США

от 125 451 до 203 150 долларов США

33%

от 183 251 до 398 350 долларов США

от 223 051 до 398 350 долларов США

от 111 526 до 199 175 долларов

от 203 151 до 398 350 долларов США

35%

от 398 351 до 400 000 долларов США

от 398 351 до 450 000 долларов США

от 199 176 до 225 000 долларов США

от 398 351 до 425 000 долларов США

39. 6%

свыше 400 000 долларов США

свыше 450 000 долларов США

свыше 225 000 долларов США

свыше 425 000 долларов США

Таблица ставок подоходного налога с физических лиц за 2012 налоговый год

Используйте приведенные ниже ставки в информационных целях относительно вашей декларации за 2012 год.

10%

от 1 до 8700 долларов

от 1 до 17 400 долларов

от 1 до 8700 долларов

от 1 до 12 400 долларов

15%

от 8 701 до 35 350 долларов США

от 17 401 до 70 700 долларов США

от 8 701 до 35 350 долларов США

от 12 401 до 47 350 долларов США

25%

От 35 351 до 85 650 долларов США

от 70 701 до 142 700 долларов

От 35 351 до 71 350 долларов США

от 47 351 до 122 300 долларов США

28%

от 85 651 до 178 650 долларов

от 142 701 до 217 450 долларов США

от 71 351 до 108 725 долларов США

от 122 301 до 198 050 долларов США

33%

От 178 651 до 388 350 долларов США

от 217 451 до 388 350 долларов США

от 108 726 до 194 175 долларов

От 198 051 до 388 350 долларов США

35%

свыше 388 350 долларов США

свыше 388 350 долларов США

свыше 194 175 долларов США

свыше 388 350 долларов США

Таблица ставок подоходного налога с физических лиц за 2011 налоговый год

Ставки за 2011 год ниже — см. ресурсы за предыдущий налоговый год.

ресурсы за предыдущий налоговый год.

15%

8 500 долларов США

17 000 долларов США

8 500 долларов США

12 150 долларов США

25%

34 500 долл. США

69 000 долларов США

34 500 долл. США

46 250 долларов США

28%

$83 600

139 350 долларов США

69 675 долларов

119 400 долларов США

33%

174 400 долларов США

212 300 долларов США

106 150 долларов США

193 350 долларов США

35%

379 150 долларов США

379 150 долларов США

$189 575

379 150 долларов США

Таблица ставок подоходного налога с физических лиц за 2010 налоговый год

Налоговые формы 2010 г. больше нельзя подавать в электронном виде — см. предыдущие налоговые ресурсы.

15%

8 375 долларов США

16 750 долларов США

8 375 долларов США

11 950 долларов США

25%

34 000 долларов США

68 000 долларов США

34 000 долларов США

45 550 долларов США

28%

82 400 долларов США

137 300 долларов США

68 650 долларов США

117 650 долларов США

33%

171 850 долларов США

209 250 долларов США

104 625 долларов США

190 550 долларов США

35%

373 650 долларов США

373 650 долларов США

186 825 долларов США

373 650 долларов США

Ставки подоходного налога с физических лиц за 2009 налоговый год

Используйте приведенные ниже ставки в информационных целях по вашим налогам за 2009 год.

15%

8 350 долларов США

16 700 долларов США

8 350 долларов США

11 950 долларов США

25%

$33 950

67 900 долларов США

$33 950

45 500 долларов США

28%

82 250 долларов США

137 050 долларов США

68 525 долларов США

117 450 долларов США

33%

171 550 долларов США

208 850 долларов США

104 425 долларов США

190 200 долларов США

35%

372 950 долларов США

372 950 долларов США

186 475 долларов США

372 950 долларов США

Ставки подоходного налога с физических лиц за 2008 налоговый год

Используйте приведенные ниже информационные ставки, чтобы понять свою налоговую ставку за 2008 год.

15%

8 025 долларов США

16 050 долларов США

8 025 долларов США

11 450 долларов США

25%

$32 550

65 100 долларов США

$32 550

43 650 долларов США

28%

78 850 долларов США

131 450 долларов США

65 725 долларов США

112 650 долларов

33%

164 550 долларов США

200 300 долларов США

100 150 долларов США

182 400 долларов США

35%

$357 700

$357 700

178 850 долларов США

$357 700

Ставки подоходного налога с физических лиц за 2007 налоговый год

Декларации за предыдущий год больше нельзя подавать в электронном виде — таблица ниже предназначена для информационных целей.

15%

7 825 долл. США

15 650 долларов США

7 825 долл. США

11 200 долларов США

25%

31 850 долларов США

63 700 долл. США

31 850 долларов США

42 650 долларов США

28%

$77 100

128 500 долларов США

64 250 долларов США

110 100 долларов США

33%

160 850 долларов США

195 850 долларов США

$97 925

178 350 долларов США

35%

$349 700

$349 700

174 850 долларов США

$349 700

Используйте эти дополнительные налоговые калькуляторы, оценщики и налоговые инструменты, прежде чем отправлять электронную или подавать налоговую декларацию (-и):

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Калькулятор налога с продаж

Калькулятор налога с продаж может вычислить любое из следующих значений, учитывая входные данные для оставшихся двух: цена до уплаты налогов, ставка налога с продаж и окончательная цена или цена после уплаты налогов.

Калькулятор НДС

Что такое налог с продаж?

Налог с продаж — это налог на потребление, уплачиваемый правительству при продаже определенных товаров и услуг.Обычно продавец взимает налог с продаж с потребителя, когда потребитель совершает покупку. В большинстве стран налог с продаж называется налогом на добавленную стоимость (НДС) или налогом на товары и услуги (НТУ), который является другой формой налога на потребление. В некоторых странах указанные цены на товары и услуги являются стоимостью до налогообложения, а налог с продаж применяется только во время покупки. В других странах указанные цены являются окончательными после уплаты налогов, включая налог с продаж.

Налог с продаж США

В США налога с продаж на федеральном уровне не существует.На уровне штата все (включая округ Колумбия, Пуэрто-Рико и Гуам), кроме пяти штатов, не имеют налога с продаж в масштабе штата. Это Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон. Штаты, которые вводят налог с продаж, имеют разные ставки, и даже внутри штатов могут вступать в игру местные или городские налоги с продаж. В отличие от НДС (который не взимается в США), налог с продаж взимается только с розничных покупок; большинство сделок с товарами или услугами между предприятиями не облагаются налогом с продаж.

Ставка налога с продаж варьируется от 0% до 16% в зависимости от штата и типа товара или услуги, и все штаты различаются по применению налога с продаж.В Техасе лекарства, отпускаемые по рецепту, и пищевые семена освобождены от налогообложения. В Вермонте есть общий налог с продаж в размере 6%, но дополнительный налог в размере 10% добавляется к покупкам алкогольных напитков, которые потребляются немедленно. Это лишь несколько примеров различий в налогообложении в разных юрисдикциях. Правила и положения, касающиеся налога с продаж, сильно различаются от штата к штату.

Это лишь несколько примеров различий в налогообложении в разных юрисдикциях. Правила и положения, касающиеся налога с продаж, сильно различаются от штата к штату.

В среднем влияние налога с продаж на американцев составляет около 2 процентов от их личного дохода. Налог с продаж обеспечивает почти одну треть доходов правительства штата и уступает только подоходному налогу с точки зрения важности источника дохода.Использование налога с продаж сильно различается в зависимости от штата. Налоги с продаж гораздо важнее на юге и западе, чем в Новой Англии и промышленном Среднем Западе. Флорида, Вашингтон, Теннесси и Техас получают более 50 процентов своих налоговых поступлений от налога с продаж, а некоторые из этих штатов получают почти 60 процентов своих налоговых поступлений от налога с продаж. Нью-Йорк, с другой стороны, получает только около 20 процентов своих доходов от налога с продаж.

Ниже приводится обзор ставок налога с продаж в разных штатах.

| State | Генеральный государственный налог на продажу | Максимальный налог с местными / городской продажа налога | |||

| Alabama | 4% | 13. 50% 50% | |||

| Alaska | 0% | 0% | 7% | ||

| ARIZONA | 5,60% | 10.73% | 9003|||

| 9003 | |||||

| 6.50% | 11.50% | 11,63% | 11,63% | ||

| Калифорния | |||||

| California | 7,25% | 10.50% | |||

| Colorado | 2.90% | 10% | 10% | 9003||

| 9003 | 6.35% | 6.35% | 6.35% | 9003||

| Delaware | 0% | 0% | |||

| Район Колумбия | 6% | 6% | |||

| Флорида | 6% | 6% | 7,50% | 70% | |

| Грузия | 4% | ||||

| 4% | |||||

| GUAM | |||||

| GUAM | 4% | 4% | 4% | 9003||

| Hawaii | 4,17% | 4.71% | |||

| Idaho | 60% | 80% | 8016 | 9003 | |

| Illinois | 6. 25% 25% | 10.25% | |||

| Индиана | 7% | 7% | |||

| IOWA | 6% | 7% | |||

| Канзас | 6,50% | 11.50% | |||

| Кентукки | 6% | 6% | |||

| Луизиана | 4,45% | 11.45% | |||

| Мейн | 5.50% | 5.50% | 5,50% | ||

| 6% | 6% | 6% | 6% | ||

| 6.25% | 6.25% | 6.25% | |||

| Michigan | 6% | 6% | 6% | ||

| Minnesota | 6,88% | 7,88% | |||

| Миссисипи | 7% | 7,25% | |||

| Миссури | 4,23% | 10,85% | |||

| Montana | 0% | 0% | |||

| Небраска | 5.50% | 70% | 7.50% | ||

| Nevada | 6.85% | 8. 25% 25% | 8.25% | 9003||

| New Hampshire | 0% | 0% | 0% | ||

| New Jersey | 6.63% | 12.63% | |||

| New Mexico | 5.13% | 8,69% | 9003|||

| New York | 4% | 80031 4% | 80016 | North Carolina | |

| 4,75% | 7.50% | ||||

| North Dakota | 5% | 8% | |||

| Огайо | 5.75% | 8% | 8% | 8% | 9003|

| Oklahoma | 4,50% | 11% | 9003|||

| Орегон | |||||

| Орегон | 0% | 0% | |||

| Pennsylvania | 6% | 8% | |||

| Пуэрто Rico | 10.50% | 11.50% | 11.50% | ||

| Rhode Остров | 7% | 7% | |||

| Южная Каролина | 6% | 6% | 9% | ||

| Южная Дакота | 4% | 6 % | |||

| Теннесси | 7% | 9. 75% 75% | |||

| Texas | 6.25% | 8.25% | 8.25% | ||

| UTAH 9003 | 5.95% | 8.35% | 9003|||

| Vermont | 6% | 7% | 90037% | ||

| Virginia | 5.30% | 6% | 6% | 6% | |

| 60% | 6,50% | 10.50% | 10,40% | ||

| Западная Вирджиния | 6% | 7% | |||

| Висконсин | 5% | 6.75% | |||

| Вайоминг | 4% | 6% |

История налога с продаж в США

Когда США еще были британской колонией в 18 веке, английский король обложил американских колонистов налогом с продаж различных товаров, хотя они не имели представительства в британском правительстве. Это налогообложение без представительства, среди прочего, привело к Бостонскому чаепитию. Это, вместе с другими событиями, привело к американской революции. Таким образом, рождение США отчасти было связано со спорами о налоге с продаж! С тех пор у налога с продаж в США была непростая история, и, возможно, поэтому федерального налога с продаж никогда не было. Некоторые из более ранних попыток введения налога с продаж вызвали множество проблем. Налог с продаж не применялся до Великой депрессии, когда правительства штатов столкнулись с трудностями в поиске путей успешного увеличения доходов. Из множества проверенных методов преобладал налог с продаж, потому что экономическая политика 1930-х годов была сосредоточена на продаже товаров.Миссисипи была первой в 1930 году, и она быстро распространилась по всей стране. Сегодня налог с продаж взимается в большинстве штатов как необходимое и в целом эффективное средство увеличения доходов для государственных и местных органов власти.

Таким образом, рождение США отчасти было связано со спорами о налоге с продаж! С тех пор у налога с продаж в США была непростая история, и, возможно, поэтому федерального налога с продаж никогда не было. Некоторые из более ранних попыток введения налога с продаж вызвали множество проблем. Налог с продаж не применялся до Великой депрессии, когда правительства штатов столкнулись с трудностями в поиске путей успешного увеличения доходов. Из множества проверенных методов преобладал налог с продаж, потому что экономическая политика 1930-х годов была сосредоточена на продаже товаров.Миссисипи была первой в 1930 году, и она быстро распространилась по всей стране. Сегодня налог с продаж взимается в большинстве штатов как необходимое и в целом эффективное средство увеличения доходов для государственных и местных органов власти.

Как вычесть налог с продаж в США?

При подаче декларации по федеральному подоходному налогу налогоплательщики должны выбрать либо стандартный вычет, либо детализированные вычеты. Это решение будет у всех разным, но большинство американцев выбирают стандартный вычет. Налог с продаж может быть вычтен из федерального подоходного налога только в том случае, если вычеты являются постатейными.В целом, налогоплательщики, для которых налог с продаж является единственным вычитаемым расходом, могут обнаружить, что постатейные вычеты не стоят времени. Детализация вычетов также требует тщательного ведения записей и может быть утомительной работой, поскольку IRS требует представления налоговых отчетов, таких как квитанции о покупках за год. Любой, кто планирует детализировать, должен вести подробные записи, так как это будет очень полезно при определении суммы уплаченного налога с продаж.

Это решение будет у всех разным, но большинство американцев выбирают стандартный вычет. Налог с продаж может быть вычтен из федерального подоходного налога только в том случае, если вычеты являются постатейными.В целом, налогоплательщики, для которых налог с продаж является единственным вычитаемым расходом, могут обнаружить, что постатейные вычеты не стоят времени. Детализация вычетов также требует тщательного ведения записей и может быть утомительной работой, поскольку IRS требует представления налоговых отчетов, таких как квитанции о покупках за год. Любой, кто планирует детализировать, должен вести подробные записи, так как это будет очень полезно при определении суммы уплаченного налога с продаж.

После того, как был сделан выбор между стандартными или постатейными вычетами, налогоплательщики должны принять еще одно решение относительно того, претендовать ли на государственный и местный подоходный налог или налог с продаж (но не на оба).Большинство налогоплательщиков предпочитают вычитать подоходный налог, поскольку это обычно приводит к большей цифре. При этом для налогоплательщиков, совершивших крупные покупки в течение года, может быть лучше вычитать налог с продаж вместо подоходного налога, если их общая сумма налоговых платежей превышает подоходный налог штата. Налогоплательщики, которые заплатили за новый автомобиль, свадьбу, обручальное кольцо, отпуск или несколько крупных бытовых приборов в течение налогового года, потенциально могут получить больший платеж по налогу с продаж, чем налог на прибыль. На самом деле, менее 2% американцев каждый год заявляют о вычете налога с продаж.

При этом для налогоплательщиков, совершивших крупные покупки в течение года, может быть лучше вычитать налог с продаж вместо подоходного налога, если их общая сумма налоговых платежей превышает подоходный налог штата. Налогоплательщики, которые заплатили за новый автомобиль, свадьбу, обручальное кольцо, отпуск или несколько крупных бытовых приборов в течение налогового года, потенциально могут получить больший платеж по налогу с продаж, чем налог на прибыль. На самом деле, менее 2% американцев каждый год заявляют о вычете налога с продаж.

Для получения дополнительной информации или проведения расчетов, связанных с подоходным налогом, посетите Калькулятор подоходного налога.

Налог на добавленную стоимость (НДС)

НДС — это версия налога с продаж, обычно используемая за пределами США в более чем 160 странах. НДС — это косвенный налог, который взимается на разных этапах производства товаров и услуг, когда добавляется стоимость. Страны, взимающие НДС, также могут взимать его с импортируемых и экспортируемых товаров. Все участники цепочки поставок, такие как оптовики, дистрибьюторы, поставщики, производители и розничные продавцы, как правило, должны платить НДС, а не только конечный потребитель, как это делается с U.С. налог с продаж. НДС может быть рассчитан как цена продажи за вычетом стоимости использованных материалов или деталей, которые уже облагались налогом.

Все участники цепочки поставок, такие как оптовики, дистрибьюторы, поставщики, производители и розничные продавцы, как правило, должны платить НДС, а не только конечный потребитель, как это делается с U.С. налог с продаж. НДС может быть рассчитан как цена продажи за вычетом стоимости использованных материалов или деталей, которые уже облагались налогом.