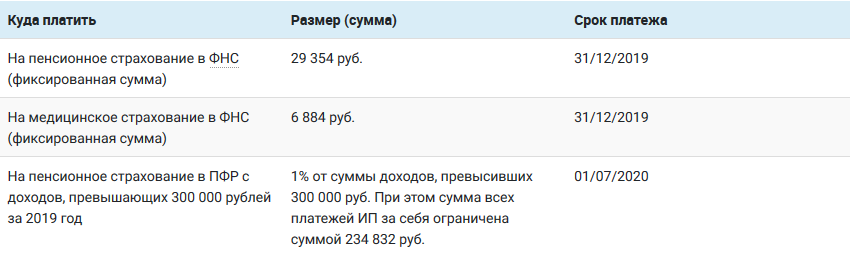

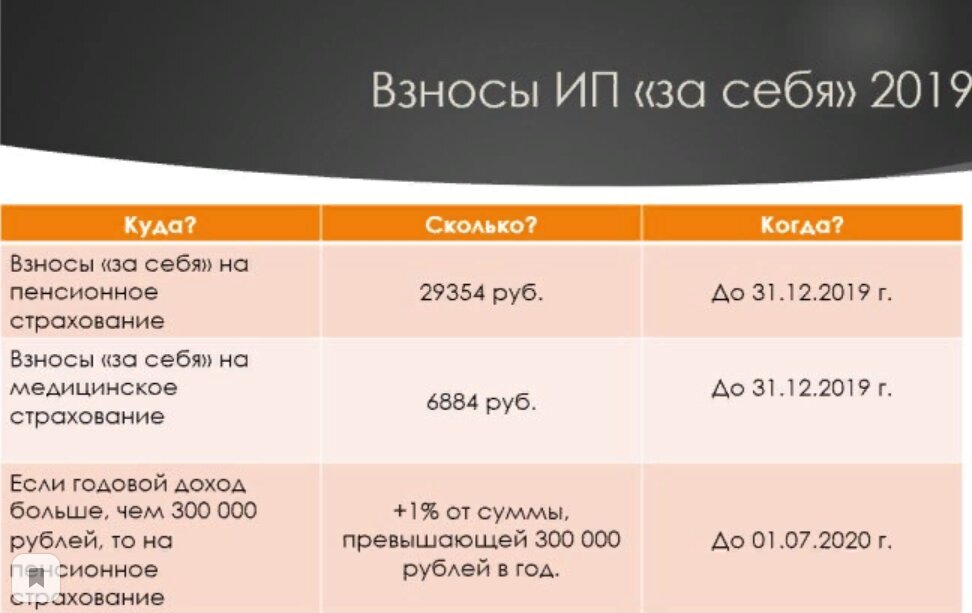

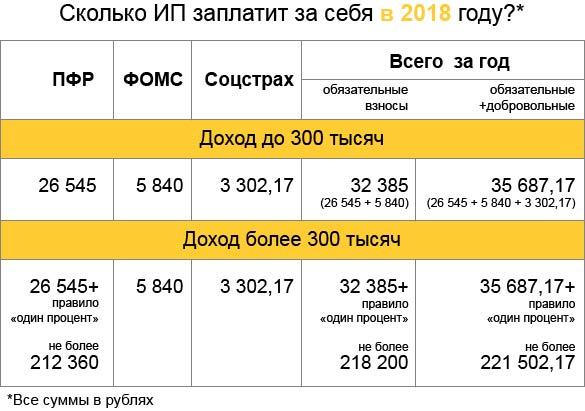

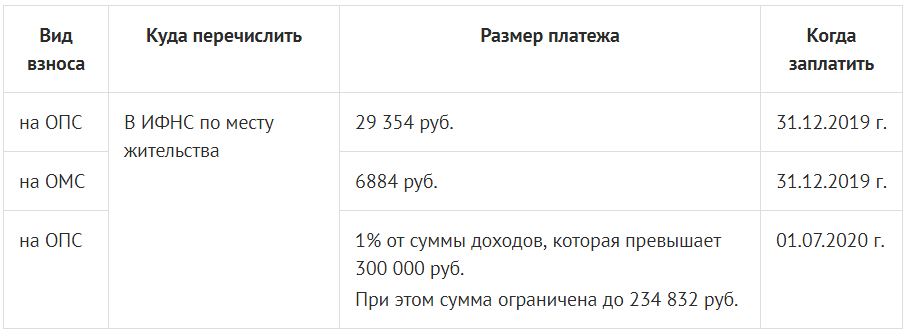

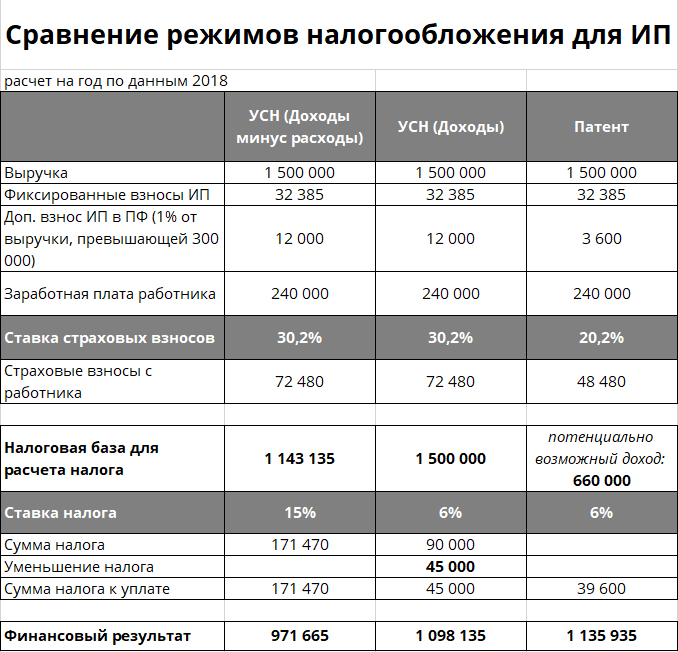

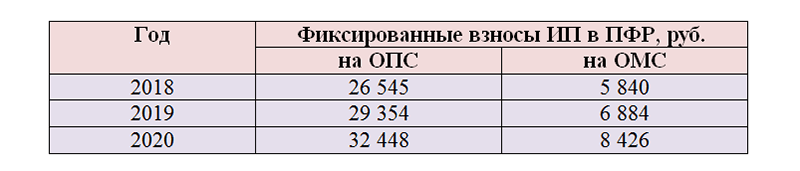

Налоги ип 2019: Налоги и взносы за ИП в 2019 году

Рассчитайте налог по УСН на онлайн-калькуляторе — Контур.Экстерн

Объект налогообложения

Расчетный период

Доходы

Страховые взносы

Авансовые платежи

Для расчета укажите ставку налога и заполните таблицу

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатноОнлайн-калькулятор УСН поможет не только рассчитать налог, но и сэкономить на нем. Ведь, используя наш калькулятор, вы точно на законных основаниях учтете все полагающиеся льготы.

Напомним, что УСН бывает двух видов:

- налог считается с доходов;

- налог считается с разницы между доходами и расходами.

Стандартные ставки налога — 6 и 15 процентов соответственно для первого и второго вида УСН.

Чтобы сравнить УСН с другими налоговыми режимами, воспользуйтесь калькулятором для выбора системы налогообложения.

Как пользоваться калькулятором УСН?

Чтобы получить сумму налога, причитающуюся к уплате, нужно ввести ряд данных в специально отведенные окошки.

Этап № 1. Выбор формы собственности. Напротив нужного варианта кликните левой клавишей мыши. На выбор два вида собственности: ООО и ИП. У ИП есть градация — нужно выбрать свой вариант в зависимости от наличия наемного персонала. Наличие или отсутствие работников у ИП играет роль при расчете налога с объектом «Доходы».

Этап № 2. Выбор объекта налогообложения. Как мы писали выше, всего существует два вида объектов. После того как вы кликнете по нужному варианту, в ячейке «Ставка налога» автоматически проставится нужное значение в процентах. При необходимости ставку налога можно поменять вручную.

При необходимости ставку налога можно поменять вручную.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатноЭтап № 4. Определение специфики деятельности. В данном случае речь идет об уплате торгового сбора. Поставьте галочку, если вы — плательщик такого сбора.

Этап № 5. Внесение числовых показателей. Здесь необходимо внести данные по доходам, расходам, взносам. Наш онлайн-калькулятор сам покажет, какие поля нужно заполнить. Например, для ООО с объектом «Доходы» не будет поля «Понесенные расходы».

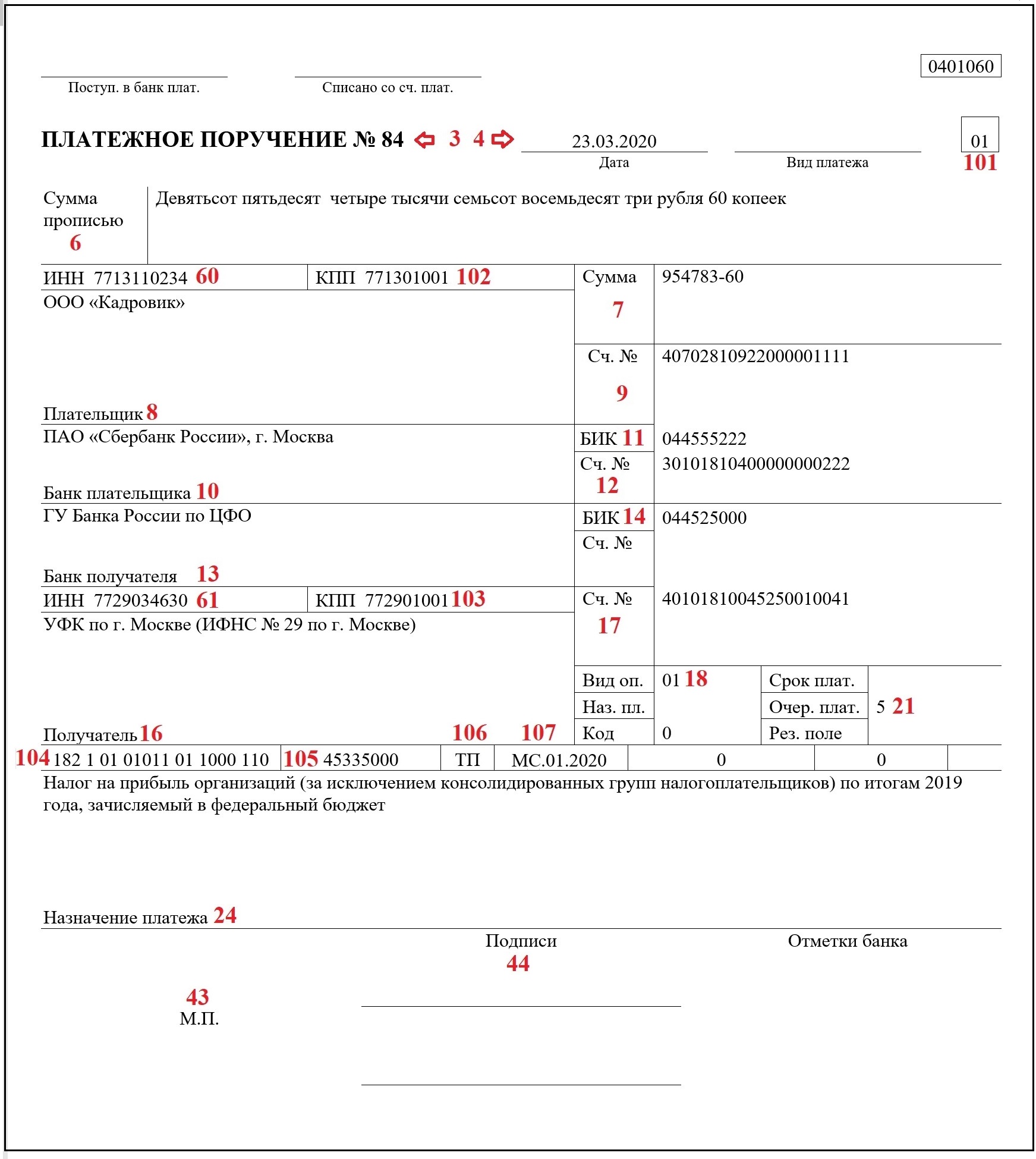

После заполнения всех ячеек калькулятор автоматически рассчитает суму авансового платежа (налога) за заданный период. Также вы увидите актуальный КБК, который нужно указать в платежном поручении и в налоговой декларации. Если вы работаете в Экстерне, реквизиты в платежных поручениях заполняются автоматически. Калькулятор расчета налога по УСН покажет, до какого числа нужно отправить платеж согласно нормам НК РФ.

Расчет налога и авансовых платежей поможет правильно заполнить декларацию по УСН.

Чтобы получить нужную сумму налога по УСН, пользуйтесь нашим калькулятором в 2018 году и далее. Расчеты авансов (налога) будут верными, а платежи — своевременными.

Расчеты авансов (налога) будут верными, а платежи — своевременными.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

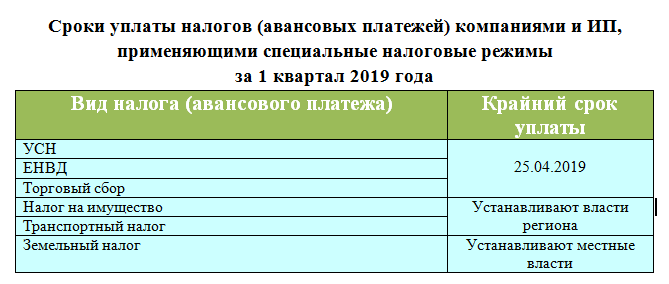

Когда платить налоги и сдавать отчетность за 2019 год и I квартал 2020 года

В связи с распространением в стране коронавирусной инфекции власти приняли решение о переносе сроков уплаты налогов и сдачи налоговой отчетности. С учетом этих нововведений в календаре представлены актуальные сроки уплаты налогов/сдачи отчетности за 2019 год и I квартал 2020 года.

Обращаем ваше внимание, календарь обновляется по мере публикации соответствующих указов и постановлений.

Обратите внимание, что переносятся не все сроки и не для всех!

Решение о первом переносе сроков обусловлено введением в стране режима нерабочего времени (указ Президента РФ от 25.

Вторую группу перенесенных сроков составляют сроки уплаты налогов субъектами, включенными по состоянию на 01.03.2020 в единый реестр МСП и ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции COVID-19. Для них сроки уплаты налогов в соответствии с постановлением Правительства РФ от 02.04.2020 № 409 были перенесены на второе полугодие 2020 года.

Те организации и ИП, которые не отнесены ни к соблюдающим режим нерабочего времени, ни к субъектам МСП, пострадавшим от коронавируса, должны придерживаться общеустановленных сроков уплаты налогов в соответствии с нормами НК РФ. Но сроки сдачи налоговой отчетности за 2019 год и I квартал 2020 года для них тоже переносятся.

При этом отдельные сроки уплаты налогов и представления отчетности остались без изменения вообще для всех субъектов экономической деятельности.

При уплате налогов и взносов учитывайте изменения, которые были внесены в сроки уплаты правительственным постановлением от 24.04.2020 № 570. Данный документ распространил правила переноса сроков уплаты страховых взносов не только на микропредприятия, как это было изначально, но и на все предприятия из реестра МСП, работающие в отраслях, наиболее пострадавших из-за коронавируса.

Кроме того, сроки уплаты налогов и авансовых платежей для пострадавших субъектов МСП были перенесены еще на месяц. По новым правилам после наступления перенесенного срока (указаны в таблице) налоги и взносы необходимо уплачивать равными частями в размере 1/12 суммы ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты. К примеру, если срок уплаты налога был перенесен с 25 апреля на шесть месяцев, то уплатить налог нужно будет не позднее 30 ноября.

Обратите внимание! На перенесенные в соответствии с правительственным постановлением от 02.04.2020 № 409 сроки сдачи отчетности также распространяются общие правила переноса сроков, установленные статьей 6.1 НК РФ. В письме от 21.04.2020 № СД-4-3/6655@ ФНС признала, что если перенесенный на 3 месяца срок представления деклараций приходится на выходной день, срок отчетности сдвигается еще дальше. То есть, на первый рабочий день, следующий после выходного. К примеру, если перенесенный из-за коронавируса срок сдачи налоговой декларации приходится на 25 июля 2020 года (суббота), такой срок в соответствии с пунктом 7 статьи 6.1 НК РФ переносится на 27 июля 2020 года (понедельник).

|

Событие |

Общеустановленный срок (с учетом переноса сроков сдачи отчетности) для всех организаций |

Срок для организаций и ИП, соблюдающих режим нерабочего времени |

Срок для субъектов МСП, работающих в наиболее пострадавших областях экономики, и социально ориентированных НКО |

|

Представление бухгалтерской отчетности за 2019 год, размещаемой в ГИР БО (основная масса организаций) |

12 мая |

12 мая |

12 мая |

| Представление бухгалтерской отчетности за 2019 год, не размещаемой в ГИР БО | 30 июня | 30 июня | 30 июня |

|

Представление расчетов по форме 6-НДФЛ за 2019 год |

1 июня |

1 июня |

1 июня |

|

Представление деклараций по налогу на имущество организаций за 2019 год |

30 июня |

30 июня |

30 июня |

|

Уплата страховых взносов в ФНС за март 2020 года |

15 апреля |

12 мая |

15 октября |

|

Уплата страховых взносов в ФСС за март |

15 апреля |

12 мая |

15 апреля (для микропредприятий – 15 октября) |

|

Подтверждение основного вида экономической деятельности в ФСС |

15 апреля |

12 мая |

12 мая |

|

Представление в ПФР сведений по форме СЗВ-М и СЗВ-ТД |

15 апреля |

15 апреля |

15 апреля |

|

Представление декларации по ЕНВД за I квартал 2020 года |

20 июля |

20 июля |

20 июля |

|

Уплата налога на игорный бизнес за март 2020 года |

20 апреля |

12 мая |

20 октября |

|

Представление декларации по налогу на игорный бизнес за март 2020 года |

20 июля |

20 июля |

20 июля |

|

Уплата водного налога за I квартал 2020 года |

20 апреля |

12 мая |

20 октября |

|

Представление декларации по водному налогу за I квартал 2020 года |

20 июля |

20 июля |

20 июля |

|

Представление расчета по форме 4-ФСС на бумажном носителе |

15 мая |

15 мая |

15 мая |

|

Представление налоговыми агентами по НДС журнала учета полученных и выставленных счетов-фактур за I квартал 2020 года |

20 апреля |

12 мая |

20 апреля |

|

Уплата ИП авансового платежа по НДФЛ на основании налогового уведомления за I квартал 2020 года |

27 апреля |

12 мая |

27 апреля |

|

Уплата НДПИ за март 2020 года |

27 апреля |

12 мая |

26 октября |

|

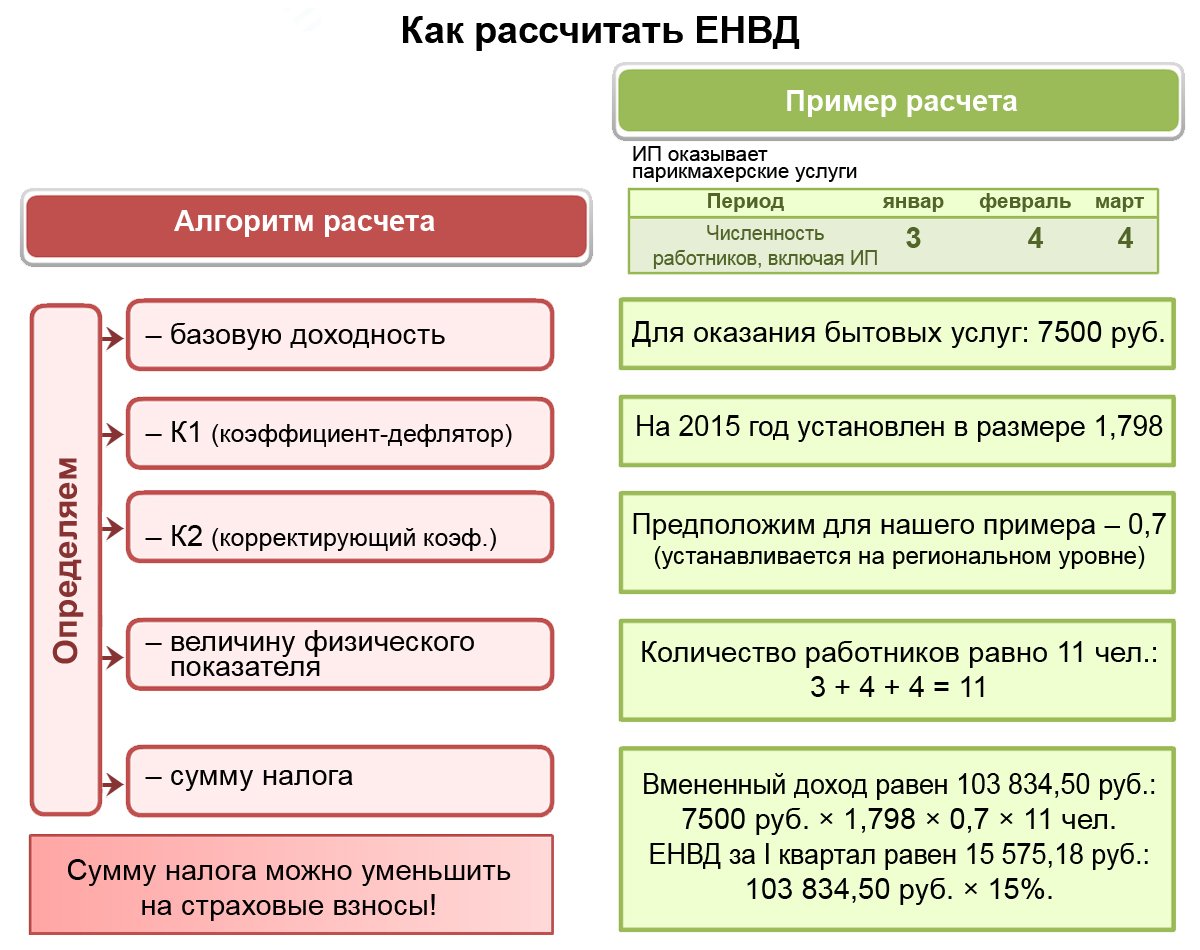

Уплата ЕНВД за I квартал 2020 года |

27 апреля |

12 мая |

26 октября |

|

Уплата НДС в размере 1/3 суммы налога за I квартал 2020 года |

27 апреля |

12 мая |

27 апреля |

|

Представление налоговой декларации по НДС за I квартал 2020 года |

15 мая |

15 мая |

15 мая |

|

Представление расчета по страховым взносам за I квартал 2020 года |

15 мая |

15 мая |

15 мая |

|

Уплата акцизов за март 2020 года |

27 апреля |

12 мая |

26 октября |

|

Представление декларации по акцизам за март 2020 года |

27 июля |

27 июля |

27 июля |

|

Представление расчета по форме 4-ФСС в электронной форме |

15 мая |

15 мая |

15 мая |

|

Представление расчета по форме 6-НДФЛ за I квартал 2020 года |

30 июля | 30 июля | 30 июля |

|

Уплата ИП единого налога по УСН за 2019 год |

30 апреля |

12 мая |

30 октября |

| Уплата ИП НДФЛ за себя за 2019 год | 15 июля | 15 июля | 15 октября |

| Уплата ЕСХН за 2019 год | 31 марта | 12 мая | 30 сентября |

| Представление декларации по форме 3-НДФЛ | 30 июля | 30 июля | 30 июля |

|

Уплата авансового платежа по УСН за I квартал 2020 года |

27 апреля |

12 мая |

26 октября |

|

Представление организациями декларации по УСН за 2019 год |

30 июня |

30 июня |

30 июня |

|

Представление ИП декларации по УСН за 2019 год |

30 июля |

30 июля |

30 июля |

|

Уплата первого ежемесячного авансового платежа по налогу на прибыль за II квартал 2020 года |

28 апреля |

12 мая |

28 августа |

|

Уплата авансового платежа по налогу на прибыль за I квартал 2020 года |

28 апреля |

12 мая |

28 октября |

|

Уплата авансового платежа по налогу на прибыль за март 2020 года (для организаций, исчисляющих налог из фактической прибыли) |

28 апреля |

12 мая |

28 октября |

|

Представление декларации по налогу на прибыль за 2019 год и за 2 месяца 2020 года |

29 июня |

29 июня |

29 июня |

|

Представление декларации по налогу на прибыль за I квартал 2020 года и за 3 месяца 2020 года |

28 июля |

28 июля |

28 июля |

|

Уплата страховых взносов в ФНС за апрель 2020 года |

15 мая |

15 мая |

16 ноября |

|

Уплата страховых взносов в ФСС за апрель |

15 мая |

15 мая |

15 мая (для микропредприятий – 16 ноября) |

|

Представление в ПФР сведений по форме СЗВ-М и СЗВ-ТД за апрель 2020 года |

15 мая |

15 мая |

15 мая |

|

Уплата налога на игорный бизнес за апрель 2020 года |

20 мая |

20 мая |

21 сентября |

|

Представление декларации по налогу на игорный бизнес за апрель 2020 года |

20 августа |

20 августа |

20 августа |

|

Уплата НДПИ за апрель 2020 года |

25 мая |

25 мая |

25 сентября |

|

Уплата НДС в размере 1/3 суммы налога за I квартал 2020 года |

25 мая |

25 мая |

25 мая |

|

Уплата акцизов за апрель 2020 года |

25 мая |

25 мая |

25 сентября |

|

Представление декларации по акцизам за апрель 2020 года |

25 августа |

25 августа |

25 августа |

|

Уплата второго ежемесячного авансового платежа по налогу на прибыль за II квартал 2020 года |

28 мая |

28 мая |

28 сентября |

|

Уплата авансового платежа по налогу на прибыль за апрель 2020 года (для организаций, исчисляющих налог из фактической прибыли) |

28 мая |

28 мая |

28 сентября |

Возврат уплаченного подоходного налога ИП при перечислении денежных средств за непоставленный товар

В течение 2019 и 2020 гг. из фирмы на ИП перечислялись деньги за товар. Но товар не был поставлен. И поскольку директор был учредителем фирмы, все денежные средства были засчитаны ему как доход с уплатой подоходного налога. В марте 2021 г. ИП возвращает денежные средства на фирму.

из фирмы на ИП перечислялись деньги за товар. Но товар не был поставлен. И поскольку директор был учредителем фирмы, все денежные средства были засчитаны ему как доход с уплатой подоходного налога. В марте 2021 г. ИП возвращает денежные средства на фирму.

Как ИП вернуть сумму уплаченного подоходного налога и как показывать возврат в декларации?

Согласно подп. 1.2.1 п. 1 ст. 326 НК1 в редакции, действовавшей в 2019 и 2020 гг., сохраняется общий порядок исчисления и уплаты подоходного налога с физических лиц – ИП, являющихся одновременно:

физическими лицами – участниками, собственниками имущества коммерческих организаций (за исключением акционерных обществ) в отношении доходов, получаемых от этих коммерческих организаций;

супругами, родителями (усыновителями, удочерителями), детьми (в т.ч. усыновленными, удочеренными) участников, собственников имущества коммерческих организаций (за исключением акционерных обществ), – в отношении доходов, получаемых от этих коммерческих организаций.

При определении налоговой базы подоходного налога с физических лиц в отношении доходов, полученных от осуществления предпринимательской деятельности, учитываются доходы, полученные от осуществления такой деятельности (п. 1 ст. 205 НК).

Доходами ИП от осуществления предпринимательской деятельности признаются:

-

выручка, полученная от реализации товаров (работ, услуг), имущественных прав, уменьшенная на сумму налогов и сборов, исчисляемых из выручки;

-

внереализационные доходы, уменьшенные на сумму налогов и сборов,…

Автор публикации:

Ольга ДУДКОГТРК «Алания» | Банк «Открытие» обновил мобильный и интернет-банк для компаний МСБ

В «Бизнес-портале» — интернет и мобильном банке «Открытия» для бизнеса стали доступны новые услуги и сервисы. В частности, клиентам предоставлена демоверсия, в которой можно протестировать самые популярные сервисы онлайн.

В частности, клиентам предоставлена демоверсия, в которой можно протестировать самые популярные сервисы онлайн.

Демоверсия доступнапо ссылке bp.open.ru без ввода реквизитов и личных данных. Любой желающий может посмотреть и оценить удобство работы со счетами, а также протестировать рублевые и валютные платежи, бизнес-карты, зарплатный проект или депозитные и кредитные продукты.

Добавлены инструменты для предпринимателей, которые используют упрощенную систему налогообложения. Теперь в разделе «Налоги и взносы УСН» можно воспользоваться сервисом бесплатного расчета налогов, отрегулировать размер доходов для уплаты налога — добавить в расчет суммы из других банков, уменьшить доходы вручную, а также увидеть напоминания о предстоящих страховых взносах и платежах по УСН. Также можно подключить услугу «Открытая бухгалтерия». Она поможет вести учет, рассчитывать налоги и готовить декларации для ИП и малых предприятий.

Появились новые типы ордеров для обмена валют. Теперь не нужно постоянно отслеживать курс — достаточно выбрать нужные параметры сделки. Для онлайн-конверсии доступны расширенные функции — желаемая цена, стоп-цена, плавающая стоп-цена и принудительное исполнение сделки.

Теперь не нужно постоянно отслеживать курс — достаточно выбрать нужные параметры сделки. Для онлайн-конверсии доступны расширенные функции — желаемая цена, стоп-цена, плавающая стоп-цена и принудительное исполнение сделки.

В мобильном банке доступен сервис перевода валютной выручки. Клиенты-экспортеры могут получать оплату от международных контрагентов в валюте и переводить ее с транзитного счета на расчетный. Поступившую сумму можно перевести в рубли — полностью или частично. А списать валютные средства, поступившие со своего валютного счета из другого банка, или вернуть их отправителю возможно через интернет-банк.

Со всеми обновлениями «Бизнес-портала» можно ознакомиться в дайджесте событий https://opendigest.ru/.

Банк «Открытие» входит в перечень системообразующих кредитных организаций, утвержденный Банком России. «Открытие» развивает все основные направления бизнеса классического универсального банка: корпоративный, инвестиционный, розничный, МСБ и Private Banking. Дочерние компании банка занимают лидирующие позиции в ключевых сегментах финансового рынка: страховые компании «Росгосстрах» и «Росгосстрах Жизнь», «Открытие Брокер», Управляющая компания «Открытие», «НПФ Открытие», АО «Балтийский лизинг», ООО «Открытый лизинг», ООО «Открытие Факторинг», «РГС Банк», АО «Таможенная карта». Надежность банка подтверждена рейтингами российских агентств АКРА («АА(RU)»), Эксперт РА («ruAA») и НКР («АA+.ru»), а также международными агентствами Fitch («BB+») и Moody’s («Ba2»). Стратегия развития банка предусматривает увеличение скорости, повышение качества обслуживания клиентов, а также реализацию передовых финтех-идей.

Дочерние компании банка занимают лидирующие позиции в ключевых сегментах финансового рынка: страховые компании «Росгосстрах» и «Росгосстрах Жизнь», «Открытие Брокер», Управляющая компания «Открытие», «НПФ Открытие», АО «Балтийский лизинг», ООО «Открытый лизинг», ООО «Открытие Факторинг», «РГС Банк», АО «Таможенная карта». Надежность банка подтверждена рейтингами российских агентств АКРА («АА(RU)»), Эксперт РА («ruAA») и НКР («АA+.ru»), а также международными агентствами Fitch («BB+») и Moody’s («Ba2»). Стратегия развития банка предусматривает увеличение скорости, повышение качества обслуживания клиентов, а также реализацию передовых финтех-идей.

Ошибка в тексте? Выделите её и нажмите «Ctrl + Enter»

Налоговое планирование интеллектуальной собственности транснациональных корпораций США после налоговой реформы

Нет никаких сомнений в том, что налогообложение интеллектуальной собственности в США стало невероятно сложным после принятия Закона о снижении налогов и создании рабочих мест. Для многих наших клиентов, особенно в сфере технологий и медико-биологических наук, глобальная интеллектуальная собственность представляет собой не только наиболее значительный компонент их экономической стоимости, но и значительную часть их глобальных налоговых расходов. Надлежащее глобальное планирование ИС остается для них чрезвычайно ценным инструментом сохранения конкурентоспособности на мировом рынке.

Для многих наших клиентов, особенно в сфере технологий и медико-биологических наук, глобальная интеллектуальная собственность представляет собой не только наиболее значительный компонент их экономической стоимости, но и значительную часть их глобальных налоговых расходов. Надлежащее глобальное планирование ИС остается для них чрезвычайно ценным инструментом сохранения конкурентоспособности на мировом рынке.

Для многонациональных налогоплательщиков существенные изменения, связанные с налогообложением интеллектуальной собственности в США, включают новый налог на глобальный нематериальный доход, полученный иностранными дочерними компаниями, и новый налоговый стимул для определенных иностранных доходов, полученных американскими корпорациями. TCJA также снизил ставку корпоративного налога до 21 процента с прежних 35 процентов. Теоретически это делает США более конкурентоспособным местом для работы и владения ИС, чем в недавнем прошлом. На практике может быть совсем другой результат.

В США исторически сложилась всемирная система налогообложения, согласно которой доход, полученный налогоплательщиком США, облагается налогом США независимо от того, где он был получен в мире. Большинство стран не облагают налогом мировой доход, а вместо этого имеют так называемую территориальную систему, которая облагает налогом резидентов только с дохода, полученного в стране. Первоначально предполагалось, что TCJA переместит США к территориальной системе, чтобы лучше соответствовать международным налоговым нормам и сделать США более привлекательным местом для работы многонациональных компаний.Однако реальность такова, что США по-прежнему облагают налогом корпоративный доход по всему миру, в отличие от всех других крупных стран.

Исторически сложилось так, что относительно более высокая ставка корпоративного подоходного налога в США в сочетании с ее системой налогообложения по всему миру сделала структурирование ИС неотъемлемой частью почти всех многонациональных стратегий налогового планирования США. Транснациональные корпорации передавали определенные права ИС путем продажи или лицензирования в юрисдикции с более низким налогообложением за пределами США. В этих структурах доход от ИС облагался налогом по более низкой местной налоговой ставке и при условии соблюдения требований США.S. правила против отсрочки, такие как подраздел F, этот доход не облагался налогом в США до тех пор, пока денежные средства не были фактически репатриированы материнской компании в США. Эти структуры планирования ИС в сочетании с бессрочным реинвестированием в офшоры за пределами США способствовали как снижению общих эффективных налоговых ставок, так и увеличению глобального денежного потока. TCJA удалил некоторые положения, которые поддерживали эти структуры, и добавил совершенно новые правила, вынуждающие транснациональные корпорации США пересмотреть свой подход к глобальному налоговому планированию ИС.

Транснациональные корпорации передавали определенные права ИС путем продажи или лицензирования в юрисдикции с более низким налогообложением за пределами США. В этих структурах доход от ИС облагался налогом по более низкой местной налоговой ставке и при условии соблюдения требований США.S. правила против отсрочки, такие как подраздел F, этот доход не облагался налогом в США до тех пор, пока денежные средства не были фактически репатриированы материнской компании в США. Эти структуры планирования ИС в сочетании с бессрочным реинвестированием в офшоры за пределами США способствовали как снижению общих эффективных налоговых ставок, так и увеличению глобального денежного потока. TCJA удалил некоторые положения, которые поддерживали эти структуры, и добавил совершенно новые правила, вынуждающие транснациональные корпорации США пересмотреть свой подход к глобальному налоговому планированию ИС.

Значительные изменения в U.S. Режим налогообложения ИС

Содержание и широта действия TCJA касаются налогообложения ИС несколькими способами. Три наиболее важных элемента налогообложения ИС, которые, как мы видим, влияют на налогоплательщиков по всему миру, — это режим глобального низконалогооблагаемого подоходного налога (GILTI), режим нематериального дохода, полученного за рубежом (FDII), и новые положения, которые увеличивают затраты на перемещение интеллектуальной собственности США за границу. Правила GILTI и FDII были приняты вместе, чтобы сформировать подход «кнута и пряника» к налогообложению глобальной ИС в США. Теоретически правила GILTI направлены на обложение налогом ИС, расположенной за пределами США.S., в то время как правила FDII стимулируют владение интеллектуальной собственностью в США.

GILTI, также известная как «палка», вводит новый налог в США на уровне акционеров США на превышение чистой прибыли иностранной дочерней компании, которая считается доходом от их материальных активов. По сути, включение GILTI рассчитывается как превышение «чистого проверенного дохода CFC» американского акционера над его «чистым предполагаемым материальным доходом». Этот предполагаемый материальный доход составляет 10 процентов от «квалифицированных инвестиций в деловые активы» CFC (QBAI), обычно определяемых как материальные активы, приносящие доход, за вычетом определенных процентных расходов.GILTI облагает акционеров CFC США минимальным налогом в США, если иностранный доход CFC облагается налогом по ставке ниже 13,125 процента. GILTI обычно приводит к минимальному налогу в США в размере 10,5%, который может варьироваться в зависимости от любых уплаченных иностранных налогов.

Этот предполагаемый материальный доход составляет 10 процентов от «квалифицированных инвестиций в деловые активы» CFC (QBAI), обычно определяемых как материальные активы, приносящие доход, за вычетом определенных процентных расходов.GILTI облагает акционеров CFC США минимальным налогом в США, если иностранный доход CFC облагается налогом по ставке ниже 13,125 процента. GILTI обычно приводит к минимальному налогу в США в размере 10,5%, который может варьироваться в зависимости от любых уплаченных иностранных налогов.

Результатом является повышение налогов в США для налогоплательщиков США с иностранными дочерними компаниями, которые имеют высокий доход, связанный с владением интеллектуальной собственностью и незначительными материальными активами. Даже неопытный человек может увидеть мишень для американских налогоплательщиков с оффшорными структурами ИС.

FDII должен стать «пряником», побуждающим налогоплательщиков размещать или перемещать глобальную интеллектуальную собственность в США. Помимо снижения общей ставки корпоративного налога в США до 21 процента, IP в США до 13,125 процента. Вместо того, чтобы просто применяться к лицензионной или запатентованной интеллектуальной собственности, FDII определяется как определенный доход, полученный в связи с собственностью, которая продается, сдается в аренду, лицензируется или иным образом обменивается или отчуждается налогоплательщиком США лицу, не являющемуся гражданином США.С. лицо для иностранного использования. Это также относится к услугам, предоставляемым налогоплательщиком США лицу, находящемуся за пределами США. Таким образом, все экспортеры товаров или услуг, базирующиеся в США, получат новые и значительные налоговые льготы США.

Помимо снижения общей ставки корпоративного налога в США до 21 процента, IP в США до 13,125 процента. Вместо того, чтобы просто применяться к лицензионной или запатентованной интеллектуальной собственности, FDII определяется как определенный доход, полученный в связи с собственностью, которая продается, сдается в аренду, лицензируется или иным образом обменивается или отчуждается налогоплательщиком США лицу, не являющемуся гражданином США.С. лицо для иностранного использования. Это также относится к услугам, предоставляемым налогоплательщиком США лицу, находящемуся за пределами США. Таким образом, все экспортеры товаров или услуг, базирующиеся в США, получат новые и значительные налоговые льготы США.

Еще одна менее известная часть TCJA делает передачу определенных объектов интеллектуальной собственности за пределы США более дорогой Ранее офшорная передача американских патентов, ноу-хау, авторских прав, товарных знаков, франшиз, лицензий и аналогичной интеллектуальной собственности приводила к налогообложению условного роялти. к У.S. передающее лицо, что приводит к расходам по вмененному налогу. TCJA добавляет деловую репутацию, стоимость непрерывного предприятия и рабочую силу в список находящихся в США ИС, на которые распространяются положения об условном лицензионном отчислении, что создает дополнительные налоговые издержки для перемещения ИС за границу — еще одно существенное препятствие для американских налогоплательщиков к созданию оффшорной компании. Структура ИП.

к У.S. передающее лицо, что приводит к расходам по вмененному налогу. TCJA добавляет деловую репутацию, стоимость непрерывного предприятия и рабочую силу в список находящихся в США ИС, на которые распространяются положения об условном лицензионном отчислении, что создает дополнительные налоговые издержки для перемещения ИС за границу — еще одно существенное препятствие для американских налогоплательщиков к созданию оффшорной компании. Структура ИП.

Как транснациональные корпорации США должны осуществлять налоговое планирование интеллектуальной собственности после TCJA?

Даже с учетом новых правил, снижающих подоходный налог США для доходов от интеллектуальной собственности ниже уже сниженного 21-процентного U.S. Ставка корпоративного налога, многонациональные корпорации США, как правило, не получают выгоды от репатриации офшорной интеллектуальной собственности обратно в США. В дополнение к существующим правилам, запрещающим отсрочку, таким как подраздел F, ставка налога США на доход GILTI из офшора составляет примерно 10,5 процента. Интеллектуальная собственность, базирующаяся в США, облагается налогом по более высокой ставке 13,125% в соответствии с режимом FDII.

Интеллектуальная собственность, базирующаяся в США, облагается налогом по более высокой ставке 13,125% в соответствии с режимом FDII.

Еще один важный фактор, о котором гораздо меньше известно, заключается в том, что FDII просто не может быть надежным инструментом долгосрочного планирования для оправдания стратегии налогового планирования размещения глобальной интеллектуальной собственности в США.S. В дополнение к тому, что FDII, вероятно, станет будущей мишенью для законодателей США, стремящихся компенсировать законодательство, не связанное с доходами, FDII может также в конечном итоге быть классифицирована Всемирной торговой организацией как незаконная торговая субсидия, следуя по изношенным следам старого и Аналогично структурированные режимы Внутренней международной торговой корпорации (DISC) и Иностранной международной торговой корпорации (FISC). Любой налогоплательщик США, который основывает свою глобальную налоговую стратегию на преимуществах FDII, берет на себя риски его окончательного размывания или ликвидации.

Большинство зарубежных стран успешно смоделировали свои местные правила передачи интеллектуальной собственности по образцу правил США. Это означает, что любая высоко оцененная офшорная интеллектуальная собственность, репатриированная обратно в США, будет рассматриваться как проданная в США с точки зрения местного налогообложения и будет облагаться налогом как такой. Результатом является потенциально значительный местный налог на выход из страны, который необходимо экономически смоделировать в любом анализе перераспределения ИС. Кроме того, как отмечалось выше, стоимость перевода ИС США в офшоры возросла, а это означает, что вывоз ИС за пределы США будет более дорогим.S. если преимущества FDII будут размыты или в конечном итоге исчезнут.

Налоговое планирование ИС является сложной задачей, на которую влияет ряд факторов, превышающих указанные выше. В то же время это остается наиболее важным налоговым вопросом для инвесторов, руководства совета директоров и связанных с ними заинтересованных сторон в области технологий, программного обеспечения, медико-биологических наук и других налогоплательщиков США с интеллектуальной собственностью в короне..jpg) Эти налогоплательщики должны продолжать поиск оптимальной структуры налогового планирования ИС и, что, возможно, более важно, продолжать обновлять эту стратегию по мере того, как глобальное налоговое законодательство, связанное с ИС, продолжает развиваться.

Эти налогоплательщики должны продолжать поиск оптимальной структуры налогового планирования ИС и, что, возможно, более важно, продолжать обновлять эту стратегию по мере того, как глобальное налоговое законодательство, связанное с ИС, продолжает развиваться.

Налогообложение ИС в США после налоговой реформы | ТОО Фенвик энд Вест

Введение

Налогообложение интеллектуальной собственности в США стало поразительно более сложным после принятия Закона о снижении налогов и создании рабочих мест. Новые правила настолько сложны, что IRS и Казначейство все еще выясняют детали их работы. Недавно были выпущены некоторые важные разъясняющие указания, но необходимы дополнительные указания и правила. До июня 2019 года — через 18 месяцев после вступления закона в силу 22 декабря 2017 года — у Налогового управления США есть возможность издать правила, имеющие обратную силу.Это сжатые сроки, учитывая необходимость объемного руководства.

Ряд новых правил закона конкретно направлен на налогообложение интеллектуальной собственности. Существенные изменения, связанные с налогообложением интеллектуальной собственности, включают новый налог на определенный глобальный доход, полученный иностранными дочерними компаниями, и новый налоговый стимул для определенного иностранного дохода, полученного американскими корпорациями. Закон также снизил ставку корпоративного налога до 21 процента по сравнению с предыдущей максимальной ставкой корпоративного налога в размере 35 процентов.Как правило, это делает Соединенные Штаты более конкурентоспособным местом для работы и владения ИС, чем в прошлом.

Существенные изменения, связанные с налогообложением интеллектуальной собственности, включают новый налог на определенный глобальный доход, полученный иностранными дочерними компаниями, и новый налоговый стимул для определенного иностранного дохода, полученного американскими корпорациями. Закон также снизил ставку корпоративного налога до 21 процента по сравнению с предыдущей максимальной ставкой корпоративного налога в размере 35 процентов.Как правило, это делает Соединенные Штаты более конкурентоспособным местом для работы и владения ИС, чем в прошлом.

В США исторически сложилась всемирная система налогообложения, при которой доход, полученный налогоплательщиком США, облагается налогом США независимо от того, получен он в США или за его пределами. Большинство стран не облагают налогом мировой доход, а скорее имеют территориальную систему, которая налоги резидентов на доходы, полученные в стране.

Хотя изначально предполагалось, что акт переместит U.S. к территориальной системе, соответствующей международным налоговым нормам и делающей страну более привлекательным местом для работы многонациональных компаний, реальность такова, что США по-прежнему облагают налогом доходы со всего мира, в отличие от всех других крупных стран.

Некоторые важные изменения в налогообложении IP

Налоговая льгота на нематериальный доход, полученный из-за рубежа

Закон ввел новое налоговое правило, призванное поощрять компании получать «нематериальный доход, полученный из-за рубежа», полученный в США.S. В соответствии с новыми правилами ставка налога на FDII, представляющую собой доход, полученный от продажи или лицензирования налогоплательщиками США собственности, включая интеллектуальную собственность, или предоставления услуг иностранцам, может быть снижена со стандартной ставки корпоративного налога в размере 21 процента до льготной корпоративной ставки. налоговая ставка 13,125 процента. В частности, FDII определяется как определенный доход, полученный в связи с (1) имуществом, которое продается, сдается в аренду, лицензируется или иным образом обменивается или отчуждается налогоплательщиком США лицу, не являющемуся гражданином США, для использования за границей, или (2) услугам, предоставляемым У. налогоплательщика S. лицу, находящемуся за пределами США.

налогоплательщика S. лицу, находящемуся за пределами США.

Если корпорация США продает или лицензирует товары (включая интеллектуальную собственность) иностранной связанной стороне, доход, как правило, должен квалифицироваться как FDII, если имущество в конечном итоге продается не связанному иностранному лицу, используется для продажи имущества не связанному иностранному лицу или используется в предоставление услуг несвязанному иностранному лицу за пределами США. Однако, если, например, американская корпорация продает интеллектуальную собственность несвязанной стороне для дальнейшего развития в США.S., ИС не считается проданной для иностранного использования, даже если ИС впоследствии будет использоваться за границей.

Несмотря на то, что FDII помечен как положение о налоге на «нематериальный доход, полученный из-за рубежа», новая категория дохода на самом деле намного шире. FDII обычно применяется к доходам от экспорта товаров и услуг, а не только к доходам от интеллектуальной собственности. FDII не похож на налоговый стимул для патентной коробки, который обычно требует владения интеллектуальной собственностью и развития в стране, чтобы претендовать на пониженную налоговую ставку.

FDII не похож на налоговый стимул для патентной коробки, который обычно требует владения интеллектуальной собственностью и развития в стране, чтобы претендовать на пониженную налоговую ставку.

Новый глобальный нематериальный подоходный налог с низким налогообложением

Закон также добавил уникальный U.S. налог на всемирный доход иностранных дочерних компаний называется «глобальным нематериальным доходом с низким налогообложением». GILTI приводит к немедленному налогообложению в США определенного иностранного дохода, полученного через контролируемые иностранные корпорации, известные как CFC, которые представляют собой организации, более 50 процентов которых принадлежат 10 процентам американских акционеров. Правило GILTI также сформулировано широко и не ограничивается нематериальными активами, несмотря на то, на что указывает название «глобальный нематериальный доход с низким налогообложением». Налог GILTI является значительным источником дохода, который помог оплатить другие налоговые изменения в законе, включая снижение ставки корпоративного налога.

Целью GILTI является обложение американских акционеров CFC минимальным налогом в США, если иностранный доход CFC облагается налогом по ставке ниже 13,125 процента. GILTI обычно приводит к взиманию минимального налога США в размере 10,5% в дополнение к любым уплаченным иностранным налогам на все зарубежные доходы после введения в действие обычного дохода от материального имущества. В соответствии с налоговыми правилами GILTI США продолжают использовать международную систему налогообложения.

Новый налог GILTI также снижает преимущества использования CFC холдинговой компании IP для отсрочки U.S. налог на глобальный доход. В результате GILTI оказывает наибольшее влияние на отрасли с небольшим владением материальным имуществом по сравнению с доходами, такие как технологический сектор и фармацевтическая промышленность, где компании в значительной степени полагаются на ИС при производстве и продаже своей продукции или предоставлении своих услуг.

Налогообложение офшорной интеллектуальной собственности

В закон также внесены определенные изменения, которые делают передачу интеллектуальной собственности за пределы США более дорогостоящей. Ранее некоторые, не облагаемые налогом, передачи патентов, ноу-хау, авторских прав, товарных знаков, франшиз, лицензий и другой аналогичной интеллектуальной собственности создавали в США налогооблагаемый предполагаемый роялти.S., что приводит к уплате налогов в США при передаче ИС за границу. Закон добавил деловую репутацию, стоимость непрерывного предприятия и рабочую силу в список интеллектуальной собственности, на которую распространяется условное вознаграждение, что привело к дополнительным налоговым расходам при перемещении интеллектуальной собственности за границу.

Ранее некоторые, не облагаемые налогом, передачи патентов, ноу-хау, авторских прав, товарных знаков, франшиз, лицензий и другой аналогичной интеллектуальной собственности создавали в США налогооблагаемый предполагаемый роялти.S., что приводит к уплате налогов в США при передаче ИС за границу. Закон добавил деловую репутацию, стоимость непрерывного предприятия и рабочую силу в список интеллектуальной собственности, на которую распространяется условное вознаграждение, что привело к дополнительным налоговым расходам при перемещении интеллектуальной собственности за границу.

Это изменение в сочетании с положениями, рассмотренными выше, служит сдерживающим фактором для передачи принадлежащей США интеллектуальной собственности за границу.

Следует ли вернуть ИС в США?

Даже с учетом внесенных законом изменений в международные налоговые правила транснациональные корпорации, как правило, не получают выгоды от возвращения какой-либо офшорной интеллектуальной собственности в США. S. Ставка налога в США на доход от ИС, принадлежащей за границей, согласно GILTI составляет примерно 10,5 процента, в то время как ИС, принадлежащая в США, облагается налогом по более высокой ставке 13,125 процента в соответствии с FDII.

S. Ставка налога в США на доход от ИС, принадлежащей за границей, согласно GILTI составляет примерно 10,5 процента, в то время как ИС, принадлежащая в США, облагается налогом по более высокой ставке 13,125 процента в соответствии с FDII.

Кроме того, FDII вряд ли будет резервом, на который компания может рассчитывать в своем долгосрочном планировании. Смена политического руководства в США может легко привести к более высокому уровню FDII. Чтобы сбалансировать бюджет для принятия закона, Конгресс уже решил увеличить ставку FDII в 2026 году до 16.4 процента. Также неясно, как долго будет действовать стимул FDII. Всемирная торговая организация может счесть FDII недопустимой экспортной субсидией, и США могут принять решение отменить льготу FDII в любое время. Как правило, было бы нецелесообразно реструктурировать ваше владение ИС или операции на основе ожидаемой выгоды от FDII.

Кроме того, возвращение интеллектуальной собственности в США посредством продажи связанной стороне, скорее всего, приведет к получению дополнительных иностранных доходов, которые могут подлежать налогообложению GILTI. Например, продажа интеллектуальной собственности, стоимость которой резко возросла, холдинговой компанией в юрисдикции с низким налогообложением может привести к дополнительному доходу, который представляет собой GILTI. Иностранные налоги также могут применяться к этой передаче ИС, что может значительно увеличить стоимость размещения ИС. Кроме того, как обсуждалось выше, после того, как ИС окажется в США, перевод ее в офшор в будущем может обойтись очень дорого.

Например, продажа интеллектуальной собственности, стоимость которой резко возросла, холдинговой компанией в юрисдикции с низким налогообложением может привести к дополнительному доходу, который представляет собой GILTI. Иностранные налоги также могут применяться к этой передаче ИС, что может значительно увеличить стоимость размещения ИС. Кроме того, как обсуждалось выше, после того, как ИС окажется в США, перевод ее в офшор в будущем может обойтись очень дорого.

Заключение

Закон радикально изменил картину налогообложения интеллектуальной собственности в США.Хотя рационализация налогообложения и простота налогового кодекса США продвигались как причины, по которым был необходим этот закон, на самом деле закон значительно усложнил налоговые правила США. В результате любое предыдущее налоговое планирование ИС должно быть тщательно переоценено.

Tax Alert: IP BOX в Польше с 2019 г.

Льготная ставка — 5 процентов от налоговой базы — будет применяться к доходам от квалифицированных прав интеллектуальной собственности, созданных, разработанных или улучшенных налогоплательщиком в рамках его научно-исследовательской деятельности:

- права на изобретение (патенты),

- дополнительные охранные права на изобретение,

- права на полезную модель,

- права с регистрации промышленного образца,

- права от регистрации топографии интегральной схемы,

- дополнительная охрана патента на лекарственное средство или средство защиты растений,

- права на регистрацию лекарственного или ветеринарного препарата,

- права регистрации новых сортов растений и пород животных,

- права на программу для ЭВМ.

Вышеупомянутые права подлежат правовой защите в соответствии с положениями отдельных актов или ратифицированных международных соглашений, участником которых является Польша, или других международных соглашений, участником которых является Европейский Союз. Проект также допускает надлежащее применение своих положений о приемлемых правах интеллектуальной собственности в надежде на получение этих прав при условии, что налогоплательщик подал заявление в компетентный орган. Каталог квалифицированных прав интеллектуальной собственности является исчерпывающим.

Проект касается тех прав интеллектуальной собственности, которые создаются, развиваются или совершенствуются налогоплательщиком в рамках научно-исследовательской деятельности. Однако в обосновании Проекта указано, что применение льготы допустимо, если налогоплательщик является собственником, совладельцем, пользователем или имеет право пользования указанными выше правами интеллектуальной собственности. В соответствии с обоснованием Проекта также можно будет воспользоваться льготой Innovation Box, если налогоплательщик приобретет вышеупомянутые квалифицированные права интеллектуальной собственности, при условии, что налогоплательщик затем понесет расходы, связанные с развитием или улучшением приобретенного права.

Права интеллектуальной собственности: факты и цифры

Первый совместный годовой отчет, опубликованный Генеральным директоратом Европейской комиссии по налогообложению и таможенному союзу и Ведомством интеллектуальной собственности Европейского союза (EUIPO), описывает конфискацию статей, подозреваемых в нарушении прав интеллектуальной собственности (ПИС). таких как товарные знаки, авторские права и патенты на внутреннем рынке ЕС и на внешних границах в 2020 году.

В 2020 году на внутреннем рынке ЕС и на внешних границах было изъято поддельных товаров на сумму почти 2 миллиарда евро по сравнению с 2.5 миллиардов в 2019 году. На внешних границах ЕС таможенные органы изъяли поддельные товары розничной стоимостью 778 миллионов евро. Хотя это на 2,4% больше, чем в 2019 году, фактическое количество изъятой продукции за тот же период уменьшилось. Что касается изъятий на внутреннем рынке, то полиция и органы надзора за рынком задержали больше поддельной продукции, чем в 2019 году (рост более чем на 4,6%).

Отчет о защите прав интеллектуальной собственности в ЕС в 2020 году

Количество поддельных предметов, задержанных и не выпущенных в ЕС, в 2020 году составило около 66 миллионов единиц.Это предполагает сокращение почти на 13 % по сравнению с данными 2019 года (76 млн).

Всего в 2020 году таможенными органами государств-членов было изъято 27 миллионов единиц отдельных предметов, нарушающих права интеллектуальной собственности (41 миллион в 2019 году), а количество поддельных предметов, задержанных на внутреннем рынке ЕС, составило 46 миллионов единиц, что означает рост на 3,6 % (1,6 млн шт.) по сравнению с 2019 годом.

Аксессуары для одежды были основным контрафактным товаром как по количеству изъятых предметов, так и по их оценочной стоимости, за ними следовали упаковочные материалы, записанные CD/DVD и этикетки, бирки и наклейки, и одежду.На эти подкатегории приходилось 49 % зарегистрированных товаров. Кризис COVID-19 оказал значительное влияние на объем задержанных статей.

По количеству задержанных таможенными органами на границе поддельных товаров в тройку лидеров вошли упаковочные материалы (23,3%), продукты питания (17,2%) и одежда (9,6%). Что касается задержаний на внутреннем рынке, то в первую тройку задержанных предметов вошли аксессуары к одежде (21,5%), записанные CD/DVD (18,6%) и упаковочные материалы (8.1%).

Как и в предыдущие годы, Китай является основной третьей страной-источником поддельных и контрафактных товаров, поступающих на EY в 2020 году, за ним следуют Гонконг, Китай и Турция. Почтовый, экспресс- и воздушный транспорт остаются основными видами транспорта по количеству регистрируемых отправлений.

Дополнительная информация

Отчет о защите прав интеллектуальной собственности в ЕС в 2020 г.

Предыдущие отчеты о правах интеллектуальной собственности

Отчет EUIPO о задержаниях на внутреннем рынке ЕС

Нидерланды — Корпорация — Налоги на прибыль

Как правило, компания-резидент Нидерландов облагается налогом на прибыль в отношении своего дохода во всем мире. Однако определенные доходы могут быть освобождены или исключены из налогооблагаемой базы. Субъекты-нерезиденты несут ограниченную налоговую ответственность только в отношении доходов из источников в Нидерландах.

Однако определенные доходы могут быть освобождены или исключены из налогооблагаемой базы. Субъекты-нерезиденты несут ограниченную налоговую ответственность только в отношении доходов из источников в Нидерландах.

Стандартная ставка корпоративного подоходного налога (КПН)

Стандартная ставка КПН составляет 25,8% на 1 января 2022 года (25% в 2021 году). Существует две группы налогооблагаемого дохода. Более низкая ставка в размере 15 процентов применяется к первой группе доходов. Эта скобка была расширена, она состоит из налогооблагаемого дохода до 395 000 евро (245.000 евро в 2021 году). Стандартная ставка применяется к превышению налогооблагаемого дохода.

Режим фискального инвестиционного фонда

В общих чертах, в соответствии с действующим режимом налоговых инвестиционных фондов ставка налога на прибыль для налоговых инвестиционных фондов составляет 0 процентов при условии, что их прибыль предоставляется акционерам и держателям сертификатов участия не позднее, чем через восемь месяцев после окончания года. .

.

Налоговые инвестиционные фонды могут также инвестировать в деятельность по развитию (или реконструкции) недвижимости при условии, что эта деятельность осуществляется через дочернюю компанию, на которую распространяется голландский налог на прибыль, и деятельность по развитию (или реконструкции) осуществляется в интересах недвижимости, которая находится (или будут) формировать часть собственного портфеля фонда, портфеля аффилированного фискального инвестиционного фонда, портфеля компании, в которой фонд или аффилированный фонд имеет существенную долю, или в интересах собственного портфеля дочерней компании («развитие проекта» дочернее предприятие).Фискальным инвестиционным фондам, инвестирующим в недвижимость, разрешено иметь налогооблагаемую дочернюю компанию, которая предоставляет обычные услуги в отношении недвижимости, принадлежащей голландскому инвестиционному фонду недвижимости (REIT). Примерами могут служить конференц-залы или эксплуатация собственного ресторана.

Освобожденный режим инвестиционного фонда

Режим освобожденных инвестиционных фондов существует рядом с описанным выше режимом фискальных инвестиционных фондов. В соответствии с режимом освобожденных инвестиционных фондов инвестиционные фонды, как это определено в Законе о финансовом надзоре Нидерландов ( Wet op he financieel toezicht ), которые отвечают определенным условиям, могут запросить освобождение от CIT.Помимо статуса освобожденного для целей CIT, освобожденный инвестиционный фонд не обязан удерживать дивиденды у источника выплаты в отношении распределения прибыли среди своих акционеров.

В соответствии с режимом освобожденных инвестиционных фондов инвестиционные фонды, как это определено в Законе о финансовом надзоре Нидерландов ( Wet op he financieel toezicht ), которые отвечают определенным условиям, могут запросить освобождение от CIT.Помимо статуса освобожденного для целей CIT, освобожденный инвестиционный фонд не обязан удерживать дивиденды у источника выплаты в отношении распределения прибыли среди своих акционеров.

Инновационный режим коробки

Специальный режим применяется в отношении прибыли, включая роялти, полученной от нематериального актива собственной разработки (разработанного после 31 декабря 2006 г.). В этой так называемой инновационной ячейке налогоплательщик может при определенных условиях выбрать применение более низкой эффективной ставки к налогооблагаемой прибыли, полученной от этих нематериальных активов.С 1 января 2021 года эффективная ставка налога на инновационную корзину увеличилась до 9 процентов (7 процентов в 2020 году).

Коробка инноваций применяется, если не менее 30 процентов прибыли получено за счет патента. Компании, понесшие определенные квалифицированные затраты на исследования и разработки (НИОКР) для разработки объектов интеллектуальной собственности (ИС), на которые не был выдан патент, также имеют право на льготную эффективную налоговую ставку.

Более низкая эффективная налоговая ставка применяется только к положительному доходу, что позволяет полностью учесть инновационные потери.Также можно включить прибыль от нематериального актива, полученную в период между подачей заявки на патент и выдачей патента, в режиме инновационной корзины (не для активов НИОКР).

Режим ящика инноваций в Нидерландах согласуется с модифицированным нексусным подходом, как описано в отчете ОЭСР по Мероприятию 5, и Группа по Кодексу поведения ЕС считает его безопасным.

Тоннажный налоговый режим

В целях стимулирования предпринимателей, занимающихся морскими перевозками, некоторым судоходным компаниям может быть предоставлен благоприятный режим (известный как режим налога на тоннаж в Нидерландах). В соответствии с этим режимом налогооблагаемая прибыль морского судна основана на его зарегистрированной чистой вместимости, умноженной на фиксированную сумму предполагаемой прибыли на тонну вместо фактической прибыли от эксплуатации. Режим применяется только к расчету прибыли, связанной с квалифицируемой судоходной деятельностью. Эти виды деятельности включают эксплуатацию судов в международном сообщении (включая перевозки с целью эксплуатации природных ресурсов на море), деятельность по прокладке кабелей и труб на дне моря, а также буксировку, дноуглубительные работы и связанные с ними виды деятельности.Прибыль от квалифицируемой деятельности облагается налогом в размере предполагаемой прибыли от тоннажа в соответствии с системой регрессивной шкалы с пятью скобками. Режим налога на тоннаж применяется по запросу и в течение фиксированного периода в десять лет или кратного десятилетнему периоду.

В соответствии с этим режимом налогооблагаемая прибыль морского судна основана на его зарегистрированной чистой вместимости, умноженной на фиксированную сумму предполагаемой прибыли на тонну вместо фактической прибыли от эксплуатации. Режим применяется только к расчету прибыли, связанной с квалифицируемой судоходной деятельностью. Эти виды деятельности включают эксплуатацию судов в международном сообщении (включая перевозки с целью эксплуатации природных ресурсов на море), деятельность по прокладке кабелей и труб на дне моря, а также буксировку, дноуглубительные работы и связанные с ними виды деятельности.Прибыль от квалифицируемой деятельности облагается налогом в размере предполагаемой прибыли от тоннажа в соответствии с системой регрессивной шкалы с пятью скобками. Режим налога на тоннаж применяется по запросу и в течение фиксированного периода в десять лет или кратного десятилетнему периоду.

По состоянию на 2020 год и по указанию Европейской комиссии схема налогообложения тоннажа была ужесточена по ряду пунктов. В настоящее время существует потолок для судов, подлежащих тайм-чартеру или рейсовому чартеру, которые не плавают под флагом ЕС/ЕЭЗ. Когда судно будет введено в эксплуатацию 1 января 2020 года или позже, по крайней мере одно судно во флоте должно будет плавать под флагом ЕС/ЕЭЗ, и для управляющих судами будет введено требование флага.Предусматривается переходная договоренность для ситуаций с тоннажем, существующих на 31 декабря 2019 года. Последнее уточнение касается введения потолка прибыли для нетранспортной деятельности в размере не более 50 процентов годовой прибыли (это, например, относится к круизные суда).

В настоящее время существует потолок для судов, подлежащих тайм-чартеру или рейсовому чартеру, которые не плавают под флагом ЕС/ЕЭЗ. Когда судно будет введено в эксплуатацию 1 января 2020 года или позже, по крайней мере одно судно во флоте должно будет плавать под флагом ЕС/ЕЭЗ, и для управляющих судами будет введено требование флага.Предусматривается переходная договоренность для ситуаций с тоннажем, существующих на 31 декабря 2019 года. Последнее уточнение касается введения потолка прибыли для нетранспортной деятельности в размере не более 50 процентов годовой прибыли (это, например, относится к круизные суда).

Местные подоходные налоги

В Нидерландах нет провинциальных или муниципальных налогов на прибыль корпораций.

Можно ли использовать IP-адреса для расчета налога с продаж?

Краткий ответ: возможно.Что такое IP-адрес и как он может повлиять на потребность вашей компании в сборе и перечислении налога с продаж в штаты?

Когда ваши клиенты заходят на ваш веб-сайт и совершают покупки, они часто предоставляют адрес для выставления счетов и/или доставки, который можно использовать для определения того, где применяется налог с продаж. В некоторых онлайн-транзакциях эти физические адреса могут быть недоступны. В результате адрес интернет-протокола (IP) может быть всем, что доступно. IP-адрес компьютера, используемого для доступа к вашему веб-сайту, может быть идентифицирован, а с помощью сторонних баз данных IP-адрес может быть сопоставлен с физическим адресом для целей применения налога с продаж.

В некоторых онлайн-транзакциях эти физические адреса могут быть недоступны. В результате адрес интернет-протокола (IP) может быть всем, что доступно. IP-адрес компьютера, используемого для доступа к вашему веб-сайту, может быть идентифицирован, а с помощью сторонних баз данных IP-адрес может быть сопоставлен с физическим адресом для целей применения налога с продаж.

Технологии на передовой

Это становится особенно важным для технологических компаний, которые в свое время (как и многие компании) считали, что их налоговый след с продаж ограничивается их штаб-квартирой.

Многие технологические компании также считают себя поставщиками услуг и поэтому освобождены от налога с продаж и использования. Но в свете решения Wayfair от 2018 года и расширенного определения взаимосвязи все больше этих предприятий теперь подлежат взиманию налога с продаж и использования на эти услуги, включая, помимо прочего, программное обеспечение, поставляемое в электронном виде, «программное обеспечение как услугу» ( SaaS), облачные решения, VoIP, потоковое мультимедиа и различные игровые приложения.

Большинству компаний, занимающихся технологиями и программным обеспечением, не нужно отслеживать IP-адрес, поскольку предоставляется платежный адрес. Но, например, для покупки в приложении или игровой системе может не потребоваться такой же объем информации, поэтому понять, где используется покупка, сложнее — в этих случаях в определенных ситуациях может использоваться IP-адрес.

Техас и Мэриленд

По мере того, как мировые правительства начинают все чаще рассматривать цифровые услуги как налогооблагаемые, американские штаты начинают прыгать на подножку.Мера, использующая IP-адреса для отслеживания местоположения продаж, по-видимому, была поддержана недавним законопроектом о цифровой рекламе в Сенате Мэриленда.

Продавец за пределами штата может использовать зарегистрированный IP-адрес клиента для получения доходов от продаж для целей налога с продаж в Техасе, но при этом продавать на основе физического адреса, связанного с зарегистрированным IP-адресом.

Отдельно в частном письме Техаса от 2017 года Техас определил, что IP-адрес является приемлемым для определения местоположения, в котором применяется налог с продаж.Налогоплательщик (технологическая компания из Невады, продающая такие услуги, как VoIP-звонки, Wi-Fi, а также текстовые, видео- и мгновенные сообщения в Техасе) не требует от пользователя предоставления платежного, жилого или рабочего адреса. Когда пользователи регистрируют учетную запись, налогоплательщик сохраняет адрес интернет-протокола или IP-адрес пользователя. Затем налогоплательщик использует стороннюю службу для привязки IP-адреса к физическому адресу, согласно новостным сообщениям.

«Предоплаченные услуги беспроводной связи, приобретенные через Интернет, предоставляются в Техас, если основной рабочий адрес или адрес проживания покупателя находится в Техасе», — говорится в отчетах.«Пользователи могут предоставлять информацию об адресе при регистрации учетной записи или приобретении услуг. Налогоплательщик не требует от Пользователей указывать платежный адрес, адрес проживания или рабочий адрес и не проверяет точность предоставленной Пользователем информации».

Поставщик из Невады добавил, что «регистрационный IP-адрес более надежен, чем информация, предоставленная пользователем» при отслеживании физического местоположения клиента».

Там, где есть два штата, вскоре их может стать больше, тем более что пандемия продолжает истощать налоговые поступления штатов.Быть в курсе.

TaxConnex уже много лет помогает технологическим компаниям облегчить бремя налога с продаж. Мы являемся экспертами, когда дело доходит до навигации по налоговому законодательству для этих видов продуктов и услуг. Свяжитесь с нами, чтобы узнать больше о том, как TaxConnex может полностью снять налог с продаж.

Как получить налоговый кредит на детей, если вы не подаете налоговую декларацию

Американский план спасения предлагает американским семьям больший и лучший налоговый кредит на детей на 2021 год.Только в этом году сумма кредита для многих семей увеличена с 2000 долларов США на ребенка до 3000 долларов США на ребенка (3600 долларов США для детей в возрасте до шести лет).

Еще один важный элемент нового режима налоговых вычетов на детей требует, чтобы Налоговое управление ежемесячно делало авансовые платежи в счет вычетов семьям, отвечающим установленным требованиям. Авансовые платежи составят половину налогового кредита семьи на ребенка в 2021 году. IRS будет выдавать эти ежемесячные выплаты по кредиту на ребенка правомочным семьям 15 июля, 13 августа, 15 сентября, 15 октября, 15 ноября и 15 декабря.Большинство платежей будут напрямую перечисляться на банковские счета. Семьи, у которых у IRS нет информации о банковских счетах, могут получать бумажные чеки или дебетовые карты по почте.

Сумма, которую семья получает ежемесячно, зависит от количества детей в семье, возраста детей и суммы скорректированного валового дохода семьи. Семьи, которые имеют право на полный кредит в размере 3000 или 3600 долларов, получат чеки на сумму 250 или 300 долларов на ребенка в течение шести месяцев. Семьи с более высокими доходами, которые имеют право на получение кредита в размере 2000 долларов, будут получать ежемесячные выплаты в размере 167 долларов на ребенка в течение шести месяцев. (Рассчитайте свой ежемесячный платеж с помощью Калькулятора налоговых вычетов на детей за 2021 год компании Kiplinger). Сначала он рассмотрит вашу декларацию за 2020 год, и, если декларация за 2020 год еще не подана, IRS рассмотрит вашу декларацию за 2019 год. Таким образом, большинству соответствующих семей не нужно ничего делать, чтобы получить эти выплаты, при условии, что у IRS есть информация о вашей декларации за 2019 или 2020 год, и вам не нужно ничего менять, чтобы отразить текущие обстоятельства.

(Рассчитайте свой ежемесячный платеж с помощью Калькулятора налоговых вычетов на детей за 2021 год компании Kiplinger). Сначала он рассмотрит вашу декларацию за 2020 год, и, если декларация за 2020 год еще не подана, IRS рассмотрит вашу декларацию за 2019 год. Таким образом, большинству соответствующих семей не нужно ничего делать, чтобы получить эти выплаты, при условии, что у IRS есть информация о вашей декларации за 2019 или 2020 год, и вам не нужно ничего менять, чтобы отразить текущие обстоятельства.

Инструмент для регистрации неподающих налоговых деклараций на детей

Семьи, которые не подали декларацию за 2019 или 2020 год из-за того, что их доход ниже порога, необходимого для подачи декларации, по-прежнему могут получать авансовые платежи по налоговой льготе на детей, но они сначала придется предоставить IRS некоторую информацию. Самый простой способ сделать это — использовать Инструмент регистрации для нерегистраторов Налогового управления США на веб-сайте агентства. Если вы хотите, чтобы ваши платежи поступали непосредственно на ваш банковский счет, что быстрее, чем получение бумажного чека, вы также можете предоставить информацию о своей учетной записи с помощью этого инструмента.

Если вы хотите, чтобы ваши платежи поступали непосредственно на ваш банковский счет, что быстрее, чем получение бумажного чека, вы также можете предоставить информацию о своей учетной записи с помощью этого инструмента.

Инструмент регистрации без подачи документов предназначен для людей, которым не нужно было подавать налоговую декларацию за 2019 или 2020 год. Вы не должны использовать его, если вы подали декларацию за 2019 или 2020 год или если вы использовали онлайн-инструмент IRS для лица, не подавшие документы в 2020 году, для предоставления информации налоговому органу в целях получения права на получение стимулирующих выплат.

Если вы пользуетесь Инструментом регистрации без подачи документов, вас попросят указать:

- Полное имя, текущий почтовый адрес, номер телефона и адрес электронной почты;

- Дата рождения;

- Номера социального страхования (или другие идентификационные номера налогоплательщика) для вас и ваших иждивенцев;

- Номер банковского счета, тип и номер маршрутизации, если вы хотите, чтобы ваши платежи производились прямым депозитом; и

- Личный идентификационный номер защиты личности (IP PIN), если он у вас есть.

Подача упрощенных налоговых деклараций для получения налоговых льгот на детей

Налоговое управление США надеется, что большинство лиц, не подающих налоговые декларации, выйдут в интернет и воспользуются его Инструментом регистрации для неподающих налоговых деклараций, но оно также объявило об альтернативных процедурах подачи упрощенных налоговых деклараций. IRS будет принимать простые декларации за 2020 год по форме 1040, поданной в электронном или бумажном виде. Но вам не обязательно заполнять всю декларацию. Вместо этого вам нужно будет только указать свой статус подачи и идентифицирующую информацию, предоставить информацию о ваших детях и иждивенцах и следовать остальным инструкциям IRS.В качестве альтернативы, если у вас не было скорректированного валового дохода за 2020 год, вы можете подать в электронном виде обычную форму 1040. Полное изложение инструкций IRS по простым декларациям и нулевой декларации AGI см. в разделе Налоговый кредит на детей 2021: как получить ежемесячные платежи, если вы Не подавайте налоговые декларации. Опять же, не используйте эти альтернативные процедуры подачи, если в 2020 году вы использовали онлайн-инструмент IRS для лиц, не подавших документы, для предоставления информации налоговому органу в целях получения права на получение стимулирующих выплат.

Опять же, не используйте эти альтернативные процедуры подачи, если в 2020 году вы использовали онлайн-инструмент IRS для лиц, не подавших документы, для предоставления информации налоговому органу в целях получения права на получение стимулирующих выплат.

На подходе новые инструменты налоговых кредитов на детей

Американский план спасения также требует, чтобы IRS разработала онлайн-портал, чтобы вы могли обновлять информацию о своем доходе, семейном положении, количестве детей, отвечающих требованиям, и информацию о прямом депозите.Если ваши обстоятельства изменятся в 2021 году по сравнению с вашей последней поданной федеральной налоговой декларацией, и вы считаете, что эти изменения могут повлиять на сумму вашего детского налогового вычета на 2021 год, вы сможете перейти на портал обновлений детского налогового вычета, как только он будет запущен и запущен. обновить его для правильной информации. Вы также сможете проверить статус ваших авансовых платежей.

Кроме того, люди, которые хотят отказаться от авансовых платежей и вместо этого получить полный зачет на детей в своей декларации за 2021 год, смогут сделать это через онлайн-портал обновления налоговых зачетов на детей.