Ндфл у ип на усн без работников – НДФЛ для ИП на УСН (индивидуальный предприниматель, налог на доходы физических лиц, упрощенная система налогообложения)

3 НДФЛ для ИП на УСН, когда ИП сдает декларацию 3 НДФЛ на УСН

Отчетность, которая сдается в налоговую инспекцию, представлена в виде множества документов. У индивидуальных предпринимателей, которые используются ту или иную систему налогообложения, часто возникает вопрос, какие именно документы им необходимо подавать за отчетный период. Среди наиболее интересующих тем значится и та, которая затрагивает необходимость 3 НДФЛ для ИП на УСН. Именно об этом и пойдет речь в данной статье.

Необходимо ли сдавать 3 НДФЛ для ИП на УСН?

По общему правилу, установленному действующее налоговое законодательство, те предприниматели, которые применяют в своей деятельности упрощенную систему налогообложения (УСН) не платят НДФЛ. Под ним подразумевается налог с тех доходов, которые получены в результате осуществления предпринимательской деятельности. Следовательно, для них вопрос подачи декларации по форме 3-НДФЛ не имеет актуальности, так как ее назначение заключается в отражении уплаты данного налога.

На первый взгляд все предельно ясно. Однако из рассмотренного правила есть и исключения. В ряде случаев вопрос о том, как заполнить 3 НДФЛ ИП на УСН, остается открытым, так как оговорены ситуации, когда предпринимателю необходимо предоставлять упомянутую декларацию в налоговую инспекцию даже при использовании упрощенной системы. К обстоятельствам, при которых требуется подача декларации 3-НДФЛ для ИП на УСН, можно отнести следующие моменты.

- Полученный доход подлежит обложению именно налогом для физических лиц (в качестве примера можно привести получение от другой организации беспроцентного кредита в том случае, если от нее не имело место поступления никаких других денежных средств). В данном случае предприниматель должен расценивать отсутствие необходимости выплачивать проценты по кредиту как материальную экономию, которая облагается лишь НДФЛ, который должен быть выплачен в пользу бюджета. Следовательно, подача декларации 3-НДФЛ является обязательной именно для заемщика, ведь организация, которая предоставила кредит, не выполняет обязанности налогового агента.

- Потеря особых условий налогообложения в течение отчетного периода. Данной основание появляется в том случае, когда в течение календарного года произошел переход предпринимателя с упрощенного режима налогообложения на общий, что подразумевает под собой подачу декларации 3-НДФЛ по итогам деятельности.

- Продажа имущества индивидуальным предпринимателем, который в сделке выступает как физическое лицо. В этом случае доход, который получен в результате продажи, должен быть задекларирован, а подоходный налог уплачен в пользу бюджета. Напротив, при покупке жилья декларация такого же образцы подается с целью получения имущественного налогового вычета.

- Осуществление выплат, которые должны облагаться НДФЛ (например, заработной платы наемным работникам).

Как происходит подача декларации 3 НДФЛ индивидуальным предпринимателем?

Декларацию формы 3-НДФЛ необходимо подавать в налоговую инспекцию в соответствие с местом регистрации. Возможна подача документа как в бумажном, так и в электронном виде. Взять образец декларации можно либо у инспектора, либо на официальном сайте Федеральной налоговой инспекции.

Что касается срока подачи декларации, то он установлен до 30 апреля года, следующего за отчетным периодом. То есть декларацию за 2018 год нужно предоставить до 30 апреля 2019 года.

Исключением из этого правила является подача декларации с целью получения налоговых вычетов. В данном случае жестких сроков не установлено, единственным правилом, которого надо придерживаться, заключается в том, чтобы не пропустить срок давности, который составляет три года.

Отдельно стоит рассмотреть ситуацию, при которой произошла потеря УСН. Если необходимость подачи декларации вызвана сменой режима налогообложения, то обязательно следует поставить налоговую инспекцию в известность в течение пятнадцати дней о необходимости перехода. Далее необходимо предоставить ряд документов, в числе которых декларации по УСН, а также по форме 4-НДФЛ. Последняя предполагает предоставление прогноза о будущих перечислениях НДФЛ в течение отчетного периода, на основе которого определяются авансовые платежи, которые выплачиваются по итогам второго, третьего и четвертого кварталов.

Название налогового режима | Наименование декларации | Срок подачи декларации в ФНС |

Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года (но не позднее 30 апреля следующего года) |

Общая система налогообложения (ОСН) | Декларация 3-НДФЛ | По итогам календарного года (но не позднее 30 апреля следующего года) |

Декларация 4-НДФЛ | Не позднее 5 дней после окончания месяца, в котором появились первые доходы | |

Декларация по НДС | По итогам каждого квартала (но не позднее 20-го числа первого месяца следующего квартала) |

Сроки сдачи 3 НДФЛ

Следующая статья

Код наименования объекта в 3 НДФЛ

bankiros.ru

Особенности справки 2-НДФЛ для ИП

2-НДФЛ для ИП — где и у кого ее получить? С таким вопросом могут столкнуться ведущие предпринимательскую деятельность граждане в случае осуществления тех или иных процедур, связанных с необходимостью подтверждения дохода. Правомерно ли требование такой справки у ИП, и если да, то как ее оформить?

Оформляется ли справка 2-НДФЛ для ИП?

Какие еще документы подтверждают доходы ИП?

Итоги

Оформляется ли справка 2-НДФЛ для ИП?

Для получения социальных льгот либо материальной помощи от федеральных или муниципальных органов физлицам обычно требуется предоставить справку о своих доходах, ведь сумма такой помощи напрямую зависит от размера дохода заявителя. С целью подтверждения своих доходов обычные граждане представляют справки, выданные и оформленные работодателями по утвержденной законом форме 2-НДФЛ.

Справки о доходах также требуются гражданам и для других целей, например для получения кредита. Говоря о справке 2-НДФЛ для ИП, нужно учитывать следующее.

Во-первых, данную справку они смогут получить от своего работодателя в случае, если совмещают предпринимательскую деятельность с работой по найму. Тогда ИП обращается к работодателю, который выдает ему справку 2-НДФЛ в обычном порядке. Но справку он получает только в отношении «зарплатных» доходов. Доходов от собственного бизнеса в ней не будет.

Во-вторых, на практике существуют и другие ситуации, когда ИП, занимающийся исключительно предпринимательством, может столкнуться с требованием справки 2-НДФЛ, например, когда он обращается в банк за кредитом, но не как ИП, а как обычное физлицо. В этом случае он, как и все граждане, получает от банка список необходимых к представлению документов, среди которых фигурирует справка 2-НДФЛ.

Однако следует понимать, что речь в данном случае может идти не о 2-НДФЛ, а об аналогичной справке о доходах, составленной предпринимателем в свободной форме (или по форме запрашивающей инстанции), поскольку 2-НДФЛ оформляют налоговые агенты, а ИП таковым является только по отношению к своим наемным работникам. А это значит, что 2-НДФЛ он может оформить на них, но не на себя.

См. также статью «Кто имеет право подписывать справку 2-НДФЛ?».

Также следует учитывать и нюансы применяемого ИП налогового режима. В большинстве ситуаций ИП, который находится на общей либо упрощенной системе налогообложения, вместо справки может предоставлять копии сданных в ИФНС деклараций 3-НДФЛ или по упрощенному налогу соответственно. При этом налоговая декларация с отметкой ИФНС (либо распечатанная квитанция о принятии отчета оператором налоговой службы) может полностью заменить справку о доходах.

Внимание! Форма 3-НДФЛ с 2019 года изменилась.

Однако не все инстанции могут согласиться с такой заменой, ведь законом подтверждающая доходы ИП форма однозначно не установлена, а бюрократические инструкции специально для ИП не будут переписываться. Поэтому, если учреждение настаивает именно на 2-НДФЛ по доходам от предпринимательской деятельности, стоит уточнить, подойдет ли справка о доходах в свободной форме. В противном случае представить ее не получится.

Какие еще документы подтверждают доходы ИП?

Дополнительным доказательством подтверждения доходов для предпринимателей (кроме тех, кто работает на ЕНВД), в случае требования 2-НДФЛ для ИП, является книга учета доходов и расходов. Необходимые страницы с указанием размера доходов можно скопировать и заверить. Также подтверждающими документами являются первичные документы: банковские выписки со счетов, приходные кассовые ордеры, договоры и прочее.

Для ИП, работающих на системе уплаты налога от вмененного дохода, сложнее подтвердить свои доходы, ведь в отчетах таких предпринимателей не указывается сумма реально полученных доходов, да и книгу доходов и расходов они не ведут. Подтвердить доходы таким лицам тоже возможно только в свободной форме, ведь ИП на ЕНВД освобождены от уплаты налога с доходов физлиц и не могут выдать справку 2-НДФЛ в отношении самих себя.

См. также статью «ИП-вмененщик может не вести книгу учета доходов и расходов».

Для подтверждения своих доходов такой предприниматель может предоставить имеющиеся первичные документы и кассовую книгу. Также выходом из положения для такого предпринимателя станет решение вести специальный регистр, в котором он будет фиксировать и систематизировать все полученные документы. При ведении подобного регистра следует брать за основу реквизиты, которые в соответствии с п. 4 ст. 10 закона о бухучете должны обязательно быть в документе.

Систематичное ведение такого регистра с отражением всех поступающих документов поможет ИП с легкостью подтвердить свои доходы как банкам, так и госорганам. Если же потребуется именно справка о доходах по «бюрократической прихоти» органов государственной или муниципальной власти, тогда следует оформить ее в произвольной форме.

Получить предпринимателю справку о доходах, составленную в ИФНС, обычно не представляется возможным, поскольку ни в Налоговом кодексе, ни в методических рекомендациях фискальной службы не содержится норм о подтверждении доходов ИП. До сих пор вопрос об официальном подтверждении доходов ИП на законодательном уровне не урегулирован.

Итоги

Индивидуальному предпринимателю для подтверждения своих доходов для госорганов, финансовых учреждений и таможенной службы может потребоваться справка, свидетельствующая о его доходах. Сложностей с оформлением справки по форме 2-НДФЛ не возникает только у ИП, совмещающих предпринимательство с наемной работой. Работающие на ОСНО и УСН физлица могут оформить себе справку сами в свободной форме (или на бланке установленной запрашивающей инстанцией формы).

А вот ИП на ЕНВД испытывают трудности с подтверждением своих реально полученных доходов. Проблема системная, ведь предприниматели на едином налоге платят его в установленном размере, независимо от величины своих доходов, поэтому и считать доходы они в принципе не обязаны. Выходом для таких предпринимателей станет оформление произвольной справки о доходах либо добровольное ведение учетных регистров, оформленных в соответствии с нормами бухучета. Аналогичные возможности подтверждения доходов существуют также и у ИП на ПСН.

В любом случае, учитывая изложенные в статье нюансы, мы рекомендуем при поступлении запроса на предъявление справки 2-НДФЛ уточнить у запрашивающей ее инстанции, какой именно документ подойдет для подтверждения доходов ИП.

См. дополнительно: «Порядок выдачи справки 2-НДФЛ работнику».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Сдавать ли ИП 6-НДФЛ

Нужно индивидуальным предпринимателям без работников подавать в ИФНС расчет по форме 6-НДФЛ? Не оштрафуют ли ИП, если он не представит отчетность сам за себя? Требуется ли писать в налоговую письмо о том, что наемные работники отсутствуют и подавать расчет не нужно? Ответы на эти и другие вопросы вы найдете в нашей статье.

Сдавать 6-НДФЛ должны ИП-налоговые агенты

Представлять в ИФНС расчеты 6-НДФЛ обязаны все налоговые агенты. Об этом сказано в пункте 2 статьи 230 НК РФ. При этом основание, по которому компания или ИП признан налоговым агентом (ст. 226 или 226.1 НК РФ), значения не имеет (письмо Минфина России от 02.11.2015 № 03-04-06/63268). Поясним.

Чаще всего, налоговыми агентами являются работодатели. Они (работодателями) могут быть как организации, так и ИП, производящие выплаты и вознаграждения в пользу работников по трудовым договорам. Также организация или ИП могут являться заказчиками по гражданско-правовым договорам (например, по договорам подряда) и также производить выплаты в пользу физлиц. В таком случаи они также являются налоговыми агентами.

Соответственно, если ИП является работодателем или заказчиком по договору гражданско-правового характера и выплачивает в отчетном периоде выплаты физическим лицам, то индивидуальному предпринимателю нужно сдать 6-НДФЛ в инспекцию. Индивидуальные предприниматели, являющиеся налоговыми агентами, не освобождены от обязанности по представлению 6-НДФЛ.

Отчетные периоды для сдачи 6-НДФЛ такие:

- I квартал;

- полугодие;

- девять месяцев;

- год.

Соответственно, если, к примеру, ИП выплатил доход сотруднику в первом полугодии, то необходимо представить расчет за полугодие.

6-НДФЛ обязаны представлять все ИП, являющиеся налоговыми агентами. В частности, расчет обязаны сдавать ИП на УСН, «вмененке» или на общей системе налогообложения». Выбранная система налогообложения роли не играет.

Особенности за заполнения 6-НДФЛ предпринимателем

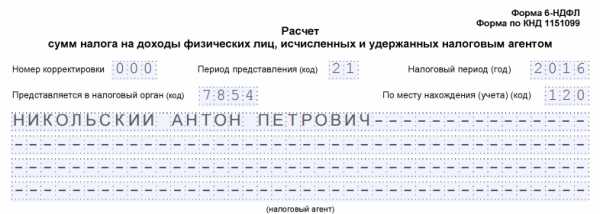

Если предпринимателю нужно сформировать и сдать в ИНФС расчет 6-НДФЛ, то следует учитывать некоторые особенности его заполнения. В частности, если расчет представляется по месту жительства ИП, то в графе «Представляется в налоговый орган (код)» проставьте код 120. Если же 6-НДФЛ подается по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения, то отмечается код 320.

В строке «Налоговый агент» предпринимателю следует указывать полное имя, без сокращений.

Если у ИП нет работников

Если в течение отчетного периода ИП не начислял и не выплачивал физлицам никаких доходов, не удерживал НДФЛ и не перечислял налог, то сдавать расчеты 6-НДФЛ не требуется. Ведь в такой ситуации ИП не считается налоговым агентом. А, как мы уже сказали, подавать 6-НДФЛ должны именно налоговые агенты.

Если у ИП вообще нет наемных работников, то подавать 6-НДФЛ не нужно.

Что же касается представления 6-НДФЛ на самого себя, то сдавать расчет предпринимателя только лишь на себя не нужно. Поскольку по отношению сам к себе ИП также не признается налоговым агентом.

Нужно ли ИП сдать нулевой 6-НДФЛ?

Итак, мы выяснили, что при отсутствии работников ИП не должен заполнять нулевой 6-НДФЛ. Но может нужно сдать пустой 6-НДФЛ? Нет, законодательство, в принципе, не предусматривает подачу нулевых 6-НДФЛ. Однако есть вероятность, что не дождавшись расчета 6-НДФЛ, ИФНС сможет заблокировать расчетный счет ИП (См. «Штрафы за несвоевременную сдачу 6-ндфл в 2018 году»). Дело в том, инспекция попросту не будет точно знать, является ли ИП налоговым агентом или он просто забыли подать расчет. Вероятность такого развития событий, к сожалению, есть.

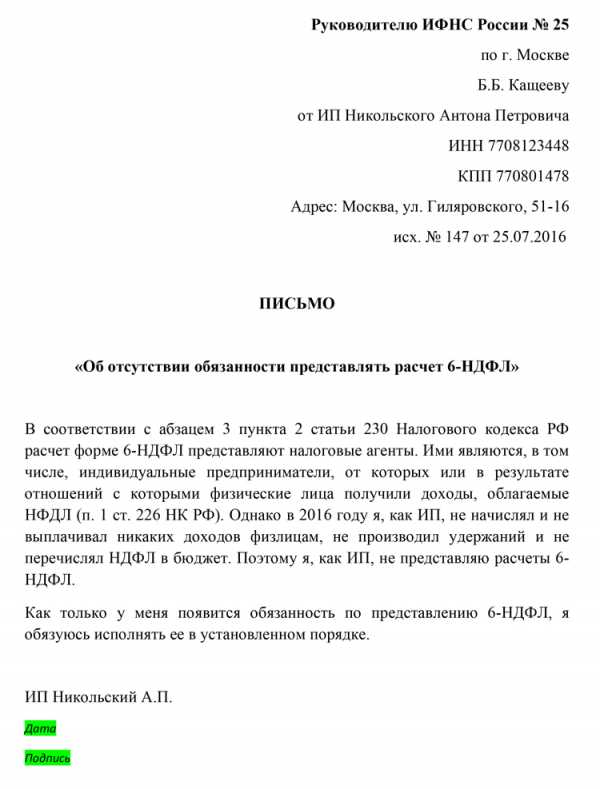

Как же ИП может себя обезопасить? В такой ситуации можно подавать в ИНФС письмо в свободной форме, в котором сообщить, что у ИП нет работников и подрядчиков и, соответственно, сдавать 6-НДФЛ предприниматель не должен.

Приведем пример письма об отсутствии обязанности по представлению 6-НДФЛ.

Итак, главные выводы такие:

- ИП- налоговый агент обязан подавать 6-НДФЛ;

- ИП без работников не должен сдавать за себя расчет, в том числе, нулевой;

- в целях безопасности есть смысл в том, чтобы направить в свою ИФНС письмо о том, что у ИП нет обязанности по сдаче 6-НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Сдает ли ИП 3-НДФЛ на УСН

Многие предприниматели выбирают в качестве системы налогообложения УСН. Ее еще называют «упрощенкой». Этот налоговый режим предусматривает более простое, нежели на ОСНО, ведение учета. Еще один плюс «упрощенки» – отсутствие необходимости уплачивать в бюджет подоходный налог с прибыли, полученной в результате своей деятельности. Но есть ряд исключений, при которых ИП на УСН сдает 3-НДФЛ.

Причины отчитываться по подоходному налогу

На практике далеко не всегда ИП освобожден от сдачи этой налоговой декларации. Подавать отчетность по форме 3-НДФЛ в налоговую инспекцию нужно в следующих случаях.

- Если доход предпринимателя облагается только этим видом налога.

ПРИМЕР

Коммерсант сотрудничает с другой организацией. Он использовал деньги, одолженные у нее на время под 0%. Никаких других средств ИП от этой компании не получает (за поставку, транспортировку товаров, предоставление услуг). В таком случае имеет место быть материальная выгода в виде экономии за счет беспроцентного займа. Облагается она только подоходным налогом. Причем, одалживающая деньги организация выступать налоговым агентом не может. Следовательно, сдача 3-НДФЛ для ИП на УСН в этой ситуации – обязательная процедура. Она ложится на плечи самого бизнесмена.

- ИП больше не может применять УСН в связи с утратой такого права. Причина значения не имеет (превышение лимитов по доходам, списочной численности персонала, остаточной стоимости ОС, открытие филиала).

Бизнесмен автоматически становится плательщиком НДФЛ, так как переходит с УСН на ОСНО. На этом налоговом режиме сдача декларации 3-НДФЛ в налоговую инспекцию становится уже обязанностью предпринимателя, вне зависимости от его деятельности.

- Продажа бизнесменом собственного имущества в качестве обычного физического лица.

В этом случае вопрос, сдает ли ИП 3-НДФЛ на УСН, не совсем корректен. Ведь, человек совершает сделку по продаже своего имущества будучи в статусе обычного гражданина, а не частного предпринимателя. Полученный от этого доход необходимо задекларировать, сдав 3-НДФЛ в свою ИФНС. Также см. «Платит ли ИП НДФЛ за себя».

Необходимо это также для последующего получения вычета по налогу, его частичного возврата. Так, если речь идет о покупке квартиры, то ИП получает имущественный вычет, положенный ему как гражданину при совершении такой сделки. Сдача декларации не является в этой ситуации обязательной процедурой, но она выгодна самому предпринимателю. Также см. «3-НДФЛ при покупке квартиры».

Также см. «Подоходный налог для ИП на УСН».

Уплата подоходного налога как налоговым агентом

Кроме вышеуказанных случаев, ИП обязан выплачивать НДФЛ и составлять соответствующую декларацию будучи налоговым агентом. Такое обязательство возникает вследствие выплат бизнесменом доходов физическим лицам.

Касается это, например, заработной платы его персонала, которая облагается подоходным налогом. Тогда сам предприниматель удерживает из причитающихся подчиненным сумм 13% и направляет их в бюджет вместе с соответствующей отчетностью (2-НДФЛ и 6-НДФЛ).

Также см. «Сдает ли ИП 3-НДФЛ на ЕНВД».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

3-НДФЛ для ИП на УСН

ИП, которые применяют упрощенную систему налогообложения, освобождены от уплаты альтернативных налогов, в частности от НДФЛ с доходов, который они должны были бы перечислять в бюджет в случае работы на ОСН. Следовательно, и обязанности отчитываться по форме 3-НДФЛ для ИП на УСН не установлено. Но иногда исключения все же случаются.

Сдает ли ИП 3-НДФЛ на УСН?

Впрочем, утверждение, что данную форму общережимной отчетности сдает именно предприниматель-упрощенец, в большинстве случаев не совсем верно. Данная обязанность относится все же скорее к физлицу. Проще говоря, ИП на УСН сдает 3-НДФЛ в случае, если у него были доходы, не относящиеся к деятельности и являющиеся по своей сути доходами физлица.

Как и обычные физлица, предприниматель не будет подавать данный отчет, если параллельно с собственным бизнесом он работает по трудовому договору у стороннего нанимателя. В этом случае отчитается за него работодатель, выступающий налоговым агентом, т.е. удерживающий и перечисляющий за физлицо налог в бюджет.

Но по некоторым выплатам обязанности налогового агента у источника дохода не возникает. Яркий тому пример – продажа имущества от имени физлица: в этом случае последнее само обязано отчитаться по НДФЛ и заплатить налог. Обязанность самостоятельно рассчитаться по НДФЛ возникает и в случае получения физлицом материальной выгоды от экономии на процентах при получении беспроцентного либо с низким процентом займа.

Подать декларацию по форме 3-НДФЛ придется и в случае, если физлицо планирует получение вычетов: имущественных, например, при покупке квартиры, или социальных, на оплату медицинских услуг или обучения. Однако в подобных случаях, чтобы воспользоваться правом на вычет у ИП также должны быть доходы, облагаемые НДФЛ, поскольку возможность получить возврат налога от государства предполагает наличие соответствующей налоговой базы в отчетном периоде, и к УСН данный порядок не относится.

© фотобанк Лори

© фотобанк Лори

Сроки подачи отчета и уплаты налога

Рассчитаться, в случае получения дохода, подпадающего под уплату НДФЛ, физлицо должно в срок до 15 июля следующего года (п. 6 ст. 227 НК РФ). В 2016 году оплатить НДФЛ надо было 15 июля за 2015 год. Отчитаться по форме 3-НДФЛ, т.е. подать декларацию в налоговую, требуется до 30 апреля года, следующего за отчетным. Впрочем срок подачи отчета не установлен, если речь идет не об обязанности, а о праве, например на получение того же налогового вычета. В подобных ситуациях подать декларацию можно и после 30 апреля, главное не пропустить общий трехлетний срок исковой давности.

Потеря права на УСН

Совсем другая история в случае, если ИП теряет право на применение УСН. В подобной ситуации он становится плательщиком общережимных налогов, начиная с начала того квартала, в котором произошло нарушение одного из условий работы на упрощенке. В этом случае в течение 15 дней ИП обязан сообщить в ИФНС о своем вынужденном переходе на ОСНО (п. 5 ст. 346.13 НК РФ). По окончании того же квартала ИП подают в инспекцию декларацию по УСН, в которой отражаются доходы и расходы за период применения упрощенки – с начала года до окончания того квартала, после которого право на УСН было потеряно.

С точки зрения же уплаты НДФЛ бизнесмены, слетевшие с упрощенки, приравниваются к вновь созданным. В течение 5 дней по окончании месяца, в котором они получают свой первый общережимный доход, такие предприниматели обязаны подать в ИФНС декларацию по форме 4-НДФЛ. Это своего рода прогнозный отчет, на основании которого ИФНС определит суммы авансовых платежей по НДФЛ, которые предприниматель должен будет оплачивать до конца текущего года. Сроки их перечисления согласно пункту 9 статьи 227 Налогового кодекса: в размере половины годовой суммы авансовых платежей не позднее 15 июля – за январь-июнь, в размере ¼ до 15 октября – за июль-сентябрь, и также в размере 1-4 за октябрь-декабрь – до 15 января следующего. Если переход на ОСН для ИП произошел в середине года, это будет учтено по сроку, то есть аванса за определенный отчетный период, который относился еще к УСН, не будет.

Далее сумму налога за год ИП должен оплатить в общем порядке не позднее 15 июля года, следующего за истекшим налоговым периодом. И так же уже по итогам налогового периода в срок до 30 апреля года, следующего за отчетным, ИП обязан подать в ИФНС декларацию по форме 3-НДФЛ. В ней будут указаны реальные доходы, полученные им с начала квартала, в котором он перешел на ОСНО.

В общем и целом ИП на УСН сдает 3-НДФЛ либо в случаях, которые не относятся к его деятельности, либо в случае потери права на применение спецрежима. В остальных случаях такой обязанности у него нет.

spmag.ru

Справка 2 НДФЛ для ИП на УСН

Что представляет собой справка 2-НДФЛ для ИП на УСН? Форма 2-НДФЛ — это основной документ, подтверждающий полученный физическим лицом доход за любой период, оплаченные налоги, налоговые вычеты: социальные, имущественные и стандартные. Эта информация должна предоставляться любому работнику по его письменному требованию в течение 3 дней.

Справка содержит помимо информации о доходах физлица данные о работодателе, периоде получения доходов, подписывается руководителем организации и главным бухгалтером (при его наличии).

Как правило, этот документ предоставляется в налоговую инспекцию по месту регистрации физического лица ежегодно для проведения мониторинга исполнения работодателем функции налогового агента и выявления возможных случаев неправильного начисления налога или недоперечисления положенных сумм в бюджет.

Сотруднику справка требуется для оформления кредита в банке, получения социальных выплат, предоставления налоговой отчетности по итогам года, устройства на новую работу, получения визы, усыновления ребенка и в прочих ситуациях, когда требуется официальное подтверждение полученного дохода гражданином.

2-НДФЛ для ИП на УСН

Индивидуальный предприниматель, который использует упрощенную систему налогообложения, не является плательщиком налога на доходы физических лиц в части прибыли от коммерческой деятельности в рамках закрепленных за ним кодов статистики в ЕГРИП. Но жизнь, особенно в бизнесе, всегда гораздо разнообразнее, чем когда-то выбранный перечень кодов.

Случается даже в повседневной жизни много вариантов взаимодействия, при которых предприниматель выступает как физическое лицо. Упрощенная система учета налогов работает для индивидуального предпринимателя как основной индикатор его успешности. Но материальную выгоду бизнесмен может получить и от размещения заработанных денежных средств во вклады (если процент превышает сумму ставки рефинансирования Банка России и 5% в рублях или 9% в валюте зарубежных стран) или при привлечении денег, которые могут идти как на бизнес, так и на личные нужды (если нашелся инвестор, который дал в долг деньги под меньшую ставку, чем 2/3 ставки рефинансирования, или ниже 9% в иностранных деньгах).

Не бывает индивидуальных предпринимателей на любых системах налогообложения, которые не верили бы в свою удачу. Чем крепче такая вера, тем вероятнее случаи получения счастливого билета или неожиданного подарка, которые имеют значительную цену в переводе на отечественные рубли. Удача в материальном плане учитывается как доход, полученный физическим лицом, и налагает на счастливчика обязанность рассказать об этом налоговой инспекции и поделиться профитом с государством.

Обязанность заплатить налог на доходы физлиц будет и у предпринимателя, получающего вознаграждения из иностранных источников. Если предприниматель имеет долю участия в виде ценных бумаг, акций в публичных компаниях, то от выплаченных по результатам деятельности дивидендов также должен заплатить налог в бюджет.

Бывают ситуации, когда налог не был своевременно перечислен от доходов, источником которых ошибочно считалась предпринимательская деятельность. Такие вознаграждения также обязывают отчитываться о них бизнесмену как простому гражданину страны.

При необходимости заполнения и предоставлении отчетности по НДФЛ предприниматель должен сдать, переслать пакет документов удобным для него способом в подразделение налоговой службы не позднее 30 апреля года, следующего за отчетным, и перечислить сумму платежа по налогу на доходы физлица до 15 июля этого же года в бюджет.

- Справка 2-НДФЛ для ИП на УСН может быть предоставлена по его требованию организацией, где он получал доход как наемный сотрудник.

- Эта справка входит в полный пакет документов отчетности предпринимателя перед фискальными органами по доходам от деятельности за рамками бизнеса.

- Исчерпывающий перечень возможных статей дохода предпринимателя, о которых ему необходимо отчитаться по ставке налога на доходы физических лиц (13%), приведен в ст. 228 Налогового кодекса.

- К перечисленным выше стоит добавить упоминание о доходе от сделок продажи имущества, которое не используется в бизнесе и принадлежит на праве собственности физическому лицу.

Вернуться к оглавлению

Если предприниматель является налоговым агентом

Замечательной особенностью предпринимательства является возможность оказаться в двух разных ролях: потребителя отчетных документов и их генератора. Если предприниматель в своей деятельности не справляется без помощников, то с появлением сотрудников он приобретает статус налогового агента. Это высокое звание подразумевает ответственность работодателя за своевременное начисление и перечисление подоходного налога за своих сотрудников в местный бюджет.

Согласно законодательству, заработная плата начисляется дважды в месяц, соответственно, с такой же периодичностью должны быть перечислены налоги, удержанные с работников. Неисполнение этих функций чревато суровым наказанием со стороны фискальных органов, которые тщательно следят за своевременностью перевода необходимых сумм в бюджет.

По итогам года предприниматель-работодатель направляет справки 2-НДФЛ своих сотрудников в органы налоговой инспекции для осуществления проверки. Предоставляет такую же информацию и своим сотрудникам при возникновении потребности и по итогам окончания налогового периода (года).

Даже при наличии успешной и разноплановой коммерческой деятельности практически каждый год у предпринимателя возникают поводы для предоставления отчетности о своих доходах как физического лица. Об этом необходимо помнить и контролировать своевременность предоставления информации в ИФНС.

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Загрузка…moeip.ru