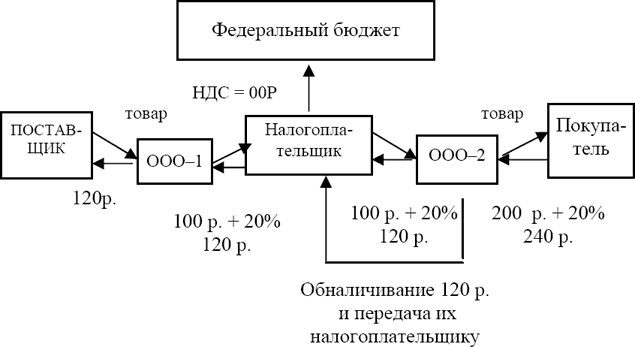

Ндс на товар без ндс: Как покупателю на ОСНО продать товар без НДС — Эльба

Покупка товаров в России для потребителей в ТС, импорт в Казахстан из России

Азербайджан,

Армения,

Белоруссия,

Буркина-Фасо,

Казахстан,

Киргизия,

Турция,

Узбекистан

При отгрузке клиентов из Казахстана, стран Таможенного союза и других стран применяется ставка НДС 0%.В соответствии с соглашением «О принципах взимания косвенных налогов при экспорте и импорте товаров» для Казахстана и стран Таможенного союза, применяется нулевая ставка НДС. Так, покупатель из Казахстана может получить товар из России без затрат на НДС 10% или 20%, который впоследствии возвращается экспортеру, когда сделка завершена, прошла оплата и предоставлена декларация по НДС с необходимыми документами в налоговые органы. Согласно законодательству вернуть НДС вполне возможно, но существует множество нюансов. Из-за этого в сфере ВЭД существует такое понятие как «псевдо нулевая» ставка НДС. Очень часто в реальных сделках может возникнуть ситуация, когда клиенту из Казахстана отгружают товар с «псевдо нулевой» ставкой НДС, т.

Импортер в таком случае уплачивает НДС дважды, сначала в России, потом у себя в стране. На практике существует много примеров, когда покупатели, обращаясь к производителю уверенны, что покупают товар со ставкой НДС=0%. Выявить такого продавца довольно сложно и действительная стоимость может обнаружиться только случайно.

Уральская Внешнеторговая компания рекомендует участникам внешнеэкономической деятельности следующее:

- в процессе переговоров с поставщиком необходимо узнать цены на товар для российских и иностранных покупателей. Для этого нужно посетить сайт продавца, позвонить с российского телефона в отдел продаж либо отправить заявку на электронную почту.

Если различие в цифрах только в ставке НДС, а цена тем временем остается прежней, значит поставщик отгружает товар покупателю со скрытой или «псевдо нулевой» ставкой НДС.

Если различие в цифрах только в ставке НДС, а цена тем временем остается прежней, значит поставщик отгружает товар покупателю со скрытой или «псевдо нулевой» ставкой НДС.

Если различие в цифрах только в ставке НДС, а цена тем временем остается прежней, значит поставщик отгружает товар покупателю со скрытой или «псевдо нулевой» ставкой НДС.

Если различие в цифрах только в ставке НДС, а цена тем временем остается прежней, значит поставщик отгружает товар покупателю со скрытой или «псевдо нулевой» ставкой НДС.Обращаем Ваше внимание, что сотрудничество с Уральской Внешнеторговой компанией позволит Вам избежать рисков по двойной оплате НДС и поможет качественно провести сделку. Мы имеем большой опыт экспортных поставок и возмещения экспортного НДС. Наши менеджеры выяснят у российского поставщика цену по России, для Казахстана или страны ТС. Помимо экономии на НДС мы поможем с организацией доставки в Казахстан и другие страны ТС, проверим благонадежность поставщиков из России, проверив историю по базе Арбитражных судов, посетим склад, будем контролировать отгрузку Вашего товара. Проводя сделки через нашу компанию, Вы всегда будете уверены в честности и прозрачности расчета и последующем возврате налога. Чтобы оценить выгоду от работы с Уральской Внешнеторговой компанией Вы можете сделать Онлайн заявку или связаться с нашими специалистами.

Возврат товара от покупателя и НДС 2019

Часто происходит так, что клиент осуществляет своему партнёру возврат товара. Любая бухгалтерская операция, возврат это или отгрузка, должна проводиться документально. Чаще всего мотивом возврата выступает невыполнение контрагентом своих обязательств.

Это может быть как некачественный продукт/работы, так и истечение срока годности при нахождении его у клиента. В договоре обязательно должно быть прописано, что клиент вправе осуществить возврат товара без НДС.

Осуществление возврата товара без НДС

Сам же товар может возвращаться без НДС поставщику, если клиент находится на упрощенке, или, как правильно назвать, УСН. Счёт-фактура в данном случае не выписывается. Поставщик не производит зачет налога из бюджета, а просто напросто его теряет.

Также может произойти и обратная ситуация. Поставщик, работая на упрощенке, не является плательщиком НДС. Клиент, оформляя своему поставщику бумаги по факту возвращения товара, может упустить налог. При покупке этого товара НДС в бюджет не был уплачен, а покупатель при возврате продукта всё равно платит косвенный налог.

При покупке этого товара НДС в бюджет не был уплачен, а покупатель при возврате продукта всё равно платит косвенный налог.

Ситуации с возвратом товара без НДС разделяют на три типа:

- Оба партнёра отсчитываются по ЕНВД.

- Клиент не является плательщиком НДС.

Когда два партнёра работают по ЕНВД, то возврат товара от покупателя без НДС происходит по общему правилу. Это рассмотрим ниже в статье.

Какие риски ждут поставщика при возврате

Рассмотрим ситуацию, как возвращается товар без НДС. Эта ситуация является более сложной для поставщика. По закону поставщик, принимая возврат, теряет право на корректировку. Налоговая корректировка происходит в двух случаях:

- Если клиент получил товар, но не оплатил его, а сделал возврат.

- Поставщик получил аванс в счёт будущих отгрузок, но еще не успел отправить его клиенту.

Если клиент, которому была произведена отгрузка, не является плательщиком НДС, то у поставщика законных оснований для корректировки в документах нет.

В результате проблемы у поставщика с НДС возникнут в обязательном порядке, если сам процесс отгрузка-оплата не завершен полностью.

Интересное видео про возвраты товара покупателей с НДС:

Осуществление возврата с НДС

Все организации, занимаясь продажей, сталкиваются с проблемами возврата товара без НДС

Компания, независимо от сферы работы, может вернуть часть денег, уплаченных в бюджет государства на погашение косвенного налога. И сделать это возможно вполне на законном основании, следуя установленным схемам. Причем возврат НДС возможен как при импорте, так и при экспорте.

Причем возврат НДС возможен как при импорте, так и при экспорте.

Факт возвращаемого продукта зависит не от самого возвращаемого товара, а от ряда причин. Клиент делает возврат, так как товар не отвечает заявленным требованиям. А также имеет значение, был ли товар поставлен на приход у поставщика.

Налоговый кодекс (ст.146) признает реализацию на возмездной основе, в некоторых случаях — на безвозмездной основе. На товар, который облагается налогом, продавец оплачивает НДС в бюджет. При возвращении товара плательщики НДС обязаны составить акт возврата, выписать счёт-фактуру. Всё это осуществляется на основании договора между контрагентами, в котором пунктом прописывается, что поставщик обязуется забрать товар ненадлежащего качества.

Покупатель выставляет поставщику ряд документов:

- Акт возврата товара.

- Счёт-фактура.

- Товарная накладная. Форма ТОРГ-12.

- Товарно-транспортная накладная. Форма 1 Т.

Далее покупатель отражает возврат в книге продаж. Обе суммы: прихода и возврата, если возврат был сделан на всю поставку, перекрывают друг друга, цифра, которую нужно уплатить в бюджет, также не изменится.

Обе суммы: прихода и возврата, если возврат был сделан на всю поставку, перекрывают друг друга, цифра, которую нужно уплатить в бюджет, также не изменится.

Действия поставщика при возврате

Оферент, осуществляя возврат от оппонента, теперь уже сам выступает в роли покупателя.

Он теперь, в свою очередь, делает в книге покупок запись и включает НДС. Эта сумма перекрывает сумму, отраженную в книге продаж. Это касается товара, который был возвращен в полном объёме, если оба контрагента являлись плательщиками НДС.

При обнаружении брака при приёмке товара оформляются необходимые документы:

- Акт о браке товара, в котором указываются причины брака.

- Если товар пришёл не в полном объёме, составляется акт недостачи или пересорта.

Когда происходит приём товара, может быть выявлен пересорт или брак. Чтобы зафиксировать данный факт, собирается комиссия.

Получая продукцию и делая корректировки в документах, поставщик, соответственно, уменьшает саму сумму налога. Откорректированный документ с новой суммой к оплате передаётся клиенту.

Откорректированный документ с новой суммой к оплате передаётся клиенту.

Поставщик, отгружая товар, сделал соответствующие записи в книге продаж. В этом случае согласно ст. 172 НК сумма НДС, которая отраженная в акте, идёт к уплате в НО.

Сумма засчитывается к вычету продавцом в течение года после отгрузки. По закону любая операция должна отражаться в бухгалтерских журналах (книга покупок, книга продаж). При отгрузке делается запись в бухгалтерских журналах, возврат также оформляется в журнале. Программа 1С, формируя налог, который подлежит к уплате в бюджет, сама сделает необходимые вычеты. Главное, своевременно внести все записи в программу.

Цена в договоре указана без НДС – можно определить его расчетным методом

21.10.2016 Распечатать

В большинстве случаев реализация товаров (работ, услуг) на территории России облагается НДС по ставкам 18% и 10% (пп. 1 п. 1 ст. 146, п. 2, 3 ст. 164 НК РФ).

В некоторых ситуациях сумму налога нужно определять по расчетной ставке 18% : 118% или 10% : 110%. Это происходит, когда фирма получает предоплату под предстоящую поставку товаров, удерживает НДС в качестве налогового агента при покупке у иностранных лиц товаров (работ, услуг), получает проценты по товарному кредиту и др. Перечень хозяйственных ситуаций, в которых применяется расчетная ставка НДС, установлен пунктом 4 статьи 164 Налогового кодекса.

Рассуждая далее, налоговики обращаются к пункту 17 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33. Там сказано, что сумма НДС, предъявленная покупателю продавцом, должна учитываться при определении окончательного размера цены, указанной в договоре, и выделяться в счетах-фактурах, расчетных и первичных документах отдельной строкой. Причем эти обязанности лежат на продавце, поскольку он должен учитывать реализацию при формировании налоговой базы и исчислении НДС..%202.png)

Поэтому, если в договоре нет прямого указания на то, сформирована ли цена в договоре с учетом НДС или без него, продавец должен выделить налог из цены, указанной в договоре, расчетным путем (п. 4 ст. 164 НК РФ).

Однако в случае, если из условий договора прямо следует, что указанная в нем цена сформирована без учета НДС, применять расчетную ставку нельзя. Это вывод относится, среди прочего, к ситуации, когда льгота по НДС использована налогоплательщиком неправомерно (прямое указание на цену реализации без учета НДС). И выручку, ранее не включенную в налоговую базу, надлежит обложить налогом. В этом случае НДС нужно исчислить по ставке 18% в соответствии с пунктом 3 статьи 164 Налогового кодекса.

Ставки трансграничного НДС в Европе

Последняя проверка: 18.12.2020

Затронуты ли Brexit?

Если ваш бизнес находится в ЕС , у вас есть разные обязательства по НДС в зависимости от того, где вы покупаете или продаете, а также от того, торгуете ли вы товарами или услугами.

Например, если вы продаете продукт компании, зарегистрированной в системе НДС в ЕС, работающей в другой стране ЕС, вы не взимаете НДС с этой продажи. Если тот же продукт продается конечному потребителю в ЕС, вам может потребоваться взимать НДС по ставке, действующей в их стране.

Узнайте больше о правилах, которые влияют на вас, используя параметры ниже.

Я хочу узнать больше о трансграничном НДС

Продажа товаров предприятиям, находящимся в другой стране ЕС

Если вы продаете товары компании, и эти товары отправляются в другую страну ЕС, с вас не взимается НДС , если у покупателя есть действующий номер НДС в ЕС.

Вы по-прежнему можете вычесть уплаченный вами НДС на сопутствующие расходы, например, на товары или услуги, приобретенные специально для этих продаж.

Если у вашего покупателя нет действующего номера НДС в ЕС, вам обычно следует взимать НДС с продажи по ставке , действующей в вашей стране .

Предупреждение

Имейте в виду, что есть несколько важных исключений из правил.

Продажа товаров конечному потребителю в другой стране ЕС

Если вы продаете товары и отправляете их потребителям в другой стране ЕС, вам обычно необходимо зарегистрировать там свой бизнес и взимать НДС по ставке, действующей в этой стране — если только общая стоимость ваших продаж в эту страну в пределах соответствующий налоговый год падает ниже предела, установленного страной.

Пороговые значения НДС для продаж в страны ЕС

(последнее обновление таблицы — апрель 2018 г.)

| Страна-член | Специальная схема дистанционной продажи | |

| Национальная валюта | Эквивалент в евро * | |

| Австрия | 35 000 евро | |

| Бельгия | EUR 35 000 | |

| Болгария | BGN 70 000 | EUR 35 791 |

| Кипр | EUR 35 000 | |

| Чешская Республика | CZK 1 140 000 | EUR 44 873 |

| Германия | 100000 евро | |

| Дания | DKK 280 000 | EUR 37 595 |

| Эстония | EUR 35 000 | |

| Греция | EUR 35 000 | |

| Испания | EUR 35 000 | |

| Финляндия | EUR 35 000 | |

| Франция | EUR 35 000 | |

| Хорватия | HRK 270000 | EUR 36 291 |

| Венгрия | EUR 35 000 | |

| Ирландия | EUR 35 000 | |

| Италия | EUR 35 000 | |

| Литва | EUR 35 000 | |

| Люксембург | 100 000 евро | |

| Латвия | EUR 35 000 | |

| Мальта | EUR 35 000 | |

| Нидерланды | 100000 евро | |

| Польша | PLN 160 000 | EUR 37 859 |

| Португалия | EUR 35 000 | |

| Румыния | RON 118 000 | EUR 25 305 |

| Швеция | SEK 320 000 | 31 390 | евро

| Словакия | EUR 35 000 | |

| Словения | EUR 35 000 | |

* Справочные курсы обмена евро, опубликованные Европейским центральным банком на 23 марта 2018 г. (за исключением Румынии, где пороговые значения, выраженные в леях, основаны на стоимости евро для специальных схем по обменному курсу на дату присоединения я.е. 1.1.2007) (за исключением Румынии, где пороговые значения, выраженные в леях, основаны на стоимости евро для специальных схем по обменному курсу на дату присоединения я.е. 1.1.2007) | ||

Предупреждение

Имейте в виду, что есть несколько важных исключений из правил.

Кроме того, существуют особые правила, если вы продаете акцизных товаров или новые транспортные средства, такие как автомобили, лодки или самолеты.

Продажа услуг предприятиям, находящимся в другой стране ЕС

Если вы продаете услуги предприятиям, базирующимся в другой стране ЕС, вам обычно не нужно взимать НДС с ваших клиентов.Ваши клиенты будут платить НДС за полученные услуги по действующей ставке в их стране (с использованием процедуры обратного начисления).

Вы по-прежнему можете вычесть уплаченный вами НДС на сопутствующие расходы, например, на товары или услуги, приобретенные специально для этих продаж.

Предупреждение

Имейте в виду, что есть несколько важных исключений из правил.

Продажа услуг конечному потребителю в другой стране ЕС

Обычно вы должны взимать с клиентов НДС по ставке , которая применяется в вашей стране , за исключением телекоммуникационных, радиовещательных и электронных услуг, которые всегда облагаются налогом в стране клиента (где частное лицо имеет постоянный адрес или обычно проживает , или если учреждено необлагаемое налогом лицо).

Предупреждение

Имейте в виду, что есть несколько важных исключений из правил.

Покупка товаров из другой страны ЕС

Если вы покупаете и получаете товары для деловых целей из другой страны ЕС, вы должны декларировать и уплатить НДС по сделке, как если бы вы продали товары самостоятельно, по действующей в вашей стране ставке .

Обычно вы можете вычесть эту сумму позже при подаче декларации по НДС.

Предупреждение

Имейте в виду, что есть несколько важных исключений из правил.

Покупка услуг из другой страны ЕС

Если вы покупаете и получаете услуги для деловых целей из другой страны ЕС (в данном случае 27 стран-членов ЕС + Великобритания (до конца переходного периода).), Вы должны задекларировать и уплатить НДС по транзакции, как если бы вы сами продали услуги по тарифу , действующему в вашей стране, (с использованием процедуры обратной оплаты).

Обычно вы можете вычесть эту сумму позже при подаче декларации по НДС.

Предупреждение

Имейте в виду, что есть несколько важных исключений из правил.

Эти правила НДС должны применяться на всей территории ЕС, однако правила не применяются к следующим территориям, принадлежащим или связанным со странами-членами.

Особые территории

- Аландские острова

- Французские заморские департаменты

- Территория Бюзингена

- Остров Гельголанд

- Гора Афон

- Кампионе д’Италия

- Итальянские воды озера Лугано

- Ливиньо

- Канарские острова

- Сеута

- Мелилья

Имейте в виду, что правила ЕС по НДС действительно применяют к следующим местам за пределами ЕС :

Продажа товаров клиентам за пределами ЕС

Если вы продаете товары покупателям за пределами ЕС, с вас не взимается НДС. Однако вы все равно можете вычесть уплаченный вами НДС на сопутствующие расходы, например, на товары или услуги, приобретенные специально для этих продаж.

Однако вы все равно можете вычесть уплаченный вами НДС на сопутствующие расходы, например, на товары или услуги, приобретенные специально для этих продаж.

Продажа услуг клиентам за пределами ЕС

Если вы предоставляете услуги клиентам за пределами ЕС, вы обычно не взимаете НДС . Однако, если услуга используется в другой стране ЕС, эта страна может принять решение о взимании НДС.

Вы по-прежнему можете вычесть уплаченный вами НДС на сопутствующие расходы, например, на товары или услуги, приобретенные специально для этих продаж.

Покупка товаров из-за пределов ЕС

Если вы покупаете товары для бизнеса у поставщика, находящегося за пределами ЕС, вы, как правило, должны уплатить НДС в пункте импорта.

Если вы осуществляете продажи, облагаемые налогом, вы обычно можете вычесть эту сумму позже при подаче декларации по НДС.

Покупка услуг из-за пределов ЕС

Если вы получаете услуги для деловых целей от поставщика, находящегося за пределами ЕС, вам обычно следует платить НДС по ставке , действующей в вашей стране, , как если бы вы предоставили услугу самостоятельно (с использованием процедуры обратной оплаты).

Обычно вы можете вычесть эту сумму позже при подаче декларации по НДС.

Что произойдет, если я начислю НДС, но не зарегистрирован в качестве плательщика НДС?

Вы не должны взимать НДС, если ваша компания не зарегистрирована в качестве плательщика НДС. Однако компании, зарегистрированные в качестве плательщика НДС, должны взимать НДС со своих облагаемых налогом поставок товаров и услуг и могут вернуть уплаченный НДС, связанный с поставками, с которых они взимали НДС.

Штраф уплачивается любым, кто выставляет счет-фактуру с указанием НДС, если он не зарегистрирован для уплаты НДС: параграф 2 Приложения 41 Закона о финансах 2008 года.Штраф может составлять до 100% НДС, указанного в счете. Существует минимальный штраф в размере 10% от НДС, даже если HMRC непреднамеренно сообщает о неосторожной ошибке, в отличие от преднамеренного и скрытого поведения.

Что произойдет, если я начислю НДС, но не зарегистрирован в качестве плательщика НДС?

Не пытайтесь скрыть это! HMRC, вероятно, в любом случае будет очень смутно оценивать ситуацию, если вы не усугубите ее, не сообщив о том, что произошло.

Помогая разобраться

Чтобы исправить положение, вы должны сделать две вещи.Во-первых, вы должны оформить кредит-ноту, а также возместить клиенту задействованный НДС и объяснить им, что они должны исправить свой счет НДС, если они потребовали вычет предналогового налога на НДС, который вы по ошибке выставили им.

Во-вторых, и в то же время вы должны без подсказки раскрыть HMRC информацию о том, что произошло, и действия, которые вы предпринимаете для исправления ситуации. Вы также должны объяснить, как возникла ситуация, и надеяться, что взимается только минимальный штраф в размере 10%.Имейте в виду, что HMRC имеет право возместить НДС, ошибочно начисленный в качестве долга перед Короной: параграф 5 Приложения 11 Закона о налоге на добавленную стоимость 1994 г. Кроме того, HMRC может взимать проценты до тех пор, пока НДС не будет уплачен HMRC: раздел 74 (4) Закона о налоге на добавленную стоимость 1994 года.

Как зарегистрироваться в качестве плательщика НДС

Альтернативой вышеизложенному может быть ретроспективная регистрация для уплаты НДС. Затем вы можете выставить действительные счета-фактуры вместо неправильных. Это позволит избежать необходимости выписывать кредит-ноту, но все равно необходимо будет дать объяснение затронутым клиентам, а также HMRC, которые, возможно, все же захотят взыскать штраф.Сумма начисленного НДС должна быть выплачена HMRC, а не вашим клиентам.

Патрик Кэннон может помочь

Не применяйте старую технику управления «ничего не делайте и ждите, пока проблема не исчезнет». Как можно скорее сообщите о проблеме затронутым клиентам, а также HMRC, и исправьте ее. Если вам требуется совет и помощь в этом вопросе, свяжитесь с Патриком Кэнноном сегодня же.

Что такое НДС? Наше руководство по налогу на добавленную стоимость в 2021 году

«Заявление об ограничении ответственности: ничто на этой странице не должно толковаться как юридическая, финансовая или налоговая консультация.Пожалуйста, всегда консультируйтесь со знающим профессиональным консультантом ».

Каждый наверняка слышал о налоге на добавленную стоимость (НДС) и имеет представление о том, что он означает для них как для покупателя (то есть повышение цен на большинство покупок). Но если вы ведете бизнес, ваши знания об НДС должны выходить далеко за рамки дополнительных копеек, которые он добавляет в ваш еженедельный магазин. Фактически, то, как ваша компания обрабатывает НДС, может быть разницей между тем, работает ваша компания на законных основаниях или нет.

Что такое НДС?

НДС — это форма потребительского налога, то есть налог, применяемый к покупке товаров или услуг и других «налогооблагаемых поставках».Для бизнеса НДС играет важную роль и может взиматься с ряда ваших товаров и услуг. У благотворительных организаций будут другие правила, регулирующие их НДС. Но для многих предприятий налогооблагаемыми областями являются:

- Продажа ваших товаров и / или услуг

- Аренда или ссуда ваших товаров

- Комиссия

- Биржи напр. обмен нового товара на обмен старого товара клиента

- Продажи персонала, например питание персонала

- Деловые товары, которыми вы пользуетесь лично

- Продажа хозяйственных активов

НДС — это налог, который в конечном итоге оплачивает потребитель, и не является налогом на индивидуальные предприятия.Хотя компании платят НДС в Налоговую и таможенную службу Ее Величества (HMRC), фактическая стоимость уже оплачена покупателем, покрытая покупной ценой приобретенных товаров или услуг. Таким образом, это косвенный налог, хотя предприятия несут ответственность за полную отчетность о нем в HMRC.

Что такое порог НДС? Нужно ли мне регистрировать свой бизнес?

Если ваш деловой оборот превышает 85 000 фунтов стерлингов, вы по закону обязаны зарегистрироваться в качестве плательщика НДС. Это потребует от вас взимания НДС со всех услуг или товаров, предлагаемых вашим бизнесом — вы можете взимать НДС только в том случае, если вы для этого зарегистрированы.Регистрация НДС также позволит вам вернуть НДС на товары и услуги, приобретенные вашим бизнесом.

Какой у меня номер плательщика НДС?

Номер плательщика НДС компании предоставляется только предприятиям, зарегистрированным в качестве плательщика НДС, и их можно найти в свидетельстве о регистрации НДС вашей компании. В этом важном документе также будет указано, когда должна быть подана ваша первая декларация по НДС, и дата, с которой ваша компания превысила порог регистрации НДС в Великобритании и, следовательно, должна была зарегистрироваться.

Каковы мои обязанности по НДС?

Как компания, зарегистрированная в качестве плательщика НДС, вы должны взимать НДС со своих товаров или услуг, а также можете требовать возмещения НДС с тех, которые вы приобрели для деловых целей.

НДС, взимаемый вашей компанией, рассчитывается от полной стоимости того, что вы продаете. НДС должен применяться к продажам, даже если вы работаете на основе обмена или частичного обмена. Если вы взимаете с клиента плату без учета НДС, взимаемая вами продажная цена все равно будет считаться HMRC с учетом НДС.

Компании, зарегистрированные в качестве плательщика НДС, должны сообщать в HRMC сумму НДС, которую они начислили или уплатили, в декларации по НДС, обычно заполняемой каждые 3 месяца. Вы должны заполнить это, даже если у вас нет НДС для отчетности.

Избыточная сумма НДС, которую вы выплачиваете клиенту, должна быть уплачена в HMRC. Если вы уплатили НДС больше, чем списали с клиентов, эту разницу можно запросить в HMRC.

Какова текущая ставка НДС?

Текущие ставки НДС следующие:

| Оценить | % НДС | Применимо к |

|---|---|---|

| Стандартный | 20 | Большая часть товаров и услуг |

| Пониженный | 5 | Выбрать товары и услуги e.грамм. счета за электроэнергию |

| Ноль | 0 | Товары и услуги с нулевой ставкой, например детская одежда |

Что освобождено от НДС?

Ставка НДС зависит от характера приобретаемых товаров или услуг. Некоторые услуги и товары фактически освобождены от НДС. К ним относятся:

- Образование или обучение

- Сбор средств на благотворительность

- Продажа или сдача внаем коммерческой недвижимости

- Страхование и финансовые услуги

- Почтовые марки

Вы можете точно увидеть, какой уровень НДС относится к какому типу услуг или продуктов в правительстве.веб-сайт великобритании.

В чем разница между «нулевой ставкой» и «освобождением от НДС»?

Поставки с нулевой ставкой не облагаются НДС в традиционном смысле, но по ставке 0%, что позволяет предприятиям, которые поставляют эти товары или услуги, возмещать НДС на накладные расходы и затраты своей компании. Поставки, освобожденные от НДС, не подлежат возмещению НДС.

Если ваша компания предлагает только товары, не облагаемые НДС, вам не нужно регистрироваться в качестве плательщика НДС.

По чему я могу вернуть НДС?

Предприятия могут требовать возврата НДС на товары или услуги, используемые специально для их деятельности.Возврат НДС возможен для таких вещей, как:

- Путевые расходы персонала

- Тарифы мобильной связи для деловых звонков

- Транспортные средства, используемые только для бизнеса

- Топливо, аксессуары и техническое обслуживание для указанных транспортных средств

- Счета за коммунальные услуги, если вы ведете домашний бизнес (пропорционально проценту коммунальных услуг, используемых для деловых нужд)

Некоторые вещи не подлежат возмещению НДС, в том числе:

- Стоимость развлечений

- Все, что предназначено исключительно для личного пользования

- Вещи, купленные в других странах ЕС

Дополнительную информацию о возмещении НДС можно найти на сайте gov.веб-сайт великобритании.

Изменения в НДС после Brexit

Внутренние правила НДС, влияющие на ваш бизнес, должны остаться прежними после выхода Великобритании из Европейского Союза. Теперь все немного сложнее, если вы регулярно импортируете и экспортируете товары на континент или с континента. Обратим внимание на ключевые изменения НДС после Brexit.

Новые правила относительно НДС на импорт в ЕС

Великобритания вышла из режима НДС ЕС в начале 2021 года. Это означает, что в отношении налога на добавленную стоимость к странам внутри ЕС теперь относятся так же, как к странам за пределами ЕС.Другими словами, любые товары, поступающие из ЕС и других стран, теперь должны учитывать импортный НДС, если их стоимость превышает 135 фунтов стерлингов.

Товары облагаются импортным НДС, когда они поступают в свободное обращение — например, когда они проходят через порт Великобритании. На этом этапе ваша компания может выбрать уплату НДС на импорт, а затем вернуть его в HMRC, используя сертификаты C79.

В качестве альтернативы теперь вы можете воспользоваться системой отложенного учета НДС, введенной правительством в январе 2021 года.Короче говоря, это дает вам возможность учитывать любой НДС на импорт, используя вместо этого вашу декларацию по НДС. Это означает, что вам не нужно платить налог, как только ваши товары прибывают в Великобританию, а затем возвращать их обратно.

Если ваша компания импортирует товары из ЕС стоимостью менее 135 фунтов стерлингов, вы должны декларировать налог на добавленную стоимость в следующей декларации по НДС, используя процедуру обратного начисления.

Реформы экспортного НДС ЕС

Если ваша компания отправляет товары через Канал, вам необходимо знать правила ЕС по экспортному НДС, которые вступили в силу в январе 2021 года.

Поскольку теперь к странам ЕС относятся так же, как к странам за пределами ЕС, ваш экспорт в Европу будет облагаться нулевой ставкой НДС в Великобритании — с применением ставки 0%. Это означает, что вы не будете платить налог на добавленную стоимость в Великобритании за свои товары, хотя они все равно должны быть включены в ваш учет по НДС.

Важно отметить, что если вы отправляете товары напрямую потребителям на континенте, вам необходимо выяснить, требуется ли регистрация НДС в странах ЕС.

Почему правила торговли в Северной Ирландии разные

Соглашение о Brexit, согласованное между Великобританией и ЕС, предоставило Северной Ирландии особый торговый статус.Цель заключалась в том, чтобы избежать жесткой таможенной границы на острове Ирландия. Это может быть что-то, что нужно учитывать при планировании НДС, дополнительная информация доступна на официальном правительственном веб-сайте.

19 НДС. Что вам нужно знать

НДС проще, чем обычно кажется, но вам нужно подходить к нему шаг за шагом и вычислять соответствующие числа, чтобы найти лучший способ справиться с ним.

Это связано с тем, что, помимо обычного способа уплаты НДС (известного как схема стандартных ставок), HMRC также предлагает схему фиксированной ставки, схему учета наличных средств и схему годового учета для малых предприятий с оборотом ниже определенного уровня. количество.

Каждый из них изменяет ваши налоговые обязательства и способ оплаты по-разному. Мы рассмотрим их в конце статьи.

Схема стандартных ставок, однако, является сутью НДС, и ее не слишком сложно и не сложно понять.

Большинство из нас знакомы с НДС (налогом на добавленную стоимость) или имеют базовые представления о нем.

Это вид потребительского налога, добавляемого к стоимости большинства товаров и услуг для рынков B2C и B2B.

НДС начисляется на:

- единиц, проданных персоналу (например, обеды в столовой для персонала)

- комиссионных

- продажа бизнес-активов

- бизнес-продаж (т.е. товаров или услуг, которые вы предлагаете как бизнес)

НДС на разные товары и услуги облагается по одной из трех разных ставок. Однако почти все подпадает под стандартную ставку 20%.

Эти 3 ставки:

Стандартная ставка (в настоящее время 20%)

Стандартная ставка применяется к большинству товаров и услуг.Это ставка, которую вы должны взимать, если товары или услуги не относятся к категории пониженных или нулевых ставок.

Это также относится к большинству услуг, которые вы предоставляете некоммерческим клиентам в ЕС. Для бизнес-клиентов из ЕС применяется другой набор правил.

Сниженная ставка (в настоящее время 5%)

Сниженная ставка может применяться в зависимости от типа продукта или услуги . Обычно он взимается с предметов гигиены, детских автокресел и мер по энергосбережению.

Пониженная ставка может также применяться на основе контекста продажи .

Например, он будет применяться к мобильным устройствам, если они приобретены лицом старше 60 лет и установлены в его или ее доме. Любой бухгалтер должен иметь возможность быстро проанализировать ваши продажи и расходы и рассказать вам, в каких категориях вы занимаетесь большей частью своего бизнеса.

Нулевая ставка (0%)

Товары с нулевой ставкой по-прежнему облагаются НДС, но ставка НДС, которую вы взимаете с клиентов, составляет 0%.

Вы по-прежнему должны регистрировать эти продажи в своих счетах НДС и указывать их в декларации по НДС.

Некоторые примеры товаров с нулевой оценкой включают книги, газеты, детскую одежду и обувь, а также товары, которые вы экспортируете в страны, не входящие в ЕС.

Освобождаемые или не подпадающие под действие позиции

Также есть один случай, когда НДС не взимается, даже по нулевой ставке.

Несколько примеров из освобожденных от налогообложения предметов включают страхование, медицинские услуги, предоставляемые врачами, и почтовую службу.

С полным списком предметов, освобожденных от уплаты налога, можно ознакомиться на веб-сайте Gov.uk. Однако эти транзакции должны регистрироваться в ваших общих бизнес-счетах.

Вне объема Позиции не облагаются НДС. Таким образом, если вы продаете или покупаете эти товары и услуги, вы не можете взимать НДС или требовать возмещения НДС по ним. Эти статьи включают заработную плату сотрудников, сборы, взимаемые государством, и пожертвования на благотворительность.

Не все предприятия по закону обязаны платить НДС.

Если ваш оборот ниже определенного порога, у вас не будет юридических обязательств по уплате НДС.

Однако вы должны зарегистрироваться в качестве плательщика НДС, если :

- ваш облагаемый НДС оборот превышает текущий порог в 85 000 фунтов стерлингов (на 2021/22 налоговый год). Облагаемый НДС оборот относится к общей стоимости всего, что вы продаете, что не освобождено от НДС.

- вы ожидаете, что ваш облагаемый НДС оборот превысит 85000 фунтов стерлингов в следующий 30-дневный период

- ваш бизнес имел налогооблагаемый оборот, превышающий 85000 фунтов стерлингов за последние 12 месяцев

Вам необходимо зарегистрироваться в качестве плательщика НДС в течение 30 дней после выполнения любого этих условий.

Если вы не зарегистрируетесь вовремя , вам нужно будет оплатить задолженность с даты, когда регистрация должна была вступить в силу. HMRC также может наложить штраф в зависимости от суммы вашей задолженности, задержки регистрации и других ситуационных факторов.

В определенных обстоятельствах может быть полезно зарегистрироваться в качестве плательщика НДС, даже если это не требуется.

Мы включили основные преимущества и недостатки, которые необходимо учитывать ниже:

Преимущества:

- Повышает восприятие вашего бизнеса .Регистрация в качестве плательщика НДС повышает доверие к вашему бизнесу и делает вашу компанию более крупной и авторитетной. Это может повысить вашу рыночную привлекательность для других предприятий и клиентов.

- Вы можете вернуть НДС : вы можете вернуть НДС на товары и услуги, приобретенные у других предприятий, и это может быть выгодно в определенных ситуациях. Например, вы можете производить и продавать детскую одежду (предмет с нулевой ставкой), но при этом обычно платите стандартную ставку НДС для большинства ваших покупок — от сырья до производственных затрат.Если ваш входной налог выше, чем исходящий, вы будете иметь право на возмещение НДС.

Минусы:

- Административная нагрузка . Как предприятие, зарегистрированное в качестве плательщика НДС, вам необходимо соблюдать правила и требования к ведению учета. Некоторые из этих правил могут быть сложными, и вы можете понести штраф, если допустили ошибку.

- Из-за этого ваши товары или услуги кажутся более дорогими . Взыскание НДС может сделать ваши товары и услуги более дорогими — и, следовательно, менее привлекательными, особенно если ваши клиенты или клиенты не зарегистрированы в качестве плательщика НДС или являются конечными потребителями, которые не могут вернуть НДС.

- Вы можете столкнуться с непредвиденным счетом НДС . Если ваш исходящий НДС выше, чем входящий НДС, как это почти всегда будет, вам необходимо выплатить разницу в HMRC. Это может создать проблемы с денежным потоком, если вы не готовы к неожиданному счету НДС. Имейте в виду, что при 20% они могут стать довольно большими.

Вы можете зарегистрироваться для уплаты НДС через Интернет, создав учетную запись НДС онлайн (также известную как учетная запись «Правительственный шлюз»).

Для подачи декларации по НДС вам понадобится ваш онлайн-аккаунт.

После регистрации в качестве плательщика НДС вам необходимо:

- Соблюдать требования HMRC к ведению документации

- Выставлять счета-фактуры по НДС

- Своевременно подавать декларации по НДС

1. Соблюдать правила ведения учета HMRC Требования

Начиная с 1 апреля 2021 года британские предприятия с оборотом, превышающим порог регистрации НДС, должны соблюдать правила создания налоговых цифровых данных (MTD).Компании с оборотом ниже порога имеют возможность добровольно подписаться на MTD. С апреля 2022 года все предприятия, зарегистрированные в качестве плательщиков НДС, обязаны соблюдать MTD, независимо от их годового оборота.

В соответствии с MTD вы должны вести и вести учет НДС в «совместимом программном пакете, который позволяет вам вести цифровые записи и подавать декларации по НДС» или использовать «связующее программное обеспечение для подключения несовместимого программного обеспечения (например, электронных таблиц) к Системы HMRC ». А если используется более одного программного пакета, их необходимо связать цифровым способом.

Записи, которые необходимо хранить в цифровом виде:

- Название компании, адрес и регистрационный номер плательщика НДС

- Любые схемы учета НДС, которые вы используете исход (произведены поставки)

- НДС на товары и услуги, которые вы получаете, например, все, что вы покупаете, сдаете в аренду, аренду или арендуете (полученные материалы)

- Корректировки, которые вы вносите в возврат

- Время поставки и стоимость предложения ‘(стоимость без НДС) для всего, что вы покупаете и продаете

- Ставка НДС, взимаемая с поставляемых вами товаров и услуг

- Операции обратного начисления

- Итого дневная валовая выручка (если вы используете розничную схему)

- Товаров, которые вы может потребовать возмещения НДС, если вы используете схему фиксированной ставки

- Общий объем продаж и НДС по этим продажам (если вы торгуете золотом и используете схему учета золота)

Вы также должны хранить цифровые данные Талальные копии документов, охватывающих несколько транзакций, совершенных от имени вашего бизнеса:

- Добровольцами по сбору благотворительных средств

- Сторонними компаниями

- Сотрудниками для мелких денежных расходов

Дополнительные ресурсы:

2.Выставляйте счета-фактуры НДС

В зависимости от типа выставляемого счета-фактуры вам необходимо указать следующее:

Требования по типу счета-фактуры НДС* Если товары оплачиваются по разным ставкам НДС, вам необходимо указать ставки по каждому пункту.

3. Подайте декларацию по НДС

Вам необходимо подавать онлайн-декларацию по НДС каждый квартал , даже если у вас нет НДС для уплаты или возврата. Частота подачи декларации по НДС может варьироваться в зависимости от выбранной вами схемы НДС, и мы рассмотрим это более подробно в следующем разделе.

Согласно MTD, крайние сроки для подачи ваших деклараций по НДС остаются прежними. Вы должны подать декларацию по НДС и производить платежи через месяц и семь дней после окончания периода НДС.

Вот пример: для периода НДС, заканчивающегося 31 марта 2021 года, срок подачи будет 7 мая 2021 года. Если вы не подадите свою декларацию по НДС вовремя, вы понесете штраф от HMRC.

Какие у меня варианты, если я не могу платить НДС?

Проблемы с денежным потоком — обычная проблема для малого бизнеса.Если вы столкнулись с ситуацией, когда вы не можете платить НДС, вы можете предпринять следующие шаги:

- Подайте декларацию по НДС : Не откладывайте это, даже если вы не можете заплатить.

- Обратитесь в HMRC по поводу настройки соглашения о времени оплаты (TTP) : вы можете заключить соглашение о времени оплаты с HMRC, которое позволит вам оплачивать налоговый счет посредством серии ежемесячных платежей. Как правило, договор ТТП не будет длиться более 12 месяцев.В большинстве случаев вы должны полностью заплатить в течение трех месяцев.

- Как связаться с HMRC : Метод, который вы должны использовать для связи с HMRC, будет зависеть от того, получили ли вы требование об оплате, например налоговый счет или письмо, информирующее вас о юридических действиях, которые будут приняты. Если вы получили требование об оплате, вам необходимо позвонить в офис HMRC, который отправил письмо. Если вы не получили платежное требование, вам следует позвонить в Службу поддержки платежей.

- Обдумайте свои варианты : Поговорите со своим бухгалтером, чтобы составить план того, как вы можете своевременно выполнять платежи.Вы можете изучить варианты финансирования малого бизнеса, такие как кредитная линия или факторинг счетов, чтобы сократить разрыв в денежных потоках.

Отсроченные платежи НДС из-за коронавируса

Если вы отложили уплату НДС в период с 20 марта по 30 июня 2020 года, но платежи по-прежнему необходимо произвести, у вас есть следующие варианты:

- Оплатить отсроченный НДС полностью на или до 31 марта 2021 года

- Присоединяйтесь к новой схеме отсрочки выплаты НДС , которая действует с 23 февраля 2021 года до 21 июня 2021 года.В соответствии с новой схемой платежей у вас есть возможность уплатить отсроченный НДС (подлежащий оплате в период с 20 марта по 30 июня 2020 года) посредством серии более мелких беспроцентных платежей. Вместо того, чтобы произвести платеж в полном объеме к 31 марта 2021 года, у вас будет время для завершения платежа до конца марта 2022 года. Обратитесь к руководству Gov.uk для получения дополнительной информации.

- Свяжитесь с HMRC , если вы все еще не можете уплатить причитающийся НДС и вам нужна дополнительная помощь.

Отмена моей регистрации НДС

Вы можете отменить регистрацию НДС онлайн или по почте.

Онлайн

Для отмены онлайн-подписки вам потребуется идентификатор пользователя и пароль государственного шлюза.

Отменить по почте

Вам нужно будет полностью заполнить форму НДС7, прежде чем распечатать ее и отправить в HMRC. Адрес для рассылки включен в форму.

Лучше иметь под рукой всю информацию, необходимую для заполнения формы, поскольку вы не сможете сохранить полузаполненную форму.

Схемы учета НДС

В дополнение к схеме стандартных ставок малые предприятия также имеют право на другие схемы НДС.

Они предназначены для минимизации административной нагрузки и проблем с движением денежных средств, с которыми сталкиваются малые предприятия.

Стандартная тарифная схема

В соответствии со стандартной тарифной схемой вы будете требовать возмещения НДС по каждому предмету, который вы покупаете или продаете, выплачивая HMRC 20% от ваших счетов.

Схема фиксированной ставки

Схема фиксированной ставки доступна для малых предприятий и была введена для упрощения процесса НДС.

Вместо того, чтобы выплачивать разницу между НДС, который вы заплатили своим клиентам, и НДС на ваши покупки, вы будете платить HMRC фиксированную ставку НДС.

Чтобы иметь право на участие в программе, вам необходимо иметь годовой оборот не более 150 000 фунтов стерлингов (без НДС).

Для получения дополнительной информации см. Нашу статью о схеме фиксированной ставки и трейдере с ограниченными затратами.

Схема учета наличных денег

При схеме учета наличных средств вы учитываете НДС на дату оплаты, а не на дату отправки счета.

Это особенно полезно для малых предприятий, имеющих дело с просроченными плательщиками или проблемами с денежными потоками, поскольку вы будете платить НДС только после получения платежа.

Для того, чтобы иметь право на участие в программе кассового учета, ваш предполагаемый оборот в следующем налоговом году не должен превышать 1,35 миллиона фунтов стерлингов. Как только вы попадете в схему, вы можете использовать ее, пока ваш оборот не достигнет 1,6 миллиона фунтов стерлингов.

Годовая схема учета

При использовании годовой схемы учета вы будете платить НДС на свой счет. Вы можете делать девять ежемесячных платежей или три ежеквартальных платежа (вместе с компенсационным платежом), и вам необходимо заполнить одну годовую декларацию по НДС.

Как и в случае кассовой схемы, ваш расчетный оборот в следующем налоговом году не должен превышать 1,35 миллиона фунтов стерлингов. И как только вы попадете в схему, вы можете использовать ее, пока ваш оборот не достигнет 1,6 миллиона фунтов стерлингов.

Ваш оборот, структура движения денежных средств и тип ваших клиентов — это лишь некоторые из факторов, которые вам необходимо оценить, когда дело доходит до выбора схемы НДС.

Полное руководство по начислению и возврату НДС

Если ваша компания зарегистрирована в качестве плательщика НДС и вы знаете, какая ставка применяется к вашим товарам или услугам, вы готовы начать взимать НДС.

Начисление выходящего НДС для ваших клиентов

НДС, который вы взимаете с клиентов, называется исходящим НДС. Когда ваш бизнес зарегистрирован в качестве плательщика НДС, вам необходимо добавить НДС к каждой позиции, облагаемой НДС, в каждом из ваших счетов-фактур. Облагаемые НДС позиции — это любые товары или услуги, которые облагаются НДС по стандартной, пониженной или нулевой ставке.

Ставка НДС, которую вы применяете к каждому товару, — это ставка, которую HMRC требует взимать за этот товар. Например, если компания продает детское оборудование и продает люльку и детское питание, за люльку будет взиматься плата в размере 5%, а за детское питание — по 0%, потому что облагаемый НДС для каждого из этих предметов разный.

HMRC называет все счета-фактуры продаж, содержащие НДС, «счетами-фактурами с НДС». Ознакомьтесь с нашим руководством по правилам того, что должно указываться в счете-фактуре, чтобы узнать больше.

Начисление НДС с клиентов в FreeAgent

Если вы используете FreeAgent, вы можете выбрать из галереи шаблонов счетов-фактур, которые включают всю информацию о НДС, требуемую HMRC. Просто выберите соответствующую ставку НДС при добавлении товаров в счета, а FreeAgent сделает все остальное.

Узнайте больше о НДС в FreeAgent и узнайте, как наше программное обеспечение может помочь избавиться от хлопот по начислению НДС с клиентов.

Требование возврата НДС по вашим покупкам

Теперь вы знаете, как взимать с клиентов исходящий НДС, а как насчет НДС, который вы можете видеть в счетах, выставляемых вам поставщиками? Если ваш бизнес зарегистрирован в качестве плательщика НДС, вы можете потребовать возмещения НДС от HMRC в качестве входящего НДС.

Когда нельзя требовать возврата НДС с покупок?

Есть несколько видов затрат, по которым возмещение НДС не допускается. Классический пример — деловые развлечения. Если вы возьмете на обед людей, не являющихся сотрудниками (например, текущих или потенциальных клиентов), ресторан будет взимать с вас НДС, но HMRC сообщает, что вы не можете требовать возврата этого НДС в качестве входящего НДС.Вы просто должны взять на себя полную стоимость.

Если поставщик не предоставит вам действующий счет-фактуру, то в большинстве случаев вы не сможете потребовать возврата НДС. Есть некоторые исключения (например, если вы получаете только кассовую квитанцию с номером НДС поставщика, вы можете требовать возврата НДС для товаров, облагаемых НДС), но не пытайтесь требовать возврата НДС по любым счетам или квитанциям, которые, по вашему мнению, может быть недействительным. Если вас навестит налоговый инспектор, он проверит счета, выставленные вам вашими поставщиками, поэтому, если у вас есть какие-либо сомнения, обязательно проконсультируйтесь с бухгалтером, прежде чем требовать.

Если в счете нет НДС (если ваш поставщик не зарегистрирован в качестве плательщика НДС и, следовательно, не взимал с вас НДС, например) или если счет относится к товарам или услугам, не облагаемым НДС, вы не будете возможность требовать возврата НДС.

Схема фиксированной ставки НДС также работает иначе. Вы не возвращаете входящий НДС, за исключением крупных основных фондов. Вы можете узнать больше в нашем руководстве по использованию схемы фиксированной ставки.

Что делать, если ваша компания не зарегистрирована в качестве плательщика НДС?

Если ваша компания не зарегистрирована в качестве плательщика НДС, вы не можете взимать НДС со своих клиентов, но это также означает, что вы не можете требовать возврата НДС.

Вы должны зарегистрировать свой бизнес в качестве плательщика НДС, если его годовые налогооблагаемые продажи превышают предел регистрации НДС. В некоторых случаях вы можете зарегистрироваться до достижения порогового значения, например, чтобы потребовать возмещения НДС на расходы. Однако помните, что если текущие и потенциальные клиенты вашего бизнеса — это широкая общественность, вы можете решить не регистрироваться в качестве плательщика НДС до тех пор, пока это не потребуется, потому что, если вы начисляете НДС с клиента, который не зарегистрирован в качестве плательщика НДС, они не могут требовать его обратно. Этот покупатель может подумать, что ваши цены выросли.

Например, садовник, зарегистрированный в качестве плательщика НДС, который взимает 70 фунтов стерлингов за полный рабочий день, применит стандартную ставку 20% НДС к соответствующему счету. Это означает, что клиенты садовника, которые являются представителями общественности и, следовательно, не зарегистрированы для уплаты НДС, должны будут платить 84 фунта стерлингов (70 фунтов стерлингов x 1,2 = 84 фунта стерлингов) вместо 70 фунтов стерлингов за полный рабочий день. В результате этому садовнику может быть сложно выиграть бизнес у конкурента, который не зарегистрирован в качестве плательщика НДС.

Возврат НДС в FreeAgent

Возврат НДС может быть сложной задачей, но FreeAgent может помочь упростить этот процесс.Используя соответствующую информацию из счетов, расходов и банковских операций, которые вы вводите при ведении бизнеса, FreeAgent автоматически генерирует вашу декларацию по НДС, готовую для отправки в HMRC. Чтобы узнать больше, ознакомьтесь с НДС в FreeAgent.

Заявление об ограничении ответственности: Содержание этого руководства основано на нашем понимании налогового законодательства на момент публикации. Он может быть изменен и неприменим к вашим обстоятельствам, поэтому на него не следует полагаться.Вы несете ответственность за соблюдение налогового законодательства и должны обратиться за независимой консультацией, если вам потребуется дополнительная информация о содержании, включенном в это руководство. Если у вас нет бухгалтера, загляните в наш каталог, чтобы найти практикующего партнера FreeAgent, базирующегося в вашем районе.

НДС в Великобритании после переходного периода

Это руководство призвано помочь вам понять, как правила НДС в Великобритании применяются с 1 января 2021 года.

Правила НДС Великобритании

Согласно правилам НДС Великобритании:

- НДС взимается с большинства товаров и услуг, продаваемых в Великобритании и ЕС.

- НДС уплачивается компаниями при ввозе товаров в Великобританию.

- Товары, которые экспортируются предприятиями Великобритании в страны, не входящие в ЕС, и предприятия ЕС имеют нулевую ставку, что означает, что НДС в Великобритании не взимается в точке продажи.

- Для услуг правила «места оказания услуг» определяют страну, в которой вам может потребоваться начисление и учет НДС.

Изменения в правилах НДС с 1 января 2021 г.

Великобритания продолжает взимать НДС, и правила, касающиеся внутренних операций Великобритании, продолжают применяться к предприятиям, как и раньше. Процедуры НДС в целом остаются такими же, как и до 31 декабря 2020 года, но были внесены некоторые изменения в правила и процедуры НДС для транзакций между Великобританией и странами-членами ЕС.

Импорт товаров из ЕС

Существующие правила для импорта из стран, не входящих в ЕС, теперь применяются к импорту из ЕС, но с некоторыми изменениями.Правительство ввело «отложенный учет» НДС на импорт товаров, ввезенных в Великобританию, начиная с 1 января 2021 года. Это означает, что зарегистрированные в Великобритании предприятия, импортирующие товары в Великобританию, могут учитывать НДС на импорт в своей декларации по НДС, а не платить импорт. НДС во время или вскоре после прибытия товаров на границу Великобритании.

Это важное послабление касается импорта из стран ЕС и стран, не входящих в ЕС.

Однако таможенные декларации и оплата любых других пошлин по-прежнему требуются.Таможенные пошлины (тарифы) применяются к некоторым товарам, а акцизы продолжают применяться к табаку, алкоголю и определенным энергетическим продуктам.

Уплата таможенных пошлин и акцизов может быть отложена до ежемесячного расчета со счетом отсрочки платежей. Компании должны зарегистрироваться в HMRC, чтобы открыть счет отсрочки пошлин, и должны будут предоставить банковскую гарантию.

С 1 января 2021 года НДС на импортируемые товары стоимостью до 135 фунтов стерлингов взимается в точке продажи, а не в точке импорта.Это означает, что НДС на поставку в Великобритании, а не на импорт, подлежит уплате с этих грузов.

Интернет-торговые площадки (OMP), участвующие в содействии продаже импортных товаров, несут ответственность за сбор и учет НДС, даже если товары находятся в Великобритании в точке продажи.

Для товаров, отправляемых из-за границы и продаваемых напрямую потребителям из Великобритании, зарубежный продавец должен зарегистрироваться и отчитаться по НДС перед HMRC. Зарубежные продавцы также несут ответственность за учет НДС на товары в Великобритании, продаваемые напрямую британским потребителям.

Продажи между предприятиями, не превышающие 135 фунтов стерлингов, также подпадают под новые правила. Однако, если бизнес-клиент зарегистрирован в качестве плательщика НДС и сообщает свой регистрационный номер продавцу, НДС будет учитываться покупателем путем обратного начисления.

Поддержка HMRC:

Экспорт товаров в ЕС

британских предприятий, зарегистрированных в качестве плательщиков НДС, по-прежнему могут продавать товары предприятиям ЕС по нулевой ставке.Государства-члены ЕС относятся к товарам, ввозимым в ЕС из Великобритании, так же, как и к товарам, ввозимым из других стран, не входящих в ЕС. Это означает, что импортный НДС и любые таможенные пошлины (тарифы) подлежат оплате, когда товары прибывают в ЕС.

Компании могут использовать Конвенцию об общем транзите (СТС) для завершения некоторых таможенных процедур за пределами границы и отсрочки НДС и таможенных пошлин на импорт до тех пор, пока товары не достигнут конечного пункта назначения. Гарантия может потребоваться для покрытия импортного НДС или таможенных пошлин во время перемещения товаров, но внедряются новые процедуры, чтобы минимизировать количество предприятий, которым потребуется гарантия.

До окончания переходного периода предприятия с низкой стоимостью продаж (примерно до 70 000 фунтов стерлингов в год) в государства-члены ЕС могли получить выгоду от пороговых значений дистанционных продаж. Продажи ниже пороговых значений для дистанционных продаж облагались НДС в Великобритании, если только поставщик не принял решение зарегистрироваться в качестве плательщика НДС в стране назначения. С 1 января 2021 года этот объект больше не доступен, но все такие продажи являются экспортом с нулевой ставкой.

Предприятиям, зарегистрированным в качестве плательщика НДСГБ, больше не нужно заполнять список продаж ЕС.Вместо этого предприятия Великобритании, экспортирующие товары с нулевой ставкой в ЕС, должны хранить доказательства, подтверждающие, что товары покинули Великобританию. Такие доказательства уже требовались для экспорта в страны, не входящие в ЕС. Однако предприятиям в Северной Ирландии по-прежнему необходимо заполнять списки продаж EC.

Поддержка HMRC:

Поставка услуг в ЕС

Предоставление услуг клиентам в ЕС с 1 января 2021 года рассматривается для целей НДС в Великобритании так же, как и для любых клиентов за пределами ЕС.

Обращение с НДС регулируется правилами НДС «место поставки». Правила продолжают применяться в широком смысле, как и раньше, но с некоторыми изменениями, показанными ниже.

Для британских предприятий, предоставляющих цифровые услуги некоммерческим клиентам в ЕС, «местом поставки» по-прежнему является место проживания клиента. НДС на эти услуги уплачивается в государстве-члене ЕС, в котором проживает заказчик.

Для британских предприятий, предоставляющих страховые и финансовые услуги, правила вычета входящего НДС изменились с 1 января 2021 года, поскольку поставки, которые ранее были освобождены от налогообложения, выходят за пределы сферы возмещения, тем самым приводя в соответствие с существующими правилами для предоставления таких услуг клиентам за пределами ЕС. .

Поддержка HMRC:

Продажа цифровых услуг

С 1 января 2021 года все поставки цифровых услуг потребителям в государствах-членах ЕС облагаются НДС в государстве-члене потребителя. Годовой порог в размере 8 818 фунтов стерлингов для трансграничных продаж цифровых услуг потребителям из ЕС больше не применяется.

Организации должны взимать НДС по ставке, в которой находится клиент, и декларировать эти продажи соответствующему государству-члену ЕС.

британских предприятий, которые использовали профсоюзную схему НДС MOSS в Великобритании, могут продолжать использовать эту систему, но должны зарегистрироваться для участия в некоммерческой схеме НДС MOSS в государстве-члене ЕС.

Для предприятий, желающих продолжить использование MOSS, они должны зарегистрироваться для участия в схеме до 10-го числа месяца, следующего за их первой продажей после выхода Великобритании из ЕС. Например, зарегистрируйтесь до 10 февраля 2021 года, если продажа будет произведена в январе 2021 года.

В качестве альтернативы организации могут зарегистрироваться в каждом государстве-члене ЕС, где они осуществляют продажи.Посетите веб-сайт ЕС Europa для получения дополнительной информации о регистрации для уплаты НДС в государствах-членах ЕС.

Предприятиям за пределами Великобритании, которые ранее использовали не-профсоюзную схему НДС MOSS в Великобритании, теперь необходимо зарегистрироваться для участия в этой схеме в государстве-члене ЕС.

Предприятиям за пределами Великобритании необходимо декларировать продажи цифровых услуг потребителям из Великобритании, зарегистрировавшись в качестве плательщика НДС в Великобритании и декларируя продажи посредством декларации по НДС в Великобритании.

Для декларирования налога на добавленную стоимость предприятия могут зарегистрироваться в качестве плательщика НДС в каждом государстве-члене ЕС, где осуществляются продажи, или зарегистрироваться для участия в схеме не-профсоюзов НДС MOSS в государстве-члене ЕС по своему выбору.

UK НДС MOSS

Мини-служба единого окна по НДС в Великобритании (MOSS) была онлайн-службой, которая позволяла компаниям из ЕС, которые продают цифровые услуги потребителям в других государствах-членах ЕС, сообщать и уплачивать НДС посредством единого возврата и оплаты в своей стране-члене.

С 1 января 2021 года предприятия больше не могут использовать британскую схему MOSS для отчетности и уплаты НДС с продаж цифровых услуг потребителям в ЕС. Компании, которые продают цифровые услуги потребителям в ЕС, должны зарегистрироваться для участия в схеме MOSS без профсоюзов в одном из оставшихся 27 стран-членов ЕС.

Согласно схеме MOSS, не входящей в состав профсоюзов, предприятия, желающие использовать эту схему, должны зарегистрироваться до 10 числа месяца, следующего за месяцем продажи. Например, если вы совершите свою первую продажу в июне 2021 года, вам необходимо будет зарегистрироваться до 10 июля 2021 года. В качестве альтернативы бизнес может зарегистрироваться для уплаты НДС в каждой стране-члене ЕС, где производятся продажи.

Подробнее о MOSS

Компании могут использовать британскую мини-службу единого окна НДС (MOSS) только для декларирования продаж цифровых услуг до периода, закончившегося 31 декабря 2020 года.

Чтобы разрешить предприятиям регистрироваться в некоммерческой схеме НДС MOSS, они были автоматически исключены из системы MOSS Великобритании с 1 января 2021 года. Предприятия все еще могут получить доступ к системе после отмены регистрации по номеру:

- просматривать и изменять ранее представленные отчеты, при этом любые поправки к этим декларациям вносятся до 31 декабря или непосредственно с соответствующим государством-членом ЕС, а не через систему MOSS после этой даты; и

- обновить регистрационные данные до 31 декабря 2024 года.

Дополнительные указания

Дополнительную информацию о регистрации в схеме MOSS вне Союза можно найти на веб-сайте Комиссии ЕС и об уплате НДС при продаже цифровых услуг потребителям из ЕС с 1 января 2021 года на сайте gov.uk. HMRC также обновила руководство по НДС на поставку цифровых услуг и НДС MOSS.

Система возврата НДС ЕС

До окончания переходного периода британская компания могла возместить НДС, уплаченный в других странах ЕС, с помощью электронной системы.Однако предприятия больше не могут использовать эту систему.

Британские предприятия могут требовать возмещения НДС от стран-членов ЕС, но это необходимо будет сделать с использованием существующей системы возмещения для предприятий, не входящих в ЕС.

Порядок работы системы возмещения варьируется в зависимости от страны ЕС, поэтому предприятиям необходимо будет проверить точные требования в каждой стране ЕС, где они платят НДС.

Дополнительная поддержка:

Служба подтверждения регистрационного номера плательщика НДС в ЕС

Служба проверки регистрационного номера плательщика НДС в ЕС позволяет предприятиям проверять, действителен ли номер плательщика НДС клиента или поставщика.Британские предприятия смогут продолжать использовать службу проверки номера НДС ЕС для проверки действительности предприятий ЕС, но регистрация НДС в Великобритании перестанет быть включена. HMRC разработала услугу, позволяющую продолжать подтверждать номера НДС в Великобритании.

Руководство HMRC по поставкам между Великобританией и Северной Ирландией

Дополнительная поддержка

Дополнительные ресурсы ICAEW доступны на icaew.com/brexit

HMRC выпустила серию полезных руководств для предприятий.Ключевые ресурсы:

Почему предприятиям в США следует учитывать НДС

Редактор: Энтони С. Бакале, бухгалтер, MT

Для многие американские компании (и европейские, если на то пошло), Европейская система налога на добавленную стоимость (НДС) чрезвычайно сложный режим для освоения и мало похож на система налога с продаж, к которой они привыкли. это часто бывает, что американские компании, поставляющие товары или услуги в Европе непреднамеренно попадают в «НДС без учета НДС» и не осознают, что у них есть обязательства зарегистрироваться и взимать местный НДС.Проценты и штрафы может поэтому стать подлежащим выплате в результате, и режимы упрощения, требующие хорошей репутации: недоступен. Но большинство часто заставляют американские компании смотреть на европейский НДС; это в основном осознание того, что отсутствие учета НДС имеет становятся дорогостоящими затратами на ведение бизнеса в Европе.

Цель этого пункта — привлечь внимание к аспекты системы НДС, которые применяются непосредственно к зарубежным бизнеса, чтобы они могли получить профессиональную консультацию в правильное время, тем самым избегая несоблюдения и непредвиденные расходы.В этом элементе также рассматриваются изменения в правила относительно места оказания услуг, которые будут повлияют на бизнес в США, начиная с 2010 года.

Место Поставка: Услуги

Основополагающий принцип Система НДС заключается в том, что НДС подлежит уплате на территории, где поставка считается состоявшейся. Где услуги обеспокоены, многим американским компаниям не придется беспокоиться, поскольку услуги, предоставляемые европейским клиентам, будут либо быть:

- Считается подлежащим налогообложению, если поставщик основан (т.е., США), в этом случае НДС не взимается. подлежит оплате; или

- Возвратная оплата в член Европейского Союза (европейское государство-член) где находится заказчик. Это означает, что это клиент, который обязан учитывать причитающийся НДС и не поставщик из США. Примеры таких услуг: консультации, предоставление лицензий и товарных знаков, а также Реклама.

Однако некоторые услуги считается облагаемым НДС, если эти услуги физически осуществлен.Самые распространенные из них:

- Предоставление земельных услуг;

- Услуги, связанные с выставками, конференциями или встречи и любые сопутствующие услуги (в том числе организация) этих услуг; и

- Принадлежности товаров с услугами по установке.

Оф эти услуги американские компании, скорее всего, будут предоставлять товары с установкой для клиентов Европейского Союза (ЕС), и именно этот сценарий может привести к непредвиденному НДС Стоимость.

Поставка товара с установкой

Принимая во внимание, что бизнес из США, экспортирующий товары в европейские Сообщество (ЕС) не несет ответственности по НДС (если оно не как импортер товаров в Соединенное Королевство (для пример) для дальнейших поставок), если бизнес также организует при установке этих товаров возникает вопрос НДС. Этот потому что если товары установлены или собраны на месте в ЕС местом поставки для целей НДС является Европейское государство-член установки.Это означает, что Бизнес в США может нести ответственность за регистрацию и взимать НДС в этом европейском государстве-члене.

К счастью, некоторые европейские государства-члены предлагают процедура упрощения, при которой клиент может отчитаться для уплаты НДС. Например, текущая позиция в Соединенное Королевство заключается в том, что по уступке не будет требование о регистрации бизнеса в США в качестве плательщика НДС в Соединенное Королевство, если выполняются следующие условия:

- Поставка разовая и не более U.К. бизнес ожидается;

- Товар есть импортированы из-за пределов ЕС; и

- клиент выступает в роли импортера и показывает полную стоимость товары, включая затраты на установку и сборку, на запись импорта.

Точные правила и процедуры различаются в странах-членах ЕС, и важно, чтобы компании США обращались за советом заблаговременность выполнения любых поставок с установкой в Европейское государство-член.

Представительства и Филиалы

Компания в США может присутствовать в Европейское государство-член в виде филиала, представительство, или зарегистрированный офис. Если офис имеет как технические, так и человеческие ресурсы, необходимые для предоставление и получение услуг, местный налог власти могут рассматривать бизнес в США как имеющий «фиксированный учреждение »в этом европейском государстве-члене.Вопрос Тогда какая услуга это постоянное учреждение предоставление?

Если функция офиса / филиала заключается в предоставлять маркетинговые услуги головному офису в США, это не следует принимать во внимание для целей НДС, потому что это «Поставка» в рамках одного юридического лица. Однако если стационарное предприятие имеет необходимые человеческие и технические ресурсов и предоставляет услуги сторонним клиентов, U.S. business может иметь обязательство по зарегистрироваться и отчитаться по НДС в Европейском государстве-члене учреждения. Важно, чтобы правильный анализ поставок, производимых офисом или филиалом, и запрошена консультация по НДС, чтобы определить, есть обязательство зарегистрироваться для уплаты НДС в любом члене государственный. То же самое касается и головного офиса в США. намеревается создать дочернюю компанию в одном или нескольких Государства-члены.

Пакет НДС

В феврале 2008 г. был принят пакет мер по НДС (Директива 2008/8 / EC). согласовано Европейским Советом (высший политический орган ЕС). Меры содержат кардинальные изменения к системе НДС, которая будет иметь такое же значение для США. предприятий, ведущих бизнес в Европе, поскольку они предназначены для Бизнес в ЕС.

Для бизнеса в США с одним или больше мест в Европейском Союзе, из которых он производит поставки, ключевое изменение с 1 января 2010 г., будет что больше не нужно будет взимать НДС с поставки другим предприятиям, зарегистрированным по НДС, в других Европейские государства-члены.Вместо этого покупатель должен учитывать НДС, подлежащий уплате в Европейском государстве-члене в которому он принадлежит в рамках процедуры обратного заряда.

Для оказания услуг бизнес-потребителю общее правило для места налогообложения будет по-прежнему если поставщик учрежден, с учетом некоторых исключения. Кроме того, пакет НДС содержит «специальные схемы », которые могут быть использованы У.S. поставщики как с, так и без делового журнала в ЕС. Эти особые схемы применимы к поставкам телекоммуникаций, вещания и услуг, предоставляемых электронным способом, все которые описаны ниже.

Электронные услуги

Нет обязательного определения электронного оказали услугу, но было достигнуто соглашение между Европейские государства-члены, что основные характеристики следующие:

- Услуга оказана через Интернет или электронную сеть в первую очередь пример; и

- Характер услуги сильно зависит от информационных технологий (например,г., сервис по сути автоматизирован и требует минимального человеческий вклад).

Примеры электронных услуги включают поставку веб-сайтов, хостинг веб-сайтов, расстояние обслуживание программ и оборудования, программного обеспечения и предоставление доступа к базам данных (Директива 2002/38 / EC). В местом оказания этих услуг обычно является страна где клиент принадлежит, при условии, в определенных обстоятельства, при которых услуги эффективно используются и понравилось.Следовательно, если поставщик из США некоммерческие клиенты во многих европейских странах-членах, он будет обязан регистрировать и взимать НДС в каждое из этих европейских государств-членов, если ценность оказанные услуги выше порога регистрации НДС в соответствующем европейском государстве-члене.

К счастью, для стран, не входящих в ЕС, действует специальная схема. поставщиков электронных услуг, что позволяет избежать необходимости иметь несколько регистраций НДС.Этот «универсальный магазин» система в настоящее время может использоваться только компаниями США, которые не имеют постоянного представительства в стране ЕС из которые он поставляет товары или услуги (это будет изменение с 1 января 2015 г.).

Телекоммуникации или радиовещание

В настоящее время, если телекоммуникационные или радиовещательные услуги при условии, что не существует специальной схемы, похожей на универсальный магазин для поставщиков, не входящих в ЕС.Это означает, что поставщик из США должен зарегистрироваться в каждом европейском государстве-члене, где некоммерческих клиентов, если он превышает соответствующий Порог регистрации НДС.

Восстановление европейского НДС

Наконец, несколько слов о НДС в Европе: Хотя действующий комплексный центр электронных услуг и схемы, которые должны вступить в силу в 2015 году, чрезвычайно полезно для минимизации обязательств по соблюдению требований для U.С. поставщика, схемы не позволяют взыскать НДС понесенные при покупках, использованных для изготовления расходных материалов. Вместо этого Бизнес в США должен полагаться на правила, содержащиеся в Тринадцатая Директива по НДС (Директива 86/560 / EC) о возмещении это НДС. Это означает, что индивидуальные претензии в рамках строгих крайние сроки, должны быть представлены каждому европейскому государству-члену в котором был уплачен НДС. Эта процедура может быть сложной. и часто включает длительные переговоры с Заинтересованные европейские государства-члены.

Примечания редактора

Энтони С. Бакале с Коэном & Company, Ltd. Бейкер Тилли Интернэшнл в г. Кливленд, Огайо

Если не указано иное, участники являются членами или связаны с Baker Tilly Международный.

Если вам нужны дополнительные информацию об этих предметах, свяжитесь с г-ном Бакале по телефону (216) 579-1040 или [email protected].

.