Ндс отличие от налога на прибыль – Разница между налогом на прибыль и НДС

Разница между налогом на прибыль и НДС

Один из самых актуальных вопросов при ведении собственного бизнеса – это уплата обязательных платежей в бюджеты. Если вы приняли решение организовать свое дело с применением общей системы налогообложения, то столкнетесь с обязанностью по уплате налогов, в т.ч. на прибыль организаций и на добавленную стоимость. Давайте разберемся в этих понятиях.

Налог на прибыль организации

Плательщиков можно определить уже из названия – это организации. Для предпринимателей он заменяется на НДФЛ.

Давайте попробуем разобраться в основных понятиях на самом простом примере.

Допустим, ООО «Ромашка» производит и продает офисную мебель. ООО «Василек» и ИП Морковкин ее покупают. А материалы для производства компания приобретает у ИП Сорокина и ООО «Лютик».

После того, как мебель продана, «Ромашка» получает прибыль, которая в свою очередь облагается налогом. Для того, чтобы ее посчитать, надо от полученной от покупателей суммы вычесть все расходы, возникшие при производстве мебели. Т.е. вычесть денежные суммы, уплаченные за материалы ИП Сорокину и ООО «Лютик», ушедшие на оплату труда сотрудников, аренду производственного помещения и т.п. Одним словом, все расходы, напрямую связанные с производством. Это обязательно должно быть подтверждено документально. Сумма, полученная в итоге, называется налогооблагаемая база.

Кстати, существуют доходы и расходы, не учитываемые при расчете прибыли. Их перечень определен в ст.251 и ст.270 НК РФ.

Дальше получившуюся сумму надо умножить на налоговую ставку, составляющую в общих случаях 20% (в том числе в нашем примере), но существуют и иные размеры ставки, их можно узнать из ст.284 Налогового кодекса.

Следующие ключевые понятия – это налоговый и отчетный периоды. По окончании первого из них – определяется налогооблагаемая база, по итогам второго необходимо представлять отчетность. В этом случае налоговый период составляет календарный год, а отчетным признается каждый квартал.

Срок платежа зависит от периода, за который он исчислен, и применяемого порядка исчисления авансовых платежей. Например, наше «Ромашка» не уплачивает ежемесячные авансовые платежи, значит, срок уплаты квартальных авансов выпадает на 28 апреля, 28 июля и 28 октября. Годовой налог необходимо будет уплатить до 28 марта следующего года. Сроки определяются на основании ст.287 НК РФ. В эти же сроки нужно сдать декларации.

НДС

Платят его как организации, так и индивидуальные предприниматели.

Итак, наше ООО «Ромашка» сделало стол, посчитало затраты на его производство и определило, с учетом заложенной прибыли, его цену. Далее эта цена увеличивается на 20% (именно столько с 1 января 2019 года составляет общая ставка НДС, есть еще случаи, когда применяются ставки 0% и 10% согласно ст.164 НК РФ). Именно такую стоимость увидят покупатели и заплатят ее в адрес «Ромашка». Т.е. в составе цены за товар продавца, находящегося на общей системе налогообложения, покупатели платят НДС.

Далее ООО «Ромашка» должно полученный в составе стоимости товара НДС уплатить в бюджет. Но не забываем, что для производства мебели материалы организация закупила в ИП Сорокина (он находится на УСН) и у ООО «Лютик» (находится на общей системе). Значит в составе цены за товар, полученный от «Лютик», «Ромашка» заплатило НДС и теперь может уменьшить свой НДС, подлежащий уплате, на сумму НДС, заплаченного в составе цены поставщику. Это называется – применить налоговый вычет. Чтобы вычет предоставили нужно иметь оформленные по требованиям налогового кодекса счета-фактуры и первичные документы.

Может случиться, что в каком-нибудь квартале ООО «Ромашка» заплатит в составе цены за материал больше НДС, чем в этом же квартале получит в составе цены от своих покупателей. Тогда организация сможет возместить его из бюджета. Решение о возмещении налога принимается по результатам камеральной проверки.

Если «Ромашка» за последние три месяца будет менее двух миллионов, то сможет быть освобождена от уплаты налога, соблюдая условия, прописанные в ст.145 НК РФ.

НДС платить не нужно при проведении операций, обозначенных в ст.149 кодекса.

Перечислять платежи в бюджет и сдавать декларацию следует ежеквартально до 25 числа месяца, следующего за прошедшим кварталом.

Выявляем в чем сходство налогов

- Оба уплачиваются при применении налогоплательщиком общей системы налогообложения.

- Основная ставка по ним с января 2019 года составляет 20%.

- Как правило, если налогоплательщик не вправе учесть произведенные расходы при расчете прибыли, то в предоставлении налоговых вычетов по НДС по таким расходам скорее всего откажут.

Определяем в чем разница

Главное отличие состоит в том, что налог на прибыль – прямой, который взымается непосредственно с полученной прибыли, а на добавленную стоимость – косвенный, он устанавливается как надбавка к стоимости товара.

Индивидуальные предприниматели, которые применяют ОСНО, уплачивают НДС, но вместо налога на прибыль платят НДФЛ.

Следующее различие – это сроки, в которые надо произвести оплату и сдать отчетность, хотя и различаются они всего на 3 дня. Авансовые платежи по НДС, в отличие от налога на прибыль, не предусмотрены.

Для налога на прибыль нет такого понятия как «возмещение» или «вычет». Его размер не ставится в зависимость от системы налогообложения контрагентов.

При проведении налоговых проверок инспектора сравнивают выручку из декларации по налогу на прибыль с налоговой базой, отраженной в декларации по НДС. При выявлении расхождений проверяющие требуют пояснений. Расхождения действительно могут возникнуть в процессе хозяйственной деятельности. Например, при расчете прибыли учитываются дивиденды, а по НДС – нет. разница может возникнуть в результате выявления в ходе инвентаризации излишков, а также в других случаях. Данные причины должен понимать бухгалтер организации и при необходимости – дать соответствующие пояснения.

vchemraznica.ru

Расхождение НДС и налога на прибыль: как пояснить

К тому же налоговые органы контролируют соблюдение налогового законодательства (положение о ФНС, утвержденное постановлением Правительства РФ от 30.09.04 № 506), бухгалтерской отчетностью занимается Минфин России (ч. 1 ст. 22 Федерального закона от 06.12.11 № 402‑ФЗ, постановление Правительства РФ от 30.06.04 № 329). Поэтому в требовании инспекция может сослаться на проведение камеральной проверки конкретной декларации и на ее показатели. А требовать пояснения и документы в отношении бухгалтерской отчетности инспекторы не вправе.

Однако стоит все же ответить на такой запрос инспекции. Грамотный отказ в представлении пояснений убережет компанию от получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях (ст. 101.4 НК РФ), а также от необходимости дальнейшего оспаривания этого акта.

С моей помощью организация подготовила письмо с отказом от исполнения требования инспекции. В ответе на требование о представлении пояснений компания указала, что налоговое законодательство не предусматривает камералок в отношении бухгалтерской отчетности. При этом у фискалов отсутствуют полномочия по ее контролю.

Камеральная проверка проводилась за IV квартал 2015 года — требовать пояснения инспекторы могли только за этот период. В письме компания напомнила фискалам, что налоговым периодом по НДС является квартал (ст. 163 НК РФ). Однако при подготовке ответа возникли трудности. Оказалось, что пояснить конкретную причину расхождений в декларациях затруднительно.

Дело в том, что понятие «доход» для целей налога на прибыль (ст. 248–251 НК РФ) и понятие «налоговая база» для целей НДС не являются тождественными. Следовательно, выручка для целей исчисления налога на прибыль и налоговая база для целей НДС могут быть разными. Компания осуществляла как облагаемые НДС операции, так и операции, не подлежащие налогообложению (ст. 149 НК РФ). Расхождения в показателях могут возникать не только из-за указанных нюансов, но и вследствие применения вполне законных способов оптимизации. Это, в частности, выставление счетов-фактур в более позднем периоде. Такой способ часто применяется в конце года, когда компания закрывает крупные контракты. Она может получить существенную выручку, возрастет и сумма НДС к уплате. К этой сумме прибавляются авансы от покупателей, с которых также необходимо исчислить НДС (п. 1 ст. 167 НК РФ).

В этом случае по товарам (авансам), отгруженным (полученным) в последних числах отчетного года, счета-фактуры выставляются в начале следующего года. Ведь поставщик должен выставить покупателю счет-фактуру в течение пяти дней с момента отгрузки или получения аванса (п. 3 ст. 168 НК РФ). А значит, есть возможность перенести уплату НДС с 25 января 2016 года на 25 апреля 2016 года (п. 1 ст. 174 НК РФ). Конечно, объяснять такие причины расхождений в спорных декларациях организации хотелось меньше всего.

Поэтому общество решило отказать и в этой части требования. Дело в том, что инспекторы чаще всего требуют пояснения в связи с ошибками или противоречиями в декларациях (п. 3 ст. 88 НК РФ). И компания попросила налоговиков указать, в чем состоят эти ошибки или противоречия. Мы также обратились к инспекторам с просьбой дать ссылку на нормативный правовой акт, в котором говорится, что выручка для целей исчисления налога на прибыль должна равняться налоговой базе по НДС. В письме общество подчеркнуло, что главами 21 и 25 НК РФ установлен разный порядок формирования этих показателей.

www.nalogplan.ru

Налог на прибыль и ндс разница

Расхождение НДС и налога на прибыль: как пояснить

5 июля 2016 0

Компании пришлось доказывать, что выручка в декларации по налогу на прибыль не должна совпадать с размером налоговых баз, отраженных в декларациях по НДС. А также то, что расходы в декларации по прибыли и в отчете о финансовых результатах не должны быть одинаковыми. Кроме того, пришлось доказывать, что при расчете допустимой доли вычетов авансы учитывать не нужно

Популярное по теме

К тому же налоговые органы контролируют соблюдение налогового законодательства (положение о ФНС, утвержденное постановлением Правительства РФ от 30.09.04 № 506), бухгалтерской отчетностью занимается Минфин России (ч. 1 ст. 22 Федерального закона от 06.12.11 № 402‑ФЗ, постановление Правительства РФ от 30.06.04 № 329). Поэтому в требовании инспекция может сослаться на проведение камеральной проверки конкретной декларации и на ее показатели. А требовать пояснения и документы в отношении бухгалтерской отчетности инспекторы не вправе. Однако стоит все же ответить на такой запрос инспекции. Грамотный отказ в представлении пояснений убережет компанию от получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях (ст. 101.4 НК РФ), а также от необходимости дальнейшего оспаривания этого акта.

С моей помощью организация подготовила письмо с отказом от исполнения требования инспекции. В ответе на требование о представлении пояснений компания указала, что налоговое законодательство не предусматривает камералок в отношении бухгалтерской отчетности. При этом у фискалов отсутствуют полномочия по ее контролю.

www.nalogplan.ru

Пояснения о расхождениях между доходами в декларациях по налогу на прибыль и НДС

Главная → Первичные документы (образцы заполнения) → Пояснения о расхождениях между доходами в декларациях по налогу на прибыль и НДС

При проведении камеральной проверки налоговики нередко сравнивают сведения из разных деклараций налогоплательщика между собой. В том числе сопоставляют данные о выручке, допустим, по итогам года из декларации по налогу на прибыль и деклараций по НДС (показатели из поквартальных НДС-деклараций суммируются). И если значения не совпадают, проверяющие, как правило, требуют у организации представить пояснения или внести изменения в сданную отчетность (п. 3 ст. 88 НК РФ).

Однако расхождения в суммах далеко не всегда свидетельствуют об ошибке в декларации, а значит, не требуют внесения в нее исправлений. Вот об этом и нужно будет рассказать налоговикам.

Откуда берутся расхождения в декларациях по налогу на прибыль и НДС

Если ошибки в сданных сведениях нет, то почему же возникают расхождения? Обычно из-за разных правил учета по разным налогам.

В идеале в отчетности налогоплательщика должно выполняться равенство:

Однако на практике соблюдается оно крайне редко. Ведь если организация в течение года, к примеру, получала дивиденды, то для целей налогообложения прибыли их нужно было учесть (п. 1 ст. 250 НК РФ), а в базу по НДС включать не надо. Аналогичным образом учитываются:

Вместе с тем, к примеру, безвозмездная передача товаров (работ, услуг) подлежит обложению НДС, но не образует дохода для целей налогообложения прибыли (пп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ).

Иными словами, расхождения в показателях выручки в соответствии с декларациями по налогу на прибыль и НДС могут быть вполне объяснимы требованиями учета. И задача организации – грамотно изложить все это в пояснениях.

Когда нужно подать пояснения

Пояснения нужно представить в течение 5 рабочих дней, следующих за днем получения требования от налоговиков (п. 3 ст. 88 НК РФ). Игнорировать его не стоит, поскольку это может стать дополнительным аргументом для проверяющих, чтобы назначить в отношении организации выездную проверку (п. 9 Приложения № 2 к Приказу ФНС России от 30.05.2007 № ММ-3-06/[email protected]).

Пояснения о причинах расхождений между доходами в декларациях: образец

Пояснения о причинах расхождений (форма)

Также читайте:

glavkniga.ru

НДС и расходы при расчете налога на прибыль

Суммы НДС в обязательном порядке уплачиваются субъектами предпринимательской деятельности. Составляя расчеты для подсчета суммы налога на прибыль, предприниматели часто не могут понять, куда девать этот НДС и к чему его относить. Включение НДС в расходы по налогу на прибыль производится в отдельных случаях, которые мы рассмотрим ниже.

Когда входящий НДС можно включить в расходы

Статья 264 НК РФ регламентирует эти особенности.

- Согласно ее первому пункту, налоги, которые не входят в список статьи 270, являются прочими расходами, связанными с реализацией товаров и процессом их производства. Ст. 270 также указывает, что для определения суммы налоговой базы не используются суммы налогов, предъявляемые конечному потребителю продавцом. Входной НДС учитывается в расходах для целей налогообложения прибыли в том случае, если налогоплательщик освобожден от уплаты НДС или оплачивает его при покупке товара. По статье эти нюансы называются «Иное». В самой статье указано, что НДС, оплаченный налогоплательщиком при покупке необходимых товаров для процесса производства или при осуществлении ввоза определенных товаров на таможенную территорию РФ, в графу расходов не включается.

- Если налогоплательщик приобретает товар для включения в основные средства и осуществления производства товара, то оплаченный за их покупку НДС вычитается или рассчитывается в сумме основных средств в той же пропорции, в какой эти средства используются для осуществления производства.

- Статья 170 регламентирует включение в расходы именно входящего НДС, хотя в большом количестве случаев его уплата совершается за счет налогоплательщика.

Пример. Компания-экспортер, которая продает бытовую технику, не предоставила документальное подтверждение импорта. В таком случае она платит НДС, а непосредственно иностранному покупателю НДС не предъявляется. По идее, сумма НДС должна относиться к категории расходов, но согласно ст.170, в которой такая ситуация не прописана как «Иное», уплаченная сумма НДС будет включена в доходы. Хотя на основании ст. 270 именно на эту сумму доход компании должен быть снижен для расчета налога на ее прибыль.

- Если суммы НДС, относимые к сверхнормативным затратам предприятия на рекламу, не утверждаются к вычету, то в списке расходов они не учитываются. Нормативные расходы на рекламу учитываются для исчисления налога на прибыль и подлежат вычету, если они не превышают 1% полученной выручки путем реализации товаров или услуг. Сумма НДС, которая не принята к вычету, оплачивается за счет собственных средств налогоплательщика. Особенно это касается случая, когда плательщик рассчитывается за купленные им товары собственным имуществом, а его стоимость в счете-фактуре указана ниже, чем рыночная.

- По-особенному происходит учет налогов при списании кредитов и задолженностей. Если это задолженность, которая возникла на основании бюджетных отношений, то суммы НДС при расчете налога на прибыль не учитываются. Когда же задолженность списана по давним срока

www.iptsu.ru

Расхождение ндс и налога на прибыль в 1С

- Опубликовано 29.11.2016 09:18

- Просмотров: 34425

Требования о предоставлении пояснений от налоговых органов всегда приходят в самый неподходящий момент. А иногда ситуация осложняется еще и тем, что вы не понимаете, в чем именно заключается ошибка, как правильно её исправить, и будет ли достаточно просто пояснений или нужно предоставлять уточняющие отчеты? В этой статье я хочу поговорить с вами об одной из самых популярных причин для направления требования: несоответствие доходов от реализации по налогу на прибыль и выручки по НДС.

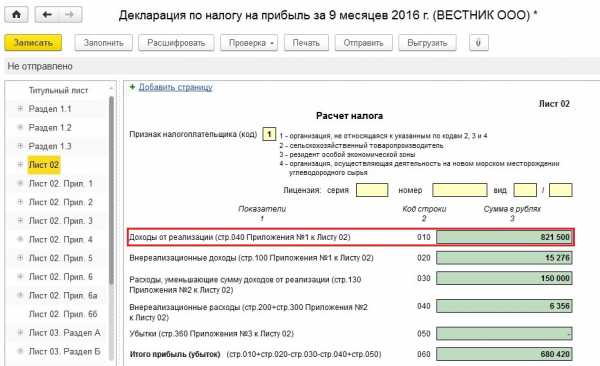

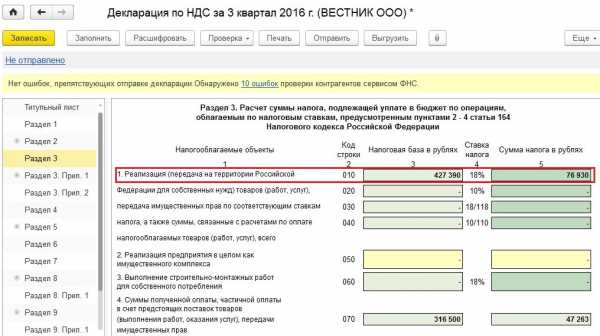

В чем именно заключается в данном случае ошибка (а возможно, и не ошибка, но об этом чуть позже) и как её увидеть своими глазами? Открываем декларации по НДС и налогу на прибыль за периоды, указанные в требовании. Необходимо помнить, что декларация по налогу на прибыль заполняется нарастающим итогом с начала года, а вот по НДС налоговым периодом является квартал. Поэтому, если вопросы у ФНС возникли, например, по итогам отчетной кампании за 9 месяцев, то для проверки нужно будет открыть декларацию по налогу на прибыль за этот период и три отчета по НДС: за первый, второй и третий кварталы.

В отчете по налогу на прибыль обращаем внимание на строку 010 Листа 02 «Доходы от реализации».

Значение данной строки сверяем с суммой строк 010 Раздела 3 (графа «Налоговая база в рублях») деклараций по НДС за указанный период (в нашем случае за три квартала).

Если ваша организация осуществляет реализацию на экспорт, то необходимо также прибавить налоговую базу, отраженную в Разделе 4 отчета по НДС. Еще учитываем операции, не подлежащие налогообложению и включенные в Раздел 7.

Если, собрав налоговую базу по всем разделам деклараций по НДС за требуемый период, вы не получаете сумму, отраженную в декларации по налогу на прибыль, то начинаем разбираться с причинами такого явления.

Причин может быть несколько:

1) В одну из деклараций действительно закралась ошибка.

Например, часто бывает такая ситуация, когда уже после отправки отчета по НДС начинаются корректировки данных для подготовки отчета по налогу на прибыль. Документы перепроводятся, вносятся исправления, после этого суммы в декларации по НДС также могут измениться, а отчет уже был отправлен с прежними данными.

Для того, чтобы проверить текущую ситуация по регистрам учета НДС, можно создать новую налоговую декларацию за интересующий квартал и попробовать её перезаполнить, а затем сравнить данные с исходным отчетом (ни в коем случае не пытайтесь перезаполнять исходный отчет!). Если суммы изменились, проверяем их корректность и сверяем новые суммы с декларацией по налогу на прибыль.

Ошибки при этом могут быть самыми различными, подробно о проверке деклараций по данным учета в 1С: Бухгалтерии предприятия 8 мы рассказывали в видеокурсах «НДС: от понятия до декларации» и «Налоговый учет и расчет налога на прибыль». В том случае, если были переданы ошибочные сведения, скорее всего, потребуется сформировать уточненную декларацию, особенно, если корректировка должна быть произведена в сторону увеличения налога.

2) Был исчислен НДС с прочих доходов.

Если ваша организация в налоговом периоде получала внереализационные доходы, облагаемые НДС, то о данном факте нужно будет написать в ответе на требование. Данный вид доходов отражается в строке 020 Листа 02 декларации по налогу на прибыль, но не все доходы, отраженные по данной строке, облагаются НДС, поэтому для ФНС такая ситуация не является прозрачной, необходимо предоставить пояснения. Например, ваша организация выставила штрафные санкции покупателю, исчислила с суммы штрафа НДС и отразила данные суммы на счете 91, т.е. в составе внереализационных доходов.

Ошибки в данном случае нет, уточненную декларацию составлять не нужно, достаточно дать пояснения в ответ на требование.

3) Организация получала в налоговом периоде доход от курсовых разниц.

В том случае, если по итогу налогового периода организация получила доход от курсовых разниц, также придется предоставить пояснения налоговому органу. Дело в том, что курсовые разницы включаются в доход для целей исчисления налога на прибыль, но не являются объектом обложения НДС, поэтому между показателями деклараций возникает вполне обоснованная разница.

4) Осуществлялась безвозмездная передача

В соответствии с действующим законодательством, безвозмездная передача в целях учета НДС признается реализацией товаров (работ, услуг). Но вот облагаемого дохода для целей расчета налога на прибыль в данном случае нет, поэтому между налоговыми базами по НДС и налогу на прибыль возникает объяснимая разница, по которой необходимо предоставить пояснения в ФНС.

Конечно, бывает еще множество более редких ситуаций, которые приводят к несоответствию доходов от реализации по налогу на прибыль и выручки по налогу на добавленную стоимость. Например, целевые поступления, использованные не по назначению, признаются доходом в налоговом учете, а вот НДС не облагаются. Но рассмотреть все многообразие вариантов в рамках одной статьи не представляется возможными, поэтому я рассказала вам лишь о самых популярных из них. А если вы захотите поделиться своим опытом и написать в комментариях о ситуации, не упомянутой в статье, то мы будем вам очень благодарны, ведь эта информация может быть полезна тысячам других пользователей интернета, которые заглянут на наш сайт в поисках ответа на такой важный вопрос.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai

НДС и налог на прибыль

Содержание

Введение.

1.Понятие и виды налога.

2. НДС: плательщики, объект обложения, ставки налога, порядок расчета

3. Налог на прибыль организации: плательщики, объект обложения,ставки налога, порядок расчета.

Заключение.

Список литературы.

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоги известны с глубокой древности. Во времена натурального хозяйства уже существовало изъятие части имущества в виде оброка у крестьян, ремесленников в пользу тех, кто владел территориями, на которых они проживали, и управляли ими. Сама власть, ничего не производившая, постоянно нуждалась в материальных и человеческих ресурсах, необходимых ей для собственного потребления и выполнения специфических, только ей присущих функций:

— защита территории;

— выполнение управляющих и распределительных функций;

— поддержание внутреннего порядка;

— сбор налогов и податей с населения.

По мере развития экономических отношений, появились и совершенствовались новые виды налогообложения. Показательным примером может служить то, что в XVII веке в Голландии порция рыбы в харчевне облагалась 34 налогами (акцизами).

Неизбежность налогов настолько очевидна, что еще в 1789 году Бенджамин Франклин, один из авторов Декларации независимости США, писал: “В этом мире ни в чем нельзя быть твердо уверенным, за исключение смерти и налогов”.

Налоги – основной источник формирования доходов государства, важнейший элемент экономической политики государства. Поэтому оно уделяет особое внимание правовым основам налогообложения. Они представляют собой обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В Конституции Российской Федерации определено, что каждый обязан законно платить установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

В совместном ведении Российской Федерации и субъектов Российской Федерации находится установление общих принципов налогообложения и сборов в Российской Федерации.

Основным законодательным документом по налогам и сборам в Российской Федерации является Налоговый кодекс Российской Федерации (НК РФ).

Выполнение его требований обязательно для налогоплательщиков, нарушение каких-либо положений указанных в Налоговом кодексе Российской Федерации есть серьезное противозаконное действие наказуемое в административном или уголовном порядке. Существует также целый перечень документов по налогам и сборам, дополняющих и расширяющих Налоговый кодекс Российской Федерации. К таким документам можно отнести Постановление Правительства Российской Федерации касающееся вопросов налогообложения, Инструкции, Методические рекомендации Министерства Российской Федерации по налогам и сборам и другие документы.

1. Понятие и виды налога

Государство без налогов существовать не может, поскольку они – главный метод мобилизации доходов в условиях частной собственности и рыночных отношений.

Налоги — это обязательные платежи, взимаемые государством с организаций и физических лиц. Исторически их возникновение относится к периоду разделения общества на социальные группы и появления государства.

Согласно Налоговому кодексу РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Абзац 3 п.5 ст.3 НК РФ устанавливает: ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ. В этой связи особое значение приобретают признаки налогов, к которым относятся:

1. императивно-обязательный характер;

2. индивидуальная безвозмездность;

3. денежная форма;

4. публичный и нецелевой характер налогов.

Рассмотрим указанные признаки подробнее.

Императивно-обязательный характер. Уплата налога является конституционно-правовой обязанностью, а не благотворительным взносом. Налогоплательщик не вправе отказаться от исполнения налоговой обязанности. Этим налоговые платежи отличаются от такого вида бюджетных доходов, как безвозмездные перечисления.

Налоги не предполагают каких-либо форм кредитования государства, то есть налогообложение, всегда носит безвозвратный характер. Лишь в случае установления налоговых льгот (например, по НДС), переплаты налога или неправомерного взыскания недоимки налоговое законодательство предусматривает возврат из бюджета соответствующих денежных средств.

Возникновение и исполнение налоговой обязанности не основано на соглашениях государства с налогоплательщиком и тем более не зависит от индивидуального усмотрения последнего. Налоговая обязанность вытекает непосредственно из закона, диспозитивные элементы здесь сведены к минимуму.

Индивидуально безвозмездный характер. Уплата налога не порождает встречной обязанности государства совершить в пользу данного, персонально определенного налогоплательщика конкретные действия. Какая-либо прямая материальная выгода для налогоплательщика здесь отсутствует.

Данный признак отличает налоги от сборов, носящих частично возмездный характер. Уплата сбора предполагает встречные действия государства в интересах налогоплательщика. Это может быть выдача лицензии, предоставление права торговли или парковки автотранспорта, обеспечение правосудием, совершение регистрационных или иных юридически значимых действий. Частное лицо связывает с уплатой сбора достижение определенных благ. Уплатив сбор, налогоплательщик вправе требовать от государства совершения соответствующих действий, в том числе и через суд.

Денежный характер. НК РФ определяет налог как исключительно денежный платеж, взимаемый с организаций и физических лиц. Уплата налогов производится в наличной или безналичной форме. Средство платежа — валюта Российской Федерации. В качестве исключения иностранными организациями, физическими лицами, не являющимися налоговыми резидентами Российской Федерации, а также в иных случаях, предусмотренных федеральными законами, обязанность по уплате налога может исполняться в иностранной валюте.

Действующее законодательство не предусматривает какие-либо натуральные формы уплаты налога.

Налог должен быть уплачен за счет средств, принадлежащих налогоплательщику на праве собственности, хозяйственного ведения или оперативного управления, то есть налоговый платеж носит личный характер.

Публично-нецелевой характер. Налоговые платежи — безусловный атрибут государства, без которого оно не может существовать. Именно налоги и сборы составляют подавляющую часть доходных источников государства и муниципальных образований (иногда до 90%). Их функциональное назначение состоит в финансовом обеспечении реализуемой государством внутренней и внешней политики, то есть в обеспечении нормальной жизнедеятельности общества.

Подавляющее большинство налоговых платежей в виде бюджетного финансирования возвращается обратно в общество. Поэтому неуплата налога нарушает интересы не только государства, но прежде всего третьих лиц — бюджетополучателей. Государство вправе и обязано принимать меры по регулированию налоговых правоотношений в целях защиты прав и законных интересов не только налогоплательщиков, но и всех остальных членов общества.

Нецелевой характер налогов вытекает из закрепленного ст.35 БК РФ принципа общего (совокупного) покрытия бюджетных расходов: все расходы бюджета должны покрываться общей суммой доходов бюджета. Доходы бюджета, включая, прежде всего налоговые доходы, не могут быть увязаны с определенными расходами бюджета, за исключением доходов

mirznanii.com