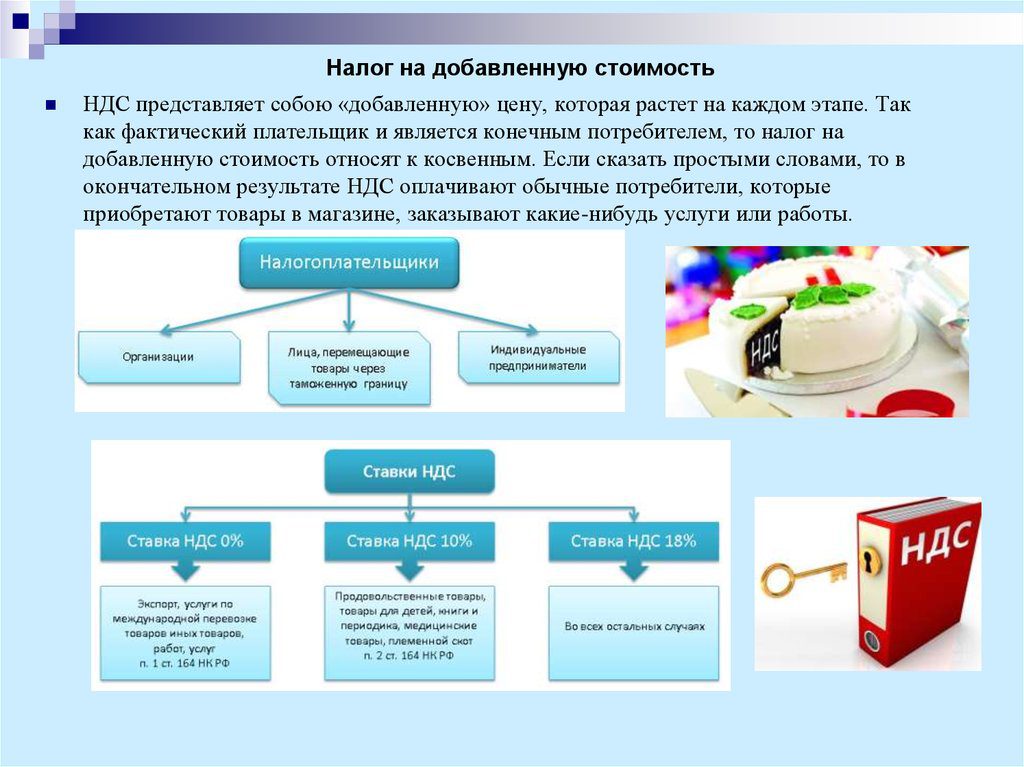

Ндс примеры: Как рассчитать НДС. Пример расчета

НДС. Практические примеры ведения учета в «1С:Бухгалтерии 8». Издание 3

Описание

Книга содержит практические рекомендации по ведению учета НДС в программе «1С:Бухгалтерия 8» (ред.3.0) с применением интерфейса «Такси». Порядок учета расчетов по НДС проиллюстрирован многочисленными примерами, часто встречающимися на практике. Со всеми рассмотренными в книге примерами можно ознакомиться с помощью учебной базы конфигурации программы «1C:Бухгалтерия 8 ПРОФ» (версия 3.0.95.24) или «1С:Бухгалтерия 8 КОРП» (версия 3.0.95.24). Книга разработана на основе материалов семинара «1С:Консалтинг» – «НДС: учет и отчетность в «1С:Бухгалтерии 8» на практических примерах», который организовала и провела фирма «1С» вместе с региональными партнерами. Подробнее о ближайших мероприятиях в серии семинаров 1С:Консалтинг можно узнать в разделе «Мероприятия» на сайте www.1c.ru. Книга предназначена для бухгалтеров, консультантов, студентов и преподавателей, а также для претендентов на получение сертификатов «1С:Профессионал», «1С:Специалист-консультант» по внедрению прикладного решения «1С:Бухгалтерия 8».

Оглавление

О КНИГЕ СОГЛАШЕНИЯГЛАВА 1. ИНСТРУМЕНТЫ УЧЕТА НДС

ГЛАВА 2. ГЛОБАЛЬНЫЕ НАСТРОЙКИ УЧЕТА НДС

ГЛАВА 3. УЧЕТ ВХОДНОГО НДС

ГЛАВА 4. НАЧИСЛЕНИЕ НДС

ГЛАВА 5. УЧЕТ НДС ПРИ ВНЕШНЕЭКОНОМИЧЕСКИХ СДЕЛКАХ

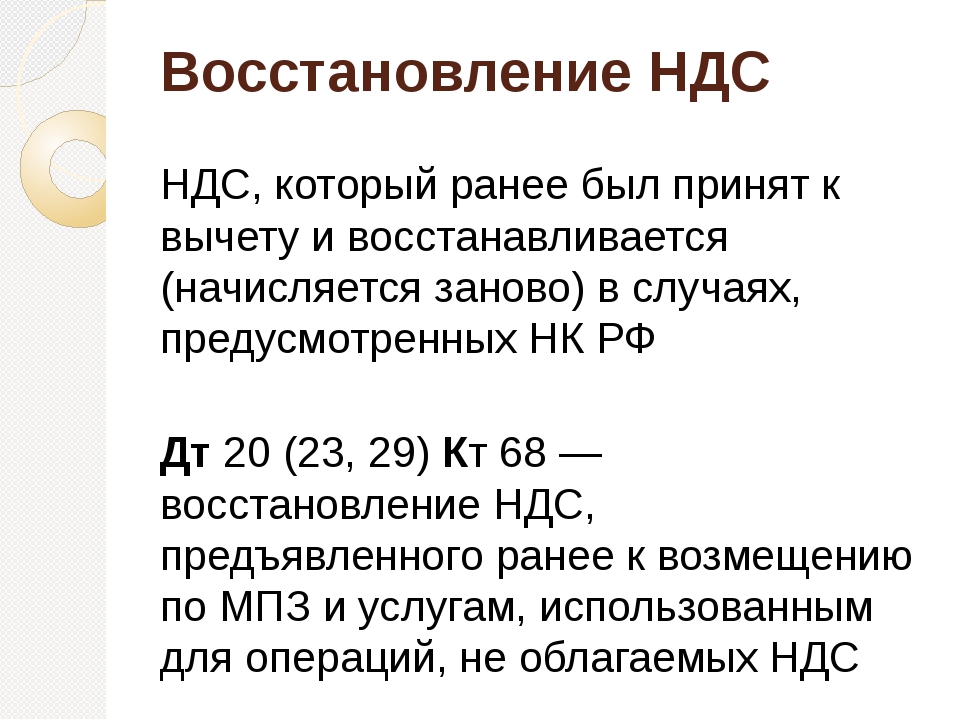

ГЛАВА 6. ВОССТАНОВЛЕНИЕ НДС

ГЛАВА 8. НДС В ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЯХ

ГЛАВА 9. УЧЕТ НДС У НАЛОГОВОГО АГЕНТА

ГЛАВА 10. УЧЕТ НДС В ПОСРЕДНИЧЕСКИХ ОПЕРАЦИЯХ

ГЛАВА 11. ИСПРАВЛЕННЫЕ И КОРРЕКТИРОВОЧНЫЕ СЧЕТА-ФАКТУРЫ

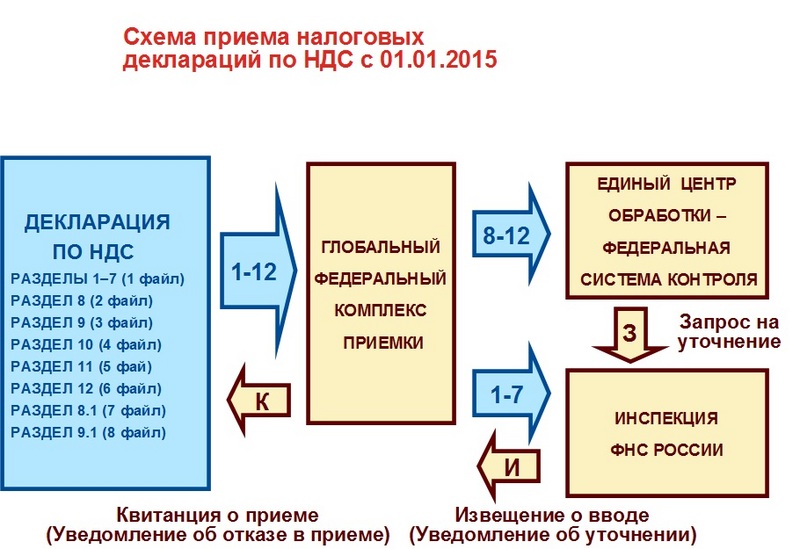

ГЛАВА 12. ДЕКЛАРАЦИЯ ПО НДС

ДЕКЛАРАЦИЯ ПО НДС

Книга «НДС. Практические примеры ведения учета в «1С:Бухгалтерии 8». Изд. 2. Учебные материалы «1С:Бухгалтерский консалтинг». Ильюков В.Д.

Год издания:

2019

Автор:

В. Д. Ильюков

Количество страниц:

352

Внимание! Самовывоз только после резервирования товара с помощью заказа на сайте и подтверждения готовности отгрузки со стороны менеджера отдела продаж.

Книга содержит практические рекомендации, опирающиеся на требования главы 21 НК РФ, и порядок учета расчетов НДС в программах «1С:Бухгалтерия 8» (редакция 3.

Книга разработана на основе материалов семинара 1С:Консалтинг — «НДС: учет и отчетность в „1С:Бухгалтерии 8“ (редакция 3.0) на практических примерах», который фирма «1С» организует вместе с региональными партнерами.

Книга дополняет, но не заменяет штатную документацию к программному продукту, входящую в комплект поставки, и позволяет более эффективно использовать возможности программы.

Со всеми рассмотренными в книге примерами можно ознакомиться с помощью учебной базы конфигурации программы «1C:Бухгалтерия 8 ПРОФ» (версия 3.0.71.77) или «1С:Бухгалтерия 8 КОРП» (версия 3.0.71.77). Эти базы могут работать под управлением платформы «1С:Предприятие 8» версии не ниже 8.3.12.1685, в том числе с ее учебной версией.

Книга предназначена для бухгалтеров, консультантов, студентов и преподавателей, а также для претендентов на получение сертификатов «1С:Профессионал», «1С:Специалист-консультант» по внедрению прикладного решения «1С:Бухгалтерия 8».

Автор:

Владимир Дмитриевич Ильюков — сертифицированный консультант-преподаватель компании «1С:Франчайзинг. БТРК».

Оглавление «НДС. Практические примеры ведения учета в „1С:Бухгалтерии 8“. Издание 2»

О книге

Соглашения

1. Инструменты учета НДС

- 1.1 Счета учёта НДС

- 1.2 Регистры учёта НДС

- 1.3 Документы

- 1.4 Отчёты и обработки по учёту НДС

2. Глобальные настройки учета НДС

- 2.1 Функциональные возможности программы

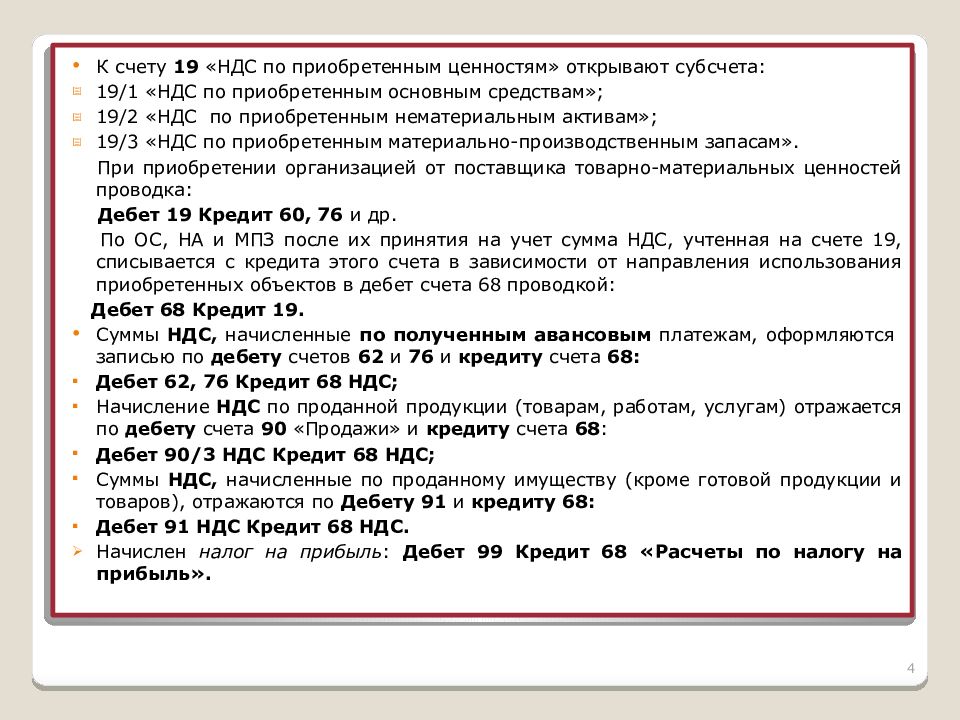

- 2.2 Учёт сумм НДС по приобретённым ценностям

- 2.3 Учёт товаров в рознице

- 2.4 Нумерация СФ выданных на полученные авансы

- 2.5 Учётная политика по НДС

- 2.5.1 Порядок регистрации счетов-фактур на аванс

3. Учет входного НДС

1 Опоздавшие счета-фактуры и отложенные вычеты

1 Опоздавшие счета-фактуры и отложенные вычеты- 3.2 Услуги банков, облагаемые НДС

- 3.3 Вид договора с поставщиком

- 3.4 Приобретение товаров для продажи

- 3.4.1 Покупка товаров у иностранных лиц на территории РФ

- 3.4.2 Приобретение товаров в рознице

- 3.5 Приобретение ОС и НМА

- 3.6 Вычет НДС с авансов

- 3.6.1 Учёт предоплаты у покупателя

- 3.6.2 Вычет НДС при возврате предоплаты

- 3.7 Возврат товаров и вычет НДС

- 3.7.1 Возврат от плательщиков, которым выставлялся СФ

- 3.7.2 Возврат от неплательщиков, которым не выставлялся СФ

- 3.7.3 Возврат покупателем принятых им на учёт товаров

- 3.7.4 Возврат покупателем товаров, не принятых им на учёт

- 3.8 Вычет НДС по строительно-монтажным работам

- 3.9 Вычет НДС по нормируемым расходам

- 3. 9.1 Представительские расходы

- 3.9.2 Командировочные расходы

- 3.9.3 Расходы на рекламу

- 3.9.4 Нормирование нарастающим итогом

- 3.

- 3.10 Вычет НДС при взаимозачёте взаимных требований

- 3.11 Примеры к разделу 3

- 3.11.1 Приобретение отечественных товаров

- 3.11.2 Приобретение иностранных товаров у российских организаций

- 3.11.3 Покупка ОС

- 3.11.4 Получен аванс в рублях

- 3.11.5 Получен аванс в иностранной валюте

- 3.11.6 Вычет НДС по представительским расходам

- 3.11.7 Взаимозачёт требований

1 Опоздавшие счета-фактуры и отложенные вычеты

1 Опоздавшие счета-фактуры и отложенные вычеты 9.1 Представительские расходы

9.1 Представительские расходы4. Начисление НДС

- 4.1 Раздел 7 декларации по НДС

- 4.2 Счёт-фактура выданный

- 4.3 Идентификатор государственного контракта

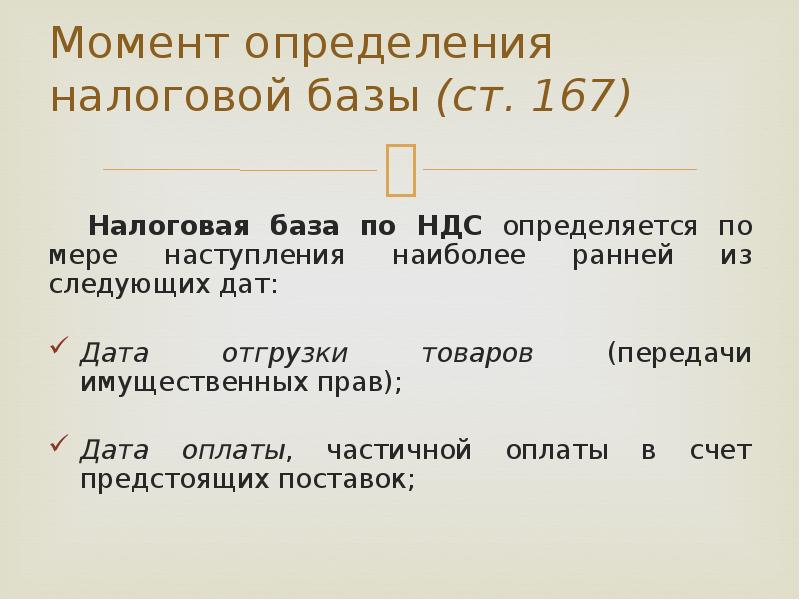

- 4.4 Налоговая база и налоговая ставка

- 4.5 Момент определения налоговой базы

- 4. 6 НДС при реализации на территории России

- 4.7 Продажа товаров в розницу

- 4.7.1 Схемы торговли в розницу

- 4.7.2 Эквайринг — общие сведения

- 4.7.3 Подарочные сертификаты

- 4.8 Безвозмездная передача

- 4.8.1 Бесплатный чай, кофе и др. неопределённому кругу лиц

- 4.8.2 Передача на собственные нужды

- 4.8.3 Передача подарков физическим лицам

- 4.8.4 Раздача рекламных материалов

- 4.9 Строительно-монтажные работы (СМР)

- 4.10 Примеры к разделу 4

- 4.10.1 Отгрузка без перехода собственности

- 4.10.2 Схема АТТ-41.02

- 4.10.3 Схема АТТ-41.02 — возврат товара

- 4.10.4 Схема НТТ-41.02

- 4.10.5 Схема НТТ-41.12

- 4.10.6 Схема АТТ-41.11

- 4.10.7 Эквайринг АТТ-41. 02

- 4.10.8 Эквайринг НТТ-41.12 и АТТ-41.11

- 4.10.9 Подарочные сертификаты

- 4.10.10 Передача подарков физическим лицам

- 4.10.11 Раздача рекламных материалов

- 4.10.12 Выполнение СМР хозспособом

6 НДС при реализации на территории России

6 НДС при реализации на территории России 02

025. Учет НДС при внешнеэкономических сделках

- 5.1 Таможенные платежи

- 5.1.1 Таможенные пошлины

- 5.1.2 Таможенные сборы

- 5.1.3 НДС

- 5.2 Уплата таможенных пошлин и НДС

- 5.2.1 Кому и когда платить таможенные пошлины и НДС

- 5.2.2 Авансовые платежи в таможенный орган

- 5.2.3 Таможенный депозит

- 5.2.4 Таможенная декларация и подтверждающие документы

- 5.2.5 Вычет уплаченного НДС

- 5.3 Ввоз товаров в России

- 5.3.1 Ввозной НДС

- 5. 3.2 Ввоз товаров в Россию из государств-членов ЕАЭС

- 5.4 Вывоз товаров из России

- 5.4.1 Отказ от применения ставки 0 %

- 5.4.2 Сырьевые и несырьевые товары

- 5.4.3 Момент определения налоговой базы

- 5.4.4 Документы при вывозе в государства не члены ЕАЭС

- 5.4.5 Документы при вывозе в государства-члены ЕАЭС

- 5.4.6 Реестры документов по НДС

- 5.4.7 Подтверждение нулевой ставки НДС

- 5.5 Купля и продажа иностранной валюты

- 5.6 Настройка программы

- 5.6.1 Карточка иностранного поставщика

- 5.6.2 Настройка справочника «Номенклатура»

- 5.6.3 Карточка контрагента таможенного органа

- 5.6.4 Договор с ФТС

- 5.6.5 Счета расчётов с ФТС

- 5.6.6 Реквизиты платёжного поручения

- 5. 6.7 Списание и учёт таможенных платежей

- 5.6.8 Настройка расчётов с ИФНС

- 5.7 Примеры к разделу 5

- 5.7.1 Импорт из государства-члена ЕАЭС

- 5.7.2 Покупка иностранной валюты

- 5.7.3 Импорт из государств не членов ЕАЭС

- 5.7.4 Экспорт — ставка 0 % подтверждена

- 5.7.5 Экспорт — ставка 0 % не подтверждена

- 5.7.6 Экспорт — ставка 0 % подтверждена спустя 180 дней

3.2 Ввоз товаров в Россию из государств-членов ЕАЭС

3.2 Ввоз товаров в Россию из государств-членов ЕАЭС 6.7 Списание и учёт таможенных платежей

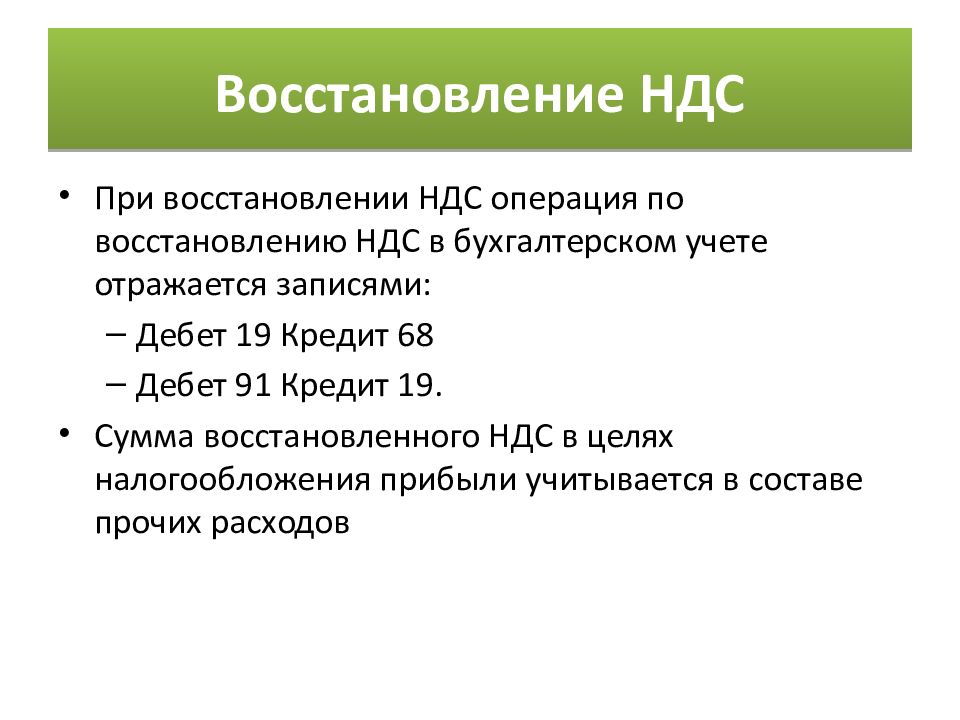

6.7 Списание и учёт таможенных платежей6. Восстановление НДС

- 6.1 Передача в УК

- 6.2 Использование товаров в необлагаемых операциях

- 6.2.1 Экспорт товаров

- 6.2.2 Списание товаров

- 6.3 Использование ОС в необлагаемых операциях

- 6.3.1 Модернизация недвижимых объектов ОС

- 6.3.2 Списание ОС

- 6.4 Восстановление авансового НДС у покупателя

- 6. 5 Уменьшение стоимости (тарифа)

- 6.6 Освобождение от НДС

- 6.7 Переход на спецрежимы

- 6.8 Примеры к разделу 6

- 6.8.1 Вклад товаров в УК

- 6.8.2 Передача ОС в УК

- 6.8.3 Передача товаров

- 6.8.4 Недвижимые объекты ОС

- 6.8.5 Движимые объекты ОС

- 6.8.6 Восстановление НДС с аванса

5 Уменьшение стоимости (тарифа)

5 Уменьшение стоимости (тарифа)7. Раздельный учет входного НДС

- 7.1 Сущность ставок 0 % и Без НДС

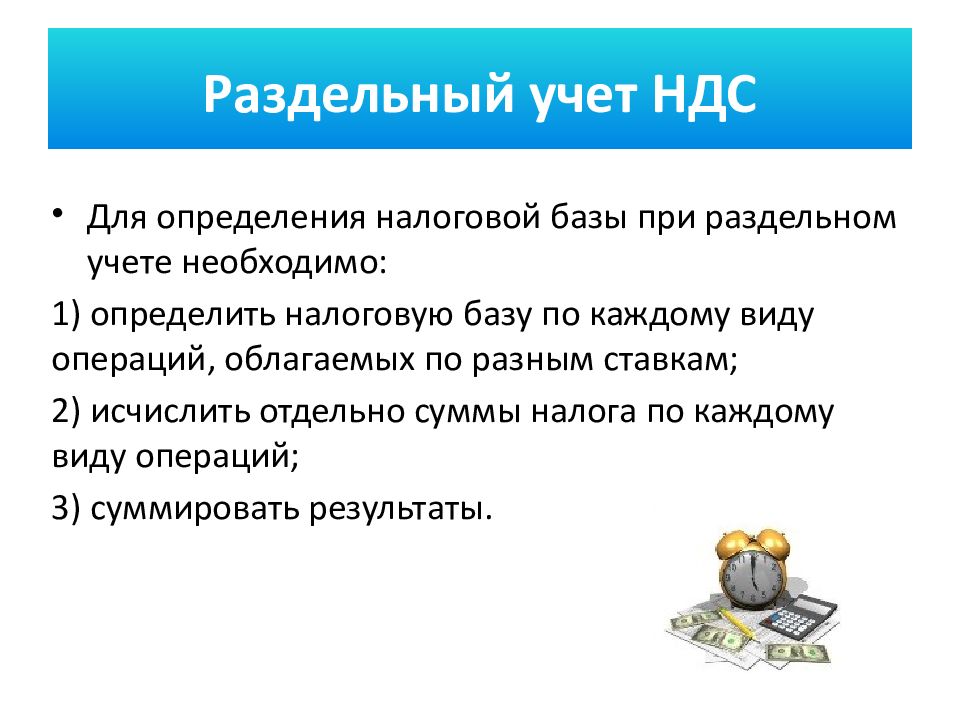

- 7.2 Сущность раздельного учёта НДС

- 7.3 Правило 5 %

- 7.4 Настройка раздельного учёта по способам учёта НДС

- 7.5 Субконто «Способы учёта НДС»

- 7.6 Изменение способа учёта НДС

- 7.7 Переход на раздельный учёт НДС по способам учёта

- 7.7.1 Новая организация

- 7.7.2 Переход с обычного алгоритма на алгоритм по способам учёта НДС

- 7. 7.3 Ввод остатков и переход со старых версий «1С:Бухгалтерии»

- 7.7.4 Запуск раздельного учёта в действующей организации

- 7.8 Примеры к разделу 7

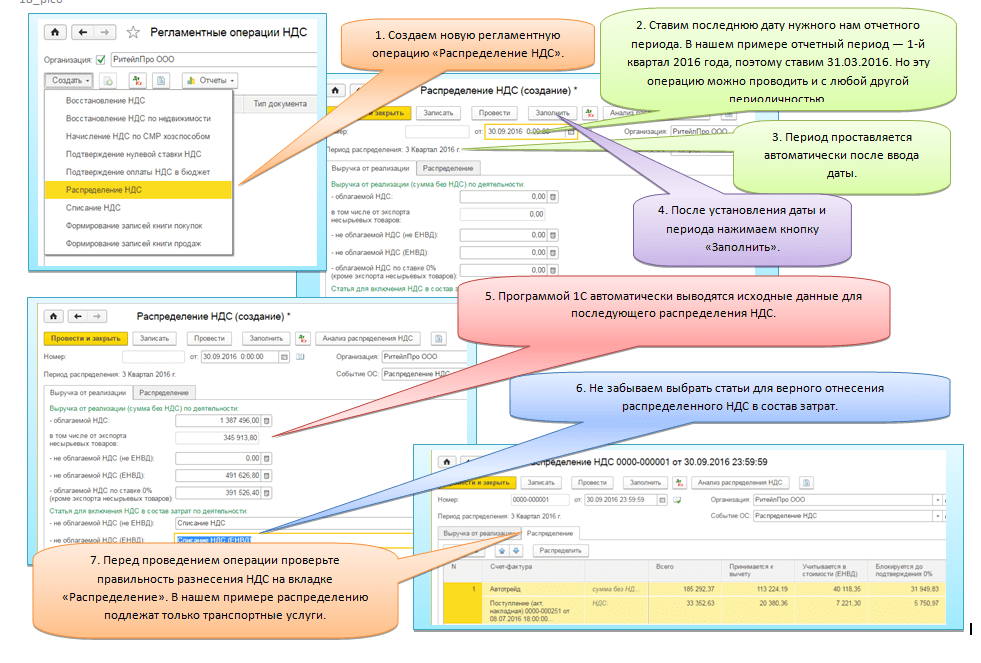

- 7.8.1 Распределение НДС на материалы

- 7.8.2 Распределение НДС на ОС

- 7.8.3 Распределение НДС между ОСН и ЕНВД

7.3 Ввод остатков и переход со старых версий «1С:Бухгалтерии»

7.3 Ввод остатков и переход со старых версий «1С:Бухгалтерии»8. НДС в обособленных подразделениях

- 8.1 Счёт-фактура выданный

- 8.2 Счёт-фактура полученный

- 8.3 Книга покупок и Книга продаж

- 8.4 Объединённая декларация в «1С:Бухгалтерия 8 КОРП»

- 8.5 Объединённая Декларация в «1С:Бухгалтерия 8 ПРОФ»

9. Учет НДС у налогового агента

- 9.1 Услуги в электронной форме

- 9.2 Счёт-фактура, книга продаж и книга покупок

- 9.3 Покупка казённого имущества

- 9.4 Покупка бесхозяйного, конфискованного имущества

- 9. 5 Комиссионер иностранной организации

- 9.6 Аренда госимущества

- 9.7 Покупка у иностранных лиц на территории РФ

- 9.8 Учёт сырых шкур, лома и макулатуры

- 9.8.1 Книга продаж и покупок продавца

- 9.8.2 Книга продаж и покупок покупателя

- 9.9 Примеры к разделу 9

- 9.9.1 Аренда госимущества

- 9.9.2 Покупка у иностранных лиц на территории РФ

5 Комиссионер иностранной организации

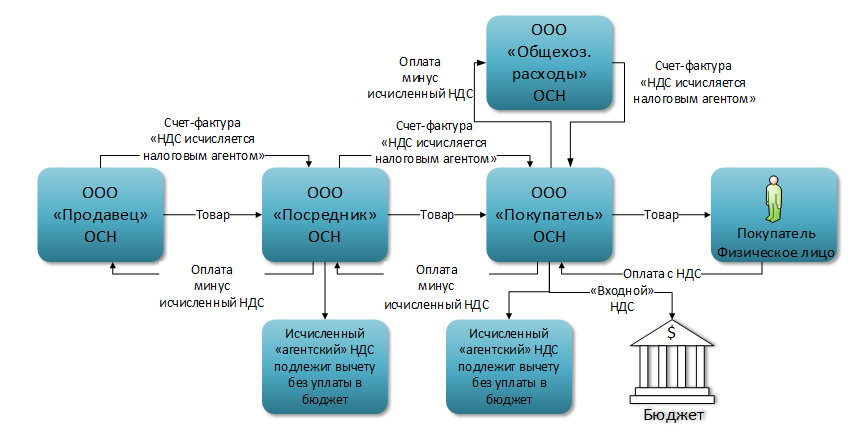

5 Комиссионер иностранной организации10. Учет НДС в посреднических операциях

- 10.1 Учёт счетов-фактур

- 10.1.1 Учёт СФ при реализации товаров комитента

- 10.1.2 Учёт СФ при закупках товаров для комитента

- 10.2 Настройка программы

- 10.3 Реализация товаров комитента посредниками

- 10.4 Приобретение посредниками товаров для комитента

- 10.5 Реализация товаров (работ, услуг) посредниками, действующими от имени принципала (доверителя)

- 10. 5.1 Учёт у принципала (доверителя)

- 10.5.2 Учёт у агента (поверенного)

- 10.

- 10.6 Приобретение товаров (работ, услуг) посредниками, действующими от имени доверителя (принципала)

- 10.6.1 Учёт у принципала

- 10.6.2 Учёт у агента

- 10.7 Примеры к разделу 10

- 10.7.1 Реализация товаров комитента

- 10.7.2 Реализация товаров через комиссионера

- 10.7.3 Комитент закупает через посредника

- 10.7.4 Комиссионер закупает для комитента

5.1 Учёт у принципала (доверителя)

5.1 Учёт у принципала (доверителя)11. Исправленные и корректировочные счета-фактуры

- 11.1 Исправленный счёт-фактура (ИСФ)

- 11.2 Корректировочный счёт-фактура (КСФ)

- 11.2.1 КСФ на увеличение в книге продаж продавца

- 11.2.2 КСФ на увеличение в книге покупок покупателя

- 11.2.3 КСФ на уменьшение в книге покупок продавца

- 11. 2.4 КСФ на уменьшение в книге продаж покупателя

- 11.3 Примеры к разделу 11

- 11.3.1 ИСФ на реализацию в текущем периоде

- 11.3.2 ИCФ полученный за текущий период

- 11.3.3 ИСФ на реализацию за прошлый период

- 11.3.4 ИCФ полученный за прошлый период

- 11.3.5 КСФ на реализацию: корректировка текущего периода

- 11.3.6 КСФ на поступление: корректировка текущего периода

- 11.3.7 КСФ на реализацию: корректировка прошлого периода

- 11.3.8 КСФ на поступление: корректировка прошлого периода

- 11.3.9 Единый корректировочный СФ

2.4 КСФ на уменьшение в книге продаж покупателя

2.4 КСФ на уменьшение в книге продаж покупателя12. Декларация по НДС

- 12.1 Подготовка к формированию декларации по НДС

- 12.1.1 Проверка первичных документов

- 12.1.2 Проверка счетов-фактур

- 12.1.3 Анализ взаиморасчётов по авансам

- 12. 1.4 Регламентные операции по учёту НДС

- 12.1.5 Составление книг продаж и покупок

- 12.1.6 Экспресс-проверка состояния налогового учёта по НДС

- 12.2 Помощник расчёта НДС

- 12.3 Работа с декларацией по НДС

- 12.3.1 Состав декларации

- 12.3.2 Последовательность заполнения разделов

- 12.3.3 Расшифровка заполнения

- 12.3.4 Несоответствие с БУ

- 12.3.5 Проверка декларации по НДС

- 12.3.6 Отправка в налоговый орган

- 12.4 Уточнённая декларация по НДС

1.4 Регламентные операции по учёту НДС

1.4 Регламентные операции по учёту НДСБлаготворительные товары предложено освободить от НДС — Российская газета

Минэкономразвития РФ предложило освободить бизнес от уплаты НДС по товарам, передаваемым некоммерческим организациям (НКО) в рамках благотворительности.

В утвержденной правительством страны Концепции содействия развитию благотворительности на период до 2025 года ее ключевыми задачами названы расширение масштабов благотворительности граждан и организаций, повышение эффективности деятельности и совершенствование регулирования благотворителей, поддержка самоорганизации и распространение лучших практик. Именно на это направлены предложения Минэкономразвития, изложенные в письме замминистра Татьяны Илюшкиной вице-премьеру Татьяне Голиковой. Письмо касается некоторых аспектов налогообложения благотворительности.

Именно на это направлены предложения Минэкономразвития, изложенные в письме замминистра Татьяны Илюшкиной вице-премьеру Татьяне Голиковой. Письмо касается некоторых аспектов налогообложения благотворительности.

В Налоговом кодексе уже предусмотрено освобождение от налога на добавленную стоимость (НДС) товаров, передаваемых нуждающимся напрямую — в рамках благотворительной деятельности.

Кроме того, с 2020 года компании при расчете налога на прибыль вправе снижать налогооблагаемую базу на сумму пожертвований и стоимость товаров, безвозмездно переданных нуждающимся через НКО. Сумма НДС по товарам, переданным на благотворительность, также включается в расходы, принимаемые к вычету, при исчислении налога на прибыль организаций.

Однако при этом уже принятый к вычету НДС подлежит восстановлению (т. е. «доначисляется»), если в этом процессе участвует посредник, например, благотворительный фонд (НКО).

В результате, как сказано в письме замминистра Илюшкиной, «перевести деньги на благотворительность стало дешевле, чем передать товары». А как быть, если на благотворительность передается продукция с истекающим сроком годности? Ведь в нашей стране, согласно данным Российской ассоциации электронных коммуникаций, как минимум 16 процентов продуктов питания не используется и превращается в пищевые отходы — это около 17 миллионов тонн продовольствия.

А как быть, если на благотворительность передается продукция с истекающим сроком годности? Ведь в нашей стране, согласно данным Российской ассоциации электронных коммуникаций, как минимум 16 процентов продуктов питания не используется и превращается в пищевые отходы — это около 17 миллионов тонн продовольствия.

Речь идет об излишках товаров, которые по какой-то причине не продаются (падение спроса, сезонность и т. д.), но которые абсолютно пригодны к употреблению с точки зрения российского законодательства, отмечает президент благотворительного фонда продовольствия «Русь» Юлия Назарова.

Зато международная практика налогообложения товарных пожертвований «направлена на стимулирование производителей и продавцов отказаться от уничтожения товаров, пригодных к использованию», — говорится в письме Минэкономразвития вице-премьеру правительства.

Там же содержатся примеры: в Бельгии с 2013 года передача товаров в адрес благотворительных продовольственных фондов не облагается НДС. В ряде стран компании, которые передают продукты на благотворительность, могут использовать налоговый кредит. Например, уменьшить сумму налога на прибыль на 35 процентов от суммы расходов можно в Испании и на 60 процентов — во Франции. Россия не исключение — действующее законодательство, говорит доцент кафедры финансов и цен РЭУ им. Г. В. Плеханова Равиль Ахмадеев, «содержит положения, по которым передача имущества некоммерческим организациям на осуществление деятельности, не связанной с предпринимательством, не признается объектом налогообложения по НДС».

В ряде стран компании, которые передают продукты на благотворительность, могут использовать налоговый кредит. Например, уменьшить сумму налога на прибыль на 35 процентов от суммы расходов можно в Испании и на 60 процентов — во Франции. Россия не исключение — действующее законодательство, говорит доцент кафедры финансов и цен РЭУ им. Г. В. Плеханова Равиль Ахмадеев, «содержит положения, по которым передача имущества некоммерческим организациям на осуществление деятельности, не связанной с предпринимательством, не признается объектом налогообложения по НДС».

Но практика показывает другие примеры.

«Полагаем, что действующий порядок учета НДС при передаче товаров в благотворительных целях содержит ряд недостатков и требует дальнейшего совершенствования», — сообщает в письме замминистра Татьяна Илюшкина.

Все о поле «Назначение платежа» — правильное заполнение

Корректное назначение платежа поможет контрагенту правильно учесть ваш

платёж: как оплату за товар или услугу, возврат долга или заём. Но это поле видит не только получатель денег, но и банк.

При проверке платежей он следует правилам внутреннего контроля против

отмывания доходов и финансирования терроризма (согласно закону

115-ФЗ).

Но это поле видит не только получатель денег, но и банк.

При проверке платежей он следует правилам внутреннего контроля против

отмывания доходов и финансирования терроризма (согласно закону

115-ФЗ).

Если назначение платежа не прописано, банк не может его идентифицировать. Отсюда могут появиться вопросы к операциям расчётного счёта бизнеса. 115-ФЗ даёт банкам право запросить подтверждающие документы, если экономический смысл платежа неясен. Бизнес рискует столкнуться с ограничительными мерами.

Независимо от того, на какую сумму вы создаёте платёжное

поручение, всегда корректно заполняйте поле «назначение платежа»

и требуйте того же от контрагентов. Отправьте эту статью

своему бухгалтеру или сотруднику, который создаёт платёжные поручения. Вот

три основных правила:

Отправьте эту статью

своему бухгалтеру или сотруднику, который создаёт платёжные поручения. Вот

три основных правила:

- Ссылайтесь на номер договора или счета.

- Указывайте, за что конкретно осуществляется платёж — название товара или услуги.

- Старайтесь избегать формальных назначений «Платёж по договору» или «Оплата поставки».

Примеры платежей

Оплата по договору № С58ВП от 01. 09.2020 НДС нет

09.2020 НДС нет

Оплата по договору № С58ВП от 01.09.2020 за поставку товара (доски) НДС не облагается

Оплата по счету № 189 от 27.08.2020 в т.ч. НДС

Оплата по счету № 189 от 27.08.2020 за транспортные услуги в т.ч. НДС 20% 1564,89

Банк, чтобы идентифицировать платёж, смотрит на следующие реквизиты:

- Корректно указанное назначение платежа.

- Полноценное наименование товаров, работ или услуг, за которые проводят платёж.

- Номер, дата договоров и других товарных документов при наличии.

- Сумма НДС.

- Другая необходимая информация для проверки.

К тексту платёжного поручения нет жестких требований. Важнее подробно указать суть операции: кому, за что и в соответствии с какими документами.

Подробные правила заполнения платёжного поручения прописаны в Положении

Банка России от 19. 06.2012 №383-П

«О правилах осуществления перевода денежных средств».

06.2012 №383-П

«О правилах осуществления перевода денежных средств».

Проверить свой бизнес на соответствие нормам 115-ФЗ поможет сервис «Риск блокировки», а проконсультироваться по результатам мониторинга операций за последние 12 месяцев — «Комплаенс-помощник».

Больше статей о приостановлении дистанционного банковского обслуживания — в разделе «Как избежать ограничений операций по счёту».

Примеры файлов-приложений к НДС

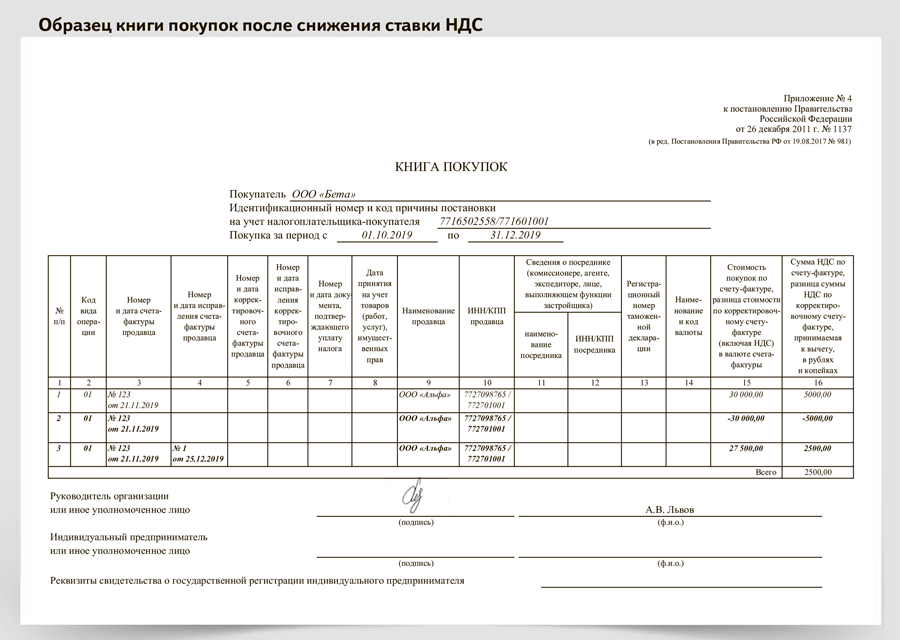

Примеры книг покупок и продаж (раздел 8 и раздел 9)

Книги покупок и продаж в формате xml

Приложения к декларации по НДС передаются в инспекцию в электронном xml-формате, утвержденном приказом ФНС № ММВ-7-3/558@. Сведения из книг покупок, продаж, журналов учета счетов-фактур в формате xml можно подгрузить в Контур.Экстерн для отправки в ИФНС.

Книги покупок и продаж в формате excel

Книги покупок/продаж в формате xls, xlsx или csv можно загрузить в Контур. Экстерн для отправки в ИФНС. Еxcel-файлы будут автоматически преобразованы в формат xml. Загружаемые excel-формы должны соответствовать требованиям Постановления Правительства РФ № 1137.

Экстерн для отправки в ИФНС. Еxcel-файлы будут автоматически преобразованы в формат xml. Загружаемые excel-формы должны соответствовать требованиям Постановления Правительства РФ № 1137.

Примеры дополнительных листов из книги покупок и продаж (раздел 8.1 и раздел 9.1)

Дополнительные листы из книги покупок и книги продаж в формате xml

Дополнительные листы книги покупок и книги продаж представляются только при подаче корректирующей декларации.

Дополнительные листы из книги покупок и книги продаж в формате excel

Примеры журналов выставленных и полученных счетов-фактур (раздел 10 и раздел 11)

Журналы выставленных и полученных счетов-фактур в формате xml

Журналы выставленных и полученных счетов-фактур можно загружать в Контур.Экстерн для отправки в ИФНС. Xml-файлы должны соответствовать приказу ФНС № ММВ-7-3/558@.

Журналы выставленных и полученных счетов-фактур в формате excel

Загружаемые excel-файлы должны соответствовать требованиям Постановления Правительства РФ № 1137.

Единый журнал выставленных и полученных счетов-фактур в формате excel

Журнал счетов-фактур может быть в виде одного excel-файла с двумя разделами. После загрузки в Контур.Эксперн единый журнал будет преобразован в два xml-файла: сведения из журнала выставленных счетов-фактур (раздел 11) и сведения из журнала полученных счетов-фактур (раздел 12).

Пример сведений из счетов-фактур, выставленных лицами, указанными в п.5 ст.173 НК РФ (раздел 12)

Раздел 12 декларации НДС (утвержден приказом ФНС № ММВ-7-3/558@) заполняется только в случае выставления счета-фактуры с выделением суммы налога следующими лицами: — налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость; — налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость; — лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Пример сведений из счетов-фактур в формате xml

НДС по экспортным операциям | ACCA Global

Если нулевая ставка не подтверждена в течение 180 дней, то в соответствии с абз. 2 п. 9 ст. 165 и абз. 2 п. 9 ст. 167 НК РФ не позднее 181-го дня с даты помещения товаров под таможенную процедуру экспорта необходимо начислить и уплатить НДС с экспортной реализации по общей ставке. Общая ставка, это та ставка, которая применяется в отношении реализации данного товара на территории РФ.

При этом налог начисляется, декларируется и уплачивается за тот налоговый период, в котором произошла реализация. То есть, должны быть выполнены все правила подачи уточненной налоговой декларации по НДС за период, в котором произошла реализация данного товара. А валютная сумма сделки пересчитывается в рубли на день отгрузки.

Следует отметить, что налогоплательщик не лишен права в будущем собрать и предоставить в налоговый орган пакет документов, обосновывающих правомерность применения нулевой ставки. Если впоследствии компания представит в налоговые органы документы, обосновывающие применение нулевой ставки, то уплаченные ранее суммы налога подлежат вычету.

Если впоследствии компания представит в налоговые органы документы, обосновывающие применение нулевой ставки, то уплаченные ранее суммы налога подлежат вычету.

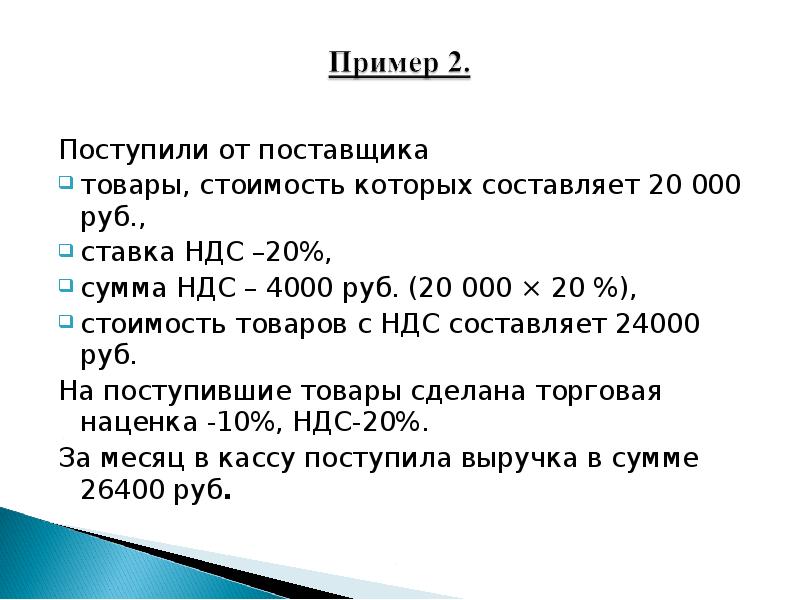

Пример 2

10 марта 2016 ООO «Булочник» отгрузило французской компании «Багет» муку на сумму 18,000 ЕВРО. 10 марта данный товар прошел процедуру таможенной очистки и режим экспорта был подтвержден. Покупная стоимость муки составила 1,210,000 РУБ (в том числе НДС).

Задание:

Рассчитайте НДС к уплате (возмещению) для ООО Булочник, отдельно указав все сумы НДС к начислению и к вычету по каждому из первых трех кварталов 2016 года при условии, что OOO Булочник собрало полный пакет документов для подтверждения нулевой ставки к 20 сентября и представило их в налоговые органы вместе с декларацией за 3 квартал 2016 года.

Обменные курсы ЕВРО/РУБ:

10 марта 72

15 марта 75

31 марта 82

6 сентября 79

30 сентября 80

Решение

Полный пакет подтверждающих экспорт документов не был собран в течение установленного срока, т. к. срок в 180 дней истек 06 сентября 2016 года. Таким образом, компания должна подать уточненную декларацию за 1-й квартал 2016 года, отразив в ней начисление НДС на день отгрузки по ставке 10 %2. Кроме этого, компания имеет право на эту дату поставить в зачет НДС, уплаченный при приобретении данного товара.

к. срок в 180 дней истек 06 сентября 2016 года. Таким образом, компания должна подать уточненную декларацию за 1-й квартал 2016 года, отразив в ней начисление НДС на день отгрузки по ставке 10 %2. Кроме этого, компания имеет право на эту дату поставить в зачет НДС, уплаченный при приобретении данного товара.

1 квартал – Уточненная декларация

Исходящий НДС (18,000*72*10%3) 129,600

НДС к вычету (1,210,000*10/110) (110,000)

–––––––

НДС к уплате в бюджет 19,600

В 3-м квартале, когда собран полный пакет документов, компания начисляет НДС на сумму подтвержденного экспорта, и принимает к вычету НДС, начисленный ранее по неподтвержденному экспорту.

3 квартал

Исходящий НДС (НДС, начисленный по подтвержденному экспорту (18,000*80*0%)1 0

НДС к вычету (восстановленный НДС по неподтвержденному экспорту) (129,600)

–––––––

НДС к возмещению из бюджета (129,600)

1Несмотря на тот факт, что НДС к начислению равен «0», т. к. применяется нулевая ставка, полный расчет исходящего НДС должен быть представлен в ответе. Необходимо правильно рассчитать налоговую базу. Используемый для расчета курс ЕВРО – это курс на последний день квартала, в котором собран и представлен в налоговые органы полный пакет документов.

к. применяется нулевая ставка, полный расчет исходящего НДС должен быть представлен в ответе. Необходимо правильно рассчитать налоговую базу. Используемый для расчета курс ЕВРО – это курс на последний день квартала, в котором собран и представлен в налоговые органы полный пакет документов.

2 Реализации муки на территории РФ облагается НДС по ставке 10%.

3 Обратите внимание, что в данном случае применяется не расчетная, а общая ставка.

Формула НДС (налога на добавленную стоимость)

Понятие НДС

При применении такого налога, как НДС, конечный потребитель товара уплачивает производителю (продавцу) налог со всей стоимости покупаемого блага.

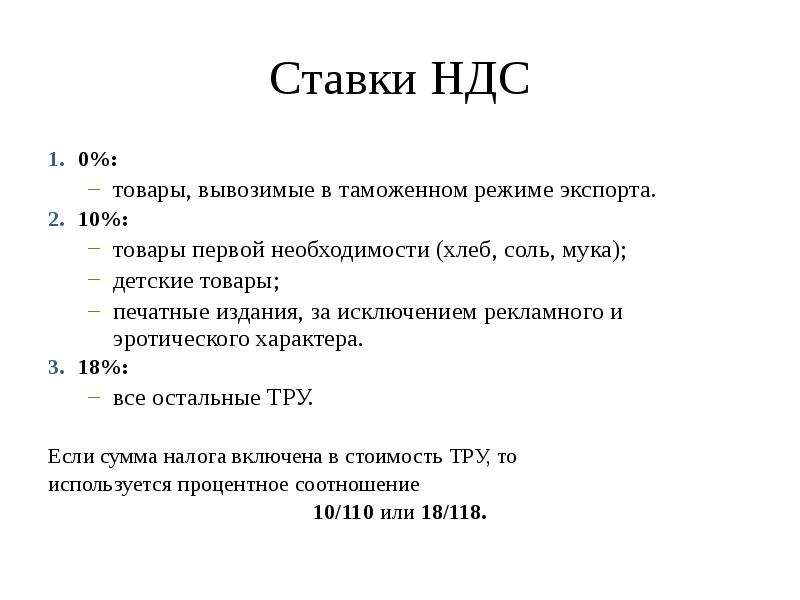

В соответствии с положениями Налогового Кодекса (ст. 164) на территории нашей страны действуют три ставки НДС:

- Нулевая ставка, применяемая для продукции, которая вывозится для реализации за территорию РФ (экспорт), а также логистические услуги, которые оказываются при осуществлении внешнеторговой деятельности.

- Ставка в размере 10% , применяемая для книжных товаров, продуктов питания, детских товаров и продукции для организаций здравоохранения.

- Ставка в размере 18% , которая используется во всех случаях, которые не перечислены в первых двух пунктах.

Определив ставку НДС (18 или 10%), не сложно рассчитать размер данного налога.

Порядок действий при расчете НДС

Прежде чем проводить расчеты по формуле расчета НДС, важно произвести 3 базовых действия:

- Определение налоговой ставки, которая применяется в конкретном случае (0, 10, 18 %). Это можно сделать, опираясь на статью 164 Налогового Кодекса РФ.

- Расчет налоговой базы, которая включает исходную стоимость реализуемого товара и услуг, увеличенную на размер акциза (в случае, если продукция подакцизная).

- Применение формулы НДС.

Величина налога, которая получена при осуществлении математических вычислений, обязательно вносится в счета-фактуры. Счет-фактура должна быть передана заказчику (покупателю) в соответствии со способом реализации продукции.

Счет-фактура должна быть передана заказчику (покупателю) в соответствии со способом реализации продукции.

Формула расчета НДС

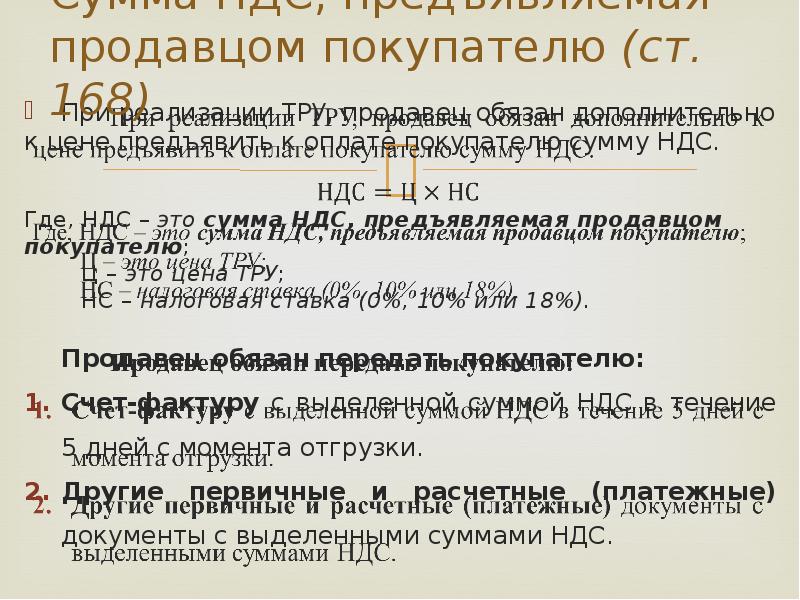

В соответствии с действующим законодательством, а именно статье 168 НК РФ, НДС необходимо предъявлять контрагентам в дополнение к цене реализации товаров и услуг.

Для определения общей суммы по счету, который выставляется покупателю, нужно применить формулу расчета НДС:

НДС = Стоимость товара (без НДС) * Ставка НДС/100%

В случае если у бухгалтерии нет необходимости расчета размера налога, можно определить цену товаров, которая предъявляется клиенту, применяя соответствующую формулу расчета НДС:

- Окончательная сумма (ставка 18 %) = Начальная цена товара *1,18

- Окончательная сумма (ставка 10 %) = Начальная цена продукции *1,1

Формула расчета НДС вычисляется как в программе Excel, на калькуляторе, так и в специальных онлайн приложениях, которые предназначены для автоматизации работы бухгалтерии.

Значение НДС

Все коммерческие организации, которые работают на общей системе налогообложения, обязаны корректно высчитывать налог на добавленную стоимость и своевременно отчислять его в государственный бюджет.

Формула расчета НДС является актуальной для специалистов соответствующих сфер деятельности:

- Бухгалтера,

- экономиста,

- менеджера по продажам,

- руководителя компании и др.

Ошибки, которые могут быть допущены при исчислении НДС, могут стать основанием нарушения действующего законодательства, что ведет к наложению штрафных санкций.

Примеры решения задач

Налог на добавленную стоимость | НДС

Что такое налог на добавленную стоимость (НДС)?

НДС является наиболее распространенным видом налога на потребление и в настоящее время используется более чем в 160 странах, включая каждый член ЕС. Заметным исключением из этого правила являются США.

Налог на добавленную стоимость Значение

Для товаров или услуг НДС взимается со стоимости продукта по мере его прохождения в процессе производства. Это начинается с первоначальной закупки сырья и заканчивается окончательной розничной продажей.

Что такое добавленная стоимость?

«Добавленная стоимость» может быть определена как усовершенствование, которое бизнес предлагает продукту или услуге для увеличения ценности или цены продукта.

Например, рассмотрим добавленную стоимость на различных этапах производства кексов:

- Производитель муки может закупать пшеницу у фермера. Производитель муки добавляет ценность, превращая пшеницу в муку.

- Пекарь покупает муку у производителя муки. Пекарь добавляет ценность, выпекая кексы из муки.

- Затем пекарь продает эти кексы в супермаркет. Супермаркет добавляет ценность, делая эти кексы доступными для клиентов, обеспечивая обслуживание клиентов и делая процесс покупок удобным.

Как взимается НДС?

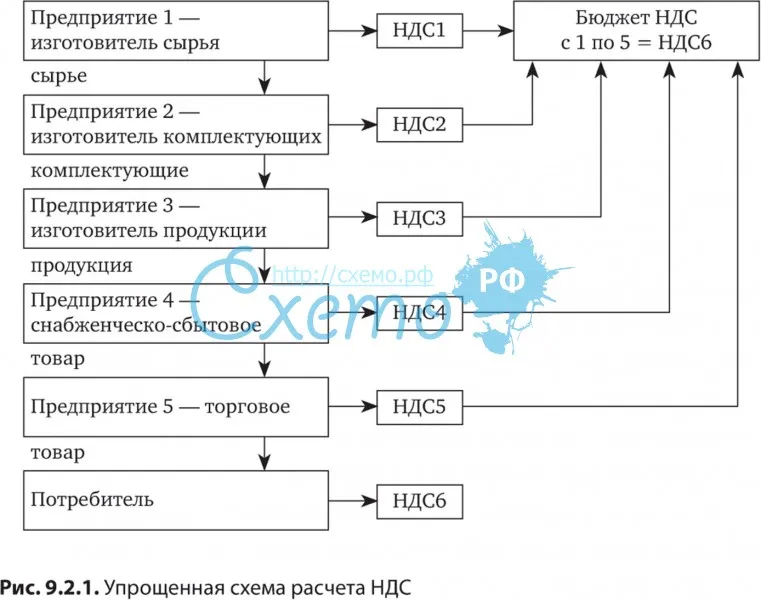

В странах, в которых применяется НДС, каждый поставщик, производитель, дистрибьютор, розничный продавец и потребитель платят НДС на приобретаемые товары или услуги. НДС взимается продавцами и уплачивается правительству в виде налогов – обычно методом кредита (или кредита-счета).

При кредитном методе НДС начисляется на товары или услуги, предлагаемые на каждом этапе цепочки поставок. Предприятия платят НДС со своих покупок и собирают НДС со своих продаж.

Теоретически НДС, взимаемый и уплачиваемый одним и тем же предприятием, должен уравновешиваться. Поскольку окончательная цена покупки включает в себя все налоги, взимаемые на разных этапах цепочки поставок, бремя уплаты НДС в конечном итоге несет конечный покупатель.

Кредитная система требует, чтобы каждый бизнес отслеживал счета-фактуры, показывающие, что НДС собран и уплачен. В конце отчетного периода бизнес добавляет каждый набор счетов-фактур и отправляет их правительству. Если собранный НДС превышает уплаченный НДС, бизнес уплатит разницу правительству.В качестве альтернативы, если уплаченный НДС превышает собранный НДС, предприятие имеет право на возмещение разницы.

Если собранный НДС превышает уплаченный НДС, бизнес уплатит разницу правительству.В качестве альтернативы, если уплаченный НДС превышает собранный НДС, предприятие имеет право на возмещение разницы.

Как взимается НДС при импорте и экспорте

Как правило, импортируемые товары облагаются той же ставкой НДС, что и страна импорта. Импортный НДС обычно взимается на границе. Точно так же при экспорте НДС снижается на границе. Экспортеры получают зачет НДС на товары, которые они экспортируют, но сами не взимают НДС.

Система НДС может помочь предотвратить дополнительные налоги, поскольку товары путешествуют через разные страны по пути к покупателям.Система также гарантирует, что с клиентов взимается только налоговая ставка, применяемая в их стране, независимо от того, где были произведены товары.

Как рассчитать налог на добавленную стоимость

Вы можете рассчитать чистый налог на добавленную стоимость, выплачиваемый каждым предприятием в цепочке поставок, с помощью следующего уравнения:

Пример налога на добавленную стоимость

Допустим, в стране ставка НДС составляет 10%. НДС может применяться к различным этапам цепочки поставок кексов следующим образом:

НДС может применяться к различным этапам цепочки поставок кексов следующим образом:

1.Производитель муки покупает пшеницу у фермера за 8,00 евро плюс НДС в размере 0,80 евро, что в сумме составляет 8,80 евро. Производитель муки платит фермеру 8,80 евро, а фермер перечисляет 0,80 евро правительству в виде налогов в конце отчетного периода.

10% x 8,00 евро = 0,80 евро

2. Пекарня покупает муку у производителя за 10,00 евро плюс НДС в размере 1,00 евро на общую сумму 11,00 евро. Пекарня платит 11 евро производителю муки. Хотя НДС составляет 1,00 евро, производитель муки переводит только 0 евро.20 в пользу государства, что представляет собой общий НДС на данном этапе (за вычетом предыдущего НДС, взимаемого фермером).

[10% x 10,00 €] — [10% x 8,00 €] = 0,20 €

3. Пекарня продает дюжину кексов в супермаркет за 15,00 € плюс НДС 1,50 € (всего 16,50 €). ). Хотя НДС составляет 1,50 евро, пекарня перечисляет правительству только 0,50 евро, что является общей суммой НДС на данном этапе (за вычетом предыдущего 1,00 евро НДС, взимаемого производителем муки).

[10% x 15 €.00] — [10% x 10,00 евро] = 0,50 евро

4. Супермаркет продает кексы покупателям по цене 21,00 евро плюс НДС в размере 2,10 евро на общую сумму 23,10 евро. Супермаркет перечисляет правительству 0,60 евро, что составляет общую сумму НДС на данном этапе (2,10 евро) за вычетом предыдущих 1,50 евро, взимаемых магазином кексов.

[10% x 21,00 евро] — [10% x 15,00 евро] = 0,60 евро

В этом примере правительство получает 0,80 евро от фермера, 0,20 евро от производителя муки, 0,50 евро от магазина кексов. и €0.60 из супермаркета. Это в общей сложности 2,10 евро при розничной продаже с 10% НДС.

Каковы нормальные ставки НДС?

Более 160 стран мира взимают НДС, и в большинстве из них ставка обычно составляет от 5% до 25% на потребительские товары.

Мы включили таблицу, показывающую ставки налога на добавленную стоимость в основных странах по состоянию на май 2020 года ниже. Примечание: ставки НДС часто меняются. Мы советуем вам узнать самые актуальные тарифы у представителей соответствующей страны.

Мы советуем вам узнать самые актуальные тарифы у представителей соответствующей страны.

Возврат НДС

В некоторых странах, которые взимают налог на добавленную стоимость (включая членов ЕС, Китай и Австралию), иностранные посетители по туристическим визам могут иметь право на возмещение соответствующих покупок.

Хотя правила различаются, возмещение НДС, как правило, осуществляется за определенные виды неиспользованных потребительских товаров в их оригинальной упаковке (и которые были приобретены в посещаемой стране). Сумма возмещения НДС, на которую могут претендовать посетители, зависит от процента НДС, взимаемого посещаемой страной, а также от способа получения возмещения.

В странах с более сложными процессами возврата НДС, в том числе в ЕС, агентства и розничные продавцы предметов роскоши могут предлагать покупателям частичный возврат в магазине. В противном случае возврат НДС обычно производится в аэропорту вылета.

Происхождение налога на добавленную стоимость

Понятие НДС было отдельно введено в начале 20 века немецким бизнесменом Вильгельмом фон Сименсом и американским бизнесменом Томасом С. Адамсом. Siemens рассматривал НДС как способ решить проблемы с немецкой системой налогообложения валового оборота и налога с продаж.Адамс, однако, предложил НДС в качестве улучшенной альтернативы корпоративному подоходному налогу.

Адамсом. Siemens рассматривал НДС как способ решить проблемы с немецкой системой налогообложения валового оборота и налога с продаж.Адамс, однако, предложил НДС в качестве улучшенной альтернативы корпоративному подоходному налогу.

В 1954 году Франция стала первой страной, которая ввела НДС в больших масштабах, чтобы улучшить прежний налог с оборота. Стремясь гармонизировать системы налогообложения, многие правительства приняли НДС в качестве лучшей альтернативы налогу с продаж. В ЕС многие страны-члены отменили или заменили другие налоги с продаж НДС, продолжая вводить отдельные налоги на прибыль корпораций.

Налог на добавленную стоимость по сравнению сНалог с продаж

Налоги на добавленную стоимость и налоги с продаж представляют собой два типа налогов на потребление. Оба налога являются регрессивными, а это означает, что они взимаются со всех по одинаковой ставке, независимо от дохода.

Основное различие заключается в способе их сбора. НДС взимается с добавленной стоимости на каждом этапе производства, а не только в точке продажи. На каждом этапе цепочки поставок каждый покупатель несет ответственность за уплату одинаковой ставки НДС со своей прибыли и вычет предыдущих налогов, уплаченных на предыдущем этапе.

На каждом этапе цепочки поставок каждый покупатель несет ответственность за уплату одинаковой ставки НДС со своей прибыли и вычет предыдущих налогов, уплаченных на предыдущем этапе.

Налог с продаж, однако, взимается только на заключительном этапе розничной продажи и с общей стоимости приобретенных товаров или услуг. Налог с продаж полностью финансируется потребителем на заключительном этапе розничной торговли (а не накапливается на различных этапах цикла производства и потребления).

Налоги с продаж в США

В США налоги с продаж не взимаются федеральным правительством. Скорее, налоги с продаж взимаются отдельными штатами (или округами) с покупок, осуществляемых в пределах их границ.Ставки налога с продаж часто различаются, и во многих штатах допускается освобождение от налога с продаж на определенные товары или услуги.

Преимущества налога на добавленную стоимость

В качестве стратегии финансирования растущего дефицита США многие сторонники настаивают на общенациональном НДС. Этот новый налог на добавленную стоимость, скорее всего, будет добавлен к существующим государственным налогам с продаж.

Этот новый налог на добавленную стоимость, скорее всего, будет добавлен к существующим государственным налогам с продаж.

Возможные преимущества введения общенационального налога на добавленную стоимость включают:

Повышение эффективности

В отличие от нашей нынешней системы подоходного налога, НДС не требует от налогоплательщиков подавать ежегодные налоговые декларации и предлагает меньше возможностей для вычета лазеек, искажения отчетности и уклонения от уплаты налогов.НДС может служить эффективной альтернативой нынешней системе подоходного налога в США.

Самодостаточный

НДС является самодостаточным, что способствует соблюдению требований. В соответствии с системой НДС в финансовых интересах бизнеса сообщать о покупках в налоговый орган, чтобы потребовать зачет за них. В приведенном выше примере пекарне было рекомендовано информировать правительство о закупке ингредиентов (чтобы она могла вычесть стоимость из своей налоговой базы).

Решение для онлайн-продаж

Интернет-магазины обычно обязаны взимать налог с продаж своего штата с товаров в своем штате, но не с продуктов, продаваемых покупателям за пределами их штата. Однако во многих штатах требуется, чтобы интернет-магазины собирали и платили налог с продаж покупателям, проживающим в их штатах, если продажи превышают определенные пороговые значения. Однако, поскольку пороговые значения, как правило, довольно высоки, это, как правило, затрагивает более крупные предприятия.

Однако во многих штатах требуется, чтобы интернет-магазины собирали и платили налог с продаж покупателям, проживающим в их штатах, если продажи превышают определенные пороговые значения. Однако, поскольку пороговые значения, как правило, довольно высоки, это, как правило, затрагивает более крупные предприятия.

Аргументом в пользу общенационального налога на добавленную стоимость является то, что он может помочь предотвратить потерю налога с продаж через Интернет и оптимизировать систему налога с продаж через Интернет за счет введения единого потребительского налога во всех штатах.

Увеличение федерального дохода

Для федерального правительства НДС может обеспечить существенный постоянный поток доходов при относительно низкой налоговой ставке.

Проблемы с налогом на добавленную стоимость

Некоторые критики предупреждают о потенциальных недостатках введения НДС в США. Возможные проблемы могут включать:

Регрессивность

Налог на добавленную стоимость взимается равномерно и в конечном итоге забирает большую часть дохода у потребителей с более низкими доходами. Нынешняя система подоходного налога представляет собой прогрессивную налоговую систему, предназначенную для взимания большей части налогов с лиц с более высокими доходами.

Нынешняя система подоходного налога представляет собой прогрессивную налоговую систему, предназначенную для взимания большей части налогов с лиц с более высокими доходами.

Новая дорогостоящая система сбора налогов

Введение налога на добавленную стоимость в США потребует создания новой администрации по сбору налогов.Компании должны будут установить процедуры для расчета, сбора и уплаты НДС. Требуемое время, энергия и ресурсы, которые предприятия инвестировали в обеспечение соблюдения новых процедур взимания НДС, в сочетании с самим повышением ставки НДС, отразятся на более высоких ценах на товары и услуги для потребителей. В конечном счете, создание системы НДС в США было бы более дорогостоящим мероприятием, чем повышение ставок существующего налога, такого как подоходный налог или налог на заработную плату.

Узнайте больше о налоговых ставках на InvestingAnswers

Помимо НДС, прогрессивные налоги и фиксированные налоги могут показаться сложными.Но с проверенными экспертами определениями InvestingAnswers вы мгновенно получите фантастическое представление об этих понятиях.

Виды налога на добавленную стоимость (НДС): примечания и примеры

Публикации BEPS Expert (139)Книги и сборники (2)Освобожденные организации (89)FATCA Expert (3)Страховой эксперт (118)Nexus Tracker (6)Мнения (3)Федеральные налоговые примечания (95)Tax Notes International (1,374)Tax Notes Research (2)Tax Notes State (28)Tax Notes Talk (10)Tax Notes Today Federal (159)Tax Notes Today Global (4 467)Tax Notes Today International (4 471)Tax Notes Today State (34)Tax Notes Центр трансфертного ценообразования (101) )Эксперт по налоговой практике (2)Налоговая проверка освобожденных организаций (31)Эксперт по трансфертному ценообразованию (100)Всемирные налоговые соглашения (110)

РАЗДЕЛЫ ПРОДУКЦИИ Комментарии и анализ (285)Coronavirus Tax Tracker (1)Заключение суда: U.S. Окружные суды (1)Документы освобожденной организации (69)Новости освобожденной организации (17)Новости и комментарии FATCA (2)Пресс-релизы FATCA (1)Процедуры налогового учета (1)Новости и комментарии о трансфертном ценообразовании (88)Новости и комментарии о трансфертном ценообразовании Документы (101)Договоры (3)Административные документы договоров (3)Заключения судов договоров (2)Новости договоров (108)

ТИПЫ ДОКУМЕНТОВ Новости (3,466)Пресс-релизы (690)Другие административные документы (451)Другие судебные документы (371)Решения (244)Заключения суда (143)Точка зрения (139)Заключения Генерального адвоката (127)Специальные отчеты (117)Заключительный регламент (63)Консультационные документы и ответы (60)Международный обзор (51)Решения ЕС (47)Вашингтонский обзор (46)Практические статьи (41)Бюджеты (38)Практическое руководство (30)Предлагаемые правила (29)Текст налоговых счетов (27) )Анализ новостей (23)Директивы Совета ЕС (16)Предлагаемое законодательство (15)Выпуски новостей суда (13)Налоговая корреспонденция (13)Постановления (10)Письма в редакцию (8)Выпуски новостей Конгресса (7)Соглашения о подоходном налоге (6) )Подкасты (6)Рецензии на книги (5)Печатные материалы Объединенного комитета Конгресса (5)Налоговая корреспонденция Конгресса (4)Видео интервью (4)Свидетельские показания, не относящиеся к IRS и казначейству (4)Документы Министерства юстиции (3)Книги (2)Бюджетное управление Конгресса Отчеты (1) Исправления и разъяснения (1) Ходатайства и жалобы в суд (1) Процедуры получения доходов IRS (1) Законодательство Выпуски новостей (1)Другие государственные документы (1)Другая налоговая корреспонденция (1)Парламентские документы (1)Постановления государственных административных органов (1)Новости Белого дома (1)

ЮРИСДИКЦИИ

Европейский союз (2 281)Великобритания (1 422)США (515)Германия (300)Россия (273)Организация экономического сотрудничества и развития (271)Ирландия (221)Польша (204)Многонациональные корпорации (198)Италия (188)Украина ( 188)Китай, Народная Республика (183)Франция (160)Венгрия (132)ЮАР (128)Нидерланды (108)Румыния (105)Португалия (99)Филиппины (95)Бельгия (84)Австрия (81)Международный валютный фонд (81)Испания (77)Мексика (76)Бразилия (75)ОАЭ (74)Греция (73)Болгария (68)Чехия (67)Дания (65)Швеция (61)Австралия (59)Пуэрто-Рико (57) )Литва (56)Беларусь (55)Индия (53)Люксембург (50)Северная Ирландия (50)Япония (48)Швейцария (47)Саудовская Аравия (46)Латвия (45)Остров Мэн (44)Индонезия (42)Израиль (42)Норвегия (42)Аргентина (38)Канада (38)Финляндия (37)Словакия (36)Бахрейн (33)Багамы (32)Вьетнам (32)Эстония (31)Мальта (30)Узбекистан (30)Африка (29) )Кипр (29)Колумбия (28)Китай, Республика (Тайвань) (26)Словения (26)Корея, Республика (22)Тринидад и Тобаго (22)Кувейт (21)Ом (21)Катар (21)Шри-Ланка (21)Таиланд (21)Коста-Рика (20)Латинская Америка (20)Нигерия (20)Турция (19)Новая Зеландия (17)Хорватия (16)Египет (16)Карибский бассейн (15)Гана (15)Шотландия (15)Казахстан (14)Кения (14)Чили (13)G-20 (13)Малайзия (13)Замбия (13)Фиджи (12)Исландия (12)Уганда (12)Уругвай (12)Бангладеш (11)Молдова (11)Панама (11)Сингапур (11)Танзания (11)Гонконг (10)Калифорния (9)Гватемала (9)Малави (9)Марокко (9)Северная Македония (9)Албания (8)Азербайджан (8)Европа (8)Европейская экономическая зона (8)Намибия (8)Орегон (8)Палестина (8)Перу (8)Сейшельские острова (8)Организация Объединенных Наций (8)Всемирный банк (8)Всемирная торговая организация (8)Зимбабве (8)Афганистан (7)Алжир (7)Азия (7)Камбоджа (7)Эквадор (7)Ангола (6)Барбадос (6)Европейская ассоциация свободной торговли (6)Лихтенштейн (6)Маврикий (6) Нью-Гэмпшир (6)Сербия (6)Армения (5)Азиатско-Тихоокеанский регион (5)Каймановы острова (5)Сальвадор (5)Гайана (5)Ямайка (5)Теннесси (5)Венесуэла (5)Куба (4)Делавэр ( 4)Гернси (4)Мадагаскар (4)Сенегал (4)Белиз (3)Бурунди (3)Доминика (3)Габо n (3)Грузия (Евразия) (3)Гибралтар (3)Ливан (3)Лесото (3)Мадейра (3)Черногория (3)Непал (3)Невада (3)Св. Винсент и Гренадины (3)Алабама (2)Ботсвана (2)Камерун (2)Нормандские острова (2)Чехословакия (2)Округ Колумбия (2)Джибути (2)Экваториальная Гвинея (2)Эсватини (2)G-7 (2)Иллинойс (2)Иордания (2)Косово (2)Кыргызстан (2)Лаос (2)Луизиана (2)Мавритания (2)Мьянма (2)Науру (2)Нью-Мексико (2)Никарагуа (2)Палау ( 2)Папуа-Новая Гвинея (2)Квебек (2)Руанда (2)Самоа (2)Сан-Марино (2)Сербия и Черногория (2)Суринам (2)Свазиленд (2)Сирия (2)Того (2)Тунис (2) )Вашингтон (2)Югославия, Федеративная Республика (2)Аляска (1)Ангилья (1)Антигуа и Барбуда (1)Аруба (1)Азорские острова (1)Бермуды (1)Боливия (1)Британские Виргинские острова (1)Капская провинция Верде (1)Карибское сообщество (КАРИКОМ) (1)Карибские Нидерланды (1)Центральная Америка (1)Чад (1)Колорадо (1)Острова Кука (1)Кюрасао (1)Восточный Тимор (1)Грузия (1)Гренада ( 1)Гаити (1)Гавайи (1)Ирак (1)Джерси (1)Мэриленд (1)Мичиган (1)Микронезия (1)Ближний Восток (1)Монтсеррат (1)Нигер (1)Северные страны (1)Пакистан ( 1)Парагвай (1)Соломоновы острова (1)Св.

Винсент и Гренадины (3)Алабама (2)Ботсвана (2)Камерун (2)Нормандские острова (2)Чехословакия (2)Округ Колумбия (2)Джибути (2)Экваториальная Гвинея (2)Эсватини (2)G-7 (2)Иллинойс (2)Иордания (2)Косово (2)Кыргызстан (2)Лаос (2)Луизиана (2)Мавритания (2)Мьянма (2)Науру (2)Нью-Мексико (2)Никарагуа (2)Палау ( 2)Папуа-Новая Гвинея (2)Квебек (2)Руанда (2)Самоа (2)Сан-Марино (2)Сербия и Черногория (2)Суринам (2)Свазиленд (2)Сирия (2)Того (2)Тунис (2) )Вашингтон (2)Югославия, Федеративная Республика (2)Аляска (1)Ангилья (1)Антигуа и Барбуда (1)Аруба (1)Азорские острова (1)Бермуды (1)Боливия (1)Британские Виргинские острова (1)Капская провинция Верде (1)Карибское сообщество (КАРИКОМ) (1)Карибские Нидерланды (1)Центральная Америка (1)Чад (1)Колорадо (1)Острова Кука (1)Кюрасао (1)Восточный Тимор (1)Грузия (1)Гренада ( 1)Гаити (1)Гавайи (1)Ирак (1)Джерси (1)Мэриленд (1)Мичиган (1)Микронезия (1)Ближний Восток (1)Монтсеррат (1)Нигер (1)Северные страны (1)Пакистан ( 1)Парагвай (1)Соломоновы острова (1)Св. Китс и Невис (1)Сент. Люсия (1)Св. Маартен (1)Таджикистан (1)Острова Теркс и Кайкос (1)США Пуэрто-Рико (1)Вермонт (1)Западная Вирджиния (1)

Китс и Невис (1)Сент. Люсия (1)Св. Маартен (1)Таджикистан (1)Острова Теркс и Кайкос (1)США Пуэрто-Рико (1)Вермонт (1)Западная Вирджиния (1)

ПРЕДМЕТНЫЕ ОБЛАСТИ

Налог на добавленную стоимость (6 334)Налогообложение компаний (1 724)Налоговая политика (1 702)Администрирование налоговой системы (1 584)Судебные споры и апелляции (1 574)Гармонизация (1 293)Льготы и вычеты (1 024)Законодательство и правотворчество (903)Уклонение от уплаты налогов (883) )Налогообложение доходов физических лиц (781)Налоговая реформа (492)Бюджеты (460)Налогообложение электронной торговли (458)Налоговые преференции и льготы (411)Акцизы (382)Мошенничество, гражданское и уголовное (372)Таможенные пошлины (367)Размывание базы и перевод прибыли (BEPS) (354)Соблюдение (330)Политика налогообложения (316)Цифровая экономика (291)Удержание (272)Трансфертное ценообразование (257)Юрисдикция по налогообложению (255)Коронавирус (218)Договоры (218)Налогообложение онлайн-продаж (212)Налогообложение с продаж и использование (211)Финансовые учреждения (203)Налогообложение нерезидентов (194)Экологические налоги (183)Постоянное представительство (181)Налоги на рабочую силу (180)Налог на товары и услуги (173)Международное налогообложение (171)Прирост капитала и убытки (155)Информационная отчетность (149)Торговля (149)Штрафы (146)Освобожденные организации ( 139)Мультиюрисдикционное налогообложение (132)Кредиты (129)Уголовные правонарушения (126)Дивиденды (125)Налоговые убежища (124)Обмен информацией (114)Социальное налогообложение (113)Налогообложение имущества (109)Налогообложение недвижимости (104)Прозрачность (103) )Финансовые инструменты (100)Фундаментальная структура налоговой системы (94)Процентный доход (94)Налогообложение лизинга (91)Онлайн-услуги и облачные вычисления (87)Роялти (86)Пособия и пенсии (83)Налоговые технологии (79)Налогообложение энергетики (77) )Коллекции (76)Страхование (74)Аудит (71)Подготовка декларации (70)Раскрытие информации (66)Природные ресурсы (66)Налоги на недвижимость, дарение и наследство (62)Финансовые продукты и банковское дело (58)Валютные операции и эмиссии ( 57)Амнистии (56)Доходы (52)Урегулирование и разрешение споров (52)Вид на жительство (51)Нематериальные активы (50)Консолидированные доходы (47)Конкуренция и государственная помощь (45)Контролируемые иностранные корпорации (КИК) (45)Налогообложение прибыли ( 42)Отсрочка уплаты налогов (41)Слияния, поглощения и реорганизации (39)Практика и процедура (39)Банкротство tcy и несостоятельность (38)Налогообложение морских и воздушных судов (37)Классификация работников (36)Доходы из иностранных источников (34)Отчетные периоды и методы (33)Благотворительность (31)Налогообложение активов (30)Переносы и переносы (29)Долговые инструменты (28)Износ, амортизация и истощение (22)Партнерства (22)Связь (21)Персонал, люди, биографии (20)Политические организации (20)Криптовалюта (19)Налог на валовую выручку (19)Вопросы компетентных органов (18)Налоги Закон о сокращениях и рабочих местах (18)Трасты и налогообложение имущества (18)Продажи и обмены (17)Налогообложение экспатриантов (16)Профессиональная ответственность (16)Жилье (15)Распределение (14)Иностранный налоговый вычет (13)Налогообложение здравоохранения (13)Пользователь сборы (13)Альтернативный минимальный налог (12)Финансовая отчетность (11)Налоговая история (11)Зарубежные слияния и поглощения (10)Налог на выезд (10)Налогообложение транспортных средств (10)Практика и методы аудита (9)FATCA (9) )Партнерства и другие сквозные организации (9)Поиск источников (9)Освобожденные от налогов облигации (8)Оценки и оценки (7)Размывание базы и противодействие налог на использование (BEAT) (7)Налогообложение кооперативов (7)Единый стандарт отчетности (CRS) (6)Налогообложение ферм и ранчо (6)Прибыли и убытки (6)Подарки (6)Глобальный нематериальный доход с низким налогообложением (GILTI) (6) )Сроки исковой давности (6)Налог на коммунальные услуги (6)Характеристика организации (5)Компании с ограниченной ответственностью (5)Отель и налог на проживание (4)Содействующие рынку (4)RIC, REIT и REMIC (4)Южная Дакота против. Wayfair Inc. (2018) (4)Доход от списания долга (3)Проценты (3)Комбинированная отчетность (3)Штрафы, связанные с налогом на рабочую силу (3)Больницы (3)Основа (2)Внутренние международные торговые корпорации (2)Подраздел S-корпорации (2)Кодекс и правила (1)Распределения (1)FICA и SECA (1)Залоги и сборы (1)Налог на чистый доход от инвестиций (1)Пассивные иностранные инвестиционные компании (ПИИК) (1)Секьюритизация (1)

Wayfair Inc. (2018) (4)Доход от списания долга (3)Проценты (3)Комбинированная отчетность (3)Штрафы, связанные с налогом на рабочую силу (3)Больницы (3)Основа (2)Внутренние международные торговые корпорации (2)Подраздел S-корпорации (2)Кодекс и правила (1)Распределения (1)FICA и SECA (1)Залоги и сборы (1)Налог на чистый доход от инвестиций (1)Пассивные иностранные инвестиционные компании (ПИИК) (1)Секьюритизация (1)

РАЗДЕЛЫ КОДА

Раздел 11 — Корпоративные ставки (32) Раздел 1 — Индивидуальный налог (21) Раздел 168 — ACRS (12) Раздел 179 — Списание бизнес-активов на расходы (10) Раздел 1(h) — Максимальная ставка прироста капитала (9) Раздел 2001 — Ставка налога на наследство (8) Раздел 32 — Зачет за заработанный доход (8) Раздел 871 — Налоги на иностранцев-нерезидентов (7) Раздел 951 — Контролируемые иностранные корпорации (7) Раздел 171 — Премия по амортизируемым облигациям (5) ) Раздел 367 — Иностранные корпорации (5) Раздел 448 — Ограничения в учете денежных средств (5) Раздел 1301 — Усреднение дохода (4) Раздел 199 — Доход, относящийся к отечественной производственной деятельности (4) Раздел 24 — Детский кредит (4) ) Раздел 243 — Полученные дивиденды (4) Раздел 312 — Влияние на доходы и прибыль (4) Раздел 41 — Кредит на исследования (4) Раздел 451 — Год включения (4) Раздел 529 — Программы обучения (4) Раздел 904 — Ограничение налогового кредита за границей (4) Раздел 933 — Доход из Пуэрто-Рико (4) Раздел 936 — Налоговый кредит на имущество (4) Раздел 989 — Определения иностранной валюты (4) Раздел 1291 — Проценты по отсрочке уплаты налогов за границей (3) Раздел 151 — Личные льготы (3) Раздел 174 — Расходы на исследования (3) Раздел 197 — Амортизация нематериальных активов (3) Раздел 2208 — Резиденты США. S. Имущество (3) Раздел 2209 — Налог на имущество резидентов (3) Раздел 2503 — Облагаемые налогом подарки (3) Раздел 265 — Расходы на не облагаемый налогом доход (3) Раздел 3101 — Налоги на социальное обеспечение (3) Раздел 401(k) – Денежные средства или отсроченные соглашения (3) Раздел 501(c)(3) – Благотворительные организации (3) Раздел 636 – Платежи за добычу полезных ископаемых (3) Раздел 7651 – Сбор налогов с имущества (3) Раздел 7654 — Подоходный налог с имущества (3) Раздел 881 — Несвязанный доход иностранной фирмы (3) Раздел 937 — Правила проживания и происхождения имущества в США (3) Раздел 1092 — Стрэддлы (2) Раздел 1411 — Налог на участие в программе Medicare (2) Раздел 21 — Кредит по уходу за ребенком (2) Раздел 382 — Перенос NOL (2) Раздел 4081 — Налог на бензин (2) Раздел 48 — Кредит на энергию; Кредит на лесовосстановление (2) Раздел 4980I — Страховой акциз (2) Раздел 5701 — Налог на табачные изделия (2) Раздел 68 — Ограничения на вычеты (2) Раздел 7874 — Иностранные организации и иностранные родители (2) Раздел 902 — Кредит иностранной фирмы (2) Раздел 902 — Кредит иностранной фирмы (R) (2) Раздел 954 — Доход иностранной базовой компании (2) Раздел 956 — Инвестиции прибыли CFC (2) Раздел 965 — Отложенный иностранный доход (2) Раздел 965 — Временные вычеты из полученных дивидендов (2) Раздел 152 — Определение зависимой компании (1) Раздел 332 — Полная ликвидация дочерней компании (1) Раздел 351 — Передача контролируемой фирме (1) Раздел 36B — Кредит плана медицинского обслуживания (1) )Раздел 385 – Проценты в виде акций или долга (1)Раздел 401 – Пенсионные планы (1)Раздел 409A – Включение в валовой доход отсроченной компенсации (1)Раздел 5000A – Требование о минимальном медицинском страховании (1)Раздел 6011 – — Требование о подаче декларации (1) Раздел 6045 — Возвраты брокеров (1) Раздел 6721 — Возвраты с неверной информацией (1) Раздел 6722 — Неверные отчеты о получателе платежа (1) Раздел 7508A — Задержки в случае стихийных бедствий (1) Раздел 7609 — Повестки третьих лиц (1) Раздел 7801 — Полномочия Министерства финансов (1) Раздел 817 — Изменяемые условия контракта (1)

S. Имущество (3) Раздел 2209 — Налог на имущество резидентов (3) Раздел 2503 — Облагаемые налогом подарки (3) Раздел 265 — Расходы на не облагаемый налогом доход (3) Раздел 3101 — Налоги на социальное обеспечение (3) Раздел 401(k) – Денежные средства или отсроченные соглашения (3) Раздел 501(c)(3) – Благотворительные организации (3) Раздел 636 – Платежи за добычу полезных ископаемых (3) Раздел 7651 – Сбор налогов с имущества (3) Раздел 7654 — Подоходный налог с имущества (3) Раздел 881 — Несвязанный доход иностранной фирмы (3) Раздел 937 — Правила проживания и происхождения имущества в США (3) Раздел 1092 — Стрэддлы (2) Раздел 1411 — Налог на участие в программе Medicare (2) Раздел 21 — Кредит по уходу за ребенком (2) Раздел 382 — Перенос NOL (2) Раздел 4081 — Налог на бензин (2) Раздел 48 — Кредит на энергию; Кредит на лесовосстановление (2) Раздел 4980I — Страховой акциз (2) Раздел 5701 — Налог на табачные изделия (2) Раздел 68 — Ограничения на вычеты (2) Раздел 7874 — Иностранные организации и иностранные родители (2) Раздел 902 — Кредит иностранной фирмы (2) Раздел 902 — Кредит иностранной фирмы (R) (2) Раздел 954 — Доход иностранной базовой компании (2) Раздел 956 — Инвестиции прибыли CFC (2) Раздел 965 — Отложенный иностранный доход (2) Раздел 965 — Временные вычеты из полученных дивидендов (2) Раздел 152 — Определение зависимой компании (1) Раздел 332 — Полная ликвидация дочерней компании (1) Раздел 351 — Передача контролируемой фирме (1) Раздел 36B — Кредит плана медицинского обслуживания (1) )Раздел 385 – Проценты в виде акций или долга (1)Раздел 401 – Пенсионные планы (1)Раздел 409A – Включение в валовой доход отсроченной компенсации (1)Раздел 5000A – Требование о минимальном медицинском страховании (1)Раздел 6011 – — Требование о подаче декларации (1) Раздел 6045 — Возвраты брокеров (1) Раздел 6721 — Возвраты с неверной информацией (1) Раздел 6722 — Неверные отчеты о получателе платежа (1) Раздел 7508A — Задержки в случае стихийных бедствий (1) Раздел 7609 — Повестки третьих лиц (1) Раздел 7801 — Полномочия Министерства финансов (1) Раздел 817 — Изменяемые условия контракта (1)

АВТОРЫ

Хок, Уильям (613)Лунгу, Юрие (489)Гаргури, Слим (348)Фине, Дж. П. (326) Джонстон, Стефани Сунг (316) Гудолл, Эндрю (165) Спракленд, Тери (130) Паез, Сара (120) Строко, Киарра (119) Льюис, Александр (97) Ламер, Элоди (83) Маклафлин, Дженнифер (70) Афанасиу, Аманда (61) Строко, Киарра М. (57) Колон, Аннагабриэлла (44) Финли, Райан (42) Эйнсворт, Ричард Т. (35) Шеппард, Ли А. (35) Кукавска, Мария ( 28)Мачински, Мариуш (28)Смит, Майкл (25)Гундар, Санти (23)Салливан, Мартин А. (23)Квагебер, Марк (20)Померло, Кайл (19)Херцфельд, Минди (17)Стюарт, Дэвид Д. .(16)Майнор, Рик (15)Эллиотт, Эми С. (14)Вей, Джинджи (14)Карри, Джонатан (13)Гулдер, Роберт (13)Бэл, Александра (12)Бартон, Пол К. (12)Гупта , Аджай (12)Альвохаиби, Мусаад (10)Ави-Йона, Реувен С. (10)Джонсон, Тревор (10)Морозес, Дилан Ф. (10)Виард, Алан Д. (10)Джонс, Пол (9)Муоло , Эмануэле (9)Татарова, Анелия (9)Нунан, Майкл (8)Стефанни, Филипп (8)Трасберг, Виктор (8)Гейл, Уильям Г. (7)ван ‘т Хек, Коэн (7)Эладли, Абдалла ( 6)Гросселин, Терри (6)Россо Альба, Кристиан Э. (6)Аргиропулу, Венеция (5)Ароги, Мартинс (5)Барнс, Питер А.

П. (326) Джонстон, Стефани Сунг (316) Гудолл, Эндрю (165) Спракленд, Тери (130) Паез, Сара (120) Строко, Киарра (119) Льюис, Александр (97) Ламер, Элоди (83) Маклафлин, Дженнифер (70) Афанасиу, Аманда (61) Строко, Киарра М. (57) Колон, Аннагабриэлла (44) Финли, Райан (42) Эйнсворт, Ричард Т. (35) Шеппард, Ли А. (35) Кукавска, Мария ( 28)Мачински, Мариуш (28)Смит, Майкл (25)Гундар, Санти (23)Салливан, Мартин А. (23)Квагебер, Марк (20)Померло, Кайл (19)Херцфельд, Минди (17)Стюарт, Дэвид Д. .(16)Майнор, Рик (15)Эллиотт, Эми С. (14)Вей, Джинджи (14)Карри, Джонатан (13)Гулдер, Роберт (13)Бэл, Александра (12)Бартон, Пол К. (12)Гупта , Аджай (12)Альвохаиби, Мусаад (10)Ави-Йона, Реувен С. (10)Джонсон, Тревор (10)Морозес, Дилан Ф. (10)Виард, Алан Д. (10)Джонс, Пол (9)Муоло , Эмануэле (9)Татарова, Анелия (9)Нунан, Майкл (8)Стефанни, Филипп (8)Трасберг, Виктор (8)Гейл, Уильям Г. (7)ван ‘т Хек, Коэн (7)Эладли, Абдалла ( 6)Гросселин, Терри (6)Россо Альба, Кристиан Э. (6)Аргиропулу, Венеция (5)Ароги, Мартинс (5)Барнс, Питер А. (5)Дэвис, Уильям Р. (5)Эйхельбергер, Джон (5)Эллиот, Кэрри Брэндон (5)Келли, Брендан Т. (5)Коложс, Борбала (5)Лю, Цзинхуа (5)Розенблюм, Х. Дэвид ( 5)Самуйлов, Илья (5)Сарфо, Нана Ама (5)Эллисон, Мэри Кэтлин (4)Ан, Чжиён (4)Арора, Харш (4)Ави-Йона, Шера С. (4)Боренштейн, Софи (4) Берман, Леонард Э. (4)Кейп, Джереми (4)Чиполлини, Джулия (4)Конт, Джин (4)Каммингс, Джаспер Л., мл. (4)Дэвис, Аарон (4)Колесникова, Юлия (4)Корнева , Екатерина (4)Леви, Эрнесто (4)Масиэль, Ана Паула (4)Нанны, Джим (4)Превитера, Пол (4)Сайид, Адиль (4)Спадаччини, Федерика (4)Суртис, Питер (4)Веларде, Эндрю (4) Вайнгер, Маккензи (4) Ауэрбах, Алан Дж.(3)Буроу, Маргарет (3)Купер, Стивен К. (3)Донохью, Паскаль (3)Френч, Дэвид (3)Фукс, Генриетта (3)Фурхтготт-Рот, Диана (3)Гаттони-Челли, Лука (3) )Гловер, Аша (3)Гринберг, Скотт (3)Харитон, Дэвид П. (3)Хемелс, Сигрид (3)Хольц-Икин, Дуглас (3)Ибенеме, Эбенезер (3)Июдин, Александр А. (3)Киннегим , Годфрид (3)Найт, Анджела (3)Кревер, Ричард (3)Лихи, Эндрю (3)Ли, На (3)Ли, Йиджин (3)Медведев, Вадим (3)Нене, Нхланхла (3)Паскрель, Реп Билл-младший (3) Рахман, Хасина (3) Реначчи, член палаты представителей Джеймс Б.

(5)Дэвис, Уильям Р. (5)Эйхельбергер, Джон (5)Эллиот, Кэрри Брэндон (5)Келли, Брендан Т. (5)Коложс, Борбала (5)Лю, Цзинхуа (5)Розенблюм, Х. Дэвид ( 5)Самуйлов, Илья (5)Сарфо, Нана Ама (5)Эллисон, Мэри Кэтлин (4)Ан, Чжиён (4)Арора, Харш (4)Ави-Йона, Шера С. (4)Боренштейн, Софи (4) Берман, Леонард Э. (4)Кейп, Джереми (4)Чиполлини, Джулия (4)Конт, Джин (4)Каммингс, Джаспер Л., мл. (4)Дэвис, Аарон (4)Колесникова, Юлия (4)Корнева , Екатерина (4)Леви, Эрнесто (4)Масиэль, Ана Паула (4)Нанны, Джим (4)Превитера, Пол (4)Сайид, Адиль (4)Спадаччини, Федерика (4)Суртис, Питер (4)Веларде, Эндрю (4) Вайнгер, Маккензи (4) Ауэрбах, Алан Дж.(3)Буроу, Маргарет (3)Купер, Стивен К. (3)Донохью, Паскаль (3)Френч, Дэвид (3)Фукс, Генриетта (3)Фурхтготт-Рот, Диана (3)Гаттони-Челли, Лука (3) )Гловер, Аша (3)Гринберг, Скотт (3)Харитон, Дэвид П. (3)Хемелс, Сигрид (3)Хольц-Икин, Дуглас (3)Ибенеме, Эбенезер (3)Июдин, Александр А. (3)Киннегим , Годфрид (3)Найт, Анджела (3)Кревер, Ричард (3)Лихи, Эндрю (3)Ли, На (3)Ли, Йиджин (3)Медведев, Вадим (3)Нене, Нхланхла (3)Паскрель, Реп Билл-младший (3) Рахман, Хасина (3) Реначчи, член палаты представителей Джеймс Б. (3)Руппин, Юваль (3)Шамбалева, Ольга А. (3)Тилевиц, Оррин (3)Ванистендаль, Франс (3)Уайтинг, Джон (3)Адамс, Кевин (2)Амин, Мохаммед (2)Андерсон, Моника (2)Андерссон, Гуннар (2)Балоде, Ивонна (2)Беле, Кеннет (2)Берхоф, Питер (2)Борселли, Фабрицио (2)Борзумато, Доменико (2)Брюэр, Кен (2)Бакли, Джон Л. (2)Берк, Фред (2)Бертон, Дэвид Р. (2)Кабрита, Руи (2)Картер, Тимоти (2)Кэссиди, Дэн (2)Чакон, Сантьяго (2)Чайрунниса, Давира (2)Чамседдин, Джад (2)Читэм, Майкл (2)Читэм, Майк (2)Чижов, Александр (2)Кноссен, Сийбрен (2)Коул, Алан (2)Куранд, Джозеф (2)Куи, Вей (2)Домбровскис, Валдис (2) )Дорфмюллер, Пиа (2)Дю-Баладад, Бенедикта (2)Дубин, Мэтью (2)Дункан, Харли (2)Дюваль, Диана (2)Энтин, Стивен Дж.(2)Федели, Сильвия (2)Файншрайбер, Роберт (2)Фильчев, Иван (2)Фишер, Януш (2)Габарро, Карлос (2)Гамито, Филипп (2)Гауке, Давид (2)Голт, Сара (2) )Генс, Вальтерс (2)Гибсон, Стюарт Д. (2)Джуриато, Луиза (2)Гонсалес де Фрутос, Убальдо (2)Гордильо Руссе, Алехандро (2)Гутман, Гарри Л. (2)Гамильтон, Билли (2) Хасса, Маркус (2)Хеллерштейн, Вальтер (2)Хоглунд, Лариса (2)Ходж, Скотт А.

(3)Руппин, Юваль (3)Шамбалева, Ольга А. (3)Тилевиц, Оррин (3)Ванистендаль, Франс (3)Уайтинг, Джон (3)Адамс, Кевин (2)Амин, Мохаммед (2)Андерсон, Моника (2)Андерссон, Гуннар (2)Балоде, Ивонна (2)Беле, Кеннет (2)Берхоф, Питер (2)Борселли, Фабрицио (2)Борзумато, Доменико (2)Брюэр, Кен (2)Бакли, Джон Л. (2)Берк, Фред (2)Бертон, Дэвид Р. (2)Кабрита, Руи (2)Картер, Тимоти (2)Кэссиди, Дэн (2)Чакон, Сантьяго (2)Чайрунниса, Давира (2)Чамседдин, Джад (2)Читэм, Майкл (2)Читэм, Майк (2)Чижов, Александр (2)Кноссен, Сийбрен (2)Коул, Алан (2)Куранд, Джозеф (2)Куи, Вей (2)Домбровскис, Валдис (2) )Дорфмюллер, Пиа (2)Дю-Баладад, Бенедикта (2)Дубин, Мэтью (2)Дункан, Харли (2)Дюваль, Диана (2)Энтин, Стивен Дж.(2)Федели, Сильвия (2)Файншрайбер, Роберт (2)Фильчев, Иван (2)Фишер, Януш (2)Габарро, Карлос (2)Гамито, Филипп (2)Гауке, Давид (2)Голт, Сара (2) )Генс, Вальтерс (2)Гибсон, Стюарт Д. (2)Джуриато, Луиза (2)Гонсалес де Фрутос, Убальдо (2)Гордильо Руссе, Алехандро (2)Гутман, Гарри Л. (2)Гамильтон, Билли (2) Хасса, Маркус (2)Хеллерштейн, Вальтер (2)Хоглунд, Лариса (2)Ходж, Скотт А. (2)Хоффман, Уильям (2)Хугланд, Виллем Ян (2)Хур, Оливер Р. (2)Уртадо, Хьюго (2) Ибарреше, Лусия (2) Исааксон, Джордж С.(2)Янсен, Деннис (2)Яреско, Натали (2)Джонсон, Анна Л. (2)Джонсон, Кэлвин Х. (2)Кент, Маргарет (2)Ким, Брайан (2)Крупкин, Аарон (2)Ла Кандия, Игнацио (2)Лавал, Олатойози (2)Лоусон, Жасмин (2)Липшер, Лоуренс Э. (2)Лусеро, Кэт (2)Мейс, Дженнифер (2)Магауран, Брендан (2)Мартынова, Вера (2) МакГиверн, Ронан (2)Московичи, Пьер (2)Маннингс, Марк (2)Надь, Балаш (2)Навот, Юваль (2)Очетта, Лука (2)Орлова, Виктория (2)Падоан, Пьер Карло (2)Пинто , Диого (2)Раух-Зендер, Жанна (2)Ринзель, Джо (2)Рива, Фабио (2)Розенталь, Стив (2)Россо Альба, Лукас (2)Шефер, Мэтью П.(2)Шеффер, Джереми (2)Шерцер, Регина (2)Шайлер, Майкл (2)Шакт, Эндрю Б. (2)Шеффрин, Стивен М. (2)Зильбигер, Марк К. (2)Славов, Сита (2) )Славов, Сита Н. (2)Солано, Мануэль (2)Свенссон, Ларс (2)Татарович, Филип М. (2)Тео, Джонатан (2)Тхань Винь, Нгуен (2)Торндайк, Джозеф Дж. (2) Тибурсио, Артуро (2)Тодер, Эрик (2)Тодер, Эрик Дж.

(2)Хоффман, Уильям (2)Хугланд, Виллем Ян (2)Хур, Оливер Р. (2)Уртадо, Хьюго (2) Ибарреше, Лусия (2) Исааксон, Джордж С.(2)Янсен, Деннис (2)Яреско, Натали (2)Джонсон, Анна Л. (2)Джонсон, Кэлвин Х. (2)Кент, Маргарет (2)Ким, Брайан (2)Крупкин, Аарон (2)Ла Кандия, Игнацио (2)Лавал, Олатойози (2)Лоусон, Жасмин (2)Липшер, Лоуренс Э. (2)Лусеро, Кэт (2)Мейс, Дженнифер (2)Магауран, Брендан (2)Мартынова, Вера (2) МакГиверн, Ронан (2)Московичи, Пьер (2)Маннингс, Марк (2)Надь, Балаш (2)Навот, Юваль (2)Очетта, Лука (2)Орлова, Виктория (2)Падоан, Пьер Карло (2)Пинто , Диого (2)Раух-Зендер, Жанна (2)Ринзель, Джо (2)Рива, Фабио (2)Розенталь, Стив (2)Россо Альба, Лукас (2)Шефер, Мэтью П.(2)Шеффер, Джереми (2)Шерцер, Регина (2)Шайлер, Майкл (2)Шакт, Эндрю Б. (2)Шеффрин, Стивен М. (2)Зильбигер, Марк К. (2)Славов, Сита (2) )Славов, Сита Н. (2)Солано, Мануэль (2)Свенссон, Ларс (2)Татарович, Филип М. (2)Тео, Джонатан (2)Тхань Винь, Нгуен (2)Торндайк, Джозеф Дж. (2) Тибурсио, Артуро (2)Тодер, Эрик (2)Тодер, Эрик Дж. (2)Ванхи, Томас (2)Варгас Дюран, Карлос (2)Веласко, Соня (2)Вергати, Анналиса (2)Вальдман, Тамара Тапуи ( 2)Уоррен, Элвин С., младший (2)Уилрайт, Том (2)Уиллс, Мэтт (2)Вольф, Филип (2)Ву, Йимиан (2)Сюй, Бэй Си (2)Яуч, Эрик (2) Захарова, Дарья (2)де Кампус Аморим, Жозе (2)де Соуза да Камара, Франциско (2)Шемета, Альгирдас (2)Абалук, Джейсон (1)Абреу, Дилип Дж.(1)Абуэг, Фредерик (1)Аджемоглу, Дарон (1)Агбула, Ойиндамола (1)Ахмади, Амир Али (1)Ахмед, Масуд (1)Акбарпур, Мохаммад (1)Албанези, Стефания (1)Албуи, Давид ( 1)Алдхим, Мисфер (1)Али, С. Нагиб (1)Олкотт, Хант (1)Алмонд, Дуглас (1)Алтман, Дэниел (1)Алтон, Тереза (1)Андерсон, Кристер (1)Эндрюс, Дональд ( 1)Эндрюс, Исайя (1)Анджея, Джеффри (1)Ановай, Нненна (1)Арадильяс-Лопес, Андрес (1)Ардон, Кеннет (1)Армбруэстер, Лиз (1)Армстронг, Тимоти (1)Арности, Ник ( 1)Эрроу, Кеннет Дж. (1)Арьял, Гаураб (1)Асадпур, Араш (1)Эти, Сьюзан (1)Аткесон, Эндрю (1)Ауфхаммер, Максимилиан (1)Азам, Рифат (1)Баккара, Мариаджованна ( 1)Бако Баге, Альберто (1)Бейкер, Джонатан Б.

(2)Ванхи, Томас (2)Варгас Дюран, Карлос (2)Веласко, Соня (2)Вергати, Анналиса (2)Вальдман, Тамара Тапуи ( 2)Уоррен, Элвин С., младший (2)Уилрайт, Том (2)Уиллс, Мэтт (2)Вольф, Филип (2)Ву, Йимиан (2)Сюй, Бэй Си (2)Яуч, Эрик (2) Захарова, Дарья (2)де Кампус Аморим, Жозе (2)де Соуза да Камара, Франциско (2)Шемета, Альгирдас (2)Абалук, Джейсон (1)Абреу, Дилип Дж.(1)Абуэг, Фредерик (1)Аджемоглу, Дарон (1)Агбула, Ойиндамола (1)Ахмади, Амир Али (1)Ахмед, Масуд (1)Акбарпур, Мохаммад (1)Албанези, Стефания (1)Албуи, Давид ( 1)Алдхим, Мисфер (1)Али, С. Нагиб (1)Олкотт, Хант (1)Алмонд, Дуглас (1)Алтман, Дэниел (1)Алтон, Тереза (1)Андерсон, Кристер (1)Эндрюс, Дональд ( 1)Эндрюс, Исайя (1)Анджея, Джеффри (1)Ановай, Нненна (1)Арадильяс-Лопес, Андрес (1)Ардон, Кеннет (1)Армбруэстер, Лиз (1)Армстронг, Тимоти (1)Арности, Ник ( 1)Эрроу, Кеннет Дж. (1)Арьял, Гаураб (1)Асадпур, Араш (1)Эти, Сьюзан (1)Аткесон, Эндрю (1)Ауфхаммер, Максимилиан (1)Азам, Рифат (1)Баккара, Мариаджованна ( 1)Бако Баге, Альберто (1)Бейкер, Джонатан Б. (1) Болл, Лоуренс (1) Боллс, Эд (1) Балогун, Тозайе (1) Банерджи, Абхиджит (1) Банг, Джеймс (1) Барретт, Крис (1) Барретт, Уильям К. (1) Барро, Джин -Ноэль (1)Басу, Каустув (1)Бегин, Джон К. (1)Бенхабиб, Джесс (1)Бенкард, Ланье (1)Бенсон, Алан (1)Беренбейм, Рональд (1)Беретта, Джорджио (1)Бергеманн , Дирк (1)Бергер, Дэвид (1)Бернштейн, Рашель (1)Беунза, Даниэль (1)Бхаттачарья, Джойдип (1)Бхогал, Сэнди (1)Бёрд, Ричард (1)Бисин, Альберто (1)Бланк, Эмили (1)Блау, Франсин Д. (1)Блум, Николас (1)Борд, Саймон (1)Бокола, Луиджи (1)Боган, Элизабет (1)Болдрин, Мишель (1)Болтон, Патрик (1)Бонэм, Карл (1) Бонин, Джон П.(1)Боренштейн, Северин (1)Боргерс, Тилман (1)Бородина, Ирина (1)Брейнард, Уильям К. (1)Брэйли, Кэтрин (1)Бреснахан, Тимоти (1)Браун, Кэролайн (1)Бучински, Моше (1)Бакли, Аллен (1)Будиш, Эрик (1)Банн, Даниэль (1)Бурцева, Мария (1)Буш, Джон (1)Батлер, Дэниел Д. (1)Бютт, Себастьен (1)Кабалеро, Рикардо (1) Кэмерон, Дэвид (1) Кэмпбелл, Джон И. (1) Кардин, сенатор Бенджамин Л. (1) Кэрролл, Кристофер Д.

(1) Болл, Лоуренс (1) Боллс, Эд (1) Балогун, Тозайе (1) Банерджи, Абхиджит (1) Банг, Джеймс (1) Барретт, Крис (1) Барретт, Уильям К. (1) Барро, Джин -Ноэль (1)Басу, Каустув (1)Бегин, Джон К. (1)Бенхабиб, Джесс (1)Бенкард, Ланье (1)Бенсон, Алан (1)Беренбейм, Рональд (1)Беретта, Джорджио (1)Бергеманн , Дирк (1)Бергер, Дэвид (1)Бернштейн, Рашель (1)Беунза, Даниэль (1)Бхаттачарья, Джойдип (1)Бхогал, Сэнди (1)Бёрд, Ричард (1)Бисин, Альберто (1)Бланк, Эмили (1)Блау, Франсин Д. (1)Блум, Николас (1)Борд, Саймон (1)Бокола, Луиджи (1)Боган, Элизабет (1)Болдрин, Мишель (1)Болтон, Патрик (1)Бонэм, Карл (1) Бонин, Джон П.(1)Боренштейн, Северин (1)Боргерс, Тилман (1)Бородина, Ирина (1)Брейнард, Уильям К. (1)Брэйли, Кэтрин (1)Бреснахан, Тимоти (1)Браун, Кэролайн (1)Бучински, Моше (1)Бакли, Аллен (1)Будиш, Эрик (1)Банн, Даниэль (1)Бурцева, Мария (1)Буш, Джон (1)Батлер, Дэниел Д. (1)Бютт, Себастьен (1)Кабалеро, Рикардо (1) Кэмерон, Дэвид (1) Кэмпбелл, Джон И. (1) Кардин, сенатор Бенджамин Л. (1) Кэрролл, Кристофер Д. (1) Кэрролл, Габриэль (1) Картер, Майкл Р. (1) Карвальо , Лукас де Лима (1) Кэрил, Майкл Э (1) Кастро-Раух, Лаура (1) Кокатт, Элизабет (1) Чан, Севин (1) Чандрасекар, Арун Г.(1)Чанг, Мария (1)Чепмен, Дэвид А. (1)Чаттерджи, Кальян (1)Че, Чанг (1)Черножуков, Виктор (1)Чоудри, Бхагван (1)Кристиано, Лоуренс (1)Чве, Майкл (1) Классен, Тим (1) Клементи, Джан Лука (1) Коди, Найл (1) Кутюр, Виктор (1) Коксхед, Ян (1) Кроуфорд, Эрик В. (1) Крокетт, Барбара (1) Крокетт, Шон (1)Калберт, Сэмюэл (1)Камминс, Дж. Дэвид (1)Катлер, Дэвид (1)Цвитаник, Якса (1)Даль, Грета Х. (1)Дэйв, Четан (1)Дэвид, Пол А. ( 1)Дэвис, Том (1)Дэвис, Дональд Р. (1)Дэвис, Уильям (1)Дитон, Ангус (1)Дэб, Джойи (1)Дехеджиа, Раджив (1)Делла Винья, Стефано (1)Дерюгина, Татьяна ( 1)Дхар, Рави (1)Ди Маджо, Марко (1)ДиСкиулло, Джозеф (1)Диамантарас, Димитриос (1)Даймонд, Питер (1)Диксит, Авинаш К.(1)Дизон-Росс, Ребекка (1)Дёпке, Матиас (1)Домингес, Карлос Г. (1)Дубай, Кертис С. (1)Дюфло, Эстер (1)Дурлауф, Стивен (1)Дутерте, Родриго Роа ( 1)Истерли, Уильям (1)Эшеник, Федерико (1)Эдерер, Флориан (1)Эдлин, Аарон С.

(1) Кэрролл, Габриэль (1) Картер, Майкл Р. (1) Карвальо , Лукас де Лима (1) Кэрил, Майкл Э (1) Кастро-Раух, Лаура (1) Кокатт, Элизабет (1) Чан, Севин (1) Чандрасекар, Арун Г.(1)Чанг, Мария (1)Чепмен, Дэвид А. (1)Чаттерджи, Кальян (1)Че, Чанг (1)Черножуков, Виктор (1)Чоудри, Бхагван (1)Кристиано, Лоуренс (1)Чве, Майкл (1) Классен, Тим (1) Клементи, Джан Лука (1) Коди, Найл (1) Кутюр, Виктор (1) Коксхед, Ян (1) Кроуфорд, Эрик В. (1) Крокетт, Барбара (1) Крокетт, Шон (1)Калберт, Сэмюэл (1)Камминс, Дж. Дэвид (1)Катлер, Дэвид (1)Цвитаник, Якса (1)Даль, Грета Х. (1)Дэйв, Четан (1)Дэвид, Пол А. ( 1)Дэвис, Том (1)Дэвис, Дональд Р. (1)Дэвис, Уильям (1)Дитон, Ангус (1)Дэб, Джойи (1)Дехеджиа, Раджив (1)Делла Винья, Стефано (1)Дерюгина, Татьяна ( 1)Дхар, Рави (1)Ди Маджо, Марко (1)ДиСкиулло, Джозеф (1)Диамантарас, Димитриос (1)Даймонд, Питер (1)Диксит, Авинаш К.(1)Дизон-Росс, Ребекка (1)Дёпке, Матиас (1)Домингес, Карлос Г. (1)Дубай, Кертис С. (1)Дюфло, Эстер (1)Дурлауф, Стивен (1)Дутерте, Родриго Роа ( 1)Истерли, Уильям (1)Эшеник, Федерико (1)Эдерер, Флориан (1)Эдлин, Аарон С. (1)Эдлунд, Лена (1)Эдвардс, Себастьян (1)Эггерс, Дж. П. (1)Эллисон, Джейн ( 1)Эллисон, Сара Фишер (1)Эли, Джеффри (1)Эвбуомван, Осавару (1)Фанг, Райан (1)Фаррокм, Лангдана (1)Фор, Дэнни Роллен (1)Феттер, Даниэль (1)Фильо, Дэвид ( 1)Фине, Дж.П. (1)Фишер, Рональд К. (1)Флетшнер, Диана (1)Флосс, Фредерик (1)Фоарта, Дана (1)Фокен, Джонас (1)Фоули, Мередит (1)Франкель, Джеффри ( 1) Фрейзер, Люси (1) Фрешетт, Гийом (1) Фриас, Рамон (1) Фриден, Карл А.(1)Фукс, Виктор Р. (1)Фудживара, Томас (1)Фурусава, Мицухиро (1)Галенсон, Дэвид В. (1)Галланд, Хорхе Рамон (1)Гальегос, Себастьян (1)Галлмейер, Майкл (1) Гамарник, Давид (1)Ганглмайр, Бернхард (1)Гардете, Педро (1)Гарлик, Роберт (1)Гарнье, Гаэль (1)Гаррод, Питер (1)Гартенберг, Клодин (1)Гаст, Кеннет (1)Герольф, Франсуа (1)Жорж, Кристофр (1)Георгиадис, Джордж (1)Гент, Андра (1)Гхош, Суман (1)Джильо, Стефано (1)Гох, Чуан (1)Голуб, Бен (1)Готлиб, Даниэль ( 1)Гоулдер, Лоуренс Х. (1)Грей, Джереми (1)Грин, Уильям (1)Гринвальд, Дэн (1)Греннан, Мэтью (1)Гроссман, Джин (1)Гроссман, Джин (1)Грабб, Майкл ( 1) Грубер, Джонатан (1) Грубер, Мартин Дж.