Ндс расчет пример для чайников: подробно об НДС с примерами рассчетов

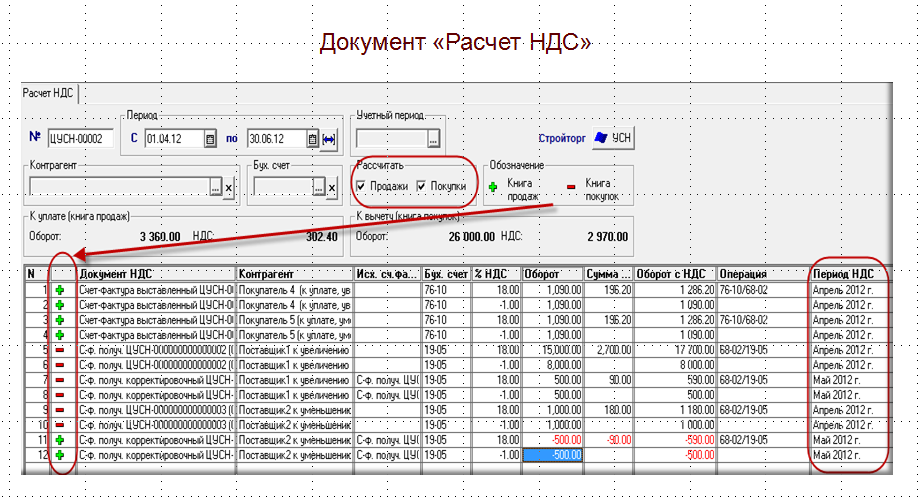

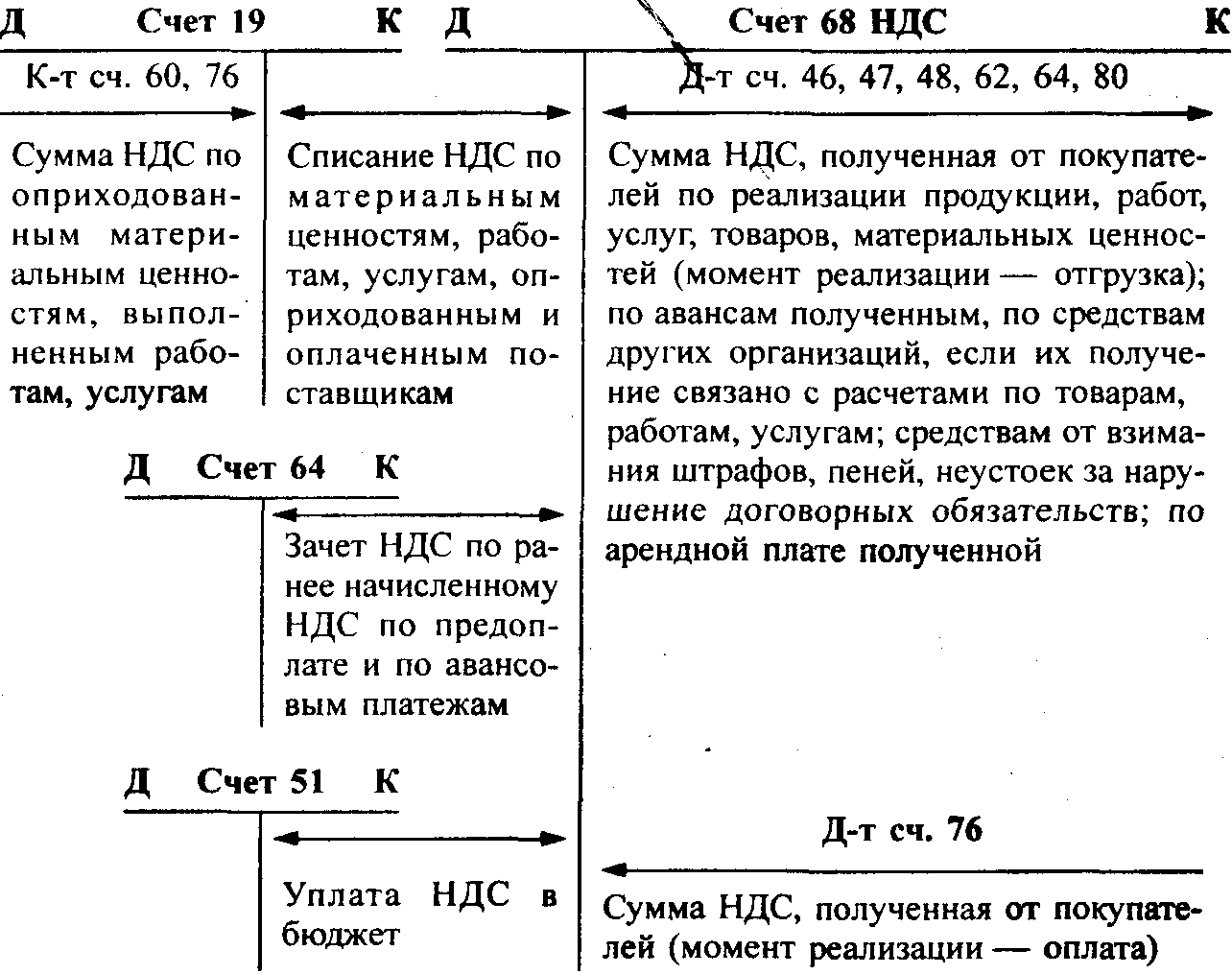

Как посчитать НДС вручную по ОСВ

Все организации – плательщики Налога на добавленную стоимость, по итогу квартала в срок до 25 числа обязаны рассчитать сумму налога и подать декларацию. Напомним, что декларация по НДС подается только! в электронном виде. С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

Ниже распишем как это сделать.

- Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

- Сформируйте ОСВ за квартал.

- Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76.АВ.

Существует несколько моментов когда с полученных авансов НДС к уплате не исчисляется, это случаи, прописанные в статье 154 НК РФ. Если Ваши операции под действие данной статьи не подпадают, по Дт 76 счета должен числиться НДС с полученных авансов (смотрите обороты по контрагентам в ОСВ Кт 62.

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3Связанный курс

- Сформируйте анализ счета 19. В расчет необходимо брать только сумму в корреспонденции с 68 счетом.

Итак расчет: Оборот по Дт 90.03 (налог по реализации) + Оборот по Дт 76.АВ (налог к уплате с авансов полученных) + Оборот по Дт 76.ВА (восстановленный налог с авансов выданных в прошлом периоде) – Оборот по Кт 19 (входящий НДС от поставщика: помните про п.4, описанный выше) — Оборот по

По итогу этих вычислений у Вас получится сумма Вашего налога.

(если в Вашей организации в этом периоде проводились реализации еще и через 91 счет, необходимо прибавить сумму налога, который прошел по проводке Дт 91. 02 Кт 68.02)

02 Кт 68.02)

/ «Бухгалтерская энциклопедия «Профироста»

09.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

НДС при экспорте товаров в 2019 году

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов. Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

Ставка НДС при экспорте

Есть несколько точек зрения, объясняющих появление ставки 0% по НДС.С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%.

Напомним, какие ставки НДС существуют в России в 2019 году:

Нулевая ставка

Итак, предметом рассмотрения в нашей статье является НДС при экспорте товаров. Как было упомянуто, ставка НДС при экспорте равна 0.Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Подтверждение права на ставку 0 процентов

Порядок подтверждения нулевой ставки НДС описан в ст. 165 НК РФ.

165 НК РФ.Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.На сбор документов налогоплательщику отведено 180 календарных дней. Если через 180 дней документы не собраны, реализованные товары должны быть обложены НДС по российским правилам (по ставкам из пп. 2 и 3 ст. 164 НК РФ).

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Если фирма начала заниматься экспортом, то возникает вопрос: какие особенности учета существуют при данном виде деятельности? Проанализируем тонкости экспорта в части расчета НДС.Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Актуальный вопрос — положен ли организации вычет НДС при экспорте? Ответ на него положительный.

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

Рассмотрим, какие данные и в какие разделы необходимо внести при заполнении декларации по НДС при экспорте.Декларация при экспорте несырьевых товаров

При экспорте несырьевых товаров НДС подлежит вычету по тем же правилам, что и по обычным операциям. Заполнению подлежит строка 120 раздела 3. Тот факт, что на срок признания вычета сбор документов не влияет, не освобождает налогоплательщика от сбора пакета документов, подтверждающих нулевую ставку. Если этот пакет сформирован в отчетном квартале отгрузки, сумма налоговой базы попадает в строку 020 раздела 4, а строка 030 остается пустой, иначе получится двойной вычет. Аналогичным образом заполняется раздел 4 в периоде получения полного пакета документов.Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

Скачать пример

Как отчитаться по НДС, если экспортируют сырьевые товары

Как уже говорилось, при экспорте сырьевых товаров ситуация иная, поэтому и заполняется декларация по-другому. Для таких экспортеров в декларации существуют специальные экспортные разделы 4, 5 и 6.

Для таких экспортеров в декларации существуют специальные экспортные разделы 4, 5 и 6.Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Скачать образец

Возмещение НДС при экспорте

Возврат НДС при экспорте — процедура частая. Обусловлено это особенностями экспортных операций, а именно тем, что при применении ставки 0% НДС, выставленный покупателю, равен нулю. При условии покупки товаров для экспорта у плательщиков НДС, то есть когда входной НДС существует, возмещение НДС при экспорте становится неизбежным.Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Отличия экспорта в ЕАЭС и другие страны

Многие российские компании работают с ближним зарубежьем, поэтому часто возникают вопросы об особенностях уплаты НДС при экспорте в Узбекистан из России или о возмещении НДС при экспорте в Казахстан. Особенности торговли в части НДС с ближними соседями действительно существуют, но не со всеми.

Особенности торговли в части НДС с ближними соседями действительно существуют, но не со всеми.На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2019 году:

Скачать пример

Импорт из стран ЕАЭС

Рассмотрим вкратце процесс расчета НДС при импорте товаров из стран Таможенного союза. Так же как при расчете НДС при экспорте в Беларусь и другие страны ЕАЭС, ориентиром служит в первую очередь не Налоговый кодекс РФ, а Договор о Евразийском союзе.

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.Кроме того, НДС при ввозе товара в Россию из Казахстана и других стран — членов ЕАЭС необходимо уплатить в свою налоговую в определенные сроки, отличные от сроков уплаты внутреннего НДС. Этим ввозной НДС из стран ЕАЭС отличается от таможенного НДС, уплачиваемого при покупке из прочих стран.

Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

***

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

Смысл НДС / Хабр

Думаю многим приходится сталкиваться при общении с заказчиками с вопросом — «А вы работаете с НДС или без НДС?». Постараюсь кратко объяснить в чем суть этого вопроса и в чем суть самого налога на добавленную стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.Без лишних слов — сразу к делу. Примеры приводятся с учетом того что и продавец и покупатель работают с НДС.

Обратите внимание как налог выделяют в счетах, накладных, актах и т.п. Пример:

Итого: 100р.

НДС (18%) 18р.

Итого с НДС: 118р.

Вывод 1: С выставленной клиенту суммы вы должны государству налог по формуле (Сумма_к_оплате/118)*18.

НДС == Налог на Добавленную Стоимость. Налог этот, по сути, является торговым — т.е. для тех, кто покупает и перепродает с наценкой. Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету»: уменьшить на эту сумму уплачиваемый налог.

Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету»: уменьшить на эту сумму уплачиваемый налог.

Пример: Купили батарейку за 50р. продали за 100р — заплатите государству 9р. налога (18% с 50р. наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

Вывод 2: С купленных товаров, услуг государство вам должно вернуть деньги по такой же формуле (Сумма_к_оплате/118)*18.

Да, если вы только купили и не продали государство реально вернет вам эти деньги. Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок.

Если вы производите товары, а не торгуете ими — ничего не меняется. Вы берете к зачету НДС с купленных материалов и купленных услуг по их преобразованию в продукт (что в сумме — себестоимость) и по сути — платите 18% как раз с вашей наценки. А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя. То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя. То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

Вывод 3: Если вы работаете с НДС то вам просто необходимо, чтобы ваши поставщики тоже работали с НДС.

Иными словами, если два поставщика предлагают вам товары по одинаковой цене, при этом один из них работает с НДС, а второй — нет, то первый, очевидно, на 18% вам выгодней. Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

Вывод 4: Если вы работаете без НДС, то дайте клиентам цены на 18% ниже конкурента, работающего с НДС чтоб быть на равных.

p.s. C другой стороны вообще забавно получается. Подавляющее большинство компаний во всех своих расчетах оперируют ценами без НДС и накручивают налог сверху при продаже. В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

p.p.s. Совет: работайте без НДС — используйте УСНО.

Создание макросов и пользовательских функций на VBA

Введение

Всем нам приходится — кому реже, кому чаще — повторять одни и те же действия и операции в Excel. Любая офисная работа предполагает некую «рутинную составляющую» — одни и те же еженедельные отчеты, одни и те же действия по обработке поступивших данных, заполнение однообразных таблиц или бланков и т.д. Использование макросов и пользовательских функций позволяет автоматизировать эти операции, перекладывая монотонную однообразную работу на плечи Excel. Другим поводом для использования макросов в вашей работе может стать необходимость добавить в Microsoft Excel недостающие, но нужные вам функции. Например функцию сборки данных с разных листов на один итоговый лист, разнесения данных обратно, вывод суммы прописью и т.д.

Например функцию сборки данных с разных листов на один итоговый лист, разнесения данных обратно, вывод суммы прописью и т.д.

Макрос — это запрограммированная последовательность действий (программа, процедура), записанная на языке программирования Visual Basic for Applications (VBA). Мы можем запускать макрос сколько угодно раз, заставляя Excel выполнять последовательность любых нужных нам действий, которые нам не хочется выполнять вручную.

В принципе, существует великое множество языков программирования (Pascal, Fortran, C++, C#, Java, ASP, PHP…), но для всех программ пакета Microsoft Office стандартом является именно встроенный язык VBA. Команды этого языка понимает любое офисное приложение, будь то Excel, Word, Outlook или Access.

Способ 1. Создание макросов в редакторе Visual Basic

Для ввода команд и формирования программы, т.е. создания макроса необходимо открыть специальное окно — редактор программ на VBA, встроенный в Microsoft Excel.

- В старых версиях (Excel 2003 и старше) для этого идем в меню Сервис — Макрос — Редактор Visual Basic (Toos — Macro — Visual Basic Editor).

- В новых версиях (Excel 2007 и новее) для этого нужно сначала отобразить вкладку Разработчик (Developer). Выбираем Файл — Параметры — Настройка ленты (File — Options — Customize Ribbon) и включаем в правой части окна флажок Разработчик (Developer). Теперь на появившейся вкладке нам будут доступны основные инструменты для работы с макросами, в том числе и нужная нам кнопка Редактор Visual Basic (Visual Basic Editor)

:

К сожалению, интерфейс редактора VBA и файлы справки не переводятся компанией Microsoft на русский язык, поэтому с английскими командами в меню и окнах придется смириться:

Макросы (т.е. наборы команд на языке VBA) хранятся в программных модулях. В любой книге Excel мы можем создать любое количество программных модулей и разместить там наши макросы. Один модуль может содержать любое количество макросов. Доступ ко всем модулям осуществляется с помощью окна Project Explorer в левом верхнем углу редактора (если его не видно, нажмите CTRL+R). Программные модули бывают нескольких типов для разных ситуаций:

- Обычные модули — используются в большинстве случаев, когда речь идет о макросах. Для создания такого модуля выберите в меню Insert — Module. В появившееся окно нового пустого модуля можно вводить команды на VBA, набирая их с клавиатуры или копируя их из другого модуля, с этого сайта или еще откуда нибудь:

- Модуль Эта книга — также виден в левом верхнем углу редактора Visual Basic в окне, которое называется Project Explorer. В этот модуль обычно записываются макросы, которые должны выполнятся при наступлении каких-либо событий в книге (открытие или сохранение книги, печать файла и т.п.):

- Модуль листа — доступен через Project Explorer и через контекстное меню листа, т.е. правой кнопкой мыши по ярлычку листа — команда Исходный текст (View Source). Сюда записывают макросы, которые должны выполняться при наступлении определенных событий на листе (изменение данных в ячейках, пересчет листа, копирование или удаление листа и т.д.)

Обычный макрос, введенный в стандартный модуль выглядит примерно так:

Давайте разберем приведенный выше в качестве примера макрос Zamena:

- Любой макрос должен начинаться с оператора Sub, за которым идет имя макроса и список аргументов (входных значений) в скобках. Если аргументов нет, то скобки надо оставить пустыми.

- Любой макрос должен заканчиваться оператором End Sub.

- Все, что находится между Sub и End Sub — тело макроса, т.е. команды, которые будут выполняться при запуске макроса. В данном случае макрос выделяет ячейку заливает выделенных диапазон (Selection) желтым цветом (код = 6) и затем проходит в цикле по всем ячейкам, заменяя формулы на значения. В конце выводится окно сообщения (MsgBox).

С ходу ясно, что вот так сразу, без предварительной подготовки и опыта в программировании вообще и на VBA в частности, сложновато будет сообразить какие именно команды и как надо вводить, чтобы макрос автоматически выполнял все действия, которые, например, Вы делаете для создания еженедельного отчета для руководства компании. Поэтому мы переходим ко второму способу создания макросов, а именно…

Способ 2. Запись макросов макрорекордером

Макрорекордер — это небольшая программа, встроенная в Excel, которая переводит любое действие пользователя на язык программирования VBA и записывает получившуюся команду в программный модуль. Если мы включим макрорекордер на запись, а затем начнем создавать свой еженедельный отчет, то макрорекордер начнет записывать команды вслед за каждым нашим действием и, в итоге, мы получим макрос создающий отчет как если бы он был написан программистом. Такой способ создания макросов не требует знаний пользователя о программировании и VBA и позволяет пользоваться макросами как неким аналогом видеозаписи: включил запись, выполнил операци, перемотал пленку и запустил выполнение тех же действий еще раз. Естественно у такого способа есть свои плюсы и минусы:

- Макрорекордер записывает только те действия, которые выполняются в пределах окна Microsoft Excel. Как только вы закрываете Excel или переключаетесь в другую программу — запись останавливается.

- Макрорекордер может записать только те действия, для которых есть команды меню или кнопки в Excel. Программист же может написать макрос, который делает то, что Excel никогда не умел (сортировку по цвету, например или что-то подобное).

- Если во время записи макроса макрорекордером вы ошиблись — ошибка будет записана. Однако смело можете давить на кнопку отмены последнего действия (Undo) — во время записи макроса макрорекордером она не просто возрвращает Вас в предыдущее состояние, но и стирает последнюю записанную команду на VBA.

Чтобы включить запись необходимо:

- в Excel 2003 и старше — выбрать в меню Сервис — Макрос — Начать запись (Tools — Macro — Record New Macro)

- в Excel 2007 и новее — нажать кнопку Запись макроса (Record macro) на вкладке Разработчик (Developer)

Затем необходимо настроить параметры записываемого макроса в окне Запись макроса:

- Имя макроса — подойдет любое имя на русском или английском языке. Имя должно начинаться с буквы и не содержать пробелов и знаков препинания.

- Сочетание клавиш — будет потом использоваться для быстрого запуска макроса. Если забудете сочетание или вообще его не введете, то макрос можно будет запустить через меню Сервис — Макрос — Макросы — Выполнить (Tools — Macro — Macros — Run) или с помощью кнопки Макросы (Macros) на вкладке Разработчик (Developer) или нажав ALT+F8.

- Сохранить в… — здесь задается место, куда будет сохранен текст макроса, т.е. набор команд на VBA из которых и состоит макрос.:

- Эта книга — макрос сохраняется в модуль текущей книги и, как следствие, будет выполнятся только пока эта книга открыта в Excel

- Новая книга — макрос сохраняется в шаблон, на основе которого создается любая новая пустая книга в Excel, т.е. макрос будет содержаться во всех новых книгах, создаваемых на данном компьютере начиная с текущего момента

- Личная книга макросов — это специальная книга Excel с именем Personal.xls, которая используется как хранилище макросов. Все макросы из Personal.xls загружаются в память при старте Excel и могут быть запущены в любой момент и в любой книге.

После включения записи и выполнения действий, которые необходимо записать, запись можно остановить командой Остановить запись (Stop Recording).

Запуск и редактирование макросов

Управление всеми доступными макросами производится в окне, которое можно открыть с помощью кнопки Макросы (Macros) на вкладке Разработчик (Developer) или — в старых версиях Excel — через меню Сервис — Макрос — Макросы (Tools — Macro — Macros):

- Любой выделенный в списке макрос можно запустить кнопкой Выполнить (Run).

- Кнопка Параметры (Options) позволяет посмотреть и отредактировать сочетание клавиш для быстрого запуска макроса.

- Кнопка Изменить (Edit) открывает редактор Visual Basic (см. выше) и позволяет просмотреть и отредактировать текст макроса на VBA.

Создание кнопки для запуска макросов

Чтобы не запоминать сочетание клавиш для запуска макроса, лучше создать кнопку и назначить ей нужный макрос. Кнопка может быть нескольких типов:

Кнопка на панели инструментов в Excel 2003 и старше

Откройте меню Сервис — Настройка (Tools — Customize) и перейдите на вкладку Команды (Commands). В категории Макросы легко найти веселый желтый «колобок» — Настраиваемую кнопку (Custom button):

Перетащите ее к себе на панель инструментов и затем щелкните по ней правой кнопкой мыши. В контекстом меню можно назначить кнопке макрос, выбрать другой значок и имя:

Кнопка на панели быстрого доступа в Excel 2007 и новее

Щелкните правой кнопкой мыши по панели быстрого доступа в левом верхнем углу окна Excel и выберите команду Настройка панели быстрого доступа (Customise Quick Access Toolbar):

Затем в открывшемся окне выберите категорию Макросы и при помощи кнопки Добавить (Add) перенесите выбранный макрос в правую половину окна, т.е. на панель быстрого доступа:

Кнопка на листе

Этот способ подходит для любой версии Excel. Мы добавим кнопку запуска макроса прямо на рабочий лист, как графический объект. Для этого:

- В Excel 2003 и старше — откройте панель инструментов Формы через меню Вид — Панели инструментов — Формы (View — Toolbars — Forms)

- В Excel 2007 и новее — откройте выпадающий список Вставить (Insert) на вкладке Разработчик (Developer)

Выберите объект Кнопка (Button):

Затем нарисуйте кнопку на листе, удерживая левую кнопку мыши. Автоматически появится окно, где нужно выбрать макрос, который должен запускаться при щелчке по нарисованной кнопке.

Создание пользовательских функций на VBA

Создание пользовательских функций или, как их иногда еще называют, UDF-функций (User Defined Functions) принципиально не отличается от создания макроса в обычном программном модуле. Разница только в том, что макрос выполняет последовательность действий с объектами книги (ячейками, формулами и значениями, листами, диаграммами и т.д.), а пользовательская функция — только с теми значениями, которые мы передадим ей как аргументы (исходные данные для расчета).

Чтобы создать пользовательскую функцию для расчета, например, налога на добавленную стоимость (НДС) откроем редактор VBA, добавим новый модуль через меню Insert — Module и введем туда текст нашей функции:

Обратите внимание, что в отличие от макросов функции имеют заголовок Function вместо Sub и непустой список аргументов (в нашем случае это Summa). После ввода кода наша функция становится доступна в обычном окне Мастера функций (Вставка — Функция) в категории Определенные пользователем (User Defined):

После выбора функции выделяем ячейки с аргументами (с суммой, для которой надо посчитать НДС) как в случае с обычной функцией:

официальный сайт компании Herbalife Nutrition в России

Узнайте, находится ли Ваш вес в пределах нормы или нет, и получите персональные рекомендации

Ваш вес ниже нормы

индекс массы тела —

Узнайте как питаться сбалансированно и увеличить вес до уровня нормы, для этого заполните форму заявки чтобы связаться с Консультантом по здоровому образу жизни в Вашем городе. При изменении рациона питания рекомендуем Вам консультироваться с лечащим врачом.

Ваш вес в пределах нормы

индекс массы тела —

Чтобы поддерживать хорошее самочувствие и вес в пределах нормы, обратитесь к Консультанту по здоровому образу жизни в Вашем городе, заполнив форму заявки. Консультант познакомит Вас с принципами сбалансированного питания, научит завтракать и ужинать с пользой для организма.

Ваш вес немного превышает нормальный

индекс массы тела —

Что может стать причиной плохого самочувствия и фактором риска возникновения заболеваний. Чтобы узнать как снизить вес и улучшить самочувствие, заполните форму заявки для связи с Консультантом по здоровому образу жизни в Вашем городе. При изменении рациона питания рекомендуем Вам консультироваться с лечащим врачом.

У Вас избыточный вес

индекс массы тела —

Который может стать причиной плохого самочувствия и фактором риска возникновения заболеваний. Чтобы узнать как снизить вес и улучшить самочувствие, заполните форму заявки для связи с Консультантом по здоровому образу жизни в Вашем городе. При изменении рациона питания рекомендуем Вам консультироваться слечащим врачом.

Стать клиентом Повторить расчетНалог на добавленную стоимость (НДС) — обзор, как рассчитать, пример

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС), также известный как налог на товары и услуги (GST) в Канаде, представляет собой налог на потребление, который взимается с продуктов на каждом этапе производственного процесса — от рабочей силы и сырья до продажи конечных продуктов. продукт.

НДС начисляется постепенно на каждом этапе производственного процесса, на котором добавляется стоимость.Однако в конечном итоге он передается конечному розничному потребителю. Например, если на продукт стоимостью 10 долларов облагается НДС в размере 20%, потребительские типы клиентов-клиентов играют значительную роль в любом бизнесе. Лучшее понимание различных типов клиентов позволяет компаниям лучше подготовиться к развитию, и в конечном итоге придется заплатить цену в 12 долларов.

Расчет налога на добавленную стоимость (НДС)

Чтобы рассчитать сумму налога на добавленную стоимость, которая должна быть уплачена на каждом этапе, возьмите сумму НДС на последнем этапе производства и вычтите НДС, который уже был уплачен.Это предотвращает двойное налогообложение и гарантирует, что покупателям на каждом этапе будет возмещен уплаченный ранее НДС.

Пример: Расчет НДС

Рассмотрим следующий пример с 10% НДС, начисленным на каждом этапе.

Производитель велосипедов покупает сырье по цене 5,50 долларов США, включая 10% НДС. После завершения изготовления деталей, они покупаются сборщиком за 11 долларов США, включая НДС в размере 1 доллара США. Производитель получает 11 долларов, из которых он платит 0 долларов.50 правительству.

Полная сумма НДС в размере 1 долл. США не уплачивается государству, поскольку производитель сохраняет часть НДС, которую он уже уплатил продавцу сырья. Поскольку производитель уплатил продавцу сырья НДС в размере 0,50 доллара США, он уплатит правительству только НДС в размере 0,50 доллара США (1 доллар — 0,50 доллара США) (т.е. дополнительный НДС).

Аналогичным образом НДС, уплачиваемый на каждом этапе, может быть рассчитан путем вычитания НДС, который уже был начислен, из НДС на последнем этапе покупки / производства.

Как уже упоминалось, весь НДС в конечном итоге передается конечному покупателю (покупателям), поскольку потребителям на предыдущих этапах покупки возмещается уплаченный ими НДС. Как показано ниже, конечный розничный потребитель оплачивает всю сумму НДС, уплаченного другими покупателями на предыдущих этапах. НДС конечного потребителя также можно рассчитать, умножив цену (без НДС) на ставку НДС (т. Е. 30 долларов США * 10% = 3 доллара США).

Налог на добавленную стоимость по сравнению с налогом с продаж

Налог с продаж очень похож на НДС, с основным отличием в том, что налог с продаж рассчитывается только один раз на заключительном этапе покупки.В отличие от НДС, который рассчитывается на каждом этапе покупки / производства и оплачивается каждым последующим покупателем, налог с продаж уплачивается только один раз конечным потребителем.

Ключевым преимуществом НДС перед налогом с продаж является то, что первый может распределять сумму налога между различными этапами производства в зависимости от добавленной стоимости на этом этапе. Поскольку налог с продаж уплачивается конечным покупателем только один раз, невозможно измерить добавленную стоимость на каждом этапе производства. Это затрудняет отслеживание и распределение налога с продаж по конкретным этапам производства.

Налог на добавленную стоимость (НДС) — преимущества и недостатки

Сторонники НДС утверждают, что переход на регрессивную налоговую систему Регрессивный налог Регрессивный налог — это налог, применяемый таким образом, что ставка налога уменьшается с увеличением дохода налогоплательщика. Регрессивная налоговая система, такая как НДС, дает людям более сильный стимул работать и получать более высокую зарплату , поскольку они сохраняют свой доход (т. Е. Они не облагаются большим налогом, если зарабатывают больше, что справедливо для прогрессивных налогов Прогрессивное налогообложение налог — это ставка налога, которая увеличивается по мере увеличения налогооблагаемой стоимости.Обычно они делятся на налоговые скобки, которые переходят, например, подоходный налог), и облагаются налогом только при покупке товаров. НДС также затрудняет уклонение от уплаты налогов , поскольку налог уже включен в покупку товаров и услуг.

Однако критики НДС утверждают, что, в отличие от ставки подоходного налога, которая варьируется в зависимости от уровня дохода, НДС является фиксированной ставкой для всех , и, таким образом, бедные в конечном итоге платят более высокую ставку НДС, чем богатые родственники. к их соответствующим доходам.С НДС товары и услуги становятся дороже, и весь налог перекладывается на потребителей. Это снижает покупательную способность потребителей и может затруднить покупку предметов первой необходимости для лиц с низкими доходами и домохозяйств.

Еще одним недостатком НДС является то, что предприятия сталкиваются с повышенными расходами из-за административного бремени расчета налогов на каждом этапе производства. Это может быть особенно сложно для глобальных компаний и транснациональных корпораций с глобальными цепочками поставок, охватывающими несколько налоговых режимов.

Несмотря на аргументы против НДС, он предлагает некоторые важные преимущества. Регрессивный налог может создать сильные стимулы для работы, что может повысить общий валовой внутренний продукт (ВВП) Валовой внутренний продукт (ВВП) Валовой внутренний продукт (ВВП) является стандартным показателем экономического здоровья страны и индикатором ее уровня жизни. . Кроме того, ВВП можно использовать для сравнения уровней производительности в разных странах. экономики. Это также может увеличить государственные доходы за счет сокращения уклонения от уплаты налогов и обеспечения более своевременной и эффективной основы для сбора налогов.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Как пользоваться IRS.gov? Как пользоваться веб-сайтом IRS.gov IRS.gov — это официальный веб-сайт налоговой службы США (IRS). Веб-сайт используется предприятиями и

- Косвенные налоги Косвенные налоги Косвенные налоги — это в основном налоги, которые могут быть переданы другому юридическому или физическому лицу. Обычно они налагаются на производителя или поставщика, который затем

- Постоянные / временные разницы в налоговом учете Постоянные / временные разницы в налоговом учете Постоянные разницы возникают, когда существует несоответствие между бухгалтерским доходом до налогообложения и налогооблагаемым доходом по налоговым декларациям и налогам

- Многонациональные компании Корпорация Многонациональная корпорация (MNC) Многонациональная корпорация — это компания, которая работает в своей стране, а также в других странах по всему миру.Он поддерживает

Какие примеры налога на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) — это налог на потребление, который взимается с продукта многократно в каждой точке продажи, в которой была добавлена стоимость. То есть налог добавляется, когда производитель сырья продает продукт фабрике, когда фабрика продает готовый продукт оптовику, когда оптовый торговец продает его розничному продавцу и, наконец, когда розничный торговец продает его потребитель, который будет его использовать.

В конечном итоге НДС платит розничный потребитель. Покупателю на каждом более раннем этапе производства продукта возмещается НДС последующим покупателем в цепочке. НДС обычно используется в европейских странах. В США не используется система НДС.

НДС обычно выражается в процентах от общей стоимости. Например, если продукт стоит 100 долларов и есть 15% НДС, потребитель платит продавцу 115 долларов. Торговец оставляет себе 100 долларов и переводит 15 долларов правительству.

Ключевые выводы

- Налог на добавленную стоимость (НДС) уплачивается на каждом этапе производства продукта от продажи сырья до его окончательной покупки потребителем.

- Каждая оценка используется для возмещения расходов предыдущему покупателю в цепочке. Итак, в конечном итоге налог оплачивает потребитель.

- Противники говорят, что это несправедливо по отношению к потребителям с низкими доходами, которые должны тратить большую часть своего дохода на НДС, чем более состоятельные потребители.

- Сторонники говорят, что это препятствует уклонению от уплаты налогов, предоставляя бумажный или электронный след налогов для каждого продукта.

НДС против налога с продаж

Систему НДС часто путают с национальным налогом с продаж. Но налог с продаж взимается только один раз — в конечной точке покупки потребителем. Так что платит только розничный покупатель.

Система НДС основана на счетах и взимается на нескольких этапах производства готового продукта. Каждый раз, когда добавляется стоимость, совершается продажа, а налог собирается и перечисляется правительству.

Пример НДС

Пример уплаты 10% НДС по цепочке производства может выглядеть следующим образом:

Производитель электронных компонентов закупает сырье из различных металлов у дилера.Дилер по металлу является продавцом на данном этапе производственной цепочки. Дилер взимает с производителя 1 доллар плюс 10-процентный НДС, а затем отправляет 10-процентный НДС правительству.

Производитель использует сырье для создания электронных компонентов, которые затем продает компании по производству сотовых телефонов за 2 доллара плюс 20 центов НДС. Производитель отправляет 10 центов собранного НДС правительству, а оставшиеся 10 центов оставляет себе, которые возмещают ему НДС, который он ранее уплатил дилеру по металлу.

Производитель сотовых телефонов увеличивает стоимость, производя свои мобильные телефоны, которые он затем продает розничному продавцу сотовых телефонов за 3 доллара плюс 30 центов НДС. Он платит правительству 10 центов НДС. Остальные 20 центов возмещают производителю сотового телефона НДС, уплаченный производителю электронных компонентов.

Наконец, розничный торговец продает телефон потребителю за 5 долларов плюс 50 центов НДС, 20 центов из которых выплачиваются правительству, а остальное он оставляет в качестве возмещения ранее уплаченного НДС.

НДС, уплачиваемый в каждой точке продажи по пути, составляет 10% от добавленной стоимости продавцом.

НДС в Великобритании

Стандартный НДС в Великобритании составляет 20% с 2011 года.

Ставка снижена до 5% на определенные покупки, такие как детские автокресла и электроэнергию для дома. НДС не облагается некоторыми предметами, такими как продукты питания и детская одежда. Финансовые операции и операции с недвижимостью также не облагаются налогом.

Аргументы в пользу НДС

Сторонники налогообложения на добавленную стоимость утверждают, что система НДС препятствует попыткам уклонения от уплаты налогов.Тот факт, что НДС взимается (и регистрируется) на каждом этапе производства, поощряет соблюдение налоговых требований и препятствует работе на черном рынке.

Производители и поставщики должны быть зачислены на уплату НДС на свои ресурсы, они несут ответственность за сбор НДС на свои исходящие товары: товары, которые они создают или продают.

У розничных предприятий есть стимул собирать налог со своих клиентов, поскольку это единственный способ для них получить кредит на НДС, который они должны были уплатить при оптовой покупке своих товаров.

Лучше, чем скрытый налог

НДС также, возможно, лучше, чем так называемые скрытые налоги. Это налоги, которые потребители платят, даже не подозревая о них, например, налоги на бензин и алкоголь. В США это надбавки к налогу с продаж, но они не перечислены.

Поскольку они взимаются по одинаковому проценту со многих или большинства продуктов и услуг, считается, что НДС оказывает меньшее влияние на отдельные экономические решения, чем налог на прибыль.

Тем не менее, он может быть зарегистрирован в экономике страны. НДС считается эффективным способом улучшить рост валового внутреннего продукта (ВВП) страны, повысить налоговые поступления и устранить дефицит государственного бюджета.

Аргументы против НДС

Противники НДС утверждают, что он несправедливо обременяет людей с низкими доходами.

В отличие от прогрессивного подоходного налога, такого как система США, в которой люди с более высокими доходами платят более высокий процент налогов, НДС является фиксированным налогом: все потребители, независимо от дохода, платят одинаковый процент.

Очевидно, что 20% НДС в Великобритании, например, более глубоко урезает бюджет человека, который зарабатывает меньше денег.

Чтобы уменьшить это неравенство доходов, большинство стран с НДС, включая Канаду и Великобританию, предлагают льготы или скидки на предметы первой необходимости, такие как детская одежда и продукты.

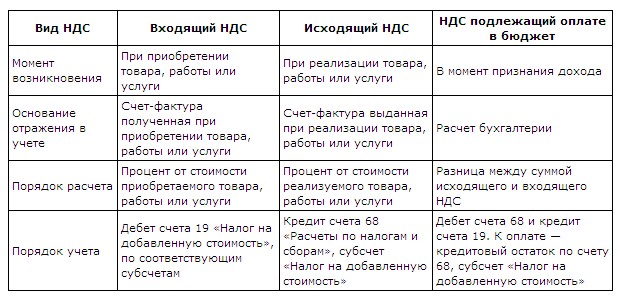

Налог на добавленную стоимость (определение, формула)

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) — это косвенный налог, который взимается во время потребления товаров и услуг и взимается, когда добавленная стоимость была добавлена на различных этапах производства / распределения, от покупки сырья до конечная продукция реализуется розничным потребителям.

НДС взимается со стоимости продуктов на каждом этапе, и его полное бремя ложится только на конечного потребителя, поскольку производитель продукта или участники цепочки поставок могут получить кредит на уплаченный ими НДС. (т.е.) до тех пор, пока покупатель не является конечным пользователем, закупленные товары являются расходами для бизнеса, и налог, уплачиваемый с этих покупок, может быть уменьшен из налога, который они взимают со своих клиентов.

Взимается в соответствии с потреблением товаров, а не с доходов потребителей.

Расчет налога на добавленную стоимость

НДС к уплате государству = исходящий НДС — входящий НДС

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью по гиперссылке

Например:

Источник: Налог на добавленную стоимость (НДС) (wallstreetmojo.com)

- Выходной НДС = Это налог, взимаемый с продажи товаров. Начисляется от продажной цены товара.

- Входящий НДС = Это налог, уплачиваемый при покупке товаров. Оплачивается по себестоимости товара.

Примеры

Пример # 1

Theo — шоколад, производимый и продаваемый в США. В США действует 10% налог на добавленную стоимость.

- Производитель Theo’s закупает сырье по цене 10 долларов плюс НДС в размере 1 доллара, подлежащий уплате правительству США. Общая уплаченная цена составляет 11 долларов США.

- Производитель продает Тео розничному продавцу за 20 долларов плюс НДС в размере 2 долларов на общую сумму 22 доллара.Однако Производитель платит правительству США только 1 доллар, так как это общая сумма НДС, подлежащая уплате на данный момент, потому что выходной НДС 2 доллара уменьшается на входящий НДС в размере 1 доллара, уплаченный во время закупки сырья. Уплаченный 1 доллар представляет собой НДС на добавленную стоимость, произведенную по себестоимости в размере 10 долларов (20 долларов — 10 долларов).

- Затем розничный торговец продает Тео конечному потребителю за 30 долларов плюс НДС в размере 3 долларов, что составляет 33 доллара. Розничный торговец платит 1 доллар правительству США (выходной НДС 3 доллара за вычетом входящего НДС, уплаченного производителю 2 доллара).Уплаченный 1 доллар США представляет собой НДС на добавленную стоимость, произведенную по себестоимости в размере 10 долларов США. (30–20 долларов)

Пример № 2

Polo — это брендовая рубашка в США. Ставка НДС / налога с продаж в США составляет 10%.

Без налогов:

Производитель Polo тратит 20 долларов на сырье для производства рубашки, затем то же самое продается розничному продавцу за 30 долларов, а затем розничный торговец, наконец, продает рубашку конечному потребителю за 40 долларов.

С налогом с продаж:

В приведенном выше примере стоимость ввода для производителя составит 20 долларов.То же самое будет продано розничному продавцу по цене 30 долларов, а окончательная цена, взимаемая с потребителей, составляет 44 доллара (себестоимость 40 плюс НДС при 10% составляет 4 доллара, итого 44 доллара). При этом потребитель платит налог с продаж в размере 4 долларов. Розничный торговец взимает налог с потребителя и платит его правительству.

С НДС:

В приведенном выше примере Производитель заплатит 22 доллара США за сырье (20 долларов США плюс 2 доллара НДС), Производитель возьмет НДС в размере 2 долларов США в качестве входящего кредита. То же самое будет продано розничному продавцу производителем по цене 33 доллара (себестоимость + добавленная стоимость = 20 долларов + 10 долларов = 30 долларов плюс НДС при 10% составляет 3 доллара, итого 33 доллара).Здесь производитель платит 1 доллар правительству (3 доллара на выходе — 2 доллара на входе), а окончательная цена, взимаемая с потребителя, составляет 44 доллара (себестоимость + добавленная стоимость = 30 долларов + 10 долларов = 40 долларов плюс НДС при 10%, 4 доллара, итого 44 доллара). ). Здесь розничный торговец будет платить правительству 1 доллар (4 доллара на выходе — 3 доллара на входе). Хотя налог взимается на разных этапах, конечный потребитель несет полную сумму налога в размере 4 долларов США.

Таким образом, как по НДС, так и по налогу с продаж сумма налога остается неизменной, и он оплачивается только конечным потребителем, но предпочтение отдается НДС, поскольку он взимается на каждом этапе, и каждый участник механизма действует как сборщик налогов. для правительства и уклонение от уплаты налогов в нем минимально.Это более изощренно, чем налог с продаж.

Преимущества

- Поступления в правительство в рамках системы НДС будут постоянными, поскольку это налог, основанный на потреблении.

- Он обеспечивает лучшее соблюдение налоговых требований и сокращение уклонения от уплаты налогов в максимально возможной степени за счет эффекта наверстывания.

- Доходы, полученные государством от НДС, огромны, так как это низкая ставка налога, которая применяется к потреблению товаров.

- НДС можно контролировать и администрировать более эффективно по сравнению с другими действующими налогами.

- Считается нейтральным налогом, поскольку он взимается со всех видов бизнеса.

- Его законы и правила очень прозрачны, а налог собирается на различных этапах небольшими частями.

- Этот налог взимается с добавленной стоимости на каждом этапе, а не с общей цены, поэтому каскадный эффект отсутствует.

- В рамках этой системы существует количество налогоплательщиков, поскольку она взимается на разных этапах, и все конечные потребители платят налог на потребление независимо от их дохода.

- Преимущество для правительства состоит в том, что даже за товары, которые остаются на складе дистрибьютора или розничного продавца, государство получает часть налога.

Недостатки

- НДС немного сложен, так как определение добавленной стоимости на каждом этапе — непростая задача.

- Его внедрение в биллинговой системе может быть дорогостоящим.

- Его можно считать эффективным только тогда, когда конечные потребители осведомлены о налоговой системе; в противном случае возможно уклонение от уплаты налогов.

- Производитель и дистрибьюторы должны уплатить налог заранее, поскольку уплата налога не может быть отложена до тех пор, пока товары не будут проданы конечным пользователям.

- Конечный потребитель ничего не получает и не теряет в системе НДС, так как для него нет кредита.

- Поскольку НДС является налогом на расходы, этот налог носит регрессивный характер и больше затрагивает бедных, чем богатых, поскольку они тратят большую часть своего дохода.

Ограничения

Поскольку НДС является налогом на потребление, это дополнительная нагрузка для конечных потребителей.Этот налог добавляется к цене продуктов, и конечный потребитель не может воспользоваться каким-либо кредитом или зачесть уплаченный им НДС. Следовательно, это может повлиять на структуру потребления потребителей, а спрос и предложение на товары могут варьироваться. Хотя он приносит доход государству, он может снизить покупательную способность потребителя и вызвать потерю доходов для экономики в целом. Налог будет считаться неэффективным, если доход, потерянный из-за изменения спроса, превышает доход, полученный государством от взимания НДС.Это также известно как безвозвратная потеря.

Заключение

НДС — одна из самых эффективных налоговых систем. В слаборазвитых и развивающихся странах он вносит значительный доход в правительство, так как он имеет форму налога на потребление. В случае НДС уклонения от уплаты налогов можно избежать, в отличие от налога с продаж, с которым легко возиться. Это приносит в страну сбалансированную налоговую систему. Это также обеспечивает справедливость и единообразие процесса.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое налог на добавленную стоимость и его определение.Здесь мы предлагаем вам формулу для расчета НДС, а также примеры, преимущества и недостатки. Вы можете узнать больше о фиксированном доходе из следующих статей —

Как рассчитать НДС | Ссуды для стартапов

НДС — один из самых сложных налогов в Великобритании с множеством исключений в отношении того, что покрывается НДС и как компании взимают и уплачивают НДС. Все это может затруднить понимание того, как рассчитать НДС.

Налог на добавленную стоимость или НДС — это налог, который применяется к продаже товаров и услуг.Теоретически, как это работает, кажется простым. Предприятия взимают со своих клиентов НДС, а затем уплачивают налог государству.

Для всех предприятий, кроме самых мелких, НДС — это реальность бухгалтерского учета, которая требует строгого подхода к ведению учета и точных расчетов при определении суммы НДС, которую вы должны взимать и уплачивать в HMRC.

Существует несколько расчетов НДС, которые необходимо понимать:

Зачисление НДС — Размер НДС, который должен взимать ваш бизнес, зависит от типа товаров и услуг, которые продает ваша компания.

Альтернативные схемы НДС — Различные схемы имеют разные ставки НДС, которые применяются к вашему бизнесу, что может повлиять на размер НДС, который вы впоследствии будете платить HMRC.

Расчеты декларации по НДС — Как заполнить и подать декларацию по НДС с расчетом суммы НДС, которую вы должны уплатить или потребовать обратно в HMRC.

Как работает НДС

Регистрация в качестве плательщика НДС необходима для любого бизнеса, годовой оборот которого превышает 85 000 фунтов стерлингов. Когда ваш оборот превышает этот порог, вы должны зарегистрироваться в качестве плательщика НДС в HMRC и начать взимать НДС с товаров и услуг, которые продает ваш бизнес.Хорошая новость заключается в том, что вы также сможете требовать возврата НДС, уплаченного вашей компанией за товары и услуги, которые она покупает.

Система НДС означает, что ваш бизнес действует как сборщик налогов. Вы собираете НДС, взимаемый с ваших продуктов и услуг, а затем передаете его в HMRC. Собираемый вами НДС обычно выплачивается в HMRC каждые три месяца, когда вам необходимо подать декларацию по НДС. Из этого правила есть некоторые исключения, в зависимости от выбранной вами схемы учета НДС.

НДС взимается с различных товаров и услуг, а не только с продаж бизнеса.Вам нужно будет взимать НДС с таких товаров, как оборудование и помещения, которые ваша компания сдает в аренду другим лицам, и даже с товаров, проданных персоналу, таких как товары со скидкой или блюда, продаваемые в ресторане для персонала. В совокупности предметы, с которых необходимо облагать НДС, известны как «налогооблагаемые поставки».

Чтобы правильно рассчитать свою декларацию по НДС, вам необходимо знать, на какие товары и услуги вы должны взимать НДС и какой НДС вы должны взимать. Хотя стандартная ставка НДС составляет 20%, для многих товаров и услуг ставка НДС снижена.Например, для детских автокресел ставка НДС составляет всего 5%.

Как рассчитать НДС при продаже продуктов и услуг

Вы должны рассчитать, сколько НДС нужно взимать с продаваемых вами товаров и услуг, и указать правильный НДС во всех квитанциях или счетах.

Существует три различных ставки НДС:

Стандартная ставка — Стандартная ставка НДС 20% применяется к большинству предприятий и большинству товаров и услуг.

Пониженная ставка — Некоторые товары и услуги облагаются пониженной ставкой НДС в размере 5%, например, продукты для отказа от курения, дома на колесах и некоторые энергосберегающие материалы.В правительстве есть справочник, в котором указаны ставки НДС на различные товары и услуги. Используйте это, чтобы узнать, должно ли что-то, что продает ваш бизнес, добавлять НДС по сниженной ставке.

Нулевая ставка — Некоторые товары и услуги имеют ставку НДС 0%, в том числе детская одежда и обувь, книги, журналы и оборудование для людей с ограниченными возможностями. Вам по-прежнему необходимо включать ставку НДС 0% во все счета и квитанции, выставленные вашим бизнесом.

Пример расчета НДС

Если товары или услуги облагаются 20% стандартной ставкой НДС:

Вы должны добавить 20% к цене, которую вы взимаете за товары или услуги.Вы можете сделать это, умножив взимаемую вами цену на 1,2.

Например, если ваша компания продает спортивное снаряжение за 50 фунтов стерлингов, вы умножаете 50 фунтов стерлингов на 1,2, чтобы получить общую цену с учетом НДС в размере 60 фунтов стерлингов.

В квитанции или счете вы указываете цену товара (50 фунтов стерлингов), НДС (10 фунтов стерлингов) и цену, включая НДС (60 фунтов стерлингов).

Если товары или услуги облагаются 5% сниженной ставкой НДС:

Вы должны добавить 5% к цене, которую вы взимаете за товары или услуги. Вы можете сделать это, умножив цену, которую вы взимаете, на 1.05.

Например, если ваш бизнес продает радиаторы по цене 50 фунтов стерлингов, вы умножаете 50 фунтов стерлингов на 1,05, чтобы получить общую цену с учетом НДС в размере 52,50 фунтов стерлингов.

В квитанции или счете вы указываете цену товара (50 фунтов стерлингов), НДС (2,50 фунта стерлингов) и цену, включая НДС (52,50 фунта стерлингов).

Если товары или услуги облагаются 0% нулевой ставкой НДС:

Вы должны добавить 0% к цене, которую вы взимаете за товары или услуги. Вы можете сделать это, умножив цену, которую вы взимаете, на 1 — фактически оставив цену неизменной.

Например, если ваша компания продает журнал за 5 фунтов стерлингов, вы умножаете 5 фунтов стерлингов на 1, чтобы получить общую цену с учетом НДС в размере 5 фунтов стерлингов.

В квитанции или счете вы указываете цену товара (5 фунтов стерлингов), НДС (0 фунтов стерлингов) и цену, включая НДС (5 фунтов стерлингов).

Расчет суммы НДС для уплаты HMRC

Расчет суммы НДС для уплаты HMRC довольно прост. Обычно это разница между счетами-фактурами, выставленными вашим предприятием на продаваемые товары и услуги, и НДС, уплаченным на приобретаемые товары и услуги.Обычно вы можете требовать полную сумму НДС на все товары и услуги, но есть исключения.

Сумма НДС, полученная вами от продажи товаров и услуг, называется выходящий НДС , а сумма НДС, взимаемая вашим предприятием, известна как входящий НДС .

Пример формулы расчета НДС:

При расчете налоговой декларации по НДС необходимо определить разницу между суммой НДС, взимаемой вашим предприятием, и суммой уплаченного НДС.

Например, если ваша компания взимает НДС в сумме 12 000 фунтов стерлингов с проданных товаров и услуг (исходящий НДС) и уплачивает 2000 фунтов стерлингов НДС на приобретенные продукты и услуги (входящий НДС), расчет НДС будет следующим:

12 000 фунтов стерлингов (исходящий НДС) — 2 000 фунтов стерлингов (входящий НДС) = 10 000 фунтов стерлингов НДС для оплаты HMRC.

Однако, если ваша компания взимает 12 000 фунтов стерлингов НДС на товары и услуги, но уплачивает 20 000 фунтов стерлингов в виде НДС на приобретенные товары и услуги, расчет НДС будет следующим:

20 000 фунтов стерлингов (входящий НДС) — 12 000 фунтов стерлингов (исходящий НДС). = 8 000 фунтов стерлингов НДС, который ваша компания должна потребовать обратно в HMRC.

Вам необходимо удалить все исключения НДС из своих расчетов и понять правильный отчетный период для применения НДС.

Исключения по НДС — Существует множество исключений, регулирующих возврат НДС, например, расходы на развлечения. Некоторые связанные с автомобилем расходы, такие как аренда автомобиля и топливо, имеют разные правила в отношении суммы НДС, которую вы можете требовать. У правительства есть удобное руководство по возврату НДС на автомобили.

Отчетный период — НДС подлежит уплате в HMRC за отчетный период, в котором был продан продукт или оказана услуга, а не просто когда ваш бизнес выставил счет.Например, вы могли оказать такую услугу, как консультационные услуги, в конце одного отчетного периода, но выставили счет только в начале следующего отчетного периода. Вы должны рассчитать возврат НДС на основании периода, когда была оказана услуга. Есть некоторые исключения из этого, например, если вы используете схему НДС для кассового учета.

Как рассчитать декларацию по НДС

Подача декларации по НДС должна быть заполнена онлайн с использованием онлайн-сервисов НДС, за некоторыми исключениями.Использование онлайн-формы — это самый быстрый способ рассчитать НДС, поскольку многие расчеты создаются автоматически. Вы должны убедиться, что ввели правильные расчеты в каждое из девяти полей:

Поле 1 — Введите сумму НДС, взимаемую вашим бизнесом с товаров и услуг, за вычетом всех кредитовых авизо и с учетом правильной ставки НДС.

Поле 2 — Введите сумму НДС, подлежащего уплате за все товары и услуги, приобретенные вашим бизнесом у поставщиков, зарегистрированных в качестве плательщиков НДС в других странах-членах ЕС.Вы можете вернуть эту сумму в качестве входящего НДС в поле 4, но ознакомьтесь с правилами возврата входящего НДС.

Поле 3 — Общая сумма подлежащего уплате НДС, известная как исходящий НДС, и сумма полей 1 и 2.

Поле 4 — Введите сумму НДС, уплаченного вашим предприятием за приобретенные товары и услуги. , известный как входящий НДС, за вычетом любых кредитных авизо, расходов на развлечения и любых особых исключений по НДС, таких как покупка подержанного оборудования по схеме маржи подержанного НДС.Вы можете потребовать возмещения НДС на товары у поставщиков, зарегистрированных в качестве плательщиков НДС в других странах-членах ЕС — это должно соответствовать сумме, указанной в поле 2.

Поле 5 — Это чистая сумма НДС, подлежащая уплате или возмещению от HMRC, рассчитанная путем вычета суммы НДС. меньший номер из большего числа в полях 3 и 4. Если число в графе 3 больше, чем в графе 4, то разница составляет сумму НДС, которую вы должны заплатить в HMRC. Если число в поле 4 больше числа в поле 3, это сумма, которую вы можете потребовать обратно в HMRC.

Графы 6–9 — Они относятся к стоимости продаж и покупок без НДС.

Расчеты по схеме фиксированной ставки

Некоторые малые предприятия имеют право на регистрацию по схеме фиксированной ставки. Разработанный для упрощения учета НДС для малого бизнеса, вы можете присоединиться, если ваш бизнес имеет оборот менее 150 000 фунтов стерлингов.

Он назначает вашему бизнесу более низкую ставку НДС, например 10%, то есть ставку, с которой вы должны платить НДС в HMRC. Ваш бизнес по-прежнему может взимать НДС по стандартной ставке, что означает, что вы получаете выгоду, сохраняя часть собранного вами НДС.

Однако ваша компания не может требовать возврата НДС с покупок, которые она совершает, за исключением некоторых капитальных затрат на сумму более 2 000 фунтов стерлингов.

Для расчета НДС для уплаты HMRC при использовании схемы фиксированной ставки:

Различные типы бизнеса предполагают разные ставки НДС по схеме фиксированной ставки, такие как ставка 4% для розничной торговли продуктами питания и 14,5% для консультационных услуг по компьютерам и ИТ.

ИТ-консультант выставляет счет клиенту на сумму 10 000 фунтов стерлингов. Он определяет размер НДС, умножая 10000 фунтов стерлингов на 1.2, чтобы указать общий счет с НДС в размере 12 000 фунтов стерлингов с элементом НДС в размере 2 000 фунтов стерлингов.

Обычно НДС в размере 2 000 фунтов стерлингов выплачивается HMRC. Однако, поскольку ИТ-консалтинг работает по схеме фиксированной ставки, она рассчитывает 14,5% включенной суммы НДС путем деления 12 000 фунтов стерлингов на 100 и умножения результата на 14,5, в результате чего сумма НДС составляет 1740 фунтов стерлингов.

После этого ИТ-консультант платит HMRC 1 740 фунтов стерлингов и удерживает 260 фунтов стерлингов из первоначальных 2 000 фунтов стерлингов НДС, которые она взимала.

Налог на добавленную стоимость (НДС): что это такое и как это работает

Если вы когда-либо выезжали за пределы США и совершали покупки, скорее всего, вы заметили налог на добавленную стоимость на своих квитанциях.Вот что такое НДС, как он работает и как вы можете вернуть свои деньги.

Что такое НДС?

Налог на добавленную стоимость (НДС) — это налог на продукты или услуги, когда продавцы добавляют им стоимость. Подобно налогу с продаж или акцизному налогу, потребители платят налог на добавленную стоимость, который обычно представляет собой процент от продажной цены. В США нет НДС.

Пример того, как работает налог на добавленную стоимость (НДС)

Налог на добавленную стоимость обычно представляет собой процент от продажной цены.Например, если вы покупаете пару обуви за 100 долларов, а ставка налога на добавленную стоимость составляет 20%, вы должны заплатить 20 долларов НДС в кассе при оплате обуви.

Ставка налога на добавленную стоимость зависит от страны.

В некоторых странах НДС называется налогом на товары и услуги или GST.

В некоторых странах определенные товары или услуги не облагаются налогом.

Европейский союз требует, чтобы ставка НДС в стране ЕС была не менее 15%.На некоторые вещи распространяется пониженная ставка, которая должна составлять не менее 5%.

Хотя предприятия могут платить налог на добавленную стоимость за товары и услуги, которые они покупают, они, как правило, должны возмещать эти платежи за счет НДС, взимаемого со своих клиентов. Затем предприятия переводят то, что осталось, правительству.

Есть ли НДС в США?

В США нет НДС. Но даже несмотря на то, что в Соединенных Штатах нет налога на добавленную стоимость, они требуют от потребителей платить федеральные акцизы при покупке бензина, алкоголя, табака и других товаров.Кроме того, в нескольких штатах и городах взимаются налоги с продаж. Интуитивно концепции схожи в том, что все они представляют собой налоги на потребление. Разница в том, как собирается налог. НДС есть более чем в 100 странах.

Как получить возмещение НДС

Если вы посещаете страну, в которой действует НДС, вы можете получить возмещение налога, который вы платите, совершая там покупки. Осторожно: этапов много, и некоторые путешественники решают, что процесс возврата не стоит проблем. Вот некоторые из общих правил, но перед поездкой обязательно ознакомьтесь с правилами НДС в стране, которую вы планируете посетить.

Обычно вы должны заплатить налог на добавленную стоимость во время покупки, а затем подать заявку на возврат в магазине.

Обычно ваша покупка должна превышать определенную сумму, чтобы иметь право на возмещение НДС. В ЕС, например, вы должны купить в магазине товаров на сумму не менее 175 евро. Пороговое значение не является совокупным, что означает, что расходы в 100 евро в одном магазине и 100 евро в другом не соответствуют минимальному уровню. Возможно, стоит объединить покупки, если вы хотите получить возмещение НДС.

Расходы на питание и отели часто не подлежат возмещению НДС.

Обычно вам нужно быть посетителем, чтобы получить возмещение НДС. Здесь имеет значение адрес в вашем паспорте. Вы можете квалифицироваться как посетитель, если вы временно живете в стране, но у вас есть постоянный дом в другом месте.

Скорее всего, вам нужно будет предъявить продавцу подтверждение того, что вы проживаете за пределами страны, и вам нужно будет заполнить форму.

Некоторые магазины не возвращают НДС.Некоторые магазины обрабатывают возврат напрямую, а некоторые используют третьих лиц для обработки возврата. Попросите письменные инструкции о том, как запросить возврат НДС.

Иногда магазин взимает комиссию за возврат НДС, поэтому не забудьте спросить об этом заранее.

Обычно вам нужно отправить форму возврата НДС с печатью на адрес, указанный в магазине. Но не всегда нужно ждать, чтобы вернуться домой. В некоторых крупных аэропортах, портах и на вокзалах есть офисы возврата НДС, где вы можете получить возмещение сразу, если магазин, в котором вы совершали покупки, использует этот офис.

Когда вы идете домой со своими вещами, сотрудник таможни должен проштамповать ваши документы на возврат в качестве доказательства экспорта. Без печати вы не получите возврат НДС.

Как работать с НДС по продажам и закупкам — Business Central

- Читать 12 минут

В этой статье

Если ваша страна или регион требуют, чтобы вы рассчитывали налог на добавленную стоимость (НДС) по операциям купли-продажи, чтобы вы могли сообщать суммы в налоговый орган, вы можете настроить Business Central для автоматического расчета НДС по документам купли-продажи.Для получения дополнительной информации см. Настройка методов расчета и проводки налога на добавленную стоимость.

Однако есть некоторые задачи, связанные с НДС, которые вы можете выполнить вручную. Например, вам может потребоваться исправить учтенную сумму, если вы обнаружите, что поставщик использует другой метод округления.

Подсказка

Вы можете позволить Business Central проверять регистрационные номера плательщиков НДС и другую информацию о компании при создании или обновлении документов. Для получения дополнительной информации см. Проверка номеров НДС.

Расчет и отображение сумм НДС в документах купли-продажи

Вы можете рассчитывать и отображать суммы НДС в документах продажи и покупки по-разному, в зависимости от типа клиента или поставщика, с которым вы имеете дело. Вы также можете переопределить рассчитанную сумму НДС, чтобы она соответствовала сумме НДС, рассчитанной вашим поставщиком для данной транзакции.

Цена за единицу и сумма строки с / без НДС по торговым документам

Когда вы выбираете номер позиции в No.Поле в торговом документе Business Central заполняет поле Цена за единицу . Цена за единицу берется либо из карточки Предмет , либо из разрешенных цен на предмет и клиента. Business Central рассчитывает Сумма строки при вводе количества для строки.

Если вы продаете розничным потребителям, вы можете захотеть, чтобы цены в торговых документах включали НДС. Для этого установите флажок Цены с НДС в документе.

С учетом или без НДС по ценам

Если в торговом документе установлен флажок Цены, включая НДС , поля Цена за единицу и Сумма строки включают НДС, и имена полей также будут отражать это. По умолчанию в эти поля не включен НДС.

Если поле не выбрано, приложение заполнит поля Цена за единицу и Сумма строки без НДС, и названия полей будут отражать это.

Можно установить настройку по умолчанию Цены с НДС для всех торговых документов для клиента в поле Цены с НДС на карточке Клиент . Вы также можете настроить цены на товары с учетом или без учета НДС. Обычно цены на товары, указанные в Карточке товаров, указаны без НДС. Приложение использует информацию из поля Цена включает НДС на карточке Позиция для определения суммы цены за единицу для торговых документов.

В следующей таблице представлен обзор того, как приложение вычисляет суммы цены за единицу для торгового документа, если вы не установили цены на странице Продажные цены :

| Поле Цена включает НДС в карточке товара | Поле «Цены с НДС» в заголовке продаж | Действие выполнено |

|---|---|---|

| Без галочки | Без галочки | Цена за единицу на карточке товара копируется в Цена за единицу без учета цены за единицу.Поле НДС в строках продаж. |

| Без галочки | Галочка | Приложение рассчитывает сумму НДС за единицу и добавляет к цене Цена за единицу на карточке товара. Эта общая цена за единицу затем вводится в Цена за единицу, включая цену за единицу. Поле НДС в строках продаж. |

| Галочка | Без галочки | Приложение рассчитывает сумму НДС, включенную в цену за единицу на карточке товара, используя% НДС, относящийся к шине НДС.Проводка Gr. (Цена) и НДС Тов. Комбинация групп проводок. Цена за единицу в карточке товара, за вычетом суммы НДС, затем вводится в Цена за единицу без учета НДС. Поле НДС в строках продаж. |

| Галочка | Галочка | Цена за единицу на карточке товара копируется в Цена за единицу, включая цену за единицу. Поле НДС в строках продаж. |

Исправление сумм НДС вручную в документах купли-продажи

Вы можете вносить исправления в разнесенные записи НДС.Это позволяет изменять общие суммы НДС с продаж или покупок без изменения базы НДС. Это может потребоваться, например, если вы получили счет от поставщика, который неправильно рассчитал НДС.

Хотя вы, возможно, настроили одну или несколько комбинаций для обработки НДС на импорт, вы должны настроить как минимум одну группу разноски товаров НДС. Например, вы можете назвать его CORRECT в целях исправления, если только вы не можете использовать тот же счет главной книги в поле Счет НДС закупок в строке настройки разноски НДС.Для получения дополнительной информации см. Настройка методов расчета и проводки налога на добавленную стоимость.

Если скидка по оплате была рассчитана на основе суммы счета-фактуры, включающей НДС, вы возвращаете часть скидки по оплате в сумме НДС при предоставлении скидки по оплате. Обратите внимание, что вы должны активировать Adjust for Payments Disc. как в общей настройке главной книги, так и в настройке разноски НДС для конкретных комбинаций бизнес-группы разноски НДС и группы разноски продукта НДС.

Для настройки системы для ручного ввода НДС в торговые документы

Ниже описано, как включить изменение НДС в торговых документах вручную. Действия аналогичны шагам на странице Настройка закупок и кредиторской задолженности .

- На странице Настройка главной книги укажите Макс. Разница в размере НДС между суммой, рассчитанной приложением, и суммой, указанной вручную.

- На странице Настройка продаж и дебиторской задолженности установите флажок в поле Разрешить разницу в НДС .

Для корректировки НДС по торговому документу

- Откройте соответствующий заказ клиента.

- Выберите действие Статистика .

- На экспресс-вкладке Счет-фактура выберите значение в поле Число налоговых строк .

- Измените поле Сумма НДС .

Примечание

Общая сумма НДС для счета-фактуры, сгруппированная по идентификатору НДС, отображается в строках. Вы можете вручную настроить сумму в поле Сумма НДС в строках для каждого идентификатора НДС.При изменении поля Сумма НДС приложение проверяет, не изменили ли вы НДС больше, чем сумма, указанная в качестве максимально допустимой разницы. Если сумма выходит за пределы диапазона Макс. Разрешенная разница НДС , отобразится предупреждение с указанием максимально допустимой разницы. Вы не сможете продолжить, пока сумма не будет доведена до приемлемых параметров. Нажмите ОК и введите еще Сумма НДС , которая находится в допустимом диапазоне.Если разница НДС равна или меньше максимально допустимой, НДС будет пропорционально разделен между строками документа, имеющими одинаковый идентификатор НДС.

Расчет НДС вручную с использованием журналов

Вы также можете корректировать суммы НДС в журналах продаж и закупок в целом. Например, вам может потребоваться сделать это, когда вы вводите счет-фактуру поставщика в свой журнал и существует разница между суммой НДС, рассчитанной Business Central, и суммой НДС в счете-фактуре поставщика.

Для настройки системы для ручного ввода НДС в общих журналах

Перед вводом НДС в общий журнал вручную необходимо выполнить следующие действия.

- На странице Настройка главной книги укажите Макс. Разница в размере НДС между суммой, рассчитанной приложением, и суммой, указанной вручную.

- На странице Общие шаблоны журнала установите флажок Разрешить разницу НДС для соответствующего журнала.

Для настройки системы для ручного ввода НДС в журналы продаж и закупок

Перед вводом НДС вручную в журнал продаж или покупок необходимо выполнить следующие действия.

На странице Настройка закупок и кредиторской задолженности установите флажок Разрешить разницу НДС .

Повторите шаг 1 для страницы Настройка сбыта и дебиторской задолженности .

После завершения настройки, описанной выше, вы можете настроить поле Сумма НДС в строке общего журнала или Баланс.Поле «Сумма НДС» в строке журнала продаж или покупок. Business Central проверит, не превышает ли разница указанного максимума.

Примечание

Если разница больше, отобразится предупреждение с указанием максимально допустимой разницы. Чтобы продолжить, необходимо скорректировать сумму. Выберите ОК и затем введите сумму в допустимом диапазоне. Если разница НДС равна или меньше максимально допустимой, Business Central покажет разницу в поле Разница НДС .

Проводка НДС на импорт со счетами-фактурами

Вместо использования журналов для разноски импортного счета-фактуры НДС можно использовать счет-фактуру покупки.

Чтобы настроить закупку для разноски импортных счетов-фактур с НДС

- Настройте карточку поставщика для органа импорта, который отправляет вам счет-фактуру НДС на импорт. Автобус поколения. Группа проводок и НДС Автобус. Группа проводок должна быть настроена так же, как счет главной книги для импортного НДС.

- Создайте группу разноски продуктов Gen. для НДС на импорт и настройте НДС на импорт По умолчанию. Группа разноски продуктов по НДС для связанной группы разноски продуктов Gen. .

- Щелкните значок, введите План счетов , а затем выберите связанную ссылку.

- Выберите счет главной книги импорта НДС, а затем выберите действие Изменить .

- На экспресс-вкладке Проводка выберите Gen. Prod.Настройка группы проводок для импортного НДС. Business Central автоматически заполняет товарный знак НДС . Поле группы проводок .

- Выберите значок, введите Общие настройки проводки , а затем выберите связанную ссылку.

- Создайте комбинацию из шины Gen. Группа разноски для органа НДС и Gen. Prod. Группа проводок для импортного НДС. Для этой новой комбинации в поле Счет закупок выберите счет главной книги импортного НДС.

Чтобы создать новый счет для поставщика полномочий на импорт после завершения настройки

- Щелкните значок, введите Счета-фактуры закупок , а затем выберите связанную ссылку.

- Создайте новый счет покупки.

- В поле Закупка от поставщика № выберите поставщика полномочий на импорт, а затем нажмите кнопку OK .

- В строке покупки в поле Тип выберите Основной счет , а в поле No.В поле выберите счет главной книги импортного НДС.

- В поле Количество введите 1 .

- В Прямая себестоимость единицы искл. В поле НДС укажите сумму НДС.

- Разнесите счет-фактуру.

Обработка сертификатов поставки

Когда вы продаете товары покупателю в другой стране / регионе ЕС, вы должны отправить ему сертификат поставки, который покупатель должен подписать и вернуть вам. Следующие процедуры предназначены для обработки сертификатов поставки для торговых отправок, но те же шаги применяются для служебных отправок товаров и возврата отправлений поставщикам.

Посмотреть паспорт на детали поставки

Выберите значок, введите Разнесенные отгрузки продаж , а затем выберите связанную ссылку.

Выберите соответствующую товарную отправку клиенту в другой стране / регионе ЕС.

Выберите Сведения о сертификате поставки .

По умолчанию, если для настройки группы учета НДС для клиента установлен флажок Требуется сертификат поставки , в поле Статус устанавливается значение Требуется .Вы можете обновить поле, чтобы указать, вернул ли клиент сертификат.

Примечание

Если в настройке группы учета НДС не установлен флажок Требуется сертификат поставки , то создается запись, и в поле Статус устанавливается значение Неприменимо . Вы можете обновить поле, чтобы оно отображало правильную информацию о статусе. Вы можете вручную изменить статус с Неприменимо на Требуется и с Требуется на Неприменимо по мере необходимости.