Окупаемость инвестиций определяется путем – формула, позволяющая оценить выгодность вложений

Срок окупаемости инвестиций: время — не только деньги, но и другие возможности

Инвестор, определяя для себя цели и способы вложения капитала, руководствуется (в большинстве случаев) рациональными доводами, т.е. насколько будет прибыльным его инвестиционный проект, какой временной горизонт отведен для работы вложенных денег и какие риски следует ожидать при его практической реализации.

Безусловно, в первую очередь инвестора интересует норма прибыли инвестиций как самый важный из всех аргументов, принимаемых во внимание при выборе вариантов проектов. Однако есть еще такой фактор как время, без которого само понятие инвестирования лишено какого — либо смысла. Время в данном случае выступает как главный союзник инвестора с одной стороны, и как отрицательный момент с другой.

В первом случае время определяет период работы капитала, или конкретизируя в терминах финансового менеджмента — фактор сложного процента. Как непосредственная функция времени он делает инвестицию прибыльный до бесконечности (в идеальном варианте), с другой стороны (более практичной) каждая инвестиция ограничена сроком жизни рабочего капитала (например, быстрая смена технологий не позволяет в полной мере использовать фактор времени при инвестициях в промышленном секторе) и рисками нахождения в рынке.

В этом случае такой известный многим инвесторам и предпринимателям показатель как срок окупаемости эффективного инвестиционного проекта, является вторым по значимости при принятии инвестиционного решения.

Содержание статьи

Понятие срока окупаемости инвестиций и основная методология его определения в инвестиционной практике

В общем определении наиболее часто встречающийся в академической литературе аналитический термин «срок окупаемости инвестиционного проекта» — это минимально необходимый срок возврата вложенного капитала в инвестиционный проект или бизнес (см. Инвестиции в бизнес: как привлечь), с учетом издержек обращения капитала и сопутствующих рисков.

Естественно полагать, что срок возврата инвестиций или срок окупаемости, не может иметь какой либо универсального критерия, поскольку даже при реализации сходных по начальным данным проектах всегда есть определенные факторы, прямо или косвенно влияющие на время работы вложенного капитала, дающие разные результаты срока окупаемости.

Для определения срока окупаемости инвестиционных проектов в практике управления инвестициями (капитальными, портфельными или венчурными (см. Венчурные инвестиции — что это такое)) используется несколько довольно простых, но от этого не менее эффективных методов.

- простой срок окупаемости инвестиционного проекта – PP (Payback Period)

Метод определения срока окупаемости инвестиций (показатель PP).

Этот метод является одним из самых простых и широко распространенных в мировой практике. Алгоритм расчета срока окупаемости (PP) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Общая формула расчета показателя PP имеет очень простой вид:

Или

Где:

- IC – начальный капитал (Initial Capital)

- СF – положительный денежный поток, сгенерированный вложенным капиталом.

Данный метод можно применять очень легко с использованием обычного приложения «Excel».

Например, в виде достаточно простой таблицы:

Как и всякий способ определения параметров относящихся к таким сложным нелинейным процессам как инвестирование, этот метод имеет свои достоинства и недостатки.

К очевидным достоинствам можно отнести:

- наглядность и простота расчета

- в расчет принимается практический временной период окупаемости инвестиций

- в некотором отношении этот способ учитывает риски проекта, которые могут существовать в неявной форме или быть трудно прогнозируемыми.

Вероятность того, что данные инвестиции принесут прибыль тем выше, чем короче период их окупаемости. Поэтому инвесторы, предприниматели, принимающие решения по инвестированию капитала, должны учитывать как экономически оправданный срок окупаемости инвестиций, так и общее время полезного использования инвестиционного проекта. Учет этого фактора позволяет повысить привлекательность инвестиций.

Недостатками метода простой окупаемости проекта являются:

- он не учитывает доходы (поступления), которые получит инвестор после завершения экономически оправданного срока окупаемости. Поэтому при использовании этого метода как инструмента для принятия инвестиционных решений не учитываются другие возможные варианты, рассчитанные на более длительный срок окупаемости и требующие больших капитальных вложений.

- при использовании метода окупаемости не учитывается фактор времени, т.е. временной аспект стоимости денег, при котором доходы и расходы, связанные с использованием инвестиционного проекта, приводятся к сопоставимости с помощью дисконтирования.

Для решения этой проблемы может быть использован другой метод определения срока окупаемости инвестиций с учетом их временной стоимости или дисконтирования

- Дисконтированный срок окупаемости инвестиционного проекта.

Сама формула расчета по методу дисконтированного периода окупаемости также проста и выглядит следующим образом:

Как видно из нее, то главным аргументом при расчете срока окупаемости является фактор времени, распложенный в знаменателе. Как следует из этой математической функции, то срок окупаемости проекта тем меньше, чем выше скорость оборота капитала (степень k) и чем ниже процентная ставка стоимости инвестируемого капитала.

Эта формула очень легко считается с помощью таблицы в «Exel» пример, которой приведен на рисунке ниже:

Как и способ расчета «срок простой окупаемости инвестиционного проекта, этот метод дает ответ лишь на то, при какой стоимости капитала и времени его использования инвестиция будет выгодна инвестору. Однако насколько она будет эффективна, определяется уже другими методами и чисто субъективным восприятием риска и выгоды самого инвестора.

Резюмируя сказанное, следует также обратить внимание на то, какие меры следует принять инвестору, чтобы добиться сокращения срока окупаемости инвестиций, поскольку стоимость обращения вложенных денег для многих предпринимателей имеет критически важное значение (особенно если инвестиции осуществляются на заемные деньги или ресурсы). О том, какие факторы учитывает инвестиционный критерий «срок окупаемости» было уже сказано выше — это время и норма прибыли.

Таким образом, первой задачей инвестора по уменьшению срока работы капитала (увеличения скорости его оборота) является:

- Уменьшение стоимости заемного капитала – например, не привлечение банковского кредита, а использование акционирования или применение лизинговых схем инвестирования

- Вкладывать деньги в проект, имеющий высокий уровень оборота капитала — например, потребительский сектор, или рынок капитала (фондовый в частности)

- применять при капитальных инвестициях схемы аутсорсинга, или использования малобюджетных форматов капитального строительства, сокращать время между технологическими и организационными процессами в общей цепи добавленной стоимости – например, электронный документооборот, выход на прямых поставщиков и т.п.

- Применять методы реинвестирования прибыли или ее части для достижения эффекта сложного процента

- Использовать современные системы электронных платежей при проведении расчетов с контрагентами (особенно зарубежными)

- Использовать метод портфельных технологий при инвестировании, снижая общий риск. Также здесь можно будет уместным применять стратегию хеджирования рисков капитальных инвестиций реальными опционами, что при высокой норме доходности (выше рыночной) позволит инвестору сохранить значительную часть высокой прибыли.

Заключение

В этой статье были кратко рассмотрены основные методы определения срока окупаемости инвестиций, приведены некоторые (наиболее часто используемые при составлении бизнес-планов) примеры определение срока окупаемости инвестиций и сделан обзор тех мер, которые могут быть использованы для повышения эффективности инвестированного капитала за счет уменьшения срока его работы.

tv-bis.ru

4. Расчет срока окупаемости капиталовложений в проект.

.

Необходимость обеспечения себя ликвидными средствами оправдывает применение предприятиями срока окупаемости в качестве инвестированного критерия. В настоящее время эта проблема наиболее остро встает у предприятий, которые испытывают хронические трудности с денежными средствами. Предприятие, заботящееся прежде всего о сохранении своей финансовой безопасности, выбирает из двух инвестиций ту, срок окупаемости которой меньше.

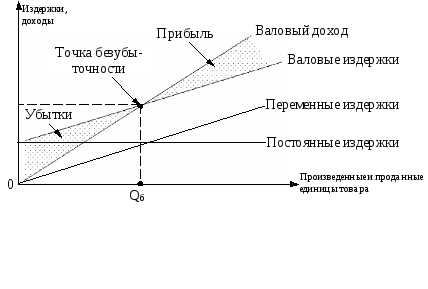

Анализ безубыточности производства.

Наряду с перечисленными выше критериями при оценке эффективности инвестиционного проекта рассчитывается точка безубыточности проекта.

Точка безубыточности — это объем производства в натуральном выражении, при котором затраты на производство продукции равны стоимости продаж, а прибыль равна нулю.

Если спрос на данный товар меньше, чем объем товара, обеспечивающий безубыточность, то его производство не будет самоокупаемым.

;

где Qб — количество продукции (нат.ед), при котором будет достигнута безубыточность;

Зпост — постоянные издержки, связанные с производством и сбытом продукции;

Зпер — переменные производственные издержки, рассчитанные на единицу продукции;

Ц — цена реализации единицы продукции.

Для определения цены реализации единицы продукции можно использовать затратный метод ценообразования:

Ц = Сп (1+R/100), где Сп – полная себестоимость единицы продукции, р; R – рентабельность продукции, %. (величина R не ограничена, за исключением некоторых продуктов первой необходимости)

Графически точка безубыточности определяется как пересечение графиков валового дохода и валовых издержек (рис. 4).

Запас финансовой безопасности производства определяется как:

%;

где Q — объем продаж по проекту; Qб — безубыточный объем продаж.

Рис. 4. Определение точки безубыточности

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному учету. Показатели эффективности инвестиционного проекта сводятся в итоговую таблицу.

Таблица 1. Итоговая таблица показателей эффективности инвестиционного проекта.

№ п/п | Наименование показателя | Един. изм. | Значение показателя |

1 | Годовой объем производства,Qпр | нат. ед. | |

2 | Безубыточный объем производства,Qб | нат. ед. | |

3 | Запас финансовой безопасности, ЗФБ | % | |

4 | Капиталовложения в проект, К | р. | |

5 | Себестоимость ед. продукции, С | р. | |

в том числе: -условно- переменные расходы, Зпер -условно- постоянные расходы, Зпост | р. р. | ||

6 | Рентабельность продукции,R | % | |

7 | Цена реализации ед. продукции, Ц | р. | |

8 | Максимальный прирост денежных поступлений, ДПt | р. | |

9 | Норма дисконта, Е | % | |

10 | Чистый дисконтный доход, ЧДД | р. | |

11 | Внутренняя норма доходности, ВНД | % | |

12 | Индекс доходности инвестиций, ИД | доли ед. | |

13 | Срок окупаемости инвестиций, Ток | годы | |

14 | Горизонт расчета, Т | годы |

studfiles.net

Доходность и окупаемость инвестиций в недвижимость

Доходность и окупаемость – основные финансовые показатели, которые определяют инвестиционную привлекательность объекта недвижимости.

Не смотря на это большинство инвесторов проводят расчеты поверхностно и не учитывают многие переменные, которые влияют на итоговые значения показателей окупаемости и доходности.

Как правило, окупаемость определяется простым делением стоимости объекта недвижимости на общие поступления от аренды в год. А доходность, как величина обратная окупаемости, определяется отношением годовых доходов от аренды к стоимости объекта:

Кроме стоимости объекта и валовых поступлений от аренды в расчетах окупаемости и доходности важно учитывать следующие переменные:

Кроме стоимости объекта и валовых поступлений от аренды в расчетах окупаемости и доходности важно учитывать следующие переменные:

Ставка дисконтирования

Дисконтирование учитывает изменение стоимости денег во времени и определяется путем умножения будущих денежных потоков на коэффициент дисконтирования:

где

i – процентная ставка;

n – номер периода.

Индексация ставки аренды

Условия по индексации ставки — обязательный пункт любого договора аренды. Обычно повышение стоимости аренды ограничивают уровнем инфляции или определенным процентом по соглашению сторон.

Эксплуатационные расходы, не включённые в арендные платежи

К ним относят расходы на отопление, капитальный ремонт, услуги управляющей компании по обслуживанию помещения. Данные статьи расходов как правило не оплачиваются арендатором, и способны значительно сократить чистый доход получаемый от объекта недвижимости.

Особенно это актуально для офисных помещений в составе бизнес центров, где эксплуатационные расходы могут достигать 20 % от суммы арендных платежей.

Особенно это актуально для офисных помещений в составе бизнес центров, где эксплуатационные расходы могут достигать 20 % от суммы арендных платежей.

Налог на доходы и прочие налоговые отчисления

Перед покупкой важно ответить на ряд вопросов. Как оформить помещение — на физическое лицо, ИП или организацию. Для каких целей вы приобретаете помещение — для собственного бизнеса или для сдачи недвижимости в аренду. Эти и другие вопросы влияют на налоговые отчисления по объекту недвижимости и соответственно чистую прибыль.

Процент простоя

Даже самые ликвидные помещения периодически пустуют. Сюда же относятся «арендные каникулы», которые предоставляются арендатору на время проведения ремонтных работ.

Горизонт инвестирования

Горизонт инвестирования влияет на значение средней доходности за выбранный период. Он учитывает взаимосвязь и изменение отдельных показателей во времени.

Таким образом доходность объекта недвижимости определяется с помощью приведенной величины доходов (NPV) и рассчитывается по формуле:

где OPi – операционная прибыль в i-й год владения недвижимостью; Ki – величина инвестиций в объект недвижимости в i-й год владения; TRi – величина доходов от аренды в i-й год владения недвижимостью; VCi – величина текущих годовых издержек в i-й год владения недвижимостью.

Срок окупаемости объекта недвижимости (Ток) определяется на основе соотношений приведенной величины операционной прибыли (NPVi(OP)) и операционной прибыли нарастающим итогом (∑NPVi(OP)) по формуле:

где Ni – номер i-го года, в котором дисконтированная операционная прибыль нарастающим итогом становится положительной; ∑NPVi(OP) – величина дисконтированной операционной прибыли нарастающим итогом в i-й год владения недвижимостью; NPVi(OP) –величина дисконтированной операционной прибыли от объекта недвижимости в i-й год владения.

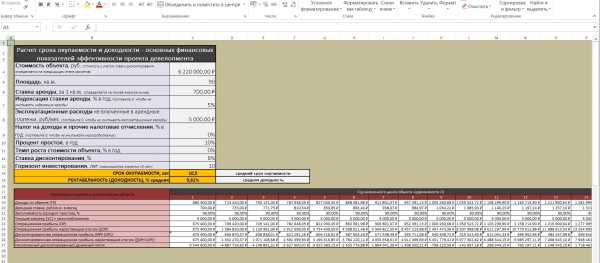

Не допустить ошибку, упростить и ускорить расчет поможет калькулятор, сделанный специально для определения показателей окупаемости и доходности инвестиций в недвижимость.

Вы задаете основные переменные такие как стоимость объекта, ставку дисконтирования, эксплуатационные расходы, процент простоя и прочие. И в результате получаете значения окупаемости и доходности:

Вам могут быть полезны другие статьи о методологии оценки недвижимости, как объекта инвестиции: «Рассрочка или скидка. Что выбрать при покупке коммерческой недвижимости в новостройке», а также «Инвестиции в недвижимость. Комплексная оценка объекта недвижимости»

dmitriypushin.ru

Окупаемость инвестиций — это… Что такое Окупаемость инвестиций?

ROI (от англ. Return on Investment), также известен как ROR (от англ. Rate of Return) — финансовый коэффициент, иллюстрирующий уровень доходности или убыточности бизнеса, учитывая сумму сделанных в этот бизнес инвестиций. ROI обычно выражается в процентах, реже — в виде дроби. Этот показатель может также иметь следующие названия: прибыль на инвестированный капитал, прибыль на инвестиции, возврат инвестиций, доходность инвестированного капитала, норма доходности.

Показатель ROI является отношением суммы прибыли или убытков к сумме инвестиций. Значением прибыли может быть процентный доход, прибыль/убытки по бухгалтерскому учёту, прибыль/убытки по управленческому учёту или чистая прибыль/убыток. Значением суммы инвестиций могут быть активы, капитал, сумма основного долга бизнеса и другие выраженные в деньгах инвестиции.

Доходность за период владения активом HPR,

Простой способ оценить эффективность инвестиции — вычислить отношение всей прибыли, полученной в период владения инвестиционным активом к величине осуществленной инвестиции. Этот показатель называется доходностью за период владения активом. Он выражает то, насколько объём осуществленной инвестиции вырос к концу рассматриваемого периода.

,

где — прибыль, полученная в каждый год периода владения активом.

HPR = ((Стоимость инвестиции к концу периода) + (Любой доход полученный в период владения инвестиционным активом, например дивиденды) — (Размер осуществленной инвестиции)) /(Размер осуществленной инвестиции)

Чтобы упростить сравнение инвестиций осуществляемых на разные периоды показатель доходности за период владения активом пересчитывают в годовое исчисление (пересчитывают на год). Чтобы получить доходность за период владения в годовом исчислении необходимо разделить ее на продолжительность периода владения, тогда в знаменателе формулы появляется значение периода владения. Таким образом рассчитывается окупаемость инвестиции.

.

Для упрощения подсчета показателя доходности за период владения, чтобы не различать платежи, полученные за период владения на прибыль и возврат инвестиции , данную формулу можно преобразовать с применением показателя потока платежей.

.

В данной формуле предполагается, что среди потоков платежей будет произведен возврат инвестиции . Например, кроме купонных выплат по облигации, что относится к потокам платежей, при погашении будет выплачена сумма равная номинальной стоимости облигации, что тоже является потоком платежей по облигации в период t, то есть . При расчете показателя окупаемости инвестиции этот платеж, который является возвратом инвестиции, не учитывается.

Формула расчёта окупаемости инвестиции в облигацию с периодом погашения в один год приобретает вид:

,

где — цена облигации в момент времени (момент окончания расчётного периода),

— цена облигации в момент времени (начальная инвестиция равная ),

— купонные выплаты по облигации.

Вычисление

Вычисление для одного периода

Арифметическое значение

Годовой показатель окупаемости инвестиций рассчитывается по формуле:

,

где объём начальной инвестиции, — объём инвестиции по окончании расчётного периода. В объём инвестиции, получаемой по окончании периода(), должны включаться все получаемые от начальной инвестиции доходы. Если окупаемость инвестиций рассчитывается для ценных бумаг, в частности облигаций, то включает купонные выплаты.

Вычисление для нескольких периодов

Арифметическое значение

Среднее арифметическое значение окупаемости инвестиций для n периодов определяется по формуле:

Недостатком арифметического значения окупаемости инвестиций для нескольких периодов является безотносительность его к срокам осуществления потоков платежей. Арифметическое значение окупаемости инвестиций не отражает изменение стоимости денег с учётом фактора времени, возможности реинвестирования полученных промежуточных потоков платежей (дивидендов). Так дисконтная облигация, по которой прибыль выплачивается только при погашении (в конце периода владения) и купонная облигация с промежуточными потоками платежей имеют при прочих равных условиях одинаковый показатель окупаемости инвестиции. Тогда как дисконтированная стоимость второй будет больше, поскольку, получая промежуточные потоки платежей по купонной облигации, ее владелец может их реинвестировать, тогда как по дисконтной облигации реинвестирование дохода от нее возможно только после его получения при погашения облигации. Недостаток расчета среднего арифметического окупаемости инвестиций для нескольких периодов устраняется применением расчета среднего геометрического окупаемости инвестиций для нескольких периодов.

Геометрическое значение

Среднее геометрическое окупаемости инвестиций для нескольких периодов, называемое также взвешенной по времени окупаемостью инвестиций, вычисляется по формуле:

Также различают ряд методов расчёта эффективности инвестиций. В их основе лежит расчёт окупаемости периода, в течение которого прибыль от инвестиционных объектов позволит возместить произведенные затраты.

Где искать выгоды

Есть статистические значения, позволяющие оценить составляющие элементы ROI [ссылка 1]:

- Снижение операционных и управленческих затрат 15%

- Экономия оборотных средств 2%

- Уменьшение цикла реализации 25%

- Снижение коммерческих затрат 35%

- Снижение страхового уровня складских запасов 20%

- Уменьшение дебиторской задолженности 12%

- Увеличение оборачиваемости средств в расчетах 25%

- Увеличение оборачиваемости материальных запасов 30%

- Улучшение утилизации основных фондов 30%

или

Показатель эффективности ERP Среднеотраслевое значение[ссылка 2]

- Уменьшение страховых запасов -40%

- Уменьшение складских площадей -25%

- Увеличение оборачиваемости запасов (ТМЗ) 65%

- Увеличение поставок точно в срок 80%

- Снижение производственного брака -35%

- Снижение задержек с отгрузкой готовой продукции -45%

- Улучшение послепродажного обслуживания 60%

- Более точный учёт затрат 30%

- Снижение транспортно-заготовительных расходов -60%

- Уменьшение сроков закрытия учётного периода — 500% (в 5 раз)

- Увеличение оборачиваемости средств в расчетах 30%

- Уменьшение управленческих затрат -30%

- Устранение ручной подготовки документов 90%

Примечания

- Источники

dic.academic.ru

Определение срока окупаемости инвестиций

Следующий важный показатель – срок окупаемости инвестиций. Срок окупаемости может определяться исходя из фактических сумм потоков платежей (простой срок окупаемости), или на основе дисконтированных сумм потоков платежей (дисконтированный срок окупаемости). Принцип расчета простого срока окупаемости (Ток) зависит от равномерности распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается как деление единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается путем прямого подсчета числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Формула расчета имеет вид:

С учетом дисконтирования под сроком окупаемости понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций. Тогда по определению современная величина доходов за срок Ток должна быть равна сумме инвестиционных затрат. По современной стоимости потока платежей с учетом потока инвестиций определяется целая часть m срока окупаемости:

,

причем

,

причем

где Т – период осуществления инвестиций.

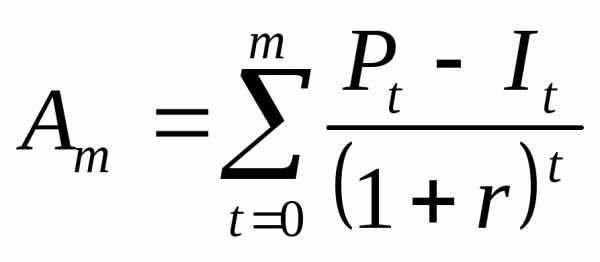

Определим целую часть mсрока окупаемости, используя описанные формулы, полученные данные представим в таблице 13.

Таблица 12 — Определение срока окупаемости

t | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

Год | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

PV | -12 000 000 | 27 463 379 | 28 604 963 | 29 449 127 | 30 040 200 | 30 411 676 | 30 597 972 |

Pt | -12 000 000 | 32 956 055 | 41 191 147 | 50 888 092 | 62 291 360 | 75 673 980 | 91 365 056 |

Am | -12 000 000 | 15 463 379 | 44 068 343 | 73 517 470 | 103 557 670 | 133 969 346 | 164 567 318 |

Исходя из полученных данных видно, что инвестиции полностью окупаются в 2015 году, что соответствует первому году реализации проекта, т.к. значение Аmв этом периоде положительно. Теперь определим точное значение срока окупаемости (с учетом долей года) по формуле:

Исходя из полученных значений, проект должен окупиться менее чем за год реализации, что значительно превышает срок реализации проекта, равный 6 годам.

Показатель срока окупаемости имеет ряд недостатков: во-первых, не учитывает влияние доходов периодов, следующих за сроком окупаемости; во-вторых, не обладает свойством аддитивности. Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости, может быть целесообразным. Это возможно в ситуации, когда руководителю важнее быстрота окупаемости инвестиций, чем прибыльность проекта. Метод также применим в ситуации, когда инвестиции связаны с высокой степенью риска.

studfiles.net