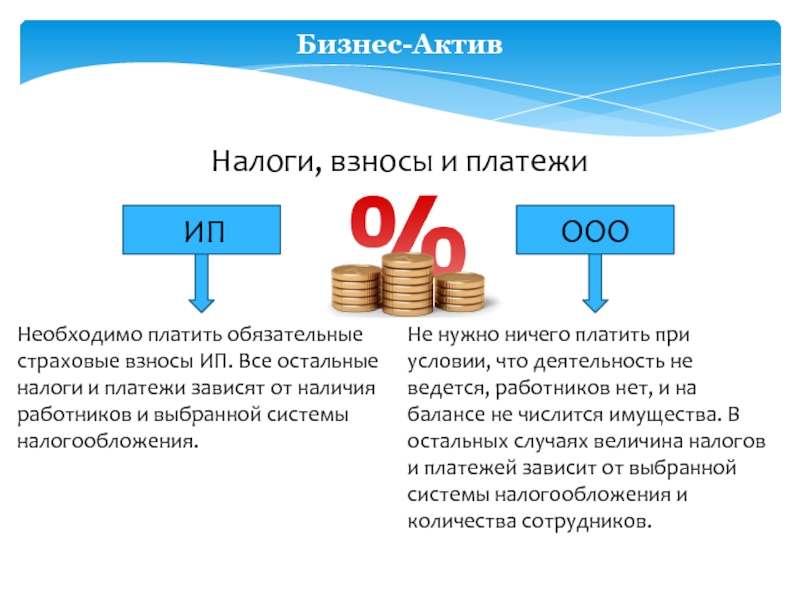

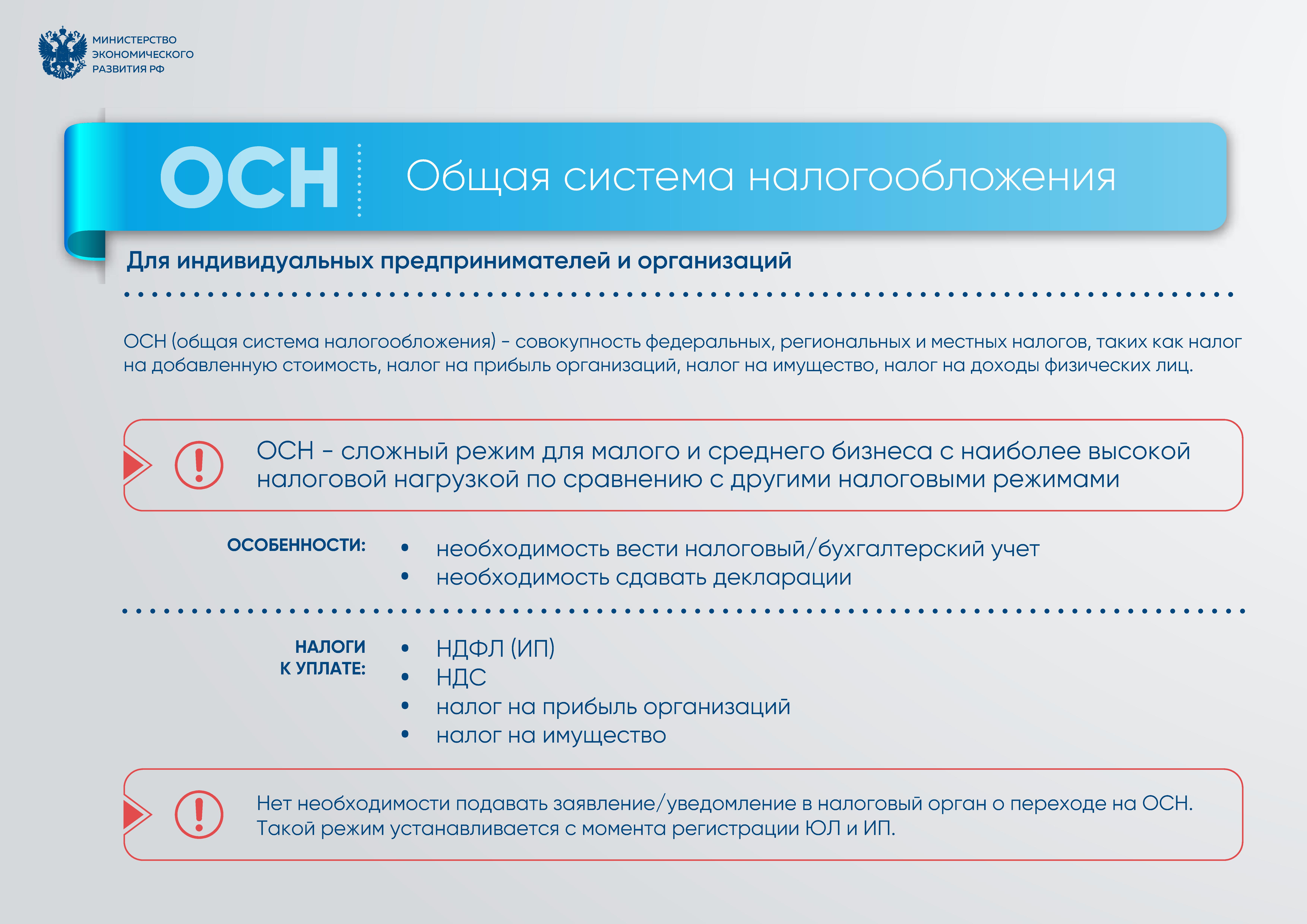

Ооо налогообложение: Схемы налогообложения для ООО: виды и выбор систем налогообложения для ООО

Налогообложение доходов по американским ценным бумагам

Зачем нужно платить налог?

Инвесторы, которые торгуют иностранными ценными бумагами и получают вознаграждение от иностранных компаний (согласно п. 2 ст. 214 НК РФ), обязаны самостоятельно уплатить НДФЛ и подать декларацию о своих доходах в налоговую.

Как рассчитывается налог и есть ли льготы?

Согласно законодательству, с дивидендов по акциям США, получаемых российскими резидентами, вышестоящий депозитарий удерживает налог в бюджет США. В связи с наличием между Россией и США Соглашения об избежании двойного налогообложения налоговая ставка 30% может быть снижена до 10% при предоставлении клиентом актуальной налоговой формы W8BEN, подтверждающей непринадлежность клиента к США и дающей право на данные льготы. В России такой доход облагается по ставке 13%. Таким образом происходит зачет 10% налога, удержанного в США и клиенту самостоятельно необходимо уплатить в бюджет РФ только разницу в 3%.

Важно: по финансовым инструментам США типа REIT (позволяют инвестировать в рынок недвижимости США) ставка по дивидендам всегда будет 30% независимо от предоставления налоговой формы W8BEN.

Если Вы не воспользовались правом на льготы, то Вам все равно нужно будет подать декларацию о доходах в налоговую, указав, что Вы уже уплатили 30% налог в бюджет США. В этом случае никакой доплаты в российский бюджет не требуется.

Когда и как уплатить налог?

Сделать это можно по месту своего учета до 30 апреля года, следующего за годом, когда Вы получили дивиденды. Уплатить налог нужно не позднее 15 июля года, следующего за годом, в котором были получены соответствующие доходы. За подробной консультацией по порядку заполнения декларации, исчисления и перечисления налога рекомендуем Вам обратиться в Вашу налоговую инспекцию.

Какие документы нужно предоставить налоговой?

Не позднее 30 апреля Вам следует принести в ФНС России подтверждение уплаты налога в IRS в виде формы 1042s. В случае отсутствия такого документа, Вы должны будете уплатить НДФЛ в размере 13%.

В случае отсутствия такого документа, Вы должны будете уплатить НДФЛ в размере 13%.

А как в случае с доходом от погашения иностранных облигаций?

Если Вы являетесь нашим клиентом и получили доход от погашения облигаций иностранных эмитентов и/или от выплаты купона по ним и зачислили вознаграждение на свой брокерский счет, открытый в «АТОНе», то мы (на основании п. 5 ст. 226.1 НК РФ) удержим сами НДФЛ, поскольку являемся Вашим налоговым агентом.

Налоги и налогообложение | Приемная комиссия

Направление подготовки 38.04.01 Экономика

Заочная форма обучения, 2 года 6 месяцев

Изучаемые профильные дисциплины:

Налоговое консультирование, Новая идеология налогового администрирования, Арбитражная практика, Уголовное право, Гражданско-процессуальное право, Концепции управления налоговыми рисками, Фундаментальные основы международного налогообложения, Налоговые стратегии, Иностранный язык в профессиональной сфере, Арбитражный процесс в решении налоговых споров и др.

Область профессиональной деятельности выпускников:

— экономические, финансовые, маркетинговые и аналитические службы организаций различных отраслей и форм собственности;

— органы государственной и муниципальной власти;

— академические и ведомственные научно-исследовательские организации;

— профессиональные образовательные организации, образовательные организации высшего образования, дополнительного профессионального образования.

Места прохождения практики и возможного трудоустройства:

Управление Федеральной налоговой службы России по Омской области и его структурные подразделения, Омский научный центр Российской Академии наук в г. Омске, ООО «Алкогольная Сибирская группа», ООО «Трангаз», ООО «Омсктехуглерод» и другие

Подготовку магистров по профилю Налоги и налогообложение ведет кафедра «Экономика и финансовая политика» ОмГУ совместно с высококвалифицированными специалистами-практиками налоговых органов и предприятий различной отраслевой принадлежности.

Руководство научным содержанием программы осуществляет доктор экономических наук, профессор Родина Лариса Александровна.

Документы образовательной программы: https://omsu.ru/sveden/education/info/magistr_op.php

Федеральный государственный образовательный стандарт:

Контакты:

Пишите: [email protected] Родина Лариса Александровна, руководитель программы

Звоните: +7(3812) 22-82-33 +7(923)-695-30-37

Следите за новостями: www.omeco.ru

1С:Упрощенка 8 | О продукте

«1С:Упрощенка 8» предназначена организациям и индивидуальным предпринимателям, применяющим на упрощенную систему налогообложения (УСН) в соответствии с главой 26.2 Налогового кодекса РФ. Программа позволяет автоматизировать бухгалтерский и налоговый учет и подготовку регламентированной отчетности на небольших предприятиях, где с программой работает один бухгалтер.

«1С:Упрощенка 8» является специализированной поставкой программы «1С:Бухгалтерия 8. Базовая версия», которая предварительно настроена для ведения учета по УСН. Пользовательский интерфейс программы «1С:Упрощенка 8» проще, чем у традиционной «1С:Бухгалтерии 8», поскольку включает только используемые при применении УСН элементы. При этом в «1С:Упрощенке 8» сохранены все возможности «1С:Бухгалтерии 8» — достаточно изменить специальную настройку и можно вести полноценный учет для организаций, применяющих общий режим налогообложения и уплачивающих налог на прибыль.

Налоговый учет в «1С:Упрощенке 8», как и в «1С:Бухгалтерии 8», ведется автоматически — записи «Книги учета доходов и расходов» формируются программой при регистрации первичных документов и выполнении регламентных операций.

«1С:Упрощенка 8» позволяет решать все задачи, стоящие перед бухгалтерской службой предприятия, включая, например, выписку первичных документов, учет продаж и т. д. Кроме того, информацию об отдельных видах деятельности, торговых и производственных операциях, могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами. В этом случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

д. Кроме того, информацию об отдельных видах деятельности, торговых и производственных операциях, могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами. В этом случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

В «1С:Упрощенке 8» предусмотрена возможность совместного использования с программами «1С:Управление торговлей 8» и «1С:Зарплата и управление персоналом 8», «1С:Управление нашей фирмой», также созданными на платформе «1С:Предприятие 8».

Переход на общий режим налогообложения

В программе «1С:Упрощенка 8» сохранены все возможности обычной поставки «1С:Бухгалтерия 8. Базовая версия». В случае изменения налогового режима в организации пользователю продукта «1С:Упрощенка 8» не требуется приобретать новую программу — достаточно изменить специальную настройку и можно вести полноценный учет для организаций, применяющих общий режим налогообложения и уплачивающих налог на прибыль.

Возможности «1С:Упрощенки 8» для пользователей «1С:Бухгалтерии 8»

Если в организации была приобретена программа «1С:Бухгалтерия 8» и при этом требуется вести учет по УСН, то нет необходимости приобретать продукт «1С:Упрощенка 8». Для получения всей функциональности продукта «1С:Упрощенка 8», включая пользовательский интерфейс и необходимые настройки, зарегистрированным пользователям программы «1С:Бухгалтерия 8» достаточно обновить конфигурацию до версии 1.6.9 или выше. После обновления конфигурации программу можно будет переключить в специальный режим, который скрывает не используемые при применении УСН пункты меню и элементы диалогов.

Переход с программы «1С:Упрощенная система налогообложения 7.7» — всего два простых шага

Переход на «1С:Упрощенку 8» производится всего за два простых шага: нужно запустить «1С:Упрощенку 8» и выбрать информационную базу, из которой необходимо загрузить данные.

Переход с версии 7.7

В процессе загрузки данных в «1С:Упрощенку 8» будут перенесены:

- остатки на начало текущего года;

- документы, на которые есть ссылка в остатках на начало года;

- все документы текущего года.

Перенос данных

После загрузки документы проводятся (а при необходимости создаются и проводятся) документы закрытия месяца, выполняется проверка загруженных данных.

В случае невозможности прямого подключения к информационной базе «Упрощенная система налогообложения 7.7» возможна выгрузка данных в файл и последующая загрузка из файла.

Для переноса данных из базовой версии следует использовать выгрузку данных в файл и последующуюю загрузку данных из него.

Обновление программы через Интернет

Для зарегистрированных пользователей предусмотрено обновление программы через Интернет. Программа может сама проверять наличие новых версий, а при необходимости получать и устанавливать обновление. Это позволяет оперативно получать, например, новые бланки форм отчетности.

Программа может сама проверять наличие новых версий, а при необходимости получать и устанавливать обновление. Это позволяет оперативно получать, например, новые бланки форм отчетности.

Налогообложение имущества организаций при ликвидации

В соответствии с п. 1 ст. 8 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» участники общества вправе получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.

Как указано в Письме Минфина России от 27.03.2015 N 03-03-10/16935, налогообложение распределяемого имущества ликвидируемого общества с ограниченной ответственностью или акционерного общества производится с учетом следующего.

- Во-первых, пп. 1 п. 2 ст. 43 Кодекса установлено, что дивидендами не признаются выплаты при ликвидации организации акционеру (участнику) этой организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации.

При этом, поскольку распределение имущества организации при ее ликвидации между акционерами (участниками) производится после удовлетворения требований всех кредиторов, то есть оплаты всех обязательств, включая обязательства по налогам и сборам, такие выплаты фактически направлены на распределение чистой прибыли этой организации и удовлетворяют определению дивидендов, установленному п. 1 указанной статьи, в соответствии с которым дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

При этом, поскольку распределение имущества организации при ее ликвидации между акционерами (участниками) производится после удовлетворения требований всех кредиторов, то есть оплаты всех обязательств, включая обязательства по налогам и сборам, такие выплаты фактически направлены на распределение чистой прибыли этой организации и удовлетворяют определению дивидендов, установленному п. 1 указанной статьи, в соответствии с которым дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.Требуется квалифицированная помощь в вопросе налогообложения распределяемого имущества? Обращайтесь в юридическое агентство «Раут». Первичная консультация с заключением профессионального юриста — БЕСПЛАТНО!

- Во-вторых (относится к акционерным обществам, не к ООО), если из имущества ликвидируемого акционерного общества, оставшегося после завершения расчетов с кредиторами, производятся выплаты по акциям, которые подлежат обязательному выкупу в соответствии со ст. 75 Федерального закона N 208-ФЗ, такие выплаты, по нашему мнению, облагаются в соответствии со ст. 214.1 Кодекса как доходы от операций с ценными бумагами (доходы от продажи акционером своих акций обществу). При этом при определении налоговой базы по налогу на доходы физических лиц в отношении соответствующих доходов могут быть учтены расходы на приобретение указанных акций, в том числе взносы в уставный капитал.

- В-третьих, начисленные, но не выплаченные дивиденды, выплачиваемые из имущества ликвидируемого общества, подлежат налогообложению как доходы в виде дивидендов.

При этом налоговая база по доходам, полученным налогоплательщиком от ликвидируемого общества в натуральной форме, в случае их налогообложения определяется в соответствии с особенностями, установленными ст. 211 Кодекса.

При этом, поскольку распределение имущества организации при ее ликвидации между акционерами (участниками) производится после удовлетворения требований всех кредиторов, то есть оплаты всех обязательств, включая обязательства по налогам и сборам, такие выплаты фактически направлены на распределение чистой прибыли этой организации и удовлетворяют определению дивидендов, установленному п. 1 указанной статьи, в соответствии с которым дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

При этом, поскольку распределение имущества организации при ее ликвидации между акционерами (участниками) производится после удовлетворения требований всех кредиторов, то есть оплаты всех обязательств, включая обязательства по налогам и сборам, такие выплаты фактически направлены на распределение чистой прибыли этой организации и удовлетворяют определению дивидендов, установленному п. 1 указанной статьи, в соответствии с которым дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.Таким образом, получение акционером (участником) — физическим лицом выплат в денежной или натуральной форме в размере, не превышающем взноса этого акционера (участника) в уставный (складочный) капитал организации, не признается доходом и не подлежит налогообложению налогом на доходы физических лиц, если такие выплаты не осуществляются по акциям, подлежащим обязательному выкупу, а также не являются выплатой начисленных, но невыплаченных дивидендов за счет имущества ликвидируемого общества.

Читайте также: Порядок добровольной ликвидации юридических лиц

ФНС России в Письме от 27.01.2010 N 3-5-04/70@ пояснила, что доход, полученный налогоплательщиком от ликвидируемого ООО, является доходом налогоплательщика, подлежащим обложению налогом на доходы физических лиц.

Сумма подлежащего налогообложению дохода определяется исходя из рыночной стоимости передаваемого имущества за минусом расходов на приобретение долей в уставном капитале ООО.

При этом ликвидируемое ООО исполняет обязанности налогового агента, предусмотренные положениями п. 1 ст. 226 Кодекса.

В то же время имеются письма Минфина России от 30.06.2014 N 03-04-05/31447, от 29.08.2014 N 03-04-06/43375, в которых указывается, что доход, полученный налогоплательщиком от ликвидируемого общества в виде недвижимого имущества, является доходом в натуральной форме, который подлежит обложению НДФЛ в соответствии со ст. 211 НК РФ.

Налогообложение распределяемого имущества ликвидируемого общества производится в общем порядке. При этом доход, подлежащий налогообложению, определяется исходя из стоимости полученного при ликвидации имущества. Возможность уменьшения указанного дохода на сумму взноса участника общества в уставный капитал гл. 23 НК РФ не предусмотрена.

При этом доход, подлежащий налогообложению, определяется исходя из стоимости полученного при ликвидации имущества. Возможность уменьшения указанного дохода на сумму взноса участника общества в уставный капитал гл. 23 НК РФ не предусмотрена.

Однако, учитывая письмо Минфина России от 27.03.2015 N 03-03-10/16935, министерство пересмотрело свою позицию относительно возможности уменьшения полученных доходов на сумму взноса участника общества в уставный капитал.

Таким образом, в случае распределения имущества ликвидируемого ООО у участника, получившего такое имущество возникает обязанность уплатить НДФЛ, которое исчисляется исходя из разницы между рыночной стоимостью получаемого имущества и размере вклада в уставный капитал общества, который участник внес в общество. При этом НДФЛ удерживает и оплачивает общество как налоговый агент.

В отношении обязанности по уплате налогов при передаче имущества участникам у ликвидируемого общества отмечаем следующее.

Читайте также: Какие сведения о банкротстве публиковать в ЕФРСБ

По НДС

На основании подпункта 5 пункта 3 статьи 39 и подпункта 1 пункта 2 статьи 146 Налогового кодекса Российской Федерации (далее — Кодекс) не признается объектом налогообложения налогом на добавленную стоимость передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками.

Согласно подпункту 2 пункта 3 статьи 170 Кодекса суммы налога на добавленную стоимость, принятые к вычету налогоплательщиком по товарам (работам, услугам), имущественным правам в порядке, предусмотренном Кодексом, подлежат восстановлению налогоплательщиком в случаях дальнейшего использования таких товаров (работ, услуг), имущественных прав для осуществления операций, по которым налог не начисляется, за исключением ряда операций, поименованных в указанном подпункте 2 пункта 3 статьи 170 Кодекса, к которым передача имущества в пределах первоначального взноса участнику хозяйственного общества при выходе из этого общества не относится.

Учитывая изложенное, при передаче имущества участнику общества суммы налога на добавленную стоимость, ранее принятые к вычету по имуществу, подлежат восстановлению в размере суммы, пропорциональной стоимости имущества, соответствующей первоначальному взносу участника общества (Письмо Минфина России от 07.07.2015 N 03-07-11/39115)

Налог на прибыль

В соответствии со ст. 249 НК РФ для целей обложения налогом на прибыль организаций доходом от реализации признается выручка от реализации товаров (работ, услуг), а также выручка от реализации имущественных прав.

249 НК РФ для целей обложения налогом на прибыль организаций доходом от реализации признается выручка от реализации товаров (работ, услуг), а также выручка от реализации имущественных прав.

Реализацией товаров, работ или услуг организацией согласно п. 1 ст. 39 НК РФ признаются соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, — передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу на безвозмездной основе.

Не является реализацией передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками (пп. 5 п. 3 ст. 39 НК РФ).

5 п. 3 ст. 39 НК РФ).

Статьями 61 — 64 ГК РФ предусмотрен определенный порядок ликвидации юридических лиц, который не предусматривает каких-либо выплат кредиторам после погашения обязательств, отраженных в промежуточном ликвидационном балансе. К моменту осуществления ликвидационных выплат участникам все обязательства ликвидируемого юридического лица перед бюджетом должны быть погашены.

В п. 3 ст. 44 НК РФ указано, что обязанность по уплате налогов прекращается с ликвидацией организации-налогоплательщика после проведения ликвидационной комиссией всех расчетов с бюджетами (внебюджетными фондами) в соответствии со ст. 49 НК РФ. Пунктом 3 ст. 49 НК РФ предусмотрено, что очередность исполнения обязанностей по уплате налогов и сборов при ликвидации организации среди расчетов с другими кредиторами такой организации определяется гражданским законодательством Российской Федерации.

Таким образом, сам по себе факт распределения имущества в пользу участников ликвидируемого юридического лица не является реализацией в целях налогообложения прибыли. Следовательно, объект обложения налогом на прибыль организаций у ликвидируемой организации в этом случае не возникает (письма Минфина России от 19.06.2006 № 03-03-04/1/525, от 05.04.2011 N 03-03-06/1/212, Постановление ФАС Волго-Вятского округа от 30.04.2014 по делу N А28-6826/2013).

Следовательно, объект обложения налогом на прибыль организаций у ликвидируемой организации в этом случае не возникает (письма Минфина России от 19.06.2006 № 03-03-04/1/525, от 05.04.2011 N 03-03-06/1/212, Постановление ФАС Волго-Вятского округа от 30.04.2014 по делу N А28-6826/2013).

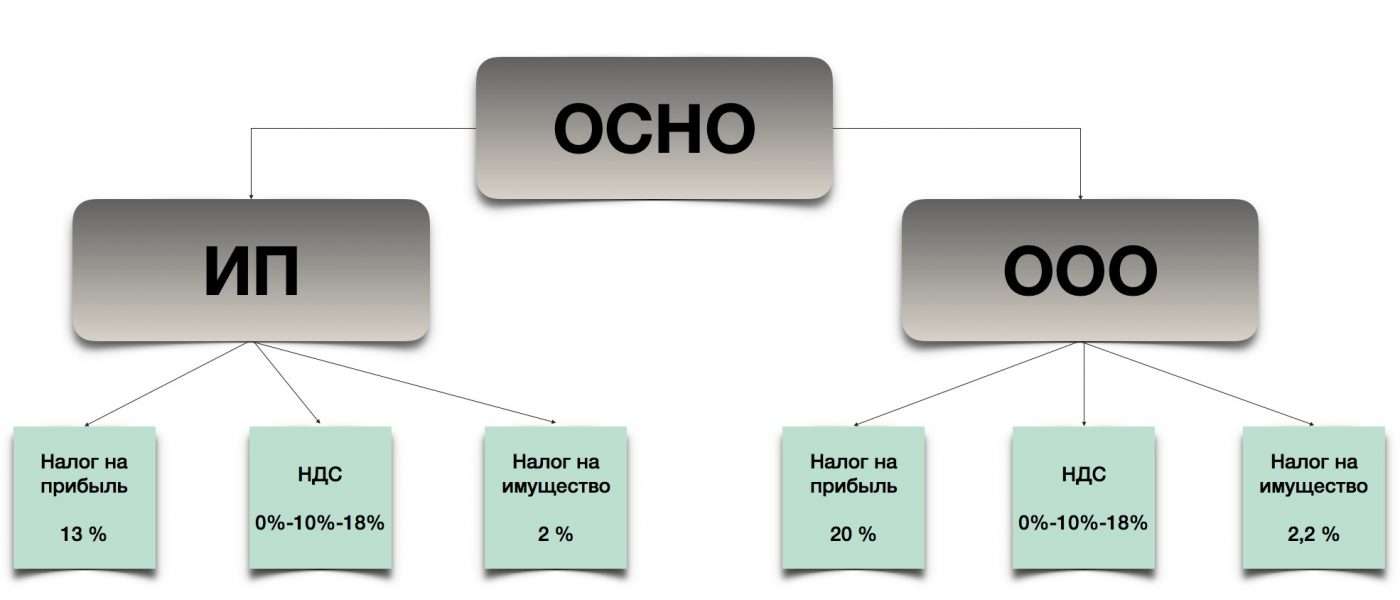

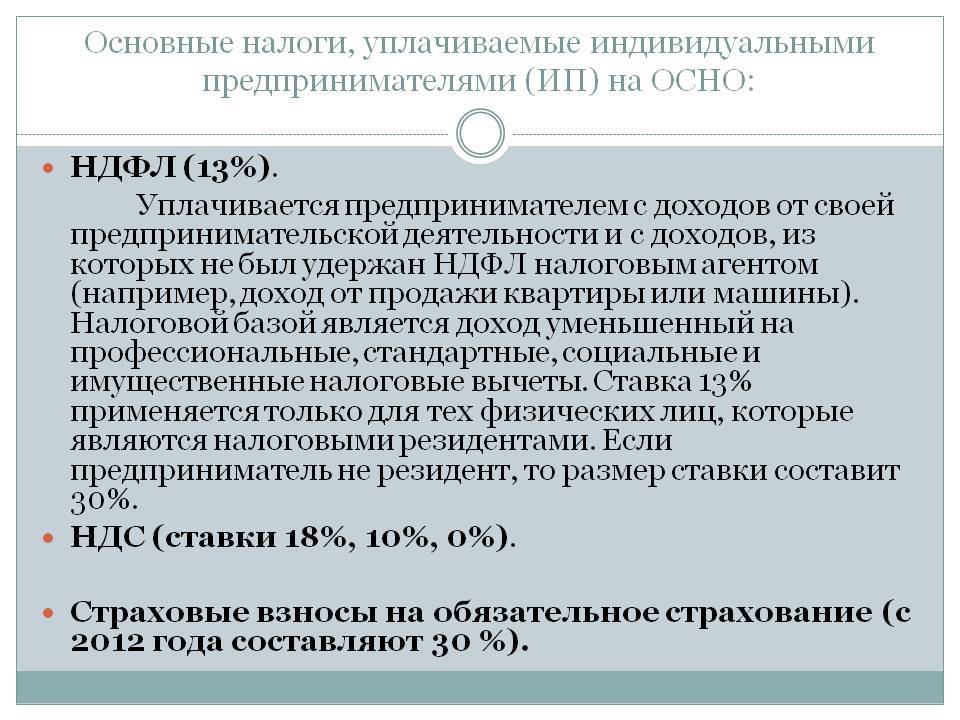

Налогообложение

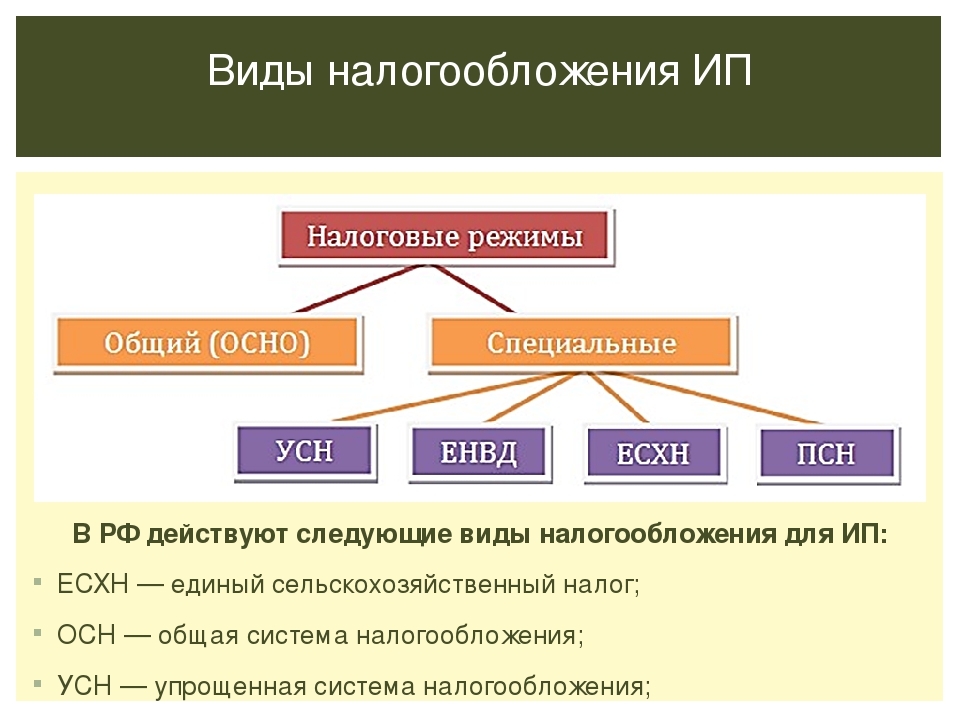

Налогообложение ИП (краткий обзор спецрежимов)

Патент для ИП

ЕНВД для ИП

Торговый сбор

Налогообложение – одна из самых сложных и запутанных областей, в которую приходится вникать всем без исключения руководителям, юристам и бухгалтерам. Приходится, поскольку несоблюдение требований законодательства в отношении применения налоговых режимов, уплаты налогов и сдачи налоговой отчётности может повлечь за собой определённые санкции. Иногда это ощутимые штрафы для компании или должностных лиц, а иногда и более неприятные последствия.

Цель этого раздела – обеспечить вас наиболее полной и в то же время понятно изложенной, насколько это возможно, краткой информацией о налогах.

Объём обязательств компании или предпринимателя, как налогоплательщика, по отношению к государству зависит от нескольких факторов:

- вида применяемой системы налогообложения;

- особенностей деятельности;

- совершаемых сделок;

- наличия сотрудников и т.д.

Главное в этом списке, конечно же, применяемая система налогообложения. Именно от неё зависит, какие налоги платит компания (ИП), какую отчётность сдаёт, и когда, с какой периодичностью.

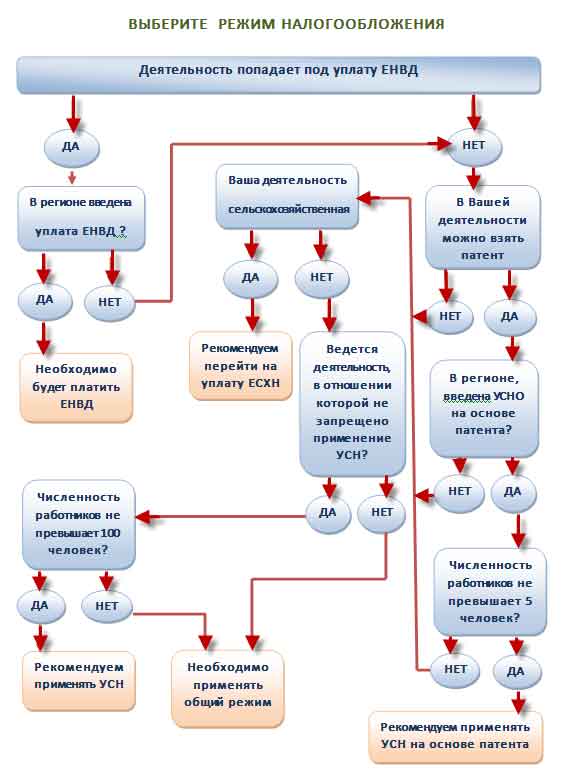

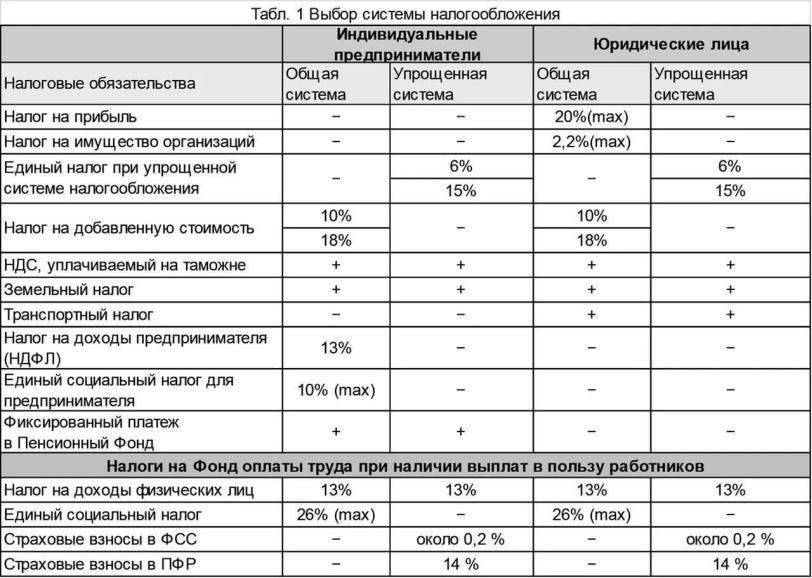

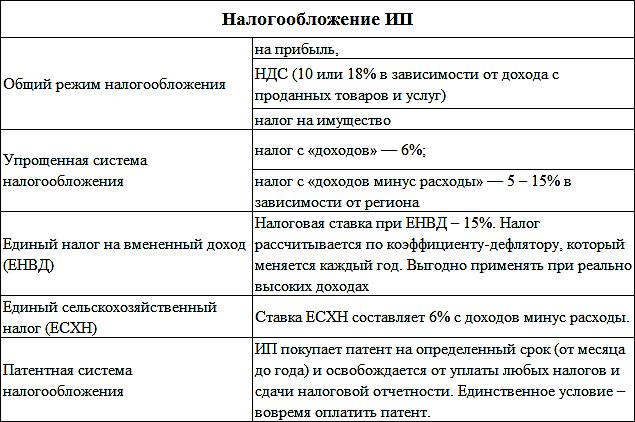

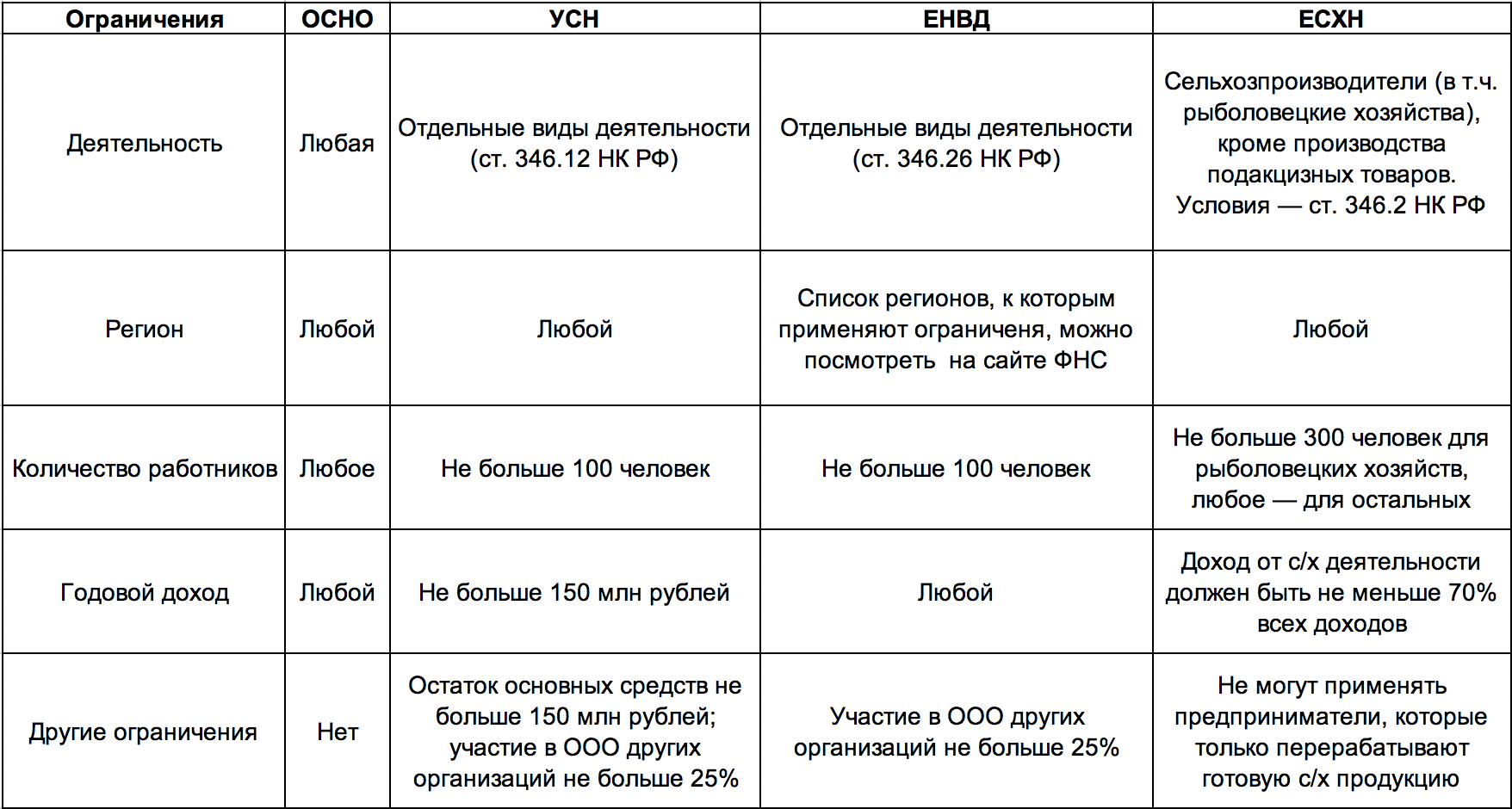

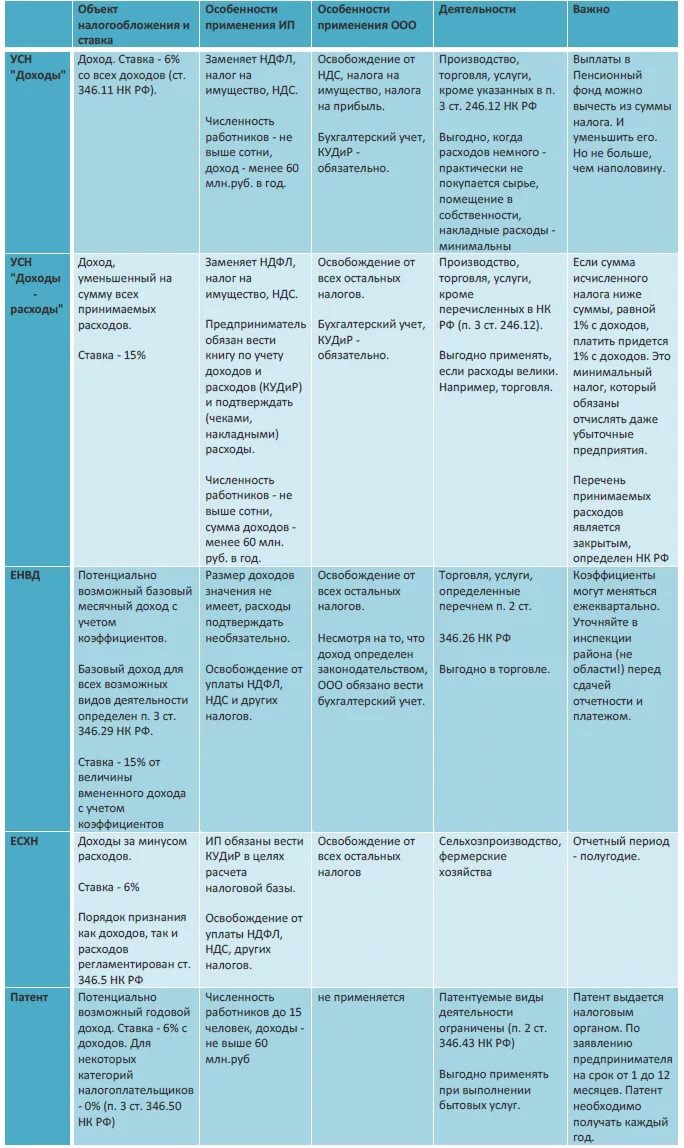

Все компании малого бизнеса и ИП могут применять следующие системы налогообложения:

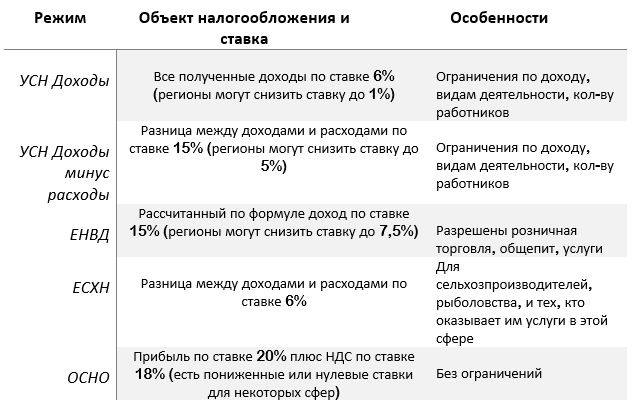

- Основная (ОСН). В данном случае налогоплательщик платит налог на прибыль, НДС, НДФЛ, налог на имущество, а также местные налоги, и сдаёт отчётность.

- Специальные налоговые режимы (освобождают почти от всех налогов, уплачиваемых на ОСН, заменяют их единым налогом):

- Упрощённая (УСН). Имеет два объекта налогообложения: «доходы» и «доходы минус расходы». В зависимости от того, что выбрала компания (ИП), она и платит налог, сдаёт декларации.

- ЕНВД. Под этот режим подпадают не все виды деятельности. Если налогоплательщик переходит на ЕНВД, то он платит единый налог, исчисляемый с базового дохода по виду деятельности.

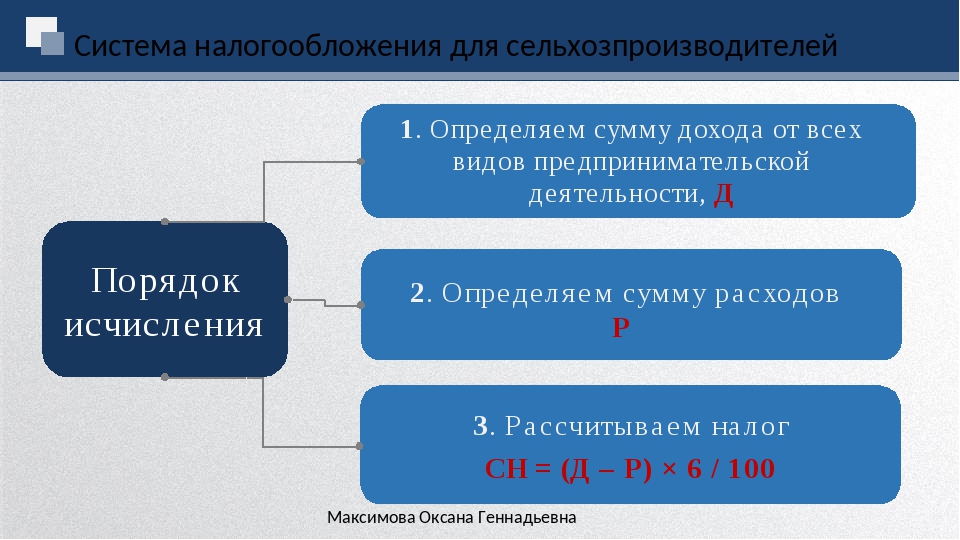

- ЕСХН. Режим для компаний и ИП, у которых 70% дохода получено от сельскохозяйственной деятельности. Также представляет собой единый налог, заменяющий все остальные.

- Упрощённая (УСН). Имеет два объекта налогообложения: «доходы» и «доходы минус расходы».

В зависимости от того, что выбрала компания (ИП), она и платит налог, сдаёт декларации.

В зависимости от того, что выбрала компания (ИП), она и платит налог, сдаёт декларации.Если компания является достаточно крупной, превышает установленные критерии по объёму выручки, количеству сотрудников и другим показателям, то она может работать только на ОСН. Во всех остальных случаях выбор остаётся за ней.

Что касается ИП, то с некоторых пор они также могут применять ПСН (патентную систему), которая тоже относится к специальным налоговым режимам. Применять её могут ИП, имеющие в своём штате не более 15 сотрудников.

Более подробную информацию обо всех этих системах вы найдёте в данном разделе сайта.

Поделитесь полезной информацией с друзьями:

Если у вас есть вопросы, не знаете, какую систему выбрать, и вам требуется консультация специалиста, позвоните или напишите нам!

Получить консультацию

Налогообложение некоммерческих организаций

Учет финансовых операций

В соответствии с действующим Законодательством РФ, бухгалтерский учет некоммерческих организаций ведется в общеустановленном порядке на основании учетной политики. По всем операциям, связанным с поступлением и расходом средств по уставной и предпринимательской деятельности, некоммерческие организации должны вести раздельный учет. Это необходимо для правильного определения финансового результата деятельности некоммерческой организации в соответствии с ее уставными целями, а также для обеспечения порядка в ходе ведения налогового учета.

Прибыль от предпринимательской деятельности не подлежит перераспределению между членами некоммерческой организации, а направляется на достижение целей, ради которых она создавалась.

Налогообложение поступлений

Действующее налоговое законодательство выделяет специфику такого вида поступлений, как средства целевого финансирования, закрытый перечень которых приведен в под. 14, п. 1. ст. 251 Налогового Кодекса РФ. Налогоплательщики, получающие средства целевого финансирования обязаны вести раздельный учет доходов и расходов, полученных в рамках целевого финансирования. Только в этом случае эти средства исключаются из категории доходов, подлежащих налогообложению.

Налоговым Кодексом Российской Федерации также введено понятие целевых поступлений, перечень которых определен п. 2. ст. 251 Налогового Кодекса РФ. Целевые поступления не учитываются при определении налоговой базы по налогу на прибыль, но только при условии, что они используются на ведение уставной деятельности.

Учреждение некоммерческой организации не предусматривает формирования уставного капитала.

Льготное налогообложение

Налоговый Кодекс РФ закрепляет за некоммерческими организациями возможность использования упрощенной системы налогообложения, если доля участия в них других организаций составляет менее 25%.

Для некоторых организационно-правовых форм некоммерческих организаций Налоговый Кодекс РФ предусматривает льготное налогообложение по налогу на добавленную стоимость. Кроме того, некоторые формы некоммерческих организаций в отдельных случаях освобождаются от налога на прибыль и налога на имущество. Так, не облагаются налогом на прибыль вступительные, членские и целевые взносы некоммерческих организаций, паевые вклады потребительских кооперативов, а также пожертвования и имущество, переходящее в собственность некоммерческой организации в порядке наследования по завещанию.

Более подробно об особенностях налогообложения отдельных видов некоммерческих организаций Вы можете узнать у специалистов нашей компании.

Важные изменения в подоходном налоге штата Огайо, подписанные в законе — Маунт-Вернон Грейпвайн

Губернатор Касич подписывает законопроекты об изменении налоговых вычетов на 2017 и 2018 годы

Губернатор штата Огайо Джон Кейсич недавно подписал два законопроекта — законопроект № 22 Сената и законопроект № 24 Палаты представителей, — которые вводят три существенных налоговых изменения: одно расширяет вычет медицинских расходов, вступивший в силу задним числом в 2017 налоговом году; два других касаются вычетов за налоговый год 2018 и далее.

ЗА 2017 НАЛОГОВЫЙ ГОД (Г.Б. 24):

• ВЫЧЕТ ПОДОХОДНОГО НАЛОГА ДЛЯ СООТВЕТСТВУЮЩИХ СУБСИДИРОВАННЫМ МЕДИЦИНСКИМ СТРАХОВАНИЯМ

Этот законопроект изменяет действующее законодательство и задним числом позволяет налогоплательщику включать стоимость некоторых субсидируемых страховых взносов в качестве расходов на «медицинское обслуживание».

Расходы на медицинское обслуживание, которые превышают 7,5% скорректированного валового дохода человека в штате Огайо (OAGI), подлежат вычету.

Чтобы квалифицироваться как медицинские расходы, стоимость страхового взноса должна быть оплачена в долларах после уплаты налогов.Доналоговые платежи не предусмотрены. Большинство отчислений из заработной платы сотрудников для медицинского страхования являются доналоговыми и не соответствуют требованиям.

План субсидируемого медицинского страхования — это план, в котором организация (например, Medicare или субсидируемая страховка, приобретенная на бирже) оплачивает часть страховых взносов физического лица за медицинское страхование.

ПРИМЕЧАНИЕ: Лица, которые уже подали налоговую декларацию по индивидуальному подоходному налогу штата Огайо за 2017 год, могут подать измененную декларацию за 2017 год, если эти новые разрешенные расходы позволяют им требовать вычета медицинских расходов, превышающих 7.5% от ОАГИ.

ДЛЯ НАЛОГОВЫХ ГОДОВ 2018-2025 (SB 22)

Чтобы привести налоговое законодательство штата Огайо в соответствие с недавними изменениями в федеральном налоговом законодательстве (например, Закон о сокращении налогов и занятости), S. B. 22 включает следующие два положения:

B. 22 включает следующие два положения:

• РАСШИРЯЕТ ВЫЧИСЛИМЫЕ ВЗНОСЫ OHIO 529, ЧТОБЫ ВКЛЮЧИТЬ ОБУЧЕНИЕ K-12

Расширяет сберегательный план штата Огайо 529, чтобы разрешить не облагаемые налогом взносы на частное или приходское обучение K-12 в дополнение к ранее разрешенным взносам на высшее образование. Максимальный взнос составляет 4000 долларов США в год на одного бенефициара.

• ОБЕСПЕЧИВАЕТ НАЛИЧИЕ ЗАВИСИМЫХ ИСКЛЮЧЕНИЙ

Изменяет закон штата Огайо, который требует, чтобы иждивенцы были заявлены в декларации по федеральному подоходному налогу, чтобы быть заявленными в декларации в штате Огайо. Изменение продолжает существующую в штате Огайо льготу на иждивенческие (и личные) льготы в декларации о подоходном налоге в штате Огайо.

Для получения дополнительной информации посетите веб-сайт tax.ohio.gov или свяжитесь с нашим персоналом по поддержке налогоплательщиков по телефону 1-800-282-1780.

СвязанныеДомашняя страница подоходного налога

Электронная подача и способы оплаты

EASY FILE для физических лиц

IR-25, сметы, непогашенные платежи,

и платежи по гражданским искам

Обратите внимание, что лица, впервые подающие

, должны подавать IR-25 в бумажном виде.

Часто задаваемые вопросы

Возникли проблемы с

при загрузке декларации? Кликните сюда.

ПЛАТЕЖНЫЙ ПОРТАЛ

(ранее E-File/E-Pay)

Для подачи форм:

ИТ-11, ИТ-15, ИР-21

БР-21, ИР-18, БР-18,

ИР-42, БР-42

и оплата обязательств

Новые возможности платежного портала

Отдел подоходного налога города Колумбус 77 Н.Передняя улица, 2-й этаж

Columbus, Ohio 43215

Телефон: (614) 645-7370

Факс: (614) 645-7193

Часы обслуживания клиентов:

с понедельника по пятницу

9: 00:00 — 16:00

Часы приема:

Из-за пандемии COVID-19 отделение в настоящее время закрыто для посещения. Налогоплательщики могут воспользоваться безопасным ящиком для хранения документов, расположенным в вестибюле здания по адресу Н. Фронт-стрит, 77, для сдачи налоговых документов.

Электронная почта:

[email protected]

Обратите внимание: не отправляйте налоговые документы, содержащие личную информацию, по электронной почте. Эти документы необходимо отправить по почте или по факсу в наш офис, используя контактную информацию, указанную выше.

Подписаться на оповещения по электронной почте

Файл Налоги | Уайтхолл, Огайо,

Электронные требования к подаче

Жители Уайтхолла за полный год могут подавать в электронном виде свои местные налоговые декларации за 2021 год, если они отвечают следующим условиям: Только доход W-2 и работа за пределами города, они могут подавать в электронном виде, но они должны отправить копию своих W-2(s)

Примечание: Некоторые жители и лица с Графиками C, E, F , или K-1’s may в электронном виде.Они также могут использовать веб-инструмент для подготовки своего возвращения. Затем они должны распечатать и отправить по почте свою декларацию в город Уайтхолл с почтовым штемпелем до 15 апреля 2022 года. или наш онлайн-инструмент для подготовки налоговых деклараций. Всем активным учетным записям в конце января было отправлено письмо с номером вашей учетной записи и информацией о веб-сайте. Все, что им нужно сделать, это войти на этот веб-сайт и выбрать вариант электронной подачи, указанный выше, или перейти к форме для заполнения, ввести необходимую информацию, распечатать и отправить ее вместе с соответствующими приложениями в Управление доходов города Уайтхолл. Налоговый отдел по адресу:

Затем они должны распечатать и отправить по почте свою декларацию в город Уайтхолл с почтовым штемпелем до 15 апреля 2022 года. или наш онлайн-инструмент для подготовки налоговых деклараций. Всем активным учетным записям в конце января было отправлено письмо с номером вашей учетной записи и информацией о веб-сайте. Все, что им нужно сделать, это войти на этот веб-сайт и выбрать вариант электронной подачи, указанный выше, или перейти к форме для заполнения, ввести необходимую информацию, распечатать и отправить ее вместе с соответствующими приложениями в Управление доходов города Уайтхолл. Налоговый отдел по адресу:

City of Whitehall

Подоходный налоговый отдел

360 S.Yearling Road

Whitehall, OH 43213

Просроченные налоги: годовая процентная ставка

К 31 октября каждого года процентная ставка, которая будет применяться к просроченным муниципальным подоходным налогам в течение следующего календарного года, будет опубликована здесь, как того требует штат Огайо. Пересмотренный раздел Кодекса 718.27 (F). Процентная ставка рассчитывается путем добавления 5 процентных пунктов к федеральной краткосрочной ставке (с округлением до ближайшего целого числа процентов), действовавшей в июле текущего года, в соответствии с разделом 718 пересмотренного кодекса штата Огайо.27(А)(5). Основываясь на этих требованиях, применимая процентная ставка заключается в следующем:

Пересмотренный раздел Кодекса 718.27 (F). Процентная ставка рассчитывается путем добавления 5 процентных пунктов к федеральной краткосрочной ставке (с округлением до ближайшего целого числа процентов), действовавшей в июле текущего года, в соответствии с разделом 718 пересмотренного кодекса штата Огайо.27(А)(5). Основываясь на этих требованиях, применимая процентная ставка заключается в следующем:

| календарный год | годовой ставки | месяца | 120166 | |

|---|---|---|---|---|

| 2022 | 5,0% | 0,42% | ||

| 2021 | ||||

| 2021 | 5.0% | 0,42% | ||

| 20201 | ||||

| 2020 | 7,0% | 0,583% | ||

| 2019 | 7.0% | 0.583% | ||

| 2018 | 6,0% | 6,0% | 0.50% | |

| 2017 | ||||

| 2017 | 6. 0% 0% | 0.50% | ||

| 2016 | ||||

| 0,42% | ||||

| 2015 И до | 18,0% | 169 1,50%|||

| 2015 и предыдущие (удержание обязательств) | 36,0% | 3,00% |

Удержание счета

Удержание счетов больше не будут отправлены по почте удержания буклетов.Мы предоставляем онлайн-заявку на удержание работодателем подоходного налога Уайтхолла в 2022 году.

Налоговый инструмент предоставит:

- Общая информация

- Инструкции по заполнению форм

- Формы для ежеквартального, ежемесячного и полумесячного перечисления удерживаемого налога

- Ваша сверка деклараций за 2022 год 0 | Фэрфилд, Огайо, E-File и E-Pay доступны!

- Выигрыши в азартных играх как указано в форме W-2G и/или форме 5754, а также в федеральной форме 1040, строка 21.

- Чистая прибыль от профессиональной и/или коммерческой деятельности, аренды имущества, товариществ, предприятий или другой коммерческой деятельности.

- Квалификационная заработная плата: обычно суммы в графе заработной платы Medicare в форме W-2 являются квалификационной заработной платой.Квалификационная заработная плата для муниципалитета включает заработную плату, определенную в Разделе 3121 (a) Кодекса IRS, а также любые суммы, не включенные в заработную плату Medicare из-за некоторых исключений Medicare (например, государственные служащие, нанятые организацией до 1 апреля 1986 г.).

Город Фэрфилд рад объявить об услугах E-File и E-Pay.Удобный и безопасный способ подавать и платить налоги онлайн. Город Фэрфилд призывает жителей экономить бумагу и не печатать, писать, конверты, марки и чеки. Вместо этого подавайте и платите налоги онлайн, используя E-File и E-Pay. Чтобы воспользоваться этими услугами, посетите налоговый онлайн-портал Fairfield. Чтобы настроить учетную запись в Интернете, вам потребуется новый номер учетной записи, а также номер социального страхования. Чтобы получить новый номер счета, свяжитесь с нами по электронной почте Fairfield Income Tax, указав свое имя, адрес и последние четыре цифры номера социального страхования, или позвоните в наш офис по телефону (513) 867-5327.Плата за электронный файл не взимается, но может взиматься плата за онлайн-платежи.

Город Фэрфилд призывает жителей экономить бумагу и не печатать, писать, конверты, марки и чеки. Вместо этого подавайте и платите налоги онлайн, используя E-File и E-Pay. Чтобы воспользоваться этими услугами, посетите налоговый онлайн-портал Fairfield. Чтобы настроить учетную запись в Интернете, вам потребуется новый номер учетной записи, а также номер социального страхования. Чтобы получить новый номер счета, свяжитесь с нами по электронной почте Fairfield Income Tax, указав свое имя, адрес и последние четыре цифры номера социального страхования, или позвоните в наш офис по телефону (513) 867-5327.Плата за электронный файл не взимается, но может взиматься плата за онлайн-платежи.

Поскольку это очень безопасный сайт, при использовании кредитной карты вам придется вводить правильную информацию, такую как срок действия, платежный адрес, код безопасности и имя. Если какая-либо из этих частей информации неверна, транзакция будет отклонена. Плата может быть авторизована, но если транзакция не пройдет авторизацию, комиссия будет снята примерно через 24-48 часов, в зависимости от правил банка, выпустившего карту.

Крайний срок подачи налогового сезона 2021 – 18 апреля 2022 года. Город Фэрфилд имеет обязательную регистрацию для всех жителей в возрасте 18 лет и старше, а также для всех предприятий, которые расположены или ведут бизнес в Фэрфилде.

Налоговая декларация должна включать все формы W2, форму Federal 1040, любые приложения и подпись, чтобы считаться поданной.

Воспользуйтесь нашей службой электронной подачи/электронной оплаты или отправьте все заполненные декларации по адресу 701 Wessel Drive, Fairfield, Ohio 45014. заполните форму запроса на продление и отправьте ее до 18 апреля 2022 г. Форму можно найти на нашем веб-сайте в разделе Форма запроса на продление. Если у вас есть продление на федеральном уровне, включите копию этого расширения в свою налоговую декларацию Fairfield. Продление только продлевает дату подачи декларации.Продление не продлевает срок уплаты налога за 2021 год до 18 апреля 2022 года.

Вы можете отправить запрос на расширение по электронной почте в налоговую службу по электронной почте или по адресу 701 Wessel Drive, Fairfield, Ohio 45014. заработная плата, отпускные, страховые взносы, выплачиваемые работодателем по групповому срочному страхованию жизни, дополнительные пособия по безработице, выплачиваемые работодателем (SUB PAY), выходное пособие, расчеты, доход от планов продолжения заработной платы (включая пенсионные планы стимулирования и выкупа), взносы, сделанные или на от имени сотрудников к неквалифицированным или квалифицированным планам отсроченной компенсации (e.г. 401K), бонусы, гонорары директоров, доход от обязанностей присяжных, официальный доход от избирательных участков (если он превышает 1000 долларов США), дополнительные льготы (например, пособие на автомобиль), пособие по инвалидности, если оно получено в качестве пособия по найму (включая планы третьих лиц)

заработная плата, отпускные, страховые взносы, выплачиваемые работодателем по групповому срочному страхованию жизни, дополнительные пособия по безработице, выплачиваемые работодателем (SUB PAY), выходное пособие, расчеты, доход от планов продолжения заработной платы (включая пенсионные планы стимулирования и выкупа), взносы, сделанные или на от имени сотрудников к неквалифицированным или квалифицированным планам отсроченной компенсации (e.г. 401K), бонусы, гонорары директоров, доход от обязанностей присяжных, официальный доход от избирательных участков (если он превышает 1000 долларов США), дополнительные льготы (например, пособие на автомобиль), пособие по инвалидности, если оно получено в качестве пособия по найму (включая планы третьих лиц)

Примечание. Доход, облагаемый городом, может отличаться от дохода, облагаемого IRS.

ВИДЫ ИНДИВИДУАЛЬНЫХ НЕНАЛОГООБЛАГАЕМЫХ ДОХОДОВ, КОТОРЫЕ НЕ ДОЛЖНЫ ПРИСОЕДИНЯТЬСЯ К НАЛОГООБЛАГАЕМОМУ ДОХОДУ ИЛИ ВЫЧИТАТЬСЯ ИЗ него

- Проценты, дивиденды, прирост капитала (если они не считаются обычным доходом), роялти (если они получены от нематериального имущества).

- опционов на акции в соответствии с суммой в форме W-2.

- Алименты получены.

- Военные жалованья и довольствия.

- Пособия по социальному обеспечению, социальные пособия, пособия по безработице, компенсации работникам.

- Доходы от пенсионных планов, определенных IRS.

- Доход, специально запрещенный к налогообложению.

КРЕДИТЫ

- Зачет налогов, удержанных/уплаченных другим муниципалитетам, доступен жителям города Фэрфилд и ограничен 1.5% от суммы налогооблагаемого дохода, с которого удержан/уплачен налог.

- Уплаченные окружные или школьные налоги не засчитываются.

ДЕКЛАРАЦИЯ О РАСЧЕТНОМ НАЛОГЕ

- Декларация о расчетном налоге должна быть подана всеми физическими и юридическими лицами, которые могут разумно рассчитывать на налогооблагаемый доход в размере 13 334 долл. США или более, если налог на этот доход не взимается или не будет быть задержанным работодателем или работодателями.

- Окончательная декларация налогоплательщика за предыдущий год может быть использована в качестве основы для расчета налоговой декларации за текущий год.

- Декларация и первый квартальный платеж должны быть произведены до 15 апреля за 2021 налоговый год или до 15* числа 4-го месяца, следующего за окончанием финансового года.

- Остальные ежеквартальные платежи должны быть произведены до 15 июня, 15 сентября и 15 января следующего года для налогоплательщиков-физических лиц или до 15-го числа 6-го, 9-го и 12-го месяцев после начала налогового года для налогоплательщиков-предпринимателей.

- Предполагаемые налоговые платежи требуются для годовых сумм в размере 200 долларов США и более, а штрафы начисляются за недостаточные платежи в декларации.

Каждый налоговый сезон налоговый отдел города Фэрфилд выдает отчеты 1099-G отдельным налогоплательщикам, уведомляя их о том, что они получили возмещение или зачет.

Налоговые органы штата и местные налоговые органы должны подавать информационные декларации в IRS по форме 1099-G в отношении возмещения подоходного налога физическими лицами, зачета или зачета подоходного налога на общую сумму 10 долларов США или более за один календарный год. Декларация должна включать общую сумму возмещения государственного или местного подоходного налога (зачет или зачет).

Декларация должна включать общую сумму возмещения государственного или местного подоходного налога (зачет или зачет).

«Зачет или зачет» представляет собой переплату налога, которая вместо возмещения налогоплательщику либо применяется против существующего обязательства налогоплательщика, либо доступна для применения в отношении будущего обязательства налогоплательщика, либо используется иным образом или доступны для использования в интересах налогоплательщика.

Проконсультируйтесь со своим налоговым инспектором относительно налогообложения этой формы 1099-G, выданной вам за 2021 налоговый год. Если у вас есть какие-либо вопросы, позвоните в налоговую инспекцию города Фэрфилд по телефону 513-867-5327.

г. Перрисбург

Город Перрисберг взимает налог в размере 1,5% со всех окладов, заработной платы, комиссионных и других компенсаций, а также с чистой прибыли, полученной в городе, а также с доходов жителей, полученных за пределами города. Работодатели в городе обязаны удерживать подоходный налог с вознаграждения работникам и перечислять налог в город ежемесячно или ежеквартально, как указано в постановлении.

Отдел подоходного налога города Перрисбурга отвечает за обработку налоговых платежей, полученных через онлайн-регистрацию, по почте и при личном доставке.Кроме того, Подразделение подоходного налога отвечает за проверку всех налоговых деклараций города Перрисберг и сверку счетов.

Сотрудники налогового отдела готовы помочь вам с любыми вопросами, связанными с городским подоходным налогом. Наш офис работает с 8:00 до 16:30, с понедельника по пятницу. Пожалуйста, не стесняйтесь обращаться в наш офис по телефону или электронной почте с любыми вопросами.

Вся информация, полученная Управлением подоходного налога города Перрисбург, является строго конфиденциальной в соответствии с постановлением нашего города и пересмотренным кодексом штата Огайо.

Заявление о миссии отдела подоходного налога

- Администрирование и сбор муниципального подоходного налога для города Перрисбург, как это предписано постановлением, эффективным и тщательным образом.

- Оказывать профессиональную и вежливую поддержку всем налогоплательщикам-резидентам и нерезидентам и их агентам, соблюдая предписанный высокий уровень конфиденциальности.

- Предоставлять своевременные и надлежащие отчеты об общей сумме подоходного налога внутренним и внешним лицам, отделам, подразделениям и агентствам.

Процентная ставка за налоговые годы, начинающиеся 1 января 2016 г. или после этой даты

Процентная ставка, применяемая ко всем невыплаченным доходам и подоходному налогу за налоговые годы, начинающиеся 1 января 2016 г. или после этой даты, публикуется в соответствии с Законом штата Огайо Пересмотренный Кодекс 718. Ставка, указанная ниже, не применяется к налоговым балансам за любые предыдущие налоговые годы, независимо от того, когда они поданы, которые по-прежнему облагаются процентной ставкой, как указано в главе 890 Постановления о муниципальном подоходном налоге Перрисбурга, которое охватывает налоговые годы. начиная с 1 января 2016 г.

начиная с 1 января 2016 г.

Процентная ставка, действующая для 2022 налогового года , составляет 5% годовых (0,42% в месяц).

Процентная ставка, действующая для 2021 налогового года , составляет 5% годовых (0,42% в месяц).

Процентная ставка, действующая на 2020 налоговый год , составляет 7% годовых (0,58% в месяц).

Процентная ставка, действующая для 2019 налогового года , составляет 7% годовых (0,58% в месяц).

Процентная ставка, действующая для 2018 налогового года , составляет 6% годовых (0.50% в месяц).

Процентная ставка, действующая для 2017 налогового года , составляет 6% годовых (0,50% в месяц).

Процентная ставка, действующая для 2016 налогового года , составляет 5% годовых (0,42% в месяц).

Подоходный налог | Лима, Огайо,

Дата подачи

Датой подачи города Лимы за 2021 налоговый год будет понедельник, 18 апреля 2022 года, для всех налогоплательщиков, за исключением счетов за финансовый год или налогоплательщиков с федеральным расширением.

Любой налогоплательщик, запросивший отсрочку для подачи своей декларации по федеральному подоходному налогу, автоматически получит такое же продление для подачи городской налоговой декларации. Налогоплательщики, которые не получили или не запросили продление на федеральном уровне, могут запросить продление в Департаменте подоходного налога при условии, что запрос получен до первоначальной даты подачи декларации и их учетная запись является текущей. Продление срока подачи документов НЕ является продлением срока уплаты причитающихся налогов.

Ставка подоходного налога для города Лима составляет 1.5%.

Ответственность

90% налога должны быть уплачены до 15 декабря для юридических лиц и до 15 января для физических лиц налогового года. Остальные 10% должны быть внесены в срок подачи документов. Просрочка платежа может привести к наложению штрафа и пени.

Остальные 10% должны быть внесены в срок подачи документов. Просрочка платежа может привести к наложению штрафа и пени.

LD-1

Декларация о расчетных налогах — эта форма требуется для налогоплательщиков, которые не удерживаются в налогообложении по месту работы, работают не по найму, арендуют жилье или имеют корпоративный или партнерский счет, которые должны уплатить налог в размере более 200 долларов США. Это позволяет вам оценить свои налоговые обязательства за текущий год и представить эту оценку для ввода в наш компьютер.Затем компьютер может выставлять ежеквартальные счета на основе вашей оценки. В эту оценку можно внести изменения в течение налогового года, заполнив оборотную сторону квартального счета (lq-1).

Опубликованная процентная ставка: Пересмотренный Кодекс штата Огайо 718.27 требует от налогового администратора опубликовать до 31 октября установленную процентную ставку для налоговых недоплат на основе федеральной краткосрочной ставки, которая будет применяться в течение следующего календарного года.

Проценты начисляются ежегодно на весь неуплаченный подоходный налог, неуплаченный расчетный подоходный налог и неуплаченный подоходный налог.

Используемая процентная ставка представляет собой федеральную краткосрочную ставку (округленную до ближайшего целого числа процентов) плюс пять процентов (5%). Ставка применяется в течение календарного года, следующего за июлем года, в котором определяется федеральная краткосрочная ставка.

Примечание. Проценты начисляются на любой остаток причитающихся налогов, который не уплачен к сроку подачи декларации, даже если декларация подана с продлением.

| Календарный год | Месячная процентная ставка | Годовая процентная ставка | |

|---|---|---|---|

| 2022 | 79 0.9042% | 5.0% | |

| | 0,42% | 5.0% | |

| 2020165 | |||

| 2020170 | 70169 | 701699 | |

| 2019 | 0. 583% 583% | 700% | |

| 2018 | 2018 | 0.50% | 6016% |

| 2017 | 0.50% | 60150% | |

| 2016 | |||

| 2016 | 0,42% | 500% |

Налогообложение | Трентон, Огайо,

Налоговые декларации за 2021 год должны быть поданы ПОНЕДЕЛЬНИК , 18 АПРЕЛЯ 2022 ГОДА.

Часы подготовки подоходного налога:

Часы работы офиса будут осуществляться по предварительной записи или в порядке живой очереди для помощи в подаче документов с понедельника по пятницу с 8:30 до 16:30. Назначения будут иметь приоритет в первую очередь. Только одно физическое лицо на семью будет допущено к составлению налоговой декларации.

Продленные часы будут предлагаться 14 апреля 2022 г. и 18 апреля 2022 г.; с 8:00 до 19:00.

Онлайн-инструмент для подачи и оплаты

С 1 февраля 2022 года налогоплательщики-физические лица могут использовать городской онлайн-инструмент для ввода налоговой информации и составления рассчитанной окончательной декларации. Во время электронной подачи налогоплательщик сможет загрузить требуемые подтверждающие налоговые документы , такие как, помимо прочего, W2, 1040 Federal Return, Приложение 1, Приложение C, Приложение E и 1099.

Во время электронной подачи налогоплательщик сможет загрузить требуемые подтверждающие налоговые документы , такие как, помимо прочего, W2, 1040 Federal Return, Приложение 1, Приложение C, Приложение E и 1099.

https://www.mitstaxonline.com/trenton/

С помощью онлайн-инструмента налогоплательщики могут получить доступ к своим учетным записям в Интернете, чтобы проверить расчетные налоговые платежи и переходящие кредиты. Налогоплательщики также смогут производить платежи в счет расчетных ежеквартальных налогов. Налогоплательщики могут выбрать оплату онлайн одновременно с заполнением онлайн-заявки с помощью кредитной карты за комиссию за удобство, взимаемую процессором кредитных карт.

С 1 февраля 2022 г. мы больше не будем принимать отчеты City Returns по электронной почте, включая любую необходимую подтверждающую документацию.

Налоговая ставка:

Текущая налоговая ставка: 1,5%

Процентные ставки:

2018 Процентная ставка: 6%

2019 Процентная ставка: 7%

2020 Процентная ставка: 7%

2021 Процентная ставка: 5 %

2022 Процентная ставка: 5 % или не налог .

Датой подачи за 2021 налоговый год является понедельник, 18 апреля 2022 года. В соответствии с пересмотренным кодексом штата Огайо (ORC) 718, , копия федеральной формы 1040 должна быть приложена к городской налоговой декларации . Если вы постоянно находитесь на пенсии или являетесь инвалидом, И у вас НЕТ налогооблагаемого дохода, вы можете заполнить одноразовую форму декларации об освобождении для постоянного освобождения. За дополнительными вопросами обращайтесь к Уполномоченному по подоходному налогу. Для всех индивидуальных форм см. налоговые формы в синем прямоугольнике слева, а затем нажмите «индивидуальные».

Необходимые документы

Документы, необходимые для подачи налоговой декларации города Трентон:

- Все формы W-2, полученные за год .)

- Federal 1040 form

Налоговые декларации и все сопутствующие документы можно отправить по электронной почте в Департамент налогообложения, по факсу 513-428-0168, передать лично или положить в ящик для приема платежей, расположенный напротив парковки. из полицейского участка.

из полицейского участка.

Предполагаемые налоговые платежи

Согласно Пересмотренному кодексу штата Огайо (ORC) 718.08 (B) (1), расчетные платежи требуются, если налоговые обязательства превышают 200,00 долларов США. Квартальные расчетные платежи подлежат оплате 15 апреля, 15 июня, 15 сентября и 15 января каждого года. Применяется штраф в размере 15% за недоплату/неуплату расчетного налога. За дополнительными вопросами обращайтесь к Уполномоченному по подоходному налогу.

Продления

Любой налогоплательщик, подавший заявление о продлении на 6 месяцев по федеральному законодательству, автоматически получит продление срока подачи городской налоговой декларации.КОПИЯ федерального расширения должна быть приложена к городской декларации при подаче. Продление срока подачи документов в соответствии с настоящей главой НЕ является продлением срока уплаты причитающихся налогов, если Уполномоченный по подоходному налогу не предоставит продление этой даты .

Штрафы и проценты

Должен быть наложен ежемесячный штраф в размере 25 долларов США за каждую несвоевременную подачу каждой декларации, независимо от обязательств, указанных в них за каждый месяц или любую его часть. Сумма штрафа не должна превышать 150 долларов за несвоевременную подачу заявления.Штраф — Просрочка платежа составляет 15% от всех несвоевременно уплаченных налогов. Проценты начисляются по ставке, установленной на год, на весь неуплаченный налог и неуплаченный расчетный налог.

Fees

Налоговый департамент города Трентон бесплатно подготовит вашу местную налоговую декларацию! Отправьте нам необходимые документы по электронной почте, и мы обработаем возврат в порядке их получения.

Важная информация

Когда вы подаете свои федеральные и государственные декларации в электронном виде (через TurboTax, H&R Block и т.), эта информация , а не отправлена нам! Вы должны предоставить нам необходимые документы, чтобы подать налоговую декларацию города Трентон!

НАЛОГОВАЯ ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИЯТИЙ:

Предполагаемые налоговые платежи

В соответствии с Пересмотренным кодексом штата Огайо (ORC) 718. 01 (B) (1), расчетные платежи требуются, если налоговые обязательства превышают 200,00 долларов США. Квартальные расчетные платежи подлежат оплате 15 апреля, 15 июня, 15 сентября и 15 декабря каждого года.Может применяться штраф в размере 15% за недоплату/неуплату расчетного налога. За дополнительными вопросами обращайтесь к Уполномоченному по подоходному налогу.

01 (B) (1), расчетные платежи требуются, если налоговые обязательства превышают 200,00 долларов США. Квартальные расчетные платежи подлежат оплате 15 апреля, 15 июня, 15 сентября и 15 декабря каждого года.Может применяться штраф в размере 15% за недоплату/неуплату расчетного налога. За дополнительными вопросами обращайтесь к Уполномоченному по подоходному налогу.

Продления

Любой налогоплательщик, подавший заявление о продлении на 6 месяцев по федеральному законодательству, автоматически получит продление срока подачи городской налоговой декларации. КОПИЯ федерального расширения должна быть приложена к городской декларации при подаче. Продление срока подачи документов в соответствии с настоящей главой НЕ является продлением срока уплаты причитающихся налогов, если Уполномоченный по подоходному налогу не предоставит продление этой даты .

Штрафы и проценты

Должен быть наложен ежемесячный штраф в размере 25 долларов США за каждую несвоевременную подачу каждой декларации, независимо от обязательств, указанных в них за каждый месяц или любую его часть. Сумма штрафа не должна превышать 150 долларов. Проценты начисляются по ставке, установленной на год, на весь неуплаченный налог и неуплаченный расчетный налог.

Сумма штрафа не должна превышать 150 долларов. Проценты начисляются по ставке, установленной на год, на весь неуплаченный налог и неуплаченный расчетный налог.

Сроки удержания работодателем

Ежемесячные платежи удержаний подлежат уплате не позднее 15-го числа месяца, следующего за окончанием периода удержания.

Ежеквартальные удержанные платежи должны быть произведены не позднее 30-го числа месяца, следующего за окончанием периода удержания (30 апреля, 30 июля, 30 октября, 30 января).

Удерживаемые платежи могут производиться в электронном виде через бизнес-шлюз штата Огайо.

A 50% Штраф в размере в виде невыплаченного/просроченного подоходного налога с сотрудников плюс проценты.

Ежегодная сверка удержаний должна быть произведена не позднее 28 февраля каждого года.Должен включать:

- Копии всех форм W-2, применимых к сверке, должны быть приложены

- Все формы W-2 должны содержать полное имя, адрес, номер социального какой налог был удержан, и любая другая компенсация, выплаченная физическому лицу

- Удержанная или подлежавшая удержанию заработная плата

- Сумма удержанного налога Трентона

- Наименование и сумма каждого ДРУГОГО муниципального налога, удержанного

- Копии всех форм W-2 применимо к сверке необходимо приложить