Оплата ндс: Налог на добавленную стоимость (НДС) | ФНС России

Обновление страны для Италии, которая поддерживает создание связи оплате квартальные НДС в формате XML в Microsoft Dynamics AX

Программа установки

Программа установки Годового налогового отчета действительно до 1 январяSTиз 2017 г. не был изменен. Для его открытия главной книги > установки > Налог > внешних > Периодические НДС Настройка и выберите годового отчета в поле Введите связи .

Для настройки использования связи оплаты НДС ежеквартально же форме Главная книга > установки > Налог > внешний > связи периодических НДС. Выберите в поле Тип связиквартальные связи .

Добавьте все теги из XSD-схемы, применимой для вашей компании в таблице настройки полей . Соответствие с порядком добавления тегов в соответствии со схемой желательно, но не обязательно так, как ее можно исправить при создании отчета.

|

Имя поля |

Описание |

|

Уровень отчета |

Выберите одно из следующих значений:

|

|

Идентификатор поля |

Введите имя тега согласно схеме. Например: TotaleOperazioniAttive. Нет Добавьте следующие теги, как эти теги будут автоматически добавлены в системе:

|

|

Описание |

Добавьте текстовое описание тега. |

|

Формат |

Выберите одно из значений из поля со списком. Значение соответствующего поля будет автоматически проверяться системой в соответствии с определенные правила, описанные в следующей таблице. |

|

Расчет |

Выберите одно из следующих значений:

|

|

|

В этом столбце можно изменить для поля с настроенным для расчетаруководство. |

|

Налог |

Выберите одно из следующих значений: База налога – для тегов, которые должен представлять налогооблагаемой суммы. Например: TotaleOperazioniAttive, TotaleOperazioniPassive. Сумма налога – для тегов, которые должен представлять сумму налога. Например: IvaEsigibile, IvaDetratta. |

|

Знак |

Значение «-1», если значение должно быть inversed. Например, теги: TotaleOperazioniAttive, IvaEsigibile, ImportoACredito |

|

Начисленный налог |

Установите этот флажок, при расчета налоговой проводке = и Налог = Сумма налога |

Введите значение, которое будет использоваться как значение по умолчанию. Для тегов из остатка от деления следует ввести блок значение месяца.

Введите значение, которое будет использоваться как значение по умолчанию. Для тегов из остатка от деления следует ввести блок значение месяца.Описание

форматов полей|

Формат имени (UI en-us) |

Формат имени (UI его) |

Тип |

Правила |

|

Финансовый код |

Codice Fiscale |

Строка |

[0-9]{11}|[A-Z]{6}[0-9LMNPQRSTUV]{2}[A-Z]{1}[0-9LMNPQRSTUV]{2}[A-Z]{1}[0-9LMNPQRSTUV]{3}[A-Z]{1} |

|

Цифровой |

Numerico |

Цифровой |

Используйте «,» в качестве десятичного разделителя |

|

Флаг |

Флаг |

Логическое значение |

«0» или «1» |

|

Отправка обязательства |

Impegno presentazione |

Целое число |

«1» или «2» |

|

Код расхода |

Codice carica |

Целое число |

[1], [2] [3], [4] [5], [6] [7], [8] [9], [11] [12], [13] [14] [15] |

|

Дата |

Данные |

Дата |

(Она) ggmmaaaa = (en-us) ddMMyyyy |

|

ИНН |

Partita IVA |

Строка |

11 символов |

|

Строка |

StringA |

Строка |

0. |

|

Исключительные случаи |

Eventi eccezionali |

Целое число |

[1], [9] |

|

В прошлом месяце |

Ultimo mese |

Целое число |

[1], [2] [3], [4] [5], [6] [7], [8] [9], [10] [11], [13], [99] |

.16 символы

.16 символыНастройка дополнительной настройки для полей с типом

расчета для всего.

Дополнительная настройка для полей с типом расчета для всего позволяет автоматически вычислять значения для тегов, которые должен представлять результат вычисления по формуле, состоящий из других значений полей (не всего).

Выберите в поле таблицы настройки , связанные строки значение поля, для которого следует вычисляемые, откройте вкладку Общая сумма и заполните таблицу:

|

Имя поля |

Описание |

|

Знак |

Значение «1», если значение должно учитываться как есть. Значение «-1», если значение должно быть inversed. |

|

Идентификатор поля |

Выберите имя тега, связанное с ним значение из которых следует учитывать. Теги для всего типа расчета невозможно выбрать здесь. |

Например:

|

Имя поля |

Пример формулы |

||||||||||||||||||||

|

IvaDovuta, |

|

||||||||||||||||||||

|

IvaCredito |

Ту же формулу для ut IvaDovuta bзнакнастройки полей таблицы должны быть настроены «-1» |

||||||||||||||||||||

|

ImportoDaVersare |

|

||||||||||||||||||||

|

ImportoACredito |

Ту же формулу как для ImportoDaVersare , но знакнастройки полей таблицы должны быть настроены «-1» |

Дополнительная настройка для полей с типом

расчета настроить Налоговые проводки.

Дополнительная настройка полей с типом расчета настроить Налоговые проводки позволяют автоматически вычислять значения для тегов, которые должны представлять значения по налоговой проводке. Например, теги: TotaleOperazioniAttive, TotaleOperazioniPassive, IvaEsigibile, IvaDetratta.

Выберите в поле таблицы настройки , связанные строки значение поля, для которого следует представлять Налогооблагаемая сумма или сумма налога, откройте вкладку выбранные налоговые коды и заполните таблицу:

|

Имя поля |

Описание |

|

Налоговый код |

Выберите налоговый код из таблицы налоговых проводок налоговых кодов , на который следует обратить внимание. |

Нажмите кнопку исключения для настройки учетных записей Main , должен быть исключен из запроса.

Нажмите кнопку запрос в меню в верхней части формы настройки и установки запрос следующим:

|

Имя поля |

Описание |

|

Направление налога |

Выберите направление налога которой тема для выбранного тега. Например:

|

Настройка номерных серий для

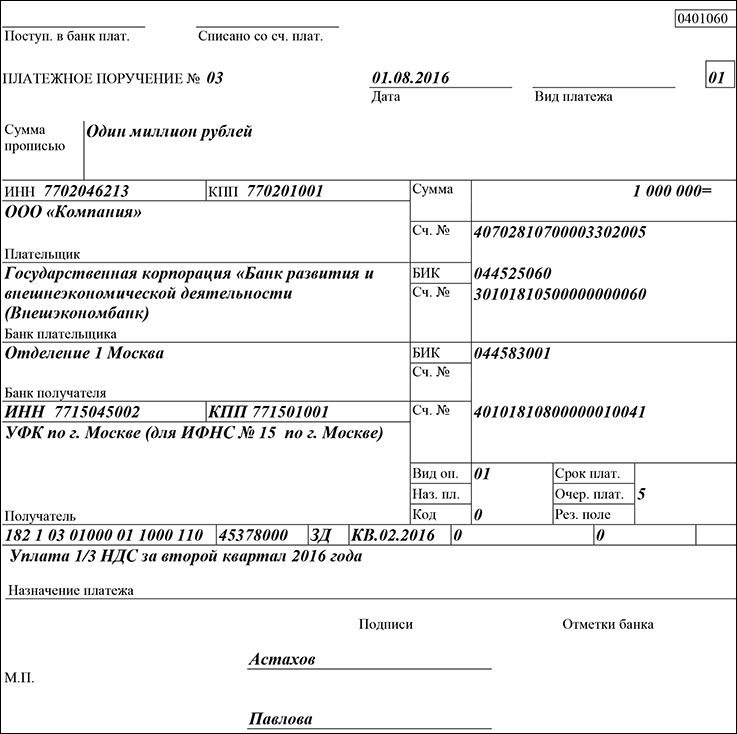

Связи оплаты НДС за кварталОткрыть Главная книга > Настройка > Параметры главной книги откройте вкладку Номерные серии и настроить новую последовательность номеров для ссылки налогового отчета идентификатор XML . Рекомендуется установить номер последовательности длиной 5 и в формате ### последовательность как это число будет использоваться как часть имени файла.

Создать отчет НДС периодических платежей

Можно создать Годового налогового отчета действительно до 1 январяSTиз 2017 г. как модуль форматирования и создания ранее не были изменены. Для его открытия главной книги > отчеты > внешний > связи периодических НДС. Нажмите кнопку Создать в верхней части формы связи периодических НДС и установки год, для которого требуется создать новый отчет. Оставьте квартал поле черный. Нажмите кнопку ОК. Система создаст новый отчет годового налогового отчета в соответствии с правилами, заранее определены для данного типа связи периодических НДС.

Для создания новой связи оплаты НДС ежеквартально, использование же форме Главная книга > отчеты > внешний > связи периодических НДС. В верхней части формы связи периодических НДС и установки в год и квартал, для которого требуется создать новый отчет, нажмите кнопку Создать . Нажмите кнопку ОК. Система создаст новый отчет НДС ежеквартально оплаты связи в соответствии с правилами, заранее определены для данного типа связи периодических НДС.

Нажмите кнопку ОК. Система создаст новый отчет НДС ежеквартально оплаты связи в соответствии с правилами, заранее определены для данного типа связи периодических НДС.

Нажмите кнопку Открыть меню формы в верхней части, чтобы открыть созданный отчет.

Эта форма представляет созданный отчет отражает различные схемы блоков на разных вкладках:

|

Название вкладки |

Описание |

|

Квартальные заголовка |

Этот блок включает все поля, которые были установки с уровнем отчета = заголовок. |

|

Связи |

Этот блок включает все поля, которые были установки с уровнем отчета = связи. Связанные теги будут включены в блок XML под тегом Frontespizio. |

|

Строки отчета |

Этот блок включает все поля, которые были установки с уровнем отчета = Accountinf данных. Связанные теги будут включены в блок XML под тегом по модулю. |

Связанные теги будут включены в блок XML под тегом Intestazione.

Связанные теги будут включены в блок XML под тегом Intestazione.Каждый из трех вкладок позволяет пользователю удалять или добавлять новые теги и вручную переместить теги вверх и вниз в соответствии с требованием схемы. Можно изменить значения для полей с типом расчета = вручную.

Можно изменить значения для полей с типом расчета = вручную.

В XML-файл не включаются следующие теги:

-

Если тип расчета = Ручное и значение = 0,00 или пустой,

-

Если тип расчета = Общее и значение отрицательно.

Создание связи оплаты НДС за квартал

Чтобы создать XML-файл для связи оплаты НДС ежеквартально, выберите отчет в ГК > отчеты > внешний > периодических НДС связи, нажмите кнопку Экспорт в меню формы на верхней и заполните поля:

|

Имя поля |

Описание |

|

Имя файла |

Введите путь и имя XML-файла. |

|

Схема данных учета |

Выберите одно из следующих значений:

|

Система автоматически создавать имя файла, в зависимости от конкретного правила и принимая во внимание номерной Настройка вообще paraments ГК для налогового отчета идентификатор XML ссылка.

Система автоматически создавать имя файла, в зависимости от конкретного правила и принимая во внимание номерной Настройка вообще paraments ГК для налогового отчета идентификатор XML ссылка.Нажмите кнопку ОК для создания файла.

Чтобы отменить флажок экспорта отчета нажмите кнопку Удалить Экспорт в меню формы.

Чтобы удалить отчет, выберите его и используйте сочетание клавиш Alt + F9.

В Казахстане ввели налог на деятельность иностранных интернет-компаний — Экономика и бизнес

НУР-СУЛТАН, 1 января. /ТАСС/. Иностранные интернет-компании, реализующие свои товары и услуги на территории Казахстана, с наступлением нового года обязаны будут выплачивать налог на добавленную стоимость (НДС). Соответствующее положение содержится в утвержденных 20 декабря президентом республики Касым-Жомартом Токаевым изменениях и дополнениях в кодекс «О налогах и других обязательных платежах в бюджет».

Согласно документу, в Налоговом кодексе с 1 января 2022 года предусматривается упрощенный порядок регистрации и уплаты НДС иностранными интернет-компаниями, предоставляющими товары и услуги в Казахстане. При этом в целях обеспечения полноты и своевременности уплаты НДС этими компаниями вводится понятие Merchant ID — это уникальный набор символов, идентифицирующих иностранную компанию как получателя платежа и/или перевода денег с использованием платежных систем.

Кроме того, предусмотрена обязанность банков второго уровня (все банки, кроме Национального банка Республики Казахстан) и платежных организаций предоставлять информацию в органы государственных доходов о суммах платежей и переводов, осуществленных физическими лицами в пользу иностранных интернет-компаний по Merchant ID.

Ранее директор департамента крупных налогоплательщиков комитета государственных доходов Министерства финансов Казахстана Ануар Сулейменов пояснял, что в рамках налога на добавленную стоимость оплата будет производиться по ставке 12%. При этом казахстанских плательщиков новая норма не коснется.

Власти страны рассчитывают, что внедрение цифрового налога поможет уравнять конкурентные условия для местных и зарубежных компаний. В министерстве национальной экономики подчеркивают, что это является распространенной международной практикой. При рассмотрении вопроса был изучен опыт и стран Европы, и ближайших соседей Казахстана — России и Белоруссии. Согласно прогнозам ведомства, поступления в бюджет за счет этого налога составят ежегодно 2 млрд тенге ($4,6 млн).

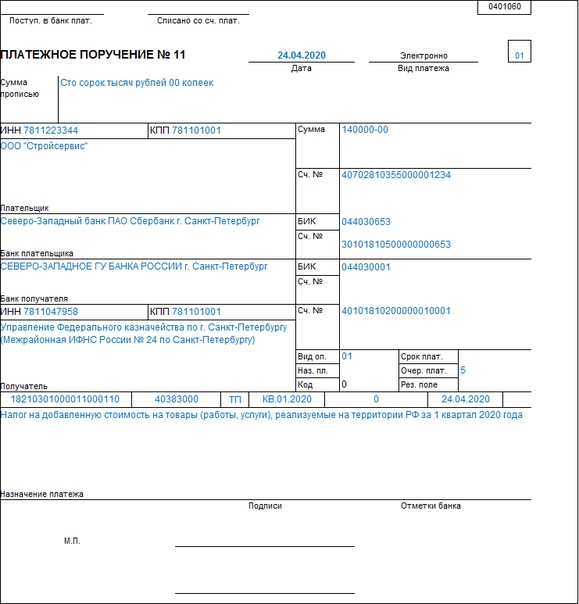

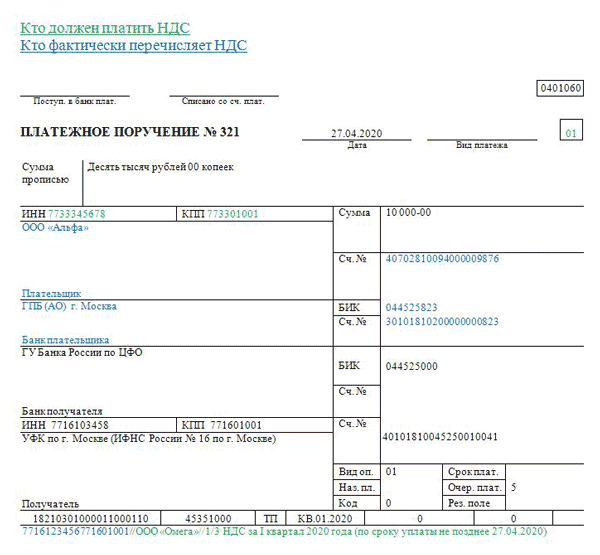

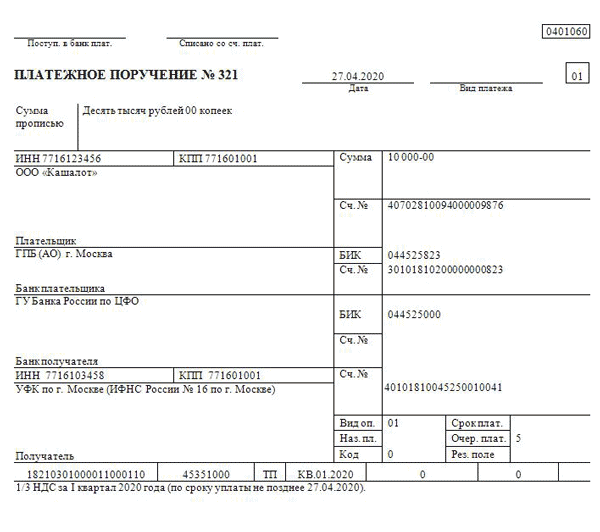

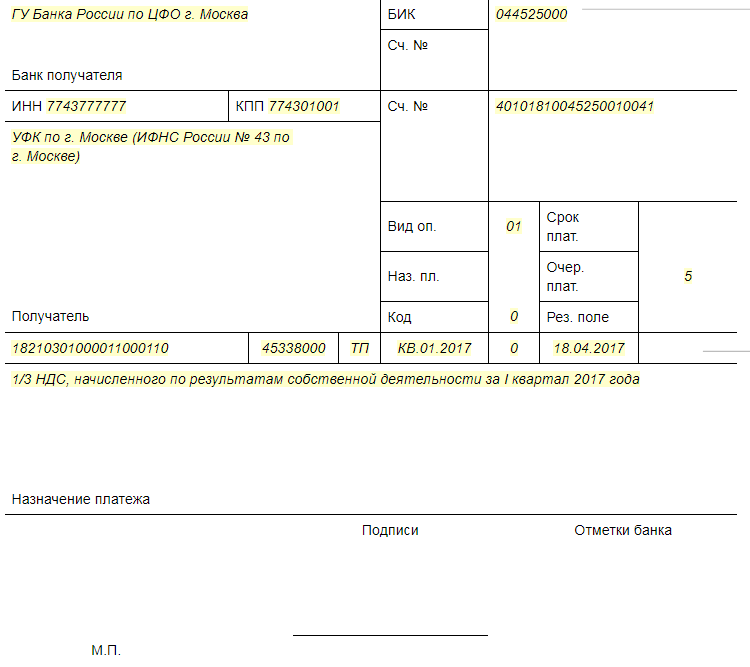

ФНС разъяснила порядок уплаты НДС в нерабочие дни — РБК

Перенос крайнего срока уплаты НДС на 6 мая касается только тех организаций, для которых объявлены нерабочие дни. Остальные должны заплатить налог за первый квартал до 27 апреля, сообщили РБК в Федеральной налоговой службе

Фото: АГН «Москва»

Из-за объявленного нерабочим апреля возникла неопределенность с тем, как нерабочие дни влияют на сроки уплаты и возмещения налога на добавленную стоимость (НДС). Как пояснила РБК пресс-служба ФНС, перенос на 6 мая крайнего срока уплаты НДС за первый квартал 2020 года распространяется только на организации, для которых объявлены нерабочие дни. Остальные должны заплатить налог до 27 апреля.

Как пояснила РБК пресс-служба ФНС, перенос на 6 мая крайнего срока уплаты НДС за первый квартал 2020 года распространяется только на организации, для которых объявлены нерабочие дни. Остальные должны заплатить налог до 27 апреля.

Срок для уплаты НДС за первый квартал в общем случае истекает 25 апреля. Но если окончание срока приходится на нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день, следует из Налогового кодекса.

С учетом указа президента о нерабочих днях с 4 апреля по 30 апреля, срок уплаты НДС истекает 6 мая (если не будут установлены дополнительные нерабочие дни), пояснили в ФНС.

Причем перенос крайнего срока до 6 мая распространяется только на те компании, для которых установлены нерабочие дни. Для остальных налогоплательщиков срок уплаты НДС за первый квартал 2020 года истекает 27 апреля, пояснили в ФНС. Нерабочее время не распространяется на организации с непрерывным циклом производства, медклиники и аптеки, магазины продуктов и товаров первой необходимости, организации, выполняющие неотложные работы, и т. д.

д.

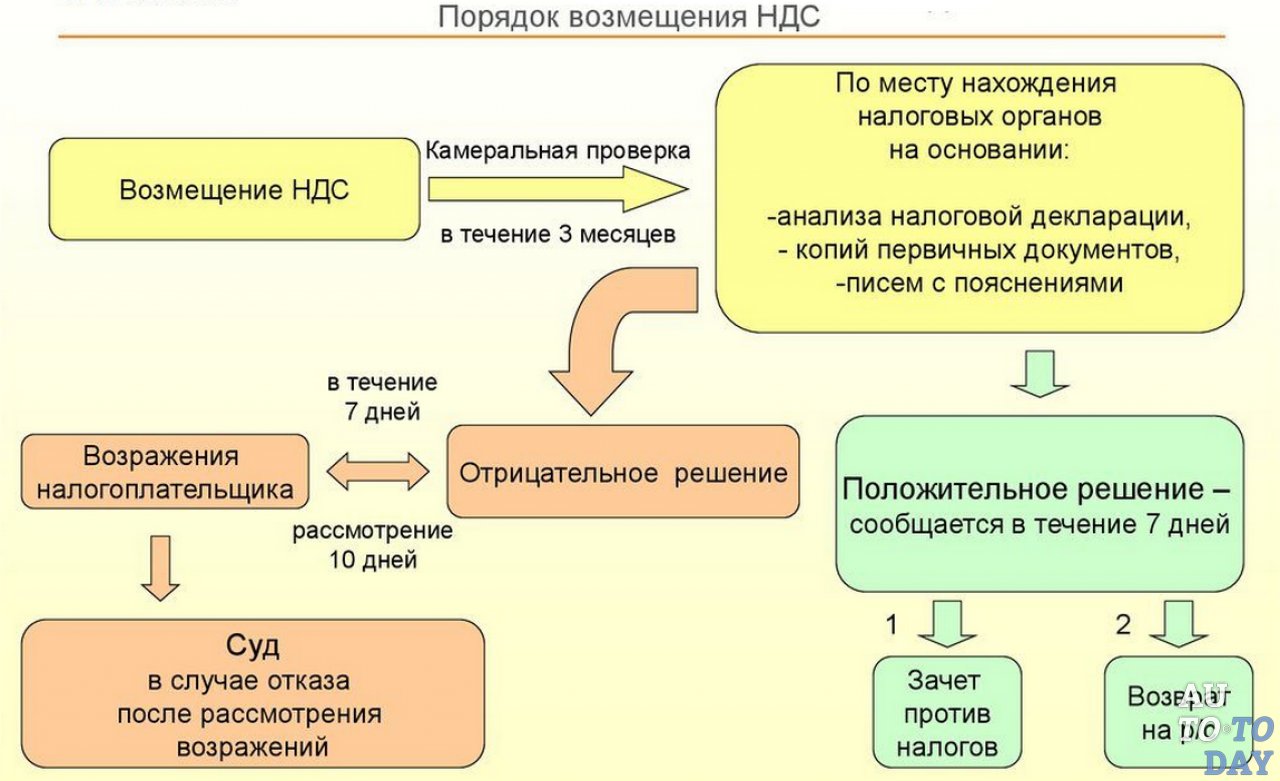

Ранее ФНС разъяснила, что нерабочие дни не повлияют на сроки возмещения НДС и акцизов — процесс не должен затянуться. В обычное время возмещение НДС за первый квартал занимает 12 дней с даты заявления.

ВАС РФ разъяснил правила уплаты НДС при реализации имущества должника, признанного банкротом.

Вниманию руководителей, а также сотрудников финансовых, налоговых, юридических и судебных департаментов компаний

Компания «Пепеляев Групп» обращает внимание на опубликованное 13 февраля 2013 г. Постановление Пленума ВАС РФ от 25.01.2013 № 11 «Об уплате налога на добавленную стоимость при реализации имущества должника, признанного банкротом», которым в пользу кредиторов и покупателей имущества организаций-банкротов решены вопросы о порядке и очередности уплаты НДС.

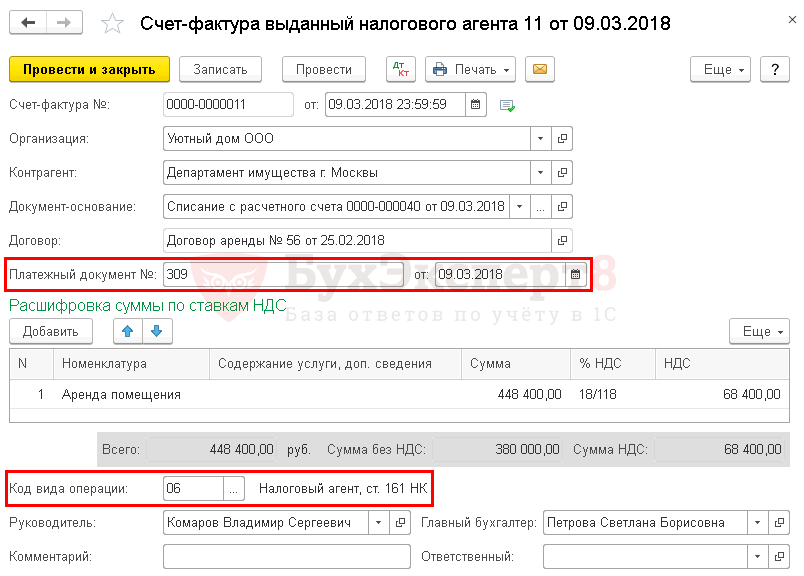

Федеральным законом от 19.07.2011 № 245-ФЗ статья 161 НК РФ была дополнена пунктом 4.1, согласно которому при реализации на территории РФ имущества должников, признанных банкротами, уплата НДС осуществляется налоговыми агентами. Налоговыми агентами в этом случае признаются организации и индивидуальные предприниматели – покупатели указанного имущества или прав. Новые положения НК РФ создали налоговым органам преимущества по взысканию НДС, противоречащие общей очередности удовлетворения требований кредиторов в процедурах банкротства, и породили у покупателей имущества организаций-банкротов сложности в виде наложения налоговыми органами штрафов по ст. 123 НК РФ за невыполнение обязанности по удержанию и перечислению налогов.

Налоговыми агентами в этом случае признаются организации и индивидуальные предприниматели – покупатели указанного имущества или прав. Новые положения НК РФ создали налоговым органам преимущества по взысканию НДС, противоречащие общей очередности удовлетворения требований кредиторов в процедурах банкротства, и породили у покупателей имущества организаций-банкротов сложности в виде наложения налоговыми органами штрафов по ст. 123 НК РФ за невыполнение обязанности по удержанию и перечислению налогов.

Принятое Пленумом ВАС РФ Постановление устраняет возникшие коллизии, ниже приведены его основные положения.

НДС, полученный в составе выручки от реализации имущества банкрота (за исключением кредитных организаций), должен быть уплачен только после погашения текущих платежей первых трех очередей.

В соответствии со ст. 2 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве) признание должника банкротом означает установление невозможности выполнения им своих обязательств в обычном порядке и полного удовлетворения всех требований кредиторов, в том числе по обязательным платежам. В связи с этим для конкурсного производства предусмотрены особые правила распределения имеющегося у должника имущества, в том числе очередность удовлетворения требований всех его кредиторов (ст.ст. 134 и 138 Закона о банкротстве и ст. 50.36 Закона о банкротстве банков). Эти правила являются специальными по отношению к нормам как гражданского, так и налогового законодательства.

В связи с этим для конкурсного производства предусмотрены особые правила распределения имеющегося у должника имущества, в том числе очередность удовлетворения требований всех его кредиторов (ст.ст. 134 и 138 Закона о банкротстве и ст. 50.36 Закона о банкротстве банков). Эти правила являются специальными по отношению к нормам как гражданского, так и налогового законодательства.

В связи с этим Пленум ВАС РФ разъяснил, что НДС в отношении операций по реализации имущества (в том числе предмета залога) должника, признанного банкротом, исчисляется должником как налогоплательщиком по итогам налогового периода и уплачивается в сроки, установленные п. 1 ст. 174 НК РФ. При этом требование об уплате НДС согласно абз. 5 п. 2 ст. 134 Закона о банкротстве относится к четвертой очереди текущих обязательств. Цена, по которой имущество должника было реализовано, подлежит перечислению полностью (без удержания НДС) покупателем имущества должнику или организатору торгов, а также организатором торгов – должнику. Данная сумма распределяется по правилам ст. 134 и 138 Закона о банкротстве.

Данная сумма распределяется по правилам ст. 134 и 138 Закона о банкротстве.

НДС, полученный в составе выручки от реализации имущества кредитной организации – банкрота, не относится к текущим платежам и удовлетворяется за счет имущества должника, оставшегося после удовлетворения требований реестровых кредиторов.

В силу ст.ст. 50.26, 50.27 и п. 5 ст. 50.40 Федерального закона от 25.02.1999 № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» (далее – Закон о банкротстве банков) обязательства по уплате НДС, возникающие при реализации имущества кредитной организации в ходе конкурсного производства, не относятся к текущим платежам и удовлетворяются за счет имущества кредитной организации, оставшегося после удовлетворения требований кредиторов, предъявленных в установленный срок и включенных в реестр требований кредиторов. При этом оплата перечисляется полностью (без удержания НДС) аналогично должникам, не являющимся кредитными организациями.

С момента принятия арбитражным судом решения о признании физического лица, обладающего статусом индивидуального предпринимателя, банкротом и об открытии конкурсного производства данное лицо утрачивает статус плательщика НДС.![]()

Пленум ВАС РФ пояснил, что положения НК РФ не могут быть истолкованы как означающие, что реализация имущества должника в ходе конкурсного производства в любом случае облагается НДС независимо от того, является ли должник плательщиком такого налога и облагается ли им реализация определенного имущества.

Согласно п. 1 ст. 143 НК РФ плательщиками НДС являются организации и индивидуальные предприниматели. Физические лица, не обладающие статусом индивидуального предпринимателя, плательщиками данного налога не признаются. Как следует из положений ст. 216 Закона о банкротстве, с момента принятия арбитражным судом решения о признании индивидуального предпринимателя банкротом и открытии конкурсного производства утрачивает силу государственная регистрация гражданина в качестве индивидуального предпринимателя. Утратив статус индивидуального предпринимателя, должник перестает быть плательщиком НДС, поэтому операции, совершаемые конкурсным управляющим или организатором торгов по реализации его имущества в ходе конкурсного производства, не подлежат обложению НДС.

ВАС РФ также отметил применимость к операциям, совершаемым конкурсным управляющим или организатором торгов по реализации имущества должника в ходе конкурсного производства, положений гл. 21 «Налог на добавленную стоимость» и ряда иных глав НК РФ, предусматривающих ситуации, когда организации не являются плательщиками НДС. Например, к операциям по реализации земельных участков (п. 2 ст. 146 НК РФ) или ценных бумаг, в том числе акций акционерного общества, созданного в результате замещения активов в соответствии с п. 4 ст. 141 Закона о банкротстве (пп. 12 п. 2 ст. 149 НК.

Выводы и рекомендацииПрактика участия юристов компании «Пепеляев Групп» в рассмотрении дел о несостоятельности (банкротстве) показывает, что при наличии коллизий между налоговым законодательством и законодательством о банкротстве следует руководствоваться специальными нормами Федерального закона «О несостоятельности (банкротстве)» и Федерального закона «О несостоятельности (банкротстве) кредитных организаций».

В связи с этим лицам, вовлеченным в процедуру конкурсного производства или приобретающим имущества у должников, в случае возникновения претензий со стороны налоговых органов в связи с реализацией (покупкой) имущества должника рекомендуется профессиональная поддержка специалистов в сфере банкротства.

Помощь консультанта

Специалисты компании «Пепеляев Групп» обладают обширным опытом в защите интересов всех категорий лиц, вовлеченных в процедуры, применяемые в делах о банкротстве, а также лиц, заинтересованных в приобретении имущества должников, и готовы оказать квалифицированную правовую помощь, в том числе в спорах с налоговыми органами.

Для получения дополнительной информации обращайтесь, пожалуйста:

в Москве – к Юрию Воробьеву, Руководителю практики разрешения споров и медиации, по тел.: (495) 967-00-07 либо по [email protected] ;

Юлии Литовцевой, Руководителю группы практики разрешения споров и медиации, по тел. : (495) 967-00-07 либо по [email protected]

: (495) 967-00-07 либо по [email protected]

Новые правила уплаты НДС при импорте товаров в ЕС в 2021 году

С 1 июля 2021 года изменились правила сбора НДС при трансграничной электронной торговле в ЕС. С этого момента с товаров, продающихся на территории ЕС, eBay собирает и перечисляет НДС на основе данных о местонахождении продавца, стоимости отправления и местонахождении товара.

Действовавшие ранее правила и лимиты по освобождению от НДС при импорте в ЕС и трансграничных продажах внутри ЕС отменены.

Узнайте, нужно ли вам предпринимать какие-либо действия

- Если вы размещаете объявления на ebay.com или любом другом региональном сайте eBay, за исключением ebay.co.uk или региональных сайтов eBay в EC*, то вам не нужно предпринимать никаких дополнительных действий при указании цены товара.

- Если вы размещаете объявления на ebay.co.uk или на региональных сайтах eBay в ЕС*, то для покупателей из ЕС и Великобритании должна отображаться полная стоимость товара, включающая НДС.

- Если вы являетесь владельцем частной учетной записи, то вам не нужно предпринимать никаких дополнительных действий. eBay автоматически рассчитает и добавит к стоимости вашего товара подходящую ставку НДС, который затем перечислит налоговому органу. Покупатель увидит стоимость товара с учетом НДС при оформлении заказа.

- Если вы являетесь владельцем учетной записи компании (business account), то при размещении объявления можете выбрать один из вариантов:

- указать стоимость товара без учета НДС (net price) и оставить поле для ввода ставки НДС пустым — eBay сам рассчитает и начислит налог на основе данных о местонахождении продавца, покупателя и товара;

- указать полную стоимость товара, включающую НДС (gross price), и в отдельном поле — ставку НДС, включенную в стоимость.

После 1 июля 2021 года для заказов на импортируемые в ЕС товары, стоимость которых не превышает €150, необходимо указывать на этикетке доставки номер IOSS (Import One Stop Shop), который предоставляет eBay, и передавать его в выбранные службы доставки. Номер IOSS будет указан в заказе eBay, в поле “Адрес получателя”. В противном случае ваши покупатели могут столкнуться с необходимостью повторно оплатить НДС при получении товара. По транзакциям, на которые НДС начислил eBay, покупателю будет выставлен инвойс с подтверждением суммы удержанного НДС и указанием номера IOSS eBay. Если при импорте товаров на территорию ЕС покупателя попросят уплатить НДС еще раз, проинформируйте его о том, что инвойс следует передать в таможенную службу. Также вы можете ознакомить покупателя с деталями заказа, где можно найти номер IOSS eBay и сумму удержанного НДС.

Номер IOSS будет указан в заказе eBay, в поле “Адрес получателя”. В противном случае ваши покупатели могут столкнуться с необходимостью повторно оплатить НДС при получении товара. По транзакциям, на которые НДС начислил eBay, покупателю будет выставлен инвойс с подтверждением суммы удержанного НДС и указанием номера IOSS eBay. Если при импорте товаров на территорию ЕС покупателя попросят уплатить НДС еще раз, проинформируйте его о том, что инвойс следует передать в таможенную службу. Также вы можете ознакомить покупателя с деталями заказа, где можно найти номер IOSS eBay и сумму удержанного НДС.

Если стоимость заказа превышает €150, eBay не будет начислять НДС, и покупатель должен будет уплатить его самостоятельно при получении посылки.

Если ваш годовой оборот продаж на территории ЕС покупателям, не зарегистрированным в качестве плательщиков НДС, превышает €10 000, то вам будет необходимо взимать НДС по правилам страны доставки. Для этого вам будет нужно зарегистрироваться в качестве плательщика НДС в каждой из стран, куда вы осуществляете продажи, или использовать код EU VAT One Stop Shop.

Для уточнения порядка учета НДС при подаче налоговых деклараций обратитесь к своему налоговому консультанту.

* Региональные сайты eBay в ЕС: ebay.at, ebay.be, ebay.fr, ebay.de, ebay.ie, ebay.it, ebay.nl, ebay.pl, ebay.pt, ebay.es, ebay.sg.Учет платежей и возвратов НДС

После того, как вы успешно создали и отправили декларацию по НДС, чтобы погасить свои обязательства по НДС, вам необходимо зарегистрировать уплату НДС в налоговую или, если применимо, сумму НДС, которую вы возместили.

Чтобы создать требуемый банковский платеж или квитанцию, просто выберите «Оплатить» или «Возврат» в декларации по НДС и введите сведения о выплаченной или возвращенной сумме.Платеж или квитанция разносятся по выбранному банковскому счету и счету ГК «Обязательства по НДС» (по умолчанию 2201).

Вы можете зарегистрировать платеж или возмещение НДС только после того, как декларация по НДС будет помечена как представленная. Сумма, которую вам нужно заплатить или потребовать, указана в соответствующей контактной записи отдела доходов.

- Перейдите в раздел «Отчетность», «Дополнительно» и нажмите «Возврат НДС».

- Нажмите на декларацию по НДС, которую хотите заплатить.

- Нажмите «Оплатить», затем введите следующую информацию:

| Сумма * | Автоматически отображается сумма, причитающаяся к доходу. При необходимости вы можете заплатить меньше этой суммы, но не можете заплатить больше. При необходимости вы можете заплатить меньше этой суммы, но не можете заплатить больше. |

| Дата * | Введите дату платежа. |

| Банк От * | Выберите банковский счет, с которого вы хотите произвести платеж. |

| № по каталогу | При необходимости введите ссылку на свои записи. |

* Эти данные являются обязательными.

- Нажмите Сохранить.

Вы успешно погасили свою задолженность по НДС, и в декларации по НДС указано как Уплачено. Если вы не заплатили или не вернули полную сумму, она отображается как частично оплаченная.

- Перейдите в раздел «Отчетность», «Дополнительно» и нажмите «Возврат НДС».

- Щелкните по декларации по НДС, по которой вы хотите записать возмещение.

- Нажмите «Восстановить», затем введите следующую информацию:

| Сумма * | Автоматически появится сумма, причитающаяся вам из Доходов. При необходимости вы можете вернуть меньше этой суммы, но не больше. При необходимости вы можете вернуть меньше этой суммы, но не больше. |

| Дата * | Введите дату получения денег от налоговой службы. |

| Банк От * | Выберите банковский счет, на который было оплачено возмещение НДС. |

| № по каталогу | При необходимости введите ссылку на свои записи. |

* Эти данные являются обязательными.

- Нажмите Сохранить.

Вы успешно погасили свою задолженность по НДС, и в декларации по НДС указано как Уплачено.Если вы не заплатили или не вернули полную сумму, она отображается как частично оплаченная.

Примечание. Мы рекомендуем использовать описанный выше процесс для регистрации ваших платежей по НДС. При публикации через банковский счет соответствующая декларация по НДС по-прежнему будет отображаться как неоплаченная в Sage Accounting.

Оплата НДС — Amazon Seller Central

Процедура оплаты

После того, как ваш налоговый агент сгенерирует ваши декларации по НДС, вы сможете увидеть причитающиеся вам платежи по НДС и крайний срок оплаты для каждой соответствующей страны на портале услуг по НДС на портале Amazon. Убедитесь, что:

Убедитесь, что:

- Для всех платежей НДС в органы власти вы должны указать правильный ссылочный номер во время перевода, который был предоставлен вашим налоговым агентом в инструкциях по оплате на портале «Услуги НДС» на портале Amazon; а также,

- Ваш платеж по НДС поступает в налоговые органы раньше установленного срока.

Сроки оплаты

Оплата по вашим декларациям по НДС должна поступить в соответствующий налоговый орган не позднее крайнего срока подачи документов.В таблице ниже указаны сроки возврата НДС для каждой страны. Обратите внимание, что эти крайние сроки могут меняться каждый месяц, и вам всегда следует использовать крайний срок платежа и инструкции по оплате, подготовленные вашим налоговым агентом, доступные на портале Служб НДС на Amazon, для осуществления платежей по НДС.

| Страна | Крайний срок возврата НДС |

|---|---|

| Чехия | 25-е число месяца, следующего за окончанием периода возврата НДС |

| Франция | 19-е число месяца, следующего за окончанием периода возврата НДС |

| Германия | 10-е число месяца, следующего за окончанием периода возврата НДС |

| Италия | 14-е число месяца, следующего за окончанием периода возврата НДС |

| Польша | 25-е число месяца, следующего за окончанием периода возврата НДС |

| Испания | 23-е число месяца, следующего за окончанием периода возврата НДС |

| Соединенное Королевство | 31-е число месяца, следующего за окончанием периода возврата НДС |

Оплата НДС в Великобританию, Италию, Германию, Польшу, Францию, Испанию и Чехию

Перечислить платеж по НДС на номера банковских счетов, предоставленные налоговым органам соответствующей страны. Нажмите Просмотреть инструкции по оплате, чтобы просмотреть данные своего банковского счета.

Нажмите Просмотреть инструкции по оплате, чтобы просмотреть данные своего банковского счета.

Оплата НДС во Франции

Для Франции платежи по НДС должны производиться прямым дебетованием. Как только ваш налоговый агент впервые настроит ваш прямой дебет, ваши платежи по НДС будут автоматически списываться с вашего счета каждый месяц французскими налоговыми органами.

После того, как вы начнете подавать заявки на услуги НДС на Amazon, вот как проверить, настроен ли вы для прямого дебета во Франции:

- На верхней ленте Seller Central перейдите к Reports и выберите File your VAT .

- Перейдите на страницу «Просмотреть документы и платежные реквизиты» .

- Если вы не видите Францию в списке стран с вашими декларациями по НДС, это может быть вызвано одной из следующих причин:

- Вы не выбрали Францию в качестве одной из стран, для которых хотите подать декларацию об уплате НДС при присоединении к Услугам НДС на Amazon.

- Ваш французский номер плательщика НДС еще не выдан. В таком случае ваш налоговый агент свяжется с вами и предоставит реквизиты прямого дебета после присвоения вам номера плательщика НДС.

- Ваш французский номер плательщика НДС был присвоен. Тем не менее, требуется некоторое время, чтобы настроить учетную запись для подачи.

- Вы не выбрали Францию в качестве одной из стран, для которых хотите подать декларацию об уплате НДС при присоединении к Услугам НДС на Amazon.

- Если вы видите Францию в списке стран, нажмите Просмотреть платежные инструкции в верхней части страницы и найдите Францию в списке платежных инструкций стран.

- Если опция ПРЯМОЙ ДЕБЕТ доступна в столбце Ссылка на платеж НДС , это означает, что ваш налоговый агент выполнил первую часть настройки прямого дебета.В качестве второй части настройки мы вышлем вам документ под названием «MANDAT DE PRELEVEMENT SEPA INTERENTREPRISES» . Вам нужно будет подписать его, направить в свой банк и убедиться, что ваш банк проверяет информацию до наступления срока уплаты НДС во Франции, чтобы завершить настройку прямого дебета. После этого платежи французского НДС будут списаны непосредственно с вашего банковского счета до установленного срока.

- Если вы не видите параметр ПРЯМОЙ ДЕБЕТ в столбце Справочник по платежу НДС и хотите настроить его, обратитесь в нашу службу поддержки продавцов.

После этого платежи французского НДС будут списаны непосредственно с вашего банковского счета до установленного срока.

После этого платежи французского НДС будут списаны непосредственно с вашего банковского счета до установленного срока.Примечание: Если ваш банк не поддерживает прямой дебет, обратитесь в нашу службу поддержки продавцов, чтобы активировать функцию обычного банковского перевода, которая позволит вам осуществлять платежи на счет налоговых органов Франции.

Оплата НДС в Испании

Для Испании уплата НДС должна производиться со счета в местном испанском банке. По умолчанию вы сможете использовать банковский счет вашего налогового агента в Испании для уплаты НДС в испанские налоговые органы.

От вас не требуется никаких действий для настройки учетной записи. Просто следуйте инструкциям по оплате, показанным на портале Служб НДС на Amazon, чтобы перевести платежи на счет испанского налогового агента, который затем произведет платеж в испанские налоговые органы.

Просто следуйте инструкциям по оплате, показанным на портале Служб НДС на Amazon, чтобы перевести платежи на счет испанского налогового агента, который затем произведет платеж в испанские налоговые органы.

Что делать, если я нахожусь в состоянии погашения за период?

Если ваш входящий НДС превышает ваш исходящий НДС в любой данной декларации по НДС для одной из ваших Услуг НДС в странах подачи заявок Amazon, то вы находитесь в положении для погашения.Если вы находитесь в состоянии погашения, сумма обязательства по НДС в Seller Central будет отображаться как отрицательное число (то есть -100 евро). В некоторых странах вы можете использовать сумму погашения в качестве кредита против будущих платежей по НДС, в то время как в других странах вам будет автоматически возвращена сумма погашения.

Штрафы за несвоевременную уплату НДС

В следующей таблице приведены подробные сведения об общем диапазоне штрафов, взимаемых налоговыми органами за несвоевременную уплату НДС. Применение наказаний в случае нарушений может быть сложным и субъективным юридическим вопросом, и при определенных обстоятельствах могут применяться более строгие наказания.

Применение наказаний в случае нарушений может быть сложным и субъективным юридическим вопросом, и при определенных обстоятельствах могут применяться более строгие наказания.

Примечание: Следующие сведения следует рассматривать только как общее руководство. Налоговые органы будут начислять штрафы в каждом конкретном случае. Информация на этой странице не является налоговой, юридической или другой профессиональной консультацией и не должна использоваться как таковая.

| Страна | Причины | Суммы |

|---|---|---|

| Великобритания | Просрочка уплаты НДС | Штрафы обычно варьируются от 0% до 15% от НДС. |

| Германия | Просрочка уплаты НДС | Как правило, 1% от неуплаченного НДС за каждый месяц, в течение которого платеж не погашен. |

| Франция | Просрочка уплаты НДС | Штрафы обычно варьируются от 0% до 40% НДС. |

| Испания | Просрочка уплаты НДС | Штрафы обычно варьируются от 5% до 25% от обязательства по НДС. |

| Польша | Просрочка уплаты НДС | Проценты на причитающиеся платежи |

| Чехия | Просрочка уплаты НДС | Проценты на причитающиеся платежи |

| Италия | Просрочка уплаты НДС | Штрафы обычно варьируются от 0% до 30% |

Настройка и отчетность по налогу на добавленную стоимость (НДС) — Финансы | Динамика 365

- Статья

- 13 минут на чтение

- 6 участников

Полезна ли эта страница?

да Нет

Любая дополнительная обратная связь?

Отзыв будет отправлен в Microsoft: при нажатии кнопки отправки ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Налог на добавленную стоимость (НДС) был введен в Объединенных Арабских Эмиратах (ОАЭ) 1 января 2018 года. Предприятия в ОАЭ несут ответственность за тщательное документирование своих коммерческих доходов, расходов и связанных с ними платежей по НДС.

Зарегистрированные предприятия и торговцы будут взимать НДС со всех своих клиентов по текущей ставке, а также они будут платить НДС за товары и услуги, которые они покупают у поставщиков. Разница между этими суммами истребуется или выплачивается государству. Федеральный декрет-закон № (8) от 2017 г. «О налоге на добавленную стоимость» определяет объем налога, ставку, ответственность за уплату налога и поставку товаров и услуг во всех случаях, включая поставку в особых случаях, поставку более одного компонента, поставку через агент, поставка государственными органами и случаи предполагаемой поставки. Для получения более подробной информации о правилах НДС посетите веб-сайт Федеральной налоговой службы Объединенных Арабских Эмиратов.

Разница между этими суммами истребуется или выплачивается государству. Федеральный декрет-закон № (8) от 2017 г. «О налоге на добавленную стоимость» определяет объем налога, ставку, ответственность за уплату налога и поставку товаров и услуг во всех случаях, включая поставку в особых случаях, поставку более одного компонента, поставку через агент, поставка государственными органами и случаи предполагаемой поставки. Для получения более подробной информации о правилах НДС посетите веб-сайт Федеральной налоговой службы Объединенных Арабских Эмиратов.

Обзор

Стандартная функциональность налога с продаж в Finance and Operations соответствует большинству законодательных требований закона ОАЭ об НДС.Чтобы привести локализацию НДС в ОАЭ в соответствие с требованиями ОАЭ к отчетности по НДС, в локализацию были добавлены следующие улучшения для конкретных стран:

- Конфигурация юридического лица была расширена и теперь включает дополнительные поля, необходимые для отчетности по НДС. Функция обратного начисления НДС

- стала доступной для ОАЭ ( ARE в контексте страны/региона) для правильного учета налогооблагаемых внутренних операций на территории Совета сотрудничества стран Персидского залива (GCC).

- Добавлены макеты распечатки счетов-фактур и кредит-нот для ОАЭ для конкретных стран. Эти макеты включают дополнительные столбцы и сводную информацию по НДС.

- Счета-фактуры и кредит-ноты для ОАЭ можно распечатать на двух языках. Эти языки включают новый арабский язык ar-AE для пользовательского интерфейса (UI).

- Отчет о декларации по возврату НДС можно распечатать в электронном формате, который можно загрузить на портал электронного налогообложения FTA.

- Функциональность стандартного файла аудита используется совместно с локальными функциями ОАЭ. Таким образом, файл аудита НДС FTA (FAF), требуемый FTA, можно экспортировать в требуемый формат файла со значениями, разделенными запятыми (CSV).

Для получения более подробной информации о стандартных функциях налога с продаж см. следующие разделы:

Активировать функцию ОАЭ

Функциональность для ОАЭ активируется с помощью конфигурации Локализованная функциональность региона для юридических лиц.Если адрес компании используется для обнаружения конфигурации региона локализованных функций , убедитесь, что код страны/региона основного адреса юридического лица установлен на ARE на странице юридических лиц .

Дополнительные сведения о шаблонах, используемых в локализованных решениях, см. на веб-сайте функций локализации и регулирования.

Настройка НДС для юридического лица

Декларация по НДС и ФДФ требуют, чтобы в конфигурации юридического лица была настроена дополнительная информация.В Finance and Operations перейдите к Управление организацией > Организации > Юридические лица , а затем на экспресс-вкладке Налог на добавленную стоимость задайте следующие поля:

- Имя налогоплательщика – Электронные отчеты по НДС требуют указания имени налогоплательщика. Имена на английском и арабском языках будут заполняться в отчетах. Если язык пользовательского интерфейса юридического лица установлен на английский, поле Известный как на странице глобальной адресной книги можно использовать для хранения имен на другом языке, например на арабском.

- Название налогового органа и Имя налогового агента — Название налогового органа, номер налогового органа, имя налогового агента и номер утверждения налогового агента требуются, когда электронные отчеты по НДС готовятся налоговым агентом или поставщиком, нанятым по договору.

- Имя декларанта – Электронный отчет по НДС будет включать информацию о лице, подготавливающем декларацию по НДС.

- Требуется возврат НДС (если есть) — Установите для этой опции значение Да , если возврат НДС подлежит возмещению, и компания запросила его получение.

- Схема маржи прибыли — установите для этого параметра значение Да , если компания работает по специальной бизнес-схеме с использованием схемы маржи прибыли.

- НДС от имени клиента — Установите для этого параметра значение Да , если компания действует как агент, уплачивающий импортный НДС от имени другого налогоплательщика.

Имена на английском и арабском языках будут заполняться в отчетах. Если язык пользовательского интерфейса юридического лица установлен на английский, поле Известный как на странице глобальной адресной книги можно использовать для хранения имен на другом языке, например на арабском.

Имена на английском и арабском языках будут заполняться в отчетах. Если язык пользовательского интерфейса юридического лица установлен на английский, поле Известный как на странице глобальной адресной книги можно использовать для хранения имен на другом языке, например на арабском.

Для получения дополнительной информации о требованиях к отчетности по НДС см. инструкции в разделе «Требования к программному обеспечению для налогового учета» на веб-сайте UAE FTA.

Настройка налогового органа

Федеральный налоговый орган (FTA) должен быть создан в качестве налогового органа с продаж. После того как счет поставщика связан с налоговым органом, система создает автоматические платежи кредиторам в процессе расчета.

Перейдите к Налог > Налог с продаж > Налоговые органы и настройте информацию об адресе вашего офиса FTA. Обязательно выберите макет отчета для ОАЭ, который соответствует электронной декларации по НДС.

Когда вы закончите, вы можете связать периоды расчета налога с продаж с только что настроенным налоговым органом и с кодами налога с продаж.

Настройка налоговых кодов

Отчет по электронной декларации по НДС основан на конфигурации определенного макета отчета ОАЭ для налога с продаж. Этот макет должен быть выбран в качестве макета по умолчанию в настройках налогового органа.

Настройте коды налога с продаж, выполнив соответствующую процедуру для профиля бизнеса вашей компании в разделе «Налог с продаж» справочной документации.

Для запуска макета отчета ОАЭ, включающего электронную декларацию по НДС, необходимо сначала настроить соответствующее количество кодов отчетности, связанных с суммой, указываемой в каждой декларации по НДС.

Перейдите к Налог > Косвенный налог > Налог > Коды отчетности по налогу с продаж и создайте или обновите коды отчетности по налогу с продаж в соответствии с информацией в следующей таблице.

| Код налога с продаж | Код отчетности по НДС | Настройка отчета | Описание | Ставка НДС |

|---|---|---|---|---|

| СРСАД | 10 | Продажа > Облагаемые налогом продажи | Стандартные расходные материалы в Абу-Даби | 5 |

| — | 11 | Продажа > Налог к уплате | Стандартные расходные материалы в Абу-Даби | 5 |

| СРСД-А | 15 | Продажа > Налог к уплате | Стандартные расходные материалы в Абу-Даби – корректировка | 5 |

| СРСД | 20 | Продажа > Облагаемые налогом продажи | Стандартные поставки в Дубае | 5 |

| — | 21 | Продажа > Налог к уплате | Стандартные поставки в Дубае | 5 |

| СРСД-А | 25 | Продажа > Налог к уплате | Стандартные поставки в Дубае – корректировка | 5 |

| СРСС | 30 | Продажа > Облагаемые налогом продажи | Стандартные расходные материалы в Шардже | 5 |

| — | 31 | Продажа > Налог к уплате | Стандартные расходные материалы в Шардже | 5 |

| СРСС-А | 35 | Продажа > Налог к уплате | Стандартные расходные материалы в Шардже – корректировка | 5 |

| СРСА | 40 | Продажа > Облагаемые налогом продажи | Стандартные расходные материалы в Аджмане | 5 |

| — | 41 | Продажа > Налог к уплате | Стандартные расходные материалы в Аджмане | 5 |

| СРСА-А | 45 | Продажа > Налог к уплате | Стандартные расходные материалы в Аджмане – корректировка | 5 |

| SRSRQ | 50 | Продажа > Облагаемые налогом продажи | Стандартные расходные материалы в Умм-Аль-Кувейне | 5 |

| — | 51 | Продажа > Налог к уплате | Стандартные расходные материалы в Умм-Аль-Кувейне | 5 |

| SRSRQ-A | 55 | Продажа > Налог к уплате | Стандартные расходные материалы в Умм-Аль-Кувейне – корректировка | — |

| ССРРК | 60 | Продажа > Облагаемые налогом продажи | Стандартные расходные материалы в Рас-Аль-Хайме | 5 |

| — | 61 | Продажа > Налог к уплате | Стандартные расходные материалы в Рас-Аль-Хайме | 5 |

| СРСРК-А | 65 | Продажа > Налог к уплате | Стандартные запасы в Рас-Аль-Хайме – корректировка | 5 |

| ССРФ | 70 | Продажа > Облагаемые налогом продажи | Стандартные расходные материалы в Фуджейре | 5 |

| — | 71 | Продажа > Налог к уплате | Стандартные расходные материалы в Фуджейре | 5 |

| СРФ-А | 75 | Продажа > Налог к уплате | Стандартные расходные материалы в Фуджейре – корректировка | 5 |

| ТРПЦ | 80 | Продажа > Облагаемые налогом продажи | Возврат налогов туристам | 5 |

| — | 81 | Продажа > Налог к уплате | Возврат налогов туристам | 5 |

| ТРПЦ-А | 85 | Продажа > Налог к уплате | Возврат налогов туристам – корректировка | 5 |

| ССРКП-Р | 90 | Покупки > Налогооблагаемые покупки | Поставки, на которые распространяются положения об обратном начислении — продажи | 5 |

| — | 91 | Покупки > Налогооблагаемая дебиторская задолженность | Поставки, на которые распространяются положения об обратном начислении — продажи | 5 |

| SSRCP-R-A | 95 | Покупки > Налогооблагаемая дебиторская задолженность | Поставки, на которые распространяются положения об обратном начислении – Продажа – Корректировка | 5 |

| ЗРС | 100 | Продажа > Облагаемые налогом продажи | Расходные материалы с нулевым номиналом | 0 |

| СОГСРЦ | 110 | Продажа > Облагаемые налогом продажи | Поставки товаров и услуг зарегистрированным клиентам в других государствах, реализующих GCC | 5 |

| ЕС | 120 | Продажа > Облагаемые налогом продажи | Освобожденные поставки | 0 |

| ГИТУАЭ | 170 | Покупки > Налогооблагаемые покупки | Товары, ввозимые в ОАЭ | 5 |

| — | 171 | Покупки > Налог с продаж к уплате | Товары, ввозимые в ОАЭ | 5 |

| ГИТУАЭ-Р | 130 | Продажа > Облагаемые налогом продажи | Товары, ввозимые в ОАЭ, обратная пошлина | -5 |

| — | 131 | Продажа > Налог к уплате | Товары, ввозимые в ОАЭ, обратная пошлина | -5 |

| ССРКП-Р | 90 | Продажа > Облагаемые налогом продажи | Поставки, на которые распространяются положения об обратной оплате | -5 |

| — | 91 | Продажа > Налог к уплате | Поставки, на которые распространяются положения об обратной оплате | -5 |

| ССРКП | 170 | Продажа > Облагаемые налогом продажи | Поставки, на которые распространяются положения об обратной оплате | 5 |

| — | 171 | Продажа > Налог к уплате | Поставки, на которые распространяются положения об обратной оплате | 5 |

| СРЭ-А | 160 | Покупки > Налогооблагаемая дебиторская задолженность | Стандартные расчетные расходы – корректировка | 5 |

| ССРКП | 170 | Продажа > Облагаемые налогом продажи | Поставки, на которые распространяются положения об обратной оплате | — |

| — | 171 | Продажа > Налог к уплате | Поставки, на которые распространяются положения об обратной оплате | -5 |

| SSRCP-A | 175 | Продажа > Налог к уплате | Поставки, на которые распространяются положения об обратном начислении – корректировка | — |

| ГТТКОБ | 180 | Продажа > Облагаемые налогом продажи | Товары, переданные Королевству Бахрейн | — |

| — | 181 | Продажа > Налог к уплате | Товары, переданные Королевству Бахрейн | 5 |

| ГТТКОБ-А | 185 | Продажа > Налог к уплате | Товары, переданные Королевству Бахрейн – корректировка | — |

| ГТЦОК | 190 | Продажа > Облагаемые налогом продажи | Товары, переданные Государству Кувейт | — |

| — | 191 | Продажа > Налог к уплате | Товары, переданные Государству Кувейт | 5 |

| ГТЦОК-А | 195 | Продажа > Налог к уплате | Товары, переданные Государству Кувейт – корректировка | — |

| ГТЦОО | 200 | Продажа > Облагаемые налогом продажи | Товары, переданные Султанату Оман | — |

| — | 201 | Продажа > Налог к уплате | Товары, переданные Султанату Оман | 5 |

| ГТЦОО-А | 205 | Продажа > Налог к уплате | Товары, переданные Султанату Оман – корректировка | — |

| ГТЦОК | 210 | Продажа > Облагаемые налогом продажи | Товары, переданные Государству Катар | 5 |

| — | 211 | Продажа > Налог к уплате | Товары, переданные Государству Катар | 5 |

| ГТЦОК-А | 215 | Продажа > Налог к уплате | Товары, переданные Государству Катар – корректировка | 5 |

| ГТТКОСА | 220 | Продажа > Облагаемые налогом продажи | Товары, переданные в Королевство Саудовская Аравия | — |

| — | 221 | Продажа > Налог к уплате | Товары, переданные в Королевство Саудовская Аравия | — |

| ГТТКОСА-А | 225 | Продажа > Налог к уплате | Товары, переданные в Королевство Саудовская Аравия – корректировка | 5 |

| РВПКОБ | 230 | Покупки > Налогооблагаемые покупки | Возмещаемый НДС, уплаченный в Королевстве Бахрейн | — |

| — | 231 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Королевстве Бахрейн | — |

| РВПКОБ-А | 235 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Королевстве Бахрейн – корректировка | 5 |

| РВПСОК | 240 | Покупки > Налогооблагаемые покупки | Возмещаемый НДС, уплаченный в Государстве Кувейт | — |

| — | 241 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Государстве Кувейт | — |

| РВПСОК-А | 245 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Государстве Кувейт – корректировка | 5 |

| РВПССОО | 250 | Покупки > Налогооблагаемые покупки | Возмещаемый НДС, уплаченный в Султанате Оман | — |

| — | 251 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Султанате Оман | — |

| РВПССОО-А | 255 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Султанате Оман – корректировка | 5 |

| РВПСОК | 260 | Покупки > Налогооблагаемые покупки | Возмещаемый НДС, уплаченный в Государстве Катар | — |

| — | 261 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Государстве Катар | — |

| РВПСОК-А | 265 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Государстве Катар – корректировка | 5 |

| РВПКОСА | 270 | Покупки > Налогооблагаемые покупки | Возмещаемый НДС, уплаченный в Королевстве Саудовская Аравия | — |

| — | 271 | Покупки > Налогооблагаемая дебиторская задолженность | Возмещаемый НДС, уплаченный в Королевстве Саудовская Аравия | — |

| РВПКОСА-А | 275 | Покупки > Налогооблагаемые покупки | Возмещаемый НДС, уплаченный в Королевстве Саудовская Аравия – корректировка | 5 |

Используйте информацию в столбце «Настройка отчета» в приведенной выше таблице, чтобы настроить коды налога с продаж и связать их с кодами отчетности по налогу с продаж на экспресс-вкладке Настройка отчета каждого отчета, относящегося к бизнесу вашей компании.

Настройка вычета НДС

Когда налогооблагаемый покупатель должен уплатить налог на поставку, полученную от поставщика-нерезидента, НДС должен быть рассчитан и уплачен налоговым органам на основе обратного начисления НДС. Клиент должен рассчитать и сообщить исходящий налог на поставку и соответствующий входящий налог.

Чтобы использовать функцию обратного начисления, необходимо установить для параметра Включить обратное начисление значение Да на вкладке Обратное начисление на странице Параметры Главной книги .

Прежде чем задать налоговую группу для обратного начисления, необходимо настроить два кода налога: один для входящего налога и один для исходящего налога. Код исходящего налога должен быть настроен таким образом, чтобы он имел отрицательное значение. Дополнительные сведения см. в разделе Настройка налоговых кодов.

В налоговой группе Реверсирование начисления необходимо установить флажок Реверсирование начисления в строке с отрицательной ставкой налога с продаж.

Когда строка счета-фактуры разнесена с налоговой группой, определенной как Сторнирование , система создаст две налоговые проводки: одну с направлением налога к получению и другую с направлением налога к уплате налога.

Загрузка и настройка конфигураций электронной отчетности

Внедрение отчетности по НДС для ОАЭ основано на конфигурациях электронной отчетности (ER). Дополнительные сведения о возможностях и концепциях настраиваемых отчетов см. в разделе Электронные отчеты.

Чтобы использовать декларацию по НДС и функции FAF в локализациях ОАЭ, импортируйте последнюю версию следующих конфигураций электронной отчетности (ER):

- Образец декларации по НДС

- Сопоставление модели декларации по НДС

- Декларация по НДС Excel (AE)

- Сопоставление модели стандартного файла аудита

- Стандартный файл аудита (SAF-T)

- Файл аудита НДС FTA (AE)

Дополнительные сведения см. в разделе Загрузка конфигураций электронной отчетности из глобального репозитория службы конфигурации.

в разделе Загрузка конфигураций электронной отчетности из глобального репозитория службы конфигурации.

После загрузки всех конфигураций дерево конфигураций должно присутствовать в Электронная отчетность > Конфигурации отчетности .

Файл электронной отчетности декларации по НДС

Чтобы создать отчет по декларации по НДС в Excel, используйте стандартную процедуру отчетности по налогу с продаж за расчетный отчетный период и распечатайте отчет по декларации по НДС.

Чтобы сгенерировать декларацию по НДС после завершения расчетов, перейдите к Налоги > Запросы по налогу с продаж > Платежи по налогу с продаж и выберите требуемый платеж по налогу с продаж.Затем в области действий выберите Печать отчета .

В диалоговом окне Экспорт файла НДС укажите необходимую информацию.

Вам будет предложено сохранить загруженный файл Excel для декларации по НДС на локальный компьютер. Сохраните файл и проверьте содержимое сообщенных данных.

Сохраните файл и проверьте содержимое сообщенных данных.

Согласно требованиям учетных систем FTA, электронный файл отчетности не может быть отредактирован после его формирования из системы.Все необходимые исправления должны быть внесены в систему. После внесения исправлений создайте новый файл отчета.

После проверки файла отчета загрузите его на портал электронного налогообложения FTA, используя процедуры, характерные для регистрации вашей компании в FTA.

Файл аудита НДС FTA

После создания файла ( Налоговая > Декларации > Декларация FAF ), если запрашивается FAF, укажите необходимую информацию в диалоговом окне Параметры электронного отчета .

Декларация FAF может быть подана путем отправки нескольких файлов. В случае большого объема транзакций, включенных в период аудита, рассмотрите возможность использования пакетной обработки для запуска задания, которое создает декларацию FAF в фоновом режиме. Также рассмотрите возможность разделения проверяемого периода на меньшие интервалы по месяцам, неделям или дням.

Также рассмотрите возможность разделения проверяемого периода на меньшие интервалы по месяцам, неделям или дням.

Печать счета-фактуры в формате ОАЭ

В пакете локализации для ОАЭ распечатки счетов-фактур и кредит-нот включены в макет, указанный в требованиях FTA для систем учета.На следующем рисунке показан пример распечатки счета с произвольным текстом.

Новые распечатки можно печатать на двух языках. Система распечатает один счет на языке пользовательского интерфейса. В то же время будет создана вторая распечатка на языке заказчика, если эти два языка различаются.

Для достижения согласованных результатов распечатки другие данные в системе должны быть настроены так, чтобы они имели переводы. Например, на странице Выпущенный продукт настройте имена и описания элементов на разных языках.Вам также следует рассмотреть возможность настройки описаний налога с продаж и кодов освобождения, чтобы у них был перевод.

Налог на добавленную стоимость (НДС) | ФИНАНСОВОЕ УПРАВЛЕНИЕ РЕСПУБЛИКИ СЛОВЕНИЯ

В Республике Словении система налогообложения поставок товаров и услуг налогом на добавленную стоимость (НДС) была введена 1 июля 1999 г. С 1 января 2007 г. и далее вступил в силу новый Закон о налоге на добавленную стоимость. — Применяется НДС-1 (Закон об НДС), в который несколько раз вносились поправки, в основном из-за изменений Директивы Совета 2006/112/ЕС (Директива), которые Словения, как государство-член ЕС, должна перенести в свое законодательство.Необходимо также учитывать положения об НДС, принятые Советом Европейского Союза, которые действуют напрямую и не переходят в словенское законодательство. При толковании законодательства об НДС также важны постановления Суда Европейского Союза.

С 1 января 2007 г. и далее вступил в силу новый Закон о налоге на добавленную стоимость. — Применяется НДС-1 (Закон об НДС), в который несколько раз вносились поправки, в основном из-за изменений Директивы Совета 2006/112/ЕС (Директива), которые Словения, как государство-член ЕС, должна перенести в свое законодательство.Необходимо также учитывать положения об НДС, принятые Советом Европейского Союза, которые действуют напрямую и не переходят в словенское законодательство. При толковании законодательства об НДС также важны постановления Суда Европейского Союза.

НДС взимается с добавленной стоимости. НДС — это форма налога с продаж для налогообложения товаров и услуг на всех этапах торговли от производителя, продавца до конечного потребителя. Это расходуемая форма налога на добавленную стоимость для налогообложения товаров и услуг на всех этапах торговли.Лица, ответственные за налогообложение, в принципе исчисляют и уплачивают НДС при каждой поставке товаров или услуг или операций, которые в законодательстве по НДС рассматриваются как поставки товаров или услуг, за исключением определенных конкретных операций, которые освобождаются от уплаты НДС.

В соответствии со словенским законодательством об НДС НДС при поставках товаров или услуг начисляется и уплачивается по общей ставке 22%, за исключением поставок товаров и услуг, для которых применяется сниженная ставка 9,5%.Перечень поставок товаров и услуг, облагаемых пониженной ставкой НДС, находится в Приложении I к Закону о НДС.

Налоговым периодом для налогообязанного лица без местонахождения в Словении является календарный месяц. Налогообязанное лицо представляет налоговую декларацию в налоговый орган до последнего рабочего дня месяца, следующего за окончанием налогового периода. Налогоплательщик уплачивает НДС в государственный бюджет до последнего рабочего дня месяца, следующего за истечением налогового периода, если ЗДДВ-1 не устанавливает иное.

Номер платежного субсчета по налогу на добавленную стоимость: SI56011008881000030. При оплате в справку по номеру согласования налогоплательщик вписывает образец: 19 и далее свой налоговый номер и код обязательной пошлины, которая по данному налогу – СИ19 ИНН-62006.

Национальный банк Пенджаба предоставляет своим клиентам возможность совершать онлайн-платежи НДС ВБ.Воспользоваться этим может клиент любого Централизованного банковского отделения банка. Для при использовании средства клиенты должны быть зарегистрированы с действительным номером ИНН на GRIPS PORTAL. Потребители должен иметь идентификатор пользователя и пароль для интернет-банкинга PNB. Используя это средство, клиенты могут совершать платежи в любое время суток. Эта возможность доступна только для владельцев счетов PNB и держателей TIN, зарегистрированных в Департаменте торговли и налоги.Этапы оплаты НДС/CST – онлайн

ПОЛИТИКА ГИПЕРССЫЛОК ОТКАЗ |

И зарегистрируйтесь в первый раз.

И зарегистрируйтесь в первый раз.

Если списали, дождитесь следующего дня и распечатайте дубликат киберквитанции.

Если списали, дождитесь следующего дня и распечатайте дубликат киберквитанции. Подача деклараций по НДС — Бизнес — Гише.lu — Административное руководство

Налог на добавленную стоимость (НДС) — это налог с оборота , взимаемый Люксембургским управлением по регистрации пошлин, недвижимости и НДС ( Administration de l’enregistrement, des domaines et de la TVA — AED).

Лица/предприятия, облагаемые НДС, должны подавать декларации по НДС и платить НДС ежемесячно, ежеквартально и/или ежегодно в зависимости от их годового оборота.

С января 2020 года все декларации по НДС независимо от того, подаются ли они ежемесячно, ежеквартально или ежегодно, должны быть представлены в электронном виде . Это можно сделать, заполнив онлайн-форму или загрузив XML-файл через платформу для сбора финансовых данных (платформа de Collecte des Données Financières — eCDF).

лица, облагаемые налогом на добавленную стоимость, могут просматривать статус своего счета НДС онлайн с помощью приложения eTVA-C на MyGuichet.Лу.

Кого это касается

Все лица, облагаемые НДС, и все юридические лица, не облагаемые НДС, , зарегистрированные в качестве плательщика НДС в AED, должны подавать декларации по НДС и платить НДС на периодической основе.

Предварительные шаги

Чтобы иметь возможность подавать декларации по НДС, лица, облагаемые налогом на добавленную стоимость, должны сначала зарегистрироваться для уплаты НДС в AED.

Чтобы иметь возможность подавать свои декларации на платформе eCDF, налогооблагаемые лица должны сначала создать учетную запись eCDF.

Как действовать

Периодичность и сроки подачи деклараций по НДС

Частота подачи декларации по НДС зависит от общего годового оборота без учета налога , а сроки подачи декларации зависят от частоты.

Периодичность подачи декларации по НДС | |||

Оборот | Оборот < 112 000 евро | 112 000 евро < Оборот < 620 000 евро | Оборот > 620 000 евро |

Частота | Годовая декларация по НДС | Квартальная | Ежемесячные |

Сроки | До 1 Март следующего года | Ежеквартально : 15 число квартала, следующего за кварталом, за который причитается налог Ежегодно : до 1 мая следующего года | Ежемесячно : 15 месяца, следующего за месяцем, за который уплачивается налог Ежегодно : до 1 мая следующего года |

Подача декларации по НДС

Вход в eCDF

Чтобы войти в свою учетную запись eCDF, пользователи должны нажать кнопку « Войти » на главной странице веб-сайта eCDF (www. ecdf.lu). Они должны будут подтвердить свою личность с помощью электронного сертификата .

ecdf.lu). Они должны будут подтвердить свою личность с помощью электронного сертификата .

Если вход успешен:

- их имя будет отображаться вверху страницы;

- кнопка «Войти» будет отображать «Выйти».

Создание возврата

Чтобы создать новую декларацию по НДС на платформе eCDF, выберите «Формы / Создать ». Этот раздел будет отображаться только в том случае, если пользователь входит в систему, используя электронный сертификат.

Далее, выберите тип декларации, которую вы хотите подать (ежемесячно, ежегодно и т. д.), затем выберите лицо, подающее декларацию, из выпадающего меню. По умолчанию здесь отображается только имя вошедшего в систему пользователя. Для учетных записей PRO (бизнес) можно добавить дополнительных регистратора с помощью меню «Файлеры».

После выполнения этих шагов нажмите кнопку » Заполните форму «, чтобы открыть форму.

Заполнение и подача декларации

Заполните поля синим фоном .Поля с белым фоном редактировать нельзя. Данные, отображаемые в этих полях, рассчитываются автоматически на основе данных, введенных в поля синего цвета.

После того, как вы завершили ввод , нажмите кнопку « Отправить » в верхней части формы, чтобы отправить возврат.

Поля с ошибками ввода данных выделяются красным контуром . Они должны быть исправлены до завершения подачи.

Некоторые поля являются обязательными и не могут быть оставлены пустыми.Однако в эти поля можно ввести ноль.

Если отчет отправлен успешно:

- появится подтверждающее сообщение;

- дата отправки будет отображаться в верхней части формы.

При желании вы можете скачать декларацию в формате PDF, нажав на кнопку «Скачать PDF».

После того, как декларация по НДС будет отправлена через платформу eCDF , она будет доступна для AED. Никаких дополнительных действий с вашей стороны не требуется .

Никаких дополнительных действий с вашей стороны не требуется .

Список ожидаемых возвратов

При заполнении формы вы можете сохранить и подтвердить введенные данные, не завершая отправку .

Для этого просто нажмите кнопку « Подтвердить/Сохранить ».

Чтобы вернуться к ожидающему возврату , перейдите к «Формы / Ожидающие ».

Чтобы открыть отложенный возврат и продолжить редактирование, щелкните красный значок рядом с возвратом.

Список представленных деклараций

Чтобы просмотреть список из всех успешно отправленных деклараций на платформе eCDF , перейдите к « Отправленные декларации ».

Нажав на кнопку « Копия », декларант может создать копию своей декларации , которая доступна в разделе « Формы/Ожидание ». Эта функция особенно полезна, если вы хотите подать новую декларацию после подачи декларации, содержащей ошибки.

Управление файлами

Меню « Filers » доступно только в учетных записях eCDF для профессиональных сертификатов LuxTrust с проверкой « организационное подразделение » (OU).

С этим типом учетной записи eCDF отчеты могут быть поданы владельцем учетной записи и другими подателями . Чтобы управлять другими файлами, перейдите в « Filers/Manage filers ».

Электронный файл аудита AED (FAIA)

В случае налоговой проверки, охватывающей 2011 финансовый год или более позднюю, предприятия должны, по запросу AED, представить все свои бухгалтерские данные в электронном виде в формате, совместимом с форматом «электронного файла аудита AED» (FAIA) технические характеристики.Дополнительную информацию об этом формате см. в разделе часто задаваемых вопросов FAIA на веб-сайте AED.

Первоначально , это требование относится только к :

- предприятия, облагаемые НДС, использующие электронную систему учета;

- предприятий подчиняются стандартному плану счетов ( плановый расчет нормализованный — PCN).

В настоящее время это требование не распространяется на предприятия, которые:

- не подлежат стандартному плану счетов;

- использовать упрощенную схему НДС;

- иметь годовой оборот не более 112 000 евро;

- имеют менее 500 бухгалтерских операций в год.

На более позднем этапе это требование будет распространено на всех налогоплательщиков.

Проверка статуса вашего счета НДС на eTVA-C

Налогоплательщики, зарегистрировавшиеся в системе eTVA, могут использовать приложение eTVA-C по адресу:

- просмотреть их статус счета НДС в деталях;

- просматривать свою историю платежей ;

- скачать подробную выписку по счету ;

- обновить свои идентификационные данные .

Формы / онлайн-сервисы

Формулы TVA

Les informations qui vous интересующий recueillies sur ce Formulaire font l’objet d’un traitement par l’administration comprée afin de mener à bien votre requiree.

Ces informations sont conservées pour la durée nécessaire par l’administration à la realisation de la finalité du traitement

Les destinataires de vos données sont les Administrations compétentes dans le cadre du traitement de votre requiree.Veuillez-vous adresser à l’administration концерне par votre requiree pour connaitre les destinataires des données figurant sur ce Formulaire. Соответствие Регламенту (UE) 2016/679, касающееся защиты физических лиц, а также квалификации персонала, имеющего характер персонала, и свободного обращения с ними, vous bénéficiez d’un droit d’accès, de rectification et le cas échéant d’effacement des informations vous интересующий. Vous disposez également du droit de retire votre acceptement à tout moment.

En outre et excludeé le cas où le traitement de vos données présente un caractère obligatoire, vous pouvez, pour des motifs légitimes, vous y opposer.

Si vous souhaitez exercer ces droits et/ou obtenir Communication de vos information, veuillez-vous adresser à l’administration contée suivant les coordonnées indiquées dans le Formulaire. Vous avez également la possibilité d’introduire une reclamation auprès de la Commissionation for Protection des données ayant son siege à 15, boulevard du Jazz L-4370 Belvaux.

Vous avez également la possibilité d’introduire une reclamation auprès de la Commissionation for Protection des données ayant son siege à 15, boulevard du Jazz L-4370 Belvaux.

En poursuivant votre démarche, vous acceptez que vos données staffles soient traitées dans le cadre de votre requiree.

eTVA-C

Чтобы заполнить ваше заявление, информация о вас, собранная из этой формы, должна быть обработана соответствующим государственным органом.

Эта информация хранится соответствующей администрацией до тех пор, пока она требуется для достижения цели операции(й) обработки.

Ваши данные будут переданы другим государственным органам, которые необходимы для обработки вашего заявления. Для получения подробной информации о том, какие ведомства будут иметь доступ к данным, указанным в этой форме, обратитесь в органы государственной власти, в которые вы подаете заявку.

Для получения подробной информации о том, какие ведомства будут иметь доступ к данным, указанным в этой форме, обратитесь в органы государственной власти, в которые вы подаете заявку.

В соответствии с положениями Регламента (ЕС) 2016/679 о защите физических лиц в отношении обработки персональных данных и о свободном перемещении таких данных вы имеете право на доступ, исправление или, где применимо, удаление любую информацию, относящуюся к вам.Вы также имеете право отозвать свое согласие в любое время.

Кроме того, если обработка ваших персональных данных не является обязательной, вы можете по законным причинам возражать против обработки таких данных.

Если вы хотите воспользоваться этими правами и/или получить запись хранящейся о вас информации, свяжитесь с соответствующей администрацией, используя контактную информацию, указанную в форме. Вы также имеете право подать иск в Национальную комиссию по защите данных (Commission nationale pour la protection des données), штаб-квартира которой находится по адресу: 15, boulevard du Jazz L-4370 Belvaux.

Отправляя заявку, вы соглашаетесь с тем, что ваши личные данные могут обрабатываться в рамках процесса подачи заявки.

eTVA-C

Les informations qui vous интересующий recueillies sur ce Formulaire font l’objet d’un traitement par l’administration comprée afin de mener à bien votre requiree.

Ces informations sont conservées pour la durée nécessaire par l’administration à la realisation de la finalité du traitement

Les destinataires de vos données sont les Administrations compétentes dans le cadre du traitement de votre requiree. Veuillez-vous adresser à l’administration концерне par votre requiree pour connaitre les destinataires des données figurant sur ce Formulaire. Соответствие Регламенту (UE) 2016/679, касающееся защиты физических лиц, а также квалификации персонала, имеющего характер персонала, и свободного обращения с ними, vous bénéficiez d’un droit d’accès, de rectification et le cas échéant d’effacement des informations vous интересующий.Vous disposez également du droit de retire votre acceptement à tout moment.

Соответствие Регламенту (UE) 2016/679, касающееся защиты физических лиц, а также квалификации персонала, имеющего характер персонала, и свободного обращения с ними, vous bénéficiez d’un droit d’accès, de rectification et le cas échéant d’effacement des informations vous интересующий.Vous disposez également du droit de retire votre acceptement à tout moment.

En outre et excludeé le cas où le traitement de vos données présente un caractère obligatoire, vous pouvez, pour des motifs légitimes, vous y opposer.

Si vous souhaitez exercer ces droits et/ou obtenir Communication de vos information, veuillez-vous adresser à l’administration contée suivant les coordonnées indiquées dans le Formulaire. Vous avez également la possibilité d’introduire une reclamation auprès de la Commissionation for Protection des données ayant son siege à 15, boulevard du Jazz L-4370 Belvaux.

En poursuivant votre démarche, vous acceptez que vos données staffles soient traitées dans le cadre de votre requiree.

eTVA-C

Ihre in diesem Formular erfassten personenbezogenen Informationen werden von der zuständigen Verwaltungsbehörde verarbeitet, um Ihren Antrag erfolgreich abzuschließen.

Diese Informationen werden von der Behörde für den zur Verarbeitung erforderlichen Zeitraum gespeichert.

Die Empfänger Ihrer Daten sind die im Rahmen Ihres Antrags zuständigen Verwaltungsbehörden. Um die Empfänger der in diesem Formular erfassten Daten zu erfahren, wenden Sie sich bitte an die für Ihren Antrag zuständige Behörde.

Gemäß der Verordnung (EU) 2016/679 zum Schutz natürlicher Personen bei der Verarbeitung personenbezogener Daten und zum freien Datenverkehr haben Sie das Recht auf Zugang, Berichtigung und gegebenenfalls Löschung Ihrer personenbezogenen Informationen. Sie haben zudem das Recht, Ihre erteilte Einwilligung jederzeit zu widerufen.

Sie haben zudem das Recht, Ihre erteilte Einwilligung jederzeit zu widerufen.

Weiterhin können Sie, außer in Fällen, in denen die Verarbeitung Ihrer Daten verpflichtend ist, Widerspruch einlegen, wenn dieser rechtmäßig begründet ist.

Wenn Sie diese Rechte ausüben und/oder Einsicht in Ihre Informationen nehmen möchten, können Sie sich unter den im Formular angegebenen Kontaktdaten die zuständige Verwaltungsbehörde wenden. Sie haben außerdem die Möglichkeit, bei der Nationalen Kommission für den Datenschutz Beschwerde einzulegen (Национальная комиссия по защите донников, 15, бульвар Джаз L-4370 Бельво).

Wenn Sie Ihren Vorgang fortsetzen, akzeptieren Sie damit, dass Ihre personenbezogenen Daten im Rahmen Ihres Antrags verarbeitet werden.

eCDF — формуляр запроса доступа к платформе для сбора денежных средств financières

Les informations qui vous интересующий recueillies sur ce Formulaire font l’objet d’un traitement par l’administration comprée afin de mener à bien votre requiree.

Ces informations sont conservées pour la durée nécessaire par l’administration à la realisation de la finalité du traitement

Les destinataires de vos données sont les Administrations compétentes dans le cadre du traitement de votre requiree. Veuillez-vous adresser à l’administration концерне par votre requiree pour connaitre les destinataires des données figurant sur ce Formulaire. Соответствие Регламенту (UE) 2016/679, касающееся защиты физических лиц, а также квалификации персонала, имеющего характер персонала, и свободного обращения с ними, vous bénéficiez d’un droit d’accès, de rectification et le cas échéant d’effacement des informations vous интересующий.Vous disposez également du droit de retire votre acceptement à tout moment.

En outre et excludeé le cas où le traitement de vos données présente un caractère obligatoire, vous pouvez, pour des motifs légitimes, vous y opposer.

Si vous souhaitez exercer ces droits et/ou obtenir Communication de vos information, veuillez-vous adresser à l’administration contée suivant les coordonnées indiquées dans le Formulaire. Vous avez également la possibilité d’introduire une reclamation auprès de la Commissionation for Protection des données ayant son siege à 15, boulevard du Jazz L-4370 Belvaux.

Vous avez également la possibilité d’introduire une reclamation auprès de la Commissionation for Protection des données ayant son siege à 15, boulevard du Jazz L-4370 Belvaux.

En poursuivant votre démarche, vous acceptez que vos données staffles soient traitées dans le cadre de votre requiree.

eCDF — Платформа сбора финансовых средств

Les informations qui vous интересующий recueillies sur ce Formulaire font l’objet d’un traitement par l’administration comprée afin de mener à bien votre requiree.

Ces informations sont conservées pour la durée nécessaire par l’administration à la realisation de la finalité du traitement

Les destinataires de vos données sont les Administrations compétentes dans le cadre du traitement de votre requiree. Veuillez-vous adresser à l’administration концерне par votre requiree pour connaitre les destinataires des données figurant sur ce Formulaire. Соответствие Регламенту (UE) 2016/679, касающееся защиты физических лиц, а также квалификации персонала, имеющего характер персонала, и свободного обращения с ними, vous bénéficiez d’un droit d’accès, de rectification et le cas échéant d’effacement des informations vous интересующий.Vous disposez également du droit de retire votre acceptement à tout moment.