Отчеты по ип упрощенка без работников: Отчетность ИП на УСН без работников в 2021 году

Отчетность ИП на УСН без работников — Контур.Экстерн

Авансовый платеж по налогу платится по итогам первого квартала, полугодия и девяти месяцев, а сам налог — по итогам года (ст. 346.21 НК РФ).

При этом собственник бизнеса сам принимает решение, какой объект налогообложения выбрать. Первый вариант — платить 6% от доходов и уменьшать налог на страховые взносы. Второй вариант — уплачивать 15% с разницы между доходами и расходами.

Если ИП находится на упрощенной системе налогообложения 6 % и не имеет в штате работников, он может существенно понизить сумму налога на страховые взносы в размере 100%. Воспользоваться этим правом можно лишь в том случае, когда страховые взносы фактически перечислены в ПФР.

Если объект налогообложения — доходы, уменьшенные на расходы, страховые взносы в полном объеме уменьшают налогооблагаемую базу.

Отчетность и платежи ИП на УСН

Во-первых, если в течение года книгу учета доходов и расходов вели в электронном виде, то по окончании года необходимо подготовить ее бумажный вариант: распечатать, прошить и пронумеровать.

Во-вторых, за 2021 год индивидуальные предприниматели на упрощенной системе налогообложения без работников должны уплатить фиксированные взносы за себя, которые вычисляются исходя из величины МРОТ. Крайний срок уплаты взносов за 2020 год — 31 декабря 2020.

Примите во внимание, что удобнее и выгоднее платить фиксированные платежи поквартально, чтобы сразу уменьшать авансовые платежи по налогу.

Налоги и взносы ИП на УСН

До 30.04.2021 необходимо оплатить сумму налога по УСН по итогам 2020 года.

Авансовые платежи за 1 квартал 2021 года потребуется оплатить до 26 апреля 2020 года, за полугодие — до 26 июля 2021 года, за 9 месяцев 2020 года — до 25 октября 2020 года.

Взносы за себя за 2021 год — до 31 декабря 2021 года.

14 дней бесплатно пользуйтесь всеми возможностями Экстерна

Попробовать бесплатноНулевая отчетность ИП — Контур.

Экстерн — СКБ Контур

Экстерн — СКБ КонтурНулевая отчетность ИП по НДФЛ

ИП без работников отчетность по НДФЛ не сдает в принципе.

Если у бизнесмена трудятся люди и им выплачивается доход, ИП должен сдавать форму 6-НДФЛ. Раньше сдавали еще справку 2-НДФЛ, но теперь ее включили в состав расчета 6-НДФЛ как приложение.

Если в календарном году работникам ни разу не был выплачен доход, значит, ИП не является налоговым агентом. Поэтому сдавать пустую форму 6-НДФЛ не нужно. Таким образом, нулевых отчетов 6-НДФЛ просто не существует.

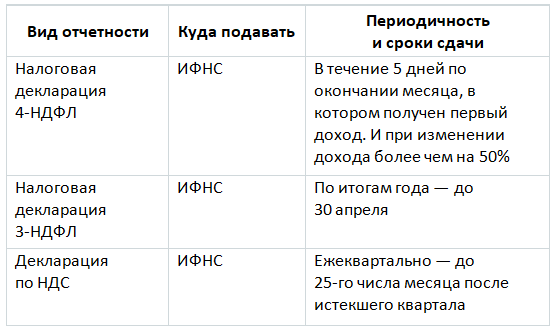

Иначе обстоит дело с декларацией 3-НДФЛ. Если ИП в течение года не вел деятельность и, как следствие, не получал доходы, ему потребуется сдать нулевую 3-НДФЛ.

В состав нулевой декларации входит титульный лист, разделы 1 и 2.

Срок сдачи нулевой 3-НДФЛ совпадает со сроком сдачи стандартной декларации — 30 апреля.

Нулевая отчетность по страховым взносам

Всю отчетность по страховым взносам ИП сдает только при наличии работников.

Отчетность ИП в ПФР состоит из трех форм — СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ. Они подаются на сотрудников. Если у ИП есть сотрудники, он сдает эти формы. Если сотрудников нет — не сдает. Нулевых отчетов быть не может.

В ФНС бизнесмены с работниками подают нулевой расчет по страховым взносам, если в отчетном периоде сотрудники ИП не получали денег. В нулевой расчет нужно добавить титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1, раздел 3.

В ФСС при наличии сотрудников и отсутствии выплат нужно подать нулевую форму 4-ФСС. Сдать 4-ФСС с нулевыми значениями нужно успеть до 25-го числа первого месяца I, II, III, IV кварталов. Нулевой 4-ФСС включает титульный лист, таблицы 1, 2 и 5.

Сдавайте нулевую отчетность через Контур.Экстерн

Отправить заявкуПрочая нулевая отчетность ИП

Если ИП является плательщиком НДС (ИП на ОСНО), при отсутствии операций купли-продажи нужно подать нулевую декларацию по НДС.

Упрощенцы должны направить налоговикам нулевую декларацию по УСН при отсутствии доходов.

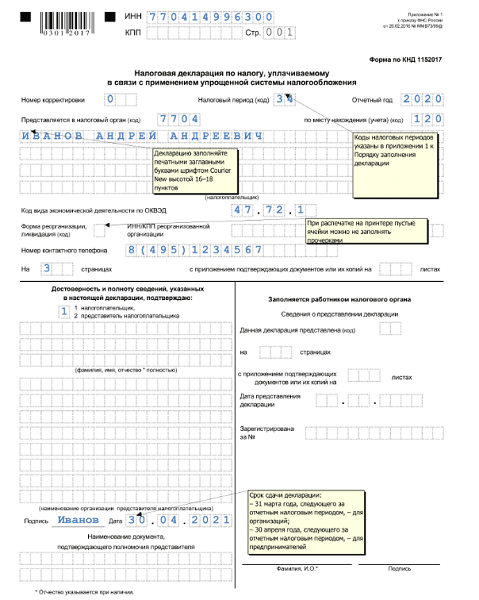

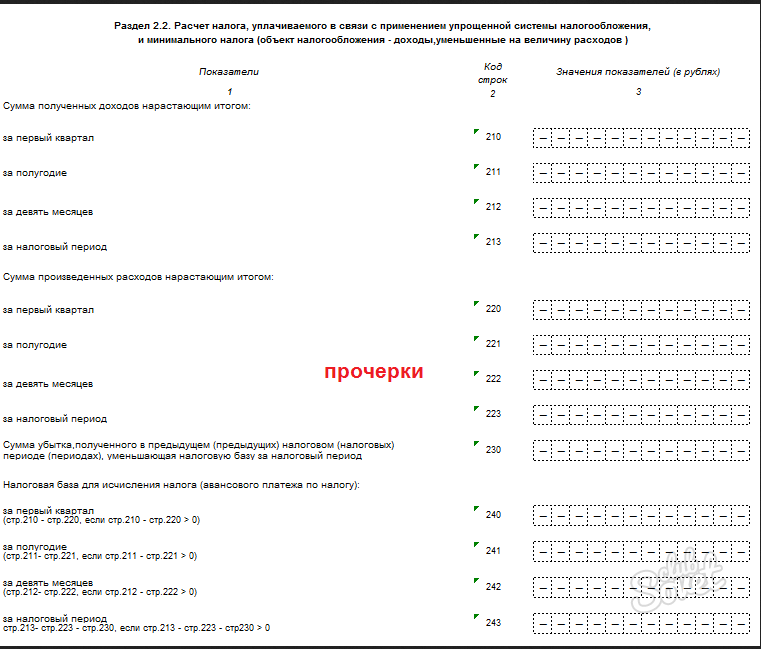

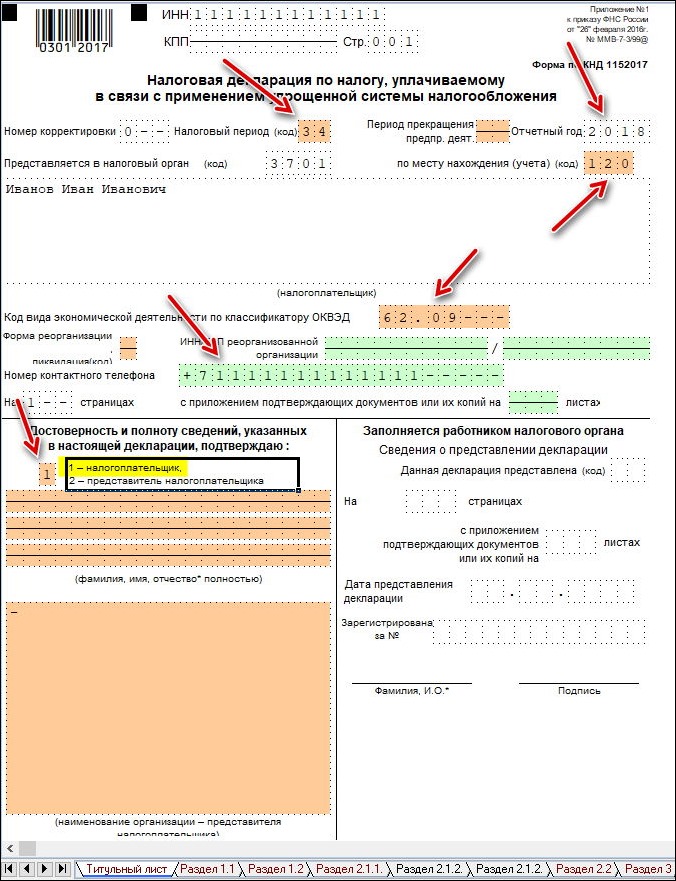

Если у ИП объект налогообложения — «Доходы», в нулевую декларацию по упрощенке нужно включить титульный лист, разделы 1.1 и 2.1.1.

При объекте «Доходы минус расходы» в нулевую декларацию по УСН бизнесмен должен включить титульный лист, разделы 1.2 и 2.2.

В зависимости от нюансов деятельности некоторым ИП на УСН придется включить в нулевую декларацию разделы 3 и 2.1.2.

Таким образом, отчетность ИП на ОСНО и УСН может быть нулевой лишь по некоторым налогам.

Отчитывайтесь во все

контролирующие органы

Какие отчеты и заявления можно сформировать и отправить в Эльбе

Новым ИП – год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Отчетность в налоговуюДекларация по УСН

Налог на упрощенке платят поквартально, но отчет сдают раз в год. Организации — до 31 марта, а ИП — до 30 апреля.

Организации — до 31 марта, а ИП — до 30 апреля.

Заявление на получение патента

Перевод конкретного вид деятельности на патентную систему налогообложения (ПСН). Предприниматели на налоговых каникулах тоже должны получить патент, единственное отличие — они указывают в заявлении ставку 0%.

6-НДФЛ

Ежеквартальный отчет по налогу на доходы физических лиц. В нем работодатель показывает, сколько налога начислено, сколько удержано и сколько перечислено в бюджет. С 2021 года справки 2-НДФЛ стали частью отчета 6-НДФЛ.

Расчет по страховым взносам (РСВ)

Отчет по взносам за сотрудников. Его сдают раз в квартал до 20 числа месяца, следующего за отчетным периодом. В состав РСВ теперь входит среднесписочная численность сотрудников (ССЧ), раньше ее подавали отдельной формой.

Бухгалтерская отчетность

Обязательна только для организаций, ИП ее не сдают. Эльба самостоятельно делает проводки по добавленным документам, а затем и формирует бухгалтерскую отчетность.

СЗВ-ТД

Отчет о кадровых событиях, на его основании ведутся электронные трудовые книжки. При приеме и увольнении отправить СЗВ-ТД нужно в этот же или на следующий рабочий день. В остальных случаях — до 15 числа следующего месяца.

СЗВ-М

Самый простой ежемесячный отчет. Представляет собой список сотрудников c ИНН и СНИЛС. Форму надо сдать до 15 числа следующего месяца.

СЗВ-СТАЖ

Ежегодный отчет о страховом стаже сотрудников. В нем содержится СНИЛС, ФИО, период работы, территориальные условия и другие данные, необходимые для начисления будущей пенсии. Срок сдачи — до 1 марта.

4-ФСС

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Отчет сдают в ФСС раз в три месяца: на бумаге — до 20 числа месяца следующего за окончанием квартала, в электронном виде — до 25 числа.

Обязательная отчетность в Росстат за 2020

Каждые пять лет весь малый и средний бизнес сдает формы 1-предприниматель (для ИП) и МП-сп (для ООО). Это называется сплошное статистическое наблюдение. В остальное время отчитываются только те предприниматели, которые попали в выборку Росстата.

Попробовать бесплатно

Вам откроются все возможности тарифа Премиум. Бесплатно сдавайте отчёты, рассчитывайте налоги, создавайте счета, акты и накладные.

Отчетная страда – 2021. Что сдаем за 2 квартал

Главная Новости Отчетная страда – 2021. Что сдаем за 2 кварталИюль — жаркая пора сдачи квартальной отчетности. Здесь и налоговые декларации, и отчеты в фонды, а еще статистику надо не забыть.

Состав отчетности зависит от организационно-правовой формы, а также от применяемой системы налогообложения.

Какую отчетность сдавать за 2 квартал 2021 года?

ИП без работников на УСН или ПСН

Меньше всех отчетности у ИП без работников, находящихся на патенте или УСН. Квартальной отчетности в налоговую и фонды у них нет.

Квартальной отчетности в налоговую и фонды у них нет.

Однако, ИП на упрощенке не стоит забывать про уплату налога по УСН. Оплатить квартальный авансовый платеж надо не позднее 26 июля.

ИП без работников на ОСНО

Поскольку основная отчетность за квартал составляется по сотрудникам, ИП без работников, даже находящиеся на общей системе налогообложения, по итогам полугодия сдают минимум отчетности.

ИП на ОСНО ежеквартально представляют в ИФНС декларацию по НДС. За 2 квартал ее надо сдать не позднее 26 июля (25 июля — выходной).

Обратите внимание, что декларация по НДС сдается только в электронном виде.

Сделать это можно, например, через «Платформу Госотчёт» — удобный сервис отправки отчетности в ИФНС, фонды, статистику. Перед отправкой система проверит отчетность на наличие ошибок в данных декларации или порядке заполнения. После отправки вы сможете отслеживать статус сданного отчета, а также общаться с госорганами, не выходя из программы.

По итогам 2 квартала предприниматель уплачивает авансовый платеж по НДФЛ не позднее 26 июля. Декларация по НДФЛ формируется только за год. Квартальные авансовые платежи по НДФЛ определяются ИП на основании учета доходов и расходов по предпринимательской деятельности.

Декларация по НДФЛ формируется только за год. Квартальные авансовые платежи по НДФЛ определяются ИП на основании учета доходов и расходов по предпринимательской деятельности.

ООО и ИП с работниками на УСН

Как уже упоминалось, квартальная отчетность по УСН не составляется, но это не отменяет авансовый платеж. Уплатить его надо до 26 июля включительно.

Компании и ИП с работниками ежеквартально сдают в ИФНС и ФСС отчетность по расчетам с работниками.

В Фонд социального страхования представляется отчет по форме 4-ФСС — расчетная ведомость по взносам на страхование от несчастных случаев и травматизму. Сдается не позднее 20 июля на бумажном носителе или до 26 июля в электронном виде.

В налоговую по итогам 2 квартала (полугодия) представляются:

● РСВ — расчет по страховым взносам. Сдается в ИФНС по месту учета, срок сдачи — до 30 июля.

● 6-НДФЛ — отчет по начисленным и уплаченным суммам НДФЛ. Сдается в налоговую по месту учета не позднее 2 августа (31 июля — выходной).

ИП с работниками на ОСНО

ИП на ОСНО ежеквартально представляют в ИФНС декларацию по НДС. За 2 квартал ее надо сдать не позднее 26 июля (25 июля — выходной). Декларация по НДС сдается только в электронном виде.

По итогам 2 квартала ИП уплачивает авансовый платеж по НДФЛ не позднее 26 июля. Декларация по НДФЛ формируется только за год. Квартальные авансовые платежи по НДФЛ определяются ИП на основании учета доходов и расходов по предпринимательской деятельности.

По расчетам с работниками ИП отчитывается в налоговую и фонды. За 2 квартал представляются следующие отчеты:

● 4-ФСС — расчетная ведомость по взносам от несчастных случаев и травматизму. Сдается в фонд социального страхования до 20 июля на бумажном носителе или до 26 июля в электронном виде.

● РСВ — расчет по страховым взносам. Сдается в ИФНС по месту учета, срок сдачи — до 30 июля.

● 6-НДФЛ — отчет по начисленным и уплаченным суммам НДФЛ. Сдается в налоговую по месту учета не позднее 2 августа (31 июля — выходной).

ООО на ОСНО

Самый большой перечень отчетности у компаний на ОСН:

● 4-ФСС — расчетная ведомость по взносам от несчастных случаев и травматизму. Сдается в фонд социального страхования до 20 июля на бумажном носителе или до 26 июля в электронном виде.

● РСВ — расчет по страховым взносам. Сдается в ИФНС по месту учета, срок сдачи — до 30 июля.

● 6-НДФЛ — отчет по начисленным и уплаченным суммам НДФЛ. Сдается в налоговую по месту учета не позднее 2 августа (31 июля — выходной).

● НДС — декларация по налогу сдается в ИФНС не позднее 26 июля (25 июля — выходной). Представляется только в электронном виде.

● НП — декларация по налогу на прибыль. Представляется в налоговую не позднее 28 июля.

Отчеты в ПФР

А что же отчетность в ПФР? Квартальной отчетности нет, но есть ежемесячная:

● СЗВ-М — ежемесячный отчет за июнь, сдается в ПФР до 15 июля.

● СЗВ-ТД — сдается в ПФР при наличии кадровых изменений, срок до 15 июля или не позднее дня, следующего за датой приема на работу или увольнения.

Отчетность в статистику

Помимо отчетов в налоговую и фонды, организации и ИП должны отчитываться в территориальные органы статистики.

Форм и отчетов множество, они зависят от вида деятельности, а также от размеров бизнеса. Посмотреть перечень сдаваемых отчетов можно на сайте Росстата.

Как видим, состав отчетности различается для ИП и ООО, зависит от применяемой системы налогообложения и наличия сотрудников.

Что поможет в подготовке отчетности

Не всегда малый бизнес имеет возможность нанять отдельного сотрудника или приобрести дорогостоящие программы для ведения учета, но можно использовать различные приложения и обработки, чтобы расширить функционал имеющихся программ.

Платформа ОФД совместно с другими разработчиками предлагает выбор различных прикладных решений для бухгалтерии, позволяющих:

● объединять данные из различных учетных систем, например, синхронизировать базу 1С и данные из онлайн-кассы,

● анализировать отчеты по продажам на основе данных из ОФД,

● выгружать данные по продажам в разных торговых точках в единый файл Excel и многое другое.

Используйте полезные приложения, чтобы подготовка отчетности превратилась в простую и понятную работу.

Отчеты ИП без сотрудников на УСН (упрощенной системе налогообложения)

Регистрация ИП (физического лица как предпринимателя) с применением «упрощенки» — наиболее часто встречающийся случай среди тех предпринимателей, которые не планируют привлекать на работу наемных специалистов, а будут работать самостоятельно.

В этом случае, ИП в течение 1 месяца с момента получения документов о государственной регистрации должен выбрать наиболее выгодную для него форму «упрощенки» и подать уведомление о своем решении в ИФНС по месту жительства. Будьте внимательны к срокам подачи уведомления! В случае любой просрочки (даже на 1 день) предприниматель будет вынужден работать на общей системе налогообложения и сдавать отчеты как ИП на ОСНО.

Упрощенную систему налогообложения «6% с доходов» выбирают предприниматели, вид деятельности которых не требует больших затрат (например, оказание каких-либо услуг). Ведение бухгалтерского учета в данном случае самое простое.

Ведение бухгалтерского учета в данном случае самое простое.

УСН «15% с разницы между доходами и расходами» выбирают индивидуальные предприниматели, деятельность которых требует больших затрат (например, затраты на покупку товара или материала для работы). Ведение бухгалтерии в данном случае будет сложнее, чем при 6%-й «упрощенке» — т.к. нужно будет регистрировать не только поступающие доходы, но и правильно фиксировать все понесенные предпринимателем затраты. ИП, применяющие 15%-ю упрощенку чаще всего обращаются к услугам аутсорсинговых компаний, т.к. получают значительную экономию при ведении бухгалтерского учета.

Перечень отчетов, которые необходимо сдавать индивидуальному предпринимателю без наемных работников, применяющему упрощенную систему налогообложения (независимо от выбранной формы «упрощенки») приведен в таблице:

Когда сдавать отчет ИП без сотрудников на УСН | Наименование отчета для ИП без сотрудников, применяющего упрощенную систему налогообложения | Куда сдавать отчет для ИП без сотрудников на «упрощенке» |

20. | Сведения о среднесписочной численности | ИФНС (по месту прописки предпринимателя) |

30.04 | Книга учета доходов и расходов | ИФНС (по месту прописки предпринимателя) |

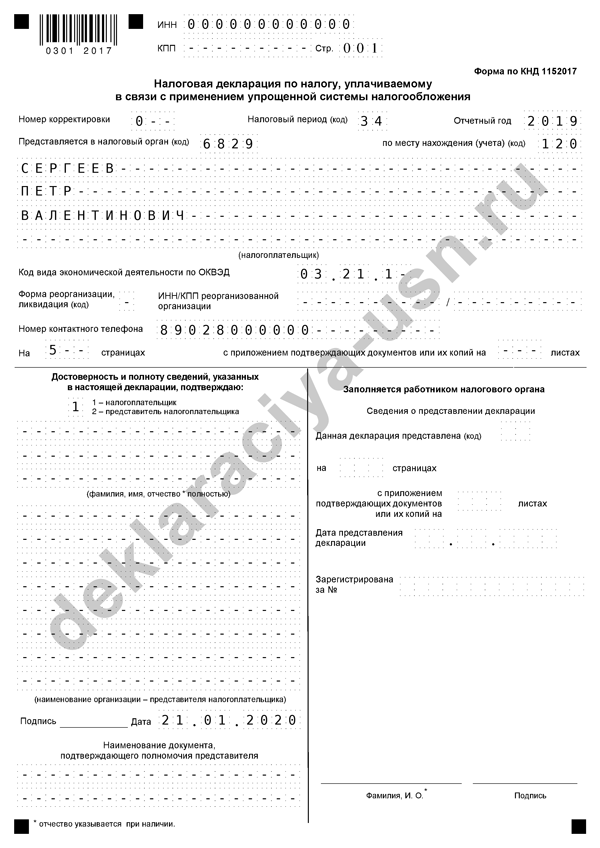

30.04 | Декларация по УСН | ИФНС (по месту прописки предпринимателя) |

01

01

ИП без работников, применяющий УСН, может перенести сроки сдачи отчетности на следующий после указанного в таблице рабочий день в том случае, если дата отчета совпадает с праздником или выходным

Налоговая отчётность для вновь созданной организации или ИП

1. Введение

Введение

Каждая организация и индивидуальный предприниматель являются участниками налоговых правоотношений. С какого момента начинается ответственность налогоплательщика перед фискальными органами? Какая организация считается вновь созданной и какие отчеты она должна сдать уже после первого месяца регистрации независимо от осуществления деятельности, разберем в статье.

2. Кто относится к вновь созданной организации?

В Налоговом законодательстве нет четкого определения для вновь созданной организации. Принято считать, что понятие “вновь созданной” закрепляется за организацией или ИП со дня регистрации и действует в течение полных четырех кварталов.

Ко вновь созданным применяются особые условия:

при переходе на специальные режимы. В течение 30 дней с момента регистрации они имеют право подать заявление о переходе на специальный налоговый режим: УСН, ЕНВД, ЕСХН.

расчете авансовых платежей по налогу на прибыль. На основном режиме возлагается обязанность перечислять авансовые платежи по налогу на прибыль, но первый авансовый платеж осуществляется по истечении квартала с момента регистрации;

На основном режиме возлагается обязанность перечислять авансовые платежи по налогу на прибыль, но первый авансовый платеж осуществляется по истечении квартала с момента регистрации;

формировании отчета о среднесписочной численности. ИИ и организации, только что прошедшие регистрацию, должны подать отчет о ССЧ не позднее 20 числа месяца, следующего за месяцем регистрации;

сдаче налоговой отчетности. В случае, если организация или была зарегистрирована с 1 по 31 декабря — первым налоговым периодом для организации считается период со дня регистрации по 31 декабря следующего года.Однако это не касается тех налогов, у которых налоговый период составляет месяц или квартал.

3. Список отчётности для вновь созданной организации со сроком сдачи

Срочные отчеты для вновь созданных организаций и ИП, о которых нельзя забыть:

ИП на ОСНО обязан в течение 5 рабочих дней по истечении первого месяца, в котором он получил доход, отчитаться по форме 4-НДФЛ. Это нужно для расчета авансовых платежей.

Это нужно для расчета авансовых платежей.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать сведения о среднесписочной численности не позднее 20 числа месяца, следующего за месяцем регистрации.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать СЗВ-М по окончании первого месяца после регистрации. Например, ООО зарегистрирована 5 июля 2018 года. За июль СЗВ-М должна быть подана до 15 августа.

Полный список отчетности регламентируется организационно-правовой формой организации,выбранным налоговым режимом, а также наличием трудовых договоров с сотрудниками.

Для организаций на ОСНО:

Декларация по налогу на прибыль (поквартально) | 1 квартал | до 28 апреля |

| 2 квартал | до 30 июля | |

| 3 квартал | до 29 октября | |

| за год | до 28 марта 2019 года | |

| Декларация по НДС | 1 квартал | до 25 апреля |

| 2 квартал | до 25 июля | |

| 3 квартал | до 25 октября | |

| за год | до 25 января 2019 | |

| Декларация по налогу на имущество | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 1 апреля 2019 года | |

| Декларация по налогу на транспорт | за год | до 1 февраля 2019 года |

| Декларация по земельному налогу | за год | до 1 февраля 2019 года |

| Декларация 2-НДФЛ | за год | до 1 апреля 2019 года |

| Отчёт 6-НДФЛ | 1 квартал | до 3 мая |

| 2 квартал | до 31 июля | |

| 3 квартал | до 31 октября | |

| за год | до 1 апреля 2019 года | |

| Единый расчёт по страховым взносам | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 30 января 2019 года | |

| Сведения о ССЧ | за год | до 21 января 2019 года |

| Бухгалтерская отчётность | за год | до 1 апреля 2019 года |

| СЗВ-М | ежемесячно | До 15 числа месяца, следующего за отчетным. |

| СЗВ-Стаж | за год | до 1 марта 2019 года |

| Подтверждение основного вида деятельности в ФСС | за год | до 15 апреля 2019 года |

| Декларация по страховым взносам на травматизм в ФСС | 1 квартал | до 25 апреля в электронном виде, до 20 апреля на бумаге |

| 2 квартал | до 25 июля в электронном виде, до 20 июля на бумаге | |

| 3 квартал | до 25 октября в электронном виде, до 20 октября на бумаге | |

| за год | до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумаге |

Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря

Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабряДля специальных режимов:

Если организация на упрощенном режиме, она подает декларацию по УСН вместо декларации по налогу на прибыль, НДС и по налогу на имущество, так как от этих налогов она освобождена.

Декларация по УСН подается один раз в год до 30 апреля 2019 года. А вот авансовые платежи нужно уплачивать до 25 числа следующего за отчетным месяца.

Если организация на вмененке, то, декларации она должна сдавать:

| ЕНВД | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

При наличии сотрудников, организации на специальных режимах подают тот же перечень зарплатных отчетов:

| Декларация 2-НДФЛ | за год | до 1 апреля 2019 года |

| Отчёт 6-НДФЛ | 1 квартал | до 3 мая |

| 2 квартал | до 31 июля | |

| 3 квартал | до 31 октября | |

| за год | до 1 апреля 2019 года | |

| Единый расчёт по страховым взносам | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 30 января 2019 года | |

| Сведения о ССЧ | за год | до 21 января 2019 года |

| Бухгалтерская отчётность | за год | до 1 апреля 2019 года |

| СЗВ-М | ежемесячно | До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря |

| СЗВ-Стаж | за год | до 1 марта 2019 года |

| Подтверждение основного вида деятельности в ФСС | за год | до 15 апреля 2019 года |

| Декларация по страховым взносам на травматизм 4-ФСС | 1 квартал | до 25 апреля в электронном виде, до 20 апреля на бумаге |

| 2 квартал | до 25 июля в электронном виде, до 20 июля на бумаге | |

| 3 квартал | до 25 октября в электронном виде, до 20 октября на бумаге | |

| за год | до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумаге |

При наличии объектов налогообложения:

| Декларация по налогу на транспорт | за год | до 1 февраля 2019 года |

| Декларация по земельному налогу | за год | до 1 февраля 2019 года |

4. Деятельность не велась — какие отчеты нужно сдать все равно?

Деятельность не велась — какие отчеты нужно сдать все равно?

В том случае, если деятельность не велась, организации и ИП на ОСНО вправе подать упрощенную декларацию, объединяющую отчетность по НДС и налогу на прибыль:

| Единая упрощенная декларация | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

На ЕНВД нулевой отчетности не бывает, поэтому даже при отсутствии деятельности, налог придется заплатить, и декларации подать.

Упрощенцы отправляют свою декларацию с нулевыми показателями.

Если выплат сотрудникам не было, то сдавать расчет по страховым взносам нет необходимости. Но, налоговые органы будут их принимать, если налогоплательщики все-таки заходят сдать этот отчет. А вот нулевую 4-ФСС для организаций нужно сдать.

А вот нулевую 4-ФСС для организаций нужно сдать.

Декларации 2-НДФЛ и 6-НДФЛ не сдаются, если не было никаких начислений и выплат сотрудникам.

ИП, ненанимавшие сотрудников, не сдают 4-ФСС, РСВ и СЗВ-М.

5. Как сдать отчетность при помощи 1С?

Чтобы сдать отчетность с помощью программы 1С, необходимо подключить услугу “1С — Отчетность”. Она платная, стоимость зависит от региона. Срок оплаты у разных провайдеров Узнать тарифы можно на сайте 1С. Подключает к услуге провайдер программного обеспечения 1С. Компания 1Office.Pro также осуществляет подключение к “1С Отчетность”.

Чтобы осуществить подключение к услуге, необходимо отправить провайдеру заявление на подключение с помощью встроенного помощника. Для этого необходимо перейти из пункта бокового меню “Отчеты” в подраздел “1С-Отчетность”, далее открыть “Регламентированные отчеты”:

Откроется меню 1С-Отчетности:

В списке выбрать “Настройки”, в подразделе “Отчетность в электронном виде” выбрать “Список”:

“Создать заявление”:

Далее нужно следовать инструкциям помощника и последовательно заполнить заявление, после чего отправить его провайдеру. Отслеживать состояние можно из этого же диалогового окна — статус “Одобрено” означает, что заявление принято, обработано и 1С Бухгалтерия подключена к 1С-Отчетности.

Отслеживать состояние можно из этого же диалогового окна — статус “Одобрено” означает, что заявление принято, обработано и 1С Бухгалтерия подключена к 1С-Отчетности.

После подключения, можно создавать отчеты и отправлять их в электронном виде по ТКС (телекоммуникационным каналам связи) прямо в фискальные органы — ИФНС, ПФР, ФСС, Росстат.

| 1 | Москва | 134,15 | 81 790 650,20 | 33,32 % | |

| 2 | Санкт-Петербург | 91,82 | 21 966 175,41 | 8,95 % | |

| 3 | Московская область | 91,34 | 17 507 467,77 | 7,13 % | |

| 4 | Тюменская область | 141,29 | 10 731 908,63 | 4,37 % | |

| 5 | Краснодарский край | 63,93 | 6 982 851,96 | 2,84 % | |

| 6 | Свердловская область | 55,70 | 6 544 378,94 | 2,67 % | |

| 7 | Республика Татарстан | 57,01 | 5 912 056,28 | 2,41 % | |

| 8 | Нижегородская область | 66,63 | 5 108 443,77 | 2,08 % | |

| 9 | Красноярский край | 75,79 | 4 602 145,74 | 1,87 % | |

| 10 | Самарская область | 51,39 | 4 555 909,94 | 1,86 % | |

| 11 | Башкортостан (Республика) | 54,74 | 4 143 430,64 | 1,69 % | |

| 12 | Ростовская область | 50,42 | 3 706 578,69 | 1,51 % | |

| 13 | Кемеровская область | 97,45 | 3 559 172,22 | 1,45 % | |

| 14 | Челябинская область | 47,14 | 3 516 332,30 | 1,43 % | |

| 15 | Новосибирская область | 35,84 | 3 401 496,76 | 1,39 % | |

| 16 | Пермский край | 50,19 | 2 862 888,77 | 1,17 % | |

| 17 | Приморский край | 48,74 | 2 578 156,83 | 1,05 % | |

| 18 | Иркутская область | 51,45 | 2 551 634,44 | 1,04 % | |

| 19 | Воронежская область | 52,35 | 2 345 212,33 | 0,96 % | |

| 20 | Ленинградская область | 70,54 | 2 302 998,03 | 0,94 % | |

| 21 | Белгородская область | 76,66 | 2 276 358,24 | 0,93 % | |

| 22 | Калининградская область | 54,25 | 1 942 842,15 | 0,79 % | |

| 23 | Вологодская область | 52,38 | 1 749 852,03 | 0,71 % | |

| 24 | Хабаровский край | 49,13 | 1 660 687,74 | 0,68 % | |

| 25 | Калужская область | 72,14 | 1 615 457,73 | 0,66 % | |

| 26 | Волгоградская область | 42,42 | 1 464 757,15 | 0,60 % | |

| 27 | Ярославская область | 43,31 | 1 439 430,46 | 0,59 % | |

| 28 | Алтайский край | 32,26 | 1 430 455,77 | 0,58 % | |

| 29 | Ставропольский край | 40,13 | 1 422 899,05 | 0,58 % | |

| 30 | Оренбургская область | 49,78 | 1 406 729,61 | 0,57 % | |

| 31 | Саратовская область | 34,80 | 1 400 069,26 | 0,57 % | |

| 32 | Липецкая область | 72,20 | 1 374 978,35 | 0,56 % | |

| 33 | Удмуртская Республика | 41,31 | 1 374 187,91 | 0,56 % | |

| 34 | Тульская область | 51,16 | 1 364 418,82 | 0,56 % | |

| 35 | Томская область | 50,40 | 1 293 777,11 | 0,53 % | |

| 36 | Владимирская область | 46,36 | 1 227 037,27 | 0,50 % | |

| 37 | Мурманская область | 88,47 | 1 212 648,17 | 0,49 % | |

| 38 | Омская область | 30,93 | 1 135 973,43 | 0,46 % | |

| 39 | Саха (Республика) (Якутия) | 50,29 | 1 072 922,52 | 0,44 % | |

| 40 | Коми (Республика) | 67,63 | 1 021 277,56 | 0,42 % | |

| 41 | Рязанская область | 40,83 | 976 300,88 | 0,40 % | |

| 42 | Тверская область | 33,99 | 962 786,05 | 0,39 % | |

| 43 | Смоленская область | 40,55 | 957 554,23 | 0,39 % | |

| 44 | Курская область | 52,17 | 924 692,72 | 0,38 % | |

| 45 | Кабардино-Балкарская Республика | 90,92 | 900 663,54 | 0,37 % | |

| 46 | Пензенская область | 36,16 | 770 981,00 | 0,31 % | |

| 47 | Тамбовская область | 52,61 | 744 194,46 | 0,30 % | |

| 48 | Кировская область | 26,73 | 740 951,77 | 0,30 % | |

| 49 | Брянская область | 44,82 | 723 485,40 | 0,29 % | |

| 50 | Ульяновская область | 31,12 | 720 926,67 | 0,29 % | |

| 51 | Республика Крым | 22,41 | 694 382,85 | 0,28 % | |

| 52 | Сахалинская область | 48,83 | 653 304,08 | 0,27 % | |

| 53 | Архангельская область | 33,54 | 649 333,35 | 0,26 % | |

| 54 | Ивановская область | 23,93 | 615 981,93 | 0,25 % | |

| 55 | Чувашская Республика-Чувашия | 29,30 | 584 117,98 | 0,24 % | |

| 56 | Амурская область | 42,41 | 571 451,56 | 0,23 % | |

| 57 | Астраханская область | 39,63 | 508 055,20 | 0,21 % | |

| 58 | Дагестан (Республика) | 16,79 | 491 514,98 | 0,20 % | |

| 59 | Новгородская область | 44,42 | 485 394,55 | 0,20 % | |

| 60 | Орловская область | 39,88 | 474 230,56 | 0,19 % | |

| 61 | Мордовия (Республика) | 41,12 | 473 335,20 | 0,19 % | |

| 62 | Карелия (Республика) | 24,90 | 457 107,43 | 0,19 % | |

| 63 | Бурятия (Республика) | 22,21 | 436 127,23 | 0,18 % | |

| 64 | Магаданская область | 113,14 | 433 443,68 | 0,18 % | |

| 65 | Камчатский край | 45,46 | 423 624,64 | 0,17 % | |

| 66 | Марий Эл (Республика) | 36,26 | 400 294,82 | 0,16 % | |

| 67 | Псковская область | 33,72 | 397 313,30 | 0,16 % | |

| 68 | Забайкальский край | 29,53 | 373 109,88 | 0,15 % | |

| 69 | Костромская область | 26,00 | 339 066,17 | 0,14 % | |

| 70 | Курганская область | 27,01 | 310 943,06 | 0,13 % | |

| 71 | Хакасия (Республика) | 39,49 | 303 267,57 | 0,12 % | |

| 72 | Чеченская Республика | 22,61 | 224 494,95 | 0,09 % | |

| 73 | Севастополь | 18,35 | 195 965,46 | 0,08 % | |

| 74 | Карачаево-Черкесская Республика | 32,06 | 184 881,47 | 0,08 % | |

| 75 | Чукотский автономный округ | 149,17 | 163 039,91 | 0,07 % | |

| 76 | Северная Осетия-Алания (Республика) | 17,94 | 157 057,85 | 0,06 % | |

| 77 | Алтай (Республика) | 31,24 | 151 552,92 | 0,06 % | |

| 78 | Адыгея (Республика) (Адыгея) | 23,69 | 144 104,55 | 0,06 % | |

| 79 | Тыва (Республика) | 14,27 | 50 890,17 | 0,02 % | |

| 80 | Калмыкия (Республика) | 14,55 | 50 805,52 | 0,02 % | |

| 81 | Еврейская автономная область | 18,69 | 43 913,11 | 0,02 % | |

| 82 | Ингушетия (Республика) | 8,60 | 43 447,69 | 0,02 % |

Информационная отчетность соответствующих крупных работодателей

Основная информация

- Соответствующие крупные работодатели (ALE) должны сообщать в IRS информацию о медицинском страховании, если таковое имеется, которое они предлагают штатным сотрудникам.

IRS будет использовать эту информацию для администрирования положений о совместной ответственности работодателя и налоговых льгот.

IRS будет использовать эту информацию для администрирования положений о совместной ответственности работодателя и налоговых льгот. - ALE также должны предоставить сотрудникам заявление, которое включает ту же информацию, что и IRS.Сотрудники могут использовать эту информацию, чтобы определить, могут ли они за каждый месяц календарного года требовать налогового вычета страховых взносов в своих декларациях по индивидуальному подоходному налогу.

- Некоторые ALE могут иметь право использовать альтернативный метод отчетности, предназначенный для упрощения и снижения стоимости отчетности. Для получения дополнительной информации об альтернативных методах отчетности см. Раздел 301.6056-1 (j) нормативных актов.

- ALE, которые подают 250 или более информационных отчетов в течение календарного года, должны подавать отчеты в электронном виде.Дополнительные сведения см. В разделах «Вопросы и ответы», а также в разделе «Как подать заявку в электронном виде» ниже. Для получения информации о процедурах связи, форматах передачи, бизнес-правилах и процедурах проверки возвратов, передаваемых в электронном виде через систему информационных отчетов ACA (AIR), просмотрите публикацию 5165 PDF, Руководство по электронной подаче документов по Закону о доступном медицинском обслуживании (ACA).

IRS будет использовать эту информацию для администрирования положений о совместной ответственности работодателя и налоговых льгот.

IRS будет использовать эту информацию для администрирования положений о совместной ответственности работодателя и налоговых льгот.  Для получения информации о процедурах связи, форматах передачи, бизнес-правилах и процедурах проверки возвратов, передаваемых в электронном виде через систему информационных отчетов ACA (AIR), просмотрите публикацию 5165 PDF, Руководство по электронной подаче документов по Закону о доступном медицинском обслуживании (ACA).

Для получения информации о процедурах связи, форматах передачи, бизнес-правилах и процедурах проверки возвратов, передаваемых в электронном виде через систему информационных отчетов ACA (AIR), просмотрите публикацию 5165 PDF, Руководство по электронной подаче документов по Закону о доступном медицинском обслуживании (ACA).Соответствующие крупные работодатели могут найти полный список ресурсов и последние новости в Информационном центре для соответствующих крупных работодателей.

Согласование с положениями о совместной ответственности работодателя и налоговых льготах

Эта информационная отчетность является неотъемлемой частью администрирования положений о совместной ответственности работодателя, поскольку она предоставляет IRS информацию о медицинском страховании, если таковое имеется, работодатель предлагает своим штатным сотрудникам. Информационная отчетность также является неотъемлемой частью администрирования налоговой льготы. IRS и любой сотрудник, который не участвует в плане работодателя (но вместо этого регистрируется в страховом покрытии на рынке медицинского страхования), нуждаются в информации о предложении работодателя о страховании, включая стоимость страхового покрытия, чтобы определить, имеет ли это лицо право на получение страхового взноса. налоговый кредит.

налоговый кредит.

Затронутые работодатели

Это положение об информировании требует от ALE сообщать информацию о медицинском страховании, предлагаемом его штатным сотрудникам (и их иждивенцам). ALE обязаны отчитываться перед IRS, а также перед своими штатными сотрудниками, независимо от того, предлагает ли ALE фактически медицинское страхование.

Для получения дополнительной информации о том, как определить, является ли работодатель ALE, посетите нашу страницу ALE и наши вопросы и ответы.

Контролируемая группа / общая собственность

Определенные правила объединения работодателей применяются при определении того, является ли работодатель ALE в соответствии с положениями о предоставлении информации работодателем. Согласно этим правилам, все работодатели, рассматриваемые как один работодатель в соответствии с разделами 414 (b), (c), (m) или (o) Налогового кодекса, рассматриваются как один работодатель для целей определения статуса ALE. Каждый работодатель, составляющий агрегированную группу ALE, именуется членами ALE.

Требования к представлению информации о работодателях применяются отдельно к каждому агрегированному члену группы ALE, составляющему ALE, в соответствии с подходом, используемым для определения любой подлежащей оценке оплаты.Например, каждый участник ALE несет ответственность за свои собственные требования к отчетности и не отвечает за требования к отчетности любой другой организации в контролируемой группе, составляющей агрегированную группу ALE.

Дополнительную информацию о правилах объединения работодателей см. В разделе V.D. преамбулы положений о совместной ответственности работодателя, раздела 54.4980H-2 правил ESRP и вопросов и ответов ESRP.

Когда сообщать

Продление сроков оплаты на 2019 год: 29 ноября 2018 года IRS продлило PDF-файл с датой оплаты на 2019 год для предоставления физическим лицам информационных форм о медицинском страховании на 2018 год.Страховщики, самострахующиеся работодатели, другие поставщики страховых услуг и соответствующие крупные работодатели теперь должны до 4 марта 2019 г. предоставить физическим лицам формы 1095-B или 1095-C, что является 30-дневным продлением с первоначальной даты платежа 31 января.

предоставить физическим лицам формы 1095-B или 1095-C, что является 30-дневным продлением с первоначальной даты платежа 31 января.

2018-94 PDF, также распространяет переходное освобождение от определенных штрафов (разделы IRC 6721 и 6722) на поставщиков и работодателей, которые могут продемонстрировать, что они предприняли добросовестные усилия для соблюдения требований к отчетности за 2018 год за неправильные или неполные информация сообщается о возврате или выписке.

Сроки подачи информационных деклараций за 2018 год в IRS остаются неизменными на 2019 год. Даты сдачи в 2019 году — 28 февраля для бумажных подателей и 1 апреля st для электронных.

Члены ALE должны ежегодно подавать в IRS форму 1095-C «Предложение и покрытие медицинского страхования, предоставляемое работодателем» и форму 1094-C «Пересылка предложений медицинского страхования и возврата информации о покрытии» в IRS не позднее 28 февраля (март). 31, если подана в электронном виде) года, следующего за календарным годом, к которому относится декларация. Это тот же график подачи, что и для других информационных деклараций, обычно поданных работодателями, таких как формы W-2 и 1099.

Это тот же график подачи, что и для других информационных деклараций, обычно поданных работодателями, таких как формы W-2 и 1099.

Кроме того, члены ALE должны предоставить отчет каждому штатному сотруднику, который включает ту же информацию, которая была предоставлена IRS, до 31 января календарного года, следующего за календарным годом, к которому относится эта информация. См. Уведомление 2018-94 PDF для получения информации о расширении для предоставления отчетов физическим лицам.

ALE, которые самостоятельно застрахованы, то есть работодатели, которые спонсируют планы самострахования группового медицинского страхования, подчиняются требованиям к отчетности работодателя, а также требованиям к отчетности для поставщиков минимального базового покрытия.

Информация, подлежащая отправке в IRS

Информация, которая должна быть сообщена в IRS, включает идентификацию ALE, идентификацию штатных сотрудников, которым предлагается страховое покрытие, если таковое имеется, и срок действия предложения. Конкретную информацию, которую необходимо сообщить в IRS, можно найти в разделе 301.6056-1 (d) правил.

Конкретную информацию, которую необходимо сообщить в IRS, можно найти в разделе 301.6056-1 (d) правил.

Информация, предоставляемая штатным сотрудникам

Информация, содержащаяся в заявлении, которое должно быть предоставлено штатным сотрудникам, включает идентификацию работодателя и ту же информацию, которую необходимо сообщать в IRS для каждого штатного сотрудника.Конкретная информация, которую необходимо предоставить, может быть найдена в разделе 301.6056-1 (f) правил.

Как сообщить

Каждый участник ALE должен подать в IRS для своих штатных сотрудников форму 1095-C «Предложение и покрытие медицинского страхования, предоставляемое работодателем» и форму 1094-C «Пересылка предложений медицинского страхования, предоставляемых работодателем, и возврат информации о покрытии». Член ALE также должен предоставить аналогичное заявление каждому из своих штатных сотрудников.

Аналогичен отдельной Форме W-2 «Отчет о заработной плате и налогу», подаваемой работодателем для каждого работника, и Форме W-3 «Передача отчетов о заработной плате и налоговой отчетности», поданной как передаточная форма для Форм W-2, a Отдельный возврат информации требуется по каждому штатному сотруднику. Формы 1095-C подаются вместе с сопроводительной формой 1094-C.

Формы 1095-C подаются вместе с сопроводительной формой 1094-C.

Член ALE может предоставить необходимое заявление штатным сотрудникам работодателя, предоставив копию формы 1095-C, поданной в IRS. В качестве альтернативы, эти отчеты и отчеты сотрудников могут быть предоставлены с использованием альтернативных форм. Замещающая форма должна включать всю информацию, которую необходимо указать в формах 1094-C и 1095-C, и должна соответствовать применимым процедурам получения доходов или другим опубликованным инструкциям, касающимся замещающих деклараций.

Дополнительные сведения о формах 1094-C и 1095-C см. В наших вопросах и ответах.

Самостоятельно застрахованные работодатели

Самостоятельно застрахованные работодатели, независимо от того, являются ли они ALE, то есть работодатели, спонсирующие групповые планы самострахования, должны сообщать информацию о сотрудниках (а также их супругах и иждивенцах), которые участвуют в страховом покрытии в соответствии с требованиями к отчетности. для провайдеров минимально необходимого покрытия.

Самостоятельно застрахованные работодатели, являющиеся ALE, должны использовать форму 1095-C и передающую форму 1094-C для выполнения своих требований к отчетности.

Работодатели, не являющиеся членами ALE, но спонсирующие групповые планы медицинского страхования с самострахованием, должны сообщать информацию о сотрудниках (а также их супругах и иждивенцах), которые участвуют в страховании, своим сотрудникам, даже если на работодателей не распространяются положения о совместной ответственности работодателя или требования к информационной отчетности для ООВ.Эти лица, не имеющие отношения к ALE, используют форму 1095-B «Медицинское страхование» и передающую форму 1094-B «Передача отчетов о медицинском страховании», чтобы соответствовать требованиям к предоставлению информации поставщикам минимально необходимого покрытия.

Как подавать в электронном виде

Формы 1094-C и 1095-C подчиняются требованиям подачи деклараций в электронном виде. Члены ALE, которые подают 250 или более информационных возвратов, должны подавать декларации в электронном виде через программу ACA Information Returns (AIR).Для получения информации о процедурах связи, форматах передачи, бизнес-правилах и процедурах проверки возвратов, передаваемых в электронном виде через систему информационных отчетов ACA (AIR), ALE должны ознакомиться с публикацией 5165 PDF, Руководство по электронной подаче документов по Закону о доступном медицинском обслуживании (ACA). Требование 250 или более применяется отдельно к каждому типу доходности и отдельно к каждому типу скорректированного дохода. Для получения дополнительной информации о требованиях к электронной регистрации см. Инструкции к формам 1094-C и 1095-C PDF.

Члены ALE, которые подают 250 или более информационных возвратов, должны подавать декларации в электронном виде через программу ACA Information Returns (AIR).Для получения информации о процедурах связи, форматах передачи, бизнес-правилах и процедурах проверки возвратов, передаваемых в электронном виде через систему информационных отчетов ACA (AIR), ALE должны ознакомиться с публикацией 5165 PDF, Руководство по электронной подаче документов по Закону о доступном медицинском обслуживании (ACA). Требование 250 или более применяется отдельно к каждому типу доходности и отдельно к каждому типу скорректированного дохода. Для получения дополнительной информации о требованиях к электронной регистрации см. Инструкции к формам 1094-C и 1095-C PDF.

Члены ALE должны предоставить форму 1095-C каждому из своих штатных сотрудников на бумажном носителе по почте, если получатель не дает утвердительного согласия на получение выписки в электронном формате. Требование положительного согласия на получение выписки в электронном формате гарантирует, что выписки предоставляются в электронном виде только тем лицам, которые имеют к ним доступ. Физическое лицо может дать согласие на бумаге или в электронном виде. Если согласие находится на бумаге, физическое лицо должно подтвердить согласие в электронном виде.

Физическое лицо может дать согласие на бумаге или в электронном виде. Если согласие находится на бумаге, физическое лицо должно подтвердить согласие в электронном виде.

Штрафы за предоставление информации

Член ALE, не выполняющий требования к отчетности, может подпадать под общие положения о штрафных санкциях в соответствии с разделом 6721 (непредставление правильной информации) и разделом 6722 (непредставление правильного отчета о получателе платежа).

- Штраф за непредоставление информационного отчета обычно составляет 100 долларов за каждый возврат, для которого возникает такой отказ. Общий штраф, налагаемый за все отказы в течение календарного года, не может превышать 1 500 000 долларов США.

- Для деклараций, которые необходимо подавать после 31 декабря 2015 г., штраф за непредставление информационного отчета обычно увеличивается со 100 до 270 долларов за каждый возврат, по которому происходит такой отказ. Общий штраф, наложенный за все отказы в течение календарного года после 15 декабря 2015 года, не может превышать 3 275 500 долларов США.

- Штраф за непредоставление правильной выписки о получателе платежа составляет 100 долларов за каждую выписку, в отношении которой происходит такой отказ, с общим штрафом за календарный год, не превышающим 1 500 000 долларов.

- Штраф за непредоставление правильной выписки о получателе увеличивается со 100 до 270 долларов за каждую выписку, по которой происходит сбой, при этом общая сумма штрафа за календарный год не превышает 3 275 500 долларов. Увеличенная сумма штрафа применяется к отчетам, которые необходимо предоставить после 31 декабря 2015 года.

- Применяются особые правила, которые увеличивают штрафы за каждую выписку и общую сумму штрафов в случае преднамеренного игнорирования требования о предоставлении выписки получателя.

Отказ от штрафа и особые правила в соответствии с разделом 6724 и применимыми правилами, включая уменьшение штрафов за возврат информации по разумной причине, может применяться к определенным сбоям в соответствии с разделом 6721 или 6722.

Дополнительная информация

Публикаций:

- Публикация 5208 PDF, Закон о доступном медицинском обслуживании: Являетесь ли вы подходящим крупным работодателем?

Вопросы и ответы:

Юридические консультации и другая информация:

Министерство финансов и IRS также выпустили следующие юридические инструкции, касающиеся требований к отчетности:

- Положение о требованиях к информационной отчетности для действующих крупных работодателей

- Уведомление 2018-94 PDF, объявляющее об освобождении от перехода на 2018 год, которое продлевает срок выполнения определенных требований к отчетности

Дополнительная информация также доступна в этом информационном бюллетене, выпущенном U.S. Департамент казначейства.

SIMPLE IRA Советы для индивидуального предпринимателя

Если вы подаете заявку на участие в программе Schedule C (индивидуальный предприниматель) и имеете план SIMPLE IRA, при расчете и сообщении ваших собственных взносов и лимитов в план к вам относятся и как к работодателю, и как к сотруднику. Вот несколько советов.

Вот несколько советов.

Где я могу сообщить о взносах, которые я делаю для себя в SIMPLE IRA?

Сообщите как свои взносы за снижение заработной платы, так и взносы работодателя (необязательные или совпадающие) для себя в Части II — строка 15 Формы 1040, Приложение 1.

Это отличается от отчета о взносах работодателя (необязательных или сопоставимых) для ваших сотрудников по гражданскому праву, которые вы бы сделали в качестве коммерческих расходов в своем Приложении C.

Когда я должен внести взносы, которые я делаю для себя, в мою SIMPLE IRA?

Вы должны внести взносы за снижение заработной платы в течение 30 дней после окончания налогового года. Для большинства людей это означает, что отчисления на снижение заработной платы за год должны быть сделаны до 30 января следующего года.

Вы должны внести взносы работодателя к сроку (включая продления) вашей федеральной налоговой декларации за налоговый год, который включает последний день календарного года, за который вы сделали взносы. Для большинства людей это означает, что взносы работодателя за год должны быть сделаны до 15 апреля следующего года или до 15 октября, если это будет продлено.

Для большинства людей это означает, что взносы работодателя за год должны быть сделаны до 15 апреля следующего года или до 15 октября, если это будет продлено.

Какой максимальный вклад я могу сделать для себя в ПРОСТОЙ ИРА?

Взносы на снижение заработной платы

Вы можете отложить выплату до 14 000 долларов в 2022 году, 13 500 долларов в 2021 году и в 2020 году и 13 000 долларов в 2019 году (скорректированная стоимость жизни в последующие годы).Однако вы не можете превышать свой чистый доход от самозанятости в бизнесе, спонсирующем план SIMPLE IRA. Если вам 50 лет или больше, вы можете сделать дополнительный взнос в размере до 3000 долларов в 2022, 2021, 2020 и 2019 годах (с поправкой на стоимость жизни в последующие годы).

Взносы работодателей

Взносы работодателя для вас должны быть того же типа и размера, что и взносы, которые вы делаете для своих сотрудников по гражданскому праву. Вы должны либо:

- соответствует вашим взносам на снижение заработной платы в соотношении доллар к доллару до 3% ваших чистых доходов от самозанятости; или

- вносит невыборный взнос в размере 2% от вашего чистого дохода от самозанятости, который не превышает 305000 долларов в 2022 году (2

долларов в 2021 году и 285000 долларов в 2020 году).

Эта сумма составляла 280 000 долларов на 2019 год и скорректирована с учетом стоимости жизни в последующие годы.

Эта сумма составляла 280 000 долларов на 2019 год и скорректирована с учетом стоимости жизни в последующие годы.

Эта сумма составляла 280 000 долларов на 2019 год и скорректирована с учетом стоимости жизни в последующие годы.Ваш чистый доход от самозанятости — это сумма, которую вы указываете в строке 4 Short Schedule SE или строке 6 Long Schedule SE (форма 1040) до вычета любых взносов в план SIMPLE IRA, которые вы делаете для себя.

Пример

Ваш бизнес спонсирует ПРОСТОЙ план ИРА. В 2013 году ваш сотрудник Джон заработал 25 000 долларов и решил отложить выплату 5% своей зарплаты. Ваш чистый доход в размере от самозанятости составил 40 000 долларов (как указано в вашей форме 1040, Schedule SE), и вы решили отложить 10% своего дохода на ваш SIMPLE IRA.Вы решили внести 3% соответствующих взносов на 2013 год для всех своих сотрудников.

Общий взнос по плану SIMPLE IRA для Джона составляет 2000 долларов.

| Взносы Джона на сокращение заработной платы (25 000 долларов США × 5%) | $ 1,250 |

| Соответствующий взнос работодателя (25000 долларов США × 3%) | 750 $ |

| Итого взносы | 2 000 долл. США США |

Вы вычитаете взнос Джона из своей формы 1040, Приложение C.Вы должны перечислить взносы Джона на снижение заработной платы в размере 1250 долларов на его SIMPLE IRA:

.- в самый ранний день, когда вы можете разумно отделить их от общих активов вашего бизнеса, но не позднее, чем через 30 дней после месяца, в котором Джон в противном случае получил бы деньги; или

- в течение 7 рабочих дней после того, как Джон в противном случае получил бы деньги, чтобы удовлетворить 7-дневную безопасную гавань Министерства труда для планов ПРОСТОЙ ИРА с менее чем 100 участниками.

Вы должны внести компенсационный взнос работодателя в размере 750 долларов не позднее срока подачи вашей федеральной налоговой декларации, включая продления.

Ваш общий взнос в план составляет 5200 долларов.

Взносы на уменьшение заработной платы (40 000 долл. США × 10%) США × 10%) | 4 000 долл. США |

| Соответствующий взнос работодателя (40 000 долл. США × 3%) | 1,200 $ |

| Итого взносы | 5200 долл. США |

Вы вычитаете взносы по плану для себя в строке 28 своей формы 1040.Вы должны внести свой взнос за снижение заработной платы в размере 4000 долларов США в вашу SIMPLE IRA не позднее 30 января 2014 года. Вы должны внести соответствующий взнос работодателя в размере 1200 долларов США не позднее срока подачи вашей федеральной налоговой декларации, включая продления.

Дополнительные ресурсы

Создание простого отчета

В Access можно создавать множество различных отчетов, от простых до сложных. Начните с размышлений об источнике записей вашего отчета. Независимо от того, представляет ли ваш отчет простой список записей или сгруппированную сводку продаж по регионам, вы должны сначала определить, какие поля содержат данные, которые вы хотите видеть в своем отчете, и в каких таблицах или запросах они находятся.

После выбора источника записей вы обычно обнаружите, что проще всего создать отчет с помощью мастера отчетов. Мастер отчетов — это функция в Access, которая проведет вас через серию вопросов, а затем создаст отчет на основе ваших ответов.

Что ты хочешь сделать?

Выберите источник записи

Отчет состоит из информации, извлекаемой из таблиц или запросов, а также информации, которая хранится вместе с дизайном отчета, например меток, заголовков и графиков.Таблицы или запросы, которые предоставляют базовые данные, также известны как источник записей отчета. Если все поля, которые вы хотите включить, существуют в одной таблице, используйте эту таблицу в качестве источника записей. Если поля содержатся в нескольких таблицах, вам нужно использовать один или несколько запросов в качестве источника записей. Эти запросы могут уже существовать в вашей базе данных, или вам может потребоваться создать новые запросы специально для удовлетворения потребностей вашего отчета.

Создание отчета с помощью инструмента «Отчет»

Инструмент «Отчет» предоставляет вам самый быстрый способ создания отчета, поскольку он создает отчет немедленно, без запроса информации.В отчете отображаются все поля из базовой таблицы или запроса. Инструмент «Отчет» может не создать окончательный, безупречный продукт, который вы в конечном итоге захотите, но он весьма полезен как средство для быстрого просмотра исходных данных. Затем вы можете сохранить отчет и изменить его в режиме макета или конструктора, чтобы он лучше служил вашим целям.

В области навигации щелкните таблицу или запрос, на котором вы хотите создать отчет.

На вкладке Создать в группе Отчеты щелкните Отчет .

Access построит отчет и отобразит его в режиме макета.

Подробнее о просмотре и печати отчета см.

В разделе Просмотр, печать или отправка отчета в виде сообщения электронной почты.

В разделе Просмотр, печать или отправка отчета в виде сообщения электронной почты.

В разделе Просмотр, печать или отправка отчета в виде сообщения электронной почты.После просмотра отчета вы можете сохранить его, а затем закрыть как отчет, так и базовую таблицу или запрос, которые вы использовали в качестве источника записей. В следующий раз, когда вы откроете отчет, Access отобразит самые последние данные из вашего источника записей.

Создание отчета с помощью мастера отчетов

Вы можете использовать мастер отчетов, чтобы более избирательно определять, какие поля появляются в вашем отчете. Вы также можете указать, как данные группируются и сортируются, и вы можете использовать поля из более чем одной таблицы или запроса, если вы заранее указали отношения между таблицами и запросами.

На вкладке Создать в группе Отчеты щелкните Мастер отчетов .

Следуйте инструкциям на страницах мастера отчетов.

На последней странице нажмите Готово .При предварительном просмотре отчета вы видите отчет в том виде, в каком он будет напечатан. Вы также можете увеличить масштаб, чтобы увеличить детали. Дополнительные сведения о просмотре и печати отчета см. В разделе Просмотр, печать или отправка отчета по электронной почте.

На последней странице нажмите Готово .

На последней странице нажмите Готово .Примечание: Если вы хотите включить в отчет поля из нескольких таблиц и запросов, не нажимайте Далее или Готово после выбора полей из первой таблицы или запроса на первой странице мастера отчетов.Вместо этого повторите шаги, чтобы выбрать таблицу или запрос, и щелкните любые дополнительные поля, которые вы хотите включить в отчет. Затем нажмите Далее или Готово , чтобы продолжить.

Создание этикеток с помощью мастера этикеток

Используйте мастер этикеток, чтобы легко создавать этикетки для этикеток самых разных стандартных размеров.

В области навигации откройте таблицу или запрос, который будет источником записей для ваших меток, дважды щелкнув ее.

На вкладке Создать в группе Отчеты щелкните Ярлыки .

Следуйте инструкциям на страницах мастера этикеток. На последней странице нажмите Готово .

Access отображает ваши этикетки в режиме предварительного просмотра, чтобы вы могли видеть их в том виде, в каком они будут выглядеть при печати.Вы можете использовать ползунок в строке состояния Access, чтобы увеличить детализацию. Дополнительные сведения о просмотре и печати отчета см. В разделе Просмотр, печать или отправка отчета по электронной почте.

Примечание. Предварительный просмотр перед печатью — единственное представление, которое можно использовать для просмотра нескольких столбцов — в других представлениях данные отображаются в одном столбце.

Создание отчета с помощью инструмента «Пустой отчет»

Если вы не заинтересованы в использовании инструмента «Отчет» или мастера отчетов, вы можете использовать инструмент «Пустой отчет», чтобы создать отчет с нуля.Это может быть очень быстрый способ создания отчета, особенно если вы планируете поместить в отчет только несколько полей. Следующая процедура объясняет, как использовать инструмент «Пустой отчет»:

На вкладке Создать в группе Отчеты щелкните Пустой отчет .

В представлении «Макет» отображается пустой отчет, а в правой части окна Access отображается панель «Список полей».

На панели «Список полей » щелкните значок «плюс» рядом с таблицей или таблицами, содержащими поля, которые вы хотите видеть в отчете.

Перетащите каждое поле в отчет по одному или, удерживая нажатой клавишу CTRL, выберите несколько полей, а затем перетащите их в отчет одновременно.

Используйте инструменты в группе Верхний / нижний колонтитул на вкладке Design , чтобы добавить в отчет логотип, заголовок, номера страниц или дату и время.

Ознакомиться с разделами отчета

В Access дизайн отчета разделен на разделы.Вы можете просмотреть свой отчет в режиме конструктора, чтобы увидеть его разделы. Чтобы создавать полезные отчеты, нужно понимать, как работает каждый раздел. Например, раздел, в котором вы решите разместить вычисляемый элемент управления, определяет, как Access вычисляет результаты. Следующий список представляет собой сводку типов секций и их использования:

Заголовок отчета Этот раздел печатается только один раз в начале отчета.Используйте заголовок отчета для информации, которая обычно может отображаться на титульной странице, такой как логотип, заголовок или дата.

Когда вы помещаете вычисляемый элемент управления, который использует агрегатную функцию Sum , в заголовок отчета, вычисляемая сумма рассчитывается для всего отчета. Заголовок отчета печатается перед заголовком страницы.Заголовок страницы Этот раздел печатается вверху каждой страницы.Например, используйте заголовок страницы, чтобы повторять заголовок отчета на каждой странице.

Заголовок группы Этот раздел печатается в начале каждой новой группы записей. Используйте заголовок группы, чтобы напечатать имя группы. Например, в отчете, сгруппированном по продуктам, используйте заголовок группы для печати названия продукта. Когда вы помещаете вычисляемый элемент управления, который использует агрегатную функцию Sum , в заголовок группы, сумма рассчитывается для текущей группы.

Деталь Этот раздел печатается один раз для каждой строки в источнике записей.

Здесь вы размещаете элементы управления, составляющие основную часть отчета.Нижний колонтитул группы Этот раздел печатается в конце каждой группы записей. Используйте нижний колонтитул группы для печати сводной информации о группе.

Нижний колонтитул страницы Этот раздел печатается в конце каждой страницы. Используйте нижний колонтитул для печати номеров страниц или постраничной информации.

Нижний колонтитул отчета Этот раздел печатается только один раз, в конце отчета. Используйте нижний колонтитул отчета, чтобы распечатать итоги отчета или другую сводную информацию для всего отчета.

Примечание. В режиме конструктора нижний колонтитул отчета отображается под нижним колонтитулом страницы. Однако при печати или предварительном просмотре отчета нижний колонтитул отчета отображается на выше нижнего колонтитула страницы сразу после нижнего колонтитула последней группы или строки сведений на последней странице.

Когда вы помещаете вычисляемый элемент управления, который использует агрегатную функцию Sum , в заголовок отчета, вычисляемая сумма рассчитывается для всего отчета. Заголовок отчета печатается перед заголовком страницы.

Когда вы помещаете вычисляемый элемент управления, который использует агрегатную функцию Sum , в заголовок отчета, вычисляемая сумма рассчитывается для всего отчета. Заголовок отчета печатается перед заголовком страницы. Здесь вы размещаете элементы управления, составляющие основную часть отчета.

Здесь вы размещаете элементы управления, составляющие основную часть отчета.

Верх страницы

Понимать элементы управления

Элементы управления — это объекты, которые отображают данные, выполняют действия и позволяют просматривать и работать с информацией, улучшающей пользовательский интерфейс, например ярлыками и изображениями.Access поддерживает три типа элементов управления: привязанный, несвязанный и вычисляемый:

Связанный элемент управления Элемент управления, источником данных которого является поле в таблице или запросе, является связанным элементом управления. Вы используете связанные элементы управления для отображения значений из полей в вашей базе данных. Значения могут быть текстом, датами, числами, значениями типа «да / нет», изображениями или графиками. Текстовое поле — это наиболее распространенный тип связанного элемента управления. Например, текстовое поле в форме, отображающее фамилию сотрудника, может получить эту информацию из поля «Фамилия» в таблице «Сотрудники».

Несвязанный элемент управления Элемент управления, у которого нет источника данных (поля или выражения), является несвязанным элементом управления. Несвязанные элементы управления используются для отображения информации, линий, прямоугольников и изображений. Например, метка, отображающая заголовок отчета, является несвязанным элементом управления.

Вычисляемый элемент управления Элемент управления, источником данных которого является выражение, а не поле, является вычисляемым элементом управления.Вы указываете значение, которое хотите в элементе управления, определяя выражение как источник данных для элемента управления. Выражение — это комбинация операторов (например, = и + ), имен элементов управления, имен полей, функций, возвращающих одно значение, и постоянных значений. Например, в следующем выражении цена товара с 25-процентной скидкой рассчитывается путем умножения значения в поле «Цена за единицу» на постоянное значение (0,75).

= [Цена за единицу] * 0.75

Выражение может использовать данные из поля в базовой таблице или запросе отчета или из элемента управления в отчете.

При создании отчета, вероятно, наиболее эффективно сначала добавить и упорядочить все связанные элементы управления, особенно если они составляют большинство элементов управления в отчете. Затем вы можете добавить несвязанные и вычисленные элементы управления, которые завершают проект, с помощью инструментов в группе Controls на вкладке Design .

Вы привязываете элемент управления к полю, определяя поле, из которого элемент управления получает свои данные. Вы можете создать элемент управления, привязанный к выбранному полю, перетащив поле из панели Список полей в отчет. Панель Список полей отображает поля базовой таблицы или запроса отчета. Чтобы отобразить панель Список полей , на вкладке Design в группе Controls щелкните Добавить существующее поле .

В качестве альтернативы вы можете привязать поле к элементу управления, введя имя поля в самом элементе управления или в поле для значения ControlSource на странице свойств элемента управления. На странице свойств определяются характеристики элемента управления, такие как его имя, источник данных и формат.

Использование списка полей Панель — лучший способ создать элемент управления по двум причинам:

Связанный элемент управления имеет прикрепленную метку, и метка принимает имя поля (или заголовок, определенный для этого поля в базовой таблице или запросе) в качестве заголовка по умолчанию, поэтому вам не нужно вводить заголовок самостоятельно .

Привязанный элемент управления наследует многие из тех же параметров, что и поле в базовой таблице или запросе (например, для свойств Format , DecimalPlaces и InputMask ).

Таким образом, вы можете быть уверены, что эти свойства для поля останутся неизменными всякий раз, когда вы создаете элемент управления, привязанный к этому полю.

Таким образом, вы можете быть уверены, что эти свойства для поля останутся неизменными всякий раз, когда вы создаете элемент управления, привязанный к этому полю.

Таким образом, вы можете быть уверены, что эти свойства для поля останутся неизменными всякий раз, когда вы создаете элемент управления, привязанный к этому полю.Если вы уже создали несвязанный элемент управления и хотите привязать его к полю, задайте для свойства ControlSource элемента управления имя поля.Для получения дополнительных сведений о свойстве ControlSource выполните поиск в справке по запросу «ControlSource».

Верх страницы

Настройте отчет в режиме макета

После создания отчета вы можете легко настроить его дизайн, работая в режиме макета. Используя фактические данные отчета в качестве руководства, вы можете настроить ширину столбцов, изменить порядок столбцов и добавить уровни группировки и итоги.Вы можете разместить новые поля в дизайне отчета и установить свойства для отчета и его элементов управления.

Чтобы переключиться в режим макета, щелкните правой кнопкой мыши имя отчета в области навигации и выберите Просмотр макета .

Access показывает отчет в режиме макета.

Вы можете использовать страницу свойств для изменения свойств отчета, его элементов управления и разделов. Чтобы отобразить страницу свойств, нажмите F4.

Панель Список полей можно использовать для добавления полей из базовой таблицы или запроса в дизайн отчета.Чтобы отобразить панель Список полей , выполните одно из следующих действий:

Затем вы можете добавить поля, перетащив их из панели Список полей в отчет.

Верх страницы

Настройте отчет в режиме просмотра «Дизайн»

Вы также можете настроить дизайн отчета, работая в представлении «Дизайн». Вы можете добавить в отчет новые элементы управления и поля, добавив их в сетку дизайна.Страница свойств дает вам доступ к большому количеству свойств, которые вы можете настроить для настройки своего отчета.

Чтобы переключиться в представление «Дизайн», щелкните правой кнопкой мыши имя отчета в области навигации и выберите «Дизайн-представление» .

Access показывает отчет в режиме конструктора.

Вы можете использовать страницу свойств для изменения свойств самого отчета, а также элементов управления и разделов, которые он содержит. Чтобы отобразить страницу свойств, нажмите F4.

Панель Список полей можно использовать для добавления полей из базовой таблицы или запроса в дизайн отчета. Чтобы отобразить панель Список полей , выполните одно из следующих действий:

Затем вы можете добавить поля, перетащив их из панели Список полей в отчет.

Верх страницы

Добавить поля из панели списка полей

Чтобы добавить одно поле, перетащите поле из панели Список полей в раздел, в котором оно должно отображаться в отчете.

Чтобы добавить сразу несколько полей, удерживая нажатой клавишу CTRL, щелкните нужные поля. Затем перетащите выбранные поля в отчет.

Когда вы перетаскиваете поля в раздел отчета, Access создает связанный элемент управления текстовым полем для каждого поля и автоматически помещает элемент управления меткой рядом с каждым полем.

Верх страницы

Добавить элементы управления в отчет

Некоторые элементы управления создаются автоматически, например связанный элемент управления текстовым полем, который создается при добавлении поля из панели Список полей в отчет.Многие другие элементы управления могут быть созданы в представлении «Дизайн» с помощью инструментов в группе Элементы управления на вкладке «Дизайн ».

Определить название инструмента

Создайте элемент управления с помощью инструментов из группы «Элементы управления»

Щелкните инструмент для типа элемента управления, который вы хотите добавить.

Например, чтобы создать флажок, щелкните инструмент Флажок .Щелкните в сетке дизайна отчета в том месте, где вы хотите разместить верхний левый угол элемента управления. Щелкните один раз, чтобы создать элемент управления размера по умолчанию, или щелкните инструмент, а затем перетащите его в сетку дизайна отчета, чтобы создать элемент управления нужного размера.

Если вы не правильно расположили элемент управления с первой попытки, вы можете переместить его, используя следующую процедуру:

Щелкните элемент управления, чтобы выбрать его.

Наведите указатель мыши на край элемента управления, пока он не превратится в четырехконечную стрелку.

Перетащите элемент управления в нужное место.

Например, чтобы создать флажок, щелкните инструмент Флажок .

Например, чтобы создать флажок, щелкните инструмент Флажок .

Эта процедура создает «несвязанный» элемент управления. Если элемент управления является типом, который может отображать данные (например, текстовое поле или флажок), вам необходимо ввести имя поля или выражение в свойстве ControlSource для элемента управления, прежде чем он отобразит какие-либо данные.Дополнительные сведения см. В разделе «Общие сведения об элементах управления» в этом разделе.

Показать страницу свойств

Чтобы отобразить страницу свойств в режиме конструктора, выполните одно из следующих действий:

Верх страницы

Сохраните свою работу

После сохранения дизайна отчета вы можете запускать его сколь угодно часто.Внешний вид отчета остается прежним, но вы получаете текущие данные каждый раз при печати или просмотре отчета. Если ваша отчетность нуждается в изменении, вы можете изменить дизайн отчета или создать новый, аналогичный отчет на основе оригинала.

Если ваша отчетность нуждается в изменении, вы можете изменить дизайн отчета или создать новый, аналогичный отчет на основе оригинала.

Сохраните дизайн отчета

Нажмите Файл > Сохранить или нажмите CTRL + S.

Или нажмите Сохранить на панели быстрого доступа .

Если отчет без названия, введите имя в поле Имя отчета , а затем нажмите OK .

Сохраните дизайн отчета под новым именем

Если вы используете Access 2013 или более позднюю версию, щелкните Файл > Сохранить как > Сохранить объект как .

Если вы используете Access 2010, щелкните Файл > Сохранить объект как .

В диалоговом окне Сохранить как введите имя в поле Сохранить отчет в для нового отчета, а затем нажмите ОК .

Верх страницы

Просмотрите, распечатайте или отправьте отчет по электронной почте

После сохранения дизайна отчета вы можете использовать его снова и снова.Внешний вид отчета остается прежним, но вы получаете текущие данные каждый раз, когда просматриваете или распечатываете отчет. Если ваша отчетность нуждается в изменении, вы можете изменить дизайн отчета или создать новый, аналогичный отчет на основе оригинала.

Посмотреть отчет

Есть несколько способов просмотреть ваш отчет. Какой метод вы выберете, зависит от того, что вы хотите делать с отчетом и его данными:

Если вы хотите внести временные изменения, в которых данные отображаются в отчете перед его печатью, или если вы хотите скопировать данные из отчета в буфер обмена, используйте представление отчета.

Если вы хотите иметь возможность изменять дизайн отчета, просматривая данные, используйте режим «Макет».

Если вы просто хотите увидеть, как будет выглядеть отчет при печати, используйте предварительный просмотр перед печатью.

Примечание: Если ваш отчет отформатирован с несколькими столбцами, вы можете увидеть макет столбцов только в режиме предварительного просмотра.В режимах просмотра «Макет» и «Отчет» отчет отображается в виде одного столбца.

Просмотр отчета в режиме просмотра отчета

Представление отчета — это представление по умолчанию, которое используется при двойном щелчке отчета в области навигации. Если отчет не открыт, дважды щелкните отчет в области навигации, чтобы просмотреть его в представлении отчета.

Если отчет уже открыт, щелкните правой кнопкой мыши имя отчета в области навигации и выберите Просмотр отчета .

Работа с данными в представлении отчета

В представлении отчета вы можете выделить текст и скопировать его в буфер обмена. Чтобы выбрать целые строки, щелкните и перетащите поле рядом с строками, которые вы хотите выбрать. Затем вы можете скопировать эти строки в буфер обмена, выполнив одно из следующих действий:

На вкладке Домашняя страница в группе Буфер обмена щелкните Копировать .

Щелкните выделенные строки правой кнопкой мыши и выберите Копировать .

Используйте сочетание клавиш — нажмите CTRL + C.

Показать только нужные строки с помощью фильтров

Вы можете применять фильтры непосредственно к отчету, не выходя из представления отчета. Например, если у вас есть столбец «Страна / регион» и вы хотите видеть только те строки, в которых страна / регион — «Канада», выполните следующие действия:

Например, если у вас есть столбец «Страна / регион» и вы хотите видеть только те строки, в которых страна / регион — «Канада», выполните следующие действия:

Найдите в отчете слово «Канада» и щелкните его правой кнопкой мыши.

Нажмите Равно «Канада» .

Access создает и применяет фильтр.

Включение и выключение фильтра

Вы можете переключаться между фильтром и без фильтра, щелкнув Переключить фильтр в группе Сортировка и фильтр на вкладке Домашняя страница .При этом фильтр не снимается, а просто включается и выключается.

Снять фильтр

Щелкните правой кнопкой мыши поле, из которого вы хотите удалить фильтр.

Щелкните Очистить фильтр от имени поля . (Ваше фактическое поле указано для fieldname .)

После удаления фильтра его нельзя снова включить с помощью команды Toggle Filter .Сначала необходимо заново создать фильтр.

Примечание: Если применить фильтр к отчету, а затем сохранить и закрыть отчет, фильтр будет сохранен. Однако в следующий раз, когда вы откроете отчет, Access не применит фильтр. Чтобы повторно применить фильтр, на вкладке Home в группе Sort & Filter щелкните Toggle Filter .

Предварительный просмотр отчета с помощью функции предварительного просмотра

Щелкните правой кнопкой мыши отчет в области навигации, а затем выберите Предварительный просмотр в контекстном меню.

Вы можете использовать кнопки навигации для последовательного просмотра страниц отчета или для перехода к любой странице отчета.

1. Щелкните, чтобы открыть первую страницу.

2. Щелкните, чтобы открыть предыдущую страницу.

3. Щелкните, чтобы открыть следующую страницу.

4. Щелкните, чтобы отобразить последнюю страницу.

5.Введите номер страницы в это поле и нажмите клавишу ВВОД, чтобы перейти к определенной странице.

В предварительном просмотре печати вы можете увеличить масштаб, чтобы увидеть детали, или уменьшить масштаб, чтобы увидеть, насколько хорошо данные расположены на странице. Наведите курсор на отчет и щелкните один раз. Чтобы отменить эффект масштабирования, щелкните еще раз. Вы также можете использовать элемент управления масштабированием в строке состояния Access, чтобы увеличить или уменьшить масштаб.

Чтобы закрыть предварительный просмотр печати, выполните одно из следующих действий:

На вкладке Предварительный просмотр нажмите Закрыть предварительный просмотр .

Щелкните правой кнопкой мыши отчет в области навигации и выберите в контекстном меню Макетное представление или Дизайн-представление .

Совет: После предварительного просмотра отчета вы можете экспортировать результаты в Microsoft Word, Microsoft Excel или несколько других программ Office. На вкладке Внешние данные в группе Экспорт нажмите кнопку нужного формата и следуйте инструкциям.

Верх страницы

Распечатайте отчет

Вы можете распечатать отчет, пока он открыт в любом представлении или даже когда он закрыт. Перед печатью обязательно дважды проверьте настройки страницы, такие как поля или ориентация страницы. Access сохраняет настройки страницы вместе с отчетом, поэтому вам нужно установить их только один раз. Вы можете установить их снова позже, если вам потребуется изменить параметры печати.

Вы можете установить их снова позже, если вам потребуется изменить параметры печати.

Изменить настройки страницы

Открыть отчет в Предварительный просмотр . Вы можете изменить настройки страницы в любом представлении, но предварительный просмотр лучше всего, потому что вы можете сразу увидеть эффекты любых изменений.

На вкладке Предварительный просмотр в группах Макет страницы и Размер страницы щелкните Книжная или Альбомная , чтобы установить ориентацию страницы, Размер , чтобы установить размер бумаги, Поля , чтобы отрегулировать поля и т. д.

После внесения изменений используйте кнопки навигации для просмотра нескольких страниц, чтобы убедиться, что вы не создали никаких проблем с форматированием на последующих страницах.

Отправьте отчет на принтер

Откройте отчет в любом представлении или выберите отчет в области навигации.