Пример расчета возмещение ндс – Как рассчитать НДС. Пример расчета.

Как рассчитать НДС. Пример расчета.

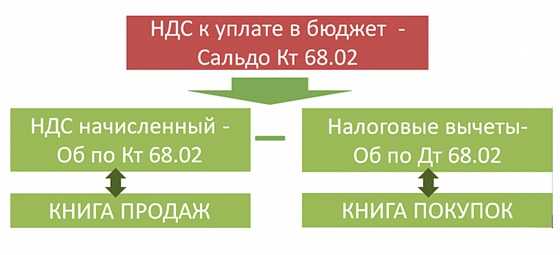

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.НДС к уплате = НДС №2 –НДС №1

где

НДС №2 — налог, начисленный на стоимость товара при продаже.

НДС №1 – НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

По правилам ст.168 и ст. 169 НК РФ основным документом для целей правильного исчисления и уплаты НДС является счет-фактура. Именно в этом документе отражается сумма налога.Счет-фактура выписывается в течение пяти дней с того момента (дня), как мы отгрузили товар или оказали какую-нибудь работу или услугу, либо в течение пяти дней с того момента, как мы получили оплату за товар, который еще не отгрузили, то есть получили предоплату или аванс. Вспоминаем раздел этой статьи о моментах возникновения обязательства по НДС.

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

Книга покупок скачать бланк

Книга продаж скачать бланк

Счет-фактура скачать бланк

Бухгалтерский учет НДС.

В бухгалтерском учете НДС, полученный от покупателей и подлежащий уплате в бюджет, имеет отражение на счете 68.02 «Расчеты с бюджетом по НДС».Оборот по Дебету 68.02

Дт 68.02 Кт 19 Принят НДС к вычету

Дт 68.02 Кт 51 Перечислен НДС в бюджет

Дт 68.02 Кт 76ВА Принят к вычету НДС с аванса, выданного поставщику

Обороты по Кредиту 68.02

Дт 90.3 Кт 68.02 Начислен НДС с отгрузки

Дт 76.АВ Кт 68.02 Начислен НДС с аванса полученного

Дт 76.ВА Кт 68.02 Восстановлен НДС с аванса, выданного поставщикам

Калькулятор НДС онлайн — расчет НДС

Инструкции по работе с Калькулятором НДС

Рекомендуем сначала выбрать «Тип расчета» (Выделить или Начислить НДС) так как калькулятор все расчеты показывает сразу, по мере ввода чисел.

Режим работы можно изменить, нажав на соответствующую кнопку или кликнув по названию режима работы.

Если нужно, измените ставку НДС.

Все расчеты на калькуляторе НДС можно производить, даже если нет подключения к интернет.

Последние введенные «Режим работы» и «Ставка НДС» сохраняются в памяти калькулятора.

Для копирования «Суммы НДС» или «Суммы Без/С НДС» кликните по цифрам, появится специальное окно.

Результаты вычислений отображаются как в числовом виде, так и прописью. Суммы прописью удобно копировать из специальных полей.

Результаты вычислений можно сохранить, используя кнопку «Сохранить».

Таблицу сохраненных результатов можно редактировать, удаляя не нужные расчеты.

Кликнув по строке в таблице сохраненных результатов, можно перенести данные в основные расчеты.

Скопировав «Ссылку на результат», можно отправить ссылку на произведенные расчеты по e-mail или мессенджер.

Формула расчета НДС

Попробуем посчитать НДС, выделим НДС из 550: 550х18/120=83.90. НДС равен 83.90, сумма без НДС — 550-83.90 = 466.10.

Начислять НДС тоже не сложно. Необходимо Цену без НДС умножить на 0.20 (получаем сумму НДС) и к получившемуся результату прибавить Цену без НДС.

Для примера начислим НДС на 550: 550х0.20+550=649. НДС равен 99.00, сумма с НДС 649.00..

Из истории возникновения НДС

В России НДС (Налог на Добавленную Стоимость) впервые был введен в 1992 году. Первоначально правила и порядок начисления НДС регулировались отдельным законом

«О налоге на добавленную стоимость», позже НДС стал регулироваться 21 главой Налогового кодекса.

Сейчас основная ставка НДС, действующая на территории России — 20%. Пониженная ставка НДС 10% действует на медицинские и детские товары, печатные издания, книжную продукцию.

calculator888.ru

Как исчисляется НДС при возмещении расходов?

«Возмещение расходов НДС» — набрав такой запрос в поисковике, как ни странно, вы обнаружите не очень много систематизированной понятной информации, касающейся этого вопроса. И это неудивительно: до сих пор он не имеет однозначного решения. В данной статье вы сможете ознакомиться со всеми основными точками зрения финансовых ведомств и судов по вопросу исчисления НДС с возмещаемых расходов.

Какие расходы относят к возмещаемым?

Что является транспортными возмещаемыми расходами?

Возмещение НДС по перевозке с точки зрения налоговиков

Возмещение НДС по перевозке: мнение судей

А можно ли по-другому?

Учет и налогообложение по «постоянно-переменной» схеме

Начисление НДС по возмещаемым командировочным

Исчисление НДС по возмещению госпошлины

Какие расходы относят к возмещаемым?

Для начала давайте разберемся, какие же именно расходы называют возмещаемыми. Тут все не очень сложно: это расходы, которые осуществлены в интересах другого лица. Возмещение издержек чаще всего оформляется договорами возмездного оказания услуг, аренды или посредническими. Приведем примеры наиболее распространенных случаев:

- расходы на питание;

- медицинские услуги;

- страховые;

- транспортные;

- коммунальные;

- командировочные и т. д.

Но, конечно, наиболее весомую долю всех видов возмещаемых услуг составляют услуги по доставке и перевозке товаров. Остановимся на них подробнее.

Что является транспортными возмещаемыми расходами?

Рассмотрим несколько вариантов, связанных с доставкой товара.

- Покупатель может забирать товар самостоятельно, на условиях самовывоза. Для поставщика это, пожалуй, идеальный вариант: ему всего лишь нужно будет отпустить товар со склада непосредственно самому покупателю или транспортной организации, нанятой им. В этом случае все издержки по доставке покупатель несет самолично.

- Поставщик может продавать свой товар по цене, в которой уже учтены расходы на перевозку. В этом случае они будут частью его коммерческих издержек, а у покупателя они оказываются в учете в составе покупной цены.

- Нередко поставщик осуществляет несколько видов деятельности — например, реализацию товаров и оказание транспортных услуг. Тогда получается, что покупатель приобретает каждую из этих услуг по отдельности — по двум разным договорам или по смешанному. При этом стоимость доставки выставляется покупателю отдельным документом или выделяется в общем отдельной строкой.

- И еще один способ — когда доставка организуется поставщиком, но не своими силами, а с привлечением сторонней транспортной компании, с заключением с ней договора на оказание соответствующих услуг. Однако стоимость доставки в конце концов оплачивает покупатель товара, а не поставщик, хотя именно последний рассчитывается с перевозчиком средствами, полученными от покупателя в сумме стоимости оказанных ему транспортных услуг. Как раз такие транспортные расходы и принято называть возмещаемыми.

Возмещение НДС по перевозке с точки зрения налоговиков

Свою точку зрения налоговики и финансисты выразили в письме Минфина РФ от 15.08.2012 № 03-07-11/299. О чем оно? Специалисты финансового ведомства указывают, что счета-фактуры, согласно пункту 3 статьи 168 НК РФ, следует выставлять исключительно в случае реализации товаров. Далее они рассматривают случай, когда в соответствии с условиями заключенного договора поставщик организует перевозку, а покупатель возмещает ему осуществленные транспортные расходы. При этом, по мнению чиновников, в счете-фактуре продавца по отпущенным товарам стоимость услуг по доставке указывать не следует.

Потом они сообщают, что поставщик может оказывать транспортные услуги покупателю также по комиссионному или агентскому договорам. При этом покупатель вправе произвести вычеты НДС по таким услугам на основании счетов-фактур, которые выдаст ему продавец. Обратите внимание, что в этом случае при выписке счета-фактуры агент или комиссионер, заказавший услуги по доставке товаров, обязан указать в нем название фактического поставщика услуг (то есть перевозчика), а не свое собственное.

Рассуждая таким образом, чиновники приходят к выводу, что покупатель не может взять к вычету НДС по возмещаемым транспортным услугам, поскольку подобные счета-фактуры, согласно пункту 1 статьи 172 НК РФ, не могут служить основанием для осуществления налогового вычета.

Иными словами, финансисты в целях возмещения НДС настаивают на документальном оформлении посреднических отношений между поставщиком и перевозчиком. Следовательно, и составлять счета-фактуры следует по правилам, установленным для посредников. Это значит, что поставщик товара должен выписать покупателю два счета-фактуры:

- непосредственно на сами товары — как продавец;

- на услуги перевозки — как агент (с указанием имени фактического поставщика услуг).

Возмещение НДС по перевозке: мнение судей

Суды по поводу этой ситуации считают, что поставщик товара, инициирующий его доставку с использованием услуг стороннего перевозчика и возмещением данных расходов покупателем, не обязан платить НДС в бюджет с возмещенной суммы, так как в данном случае реализации нет. Именно этой позиции придерживаются арбитры, пример тому — постановление ФАС Московского округа от 12.04.2011 № КА-А41/957-11.

А можно ли по-другому?

Во избежание споров с налоговой можно, конечно, сделать именно так, как советуют чиновники. Однако здесь есть одна тонкость: согласно ГК РФ, агентский и комиссионный договоры являются не безвозмездными, а это означает, что по ним должно быть предусмотрено некоторое вознаграждение. И даже если в договоре это не предусмотрено, оно все равно должно быть выплачено после исполнения обязательств в размере, аналогичном ценам, взимаемым за подобные услуги.

Поэтому, если вы решите остановиться на заключении посреднического договора, необходимо будет предусмотреть некоторую сумму вознаграждения, пусть даже самую маленькую. Данная сумма для продавца (который здесь является посредником) будет доходом, и в учете услуги по перевозке пройдут транзитом через счет 76.

Однако стоит помнить, что ГК РФ по такой схеме никого поступать не обязывает, и условия организации перевозки товара могут быть закреплены другими способами. Например, можно предусмотреть в договоре изменение цены в зависимости от каких-либо показателей, ее определяющих.

Тогда цена товара будет состоять из двух частей: постоянной и переменной, определяемой суммой стоимости доставки. Эта схема убивает двух зайцев: происходит компенсация транспортных расходов, но в тоже время отсутствует посредничество.

Учет и налогообложение по «постоянно-переменной» схеме

Он будет точно таким же, как и в случае, когда поставщик организует доставку товара покупателям за собственный счет, учитывая транспортные расходы в конечной цене товара. А что в этом случае происходит с НДС?

- Поставщик выдает покупателю один-единственный счет-фактуру без какого-либо упоминания транспортных услуг, то есть с ценой товара, в которой уже учтены переменные транспортные издержки.

- НДС в счете-фактуре выделяется также общей суммой, рассчитанной на основе обобщенной стоимости реализуемого товара.

- При наличии счета-фактуры вся сумма НДС полностью может быть возмещена покупателем.

- Поставщик, в свою очередь, также получает счет-фактуру и акт об оказании услуг по доставке — но уже от перевозчика, на их основании учитывает сумму транспортных расходов на счете 44 и берет НДС по этим услугам к вычету.

Как видим, схема очень проста и удобна. А теперь перейдем к рассмотрению вопроса исчисления НДС по некоторым другим видам возмещаемых расходов.

Начисление НДС по возмещаемым командировочным

Рассмотрим ситуацию, когда поставщик оказывает заказчику какие-либо услуги, для выполнения которых представителя поставщика приходится командировать в другую местность. Нужно ли в этом случае начислять НДС и с какой суммы?

По данному вопросу имеются две позиции. Минфин считает, что компенсация командировочных расходов предусматривает обложение НДС. Соответствующее мнение финансисты высказывают в письмах от 26.02.2010 № 03-07-11/37, 09.11.2009 № 03-07-11/288 и других.

См. также «Возмещение командировочных исполнителю услуг облагается НДС».

В них Минфин поясняет, что оплата командировочных расходов связана с оплатой основных услуг, оказываемых поставщиком. В связи с этим данные возмещаемые расходы должны быть включены в налоговую базу по НДС. Сформулировав свою точку зрения, чиновники тем не менее осторожно уточняют, что это их личное мнение, а письма носят всего лишь разъяснительный характер.

Однако арбитры часто считают по-другому. Поскольку при возмещении услуг не осуществляется переход права собственности на них, то средства, получаемые поставщиком услуг в качестве компенсации, не могут быть объектом налогообложения.

Как это объясняется? Если в договор об оказании основных услуг не включены условия о возможности осуществления командировочных расходов за счет заказчика, то последние признаются компенсацией, которая не является выручкой и не облагается НДС. Примеры подобных решений: определение ВАС РФ № 6950/07, постановления ФАС Северо-Западного округа от 25.08.2008 № А42-7064/2007, ФАС Волго-Вятского округа от 19.02.2007 № А17-1843/5-2006 и другие).

Исчисление НДС по возмещению госпошлины

Рассмотрим другую ситуацию. Компанией, сдающей в аренду помещения в торговом центре, оплачена пошлина за госрегистрацию договора аренды. Впоследствии арендатор должен ее возместить. Нужно ли в этом случае начислять НДС?

Тут можно рассуждать так же, как рассуждали судьи в предыдущем случае. Согласно пункту 1 статьи 146 НК РФ, объектом обложения НДС считаются, в частности, операции по реализации услуг. В случае возмещения арендатором суммы уплаченной арендодателем госпошлины о реализации речь не идет, а значит, нет объекта обложения и счет-фактуру выставлять нет необходимости.

Итак, мы рассмотрели основные ситуации по начислению НДС с возмещаемых расходов и ознакомились с мнениями чиновников и судей. Какой из позиций придерживаться, вам придется решить самостоятельно. Однако нужно понимать, что если не следовать рекомендациям финансистов, то, возможно, придется отстаивать свое мнение в суде.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru