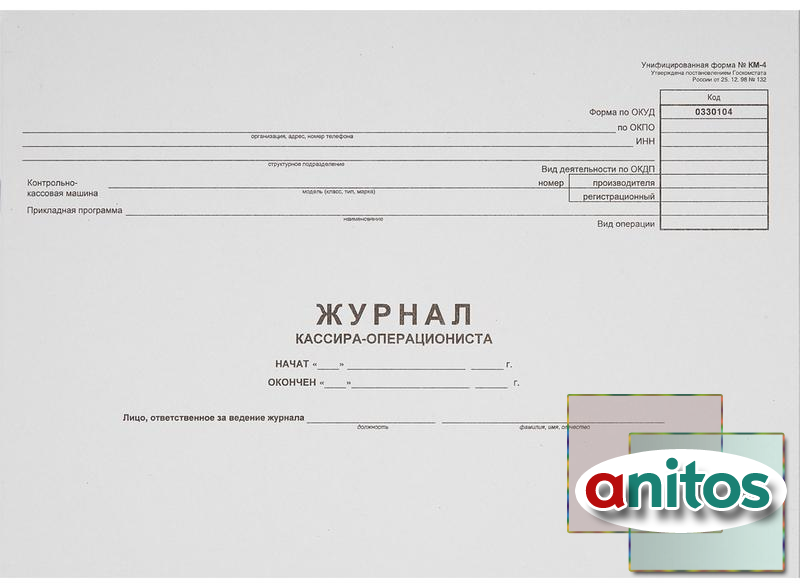

Пример заполнения журнала кассира операциониста: Журнал кассира КМ-4 (бланк и образец). Как правильно заполнить журнал по форме КМ-4

Журнал кассира КМ-4 (бланк и образец). Как правильно заполнить журнал по форме КМ-4

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

- Счета на оплату

- Счета-фактуры

- Накладные

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

Класс365 – быстрое и удобное заполнение всех первичных документов

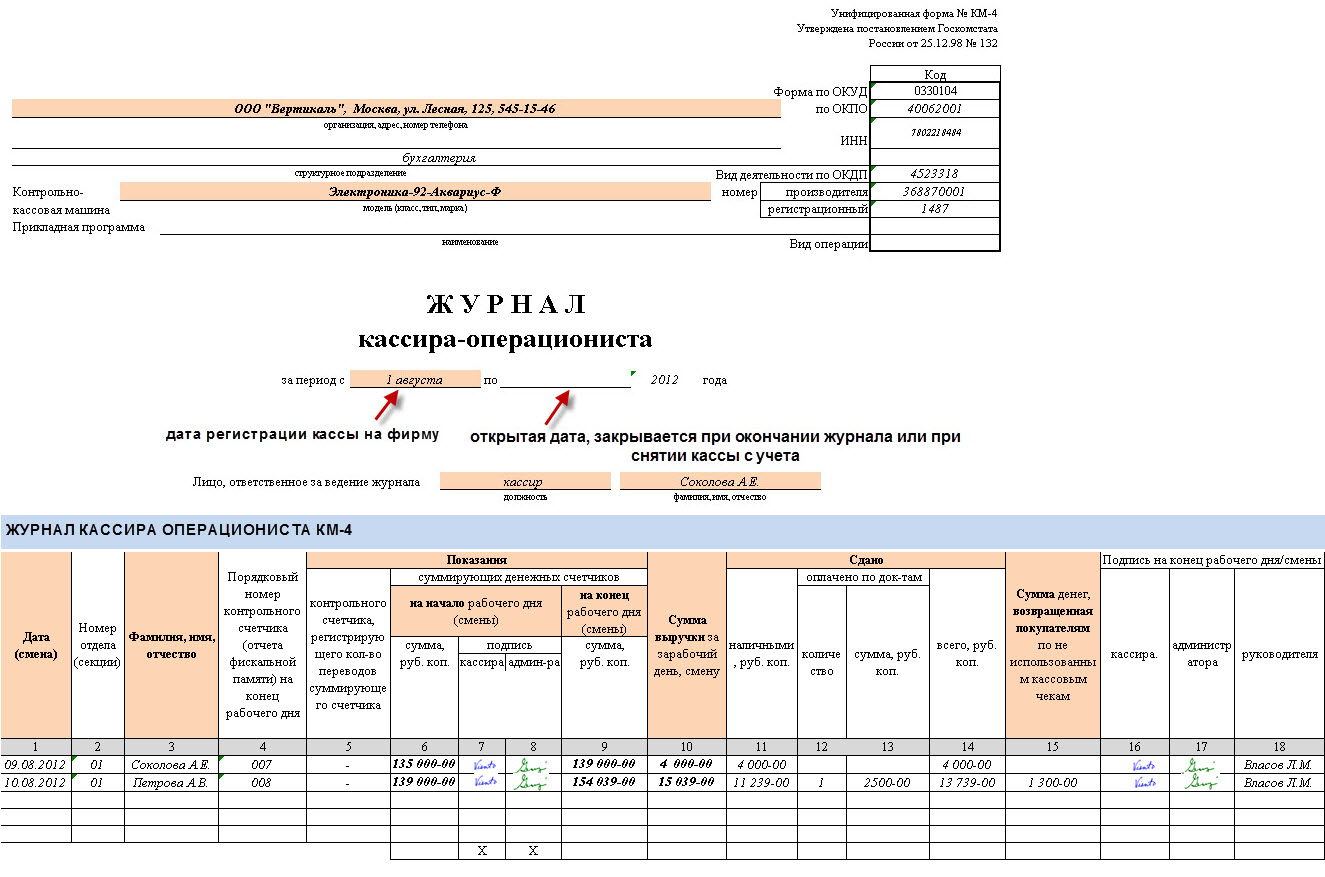

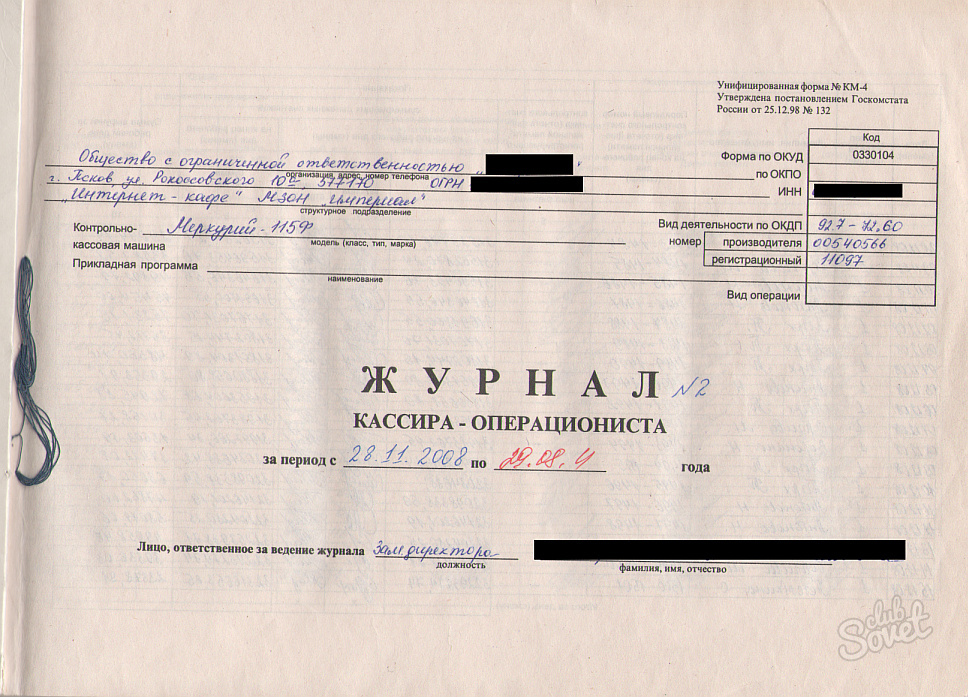

Журнал кассира-операциониста по форме № КМ-4 – это документ, отражающий движение наличных денежных средств в операционной кассе торговой организации. Его ведёт кассир-операционист отдельно для каждого кассового аппарата. Журнал шнуруют, нумеруют и скрепляют подписями руководителя и главного бухгалтера организации; ставят печать.

Унифицированная форма № КМ-4 утверждена постановлением Госкомстата России от 25.12.1998 г. № 132.

Как упростить работу с документами и вести учет легко и непринужденно

«Класс365» — онлайн программа для всех:

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

Бесплатно для одного пользователя

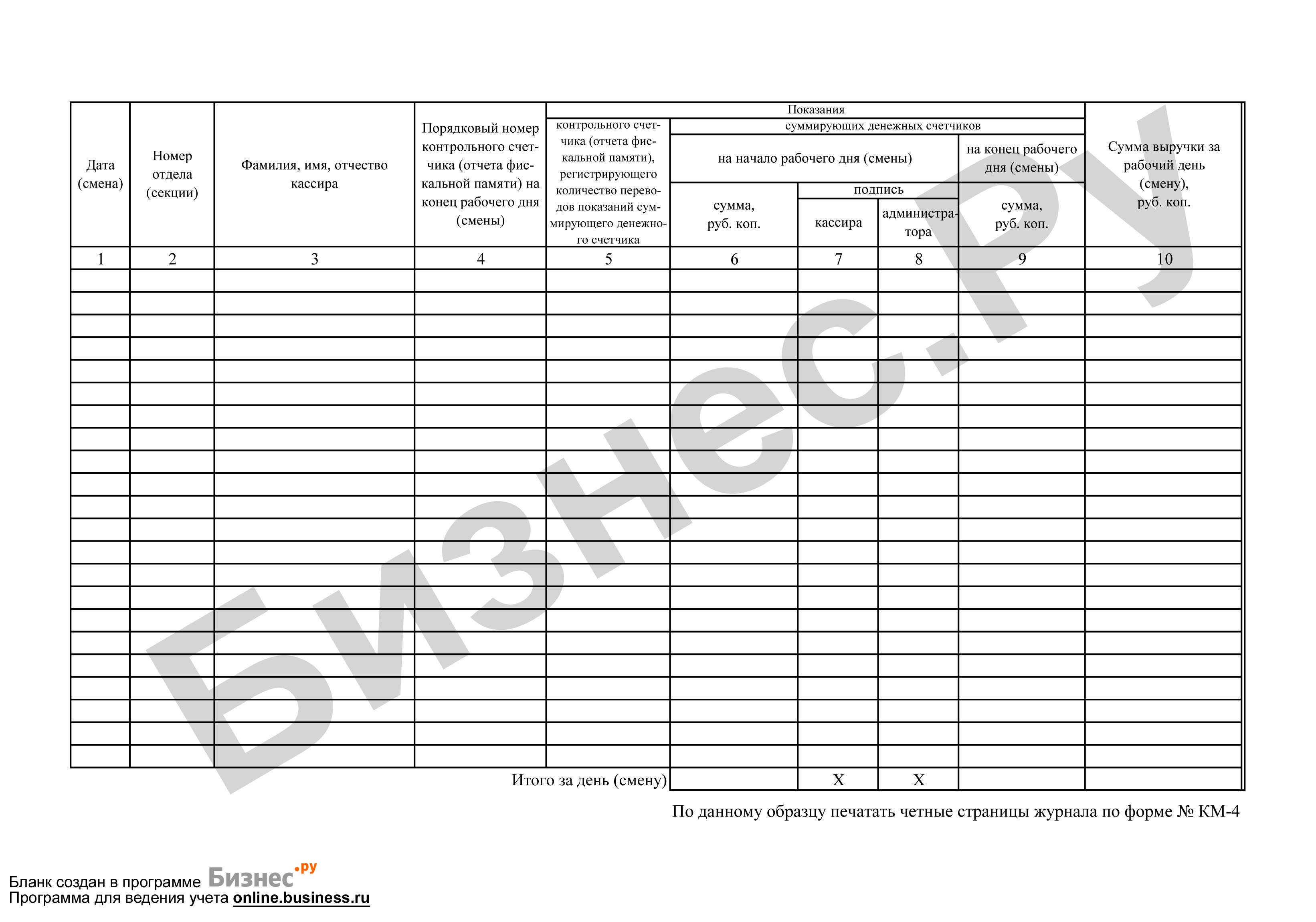

Как правильно заполнить журнал кассира

Графа 5 остаётся пустой. Данная графа заполняется при проверке, перерегистрации, снятии кассового аппарата с учёта или при передаче его в ремонт. Заполняется сотрудником налоговой инспекции или работником центра технического обслуживания.

Заполняется сотрудником налоговой инспекции или работником центра технического обслуживания.

Сумма в графе 6 должна быть равна сумме в графе 9 за предыдущий день.

Сумма в графе 10 равняется сумме граф 14 и 15.

Сумма в графе 10 расчитывается так: сумма графы 9 минус сумма графы 6.

Графа 14 равняется сумме граф 11 и 13.

Графа 15 заполняется, только если возврат был сделан в день покупки или был ошибочно пробит чек.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Порядок заполнения журнала кассира-операциониста по форме КМ-4. | ИФНС России №5

Порядок заполнения журнала кассира-операциониста ф.КМ-4 определен Постановлением Госкомстата России от 25.12.1998 № 132 (далее – Постановление).

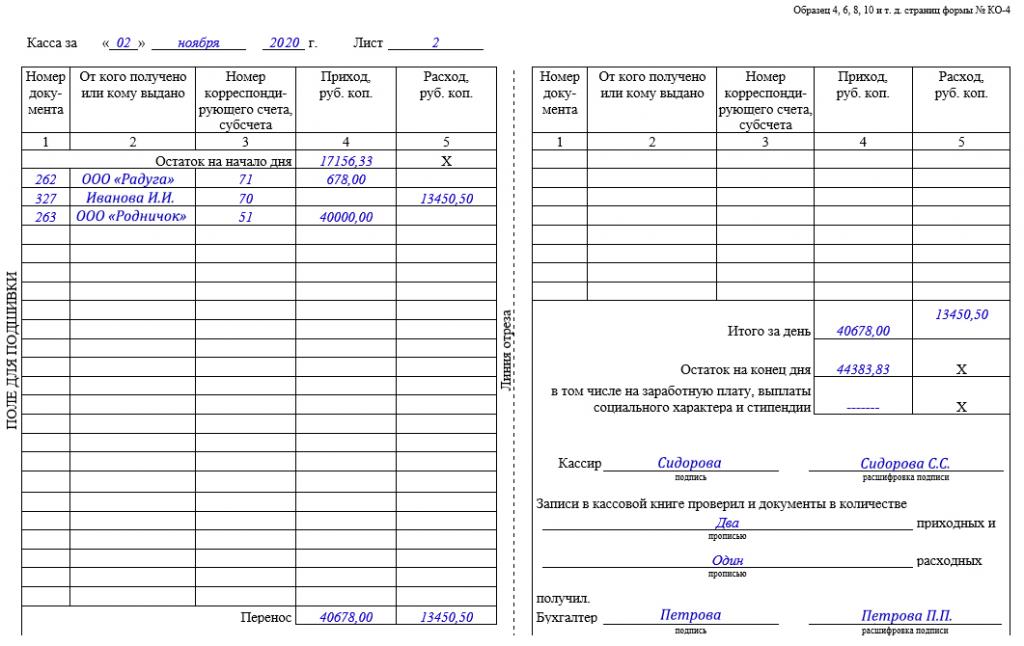

Согласно Указаниям по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утвержденным вышеуказанным Постановлением, все записи в журнале кассира-операциониста ф.КМ-4 ведутся кассиром ежедневно в хронологическом порядке без помарок. Все исправления должны быть оговорены и заверены подписями кассира-операциониста, директора, главного (старшего) бухгалтера.

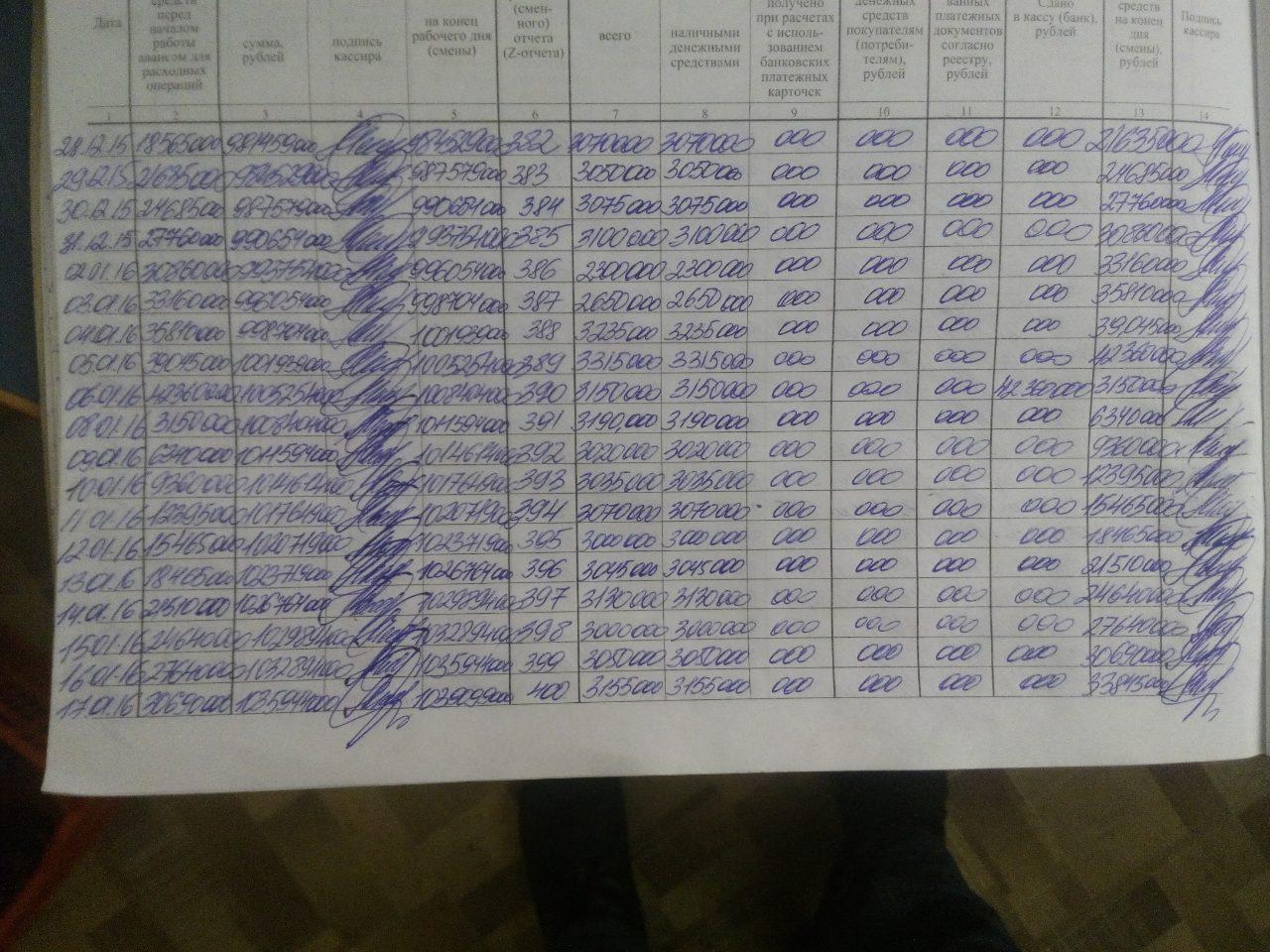

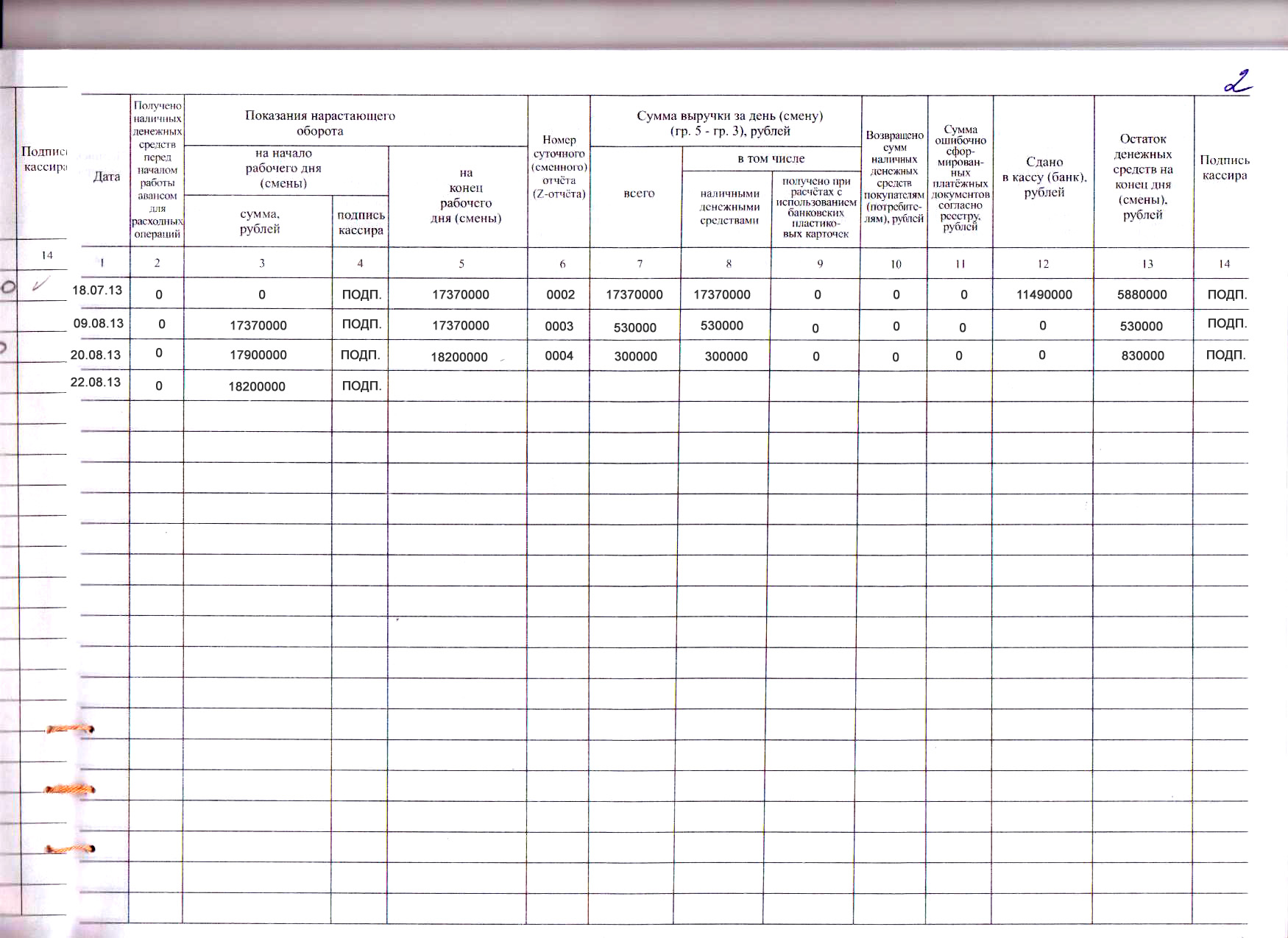

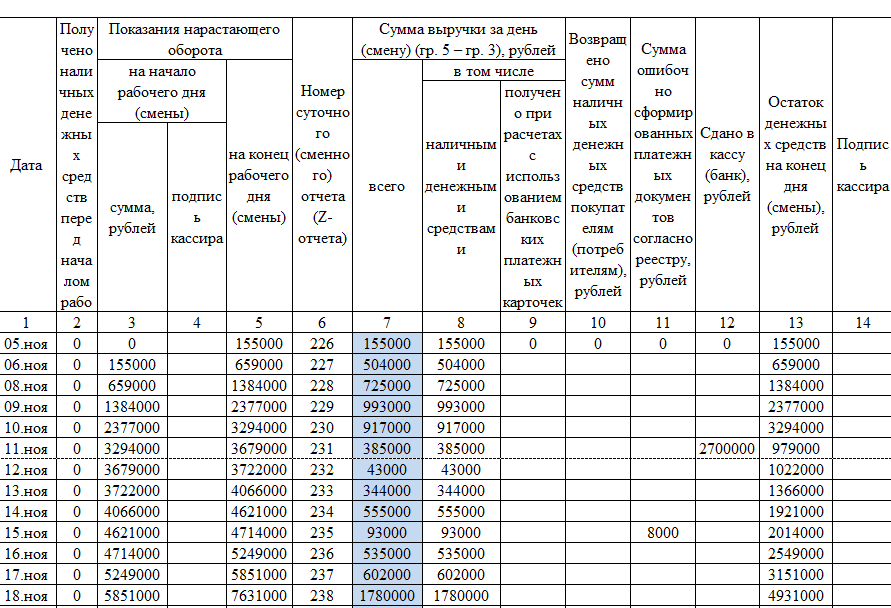

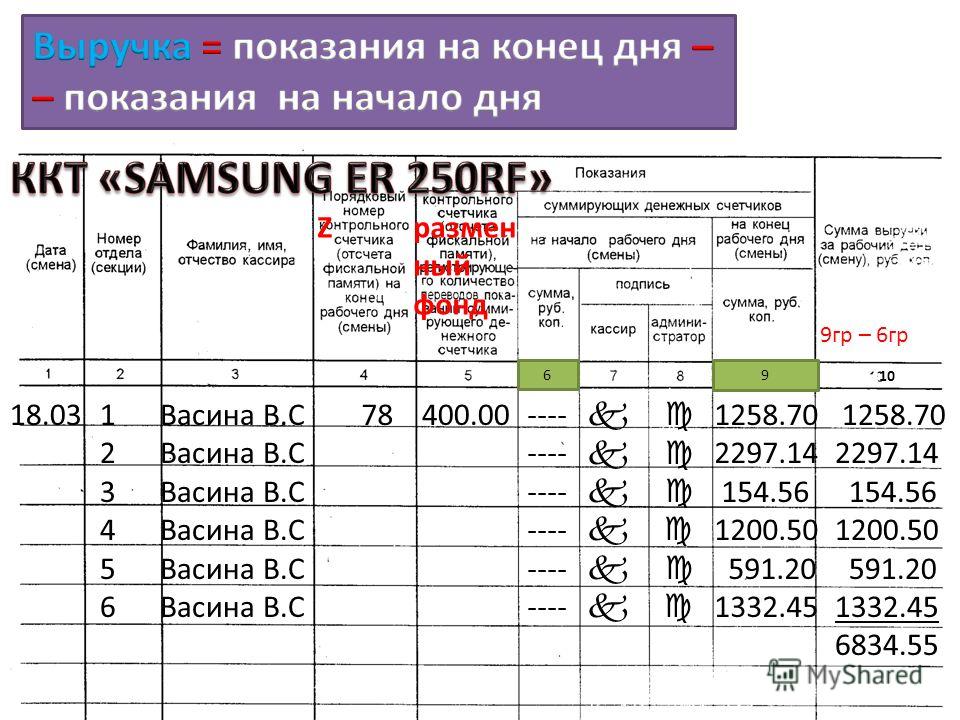

В журнал записываются показания счетчиков ККТ на начало и окончание рабочего дня. Разница между этими показателями является дневной выручкой. Она должна совпадать с суммой, сданной кассиром и отраженной в кассовом отчете.

После снятия с контрольно-кассовой техники Z-отчета, определения и проверки фактической суммы выручки делается запись в журнале кассира-операциониста о показаниях денежных счетчиков на начало и конец смены (графы 6 и 9), а также о величине выручки (графа 10). Эти данные подтверждаются подписями кассира, старшего кассира или администратора (графы 7 и 8).

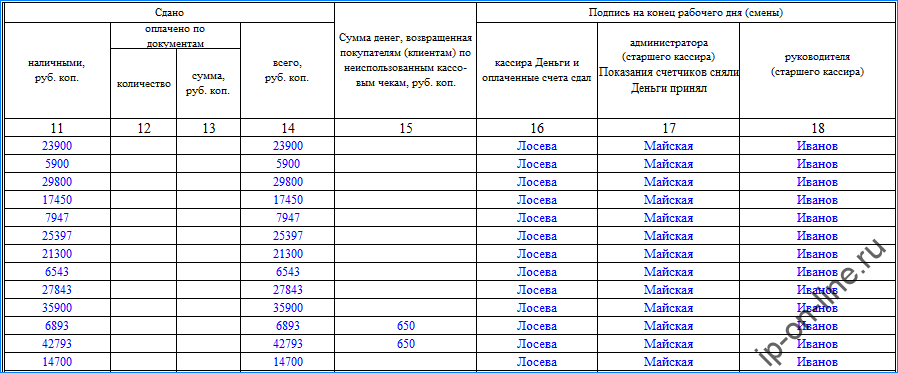

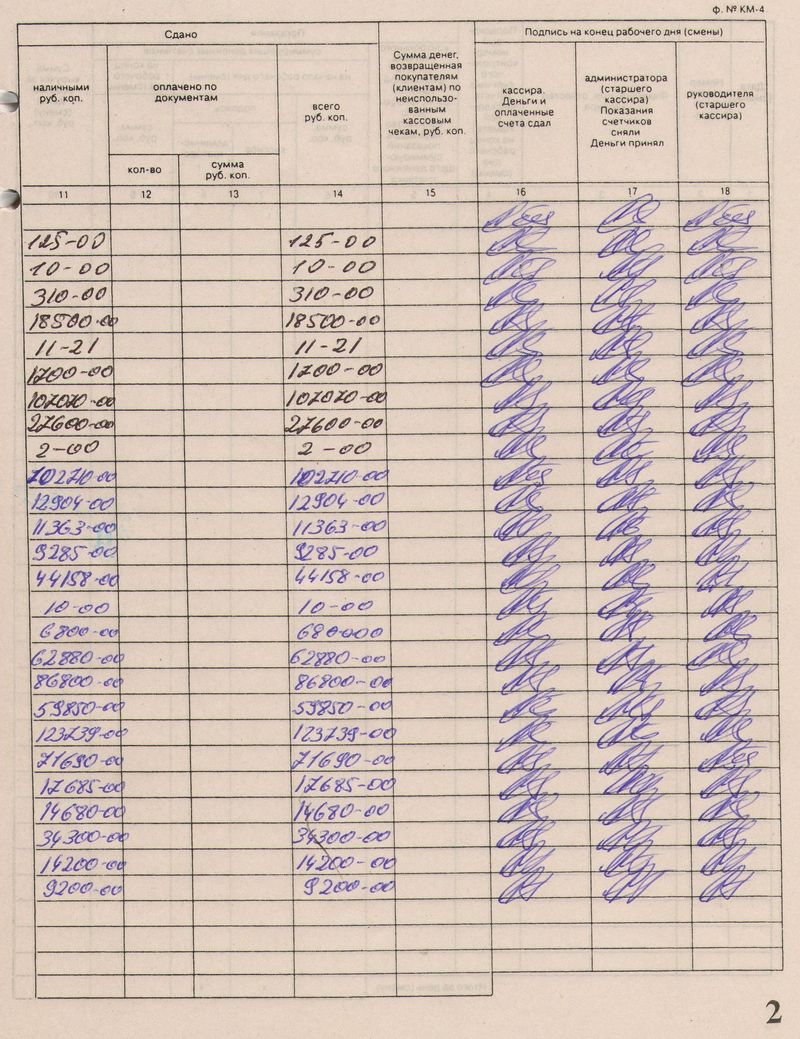

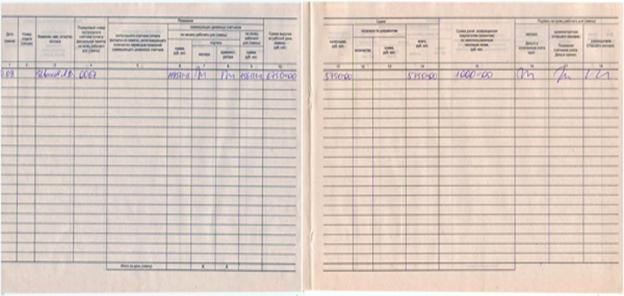

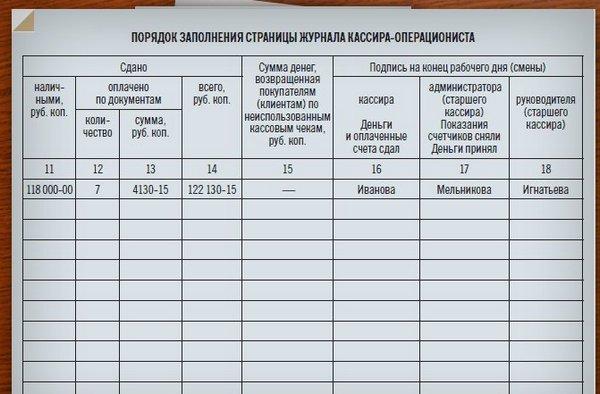

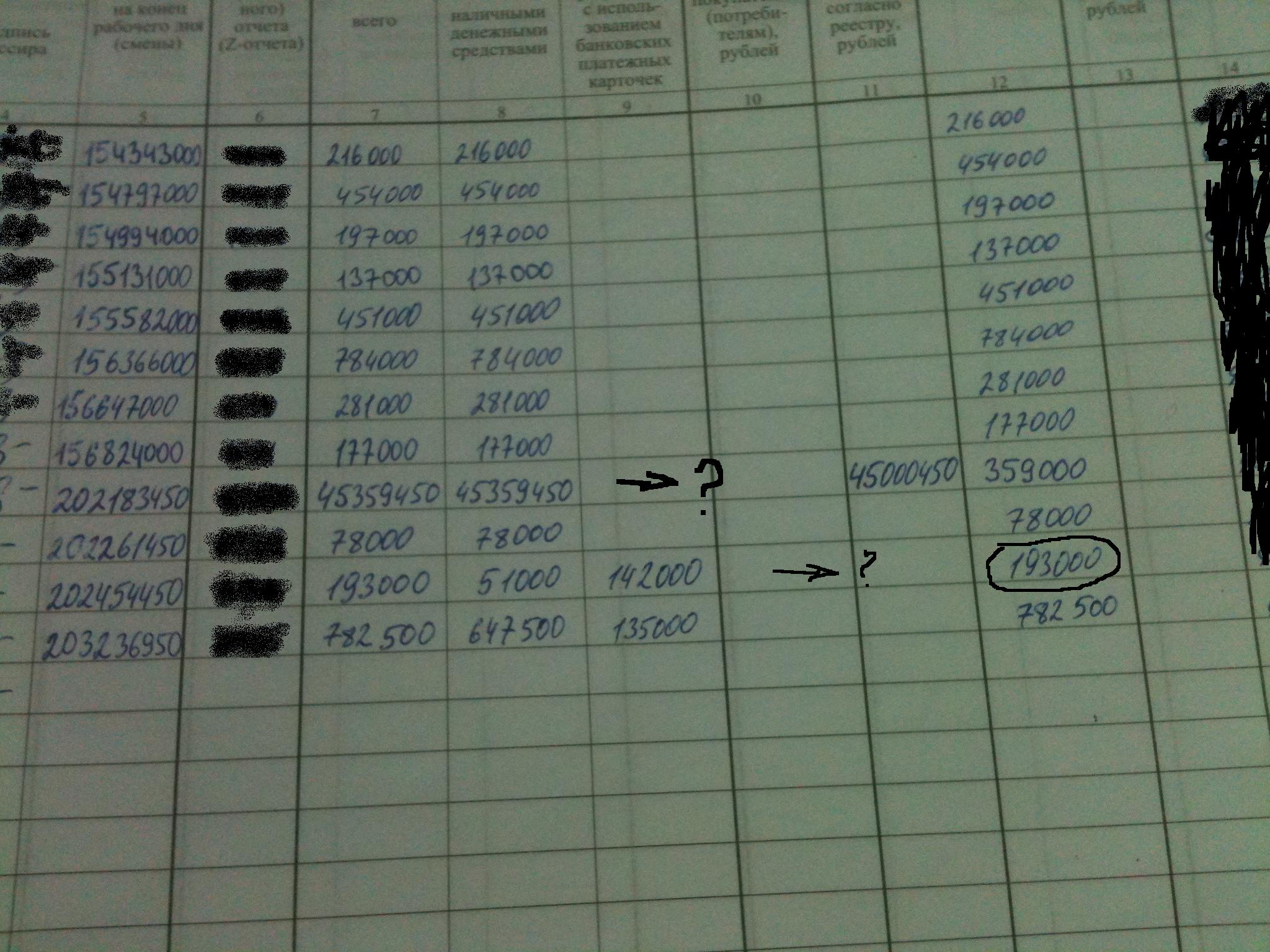

В графе 11 журнала записывают сумму выручки, сданную наличными, а в графах 13 и 12 «Оплачено по документам» соответственно указывают сумму продаж по платежным карточкам (или другим документам) и количество соответствующих документов. Если таких операций не было, то необходимо поставить прочерк.

В графе 14 журнала указывается общая сумма выручки (графа 11 + графа 13).

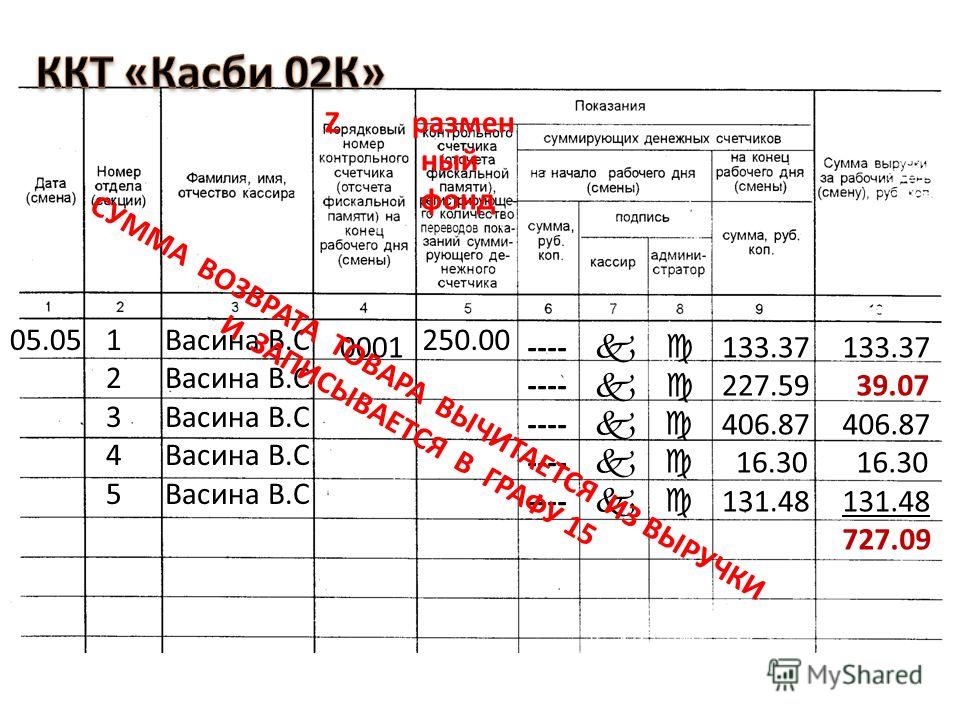

Сумма денег, выплаченная по возвращенным покупателям чекам, записывается в графу 15, на нее уменьшается сумма выручки контрольно-кассовой машины за данный день. В этой графе также отражается сумма денег по ошибочным пробитым кассовым чекам. В подтверждение этого оформляется акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (ф.№ КМ-3), который составляется в одном экземпляре членами комиссии и вместе с погашенными чеками сдается в бухгалтерию организации (индивидуального предпринимателя) и хранится в документах за данное число.

В этой графе также отражается сумма денег по ошибочным пробитым кассовым чекам. В подтверждение этого оформляется акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (ф.№ КМ-3), который составляется в одном экземпляре членами комиссии и вместе с погашенными чеками сдается в бухгалтерию организации (индивидуального предпринимателя) и хранится в документах за данное число.

В графе 11 (графа 10 – графа 13 – графа 15) указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам.

Журнал кассира-операциониста должен отражать достоверную и полную информацию о полученной ежемесячной выручке по каждой эксплуатируемой ККТ.

Ведение журнала кассира-операциониста

ВЕДЕНИЕ ЖУРНАЛА КАССИРА-ОПЕРАЦИОНИСТА (ФОРМА КМ-4)

Журнал кассира-операциониста является первичным учетным документом по бухгалтерскому учету денежных средств. Все записи в журнале ведутся в хронологическом порядке чернилами или шариковой ручкой без помарок.

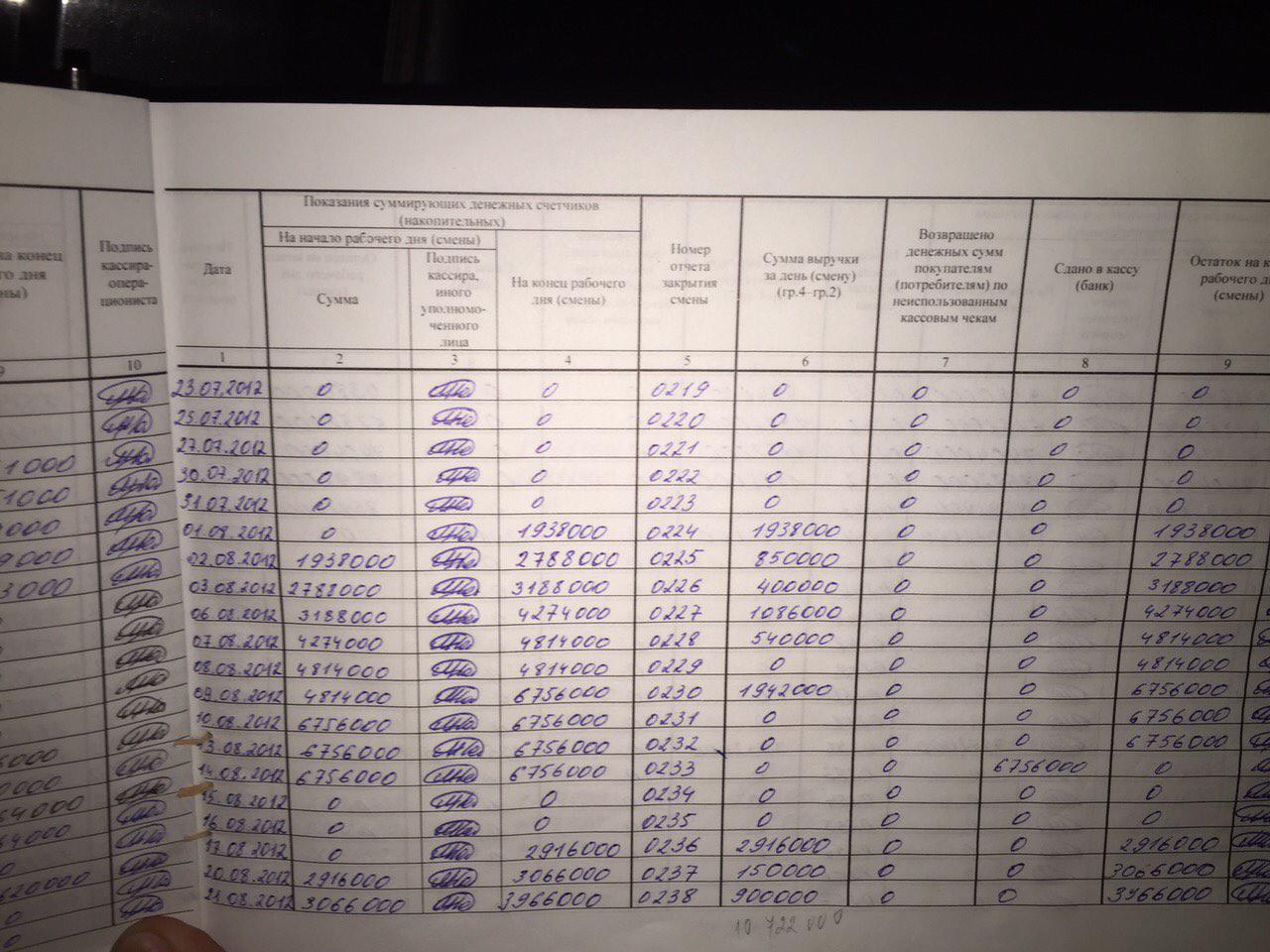

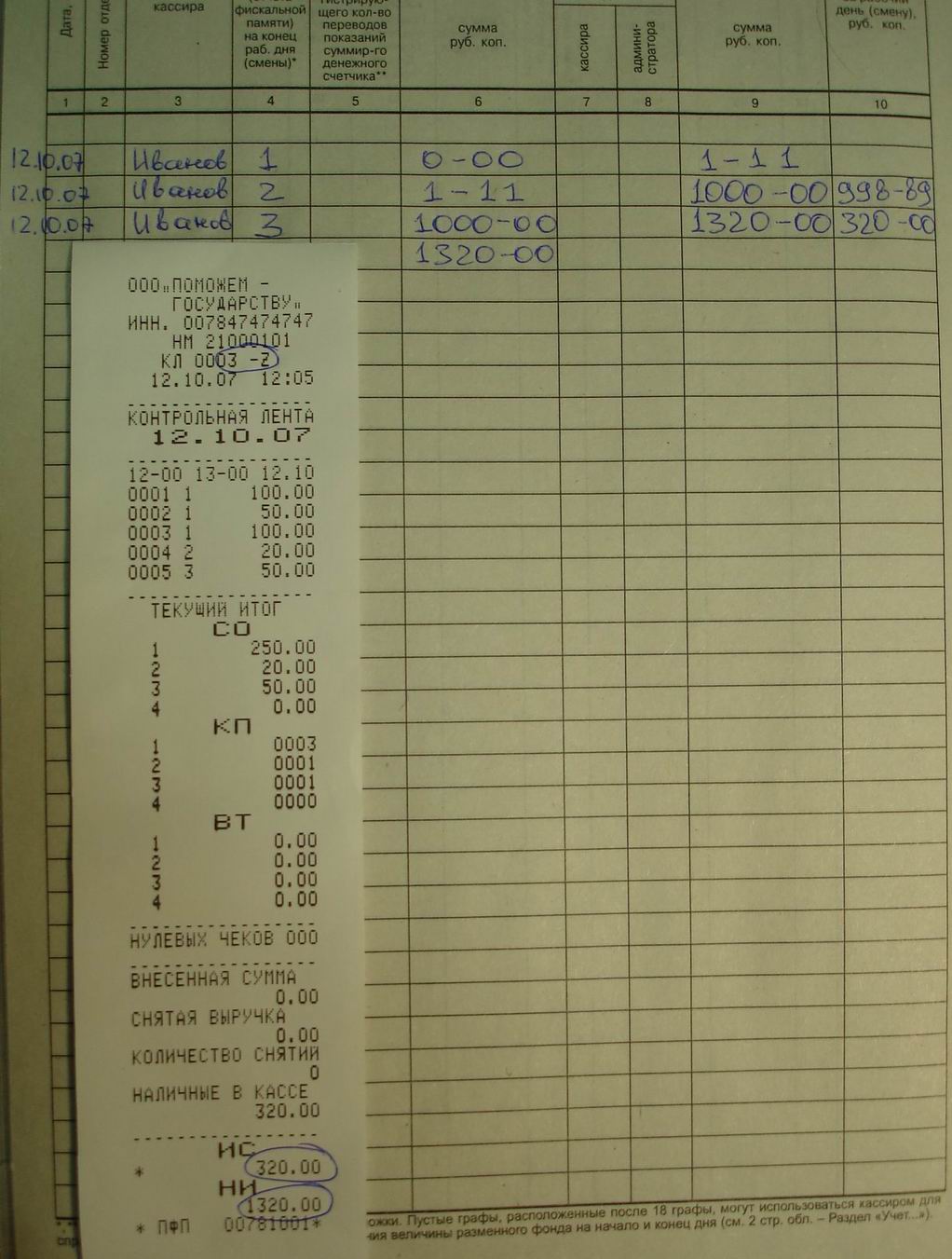

В журнал записываются показания накопительного счетчика ККТ на начало и окончание рабочего дня. Разностью между этими показаниями является дневная выручка. Каждый снятый Z-отчет – это отдельная запись в журнале. В сутки может быть снято более одного Z-отчета, в таком случае в журнале следует сделать записи одной датой, но с разными номерами смен. Если в течение рабочего дня суммы по кассе не пробивались, то снимать Z-отчет и делать запись в журнал не нужно.

Сумма денег, выплаченная по возвращенным покупателями чекам, записывается в графу №15, на нее уменьшается сумма выручки контрольно-кассовой машины за данный день. В подтверждение этого оформляется акт (форма КМ-3) о возврате денежных сумм покупателям по неиспользованным кассовым чекам, который составляется в одном экземпляре и вместе с погашенными чеками сдается в бухгалтерию и хранится в документах за данное число. Возвращать деньги из денежного ящика ККТ можно только по чекам, пробитым в текущую смену. После закрытия смены (снятия Z-отчета) возврат денег осуществляется только из главной кассы организации на основании письменного заявления покупателя.

Возвращать деньги из денежного ящика ККТ можно только по чекам, пробитым в текущую смену. После закрытия смены (снятия Z-отчета) возврат денег осуществляется только из главной кассы организации на основании письменного заявления покупателя.

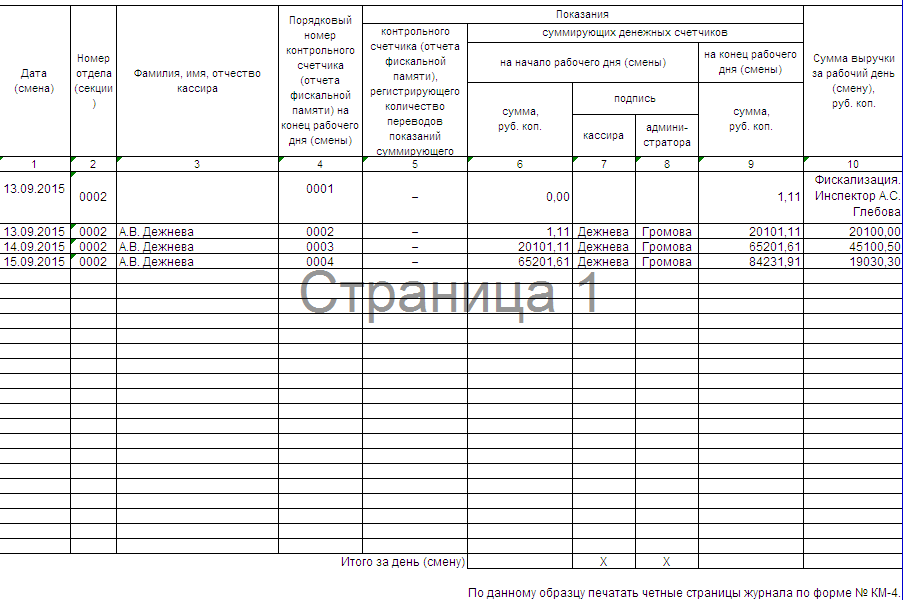

ПОРЯДОК ЗАПОЛНЕНИЯ

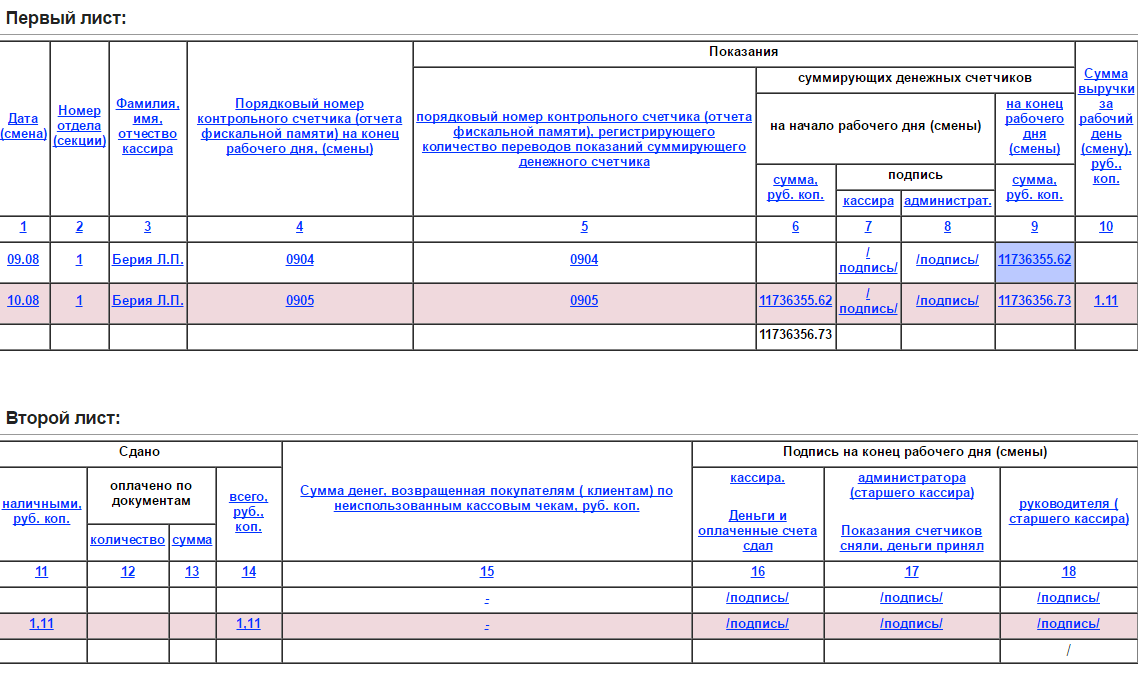

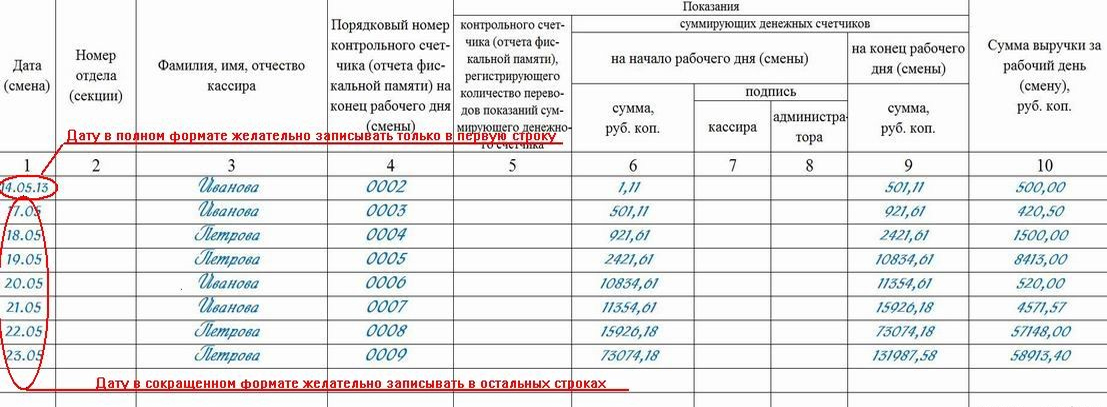

Графа № 1: Дата, указанная в Z-отчете (дата закрытия смены).

Графа № 2: Не заполняется.

Графа № 3: Фамилия и инициалы кассира.

Графа № 4: Номер Z-отчета (порядковый номер сменного гашения).

Графа № 5: Не заполняется.

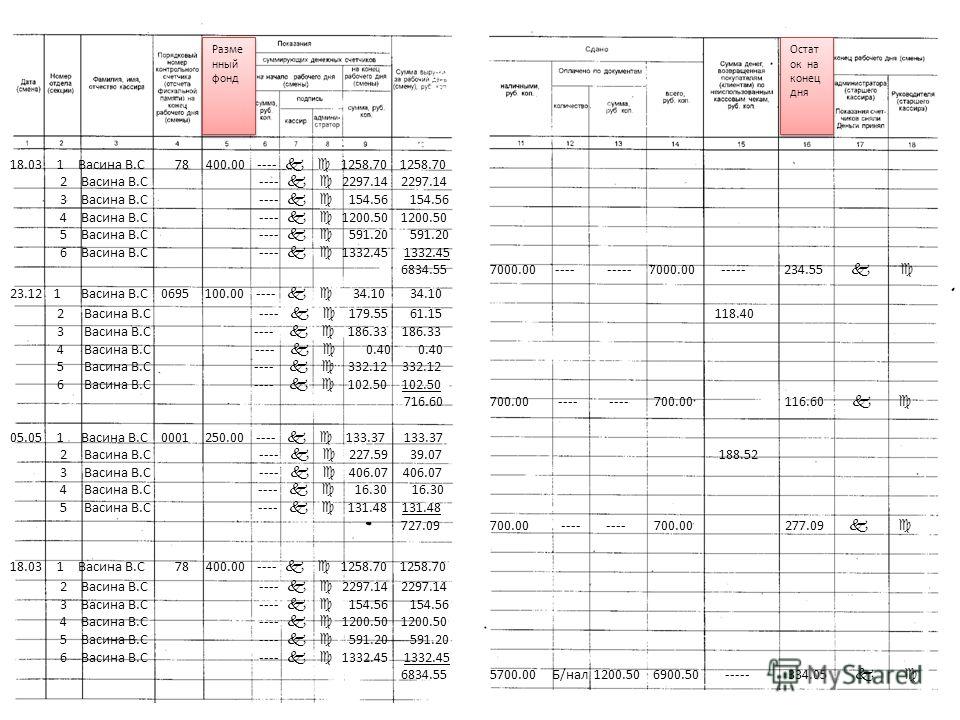

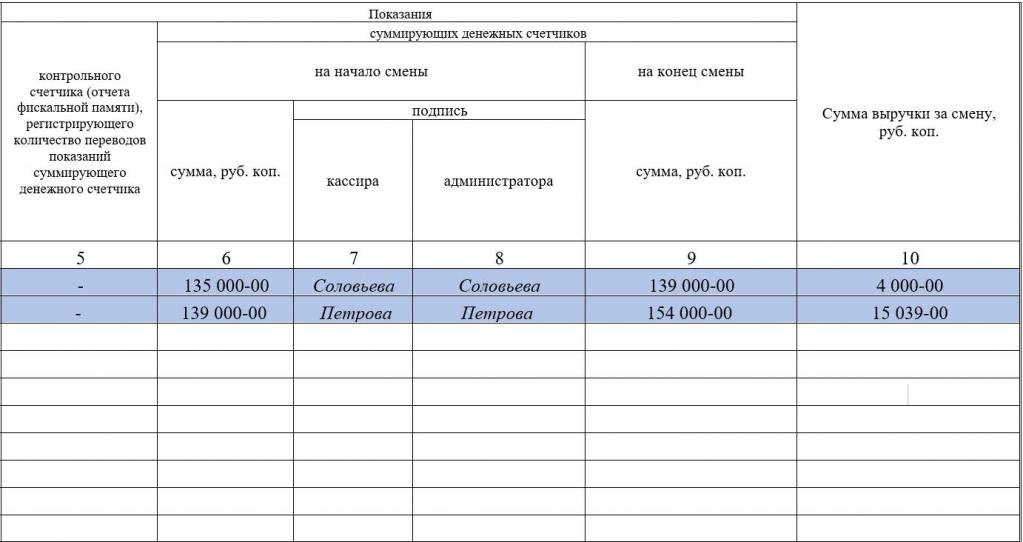

Графа № 6: Накопительный итог на начало рабочего дня (смены). Показания берутся из графы № 9 за предыдущую смену. (Накопительный итог на начало рабочего дня — это те же показания что и накопительный итог на конец рабочего дня предыдущей смены).

Графа № 7:

Графа № 8: Подпись администратора.

Графа № 9: Накопительный итог на конец рабочего дня (смены) указанный в Z-отчете. (Накопительный итог — это сумма всех пробитых чеков с момента регистрации ККМ).

(Накопительный итог — это сумма всех пробитых чеков с момента регистрации ККМ).

Графа № 10: Сумма выручки за рабочий день (смену) согласно показаниям в Z-отчете. (разность между графами №9 и №6).

Графа № 11: Сумма наличной выручки, сданная в главную кассу организации после закрытия смены. (Выручка за рабочую смену минус возвраты и суммы, оплаченные по документам. №11=№10-№13-№15).

Графа № 12: Количество платежей по банковским картам (можно не заполнять).

Графа № 13: Общая сумма платежей по банковским картам (при отсутствии таковых платежей графа не заполняется).

Графа № 14: Общая сумма денежных средств, сданная в главную кассу после закрытия смены (разница граф № 10 и № 15).

Графа № 15: Сумма возвратов за смену (при их отсутствии графа не заполняется).

Графа № 16: Подпись кассира.

Графа № 17: Подпись администратора.

Графа № 18: Подпись руководителя.

Заполнение журнала кассира (КМ-4). Замена журнала кассира-операциониста.

На сегодняшний день, ФНС заявляет, что при использовании онлайн кассовых аппаратов, передающих фискальные данные ОФД, необязательно применение журнала кассира-операциониста (форма КМ-4). Если руководствоваться «типовыми правилами эксплуатации ККТ» — применять надо. Информация об этом в разделе «Краткое руководство по применению ККТ».

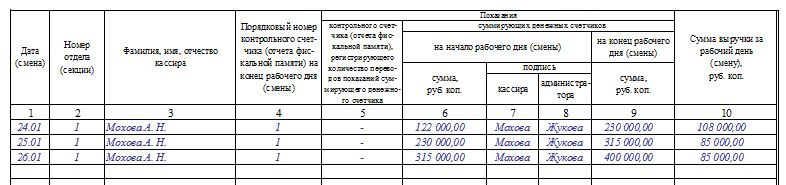

Журнал кассира образец заполнения

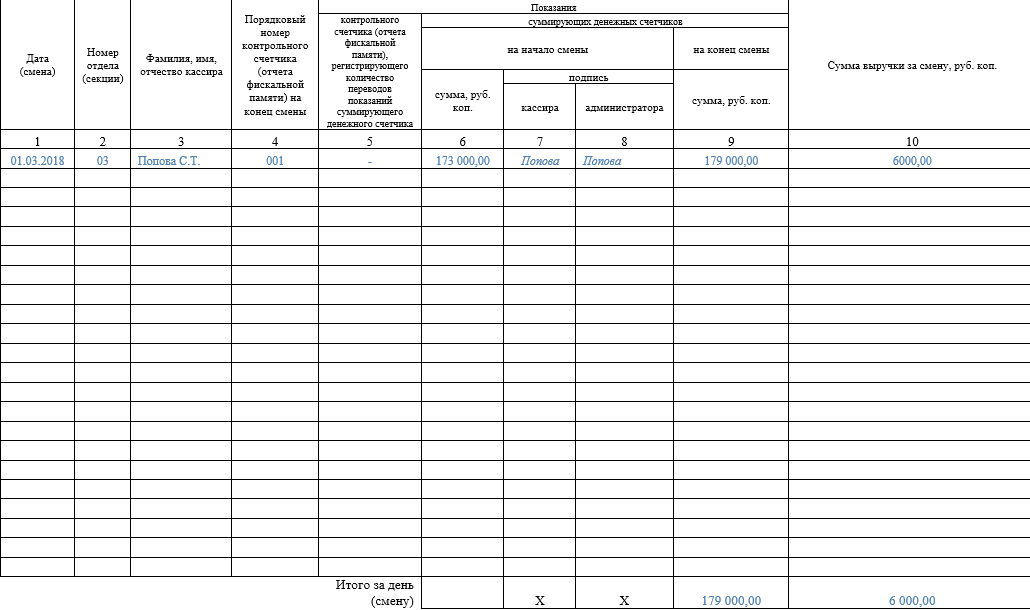

- В графе №1 указывается текущая дата.

- В графе №2 — номер отдела (секции). Это необходимо в том случае если кассовый аппарат обслуживает несколько торговых секций, и организация ведет по ним раздельный учет выручки.

- В графе №3 — фамилия, имя, отчество кассира — операциониста.

- В графе №4 необходимо поставить прочерк.

- В графе №5 — указывается номер Z-отчета, соответствующий текущей дате (на одну дату допускается несколько номеров Z-отчетов).

- В графе №6 — показания счетчика «Гросс итог» (Необнуляемая сумма) на начало дня. Эту сумму ККМ указывает в Z-отчете, и показания на начало дня — это те же показания, что и на вечер предыдущего дня. Внимание! Не все модели ККМ автоматически выводят в Z-отчете показания счетчика «Гросс итог» (например «Меркурий-115Ф»). В этом случае необходимо выводить их самостоятельно. Как это сделать указано в комментарии к графе №10.

- В графах №7 и №8 — соответственно, подписи кассира-операциониста и администратора (старшего кассира).

- В графе №9 — показания счетчика «Гросс итог» (Необнуляемая сумма) на конец дня.

- В графе №10 — сумма выручки за день, согласно показаниям счетчика. Определяется как разность между графами №9 и №6. Если ККМ не указывает в Z-отчете показания счетчика «Гросс итог», то можно сразу записать указанную в нем сумму выручки за день, после чего путем суммирования граф №6 и №10 вывести показания счетчика «Гросс итог» на конец дня, и занести их в графу №9.

- В графе №11- сумму наличных денежных средств (выручку).

- В графах №12 и №13 соответственно, — количество платежных документов банковских чеков и т.п., (если они принимаются организацией) и общую сумму оплаченную этими документами. Если этого не происходило, то необходимо поставить прочерки.

- В графе №14 указывается общая сумма выручки (№11+№13).

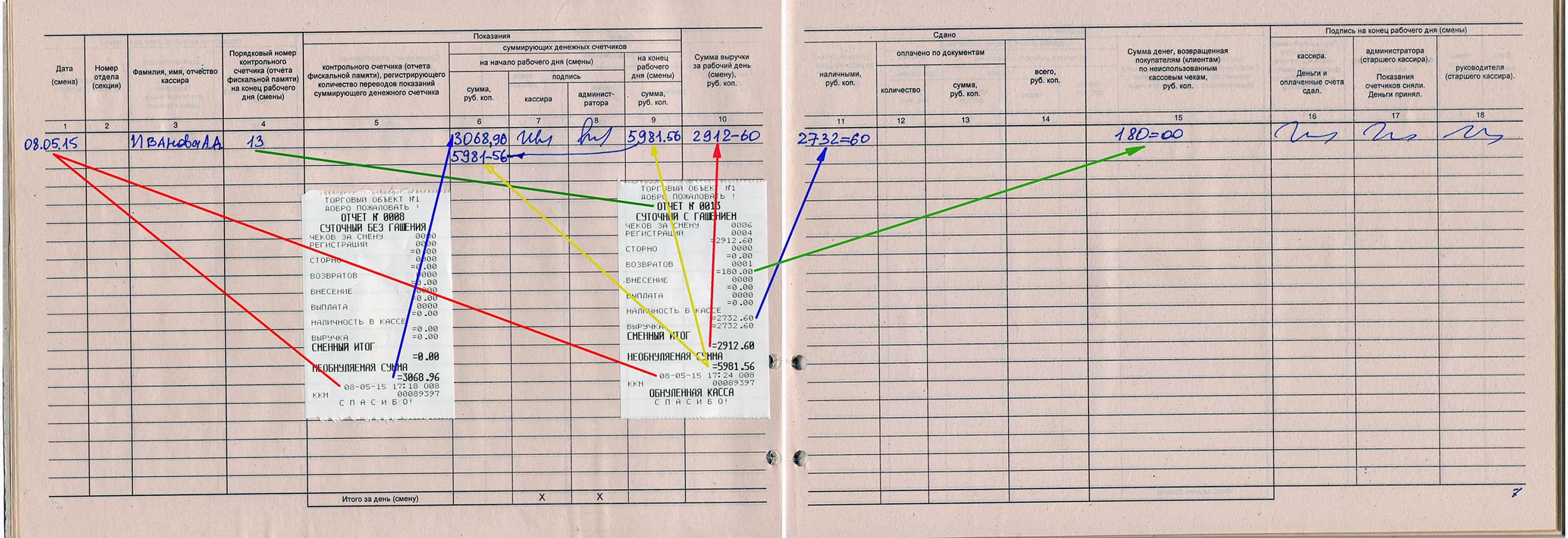

- В графе №15 отражается сумма денег, возвращенная покупателям (клиентам) по неиспользованным (в том числе ошибочно пробитым чекам). Сумма граф №14 и №15 должна соответствовать сумме, указанной в графе №10. Внимание! Возвращать деньги из денежного ящика ККМ можно только по чекам, пробитым в текущую смену. К чекам должен прилагаться акт по форме КМ-3.

- В графах №16, №17 и №18 — подписи соответствующих должностных лиц организации.

Замена журнала кассира операциониста если он закончился или утрачен

КУПИТЬ ЖУРНАЛ КМ-4 тел: (495) 781-54-45

Если журнал кассира-операциониста (форма КМ-4) закончился, то необходимо зарегистрировать новый:

- Необходимо составить заявление (форма приводится ниже).

- Предоставить «старый» журнал кассира-операциониста, в котором должна быть запись общей суммы выручки за период эксплуатации, заверенная подписью руководителя и печатью организации.

- Представить «новый» журнал (прошнурованный, пронумерованный и скрепленный печатью (для юридических лиц)).

- Представить карточку регистрации ККМ, указанной в заявлении. Если регистрируется несколько журналов, то в одном заявлении перечисляются все ККМ и необходимо представить все карточки регистрации.

- Обязательна доверенность на право регистрации журнала в налоговом органе, оформленную в установленном порядке (ст.185 ГК РФ), если регистрацию ККТ будет осуществлять не руководитель (индивидуальный предприниматель), а любой другой сотрудник организации и документ, удостоверяющий личность.

- Внимание! Журнал кассира-операциониста (КМ-4) регистрируется в налоговой инспекции вместе с ККМ. Поэтому, заявление на регистрацию журнала необходимо только в том случае, если закончился «старый».

.

ЗАМЕНА ЖУРНАЛА КАССИРА ОПЕРАЦИОНИСТА ЗАЯВЛЕНИЕ (составляется в свободной форме, ниже пример)

| Начальнику Инспекции ФНС РФ № ___ по г. Москве От__________________________ ИНН________________________ Юр. адрес___________________ _____________________________ Тел._________________________ |

ЗАЯВЛЕНИЕ

Прошу Вас зарегистрировать новый журнал кассира-операциониста ККТ___________________________ заводской №___________________________ в связи с утратой старого.

Приложение: копия последнего Z – отчета на ____ листе(ах)

дата, подпись руководителя, печать организации.

Навигация по записям

Порядок заполнения журнала кассира-операциониста

Вопрос:

Каков порядок заполнения журнала кассира-операциониста?Ответ:

В Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Письмом Минфина России от 30. 08.1993 № 104 и действующих в части, не противоречащей Закону № 54-ФЗ и Постановлению Правительства РФ от 23.07.2007 № 470 определены требования к работе кассира в течение смены.

08.1993 № 104 и действующих в части, не противоречащей Закону № 54-ФЗ и Постановлению Правительства РФ от 23.07.2007 № 470 определены требования к работе кассира в течение смены.

Постановлением Госкомстата России от 25.12.1998 № 132 утверждены Указания по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением ККТ.

В соответствии с Указаниями форма № КМ-4 «Журнал кассира-операциониста» применяется для учета операций по приходу и расходу наличных денег (выручки) по ККТ, а также является контрольно-регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

В журнал записываются показания счетчиков ККТ на начало и окончание рабочего дня. Разница между этими показателями является дневной выручкой. Она должна совпадать с суммой, сданной кассиром и отраженной в кассовом отчете.

После снятия с ККТ Z-отчета, определения и проверки фактической суммы выручки делается запись в журнале кассира-операциониста о показаниях денежных счетчиков на начало и конец смены (графы 6 и 9), а также о величине выручки (графа 10). Эти данные подтверждаются подписями кассира, старшего кассира или администратора (графы 7 и 8).

В графе 11 журнала записывают сумму выручки, сданную наличными, а в графах 12 и 13 раздела «Оплачено по документам» соответственно указывают сумму продаж по платежным карточкам (или другим документам) и количество соответствующих документов. Если таких операций не было, то необходимо поставить прочерк.

В графе 14 журнала указывается общая сумма выручки (графа 11 + графа 13).

Сумма денег, выплаченная по возвращенным покупателями чекам, записывается в графу 15, на нее уменьшается сумма выручки контрольно-кассовой машины за данный день. В этой графе также отражается сумма денег по ошибочно пробитым кассовым чекам. В подтверждение этого оформляется акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (форма № КМ-3), который составляется в одном экземпляре членами комиссии и вместе с погашенными чеками сдается в бухгалтерию организации (индивидуального предпринимателя) и хранится в документах за данное число. Возвращать деньги из денежного ящика ККТ можно только по чекам, пробитым в этот день.

В этой графе также отражается сумма денег по ошибочно пробитым кассовым чекам. В подтверждение этого оформляется акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (форма № КМ-3), который составляется в одном экземпляре членами комиссии и вместе с погашенными чеками сдается в бухгалтерию организации (индивидуального предпринимателя) и хранится в документах за данное число. Возвращать деньги из денежного ящика ККТ можно только по чекам, пробитым в этот день.

Следовательно, в графе 11 (графа 10 — графа 13 — графа 15) указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам.

Журнал кассира-операциониста должен отражать достоверную и полную информацию о полученной ежесменной выручке по ККТ.

Отдел оперативного контроля и применения ККТ

Журнал по кассе и коду статьи (finjrnl_articles с CAS13.

FMX)

FMX)Журнал по кассе и коду статьи (finjrnl_articles с CAS13.FMX)

Отчет о конфигурации товаров доступен, если для прикладной функции КАССЫ > ТОВАРЫ установлено значение Y.

Журнал по коду кассира и статьи будет отображать одну строку для каждой опубликованной статьи на выбранную дату. Подобно другим финансовым отчетам, это позволяет вам видеть, когда, кому и кто отправил статью в резервирование или учетную запись AR.

Статьи позволяют собственности публиковать определенные элементы в гостевом фолио таким образом, чтобы они выглядели как полученные из одного кода транзакции. Типичным примером могут служить предметы в мини-баре. Будет настроен один код транзакции мини-бара, однако вместо публикации единовременной суммы для одного кода транзакции вы можете опубликовать разбивку этой суммы. Вместо того, чтобы вносить 10.00 в мини-бар, вы можете ввести 2.00 в апельсиновый сок, 2.00 в кока-колу, 2.50 в картофельные чипсы и 3. 50 в орехи.

50 в орехи.

Критерии выбора

Диапазон дат

От даты.Введите вручную или нажмите кнопку календаря, чтобы выбрать начальную дату для результатов отчета.

На сегодняшний день. Вручную введите или нажмите кнопку календаря, чтобы выбрать конечную дату для результатов отчета.

Фильтр

Класс номера. Список множественного выбора значений всех классов номеров, настроенных для вашего объекта. По умолчанию — «Все» классы помещений. Фильтр отображается только в том случае, если для вашего объекта активна прикладная функция «КЛАСС НОМЕРА».

Код транзакции.Список множественного выбора значений всех кодов транзакций, настроенных для вашего Ресурса.

Примечание. Для выбора кодов транзакций, настроенных для типов оплаты наличными, необходимо предоставить разрешение КАССЫ > ПРОСМОТР ОПЕРАЦИЙ С НАЛИЧНЫМИ В ОТЧЕТАХ.

Артикул Код. Список множественного выбора значений всех кодов статей, настроенных для вашего ресурса.

Комната. Множественный выбор списка значений всех комнат, настроенных для вашего объекта.

Кассир. Множественный выбор списка значений всех настроенных кассиров.

Группа по. Сделка (по умолчанию), Комната, Артикул. В отчете будут сгруппированы все публикации по выбору.

Порядок сортировки. Хронологический (по умолчанию), Статья, Комната, Транзакция. Отчет будет сортировать публикации в выбранном порядке в рамках параметра «Группировать по».

Дисплей

Доход. При печати «Брутто» проводки с включенным налогом не будут печататься отдельными строками. При печати «Нетто» коды транзакций с включенным налогом будут напечатаны в отдельной строке.

Вывод отчета

В столбцах Имя и Комната № для транзакций Passerby отображается Passer. (Доступно, если для прикладной функции КАССИРОВКА > ПРОхожий установлено значение Y.) Разнести Он отображается в столбцах Имя и Комната № для транзакций Разноски. (Доступно, если для параметра приложения CASHIERING > POST IT установлено значение Y.)

(Доступно, если для прикладной функции КАССИРОВКА > ПРОхожий установлено значение Y.) Разнести Он отображается в столбцах Имя и Комната № для транзакций Разноски. (Доступно, если для параметра приложения CASHIERING > POST IT установлено значение Y.)

Дата. Дата совершения транзакции в кратком формате даты, определенном для этого свойства.

Время. Время, когда произошла транзакция.

Номер комнаты Номер комнаты, для которой была списана/зачислена транзакция.

Имя. Имя гостя, ответственного за публикацию транзакции.

Артикул Код. Код статьи, используемый для публикации.

СКП. UPC-код артикула.

Описание. Описание статьи.

Номер чека. Это поле автоматически заполняется номером чека в процессе окончания дня, если параметр приложения End of Day>Auto Check Number установлен на Y. Он также показывает номер чека для транзакций, введенных POS.

Он также показывает номер чека для транзакций, введенных POS.

Количество. Количество проданных статей. Сумма промежуточного итога по статье отображается в строке «Итог статьи». Общее количество проданных статей отображается в строке «Общий итог».

Дебет. Сумма списания со счета гостя.

Кредит. Сумма кредита на счет гостя.

Валюта. Код валюты для валюты, которая использовалась для транзакции.

Денежный идентификатор. Идентификационный номер кассира, разместившего эту транзакцию.

Имя пользователя. Имя пользователя, вошедшего в систему и завершившего публикацию.

Столбец Supplement/Reference/Credit Card No. отображает любую информацию, которая была введена в поля Supplement и Reference , и если для транзакции использовалась кредитная карта, то здесь также отображается номер кредитной карты.

Банковские депозиты и денежные поступления | Обработка финансовых транзакций | Ведомственное управление бюджетом | Офис контролера

Деньги могут быть получены подотчетной единицей по многим причинам: доход от продаж, разные доходы, оплата семинара, плата за конференцию или возмещение расходов и т. д.Все платежи должны быть получены, подготовлены для банковского депозита и отправлены в офис контролера для проверки и доставки в банк.

Примечание: Денежные средства, полученные в качестве подарков, должны быть доставлены в отдел развития университетов, а НЕ в офис контролера

- Депозиты должны быть должным образом подготовлены отчетной единицей, прежде чем они будут доставлены в офис контролера для обработки. Неправильно подготовленные депозиты будут возвращены без исключения.Если вам неясно, как подготовить депозит, пожалуйста, свяжитесь с офисом контролера по телефону (206) 296-6292 до внесения депозита. Формы кассового чека

- должны быть заполнены полностью и точно и должны включать следующее: номер фонда, номер подотчетной единицы и номер счета (17-значные утвержденные номера счетов главной книги). Вы должны написать краткое описание платежа (не более 25 символов) (например, «междугородний») или имя получателя платежа на соседней строке в разделе «Источник платежа».В разделе «Только для использования подотчетной единицей» введите название подотчетной единицы, ваше имя + добавочный номер телефона и дату. Кроме того, установите соответствующий флажок для типа (-ов) платежа, который вы готовите, то есть «чек, наличные или кредитная карта». Обязательно укажите общую сумму кассового чека. Пожалуйста, используйте шариковые ручки, а не фломастеры/ручки с мягким наконечником, для оформления всех депозитных документов.

- Депозиты должны быть доставлены лично кассиру в офисе контролера. Вы должны присутствовать во время обработки вашего депозита, за исключением депозитов с кредитной карты (MasterCard и/или Visa).Депозиты с кредитной карты можно оставить у кассира и забрать в течение дня или двух. В целях сохранности вашего депозита ПОЖАЛУЙСТА, НЕ ОСТАВЛЯЙТЕ ДЕПОЗИТЫ В «В КОРЗИНЕ» на стойке регистрации.

- Депозиты должны производиться ЕЖЕДНЕВНО (внутренние депозиты) или, как минимум, ЕЖЕНЕДЕЛЬНО (внешние депозиты) для обеспечения безопасности депозита, за который вы несете ответственность. Чеки, датированные 120 днями после даты сдачи и/или не полностью заполненные, не могут быть приняты на сдачу.

- Депозиты должны быть представлены в офис контролера с 9:30 до 11:30 или 13:30. и 15:30 После 15:30 персонал не сможет обработать ваш депозит. Если вы не внесли депозит в офисе контролера к 15:30, крайне важно, чтобы у вас было безопасное место для ночного хранения вашего депозита.

- Управление контролера настоятельно рекомендует, чтобы задаток вносил ответственный сотрудник Сиэтлского университета. (Bondable определяется как постоянный сотрудник FT).Если сотрудник, не связанный обязательствами, вносит депозит, то эта подотчетная единица берет на себя все понесенные риски, включая невыдачу средств.

- Если необычная ситуация требует процедурного исключения, запросите предварительное разрешение в офисе контролера, позвонив по телефону (206) 296-6292 или 5876 .

Вы должны написать краткое описание платежа (не более 25 символов) (например, «междугородний») или имя получателя платежа на соседней строке в разделе «Источник платежа».В разделе «Только для использования подотчетной единицей» введите название подотчетной единицы, ваше имя + добавочный номер телефона и дату. Кроме того, установите соответствующий флажок для типа (-ов) платежа, который вы готовите, то есть «чек, наличные или кредитная карта». Обязательно укажите общую сумму кассового чека. Пожалуйста, используйте шариковые ручки, а не фломастеры/ручки с мягким наконечником, для оформления всех депозитных документов.

Вы должны написать краткое описание платежа (не более 25 символов) (например, «междугородний») или имя получателя платежа на соседней строке в разделе «Источник платежа».В разделе «Только для использования подотчетной единицей» введите название подотчетной единицы, ваше имя + добавочный номер телефона и дату. Кроме того, установите соответствующий флажок для типа (-ов) платежа, который вы готовите, то есть «чек, наличные или кредитная карта». Обязательно укажите общую сумму кассового чека. Пожалуйста, используйте шариковые ручки, а не фломастеры/ручки с мягким наконечником, для оформления всех депозитных документов.

Процедуры

Эти процедуры были разработаны Управлением контролера для обеспечения своевременной обработки вашего депозита, а также для защиты целостности нашей системы учета.Существует два вида процедур в зависимости от размера вашего депозита:

- Внутренние депозиты (платежи по кредитным картам, менее десяти монет, менее десяти бумажных денег и менее десяти чеков) должны ежедневно приноситься в офис контролера. Если депозит вносится наличными и/или чеками, вы должны присутствовать во время его обработки. Депозиты по кредитным картам должны указывать одного отдельного клиента на каждый кассовый чек.

- Внешние вклады (десять или более монет, десять или более бумажных денег и десять или более чеков) должны приноситься в офис контролера, как минимум, еженедельно.Вы должны присутствовать во время обработки депозита.

Просмотрите ежемесячные бюджетные отчеты, предоставленные вам Управлением контролера. Чтобы выявлять ошибки публикации в любом аккаунте (с бюджетом, с ограничениями и т. д.), каждая подотчетная единица должна вести собственные записи и сверять исправления с ежемесячными отчетами о бюджете.

д.), каждая подотчетная единица должна вести собственные записи и сверять исправления с ежемесячными отчетами о бюджете.

Внутренние депозиты наличными и/или чеками

Менее 10 монет, 10 бумажных денег, 10 чеков.

Материалы, необходимые для обработки: Seattle U.Форма кассового чека, наличные и/или чеки.

Подготовьте одну (или несколько) форму кассового чека Университета Сиэтла. Эти депозиты могут объединять наличные деньги и/или чеки в одном кассовом чеке. Заполните форму полностью. Перечислите 17-значные авторизованные номера счетов главной книги. Этот номер должен быть точным по номеру фонда, номеру подотчетной единицы и номеру счета. Напишите имя клиента в верхней строке раздела «Источник платежа» формы; краткое описание платежа может быть указано под именем клиента (например,г., «Джон Доу» в верхней строке, «междугородние звонки» во второй строке).

При внесении наличных и/или чеков вы должны присутствовать при обработке квитанций кассиром. Все чеки должны быть заверены печатью Университета Сиэтла, на которой указано название вашей отчетной единицы. Если у вас нет марки, обратитесь к своему финансовому менеджеру, чтобы заказать ее в книжном магазине.

Все чеки должны быть заверены печатью Университета Сиэтла, на которой указано название вашей отчетной единицы. Если у вас нет марки, обратитесь к своему финансовому менеджеру, чтобы заказать ее в книжном магазине.

Внутренние депозиты для платежей по кредитным картам

(только MasterCard и Visa) .Материалы, необходимые для обработки: Форма кассового чека Университета Сиэтла, номер кредитной карты MasterCard или Visa, дата истечения срока действия (месяц/год).

Подготовьте отдельную форму кассового чека Сиэтлского университета для каждого отдельного клиента. Заполните форму полностью и точно. Укажите соответствующий номер фонда, номер подотчетной единицы и номер счета. Напишите имя клиента в верхней строке раздела «Источник платежа»; укажите полный номер кредитной карты и дату истечения срока действия (месяц/год) под именем клиента.Депозиты с кредитной карты можно оставить в окошке диспетчерской и забрать в течение одного-двух дней.

Внешние депозиты наличными или чеками

10 или более чеков, 10 или более монет* или 10 или более единиц бумажных денег.

Материалы, необходимые для обработки: Форма кассового чека Университета Сиэтла, квитанция о банковском депозите, пластиковый пакет для банковского депозита (и лента для счетной машины для чековых депозитов).

Внешние депозиты могут состоять из монет, наличных денег или чеков. *Депозиты монет в полиэтиленовых пакетах не должны превышать пяти фунтов.Все чеки должны быть заверены печатью Университета Сиэтла, на которой указано название вашей отчетной единицы. Если у вас нет печати, обратитесь к своему финансовому менеджеру, чтобы заказать ее.

На внешней стороне пластикового банковского депозитного мешка (как на верхней полосе мешка, так и на основном корпусе мешка) наносят следующую информацию; игнорировать инструкции, напечатанные на пакете:

- Дата подготовки депозита.

- Название подотчетной единицы, вносящей депозит.

- Сумма депозита и наличные или чеки.

- Имя лица, готовящего депозит.

Подготовьте квитанцию о банковском депозите. В бланке депозита должна быть указана сумма депозита, дата, название вашей подотчетной единицы, ваше имя и слова «наличные» или «чеки». Если депозит представляет собой валюту, смешанную с монетами, перечислите общую сумму валюты и монет отдельно в соответствующих строках в верхней части квитанции о банковском депозите. Положите белую копию в сумку для банковских депозитов.Желтая копия будет передана кассиру. Денежные депозиты не требуют сложения машинных лент.

В бланке депозита должна быть указана сумма депозита, дата, название вашей подотчетной единицы, ваше имя и слова «наличные» или «чеки». Если депозит представляет собой валюту, смешанную с монетами, перечислите общую сумму валюты и монет отдельно в соответствующих строках в верхней части квитанции о банковском депозите. Положите белую копию в сумку для банковских депозитов.Желтая копия будет передана кассиру. Денежные депозиты не требуют сложения машинных лент.

Если ваш депозит состоит из чеков, вы должны запустить две ленты счетной машины: одна должна быть включена в сумку для банковских депозитов с чеками и белой копией квитанции о банковском депозите; другая лента арифмометра должна быть прикреплена к желтой копии квитанции о банковском депозите. Если у вас нет счетной машины, обратитесь к своему финансовому менеджеру, чтобы заказать ее. Снимите пластиковую полоску в верхней части пакета для банковских депозитов и прикрепите ее степлером к желтой копии квитанции для банковских депозитов. Удалите все скрепки и маленькие резинки с валюты перед упаковкой.

Удалите все скрепки и маленькие резинки с валюты перед упаковкой.

Подготовьте форму кассового чека с указанием 17-значного авторизованного номера счета в главной бухгалтерской книге. Убедитесь, что этот номер точен по номеру фонда, номеру подотчетной единицы и номеру счета. Вы также должны включить краткое описание кассового чека (например, «Экуменическое уединение»). В разделе «Только для использования подотчетной единицей» введите название подотчетной единицы, ваше имя + добавочный номер телефона и дату внесения депозита.Кроме того, отметьте соответствующие поля для типов платежей, которые вы вносите, то есть «чеки и/или наличные».

Вы можете использовать одну форму квитанции о наличных деньгах для перечисления вклада, который включает два пакета: один пакет с чеками и один пакет с наличными. Сумма кассового чека должна равняться сумме сумок. Не наполняйте депозитный мешок до такой степени, чтобы он мог сломаться. Если депозитные мешки не заполнены надлежащим образом, вас попросят снова их упаковать.

Внешние депозиты для крупных сумм монет

Материалы, необходимые для обработки: Seattle U.Форма кассового чека, квитанция о банковском депозите, кассовая ведомость контролера и пластиковый пакет(ы).

Депозиты в мешках, подготовленные по «стандартам ФРС», перечислены ниже:

- Четвертаки $500,00

- Даймс $250.00

- Никелей $100.00

- Пенни $25.00

Подготовьте форму кассового чека Университета Сиэтла, указав 17-значный утвержденный номер счета в главной бухгалтерской книге. Убедитесь, что этот номер точен для номера фонда, номера подотчетной единицы и номера счета.Включите краткое описание депозита в разделе «Источник платежа» кассового чека. Отнесите залог кассиру в офисе контролера. Засвидетельствуйте, как кассир сверяет сумму банковского депозита с кассовым чеком.

Подготовьте квитанцию (квитанции) о банковском депозите с указанием даты, суммы депозита в монетах и названия вашей подотчетной единицы (под общей суммой вашего депозита в долларах США). Белая копия (оригинал) депозитной квитанции должна оставаться внутри сумки. Желтая копия квитанции будет передана кассиру.Перед запечатыванием пакета (пакетов) убедитесь, что белая копия квитанции о банковском депозите и кассовый лист находятся в пластиковом депозитном пакете (пакетах). Прикрепите пластиковую полоску депозитного мешка к желтой копии банковского депозитного ордера.

Белая копия (оригинал) депозитной квитанции должна оставаться внутри сумки. Желтая копия квитанции будет передана кассиру.Перед запечатыванием пакета (пакетов) убедитесь, что белая копия квитанции о банковском депозите и кассовый лист находятся в пластиковом депозитном пакете (пакетах). Прикрепите пластиковую полоску депозитного мешка к желтой копии банковского депозитного ордера.

Как заказать расходные материалы

- Добавление машины и ленты

Обратитесь к своему финансовому менеджеру . - Банковские депозитные книжки (квитанции)

Предоставляется Контролером - Лист учета денежных средств контролера

Имеется в офисе контролера - Квитанции о продажах по кредитным картам

Предоставляется Управлением контролера - Штамп подтверждения

Обратитесь к своему финансовому менеджеру, чтобы заказать его в книжном магазине. - Пластиковые пакеты

Предоставляется Диспетчерской - Seattle U. Бланки кассовых квитанций

Предоставляется Управлением контролера (распространяется блоками по 100 штук)

Бланки кассовых квитанций

Бланки кассовых квитанций Если вам нужно более пяти предметов снабжения, предоставленных Управлением контролера, позвоните по добавочному номеру 6292 за три-четыре дня.

Обработка наличности Роли и обязанности

Уровень отдела

Отдел обработки наличности Ro Администратор

Политика: Требуемая роль

Это лицо может быть администратором отдела (DA) или любым другим лицом, которое коммерческое должностное лицо считает подходящим.Мы рекомендуем, чтобы этот человек был кем-то отличным от любого из людей в других ролях. Однако, если никакой другой вариант недоступен, мы настоятельно рекомендуем, чтобы перекрытие ролей ограничивалось только локальным менеджером по контролю за обработкой наличности или супервизором пункта выдачи наличных. При необходимости допускается дублирование с другими ролями при условии, что назначения соответствуют ограничениям на дублирование ролей, описанным ниже.

При необходимости допускается дублирование с другими ролями при условии, что назначения соответствуют ограничениям на дублирование ролей, описанным ниже.

Описание роли

- Поддерживать своевременную, точную и эффективную связь со всеми местными менеджерами по контролю за обработкой наличности в отделе.

- Своевременное и точное обновление ролей по обработке наличных для всех мест получения платежей на уровне подотдела.

Аудиторский контроль: Нет. Если необходимо дублирование ролей, мы настоятельно рекомендуем, чтобы оно ограничивалось только Местным менеджером по контролю за обработкой наличности и Начальником пункта выдачи наличных .

Уровень подотдела

I. Местный менеджер по контролю за обработкой наличности

Политика: Требуемая роль

Мы рекомендуем, чтобы этим лицом был кто-то, отличный от любого из лиц в ролях. Однако, если другой вариант недоступен, это может быть тот же человек, что и Инспектор пункта выдачи наличных .

Однако, если другой вариант недоступен, это может быть тот же человек, что и Инспектор пункта выдачи наличных .

Описание роли

- Обеспечьте строгий внутренний контроль за сбором платежей на уровне мест получения платежей и защитой от потерь.

- Ежегодно пересматривайте местные процедуры обработки наличности и обновляйте их по мере необходимости. Как минимум каждые 3 года повторно представляет процедуры в AFR на утверждение.

- Уведомлять администратора роли отдела обработки наличности об изменениях роли персонала, чтобы можно было обновить институциональные роли — обработка наличности.

Аудиторский контроль: Роли не пересекаются, за исключением Администратор отдела по работе с наличностью и Начальник пункта выдачи наличных.

II. Биллер

Политика: Необязательная роль

Мы рекомендуем, чтобы это лицо отличалось от любых других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и Согласитель.

Однако, если другой вариант недоступен, это может быть тот же человек, что и Согласитель.

Описание роли

- Создание и отправка счетов.

- Запишите продажи по мере необходимости.

- Обновить систему дебиторской задолженности.

Контроль аудита: Роли не пересекаются, за исключением Согласовщика.

III. Кассир пункта выдачи наличных

Политика: Требуемая роль

Мы рекомендуем, чтобы это лицо отличалось от любых других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и Подготовитель депозитов.

Описание роли

- Проведение кассовых операций с клиентами

- Предоставьте квитанцию покупателю, оплачивающему лично.

- Подтверждайте все чеки сразу после получения ограничительным одобрением Университета Айовы.

- Ввод проводок в систему учета дебиторской задолженности, кассовый аппарат или журнал/журнал кассовых приходов.

- Пересчитайте наличные деньги и передайте наличные и сопроводительную документацию начальнику пункта приема наличных в конце смены.

Аудиторский контроль: Роли не пересекаются, за исключением Подготовителя депозитов.

IV. Начальник пункта выдачи наличных

Политика: Необязательная роль

Мы рекомендуем, чтобы это лицо отличалось от любых других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и Местный менеджер по контролю за обработкой наличности.

Описание роли

- Контроль функций приема наличных.

- Разрешение различных транзакций, таких как возмещение, аннулирование и сверка денежных ящиков.

Аудиторский контроль: Роли не пересекаются, за исключением Администратор роли отдела по обработке наличных и Местный менеджер по контролю за обработкой наличности.

V. Подготовитель депозитов

Политика: Требуемая роль

Мы рекомендуем, чтобы это лицо отличалось от любой из других 5 ролей.Однако, если другой вариант недоступен, это может быть тот же человек, что и Кассир пункта выдачи наличных.

Описание роли

- Получение и подсчет денежных поступлений за рабочий день.

- Подготовить залог.

- Храните деньги в безопасном месте, пока они не будут зачислены на хранение.

- Доставьте депозит в банк или в указанное место.

- Отправьте бухгалтерскую информацию через систему eDeposit в течение 3 рабочих дней после банковского депозита.

- Доставить каждую подтвержденную квитанцию о депозите/форму электронного депозита ответственному за выверку счетов.

Аудиторский контроль: Роли не пересекаются, за исключением Кассира пункта выдачи наличных.

VI. Согласитель

Политика: Требуемая роль

Мы рекомендуем, чтобы это лицо отличалось от любых других ролей. Однако, если другой вариант недоступен, это может быть тот же человек, что и Биллер.

Описание роли

- Убедитесь, что специалист по подготовке депозита депонировал все полученные денежные средства.

- Согласуйте формы eDeposit с сопроводительной документацией и отчетом о деталях транзакции (TDR).

- Не может иметь доступа к наличным в любой точке, т. е. к денежному ящику или ящику, сейфу.

Контроль аудита: Роли не пересекаются, кроме Биллера.

Понимать, как сообщать о крупных кассовых операциях

ФС-2021-03, февраль 2021 г.

Хотя многие операции с наличными являются законными, правительство часто может отследить незаконную деятельность по платежам, указанным в полных и точных формах 8300, Отчет о платежах наличными на сумму более 10 000 долларов США, полученных в торговле или бизнесе PDF. Вот факты о том, кто должен подавать форму, что они должны сообщить и как сообщить об этом.

Вот факты о том, кто должен подавать форму, что они должны сообщить и как сообщить об этом.

Кто должен подавать

Как правило, любое лицо, занимающееся торговлей или бизнесом, которое получает более 10 000 долларов США наличными в рамках одной транзакции или связанных транзакций, должно подать форму 8300. По закону «лицо» — это физическое лицо, компания, корпорация, товарищество, ассоциация, траст или имущество. Например, торговцы драгоценностями, мебелью, лодками, самолетами или автомобилями; ломбарды; адвокаты; брокеры по недвижимости; страховые компании и туристические агентства входят в число тех, кому обычно необходимо подавать форму 8300.

Освобожденные от налогов организации также являются «лицами» и могут быть обязаны сообщать об определенных операциях. Освобожденная от налогов организация не обязана подавать форму 8300 для благотворительного денежного взноса. Однако в соответствии с отдельным требованием донор часто должен получить письменное подтверждение взноса от организации. Организация должна сообщать о неблаготворительных денежных платежах в форме 8300. Например, освобожденная организация, которая получает более 10 000 долларов США наличными за аренду части своего здания, должна сообщать об этой транзакции.Подробности см. в публикации 526 «Благотворительные взносы»

Организация должна сообщать о неблаготворительных денежных платежах в форме 8300. Например, освобожденная организация, которая получает более 10 000 долларов США наличными за аренду части своего здания, должна сообщать об этой транзакции.Подробности см. в публикации 526 «Благотворительные взносы»

Что такое наличные

Для отчетности по форме 8300 денежные средства включают монеты и валюту США или любой другой страны. Это также денежные эквиваленты, которые включают кассовые чеки (иногда называемые казначейским чеком или банковским чеком), банковские тратты, дорожные чеки или денежные переводы с номинальной суммой 10 000 долларов США или меньше, которые человек получает за:

- Определенная отчетная транзакция или

- Любая транзакция, в которой лицо знает, что плательщик пытается избежать требования отчетности.

Обратите внимание, что денежные переводы и кассовые чеки на сумму менее 10 000 долларов США при использовании в сочетании с другими формами наличных денег для одной транзакции, превышающей 10 000 долларов США, определяются как денежные средства для целей отчетности по форме 8300.

Обозначенная отчетная транзакция — это розничная продажа материального личного имущества, которое обычно подходит для личного пользования, срок действия которого составляет не менее одного года, а цена продажи превышает 10 000 долларов США. Примерами являются продажи автомобилей, ювелирных изделий, домов на колесах и мебели.

Специальной отчетной операцией является также продажа предмета коллекционирования, такого как произведение искусства, ковер, антиквариат, металл, марка или монета. Это также продажа путешествий и развлечений, если общая стоимость всех товаров для той же поездки или развлекательного мероприятия превышает 10 000 долларов США.

Обратите внимание, что в соответствии с отдельным требованием к отчетности банки и другие финансовые учреждения сообщают о покупках за наличные кассовых чеков, казначейских чеков и/или банковских чеков, банковских тратт, дорожных чеков и денежных переводов номинальной стоимостью более 10 000 долларов США путем подачи отчетов о валютных операциях .

Отчетность по платежам наличными

Лицо должно подать форму 8300, если оно получает наличные в размере более 10 000 долларов США от одного и того же плательщика или агента:

- Единовременно.

- В два или более связанных платежа в течение 24 часов. Например, 24-часовой период — это период с 11:00 вторника до 11:00 среды.

- В рамках одной операции или двух или более связанных операций в течение 12 месяцев

Примеры сообщений о ситуациях:

Предприятия, связанные с марихуаной

Эти предприятия должны сообщать о денежных поступлениях на сумму более 10 000 долларов США в рамках одной транзакции и/или связанных транзакций.См. Часто задаваемые вопросы для получения дополнительной информации об индустрии марихуаны.

Продавцы новых или подержанных автомобилей

Если муж и жена одновременно приобрели два автомобиля у одного и того же дилера, и дилер получил в общей сложности 10 200 долларов США наличными, дилер может рассматривать транзакцию как одну транзакцию или как две взаимосвязанные транзакции. В любом случае дилер должен подать только одну форму 8300.

В любом случае дилер должен подать только одну форму 8300.

- Дилерский центр не подает форму 8300, если клиент платит банковским переводом на сумму 7000 долларов США и кассовым чеком на сумму 4000 долларов США.Банковский перевод не является наличными.

- Клиент покупает автомобиль за 9000 долларов наличными. В течение 12 месяцев клиент платит дилеру наличными 1500 долларов за аксессуары для этого автомобиля. Дилеру не нужно подавать форму 8300, если покупка аксессуаров не была связана с первоначальной покупкой автомобиля.

Такси

Если арендные платежи, произведенные водителем такси таксомоторной компании наличными в течение 12 месяцев, превышают в общей сложности 10 000 долларов США, таксомоторная компания должна подать форму 8300.Затем, если компания получает более 10 000 долларов США в виде дополнительных платежей от водителя, компания должна подать еще одну форму 8300.

Арендодатели

Этот 12-месячный период также применяется к арендодателям, которым необходимо подать форму 8300 после того, как они получили более 10 000 долларов наличными за аренду в течение года. Если человек использует жилое помещение в качестве дома и сдает его менее 15 дней в году, его основная функция не считается арендой в торговле или бизнесе, поэтому ему не нужно сообщать о денежном чеке на сумму более 10 000 долларов США. .

Если человек использует жилое помещение в качестве дома и сдает его менее 15 дней в году, его основная функция не считается арендой в торговле или бизнесе, поэтому ему не нужно сообщать о денежном чеке на сумму более 10 000 долларов США. .

Поручитель

Агент по залогу должен заполнить форму 8300, если он получает от лица более 10 000 долларов США наличными. Это относится к выплатам от лиц, которые были арестованы или ожидают ареста. Агент должен заполнить форму, даже если он не предоставил услугу, когда получил наличные.

Колледжи и университеты

Колледжи и университеты должны подавать форму 8300, если они получают более 10 000 долларов США наличными по одной или нескольким транзакциям в течение 12 месяцев.Исключение формы 8300 применяется к государственным организациям, но не к образовательным учреждениям.

Подрядчики

Подрядчики должны подать форму 8300, если они получают наличные в размере более 10 000 долларов США за строительство, ремонт, реконструкцию, ландшафтный дизайн и покраску.

Когда подавать форму 8300

Лицо должно подать Форму 8300 в течение 15 дней после даты получения им наличных денег. Если лицо получает несколько платежей в отношении одной транзакции или двух или более связанных транзакций, это лицо должно подать форму 8300, когда общая сумма выплат превышает 10 000 долларов США.Каждый раз, когда платежи превышают 10 000 долларов США, человек должен подать новую форму 8300.

Как подать

Лицо может подать форму 8300 в электронном виде, используя систему электронной подачи документов BSA Сети по борьбе с финансовыми преступлениями. Тем, кто подает много форм, может пригодиться опция пакетной электронной подачи. Электронная подача документов бесплатна, быстра и безопасна. Заявители получат электронное подтверждение каждого представления.

Те, кто предпочитает отправлять Форму 8300 по почте, могут отправить ее в Службу внутренних доходов, Detroit Federal Building, P.O. Box 32621, Detroit, MI 48232. Заявители могут подтвердить получение формы IRS, отправив ее заказным письмом с уведомлением о вручении или позвонив в справочную службу IRS по Закону о банковской тайне в Детройте по телефону 866-270-0733.

ИНН

Форма 8300 требует идентификационный номер налогоплательщика (ИНН) плательщика, использующего наличные деньги. Если они отказываются предоставить его, человек должен сообщить плательщику, что IRS может наложить штраф.

Если лицо не может получить ИНН плательщика, то оно все равно должно подать форму 8300 и включить объяснение, почему в форме нет ИНН.Это лицо должно хранить записи, показывающие, что они запрашивали ИНН плательщика, и предоставлять записи в IRS по запросу.

Информирование клиентов о подаче формы 8300

Податель формы 8300 должен направить каждой стороне, указанной в форме, письменное уведомление до 31 января года, следующего за годом, в котором они подали форму 8300, чтобы сообщить об операции плательщика с наличными. Правительство не предлагает конкретный формат заявления плательщика, но он должен:

- Представлять собой единый отчет, в котором суммируется стоимость всех отчетных операций за предыдущий год.

- Укажите имя, адрес и номер телефона лица, подающего форму 8300.

- Сообщите плательщику, что данное лицо сообщает о платежах в IRS.

Лицо может выдать плательщику, у которого была только одна транзакция в течение года, копию счета-фактуры или форму 8300 в качестве уведомления, если у него есть необходимая информация. Правительство не рекомендует использовать копию формы 8300 из-за конфиденциальной информации в форме, такой как ИНН лица, подающего форму 8300.

Лицо может добровольно подать форму 8300, чтобы сообщить о подозрительной транзакции на сумму менее 10 000 долларов США. В этой ситуации человек не сообщает клиенту об отчете. Закон запрещает лицу информировать плательщика о том, что оно отметило графу подозрительной операции в форме 8300.

Дополнительная информация:

Отчет о платежах наличными свыше 10 000, полученных в торговой или служебной автосалоне QAs

Как правило, любое лицо, занимающееся торговлей или бизнесом, которое получает более 10 000 долларов наличными в рамках одной транзакции или связанных транзакций, должно заполнить Форму 8300, Отчет о Денежные платежи на сумму более 10 000 долларов США, полученные в рамках сделки или бизнеса PDF. Форма 8300 — это совместная форма, выдаваемая IRS и Сетью по борьбе с финансовыми преступлениями (FinCEN), которая используется правительством для отслеживания лиц, уклоняющихся от уплаты налогов, и тех, кто получает прибыль от преступной деятельности. Хотя требования к отчетности по наличным деньгам применяются ко многим видам бизнеса, автосалоны часто получают наличные на сумму, превышающую 10 000 долларов США, и обязаны соблюдать требования к подаче отчетности.

Форма 8300 — это совместная форма, выдаваемая IRS и Сетью по борьбе с финансовыми преступлениями (FinCEN), которая используется правительством для отслеживания лиц, уклоняющихся от уплаты налогов, и тех, кто получает прибыль от преступной деятельности. Хотя требования к отчетности по наличным деньгам применяются ко многим видам бизнеса, автосалоны часто получают наличные на сумму, превышающую 10 000 долларов США, и обязаны соблюдать требования к подаче отчетности.

Программа технических консультантов по автотранспортным средствам совместно со специалистами IRS по борьбе с отмыванием денег хотели бы помочь дилерам в соблюдении ими требований к подаче формы 8300.Для достижения этой цели мы составили список вопросов и ответов по конкретным дилерским центрам. По мере поступления дополнительных вопросов, которые необходимо решить, мы будем обновлять этот документ по мере необходимости.

Чтобы узнать больше о том, почему, когда и где подавать форму 8300: Справочное руководство по форме 8300 IRS теперь доступно на сайте IRS. gov. Целью данного руководства является обучение и помощь гражданам США, которые обязаны подавать форму 8300; и для специалистов по налогам, которые готовят и подают форму 8300 от имени своих клиентов.

gov. Целью данного руководства является обучение и помощь гражданам США, которые обязаны подавать форму 8300; и для специалистов по налогам, которые готовят и подают форму 8300 от имени своих клиентов.

Вопросы, касающиеся дилерских центров

Клиент приобрел автомобиль за 9000 долларов наличными. В течение следующих 12 месяцев клиент заплатил дилерскому центру дополнительно 1500 долларов США за ремонт трансмиссии автомобиля, аксессуаров, индивидуальную окраску и т. д. Следует ли подавать форму 8300?

- Нет, за исключением случаев, когда дилер знал или имел основания знать, что продажа автомобиля и последующие операции представляли собой серию взаимосвязанных сделок (например, если дилер и покупатель договорились, что условием продажи автомобиля является что клиент будет обязан купить дополнительно товаров или услуг на 1500 долларов).

- Транзакции считаются связанными, если они происходят в течение 24 часов. Транзакции связаны, даже если между ними более 24 часов, если вы знаете или имеете основания знать, что каждая из них является одной из серии связанных транзакций. Например, товары или услуги, о которых договорились во время первоначальной покупки, связаны с первоначальной покупкой.

Транзакции связаны, даже если между ними более 24 часов, если вы знаете или имеете основания знать, что каждая из них является одной из серии связанных транзакций. Например, товары или услуги, о которых договорились во время первоначальной покупки, связаны с первоначальной покупкой.

Транзакции связаны, даже если между ними более 24 часов, если вы знаете или имеете основания знать, что каждая из них является одной из серии связанных транзакций. Например, товары или услуги, о которых договорились во время первоначальной покупки, связаны с первоначальной покупкой.Клиент перевел 7000 долларов со своего банковского счета на банковский счет дилерского центра, а также предъявил кассовый чек на 4000 долларов. Заполняет ли дилерский центр форму 8300?

- Электронный перевод не является наличными для отчетности по форме 8300.Поскольку оставшаяся часть переведенных денежных средств была ниже 10 000 долларов, у дилера нет требования о подаче формы 8300.

Клиент производит еженедельные платежи наличными дилеру в качестве арендного платежа или платежа по кредиту за транспортное средство. В течение 12-месячного периода эти платежи составляют более 10 000 долларов США. Считаются ли эти платежи связанными транзакциями, и должен ли дилерский центр подавать форму 8300?

- Да, еженедельные платежи по аренде или кредиту представляют собой платежи по одной и той же сделке (лизинг или покупка автомобиля).

- Соответственно, дилерский центр должен подать форму 8300, если общая сумма превышает 10 000 долларов США.

- Каждый раз, когда общая сумма платежей превышает 10 000 долларов США, дилерский центр должен подать новую форму 8300 в течение 15 дней после платежа, в результате чего общая сумма ранее неучтенных платежей превышает 10 000 долларов США

Муж и жена покупают две машины одновременно у одного и того же дилера, и общая сумма полученных наличных составляет 10 200 долларов. Сколько форм 8300 должен подать автомобильный дилер?

- Операции можно рассматривать либо как одну транзакцию, либо как две связанные транзакции.В любом случае требуется только одна форма 8300.

Если клиент приобрел кассовый чек в банке на сумму более 10 000 долларов США, будет ли банк сообщать об этой транзакции? Должен ли продавец транспортного средства сообщать о сделке, если впоследствии тот же кассовый чек был использован для покупки транспортного средства?

- Если кассовый чек был куплен за наличные на сумму, превышающую 10 000 долларов США, банк должен подать отчет о валютных операциях (не форму 8300).

- Покупка автомобиля с помощью кассового чека, банковского чека, дорожного чека или денежного перевода на номинальную сумму более 10 000 долларов США не считается наличными, и предприятие не обязано подавать форму 8300 при их получении.

Форма 8300 требует предоставления идентификационного номера налогоплательщика (ИНН) лица, предоставляющего наличные деньги. Если компания не может получить идентификационный номер налогоплательщика клиента, совершающего платеж наличными на сумму более 10 000 долларов США, должна ли компания в любом случае подавать форму 8300?

Да, не подача формы 8300 в данной ситуации запрещена. Однако заявитель может избежать штрафных санкций, если клиент отказывается предоставить ИНН, доказав, что его отказ от получения ИНН является разумным в обстоятельствах, более подробно описанных в 26 CFR 301.6724-1(е). Минимум:

- Предприятие должно запросить ИНН во время транзакции. Если лицо, предоставившее наличные деньги, отказывается предоставить ИНН, компания должна сообщить лицу, которое должно предоставить ИНН, о том, что он или она подлежит штрафу в размере 50 долларов США, наложенному Налоговой службой в соответствии с разделом 6723 [26 USCS § 6723], если он или она не предоставляет свой ИНН;

- Ведение одновременных записей, показывающих, что ходатайство было сделано надлежащим образом, и предоставление таких одновременных записей в IRS по запросу,

- Приложите к неполной заполненной форме заявление, объясняющее, почему не указан ИНН.

- Если ИНН не получен в результате первоначального запроса (на момент совершения операции), первое ежегодное запрос должен быть сделан не позднее 31 декабря года открытия счета (совершения операции) или 31 января следующего года для счетов, открытых в декабре предыдущего года, в том же порядке.

Как дилерский центр должен обращаться с иностранцем-нерезидентом, не имеющим SSN?

- Используйте индивидуальный идентификационный номер налогоплательщика IRS (ITIN), если он есть у нерезидента.Если ИНН отсутствует, пункт 6 формы 8300 следует оставить незаполненным. Pub 1544 PDF содержит список исключений, в которых заявитель не обязан предоставлять идентификационный номер налогоплательщика лица, которое является иностранцем-нерезидентом или иностранной организацией.

- Вы должны проверить имя и адрес физического лица и указать эту информацию в пункте 14 формы 8300. Для иностранцев-нерезидентов приемлемыми документами могут быть паспорт, регистрационная карточка иностранца или другой официальный документ.

Нужно ли сообщать о платежах, превышающих 10 000 долларов США наличными в автомастерскую? Распространяются ли требования к подаче заявок 8300 как на товары, так и на услуги?

- Да. Денежные средства в виде валюты, полученные на сумму, превышающую 10 000 долларов США, должны быть указаны в отчете. Однако услуга не является потребительским товаром длительного пользования, поэтому расширенное определение денежных средств не применяется к платежам за услуги. Кузовной цех подаст 8300.

Автосалон продал автомобили янв.31 и 6 февраля одному покупателю и получил 20 000 долларов наличными двумя платежами по 10 000 долларов каждый в один и тот же день за два автомобиля. Требуется ли форма 8300?

- Да. Дилерский центр получил более 10 000 долларов наличными в течение 24 часов.

Клиент приобрел пять автомобилей, каждый по отдельности в течение года на общую сумму 15 000 долларов США, и ни один из которых по отдельности не превысил 10 000 долларов США. Требуется ли форма 8300?

Требуется ли форма 8300?

- Если дилер знает или имеет основания знать, что каждая транзакция является одной из серии связанных транзакций, потребуется форма 8300.Если нет оснований полагать, что они связаны, пять транзакций будут рассматриваться как отдельные транзакции, ни одна из которых не превышает 10 000 долларов США наличными, и форма 8300 не потребуется.

Дилерский центр получает более 10 000 долларов наличными в первый день продажи автомобиля. На третий день сделка отменяется из-за невозможности ее финансирования. Дилер возвращает деньги. Требуется ли форма 8300?

- Да. Как только дилерский центр получит наличные на сумму, превышающую 10 000 долларов США, необходимо заполнить форму 8300.

- Несостоявшаяся сделка на самом деле может быть попыткой отмывания незаконных средств.

- Если дилер получил 10 000 долларов или меньше и сделка была отменена, дилер может добровольно подать форму 8300, если транзакция кажется подозрительной.

Считает ли IRS денежные средства или их эквивалент, если дилерский центр получает кассовый чек, выписанный на средства банка, с номером личного счета клиента и именем клиента на нем (не чеки, выписанные на личный счет расчетный счет или на личный счет клиента)?

- Кассовые чеки (иногда называемые «казначейским чеком» или «банковским чеком»), выписанные на счет банка, а не на счет клиента, на сумму не более 10 000 долларов США считаются наличными в соответствии с расширенным определением, если только они не являются поступлениями по кредиту .См. определение «денежных средств» в инструкциях к форме 8300 для получения дополнительной информации о расширенном определении денежных средств, включая случаи его применения.

- Тот факт, что на чеке есть отметки или что чек выставлен на оплату дилеру, не отменяет этого.

Клиент покупает автомобиль за 15 000 долларов, платит за него 9 000 долларов наличными и кладет оставшиеся 6 000 долларов на личную кредитную карту. Следует ли подавать форму 8300? Вместо личной кредитной карты клиент платит оставшиеся 6000 долларов с помощью своего банкомата или дебетовой карты.Считается ли сумма, полученная в банкомате или на дебетовой карте, наличными или эквивалентом наличных денег, если общая полученная сумма превышает 10 000 долларов США и, таким образом, подлежит отражению в форме 8300?

Следует ли подавать форму 8300? Вместо личной кредитной карты клиент платит оставшиеся 6000 долларов с помощью своего банкомата или дебетовой карты.Считается ли сумма, полученная в банкомате или на дебетовой карте, наличными или эквивалентом наличных денег, если общая полученная сумма превышает 10 000 долларов США и, таким образом, подлежит отражению в форме 8300?

- Форма 8300 не требуется.

- Было получено менее 10 000 долларов наличными. Кредитная карта — это не наличные.

- В этом случае банкомат или дебетовая карта работают так же, как и кредитная карта. Единственная разница заключается в том, что счет будет дебетован против существующих средств на банковском счете клиента вместо создания долга, который будет погашен позже.

- Операция через банкомат или дебетовая карта не считается наличными для целей подачи формы 8300; поэтому, поскольку сумма, полученная в виде денежных средств или их эквивалентов, составляет менее 10 000 долларов США, операция не подлежит отчетности.

Для оптовиков, когда розничный торговец покупает более одного транспортного средства за один день, является ли это одной транзакцией, серией связанных транзакций или серией несвязанных транзакций, учитывая наличие нескольких транспортных средств? Что происходит с отдельными покупками в течение недели? А месяц?

- Две или более транзакций в течение 24 часов являются связанными транзакциями.Торговля или бизнес, который получает более 10 000 долларов США в связанных транзакциях, должны заполнить форму 8300.

- Если покупки происходят с разницей более 24 часов и не связаны каким-либо образом, о чем продавец знает или имеет основания знать, то покупки не связаны между собой, и форма 8300 не требуется.

Что именно можно сказать клиенту, который интересуется отчетностью IRS Form 8300? Некоторым дилерам рекомендуется не обращаться к отчету IRS Form 8300 в присутствии покупателя.В частности, дилеры обеспокоены тем, что информирование клиентов о том, что им нужна информация для отчета IRS 8300, может перерасти в структурирующий разговор. Что, если клиент спросит, для чего нужна информация? Может ли дилер добровольно предоставить отчет по форме 8300 IRS?

Что, если клиент спросит, для чего нужна информация? Может ли дилер добровольно предоставить отчет по форме 8300 IRS?

- Клиенту можно, но не обязательно, сообщать во время транзакции о законе, требующем сообщать о платежах наличными свыше 10 000 долларов США в IRS и FinCEN.

- Чего дилер не может сделать, так это помочь клиенту структурировать транзакцию, чтобы предотвратить подачу формы 8300.

- Дилер, который добровольно заполняет Форму 8300, чтобы сообщить о подозрительной транзакции, не должен информировать клиента о подаче.

Какие санкции предусмотрены, если дилерский центр не заполнит форму 8300?

- За непредставление правильной формы 8300 в установленный срок и за непредоставление плательщику необходимой выписки предусмотрены административные штрафы. При добровольной подаче формы 8300 для сообщения о подозрительной транзакции никаких заявлений плательщику не требуется.Заявление плательщику требуется только в том случае, если бизнес должен подать форму 8300.

- Дополнительные санкции применяются за умышленное игнорирование требований к подаче документов, а уголовные санкции могут применяться в случае преднамеренной подачи ложных или мошеннических Форм 8300.

- Штрафы за нарушение требований к подаче и предоставлению формы 8300 были усилены Законом о расширении торговых преференций от 2015 года. Более строгие штрафы применяются к формам 8300 и связанным с ними уведомлениям, требующим подачи или предоставления после 31 декабря 2015 года.Кроме того, суммы штрафов теперь ежегодно корректируются с учетом инфляции.

Можно ли подать форму 8300 в электронном виде?

- Да. Предприятия могут подавать форму 8300 в электронном виде, используя систему электронной подачи (электронной подачи) Закона о банковской тайне (BSA). Электронная подача документов бесплатна и представляет собой быстрый и безопасный способ для физических лиц подать форму 8300. Заявители получат электронное подтверждение каждого представления.

Дилерский центр получает ежемесячные платежи ACH [автоматические платежи с банковского счета клиента].Если общая сумма платежей превышает 10 000 долларов США, должны ли платежи рассматриваться как наличные?

- Платежи ACH не считаются денежными средствами для целей отчетности по форме 8300.

Связанная финансовая компания предоставляет финансирование клиентам нескольких связанных дилеров по продаже подержанных автомобилей. Финансовая компания покупает контракты у партии подержанных автомобилей, и кассовый чек выдается на стоянку автомобилей на сумму сделки с автомобилем. Будет ли определение наличных денег, включающее кассовые чеки и платежные поручения, применяться к финансовой компании?

- Что касается продажи покупателю, то продажа автомобиля дилерским центром представляет собой розничную продажу потребительских товаров длительного пользования, требующую предоставления отчетности по определенным денежным инструментам, если номинальная сумма не превышает 10 000 долларов США, а общая сумма сделки превышает 10 000 долларов США.

- Когда финансовая компания покупает «финансовый контракт», у нее нет назначенной отчетной операции. Финансовый договор не является потребительским долговременным, коллекционным, туристическим или развлекательным мероприятием. Таким образом, денежные инструменты номинальной стоимостью 10 000 долларов США или менее, полученные от финансовой компании для погашения финансового контракта, в обычных ситуациях не подлежат отчетности.

Я понимаю, что дилерский центр должен предоставить клиенту письменное заявление до 31 января года, следующего за годом подачи формы 8300.Может ли дилерский центр использовать счет-фактуру продажи (или форму 8300) для удовлетворения требований в отношении письменного заявления, если в счете-фактуре напечатано, что в IRS сообщается о продажах наличными на сумму более 10 000 долларов США?

- В Кодексе или нормативных актах нет ничего, предписывающего определенный формат выписки клиента. Однако правила устанавливают определенные минимальные требования. При соблюдении этих минимальных требований не возникнет проблем, если продавец решит напечатать счет на требуемом языке.

- Выписка должна содержать следующую информацию:

- Имя и адрес лица, заполняющего форму 8300;

- Совокупная сумма отчетных денежных средств по всем связанным операциям с денежными средствами; и

- Легенда о том, что продавец сообщает информацию, содержащуюся в выписке, в налоговую службу.

- Если в течение календарного года дилер провел более одной сделки с покупателем, предоставление нескольких копий счета-фактуры (или формы 8300) не будет соответствовать требованиям уведомления, поскольку это не «единая» выписка.В этой ситуации дилер должен предоставить одно письменное уведомление обо всех сделках.

При соблюдении этих минимальных требований не возникнет проблем, если продавец решит напечатать счет на требуемом языке.

При соблюдении этих минимальных требований не возникнет проблем, если продавец решит напечатать счет на требуемом языке.Какие записи может запросить экзаменатор во время экзамена 8300?

- Запрашиваемые записи могут различаться в зависимости от эксперта, но обычно запрашиваются следующие записи:

- Чековые, сберегательные и/или другие выписки с финансовых счетов и депозитные квитанции.

- Электронная выверка банковских вкладов в формате электронной таблицы, извлеченная из системы управления дилерами (DMS) дилера.В отчете обычно требуются все поступления от бизнеса из любого источника, включая:

- Сумма, дата получения, способ оплаты (наличные, чек, номер кредитной карты и т.д.),

- Имя плательщика и

- Номер квитанции.

- Источники поступлений должны включать продажу новых и подержанных автомобилей, аренду, обслуживание, запчасти, кузовные мастерские и любые поступления, не связанные с клиентами.

- Жилеты для сдачи в аренду и продажи в период проверки.

- Журналы продаж, журналы приходно-кассовых ордеров, дебиторская задолженность, счета-фактуры.

- Чековые, сберегательные и/или другие выписки с финансовых счетов и депозитные квитанции.

Квитанция – заполнение онлайн, для печати, для заполнения, пустая

Кому нужен заполняемый кассовый чек?

Кассовый чек часто требуется, когда лицо или компания, будь то поставщик услуг или продавец товаров, получают платеж от клиента. Таким образом, кассовый чек – это документальное подтверждение продажи/покупки определенного товара или услуги. Этот документ важен не только для продавцов или поставщиков услуг, но и для клиентов или потребителей.В случае уступки или обмена последний может сослаться на кассовый чек как на доказательство покупки.

Таким образом, кассовый чек – это документальное подтверждение продажи/покупки определенного товара или услуги. Этот документ важен не только для продавцов или поставщиков услуг, но и для клиентов или потребителей.В случае уступки или обмена последний может сослаться на кассовый чек как на доказательство покупки.

pdfFiller делает заполнение кассовых чеков простым, быстрым и доступным онлайн в любом месте и для всех.

Для чего нужна форма кассового чека?

Как указывалось выше, кассовый чек – это выписка, подтверждающая, что был продан конкретный товар или оказана услуга за определенную сумму платежа. В обязательном порядке каждый хозяйствующий субъект, занимающийся реализацией товаров или оказанием услуг, должен выдавать квитанции.

Сопровождается ли кассовый чек другими формами?

В большинстве случаев кассовый чек является достаточным доказательством сделки купли-продажи. Однако, если указанный артикул подразумевает определенные гарантийные случаи, гарантийный талон также должен быть выдан заказчику.

Когда должен быть получен кассовый чек?

Кассовый чек выдается в момент покупки.

Как заполнить кассовый чек?

Для заполнения бланка кассового чека необходимо предоставить:

- Дата

- Плательщик

- Адрес, по которому производится оплата

- Сумма платежа (в долларах)

- Товар или услуга, оплаченная за

- Итого к оплате

- Выплаченная сумма

- Остаток к оплате

- Вид платежа (наличные, чек, денежный перевод)

- Лицо, получившее платеж

Куда отправить кассовый чек?

Один экземпляр кассового чека выдается покупателю; другая копия хранится для финансовой документации компании-продавца.Каждая квитанция в дальнейшем будет учитываться при подсчете прибыли компании за определенный период.

Выверка банковских счетов — Principlesofaccounting.com

Одной из наиболее распространенных процедур контроля наличности является банковская выверка . В бизнесе каждая банковская выписка должна быть незамедлительно сверена лицом, не участвующим иным образом в функциях получения и выплаты денежных средств. Сверка необходима для выявления ошибок, несоответствий и корректировок по кассовому счету.Наличие независимого лица, готовящего согласование, помогает установить разделение обязанностей и предотвращает мошенничество, требуя сговора для несанкционированных действий.

В бизнесе каждая банковская выписка должна быть незамедлительно сверена лицом, не участвующим иным образом в функциях получения и выплаты денежных средств. Сверка необходима для выявления ошибок, несоответствий и корректировок по кассовому счету.Наличие независимого лица, готовящего согласование, помогает установить разделение обязанностей и предотвращает мошенничество, требуя сговора для несанкционированных действий.

Существует множество различных форматов процесса согласования, но все они служат одной и той же цели. При сверке сравнивается сумма денежных средств, указанная в ежемесячной выписке из банка (документ, полученный из банка, в котором суммируются депозиты и другие кредиты, а также чеки и другие дебеты), с суммой денежных средств, указанной в главной бухгалтерской книге.Эти два баланса часто будут отличаться, как показано на следующем рисунке:

Различия вызваны статьями, отраженными в документах компании, но еще не зарегистрированными банком. Примеры включают депозиты в пути (квитанция, внесенная в отчеты компании, но не обработанная банком) и неоплаченные чеки (выписанные чеки, которые не прошли клиринг банка). Другие отличия относятся к пунктам, отмеченным в выписке по счету, но не зарегистрированным компанией.Примеры включают недостаточные средства ( NSF ), чеки («горячие» чеки, ранее депонированные, но возвращенные за неуплату), сборы за банковские услуги, векселя к получению (аналогичные дебиторской задолженности, но более «оформленные»), полученные банком. от имени компании и процентные доходы.

Примеры включают депозиты в пути (квитанция, внесенная в отчеты компании, но не обработанная банком) и неоплаченные чеки (выписанные чеки, которые не прошли клиринг банка). Другие отличия относятся к пунктам, отмеченным в выписке по счету, но не зарегистрированным компанией.Примеры включают недостаточные средства ( NSF ), чеки («горячие» чеки, ранее депонированные, но возвращенные за неуплату), сборы за банковские услуги, векселя к получению (аналогичные дебиторской задолженности, но более «оформленные»), полученные банком. от имени компании и процентные доходы.

Следующий формат является типичным форматом, используемым в процессе согласования. Обратите внимание, что баланс в выписке из банка сверяется с «правильной» суммой наличных денег; аналогичным образом баланс по записям компании сверяется с «правильной» суммой.Эти суммы должны быть согласованы. После того, как правильный скорректированный остаток денежных средств будет удовлетворительно рассчитан, должны быть подготовлены бухгалтерские проводки по всем статьям, выявленным при сверке конечного остатка по записям компании с правильным остатком денежных средств. Эти записи служат для записи транзакций и событий, влияющих на денежные средства, но ранее не зарегистрированных (например, чеки NSF, сборы за банковские услуги, процентные доходы и т. д.).

Эти записи служат для записи транзакций и событий, влияющих на денежные средства, но ранее не зарегистрированных (например, чеки NSF, сборы за банковские услуги, процентные доходы и т. д.).

Пример