Примеры финансовых организаций: Виды финансовых организаций — урок. Основы финансовой грамотности, 7-9 класс.

Урок 3. Финансовая система и финансовые организации

Часто мы смотрим или читаем новости, где говорится о Всемирном банке или централизованных финансах. Даже если удается уловить главную суть, человек не может понять, как же работает мировая экономика и какое отношение это имеет к нему лично. Он едва справляется со своими финансами и его редко волнует финансовая система как таковая. Однако финансово грамотный человек должен знать такие вещи — для себя лично или серьезной дискуссии.

Если вы научитесь разбираться в финансовой системе, то сможете отстаивать свою точку зрения и разбираться во многих экономических вопросах. Мы не только рассмотрим каждую подсистему отдельно, но и коснемся такой щекотливой темы, как коррупция.

Каждый человек наверняка часто задумывается о том, что случается с его деньгами после того, как он их потратил или зачем нужны налоги. К сожалению, дальше интереса дело не заходит и он продолжает жить как прежде. Мы постараемся частично охватить эти вопросы и рассмотреть, из чего же состоит финансовая система государства и всей планеты.

Содержание:

- Структура финансовой системы

- Централизованные финансы

- Децентрализованные финансы

- Финансовые организации

- Международные финансы

- Проверочный тест

Структура финансовой системы

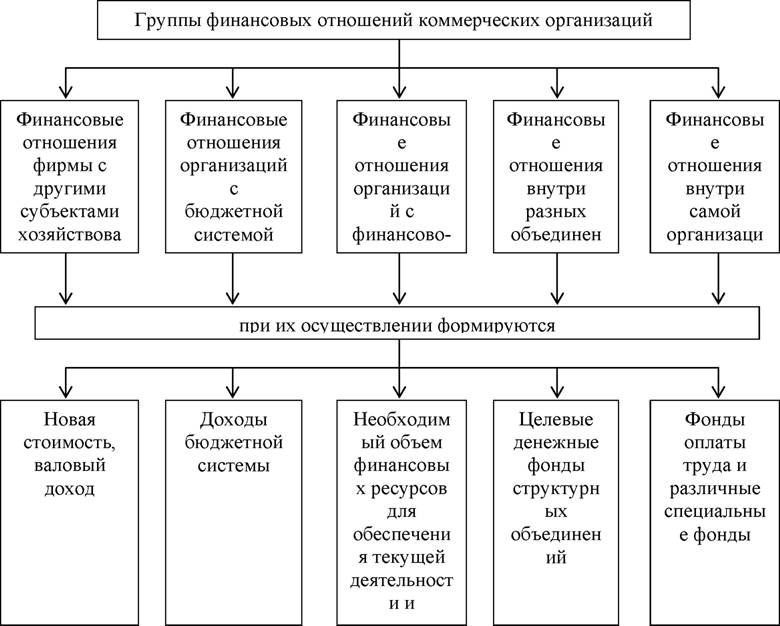

Финансовая система — это форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта.

Если говорить проще, то финансовая система представляет собой накапливание денежных доходов и последующего его распределения. Этим может заниматься банк, государство и даже вы, потому что тоже являетесь частью финансовой системы.

Вы должны понимать, что некоторые вещи в экономике объяснить очень просто. Любая финансовая система имеет дело с доходами и расходами. Всегда помните эти два простых слова — это поможет вам понять многие сложные вещи. Так же как финансовая система имеет дело с доходами и расходами, точно так же и сами финансы можно потратить или приобрести (или же временно приобрести).

Финансовая система делится на два вида: на централизованные и децентрантрализованные финансы.

Далее мы рассмотрим эти два вида более подробно, а пока предлагаем вам решить этот кейс, чтобы вы могли посмотреть, как финансовая система влияет непосредственно на вас и ваши решения.

Централизованные финансы

Централизованные финансы — это фонды денежных средств, предназначенные для обеспечения деятельности государственных и муниципальных органов власти. Соответственно, они делятся на муниципальные и государственные финансы.

Муниципальные финансы — составляют основу экономической состоятельности муниципальных образований. При этом каждое такое муниципальное образование имеет свой собственный бюджет, который называется местным.

Местный бюджет

Давайте возьмем любой городок. Правят им органы местного самоуправления (мэрия и городской совет), которому необходимы муниципальные финансы для формирования местного бюджета. Любой город требует большого количества расходов, что становится возможным только когда есть такая же сумма доходов.

Любой город требует большого количества расходов, что становится возможным только когда есть такая же сумма доходов.

Посмотрим, какие способы дохода местного бюджета существуют:

- Доходы от местных налогов и сборов. Мэрия принимает местные законы точно так же, как и государство, и взимает налоги.

- Отчисления от некоторых федеральных налогов и сборов. Это значит, что государство может дополнительно помогать местному бюджету, если тот сам не справляется.

- Отчисления от некоторых региональных налогов и сборов. Как мы видим, городскому бюджету может помогать не только государство, но и регионы.

- Дотации. Речь идет о перечислении денег из государственного бюджета на безвоздмездной основе.

- Доходы от муниципального имущества. Это может быть, например, сдача в аренду какого-то городского объекта.

- Штрафы

Например, за неправильную парковку.

Например, за неправильную парковку. - Иные поступления.

Например, за неправильную парковку.

Например, за неправильную парковку.Из имеющихся доходов органы муниципальной власти формируют расходы местного бюджета.

Расходы местного бюджета могут быть такими:

- Содержание органов местного самоуправления.

- Озеленение и благоустройство территорий.

- Содержание учреждений образования, культуры, физической культуры и спорта.

- Организация общественного транспорта. Автобусы, троллейбусы и трамваи требуют больших денег на ремонт и обслуживание.

- Организация и содержание ЖКХ.

- Утилизация и переработка отходов.

- Содержание дорог местного значения, а также их строительство.

- Проведение местных выборов и референдумов.

- Прочие расходы.

В графу «Прочие расходы» входят десятки других видов расходов местного бюджета. Иногда они могут серьезно отличаться в зависимости от требований избирателей и возможностей бюджета. Также могут быть большие различия в разных странах.

Также могут быть большие различия в разных странах.

Второй вид централизованных финансов — государственные финансы.

Государственные финансы — это форма организации финансовых отношений, где участником в той или иной форме является государство. Любое государство требует необходимого количества денег на функционирование и исполнение своих обязательств перед учредившим его обществом.

У государственных финансов имеются три основные функции:

- Контрольная.

- Распределительная.

- Регулирующая.

Государственные финансы формируют государственный бюджет. Государственный бюджет — это документ, в котором указаны доходы и расходы конкретного государства на определенный период времени. Как правило, на один год — с 1 января по 31 декабря. Через бюджет проходят значительные денежные потоки и он непосредственно влияет на такие экономические показатели как уровень безработицы, величину денежной массы, валютный курс, инфляцию, государственный долг, инвестиции, объемы производства и прочее.

Давайте посмотрим, какими могут быть государственные доходы и расходы.

Доходы государственного бюджета:

- Пошлины и неналоговые сборы.

- Налоги на доходы юридических и физических лиц.

- Региональные и местные налоги.

- Поступления от реального сектора (налог на прибыль).

- Поступления косвенных налогов и акцизов.

Например, город-государство Сингапур обладает одной из самых совершенных и справедливых налоговых систем мира. Это не делает Сингапур отличным местом для туристов, потому что там достаточно высокие цены, однако это рай для инвесторов.

Расходы государственного бюджета:

- Промышленность.

- Сельское хозяйство.

- Наука.

- Оборона.

- Государственное управление.

- Здравоохранение.

- Социальная политика.

- Международная деятельность.

- Правоохранительная деятельность.

Если в государственном бюджете соотношения доход и расходов равны, то о нем говорят, как о сбалансированном. Когда расходы превышают доходы это называется дефицитом бюджета и государство часто выпускает новые деньги, что становится причиной инфляции. Если доходы превышают расходы, речь идет о профиците бюджета. Мы касались этой темы в прошлом уроке, но теперь видим как это происходит на практике, так как понимаем какие конкретно могут быть доходы и расходы.

Мы касались этой темы в прошлом уроке, но теперь видим как это происходит на практике, так как понимаем какие конкретно могут быть доходы и расходы.

Впрочем, есть и другие способы пополнения государственной казны в случае серьезного дефицита. Государство может принять решение выпустить и продавать ценные бумаги (облигации и векселя). В этом случае богатый предприниматель может стать банком для такого государства и оно будет ему должно. Можно использовать средства центрального банка, но это должно стать последним делом. Некоторые страны обращаются за кредитом к другим странам или банкам. Это все помогает временно залатать дыру в бюджете и показать населению, что все под контролем.

Коррупция

Нельзя не обойти вниманием хищения финансов в сфере управления государственных финансов. Именно здесь уровень коррупции любой страны просто поражает. Почему? Потому что по сути у государственных денег нет хозяина, к тому же крайне мало людей заинтересованы в постройке государственного объекта и очень много людей хотят получить с этого большую прибыль.

Очень показательная история случилась в 19 веке после создания в США железной дороги Pacific. Это была государственная компания и она была признана банкротом несколько раз, несмотря на то, что в ее развитие государством были вложены гигантские деньги. Рабочим и управляющим платили за каждую проложенную милю, поэтому они были заинтересованы в том, чтобы строить ее виляющей, а не прямой. К тому же конструкция постоянно переделывалась, потому что она была словно нарочно построена неправильно. Рабочие были заинтересованы в увеличении длины железной дороги и долговременном строительстве, а управляющие только поддерживали первых в этом. Помимо этого деньги постоянно куда-то исчезали.

В то же самое время Джеймс Хилл на собственные деньги построил свою железную дорогу под названием Great Northern Railway. Он нашел инвесторов, вложил свои деньги и очень быстро построил невероятно эффективную железную дорогу. Чтобы получить прибыль, Хилл знал простую истину: дорога должна быть прямая и устойчивая. Когда физический объект строится на приватные деньги конкретных людей, можете быть уверены, что уровень коррупции в ней будет минимальным.

Когда физический объект строится на приватные деньги конкретных людей, можете быть уверены, что уровень коррупции в ней будет минимальным.

Если вы услышали в новостях о чудовищном уровне коррупции, то тоже можете быть уверенным, что речь идет именно о государственных деньгах и скорее всего при правительстве много кто заинтересован в этом. Даже если предположить, что главный при строительстве на государственные деньги человек будет очень порядочным, этот объект все равно будет построен за большие деньги, чем если бы он же его строил за свои личные. Так устроена человеческая психология.

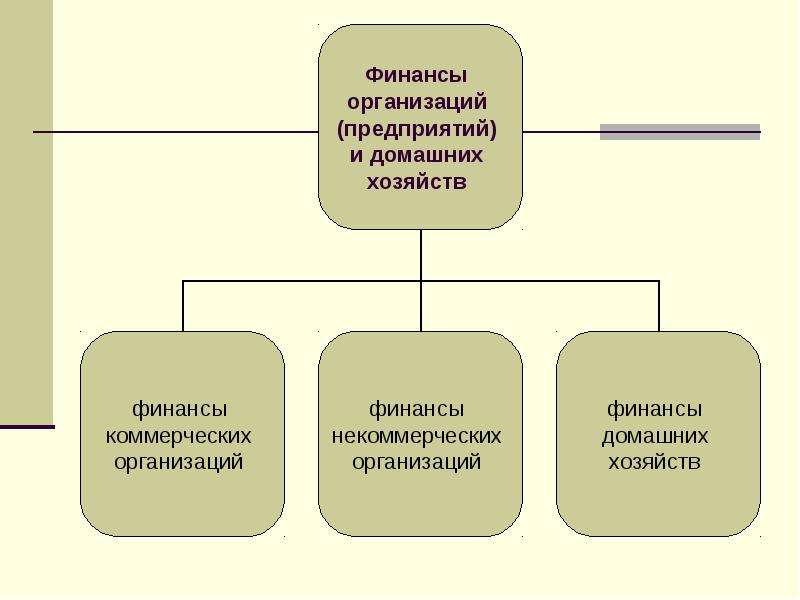

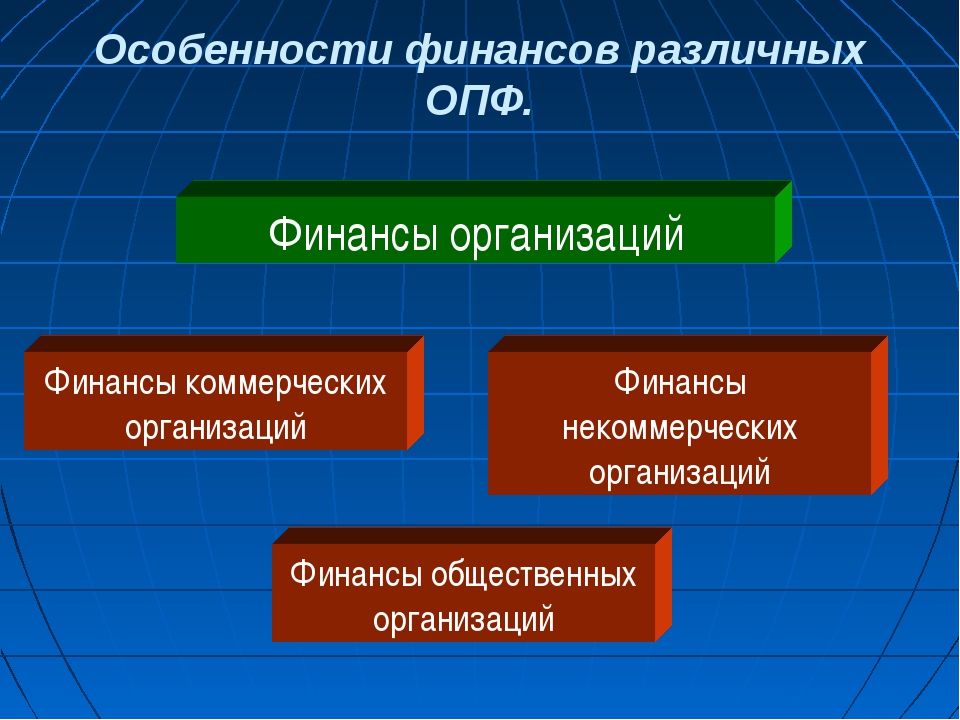

Децентрализованные финансы

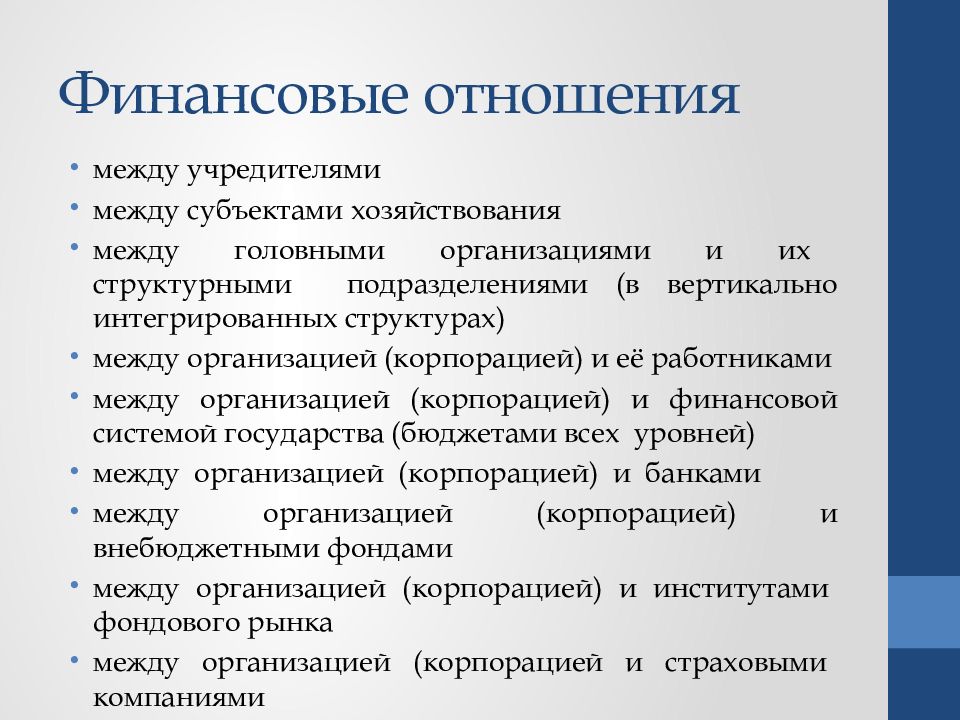

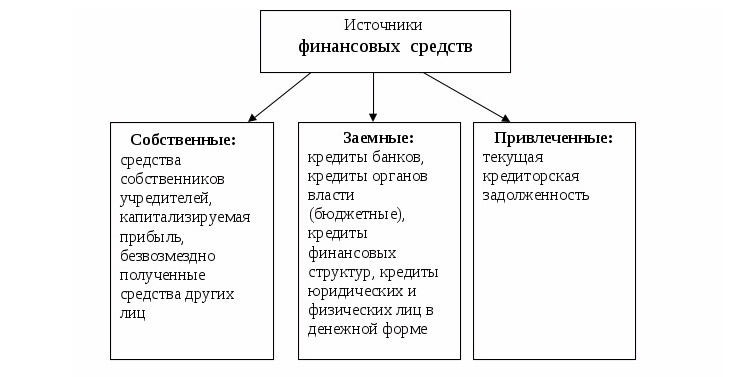

Децентрализованные финансы — это форма организации денежных отношений, формируемых предприятиями, организациями, иными субъектами хозяйственной деятельности, а также отдельными домашними хозяйствами и гражданами. Они принадлежат коммерческим и юридическим лицам. Часть доходов с такого бизнеса уходит в государственный и местные бюджеты, с их помощью финансируются бюджетные организации, а также выплачиваются субсидии, пенсии, стипендии.

Децентрализованные финансы двигают экономику любой страны вперед, потому что подавляющее большинство подобных организаций являются коммерческими и налоговые сборы с их доходов позволяют пополнять бюджет. Если представить на секунду, что такие организации массово покинут страну, ее будут ждать очень тяжелые времена, потому что не с чего будет собирать налог. В этом случае государство переключится на свое население, поднимет налоги и все это закончится очень плохо, возможно даже дефолтом.

Также именно такие финансовые организации привлекают в страну новые инвестиции, что позволяет больше строить и производить. Кроме того они берут кредиты для своего бизнеса в банках, что позволяет функционировать банковской системе страны.

Рассмотрим виды субъектов, которые содержат в себе децентрализованные финансы. Выделим три основных — финансы домашнего хозяйства, организаций и международные.

Финансы домашнего хозяйства

Это совокупность отношений по поводу создания и использования фондов денежных средств и финансовых активов, необходимых для жизнедеятельности членов домашнего хозяйства. Под этим понимается группа лиц, чаще всего связанная родственными отношениями, совместно принимающих денежные решения и формирующих домашний бюджет. Хотя домашнее хозяйство может состоять и из одного лица, которое самостоятельно и независимо формирует свой бюджет. Так что хочется вам или нет, но вы являетесь членами домашних хозяйств.

Под этим понимается группа лиц, чаще всего связанная родственными отношениями, совместно принимающих денежные решения и формирующих домашний бюджет. Хотя домашнее хозяйство может состоять и из одного лица, которое самостоятельно и независимо формирует свой бюджет. Так что хочется вам или нет, но вы являетесь членами домашних хозяйств.

В системе рыночных отношений домашнее хозяйство выступает в качестве:

- Налогоплательщика, формирующего бюджет.

- Покупателя и потребителя товаров и услуг.

- Кредитора или заемщика.

- Накопителя денежных фондов путем сбережения части полученного дохода (об этом мы поговорим в следующем уроке).

- Поставщика факторов производства: труда, капитала и так далее.

У членов домашнего хозяйства возникают внутренние и внешние финансовые отношения. Внутренние возникают среди членов домашнего хозяйства. Внешние же отношения бывают:

- с государством;

- с предприятиями и организациями;

- с работодателями;

- с коммерческими банками по поводу кредитов и депозитов;

- со страховыми компаниями;

- с другими домашними хозяйствами.

Бюджет домашних хозяйств

Это баланс доходов и расходов хозяйства за определенный период времени (месяц, квартал, год).

Доходами домашних хозяйств выступают:

- Заработная плата.

- Пенсии, стипендии, пособия и прочие социальные выплаты.

- Доходы от недвижимости и операций с денежными средствами на бирже и финансовом рынке.

- Доходы от предпринимательской деятельности.

О способах формирования дохода мы поговорим в следующем уроке. Сейчас же стоит добавить, что финансово грамотный человек всегда свои доходы держит выше расходов. Хотя их имеется большое количество.

Расходами домашних хозяйств являются:

Налоги и сборы:

- Подоходный налог.

- Налог на землю.

- Налог на имущество.

- Государственная пошлина.

- Налог с владельцев транспортных средств.

- Курортный сбор.

- Сбор за уборку населенных пунктов.

- И т.п.

Коммунальные и другие ежемесячные платежи:

- Оплата коммунальных услуг.

- Оплата за холодную воду.

- Оплата за горячую воду.

- Оплата электроэнергии.

- Оплата за вывоз мусора.

- Оплата за отопление.

- Оплата за радиоточку.

- И т.п.

Текущие расходы на потребление:

- Расходы на одежду и обувь.

- Расходы на продукты питания и напитки.

- Расходы на периодические нужды: услуги парикмахера, прачечной, стоматолога, другие медицинские услуги, виды личного страхования и так далее.

- Расходы на туризм, отдых, путешествия.

- И т.п.

Капитальные расходы на потребление непродовольственных товаров:

- Приобретение жилья.

- Приобретение автомобиля.

- Приобретение мебели.

- И т.п.

Капитальные расходы на получение прибыли в дальнейшем:

- Расходы на образование.

- Расходы на предпринимательскую деятельность.

- И т.п.

Также к расходам можно отнести накопление денежного капитала или страхового резерва на черный день.

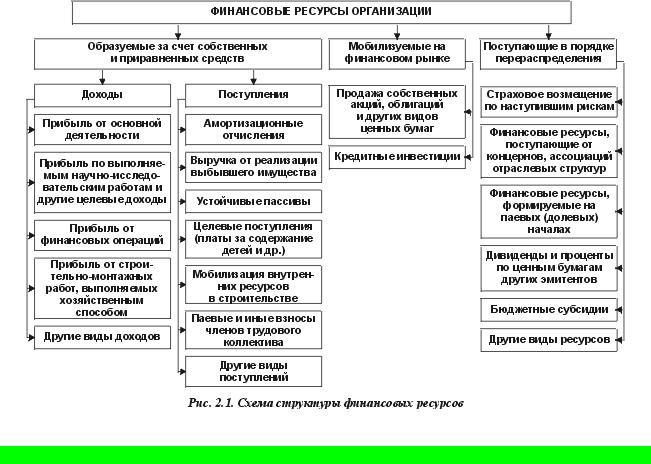

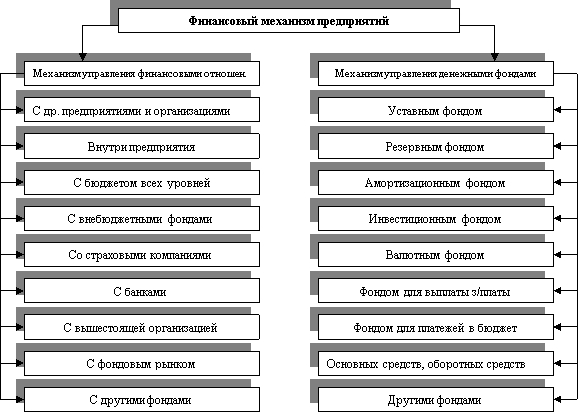

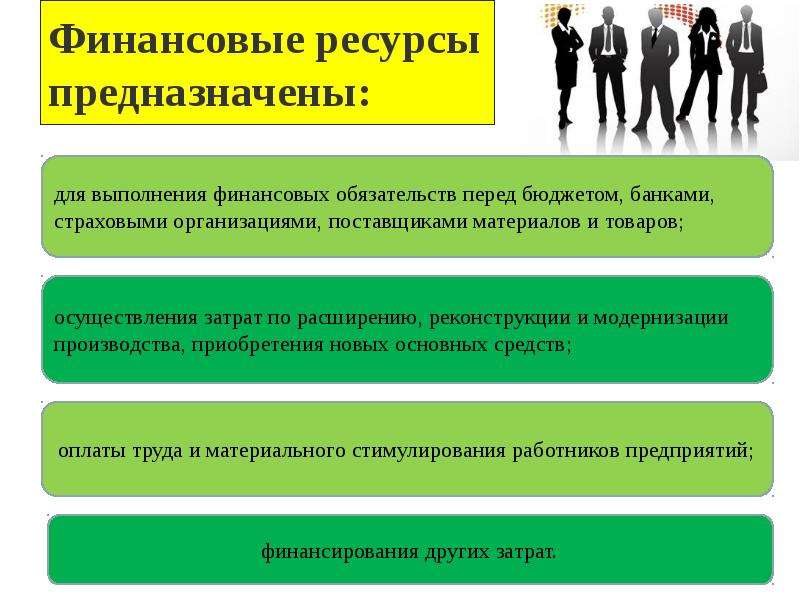

Финансовые организации

Это денежные отношения, которые связаны с формированием и распределением денежных доходов и их использованием на различные цели. Финансовая организация использует деньги от реализации продукции — продажи товаров, услуг и работ. Если у такой организации нет денежных средств, то обычно для их получения на краткосрочный период используются кредиты. Если же на долгосрочный, то могут выпускаться акции и облигации. И соотношение кредитов к выпуску акции формирует структуру капитала.

Эти организации могут принять решение об инвестициях, то есть получение дополнительного дохода. Они оценивают риски, анализируя экономические факторы.

Они оценивают риски, анализируя экономические факторы.

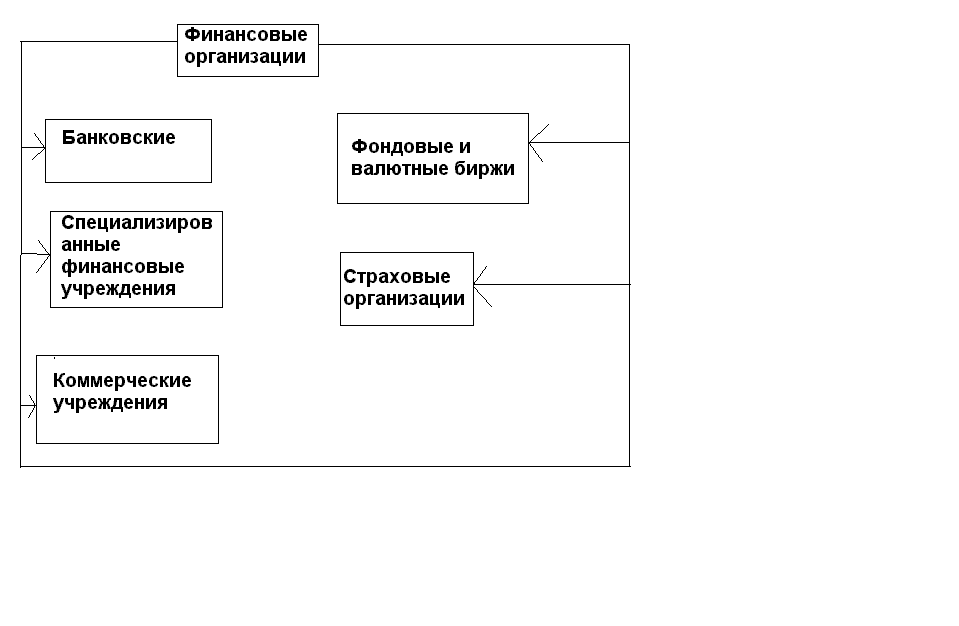

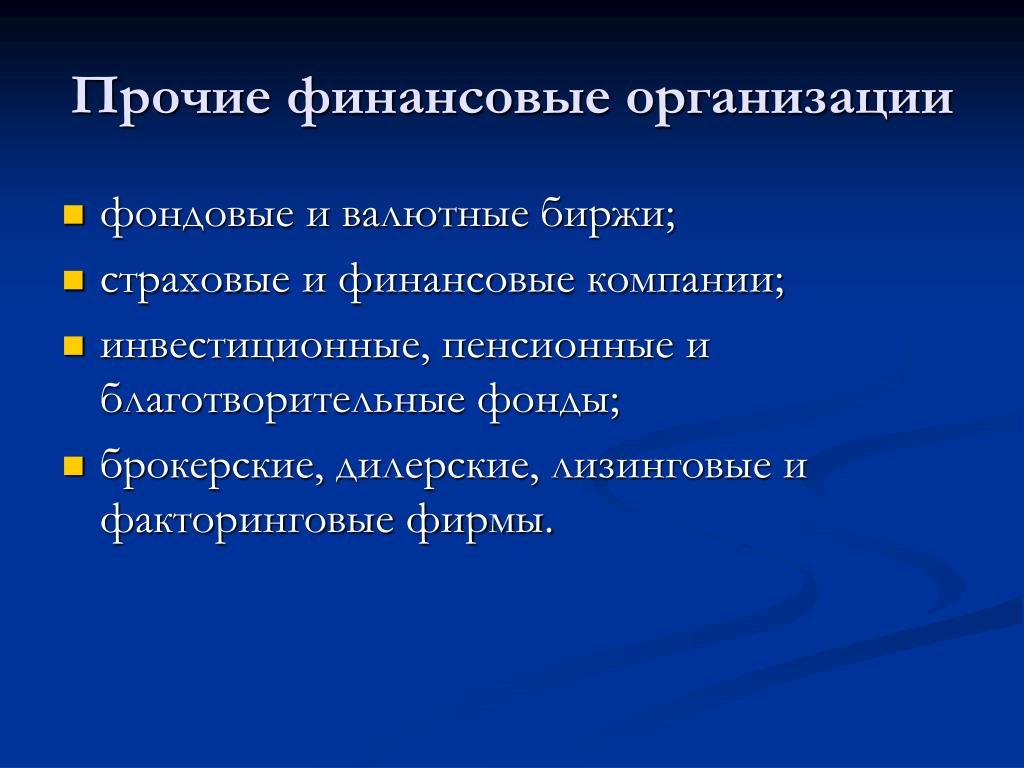

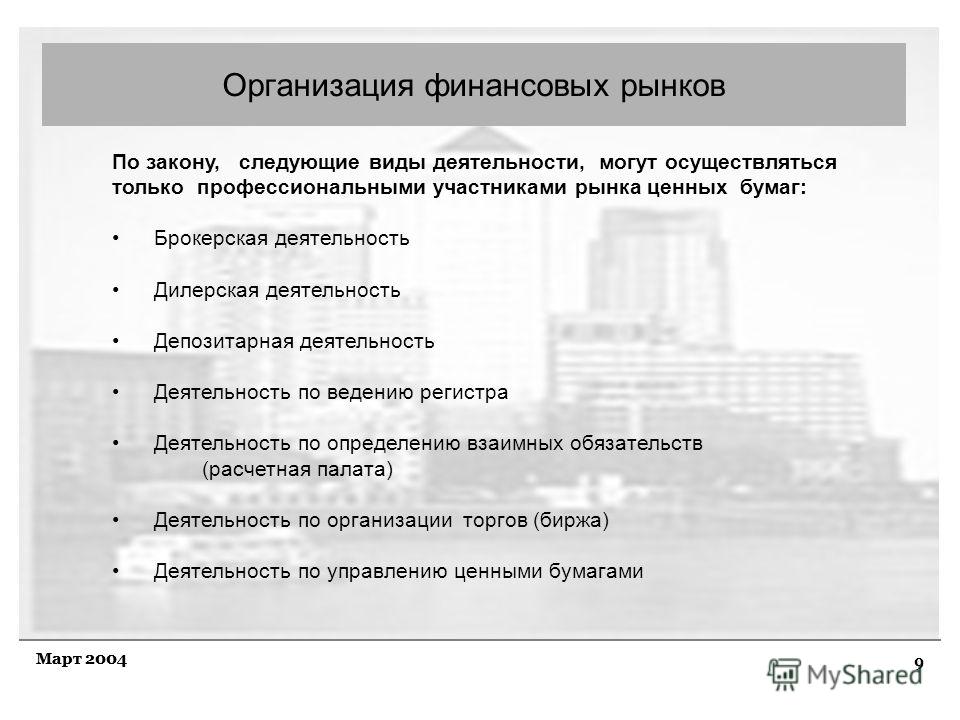

Можно выделить три типа финансовых организаций:

1

Коммерческий банк

Они делятся еще на три типа:

- Коммерческий банк. Это кредитное учреждение, которое осуществляет банковские операции для физических и юридических лиц.

- Инвестиционный банк. Такой вид банка организует привлечение капитала на мировых финансовых рынках для крупных компаний и правительств. Также является посредником при торговле акциями и облигациями, и может оказывать консультационные услуги при покупке и продаже бизнеса.

- Ипотечный банк. Предоставляет ипотечные кредиты, а также перепродает ипотечные ценные бумаги.

Такое деление является весьма условным, потому что некоторые банки работают во всех трех направлениях.

2

Небанковская кредитная организация

Ее виды:

- Ломбард. Такая организация дает краткосрочные кредиты под залог имущества.

- Страховая компания. Она заключает договоры страхования и их обслуживание.

- Негосударственный пенсионный фонд. Он аккумулирует средства пенсионных накоплений и может даже инвестировать их с согласия человека.

- Кредитный кооператив. Специализируется на предоставлении финансовой помощи членам этой организации.

Такая организация дает краткосрочные кредиты под залог имущества.

Такая организация дает краткосрочные кредиты под залог имущества.3

Инвестиционные институты

Ее виды:

- Инвестиционная компания. Члены такой организации дают ей право управлять их инвестициями. Создаются так называемые инвестиционные портфели, где собраны акции разных компаний. Это позволяет минимизировать риск в том случае, если какая-то компания обанкротится — тогда член организации потеряет только минимальную сумму денег, а в лучшем случае получит меньший доход.

- Инвестиционный фонд. Похож на инвестиционную компанию. Различают несколько типов такого фонда, среди которых выделяются хеджевый и взаимный фонды.

- Фондовая биржа. Обеспечивает регулярное функционирование рынка ценных бумаг. Мы поговорим отдельно о ней в пятом уроке, когда будем изучать финансовый анализ.

- Инвестиционные дилеры и брокеры. Брокер выполняет посреднические функции на фондовой бирже — только он имеет лицензию на совершение таких сделок. Дилер же ведет дела от своего имени и им может быть инвестиционный или коммерческий банк.

Похож на инвестиционную компанию. Различают несколько типов такого фонда, среди которых выделяются хеджевый и взаимный фонды.

Похож на инвестиционную компанию. Различают несколько типов такого фонда, среди которых выделяются хеджевый и взаимный фонды.Международные финансы

Это понятие, характеризующее совокупность международных финансовых ресурсов в их движении. Глобализация привела к развитию и росту международных финансов и возникновению мировых финансовых рынков.

Основными участниками мировой системы являются банки, портфельные инвесторы, транснациональные корпорации и многие другие.

Само существование международных финансов привело к тому, что большой финансовой кризис в одной отдельно взятой стране в итоге распространяется и на весь мир. Это, например, мировой кризис 2008 года. На сегодняшний день в мире переплетены международные финансовые потоки так сильно, что финансово грамотные люди обращают внимание на мировую экономику и пытаются предсказать будущее положение в своей родной стране.

Это, например, мировой кризис 2008 года. На сегодняшний день в мире переплетены международные финансовые потоки так сильно, что финансово грамотные люди обращают внимание на мировую экономику и пытаются предсказать будущее положение в своей родной стране.

Таким образом появилась международная финансовая организация. Это финансовый институт, участниками которого являются государства и негосударственные институты, поэтому они все выступают субъектами международного права. Международные финансовые организации возникли после мирового кризиса 1929-1933 гг.

МФО создается для того, чтобы страны-участники собирались для решения задач в области развития мировой экономики. Целями могут быть развитие сотрудничества, сглаживание противоречий и обеспечение целостности мировой экономики. Также такие организации анализируют тенденции в экономике, проводят операции на фондовом рынке, финансируют научные исследования и занимаются благотворительной деятельностью.

Примеры международных финансовых организаций:

- Всемирный банк. Создан с целью организации финансовой и технической помощи развивающимся странам. Штаб-квартира находится в Вашингтоне.

- Международный валютный фонд. Специализированное учреждение ООН, которое предоставляет кратко- и среднесрочные кредиты при дефиците платежного баланса государства. В настоящее время МВФ объединяет 188 стран, каждая из которых может попросить кредит при соблюдении определенных условий. Штаб-квартира находится в Вашингтоне.

- Международный банк реконструкции и развития. Член группы Всемирного банка. Цели: оказание помощи в реконструкции и развитии экономики стран-членов и содействие частным иностранным инвестициям. Штаб-квартира тоже находится в Вашингтоне.

- Европейский инвестиционный банк. Создан с целью финансирования развития отсталых европейских стран в форме долгосрочных кредитов. Штаб-квартира находится в Люксембурге.

- Европейский центральный банк. Эта организация выпускает евро, а также управляет официальными резервами Евросистемы. Она является полностью независимой. Штаб-квартира находится в немецком городе Франкфурте-на-Майне.

Создан с целью организации финансовой и технической помощи развивающимся странам. Штаб-квартира находится в Вашингтоне.

Создан с целью организации финансовой и технической помощи развивающимся странам. Штаб-квартира находится в Вашингтоне. Эта организация выпускает евро, а также управляет официальными резервами Евросистемы. Она является полностью независимой. Штаб-квартира находится в немецком городе Франкфурте-на-Майне.

Эта организация выпускает евро, а также управляет официальными резервами Евросистемы. Она является полностью независимой. Штаб-квартира находится в немецком городе Франкфурте-на-Майне.В этом уроке мы охватили финансовую систему мира, двигаясь от финансов домашних хозяйств и дошли до Всемирного банка. Конечно на самом деле все намного сложнее, однако для того, чтобы понимать финансовые новости или анализировать некоторые важные моменты, оружие у вас есть. Для того, чтобы понимать любую структуру, нужно смотреть на нее с двух точек зрения — крупным и общим планом, что мы и сделали.

В следующем уроке мы с вами займемся одним из самых важных аспектов финансового благополучия — изучением источников пассивного дохода. Также поймем важность накопления, что позволит в будущем заниматься инвестированием.

Проверьте свои знания

Если вы хотите проверить свои знания по теме данного урока, можете пройти небольшой тест, состоящий из нескольких вопросов. В каждом вопросе правильным может быть только один вариант. После выбора вами одного из вариантов система автоматически переходит к следующему вопросу. На получаемые вами баллы влияет правильность ваших ответов и затраченное на прохождение время. Обратите внимание, что вопросы каждый раз разные, а варианты перемешиваются.

После выбора вами одного из вариантов система автоматически переходит к следующему вопросу. На получаемые вами баллы влияет правильность ваших ответов и затраченное на прохождение время. Обратите внимание, что вопросы каждый раз разные, а варианты перемешиваются.

В следующем уроке мы поговорим об инвестировании.

Григорий КшеминскийДмитрий ГераськинКрупные внедрения 1С-Битрикс — IT-РЕШЕНИЯ ДЛЯ КРУПНЫХ ОРГАНИЗАЦИЙ на платформе 1С-БИТРИКС: ENTERPRISE

Продукты «1С-Битрикс» помогают финансовым организациям решать эти вопросы.

Потери информации при несистемном документообороте

Обычно в компаниях данные содержатся в различных учетных системах, однако вполне естественна ситуация, что не у всех сотрудников есть к ним доступ. Более того, некоторые документы есть только в бумажном виде и теряются при передаче от одного ответственного сотрудника к другому, поскольку не регистрируются на промежуточных этапах до момента получения бухгалтерией. Таким образом, возникают сложности с получением актуальной информации по структуре, ответственным лицам и документам – это значимая проблема в условиях разветвленной структуры.

Пример добавления документа

«Битрикс24» предлагает ее решение, включающее интеграцию с другими учетными системами. Вы сможете разграничить права доступа сотрудников к документам в зависимости от отдела или должности, а также настроить систему оповещений о добавлении новых приказов, распоряжений и прочей документации по конкретным отделам.

Создание шаблонных документов

Быстрый поиск по названию, номеру, типу документа, принадлежности к отделу, краткому содержанию, ответственному сотруднику, подписанту и связанным файлам упростит работу с документами и повысит эффективность сотрудников.

Внешний вид блока с документами

Отсутствие эффективного инструмента для проведения оценки внутрикорпоративных рисков

В финансовой сфере особое внимание уделяется оценке рисков. Возможно, для внутренней аттестации отделов и подразделений вашей организации приходится проводить личное собеседование сотрудников и обрабатывать запросы вручную. Это занимает массу времени и требует постоянного отвлечения ресурсов.

Внешний вид блока с рисками

Замените ручную обработку бланков анкетированием в веб-форме – это поможет оценивать риски в короткие сроки и без больших затрат:

- Вопросы настраиваются индивидуально под отделы и сотрудников

- Анкета доступна только адресату

- Сотрудник получает уведомление на почту и в живую ленту, а также видит соответствующий маркер возле пункта меню «Анкетирование» в портале

- Анкета заполняется в интерфейсе портала

- Финальные и промежуточные результаты рассчитываются автоматически

- Итоги тестирования можно выгрузить в формате Excel.

- Получите доступ к первоначальным анкетам (разумеется, при наличии статуса проверяющего) и, в случае необходимости, отправьте их на доработку

Административная часть блока с рисками

Отсутствие настраиваемой системы расчета KPI, привязанной к финансовым показателям компании

Реализуйте систему для контроля времени работы персонала и расчета KPI с учетом рентабельности по отделам. Например, можно условно разделить все поставленные задачи на «эффективные» (они приносят прибыль), «косвенно-эффективные» (направленные на развитие компании), и «неэффективные».

Например, можно условно разделить все поставленные задачи на «эффективные» (они приносят прибыль), «косвенно-эффективные» (направленные на развитие компании), и «неэффективные».

KPI

Вы можете выбирать из разных схем оценки оптимальную для каждого отдела и департамента, автоматизировать процесс оценки сотрудников и смотреть, насколько эффективно сотрудники распоряжаются своим рабочим временем и как это отражается на прибыли компании.

Упростите внедрение системы KPI в различные отделы компании, минимизируйте расходы и сделайте принятие кадровых решений более эффективным процессом!

Отсутствие инструмента для решения типовых задач

В каждой отрасли, каждом бизнесе есть совершенно типовые процессы. Не тратьте время не описание алгоритма каждый раз – просто создайте шаблоны задач. Инвестируйте время своих сотрудников в более важные и значимые действия!

Отсутствие автоматических инструментов сравнительного анализа

Из-за пенсионной реформы 2010 года многие представители финансового сектора открыли негосударственные пенсионные фонды. Однако продвигать их услуги было непросто. Традиционные посадочные страницы не давали соответствующей конверсии: текстовая информация либо была неполной, либо оказывалась слишком сложной для восприятия. Пользователи уходили со страниц, так и не совершив конверсионных действий.

Однако продвигать их услуги было непросто. Традиционные посадочные страницы не давали соответствующей конверсии: текстовая информация либо была неполной, либо оказывалась слишком сложной для восприятия. Пользователи уходили со страниц, так и не совершив конверсионных действий.

Какое решение было найдено? Калькуляторы для сравнения различных финансовых программ. Они наглядно продемонстрируют пользователям персонализированные предложения и помогут определиться с выбором, и тому есть несколько причин:

- Программа рассчитывается в зависимости от входных данных пользователя

- На базе предложения можно автоматически составлять договор без дополнительных действий со стороны пользователя

- Изменять формулы расчета может любой сотрудник, у которого есть соответствующие права доступа

Пенсионный калькулятор для проведения сравнительного анализа

Внедренные на данный момент проекты показывают, что инструменты сравнительного анализа увеличивают конверсию на 15%. Данный инструментарий может быть положен в основу решения многочисленных задач, стоящих перед финансовыми организациями, — в том числе подбора инвестиционных или кредитных программ для сотрудников и клиентов.

Данный инструментарий может быть положен в основу решения многочисленных задач, стоящих перед финансовыми организациями, — в том числе подбора инвестиционных или кредитных программ для сотрудников и клиентов.

Финансы, финансовые профессии и специальности, квалификация финансиста, описание кем работать после окончания факультета Финансы и кредит

Вы хотите обучаться на специальности «Финансы», но не знаете, чем занимается финансист?

Попробуем помочь Вам.

Во-первых, это серьезная специальность, т.к. финансы – основа экономики любого государства.

В настоящее время профессия «финансист» является одной из ключевых профессий на предприятиях любой формы собственности. Во всех сферах народного хозяйства осуществляется деятельность специалиста в области финансов.

Во-вторых, финансист – это управленец, от которого зависит планирование возможностей увеличения прибыли предприятия, специалист, от которого зависит прогнозирование результатов хозяйственной деятельности. Финансист должен быть в курсе дел не только внутри предприятия, но и страны в целом.

Финансист должен быть в курсе дел не только внутри предприятия, но и страны в целом.

В-третьих, финансист должен уметь моделировать ситуации, проводить анализ различных событий, делать аналитические выводы.

Молодые специалисты, только что окончившие обучение по специальности «Финансы», идут работать бухгалтерами, помощниками экономистов, сотрудниками плановых отделов на предприятия.

Таким образом молодые специалисты за это время зарабатывают бесценный опыт. А работая уже в финансовом отделе, Вы сможете решать многие задачи – ценообразование, бюджетирование, маркетинг, управление активами, налоговое планирование, бухгалтерская отчетность, страхование, управление недвижимостью. Финансовый отдел тесно сотрудничает с такими отделами, как бухгалтерия, отдел планирования, маркетинговый отдел, и такими организациями, как инвестиционные компании, банки.

Кто знает, может быть через несколько лет, приобретя бесценный профессиональный опыт, Вы станете финансовым директором и будете решать не только финансовые вопросы, но и выполнять административные обязанности

Будущая сфера деятельности, профессия:

финансовый директор;

финансовый аналитик;

специалист налоговой службы;

казначей;

бухгалтер;

аудитор;

руководитель службы контроллинга.

Финансисты могут применять свои умения и знания на производстве, в бизнесе, в финансовой сфере, в науке, в банке, в консалтинговой компании.

Личные качества, которыми должен обладать финансист:

аналитический склад ума,

математические способности,

способность мыслить логически,

усидчивость,

склонность выполнять скрупулезную работу, требующую концентрации внимания,

хорошая память,

терпение,

умение воспринимать и анализировать большой объем информации,

организаторские способности.

Вы можете поступить в Московский Университет им.С.Ю.Витте, не выходя из дома!

Квалификация выпускника по специальности 080109 Финансы — финансист.

Нормативный срок освоения основной профессиональной программы СПО базовой подготовки при очной форме получения образования:

на базе основного общего образования – 2 года 10 месяцев;

на базе среднего (полного) общего образования – 1 года 10 месяцев.

Характеристика профессиональной деятельности выпускников

Область профессиональной деятельности выпускников:

организация и осуществление деятельности финансовых, планово-экономических и налоговых служб организаций различных организационно-правовых форм, финансово-экономических служб органов государственной власти и местного самоуправления.

Объектами профессиональной деятельности выпускников являются:

финансовые операции, совершаемые организациями различных организационно-правовых форм, органами государственной власти и местного самоуправления;

имущество и обязательства организаций, органов государственной власти и местного самоуправления;

финансово-хозяйственная информация;

финансовая отчетность.

Финансист готовится к следующим видам деятельности:

финансово-экономическое планирование в секторе государственного и муниципального управления и организация исполнения бюджетов бюджетной системы Российской Федерации;

ведение расчетов с бюджетами бюджетной системы Российской Федерации;

участие в управлении финансами организаций и осуществление финансовых операций;

осуществление профессионального применения законодательства и иных нормативных правовых актов Российской Федерации, регулирующих финансовую деятельность.

Финансист должен обладать общими компетенциями, включающими в себя способность:

понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес;

организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество;

принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность;

осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития;

владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологи;

работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями;

брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий;

самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации;

ориентироваться в условиях частой смены технологий в профессиональной деятельности;

исполнять воинскую обязанность, в том числе с применением полученных профессиональных знаний (для юношей).

Финансист должен обладать профессиональными компетенциями, соответствующими основным видам профессиональной деятельности:

1. Финансово-экономическое планирование в секторе государственного и муниципального управления и организация исполнения бюджетов бюджетной системы Российской Федерации:

1.1 Рассчитывать показатели проектов бюджетов бюджетной системы Российской Федерации.

1.2 Обеспечивать исполнение бюджетов бюджетной системы Российской Федерации.

1.3 Осуществлять контроль за совершением операций со средствами бюджетов бюджетной системы Российской Федерации.

1.4 Составлять бюджетные сметы казенных учреждений и планы финансово-хозяйственной деятельности бюджетных и автономных учреждений.

2. Ведение расчетов с бюджетами бюджетной системы Российской Федерации:

2.1 Определять налоговую базу для исчисления налогов и сборов в бюджеты бюджетной системы Российской Федерации.

2.2 Обеспечивать своевременное и полное выполнение обязательств по уплате налогов, сборов и других обязательных платежей в бюджеты бюджетной системы Российской Федерации.

2.3 Участвовать в мероприятиях по налоговому планированию в организациях.

3. Участие в управлении финансами организаций и осуществление финансовых операций:

3.1 Участвовать в управлении финансовыми ресурсами организации.

3.2 Составлять финансовые планы организации.

3.3 Участвовать в разработке и осуществлении мероприятий по повышению эффективности финансово – хозяйственной деятельности организации.

3.4 Обеспечивать осуществление финансовых взаимоотношений с организациями, органами государственной власти и местного самоуправления.

4. Осуществление профессионального применения законодательства и иных нормативных правовых актов Российской Федерации, регулирующих финансовую деятельность:

4. 1 Осуществлять юридически обоснованное применение норм, регулирующих бюджетные, налоговые, валютные отношения в области страховой, банковской деятельности, учета и контроля.

1 Осуществлять юридически обоснованное применение норм, регулирующих бюджетные, налоговые, валютные отношения в области страховой, банковской деятельности, учета и контроля.

4.2 Осуществлять эффективную работу с информацией финансово-правового характера для принятия необходимых решений.

| | 56 Педагогов общеобразовательных организаций Саткинского

муниципального района и Миасского городского округа прошли обучение по

программе «Содержание и методика преподавания курса финансовой

грамотности различным категориям обучающихся», которая была реализована

сотрудниками Челябинского регионального методического центра по

финансовой грамотности в дистанционном формате. Как отметила

руководитель Челябинского РМЦ, доцент кафедры «Экономика, финансы и

управление» Ирина Кетова «это уже третий поток педагогов, прошедших

обучение в 2021 году. |

|---|---|

| | 30 сентября 2020г. Согрина Н.С., к.э.н., доцент кафедры «Экономика, финансы и управление», тьютор по финансовой грамотности, организовала и провела кейс-чемпионат «Производство книг» для студентов 4 курса, обучающихся по направлению «Экономика», профили «Финансы и кредит» и «Экономическая безопасность хозяйствующих субъектов». Суть выполнения кейс-чемпионата заключалась в создании издательств для производства книг и максимизации прибыли. Каждая команда получила в распоряжение необходимое количество ресурсов для изготовления учебника (бумагу, ручки, скрепки и пр.). Сотрудники издательства определили общую стоимость затрат на выданные им ресурсы – расходов их предприятий, а также, какое количество учебников им необходимо выпустить для покрытия расходов и получения прибыли. Мероприятие проводилось с использованием сценария, разработанного АО «ПАКК» по заказу Министерства финансов Российской Федерации в ходе реализации Проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации». Победителями кейс-чемпионата признано издательство «Оксбук» в составе Архангельской Дарьи, Бекеевой Динары, Селиверстовой Анастасии, Султановой Алеси, Мосягиной Елизаветы и Бозовой Ирины. |

| | 28 сентября 2020г. Согрина Наталья Сергеевна, к.э.н., тьютор Челябинского РМЦ провела деловую игру «Цифровой двойник» для учеников 8-х классов МАОУ «СОШ № 152 г. Челябинска» (38 человек). Согрина Наталья Сергеевна, к.э.н., тьютор Челябинского РМЦ провела деловую игру «Цифровой двойник» для учеников 8-х классов МАОУ «СОШ № 152 г. Челябинска» (38 человек). Сценарий разработан АО «ПАКК» по заказу Министерства финансов Российской Федерации в ходе реализации Проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации». Цель игры – сформировать у участников знания и умения, необходимые для грамотного и безопасного использования конфиденциальной информации. В результате деловой игры 8-классники узнали, какие сведения являются секретными (нельзя сообщать никому): ПИН и CVV-коды карты, пароли; какая информация является личной. Поняли, что секретная и личная информация, передаваемая кому-то лично или размещаемая в свободном доступе (например, социальных сетях) может быть использована злоумышленниками для кражи денег. Научились тому, как действовать при обнаружении кражи и/или использования злоумышленниками секретной и /или личной информации: заблокировать карты, сменить пароли, сообщить о краже/взломе родителям и знакомым.  |

| | Челябинский РМЦ, функционирующий на базе Уральского филиала, продолжает работу в рамках Контракта «Содействие в создании кадрового потенциала учителей, методистов, администраторов образовательных организаций в области финансовой грамотности, а также эффективной инфраструктуры по поддержке их деятельности по распространению финансовой грамотности». Пандемия коронавируса внесла свои коррективы в текущую работу Челябинского РМЦ по обучению, методической и информационной поддержке Педагогов Челябинской области. Челябинским РМЦ принято решение проводить обучение на образовательной платформе Zoom в соответствии с Регламентом проведения занятий с Педагогами в условиях самоизоляции и других ограничительных мер в условиях пандемии. Занятия проводились в формате вебинара с поддержкой в чате, что позволяло Педагогам задавать вопросы и обеспечивать живое общение с преподавателями. подробнее |

С 6 марта 2020 г.

В курсах принимают участие студенты очной формы обучения 1 курса, направления «Экономика», и 2 курса, направления «Государственное и муниципальное управление». Ответственной за проведение курсов приказом директора Челябинского Финуниверситета назначена доцент кафедры «Экономика, финансы и управление» Согрина Н. Слушатели курсов приобретут практические знания по запланированным темам в процессе участия в деловых играх, интерактивных опросах, а также решения кейсовых заданий. | |

23 декабря 2019 года Уральский филиал Финуниверситета успешно завершил обучение сельских учителей по программе «Основы финансовой грамотности, методы ее преподавания в системе основного, среднего образования и финансового просвещения сельского населения». Подробнее | |

Уральский филиал Финуниверситета вновь стал одним из 20-ти победителей Конкурсного отбора пятой волны на обучение сельских учителей финансовой грамотности, который был организован Консорциумом в составе ИИМО Южного федерального университета и Института МФЦ в рамках контракта FEFLP/QCBS-3. В рамках исполнения контракта на оказание образовательных услуг преподаватели и методисты Уральского филиала Финуниверситета проведут курсы повышения квалификации продолжительностью 72 часа. Подробнее | |

| | Уральский филиал Финуниверситета совместно с телекомпанией «Деловой Урал» продолжил реализацию проекта «Финансовая грамотность» в еженедельной информационно-аналитической программе «Бизнес Большого Урала», которая выходит на каналах: 31 канал, «Ваше ТВ» и «Интерсвязь». Программа «Бизнес Большого Урала» рассказывает о главных экономических событиях в Челябинской области в контексте происходящего в Уральском федеральном округе и Российской Федерации. Программу отличает глубокий анализ социально-экономических процессов и точные прогнозы, которые основываются на мнении постоянно сотрудничающих с программой экспертов. Сюжет проекта был посвящен теме «Индивидуальные инвестиционные счета». Экспертами выступили к.э.н., доцент кафедры «Экономика, финансы и управление» Согрина Н.С. и старший преподаватель кафедры «Экономика, финансы и управление» Хлестова К.С. Подробнее |

| | В октябре Челябинский РМЦ, функционирующий в Уральском филиале Финуниверситета, провел два поддерживающих мероприятия для Педагогов, прошедших обучение по финансовой грамотности в прошлом учебном году. Первое мероприятие по обмену опытом реализации программ повышения финансовой грамотности – открытый урок «Формирование финансовой грамотности школьников через организацию проектной деятельности» состоялось на базе «СОШ № 54 г. Челябинска». Подробнее |

| | Уральский филиал Финуниверситета уже второе лето проводит в детском оздоровительном лагере «Еланчик» финансовую смену «Финансовые грамотеи». подробнее |

| | Уральский филиал Финуниверситета совместно с телекомпанией «Деловой Урал» приступили к реализации проекта «Финансовая грамотность» в еженедельной информационно-аналитической программе «Бизнес Большого Урала», которая выходит на каналах: 31 канал, «Ваше ТВ» и «Интерсвязь». Программа «Бизнес Большого Урала» рассказывает о главных экономических событиях в Челябинской области в контексте происходящего в Уральском федеральном округе и Российской Федерации. Программу отличает глубокий анализ социально-экономических процессов и точные прогнозы, которые основываются на мнении постояноо сотрудничающих с программой экспертов. подробнее |

| | 17 июня 2019 года Уральский филиал Финуниверситета начал реализацию Программы повышения квалификации сельских учителей «Обучение сельских учителей финансовой грамотности и методике проведения просветительской работы с сельским населением» в Челябинской области. подробнее |

| | Уральский филиал Финуниверситета стал одним из 20-ти победителей Конкурсного отбора на обучение сельских учителей финансовой грамотности, который был организован Консорциумом в составе ИИМО Южного федерального университета и Института МФЦ в рамках контракта FEFLP/QCBS-3.37 «Обучение сельских учителей финансовой грамотности и методике проведения просветительской работы с сельским населением». В рамках исполнения контракта на оказание образовательных услуг преподаватели и методисты Уральского филиала Финуниверситета проведут курсы повышения квалификации продолжительностью 72 часа. подробнее |

| | В период с 27 марта по 22 апреля 2019 г. студенты 111, 211 и 213 групп обучались основам финансовой грамотности. По окончании обучения были организованы публичные выступления студентов, по результатам которых было принято решение о вручении Сертификатов об окончании обучения. 25 апреля 2019 года состоялось вручение Сертификатов об успешном обучении на курсах «Финансовая грамотность для студентов-волонтеров». 25 апреля 2019 года состоялось вручение Сертификатов об успешном обучении на курсах «Финансовая грамотность для студентов-волонтеров». |

| | 22 апреля 2019 года представители Уральского филиала Финансового университета побывали в школе № 119 г. Челябинска. Среди участников события (24 чел.) были заведующая кафедрой «Менеджмент и маркетинг» Н.В. Угрюмова и доцент А.Б. Васильевский, учителя школы и 21 ученик шестого класса. Мероприятие началось рассказом о целях, организаторах и мероприятиях «V всероссийской недели финансовой грамотности для детей и молодежи 2019», курируемой Министерством финансов Правительства Российской Федерации. С особым интересом школьники слушали информацию о целесообразности обеспечения сбалансированности доходов и расходов и приемах достижения такого состояния в своей жизни. С неослабевающим интересом слушателями были разобраны различные ситуации и примеры формирования и использования личных бюджетов в реальных жизненных ситуациях. Школьники получили ответы на все возникшие у них вопросы, и многие из них для дальнейшего повышения своей финансовой грамотности захотели продолжить знакомство и взаимодействие с Уральским филиалом. Школьники получили ответы на все возникшие у них вопросы, и многие из них для дальнейшего повышения своей финансовой грамотности захотели продолжить знакомство и взаимодействие с Уральским филиалом. |

| | 22 апреля 2019 года зав. кафедрой «Математика и информатика» Подповетная Ю.В. провела занятие со студентами Уральского регионального колледжа специальности экономика и бухгалтерский учет (по отраслям). Тема занятия: «Услуги финансовых организаций используй грамотно». Цель занятия: познакомить студентов с различными видами финансовых организаций, рассказать о возможностях грамотного принятия финансовых решений Рассмотрены вопросы, связанные с финансами: взятие кредитов в банках, накопление средств и многое другое. Материалы были разработаны с использованием материалов с сайта «Ваши финансы». В результате занятия у студентов сформировалось представление о грамотном и неграмотном финансовом поведении семьи и её членов при принятии различных финансовых решений. |

| | 19 апреля 2019 г. Максимова Татьяна Викторовна и Дубынина Анна Валерьевна провели игру по основам финансовой грамотности для учеников 4-х классов МБОУ СОШ № 116 г. Челябинска в рамках Всероссийской Недели финансовой грамотности. В игровой форме школьники познакомились с понятием «экономика», узнали основные термины, которыми должен владеть финансово грамотный человек. Занятие помогло младшим школьникам сформировать представление об основных экономических категориях. |

| | 19 апреля 2019 г. Согрина Наталья Сергеевна, тьютор Регионального центра по финансовой грамотности, к.э.н., доцент кафедры «Экономика и финансы», провела очную лекцию с элементами практикума по теме «Услуги финансовых организаций используй грамотно» для 26 учеников 11а класса МАОУ «СОШ № 152 г. Челябинска». Занятие для выпускников школы проводилось в рамках Всероссийской Недели финансовой грамотности. Школьники узнали, как вести семейный бюджет, финансово грамотно формулировать жизненные цели и исходя из них строить личный финансовый план. В практической части выпускники школы проанализировали различные жизненные ситуации и варианты их решения с учетом финансовых последствий. При проведении мероприятия были использованы материалы национальной программы повышения финансовой грамотности граждан «Дружи с финансами». В практической части выпускники школы проанализировали различные жизненные ситуации и варианты их решения с учетом финансовых последствий. При проведении мероприятия были использованы материалы национальной программы повышения финансовой грамотности граждан «Дружи с финансами». |

| | 19 апреля 2019 года в рамках Всероссийской Недели финансовой грамотности и проведения профориентации у школьников 10 класса МБОУ СОШ № 116 г. Челябинска, к.г.н, доцент кафедры «Менеджмент и маркетинг» Бубин М.Н. провёл мероприятие по теме: «Чудеса маркетинга, или управление волшебным пространством супермаркета». Школьники прослушали лекцию по маркетингу, организации мерчандайзинга в торговых организациях, также учащиеся получили информацию о Финансовом университете, условиях поступления в высшее учебное заведение. |

| | 19 апреля состоялась встреча со школой № 116 в рамках программы «Финансовая грамотность». Кафедра «Менеджмент и маркетинг» была приглашена в четвертый класс, чтобы рассказать увлекательный лекторий «Эффективное управление своим временем». Перевозова О.В., к.п.н, доцент, доцент кафедры провела лекторий и рассказала четвероклассникам о том, как важно с раннего детства научиться правильно управлять временем и соблюдать режим дня. Перевозова О.В., к.п.н, доцент, доцент кафедры провела лекторий и рассказала четвероклассникам о том, как важно с раннего детства научиться правильно управлять временем и соблюдать режим дня. |

| | 19 апреля 2019 года к.т.н., доцент кафедры «Математика и информатика» Овсяницкая Л.Ю. провела занятие со школьниками лицея №76 г. Челябинска. Тема занятия: Использование финансовых функций MS Excel для грамотного принятия решений, связанных с финансами. Цель занятия: познакомить школьников с возможностью использования финансовых функций MS Excel для грамотного принятия решений, связанных с финансами: взятие кредитов в банках, накопление средств и многое другое. Формат проведения занятия: демонстрация видеоматериалов, лекция, интерактивные презентации и викторины. В формате проведения мультимедийной викторины школьники отвечали на вопросы, связанные с вопросами получения кредитов для покупки бытовой техники, накопления денег на банковском счету, инвестирование средств в проекты с различной степенью риска. Итогом работы является сформированное убеждение о необходимости повышения финансовой грамотности не только на профессиональном, но и на бытовом уровне. Итогом работы является сформированное убеждение о необходимости повышения финансовой грамотности не только на профессиональном, но и на бытовом уровне. |

| | 18 апреля в рамках 5 Недели финансовой грамотности в МОУ СОШ № 107 с учениками 7 класса был проведен урок «Секреты финансовой безопасности» с элементами викторины и проблемной дискуссии. Доцент кафедры Соглаев В.В. познакомил ребят с правилами эффективного финансового поведения и уменьшения рисков мошенничества при использовании банковских карт. |

| | 18 апреля 2019 г. Максимова Т.В.. Согрина Н.С. и Каткова С.Г., тьюторы Регионального центра по финансовой грамотности, провели лектории для граждан трудоспособного и пенсионного возраста пос. Чурилово Челябинской области в рамках Всероссийской Недели финансовой грамотности. Согрина Н.С., к.э.н., доцент кафедры «Экономика и финансы» провела познавательный лекторий «Финансовое мошенничество» с целью познакомить слушателей с уловками финансовых мошенников, с которыми сталкивается обычный пользователь банковских услуг. Максимова Т.В., зав. каф. «Экономика и финансы», к.э.н., доцент в рамках лектория «Актуальные вопросы налогообложения физических лиц» познакомить слушателей с новыми возможностями личного кабинета налогоплательщика. С современной пенсионной системой Российской Федерации и источниками формирования пенсионных прав слушателей познакомила Каткова С.Г., ст. преподаватель кафедры «Экономика и финансы». В результате мероприятия слушатели познакомились с уловками финансовых мошенников, с которыми сталкивается обычный пользователь банковских услуг, и методами противодействия им. А также с приобрели новые навыки работы в личном кабинете налогоплательщика и по формированию будущей пенсии. Максимова Т.В., зав. каф. «Экономика и финансы», к.э.н., доцент в рамках лектория «Актуальные вопросы налогообложения физических лиц» познакомить слушателей с новыми возможностями личного кабинета налогоплательщика. С современной пенсионной системой Российской Федерации и источниками формирования пенсионных прав слушателей познакомила Каткова С.Г., ст. преподаватель кафедры «Экономика и финансы». В результате мероприятия слушатели познакомились с уловками финансовых мошенников, с которыми сталкивается обычный пользователь банковских услуг, и методами противодействия им. А также с приобрели новые навыки работы в личном кабинете налогоплательщика и по формированию будущей пенсии. |

17 апреля 2019 г. Согрина Наталья Сергеевна, тьютор Регионального центра по финансовой грамотности, к.э.н., доцента кафедры «Экономика и финансы», провела лекцию с элементами практикума для учеников 10-х классов МАОУ «СОШ № 152 г. Челябинска» в рамках Всероссийской Недели финансовой грамотности. Согрина Н.С. провела очную лекцию с элементами практикума по теме «Услуги финансовых организаций используй грамотно». В оживленной и дискуссионной форме школьники усвоили основы ведения семейного бюджета и построения личного финансового плана, проанализировали различные жизненные ситуации и увидели, что финансовые цели можно решать различными вариантами, каждый из которых может более или менее выгодным. А также то, что прежде чем принимать финансовое решение, его необходимо обдумать и просчитать финансовые последствия разных вариантов. Занятие помогло старшеклассникам сформировать представление о грамотном и неграмотном финансовом поведении. При проведении мероприятия были использованы материалы национальной программы повышения финансовой грамотности граждан «Дружи с финансами». Согрина Н.С. провела очную лекцию с элементами практикума по теме «Услуги финансовых организаций используй грамотно». В оживленной и дискуссионной форме школьники усвоили основы ведения семейного бюджета и построения личного финансового плана, проанализировали различные жизненные ситуации и увидели, что финансовые цели можно решать различными вариантами, каждый из которых может более или менее выгодным. А также то, что прежде чем принимать финансовое решение, его необходимо обдумать и просчитать финансовые последствия разных вариантов. Занятие помогло старшеклассникам сформировать представление о грамотном и неграмотном финансовом поведении. При проведении мероприятия были использованы материалы национальной программы повышения финансовой грамотности граждан «Дружи с финансами». | |

| | 17 апреля 2019 г. студенты-волонтеры Пронская Дарья и Копылова Оксана, студентки 2 курса, обучающиеся по направлению «Экономика», профиль «Экономическая безопасность хозяйствующих субъектов», провели занятие по финансовой грамотности для учеников 10-х классов МАОУ «Лицей №37 г. Дарья и Оксана в форме очной лекции с элементами практикума объяснили старшеклассникам как грамотно использовать услуги финансовых организаций. Материалы были разработаны с использованием материалов с сайта «Дружи с финансами», а также Согриной Н.С., к.э.н., доцента кафедры «Экономика и финансы», которая проводила подготовку студентов-волонтеров в марте-апреле 2019 г. В результате занятия у школьников сформировалось представление о грамотном и неграмотном финансовом поведении семьи и её членов при принятии различных финансовых решений. |

| | 23 октября в Челябинском филиале Финансового университета состоялась межрегиональная конференция «Развитие и реализация программы повышения финансовой грамотности взрослого населения в Челябинской области». Конференция проводилась в рамках реализации Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» и Стратегии повышения финансовой грамотности в Российской Федерации на 2017 – 2023 годы. подробнее |

| Интернет-портал для старшего поколения «БАБА-ДЕДА» в лице Директора Анастасии Лазибной выражает благодарность волонтерам образовательного курса для старшего поколения «Прививаем культуру финансовой грамотности» Банка России и благодарит за внимание и чуткость к слушателям курса, а также неоценимую помощь организаторам в успешной реализации проекта! |

| 7 октября 2018 года на площадке Челябинского филиала Финансового университета состоялся заключительный урок из образовательного курса для пожилых граждан «Прививаем культуру финансовой грамотности». В рамках данного занятия слушателям была представлена тема «Правила безопасности». Преподаватель курса Качурина Е.П рассказала как безопасно пользоваться банкоматами и банковскими картами, как не попадаться на всевозможные уловки финансовых мошенников и в какие службы обращаться если мошенникам удалось Вас обмануть. Подробнее |

| 4 и 8 октября представители Федерального методического центра (ФМЦ) и Московского Межрегионального методического центра (ММЦ) посетили региональное министерство образования, вуз и два учебных заведения. Подробнее |

| Игра-тренажер «Найди себя в своем городе» в средней общеобразовательной школе №12 г. Челябинска 27 сентября 2018 года Дубынина А.В., доцент кафедры «Экономика и финансы» Челябинского филиала Финуниверситета и студента 4 курса Щетинина Екатерина провели игру-тренажер по финансовой грамотности «Найди себя своем городе» с учениками 7-х, 8-х и 10-х классов в средней общеобразовательной школе № 12 г. Челябинска. В рамках игры ребята зарабатывали деньги, учились правильно обращаться с деньгами, преодолевали финансовые трудности. Школьники осознали необходимость в финансовом планировании, узнали виды расходов и доходов. |

| В среду, 26 сентября, на «Челябинском эхе» в роли эксперта выступила заместитель директора по научной работе, руководитель регионального центра по финансовой грамотности Кетова И. Подробнее |

| В минувшее воскресенье в Челябинске состоялось торжественное открытие образовательного курса для пожилых граждан «Прививаем культуру финансовой грамотности». В столице Южного Урала проект, разработанный Банком России, реализуется при содействии челябинского филиала Финансового университета при Правительстве РФ. Подробнее |

| В начале сентября представители челябинского Регионального методического центра финансовой грамотности (РМЦФГ) и педагог 23 гимназии Челябинска приняли участие в Московском финасовом фестивале, где на шести площадках районных центров комплексного обслуживания обучили московских пенсионеров основам финансовой грамотности. |

| С сентября 2018-го по март 2019 года в Региональном методическом центре (РМЦ), созданном на базе Регионального центра финансовой грамотности (РЦФГ) челябинского филиала Финансового университета при Правительстве РФ, пройдёт бесплатное обучение педагогов Челябинской области. |

| С 14 июня 2018 года по 01 июля 2018 года в детском оздоровительном лагере «Еланчик» региональный центр финансовой грамотности Челябинского филиала Финансового университета совместно с партнерами ООО «Богатей с детства» проводят финансовую смену для более чем 600 школьников. подробнее |

| Люди пожилого возраста теперь смогут пройти обучение в финансовой школе. За год планируется обучить 10 тысяч человек. Обучением займется «Центр финансовой грамотности» совместно с челябинским филиалом Финансового университета при правительстве. Как записаться на эти курсы? И чему конкретно там будут учить? Об этом спросим у гостя. Источник: https://www.1obl.ru/tv/nashe-utro/nashe-utro-ot-04-06-2018/nashe-utro-na-otv-finansovaya-pomoshch-dlya-pozhilykh/ © Первый областной |

| Первый финансовый лагерь на Южном Урале! Приглашаем детей провести тематическую смену «Богатей с детства» в летнем оздоровительном лагере «Еланчик», которая состоится с 14 июня по 1 июля 2018 года! В программе обучения в лагере:

Подробности о программе по телефонам 89030888877; 89048039379 |

Курсы вызывают большой интерес, так как все

преподаватели и методисты дают только актуальную и

практико-ориентированную информацию по темам финансовой грамотности.

Повышение квалификации завершилось защитой 15 коллективных работ, где

педагоги продемонстрировали презентации и методические разработки по

проведению уроков, а также мероприятий по финансовой грамотности.

Большинство учителей отметили, что обязательно будут использовать

полученные знания в своей работе с детьми. Все педагоги выразили

огромную благодарность преподавателям Калмаковой Н.А., Согриной Н.С.,

Катковой С.Г., Качуриной Е.П. и методистам Соглаеву В.В., Кравченко

И.А., а также администратору Смолиной Е.П. и руководителю Кетовой И.А.

Курсы вызывают большой интерес, так как все

преподаватели и методисты дают только актуальную и

практико-ориентированную информацию по темам финансовой грамотности.

Повышение квалификации завершилось защитой 15 коллективных работ, где

педагоги продемонстрировали презентации и методические разработки по

проведению уроков, а также мероприятий по финансовой грамотности.

Большинство учителей отметили, что обязательно будут использовать

полученные знания в своей работе с детьми. Все педагоги выразили

огромную благодарность преподавателям Калмаковой Н.А., Согриной Н.С.,

Катковой С.Г., Качуриной Е.П. и методистам Соглаеву В.В., Кравченко

И.А., а также администратору Смолиной Е.П. и руководителю Кетовой И.А. начались курсы по финансовой грамотности для студентов-волонтеров. Занятия проводят преподаватели Челябинского регионального методического центра (Челябинский РМЦ) по финансовой грамотности системы общего и среднего профессионального образования Челябинской области:

начались курсы по финансовой грамотности для студентов-волонтеров. Занятия проводят преподаватели Челябинского регионального методического центра (Челябинский РМЦ) по финансовой грамотности системы общего и среднего профессионального образования Челябинской области: С., а контроль за исполнением возложен на заместителя директора по научной работе Кетову И.А.

С., а контроль за исполнением возложен на заместителя директора по научной работе Кетову И.А. 37 «Обучение сельских учителей финансовой грамотности и методике проведения просветительской работы с сельским населением».

37 «Обучение сельских учителей финансовой грамотности и методике проведения просветительской работы с сельским населением».

Челябинска».

Челябинска».

Целью визита стал мониторинг результатов обучения педагогов по программам финансовой грамотности.

Целью визита стал мониторинг результатов обучения педагогов по программам финансовой грамотности. А.

А. Оно будет вестись по дополнительной профессиональной программе «Финансовая грамотность» (повышение квалификации). В настоящее время в РМЦ идёт набор учителей школ, детских домов и педагогов системы профессионального образования (СПО).

Оно будет вестись по дополнительной профессиональной программе «Финансовая грамотность» (повышение квалификации). В настоящее время в РМЦ идёт набор учителей школ, детских домов и педагогов системы профессионального образования (СПО). В нашей студии — руководитель проекта «Финансовая школа для пожилых людей», доцент кафедры «Экономика и финансы» Ирина Кетова.

В нашей студии — руководитель проекта «Финансовая школа для пожилых людей», доцент кафедры «Экономика и финансы» Ирина Кетова. Киберугрозы для финансовых организаций в 2022 году

Мы начнем этот отчет с того, что проанализируем прогнозы, сделанные в конце 2020 года, и проверим, насколько точными они оказались. Затем вспомним ключевые события 2021 года, связанные с атаками на финансовые организации, а в завершение попробуем предсказать, как будут развиваться события в этой области в 2022 году.

Затем вспомним ключевые события 2021 года, связанные с атаками на финансовые организации, а в завершение попробуем предсказать, как будут развиваться события в этой области в 2022 году.

Анализ прогнозов на 2021 год

- Ситуация с COVID-19, скорее всего, приведет к нищете в отдельных регионах мира, что, безусловно, вызовет рост преступной деятельности (в том числе и киберпреступной). С ухудшением экономической ситуации в разных странах и падением местных валют кража биткойнов станет намного привлекательней. Следует ожидать увеличения количества атак с целью кражи биткойнов, так как это самая распространенная криптовалюта.

- Атаки Magecart будут нацелены на серверы. Мы можем видеть, что с каждым днем все меньше злоумышленников используют атаки через клиента (JavaScript). Есть основания полагать, что они переключат свое внимание на серверы.

- Повторная интеграция и интернализация методов и инструментов в киберпреступной среде. Крупнейшие игроки на рынке вредоносного ПО и те, кто смог неплохо на этом заработать, ради увеличения прибыли будут больше полагаться на собственные разработки и меньше — на внешние ресурсы.

- Ключевые киберпреступные группы из стран, находящихся под экономическими санкциями, могут начать чаще использовать программы-вымогатели, имитируя деятельность других злоумышленников. Они могут использовать уже готовый код или создавать собственные кампании с нуля.

- Так как группы вымогателей получают высокие прибыли, мы ожидаем, что в новых атаках будут использоваться эксплойты нулевого дня, а также эксплойты N-го дня. Злоумышленники будут приобретать и те и другие, чтобы расширить масштабы атак и повысить вероятность успеха, а следовательно, и прибыль.

- Жесткие меры в отношении киберпреступников. В 2020 году Управление по контролю иностранных активов США (OFAC) объявило, что будет отслеживать все платежи интернет-вымогателям. Затем киберкомандование США предотвратило атаку Trickbot накануне выборов. Мы прогнозируем более широкое применение стратегии «постоянного противостояния» в отношении финансовых преступлений. Существует также возможность наложения экономических санкций на организации, территории или даже страны, послужившие исходной точкой для запуска кибератак, за недостаточно эффективное противодействие этим атакам.

- Требование к жертвам (за исключением частных лиц) не позднее 48 часов после даты выплаты выкупа передавать государственным органам всю информацию об этих платежах: какую сумму требовали преступники и сколько они в итоге получили, в какой криптовалюте производилась транзакция и все, что известно о вымогателях.

- Требование к Министерству внутренней безопасности ежегодно публиковать информацию, предоставленную пострадавшими от вымогателей (за исключением идентифицирующих данных о самих компаниях, уплативших выкуп).

- Требование к Министерству внутренней безопасности создать веб-сайт, с помощью которого частные лица смогут добровольно сообщать об уплате выкупов.

- Предписание для министра внутренней безопасности провести исследование общих тенденций в области атак вымогателей и их связи с криптовалютами, чтобы разработать рекомендации по защите информационных систем и укреплению кибербезопасности.

- Так как правительства могут использовать специальные средства для мониторинга, деанонимизации и перехвата счетов с биткойнами, мы ожидаем, что киберпреступники перейдут на транзитные кибервалюты для получения выкупов. Есть причины полагать, что они будут использовать для перевода средств и другие, защищенные от отслеживания, валюты, например Monero, а затем конвертировать их в другие кибервалюты, в том числе биткойны.

- Распространение случаев вымогательства. Так или иначе злоумышленники, атакующие финансовые организации, будут прибегать к вымогательству. Они будут использовать для этого шифровальщики или DDoS-атаки либо и то и другое. Такие атаки могут нанести особенно большой урон компаниям, которым придется пройти через сложный процесс восстановления данных или даже всей онлайн-составляющей бизнеса.

Да. По данным Бразильской федерации банков, число как обычных преступлений, целью которых являлись клиенты и инфраструктура финансовых учреждений, так и кибератак против тех же целей значительно выросло. В эту статистику вошли, в частности, взрывы в банковских филиалах с целью кражи наличных, а также фишинг и мошенничество с использованием средств социальной инженерии. Этот рост стал результатом экономических проблем, вызванных пандемией.

Этот рост стал результатом экономических проблем, вызванных пандемией.

В довершение всего, биткойн, который в конце 2020 года стоил около 28 000 долл. США, начал быстро расти и в январе 2021-го достиг отметки в 40 000 долл. США. Сейчас он стоит уже около 60 000 долл. США, а киберпреступники научились с помощью вредоносного ПО отслеживать состояние буфера обмена операционной системы, чтобы перенаправлять криптовалюту на подконтрольные им адреса. В период с января до конца октября специалисты «Лаборатории Касперского» выявили более 2300 глобальных мошеннических ресурсов, которые успели привлечь в общей сложности 85 000 потенциальных криптоинвесторов и пользователей, интересующихся майнингом криптовалюты. Влияние локдауна на мировую экономику привело к тому, что некоторые регионы и развивающиеся рынки начали использовать криптовалюту как законное платежное средство или как инструмент для сохранения сбережений.

Есть основания полагать, что они переключат свое внимание на серверы.

Есть основания полагать, что они переключат свое внимание на серверы.Да. Группировка Magecart Group 12, которая раньше занималась скиммингом платежных данных клиентов онлайн-магазинов, отказалась от ранее предпочитаемого кода на JavaScript и начала использовать веб-шеллы на PHP для получения административного доступа к сайтам. Происходит это так: легитимные теги значка веб-страницы (favicon) на скомпрометированных сайтах заменяются ссылкой на файл, замаскированный под изображение в формате .PNG, который на самом деле загружает вредоносный PHP-скрипт. Поскольку веб-шелл внедряет скиммер на сервере, а не на стороне клиента, его сложнее обнаружить.

Да. Раньше группировки нанимали множество сообщников для выполнения различных операций, но при таком подходе всегда есть риск столкнуться с человеческой ошибкой или утечкой данных. Чтобы увеличить прибыль и меньше полагаться на аутсорсинг, некоторые из них, например REvil, даже обманывали собственных партнеров: добавляли к вредоносному ПО бэкдор для перехвата переговоров с жертвами и забирали себе 70% выкупа, предназначавшегося сообщникам.

Чтобы увеличить прибыль и меньше полагаться на аутсорсинг, некоторые из них, например REvil, даже обманывали собственных партнеров: добавляли к вредоносному ПО бэкдор для перехвата переговоров с жертвами и забирали себе 70% выкупа, предназначавшегося сообщникам.

У группировки Conti тоже были проблемы с наемными работниками: так, один из них выложил в открытый доступ справочные материалы группировки, заявив, что они недоплатили ему за проделанную грязную работу. Опубликованные данные включали IP-адреса командных серверов Cobalt Strike, принадлежавших группировке, и архив весом 113 МБ со множеством инструментов и учебных материалов, в которых рассказывалось, как Conti проводит атаки с использованием шифровальщиков.

Да. В апреле 2021 года группировка Andariel распространила шифровальщики собственной разработки. По данным Корейского института финансовой безопасности, Andariel является подгруппой Lazarus. Интересно, что одна из жертв злоумышленников подверглась атаке шифровальщика после выполнения полезной нагрузки третьего этапа. Этот образец программы-вымогателя преступники явно разработали самостоятельно. Он управлялся с помощью параметров командной строки и, вероятно, получал ключ шифрования от командного сервера или в виде аргумента при запуске.

Определенно да. Мы зафиксировали множество инцидентов с использованием эксплойтов N-го дня. В качестве примера можно привести атаку на Верховный суд Бразилии, в которой злоумышленники эксплуатировали уязвимости CVE-2019-5544 и CVE-2020-3992 гипервизора VMWare ESXI. Кроме того, многие группировки пользуются уязвимостями VPN-серверов. Именно так злоумышленники провели серию атак с использованием программы-вымогателя Cring. Расследование, проведенное экспертами Kaspersky ICS CERT на одном из скомпрометированных предприятий, показало, что атакующие эксплуатировали уязвимость CVE-2018-13379 VPN-серверов FortiGate.

В качестве примера можно привести атаку на Верховный суд Бразилии, в которой злоумышленники эксплуатировали уязвимости CVE-2019-5544 и CVE-2020-3992 гипервизора VMWare ESXI. Кроме того, многие группировки пользуются уязвимостями VPN-серверов. Именно так злоумышленники провели серию атак с использованием программы-вымогателя Cring. Расследование, проведенное экспертами Kaspersky ICS CERT на одном из скомпрометированных предприятий, показало, что атакующие эксплуатировали уязвимость CVE-2018-13379 VPN-серверов FortiGate.

Некоторые группировки также проводят атаки с использованием уязвимостей нулевого дня. Пожалуй, самым громким из таких инцидентов стал взлом компании Kaseya. Злоумышленники воспользовались уязвимостью CVE-2021-30116 в цепочке поставок для внедрения программы-вымогателя. Жертвой другой громкой атаки, также связанной с компрометацией цепочки поставок, стала компания BQE Software — разработчик биллингового ПО BillQuick, имеющего доступ к базе данных 400 000 пользователей со всего мира. Неизвестные вымогатели воспользовались критической уязвимостью CVE-2021-42258 в решении для биллинга BillQuick Web Suite и с помощью SQL-инъекции установили в сетях жертвы программу-шифровальщик.

Неизвестные вымогатели воспользовались критической уязвимостью CVE-2021-42258 в решении для биллинга BillQuick Web Suite и с помощью SQL-инъекции установили в сетях жертвы программу-шифровальщик.

Поскольку названные группировки успешно обогатились в ходе предыдущих атак, в дальнейшем нас, вероятно, ждет еще больше попыток эксплуатации известных уязвимостей и уязвимостей нулевого дня для распространения программ-вымогателей.

Да. OFAC убедительно просит компании не платить вымогателям, чтобы не поощрять их на дальнейшее совершение преступлений, и предупреждает, что, если такие выплаты (а также связанные с ними услуги и действия посредников) нарушат санкции США, к соответствующим лицам будут приняты ограничительные меры. И хотя «ФБР понимает, что, столкнувшись с угрозой для работы бизнеса, руководство готово пойти на все, чтобы защитить акционеров, сотрудников и клиентов», OFAC категорически не рекомендует частным компаниям и гражданам выполнять требования вымогателей, предлагая вместо этого сосредоточиться на усилении защиты и повышении устойчивости к подобным атакам.

В опубликованном OFAC обновленном информационном бюллетене рассказывается о потенциальных рисках нарушения санкций в случае уплаты выкупа или оказания содействия в проведении таких платежей. Здесь же приводятся контакты государственных учреждений (в том числе и самого Управления по контролю иностранных активов), с которыми жертве вымогателей следует связаться, если она подозревает, что выплаты злоумышленникам могут попадать под санкции или иметь к ним какое-либо отношение.

Кроме того, новый законопроект вынуждает американские компании раскрывать всю информацию о выкупе в течение 48 часов после его уплаты. Законопроект о раскрытии информации о выкупе включает:

Министерство финансов США недавно наложило санкции на два виртуальных пункта обмена валюты, с помощью которых вымогатели обрабатывали платежи, полученные от жертв. В сентябре 2021 года под санкции попал криптообменник SUEX, который обвинили в отмывании денег. А в ноябре, по данным из открытых источников, такие же обвинения предъявили непосредственно связанному с ним обменнику Chatex.

Нет. Хотя Министерству юстиции США удалось арестовать 2,3 млн долл. США в криптовалюте, полученных группировкой вымогателей DarkSide, киберпреступники по-прежнему редко выбирают для своих операций анонимные валюты, такие как Monero, Dash или Zcash. Давление на обменники со стороны властей усиливается, поэтому вымогатели, решившие обналичить выкуп, полученный в анонимных монетах, могут столкнуться со значительно большими трудностями, чем те, кто использует биткойны или Ethereum. Хотя такие платежи можно отследить, использование нескольких видов криптовалют и подпольные сервисы по отмыванию денег помогают вернуть эти средства в экосистему легального обмена валюты. Monero же и другие подобные криптовалюты исключены из оборота популярных обменных площадок. Торговать ими или использовать их для обмена стало сложнее.

Давление на обменники со стороны властей усиливается, поэтому вымогатели, решившие обналичить выкуп, полученный в анонимных монетах, могут столкнуться со значительно большими трудностями, чем те, кто использует биткойны или Ethereum. Хотя такие платежи можно отследить, использование нескольких видов криптовалют и подпольные сервисы по отмыванию денег помогают вернуть эти средства в экосистему легального обмена валюты. Monero же и другие подобные криптовалюты исключены из оборота популярных обменных площадок. Торговать ими или использовать их для обмена стало сложнее.

Да. 2021 год был ознаменован появлением двух новых ботнетов. В январе появились новости о том, что вредоносное ПО FreakOut атакует устройства с операционной системой Linux. Киберпреступники эксплуатировали несколько критических уязвимостей в программах, установленных на устройствах жертв, в том числе недавно обнаруженную CVE-2021-3007. Операторы ботнета использовали зараженные компьютеры для проведения DDoS-атак и майнинга криптовалюты.