Расчет срока окупаемости инвестиционного проекта – формула и методы расчета, пример

19. Расчёт срока окупаемости инвестиционного проекта. Недостатки показателя.

При оценке NPV может

иметь значение не только общая сумма

NPV, но и в какие сроки она получена.Распределение

чистой приведённой стоимости, полученной

по годам в течение срока проведения

проекта для инвесторов различна. Лучше,

если более значимая часть NPV приходиться

на первый год реализации проекта. Тогда

инвестор приобретает дополнительные

возможности для инвестирования полученных

средств по другим вариантам. В таком

случае дополнительным критерием оценки

выступает критерий срока окупаемости

проекта. Предположим, что среднегодовая

чистая прибыль П, величина капитальных

вложений К, тогда срок окупаемости

равен: Т=К/П. Недостатком этого метода

является то, что это устарелая методика.

Она не учитывает фактора времени. Риска

и не полностью определяет денежные

потоки: ЧДПi=Пi+аi,, где

ЧДПi-чистый денежный поток,

а

20. Расчёт срока окупаемости инвестиционного проекта методом дисконтирования будущих доходов.

В современных методиках используется критерий дисконтированного срока окупаемости. Это период времени, за который приведённая стоимость текущих доходов сравнивается с приведённой стоимостью капитальных затрат.

Для нахождения дисконтированного срока окупаемости:

1)Расчитывают приведённую величину капитальных затрат;

2)рассчитывают номинальные текущие чистые денежные потоки: Сумма(i=0) Ci/(1+r)i

При это достаточно проводить расчёты до того момента, как проект окупиться. Вычисления продолжаются до тех пор, пока приведённая сумма текущих доходов за некоторое количество периодов К не сравняется с суммой приведённого потока капитальных вложений, либо не превысит её. Тогда полученное количество периодов К и будет полным сроком окупаемости в годах.

Для определения точного срока окупаемости, поступают следующим образом: рассчитывают, какую сумму приведённого чистого дохода в последнем К–ом году необходимо заработать для обеспечения окупаемости. Для этого из приведённой суммы капитальных вложений вычитаем сумму приведённого потока за К-1 период. Пример: дельтаДкокупиться за х дней, а сумма Дi/(1+r)k окупиться за 365 дней. Составляется пропорция дельтаДк-х; Дi/(1+r)k-365. Найдём х. Тогда полный срок окупаемости составит К-1год+ х дней.

21. Метод капитального бюджета.

В процессе планирования фин. потоков, доходов и расходов по инв. проекту используется метод кап. бюджета. Для этого разрабатывают подробный перечень статей доходов и расходов, кот. позволяет: 1) учесть все основные и важные ф-ры доходов и расходов в разные периоды времени; 2) выявить различия между сопоставляемыми вариантами кап. вложений.

Затем необходимо по каждому варианту сделать обоснованные предложения о динамике и закономерностях изменения отдел. статей доходов и расходов. При этом следует проверить взаимное соот-ие доходов и расходов в каждый период

Если в какой-то из периодов равенство не соблюдается, значение статей необходимо скорректировать. На основе применения метода кап. бюджета разрабатывается прогнозный баланс, на основании кот. в каждый из прогноз. периодов рассчитывается величина балансовой и чистой прибыли, а также ЧДП (ЧП + аморт-ия).

Параллельно в каждом из периодов рассчитывается величина потоков кап. вложений. Затем на основе использования выбранной ставки дисконтирования рассчитывается коэф-т дисконтирования для каждого периода:

1/(1+r)i — если одинаковы

Пj=1 1/(1+rij)i— если различны

Затем на основе рассчитанных коэф-ов дисконт-ия опр-ся приведенная величина текущего ЧДП и приведенного потока кап. вложений для каждого из периодов осущ-ия проекта. Затем потоки тек. доходов складываются, а потоки привед. кап. вложений вычитаются. В рез-те образ-ся NPV (ЧДП):

NPV = ∑ni=1 Дi/(1+r)i – ∑ni=0 Сi/(1+r)i + (L–З)/(1+r)n

n — кол-в периодов реал-ии проекта.

Дi–

поток доходов с конца 1

Сi— поток кап. вложений с 0го периода.

Причем нередко кап. вложения осущ-ся в 0ом периоде, тогда коэф-т диск-ия для 0го периода =1.

L – ликвид. ст-ть предприятия после завершения проекта.

З – затраты на ликвидацию.

Проект оправдан эк-ки если NPV >= 0. Методом кап. бюджета можно рассчитать абсолют. эф-ть инвест. проекта, т.е. абсолют. величину NPV в рез-те его реал-ии. Однако для принятия инвест. решений этого бывает недостаточно, т. к.: 1) необходимо выбрать лучший инвест. проект и сравнить их между собой; 2) необходимо опр-ть имеет ли смысл инв. проект реал-ть в сопоставлении со «статусом-кво».

22. Метод разниц.

Эф-ть кап вложений можно опр-ть 2 мя методами:

1). Оценить абс эф-ть, т.е. сопоставить общую сумму получаемых выгод с учетом ф-ров времени и риска и общие кап затраты с учетом этих же ф-ров. Если доходы > кап затрат, то эф-ть положительна. Наличие абс эф-ти – неоходимое условие инвестиций, но недостаточное, т.к. кроме дан варианта кап вложений могут быть и др. В большинстве случаев, по крайней мере вариант статус-кво, т.е. вариант при отсутствии кап вложений.

2). Эф-ть кокр варианта кап вложений можно оценить относительно, т.е. сопоставив его с др вариантом и с вариантом статус-кво. У дан варианта будет положит относит эф-ть, если доп сумма получаемых выгод по сравнению с вариантом, принятым за базу для сравнений окажется > чем доп сумма кап затрат. Такой метод опр-я относит эф-ти наз методом разниц.

Конкр вел-на потоков тек доходов и доп кап затрат м.б. определена на основе прогнозирования кап бюджета. и при опр-и абс и при опр-и относит эф-ти мы сопоставляем доп поток тек доходов с доп потоком кап затрат

NPV

= Σni=1Di / (1 + r)i – Σni=0Ci / (1 + r)i ≥ 0 (1) D

Осн часть кап затрат, как правило, совершается в 0вом периоде, т.е. до того, как прект позволяет получить продукцию и начинают формироваться тек затраты в про-ве. Эта разница наз чист приведен ст-тью (чист дисконтиров доход)

Если NPV≥0, то проект имеет эк смысл, и наоборот NPV<0 – кап вложения необоснованны.

Для определения сравнительной эф-ти проекта (в частности сравнение с вариантом «статус-кво») применяют метод разниц и рассчитывают относительную эф-ть инвестиц. проекта. Для этого в рамках кап. бюджета по 2 сравниваемым вариантам 1 один берут за базу для сравнения, тогда для каждого из периодов величина текущ. ден. потока рассчитывается методом разниц:

ЧДПсрав.i— ЧДПбаз.i

Аналогично поток капитальных вложений:

Ссрав.i— Сбаз.i

23. Оценка эффективности проектов методом чистой приведенной стоимости (NPV).

Методика чистой приведенной стоимости (NPV) нацелена на преодоление недостатков традиционного метода, которые не учитывали влияние риска и фактора времени.

Методика NPV по своему экономическому содержанию достаточно проста.

Поток чистых текущих доходов, которые формируются в течение срока реализации проекта оцениваются с учетом факторов времени и риска и сопоставляется с потоком капитальных расходов, также оценивающихся с учетом факторов риска и времени. Если полученная разница положительна или хотя бы не отрицательна проект имеет экономический смысл.

Предположим, что D1, D2…Dn – поток чистых текущих доходов в соответствующие периоды. Каждый такой поток включает чистую прибыль и амортизацию соответствующего периода; n – срок реализации проекта; r – требуемая инвесторами минимальная ставка доходности, т.е. ставка дисконтирования; С0,С1,С2,…,Сn – поток капитальных вложений, причем С0 – вложения в нулевом периоде, когда они еще не начали давать отдачу.

NPV = сумма[n;i=1]Di/(1+r) в степени i — сумма[n;i=0]Сi/ (1+r) в степени i + (L-З)/ (1+r)в степени n

Где L – ликвидационная стоимость предприятия к концу n-ного периода;

З – затраты на ликвидацию.

Фактор времени учета различной ценности доходов и расходов в разные периоды времени учитывается на основании процедуры дисконтирования.

Фактор риска учитывается в ставке дисконтирования.

Чем больше будет риск, который оценивается инвесторами, тем больше будет ставка дисконтирования и тем меньше будет соответствующее значение NPV.

Т.о. оценка риска непосредственно сказывается на величине экономического эффекта инвестиций.

Наибольшую сложность при применении методики вызывает оценка ставки дисконтирования. Возможно несколько вариантов подходов:

Проект достаточно новый, аналогов ему нет, поэтому минимальная требуемая ставка доходности инвесторов четко не сформировалась. Тогда для оценки уровня надбавки за риск дельта r привлекаются эксперты.

Инвестиции достаточно типичные, поэтому рынок сформировал минимальные требования к уровню ставки доходности и в качестве ставки дисконтирования берутся такие требования.

Капитал для инвестиций сформирован из различных источников, у которых разные требования к уровню доходности. В этом случае ставка дисконтирования может быть определена на основе средневзвешанной стоимости капитала

r=WACC = сумма [n; i=1]pidi

где n – количество источников капитала; pi – стоимость i-того источника в долях единицы; di – доля i-того источника в общей стоимости привлечения капитала, выраженная в долях единицы.

В настоящее время NPV используется в качестве основной методики для оценки эффективности инвестиций.

Оценка эффективности проектов методом внутренней ставки доходности IRR. Ограничения применимости метода.

Методика NPV позволяет оценивать риски, но далеко не полно. Механизм оценки – риски отражаются в головах инвесторов в виде минимальных требований к ставке доходности, в соответствие с которой происходит дисконтирование. Чем больше будет надбавка за риск тем больше будет ставка дисконтирования и тем больше будет величина NPV.

Однако требуемая ставка дисконтирования отражает представление инвесторов о риске на момент начала реализации проекта. Однако в будущем могут возникнуть дополнительные факторы риска, которые приведут к повышению суммарных требований инвесторов к надбавке за риск. В результате требуемая ставка доходности может увеличиться и составить r1

r=r0+ дельта r

r1=r0+дельта r+ дельта r1

В результате величина NPV уменьшится и может даже стать отрицательной. Когда в отношении будущих факторов риска существует значительная неопределенность критерий NPV уже не может быть мерилом эффективности, т.к. при данном незначительном увеличении ставки дисконтирования проект может приобрести отрицательную эффективность.

Поэтому мерой эффективности может быть та дополнительная величина надбавки за риск дельта r1, при которой NPV еще не станет отрицательной, т.е. будет равна 0.

Максимальная ставка, при которой NPV будет равна 0 называется внутренней ставкой доходности iRR. Она находится из уравнения:

NPV=0 и решается относительно r(ставка внутренней доходности. Тогда мерой эффективности будет разница iRR –r= дельта r1. Чем больше эта разница, тем больше вероятностей того, что при появлении в будущем дополнительных факторов риска NPV не станет отрицательной.

Смысл расчета внутренней ставки доходности при анализе эффективности планируемых инвестиций заключается в следующем: iRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение iRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

К достоинствам этого показателя можно отнести то, что он информативен и учитывает потерю ценности поступлений будущих периодов. К недостаткам – то, что он не зависит от объемов финансирования. Следует также отметить, что точный расчет величины внутренней ставки доходности возможен только при помощи компьютера или калькулятора с встроенной функцией для расчета iRR.

Расчёт индекса доходности инвестиционного проекта и его использования.

Методика NPV позволяет сопоставить варианты инвестиций с примерно одинаковым объемом капитальных вложений. Однако если объем капитальных вложений существенно различается применение методики уже некорректно.

Предположим, что при капитальных затратах в 1млн NPV=200тыс, а при капитальном вложении в 0,5млн NPV=150тыс. Формально по критерию NPV мы должны выбрать 1 вариант, однако при одних и тех же затратах в 1 млн мы можеи реализовать 2 проекта 2-го типа и получить NPV = 300 тыс. В таких случаях целесообразно использовать модификацию методики NPV.

NPV = сумма[n;i=1]Di/(1+r) в степени i — сумма[n;i=0]Сi/ (1+r) в степени i + (L-З)/ (1+r)в степени n >=0

iD= (сумма[n;i=1]Di/(1+r)в степени i + (L-З)/ (1+r)в степени n)/(сумма[n;i=0]Сi/ (1+r) в степени i)>=1

iD— индекс доходности инвестиций.

В отличие от NPV индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля с максимальным суммарным значением NPV.

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критерия при принятии решения инвестиционного проекта к реализации.

Очевидно, что если iD > 1, то проект следует принять; iD <1, то проект следует отвергнуть, iD=1, то проект ни прибыльный, ни убыточный.

Сравнивая показатели NPV и iD, следует обратить внимание на то, что результаты оценки их с помощью эффективности инвестиций находятся в прямой зависимости: с ростом абсолютного значения чистого приведенного дохода возрастает и значение индекса доходности и наоборот. Более того, при нулевом значении чистого приведенного дохода индекс доходности всегда будет равен единице. Это означает, что как критериальный показатель целесообразности реализации инвестиционного проекта может быть использован только один (любой) из них. При проведении сравнительной оценки следует рассматривать оба показателя, они позволяют инвестору с разных сторон оценивать эффективность инвестиций.

26. Понятие риска и неопределенности. Осущ-ние инвест-й деят-ти с возможным несовпадением условий, учитываемых при обосновании проекта, и фак-й ситуации его реализации. Нпр, продукция изготовлена не в прогноз-м кол-ве, отсутствие прибыли, ожидаемой от инв-й. Причины: поведение конкурентов; изменение конъюн-ры рынка и экон-го зак-ва; неполная и неточная инф-ция при расчетах при разработке проекта. Это с сущ-ем неопред-ти: это неполнота и неточность инф-и о внутр-х и внешних условиях реализации проекта, => возможны те или иные непредсказуемые события, вероятностные харак-ки которых неизвестны. Неопр-ть увелич-ся с усилением динамики и сложности производств-й деят-ти, а также изменений его внешней среды. Из-за неопред-ти возможны потреи, что характеризует категория риска. Риск – это вероятность неблагоп-го исхода в развитии событий, чреватого фин-ми потерями, уменьшением дохода, дополнит-ми расходами. В отличие от страховки дома в инвестиц-й деят-ти предпринимателя прежде всего интересует не возможность компенсации ущерба, а его предотвращение.

27. Классификация рисков Риск – это вероятность неблагоп-го исхода в развитии событий, чреватого фин-ми потерями, уменьшением дохода. Наиб-е существенные класс-и риска: 1) систем-й(недиверсифицир-й) и несист-й (диверсиф-й). Систематич-й риск фин-го актива с колебаниями дох-ти всего рынка фин-х активов в целом, кот-е не приводят к колебаниям дох-ти отдельной цб; не устраним. К нему относят: полит-е риски, экол-е, соц-е, макроэкон-е риски, изменения налоговой системы, увеличение ставок таможенных пошлин на импорт ресурсов и экспорт продукции. Несист-й риск – это колебания дох-ти фин-го актива, не с колебаниями всего рынка, рассматр-ся как некот-я случайная величина, зависимая от деят-ти П или конкр-го хоз-го субъекта, полностью устранимая при наиболее эфф-м управлении. 2) долевой (операционный) и финансовый риски. Долевой риск с колебаниями дох-ти актива вокруг средней ожидаемой величины. Фин-й риск с риском невозврата или несвоевр-го вып-я обязятельств перед кредиторами и зависит от многоч-х обстоятельств: • от фин-го положения; • наличия ликв-х активов в данный момент; • эффективности организации управления ликвид-ю этого заемщика. 3) Общий и рыночный риск Рын-й риск- это риск отд-го актива, если он является частью хорошо диверсиф-го рын-го порфеля. Диверсификация – это вложения в разные активы, уменьш-е риск совок-го портфеля. Общий риск – это совок-й риск отд-го актива, складывающийся из рын-го риска и случайного остатка риска, т.е. диверсиф-го риска, который инвестор может уменьшить.

28. Методы

кол-венной оценки риска. 1) оценка по отклонениям анализируемой

вел-ны. Простейший способ: если есть по

крайней мере 2 возможных значения

иссл-емой вел-ны: одно из них – более

оптимальное (оптимистическое), а др. –

менее подходящее (пессимистическое),

то риск выражается в разности м/д

оптимистич. и пессимистич. значением.

Если возможных вариантов много,

вероятность каждого можно оценить,exp,

на основе данных статистики, и по каждому

варианту можно опр-ть значение искомой

вел-ны, тогда опр-ют наиболее вероятное

значение по формуле:  =

= Bi*Di,

где n- кол-во возможных вариантов развития

событий, Bi – вероятность наступления

i-го варианта, Di – значение эк. вел-ны,

анализируемой по i-му варианту. Затем

расчитываем среднеквадратическое

отклонение, к-рое хар-ет риск:D

=

Bi*Di,

где n- кол-во возможных вариантов развития

событий, Bi – вероятность наступления

i-го варианта, Di – значение эк. вел-ны,

анализируемой по i-му варианту. Затем

расчитываем среднеквадратическое

отклонение, к-рое хар-ет риск:D

=  Затем опр-ем коэф-т вариации по формуле

Затем опр-ем коэф-т вариации по формуле ,

к-рый хар-ет степень отклонения.

Применяются также и др. кол-венные методы

оценки риска: 1. при анализе инвестиций

на фин. рынках или в реал. сектор эк-ики,

при опр-ии дисконтированных потоков

доходов и расходов коэф-т (ставка)

дисконтирования дает оценку риска, хотя

и ограниченную: r = r+r.

По ставке дисконтирования можно судить

о том, к какого рода инвестициям по

степени риска относится конкретное

вложение. 2. По соотношению внутр. ставки

доходности вложений и min ставки доходности,

требуемой инвестором: IRR – r. Чем больше

эта разница, тем более надежны данные

вложения и наоборот, т.к. при появлении

дополнит. ф-ров риска min требования

инвесторов к уровню доходности повышаются.

3. Оценка на основе расчета операционного,

фин. и общего левереджа. 4. Оценка риска

на основе анализа чувствительности.

,

к-рый хар-ет степень отклонения.

Применяются также и др. кол-венные методы

оценки риска: 1. при анализе инвестиций

на фин. рынках или в реал. сектор эк-ики,

при опр-ии дисконтированных потоков

доходов и расходов коэф-т (ставка)

дисконтирования дает оценку риска, хотя

и ограниченную: r = r+r.

По ставке дисконтирования можно судить

о том, к какого рода инвестициям по

степени риска относится конкретное

вложение. 2. По соотношению внутр. ставки

доходности вложений и min ставки доходности,

требуемой инвестором: IRR – r. Чем больше

эта разница, тем более надежны данные

вложения и наоборот, т.к. при появлении

дополнит. ф-ров риска min требования

инвесторов к уровню доходности повышаются.

3. Оценка на основе расчета операционного,

фин. и общего левереджа. 4. Оценка риска

на основе анализа чувствительности.

5. На РЦБ степень риска вложений в данный вид активов можно оценить по коэф-ту , присущего данному виду вложений. Коэф-т хар-ет то, как соотносятся м/д собой отклонения от сред. значений для данного вида активов и отклонения сред. значений для данного рынка в целом при этих или иных событиях. Exp. если в рез-те неблагопр. слухов, курс акций в ср-ем упал на 5%, а курс акций конкретной анализируемой компании – на 10%, то коэф-т по данной компании = 2 (Ка/Ка, ср. = 10/5 = 2). Это говорит о том, что при стихийных колебаниях рынка акций, курс акций конкрет. Компании колеблется с вдвое более сильной амплитудой, чем курс акций всего рынка в целом Вложения в данный вид ц/б более рискованны, чем вложения в акции типичных компаний, курсовая ст-ть к-рых колеблется с той же амплитудой, что и всего рынка в целом. Если коэф-т 1, это говорит о том, что вложения в конкретную компанию менее рискованны, чем вложения в типичные компании данной отрасли.

29. Оценка риска по ставке дисконта и внутр. ставке доходности.

При анализе инвестиций на фин. рынках или в реал. сектор эк-ики, при опр-ии дисконтированных потоков доходов и расходов коэф-т (ставка) дисконтирования дает оценку риска, хотя и ограниченную: r = r+r. По ставке дисконтирования можно судить о том, к какого рода инвестициям по степени риска относится конкретное вложение. По соотношению внутр. ставки доходности вложений и min ставки доходности, требуемой инвестором: IRR – r. Чем больше эта разница, тем более надежны данные вложения и наоборот, т.к. при появлении дополнит. ф-ров риска min требования инвесторов к уровню доходности повышаются. Разница (IRR – r) хар-ет способность фирмы противостоять доп рискам, к-рые могут проявляться в ходе реализации проекта кап вложений. Если они проявятся впоследствии, оценка инвесторами надбавки за риск Δr увеличится => вырастет ставка дисконтирования. Проект станет целесообразным в новых условиях, если и при увеличенной ставке дисконтирования NPV останется положительн. Чем больше (IRR – r) , тем выше вероятность того, что при появлении в будущем доп ф-ров риска проект в целом останется экономически выгодным. Оценка эффективности капиталовложений на основе опр-ия внутр ставки доходности позволяет наиболее полно оценить фин риски, связанные с капиталовложениями, и способность предприятия противостоять этим рискам.

30. Оценка риска на основе анализа чувствительности.

Оценка отд. факторов риска м. производиться на базе расчета коэф. чувствительности.

Коэф. чувствительности фин. показателей проекта к отд. фактору f риска м. определить след. образом

K=ΔNPV/NPV : Δf/f; Δf – изменение фактора риска f, влияющее на результирующий фин. показатель, f – первонач. значение фактора f, ΔNPV –изменение величины NPV, обусловленное изменением фактора риска, NPV – первонач. значение.

Эк. смысл – показывает на сколько % изменится результирующий фин. показатель проекта при изменении фактора риска на 1 %.

Коэф. чувствительности м. рассчитывать не только для проекта в целом, но и для отд. этапов деятельности предприятия, тогда в качестве результирующего фин. показателя, на кот. отражается фактор риска, м. использовать чистую прибыль/ чистый ден. поток. Это имеет эк. смысл для текущего, с/ср анализа, охватывающего период меньше срока реализации проекта.

На практика коэф. чувствительности м. рассчитывать след. образом: 1) рассчитывается результирующий фин. показатель при значении фактора f0; 2) фактор риска изменяется на 1 % в неблагоприятную сторону; 3) результирующий фин. показатель пересчитывается для нового значения фактора f и определяется значение изменения Δфин. показателя; 4) отношение изменения результирующего показателя к его первонач. значению, выраженное в %, и дает значение коэф. чувствительности.

Чем больше коэф. чувствительности, тем выше значимости дан. фактора риска для реализации проекта.

В качестве факторов риска наиб. часто принимают те первоначальные допущения, при кот. прогнозировались величины чистого ден. потока и капиталовложений по периодам. Напр., предполржение о ценах на продукцию и услуги предприятия по периодам; об объемах производства по периодам; о ценах на материалы и др. средства производства, увеличение з/пл осн. работников и адм.-упр. персонала.

На основе расчета коэф. чувствительности важнейшие факторы риска м. ранжировать по значимости. После этого руководство фирмы д. оценить возможности фирмы противостоять неблагоприятным изменениям факторов риска на основе разработки конкр. управленческих решений. Т.о. в процессе реализации проекта фирма м. разрабатывать разл. сценарные варианты защиты от отд. наиб. значимых факторов риска. При этом м. оказаться, что сами методы управления финансами на отд. этапах реализации проекта м. создавать вторичные эффекты, увеличивающие степень риска реализации проекта.

Отд. методы управления финансами, применяемые для решения разл. задач, м. оказаться более чувствительными к отд. факторам риска, чем другие. В некот. случаях методы управдения финансами взаимозаменяемы, в таких случаях целесообразно разработать карту чувствительности отд. методов, инструментов, рычагов управления финансами к отд. факторам риска. И в периоды увеличения значимости этих факторов выбирать наименее чувствительные у ним методы управления финансами.

studfiles.net

Расчет срока окупаемости проекта

Показатель | Год | ||||||

1-й | 2-й | 3-й | 4-й | 5-й | 6-й | 7-й | |

Коэффициент приведения | 1,0 | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,584 |

Приток абсолютной стоимости денег по проекту, млн. р. | –60,0 | –80,0 | –60,0 | 40,0 | 70,0 | 95,0 | 95,0 |

Поток абсолютной стоимости нарастающим итогом, млн. р. | –60,0 | –140,0 | –200,0 | –160,0 | –90,0 | 5,0 | 100,0 |

Поток дисконтированной стоимости проекта, млн. р. | –60,0 | –132,7 | –182,3 | –152,3 | –104,5 | –45,5 | 8,08 |

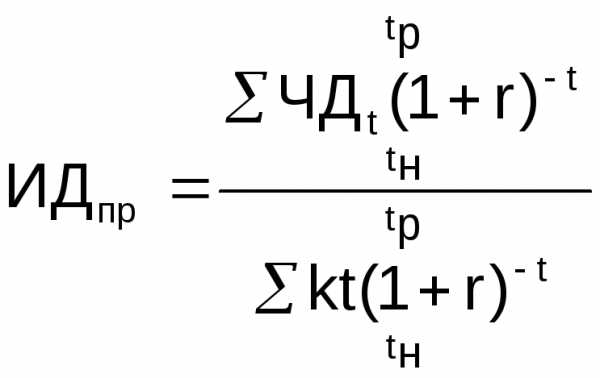

К интегральным методам расчета эффективности инвестиционного проекта относится и метод оценки по индексу доходности проекта:

,

(6.15)

,

(6.15)

где  – чистый доход на t-году эксплуатации

проекта; kt – инвестиции t-года реализации

инвестиционного проекта.

– чистый доход на t-году эксплуатации

проекта; kt – инвестиции t-года реализации

инвестиционного проекта.

Если  > 1, то вложение средств эффективно для

инвестора.

Так, для нашего примера

индекс доходности на шестой год от

начала вложения средств

> 1, то вложение средств эффективно для

инвестора.

Так, для нашего примера

индекс доходности на шестой год от

начала вложения средств

,

следовательно, проект на этот период не окупаем.

Если произвести расчеты для седьмого года с начала реализации проекта, то получим

млн. р.;

,

т. е. проект окупаем.

Интегральные методы оценки инвестиционных проектов можно использовать и при выборе наиболее целесообразного варианта вложения инвестиций, т. е. при расчете сравнительной экономической эффективности. В этом случае экономически целесообразным будет вариант, имеющий максимальное значение чистой дисконтированной стоимости, минимальное значение интегрального срока окупаемости или наибольший уровень индекса доходности проекта.

6.6. Определение внутренней нормы доходности инвестиционного проекта

При использовании интегральных методов оценки эффективности инвестиционных проектов важное значение имеет норма дисконта r, которая определяет уровень доходности вкладываемых инвестиций. Инвестор стремится к тому, чтобы доходность проекта была высока. Но реальное соотношение необходимых инвестиций в проект, их распределение по этапам вложений, а также распределение притока денег (чистого дохода или прибыли) по годам эксплуатации проекта объективно приводит к ограничениям уровня доходности проекта или установления нормы дисконта.

Таким образом, каждый проект имеет внутреннюю норму доходности (дисконта), выше значения которой он будет нерентабельным. Внутренняя норма доходности инвестиционного проекта характеризует уровень нормы дисконта, при котором чистая дисконтированная стоимость будет равна нулю:

(6.16)

или

, (6.17)

где Ток – период от начала реализации до полной окупаемости проекта, лет.

Расчет данного математического выражения весьма сложен, он представляет полином Т-степени, который решаем при Т < 1. Поэтому разработчики инвестиционных проектов в расчетах ориентируются на мировую практику установления rвнд на уровне не менее значения ссудного банковского процента. Очевидно, что если норма доходности инвестиционного проекта будет меньше банковского процента на депозитное вложение капитала, то инвестор не будет вкладывать деньги в такой проект. Поэтому при определении внутренней нормы доходности принят следующий подход.

Если при установлении в проекте нормы доходности на уровне некоего значения r1 чистая дисконтированная стоимость его будет положительна, т. е. ЧДС > 0, то норма дисконта может быть увеличена до значения r2, т. е. если при r1 ЧДС > 0, то принимаем r2 > r1.

Если же при r1 ЧДС < 0, то принимаем r2 < r1.

При таком подходе определение внутренней нормы доходности проекта делается более упрощенным:

, (6.18)

где r1 и r2 – два крайних значения нормы дисконта при условии r1 > r2; ЧДС1 и ЧДС2 – чистая дисконтированная стоимость проекта при соответствующих значениях r1 и r2.

Пример 6.2. Сметная стоимость проекта Кпр = 1000 тыс. р. Вложение средств осуществляется по годам следующим образом: k1 = 500 тыс. р., k2 = 200 тыс. р., k3 = 300 тыс. р. Возврат средств (чистый доход) по годам составляет: ЧД2 = 100 тыс. р., ЧД3 = 400 тыс. р., ЧД4 = 600 тыс. р. и далее в том же размере.

Определить чистую дисконтированную стоимость проекта на четвертый год от начала его реализации при r1 = 0,1.

Решение. На четвертый год реализации проекта

= 57,7 тыс. р.

Следовательно, на четвертый год реализации проекта при r = 0,1 он убыточен, т. е. ЧДС4 < 0, поэтому в расчетах принимаем r2 < r1. Рассмотрим расчеты при r2 = 0,05. Тогда

тыс. р. > 0.

Внутренняя норма доходности этого проекта

.

studfiles.net

Срок окупаемости инвестиционного проекта

Мы вновь возвращаемся к теме оценки эффективности инвестиционного проекта. На этот раз будет рассмотрен исходный момент осмысления инициатором самой идеи продуктивного вложения средств. Это время, когда еще не получено разрешение на инициацию проекта, а ключевой замысел только рождается. Что происходит в голове автора идеи? Как ему убедить себя или заказчика, инвесторов, что «игра стоит свеч»? Представляется, что первым аргументом в сознании человека дела в этот момент возникает срок окупаемости проекта.

Упрощенный взгляд на вопрос окупаемости

В отдельной статье мы уже говорили с вами про способы учета окупаемости проекта. Развивая эту тему, следует заметить, что окупаемость проекта подлежит расчету несколько раз до момента непосредственного запуска инвестиционных процедур в реализацию и как минимум один раз – по факту оценки их результатов. В целом же срок окупаемости инвестиций рассчитывается сначала инициатором, а затем разработчиком бизнес-плана или бизнес-кейса.

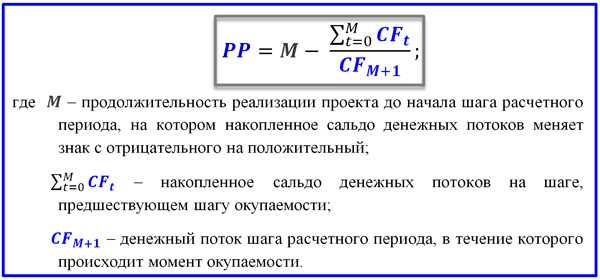

Предварительно определить простой срок окупаемости инвестиционного проекта инициатора побуждает поиск элементарного смысла дальнейшей работы над идеей. А при оценке эффективности экономист-аналитик обязан оценить данный параметр в составе других показателей (NPV, IRR, PI, MIRR) для того, чтобы оценка носила комплексный характер. При этом выполняется дисконтированный вариант расчета. Впрочем, идея показателя «простой срок окупаемости инвестиций» (PP, Payback Period) состоятельна для обоих подходов.

PP, рассчитываемый на концептуальном уровне, психологически и организационно порой определить бывает труднее, чем тогда, когда большой объем исследований и набора данных произведен в рамках бизнес-планирования. Для этого у инициатора уже должна быть статистика продаж и операционных расходов подобного вида деятельности. Либо этой информацией его наделяет поставщик оборудования, который помогает автору идеи установить также и объем предстоящих инвестиций.

Представим себе достаточно простой вид инвестиционной задачи в медицинском бизнесе: освоение новой лечебной услуги на основе современного высокотехнологического оборудования. Допустим, что идея пришла управляющему после посещения им очередной выставки. Прибыв в свою клинику, он «загорелся» мыслью внедрить новшество во врачебную практику. Достав буклеты фирмы производителя, руководитель решил определить простой период окупаемости инвестиций и выйти на мажоритарных акционеров с предложениями. Рекламные проспекты по оборудованию как раз часто используют показатели PP и прибыльности для привлечения потенциальных покупателей.

Формула расчета PP

В первую очередь, предстояло определиться с размерностью шагов расчетного периода (месяц, год). Размер инвестиций установить не составило труда согласно условиям поставки, монтажа и обучения от торгующей организации. Сложнее дело обстояло с оценкой уровня продаж новой услуги и текущих расходов. И здесь также помог продавец технологии. Всегда есть способ проверить нужные сведения, обратившись с просьбой предоставить возможность получить консультацию в клинике, успешно применяющую оборудование в другом регионе. Наш управляющий позвонил в несколько мест, выяснил данные и затем сравнил экспертную информацию. Полученные сведения он внес в таблицу, представленную ниже, и произвел расчет PP.

Пример расчета PP для проекта внедрения новой услуги на базе современной технологии

Мы рассмотрели частный случай зарождения и первичной проверки идеи локального инвестиционного проекта. Такое в российской действительности происходит нередко, особенно в компаниях малого и среднего бизнеса. Первичная самодиагностика имеет большую ценность, особенно если она оперативна и лаконична. В этом инициатору хорошо помогает простой срок окупаемости инвестиций – именно тот показатель, который позволяет быстро принять решение о ценности замысла и целесообразности его развития.

projectimo.ru