Рентабельность опф – Рентабельность основных производственных фондов

Формула рентабельности производственных фондов по балансу

Понятие рентабельности производственных фондов

Для эффективного и точного сравнения деятельности организаций и анализа извлечения ими прибыли используется система относительных показателей, важнейшими из которых являются показатели рентабельности.

Уровень рентабельности можно определить практически для любых составляющих, главное, что бы они соотносились друг с другом. Формула рентабельности производственных фондов по балансу основана на прибыли-нетто или прибыли-брутто (до и после момента уплаты налогов).

С помощью рентабельности производственных фондов соотносится величина полученной прибыли и средства, затраченные на ее извлечение (количественное отношение прибыли в каждом рубле израсходованных производственных фондов).

Формула рентабельности производственных фондов по балансу

Формула рентабельности производственных фондов по балансу требует данных бухгалтерской и финансовой отчетности. Сумму балансовой прибыли можно взять из отчета о финансовых результатах (строки 2300 формы № 2).

Цифры, находящиеся в знаменателе формулы, берут из аналитических бухгалтерских регистров.

Таким образом, формула рентабельности производственных фондов по балансу выглядит так:

Рпф = Пр/(Сос+Собс) *100%

Здесь Рпф – показатель рентабельности производственных фондов,

Пр – сумма прибыли, определяемая в соответствии с объемами производства,

Сос – сумма основных средств,

Собс – сумма оборотных средств.

Формула рентабельности производственных фондов по балансу можетрассчитываться не зависимоот сферы деятельности предприятия, при этом происходит отражение базовой концепции отношения получаемой прибыли к суммепроизводственных фондов, которые затрачены на ее получение.

Многие компании практикуют расчеты рентабельности по каждому отдельному производству, поскольку формула рентабельности производственных фондов дает возможность определения рентабельность отдельного участка (цеха), в том числе и по каждому видупроизводимой продукции.

Значения рентабельности производственных фондов

Рентабельность производственных фондов увеличивается в зависимости от уменьшения стоимости фондов, которые используются в процессе получения соответствующей суммы прибыли. При этом эффективность деятельности организации растет.

Рост рентабельности производственных фондов свидетельствует о следующих факторах:

- Снизилась себестоимость,

- Выросло качество продукции,

- Возросло количество прибыли.

Если показатель рентабельности производственных фондов уменьшается, то говорят о следующих факторах:

- Основные и оборотные фонды используются неэффективно,

- Снизилось качество продукции,

- Увеличилась себестоимость.

Способы увеличения рентабельности производственных фондов

После подробного рассмотрения формулы рентабельности производственных фондов по балансу, можно сделать вывод, что роста рентабельности производственных фондов можно достичь несколькими путями:

- Увеличив размер прибыли,

- увеличив стоимость и эффективность использования основных фондов,

- увеличив стоимость и эффективность использования оборотных фондов.

Примеры решения задач

ru.solverbook.com

Рентабельность основных средств: формула, правила расчета

Не только сами основные средства, но и любые операции с ними должны быть отражены в бухгалтерской отчетности. Об этом говорит текущее законодательство. Под основными средствами понимается различное имущество в собственности компании.

Основные понятия: рентабельность и средства

На предприятии название основных средств получили ресурсы, которые стали неотъемлемой частью производства. Главная отличительная черта – сохранение первоначальной производственной формы. Без этих средств предприятие не сможет вести основную деятельность. Срок использования основных средств обычно составляет больше одного года. Стоимость основных средств снижается, поскольку они сами подвергаются износу. Амортизация позволяет перенести такие траты на себестоимость.

Список основных средств состоит из:

Рентабельность

- многолетних насаждений

- скота

- инвентаря, используемого в хозяйстве

- инвентаря и принадлежностей, применяемых в производственном процессе

- инструмента. Исключение – вещи со специальным назначением

- транспортных средств

- оборудования с машинами

- передаточных механизмов

- внутрихозяйственных трасс

- сооружений

- зданий

Существуют различные признаки, по которым проводится классификация основных средств. Когда рассчитывается рентабельность, за основу специалистами берутся основные производственные фонды или ОПФ. Это и есть обозначение того, что принимает участие в производственном процессе.

Социальная сфера обслуживается непроизводственными средствами, числящимися на балансе у предприятия.

В любых активах именно ОПФ занимают наибольшую долю. Особенно это касается тяжелой промышленности.

Название рентабельности присвоили относительному параметру в экономике, благодаря которому выявляется эффективность применения ресурсов и средств в качестве инвестиций.

Для расчета рентабельности прибыль соотносят с активами, капиталом и выручкой. Этот показатель часто имеет процентное выражение.

Для владельцев бизнеса расчет рентабельности позволяет показать, какими доходами оборачивается каждый рубль, ставший вложением. Если провести динамическое сравнение, будет легче определить производства с убытком, активы с низкой рентабельностью. Это облегчает определение резервов для повышения основных показателей.

О рентабельности ОПФ

Понятие рентабельности во времени

Рентабельностью называют отдачу по инвестициям в активы на предприятии. При повышении этого параметра заметно возрастает эффективность распоряжения ресурсами. Если показатель уменьшается – значит, пора выводить средства из производства.

Благодаря оценке данного показателя можно найти проблемные участки для любого производственного процесса, и выяснить, где нужна оптимизация. Анализ проводится для качества работы персонала на оборудовании. Высокая рентабельность – один из самых важных показателей для клиентов и инвесторов, будущих партнеров.

Расчет: порядок с формулой

Сначала берут чистую прибыль предприятия в денежном выражении. Иногда формула также состоит из балансовой прибыли.

Эти показатели легко увидеть в бухгалтерской отчетности, в первой и второй форме. На протяжении года ОПФ могут иметь разную стоимость. Осуществляется ввод основных средств, они выбывают из производства, либо на них начисляют амортизацию. Отдельный учет ведется для средств, которые оформили по аренде. Потому по балансу стоимость в конце и в начале года разная.

Средняя стоимость ОПФ за целый год считается с использованием формулы:

Формула №1

Для расчета можно использовать и другую формулу, если известно, сколько составила средняя стоимость средств:

Формула №2

При этом рентабельность рассматривается в комплексе. В нее также входят показатели по всем активам и собственному капиталу.

Лучше брать динамику по нескольким предыдущим периодам. А затем строить таблицы и графики, чтобы провести сравнение. Тогда легче увидеть, насколько эффективна деятельность предприятия за тот или иной временной промежуток.

Показатель и его нормативные значения

Точных нормативов по данному показателю просто не существует. Ведь у каждого предприятия своя специфика производства. И своя собственная отрасль.

Для сферы производства нормальной считается рентабельность в 10-35%. В отрасли черной металлургии ОПФ имеют достаточно высокую стоимость. Признаками эффективной работы в целом становятся не только положительная динамика, но и значение фондорентабельности от 14%.

Предприятия торговли должны обладать более высоким показателем. Ведь внеоборотные активы, основные средства в этой сфере стоят не так уж много.

Норма рентабельности

У финансовых предприятий рентабельность ниже по причине высокой конкуренции. Снижение показателя может говорить о том, что низкой эффективностью обладает модернизация основных средств. Параметр может уменьшаться еще и из-за того, что затраты на производство трудно снизить, а компания работает в направлении с высокой конкуренцией. При большой прибыли низкий уровень рентабельности становится второстепенным показателем.

О слишком высоких ценах говорит ситуация, когда характеристика поднимается слишком высоко. Или о том, что в данном направлении конкуренция не очень большая.

Как увеличить рентабельность?

Комплекс мероприятий по повышению стабильности разрабатывается только после того, как проведен тщательный анализ.

Можно разделить на две группы методы, которые используются в данном направлении.

Например, те, что связаны с внутренними изменениями на предприятиях. Речь идет о:

- Переоценке стоимости ОПФ. Необходимо продавать или сдавать в аренду то, что не задействовано в производстве, либо участвует в нем, но мало. Крупные производители в этой сфере часто прибегают к образованию дочерних предприятий.

- Пересмотре ценовой политики вместе с изменениями в номенклатуре продукции.

- Снижении себестоимости. Для этого сокращают количество бракованных товаров, стремятся развить специализацию вместе с кооперированием, найти сырье низкой стоимости, но высокого качества. Стараются определить возможные альтернативы.

- Сокращении сроков монтажа и времени, которое уходит на ввод новых средств.

- Изменениях в численности сотрудников на предприятии.

Есть также решения для повышения эффективности использования самих ОПФ. Например, увеличение интенсивности в эксплуатации. Решения могут касаться:

Рост рентабельности

- Сокращения простоев, создания условий для организации ритмичности в работе

- Перераспределения нагрузки между работниками

- Контроля качественного уровня, своевременности в текущем и капитальном ремонте

Экстенсивность использования тоже может повышаться. В данном случае методы состоят из:

- Контроля над стоимостью незавершенного производства, количеством таких изделий

- Повышения квалификации, мотивации для персонала

- Совершенствования сообщения между участками в смысле транспорта

- Автоматизации производства, увеличения безотходных производств

- Поиска и внедрения оснастков, современного оборудования

Когда используется основной метод, косвенно затрагиваются другие. Техническое перевооружение особенно важно для предприятий, у которых слишком высокий износ.

Дополнительные показатели в формулах рентабельности

В дополнение к основным показателям для отображения рентабельности можно использовать и другие факторы:

Виды рентабельности

- Рентабельность услуг, связанных с подрядом. Главное – учитывать, что подрядчики несут дополнительные убытки, если не выполняют свои обязательства хотя бы частично.

- ROL – специальный показатель для оценки рабочей силы. Он показывается обычно в виде соотношения между объемом чистой прибыли и количеством сотрудников, которые числились в той или иной компании на протяжении определенного времени. Управленцы сами должны справляться с контролем порогов по численности. Так, чтобы прибыль сохраняла максимальные показатели.

- ROS. То же самое, но только в сфере продаж. В данном случае имеется в виду соотношение между чистой прибылью на предприятии и тем, что выручено конкретно от продаж той или иной продукции. Короче говоря, это чистая прибыль, которая осталась после вычета налоговой нагрузки вместе с объемами продаж. Это процент прибыли, полученный за каждый рубль, вложенный в производство. Благодаря данной цифре образуется себестоимость товаров. А еще он облегчает определение производственных издержек.

Можно сделать так, чтобы показатели по рентабельности искусственно увеличивались. Для чего либо понижают себестоимость, либо поднимают цену на одну единицу товара.

Анализ по оборотным средствам

Эти средства делятся на две группы для того, чтобы было легче провести сравнительный анализ:

- Ненормированные. Эта группа состоит только из денежных выплат. Точная планировка данного показателя становится невозможной.

- Нормированные – включают готовую продукцию, а также запасы вместе с незавершенным производством. Величины позволяют делать расчеты, используя специальные методы.

Благодаря анализу оборотных средств становится легче разделить капитал на группы в зависимости от ликвидности, то есть способности превращаться в деньги. У денежных средств ликвидность абсолютна. В остальных случаях она средняя и высокая, то есть запасы требуют определенного времени для окупаемости.

Повышение эффективности использования оборотных средств

Если говорить о запасах, то доступными и возможными становятся следующие методы:

- Повышение скорости превращения запасов в прибыль.

- Снижение времени, которое уходит на весь производственный цикл.

- Поставки с максимальным соблюдением сроков.

Материалы и сырье должны поставляться точно ко времени, когда начинается производство. Тогда величина запасов будет равна нулю, и предприятию не понадобятся дополнительные складские помещения. Главное – найти поставщика, надежность которого не вызывает сомнений. Который точно будет вовремя обеспечивать производство нужными ресурсами.

Внедрение дополнительных мощностей позволит меньше времени тратить на весь производственный цикл. Необходимо сократить также промежутки, когда техника вместе с рабочими простаивает. Следующие решения помогут минимизировать дебиторскую задолженность:

- Введение штрафных санкций за просроченные платежи

- Использование услуг факторинговых предприятий

- Система скидок для тех, кто все оплачивает вовремя

Заключая договоры на поставку, компания должна указать как положительные, так и отрицательные стороны.

Дебиторская задолженность может быть продана факторинговой фирме, если средства не будут возвращены. Вернуть можно только часть долгов, но лучше получить деньги хотя бы частично, чем совсем остаться без них.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Оценка рентабельности

-

Рентабельность – это прибыльность

Наверное, излишне напоминать, сколь большое значение для инвесторов (кредиторов) имеет прибыльность предприятия – объекта их вложений. Поэтому данный раздел анализа, наряду с оценкой финансовой обеспеченности, есть необходимый аспект анализа, а иногда и достаточный для того, чтобы заверить кредиторов в том, что их инвестиционные доходы будут непременно высокими. Или наоборот. Но в любом случае, чтобы сделать те или иные выводы, бывает достаточно анализа

Показатели рентабельности дают представление о прибыли на вложенный капитал, отражая уровень прибыльности тех или иных вложений.

Можно выделить три группы показателей рентабельности (прибыльности):

- рентабельность инвестиций

- рентабельность активов

- рентабельность производства

- рентабельность продаж

Строго говоря, рентабельность активов – это тоже рентабельность инвестиций. Участники предприятия инвестируют свои средства в предприятие, предприятие инвестирует эти средства в активы, активы инвестируются в производство (оборот), каждый оборот приносит прибыль – инвестиционный доход. Другое дело, что внутренние инвестиции инвестициями называть не принято, так сложилась традиция. В ином случае

Основные критерии оценки рентабельности

Рентабельность инвестиций

Основная концепция: отношение суммы полученной прибыли к сумме средств, вложенных учредителями и/или участниками предприятия. Базовая формула: Прибыль/Инвестиция.

Ограничения: соотноситься должны величины, соответствующие друг другу; то есть, берется сумма определенного рода (происхождения) инвестиций, то и сумма прибыли берется та, которая получена благодаря именно этим инвестициям.

Рентабельность инвестиций.

- Прибыль на суммарный капитал (капиталоотдача). Определяет продуктивность всего капитала (всех ресурсов) предприятия, независимо от источников его происхождения.

Рск = П/Вб х 100%

где:

Рск – рентабельность суммарного капитала

П – прибыль

Вб – валюта баланса (среднее арифметическое значение на начало и конец анализируемого периода).Этот критерий иногда относят к критериям оценки рентабельности активов (Прибыль/Активы). В этом нет ошибки. Как уже отмечалось, группу критериев рентабельности активов можно соединить с группой критериев рентабельности инвестиций.

- Прибыль на собственный капитал. Показывает рентабельность инвестиций, первоначально направленных и впоследствии реинвестированных в предприятие его собственниками. Другое название показателя – рентабельность чистых активов или рентабельность собственного капитала.

Рча = П/Ск х 100%

где:

Рча – Рентабельность чистых активов

П – прибыль

Ск – собственный капитал (исчисленный как среднее арифметическое между сальдо на начало и на конец отчетного периода).Рск = (ПН – Дпа)/Ск – ПАн

где:

Рск – рентабельность собственного капитала (рентабельность чистых активов)

ПН – прибыль-неттто (прибыль после налогообложения)

Дпа – дивиденды по привилегированным акциям

Ск – собственный капитал

ПАн – привилегированные акции по номиналу.

Рентабельность активов

Основная концепция: отношение прибыли (дохода от реализации, объема выпуска), полученной(ого) посредством вложения определенных активов (группы активов) в оборот, к стоимости именно этих активов (группы активов).

Базовая формула: Прибыль/Активы.

В отдельных случаях вместо показателя прибыли (числитель) берется показатель выручки от реализации или объема выпуска.

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма активов, использованная в том же периоде, что и прибыль (доход от реализации, объем выпуска).

Рентабельность активов. Отражает объем прибыли (доходов от реализации, выпуска продукции) на каждый рубль вложенных средств.

- Рентабельность предприятия. Обобщающий показатель эффективности использования производственных фондов. Отражает объём выпуска продукции на 1 руб среднегодовой стоимости основных производственных фондов и оборотных активов, из которых эта продукция производится:

Рп = Вп/(ОПФ+Он) х 100%

где:

Рп – рентабельность предприятия (его производственных фондов)

Вп – объем выпуска проду

Он – стоимость нормируемых оборотных активов (среднегодовая).Среднегодовая стоимость основных производственных фондов рассчитывается как частное от деления на 12 полусуммы, полученной путем сложения (и деления на 2) первоначальной стоимости ОПФ, действующих на 1 января отчетного года и на 1 января года, следующего за отчетным, а также первоначальной стоимости этих фондов на каждое первое число остальных одиннадцати месяцев анализируемого года.

Определение средней стоимости ОПФ за промежуточный период (квартал, полугодие, 9 месяцев) осуществляется путем деления на число месяцев анализируемого периода половины величины стоимости ОПФ на 1-е число первого месяца, следующего после окончания периода, а также суммы ОПФ на каждое 1-е число остальных месяцев этого периода.

Среднегодовая (и средняя на любой промежуточный период) стоимость нормируемых оборотных активов рассчитывается аналогично.

К нормируемым оборотным активам относятся: производственные запасы, незавершенное производство, готовая продукция; при этом из запасов исключаются строительные материалы, приобретенные застройщиками с целью капитального строительства, если таковые среди запасов числятся.

К ненормируемым оборотным активам относятся денежные средства и все виды дебиторской задолженности.

- Рентабельность основных производственных фондов (фондоотдача). Отражает доходность использования основных средств, участвующих в производстве продукции:

Фо = Вп/ОПФ х 100%

где:

Фо – фондоотдача (рентабельность производственных фондов)

Вп – объем выпуска продукции за год

ОПФ – стоимость основных производственных фондов (среднегодовая).

Рентабельность производства

Основная концепция: отношение прибыли к сумме затрат, понесенных в связи с ее получением.

Базовая формула: Прибыль/Затраты.

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма затрат, понесенных в связи с получением именно этого объема прибыли.

Рентабельность производства. Показывает размер прибыли на каждую вложенную в оборот гривну:

Рп = П/Зп х 100%

где:

Рп – рентабельность производстваП – прибыль, рассчитанная исходя из объема производства

Зп – затраты на производство.

Аналогичным образом определяется рентабельность производства реализованной продукции, если в расчет принимаются показатели прибыли от реализации и расходы, списанные в реализацию (на уменьшение дохода от реализации).

Показатель рентабельности производства, как и другие показатели рентабельности, может рассчитываться как от прибыли-брутто (до налогообложения), так и от прибыли-нетто (после вычета налогов). Можно рассчитать показатели рентабельности отдельных производств (по цехам, участкам или по видам выпускаемой продукции).

Рентабельность продаж

Основная концепция: отношение прибыли к сумме затрат, понесенных в связи с ее получением.

Базовая формула: Прибыль/Нетто-доходы.

Нетто-доходы – это выручка от реализации за вычетом косвенных налогов (НДС и акцизного сбора).

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма доходов, принесших именно этот объем прибыли.

Рентабельность продаж. Характеризует прибыльность предприятия, показывая уровень прибыли на каждый рубль объема продаж:

Рп = П/НД х 100%

где:

Рп – рентабельность продажП – прибыль от продаж

НД – нетто-доходы от продаж.

Аналогичным образом определяется рентабельность продаж в разрезе видов операционной деятельности и даже в разрезе видов товарных групп.

С помощью этого показателя можно определить, насколько предприятие может себе позволить снижение цен, не рискуя понести убытки, а, возможно, и более того: увеличить прибыль, выиграв от увеличения объемов продаж за счет снижения цен.

Данный показатель, как и все последующие (приведенные ниже) показатели рентабельности, может определяться как по прибыли-брутто (прибыли до налогообложения), так и по прибыли-нетто (после налогообложения), а соотношение исчисленных таким образом показателей определяет уровень налогообложения предприятия:

Кн = Рн/Рб

где:

Кн – коэффициент налоговой нагрузки на прибыльРн – рентабельность-нетто (определенная исходя из чистой прибыли)

Рб – рентабельность-брутто (определенная исходя из прибыли до налогообложения)

Если рентабельность снижается…

Оценка рентабельности – это один из тех аспектов анализа, в котором не задаются общепринятые для всех нормативы значений показателей. Иногда руководствуются отраслевыми нормативами. Но гораздо надежнее каждому отдельно взятому предприятию установить оптимальные нормы прибыли самостоятельно.

Существует такое понятие – минимальная рентабельность. Принято считать, что она должна равняться среднему проценту ставок по банковским депозитам, сложившемуся за отчетный период. То есть, данное утверждение основывается на допущении, что вокруг предприятия стадами бродят потенциальные инвесторы и всё решают: куда выгоднее вложить деньги – в это предприятие, или в банк на депозитный счет. Однако же, если и принимать упомянутую концепцию минимальной рентабельности всерьез, то только при расчете доходности акций, но никак не в анализе рентабельности. Существует много успешных предприятий с рентабельностью на грани 5%, уверенно себя чувствующих на фоне банковских ставок по депозитам 10%. Здесь играет роль масштаб предприятия. Понятно, что крупное и мелкое предприятия одной и той же отрасли будут иметь различные нормы прибыли. Достаточно сравнить крупный хлебокомбинат и сельскую мини-пекарню. Первому может оказаться достаточно и 3%, другой – и при 13% может обанкротиться. В данном случае все решают не относительные, а абсолютные показатели прибыльности.

Поэтому, говоря об анализе рентабельности в целом для всех предприятий, можно принять к сведению лишь простые критерии: повышение рентабельности (по сравнению с предыдущими периодами или с рентабельностью других предприятий данной отрасли) – хорошо, ее снижение – плохо.

Если при анализе рентабельности выявляется снижение уровня прибыли, то причину искать долго не нужно, они просты: либо предприятие прикладывает недостаточно усилий, чтобы больше зарабатывать, либо нерационально распоряжается заработанным. Притом, неважно, какую рентабельность мы анализируем: рентабельность продаж или рентабельность инвестиций (прибыль на суммарный капитал, прибыль на собственный капитал или прибыль на рубль затрат).

Иногда называют другие, казалось бы, очевидные (исходя из формулы расчета) причины снижения рентабельности: либо недостаточные объемы продаж, либо низкие цены. Последнее не совсем верно, и первое не всегда.

Хотя объемы действительно имеют существенное значение, ведь при огромных объемах производства и продаж можно и с минимальной рентабельностью (прибыльностью) иметь внушительную цифру абсолютного значения прибыли. Но падение объемов продаж чаще всего объясняют снижением спроса на продукцию. А может не в спросе дело, а в предложении? Возможно, отдел сбыта не занимается прямыми своими обязанностями – маркетингом, а только пассивно регистрирует текущие продажи. Хотя, при определенных изменениях на рынке, спрос действительно может упасть. Но, в таком случае, те же “маркетологи” должны были своевременно выявить, какие именно произошли изменения (что если переселение целого квартала в районе, до этого считавшемся самым благоприятным для сбыта?) и столь же своевременно доложить об этом руководству.

Но возможно и другое: причина низкой рентабельности кроется в повышении затрат на производство и реализацию продукции. Тогда надо проверить, насколько приемлемы цены поставщиков, с которыми отдел снабжения заключил договоры. А, возможно, и отдел снабжения ни при чем, а причина роста затрат в банальной их бесконтрольности со стороны работников или самого же руководства. Например, нерациональный расход электроэнергии, газа, воды, тепла, необоснованные командировочные расходы и расходы на оплату услуг связи. Конечно, простое решение о “закручивании гаек” здесь не всегда уместно. Сначала стоит выяснить, не настала ли пора заменить оборудование на новое, более рационально потребляющее электроэнергию, может в санитарных комнатах и лабораториях есть смысл поставить автоматические ограничители подачи воды, может теплосеть требует ремонта и т. д., ведь такие вложения очень быстро окупаются. Возможно, для повышения прибыльности надо расстаться с частью основных средств, которые по причине недостаточной загруженности стали обременительными для бюджета предприятия или, если есть возможность, сдать их в аренду. Хотя, надо заметить, этот источник повышения прибыльности не бесконечный.

Если анализируется рентабельность на суммарный капитал, то при ее снижении надо обратить внимание на состояние оборотных средств, возможно, произошло затоваривание готовой продукцией или образовались сверхнормативные запасы, а, может, дебиторская задолженность непомерно выросла. Так, или иначе, но в этом случае показатель рентабельности следует связать с показателем оборачиваемости.

Выводы. Рентабельность может снижаться вследствие:

- снижения объемов продаж

- увеличения затрат на производство и реализацию продукции

- неоправданного прироста активов в обороте.

В свою очередь, снижение объемов продаж может быть вызвано снижением спроса или неудовлетворительной работы по продвижению продукции на рынке, а увеличение затрат – повышением цен поставщиков, перебоями в поставках, вызывающих простои, отсутствием надлежащего контроля за расходами, несоответствием между производственной мощностью и объемами загрузки оборудования, непредвиденными штрафными санкциями. Если выявляется прирост активов в обороте, их низкая оборачиваемость, то причины, скорей всего, кроются в недостаточной деловой активности лиц, ответственных за состояние товарно-материальных запасов, незавершенки и состояние расчетов с покупателями (заказчиками). Здесь версий гораздо больше, и чтобы выявить причины и устранить последствия, надо основательно проверить каждую. В любом случае надо опять-таки подключать социальный фактор.

Следует также помнить, что в случае, если анализ склоняет к выводам о снижении объемов продаж или увеличении активов в обороте, способов исправления ситуации может оказаться достаточно, чтобы устранить причины, но если виной всему – увеличение затрат, тут надо отнестись к соответствующим мероприятиям с некоторой долей осторожности, ведь источник их снижения может оказаться не бесконечным. Возможно, лучшим выходом окажется решение о переориентации производства на другую продукцию.

Если же оказывается, что рентабельность в норме даже притом, что показатели других разделов анализа неблагоприятны (полная финансовая зависимость от кредиторов, низкая ликвидность), то такое состояние означает, что предприятие умудряется оперативно управлять своими финансовыми ресурсами. Это достигается путем максимально возможного затягивания с погашением срочных обязательств или путем привлечения все новых и новых кредитов, или путем постоянного “выбивания” авансов у покупателей (заказчиков), или, может, менеджеры сумели организовать работу “с колес”, т. е. без закупки запасов впрок. И в этом, в общем-то, нет ничего плохого. Важно лишь, как долго может предприятие выдержать такие темпы, поскольку всегда сохраняется опасность изменения ситуации, как на рынке закупок, так и на рынке продаж, а от этого в данном случае предприятие не защищено, ему нужны непрерывные закупки и так же непрерывные продажи. Первый же продолжительный простой на таком предприятии может оказаться фатальным.

Подытоживая все сказанное, можно дать для всех предприятий универсальный рецепт хорошего здоровья, который, впрочем, никого не удивит: вся стратегия планирования, прогнозирования и бюджетирования должна быть направлена на максимизацию финансовых результатов – прибыли. Возможности проводить мероприятия по рациональному использованию ресурсов рано или поздно исчерпаются. Менеджеры предприятия, как бы хорошо оно ни работало в данный момент времени, должны постоянно находиться в поиске новых источников прибыли и новых возможностей ее максимизации. Как видим, и здесь подключается социальный фактор. Что ж, “кадры решают все”.

1 В этом случае – именно первоначальной стоимости, а не остаточной (балансовой), как принято считать. Подробнее о расчете среднегодовой стоимости ОС см. в разделе «Оценка имущественного состояния».

2 Что равнозначно состоянию на конец дня 31 декабря отчетного года – момент, которым датируется годовой бухгалтерский баланс.

3 Предыдущий показатель (рентабельность предприятия) также может называться фондоотдачей, т. к. все производственные фонды предприятия составляют его основные средства и производственные запасы, посредством которых и из которых производится продукция.

buhlabaz.ru

Рентабельность основных фондов

Все организации осуществляют деятельность с помощью различных средств труда. Значит, на финансовое состояние компании оказывает влияние показатель, именуемый рентабельностью основных фондов. Подробнее о нем вы можете узнать из следующей статьи.

Что такое рентабельность ОФ

Рентабельность представляет собой обобщающий показатель того, насколько эффективно компания осуществляет свою деятельность. С ее помощью можно сравнить размер полученной прибыли с понесенными издержками на изготовление того или иного товара. То есть, чем меньше компания потратила ресурсов, тем лучше.

Как рассчитать рентабельность ОФ

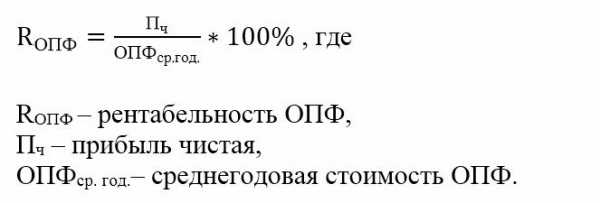

Для расчета рентабельности ОФ используется размер чистой прибыли, а также стоимость фондов в денежном эквиваленте. В некоторых случаях в формулу добавляют прибыль по балансу.

Данные показатели можно найти в бух. балансе и отчете о фин. результатах.

Стоит учесть, что стоимость фондов на протяжении года может изменяться, так как их вводят или выводят из эксплуатации, на них начисляется амортизация. В учет также входят ОФ, взятые в аренду. В связи с этим, на начало года балансовая стоимость может быть одной, а в конце года – совсем другой.

Для верного расчета рентабельности, необходимо рассчитать среднегодовую цену ОФ:

ОФср. год. = (ОФ на нач. года + ОФ на кон. года) / 2.

Также, среднегодовую цену можно рассчитать и по другой формуле:

ОФср. год. = ОФ на нач. года + ОФвведен. – ОФвыбывш.

Формула рентабельности основных фондов следующая:

Роф. = (Пч / ОФср. год) * 100%.

Где:

- Роф – рентабельность;

- Пч – чистая прибыль;

- ОФср. год. – средняя цена ОФ за год.

Норма показателя

Поскольку организации различаются по размерам, специфике производства и принадлежности к отрасли, точной нормы рентабельности ОФ не установлено.

В производственной сфере норма этого показателя составляет от 10% до 35%.

В отрасли металлургии ОФ стоят дорого. В связи с этим норма составляет примерно 14%. Такое значение в совокупности с положительной динамикой – это один из признаков эффективной работы организации.

У организаций, занимающихся торговлей, рентабельность должна быть выше. Это связано с тем, что ОС и внеоборотные активы стоят совсем недорого.

У финансовых компаний рентабельность несколько ниже. Это связано с высокой конкуренцией в данной отрасли.

Уменьшение рентабельности может означать, что ОФ модернизируются неэффективно. Однако если организация осуществляет свою деятельность в сфере, где очень высокая конкуренция, и расходы на производство уменьшить непросто, коэффициент может падать из-за уменьшения прибыли или ее медленного роста. Если доход большой, а рентабельность низкая, она может рассматриваться в качестве второстепенного показателя.

Если рентабельность слишком высокая (100-200%), значит в отрасли небольшая конкуренция и слишком высокие цены. Можно предположить, что организация использует дешевые материалы и экономит на зарплате работникам.

Что оказывает влияние на рентабельность

На рентабельность ОФ сильно влияют скорость оборота основных фондов, а также фондоотдача. Чем больше значение этих показателей, тем выше рентабельность. Для определения уровня влияния каждого показателя в отдельности применяют различные способы анализа. Одним из самых эффективных способов является метод цепной подстановки.

okbuh.ru

Рентабельность производства нормативное значение

Нормативное значение рентабельности продаж по отраслям

Расчет нормативного значения рентабельности продаж для промышленных предприятий и других организаций крайне важен в управлении компании. Зная эти показатели, можно провести качественный экономический анализ и улучшить эффективность работы предприятия. Если компания хочет сохранить свои позиции на рынке или даже улучшить их, то очень важно проводить такие подсчеты за короткие периоды. Это позволит не только более качественно управлять организацией, но и даст возможность своевременно реагировать на любые изменения на рынке.

Основные понятия

Прежде чем разбираться, каким является нормативное значение рентабельности продаж, нужно понять, что это такое. В бухгалтерском учете это понятие означает экономический показатель, определяя который можно выяснить уровень эффективности использования на предприятии тех или иных ресурсов. Причем учитываются не только материальные активы, но и природные, трудовые ресурсы, инвестиции, капитал, продажи и прочее. Если говорить более простыми словами, то под рентабельностью подразумевают уровень доходности бизнеса, его эффективность с экономической стороны и выгоду, которую он приносит.

Таким образом, получается, что если показатель рентабельности ниже нуля, то такой бизнес убыточен, и нужно срочно заняться повышением данного показателя, узнать, что повлияло на возникновение такой ситуации и устранить причины возникшей проблемы. Уровень рентабельности принято выражать в коэффициентах, а вот относительные показатели выражаются для рентабельности продаж в процентах. Нормативное значение также может указывать на эффективность эксплуатации ресурсов предприятия, при нормальных значениях организация будет не только перекрывать затраты, но и получать прибыль.

Показатели рентабельности

При расчете всех показателей очень важно обратить внимание на такое понятие, как порог рентабельности. Данный показатель или если сказать точнее, точка, фактически стоит на разделении убыточного и эффективного состояния компании. Она служит для сравнения с точкой безубыточности, отражая, в какой момент убыточный бизнес стал эффективным. Чтобы проанализировать эффективность работы компании, необходимо сравнить фактические показатели доходности с плановыми. Кроме этого, в сравнении применяют данные за прошлые периоды и показатели компаний конкурентов. А вот коэффициенты, или, как их еще называют, индексы продаж, определяют, вычисляя отношение общего дохода к основным активам и потокам.

Основные группы нормативов

Нормативное значение рентабельности продаж и доходность можно разделить на определенные группы, а именно:

- Рентабельность продаж (доходность предприятия).

- Рентабельность необоротных активов.

- Рентабельность оборотных активов.

- Доходность личного капитала.

- Доходность продукции.

- Доходность производственных фондов и рентабельность их использования.

Используя именно эти показатели с учетом сферы деятельности компании можно определить ее общую доходность. Для определения рентабельности активов необходимо определить эффективность эксплуатации собственного капитала фирмы либо же ее инвестиционных средств: все зависит от того, каким образом активы компании приносят ей прибыль, какое ее количество с учетом ресурсов, затраченных на производство. Для расчета доходности активов используется соотношение прибыли за конкретный промежуток времени к размеру активов предприятия за тот же период. Формула выглядит следующим образом:

- R активов = Р (прибыль)/ А (размер активов).

Эти же показатели используются в экономике для расчета рентабельности эксплуатации фондов производства, инвестиционных вложений и собственного капитала. Например, рассчитав рентабельность собственного капитала акционерного общества, можно узнать, насколько эффективны вложения акционеров в данную отрасль.

Расчет рентабельности

Рентабельность продаж (нормативное значение) является показателем доходности, которая выражается в коэффициентах и представляет собой отображение доли дохода на каждый потраченный денежный эквивалент. Для расчета доходности продаж компании вычисляется соотношение чистой прибыли к размеру вырученных средств. Расчеты проводятся по формуле:

- R прод.= Р (доход чистый)/ V (объем выручки).

На этот показатель непосредственно влияет ценовая политика организации, а также ее гибкость в том сегменте рынка, где задействована ее продукция. Многие фирмы для увеличения собственной прибыли используют различные вн

zna4enie.ru