Рентабельность производства формула – Как определить рентабельность производства (формула)?

Формула рентабельности производства по балансу

Сущность рентабельности производства

Чаще всего компания в своей деятельности стремится к максимальному достижению прибыли, которая является абсолютным показателем работы любого предприятия. Абсолютное значение показателя прибыли говорит о том, что оно не всегда информативно в расчетах эффективности деятельности предприятий, особенно при их сравнении.

Для более точного сравнения деятельности предприятий и анализа получения ими прибыли используют относительные показатели, из которых один из важнейших – показатель рентабельности.

Показатель рентабельности вычисляют для любых составляющих, которые соотносятся друг с другом. Формула рентабельности производства по балансу может опираться на прибыль-нетто или прибыль-брутто (то есть после выплаты налогов и до выплаты налогов).

Посредством рентабельности производства происходит соотношение величины полученной прибыли и средств, затраченных на ее получение (количественное отношение прибыли на каждый рубль израсходованных фондов производства).

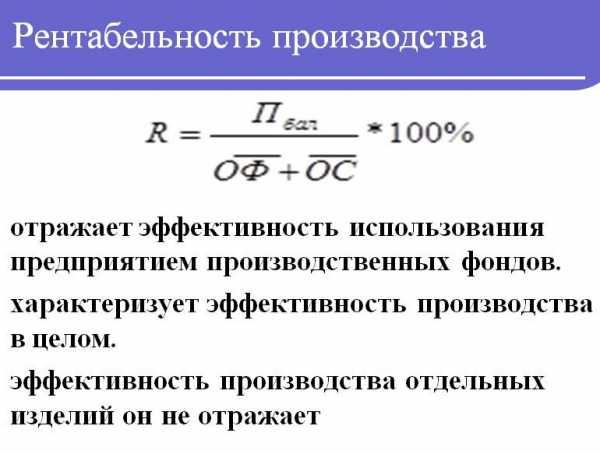

Формула рентабельности производства по балансу

Информацию для расчета рентабельности производства берут из бухгалтерской и финансовой отчетности. Сумма балансовой прибыли отражается в отчете о финансовых результатах (строка 2300 форма № 2).

Цифры для знаменателя формулы можно взять из аналитических бухгалтерских регистров.

Формула рентабельности производства по балансу выглядит следующим образом:

РП = П/(Сос+Собс) *100%

Здесь РП – показатель рентабельности производства,

П – прибыль, рассчитываемая в зависимости от объема производства,

Сос – стоимость основных средств,

Собс – стоимость оборотных средств.

Таким образом, формула рентабельности производства по балансу может быть рассчитана вне зависимости от области деятельности организации, отражая при этом базовую концепциюсоотношения получаемой прибыли и суммыпроизводственных фондов, затраченных на ее получение.

Большая часть предприятий практикует вычисление рентабельности по каждому отдельному производству. Формула рентабельности производства по балансу позволяет определить рентабельность отдельногоучастка (цех), а также каждоговидапроизведенной продукции.

Значения рентабельности производства

Рентабельность производства будет расти в соответствии с уменьшением стоимости фондов, используемых в процессе получения соответствующего количества прибыли. В этом случае эффективность деятельности предприятия будет возрастать.

Увеличение показателя рентабельности производства может свидетельствовать о следующем:

- снижение себестоимости,

- рост качества продукции,

- увеличение количества прибыли.

В случае уменьшения показателя рентабельности можно говорить о следующем:

- ухудшение использования основных и оборотных фондов,

- снижение качества,

- рост себестоимости.

Способы увеличения производственной рентабельности

Подробно рассмотрев формулу рентабельности производства по балансу, можно сделать вывод, что увеличения рентабельности производства можно добиться несколькими методами:

- увеличить величину прибыли,

- увеличить стоимость и эффективность использования основных средств,

- увеличить стоимость и эффективность использования оборотных средств.

Примеры решения задач

ru.solverbook.com

Рентабельность производства: формула и пример расчета

Коэффициенты рентабельности производства – это показатели для оценки эффективности производства. Читайте, какие коэффициенты используются для оценки рентабельности производственной деятельности, какие формулы использовать для расчета, как их анализировать, а также смотрите пример расчета.

О чем эта статья:

Рентабельность – это отношение полученной прибыли, к какой-либо величине, влияющей на размер этой прибыли. Производственная деятельность включает большое количество взаимосвязанных процессов, в ходе которых потребляются сырье, материалы, энергоресурсы, трудозатраты, изнашивается оборудование. В результате появляется готовая продукция, которую предприятие продает на рынке, получая прибыль. С какими из этих факторов надо сравнивать полученную прибыль, чтобы определить уровень рентабельности производства? Как правильно рассчитать, какие именно виды прибыли ставить в числителе, и какие показатели в знаменателе? Чтобы ответить на эти вопросы и избежать искажений в трактовке результатов расчетов, надо знать специфику отрасли в целом и предприятия в отдельности. Тем не менее, есть коэффициенты, которые часто используются для оценки рентабельности производственной деятельности. О них расскажем далее.

Как рассчитать коэффициент рентабельности производства

Рентабельность производства показывает, насколько эффективно используется имущество предприятия.

Формула рентабельности производства

Как рассчитать по данным баланса

Какие еще коэффициенты используются для анализа рентабельности производства

Чтобы оценить рентабельность производства в широком смысле, необходимо вычислить и сопоставить между собой целый комплекс показателей:

- рентабельность себестоимости,

- производственных фондов,

- ктивов.

Рассмотрим их далее.

Зачем считать рентабельность себестоимости

Если мы разделим сумму ресурсов, затраченных на производство партии продукции, то получим себестоимость единицы продукции. Используя это значение можно рассчитать рентабельность себестоимости по формуле:

Рентабельность себестоимости = Валовая прибыль / Себестоимость реализованной продукции

В числителе используется показатель строки 2100, а в знаменателе – 2120, отчета о финансовых результатах.

Этот коэффициент часто называют рентабельностью производства, хотя наиболее правильное его название – рентабельность реализованной продукции.

Достоинство этого показателя в его простоте и легкости расчета. Он позволяет получить важную информацию о доле прямых производственных затрат в выручке, что является краеугольным камнем маржинального анализа. Отслеживание динамики этого показателя дает возможность управлять прибылью предприятия через контроль прямых затрат.

Читайте также: Как посчитать рентабельность предприятия — формула, пример расчета

Однако, для качественной оценки эффективности производства его не достаточно, так как он не дает никакого представления о величине активов и ресурсов, задействованных в производственном процессе. Почему это важно, будет видно в примере ниже.

Читайте таже:

Как найти рентабельность производственных фондов

Чтобы оценить величину активов и ресурсов, задействованных в производственном процессе, стоит посчитать рентабельность производственных фондов, которую тоже часто называют рентабельностью производства, он рассчитывается по формуле:

Рентабельность производственных фондов = Валовая прибыль / Средняя стоимость производственных фондов

В этом случае, если данные числителя легко получить из

Использование коэффициента рентабельности активов для оценки рентабельности производства

Самым обобщающим показателем, который в определенном смысле объединяет в себе оба предыдущих, можно назвать коэффициент рентабельности активов, который рассчитывается так:

Рентабельность активов = Чистая прибыль / Средняя стоимость активов

Для расчетов используются строки 2400 отчета о финансовых результатах и 1600 баланса.

Использование его для оценки рентабельности производства возможно с рядом оговорок:

- производство является единственным видом деятельности предприятия;

- доля внереализационных доходов и расходов мала по сравнению затратами на производство;

- деятельность достаточно стабильна и не испытывает больших скачков, связанных, например, с крупными инвестициями или другим отвлечением финансовых ресурсов;

- предприятие незначительно использует заемные источники финансирования.

Как видно, условий много, поэтому оценивать по данному показателю рентабельность производства можно с большой натяжкой. Если предприятие активно пользуется кредитами, ведет несколько видов деятельности, то доходы и расходы по финансовой деятельности других направлений будут значительно искажать картину. Но все зависит от запроса конечного пользователя: если указанные выше условия выполняются, и надо быстро оценить рентабельность производства в целом, не вдаваясь в детали, то этот показатель очень хорошо подойдет.

Еще по теме:

Что еще можно получить из коэффициентов?

Любой рассчитанный показатель представляет практический интерес не сам по себе, а только в сравнении с его же значениями в предыдущих или прогнозных периодах, а также в сопоставлении с другими показателями.

Помимо отслеживания динамики, хорошей возможностью является использование этих коэффициентов в качестве факторной модели. С помощью инструментов факторного анализа, например, метода последовательных подстановок, можно определить, вклад каждого фактора: цены продажи, прямых затрат, стоимости производственных фондов – в общее изменение рентабельности. Этот метод универсален и дает возможность проводить анализ на любую глубину. Например, если подвергать факторному анализу показатели отдельно по каждому виду номенклатуры, то возможности планирования и контроля производственной деятельности значительно возрастут.

Можно использовать разные варианты расчетов, в числитель брать разные виды прибыли (валовая, до налогообложения, чистая), а в знаменателе можно учитывать затраты на производство как с учетом общепроизводственных и коммерческих расходов, так и без них. Окончательный способ расчета определяется исходя из конкретной аналитической задачи и индивидуальных особенностей предприятия.

Пример расчета и анализа рентабельности производства

Рассмотрим финансовую отчетность двух предприятий и рассчитаем для них все три коэффициента. Их упрощенные балансы с усредненными за год показателями, имеют вид.

Таблица 1. Балансы предприятий «А» и «Б»

|

Предприятие «А» |

Предприятие «Б» |

||

|

АКТИВ |

В среднем за год |

В среднем за год |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

6 705 |

4 310 |

|

|

Основные средства |

6 705 |

4 310 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

2 845 |

3 695 |

|

|

Запасы |

2 160 |

2 350 |

|

|

Дебиторская задолженность |

592 |

1 055 |

|

|

Денежные средства |

94 |

290 |

|

|

БАЛАНС |

9 550 |

8 005 |

|

|

ПАССИВ |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

6 195 |

6 640 |

|

|

Уставный капитал |

1 000 |

1 000 |

|

|

Нераспределенная прибыль |

5 195 |

5 640 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1 920 |

500 |

|

|

Заемные средства |

1 920 |

500 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1 435 |

865 |

|

|

Кредиторская задолженность |

1 435 |

865 |

|

|

БАЛАНС |

9 550 |

8 00 |

|

Таблица 2. Отчеты о финансовых результатах предприятий «А» и «Б»

|

Предприятие «А» |

Предприятие «Б» |

||

|

Выручка |

3 245 |

5 850 |

|

|

Себестоимость продаж |

— 1893 |

— 4435 |

|

|

Валовая прибыль (убыток) |

1 352 |

1 415 |

|

|

Коммерческие расходы |

— 230 |

— 269 |

|

|

Управленческие расходы |

— 319 |

— 619 |

|

|

Прибыль (убыток) от продаж |

803 |

527 |

|

|

Прочие доходы |

75 |

75 |

|

|

Прочие расходы |

— 65 |

— 65 |

|

|

Прибыль (убыток) до налогообложения |

813 |

537 |

|

|

Текущий налог на прибыль |

— 163 |

— 107 |

|

|

Чистая прибыль (убыток) |

650 |

430 |

|

Для предприятия «А» рентабельность себестоимости составит: 1 352 / 1 893 = 71,4%.

Рентабельность производственных фондов: 1 352 / (6 705 + 2 160) = 15,3%

Аналогичным образом сделаем расчеты для предприятия «Б», объединим полученные результаты в таблицу 3.

Таблица 3. Рентабельность производства предприятий «А» и «Б»

|

Предприятие «А» |

Предприятие «Б» |

||

|

Рентабельность себестоимости |

71,4% |

31,9% |

|

|

Рентабельность производственных фондов |

15,3% |

21,2% |

|

|

Рентабельность активов |

6,8% |

5,4% |

|

Можно видеть, что показатели ведут себя по-разному: у предприятия «Б» рентабельность реализованной продукции намного ниже, при этом рентабельность производственных фондов намного выше, чем у предприятия «А». Что в конечном итоге лучше? Ответ на этот вопрос может дать рентабельность активов, которая несколько выше у предприятия «А».

Выводы

Конкретный метод оценки рентабельности производства зависит от индивидуальных особенностей предприятия и задачи, которую необходимо решить. В узком смысле это работа с коэффициентами рентабельности себестоимости и производственных фондов с использованием инструментов маржинального и факторного анализа. Она имеет большую практическую ценность для оперативного управления и очень востребована на уровне менеджмента среднего звена.

Оценка рентабельности производства в широком смысле, это определение и сопоставление между собой комплекса показателей: рентабельности себестоимости, производственных фондов, и активов. Такой подход позволит достоверно и полно определить эффективность работы предприятия в целом и больше подойдет для ответа на запросы стратегического менеджмента или инвесторов.

Методические рекомендации по управлению финансами компании

www.fd.ru

формула расчета, пример применения, определение по балансу

Для координации работы предприятия необходимо ежеквартально оценивать рентабельность производства. Формула помогает бухгалтеру свести по балансу соотношение затрат и прибыли фирмы для дальнейшей оценки деятельности на рынке.

Определение понятия

Рентабельность производства

Рентабельность производства – это один из базовых показателей для организации работы предприятия. С его помощью определяют степень развития бизнеса, в целом, эффективность методики, подходов, команды, продаж и т.п.

Определить степень эффективности помогает специально разработанная формула. По результатам исчислений видно, прогрессирует ли предприятие, остается на прежнем уровне или теряет прежние обороты.

Формула подходит для предприятий любого направления, независимо от сферы деятельности и специфики организации рабочего процесса или отдела продаж. Вычисления отображают концепцию бизнеса в целом, позволяя проследить динамику соотношения затрат и прибыли фирмы за определенный период.

Сфера применения

Рентабельность производства: где применяется?

Прибыль, объемы продаж и конечная выручка – абсолютные показатели, уникальные для каждой отдельной компании. Истинное положение определенной фирмы на рынке показывает её коэффициент полезного действия (КПД).

Рентабельность производства – формула расчета, которая позволяет получить цифровой показатель, не привязанный к конкретной деятельности фирмы. Это помогает стандартизировать предприятия различного объема продаж и направлений для общего анализа. Это свойство применяют для анализа конкурентоспособности фирмы как в определенном сегменте, так и на рынке целиком.

Результаты анализа на основе формулы рентабельности, показывают устойчивость конкретного бизнеса к колебаниям рынка, эффективность развития, прирост за выбранным бухгалтером или маркетологом период.

Концепция рентабельности демонстрирует, сколько центов дохода приходится на 1 вложенный доллар в развитие бизнеса. Расчет универсален для всех валют, но показывает, какая доля прибыли приходится в одной единице валюты общей прибыли от продаж. Показатель рентабельности измеряется в процентах, отображая состояние эффективности компании.

Формула

Перед подсчетами ознакомьтесь с основными разновидностями показателей рентабельности:

- Инвестиций — ROI

- Продаж/продукции – ROS/ROTR

- Активов — ROA

- Персонала — ROL

- Себестоимости — ROTC

Универсальная для всех приведенных разновидностей формула:

(ВИД ПРИБЫЛИ/ ПОКАЗАТЕЛЬ РАССЧЕТА РЕНТАБЕЛЬНОСТИ)* 100% = RO

Числитель (вид прибыли) – подставляется значение прибыли, по которой проводится анализ, в зависимости от типа реализуемой продукции и продаж (прибыль от продаж, валовая, чистая, операционная и т.п.). Цифры для исчислений необходимо брать в финансовом отчете за интересующий вас период (месяц, квартал, год и т.п.). Второе название документа – «О прибылях и убытках».

Знаменатель (показатель расчета рентабельности) – также отображает цифры из финансового отчета, за основу берутся графы, которые нужно проанализировать (себестоимость, инвестиции и т.д.). Пример: показатель объема продаж за определенный период в отчете находится под графой ROTR, его и необходимо подставить в знаменатель формулы, чтобы узнать эффективность продаж. Чтобы определить размер выручки, произведите вычисления по формуле: P*Q = TR. P – цена, а Q – объемы продаж.

Пример расчета

Пример расчета рентабельности

Определение эффективности компании – рентабельность производства. Формула расчета по балансу включает в себя несколько операций. Рассмотрим на примере:

Компания выручила 100 млн. долларов за год реализации продукции. За тот же период было потрачено:

- Оплату труда персоналу – 25 млн. долларов,

- Производственные затраты – 10 млн. долларов,

- Издержки – 20 млн. долларов,

- Накладные расходы – 5 млн. долларов.

Подставим значения в формулу:

- ((100-60)/(25+10+20+5))*100 = 66.6%

Альтернатива подсчета: сравнить рыночную себестоимость компании с годовой выручкой. Разница составляет объем прибыли в денежном эквиваленте.

Пример: рыночная стоимость составляет 500 тыс. долларов, а годовая выручка – 1,5 млн. долларов. Соответственно, прибыль компании составляет 1 млн. долларов. На основе этих данных, подставляйте цифры в таблицу.

Формула рентабельности – своеобразный способ узнать КПД компании, проанализировать соотношение затрат к чистой прибыли. Подход позволяет отслеживать динамику развития компании и корректировать бизнес-план.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net