Рентабельность производства рассчитывается как: как рассчитать и зачем она нужна — формула и примеры расчета показателей

формулы для расчета, виды, определения

Выручка компании Apple в 2021 году составила $365,817 млрд, а «идейный предприниматель» Андрей Остапчук на одной поставке рогов сайгака из Киргизии заработал $2 млн. Но у кого дела идут лучше: у мирового гиганта или обычного предпринимателя? Это станет понятно, если знать, какая у них рентабельность.

Редакция MС.today разобралась, как посчитать рентабельность и какой она бывает.

Что такое рентабельность

Рентабельность показывает, приносит ли прибыль бизнес и правильно ли используют ресурсы: людей, сырье, деньги и другое. Можно рассчитать показатель по всей компании или только для одного выбранного актива. Так вы поймете, как можно увеличить доход компании.

С помощью рентабельности можно сравнить компанию с конкурентами. Например, понять, чей бизнес дает больше прибыли и почему. Еще этот экономический показатель всегда рассчитывают перед продажей бизнеса. Если рентабельность показала, что бизнес приносит регулярную прибыль и тратит мало ресурсов, то его цена повышается.

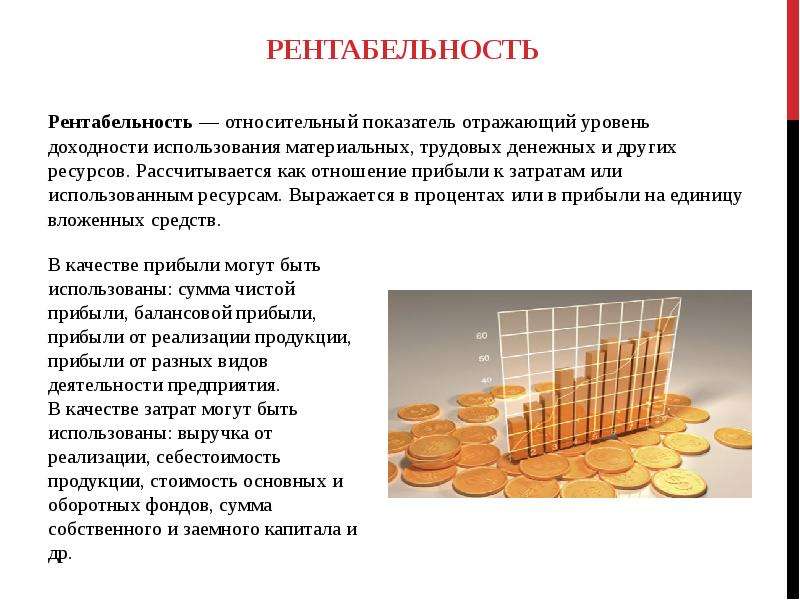

Рентабельность – относительный показатель доходности и обычно выражается в процентах.

Виды показателей рентабельности

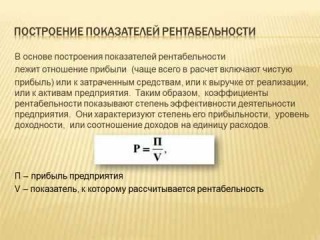

Чтобы посчитать рентабельность, используют формулы. При этом у нее есть несколько разных видов, которые еще называют коэффициентами. Каждый из показателей рассчитывают как отношение прибыли к той или иной величине:

Как рассчитать рентабельность по видам

То есть прибыль делят именно на тот показатель рентабельности, который нужно рассчитать.

Рентабельность активов (ROA): формула и определение

ROA показывает, какую прибыль приносят активы компании: оборудование, территории, сырье и даже деньги. Если рентабельность активов ниже нуля, то компания работает в минус. И чем выше показатель ROA, тем лучше компания использует собственные ресурсы.

Вот формула расчета рентабельности:

ROA = П / ЦА × 100%

П – прибыль за конкретный период.

ЦА – цена активов, которые использовались в этот период.

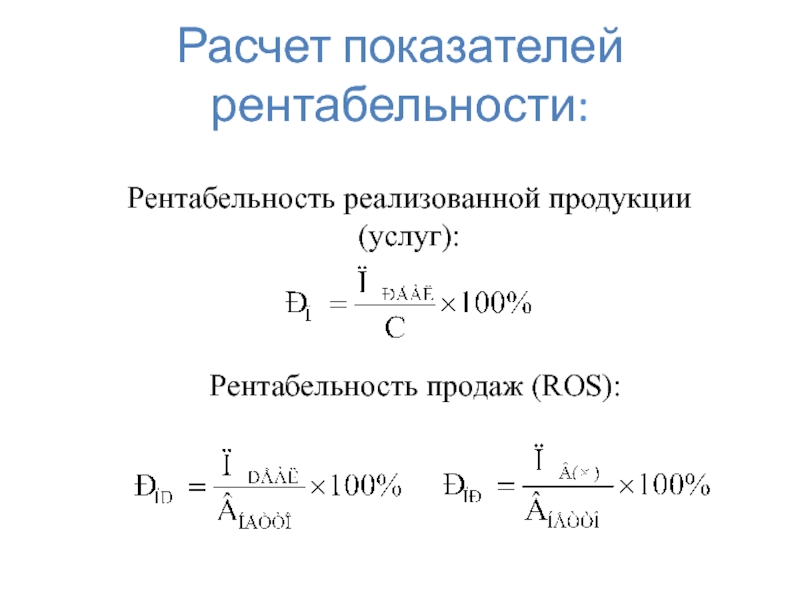

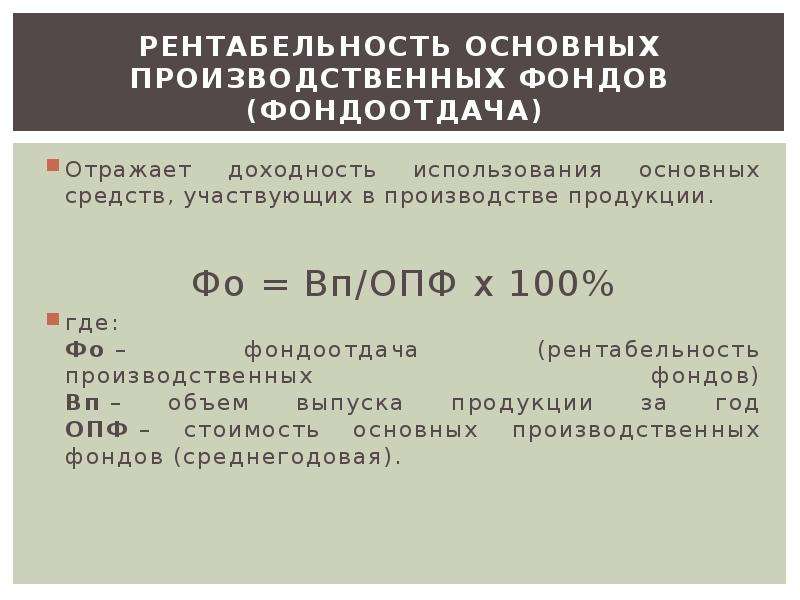

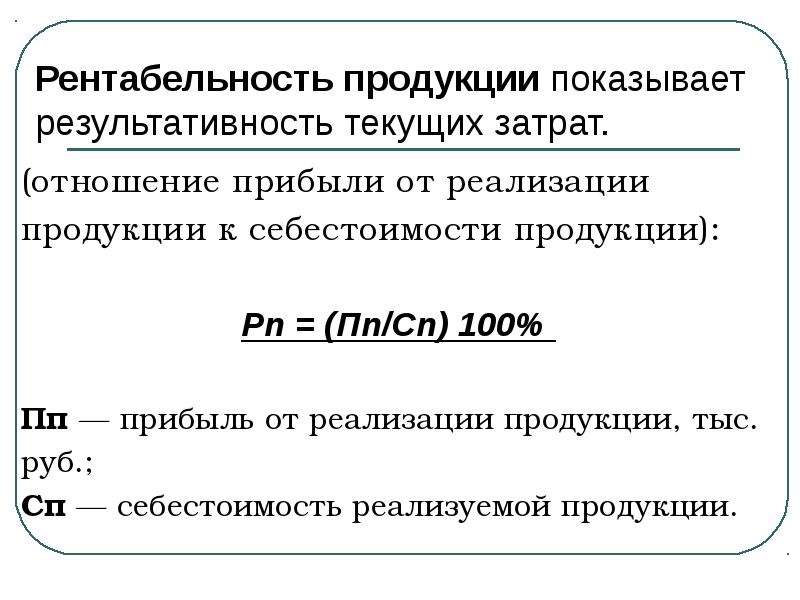

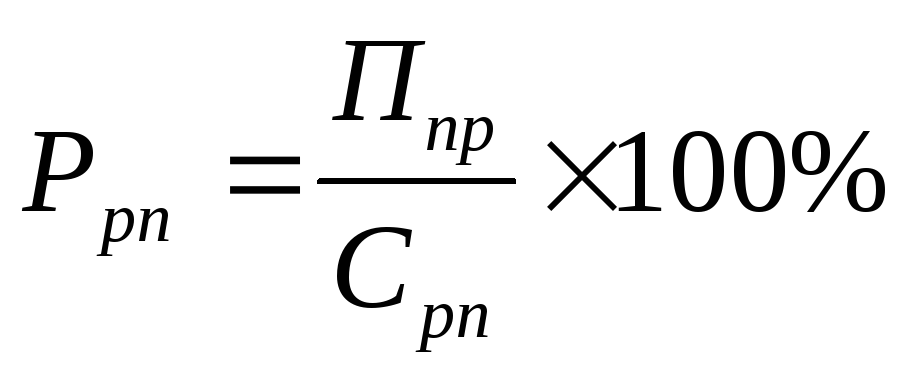

Рентабельность продаж (ROS): формула и определение

Рентабельность продаж показывает чистую прибыль компании. Чтобы ее рассчитать, используют такие показатели: размер выручки до уплаты налогов и кредитов или валовую прибыль – разницу между выручкой, полученной от продажи услуги или товара и его себестоимостью.

Эти показатели могут называться:

- коэффициент операционной рентабельности;

- коэффициент рентабельности продаж по валовой прибыли.

Вот формула рентабельности продаж (ROS):

ROS = П / В × 100%.

П – прибыль.

В – выручка.

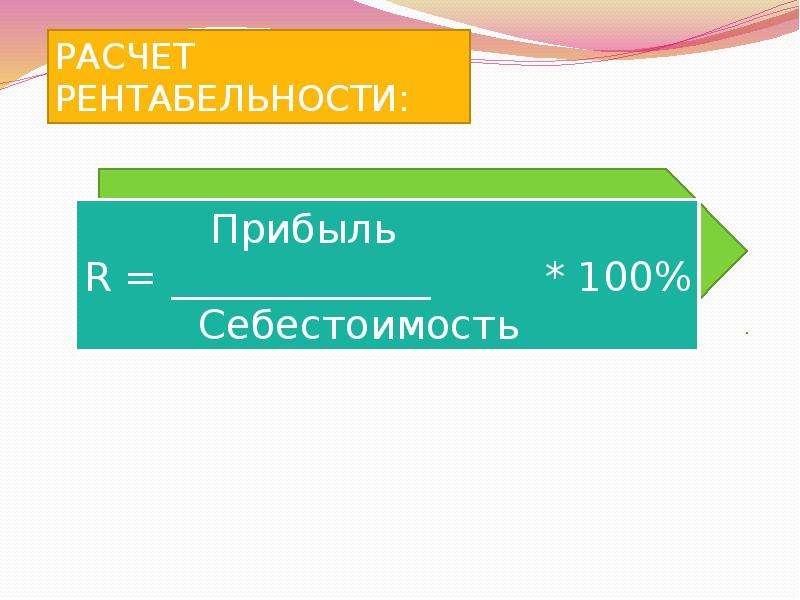

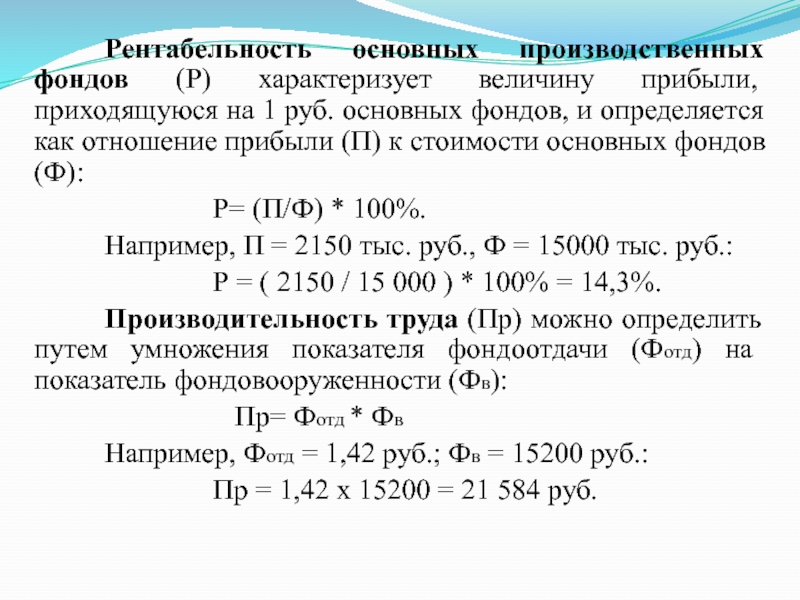

Рентабельность основных производственных фондов (ROFA): формула и определение

Сюда относят все активы компании, которые та использует в производстве товаров или услуг. Они не могут израсходоваться, а только изнашиваются со временем. Например, электрические сети, оборудование, станки, здания, автомобили и другое. ROFA показывает возможный доход, который зависит от использования этих активов в производстве.

Важно знать, как посчитать рентабельность основных фондов, если компания хочет обновить активы. ROFA рассчитывается как отношение чистой прибыли к цене основных средств: автомобилей, станков, зданий и прочее.

Вот формула рентабельности основных производственных фондов:

ROFA = П / Цс × 100%

П – чистая прибыль организации за период.

Цс – цена основных средств.

Источник: gifer.com

Рентабельность оборотных активов (RCA): формула и определение

Расходуемые ресурсы, которые компания использует в производстве товаров, называются оборотными активами. Сюда относят:

- сырье;

- готовые товары на складах;

- деньги за товары на счетах предприятия и другое.

Это как конечный продукт того, что было сделано с помощью производственных фондов.

RCA Return on Currency Assets. – Прим. ред. показывает, приносят ли прибыль оборотные активы.

Вот формула рентабельности оборотных активов:

RCA = П / Цо × 100%

П – чистая прибыль за определенный период.

Цо – цена оборотных активов, которые использовали для производства в то же время.

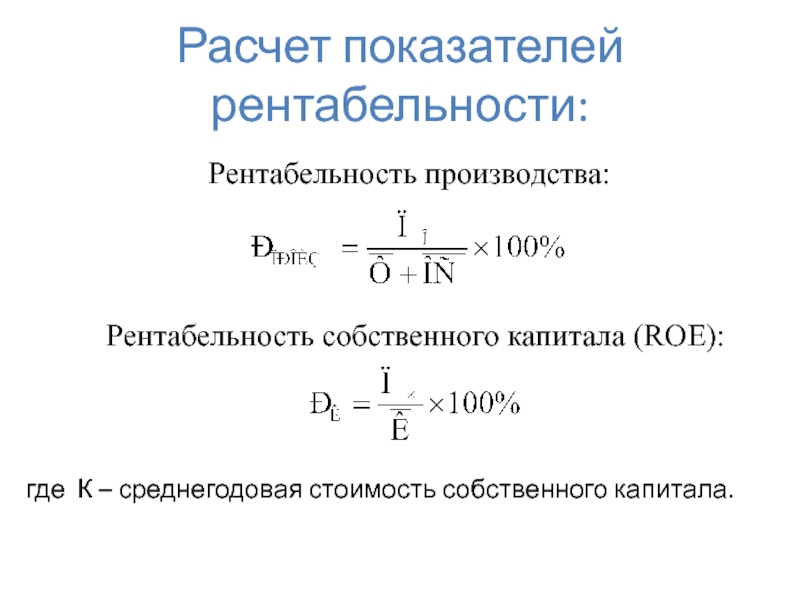

Рентабельность капитала (ROE): формула и определение

Коэффициент ROE показывает, приносят ли прибыль деньги, которые вложили в компанию. Сюда входит акционерный или уставный капитал максимальная сумма, на которую компания имеет право выпустить акции. – Прим. ред..

Рассчитывается рентабельность ROE по формуле:

ROE = П / К × 100%

П – прибыль.

К – капитал.

Рентабельность инвестиций (ROI): формула и определение

ROI или рентабельность инвестиций – это аналог рентабельности капитала. Но рассчитывается показатель для любых видов вкладов. Сюда можно отнести и банковские депозиты, и биржевые инструменты, например, акции.

Вот как рассчитать рентабельность инвестиций:

ROI = П / Ци × 100%

П – прибыль.

Ци – цена инвестиций.

Источник: gifer.com

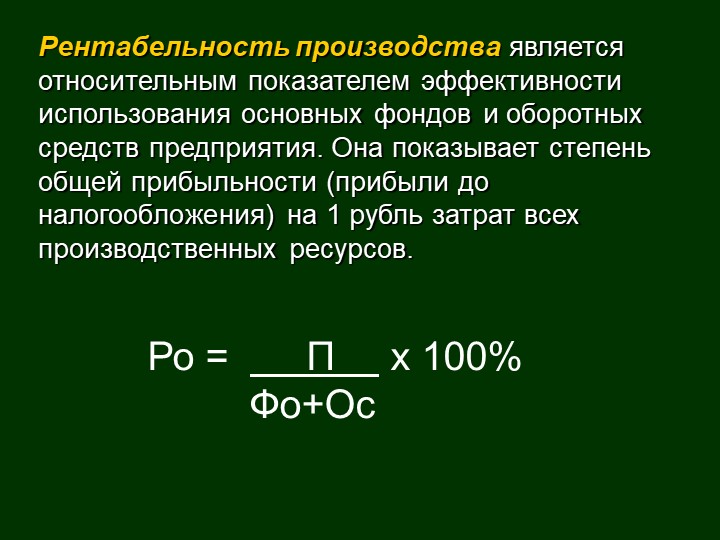

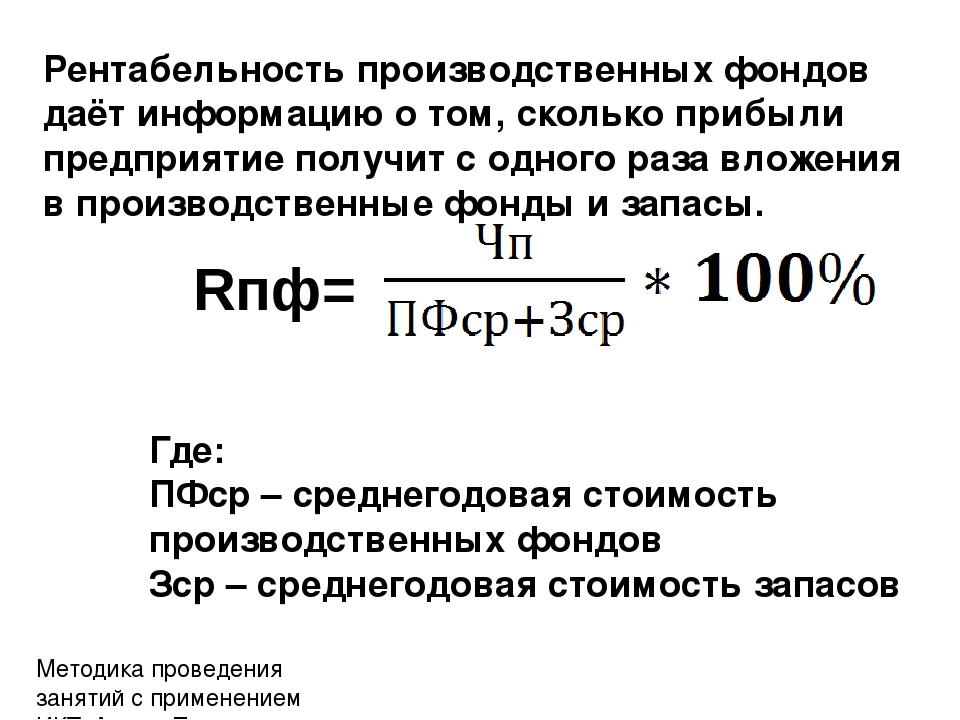

Рентабельность производства: формула и определение

Такая рентабельность показывает, хорошо ли работает компания. Если работают несколько производств, то показатель рассчитывается отдельно по каждому. Еще можно узнать рентабельность отдельной продукции или какого-то отдельного участка производства. Например, цеха.

Вот формула рентабельности производства:

Rпр = П / (Цс + Цо) × 100%

Цс – цена основных фондов.

Цо – цена оборотных активов с учетом амортизации и износа.

Рентабельность проекта: формула и определение

Как рассчитать рентабельность инвестиций в новый проект? Это можно сделать заранее, перед его запуском, чтобы понять, принесет ли он прибыль. Так инвестор поймет, стоит ли вкладываться.

Так инвестор поймет, стоит ли вкладываться.

Поэтому рентабельность проекта – это отношение будущей выручки к затратам, которые понадобятся для запуска бизнеса.

Рассчитать такой коэффициент можно по двум формулам:

- Как отношение стоимости бизнеса к инвестированию его запуска.

Rп = Сб / Ци

Сб – стоимость бизнеса.

Ци – объем вложений.

- Как отношение чистой прибыли и амортизационных расходов к инвестированию его запуска.

Rп = (П + А) / Ци

П – чистая прибыль.

А – амортизация.

Ци – затраты.

Как посчитать рентабельность: пример

Как подсчитать общую рентабельность, например, магазина? Применим простую формулу:

Прибыль / Выручка * 100%

Например, продуктовый магазин за 12 месяцев продал товара на 5 млн грн.

(2 000 000 / 5 000 000) * 100% = 40%.

Итого: эффективность работы магазина – 40%. А значит, он работает в плюс и это выгодный бизнес. А если рентабельность минусовая, значит, магазин тоже работает в минус.

А вот как сравнить рентабельность двух товаров.

На изготовление и продажу товара А потратили 100 грн, а выручили 150 грн. А на изготовление и продажу товара Б потратили 20 грн, а выручили 200 грн.

Считаем рентабельность товара А:

150 – 100 = 50 грн – прибыль товара А.

50 / 150 * 100% = 33,3% – рентабельность товара А.

Считаем рентабельность товара Б:

200 – 20 = 180 грн – прибыль товара Б

180 / 200 * 100% = 90% – рентабельность товара Б

Второй продукт рентабельнее, и его выгоднее запускать в продажу.

Источник: gifer.com

Порог рентабельности

Порог рентабельности – это такой размер дохода, когда чистая прибыль равна нулю.

При этом выручка полностью покрывает все расходы по производству и ведению бизнеса. То есть у компании нет ни убытка, ни прибыли.

Вот как рассчитать порог рентабельности:

ПРд = В х Зпост / (В – Зпер)

Или формула расчета порога рентабельности в штуках товара:

ПРн = Зпост / (Ц – ЗСпер)

ПРд – порог рентабельности в денежном выражении.

ПРн – порог рентабельности в натуральном выражении.

Зпер – переменные затраты.

Зпост – постоянные затраты.

Ц – цена, выручка на единицу продукции.

ЗСпер – средние переменные затраты (на единицу продукции).

В – выручка.

Как повысить рентабельность

Рентабельность – это отношение прибыли к любому показателю.

Так как показатель относительный, то увеличить его можно двумя способами:

- увеличить выручку;

- уменьшить расходы, стоимость активов, инвестиции, капитал и так далее.

Если формулы даются вам сложно, то можно просчитать коэффициент рентабельности онлайн. Например, на businesscalculator.pro.

Вывод

Рентабельность – относительный показатель. Сложно сказать, что в этом месяце она хорошая, а в другом плохая, полагаясь только на свои цифры, даже если вы получаете прибыль. Есть два способа проверить, хорошая ли у вас рентабельность.

Первый – сравнить себя с «соседями». Хорошо было бы получить информацию по конкурентам и сравнить себя с ними. А если это сложно, то сравниваем себя с рынком в целом. Такие нишевые отчеты регулярно делают многие агентства и размещают в открытом доступе.

Второй – измерить себя в динамике. И чем больше период, тем лучше.

К примеру, если в марте рентабельность по чистой прибыли у вас 15%, в апреле – 20%, а в мае – 12%, то это еще более-менее понятная картина, у которой могут быть свои причины. А вот если у вас в июне вышло 10%, в июле – 6%, в августе – 2%, то тут уже есть над чем задуматься. Скорее всего, что-то работает не так. Либо учет прибыли идет кассовым методом, когда доходы записываются сразу, а расходы – позже, после всех фактических выплат.

А вот если у вас в июне вышло 10%, в июле – 6%, в августе – 2%, то тут уже есть над чем задуматься. Скорее всего, что-то работает не так. Либо учет прибыли идет кассовым методом, когда доходы записываются сразу, а расходы – позже, после всех фактических выплат.

Федеральная служба по регулированию алкогольного рынка РФ

Главная » Новости » Вниманию организаций, осуществляющих производство этилового спирта и алкогольной продукции с использованием этилового спирта (водки) Вниманию организаций, осуществляющих производство этилового спирта и алкогольной продукции с использованием этилового спирта (водки):

«Межрегиональное управление Федеральной службы по регулированию алкогольного рынка по Центральному федеральному округу напоминает, что в соответствии с пунктом 10 статьи 8 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее — Федеральный закон № 171-ФЗ) не допускается осуществлять производство этилового спирта или алкогольной продукции с использованием этилового спирта, если объем такого производства не соответствует норме минимального использования производственной мощности, установленной Правительством Российской Федерации.

В случае невозможности соблюдения нормы минимального использования производственной мощности организация направляет в письменной форме в лицензирующий орган уведомление о приостановлении использования основного технологического оборудования для производства этилового спирта или алкогольной продукции с использованием этилового спирта с указанием даты приостановления.

До возобновления использования основного технологического оборудования для производства этилового спирта или алкогольной продукции с использованием этилового спирта организация направляет в письменной форме в лицензирующий орган уведомление о возобновлении использования такого оборудования с указанием даты возобновления.

В случае приостановления использования основного технологического оборудования для производства этилового спирта или алкогольной продукции с использованием этилового спирта период такого приостановления не учитывается лицензирующим органом при установлении факта несоблюдения организацией нормы минимального использования производственной мощности.

Порядок направления в лицензирующий орган уведомлений о приостановлении или возобновлении использования основного технологического оборудования для производства этилового спирта или алкогольной продукции с использованием этилового спирта устанавливается уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Нормы минимального использования производственных мощностей и минимального уровня рентабельности производства этилового спирта и алкогольной продукции с использованием этилового спирта установлены Постановлением Правительства Российской Федерации от 02.02.2012 № 786 «О минимальном уровне рентабельности производства этилового спирта и алкогольной продукции с использованием этилового спирта и о нормах минимального использования производственных мощностей» и составляют:

1.Минимальный уровень рентабельности производства этилового спирта и алкогольной продукции с использованием этилового спирта определяется в процентах и рассчитывается как отношение годовой прибыли (убытка) от продаж к сумме себестоимости проданной продукции, коммерческих и управленческих расходов для организаций, осуществляющих производство:

этилового спирта из пищевого сырья (ректификованного этилового спирта, спирта-сырца) (далее — этиловый спирт) — в размере 5 процентов;

алкогольной продукции с использованием этилового спирта (водки) — в размере 5 процентов.

2.Нормы минимального использования производственных мощностей выражаются в декалитрах и составляют при производстве:

этилового спирта — 50 процентов производственной мощности;

алкогольной продукции с использованием этилового спирта (водки) — 20 процентов производственной мощности».

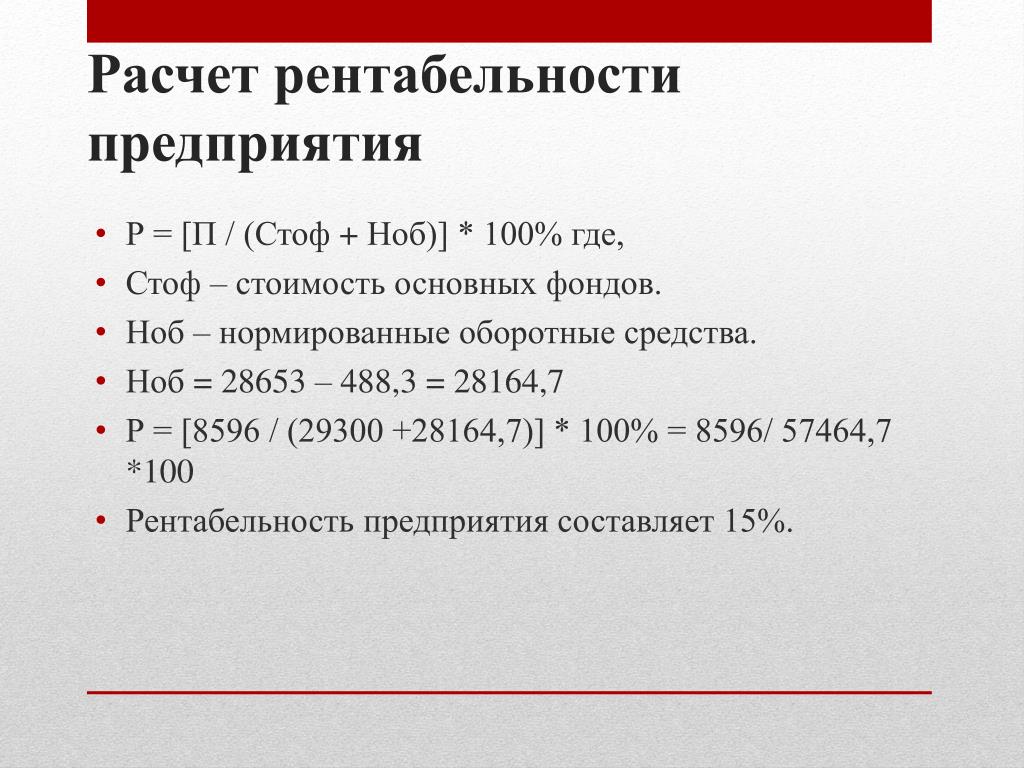

Рентабельность производства расчетная — Энциклопедия по экономике

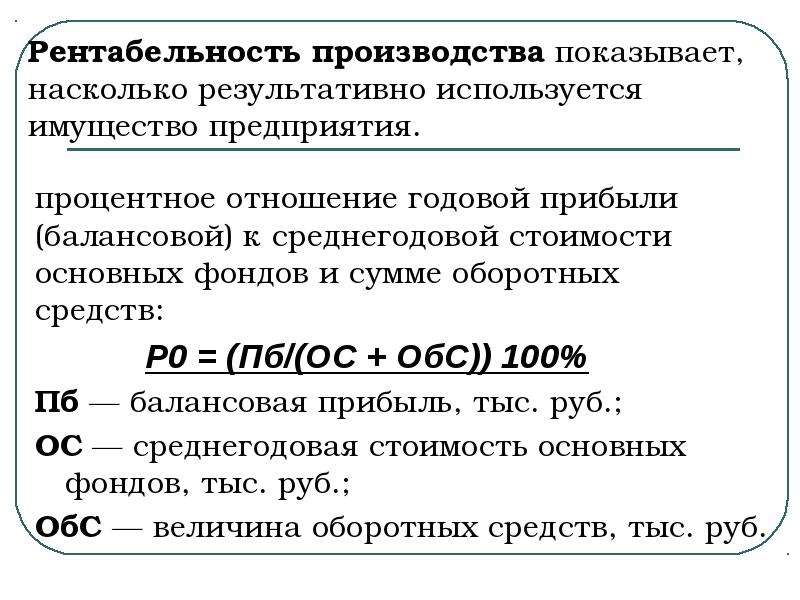

Показатель рентабельности производства расчетный он представляет собой отношение прибыли к сумме среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и служит важной характеристикой эффективности производства. [c.233]Помимо общей рентабельности (Р0) рассчитывается рентабельность производства расчетная (Pv) — отношение суммы балансовой прибыли, уменьшенной на сумму платы за основные фонды и нормируемые оборотные средства, рентных (фиксированных) платежей в бюджет (Б) и платежей по процентам за банковский кредит (Г) к среднегодовой стоимости основных производственных фондов и оборотных средств

[c. 366]

366]

Рентабельность производства расчетная ( р) [c.82]

Рентабельность производства расчетная Рр определяется в процентах по формуле [c.288]

Рентабельность производства расчетная 288 [c.327]

Повышение расчетной рентабельности производства [c.227]

Используя в расчетах данные табл. 9.9, установим долевое влияние действующих факторов на уровень расчетной рентабельности производства. Для этого определим величину рентабельности производства и ее изменение при обособленном влиянии на объект анализа различных причин [c.197]

Фактическую расчетную рентабельность производства (1658 1.1 341 )Х ЮО =14,62%». [c.199]

В процессе дальнейшего анализа посредством сравнения расчетных показателей рентабельности с учетом ввода в ее расчет различной информации об объекте анализа установим приближенное влияние отдельных факторов на изменение уровня рентабельности производства. Так, сопоставлением показателей второго пункта нашего расчета с первым установим степень влияния на рентабельность изменения выполнения плана реализации, а следовательно, и величины прибыли от реализованной продукции. В нашем расчете действие этого фактора обеспечило предприятию при прочих равных условиях по сравнению с плановыми повышение уровня рентабельности производства па 0,03% (14,48—14,45). Влияние на уровень расчетной рентабельности эффективности использования основных фондов выявляется сравнением показателей третьего и второго пунктов нашего расчета рентабельности производства. Действие этого фактора позволило предприятию обеспечить рост уровня рентабельности на 0,32% (14,80—14,48). Эффективное использование оборотных средств и его влияние на уровень расчетной рентабельности

[c.199]

В нашем расчете действие этого фактора обеспечило предприятию при прочих равных условиях по сравнению с плановыми повышение уровня рентабельности производства па 0,03% (14,48—14,45). Влияние на уровень расчетной рентабельности эффективности использования основных фондов выявляется сравнением показателей третьего и второго пунктов нашего расчета рентабельности производства. Действие этого фактора позволило предприятию обеспечить рост уровня рентабельности на 0,32% (14,80—14,48). Эффективное использование оборотных средств и его влияние на уровень расчетной рентабельности

[c.199]

Кроме общей определяется расчетная рентабельность. Она находится как отношение балансовой прибыли, уменьшенной на сумму платы за все виды ресурсов, сумму процентов за пользование банковским кредитом, к среднегодовой стоимости производственных фондов за вычетом стоимости льготных фондов либо к затратам на производство. Расчетная рентабельность является фондообразующим показателем в системе экономических стимулов, направленных на улучшение использования ресурсов, ввод в действие новых производственных мощностей и т. д. На увеличение прибыли и соответственно рентабельности влияет ряд технико-экономических факторов, основные из которых следующие рост объема производства и реализации продукции снижение себестоимости продукции дополнительная прибыль за счет экономического эффекта у потребителя в результате применения новых изделий, а также валютные поступления, полученные от реализации продукции на экспорт и продажи лицензий.

[c.158]

д. На увеличение прибыли и соответственно рентабельности влияет ряд технико-экономических факторов, основные из которых следующие рост объема производства и реализации продукции снижение себестоимости продукции дополнительная прибыль за счет экономического эффекта у потребителя в результате применения новых изделий, а также валютные поступления, полученные от реализации продукции на экспорт и продажи лицензий.

[c.158]

В соответствии с планируемыми показателями рентабельности при анализе следует определить выполнение планового задания по общей и по расчетной рентабельности.1 Помимо рентабельности производства несомненный интерес представляет рентабельность продукции, тем более что динамика обоих показателей нередко не совпадает. [c.251]

Как следует из табл. 25 план по рентабельности производства перевыполнен как по общей, так и по расчетной рентабельности. Фактические показатели [c.251]

Определенная зависимость при соблюдении ряда условий может быть обеспечена только в соотношениях динамики фондов экономического стимулирования и расчетной прибыли. Практика работы в новых условиях хозяйствования выявила также недостаточную эффективность применения в нефтедобывающих объединениях показателя рентабельности производства. Показатель рентабельности производства недостаточно стимулировал рост производительности труда и интенсификацию нефтедобывающего производства и по сути дела только позволял начислять за предусмотренный в плане уровень этого показателя до 40% фонда материального поощрения.

[c.138]

Практика работы в новых условиях хозяйствования выявила также недостаточную эффективность применения в нефтедобывающих объединениях показателя рентабельности производства. Показатель рентабельности производства недостаточно стимулировал рост производительности труда и интенсификацию нефтедобывающего производства и по сути дела только позволял начислять за предусмотренный в плане уровень этого показателя до 40% фонда материального поощрения.

[c.138]

Для расчета отчислений от прибыли на образование фонда развития производства и фонда материального поощрения рентабельность, называемая расчетной, определяется как отношение распределяемой прибыли предприятия к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. [c.320]

В плановом производстве большая роль принадлежит хозяйственному расчету, который является основным методом планового руководства. Хозяйственный расчет выражается в соизмерении денежных затрат и результатов хозяйственной деятельности, в обеспечении экономии общественного труда и рентабельности производства. Хозрасчетные предприятия работают на основе договорных отношений, приобретают необходимые материальные ценности и сбывают продукцию, имеют самостоятельные балансы и собственные расчетные счета в Госбанке, где ежедневно отражаются результаты их хозяйственной деятельности. В решениях партии и правительства предусматривается более широкое использование хозяйственного расчета,

[c.28]

Хозрасчетные предприятия работают на основе договорных отношений, приобретают необходимые материальные ценности и сбывают продукцию, имеют самостоятельные балансы и собственные расчетные счета в Госбанке, где ежедневно отражаются результаты их хозяйственной деятельности. В решениях партии и правительства предусматривается более широкое использование хозяйственного расчета,

[c.28]

Понятие балансовой и расчетной прибыли. Методика их определения. 10. Рентабельность производства. Методика ее определения. [c.243]

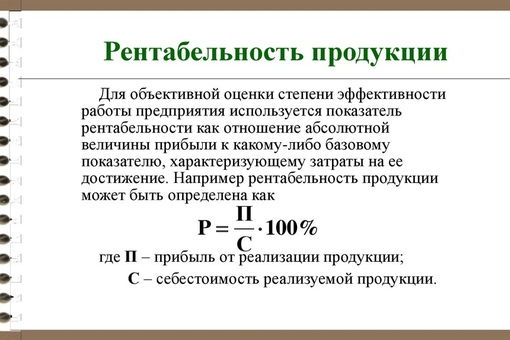

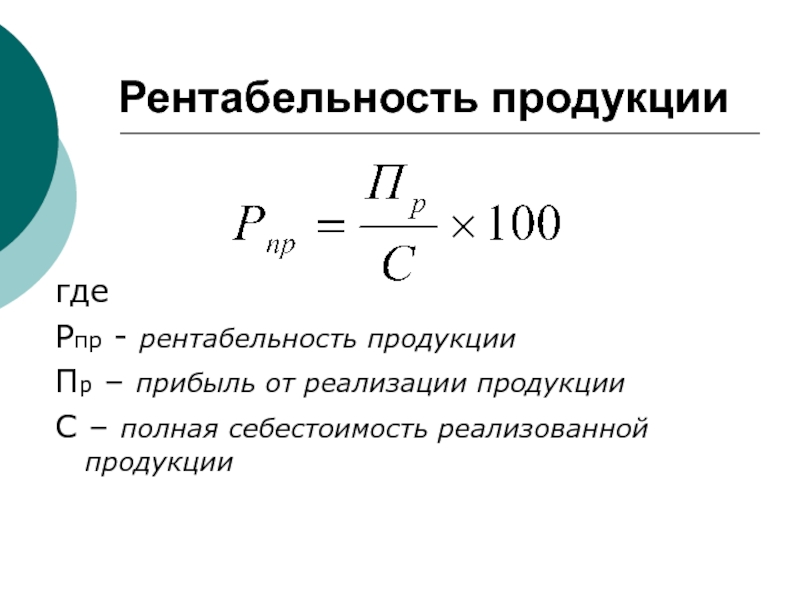

Наряду с показателями общей и расчетной рентабельности производства определяют рентабельность Р как отношение прибыли к полной себестоимости продукции. Этот показатель характеризует прибыль на один рубль текущих затрат и позволяет соизмерять эффективность издержек производства [c.49]

Пример. Исчисление расчетной прибыли и расчетной рентабельности производства. [c.346]

В современных условиях показатель себестоимости не является централизованно утверждаемым. Однако это не умаляет его значения как важнейшего расчетного показателя. Снижение себестоимости — главное направление увеличения прибыли и повышения уровня рентабельности производства.

[c.159]

Однако это не умаляет его значения как важнейшего расчетного показателя. Снижение себестоимости — главное направление увеличения прибыли и повышения уровня рентабельности производства.

[c.159]

Показатели расчетной рентабельности производства кондитерских изделий [c.140]

Должностные обязанности. Организует управление движением. финансовых ресурсов предприятия и регулирование финансовых отношений, возникающих между хозяйствующими субъектами в условиях рынка, в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли. Обеспечивает разработку финансовой стратегии предприятия и его финансовую устойчивость. Руководит разработкой проектов перспективных и текущих финансовых планов, прогнозных балансов и бюджетов денежных средств. Обеспечивает доведение утвержденных финансовых показателей до подразделений предприятия. Участвует в подготовке проектов планов реализации продукции (работ, услуг), капитальных вложении, научных исследований и разработок, планировании себестоимости продукции и рентабельности производства, возглавляет работу по расчету прибыли и налога на прибыль. Определяет источники финансирования производственно-хозяйственной деятельности предприятия, включающие бюджетное финансирование, краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств, про- водит исследование и анализ финансовых рынков, оценивает возможный финансовый риск применительно к каждому источнику средств и разрабатывает предложения по его уменьшению. Осуществляет инвестиционную политику и управление активами предприятия, определяет оптимальную их структуру, подготавливает предложения по замене, ликвидации активов, следит за портфелем ценных бумаг, проводит анализ и оценку эффективности финансовых вложений. Организует разработку нормативов оборотных средств и мероприятий по ускорению их оборачиваемости. Обеспечивает своевременное поступление доходов, оформление в установленные сроки финансово-расчетных и банковских операций, оплату счетов поставщиков и подрядчиков, погашение займов, выплату процентов, заработной платы рабочим и служащим, перечисление налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения.

Определяет источники финансирования производственно-хозяйственной деятельности предприятия, включающие бюджетное финансирование, краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств, про- водит исследование и анализ финансовых рынков, оценивает возможный финансовый риск применительно к каждому источнику средств и разрабатывает предложения по его уменьшению. Осуществляет инвестиционную политику и управление активами предприятия, определяет оптимальную их структуру, подготавливает предложения по замене, ликвидации активов, следит за портфелем ценных бумаг, проводит анализ и оценку эффективности финансовых вложений. Организует разработку нормативов оборотных средств и мероприятий по ускорению их оборачиваемости. Обеспечивает своевременное поступление доходов, оформление в установленные сроки финансово-расчетных и банковских операций, оплату счетов поставщиков и подрядчиков, погашение займов, выплату процентов, заработной платы рабочим и служащим, перечисление налогов и сборов в федеральный, региональный и местный бюджеты, в государственные внебюджетные социальные фонды, платежей в банковские учреждения. Анализирует финансово-хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товар-

[c.115]

Анализирует финансово-хозяйственную деятельность предприятия, участвует в разработке предложений, направленных на обеспечение платежеспособности, предупреждение образования и ликвидацию неиспользуемых товар-

[c.115]

Должностные обязанности. Осуществляет работу по экономическому планированию на предприятии, направленному на организацию рациональной хозяйственной деятельности, определение пропорций развития производства исходя из конкретных условий и потребностей рынка, выявление и использование резервов производства с целью достижения наибольшей результативности деятельности предприятия. Подготавливает исходные данные для составления проектов перспективных и годовых планов производственно-хозяйственной деятельности и социального развития предприятия, разрабатывает с учетом прогнозных и маркетинговых данных отдельные разделы плана с разбивкой по кварталам, выполняет расчеты и обоснования к ним, доводит плановые показатели до производственных подразделений предприятия. Своевременно вносит в соответствующие разделы плана изменения, обусловленные конъюнктурой рынка и конкуренцией, обеспечивает сбалансированность производства продукции на основе спроса и предложения. Принимает участие в технико-экономическом обосновании освоения новых видов продукции, новой техники и прогрессивной технологии, механизации и автоматизации производственных процессов. Разрабатывает технико-экономические нормативы материальных и трудовых затрат для определения себестоимости продукции, планово-расчетные цены на основные виды сырья, материалов, топлива, энергии, потребляемых в производстве. Составляет сметную калькуляцию товарной продукции, разрабатывает проекты оптовых и розничных цен на выпускаемую продукцию, тарифы на работы (услуги) с учетом конъюнктуры рынка. Принимает участие в разработке мероприятий по эффективному использованию капитальных вложений, повышению конкурентоспособности производимой продукции и производительности труда, снижению издержек производства и реализации продукции, повышению рентабельности производства, увеличению прибыли, устранению потерь и непроизводительных расходов, а также во внедрении и совершенствовании внутрихозяйственного расчета на предприятии и его подразделениях, совершенствовании плановой и учетной документации, в подготовке методических материалов по организации внутрихозяйственного планирования.

Принимает участие в технико-экономическом обосновании освоения новых видов продукции, новой техники и прогрессивной технологии, механизации и автоматизации производственных процессов. Разрабатывает технико-экономические нормативы материальных и трудовых затрат для определения себестоимости продукции, планово-расчетные цены на основные виды сырья, материалов, топлива, энергии, потребляемых в производстве. Составляет сметную калькуляцию товарной продукции, разрабатывает проекты оптовых и розничных цен на выпускаемую продукцию, тарифы на работы (услуги) с учетом конъюнктуры рынка. Принимает участие в разработке мероприятий по эффективному использованию капитальных вложений, повышению конкурентоспособности производимой продукции и производительности труда, снижению издержек производства и реализации продукции, повышению рентабельности производства, увеличению прибыли, устранению потерь и непроизводительных расходов, а также во внедрении и совершенствовании внутрихозяйственного расчета на предприятии и его подразделениях, совершенствовании плановой и учетной документации, в подготовке методических материалов по организации внутрихозяйственного планирования. Осуществляет комплексный экономический анализ хозяйственной деятельности предприятия и его подразделений, выявляет резервы производства и намечает меры по обеспечению режима экономии, более эффективному использованию ресурсов предприятия, выявлению возможностей дополни-

[c.235]

Осуществляет комплексный экономический анализ хозяйственной деятельности предприятия и его подразделений, выявляет резервы производства и намечает меры по обеспечению режима экономии, более эффективному использованию ресурсов предприятия, выявлению возможностей дополни-

[c.235]

Помимо общей рентабельности рассчитывается расчетная рентабельность производства (Рр) — отношение стоимости расчетной прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств [c.180]

В нефтяной отрасли для промышленной деятельности плата за фонды используется также для выравнивания во времени расчетной рентабельности. Необходимость в этом вызывается условиями разработки месторождений. По мере их использования на более поздних стадиях по техническим и геологическим причинам производительность скважин снижается, добыча сокращается, а себестоимость ее растет. При этом изменение платы за производственные фонды позволяет оставлять в распоряжении объединения относительно стабильную сумму из прибыли, несмотря на падение рентабельности производства. — В практике нефтяной промышленности регулирование в распределении прибыли достигалось взиманием платы с балансовой стоимости основных производственных фондов не в обычном порядке, а с их остаточной стоимости, т.е. за вычетом их износа. В результате по мере износа основных средств сокращается плата за них, а объединение сохраняет возможность более равномерно образовывать поощрительные фонды из прибыли. При определении платы за основные производственные фонды, исходя из их остаточной стоимости, норма отчислений почти удваивается вместо 6 % от среднегодовой первона-

[c.89]

— В практике нефтяной промышленности регулирование в распределении прибыли достигалось взиманием платы с балансовой стоимости основных производственных фондов не в обычном порядке, а с их остаточной стоимости, т.е. за вычетом их износа. В результате по мере износа основных средств сокращается плата за них, а объединение сохраняет возможность более равномерно образовывать поощрительные фонды из прибыли. При определении платы за основные производственные фонды, исходя из их остаточной стоимости, норма отчислений почти удваивается вместо 6 % от среднегодовой первона-

[c.89]

После итога доходов и расходов приводятся справочные данные к балансу доходов и расходов. В них содержатся сведения о важнейших показателях, положенных в основу расчетов по балансу доходов и расходов. Сюда входят объем реализуемой продукции в действующих оптовых ценах без налога с оборота и по полной себестоимости стоимость основных производственных фондов и нормируемых оборотных средств, принятая для расчета общей и расчетной рентабельности производства общая и расчетная рентабельность производства объем нецентрализованных капитальных вложений нормативы собственных оборотных средств. [c.454]

[c.454]

Различают общую и расчетную рентабельность производства и рентабельность отдельных видов продукции. Общая рентабельность характеризует степень доходности предприятия (объединения, отрасли) в целом. Этот показатель определяется как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Рост общей рентабельности показывает, насколько увеличилась прибыль на каждый рубль основных фондов и оборотных средств. Расчетная рентабельность определяется как отношение расчетной прибыли к среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств за вычетом основных фондов, освобожденных от платы. Показатель расчетной рентабельности в определенной мере исключает влияние на уровень эффективности производства отдельных факторов, не зависящих от деятельности предприятий. Рентабельность отдельных видов продукции определяют соотношением прибыли от реализации данного вида продукции к полной его себестоимости, а также к полной себестоимости, за вычетом из нее прямых материальных затрат. Этот показатель позволяет экономически обосновывать изменение ассортимента продукции и разрабатываемые конкретные мероприятия с целью повышения рентабельности производства.

[c.63]

Этот показатель позволяет экономически обосновывать изменение ассортимента продукции и разрабатываемые конкретные мероприятия с целью повышения рентабельности производства.

[c.63]

Расчетная рентабельность производства рассчитывается по-формуле [c.177]

Следовательно, общая рентабельность производства рассматриваемого предприятия составляла 34,2, а расчетная — 25,6%. Анализ факторов, повлиявших на величину этих показателей, поможет вскрыть резервы повышения эффективности работы предприятия. [c.178]

В техпромфинплане предприятия определяют общую и расчетную рентабельность производства. [c.207]

Анализ рентабельности производства. Изучение факторов, влияющих на показатель рентабельности производства, проводится в динамике (в сравнении с отчетными данными за предыдущие годы). К числу факторов, влияющих на рентабельность производства, относятся рентабельность реализованной продукции, коэффициент фондоемкости продукции и коэффициент закрепления оборотных средств. По отчетным данным ф. № 1, 2, 11 и 12 годовых отчетов составляется табл. 8.16. Недостающие для анализа показатели определяются расчетно по приведенным в отчетности данным.

[c.264]

По отчетным данным ф. № 1, 2, 11 и 12 годовых отчетов составляется табл. 8.16. Недостающие для анализа показатели определяются расчетно по приведенным в отчетности данным.

[c.264]

При оценке рентабельности производства электроэнергии в энергетических системах, входящих в состав межрайонных объединений, необходимо учесть, что в энергосистемах, отпускающих большое количество электроэнергии соседним энергосистемам по расчетным ценам, близким к средней ее себестоимости, рентабельность может быть более низкой, чем в принимающих энергосистемах, в которых аккумулируется прибыль от реализации электроэнергии. [c.450]

Хозяйственный расчет, материальная заинтересованность предприятий, отдельных работников в развитии и совершенствовании производства позволяют сочетать централизованное руководство социалистическим промышленным предприятием с предоставлением им значительной оперативно-хозяйственной самостоятельности, интересы государства— с интересами отдельных предприятий, производственных единиц, цехов, участков, каждого работника. Хозяйственный расчет основан на использовании закона стоимости в интересах социализма, на соизмерении денежных затрат и получаемых результатов, возмещении расходов собственными доходами, экономии дредств и повышении рентабельности производства. Хозрасчетные предприятия осуществляют свою деятельность на основе договдрных отношений, приобретают необходимые материальные ценности и сбывают свою продукцию, имеют самостоятельные балансы и собственные расчетные счета в Госбанке, где повседневно отражаются результаты их хозяйственной деятельности.

[c.33]

Хозяйственный расчет основан на использовании закона стоимости в интересах социализма, на соизмерении денежных затрат и получаемых результатов, возмещении расходов собственными доходами, экономии дредств и повышении рентабельности производства. Хозрасчетные предприятия осуществляют свою деятельность на основе договдрных отношений, приобретают необходимые материальные ценности и сбывают свою продукцию, имеют самостоятельные балансы и собственные расчетные счета в Госбанке, где повседневно отражаются результаты их хозяйственной деятельности.

[c.33]

При применении показателей роста реализации продукции и уровня рентабельности производства в качестве фондообразующих выявилось также, что динамика поощрительных фондов по нефтедобывающим объединениям может значительно отклоняться от динамики балансовой и расчетной прибыли. Ставить изменение фондов экономического стимулирования в полную зависимость от динамики балансовой прибыли в нефтяной промышленности невозможно. В нефтедобывающих объединениях, ведущих работы на месторождениях, вступивших в позднюю стадию разработки, балансовая прибыль, в связи с ростом фондоемкости и затрат на обслуживание скважин при одновременном падении уровня добычи, не только не повышается, но неизбежно снижается. Вместе с тем коллектив нефтяников в этих объединениях выполняет все нарастающий объем геолого-технических мероприятий с целью некоторой компенсации естественного падения продуктивности скважил. Очевидно, что возрастающая напряженность труда коллектива работников должна соответственно поощряться.

[c.138]

Вместе с тем коллектив нефтяников в этих объединениях выполняет все нарастающий объем геолого-технических мероприятий с целью некоторой компенсации естественного падения продуктивности скважил. Очевидно, что возрастающая напряженность труда коллектива работников должна соответственно поощряться.

[c.138]

Каждое предприятие кроме общего уровня рентабельности, определяет расчетную рентабельность производства, представляющую собой отношение расчетной прибыли к сумме основных производственных фондов и нормируемых запасов товарно-материальных ценностей (не прокредитованных банком). [c.346]

Главной проблемой при определении целевых показателей в процессе бюджетирования является обеспечение их должной взаимосвязи, системности. При этом, во-первых, достижение показателей структурных подразделений позволяет реализовать основные финансовые цели компании во-вторых, определенный уровень директивных показателей должен быть обеспечен соответствующими корректируемыми показателями. Например, если одними из главных целевых показателей являются масса и норма чистой прибыли (директивные показатели), то объемы продаж, нормативы условно-переменных и лимиты накладных расходов должны обеспечивать расчетный уровень рентабельности производства. Следование принципу системности предполагает также прослеживание взаимосвязи между отдельными показателями, осуществление контроля за тем, как изменение одних из них может отразиться на значении других. Эта взаимосвязь может прослеживаться как на уровне одного структурного подразделения, так и между показателями различных ЦФО, ЦФУ или МВЗ. Например, если прирост активов одного ЦФО за истекшую часть бюджетного периода (допустим, в результате роста запасов) оборачивается увеличением внешних финансовых заимствований для компании в целом, то корректировке подлежат параметры БДДС ЦФО на оставшуюся часть бюджетного периода.

[c.185]

Например, если одними из главных целевых показателей являются масса и норма чистой прибыли (директивные показатели), то объемы продаж, нормативы условно-переменных и лимиты накладных расходов должны обеспечивать расчетный уровень рентабельности производства. Следование принципу системности предполагает также прослеживание взаимосвязи между отдельными показателями, осуществление контроля за тем, как изменение одних из них может отразиться на значении других. Эта взаимосвязь может прослеживаться как на уровне одного структурного подразделения, так и между показателями различных ЦФО, ЦФУ или МВЗ. Например, если прирост активов одного ЦФО за истекшую часть бюджетного периода (допустим, в результате роста запасов) оборачивается увеличением внешних финансовых заимствований для компании в целом, то корректировке подлежат параметры БДДС ЦФО на оставшуюся часть бюджетного периода.

[c.185]

Как рассчитать прибыль на примере

- Руководство по карьере

- Развитие карьеры

- Как рассчитать прибыль (на примере)

22 февраля 2021 г.

в состоянии рассчитать этот нижний предел. Аналитики используют прибыль как меру стоимости бизнеса, помогая инвесторам принимать правильные решения. В некоторых случаях от отдельных лиц может потребоваться использовать базовую математику для самостоятельного расчета прибыли.В этой статье мы обсудим, что такое прибыль и что она говорит о бизнесе, а затем приведем пример расчета прибыли.

Как рассчитать прибыль

Формула расчета прибыли: Общий доход — Общие расходы = Прибыль. Прибыль определяется путем вычитания прямых и косвенных затрат из всех заработанных продаж. Прямые затраты могут включать такие покупки, как материалы и заработная плата персонала. Косвенные расходы, такие как арендная плата и коммунальные услуги, также называются накладными расходами.

Для предприятий прибыль часто рассчитывается по формуле нормы прибыли:

((Выручка — Стоимость товаров) / Выручка)*100.

Подробнее: Как рассчитать коэффициент маржи прибыли

Пример расчета прибыли

Прибыль легко найти по следующей формуле: Общий доход — Общие расходы = Прибыль. Например, Фрэнсис хочет узнать, сколько денег они заработали на своем бизнесе по выгулу собак. Им необходимо знать свои общие доходы и общие расходы, чтобы рассчитать прибыль.

Например, Фрэнсис хочет узнать, сколько денег они заработали на своем бизнесе по выгулу собак. Им необходимо знать свои общие доходы и общие расходы, чтобы рассчитать прибыль.

Общий доход: 10 000 долларов США

Общие расходы: 1 500 долларов США

Общие расходы Фрэнсиса рассчитываются путем сложения их прямых и косвенных затрат следующим образом:

Общие расходы: 1000 долларов прямых затрат + 500 долларов косвенных затрат = 1500 долларов

Вычитая 1500 долларов общих расходов из их общего дохода в размере 10 000 долларов, Фрэнсис может подсчитать, что их прибыль равна 8500 долларов.

Расчет прибыли Часто задаваемые вопросы

Что такое прибыль?

Прибыль — это термин, который часто описывает финансовую выгоду, которую получает бизнес, когда доход превышает затраты и расходы. Например, ребенок у киоска с лимонадом тратит одну четверть, чтобы приготовить одну чашку лимонада. Затем она продает напиток за 2 доллара. Ее прибыль от чашки лимонада составляет 1,75 доллара. Термин иногда может быть немного более сложным, так как существует три типа прибыли:

Термин иногда может быть немного более сложным, так как существует три типа прибыли:

Чистая прибыль: когда бизнес вычитает все свои затраты из полученного дохода, у него остается чистая прибыль.Это самый важный компонент отчета о прибылях и убытках, который ищут многие руководители и аналитики. Предприятия используют свою чистую сумму, чтобы определить, сколько денег они зарабатывают в данный период. Чистая прибыль также содержит неденежные элементы. Эти элементы исключаются из операционной прибыли.

Валовая прибыль: Когда предприятие вычитает стоимость проданных товаров из полученного дохода, остается валовая прибыль. Это важная цифра при изучении анализа их отчета о прибылях и убытках.Предприятия используют эту сумму как показатель своей прибыли до расходов. Валовая прибыль должна оставаться высокой, чтобы позволить себе операционные расходы. Оптимальный процент валовой прибыли – 30% и выше. Этого стандартного процента достаточно для покрытия большинства налогов и других расходов бизнеса.

Операционная прибыль: это общая прибыль от деловых операций. Он определяется путем вычитания операционных расходов из валовой прибыли и включает проценты и налоги. Операционная прибыль считается достойным показателем для понимания того, насколько эффективны бизнес-операции.

Связанный: Валовая оплата против чистой оплаты: Определения и примеры

Что прибыль говорит о бизнесе?

Конечная цель бизнеса — зарабатывать деньги. Из-за этого многие компании измеряют свою эффективность своей прибыльностью. Некоторых руководителей и аналитиков интересует только прибыль, в то время как многие другие сосредоточены на наблюдении за прибылью и улучшении ее результатов. Каждый из трех видов прибыли, перечисленных выше, дает этим людям четкое представление о производительности.При рассмотрении вариантов приобретения они будут использовать рентабельность в качестве сравнительного показателя при принятии окончательного решения.

Что такое рентабельность?

Рентабельность и прибыль — похожие термины, отличающиеся только одним. Ради бизнеса прибыль должна быть определенной суммой. Прибыльность, однако, относится к относительной сумме. Он определяет прибыль бизнеса, сравнивая ее с размером предприятия. Рентабельность можно использовать для измерения эффективности финансовых операций.Это то, насколько хорошо бизнес может обеспечить возврат инвестиций. Это измеряется путем сравнения ресурсов с ресурсами, необходимыми для других инвестиций.

Ради бизнеса прибыль должна быть определенной суммой. Прибыльность, однако, относится к относительной сумме. Он определяет прибыль бизнеса, сравнивая ее с размером предприятия. Рентабельность можно использовать для измерения эффективности финансовых операций.Это то, насколько хорошо бизнес может обеспечить возврат инвестиций. Это измеряется путем сравнения ресурсов с ресурсами, необходимыми для других инвестиций.

Связано: узнайте, как стать бизнес-аналитиком

Прибыль и доход

Прибыль и доход могут показаться похожими, но на самом деле они находятся на противоположных концах спектра доходов. Прибыль, которую часто называют чистой прибылью, составляет все расходы. Выручка, часто называемая верхней строкой, представляет собой общую сумму дохода от продаж. Доход указывается в верхней части отчета о прибылях и убытках, отсюда и его второе название.Это фиксируется в бухгалтерском учете в момент совершения покупки товара или услуги, независимо от того, получены они в этот момент деньги или нет. В качестве альтернативы прибыль указывается в нижней части отчета о прибылях и убытках. Часто это самый важный номер для руководителей и инвесторов.

В качестве альтернативы прибыль указывается в нижней части отчета о прибылях и убытках. Часто это самый важный номер для руководителей и инвесторов.

Прибыль против прибыли

При исследовании концепции прибыли формы множественного и единственного числа этого слова кажутся взаимозаменяемыми. В некоторых случаях это просто региональные различия. Например, в британской бизнес-литературе чаще используется форма множественного числа.Однако некоторые бизнес-эксперты утверждают, что форма единственного числа связана с бухгалтерским учетом. Они считают, что это относится к разнице между ценой и себестоимостью. С другой стороны, те же эксперты считают, что форма множественного числа связана с экономикой. Они описывают это как финансовую выгоду, которую компания получает от инвестиций. Это происходит, когда общая прибыль превышает сумму вложенного капитала.

Бухгалтерская прибыль. Сельскохозяйственное право и управление

Анализ финансовой отчетности часто включает применение нескольких финансовых и экономических концепций. На этой странице рассматриваются некоторые из этих понятий: бухгалтерская прибыль, амортизация, альтернативные издержки, рентабельность активов (ROA) и рентабельность собственного капитала (ROE).

На этой странице рассматриваются некоторые из этих понятий: бухгалтерская прибыль, амортизация, альтернативные издержки, рентабельность активов (ROA) и рентабельность собственного капитала (ROE).

Бухгалтерская прибыль или чистая прибыль

Составляя отчет о прибылях и убытках, бухгалтер рассчитывает прибыль, полученную предприятием за период, охватываемый отчетом о прибылях и убытках. Однако после того, как отчет о прибылях и убытках подготовлен, менеджер должен оценить информацию. Например, менеджер хотел бы определить, была ли прибыль достаточной для того, чтобы оправдать продолжение ведения бизнеса.

- Аналогичным образом, после завершения отчета о движении денежных средств или составления балансового отчета, менеджер должен решить, был ли достаточный чистый денежный поток или изменение собственного капитала было приемлемым.

- Аналогичным образом, если подготовлен отчет о прогнозируемом движении денежных средств, менеджер должен решить, достаточно ли прогнозируемого денежного потока для выполнения запланированных работ.

Бухгалтер может подготовить финансовые отчеты, такие как отчет о прибылях и убытках, но именно менеджер должен решить, адекватен ли финансовый прогресс, отраженный в этих финансовых отчетах.

При проведении этой оценки менеджер должен учитывать несколько понятий, таких как амортизация и альтернативная стоимость.

.

Бухгалтерская прибыль – это сумма, которая остается после вычитания затрат из выручки, полученной в течение отчетного периода.

Отчетный период определяется руководителем предприятия; это может быть год, 6 месяцев, 3 месяца, месяц или любой другой период времени, который менеджер хочет проанализировать.

Выручка – это стоимость продукции или продукции, произведенной в течение отчетного периода, независимо от того, была ли продукция продана или нет.

Затраты – это стоимость ресурсов, использованных для производства продукции в течение производственного периода.

Компонент расчета доходов и затрат заключается в отслеживании количества единиц или количества использованных ресурсов и произведенного количества. Часто в прошлом бухгалтеры проводили начальную инвентаризацию ресурсов и продукции, регистрировали количество проданной продукции и количество закупленных ресурсов, а затем проводили заключительную инвентаризацию. Для этих данных бухгалтер рассчитывает использованное или произведенное количество.

Часто в прошлом бухгалтеры проводили начальную инвентаризацию ресурсов и продукции, регистрировали количество проданной продукции и количество закупленных ресурсов, а затем проводили заключительную инвентаризацию. Для этих данных бухгалтер рассчитывает использованное или произведенное количество.

Количество, проданное в течение производственного периода + конечный запас — начальный запас = количество, произведенное в течение производственного периода.

Количество ресурсов в запасах на начало периода производства + количество закупленных ресурсов — запасы на конец периода = количество ресурсов, использованных в течение периода производства.

При современных информационных технологиях эти величины следует непосредственно наблюдать, а не рассчитывать. Сколько пудов зерна было собрано с каждого поля? Сколько фунтов корма давали каждому загону для скота каждый раз? Какие товары и какое количество каждого товара было продано сегодня через розничный магазин? Этот последний час?

Менеджеры могут по-прежнему захотеть произвести некоторые из этих расчетов, но лучше (я бы предложил), чтобы менеджеры напрямую отслеживали используемые ресурсы и произведенный результат.

Бухгалтерская прибыль отчетного периода рассчитывается как выручка отчетного периода за вычетом расходов отчетного периода.

Затраты можно рассматривать как «плату кому-либо за использование их ресурсов в вашем бизнесе».

Бухгалтерская прибыль — это «доход, который получает владелец бизнеса за использование собственных ресурсов в своем бизнесе».

- Обзор 1) шесть видов экономических ресурсов (земля, трудовой капитал, информация, деловая репутация и принятие риска) и 2) идея о том, что а) эти ресурсы могут быть приобретены у кого-то другого для использования в вашем бизнесе или б) эти ресурсы могут принадлежать и предоставляться владельцем бизнеса.

Затем менеджеру необходимо решить, обеспечила ли бухгалтерская прибыль адекватный доход владельцу бизнеса за ресурсы, которыми владелец бизнеса владеет и которые он использует в бизнесе; то есть «получил ли я адекватную отдачу за свои ресурсы, которые я использовал в своем бизнесе, или я должен прекратить использовать свои собственные ресурсы в своем бизнесе?»

- Напомним, что альтернативные издержки — это экономическая концепция, которая лежит в основе оценки владельца ресурса того, является ли текущее использование наилучшим использованием принадлежащих ему ресурсов.

.

Расчет прибыли

Выручка — Себестоимость = Бухгалтерская прибыль

Является ли бухгалтерская прибыль адекватным доходом от использования владельцем бизнеса экономических ресурсов владельца бизнеса?

Бухгалтерская прибыль — альтернативная стоимость ресурсов владельца бизнеса, используемых в бизнесе = экономическая прибыль

Если экономическая прибыль равна нулю или больше, бизнес приносит адекватную отдачу от экономических ресурсов владельца бизнеса.

Альтернативный мыслительный процесс

Определите альтернативные издержки для некоторых экономических ресурсов владельца бизнеса, а затем спросите, обеспечивает ли экономическая прибыль адекватную отдачу от оставшихся экономических ресурсов владельца бизнеса.

Пример : Бухгалтерская прибыль — альтернативная стоимость земли и капитала владельца бизнеса = доход, полученный владельцем бизнеса за использование труда владельца бизнеса, информации и принятие риска

Является ли эта отдача от труда, информации и принятия риска адекватной для оправдания продолжающегося использования владельцем бизнеса труда, информации и принятия риска в этом бизнесе?

- При таком расчете предполагается, что альтернативная стоимость земли и капитала достаточна для того, чтобы оправдать дальнейшее использование земли и капитала в хозяйственной деятельности.

.

Краткое изложение ключевых моментов

Бухгалтерская прибыль — это прибыль, которую получает владелец бизнеса за использование экономических ресурсов владельца бизнеса в бизнесе. Владелец бизнеса должен решить, обеспечивает ли бухгалтерская прибыль достаточный доход, чтобы оправдать продолжение использования экономических ресурсов владельца бизнеса в бизнесе владельца бизнеса.

Глава 4: Расчет затрат и установление цены

Постоянные затраты не меняются независимо от того, производите ли вы одну банку варенья или 1000.Когда они меняются, обычно это происходит большими шагами по мере роста вашего бизнеса. Постоянные расходы включают арендную плату, коммунальные услуги, страхование, утилизацию отходов, разрешения, юридические услуги, планы и аудит безопасности пищевых продуктов, бухгалтерский учет и налоги. Реклама и продвижение могут быть фиксированными затратами. Посещение торговой выставки, создание веб-сайта, разработка продающих листов и других рекламных материалов, профессиональные фотографии продуктов, реклама или расходы в социальных сетях могут быть одинаковыми, независимо от того, сколько единиц вы производите или продаете. Постоянные затраты можно назвать «накладными».

Постоянные затраты можно назвать «накладными».

Переменные затраты — это расходы, непосредственно связанные с объемом производства, которые могут включать ингредиенты, рабочую силу для производства, часть накладных расходов, связанных с производством, упаковкой и упаковочными материалами, испытаниями, отгрузкой, комиссионными с продаж, а также сборами брокеров и дистрибьюторов. Переменные затраты колеблются по мере изменения количества произведенных и проданных единиц продукции. Переменные затраты также называются «стоимостью проданных товаров» или COGS. Бухгалтер, консультант или бизнес-наставник могут помочь рассчитать затраты.Не забудьте включить оплату себя.

Какова ваша точка безубыточности и движение к прибыли?

Точка безубыточности — это количество единиц товара, которое вам необходимо продать, чтобы покрыть все ваши расходы, как постоянные, так и переменные. Например, ваша компания производит 3000 банок варенья в год, а фиксированные затраты составляют 6000 долларов. Если ваше варенье продается по 6 долларов за банку с переменными затратами в 3 доллара за банку, ваша валовая прибыль составляет 3 доллара за банку. Вам нужно продать 2000 единиц, чтобы получить 6000 долларов для покрытия постоянных затрат.Ваша точка безубыточности – двухтысячная проданная банка.

Если ваше варенье продается по 6 долларов за банку с переменными затратами в 3 доллара за банку, ваша валовая прибыль составляет 3 доллара за банку. Вам нужно продать 2000 единиц, чтобы получить 6000 долларов для покрытия постоянных затрат.Ваша точка безубыточности – двухтысячная проданная банка.

После достижения точки безубыточности дополнительные продажи приносят прибыль. Маржа, полученная от следующей 1000 проданных банок, является прибылью или чистой прибыли . Итак, если вы продадите все 3000 банок, вы получите 3000 долларов прибыли за год. Помните, что вы все равно должны оплатить переменные затраты (3 доллара за банку) за последнюю 1000 единиц, поэтому «прибыль» — это чистая маржа после оплаты переменных затрат. Подумайте, сколько времени потребуется, чтобы продать 3000 банок, чтобы получить прибыль, и осуществимость этого.

Будут ли клиенты платить вашу цену?

Потребители часто готовы платить больше за фирменные и деликатесные продукты. Однако цена товара должна отражать то, что выдержит рынок. Выбор цены на продукт может быть сложной задачей. Если цена будет слишком низкой, вы не сможете покрыть все свои расходы. Слишком высокая цена может отпугнуть клиентов. Тем не менее, занижение цены на продукт является распространенной ошибкой среди новых предпринимателей в области продуктов питания.

Однако цена товара должна отражать то, что выдержит рынок. Выбор цены на продукт может быть сложной задачей. Если цена будет слишком низкой, вы не сможете покрыть все свои расходы. Слишком высокая цена может отпугнуть клиентов. Тем не менее, занижение цены на продукт является распространенной ошибкой среди новых предпринимателей в области продуктов питания.

Использование того, что вы узнали из исследования клиентов, поможет вам оценить, сколько клиенты будут платить за ваш продукт.Исследование клиентов дает вам четкое представление о доходах и покупательских привычках вашего целевого потребителя. Эта информация поможет вам предсказать чувствительность потенциальных покупателей к цене. Объедините эти знания с розничной ценой на аналогичные товары в ваших целевых магазинах, чтобы установить продажную цену.

Один из способов оценить потребительский интерес — протестировать ваш продукт на фермерских рынках. Предоставляйте бесплатные образцы покупателям в обмен на их отзывы, а также продавайте свой продукт. Этот опыт может помочь вам усовершенствовать продукт, упаковку, формулу рецепта и т. д.Это также хорошая возможность попрактиковаться в продажах.

Этот опыт может помочь вам усовершенствовать продукт, упаковку, формулу рецепта и т. д.Это также хорошая возможность попрактиковаться в продажах.

| Стоимость товаров и процент валовой прибыли (Таблица 1) |

Себестоимость ( себестоимость проданных товаров) или переменные затраты включают: |

|

Валовой объем продаж = Продажи-скидки и возвраты, такие как: |

Чистый объем продаж = Валовой объем продаж — переменные затраты |

Валовая прибыль = Чистый объем продаж — переменные затраты |

Валовая прибыль — это процент от продажной цены, который покроет ваши постоянные затраты и прибыль (чистый объем продаж за вычетом переменных затрат). |

Чистая маржа = Валовая маржа — постоянные затраты в том числе: |

|

|

Чистая маржа — это процент от продажной цены, который идет на прибыль после покрытия постоянных затрат.Например, если вы продаете продукт за 10 долларов США с переменными затратами 4 доллара США и фиксированными затратами 3,50 доллара США за единицу, то чистая маржа или прибыль составит 2,50 доллара США за единицу, или 25%. |

Например, если вы продаете банку соуса за 10 долларов с переменными затратами в 4 доллара, то валовая прибыль составит 6 долларов, а маржа валовой прибыли составит 60%. Это означает, что на каждую проданную единицу 6 долларов приходится на постоянные затраты и прибыль.

Например, если вы продаете банку соуса за 10 долларов с переменными затратами в 4 доллара, то валовая прибыль составит 6 долларов, а маржа валовой прибыли составит 60%. Это означает, что на каждую проданную единицу 6 долларов приходится на постоянные затраты и прибыль. Маржа рассчитывается как процент от конечной цены продажи. Вы можете настроить размер прибыли, но убедитесь, что ваша цена покрывает ваши расходы.

Маржа рассчитывается как процент от конечной цены продажи. Вы можете настроить размер прибыли, но убедитесь, что ваша цена покрывает ваши расходы.Маржа по сравнению с наценкой

Важно знать разницу между маржой и наценкой. Маржа основана на выручке, а наценка основана на себестоимости.Маржа ниже наценки. Если цена продажи вашего продукта составляет 10,00 долларов США, а общая стоимость продукта составляет 7,50 долларов США, то ваша маржа составляет 25%, а наценка составляет 33%.

Прокрутить влевоПрокрутить вправоМаржа : [(Цена продажи — Себестоимость) / Цена продажи] x 100 = Маржа % [(10,00–7,50 долл. США) / 10,00 долл. США] x 100 = 25% |

Наценка: [(Цена продажи – Себестоимость) / Себестоимость x 100 = Наценка %] [($10.00–7,50 долл. США) / 7,50 долл. США] = 33% |

Важно учитывать, что любые скидки или снижение цен зависят от вашей маржи , а не от общей стоимости продукта. Если ваша продажная цена составляет 10,00 долларов США, а общая стоимость продукта составляет 7,50 долларов США и скидка 10%, ваши переменные затраты не сильно изменятся. Производство этого продукта по-прежнему будет стоить 7,50 долларов, но продажная цена снизится до 9,00 долларов после скидки. Маржа уменьшится с $2.от 50 до 1,50 долларов за единицу, или от 25% до 17%.

Если ваша продажная цена составляет 10,00 долларов США, а общая стоимость продукта составляет 7,50 долларов США и скидка 10%, ваши переменные затраты не сильно изменятся. Производство этого продукта по-прежнему будет стоить 7,50 долларов, но продажная цена снизится до 9,00 долларов после скидки. Маржа уменьшится с $2.от 50 до 1,50 долларов за единицу, или от 25% до 17%.

Вот еще один пример: если вы продаете 100 единиц по 10 долларов США, чистая прибыль составит 250 долларов США. Скидка 10 % к цене в 9 долларов США означает, что необходимо продать еще 67 единиц, чтобы заработать те же 250 долларов США. Казалось бы, небольшая скидка может значительно сократить ваши доходы и потребовать увеличения продаж, чтобы заработать ту же сумму.

При определении цен помните о марже валовой прибыли. Со временем это число будет показывать, как работает ваш бизнес.Маржа валовой прибыли показывает доход, который получает компания после оплаты всех переменных затрат, связанных с производством продукта, часто выражаемый в процентах.

Процент валовой прибыли = (общий доход от продаж — стоимость проданных товаров)/общий доход x 100 Если вы продали 3000 банок варенья по 6 долларов каждая, доход от продаж = 18000 долларов. Если вы потратили 12 000 долларов в COGS (переменные затраты) на производство этих 3000 банок, валовая прибыль составит 33%. |

(18 000–12 000 долл. США) = 6 000 долл. США/18 000 долл. США x 100 = 33% маржи валовой прибыли Валовая прибыль не включает накладные или постоянные затраты. Чистая маржа определяется после вычета накладных расходов. Обратите внимание, что ваши накладные или постоянные затраты в процентах от затрат будут снижаться с увеличением объема продаж, а переменные затраты будут увеличиваться. |

Прокрутить влевоПрокрутить вправо

ОТРАСЛЕВАЯ НАБИРАЕМОСТЬ: Отраслевые стандарты наценок по цепочке поставок различаются, но могут находиться в диапазоне: розничный торговец — 20–60%, дистрибьютор — 20–30% и брокер — 5–15%. |

РОЗНИЧНАЯ НАБИРАЕМОСТЬ: Розничные предприятия обычно работают с валовой прибылью в диапазоне от 20-30% (продуктовые магазины) до 40-60% (розничные магазины с добавленной стоимостью или специализированные магазины). Ожидаемая валовая прибыль может варьироваться в зависимости от стратегии ценообразования, но типичный диапазон составляет около 50% для сухих продуктов, 25-30% для продуктов/молочных продуктов и 40-50% для замороженных продуктов. 1) Валовая маржа = процент продажной цены от стоимости приобретенной продукции. Именно эту маржу ритейлер использует для покрытия расходов на работу своего магазина и получения чистой прибыли. |

Установление оптовой цены

Если вы планируете продавать свой продукт дистрибьюторам и розничным торговцам, вам необходимо установить оптовую цену. Оптовая цена ниже розничной, потому что предприятия, которые продают ваш продукт, должны делать наценку, чтобы покрыть свои расходы и получить прибыль. Кроме того, важно определить дистрибьюторскую цену и рекомендуемую розничную цену.

Кроме того, важно определить дистрибьюторскую цену и рекомендуемую розничную цену.

Рекомендованная производителем розничная цена

Дистрибьюторы и розничные продавцы могут запросить у вас рекомендованную розничную цену (SRP).Этот номер помогает ритейлерам решить, что взимать. Это гарантирует, что ваш продукт будет продаваться по одинаковой цене у разных розничных продавцов (кроме случаев, когда он продается со скидкой). Включите SRP в свой прайс-лист.

Сравнение розничных и оптовых цен, маржи и валовой маржи (Таблица 2) Прокрутить влевоПрокрутить вправоРекомендованная розничная цена (SRP) | Торговая наценка: | Маржа дистрибьютора: | Оптовая цена: | Переменные затраты: | Скидки: | Общая валовая прибыль |

25% | 20% | 45% | 2% | |||

9 долларов. | 2,50 $ | $ 2,00 | 5,49 $ | 2,47 $ | $ 0,11 | 2,36 $ |

8,99 $ | 2 доллара.25 | 1,80 $ | 4,94 $ | 2,23 $ | $ 0,10 | $ 2,13 |

7,99 $ | $ 2,00 | 1 доллар.60 | 4,39 $ | 1,98 $ | $ 0,09 | $ 1,89 |

Сколько платит потребитель | Что зарабатывает продавец | Что зарабатывает дистрибьютор | Ваша продажная цена | COGS | Ваша надбавка за скидки | Покрывает ваши постоянные затраты и прибыль |

99

99 Прокрутить влевоПрокрутить вправо

Для предприятия пищевой промышленности, которое продает продукт за 7 долларов. |

99 на полке розничного магазина необходимо продать 26 455 единиц, чтобы покрыть 50 000 долларов постоянных затрат, в примере выше .

99 на полке розничного магазина необходимо продать 26 455 единиц, чтобы покрыть 50 000 долларов постоянных затрат, в примере выше . Повышение прибыльности за счет увеличения такта производства/такта оборудования | Преимущества использования машинного зрения | Основы машинного зрения

Повышение эффективности производства и увеличение прибыли за счет внедрения системы обработки изображений

Технологии машинного зрения и обработки изображений абсолютно необходимы для автоматизации производства (FA).На этой странице рассматриваются преимущества внедрения с точки зрения повышения прибыльности. Знание об этих многообещающих эффектах позволяет внедрить более подходящую систему с минимальным риском, связанным с инвестициями в оборудование. В первой теме описываются преимущества систем обработки изображений с точки зрения повышения прибыльности за счет увеличения такта производства/такта оборудования.

Как Machine Vision может повысить рентабельность?

Откройте для себя пять способов, с помощью которых машинное зрение может помочь сделать это возможным.

Скачать

Как увеличить прибыль за счет внедрения обработки изображений?

Можно рассмотреть два основных подхода к увеличению производственной прибыли: «Увеличение объема производства» и «Уменьшение производственных затрат». В этом разделе основное внимание уделяется увеличению объема производства и объясняется, как повысить рентабельность.

Ключ к увеличению пропускной способности (производственной эффективности)

Чтобы увеличить объем производства, вам необходимо повысить эффективность производства линии или всего завода.С этой целью важна идея пропускной способности. Пропускная способность — это максимальная скорость, с которой что-то может быть обработано в единицу времени (скорость обработки). На производственных площадках его можно рассматривать как объем производства в единицу времени.

На производственных площадках его можно рассматривать как объем производства в единицу времени.

В последние годы предъявляются высокие требования к объектам и линиям, обеспечивающим высокую производительность (большие объемы производства). Недавней тенденцией являются производственные системы, которые могут обеспечить высокую производительность при коротком времени выполнения заказа (время или период от поставки материалов или деталей до завершения производства продукции).

Повышение производительности позволяет максимально увеличить производительность объекта или линии. Это также эффективно для сокращения капиталовложений в оборудование и затрат на рабочую силу, поскольку, например, две линии, производящие один и тот же продукт, могут быть объединены в одну линию. Таким образом, увеличение пропускной способности является эффективным подходом к оптимизации эффективности бизнеса.

Эффективность систем обработки изображений для повышения производительности

Чтобы повысить пропускную способность, необходимо повысить скорость работы каждого процесса за счет снижения потерь соединения. В последние годы появилось много различных производств с высокой эффективностью производства, но невозможно увеличить объемы производства, если эти предприятия не выйдут на полную мощность. Например, даже когда вы внедряете самую сложную производственную линию, нет смысла ограничивать скорость производства скоростью визуального осмотра. Выявление узких мест в производственных линиях и их устранение повысят производительность.

В последние годы появилось много различных производств с высокой эффективностью производства, но невозможно увеличить объемы производства, если эти предприятия не выйдут на полную мощность. Например, даже когда вы внедряете самую сложную производственную линию, нет смысла ограничивать скорость производства скоростью визуального осмотра. Выявление узких мест в производственных линиях и их устранение повысят производительность.

Как предотвратить превращение процесса проверки в узкое место?

На производственных площадках важность качества и безопасности продукции возрастает из года в год, а процессы контроля становятся все более узкими местами.Многие элементы по-прежнему проверяются визуально, и не может быть другого выбора, кроме как проводить сложные проверки в автономном режиме. Делегирование такого визуального подтверждения/дифференциации системе обработки изображений может устранить узкое место. Высокоточная и высокоскоростная проверка стала незаменимой для повышения пропускной способности, и системы обработки изображений привлекают внимание как одно из решений.

Были ли у вас подобные проблемы?

Если вы столкнулись с чем-либо из следующего, вы можете ожидать повышения прибыльности, приняв меры по исправлению положения.

- Производственная скорость объекта/линии должна быть снижена для поддержания качества.

- Производственная система спроектирована в соответствии со скоростью обработки или проверки изображений.

- Необходимо иметь несколько производственных линий и фабрик, чтобы увеличить производительность.

- Производственная линия разделена на две части в точках контроля, чтобы не отставать от производительности.

- Различные инспекции назначаются более чем одному инспекционному устройству для поддержания производительности.

Недавние улучшения в скорости обработки машинного зрения и достижения в технологиях обработки изображений позволили выполнять автоматическую проверку на сверхвысокой скорости. В машинном зрении серии XG-X значительно улучшена производительность обработки изображений по сравнению с обычными моделями благодаря наличию 14 ядер — самого большого количества в отрасли.Это позволяет одной системе проводить проверки, которые были выполнены визуально или с использованием нескольких типов контрольного оборудования. Также возможно проводить обычную автономную инспекцию в режиме онлайн, что устраняет необходимость остановки производства и увеличивает чистое время работы производственной линии.

В машинном зрении серии XG-X значительно улучшена производительность обработки изображений по сравнению с обычными моделями благодаря наличию 14 ядер — самого большого количества в отрасли.Это позволяет одной системе проводить проверки, которые были выполнены визуально или с использованием нескольких типов контрольного оборудования. Также возможно проводить обычную автономную инспекцию в режиме онлайн, что устраняет необходимость остановки производства и увеличивает чистое время работы производственной линии.

Использование технологий обработки изображений повышает эффективность, что приводит к увеличению пропускной способности и значительному повышению рентабельности.

Настраиваемое машинное зрение серии XG-X

Пример повышения пропускной способности

В этом разделе представлена расчетная формула для простой оценки повышения прибыльности за счет повышения производительности.Пожалуйста, попробуйте его, чтобы оценить влияние на ваше производство. Вы можете использовать приведенную ниже таблицу расчета повышения прибыльности, просто введя соответствующие цифры.

Вы можете использовать приведенную ниже таблицу расчета повышения прибыльности, просто введя соответствующие цифры.

Расчет повышения прибыльности

( Производительность объекта - Текущие возможности контроля ) × Стоимость продукта × Часы работы = Эффект увеличения прибыли

(【①】продуктов/мин.)-【②】продуктов/мин.) x 60 минут × $【③】 × 【④】часов × 【⑤】дней = повышенная пропускная способность $ 【 】/месяц

Лист расчета повышения прибыльности

повышенная пропускная способность 0 долларов США в месяц

Пожалуйста, введите числовое значение

Пример расчета

Предположим, что ваше предприятие/линия может производить 150 изделий в минуту, но текущая производительность контроля составляет 100 изделий в минуту.Цена за единицу продукта составляет 1 доллар США, время работы в день — 8 часов, количество рабочих дней в месяц — 20. Эффект повышения рентабельности можно рассчитать следующим образом:

Эффект повышения рентабельности можно рассчитать следующим образом:

(150 товаров в минуту — 100 товаров в минуту) x 60 минут x 1 доллар США x 8 часов x 20 дней = 480 000 долларов США в месяц

Увеличение ежемесячного производства: 48 000 изделий

Повышение производительности в месяц: 480 000 долларов США!

Валовая прибыль против чистой прибыли

Изображение предоставлено: Pexels

TLDR

- Валовая прибыль — это расчет прибыли, которую стартап получает после того, как стоимость производства (или стоимость предоставления его услуг) вычитается из общего дохода, который он зарабатывает.

- Чистая прибыль , также известная как чистая прибыль или чистая прибыль , это еще один способ расчета прибыли стартапа. При расчете чистой прибыли каждый вид расходов (а не только себестоимость) будет вычтен из выручки.

- Валовая прибыль — это математический способ понять эффективность расходов вашего стартапа. Благодаря этому вы получите четкое представление о том, сколько ваш стартап тратит на производственные расходы, такие как рабочая сила, оборудование, сырье, доставка и т. д., чтобы создавать свои продукты (или свои товары).

- Чистая прибыль может дать вам более точный способ понять, насколько хорошо работает ваш стартап. Помимо включения стоимости проданных товаров, общие расходы также будут включать все другие формы расходов вашего стартапа, включая кредиты и подоходный налог.

- Есть определенные преимущества в измерении прибыли вашего стартапа через его валовую прибыль. Валовая прибыль проста в применении, экономит время, поддается проверке, надежна и весьма полезна при составлении бюджета.

- Точно так же есть преимущества в измерении чистой прибыли стартапа, который является точным способом расчета общей прибыли, которую получает стартап. Стартапы со здоровым уровнем чистой прибыли дольше остаются в бизнесе, имеют доступ к недорогому финансированию (путем реинвестирования прибыли в свою деятельность), получают более высокую стоимость компании и могут с большей готовностью привлекать финансирование.

Благодаря этому вы получите четкое представление о том, сколько ваш стартап тратит на производственные расходы, такие как рабочая сила, оборудование, сырье, доставка и т. д., чтобы создавать свои продукты (или свои товары).

Благодаря этому вы получите четкое представление о том, сколько ваш стартап тратит на производственные расходы, такие как рабочая сила, оборудование, сырье, доставка и т. д., чтобы создавать свои продукты (или свои товары).

Что такое валовая прибыль?

Валовая прибыль — это расчет прибыли, которую получает стартап после вычитания себестоимости производства (или стоимости предоставления его услуг) из общего дохода, который он зарабатывает.Валовая прибыль также иногда известна как операционная прибыль . Это важная часть информации, поскольку она дает бесценную информацию об операционной эффективности вашего стартапа. Сюда входят рабочая сила, расходные материалы и доход, полученный от продажи ваших товаров и/или услуг. Учитывая важность, валовая прибыль обычно включается в отчет о прибылях и убытках стартапа.

Валовая прибыль рассчитывается путем вычитания стоимости проданных товаров из общего дохода стартапа. В этом случае выручка представляет собой общую сумму денег, полученную от продаж за определенный период.Иногда выручка указывается как чистых продаж , в которой учитываются скидки и вычеты из-за возвращенных или поврежденных товаров, которые вычитаются из выручки.

Себестоимость проданных товаров, или COGS, — это стоимость производства товаров вашего стартапа и/или предоставления его услуг.

Себестоимость производства обычно включает следующее:

- Сырье и инвентарь

- Персонал и его вознаграждение

- Стоимость оборудования

- Коммунальные услуги для производственного объекта

- Стоимость доставки

Что такое Net Profit?

Чистая прибыль , также известная как чистая прибыль или чистая прибыль , — это еще один способ расчета прибыли вашего стартапа.Чистая прибыль обычно используется для оценки прибыльности стартапа за отчетный период. При расчете чистой прибыли каждая форма расходов (а не только себестоимость) будет вычтена из выручки. Он похож на валовую прибыль, но учитывает больше факторов для более точного анализа прибыли вашего стартапа.