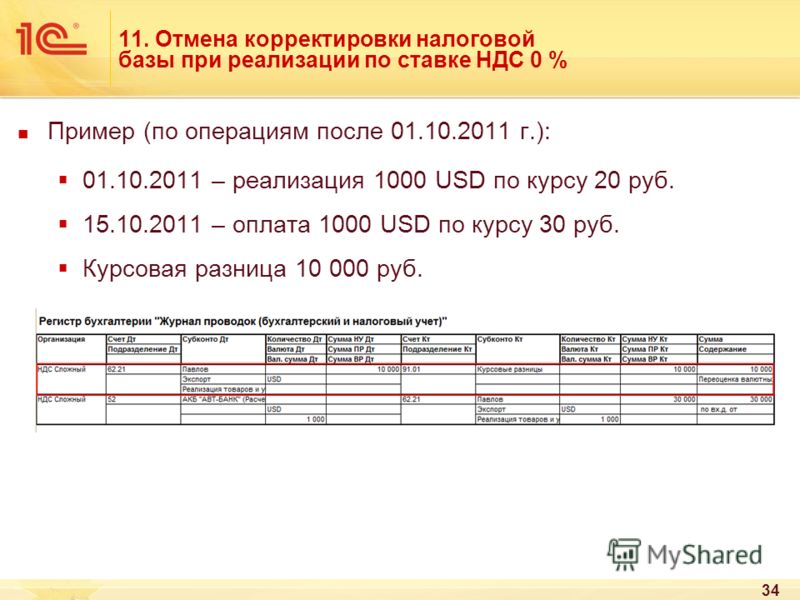

С ндс и без ндс разница: Налог на добавленную стоимость (НДС) | ФНС России

» Еще раз о документах с НДС и без НДС

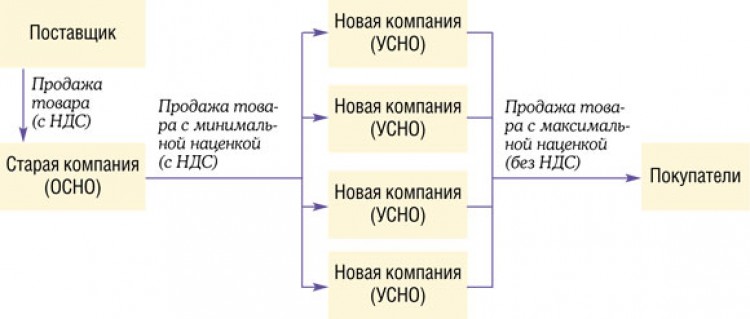

Извечная тема для предпринимателей. Что нам делать, если клиент просит документы с НДС, а мы работаем без НДС? Где взять документы с НДС?

Как сохранить клиента, что ему рассказать, чтобы не упустить?

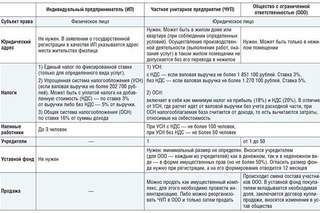

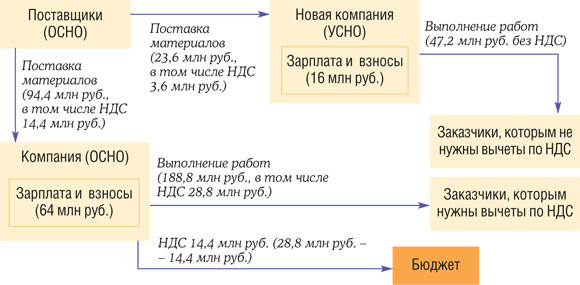

Уважаемые предприниматели. Прежде всего, нужно спокойно объяснить клиенту, что Вы не являетесь плательщиком НДС, потому, что применяете специальный налоговый режим в виде единого налога на вмененный доход (ЕНВД) или упрощенную систему налогообложения (УСН).

И ЕНВД и УСН отличаются от общепринятой системы налогообложения тем, что заменяют часть налогов (налог на прибыль, налог на имущество, НДС) на Единый налог.

При этом не происходит изменения цены конечного продукта. Цена на предлагаемые Вами товары, работы, услуги остается рыночной. Что такое рыночная цена? Это цена, которая сложилась на определенный продукт или на определенную услугу в соответствие со спросом и предложением.

Вся разница для клиента, приобретающего продукт, состоит только в том, по какому из налогов он сэкономит больше: по НДС или по налогу на прибыль.

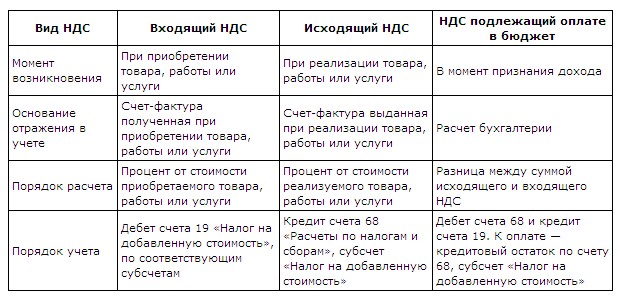

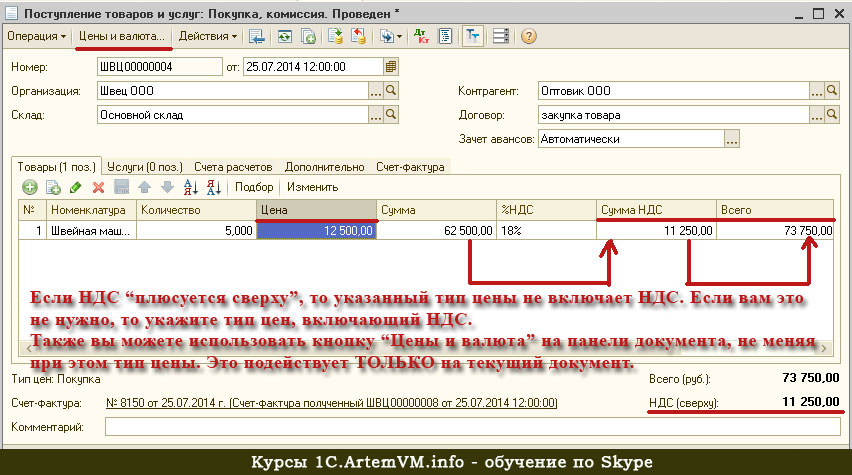

Если стоимость товара (услуги) содержит входной НДС, сумма входного НДС

может принята к вычету. То есть тот НДС, который клиент должен заплатить в бюджет со своей реализации уменьшается на сумму входного НДС.

Если стоимость товара (услуги) не содержит НДС (и при этом товар не стал дешевле, он стоит столько же, сколько стоил с НДС), то неправильно думать, что в этом случае НДС “пропадает”. Вся стоимость товара будет списана в расходы. Расход уменьшает налогооблагаемую прибыль и налог на прибыль.

Ставка НДС 18%, ставка налога на прибыль 20%. По сути дела, для компании-покупателя нет особой разницы: снизить НДС или снизить налог на прибыль. А если компания-покупатель сама находится на ЕНВД или на УСН, то ей вообще все равно.

Вывод: в случаях, когда клиент желает получить документ с НДС, а компания-продавец находится на спецрежиме или на упрощенке и не может выделить НДС в документа, надо объяснить клиенту, что в абсолютном выражении он ничего не потерял, а в относительном выражении — снизил налогооблагаемую прибыль вместо снижения платежа по НДС.

Если у Вас остались вопросы, просим связаться с нами по телефону (812) 309-18-67 или через форму обратной связи.

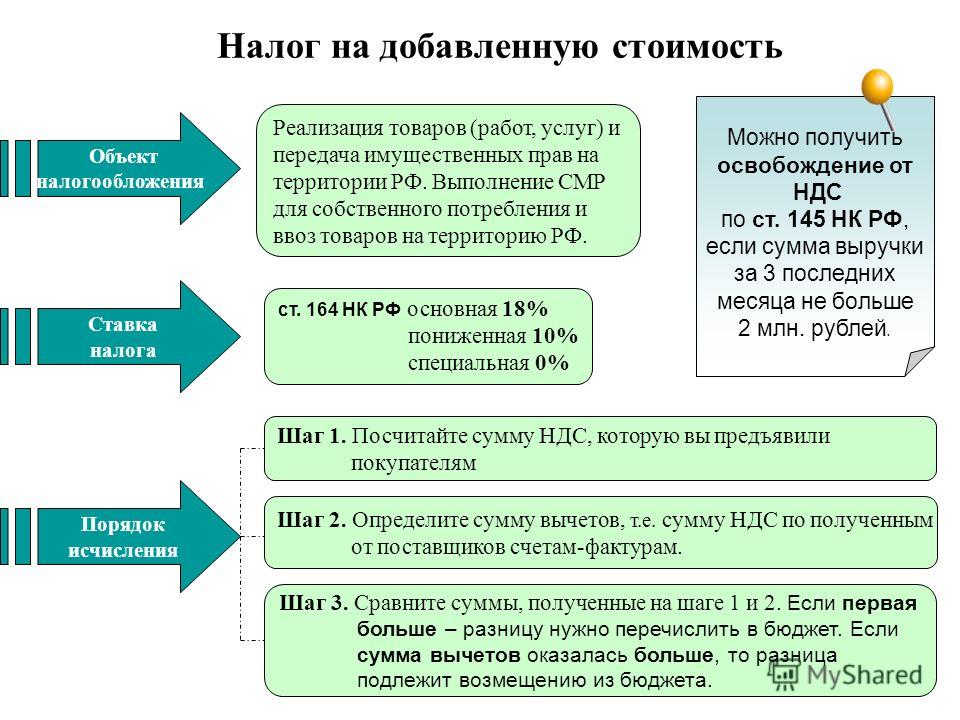

НК РФ Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг) / КонсультантПлюс

НК РФ Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

1. Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федерального закона от 18.07.2011 N 227-ФЗ)

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога. В налоговую базу не включается оплата, частичная оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг):

длительность производственного цикла изготовления которых составляет свыше шести месяцев, при определении налогоплательщиком налоговой базы по мере отгрузки (передачи) таких товаров (выполнения работ, оказания услуг) в соответствии с положениями пункта 13 статьи 167 настоящего Кодекса;

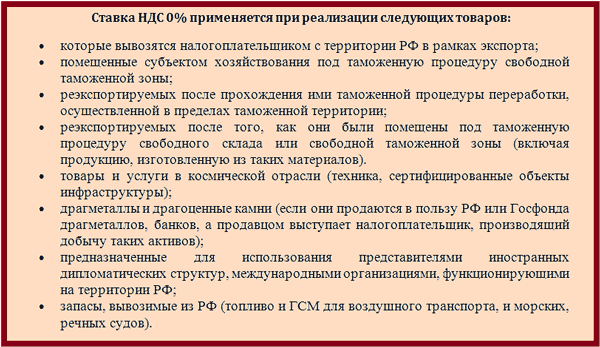

которые облагаются по налоговой ставке 0 процентов в соответствии с пунктом 1 статьи 164 настоящего Кодекса;

которые не подлежат налогообложению (освобождаются от налогообложения).

Налоговая база при отгрузке товаров (работ, услуг) в счет ранее полученной оплаты, частичной оплаты, включенной ранее в налоговую базу, определяется налогоплательщиком в порядке, установленном абзацем первым настоящего пункта.

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящей передачи имущественных прав в случаях, предусмотренных абзацем вторым пункта 1 и пунктами 2 — 4 статьи 155 настоящего Кодекса, налоговая база определяется как разница между суммой оплаты, частичной оплаты, полученной налогоплательщиком в счет предстоящей передачи имущественных прав, и суммой расходов на приобретение указанных прав (размера денежного требования, в том числе будущего требования), определяемой исходя из доли оплаты, частичной оплаты в стоимости, по которой передаются имущественные права.

(абзац введен Федеральным законом от 03.08.2018 N 302-ФЗ)

(п. 1 в ред. Федерального закона от 04.11.2007 N 255-ФЗ)

2. При реализации товаров (работ, услуг) по товарообменным (бартерным) операциям, реализации товаров (работ, услуг) на безвозмездной основе, передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства, передаче товаров (результатов выполненных работ, оказании услуг) при оплате труда в натуральной форме налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.

При реализации товаров (работ, услуг) с учетом субсидий, предоставляемых бюджетами бюджетной системы Российской Федерации в связи с применением налогоплательщиком государственных регулируемых цен, или с учетом льгот (в том числе скидок на цену товаров (работ, услуг) без учета налога), предоставляемых отдельным потребителям в соответствии с законодательством, налоговая база определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя из фактических цен их реализации.

(абзац введен Федеральным законом от 29.12.2000 N 166-ФЗ, в ред. Федеральных законов от 22.07.2005 N 119-ФЗ, от 29.11.2007 N 284-ФЗ, от 03.08.2018 N 303-ФЗ)

Суммы субсидий, предоставляемых бюджетами бюджетной системы Российской Федерации в связи с применением налогоплательщиком государственных регулируемых цен, или льгот (в том числе скидок на цену товаров (работ, услуг) без учета налога), предоставляемых отдельным потребителям в соответствии с законодательством, при определении налоговой базы не учитываются.

(абзац введен Федеральным законом от 22.07.2005 N 119-ФЗ, в ред. Федеральных законов от 29.11.2007 N 284-ФЗ, от 03.08.2018 N 303-ФЗ)

2.1. Выплата (предоставление) продавцом товаров (работ, услуг) их покупателю премии (поощрительной выплаты) за выполнение покупателем определенных условий договора поставки товаров (выполнения работ, оказания услуг), включая приобретение определенного объема товаров (работ, услуг), не уменьшает для целей исчисления налоговой базы продавцом товаров (работ, услуг) (и применяемых налоговых вычетов их покупателем) стоимость отгруженных товаров (выполненных работ, оказанных услуг), за исключением случаев, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой (предоставляемой) премии (поощрительной выплаты) предусмотрено указанным договором.

(п. 2.1 введен Федеральным законом от 05.04.2013 N 39-ФЗ)

3. При реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, налоговая база определяется как разница между ценой реализуемого имущества, определяемой с учетом положений статьи 105.

4. При реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц (не являющихся налогоплательщиками), по перечню, утверждаемому Правительством Российской Федерации, (за исключением подакцизных товаров) налоговая база определяется как разница между ценой, определяемой в соответствии со статьей 105.3 настоящего Кодекса, с учетом налога и ценой приобретения указанной продукции.

5. Налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки, переработки или иной трансформации с учетом акцизов (для подакцизных товаров) и без включения в нее налога.

(в ред. Федерального закона от 07.07.2003 N 117-ФЗ)

КонсультантПлюс: примечание.

П. 5.1 ст. 154 (в ред. ФЗ от 30.04.2021 N 103-ФЗ) применяется в отношении операций по реализации электронной, бытовой техники, совершенных с 01. 01.2022.

01.2022.

5.1. При реализации приобретенных у физических лиц (не являющихся налогоплательщиками) для перепродажи отдельных видов электронной, бытовой техники по перечню, утверждаемому Правительством Российской Федерации, автомобилей и мотоциклов налоговая база определяется как разница между ценой, определяемой в соответствии со статьей 105.3 настоящего Кодекса, с учетом налога и ценой приобретения указанных техники автомобилей и мотоциклов.

(в ред. Федеральных законов от 30.04.2021 N 103-ФЗ, от 29.11.2021 N 382-ФЗ)

6. При реализации товаров (работ, услуг) по срочным сделкам (сделкам, предполагающим поставку товаров (выполнение работ, оказание услуг) по истечении установленного договором (контрактом) срока по указанной непосредственно в этом договоре или контракте цене), производных финансовых инструментов, не обращающихся на организованном рынке, налоговая база определяется как стоимость этих товаров (работ, услуг), стоимость базисного актива (для производных финансовых инструментов, не обращающихся на организованном рынке), указанная непосредственно в договоре (контракте), но не ниже их стоимости, исчисленной исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105. 3 настоящего Кодекса, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

3 настоящего Кодекса, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федеральных законов от 18.07.2011 N 227-ФЗ, от 03.07.2016 N 242-ФЗ)

При реализации базисного актива производных финансовых инструментов, обращающихся на организованном рынке и предполагающих поставку базисного актива (за исключением реализации базисного актива опционных договоров (контрактов), налоговая база определяется как стоимость, по которой должна быть осуществлена реализация базисного актива и которая определена в соответствии с условиями утвержденной биржей спецификации производного финансового инструмента. Определение налоговой базы при реализации такого базисного актива осуществляется на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

При реализации базисного актива опционных договоров (контрактов), обращающихся на организованном рынке и предполагающих поставку базисного актива, налоговая база определяется как стоимость, по которой должна быть осуществлена реализация базисного актива и которая определена в соответствии с условиями утвержденной биржей спецификации производного финансового инструмента, но не ниже стоимости, исчисленной исходя из цен, определяемых в порядке, предусмотренном статьей 105.3 настоящего Кодекса, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федеральных законов от 18.07.2011 N 227-ФЗ, от 03.07.2016 N 242-ФЗ)

В целях настоящей главы под спецификацией производного финансового инструмента понимается документ биржи, определяющий условия производного финансового инструмента.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(п. 6 в ред. Федерального закона от 25.11.2009 N 281-ФЗ)

7. При реализации товаров в многооборотной таре, имеющей залоговые цены, залоговые цены данной тары не включаются в налоговую базу в случае, если указанная тара подлежит возврату продавцу.

(п. 7 введен Федеральным законом от 29.12.2000 N 166-ФЗ)

8. В зависимости от особенностей реализации товаров (работ, услуг) налоговая база определяется в соответствии со статьями 155 — 162 настоящей главы.

9. Утратил силу с 1 января 2008 года. — Федеральный закон от 04.11.2007 N 255-ФЗ.

10. Изменение в сторону увеличения стоимости (без учета налога) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за увеличения цены (тарифа) и (или) увеличения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, учитывается при определении налогоплательщиком (налоговым агентом) налоговой базы за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 настоящего Кодекса.

(в ред. Федерального закона от 03.08.2018 N 302-ФЗ)

Изменение в сторону увеличения стоимости (с учетом налога) отгруженных товаров, указанных в абзаце первом пункта 8 статьи 161 настоящего Кодекса, в том числе в случае увеличения цены и (или) увеличения количества (объема) отгруженных товаров, учитывается налоговым агентом, указанным в пункте 8 статьи 161 настоящего Кодекса, при определении налоговой базы за налоговый период, в котором были составлены документы, являющиеся основанием для составления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 настоящего Кодекса.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

(п. 10 в ред. Федерального закона от 05.04.2013 N 39-ФЗ)

11. При реализации материальных ценностей, приобретенных ответственными хранителями и заемщиками материальных ценностей государственного материального резерва при выпуске материальных ценностей из государственного материального резерва в связи с их освежением, заменой и в порядке заимствования в соответствии с Федеральным законом от 29 декабря 1994 года N 79-ФЗ «О государственном материальном резерве», налоговая база определяется как положительная разница между ценой реализуемых материальных ценностей, определяемой в соответствии со статьей 105. 3 настоящего Кодекса, с учетом налога и ценой приобретения указанных материальных ценностей.

3 настоящего Кодекса, с учетом налога и ценой приобретения указанных материальных ценностей.

(п. 11 введен Федеральным законом от 14.11.2017 N 316-ФЗ)

МНС РФ от 26.07.1999 N ВГ-6-03/590@ «О налогообложении горюче-смазочных материалов»

МИНИСТЕРСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПО НАЛОГАМ И СБОРАМ

ПИСЬМО

от 26 июля 1999 г. N ВГ-6-03/590@

О НАЛОГООБЛОЖЕНИИ ГОРЮЧЕ — СМАЗОЧНЫХ МАТЕРИАЛОВ

В связи с отменой спецналога и учитывая, что Законом Российской Федерации «О дорожных фондах в Российской Федерации» особенностей в обложении налогом на реализацию ГСМ (горюче — смазочных материалов) при реализации ГСМ на территории стран — членов СНГ не предусмотрено, Министерство Российской Федерации по налогам и сборам сообщает следующее.

1. Считать утратившим силу письмо Госналогслужбы России от 28.07.93 N ВЗ-6-15/241 «О порядке расчета размеров налога на реализацию горюче — смазочных материалов».

2. При применении письма Госналогслужбы России от 17. 07.95 N ВЗ-6-15/386 «О порядке расчета налога на реализацию горюче — смазочных материалов» необходимо учитывать следующие особенности при расчете налога на реализацию перепродаваемых (кроме ввозимых на территорию Российской Федерации) ГСМ.

07.95 N ВЗ-6-15/386 «О порядке расчета налога на реализацию горюче — смазочных материалов» необходимо учитывать следующие особенности при расчете налога на реализацию перепродаваемых (кроме ввозимых на территорию Российской Федерации) ГСМ.

2.1. При реализации ГСМ из емкостей нефтебазы вместо расчетной ставки НДС 13,65% плательщики НДС рассчитывают сумму НДС от выручки от реализации ГСМ, включающей НДС и налог на реализацию ГСМ, применяя расчетную ставку 13,79% к указанной выручке. Затем определяется разница между указанной выручкой от реализации ГСМ без НДС и стоимостью приобретения реализованных ГСМ без НДС, и к указанной разнице в целях исчисления налога на реализацию ГСМ применяется расчетная ставка 20% (25% / 125% — п. 7 вышеуказанного письма).

2.2. Плательщики налога на реализацию ГСМ, не являющиеся плательщиками НДС, например — индивидуальные предприниматели, при реализации ГСМ как из емкостей нефтебазы, так и через АЗС, в соответствии с установленным порядком учитывают сумму НДС, уплачиваемого при приобретении ГСМ, в составе стоимости приобретения, и при расчете разницы между выручкой от реализации и стоимостью приобретения реализованных ГСМ они не исключают указанную сумму НДС ни из выручки, ни из стоимости приобретения реализованных ГСМ. К указанной разнице в целях исчисления налога на реализацию ГСМ применяется расчетная ставка 20% (25% / 125% — п. 7 вышеуказанного письма).

К указанной разнице в целях исчисления налога на реализацию ГСМ применяется расчетная ставка 20% (25% / 125% — п. 7 вышеуказанного письма).

2.3. При реализации ГСМ через АЗС плательщики налога на реализацию ГСМ, уплачивающие НДС от разницы между выручкой от реализации и стоимостью приобретения реализованных ГСМ, рассчитывают разницу между выручкой от реализации ГСМ со всеми налогами и стоимостью приобретения реализованных ГСМ с НДС и налогом на реализацию ГСМ, и рассчитывают НДС по расчетной ставке 13,79% и налог на реализацию ГСМ по расчетной ставке 17,24%, применяя расчетные ставки к указанной разнице (п. 6 вышеуказанного письма).

3. Необходимо также обратить внимание на то, что действующими нормативными правовыми актами не предусмотрено выделение налога на реализацию ГСМ отдельной строкой в первичных документах (в частности, в Законе «О дорожных фондах в Российской Федерации», Постановлении Правительства Российской Федерации от 29.07.96 N 914 «Об утверждении порядка ведения журналов учета счетов — фактур при расчетах по налогу на добавленную стоимость», инструкции Госналогслужбы России от 15. 05.95 N 30 «О порядке исчисления и уплаты налогов, поступающих в дорожные фонды», с изменениями и дополнениями, такие нормы отсутствуют), в связи с чем выделение в документах на приобретение ГСМ сумм налога на реализацию ГСМ отдельной строкой не влияет на определение налогооблагаемой базы.

05.95 N 30 «О порядке исчисления и уплаты налогов, поступающих в дорожные фонды», с изменениями и дополнениями, такие нормы отсутствуют), в связи с чем выделение в документах на приобретение ГСМ сумм налога на реализацию ГСМ отдельной строкой не влияет на определение налогооблагаемой базы.

КонсультантПлюс: примечание.

Инструкция Госналогслужбы РФ от 15.05.1995 N 30 утратила силу в связи с изданием Инструкции МНС РФ от 04.04.2000 N 59.

КонсультантПлюс: примечание.

Постановление Правительства РФ от 29.07.1996 N 914 утратило силу с 1 января 2001 года в связи с изданием Постановления Правительства РФ от 02.12.2000 N 914.

Главный государственный

советник налоговой службы

В.В.ГУСЕВ

Открыть полный текст документа

О настройке налога на добавленную стоимость — Dynamics NAV App

- Статья

- Чтение занимает 12 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

Потребители и организации уплачивают налог на добавленную стоимость (НДС) при покупке товаров или услуг. Сумма НДС к оплате может различаться в зависимости от ряда факторов. В Dynamics NAV НДС настраивается для указания ставок для использования при расчете сумм налога на основе следующих параметров:

- Кому осуществляется продажа.

- Лицо, у которого производится покупка.

- Что вы продаете.

- Что вы покупаете.

Можно настроить расчеты НДС вручную, но это может быть сложно и занять много времени. Чтобы облегчить настройку, мы предоставили руководства по сопровождаемой настройке под названием Настройка НДС с перечнем необходимых шагов. Рекомендуется использовать руководство по сопровождаемой настройке для настройки НДС.

Рекомендуется использовать руководство по сопровождаемой настройке для настройки НДС.

Примечание

Руководство можно использовать, только если вы создали организацию «Моя организация» и не имеете учтенных транзакций, включающих НДС. В противном случае очень легко использовать неверные ставки НДС по ошибке, что приведет к неточностям в отчетах, связанных с НДС.

Если вы хотите настроить расчеты НДС самостоятельно или желаете лишь ознакомиться с каждым шагом, в этом разделе приводится описание каждого шага.

Использование руководства по сопровождаемой настройке «Настройка НДС» для настройки НДС (рекомендуется)

Рекомендуется использовать руководство по сопровождаемой настройке «Настройка НДС» для настройки НДС в Dynamics NAV.

Для запустить руководство по сопровождаемой настройке, выполните следующие действия:

- Выберите значок и введите Сопровождаемая настройка.

- Выберите Настройка НДС.

Настройка бизнес-групп НДС

НДС бизнес-группы должны представлять рынки, на которых вы ведете бизнес с клиентами и поставщиками, и определять способ расчета и учета НДС на каждом рынке. Примеры НДС бизнес-групп: Россия и Европейский союз (ЕС).

Примеры НДС бизнес-групп: Россия и Европейский союз (ЕС).

Используйте коды, которые несложно запомнить и которые описывают бизнес-группу, например ЕС, Кроме ЕС или Россия. Этот код должен быть уникальным. Можно настроить любое количество кодов, но невозможно использовать один и тот же код в таблице несколько раз.

Чтобы настроить НДС бизнес-группу, выполните следующие действия:

- Выберите значок , введите НДС бизнес-группа, а затем выберите связанную ссылку.

- Заполните соответствующим образом поля.

Настройка НДС бизнес-групп по умолчанию производится путем их связи с общими бизнес-группами. Dynamics NAV автоматически назначает НДС бизнес-группу при назначении бизнес-группы клиенту, поставщику или , общей или счету главной книги.

Настройка товарных групп НДС

НДС товарные группы представляют товары и ресурсы, которые вы покупаете или продаете, и определяют способ расчета и учета НДС согласно типу товара или ресурса, который вы приобретаете или продаете.

Рекомендуется использовать коды, которые легко запомнить и с помощью которых легко описать ставки, например БЕЗ НДС или Ноль, НДС10 или Сниженный для НДС 10 %, а также НДС25 или Стандартный для 25 %.

Чтобы настроить НДС бизнес-группу, выполните следующие действия:

- Выберите значок , введите НДС товарные группы, а затем выберите связанную ссылку.

- Заполните соответствующим образом поля.

Объединение НДС учетных групп в настройках учета НДС

Dynamics NAV рассчитывает суммы НДС в продажах и покупках на основании настроек учета НДС, являющихся комбинациями НДС бизнес-групп и товарных групп. Для каждой комбинации можно указать процент НДС, тип расчета НДС и счета главной книги для учета НДС для продаж, покупок и возврата к зачету. Можно также указать, следует ли выполнять перерасчет НДС при применении или получении скидки по оплате.

Можно настроить любое количество комбинаций. Если требуется сгруппировать комбинации настройки учета НДС с похожими атрибутами, можно указать Идентификатор НДС для каждой группы и назначить идентификатор членам этой группы.

Чтобы объединить настройки учета НДС, выполните следующие действия:

- Выберите значок , введите Настройка учета НДС, а затем выберите связанную ссылку.

- Заполните соответствующим образом поля.

Назначение НДС учетных групп по умолчанию нескольким объектам

Если требуется применить те же НДС учетные группы с несколькими объектами, можно настроить Dynamics NAV так, чтобы это выполнялось по умолчанию. Существует несколько способов сделать это:

- Можно назначить НДС бизнес-группы общим бизнес-группам или шаблонам клиентов либо поставщиков.

- Можно назначить НДС товарные группы в общих товарных группах.

НДС бизнес-группа или товарная группа назначается при выборе бизнес-группы или товарной группы для клиента, поставщика, товара или ресурса.

Назначение НДС учетных групп отдельным счетам, клиентам, поставщикам, товарам и ресурсам

В следующих разделах описываются способы назначения НДС учетных групп отдельным объектам.

Назначение НДС учетных групп отдельным счетам главной книги

- Выберите значок , введите План счетов, а затем выберите связанную ссылку.

- Откройте карточку Счет ГК для счета.

- На экспресс-вкладке Учет в поле Общий тип учета выберите Продажа или Покупка.

- Выберите НДС учетные группы для использования в счете продажи или покупки.

Назначение НДС бизнес-групп клиентам и поставщикам

- Выберите значок , введите Клиент или Поставщик, а затем выберите связанную ссылку.

- В карточке Клиент или Поставщик разверните экспресс-вкладку Счет.

- Выберите НДС бизнес-группу.

Назначение НДС товарных групп отдельным товарам и ресурсам

- Выберите значок , введите Товар или Ресурс, а затем выберите связанную ссылку.

- Выполните одно из следующих действий:

- В карточке Товар разверните экспресс-вкладку Цена и учет и выберите Показать больше для отображения поля НДС товарная группа.

- В карточке Ресурс разверните экспресс-вкладку Выставление счетов.

- Выберите НДС товарную группу.

Настройка статей для объяснения использования нестандартных ставок НДС

Следует настроить предложение НДС, чтобы описать сведения о типе применяемого НДС. Информация может потребоваться для государственных органов. После настройки статьи НДС и связывания ее с настройкой учета НДС статья НДС отображается во всех печатных документах продажи, которые принадлежат к этой группе настройки учета НДС.

При необходимости можно также указать, как переводить статьи НДС на другие языки. Затем при создании и печати документа продажи, в котором содержится идентификатор НДС, в документ будет включена переведенная статья НДС. Код языка, указанный в карточке клиента, определяет язык.

Можно изменить или удалить статью НДС, и изменения будут отражены в сгенерированном отчете. Однако Dynamics NAV не сохраняет историю изменений. В поле «Отчет» описания статей НДС печатаются и отображаются для всех строк в отчете наряду с суммой НДС и суммой базы НДС. Если предложение НДС не определено для любой из строк продаж документа, во время печати раздела пропускается целый раздел.

Настройка статей НДС

- Выберите значок , введите Условия НДС, а затем выберите связанную ссылку.

- На странице Статьи НДС создайте новую строку.

- В поле Код введите идентификатор для статьи. Этот код используется для назначения статьи НДС учетным группам.

- В поле Описание введите текст, который требуется отобразить в документах, которые могут включать НДС. В поле Описание 2 введите дополнительный текст, если необходимо. Текст отображается в новых строках.

- Необязательно. Чтобы назначить статью НДС настройке учета НДС сразу же, выберите Настройка, а затем выберите статью. Если требуется подождать, можно назначить статью позже на странице «Настройка учета НДС».

- Необязательно. Чтобы указать, как переводить статью НДС, выберите действие Переводы.

Назначение статьи НДС настройке учета НДС

- Выберите значок , введите Настройка учета НДС, а затем выберите связанную ссылку.

- В столбце Статья НДС выберите статью для использования с каждой настройкой учета НДС, к которой она применяется.

Указание переводов для статей НДС

- Выберите значок , введите Условия НДС, а затем выберите связанную ссылку.

- Выберите действие Переводы.

- В поле Код языка выберите язык, на который осуществляется перевод.

- В полях Описание и Описание 2 введите переводы описаний. Этот текст отобразится в переведенных документах отчета по НДС.

Создание настройки учета НДС для обработки импортного НДС

Функция «Импортный НДС» используется в случае необходимости учета документа, в котором вся сумма является НДС. Это необходимо, когда налоговыми органами прислан счет НДС за импортированные товары.

Чтобы настроить коды для импортного НДС, выполните следующие действия:

- Выберите значок , введите НДС товарные группы, а затем выберите связанную ссылку.

- На странице «НДС товарные группы» настройте новую НДС товарную группу для импортного НДС.

- Выберите значок , введите Настройка учета НДС, а затем выберите связанную ссылку.

- На странице «Настройка учета НДС» создайте новую строку или используйте существующую НДС бизнес-группу в комбинации с новой НДС товарной группой для импортного НДС.

- В поле Тип расчета НДС выберите Полный НДС.

- В поле Счет НДС покупки укажите счет главной книги, который предполагается использовать для учета импортного НДС. Все другие счета необязательны.

Проверка ИНН

Важно, чтобы ИНН для клиентов, поставщиков и контактов были действительны. Например, иногда организации меняют свой статус налогового обязательства, а в некоторых странах налоговые органы могут попросить предоставить отчеты, такие как «Список продаж EC», в котором перечисляются ИНН, используемые вами для бизнеса.

Европейская комиссия предоставляет службу проверки ИНН VIES на своем веб-сайте, которая является общедоступной и бесплатной. Благодаря Dynamics NAV вам не требуется этот шаг, поскольку вам предоставляется возможность использовать службу VIES для проверки и отслеживания ИНН для клиентов, поставщиков и контактов непосредственно в карточках клиентов, поставщиков и контактов. Служба в Dynamics NAV называется Служба проверки ИНН в ЕС. Служба доступна на странице Подключения к службе, и вы можете сразу приступить к ее использованию. Подключение к службе бесплатно и не требует регистрации.

Служба доступна на странице Подключения к службе, и вы можете сразу приступить к ее использованию. Подключение к службе бесплатно и не требует регистрации.

Примечание

Чтобы включить службу проверки ИНН в ЕС, необходимо обладать разрешения администратора.

При использовании нашего подключения к службе история ИНН и проверок регистрируется для каждого клиента, поставщика или контакта в разделе Журнал ИНН, чтобы вы могли с легкостью отследить их. Журнал уникален для каждого клиента. Например, журнал полезен для доказательства того, что вы проверили правильность текущего ИНН. При проверке ИНН столбец Идентификатор запроса в журнале будет отражать то, что вы предприняли действие.

Журнал ИНН можно просмотреть в карточках «Клиент», «Поставщик» или «Контакт» на экспресс-вкладке Выставление счетов, нажав кнопку выбора в поле ИНН.

Наша служба также может сэкономить вам время при создании клиента или поставщика. Если известен номер НДС клиента, можно ввести его в поле ИНН на карточке клиента или поставщика, и мы заполним название клиента за вас. Некоторые страны также предлагают адреса организаций в структурированном формате. В этих странах также заполняется адрес.

Если известен номер НДС клиента, можно ввести его в поле ИНН на карточке клиента или поставщика, и мы заполним название клиента за вас. Некоторые страны также предлагают адреса организаций в структурированном формате. В этих странах также заполняется адрес.

Примечание

Обратите внимание не пару моментов касательно службы проверки ИНН VIES:

- Эта служба использует протокол HTTP, что означает, что данные, передаваемые в этой службе, не шифруются.

- Могут возникнуть простои службы, за которые Майкрософт не несет ответственность. Служба является частью широкой сети ЕС национальных регистров НДС.

Использование обратного НДС при осуществлении торговых операций между странами или регионами ЕС

Для некоторых организаций необходимо использовать параметр «Обратный НДС» при осуществлении торговых операций с другими организациями. Например, это правило распространяется на покупки в странах или регионах ЕС и продажи в страны или регионы ЕС.

Примечание

Это правило действует при ведении торговли с организациями, зарегистрированными в качестве плательщиков НДС в другой стране/регионе ЕС. Если операции ведутся непосредственно с потребителями в других странах/регионах ЕС, необходимо обратиться в налоговые органы для получения информации по действующему законодательству в сфере НДС.

Совет

Можно проверить, что организация зарегистрирована в качестве плательщика НДС в другой стране ЕС, с помощью службы проверки ИНН ЕС. Служба доступна бесплатно в Dynamics NAV. Дополнительные сведения см. в подразделе Проверка ИНН в этом разделе.

Продажи в страны/регионы ЕС

НДС на продажи организациями-плательщикам НДС в других странах/регионах ЕС не начисляется. В отчете по НДС сумму таких продаж в страны/регионы ЕС следует указывать отдельно.

Чтобы правильно вычислить НДС для продаж в страны или регионы ЕС, необходимо:

- Создайте строку для продаж с теми же данными, что и для покупок. Если строки уже настроены на странице «Настройка учета НДС» для покупок в странах/регионах ЕС, их можно использовать и для продаж.

- Назначьте бизнес-группы НДС в поле НДС бизнес-группа на экспресс-вкладке Счет карточки каждого клиента из стран ЕС. Необходимо также ввести регистрационный номер НДС клиента в поле НДС на экспресс-вкладке Внешняя торговля.

Если строки уже настроены на странице «Настройка учета НДС» для покупок в странах/регионах ЕС, их можно использовать и для продаж.

Если строки уже настроены на странице «Настройка учета НДС» для покупок в странах/регионах ЕС, их можно использовать и для продаж.При учете продажи клиенту в другой стране/регионе ЕС рассчитывается сумма НДС и создается операция НДС с информацией об обратном НДС и базе НДС, то есть сумме, используемой для вычисления суммы НДС. В общем журнале на счетах НДС записи не учитываются.

Изучение возможностей округления НДС для документов

Суммы в еще не учтенных документах округляются и отображаются в соответствии с окончательным округлением фактически учитываемых сумм. НДС рассчитывается для всего документа, что означает, что НДС, рассчитанный на основе суммы всех строк документа с одинаковым идентификатором НДС.

Общее представление о процессе преобразования ставки НДС

Средство измерения ставки НДС выполняет изменение ставок НДС по основным данным, журналам и заказам разными способами. Выбранные основные данные и журналы будут обновлены с помощью новой общей товарной учетной группы или товарной группы НДС. Если заказ полностью или частично отгружен, отгруженные товары будут содержать текущую общую товарную учетную группу или НДС товарной группы. Будет создана новая строка заказа для неотгруженных товаров и обновлена для согласования текущих и новых товарных групп или групп НДС. Кроме того, распределение товарных издержек, резервирования и информация о трассировке товара будут обновлены соответствующим образом.

Однако есть несколько элементов, которые этот инструмент не преобразует:

- Заказы на продажи или на покупку и счета, для которых были учтены отгрузки. Эти документы учитываются с использованием текущей ставки НДС.

- Документы, в которых учтены счета на предоплату. Например, вы отправили или получили предоплату по счетам, которые не были полностью завершены перед настройкой средства изменения ставки НДС. В этом случае будет разница между начисленным НДС и НДС, который был предварительно оплачен на момент завершения этого счета-фактура. Средство изменения ставки НДС пропустит эти документы, и вам потребуется выполнить обновление вручную.

- Прямая поставка или специальные заказы.

- Заказы на продажу или на покупку с интеграцией склада, если они были частично отгружены или получены.

- Сервисные контракты.

Например, вы отправили или получили предоплату по счетам, которые не были полностью завершены перед настройкой средства изменения ставки НДС. В этом случае будет разница между начисленным НДС и НДС, который был предварительно оплачен на момент завершения этого счета-фактура. Средство изменения ставки НДС пропустит эти документы, и вам потребуется выполнить обновление вручную.

Например, вы отправили или получили предоплату по счетам, которые не были полностью завершены перед настройкой средства изменения ставки НДС. В этом случае будет разница между начисленным НДС и НДС, который был предварительно оплачен на момент завершения этого счета-фактура. Средство изменения ставки НДС пропустит эти документы, и вам потребуется выполнить обновление вручную.Подготовка преобразований при изменении ставки НДС

Перед настройкой средства изменения ставки НДС следует выполнить следующие подготовительные действия.

- Если имеются транзакции, которые используют различные ставки, то их необходимо разделить на две различные группы, создав новые счета Главной книги для каждой ставки, или с помощью фильтров к транзакциям групп в соответствии со ставкой.

- При создании новых счетов Главной книги необходимо создать новые общие учетные группы.

- Для уменьшения числа документов, которые преобразуются, учитывайте максимально возможное число документов и сократите число неучтенных документов до минимума.

- Выполните резервное копирование данных.

Настройка средства изменения ставки НДС

- Выберите значок , введите Настройка изменения ставки НДС, затем выберите связанную ссылку.

- На экспресс-вкладках Мастер-данные, Журналы и Документы выберите значение учетной группы из списка вариантов для требуемых вариантов полей.

Настройка преобразования групп учета товаров

- Выберите значок , введите Настройка изменения ставки НДС, затем выберите связанную ссылку.

- На странице Настройка изменения ставки НДС на вкладке Главная в группе Процесс выберите Конвертация группы разноски прод. НДС или Конвертация общ. прод. группы разноски.

- В поле От кода введите текущую группу учета.

- В поле До кода введите новую группу учета.

прод. группы разноски.

прод. группы разноски.Выполнение преобразования изменения ставки НДС

Средство изменения ставки НДС используется для управления изменениями стандартной ставки НДС. Вы выполняете преобразования НДС и общей учетной группы с целью изменения ставок НДС и поддержания точности отчетов по НДС. В зависимости от настройки вносятся следующие изменения:

- Преобразование НДС учетных групп и общих учетных групп.

- Изменения внедряются в счетах Главной книги, клиентах, поставщиках, открытых документах, строках журнала и т. п.

Важно!

Перед проведением преобразования изменения ставки НДС можно выполнить тестирование преобразования. Для этого выполните приведенные ниже шаги, но обязательно снимите флажки Выполнить преобразование и Средство изменения ставки НДС завершило работу. В ходе тестового преобразования поле Преобразовано в таблице Запись журнала изменения ставки НДС очищается, а поле Преобразованная дата в таблице Запись журнала изменения ставки НДС остается пустым. После завершения преобразования выберите Записи журнала изменения тарифа НДС, чтобы просмотреть результаты тестового преобразования. Проверьте все операции перед начало преобразования. В частности, проверьте транзакций, которые используют старую ставку НДС.

В ходе тестового преобразования поле Преобразовано в таблице Запись журнала изменения ставки НДС очищается, а поле Преобразованная дата в таблице Запись журнала изменения ставки НДС остается пустым. После завершения преобразования выберите Записи журнала изменения тарифа НДС, чтобы просмотреть результаты тестового преобразования. Проверьте все операции перед начало преобразования. В частности, проверьте транзакций, которые используют старую ставку НДС.

- Выберите значок , введите Настройка изменения ставки НДС, затем выберите ссылку Настройка изменения ставки НДС.

- Удостоверьтесь, что вы уже настроили преобразование НДС товарной группы или общей товарной группы.

- Установите флажок Выполнить преобразование.

> Снимите флажок **Средство изменения ставки НДС завершило работу**. Флажок устанавливается автоматически при завершении преобразования изменения ставки НДС.

- Выберите действие Конвертировать.

- После завершения преобразования на вкладке Главная в группе Процесс выберите Записи журнала изменения тарифа НДС, чтобы просмотреть результаты преобразования.

Важно!

После преобразования выбирается поле Преобразовано в таблице Запись журнала изменения ставки НДС, а поле Преобразованная дата в таблице Запись журнала изменения ставки НДС отображает дату преобразования.

См. также

Настройка нереализованного НДС

Практическое руководство. Подача отчета об НДС в налоговые органы

Практическое руководство. Работа с НДС по продажам и покупкам

Начисление и возмещение НДС при факторинге

Бухгалтерский и налоговый учет в факторинге нередко вызывают затруднения – тем более, в законодательстве на этот счет до сих пор нет четких разъяснений.

Часто у компаний возникают вопросы по начислению НДС по факторинговым операциям. На какие операции при получении финансирования НДС начисляется, а на какие нет? Когда и как отразить налог в учете? Сегодня мы поговорим именно об этом.

1. Отражение поставщиком НДС от продажи товаров или оказания услуг

Факторинг – это финансирование, которое выплачивается под уступку денежных требований по контракту между поставщиком и заказчиком. По сути, факторинговая компания выкупает дебиторскую задолженность заказчика – она сразу переводит поставщику оплату по контракту, а когда придет установленный срок, заказчик оплатит задолженность уже не поставщику, а факторинговой компании. Та сторона контракта, которая привлекла финансирование (это может быть как поставщик, так и заказчик), дополнительно оплатит комиссию за оказанную финансовую услугу.

Таким образом, неотъемлемый этап факторинговой сделки – это исполнение контракта (поставка товара или оказание услуг), в результате чего возникает денежное требование к заказчику. При этом факторинговое финансирование может быть выплачено как по исполненному контракту, так и по еще не исполненному (в форме предоплаты).

При этом факторинговое финансирование может быть выплачено как по исполненному контракту, так и по еще не исполненному (в форме предоплаты).

Все операции, которые связаны с исполнением обязательств по контракту (отгрузка товара, выполнение работ, предоставление услуг, начисление НДС, списание себестоимости), отражаются проводками в обычном для поставщика режиме, оформление факторинга на них никак не влияет.

2. НДС на финансирование, полученное поставщиком от факторинговой компании

Напомним, что при любом типе факторинга денежные средства выплачиваются поставщику в виде оплаты обязательств заказчика. Следовательно, налоговый учет заказчика мы здесь не затрагиваем и говорим только об исполнителе контракта.

Начисляется ли дополнительный НДС при получении финансирования? Нет, не начисляется, так как деньги от факторинговой компании – это фактически оплата товара или услуг по контракту.

Согласно статье 167 Налогового Кодекса РФ, моментом определения налоговой базы по НДС является более ранняя из двух дат: отгрузки или оплаты. Таким образом:

-

Если факторинговое финансирование выплачивается по исполненному контракту (факторинг существующих денежных требований, факторинг качества), НДС будет начислен в момент отгрузки.

-

Если финансирование выплачено в форме предоплаты по контракту (факторинг будущих требований, факторинг аванса) – в момент получения финансирования.

Согласно законодательству, если сумма финансирования при уступке права требования превышает сумму денежного требования, то разница (доход организации) облагается НДС. В факторинге такие ситуации не встречаются, так как сумма финансирования всегда меньше или равна объему уступленной дебиторской задолженности.

Как соотносятся суммы контракта, уступки и финансирования, читайте в статье «Разбираемся в терминах факторинга»

Чтобы узнать индивидуальные условия факторингового онлайн-финансирования для вашей компании,

заполните заявку на сайте GetFinance или свяжитесь со специалистом по телефону 8 (800) 500 55 52.

3. НДС на факторинговую комиссию

Факторинг нередко ошибочно причисляют к кредитованию и ожидают, что на него действуют те же законодательные предписания – например, относительно начисления НДС. Но юридически факторинг это разновидность уступки (цессии), на него не распространяются правила налогового учета кредитов и займов.

Так, на проценты по кредитам не начисляется НДС (согласно ст. 149 НК РФ), но в отношении факторинговых комиссий это правило не применяется, и они облагаются налогом в стандартном порядке. Таким образом, дополнительно к процентной ставке финансирующая компания начислит налог на добавленную стоимость.

В учете компании–клиента, которая привлекла финансирование (это может быть как поставщик, так и заказчик) проводки по факторинговой комиссии должны выглядеть следующим образом:

- Выплата в адрес факторинговой компании комиссий за выдачу финансирования и за использование средств: Дт76 – Кт51 (суммы учитываются без НДС).

- Учет НДС с комиссии финансового агента: Дт19 – Кт76.

- Предъявление НДС к вычету: Дт68 – Кт19.

Когда банки и другие финансирующие организации публикуют тарифы по факторингу, они обычно указывают процентную ставку без НДС. При оформлении финансирования размер комиссии увеличивается на 20%, а затем выплаченный налог предъявляется к вычету. Дополнительных затрат компания, находящаяся на общей системе налогообложения, не несет.

В статье «НДС по факторинговым операциям для клиентов на УСН» мы подробно описывали механизм взаиморасчетов по налогу для компаний на «упрощенке»

О том, какие проводки нужно сделать поставщику и заказчику по факторинговым операциям, читайте в статье «Как отразить факторинг в бухучете»

Факторинг довольно простой финансовый продукт с понятной схемой расчетов, но относительно налогообложения операций часто возникают вопросы, особенно в отношении НДС с факторинговых комиссий. Так как налог принимается к вычету, его наличие не должно тревожить – величина НДС будет возмещена. При этом финансирующие организации чаще всего проводят первичный расчет комиссий без НДС, поэтому следует заранее уточнять окончательный размер выплат, чтобы эффективнее планировать взаиморасчеты.

Так как налог принимается к вычету, его наличие не должно тревожить – величина НДС будет возмещена. При этом финансирующие организации чаще всего проводят первичный расчет комиссий без НДС, поэтому следует заранее уточнять окончательный размер выплат, чтобы эффективнее планировать взаиморасчеты.

Госзакупки и НДС

Об особенностях заключения и исполнения контрактов участниками, применяющими специальный налоговый режим.

НДС — это налог на добавленную стоимость, размер которого чаще всего составляет 20%. Этим налогом облагаются предприятия, находящиеся на общей системе налогообложения и создающие дополнительную рыночную стоимость. Простым языком это предприятия, которые реализуют товар (работы, услуги) по более высокой цене, нежели их себестоимость. Налог вычисляется из разницы между себестоимостью товара и последующей ценой его продажи, то есть выручкой.

В России НДС действует с 1 января 1992 года. Порядок его исчисления и уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Порядок его исчисления и уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Заключение контракта

Согласно части 1 статьи 34 Закона № 44-ФЗ контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт. Исключение составляют случаи, когда в соответствии с Законом № 44-ФЗ извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены.

При формировании ценового предложения участник закупки предлагает цену контракта с учетом всех налогов и сборов, которые он обязан уплатить согласно НК РФ.

Законом № 44-ФЗ не предусмотрено право заказчика корректировки цены контракта (уменьшения на размер НДС), контракт заключается по цене, предложенной победителем закупки.

В соответствии с частью 2 статьи 34 Закона № 44-ФЗ при заключении контракта обязательно в его текст включается положение о том, что цена контракта является твердой и определяется на весь срок его исполнения.

При этом в извещении об осуществлении закупки в обязательном порядке должна содержаться информация о начальной (максимальной) цене контракта (НМЦК, пункт 2 статьи 42 Закона № 44-ФЗ).

В соответствии с письмом Минфина России от 27.12.2017 № 24-03-08/87276, Заказчик при установлении НМЦК должен учитывать все факторы, влияющие на порядок формирования цены: условия, сроки поставки, расходы на перевозку, страхование, уплату таможенных пошлин, налогов и других обязательных платежей.

Согласно пункту 4 статьи 3 Закона № 44-ФЗ участником закупки может быть любое юридическое лицо независимо от его организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала или любое физическое лицо, в том числе зарегистрированное в качестве индивидуального предпринимателя, исключение составляют оффшорные компании. Возможность участия в государственных закупках не ставится в зависимость от применяемой системы налогообложения.

Возможность участия в государственных закупках не ставится в зависимость от применяемой системы налогообложения.

Соответственно организации и ИП, применяющие специальные режимы налогообложения (ЕСХН, ЕНВД, УСН, ПСН), вправе участвовать в государственных и муниципальных закупках наравне с участниками, применяющими основную систему налогообложения (ОСНО), поскольку Законом № 44-ФЗ не установлено никаких ограничений для участников закупок в отношении применяемого ими налогового режима.

Таким образом, требовать пересчета предложенной участником цены Заказчик не вправе.

В соответствии с письмом ФАС России от 18.06.2019 № ИА/50880/19 указание в проекте контракта вариативного условия о цене контракта «включая НДС/НДС не облагается» является обязательным и не зависит от волеизъявления заказчика. И на этапе заключения контракта победитель должен сформировать протокол разногласий, которым следует исключить данную вариативность.

Кроме того, рекомендуем обращать внимание на данный пункт проекта контракта, а в случае наличия однозначной формулировки «включая НДС», направить в адрес заказчика соответствующего запроса на разъяснение положений документации с целью ее корректировки.

Исполнение контракта

Согласно положениям, содержащимся в части 1 статьи 95 Закона № 44-ФЗ цена не может быть уменьшена Заказчиком без согласия исполнителя.

Статья 95 Закона № 44-ФЗ содержит исчерпывающий перечень случаев, когда цена контракта может изменяться, уменьшение на размер НДС в их число не входит. Кроме того, согласно нормам Закона № 44-ФЗ и ГК РФ любое изменение условий контракта возможно только по соглашению сторон.

Только в случае согласия участника закупок Заказчик может подготовить дополнительное соглашение об уменьшении цены контракта на размер НДС, тем самым сохранив данную экономию в своем бюджете.

По общему правилу организации и ИП, применяющие УСН, не признаются плательщиками НДС. Поэтому, в ходе исполнения контракта, они не составляют и не выставляют Заказчику счета-фактуры.

В такой ситуации сумма НДС, которая учтена Заказчиком при определении НМЦК, будет дополнительной прибылью участника закупки.

Как следует из письма ФНС России от 08.112016 №СД-4-3/21119@, в случае, если стоимость контракта в соответствующем пункте контракта указана «включая НДС» и при оплате контракта заказчиком в платежном поручении выделена сумма НДС, но счет-фактура участником закупки не выставлена, т.к. он применяет спецрежим, то и обязанность уплатить НДС в бюджет согласно положениям главы 21 НК РФ не возникает.

Однако, на практике зачастую «недобросовестные» заказчики отказываются подписывать документы о приемке исполненных обязательств, если не выставлена счет-фактура с выделением суммы НДС, ссылаясь на условие контакта о том, что цена включает НДС.

Под угрозой одностороннего расторжения контракта и включения в РНП некоторые исполнители, применяющие УСН, вынуждены выставить счет-фактуру и уплатить НДС, что фактически приводит к двойному налогообложению и дискриминации.

Пунктом 2 части 13 статьи 34 Закона № 44-ФЗ предусмотрена возможность уменьшения суммы, подлежащей уплате заказчиком юридическому лицу или физическому лицу, в том числе зарегистрированному в качестве индивидуального предпринимателя, на размер налогов, сборов и иных обязательных платежей в бюджеты бюджетной системы Российской Федерации, связанных с оплатой контракта, если в соответствии с законодательством Российской Федерации о налогах и сборах такие налоги, сборы и иные обязательные платежи подлежат уплате в бюджеты бюджетной системы Российской Федерации заказчиком.

Это единственный случай, предусмотренный 44-ФЗ, когда в контракт в обязательном порядке включается условие об уменьшении суммы, подлежащей оплате. В указанной норме речь идет именно о размере выплат контрагенту, а не уменьшении цены контракта.

Обращаем внимание, что данная норма относится только к физическим лицам и иностранным лицам (юридическим лицам и индивидуальным предпринимателям), так как иные случаи, когда заказчик может быть налоговым агентом своего исполнителя, действующим законодательством не предусмотрены.

Мнение судей по вопросу НДС

Однако позиция судей с вышеприведенными рекомендациями и разъяснениями ведомств не всегда совпадает. Часть судей следуют вышеперечисленным выводам и выносят решения в пользу поставщиков на УСН, а другая часть становится на сторону заказчика.

В решении Арбитражного суда Ростовской области от 01.12.2015 по делу № А53-24060/2015 суд встал на сторону Заказчика, который в проекте контракта указал сумму победителя электронного аукциона с учетом НДС, не смотря на то, что победитель находился на УСН.

Аналогичное мнение отражено и в решении Арбитражного суда Курганской области от 26.01.2016 по делу № А34-6052/2015.

Помимо этого есть решения и в пользу поставщика, находящегося на упрощенной системе налогообложения.

Постановление ФАС ДВО от 13.08.2013 № Ф03-3381/2013: цена работ по контракту определена в соответствии с результатами открытого аукциона в электронной форме, суд пришел к выводу об отсутствии оснований для изменения цены работ в одностороннем порядке, т.к. заказчик настаивал на уменьшении цены контракта на размер НДС, поскольку подрядчик применяет УСН.

Постановление АС Дальневосточного округа от 19.08.2019 по делу № А73-22807/2018: суд поддержал позицию УФАС и признал незаконным условие контракта о снижении его цены на сумму НДС, если участник, с которым будет заключен контракт, применяет УСН. При этом суды подчеркнули, что контракт по итогам аукциона заключается по цене, предложенной участником закупки, независимо от того, какую систему налогообложения он применяет.

Постановление АС Поволжского округа от 18.06.2019 по делу № А12-25318/2018: «Контракт должен заключаться заказчиком по цене победителя аукциона вне зависимости от применяемой им системы налогообложения. Корректировка (в том числе, уменьшение) заказчиком цены контракта, в зависимости от применения лицом, с которым заключается контракт упрощенной системы налогообложения, Законом о контрактной системе не предусмотрена, и противоречит принципу твердости цены контракта, установленного частью 2 статьи 34 Закона о контрактной системе».

Данная правовая позиция изложена в Определении Верховного суда Российской Федерации от 30.05.2019 № 305-ЭС19-391 по делу № А40-88142/2018: «установленная контрактом стоимость оплаты соответствующих товаров, работ или услуг не соотносится с налоговыми обязательствами победителя, поскольку является обязательством заказчика оплатить контракт в установленном размере при надлежащем его исполнении. Следовательно, налоговые обязательства участника закупки не могут быть регламентированы ни аукционной документацией, ни законодательством о контрактной системе в сфере закупок».

Незаконность действий заказчика по отказу в приемке исполненных обязательств в отсутствие счета-фактуры и указания на размер НДС в накладной подтверждается судебной практикой. Постановление АС Западно-Сибирского округа от 16.08.2019 по делу № А03-16525/2018: суд обязал заказчика принять товар и подчеркнул: независимо от условий контракта поставщик, применяющий УСН, вправе не выставлять счет-фактуру и не указывать НДС в накладной.

Выводы:

- любой участник закупки, в том числе, применяющий налоговый “спецрежим”, вправе участвовать в закупках на общих основаниях;

- при наличии сомнительных формулировок в проекте контракта использовать право направления запроса на разъяснение положений документации;

- контракт заключается и оплачивается заказчиком по цене победителя вне зависимости от применяемой последним системы налогообложения;

- применение победителем закупки “спецрежима” не влечет изменения условий контракта;

- корректировка заказчиком в одностороннем порядке цены контракта, предложенной победителем, не допускается;

- ни при каких условиях не формировать и не выставлять заказчику счета-фактуры, если участник закупки применяет специальный режим.

Филиппины — Корпоративный — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС применяется практически ко всем продажам услуг и импорту, а также к продаже, бартеру, обмену или аренде товаров или имущества (материального или нематериального). Налог эквивалентен единой ставке 12%, основанной на валовой продажной цене проданных товаров или имущества или валовой выручке от продажи услуг. При импорте товаров основой налога является стоимость, используемая Таможенным управлением (BOC) при определении тарифов и таможенных пошлин, плюс таможенные пошлины, акцизы, если таковые имеются, и другие сборы.В тех случаях, когда оценка, используемая BOC, производится по объему или количеству, основанием для НДС является стоимость доставки плюс акцизы, если таковые имеются.

Некоторые операции облагаются нулевой ставкой или освобождаются от НДС. Экспортная реализация лицами, зарегистрированными по НДС, облагается нулевой ставкой.

Некоторые продажи услуг, освобожденных от НДС, включая услуги, предоставляемые финансовыми посредниками, облагаются процентным налогом на основе валовых продаж, выручки или дохода.

Некоторые из правил НДС, которые были изменены в соответствии с CREATE, вступают в силу 1 января 2021 года (если иное не указано ниже), а именно:

- Дополнительные операции, освобожденные от НДС:

- Продажа или импорт лекарств от рака, психических заболеваний, туберкулеза и болезней почек.(вступление в силу перенесено Законом CREATE).

- Продажа, ввоз, печатание или издание журнала или любых подобных учебных материалов для чтения, подпадающих под действие соглашения ЮНЕСКО о ввозе образовательных, научных и культурных материалов, в том числе в цифровом или электронном формате, а также книг, газет, журналов, обзор или бюллетень, при условии, что указанные материалы не посвящены преимущественно публикации платной рекламы.

- Продажа или ввоз лекарственных средств, предметов медицинского назначения и оборудования, связанных с COVID-19, с 1 января 2021 года по 31 декабря 2023 года.

- Процентный налог в размере 3% для лиц, не зарегистрированных в качестве плательщика НДС, поскольку их годовой объем продаж или выручка не превышает порогового значения НДС в 3 миллиона филиппинских песо (PHP), скорректирован до 1% с 1 июля 2020 г. по 30 июня 2023 г. но затем вернется к 3%.

В соответствии с поправками, внесенными в Закон Республики № 10963 (Налоговая реформа для ускорения и включения или TRAIN), и введенными в действие Положениями о доходах 9-2021, начиная с 27 июня 2021 года, 12% НДС будет применяться к следующим операциям:

- Продажа сырья или упаковочных материалов покупателю-нерезиденту для поставки местным экспортоориентированным предприятиям-резидентам.

- Продажа сырья или упаковочных материалов экспортоориентированным предприятиям, экспортные продажи которых превышают 70% от общего годового объема производства.

- Те, которые считаются экспортными продажами в соответствии с Исполнительным указом № 226, также известным как Сводный инвестиционный кодекс 1987 года, и другими специальными законами.

- Переработка, производство или переупаковка товаров для других лиц, ведущих бизнес за пределами Филиппин, товары которых впоследствии экспортируются, когда услуги оплачиваются в приемлемой иностранной валюте и учитываются в соответствии с правилами и положениями BSP.

- Услуги, выполняемые субподрядчиками и/или подрядчиками по переработке, переработке или производству товаров для предприятия, экспортные продажи которого превышают 70% общего годового производства.

Таможенные пошлины

Применяемые таможенные пошлины определяются на основе тарифной классификации импортируемого товара. Как и в остальных странах Ассоциации государств Юго-Восточной Азии (АСЕАН), тарифная классификация на Филиппинах основана на Гармонизированной тарифной номенклатуре АСЕАН (AHTN), созданной по образцу Конвенции Гармонизированной системы классификации и кодирования товаров (ГС) и ее редакции 2002 года, а последней редакцией является Кодекс ТН ВЭД 2017 года в соответствии с Законом о модернизации таможенной службы и тарифах.

В 2021 году Комиссия по тарифам издала 302 постановления для решения часто возникающих вопросов оценки и тарифной классификации. Несмотря на это, по-прежнему желательно, чтобы постановления о тарифной классификации Филиппинской тарифной комиссии были получены до ввоза товаров на Филиппины в случае неопределенности в отношении правильной классификации или оценки. Обратите внимание, что хотя постановления о классификации тарифов, изданные Филиппинской комиссией по тарифам, не препятствуют проведению BOC собственной проверки, эти постановления содержат убедительную ссылку в поддержку классификации и ставки пошлины, используемых импортером.

Филиппины принимают Соглашение об оценке Всемирной торговой организации (ВТО), в котором объявленная цена счета-фактуры используется в качестве основы для определения таможенных пошлин.

В качестве защитной меры Филиппины сохраняют более высокие тарифные ставки (от 20% до 50%) на некоторые чувствительные сельскохозяйственные продукты, такие как животноводство и мясные продукты, сахар, овощи и кофе. На несколько сельскохозяйственных товаров распространяются минимальные объемы доступа, но они составляют менее 1% всех тарифных позиций.

Ввиду существующих соглашений о свободной торговле в регионе, таких как Зона свободной торговли АСЕАН (AFTA), Зона свободной торговли АСЕАН-Китай (ACFTA), Зона свободной торговли АСЕАН-Корея (AKFTA), АСЕАН-Австралия -Зона свободной торговли Новой Зеландии (AANZFTA), Соглашение о всеобъемлющем экономическом партнерстве между АСЕАН и Японией (AJCEPA), Зона свободной торговли между АСЕАН и Индией (AIFTA), Европейская ассоциация свободной торговли (EFTA) и Соглашение об экономическом партнерстве между Филиппинами и Японией. (PJEPA), Филиппины предприняли шаги по постепенной отмене тарифов.Снижение тарифов для Филиппин варьируется от 10% до 35% для большинства продуктов, включенных в список обычных товаров.

Акцизы

Акцизные налоги применяются к услугам и товарам, произведенным или произведенным на Филиппинах для продажи на внутреннем рынке, потребления или для любой другой реализации, а также к импортируемым вещам.

Изготовленные масла и другое топливо

| Описание | Единицы | 2018 (PHP) | 2019 (PHP) | 2020 (PHP) |

| Смазочные масла и смазки | За литр | 8.00 | 9,00 | 10.00 |

| Переработанный газ | За литр | 8,00 | 9,00 | 10.00 |

| Воски и вазелин | За килограмм | 8,00 | 9,00 | 10.00 |

| Денатурат | За литр | 8,00 | 9,00 | 10.00 |

| Нафта | За литр | 7,00 | 9.00 | 10.00 |

| Неэтилированный бензин высшего сорта | За литр | 7,00 | 9,00 | 10.00 |

| Авиационное турбореактивное топливо | За литр | 4,00 | 4,00 | 4,00 |

| Керосин | За литр | 3,00 | 4,00 | 5,00 |

| Дизельное топливо | За литр | 2,50 | 4. 50 50 | 6,00 |

| Сжиженный нефтяной газ | За килограмм | 1,00 | 2,00 | 3,00 |

| Асфальт | За килограмм | 8,00 | 9,00 | 10.00 |

| Бункерное мазут | За литр | 2,50 | 4,50 | 6,00 |

| Нефтяной кокс | За тонну | 2,50 | 4,50 | 6.00 |

Автомобили

| Автомобиль (PHP) | Ставка акциза (%) | |

| Более | До | |

| 0 | 600 000 | 4 |

| 600 000 | 1 000 000 | 10 |

| 1 000 000 | 4 000 000 | 20 |

| 4 000 000 | 50 | |

Гибридные автомобили облагаются акцизным сбором в размере 50 % от действующих ставок.

Чисто электрические транспортные средства и пикапы освобождены от акцизного налога.

Подслащенные напитки

| Описание | Акцизный сбор (PHP/литр) |

| С использованием чисто калорийного подсластителя, чисто некалорийного подсластителя или их смеси | 6 |

| Использование кукурузного сиропа с высоким содержанием фруктозы | 12 |

| С использованием только сахара из сока кокосового ореха/чисто стевиоловых гликозидов | Освобожден |

Сигары и сигареты

| Дата вступления в силу | Акциз (PHP/упаковка) |

| 1 января 2020 г. | 45 |

| 1 января 2021 г. | 50 |

| 1 января 2022 г. | 55 |

| 1 января 2023 г. | 60 |

С 1 января 2024 года ставка специального налога будет увеличиваться на 5% каждый последующий год.

Парообразные продукты

| Дата вступления в силу | Акциз (PHP/мл) |

| 1 января 2020 г. | 37,00 |

| 1 января 2021 г. | 42,00 |

| 1 января 2022 г. | 47,00 |

| 1 января 2023 г. | 52,00 |

С 1 января 2024 года ставка специального налога будет увеличиваться на 5% каждый последующий год.

Изделия из нагреваемого табака

| Дата вступления в силу | Акцизный сбор (PHP/упаковка из 20 шт.) |

| 1 января 2020 г. | 25.00 |

| 1 января 2021 г. | 27,50 |

| 1 января 2022 г. | 30.00 |

| 1 января 2023 г. | 32,50 |

С 1 января 2024 года ставка специального налога будет увеличиваться на 5% каждый последующий год.

Косметические процедуры

Акцизным налогом в размере 5% облагаются валовые поступления от инвазивных косметических процедур и операций, направленных исключительно на изменение или улучшение внешнего вида пациента в эстетических целях.Однако это не распространяется на процедуры, необходимые для исправления уродства, возникающего в результате или непосредственно связанного с врожденным дефектом или дефектом развития или аномалией, телесным повреждением, полученным в результате несчастного случая или травмы, или обезображивающим заболеванием, опухолью, вирусом или инфекцией.

Гербовый сбор (DST)

DST оплачивается по различным ставкам для различных документов и транзакций. В следующей таблице приведены избранные примеры в исправленном виде:

| Налогооблагаемый документ/операция (налоговая база) | Скорость летнего времени |

| Первоначальный выпуск акций | PHP 2. 00 за каждые 200 филиппинских песо номинальной стоимости или фактическое вознаграждение за акции без номинальной стоимости 00 за каждые 200 филиппинских песо номинальной стоимости или фактическое вознаграждение за акции без номинальной стоимости |

| Продажа, бартер или обмен акций, котирующихся и торгуемых на местной фондовой бирже | Освобожден |

| Прочие договоры купли-продажи, договоры купли-продажи, меморандумы о купле-продаже, поставка или передача акций или сертификатов акций | 1,50 филиппинских песо за каждые 200 филиппинских песо от номинальной стоимости или 50% DST, выплаченных при первоначальном выпуске акций без номинала |

| Справка о прибылях, процентах в собственности или накоплениях | PHP 1.00 за каждые 200 филиппинских песо номиналом |

| Неосвобожденные долговые инструменты | 1,50 филиппинских песо за каждые 200 филиппинских песо от цены выпуска. |

| Банковский чек, тратта, беспроцентный депозитный сертификат, другие инструменты | 3,00 филиппинских песо за каждый инструмент |

| Договор купли-продажи, передачи недвижимого имущества | 15,00 филиппинских песо за каждую 1 000 филиппинских песо стоимости/стоимости или ее дробную часть |

| Переводные векселя или тратты | PHP 0. 60 за каждые 200 филиппинских песо по цене вопроса 60 за каждые 200 филиппинских песо по цене вопроса |

| Прием векселей и прочих | 0,60 филиппинских песо за каждые 200 филиппинских песо номинальной стоимости |

| Иностранные переводные векселя и аккредитивы | 0,60 филиппинских песо за каждые 200 филиппинских песо номинальной стоимости |

| Полисы аннуитетов или других инструментов | 1,00 филиппинских песо за каждые 200 филиппинских песо при премиальном или рассрочном платеже |

| Предварительные планы | PHP 0.40 за каждые 200 филиппинских песо премии или собранного взноса |

| Сертификаты | 30 филиппинских песо за сертификат |

| Складские квитанции | 30 филиппинских песо за складскую квитанцию (стоимостью 200 филиппинских песо и выше) |

| Джай-алай, билеты на скачки, лото или другие разрешенные числовые игры | 0,20 филиппинских песо за каждые 1,00 филиппинских песо стоимости билета |

| Коносаменты или квитанции | Освобождается, если счет/квитанция не превышает 100 филиппинских песо; PHP 2. 00 для счетов/квитанций, не превышающих 1000 филиппинских песо; или 20,00 филиппинских песо для счетов/квитанций, превышающих 1000 филиппинских песо 00 для счетов/квитанций, не превышающих 1000 филиппинских песо; или 20,00 филиппинских песо для счетов/квитанций, превышающих 1000 филиппинских песо |

| Прокси | 30.00 PHP за каждую прокси голосования |

| Доверенности | 10,00 филиппинских песо за каждую доверенность; за исключением действий, связанных с претензиями к/от государства |

| Аренда и другие договоры найма | 6,00 филиппинских песо за первые 2000 филиппинских песо + 2,00 филиппинских песо за каждую последующую 1000 филиппинских песо |

| Закладные, залоги и договоры доверительного управления | 40 филиппинских песо.00 за первые 5000 филиппинских песо + 20,00 филиппинских песо за каждые 5000 филиппинских песо после этого |

ДСТ по полисам страхования жизни

| Полис страхования жизни (PHP) | Летнее время (PHP) |

| Не более 100 000 | Освобожден |

| Более 100 000, но не более 300 000 | 20. 00 00 |

| Более 300 000, но не более 500 000 | 50,00 |

| Более 500 000, но не более 750 000 | 100.00 |

| Более 750 000, но не более 1 000 000 | 150,00 |

| Более 1 000 000 | 200,00 |

DST по чартерным и аналогичным документам

| Регистровая вместимость | Скорость летнего времени |

| Не более 1000 тонн | 1000 филиппинских песо + дополнительный налог в размере 100 филиппинских песо за каждый месяц или часть месяца сверх 6 месяцев |

| Более 1 000 тонн и не более 10 000 тонн | 2000 филиппинских песо + дополнительный налог в размере 200 филиппинских песо за каждый месяц или часть месяца сверх 6 месяцев |

| Более 10 000 тонн | 3000 филиппинских песо + дополнительный налог в размере 300 филиппинских песо за каждый месяц или часть месяца сверх 6 месяцев |

Летнее время на FISTC

| Любой документ, подтверждающий перевод или дату платежа | освобожденный |

| Любой документ, подтверждающий новые кредиты | освобожденный |

| Любой документ, подтверждающий вливание капитала FISTC в бизнес заемщика с помощью проблемных кредитов, приобретенных у FI не позднее 18 февраля 2023 года | освобожденный |

Налог на прирост капитала

Прирост капитала возникает в результате продажи или обмена «основных активов». Основные средства – это имущество, находящееся в собственности налогоплательщика (независимо от того, связано ли оно с его коммерческой деятельностью), за исключением следующего:

Основные средства – это имущество, находящееся в собственности налогоплательщика (независимо от того, связано ли оно с его коммерческой деятельностью), за исключением следующего:

- Запасы или имущество, предназначенные в основном для продажи покупателям в ходе обычной деятельности.

- Недвижимое имущество или амортизируемое имущество, используемое в торговле или бизнесе.

- Имущество, которое было бы включено в опись налогоплательщика, если бы имелось в наличии на конец налогового года.

Капитальные убытки подлежат вычету только в размере прироста капитала.

Для капитальных активов корпораций нет требований к сроку владения.

Окончательный налог в размере 6% взимается с наибольшей из валовой продажной цены или справедливой рыночной стоимости при продаже, обмене или отчуждении земли или зданий, которые фактически не используются в бизнесе корпорации. Налог удерживается покупателем в момент продажи.

Чистый прирост капитала, полученный отечественными корпорациями от продажи, обмена, передачи или аналогичных операций с акциями, не обращающимися на местной фондовой бирже, теперь облагается налогом по фиксированной ставке 15%.

Иностранные корпорации теперь также облагаются налогом по фиксированной ставке 15% в соответствии с Законом CREATE.

Продажа акций, котирующихся и торгуемых на местной фондовой бирже, за исключением продажи дилером ценных бумаг, облагается налогом на операции с акциями в размере 0,6% от валовой продажной цены, при условии, что зарегистрированная корпорация соблюдает минимальные публичные владение не менее 10% выпущенных и находящихся в обращении акций компании, за исключением любых собственных акций или такой доли, которая может быть предписана SEC или Филиппинской фондовой биржей (PSE), в зависимости от того, что выше.В противном случае применяется налог на прирост капитала в размере 15%.

Прирост капитала от продажи облигаций, долговых обязательств или других долговых обязательств со сроком погашения более пяти лет освобождается от налога.

FISTC освобождаются от налога на прирост капитала при передаче земли и/или зданий, рассматриваемых как капитальные активы.

Налоги на заработную плату

Компенсации и пособия работникам работодателей облагаются подоходным налогом (WHT) на основе дифференцированных ставок. Работодатель должен быть назначенным налоговым агентом правительства.

Взносы на социальное страхование

Корпорации, ведущие бизнес на Филиппинах, должны быть зарегистрированы в социальных учреждениях, таких как Система социального обеспечения (SSS), Взаимный фонд жилищного строительства (HDMF) и Филиппинская корпорация здравоохранения (PHIC), при приеме на работу любого сотрудника и до установленного срока. дата перечисления любых социальных отчислений.

Взносы работников на социальное обеспечение вычитаются из заработной платы работника. Максимальные ежемесячные отчисления – 900 филиппинских песо.00 для SSS плюс обязательный резервный фонд в размере не более 225 филиппинских песо в рамках «Инвестиционно-сберегательной программы для рабочих» (WISP), 100,00 филиппинских песо для HDMF и 900,00 филиппинских песо для PHIC.

Работодатели также обязаны делать взносы. Максимальный взнос работодателей на каждого работника составляет 1700 филиппинских песо в месяц на SSS плюс обязательный резервный фонд в размере 425 филиппинских песо. Взносы работодателей для HDMF и PHIC, как правило, составляют ту же сумму, что и взносы работников.

Налог на дополнительные льготы

Окончательный налог в размере 35%, уплачиваемый работодателем, взимается с суммированной денежной стоимости дополнительных льгот (т.г. жилье, счета расходов, транспортные средства любого вида, домашний персонал, проценты по кредитам по ставкам ниже рыночных [текущая базовая ставка составляет 12%], членские взносы в социальные и спортивные клубы, расходы на поездки за границу, расходы на отдых и каникулы, помощь в обучении , страхование), предоставленное или предоставленное управленческому или руководящему персоналу работодателем. Исключение составляют дополнительные льготы, требуемые по характеру или необходимые для торговли, бизнеса или профессии работодателя, или когда дополнительные льготы предоставляются для удобства или выгоды работодателя.

Следующие дополнительные льготы не облагаются налогом:

- Лица, уполномоченные и освобожденные от уплаты налогов в соответствии со специальными законами.

- Взносы работодателя в пользу работника в пенсионные, страховые и госпитальные планы.

- Те, которые предоставляются рядовым сотрудникам (однако сотрудники могут подлежать удержанию налога на прибыль в отношении компенсации).

- Пособия относительно небольшой стоимости или de minimis льготы.

Налог на дополнительные льготы уплачивается ежеквартально и является дополнительным вычитаемым расходом для работодателя.Дополнительные льготы, уже облагаемые налогом на дополнительные льготы, больше не будут составлять часть налогооблагаемого дохода работника.

Суммарная денежная стоимость дополнительного пособия обычно рассчитывается путем деления фактической денежной стоимости пособия на 65%.

Налоги доноров

Налог на дарение является налогом на дарение или подарок и взимается с безвозмездной передачи имущества. Он применяется независимо от того, осуществляется ли передача в доверительное управление или иным образом, является ли подарок прямым или косвенным, и является ли имущество недвижимым или личным, материальным или нематериальным.

Он применяется независимо от того, осуществляется ли передача в доверительное управление или иным образом, является ли подарок прямым или косвенным, и является ли имущество недвижимым или личным, материальным или нематериальным.

Налоговая ставка жертвователя установлена на уровне 6%, исходя из общего количества пожертвований, превышающих 250 000 филиппинских песо, сделанных в течение календарного года. Однако продажа, обмен или иная передача, совершенная в ходе обычной деятельности (т. е. 90 738 добросовестная сделка 90 739, на рыночных условиях и без намерения дарения), считается совершенной при условии адекватного и полного возмещения и освобождены от налога донора.

Местные налоги