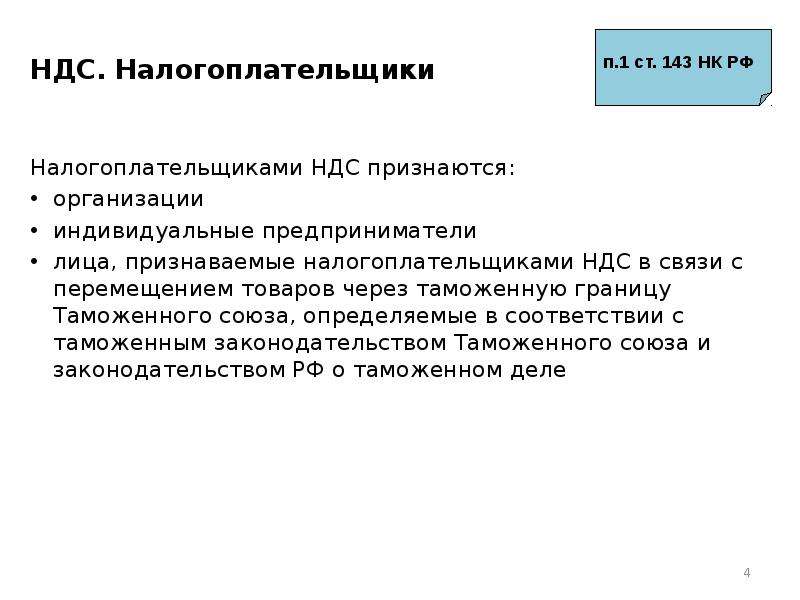

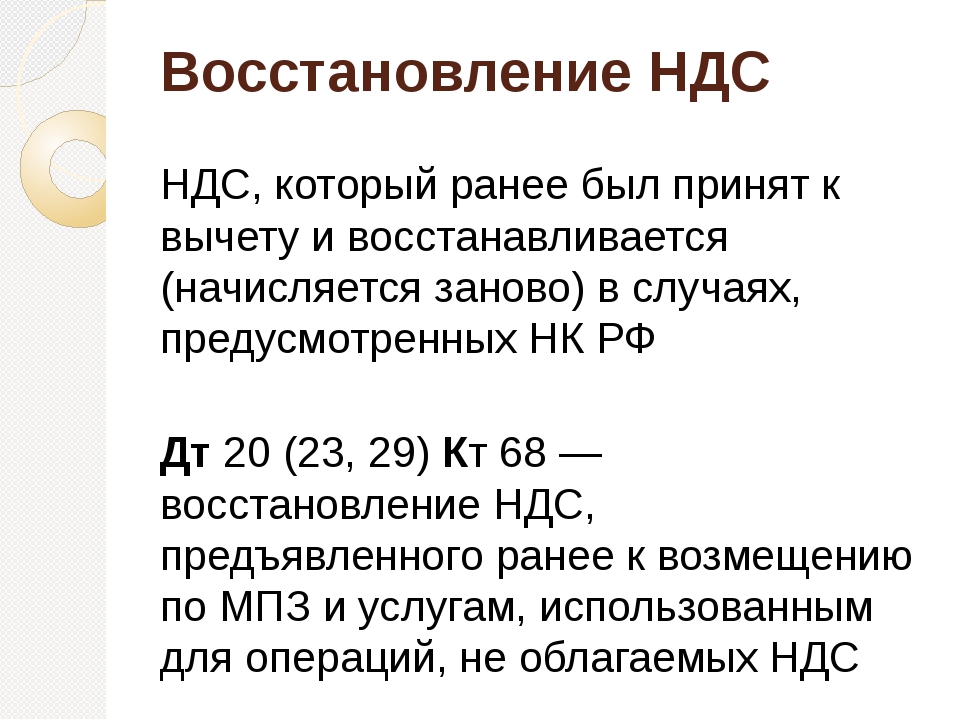

Сок ндс ставка: Ставка НДС сок \ Акты, образцы, формы, договоры \ Консультант Плюс

Применение 10%-й ставки НДС при реализации соков для детского питания

Источник: Журнал «Пищевая промышленность: бухгалтерский учет и налогообложение»

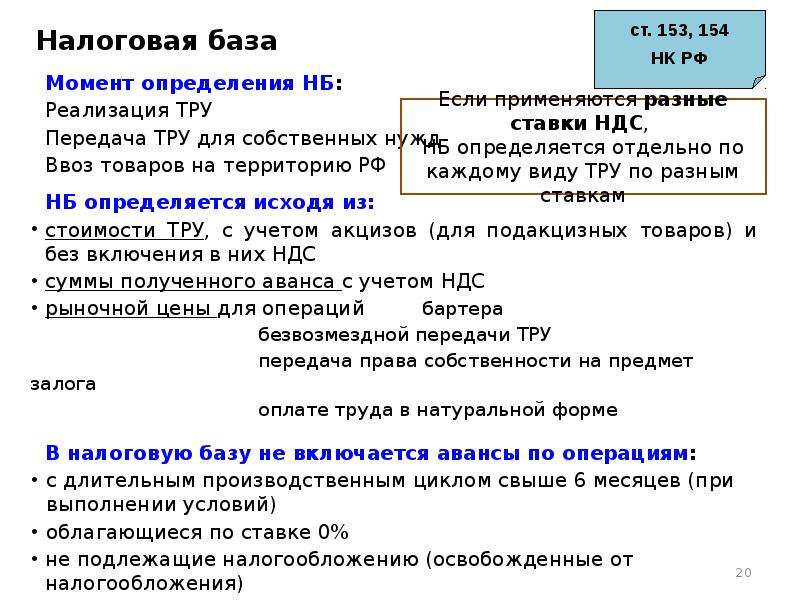

Нередко у предприятий – производителей сока возникают вопросы по поводу порядка применения пониженной ставки НДС в размере 10% и ее подтверждения. Бухгалтеру такого предприятия следует не только знать положения п. 2 ст. 164 НК РФ, но и уметь пользоваться соответствующими подзаконными актами, разбираться в вопросах технологической обработки продукции и декларирования ее соответствия. Для чего? Именно бухгалтеру придется встречать проверку и аргументировать правомерность начисления (вычета) налога по ставке 10%.

Согласно абз. 18 пп. 1 п. 2 ст. 164 НК РФ операции по реализации продуктов детского питания облагаются НДС по ставке в размере 10%. В силу ст. 1 Федерального закона от 02.01.2000 № 29‑ФЗ «О качестве и безопасности пищевых продуктов» продукты детского питания – предназначенные для питания детей в возрасте до 14 лет и отвечающие физиологическим потребностям детского организма пищевые продукты.

Выясняем, позволяет ли код соковой продукции применить ставку НДС 10%

В последнем абзаце п. 2 ст. 164 НК РФ сказано: коды видов продукции, перечисленных в названном пункте, определяются Правительством РФ в соответствии с Общероссийским классификатором продукции (ОК 005‑93 [1] ), а также Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД [2] ). Во исполнение данной нормы Постановлением Правительства РФ от 31.12.2004 № 908 утвержден Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых НДС по налоговой ставке 10 процентов при реализации. Продукция соковая из фруктов и овощей для детского питания» – виды продукции 91 6363 «Соки детского питания», 91 6366 «Напитки сокосодержащие детского питания», 91 6367 «Нектары детского питания», 91 6368 «Морсы детского питания».

Продукция соковая из фруктов и овощей для детского питания» – виды продукции 91 6363 «Соки детского питания», 91 6366 «Напитки сокосодержащие детского питания», 91 6367 «Нектары детского питания», 91 6368 «Морсы детского питания».В примечании к Перечню кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых НДС по налоговой ставке 10 процентов при реализации, говорится: принадлежность отечественных продовольственных товаров к перечисленным в данном перечне продовольственным товарам подтверждается соответствием кодов по классификации ОК 005‑93, приведенных в названном перечне, кодам ОКП, указанным в национальном стандарте, отраслевом стандарте и техническом условии.

Здесь следует дать некоторые пояснения.

Во-первых, пояснения касательно отраслевых стандартов. Эти стандарты предусматривались ст. 8, 9 утратившего силу Закона РФ от 10.06.1993 № 5154‑1 «О стандартизации». С 30.06.2003 вступил в силу Закон о техническом регулировании [3] , и отраслевые стандарты перестали относиться к документам в области стандартизации, используемым на территории РФ (ст. 13). Кроме того, согласно ст. 46 Закона о техническом регулировании нормативные документы федеральных органов исполнительной власти подлежат обязательному исполнению только в части, соответствующей целям, указанным в этой статье, в частности защиты жизни или здоровья граждан, имущества физических или юридических лиц, государственного или муниципального имущества; предупреждения действий, вводящих в заблуждение приобретателей, в том числе потребителей. На сегодняшний день практически на всю пищевую продукцию приняты техрегламенты, поэтому отраслевые стандарты на такую продукцию, даже если они специально не были отменены, не применяются.

13). Кроме того, согласно ст. 46 Закона о техническом регулировании нормативные документы федеральных органов исполнительной власти подлежат обязательному исполнению только в части, соответствующей целям, указанным в этой статье, в частности защиты жизни или здоровья граждан, имущества физических или юридических лиц, государственного или муниципального имущества; предупреждения действий, вводящих в заблуждение приобретателей, в том числе потребителей. На сегодняшний день практически на всю пищевую продукцию приняты техрегламенты, поэтому отраслевые стандарты на такую продукцию, даже если они специально не были отменены, не применяются.

Во-вторых, по факту не во всех национальных стандартах (ГОСТ или ГОСТ Р) указаны коды ОКП на продукцию, на которую они распространяются. Например, код ОКП не приведен в ГОСТ Р 52474‑2005 «Консервы. Продукция соковая. Соки и нектары для питания детей раннего возраста. Технические условия» [4] , а в ГОСТ Р 54628‑2011 «Продукты для детского питания.

Получается, что только в технических условиях всегда присутствует указание на код ОКП. Технические условия – это технический документ, который разрабатывается по решению разработчика (изготовителя) или по требованию заказчика (потребителя) продукции. ТУ – неотъемлемая часть технической документации на продукцию, и при отсутствии документации они должны содержать полный комплекс требований к продукции, ее изготовлению, контролю и приемке (п. 3.1, 3.2 ГОСТ 2.114‑95 «Единая система конструкторской документации. Технические условия» [6] ). В обозначении ТУ на пищевые продукты (которое имеет формат ТУ xxxx-xxx-xxxxxxxx-xx) после индекса ТУ указывается четырехзначный код продукта по ОКП (п. 4.4.1 ГОСТ Р 51740‑2001 «Технические условия на пищевые продукты. Общие требования к разработке и оформлению» [7] ). А на титульном листе ТУ указывают, как правило, шестиразрядный код ОКП.

Налоговые органы неоднократно поясняли, что именно соответствие кодов ОКП, указанных в технической документации, кодам ОКП, приведенным в Перечне кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых НДС по налоговой ставке 10 процентов при реализации, является основанием для применения ставки НДС 10% (письма ФНС РФ от 22.09.2011 № ЕД-4-3/15526@, от 27.09.2006 № ШТ-15-03/1041, УФНС по г. Москве от 17.11.2009 № 16‑15/120322, от 20.01.2009 № 19‑11/003306). Причем по общему правилу, закрепленному в п. 9 Постановления Правительства РФ от 10.11.2003 № 677, которым утверждены общероссийские классификаторы технико-экономической и социальной информации в социально-экономической области,  При отнесении кодов ОКП продукции к кодам ОКП, приведенным в Перечне кодов по ОКП, следует учитывать вид (название) продовольственных товаров (Письмо УФНС по г. Москве от 29.10.2009 № 16‑15/113594).

При отнесении кодов ОКП продукции к кодам ОКП, приведенным в Перечне кодов по ОКП, следует учитывать вид (название) продовольственных товаров (Письмо УФНС по г. Москве от 29.10.2009 № 16‑15/113594).

На сегодняшний день практически вся пищевая продукция подлежит декларированию соответствия. В декларации о соответствии, форма которой утверждена Приказом Минпромэнерго РФ от 22.03.2006 № 54, в соответствующей строке указывается код продукции по ОКП. В Письме от 01.06.2010 № 03‑07‑07/32 Минфин отметил: соответствие кода ОКП, указанного в декларации о соответствии продукции, коду ОКП, приведенному в Перечне, может являться основанием для применения пониженной ставки НДС в отношении данной продукции. Однако в письмах налоговых органов прослеживается позиция о том, что одной декларации о соответствии для подтверждения правомерности применения 10% ставки НДС недостаточно. Налоговики обращают внимание, что код ОКП в декларации о соответствии должен соответствовать коду ОКП в национальном стандарте и техническом условии (письма ФНС РФ от 01.

Влияет ли объем упаковки соковой продукции на размер ставки НДС?

В пункте 6.3 СанПиН 2.3.2.1940‑05 «Продовольственное сырье и пищевые продукты. Организация детского питания» [8] сказано: 1940‑05 информация о продуктах детского питания, нанесенная на этикетку, должна содержать сведения об области применения, возрастные рекомендации (в соответствии с приложением 3 к данным санитарным правилам).

1940‑05 информация о продуктах детского питания, нанесенная на этикетку, должна содержать сведения об области применения, возрастные рекомендации (в соответствии с приложением 3 к данным санитарным правилам). 3.1.3 приложения 3) и требования к соковой продукции общего назначения, то есть для всех возрастных групп, за исключением детей до 3 лет (п. 1.6.5 приложения 1). Причем требования к сокам для питания детей раннего возраста (по показателям пищевой ценности, микробиологии, кислотности и безопасности) были значительно выше по сравнению с общими требованиями (к сокам для иных возрастных категорий лиц). На тот момент гигиенических требований к сокам для детей дошкольного (от 3 до 6 лет) и школьного (от 6 до 14 лет) возраста в СанПиН 2.3.2.1078‑01 не содержалось. Поэтому, несмотря на то что к продуктам детского питания могли относиться продукты для питания детей в возрасте до 14 лет, поскольку гигиенических требований к соковой продукции для питания детей в возрасте от 3 до 14 лет действовавшее на тот момент законодательство не содержало, Роспотребнадзор исходил из того, что к сокам для детского питания можно было отнести только соки для питания детей до 3 лет, а все иные соки являются продуктами общего назначения (для всех возрастных групп, за исключением детей до 3 лет).

3.1.3 приложения 3) и требования к соковой продукции общего назначения, то есть для всех возрастных групп, за исключением детей до 3 лет (п. 1.6.5 приложения 1). Причем требования к сокам для питания детей раннего возраста (по показателям пищевой ценности, микробиологии, кислотности и безопасности) были значительно выше по сравнению с общими требованиями (к сокам для иных возрастных категорий лиц). На тот момент гигиенических требований к сокам для детей дошкольного (от 3 до 6 лет) и школьного (от 6 до 14 лет) возраста в СанПиН 2.3.2.1078‑01 не содержалось. Поэтому, несмотря на то что к продуктам детского питания могли относиться продукты для питания детей в возрасте до 14 лет, поскольку гигиенических требований к соковой продукции для питания детей в возрасте от 3 до 14 лет действовавшее на тот момент законодательство не содержало, Роспотребнадзор исходил из того, что к сокам для детского питания можно было отнести только соки для питания детей до 3 лет, а все иные соки являются продуктами общего назначения (для всех возрастных групп, за исключением детей до 3 лет). Учитывая, что с 01.07.2005 вступили в силу СанПиН 2.3.2.1940‑05, п. 6.3 которых предписывал фасовать жидкие продукты для питания детей раннего возраста в упаковки объемом не более 0,35 л, в Письме № 0100/6483‑07‑32 ведомство сделало вывод, что реализация соков в упаковках объемом более 0,35 л с надписью «для детского питания» не допускается. А еще раньше, в Письме от 14.07.2005 № 0100/5402‑05‑32, Роспотребнадзор указал, что техническая документация на продукцию, не являющуюся специализированным продуктом питания для детей дошкольного и школьного возраста, но которая может быть использована в питании детей дошкольного и школьного возраста, например на соковую продукцию в упаковке более 0,35 л, оформляется как на продукт общего назначения, в санитарно-эпидемиологическом заключении на продукцию, и в технической документации (в технических условиях в разделе «область применения») в области применения указывается «для всех возрастных категорий, за исключением детей до трех лет». Маркировка указанной продукции осуществляется в соответствии с технической документацией.

Учитывая, что с 01.07.2005 вступили в силу СанПиН 2.3.2.1940‑05, п. 6.3 которых предписывал фасовать жидкие продукты для питания детей раннего возраста в упаковки объемом не более 0,35 л, в Письме № 0100/6483‑07‑32 ведомство сделало вывод, что реализация соков в упаковках объемом более 0,35 л с надписью «для детского питания» не допускается. А еще раньше, в Письме от 14.07.2005 № 0100/5402‑05‑32, Роспотребнадзор указал, что техническая документация на продукцию, не являющуюся специализированным продуктом питания для детей дошкольного и школьного возраста, но которая может быть использована в питании детей дошкольного и школьного возраста, например на соковую продукцию в упаковке более 0,35 л, оформляется как на продукт общего назначения, в санитарно-эпидемиологическом заключении на продукцию, и в технической документации (в технических условиях в разделе «область применения») в области применения указывается «для всех возрастных категорий, за исключением детей до трех лет». Маркировка указанной продукции осуществляется в соответствии с технической документацией.

На базе этих писем Роспотребнадзора некоторые налоговики, а вслед за ними и судьи делали выводы, что к сокам для детского питания относятся соки, предназначенные для детей в возрасте до 3 лет в упаковках объемом не более 0,35 л. А из этого вывода следовал другой вывод: только такие соки (в упаковках до 0,35 л) облагаются НДС по льготной ставке НДС. Все остальные соки должны облагаться НДС по ставке 18%.

Но ситуация давно изменилась, ведь с 01.09.2008 в СанПиН 2.3.2.1078‑01 были установлены гигиенические требования к сокам, нектарам, напиткам и морсам для питания дошкольников и школьников (разд. 3.2 «Продукты для питания дошкольников и школьников» дополнен п. 3.2.5 «Фруктовые и овощные консервы (соки, нектары, напитки, морсы, пюре: фруктово-молочные и фруктово-зерновые пюре; комбинированные продукты)» [10] ). К сокам для детей данной возрастной группы никаких ограничений по объему упаковки не установлено. Поэтому не вызывает абсолютно никаких сомнений тот факт, что вне зависимости от объема упаковки соки для детского питания облагаются при реализации НДС по ставке 10%.

Однако нередко при проверках налоговые органы доначисляют предприятиям-производителям НДС по ставке 18%, если выясняется, что соковая продукция для детей реализовывалась в упаковках объемом более 0,35 л. И это несмотря на то, что в пп. 1 п. 2 ст. 164 НК РФ нет указания, что применение льготной ставки зависит от объемов упаковок детского питания и возрастных групп детей, а с 01.09.2008 в СанПиН 2.3.2.1078‑01 были установлены гигиенические требования к соковой продукции для дошкольников и школьников (дополнительно к требованиям к продукции для детей до 3 лет, которые в нем были). Но и фискальные органы, и большинство арбитров считают, что объем упаковки на ставку по НДС никак не влияет. Главное – соответствие кода ОКП продукции коду в «льготном» перечне.

Так, в Письме ФНС РФ от 14.08.2013 № АС-4-3/14746@ отмечается, что пп. 1 п. 2 ст. 164 НК РФ ограничения для применения налоговой ставки 10% по НДС по объему упаковки и возрастным группам детей не установлены. В Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых НДС по налоговой ставке 10 процентов при реализации, включены соки для детского питания независимо от объема их упаковки и возрастных групп детей. Получается, если коды соковой продукции для детского питания включены в указанный перечень, то операции по реализации данных соков облагаются НДС по налоговой ставке 10% независимо от объема упаковки.

Получается, если коды соковой продукции для детского питания включены в указанный перечень, то операции по реализации данных соков облагаются НДС по налоговой ставке 10% независимо от объема упаковки.

В Письме от 30.04.2014 № 03‑07‑07/20520 Минфин также напрямую указывает: при реализации на территории РФ соков для детского питания в упаковках объемом более 0,35 л применяется ставка НДС в размере 10%. Финансисты напомнили, что с 01.07.2013 вступил в силу Технический регламент на соковую продукцию из фруктов и овощей, принятый Решением Комиссии Таможенного союза от 09.12.2011 № 882. Подпунктом 13 ст. 2 названного техрегламента установлено, что к соковой продукции из фруктов и (или) овощей для детского питания относятся соки, предназначенные для питания детей раннего возраста (до 3 лет), дошкольного возраста (от 3 до 6 лет) и школьного возраста (от 6 лет и старше) и отвечающие физиологическим потребностям организма детей соответствующих возрастных групп. При этом в силу ст. 5 техрегламента на потребительской упаковке соковой продукции из фруктов и (или) овощей для детского питания в наименовании данной продукции или в непосредственной близости от него должны быть указаны слова «для детского питания» или иные отражающие предназначение продукции для питания детей слова и размещена информация о возрастной категории детей, для которых предназначена эта продукция.

5 техрегламента на потребительской упаковке соковой продукции из фруктов и (или) овощей для детского питания в наименовании данной продукции или в непосредственной близости от него должны быть указаны слова «для детского питания» или иные отражающие предназначение продукции для питания детей слова и размещена информация о возрастной категории детей, для которых предназначена эта продукция.

В судебной практике превалирует позиция о том, что ставка НДС 10% применяется при реализации соков для детского питания вне зависимости от объема упаковки. Такой вывод сделан, например, в Постановлении ФАС ЗСО от 05.12.2011 по делу № А45-3067/2011. Арбитражный суд отклонил доводы налогового органа о том, что в представленных на проверку счетах-фактурах и товарных накладных отражены наименования соков, отличающиеся от наименований, указанных в сертификатах соответствия производителей; упаковка (емкость) в данных документах указана объемом 3 л, в то время как детские соки продаются в упаковке 0,35 л; каких‑либо указаний в товарных накладных и счетах-фактурах, представленных на проверку, на то, что реализуемый товар предназначен для детского питания, или на код товара по ОКП 005‑93, по которому можно определить принадлежность товара к продуктам для детского питания, не имеется. Суд исходил из того, что коды продуктов, содержащиеся в спецификации к договорам, включены в Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых НДС по налоговой ставке 10 процентов при реализации. Эти коды соответствуют сертификатам, а в первичных документах имеется ссылка на конкретный договор, что позволяет соотнести продукцию. В Постановлении ФАС МО от 06.06.2006 по делу № А40-57870/05‑117‑556 судьи указали, что размер упаковки не влияет на возможность отнесения соков и нектаров к продукции детского питания. Сертификатами соответствия подтверждается соответствие продукции техническим условиям и допускается расфасовка в тару большого объема (до 1,5 л). Таким образом, спорная продукция является детским питанием, и ее реализация в силу пп. 1 п. 2 ст. 164 НК РФ облагается НДС по ставке 10%. В Постановлении ФАС МО от 30.05.2008 № КА-А41/3226‑08‑П налоговый орган при доначислении налогоплательщику НДС исходил из того, что производитель не представил доказательства того, что производимая им продукция является продукцией детского питания, а именно:

Суд исходил из того, что коды продуктов, содержащиеся в спецификации к договорам, включены в Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых НДС по налоговой ставке 10 процентов при реализации. Эти коды соответствуют сертификатам, а в первичных документах имеется ссылка на конкретный договор, что позволяет соотнести продукцию. В Постановлении ФАС МО от 06.06.2006 по делу № А40-57870/05‑117‑556 судьи указали, что размер упаковки не влияет на возможность отнесения соков и нектаров к продукции детского питания. Сертификатами соответствия подтверждается соответствие продукции техническим условиям и допускается расфасовка в тару большого объема (до 1,5 л). Таким образом, спорная продукция является детским питанием, и ее реализация в силу пп. 1 п. 2 ст. 164 НК РФ облагается НДС по ставке 10%. В Постановлении ФАС МО от 30.05.2008 № КА-А41/3226‑08‑П налоговый орган при доначислении налогоплательщику НДС исходил из того, что производитель не представил доказательства того, что производимая им продукция является продукцией детского питания, а именно:

- сведения об объеме произведенной продукции в упаковке объемом, не превышающем 0,35 л в налоговом периоде;

- заключения с указанием на то, что производимая продукция является продукцией детского питания;

-

сведения об информировании покупателей об области применения названной продукции.

Впрочем, в единичных случаях арбитры принимают и иные решения. Например, в Постановлении ФАС СКО от 22.02.2011 по делу № А01-1757/2009 суд пришел к выводу, что правомерность применения ставки НДС 10% не доказана. Арбитры сослались на Письмо Роспотребнадзора № 0100/5402‑05‑32, а также на то, что представленные налогоплательщиком сертификаты соответствия не содержали всей предусмотренной законом информации (основания выдачи сертификата, указания на товарный знак), в некоторых сертификатах наименование ассортимента товарного знака было аналогично наименованию товара, который отнесен к иному коду продукции, не включенному в перечень товаров, облагаемых по ставке НДС 10%.

* * *

Итак, соответствие кода ОКП соковой продукции для детей одному из кодов, приведенных в Перечне кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых НДС по налоговой ставке 10 процентов при реализации, – это единственное условие для применения пониженной ставки НДС. Объем упаковки на правомерность применения ставки НДС 10% не влияет.

[1] Утвержден Постановлением Госстандарта РФ от 30.12.1993 № 301.

[2] Утверждена Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54.

[3] Федеральный закон от 27.12.2002 № 184‑ФЗ «О техническом регулировании».

[4] Утвержден Приказом Ростехрегулирования от 29.12.2005 № 496‑ст.

[5] Утвержден и введен в действие Приказом Росстандарта от 12.12.2011 № 776‑ст.

[6] Введен Постановлением Госстандарта РФ от 08.08.1995 № 425.

[7] Утвержден Постановлением Госстандарта РФ от 25.04.2001 № 191‑ст.

[8] Введены в действие Постановлением Главного государственного санитарного врача РФ от 19. 01.2005 № 3.

01.2005 № 3.

[9] Введены в действие Постановлением Главного государственного санитарного врача РФ от 14.11.2001 № 36.

[10] Дополнения и изменения № 10 к СанПиН 2.3.2.1078‑01, утв. Постановлением Главного государственного санитарного врача РФ от 16.07.2008 № 43.

Минфин предложил отменить льготный НДС для напитков с добавлением сахара — Российская газета

Напитки с добавлением сахара стоит исключить из перечня товаров, которые облагаются НДС по льготной ставке в 10 процентов, считают в Минфине. Такой шаг лучше простимулирует производителей отказаться от использования сахара, чем прямое повышение налоговой нагрузки, отмечают в ведомстве.

Ранее с инициативой ввести акцизы на напитки с высоким содержанием сахара выступил Минздрав. Как полагают в этом министерстве, так можно снизить потребление сладких напитков и оздоровить население.

Предложение Минздрава поступало на рассмотрение и в Минфин, рассказали «РГ» в министерстве. Вот только реализовать идею на практике невозможно. «Сейчас нет технического регламента, который бы определял, что относится к напиткам с высоким содержанием сахара в принципе», — пояснили в Минфине.

Ведомство вышло со встречным предложением. «Мы считаем, что для ограничения доступности вредных товаров, прежде чем вводить дополнительные налоги, корректнее рассмотреть вопрос отмены существующих для них льгот. Сейчас в перечне товаров, к которым применяется льготная ставка НДС 10 процентов, включены напитки, содержащие добавки сахара. Чтобы у производителей был стимул производить товары с меньшим содержанием сахара, можно рассмотреть возможность исключения таких товаров из этого перечня», — отметили в Минфине.

В среднем в день россияне выпивают 15 миллилитров соков, рекомендованная норма в 10 раз больше

При этом в ведомстве подчеркнули, что это лишь один из вариантов, который можно обсуждать. А вот введение акциза усложнит предоставление отчетности для производителей, возникнут сложности с его администрированием.

А вот введение акциза усложнит предоставление отчетности для производителей, возникнут сложности с его администрированием.

По мнению некоторых СМИ, идея Минфина ударит прежде всего по производителям соков. Представители отрасли отчасти с этим согласны. «Данная мера может привести к повышению цены на соковую продукцию, снижению доступности для потребителей различных категорий соковой продукции, спаду объемов потребления, сокращению рабочих мест», — утверждают в Российском союзе производителей соков (РСПС).

При этом, уточняют в РСПС, в соответствии с техническим регламентом Таможенного союза, в детские фруктовые соки не разрешено добавлять сахар. В связи с этим детские фруктовые соки нельзя относить к категории продуктов с добавленным сахаром и, следовательно, повышать на них ставку НДС.

Газированные напитки с высоким содержанием сахара и так в льготных списках отсутствуют. Получается, в реальности, мера может затронуть лишь производителей нектаров.

Между тем, по данным исследований, потребление соков и нектаров в России и так находится на критически низком уровне. В среднем в день россияне выпивают всего 15 миллилитров соков. Но рекомендованная Всемирной организацией здравоохранения норма потребления составляет около 150 миллилитров в день.

В среднем в день россияне выпивают всего 15 миллилитров соков. Но рекомендованная Всемирной организацией здравоохранения норма потребления составляет около 150 миллилитров в день.

Кроме того, установлено, что из соков и нектаров современный человек получает лишь два процента всего потребляемого в рационе сахара. Львиную долю сахара люди получают, добавляя его в чай и съедая кондитерские изделия.

Минфином разъяснен порядок применения ставки НДС при ввозе соков | ФНС России

Дата публикации: 29.07.2014 15:00 (архив)

Письмом Министерства финансов Российской Федерации от 14.02.2014 № 03-07-15/6144 разъяснен порядок применения ставки налога на добавленную стоимость в размере 10 процентов при ввозе соков в упаковках свыше 0,35 литра с территории государств-членов Таможенного союза на территорию Российской Федерации.

Согласно пункту 5 статьи 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе от 11 декабря 2009 года суммы косвенных налогов, подлежащие уплате по товарам, импортированным на территорию одного государства-члена Таможенного союза с территории другого государства — члена Таможенного союза, исчисляются налогоплательщиком по налоговым ставкам, установленным законодательством государства-члена Таможенного союза, на территорию которого импортированы товары.

В соответствии с подпунктом 1 пункта 2 статьи 164 НК РФ налоговая ставка 10 процентов применяется при налогообложении налогом на добавленную стоимость операций по реализации продуктов детского питания. При этом применение пониженной ставки налога не зависит от объема упаковки указанных продуктов.

В случае классификации соков для детского питания в упаковках объемом свыше 0,35 литров в подсубпозициях ТН ВЭД ТС с наименованием «прочий» товарной позиции 2009 ТН ВЭД ТС ввоз указанных соков с территории государств-членов Таможенного союза на территорию Российской Федерации облагается налогом на добавленную стоимость по ставке 10 процентов.

С 1 июля 2013 года вступил в силу технический регламент Таможенного союза «Технический регламент на соковую продукцию из фруктов и овощей» ТР ТС 023/2011, принятый решением Комиссии Таможенного союза от 9 декабря 2011 г. № 882.

Подпунктом 13 статьи 2 Регламента определено, что к соковой продукции из фруктов или овощей для детского питания относятся соки, предназначенные для питания детей раннего возраста (до 3-х лет), дошкольного возраста (от 3-х до 6-ти лет) и школьного возраста (от 6-ти лет и старше) и отвечающие физиологическим потребностям организма детей соответствующих возрастных групп. При этом в соответствии со статьей 5 Регламента на потребительской упаковке соковой продукции из фруктов или овощей для детского питания в наименовании такой продукции или в непосредственной близости от него должны быть указаны слова «для детского питания» или иные отражающие предназначение такой продукции для питания детей слова, а также размещена информация о возрастной категории детей, для которых предназначена такая продукция.

При этом в соответствии со статьей 5 Регламента на потребительской упаковке соковой продукции из фруктов или овощей для детского питания в наименовании такой продукции или в непосредственной близости от него должны быть указаны слова «для детского питания» или иные отражающие предназначение такой продукции для питания детей слова, а также размещена информация о возрастной категории детей, для которых предназначена такая продукция.

Кроме того, на основании подпункта 9 статьи 8 Регламента специализированная соковая продукция из фруктов или овощей детского питания подлежит государственной регистрации с оформлением свидетельства о государственной регистрации по единой форме, утвержденной решением Комиссии Таможенного союза от 28 мая 2010 г. № 299. При оформлении свидетельства о государственной регистрации ему присваивается номер, который содержит в 9 — 11 знаках трехзначный цифровой код, установленный в соответствии с единым классификатором продукции. Для продуктов детского питания указанным классификатором установлено значение кода 005.

На основании информации, предоставляемой уполномоченными органами и учреждениями государств-членов Таможенного союза, осуществляющими выдачу свидетельств о государственной регистрации, Евразийской экономической комиссией ведется Реестр свидетельств о государственной регистрации. Сведения Реестра являются общедоступными и размещены на официальном сайте Таможенного союза в сети Интернет.

Таким образом, в случае, если соки для детского питания в упаковках объемом свыше 0,35 литра классифицируются налогоплательщиком в подсубпозициях ТН ВЭД ТС с наименованием «прочий» товарной позиции 2009 ТН ВЭД ТС принадлежность указанных соков к продуктам детского питания может подтверждаться сведениями электронной базы данных Реестра свидетельств о государственной регистрации на официальном сайте Таможенного союза в сети Интернет. Кроме того наличия указания в документах, подтверждающих приобретение товаров или иной сопроводительной документации, номера и даты выдачи свидетельства о государственной регистрации при наличии сведений в Реестре.

В ФНС России разъяснили особенности уплаты НДС при ввозе соков из Казахстана в Россию | ФНС России

Дата публикации: 21.03.2013 07:25 (архив)

Федеральная налоговая служба дала пояснения по вопросу применения налоговой ставки по налогу на добавленную стоимость при ввозе соков с территории Республики Казахстан на территорию Российской Федерации.

В соответствии с пунктом 5 статьи 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе от 11.12.2009 суммы косвенных налогов, подлежащие уплате по товарам, импортированным на территорию одного государства — члена таможенного союза с территории другого государства — члена таможенного союза, исчисляются налогоплательщиком по налоговым ставкам, установленным законодательством государства — члена таможенного союза, на территорию которого импортированы товары.

Таким образом, при импорте товаров на территорию Российской Федерации с территории Республики Казахстан налог на добавленную стоимость подлежит уплате российским налоговым органам по ставкам, предусмотренным статьей 164 Налогового кодекса Российской Федерации (далее – Кодекс).

Операции по реализации продуктов детского питания согласно подпункту 1 пункта 2 статьи 164 Кодекса облагаются налогом на добавленную стоимость (далее – НДС) по ставке 10 процентов. При этом коды видов продукции, перечисленных в указанном пункте статьи 164 Кодекса в соответствии с Общероссийским классификатором продукции и Товарной номенклатурой внешнеэкономической деятельности определяются Правительством Российской Федерации.

Постановлением Правительства Российской Федерации от 31.12.2004 № 908 утвержден Перечень кодов видов продовольственных товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Таможенного союза (далее — ТН ВЭД ТС), облагаемых НДС по налоговой ставке 10 процентов при ввозе на таможенную территорию Российской Федерации (далее — Перечень), в который включены продукты детского и диабетического питания.

Согласно примечанию № 1 к Перечню при определении ставки НДС в отношении товара, ввозимого на территорию Российской Федерации, необходимо руководствоваться одновременно кодом ТН ВЭД ТС и наименованием товара.

В соответствии с Перечнем ставка НДС 10 процентов применяется в отношении соков, классифицируемых в товарной позиции ТН ВЭД ТС 2009 «Соки фруктовые (включая виноградное сусло) и соки овощные, несброженные и не содержащие добавок спирта, с добавлением или без добавления сахара или других подслащивающих веществ» по товарным подсубпозициям «Соки для детского и диабетического питания».

Пунктом 3 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов (приложение к Протоколу об обмене информацией в электронном виде между налоговыми органами государств — членов Таможенного союза об уплаченных суммах косвенных налогов от 11.12.2009), предусмотрено, что в случае применения пониженной ставки НДС по отдельным категориям товаров в графе 3 заявления указывается код товара (10 знаков) по Товарной номенклатуре внешнеэкономической деятельности Таможенного союза.

Таким образом, ставка НДС в размере 10 процентов при ввозе соков с территории государств — членов Таможенного союза, в том числе с территории Республики Казахстан, на территорию Российской Федерации применяется при условии, что наименование и код ТН ВЭД ТС ввозимых соков соответствуют товарным подсубпозициям, предусмотренным для соков для детского питания. В иных случаях ставка НДС применяется в размере 18 процентов.

В иных случаях ставка НДС применяется в размере 18 процентов.

Вместе с тем, при классификации соков для детского питания в товарных подсубпозициях ТН ВЭД ТС включен критерий по объему упаковки не более 0,35 литра. Для классификации соков для детского питания в упаковках другого объема отдельной товарной подсубпозиции не предусмотрено.

В связи с этим в соответствии с Основными правилами интерпретации ТН ВЭД ТС, одобренными и рекомендованными к применению решением Комиссии Таможенного союза от 18.11.2011 № 851, при несоблюдении хотя бы одного классификационного критерия соки для детского питания следует классифицировать как «прочие».

Минфин предложил отменить льготный НДС для напитков с сахаром, пишет Ъ

https://ria.ru/20190401/1552277386.html

Минфин предложил отменить льготный НДС для напитков с сахаром, пишет Ъ

Минфин предложил отменить льготный НДС для напитков с сахаром, пишет Ъ — РИА Новости, 03.03.2020

Минфин предложил отменить льготный НДС для напитков с сахаром, пишет Ъ

Минфин РФ предлагает отменить льготную ставку НДС в 10% для напитков с высоким содержанием сахара, пишет в понедельник газета «Коммерсант» со ссылкой на. .. РИА Новости, 03.03.2020

.. РИА Новости, 03.03.2020

2019-04-01T08:40

2019-04-01T08:40

2020-03-03T13:53

экономика

министерство финансов рф (минфин россии)

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/155227/73/1552277313_0:0:3124:1757_1920x0_80_0_0_fc4f045d384557256e18772314128fec.jpg

МОСКВА, 1 апр — РИА Новости. Минфин РФ предлагает отменить льготную ставку НДС в 10% для напитков с высоким содержанием сахара, пишет в понедельник газета «Коммерсант» со ссылкой на документ, направленный министерством в правительство.Сейчас для безалкогольных напитков, в том числе с добавлением сахара, а также для фруктовых соков с добавлением сахара для детского питания действует пониженная ставка НДС в размере 10%. «Считаем целесообразным рассмотреть вопрос об исключении таких продуктов из перечня товаров, на которые действует пониженная ставка НДС», — цитирует газета документ за подписью замминистра финансов Ильи Трунина. В Минфине пояснили, что документ разработан как альтернатива предложению Минздрава ввести дополнительный налог на напитки с высоким содержанием сахара. «Реализовать на практике эту идею невозможно. Нет технического регламента, который бы определял, что относится к напиткам с высоким содержанием сахара, и непонятно, какой может быть система контроля»,— сказал представитель Минфина. По его словам, прежде чем вводить дополнительные налоги, корректнее рассмотреть вопрос отмены существующих льгот.В Минздраве не стали комментировать инициативу Минфина. В пресс-службе правительства, Минсельхозе и ФНС на запросы газеты не ответили.В Российском союзе производителей соков (РСПС) отмечают, что, в соответствии с техрегламентом Таможенного союза, в детские фруктовые соки не разрешено добавлять сахар, следовательно, повышение НДС их затронуть не должно. В целом же, предупредили в РСПС, увеличение налоговой нагрузки на отрасль грозит повышением цен на соки и может привести к снижению объемов потребления и производства.

В Минфине пояснили, что документ разработан как альтернатива предложению Минздрава ввести дополнительный налог на напитки с высоким содержанием сахара. «Реализовать на практике эту идею невозможно. Нет технического регламента, который бы определял, что относится к напиткам с высоким содержанием сахара, и непонятно, какой может быть система контроля»,— сказал представитель Минфина. По его словам, прежде чем вводить дополнительные налоги, корректнее рассмотреть вопрос отмены существующих льгот.В Минздраве не стали комментировать инициативу Минфина. В пресс-службе правительства, Минсельхозе и ФНС на запросы газеты не ответили.В Российском союзе производителей соков (РСПС) отмечают, что, в соответствии с техрегламентом Таможенного союза, в детские фруктовые соки не разрешено добавлять сахар, следовательно, повышение НДС их затронуть не должно. В целом же, предупредили в РСПС, увеличение налоговой нагрузки на отрасль грозит повышением цен на соки и может привести к снижению объемов потребления и производства. При этом, указывают в союзе, в 2018 году объем выпуска соков в России вырос впервые за шесть лет — на 1,6%, до 241,1 миллиарда декалитров. Исполнительный директор «Русбренда» Алексей Поповичев согласен, что отмена льготной ставки НДС на часть безалкогольных напитков приведет к повышению стоимости продукции.По словам источника издания в пищевой компании, на самом деле напитков с добавленным сахаром на рынке немного – к ним, в частности, относятся некоторые виды нектаров. Однако источник опасается, что инициатива может подтолкнуть правительство к обсуждению вопроса об отмене льготного НДС для более широких категорий продуктов. Другой собеседник газеты в отрасли отмечает, что неопределенность связана с формулировкой: в напитки действительно почти никто не добавляет сахара, но инициатива может затронуть соки, где «они формируются в процессе».

При этом, указывают в союзе, в 2018 году объем выпуска соков в России вырос впервые за шесть лет — на 1,6%, до 241,1 миллиарда декалитров. Исполнительный директор «Русбренда» Алексей Поповичев согласен, что отмена льготной ставки НДС на часть безалкогольных напитков приведет к повышению стоимости продукции.По словам источника издания в пищевой компании, на самом деле напитков с добавленным сахаром на рынке немного – к ним, в частности, относятся некоторые виды нектаров. Однако источник опасается, что инициатива может подтолкнуть правительство к обсуждению вопроса об отмене льготного НДС для более широких категорий продуктов. Другой собеседник газеты в отрасли отмечает, что неопределенность связана с формулировкой: в напитки действительно почти никто не добавляет сахара, но инициатива может затронуть соки, где «они формируются в процессе».

https://ria.ru/20190331/1552227793.html

https://ria.ru/20190118/1549499523.html

https://ria.ru/20181219/1548238445.html

россия

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/155227/73/1552277313_161:0:2892:2048_1920x0_80_0_0_13ab1a2349c5e5a54c0f32a82e54ca0f.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

экономика, министерство финансов рф (минфин россии), россия

МОСКВА, 1 апр — РИА Новости. Минфин РФ предлагает отменить льготную ставку НДС в 10% для напитков с высоким содержанием сахара, пишет в понедельник газета «Коммерсант» со ссылкой на документ, направленный министерством в правительство.Сейчас для безалкогольных напитков, в том числе с добавлением сахара, а также для фруктовых соков с добавлением сахара для детского питания действует пониженная ставка НДС в размере 10%. «Считаем целесообразным рассмотреть вопрос об исключении таких продуктов из перечня товаров, на которые действует пониженная ставка НДС», — цитирует газета документ за подписью замминистра финансов Ильи Трунина.

31 марта 2019, 08:00

Пенсии, ОСАГО, налоги и не только. Какие изменения ждут россиян с 1 апреляВ Минфине пояснили, что документ разработан как альтернатива предложению Минздрава ввести дополнительный налог на напитки с высоким содержанием сахара. «Реализовать на практике эту идею невозможно. Нет технического регламента, который бы определял, что относится к напиткам с высоким содержанием сахара, и непонятно, какой может быть система контроля»,— сказал представитель Минфина. По его словам, прежде чем вводить дополнительные налоги, корректнее рассмотреть вопрос отмены существующих льгот.

«Реализовать на практике эту идею невозможно. Нет технического регламента, который бы определял, что относится к напиткам с высоким содержанием сахара, и непонятно, какой может быть система контроля»,— сказал представитель Минфина. По его словам, прежде чем вводить дополнительные налоги, корректнее рассмотреть вопрос отмены существующих льгот.

В Минздраве не стали комментировать инициативу Минфина. В пресс-службе правительства, Минсельхозе и ФНС на запросы газеты не ответили.

18 января 2019, 08:00НаукаНа крючке. Ученые рассказали правду о сахаре и его заменителяхВ Российском союзе производителей соков (РСПС) отмечают, что, в соответствии с техрегламентом Таможенного союза, в детские фруктовые соки не разрешено добавлять сахар, следовательно, повышение НДС их затронуть не должно. В целом же, предупредили в РСПС, увеличение налоговой нагрузки на отрасль грозит повышением цен на соки и может привести к снижению объемов потребления и производства. При этом, указывают в союзе, в 2018 году объем выпуска соков в России вырос впервые за шесть лет — на 1,6%, до 241,1 миллиарда декалитров. Исполнительный директор «Русбренда» Алексей Поповичев согласен, что отмена льготной ставки НДС на часть безалкогольных напитков приведет к повышению стоимости продукции.

Исполнительный директор «Русбренда» Алексей Поповичев согласен, что отмена льготной ставки НДС на часть безалкогольных напитков приведет к повышению стоимости продукции.

По словам источника издания в пищевой компании, на самом деле напитков с добавленным сахаром на рынке немного – к ним, в частности, относятся некоторые виды нектаров. Однако источник опасается, что инициатива может подтолкнуть правительство к обсуждению вопроса об отмене льготного НДС для более широких категорий продуктов. Другой собеседник газеты в отрасли отмечает, что неопределенность связана с формулировкой: в напитки действительно почти никто не добавляет сахара, но инициатива может затронуть соки, где «они формируются в процессе».

19 декабря 2018, 11:43НаукаУченые обнаружили новую опасность сахараКод ТН ВЭД 2009501001. Томатный сок, содержащий добавки сахара в упаковках объемом не более 0, 35 л, для детского питания. Товарная номенклатура внешнеэкономической деятельности ЕАЭС

Позиция ТН ВЭД

|

Готовые пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его заменители (Группы 16-24)

Готовые пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его заменители (Группы 16-24) ..

.. ..

..Позиция ОКПД 2

|

32.11

32.11| Базовая ставка таможенной пошлины | 13% , но не менее 0.06 евро/л реш.80 |

| Акциз | Не облагается |

| НДС | Освобождение и льготы Соки фруктовые.

10% — для детского и диабетического питания, для использования в пищевых целях и кормовых целях (в т.ч.предназначенных для проведения сертификационных испытаний, проверок, экспериментов) 20% — прочие |

. (НДС Прод.товары):

. (НДС Прод.товары):| Базовая ставка таможенной пошлины | Беспошлинно |

| Акциз | Не облагается |

Рассчитать контракт

Особенности товараЗагрузить особенности ИМ Загрузить особенности ЭК

О ставке НДС 10% на детское питание с 1 августа 2021 года

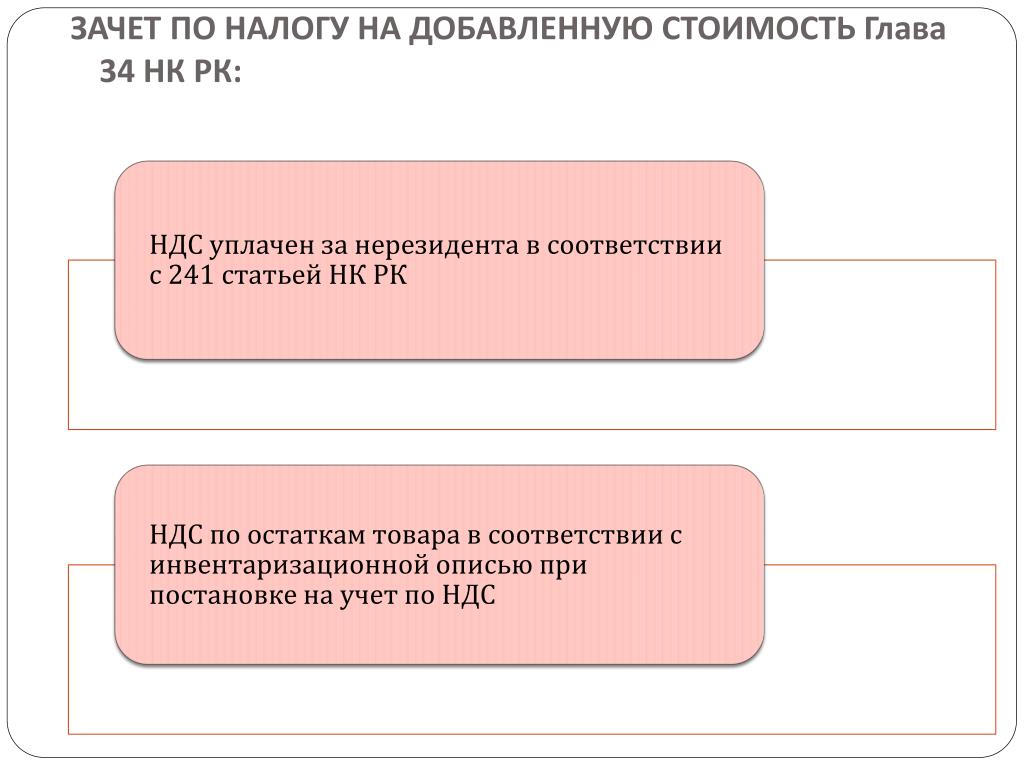

КОММЕНТАРИЙ МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ К УКАЗУ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 22. 07.2021 № 285 «О НАЛОГООБЛОЖЕНИИ» В ЧАСТИ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ.

07.2021 № 285 «О НАЛОГООБЛОЖЕНИИ» В ЧАСТИ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ.

1. С 1 августа 2021 года подпунктом 1.2 пункта 1 Указа снижена ставка НДС с 20 до 10 процентов в отношении детского питания для детей раннего возраста, печенья растворимого и соковой продукции для детского питания (далее – товары для детского питания).

Перечень продовольственных товаров для детского питания, облагаемых НДС по ставке 10 процентов с 1 августа 2021 года, определен в приложении 1 к Указу применительно к следующим кодам ТН ВЭД ЕАЭС.

Код товара единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза

Наименование позиции *

из 1905 31 300 0 ** сладкое сухое печенье, прочее, содержащее 8 мас.% или более молочных жиров, для детского питания

2005 10 001 0 овощи гомогенизированные, для детей раннего возраста

2007 10 101 0 гомогенизированные готовые продукты, с содержанием сахара более 13 процентов, для детей раннего возраста

2007 10 911 0 гомогенизированные готовые продукты, прочие, из тропических фруктов, для детей раннего возраста

2007 10 991 0 гомогенизированные готовые продукты, прочие,

для детей раннего возраста

из 2008 ** фрукты, орехи и прочие съедобные части растений, приготовленные или консервированные иным способом, содержащие или не содержащие добавок сахара или других подслащивающих веществ или спирта, в другом месте не поименованные или не включенные, для детского питания

из 2009 ** соки фруктовые (включая виноградное сусло) и соки овощные, несброженные и не содержащие добавок спирта, с добавлением или без добавления сахара или других подслащивающих веществ, для детского питания

из 2202 99 190 0 ** прочие безалкогольные напитки, за исключением фруктовых или овощных соков товарной позиции 2009, не содержащие продуктов товарных позиций

0401 – 0404 или жира, полученного из продуктов товарных позиций 0401 – 0404, прочие, для детского питания

–––––––––––––––––––

* Для целей Перечня товар определяется исключительно кодом в соответствии

с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, краткое наименование товара приведено только для удобства пользования.

** Для целей настоящего перечня товары этой позиции определяются как их кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, так и кратким наименованием.

1.1. Отражение в налоговой декларации (расчете) по НДС и в ЭСЧФ.

Обороты по реализации товаров для детского питания, облагаемые НДС по ставке 10 процентов в соответствии с Указом, подлежат отражению по строке «3.4. при реализации иных товаров» раздела I части I налоговой декларации (расчете) по НДС.

Ввоз товаров для детского питания с территории государств – членов ЕАЭС, принятых к учету с 1 августа 2021 года и облагаемых НДС по ставке 10 процентов в соответствии с Указом, подлежит отражению по строке 2 части II налоговой декларации (расчета) по НДС.

Продавцы (импортеры) товаров для детского питания, облагаемых с 1 августа 2021 года по ставке НДС 10 процентов в соответствии с Указом, при выставлении электронных счетов-фактур (далее — ЭСЧФ) обязаны заполнить графу 3. 1 «ТН ВЭД ЕАЭС» раздела 6 ЭСЧФ.

1 «ТН ВЭД ЕАЭС» раздела 6 ЭСЧФ.

1.2. Переходные положения для продавцов (импортеров).

Согласно пункту 6 статьи 128 Налогового Кодекса Республики Беларусь (далее – Кодекс) при изменении порядка исчисления НДС (в том числе ставок налога) новый порядок исчисления применяется в отношении товаров для детского питания, отгруженных с 1 августа 2021 года.

Согласно пункту 2 статьи 139 Кодекса при изменении порядка исчисления НДС, взимаемого налоговыми органами при ввозе товаров с территории государств — членов Евразийского экономического союза (в том числе ставок налога), новый порядок исчисления применяется в отношении товаров для детского питания, принятых на учет с 1 августа 2021 года.

Если реализация товаров для детского питания осуществляется на основе договоров комиссии, поручения и иных аналогичных гражданско-правовых договоров и днем отгрузки товаров их собственником (комитентом) признается дата отгрузки товаров комиссионером (поверенным) покупателю, то оборот по реализации товаров на основе таких договоров возникает непосредственно у собственника (комитента). В этой связи комитент должен учитывать, что в случае отгрузки товаров для детского питания комиссионером покупателю с 1 августа 2021 году у комитента указанные обороты по реализации будут облагаться в новом порядке независимо от того, когда комитент отгружал товары для детского питания комиссионеру (в том числе и до 1 августа 2021 года).

В этой связи комитент должен учитывать, что в случае отгрузки товаров для детского питания комиссионером покупателю с 1 августа 2021 году у комитента указанные обороты по реализации будут облагаться в новом порядке независимо от того, когда комитент отгружал товары для детского питания комиссионеру (в том числе и до 1 августа 2021 года).

В случае если по товарам для детского питания, отгруженным на экспорт до 1 августа 2021 года, истечение срока, установленного для подтверждения факта экспорта, приходится на период после 1 августа 2021 года, то исчисление НДС по истечении указанного срока производится исходя из порядка налогообложения НДС, действовавшего до 1 августа 2021 года, то есть по ставке НДС в размере 20 процентов.

1.3. Право на применение ставки НДС 20 процентов отсутствует.

При ввозе и (или) реализации товаров для детского питания с 1 августа 2021 года плательщики не могут воспользоваться правом, предоставленным пунктом 8 статьи 122 Кодекса и применить ставку НДС 20 процентов, поскольку ставка НДС 10 процентов в отношении товаров для детского питания установлена не пунктом 2 статьи 122 Кодекса, а Указом.

Справочно. Согласно пункту 8 статьи 122 Кодекса при ввозе и (или) реализации товаров, указанных в пункте 2 статьи 122 Кодекса, плательщики могут применить ставку НДС, установленную пунктом 3 статьи 122 Кодекса.

1.4. Пересмотр цены на остатки товаров в розничной сети.

С учетом позиции МАРТ, согласованной МНС в рабочем порядке, на остатки товаров для детского питания, находящихся в розничной сети на 1 августа 2021 г., ставка НДС на которые уменьшается с 20 до 10 процентов, следует сформировать цены реализации исходя из ставки НДС 10 процентов с соблюдением ограничений, установленных законодательством в части ценообразования.

При поступлении товаров для детского питания от поставщиков после 1 августа 2021 г. плательщики при осуществлении розничной торговли формируют цены в соответствии с положениями Указа по мере поступления таких товаров.

1.5. Вычет сумм НДС для покупателей.

Плательщики, оприходовавшие с 1 августа 2021 года товары для детского питания, которые были им отгружены белорусскими поставщиками до 1 августа 2021 года (например, 31 июля 2021 года), к вычету принимают суммы НДС, фактически указанные белорусскими продавцами в первичных учетных документах и ЭСЧФ, то есть исходя из ставки НДС в размере 20 процентов.

2. Указом с 1 января 2021 года:

2.1. внесены изменения:

в Указ Президента Республики Беларусь от 5 августа 2019 г. № 296 «О беспошлинной торговле на бортах воздушных судов» в части исключения подпункта 1.2 пункта 1, поскольку соответствующие его положения по НДС и акцизам закреплены в подпункте 1.10 пункта 1 статьи 122, подпункте 7.3 пункта 7 статьи 126, в подпункте 1.2 пункта 1 и подпункте 2.3 пункта 2 статьи 151 Кодекса;

в Указ Президента Республики Беларусь от 31 октября 2019 г.

№ 503 «О налогообложении» в части исключения из него пункта 5, поскольку положения данного пункта в части критерия освобождения от НДС плательщиков, использующих труд инвалидов, закреплены в подпункте 1.16 пункта 1 статьи 118 Кодекса;

2.2. признаны утратившими силу:

Указ Президента Республики Беларусь от 6 марта 2005 г. N 118 «Об утверждении перечня товаров медицинского назначения, обороты по реализации

которых на территории Республики Беларусь освобождаются от обложения налогом на добавленную стоимость», поскольку с 1 января 2021 года в отношении оборотов по реализации лекарственных средств, медицинских изделий статьей 122 Кодекса установлена ставка НДС 10 процентов;

Указ Президента Республики Беларусь от 24 ноября 2005 г. N 546 «О некоторых вопросах налогообложения транспортных средств», поскольку его положения закреплены в пунктах 10 и 40 статьи 120 Кодекса, в приложении 25 к Кодексу;

N 546 «О некоторых вопросах налогообложения транспортных средств», поскольку его положения закреплены в пунктах 10 и 40 статьи 120 Кодекса, в приложении 25 к Кодексу;

Указ Президента Республики Беларусь от 21 июня 2007 г. N 287 «О налогообложении продовольственных товаров и товаров для детей», поскольку с 1 января 2021 года перечень продовольственных товаров и товаров для детей, облагаемых по ставке НДС 10 процентов, определен в приложении 26 к Кодексу;

Указ Президента Республики Беларусь от 24 февраля 2012 г. № 107

«Об освобождении от налога на добавленную стоимость при ввозе

на территорию Республики Беларусь некоторых категорий товаров», поскольку в отношении ввоза лекарственных средств, медицинских изделий статьей 122 Кодекса установлена ставка НДС 10 процентов.

Информация размещена ИМНС по г.Барановичи.

Продукты питания (Уведомление об НДС 701/14)

Как было объявлено в бюджете на 2021 год, правительство продлило льготную ставку для туризма и гостеприимства. Действует при пониженной ставке НДС:

Действует при пониженной ставке НДС:

- 5% до 30 сентября 2021 г.

- 12,5% с 1 октября 2021 г. по 31 марта 2022 г.

Поставки, к которым будут применяться временные сниженные ставки, остаются прежними.

С 1 октября все ссылки в этом уведомлении на применимую ставку в размере 5% следует читать как 12.5%.

Деталь

Настоящее уведомление отменяет и заменяет уведомление 701/14 (февраль 2014 г.).

1. Обзор

1.1 Настоящее уведомление

В этом уведомлении поясняется, когда продукты могут быть обнулены. Он был обновлен по сравнению с версией 2014 года, чтобы включить ссылки на временную 5% сниженную ставку НДС, которая будет применяться к поставкам продуктов питания (за исключением алкогольных напитков) для потребления в помещениях, в которых они поставляются, и к поставкам горячих блюд на вынос (за исключением алкогольные напитки) в период с 15 июля 2020 года по 31 марта 2021 года.

Дополнительную информацию см. в разделе Кейтеринг, еда на вынос (Уведомление об НДС 709/1).

в разделе Кейтеринг, еда на вынос (Уведомление об НДС 709/1).

Все ссылки в этом уведомлении на «временно сниженную ставку» или «временно сниженную ставку» относятся к поставкам, осуществленным в период с 15 июля 2020 г. по 31 марта 2021 г., на которые временно распространяется действие сниженной ставки.

1.2 Кому следует читать это уведомление

Вы должны прочитать это уведомление, если вы являетесь едой:

- производитель

- производитель

- оптовик

- розничный продавец

1.3 Закон

Закон о НДС 1994 г., в том числе:

2. Общие правила об ответственности по НДС

2.1 Продукты питания, подаваемые при организации питания

Вы всегда должны оплачивать продукты питания, поставляемые в рамках общепита (в соответствии с правилами временной 5% сниженной ставки НДС, которые будут применяться в период с 15 июля 2020 г. по 31 марта 2021 г.), включая горячие блюда на вынос.

Дополнительную информацию можно найти в Уведомлении об НДС 709/1: общественное питание и еда на вынос.

2.2 Продукты питания, не поставляемые при организации питания

Большинство пищевых продуктов, используемых для потребления человеком (см. параграф 2.3), имеют нулевой рейтинг. Однако есть некоторые исключения:

| Вы всегда должны использовать стандартную ставку | Но можно обнулить ставку |

|---|---|

| Мороженое, аналогичные продукты и смеси для их приготовления — см. пункт 3.5 | Замороженный йогурт, предназначенный для размораживания перед употреблением в пищу |

| Кондитерские изделия, кроме тортов и некоторых видов печенья — см. пункт 3.6 | Высушенная вишня и цукаты |

| Алкогольные напитки — см. пункт 3.7 | — |

Напитки прочие и препараты для их приготовления — см. пункт 3.7 пункт 3.7 | Молоко и молочные напитки, чай, мате, травяной чай, кофе и какао, дрожжевые, мясные и яичные препараты |

| Картофельные чипсы, жареные или соленые орехи и некоторые другие пикантные закуски – см. пункт 3.8 | — |

| Продукция для самогоноварения и виноделия см. пункт 3.7 | — |

Как эти критерии применяются к обычным и специализированным пищевым продуктам, объясняется в разделах 3 и 4.

2.3 Значение термина «пища, используемая для потребления человеком»

Продукт является «пищевым продуктом, используемым для потребления человеком», если:

- обычный человек, зная, что это такое и как им пользоваться, счел бы это едой или питьем

- пригоден для потребления человеком

Термин включает продукты:

- употребляется как часть еды или как закуска

- как мука, которые, хотя и не употребляются в пищу сами по себе, являются признанными пищевыми ингредиентами

Термин обычно не включает:

- лекарства и лекарственные препараты

- биологически активные добавки, пищевые добавки и аналогичные продукты, которые хотя и съедобны, но не являются пищевыми продуктами

Некоторые продукты, непригодные для употребления в пищу человеком, такие как отходы и зараженные пищевые продукты (включая использованное кулинарное масло), могут иметь нулевую оценку как корма для животных — см. Уведомление об НДС 701/15: животные и корма для животных.

Уведомление об НДС 701/15: животные и корма для животных.

Продукция, непригодная для употребления в пищу людьми или животными (например, отходы скотобойни, продаваемые для переработки в удобрения), оценивается по стандарту.

2.4 Услуги пищевой промышленности

Если вы применяете обработку или процесс к товарам другого лица, чтобы производить новые продукты питания с нулевой оценкой, вы можете получить нулевую ставку для своих услуг. Дополнительную информацию можно найти в Уведомлении об НДС 701/40: Услуги пищевой промышленности.

3. Общие пищевые продукты

В этом разделе объясняется, как критерии нулевого рейтинга объясняются в параграфе 2.2 применяются к обычным пищевым продуктам, поставляемым как для домашнего потребления, так и для переработки в пищевой промышленности.

Если вы поставляете продукты питания в рамках кейтеринга, вам следует прочитать Уведомление об НДС 709/1: питание и еда на вынос.

3.1 Основные продукты питания

Вы можете обнулить все поставки необработанных продуктов питания, таких как:

- сырое мясо и рыба

- овощи и фрукты

- злаки, орехи и бобовые

- кулинарные травы

Не имеет значения, поставляете ли вы эти необработанные пищевые продукты напрямую населению или для использования в качестве ингредиентов при производстве обработанных пищевых продуктов, при условии, что они пригодны для потребления человеком.

Итого:

| Продукт питания | Ставка НДС | Примечания |

|---|---|---|

| Мясо и птица, например, говядина, баранина, свинина, курица и т. д. | Нулевая ставка | Разделанная или целая туша |

| Экзотическое мясо, например, конина, страус, крокодил, кенгуру и т. д. | Нулевая ставка | Разделанная или целая туша |

| Живые животные | Нулевая ставка | Виды, обычно используемые в пищу человеком |

| Живые лошади | Стандартная ставка | Не признанный пищевой вид, см. Уведомление об НДС 701/15: животные и корма для животных |

| Продукты животного происхождения, кроме пищевых продуктов для человека или животных | Стандартная ставка | Например, для медицинских целей |

| Рыба | Нулевая ставка | Если пригодны для употребления в пищу человеком |

| Живая рыба | Нулевая ставка | Виды, обычно используемые в пищу человеком |

| Декоративная рыба, такая как карп кои | Стандартная ставка | Если они приготовлены для потребления человеком, то имеют нулевой рейтинг |

| Рыба на наживку | Стандартная ставка | Если не подходит для употребления в пищу человеком |

| Рыба, изъятая с продовольственного рынка в соответствии с правилами рыболовства ЕС | Нулевая ставка | Если качество пригодно для употребления в пищу человеком |

| Овощи и фрукты | Нулевая ставка | Если качество пригодно для потребления человеком. Однако в отношении выращивания растений и рассады см. Уведомление об НДС 701/38: семена и растения. Однако в отношении выращивания растений и рассады см. Уведомление об НДС 701/38: семена и растения. |

| Кулинарные травы и специи | Нулевая ставка | См. Уведомление об НДС 701/38: семена и растения |

| Декоративные овощи | Стандартная ставка | Например, капуста, которую выращивают для красоты, а не для потребления |

| Мякоть фруктов и овощей, например яблочное пюре, используемое для приготовления пищи | Нулевая ставка | Мякоть, предназначенная для приготовления напитков, например фруктовые и овощные коктейли, имеет стандартную оценку — см. пункт 2.2 |

| Соки и концентраты соков | Стандартная ставка | Напитки или продукты для приготовления напитков имеют стандартную оценку – см. пункт 2.2. |

| Зерновые | Нулевая ставка | Однако поставляется, например, выращивание урожая, оптом или в розницу. См. также Уведомление об НДС 701/15: животные и корма для животных. См. также Уведомление об НДС 701/15: животные и корма для животных. |

| Орехи и бобовые | Нулевая ставка | В сыром и необработанном виде для потребления человеком.Также жареные или соленые орехи в скорлупе, независимо от того, поставляются ли они оптом или в розницу — см. также Уведомление об НДС 701/15: животные и корма для животных. |

| Орехи, очищенные от скорлупы и либо обжаренные, либо соленые | Стандартная ставка |

3.2 Ингредиенты и добавки, используемые в домашней кухне и выпечке

Как правило, вы можете обнулить ставку продукта, продаваемого для использования в качестве ингредиента в домашней кухне или выпечке, если он:

- имеет поддающееся измерению содержание питательных веществ

- используется исключительно или преимущественно в конкретной форме, в которой он поставляется, при производстве продуктов питания

- не является одним из исключенных элементов, см. параграф 2.2

параграф 2.2

параграф 2.2Итого:

| Продукт питания | Ставка НДС | Примечания |

|---|---|---|

| Готовые торты, соусы, супы и другие смеси | Нулевая ставка | Для приготовления пищи на домашней кухне |

| Смеси для мороженого и аналогичных замороженных продуктов | Стандартная ставка | См. пункт 3.5 |

| Масла растительные, кукурузное (кукурузное), рапсовое, арахисовое (арахисовое), оливковое (включая оливковое масло BP), миндальное (но не масло горького миндаля), кунжутное, подсолнечное, пальмоядровое, грецкий орех, соя и смеси эти | Нулевая ставка | Даже если они используются в качестве массажных или косметических масел, при условии, что они относятся к типу и сорту, подходящему для кулинарных целей, и не содержат никаких веществ, таких как духи, которые сделали бы их непригодными для кулинарного использования |

| Льняное масло и эфирные масла | Стандартная ставка | Не пищевой |

| Отработанное и отработанное масло для переработки | Стандартная ставка | Может иметь право на льготу в качестве корма для животных — см. Уведомление об НДС 701/15: животные и корма для животных Уведомление об НДС 701/15: животные и корма для животных |

| Крахмал и желатин | Нулевая ставка | При условии, что они съедобны.Это не относится к крахмалу для придания жесткости воротникам рубашек или «фотографическому» желатину | .

| Соль для кулинарии | Нулевая ставка | Включая мелкую соль, дендритную соль и в розничной упаковке (12,5 кг или менее) — каменную и морскую соль |

| Непищевая соль | Стандартная ставка | Включая прессованную соль (гранулы и таблетки), гранулированную соль, каменную соль (кроме розничных упаковок), грязную соль, соль для посудомоечных машин и соль любого типа для непищевого использования |

| Подсластители | Нулевая ставка | Включая натуральные продукты, такие как мед и сахар, и искусственные продукты, такие как сахарин, аспартам и сорбит |

| Ароматизаторы и усилители вкуса | Нулевая ставка | Включая натуральные эссенции, такие как перечная мята и ваниль, кулинарная розовая вода и синтетические ароматизаторы |

| Ароматизирующие смеси | Нулевая ставка | Включая порошки для обсыпки, смеси приправ и смеси для маринования, натуральные или синтетические |

| Глутамат натрия | Стандартная ставка | Не является самостоятельным пищевым продуктом |

| Прочие пищевые добавки, такие как разрыхлитель, винный камень, сычужный фермент, лактаза и пектин для кулинарного применения | Нулевая ставка | |

| Непищевые добавки, такие как бикарбонат соды, селитра и другие отдельные химические вещества для использования в рассоле или другой обработке мяса или рыбы | Стандартная ставка |

3.

3 Обработанные продукты

3 Обработанные продуктыЕсли вы поставляете переработанные или готовые пищевые продукты, вам необходимо убедиться, что они не соответствуют стандартам – см. пункт 2.2. Возможно, вам также придется решить, находятся ли ваши запасы в процессе общественного питания и, следовательно, имеют стандартную оценку – см. параграф 2.1.

Итого:

| Продукт питания | Ставка НДС | Примечания |

|---|---|---|

| Консервы и замороженные продукты, кроме мороженого и аналогичных замороженных продуктов | Нулевая ставка | На них распространяется та же ответственность, что и на необработанный продукт, такой как горох или рыба |

| Мороженое, сорбеты, замороженный йогурт (предназначенный для употребления в пищу в чистом виде) или леденцы на палочке | Стандартная ставка | См. пункт 3.5 |

Охлажденные или замороженные готовые блюда, полуфабрикаты и т. д. д. | Нулевая ставка | Для дальнейшей подготовки, например, для разогрева дома |

| Холодные бутерброды | Нулевая ставка | Нулевой рейтинг в качестве готовой пищи, за исключением случаев поставки в ходе общественного питания при стандартном рейтинге (или временно сниженном рейтинге) — см. параграф 2.1 |

3.4 Хлебобулочные изделия

Хотя большинство традиционных хлебобулочных изделий, таких как хлеб, печенье и пирожные, имеют нулевой рейтинг, некоторые кондитерские изделия имеют стандартный рейтинг, включая:

- печенье, полностью или частично покрытое шоколадом (или другим продуктом, сходным по вкусу и внешнему виду)

- любые подслащенные готовые пищевые продукты, кроме тортов и нешоколадного печенья, которые обычно едят пальцами

См. также пункт 3.6.

Примеры хлебобулочных изделий и их НДС:

| Нулевой рейтинг | Стандартный номинал |

|---|---|

| Хлеб и хлебобулочные изделия, такие как булочки, булочки и лаваш | Те же продукты, поставляемые в составе горячего блюда на вынос (с учетом временной сниженной ставки), например, горячий гамбургер в булочке, или горячий шашлык в питте, или «есть внутри» — см. Уведомление об НДС 709 /1: кейтеринг и еда на вынос Уведомление об НДС 709 /1: кейтеринг и еда на вынос |

| Торты, включая бисквиты, фруктовые торты, меренги, юбилейные торты, такие как свадьба, юбилей или день рождения | Торты, поставляемые в рамках кейтеринга (с учетом временной сниженной ставки) — см. Уведомление об НДС 709/1: Кейтеринг и еда на вынос |

| Пряник | |

| Оладьи | Злаковые батончики, мюсли и аналогичные сладкие дегустационные батончики |

| Зефирные пирожные — с основой из крошки печенья или торта, покрытые куполом из зефира, покрытым шоколадом, сахарной стружкой или кокосовой стружкой они имеют короткий срок хранения и быстро затвердевают при извлечении из упаковки | Другие виды снежков, например, шведские снежки с более длительным сроком хранения |

| «Хрустящие пирожные» Кукурузные хлопья или любые другие сухие завтраки, покрытые шоколадом или рожковым деревом и спрессованные в ломкие лепешки | Флорентийцы |

| Карамельное или «миллионерское» песочное печенье, состоящее из песочного теста, покрытого слоем карамели и (обычно) шоколада или рожкового дерева | Песочное печенье, частично или полностью покрытое шоколадом |

| Лебкухен | Кокосовый лед |

3.

4.1 Украшения для тортов

4.1 Украшения для тортовЕсли вы продаете вместе с тортом несъедобные украшения для торта, такие как посеребренные подковы или фигурки жениха и невесты со свадебным тортом, вам не нужно рассматривать свою поставку как смешанную поставку и учитывать НДС на украшение, если только оно явно не является отдельным товаром в свое право. Например, игрушка, поставленная в качестве украшения к детскому праздничному торту, явно предназначена для того, чтобы оставить его и поиграть с ним после того, как торт будет съеден. Однако вы по-прежнему можете рассматривать поставку торта и игрушки как одну поставку, если выполняются условия связанных товаров, см. параграф 6.1.

Примеры часто встречающихся продуктов, используемых для украшения тортов:

| Нулевой рейтинг | Стандартный номинал |

|---|---|

| Шоколадный кувертюр, стружка, листья, завитки и т. д. (разработаны специально для украшения тортов) | Шоколадные батончики (кроме пакетов с мини-шоколадными батончиками, продаваемых для использования в выпечке |

Желейные формы, сахарные цветы, листья и т. д., специально предназначенные для украшения тортов д., специально предназначенные для украшения тортов | Шоколадные хлопья (за исключением случаев, когда они поставляются для производства хлебобулочных изделий и производства мороженого, когда они могут иметь нулевую ставку, если продаются в упаковках по одному брутто или более, с четкой маркировкой «только для использования в качестве украшения тортов: не для розничной продажи») |

| Сотни и тысячи, вермишель и сахарная нить | Любые другие изделия, которые продаются в той же форме, что и кондитерские изделия |

| Королевская глазурь | |

| Поджаренный кокос и поджаренный миндаль специально для выпечки | |

| Вишня, используемая в выпечке (часто называемая «гласс») | |

Съедобные украшения для тортов, независимо от того, продаются ли они как часть торта или продаются отдельно, если только они не подпадают под исключения, относящиеся к кондитерским изделиям (см. 6) или жареные орехи (см. пункт 3.8) 6) или жареные орехи (см. пункт 3.8) | Несъедобные украшения для тортов продаются отдельно |

3.4.2 Печенье

Печенье, покрытое или частично покрытое шоколадом, или некоторые другие продукты, похожие по вкусу и внешнему виду на шоколад, имеют стандартную оценку.

Примеры, помогающие определить, является ли продукт нулевым или стандартным:

| Нулевой рейтинг | Стандартный номинал |

|---|---|

| Печенье с шоколадной крошкой, в котором крошка либо включена в тесто, либо вдавлена в поверхность перед выпечкой | Все печенье, полностью или частично покрытое глазурью, включая печенье, украшенное узором из шоколада или другого подобного продукта |

| Бурбон и другое печенье, в котором шоколад или аналогичный продукт образует прослойку между двумя половинками печенья и не продолжается на внешней поверхности | Песочное печенье в шоколаде |

| Яффские пирожные | Пряничные человечки, украшенные шоколадом, за исключением случаев, когда это составляет не более пары точек вместо глаз |

| Печенье, покрытое карамелью или другим продуктом, не напоминающим шоколад по вкусу и внешнему виду | Вафли с мороженым, частично покрытые шоколадом, такие как «шоколадные устрицы» |

3.

4.3 Горячие блюда

4.3 Горячие блюдаМногие хлебобулочные изделия, особенно хлеб, пироги, пирожные и другие закуски, выпекаются в розничных магазинах и продаются в горячем виде. Граница между «свежеиспеченной» и «горячей едой на вынос» может быть сложной, и если вы продаете горячую еду, вам рекомендуется прочитать Уведомление об НДС 709/1: питание и еда на вынос, в котором изложены различие более подробно. Если у вас все еще есть какие-либо сомнения, свяжитесь со Службой поддержки НДС: общие вопросы.

3.5 Мороженое и аналогичные замороженные продукты

Вы должны стандартно оценивать свои запасы любого продукта, предназначенного для употребления в пищу в замороженном виде.

Продукты, которые поставляются замороженными, но должны быть приготовлены перед употреблением в пищу или должны быть полностью разморожены перед употреблением, имеют нулевую ставку.

Примеры, помогающие определить, является ли продукт нулевым или стандартным:

| Нулевой рейтинг | Стандартный номинал |

|---|---|

| Запеченная Аляска | Мороженое и леденцы |

| Кремовые пирожные | Мороженое и пирожные, включая арктические рулеты |

| Мусс | Водяной лед, шербеты и граниты |

| Замороженный йогурт, который необходимо полностью разморозить перед употреблением и который был заморожен исключительно для хранения или продажи | Замороженный йогурт |

| Десерты, одинаково пригодные для употребления в замороженном или размороженном виде (если только они не предназначены для употребления в пищу в замороженном виде и состоят в основном из мороженого или аналогичных продуктов) | Порошки и смеси для приготовления мороженого и аналогичных замороженных продуктов, включая неполные смеси и эмульсии, используемые в торговле, и фруктовые сиропы, продаваемые в пластиковых тубах для домашнего замораживания в виде леденцов |

| Вафли и рожки (если они полностью или частично не покрыты шоколадом или аналогичным продуктом) | Вафли и рожки, продаваемые с мороженым или аналогичными продуктами |

| Топпинги, соусы и сиропы, если они не продаются с мороженым или аналогичными продуктами |

3.

6 Кондитерская

6 КондитерскаяСтандартные кондитерские изделия включают шоколад, сладости и леденцы, шоколадное печенье и любые другие «подслащенные готовые пищевые продукты, которые обычно едят руками». например, некоторые фруктовые и зерновые батончики.

Вот несколько примеров стандартных и нулевых кондитерских изделий:

| Нулевой рейтинг | Стандартный номинал |

|---|---|

| Торты, включая бисквит, пирожные, эклеры, безе, оладьи, лепкухен, зефирные кексы и шотландские снежки | Шоколад, плитки шоколада, в том числе содержащие орехи, фрукты, ириски или любые другие ингредиенты, диабетический шоколад, шоколад с ликером и аналогичные сладости |

| Шоколадная паста, жидкая шоколадная глазурь, шоколадный кувертюр и шоколадная стружка, полоски, вермишель, мини-батоны и т. д., предназначенные для продажи исключительно для кулинарного использования; шоколадная краска для тела | Конфеты, пастилки, жевательные резинки, леденцы, сахарная вата, щербет, жевательная резинка, жевательная резинка, рахат-лукум, зефир, помадки и аналогичные кондитерские изделия |

| Печенье, покрытое глазурью, карамелью или другим продуктом, отличающимся по вкусу и внешнему виду от шоколада | Фруктовые батончики и прочие изделия из готовых кондитерских изделий из сухофруктов, сладкие на вкус |

| Шоколадные чашки | Подслащенный попкорн |

Яблоки ириски и другие яблоки на палочке, покрытые шоколадом, орехами и т. д. д. | Орехи или фрукты с покрытием, например из шоколада, йогурта или сахара |

| Имбирь, консервированный в сиропе, высушенный имбирь или имбирь в порошке, могут иметь нулевую ставку, если они не продаются в качестве кондитерских изделий | Имбирь кристаллизованный, засахаренный или покрытый шоколадом |

| Засахаренные корки, дягиль, высушенные вишни для использования в домашней выпечке, часто описываемой как вишня «гласи» и коктейльная вишня или вишня мараскино | Высушенные, глазированные или засахаренные фрукты, включая Petha, Marrons glacés |

| Халва (если только она не покрыта шоколадом или заменителем шоколада или не предназначена для продажи в качестве кондитерских изделий) | Батончики, состоящие в основном из семян и сахара или других подслащивающих веществ |

| Съедобные украшения для тортов | Злаковые батончики, покрытые или не покрытые шоколадом, за исключением батончиков, которые квалифицируются как пирожные |

| Сухофрукты со сладким вкусом, предназначенные для продажи в качестве закуски и домашней выпечки | Сухофрукты со сладким вкусом, предназначенные для продажи в качестве кондитерских изделий, закусок |

| Традиционные индийские и пакистанские деликатесы, такие как барфис, халвас, джелаби, ладду; и традиционные японские деликатесы | Заменители пищи для похудения в форме печенья, полностью или частично покрытые шоколадом или чем-то подобным по вкусу и внешнему виду |

3.

7 напитков

7 напитковХотя считается, что большинство напитков (кроме лечебных) подпадают под общую категорию «продукты питания» для целей НДС, многие напитки стандартно классифицируются как алкогольные или безалкогольные напитки. Для целей НДС напитком является:

- жидкость, обычно потребляемая для повышения уровня жидкости в организме, для утоления жажды, для укрепления организма или для удовольствия

- ряду безалкогольных напитков и связанных с ними препаратов, экстрактов, однако, специально разрешен нулевой рейтинг — они перечислены в пункте 3.7.2

3.7.1 Алкогольные напитки

Вы должны установить стандартную ставку для всех своих запасов напитков, содержащих алкоголь, независимо от того, продаете ли вы их для потребления на территории или за ее пределами. Примеры включают: