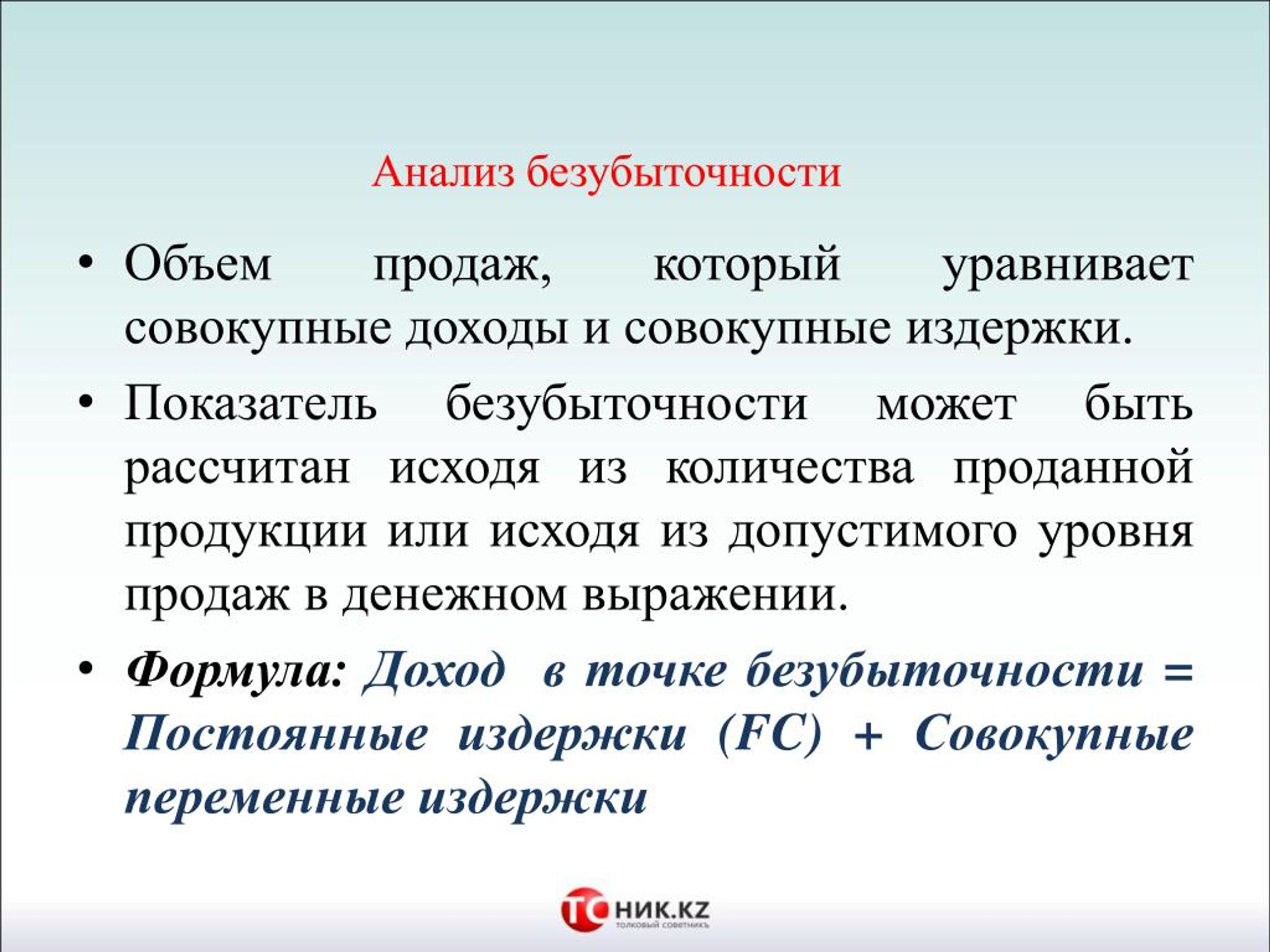

Совокупные доходы это: Совокупный доход семьи — что это такое: определение термина простыми словами

Доход — Что такое Доход?

26986

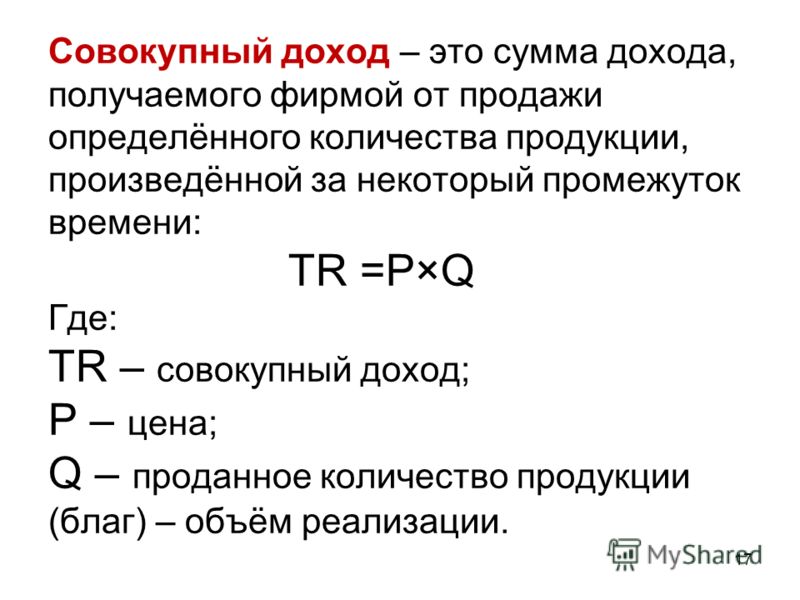

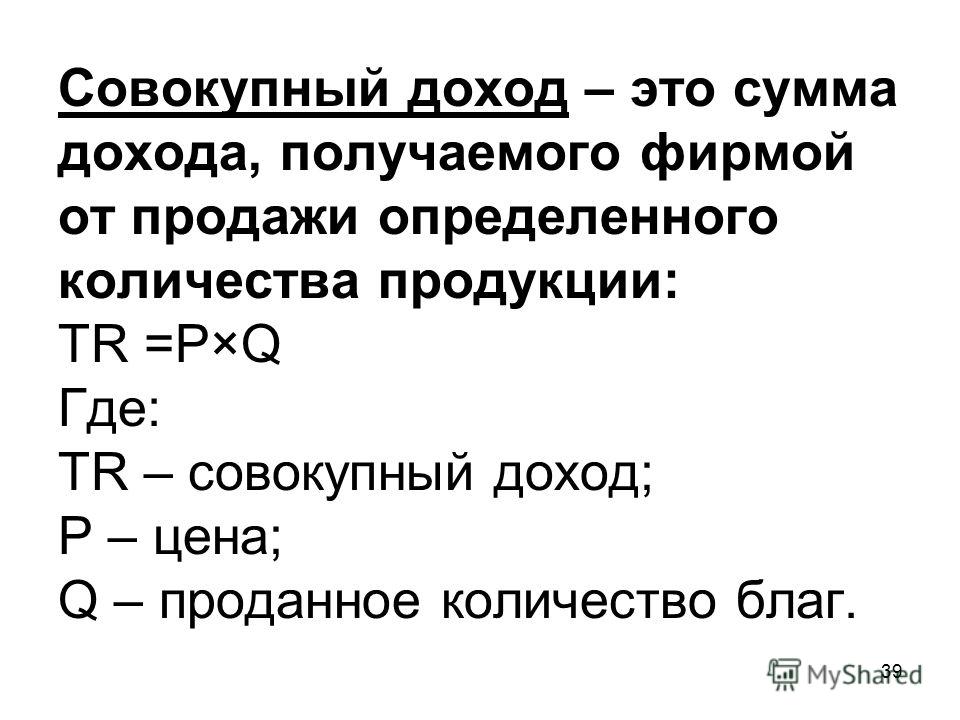

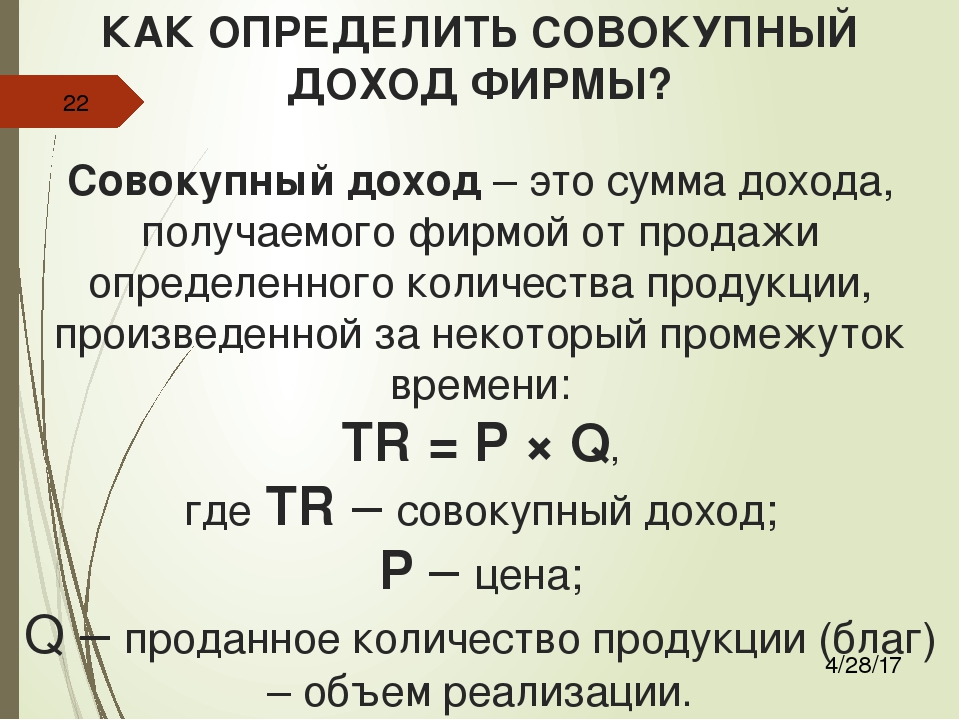

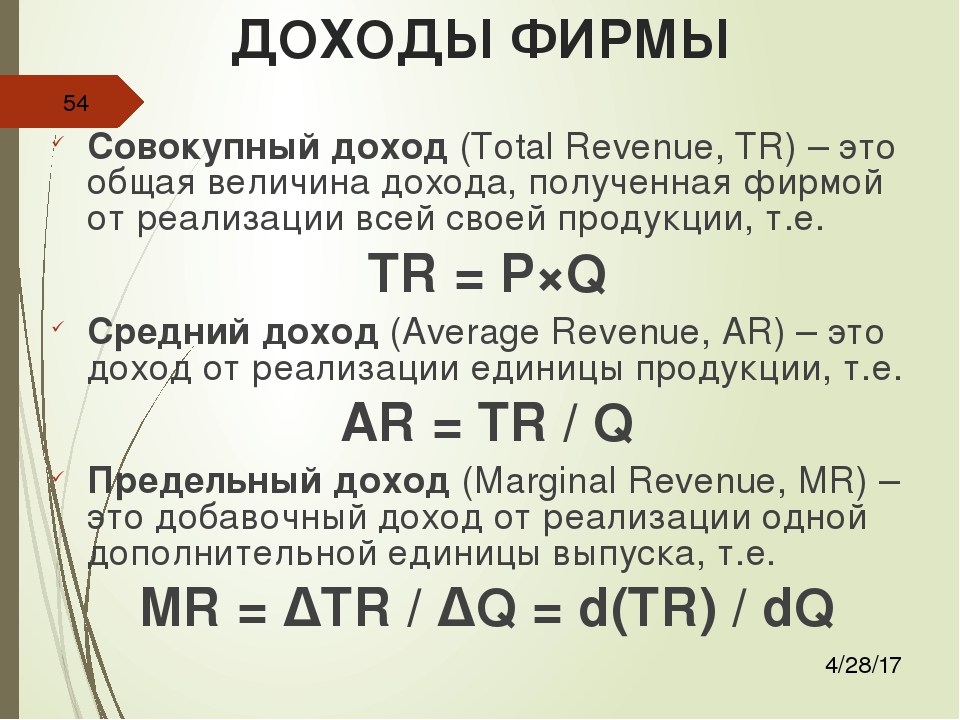

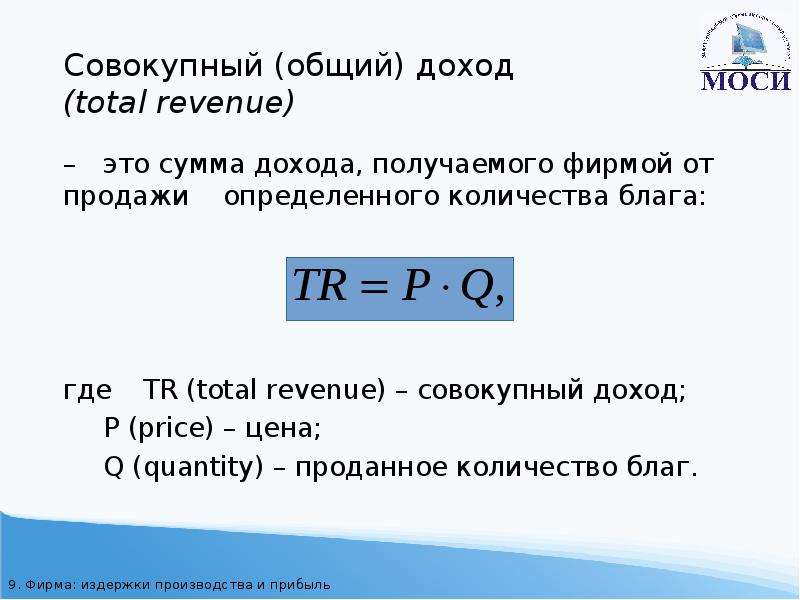

Доход — денежные или иные ценности, получаемые в результате какой-либо деятельности.Можно выделить следующие виды доходов:

- доходы населения;

- доходы предприятий (фирм), организаций;

- доходы государства.

В доходы населения входят:

- заработная плата,

- предпринимательский доход,

- дивиденды на имеющиеся у населения акций;

- проценты на сбережения, вложенные в банк,

- рента на сданную в аренду недвижимость и др.

Источником дохода предприятий или фирм является:

- прибыль, процент или рента, в зависимости от типа предприятия.

- в доходы предприятия входит не вся прибыль.

- из валовой прибыли делаются внешние отчисления.

- часть прибыли, полученной предпринимателем, становится его личным предпринимательским доходом.

- оставшаяся часть прибыли составляет собственно доход самого предприятия, которая используется на расширение производства, подготовку кадров, социальную сферу и т. д.

Совокупный доход государства складывается:

- из текущих доходов,

- из доходов от операций с капиталом (поступления от продажи капитальных активов).

- из налогов,

- из неналоговых поступлений.

Налоговые поступления это доходы от государственной собственности и предпринимательской деятельности, продажи принадлежащего государству имущества, запасов, земли.

В доходы государства включаются также полученные официальные трансферты, в которые входят все невозвратные платежи от органов государственного управления, других государств или международных организаций.

Их доля в совокупном доходе государства в развитых странах составляет 80-90%.

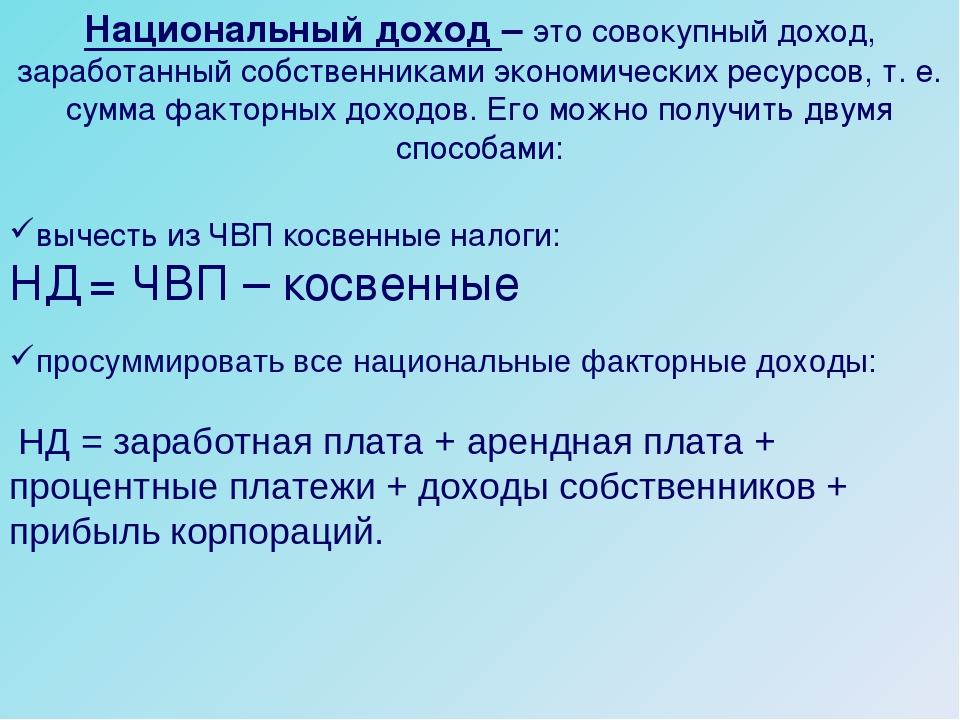

Общий доход страны, приносимый всеми факторами производства, — это национальный доход.

Национальный доход является обобщающим показателем экономического развития страны наряду с такими показателями, как валовой национальный продукт (ВНП) и валовой внутренний продукт (ВВП).

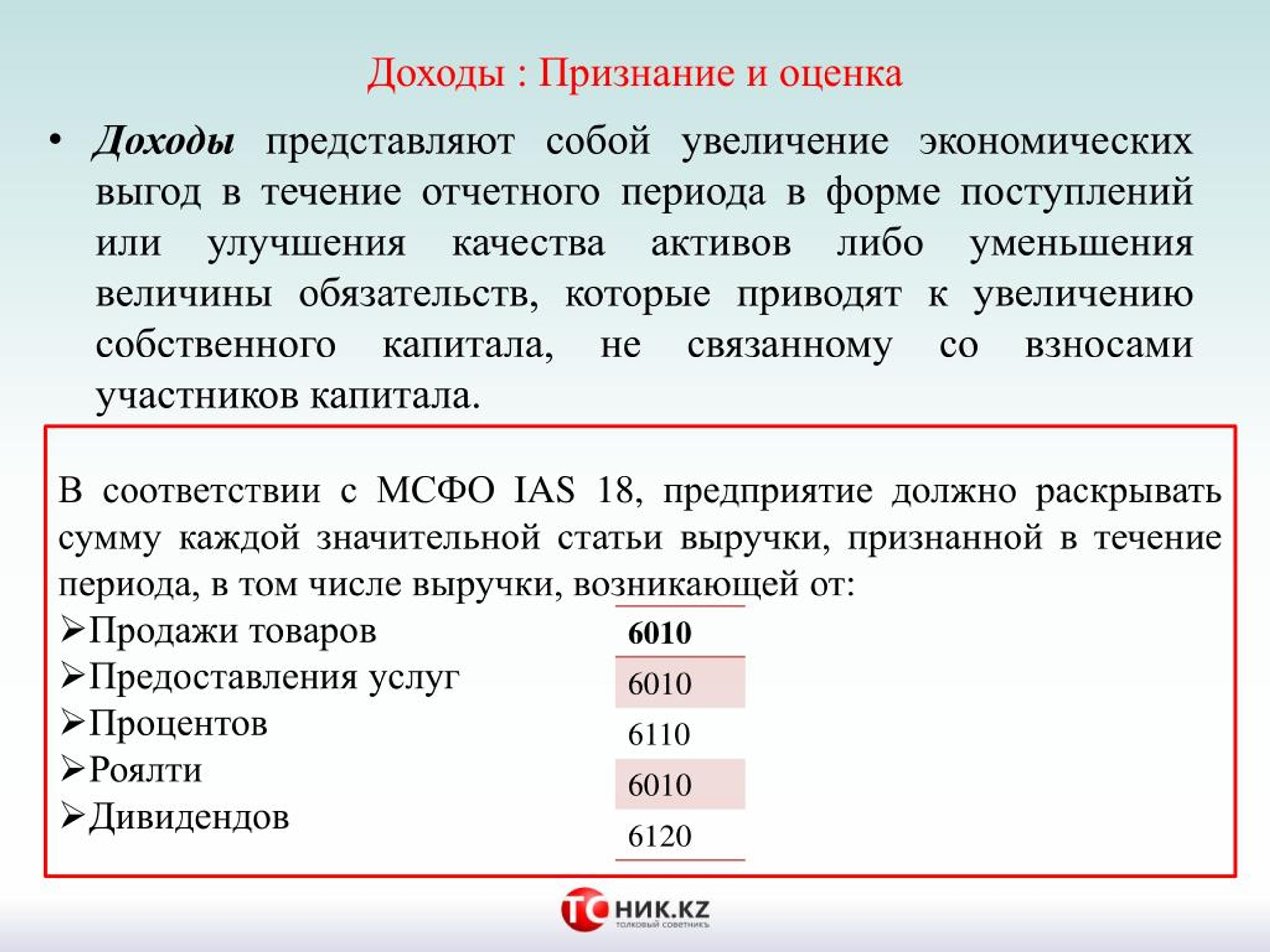

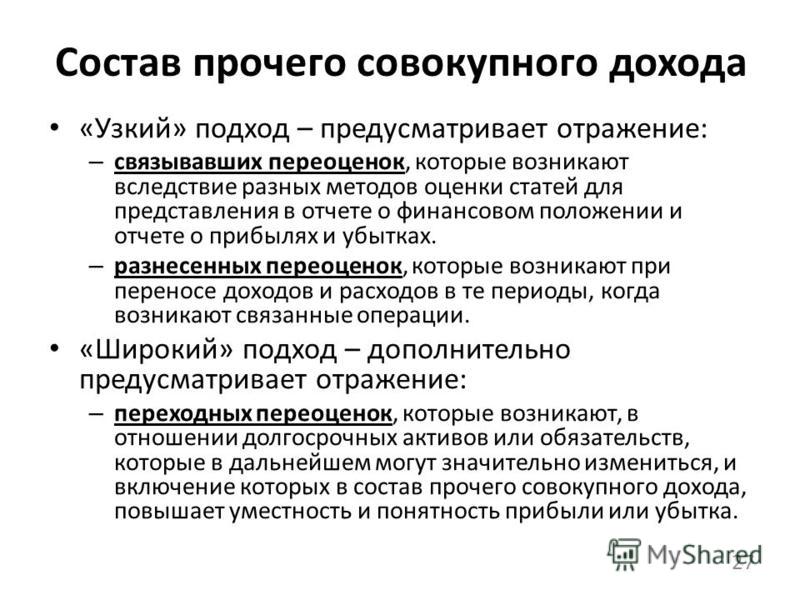

Прочий совокупный доход [ПСД] | inflexio

« вернуться к списку словарных статейПрочий совокупный доход (Other comprehensive income)

Так называется та часть отчёта о прибылях и убытках и прочем совокупном доходе, в которой отражаются доходы и расходы, которые запрещено признавать в прибылях и убытках.

С точки зрения рядового пользователя отчётности принципиальная разница между прибылями и убытками и прочим совокупным доходом состоит в том, что дивиденды определяются прибылями и убытками, а не прочим совокупным доходом. Далее, показатель прибыли на акцию также считается только от прибылей и убытков, не включая прочий совокупный доход. В итоге может сложиться впечатление, что прочий совокупный доход — это нечто более эфемерное и менее реальное, чем прибыли и убытки. Так ли это? Каков принцип разделения между этими двумя группировками доходов и расходов: прибылями и убытками с одной стороны и прочим совокупным доходом с другой?

На сегодняшний день в МСФО нет официальной и бесспорной разделительной линии между этими двумя группировками. По сути, действует правило: все доходы и все расходы относятся в прибыли и убытки, кроме некоторых, которые Совет по МСФО отдельно оговаривает в отдельных стандартах в отдельных случаях.

Другими словами, отнесение доходов и расходов в секцию прочего совокупного дохода является прерогативой Совета по МСФО без всяких альтернатив и суждений со стороны менеджеров, готовящих отчётность. Но чем же руководствуется сам Совет по МСФО?

На этот счёт существует целый ряд мнений, наиболее распространённое из которых состоит в том, что в прочий совокупный доход относятся нереализованные доходы и расходы, то есть те, которые в ходе операционной деятельности компании не готовы в любую минуту превратиться в денежные потоки.

Например, переоценка производственного здания (т.е. основного средства), которое вряд ли будет продано в обозримом будущем в ходе операционной деятельности компании. Такая переоценка — это нереализованный доход, отражающийся в прочем совокупном доходе. С другой стороны — изменение справедливой стоимости сдаваемого в аренду здания (классифицированного как инвестиционное имущество) — это уже реализованный доход, отражающийся в прибылях и убытках. Почему? Потому, что инвестиционное имущество по его определению может быть продано в любой момент, когда компания сочтёт, что инвестиционные цели достигнуты и здание уже можно продать.

Ещё одно объяснение появления секции прочего совокупного дохода — необходимость сделать прибыли и убытки менее подверженными случайной волатильности из-за изменений справедливой стоимости некоторых активов и обязательств. То есть вопрос не столько в реализованности и нереализованности, сколько в амплитуде колебаний: очень колебания велики или не очень.

Пока Совет по МСФО думает над тем, как для себя и для нас, составителей отчётности, обосновать необходимость деления всех доходов и расходов на прибыли и убытки отдельно и прочий совокупный доход отдельно, мы продолжаем придерживаться озвученного выше правила: всё в прибыли и убытки, кроме того, что сказано относить в прочий совокупный доход.

И последнее: пожалуйста, не путайте прочий совокупный доход и секцию прочие доходы. Это принципиально разные вещи, потому что прочие доходы — это статья прибылей и убытков, в которую относятся какие-то операционные доходы, не попавшие в себестоимость, коммерческие и управленческие расходы.

Доходы по контролируемым сделкам за год: как правильно их рассчитать

Для определения доходов по контролируемым сделкам за календарный год, нужно сложить доходы по всем сделкам с одним взаимозависимым лицом за календарный год, т.е. необходимо суммировать доходы с «обеих сторон» (п. 9 ст. 105.14 НК РФ, Письма Минфина России от 11.12.2015 N 03-01-18/72842, от 09.02.2015 N 03-01-18/5309, от 31.10.2013 N 03-01-18/46464).

Обратите внимание! В исключительных случаях при определении суммового критерия могут учитываться сделки с несколькими лицами: когда в сделке участвуют более двух лиц или сделка признана судом частью группы однородных сделок, совершенных в целях создания условий, при которых такая сделка не отвечала бы признакам контролируемой сделки

Доход по контролируемой сделке определяется по правилам главы 25 Налогового кодекса РФ «Налог на прибыль организаций» (п. 9 ст. 105.14 НК РФ). При этом не учитываются доходы, указанные в статье 251 Налогового кодекса РФ. Минфин России в письме от 29.04.2014 № 03-01-РЗ/20100 подчеркнул, что

9 ст. 105.14 НК РФ). При этом не учитываются доходы, указанные в статье 251 Налогового кодекса РФ. Минфин России в письме от 29.04.2014 № 03-01-РЗ/20100 подчеркнул, что

Из доходов необходимо исключить суммы налогов, предъявленные покупателю товаров (работ, услуг, имущественных прав) (п. 1 ст. 248 НК РФ).

Если получатель дохода не исчисляет налог на прибыль организаций в соответствии с главой 25 НК РФ, сумма дохода по сделкам определяется расчетным методом с учетом установленного главой 25 НК РФ порядка с применением метода начисления. Аналогичное правило действует в ситуации, когда сделки между взаимозависимыми лицами совершаются с привлечением агента (комиссионера), который заключает сделку по поручению комитента, но от своего имени.

Обратите внимание, что при определении суммового порога не учитываются доходы, которые были получены не в результате совершения контролируемых сделок, в частности:

- штрафы, пени, прочие санкции за нарушение договорных обязательств. При этом их установление не должно быть направлено на искусственное создание условий, при которых сделки не отвечают признакам контролируемых (Письма Минфина России от 17.07.2013 N 03-01-18/28094, от 16.08.2013 N 03-01-18/33535);

- нереализованные курсовые разницы, возникающие от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации;

- доходы от долевого участия в других организациях, в том числе в виде дивидендов (письма Минфина России от 17. 07.2013 N 03-01-18/28094, от 16.08.2013 N 03-01-18/33535).

07.2013 N 03-01-18/28094, от 16.08.2013 N 03-01-18/33535).

07.2013 N 03-01-18/28094, от 16.08.2013 N 03-01-18/33535).Обращаем также ваше внимание на мнение Минфина РФ, приведенное в письме от 21.03.2017 N 03-12-11/1/16105, согласно которому доходы нужно считать только за период, в котором лица признаны взаимозависимыми.

Это касается случаев, когда взаимозависимость устанавливается не с начала календарного года или прекращается в течение календарного года.

Кроме того, необходимо иметь информацию о доходах второй стороны, так как возможно превышение суммового критерия по совокупной сумме доходов обеих сторон, а этого достаточно для признания сделок контролируемыми.

Если такой информации нет, то можно использовать расчетную величину суммы дохода этого участника, определенную по правилам главы 25 Налогового кодекса РФ с применением метода начисления.

Также необходимо помнить, что при определении суммы доходов по контролируемым сделкам налоговый орган вправе проверить соответствие сумм доходов, полученных по сделкам, рыночному уровню с учетом положений глав 14.2 и 14.3 НК РФ (п. 9 ст. 105.14 НК РФ).

в семье, компании или государстве

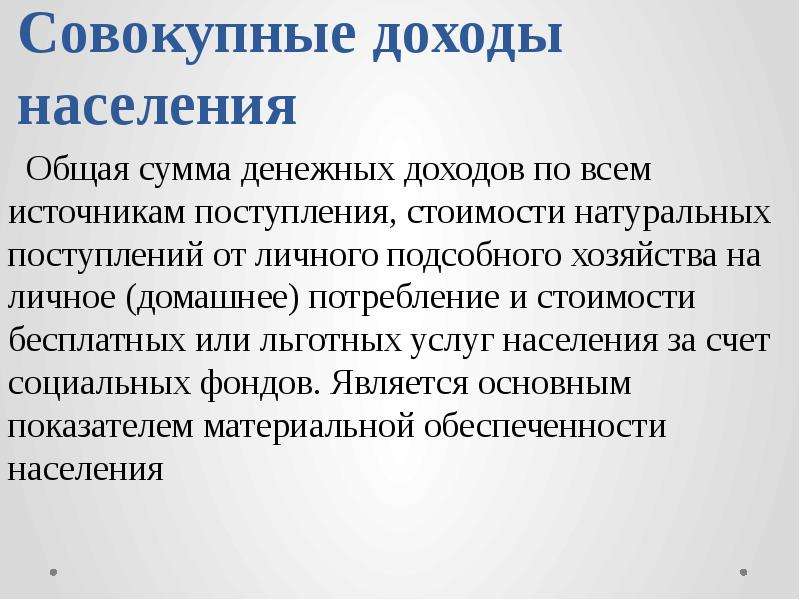

Все деньги, которые получает государство, предприятие или физические лица за определенный промежуток времени считаются доходом. На государственном уровне процессом подсчета совокупных доходов и расходов занимаются министерства и ведомства, на предприятии — бухгалтерия и экономический отдел. В семье этому вопросу также нужно уделить время. Ответственность за ведение семейного бюджета должен взять на себя либо кто-то один, либо всем членам семьи придется принимать совместные решения.

Бробанк расскажет, что такое совокупный доход семьи, что в него входит, а также кто и для чего его подсчитывает.

Что такое совокупный доход

Совокупный доход семьи — это общий доход всех родственников, живущих в одном доме или квартире, которые они получили за определенный промежуток времени. Для подсчета совокупного дохода не имеет значения валюта и источники поступления денег. Кроме того не важна и их регулярность. Одни поступления могут быть ежемесячными, другие разовыми или ежеквартальными.

5 способов повысить доходы →

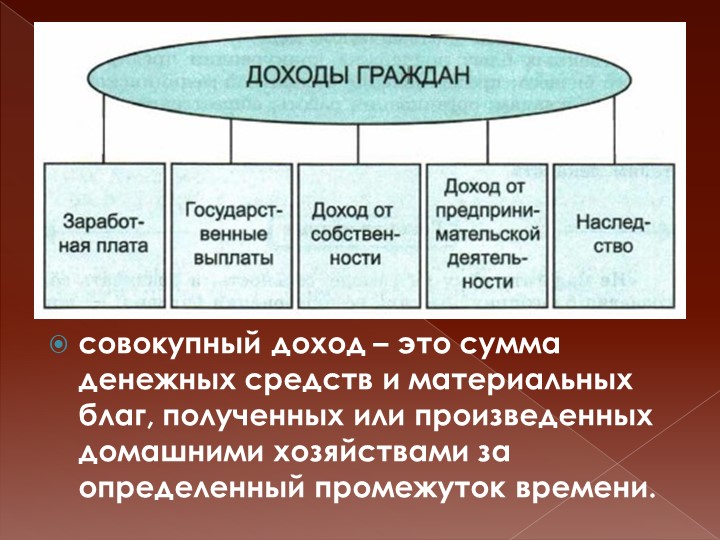

К совокупному доходу всей семьи относят:

- заработные платы и премиальные выплаты;

- детские пособия;

- алименты;

- доходы, полученные от бизнеса;

- лотерейные и другие виды выигрышей;

- дивиденды;

- доходы от сдачи недвижимости или другого имущества в аренду;

- наследуемые и подаренные средства;

- доходы от инвестирования, в том числе по банковским картам и вкладам;

- налоговые вычеты, компенсированные государством;

- вознаграждения при использовании авторских прав на произведения искусства.

К совокупному доходу не относят те виды доходов, которые не облагаются налогами:

- жилищная помощь от государства;

- поддержка малоимущих граждан страны;

- материальная помощь от благотворительных фондов;

- пособия на погребение;

- одноразовые выплаты при рождении ребенка;

- возмещение ущерба от чрезвычайных ситуаций;

- платежи на лечение и установку протезов.

К совокупному доходу семьи относят заработок тех, которые старше 18 лет. К членам семьи относят близких родственников, супругов, опекунов, которые живут на одной жилплощади. Если разделить общую сумму всех доходов семьи на количество ее членов, то получится среднедушевой доход на каждого.

Общий семейный доход чаще всего подсчитывают для определения благосостояния семьи. Доход отдельно каждого члена семьи рассматривать бессмысленно, так как эта сумма создает неправильное представление о финансовом положении и платежеспособности семьи. Расчеты среднедушевого дохода используют для определения малообеспеченных семей для оказания им материальной поддержки.

Что такое совокупный доход компании и государства

Совокупный доход организации, юридического лица включает в себя выручку за определенный промежуток времени. То есть это количество проданного товара или оказанных услуг, умноженное на их стоимость. Также в совокупный доход компании входят:

- средства от реализации активов, например, земельного участка, здания, специальных приборов или производственного оборудования;

- возвращенный долг;

- налоговые вычеты;

- дивиденды;

- проценты по вкладам;

- подаренное имущество.

Деньги, полученные от выпуска и продажи акций, вклады в уставной капитал к совокупному доходу организации не причисляют.

В совокупный доход государства включают средства, полученные от налогоплательщиков, которые зарегистрированы на территории определенной страны. Кроме этого, к совокупным доходам можно отнести деньги, которые страна получает в результате ведения какой-либо внутренней деятельности. А также суммы, которые государству перечисляют другие страны за ведение международной деятельности и зарубежные кредиты.

А также суммы, которые государству перечисляют другие страны за ведение международной деятельности и зарубежные кредиты.

Функции совокупных доходов

Юридическим лицам показатель совокупного дохода нужен в первую очередь для налогообложения. Кроме этого, этот показатель учитывают при предоставлении отчетов акционерам и для привлечения инвесторов. По этим же причинам работодатели высчитывают совокупный доход всех своих сотрудников.

Физическим лицам совокупный доход нужен в нескольких ситуациях:

- При подаче заявки на получение государственной помощи, пособий, льгот. Рассчитывать на поддержку государства могут только те семьи, чей доход ниже установленного минимума. Во время обращения и после сбора всех подтверждений дохода государственный служащий проводит проверку достоверности данных и повторный пересчет суммы на каждого члена семьи.

- При оформлении ипотеки и других видов кредитования. При этом сумма ежемесячных выплат не должна превышать 30-35% от дохода семьи. Такого показателя кредиторы придерживаются, чтобы у заемщика оставалась достаточная сумма после выплат для нормальной жизни и не наступила закредитованность. Если такая опасность существует, то заявку на большую сумму займа отклонят или ободрят, но только в меньшем объеме.

- При получении шенгенской визы. Государство, в которое планируется выезд, должно убедиться в том, что вы в состоянии обеспечить себя всем необходимым на территории чужой страны.

Такого показателя кредиторы придерживаются, чтобы у заемщика оставалась достаточная сумма после выплат для нормальной жизни и не наступила закредитованность. Если такая опасность существует, то заявку на большую сумму займа отклонят или ободрят, но только в меньшем объеме.

Такого показателя кредиторы придерживаются, чтобы у заемщика оставалась достаточная сумма после выплат для нормальной жизни и не наступила закредитованность. Если такая опасность существует, то заявку на большую сумму займа отклонят или ободрят, но только в меньшем объеме.Чаще всего подсчетом совокупного дохода озадачены малоимущие слои населения для получения господдержки. Сотрудники органов социальной защиты учитывают официальные доходы всех членов семьи, которые поступили за предшествующие 6 месяцев. При этом неважно проживают они все вместе или отдельно. В расчете учитывают заработную плату, пособия, стипендии и пенсии каждого члена семьи. Если среднедушевой доход меньше законодательно установленного уровня, то семье доплачивают недостающую сумму.

Как группировать расходы семьи

Семейный бюджет скидывается не только из доходов, но и расходов. Траты разделяют по группам для удобства сортировки при планировании общего бюджета семьи. С помощью статей расходов семья контролирует финансы, планирует будущие расходы и прибылей. Итоговый баланс семьи становится более наглядным и понятным.

Траты разделяют по группам для удобства сортировки при планировании общего бюджета семьи. С помощью статей расходов семья контролирует финансы, планирует будущие расходы и прибылей. Итоговый баланс семьи становится более наглядным и понятным.

Распределить все расходы семьи можно в три крупные группы:

- Важность.

- Периодичность.

- Величина.

Каждую из тип расходов можно разбить на несколько подгрупп.

Важность

Основываясь на важности траты семьи можно раздробить на:

| Виды | Описание |

| Обязательные | Это те деньги, которые расходуются на продукты питания, платежи за жилье, транспорт, быстро изнашиваемую одежду, предметы для быта и здоровья. А также кредитные платежи, страховки, откладываемые сбережения. Обычно на эти расходы не должно уходить более 50% от общего дохода семьи. |

| Желательные | К этому виду расходов можно отнести развлечения, оплату кружков для детей, интернет, мобильную связь, косметику, товары для хобби, книги. Это те вещи, от которых не зависит жизнь членов семьи, но, если позволяют финансы, их можно включить в ежемесячные расходы. Это те вещи, от которых не зависит жизнь членов семьи, но, если позволяют финансы, их можно включить в ежемесячные расходы. |

| Товары для поддержания имиджа | Это те товары и услуги, которые отражает уровень ваших амбиций, дохода, положения в социуме. К этому виду относятся гаджеты, брендовые вещи, дорогие развлечения, поездки в разные страны, автомобиль, предметы искусства и роскоши. |

На первой группе расходов экономить нельзя, так как это обязательные товары и услуги, которые должны обеспечивать нормальную жизнь семьи. Сэкономить проще всего на второй и третьей группе, так как они не относятся к жизненно необходимым.

Периодичность

По частоте траты можно разделить на 4 группы:

| Виды | Описание |

| Ежемесячные траты | К ним относят оплату детского сада, кружков для ребенка, топливо для автомобиля, мобильную связь, интернет, коммунальные платежи. Выплаты кредитов, членские взносы в кооператив или другие обязательные расходы. Выплаты кредитов, членские взносы в кооператив или другие обязательные расходы. |

| Ежегодные траты | К ежегодным тратам можно отнести оплату страховки, некоторых налогов. Расходы на отпуск или путевки. |

| Переменные траты | В этот вид расходов включают покупку одежды, ремонт, лекарства, бытовую технику. Эти расходы не постоянные, их приобретают при необходимости или при наличии накопленных средств. |

| Сезонные траты | К сезонным расходам относят трату на подготовку детей к обучению в школе, заготовки на зиму, сезонную одежду, путевки в детские лагеря на каникулы. |

При планировании бюджета по периодичности удобнее начинать с тех трат, которые нужны реже всего. Определите для начала ежегодные расходы, а к ним добавьте ежемесячные. После этого включите сезонные расходы при необходимости и какую-то часть средств на непредвиденные траты.

Величина

В зависимости от размера трат их можно разделить на 3 вида:

| Виды | Описание |

| Мелкие траты | В мелкие расходы включают продукты, проезд, хозяйственные товары, питание в школах, периодические издания, платные онлайн-подписки. |

| Средние траты | К средним расходам относят покупку одежды, обуви, развлечения, мелкую бытовую технику. |

| Крупные траты | Крупные расходы — это ремонт, путешествие, автомобиль, крупная бытовая техника, мебель. |

Такая классификация при планировании трат семьи особой важности не составляет. Просто учитывайте то, что в целях экономии выгоднее сокращать крупные и регулярные статьи расходов. Минимизировать мелкие траты, как правило, сложнее всего.

Разница между совокупными доходами и расходами показывает, какое материальное положение у семьи на текущий момент и за счет каких статей можно улучшить благосостояние.

Об автореКлавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 0

Наименование статьи | Код строки | Источник информации для заполнения |

Раздел I. Финансовые результаты | ||

Чистый доход от реализации продукции (товаров, работ, услуг) | 2000 | Обороты по Дт субсч. 701, 702 и 703 с Кт субсч. 791 минус оборот по Кт субсч. 704 с Дт субсч. 791 |

Отражают доход (выручку) от реализации за вычетом непрямых налогов и сборов, уплачиваемых с оборота, предоставленных скидок, стоимости возвращенных ранее проданных товаров, доходов, которые по договорам принадлежат комитентам. — доход от операционной аренды — если в аренду предоставляется инвестиционная недвижимость или аренда — основной вид деятельности предприятия; — стоимость, по которой реализованы ценные бумаги, и сумму вознаграждения за выполнение других операций, связанных с размещением, покупкой и продажей ценных бумаг с учетом соответствующих вычетов, если торговля ценными бумагами — основной вид деятельности; — доход комиссионера (поверенного) от предоставления комиссионных услуг. | ||

Себестоимость реализованной продукции (товаров, работ, услуг) | 2050 | Обороты по Кт субсч. 901, 902, 903 с Дт субсч. 791 |

4882158″>Приводят производственную себестоимость реализованной продукции (работ, услуг) и/или себестоимость реализованных товаров, а также постоянные нераспределенные общепроизводственные расходы, входящие в состав себестоимости реализованной продукции. Если в аренду предоставляют инвестиционную недвижимость или аренда — основной вид деятельности предприятия, в стр. 2050 показывают фактическую себестоимость предоставленных услуг по аренде. Организации, основная деятельность которых — торговля ценными бумагами, отражают здесь балансовую стоимость реализованных ценных бумаг. Показатель приводят в скобках. 4882158″>Приводят производственную себестоимость реализованной продукции (работ, услуг) и/или себестоимость реализованных товаров, а также постоянные нераспределенные общепроизводственные расходы, входящие в состав себестоимости реализованной продукции. Если в аренду предоставляют инвестиционную недвижимость или аренда — основной вид деятельности предприятия, в стр. 2050 показывают фактическую себестоимость предоставленных услуг по аренде. Организации, основная деятельность которых — торговля ценными бумагами, отражают здесь балансовую стоимость реализованных ценных бумаг. Показатель приводят в скобках. | ||

Валовые: | ||

прибыль | 2090 |  48821967″>Положительный результат расчета: стр. 2000 — стр. 2050 48821967″>Положительный результат расчета: стр. 2000 — стр. 2050 |

убыток | 2095 | Отрицательный результат расчета (приводят в скобках): стр. 2000 — стр. 2050 |

Прочие операционные доходы | 2120 | Обороты по Дт сч. 71 с Кт субсч. 791 |

Стр. 2120 ≥ стр. 2121 + стр. 2122 + стр. 2123 | ||

Отражают суммы прочих доходов от операционной деятельности предприятия (без учета непрямых налогов и сборов), кроме дохода от реализации продукции (товаров, работ, услуг). | ||

Дополнительная строка (Доход от изменения стоимости активов, оцениваемых по справедливой стоимости) | 2121 | Обороты по Кт субсч. 710 (кроме дохода от первоначального признания биологических активов и сельхозпродукции) |

Приводят доход от изменения стоимости активов, оцениваемых по справедливой стоимости: инвестнедвижимости, биологических активов, а также финансовых инструментов (если основной вид деятельности — торговля ценными бумагами). Не участвует в расчете финансового результата. | ||

Дополнительная строка (Доход от первоначального признания биологических активов и сельскохозяйственной продукции) |  48843398″>2122 48843398″>2122 | Обороты по Кт субсч. 710 с Дт сч. 23 (в части доходов от первоначального признания биологических активов и сельхозпродукции) |

Показывают доход от первоначального признания биологических активов и сельхозпродукции, полученных в результате сельскохозяйственной деятельности. Не участвует в расчете финансового результата. | ||

Дополнительная строка (Доход от использования средств, высвобожденных от налогообложения) | 2123 | Обороты по Кт сч. 71 с Дт субсч. 481 |

Показывают отдельно доход от использования средств, высвобожденных от налогообложения в соответствии с НКУ. | ||

Административные расходы | 2130 | Обороты по Кт сч. 92 с Дт субсч. 791 |

Отражают общехозяйственные расходы, связанные с управлением и обслуживанием предприятия. Показатель приводят в скобках. | ||

Расходы на сбыт | 2150 | Обороты по Кт сч. 93 с Дт субсч. 791 |

Отражают расходы предприятия, связанные с реализацией продукции (товаров, работ, услуг). Показатель приводят в скобках. | ||

Прочие операционные расходы | 2180 | Обороты по Кт сч. 94 с Дт субсч. 791 |

Стр. 2180 ≥ стр. 2181 + стр. 2182 | ||

Показывают прочие операционные расходы, не попавшие в статьи 2050, 2130 и 2150 раздела І формы № 2. Показатель приводят в скобках. | ||

Дополнительная строка (Расходы от изменения стоимости активов, оцениваемых по справедливой стоимости) |  48865591″>2181 48865591″>2181 | Обороты по Дт субсч. 940 (кроме расходов от первоначального признания биологических активов и сельхозпродукции) |

Отражают расходы от изменения стоимости активов, оцениваемых по справедливой стоимости: инвестнедвижимости, биологических активов, а также финансовых инструментов (если основной вид деятельности — торговля ценными бумагами). Показатель приводят в скобках. Не участвует в расчете финансового результата. | ||

Дополнительная строка (Расходы от первоначального признания биологических активов и сельскохозяйственной продукции) | 2182 |  48876113″>Обороты по Дт субсч. 940 с Кт сч. 23 (в части расходов от первоначального признания биологических активов и сельхозпродукции) 48876113″>Обороты по Дт субсч. 940 с Кт сч. 23 (в части расходов от первоначального признания биологических активов и сельхозпродукции) |

Приводят расходы от первоначального признания биологических активов и сельхозпродукции, полученных в результате сельскохозяйственной деятельности. Показатель приводят в скобках. Не участвует в расчете финансового результата. | ||

Финансовый результат от операционной деятельности: | ||

прибыль | 2190 | Положительный результат расчета:  4888685″>стр. 2090 + стр. 2120 — стр. 2130 — стр. 2150 — стр. 2180 или стр. 2120 — стр. 2095 — стр. 2130 — стр. 2150 — стр. 2180 4888685″>стр. 2090 + стр. 2120 — стр. 2130 — стр. 2150 — стр. 2180 или стр. 2120 — стр. 2095 — стр. 2130 — стр. 2150 — стр. 2180 |

убыток | 2195 | Отрицательные результат расчета (приводят в скобках): стр. 2090 + стр. 2120 — стр. 2130 — стр. 2150 — стр. 2180 или стр. 2120 — стр. 2095 — стр. 2130 — стр. 2150 — стр. 2180 |

Доход от участия в капитале | 2200 | Обороты по Дт сч. 72 с Кт субсч. 792 |

48897619″>Отражают доход, полученный от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведут по методу участия в капитале. 48897619″>Отражают доход, полученный от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведут по методу участия в капитале. | ||

Прочие финансовые доходы | 2220 | Обороты по Дт сч. 73 с Кт субсч. 792 |

Приводят дивиденды, проценты и другие доходы от финансовых инвестиций (кроме доходов, учитываемых по методу участия в капитале). | ||

Прочие доходы | 2240 | Обороты по Дт сч. 74 с Кт субсч. 793 |

48898458″>Стр. 2240 ≥ стр. 2241 48898458″>Стр. 2240 ≥ стр. 2241 | ||

Показывают прочие доходы (без учета непрямых налогов и сборов), возникающие в процессе хозяйственной деятельности, но не связанные с операционной и финансовой деятельностью предприятия. | ||

Дополнительная строка (Доход от благотворительной помощи) | 2241 | Обороты по Кт сч. 74 с Дт субсч. 483 |

Отражают отдельно доход от полученной благотворительной помощи, которая в соответствии с законодательством освобождается от обложения НДС. Не участвует в расчете финансового результата. | ||

4899033″>Финансовые расходы 4899033″>Финансовые расходы | 2250 | Обороты по Кт сч. 95 с Дт субсч. 792 |

Показывают расходы на проценты и другие расходы предприятия, связанные с займами (кроме финансовых расходов, которые включают в себестоимость квалификационных активов согласно П(С)БУ 31). Показатель приводят в скобках. | ||

Потери от участия в капитале | 2255 | Обороты по Кт сч. 96 c Дт субсч. 792 |

Отражают убыток от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведут методом участия в капитале. | ||

Прочие расходы | 2270 | Обороты по Кт сч. 97 c Дт субсч. 793 |

Приводят прочие расходы, возникающие в процессе хозяйственной деятельности (кроме финансовых расходов), но не связанные с операционной деятельностью предприятия. Показатель приводят в скобках. | ||

Дополнительная строка (Прибыль (убыток) от влияния инфляции на монетарные статьи) | 2275 | Рассчитывают в соответствии с требованиями П(С)БУ 22. |

Финансовый результат до налогообложения: | ||

прибыль | 2290 | Положительный результат расчета: стр. 2190 + стр. 2200 + стр. 2220 + стр. 2240 — стр. 2250 — стр. 2255 — стр. 2270 ± стр. 2275 или стр. 2200 + стр. 2220 + стр. 2240 — стр. 2195 — стр. 2250 — стр. 2255 — стр. 2270 ± стр. 2275 |

убыток | 2295 |  48931129″>Отрицательный результат расчета (приводят в скобках): 48931129″>Отрицательный результат расчета (приводят в скобках):стр. 2190 + стр. 2200 + стр. 2220 + стр. 2240 — стр. 2250 — стр. 2255 — стр. 2270 ± стр. 2275 или стр. 2200 + стр. 2220 + стр. 2240 — стр. 2195 — стр. 2250 — стр. 2255 — стр. 2270 ± стр. 2275 |

Расходы (доход) по налогу на прибыль | 2300 | Расходы: обороты по Кт сч. 98 с Дт сч. 79 |

Доход: обороты по Дт сч. 98 с Кт сч. 79 | ||

Показывают расходы либо доход по налогу на прибыль, определенные в соответствии с П(С)БУ 17 (подробнее см. Единоналожники эту строку не заполняют. | ||

Прибыль (убыток) от прекращенной деятельности после налогообложения | 2305 | Показатель определяют в соответствии с П(С)БУ 27 |

В стр. 2305 отражают единый показатель, включающий: 1) прибыль (убыток) от прекращенной деятельности после налогообложения; 2) прибыль (убыток) от переоценки необоротных активов и групп выбытия, которые образуют прекращенную деятельность и оцениваются по чистой стоимости реализации.  489412668″>Сумму убытка приводят в скобках. 489412668″>Сумму убытка приводят в скобках. | ||

Чистый финансовый результат: | ||

прибыль | 2350 | Положительный результат от алгебраической суммы стр. 2290 (или стр. 2295), стр. 2300 и стр. 2305 |

убыток | 2355 | Отрицательный результат от алгебраической суммы стр. 2290 (или стр. 2295), стр. 2300 и стр. 2305. Приводят в скобках |

489513496″>Раздел II. Совокупный доход 489513496″>Раздел II. Совокупный доход | ||

В разделе ІІ формы № 2 указывают те операции, которые повлияли на изменения статей раздела I пассива формы № 1 (за исключением операций с собственниками) и не были отражены на сч. 79 (с последующим списанием на сч. 44). | ||

Дооценка (уценка) необоротных активов | 2400 | Обороты по Кт субсч. 411 и 412 минус обороты по Дт субсч. 411 и 412 |

Показывают сумму изменения собственного капитала за счет дооценки (уценки) основных средств и нематериальных активов, переоцененных в соответствии с П(С)БУ 7 и П(С)БУ 8. Учтите: сюда попадает только сумма дооценки (уценки), которая увеличивает (уменьшает) дополнительный капитал. Если же дооценку (уценку) необоротных активов отражают в составе доходов (расходов), ее в эту строку не включают. | ||

Дооценка (уценка) финансовых инструментов | 2405 | Обороты по Кт субсч. 413 минус обороты по Дт субсч. 413 |

Отражают сумму изменения собственного капитала за счет дооценки (уценки) финансовых инструментов, переоцененных в соответствии с П(С)БУ 13. Отрицательный результат приводят в скобках (вычитают). | ||

489614511″>Накопленные курсовые разницы 489614511″>Накопленные курсовые разницы | 2410 | Обороты по Кт субсч. 423 минус обороты по Дт субсч. 423 |

Приводят сумму изменения дополнительного капитала за счет накопленных курсовых разниц, определенных согласно П(С)БУ 21. Отрицательный результат приводят в скобках (вычитают). Обратите внимание: операционные и неоперационные курсовые разницы, отраженные в составе доходов или расходов, в этой строке не показывают. Кроме того, в совокупный доход не включают и, соответственно, не приводят в стр. 2410 курсовые разницы от перерасчета обязательств участников при формировании уставного капитала, отраженные на субсч. 425 (см. письмо Минфина от 19.11.2013 г. № 31-08410-07-16/33606). | ||

489715084″>Доля прочего совокупного дохода ассоциированных и совместных предприятий 489715084″>Доля прочего совокупного дохода ассоциированных и совместных предприятий | 2415 | Обороты по Кт сч. 41 и 42 минус обороты по Дт сч. 41 и 42 (в части доли прочего совокупного дохода ассоциированных, дочерних и совместных предприятий) |

Отражают долю прочего совокупного дохода ассоциированных, дочерних и совместных предприятий, учет финансовых инвестиций в которые ведут по методу участия в капитале. Отрицательный результат приводят в скобках (вычитают). | ||

Прочий совокупный доход | 2445 | Обороты по Кт субсч. 414, 424, 425 минус обороты по Дт субсч. |

Приводят прочие изменения в собственном капитале, которые не относятся к операциям с собственниками, не включены в финансовые результаты предприятия в отчетном периоде (не отражены на сч. 79) и не могут быть приведены в других статьях раздела ІІ формы № 2. Отрицательный результат приводят в скобках (вычитают). | ||

Прочий совокупный доход до налогообложения | 2450 | Алгебраическая сумма стр. 2400 — 2445 |

Налог на прибыль, связанный с прочим совокупным доходом |  48981629″>2455 48981629″>2455 | Отражают сумму налога на прибыль, связанного с прочим совокупным доходом |

Сюда включают только тот налог на прибыль, который связан с операциями, отраженными на счетах собственного капитала (п. 4 П(С)БУ 17). То есть налог на прибыль, отраженный на сч. 98, здесь не показывают. | ||

Прочий совокупный доход после налогообложения | 2460 | Стр. 2450 ± стр. 2455 |

Совокупный доход | 2465 |  489917075″>Алгебраическая сумма стр. 2350 (или стр. 2355) и стр. 2460 489917075″>Алгебраическая сумма стр. 2350 (или стр. 2355) и стр. 2460 |

Раздел III. Элементы операционных расходов | ||

Материальные затраты | 2500 | Обороты по Дт сч. 80 или обороты по Дт сч. 23, 24, 91, 92, 93, 94 (за исключением себестоимости реализованных запасов и товаров) с Кт сч. 20, 21, 22, 28 |

Расходы на оплату труда | 2505 | Обороты по Дт сч. 81 или обороты по Дт сч. 23, 24, 91, 92, 93, 94 с Кт сч. 66 и субсч. 471 (в части сумм обеспечений на выплату отпускных), 477 (в части обеспечений на материальное поощрение) |

4917855″>Отчисления на социальные мероприятия 4917855″>Отчисления на социальные мероприятия | 2510 | Обороты по Дт сч. 82 или обороты по Дт сч. 23, 24, 91, 92, 93, 94 с Кт сч. 65 и субсч. 471 (в части сумм страховых взносов от обеспечений на оплату отпусков), 472, 477 (в части сумм страховых взносов от обеспечений на материальное поощрение) |

Амортизация | 2515 | Обороты по Дт сч. 83 или обороты по Дт сч. 23, 91, 92, 93, 94 с Кт сч. 13 |

Прочие операционные расходы | 2520 | Обороты по Дт сч. 84 или обороты по Дт сч. 23, 91, 92, 93, 94 (за исключением себестоимости реализованных товаров и запасов) с Кт сч. |

В разделе ІІІ формы № 2 не показывают (п. 3.37 Методрекомендаций № 433): — внутренний оборот, т. е. расходы, которые составляют себестоимость продукции (работ, услуг), изготовленной и потребленной самим предприятием; — себестоимость реализованных товаров и запасов. | ||

Всего | 2550 | Стр. 2500 + стр. 2505 + стр. 2510 + стр. 2515 + стр. 2520 |

Раздел IV. | ||

Этот раздел предназначен для акционерных обществ, простые или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, пребывающие в процессе выпуска таких акций (п. 3.38 Методрекомендаций № 433). То есть для публичных акционерных обществ. В то же время заметим, что публичные акционерные общества обязаны руководствоваться МСФО. В свою очередь, составление отчетности по МСФО мы в этом спецвыпуске не рассматриваем, поэтому останавливаться на заполнении этого раздела формы № 2 не будем. | ||

Налоги & бухучет, № 101, Декабрь, 2019

Налоги & бухучет, № 101, Декабрь, 2019 Также здесь показывают:

Также здесь показывают:

Не участвует в расчете финансового результата.

Не участвует в расчете финансового результата.

Показатель приводят в скобках.

Показатель приводят в скобках. Однако, учитывая значения индексов инфляции в 2017 — 2019 годах, заполнять эту строку в финотчетности за текущий год не придется

Однако, учитывая значения индексов инфляции в 2017 — 2019 годах, заполнять эту строку в финотчетности за текущий год не придется на с. 27). Сумму расходов приводят в скобках.

на с. 27). Сумму расходов приводят в скобках. Отрицательный результат приводят в скобках (вычитают).

Отрицательный результат приводят в скобках (вычитают). 414, 424, 425 (кроме изменений капитала за счет операций с собственниками)

414, 424, 425 (кроме изменений капитала за счет операций с собственниками) 20, 21, 22, 28, 30, 31, 33, 34, 36, 37, 38, 39, 50, 51, 60, 62, 63, 64, 65, 68, субсч. 473, 474

20, 21, 22, 28, 30, 31, 33, 34, 36, 37, 38, 39, 50, 51, 60, 62, 63, 64, 65, 68, субсч. 473, 474 Расчет показателей прибыльности акций

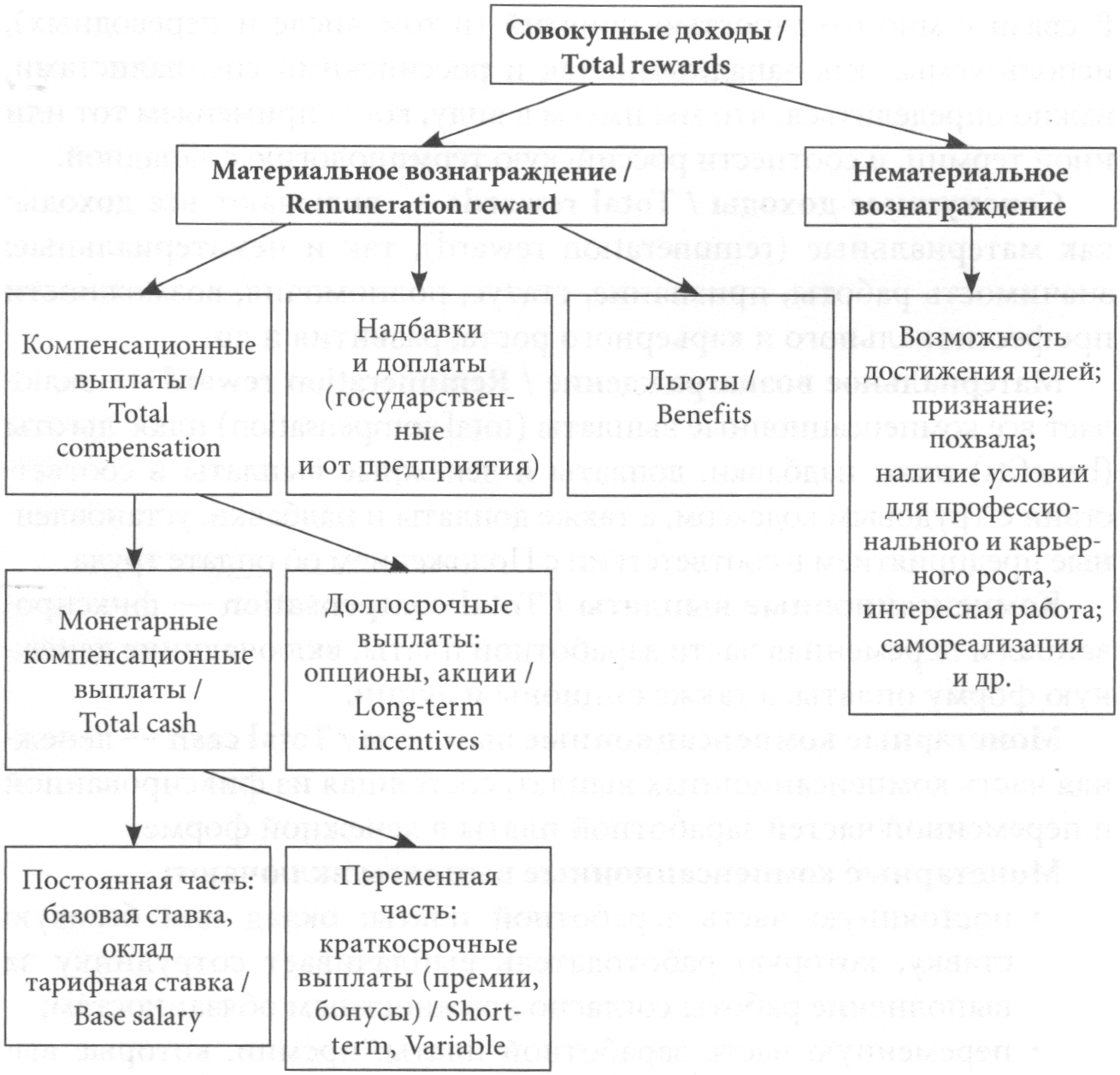

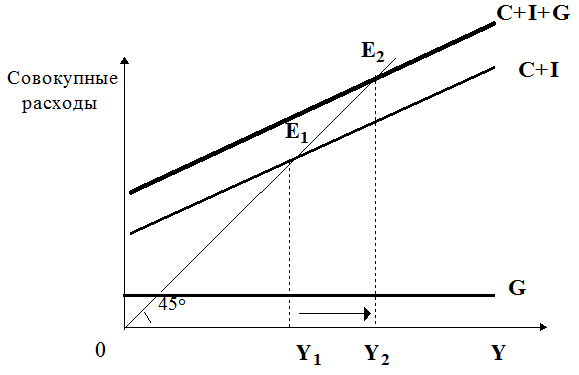

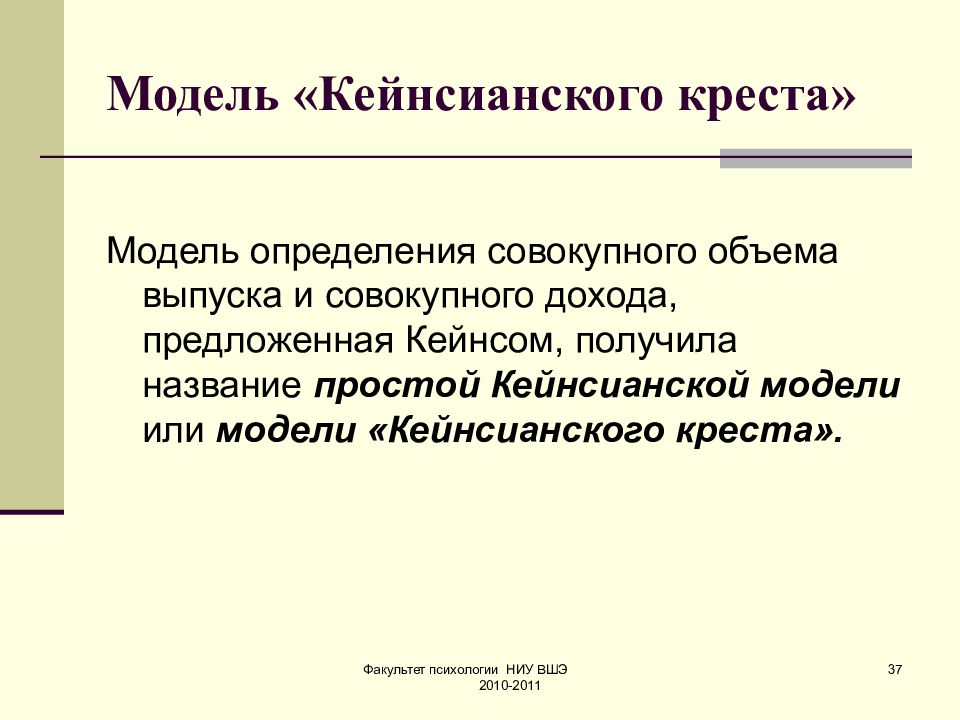

Расчет показателей прибыльности акцийКак управлять мотивацией, или Структура совокупного дохода работника

К списку статей

Нанимаясь на работу в организацию, человек вступает с ней в отношения обмена. Заключая контракт или трудовой договор, работник обязуется добросовестно выполнять свои служебные функции и должностные обязанности на благо организации и достижения ее целей. Но, работая в любой организации, люди отдают ей свое жизненное время, энергию и даже здоровье. Чего ради? Ради того, что они надеются от нее получить, ради удовлетворения потребностей, ради достижения собственных целей. Ведь наемным работникам на самом деле мало дела до целей собственников, целей бизнеса или целей клиентов. Они отдают свое время и силы в «аренду» (а иногда и в «рабство») для реализации своих личных интересов. И чтобы люди приходили, дорожили своей работой, желали работать в этой организации и не просто работать, а трудиться с максимальной отдачей и мотивацией, они должны получать то, ради чего они сюда и пришли. Другими словами, организация должна отвечать им взаимностью и выполнять свои функции по отношению к своим работникам. Принося своим трудом доход для организации, люди должны получать доход для себя лично. И наоборот. Это отношения обмена, которые должны быть взаимовыгодными. Иначе баланс интересов нарушается, что в итоге невыгодно никому. Из теории игр известно, что одностороннее нарушение баланса или равновесия в чью-то пользу в результате играет против того, кто его нарушил.

Но, работая в любой организации, люди отдают ей свое жизненное время, энергию и даже здоровье. Чего ради? Ради того, что они надеются от нее получить, ради удовлетворения потребностей, ради достижения собственных целей. Ведь наемным работникам на самом деле мало дела до целей собственников, целей бизнеса или целей клиентов. Они отдают свое время и силы в «аренду» (а иногда и в «рабство») для реализации своих личных интересов. И чтобы люди приходили, дорожили своей работой, желали работать в этой организации и не просто работать, а трудиться с максимальной отдачей и мотивацией, они должны получать то, ради чего они сюда и пришли. Другими словами, организация должна отвечать им взаимностью и выполнять свои функции по отношению к своим работникам. Принося своим трудом доход для организации, люди должны получать доход для себя лично. И наоборот. Это отношения обмена, которые должны быть взаимовыгодными. Иначе баланс интересов нарушается, что в итоге невыгодно никому. Из теории игр известно, что одностороннее нарушение баланса или равновесия в чью-то пользу в результате играет против того, кто его нарушил. Отношения организации и работника – это тоже игра. Поэтому и работник, и организация для поддержания равновесия должны выполнять свои обязательства и функции по отношению друг к другу. О функциях работников мы уже подробно говорили выше. Какие же функции должна выполнять организация? Какой общий доход должны получать люди, работая в этой организации?

Отношения организации и работника – это тоже игра. Поэтому и работник, и организация для поддержания равновесия должны выполнять свои обязательства и функции по отношению друг к другу. О функциях работников мы уже подробно говорили выше. Какие же функции должна выполнять организация? Какой общий доход должны получать люди, работая в этой организации?

Это доходы как материальные, так и нематериальные. К нематериальным доходам относится удовлетворение любых потребностей, не связанных с деньгами или материальными льготами. Это уважение и самоуважение, признание, отношения и общение, власть над собой и другими, удовольствие от интересной работы, ощущение причастности и полезности, профессиональный и личностный рост, самоутверждение и самореализация. И возможности для удовлетворения значимых потребностей человека в организации должны быть созданы для всех работников. Нельзя поспорить с тем, что люди работают, в основном, ради денег. Но нельзя и согласиться с тем, что люди работают только ради денег. Важность нематериальных доходов может не осознаваться самими работниками, но должна осознаваться их руководителями, создающими архитектуру и систему управления организацией. Это должно быть. И все. Примем за аксиому и больше к этому вопросу возвращаться не будем.

Важность нематериальных доходов может не осознаваться самими работниками, но должна осознаваться их руководителями, создающими архитектуру и систему управления организацией. Это должно быть. И все. Примем за аксиому и больше к этому вопросу возвращаться не будем.

Теперь о материальных доходах. К ним относятся компенсационные выплаты, т.е. деньги, непосредственно получаемые людьми в обмен за свой труд от организации; государственные льготы, установленные в трудовом законодательстве, и льготы или т.н. социальный пакет, получаемый работником от организации. Но оставим вопрос о льготах. Это тоже важно и для многих людей это не менее важно, чем хрустящие купюры в кошельке или цифры на счете в банке. Ближе к деньгам. К компенсационным выплатам относятся выплаты монетарные и долгосрочные. Долгосрочные выплаты – это деньги, которые работник может получить в зависимости от результатов работы своей организации не «здесь и сейчас», а когда-нибудь потом и, возможно, совсем в другом месте. Например, будучи одним из акционеров своего предприятия, работник продолжает получать дивиденды по акциям или доход от их продажи, уже находясь далече и по времени, и по расстоянию от своей прежней работы. Так бывает. К долгосрочным поощрительным выплатам относятся не только разнообразные доходы по акциям, но и другие формы привязки работника к долгосрочным результатам работы предприятия. Например, фондовые опционы. Это наиболее популярная форма долгосрочных выплат на западных предприятиях. Фондовые опционы дают сотрудникам право покупать акции компании по оговоренной цене в течение определенного периода времени. Если стоимость акции в течение указанного периода времени возрастает, сотрудник имеет право приобрести акцию по цене ниже ее рыночной стоимости. Еще один вариант привязки оплаты труда к долгосрочным результатам работы компании – это фантомные акции. В этом случае акции компании используются просто как средство для измерений при расчете величины вознаграждения.

Например, будучи одним из акционеров своего предприятия, работник продолжает получать дивиденды по акциям или доход от их продажи, уже находясь далече и по времени, и по расстоянию от своей прежней работы. Так бывает. К долгосрочным поощрительным выплатам относятся не только разнообразные доходы по акциям, но и другие формы привязки работника к долгосрочным результатам работы предприятия. Например, фондовые опционы. Это наиболее популярная форма долгосрочных выплат на западных предприятиях. Фондовые опционы дают сотрудникам право покупать акции компании по оговоренной цене в течение определенного периода времени. Если стоимость акции в течение указанного периода времени возрастает, сотрудник имеет право приобрести акцию по цене ниже ее рыночной стоимости. Еще один вариант привязки оплаты труда к долгосрочным результатам работы компании – это фантомные акции. В этом случае акции компании используются просто как средство для измерений при расчете величины вознаграждения. Сотрудникам компании (как правило, ее руководителям) выдают некие единицы, называемые фантомными акциями, которые как бы равны по стоимости обыкновенным акциям предприятия. Однако, в отличие от реальных акций, фантомные акции не дают никакого права на участие в собственности компании. Но по мере того, как цена акций компании растет или падает, изменяется и стоимость фантомных акций. Владельцу фантомных акций выплачивается сумма, накопившаяся в результате любого повышения стоимости реальных акций в течение определенного периода времени.

Сотрудникам компании (как правило, ее руководителям) выдают некие единицы, называемые фантомными акциями, которые как бы равны по стоимости обыкновенным акциям предприятия. Однако, в отличие от реальных акций, фантомные акции не дают никакого права на участие в собственности компании. Но по мере того, как цена акций компании растет или падает, изменяется и стоимость фантомных акций. Владельцу фантомных акций выплачивается сумма, накопившаяся в результате любого повышения стоимости реальных акций в течение определенного периода времени.

Монетарные компенсационные выплаты, т.е. заработная плата работника, складываются из трех частей: постоянной части, условно-постоянной части и оплаты по результатам работы.

Постоянная часть зарплаты состоит из должностного оклада и квалификационных надбавок. Это гарантированный доход, получаемый работником от организации. Постоянная часть должна оставаться постоянной, несмотря ни на что! Встречаются такие руководители, которые искренне считают, что постоянная часть – это не зарплата, а «зряплата», и ее не должно быть в принципе. Пусть считают. Оставим их в плену у собственных заблуждений. Постоянная зарплата должна быть обязательно, поскольку она выполняет важные функции как по отношению к работнику, так и по отношению к организации.

Пусть считают. Оставим их в плену у собственных заблуждений. Постоянная зарплата должна быть обязательно, поскольку она выполняет важные функции как по отношению к работнику, так и по отношению к организации.

В связи с этим возникает вопрос: а за что должна выплачиваться постоянная зарплата? Только за то, что работник добросовестно приходит на работу, проводит на своем рабочем месте какое-то время, что-то делает и потом не менее добросовестно уходит домой? Или за что-то еще? Будем исходить из того, что постоянная зарплата выплачивается работнику:

· За то, что работник выбрал данную компанию и работает в ней, а не у конкурента.

· За то, что работник обладает квалификацией, которая необходима для эффективного выполнения служебных функций и поддерживает ее на требуемом уровне.

· За то, что работник обязан выполнять некоторые требования, ограничивающие его личную свободу, например, не вступать в конкуренцию со своим работодателем, не брать сторонних заказов без разрешения руководства компании и т. п.

п.

· За то, что работник обязан выполнять требования трудового распорядка и других внутрифирменных нормативных документов.

· За выполнение определенного набора регулярных обязанностей – убирать свое рабочее место, планировать свою работу, предоставлять отчеты, участвовать в общих собраниях и совещаниях и др.

· За достижение некоторого нормативного результата.

Последний пункт в этом списке хочется отметить особо. Действительно, если руководство компании гарантирует работнику, что тот при любых условиях получит хотя бы оклад, то оно вправе ожидать и требовать, что и работник за этот оклад гарантирует компании достижение некоторого нормативного результата. Это логично и справедливо. Оклад должен выплачиваться не только за проведенное на работе время и выполнение должностных обязанностей, но и за достижение определенного результата, ибо компании важен именно результат, а не пребывание сотрудника на работе. Практически это выражается в том, что любой сотрудник должен иметь свой набор KPI, по которым установлены нормативные (или пороговые) уровни, в пределах которых он получает оклад, а переменная часть заработной платы начисляется только за достижение сверхнормативных (-пороговых) значений. Только так.

Практически это выражается в том, что любой сотрудник должен иметь свой набор KPI, по которым установлены нормативные (или пороговые) уровни, в пределах которых он получает оклад, а переменная часть заработной платы начисляется только за достижение сверхнормативных (-пороговых) значений. Только так.

Но тут возникает вопрос: а что делать, если норматив не выполняется? Уменьшить постоянную зарплату? Но это невозможно. Никаких штрафов или удержаний из постоянной части заработной платы быть не может. На то она и постоянная. Надо разбираться в причинах и принимать соответствующие меры. Вот и все.

Условно-постоянная часть зарплаты – это доплаты за особые условия труда. Они устанавливаются в случаях, предусмотренных законодательством, а также, когда фактические условия труда отличаются от условий, оговоренных в контракте или в должностных функциях. Практически условно-постоянная часть – это некоторая надбавка к постоянной части, выплачиваемая ежемесячно особенности выполняемой работы или особенности труда. Например, к особенностям работы относятся совмещение профессий, расширение служебных функций, временное выполнение работ, не предусмотренных должностной инструкцией (руководство работой других людей; исполнение обязанностей отсутствующих и др.). К особенностям условий труда можно отнести: значительные по величине переработки времени, высокая интенсивность труда, многосменный режим работы, работа в ночное время, выходные и праздничные дни, ненормированный рабочий день, работа в неблагоприятных, опасных для здоровья и жизни условиях труда, необходимость сохранения коммерческой тайны и др.

Например, к особенностям работы относятся совмещение профессий, расширение служебных функций, временное выполнение работ, не предусмотренных должностной инструкцией (руководство работой других людей; исполнение обязанностей отсутствующих и др.). К особенностям условий труда можно отнести: значительные по величине переработки времени, высокая интенсивность труда, многосменный режим работы, работа в ночное время, выходные и праздничные дни, ненормированный рабочий день, работа в неблагоприятных, опасных для здоровья и жизни условиях труда, необходимость сохранения коммерческой тайны и др.

Осталось рассмотреть еще одну часть заработной платы — оплату по результатам работы. Но об этом я уже писал в предыдущей статье. Читайте, спрашивайте. Будет интересно ваше мнение.

К списку статей

В чем разница между валовым доходом и общим доходом?

Расчет налогов и инвестиции в схемы экономии налогов — одно из важных ежегодных упражнений, если вы зарабатываете деньги. В этой стране вы можете иногда чувствовать себя перегруженным множеством налоговых жаргонов и многочисленными вычетами. Например, валовой общий доход (или валовой доход) и общий доход, что буквально означает одно и то же. Однако юридические значения могут различаться.

В этой стране вы можете иногда чувствовать себя перегруженным множеством налоговых жаргонов и многочисленными вычетами. Например, валовой общий доход (или валовой доход) и общий доход, что буквально означает одно и то же. Однако юридические значения могут различаться.

Закон о подоходном налоге 1961 года определяет оба термина следующим образом:

Раздел 80B(5) Закона об информационных технологиях определяет Общий валовой доход

- Включает доход, полученный или подлежащий получению вами в предыдущем году, с поправкой на объединение и перенос сумм из предыдущих лет

- Вычтите необлагаемые налогом части вашего дохода из этой суммы, чтобы оценить «Валовой общий доход»

Примечание: Из этой суммы вычитаются инвестиции и расходы по разделам с 80C по 80U.

Проще говоря, общий валовой доход представляет собой совокупность всех ваших налогооблагаемых поступлений за предыдущий год. Он также будет включать прибыль или убыток, перенесенный с прошлых лет, и любой доход после резервов по клубам. Но не будет включать какие-либо вычеты из раздела 80C в 80U.

Но не будет включать какие-либо вычеты из раздела 80C в 80U.

Общий доход определяется в соответствии со статьей 2(45) в объеме, определенном статьей 5 Закона о подоходном налоге 1961 года

- Если вы являетесь резидентом Индии в предыдущем году, любой доход, полученный, начисленный или считающийся полученным вами, будет учитываться

- Если вы не являетесь постоянным резидентом в предыдущем году, доходы, полученные из Индии, будут включены, только если они получены от бизнеса, контролируемого или осуществляемого в Индии

- В случае нерезидентов (NRI) учитываются только доходы, возникающие или получаемые в Индии

- Общий доход получается путем вычета всех приемлемых вычетов из «Валового общего дохода»

Ваши налоговые обязательства будут оцениваться на основе общего дохода.Проще говоря, вы платите налог на общий доход.

См. приведенный ниже пример, чтобы понять, как и где валовой общий доход и общий доход будут отражаться на вашем ITR:

| Источники дохода | Доход (рупий) | Освобожденный (рупий) | Причина освобождения | Налогооблагаемый (рупий) |

|---|---|---|---|---|

| Заработная плата/пенсия | 10 00 000 | 65 000 | Пособия и привилегии | 9 35 000 |

| Дом Доход от собственности $ | 4 00 000 | 3 21 600 | Проценты по ипотечному кредиту, налог на имущество и стандартный вычет | 78 880 |

| Бизнес и профессия | 3 50 000 | 3 50 000 | ||

| Прирост капитала | 1 00 000 | 1 00 000 | ||

| Другие источники (проценты, лотерея, дивиденды) | 30 000 | 30 000 | ||

| Сельскохозяйственный доход | 50 000 | 50 000 | Полное освобождение* | 0 |

| Полученные подарки | 0 | |||

| от прямых кровных связей | 1 00 000 | 1 00 000 | Полное освобождение | 0 |

| от других (друзья и коллеги) | 60 000 | 50 000 | Освобождение до 50 000 в течение финансового года! | 10 000 |

| Доля дохода от партнерской фирмы | 1 50 000 | 1 50 000 | Не облагается налогом (налог уже уплачен фирмой) | 0 |

| Доля дохода от | венгерских форинтов80 000 | 80 000 | Не облагается налогом (налог уже уплачен HUF) | 0 |

| Роялти от патентов/публикаций | 5 00 000 | Е/с 80QQB | 5 00 000 | |

| Доход предыдущего года | 28 20 000 |

| Валовой общий доход | Освобожденный (рупий) | Сумма налогооблагаемого дохода | Общий доход | Доход (рупий) | Общий валовой доход (минус вычеты) |

|---|---|---|---|---|---|

| 20 03 880 | 15 18 880 | ||||

| Вычеты по главе VI-A | Добавить: Сельскохозяйственный доход | 15 68 880 | |||

| Раздел 80C | 1 50 000 | Премия по страхованию жизни и погашение ипотечного кредита | Налог на совокупный доход* | 50 000 | 2 08 164 |

| Раздел 80D | 25 000 | Уплаченная страховая премия по медицинскому страхованию | Вычет налога на сельскохозяйственный доход | (2500) | |

| Раздел 80QQB | 3 00 000 | Вычет из дохода от роялти | Чистое налоговое обязательство | 2 05 664 | |

В соответствии с другими частями гл. 80 80 | 10 000 | Пожертвования и благотворительные взносы | Здравоохранение и образование Cess | 8 226 | |

| Налог к уплате | 4% | 2 13 890 |

Отказ от ответственности: В таблице приведен только пример расчета валового общего дохода и общего дохода.Следует ознакомиться с правилами фактических освобождений и вычетов из различных доходов.

Разъяснения по учету различных доходов в смете

1. Доход от собственности дома ($)

Для нашего расчета мы предполагаем, что недвижимость сдается в аренду с годовой сдаваемой в аренду стоимостью 4,8 лакха

рупий.Для налогооблагаемого дохода от имущества необходимо вычесть:

- Муниципальные налоги (стоимость после вычета называется чистой годовой стоимостью)

- 30% чистой годовой стоимости

- Проценты, выплаченные по ипотечному кредиту (до 2 лакхов)

2.

Сельскохозяйственный доход (*)

Сельскохозяйственный доход (*)- Сельскохозяйственный доход сам по себе не облагается налогом

- Если у вас есть и другие налогооблагаемые доходы, ваш сельскохозяйственный доход добавляется к налогооблагаемому доходу, чтобы определить вашу налоговую плиту

- Ваши налоговые обязательства сначала рассчитываются на основе сельскохозяйственного дохода

- Затем налог на сельскохозяйственный доход рассчитывается без учета минимального предела освобождения от налогообложения в размере рупий. 2,5 лакха в плитах

- Ваше окончательное налоговое обязательство = налог на совокупный доход (налогооблагаемый доход + доход от сельского хозяйства) – налог, рассчитанный на доход от сельского хозяйства

3.Подарки (!)

- Подарки от неродственников на сумму до рупий. 50 000 освобождены в течение одного финансового года

- Подарки от кровных родственников полностью исключены

- Подарки, полученные при заключении брака от любой стороны, не облагаются налогом

Схемы экономии подоходного налога в Индии

После получения вашего валового совокупного дохода у вас все еще есть возможность уменьшить свои налоговые обязательства за год. Раздел 80C разрешает различные инвестиции и расходы, которые вы можете учитывать для уменьшения общего дохода.

Раздел 80C разрешает различные инвестиции и расходы, которые вы можете учитывать для уменьшения общего дохода.

Некоторые из известных схем экономии налогов в соответствии с разделом 80C:

- Планы Unit Linked Insurance Plans или ULIP от компаний по страхованию жизни. Предлагает пожизненное страхование, защиту целей и настраиваемый портфель из нескольких фондов акций и долговых обязательств.

- Гарантированные сберегательные программы от компаний по страхованию жизни. Обеспечивает гарантированную прибыль, помимо страховки жизни и защиты целей.

- Срочные страховые планы — это планы чистой защиты, обеспечивающие финансовое будущее вашей семьи в случае вашей преждевременной кончины

- Государственный резервный фонд или счета PPF являются безопасными инвестициями для достижения долгосрочных целей.

- Sukanya Samriddhi Yojana или SSY — отличный вариант для инвестиций, предназначенный для девочек. Это отличный способ обеспечить передачу богатства вашей девочке.

- Сберегательные схемы, связанные с акциями или ELSS — это взаимные фонды исключительно акций, которые предлагают налоговые скидки на ваши инвестиции.

- Национальная пенсионная схема или NPS, которая является отличной схемой пенсионных накоплений. Однако эта инвестиция блокируется до тех пор, пока вы не достигнете 60-летнего возраста, поэтому она будет полезна только для достижения ваших целей в 60-летнем возрасте или позже.

Это отличный способ обеспечить передачу богатства вашей девочке.

Это отличный способ обеспечить передачу богатства вашей девочке.Эти варианты экономии налогов обеспечивают полную свободу от налогов. Стоимость погашения и снятие средств с этих схем также не облагаются налогом. Существует множество других схем экономии налогов с налогооблагаемыми процентами или сроком погашения. Например, Национальный сберегательный сертификат (НСК), пятилетний срочный вклад и т. д.

Годовой доход — Узнайте, как рассчитать общий годовой доход

Что такое валовой годовой доход?

Годовой доход — это общая стоимость дохода, полученного в течение финансового года. Финансовый год (ФГ) Финансовый год (ФГ) — это 12-месячный или 52-недельный период времени, используемый правительствами и предприятиями в целях бухгалтерского учета для составления годового отчета.Валовой годовой доход относится ко всем доходам. Прибыль до налогообложения (EBT) Прибыль до налогообложения или доход до налогообложения — это последняя промежуточная сумма в отчете о прибылях и убытках перед строкой чистой прибыли. EBT определяется до того, как будут сделаны какие-либо вычеты, а чистая годовая прибыльЧистая прибыльЧистая прибыль является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. В то время как это достигается через относится к сумме, которая остается после всех вычетов. Эта концепция применима как к физическим, так и к юридическим лицам при подготовке ежегодных налоговых деклараций.

Финансовый год (ФГ) Финансовый год (ФГ) — это 12-месячный или 52-недельный период времени, используемый правительствами и предприятиями в целях бухгалтерского учета для составления годового отчета.Валовой годовой доход относится ко всем доходам. Прибыль до налогообложения (EBT) Прибыль до налогообложения или доход до налогообложения — это последняя промежуточная сумма в отчете о прибылях и убытках перед строкой чистой прибыли. EBT определяется до того, как будут сделаны какие-либо вычеты, а чистая годовая прибыльЧистая прибыльЧистая прибыль является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. В то время как это достигается через относится к сумме, которая остается после всех вычетов. Эта концепция применима как к физическим, так и к юридическим лицам при подготовке ежегодных налоговых деклараций.

Узнайте больше на бесплатных курсах CFI по бухгалтерскому учету и финансамБесплатные курсыПросмотрите все бесплатные курсы CFI, чтобы изучить важные финансовые концепции, необходимые для работы финансовым аналитиком. Посмотреть все бесплатные тренировки онлайн.

Посмотреть все бесплатные тренировки онлайн.

Преобразование почасового, дневного, еженедельного, месячного дохода

Вы можете легко преобразовать свой почасовой, дневной, недельный или месячный доход в годовой показатель, используя несколько простых формул, показанных ниже.

Для преобразования в годовой доход:

- почасовой: умножить на 2000

- ежедневно: умножить на 200

- еженедельно: умножить на 50

- ежемесячно: умножить на 12

ниже, мы покажем пример как перемещаться между периодами времениКалендаризацияПроцесс стандартизации финансовой отчетности называется календаризацией.Чтобы сделать сопоставимые компании «равными», финансовые данные каждой компании.

Пример калькулятора годового дохода

Давайте рассмотрим, как рассчитать годовой доход на простом примере. Предположим, что Салли зарабатывает на своей работе 25 долларов в час. Каков будет ее годовой доход, если она будет работать 8 часов в день, 5 дней в неделю и 50 недель в году?

Решение:

Почасово: умножьте 25 долларов в час на 2000 рабочих часов в году (8 часов x 5 дней в неделю x 50 недель в году)

Ежедневно: умножьте 200 долларов в день на 250 рабочих дней в году год (5 дней в неделю x 50 недель в году)

Еженедельно: умножьте 1000 долларов в неделю на 50 рабочих недель в году

Ежемесячно: умножьте 4167 долларов в месяц на 12 месяцев в году Бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Калькулятор годового дохода

Загрузите бесплатный шаблон Excel прямо сейчас, чтобы улучшить свои финансовые знания!

Получите больше шаблонов в бесплатной библиотеке шаблонов CFI.

Заработная плата и заработная плата

Сотрудникам, получающим заработную плату, периодически выплачивается одинаковая сумма, независимо от того, сколько часов или дней они отработали за период времени. Работники, получающие заработную плату, получают заработную плату на основе ставки, которая умножается на количество часов или дней, которые они отработали в течение периода.

Например, сотрудник, который получает годовой оклад. Калькулятор оклада. Этот калькулятор оклада можно использовать для расчета эквивалента годового оклада на основе почасовой оплаты или ставки.Следуйте приведенным ниже инструкциям, чтобы преобразовать почасовой доход в годовой и определить свою годовую заработную плату. Просто введите свою информацию, и эта форма превратится в почасовую заработную плату в размере 50 000 долларов США, выплачиваемую одинаковую сумму каждые две недели, независимо от того, сколько часов они работали каждый день в течение этих двух недель. Валовой доход человека каждые две недели будет составлять 1 923 доллара (или 50 000 долларов, разделенных на 26 периодов оплаты).

Напротив, работник, которому платят 25 долларов в час, получает 2000 долларов каждые две недели только в том случае, если он фактически работает 8 часов в день, 5 дней в неделю (25 долларов x 8 x 5 x 2).

Общий годовой доход

Для физических лиц или предприятий с несколькими потоками доходов или источниками доходов их общий годовой доход будет равен сумме всех источников дохода.

Например, Сара работает неполный рабочий день в Online Co, зарабатывая 32 000 долларов в год, а также работает неполный рабочий день в Offline Co, зарабатывая 21 000 долларов в год. Каков ее общий годовой доход?

32 000 долл. США + 21 000 долл. США = 53 000 долл. США (общий валовой годовой доход)

Если Сара имеет право на вычет в размере 5 000 долл. США на расходы на образование и/или уход за детьми, она может снизить свой налогооблагаемый доход в некоторых юрисдикциях.В этом случае ее чистый налогооблагаемый доход будет следующим:

53 000 долл. США – 5 000 долл. США = 48 000 долл. США (чистый налогооблагаемый доход)

США – 5 000 долл. США = 48 000 долл. США (чистый налогооблагаемый доход)

Узнайте больше на бесплатных курсах CFI по бухгалтерскому учету и финансамБесплатные курсыПросмотрите все бесплатные курсы от CFI, чтобы узнать важные финансовые понятия, необходимые для финансового аналитика. Посмотреть все бесплатные тренировки онлайн.

Доход, выручка и прибыль

В бухгалтерском учете и финансах термины доход, выручка и прибыль часто могут использоваться взаимозаменяемо.Если компания ссылается на свой годовой доход от продаж, Доход от продаж Доход от продаж — это доход, полученный компанией от продажи ею товаров или оказания услуг. В бухгалтерском учете термины «продажи» и 20 миллионов долларов могут также сказать, что их валовой доход составляет 20 миллионов долларов.

После вычета всех приемлемых операционных расходов они могут сказать, что их прибыль до налогообложения или прибыль до налогообложения Прибыль до налогообложения (EBT) Прибыль до налогообложения или прибыль до налогообложения — это последняя промежуточная сумма, указанная в отчете о прибылях и убытках перед чистой прибылью. элемент строки.Установлено, что EBT составляет 5 миллионов долларов.

элемент строки.Установлено, что EBT составляет 5 миллионов долларов.

Дополнительные ресурсы

Спасибо, что прочитали это руководство, чтобы понять почасовой, дневной, недельный, месячный и годовой доход. Чтобы узнать больше, ознакомьтесь с курсами финансового моделирования CFIПросмотреть все курсы.

CFI является официальным глобальным поставщиком услуг аналитика по финансовому моделированию и оценке (FMVA)®Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести необходимую уверенность в вашей финансовой карьере.Зарегистрируйтесь сегодня! программа сертификации, призванная превратить любого человека в финансового аналитика мирового уровня. Для дальнейшего продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы CFI:

- Отчет о движении денежных средствОтчет о движении денежных средствОтчет о движении денежных средств содержит информацию о том, сколько денежных средств было получено и использовано компанией в течение определенного периода.

- Бухгалтерский балансБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов. Финансовые отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсудим различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, а затем стоимости

- 3 Финансовые отчеты Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Эти три основных утверждения:

| Подробности | Сумма | ||

|---|---|---|---|

| рупий | рупий | рупий | |

| 1.Доход от заработной платы | |||

| Доход от заработной платы | хх | ххх | хххх |

| Доход в виде пособий | хх | ||

| Налогооблагаемая стоимость имущества | хх | ||

| Заработная плата брутто | |||

| Минус: Вычет по Разделу 16 | ххх | ||

| Развлекательные мероприятия | ххх | ||

| Профессиональный налог | ххх | ||

| ПОДОХОД, НАЛОГООБЛАГАЕМЫЙ ПО ЗАРАБОТНОЙ ПЛАТЕ | |||

2. Доход от домовладения Доход от домовладения | |||

| Скорректированная чистая годовая стоимость | хх | хххх | |

| Минус: вычет по статье 24 | хх | ||

| ПОДОХОД, ОБЛАГАЕМЫЙ НАЛОГОВОЙ ДОМОЙ ИМУЩЕСТВА | |||

| 3. Доход от бизнеса или профессии | |||

| Чистая прибыль по отчету о прибылях и убытках | хх | хххх | |

| Добавить: Суммы, которые дебетуются P&L a/c, но не разрешены к вычету в соответствии с законом | хх | ||

| Минус: Расходы, которые не относятся на счет прибылей и убытков, но разрешены к вычету в соответствии с законом | хх | ||

| Минус: доход, который относится на счет прибылей и убытков, но не подлежит освобождению в соответствии с разделом 10 | хх | ||

| Добавить: Доход, который не относится на счет прибылей и убытков, но подлежит налогообложению по данной статье | хх | ||

| ПРИБЫЛЬ И ПРИБЫЛЬ, ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ В ОТНОШЕНИИ ГОЛОВНОЙ БИЗНЕС И ПРОФЕССИИ | |||

4. Доход от прироста капитала Доход от прироста капитала | |||

| Сумма прироста капитала | хх | хххх | |

| Минус: сумма, освобожденная от уплаты налога в соответствии с разделами 54, 54B, 54D, 54EC, 54F, 54G, 54GA, 54GB и 54H | хх | ||

| НАЛОГООБЛАГАЕМЫЙ ПРИБЫЛЬ ПО РАЗДЕЛУ | |||

| 5. Доходы из других источников | |||

| Валовой доход | хх | хххх | |

| Минус: вычет по статье 57 | хх | ||

| ПРИБЫЛЬ, ОБЛАГАЕМЫЙ ПО РАЗДЕЛУ ПРОЧИЕ ИСТОЧНИКИ | |||

| Итого [т.е.т. е., (1) +(2) +(3) +(4) +(5)] | ХХХ | ||

| Минус: корректировка в связи с зачетом и переносом убытков | ХХХ | ||

| Валовой доход | ХХХХ | ||

| Минус: вычеты | ХХХХ | ||

| Общий доход или чистый доход | ХХХХ | ||

Что такое скорректированный валовой доход?

Скорректированный валовой доход — это просто ваш общий валовой доход за вычетом конкретных вычетов. Кроме того, ваш скорректированный валовой доход является отправной точкой для расчета ваших налогов и определения вашего права на определенные налоговые льготы и вычеты, которые вы можете использовать, чтобы помочь вам снизить общий налоговый счет.

Кроме того, ваш скорректированный валовой доход является отправной точкой для расчета ваших налогов и определения вашего права на определенные налоговые льготы и вычеты, которые вы можете использовать, чтобы помочь вам снизить общий налоговый счет.

Что такое ОИИ?

Скорректированный валовой доход, или AGI, начинается с вашего валового дохода, а затем уменьшается за счет определенных вычетов «над чертой». Некоторые общие примеры вычетов, которые уменьшают скорректированный валовой доход, включают взносы 401 (k), взносы на сберегательный счет здоровья и расходы на образование.

«Итак, что такое скорректированный валовой доход по вашей форме W-2?»

Ответ — нет. Тем не менее, мы слышали этот вопрос раньше, когда налогоплательщики просили помочь с их налогами. Посмотрим правде в глаза, налоговая терминология может немного запутать. Когда дело доходит до разговоров о доходах, есть несколько терминов, которые звучат одинаково, но имеют свои собственные определения и цели. Немного больше информации об этих терминах поможет нам лучше понять, что такое скорректированный валовой доход, а что нет.

Немного больше информации об этих терминах поможет нам лучше понять, что такое скорректированный валовой доход, а что нет.

- Валовой доход . Сюда входят все доходы, полученные из всех источников, включая деньги, имущество и стоимость полученных услуг. Валовой доход уменьшается за счет корректировок и вычетов до расчета налогов. Заработная плата, чаевые, проценты, дивиденды, арендная плата и пенсионный доход являются примерами источников, которые способствуют вашему валовому доходу.

- Налогооблагаемый доход — это ваш AGI за вычетом либо стандартного вычета, либо общей суммы вычетов по статьям — в зависимости от того, что больше, и вычета квалифицированного дохода от бизнеса, если применимо.Ваш налогооблагаемый доход — это то, что вы будете использовать для определения своей налоговой категории. Обратите внимание, что с изменениями в Законе о сокращении налогов и занятости освобождение от налогов для физических лиц и иждивенцев, которые могли снизить ваш налогооблагаемый доход, были отменены с 2018 по 2025 год.

- Модифицированный скорректированный валовой доход (MAGI) — это ваш AGI плюс несколько добавленных корректировок. Ваш модифицированный скорректированный валовой доход определяет ваше право на определенные вычеты, кредиты и пенсионные планы. Обратите внимание: фиксированного определения MAGI не существует, поскольку корректировки различаются в зависимости от конкретной налоговой льготы.

Определение вашего скорректированного валового дохода за предыдущий год по вашему номеру 1040

Ваш AGI за предыдущий год может быть использован для проверки вашей электронной декларации в IRS. Чтобы найти свой скорректированный валовой доход в форме 1040 за предыдущий год, вам потребуется копия декларации за прошлый год. На 2020 год вы можете найти сумму, указанную в следующих строках, в зависимости от формы, которую вы использовали.

- Если вы подали форму 1040, ваш AGI будет указан в строке 8b.

- Если вы подали форму 1040-NR, ваш AGI будет указан в строке 35.

Хотите узнать больше о скорректированном валовом доходе?

Все еще есть вопросы о скорректированном валовом доходе? Наши налоговые специалисты могут помочь. Они посвящены знанию нюансов налогообложения и могут помочь вам понять вашу прибыль.

Запишитесь на прием к налоговому специалисту сегодня.

Валовая и чистая прибыль: чем они отличаются?

Для физических лиц валовой доход представляет собой общую сумму заработной платы, которую вы получаете от работодателей или клиентов, до вычета налогов и других вычетов.Это не ограничивается доходом, полученным в виде наличных денег, поскольку может также включать полученное имущество или услуги. С другой стороны, чистая прибыль относится к вашему доходу после учета налогов и отчислений. Для компаний валовой доход – это выручка после вычета себестоимости проданных товаров (COGS). Это делает чистый доход бизнеса равным прибыли или чистой прибыли.

Это делает чистый доход бизнеса равным прибыли или чистой прибыли.

Долгосрочный финансовый план должен учитывать ваш подоходный налог. Поговорите с местным финансовым консультантом о вашем финансовом плане.

Что такое валовой доход?Ваш валовой доход включает в себя не только заработную плату или жалованье. Он также включает другие формы дохода, включая алименты, доход от аренды, пенсионные планы, проценты и дивиденды. Однако, если вы просто работаете на одной работе и получаете годовой оклад от своего работодателя, ваш валовой доход будет равен вашему общему годовому окладу до вычета налогов или пособий из вашей зарплаты. Например, Мэри работает учителем, и ее зарплата составляет 40 000 долларов в год.Ее зарплата – это ее валовой доход.

Если вы являетесь независимым подрядчиком или фрилансером, ваш годовой валовой доход будет равняться всему, что вам заплатили за работу, которую вы выполняете для клиентов в течение 12 месяцев. А если вы работаете почасово, ваш годовой валовой доход будет равен тому, что вы зарабатываете в час, умноженному на количество часов, которые вы работаете каждый год.

А если вы работаете почасово, ваш годовой валовой доход будет равен тому, что вы зарабатываете в час, умноженному на количество часов, которые вы работаете каждый год.

По сути, чистая прибыль — это ваш валовой доход за вычетом налогов и других отчислений из заработной платы.Это то, что вы забираете домой в день зарплаты. Чтобы рассчитать его, начните с вашего валового дохода или суммы, которую вы зарабатываете со всей налогооблагаемой заработной платы, чаевых и любого дохода, который вы получаете от инвестиций, таких как проценты и дивиденды. Затем вычтите подоходный налог, страховые платежи, взносы на пенсионные счета, налоги на социальное обеспечение и медицинскую помощь, а также любые юридические обязательства, такие как выплаты по кредиту, алименты или арест заработной платы.

Например, Мэри зарабатывает 40 000 долларов в год как учитель. После вычета налогов, страховых взносов, взносов на пенсионный счет и любых других вычетов, которые происходят из ее заработной платы, ее чистый доход может фактически приблизиться к 30 000 долларов. Это ее «зарплата на вынос».

Это ее «зарплата на вынос».

Чистый доход может дать вам более реалистичное представление о том, сколько вы можете позволить себе потратить, и является хорошим индикатором того, сколько вы в конечном итоге будете платить налогов каждый год.

Понимание налогооблагаемого доходаПри подаче налоговых деклараций по федеральному налогу и подоходному налогу штата вы будете использовать свой валовой доход в качестве отправной точки. Затем вы можете вычесть вычеты, чтобы определить, сколько вы будете должны.

Однако ваш валовой доход не совпадает с вашим налогооблагаемым доходом.Это связано с тем, что некоторые источники дохода не учитываются как часть вашего валового дохода для целей налогообложения. Общие примеры включают выплаты по страхованию жизни, определенные пособия по социальному обеспечению, проценты по государственным или муниципальным облигациям и некоторые наследства или подарки.