Спрос на сельхозпродукцию в россии: Спрос на продукцию с/х, сырье в России

Спрос на сельскохозяйственную продукцию в период мирового экономического кризиса Текст научной статьи по специальности «Экономика и бизнес»

В экономике аграрных стран (большая часть из них находится в Африке к югу от Сахары) на сельское хозяйство приходится около трети общего роста ВВП (1993-2005 гг.), что обусловлено, прежде всего, долей сельского хозяйства в ВВП — около 30%. В этих странах живет около полумиллиарда человек, из них 68% — жители сельских районов, а 49% существуют менее чем на 1 долл. в день. Здесь увеличение выпуска продовольственного сырья было достигнуто в основном за счет расширения возделываемых площадей. Интенсификация в растениеводстве затруднена, поскольку основным объектом «зеленой революции» стали пшеница и рис, выращиваемые на орошаемых землях многих азиатских стран. Для африканских стран характерно богарное земледелие с большим разнообразием культур, неохваченных селекционной доработкой. Кроме того, такие местные культуры как маниок, ямс, сорго, просо, тефф, преобладающие в местном рационе, не имеют спроса на мировых рынках.

Свыше 2 млрд человек (2/3 сельского населения развивающихся стран) проживают в сельских регионах стран переходного типа. В эту группу стран в настоящее время отнесены регионы Южной и Восточной Азия, Северной Африки, Ближнего Востока, часть Европы и Центральной Азии. Хотя сельское хозяйство дало лишь 7% общего прироста ВВП (1993-2005 гг.), оно до сих пор составляет до 13% экономики и зани-

мает до 57% рабочей силы. Несмотря на экономический рост и снижение числа бедных, бедность сохранила аграрный характер — 80% бедного населения проживает в сельской местности. Отличительная черта этой группы — усугубление разрыва между доходами сельских и городских жителей. Так, в Китае с 1980 по 2001 гг. сокращение городской бедности по сравнению с сельской происходит в 2 раза быстрее. Весьма перспективным направлением сокращения деревенской бедности в этой группе стран — создание рабочих мест в сельской местности, но в несельскохозяйственных секторах, особенно в сфере услуг.

Так, в Китае с 1980 по 2001 гг. сокращение городской бедности по сравнению с сельской происходит в 2 раза быстрее. Весьма перспективным направлением сокращения деревенской бедности в этой группе стран — создание рабочих мест в сельской местности, но в несельскохозяйственных секторах, особенно в сфере услуг.

В урбанизированных странах, к которым ВБ относит Восточную Европу, включая Россию, и Латинскую Америку, на долю сельского хозяйства приходится не более 6% всего валового внутреннего продукта страны. Весь агропромышленный комплекс (включая пищевую промышленность) может составлять в ВВП около 30%. В сельском хозяйстве занято до 18% совокупной рабочей силы. Бедность уже не является только сельским феноменом, хотя распространенность бедности с доходом 2,15 долл. в день в сельских районах выше, чем в городских. Относительное сокращение аграрного сектора должно компенсироваться ростом его эффективности.

Для всех трех групп весьма существенно направление государственной аграрной политики. Международный опыт развитых стран показал, что по мере роста доходов на душу населения происходит смена акцентов: с высокого налогообложения к экономической поддержке сельского хозяйства, что отражает желание государства сблизить уровень жизни городских и сельских жителей.

Международный опыт развитых стран показал, что по мере роста доходов на душу населения происходит смена акцентов: с высокого налогообложения к экономической поддержке сельского хозяйства, что отражает желание государства сблизить уровень жизни городских и сельских жителей.

СПРОС НА СЕЛЬСКОХОЗЯЙСТВЕННУЮ ПРОДУКЦИЮ В ПЕРИОД МИРОВОГО

О.С. Соболев, к.т.н., ведущий науч. сотр. Всероссийского института аграрных проблем и информатики им. А.А.Никонова

История возникновения первых экономических кризисов связана с недопроизводством сельскохозяйственной продукции. Нынешний мировой экономический кризис, также как и все кризисы XX и XIX в., возник не в сфере сельского хозяйства, а в финансовой и промышленной отраслях экономики. Однако признаки проявления экономического кризиса начинали диагностироваться с роста инфляции в развитых экономических странах в конце 2007 г.

Еще больший вклад в инфляцию в США внес рост цен на энергоресурсы, которые выросли в

2007 г. на 17,4%. Однако, это был еще не кризис, а только проявление негативных тенденций в первой экономике мира. Настоящие события развернулись в первой половине 2008 г., когда обанкротились крупнейшие финансовые институты Америки и произошел полугодовой разгон мировых цен на нефть с 86 долл./бар. до 131 долл./бар. с последующим их падением к концу 2008 г. до 36 долл./бар [1], а также возник спад промышленного производства, вызванный сокращением потребительского спроса, и сопровождающийся ростом безработицы. Россия тоже

постепенно приближалась к экономическому кризису. Это было видно, по повышению цен на продовольственную продукцию в конце 2007 г. на 15,6% на фоне роста потребительских цен до 11,9%.

Это было видно, по повышению цен на продовольственную продукцию в конце 2007 г. на 15,6% на фоне роста потребительских цен до 11,9%.

По мере проникновения кризисных явлений в экономику развитых, а затем и развивающихся

стран, и уменьшения спроса на промышленную продукцию и агропродовольственное сырье, цены на сельскохозяйственную продукцию начали снижаться. Особенно наглядно это прослеживалось на динамике цен производителей на зерно (пшеницу, ячмень), молоко и подсолнечник в 2007 и 2008 г. как внутренних, так и мировых.

В настоящий момент население Земли составляет свыше 6 млрд человек. И, примерно, около 1 млрд человек находится в зоне постоянного дефицита самых необходимых видов продовольствия: зерна, молока, мяса, растительного масла, хлеба и сахара. Нельзя отметить, что существует проблема недопроизводства сельскохозяйственной продукции в мире, так как запасы его часто соответствуют рекомендуемым нормативам продовольственной и сельскохозяйственной организации ООН — FAO (United Nations Food and Agriculture Organization), однако цены производителей агропродовольствен-ной продукции, и далее экспортных контрактов на поставку продовольствия, зачастую становятся препятствием для многих регионов к осуществлению

своей продовольственной программы. Т.е. потенциальный спрос на сельскохозяйственную продукцию существует всегда, однако реальный спрос, определяемый в каждой стране как объем потребляемой агропродовольственной продукции и объем продукции, произведенной на экспорт, может снижаться вместе со снижением потребления, зависящим от доходов населения, цен производителей, розничных цен на продукцию, и востребованностью

Т.е. потенциальный спрос на сельскохозяйственную продукцию существует всегда, однако реальный спрос, определяемый в каждой стране как объем потребляемой агропродовольственной продукции и объем продукции, произведенной на экспорт, может снижаться вместе со снижением потребления, зависящим от доходов населения, цен производителей, розничных цен на продукцию, и востребованностью

х (?+1)=(1+—)

X (?)

100 С0(?)

т

*(

п1

экспортной продукции по рентабельной цене. В работе [2] академик А.А. Никонов подчеркивал, что «абсолютно свободного рынка нет. +1) — объем произведенной продукции в t+1-м году; г — изменение рентабельности производства сельхозпродукции в t+1- году.

+1) — объем произведенной продукции в t+1-м году; г — изменение рентабельности производства сельхозпродукции в t+1- году.

Снижение спроса на зерно во 2-ой половине

2008 г. и в начале 2009 г., вызванное спадом в мировой экономике, привело к падению цен производителей на зерно в этом периоде. Однако мировые цены на зерно (пшеницу, ячмень) определяются не только потребительским спросом на эти культуры, но и во многом зависят от мировых цен на нефть. Учитывая, что в 1-ом полугодии 2009 г. спрос на нефть еще не восстановит докризисных масштабов, можно прогнозировать изменение мировых цен производителей в этом периоде на пшеницу в пределах 210-250 долл. за 1 т и ячменя фуражного в пределах 95-130 долл. за 1 т. Не последнюю роль в снижении цен на зерно сыграет уменьшение потребительского спроса на мясо в период финансового экономического кризиса.

Несмотря на то что, в мировом сельском хозяйстве занято 40% экономически активного населения земли, производимые объемы агропродо-вольственной продукции не охватывают существующего спроса на продовольствие, на который в настоящее время влияют два противоположных фактора: увеличивающиеся темпы численности населения земли (1,1% в год) и падение темпов роста мировой экономики.

Ограниченные темпы роста агропродовольст-венной продукции связаны как с недостатком земельных ресурсов высокой продуктивности в странах с недостаточно развитой экономикой в таких регионах как: Африка, Южная и Восточная Азия так и с невысокой производительностью труда при производстве сельхозпродукции, в результате недостаточных инвестиций в основное производство, присущее странам с развивающейся экономикой.

В России в настоящий момент в сельской местности проживает 27% населения, и в сельском хозяйстве занято свыше 22% от общей численности населения, производящих сельскохозяйственную продукцию в размере 4,7% ВВП. Для сравнения в США в сельском хозяйстве занято 2% населения. Они производят 2% ВВП, и в сельской местности проживает около 25% населения.

(1)

Однако, например, агробизнес США, который включает: фермерские кооперативы, сельские банки, транспортные фирмы, перевозящие сельскохозяйственную продукцию, сети продовольственных магазинов, производителей сельскохозяйственного оборудования, пищеперерабатывающую промышленность, насчитывает уже 8% от всего населения, производящих свыше 20% ВВП.

В последнее десятилетие в сельском хозяйстве США происходит концентрация агропроизводства. Так, до 71% сельскохозяйственной продукции производится в фермерских хозяйствах, с годовым оборотом от 100 тыс. долл. Число таких ферм составляет 14% от общего количества ферм.

В РФ структура занятости в сельском хозяйстве иная. Чуть менее половины объема всей агро-продовольственной продукции производится в личных подсобных хозяйствах (ЛПХ), которых в стране насчитывается свыше 16 миллионов. Одновременно владельцы ЛПХ трудятся уже как наемные работники еще и в сельскохозяйственных организациях (СХО) или в фермерских (крестьянских) хозяйствах (К(Ф)Х). Доля продукции СХО в сельскохозяйственном ВВП в 2007 г. составила 43,8%, а доля КФХ 7,5% [4]. В 2007 г. 78% хозяйств среди СХО и К(Ф)Х были прибыльными, а в 2008 г. число прибыльных хозяйств выросло до 82%.

Вклад сельского хозяйства в преодоление мирового экономического кризиса трудно переоценить. В период снижения спроса на нефть и продуктов ее переработки в промышленности развитых экономических стран и стран с развивающейся экономикой, сельское хозяйство этих стран наращивает обороты по производству основных видов продовольственного сырья: зерна, молока, мяса, подсолнечника, сахара-сырца, активизируя, таким образом, спрос на дизельное топливо и другие продукты переработки нефти, используемые при производстве сельскохозяйственной продукции.

В период снижения спроса на нефть и продуктов ее переработки в промышленности развитых экономических стран и стран с развивающейся экономикой, сельское хозяйство этих стран наращивает обороты по производству основных видов продовольственного сырья: зерна, молока, мяса, подсолнечника, сахара-сырца, активизируя, таким образом, спрос на дизельное топливо и другие продукты переработки нефти, используемые при производстве сельскохозяйственной продукции.

Помимо потребления нефтепродуктов и расширения спроса на них, сельское хозяйство само становится площадкой для производства энергетических ресурсов, производимых из сельскохозяйственного сырья, поддерживая альтернативные топливные программы из биологических источников, создавая таким образом конкурентный противовес нефтеперерабатывающему производству.

На примере развитых экономических стран видно подтверждение тезиса, что развитая экономическая страна — это, прежде всего развитое сельское хозяйство. Недаром, коэффициент самообеспеченности продовольствием в развитых странах, таких как США, Германия, Великобритания, Италия превышает 100%, что позволяет им решать не только внутренние продовольственные проблемы, но и активно вести экспортный сельскохозяйственный

Недаром, коэффициент самообеспеченности продовольствием в развитых странах, таких как США, Германия, Великобритания, Италия превышает 100%, что позволяет им решать не только внутренние продовольственные проблемы, но и активно вести экспортный сельскохозяйственный

*

бизнес, потребность в котором, как было показано выше, только растет.

Роль России, обладающей наибольшим в мире потенциалом пахотных земель, черноземов, пастбищ и водных ресурсов, в расширении мирового сельскохозяйственного производства и решении мировой продовольственной проблемы значительна и неизбежна, так как только при решении этой задачи, можно будет перейти на новый уровень экономического развития и присоединиться к перечню стран с развитой экономикой.

Однако текущей особенностью сельского хозяйства России, в сочетании с динамикой роста населения, является опережение ежегодных темпов роста сельскохозяйственного производства (в 2008 г. -10,8%, в 2007 г. — 3,4%, в 2006 г. — 3,6%) по отношению к темпам прироста населения, которые с 2003 г., являются отрицательными, что создает условия для сокращения внутреннего спроса и расширения объема экспорта агропродовольственной продукции.

-10,8%, в 2007 г. — 3,4%, в 2006 г. — 3,6%) по отношению к темпам прироста населения, которые с 2003 г., являются отрицательными, что создает условия для сокращения внутреннего спроса и расширения объема экспорта агропродовольственной продукции.

Следующим направлением развития сельского хозяйства РФ является диверсификация агро-продовольственной экономики, путем создания агрохолдингов и агрофирм, включающих предприятия по производству и сбору сельскохозяйственного сырья и предприятия переработки этого сырья, а также подразделения, осуществляющие реализацию как сырьевых видов сельхозпродукции так и продуктов ее переработки на внутреннем и внешнем рынке.

В период экономического кризиса 2008 г. сельское хозяйство России особенно заметно ощутило недостаточную диверсификацию агропродо-вольственного производства в условиях рекордного сбора урожая зерновых в 108,1 млн т, когда упали мировые цены производителей на зерно, понизив, тем самым, рентабельность экспорта зерна из России. Наличие достаточного количества предприятий по переработке зерна и производства лекарственных препаратов, спирта, алкогольной продукции,

Наличие достаточного количества предприятий по переработке зерна и производства лекарственных препаратов, спирта, алкогольной продукции,

крахмала, кваса, комбикормов, компонентов биотоплива и других продуктов переработки, позволили бы в столь непростой момент переключить экспорт зерна на производство продуктов переработки зерновых, которые можно хранить и экспортировать в более длительные временные периоды, чем год.

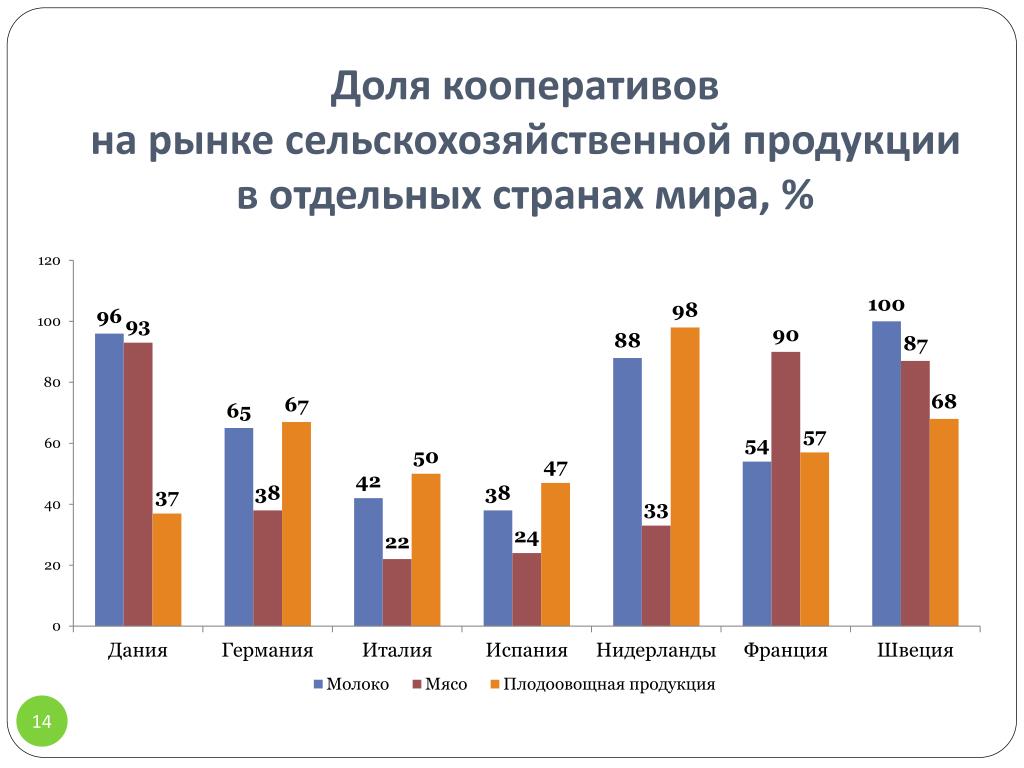

Там где нельзя образовать агрохолдинг или агрофирму, или, по экономическим оценкам, это требует больших затрат, ситуацию можно исправить созданием потребительских кооперативов, способствующих интеграции фермерских хозяйств и личных подсобных хозяйств населения в сбытовые пункты произведенной сельхоз продукции, и расширяющих сферы проникновения финансового капитала, техники и современных агротехнологий на малые сельскохозяйственные предприятия.

В России в агропромышленном комплексе занято в настоящий момент около 26% всего населения.

В условиях увеличения объемов производства основных видов сельскохозяйственной продукции в России, и, в особенности, в растениеводстве, расширение агропромышленного производства в период глобального экономического спада и уменьшения занятости, способствует развитию диверсификации агропродовольственной экономики и является одним из способов создания дополнительных рабочих мест. Вклад предприятий АПК в ВВП РФ составляет около 9%.

Источники

1. http://www.eia.doe.gov/oil_gas/petroleum/info_glance/petrole um.html

2. Никонов А.А. Исторический путь ВАСХНИЛ и ее вклад в аграрную науку. М.: «Энциклопедия российских деревень». — 1993. — 89 с.

3. Соболев О.С. Регулятор рентабельности производства молока и зерна в России. // Экономика сельскохозяйственных и перерабатывающих предприятий. — 2005. -№ 5. — С. 53-54.

— 2005. -№ 5. — С. 53-54.

4. Российский стат. ежегодник 2008. Официальное издание. М.: Федеральная служба госстатистики РФ, 2008.

НОВЫЕ ВОЗМОЖНОСТИ И ОГРАНИЧЕНИЯ ДЛЯ РОСТА СЕЛЬСКОГО ХОЗЯЙСТВА РОССИИ

В УСЛОВИЯХ КРИЗИСА

А.А. Казанников, к.э.н., нач. отд. ООО ВТБ «Факторинг»

Кризис, возникший как финансовый на территории США, перерос в мировой, экономический. Вкратце истоки и причины данного кризиса заключаются в перепроизводстве товаров, потребление которых обеспечивалось кредитными средствами и, как следствие, такая политика привела к необоснованному удорожанию коммерческой и некоммерческой недвижимости и иных активов, оторвав их от себестоимости строительства и производства. Перекос экономики развитых стран в сторону финансового сектора, активное развитие производных инструментов, оторванных от реальных активов, привело к «раздуванию» фондового рынка и возникновению «мыльных пузырей», спекулятивному удорожанию сырьевых товаров.

Специфика кризиса в России имеет внешние и внутренние корни. Падение платежеспособного спроса на мировом рынке привело к снижению спроса на товары российского экспорта и к их удешевлению, которое сопровождалось оттоком капитала, — все это в совокупности привело к отрицательному платежному балансу страны и девальвации рубля. Однако это можно отнести исключительно к внешним факторам,

которые, на наш взгляд, не были решающими, а только вскрыли реальные проблемы отечественной экономики. К ним следует отнести низкую экономическую эффективность производства, в том числе сельскохозяйственного, сырьевую ориентацию российского экспорта (по результатам 2007 г. на минеральные продукты приходилось 64,8% [1]) и низкую эффективность расходования бюджетных средств, причиной, которой является коррупция. На это указывают результаты сопоставления экономик стран мира, проведенные в рамках Международного экономического форума, в частности, России и США. Так, уровень рентабельности производства товаров в России ниже аналогичного показателя США на 26%, производительности труда — на 19%, уровня технологического развития — на 39%, уровня развития инфраструктуры -на 39%, инновации — на 41% (рис. 1). О состоянии отрасли сельского хозяйства России косвенно свидетельствует низкая урожайность зерновых и зернобобовых культур, которая по результатам 2006 г. составила 18,9 ц/га [2], что меньше аналогичного показателя Бразилии на 32%, Индии на 10%, Китая на 63%, США на 70%. Основной причиной этого яв-

Так, уровень рентабельности производства товаров в России ниже аналогичного показателя США на 26%, производительности труда — на 19%, уровня технологического развития — на 39%, уровня развития инфраструктуры -на 39%, инновации — на 41% (рис. 1). О состоянии отрасли сельского хозяйства России косвенно свидетельствует низкая урожайность зерновых и зернобобовых культур, которая по результатам 2006 г. составила 18,9 ц/га [2], что меньше аналогичного показателя Бразилии на 32%, Индии на 10%, Китая на 63%, США на 70%. Основной причиной этого яв-

Российский АПК под влиянием глобальных трендов. Почему отечественным аграриям нужно следить за ставкой ФРС и торговой войной США и Китая — Журнал «Агроинвестор» — Агроинвестор

Индекс цен производителей в КНР снизился на 0,3%ShutterstockНесмотря на то, что в большинстве секторов сельского хозяйства Россия находится только в начале пути по освоению иностранных рынков, отрасль во многом зависит от внешнеэкономических факторов.

О чем нужно помнить российским сельхозпроизводителям при построении стратегий развития бизнеса, расскажет автор этой статьи.

О чем нужно помнить российским сельхозпроизводителям при построении стратегий развития бизнеса, расскажет автор этой статьи. Российское сельское хозяйство реализует на внешний рынок едва ли 10% производимой продукции, но, несмотря на незначительную вовлеченность в торговлю, глобальные риски все больше влияют на происходящее в агропромышленном комплексе страны. На среднесрочном и стратегическом горизонте мировой спрос и конкуренция кардинально меняются. Смотреть на это следует в трех аспектах: что происходит с мировым спросом на продовольствие, из-за чего валютный и денежный рынки все сильнее воздействуют на торговлю сельскохозяйственным сырьем и цены и почему обострение американо-китайских отношений — риск и возможность для агропроизводителей России.

Где будет расти потребление

Уже давно стало общим мнение о том, что спрос на продовольствие стабильно увеличивается и застрахован от кризисов, поскольку население планеты постоянно прибавляется, а это новые потребители продуктов питания. Тем не менее в плане глобального распределения роста количества людей уже сейчас происходят сильные сдвиги. Темпы прибавки населения мира начали замедляться: если в 2000—2019 годах оно увеличивалось на 1,2% в год, то в будущие 20 лет, по прогнозу World Bank, темпы могут упасть до 0,8%. Важно и то, что прирост населения меняет географию. Через десять лет в мире появится 765 млн новых потребителей, из них 340 млн человек будут жить в Африке, 126 млн в Индии и лишь 30 млн в Китае.

Тем не менее в плане глобального распределения роста количества людей уже сейчас происходят сильные сдвиги. Темпы прибавки населения мира начали замедляться: если в 2000—2019 годах оно увеличивалось на 1,2% в год, то в будущие 20 лет, по прогнозу World Bank, темпы могут упасть до 0,8%. Важно и то, что прирост населения меняет географию. Через десять лет в мире появится 765 млн новых потребителей, из них 340 млн человек будут жить в Африке, 126 млн в Индии и лишь 30 млн в Китае.

Среди важнейших потребительских рынков продовольствия в лидеры по увеличению выйдут США — их население, по оценке World Bank, будет прибавлять по 0,7% в год, и по количеству новых потребителей страна практически сравняется с Китаем. Это возвращает вектор роста спроса на аграрную продукцию в развитые регионы.

В принципе, пока отдельным развитым странам удается сохранять сравнительно высокие темпы экономического роста на фоне замедления развивающихся стран. С 2012—2014 годов отчетливо обозначилось замедление экономики КНР и ряда стран Латинской Америки, а в США, Восточной Европе, напротив, темпы ускорились. Но стоит понимать, что этот экономический рост не вызовет увеличения затрат на продовольствие, так как определяется преимущественно динамикой сектора услуг. Поэтому, несмотря на поступательное развитие мировой экономики, фактором расширения спроса на сельскохозяйственное сырье этот рост назвать сложно. В России и вовсе численность населения медленно сокращается, а потребительский спрос растет очень слабо.

Но стоит понимать, что этот экономический рост не вызовет увеличения затрат на продовольствие, так как определяется преимущественно динамикой сектора услуг. Поэтому, несмотря на поступательное развитие мировой экономики, фактором расширения спроса на сельскохозяйственное сырье этот рост назвать сложно. В России и вовсе численность населения медленно сокращается, а потребительский спрос растет очень слабо.

Фото: Легион-Медиа

Илья Строкин

Директор центра компетенций в АПК КПМГ в России и СНГ

Ситуация на внутреннем сельскохозяйственном рынке сейчас действительно не самая радужная. Продолжается падение спроса на премиальную продукцию, так как потребители ищут предложений в более низком ценовом сегменте по всей номенклатуре пищепрома и АПК.

В таких условиях аграриям, безусловно, стоит смотреть на внешние рынки.

По моему мнению, одним из ведущих глобальных потребительских трендов сейчас является рост спроса на так называемую «зеленую» продукцию. В разных странах она продвигается под различными названиями с небольшими вариациями, касающимися регулирования данной сферы, — «зеленая марка», органическая, экологически чистая, био-продукция и т. д. По сути, это любые товары, отвечающие современному тренду на здоровый образ жизни.

У России в этой категории есть исторически сложившееся, или «немотивированное», конкурентное преимущество за счет предыдущей отсталости и небольшой интенсивности сельского хозяйства. По сути, наши продукты питания более чистые, и мы можем это доказать не просто маркетинговыми усилиями и правильной коммуникацией, а научно. Российские почвы менее засоренные, у нас относительно чистый воздух и вода, запрещено использование ГМО. Последнее, кстати, особенно ценится на рынках Центральной и Юго-Восточной Азии.

В том же, что касается классического экспорта, я вижу определенные перспективы увеличения производства в таких сегментах, как зерновые (в основном пшеница), соя и соевый шрот, кондитерские изделия на основе шоколада, молочная продукция, а именно йогурты, сухое молоко, сыворотка. Неплохой экспортный потенциал у свинины и мяса птицы. Еще один небольшой сегмент — это рыба, а именно минтай, лосось, а также морепродукты, а точнее, камчатский краб.

В таких условиях аграриям, безусловно, стоит смотреть на внешние рынки.

В таких условиях аграриям, безусловно, стоит смотреть на внешние рынки. Производство органической продукции — это хорошая дополнительная возможность для отечественных сельхозпроизводителей.

Производство органической продукции — это хорошая дополнительная возможность для отечественных сельхозпроизводителей.Что с ценами

Хотя ситуацию на мировых товарных и финансовых рынках и нельзя охарактеризовать как кризисную, но негатив для сырьевых рынков там тем не менее присутствует. Во-первых, потому, что изменение географии роста спроса и его драйверов между регионами повлекло за собой увеличение протекционизма в торговле, что негативно отразилось и на потоках товаров, и на ценах на биржах. В 2019 году, по оценке Центра экономического прогнозирования (ЦЭП) Газпромбанка, мировой экономический рост замедлится до 3% (с 3,6% в 2018-м), а объем мировой торговли и вовсе будет стагнировать или снижаться (в июне 2019-го он снизился на 1,7% год к году). В связи с этим динамика цен на сырьевые товары также негативна: с 2012 года индекс сырьевых товаров Bloomberg и индекс цен сельскохозяйственных биржевых товаров опустились на 60%. Цены на такие аграрные товары, как зерновые, соя, сахар, кофе, находятся в текущем пятилетии на более низких уровнях, чем в 2010—2015 годах, и прогнозы динамики мировой торговли заставляют полагать, что такая ситуация сохранится и в дальнейшем.

В 2019 году, по оценке Центра экономического прогнозирования (ЦЭП) Газпромбанка, мировой экономический рост замедлится до 3% (с 3,6% в 2018-м), а объем мировой торговли и вовсе будет стагнировать или снижаться (в июне 2019-го он снизился на 1,7% год к году). В связи с этим динамика цен на сырьевые товары также негативна: с 2012 года индекс сырьевых товаров Bloomberg и индекс цен сельскохозяйственных биржевых товаров опустились на 60%. Цены на такие аграрные товары, как зерновые, соя, сахар, кофе, находятся в текущем пятилетии на более низких уровнях, чем в 2010—2015 годах, и прогнозы динамики мировой торговли заставляют полагать, что такая ситуация сохранится и в дальнейшем.

Во-вторых, на фоне замедления темпов роста ВВП, наблюдающегося в крупнейших экономиках в 2019 году, Федеральная резервная система (ФРС) США и Европейский центральный банк (ЕЦБ) перешли к стимулирующей монетарной политике, то есть стали снижать ставки денежных рынков. Падение ставок переместило интерес инвесторов с вложений в финансовые инструменты в пользу низкорисковых инструментов, в том числе commodities. Само по себе это может вызвать кратковременный рост цен на товары на биржах — они будут увеличиваться в долларовом эквиваленте как минимум при ослаблении доллара к мировым валютам, но эта не связанная со спросом положительная динамика не будет устойчивым трендом.

Само по себе это может вызвать кратковременный рост цен на товары на биржах — они будут увеличиваться в долларовом эквиваленте как минимум при ослаблении доллара к мировым валютам, но эта не связанная со спросом положительная динамика не будет устойчивым трендом.

Россия же по динамике экономического роста будет ближе к развитым странам, чем к динамично растущим экономикам Азии. В ближайшие пять лет среднегодовой рост вряд ли превысит 1,7%. При этом обеспечен он будет в основном инфраструктурными проектами и отчасти внутренним спросом, а также умеренным ростом объема экспорта сырья.

Где же позитив?

По оценке ЦЭП Газпромбанка, в целом на мировых рынках волатильность в ближайший год будет только нарастать. В немалой степени на эту ситуацию влияет затянувшаяся «торговая война» США и Китая. В течение 2018-2019 годов эти две страны взаимно повышали пошлины на ввоз товаров. Раунд увеличения ставок в сентябре 2018-го (до 10%) коснулся пищевой продукции: сои, свинины, рыбы, фруктов, овощей и пр. Затем пошлины на эти товары в мае этого года были повышены до 25% (и в августе объявлено, что ставка возрастает до 30%). После переговоров в июле 2019-го Китай анонсировал введение с 1 сентября пошлины в 15% на все виды мяса, племенной скот, масла и масличные агрикультуры, молочную продукцию (включая сыр), разнообразные готовые пищевые товары.

Затем пошлины на эти товары в мае этого года были повышены до 25% (и в августе объявлено, что ставка возрастает до 30%). После переговоров в июле 2019-го Китай анонсировал введение с 1 сентября пошлины в 15% на все виды мяса, племенной скот, масла и масличные агрикультуры, молочную продукцию (включая сыр), разнообразные готовые пищевые товары.

Снижение спроса на китайский экспорт привело к падению цен производителей — в июле индекс цен производителей в КНР снизился на 0,3% год к году, так как производители стали продавать товары, которые попали под действие пошлин в США, со скидками. А вот потребительские цены в Китае, напротив, повышаются: в июле прирост составил 2,8%.

В мировом масштабе изменения ударили по рынку сои: в стремлении заместить американские поставки китайские импортеры резко увеличили закупки соевых бобов в Южной Америке. Открывает ли это возможности для российского экспортера? Пока удовлетворить растущий спрос наша страна не может из-за слабого развития логистики: вывезенный в Китай в 2018 году почти 1 млн т соевых бобов — на данный момент, наверное, предел для нашей соевой индустрии (и не решает проблемы соседней страны, импортирующей 80-90 млн т ежегодно). Проекты портовых и сухопутных перевалочных комплексов на Дальнем Востоке, которые планировали реализовать в последние годы различные инвесторы, были рассчитаны на мощность до 5 млн т сельскохозяйственных грузов.

Проекты портовых и сухопутных перевалочных комплексов на Дальнем Востоке, которые планировали реализовать в последние годы различные инвесторы, были рассчитаны на мощность до 5 млн т сельскохозяйственных грузов.

Важным мировым событием, которое пока не влияет на Россию напрямую, но может изменить расклад глобальной конкуренции, является ситуация в КНР и с африканской чумой свиней (АЧС). В 2018-м поголовье свиней в стране, по разным оценкам, сократилось на 30-40%. Важно, что не все поголовье представляло собой товарных свиней промышленных компаний. В действительности быстро сокращается прежде всего поголовье в частных хозяйствах. По оценке Rabobank, производство свинины в Китае в 2019 году сократится на 10-15%, а в 2020-м — еще на 10%. Но затем отрасль начнет восстанавливаться за счет роста стада в индустриальных предприятиях.

Тем не менее выпадающие объемы на рынке свинины Китая мировые экспортеры заместить вряд ли смогут даже общими усилиями: в КНР уже ощущается дефицит мяса в продаже, рост цен на свинину по состоянию на сентябрь этого года составил почти 80% к уровню аналогичного месяца 2018-го. И хотя выпуск и импорт мяса птицы увеличиваются, баланс на рынке, по-видимому, восстановится не скоро. А поскольку мясо также попало под действие торговых ограничений в торговле с США, все остальные мировые экспортеры свинины и птицы стремятся наращивать поставки в Поднебесную. К сожалению, пока Россия не может присоединиться к этому празднику — ввоз свинины в Китай для отечественных компаний не разрешен. Тем не менее рост мировых цен на мясо открывает определенные возможности российскому экспортеру на других рынках Азии. К примеру, от АЧС страдают также Вьетнам, Филиппины, Южная Корея, переговоры с этими странами находятся в активной фазе.

И хотя выпуск и импорт мяса птицы увеличиваются, баланс на рынке, по-видимому, восстановится не скоро. А поскольку мясо также попало под действие торговых ограничений в торговле с США, все остальные мировые экспортеры свинины и птицы стремятся наращивать поставки в Поднебесную. К сожалению, пока Россия не может присоединиться к этому празднику — ввоз свинины в Китай для отечественных компаний не разрешен. Тем не менее рост мировых цен на мясо открывает определенные возможности российскому экспортеру на других рынках Азии. К примеру, от АЧС страдают также Вьетнам, Филиппины, Южная Корея, переговоры с этими странами находятся в активной фазе.

Стоит отметить, что слабый российский экономический рост и стагнация потребительского спроса в нашей стране, ожидаемые в ближайшее пятилетие, не открывают возможностей для резкого расширения сельскохозяйственного выпуска отечественными предприятиями. Мировой же рынок дает возможности и для прибавки натуральных показателей, и для увеличения рентабельности. Но в ближайшее время такое развитие будет сопряжено с высокими перечисленными глобальными рисками.

Но в ближайшее время такое развитие будет сопряжено с высокими перечисленными глобальными рисками.

Автор — руководитель Центра экономического прогнозирования Газпромбанка.

В 2019 году мировой экономический рост замедлился до 3%Фото: Легион-Медиа

Максим Никиточкин

Старший менеджер группы по оказанию услуг компаниям АПК EY

По моей оценке, в 2018 году Россия отправила за рубеж примерно 23% от общего объема произведенного сельхозсырья и продуктов его переработки. Это больше, чем говорит автор. И тем крепче связь российского АПК с мировым рынком.

Глобальных трендов, оказывающих воздействие на АПК и влияющих на российское сельское хозяйство, много.

Следует учитывать рост численности населения в мире (по данным ООН, на 2,4 млрд человек к 2050 году относительно 2015-го), урбанизацию. Ведь это ведет к повышению спроса на продукцию АПК со стороны ряда стран (ЮВА, Африка), что также на руку нашим аграриям.

Имеет место изменение климата — увеличение средней температуры на Земле ведет к снижению урожайности в странах с жарким климатом (тропический, субэкваториальный, экваториальный пояс) и к росту урожайности в странах с холодным климатом, в том числе в России. Таким образом, данный тренд тоже улучшает позиции нашей страны.Ухудшается эпизоотическая ситуация. Идет значительное сокращение численности поголовья свиней из-за АЧС в Китае (по оценкам, на 40% в 2019 году относительно 2018-го), а также снижение объемов производства мяса в других пострадавших от вируса странах (Вьетнаме, Монголии, 10 восточно-европейских странах).

Однако есть и моменты, по которым Россия пока отстает. Например, цифровизация — внедрение инновационных технологий — как в растениеводстве, так и в животноводстве ведет к снижению себестоимости продукции и к усилению конкуренции, но в нашей стране данные решения осваиваются пока не самыми быстрыми темпами. Поэтому российские сельхозпроизводители должны активнее участвовать в цифровизации, чтобы не проиграть борьбу как на международном рынке, так и на внутреннем.

Плюс многие страны (США, Бразилия, Аргентина и др.) используют генно-модифицированные сорта растений для получения в конечном итоге продукции с более низкой себестоимостью. России крайне сложно конкурировать с ними на этом поле (например, в производстве сои). Но есть и другая сторона этой медали: отечественные аграрии могут позиционировать свою продукцию как более натуральную и экологичную. Хотя, конечно, более дорогой сегмент сельхозпродукции обычно значительно менее емок, чем средний или эконом.

Набирают оборот проекты по разработке и производству растительного мяса, молока, мяса «из пробирки», протеинов из насекомых, еды, богатой полезными веществами и учитывающей особенности (вплоть до генетических) конкретного человека. Российские производители вынуждены включаться в эту гонку («Черкизово», «Русагро» предпринимают попытки разработки искусственного мяса, ГК «ЭФКО» запустила венчурный фонд в секторе FoodNet), потому что победитель может получить продукцию с более высокими потребительскими качествами и более низкой себестоимостью, а значит, конкурентное преимущество, которое крайне сложно преодолеть. Искусственная, функциональная и персоницифированная еда — это долгосрочный тренд.

Внутри же страны спрос на сельхозпродукцию в перспективе ближайших пяти лет будет повторять динамику реально располагаемых доходов населения. То есть расти ежегодно примерно на 1%. Текущая экономическая политика в первую очередь направлена на сохранение стабильности и статуса-кво, это будет определять крайне низкий рост экономики и, как следствие, доходов потребителей.

В первую очередь я бы тоже упомянул торговую войну Китая с США, в результате которой КНР вынуждена закупать увеличенные объемы сельхозпродукции (например, сои, мяса, картофеля фри) у другим стран, таким образом формируя новые возможности и для российских производителей.

В первую очередь я бы тоже упомянул торговую войну Китая с США, в результате которой КНР вынуждена закупать увеличенные объемы сельхозпродукции (например, сои, мяса, картофеля фри) у другим стран, таким образом формируя новые возможности и для российских производителей. И это дает возможность российским производителям мяса увеличивать экспортные поставки их продукции.

И это дает возможность российским производителям мяса увеличивать экспортные поставки их продукции.

Загрузка…

Российское сельское хозяйство — ложка меда в бочке дегтя

МОСКВА, 29 дек — ПРАЙМ. Сельское хозяйство — одна из немногих отраслей, которая продолжала показывать рост по время спада российской экономики, вызванного коронавирусом. Не в последнюю очередь на это повлиял тот факт, что отечественный АПК не прекращал работу во время пандемии, в отличие от, например, общественного питания.

Безусловно, дело не только в этом. Действия российских властей вместе с приличным финансированием в последние годы дают свои результаты: сейчас сельское хозяйство — стабильно функционирующая отрасль, которая способна накормить не только россиян, но и жителей других стран.

Опыт 2020 года тому подтверждение: даже на пике спроса покупателей весной текущего года полки российских магазинов не опустели, а экспорт сельскохозяйственной продукции превзошел официальные прогнозы и к концу декабря превысил 28 миллиардов долларов.

СМИ: в России начались сложности с экспортом пшеницы

В то же время не обошлось и без негатива. Уходящий год показал, что не все проблемы в отечественном сельском хозяйстве решены. Весной вызовом стала логистика: когда импорт товаров из Китая был ограничен на фоне начала пандемии, поставки продуктов оказались затруднены. А конец года показал, что интегрированность России в мировую торговлю продуктами имеет влияние на цены на продовольствие внутри страны.

УРОЖАЙНАЯ СТАТИСТИКА

Удивительно, но в этот непростой — не только из-за COVID, погодные условия также нельзя назвать благоприятными — год российские аграрии смогли получить очень неплохие урожаи различных сельхозкультур, а в ряде случаев валовые сборы стали даже рекордными.

Так, по данным Росстата, урожай зерна в чистом весе составил 133,03 миллиона тонн, из которых пшеницы — 85,873 миллиона тонн — это вторые по объемам урожаи после рекордных показателей 2017 года.

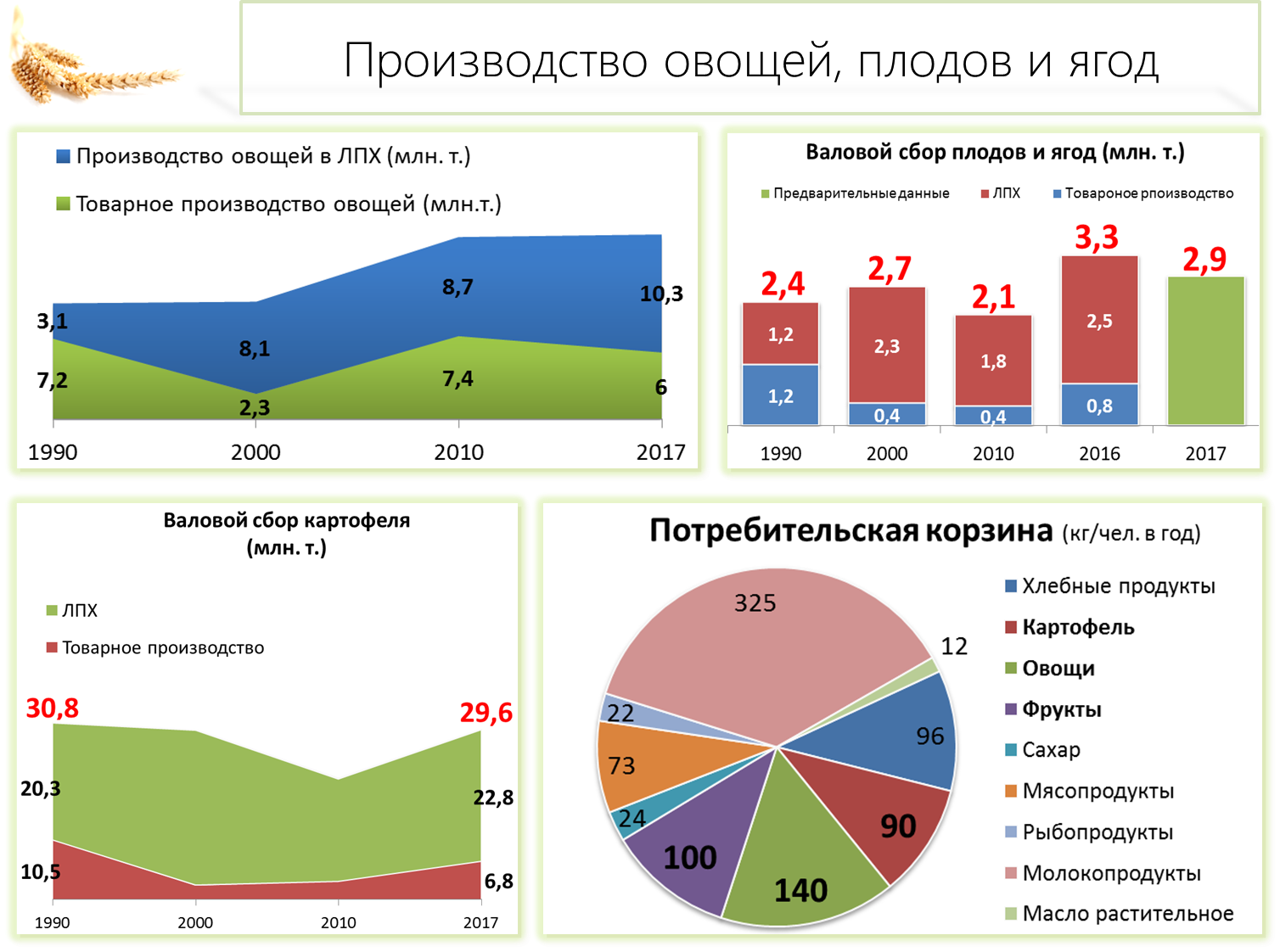

Валовые сборы риса (1,141 миллиона тонн), рапса (2,573 миллиона тонн), плодов и ягод (3,577 миллиона тонн) стали рекордными. Урожай овощей чуть снизился (на 2,3%) по сравнению с рекордным 2019 годом, но все равно стал впечатляющим — 13,777 миллиона тонн.

Урожай овощей чуть снизился (на 2,3%) по сравнению с рекордным 2019 годом, но все равно стал впечатляющим — 13,777 миллиона тонн.

Цены на масло обвалились на опасениях введения пошлины

«Прошедший год еще раз подтвердил наши возможности по увеличению производства сельхозпродукции, причем не только по зерновым, но и по другим ключевым категориям — плодоовощная группа, например», — отметил гендиректор холдинга «Росагромаркет» (реализует проект создания в РФ сети оптово-распределительных центров) Богдан Григорьев.

В целом производство АПК в России в январе-ноябре 2020 года увеличилось на 1,5% по сравнению с аналогичным периодом прошлого года. Неприятной новостью стало снижение валовых сборов подсолнечника и сахарной свеклы — до 13,278 миллиона тонн (минус 13,7% к прошлому году) и до 32,395 миллиона тонн (минус 40,4%).

При этом урожай семян подсолнечника все равно был неплохим (на 12,7% больше, чем в среднем на 2015-2019 годы), а снижение сбора сахарной свеклы связано с уменьшением посевных площадей (на 19,1% по сравнению с прошлым годом). Тем не менее, сокращение урожаев этих культур сыграло свою роль в событиях конца года.

Тем не менее, сокращение урожаев этих культур сыграло свою роль в событиях конца года.

ЭКСПОРТ VS ИМПОРТ

Несмотря на снижение сборов отдельных сельскохозяйственных культур, Россия полностью обеспечена основными продуктами питания собственного производства. В декабре Минсельхоз сообщал, что, по оценкам министерства, в 2020 году пороговые значения Доктрины продовольственной безопасности будут превышены, в частности, по зерну — ожидаемый уровень составит порядка 163,6% (показатель Доктрины — 95%).

Самообеспеченность мясом и мясной продукцией планируется на уровне 100,4% (пороговое значение — не менее 85%), растительным маслом — 190,1% (против 90%), сахаром — 100% (90%), рыбой и рыбной продукцией — 143,4% (85%), картофелем — 95,6% (95%).

По оценке Центра отраслевой экспертизы Россельхозбанка, в четырех продуктовых категориях в 2020 году импортозамещение происходило наиболее динамично: это садоводство (в частности — выращивание яблок), овощеводство (в первую очередь — томаты и огурцы), а также производство свинины и курятины.

Насколько подорожают новогодние продукты к концу декабря

«Свинина стала абсолютным лидером по импортозамещению: если на момент введения продэмбарго в 2014 году на импорт приходилось 26% всей потребляемой свинины в России, то в 2020 году, по оценке Центра отраслевой экспертизы, доля импорта снизится в этом году практически до нуля», — рассказали в РСХБ.

Обеспечение внутреннего рынка отечественной продукцией позволяет России кормить и другие страны — и это хорошая возможность в то время, когда спрос на продовольствие во всем мире растет из-за пандемии.

По данным Федерального центра развития экспорта продукции агропромышленного комплекса (ФГБУ «Агроэкспорт») при Минсельхозе, экспорт сельскохозяйственной продукции из РФ в 2020 году по состоянию на 20 декабря составил 28,3 миллиарда долларов, что на 16,6% выше показателя на аналогичную дату прошлого года. Основной вклад в поставки традиционно вносят зерно, рыба, масложировая продукция.

СТАРЫЕ И НОВЫЕ ПРОБЛЕМЫ

И хотя стабильное поступательное развитие российского сельского хозяйства в последние годы видно невооруженным взглядом, этот процесс не обходится без проблем. Часть из них стала особенно заметной благодаря коронавирусу.

Часть из них стала особенно заметной благодаря коронавирусу.

Пандемия в начале года некоторое время влияла на мировую торговлю, прекратив или сократив поставки товаров из Китая. Продовольствие не стало исключением, и стало очевидно, как российский Дальний Восток зависит от китайской продукции: те же фрукты и овощи не в сезон крайне сложно оперативно перебросить в дальневосточные регионы из центральной России.

Григорьев из «Росагромаркета» указывает: чем больше Россия производит, тем острее встает вопрос сбыта. «Родные регионы производителей уже насыщены их продукцией, необходим выход в другие регионы страны, а также на экспорт. Вот тут еще предстоит немало работы», — отмечает собеседник РИА Новости. Краснодарские яблоки надо доставлять в Сибирь, дальневосточную рыбу — в Москву, белгородское и воронежское мясо — на Урал и дальше.

Великобритания и Евросоюз договорились о свободной торговле

«Нам все еще необходима централизованная программа создания агрологистической инфраструктуры, причем инфраструктуры нового формата, которая объединяла бы в себе функционал сбыта, логистики, а также единого информационного пространства. Пандемия только обострила данные сложности, поскольку фактически еще сильнее перекосила спрос и предложение в зависимости от географии и импорта», — заключает Григорьев.

Пандемия только обострила данные сложности, поскольку фактически еще сильнее перекосила спрос и предложение в зависимости от географии и импорта», — заключает Григорьев.

С другой стороны, несмотря на хорошее развитие тепличного овощеводства в России, огромный резонанс в декабре вызвали новости об ограничениях импорта в РФ помидоров из Азербайджана и Турции — это основные поставщики томатов в нашу страну. Действительно, пресловутые бананы в России нельзя выращивать, но и по другой номенклатуре страна зависит от импортных поставок.

ОБРАТНАЯ СТОРОНА ЭКСПОРТА

РФ за последние годы стала серьезным поставщиком продовольствия на зарубежные рынки: еще чуть-чуть, и экспорт сельхозпродукции и продуктов превысит импорт. Россия встроена в мировую торговлю, и последняя начинает давать обратную реакцию.

Управляющий партнер консалтингового агентства Agro and Food Communications Илья Березнюк напоминает, что курс рубля за минувший год серьезно ослаб. «В полном соответствии с рыночными принципами, это позитивно для наших экспортеров, но негативно — для импортеров. К сожалению, наше сельское хозяйство во много зависит от импорта — это касается семян, кормов, техники. Удорожание их импорта неизбежно сказывается на себестоимости производства», — указывает эксперт.

К сожалению, наше сельское хозяйство во много зависит от импорта — это касается семян, кормов, техники. Удорожание их импорта неизбежно сказывается на себестоимости производства», — указывает эксперт.

Выгодный экспорт, дорогой импорт и специфические факторы коронавирусного года сыграли против доступных цен на продукты питания на внутреннем рынке. В этом смысле российскому АПК не повезло — события декабря омрачили достижения года.

Как накопления из-под матрасов на биржу вышли

По данным Росстата, по итогам ноября продовольственные товары в России выросли на 5,1% к декабрю 2019 года, а рекордсменами по росту цен стали сахар (повышение на 71,5% к декабрю) и подсолнечное масло (23,8%). На ситуацию был вынужден обратить внимание президент России Владимир Путин, а правительство приняло масштабные и даже экстраординарные меры (таковыми стали соглашения о стабилизации цен на эти два товара).

Действия властей затронули и экспорт: с 9 февраля до заградительных уровней повышаются пошлины на экспорт из РФ семян подсолнечника и рапса, с 15 февраля вводится квота на экспорт зерна и пошлина на пшеницу.

По мнению управляющего партнера Agro and Food Communications, подобные меры не могут не отразиться на сельхозэкспорте из России. «Мы уже наблюдаем снижение прогнозов по экспорту зерновых культур в текущем сезоне. Разумеется, подобные ограничения — это вынужденные меры, однако очень не хотелось бы, чтобы любые ценовые всплески нивелировались такими способами», — рассуждает эксперт.

Он указывает: цены на сахар показали рост относительно самых низких за многие годы уровней, которые наблюдались в 2019 году. С другой стороны, низкие цены прошлого года привели к снижению рентабельности производства сахарной свеклы и, как следствие, к закономерному снижению посевных площадей под данную культуру.

«Это лишний раз показывает необходимость гибкой системы поддержки нашего сельского хозяйства, важность развития отечественного семеноводства и производства кормов, чтобы мы не зависели от импорта, создания перерабатывающих мощностей, чтобы экспортерам было выгодно поставлять за рубеж готовые продукты, а не сырье. Сейчас мы в начале этого длинного пути. Рост цен — это неприятное следствие сохраняющихся проблем, которые необходимо решать системно», — заключает Березнюк.

Сейчас мы в начале этого длинного пути. Рост цен — это неприятное следствие сохраняющихся проблем, которые необходимо решать системно», — заключает Березнюк.

Экспорт сельскохозяйственной продукции из России вырос на 18% — Экономика и бизнес

МОСКВА, 20 августа. /ТАСС/. Экспорт продукции агропромышленного комплекса России в первом полугодии 2020 года увеличился на 18% год к году и превысил $13 млрд. Об этом сообщила журналистам вице-премьер РФ Виктория Абрамченко.

«По итогам первого полугодия 2020 года с учетом данных по странам ЕАЭС Россия поставила на внешние рынки продукции АПК общей стоимостью более $13 млрд. Это на $2 млрд или на 18% больше по сравнению с аналогичным периодом прошлого года», — сказала Абрамченко.

Основным импортером российской сельхозпродукции является Китай. Экспорт АПК в эту страну из России в январе — июне в денежном выражении вырос на 35% и составил $1,9 млрд. Российский экспорт АПК в Турцию в первом полугодии 2020 года увеличился на 42%, до $1,5 млрд. Поставки российской сельхозпродукции в Казахстан в отчетном периоде выросли на 20%, достигнув $974 млн. В целом поставки российской сельхозпродукции осуществляются в 149 стран, и этот список будет расширяться, а объемы экспорта — увеличиваться, уверена Абрамченко.

Поставки российской сельхозпродукции в Казахстан в отчетном периоде выросли на 20%, достигнув $974 млн. В целом поставки российской сельхозпродукции осуществляются в 149 стран, и этот список будет расширяться, а объемы экспорта — увеличиваться, уверена Абрамченко.

«За первые шесть месяцев текущего года положительную динамику экспорта АПК продемонстрировали практически все основные группы товаров. Главными драйверами стали растительные масла и зерновые культуры, кроме того, значительный рост зафиксирован в категориях мясной продукции и сахара», — отметила вице-премьер.

Структура экспорта АПК

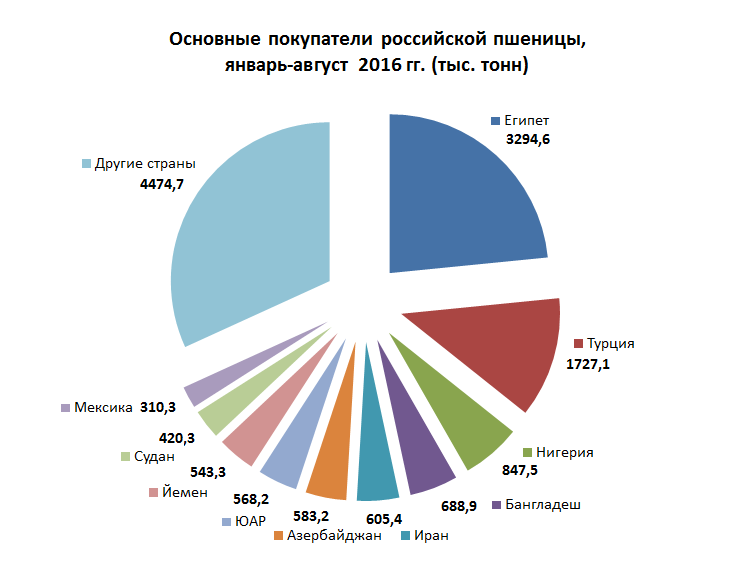

Лидирующей торговой позицией России в секторе АПК является зерно, на его долю пришлось 27% поставок в первом полугодии 2020 года. Экспорт зерновых культур в физическом объеме увеличился на 25% и составил 17,6 млн тонн. Крупнейшими импортерами российского зерна являются Турция, Египет и Саудовская Аравия, уточнили в аппарате вице-премьера.

После рекордного урожая масличных в прошлом году экспорт продукции масложировой отрасли в первой половине 2020 года вырос на 31%, до $2,5 млрд. Основным покупателем в этой категории остается Китай, который за указанный период нарастил закупки втрое — до $577 млн. Почти половина этого объема пришлась на импорт отечественного подсолнечного масла, его поставки выросли в 3,8 раза, достигнув $282 млн. В тройку импортеров российской масложировой продукции также входят Турция и Индия.

Основным покупателем в этой категории остается Китай, который за указанный период нарастил закупки втрое — до $577 млн. Почти половина этого объема пришлась на импорт отечественного подсолнечного масла, его поставки выросли в 3,8 раза, достигнув $282 млн. В тройку импортеров российской масложировой продукции также входят Турция и Индия.

Кроме того, за рубеж отправлено 343 тыс. тонн мясной и молочной продукции на сумму $564 млн, что в 1,7 раза больше прошлогоднего показателя. Лидирующие позиции в этой категории занимает мясо птицы, экспорт которого увеличился в 2,2 раза — до $223 млн, в первую очередь благодаря почти десятикратному росту продаж в Китай. К крупнейшим покупателям этой группы товаров также относится Казахстан и Украина.

Экспорт российской пищевой и перерабатывающей промышленности в первом полугодии составил $2,1 млрд, увеличившись на 25%. В основном положительная динамика обеспечена за счет сахара, поставки которого по сравнению с прошлым годом выросли в 4,8 раза, составив $314 млн. Ключевыми импортерами российской продукции в этом сегменте стали Казахстан, Белоруссия и Узбекистан.

Ключевыми импортерами российской продукции в этом сегменте стали Казахстан, Белоруссия и Узбекистан.

По итогам 2020 года в соответствии с паспортом федерального проекта «Экспорт продукции АПК», Россия должна экспортировать сельхозпродукции и продовольствия на $25 млрд. Минсельхоз России ожидает выполнения целевого показателя.

Россия в 2020 году показала рекорд по поставкам продовольствия за рубеж :: Бизнес :: РБК

Россия догнала Белоруссию по уровню продовольственной безопасностиКакие российские продукты покупают за рубежом

Читайте на РБК Pro

Экспорт в 2020 году вырос по всем основным группам товаров, которые Россия поставляет за рубеж: зерно, масложировая, мясная и молочная продукция, а также продукция пищевой и перерабатывающей промышленности (сюда входят, в частности, кондитерские изделия, сахар, напитки). В денежном выражении снизились поставки за рубеж только рыбы и морепродуктов.

В денежном выражении снизились поставки за рубеж только рыбы и морепродуктов.

Основная доля экспорта — традиционно зерно: в 2020 году на него приходилось 33% всех поставок продовольствия и сельхозпродукции. Всего в 2020-м за рубеж было отгружено 49 млн т зерна на $10 млрд, что на 25% больше в натуральном выражении и на 29% в денежном, чем годом ранее. Рост мировых цен привел, в частности, к большим поставкам пшеницы — на 22%, до 39 млн т в натуральном выражении, а на 29%, до $8,3 млрд, — в денежном. Основным покупателем зерна по итогам года стала Турция (9 млн т на $1,9 млрд).

СМИ узнали об идее ввести предельные цены на зерно и макароныПоставки за рубеж масложировой продукции выросли на 12%, до 8,1 млн т, в натуральном выражении и на 22%, до $5 млрд, в денежном. Рост обеспечил прежде всего экспорт подсолнечного масла, которого было отгружено 3,7 млн т (+19%) на $2,8 млрд (+28%). Продажи особенно росли в первой половине года после рекордного урожая подсолнечника 2019-го. Крупнейший покупатель всей масложировой продукции — Китай ($1,1 млрд).

Рост обеспечил прежде всего экспорт подсолнечного масла, которого было отгружено 3,7 млн т (+19%) на $2,8 млрд (+28%). Продажи особенно росли в первой половине года после рекордного урожая подсолнечника 2019-го. Крупнейший покупатель всей масложировой продукции — Китай ($1,1 млрд).

Самыми быстрыми темпами в прошлом году вырос экспорт мяса: на 53%, до 525 тыс. т, в натуральном выражении и на 49%, до $887 млн, в денежном. Во многом этому способствовало открытие рынка Китая для российского мяса птицы и говядины: в 2020 году эта страна стала крупнейшим покупателем российского мяса.

В свою очередь, девальвация рубля сделала более конкурентоспособными на мировом рынке отечественные молочные продукты и позволила усилить позиции на традиционных рынках постсоветского пространства, указывает управляющий партнер консалтинговой компании Streda Consulting Алексей Груздев. Экспорт молочной продукции в 2020 году вырос в физическом выражении на 16%, до 207 тыс. т, и на 11%, до $318 млн, в стоимостном. Основные покупатели — Казахстан, Белоруссия и Украина. В страны ближнего зарубежья идет и большая часть кондитерских изделий, сахара и напитков. В целом экспорт продукции пищевой и перерабатывающей промышленности увеличился в денежном выражении на 13%, до $4,5 млрд.

Основные покупатели — Казахстан, Белоруссия и Украина. В страны ближнего зарубежья идет и большая часть кондитерских изделий, сахара и напитков. В целом экспорт продукции пищевой и перерабатывающей промышленности увеличился в денежном выражении на 13%, до $4,5 млрд.

Снижение выручки от рыбного экспорта на 2%, до $5,3 млрд (в натуральном выражении отгрузки выросли на 6%, до 2,3 млн т), — следствие пандемии, поясняет президент Всероссийской ассоциации рыбохозяйственных предприятий, предпринимателей и экспортеров (ВАРПЭ) Герман Зверев. Закрытие общепита и снижение покупательской способности привели к глобальному падению спроса на многие виды рыбной продукции и, как следствие, к снижению цен. В частности, серьезно подешевел минтай, один из главных промысловых ресурсов России, отмечает Зверев. По экспорту ударило прежде всего сокращение поставок в Китай: на долю этой страны и Южной Кореи приходится 60% всего экспорта российской рыбы. Спрос на рыбу в Китае начал падать еще в начале пандемии: одним из первых в январе 2020 года пострадал экспорт российских крабов.

Закрытие общепита и снижение покупательской способности привели к глобальному падению спроса на многие виды рыбной продукции и, как следствие, к снижению цен. В частности, серьезно подешевел минтай, один из главных промысловых ресурсов России, отмечает Зверев. По экспорту ударило прежде всего сокращение поставок в Китай: на долю этой страны и Южной Кореи приходится 60% всего экспорта российской рыбы. Спрос на рыбу в Китае начал падать еще в начале пандемии: одним из первых в январе 2020 года пострадал экспорт российских крабов.

В сентябре 2020 года Китай начал ограничивать поставки рыбы из России, из-за того что на упаковках продукции обнаружились следы коронавирусной инфекции: в конце декабря закрылся последний порт, принимавший российскую рыбу.

Цены на минтай у рыбаков упали до минимума за последние несколько летКаким будет экспорт продовольствия в 2021 году

На 2021 год федеральным проектом «Экспорт продукции АПК» установлен целевой показатель по поставкам за рубеж в $26 млрд. Минсельхоз ожидает, что он будет выполнен, говорит представитель министерства.

Минсельхоз ожидает, что он будет выполнен, говорит представитель министерства.

Задачу наращивать поставки за рубеж сельхозпродукции поставил в мае 2018 года президент Владимир Путин. К 2024 году экспорт АПК должен вырасти в 2,2 раза, до $45 млрд. Но в декабре 2020-го Путин обратил внимание на то, что в России существенно выросли цены на продукты, в том числе на те, которые активно вывозились за рубеж. Больше всего подорожали сахар и подсолнечное масло — на 72 и 24% соответственно. Рост цен на базовые продукты не объяснишь пандемией — это «попытка подогнать внутренние цены под мировые, а также использовать экспортные возможности», возмущался президент.

Для стабилизации цен на продукты правительство приняло меры: производители договорились с торговыми сетями на три месяца зафиксировать цены на сахар и подсолнечное масло. Кроме того, экспорт зерна сдерживает тарифная квота, по которой с 15 февраля по 30 июня 2021 года за пределы России можно вывезти 17,5 млн т зерна (пшеница, экспортируемая в пределах квоты, до 30 июня облагается пошлиной €50 за тонну). С 15 марта будут введены пошлины на экспорт кукурузы (€25 за тонну) и ячменя (€10 за тонну).

С 15 марта будут введены пошлины на экспорт кукурузы (€25 за тонну) и ячменя (€10 за тонну).

В феврале правительство объявило о введении постоянного механизма, регулирующего экспорт зерна: он предусматривает введение в стране «плавающей» пошлины на вывоз зерна за рубеж, которая будет определяться в зависимости от текущих экспортных цен, — для этого с 1 апреля Мосбиржа будет регистрировать и публиковать цены контрактов. Для семян подсолнечника и рапса действует экспортная пошлина до 30% (не менее €165 за тонну). Минэкономразвития также предлагало установить экспортную пошлину на подсолнечное масло в размере 15%, но не менее чем €135 за тонну, но пока эта мера не вводилась.

Минэкономразвития также предлагало установить экспортную пошлину на подсолнечное масло в размере 15%, но не менее чем €135 за тонну, но пока эта мера не вводилась.

Увеличению российского экспорта благоприятствуют мировые цены на продовольствие, которые растут второй год подряд, указывает Андрей Сизов. России, по его словам, «есть куда расти по аграрному экспорту», хотя рассчитывать на заметный рост при всех введенных экспортных ограничениях в 2021 году не приходится.

В 2021 году экспорт зерна, по мнению эксперта, может снизиться на фоне сокращения урожая: согласно февральскому прогнозу «Совэкона», пшеницы будет собрано 76,2 млн т, что на 10 млн т меньше, чем в 2020-м. Впрочем, снижение объемов поставок может компенсировать рост мировых цен на зерно, а также увеличение цен и объемов поставок по другим экспортным позициям. Урожай масличных в этом году ожидается выше, чем в прошлом, и их экспорт, вероятно, вырастет, а в животноводческой отрасли сохранятся быстрые темпы наращивания производства мясной и молочной продукции, что также будет способствовать росту поставок, добавляет Сизов.

Герман Зверев не ждет улучшения ситуации по рыбному экспорту в 2021 году. Из-за продолжающегося закрытия портов Китая для российской рыбы и невозможности отгружать продукцию в другие страны Азиатско-Тихоокеанского региона экспорт по итогам 2021 года может упасть более чем на $500 млн. Прогноз по вылову лососевых не позволяет рассчитывать на показатели 2020 года, что также приведет к снижению доходности поставок за рубеж, констатирует Зверев. По прогнозу ВАРПЭ, по итогам 2021 года российский рыбный экспорт составит около $4 млрд.

Экспортные пошлины поставят под вопрос лидерство России на рынке зерна

Прогнозы и пшеница растут наперегонки

Россия в 2020-2021 сельскохозяйственном году вырастит на полмиллиона зерна больше, чем предполагалось по предыдущему прогнозу, сообщило свой уточненный прогноз Министерство сельского хозяйства США. Весь этот излишек она вывезет на экспорт, считают там.

Весь этот излишек она вывезет на экспорт, считают там.

Как передает ТАСС со ссылкой на ноябрьский обзор американского аграрного ведомства, его новая оценка урожая российского зерна составляет 84 млн тонн, против 83,5 млн тонн в октябре и 78 млн тонн в сентябре. Прогноз по экспорту пшеницы вырос до 39 млн тонн, против 38,5 млн тонн месяцем ранее.

Сами Штаты при этом могут направить на экспорт 27 млн тонн. Ожидаемый экспорт из стран Евросоюза — 26 млн тонн, что соответствует оценке предыдущего месяца.

Таким образом, по оценке министерства, Россия может в текущем сезоне вернуть себе мировое лидерство по экспорту пшеницы, которого она лишилась в сезоне 2019-2020 годов. В прошлом сезоне, по данным министерства, экспорт пшеницы из России составил 34,5 млн тонн, из стран Евросоюза — 38,4 млн тонн.

Риском для показателей остается вероятность ограничения экспорта пшеницы в России, особенно в свете заявления президента о росте цен на сельскохозяйственную продукцию. По мнению Владимира Путина, наши производители стараются «успевать за ценами на внешних рынках». Понятно, что из-за высоких цен на внешних площадках производители стремится наращивать и объемы экспорта, чтобы максимально заработать. Сами экспортеры с логикой президента согласны.

По мнению Владимира Путина, наши производители стараются «успевать за ценами на внешних рынках». Понятно, что из-за высоких цен на внешних площадках производители стремится наращивать и объемы экспорта, чтобы максимально заработать. Сами экспортеры с логикой президента согласны.

Как сообщает «Интерфакс», в России, кроме ограничения экспорта зерна квотой, может быть введена и пошлина на пшеницу. «Такой вариант в настоящее время обсуждается», — сообщил агентству председатель правления Союза экспортеров зерна Эдуард Зернин.

«Экспортеры готовы к такому решению, только мы просим, чтобы пошлину «привязали» к объему и рассчитывали на тонну», — сказал он, напомнив, что раньше пошлина рассчитывалась от контрактной стоимости.

По его словам, это существенно упрощает фискальное администрирование. Как отметил Зернин, экспортеры считают вопрос о квоте решенным и не предлагают заменить ее пошлиной. «Квота касается и других видов зерна, а пошлина — исключительно для пшеницы», — сказал он. — «Главное — синхронизировать эти меры по датам. У нас в полном разгаре контрактная кампания и экспортеры хотят остаться в рамках существующего регуляторного поля, не попав в зону убытков».

— «Главное — синхронизировать эти меры по датам. У нас в полном разгаре контрактная кампания и экспортеры хотят остаться в рамках существующего регуляторного поля, не попав в зону убытков».

Что не учли американцы

Прогнозы американцев по экспорту пшеницы из России в 39 млн тонн даже оптимистичнее, чем октябрьские планы Минсельхоза РФ — вывоз 35 млн тонн, признает главный аналитик ТелеТрейд Марк Гойхман. В любом случае, даже по нижней планке, этого достаточно, чтобы превысить показатели США и Евросоюза и вернуть России утраченное ранее лидерство как крупнейшего экспортёра пшеницы, уверен он. Безусловно, для нашей страны это не только достижение и предмет гордости, которых практически не осталось в последнее время. Но здесь важно и практическое значение — повышение валютной выручки, увеличение доходов бюджета, сельхозпредприятий, в целом АПК и пр.

Однако, как нет худа без добра, так и нет «добра без худа». Возможность занять имеющуюся «нишу» на мировом рынке, которую оставляют другие экспортёры, создает немалый соблазн увеличить вывоз за рубеж в ущерб внутреннему рынку, указывает Марк Гойхман. Это тем более выгодно при произошедшем в последние месяцы ослаблении рубля. Оно сделало экспортные цены в рублях гораздо более привлекательными по сравнению с внутренними ценами.

Это тем более выгодно при произошедшем в последние месяцы ослаблении рубля. Оно сделало экспортные цены в рублях гораздо более привлекательными по сравнению с внутренними ценами.

В этом кроется одна из причин сильного подорожания социально значимых продуктов — муки и хлебобулочных изделий — на потребительском рынке России, что крайне неблагоприятно в условиях падения доходов населения. Не случайно на это резко отреагировало руководство страны.

Необходимо вынужденно ограничить экспорт, считает Марк Гойхман. Вероятно, поэтому его оценки Минсельхозом РФ ниже, чем прогноз американцев. Последние, возможно, исходят из оценки урожая и не в полной мере учитывают проблему внутрироссийских потребностей. Соответственно, план по экспорту от российского Минсельхоза может стать более реалистичным.

Но для его осуществления недостаточно только административной меры — введения квот. Есть и экономический рычаг — пошлины на вывоз. Они, в отличие от квот, «убивают сразу двух зайцев». Делают внутренний рынок более привлекательным для производителей и одновременно напрямую пополняют бюджет. Пошлина, введенная в 2015 году, была отменена с 2016 года, когда стабилизировалась ситуация на зерновом рынке России. Нулевая ставка действует до 1 июля 2021 года. Но сейчас необходимость в пошлине возвращается. Вероятно, заключает аналитик, она будет введена уже в начале 2021 года.

Делают внутренний рынок более привлекательным для производителей и одновременно напрямую пополняют бюджет. Пошлина, введенная в 2015 году, была отменена с 2016 года, когда стабилизировалась ситуация на зерновом рынке России. Нулевая ставка действует до 1 июля 2021 года. Но сейчас необходимость в пошлине возвращается. Вероятно, заключает аналитик, она будет введена уже в начале 2021 года.

Удобрить рынок конкуренцией

По итогам 2020 года ожидается, что экспорт продукции АПК превысит сумму 28 миллиардов долларов против 25,5 миллиарда долларов в 2019, отмечает преподаватель Высшей школы управления финансами Анатолий Гожий. Подобное положение вещей не выглядело бы критичным, если бы на катастрофическое снижение доходов населения, считает он. Это обстоятельство заставило наше правительство вспомнить о народе, тем более, что задача борьбы с бедностью была декларирована на высшем уровне.

В то же время, надо иметь в виду, что снижение курса рубля привело к росту валютной составляющей затрат АПК, а это неизбежно транслируется и в систему розничной торговли, говорит эксперт. К этому следует добавить рост продовольственного спроса на мировых рынках, что открывает для российских продавцов прибыльный канал реализации, позволяющий отодвинуть на второй план потребности внутреннего рынка.

К этому следует добавить рост продовольственного спроса на мировых рынках, что открывает для российских продавцов прибыльный канал реализации, позволяющий отодвинуть на второй план потребности внутреннего рынка.

В этой ситуации сдержать рост цен мог только сужающийся спрос населения. Однако, указывает Анатолий Гожий, спрос на базовые продукты питания не отличается высокой эластичностью. Учитывая же высокую монополизацию нашего рынка, существенно ограничивающую конкурентное противостояние, «задирание» цен превращается в непреодолимый соблазн для всех участников процесса реализации товаров повседневного спроса.

Объективные возможности ограничить «жадность» сельскохозяйственных производителей существуют, говорит он: помимо хорошего урожая, АПК получил значительную государственную поддержку. Очевидная мера — повышение пошлин и введение квот на экспорт. Это способствует частичной переориентации производителей на внутренний рынок, но напрямую может и не оказать влияния на цены. Только параллельное административное регулирование ценообразования, посредством введения ограничений роста стоимости на товары первой необходимости, способно на время стабилизировать ситуацию.

Только параллельное административное регулирование ценообразования, посредством введения ограничений роста стоимости на товары первой необходимости, способно на время стабилизировать ситуацию.

Введение пошлин и квот на экспорт, попытки выявления фактов картельного сговора торговых сетей и производителей, административное сдерживание цен в системе торговли — все это будет иметь кратковременный эффект и со временем приведет к сокращению производства и необходимости вновь отпустить цены, что вызовет их взрывной рост, уверен Анатолий Гожий. Только развитие конкуренции на внутреннем рынке продовольствия, что предполагает снятие эмбарго на импорт основных продуктов питания, и решение проблемы низких доходов населения, в том числе через наращивание расходов социальных статей бюджета, способно в долговременной перспективе нормализовать ситуацию, сбалансировав спрос и предложение на товары первой необходимости.

Новости компании

<div><b>Сочи (Краснодарский край). 24 октября 2019 г.</b> Генеральный директор ПАО «ФосАгро», президент Российской ассоциации производителей удобрений (РАПУ) Андрей Гурьев рассказал африканским партнерам о преимуществах российских удобрений и сельхозпродукции на агропромышленной сессии экономического форума Россия-Африка в Сочи.</div> <div>Панельная сессия «Устойчивое партнерство в агропромышленной сфере: институты, инструменты, гарантии» прошла при поддержке компании «ФосАгро». В ней приняли участие Министр промышленности, торговли и инвестиций Федеративной Республики Нигерия Отунба Аденийи Адебайо, заместитель Министра сельского хозяйства Российской Федерации Сергей Левин, председатель Национальной Торгово-промышленной палаты Кении Анжела Ндамбуки, руководитель практики сельского хозяйства по Африканскому региону Всемирного банка Холгер Крей, генеральный директор United Oil Processing and Packaging Яхия Закария Аль Шафаи, управляющий партнер Gemcorp Capital Селим Басак, исполнительный директор Союза экспортеров зерна Эдуард Зернин, президент, председатель совета директоров АПГ «Юг Руси» Сергей Кислов и заместитель председателя совета директоров АО «ОХК «УРАЛХИМ» Дмитрий Коняев.

24 октября 2019 г.</b> Генеральный директор ПАО «ФосАгро», президент Российской ассоциации производителей удобрений (РАПУ) Андрей Гурьев рассказал африканским партнерам о преимуществах российских удобрений и сельхозпродукции на агропромышленной сессии экономического форума Россия-Африка в Сочи.</div> <div>Панельная сессия «Устойчивое партнерство в агропромышленной сфере: институты, инструменты, гарантии» прошла при поддержке компании «ФосАгро». В ней приняли участие Министр промышленности, торговли и инвестиций Федеративной Республики Нигерия Отунба Аденийи Адебайо, заместитель Министра сельского хозяйства Российской Федерации Сергей Левин, председатель Национальной Торгово-промышленной палаты Кении Анжела Ндамбуки, руководитель практики сельского хозяйства по Африканскому региону Всемирного банка Холгер Крей, генеральный директор United Oil Processing and Packaging Яхия Закария Аль Шафаи, управляющий партнер Gemcorp Capital Селим Басак, исполнительный директор Союза экспортеров зерна Эдуард Зернин, президент, председатель совета директоров АПГ «Юг Руси» Сергей Кислов и заместитель председателя совета директоров АО «ОХК «УРАЛХИМ» Дмитрий Коняев. Модератором сессии выступил Альберт Давлеев, президент ООО «Агрифуд Стретеджис».</div> <div>Давая старт дискуссии, заместитель Министра сельского хозяйства РФ Сергей Левиниотметил, что российско-африканское сотрудничество активно развивается: за последние три года российский экспорт в Африку вырос более чем на 70 процентов.</div> <div>«Несмотря на столь впечатляющие и быстрые результаты, нам еще есть куда расти в плане двустороннего сотрудничества и торговли. Я напомню, что в прошлом году мы поставили в Африку продовольствия на 4,6 млрд долларов. Но количественно это 5,5 процентов от общего импорта продовольствия странами Африки», — подчеркнул замминистра, призвав российских экспортеров расширять географию и ассортимент поставок.</div> <div>Он добавил, что уже в краткосрочной перспективе Россия может удвоить экспорт в Африку, нарастив его более чем на 5 млрд долларов.</div> <div>«Мы с Африкой отлично взаимодополняем друг друга. Россия и Африка обречены быть надежными стратегическими партнерами.

Модератором сессии выступил Альберт Давлеев, президент ООО «Агрифуд Стретеджис».</div> <div>Давая старт дискуссии, заместитель Министра сельского хозяйства РФ Сергей Левиниотметил, что российско-африканское сотрудничество активно развивается: за последние три года российский экспорт в Африку вырос более чем на 70 процентов.</div> <div>«Несмотря на столь впечатляющие и быстрые результаты, нам еще есть куда расти в плане двустороннего сотрудничества и торговли. Я напомню, что в прошлом году мы поставили в Африку продовольствия на 4,6 млрд долларов. Но количественно это 5,5 процентов от общего импорта продовольствия странами Африки», — подчеркнул замминистра, призвав российских экспортеров расширять географию и ассортимент поставок.</div> <div>Он добавил, что уже в краткосрочной перспективе Россия может удвоить экспорт в Африку, нарастив его более чем на 5 млрд долларов.</div> <div>«Мы с Африкой отлично взаимодополняем друг друга. Россия и Африка обречены быть надежными стратегическими партнерами. С учетом прогнозируемого Всемирным банком утроения африканского рынка продовольствия, Россия может и будет одним из важнейших участников и гарантов продовольственной безопасности стран Африки, надежным поставщиком ключевых видов продовольствия», — резюмировал Сергей Левин.</div> <div>Руководитель практики сельского хозяйства по Африканскому региону Всемирного банка Холгер Крей подчеркнул, что «в истории не было лучшего момента для сельскохозяйственного партнерства Африки и Российской Федерации». Причиной тому является «фундаментальная трансформация сельскохозяйственного сектора», которую сегодня переживают африканские государства. По его словам, объем инвестиций в сельскохозяйственную производственно-сбытовую цепочку в Африке за последние 5 лет вырос на 800%, что привело к росту механизации, внесения удобрений, применения цифровых решений.</div> <div>В основе наблюдаемой экспертами трансформации африканского АПК лежит бурный рост спроса на сельхозпродукцию в африканских странах.

С учетом прогнозируемого Всемирным банком утроения африканского рынка продовольствия, Россия может и будет одним из важнейших участников и гарантов продовольственной безопасности стран Африки, надежным поставщиком ключевых видов продовольствия», — резюмировал Сергей Левин.</div> <div>Руководитель практики сельского хозяйства по Африканскому региону Всемирного банка Холгер Крей подчеркнул, что «в истории не было лучшего момента для сельскохозяйственного партнерства Африки и Российской Федерации». Причиной тому является «фундаментальная трансформация сельскохозяйственного сектора», которую сегодня переживают африканские государства. По его словам, объем инвестиций в сельскохозяйственную производственно-сбытовую цепочку в Африке за последние 5 лет вырос на 800%, что привело к росту механизации, внесения удобрений, применения цифровых решений.</div> <div>В основе наблюдаемой экспертами трансформации африканского АПК лежит бурный рост спроса на сельхозпродукцию в африканских странах. Согласно приведенной управляющим партнером Gemcorp Capital Селимом Басаком статистике, темпы увеличения спроса на сельхозпродукцию в Африке опережают даже темпы демографического роста: за 10 лет население выросло на 32%, а потребление пшеницы на 63%. За следующее десятилетие эта тенденция только усилится.</div> <div>Министр промышленности, торговли и инвестиций Федеративной Республики Нигерия Отунба Аденийи Адебайо своим выступлением подтвердил тезис о перспективности сотрудничества России и стран Африки в сельскохозяйственной сфере. Он отметил, что на сегодняшний день сложились все предпосылки для развития партнерства России и Нигерии в сельскохозяйственной сфере. С одной стороны, «Нигерия сейчас сосредоточена на активном развитии своего аграрного сектора», в то же время «Россия преобразовала свой сельскохозяйственный сектор со средних уровней в 2000-е годы до нынешних впечатляющих».</div> <div>«Сейчас оптимальное время, чтобы устанавливать партнёрство с нашими сельхозпроизводителями», — подчеркнул он.