Ставка фсс по оквэд: Страховые тарифы и классификация видов экономической деятельности по классам профессионального риска

Шлюз для приема расчетов по форме 4 ФСС РФ в электронном виде с использованием электронно-цифровой подписи Оценить качество госуслуг |

|

|

2 Мб)

2 Мб)По какому тарифу начислять страховые взносы от несчастных случаев в 2021 году

Ставки страховых взносов от несчастных случаев в 2021 году

Тарифы страховых взносов определяются классом профессионального риска. Таких классов всего 32 (Федеральный закон от 24.07.1998 № 125-ФЗ) — по видам деятельности.

Величина тарифов подтверждается каждый год: фактически законодатель продлевает размеры ставок, установленные Федеральным законом от 22.12.2005 № 179-ФЗ. На 2021 год и на плановый период 2022 и 2023 годов они установлены Проектом Федерального закона № 1027747-7, который уже подписан президентом.

Чтобы активнее включать в трудовой процесс инвалидов I, II и III группы, закон сохраняет для них льготные тарифы по взносам — 60 % от утвержденного размера. Эта норма действует и для организаций, и для ИП (ст. 2 Федерального закона от 27.12.2019 № 445-ФЗ).

Подготовить и отправить отчетность в ФСС через Экстерн бесплатно

Ваш тариф взносов на травматизм

Чтобы узнать свой тариф, определите класс страхового риска вашего бизнеса. Это зависит от ОКВЭД, который в прошлом году установили как основной для вашей компании (п. 8 Постановления Правительства РФ от 01.12.2005 № 713).

В каждом классе собраны виды деятельности, схожие по показателям травматизма и профзаболеваний, а значит, и по расходам на страховое обеспечение (Приложение к Приказу Минтруда РФ от 30. 12.2016 года № 851Н). Чем выше класс риска, тем выше ставка страховых взносов.

12.2016 года № 851Н). Чем выше класс риска, тем выше ставка страховых взносов.

Например, ОКВЭД 18.11 «Печатание газет» относится к 1 классу профриска со ставкой 0,2 %, а ОКВЭД 05.10.1 «Добыча угля и антрацита» — к 32 классу со ставкой 8,5 %.

Основной вид деятельности юрлица подтверждают ежегодно. До 15 апреля в ФСС подаются следующие документы (п. 3 Приказа Минздравсоцразвития РФ от 31.01.2006 № 55):

После получения документов ФСС установит для вас тариф страховых взносов, который начнет действовать с начала текущего года. До этого момента платите взносы по прошлогоднему тарифу.

Отправить запрос на подтверждение ОВЭД через Контур.Экстерн

Тариф взносов на травматизм для новых организаций и предпринимателей определяют по первому ОКВЭД, указанному в ЕГРЮЛ или ЕГРИП. Присвоенный тариф ФСС сообщит организации в уведомлении.

Вот тарифы страховых взносов по классам профессионального риска:

Чтобы найти свой тариф, нажмите на клавиатуре «Ctrl+F» и введите в строку поиска код ОКВЭД вашего основного вида деятельности.

1 класс профессионального риска — тариф 0,2 %

ОКВЭД: 03.21.3; 03.21.5; 03.21.9; 03.22.4; 03.22.5; 03.22.6; 03.22.9; 06.20; 06.20.1; 06.20.2; 09.10.4; 10.89.6; 12.00; 12.00.1; 12.00.2; 12.00.3; 18.1; 18.11; 18.12; 18.13; 18.14; 18.20; 32.99.8; 35.11.1; 35.11.3; 35.14; 35.2; 35.21; 35.21.1; 35.21.11; 35.21.12; 35.21.13; 35.21.2; 35.21.21; 35.21.22; 35.21.23; 35.22; 35.22.1; 35.22.11; 35.22.12; 35.22.2; 35.22.21; 35.22.22; 35.23; 35.23.1; 35.23.11; 35.23.12; 35.23.2; 35.23.21; 35.23.22; 35.30; 35.30.1; 35.30.11; 35.30.12; 35.30.13; 35.30.14; 35.30.15; 35.30.2; 35.30.3; 35.30.4; 35.30.5; 35.30.6; 36.00; 36.00.1; 36.00.2; 41.10; 46.1; 46.11; 46.11.1; 46.11.2; 46.11.3; 46.11.31; 46.11.32; 46.11.33; 46.11.34; 46.11.35; 46.11.39; 46.12; 46.12.1; 46.12.2; 46.12.21; 46.12.2; 46.12.21; 46.12.22; 46.12.3; 46.12.31; 46.12.32; 46.13; 46.13.1; 46.13.2; 6.14; 46.14.1; 46.14.2; 46.14.9; 46.15; 46.15.1; 46.15.2; 46.15.3; 46.15.4; 46.15.9; 46.16; 46.16.1; 46.16.2; 46.16.3; 46.17; 46.17.

20; 69.20.1; 69.20.2; 69.20.3; 70.10; 70.10.1; 70.10.2; 70.2; 70.21; 70.22; 71.11; 71.11.1; 71.11.2; 71.11.3; 71.12; 71.12.1; 71.12.11; 71.12.12; 71.12.13; 71.12.2; 71.12.4; 71.12.41; 71.12.42; 71.12.43; 71.12.44; 71.12.45; 71.12.46; 71.12.5; 71.12.51; 71.12.52; 71.12.53; 71.12.54; 71.12.55; 71.12.56; 71.12.57; 71.12.6; 71.12.61; 71.12.62; 71.12.63; 71.12.64; 71.12.65; 71.12.66; 71.12.7; 71.20; 71.20.1; 71.20.2; 71.20.3; 71.20.4; 71.20.5; 71.20.6; 71.20.61; 71.20.62; 71.20.7; 71.20.8; 71.20.9; 72.1; 72.11; 72.19; 72.19.1; 72.19.11; 72.19.12; 72.19.3; 72.19.4; 72.19.9; 72.20; 72.20.1; 72.20.2; 73.1; 73.11; 73.12; 73.20; 73.20.1; 73.20.2; 74.10; 74.20; 74.30; 74.90; 74.90.1; 74.90.2; 74.90.21; 74.90.22; 74.90.23; 74.90.24; 74.90.25; 74.90.26; 74.90.3; 74.90.31; 74.90.32; 74.90.4; 74.90.5; 74.90.6; 74.90.7; 74.90.8; 74.90.9; 74.90.91; 74.90.92; 74.90.99; 75.00; 75.00.1; 75.00.2; 77.21; 77.22; 77.29; 77.29.1; 77.29.2; 77.29.3; 77.29.9; 77.40; 78.10; 78.20; 78.30; 79.1; 79.11; 79.12; 79.90; 79.

20; 69.20.1; 69.20.2; 69.20.3; 70.10; 70.10.1; 70.10.2; 70.2; 70.21; 70.22; 71.11; 71.11.1; 71.11.2; 71.11.3; 71.12; 71.12.1; 71.12.11; 71.12.12; 71.12.13; 71.12.2; 71.12.4; 71.12.41; 71.12.42; 71.12.43; 71.12.44; 71.12.45; 71.12.46; 71.12.5; 71.12.51; 71.12.52; 71.12.53; 71.12.54; 71.12.55; 71.12.56; 71.12.57; 71.12.6; 71.12.61; 71.12.62; 71.12.63; 71.12.64; 71.12.65; 71.12.66; 71.12.7; 71.20; 71.20.1; 71.20.2; 71.20.3; 71.20.4; 71.20.5; 71.20.6; 71.20.61; 71.20.62; 71.20.7; 71.20.8; 71.20.9; 72.1; 72.11; 72.19; 72.19.1; 72.19.11; 72.19.12; 72.19.3; 72.19.4; 72.19.9; 72.20; 72.20.1; 72.20.2; 73.1; 73.11; 73.12; 73.20; 73.20.1; 73.20.2; 74.10; 74.20; 74.30; 74.90; 74.90.1; 74.90.2; 74.90.21; 74.90.22; 74.90.23; 74.90.24; 74.90.25; 74.90.26; 74.90.3; 74.90.31; 74.90.32; 74.90.4; 74.90.5; 74.90.6; 74.90.7; 74.90.8; 74.90.9; 74.90.91; 74.90.92; 74.90.99; 75.00; 75.00.1; 75.00.2; 77.21; 77.22; 77.29; 77.29.1; 77.29.2; 77.29.3; 77.29.9; 77.40; 78.10; 78.20; 78.30; 79.1; 79.11; 79.12; 79.90; 79. 90.1; 79.90.2; 79.90.21; 79.90.22; 79.90.3; 79.90.31; 79.90.32; 80.10; 80.20; 80.30; 82.1; 82.11; 82.19; 82.20; 82.30; 82.9; 82.91; 82.92; 82.99; 84.1; 84.11; 84.11.1; 84.11.11; 84.11.12; 84.11.13; 84.11.2; 84.11.21; 84.11.22; 84.11.23; 84.11.3; 84.11.31; 84.11.32; 84.11.33; 84.11.34; 84.11.35; 84.11.4; 84.11.5; 84.11.6; 84.11.7; 84.11.8; 84.11.9; 84.12; 84.13; 84.2; 84.21; 84.22; 84.23; 84.23.1; 84.23.11; 84.23.12; 84.23.13; 84.23.14; 84.23.15; 84.23.16; 84.23.17; 84.23.18; 84.23.19; 84.23.2; 84.23.21; 84.23.22; 84.23.3; 84.23.31; 84.23.32; 84.23.33; 84.23.4; 84.23.5; 84.23.51; 84.23.52; 84.24; 84.25; 84.25.1; 84.25.2; 84.25.9; 84.30; 85.1; 85.11; 85.12; 85.13; 85.14; 85.2; 85.21; 85.22; 85.22.1; 85.22.2; 85.22.3; 85.23; 85.30; 85.41; 85.41.1; 85.41.2; 85.41.9; 85.42; 85.42.1; 85.42.2; 85.42.9; 86.10; 86.2; 86.21; 86.22; 86.23; 86.90; 86.90.1; 86.90.2; 86.90.3; 86.90.4; 86.90.9; 87.10; 87.20; 87.30; 87.90; 88.10; 88.9; 88.91; 88.99; 90.0; 90.01; 90.02; 90.03; 90.04; 90.04.1; 90.04.2; 90.

90.1; 79.90.2; 79.90.21; 79.90.22; 79.90.3; 79.90.31; 79.90.32; 80.10; 80.20; 80.30; 82.1; 82.11; 82.19; 82.20; 82.30; 82.9; 82.91; 82.92; 82.99; 84.1; 84.11; 84.11.1; 84.11.11; 84.11.12; 84.11.13; 84.11.2; 84.11.21; 84.11.22; 84.11.23; 84.11.3; 84.11.31; 84.11.32; 84.11.33; 84.11.34; 84.11.35; 84.11.4; 84.11.5; 84.11.6; 84.11.7; 84.11.8; 84.11.9; 84.12; 84.13; 84.2; 84.21; 84.22; 84.23; 84.23.1; 84.23.11; 84.23.12; 84.23.13; 84.23.14; 84.23.15; 84.23.16; 84.23.17; 84.23.18; 84.23.19; 84.23.2; 84.23.21; 84.23.22; 84.23.3; 84.23.31; 84.23.32; 84.23.33; 84.23.4; 84.23.5; 84.23.51; 84.23.52; 84.24; 84.25; 84.25.1; 84.25.2; 84.25.9; 84.30; 85.1; 85.11; 85.12; 85.13; 85.14; 85.2; 85.21; 85.22; 85.22.1; 85.22.2; 85.22.3; 85.23; 85.30; 85.41; 85.41.1; 85.41.2; 85.41.9; 85.42; 85.42.1; 85.42.2; 85.42.9; 86.10; 86.2; 86.21; 86.22; 86.23; 86.90; 86.90.1; 86.90.2; 86.90.3; 86.90.4; 86.90.9; 87.10; 87.20; 87.30; 87.90; 88.10; 88.9; 88.91; 88.99; 90.0; 90.01; 90.02; 90.03; 90.04; 90.04.1; 90.04.2; 90. 04.3; 91.0; 91.01; 91.02; 91.03; 91.04; 91.04.1; 91.04.2; 91.04.3; 91.04.4; 91.04.5; 91.04.6; 92.1; 92.11; 92.12; 92.13; 92.2; 92.21; 92.22; 92.23; 93.1; 93.11; 93.12; 93.13; 93.2; 93.29.1; 93.29.2; 93.29.3; 93.29.9; 94.1; 94.11; 94.12; 94.20; 94.9; 94.91; 94.92; 94.99; 95.11; 95.2; 95.21; 95.22; 95.22.1; 95.22.2; 95.23; 95.24; 95.24.1; 95.24.2; 95.25; 95.25.1; 95.25.2; 95.29; 95.29.1; 95.29.11; 95.29.12; 95.29.13; 95.29.2; 95.29.3; 95.29.4; 95.29.41; 95.29.42; 95.29.43; 95.29.5; 95.29.6; 95.29.7; 95.29.9; 96.0; 96.01; 96.02; 96.02.1; 96.02.2; 96.03; 96.04; 96.09; 97.00; 98.10; 98.20.

04.3; 91.0; 91.01; 91.02; 91.03; 91.04; 91.04.1; 91.04.2; 91.04.3; 91.04.4; 91.04.5; 91.04.6; 92.1; 92.11; 92.12; 92.13; 92.2; 92.21; 92.22; 92.23; 93.1; 93.11; 93.12; 93.13; 93.2; 93.29.1; 93.29.2; 93.29.3; 93.29.9; 94.1; 94.11; 94.12; 94.20; 94.9; 94.91; 94.92; 94.99; 95.11; 95.2; 95.21; 95.22; 95.22.1; 95.22.2; 95.23; 95.24; 95.24.1; 95.24.2; 95.25; 95.25.1; 95.25.2; 95.29; 95.29.1; 95.29.11; 95.29.12; 95.29.13; 95.29.2; 95.29.3; 95.29.4; 95.29.41; 95.29.42; 95.29.43; 95.29.5; 95.29.6; 95.29.7; 95.29.9; 96.0; 96.01; 96.02; 96.02.1; 96.02.2; 96.03; 96.04; 96.09; 97.00; 98.10; 98.20.2 класс профессионального риска — тариф 0,3 %

ОКВЭД: 10.4; 10.41; 10.41.1; 10.41.2; 10.41.21; 10.41.22; 10.41.23; 10.41.24; 10.41.25; 10.41.26; 10.41.27; 10.41.28; 10.41.29; 10.41.5; 10.41.51; 10.41.52; 10.41.53; 10.41.54; 10.41.55; 10.41.56; 10.41.57; 10.41.58; 10.41.59; 10.41.6; 10.41.7; 10.42; 11.0; 11.01; 11.01.1; 11.01.2; 11.01.3; 11.01.4; 11.02; 11.03; 11.04; 11.05; 11.06; 11.07; 11. 07.1; 11.07.2; 19.20; 19.20.1; 19.20.2; 19.20.9; 32.1; 32.11; 32.12; 32.12.1; 32.12.2; 32.12.3; 32.12.4; 32.12.5; 32.12.6; 33.13; 35.13; 37.00; 38.1; 38.11; 38.12; 38.2; 38.21; 38.22; 38.22.1; 38.22.11; 38.22.12; 38.22.13; 38.22.9; 38.3; 38.31; 38.32; 38.32.1; 38.32.11; 38.32.12; 39.00; 81.29.2.

07.1; 11.07.2; 19.20; 19.20.1; 19.20.2; 19.20.9; 32.1; 32.11; 32.12; 32.12.1; 32.12.2; 32.12.3; 32.12.4; 32.12.5; 32.12.6; 33.13; 35.13; 37.00; 38.1; 38.11; 38.12; 38.2; 38.21; 38.22; 38.22.1; 38.22.11; 38.22.12; 38.22.13; 38.22.9; 38.3; 38.31; 38.32; 38.32.1; 38.32.11; 38.32.12; 39.00; 81.29.2.

3 класс профессионального риска — тариф 0,4 %

ОКВЭД: 09.10; 09.10.1; 09.10.2; 09.10.3; 09.10.9; 09.90; 10.3; 10.31; 10.32; 10.39; 10.39.1; 10.39.2; 10.39.9; 10.5; 10.51; 10.51.1; 10.51.2; 10.51.3; 10.51.4; 10.51.9; 10.52; 10.7; 10.71; 10.71.1; 10.71.2; 10.71.3; 10.72; 10.72.1; 10.72.2; 10.72.3; 10.72.31; 10.72.32; 10.72.33; 10.72.34; 10.72.35; 10.72.39; 10.72.4; 10.73; 10.73.1; 10.73.2; 10.73.3; 10.8; 10.81; 10.81.1; 10.81.11; 10.81.12; 10.81.2; 10.81.3; 10.82; 10.82.1; 10.82.2; 10.82.3; 10.82.4; 10.82.5; 10.82.6; 10.83; 10.84; 10.85; 10.86; 10.86.1; 10.86.11; 10.86.12; 10.86.2; 10.86.3; 10.86.4; 10.86.5; 10.86.6; 10.86.61; 10.86.62; 10.86.63; 10.86.64; 10.86.69; 10.89; 10.89.1; 10. 89.2; 10.89.3; 10.89.4; 10.89.5; 10.89.7; 10.89.8; 10.89.9; 13.20.5; 13.91.2; 14.1; 14.11; 14.11.1; 14.11.2; 14.12; 14.12.1; 14.12.2; 14.13; 14.13.1; 14.13.11; 14.13.12; 14.13.2; 14.13.21; 14.13.22; 14.13.3; 14.14; 14.14.1; 14.14.11; 14.14.12; 14.14.13; 14.14.14; 14.14.2; 14.14.21; 14.14.22; 14.14.23; 14.14.24; 14.14.25; 14.14.3; 14.14.4; 14.19; 14.19.1; 14.19.11; 14.19.12; 14.19.13; 14.19.19; 14.19.2; 14.19.21; 14.19.22; 14.19.23; 14.19.3; 14.19.31; 14.19.32; 14.19.4; 14.19.5; 14.20; 14.20.1; 14.20.2; 15.11.1; 35.11.2; 35.11.4; 35.12; 35.12.1; 35.12.2; 45.1; 45.11; 45.11.1; 45.11.2; 45.11.3; 45.11.31; 45.11.39; 45.11.4; 45.11.41; 45.11.49; 45.19; 45.19.1; 45.19.2; 45.19.3; 45.19.31; 45.19.39; 45.19.4; 45.19.41; 45.19.49; 45.20; 45.20.1; 45.20.2; 45.20.3; 45.20.4; 45.3; 45.31; 45.31.1; 45.31.2; 45.32; 45.32.1; 45.32.2; 45.32.21; 45.32.22; 45.32.29; 45.40; 45.40.1; 45.40.2; 45.40.3; 45.40.4; 45.40.5; 47.30; 47.30.1; 47.30.11; 47.30.12; 47.30.2; 49.10; 49.10.1; 49.10.11; 49.10.12; 49.10.2; 49.

89.2; 10.89.3; 10.89.4; 10.89.5; 10.89.7; 10.89.8; 10.89.9; 13.20.5; 13.91.2; 14.1; 14.11; 14.11.1; 14.11.2; 14.12; 14.12.1; 14.12.2; 14.13; 14.13.1; 14.13.11; 14.13.12; 14.13.2; 14.13.21; 14.13.22; 14.13.3; 14.14; 14.14.1; 14.14.11; 14.14.12; 14.14.13; 14.14.14; 14.14.2; 14.14.21; 14.14.22; 14.14.23; 14.14.24; 14.14.25; 14.14.3; 14.14.4; 14.19; 14.19.1; 14.19.11; 14.19.12; 14.19.13; 14.19.19; 14.19.2; 14.19.21; 14.19.22; 14.19.23; 14.19.3; 14.19.31; 14.19.32; 14.19.4; 14.19.5; 14.20; 14.20.1; 14.20.2; 15.11.1; 35.11.2; 35.11.4; 35.12; 35.12.1; 35.12.2; 45.1; 45.11; 45.11.1; 45.11.2; 45.11.3; 45.11.31; 45.11.39; 45.11.4; 45.11.41; 45.11.49; 45.19; 45.19.1; 45.19.2; 45.19.3; 45.19.31; 45.19.39; 45.19.4; 45.19.41; 45.19.49; 45.20; 45.20.1; 45.20.2; 45.20.3; 45.20.4; 45.3; 45.31; 45.31.1; 45.31.2; 45.32; 45.32.1; 45.32.2; 45.32.21; 45.32.22; 45.32.29; 45.40; 45.40.1; 45.40.2; 45.40.3; 45.40.4; 45.40.5; 47.30; 47.30.1; 47.30.11; 47.30.12; 47.30.2; 49.10; 49.10.1; 49.10.11; 49.10.12; 49.10.2; 49. 20; 49.20.1; 49.20.9; 49.31.1; 49.31.11; 49.31.12; 52.2; 52.21; 52.21.1; 52.21.11; 52.21.12; 52.21.13; 52.21.19; 52.21.2; 52.21.21; 52.21.22; 52.21.23; 52.21.24; 52.21.25; 52.21.29; 52.21.3; 52.22; 52.22.1; 52.22.11; 52.22.12; 52.22.13; 52.22.14; 52.22.15; 52.22.16; 52.22.17; 52.22.18; 52.22.19; 52.22.2; 52.22.21; 52.22.22; 52.22.23; 52.22.24; 52.22.25; 52.22.26; 52.22.27; 52.22.28; 52.22.29; 52.23; 52.23.1; 52.23.11; 52.23.12; 52.23.13; 52.23.19; 52.23.2; 52.23.21; 52.23.22; 52.23.23; 52.23.29; 93.19; 99.00.

20; 49.20.1; 49.20.9; 49.31.1; 49.31.11; 49.31.12; 52.2; 52.21; 52.21.1; 52.21.11; 52.21.12; 52.21.13; 52.21.19; 52.21.2; 52.21.21; 52.21.22; 52.21.23; 52.21.24; 52.21.25; 52.21.29; 52.21.3; 52.22; 52.22.1; 52.22.11; 52.22.12; 52.22.13; 52.22.14; 52.22.15; 52.22.16; 52.22.17; 52.22.18; 52.22.19; 52.22.2; 52.22.21; 52.22.22; 52.22.23; 52.22.24; 52.22.25; 52.22.26; 52.22.27; 52.22.28; 52.22.29; 52.23; 52.23.1; 52.23.11; 52.23.12; 52.23.13; 52.23.19; 52.23.2; 52.23.21; 52.23.22; 52.23.23; 52.23.29; 93.19; 99.00.

4 класс профессионального риска — тариф 0,5 %

ОКВЭД: 02.10.1; 02.10.11; 02.10.19; 03.21.1; 03.21.2; 03.21.4; 03.22.1; 03.22.2; 03.22.3; 06.10.1; 06.10.3; 22.2; 22.21; 22.22; 22.23; 22.29; 22.29.1; 22.29.2; 22.29.9; 23.31; 24.46; 26.51; 26.51.1; 26.51.2; 26.51.3; 26.51.4; 26.51.5; 26.51.6; 26.51.7; 26.51.8; 26.70; 26.70.1; 26.70.2; 26.70.3; 26.70.4; 26.70.5; 26.70.6; 26.70.7; 30.99; 49.31.2; 49.31.22; 49.31.23; 81.10; 81.2; 81.21; 81.21.1; 81.21.9; 81.22; 81.29; 81. 29.1; 81.29.9.

29.1; 81.29.9.

5 класс профессионального риска — тариф 0,6 %

ОКВЭД: 01.50; 03.11; 03.11.1; 03.11.2; 03.11.3; 03.11.4; 03.11.5; 26.11; 26.11.1; 26.11.2; 26.11.3; 26.11.9; 26.12; 26.20; 26.20.1; 26.20.2; 26.20.3; 26.20.4; 26.20.9; 26.30; 26.30.1; 26.30.11; 26.30.12; 26.30.13; 26.30.14; 26.30.15; 26.30.16; 26.30.17; 26.30.18; 26.30.19; 26.30.2; 26.30.21; 26.30.22; 26.30.29; 26.30.3; 26.30.4; 26.30.5; 26.30.6; 26.40; 26.40.1; 26.40.2; 26.40.21; 26.40.22; 26.40.23; 26.40.3; 26.40.4; 26.40.5; 28.23; 28.23.1; 28.23.2; 33.11; 33.19; 35.11; 52.10; 52.10.1; 52.10.2; 52.10.21; 52.10.22; 52.10.23; 52.10.3; 52.10.4; 52.24; 52.24.1; 52.24.2; 52.29; 68.20; 68.20.1; 68.20.2; 95.1; 95.12.

6 класс профессионального риска — тариф 0,7 %

ОКВЭД: 01.13; 01.13.1; 01.13.11; 01.13.12; 01.13.2; 01.13.4; 01.13.6; 01.13.9; 01.19.2; 01.19.21; 01.19.22; 01.30; 02.30.11; 03.2; 03.21; 03.22; 08.93; 17.1; 17.11; 17.11.1; 17.11.2; 17.11.9; 17.12; 17.12.1; 17.12.2; 17.2; 17.21; 17.22; 17. 23; 17.24; 17.29; 20.1; 20.11; 20.12; 20.13; 20.14; 20.14.1; 20.14.2; 20.14.3; 20.14.4; 20.14.5; 20.14.6; 20.14.7; 20.15; 20.15.1; 20.15.2; 20.15.3; 20.15.4; 20.15.5; 20.15.6; 20.15.7; 20.15.8; 20.16; 20.17; 20.20; 20.30; 20.30.1; 20.30.2; 20.4; 20.41; 20.41.1; 20.41.2; 20.41.3; 20.41.4; 20.42; 20.5; 20.51; 20.52; 20.53; 20.59; 20.59.1; 20.59.2; 20.59.3; 20.59.4; 20.59.5; 20.59.6; 20.60; 20.60.1; 20.60.2; 21.10; 21.20; 21.20.1; 21.20.2; 26.60; 26.60.1; 26.60.2; 26.60.3; 26.60.4; 26.60.5; 26.60.6; 26.60.7; 26.60.9; 26.80; 27.1; 27.11; 27.11.1; 27.11.11; 27.11.12; 27.11.13; 27.12; 27.20; 27.20.1; 27.20.2; 27.20.21; 27.20.22; 27.20.23; 27.20.3; 27.40; 27.5; 27.51; 27.51.1; 27.51.2; 27.51.3; 27.51.4; 27.51.5; 27.51.6; 27.52; 27.90; 27.90.1; 27.90.2; 27.90.9; 32.30; 32.50; 33.14; 33.15; 43.2; 43.21; 43.22; 43.29; 43.99.1; 49.4; 49.41; 49.41.1; 49.41.2; 49.41.3; 49.42.

23; 17.24; 17.29; 20.1; 20.11; 20.12; 20.13; 20.14; 20.14.1; 20.14.2; 20.14.3; 20.14.4; 20.14.5; 20.14.6; 20.14.7; 20.15; 20.15.1; 20.15.2; 20.15.3; 20.15.4; 20.15.5; 20.15.6; 20.15.7; 20.15.8; 20.16; 20.17; 20.20; 20.30; 20.30.1; 20.30.2; 20.4; 20.41; 20.41.1; 20.41.2; 20.41.3; 20.41.4; 20.42; 20.5; 20.51; 20.52; 20.53; 20.59; 20.59.1; 20.59.2; 20.59.3; 20.59.4; 20.59.5; 20.59.6; 20.60; 20.60.1; 20.60.2; 21.10; 21.20; 21.20.1; 21.20.2; 26.60; 26.60.1; 26.60.2; 26.60.3; 26.60.4; 26.60.5; 26.60.6; 26.60.7; 26.60.9; 26.80; 27.1; 27.11; 27.11.1; 27.11.11; 27.11.12; 27.11.13; 27.12; 27.20; 27.20.1; 27.20.2; 27.20.21; 27.20.22; 27.20.23; 27.20.3; 27.40; 27.5; 27.51; 27.51.1; 27.51.2; 27.51.3; 27.51.4; 27.51.5; 27.51.6; 27.52; 27.90; 27.90.1; 27.90.2; 27.90.9; 32.30; 32.50; 33.14; 33.15; 43.2; 43.21; 43.22; 43.29; 43.99.1; 49.4; 49.41; 49.41.1; 49.41.2; 49.41.3; 49.42.

7 класс профессионального риска — тариф 0,8 %

ОКВЭД: 01.47; 01.47.1; 01.47.11; 01.47.12; 01.47.2; 01.47.3; 05. 20.2; 10.1; 10.11; 10.11.1; 10.11.2; 10.11.3; 10.11.4; 10.11.5; 10.11.6; 10.12; 10.12.1; 10.12.2; 10.12.3; 10.12.4; 10.12.5; 10.13; 10.13.1; 10.13.2; 10.13.3; 10.13.4; 10.13.5; 10.13.6; 10.13.7; 10.13.9; 10.20; 10.20.1; 10.20.2; 10.20.3; 10.20.4; 10.20.5; 10.20.9; 10.41.4; 10.6; 10.61; 10.61.1; 10.61.2; 10.61.3; 10.61.4; 10.62; 10.62.1; 10.62.2; 10.62.3; 10.62.9; 15.1; 15.11; 15.11.2; 15.11.3; 15.11.4; 15.11.5; 15.11.51; 15.11.52; 15.12; 15.20; 15.20.1; 15.20.11; 15.20.12; 15.20.13; 15.20.14; 15.20.2; 15.20.3; 15.20.31; 15.20.32; 15.20.4; 15.20.41; 15.20.42; 15.20.5; 19.33; 28.21; 28.21.1; 28.21.2; 38.32.2; 38.32.3; 38.32.4; 38.32.41; 38.32.42; 38.32.43; 38.32.49; 38.32.5; 38.32.51; 38.32.52; 38.32.53; 38.32.54; 38.32.55; 38.32.59; 49.31; 49.31.21; 49.39.1; 49.39.11; 49.39.12; 49.39.13; 49.39.3; 77.1; 77.11.

20.2; 10.1; 10.11; 10.11.1; 10.11.2; 10.11.3; 10.11.4; 10.11.5; 10.11.6; 10.12; 10.12.1; 10.12.2; 10.12.3; 10.12.4; 10.12.5; 10.13; 10.13.1; 10.13.2; 10.13.3; 10.13.4; 10.13.5; 10.13.6; 10.13.7; 10.13.9; 10.20; 10.20.1; 10.20.2; 10.20.3; 10.20.4; 10.20.5; 10.20.9; 10.41.4; 10.6; 10.61; 10.61.1; 10.61.2; 10.61.3; 10.61.4; 10.62; 10.62.1; 10.62.2; 10.62.3; 10.62.9; 15.1; 15.11; 15.11.2; 15.11.3; 15.11.4; 15.11.5; 15.11.51; 15.11.52; 15.12; 15.20; 15.20.1; 15.20.11; 15.20.12; 15.20.13; 15.20.14; 15.20.2; 15.20.3; 15.20.31; 15.20.32; 15.20.4; 15.20.41; 15.20.42; 15.20.5; 19.33; 28.21; 28.21.1; 28.21.2; 38.32.2; 38.32.3; 38.32.4; 38.32.41; 38.32.42; 38.32.43; 38.32.49; 38.32.5; 38.32.51; 38.32.52; 38.32.53; 38.32.54; 38.32.55; 38.32.59; 49.31; 49.31.21; 49.39.1; 49.39.11; 49.39.12; 49.39.13; 49.39.3; 77.1; 77.11.

8 класс профессионального риска — тариф 0,9 %

ОКВЭД: 02.40.1; 03.12; 03.12.1; 03.12.2; 03.12.3; 03.12.4; 13.91; 13.91.1; 14.3; 14.31; 14.31.1; 14.31.2; 14.39; 14.39. 1; 14.39.2; 30.12; 31.0; 31.01; 31.02; 31.02.1; 31.02.2; 31.03; 31.09; 31.09.1; 31.09.2; 32.40; 41.20; 42.11; 42.12; 42.13; 42.21; 42.22; 42.22.1; 42.22.2; 42.22.3; 42.9; 42.91; 42.91.1; 42.91.2; 42.91.3; 42.91.4; 42.91.5; 42.99; 43.3; 43.31; 43.32; 43.32.1; 43.32.2; 43.32.3; 43.33; 43.34; 43.34.1; 43.34.2; 43.39; 43.9; 43.91; 43.99; 43.99.2; 43.99.3; 43.99.4; 43.99.5; 43.99.6; 43.99.7; 43.99.9; 49.32; 50.10; 50.10.1; 50.10.11; 50.10.12; 50.10.2; 50.10.21; 50.10.22; 50.10.3; 50.10.31; 50.10.32; 50.10.39; 50.20; 50.20.1; 50.20.11; 50.20.12; 50.20.13; 50.20.14; 50.20.15; 50.20.19; 50.20.2; 50.20.21; 50.20.22; 50.20.23; 50.20.24; 50.20.25; 50.20.29; 50.20.3; 50.20.31; 50.20.32; 50.20.4; 50.20.41; 50.20.42; 50.30; 50.30.1; 50.30.2; 50.40; 50.40.1; 50.40.2; 50.40.3.

1; 14.39.2; 30.12; 31.0; 31.01; 31.02; 31.02.1; 31.02.2; 31.03; 31.09; 31.09.1; 31.09.2; 32.40; 41.20; 42.11; 42.12; 42.13; 42.21; 42.22; 42.22.1; 42.22.2; 42.22.3; 42.9; 42.91; 42.91.1; 42.91.2; 42.91.3; 42.91.4; 42.91.5; 42.99; 43.3; 43.31; 43.32; 43.32.1; 43.32.2; 43.32.3; 43.33; 43.34; 43.34.1; 43.34.2; 43.39; 43.9; 43.91; 43.99; 43.99.2; 43.99.3; 43.99.4; 43.99.5; 43.99.6; 43.99.7; 43.99.9; 49.32; 50.10; 50.10.1; 50.10.11; 50.10.12; 50.10.2; 50.10.21; 50.10.22; 50.10.3; 50.10.31; 50.10.32; 50.10.39; 50.20; 50.20.1; 50.20.11; 50.20.12; 50.20.13; 50.20.14; 50.20.15; 50.20.19; 50.20.2; 50.20.21; 50.20.22; 50.20.23; 50.20.24; 50.20.25; 50.20.29; 50.20.3; 50.20.31; 50.20.32; 50.20.4; 50.20.41; 50.20.42; 50.30; 50.30.1; 50.30.2; 50.40; 50.40.1; 50.40.2; 50.40.3.

9 класс профессионального риска — тариф 1 %

ОКВЭД: 22.1; 22.11; 22.19; 22.19.1; 22.19.2; 22.19.3; 22.19.4; 22.19.5; 22.19.6; 22.19.7; 23.32; 23.5; 23.51; 23.52; 23.52.1; 23.52.2; 23.52.3; 26.52; 26.52.1; 26.52.2; 29. 10; 29.10.1; 29.10.11; 29.10.12; 29.10.13; 29.10.2; 29.10.3; 29.10.31; 29.10.32; 29.10.4; 29.10.5; 29.20; 29.20.1; 29.20.2; 29.20.3; 29.20.4; 29.20.5; 29.3; 29.31; 29.32; 29.32.1; 29.32.2; 29.32.3; 32.13; 32.13.1; 32.13.2; 32.9; 32.91; 32.99; 32.99.1; 32.99.2; 32.99.3; 32.99.4; 32.99.5; 32.99.6; 32.99.7; 32.99.9; 71.1; 71.12.3.

10; 29.10.1; 29.10.11; 29.10.12; 29.10.13; 29.10.2; 29.10.3; 29.10.31; 29.10.32; 29.10.4; 29.10.5; 29.20; 29.20.1; 29.20.2; 29.20.3; 29.20.4; 29.20.5; 29.3; 29.31; 29.32; 29.32.1; 29.32.2; 29.32.3; 32.13; 32.13.1; 32.13.2; 32.9; 32.91; 32.99; 32.99.1; 32.99.2; 32.99.3; 32.99.4; 32.99.5; 32.99.6; 32.99.7; 32.99.9; 71.1; 71.12.3.

10 класс профессионального риска — тариф 1,1 %

ОКВЭД: 10.9; 10.91; 10.91.1; 10.91.2; 10.91.3; 10.92; 24.41; 24.42; 24.43; 24.43.1; 24.43.2; 24.43.3; 27.31; 27.32; 27.32.1; 27.32.2; 27.32.3; 27.33.

11 класс профессионального риска — тариф 1,2 %

ОКВЭД: 01.44; 01.46; 01.46.1; 01.46.11; 01.46.12; 01.46.2; 01.49; 01.49.1; 01.49.11; 01.49.12; 01.49.13; 01.49.2; 01.49.21; 01.49.22; 01.49.3; 01.49.31; 01.49.32; 01.49.4; 01.49.41; 01.49.42; 01.49.43; 01.49.44; 01.49.5; 01.49.6; 01.49.7; 01.49.9; 01.6; 01.61; 01.62; 01.63; 01.64; 08.99; 08.99.1; 08.99.2; 08.99.21; 08.99.22; 08.99.23; 08.99.3; 08.99.31; 08.99.32; 08.99.33; 08.99.34; 08.99. 35; 08.99.36; 23.9; 23.91; 23.99; 23.99.1; 23.99.2; 23.99.3; 23.99.4; 23.99.5; 23.99.6; 23.99.61; 23.99.62; 30.91; 30.92; 30.92.1; 30.92.2; 30.92.3; 30.92.4; 43.11; 43.12; 43.12.1; 43.12.2; 43.12.3; 43.12.4; 43.13; 51.10; 51.10.1; 51.10.2; 51.10.3; 51.2; 51.21; 51.21.1; 51.21.2; 51.21.3; 51.22; 51.22.1; 51.22.2; 51.22.3; 51.22.4; 68.10; 68.10.1; 68.10.11; 68.10.12; 68.10.2; 68.10.21; 68.10.22; 68.10.23; 81.3; 81.30.

35; 08.99.36; 23.9; 23.91; 23.99; 23.99.1; 23.99.2; 23.99.3; 23.99.4; 23.99.5; 23.99.6; 23.99.61; 23.99.62; 30.91; 30.92; 30.92.1; 30.92.2; 30.92.3; 30.92.4; 43.11; 43.12; 43.12.1; 43.12.2; 43.12.3; 43.12.4; 43.13; 51.10; 51.10.1; 51.10.2; 51.10.3; 51.2; 51.21; 51.21.1; 51.21.2; 51.21.3; 51.22; 51.22.1; 51.22.2; 51.22.3; 51.22.4; 68.10; 68.10.1; 68.10.11; 68.10.12; 68.10.2; 68.10.21; 68.10.22; 68.10.23; 81.3; 81.30.

12 класс профессионального риска — тариф 1,3 %

ОКВЭД: 01.2; 01.21; 01.22; 01.23; 01.24; 01.25; 01.25.1; 01.25.2; 01.25.3; 01.27; 01.27.1; 01.27.9; 01.28; 01.28.1; 01.28.2; 01.28.3; 02.30.12; 02.30.13; 23.1; 23.11; 23.11.1; 23.11.2; 23.11.3; 23.11.4; 23.12; 23.12.1; 23.12.2; 23.12.3; 23.13; 23.13.1; 23.13.2; 23.13.3; 23.13.4; 23.13.5; 23.13.6; 23.14; 23.19; 23.19.1; 23.19.2; 23.19.3; 23.19.4; 23.19.5; 23.19.6; 23.19.7; 23.19.9; 24.45; 24.45.1; 24.45.2; 24.45.3; 24.45.4; 24.45.5; 24.45.6; 24.45.7; 24.45.8; 24.45.9; 25.1; 25.11; 25.12; 25.2; 25.21; 25.21.1; 25. 21.2; 25.29; 25.30; 25.30.1; 25.30.2; 25.30.21; 25.30.22; 25.50; 25.50.1; 25.50.2; 25.6; 25.61; 25.62; 25.7; 25.71; 25.72; 25.73; 25.9; 25.91; 25.92; 25.93; 25.93.1; 25.93.2; 25.94; 25.99; 25.99.1; 25.99.11; 25.99.12; 25.99.2; 25.99.21; 25.99.22; 25.99.23; 25.99.24; 25.99.25; 25.99.26; 25.99.27; 25.99.29; 25.99.3; 28.11.1; 28.12; 28.12.1; 28.12.2; 28.13; 28.14; 28.15; 28.15.1; 28.15.2; 28.15.9; 28.93; 28.94; 28.94.1; 28.94.2; 28.94.3; 28.94.4; 28.94.5; 28.95; 28.96; 28.99; 28.99.1; 28.99.2; 28.99.4; 28.99.41; 28.99.42; 28.99.43; 28.99.49; 28.99.9; 33.12; 77.12; 77.34; 77.35; 77.39; 77.39.1; 77.39.11; 77.39.12.

21.2; 25.29; 25.30; 25.30.1; 25.30.2; 25.30.21; 25.30.22; 25.50; 25.50.1; 25.50.2; 25.6; 25.61; 25.62; 25.7; 25.71; 25.72; 25.73; 25.9; 25.91; 25.92; 25.93; 25.93.1; 25.93.2; 25.94; 25.99; 25.99.1; 25.99.11; 25.99.12; 25.99.2; 25.99.21; 25.99.22; 25.99.23; 25.99.24; 25.99.25; 25.99.26; 25.99.27; 25.99.29; 25.99.3; 28.11.1; 28.12; 28.12.1; 28.12.2; 28.13; 28.14; 28.15; 28.15.1; 28.15.2; 28.15.9; 28.93; 28.94; 28.94.1; 28.94.2; 28.94.3; 28.94.4; 28.94.5; 28.95; 28.96; 28.99; 28.99.1; 28.99.2; 28.99.4; 28.99.41; 28.99.42; 28.99.43; 28.99.49; 28.99.9; 33.12; 77.12; 77.34; 77.35; 77.39; 77.39.1; 77.39.11; 77.39.12.

13 класс профессионального риска — тариф 1,4 %

ОКВЭД: 16.10; 16.10.1; 16.10.2; 16.10.3; 16.10.9; 16.2; 16.21; 16.21.1; 16.21.11; 16.21.12; 16.21.13; 16.21.2; 16.21.21; 16.21.22; 16.22; 16.23; 16.23.14 16.23.2; 16.24; 16.29; 16.29.1; 16.29.11; 16.29.12; 16.29.13; 16.29.14; 16.29.15; 16.29.2; 16.29.21; 16.29.22; 16.29.23; 16.29.3; 24.5; 24.51; 24.52; 24.53; 24.54; 28. 1; 28.11.

1; 28.11.

14 класс профессионального риска — тариф 1,5 %

ОКВЭД: 03.1; 07.10.2; 08.12; 08.12.1; 08.12.2; 23.6; 23.61; 23.61.1; 23.61.2; 23.62; 23.63; 23.64; 23.65; 23.65.1; 23.65.2; 23.69; 23.70; 23.70.1; 23.70.2; 23.70.3; 24.20; 24.20.1; 24.20.2; 24.20.3.

15 класс профессионального риска — тариф 1,7 %

ОКВЭД: 08.11; 08.11.1; 08.11.2; 08.11.3; 10.41.3; 13.10; 13.10.1; 13.10.2; 13.10.3; 13.10.4; 13.10.5; 13.10.6; 13.10.9; 13.20; 13.20.1; 13.20.11; 13.20.12; 13.20.13; 13.20.14; 13.20.19; 13.20.2; 13.20.3; 13.20.4; 13.20.41; 13.20.42; 13.20.43; 13.20.44; 13.20.45; 13.20.46; 13.20.6; 13.30; 13.30.1; 13.30.2; 13.30.3; 13.30.4; 13.30.5; 13.9; 13.92; 13.92.1; 13.92.2; 13.93; 13.94; 13.94.1; 13.94.2; 13.95; 13.96; 13.96.1; 13.96.2; 13.96.3; 13.96.4; 13.96.5; 13.96.6; 13.96.7; 13.99; 13.99.1; 13.99.2; 13.99.3; 13.99.4; 13.99.9; 24.10.14; 24.10.7; 24.10.9; 24.3; 24.31; 24.32; 24.33; 24.34; 28.99.3; 30.30; 30.30.1; 30.30.11; 30.30.12; 30.30.13; 30.30.14; 30.30.2; 30.30.3; 30.30.31; 30.30.32; 30.30.39; 30.30.4; 30.30.41; 30.30.42; 30.30.43; 30.30.44; 30.30.5; 33.16.

16 класс профессионального риска — тариф 1,9 %

ОКВЭД: 24.10; 24.10.1; 24.10.11; 24.10.12; 24.10.13; 24.10.2; 24.10.3; 24.10.4; 24.10.5; 24.10.6; 24.44; 25.40; 30.40.

17 класс профессионального риска — тариф 2,1 %

ОКВЭД: 01.11; 01.11.1; 01.11.11; 01.11.12; 01.11.13; 01.11.14; 01.11.15; 01.11.16; 01.11.19; 01.11.2; 01.11.3; 01.11.31; 01.11.32; 01.11.33; 01.11.39; 01.12; 01.13.3; 01.13.31; 01.13.39; 01.13.5; 01.13.51; 01.13.524 01.14; 01.15; 01.16; 01.16.1; 01.16.2; 01.16.3; 01.16.9; 01.19; 01.19.1; 01.19.3; 01.19.9; 01.26; 01.29; 05.20.11; 28.22; 28.22.1; 28.22.2; 28.22.3; 28.22.4; 28.22.414 28.22.42; 28.22.5; 28.22.6; 28.22.7; 28.22.9; 28.25; 28.25.1; 28.25.11; 28.25.12; 28.25.13; 28.25.14; 28.25.2; 28.29; 28.29.1; 28.29.11; 28.29.12; 28.29.13; 28.29.2; 28.29.21; 28.29.22; 28.29.3; 28.29.31; 28.29.32; 28.29.39; 28.29.4; 28.29.41; 28.29.42; 28.29.43; 28.29.5; 28.29.6; 93.21; 93.29.

18 класс профессионального риска — тариф 2,3 %

ОКВЭД: 08.92; 08.92.1; 08.92.2.

19 класс профессионального риска — тариф 2,5 %

ОКВЭД: 01.41; 01.41.1; 01.41.11; 01.41.12; 01.41.2; 01.41.21; 01.41.29; 01.42; 01.42.1; 01.42.11; 01.42.12; 01.42.2; 05.10.2; 05.10.21; 05.10.22; 05.10.23; 19.3; 19.31; 19.32; 19.34; 19.34.1; 19.34.2; 19.34.3; 23.20; 23.20.1; 23.20.2; 23.20.3; 23.20.9; 23.4; 23.41; 23.41.1; 23.41.2; 23.41.3; 23.42; 23.43; 23.44; 23.44.1; 23.44.2; 23.49; 23.49.1; 23.49.9; 28.2; 28.24; 28.29.7; 28.41.2; 28.49; 28.49.1; 28.49.11; 28.49.12; 28.49.13; 28.49.2; 28.49.3; 28.49.4; 33.20.

20 класс профессионального риска — тариф 2,8 %

ОКВЭД: 08.91; 19.10; 28.11.2; 28.11.21; 28.11.22; 28.11.23; 28.9; 28.91; 28.91.1; 28.91.2; 28.91.3; 28.92; 28.92.1; 28.92.11; 28.92.12; 28.92.2; 28.92.21; 28.92.22; 28.92.23; 28.92.24; 28.92.25; 28.92.26; 28.92.27; 28.92.28; 28.92.29; 28.92.3; 28.92.4; 28.92.5; 30.11.

21 класс профессионального риска — тариф 3,1 %

ОКВЭД: 02.20.

22 класс профессионального риска — тариф 3,4 %

ОКВЭД: 77.3; 77.31; 77.32; 77.33; 77.33.1; 77.33.2; 77.39.2; 77.39.21; 77.39.22; 77.39.23; 77.39.24; 77.39.25; 77.39.26; 77.39.27; 77.39.29; 77.39.3.

23 класс профессионального риска — тариф 3,7 %

ОКВЭД: 07.29.4; 07.29.41; 07.29.42.

24 класс профессионального риска — тариф 4,1 %

ОКВЭД: 05.10.11; 05.10.12; 05.10.13; 30.20; 30.20.1; 30.20.11; 30.20.12; 30.20.13; 30.20.2; 30.20.3; 30.20.31; 30.20.32; 30.20.33; 30.20.4; 30.20.9.

25 класс профессионального риска — тариф 4,5 %

ОКВЭД: 01.43; 01.43.1; 01.43.2; 01.43.3; 01.45.1; 01.45.2; 01.45.3; 01.45.4; 28.41; 28.41.1; 32.20.

26 класс профессионального риска — тариф 5,0 %

ОКВЭД: 02.10.2; 02.40; 02.40.2; 08.1; 08.11.4; 28.30.3; 28.30.4; 28.30.5; 28.30.51; 28.30.52; 28.30.53; 28.30.59; 28.30.6; 28.30.7; 28.30.8; 28.30.81; 28.30.82; 28.30.83; 28.30.84; 28.30.85; 28.30.89; 33.17.

27 класс профессионального риска — тариф 5,5 %

ОКВЭД: 07.10; 07.10.1; 07.10.3.

28 класс профессионального риска — тариф 6,1 %

ОКВЭД: 02.10; 02.30; 02.30.1; 02.30.14; 02.30.2; 28.30; 28.30.1; 28.30.24 28.30.21; 28.30.22.

29 класс профессионального риска — тариф 6,7 %

ОКВЭД: 07.29.1.

30 класс профессионального риска — тариф 7,4 %

ОКВЭД: 06.10; 06.10.2; 07.29.3; 07.29.31; 07.29.32; 07.29.33.

31 класс профессионального риска — тариф 8,1 %

ОКВЭД: 07.21; 07.21.1; 07.21.11; 07.21.12; 07.21.2.

32 класс профессионального риска — тариф 8,5 %

ОКВЭД: 01.70; 05.10; 05.10.1; 05.10.14; 05.10.15; 05.10.16; 05.20; 05.20.1; 05.20.12; 07.29; 07.29.2; 07.29.21; 07.29.22; 07.29.5; 07.29.6; 07.29.7; 07.29.8; 07.29.9; 07.29.91; 07.29.92; 07.29.93; 07.29.99.

Скидки и надбавки к стандартным тарифам

ФСС может уменьшить или увеличить тариф. Точный размер надбавки или скидки территориальные отделения ФСС определяют по методике, утвержденной приказом Минтруда от 01.08.2012 № 39н.

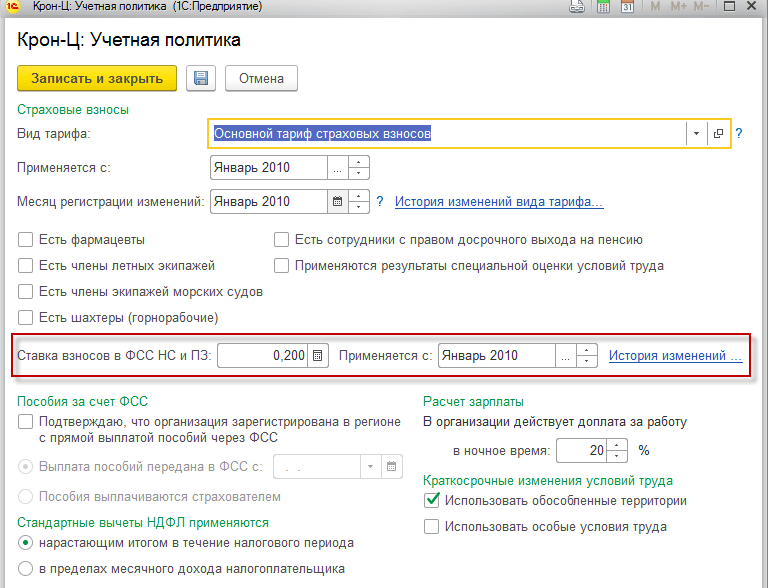

Для этого Фонд сравнивает ваши показатели безопасности труда со среднеотраслевыми. К таким показателям относится количество страховых случаев на 1000 работников, количество дней нетрудоспособности на один страховой случай, соотношение расходов ФСС на работодателя с суммой начисленных взносов. На 2021 год показатели утверждены постановлением ФСС РФ от 25.06.2020 № 107. Также ФСС учтёт результаты СОУТ и сведения о медосмотрах.

Как получить скидку

Скидки могут получить работодатели, которые соответствуют трём условиям:

- ведут деятельность три года и более;

- не имеют задолженности по взносам на травматизм, пеням и штрафам на дату подачи заявления;

- не имеют в прошлом году страховых случаев, в которых погибли люди (кроме несчастных случаев по вине третьих лиц).

Процент скидки ФСС устанавливает на основании результатов работы организации за три года. Чтобы получить скидку, нужно до 1 ноября 2021 года подать заявление (приказ ФСС от 25.04.2019 № 231).

Скидку считают по формуле:

Тариф со скидкой = Тариф по ОКВЭД × (100 — скидка) %

ФСС решит, давать ли вам скидку, до 1 декабря текущего года. Свой ответ в течение пяти дней передадут под расписку представителю страхователя или направят иным способом, который позволит подтвердить дату получения.

Кому увеличат тариф

ФСС устанавливает надбавки к тарифу тем работодателям, у которых:

- уровень травматизма за предшествующие три года выше среднеотраслевого;

- в предыдущем году был несчастный случай, в результате которого погибло 2 человека или более (без вины третьих лиц).

Надбавка не может быть больше 40 % процентов от стандартного тарифа. Её считают по формуле:

Тариф с надбавкой = Тариф по ОКВЭД × (100 + надбавка) %

Надбавки к тарифам на следующий год ФСС устанавливает не позднее 1 сентября 2021 года. Решение об этом в течение пяти дней доводится до организации.

Читайте также

Класс профессионального риска по ОКВЭД

Что такое класс профессионального риска по ОКВЭД и как его определить? Этот вопрос очень актуален для большинства работодателей, ведь именно данный параметр определяет размер отчислений в ФСС. Чем выше риск, тем больше денег придется уплачивать. Размеры тарифов по страховым взносам на случай травматизма и профзаболеваний устанавливаются в диапазоне от 0,2 до 8,5%, работодатели имеют право корректировать их на размер скидки (надбавки) или льготы.

Классы профессионального риска: что это?

Под профриском подразумевается вероятность причинения вреда здоровью или получение профессиональных заболеваний сотрудником предприятия во время выполнения трудовых обязанностей. Самыми опасными являются, например, такие профессии: военнослужащий, шахтер, спасатель МЧС, пожарный, строитель, электрик и т.п.

Классы профессионального риска по ОКВЭД в 2020 году – это категории, на которые подразделяются виды деятельности в зависимости от уровня риска. Данный параметр устанавливается для всех сотрудников субъекта хозяйствования.

Как классы профриска связаны со страховыми тарифами на «травматизм» и классификатором ОКВЭД?

Всего существует 32 класса профриска, именно они определяют размер процентной ставки от несчастных случаев по ОКВЭД. В них сгруппированы виды деятельности, имеющие схожесть по уровню рисков и частоте травматизма работников, занятых в этой сфере. Классификатор составлен на базе справочника ОКВЭД2, действующего на сегодняшний день. На сегодня единственной действующей редакцией классификатора кодов ОКВЭД является справочник ОК 029-2014 (КДЕС Ред. 2), его сокращенное название – ОКВЭД2. Все ранее действующие редакции утратили силу.

Работодатели обязаны ежегодно сообщать, какой вид деятельности был для них основным в прошедшем году (то есть, принес наибольшую долю выручки). Такие сведения передаются в ФСС ежегодно до 15 апреля. Если не сделать этого в установленный срок, ФСС самостоятельно выберет самый рискованный вид деятельности из тех, которые числятся за юридическим лицом в ЕГРЮЛ, и уже по нему установит тариф по несчастным случаям по ОКВЭД на текущий год. При этом у работодателя не будет возможности оспорить установленный тариф.

Как работодателю определить класс профриска на основе кодировки ОКВЭД

Рассмотрим, как определить класс профессионального риска по ОКВЭД. Размер ставки ежемесячных отчислений в ФСС регулируется федеральным законом от 22.12.2005 № 179-ФЗ (с изм. от 27.12.2019). В тексте данного закона приведена таблица, согласно которой установлены 32 тарифа, зависящих от степени риска разных профессий. Для каждого из них установлен свой размер ставки (от 0,2 до 8,5%).

Для определения ставки НС и ПЗ по ОКВЭД работодателю потребуется:

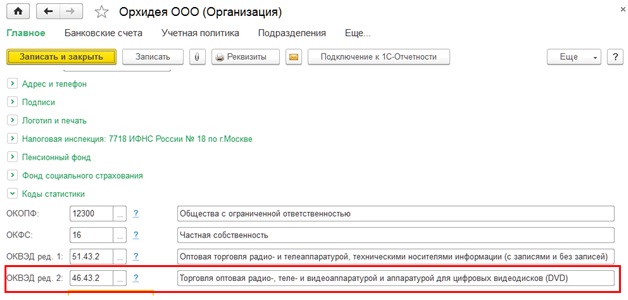

Основной код ОКВЭД – все свои коды можно найти в выписке из ЕГРЮЛ. Основным видом деятельности считается тот, который приносит организации наибольший доход.

Таблица классов профессионального риска и тарифов, приведенная в ст. 1 федерального закона № 179-ФЗ (необходимо использовать самую последнюю редакцию закона).

Классификация, утвержденная Приказом Минтруда от 30.12.2016 № 851н. В этом документе все существующие коды ОКВЭД распределены по классам профессионального риска. Классификация представлена в виде таблицы, в которой коды ОКВЭД приведены в разрезе 32-х классов.

Присвоенная ставка страховых взносов по НС и ПЗ по ОКВЭД и класс профессионального риска должны быть указаны в уведомлении из ФСС. Такое уведомление страхователи впервые получают на этапе регистрации. Также ФСС ежегодно направляет работодателям уведомление о присвоенной ставке в текущем году (исходя из основного вида деятельности).

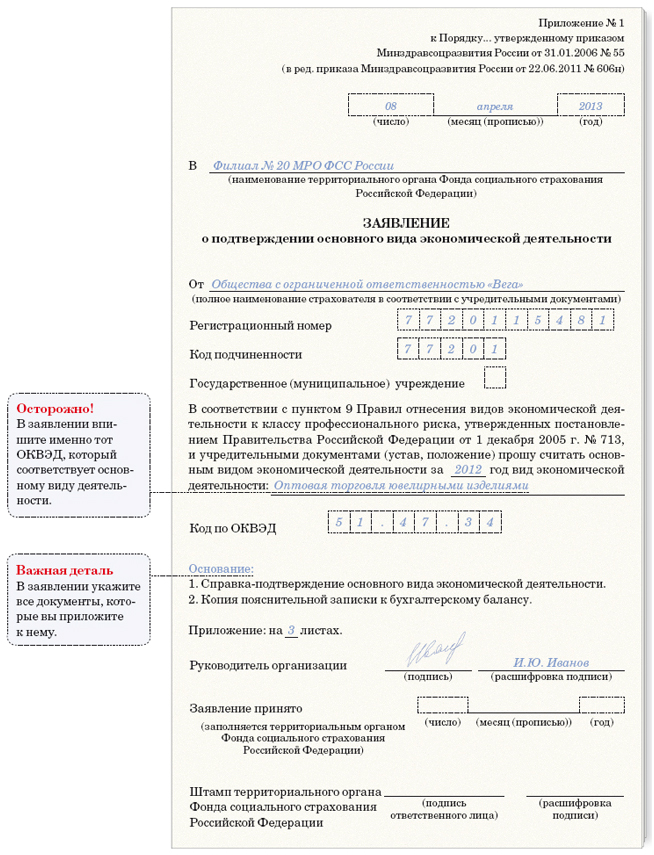

Читайте также: Заявление о подтверждении основного вида экономической деятельности

Последовательность действий при определении класса профриска

Итак, для определения класса профриска и тарифа от несчастных случаев по ОКВЭД необходимо сделать следующее:

Узнать код ОКВЭД по основному виду бизнеса (имеющему наибольшую долю в объеме произведенной продукции, оказанных услуг прошлого года). Если организация ведет лишь один вид деятельности – он и будет основным. При равной доле доходов от нескольких направлений, в качестве основного выбирается то из них, которое имеет наиболее высокий класс профриска.

Найти этот код ОКВЭД в Классификации Приказа Минтруда № 851н и таким образом определить, к какому из 32-х классов профриска относится основная деятельность организации.

Руководствуясь данными таблицы, приведенной в ст. 1 закона № 179-ФЗ, определить тариф по травматизму по ОКВЭД для класса профриска своей организации.

В таблице из ст. 1 закона № 179-ФЗ профриски распределены от наименьшего к наибольшему. В конце списка собраны наиболее рискованные виды деятельности, к ним относится охота на диких животных, добыча и обогащение угля, цветных металлов и пр. Самым низким будет тариф у класса 1 (0,2 %), а самым высоким – у класса 32 (8,5 %).

Определение класса профриска на примере

Предположим, что нам надо определить класс риска по ОКВЭД и тариф для организации, которая производит оборудование и машины для металлургии (этот вид деятельности был для нее основным в 2019 г.). Определять класс и тариф для 2020 года будем таким образом:

Уточняем основной код ОКВЭД для данного вида деятельности – 28.91.

Согласно Классификации из Приказа Минтруда № 851н, этот код ОКВЭД относится к 20-му классу профриска.

Переходим к закону № 179-ФЗ чтобы узнать ставку взносов на «травматизм» по ОКВЭД. Для 20-го класса она составляет 2,8 %.

Рассмотрим еще один пример. Предположим, что организация предоставляет только услуги в области добычи нефти:

Уточняем кодировку основного ОКВЭД – 09.10.

В Приказе Минтруда № 851н находим класс, к которому относится этот код. В нашем случае это будет класс 3.

Руководствуясь законом № 179-ФЗ, определяем ставку отчислений в ФСС для класса 3 – 0,4 %.

Для других кодов ОКВЭД определение класса профриска и тарифной ставки осуществляется в аналогичном порядке.

Следует учитывать, что изменение кодировки ОКВЭД в течение отчетного года не приведет к изменению ставки ежемесячных отчислений в ФСС. Но если в Классификацию или Приказ № 179-ФЗ будут внесены изменения, организации придется уплачивать взносы по обновленной ставке.

Читайте также: Cкидки по взносам на «травматизм» с 2019 года

Взносы на травматизм | Тарифы, расчет, надбавки, скидки на взносы ФСС — Контур.Бухгалтерия

Взносы на травматизм — это регулярные денежные переводы, которые работодатель делает в ФСС за работников. Если сотрудник травмируется на производстве, Фонд выплатит ему компенсацию за вред здоровью. Правила по уплате взносов прописаны в Законе 1998 года № 125-ФЗ.

Взносы перечисляют ежемесячно на каждого работника, сумма зависит от размера зарплаты и еще нескольких факторов:

- вид деятельности, определяющий ставку взносов;

- тарифы по взносам, которые утверждает ФСС;

- льгота по взносам на травматизм или надбавка к тарифу.

Какие условия определяют уплату взносов

Взносы на травматизм обязательно платят, если вы заключили с сотрудником трудовой договор. При заключении гражданско-правового договора можно прописать в нем условие о “несчастных” взносах, и тогда их тоже придется платить. Если такого условия в договоре ГПХ нет, то взносы в ФСС не перечисляют.

Перечисление взносов не зависит от того, является ли сотрудник гражданином или резидентом нашей страны.

Страховщик по этому виду страхования — Фонд соцстраха, а страхователь — это работодатель: юрлицо, предприниматель или физлицо, которое подписало трудовое соглашение с работником.

Как формируется база для расчета взносов на травматизм

Отчисления в Соцстрах делают с разных видов заработка: зарплаты, премий, надбавок, компенсаций за неиспользованный отпуск и даже при выдаче зарплаты в натуральной форме (в этом случае берется та сумма для расчета взносов, которая указана в договоре).

Не входят в базу для расчета взносов такие виды выплат:

- выплаты при сокращении или ликвидации компании;

- госпособия;

- вознаграждения, которые выплачиваются за труд в особо опасных и тяжелых условиях для здоровья;

- оплата обучения или повышения квалификации;

- материальная помощь в форс-мажорных обстоятельствах.

Как определяют тариф по “несчастным” взносам

Ставка по взносам на травматизм и заболевания, связанные с производством, составляет от 0,2% до 8,5%. Чем выше степень риска в основной деятельности компании, тем выше и ставка (ст. 1 Закона № 179-ФЗ 2005-го года).

Есть 32 тарифа, которые отражают риски разных сфер деятельности. Каждый вид отнесен к конкретному классу риска в Классификации, утвержденной приказом Минтруда России от 30.12.2016 N 851н. Подробнее мы рассказываем об этом в нашей статье.

Определить класс риска предприятия при начале деятельности можно по главному коду ОКВЭД, который указан в регистрационных документах. Каждый год класс риска может меняться, если меняется основное направление деятельности, которое приносит компании максимальную прибыль.

Для подтверждения основного вида деятельности ИП и компании ежегодно подают специальное уведомление в территориальный ФСС (п. 3 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55). Заявление и пакет документов подают в бумажном или электронном виде:

- заявление о подтверждении основного вида деятельности;

- справка-подтверждение основного вида деятельности;

- для среднего и крупного бизнеса — копия пояснительной записки к бухбалансу за прошедший год.

Как рассчитывают сумму взносов

Взносы на травматизм рассчитывают ежемесячно по начислениям сотруднику за прошедшие 30 / 31 день по формуле:

(Выплаты по договору — Не облагаемые взносами выплаты) * Тариф

Выше мы рассказали, какие выплаты входят в базу по “несчастным” взносам и какие из нее исключаются. Свой класс риска и тариф взносов на травматизм вы найдете с помощью Классификации видов деятельности по классам риска.

Какие бывают надбавки и скидки к тарифам

Фонд соцстраха вправе повысить или понизить тариф. Методика для точного расчета надбавки или скидки прописана в приказе Минтруда от 01.08.2012 № 39н, ею пользуются территориальные отделения Фонда.

Для расчета точной ставки ФСС сравнивает отраслевые показатели безопасности труда и показатели вашей компании. Это число страховых случаев на 1000 сотрудников, число дней болезни на страховой случай, отношение расходов Фонда на выплату компенсаций работникам компании и суммой уплаченных взносов по этой компании. Еще Фонд учитывает сведения о медосмотрах и результаты спецоценки условий труда. На 2021 год ФСС утвердил показатели постановлением от 25.06.2020 № 107.

Как получить скидку по тарифу

Чтобы получить скидку, предприятие должно отвечать трем требованиям:

- работать три года или более;

- не иметь долгов по “несчастным” взносам, пеням и штрафам;

- в прошлом году на предприятии не гибли люди (кроме происшествий по вине третьих лиц).

Фонд определяет процент скидки, опираясь на результаты работы предприятия за три года. Для получения скидки нужно подать заявление до 1 ноября 2021 года (приказ ФСС от 25.04.2019 № 231). До 1 декабря 2021 Фонд даст вам скидку или откажет в ней и уведомит об этом. После этого рассчитывайте ставку тарифа по формуле:

Тариф по ОКВЭД * (100 — скидка) %

Кто получит надбавку к тарифу

ФСС увеличивает тариф страхователям, у которых:

- показатели травматизма выше средних по отрасли за предыдущие три года;

- были случаи гибели на производстве 2 и более человек в предыдущем году (без вины третьих лиц).

Надбавка к тарифу составляет до 40%. Ставка в этом случае рассчитывается по формуле:

Тариф по ОКВЭД * (100 + надбавка) %

ФСС увеличивает тарифы на будущий год до 1 сентября 2021 и в течение 5 рабочих дней сообщает об этом ИП или организации.

Рассчитывайте взносы и ведите учет по сотрудникам в веб-сервисе Контур.Бухгалтерия. В системе авторасчет зарплаты, больничных, отпускных, удержаний, автоматическое формирование отчетов по сотрудникам, зарплатный проект, простой бухучет, отчетность и другие инструменты для бухгалтера и руководителя. Вы можете работать в системе бесплатно первые 14 дней.

Страховые взносы от несчастных случаев и травматизма в ФСС

Оглавление СкрытьТарифы взносов на обязательное страхование от несчастных случаев

Тариф страхового взноса на травматизм зависит от класса профессионального риска. Каждому виду деятельность по ОКВЭД-2 соответствует определенный класс риска. Определять свой класс нужно по списку, утверждённому приказом Минтруда от 30.12.2016 № 851н.

Классов риска всего 32. Они сгруппированы по видам деятельности, которые характеризуют уровень опасности для сотрудников. Чем выше класс риска, тем больше страховых взносов на травматизм перечислит работодатель.

Ставки по классу профессионального риска

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

|---|---|---|---|

| 1 | 0,2 | 17 | 2.1 |

| 2 | 0,3 | 18 | 2,3 |

| 3 | 0,4 | 19 | 25 |

| 4 | 0,5 | 20 | 2,8 |

| 5 | 0,6 | 21 | 3,1 |

| 6 | 0,7 | 22 | 3,4 |

| 7 | 0,8 | 23 | 3,7 |

| 8 | 0,9 | 24 | 4,1 |

| 9 | 1,0 | 25 | 4,5 |

| 10 | 1.1 | 26 | 5,0 |

| 11 | 1,2 | 27 | 5,5 |

| 12 | 1,3 | 28 | 6,1 |

| 13 | 1,4 | 29 | 6,7 |

| 14 | 1,5 | 30 | 7,4 |

| 15 | 1,7 | 30 | 8,1 |

| 16 | 1,9 | 32 | 8,5 |

Ставки по классу профессионального риска

Как определить свой тариф взносов на травматизм в 2021 году

Тариф определяют по основному виду деятельности.

Так, например, если вы торгуете одеждой в розницу (код ОКВЭД 47.71),— это первый класс риска, и взносы вы будете платить по ставке 0,2%. А если у вас производств мебели для офисов (ОКВЭД 31.01), — это уже 8 класс риска и ставка взносов 4,1%.

Когда вы регистрируете ИП или фирму, тариф определяет местное отделение ФСС по основному виду деятельности, который указан в ЕГРИП или ЕГРЮЛ. Сотрудники ФСС присвоят тариф и пришлют уведомление в бумажном и электронном виде.

Для ИП этот тариф будет действовать постоянно, а вот организациям нужно каждый год подтверждать основной вид деятельности.

Срок для подтверждения основного вида деятельности — до 15 апреля следующего года. Если организация этого не сделает, то сотрудники фонда самостоятельно определят тариф на текущий год. Для этого возьмут все виды деятельности, которые заявлены у компании в ЕГРЮЛ. Из них выберут тот, у которого самый высокий тариф. По этой ставке организации придется платить весь следующий год.

Если у работодателя — организации или ИП в штате есть инвалиды 1,2 и 3 группы, взносы по ним рассчитываются как 60% от действующего тарифа по основному виду деятельности. Это правило относится не только к штатным сотрудникам, но и к тем, кого наняли по гражданско-правовым договорам.

Сроки уплаты взносов в ФСС на обязательное страхование от несчастных случаев

Сроки уплаты страховых взносов, включая взносы на обязательное страхование от несчастных случаев — до 15-го числа следующего месяца. Если дата выпадает на выходной или праздничный день, срок автоматически переносится на следующий рабочий день. Об этом говорится в п. 4 ст. 22 Закона от 24.07.1998 № 125-ФЗ.

Как получить скидку по тарифу взносов на травматизм

ФСС вправе менять тарифы на страховые взносы за счёт скидок или надбавок. Их максимальный размер не может быть больше 40% от установленного страхового тарифа.

Для расчёта скидки ФСС сопоставит основные показатели организации за предшествующие три года со среднеотраслевыми данными. На 2021 год данные утверждены Постановлением ФСС от 25.06.2020 № 107. Чтобы получить скидку по взносам на травматизм на 2022 год, работодателю нужно подать заявление с 10 августа и по 1 ноября 2021 года. Поскольку 1 ноября попадает на будний день, срок не переносится.

Скидку к тарифу получит страхователь, если:

- зарегистрировался и работает более трёх лет;

- на день подачи заявления отсутствовали долги по взносам на травматизм, включая штрафы и пени по результатам камеральной или выездной проверок;

- провёл спецоценку труда и медосмотр на 1 января 2021 года;

- в предыдущем году в организации не произошло страхового случая со смертельным исходом.

Чтобы получить скидку к страховому тарифу на обязательное страхование от несчастных случаев и травматизму, работодателю нужно оформить и послать в ФСС заявление по форме, утверждённой приказом ФСС от 25.04.2019 № 231. Отправить его можно через МФЦ, отнести лично в ФСС, послать почтой России или подать через сервис Госуслуги в электронном формате. При подаче электронно, документ нужно подписать усиленной квалифицированной электронной подписью.

ФСС может отказать приеме заявления на скидку на 2022 год, если:

- компания опоздала с датой подачи;

- заявление подписано недействительной электронной подписью;

- при личной подаче заявления представитель компании не предъявил документ, удостоверяющий личность и подтверждающий его полномочия.

Решение о предоставлении скидки или отказе ФСС примет до 1 декабря 2021 года и известит страхователя в течение пяти рабочих дней.

Безошибочно рассчитать взносы для ИП вам поможет наш онлайн-калькулятор

Рассчитать32 группы тарифов страховых взносов от несчастных случаев: свой тариф для каждого класса профессионального риска «на травматизм» при подтверждении основного вида экономической деятельности по утвержденной форме (Минздравсоцразвития от 31.01.2006 N 55)

Страховые взносы от несчастных случаев

На сегодняшний день установлено 32 различных тарифа страховых взносов от несчастных случаев: свой тариф для каждого класса профессионального риска, которых тоже 32 (ст. 21 Закона от 24.07.1998 N 125-ФЗ). Все виды экономической деятельности отнесены к одному из таких классов (Классификация видов экономической деятельности, утв. Приказом Минтруда от 30.12.2016 N 851н).

В один класс попадают виды деятельности со схожими показателями производственного травматизма, профессиональных заболеваний и, как следствие, расходов на обеспечение по страхованию (ст. 3 Закона от 24.07.1998 N 125-ФЗ). Чем выше класс (риск того, что работник может получить травму или заболевание, поскольку занят в данном виде деятельности), тем выше ставка взносов на страхование от несчастных случаев.

К примеру, издательская деятельность (код по ОКВЭД – 58.1) относится к 1 классу профессионального риска. И тариф страховых взносов на травматизм для издателей установлен в размере 0,2%. А добыча торфа (код по ОКВЭД – 08.92.1) – это уже 18 класс риска. И тариф взносов для таких организаций составляет 2,3%.

Формально размеры тарифов устанавливаются ежегодно (ст. 21 Закона от 24.07.1998 N 125-ФЗ). Но в действительности их значения не менялись с 2006 года (ст. 1 Федерального закона от 31.12.2017 N 484-ФЗ, ст. 1 Закона от 22.12.2005 N 179-ФЗ). Актуальные на 2018 год тарифы страховых взносов на травматизм приведены в таблице.

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

|---|---|---|---|

| I | 0,2 | XVII | 2,1 |

| II | 0,3 | XVIII | 2,3 |

| III | 0,4 | XIX | 2,5 |

| IV | 0,5 | XX | 2,8 |

| V | 0,6 | XXI | 3,1 |

| VI | 0,7 | XXII | 3,4 |

| VII | 0,8 | XXIII | 3,7 |

| VIII | 0,9 | XXIV | 4,1 |

| IX | 1,0 | XXV | 4,5 |

| X | 1,1 | XXVI | 5,0 |

| XI | 1,2 | XXVII | 5,5 |

| XII | 1,3 | XXVIII | 6,1 |

| XIII | 1,4 | XXIX | 6,7 |

| XIV | 1,5 | XXX | 7,4 |

| XV | 1,7 | XXXI | 8,1 |

| XVI | 1,9 | XXXII | 8,5 |

Как страхователю узнать свой тариф взносов «на травматизм»

Конкретный класс профессионального риска и, соответственно, тариф определяется в зависимости от основного вида экономической деятельности (кода ОКВЭД), которым занимался страхователь в прошлом году (п. 8 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713).

Организация должна ежегодно подтверждать свой основной вид экономической деятельности за прошлый год (п. 11 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713). Для этого нужно не позднее 15 апреля каждого года направлять в свое отделение ФСС (п. 3 Порядка, утв. Приказ Минздравсоцразвития РФ от 31.01.2006 N 55):

Последний документ вправе не представлять страхователи, которые относятся к субъектам малого предпринимательства.

На основании полученных документов ФСС устанавливает плательщику тариф с начала текущего года.

Как определить тариф взносов по травматизму самостоятельно?

Не позднее 16 апреля организации обязаны подтвердить в ФСС основной вид экономической деятельности за 2017 год. Требование по ежегодному подтверждению установило Правительство РФ в постановлении от 01.12.2005 № 713.

От вида экономической деятельности зависит тариф страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Тариф определяет ФСС, однако страхователи могут сделать это и самостоятельно, не дожидаясь подтверждения из фонда.

Ставка (тариф) взносов зависит от класса профессионального риска, который определяется по классификатору, утвержденному приказом Минтруда России от 30.12.2016 N851н.

Сначала необходимо выяснить основной вид деятельности. Для этого организации берут данные из бухгалтерского учета. Тот вид, по которому получено больше всего выручки и будет основным у коммерческой организации для целей классификации профессионального риска. У некоммерческих организаций основной вид деятельности определяют по количеству работников в той или иной деятельности НКО.

Тарифы по классам на 2006—2018 год можно найти в Федеральном законе от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» (действие тарифов продлено федеральными законами)

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

| I | 0.2 | XVII | 2.1 |

| II | 0.3 | XVIII | 2.3 |

| III | 0.4 | XIX | 2.5 |

| IV | 0.5 | XX | 2.8 |

| V | 0.6 | XXI | 3.1 |

| VI | 0.7 | XXII | 3.4 |

| VII | 0.8 | XXIII | 3.7 |

| VIII | 0.9 | XXIV | 4.1 |

| IX | 1.0 | XXV | 4.5 |

| X | 1.1 | XXVI | 5.0 |

| XI | 1.2 | XXVII | 5.5 |

| XII | 1.3 | XXVIII | 6.1 |

| XIII | 1.4 | XXIX | 6.7 |

| XIV | 1.5 | XXX | 7.4 |

| XV | 1.7 | XXXI | 8.1 |

| XVI | 1.9 | XXXII | 8.5 |

Если организация создана в текущем году, то класс профессионального риска определяется по виду деятельности (по основному коду ОКВЭД), заявленному как основной в ЕГРЮЛ.

Тариф для организаций устанавливается на календарный год и, как выше уже писалось, должен подтверждаться каждый год. Если вид деятельности у страхователя меняется в середине года, то до конца года продолжает действовать страховой тариф, установленный на текущий год.

В случае, если организация не подтвердит вид деятельности, тариф будет установлен по коду ОКВЭД, указанному в ЕГРЮЛ, относящемуся к наивысшему классу профессионального риска. Если у организации заявлен в реестре только один вид деятельности или все виды деятельности принадлежат к одному классу, то даже если в ФСС не будут представлены необходимые документы, тариф взносов не изменится.

Обратите внимание, что индивидуальным предпринимателям тариф устанавливается бессрочный и ежегодно его подверждать не нужно. Но если предприниматель сменил вид деятельности (изменил основной ОКВЭД в ЕГРИП), то может измениться и класс профессионального риска, к которому он относится.

Установленный класс профессионального риска и соответствующий ему страховой тариф отражаются в Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Это уведомление выдается ФСС после представления в фонд Заявления о подтверждении основного вида экономической деятельности и Справки–подтверждение основного вида экономической деятельности.

Пример заполнения заявления о подтверждении основного вида экономической деятельности

Пример заполнения справки-подтверждения основного вида экономической деятельности

Скачайте примеры заполнения заявления о подтверждении основного вида экономической деятельности и справки-подтверждения основного вида экономической деятельности.

Льготные тарифы страховых взносов при УСН. Какие коды ОКВЭД подпадают под УСН? Преимущества FSS для USN

Многие индивидуальные предприниматели еще не решили переходить на «упрощенный». Это потому, что люди просто не могут оценить все преимущества, которые предлагает налоговый режим. Деятельность ИП по упрощенной системе налогообложения весьма разнообразна. Это означает, что многие индивидуальные предприниматели могут позволить себе подобный переход на основании статьи 346.12 Налогового кодекса. Рассмотрим преимущества перехода на USN, а также узнаем, кто попадает под этот режим.

Преимущества использования «Упрощенного»

На сегодняшний день USN является наиболее распространенным налоговым режимом для IP. Этот режим позволяет уплачивать налоги и сборы в особом порядке, а также облегчает процесс ведения бухгалтерского учета как в бухгалтерской, так и в налоговой сфере. Такой подход значительно упрощает жизнь представителям малого и среднего бизнеса.

Упрощенную систему налогообложения выбирают многие индивидуальные предприниматели

Есть и другие преимущества, которые склоняют предпринимателей к переходу на простой режим оплаты.

- Предприниматель избегает необходимости предоставлять собственную квартальную бухгалтерскую отчетность в ИФНС. Такой подход экономит время и деньги на бухгалтерских услугах.

- Предприниматель вправе самостоятельно выбирать объект налогообложения. Важно учитывать, что доход должен составлять 6%, а прибыль за вычетом потребления — 15%.

- Три налога, которые нужно было платить отдельно и по каждому для предоставления отчетности, заменены только одним.

- Объем самой налоговой базы уменьшается на сумму денежных средств и всех материальных и нематериальных активов предпринимателя одновременно в момент их ввода в действие.

- Установить новую структуру налогового периода. Теперь НК принимает решение о сдаче отчетности один раз в календарный год. На этом этапе декларация обслуживается.

- Упрощенный способ ведения бухгалтерского и налогового учета.

Важно! У предпринимателей, избравших простую выплату гонораров, появляется еще один бонус. Они избегают уплаты налога на доходы физических лиц в сфере предпринимательской деятельности. Такой подход позволяет получить по итогам года большую прибыль.

Бесспорным плюсом USN является то, что по IP можно, как сразу выбрать аналогичный режим оплаты комиссии, и перейти к нему, предварительно воспользовавшись другим режимом. Это очень удобно.

Процедура перехода после подачи документов в инспекцию длится всего один календарный месяц, что практически не влияет на уровень доходов и бизнеса в целом. Законодатель продумал вопрос перехода таким образом, чтобы минимизировать потери ИП в момент регистрации. И это еще один положительный момент.

Плюсы простой выплаты гонораров очевидны. Поэтому с каждым днем все большее количество представителей малого бизнеса стремится опробовать эту возможность, предоставляемую государством в рамках поддержки предпринимателей.

Условия использования

Не каждый IP может работать на USN. НК содержит ряд запретов и специальных положений, позволяющих фильтровать список организаций, которым предоставляется аналогичная возможность. Подробнее читайте в статье 346.12 Налогового кодекса.

Важно! Перейти в этот режим оплаты сборов могут все IP, к которым ранее применялся общий режим оплаты или UNVD.

Одним из важнейших условий является размер дохода, который получил индивидуальный предприниматель за отдельный период. Этот период считается с января по сентябрь этого года. Выручка от деятельности, которую получил предприниматель, должна быть меньше или равна сумме 112 миллионов рублей.

Возможность перехода на УСН зависит от уровня дохода IP

Если сумма полученного дохода превышает указанный показатель, то к данному бизнесу нельзя применять упрощенную систему налогообложения.

Но, помимо этого условия, есть еще два не менее важных требования, которые предъявляются к ИП. Они подпадают под действие пункта 3 статьи 346.12 NK:

.- Стоимость основных средств в остатке не должна превышать сумму 150 млн руб. Если значение остаточной стоимости выше, IP лишается привилегий на использование USN.

- Второе условие сводится к тому, что количество сотрудников не должно превышать 100 человек.Учитываются только те работники, которые осуществляют свою деятельность по трудовому или гражданско-правовому договору.

Если ИП соответствует всем вышеперечисленным требованиям, он может прийти в отдел налоговой инспекции и написать заявление о переходе на УСН. Однако, если хотя бы один из критериев не подпадает под требования, установленные Налоговым кодексом, предпринимателю придется либо адаптировать свой бизнес к требованиям на весь следующий год, либо смириться с тем, что он не сможет работать по «упрощенному».

Решение о переходе на УСН принимает исключительно предприниматель

Переход на USN тоже, по сути, не повлечет за собой никаких сложностей. Действия сводятся к следующему списку:

- Необходимо уведомить инспекцию о своем решении. Сюда входит приложение-уведомление для специальной формы № 26. 2-1. В этом документе ИП указывает его доход или доход за вычетом расходов. Заполнять лучше упражнение на компьютере или вручную, но печатными буквами.Это необходимо для того, чтобы инспектор мог ознакомиться с изложенной информацией. Банк заполняется самостоятельно, с помощью специалистов по бухгалтерскому учету или юристов.

- Собирается пакет документов, в котором указывается полученный доход, а также дата регистрации бизнеса ИП.

- Все документы подаются на рассмотрение в инспекцию, где по истечении 30 календарных дней регистрация осуществляется уже в форме УСН.

Обязать обратиться в налоговый орган УПН ИП не может, так как такой переход осуществляется только в добровольном порядке и по желанию самого предпринимателя.

Виды деятельности по УСН 2019

В текущем году Упрощенная система включает все виды деятельности, не указанные в пункте 3 статьи 346.12 Налогового законодательства. Это означает, что IP практически с любым кодом ОКВЭД может перейти в простой режим оплаты комиссий. Плательщиками налога по данной системе могут быть как физические лица, так и юридические лица.

Важно, чтобы деятельность или вид организации не подпадали под запрет, установленный статьей 346.12. В соответствии с этой нормой следующие организации не могут работать по простому режиму оплаты.

- Предприятия, имеющие филиалы и филиалы.

- Компании, организующие или проводящие различные игры, в том числе азартные.

- предприятий, участвующих в соглашениях о развитии производства.

- Организации, остаточная стоимость которых превышает установленную ее границу в 150 млн руб.

- Банки.

- Страховщики.

- Инвестиционные фонды.

- Ломбард.

- Участникам рынка ценных бумаг на профессиональной основе.

- Организации, раздающие микроло.

- Бюджетные организации и государственные учреждения.

- Организации, зарегистрированные на иностранных лиц.

- Компании, в которых доля участия других организаций составляет более 1/4, то есть более 25%.

Не имею права использовать USN:

- Организации и ИП, производящие акцизные и подакцизные товары, такие как автомобили, топливо, алкоголь, табак и т. Д .;

- компаний и ИП, перешедших на единый сельскохозяйственный налог;

- Компании, не сообщившие о своем решении перейти на простую уплату вознаграждения в установленном законодательством порядке;

- компаний с численностью сотрудников более 100 человек;

- Организации и ИП, которые связывают свою деятельность с добычей и продажей полезных ископаемых.

Также USN не может применяться к юристам, юристам и нотариусам, которые открыли свои офисы и предоставляют юридические услуги.

Льготные направления деятельности

К отдельным видам деятельности применяются особые условия. 27 ноября 2017 года вступил в силу номер 335. Приведен перечень льготных видов деятельности, при которых предприниматели вправе рассчитывать на скидку, когда плачут. Размер скидки 20%. ИП могут платить страховые взносы по низким ставкам, если их деятельность подпадает под следующий список.

Код ОКВЭД 2:

- 10. Производство продуктов питания;

- 11. 07. Выпуск безалкогольных напитков;

- 13. Текстиль и его производство;

- 14. Швейное производство;

- 15. Производство кожаных изделий;

- 16. Изделия из дерева;

- 17. Производство бумаги;

- 20. Производство Chem. вещества;

- 21. Производство лекарственных препаратов;

- 23. Производство минеральных продуктов;

- 24. 34. Производство проволоки;

- 25.Производство готовых изделий из металла;

- 28. Производство машин для автомобилей;

- 38. Сбор и переработка жизненных отходов;

- 43. Строительные работы;

- 63. Деятельность в области информационных технологий;

- 96. Деятельность по оказанию бытовых услуг.

Более подробно ознакомиться с этим списком можно в ФЗ № 335-ФЗ. Всего в списке около 40 наименований видов деятельности, которые могут подпадать под льготы при оплате простого платежного способа оплаты.

Федеральный закон 335-ФЗ регулирует все нюансы упрощенной системы налогообложения для ИП

В дальнейшем планируется, что закон о льготной деятельности будет полностью пересмотрен в связи с тем, что опыт прошлых лет показал, что граждане, осуществляющие свою деятельность в формате льготной деятельности, не испытывают проблем с оплатой УСН. В результате этого наблюдения снижение комиссионных сборов останется только у благотворительных организаций, которые работают на некоммерческой основе.

Остальные действия будут производить оплату сборов по USN без каких-либо проблем. Этот закон существует как проект и может быть применен в январе 2019 года. Между тем законопроект продолжает дорабатывать, ведутся споры о сокращении списка льготных производств.

Видео: Какую систему налогообложения выбрать

USN — идеальный вариант для начинающих IP или лиц с небольшими оборотами. Деньги. Такой способ уплаты налогов и сборов позволяет не отвлекаться от своей основной деятельности и как можно меньше взаимодействовать с представителями налоговой инспекции.Если вы еще не определились с переходом на упрощенную систему, стоит все взвесить и принять решение. Вашему бизнесу необходимо ваше участие, и ваше драгоценное время не нужно тратить на составление деклараций и ежеквартальное присутствие в инспекционном отделе.

Связанные записи:

Связанные записи не найдены.

Индивидуальным предпринимателям будет полезно узнать позицию Минфина относительно права на снижение страховых взносов при совмещении УСН и УНВД.Чиновники объяснили, когда бизнесмену приходится платить по общим правилам.

Что случилось?

Минфин письмом от 20 июня 2018 г. № 03-15-07 / 38391 рассмотрел обращение налогоплательщика относительно правил применения льготных льгот страховых взносов при совмещении УСН и УНВД. Чиновники напоминают, что до конца 2018 года на УСН действуют льготные тарифы для предпринимателей, работающих в производственной и социальной сферах, а их годовой доход не превышает 79 млн рублей.При этом важно, чтобы вид деятельности признавался основным, то есть доля доходов от него должна составлять не менее 70% в общем доходе.

Если UNVD используется в отношении этого вида деятельности, то IP не может использовать преимущества. Кроме того, право на уменьшенные взносы теряется при нарушении требований к максимальному размеру дохода или сфере деятельности.

Почему это важно?

Плательщики страховых взносов, как и налоги, рассчитывают самостоятельно.Зная подход контролирующих органов к порядку расчета страховых взносов, удастся избежать ошибок, споров и наказания.

Что делать?

Если IP объединяет несколько режимов, он должен проверить, соответствует ли он условиям права на снижение страховых взносов. Если возникнут сомнения, вы можете обратиться в ИФНС за разъяснениями. Теперь именно налоговые органы контролируют правильность расчетов и своевременность уплаты социального страхования.

В детском дошкольном образовательном учреждении В 2018 году в разные месяцы он работал от 23 до 27 человек, в 2019 году — 27 человек (один сотрудник по приказу). В любом порядке учреждение должно предоставлять в ФСС информацию, необходимую для назначения и оплаты инструкций по временной нетрудоспособности, беременности и родам, при рождении ребенка и других пособий, связанных с материнством: в электронном виде либо на бумаге (учреждение находится в субъекте РФ, участвующем в пилотном проекте)? Покупатель — плательщик НДС имеет право воспользоваться вычетом налога на товары, работы, услуги, имущественные права в случае, если это предусмотрено ст.171 и 172 Налогового кодекса Российской Федерации. Условия: Покупка предназначена для налогообложения НДС и регистрируется, покупатель имеет счет-фактуру соответственно. Правда, если этот документ будет получен поздно, у налогоплательщика могут возникнуть дополнительные вопросы. На какой срок декларировать удержание? Как перенести его на последующие налоговые периоды и не работать с отведенным законодателем сроком в этом случае? Можно ли отложить только часть удержания? Четыре судебных органа, в том числе ВС РФ, отказали гражданину Я.Право на регистрацию нового ООО «Д». Формальное основание для данного отказа заявителем, определенным Федеральным законом № 129-ФЗ, не указано в необходимых для оформления документов государственной регистрации, а именно, заявление по форме П11001 не содержит сведений о лице, имеющем право без полномочий действовать от имени юридического лица, о местонахождении постоянно действующего исполнительного органа юридического лица в пределах его местонахождения, а также имеются признаки отсутствия учредителей — юридических лиц ООО «П», ООО «Б» и их руководителей, имеющих возможность управлять менеджментом в создаваемом юридическом лице.

Само по себе изменение ставки НДС не должно вызывать затруднений у бухгалтерских работников. Действительно, платить большие суммы, платить в бюджет и все … Однако могут возникнуть трудности при переходе с более низкой ставки на более высокую. В этой статье мы представим обзор последних разъяснений чиновников по данной теме, связанных с выполнением работ и оказанием услуг. В апреле 2019 года была выявлена ошибка: по объектам Библиотечного фонда, принятым к бухгалтерскому учету и введенным в эксплуатацию в августе 2018 года, амортизация не начислялась.Какие исправительные записи нужно делать в бюджетном учете?

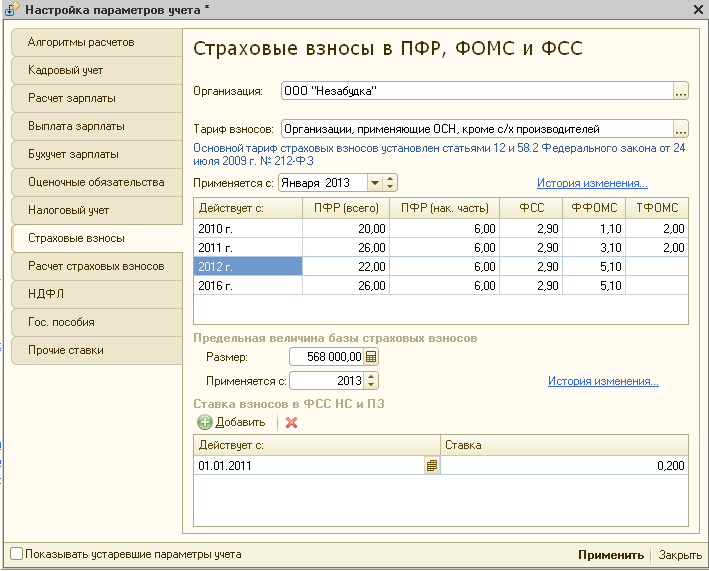

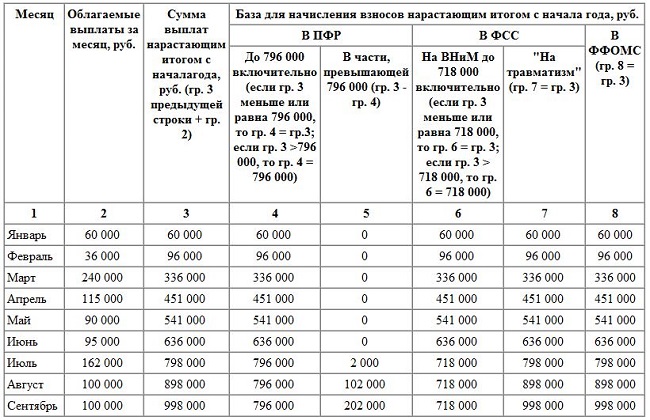

Тарифы, используемые для расчета и начисления взносов по разным видам Обязательного страхования, в 2016 году, как и прежде, зависят в первую очередь от деятельности, которую ведет плательщик взносов, и от налоговой системы, которую он применяет. Но есть и другие факторы, влияющие на тарифы страховых взносов:

1. Наличие льгот

Согласно закону, организация использует общие тарифы, но есть и льготные категории, которые уплачивают страховые взносы по сниженным ставкам.

Здесь также есть определенные правила, предназначенные для предоставления льгот при уплате взносов для некоторых сотрудников.

3. Общий доход работника

В зависимости от того, достигнута ли общая сумма выплат сотрудником лимитной базы, меняется тариф страховых взносов.

4. Возраст работника

Данный показатель важен для взносов на обязательное пенсионное страхование.

Кстати, тарифы на исчисление суммы взносов установлены Законом No.212-ФЗ (статьи 12, 58-58.3) и № 167-ФЗ (статьи 22, 33-33.2).

Организации и индивидуальные предприниматели, у которых есть работники, не подходящие для категорий, имеющих право применять пониженные сборы взносов, в 2016 году начисляют взносы по следующим ставкам:

1. По платежам, сумма которых не достигла предельного значения:

— 22 процента — для взносов в Пенсионный фонд. Более того, с 2016 года начинает действовать правило относительно перечисления этих взносов.Таким образом, их нужно будет перечислить одной выплатой, без распределения составляющих трудовой пенсии (накопительной и страховой). В платежном поручении необходимо будет указать КБК, соответствующий зачислению взносов в страховую часть пенсии. Эти изменения были внесены в Закон № 167-ФЗ (ст. 22.2) еще в 2015 году;

- 2,9 процента — на взносы в фонд социального страхования;

- 5,1 процента — для взносов в Фонд обязательного медицинского страхования.

2. По платежам, сумма которых достигла предельного значения:

- 10 процентов — для взносов в Пенсионный фонд.

Иным взносам, платежам, превышающим максимальную сумму, не облагаются.

Также не облагаются никакие взносы, превышающие максимальную сумму плательщиков, принадлежащих к льготным категориям. Эта норма закреплена в Законе № 212-ФЗ (ст. 58, 58.1).

Взносы индивидуальных предпринимателей, не имеющих сотрудников, определяются по общей ставке.Расчет взносов они осуществляют в зависимости от размера минимальной заработной платы. Это также прописано в Законе № 212-ФЗ (статья 14).

Ниже в таблице для удобства собраны общие и льготные ставки страховых взносов, установленные на 2016 год.

Ставки страховых взносов в 2016 году

Описание платежа | Основной тариф,% | Льготный тариф для упрощенных, вид деятельности которых указан в подпункте 8 пункта 1 статьи 58 Закона №212-ФЗ |

Взносы на обязательное пенсионное страхование (перечисляются в Пенсионный фонд) | ||

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и по материнству (перечисляются в фонд социального страхования) | ||

Взносы на обязательное медицинское страхование (внесены в фонд обязательного медицинского страхования) | ||

Купил финал | ||

Взносы с выплат сверх предельной базы (перечисляются в Пенсионный фонд) |

Как отмечалось выше, с текущего периода 2016 года плательщик взносов в Пенсионный фонд не распределяет их на составляющие трудовой пенсии.ПФР теперь будет делать это самостоятельно. В соответствии со ст. 33.1 Федерального закона № 167-ФЗ. Распределение будет зависеть от размера пенсионного обеспечения, который определяется будущим пенсионером самостоятельно, и данных личного учета.

Предельное значение базы в 2016 году

Предельное значение базы страховых взносов, использованное в 2016 году, также могло быть изменено. Постановлением Правительства РФ № 1265, принятым в конце ноября 2015 года, установлены следующие лимиты:

- взносов в ФСС — 718 тыс. Руб .;

- взносов в ПФР — 796 тыс. Руб.

По взносам на обязательное медицинское страхование лимиты не установлены.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, действуют следующие тарифы по уплате страховых взносов:

- 22 процента — на взносы в Пенсионный фонд;

- 2,9 процента — на взносы в Фонд социального страхования;

- 5,1 процента — для взносов в Фонд обязательного медицинского страхования.

То есть общие тарифы одинаковы для организаций и ИП вне зависимости от используемой системы налогообложения.

Если в организации или ИП, работающих с USN, выплаты сотрудникам превысят базовый лимит, то неизменными останутся только тарифы на уплату взносов в FOMS. Им, как и раньше, потребуется подсчет в размере 5,1 процента. Взносы в Пенсионный фонд с момента превышения предельной базы должны взиматься из расчета 10 процентов, при этом взносы в ФСС не перечисляются.

Но есть I. льготных упрощенников , для которых предоставляется льготных взносов за проезд. Эти Юрлица и ИП платят взносы только в Пенсионный фонд. При этом ставка расчета суммы взносов составляет 20 процентов. Если сумма выплат превышает установленный лимит, то выплаты пенсионных взносов больше не облагаются. В другие фонды (ФСС и ФОМ) получателям не нужно ничего перечислять до или после превышения сумм выплат определенных лимитов.Такие правила установлены Законом № 212-ФЗ (п. 3.4 ст. 58).

Право на столь значительные льготы (общая тарифная ставка составляет 20 процентов, а не 30, как у остальных плательщиков) имеют организации и предприниматели, ведущие определенные виды деятельности. Все льготные виды деятельности перечислены в Законе № 212-ФЗ (пп. 8 п. 1 ст. 58), но для удобства мы собрали их в единую таблицу.

| Абзац подпункта 8. | Льготный вид деятельности | ОКВЭД |

| НО | Производство продуктов питания | 15.1 — 15,8 |

| Б. | Вода минеральная производственная. и прочие безалкогольные напитки | 15,98 |

| IN | Текстильное и швейное производство | 17, 18 |

| г. | Производство кожи, кожевенно-обувные изделия | 19 |

| Д. | Обработка древесины и производство изделий из дерева | 20 |

| E. | Химическое производство | 24 |

| Дж. | Производство резиновых и пластмассовых изделий | 25 |

| З. | Производство прочих неметаллических минеральных продуктов | 26 |

| И | Производство готовых металлических изделий | 28 |

| К | Производство машин и оборудования | 29 |

| Л. | Производство электрического, электронного и оптического оборудования | 30–33 |

| М. | Серийный автомобиль и оборудование | 34, 35 |

| Н. | Производство мебели | 36,1 |

| О КОМПАНИИ | Производство спортивных товаров | 36,4 |

| п. | Производство игр и игрушек | 36,5 |

| R | Научные исследования и разработки | 73 |

| ИЗ | Образование | 80 |

| Т. | Здравоохранение и предоставление социальных услуг | 85 |

| W. | Деятельность спортивных сооружений | 92,61 |

| F. | Другие виды спорта | 92,62 |

| H. | Переработка вторичного сырья | 37 |

| С. | Корпус | 45 |

| С. | Техническое обслуживание и ремонт автотранспортных средств | 50.2 |

| Ш | Удаление сточных вод, отходов и аналогичные виды деятельности | 90 |

| Ш | Вспомогательная и дополнительная транспортная деятельность (с 2012 года — данная группа расширена) | 63 |

| S | Оказание бытовых услуг | 93 |

| E. | Производство целлюлозы, древесной массы, бумаги, картона и изделий из них | 21 |

| Ю | Производство музыкальных инструментов | 36.3 |

| Я | Производство различной продукции, не включенной в другие группировки | 36,6 |

| п.1. | Ремонт бытовых изделий и предметов личного пользования | 52,7 |

| я 2 | Управление недвижимостью | 70,32 |

| i.3. | Деятельность, связанная с производством, прокатом и показом фильмов | 92,1 |

| i.4. | Библиотеки, архивы, помещения клубного типа (кроме клубов) | 92,51 |

| я.5. | Деятельность музеев и охрана исторических мест и построек | 92,52 |

| г.р.6. | Деятельность ботанических садов, зоопарков и заповедников | 92,53 |