Суть ндс налога: Ошибка 404 | ФНС России

НДС и налог на прибыль

С 1 января 2019 г. в России увеличили НДС с 18% до 20%. Я работаю в оптовой торговой компании, и накануне этой даты наблюдал ажиотажный спрос. Наши покупатели – не физические лица, а компании, порой крупные. Такое поведение еще раз показало, что действие налога на добавленную стоимость часть бизнес-сообщества понимает неверно… В отличие от бухгалтеров, менеджеры по закупкам считают НДС затратой. Такой же, например, как и доставка. Поэтому и возникло стремление «сэкономить».

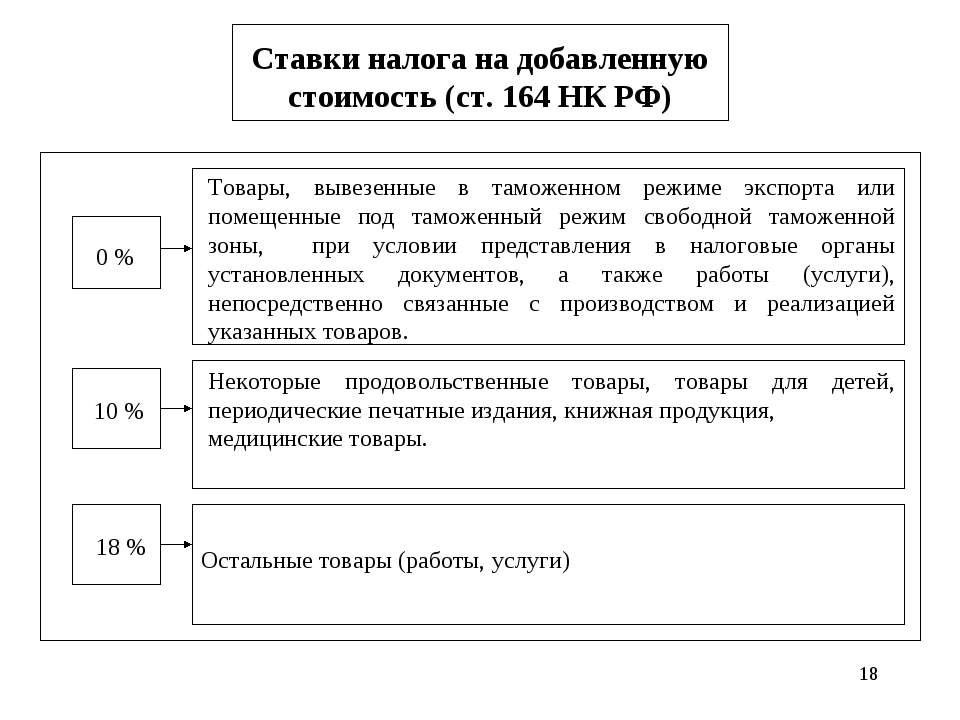

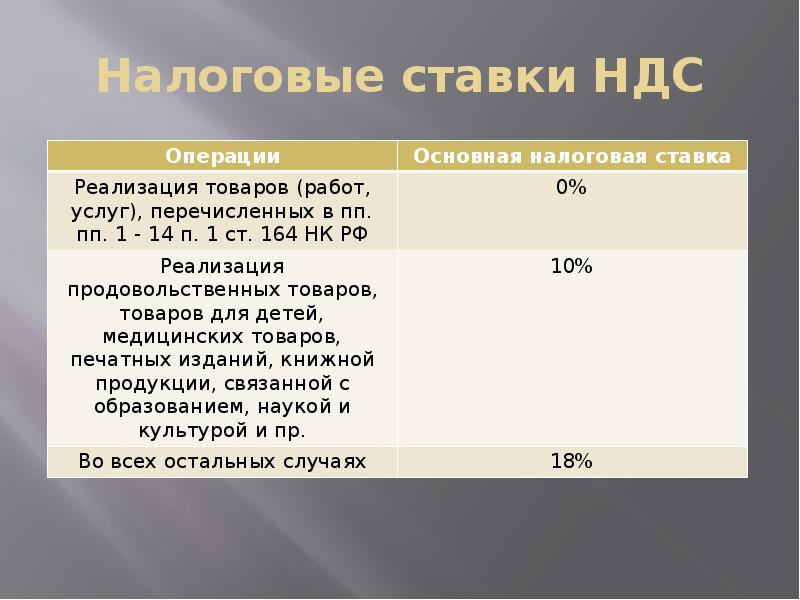

Рис. 1. Кто платит НДС?

Предыдущая глава Оглавление Следующая глава

Скачать заметку в формате Word или pdf

НДС оплачивает потребитель

Однако суть любого косвенного налога, каковым и является НДС, в том, что его оплачивает потребитель! Поэтому он и называется косвенным. Все участники цепочки могут смело отбрасывать НДС и не учитывать его в расчетах прибыли. Так, собственно, и сделано в бухучете. Здесь, и НДС, предъявленный нам поставщиком товаров / услуг, и НДС, который предъявили мы покупателю, сразу отбрасывается, и учитывается на отдельных счетах.

Косвенные налоги удобны для государства с политической точки зрения, поскольку они скрыты в цене и население не замечает налоговое бремя. Государство собирает НДС не с потребителей, а с агентов – участников цепочки создания ценности. На рис. 1 в строке 1 указана цена без НДС, в строке 2 – НДС, предъявленный покупателю, 3 – НДС, уплаченный поставщику и принятый к вычету, 4 – НДС, уплаченный в бюджет по итогам налогового периода.

Видный русский финансист Николай Тургенев в книге Опыт теории налогов, вышедшей в начале XIX в., пишет, что под косвенными налогами «разумеют те налоги, кои налагаются не прямо на того, кто оные платит, но на товары, в цене коих заключается вместе и налог, так что тот, кто покупает товар, платит вместе с ценою и подать. Сии налоги называются также налогами с потребления».

НДС зависит только от суммы реализации

Посмотрим, к чему привели закупки в декабре 2018 г. и продажи в 2019 г. (рис. 2а). Прибыль от продаж = 30. НДС был уплачен дважды: 30,6 поставщику и 9,4 – государству. Итого НДС = 40. Если бы закупку провели в 2019 г. (рис. 2б), то НДС был бы уплачен в том же размере = 40: поставщику – 34, в бюджет – 6.

Итого НДС = 40. Если бы закупку провели в 2019 г. (рис. 2б), то НДС был бы уплачен в том же размере = 40: поставщику – 34, в бюджет – 6.

Рис. 2. Выигрыша от более ранних закупок нет

Обратите внимание, размер НДС оба раза определяется суммой реализации. А вот выплачивается он частями: что-то поставщикам товаров / услуг, что-то – в бюджет.

За налоговый период НДС начисляется на все реализации, а берется к вычету НДС, предъявленный поставщиками в этом же периоде. НДС учитывается по датам счетов-фактур, а не датам платежей.

Если бизнес растет, или стартап приобретает основные средства, то НДС, принятый к вычету, может превышать НДС, предъявленный покупателям. Компания вправе потребовать от государства возмещения излишне уплаченного НДС. Правда, государство этого не любит, и прежде, чем вернуть НДС, устроит камеральную проверку.

Выбирая из двух поставщиков услуг, один из которых работает на упрощенной системе налогообложения, и не является плательщиком НДС, сравнивайте предложения без НДС. Например, первый поставщик предлагает тариф 110, НДС не облагается, а второй = 100 + НДС = 120. Предпочесть следует второго.

Например, первый поставщик предлагает тариф 110, НДС не облагается, а второй = 100 + НДС = 120. Предпочесть следует второго.

Налог на прибыль организаций (НПО)

НПО – прямой налог. В отличие от НДС база по налогу на прибыль формируется на основе продаж. Не важно сколько и чего вы закупили на склад, сколько произвели готовой продукции или незавершенного производства. Начните с реализации, и сформируйте расходы:

- относящиеся к реализации: сырье, товары, услуги доставки,

- связанные с налоговым периодом: зарплата, аренда офиса и склада, коммунальные платежи, амортизация.

Налоговая база – есть разность между выручкой и расходами (всё без НДС).

Рис. 3. База начисления НДС и НПО

Литература

Елена Ёлгина. Налоги за 2 часа — М.: Альпина Паблишер, 2013. – 192 с. Конспект: http://baguzin.ru/wp/?p=4570

Кудряшова Е.В. Правовые аспекты косвенного налогообложения: теория и практика – М.: Волтерс Клувер, 2006. – 304 с. Конспект: http://baguzin.ru/wp/?p=15286

Конспект: http://baguzin.ru/wp/?p=15286

Руководство по уплате налога на товары и услуги (GST) в Сингапуре

Настоящее руководство представляет собой обзор ключевых концепций налогообложения товаров и услуг в Сингапуре в части его применения к сингапурским компаниям – определение налога на товары и услуги, требования к постановке на налоговый учет, преимущества и недостатки постановки на учет для уплаты GST, подача налоговой декларации по уплате GST и программы содействия бизнесу.

Ссылки по теме

· Регистрация компании в Сингапуре

Налог на товары и услуги аналогичен налогу на добавленную стоимость (НДС) в других странах и является относительно новым видом налога в Сингапуре. Он был введен в стране 1 апреля 1994 года. В основе Закона о налоге на товары и услуги лежит британское законодательство в сфере НДС и новозеландские положения о налоге на товары и услуги. Налоговая служба Сингапура (IRAS) действует в качестве представителя сингапурского правительства, осуществляя контроль над сбором GST, а также занимаясь оценкой, сбором и взысканием налога.

Что такое налог на товары и услуги (GST)?

Также известный во многих странах как налог на добавленную стоимость (НДС), налог на товары и услуги (GST) является потребительским налогом, которым облагаются товары и услуги в Сингапуре, а также импорт товаров в страну. GST — это косвенный налог, выраженный в процентах (в настоящее время 7%), которым облагается стоимость реализации товаров и услуг хозяйствующими субъектами, вставшими на налоговый учет в Сингапуре для уплаты GST. Налог на товары и услуги оплачивает конечный потребитель, поэтому такой налог, как правило, не является расходной статьей компаний. Компании просто действуют в качестве сборщиков налогов от лица сингапурского налогового органа.

Что означает налог на товары и услуги для сингапурской компании?

Если вы встали на учет для уплаты налога на товары и услуги (GST), вы обязаны осуществлять сбор такого налога со своих клиентов за реализованные вами товары и услуги и перечислять полученные денежные средства в налоговую службу. Например, если стоимость ваших услуг для заказчика составляет 100 сингапурских долларов, вы должны выставить заказчику счет на сумму 107 сингапурских долларов (100 сингапурских долларов за услуги плюс налог на товары и услуги в размере 7 %). Полученную от заказчика сумму налога необходимо в дальнейшем ежеквартально перечислять сингапурской налоговой службе посредством подачи налоговой декларации GST.

Должна ли моя компания встать на налоговый учет для уплаты GST?

Необходимость уплаты налога на товары и услуги оценивается самостоятельно, и вам следует регулярно анализировать потребность в постановке на налоговый учет для уплаты GST. Такая регистрация делится на две категории: принудительная и добровольная.

Принудительная регистрация

Регистрация в качестве налогоплательщика GST является обязательной в следующих случаях:

- оборот вашего бизнеса превысил 1 млн сингапурских долларов за последние 12 месяцев– ретроспективное основание

- если в настоящее время у вас активные продажи и вы не без оснований полагаете, что оборот вашего бизнеса превысит 1 млн сингапурских долларов в последующие 12 месяцев – перспективное основание.

Пожалуйста, обратите внимание, что отказ от регистрации повлечет за собой штрафы. В стране действуют положения, направленные на борьбу с уклонением от уплаты налогов, при котором хозяйствующие субъекты создаются лишь с целью дробления прибыли во избежание превышения порогового значения и, следовательно, необходимости в постановке на налоговый учет.

Добровольная регистрация

Вы имеете право встать на налоговый учет для уплаты GST добровольно, если не соответствуете критериям принудительной регистрации и удовлетворяете следующим условиям:

- Годовой оборот вашего бизнеса не превышает 1 млн сингапурских долларов, или

- Ваша продукция идет лишь на экспорт (не облагаемые налогом товары), или

- Вы оказываете не облагаемые налогом финансовые услуги, которые также считаются международными.

Преимущества добровольной регистрации заключаются в том, что вы имеете право на налоговый вычет после уплаты входящего налога в ходе своей деятельности. Это особенно актуально, если вы являетесь поставщиком исключительно тех товаров и услуг, которые облагаются налогом по нулевой ставке (экспортные товары или международные услуги).

Пожалуйста, обратите внимание, что с момента вашей регистрации в качестве налогоплательщика GST вы обязаны не сниматься с учета как минимум в течение двух лет, а также хранить все свои записи как минимум в течение пяти лет, даже если ваша компания прекратила свою деятельность и вас сняли с налогового учета. Также вы обязаны соблюдать все дополнительные условия, вводимые налоговыми органами.

Освобождение от регистрации

Если вы являетесь поставщиком только тех товаров и услуг, которые облагаются налогом по нулевой ставке, вы имеете право подать заявку на освобождение от регистрации, даже если ваш оборот превышает пороговые значения. Это дает вам право не выполнять административные требования по регистрации в качестве налогоплательщика GST, вы будете лишь предъявлять налог к вычету, не перечисляя его в налоговую службу страны, так как ваши расходы здесь заключаются в уплате входящего налога.

Это дает вам право не выполнять административные требования по регистрации в качестве налогоплательщика GST, вы будете лишь предъявлять налог к вычету, не перечисляя его в налоговую службу страны, так как ваши расходы здесь заключаются в уплате входящего налога.

Налоговая служба Сингапура одобряет освобождение, если свыше 90% всей вашей продукции облагается налогом по нулевой ставке и если сумма вашего входящего налога выше, чем исходящего.

Снятие с учета

Вы имеете право сняться с учета в случае прекращения деятельности или продажи бизнеса целиком третьим лицам, а также если ваши продажи не превышают 1 млн сингапурских долларов. Заявка на снятие с учета, а также ряд других соответствующих документов подаются в налоговый орган в течение 30 дней с момента прекращения деятельности.

Обязана ли зарегистрированная в Сингапуре компания заниматься сбором налога на товары и услуги?

Нет. Ваша компания обязана встать на налоговый учет по уплате налога на товары и услуги (GST) и заниматься сбором такого налога только в том случае, если ее годовой оборот превышает 1 млн сингапурских долларов.

При уплате налога на товары и услуги, собранного от своих заказчиков, может ли сингапурская компания проводить взаимозачет такого налога, взимаемого ее поставщиками?

Да. Налог на товары и услуги (GST), взимаемый компанией со своих клиентов, называется исходящим, а налог GST, уплаченный компанией своим поставщикам, входящим. Сумма, перечисляемая в налоговую службу (или заявленная в декларации на получение налогового вычета), — разница между суммой исходящего и входящего налога.

Если сингапурская компания не встала на налоговый учет по уплате GST, имеет ли она право взимать налог на товары и услуги?

Нет. Налог на товары и услуги в Сингапуре может взиматься только теми хозяйствующими субъектами, которые зарегистрированы в качестве налогоплательщиков GST.

Обязана ли сингапурская компания взимать налог на товары и услуги, идущие на экспорт?

Нет. Товары и услуги, идущие на экспорт, облагаются налогом по нулевой ставке, и налог GST здесь не применим.

Если компания не обязана вставать на учет, стоит ли ей все же зарегистрироваться в качестве налогоплательщика GST?

Зависит от обстоятельств. Если вы обязаны встать на налоговый учет для уплаты GST, у вас нет выбора. В других обстоятельствах следует взвесить все «за» и «против» регистрации в качестве налогоплательщика GST:

Преимущества для государства:

1. Стабильные и предсказуемые налоговые отчисления как в хороших, так и в слабых экономических условиях.

2. Это эффективный налог благодаря сравнительно низкой стоимости управления и сбора.

3. Он позволяет правительству снизить налог на доходы физических и юридических лиц, что, в свою очередь, привлекает больше прямых иностранных инвестиций. В целом, все это способствует экономическому росту.

Преимущества для бизнеса и физических лиц:

1. Большинство крупных и авторитетных компаний встали на налоговый учет для уплаты GST — такая регистрация зачастую служит заказчикам сигналом о том, что ваш бизнес хорошо себя зарекомендовал и может похвастаться крупными размерами.

2. GST — более справедливая система налогообложения. Налог взимается только с самозанятых и работающих граждан исключительно тогда, когда они расходуют свои средства.

3. Налог на товары и услуги применим только к сфере потребления. Им не облагаются сбережения и инвестиции. Это подталкивает граждан откладывать свои средства и инвестировать в производственные отрасли.

4. Ведение хозяйственной деятельности становится дешевле, что способствует снижению цен. Бизнес не страдает от налогового бремени благодаря многоступенчатому механизму предоставления льгот, так как фактическим налогоплательщиком здесь выступает конечный потребитель.

Недостатки

1. Недостаток постановки на учет в качестве налогоплательщика GST заключается в административном бремени, которое сопровождает исполнение обязанностей после регистрации.

2. Нужно или изучить все тонкости системы GST, или нанимать бухгалтера, что в ряде случаев может оказаться очень дорого.

3. Постановка на учет увеличивает вашу отпускную цену на 7 %. Ваши заказчики, которые не зарегистрированы в качестве налогоплательщика GST, не смогут получить компенсацию за уплаченный вам налог на товары и услуги. Итак, несмотря на то, что ваши расходы снижаются на фоне возможности получения компенсации, ваши клиенты могут быть далеки от того, чтобы прыгать от радости.

Постановка на учет увеличивает вашу отпускную цену на 7 %. Ваши заказчики, которые не зарегистрированы в качестве налогоплательщика GST, не смогут получить компенсацию за уплаченный вам налог на товары и услуги. Итак, несмотря на то, что ваши расходы снижаются на фоне возможности получения компенсации, ваши клиенты могут быть далеки от того, чтобы прыгать от радости.

4. Налог на товары и услуги может оказаться бременем для категорий населения с низкими доходами, особенно в случае высокой инфляции, когда налогом в размере 7 % облагается и без того растущая цена на предметы повседневного спроса.

Какие товары и услуги облагаются налогом GST?

Таким налогом облагаются все категории товаров и услуг, подлежащих налогообложению. Подлежащие налогообложению категории — это товары и услуги, страной происхождения которых является Сингапур, за исключением групп, не облагаемых налогом. Ставка налогообложения таких категорий может быть стандартной (в настоящее время 7%) или нулевой. Большинство внутренних продаж товаров и услуг облагаются стандартной ставкой налогообложения.

Большинство внутренних продаж товаров и услуг облагаются стандартной ставкой налогообложения.

Товары и услуги с нулевой ставкой налогообложения облагаются налогом GST в размере 0 %. Компания, вставшая на учет в качестве налогоплательщика GST и являющаяся поставщиком товаров и услуг, облагаемых налогом по нулевой ставке, имеет право на получение вычета после уплаты входящего налога в рамках производственных затрат. В Сингапуре товары, идущие на экспорт, и услуги, оказываемые на международном уровне, облагаются налогом по нулевой ставке.

Налогом на товары и услуги не облагаются категории, не подлежащие налогообложению: это продажа и аренда земли под жилыми строениями и финансовые услуги. Разница между нулевой ставкой налогообложения и не облагаемыми налогом категориями состоит в том, что компания, являющаяся поставщиком товаров и услуг, не облагаемых налогом, не имеет права подавать на вычет по входящему налогу GST.

Категории, не облагаемые налогом на товары и услуги, — это те, на которые не распространяется действие Закона о налоге на товары и услуги. В общих чертах, это:

В общих чертах, это:

- Отчуждение бизнеса в рамках принципа непрерывности его деятельности

- Частные сделки

- Продажи между странами-третьими лицами — продажа товаров из одной страны, за исключением Сингапура, в другую, опять же за исключением Сингапура

- Продажи в рамках cхемы хранения товаров, облагаемых налогом по нулевой ставке GST (Zero GST Warehouse)

В чем суть процедуры постановки на налоговый учет для уплаты GST?

В налоговый орган наряду с рядом необходимых сопроводительных документов подается форма заявки на постановку на учет для уплаты налога на товары и услуги (GST F1) в Сингапуре. В случае с партнерством, заполняется дополнительная форма (GST F3) с указанием данных всех партнеров. Зарубежным компаниям, а также тем, кто регистрирует группу компаний или подразделение, доступны отдельные процедуры/формы постановки на учет. Зарубежные компании должны назначить местного представителя, который будет действовать от их имени на основании доверенности и заявки. Процесс постановки на учет занимает приблизительно 3 недели. После успешной регистрации вы получите уведомление и письмо о постановке на учет для уплаты налога на товары и услуги. В письме будет указан ваш номер налогоплательщика, требования к периодичности и срокам подачи отчетности, а также другие особые инструкции. Декларации по уплате налога на товары и услуги подаются электронно.

Процесс постановки на учет занимает приблизительно 3 недели. После успешной регистрации вы получите уведомление и письмо о постановке на учет для уплаты налога на товары и услуги. В письме будет указан ваш номер налогоплательщика, требования к периодичности и срокам подачи отчетности, а также другие особые инструкции. Декларации по уплате налога на товары и услуги подаются электронно.

Как платить, взимать и контролировать налог на товары и услуги?

1. Как налогоплательщик, вы несете ответственность за сбор налога на товары и услуги и его перечисление в сингапурскую налоговую службу IRAS.

2. Вы можете указывать сумму налога на товары и услуги плюсом к отпускной цене или включать его в цену.

3. Как продавец, вставший на налоговый учет по уплате налога на товары и услуги, вы обязаны указывать свои цены с учетом налога на вывесках, в рекламе, в публикациях, устной речи или письменном тексте. Неисполнение указанного выше требования считается нарушением закона и влечет за собой штраф. Однако в сферах, где взимается плата за обслуживание (предприятия питания), допускается указывать цены без учета налога на товары и услуги.

Однако в сферах, где взимается плата за обслуживание (предприятия питания), допускается указывать цены без учета налога на товары и услуги.

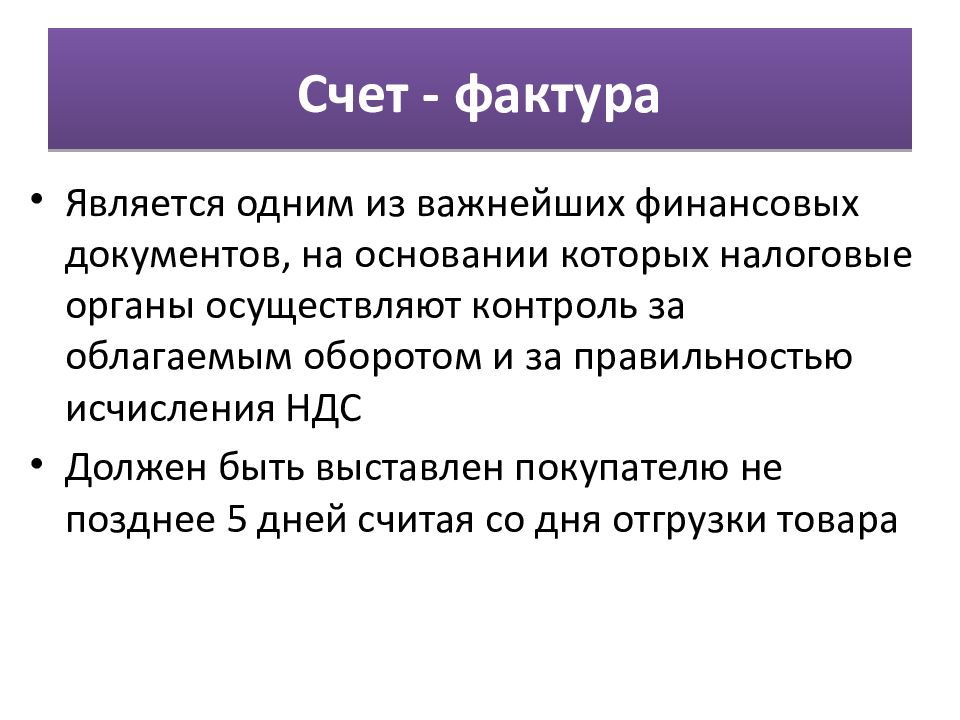

4. Счет-фактура выписывается тем заказчикам, которые встали на налоговый учет по уплате налога на товары и услуги, чтобы они могли использовать его как подтверждающий документ по уплате входящего налога при закупе товаров, облагаемых налогом по стандартной ставке. В ней содержится информация о том, какой товар продается, указывается сумма налога на товары и услуги. Такой документ может заменять обычный счет на оплату. Счета-фактуры следует хранить как минимум пять лет как часть вашего документооборота. Пожалуйста, обратите внимание, что при подаче декларации об уплате налога на товары и услуги вы не должны прикладывать счета-фактуры.

В целом, они выписываются в течение 30 дней с момента продажи. Счет-фактура не выписывается при реализации категорий товаров и услуг, облагаемых нулевой налоговой ставкой, не облагаемых налогом, передаваемых на безвозмездной или бартерной основе, а также в случае продажи клиенту, не зарегистрированному для уплаты налога GST.

5. Если вы принимаете оплату, вы обязаны распечатать плательщику квитанцию с серийным номером, если вы не выписывали счет-фактуру или упрощенный счет-фактуру.

6. Вы обязаны хранить все свои деловые записи, которые важны для подачи деклараций по уплате налога на товары и услуги. Более того, учет уплаты налога на товары и услуги (сумма всех выплат входящего и исходящего налога в каждом отчетном периоде) существенно ускорит заполнение деклараций по уплате налога GST.

7. Вам следует подавать заявления на налоговый вычет по уплате входящего налога в отчетном периоде в соответствии с датой счета-фактуры или разрешения на ввоз товара.

Как подавать декларации по уплате налога на товары и услуги?

Как компания, вставшая на учет по уплате налога на товары и услуги, вы обязаны подавать в налоговый орган декларацию по установленной форме (GST F5) в зависимости от своего учетного цикла, как правило, ежеквартально. В такой декларации указывается общий объем всех продаж внутри страны, объем экспорта и закупа у компаний, зарегистрированных в качестве налогоплательщиков GST, сумма собранного налога и налога, заявленного к вычету за отчетный период. В настоящее время декларации GST подаются электронно. После того, как вы подали свою первую электронную декларацию по форме GST F5, следующая декларация GST будет доступна онлайн в конце каждого отчетного периода.

В настоящее время декларации GST подаются электронно. После того, как вы подали свою первую электронную декларацию по форме GST F5, следующая декларация GST будет доступна онлайн в конце каждого отчетного периода.

Электронные декларации GST F5 подаются через день после окончания отчетного периода. Вы обязаны обеспечить получение налоговой службой Сингапура вашей декларации не позднее одного месяца после окончания указанного отчетного периода. В случае отсутствия налоговых операций в отчетном периоде, вы обязаны подать нулевую декларацию. В случае несвоевременной подачи декларации налагаются штрафы. При этом не имеет значения, является ли указанная сумма налога на товары и услуги оплаченной или заявленной к вычету. Вы обязаны перечислить сумму налога на товары и услуги в течение 1 месяца после окончания отчетного периода. В случае несвоевременного перечисления налога налагаются штрафы. Налоговые вычеты обычно перечисляются в течение 30 дней с момента получения налоговой декларации.

Существуют ли льготные программы для бизнеса по уплате налога на товары и услуги?

Правительство Сингапура разработало ряд льготных программ в рамках системы уплаты налога на товары и услуги. Такие схемы, как правило, помогают упростить движение денежных потоков в компании и создать благоприятную для бизнеса среду.

1. Система возврата позволяет получить возврат уплаченного налога на товары и услуги в случае вывоза товаров из страны туристам, купившим товары в Сингапуре у розничных продавцов, вставших на учет GST.

2. Схема кассового учета разработана специально для малого бизнеса с годовым объемом продаж, не превышающим 1 млн сингапурских долларов.

3. В соответствии со Схемой валовой прибыли налогом на товары и услуги облагается лишь валовая прибыль от реализации товаров.

4. Программа для крупных экспортеров (MES) разработана специально для оказания поддержки крупным экспортерам со значительным объемом импорта.

5. По программе утвержденных контрактных производителей и продавцов (ACMT) не нужно взимать налог на товары и услуги в случае получения указаний от своего зарубежного заказчика по доставке готовой продукции его клиентам в Сингапуре. В соответствии с системой утвержденных продавцов морского топлива (MFT) не нужно платить налог на товары и услуги при покупке морского топлива у местного поставщика, вставшего на учет для уплаты налога GST.

По программе утвержденных контрактных производителей и продавцов (ACMT) не нужно взимать налог на товары и услуги в случае получения указаний от своего зарубежного заказчика по доставке готовой продукции его клиентам в Сингапуре. В соответствии с системой утвержденных продавцов морского топлива (MFT) не нужно платить налог на товары и услуги при покупке морского топлива у местного поставщика, вставшего на учет для уплаты налога GST.

6. Схема экспорта в виде ручной клади разработана для тех, кто желает, чтобы его товары облагались налогом по нулевой ставке. При этом продукция идет на экспорт зарубежному покупателю в виде ручной клади через международный аэропорт Сингапура Чанги.

7. По программе нулевой ставки налога на товары и услуги для складов предприятия могут трансформировать свои склады в облагаемые налогом по нулевой ставке зоны с целью сведения к минимуму бюрократии и обхода процесса налогообложения GST.

8. Схема утвержденной комплексной сторонней логистики позволяет импортировать товары, которые принадлежат вам или вашему зарубежному комитенту без необходимости уплаты налога на товары и услуги во время импорта.

Существуют ли какие-либо внутриотраслевые рекомендации по уплате налога на товары и услуги?

Налоговая служба Сингапура подготовила рекомендации для каждой отрасли, в которых приводится информация, как налог на товары и услуги влияет на ваш сектор.

НДС (Налог на добавленную стоимость)

Налог на добавленную стоимость представляет собой один из наиболее распространенных видов косвенного налога. Он начисляется на всех этапах движения товара от производителя к потребителю. Налог исчисляется от добавочной стоимости товара, работы или услуги.

Плательщиками НДС выступают все предприятия и предприниматели в цепочке

При использовании НДС конечный потребитель уплачивает продавцу всю сумму налогового платежа, которая формировалась на пути движения от производителя. Однако перечислению в бюджет конкретным налогоплательщиком подлежит только та часть, которая сформировалась на конкретном этапе. Таким образом, плательщиками выступают все предприятия и предприниматели в цепочке.

Как НДС впервые доказал свою эффективность

Впервые НДС был предложен для использования работником Министерства Финансов Франции Морисом Лоре и опробован на французской колонии в Африке. Там он доказал свою эффективность и был введен в метрополии. Впоследствии налог на добавленную стоимость был введен и в других европейских странах.

Чем НДС отличается от налога с оборота или продаж

Суть состоит в том, что сумму платежа в бюджет продавец добавляет к стоимости товара при формировании цены. Однако, если лицо или предприятие, которое купило продукт, тоже выплачивает НДС, сумма налоговых обязательств продавца уменьшается. Поэтому налог относится к косвенным, то есть реально его сумму уплачивают конечные потребители.

Использование НДС позволяет решить сразу несколько важных задач:

- Эффективное распределение налоговых платежей на всей цепочки поставки товара или услуги от производителя к потребителю. Благодаря НДС налоговый платеж не взимается каждый раз при перепродаже товара, что приводит к каскадному увеличению налогового бремени и цены продукции. Размер налога не зависит от количества стадий, которые проходит товар. Облагается налогом только добавленная на конкретном этапе стоимость.

- Распределение налоговой нагрузки между участниками цепочки позволяет избежать уклонения от уплаты налогов. Так как суммы платежей каждого участника небольшие, им легче выплатить обязательный платеж. Кроме того, если один участник цепочки уклонится от уплаты налога, он будет дополучен бюджетом от следующего участника.

- «Очистка» товаров, которые поступают из-за границы от налогов, начисленных и уплаченных в стране-производителе. Экспортер получает возмещение уплаченных сумм налогов. Что позволяет уменьшить стоимость товара и сделать его конкурентоспособным не только на местном, но и на международном рынке.

Размер налога не зависит от количества стадий, которые проходит товар. Облагается налогом только добавленная на конкретном этапе стоимость.

Размер налога не зависит от количества стадий, которые проходит товар. Облагается налогом только добавленная на конкретном этапе стоимость.Некоторые специалисты подвергают критике НДС, так как он представляет собой инструмент неправомерного получения денежных средств из государственных бюджетов в процессе возмещения при выполнении фиктивных экспортных операций товаров по завышенной цене.

Возврат к списку

Налоги в Эстонии в 2021-м году

Уникальность эстонской налоговой системы заключается в отсутствии подоходного налога с юридических лиц. Точнее, он формально есть, но составляет 0%. Безусловно, это выгодно отличает эстонские фирмы от компаний, находящихся в других европейских юрисдикциях, и делает их по сути оншорными.

Если вы не продаете товары или услуги на территории Эстонии, частным лицам в ЕС или фирмам на территории ЕС без VAT номера, то НДС у вас идет по ставке 0%. Если вы не платите зарплату местному (эстонскому) работнику-резиденту, то налоги по этому основанию у вас тоже не возникают. Обязанности платить зарплату члену правления эстонской компании нет, и если вы не распределяете накопленные прибыли, то налогов у вас опять нет!

Основные налоги в Эстонии в 2020 году:

- подоходный налог с предприятия – 0%;

- налог с оборота (НДС, VAT) – 20%;

- ставка социального налога — 33%;

- ставка подоходного налога при удержании – 20%;

- подоходный налог с дивидендов – ставка 20/80;

- налог по безработице (работник) – 1,6%;

- налог по безработице (работодатель) – 0,8%;

- накопительный пенсионный фонд 2-й ступени – 2%;

- размер не облагаемого подоходным налогом дохода с 1 января 2018 года – 500 евро/месяц;

- минимальная зарплата с 1 января 2020 года – 584 евро брутто;

- не облагаемые налогом суточные при зарубежной командировке – 50 евро в течении первых 15 дней и 32 евро каждый последующий.

Самостоятельно рассчитать налоговые расходы на зарплату работнику-резиденту можно с помощью данного калькулятора: www.kalkulaаtor.ee

Подробнее о налоге с прибыли

С 2000 года в Эстония ввела нулевую ставку налога на прибыль с юридических лиц. Это касается только полученной прибыли фирмы, т. е. нераспределённой. Если же акционеры или пайщики (собственники) решают распределить прибыль в виде дивидендов, то фирма выплачивает за акционеров только подоходный налог по ставке 20/80 т.е. 20% Например, при распределении 10 000 евро заработанной прибыли 2 000 евро составят налоги и 8 000 чистый доход акционера.

С 1-го января 2018-го года действует пониженная ставка налога на выплачиваемые дивиденды (начиная с 3-го года регулярных выплат) и равна 14%.

Подробнее о налоге с оборота

НСО, VAT и НДС – это равнозначные в Эстонии понятия и он равен 20%. Налогом с оборота облагаются продажа товаров и оказание услуг в порядке предпринимательства на территории Эстонии, а также импорт в Эстонию товаров и услуг. В некоторых случаях ставка налога с оборота равна 9% (книги, лекарства, билеты на концерты или представления) или 0% (экспорт товаров и услуг из Эстонии). Если предприниматель оказывает услуги или продает товары за пределами Эстонии, они не облагаются налогом с оборота. Также налог с оборота не применяется в случае продажи товара на таможенной территории или на территории Евросоюза.

В некоторых случаях ставка налога с оборота равна 9% (книги, лекарства, билеты на концерты или представления) или 0% (экспорт товаров и услуг из Эстонии). Если предприниматель оказывает услуги или продает товары за пределами Эстонии, они не облагаются налогом с оборота. Также налог с оборота не применяется в случае продажи товара на таможенной территории или на территории Евросоюза.

В случае наличия VAT номера у эстонкой компании:

Ставки НДС | Когда применяется ставка |

20% | Ваша фирма в Эстонии продает товары и услуги на территории Эстонии, на территории ЕС частным лицам или компаниям, не имеющим VAT номера. |

9% | Ваша фирма в Эстонии продает учебники, лекарства и услуги размещения на территории Эстонии компаниям, не имеющим VAT номера, и частным лицам на территории ЕС. |

0% | Ваша фирма в Эстонии продает товары и услуги компаниям на территории EC, имеющим VAT номер, или компаниям и частным лицам на иной территории (за пределами ЕС).

|

Регистрация плательщика налога с оборота (VAT)

Начиная с 01.05.2004 Таможенный и налоговый департамент регистрирует в качестве плательщиков налога с оборота только те фирмы, которые ведут хозяйственную деятельность (по достижении 40 000 евро годового оборота) на территории Эстонии или доказывают ее начало до достижения оборота в 40 000 евро.

Если новая или купленная фирма сразу приступает к деятельности, новое правление может ее зарегистрировать налогообязанной, не дожидаясь годового оборота в 40 000 евро. Обычно постановка на учет в качестве плательщика налога с оборота занимает от 2 до 5 дней после подачи заявления.

Подробнее о возможности получения VAT номера читайте на этой странице.

Аудит:

по-меньшей мере два из приведенных показателей превышают нижеследующие условия:

- доход от продаж или доход 4 000 000 евро;

- имущество на дату составления баланса 2 000 000 евро;

- среднее число работников 50 человек;

или по-меньшей мере один из приведенных в бухгалтерском отчете годовых показателей превышают нижеследующие условия:

- доход от продаж или доход 12 000 000 евро;

- имущество на дату составления баланса 6 000 000 евро;

- среднее число работников 180 человек.

Аудиторский Обзор:

по-меньшей мере два из показателей превышают нижеследующие условия:

- доход от продаж или доход 1 600 000 евро;

- имущество на дату составления баланса 800 000 евро;

- среднее число работников 24 человек;

или по-меньшей мере один из приведенных показателей превышают нижеследующие условия:

- доход от продаж или доход 4 800 000 евро;

- имущество на дату составления баланса 2 400 000 евро;

- среднее число работников 72 человек.

Отчетность предоставляется в следующие государственные органы:

- Налоговый департамент Эстонии, если эстонское предприятие имеет VAT номер или работников, получающих зарплату. Отчеты сдаются ежемесячно: к 10-му числу – по подоходному и социальному налогам и к 20-му – по налогу с оборота. Если эстонское предприятие имеет оборот на территории ЕС, то ежемесячно к 20-му числу сдается отчет об обороте товара внутри ЕС.

- Коммерческий регистр Эстонии. Ежегодно с 1 января по 30 июня эстонское предприятие должно предоставить в установленной форме финансовый отчет о своей деятельности за прошедший финансовый год (обычно с 01.01 по 31.12).

- Департамент статистики (выборочно). Ежеквартально отчитываются не все эстонские предприятия, а выбранные Департаментом статистики на основании его критериев.

- Центральный Банк Эстонии (выборочно и крайне редко). Ежеквартально отчитываются не все эстонские предприятия, а выбранные Центральным Банком на основании его критериев, если у предприятия имеется внешнеэкономическая деятельность.

Для полного понимания налоговых расходов, связанных с выплатой зарплаты работнику фирмы, выплатой члену правления фирмы, выплатой дивидендов собственнику фирмы, советую посмотреть данные наглядные диаграммы с пояснениями по состоянию на 2018 год:

- Налоговые расходы на выплату дивидендов собственнику компании

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MПочему налог, который не приняли США, пользуется популярностью во многих странах мира

Возможно, вам не нравится платить налоги, но ваше бремя будет еще выше, если другие не будут платить свою справедливую долю.

Это, вкратце, во многом объясняет, почему налог на добавленную стоимость или НДС используется практически во всех крупных странах мира, кроме Соединенных Штатов.

Хотя эта концепция никогда не прижилась в этой стране, НДС был мощным, хорошо воспитанным оружием для прогресса.Это особенно верно в отношении менее богатых стран, потому что это снижает уклонение от уплаты налогов относительно эффективным и щадящим способом, как показывают новые исследования.

Богатые страны собирают в среднем 34 процента валового внутреннего продукта в виде налогов (Соединенные Штаты собирают около 27 процентов). Но большинство стран с низким и средним уровнем дохода — от Мали до Малайзии — собирают гораздо меньше, обычно от 10 до 20 процентов ВВП. Основная причина в том, что сбор налогов сложнее в менее развитых странах, где большая часть экономической деятельности является неформальной, что облегчает уклонение от уплаты налогов.Тем не менее, налоговые поступления, которые позволяют правительствам предоставлять такие общественные блага, как дороги и школы, не менее важны для более бедных стран.

Укажите НДС, при котором доходы физических лиц облагаются косвенным налогом, взимаемым с предприятий. Налог на добавленную стоимость также имеет встроенную функцию принудительного исполнения.

Вот как это работает.

По сути, НДС облагается налогом на стоимость, которую бизнес добавляет к товару или услуге в процессе их производства. Добавленную стоимость можно представить как цену, по которой предприятие продает свой продукт, за вычетом затрат на его производство.

Например, оптовая пекарня получает доход от продажи хлеба продуктовым магазинам. Вычтите из этого расходы пекарни на муку, дрожжи и другие ингредиенты. Разница заключается в добавленной стоимости, с которой облагается пекарня. Кроме того, мукомольная компания будет платить НДС с выручки от своей муки за вычетом того, что она платит за пшеницу и тому подобное.

Когда вы подсчитываете добавленную стоимость на каждой остановке в цепочке поставок, от фермера, выращивающего пшеницу, до хлебоеда, вы получаете розничную цену на хлеб.Таким образом, НДС — это налог на потребление, и его проще администрировать, чем подоходный налог с населения.

Во-первых, правительство взимает НДС с предприятий (которых относительно немного), а не с домашних хозяйств (которых много). С другой стороны, особенно в странах с менее развитой экономикой, системы подоходного налога с физических лиц изобилуют проблемами, потому что очень много людей работают не по найму, и у них есть возможность фальсифицировать свой заявленный доход.

По оценкам Налоговой службы США, доходы от самозанятости и фермерских хозяйств занижены более чем на 60 процентов.Даже в этом случае система подоходного налога с физических лиц в Соединенных Штатах работает довольно хорошо, потому что у большинства людей есть работодатель. Во многих других странах дело обстоит иначе.

Ежедневный бизнес-брифинг

НДС похож на налог с продаж, но с одним важным отличием: он уплачивается на каждом этапе производства, а не только в точках продаж. Это делает НДС удивительно самообеспечивающим, потому что налоговые вычеты одной фирмы являются налоговым обязательством другой фирмы.

Когда пекарь покупает муку, в ее финансовых интересах информировать налоговый орган о покупке, чтобы он мог вычесть стоимость из своей налоговой базы. Эта информация предупреждает налоговый орган о доходах производителя муки.

Эти теоретические преимущества хорошо известны, но Дина Померанц, экономист из Цюрихского университета, нашла способ проверить, насколько они важны на практике. В исследовании, опубликованном в American Economic Review в 2015 году, она сотрудничала с налоговым органом Чили, используя возможность проведения аудиторских проверок, чтобы выявить, где процветало мошенничество.

Чилийские налоговые органы разослали письма случайно выбранным фирмам, каждая из которых была обязана платить НДС, информируя их о том, что они находятся под особой тщательностью. Профессор Померанц обнаружил, что после того, как письма были получены, отчетность о продажах между предприятиями практически не изменилась, что позволяет предположить, что доходы уже сообщались точно.

Напротив, такие предприятия, как продуктовые магазины, которые продают потребителям, начали сообщать о большем доходе и платить больше НДС.

Почему была разница? С НДС возникает проблема последней мили: покупатель в магазине, покупающий хлеб, не имеет стимула просить квитанцию, потому что он не может вычесть стоимость из своего дохода, как это могут сделать предприятия, поэтому многие транзакции между бизнесом и потребителем были занижены.

Правительства попытались решить проблему «последней мили», добавив вознаграждение для клиентов, которые просят квитанцию. В штате Сан-Паулу, Бразилия, в 2007 году была запущена программа, по которой покупатели получали скидку в размере примерно 1% на их розничные чеки. (Чтобы сделать программу более привлекательной, часть скидки предоставляется в виде лотерейных билетов на призы на сумму до 500 000 долларов.)

Розничные торговцы должны были подавать квитанции в налоговый орган, а потребители в Сан-Паулу могли проверять онлайн, есть ли в магазинах представили квитанции и пожаловались в налоговый орган, если они этого не сделали.По сути, покупателей зачисляли в качестве гражданских налоговых инспекторов.

Бразильская программа позволила увеличить собираемость налогов с розничных торговцев на 21 процент, согласно исследованию Джоаны Наритоми из Лондонской школы экономики, в котором анализировались первые четыре года программы и которое планируется опубликовать в American Economic Review.

Успех систем НДС в странах с развивающейся экономикой — долгожданная новость для получателей налоговых поступлений. Когда-нибудь это может пригодиться и в Соединенных Штатах, и по другой причине.Поскольку НДС облагает налогом потребление, а не доход, он, как правило, стимулирует сбережения и инвестиции.

Тут тоже свои проблемы. Важным является то, что он регрессивный. Если у вас едва хватает денег, вы не можете позволить себе экономить: весь ваш доход тратится на предметы первой необходимости и, следовательно, облагается налогом. Более богатые люди облагаются налогом гораздо меньшую долю своего дохода.

Но НДС может сочетаться с прогрессивной налоговой политикой, такой как налоговый кредит для малообеспеченных людей, которая уравновешивает этот недостаток, как утверждает Уильям Гейл из Института Брукингса в своей книге «Фискальная терапия.

В конце концов, главное преимущество НДС состоит в том, что он может приносить значительный доход при сравнительно небольших административных расходах и без такой большой потребности во вмешательстве в принудительное исполнение. Когда-нибудь это может стать привлекательным вариантом для Соединенных Штатов.

налогообложение | Определение, цель, значение и типы

Налогообложение , введение государством обязательных сборов с физических или юридических лиц. Налоги взимаются почти во всех странах мира, в первую очередь для увеличения доходов для государственных расходов, хотя они служат и для других целей.

Эта статья касается налогообложения в целом, его принципов, целей и последствий; В частности, в статье обсуждается природа и цели налогообложения, следует ли классифицировать налоги как прямые или косвенные, история налогообложения, каноны и критерии налогообложения, а также экономические последствия налогообложения, включая смещение и распределение (определение того, кто несет основное бремя налогообложения). налогов, когда это бремя переходит от физического или юридического лица, несущего юридическую ответственность за него, другому).Для дальнейшего обсуждения роли налогообложения в налогово-бюджетной политике, см. правительственная экономическая политика. Кроме того, см. международная торговля для получения информации о тарифах.

В современной экономике налоги являются наиболее важным источником государственных доходов. Налоги отличаются от других источников доходов тем, что они являются обязательными сборами и являются безвозвратными, т. Е. Обычно не уплачиваются в обмен на какую-то конкретную вещь, такую как конкретная государственная услуга, продажа государственной собственности или выпуск государственного долга. .Хотя налоги предположительно собираются для благосостояния налогоплательщиков в целом, ответственность отдельного налогоплательщика не зависит от какой-либо конкретной полученной выгоды. Однако есть важные исключения: например, налоги с заработной платы обычно взимаются с трудовых доходов для финансирования пенсионных пособий, медицинских выплат и других программ социального обеспечения — все из которых, вероятно, принесут пользу налогоплательщику. Из-за вероятной связи между уплаченными налогами и полученными выгодами налоги на заработную плату иногда называют «взносами» (как в Соединенных Штатах).Тем не менее, выплаты обычно являются обязательными, а связь с пособиями иногда бывает довольно слабой. Другой пример налога, который связан с полученными выгодами, хотя и не очень хорошо, — это использование налогов на моторное топливо для финансирования строительства и содержания дорог и автомагистралей, услугами которых можно пользоваться только за счет потребления облагаемого налогом моторного топлива.

Цели налогообложения

В XIX веке преобладала идея о том, что налоги должны служить главным образом для финансирования правительства.Раньше и снова сегодня правительства использовали налогообложение не только для фискальных целей. Один из полезных способов взглянуть на цель налогообложения, приписываемый американскому экономисту Ричарду А. Масгрейву, — это различать цели распределения ресурсов, перераспределения доходов и экономической стабильности. (Экономический рост или развитие и международная конкурентоспособность иногда указываются как отдельные цели, но обычно их можно отнести к трем другим.) При отсутствии веских причин для вмешательства, таких как необходимость уменьшения загрязнения, первая цель, ресурс Распределение осуществляется, если налоговая политика не препятствует распределению, определяемому рынком.Вторая цель — перераспределение доходов — призвана уменьшить неравенство в распределении доходов и богатства. Целью стабилизации, реализуемой посредством налоговой политики, политики государственных расходов, денежно-кредитной политики и управления долгом, является поддержание высокого уровня занятости и стабильности цен.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасМежду этими тремя целями могут возникать конфликты. Например, распределение ресурсов может потребовать изменений в уровне или составе (или обоих) налогов, но эти изменения могут сильно сказаться на семьях с низкими доходами, тем самым нарушая цели перераспределения.Другой пример: налоги с высокой степенью перераспределения могут вступать в конфликт с эффективным распределением ресурсов, необходимых для достижения цели экономической нейтральности.

Руководство по НДС / GST / SUT в Северной и Южной Америке 2018

% PDF-1.7 % 2496 0 объект >>> эндобдж 2498 0 объект > / Шрифт >>> / Поля 2219 0 R >> эндобдж 2829 0 объект > поток false10.66666666666666614.22222222222212092018-07-27T09: 45: 20.274-04: 00 Библиотека Adobe PDF 15.05acd915f929f8072be7438ee411d50a47455d3472720835 Adobe InDesign CC 13.1 (Macintosh) 2018-07-03T17: 49: 13.000-05: 002018-07-03T18: 49: 13.000-04: 002018-07-03T14: 15: 15.000-04: 00application / pdf

Администраторы ЭКОВАС стремятся ограничить уклонение от уплаты налогов и незаконные финансовые потоки — Arise News

Налоговые администраторы стран-членов Экономического сообщества западноафриканских государств (ЭКОВАС) в четверг активизировали усилия, чтобы затруднить уклонение физических и юридических лиц, особенно многонациональных организаций, от соблюдения налоговых требований, а также ограничить незаконные финансовые потоки и коррупцию на региональном уровне.

На первом заседании основных заинтересованных сторон Программы поддержки налогового перехода в Западной Африке (PATF) руководители региональных государственных налоговых учреждений договорились ускорить разработку и принятие политики и рамок для усиления борьбы с налоговым мошенничеством. как улучшить внутреннее налоговое управление и обеспечить лучшую координацию налогообложения в зоне действия программы.

Председатель Федеральной налоговой службы (FIRS) г-н Мухаммад Нами, объявляя открытый региональный семинар по проблемам налогового перехода в Западной Африке в Абудже, сказал в то время, когда правительства различных стран сталкивались с трудностями в области здравоохранения и безопасности. результаты сыграли важную роль в повышении мобилизации доходов и улучшении финансовых позиций.

Он заявил, что с момента создания и проведения первого заседания руководящего комитета выполнение текущих задач ускорилось, что позволило получить результаты, которые могут быть разделены между участниками программы и бенефициарами.

Он сказал, что, хотя есть еще много оснований, которые нужно раскрыть, «мы прошли долгий путь с результатами, которые, безусловно, неоднозначны, но обнадеживают и должны побуждать нас к продолжению нашей работы».

Он добавил, что результаты учений позволят странам-членам ЭКОВАС единым образом двигаться вперед в развитии технических и профессиональных навыков налоговых и таможенных служб.

Он добавил, что это гарантирует им лучший рост внутренних доходов после снижения доходов, связанного с усилиями по улучшению свободного передвижения людей и товаров в соответствии с Соглашением о континентальной зоне свободной торговли Африки (AfCFTA).

Он сказал, что программа поможет улучшить управление налогом на добавленную стоимость (НДС) в регионе, улучшить управление налоговыми расходами, а также даст возможность иметь региональное методическое руководство для оценки налоговых расходов среди других целей.

Нами сказала, что, несмотря на то, что за полтора года было достигнуто многое, предстоит еще много проектов.

Поэтому он призвал комитеты «завершить свою работу как можно скорее, но, прежде всего, предложить новаторские, реалистичные и выполнимые рекомендации».

Также выступая на мероприятии, директор по государственным финансам и налоговым вопросам WAIMO, Хабасс Тиоре, сказал, что мероприятие расширит сбор внутренних налогов в регионе и сократит мошенническое уклонение от уплаты налогов.

Он добавил, что семинар был направлен на наращивание потенциала стран-членов в достижении поставленных целей.

Он сказал, что ЭКОВАС гордится достигнутыми на данный момент результатами, добавив, что цель состояла в том, чтобы провести мозговой штурм о путях решения проблем, влияющих на сбор налогов в регионе.

Кроме того, Тиенторе Салифор, директор по торговле таможенного союза ЭКОВАС, сказал, что важно, чтобы «мы все мобилизовали налоговые поступления и обеспечили принятие международных стандартов».

Он сказал, что форум также дал заинтересованным сторонам возможность поделиться опытом и предложить способы управления налоговой системой в регионе.

PATF, охватывающий период 2020-2022 годов, обеспечивает основу для государств-членов ЭКОВАС и Мавритании для увеличения их ресурсов, сосредоточив внимание на действенной и действенной мобилизации внутренних доходов, чтобы компенсировать потенциальное снижение налоговых поступлений от снижения таможенных барьеров в регион.

Джеймс Эмеджо в Абудже

Всего в дюйме от частных вакцин против COVID-19

В двух отдельных интервью в прошлый вторник с Пиа Хонтиверос и Сито Белтран я с радостью объявил, что частный сектор и правительство страны наконец-то приветствуют первый транш вакцин против COVID-19, которые бизнес-сектор закупил в прошлом году в рамках многопрофильной кампании страны. секторальная стратегия по подавлению нынешней пандемии, с которой мы сталкиваемся.Первоначальная поставка, которая составляет 1,17 миллиона на июль и последующие месяцы, является частью закупок вакцины AstraZeneca частным сектором.

Кроме того, я сказал Пиа и Сито, что вакцины являются неотъемлемой частью различных инициатив частного сектора, начиная с предоставления доступных и недорогих наборов для тестирования COVID-19 до программы «Доза надежды», чтобы мы могли оказать помощь правительству. в вакцинации всего населения. Без разрешения правительства участвовать в некоммерческой программе AstraZeneca, где вакцины стоят всего около 5 долларов.00 за дозу или примерно P250,00, эта конкретная инициатива частного сектора была бы невозможна. Взамен частный сектор пообещал пожертвовать национальному правительству часть готовящихся вакцин.

Я также подчеркнул, что именно здесь усилия частного сектора наконец увенчаются успехом: ожидается, что уровень вакцинации в стране повысится благодаря совместным усилиям частного сектора и правительства страны. Это на самом деле доказывает, что мы едины в этой битве, с которой мы идем.На самом деле приятно слышать, что на прошлой неделе общее количество доз вакцины, введенных в стране, уже достигло отметки в 13 миллионов. Я также поделился, что наша команда через Go Negosyo уже обеспечила безопасность более 80 мест в стране, которые будут служить пунктами вакцинации в дополнение к правительственной кампании по вакцинации.

Ожидаемые вакцины AstraZeneca будут переданы нашим сотрудникам, даже если от 10 до 20 процентов из них уже вакцинированы вакцинами, поступающими от государства.Следует отметить, что дополнительные вакцины не пропадут даром, даже если срок годности одного из закупленных нами брендов составляет всего четыре месяца. Я поделился в своих интервью, что это связано с тем, что мы уже запланировали перенаправить вакцины на LGU, которым потребуются дополнительные запасы вакцины, чтобы распространить их на иждивенцев наших сотрудников, которые еще не получили прививки от COVID-19 или для использования в качестве « повторных прививок » после того, как ожидаемая инокуляция третьей дозой вакцины одобрена для внедрения IATF-EID.

Учитывая это недавнее развитие частного сектора, я сказал, что более высокие темпы вакцинации по всей стране совершенно очевидны.Поскольку частный сектор имеет полный контроль над упомянутыми закупленными вакцинами, мы можем затем нацелить внимание на здания, фабрики и другие предприятия, чтобы сосредоточить внимание на вакцинации сотрудников, чтобы мы, наконец, смогли добиться «иммунитета микрогруппы» в этих условиях. По сути, как только большинство людей в конкретном здании уже полностью вакцинированы, это может подтолкнуть нашу экономику к восстановлению, если людям будет предоставлена повышенная мобильность.

Точно так же я сказал им, как я рад слышать, как председатель IATF-EID и министр здравоохранения Франсиско Дуке III приветствуют мои предложения и подтверждают поддержку национального правительства частному сектору для безопасного, устойчивого возобновления нашей экономики через «безопасные пространства». поскольку это закрытые территории, находящиеся под особым контролем частных владельцев.

Я также подчеркнул, что при более быстром развертывании вакцинации нам, возможно, не нужно ждать, пока NCR полностью достигнет коллективного иммунитета, поскольку «микрогрупповой иммунитет» в любом случае постепенно достигается в нескольких учреждениях. Если мы полностью вакцинировали тех, кто находится в зданиях, это уже считается «микрогрупповым иммунитетом» в действии. Как сказал отец Ник, на самом деле нам нужно сосредоточить наши усилия по вакцинации на микроуровне, например, на барангаях и учреждениях, чтобы мы могли легко перейти к полному коллективному иммунитету, как только усилия по вакцинации уже будут завершены.

Нацеленность на коллективный иммунитет в небольших контролируемых средах, таких как офисы, фабрики, домохозяйства и сообщества, на самом деле возможна, потому что эти группы уже нашли способы создавать свои собственные безопасные пространства. Например, среда для белых воротничков, такая как офисы, более склонна к принятию этой идеи, потому что это закрытые системы, и принятие вакцин относительно высоко. Между тем, те, кто находится в среде «синих воротничков», также выражают свою открытость к вакцинации, учитывая рост показателей вакцинации в среде «белых воротничков», а также из-за страха заразиться крайне опасным вариантом Delta вируса COVID-19.

Еще раз, я повторил самый важный стержень своего предложения — ключ к открытию экономики — это просто вакцинация, то есть конечный результат. Благодаря вкладу частного сектора в активизацию усилий страны по вакцинации больше людей, наконец, в одно мгновение наконец получат долгожданную свободу без масок. Ожидается, что эти усилия создадут волновой эффект, потому что, если люди станут более мобильными, экономика обязательно откроется и выздоровеет.Кроме того, произойдет всплеск экономической активности, поскольку люди уйдут, и потребление вырастет в полную силу.

В завершение я напомнил всем, что в эти тяжелые времена мы должны продолжать давать всем надежду, потому что я твердо уверен, что в конце туннеля есть свет. Однако этот свет можно увидеть только в том случае, если мы найдем выход из него. Все мы просто сражаемся с одним и тем же врагом, и это COVID-19, а не наши коллеги-филиппинцы и определенно не правительство.Вот почему я подтверждаю, что частный сектор прилагает все усилия, чтобы любой ценой доставить в страну больше вакцин. Мы на распутье; выздоровление невозможно, если мы не будем делать ничего существенного, а люди просто будут оставаться в своих домах. Следовательно, даже если мы просто изначально рассматриваем концепцию « микрогруппового иммунитета » для полностью вакцинированных, частный сектор очень готов воспользоваться этим шансом, и это на самом деле находится в пределах досягаемости, если каждый, особенно частный сектор, вместе со всей нацией полностью победил пандемию COVID-19.