Табельный учет это: Табельный учет — Контур.Персонал — СКБ Контур

Табельный учет — Контур.Персонал — СКБ Контур

Под рабочим временем понимается время, в течение которого работник должен исполнять трудовые обязанности.

Виды рабочего времени:

1. Нормальная продолжительность рабочего времени

Согласно ТК РФ, нормальная продолжительность рабочего времени не может превышать 40 часов в неделю и является нормой рабочего времени для всех работников РФ.

2. Сокращенная продолжительность рабочего времени

Сокращенная продолжительность рабочего времени устанавливается для определенных групп работников:

- в возрасте до 16 лет — не более 24 часов в неделю;

- в возрасте от 16 до 18 лет — не более 35 часов в неделю;

- для инвалидов I или II группы — не более 35 часов в неделю;

- для занятых на вредных или опасных работах — не более 36 часов в неделю и т д.

3. Неполное рабочее время

Неполное рабочее время может устанавливаться по соглашению между работодателем и работником (например, с беременной женщиной или с сотрудником, находящимся в отпуске по уходу за ребенком).

4. Суммированный учет рабочего времени

Если специфика работы организации не позволяет соблюсти установленную продолжительность рабочего времени, допустимо введение суммированного учета рабочего времени с учетным периодом не более одного года (ст. 104 ТК РФ). Обычно суммированный учет применяется при сменной работе или режиме гибкого рабочего времени. При введении суммированного учета работодатель организует рабочий процесс так, чтобы норма рабочего времени была отработана сотрудником за учетный период, например, за месяц.

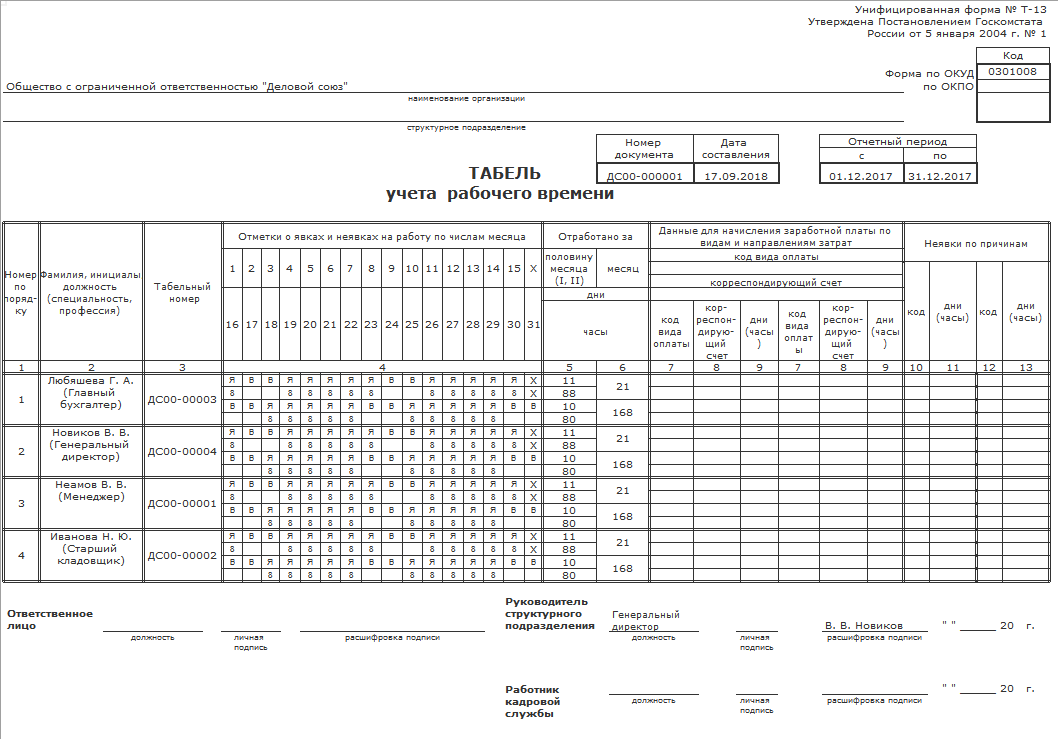

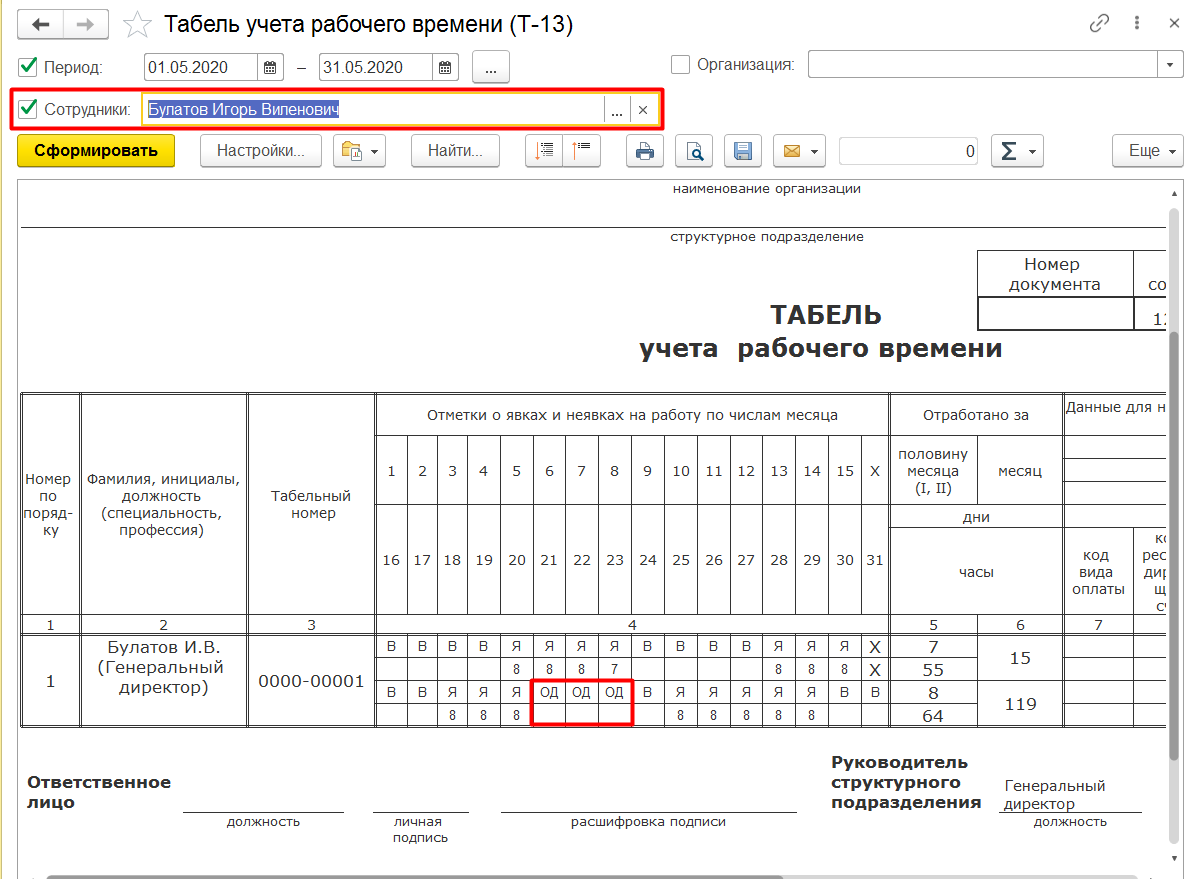

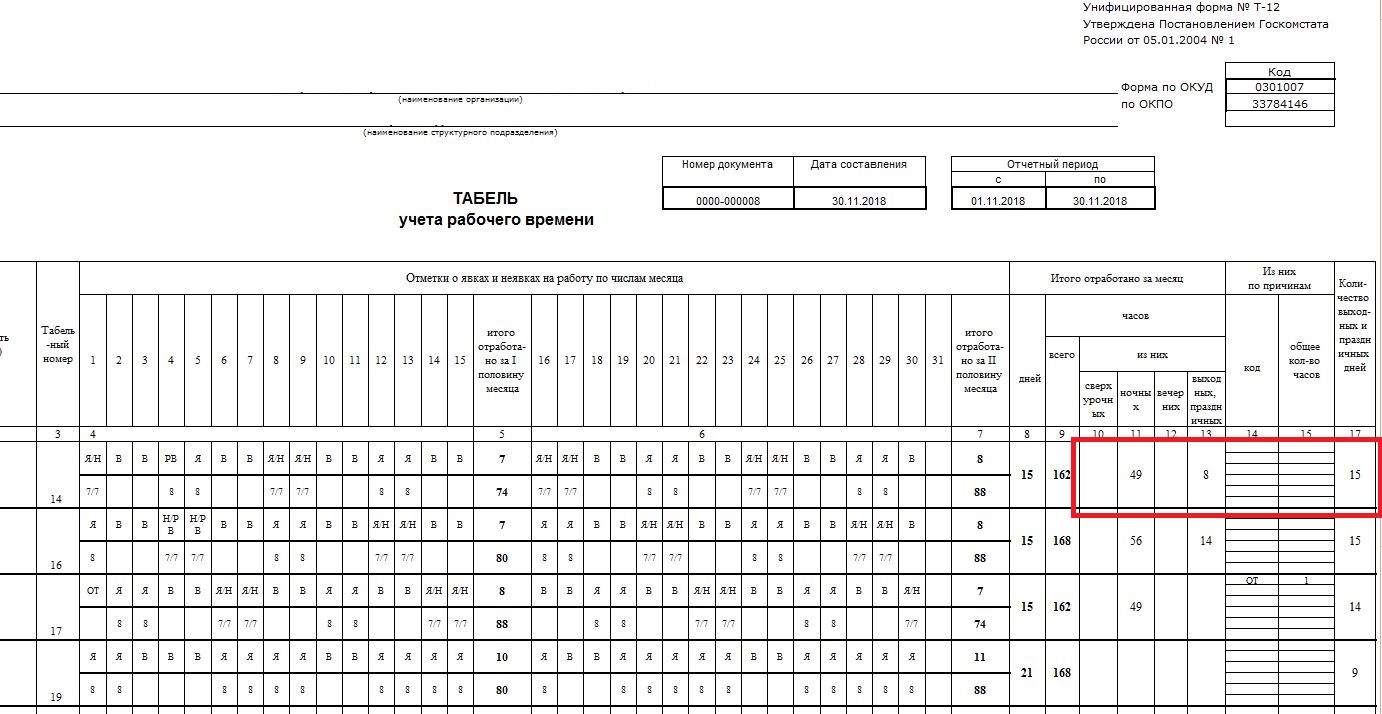

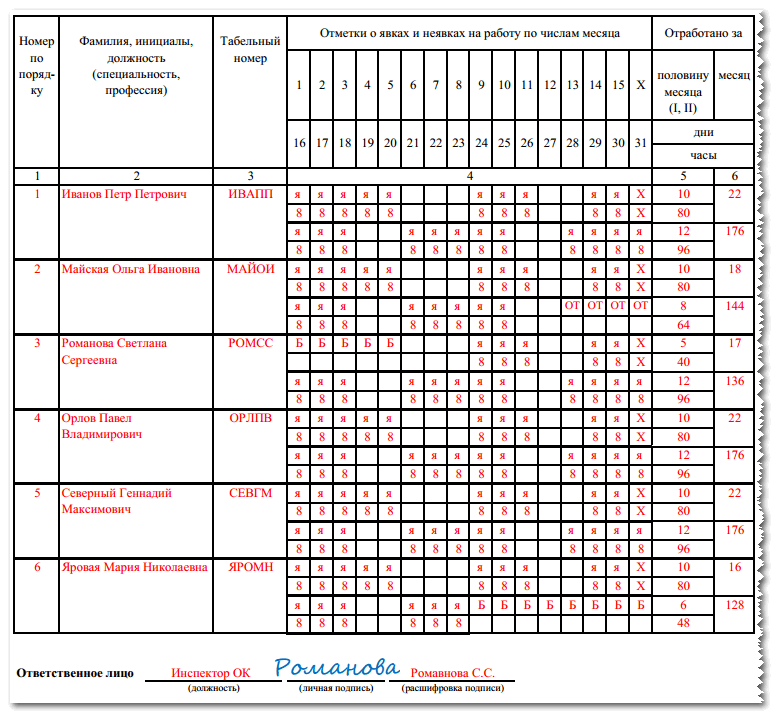

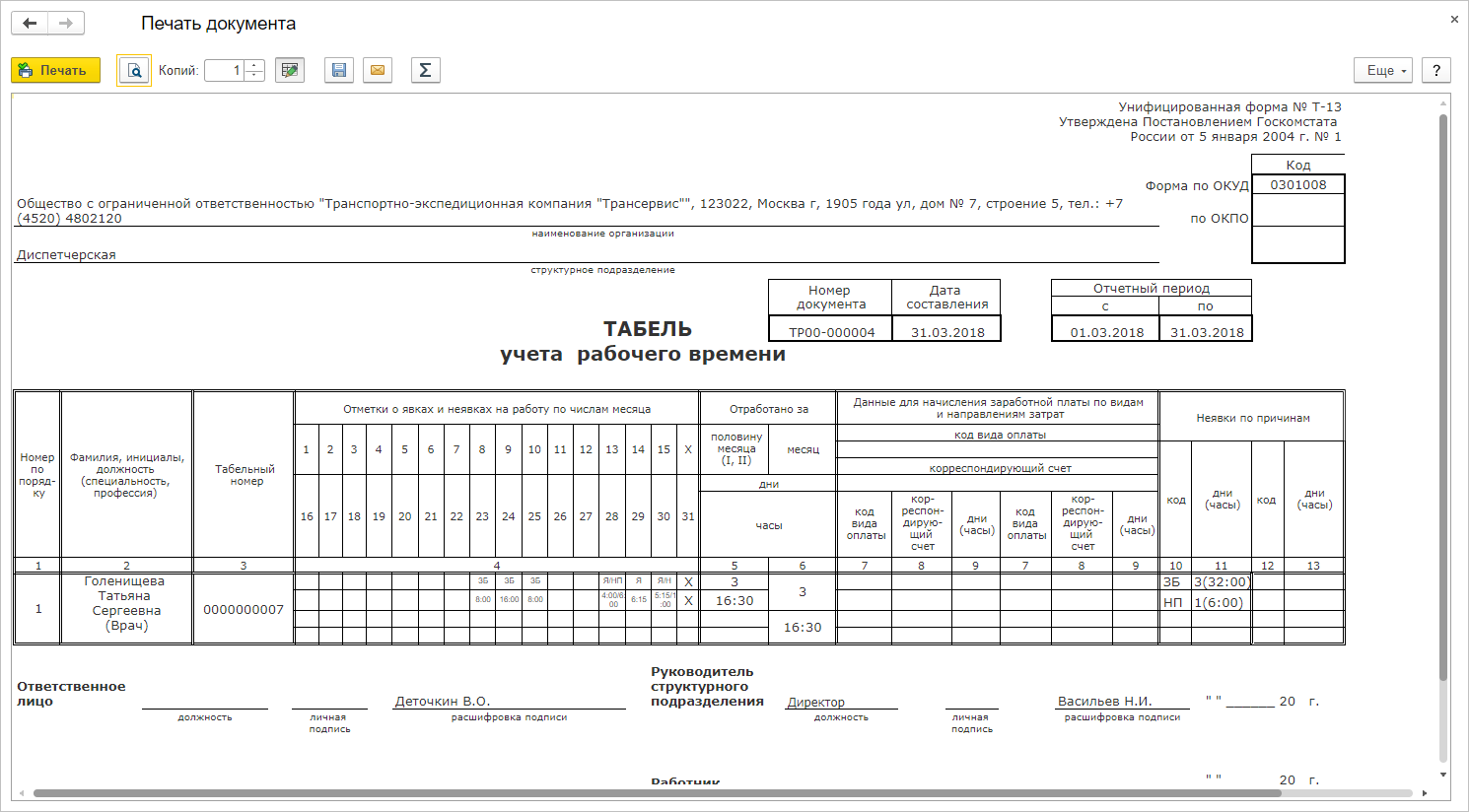

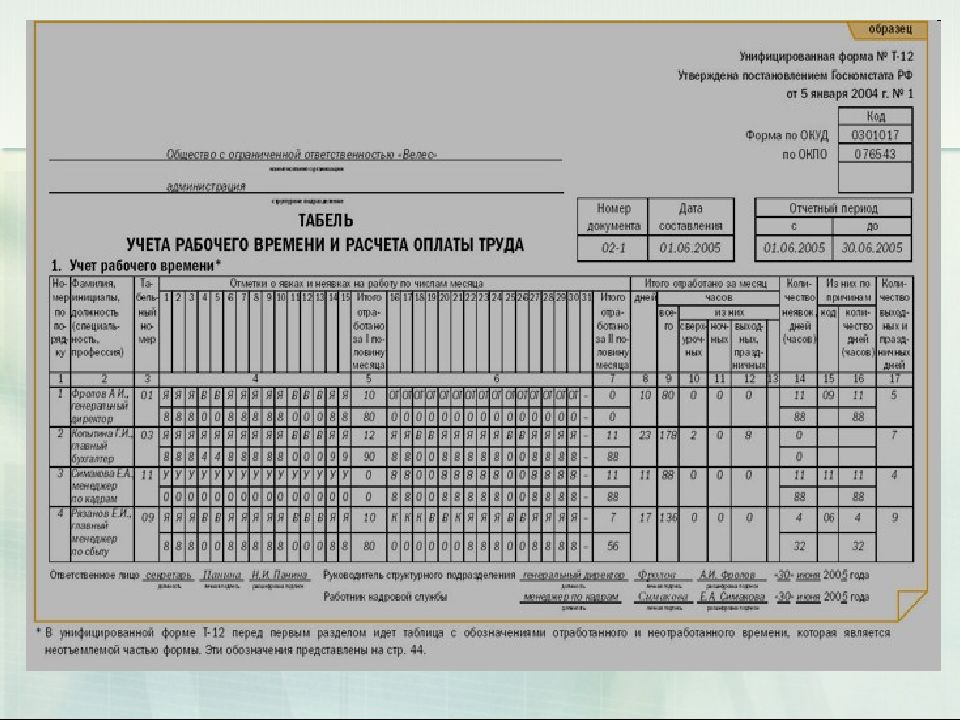

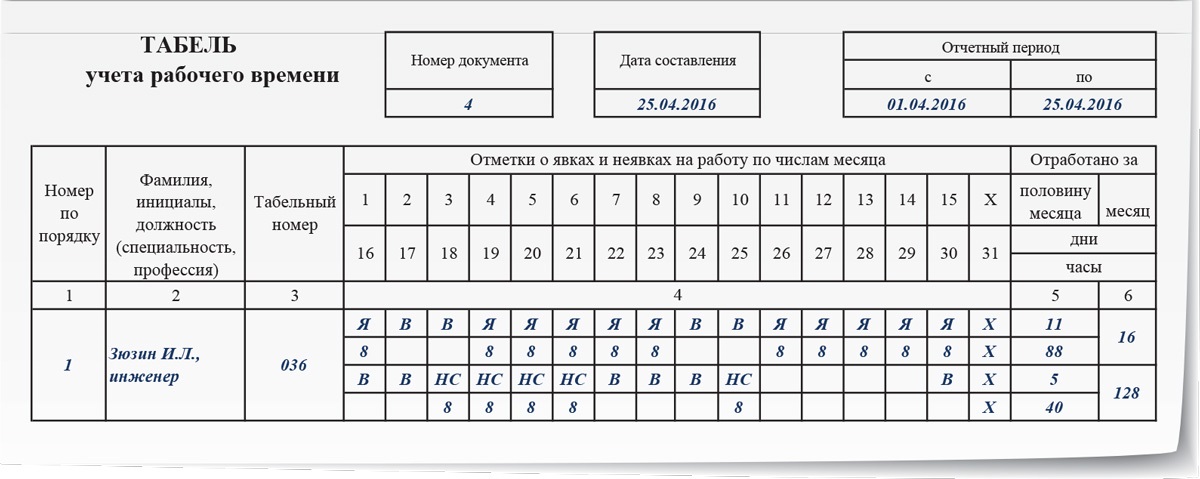

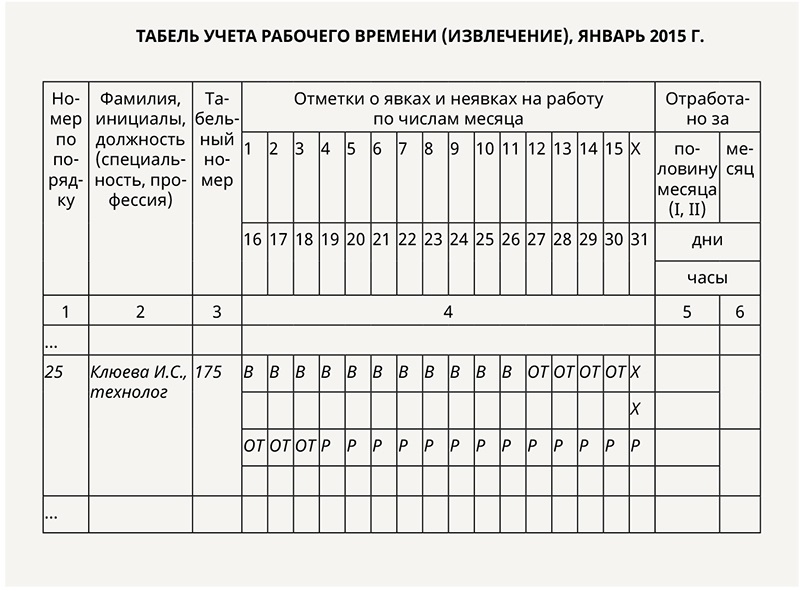

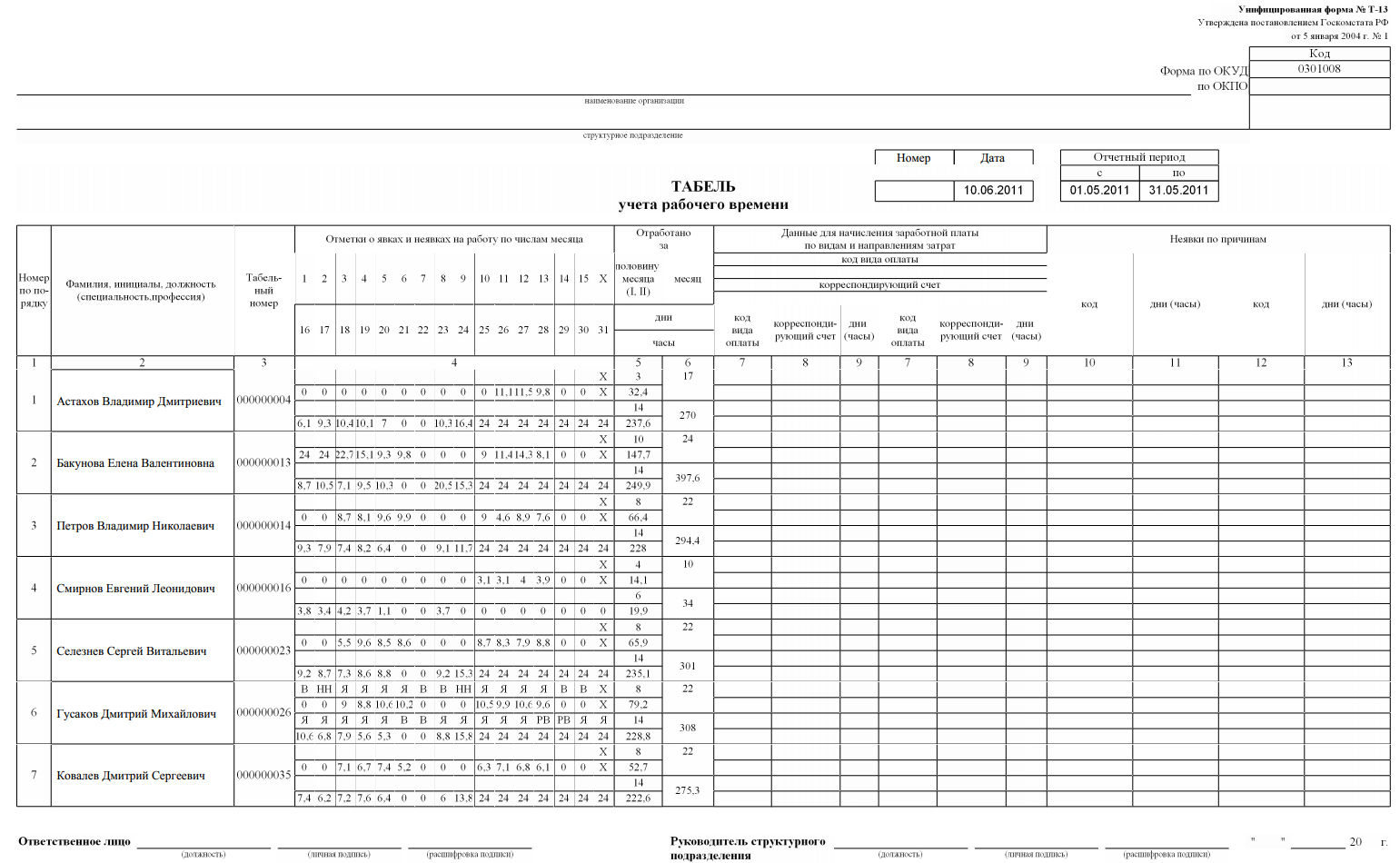

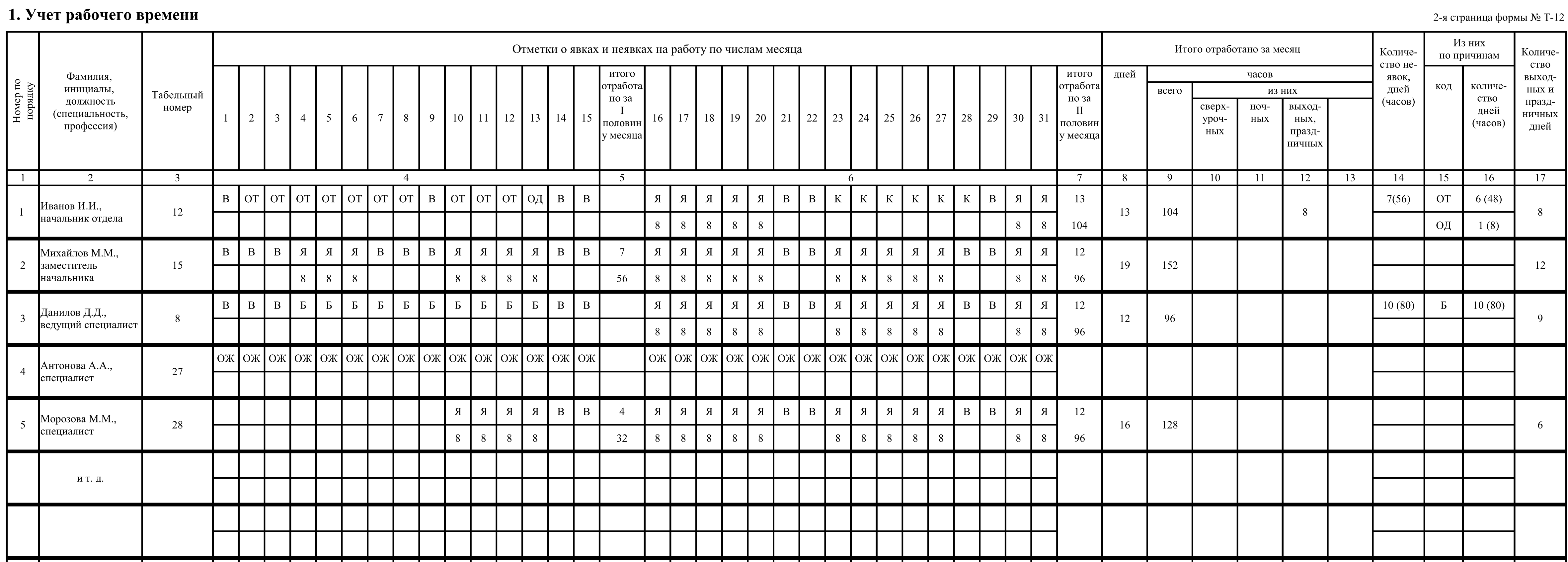

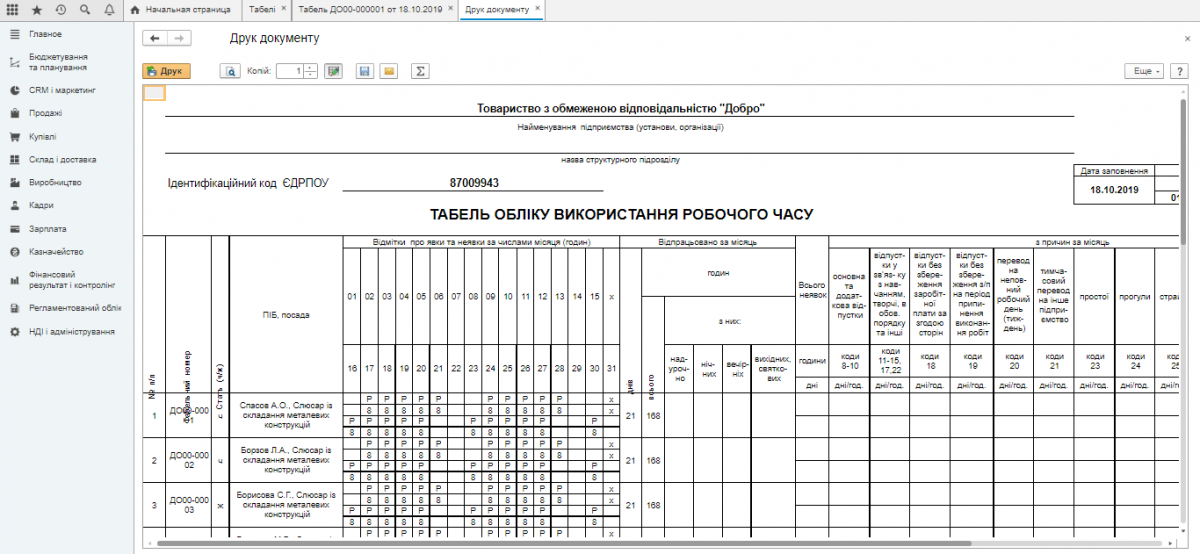

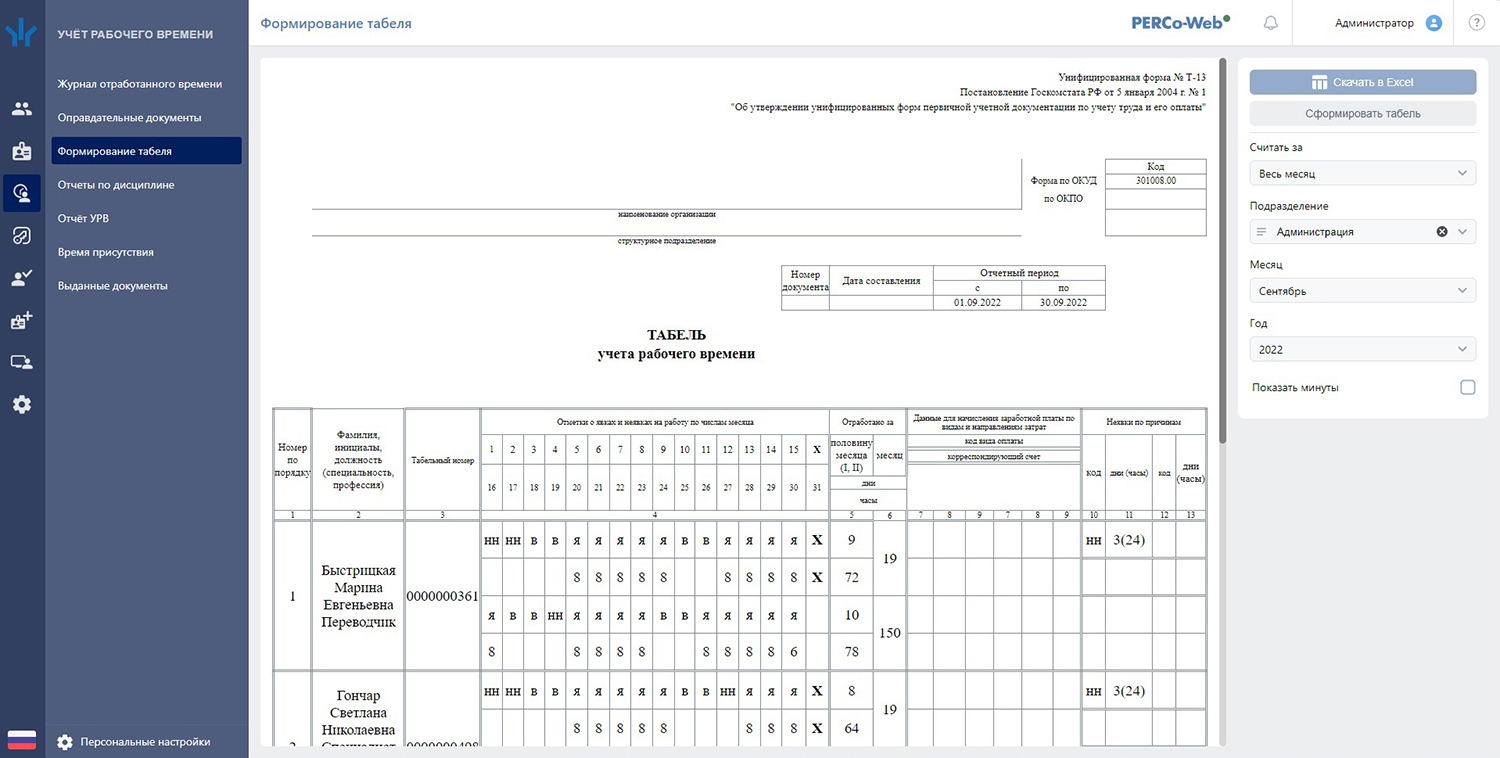

Для ведения учета рабочего времени предусмотрены унифицированные формы табеля учета рабочего времени: Т-12 и Т-13.

Форма Т-13 рекомендуется для использования в организациях, имеющих электронную проходную.

Форма Т-12 – для всех остальных организаций.

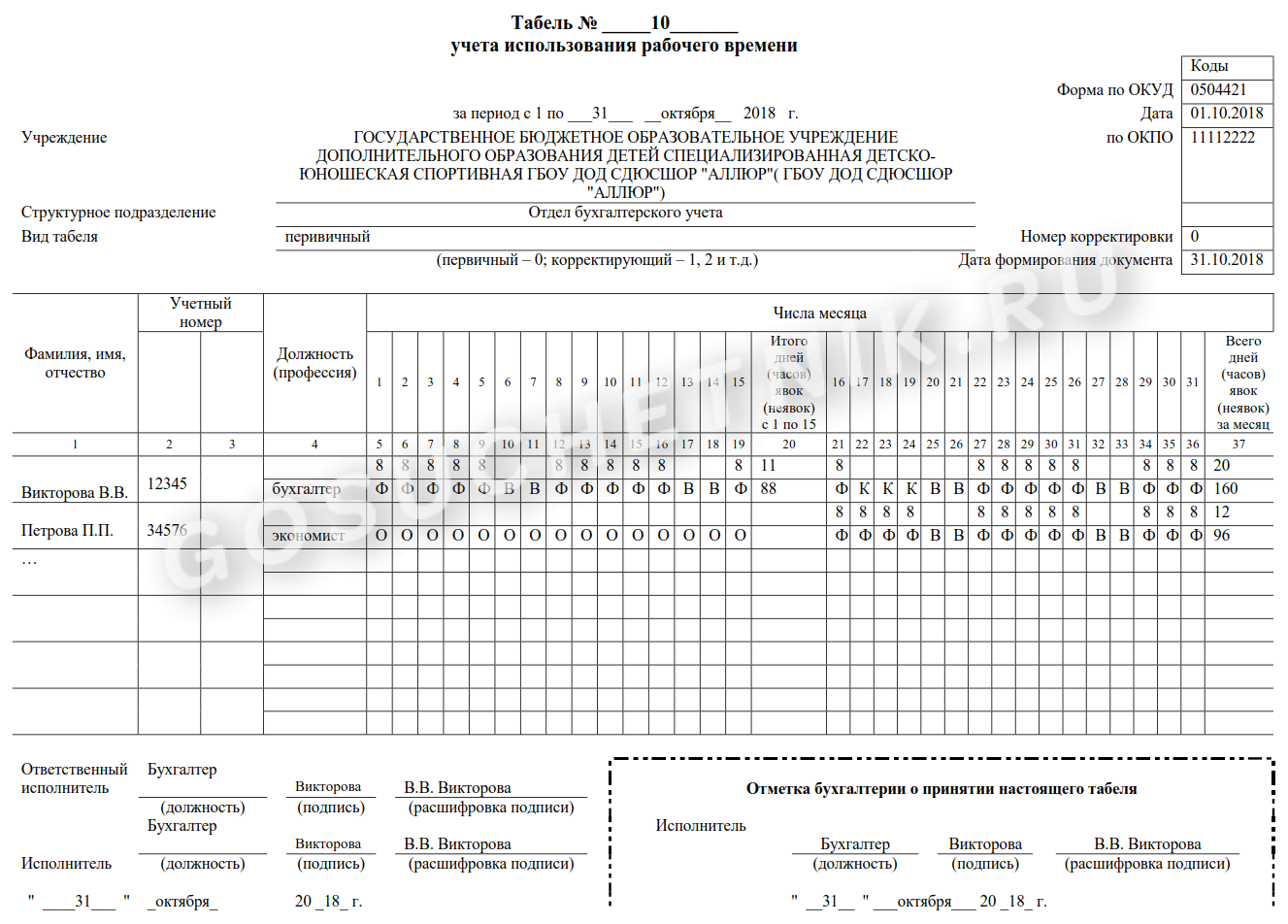

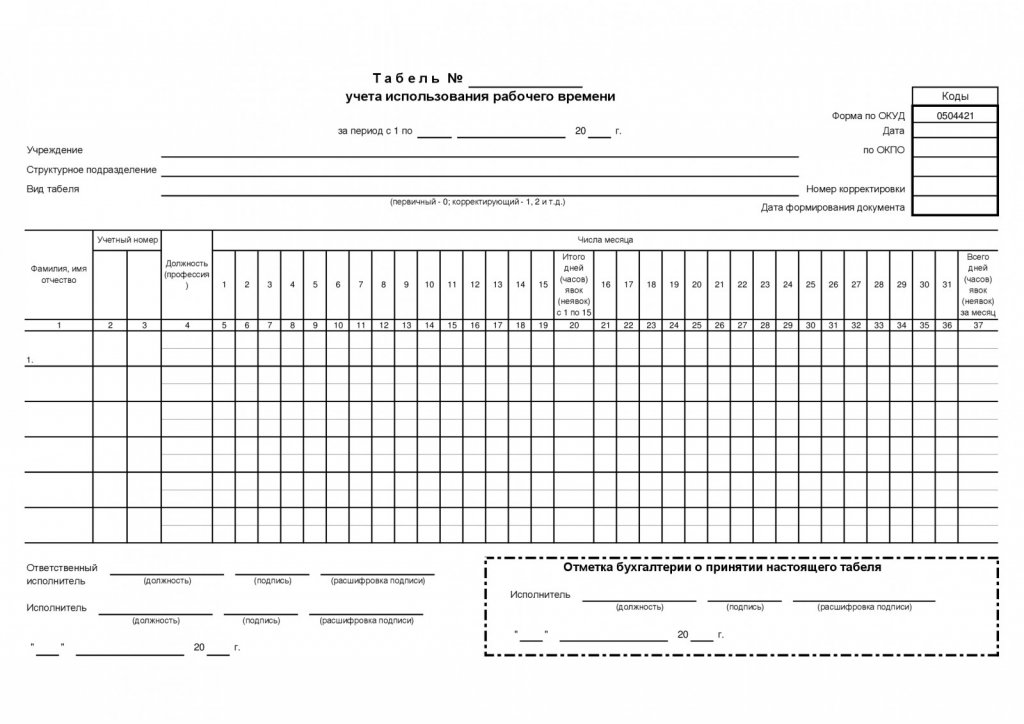

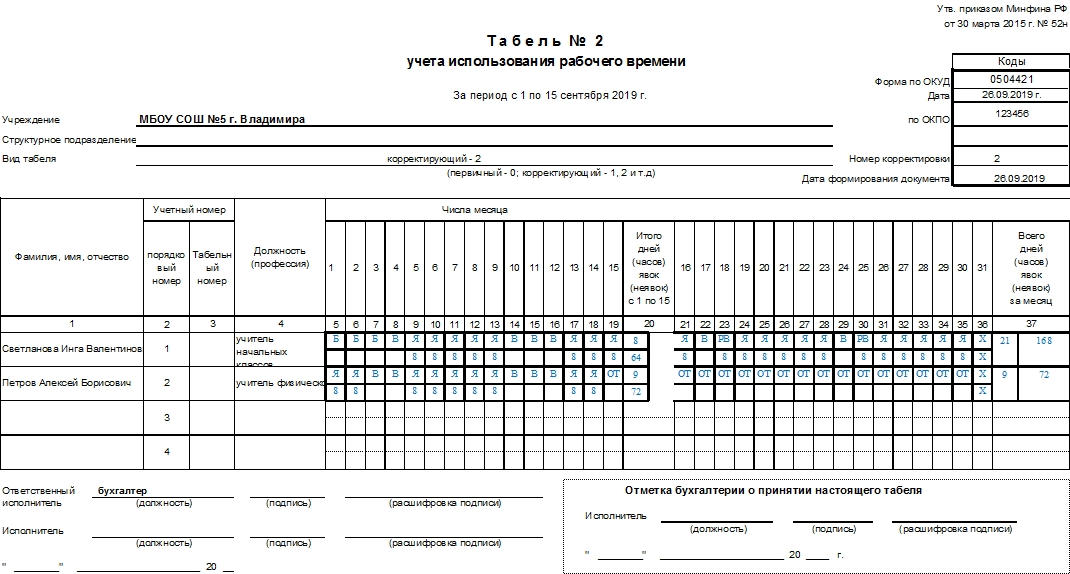

Для бюджетных организаций Министерством финансов утверждена отдельная форма табеля (код формы по ОКУД — 0504421).

Рабочее время может отображаться в табеле двумя способами:

- Методом сплошной регистрации явок и неявок на работу.

- Путем регистрации отклонений (неявок, сверхурочных часов и т д.).

При суммированном учете следует применять метод сплошной регистрации. Форма табеля для бюджетников предполагает метод регистрации отклонений.

Есть вопросы по трудовому законодательству?

Подпишись бесплатно на журнал «Я кадровик».

Получай статьи и приглашения на бесплатные вебинары.

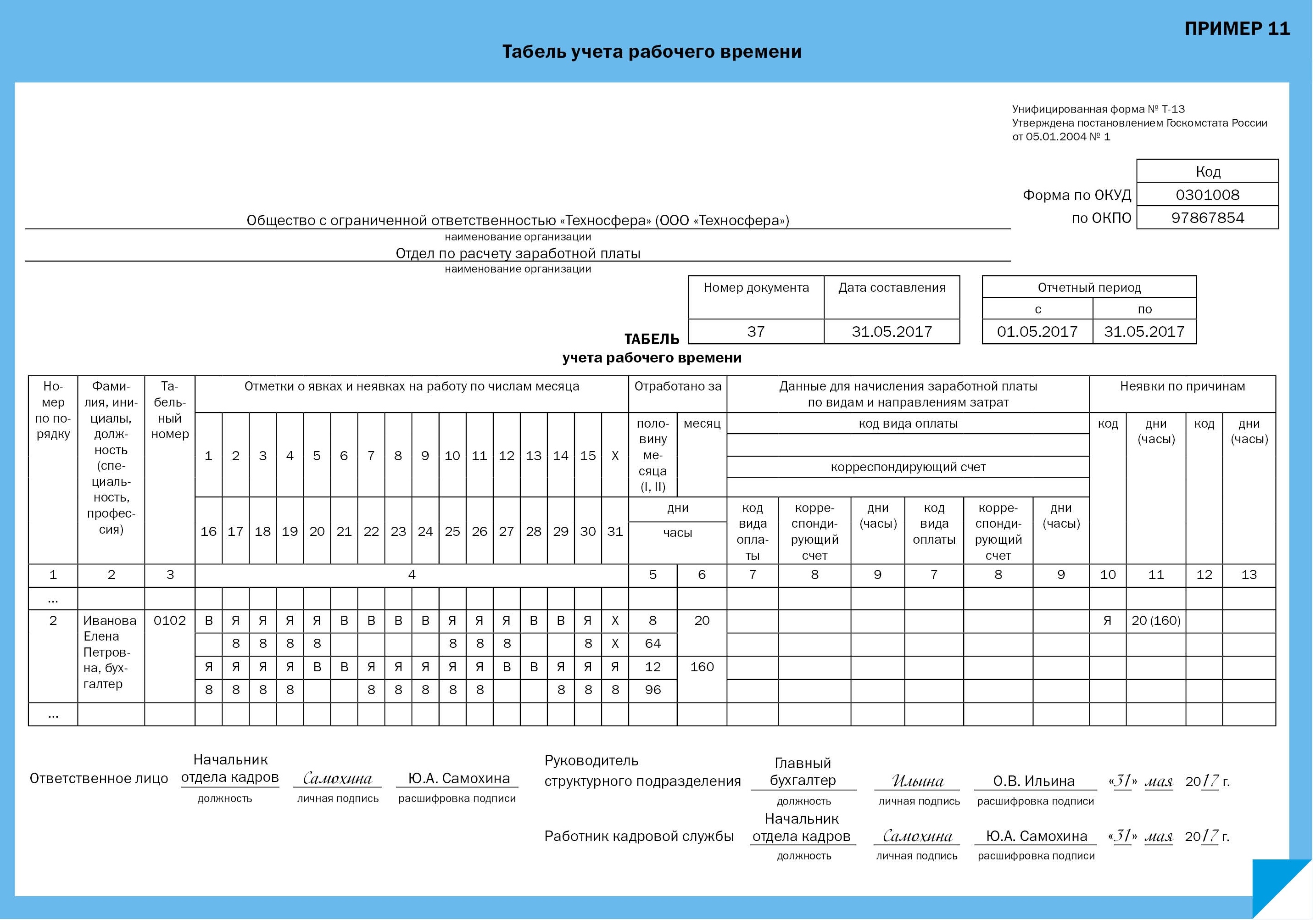

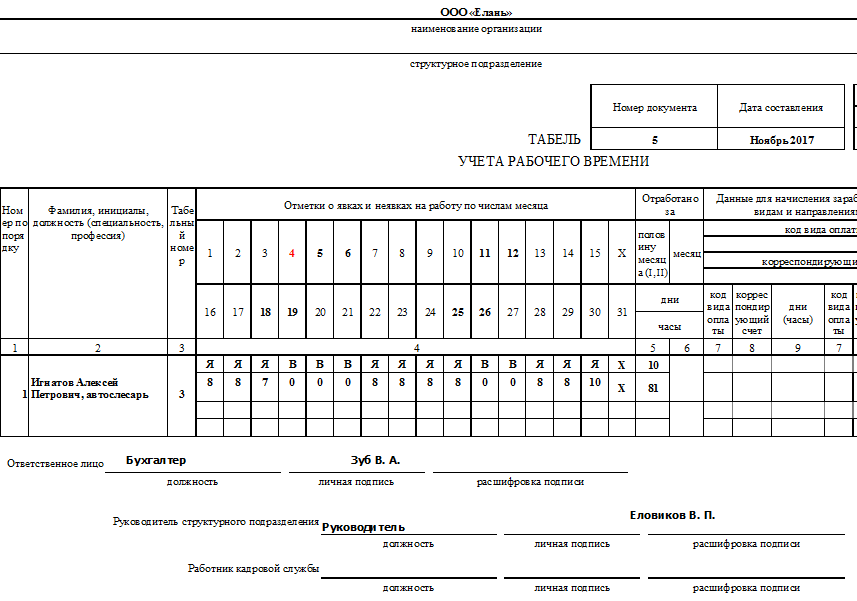

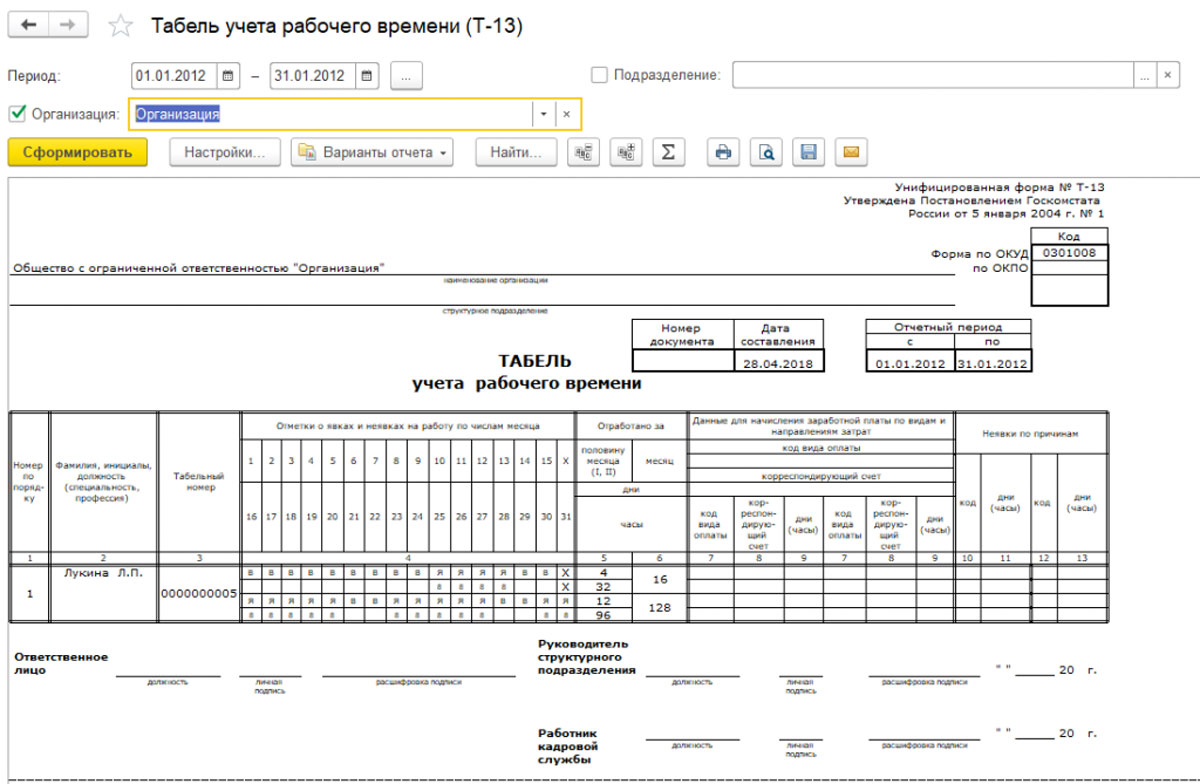

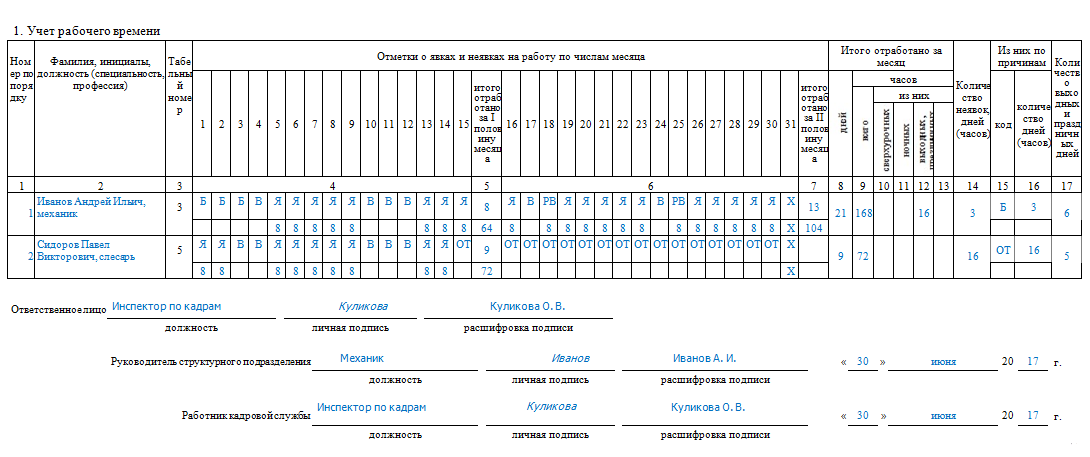

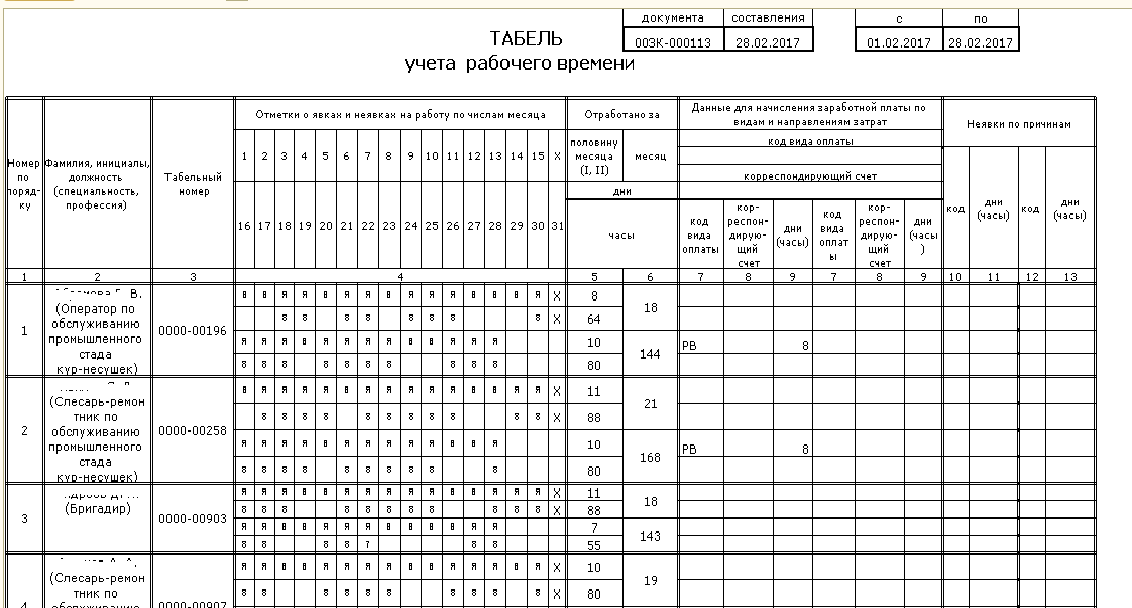

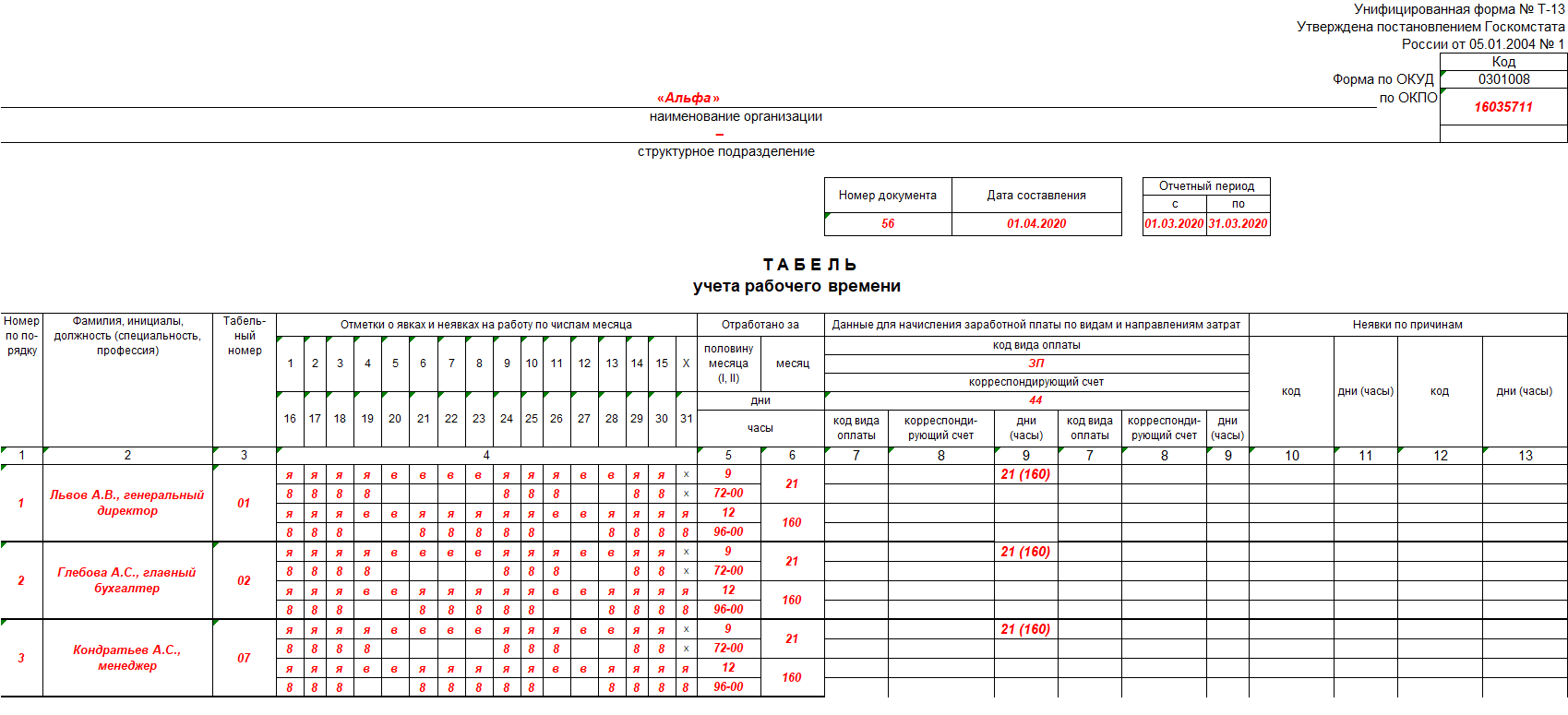

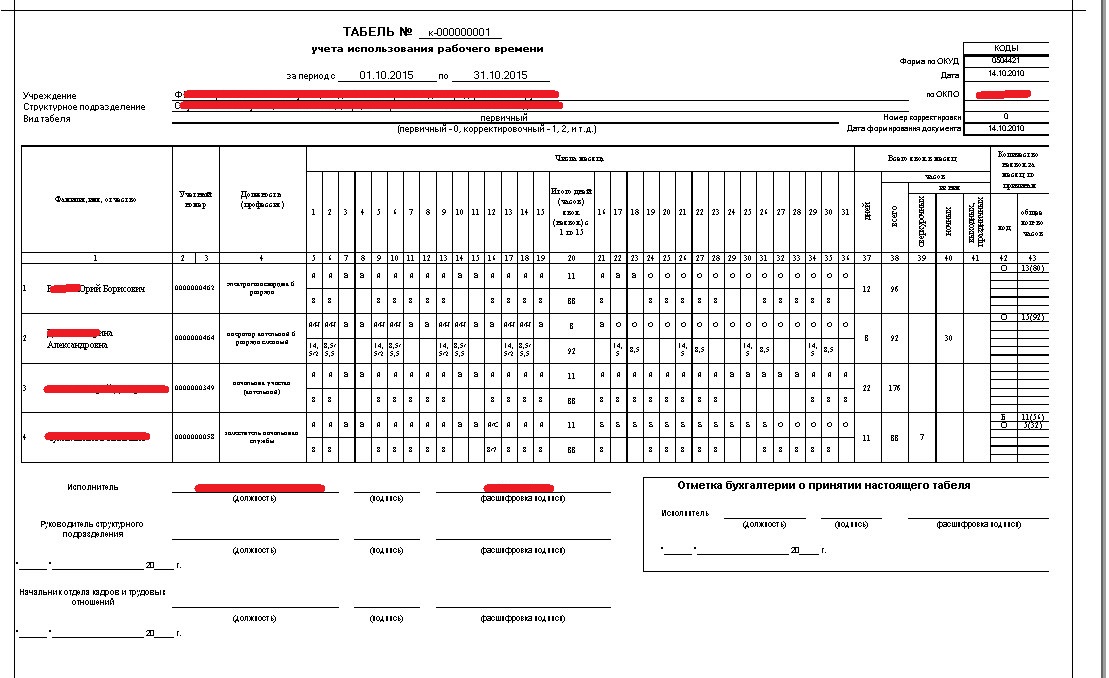

Табель учета рабочего времени и расчета оплаты труда (форма N Т-12). Табель учета рабочего времени (форма N Т-13)

Табель учета

рабочего времени и расчета оплаты труда

(форма N Т-12)

Табель учета рабочего времени

(форма N Т-13)

Применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. При раздельном ведении учета рабочего времени и расчета с персоналом по оплате труда допускается применение раздела 1 «Учет рабочего времени» табеля по форме N Т-12 в качестве самостоятельного документа без заполнения раздела 2 «Расчет с персоналом по оплате труда». Форма N Т-13 применяется для учета рабочего времени.

При раздельном ведении учета рабочего времени и расчета с персоналом по оплате труда допускается применение раздела 1 «Учет рабочего времени» табеля по форме N Т-12 в качестве самостоятельного документа без заполнения раздела 2 «Расчет с персоналом по оплате труда». Форма N Т-13 применяется для учета рабочего времени.

Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

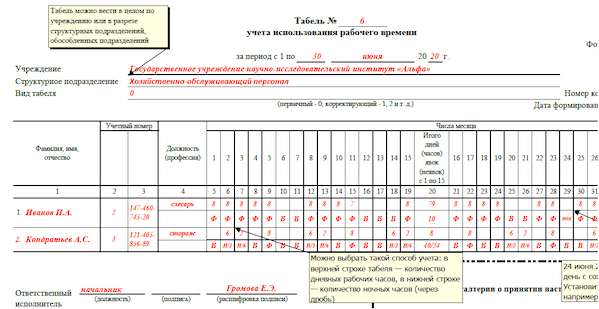

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено:

в форме N Т-12 (графы 4, 6) — две строки;

в форме N Т-13 (графа 4) — четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

В формах N Т-12 и N Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя — для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных.

При заполнении граф 5 и 7 табеля по форме N Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках — количество часов, отработанных каждым работником за учетный период.

Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т. п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

При составлении табеля по форме N Т-12 в разделе 2 на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18 — 22, и при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18 — 34.

Форма N Т-13 «Табель учета рабочего времени» применяется при автоматизированной обработке учетных данных. При составлении табеля по форме N Т-13:

при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты «код вида оплаты», «корреспондирующий счет» над таблицей с графами с 7 — 9 и графа 9 без заполнения граф 7 и 8;

при записи учетных данных для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов заполняются графы 7 — 9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре.

Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре.

Бланки табеля по форме N Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. К таким реквизитам относятся: структурное подразделение, фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. — то есть данные, содержащиеся в справочниках условно-постоянной информации организации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных.

Условные обозначения отработанного и неотработанного времени, представленные на титульном листе формы N Т-12, применяются и при заполнении табеля по форме N Т-13.

Табельный учет рабочего времени на предприятии 2020

Сделать табель учета рабочего времени нетрудно, если коллектив невелик. А как быть, если подразделения удалены друг от друга или график работников нестандартный? Тут не поможет даже специально принятый на работу табельщик. Нужно наладить качественный сбор информации.

А как быть, если подразделения удалены друг от друга или график работников нестандартный? Тут не поможет даже специально принятый на работу табельщик. Нужно наладить качественный сбор информации.

Определяем цели

Перед началом любого проекта нужно понять, какую цель мы преследуем, какие результаты хотим получить и как их использовать. Итак, цель: собрать информацию о датах работы, отпусков, невыходов всех работников организации в точно определенные даты для правильного начисления заработной платы и укрепления дисциплины. Для достижения этой цели потребуется вовлечение руководителей подразделений, только они достоверно знают о датах работы подчиненных. Чтобы эта затея удалась, нужно заручиться поддержкой руководства и бухгалтерии. Конечно, заставить начальников выполнять дополнительную работу, пусть и несложную, бывает непросто, но если составить Положение о табельном учете и приказом обязать всех его исполнять, шансы на успех повысятся.

Разрабатываем Положение о табельном учете

Как и любой другой локальный нормативный акт, это Положение должно содержать основные разделы:

-

Общие положения.

-

Основная часть включает описание процесса. Здесь обязательно нужно прописать:

- Обязанности руководителей по ведению табеля

- Порядок заполнения, форма Т-13

- Порядок предоставления в отдел кадров или бухгалтерию – в электронном и бумажном виде

- Даты передачи табеля (2 раза в месяц – к авансу и зарплате)

- Порядок действий при отсутствии информации о причинах пропусков работы

- Порядок учета (если требуется) рабочих часов

В основной части нужно учесть особенности предприятия, например, ведение журнала местных командировок, рабочее время разъездных должностей, отражение опозданий и т.д. Процедура заполнения в этих случаях должна быть максимально ясна.

-

Ответственность за не предоставление табеля, порядок замещения руководителей в отпуске или в случае болезни.

-

Приложение – образец бланка по форме Т-13 с буквенными обозначениями рабочих дней, отпусков, прогулов, больничных, т.д.

Конечно, в наше время передавать бумажные табели вряд ли кто-нибудь станет, и поэтому нужно разослать всем электронный вариант документа. Для облегчения начала работы можно сразу заполнить его списком сотрудников. Внизу электронного документа нужно сделать «шпаргалку» с буквенными обозначениями. Начальникам, далеким от ведения кадрового учета, это очень поможет. Попросите выделять цветом все дни отклонений от нормального графика работы, так обрабатывать таблицы будет намного легче.

Пошаговая инструкция организации табельного учета

Теория – это прекрасно, но практика обычно сильно от нее отличается. Какие шаги предпринять, чтобы добиться результата – своевременного предоставления табелей от всех подразделений?

-

Совещание. Неважно, будет ли это общее совещание всех начальников или просто деловая беседа с директором – без этого шага не обойтись.

Нужно убедительно доказать, почему предоставление данных о рабочем времени – это важно. Приведите примеры ошибок в начислениях зарплаты из-за отсутствия информации, несвоевременного информирования о прогулах или больничных. Главное – заручиться поддержкой руководства и бухгалтерии. -

Положение о табельном учете. Найти абсолютно адаптированный под вашу организацию документ вряд ли получится, придется потрудиться самим. Определите важные моменты:

-

кто должен присылать вам табель, в каком виде и в какие даты. Как правило, это 2-3 дня до дат выплат аванса и зарплаты;

-

обязанности ответственных лиц – контроль явок на работу, опозданий, иных отклонений от стандартного графика;

-

порядок информирования отдела кадров о случаях работы в праздники, сверхурочных часах и т.д.

-

-

Приказ об утверждении Положения и обязанности его исполнять.

С ним, как и с Положением, нужно ознакомить всех задействованных лиц. Иногда в крупных филиалах, обособленных подразделениях ведение табеля возлагают на секретаря, помощника и т.д. Если так и есть, знакомим их тоже. -

Образцы табеля по отделам со списком фамилий. Список вносить, конечно, не обязательно, но так вы окажете помощь руководителям, и поможете никого не «потерять». Разошлите образцы по электронной почте, напишите о вашей готовности ответить на вопросы.

-

Контроль исполнения. В первые месяцы придется заниматься постоянными напоминаниями о табеле, но постепенно все войдет в привычное русло. Сделайте пометки в календаре в контрольные даты и отправьте всем напоминание.

-

Меры воздействия. Часто начальники ссылаются на занятость или попросту забывают вести табельный учет. Если напоминания не помогают, отправьте всем не сдавшим сообщение наподобие «уведомляю вас о том, что фамилии руководителей, не исполняющих Положение о табельном учете, будут переданы генеральному директору в случае не предоставления информации 1 числа месяца».

Это, конечно, крайняя мера, так как личным расположением и хорошим отношением можно добиться намного больших результатов, чем давлением и запугиванием.

Нужно убедительно доказать, почему предоставление данных о рабочем времени – это важно. Приведите примеры ошибок в начислениях зарплаты из-за отсутствия информации, несвоевременного информирования о прогулах или больничных. Главное – заручиться поддержкой руководства и бухгалтерии.

Нужно убедительно доказать, почему предоставление данных о рабочем времени – это важно. Приведите примеры ошибок в начислениях зарплаты из-за отсутствия информации, несвоевременного информирования о прогулах или больничных. Главное – заручиться поддержкой руководства и бухгалтерии. С ним, как и с Положением, нужно ознакомить всех задействованных лиц. Иногда в крупных филиалах, обособленных подразделениях ведение табеля возлагают на секретаря, помощника и т.д. Если так и есть, знакомим их тоже.

С ним, как и с Положением, нужно ознакомить всех задействованных лиц. Иногда в крупных филиалах, обособленных подразделениях ведение табеля возлагают на секретаря, помощника и т.д. Если так и есть, знакомим их тоже. Это, конечно, крайняя мера, так как личным расположением и хорошим отношением можно добиться намного больших результатов, чем давлением и запугиванием.

Это, конечно, крайняя мера, так как личным расположением и хорошим отношением можно добиться намного больших результатов, чем давлением и запугиванием.Образец Положения о табельном учете рабочего времени

скачать

Учитываем нюансы организации

Каждое предприятие имеет свои особенности и их нужно учесть. Определите, как в вашем случае будут происходить процессы передачи информации в отдел кадров:

- Требуется ли бумажная форма документа?

- Будете ли вы на основании полученных данных формировать один, общий табель или их будет несколько?

- Нужна ли фактическая информация о рабочих часах, не влияющая на размер зарплаты?

- Как обозначить переработки, работу в выходные дни и праздники?

- В какие даты должны передаваться заявления на отпуск?

- Нужна ли вам информация о больничных листах сразу после их открытия?

- В какие сроки вы хотите получить закрытые больничные листы?

Нюансов может быть сколько угодно, иногда они выявляются в процессе ведения учета.

Табельный учет на предприятии – осознанная необходимость для любой компании, и наладить его может любой ответственный и терпеливый сотрудник, нужно лишь проявить настойчивость и последовательность.

Табельный учет — Энциклопедия по экономике

Использование рабочего времени изучается по данным табельного учета и статистической отчетности по использованию рабочего времени. Внутрисменные потери рабочего времени целесообразно выявлять путем проведения фотографий и самофотографий рабочего времени. [c.112]Для того чтобы иметь сведения о рабочем времени, на предприятиях организуется табельный учет. Табельным учетом называется ежедневная регистрация времени пребывания на работе, невыходов и опозданий каждого работника предприятия. Табельный учет должен обеспечить контроль за своевременной явкой рабочих и служащих на работу, за их нахождением на своих рабочих местах в течение рабочего дня и за своевременным уходом с работы. Кроме того, табельный учет должен выявить все нарушения трудовой дисциплины опоздания, временное отсутствие на рабочем месте, преждевременный уход с работы и т. д.

[c.138]

Кроме того, табельный учет должен выявить все нарушения трудовой дисциплины опоздания, временное отсутствие на рабочем месте, преждевременный уход с работы и т. д.

[c.138]

Табельный учет организуется по предприятию в целом. Однако в зависимости от территориального размещения цехов и участков, числа работников, сменности работы и т. д. допускается ведение табельного учета по отдельным цехам и участкам. [c.138]

Наряды на выполнение работ, рапорты о выработке, доплатные и простойные листки и другие документы по учету выработки рабочих должны проверяться табельщиком, который обязан сверить фактически отработанное время по этим документам с данными табеля и при наличии расхождений выяснить их и устранить. При начислении заработной платы бухгалтерия в свою очередь сверяет общее число часов работы каждого рабочего, отраженных в документах по учету выработки, с итоговыми данными табельного учета. [c.147]

По окончании месяца в табеле подсчитывают и показывают против каждой фамилии следующие итоги 1) общее число дней явок на работу с указанием дней фактической работы и дней целосменных простоев 2) число человеко-дней неявок с разбивкой по причинам (очередной отпуск, отпуск в связи с родами, болезнь, командировки и т. д.) 3) число выходных и праздничных дней 4) число недоработанных часов вследствие частичных простоев, опозданий, преждевременного ухода с работы и т. д. 5) число отработанных человеко-часов, в том числе сверхурочных и ночных. Суммирование этих итогов по цехам и отделам и по категориям персонала дает необходимые сведения для составления отчетности о среднесписочном числе рабочих и служащих, об использовании баланса рабочего времени и о состоянии трудовой дисциплины. Обеспечивая получение этих данных, табельный учет способствует укреплению сознательной трудовой дисциплины, воспитанию коммунистического отношения к труду, контролю за полным использованием рабочего дня и в конечном счете — повышению производительности труда, что, как известно, является самым важным и самым главным для победы нового общественного строя.

[c.159]

д.) 3) число выходных и праздничных дней 4) число недоработанных часов вследствие частичных простоев, опозданий, преждевременного ухода с работы и т. д. 5) число отработанных человеко-часов, в том числе сверхурочных и ночных. Суммирование этих итогов по цехам и отделам и по категориям персонала дает необходимые сведения для составления отчетности о среднесписочном числе рабочих и служащих, об использовании баланса рабочего времени и о состоянии трудовой дисциплины. Обеспечивая получение этих данных, табельный учет способствует укреплению сознательной трудовой дисциплины, воспитанию коммунистического отношения к труду, контролю за полным использованием рабочего дня и в конечном счете — повышению производительности труда, что, как известно, является самым важным и самым главным для победы нового общественного строя.

[c.159]

Определяют фактические трудовые затраты вспомогательных цехов на обслуживание производства по функциональным группам. Фактические трудовые затраты (среднесписочная численность) устанавливают по данным табельного учета,

[c. 127]

127]

С. ч. р. за месяц определяется как среднеарифметическая численность работников по списку за каждый календарный день месяца (по данным табельного учета), включая праздничные и выходные дни. Число работников в праздничный и выходной день принимается равным численности работников в предшествующий день. [c.58]

Для определения затрат рабочего времени на предприятии организуют табельный учет для ежедневной регистрации времени пребывания на работе. Табель служит основанием для начисления заработной платы рабочим и служащим, находящимся на повременной оплате. При сдельной и повременно-премиальной оплатах дополнительно учитывают объем выполненной работы. Для этой цели служат наряды и рапорты, формы которых определяются особенностями технологического процесса и его организацией. [c.267]

Лицо, отвечающее за табельный учет, определяет коэффициент использования рабочего времени К каждого работника фирмы за расчетный период [c.22]

Источниками информации am анализа служат план по труду, статистическая отчетность Отчет по труду , данные табельного учета и отдела кадров. [c.120]

[c.120]

Наблюдение за численностью работников, количеством явок на работу, неявок по причинам, целосменными и внутрисменными простоями, отработанными человеке- или нормо-часами, движением рабочей силы проводят ежедневно по данным табельного учета. За месяц данные обобщают в балансах рабочего времени. [c.296]

В качестве входной информации используются показания приборов расхода материальных и энергетических потоков, данные физико-химических замеров качества природного газа, а также данные табельного учета рабочего времени. [c.176]

Учет среднесписочной численности работников можно считать качественным, если он базируется на ежедневном табельном учете. Если табельный учет не ведется, то среднесписочная численность за месяц определяется как простая средняя [c.359]

Результаты выполнения плана мастерской определяются по окончании месяца на основании отчетных документов (реестра отгрузочных ведомостей, сводных данных табельного учета, сводных данных о расходе заработной платы по рабочим нарядам, платежных ведомостей).![]() [c.313]

[c.313]

Данные табельного учета необходимы для контроля за использованием рабочего времени и соблюдением трудовой дисциплины. Для рабочих-повременщиков и работников, которым установлены месячные должностные оклады, они, кроме того, служат основанием для начисления заработной платы. Поэтому все отклонения, связанные с уважительными причинами (отпуск, болезнь, выполнение общественных обязанностей и др.), должны быть документированы (распоряжения на отпуск, листки временной нетрудоспособности и т.д.). [c.185]

Сгруппированные по соответствующим признакам и причинам фактические данные табельного учета являются основанием для анализа результатов использования рабочего времени и заполнения форм статистической отчетности. С этой целью пользуются данными о численности, о приеме и выбытии рабочих, использовании времени промышленно-производственных рабочих, выполнении нормативного задания и др. [c.185]

Списочный состав работников предприятия — это принятые на постоянную и временную работу, связанную с основной и неосновной деятельностью, на срок один день и более. Он учитывается за каждый день и включает фактически работающих находящихся в простое и отсутствующих по каким-либо причинам (служебные командировки, ежегодные дополнительные отпуска, декретный отпуск, неоплачиваемый дополнительный отпуск по уходу за ребенком) не явившихся с разрешения администрации или по болезни выполняющих государственные и общественные обязанности учащихся ПТУ, состоящих на балансе предприятия работающих неполный рабочий день или неделю надомников. Показатель списочного состава работников определяется по данным табельного учета ежедневно.

[c.279]

Он учитывается за каждый день и включает фактически работающих находящихся в простое и отсутствующих по каким-либо причинам (служебные командировки, ежегодные дополнительные отпуска, декретный отпуск, неоплачиваемый дополнительный отпуск по уходу за ребенком) не явившихся с разрешения администрации или по болезни выполняющих государственные и общественные обязанности учащихся ПТУ, состоящих на балансе предприятия работающих неполный рабочий день или неделю надомников. Показатель списочного состава работников определяется по данным табельного учета ежедневно.

[c.279]

О табельный учет рабочего времени, учет основной и дополнительной заработной платы, расчет налогов по заработной плате, формирование выходных расчетно-платежных документов и форм статистической отчетности, формирование бухгалтерских проводок для учета зарплаты. [c.32]

Q Персонал — учет личного состава, ведение штатного расписания, табельный учет, тесная связь с модулем Зарплата . [c.102]

Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием причины, а также часов простоя и часов сверхурочной работы. [c.179]

[c.179]

Табельный учет охватывает всех работников организации. Табель составляется в одном экземпляре табельщиком или мастером, или лицом на это уполномоченным и передается в расчетный отдел бухгалтерии два раза в месяц для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц. [c.179]

Источниками информации оперативного анализа служат первичная документация, данные бухгалтерского и оперативного учета, в частности, наряды, акты о простоях, данные табельного учета, лимитные карты, данные оперативного учета о движении материалов, сдаче полуфабрикатов, заказов, платежные требования и др. [c.88]

Отсутствие на работе и другие отклонения от нормального рабочего времени отмечают условными буквенными обозначениями и подтверждают соответствующими документами. Для упрощения табельного учета использования рабочего времени в табелях указывают только условные обозначения тех дней, в которые работники отсутствуют по тем или иным причинам. [c.244]

[c.244]

Объем выполненных работ по объектам и этапам устанавливают по актам приемки, а объем незавершенного производства — по месячным актам. Численность рабочих определяют по табельному учету, использование строительных машин — по сменным рапортам, расход заработной платы — по данным бухгалтерского учета о начисленной по участкам заработной плате. На строительных участках по каждому объекту ведется журнал учета выполненных работ. [c.222]

Учет выполнения норм выработки (норм времени), нормированных заданий. Этот учет осуществляют на основании первичных документов по учету выработки продукции и выполненных работ за отчетный период. В этих документах наряду с данными о количестве изготовленной продукции (выполненных работ) отражается время, установленное по норме на выполнение этого объема работы. Фактическое время, затраченное на его осуществление, за отчетный период определяется по данным табельного учета. [c.163]

Графики 1—2 удобны для ведения табельного учета, нормирования труда и планирования производства. Они могут быть рекомендованы для предприятий, заводоуправлений и общецехового персонала. Графики 3—6 для обеспечения установленной продолжительности рабочей недели предусматривают чередование рабочих недель с двумя и одним выходными днями в календарной неделе. При этом на работах с нормальными условиями труда предпочтение должно быть оказано графикам с одним нерабочим днем каждую четвертую (график 5) и восьмую неделю (график 3). График 5 обеспечивает одинаковую продолжительность работы во все дни недели и при прочих равных условиях упрощает планирование производства и расчеты с трудящимися по заработной плате. По графику 3 при равных восьмичасовых рабочих сменах трудящимся предоставляется наибольшее (по сравнению с графиками 4—6) число дней еженедельного отдыха.

[c.198]

Они могут быть рекомендованы для предприятий, заводоуправлений и общецехового персонала. Графики 3—6 для обеспечения установленной продолжительности рабочей недели предусматривают чередование рабочих недель с двумя и одним выходными днями в календарной неделе. При этом на работах с нормальными условиями труда предпочтение должно быть оказано графикам с одним нерабочим днем каждую четвертую (график 5) и восьмую неделю (график 3). График 5 обеспечивает одинаковую продолжительность работы во все дни недели и при прочих равных условиях упрощает планирование производства и расчеты с трудящимися по заработной плате. По графику 3 при равных восьмичасовых рабочих сменах трудящимся предоставляется наибольшее (по сравнению с графиками 4—6) число дней еженедельного отдыха.

[c.198]

Примечания 1. Бухгалтеры, счетоводы и табельщики не входят в состав работников цеха, так как бухгалтерские. расчеты и табельный учет централизованы по заводу. 2. Большее значение норм в пределах каждой группы цехов принимается для цехов с наименьшей численностью производственных рабочих. [c.363]

[c.363]

Наряду с анализом численности за год, квартал, месяц в цехах и на производственных участках необходимо проводить оперативный анализ численности за сутки, декаду. В порядке оперативного анализа определяется суточная численность работников, участвующих в производстве, количество отсутствующих, опоздавших на работу и т. д. Источниками анализа при этом являются данные табельного учета. [c.74]

Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, [c.300]

Табельный учет охватывает всех работников организации. Табель составляется в одном экземпляре [c.300]

Рассмотрев данные табельного учета в строительном предпри- [c.43]

Ведение табельного учета [c.391]

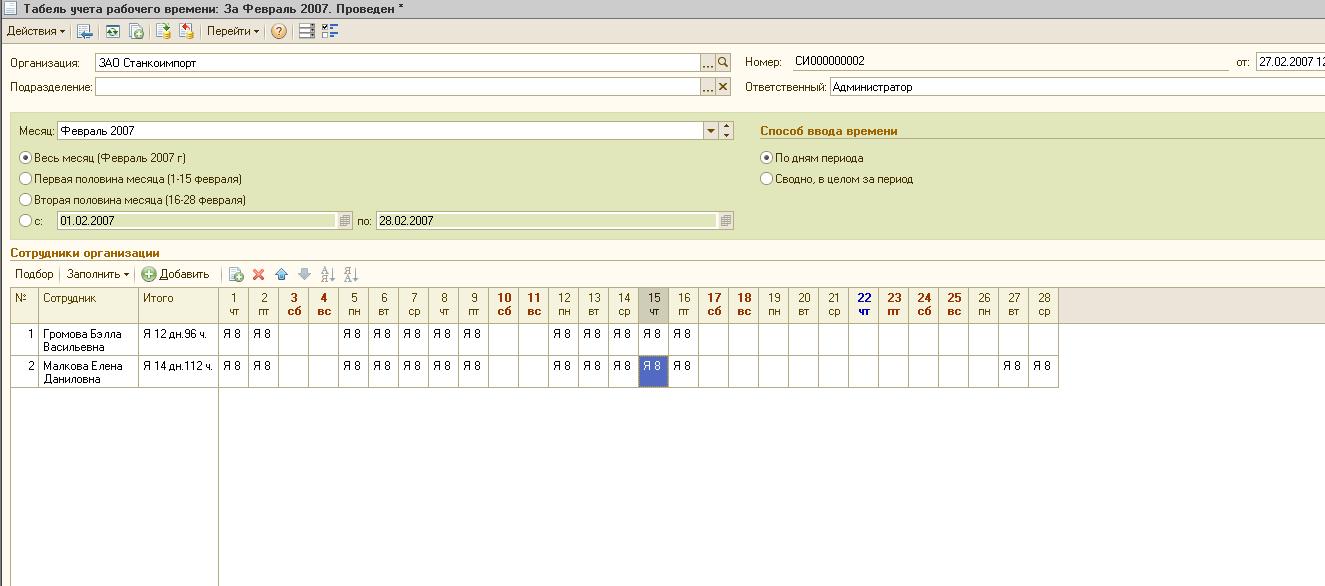

Данный модуль внедрялся на предприятиях энергокомпании поэтапно как по основным функциям, так и по группам предприятий в следующем порядке организационный менеджмент (ведение организационной структуры и штатного расписания), администрирование персонала (все функции отдела кадров), блок управления временными данными (ведение табельного учета).![]() [c.481]

[c.481]

Источниками информации для анализа фонда заработной платы являются смета расходов, статистическая отчетность по труду, данные табельного учета и отдела кадров, лицевые счета (ф. № Т-54), расчетные (ф. № Т-51) или расчетно-платежные (ф. № Т-49) ведомости, расчеты средней заработной платы отдельных категорий работников и др. [c.274]

Источниками анализа труда и заработной платы на предприятиях являются данные ф. № 5 годового отчета, отчета о численности, заработной плате и движении работников ф. № 1-т (квдртальная) за год, штатные расписания специалистов и служащих, расчеты потребности в основных производственных рабочих, данные табельного учета о движении рабочей силы, материалы бухгалтерского учета о начисленной заработной плате и т. д. [c.210]

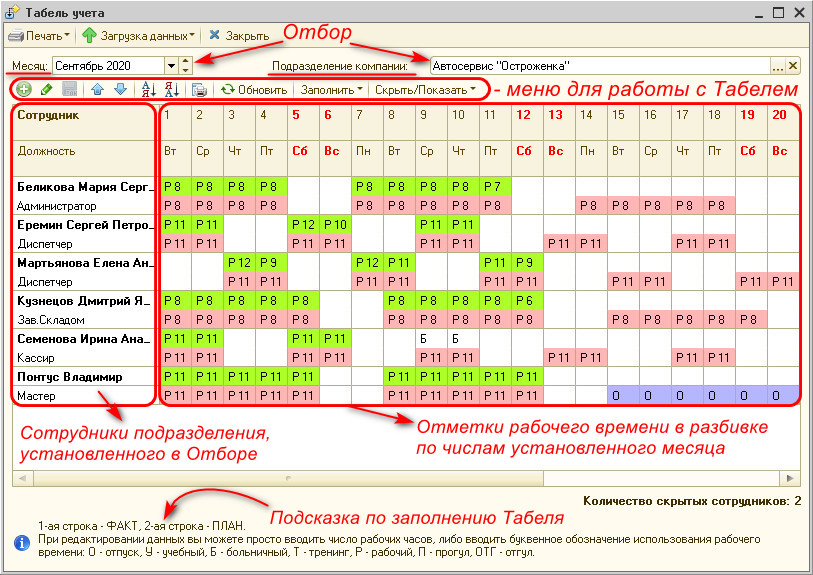

Учет использования рабочего времени (явка на работу, фактически отработанное время, отпуск, болезнь и т.д.) ведется при помощи табелей. Табельный учет организуют в целом по организации или по структурным подразделениям путем отмет ки в табелях явившихся, неявившихся, опоздавших, времени простоев и т,д. или регистрацией отклонений (неявок, времени сверхурочных работ и т.д.).

[c.184]

или регистрацией отклонений (неявок, времени сверхурочных работ и т.д.).

[c.184]

Несмотря на несхожесть современных и древних учетно-экономиче-ских терминов, понятно, что использованы две нормы (6 и 7 ка). Исходя из норм и числа человеко-дней найдено время, отработанное работниками. Небезынтересно то обстоятельство, что показатель отработанного времени определен не по данным подневного текущего, мы бы сказали, табельного учета, а расчетным, условным путем. В то же время он велся, что известно по документам. Видимо, такой способ использовали для отчетов и обобщения данных. Но возможен и сознательный отказ от скрупулезных подсчетов и стремление одним техническим приемом получить нужную обобщающую информацию за год. Этот прием давно привлек внимание историков. В нем увидели «далеко идущую абстрактность мысли, отказывающуюся при отчете от конкретного результата отдельного индивидуального работника» [183, с. 442]. [c.81]

Учет персонала по этим признакам вели в поименных и групповых по рабочим партиям списках, в которых делали пометки о случаях болезни («днях отрыва»), смерти работников. Списки умерших обобщали за несколько месяцев с распределением по месяцам, а их оплату возвращали на склад, что требовало встречной проверки документов о выдаче продуктов со склада, численности, табельного учета и фактического использования средств. Вероятно, часть приходо-расходных счетов и представляет собой результаты такого контроля. Из документов известно, что устанавливалась материальная ответственность должностных лиц за полученные средства, что подтверждается указанием их имен. Однако контроль за процессом труда обеспечивался не только скрупулезным текущим учетом, но и отчетностью. Причем в ней часть показателей рассчитывали обобщенно. В подобном отчете приводится комплекс показателей содержание и объем работы, средняя норма выработки за день, чисто отработанных дней, найденное делением объема работ на дневную норму выработки [192, с. 273-286]. Количество отработанных человеко-дней суммировалось по категориям работников с выделением наемных. «Дни отрыт » учитывались при подведении итогов.

Списки умерших обобщали за несколько месяцев с распределением по месяцам, а их оплату возвращали на склад, что требовало встречной проверки документов о выдаче продуктов со склада, численности, табельного учета и фактического использования средств. Вероятно, часть приходо-расходных счетов и представляет собой результаты такого контроля. Из документов известно, что устанавливалась материальная ответственность должностных лиц за полученные средства, что подтверждается указанием их имен. Однако контроль за процессом труда обеспечивался не только скрупулезным текущим учетом, но и отчетностью. Причем в ней часть показателей рассчитывали обобщенно. В подобном отчете приводится комплекс показателей содержание и объем работы, средняя норма выработки за день, чисто отработанных дней, найденное делением объема работ на дневную норму выработки [192, с. 273-286]. Количество отработанных человеко-дней суммировалось по категориям работников с выделением наемных. «Дни отрыт » учитывались при подведении итогов. Очевидно, что отработанное время в человеко-днях сопоставляли с календарным фондом, чтобы определить эффективность использования рабочего времени.

[c.92]

Очевидно, что отработанное время в человеко-днях сопоставляли с календарным фондом, чтобы определить эффективность использования рабочего времени.

[c.92]

По содержанию документов мы можем установить, что это инвентари и описи. К ним относятся списки работников с указанием имен и рода занятий (профессии, должности, титулы), выдач натурального довольствия. На одной из плоских табличек учтено больше тысячи рабынь и их детей. Материальные ценности (жертвоприношения, вооружение, мебель, емкости с запасами, металл, собранный урожай) отражены в описях-ин-вентарях, где осуществлялся также табельный учет с регистрацией явок и неявок работников. Учет животных велся по видам и селениям. В дошедшие до нас списки занесено 5403 овцы, 948 коз, 263 свиньи [125, с. 244-245]. В таком же реестровом виде представлен учет сборов и распределения средств по храмам [125, с. 355-356, 361-362, 371 ]. Каждый учетный объект, помимо текстового обозначения, идентифицируется еще и специальной идеограммой — знаком перед числоюй информацией. Итога приведены не везде, а некоторые записи разрушены временем. В частных документах Дома маслоторговца и Дома сфинкса в Микенах о наличии итогов, как правило, можно лишь догадываться. Для иллюстрации сказанного приведем один из них — Аи 102 [252, с. 1 ].

[c.120]

Итога приведены не везде, а некоторые записи разрушены временем. В частных документах Дома маслоторговца и Дома сфинкса в Микенах о наличии итогов, как правило, можно лишь догадываться. Для иллюстрации сказанного приведем один из них — Аи 102 [252, с. 1 ].

[c.120]

Табельный учёт

Документооборот КИС «Флагман» обеспечивает сквозное обслуживание всех программных модулей информационной системы предприятия и включает в себя полный …

Эффективное управление производственным процессом требует оперативного учета выполнения производственных заданий. Подсистема «Производственный учет и …

Оперативное производственное планирование обеспечивает расчет производственного плана с точностью до рабочего центра и выполнения конкретных технологи…

В состав подсистемы планирование производственных ресурсов включаются задачи формирования главного календарного плана (плана предприятия верхнего уров. ..

..

Подсистема предназначена для обеспечения ведения нормативно-справочной и конструкторско-технологической производственной информации.

Подсистема «Снабжение и закупки» предназначена для автоматизации процессов управления материально-техническим снабжением предприятия. Выделяются следу…

Подсистема «Складской учет» предназначена для автоматизации учетной работы служб, связанных со складским хранением товарно-материальных ценностей. …

Подсистема «Сбыт и торговля» предназначена для автоматизации работы маркетинговых и сбытовых служб предприятий. В программном модуле реализованы функц…

Используя персональные учетные данные сотрудников предприятия, а также сведения о начисленном заработке и исчисленном налоге, подсистема обеспечивает . ..

..

Подсистема предназначена для автоматизации ведения учёта рабочего времени сотрудников.

Подсистема «Зарплата» — это комплексный программный продукт, адресованный бухгалтерам-расчетчикам, сотрудникам ОТиЗ, планового отдела предприятий и об…

Подсистема предназначена для формирования и ведения справочной информации по сотрудникам, ведения учета рабочего времени, штатного расписания. …

Средствами программного модуля «Бухгалтерский учет» обеспечивается ведение бухгалтерского, налогового и управленческого учета, формирование отчетности…

Модуль «Финансовый менеджмент» — это программный инструмент для управленческого звена финансовых служб, который призван автоматизировать задачи управл. ..

..

Подсистема «Договоры и взаиморасчеты» предназначена для автоматизации процессов, связанных с договорной деятельностью предприятия. Основными пользоват…

Табель учета рабочего времени | БІЗНЕС

Что такое табель учета рабочего времени и какие преимущества дает работодателю ведение табеля учета рабочего времени?Табель учета рабочего времени – это документ первичного учета, который используется преимущественно для целей учета рабочего времени.

Ведение табеля, во-первых, служит для работодателя основанием и подтверждением соответствующего начисления заработной платы и ЕСВ, надбавок, доплат, выплат за отпуска, в связи с временной нетрудоспособностью, за работу в выходные / праздничные дни / ночное время и прочее. Ведение табеля особенно актуально для работников, которые работают на условиях неполного или сокращенного рабочего времени, у которых размер их выплат пропорционально зависит от отработанного времени.![]()

Во-вторых, учет рабочего времени позволяет работодателю осуществлять контроль и соблюдать ограничения сверхурочных работ, работ в ночное время, режим работы для работников с неполным рабочим днем или гибким графиком и прочее.

Каково существующее нормативное регулирование табеля учета рабочего времени?Кодекс законов о труде («КЗоТ») и Закон Украины «Об оплате труда» являются основными законодательными документами, по которым у работодателя возникает обязанность вести учет рабочего времени, однако, существование такой формы учета рабочего времени, как табель регламентируется на уровне подзаконных актов рекомендательного характера, в частности приказом Госкомстата от 05.12.2008 г. № 489, письмом Государственной службы статистики Украины от 12.01.2012 г. №9/4-10/9, письмом Государственного комитета статистики от 19.03.2010 г. №17/1-25/ж-61/10/59, письмом Министерства труда и социальной политики от 01.06.2005 г. №36-211 и пр.

Обязательно ли ведение табеля учета рабочего времени?Обязанность работодателя вытекает из нормы ч. 2 ст. 30 Закона Украины «Об оплате труда», согласно которой работодатель имеет обязательство, помимо прочего, обеспечить достоверный учет выполняемой работником работы.

2 ст. 30 Закона Украины «Об оплате труда», согласно которой работодатель имеет обязательство, помимо прочего, обеспечить достоверный учет выполняемой работником работы.

Несмотря на то, что ни КЗоТ, ни Законом Украины «Об оплате труда» или другими нормативно-правовыми актами не установлено прямой обязанности вести именно табель рабочего времени, судебная практика, а также письма органов Гоструда, ссылаются на разъяснения Министерства труда и социальной политики Украины «О разъяснении некоторых вопросов законодательства» от 13.05.2010 г. N140/13/116-10, в котором указано, что ведение табеля учета использования рабочего времени для предприятий является обязательным, относя его к первичной учетной документации работодателя.

Так, Верховный Суд Украины в постановлении от 16.01.2020 г. (дело №2040/7558/18) пришел к выводу, что работодатель обязан обеспечить достоверный учет выполняемой работником работы путем ведения табеля учета рабочего времени (в том числе ссылаясь на вышеуказанное Письмо Министерства труда и социальной политики Украины).

Таким образом, учитывая практику выполнения обязанности работодателя вести учет выполняемой работы, которая достаточно широко сформулирован законодателем в норме закона, приходим к выводу, что несмотря на формальное отсутствие обязанности вести табель учета рабочего времени, именно он считается надлежащим документальным отражением учета рабочего времени на предприятии.

Узнать не попала ли ваша компания в график плановых проверок государственных органов надзора и контроля можно с помощью сервиса CONTR AGENT от ЛІГА:ЗАКОН.Обязан ли ФЛП вести табель учета рабочего времени?Поскольку обязательство вести учет рабочего времени является обязательством субъекта хозяйственной деятельности, использующего наемный труд, указанные нормы по ведению учета рабочего времени распространяются только на ФЛП — работодателей.

Есть ли установленная форма табеля учета рабочего времени? Какие к ней требования?Законодательство не устанавливает обязательной формы табеля учета рабочего времени для работодателя. При этом в Приказе Госкомстата Украины от 05.12.2008 г. N489 «Об утверждении типовых форм первичной учетной документации по статистике труда» и в письме Государственной службы статистики Украины от 12.01.2012 г. №9/4-10/9 указано минимальное количество показателей, необходимых для заполнения форм государственных статистических наблюдений и соответственно эти показатели должны быть отражены в табеле учета рабочего времени работодателя. Такими показателями являются ФИО и должности всех работников, отметки о явке и неявки по числам месяца (часов), количество всего отработанных часов в месяц (из них отработанных в ночное время/сверхурочное время/выходной день и т.д.), количество всех неявок и причины неявок (отпуск/ прогул/временная нетрудоспособность и т.д.).

При этом в Приказе Госкомстата Украины от 05.12.2008 г. N489 «Об утверждении типовых форм первичной учетной документации по статистике труда» и в письме Государственной службы статистики Украины от 12.01.2012 г. №9/4-10/9 указано минимальное количество показателей, необходимых для заполнения форм государственных статистических наблюдений и соответственно эти показатели должны быть отражены в табеле учета рабочего времени работодателя. Такими показателями являются ФИО и должности всех работников, отметки о явке и неявки по числам месяца (часов), количество всего отработанных часов в месяц (из них отработанных в ночное время/сверхурочное время/выходной день и т.д.), количество всех неявок и причины неявок (отпуск/ прогул/временная нетрудоспособность и т.д.).

Кроме того, работодатель может использовать форму табеля учета рабочего времени, утвержденную в выше указанном Приказе Госкомстата N489. Такая форма носит рекомендательный характер и может быть дополнена другими показателями, необходимыми для учета рабочего времени конкретного работодателя с учетом специфики его работы.

Читайте нас в соцсетях

Подпишитесь, чтобы быть в курсе всех бизнес-новостей

Есть ли установленная процедура ведения табеля учета рабочего времени?Законодательство не устанавливает специальных правил ведения табеля учета рабочего времени, подчиняя его, как управленческий документ первично-учетной документации, только общим принципам ведения делопроизводства, утвержденным приказом Министерства юстиции от 18.06.2015 г. №1000/5. Таким образом предприятие, учитывая собственные потребности, может установить процедуру ведения табеля в отдельном положении, прописывая в нем вопрос о лице уполномоченном на его ведение, сроки заполнения и передачи бухгалтеру для начисления заработной платы, порядок его корректировки и пр.

Отметим, что поскольку табель является основанием для начисления заработной платы, он должен содержать информацию о каждом работнике предприятия, а его заполнение целесообразно согласовать с графиком ее выплат, то есть два раза в месяц — для начисления аванса и расчета заработной платы за месяц. Соответственно, часто на практике, при отсутствии кадровика или табельщика, ведение табеля возлагается на бухгалтера предприятия.

Соответственно, часто на практике, при отсутствии кадровика или табельщика, ведение табеля возлагается на бухгалтера предприятия.

Комплексное решение LIGA360:ПРЕДПРИНИМАТЕЛЬ

Все инструменты для эффективной работы на опережение

Какие особенности ведения табеля учета рабочего времени для гибкого режима рабочего времени и дистанционной работы?Учитывая многочисленные недавние карантинные ограничения в связи с пандемией в мире, графики работы многих субъектов хозяйствования и режим работы их работников претерпели изменений. В связи с этим, Законом Украины «О внесении изменений в некоторые законодательные акты, направленные на обеспечение дополнительных социальных и экономических гарантий в связи с распространением коронавирусной болезни (COVID-2019)» от 30.03.2020 г. № 540-IX, были внесены изменения в КЗоТ, которые установили понятие гибкого режима рабочего времени и дистанционной работы.

Гибкий режим рабочего времени.

Такая форма организации труда, предусмотрена и регулируется статьей 60 КЗоТ и Методическими рекомендациями по установлению гибкого режима рабочего времени. Она допускает установление режима работы, который может быть отличным от режима работы, установленного правилами внутреннего трудового распорядка, однако должен обязательно соблюдать установленную норму продолжительности рабочего времени. При этом обеспечение учета рабочего времени остается для работодателя обязательным. С учетом сложившейся практики, от работодателя предполагается ведение табеля учета рабочего времени с некоторыми особенностями в зависимости от выбранного варианта гибкого режима работы.

Она допускает установление режима работы, который может быть отличным от режима работы, установленного правилами внутреннего трудового распорядка, однако должен обязательно соблюдать установленную норму продолжительности рабочего времени. При этом обеспечение учета рабочего времени остается для работодателя обязательным. С учетом сложившейся практики, от работодателя предполагается ведение табеля учета рабочего времени с некоторыми особенностями в зависимости от выбранного варианта гибкого режима работы.

Так, если работник обязан соблюдать определенную продолжительность рабочего дня, то работодателем в табеле проводится ежедневный учет рабочего времени.

В случае, когда в связи со спецификой деятельности работодателя, не может быть соблюдена установленная для работников ежедневная или еженедельная продолжительность рабочего времени (например, в непрерывно действующих учреждениях), то работодатель может установить суммированный учет рабочего времени (установить количество рабочих часов за определенный учетный период — месяц, квартал, год). В таком случае, работодатель также обеспечивает ведение табеля учета рабочего времени, на основании которого осуществляются выплаты за фактически отработанное время в соответствии с установленной нормой рабочего времени в учетный период, что также отмечается в Приказе Минсоцполитики от 19.04.2006 г. №138 Об утверждении Методических рекомендаций по применению суммированного учета рабочего времени.

В таком случае, работодатель также обеспечивает ведение табеля учета рабочего времени, на основании которого осуществляются выплаты за фактически отработанное время в соответствии с установленной нормой рабочего времени в учетный период, что также отмечается в Приказе Минсоцполитики от 19.04.2006 г. №138 Об утверждении Методических рекомендаций по применению суммированного учета рабочего времени.

Дистанционная работа

Статьей 60 КЗоТ также устанавливается дистанционная (надомная) работа, к которой, как и к гибкому режиму рабочего времени, не применяются правила внутреннего трудового распорядка (за исключением только, если иное не предусмотрено в трудовом договоре), при этом такой режим предусматривает выполнение работы вне помещения работодателя, в том числе с помощью информационно-коммуникационных технологий.

Положения законодательства, регулирующие дистанционную работу, не содержат положений, указывающих на освобождение работодателя от обязанности вести учет работы, выполняемой дистанционно и, в частности, табель учета рабочего времени. Поэтому, для работодателей на этом этапе возникает логичный вопрос, каким образом в условиях удаленной от офиса работы вести достоверный учет отработанного работниками времени.

Поэтому, для работодателей на этом этапе возникает логичный вопрос, каким образом в условиях удаленной от офиса работы вести достоверный учет отработанного работниками времени.

Современное состояние развития технологий дает работодателям достаточно широкий инструментарий для осуществления контроля за работниками и учета их рабочего времени. Конечно, на практике могут использоваться программы, которые фиксируют движение компьютерных мышек, делают отчеты по рабочей активности работников, ежедневное внесение информации о своей работе в единую базу самими работниками, однако, следует помнить, что для целей бухгалтерского учета и проверок контролирующих органов должным подтверждением учета рабочего времени будет выступать именно табель учета рабочего времени.

Какая ответственность за неведение/ненадлежащее ведение табеля учета рабочего времени?Как мы отмечали ранее, обеспечение учета рабочего времени является обязанностью работодателя. Невыполнение или ненадлежащее исполнение такой обязанности может быть расценено как нарушение законодательства об оплате труда, что является основанием для привлечения виновных лиц к ответственности.

В частности, на практике, работодатель (юридическое лицо или физическое лицо-предприниматель), за нарушение положений ч. 2 ст. 30 Закона Украины «Об оплате труда», может быть привлечен к ответственности по абз. 9 ч. 2 ст. 265 КЗоТ (нарушение других требований законодательства о труде).

Согласно этой статье, на работодателя может быть наложен штраф в размере минимальной заработной платы (в 2020 году — 4723 грн.). Совершение такого нарушения повторно в течение года со дня выявления нарушения влечет за собой штраф в двукратном размере минимальной заработной платы (то есть 9446 грн. в 2020 году).

Обращаем внимание, что КЗоТ дает возможность «сэкономить» на уплате штрафа. Так, в течении 10 банковских дней со дня вручения постановления о наложении штрафа, его можно оплатить с 50% скидкой. В этом случае, постановление о наложении штрафа за нарушение требований законодательства о труде будет считаться выполненным.

Также, стоит упомянуть, что в случае устранения выявленных нарушений в определенные предписанием сроки меры по привлечению к ответственности, в том числе по абз. 9 ч. 2 ст. 265 КЗоТ, не применяются.

9 ч. 2 ст. 265 КЗоТ, не применяются.

Кроме этого, виновные лица в нарушении положений ч. 2 ст. 30 Закона Украины «Об оплате труда» могут быть привлечены к ответственности в соответствии с ч. 1 ст. 41 Кодекса Украины об административных правонарушениях (КУоАП) (другие нарушения требований законодательства о труде).

Согласно этой статье, на должностных лиц предприятий, учреждений и организаций независимо от формы собственности и граждан — субъектов предпринимательской деятельности может быть наложен штраф от 510 грн. до 1700 грн. При этом, повторное в течение года совершение нарушения, предусмотренного ч. 1 ст. 41 КУоАП, за которое лицо уже подвергалось административному взысканию, или те же действия, совершенные в отношении несовершеннолетнего, беременной женщины, одинокого отца, матери или лица, которое их заменяет и воспитывает ребенка в возрасте до 14 лет или ребенка-инвалида, — влекут за собой наложение штрафа от 1700 грн. — 5100 грн.

Еще с 2014 года, когда ст. 265 КЗоТ и ст. 41 КУоАП были изложены в новых редакциях, оживленной дискуссии приобрел вопрос правомерности привлечения работодателя к ответственности одновременно за одно и то же нарушение как по КЗоТ, так и по КУоАП. Основой этой дискуссии стали положения ст. 61 Конституции Украины о том, что никто не может быть дважды привлечен к юридической ответственности одного вида за одно и то же правонарушение.

41 КУоАП были изложены в новых редакциях, оживленной дискуссии приобрел вопрос правомерности привлечения работодателя к ответственности одновременно за одно и то же нарушение как по КЗоТ, так и по КУоАП. Основой этой дискуссии стали положения ст. 61 Конституции Украины о том, что никто не может быть дважды привлечен к юридической ответственности одного вида за одно и то же правонарушение.

В последнее время, точки над «и» в этой дискуссии начал расставлять Верховный Суд в составе коллегии судей Кассационного административного суда («Суд»). Так, в своих решениях, Суд, квалифицируя вид ответственности, неоднократно приходил к выводу, что правонарушения, предусмотренные в статье 265 КЗоТ так же, как и правонарушения, предусмотренные в статье 41 КУоАП, относятся по своей природе (основным признакам) к такому виду юридической ответственности как административная ответственность.

Несмотря на это, если за правонарушения уже была наложена административная ответственность по КУоАП, наложение штрафа на работодателя по КЗоТ является привлечением к тому же виду ответственности за то же нарушение во второй раз, что является нарушением ст. 61 Конституции Украины.

61 Конституции Украины.

Такого вывода Суд придерживается как в разрезе дел, касающихся работодателей — ФЛП (решение от 21.12.2018 г. по делу № 814/2156/16; от 22.04.2019 г. по делу №806/2143/18), так и работодателей-юридических лиц (решение от 24.12.2019 г. по делу №0540/5974/18-а).

Кушерец Анастасия, старший юрист украинского офиса PETERKA & PARTNERS

Попова Юлия, младший юрист украинского офиса PETERKA & PARTNERS

Упрощение работы с табелем учета рабочего времени — Кадровый учет

Nad.K:продолжительность рабочей недели снижена далеко не для всех женщин. А только для проживающих в определенных местностях

соответственно — нужен доп.параметр отнесения к определенным местностям.

timesheet:

- Про другие варианты я не знаю.

С Вашей подсказки добавлю нужные варианты.

С Вашей подсказки добавлю нужные варианты.напишу несколько (ибо знаю далеко не все варианты), пусть другие добавляют

- месячный оклад

- дневная тарифная ставка

- часовая тарифная ставка

6.1. Наглядную визуализацию удобнее будет видеть сразу после ввода любого параметра на странице построения графика или каким-либо иным образом?

мое мнение — да.

Например: по нажатию правой кнопки в ячейке дня выпадает список, из которого можно выбрать нужное. Или перетаскиванием из справочной колонки в нужную ячейку. И сразу эта ячейка принимает нужный вид.

Не могли бы Вы более подробно описать про такие заготовки ? Какие параметры — настройки хотите видеть чтобы были доступны заготовки для графиков суммированного учета 1/2, … ? Что в итоге хотите чтобы программа Вам давала при работе с такими заготовками ?

м.б. это из области фантазий, и на практике сложно, но мне представляется что-то вроде автозаполнения в Экселе (дат, месяцев и т. п.): выбрал график 2/2 (т.е. 2 раб.дня, 2 вых.) обозначил первые 4-5 дней нужными значениями (например, 1-р.д., 2,3 = вых, 4,5 р.д.) а остальное до конца месяца подставилось само.

п.): выбрал график 2/2 (т.е. 2 раб.дня, 2 вых.) обозначил первые 4-5 дней нужными значениями (например, 1-р.д., 2,3 = вых, 4,5 р.д.) а остальное до конца месяца подставилось само.

Что Вы имеете ввиду под яркими цветами? В самом табеле, в ячейках или в целом на сайте либо еще что-то ?

например, мне не понравился темно-зеленый в табеле.

И непонятно, почему в графике суббота голубая, воскресенье синее, а в табеле они темно-зеленые, предпраздничный день розовый, а в табеле тоже темно-зеленый… Было бы логичнее, если бы обозначения в графике и табеле как-то соответствовали.

И вот еще, я как-то сначала не врубилась, только теперь поняла. При заполнении табеля не видно графика!!! А ведь в установленных формах (и у вас на печати) именно так — вверху клеточка с графиком, внизу — фактические данные, и видны все отклонения, в чем, собственно, и суть.

Иначе придется каждый раз табель сохранять, открывать, видеть неувязки, потом, возможно, корректировать в программе, опять сохранять и т. п. Всё д.б. видно на экране.

п. Всё д.б. видно на экране.

И еще — по поводу данных сотрудника.

Просто ФИО и должности недостаточно.

Нужна полноценная карточка работника, даты приема и увольнения, страничка ввода дат длительных, плановых, что ли, отклонений — отпуска, больничные, отпуск по уходу и т.п.

И эти данные автоматически должны подтягиваться в табель.

Ну т.е., например, очередной отпуск с 20.04 по 15.05, один раз при заполнении данных за апрель даты проставил, и автоматом в табель мая уже попали данные отпуска. Или при введении данных по отпуску по уходу сотрудник в табель автоматом попадал, и автоматом ему проставлялись данные о том, что он в ОУ.

В идеале я представляю себе работу так:

- Создал список работников, проставил даты приема каждого (для простоты перехода с предусмотренной возможностью установить 1 января текущего года).

- Создал список графиков.

- Установил в карточке работника нужный ему график. При этом этот параметр должен быть периодический, т. е. если до 15 апреля у него был график стандартная 5-дневка, а с 16 апреля — 2/2, эти параметры должны сохраниться оба.

- При наличии отпусков, больничных и прочего ввел индивидуально по каждому сотруднику отклонения.

- Открыл бланк табеля на данный месяц, нажал галочку типа “заполнить работающими”

- Нажал кнопочку “заполнить”, у работников без отклонений табель заполнился по графику, у работников с отклонениями, соответственно, со всеми отпусками, больничными и пр. У всех при этом проставились автоматом праздники, предпраздничные сокращенные дни и т.п.

- После этого при необходимости дополнительно ввел вручную другие данные — прогулы, дни за свой счет и т.п…

е. если до 15 апреля у него был график стандартная 5-дневка, а с 16 апреля — 2/2, эти параметры должны сохраниться оба.

е. если до 15 апреля у него был график стандартная 5-дневка, а с 16 апреля — 2/2, эти параметры должны сохраниться оба.Иначе, если каждый месяц выбирать из справочника каждого сотрудника, каждый раз каждому сотруднику выбирать график, а потом вручную заполнять каждый день — не очень понятно, чем такая програмка будет лучше табеля, нарисованного в Экселе, там хотя бы можно копировать предыдущий месяц.

И при отсутствии данных о приеме и увольнении можно случайно или потерять кого-то, или поставить рабочие дни уволенным.

Программа учета рабочего времени для сотрудников | ADP

Управление рабочим временем и посещаемостью — важная бизнес-функция, однако многие продолжают полагаться на устаревшие ручные методы, которые трудоемки и подвержены ошибкам. Программное обеспечение для хронометража, с другой стороны, может улучшить производительность и соответствие нормативным требованиям, что, в свою очередь, может снизить затраты. Изучив особенности и преимущества этой технологии, работодатели могут лучше подготовиться к окончательному переходу от бумажных табелей учета рабочего времени к цифровым решениям.

Что такое программа для хронометража?

Программа для хронометража— это современный, интуитивно понятный способ для работодателей управлять временем сотрудников, начислениями, отпусками, отсутствиями и расписаниями. Он часто доступен как отдельный инструмент управления персоналом или как интегрированная часть решений для расчета заработной платы.

Что умеет программное обеспечение для хронометража сотрудников?

Программа хронометража автоматизирует многие трудоемкие аспекты управления рабочим временем и посещаемостью. Приняв правильное решение, работодатели смогут:

Приняв правильное решение, работодатели смогут:

Расписания с автозаполнением

Если график рабочего времени сотрудников добавлен в их профили, система предварительно заполнит их табели учета рабочего времени.Это может быть полезно для работодателей, которым необходимо отслеживать часы отпуска для освобожденных от уплаты налогов или получающих зарплату сотрудников.

Время следа

Сотрудники могут приходить и уходить, запрашивать свободное время и отправлять электронные табели учета рабочего времени на утверждение через браузер настольного компьютера или мобильное устройство.

Следить за сверхурочной работой

Программа хронометража позволяет работодателям настраивать правила оплаты в соответствии с законами о сверхурочной работе. Затем система проанализирует почасовую оплату труда на основе заданных параметров и точно рассчитает сверхурочную работу.Руководители могут видеть, когда сотрудники приближаются к сверхурочной работе или достигли ее, чтобы сократить расходы.

Обеспечение надежной отчетности

Удобные информационные панели и предупреждения предоставляют информацию об отработанных часах, отсутствии, сверхурочной работе, затратах на рабочую силу и многом другом. Работодатели также могут сравнивать свою работу с другими предприятиями в зависимости от размера, местоположения или отрасли.

Синхронизация с другим ПО

Программное обеспечениедля хронометража часто совместимо с различными типами таймеров и кассовых терминалов (POS) и, в зависимости от поставщика, может быть интегрировано с программным обеспечением для расчета заработной платы, управления персоналом и бухгалтерского учета.

Отправлять оповещения и напоминания

Когда расписания публикуются или изменяются, сотрудникам могут отправляться предупреждения, напоминающие им о предстоящих сменах, что они работают.

Преимущества программного обеспечения для хронометража

Работодатели, которые хотят оптимизировать свою рабочую силу, должны сначала понять, что делают их сотрудники и сколько времени у них уходит на это. Программное обеспечение для хронометража может не только предоставить эту необходимую информацию, но и помочь предприятиям:

Программное обеспечение для хронометража может не только предоставить эту необходимую информацию, но и помочь предприятиям:

Разобраться в реальной стоимости труда

Мониторинг заработной платы, оплачиваемого свободного времени, отпусков, сверхурочных и незапланированных отсутствий может помочь работодателям лучше контролировать свои затраты на рабочую силу.

Уменьшить количество ошибок ввода

Переход от электронных таблиц и других ручных методов хронометража к программному решению, которое автоматически передает информацию от сотрудников в их онлайн-табели учета рабочего времени и в платежную ведомость, может предотвратить человеческие ошибки и ошибки ввода данных.

Принимайте решения о персонале на основе данных

Работодатели, у которых есть доступ к внутренним данным о кадрах и внешним контрольным показателям, могут иметь возможность организовать более адекватное укомплектование персоналом и выявить красные флажки, прежде чем они вызовут проблемы.

Максимальная производительность

Облачное программное обеспечение для хронометража помогает оптимизировать коммуникацию, исключить ненужные процессы и свести к минимуму нехватку и избыток персонала.

Соблюдать соответствие

Автоматизация управления правилами работы и оплаты может помочь предотвратить нарушения политики компании, коллективных договоров и законов о заработной плате и часах, таких как Закон о справедливых трудовых стандартах (FLSA).

Минимизировать время, затрачиваемое на малоценные задачи

Automation также ускоряет выполнение трудоемких задач, таких как утверждение запросов на отгулы и смены смен, при этом обеспечивая надлежащее покрытие.

Все системы в одном месте

Программное обеспечениедля хронометража, интегрированное с решением работодателя для расчета заработной платы и управления персоналом, оптимизирует поток данных между системами и упрощает доступ к важной информации.

Улучшение взаимодействия с пользователем

Опции самообслуживания, которые позволяют сотрудникам проверять баланс своего PTO или идентифицировать себя как готовые работать, без необходимости связываться с отделом кадров, повышают вовлеченность и облегчают административное бремя.

Отслеживание времени с нескольких устройств

Гибкий доступ к информации, особенно с мобильных устройств, устраняет препятствия и позволяет менеджерам и руководителям быстро и легко выполнять срочные задачи, такие как заполнение вакансий в последнюю минуту.

Программное обеспечение для хронометража для предприятий любого размера

Решая, какое программное обеспечение для хронометража лучше всего соответствует их потребностям, владельцы бизнеса и ключевые заинтересованные стороны часто в первую очередь принимают во внимание размер своей организации. Вот некоторые особенности, которые они обычно ищут в зависимости от размера:

Малый бизнес

- Стоимость

- Простота использования

- Мобильная доступность

- Интеграция расчета заработной платы

- Техническая поддержка поставщика

Средний бизнес

- Интеграция заработной платы

- Простота использования

- Планирование сотрудников

- Принятие решений на основе данных

- График анализа затрат

- Переключение передач

Крупный бизнес

- Настраиваемые функции и возможности интеграции

- Лучшая в своем классе безопасность

- Надежная отчетность и прогнозирование рабочей силы

- Полная поддержка соответствия

Учет рабочего времени сотрудников в динамической рабочей среде

Растущая потребность в гибкости создала динамическую рабочую среду, в которой работа может выполняться где угодно и в любое время. Итак, как работодатели отслеживают время сотрудников в таких сценариях? Многие полагаются на мобильные возможности и улучшения безопасности, доступные с программным обеспечением для хронометража. Например:

Итак, как работодатели отслеживают время сотрудников в таких сценариях? Многие полагаются на мобильные возможности и улучшения безопасности, доступные с программным обеспечением для хронометража. Например:

- Облачные решения для хронометража, к которым можно получить доступ из любого места с подключением к Интернету, позволяют сотрудникам, руководителям, практикам и руководителям продолжать выполнять свою работу на ходу.

- Самообслуживание позволяет сотрудникам вводить свое время через собственное мобильное устройство или в торговой точке (POS). Программа для хронометража

- может предотвратить «нападки напарника», требуя, чтобы работники смахивали идентификационный бейдж, вводили ПИН-код или сканировали свой палец, лицо или другую функцию на биометрических часах.

- Мобильный учет рабочего времени, геозонирование и автономная перфорация помогают сотрудникам, работающим на удаленных рабочих местах, точно регистрировать свое время.

Почему стоит выбрать программу для хронометража ADP?

Многие компании предлагают решения для хронометража, но ADP лидирует в отрасли по данным, технологиям, поддержке и интеграции, с которыми могут сравниться немногие другие поставщики. Работодатели, использующие наше программное обеспечение для хронометража, могут:

Работодатели, использующие наше программное обеспечение для хронометража, могут:

- Управляйте рабочим временем и посещаемостью с единой платформы, объединенной с их существующей системой расчета заработной платы ADP и HR, минимизируя ввод избыточных данных и делая возможный единый вход

- Создавайте гибкие графики, соответствующие бюджету и прогнозируемым потребностям в рабочей силе

- Анализируйте отработанные часы, отсутствие, сверхурочные, затраты на рабочую силу и другие важные данные с видимостью в реальном времени

- Упростите соблюдение широкого спектра нормативных актов, от постановлений города, штата и местного самоуправления до более чем 100 требований конкретной страны

- Доступ по запросу к интерактивной документации и проверенным передовым методам решения распространенных проблем хронометража

Часто задаваемые вопросы о программном обеспечении для хронометража

Узнайте, что другие работодатели спрашивают о программном обеспечении для хронометража:

Что такое хронометраж?

Система хронометража — это средство регистрации часов сотрудников у источника и последующего расчета отработанного времени и свободного времени на основе правил и политик, установленных работодателем. При автоматизации с помощью программного обеспечения этот процесс часто бывает более эффективным и точным. Некоторые решения могут также анализировать почасовую оплату труда и немедленно определять закономерности сверхурочных и отсутствий, помогая работодателям экономить ресурсы.

При автоматизации с помощью программного обеспечения этот процесс часто бывает более эффективным и точным. Некоторые решения могут также анализировать почасовую оплату труда и немедленно определять закономерности сверхурочных и отсутствий, помогая работодателям экономить ресурсы.

Что такое хронометраж в HR?

Специалисты по персоналу используют программное обеспечение для хронометража для определения ключевых показателей эффективности, которые могут помочь им контролировать расходы и повысить производительность. Чтобы принимать более обоснованные решения, они могут анализировать показатели, касающиеся рабочих нагрузок, нехватки рабочей силы, компетенций и недостатков навыков сотрудников.

Почему так важно вести хронометраж?

Хронометраж важен, потому что для многих предприятий труд — самая большая статья расходов. Без безопасных и надежных средств отслеживания рабочего времени и посещаемости работодатели могут столкнуться с рядом последствий, включая кражу рабочего времени сотрудником, неточную заработную плату, чрезмерную сверхурочную работу и нарушения трудового законодательства — все это может привести к увеличению эксплуатационных расходов.

Как вы отслеживаете отработанное время?

Когда дело доходит до отслеживания количества часов, в течение которых сотрудники работают, у работодателей есть множество вариантов.Они могут использовать бумажные табели учета рабочего времени, сетевые табели учета рабочего времени, табло учета рабочего времени или мобильные устройства и POS-устройства с приложениями для отслеживания рабочего времени. Цифровые решения с биометрической идентификацией часто более безопасны, потому что они не позволяют сотрудникам записывать время для других.

Как мне отслеживать часы работы моих сотрудников?

Помимо количества часов, в течение которых сотрудники работают, работодатели также должны отслеживать оплачиваемое время и отпуска. Это можно сделать с помощью электронных таблиц, но программное обеспечение для хронометража часто более эффективно, поскольку оно обеспечивает автоматические уведомления об остатках на оплачиваемых рабочих местах и может помочь в соблюдении нескольких требований к отпускам, включая Закон о семейном медицинском отпуске и отпуске (FMLA).

Это руководство предназначено для использования в качестве отправной точки при анализе обязательств работодателя по хронометрированию и не является исчерпывающим источником требований. Он предлагает практическую информацию по предмету и предоставляется при том понимании, что ADP не предоставляет юридических или налоговых консультаций или других профессиональных услуг.

Методы учета рабочего времени

Онлайн-хронометраж — отличный способ записывать и оптимизировать рабочую деятельность в вашей компании.Люди часто записывают свое время с помощью элементарных методов, таких как бумага или электронные таблицы. К сожалению, они часто подвержены ошибкам, отнимают много времени и непрактичны.

Между тем, Закон о справедливых трудовых стандартах (FLSA) требует, чтобы работодатели отслеживали количество отработанных часов «неплатежеспособными сотрудниками», которые обычно получают почасовую оплату. Хотя вы можете выбрать свою систему хронометража , записи, которые вы должны вести, должны быть точными и полными. Вот почему мы рекомендуем использовать программы для хронометража.Безусловно, это программное обеспечение позволит вам упростить учет часов, отработанных вашими сотрудниками, и соблюдать закон.

Вот почему мы рекомендуем использовать программы для хронометража.Безусловно, это программное обеспечение позволит вам упростить учет часов, отработанных вашими сотрудниками, и соблюдать закон.

Опции программного обеспечения хронометража

На рынке доступен широкий спектр программного обеспечения для хронометража. И каждый из них предлагает разные функции. Конечно, организация хронометража всегда является сложной задачей для RH, а поиск идеального программного обеспечения, которое лучше всего подходит для каждой команды, часто бывает обременительным.

С появлением гиг-экономики законы об учете рабочего времени сделали почасовое выставление счетов обычной практикой.Поэтому компаниям требуется более организованный подход и централизованный инструмент, чтобы соответствовать требованиям. В этом сценарии хронометраж стал важным.

Мы собрали самых популярных приложений для хронометража , чтобы вы могли выбрать то, что вам больше всего подходит.

1. TrackingTime

Эту платформу для прозрачного выставления счетов и расчета заработной платы используют самые разные компании, от фрилансеров до крупных корпораций. TrackingTime помогает тысячам команд по всему миру удобно отслеживать свое рабочее время, выставлять им профессиональные счета, анализировать их данные и принимать решения на основе профессиональных отчетов.

TrackingTime — это программа для учета рабочего времени для управления проектами, которая дает четкое представление о работе вашей команды. Следите за ходом проекта без дополнительных усилий, работайте эффективно и вырабатывайте полезные привычки, отражающие культуру вашей компании.

2.

Everhour

EverhourEverhour позволяет сотрудникам отслеживать количество времени, которое они тратят на определенные задачи или проекты. Этот инструмент хронометража и планирования ресурсов позволяет отслеживать время выполнения рабочих заданий, рассчитывать бюджеты и планировать будущую работу.

3. Clockify

Этот инструмент хронометража позволяет командам отслеживать рабочие часы по проектам, вести учет часов с помощью таймера, регистрировать время в расписании, классифицировать время по проектам и отмечать время как оплачиваемое.

4. Джиббл

Jibble позволяет вам входить и выходить с мобильных устройств и веб-приложений. Также доступен биометрический вход (по селфи). Приложение собирает статистику, готовит отчеты о производительности для сотрудников и менеджеров и отправляет ежедневные, еженедельные или ежемесячные оповещения.

5. Биболе

BeeBole помогает командам отслеживать время, которое они тратят на рабочие задания. Инструмент также полезен для отслеживания отпусков и отпусков.

Рекордное рабочее время

В отличие от освобожденных сотрудников, не освобожденных сотрудников могут получать оплату только за точное отработанное время. Поэтому очень важно точно задокументировать их часы работы. Обычно компании сталкиваются с препятствиями в том, что они не могут правильно вести учет рабочего времени, используя ручную систему учета рабочего времени.Конечно, руководство табелей учета рабочего времени часто вынуждает отделы расчета заработной платы тратить свое время на изучение каждой мелочи, чтобы определить, кто работал, сколько часов и кому следует платить.

В настоящее время в США регистрация времени является обязательной по стандарту FLSA . Следовательно, каждый сотрудник должен полностью и точно фиксировать все время своей работы каждый день без исключения в соответствии с правилами и процедурами, которые применяются в зависимости от отдела, к которому прикреплен сотрудник.Ни один сотрудник не может изменять или иным образом модифицировать свой учет рабочего времени, записывать рабочее время другого сотрудника, а также изменять или ограничивать учет рабочего времени другого сотрудника каким-либо образом, если это специально не запрошено или разрешено руководителем.

Разумеется, расписания, установленные вручную, часто вынуждают отделы расчета заработной платы тратить свое время на изучение каждой мелочи, чтобы определить, кто работал, сколько часов и кому следует платить.

Существует множество вариантов регистрации рабочего времени сотрудников, независимо от того, какой метод вы используете.Таким образом, вы сможете соблюдать закон и организовывать свои административные и процессы расчета заработной платы . В свою очередь, это позволит вам проанализировать работу каждого из ваших сотрудников. Вот некоторые из наиболее часто используемых систем для ведения учета и учета рабочего времени:

Различные варианты отслеживания времени

- Использование таймера: запуск / остановка задач отслеживания в реальном времени, «на лету».

- Заполнение расписаний вручную в конце дня / недели.

- Геолокация и геозона: отслеживайте время в зависимости от вашего местоположения.

- Автоматическое отслеживание времени: записывайте свою активность на компьютере и отслеживайте время, проведенное в приложениях и на веб-сайтах.

Автоматическое ведение хронометража и заполнение расписания вручную

Если вам интересно, какой метод лучше для вас, это будет зависеть от ваших потребностей. С одной стороны, автоматический хронометраж поможет вам упростить ваши процессы. Поэтому, если вы отслеживаете, чтобы измерить и повысить производительность, таймер будет полезен. С другой стороны, ручной учет рабочего времени может быть хорошим вариантом для менеджеров, которые хотят согласовать бизнес-процессы и осуществлять контроль, в то время как работники отслеживают, как их рабочее время переводится в платежную ведомость.

Но что из этого лучше? Давайте посмотрим на плюсы, которые предлагает каждый из них:

Ведение записей вручную

- Работодатели не несут дополнительных затрат на технологии.