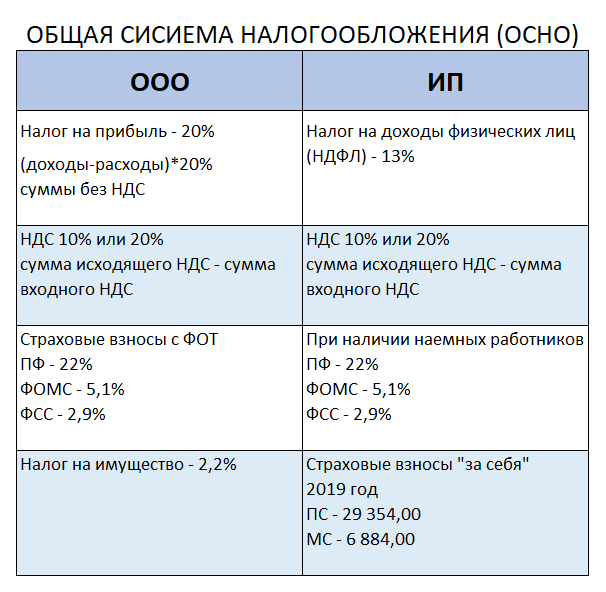

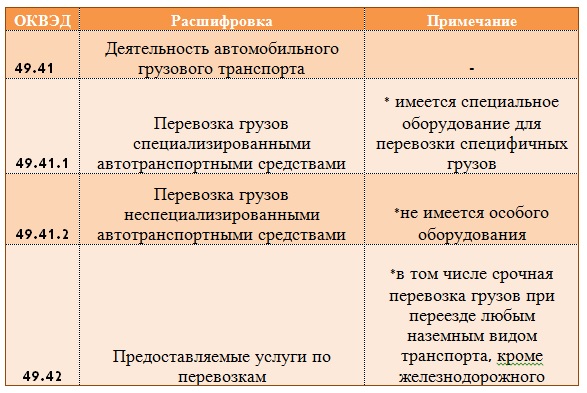

Такси ип система налогообложения: пошаговая инструкция – «Мое Дело»

Перевозки пассажиров автомобилями-такси | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

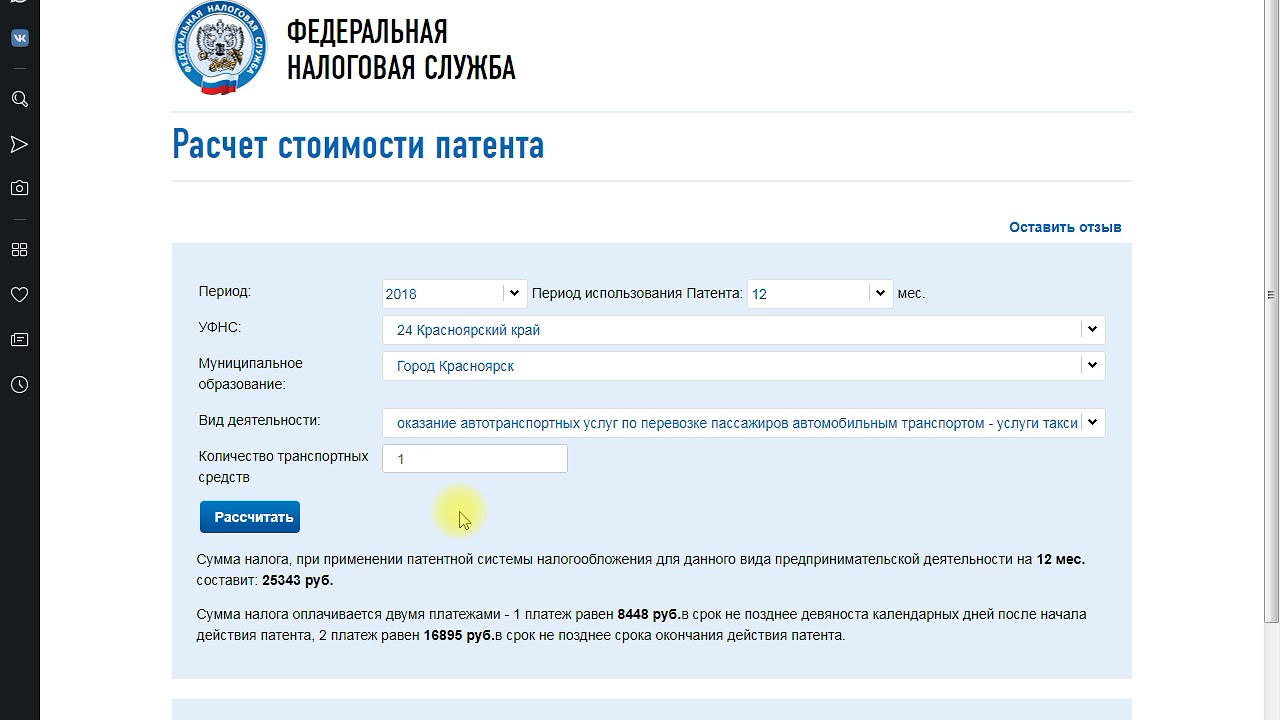

Хочу открыть ИП, пассажирские перевозки в автобусе (не маршрутное такси).

Какую систему налогообложения выбрать?

Какую систему налогообложения выбрать?

Разъяснение специалистов УФНС России по Челябинской области

07.08.2009Вопрос:

Хочу открыть ИП, пассажирские перевозки в автобусе (не маршрутное такси). Какую систему налогообложения выбрать? Каким образом отчитываться о полученных доходах. Нужно ли открывать счет в банке притом, что работа будет в основном с частными лицами. Нужна ли книга доходов и расходов или «билетики» как в общественном транспорте использовать?

Ответ:

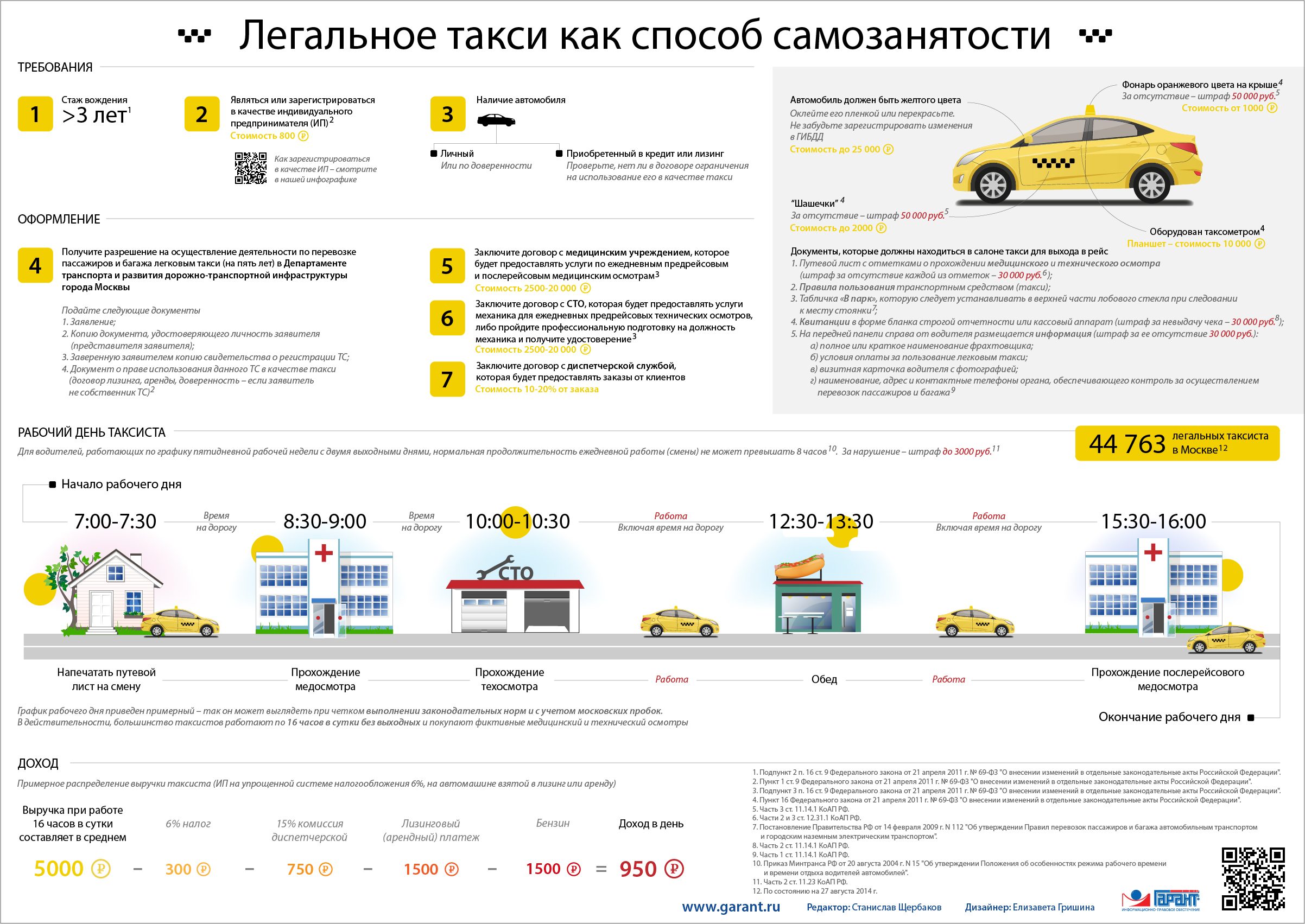

В соответствии с п.п.5 п.2 ст.346.26 НК РФ деятельность по оказанию автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг, подпадает под налогообложение ЕНВД.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга.

Система налогообложения в виде ЕНВД может применяться по указанному виду деятельности в том случае, если на территории Вашего проживания этот вид деятельности поименован в нормативных актах представительных органов по введению ЕНВД на территории муниципального района или городского округа. Ведение книги учета доходов и расходов при системе налогообложения в виде ЕНВД налоговым законодательством не предусмотрено.

В случае, если на территории Вашего муниципального образования не введена система ЕНВД для указанного вида деятельности, налогообложение производиться по общей системе налогообложения или упрощенной системе налогообложения.

А.С. Родин,

начальник отдела налогообложения

юридических лиц

Как ИП не платить фиксированные взносы — Яндекс.

Про

ПроДля этого достаточно перевести ИП на налоговый режим самозанятых. Но очень важно — вовремя предупредить от этом ФНС. Иначе через 30 дней вы перестанете быть самозанятым и вернётесь к старой схеме налогообложения. Рассказываем, как этого не допустить.

Шаг первый: стать самозанятым

Здесь всё просто. Вам нужны паспорт и телефон с Яндекс.Про и приложением «Мой налог». Для начала зайдите в свой профиль в Яндекс.Про, нажмите на жёлтый баннер «Стать самозанятым» и следуйте дальнейшим инструкциям.

Когда вы пройдёте все шаги регистрации, у вас уже будет статус самозанятого, все необходимые договоры с Яндекс.Такси и готовая к работе учётная запись в Яндекс.Про.

После этого останется в течение 10–30 дней передать в налоговую заявление об отказе от использования специальных налоговых режимов. Если не сделать этого вовремя — вы автоматически перестанете быть самозанятым для ФНС и вернётесь к старым налогам.

Шаг второй: отнести в ФНС заявление

Всего есть четыре формы заявления, вам нужна только одна. Какая — зависит от типа налога вашего ИП. Ниже все они.

Какая — зависит от типа налога вашего ИП. Ниже все они.

Как узнать код налогового органа

Почти везде нужно будет указать код. Найти его можно на сайте ФНС. Введите адрес своей прописки, вам покажут ваш «код ИФНС» из четырех цифр.

У вас «упрощёнка» УСН

Значит, вам нужна форма 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН».

Скачайте и заполните заявление

У вас ЕНВД

Вам нужно заполнить заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика по форме ЕНВД-4.

Скачать заявление

У вас ЕСХН

Используйте форму 26.1-7 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН».

Скачать форму

У вас патент

Тогда вам нужна форма 26.5-4 «Заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения».

Скачать форму

Если вам потребуется помощь с распечатыванием или заполнением заявления, обращайтесь в Центр для водителей в вашем городе.

Проще всего доставить заполненное заявление в налоговую инспекцию самостоятельно. Но если у вас нет такой возможности, то можно сделать это через представителя по доверенности или отправить по почте. В любом случае не стоит затягивать — отправьте заявление как можно скорее, а лучше — сегодня или завтра.

Как только налоговая инспекция обработает ваше заявление, вы станете ИП с налогами самозанятого и без необходимости платить фиксированные страховые взносы.

В налоговой разъяснили требования законодательства в сфере перевозки пассажиров автомобилями-такси | MogilevNews

В связи с многочисленными обращениями в налоговые органы по вопросам регулирования деятельности в сфере перевозки пассажиров автомобилями-такси, в том числе в связи с работой электронных сервисов и платформ, специалисты МНС подготовили и опубликовали разъяснения по актуальным вопросам.![]()

Государственная регистрация субъектов хозяйствования

До начала осуществления деятельности по оказанию услуг по перевозке пассажиров на возмездной основе физическому лицу необходимо зарегистрироваться в качестве субъекта предпринимательской деятельности (индивидуального предпринимателя или юридического лица).

Ответственность за совершение осуществления предпринимательской деятельности без государственной регистрации предусмотрена частью 1-1 статьи 12.7 Кодекса Республики Беларусь об административных правонарушениях (далее – КоАП) и влечет наложение штрафа в размере до 100 базовых величин с конфискацией предметов административного правонарушения, орудий и средств совершения административного правонарушения, а также до 100 % суммы дохода, полученного в результате такой деятельности, или без конфискации.

Условия начала осуществления деятельности

До начала осуществления деятельности по выполнению автомобильных перевозок пассажиров автомобилями-такси автомобильный перевозчик обязан в письменной или электронной форме уведомить местный исполнительный и распорядительный орган либо оператора такси в случае его определения местным исполнительным и распорядительным органом о дате начала осуществления такой деятельности с указанием способа организации и управления технологическим процессом выполнения им автомобильных перевозок пассажиров автомобилями-такси, а при прекращении осуществления такой деятельности не позднее 10 дней со дня прекращения – о дате ее прекращения.

Для выполнения перевозок пассажиров автомобилями-такси автомобильному перевозчику необходимо заключить с диспетчером такси договор об оказании услуг диспетчера такси либо самостоятельно обеспечить организацию и управление технологическим процессом выполнения им автомобильных перевозок пассажиров автомобилями-такси, в том числе с использованием электронных информационных систем (далее – ЭИС).

Автомобильные перевозчики, самостоятельно выполняющие прием и передачу заказов на выполнение перевозок автомобилями-такси при помощи средств электросвязи и глобальной компьютерной сети Интернет, в том числе посредством ЭИС обязаны представлять до 20-го числа месяца, следующего за отчетным кварталом, информацию о выполненных автомобильных перевозках пассажиров автомобилями-такси в виде электронного документа в соответствующие инспекции Министерства по налогам и сборам по областям и г.Минску.

Уплата налогов

При осуществлении деятельности по перевозке пассажиров автомобилями-такси субъекты хозяйствования обязаны стать на налоговый учет, обеспечивать полноту отражения полученной выручки в налоговых декларациях, уплачивать налоги в соответствии с выбранным режимом налогообложения.

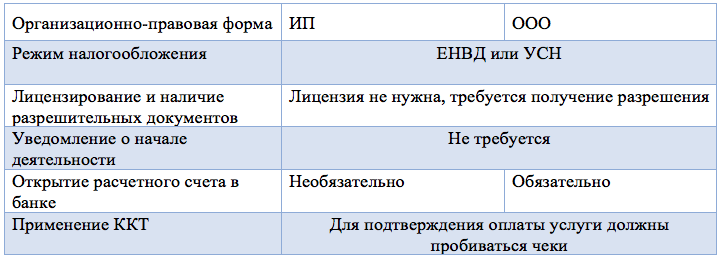

Юридические лица могут применять общеустановленный порядок налогообложения либо упрощенную систему налогообложения. Индивидуальные предприниматели вправе применять общеустановленный порядок налогообложения, предусматривающий уплату подоходного налога с физических лиц, упрощенную систему налогообложения, либо уплачивать единый налог с индивидуальных предпринимателей и иных физических лиц.

Ответственность за неуплату или неполную уплату плательщиком, иным обязанным лицом суммы налога, сбора (пошлины) предусмотрена частью 1 статьи 13.6 КоАП и влечет наложение штрафа на индивидуального предпринимателя в размере 40% от неуплаченной суммы налога, сбора (пошлины), но не менее 2 базовых величин, а на юридическое лицо – в размере 40% от неуплаченной суммы налога, сбора (пошлины), но не менее 10 базовых величин.

При привлечении субъектом хозяйствования к осуществлению предпринимательской деятельности наемных лиц выплата заработной платы должна быть подтверждена документально (отражена в учете) с обязательным исчислением, удержанием и перечислением в бюджет подоходного налога с физических лиц и других обязательных платежей (взносов в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь).

Ответственность за отсутствие у налогового агента (нанимателя) учета начисленных или выплаченных (выданных в натуральной форме) плательщику (наемному лицу) доходов либо неотражение (неполное отражение) налоговым агентом в учете выплаченных (выданных в натуральной форме) доходов, повлекшие за собой доначисление сумм налогов, сборов (пошлин), в том числе совершенные должностным лицом юридического лица, предусмотрена частью 1 статьи 13.5 КоАП и влечет наложение штрафа в размере от 1 до 10 базовых величин, на индивидуального предпринимателя – от 2 до 50 базовых величин, а на юридическое лицо – от 5 до 100 базовых величин.

Порядок использования кассового оборудования

Автомобиль-такси должен быть оборудован кассовым суммирующим аппаратом, совмещенным с таксометром:

прошедшим метрологический контроль в соответствии с законодательством об обеспечении единства измерений;

включенным в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь (далее – Государственный реестр), с указателем режимов использования автомобиля-такси. Не допускается использование кассового аппарата в случаях, если модель (модификация) используемого кассового аппарата не соответствует сфере применения, указанной в Государственном реестре. Модели кассовых суммирующих аппаратов, совмещенных с таксометром, включены в раздел 3 Государственного реестра «КСА, СОВМЕЩЕННЫЕ С ТАКСОМЕТРАМИ», в котором указана сфера применения – «Услуги автомобильного транспорта по перевозке пассажиров автомобилями-такси»;

Не допускается использование кассового аппарата в случаях, если модель (модификация) используемого кассового аппарата не соответствует сфере применения, указанной в Государственном реестре. Модели кассовых суммирующих аппаратов, совмещенных с таксометром, включены в раздел 3 Государственного реестра «КСА, СОВМЕЩЕННЫЕ С ТАКСОМЕТРАМИ», в котором указана сфера применения – «Услуги автомобильного транспорта по перевозке пассажиров автомобилями-такси»;

с установленным средством контроля налоговых органов (далее – СКНО). До начала использования кассового суммирующего аппарата, совмещенного с таксометром, субъекту хозяйствования необходимо заключить с РУП «Информационно-издательский центр по налогам и сборам» гражданско-правовой договор на установку, обслуживание, снятие СКНО и только после установки в кассовый суммирующий аппарат, совмещенный с таксометром, СКНО, данное кассовое оборудование можно использовать для приема наличных денежных средств и (или) денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек с использованием платежного терминала.

Установка и использование платежных терминалов

Юридические лица и индивидуальные предприниматели, осуществляющие пассажирские перевозки автомобилями-такси обязаны установить и использовать платежные терминалы, обеспечивающие в том числе прием к оплате банковских платежных карточек международных платежных систем Visa и MasterCard, внутренней платежной системы «БЕЛКАРТ», эмиссию которых осуществляют банки Республики Беларусь. До начала осуществление деятельности субъект хозяйствования должен установить платежный терминал, для чего необходимо подать в банк-эквайер заявку на установку платежного терминала.

Справочно. Индивидуальные предприниматели вправе осуществлять деятельность без установки и использования платежных терминалов в автомобилях-такси при наличии документа, подтверждающего прием банком-эквайером заявки на установку платежного терминала, в течение двух месяцев с момента начала осуществления деятельности.

Порядок приема денежных средств при использовании электронной информационной системы

При выполнении перевозки пассажиров автомобилями-такси, заказанными только с использованием ЭИС, предусматривающей безналичный порядок оплаты, оборудование автомобилей-такси такого автомобильного перевозчика кассовыми суммирующими аппаратами, совмещенными с таксометром, не требуется.

Если посредством ЭИС осуществляется заказ автомобильной перевозки пассажира и оплата за нее производится наличными денежными средствами, то такая перевозка пассажира рассматривается как перевозка пассажира автомобилем-такси, заказанная у диспетчера такси или автомобильного перевозчика, самостоятельно выполняющего прием и передачу заказов на выполнение перевозок автомобилями-такси, при помощи глобальной компьютерной сети Интернет. Соответственно, в таких случаях прием наличных денежных средств должен осуществляться с обязательным использованием кассового суммирующего аппарата, совмещенного с таксометром, с установленным СКНО.

Ответственности за нарушение порядка использования кассового оборудования и (или) платежных терминалов, а равно отсутствие такого оборудования и (или) терминалов предусмотрена частью 1 статьи 12.20 КоАП и влечет наложение штрафа в размере до 50 базовых величин, на индивидуального предпринимателя – до 100 базовых величин, а на юридическое лицо – до 200 базовых величин.

Порядок приема наличных денежных средств и обязанность выдачи водителем автомобиля-такси платежного документа

Водитель автомобиля-такси обязан по окончании автомобильной перевозки выдать пассажиру платежный документ, подтверждающий оплату услуги, и произвести с ним расчет, а в случаях оплаты пассажирами выполненных автомобильных перевозок пассажиров автомобилями-такси в безналичном порядке с использованием электронной информационной системы – направить на адрес электронной почты, указанный заказчиком автомобильной перевозки пассажиров автомобилями-такси, электронную квитанцию.

При приеме наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек, водитель автомобиля-такси суммы принятых денежных средств проводит с использованием таксометра, платежного терминала и выдает потребителю – пассажиру платежный документ, подтверждающий оплату услуги.

Ответственность за нарушение порядка приема наличных денежных средств, выразившееся в неприменении кассового оборудования в установленных законодательством случаях предусмотрена частью 1 статьи 12. 18 КоАП и влечет наложение штрафа в размере от 2 до 30 базовых величин, на индивидуального предпринимателя – от 5 до 50 базовых величин, а на юридическое лицо – до 100 базовых величин. Невыдача платежного документа, подтверждающего факт оплаты в соответствии с частью 2 статьи 12.18 КоАП влечет предупреждение или наложение штрафа в размере до 10 базовых величин.

18 КоАП и влечет наложение штрафа в размере от 2 до 30 базовых величин, на индивидуального предпринимателя – от 5 до 50 базовых величин, а на юридическое лицо – до 100 базовых величин. Невыдача платежного документа, подтверждающего факт оплаты в соответствии с частью 2 статьи 12.18 КоАП влечет предупреждение или наложение штрафа в размере до 10 базовых величин.

После налоговых гонений Apple нашла новое убежище для своей прибыли

«Apple искала святой Грааль уклонения от уплаты налогов: оффшорные корпорации, которые, как она утверждает, не являются резидентами какой-либо страны с точки зрения налогообложения», — тогдашний сенатор Карл Левин, демократ от Мичигана, который был председателем подкомитета, сказал на слушаниях 2013 года.

Тогдашний министр финансов Ирландии Майкл Нунан сначала защищал политику своей страны: «Я не хочу быть мальчиком для битья из-за какого-то недоразумения на слушаниях в США.С. Конгресс». Ирландия долгое время проводила благоприятную для бизнеса налоговую политику, которая помогла привлечь в страну рабочие места, в первую очередь для технологических и фармацевтических компаний. Сейчас в Apple работает около 6000 сотрудников в Ирландии, включая службу поддержки клиентов и административные должности.

Сейчас в Apple работает около 6000 сотрудников в Ирландии, включая службу поддержки клиентов и административные должности.

Но к октябрю 2013 года, в ответ на растущее международное давление, г-н Нунан объявил, что ирландские компании должны будут декларировать налоговое резидентство где-то в мире.

В то время Apple аккумулировала 111 миллиардов долларов наличными в офшорах, в основном в своих ирландских дочерних компаниях.Миллиарды долларов новой прибыли вливались в них каждый год. При этом они почти не платили налога на прибыль.

Должностные лица компании хотели, чтобы так и оставалось. Поэтому Apple искала альтернативы налоговой системе, которую Ирландия вскоре закрыла. И чиновники хотели молчать об этом.

«Для тех из вас, кто не в курсе, Apple чрезвычайно чувствительна к публичности», — написал Кэмерон Аддерли, глобальный глава корпоративного отдела Appleby, в электронном письме другим старшим партнерам от 20 марта 2014 года.«Они также ожидают, что работа, которая выполняется для них, будет обсуждаться только среди персонала, которому это необходимо».

При строительстве нового налогового убежища Apple Appleby выступала в роли генерального подрядчика. Ключевым архитектором была Baker McKenzie, крупная юридическая фирма, базирующаяся в Чикаго. Фирма известна тем, что разрабатывает креативные оффшорные структуры для транснациональных корпораций и защищает их перед налоговыми органами. Он также боролся с международными предложениями о применении жестких мер для уклонения от уплаты налогов.

Налог для самозанятых

Введение

Если вы станете самозанятым, вы должны зарегистрироваться в налоговой службе в качестве самозанятый человек.Вы платите налог на прибыль от вашего бизнеса и на любой другой доход, который у вас есть.

Если вы просрочите уплату причитающихся налогов, с вас будут начислены проценты. от даты оплаты до даты получения вашего платежа.

Правила

Как самозанятое лицо вы платите подоходный налог в соответствии с

система самооценки, один раз в год. Самооценка означает, что вы

несете ответственность за самостоятельное исчисление налога к уплате.

Вы платите предварительный налог (оценка налога, причитающегося за вашу текущую торговую операцию). года) не позднее 31 октября каждого года и подать налоговую декларацию за предыдущий года не позднее 31 октября.Если вы подаете налоговую декларацию онлайн с помощью Revenue Online Service (ROS), крайний срок обычно немного позже.

Например, если ваш отчетный год начинается с 1 января по 31 декабря каждого года, вы платите Предварительный налог за 2022 год до 31 октября 2022 года на основе оценки вашей ответственности за весь год. При этом вы подаете налоговую декларацию на 2021 год и уплатить все налоги за этот год. Вы имеете право на нормальные налоговые кредиты и льготы по подоходному налогу.

На 2022 год вы можете получить Заработанный

Подоходный налоговый кредит в размере 1700 евро ((в 2021 году сумма составляла 1650 евро).Тем не мение,

если вы также имеете право на сотрудника

Налоговый кредит (ранее известный как налоговый кредит PAYE), совокупная стоимость

эти кредиты не могут быть больше, чем значение налогового кредита работника.

Вы должны вести надлежащие записи, которые включают:

- Все покупки и продажи товаров и услуг и

- Все полученные суммы и все выплаченные суммы

Вы должны вести подтверждающие записи (например, счета-фактуры, банковские и строительные документы). отчеты общества, чеки и квитанции).Вам не нужно отправлять их в в налоговую, но вы должны сохранить их на случай налоговой проверки.

Вы можете зачесть определенные деловые расходы в счет налогов. Некоторые примеры включают:

- Покупка товаров для перепродажи

- Заработная плата

- Аренда

- Ставки

- Ремонт

- Освещение и отопление

- Эксплуатационные расходы транспортных средств или машин, используемых в бизнесе

- Бухгалтерские сборы

- Проценты, выплаченные по коммерческим кредитам

- Лизинговые платежи за транспортные средства или оборудование, используемые в бизнесе

- Взносы на вашу личную пенсию (до определенных пределов).

Если вы работаете из дома, вы можете претендовать на долю бытовые счета, такие как телефон, отопление, освещение и широкополосный доступ.

Дополнительную информацию о самозанятости можно найти в налоговом органе. руководство по самооценке, которое включает информацию о том, как заполнять ваша налоговая декларация и важные сроки. Доход также есть информация о постановке на налоговый учет и о коммерческих расходах которые вы можете требовать в счет дохода. Ваше местное налоговое управление также может помочь вам с любыми вопросами, которые могут у вас возникнуть.

Субподрядчики: Если вы являетесь субподрядчиком, работающим не по найму работающих в строительстве, лесном хозяйстве или мясоперерабатывающей промышленности, есть подробная информация о Соответствующий налог на контракты на веб-сайте доходов.

Универсальный социальный сбор, PRSI и НДС

USC: Каждый должен платить универсальный социальный сбор (USC), если

их валовой доход составляет более 13 000 евро в год.

Надбавка в размере 3% применяется к любому доходу от самозанятости свыше 100 000 евро. независимо от возраста.Это означает, что самозанятые платят в общей сложности 11% USC. при любом доходе свыше 100 000 евро. USC не распространяется на социальное обеспечение или аналогичные платежи. Вы оплачиваете свой USC вместе с предварительным налоговым платежом.

PRSI: Самозанятые платят Класс S PRSI на свои доходы.

Налог на добавленную стоимость (НДС)

Вы должны зарегистрироваться для

Налог на добавленную стоимость (НДС), если ваш годовой оборот превышает или, вероятно,

быть более 75 000 евро на поставку товаров или 37 500 евро на поставку услуг.Как трейдер вы платите НДС на товары и

услуги, приобретенные для бизнеса, и начисление НДС на товары и услуги

поставляет бизнес. Разница между уплаченным вами НДС и

Взимаемый с вас НДС должен быть уплачен в доход. Если сумма НДС, уплаченная вами

превышает НДС, взимаемый вами, Revenue погасит превышение. Это гарантирует

что НДС платит конечный покупатель, а не бизнес.

Это гарантирует

что НДС платит конечный покупатель, а не бизнес.

Revenue располагает информацией о том, как учитывать и платить НДС.

Самооценка

Если вы работаете не по найму, вы должны зарегистрироваться для самооценки.Ты можешь читать подробнее о том, кто обязан проводить самооценку.

Вы (или агент) должны подать декларацию о подоходном налоге и самостоятельно рассчитать свой налог. обязательств за предыдущий год. Вы можете:

Если вы зарегистрировались для самооценки с 2015 года, вам необходимо оформить и оплатить онлайн.

Revenue содержит дополнительную информацию и видеоруководства по подаче ваша налоговая декларация.

Revenue также предоставляет Руководство по Заполнение платежных и налоговых деклараций (pdf).

Если вы используете ROS для подачи налоговой декларации в Интернете, она рассчитает

самооценка на основе предоставленной вами информации.Вы можете принять

этот расчет или введите свою собственную самооценку.

Если вы используете бумажную форму 11, она включает раздел самооценки, который вы (или ваш агент) должны заполнить и подписать. Если вы подаете бумажную налоговую декларацию рано, до 31 августа, налоговая служба заполнит раздел самооценки на вашего имени.

Меры борьбы с COVID-19

Складирование долгов

Некоторая непогашенная налоговая задолженность, возникшая в результате пандемии COVID-19, может быть отсрочена или «склад».В бюджете на 2021 год было объявлено, что складирование налоговой задолженности схема была распространена на налогоплательщиков, которые самостоятельно исчисляют подоходный налог и под влиянием Covid-19.

Долги, хранящиеся на складе, облагаются процентной ставкой 0% за хранящиеся на складе долги. период. Схема складского хранения продлена до 31 декабря 2021 года. проценты будут выплачиваться в течение 2022 года по сниженной процентной ставке 3% в год. будет применяться с 2023 года.

Дополнительную информацию можно получить в разделе «Информация о доходах». Буклет по складированию налоговой задолженности (pdf).

Буклет по складированию налоговой задолженности (pdf).

Освобождение от подоходного налога для самозанятых

Введена временная льгота по подоходному налогу для самозанятых были прибыльными в 2019 году, но получили убыток в 2020 году из-за COVID-19 пандемия.

У самозанятых могут быть потери 2020 года (и некоторые неиспользованные амортизационные отчисления), переносимые и вычитаемые из их прибыли за 2019 год, в уменьшить сумму подоходного налога с этой прибыли. Максимум что может быть унесенный обратно составил 25 000 евро.

У доходов есть руководство к налоговым льготам для самозанятых и как подать заявку (pdf).

Службы поиска поездок теперь имеют право на освобождение FBT для поездок на такси

Что вам нужно знать

- Законопроект о внесении поправок в законы о казначействе (меры 2019 № 3) 2019 ( законопроект ) принят обеими палатами парламента и ожидает одобрения королевской семьи.

- После вступления в силу законопроект внесет поправки в определение «такси» в Законе об оценке налога на дополнительные льготы от 1986 года ( Закон FBT ), чтобы согласовать определение с определением «поездки на такси» в Законе A New Закон о налоговой системе (налог на товары и услуги) 1999 г. ( Закон о налоге на товары и услуги ).

- В результате поездки с помощью Uber и других служб поиска поездок теперь будут освобождаться от налога на дополнительные льготы ( FBT ) на тех же основаниях, что и традиционные такси.

Что вам нужно сделать

- Если работодатели ограничили поездки сотрудников на традиционных такси по причинам, связанным с FBT, им следует пересмотреть свои правила поездок сотрудников в свете этих поправок.

- Поправки будут применяться к 2019/20 году FBT и более поздним годам FBT.Работодатели, которые уже подали свои декларации FBT и заплатили FBT за поездки, предоставленные через службы поиска поездок с 1 апреля 2019 г. , должны просмотреть свои декларации и могут потребовать возмещения уплаченных FBT, если теперь применяется освобождение. Работодатели, которые еще не представили свои декларации FBT за 2019/20 г., должны подавать на основании измененного закона.

, должны просмотреть свои декларации и могут потребовать возмещения уплаченных FBT, если теперь применяется освобождение. Работодатели, которые еще не представили свои декларации FBT за 2019/20 г., должны подавать на основании измененного закона.

, должны просмотреть свои декларации и могут потребовать возмещения уплаченных FBT, если теперь применяется освобождение. Работодатели, которые еще не представили свои декларации FBT за 2019/20 г., должны подавать на основании измененного закона.Справочная информация

Закон о FBT содержит освобождение от FBT для определенных видов транспорта, предоставляемого работодателями работникам. В самом широком смысле освобождение применяется к льготам, возникающим в результате поездки «такси» работодателем, когда поездка представляет собой разовую поездку, начинающуюся или заканчивающуюся на рабочем месте работника; или если поездка является результатом болезни или травмы.

Ранее Закон о FBT определял такси как «автомобиль , имеющий лицензию для работы в качестве такси». В 2019 году ATO выпустила руководство, в котором говорится, что ссылка на «лицензию на работу в качестве такси» в этом определении означает, что определение применяется только к транспортному средству, имеющему лицензию соответствующего штата или территории на работу в качестве такси, и не распространяется на поездки. поисковые услуги, предоставляемые в транспортном средстве, не имеющем лицензии штата или территории на использование такси.

поисковые услуги, предоставляемые в транспортном средстве, не имеющем лицензии штата или территории на использование такси.

ATO пришла к такому мнению, несмотря на то, что водители транспортных средств, предоставляющих туристические услуги через платформы поиска поездок, были признаны виновными в «поездках на такси» для целей GST и должны быть зарегистрированы для уплаты GST и перечислять GST на оплату проезда в ATO.

Эта разница в подходе к поиску поездок между правилами FBT и GST возникла из-за того, что определение «поездки на такси» в GST отличается от определения в Законе о FBT. В соответствии с Законом о налоге на товары и услуги «поездки на такси» определяются как «поездки, связанные с перевозкой пассажиров на такси или лимузине за плату» без какой-либо ссылки на требование «лицензирования». В 2017 году Федеральный суд постановил, что это определение распространяется на поездки, связанные с перевозкой пассажиров за плату на автомобиле или другом автотранспортном средстве, и не ограничивается лицензированными на уровне штата или территории такси ( Uber B. V. против Уполномоченного по налогам и сборам [2017] FCA). Таким образом, предоставление туристических услуг через платформы поиска поездок является предоставлением «поездок на такси» для целей GST, независимо от того, имеет ли транспортное средство лицензию на использование в качестве такси.

V. против Уполномоченного по налогам и сборам [2017] FCA). Таким образом, предоставление туристических услуг через платформы поиска поездок является предоставлением «поездок на такси» для целей GST, независимо от того, имеет ли транспортное средство лицензию на использование в качестве такси.

Поправки

Результат взгляда ATO на определение такси FBT привел к аномальному результату, что предоставление туристических услуг через Uber и другие платформы поиска поездок облагалось налогом на товары и услуги так же, как и традиционные такси, но не соответствовало требованиям в пользу освобождений от FBT.

Результат также не соответствовал политике освобождения от FBT, целью которой является освобождение от FBT стоимости некоторых основных поездок (например, между работой и домом), предоставляемых сотрудникам в обычных автомобилях.

Кроме того, эта интерпретация поставила службы поиска поездок в невыгодное положение по сравнению с такси и привела к тому, что многие работодатели остановили (или отговорили) своих сотрудников от использования услуг поиска поездок для поездок между работой и домом на том основании, что это не будет освобождено от FBT ( эффективно увеличивая затраты и бремя соблюдения требований при поиске поездок по сравнению с традиционными поездками на такси). Это противоречит общей экономической политике дерегулирования индустрии такси и предоставления поставщикам услуг такси возможности действовать как настоящие конкуренты такси на рынке.

Это противоречит общей экономической политике дерегулирования индустрии такси и предоставления поставщикам услуг такси возможности действовать как настоящие конкуренты такси на рынке.

Чтобы решить эти проблемы, законопроект вносит поправки в определение такси FBT, чтобы привести его в соответствие с определением GST, за исключением того, что поездки на лимузине будут исключены (на том основании, что освобождение FBT не предназначалось для поддержки предоставления субсидируемых налогоплательщиками роскошных транспортных средств). ). Это сохраняет первоначальную политическую цель освобождения FBT от освобождения основных поездок сотрудников от FBT, а также ставит службы поиска поездок и традиционные такси в равные условия с точки зрения налогового законодательства (как с точки зрения GST, так и FBT).

Поправки были одобрены платформами поиска поездок (например, с пресс-релизом Uber можно ознакомиться по номеру здесь ) , а также должны приветствоваться работодатели, поскольку они обеспечат большую гибкость в обеспечении базовых поездок своих сотрудников туда, где они работают. ранее могли препятствовать или препятствовать использованию сотрудниками платформ поиска поездок в пользу традиционных такси по причинам FBT.

ранее могли препятствовать или препятствовать использованию сотрудниками платформ поиска поездок в пользу традиционных такси по причинам FBT.

Какие шаги вам следует предпринять

Законопроект вносит поправки в определение поездок на такси в Законе о FBT на 2019/20 и более поздние годы FBT, предоставляя работодателям некоторую ограниченную ретроспективность.Это отходит от позиции в проекте стандарта (опубликованном в сентябре прошлого года), в котором предполагалось, что поправки являются только перспективными.

Это означает, что работодатели, которые еще не представили декларацию FBT за 2019/20 г., должны подавать ее на основании измененного закона. Работодатели, которые уже подали свои декларации FBT за 2019/20 год, должны пересмотреть свои декларации и могут потребовать возмещения любых уплаченных FBT на том основании, что услуги поиска поездок не подпадали под действие льгот FBT, ранее доступных только для традиционных такси.

Авторы: Санджай Вавде, партнер, и Барбара Фейр, партнер.

вариантов международной налоговой политики после TCJA

Налоговый закон 2017 года, известный как Закон о сокращении налогов и занятости (TCJA), ввел в действие значительное снижение ставок корпоративного налога, в результате чего доходы от корпоративного налога в США сократились примерно до 1 процента валового внутреннего продукта (ВВП). Поскольку сопоставимые страны обычно собирают около 3 процентов ВВП за счет корпоративного налога, а корпоративная прибыль в США находится на исторически высоком уровне, можно задаться вопросом, действительно ли сокращение TCJA до U.С. Ставка корпоративного налога была слишком велика. 1

В то время как повышение установленной законом ставки корпоративного налога приведет к значительным доходам от корпоративного налога, реформы международного режима корпоративного налогообложения в Соединенных Штатах могут также увеличить доходы, одновременно сократив стимулы для вывода прибыли и офшоринга. 2 В этом кратком обзоре обсуждаются несколько предложений по международной реформе корпоративного налогообложения, а также приводится ряд оценок объема доходов, которые реформы принесут Соединенным Штатам.

Справочная информация о корпоративном налоге в США

До принятия TCJA ставка корпоративного налога в США составляла 35 процентов, и американские многонациональные компании (ТНК) облагались налогом на свой мировой доход по той же ставке с двумя важными оговорками. Во-первых, корпорациям были разрешены иностранные налоговые льготы по налогам, уплаченным за границей, чтобы избежать двойного налогообложения иностранных доходов. Во-вторых, налог не взимался с иностранной прибыли до репатриации. В первые годы существования этой системы американские компании имели достаточные иностранные налоговые льготы, чтобы компенсировать сумму США.S. налог на иностранный доход, что позволяет им репатриироваться без уплаты большого налога США на этот доход. Но со временем, когда иностранные страны снизили свои налоговые ставки ниже ставки в США, все меньше компаний имели достаточные налоговые льготы за границей, чтобы избежать уплаты налогов дома. Таким образом, они оставляли доходы в офшорах, где они могли расти без налогов. Для финансирования инвестиций дома или для других целей компании могли брать кредиты. Это фактически дало им не облагаемый налогом доступ к своим доходам за границей, поскольку процентные расходы вычитались дома, но прибыль за границей приносила налогооблагаемые проценты.Поэтому компании откладывали репатриацию в надежде на налоговые каникулы, подобные тем, что были приняты в рамках Закона о создании рабочих мест в США от 2004 г., или на более легкий налог при переходе к территориальной системе, которая освобождает иностранный доход, как это произошло с TCJA.

Для финансирования инвестиций дома или для других целей компании могли брать кредиты. Это фактически дало им не облагаемый налогом доступ к своим доходам за границей, поскольку процентные расходы вычитались дома, но прибыль за границей приносила налогооблагаемые проценты.Поэтому компании откладывали репатриацию в надежде на налоговые каникулы, подобные тем, что были приняты в рамках Закона о создании рабочих мест в США от 2004 г., или на более легкий налог при переходе к территориальной системе, которая освобождает иностранный доход, как это произошло с TCJA.

Было широко распространено недовольство налогоплательщиков прежней системой, отчасти из-за неудобства налога на репатриацию. Акционеры-активисты и компании организовали активное лоббирование с целью заставить U.С. Международная налоговая система более «конкурентоспособна». Они часто указывали на высокую установленную законом ставку в США по сравнению с аналогичными странами, а также на якобы «всемирную» систему Америки как на причины для приведения системы США в соответствие с аналогичными странами, несмотря на тот факт, что правительство США получило небольшой доход от налогообложения иностранных государств. доход. 3 В этих сравнениях не учитывался тот факт, что до введения TCJA правительство США собирало примерно на 50 процентов меньше в виде доли от ВВП от своего корпоративного налога, чем аналогичные страны, несмотря на высокие и растущие корпоративные прибыли в отчасти из-за агрессивного перемещения прибыли U.С. ТНК. 4

доход. 3 В этих сравнениях не учитывался тот факт, что до введения TCJA правительство США собирало примерно на 50 процентов меньше в виде доли от ВВП от своего корпоративного налога, чем аналогичные страны, несмотря на высокие и растущие корпоративные прибыли в отчасти из-за агрессивного перемещения прибыли U.С. ТНК. 4

Международные налоговые положения в TCJA

Войдите в TCJA, которая объединила значительное снижение ставки корпоративного налога — с 35 процентов до 21 процента — с якобы «территориальной» системой налогообложения, которая освобождала иностранные доходы от налогообложения. 5 Из-за TCJA доходы от корпоративного налога резко сократились, что еще больше увеличило расхождение между доходами от корпоративного налога в США и аналогичными странами.

По сравнению с предыдущей системой, новая территориальная система фактически собирает больше налогов на иностранные доходы наиболее агрессивных в налогообложении ТНК, поскольку она облагает налогом некоторые иностранные доходы по мере их получения, а не при их репатриации. В частности, существует глобальный минимальный налог, известный как глобальный налог на нематериальный доход с низким уровнем налогообложения (GILTI), который применяется, когда глобальное иностранное налоговое бремя для многонациональной группы достаточно низкое; минимальный налог применяется по эффективной ставке от 10,5 до 13,125 процента. Но первые 10 процентов дохода от физических активов, находящихся за границей, освобождаются от минимального налога, что создает стимул для оффшорных физических активов, чтобы уменьшить размер минимального налога.Кроме того, поскольку налог GILTI основан на глобальном налоговом бремени компаний, у него есть извращенная особенность, заключающаяся в поощрении всех иностранных доходов по отношению к доходам в США. Доход убежища — доход, зарегистрированный в юрисдикциях, где корпорации платят мало налогов или не платят вообще, — конечно, облагается налогом по более низкой ставке, чем доход в США, но даже доход в странах с более высокими налогами дает налоговые льготы.

В частности, существует глобальный минимальный налог, известный как глобальный налог на нематериальный доход с низким уровнем налогообложения (GILTI), который применяется, когда глобальное иностранное налоговое бремя для многонациональной группы достаточно низкое; минимальный налог применяется по эффективной ставке от 10,5 до 13,125 процента. Но первые 10 процентов дохода от физических активов, находящихся за границей, освобождаются от минимального налога, что создает стимул для оффшорных физических активов, чтобы уменьшить размер минимального налога.Кроме того, поскольку налог GILTI основан на глобальном налоговом бремени компаний, у него есть извращенная особенность, заключающаяся в поощрении всех иностранных доходов по отношению к доходам в США. Доход убежища — доход, зарегистрированный в юрисдикциях, где корпорации платят мало налогов или не платят вообще, — конечно, облагается налогом по более низкой ставке, чем доход в США, но даже доход в странах с более высокими налогами дает налоговые льготы. Например, немецкий доход генерирует иностранные налоговые льготы, которые снижают налоговое бремя, связанное с минимальным налогом на доход из убежища, тогда как U.С. доход не имеет такого благотворного последствия. 6

Например, немецкий доход генерирует иностранные налоговые льготы, которые снижают налоговое бремя, связанное с минимальным налогом на доход из убежища, тогда как U.С. доход не имеет такого благотворного последствия. 6

Кроме того, TCJA включает налоговую преференцию, известную как вычет нематериального дохода, полученного за рубежом (FDII), для дохода от экспорта США сверх определенного дохода на активы. Это положение также действует как стимул для офшоринга, поскольку при прочих равных условиях сокращение активов в Соединенных Штатах увеличивает выгоду от этой экспортной субсидии. Большинство экспертов приходят к выводу, что это положение, вероятно, будет неэффективным для изменения решений компаний о местонахождении интеллектуальной собственности, поскольку налоговый режим за границей, как правило, более благоприятен.Кроме того, это положение может не соответствовать обязательствам США перед Всемирной торговой организацией (ВТО) и, вероятно, будет оспорено торговыми партнерами. 7

7

Варианты продвижения международной налоговой реформы

Во-первых, имеет смысл отменить FDII. Эта дорогостоящая экспортная налоговая преференция вряд ли будет эффективной, может быть несовместимой с правилами ВТО и, возможно, даже более дорогостоящей, чем первоначально предполагал Объединенный комитет Конгресса по налогообложению (JCT). 8 По оценкам JCT, отмена приведет к увеличению налоговых поступлений в США в размере от 127 миллиардов долларов, если принять ставку корпоративного налога в размере 21 процента, и на 212 миллиардов долларов, если предположить, что ставка корпоративного налога составляет 35 процентов. 9

Во-вторых, глобальный минимальный налог может быть заменен либо более высоким глобальным минимальным налогом по обычной внутренней ставке США, либо минимальным налогом для каждой страны по ставке ниже, чем внутренняя ставка. Любой вариант значительно снизит стимулы к перемещению прибыли по сравнению с действующим законодательством. Кроме того, нынешнее освобождение от налога на первые 10 процентов прибыли на активы может быть отменено, чтобы отменить стимулы для офшоринга в соответствии с действующим законодательством.

Кроме того, нынешнее освобождение от налога на первые 10 процентов прибыли на активы может быть отменено, чтобы отменить стимулы для офшоринга в соответствии с действующим законодательством.

Если иностранный доход облагается налогом по более низкой налоговой ставке, чем внутренний доход, более низкая ставка для иностранного дохода делает целесообразным установление минимального налога для каждой страны, а не глобального минимального налога. Это гарантировало бы, что доход-убежище не будет поощряться для всех компаний, поскольку в противном случае доход из стран с высокими налогами компенсировал бы минимальный причитающийся налог.

Если иностранная ставка приведена в соответствие со ставкой США, глобальный минимальный налог может работать лучше, поскольку все иностранные доходы будут облагаться налогом по ставке США, и не будет стимула для получения дохода-убежища. Высокие налоги за границей по-прежнему уменьшат налоговое бремя на доход-убежище, но поскольку все иностранные доходы будут облагаться налогом по той же ставке, что и в США, больше не будет каких-либо общих налоговых льгот для иностранных доходов по сравнению с доходами в США.

Преимущества более низкого минимального налога для каждой страны

Рассмотрите возможность возврата U.ставку корпоративного налога S. до 35 процентов — уровень, существовавший до принятия TCJA, — как это было предложено несколькими политиками США. В этом случае более низкий минимальный налог для каждой страны является менее обременительным для иностранного дохода, чем 35-процентная ставка, что в некоторой степени решает проблемы конкурентоспособности компании. Например, минимум 21 процент ближе к текущим ставкам корпоративного налога за границей; ставка корпоративного налога для стран Организации экономического сотрудничества и развития (ОЭСР) в среднем составляла 22 процента в 2019 году. 10

В общем, У.S. компании будут утверждать, что им сложно конкурировать с иностранными компаниями, которые находятся под налоговым режимом, не требующим минимальных налогов на рынках за пределами США. Например, поскольку американские компании сталкиваются с более высоким налоговым бременем, работая в Ирландии, чем многие иностранные компании, они будут в невыгодном положении при обслуживании ирландского рынка, при обслуживании третьих рынков из Ирландии, при конкуренции за иностранные приобретения или при управлении глобальным бизнесом. бизнес, который зависит от аффилированных компаний в глобальных цепочках поставок.

бизнес, который зависит от аффилированных компаний в глобальных цепочках поставок.

Компании делали завышенные заявления о конкурентоспособности как до, так и после TCJA. При этих режимах не было никаких свидетельств серьезных проблем с конкурентоспособностью корпоративного сообщества США. Прибыль после уплаты налогов была высокой как в историческом, так и в сравнительном плане; Американские компании стабильно и непропорционально широко представлены в глобальных списках ведущих компаний мира по любым показателям — будь то продажи, прибыль, рыночная капитализация или количество; а доходы от корпоративного налога в США в процентах от ВВП были намного ниже, чем у типичных торговых партнеров. 11 Кроме того, самые мобильные американские компании заслужили репутацию лучших специалистов по уклонению от уплаты налогов, так что компании в других странах чувствовали себя в невыгодном положении. 12

Однако режим с минимальным налогом в размере 21%, подлежащим уплате в настоящее время, без возможности отсрочить этот налог является гораздо более обременительным для глобальных операций, чем закон до или после принятия TCJA. Таким образом, жалобы компании могут иметь некоторые преимущества в этом контексте. Более низкая ставка на иностранный доход, например, 21 или 28 процентов при наличии 35-процентного внутреннего налога, является способом признания этих потенциальных опасений по поводу конкурентоспособности.Хотя более низкая зарубежная ставка является компромиссом по сравнению с полной внутренней ставкой, она, несомненно, встретит существенное сопротивление со стороны бизнеса, если рассматривать ее в сравнении с действующим законодательством.

Таким образом, жалобы компании могут иметь некоторые преимущества в этом контексте. Более низкая ставка на иностранный доход, например, 21 или 28 процентов при наличии 35-процентного внутреннего налога, является способом признания этих потенциальных опасений по поводу конкурентоспособности.Хотя более низкая зарубежная ставка является компромиссом по сравнению с полной внутренней ставкой, она, несомненно, встретит существенное сопротивление со стороны бизнеса, если рассматривать ее в сравнении с действующим законодательством.

Дополнительный аргумент в пользу более низкого минимального налога для каждой страны, а не соответствия более высокой внутренней ставке, заключается в том, что может оказаться легче побудить другие страны принять минимальный налог по этой ставке. Давление налоговой конкуренции уменьшится по мере того, как все больше стран примут режим минимального налогообложения, что сделает экономическую деятельность и налоговые поступления менее чувствительными к различиям в налоговых ставках между странами. Многие известные торговые партнеры США проявили интерес к минимальному налоговому режиму, а ОЭСР предложила минимальный налог в рамках своих предложений по цифровому налогообложению. 13

Многие известные торговые партнеры США проявили интерес к минимальному налоговому режиму, а ОЭСР предложила минимальный налог в рамках своих предложений по цифровому налогообложению. 13

Преимущества согласованного глобального минимального налога

Если бы иностранная ставка была такой же, как внутренняя ставка США, больше не было бы никаких опасений, что налоговая политика США отдает предпочтение иностранному доходу над внутренним доходом. Все доходы, независимо от источника, будут немедленно облагаться налогом по одинаковой ставке.Напротив, любой налоговый режим с иностранной ставкой ниже, чем ставка в США, явно предпочтет иностранный доход, смещая игровое поле в сторону зарубежных операций.

Кроме того, если бы иностранный доход облагался налогом по ставке США, было бы меньше необходимости в применении налога в каждой стране, что облегчило бы административное бремя и бремя соблюдения. Компании жаловались, что установление минимального налога для каждой страны вызовет административные трудности. Хотя эти жалобы и преувеличены, и удобны, глобальный налог легче администрировать.При любой заданной налоговой ставке компании предпочитают глобальные минимальные налоги, поскольку они облегчают бремя минимальных налогов, когда налоговые ставки различаются в разных странах.

Хотя эти жалобы и преувеличены, и удобны, глобальный налог легче администрировать.При любой заданной налоговой ставке компании предпочитают глобальные минимальные налоги, поскольку они облегчают бремя минимальных налогов, когда налоговые ставки различаются в разных странах.

Однако, если бы внутренняя ставка была возвращена на уровень до введения TCJA, возникли бы серьезные опасения по поводу конкурентоспособности ТНК США, если бы иностранный доход облагался налогом по той же ставке. В качестве примера, если американские ТНК облагаются налогом в размере 35 процентов от своего мирового дохода по мере его получения, а иностранные ТНК облагаются налогом в соответствии с территориальной системой, которая освобождает иностранный доход, США.Компания S. оказалась бы в невыгодном положении, если бы обе компании претендовали на приобретение за границей. Одно из возможных решений состоит в том, чтобы объединить эту корпоративную политику с более жестким налогом на капитал на индивидуальном уровне, установив более низкую корпоративную ставку — возможно, 28 процентов — как для иностранных, так и для внутренних доходов.

В настоящее время существует множество предложений по усилению налогообложения капитала на индивидуальном уровне. Они варьируются от относительно постепенных изменений, таких как прекращение повышения базиса в момент смерти; усиление налогообложения наследства; повышение ставок на дивиденды и прирост капитала; прекращение сквозного коммерческого вычета; и ограничение отчислений на не облагаемые налогом пенсионные и сберегательные счета колледжей — относительно системными, широкими предложениями, такими как введение налога на богатство или налогообложение по рыночным ценам для дохода от капитала. 14

Добавочные предложения намного легче принять в краткосрочной перспективе, хотя более системные изменения, безусловно, заслуживают рассмотрения в среднесрочной перспективе, после того как будут решены вопросы реализации и юридические вопросы. Несмотря на это, важно помнить, что около 70 процентов доходов от акций в США не облагаются налогом на индивидуальном уровне, поэтому корпоративный налог остается незаменимым инструментом налогообложения доходов с капитала. 15

15

Антиинверсионные правила и режимы

Несмотря на то, что существуют налоговые положения, такие как налог на размывание базы и налог на борьбу со злоупотреблениями (BEAT), которые пытаются воспрепятствовать перемещению прибыли иностранными ТНК, все вышеперечисленные предложения рискуют обескуражить U.Резиденция S. для целей налогообложения, поскольку резидентство США — это то, что вызывает налогообложение иностранного дохода. Таким образом, существует озабоченность по поводу корпоративных инверсий — операций, которые компании используют для изменения страны своего проживания в целях налогообложения.

Предотвратить реинкорпорацию американских компаний за границей относительно просто, если есть политическая воля принять решительные меры против инверсии. Законопроекты, предложенные в Конгрессе, уже направлены именно на это. Один из вариантов — принять строгий управленческий и контрольный тест, но есть и другие правила, которые могут бороться с корпоративными инверсиями. 16

По-прежнему будут опасения, что иностранные компании получат налоговые преимущества, но с ними можно будет бороться с помощью более жесткого BEAT или других мер по сокращению случаев уклонения от уплаты налогов иностранными компаниями. Экономисты Эммануэль Саез и Габриэль Цукман предлагают применять формулярное распределение на основе продаж к глобальному налоговому дефициту иностранных компаний в странах без минимальных налогов; Налоговый дефицит представляет собой разницу между налоговыми компаниями, которые заплатили бы 25-процентный минимальный налог, и их фактическими налоговыми платежами. 17 Это предложение повлечет за собой много сложностей, но такой налог принесет дополнительный доход. 18

Предполагаемый прирост доходов от международной налоговой реформы

Согласно оценкам доходов JCT, каждый процентный пункт повышения ставки корпоративного налога в США увеличивает доход примерно на 100 миллиардов долларов в течение 10 лет. Кроме того, как отмена FDII, так и замена налога GILTI более надежным минимальным налогом для каждой страны принесут значительный доход.(см. Таблицу 1)

Кроме того, как отмена FDII, так и замена налога GILTI более надежным минимальным налогом для каждой страны принесут значительный доход.(см. Таблицу 1)

Оценки, представленные в таблице 1, основаны на нескольких допущениях, подробно описанных в примечаниях к таблице; эти предположения являются осторожными и соответствуют текущей литературе в этой области. В первом столбце таблицы показаны оценки доходов от прямых инвестиций из серии данных Бюро экономического анализа США; во втором и третьем столбцах представлены серии из нового набора данных IRS по странам. Во втором столбце показан полный набор данных по странам, а в третьем столбце показан второй набор оценок, который усредняет оценки из полного набора данных с оценками из набора данных, ограниченного компаниями, сообщающими о положительной прибыли. 19 Несколько наборов данных используются для получения диапазона возможных оценок, основанных на высококачественных источниках данных. Сильные и слабые стороны этих данных обсуждаются в документе, указанном в первом примечании к таблице.

Таблица 1 не включает оценки глобальных минимальных налогов. При любой конкретной налоговой ставке глобальные минимальные налоговые поступления будут ниже минимальных налоговых поступлений по стране из-за возможности перекрестного кредитования. Кроме того, чем дальше минимальная налоговая ставка находилась от США.S., тем больше глобальный минимальный налог приведет к снижению доходов по сравнению с его аналогом в каждой стране. 20 Когда иностранный доход поощряется по сравнению с доходом в США, появляется больше стимулов для объединения потоков доходов с более высокими и низкими налогами из зарубежных стран, а не для получения дохода в Соединенных Штатах. Таким образом, если ставки в США и других странах не будут одинаковыми, введение минимального налога для каждой страны лучше сдержит перемещение прибыли и защитит базу корпоративного налога в США.

Примечательно, что ОЭСР недавно предложила неопределенный глобальный минимальный налог в рамках своей работы над цифровой экономикой, 21 , и может быть импульс для принятия минимальных налогов в других местах. Принятие иностранными правительствами минимальных налогов будет генерировать доходы в Соединенных Штатах по той же причине, по которой минимальный налог в США генерирует иностранные доходы: минимальные налоги уменьшают стимулы к перемещению доходов из всех неубежищ в убежища. Таким образом, для Ю.правительству С. продуктивно участвовать в международных усилиях по сотрудничеству в этом вопросе. Правительства могут многое выиграть от укрощения налоговой конкуренции. А поскольку налоговая конкуренция представляет собой гораздо большую проблему для налогообложения капитала, чем для налогообложения труда, сдерживание налоговой конкуренции отвечает важным целям прогрессивности. Несмотря на то, что доход от капитала гораздо более сконцентрирован, чем доход от труда, в последние десятилетия налоговое бремя на доход от капитала снизилось по сравнению с бременем на доход от труда. 22

Принятие иностранными правительствами минимальных налогов будет генерировать доходы в Соединенных Штатах по той же причине, по которой минимальный налог в США генерирует иностранные доходы: минимальные налоги уменьшают стимулы к перемещению доходов из всех неубежищ в убежища. Таким образом, для Ю.правительству С. продуктивно участвовать в международных усилиях по сотрудничеству в этом вопросе. Правительства могут многое выиграть от укрощения налоговой конкуренции. А поскольку налоговая конкуренция представляет собой гораздо большую проблему для налогообложения капитала, чем для налогообложения труда, сдерживание налоговой конкуренции отвечает важным целям прогрессивности. Несмотря на то, что доход от капитала гораздо более сконцентрирован, чем доход от труда, в последние десятилетия налоговое бремя на доход от капитала снизилось по сравнению с бременем на доход от труда. 22

Заключение

До принятия Закона о сокращении налогов и занятости СШАПравительство США собирало меньше доходов от корпоративного налога, чем его сопоставимые страны, несмотря на то, что корпоративная прибыль США была на исторически высоком уровне. Перемещение прибыли транснациональных корпораций стало причиной больших потерь доходов, и в 2017 году, накануне принятия TCJA, компании сообщили о накопленной прибыли в размере 2,8 триллиона долларов всего в девяти налоговых гаванях. 23 TCJA отреагировало значительным снижением корпоративного налога, а международные положения законодательства оказали противоречивое и неоднозначное влияние на перемещение прибыли.Реформы международных налоговых правил США, описанные выше, одновременно повысят доходы корпораций, сократят перемещение прибыли и положат конец стимулам для оффшорной экономической деятельности, предусмотренным действующим законодательством.

Кимберли Клаусинг — старший научный сотрудник Центра американского прогресса и профессор экономики Тормунда А. Миллера и Уолтера Минца в Рид-колледже.

Налог на коммерческие автомобили для бизнеса

| ВАЖНОЕ ПРИМЕЧАНИЕ ДЛЯ МЕДАЛЬОННЫХ ТАКСИ В связи с недавними изменениями в законодательстве годовой налог на коммерческий транспорт для владельцев таксомоторов-медальонов был снижен с 1000 до 400 долларов США.  Новый налоговый период будет с 1 июня по 31 мая, а полная выплата в размере 400 долларов США должна быть произведена до 20 июня. Полугодовых налоговых периодов больше не будет. Для получения дополнительной информации об этих изменениях свяжитесь с подразделением CMVT. Новый налоговый период будет с 1 июня по 31 мая, а полная выплата в размере 400 долларов США должна быть произведена до 20 июня. Полугодовых налоговых периодов больше не будет. Для получения дополнительной информации об этих изменениях свяжитесь с подразделением CMVT. |

Налог на коммерческие автомобили взимается со следующих транспортных средств:

- Непассажирские коммерческие автомобили, используемые в основном в городе (т. е. 50% или более годового пробега транспортного средства в течение года приходится на город) или в основном в связи с бизнесом, расположенным в городе; и

- Коммерческие автомобили, регулярно используемые в городе для перевозки пассажиров.

Непассажирские коммерческие автомобили включают следующее:

- Грузовики

- Тягачи с прицепами и полуприцепами

- Грузовые автомобили

- Легкие развозные автомобили

- Тяговые двигатели

- Дорожные катки

- Краны тракторные

- Автокраны

- Экскаваторы

- Дорожные машины

- Снегоочистители

- Подметальные машины

- Разбрасыватели песка

- Машины для бурения скважин и установки для обслуживания

- Любое землеройное оборудование

- Пикапы и автофургоны

- Вилочные погрузчики (при эксплуатации на улицах общего пользования)

- Грузовики и универсалы Camper (если они требуют коммерческой регистрации).

К автомобилям, используемым для перевозки пассажиров, относятся любые транспортные средства, имеющие лицензию такси или ливреи, перевозящие пассажиров за определенную плату, и любые омнибусы вместимостью более семи человек (за исключением тех, которые работают по франшизе или по договору с Управление портов Нью-Йорка и Нью-Джерси и выплачивать процент от валового дохода или поступлений администрации порта или городу Нью-Йорку).

Владелец транспортного средства платит налог на коммерческие транспортные средства.Термин «владелец» включает покупателя по соглашению об условной продаже, соглашению о резервировании или соглашению о залоге с продавцом. Это также включает любого арендатора, лицензиата или хранителя, который имеет исключительное право использовать транспортное средство в течение 30 или более дней по договору аренды или иным образом. В случае аренды транспортного средства на срок менее 30 дней налог должен платить владелец, а не арендатор.

Примечание. В 2012 году Департамент финансов начал взимать налог на коммерческий транспорт для такси в связи с изменением местного законодательства.Мы предоставляем Комиссии по такси и лимузинам Нью-Йорка данные о невыплаченных платежах; Комиссия по такси и лимузинам обеспечивает сбор CMVT для такси.

В 2012 году Департамент финансов начал взимать налог на коммерческий транспорт для такси в связи с изменением местного законодательства.Мы предоставляем Комиссии по такси и лимузинам Нью-Йорка данные о невыплаченных платежах; Комиссия по такси и лимузинам обеспечивает сбор CMVT для такси.

Мы рекомендуем вам оплатить CMVT онлайн бесплатно через City Pay. Вы также можете оплатить кредитной картой (с комиссией 2%).

Кто освобождается от CMVT?

Информация о регистрации

Департамент финансов г. Нью-Йорка собирает CMVT для следующих транспортных средств:

- Такси Medallion, лицензированные Комиссией по такси и лимузинам

- Непассажирские коммерческие автомобили весом более 10 000 фунтов (и автомобили весом 10 000 фунтов или менее, если они зарегистрированы за пределами Нью-Йорка)

- Все номерные знаки «TC» (автомобили, лицензированные Комиссией по такси и лимузинам Нью-Йорка), зарегистрированные в штате Нью-Йорк

- Все непассажирские коммерческие автомобили весом до 10 000 фунтов, зарегистрированные в г. Нью-Йорке

- Все автомобили, зарегистрированные в Нью-Йорке и используемые для перевозки пассажиров

Нью-Йорке

Нью-Йорке Формы и отчеты

Департамент финансов ежегодно до 1 июня отправляет налоговую декларацию по почте владельцам непассажирских коммерческих автомобилей и владельцам такси-медальонов.Если вы не получили эту форму, вы по-прежнему несете ответственность за получение копии в бизнес-центре Департамента финансов Манхэттена, расположенном по адресу: 66 John Street, второй этаж. Вы также можете позвонить, связаться с блоком CMVT.

Новые регистрации и передача номерных знаков

Посетите веб-сайт www.nyc.gov/eservices, чтобы оплатить и управлять своей учетной записью CMVT. Вы также можете связаться с подразделением CMVT или посетить бизнес-центр Министерства финансов на Манхэттене. Имейте при себе копию квитанции о государственной регистрации и укажите свой идентификационный номер налогоплательщика (ИНН или SSN).

Сроки подачи

CMVT — это ежегодный налог за налоговый год, который длится с 1 июня по 31 мая. Вы должны подать декларацию за предыдущий год до 20 июня, если только вы не приобрели транспортное средство, подлежащее CMVT, после начала налогообложения. год, и в этом случае вы должны подать налоговую декларацию в течение двух дней с момента приобретения автомобиля.

Вы должны подать декларацию за предыдущий год до 20 июня, если только вы не приобрели транспортное средство, подлежащее CMVT, после начала налогообложения. год, и в этом случае вы должны подать налоговую декларацию в течение двух дней с момента приобретения автомобиля.

Если ваш автомобиль облагается налогом 1 марта или после этой даты, вы платите одну четвертую годовой суммы налога. Если ваш автомобиль облагается налогом 1 декабря или после этой даты и до 1 марта, вы платите половину годовой суммы налога.Пропорция налога не распространяется на такси Medallion. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Налоговые ставки

Если ваш автомобиль облагается налогом 1 марта или после этой даты, вы платите одну четвертую годовой суммы налога. Если ваш автомобиль облагается налогом 1 декабря или после этой даты и до 1 марта, вы платите половину годовой суммы налога. Пропорция налога не распространяется на такси-медальоны. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Налог на коммерческие автомобили представляет собой фиксированный налог, зависящий от типа и максимальной полной массы транспортного средства, как показано ниже. (Максимальный общий вес — это вес автомобиля плюс вес максимального груза, который может перевозить автомобиль, если таковой имеется.)

| Пассажирские транспортные средства: | |

| Такси Medallion (действует с 1 июня 2019 г.) | 400 долларов |

| Все прочие транспортные средства | 400 долларов |

| Непассажирские автомобили по максимальной полной массе | |

10 000 фунтов или менее и автомобили с регистрационным кодом 26 в штате Нью-Йорк | 40 долларов |

от 10 001 до 12 500 фунтов | 200 долларов |

от 12 501 до 15 000 фунтов | 275 долларов |

15 001 фунт или более | 300 долларов |

Юридический орган

Местный закон: Раздел 11, Глава 8, Кодекс об административных правонарушениях

Уполномочивающий закон: Глава 1032 Законов 1960 г.

Карантин или изоляция – Ограничения на поездки в Канаду – Путешествия.gc.ca

На этой странице

Кто может приехать в Канаду

Гражданам Канады (включая двойное гражданство), лицам, зарегистрированным в соответствии с Законом об индейцах , постоянным жителям Канады или защищенным лицам (со статусом беженца) разрешен въезд в Канаду.

Полностью вакцинированным иностранным гражданам может быть разрешен въезд в Канаду для дискреционных (туристических) поездок.

Иностранные граждане, не прошедшие полную вакцинацию, будут допущены к въезду только при определенных обстоятельствах:

Узнайте, можете ли вы въехать в КанадуКто освобождается от карантина

Вы можете быть освобождены от обязательных карантинных требований при определенных условиях, в том числе если вы:

- квалифицироваться как полностью вакцинированный путешественник

- предоставлять основные услуги

- поддерживать поток товаров первой необходимости или людей

- получают медицинскую помощь в течение 36 часов после въезда в Канаду (не связанно с COVID-19)

- регулярно пересекают границу на работу (схема поездок обычно определяется как ежедневная или еженедельная)

- являются учащимися, которые регулярно пересекают границу для посещения школы (один или несколько дней в неделю)

- живут в интегрированном трансграничном сообществе

Узнайте, освобождены ли ваши поездки

Планирование карантина

Оцените свой карантинный план

Вы должны предоставить план карантина, даже если вы полностью вакцинированный путешественник. Это связано с тем, что ваше право на освобождение от карантина будет определяться на границе.

Это связано с тем, что ваше право на освобождение от карантина будет определяться на границе.

Если вы не соответствуете требованиям полностью вакцинированного путешественника, вам либо будет отказано во въезде в Канаду, либо вам будет необходимо пройти карантин в течение 14 дней, либо вы будете обязаны находиться в карантине до отъезда из Канады.

Вы должны продемонстрировать, что у вас есть подходящий план карантина.

- Вы должны составить эти планы в пределах своих возможностей перед поездкой в Канаду.

Оцените, может ли ваш план считаться подходящим:

Оцените свой карантинный планВам нужно будет подтвердить, что у вас есть подходящее место для карантина, где вы:

- пребывание в течение 14 дней или дольше

- иметь доступ к предметам первой необходимости, включая воду, еду, лекарства и тепло, не выходя из карантина

- можете избежать контакта с другими людьми, которые не путешествовали с вами

- нет визитов семьи или гостей

Вы не можете помещать в карантин групповые жилые помещения

Некоторые примеры включают:

- небольшая квартира, которую вы делите с другими

- совместное домашнее хозяйство с большой семьей или семьями или большим количеством людей

- приют, групповой дом, групповое общежитие, общежития, промышленные городки, строительные вагончики или другие групповые объекты

- студенческое общежитие (если вы не получили предварительное разрешение)

- общих жилых помещений с соседями по дому, которые не путешествовали с вами, с которыми вы не можете не взаимодействовать

Узнайте больше о предотвращении распространения COVID-19 в местах скопления людей.

Избегание контакта с людьми из группы риска

Вы не можете находиться на карантине в месте, где вы будете контактировать с людьми, которые

- 65 лет и старше

- имеют сопутствующие заболевания

- имеют ослабленную иммунную систему

- работать или помогать в учреждении, дома или на рабочем месте, где есть группы риска,

в том числе:

- Медсестры, врачи, другие медицинские работники, работники личной поддержки, социальные работники рабочие

- Службы экстренного реагирования, такие как парамедики

- Персонал по уборке и обслуживанию, администраторы и административный персонал, продукты питания обслуживающий персонал, волонтеры, основные посетители тех, кто живет в учреждениях длительного ухода объекты

Вы можете находиться на карантине с людьми в этих ситуациях, только если:

- они согласны на карантин или являются родителем или несовершеннолетним в отношениях родитель-несовершеннолетний

- вы заполняете форму с представителем правительства на пограничном переходе, объясняя согласие и получаете разрешение на продолжение

В этих ограниченных обстоятельствах представитель правительства подтвердит согласие.

Некоторые путешественники не могут пройти карантин дома или в своем конечном пункте назначения. В этих случаях ожидается, что путешественники примут альтернативные меры для своего возвращения в Канаду. Хотя альтернативное размещение (например, с семьей или друзьями или платное проживание) может быть приемлемым, правительство Канады не возмещает расходы, понесенные в связи с размещением, включая расходы на проживание в отелях, аренду жилых автофургонов и плату за стоянку трейлеров или кемпинг.

Составьте план карантина до прибытия в Канаду. Иностранным гражданам, у которых нет подходящего плана, может быть отказано во въезде в Канаду. Если у вас нет подходящего места для карантина, вас могут направить в специальное федеральное карантинное учреждение, где вы должны оставаться в течение всего обязательного карантина.

Прежде чем путешественники будут направлены в федеральное карантинное учреждение, представители правительства могут работать с ними, чтобы подтвердить, что все другие варианты карантинного размещения в пределах их собственных средств были исчерпаны.

Эти объекты являются последним средством для путешественников, у которых нет возможности соблюдать карантинные требования другими способами.

При необходимости транспортировка от пункта пересечения границы до федерального карантинного учреждения обеспечивается правительством Канады.

Право на адвокатаЕсли вам приказано отправиться в специально отведенное карантинное учреждение, вы имеете право безотлагательно нанять адвоката.Если вам нужна дополнительная информация о ваших законных правах и обязанностях, сотрудник правительства Канады может вам помочь.

Уведомление консульства для иностранных граждан, въезжающих в КанадуЕсли вы являетесь иностранным гражданином и вам предписано отправиться в специально отведенное карантинное учреждение, вы имеете право запросить консульскую помощь в соответствии с договором Венской конвенции о консульских отношениях .

Если вам нужна помощь в поиске контактной информации вашего посольства или консульства, посетите: Иностранные представители в Канаде.

Отправьте свой план карантина

Если вы прибываете в Канаду в качестве конечного пункта назначения, все не освобожденные путешественники должны использовать ArriveCAN для отправки своего плана.

Используйте ArriveCAN, чтобы представить свои планы поездок и карантина

По прибытии вам могут задать вопросы о ваших планах на карантин.

Как изолировать

Когда начинается и заканчивается ваш карантин

Ваш период карантина начинается в день прибытия в Канаду .

Например, если вы прибываете в 8:15 утра в четверг, 1 октября, то четверг считается днем 1 вашего карантинного периода. Ваш карантинный период закончится через 14 полных дней, в 23:59 в среду, 14 октября.

Если у вас начинают проявляться симптомы во время карантина, вы контактируете с другим путешественником с симптомами или у вас положительный результат на COVID-19, вы должны начать 10-дневную изоляцию. Ваш первый день изоляции — это день, когда вы получили результат теста или день, когда появились симптомы.

Ваш первый день изоляции — это день, когда вы получили результат теста или день, когда появились симптомы.

Если у вас нет симптомов, вы можете покинуть Канаду до окончания 14-дневного карантина. Тем не менее, вы должны:

- продолжать самоизоляцию до даты отъезда

- носить маску при выезде из Канады

- соответствуют всем правилам страны назначения

Если вы находитесь в федеральном карантинном учреждении, вы должны получить разрешение от сотрудника по карантину. Покинуть.

Тестирование на COVID-19 или неотложная медицинская помощь во время карантинаВы можете обратиться за тестированием или лечением при условии, что вы возобновите карантин сразу после этого.

Если вам нужна помощь для получения доступа к медицинскому обслуживанию, может быть сделано исключение, позволяющее разрешить вам сопровождать еще одного человека, в том числе человека, который также находится на обязательном карантине.

Если лицо, которому необходимо посетить медицинское учреждение, является ребенком-иждивенцем, исключение распространяется на еще одно сопровождающее лицо.

Определение ребенка-иждивенцаДети считаются иждивенцами, если они:

- это моложе 22 лет и

- не иметь супруга или партнера

Дети в возрасте 22 лет и старше считаются иждивенцами, если они:

- зависели от своих родителей в плане финансовой поддержки с тех пор, как им исполнилось 22 года и

- не может содержать себя финансово из-за психического или физического состояния

Если у вас появятся симптомы или положительный результат теста на COVID-19 во время карантина, вы должны начать изоляцию на 10 дней с даты получения результата теста или со дня появления симптомов.

К работодателям этой группы временных иностранных работников предъявляются особые требования.

Как добраться до места карантина

Поездка к месту карантинаВо время путешествия вы должны всегда носить маску и соблюдать физическое дистанцирование.

Меры общественного здравоохранения, которые необходимо соблюдать во время перевозки в подходящее место карантина:

- Вы можете пользоваться общественным транспортом (напр.г. автобусе, метро, такси или службе совместного использования), чтобы добраться до места карантина, однако по возможности соблюдайте физическое дистанцирование не менее 2 метров.

- Носите хорошо сшитую, хорошо сидящую маску во время транзита, за исключением случаев, когда вы путешествуете один в частном автомобиле или путешествуете только с теми же людьми, с которыми вы въехали в Канаду.

- Избегайте контактов с другими людьми и чаще дезинфицируйте руки.

- Если вы за рулем, избегайте остановок и оставайтесь в автомобиле как можно дольше: платите за бензин на заправке и пользуйтесь проездом, если вам нужно остановиться для еды.

Проверить провинциальные или территориальные требования

Как сообщить о въезде в Канаду

Если вы не являетесь полностью вакцинированным путешественником, на следующий день после прибытия в Канаду все путешественники, независимо от того, путешествуете ли вы воздушным, наземным или морским транспортом, должны использовать ArriveCAN для:

- подтвердите, что вы прибыли по адресу, который вы указали для места карантина или изоляции

- проводить ежедневную самооценку симптомов COVID-19 до завершения периода карантина или до тех пор, пока вы не сообщите о симптомах

Сообщить через ArriveCAN или по телефону

Во время карантина