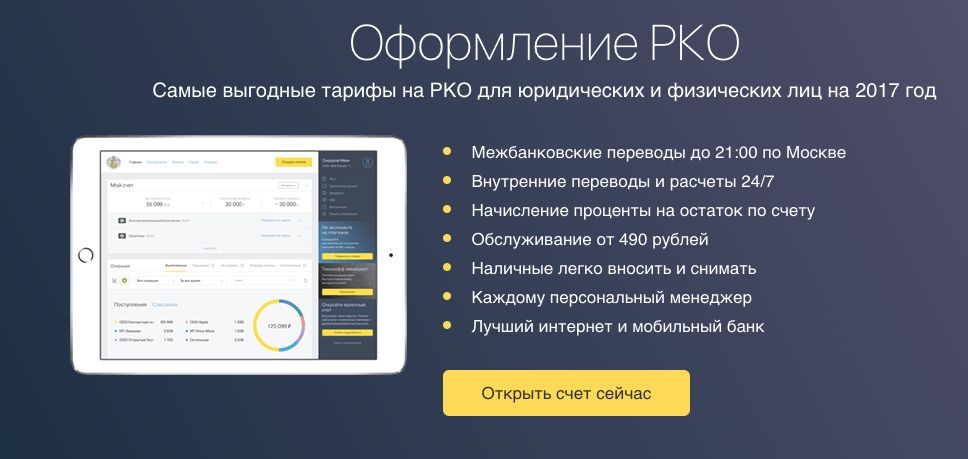

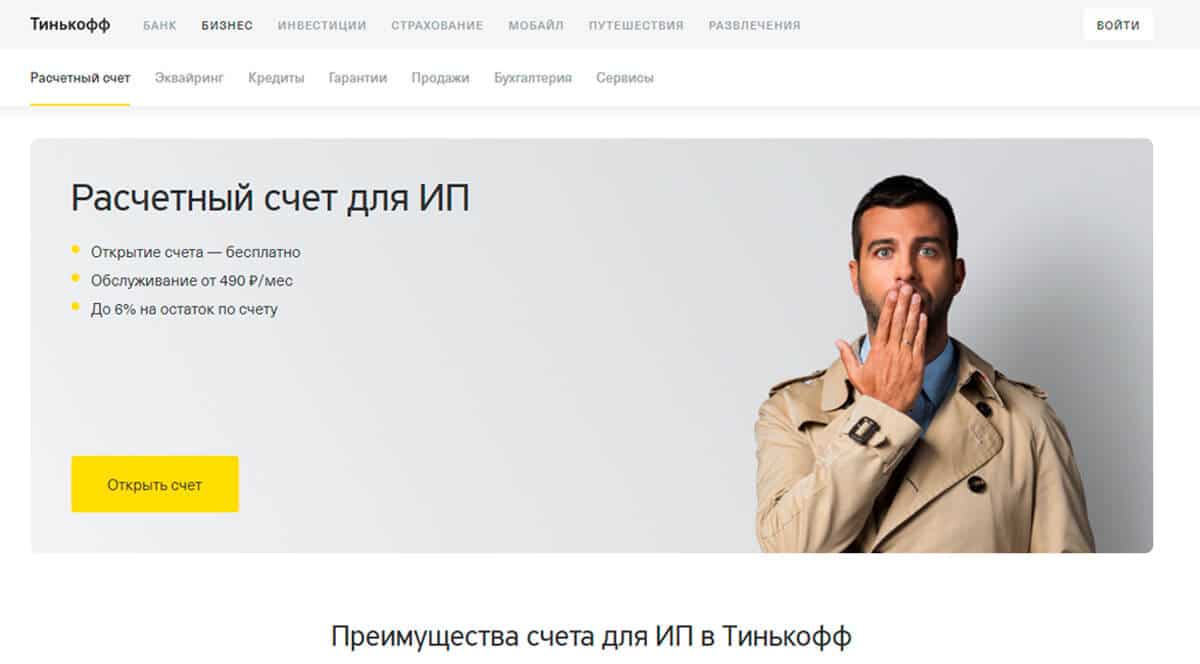

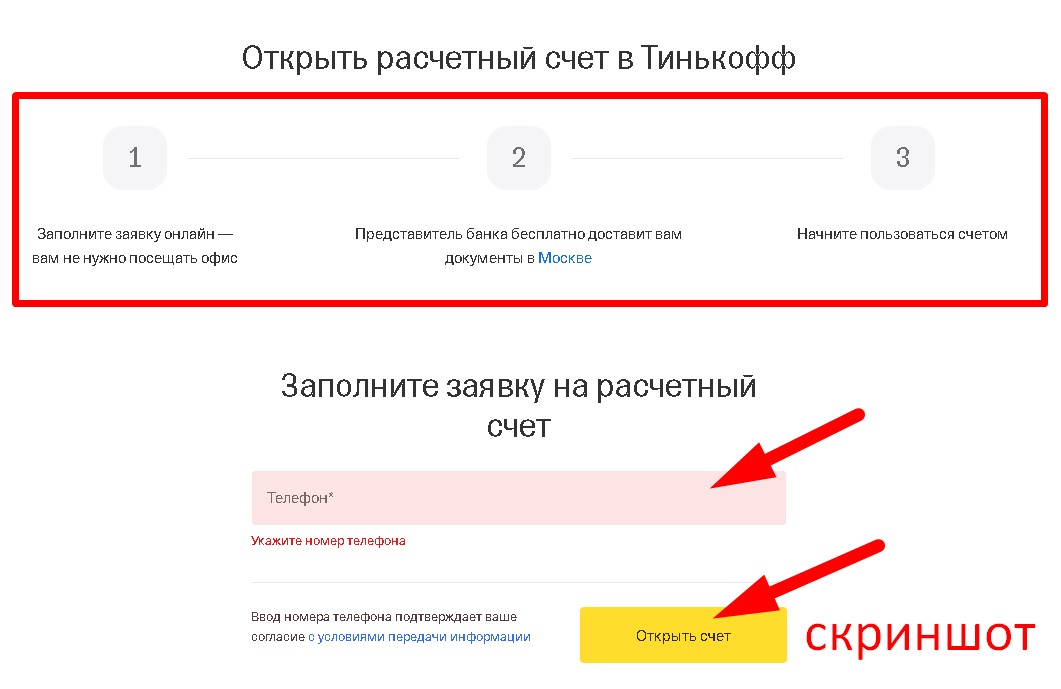

Тинькофф банк расчетный счет для ооо: Ваш браузер устарел | Тинькофф Банк

Тинькофф банк — 58 реальных отзывов 2022 года

Лучше бы и не звонилаЗаказала через приложение карту для ребёнка. У самой нет услуг в этом Банке, но уж больно хвалили. Думаю, ну ладно, заведу карту ребёнку. Заказала, назначила встречу с курьером с 10-15 на 2.10.21. Сижу дома жду, звонок, это курьер , по техническим причинам я не могу привезти вам карту в указанное время. На вопрос когда сможете, сказал не знаю, с позвоню или меняйте дату визита. Я сказала что мне не удобно, он уточнил могу ли я это сделать в приложении, я сказала что нет, так как у меня нет счётов и карт. Он сказал что если я не открою карту то не смогу пользоваться картой ребёнка.

Я позвонила в КЦ, на звонок ответил мужчина, я спросила почему так происходит, а он ответил звоните курьеру договаривайтесь, на вопрос почему я дроднатрешать эти вопросы он ответил положите минуту , во время консультации ему мешал ребёнок , разговаривал он как будто он и не сотрудник, а так мимо проходил и на звонок ответил. Сообщил, что я могу открыть карту только ребёнку а сама могу ничего не открывать. Далее трубку берет какая то девушка, на вопрос почему меня перевели она ответила : не знаю, потому опять пошла не понятная консультация. В итоге я начала уточнять что за тех причины у курьера и почему я должна сама ему звонить и решать вопрос по доставке именно потвоемени которое я указала в заявке?

Далее трубку берет какая то девушка, на вопрос почему меня перевели она ответила : не знаю, потому опять пошла не понятная консультация. В итоге я начала уточнять что за тех причины у курьера и почему я должна сама ему звонить и решать вопрос по доставке именно потвоемени которое я указала в заявке?

Не получив внятного ответа и извинений как минимум я сообщила что хочу закрыть ещё не открытые как выяснилось счета и коту и распрощаться с банком. Девушка явно расстроилась, но виду не подала, закрыла счета и сказала что отзыв ПД будет только через 30 дней и что бы я перезвонила. Я неоднократно сообщала что буду оставлять жалобу на такое обслуживание, но никаких действий оператор не предпринимала. Я повесила трубку. Потом почему то мне перезвонил парень и быстренько все отозвал и извинился. Вот у меня вопрос, почему надо доводить до этого? Все началось с курьера, которой просто почему то решил не приезжать и оператор первый сказал, что никаких тех причин быть не может звоните ему и говорите что бы приехал. Я должна просить курьера привезти мне вашу карту?????

Я должна просить курьера привезти мне вашу карту?????

Я простите, уже Ее заказала и ждала Ее неделю , выбрала удобное время .

Тинькофф, я рассталась с вами из за отношения ваших сотрудников !!!!

Сравнение тарифов РКО в Тинькофф для ИП и юридических лиц в 2022 году

Привет. В этом материале я подробно разберу и сравню тарифы банка Тинькофф на открытие и обслуживание расчетного счета для ИП и юридических лиц. Я изучил тарифный сборник и все сноски мелким шрифтом за Вас, поэтому Вам не нужно. По ходу сравнения расскажу об отдельных нюансах для ИП и ООО там, где это будет необходимо.

Поехали.

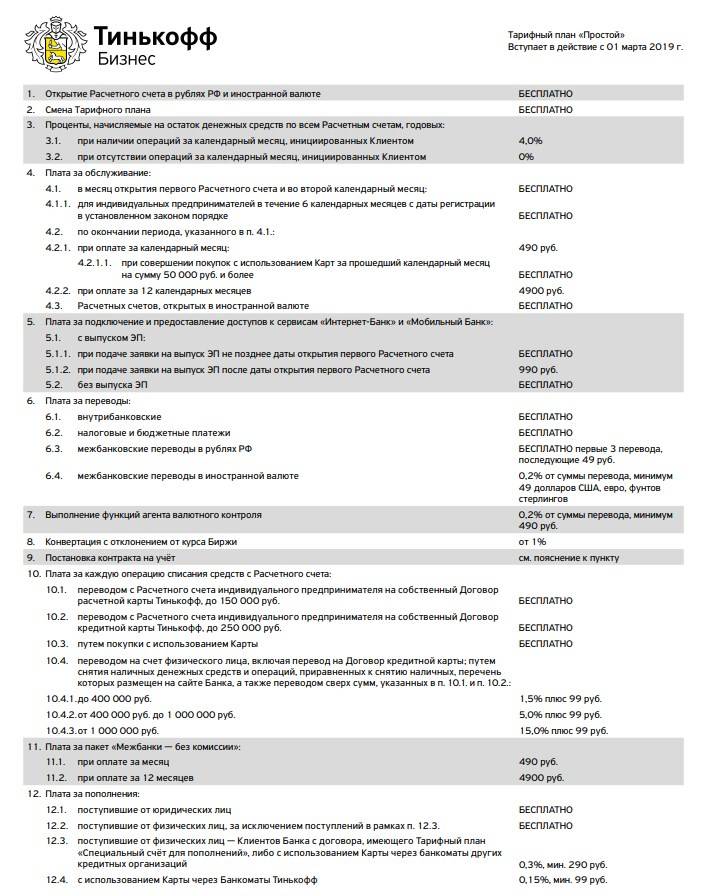

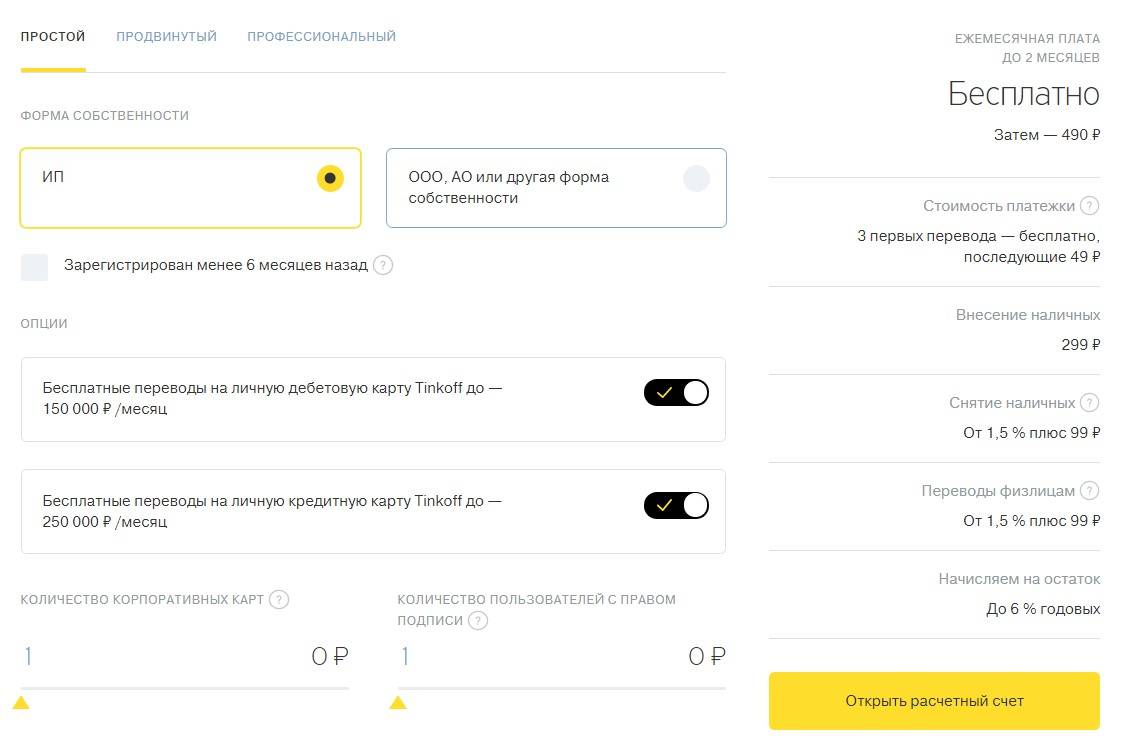

Последний раз банк обновил тарифы 15 декабря 2021 года. Сегодня в Тинькофф для малого бизнеса доступны следующие пакеты услуг:

- Простой

- Продвинутый

- Профессиональный

В банке нет физических отделений, поэтому снятие и внесение наличных через кассу банка недоступно.

Банки не всегда спешат рассказывать, что именно изменилось в тарифах. Чтобы быть в курсе последних изменений вашего тарифа, подписывайтесь на Телеграм.

Чтобы быть в курсе последних изменений вашего тарифа, подписывайтесь на Телеграм.

В данном обзоре опубликована актуальная информация на текущий момент.

Быстрые ссылки:

Калькулятор РКО в Тинькофф

Для экономии Вашего времени я подготовил калькулятор РКО по тарифам банка Тинькофф. Достаточно просто ввести свои реальные или предполагаемые обороты по счету и калькулятор рассчитает стоимость обслуживания расчетного счета по каждому тарифу.

Раскрытие информации: когда вы открываете расчетный счет по моим ссылкам, я иногда получаю комиссию. Тем самым вы помогаете развивать сайт и не видите раздражающей рекламы. Узнать больше >>>

Для сравнения тарифов банка Тинькофф с тарифами других банков — переходите к калькулятору РКО на главной странице.

Теперь перейдем к подробному сравнению тарифов.

Открытие счета

Открытие первого, второго и последующих счетов — бесплатно на всех тарифах.

Ежемесячное обслуживание

Банк дает возможность сэкономить, оплатив обслуживание счета сразу за 12 месяцев.

| Тариф | Ежемесячно | За год |

|---|---|---|

| Простой | 490 ₽ | 490 ₽ (408,33 ₽ в мес.) |

| Продвинутый | 19 900 ₽ (1658,33 ₽ в мес.) | |

| Профессиональный | 4990 ₽ | 49 900 ₽ (4158,33 ₽ в мес.) |

Для новых клиентов бесплатны первые два месяца обслуживания на любом тарифе после открытия счета, включая неполный месяц.

Другие способы получить бесплатное обслуживание в текущем месяце:

- потратить в предыдущем месяце по бизнес-карте 50 000 ₽ для «Простого» или 200 000 ₽ для «Продвинутого»

- не иметь операций по счету за прошлый и текущий месяц на тарифе «Простой»

Поступления на расчетный счет

Все поступления на счет на любом тарифе — бесплатные.

Платежные поручения

На всех тарифах включены бесплатные платежи в рублях внутри банка на счета юридических лиц и ИП.

Бесплатны также налоговые и бюджетные платежи, платежи во внебюджетные фонды и таможенные органы.

Стоимость платежных поручений в другие банки:

| Тариф | Внешние платежи в рублях через интернет-банк |

|---|---|

| Простой | 49 ₽ за платеж |

| Продвинутый | |

| Профессиональный | 19 ₽ за платеж |

Можно обнулить стоимость внешних платежей купив пакет «Межбанки — без комиссии». Тинькофф может подключить его по своей инициативе.

Стоимость пакета «Межбанки — без комиссии»:

- «Простой» — 490 ₽/мес или 4900 ₽/год

- «Продвинутый» — 990 ₽/мес или 9900 ₽/год (первые 2 месяца бесплатны после открытия счета)

- «Профессиональный» — 1990 ₽/мес или 19 900 ₽/год (первые 2 месяца бесплатны после открытия счета)

Операционный день:

- внутренние платежи отправляют круглосуточно

- внешние платежи — с 01:00 до 21:00 МСК по будням

Переводы ИП на личный счет

Суммарный объем бесплатных переводов ИП на свой личный счет в Тинькофф учитываются отдельно от объема переводов на счета других физических лиц.

В зависимости от тарифа, Тинькофф позволяет каждый месяц бесплатно выводить с расчетного счета определенную сумму на дебетовую и кредитную карту.

| Тариф | Бесплатный объем переводов в месяц |

|---|---|

| 150 000 ₽ на дебетовую и 250 000 ₽ на кредитную | |

| Продвинутый | 300 000 ₽ на дебетовую и 400 000 ₽ на кредитную |

| Профессиональный | 500 000 ₽ на дебетовую и 500 000 ₽ на кредитную |

Все что не входит в бесплатные лимиты учитывается в общем объеме переводов другим физ. лицам, комиссии ниже.

Переводы на счета физических лиц

Суммарный объем внутренних и внешних платежей на счета физических лиц учитываются совместно.

За внешние платежи дополнительно оплачивается стоимость платежки.

Комиссии следующие:

| Тариф | Объем переводов в месяц | Комиссия |

|---|---|---|

| Простой | до 400 000 ₽ | 1,5% + 99 ₽ |

| от 400 000,01 до 1 000 000 ₽ | 5% + 99 ₽ | |

| от 1 000 000,01 ₽ | 15% + 99 ₽ | |

| Продвинутый | до 400 000 ₽ | 1% + 79 ₽ |

| от 400 000,01 до 2 000 000 ₽ | 5% + 79 ₽ | |

| от 2 000 000,01 ₽ | 15% + 79 ₽ | |

| Профессиональный | до 800 000 ₽ | 1% + 59 ₽ |

| от 800 000,01 до 2 000 000 ₽ | 5% + 59 ₽ | |

| от 2 000 000,01 ₽ | 15% + 59 ₽ |

Подключив пакет «Физлицам — без комиссии» можно добавить бесплатный лимит переводов. Бесплатный лимит предоставляется на месяц и отключается при переводе средств при закрытии счета. Остатки на следующий месяц не переносятся.

Бесплатный лимит предоставляется на месяц и отключается при переводе средств при закрытии счета. Остатки на следующий месяц не переносятся.

Стоимость пакета «Физлицам — без комиссии»:

- «Простой» — пакет недоступен

- «Продвинутый» — 2990 ₽/мес за пакет или 29 900 ₽/год — добавит 500 000 ₽ бесплатного лимита (макс. 2 пакета в месяц)

- «Профессиональный» — 4990 ₽/мес за пакет или 49 900 ₽/год — добавит 1 000 000 ₽ бесплатного лимита (макс. 2 пакета в месяц)

Снятие наличных

Про снятие в банкомате

Снимать деньги можно в любом банкомате. Первоначальный лимит по счету: 100 000 ₽ в сутки и 400 000 ₽ в месяц. Может быть увеличен, но нужно будет предоставить дополнительные документы, чтобы подтвердить необходимость снятия такого объема наличных.

| Тариф | Объем переводов в месяц | Комиссия |

|---|---|---|

| Простой | до 400 000 ₽ | 1,5% + 99 ₽ |

| от 400 000,01 до 1 000 000 ₽ | 5% + 99 ₽ | |

| от 1 000 000,01 ₽ | 15% + 99 ₽ | |

| Продвинутый | до 400 000 ₽ | 1% + 79 ₽ |

| от 400 000,01 до 2 000 000 ₽ | 5% + 79 ₽ | |

| от 2 000 000,01 ₽ | 15% + 79 ₽ | |

| Профессиональный | до 800 000 ₽ | 1% + 59 ₽ |

| от 800 000,01 до 2 000 000 ₽ | ||

| от 2 000 000,01 ₽ | 15% + 59 ₽ |

Внесение наличных

Пополнить расчетный счет в Тинькофф можно несколькими способами:

- в банкомате Тинькофф

- в банкоматах других банков и у партнеров банка

- с помощью инкассационного счета

- переводом на бизнес-карту

Для пополнения через банкоматы нужна бизнес-карта.

Про внесение в банкомате Тинькофф

| Тариф | Объем пополнений в месяц | |

|---|---|---|

| Простой | любая сумма | 0,15%, мин. 99 ₽ |

| Продвинутый | до 300 000 ₽ | бесплатно |

| от 300 000,01 ₽ | 0,1%, мин. 79 ₽ | |

| Профессиональный | до 1 000 000 ₽ | бесплатно |

| от 1 000 000,01 ₽ | 0,1%, мин. 59 ₽ |

Подключив пакет «Пополнения — без комиссии» можно добавить бесплатный лимит пополнений через банкоматы Тинькофф. Бесплатный лимит предоставляется на месяц, складывается с бесплатным лимитом по тарифу и отключается при достижении максимального оборота до следующего месяца. Остатки на следующий месяц не переносятся.

Стоимость пакета «Пополнения — без комиссии»:

- «Простой» — пакет недоступен

- «Продвинутый» — 490 ₽/мес за пакет или 4900 ₽/год — добавит 1 000 000 ₽ бесплатного лимита

- «Профессиональный» — 990 ₽/мес за пакет или 9900 ₽/год — добавит 2 000 000 ₽ бесплатного лимита

Про внесение в банкоматах других банков и у партнеров банка

| Тариф | Объем пополнений в месяц | Комиссия |

|---|---|---|

| Простой | любая сумма | 0,3%, мин. 290 ₽ |

| Продвинутый | 0,25%, мин. 290 ₽ | |

| Профессиональный | 0,15%, мин. 290 ₽ |

Про внесение с помощью инкассационного счета

Инкассационный счет — это специальный счет с номером их 10 цифр для внесения наличных на Ваш расчетный счет. Пополнять таким способом можно в офисах МТС, «Билайна», «Евросети», «Золотой короны», «Контакта» и «Юнистрима».

Пополнять таким способом можно в офисах МТС, «Билайна», «Евросети», «Золотой короны», «Контакта» и «Юнистрима».

| Тариф | Объем пополнений в месяц | Комиссия |

|---|---|---|

| Простой | любая сумма | 0,3% + 490 ₽ |

| Продвинутый | ||

| Профессиональный | 0,25% + 490 ₽ |

Про внесение с помощью перевода на бизнес-карту

Можно просто перевести деньги с любой карты на бизнес-карту по ее номеру, но комиссия выше — 2,99% на всех тарифах.

Премиальное обслуживание

Отдельно хочу упомянуть о премиальном обслуживании, которое доступно только на тарифе «Профессиональный».

Стоимость обслуживания счета увеличивается до 24 990 ₽/мес или 249 900 ₽/год.

За эти деньги Вы получите:

- 3% на остаток на счете (макс.

10 000 ₽)

10 000 ₽) - внешние платежи без комиссии за платежное поручение

- дополнительный бесплатный лимит в 2 000 000 ₽/мес на переводы физ. лицам

- дополнительный бесплатный лимит в 4 000 000 ₽/мес на пополнение счета

- сервис бухгалтерии и обслуживание

- СМС-уведомления по счету для любого количества номеров

- бесплатное обслуживание 1 карты Tinkoff Black Metal

- бесплатное премиум обслуживание брокерского счета в Тинькофф Инвестиции.

- индивидуальный подход в тарификации услуг

10 000 ₽)

10 000 ₽)Интернет-банк «Тинькофф Бизнес»

«Тинькофф Бизнес» — это интернет-банк для управления расчетным счетом.

Подключение и ежемесячное обслуживание бесплатное на всех тарифах.

Мобильное приложение «Тинькофф Бизнес»

Приложение для телефонов по управлению расчетным счетом в Тинькофф также бесплатное на всех тарифах.

Скачать его можно по ссылкам:

Уведомление по SMS

Для получения информации по движению средств на расчетном счете по умолчанию подключается услуга «Оповещение об операциях». Ее можно отключить при открытии счета либо потом, в мобильном приложении или интернет-банке.

Ее можно отключить при открытии счета либо потом, в мобильном приложении или интернет-банке.

Первые два месяца после открытия счета — бесплатные.

| Тариф | Уведомления по SMS, за номер |

|---|---|

| Простой | 99 ₽/мес или 990 ₽/год |

| Продвинутый | |

| Профессиональный |

Я обычно для получения такой информации пользуюсь мобильным приложением, поэтому уведомления по sms отключаю.

Бизнес-карта «Tinkoff Business»

Условия по бизнес-карте одинаковые для всех тарифов. Карта привязана к расчетному счету, поэтому все операции по карте будут отражены в операциях по счету.

Про выпуск и обслуживание

Обслуживание всех карт бесплатное.

Бесплатный выпуск и перевыпуск карт (операции суммируются) по инициативе клиента:

- «Простой» — 1 раз

- «Продвинутый» — 2 раза

- «Профессиональный» — 3 раза

Все последующие операции выпуска и перевыпуска — 490 ₽ за операцию.

Про SMS-уведомления по карте

Так как карта привязана к расчетному счету, уведомления по карте те же что и уведомления по счету.

Советы

- Используйте калькулятор РКО чтобы оценить примерную стоимость обслуживания счета в банке Тинькофф по Вашим потребностям.

- Если Вы с банком надолго, оплачивайте тариф сразу за год — получите два месяца бесплатного обслуживания (по сравнению с помесячной оплатой).

- Вместо SMS-уведомлений подключайте PUSH в мобильном приложении, так вы сэкономите от 990 ₽ до 1188 ₽ в год.

Материалы по теме

Полный сборник тарифов банка Тинькофф:

Я прилагаю много усилий и времени, чтобы сделать сервис более полезным и удобным. Если вам нравится то, что я делаю, и вы хотите помочь мне развивать проект и дальше — поддержите меня материально по этой ссылке.

Стоит ли открывать счет в «Тинькофф Банке»

Будем делать обзоры с плюсами и минусами разных банков, чтобы помочь вам определиться, в каких выгодно открывать расчетный счет.

На конец 2018 года в рейтинге banki.ru «Тинькофф Банк» на 26-м месте из 489. Не топ-10, но все же очень активно развивающийся банк.

Плюсы Тинькофф Банка

У «Тинькофф банка» достаточно демократичные тарифы на открытие расчетного счета.

Много плюшек

1) Годная онлайн-бухгалтерия.

Онлайн-бухгалтерия поможет разобраться с налогами и взносами:

- рассчитает налоги УСН и ЕНВД, страховые взносы ИП,

- сформирует платежные поручения и напомнит об оплате,

- отправит декларацию в налоговую в электронном виде,

Бесплатно, если открыть расчетный счет в Тинькофф Банке.

2) Тинькофф реализовал в рамках РКО конструктор сайтов.

Клиент может самостоятельно создавать уникальные сайты за пару минут, запускать на них рекламу и собирать заявки абсолютно бесплатно.

Цифровизация и клиентоориентированность

- У Тинькофф удобный мобильный банк;

-

Тинькофф стал ставить банкоматы во многих торговых центрах и других местах шаговой доступности.

- В банке будет голосовой помощник Олег. Голос не как у Тинькова, а жалко.

Тинькофф стремится сотрудничать с другими банками.

Например, в прошлом году запустили сервис переводов по номеру мобильного телефона между ним и Сбербанком.

У «Тинькофф банка» оперативные и, в большинстве своем, дружелюбные сотрудники.

Туда набирают молодых людей, которые замотивированы сделать так, чтобы понравилось начальству. В Тинькофф Банке любой вопрос можно круглосуточно задать персональному менеджеру. Можно связаться с менеджерами по телефону, в чате приложения.

Правда, это сейчас есть у многих банков.

Как и обещают в рекламе, представитель действительно приедет куда угодно: хоть домой, хоть в офис. И уже завтра.

А если вы устали работать бухгалтером, вы можете легко устроиться в«Тинькофф банка». Соискатель может найти для себя работу в одном из направлений:

- Очная работа. Это представители банка по всей России: доставка карт, работа за стойками в крупных Торговых центрах, и даже поддержка клиентов Банка из московского офиса Тинькофф.

- Дистанционный Колл Центр(ДКЦ). Работа из дома: взыскание задолженностей, привлечение новых клиентов и ведение уже существующих.

Тинькофф банк делает много кеш-беков.

Повышенные бонусы можно выбирать в соответствии со своим предпочтениями.

Банк ориентируется на молодежь.

Может, для кого-то это и минус. Но вообще похвально. Участвует в разных фестивалях (например, в «Красной поляне» делает крутую горнолыжную тусовку).

Минусы Тинькофф Банка

Блокирует счета быстро и у многих.

Почитайте вот тут:

Берут немалую комиссию за вывод средств со счета в случае блокировки.

В Тинькофф это 15 %.

В банке «Тинькофф» взимают такую комиссию, в том числе, и с ИП. Кроме того, при изгнании клиента, банк удерживает комиссию за льготный период обслуживания.

Кроме того, при изгнании клиента, банк удерживает комиссию за льготный период обслуживания.

В Альфе такая комиссия — 10 % .

Карты «физиков» блокируют тоже. Но это сейчас у всех: «Тинькофф-банк пояснил, когда происходит блокировка денежных переводов физлиц».

Почитайте подробнее про дебетовые карты для физиков. Тут Тинькофф-банк, действительно, лидер.

Олег Тиньков — скандальная

Вот материалы о Тинькове и его политике:

Но, на самом деле, не советуем оценивать работу банка по одиозности его основателя.

Подумайте, сравнивайте банки, прежде чем открывать счет.

Innosilicon: оборудование для майнинга | ОБЩЕСТВО

Компания Innosilicon поможет начать майнить, ее разработка — ASIC-майнеры – заслуживает вашего внимания. На данный момент она стала одним из лидеров в своем сегменте рынка. Оборудование этого поколения появилось 5 лет назад. Для него стала характерной особенностью быстрая окупаемость. На сайте Innosilicon — https://ibmm.ru/katalog/innosilicon/ — вы можете прочитать подробнее о ASIC-майнерах, а также о том, как их приобрести и использовать для получения прибыли.

Оборудование этого поколения появилось 5 лет назад. Для него стала характерной особенностью быстрая окупаемость. На сайте Innosilicon — https://ibmm.ru/katalog/innosilicon/ — вы можете прочитать подробнее о ASIC-майнерах, а также о том, как их приобрести и использовать для получения прибыли.

Компания из Китая занимается разработкой ASIC-майнеров, в основе ее работы лежат инновации, позволяющие при минимальных энерго- и финансовых затратах повысить эффективность майнингового оборудования. Многие знают о том, что майнинг связан с колоссальными энергозатратами, именно поэтому к разработкам, позволяющим повысить энергоэффективность и снизить траты на ресурсы, придается первоочередное значение. А благодаря тому, что холдингу удалось добиться хороших результатов в этом направлении, его оборудование для майнинга пользуется колоссальным спросом, подробнее читайте на его официальном сайте ibmm.ru.

Среди преимуществ концерна, которые привлекают майнеров, стоит назвать:

- высокие объемы производительности – компания готова обеспечить спрос на оборудование уникальной продукцией;

- лидерство среди производителей оборудования для майнинга;

- качественная техническая поддержка, которая является для клиентов не только возможностью быстро и грамотно решить возникшие проблемы, выполнить настройку оборудования, но и признаком профессионального подхода к организации работы сервиса;

- высокая мощность оборудования при снижении энергозатрат.

Если вас заинтересовали предложения компании Innosilicon, заходите на ее сайт, консультанты готовы ответить на все ваши вопросы.

Особенности оборудования от Innosilicon

Устройства для майнинга работает на основе единого алгоритма – Scrypt. Оборудование производит Лайткойн, один из наиболее перспективных альткоинов на рынке криптовалюты. Помимо этого, на оборудовании можно майнить и Биткоин, первую и наиболее успешную на данный момент криптовалюту.

Достоинства оборудования:

- сниженное потребление электроэнергии;

- оптимальные габариты;

- стабильный майнинг;

- функциональность.

Доставка оборудования Innosilicon обеспечивается по всей территории России. Компания является надежным поставщиком, имеющим много положительных отзывов от благодарных клиентов.

Полное наименование организации Общество с ограниченной ответственностью «ИБММ Технологии»

Краткое наименование организации ООО » ИБММ Технологии»

Полное наименование на английском языке IBMM Technology

Юридический адрес 143009, Московская область, городской округ Одинцовский, г. Одинцово, ул. Северная, д. 5, к. 3, кв. 353, ком. 1

Одинцово, ул. Северная, д. 5, к. 3, кв. 353, ком. 1

Почтовый адрес 119634, г. Москва, а/я 22

ИНН 5032334982

КПП 503201001

ОГРН 1215000115230

ОКПО 72283593

Банк АО «ТИНЬКОФФ БАНК»

БИК 044525974

Корр. счет 30101810145250000974

Расчетный счет 40702810110000980537

Генеральный директор Гузенко Дмитрий Владиславович

TCS Group Holding PLC сообщает о рекордной квартальной прибыли за период (чистая прибыль) в 1 квартале 21 года

TCS Group Holding PLC (TCS) TCS Group Holding PLC сообщает о рекордной квартальной прибыли за период (чистая прибыль) в 1кв.21 11 мая 2021 г. / 10:00 МСК Распространение нормативного сообщения, переданного EQS Group. Эмитент несет единоличную ответственность за содержание данного объявления. -------------------------------------------------- ---------------------------- TCS Group Holding PLC сообщает о рекордной квартальной прибыли за период (чистая прибыль) в 1кв.21 o Общая выручка выросла на 21 % до 56 рублей.

8 млрд в 1 кв. 21 г. (1 кв. 20 г.: 46,9 млрд руб.)

o Чистая прибыль выросла на 57% до 14,2 млрд руб. в 1 кв. 21 г. (1 кв. 20 г.: 9,0 млрд руб.)

o Активы Тинькофф Инвестиции на хранении превысили 415 млрд руб.

o На некредитные направления бизнеса приходилось 43% выручки и 24% чистого

выгода

o Общее количество клиентов достигло 14,8 млн в 1 кв. 21 г. (1 кв. 2020 г.: 10,8 млн)

ЛИМАССОЛ, КИПР - 11 мая 2021 г. TCS Group Holding PLC (LI: TCS, MOEX: TCSG)

(«Тинькофф», «Мы», «Группа», «Компания»), ведущий российский поставщик

онлайн-услуги по финансам и образу жизни через экосистему Тинькофф сегодня

объявляет консолидированные результаты по МСФО за три месяца, закончившихся 31 марта

2021.

Оливер Хьюз, генеральный директор Группы Тинькофф, прокомментировал:

«Мы продолжили демонстрировать прибыльный рост в первом квартале 2021 года.

с чистой прибылью, достигшей нового квартального рекорда в 14,2 млрд руб.

полный вперед, привлекая новых клиентов и запуская новые интересные функции

по всей нашей продуктовой линейке.

8 млрд в 1 кв. 21 г. (1 кв. 20 г.: 46,9 млрд руб.)

o Чистая прибыль выросла на 57% до 14,2 млрд руб. в 1 кв. 21 г. (1 кв. 20 г.: 9,0 млрд руб.)

o Активы Тинькофф Инвестиции на хранении превысили 415 млрд руб.

o На некредитные направления бизнеса приходилось 43% выручки и 24% чистого

выгода

o Общее количество клиентов достигло 14,8 млн в 1 кв. 21 г. (1 кв. 2020 г.: 10,8 млн)

ЛИМАССОЛ, КИПР - 11 мая 2021 г. TCS Group Holding PLC (LI: TCS, MOEX: TCSG)

(«Тинькофф», «Мы», «Группа», «Компания»), ведущий российский поставщик

онлайн-услуги по финансам и образу жизни через экосистему Тинькофф сегодня

объявляет консолидированные результаты по МСФО за три месяца, закончившихся 31 марта

2021.

Оливер Хьюз, генеральный директор Группы Тинькофф, прокомментировал:

«Мы продолжили демонстрировать прибыльный рост в первом квартале 2021 года.

с чистой прибылью, достигшей нового квартального рекорда в 14,2 млрд руб.

полный вперед, привлекая новых клиентов и запуская новые интересные функции

по всей нашей продуктовой линейке. Мы продолжаем укреплять Тинькофф Инвестиции, диверсифицируя наши инвестиции

предложение. Я рад приветствовать Антона Малкова в качестве нового руководителя

Группа управления сделками на рынках капитала в Тинькофф Инвестиции возглавит

наше новое усилие DCM и ECM с акцентом на компании новой экономики.

В апреле мы объявили о приобретении Группой Тинькофф контрольного пакета акций

в ООО «Бесконтакт», разработчике приложения «Кошелек». цифровой кошелек и

Единственное в России мобильное приложение для агрегации банковских карт, карт лояльности и

купонов, приложение «Кошелек» имеет базу пользователей, превышающую 20 миллионов, и работает

с крупнейшими ритейлерами страны. Это огромная возможность для Тинькофф

по мере того, как мы наращиваем наше присутствие в сфере лояльности.

Что касается корпоративного управления, мы продолжаем вносить важные улучшения.Я рад, что взял на себя роль исполнительного директора недавно

расширил Совет директоров TCS Group, чтобы возглавить эту работу, продолжая

контролировать стратегические инициативы.

Мы продолжаем укреплять Тинькофф Инвестиции, диверсифицируя наши инвестиции

предложение. Я рад приветствовать Антона Малкова в качестве нового руководителя

Группа управления сделками на рынках капитала в Тинькофф Инвестиции возглавит

наше новое усилие DCM и ECM с акцентом на компании новой экономики.

В апреле мы объявили о приобретении Группой Тинькофф контрольного пакета акций

в ООО «Бесконтакт», разработчике приложения «Кошелек». цифровой кошелек и

Единственное в России мобильное приложение для агрегации банковских карт, карт лояльности и

купонов, приложение «Кошелек» имеет базу пользователей, превышающую 20 миллионов, и работает

с крупнейшими ритейлерами страны. Это огромная возможность для Тинькофф

по мере того, как мы наращиваем наше присутствие в сфере лояльности.

Что касается корпоративного управления, мы продолжаем вносить важные улучшения.Я рад, что взял на себя роль исполнительного директора недавно

расширил Совет директоров TCS Group, чтобы возглавить эту работу, продолжая

контролировать стратегические инициативы. Кроме того, буквально неделю назад мы объявили, что

мы значительно расширяем и укрепляем Совет директоров TCS Group с помощью

встречи Эшли Данстер, Маши Гордон, Маргариты Хаджитофи, Ника Хубера

и Нитин Сайгал в качестве независимых неисполнительных директоров с сегодняшнего дня. В

параллельно с этими назначениями Компания запускает два новых комитета,

комитет по рискам и возникающим рискам («устойчивое развитие») и стратегия

Комитет.Благодаря этим и другим инициативам мы уже на пути к достижению нашей цели.

создания наиболее всеобъемлющего, привлекательного и инновационного финансового и

экосистема образа жизни в мире».

Станислав Близнюк, Председатель Правления Тинькофф Банка, добавил:

«Я рад сообщить о стабильной работе как наших кредитных

и некредитные бизнес-направления, с нашим учетом некредитных бизнес-направлений

на 43% выручки в первом квартале.

По мере ускорения внедрения цифровых технологий в различных отраслях мы внедряем новые

продукты и услуги, которые наилучшим образом используют эту тенденцию.

Кроме того, буквально неделю назад мы объявили, что

мы значительно расширяем и укрепляем Совет директоров TCS Group с помощью

встречи Эшли Данстер, Маши Гордон, Маргариты Хаджитофи, Ника Хубера

и Нитин Сайгал в качестве независимых неисполнительных директоров с сегодняшнего дня. В

параллельно с этими назначениями Компания запускает два новых комитета,

комитет по рискам и возникающим рискам («устойчивое развитие») и стратегия

Комитет.Благодаря этим и другим инициативам мы уже на пути к достижению нашей цели.

создания наиболее всеобъемлющего, привлекательного и инновационного финансового и

экосистема образа жизни в мире».

Станислав Близнюк, Председатель Правления Тинькофф Банка, добавил:

«Я рад сообщить о стабильной работе как наших кредитных

и некредитные бизнес-направления, с нашим учетом некредитных бизнес-направлений

на 43% выручки в первом квартале.

По мере ускорения внедрения цифровых технологий в различных отраслях мы внедряем новые

продукты и услуги, которые наилучшим образом используют эту тенденцию. В апреле Тинькофф запустил

Первая в России цифровая услуга BNPL (купи сейчас, заплати потом) для физических лиц под названием

Доляме.ру. Сочетает в себе преимущества онлайн-эквайринга и рассрочки

планы для клиентов, совершающих платежи при совершении покупок в Интернете.

Бизнес Тинькофф Блэк — наш продукт по расчетным счетам и основа

экосистема Тинькофф достигла новых высот с общим количеством клиентов 8,9 млн.

Тинькофф Бизнес продолжил наращивать клиентскую базу в 1 квартале за счет увеличения

число средних предприятий увеличилось.Тинькофф Бизнес также

расширил доступ клиентов к кредитованию, сохранив при этом его традиционно

консервативный подход к риску.

Мы остаемся вторым по величине поставщиком услуг онлайн-эквайринга в России и

Тинькофф Эквайринг продолжает стабильно наращивать выручку. Тинькофф Касса,

который позволяет компаниям заботиться о своих потребностях в онлайн- и офлайн-платежах.

в одном месте — это лишь одна из новейших услуг, адресованных нашему бизнесу

клиенты

Тинькофф Инвестиции остались ведущим российским брокером на Московской бирже

с 1.

В апреле Тинькофф запустил

Первая в России цифровая услуга BNPL (купи сейчас, заплати потом) для физических лиц под названием

Доляме.ру. Сочетает в себе преимущества онлайн-эквайринга и рассрочки

планы для клиентов, совершающих платежи при совершении покупок в Интернете.

Бизнес Тинькофф Блэк — наш продукт по расчетным счетам и основа

экосистема Тинькофф достигла новых высот с общим количеством клиентов 8,9 млн.

Тинькофф Бизнес продолжил наращивать клиентскую базу в 1 квартале за счет увеличения

число средних предприятий увеличилось.Тинькофф Бизнес также

расширил доступ клиентов к кредитованию, сохранив при этом его традиционно

консервативный подход к риску.

Мы остаемся вторым по величине поставщиком услуг онлайн-эквайринга в России и

Тинькофф Эквайринг продолжает стабильно наращивать выручку. Тинькофф Касса,

который позволяет компаниям заботиться о своих потребностях в онлайн- и офлайн-платежах.

в одном месте — это лишь одна из новейших услуг, адресованных нашему бизнесу

клиенты

Тинькофф Инвестиции остались ведущим российским брокером на Московской бирже

с 1. 8 млн клиентов и 415 млрд руб. в активах на хранении».

ФИНАНСОВЫЙ И ОПЕРАЦИОННЫЙ ОБЗОР

млрд руб. 1кв.21 1кв.20 Изменение

Приобретенные кредитные счета (млн шт.) 1,5 1,0 +54%

Чистая маржа 29,2 25,5 +14,4%

Чистая маржа после резервов 24,5 10,0 +144,0%

Прибыль до налогообложения 18,0 11,6 +55,3%

Чистая прибыль 14,2 9,0 +57,0%

Рентабельность собственного капитала 43,7% 37,5% +6,2 п.п.

Чистая процентная маржа 15.8% 20,0% -4,2 п.п.

Стоимость риска 4,5% 15,9% -11,4 п.п.

млрд руб. 31 марта 2021 г. 31 декабря 2020 г. Изменение

Итого активы 873,5 859,3 +1,7%

Чистые кредиты и авансы клиентам 431,0 376,5 +14,5%

Доля проблемных кредитов 9,7% 10,3% - 0,6 п.п.

Денежные средства и казначейский портфель 326,6 374,8 -12,9%

Итого обязательства 741,3 732,3 1,2%

Счета клиентов 631.3 626,8 +0,7%

Итого собственный капитал 132,3 127,0 +4,1%

Коэффициент капитала первого уровня 18,0% 17,9% +0,1 п.п.

Коэффициент общего капитала 18,0% 17,9% +0,1 п.п.

ЦБ РФ Н1.0 (норматив достаточности капитала) 12,6% 13,1% -0,5 п.

8 млн клиентов и 415 млрд руб. в активах на хранении».

ФИНАНСОВЫЙ И ОПЕРАЦИОННЫЙ ОБЗОР

млрд руб. 1кв.21 1кв.20 Изменение

Приобретенные кредитные счета (млн шт.) 1,5 1,0 +54%

Чистая маржа 29,2 25,5 +14,4%

Чистая маржа после резервов 24,5 10,0 +144,0%

Прибыль до налогообложения 18,0 11,6 +55,3%

Чистая прибыль 14,2 9,0 +57,0%

Рентабельность собственного капитала 43,7% 37,5% +6,2 п.п.

Чистая процентная маржа 15.8% 20,0% -4,2 п.п.

Стоимость риска 4,5% 15,9% -11,4 п.п.

млрд руб. 31 марта 2021 г. 31 декабря 2020 г. Изменение

Итого активы 873,5 859,3 +1,7%

Чистые кредиты и авансы клиентам 431,0 376,5 +14,5%

Доля проблемных кредитов 9,7% 10,3% - 0,6 п.п.

Денежные средства и казначейский портфель 326,6 374,8 -12,9%

Итого обязательства 741,3 732,3 1,2%

Счета клиентов 631.3 626,8 +0,7%

Итого собственный капитал 132,3 127,0 +4,1%

Коэффициент капитала первого уровня 18,0% 17,9% +0,1 п.п.

Коэффициент общего капитала 18,0% 17,9% +0,1 п.п.

ЦБ РФ Н1.0 (норматив достаточности капитала) 12,6% 13,1% -0,5 п. п.

В 1 квартале 2021 года общая выручка Группы выросла на 21% по сравнению с аналогичным периодом прошлого года и составила 56,8 млрд руб.

(1 квартал 2020 г.: 46,9 млрд руб.). Валовой процентный доход увеличился на 11% в годовом исчислении до

35,3 млрд руб. (1 квартал 2020 г.: 31,7 млрд руб.), в основном за счет роста кредитного портфеля.

Валовая процентная доходность снизилась до 25,6% в 1К21 (1К20: 29,8%), в основном из-за

в результате снижения процентных ставок и изменений в кредитном портфеле.

Процентный доход по портфелю ценных бумаг Группы снизился до 5,1%.

(1Q'20: 6,0%), в связи со снижением процентных ставок в рублях.

В 1 квартале 2021 г., несмотря на значительный рост за последние 12 мес.

клиентская база и остатки на счетах, процентные расходы уменьшились на 1,6%

в годовом исчислении до 5,5 млрд руб. (1 квартал 2020 г.: 5,5 млрд руб.).6 млрд). Этому способствовало продолжающееся

снижение нашей стоимости заимствований с 4,8% в 1 квартале 2020 г. до 3,2% в 1 квартале 21 г.

п.

В 1 квартале 2021 года общая выручка Группы выросла на 21% по сравнению с аналогичным периодом прошлого года и составила 56,8 млрд руб.

(1 квартал 2020 г.: 46,9 млрд руб.). Валовой процентный доход увеличился на 11% в годовом исчислении до

35,3 млрд руб. (1 квартал 2020 г.: 31,7 млрд руб.), в основном за счет роста кредитного портфеля.

Валовая процентная доходность снизилась до 25,6% в 1К21 (1К20: 29,8%), в основном из-за

в результате снижения процентных ставок и изменений в кредитном портфеле.

Процентный доход по портфелю ценных бумаг Группы снизился до 5,1%.

(1Q'20: 6,0%), в связи со снижением процентных ставок в рублях.

В 1 квартале 2021 г., несмотря на значительный рост за последние 12 мес.

клиентская база и остатки на счетах, процентные расходы уменьшились на 1,6%

в годовом исчислении до 5,5 млрд руб. (1 квартал 2020 г.: 5,5 млрд руб.).6 млрд). Этому способствовало продолжающееся

снижение нашей стоимости заимствований с 4,8% в 1 квартале 2020 г. до 3,2% в 1 квартале 21 г. в связи с

постепенное снижение ставок по депозитам (в соответствии со снижением рыночных ставок) и

увеличение доли текущих счетов в структуре финансирования.

В 1 квартале 2021 года чистая рентабельность выросла на 14% по сравнению с аналогичным периодом прошлого года до рекордных 29,2 млрд руб. (1 квартал 20:

25,5 млрд руб.), в первую очередь за счет растущего кредитного портфеля.

Стоимость риска снизилась до 4,5% в 1К21 с 15,9% в 1К20. Наша сеть с поправкой на риск

процентная маржа выросла с 7.9% в 1К20 до 13,3% в 1К21.

Наши некредитные бизнес-линии продолжают обеспечивать растущую долю наших

доход благодаря росту клиентской базы, расширению ассортимента продукции

предложения и постоянные усилия по монетизации. В 1 кв. 21 г. некредитная выручка

представляли 43% выручки Группы и 24% прибыли Группы до

налог.

На конец 1 квартала 21 года Группа имела:

o более 8,9 млн клиентов с текущими счетами с общим балансом в рублях

329,3 млрд по всем счетам

o более 500 000 клиентов малого и среднего бизнеса с общим остатком на текущем счете в рублях

83.

в связи с

постепенное снижение ставок по депозитам (в соответствии со снижением рыночных ставок) и

увеличение доли текущих счетов в структуре финансирования.

В 1 квартале 2021 года чистая рентабельность выросла на 14% по сравнению с аналогичным периодом прошлого года до рекордных 29,2 млрд руб. (1 квартал 20:

25,5 млрд руб.), в первую очередь за счет растущего кредитного портфеля.

Стоимость риска снизилась до 4,5% в 1К21 с 15,9% в 1К20. Наша сеть с поправкой на риск

процентная маржа выросла с 7.9% в 1К20 до 13,3% в 1К21.

Наши некредитные бизнес-линии продолжают обеспечивать растущую долю наших

доход благодаря росту клиентской базы, расширению ассортимента продукции

предложения и постоянные усилия по монетизации. В 1 кв. 21 г. некредитная выручка

представляли 43% выручки Группы и 24% прибыли Группы до

налог.

На конец 1 квартала 21 года Группа имела:

o более 8,9 млн клиентов с текущими счетами с общим балансом в рублях

329,3 млрд по всем счетам

o более 500 000 клиентов малого и среднего бизнеса с общим остатком на текущем счете в рублях

83. 1 миллиард

o более 1,8 млн клиентов Тинькофф Инвестиции и более 415 млрд руб.

активы клиента

В 1 квартале 2021 года операционные расходы увеличились на 74% по сравнению с аналогичным периодом прошлого года до 20,3 млрд руб. (1 квартал 20 года:

11,6 млрд руб.) за счет возобновления роста нашего кредитного портфеля и инвестиций

в наши быстрорастущие новые направления бизнеса.

Группа сообщила о стабильной квартальной чистой прибыли в размере 14,2 млрд руб. в 1 кв. 21 г. (1 кв. 20 г.:

9,0 млрд руб.), поддерживаемый постоянным активным привлечением клиентов и

монетизация. В результате показатель ROE за 1 квартал 21 года составил 43.7% (1 квартал 2020 г.: 37,5%).

В 1 квартале 2021 г. Группа продолжала поддерживать устойчивый баланс, с общим

активы выросли на 1,7% с конца 2020 г. до 873,5 млрд руб. (31 декабря 2020 г.: руб.

859,3 млрд).

Ссудный портфель брутто Группы вырос на 12,4% с конца 2020 года до 502,9 руб.

млрд (31 декабря 2020 г.: 447,4 млрд руб.), а чистый кредитный портфель увеличился на 14,5% до

431,0 млрд руб.

1 миллиард

o более 1,8 млн клиентов Тинькофф Инвестиции и более 415 млрд руб.

активы клиента

В 1 квартале 2021 года операционные расходы увеличились на 74% по сравнению с аналогичным периодом прошлого года до 20,3 млрд руб. (1 квартал 20 года:

11,6 млрд руб.) за счет возобновления роста нашего кредитного портфеля и инвестиций

в наши быстрорастущие новые направления бизнеса.

Группа сообщила о стабильной квартальной чистой прибыли в размере 14,2 млрд руб. в 1 кв. 21 г. (1 кв. 20 г.:

9,0 млрд руб.), поддерживаемый постоянным активным привлечением клиентов и

монетизация. В результате показатель ROE за 1 квартал 21 года составил 43.7% (1 квартал 2020 г.: 37,5%).

В 1 квартале 2021 г. Группа продолжала поддерживать устойчивый баланс, с общим

активы выросли на 1,7% с конца 2020 г. до 873,5 млрд руб. (31 декабря 2020 г.: руб.

859,3 млрд).

Ссудный портфель брутто Группы вырос на 12,4% с конца 2020 года до 502,9 руб.

млрд (31 декабря 2020 г.: 447,4 млрд руб.), а чистый кредитный портфель увеличился на 14,5% до

431,0 млрд руб. (31 декабря 2020 г.: 376,5 млрд руб.).

Коэффициент неработающих кредитов Группы снизился до 9,7% (31 декабря 2020 г.: 10,3%), в то время как наши кредитные убытки

покрытие пособия составляло 1.47x просроченных кредитов.

Средства клиентов Группы увеличились на 0,7% с конца 2020 г. до руб.

631,3 млрд (31 декабря 2020 г.: 626,8 млрд руб.).

Собственный капитал Тинькофф вырос на 4,1% до 132,3 млрд руб. на конец 1 кв.

дек'20: 127,0 млрд руб.). По состоянию на 1 апреля 2021 г. установленный законом коэффициент Группы Н1.0

составил 12,6%, коэффициент Н1.2 – 12,1%, коэффициент Н1.1 – 12,1%.

10,0%.

РЕКОМЕНДАЦИИ НА 21 ФГ

Группа повторяет следующие ранее сообщенные указания для полного

2021 год:

o Мы ожидаем, что чистый рост нашего кредитного портфеля составит более 30%

o Мы ожидаем, что стоимость риска составит 7-8%.

o Мы ожидаем, что стоимость заимствования будет в диапазоне 3-4%.

o Мы ожидаем, что доля некредитных доходов составит более 40% от общего объема

доходы

o Мы ожидаем, что чистая прибыль составит не менее 55 млрд руб.

(31 декабря 2020 г.: 376,5 млрд руб.).

Коэффициент неработающих кредитов Группы снизился до 9,7% (31 декабря 2020 г.: 10,3%), в то время как наши кредитные убытки

покрытие пособия составляло 1.47x просроченных кредитов.

Средства клиентов Группы увеличились на 0,7% с конца 2020 г. до руб.

631,3 млрд (31 декабря 2020 г.: 626,8 млрд руб.).

Собственный капитал Тинькофф вырос на 4,1% до 132,3 млрд руб. на конец 1 кв.

дек'20: 127,0 млрд руб.). По состоянию на 1 апреля 2021 г. установленный законом коэффициент Группы Н1.0

составил 12,6%, коэффициент Н1.2 – 12,1%, коэффициент Н1.1 – 12,1%.

10,0%.

РЕКОМЕНДАЦИИ НА 21 ФГ

Группа повторяет следующие ранее сообщенные указания для полного

2021 год:

o Мы ожидаем, что чистый рост нашего кредитного портфеля составит более 30%

o Мы ожидаем, что стоимость риска составит 7-8%.

o Мы ожидаем, что стоимость заимствования будет в диапазоне 3-4%.

o Мы ожидаем, что доля некредитных доходов составит более 40% от общего объема

доходы

o Мы ожидаем, что чистая прибыль составит не менее 55 млрд руб. ОСНОВНЫЕ ПОКАЗАТЕЛИ ПЕРВОГО КВАРТАЛА 2021 Г. И ПОСЛЕОТЧЕТНОГО ПЕРИОДА

Рост клиентской базы и вовлеченности привел к увеличению доли рынка

o В группе было более 8.9 млн клиентов Тинькофф Блэк на 1 апреля

2021.

o По состоянию на 31 марта 2021 года приложение Тинькофф установили более 30 млн.

MAU составил 10,7 млн, DAU группы – 3,6 млн.

o Доля Тинькофф Банка на рынке кредитных карт увеличилась до 14,3% по состоянию на 1 апреля.

2021 г., еще больше укрепив свои позиции в качестве второго по величине кредитного учреждения России.

эмитент карты.

o Тинькофф поднялся на 44 позиции и занял 91 место в рейтинге

банков мира по обороту дебетовых карт благодаря росту Тинькофф

Черный, согласно Nilson Report.

Превосходное и инновационное предложение продуктов в сочетании с целевым маркетингом

деятельность обеспечивает Тинькофф статус ведущего финтех-бренда

o В январе Тинькофф Страхование стало партнером Сбер Страхования.

рынок. Теперь клиенты на торговой площадке Сбера могут приобрести оба

добровольное страхование автомобилей КАСКО и обязательное ОСАГО.

ОСНОВНЫЕ ПОКАЗАТЕЛИ ПЕРВОГО КВАРТАЛА 2021 Г. И ПОСЛЕОТЧЕТНОГО ПЕРИОДА

Рост клиентской базы и вовлеченности привел к увеличению доли рынка

o В группе было более 8.9 млн клиентов Тинькофф Блэк на 1 апреля

2021.

o По состоянию на 31 марта 2021 года приложение Тинькофф установили более 30 млн.

MAU составил 10,7 млн, DAU группы – 3,6 млн.

o Доля Тинькофф Банка на рынке кредитных карт увеличилась до 14,3% по состоянию на 1 апреля.

2021 г., еще больше укрепив свои позиции в качестве второго по величине кредитного учреждения России.

эмитент карты.

o Тинькофф поднялся на 44 позиции и занял 91 место в рейтинге

банков мира по обороту дебетовых карт благодаря росту Тинькофф

Черный, согласно Nilson Report.

Превосходное и инновационное предложение продуктов в сочетании с целевым маркетингом

деятельность обеспечивает Тинькофф статус ведущего финтех-бренда

o В январе Тинькофф Страхование стало партнером Сбер Страхования.

рынок. Теперь клиенты на торговой площадке Сбера могут приобрести оба

добровольное страхование автомобилей КАСКО и обязательное ОСАГО. o В январе Тинькофф интегрировал голосового помощника Олега в свою

контакт-центр, помогая представителям службы поддержки в решении

запросы клиентов.o В феврале Тинькофф запустил Тинькофф Кассу, онлайн и офлайн

платежный сервис для юридических лиц, работающий по принципу единого окна,

позволяя компаниям заботиться обо всех своих онлайн и оффлайн

финансовые потребности в одном месте.

o В феврале Тинькофф Бизнес запустил услугу «Бизнес-накопительная копилка».

что позволяет нашим клиентам малого и среднего бизнеса автоматически сохранять и распределять свои

доходы для различных целей, таких как налоги, арендная плата, заработная плата и т. д.

o В апреле Тинькофф запустил первый в России цифровой BNPL (купи сейчас, заплати потом).

сервис Доляме.RU. Новая платформа сочетает в себе преимущества

онлайн-эквайринга и рассрочки. Покупатели могут оплатить товар

в рассрочку без процентов, и продавцы могут сразу

получить полную стоимость покупки на свой счет без задержек.

o В январе Тинькофф интегрировал голосового помощника Олега в свою

контакт-центр, помогая представителям службы поддержки в решении

запросы клиентов.o В феврале Тинькофф запустил Тинькофф Кассу, онлайн и офлайн

платежный сервис для юридических лиц, работающий по принципу единого окна,

позволяя компаниям заботиться обо всех своих онлайн и оффлайн

финансовые потребности в одном месте.

o В феврале Тинькофф Бизнес запустил услугу «Бизнес-накопительная копилка».

что позволяет нашим клиентам малого и среднего бизнеса автоматически сохранять и распределять свои

доходы для различных целей, таких как налоги, арендная плата, заработная плата и т. д.

o В апреле Тинькофф запустил первый в России цифровой BNPL (купи сейчас, заплати потом).

сервис Доляме.RU. Новая платформа сочетает в себе преимущества

онлайн-эквайринга и рассрочки. Покупатели могут оплатить товар

в рассрочку без процентов, и продавцы могут сразу

получить полную стоимость покупки на свой счет без задержек. o В апреле Тинькофф приобрел контрольный пакет акций ООО «Бесконтакт»,

разработчик цифрового кошелька Кошелек, агрегатор банковских карт и

розничные программы лояльности. Приложение Кошелек — лидер в своей области,

сообщают о самом большом количестве пользователей любого приложения в России и СНГ

Приверженность дальнейшему совершенствованию раскрытия информации по связям с инвесторами (IR) и ESG

практики

o Высшее руководство Тинькофф провело виртуальный День стратегии для аналитиков и

инвесторов 7 апреля 2021 года, где они представили рост Группы

возможности и среднесрочные цели.Презентация и полный повтор

Мероприятие доступно на сайте Тинькофф IR.

o В январе все находящиеся в обращении 69 914 043 акции класса B в Группе, принадлежащие

тресты, связанные с Олегом Тиньковым, были преобразованы в

Обыкновенные акции (после того, как 10 100 181 акция класса B были конвертированы в ГДР в

декабрь 2020 г.). После этого последнего преобразования и реклассификации,

Право голоса Олега Тинькова в Группе сократилось примерно до 35% с 84%.

o В апреле Тинькофф приобрел контрольный пакет акций ООО «Бесконтакт»,

разработчик цифрового кошелька Кошелек, агрегатор банковских карт и

розничные программы лояльности. Приложение Кошелек — лидер в своей области,

сообщают о самом большом количестве пользователей любого приложения в России и СНГ

Приверженность дальнейшему совершенствованию раскрытия информации по связям с инвесторами (IR) и ESG

практики

o Высшее руководство Тинькофф провело виртуальный День стратегии для аналитиков и

инвесторов 7 апреля 2021 года, где они представили рост Группы

возможности и среднесрочные цели.Презентация и полный повтор

Мероприятие доступно на сайте Тинькофф IR.

o В январе все находящиеся в обращении 69 914 043 акции класса B в Группе, принадлежащие

тресты, связанные с Олегом Тиньковым, были преобразованы в

Обыкновенные акции (после того, как 10 100 181 акция класса B были конвертированы в ГДР в

декабрь 2020 г.). После этого последнего преобразования и реклассификации,

Право голоса Олега Тинькова в Группе сократилось примерно до 35% с 84%. еще более тесное согласование интересов всех акционеров.o В феврале 2021 года ГДР Тинькофф были добавлены в стандарт MSCI Russia Standard.

Индекс с расчетным весом 4,69%.

o В феврале 2021 года Группа объявила о запуске обновленной версии

свою долгосрочную программу мотивации менеджмента (MLTIP) и расширение ее

Программа удержания ключевых сотрудников (KERP). Обновленный MLTIP, основанный на акционерном капитале

включает вознаграждения на общую сумму 5,35 млн GDR и жилеты в течение 5 лет

начиная с августа 2021 года, в то время как KERP, привязанный к денежным средствам,

в настоящее время охватывает около 400 бенефициаров.С целью финансирования этого

инициативе, Группа объявила о программе выкупа ГДР для выкупа

до 700 000 GDR с совокупной ценой покупки, не превышающей 45 млн долларов США.

o Тинькофф представляет две новые клиентские метрики: «Всего клиентов»,

которые представляют клиентов, воспользовавшихся продуктом Тинькофф и

не закрыл его.

еще более тесное согласование интересов всех акционеров.o В феврале 2021 года ГДР Тинькофф были добавлены в стандарт MSCI Russia Standard.

Индекс с расчетным весом 4,69%.

o В феврале 2021 года Группа объявила о запуске обновленной версии

свою долгосрочную программу мотивации менеджмента (MLTIP) и расширение ее

Программа удержания ключевых сотрудников (KERP). Обновленный MLTIP, основанный на акционерном капитале

включает вознаграждения на общую сумму 5,35 млн GDR и жилеты в течение 5 лет

начиная с августа 2021 года, в то время как KERP, привязанный к денежным средствам,

в настоящее время охватывает около 400 бенефициаров.С целью финансирования этого

инициативе, Группа объявила о программе выкупа ГДР для выкупа

до 700 000 GDR с совокупной ценой покупки, не превышающей 45 млн долларов США.

o Тинькофф представляет две новые клиентские метрики: «Всего клиентов»,

которые представляют клиентов, воспользовавшихся продуктом Тинькофф и

не закрыл его. «Активные клиенты», которые представляют клиентов, которые

принесла Тинькофф выручку за предыдущий месяц.

Тинькофф обновил сегментную финансовую отчетность,

понимание факторов его роста и прибыли.Тинькофф представляет отчет о прибылях и убытках

в 7 различных сегментах: потребительские кредиты, розничные дебетовые карты (Тинькофф

Black), Услуги МСБ (Тинькофф Бизнес), InvestTech (Тинькофф Инвестиции),

Эквайринг и платежи, услуги InsurTech и MVNO.

В апреле 2021 года Группа Тинькофф подписала Глобальные принципы

Ответственное банковское дело, разработанное Программой ООН по окружающей среде.

Финансовая инициатива, крупнейшее партнерство ООН с финансовой отраслью

или всемирное сообщество из почти 400 банков, страховых компаний и инвесторов

o Тинькофф готовит последний Отчет об устойчивом развитии, который, как ожидается,

опубликовать в июне 2021 года.

Совершенствование корпоративного управления и новые назначения в руководстве

o В марте с целью развития и продвижения своих выдающихся талантов,

углубление управленческой скамьи и дальнейшее укрепление Группы

корпоративного управления, Тинькофф объявил о назначении Оливера Хьюза

Исполнительный директор Совета директоров TCS Group в рамках его

расширение.

«Активные клиенты», которые представляют клиентов, которые

принесла Тинькофф выручку за предыдущий месяц.

Тинькофф обновил сегментную финансовую отчетность,

понимание факторов его роста и прибыли.Тинькофф представляет отчет о прибылях и убытках

в 7 различных сегментах: потребительские кредиты, розничные дебетовые карты (Тинькофф

Black), Услуги МСБ (Тинькофф Бизнес), InvestTech (Тинькофф Инвестиции),

Эквайринг и платежи, услуги InsurTech и MVNO.

В апреле 2021 года Группа Тинькофф подписала Глобальные принципы

Ответственное банковское дело, разработанное Программой ООН по окружающей среде.

Финансовая инициатива, крупнейшее партнерство ООН с финансовой отраслью

или всемирное сообщество из почти 400 банков, страховых компаний и инвесторов

o Тинькофф готовит последний Отчет об устойчивом развитии, который, как ожидается,

опубликовать в июне 2021 года.

Совершенствование корпоративного управления и новые назначения в руководстве

o В марте с целью развития и продвижения своих выдающихся талантов,

углубление управленческой скамьи и дальнейшее укрепление Группы

корпоративного управления, Тинькофф объявил о назначении Оливера Хьюза

Исполнительный директор Совета директоров TCS Group в рамках его

расширение. В то же время Станислав Близнюк был назначен председателем

Правления Тинькофф Банка и Георгий Чесаков назначен председателем

Совета директоров Тинькофф Банка.o В апреле Нери Толлардо была назначена вице-президентом, директором

Стратегия его предыдущей должности главы международного инвестора

Отношения и партнерские проекты. В то же время Андрей

Павлов-Русинов присоединился к компании в качестве нового руководителя международного

Отношения с инвесторами и партнерские проекты. Андрей раньше был

ведущий аналитик по фондовому рынку по России и СНГ Goldman Sachs Россия.

o В апреле Антон Малков присоединился к Тинькофф в качестве руководителя управления рынков капитала.

Управление транзакциями для развития бизнеса ECM и DCM с акцентом на

на компаниях новой экономики.Ранее Антон занимал должность управляющего

Директор департамента глобальных рынков Sberbank CIB, где работал

в развитии ECM и курировал рынки долгового капитала и M&A с 2015-2018 гг.

В мае Тинькофф объявил о назначении пяти новых независимых неисполнительных директоров.

В то же время Станислав Близнюк был назначен председателем

Правления Тинькофф Банка и Георгий Чесаков назначен председателем

Совета директоров Тинькофф Банка.o В апреле Нери Толлардо была назначена вице-президентом, директором

Стратегия его предыдущей должности главы международного инвестора

Отношения и партнерские проекты. В то же время Андрей

Павлов-Русинов присоединился к компании в качестве нового руководителя международного

Отношения с инвесторами и партнерские проекты. Андрей раньше был

ведущий аналитик по фондовому рынку по России и СНГ Goldman Sachs Россия.

o В апреле Антон Малков присоединился к Тинькофф в качестве руководителя управления рынков капитала.

Управление транзакциями для развития бизнеса ECM и DCM с акцентом на

на компаниях новой экономики.Ранее Антон занимал должность управляющего

Директор департамента глобальных рынков Sberbank CIB, где работал

в развитии ECM и курировал рынки долгового капитала и M&A с 2015-2018 гг.

В мае Тинькофф объявил о назначении пяти новых независимых неисполнительных директоров. (INEDs) войдет в состав Совета директоров Группы Тинькофф. Эшли Данстер,

Маша Гордон, Маргарита Хаджитофи, Ник Хубер и Нитин Сайгал были

назначен на 11 мая 2021 года. Кроме того, Компания вскоре запустит два

новые комитеты, Комитет по рискам и возникающим рискам («Устойчивость») и

Комитет по стратегии.Компания предусматривает, что первоначальные участники Риск

и Комитетом по возникающим рискам («Устойчивое развитие») будет Маша Гордон, Ник

Хубер и Маргарита Хаджитофи (председатель) и Комитета по стратегии - Эшли

Данстер, Маша Гордон, Оливер Хьюз, Ник Хубер, под председательством Нитина Сайгала.

ИНФОРМАЦИЯ О КОНФЕРЕНЦИИ

Менеджмент Тинькофф проведет телеконференцию с инвесторами и аналитиками по адресу

14:00 по британскому времени (16:00 по московскому времени, 09:00 по восточному летнему времени США), в

Вторник, 11 мая 2021 г.

Пресс-релиз, презентация и финансовые отчеты будут доступны на

на сайте Тинькофф https://tinkoffgroup.ком/финансы/ежеквартальные доходы/

Для участия в телефонной конференции используйте следующий доступ

Детали:

6013898

Идентификатор конференции

+7 495 213 1767

Российская Федерация

8 800 500 9283

Бесплатный звонок

Великобритания +44 (0)330 336 9126

Бесплатный номер 0800 358 6377

Соединенные Штаты Америки +1 323-794-2094

Бесплатный номер 800-263-0877

Прямая трансляция презентации будет доступна по адресу:

https://www.

(INEDs) войдет в состав Совета директоров Группы Тинькофф. Эшли Данстер,

Маша Гордон, Маргарита Хаджитофи, Ник Хубер и Нитин Сайгал были

назначен на 11 мая 2021 года. Кроме того, Компания вскоре запустит два

новые комитеты, Комитет по рискам и возникающим рискам («Устойчивость») и

Комитет по стратегии.Компания предусматривает, что первоначальные участники Риск

и Комитетом по возникающим рискам («Устойчивое развитие») будет Маша Гордон, Ник

Хубер и Маргарита Хаджитофи (председатель) и Комитета по стратегии - Эшли

Данстер, Маша Гордон, Оливер Хьюз, Ник Хубер, под председательством Нитина Сайгала.

ИНФОРМАЦИЯ О КОНФЕРЕНЦИИ

Менеджмент Тинькофф проведет телеконференцию с инвесторами и аналитиками по адресу

14:00 по британскому времени (16:00 по московскому времени, 09:00 по восточному летнему времени США), в

Вторник, 11 мая 2021 г.

Пресс-релиз, презентация и финансовые отчеты будут доступны на

на сайте Тинькофф https://tinkoffgroup.ком/финансы/ежеквартальные доходы/

Для участия в телефонной конференции используйте следующий доступ

Детали:

6013898

Идентификатор конференции

+7 495 213 1767

Российская Федерация

8 800 500 9283

Бесплатный звонок

Великобритания +44 (0)330 336 9126

Бесплатный номер 0800 358 6377

Соединенные Штаты Америки +1 323-794-2094

Бесплатный номер 800-263-0877

Прямая трансляция презентации будет доступна по адресу:

https://www. веб-трансляция-eqs.com/tcsgroup20210511

Пожалуйста, зарегистрируйтесь примерно за 10 минут до начала звонка.

Для запросов:

Тинькофф Тинькофф

Артем Лебедев Лариса Чернышева

PR-отдел IR-отдел

+ 7 495 648-10-00 (доб. 2202) + 7 495 648-10-00 (доб. 2312)

Александр Леонов Андрей Павлов-Русинов

+ 7 495 648-10-00 (доб. 35738) + 7 495 648-10-00

веб-трансляция-eqs.com/tcsgroup20210511

Пожалуйста, зарегистрируйтесь примерно за 10 минут до начала звонка.

Для запросов:

Тинькофф Тинькофф

Артем Лебедев Лариса Чернышева

PR-отдел IR-отдел

+ 7 495 648-10-00 (доб. 2202) + 7 495 648-10-00 (доб. 2312)

Александр Леонов Андрей Павлов-Русинов

+ 7 495 648-10-00 (доб. 35738) + 7 495 648-10-00

Ключевым бизнесом Группы является Тинькофф Банк, полностью онлайн-банк, который обслуживает более

13 млн клиентов и составляет ядро экосистемы Тинькофф. Тинькофф это 3д

крупнейший розничный банк в России по активной клиентской базе.

Тинькофф Банк — второй по величине игрок на рынке кредитных карт в России,

с долей 14,3%. Чистая прибыль по МСФО за 1 квартал 2021 года TCS Group Holding PLC

составил 14,2 млрд руб. Рентабельность капитала составила 43,7%.

Не имея филиалов, Группа обслуживает всех своих клиентов удаленно через онлайн-сервис.

каналы и облачный колл-центр.В центре работает более 10 000 человек.

сотрудников, что делает его одним из крупнейших в Европе. Для обеспечения бесперебойной доставки

продуктов Группы, Группа имеет общенациональную сеть из более чем 2500

представителей.

Global Finance назвал Тинькофф Банк лучшим потребительским цифровым банком в мире

2020 и 2018 гг., а также «Лучший потребительский цифровой банк в России в 2020, 2019 гг.»,

2018, 2016 и 2015. Тинькофф также был назван Лучшим розничным банком Европы

Год по версии Retail Banker International в 2020 году.

Ключевым бизнесом Группы является Тинькофф Банк, полностью онлайн-банк, который обслуживает более

13 млн клиентов и составляет ядро экосистемы Тинькофф. Тинькофф это 3д

крупнейший розничный банк в России по активной клиентской базе.

Тинькофф Банк — второй по величине игрок на рынке кредитных карт в России,

с долей 14,3%. Чистая прибыль по МСФО за 1 квартал 2021 года TCS Group Holding PLC

составил 14,2 млрд руб. Рентабельность капитала составила 43,7%.

Не имея филиалов, Группа обслуживает всех своих клиентов удаленно через онлайн-сервис.

каналы и облачный колл-центр.В центре работает более 10 000 человек.

сотрудников, что делает его одним из крупнейших в Европе. Для обеспечения бесперебойной доставки

продуктов Группы, Группа имеет общенациональную сеть из более чем 2500

представителей.

Global Finance назвал Тинькофф Банк лучшим потребительским цифровым банком в мире

2020 и 2018 гг., а также «Лучший потребительский цифровой банк в России в 2020, 2019 гг.»,

2018, 2016 и 2015. Тинькофф также был назван Лучшим розничным банком Европы

Год по версии Retail Banker International в 2020 году. В 2021 году банкир

признал Тинькофф Банк лучшим банком России. Мобильный телефон банка

Приложение неизменно получает высокую оценку местных и мировых независимых экспертов как

лучших в своем роде (в 2013, 2014, 2015, 2016 годах Deloitte и в 2018 году

Глобальные финансы).

Прогнозные заявления

Некоторая информация в этом объявлении может содержать прогнозы или другие

прогнозные заявления относительно будущих событий или будущих финансовых

деятельности Группы и Тинькофф Банка.Вы можете определить перспективный

утверждения с использованием таких терминов, как «ожидать», «полагать», «предвидеть», «оценивать»,

«намерен», «будет», «может», «может» или «может», отрицание таких терминов или

другие подобные выражения. Группа и Тинькофф Банк предупреждают вас, что

эти заявления являются только прогнозами, и что фактические события или результаты могут

различаются материально. Группа и Тинькофф Банк не намерены обновлять эти

заявления, отражающие события и обстоятельства, произошедшие после даты настоящего документа

или для отражения возникновения непредвиденных событий.

В 2021 году банкир

признал Тинькофф Банк лучшим банком России. Мобильный телефон банка

Приложение неизменно получает высокую оценку местных и мировых независимых экспертов как

лучших в своем роде (в 2013, 2014, 2015, 2016 годах Deloitte и в 2018 году

Глобальные финансы).

Прогнозные заявления

Некоторая информация в этом объявлении может содержать прогнозы или другие

прогнозные заявления относительно будущих событий или будущих финансовых

деятельности Группы и Тинькофф Банка.Вы можете определить перспективный

утверждения с использованием таких терминов, как «ожидать», «полагать», «предвидеть», «оценивать»,

«намерен», «будет», «может», «может» или «может», отрицание таких терминов или

другие подобные выражения. Группа и Тинькофф Банк предупреждают вас, что

эти заявления являются только прогнозами, и что фактические события или результаты могут

различаются материально. Группа и Тинькофф Банк не намерены обновлять эти

заявления, отражающие события и обстоятельства, произошедшие после даты настоящего документа

или для отражения возникновения непредвиденных событий. Многие факторы могут вызвать

фактические результаты существенно отличаются от тех, которые содержатся в прогнозах или

прогнозные заявления Группы и Тинькофф Банка, в том числе, среди

прочее, общеэкономические условия, конкурентная среда, риски

связанных с работой в России, быстрыми технологическими и рыночными изменениями в

отраслей, в которых работает Группа, а также многие другие риски, в частности

связанные с Группой, Тинькофф Банком и их соответствующими операциями.

-------------------------------------------------- ----------------------------

ИНН: US87238U2033

Код категории: QRF

TIDM: ТКС

Код LEI: 549300XQRN9MR54V1W18

Номер последовательности: 104157

Идентификатор новости EQS: 1194880

Конец объявления Служба новостей EQS

-------------------------------------------------- ----------------------------

fncls.ssp?fn=show_t_gif&application_id=1194880&application_name=news&site_id=bloomberg7

Многие факторы могут вызвать

фактические результаты существенно отличаются от тех, которые содержатся в прогнозах или

прогнозные заявления Группы и Тинькофф Банка, в том числе, среди

прочее, общеэкономические условия, конкурентная среда, риски

связанных с работой в России, быстрыми технологическими и рыночными изменениями в

отраслей, в которых работает Группа, а также многие другие риски, в частности

связанные с Группой, Тинькофф Банком и их соответствующими операциями.

-------------------------------------------------- ----------------------------

ИНН: US87238U2033

Код категории: QRF

TIDM: ТКС

Код LEI: 549300XQRN9MR54V1W18

Номер последовательности: 104157

Идентификатор новости EQS: 1194880

Конец объявления Служба новостей EQS

-------------------------------------------------- ----------------------------

fncls.ssp?fn=show_t_gif&application_id=1194880&application_name=news&site_id=bloomberg7

Перед тем, как попасть сюда, он находится на терминале Блумберг.

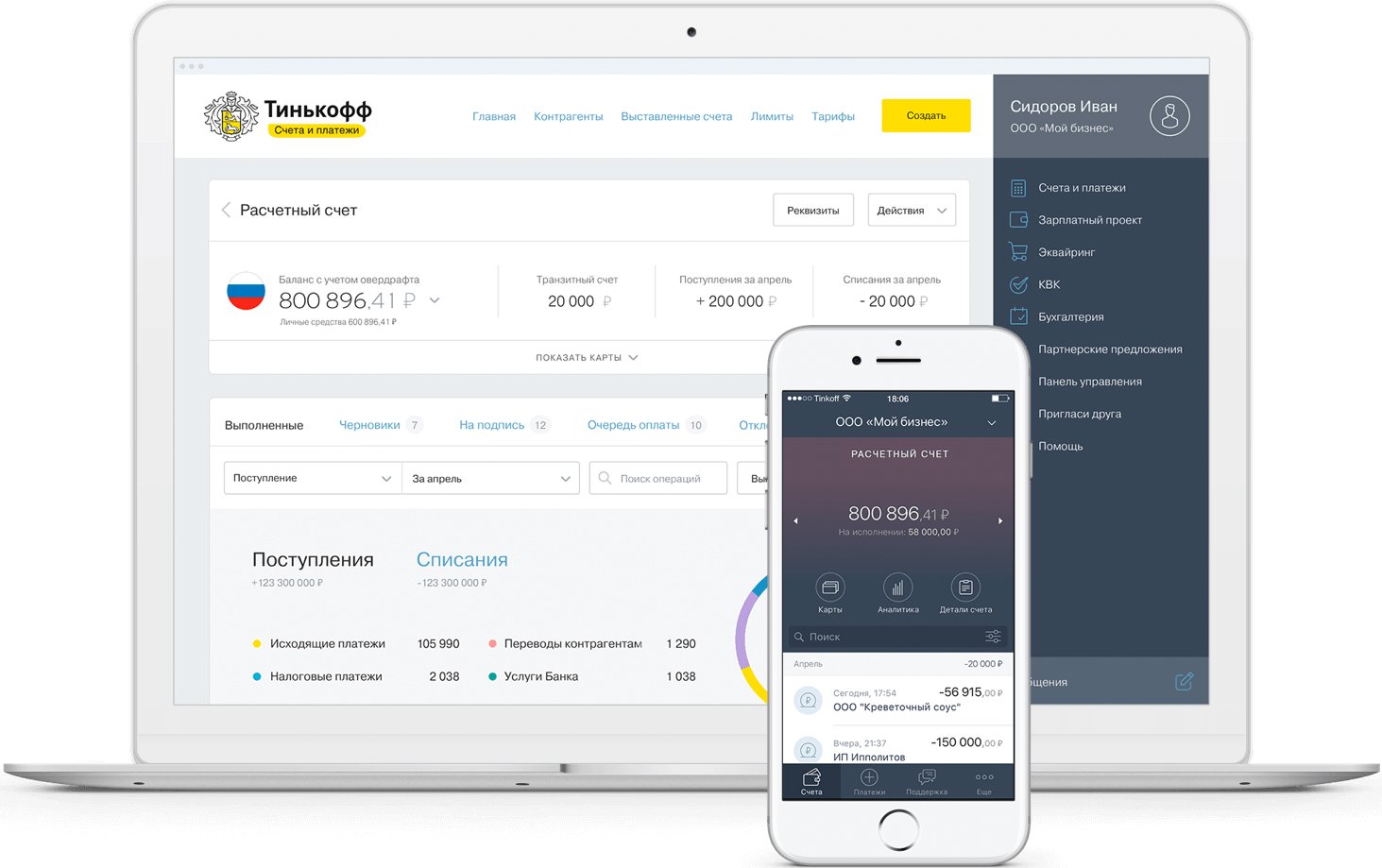

Мы делаем прототипы онлайн-банков для предпринимателей, пока другие говорят о блокчейне | by Nataly Sturza

Из тех, кто совершает какие-то действия и переходит на второстепенные страницы, 90% делают одно задание за раз, например, проверка баланса или отправка платежа.

7% делают по две задачи за сессию, например отправка платежа и настройка уведомлений. Менее 1% выполняют три задачи.

Вывод: онлайн-банкинг — это однозадачная услуга; очень важно предложить простой и логичный путь, ведущий к наиболее популярным задачам.

Мы пришли к такому выводу после исследования. Детальное изучение опыта конкурентов помогло нам понять, каким должен быть идеальный путь, какие элементы следует сгруппировать вместе в соответствии с опытом, как все должно называться, а что не стоит размещать на главной странице.

Чтобы сохранить целостность исследования, каждый участник проекта самостоятельно зарисовал конструкцию. Как правило, это была одна и та же структура с небольшими отличиями. Нам казалось, что это и есть Святой Грааль, который ищут наши клиенты.

У нас есть следующие логические блоки:

1. Горизонтальная полоса

2. Вертикальное меню

3. Карточка счета

4. Лента транзакций

Вот и все. Вам больше ничего не нужно.

Горизонтальное меню Логотип в левом верхнем углу обязателен, 100% пользователей понимают, что попадут на главную, если коснутся логотипа.Даже пожилые люди имеют этот поведенческий паттерн. Главная или «первая» страница показывает пользователю текущий баланс счета и ленту транзакций.

Многие предприниматели привыкли к общению с традиционными банками и склонны писать официальные письма. Им сложно принять новый способ общения, поверить в то, что стандартный чат теперь является инструментом, позволяющим легко решить любой вопрос. Однако это вопрос обучения и адаптации пользователей.

Услуги и предложенияЭто отдельная история и самая большая головная боль менеджеров по продуктам. Услуги, дополнительные продукты и партнерские предложения должны иметь две локации в интернет-банке. Первый содержит все, что отключено или использовано один раз. Другой содержит включенные и итеративно используемые сервисы, в зависимости от бизнес-процессов.

Правое вертикальное меню Почему справа и почему высококонтрастное? Исследования горизонтального распределения внимания и паттернов F и Z показывают нам, что 70% концентрации пользователя приходится на левую часть экрана. Самое главное, что происходит вертикальное считывание информации. Со всеми этими шаблонами, когда вы входите в свой интернет-банк, ваш взгляд перемещается на текущий баланс. Кроме того, в зависимости от задачи, он скользит либо горизонтально вправо, либо вниз к ленте операций. Если расположить меню слева (контрастное оно или нет), глаз пользователя просто не дотянется до него при изучении и привыкании к интерфейсу. Пользователь учится не замечать это меню, несмотря на то, что оно находится в зоне с наибольшим распределением внимания.Мы запоминаем основные сценарии и их распределение — меню там не нужно.

Самое главное, что происходит вертикальное считывание информации. Со всеми этими шаблонами, когда вы входите в свой интернет-банк, ваш взгляд перемещается на текущий баланс. Кроме того, в зависимости от задачи, он скользит либо горизонтально вправо, либо вниз к ленте операций. Если расположить меню слева (контрастное оно или нет), глаз пользователя просто не дотянется до него при изучении и привыкании к интерфейсу. Пользователь учится не замечать это меню, несмотря на то, что оно находится в зоне с наибольшим распределением внимания.Мы запоминаем основные сценарии и их распределение — меню там не нужно.

Поэтому, просто для удобства, логично разместить его справа, но контрастно — в зоне с наименьшим процентом внимания, на которую приходится не более 30%. В этом случае у пользователя не разовьется эта «слепота» к элементу, который он часто не использует. Они пойдут туда, когда возникнет необходимость. Меню не помешает.

Карточка счета Пополнение и реквизиты счета, т. е.е. все функции, связанные с конкретной учетной записью. У пополнения есть еще одна особая миссия: оно предназначено для обучения. 90% пользователей не подозревают, что есть другие способы пополнения счета, кроме банкомата и кассира, и заваливают банк запросами.

е.е. все функции, связанные с конкретной учетной записью. У пополнения есть еще одна особая миссия: оно предназначено для обучения. 90% пользователей не подозревают, что есть другие способы пополнения счета, кроме банкомата и кассира, и заваливают банк запросами.

Далее еще немного о самом интересном

Услуги, дополнительные продукты и предложения

Когда мы ставим потребности пользователей на первое место, нам приходится размещать наиболее частые операции в навигационном меню. В настоящее время самая распространенная UX-проблема для банков — дублирование разделов меню или сервисов: включенных и отключенных или даже одних и тех же сервисов в разных местах.

Зачем вам навигация? Для быстрого доступа к функциям, для обеспечения порядка и логической структуры.

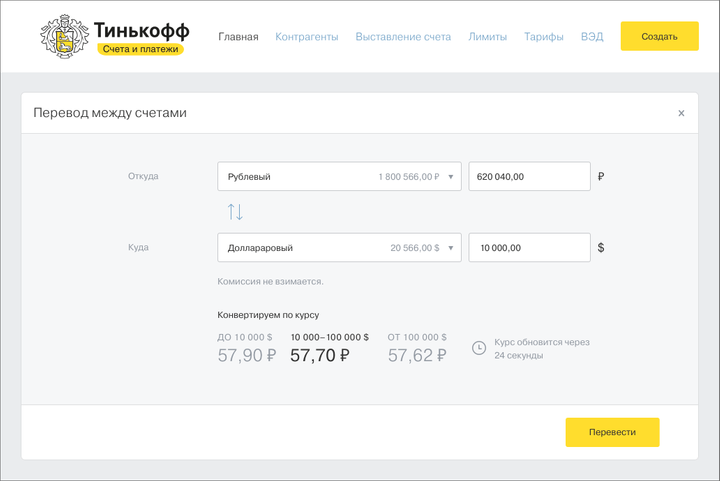

Есть блок базовых функций — задачи, которые составляют топ-7, но которые мы еще не разместили в горизонтальном меню и карточке счета, такие как создание платежа или выставление счета. Платежи можно разделить на виды здесь или внутри блока: «Между счетами», «В бюджет», «На таможню», «Физическим лицам».

Платежи можно разделить на виды здесь или внутри блока: «Между счетами», «В бюджет», «На таможню», «Физическим лицам».

Для пользователя это все платежи; они будут искать любую из этих задач в разделе «Платежи».Горизонтальное меню содержит блоки «Сервисы» и «Включенные сервисы».

Все услуги мы делим на два типа по логике использования:

1. Разовые услугиПолучил, оплатил и забыл. Например, разовая проверка контрагента. Эти услуги всегда остаются в разделе «Услуги». Однако, если проверка контрагента включена неограниченно на месяц, она переходит во включенные сервисы.

2. Повторяющиеся сервисы Те, которые вы включили и к которым вы возвращаетесь через определенное время в зависимости от бизнес-процессов.У них есть история и итерации использования, которые можно определить на основе пользовательского опыта.

Например:

Бухгалтерия . Вы входите в сервис для уплаты налогов не реже одного раза в квартал. Вы сдаете отчеты раз в год.

Программа расчета заработной платы. Вы платите зарплату и налоги два раза в месяц.

Эквайринг, депозиты, ссуды имеют историю и повторное использование. Когда они включены, они перемещаются в «Включенные службы».

Итерационные сервисы имеют два состояния: включены и находятся только в разделе «Включено» и отключены и находятся только в разделе «Сервисы».Все, чем постоянно пользуется клиент, находится в вертикальном меню быстрого доступа.

Это решает проблемы пользователей:

- Отсутствие перегруженности меню и свобода от бесконечного количества элементов, которые они не используют.

- Видны только службы, включенные самим пользователем. Легко запомнить, в каком списке или блоке списка они находятся.

- Когда появляются новые службы, они не смешиваются с теми, которые уже включены.

- Логика всегда понятна — почему кредиты теперь среди включенных предметов? Потому что кредит уже есть.Есть возможность взять еще один кредит.

Возможны и другие сценарии — изменение тарифного плана, настроек и лимитов просмотра. Здесь все просто: не нужно вытаскивать все задачи в меню.

Настройки для людей настройка любого интернет-банка: логин и смена логина/пароля, настройка уведомлений и рассылки, настройка доступа и прав, даже выдача ЭЦП — в общем все, что можно назвать настройкой функционала.Включение входа через «Настройки», без лишних значков, упрощает жизнь — не нужно бродить по всей странице в поисках именно того понятия, которое вам нужно — все есть в настройках.

Цены. Лимиты, по мнению пользователя, связаны с тарифами. Мы все знаем, что это не всегда так. Чаще пользователи заходят в раздел тарифов, чтобы проверить текущий баланс и настройки лимитов, т.е. сколько еще можно перевести физическому лицу в этом месяце, сколько можно снять без комиссии, как установить дневной лимит по карте.

Лимиты, по мнению пользователя, связаны с тарифами. Мы все знаем, что это не всегда так. Чаще пользователи заходят в раздел тарифов, чтобы проверить текущий баланс и настройки лимитов, т.е. сколько еще можно перевести физическому лицу в этом месяце, сколько можно снять без комиссии, как установить дневной лимит по карте.

Выход из системы — спорная функция. Я бы просто убил его и решил вопрос безопасности и сессий технически. Но 5–7% пользователей на разных платформах по-прежнему предпочитают нажимать «Выйти» и считают это безопасным. Нет интернет-банка без кнопки выхода. Даже в мобильной версии есть кнопка выхода. Та же история с банкоматами. До сих пор есть люди, которые скорее зайдут в интернет-банк и найдут там карту банкоматов. Эти люди либо крайне недоверчивы к технике, либо одержимы безопасностью.В любом случае, мы их всех любим и принимаем такими, какие они есть 🙂

Лента транзакций или История платежей

Не менее важные элементы, чем текущий баланс, потому что они выполняют основные сценарии. Их местоположение делает эту страницу домашней страницей для пользователя. Если только это не Тинькофф Банк 😊

Их местоположение делает эту страницу домашней страницей для пользователя. Если только это не Тинькофф Банк 😊

Кстати, понятия «лента транзакций» и «история платежей» пришли из социальных сетей.

Некоторые статистические данные и качественные исследования:

- ⅙ новых платежей получены из ленты транзакций, даже если есть шаблоны или избранное.Их ищут по сумме или исполнителю.

- Знаки плюс и минус рядом с суммами: они могут быть хорошими, но визуально усложняют структуру и чтение. Лучше выделять их только цветом, но не смелым и психоделическим. Сумма должна быть справа — опять же, из-за горизонтального распределения внимания, F и Z-паттернов.

- Быстрые действия и статус — загрузка, повтор, уведомления о любых проблемах с платежом — все это должно быть среди элементов платежной строки, а не в развернутой карточке.

- Дополнительным критерием поиска платежа является описание (за что именно, по какому договору или счету). Это позволяет двигаться дальше, не открывая платежную карту и не прекращая поиск. На платежах здесь остановлюсь, так как это еще одна масштабная тема.

- Поиск должен быть связан с конкретным объектом или списком, в котором он выполняется. Опция поиска платежей находится рядом с лентой транзакций, поиск по сообщению — в чате.

Это позволяет двигаться дальше, не открывая платежную карту и не прекращая поиск. На платежах здесь остановлюсь, так как это еще одна масштабная тема.

Это позволяет двигаться дальше, не открывая платежную карту и не прекращая поиск. На платежах здесь остановлюсь, так как это еще одна масштабная тема.Карточка счета

Нет необходимости добавлять небольшой заголовок к большим числам, таким как «текущий баланс» или «общая сумма по счету».Эта сумма всем ясна.

Людям не нужно видеть сумму доступных балансов для всех счетов. Просто примите это и не пытайтесь испортить систему, сводя все остатки на счетах, овердрафты, кредиты и зарезервированные суммы к одному числу. Вы будете ломать голову над этим, и ваши пользователи тоже. Я говорю вам. Эти попытки никого не привели к 100% пользовательскому пониманию, но наверняка к замешательству: «Что, черт возьми, здесь происходит?»

Бизнесменов не интересуют копейки, они нужны бухгалтерам. Все банки много спорят о них. На самом деле, когда вы показываете интерфейс во время юзабилити-тестов, люди просто начинают искать в своем опыте оправдание своему присутствию или отсутствию. Отрицательного опыта, связанного с наличием или отсутствием копеек в основной сумме, не было. Вывод: это не существенно. Решение состоит в том, чтобы применить размер и контраст. Так многие делают и делают успешно.

Все банки много спорят о них. На самом деле, когда вы показываете интерфейс во время юзабилити-тестов, люди просто начинают искать в своем опыте оправдание своему присутствию или отсутствию. Отрицательного опыта, связанного с наличием или отсутствием копеек в основной сумме, не было. Вывод: это не существенно. Решение состоит в том, чтобы применить размер и контраст. Так многие делают и делают успешно.