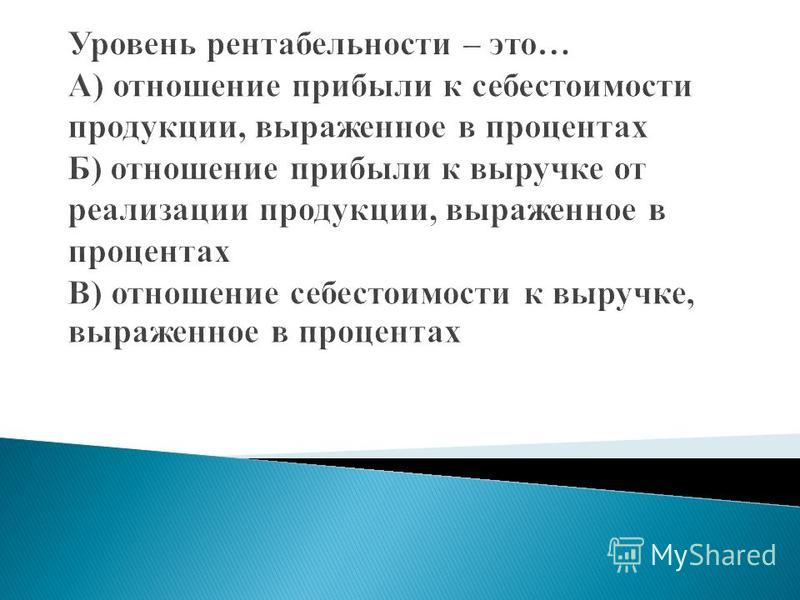

Уровень рентабельности что показывает: Что такое рентабельность и как ее посчитать

Оценка рентабельности — Контур.Эксперт — СКБ Контур

Что такое рентабельность?

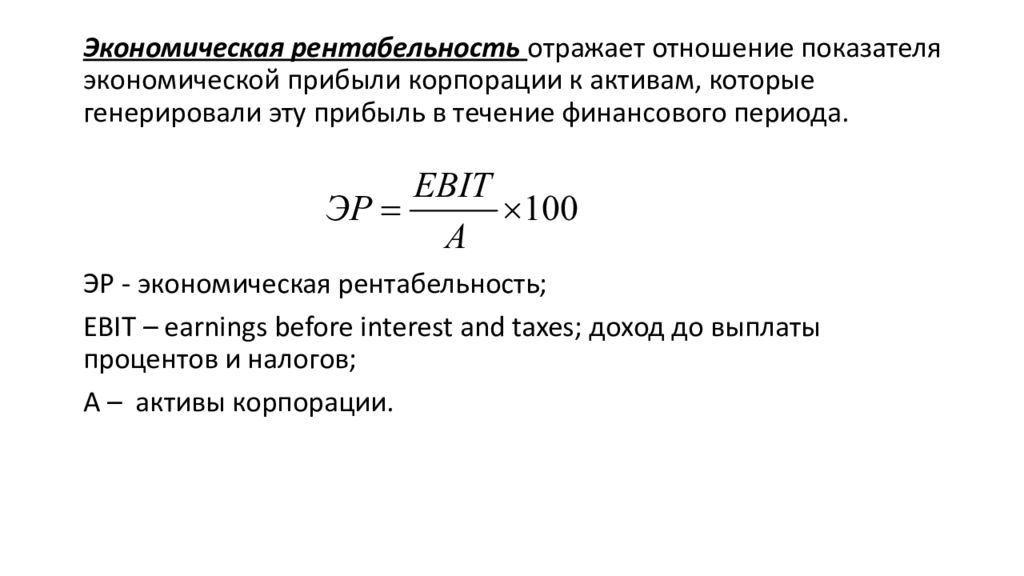

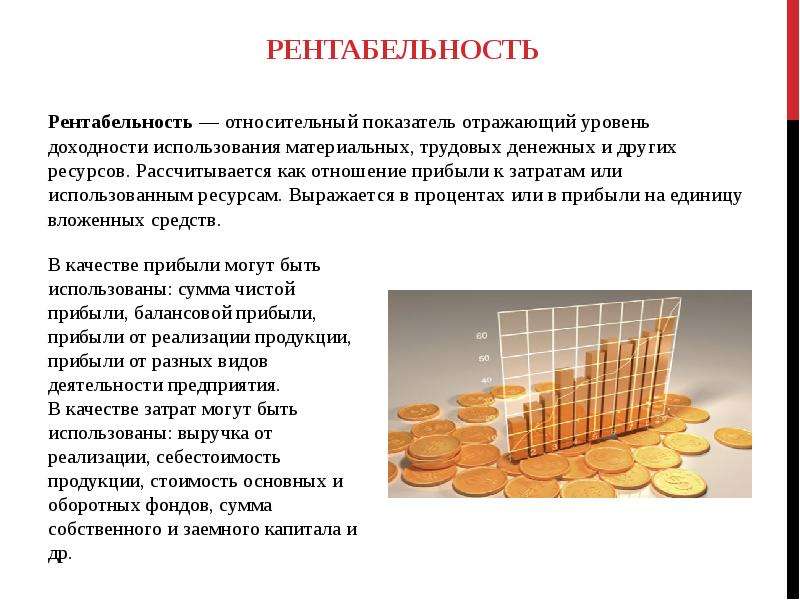

Рентабельность – показатель экономической эффективности организации, который отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов.

Для оценки финансово-хозяйственной деятельности организации, аргументированного управления компанией и сокращения издержек используются различные показатели рентабельности. Их можно условно разделить на две группы: рентабельность продаж и рентабельность активов.

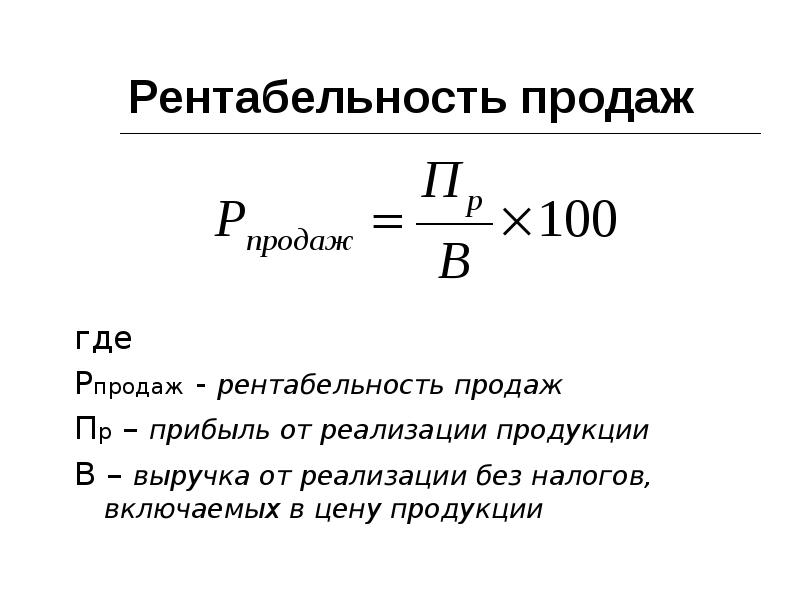

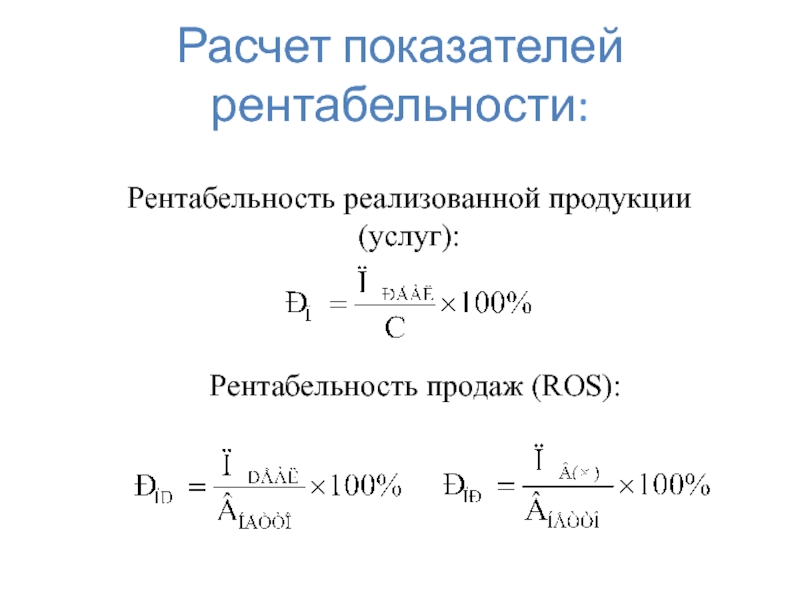

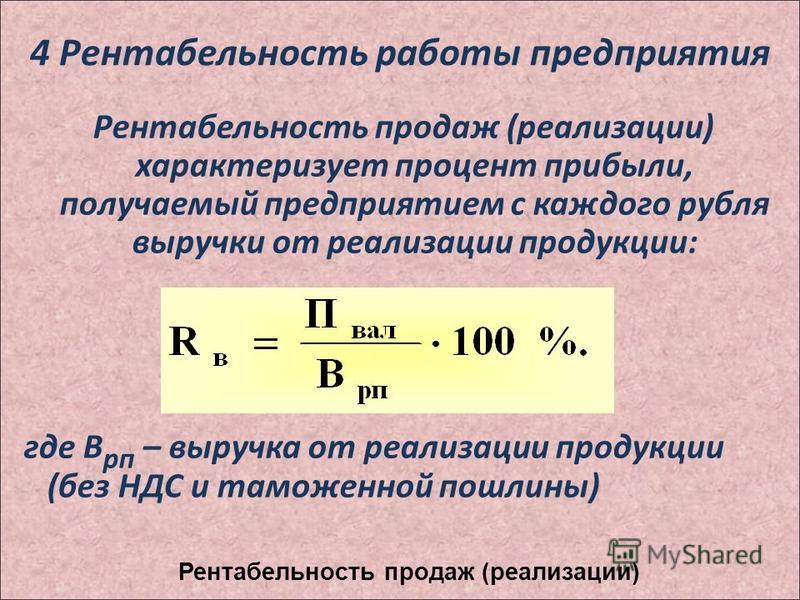

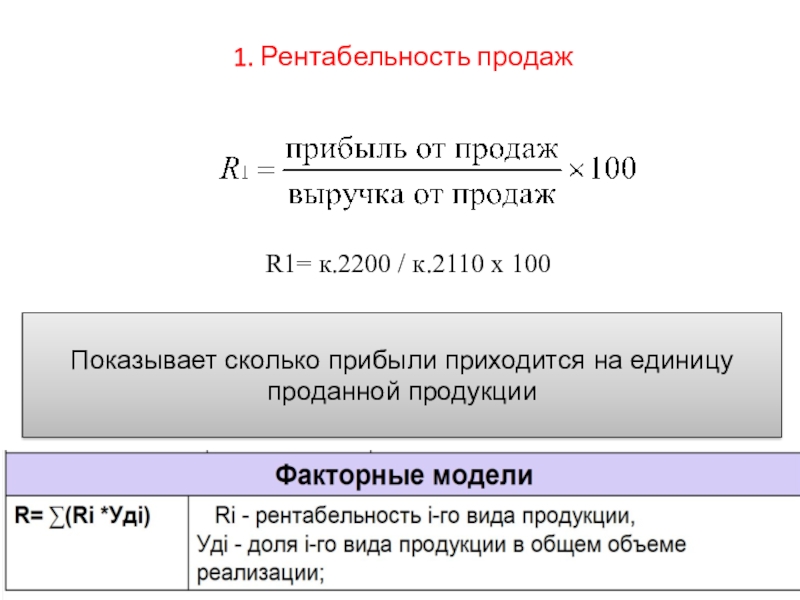

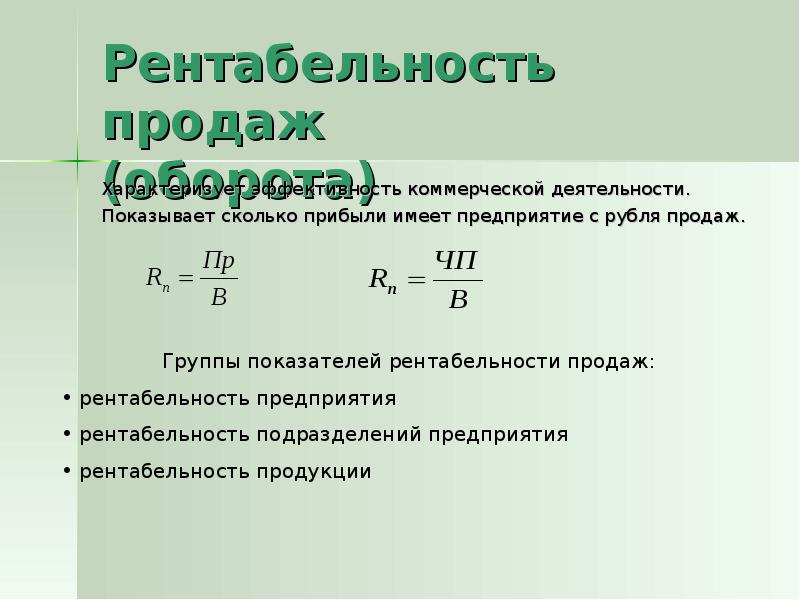

Рентабельность продаж

Рентабельность продаж по валовой прибыли (англ.: Gross Margin, Sales margin, Operating Margin) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Значения рентабельности варьируются в зависимости от продуктовых линеек организаций и их стратегий развития. Используется для повышения эффективности управления ценовой политикой организации.

Помимо приведенного выше расчета, существуют и другие вариации расчета показателя рентабельности продаж:

- Рентабельность продаж по EBIT (англ.

: Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.

: Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки. - Рентабельность продаж по чистой прибыли (англ.: Profit Margin, Net Profit Margin) — чистая прибыль на рубль выручки от продаж.

- Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

: Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.

: Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.Рентабельность активов

В отличие от показателей рентабельности продаж, рентабельность активов считается как отношение прибыли к средней стоимости активов предприятия.

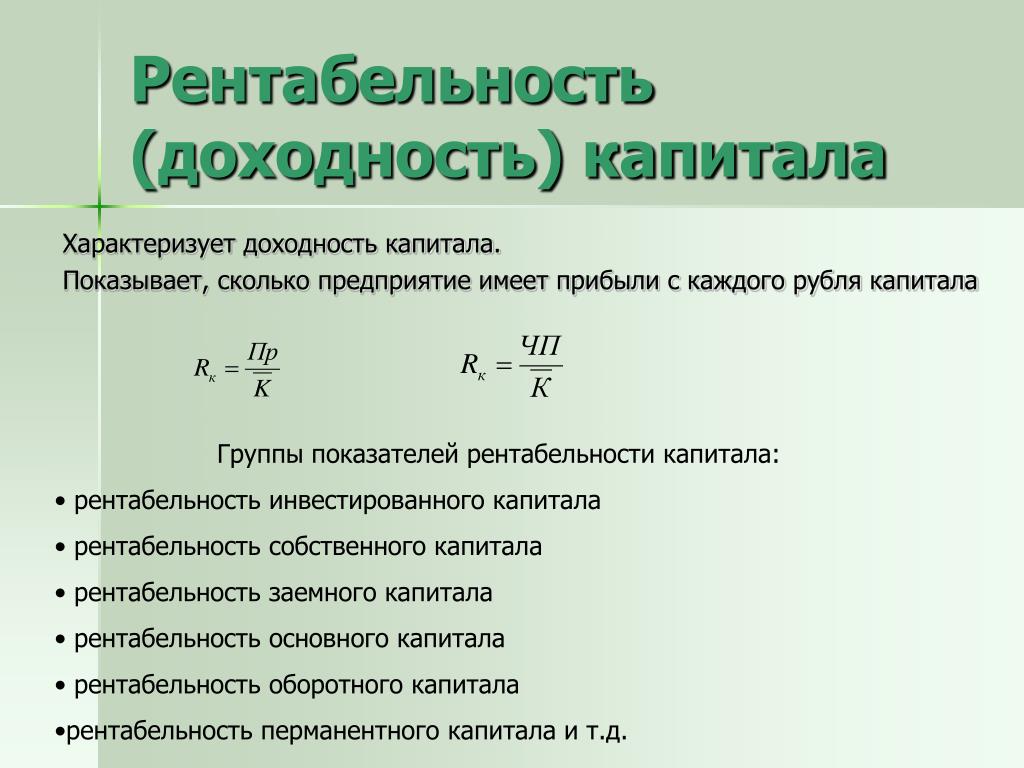

Рентабельность активов (англ.: return on assets, ROA) характеризует способность активов компании порождать прибыль. Показывает, сколько приходится прибыли на каждый рубль, вложенный в имущество организации. Применяется для сравнения предприятий одной отрасли. Зачастую используется инвесторами.

Кроме того, распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

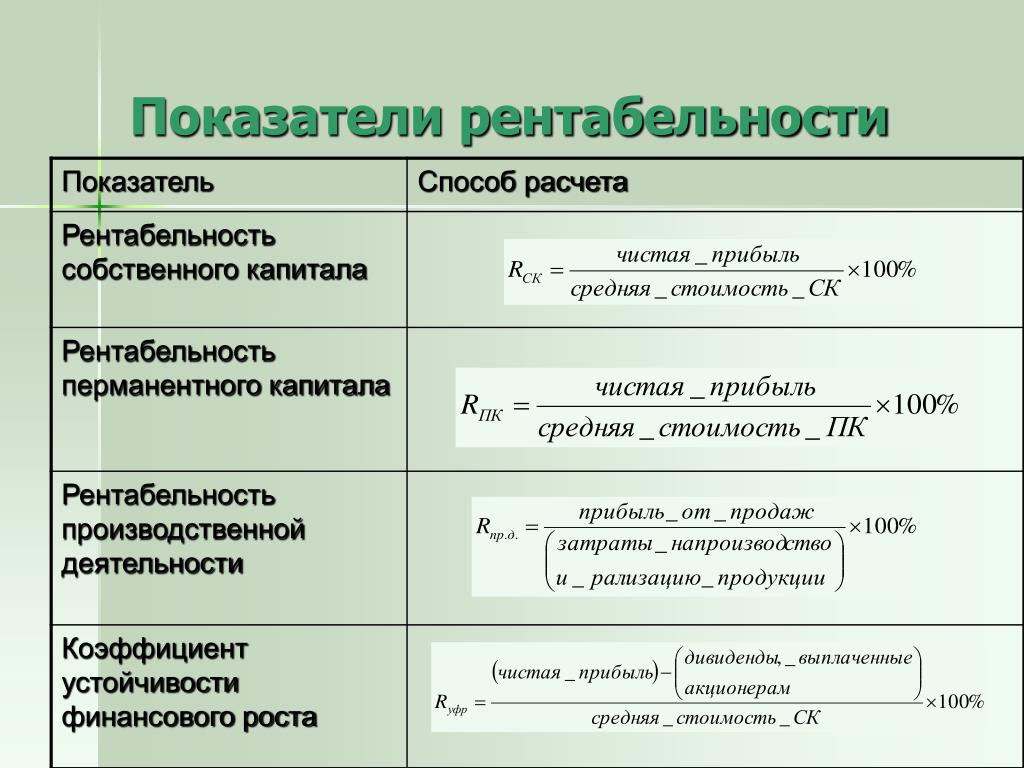

Рентабельность собственного капитала (англ. return on equity, ROE) показывает отдачу на инвестиции акционеров в данное предприятие. Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту.

return on equity, ROE) показывает отдачу на инвестиции акционеров в данное предприятие. Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту.

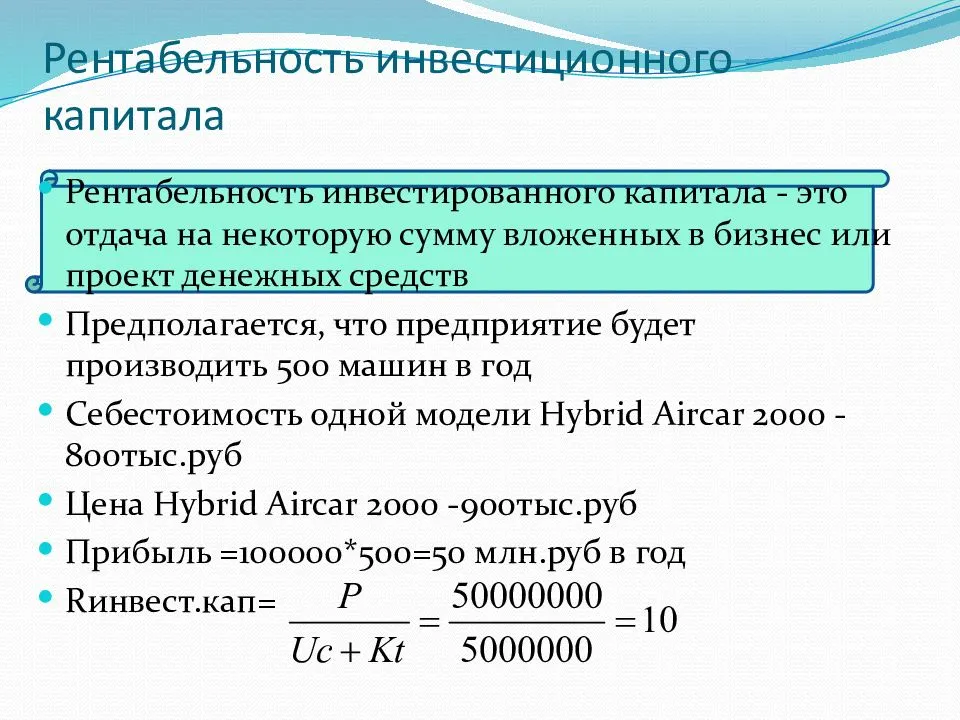

Рентабельность инвестированного капитала (англ.: Return on Capital Employed, ROCE) — является важным показателем эффективности использования материальных, трудовых и денежных активов организации; обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала. ROCE всегда должна быть выше, чем средняя процентная ставка по банковским и товарным кредитам, иначе любое расширение бизнеса путем привлечения займов приведет к ухудшению финансового состояния и падению прибыли.

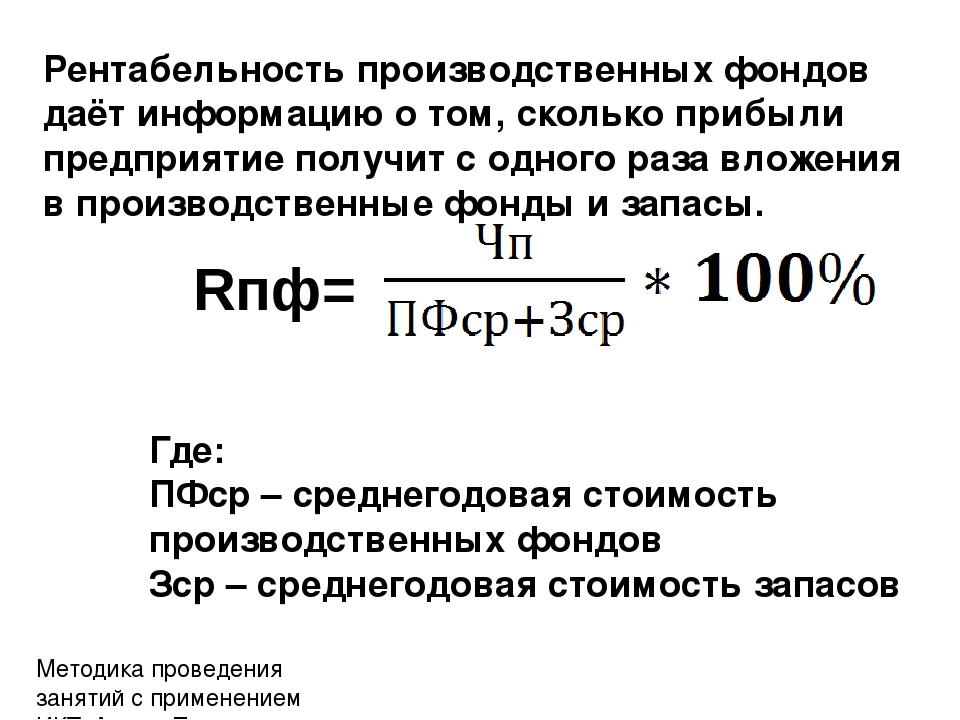

Рентабельность производственных фондов (фондоотдача; англ. output/capital ratio) показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов. Чем выше фондоотдача основных фондов, тем ниже затраты на 1 рубль продукции. Показатель фондоотдачи зависит от отрасли, структуры и особенностей производства.

Чем выше фондоотдача основных фондов, тем ниже затраты на 1 рубль продукции. Показатель фондоотдачи зависит от отрасли, структуры и особенностей производства.

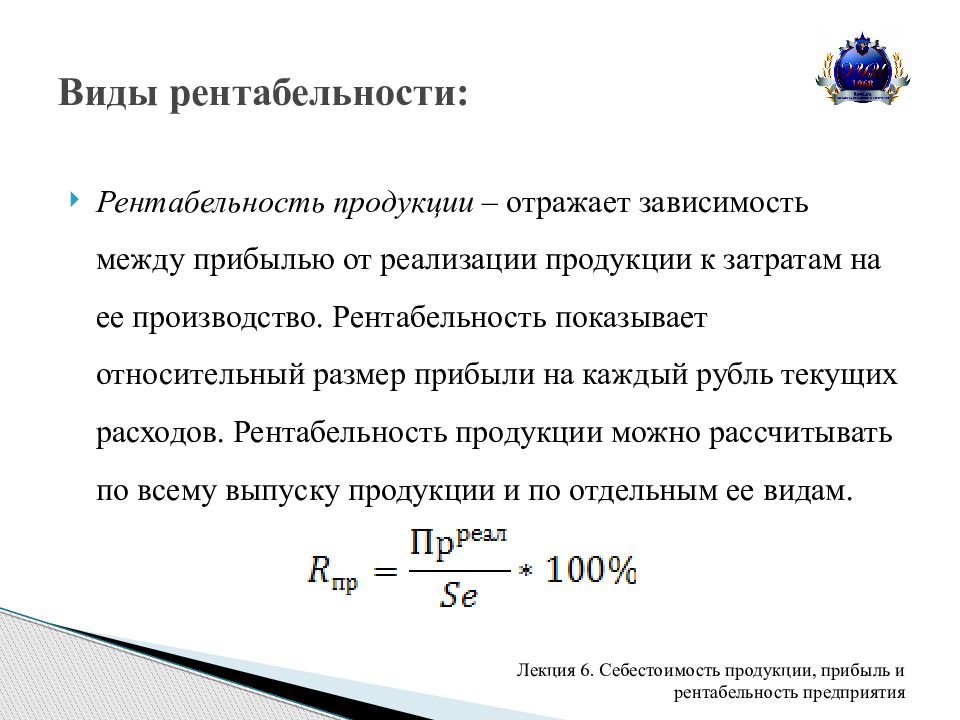

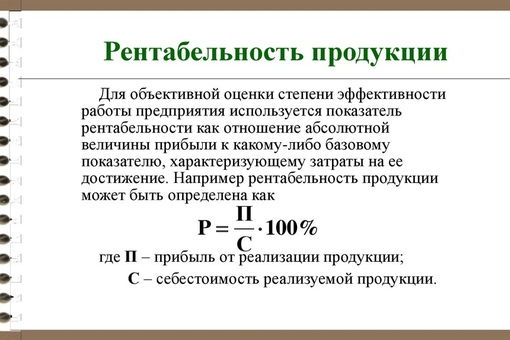

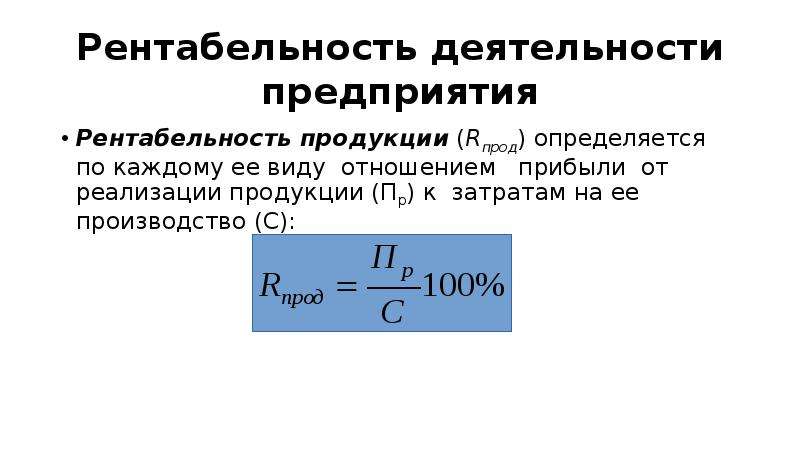

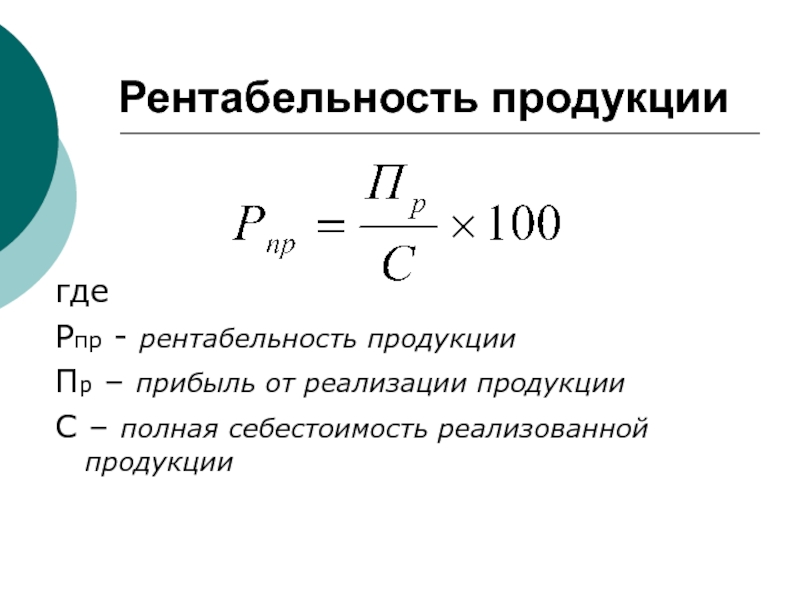

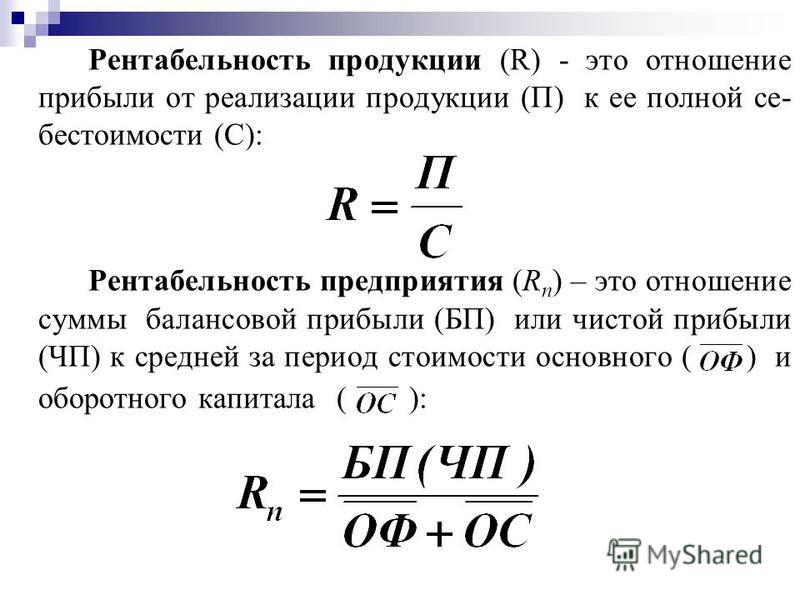

Рентабельность продукции: формула расчета и анализ

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Коэффициент рентабельности, собственно, и показывает нам, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

Коэффициент рентабельности чего именно, спросите вы? Да чего угодно. Этот коэффициент высчитывается делением прибыли на любой из показателей деятельности предприятия. И умножением на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала.

Можно посчитать рентабельность производства (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Очень важно найти этот порог, чтобы строить бизнес по правильным ориентирам и всегда понимать, за какую грань заходить нельзя.

Кстати, вы заметили, что при расчете разных видов рентабельности в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

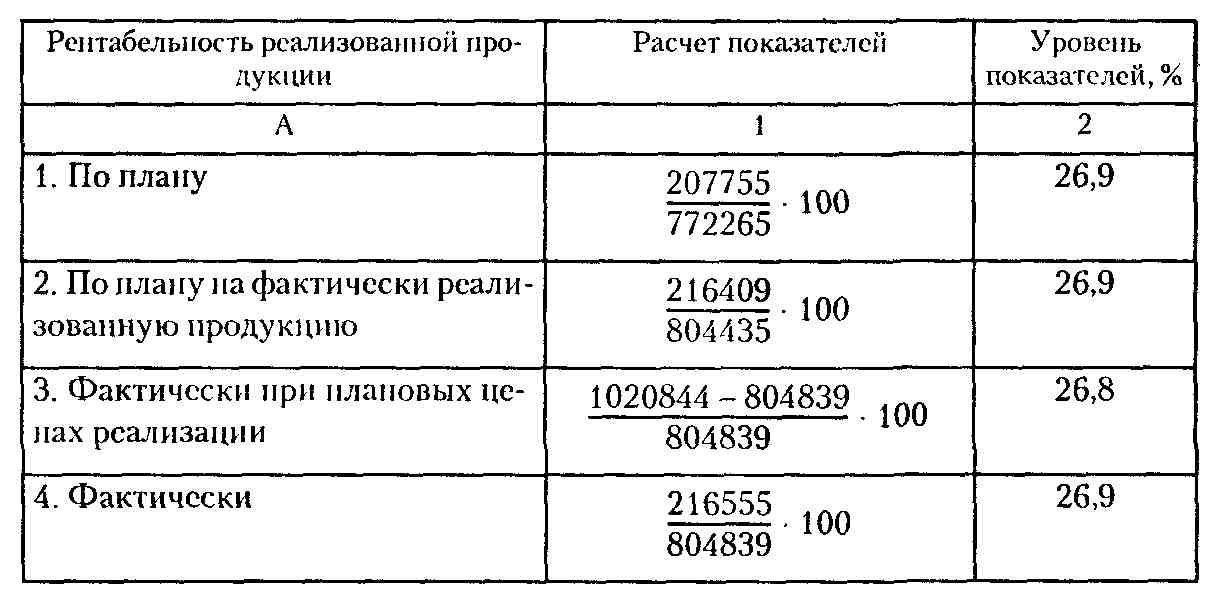

Рентабельность реализуемой продукции – очень важный для производственной компании показатель. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

Подробнее о расчёте чистой прибыли

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

Чтобы было нагляднее, приведем фрагмент «Отчета о финансовых результатах».

Наименование показателя | Код |

|---|---|

| Выручка | 2110 |

| Себестоимость продаж | 2120 |

| Валовая прибыль (убыток) | 2100 |

| Коммерческие расходы | 2210 |

| Управленческие расходы | 2220 |

| Прибыль (убыток) от продаж | 2200 |

| Доходы от участия в других организациях | 2310 |

| Проценты к получению | 2320 |

| Проценты к уплате | 2330 |

| Прочие доходы | 2340 |

| Прочие расходы | 2350 |

| Прибыль (убыток) до налогообложения | |

| Налог на прибыль | 2410 |

в т. ч. текущий налог на прибыль ч. текущий налог на прибыль | 2411 |

| отложенный налог на прибыль | 2412 |

| Прочее | 2460 |

| Чистая прибыль (убыток) | 2400 |

В бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

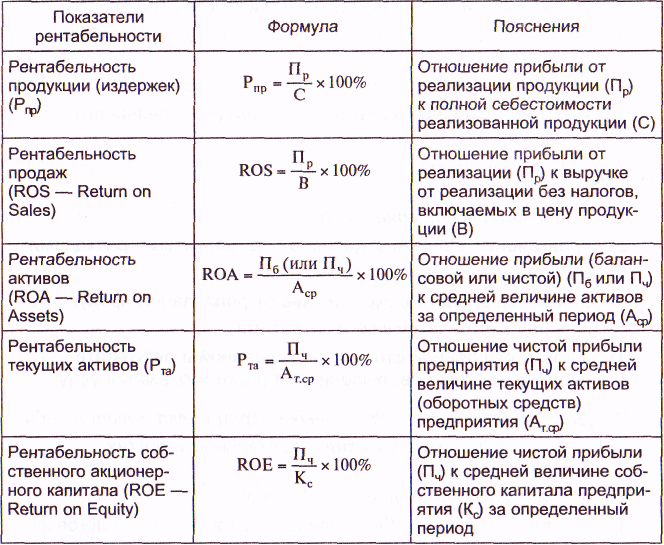

Коэффициенты рентабельности

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

Коэффициент общей рентабельности

Коэффициент рентабельности продаж

Коэффициент рентабельности активов

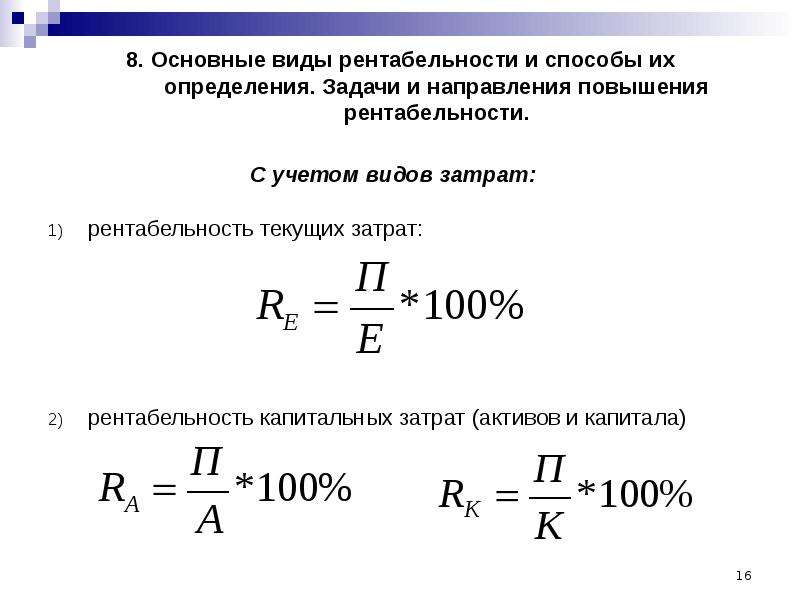

Коэффициент рентабельности производства

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) / производственный показатель

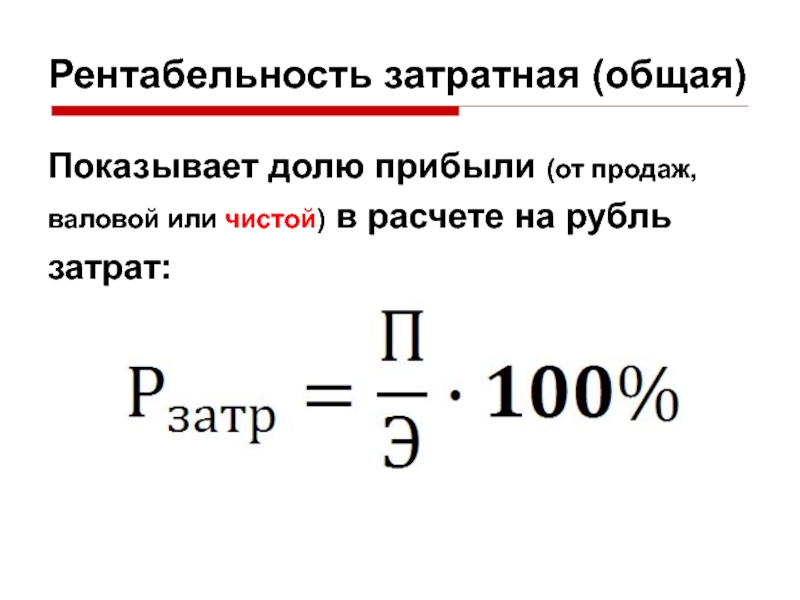

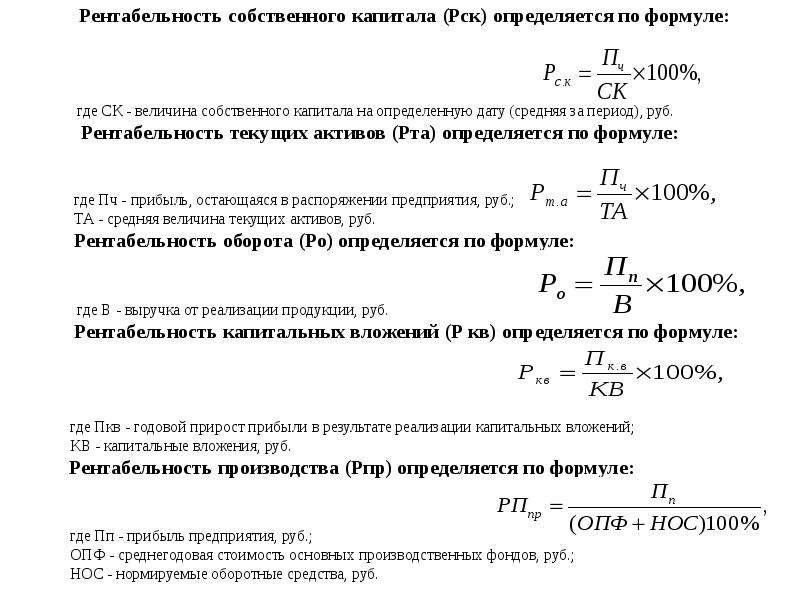

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр.

2110 * 100%

2110 * 100%Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид:

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф.

КРЗ = стр. 2200 / стр. 2120 * 100%

№2 * 100%

№2 * 100%С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

Рентабельность — глоссарий КСК ГРУПП

Рентабельность – это относительный показатель экономической эффективности компании. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых, денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Рентабельность продаж

Рентабельность продаж представляет собой коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Формула рентабельности:

Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность активов

Рентабельность активов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

Ra = P / A

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

Рентабельность собственного капитала (Return on equity)

Рентабельность собственного капитала (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров в данное предприятие.

Показывает отдачу на инвестиции акционеров в данное предприятие.

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала (или прибыль на инвестированный капитал (return on capital employed, ROCE)) – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

Рентабельность задействованного капитала = EBIT / Задействованный капитал = EBIT / (Собственный капитал + Долгосрочные обязательства)

где EBIT — прибыль до уплаты процентов и налогов

Возврат к списку

Как оценить потенциальную доходность акций по ROE

Чтобы оценить потенциальную доходность акций на время отвлечемся от рыночных котировок и сосредоточимся на фундаментальной составляющей компании.

Акционеру, как владельцу доли в бизнесе принадлежат чистые активы компании — все активы за вычетом обязательств. Именно столько будет стоить доля инвестора, если компания вдруг перестает генерировать прибыль и примет решение прекратить деятельность. Это значение можно легко найти в отчетности компании под названием собственный капитал.

Именно столько будет стоить доля инвестора, если компания вдруг перестает генерировать прибыль и примет решение прекратить деятельность. Это значение можно легко найти в отчетности компании под названием собственный капитал.

Собственный капитал (equity) = активы (assets) — обязательства (liabilities)

Однако, нормально работающий бизнес приносит прибыль, то есть создает некую доходность на капитал своих владельцев. Именно поэтому рыночная стоимость компании (капитализация) может существенно отличаться от величины чистых активов. С точки зрения инвестора основную ценность представляет не рыночная стоимость активов, а та доходность, которую они могут генерировать.

Соответственно встает вопрос: как измерить эту ценность? Здесь как раз помогает ROE, который показывает, какую доходность приносит компания своим владельцам.

ROE (return on equity) = прибыль (net income)/собственный капитал (equity).

По сути, ROE — это та процентная ставка, под которую в компании работают средства акционеров. Этот показатель является ключевым для определения эффективности деятельности компании. Например, показатель ROE = 20% говорит о том, что каждый рубль, вложенный в компанию, ежегодно приносит 20 копеек прибыли.

Эта прибыль может быть получена инвестором либо непосредственно в виде дивидендов, либо реинвестирована в бизнес — направлена на развитие, закупку оборудования, снижение долга и т.д. Если реинвестирование прибыли будет эффективным, т.е. позволит сохранить ROE на прежнем уровне или выше, то инвестор получит эту прибыль в виде роста курсовой стоимости акций.

На фондовом рынке у инвестора всегда есть выбор, куда вложить свои средства, поэтому в рамках отдельной отрасли, как правило, формируется некий стандарт доходности, на которую рассчитывают инвесторы. Он отражает мнение участников рынка о том, какой ROE будет адекватен для данного класса компаний. Назовем его средней ожидаемой доходностью.

Например, пусть в отдельно взятой отрасли средняя ожидаемая доходность составляет 12%. Тогда компания «А» с показателем ROE = 10% будет мало интересна инвесторам. А вот компания «В» с ROE = 14% при прочих равных наоборот будет более привлекательной, так как дает больший уровень прибыли, чем сопоставимые аналоги.

Это будет приводить к тому, что цена на акции «В» будет расти до тех пор, пока доходность от ее покупки не станет равной средней ожидаемой. Это условие будет соблюдено при цене на акцию, равной 14%/12% = 117% балансовой стоимости. Акции компании «А», напротив, будут снижаться в цене до уровня 10%/12% = 83% балансовой стоимости.

Соотношение ROE компании и средней ожидаемой доходности для сопоставимых предприятий по сути эквивалентно коэффициенту P/BV, широко используемому в сравнительном анализе.

R — требуемая инвесторами доходность,

E — прибыль,

P — капитализация,

BV — балансовая стоимость (собственный капитал)

Читайте также: Как балансовая стоимость акций может помочь в инвестировании

Обобщим ключевые моменты:

— ROE это та доходность, на которую может рассчитывать инвестор при покупке акции по цене, близкой к балансовой стоимости (P/BV=1). Эту доходность инвестор сможет получить в виде дивидендов, либо в виде роста собственного капитала, который участники рынка заложат в курсовую стоимость акций.

Эту доходность инвестор сможет получить в виде дивидендов, либо в виде роста собственного капитала, который участники рынка заложат в курсовую стоимость акций.

— Если акция торгуется по цене, отличной от балансовой стоимости, то ее потенциальная доходность определяется формулой ROE / (P/BV) или еще проще: Eps/P, где Eps — прибыль на акцию, а P — рыночная стоимость акции.

— Изучая текущие и форвардные (прогнозные) показатели ROE и коэффициенты P/BV сопоставимых компаний, можно примерно оценить требуемую рынком доходность в отрасли и фундаментальную недооценку или переоценку отдельных бумаг.

Анализ динамики ROE

Стоит отметить, что показатель ROE для большинства компаний не является стабильным. Из года в год он меняется в зависимости от различных факторов. Для оценки перспектив акции отдельной компании стоит изучить историческую динамику ROE, которая позволит сделать предположение о справедливости текущей оценки и построить прогноз по форвардным значениям на планируемый период инвестиций.

Для анализа факторов, влияющих на ROE, можно разложить показатель по трехфакторной модели Дюпона.

ROS (return on sales) — рентабельность продаж по чистой прибыли, указывает на операционную эффективность компании (также можно встретить термин Net income margin). Рост показателя может говорить, например, о сокращении себестоимости, уменьшении влияния фиксированных издержек за счет эффекта масштабирования, или позитивной динамике цен на выпускаемый продукт или сырье.

TAT (total asset turnover) — оборачиваемость активов, характеризует способность активов компании генерировать выручку. Высокие значения говорят о сбалансированной длительности финансового цикла и высокой интенсивности использования активов.

TL (total leverage) — финансовый рычаг, указывает на эффективность использования заемных средств. Показывает соотношение всех активов компании и активов, финансируемых из собственных средств.

Такая декомпозиция ROE дает возможность более детально изучить факторы, влияющие на показатель и оценить сильные и слабые стороны рассматриваемой компании. Также можно использовать пятифакторную модель, где дополнительно есть возможность оценить влияние особенностей налогообложения и расходов на проценты по долгу. В ней параметр ROS раскладывается на три составляющие:

Особенности расчета ROE

Формула расчета показателя достаточно проста, но на практике инвестор сталкивается с рядом вопросов, которые стоит осветить. Собственный капитал в знаменателе может быть взят в следующих вариантах:

— для расчета используется размер капитала на начало периода;

— для расчета используется среднее значение капитала за период. Обычно берут среднее арифметическое начального и конечного значения, реже используют среднее значение на основании поквартального баланса. Как правило, существенного различия не наблюдается.

Прибыль компании можно взять за расчетный период либо использовать прогнозное значение, если речь идет о форвардном показателе. Если необходимо посчитать ROE за период, отличный от года, то можно взять прибыль за последние 12 месяцев (LTM, last twelve month) и поделить на средний размер капитала за этот же период.

Если необходимо посчитать ROE за период, отличный от года, то можно взять прибыль за последние 12 месяцев (LTM, last twelve month) и поделить на средний размер капитала за этот же период.

Аналоги ROE

При расчете показателя вы можете столкнуться с тем, что компания имеет отрицательное значение прибыли или собственного капитала. Расчет ROE в таких случаях даст некорректные результаты, поэтому имеет смысл использовать сходные по смыслу коэффициенты рентабельности активов (ROA, return on assets) и рентабельности задействованного капитала (ROCE, return on capital employed).

Расчет рентабельности активов ROA имеет смысл при положительной прибыли и показывает, сколько компания зарабатывает на каждый рубль, вложенный в активы акционерами и кредиторами. Он не так репрезентативен, как ROE, но тоже позволяет сделать ряд выводов об эффективности предприятия, а также сравнить его с конкурентами из отрасли. По сути, ROA — это тот же ROE, но без учета финансового рычага (вспоминаем модель Дюпона).

При расчете в знаменателе может быть значение на начало периода или средняя величина активов, в числителе — чистая прибыль за рассматриваемый период.

Показатель рентабельности задействованного капитала ROCE часто выступает одним из ориентиров целесообразности привлечения дополнительных заемных средств. Чем выше показатель, тем более высокую стоимость долга может позволить себе компания. Он может быть использован, как при отрицательном собственном капитале, так и при отрицательной чистой прибыли.

В числителе показатель содержит EBIT — прибыль до вычета налогов и процентов по кредитам. Для компаний, у которых доходы и расходы от неоперационной деятельности незначительны, EBIT примерно эквивалентен операционной прибыли.

Расчет показателей на примере ПАО «Детский мир», имеющей отрицательный собственный капитал.

Как видно из таблицы, расчет ROE для отрицательного капитала дает нерепрезентативные данные. То же можно сказать про расчет показателя при очень малых размерах собственного капитала. В данном случае аналоги ROA и ROCE дадут более наглядную картину изменения эффективности компании.

В данном случае аналоги ROA и ROCE дадут более наглядную картину изменения эффективности компании.

При этом, в случае с «Детским миром» важно учесть особенности учетной политики. С 2018 г. компания применила стандарт МСФО (IFRS) 16 к отображению аренды, что сказалось на ряде строк в отчетности. Расчет коэффициентов (отмечен красным) по новым стандартам покажет сильное отклонение в негативную сторону, в то время как при расчете по учетной политике, сопоставимой с показателями за предыдущие годы, можно наблюдать сохранение позитивной тенденции. Поэтому при использовании ROE, ROA, ROCE и любых других финансовых коэффициентов важно учитывать особенности представления информации в отчетности, чтобы корректно оценить компанию.

Открыть счет

БКС Брокер

формула расчета, характеристики и примеры

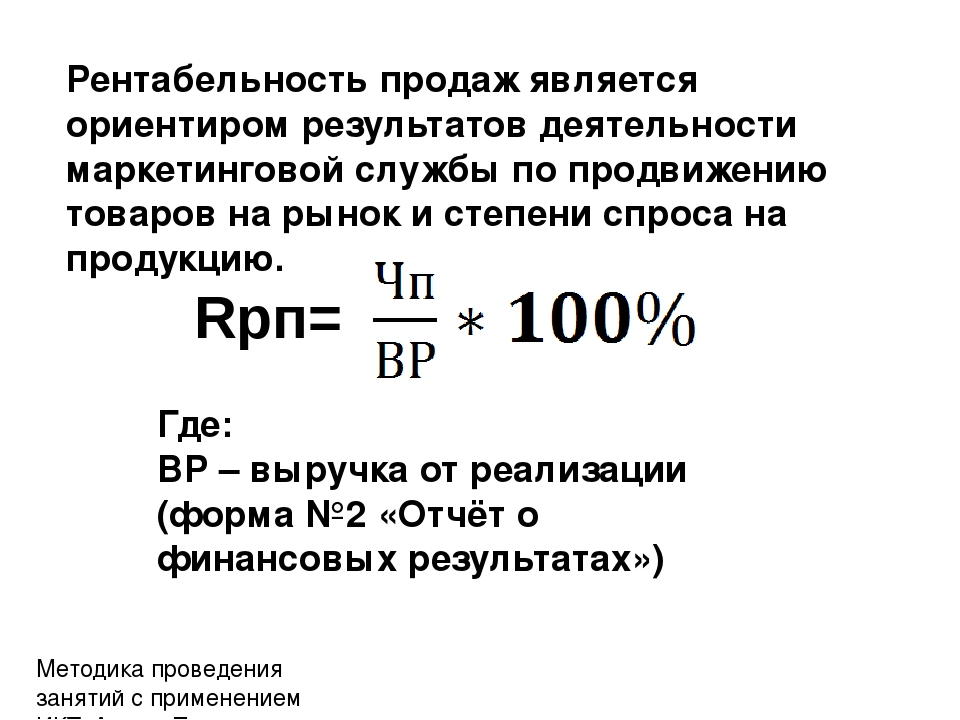

Как за 5 минут оценить, насколько успешен ваш бизнес? Рассказываем, как посчитать рентабельность продаж, кому это нужно, где скрывается подвох, и при чем тут вообще SEO.

Что из себя представляет показатель рентабельности продаж

Многие предприниматели ориентируются на показатели доходов и чистой прибыли. Для итоговой оценки этого недостаточно. Две фирмы могут принести одинаковую сумму денег, но одна из них будет эффективнее, потому что вложила меньше. Соотнести показатели доходов и расходов, получить внятную цифру в процентах поможет показатель рентабельности продаж.

Что такое рентабельность?

Вы купили свитер и футболку. Свитер вы не надели ни разу. Футболка вам прослужила 3 года, после чего вы ее продали на аукционе за баснословную сумму – брендовая все же вещь. Футболка рентабельнее свитера. Это понятно без цифр, потраченные деньги несколько раз себя окупили.

В бизнесе все то же самое, но здесь не носят, а продают. И главная задача любой компании – вложить меньше, а получить больше. Насколько это удалось конкретно вашей фирме, показывает рентабельность. Коэффициент можно посчитать для чего угодно – от глобальных производственных трат до одного конкретного сотрудника.

Что такое рентабельность продаж?

Это показатель финансовых результатов компании. Определяет, насколько деятельность по реализации окупает расходы на производство и продажу (возможно, не окупает вовсе).

Показатель рентабельности продаж один из ключевых для оценки потенциала компании, поэтому используется не только во внутреннем, но и во внешнем аудите. С помощью этого коэффициента:

- инвесторы оценивают стартапы и выбирают лучший;

- эксперты определяют стоимость акций;

- кредиторы решают, можно ли компании предоставлять заем, реструктурировать долг.

Показатель рентабельности помогает собственникам холдингов при распределении финансирования и разработке финансовой стратегии сравнивать собственные предприятия.

Что такое рентабельность услуг?

Это индикатор эффективности обслуживания. Для расчета показателя рентабельности используются идентичные формулы, разница лишь в подставляемых значениях.

Что показывает рентабельность продаж

Вот товар А. На его изготовление и продажу потратили 10 «денег», а выручили 15.

На его изготовление и продажу потратили 10 «денег», а выручили 15.

Вот товар Б. На его изготовление и продажу потратили 2 «деньги», а выручили 200.

Видим и без подсчета, что второй продукт рентабельнее, эффективнее, его выгоднее запускать в продажу. Но такое сравнение является, скорее, исключением. Обычно разница не столь разительна, поэтому рассчитывают рентабельность продаж, которая помогает узнать:

- получилось ли вернуть то, что вложили;

- оценить, насколько упало/выросло значение в сравнении с другими периодами;

- сравнить со среднестатистическими показателями в нише.

Проще говоря, мы узнаем, сколько денег нам принес каждый вложенный в продажу рубль (гривна, доллар).

Как посчитать рентабельность продаж товаров

Возьмите калькулятор, положите перед собой отчет о прибыли и убытках. Если в компании присутствуют дивиденды по привилегированным акциям, достаньте примечания к финотчетности.

Формула и нормальное значение рентабельности продаж товаров

В большинстве случаев коэффициент определяется по формуле чистой прибыли:

Именно такой расчет помогает увидеть реальную эффективность продаж. Но иногда пользуются и другими способами. Например, чтобы учесть только те факторы, на которые компания может повлиять, применяется такая формула рентабельности продаж по операционной прибыли:

Но иногда пользуются и другими способами. Например, чтобы учесть только те факторы, на которые компания может повлиять, применяется такая формула рентабельности продаж по операционной прибыли:

Для сравнения компаний, работающих в различных налоговых форматах, рентабельность продаж считают так:

В норме коэффициент должен быть выше нуля. Это будет означать, что вложения себя окупили. Чем выше процент, тем эффективнее продажи.

Как использовать полученный показатель рентабельности продаж:

- Сравнить со средним значением в отрасли. Статистику можно найти на сайте Госстата.

- Проверить динамику (сравнить с предыдущим периодом).

При оценке рентабельности необходимо учитывать сезонность, региональный признак, размеры компании, наличие долгосрочных инвестиций в текущем периоде. Проще говоря, купальники больше продаются летом, среднестатистическое киевское кафе принесет прибыли больше, чем тернопольское, а существенные вложения в оптимизацию торговли снизят показатель сейчас, но повысят позже.

Простой пример, как рассчитать рентабельность продаж товаров

Рассчитаем рентабельность продаж по первой формуле:

ROS = 23/110 * 100% = 20.9%

Определим коэффициент по второй формуле, не учитывающей факторы, на которые фирма не может повлиять.

ROS = 55/110 * 100% = 50%

Чтобы посчитать показатель рентабельности продаж для последующего сравнения с коэффициентом компании, находящейся в другой налоговой юрисдикции, применяем такую формулу:

ROS = 58/110 * 100% = 52.7%

Расчет рентабельности продаж услуг

Нередко предприниматели в сфере услуг при расчете определении стоимости просто перемножают цены расходных материалов на 2 или 3. Результат – отсутствие понимания реальной прибыльности бизнеса.

Определение рентабельности продаж услуг помогает узнать, насколько эффективно работает сервис. С помощью коэффициента можно выявить наиболее прибыльные и убыточные опции.

Рентабельность продаж услуг – формула и пример расчета

Здесь используют такую же формулу, подставляя статьи затрат, характерные для сферы обслуживания. Раскроем ее подробнее:

ROS услуг = (выручка – себестоимость – затраты) / выручка * 100%

Пример: детская стрижка с выездом на дом стоимостью 5 у. е.

За 1 месяц парикмахер получил выручку от этой услуги 300 у. е.

Себестоимость всех предоставленных сеансов составила 80 у. е. В них вошли расходные материалы, амортизация парикмахерского оборудования, процент с выручки наемному работнику, затраты на проезд.

Траты составили 50 у. е. В них вошли зарплата административного персонала и оплата банковского обслуживания.

ROS услуги = (300 – 80 – 50) /300 * 100% = 56,7%

Для сферы услуг красоты это отличный показатель рентабельности продаж.

Показатель рентабельности продаж в онлайне и SEO. Как продвижение сайта влияет на рентабельность

Есть множество способов повысить финансовые показатели, но все они сводятся к одному принципу: уменьшить затраты и увеличить общую сумму выручки. Именно этим и занимается SEO. Грамотная оптимизация в перспективе позволяет получать много органического (бесплатного) трафика и в несколько раз понизить стоимость привлечения 1 покупателя.

Именно этим и занимается SEO. Грамотная оптимизация в перспективе позволяет получать много органического (бесплатного) трафика и в несколько раз понизить стоимость привлечения 1 покупателя.

Как продвижение сайта увеличивает рентабельность продаж интернет-магазина:

- Повышает позиции сайта в поисковой выдаче по ключевым запросам. Пользователь гуглит товар, который есть у вас в ассортименте. В числе первых ссылок ему попадается ваш интернет-магазин.

- Работает над репутацией и узнаваемостью бренда. Люди доверяют вам.

- Улучшает юзабилити сайта. Пользователи получают возможность быстро и комфортно оформить заказ.

В процессе SEO-продвижения происходит отстройка от конкурентов, то есть, создание уникального торгового предложения, которое и будет ключевой составляющей для привлечения клиентов. Это долгоиграющий проект, который окупается в течение нескольких месяцев, поэтому на первый порах за счет значительных инвестиций показатель рентабельности продаж несколько понизится. Как только SEO заработает, в бизнесе будет заметен прогресс.

Как только SEO заработает, в бизнесе будет заметен прогресс.

Не ждать результатов долго помогает контекстная реклама. Платные интернет-объявления – это еще одна опция продвижения. Они помогают повысить рентабельность уже в первые дни после запуска. Контекстная реклама в тандеме с SEO-продвижением является самым эффективным способом сделать онлайн-бизнес рентабельным в 2021 году.

Что еще влияет на рентабельность онлайн-продаж, как улучшить показатель

Ниже мы предлагаем 6 работающих способов повысить эффективность продаж. Их можно использовать в бизнес-стратегии комплексно или по отдельности. Тут все зависит от ниши, уровня конкуренции и особенностей целевой аудитории.

Увеличение ценности продукта

Искушенный покупатель – особенно это касается женщин – готов заплатить больше, если вы предложите дополнительную ценность к основному продукту. Игра на эмоциях часто приводит к спонтанным покупкам. Как можно увеличить ценность товаров/услуг:

- Запустить интригующий/позитивный слух о продукте.

- Создать искусственный дефицит.

- Добавить секретный ингредиент.

- Запустить акцию «Три продукта по цене двух» или «Бесплатная доставка при заказе на сумму от … у. е.».

- Ввести накопительные карты и бонусы.

- Делать подарки вместо скидок.

Еще один неожиданный, но эффективный прием – повышение цены. На фоне среднего ценового сегмента конкурентных позиций ваш товар будет смотреться более качественным. У такого приема есть еще одна область использования, которая описана ниже.

Незначительное повышение цены

Если товар относительно давно на рынке и имеет свою устоявшуюся базу потребителей, малозаметное увеличение стоимости никак не скажется на принятии решения о покупке, зато в глобальном расчете поможет значительно поднять показатель рентабельности.

Расширение среднего чека

Правильная работа со средним чеком помогает поднять прибыль. Популярные приемы:

- Введение в ассортимент дорогого аналога премиум-класса и склонение клиента в сторону его покупки.

- Внедрение программ лояльности, акций, закрытых распродаж, дегустаций.

- Разработка «товара-локомотива», т. е. полезного продукта по очень выгодной цене, за которым будут приходить, приобретая дополнительные опции.

- Продажа готовых решений, которые не требуют дополнительного выбора и существенно экономят время. Это ланч-боксы, тематические подарочные наборы, комплексные образы из отдельных предметов гардероба и т. д.

Расширить чек помогает введение мелкого опта. Ящик пива будет стоить дешевле одной бутылки, а годовой абонемент в спортзал – меньше месячного.

Снижение издержек

Необходимо проанализировать все виды затрат, отсеять полностью оправданные и подумать над тем, как уменьшить стоимость оставшихся. Например:

- Перевести на удаленную работу часть сотрудников.

- Воспользоваться аутсорсингом.

- Автоматизировать ведение учета.

- Найти более выгодных партнеров.

Если в производстве стабильно выявляется ощутимый процент брака, стоит разработать меры по его уменьшению.

Увеличение доли ходовых позиций

Чтобы выявить причину падения рентабельности продаж, рассчитайте коэффициент для каждого продукта по отдельности. Так вы выявите самые неэффективные и ходовые позиции. Разработайте бизнес-стратегию, согласно которой популярные продукты заменят невостребованные.

Важно: следите за тем, чтобы ходовые товары всегда были в наличии на складе. Если они отсутствуют в самый неподходящий момент, компании иногда теряют до 25% прибыли.

Мотивация персонала

Чем можно стимулировать работу сотрудников, помимо зарплат и премий:

- проценты с продаж;

- денежные и подарочные вознаграждения самым эффективным работникам;

- курсы и тренинги;

- предоставление социального пакета;

- корпоративы и совместные вылазки на природу.

Психологический прием: поощряйте персонал в меньших объемах, но чаще. Такой метод больше влияет на эффективность сотрудников, чем распространенная практика награждать крупными подарками и поездками особо ценных работников раз в год.

Делимся опытом: как с помощью продвижения сайта наш клиент в 7 раз повысил рентабельность продаж

Сайт: Gamma Travel.

Ниша: туры в Чернобыль.

Задача: привлечь клиентов из Германии, Великобритании.

Проблема: сайт существует с 2001 года, но результаты конверсии не удовлетворяют собственника, ориентация на зарубежную аудиторию отсутствует.

Решения:

- Корректируем недочеты геотаргетинга, за счет чего добиваемся высоких позиций в рейтинге поисковой выдачи Германии и Великобритании.

- Ускоряем работу сайта. Теперь пользователи не закрывают страницы из-за медленной загрузки.

- Адаптируем интернет-ресурс под удобное использование на гаджетах. Теперь можно легко оформить турпутевку на смартфоне.

- Пишем качественный, полезный контент и оптимизируем его под релевантные ключевые запросы. Это повышает позиции в поисковой выдаче.

- Разрабатываем и внедряем стратегию внешнего продвижения ссылочной массой. Подбираем зарубежные площадки, договариваемся о размещении бэклинков, внедряем контекстную рекламу. Это значительно поднимает рейтинги сайта и репутацию услуги в целом.

Это значительно поднимает рейтинги сайта и репутацию услуги в целом.

Это значительно поднимает рейтинги сайта и репутацию услуги в целом.Что получил клиент в результате SEO-продвижения:

- 264 посетителя в месяц превратились в 3 998 за полгода;

- показатель рентабельности продаж вырос в 7 раз. Это произошло в основном за счет немецкой и великобританской клиентуры.

На данный момент мы продолжаем работу над проектом и внедряем меры по оптимизации турбизнеса во время кризиса.

Выводы

Показатель рентабельности продаж является способом определения эффективности бизнеса. С ним легко провести экспресс-сравнение компании с конкурентами, с предыдущими результатами и нишей в целом.

SEO-продвижение сайта – один из лучших способов повысить рентабельность продаж в онлайне. Оптимизация эффективна даже в высококонкурентных нишах, для сложных товаров и редких услуг, при направленности на иностранный рынок.

FAQ

Что такое рентабельность продаж?

Величина, которая показывает, сколько процентов чистой прибыли приносит каждый вложенный в производство и процесс продажи доллар (евро, рубль, гривна).

Коэффициент рентабельности и рентабельность – это одно и то же?

Для бизнеса разницы нет. Коэффициент высчитывается в процентах.

Зачем рассчитывать коэффициент рентабельности продаж?

В отличие от абсолютных значений дохода, выручки, чистой прибыли, показатель рентабельности продаж действительно дает понимание, насколько эффективна действующая бизнес-стратегия, как изменилась ситуация в сравнении с предыдущим периодом, в каком положении находится компания с учетом среднестатистических данных по отрасли.

Что влияет на рентабельность продаж?

Эффективность бизнес-стратегии, грамотное SEO-продвижение, производственные затраты, политика ценообразования. Чем выше коэффициент рентабельности продаж, тем правильнее компания распределяет затраты.

У вас остались вопросы?

Оставьте ваши контактные данные. Наш менеджер свяжется и проконсультирует вас.

Отправить заявкуВысокая рентабельность – главный показатель успешного бизнеса

Сигаева Валентина Владимировна

Белгородский государственный технологический университет им. В.Г. Шухова

В.Г. Шухова

студентка 2 курса кафедры Экономики и Менеджмента

Библиографическая ссылка на статью:

Сигаева В.В. Высокая рентабельность – главный показатель успешного бизнеса // Современные научные исследования и инновации. 2017. № 11 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2017/11/84773 (дата обращения: 05.01.2022).

Рыночная экономика предполагает автономную хозяйственную деятельность организации, различные сделки и операции, в результате этого предприятие извлекает доходы, прибыль, но в некоторых случаях возможны и потери денежных средств.

Высокого уровня рентабельность – окончательная цель конкурентного превосходства, к которому стремится, без исключения, каждый предприниматель, руководитель организации. Чтобы ее вычислить, требуется соотнести валовый доход с расходами или прибыль с использованными ресурсами. В конечном итоге образуется показатель, демонстрирующий уровень доходности и прибыльности — рентабельность[6, с.85].

Экономическое благосостояние организации, дающее возможность получить максимальную прибыль, существенно превышающую расходы, когда на одну единицу вложенных материальных ресурсов приходится несколько единиц дохода, и есть высокая доходность. И поэтому все без исключения коммерческие предприятия ставят перед собой конечную цель – прийти к такому уровню доходов, который бы превысил уровень расходов.

И поэтому все без исключения коммерческие предприятия ставят перед собой конечную цель – прийти к такому уровню доходов, который бы превысил уровень расходов.

Экономическая важность коэффициента рентабельности зависит от уровня заинтересованности сотрудников предприятия, заемщиков, кредиторов, будущих партнеров, контрагентов и государства[7,с. 126].

Увеличение уровня рентабельности для руководителя организации есть укрепление экономического и финансового положения своей компании. Руководитель может сделать выводы по итогам своей работы, дать анализ тактике и стратегии своего бизнеса, и в соответствии с данным положением дел произвести необходимую корректировку.

Чтобы получить наибольшую доходность, как основную установку в достижении главенствующей цели бизнеса, нужен ориентир на получение большего денежного притока в определенный период.

Вычисляют рентабельность для того, чтобы рассмотреть долю прибыли во всем объеме полученных доходов, чтобы увидеть общий рисунок того, как сработала организация за прошедший период. Данный показатель в полной степени показывает доходность фирмы. Расчеты производятся в абсолютных и относительных показателях. Рентабельность – расчетная величина и находится как соотношение прибыли к различным группам активов и источников, например, к стоимости имущества или вложенным в производственную деятельность инвестициям[3, с. 90].

Данный показатель в полной степени показывает доходность фирмы. Расчеты производятся в абсолютных и относительных показателях. Рентабельность – расчетная величина и находится как соотношение прибыли к различным группам активов и источников, например, к стоимости имущества или вложенным в производственную деятельность инвестициям[3, с. 90].

В общем, прибыльность организации – это комплекс значений, задающих уровень доходности по разным цехам, отраслям, производствам или от проданной продукции. Аналитическая деятельность базируется на сравнении полученных за прошедший период величин с текущими значениями или показателями работы за прошлые отчетные годы.

Показатели рентабельности представляют собой эффективность работы всей организации, доходности различных сфер его деятельности, включая само собой коммерческую деятельность, сам процесс производства, окупаемость материальных вложений, инвестиции, а также другие нюансы[9, с. 320].

Данные показатели более полно раскрывают информацию для экономического анализа, нежели показатели прибыли. Они показывают взаимосвязь полученного дохода с использованными ресурсами и вложенными средствами: сколько вложили и сколько от этих вложений получили.

Они показывают взаимосвязь полученного дохода с использованными ресурсами и вложенными средствами: сколько вложили и сколько от этих вложений получили.

В практике вычисляются следующие показатели рентабельности:

— рентабельность производственной деятельности;

— рентабельность продаж;

— рентабельность капитала[11, с. 200].

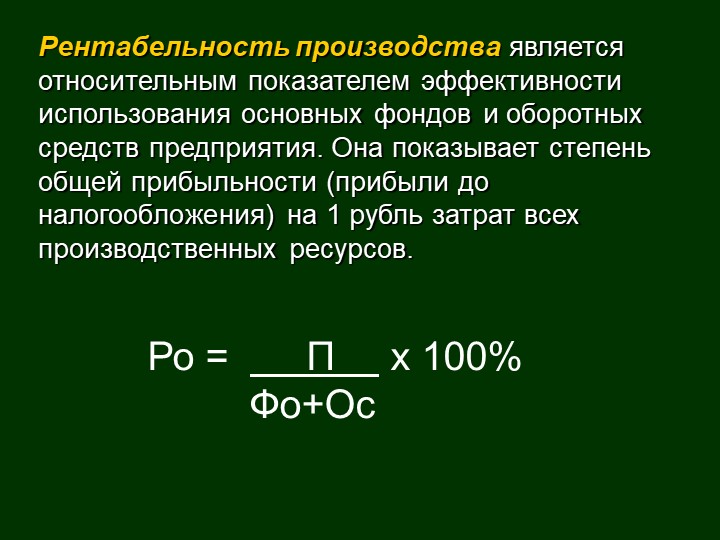

Рентабельность производственной деятельности есть соотношение прибыли от реализации продукции, выполненных работ или оказанных услуг, или чистой прибыли от основного вида деятельности к величине затрат, которые связаны с выпуском и реализацией продукции.

Эта рентабельность показывает какую прибыль получает организация с одной денежной единицы, затраченной на выпуск и реализацию продукции.

Данный показатель может исчисляться как по всему предприятию, так и по отдельным видам деятельности или в разрезе отдельных видов продукции. Но более объективно отражает реальную экономическую ситуацию последний вариант.

Показателем, без которого не сложилась бы полная картина о работе предприятия является рентабельность активов, т. е. имущества предприятия. Рентабельность активов показывает соотношение доли прибыли, оставшейся у фирмы, к средней величине активов.

е. имущества предприятия. Рентабельность активов показывает соотношение доли прибыли, оставшейся у фирмы, к средней величине активов.

Расчет наглядно демонстрирует полученный с каждого потраченного рубля процент прибыли и рентабельность предприятия, показывает уровень прибыльности предприятия в данном периоде.

Анализ прибыли и рентабельности организации потребует и развернутого рассмотрения влияния динамики основных и оборотных средств. Анализ не будет полным без определения доходности собственного капитала, показывающего долю дохода с вложенного акционерами капитала.

Экономист может проанализировать степень использования предприятием заемных средств и целесообразность этого с помощью сравнения величин рентабельности активов и собственного капитала.

Нередко показатель рентабельности находится как соотношение чистой прибыли и величины выручки. Так же этот показатель находится под влиянием изменений себестоимости и структуры реализованной продукции, колебаний рынка, диктующего цены на выпускаемую продукцию[1, с. 79].

79].

Еще одним показателем, оказывающем воздействие на рентабельность предприятия является рентабельность продаж. Это значение вычисляется для определения доли прибыли в объеме реализованной выручки. Второе название у этого показателя – норма прибыльности. Если показатель снизился, то произошло падение спроса на выпускаемый товар и снижении его рыночной конкурентоспособности. Рентабельность напрямую зависит от колебаний цен и себестоимости товара. Повышение данного показателя может быть достигнуто с помощью:

— увеличения цены на реализуемые товары;

— падения себестоимости;

— повышения доли наиболее конкурентоспособных и рентабельных товаров[4, с. 108].

С помощью расчета рентабельности производства руководство предприятия может пересмотреть структуру товарных групп, разработать мероприятия по повышению прибыльности от продаж с учетом рыночных изменений, при этом осуществляя правильную ассортиментную политику, выявить резервы и проконтролировать производственные расходы по элементам затрат.

При вычислении показателей рентабельности нужно использовать один подход – производить расчет на основании усредненных значений за период анализа, или же на основании данных на определенную прошедшую дату. Это позволит обеспечить сопоставимость результатов расчета.

Произвести анализ факторов, влияющих на изменения рентабельности собственного капитала, помогает формула DUPONT. Эта формула устанавливает зависимость между рентабельностью собственного капитала и тремя главными финансовыми показателями предприятия: прибыльностью продаж, оборачиваемостью всех активов и финансовым рычагом в одной из его модификаций.

Оценить воздействие изменений вышеприведенных показателей на рентабельность собственного капитала можно произвести при помощи метода цепных подстановок. В соответствии с этим приемом максимальное влияние будет оказывать показатель, имеющий наибольшую абсолютную величину коэффициента влияния.

Данная рентабельность и финансовая устойчивость имеют обратную взаимозависимость. Это наглядно можно увидеть в формулах коэффициента автономии и рентабельности собственного капитала.

Это наглядно можно увидеть в формулах коэффициента автономии и рентабельности собственного капитала.

Собственных средств должно быть достаточно для поддержания финансовой устойчивости. Задача финансового управления в организации – обеспечить финансовую устойчивость таким образом, чтобы это способствовало увеличению рентабельности собственного капитала. При росте собственного капитала повысится и финансовая устойчивость предприятия и упадет рентабельность собственных средств. Поэтому высказывание, что для фирмы всегда целесообразно увеличение собственного капитала является неоднозначным.

Всеми известно, что в современном мире функционирует большое количество предприятий и организаций и с каждым годом их количество стремительно повышается. Главная цель любого юридического лица – это получение, как можно большего дохода, а расходы при этом должны быть минимальными. Такая аксиома является основой развития или дальнейшего разрастания производственной деятельности всех предприятий без исключения[2, с 155].

Уровень рентабельности – это обобщающий показатель продуктивной работы организации, показывающий доходность относительно некоторых базовых основ. Если сумма выручки может покрыть не только издержки на реализацию и производство, но и образовывает прибыль, организация считается рентабельной. Для правильной организации своего дела необходимо продуманно и взвешенно планировать производственную деятельность своей организации, исследовать экономические показатели, внимательно контролировать финансовое положение. Только эти аспекты помогут увеличить прибыль до максимума.

Беря за основу показатели рентабельности структуры, можно проанализировать ее финансовые результаты, а в результате и эффективность. Они с разных позиций измеряют прибыльность предприятия, а группируются в соответствии с интересами участников рыночного обмена. Уровень рентабельности как раз относится к таким показателям и показывает работу всех сторон работы организации. Выделяют четыре основных блока показателей эффективной работы предприятия – рентабельность активов и производственных фондов, рентабельность предприятия и продукции[8, с. 189].

189].

Проанализировав уровень рентабельности нетрудно определить, какой вид деятельности приносит более высокую прибыль, и что приводит к потерям. В рыночной экономике от концентрации и специализации производства зависит финансовая устойчивость предпринимателя.

Самым качественным и обобщающим показателем эффективности работы организации являются размеры основных и оборотных средств с величиной прибыли, полученной с их помощью. Эти средства и называются ее ценой, чем ниже такая цена, тем более высокий результат от функционирования предприятия. Вычислить уровень рентабельности предприятия можно следующим образом – разделить прибыль на общую всех сумму затрат основных средств и оборотных фондов.

Уровень рентабельности – один из лучших механизмов определения финансовой, инвестиционной и операционной эффективности производства. С его помощью можно узнать прибыль предприятия с каждого вложенного в активы рубля. В ходе его проведения, легко узнать ответы на все вопросы об основной деятельности фирмы, будь это производство, или реализация товаров, или же услуг и работ[10, с. 67].

67].

В современном мире без выяснения этого важнейшего коэффициента невозможно выявить реальное финансовое состояние любого предприятия и эффективность использования его основных частей производства. Поэтому нужно знать, как определять все экономические показатели для того, чтобы составить верное мнение о его работе.

Библиографический список

- Лопарева, А.М. Экономика организации (предприятия): Учебно-методический комплекс / А.М. Лопарева. – М.: Форум, НИЦ ИНФРА-М, 2013. – 400 c.

- Любушин, Н.П. Экономический анализ: учебное пособие / Н.П. Любушин. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА. 2015. – 575 с.

- Новашина, Т.С. Экономика и финансы предприятия: Учебник / под ред. Т.С. Новашиной. — 2-е изд., перераб. и доп. М.: Московский финансово-промышленный университет “Синергия”, 2014. — 352 с.

- Новицкий, Н.И. Организация производства: учебное пособие / Н.И. Новицкий, А.А. Горюшкин. – М.: КНОРУС, 2016г. – 352 с.

- Раздорожный, А. А. Экономика организации (предприятия): Учебное пособие / А.А. Раздорожный. – М.: ИЦ РИОР, ИНФРА-М, 2014. – 95 c.

- Раицкий, К.А. Экономика организации (предприятия): учебник / К.А. Раицкий. – 4-е изд. Перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2014. – 245 с.

- Растова, Ю.И. Экономика организации (предприятия): Учебное пособие / Ю.И. Растова, С.А. Фирсова. – М.: КноРус, 2013. – 280 c.

- Рофе, А.И. Экономика труда: Учебник / А.И. Рофе. – М.: ЮРАЙТ, 2013. – 400с.

- Рудычев, А. А. Экономика предприятия: учеб пособие для бакалавров по направлениям: 080200.62, 080100.62 / А. А. Рудычев, А. М. Адамчук, Д. Е. Баркин; Губкин. Филиал ФГБОУ ВПО БГТУ им. В.Г. Шухова. – Губкин: Айкью, 2014. – 414 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2016. – 654 c.

- Сафронов, Н.А. Экономика организации (предприятия): Учебник для ср. спец. учебных заведений / Н.А. Сафронов. – М. : Магистр, НИЦ ИНФРА-М, 2015. – 256 c.

А. Экономика организации (предприятия): Учебное пособие / А.А. Раздорожный. – М.: ИЦ РИОР, ИНФРА-М, 2014. – 95 c.

А. Экономика организации (предприятия): Учебное пособие / А.А. Раздорожный. – М.: ИЦ РИОР, ИНФРА-М, 2014. – 95 c. : Магистр, НИЦ ИНФРА-М, 2015. – 256 c.

: Магистр, НИЦ ИНФРА-М, 2015. – 256 c.Количество просмотров публикации: Please wait

Все статьи автора «Сигаева Валентина Владимировна»

Какие финансовые отчеты показывают прибыльность компании? | Малый бизнес

Джим Вудрафф Обновлено 5 ноября 2018 г.

Хотя все финансовые отчеты, подготовленные бухгалтерами, так или иначе связаны с прибылью, отчет о доходах или прибыльности — это отчет, который предоставляет наиболее подробную информацию о доходах и расходах и показывает прибыль или убытки. Хотя все финансовые отчеты бизнеса важны и имеют определенную цель, наибольшее внимание уделяется отчету о прибылях и убытках.Однако отчет о прибылях и убытках может иметь несколько форм, и важно понимать, как они подготовлены для проведения точного анализа и интерпретации.

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках показывает итоги доходов и расходов компании. Он сопоставляет все доходы от продажи товаров и услуг со всеми расходами, включая проценты, амортизацию и налоги, необходимыми для работы компании в течение определенного периода времени. Эти отчеты могут быть подготовлены ежемесячно, ежеквартально или ежегодно.Отчет о прибылях и убытках имеет несколько уровней рентабельности:

Эти отчеты могут быть подготовлены ежемесячно, ежеквартально или ежегодно.Отчет о прибылях и убытках имеет несколько уровней рентабельности:

- Валовая прибыль

- Операционная прибыль или EBITDA (прибыль до вычета процентов, налогов, износа и амортизации)

- Чистая прибыль

Что такое валовая прибыль?

Валовая прибыль – это доход, полученный от производства и продажи продукции или предоставления услуги. Он рассчитывается путем вычитания стоимости проданных товаров из продаж до вычета общих и административных расходов.Маржа валовой прибыли рассчитывается путем деления валовой прибыли на объем продаж. Обычно она представлена в процентах.

Маржа валовой прибыли является мерой того, насколько хорошо компания закупает сырье и использует свою рабочую силу для производства и продажи продукта. Аналитики сравнивают валовую прибыль каждой компании с другими фирмами в той же отрасли, чтобы определить ее конкурентоспособность. Руководство отслеживает изменения в процентах валовой прибыли на предмет тенденций, свидетельствующих об улучшении или снижении производительности.

Руководство отслеживает изменения в процентах валовой прибыли на предмет тенденций, свидетельствующих об улучшении или снижении производительности.

Например, предположим, что компания обычно сообщает о валовой прибыли в размере 40 процентов, но она увеличивается до 42 процентов. Что случилось? Это могло быть связано с тем, что компания смогла поднять отпускные цены, закупить сырье по более низким ценам или более продуктивно использовать свою рабочую силу. Все эти явления хороши. С другой стороны, снижение процента валовой прибыли может вызвать тревогу и потребовать от руководства найти причину снижения и принять меры по исправлению положения.

Что такое операционная прибыль?

У каждой компании есть определенная сумма фиксированных общих и административных расходов, которые вычитаются из валовой прибыли для получения операционной прибыли. Постоянные накладные расходы – это те расходы, которые необходимо оплачивать независимо от уровня продаж. Они включают в себя такие постоянные расходы, как аренда офисных помещений, страховые взносы, заработная плата административного персонала и сборы за лицензии и разрешения.

Они включают в себя такие постоянные расходы, как аренда офисных помещений, страховые взносы, заработная плата административного персонала и сборы за лицензии и разрешения.

Операционная прибыль — это еще одна контрольная точка для оценки того, насколько продуктивно компания использует свои активы и контролирует свои административные и фиксированные накладные расходы.Операционная прибыль рассчитывается до вычета процентов, износа, амортизации и налогов, которые часто называют аббревиатурой EBITDA.

Основной целью операционной прибыли является оценка эффективности бизнеса без учета его финансовой структуры или налоговых стратегий. Например, бизнес может иметь высокую валовую прибыль и хорошую операционную прибыль, но в конечном итоге получить низкую чистую прибыль, потому что фирма заняла много денег и должна была платить высокие процентные расходы.В этом случае компания может хорошо использовать свои активы и контролировать расходы, но иметь слишком большой долг, чтобы показывать хорошую прибыль.

Что такое чистая прибыль?

Чистая прибыль является итоговой суммой; это прибыль или убытки бизнеса после вычета всех расходов компании, включая стоимость проданных товаров и накладные расходы. Чистая прибыль отражает процентные расходы от структуры финансирования компании и налоги, которые она несет в результате стратегий налогового планирования.

Итоговая прибыль — это цифра, на которую обращает внимание большинство аналитиков и акционеров при оценке деятельности компании.Процент чистой прибыли сравнивается с другими компаниями в той же отрасли, чтобы определить их конкурентную позицию.

Что такое коэффициенты прибыли?

Показатели прибыльности — ценные показатели, используемые для оценки производительности и жизнеспособности бизнеса. Коэффициенты производят более подробный анализ качества прибыли, выражая конкретные расходы в процентах от стоимости проданных товаров или продаж. Аналитики используют анализ соотношения для поиска тенденций и в качестве основы для сравнения с другими компаниями в той же отрасли.

Аналитики используют анализ соотношения для поиска тенденций и в качестве основы для сравнения с другими компаниями в той же отрасли.

Какие существуют типы отчетов о прибылях и убытках?

Бухгалтеры составляют несколько типов отчетов о прибылях и убытках в зависимости от цели и целевой аудитории.

Аудированные или неаудированные: Аудированные финансовые отчеты готовятся бухгалтерами с использованием общепринятых принципов бухгалтерского учета и считаются наиболее надежными. Аудированные отчеты требуют, чтобы фирма CPA выражала мнение о точности информации, используемой в заявлениях. Три типа мнений: безоговорочные, с оговорками и отрицательные.Банки и другие кредиторы предпочитают основывать свои решения на проверенных финансовых отчетах.

Налоговые декларации: Укажите наименьшую сумму дохода для уплаты наименьшей суммы налогов. В отчетах о прибылях и убытках для налоговых деклараций используются методы амортизации и ускоренной амортизации, которые предусматривают более высокие вычеты на амортизацию и приводят к более низкому заявленному доходу, что требует меньшего налога.

Подготовлено для акционеров: Отчеты о прибылях и убытках, подготовленные для общественности, аналитиков и акционеров, структурированы таким образом, чтобы представить наилучшее представление о компании.

Управление: Отчеты, подготовленные для руководства, используют наиболее реалистичные методы учета. В некотором смысле финансовые отчеты, подготовленные для руководства, ближе к реальности, чем отчеты, подготовленные для налоговых деклараций или акционеров. Руководство должно знать, что оно использует надежную и точную информацию для принятия разумных и обоснованных решений.

Что представляет бухгалтерский баланс?

Балансовый отчет показывает активы и пассивы компании на определенный момент времени.

В то время как отчет о прибылях и убытках отражает деятельность компании за определенный период времени, балансовый отчет показывает состояние и качество активов и обязательств фирмы на определенный момент времени. Он включает в себя следующие активы:

Он включает в себя следующие активы:

- наличные деньги в банках

- Задолженность по дебитам 9001

- Расходы на предоплату

- Real Estate

- зданий

- Оборудование

- Инвестиции

. Следующие обязательства перечислены на балансе:

- Кредиторская задолженность

- Краткосрочные банковские кредиты

- Начисленные расходы

- Долгосрочная задолженность

- Акционерный капитал

- Накопленная нераспределенная прибыль

Как прибыль связана с прочей финансовой отчетностью компании?

После того, как бухгалтер подсчитывает доходы и расходы компании, прибыль или убыток отражаются в разделе нераспределенной прибыли балансового отчета.Любые распределения или дивиденды с этого счета подробно указаны в Отчете об акционерном капитале.

Прибыль или убыток несколько иначе влияют на отчет о движении денежных средств. Отчеты о прибылях и убытках обычно готовятся по методу начисления. Это означает, что доходы и расходы регистрируются по мере их возникновения, а не тогда, когда деньги фактически переходят из рук в руки. Поскольку отчет о прибылях и убытках содержит определенные неденежные статьи, такие как износ и амортизация, отчетная прибыль или убыток должны быть скорректированы при подготовке отчета о движении денежных средств.

Отчеты о прибылях и убытках обычно готовятся по методу начисления. Это означает, что доходы и расходы регистрируются по мере их возникновения, а не тогда, когда деньги фактически переходят из рук в руки. Поскольку отчет о прибылях и убытках содержит определенные неденежные статьи, такие как износ и амортизация, отчетная прибыль или убыток должны быть скорректированы при подготовке отчета о движении денежных средств.

Отчет о прибылях и убытках является самым важным отчетом для многих аналитиков. Он показывает операционные результаты компании за весь год. Но, что более важно, он служит руководством для прогнозирования того, как компания может вести себя в будущем. Компании должны постоянно получать прибыль в долгосрочной перспективе, чтобы оставаться конкурентоспособными и выживать. Прибыль необходима для финансирования роста и обеспечения разумного дохода для акционеров.

Горизонтальное сравнение отчетов о прибылях и убытках за несколько лет позволяет легко обнаружить положительные или отрицательные тенденции, которые могут потребовать внимания руководства, чтобы сохранить производительность на пути к достижению долгосрочного роста.

Как определить норму прибыли для вашего малого бизнеса: 3 шага

Чтобы развивать свой бизнес, вам необходимо отслеживать финансовую информацию и измерять эффективность. Один показатель, за которым вы должны следить, — это маржа прибыли вашего бизнеса. Читайте дальше, чтобы узнать, как определить размер прибыли для вашей компании и способы ее повышения.

Что такое прибыль?

Прежде чем вы сможете погрузиться в определение размера прибыли, вам нужно знать, что это такое. Маржа прибыли вашего бизнеса измеряет, какой процент дохода ваш бизнес сохраняет после оплаты исходящих расходов.Вы можете рассчитать размер прибыли, чтобы увидеть прибыльность за определенный период времени.

Короче говоря, ваша маржа или процент прибыли позволяет вам узнать, сколько прибыли ваш бизнес получил на каждый доллар продаж. Например, маржа прибыли 40% означает, что вы получаете чистую прибыль в размере 0,40 доллара США на каждый доллар продаж.

Отслеживание нормы прибыли может помочь вам следить за состоянием вашей компании и принимать более эффективные бизнес-решения в будущем. Не говоря уже о том, что это может помочь вам быстрее отмечать и решать финансовые проблемы.А хорошая прибыль может сделать ваш бизнес более привлекательным для инвесторов.

Не говоря уже о том, что это может помочь вам быстрее отмечать и решать финансовые проблемы.А хорошая прибыль может сделать ваш бизнес более привлекательным для инвесторов.

Есть несколько способов посмотреть на размер вашей прибыли:

- Норма чистой прибыли

- Маржа валовой прибыли

- Маржа операционной прибыли

Маржа чистой прибыли

Ваша чистая прибыль, также называемая чистой прибылью, представляет собой общую сумму дохода, оставшуюся после учета всех расходов и доходов. Это ваша общая или «обычная» прибыль.Маржа чистой прибыли учитывает такие вещи, как стоимость проданных товаров (COGS), операционные расходы, платежи по долгам, налоги, единовременные платежи и любой доход от инвестиций.

Маржа чистой прибыли показывает общую способность вашего бизнеса превращать доход в прибыль. В большинстве случаев вы используете маржу чистой прибыли, чтобы определить прибыльность вашей компании и измерить, какую прибыль ваш бизнес приносит от общего дохода.

Чтобы рассчитать чистую прибыль вашего бизнеса, используйте следующую формулу:

Маржа чистой прибыли = (Чистая прибыль / Выручка) X 100

Если у вас нет под рукой чистой прибыли, вы также можете использовать приведенную ниже формулу прибыли для расчета нормы прибыли:

Маржа чистой прибыли = [(Выручка – Себестоимость – Операционные расходы – Прочие расходы – Проценты – Налоги) / Доход] X 100

Маржа валовой прибыли

Маржа валовой прибыли измеряет доход, оставшийся после учета себестоимости.Ваша валовая прибыль не включает накладные расходы, такие как коммунальные услуги или арендная плата. Маржа валовой прибыли — один из самых простых показателей рентабельности, поскольку он определяет прибыль как доход, остающийся после учета себестоимости проданных товаров.

Как правило, формула маржи валовой прибыли используется для определения маржи прибыли по отдельной услуге или продукту, позволяя вам увидеть сумму дохода, которую вы сохраняете по каждой позиции. Обычно он не используется для расчета нормы прибыли для бизнеса в целом.Вы можете использовать маржу валовой прибыли, чтобы узнать, какие товары являются наиболее и наименее прибыльными.

Обычно он не используется для расчета нормы прибыли для бизнеса в целом.Вы можете использовать маржу валовой прибыли, чтобы узнать, какие товары являются наиболее и наименее прибыльными.

Итак, как рассчитать валовую прибыль? Для определения нормы валовой прибыли используйте следующую формулу:

Валовая прибыль = [(Общая выручка – Себестоимость) / Общая выручка] X 100

Маржа операционной прибыли

Маржа операционной прибыли учитывает все накладные, операционные, административные расходы и расходы на продажу, необходимые для повседневных деловых операций.Однако он не включает задолженность, налоги и другие неоперационные расходы. По сути, ваша операционная маржа покажет вам ваши доходы от операционной деятельности.

Чтобы определить маржу операционной прибыли вашего бизнеса, используйте приведенную ниже формулу:

Маржа операционной прибыли = (Операционный доход / Выручка) X 100

Как найти норму прибыли (формула нормы прибыли): 3 шага

Как вы понимаете, есть несколько способов определить размер вашей прибыли. Однако это зависит от того, какой тип прибыли (например, операционная, валовая и т. д.) вы хотите рассчитать.

Однако это зависит от того, какой тип прибыли (например, операционная, валовая и т. д.) вы хотите рассчитать.

Чтобы определить общую норму прибыли вашей компании, вам нужно использовать формулу чистой прибыли. Используйте приведенную ниже формулу, чтобы рассчитать общую прибыль вашего бизнеса:

Маржа прибыли = (Чистая прибыль / Выручка) X 100

Если вы хотите легко подставить информацию в приведенную выше формулу, используйте эти три шага для определения нормы прибыли:

- Определите чистую прибыль вашего бизнеса (доходы – расходы)

- Разделите свой чистый доход на свой доход (также называемый чистым объемом продаж)

- Умножьте полученную сумму на 100, чтобы получить процент прибыли

Как рассчитать процент прибыли: Примеры

Готовы узнать, как рассчитать норму прибыли в действии? Взгляните на несколько примеров ниже о том, как рассчитать общую / чистую прибыль, а также валовую и операционную прибыль.

Пример 1: Маржа чистой прибыли

Для этого примера предположим, что вы не знали, какова сумма чистой прибыли вашего бизнеса. Поскольку вы не знаете сумму чистого дохода, используйте следующую формулу:

Поскольку вы не знаете сумму чистого дохода, используйте следующую формулу:

Маржа чистой прибыли = [(Выручка – Себестоимость – Операционные расходы – Прочие расходы – Проценты – Налоги) / Доход] X 100

Чтобы найти свой чистый доход, следуйте первой части формулы, которая вычитает различные расходы из вашего дохода. Вот разбивка расходов, которые вам нужно вычесть из вашего дохода:

- Себестоимость: 4000 долларов США

- Операционные расходы: 3000 долларов США

- Прочие расходы: 1 500 долл. США

- Проценты: $500

- Налоги: 1000 долларов США

Ваш доход составляет 20 000 долларов.Ваши общие расходы составляют до 10 000 долларов. Подставьте свои итоги в приведенную выше формулу, чтобы найти размер чистой прибыли.

[(20 000 долл. США – 4 000 долл. США – 3 000 долл. США – 1 500 долл. США – 500 долл. США – 1 000 долл. США) / 20 000 долл. США] X 100

[(20 000 – 10 000 долл. США) / 20 000 долл. США] X 100

Маржа чистой прибыли вашего бизнеса составит 50% или 0,50 [(10 000 долл. США / 20 000 долл. США) X 100].

США / 20 000 долл. США) X 100].

Если вы уже знаете сумму своего чистого дохода, вы можете пропустить шаг вычитания ваших расходов из дохода и просто разделить ваш чистый доход на ваш доход, а затем умножить общую сумму на 100 (см. другую приведенную формулу чистой прибыли).

Пример 2: Маржа валовой прибыли

Допустим, вы хотите найти валовую прибыль от определенного продукта, который вы предлагаете. Чтобы найти валовую прибыль, вам нужно знать, сколько предмет продается (выручка) и сколько стоит его производство (себестоимость).

Допустим, вы продаете рубашку за 25 долларов. Изготовление рубашки стоит 15 долларов (COGS). Чтобы определить размер валовой прибыли, подставьте итоги в приведенную ниже формулу:

.Валовая прибыль = [(Общая выручка – Себестоимость) / Общая выручка] X 100

Валовая прибыль = [($25 – $15) / $25] X 100

Маржа валовой прибыли вашего бизнеса составляет 40% или 0.40. Это означает, что вы зарабатываете 40% с каждой проданной рубашки.

Пример 3: Маржа операционной прибыли

Допустим, вы хотите найти маржу операционной прибыли вашего бизнеса. Ваш операционный доход составляет 10 000 долларов США, а ваш доход — 40 000 долларов США. Вставьте свою операционную информацию в формулу маржи операционной прибыли.

Маржа операционной прибыли = (Операционный доход / Выручка) X 100

Маржа операционной прибыли = (10 000 долл. США / 40 000 долл. США) X 100

Маржа операционной прибыли вашей компании составляет 25% или 0.25.

Стандартная норма прибыли

Нормы прибыли варьируются от отрасли к отрасли. «Хорошая» норма прибыли для одной компании может считаться «плохой» для другой.

Средняя норма прибыли зависит от нескольких различных факторов. Некоторые из этих факторов включают количество ваших сотрудников, местоположение бизнеса, тип бизнеса, размер, то, как вы управляете запасами, и ваши операционные системы.

Поскольку показатели прибыли различаются, вы не можете сравнивать свои показатели с показателями компаний из разных отраслей. Итак, что такое хорошая прибыль? Взгляните на некоторые стандартные показатели чистой и валовой прибыли для различных отраслей ниже:

Итак, что такое хорошая прибыль? Взгляните на некоторые стандартные показатели чистой и валовой прибыли для различных отраслей ниже:

валовой прибыли 6 | |||

| строительство | 5% | 19% | |

| Retail | 5% | 22% | |

| Рестораны | 15% | 67% | 67% |

| Транспорт | 19% | 47% | |

| 0 | 12% | 21% |

Если вы хотите узнать среднюю норму прибыли для вашего бизнеса и отрасли, сравните себя с аналогичными малыми предприятиями или вашими конкурентами.Таким образом, вы получите более точное представление о том, какими должны быть ваши цели по прибыли.

Способы повышения рентабельности