Уровень рентабельности формула расчета – Формула уровня рентабельности и примеры

формула, расчет на примере ОАО «Аэрофлот»

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Как рассчитывается рентабельность? Формула расчета по балансу и МСФО

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности =

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: “Рентабельность продаж: формула расчета, пример и анализ”

Рентабельности продаж. Пример расчета по балансу для ОАО “Аэрофлот”

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

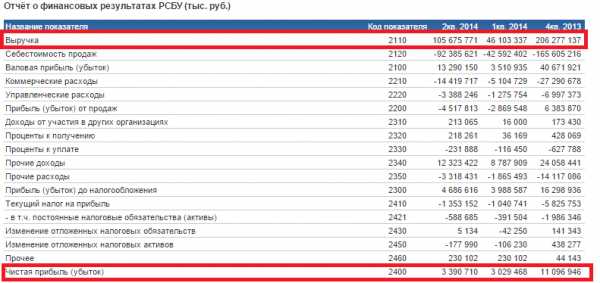

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО “Аэрофлот”. Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

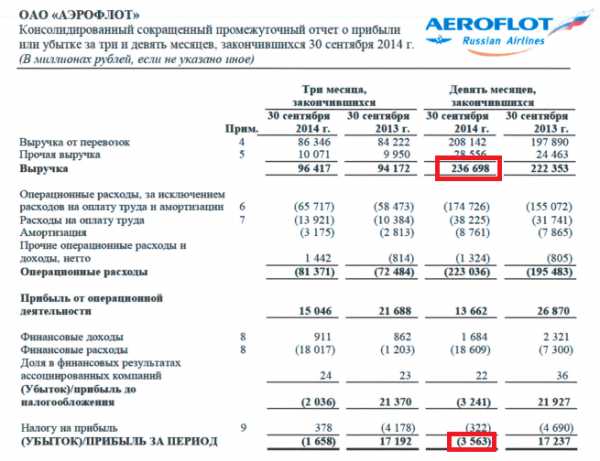

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО “Аэрофлот”. Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

– добыча полезных ископаемых – 26%

– сельское хозяйство – 11%

– строительство – 7%

– оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Автор: Жданов Василий, к.э.н.

finzz.ru

Общая рентабельность: формула расчета

Для анализа эффективности работы предприятия экономисты и бухгалтеры используют довольно много различных показателей. Среди них есть те, которые иллюстрируют общие результаты хозяйственной деятельности компании, другие затрагивают более узкие сферы. Зачастую, чтобы составить мнение об успехе организации, достаточно изучить ее общий уровень рентабельности. Формула, а также ее составляющие и значение числовых показателей будут рассмотрены в данной статье.

Как рассчитывают рентабельность?

Главной целью каждого предпринимателя, управляющего или руководителя становится достижение максимально высоких результатов при осуществлении производственной, торговой, консалтинговой или другой деятельности. Свидетельством успеха можно смело считать получение прибыли. Этот показатель вычисляют, отнимая от общего дохода (или суммы выручки) расходы, которые были понесены предприятием.

Основным показателем, который в процентном отношении показывает степень эффективности использования ресурсов, доступных предприятию (материальные, трудовые, финансовые), является общая рентабельность. Формула для ее расчета чрезвычайно проста. Это отношение полученной чистой прибыли (ЧП) к среднегодовой стоимости основных фондов производства (ОФ) и нормируемых оборотных средств (НОС): ОР=ЧП/(ОФ+НОС)х100%.

Другими словами, этот показатель отражает фактический прирост капитала, вложенного в хозяйственную деятельность. Он равен отношению прибыли к активам.

Рентабельное и нерентабельное предприятие?

Когда общая рентабельность (формула позволяет рассчитать относительный показатель, который всегда выше нуля) больше единицы, значит, прибыль превышает затраты. Предприятие является рентабельным. Оно приносит доход. В противном случае компанию называют нерентабельной. Отрицательный показатель может быть указан только условно, если принять в расчет понятие отрицательной прибыли (убытка).

На объем прибыли и, соответственно, уровень рентабельности оказывают влияние многочисленные факторы. Они бывают внешними и внутренними. К первой группе относятся те, которые никак не зависят от усилий, прикладываемых персоналом. К этой категории принадлежит динамика стоимости материалов, изменения цены продукции и амортизационных норм, повышение транспортных тарифов. Для анализа хозяйственной деятельности эти нюансы чрезвычайно важны. Они влияют на значение обобщающих показателей в масштабе всего предприятия.

Объем реализации, себестоимость и общая рентабельность (формула которой приведена выше) неминуемо зависят от того, есть ли изменения в структуре ассортимента выпускаемой продукции. Что касается внутренних факторов, то они отражают уровень трудовых вложений работников предприятия, а также то, насколько эффективно и грамотно руководство распоряжается производственными ресурсами.

Универсальность показателя

Коэффициент общей рентабельности, формула которого одинакова для всех хозяйствующих субъектов, становится универсальным показателем. Учитывая то, что он относительный, а не абсолютный (как, например, прибыль), его можно использовать для сравнения эффективности нескольких совершенно разных предприятий. Поговорим о них подробней.

Абсолютные показатели (выручка, объемы продаж) не позволяют проводить корректное сравнение, так как полученный результат не будет достоверным. Вполне возможна ситуация, при которой эффективность и устойчивость организации с малым объемом продаж будут выше, чем у корпоративного гиганта. По своему значению общая рентабельность предприятия (формула позволяет рассчитать относительный показатель) приравнивается к коэффициенту полезного действия (КПД). Но это еще не все. Кроме общего показателя, рассчитывают также рентабельность капитала, производства, продаж, персонала, инвестиций и т. д.

Общая рентабельность: формула по балансу

Большинство видов рентабельности рассчитаны на основании данных баланса. В этом бухгалтерском документе содержится информация обо всех ключевых категориях: активы, обязательства, собственный капитал организации. Форму составляют дважды в году, что позволяет экономистам анализировать данные в начале и в конце периода. Отдельные виды рентабельности вычисляют с учетом следующих показателей:

- Активов (оборотных и необоротных).

- Величины собственного капитала.

- Объема инвестиций и других.

Однако крайне неправильным является расчет на основании только одного из значений. Корректный анализ подразумевает использование усредненных показателей. Для их получения находят среднее арифметическое значение: от показателя в начале и конце текущего периода. В числителе формулы находится чистая прибыль. А в знаменателе – тот показатель, рентабельность которого требуется рассчитать. Но это еще не все. Общая рентабельность (формула будет содержать цифры, указанные в балансе) рассчитывается после того, как будет составлен документ.

Что значит понятие «рентабельность капитала»?

Собственным капиталом предприятия называют финансовое выражение требований учредителей к компании. И для них, и для инвесторов чрезвычайно важны показатели, характеризующие капитал фирмы. Обращают внимание и на расчет общей рентабельности. Формула позволяет получить обобщенное понятие о состоянии организации, ее эффективности. На основании полученных данных инвесторы принимают решения, оказывающиеся порой жизненно важными для предприятия. Будучи непосредственно заинтересованными в ее успехе и развитии, они вкладывают свои или заемные средства и ожидают разделить с владельцем будущую прибыль.

Как же определяется общая рентабельность капитала? Формула для вычисления выглядит следующим образом: отношение рассчитанной за определенный период чистой прибыли (ЧП) к среднегодовому значению стоимости собственного капитала (СК): ОР=(ЧП/СК)х100%.

Полученные в результате вычислений данные сравнивают с аналогичными показателями предыдущих периодов. Также экономисты применяют эти цифры для сравнения эффективности работы предприятия с другими компаниями конкретной отрасли. Наблюдая увеличение общей рентабельности капитала, они делают вывод о том, что финансовые ресурсы используются правильно. Очевидный успех в ведении хозяйственно-экономической деятельности привлекает внимание инвесторов. И открывает для владельца бизнеса путь к дальнейшему развитию своего дела.

fb.ru

Формулы расчета рентабельности

Реферат

Выполнил Степанов В. С.

Москва 2013

Введение

В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности деятельности того или иного предприятия. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности).

Необходимо отметить, что показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия.

Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятием, при определении долгосрочного благополучия организации, используются как инструмент инвестиционной политики и ценообразования.

Целью написания данной работы является изучение методики оценки и анализа показателей рентабельности финансово-хозяйственной деятельности.

Для достижения поставленной цели необходимо решить следующий круг задач:

Понятие рентабельности

Рентабельность (нем. rentabel — доходный, полезный, прибыльный), относительный показатель экономической эффективности.

Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Рентабельность — относительная величина, выражающая прибыльность (доходность) предприятия. В рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Рентабельность всей реализованной продукции можно определить как:

процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию;

процентное отношение прибыли от реализации продукции к выручке от реализованной продукции;

процентное отношение балансовой прибыли к выручке от реализации продукции;

отношение чистой прибыли к выручке от реализации продукции.

Эти показатели дают представление об эффективности текущих затрат предприятия и степени доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.

Рентабельность имущества (активов) предприятия рассчитывается как процентное соотношение чистой прибыли к средней величине активов (имущества).

Рентабельность вне оборотных средств определяется как процентное соотношение чистой прибыли к средней величине вне оборотных активов.

Рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов.

Рентабельность инвестиций определяется как процентное отношение валовой прибыли к стоимости имущества предприятия.

Рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала.

Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

Повышение рентабельности может быть достигнуто как посредством увеличения суммы прибыли, так и путем снижения стоимости производственных фондов. Невыполнение плана прибыли и увеличение производственных фондов может привести к снижению уровня рентабельности. Поскольку рентабельность — показатель относительный, его рост или снижение возможны и при различном соотношении темпов изменения прибыли и фондов.

Анализ общей рентабельности имеет большое значение для комплексной характеристики работы с точки зрения эффективности использования всего производственного потенциала, находящего в распоряжении производственного предприятия.

Смысл любой предпринимательской деятельности состоит в достижении положительного экономического эффекта в виде абсолютного показателя — прибыли или относительного — рентабельности. Тем самым рентабельность выступает главным объектом и целью финансового менеджмента предприятий. Чем больше уделяется внимания рентабельности, тем успешнее функционирует предприятие.

Так или иначе рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль как вознаграждение за риск сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов, инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников.

2. Показатели рентабельности

В настоящий момент существуют такие показатели рентабельности как: рентабельность продукции, рентабельность основных средств, рентабельность продаж, рентабельность персонала, коэффициент базовой прибыльности активов, рентабельность активов, рентабельность инвестированного капитала, рентабельность чистых активов и другие.

Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости.

ROM = ((Чистая) прибыль/Себестоимость) * 100 %

Рентабельность основных средств — отношение (чистой) прибыли к величине основных средств.

ROFA = ЧП/Основные средства * 100 %

Рентабельность продаж (Margin on sales, Return on sales) — отношение операционной прибыли (прибыли от продаж)(EBIT) компании к ее выручке(Sales).

ROS = EBIT/SALES= операционная прибыль/Выручка * 100 %

Рентабельность персонала — отношение (чистой) прибыли к среднесписочной численности персонала.

ROL = Чистая прибыль/Среднесписочная численность * 100 %

Коэффициент базовой прибыльности активов (Basic earning power) — отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов.

BEP = EBIT/Активы * 100 %

Рентабельность активов (ROA) — отношение чистой прибыли к среднему за период размеру суммарных активов.

ROA = Чистая прибыль/Активы * 100 %

Рентабельность активов (ROE) — отношение чистой прибыли к среднему за период размеру собственного капитала.

ROE = Чистая прибыль/Собственный капитал * 100 %

Рентабельность инвестированного, перманентного капитала (ROIC) — отношение чистой операционной прибыли к среднему за период собственному и долгосрочному заёмному капиталу.

ROIC = EBIT*(1-Ставка налога на прибыль)/Инвестированный капитал * 100 %. В частном случае, при использовании в качестве инвестированного капитала заемных средств ROIC = (EBIT*(1-ставка налога на прибыль) — сумма % по заемному капиталу)/(собственный капитал + заемный капитал)

Рентабельность чистых активов (RONA) = Прибыль до налогообложения / Чистые активы

Рентабельность производства = Прибыль / (Стоимость основных фондов + стоимость оборотных средств)

Рентабельность продаж

Рентабельность Продаж (англ. Return on Sales) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объему продаж за тот же период.

mirznanii.com

Уровень рентабельности

В современном мире работает множество предприятий и с каждым годом их количество стремительно растет. Основная цель любого юридического лица (или частного предпринимателя) — это получение, как можно большей прибыли, а затраты при этом должны быть минимальными. Такой постулат является основой развития или дальнейшего расширения производственной деятельности любого предприятия без исключения.

Для правильной организации своего дела нужно изучать экономические показатели, тщательно контролировать финансовое положение, а также продуманно и правильно планировать производственную деятельность своей компании, только это сможет максимизировать прибыль. Уровень рентабельности – это обобщающий показатель эффективной работы предприятия, отражающий прибыльность относительно определенных базовых основ. Если сумма выручки может покрыть не только затраты на реализацию и производство, но и образовывает прибыль, фирма считается рентабельной.

Основываясь на показателях рентабельности структуры, можно оценить ее финансовые результаты, а в конечном итоге и эффективность. Они с различных позиций измеряют доходность предприятия, а группируются соответственно интересам участников рыночного обмена. Уровень рентабельности как раз относится к таким показателям и отражает работу всех сторон деятельности предприятия. Всего существует четыре основных группы видов показателей успешной деятельности — рентабельность активов и производственных фондов, рентабельность предприятия и продукции.

Анализируя уровень рентабельности легко определить, какой вид деятельности обеспечивает наибольший доход, и, напротив, что провоцирует убытки. В современном мире такое определение крайне важно, ведь именно от концентрации и специализации производства зависит финансовая устойчивость юридического лица.

Самым качественным и обобщающим показателем эффективности предприятия считается рентабельность производства. Этот показатель соизмеряет размеры основных и оборотных средств с величиной прибыли, полученной с их помощью. Эти средства и называются ее ценой, чем ниже такая цена, тем больший эффект от функционирования предприятия. Просчитать уровень рентабельности производства можно с помощью несложной формулы – разделить прибыль Пч на общую всех сумму затрат ОС и ОФ.

Урп = Пч/(ОС+ОФ)

Где Пч – сумма прибыли, ОС – сумма оборотных средств, а ОФ – сумма основных фондов.

Из этой формулы становится понятным, что является фактором ее роста. Высокая прибыль подкрепляется низкой стоимостью основных средств и оборотных фондов, и эффективностью их работы. В результате на максимальном уровне рентабельность производства, а, соответственно, и экономическая эффективность предприятия.

Насколько прибыльная и эффективная у предприятия операционная деятельность, показывает рентабельность продаж. Рассчитывается уровень рентабельности продаж по следующей формуле — соотношение операционной прибыли фирмы Пч с выручкой от реализации продукции В

Рч = Пч/В * 100 %

Где РЧ − рентабельность продаж чистая, а Пч – прибыль предприятия чистая.

Уровень рентабельности — один из лучших механизмов определения финансовой, инвестиционной и операционной эффективности производства. Он помогает выяснить прибыль фирмы с каждого вложенного в активы рубля. В ходе его проведения, легко узнать ответы на все вопросы об основной деятельности фирмы, будь это производство, или реализация товаров, или же услуг и работ.

В современном мире без выяснения этого важнейшего коэффициента невозможно выявить реальное финансовое состояние любого предприятия и эффективность использования его основных частей производства. Поэтому нужно знать, как определять все экономические показатели для того, чтобы составить верное мнение о его работе.

fb.ru

Как рассчитать уровень рентабельности 🚩 как определить уровень рентабельности 🚩 Управление бизнесом

Автор КакПросто!

Показатели рентабельности занимают одно из главных мест при анализе финансово-хозяйственной деятельности предприятия. Рентабельность подразумевает такое использование средств предприятием, при котором оно не только покрывает свои затраты, но и получает прибыль.

Статьи по теме:

Инструкция

При анализе рентабельности предприятия рассчитывают несколько показателей. Рентабельность активов – это прибыль, получаемая организацией к среднегодовой стоимости активов в процентном выражении. Данный показатель позволяет оценить, сколько прибыли получено на каждый рубль авансированных в производство активов. Рентабельность инвестиций, или рентабельность инвестированного капитала, позволяет определить, насколько эффективно использовались средства, вложенные в развитие данной фирмы. Этот показатель рассчитывается как разница между отношением прибыли до налогообложения к валюте баланса (в процентом выражении) и суммой краткосрочных обязательств.Чаще других при анализе деятельности предприятия применяется показатель рентабельности продукции. Он определяется как соотношение прибыли организации, остающейся в ее распоряжении, и полной себестоимостью реализованной продукции. Рентабельность продукции показывает, сколько копеек прибыли предприятие получит на каждый рубль вложенных затрат. Этот показатель может быть рассчитан как по организации в целом, так и по ее подразделениям, а также по отдельным видам продукции. Данный коэффициент зависит от изменения структуры реализованной продукции, ее себестоимости и уровня реализационных цен.

Еще одним из распространенных показателей рентабельности является рентабельность продаж. Он рассчитывается как отношение прибыли от реализации продукции к выручке от ее реализации. Другое его название – норма прибыльности. Рентабельность продаж показывает, какую долю занимает прибыль в общем объеме выручки. Если на предприятии данный показатель в динамике снижается, то это свидетельствует о сокращении спроса на его продукцию и снижение конкурентоспособности на рынке.Совет полезен?

Распечатать

Как рассчитать уровень рентабельности

Статьи по теме:

Не получили ответ на свой вопрос?

Спросите нашего эксперта:

www.kakprosto.ru