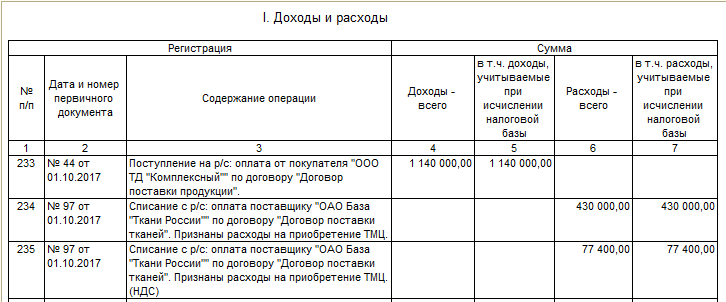

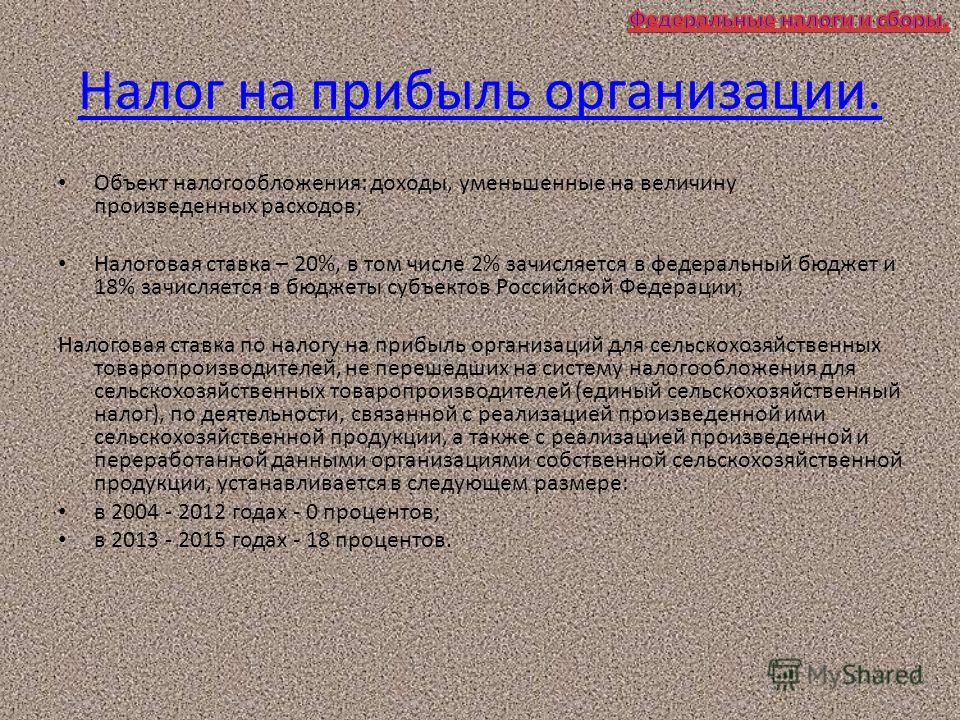

Усн на доходы уменьшенные на величину расходов: Упрощенная система налогообложения | ФНС России

Как перейти с УСН 15 % на 6 % или наоборот — СКБ Контур

Имея небольшие расходы, они работают на УСН «доходы минус расходы» и в итоге платят 15 % практически со всех доходов, в то время как могли бы ограничиться 6 %.

Ошибку в выборе объекта налогообложения можно исправить, но не так быстро, как хотелось бы бизнесу. В Налоговом кодексе четко прописано, что объект налогообложения может быть изменен с начала налогового периода. Для этого нужно до 31 декабря текущего года подать заявление о смене объекта налогообложения по форме № 26.2-6. Но оставшееся время придется работать на невыгодной ставке. Это будет особенно ощутимо для бизнеса, который открылся в начале года.

Как дотянуть до конца года на невыгодной ставке

Есть несколько вариантов, как «пережить» период с невыгодным объектом налогообложения на УСН.

- Поскольку переход на УСН возможен в течение первых 30 дней после регистрации ИП или ООО, то в течение этого же периода допускается смена объекта налогообложения. Проблема заключается лишь в том, что ошибка в выборе становится очевидной не так быстро.

- Рассмотрите патентную систему налогообложения. В отличие от УСН, на патент можно перейти в любое время года. Таким образом, патент поможет вам доработать до конца года, а уже с нового перейти на более выгодный вариант УСН. Вполне возможно, что патент вам понравится больше и вы не захотите с него уходить.

Онлайн-бухгалтерия для ИП и ООО на УСН и патенте. Поможет справиться с учётом, отправит документы контрагенту

- На УСН «доходы» ставка не всегда 6 %, а на УСН «доходы минус расходы» не всегда 15 %. Регионы часто устанавливают льготные ставки, и тогда может оказаться, что ситуация не столь безнадежна.

- Если вы собираетесь переходить на УСН «доходы минус расходы» со следующего года, то попридержите покупку товаров или материалов в этом году. Потому что сейчас вы их никак не сможете учесть в расходах. Если вы собираетесь перепродать товар, то сможете учесть его себестоимость только в момент отгрузки конечному покупателю (Письмо Минфина РФ от 31.12.2020 № 03-11-11/116881).

Не закрывайте ИП с целью сменить объект налогообложения. Конечно, теоретически это возможно: закрыть ИП, открыть новое ИП и подать заявление на УСН с уже подходящим объектом налогообложения. Но налоговые инспекторы видят в этом занижение налоговой базы в связи с неправомерной сменой объекта налогообложения в течение налогового периода, поэтому начисляют налог по предыдущему объекту налогообложения. Достаточно обратить внимание на сложившуюся судебную практику, которая показывает, что предприниматели проигрывают такие споры (Определение Верховного суда от 30.06.2015 № 301-КГ15-6512).

Электронные торги: учет расходов на ЭЦП у «упрощенца»

Главная → Статьи → Электронные торги: учет расходов на ЭЦП у «упрощенца»

Организация (УСН с объектом налогообложения «доходы минус расходы») приняла участие в электронных торгах. Можно ли учесть в расходах затраты на участие в торгах (оформление ЭЦП, получение сертификата ключа ЭЦП, расходы на программное обеспечение и т.д.)?

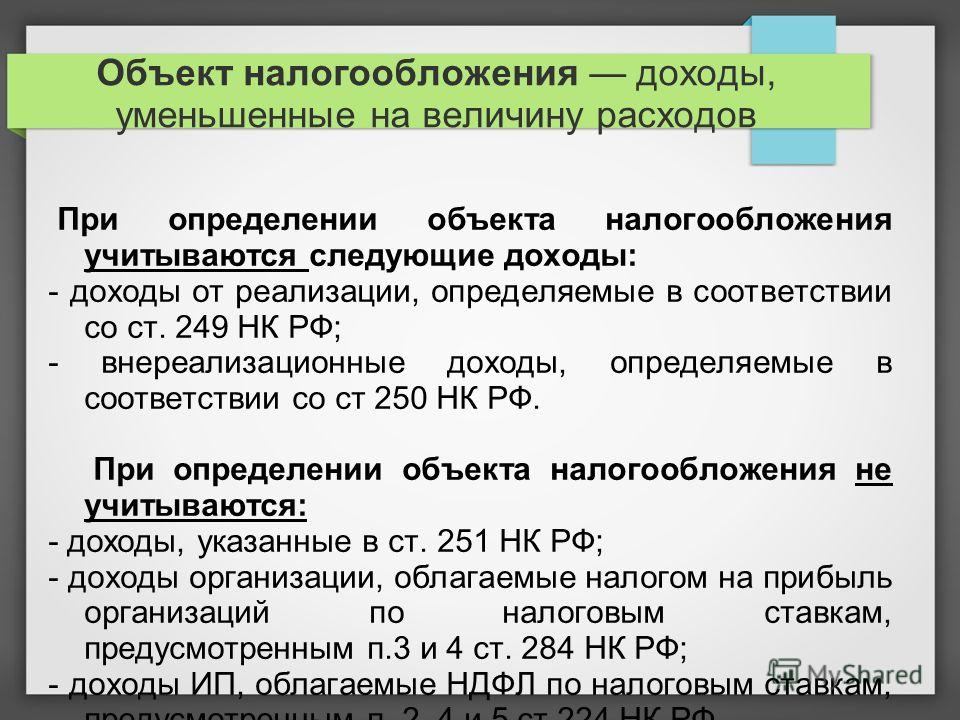

Если объектом налогообложения по налогу, уплачиваемому в связи с применением УСН (далее – Налог), являются доходы, уменьшенные на величину расходов, налоговая база определяется как денежное выражение доходов, уменьшенное на величину расходов (п.п. 1 и 2 ст. 346.18 НК РФ).

При этом налогоплательщики учитывают расходы в порядке, который установлен положениями ст. 346.16 НК РФ.

Так, при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, перечисленные в п. 1 ст. 346.16 НК РФ.

346.16 НК РФ.

Как неоднократно разъясняли финансовое и налоговое ведомства, налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы могут учитывать расходы, перечисленные в п. 1 ст. 346.16 НК РФ. При этом данный перечень расходов носит закрытый характер (смотрите, например, письма Минфина России от 20.01.2014 № 03-11-06/2/1478, от 13.02.2015 № 03-11-06/2/6557, от 07.05.2015 № 03-11-03/2/26501, УФНС России по г. Москве от 03.08.2011 № 16-15/075976@).

Ссылаясь на это обстоятельство, Минфин России в письме от 02.07.2007 № 03-11-04/2/173 приходит к выводу, что расходы, связанные с участием организации в конкурсных торгах (тендерах) на право заключения контрактов и договоров, не должны учитываться при исчислении Налога.

Финансисты также поясняли, что, поскольку оплата права на заключение договора купли-продажи, в которую включается задаток, внесенный за участие в аукционе, не предусмотрена ст.

О том, что расходы на подготовку документации и уплату сбора, связанные с участием в конкурсных торгах, не учитываются организацией на УСН, Минфин России заявил в письме от 13.05.2009 № 03-11-06/2/85. Это же мнение высказали и представители налоговых органов (смотрите материал: Вопрос: Мы выиграли конкурс в сфере ЖКХ, получили акт и счет на оплату за участие в открытом аукционе в электронной форме. Можно ли включить в расходы данную сумму? Применяем УСН с объектом доходы минус расходы (“Упрощенка”, № 3, март 2014 г.)). Подтверждает эту позицию и письмо от 08.08.2014 № 03-11-11/39673, в котором Минфин России указывает, что расходы, связанные с участием в электронных конкурсных и аукционных торгах, в вышеуказанный перечень расходов не включены.

Таким образом, руководствуясь официальной позицией, организация не должна учитывать в расходах, уменьшающих доходы при УСН, затраты, связанные с участием в электронных торгах, поскольку это напрямую не следует из нормы п. 1 ст. 346.16 НК РФ.

1 ст. 346.16 НК РФ.

В этой связи можно привести письмо Минфина России от 31.08.2006 № 03-11-04/2/180, в котором говорится, что невозможность учесть расходы, не входящие в перечень, предусмотренный ст. 346.16 НК РФ, компенсируется для налогоплательщиков тем, что глава 26.2 НК РФ является более благоприятным режимом налогообложения, так как налоговая нагрузка в данном случае снижается по сравнению с общим режимом налогообложения более чем в два раза.

С другой стороны, мы полагаем, что при участии в электронных торгах расходы на подготовку документации в определенной части (например, если при этом были задействованы работники организации) могут быть квалифицированы в качестве расходов на оплату труда и учтены при определении налоговой базы по Налогу на основании пп. 6 п. 1 ст. 346.16 НК РФ.

Если отдельно оплачиваются услуги по правовой экспертизе условий аукциона или условий госконтракта, которые произведены силами стороннего юриста, то такие расходы могут учитываться как юридические услуги на основании пп. 15 п. 1 ст. 346.16 НК РФ.

15 п. 1 ст. 346.16 НК РФ.

В соответствии с пп. 18 п. 1 ст. 346.16 НК РФ полученные доходы могут быть также уменьшены на расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, следовательно, организация вправе учесть расходы по доставке конкурсной документации, если доставка осуществляется почтой.

Также пп. 19 п. 1 ст. 346.16 НК РФ предусмотрена возможность признания в составе затрат расходов, связанных с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). Эту норму мы полагаем возможным применить, если, например, для участия в электронных торгах приобретено соответствующее программное обеспечение.

В то же время в письме от 08.08.2014 № 03-11-11/39673 Минфин России конкретизировал, что расходы на электронную цифровую подпись, покупку услуг удостоверяющего электронную цифровую подпись центра и предоставление сертификата ключа электронной цифровой подписи, произведенные для участия в электронных торгах, не учитываются в составе расходов при определении налоговой базы по Налогу.

Тем не менее затраты на участие в электронных торгах могут представлять собой совокупность иных расходов, в том числе поименованных в предусмотренном нормой п. 1 ст. 346.16 НК РФ перечне. В том случае, если деление на отдельные составляющие может быть документально подтверждено, мы полагаем целесообразным рассмотреть указанные в вопросе затраты на предмет возможности учёта по основаниям, предусмотренным в данном перечне.

Представляется необходимым обратить внимание на мнение, выраженное в постановлении Арбитражного суда Северо-Западного округа от 08.10.2014 № Ф07-6057/14 по делу № А13-9590/2013. Не поддержав выводы судов предыдущих инстанций (решения были вынесены в пользу налогового органа), судьи указали на следующее. Согласно пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий УСН, уменьшает полученные доходы на величину материальных расходов. Перечень материальных расходов приведен в ст. 254 НК РФ и в том числе содержит пп.

Таким образом, возможность признания расходов зависит от конкретной ситуации и готовности организации к налоговому спору.

Ответ подготовил: Пивоварова Марина, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Ответ прошел контроль качества

| Решили участвовать в торгах? Получите электронную подпись (ЭЦП) для торгов и торговых площадок в надежном удостоверяющем центре.  Оставить заявку >> Оставить заявку >> |

О переходе с ЕНВД на УСН

Переход с ЕНВД на УСН

Особенности исчисления налогоплательщиками налоговой базы при переходе на УСН с иных режимов налогообложения определены ст. 346.25 НК РФ, которой не предусмотрена возможность уменьшения налоговой базы по налогу, уплачиваемому в связи с применением УСН, на расходы, фактически произведенные в период применения ЕНВД. Поэтому в общем случае расходы, произведенные в период применения ЕНВД, при применении УСН не учитываются (см. письма Минфина России от 15.01.2019 N 03-11-11/1128, от 28.12.2018 N 03-11-11/95981).

Внимание

С 1 января 2021 года материальные расходы в виде стоимости сырья и материалов, приобретенных и оплаченных в период применения ЕНВД, но использованных (списанных в производство) в период применения УСН с объектом доходы минус расходы, можно учесть при определении налоговой базы по УСН, в составе расходов по мере их использования (списания в производство) (ч. 1 ст. 4 Федерального закона от 23.11.2020 N 373-ФЗ).

1 ст. 4 Федерального закона от 23.11.2020 N 373-ФЗ).

Внимание

Федеральным законом от 01.04.2020 N 102-ФЗ ст. 346.25 НК РФ дополнена новым пунктом 2.2. Теперь лица, которые до перехода на УСН применяли ЕНВД или ПСН, вправе учесть расходы на приобретение нереализованных до перехода товарных остатков. Стоимость товаров включается в базу по УСН в обычном порядке — по мере реализации.

Расходы, связанные с продажей таких товаров, в том числе по хранению, обслуживанию и транспортировке, учитываются в том отчетном (налоговом) периоде, в котором они были оплачены после перехода на УСН.

Действие положений п. 2.2 ст. 346.25 НК РФ распространяется на правоотношения, возникшие с 1 января 2020 года.

См. также п. 8 письма ФНС России от 20.11.2020 N СД-4-3/19053@.

При переходе на УСН в налоговую базу следует включить доходы от реализации товаров (работ, услуг), поступившие налогоплательщику на УСН за товары (работы, услуги), реализованные (т. е. фактически переданные на возмездной основе) в период применения УСН. Указанные доходы следует учесть в целях налогообложения на дату поступления оплаты. А если переход права собственности на товары (работы, услуги) произошел в период применения ЕНВД, то доходы от их реализации (оплата), поступившие налогоплательщику в период применения УСН, при определении налоговой базы по УСН не учитываются (см. п. 7 письма ФНС России от 20.11.2020 N СД-4-3/19053@, письма ФНС России от 27.10.2020 N СД-4-3/17615@, Минфина России от 01.04.2019 N 03-11-11/22190).

е. фактически переданные на возмездной основе) в период применения УСН. Указанные доходы следует учесть в целях налогообложения на дату поступления оплаты. А если переход права собственности на товары (работы, услуги) произошел в период применения ЕНВД, то доходы от их реализации (оплата), поступившие налогоплательщику в период применения УСН, при определении налоговой базы по УСН не учитываются (см. п. 7 письма ФНС России от 20.11.2020 N СД-4-3/19053@, письма ФНС России от 27.10.2020 N СД-4-3/17615@, Минфина России от 01.04.2019 N 03-11-11/22190).

При определении налоговой базы для исчисления налога по УСН авансы, полученные от покупателей, учитываются в доходах в отчетном (налоговом) периоде их получения. Соответственно, если аванс в счет реализации товаров (оказания услуг) поступил в период применения ЕНВД, а услуги были оказаны при применении УСН, учитывать такой аванс в составе доходов на УСН налогоплательщик не должен (см. п. 7 письма ФНС России от 20. 11.2020 N СД-4-3/19053@).

11.2020 N СД-4-3/19053@).

Примечание

Организация использует общий режим и ЕНВД и с 2021 года планирует полностью перейти на УСН с объектом доходы, уменьшенные на величину расходов. Как быть с остатками товаров, по которым НДС уже взят к вычету, а реализация пройдет в следующем году?

Согласно п. 2 ст. 346.11 НК РФ налогоплательщики, применяющие УСН, не признаются налогоплательщиками НДС.

В соответствии с абзацем пятым пп. 2 п. 3 ст. 170 НК РФ при переходе налогоплательщика на специальные налоговые режимы в соответствии с главами 26.2, 26.3 и 26.5 НК РФ суммы НДС, принятые к вычету по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам, подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы.

Таким образом, при переходе налогоплательщика на УСН суммы НДС, принятые к вычету по товарам (работам, услугам), подлежат восстановлению в налоговом периоде, предшествующем переходу на УСН.

При этом, в целях восстановления сумм НДС в порядке, установленном абзацем пятым пп. 2 п. 3 ст. 170 НК РФ, в книге продаж регистрируются счета-фактуры, на основании которых суммы налога приняты к вычету, если в налоговом периоде, предшествующем переходу налогоплательщика на УСН, не истек срок их хранения. В случае отсутствия данных счетов-фактур в связи с истечением установленного срока их хранения в книге продаж возможно зарегистрировать справку бухгалтера, в которой отражена сумма НДС, подлежащая восстановлению.

Такие разъяснения приведены в п. 17 письма ФНС России от 20.11.2020 N СД-4-3/19053@.

Учет в целях УСН остаточной стоимости объектов ОС и НМА, использованных для ведения деятельности, облагаемой ЕНВД

В соответствии с п. 2.1 ст. 346.25 НК РФ налогоплательщики, применявшие систему налогообложения в виде ЕНВД, на дату перехода на УСН отражают остаточную стоимость ОС и НМА в виде разницы между ценой приобретения (создания) ОС и НМА и суммой амортизации, начисленной в порядке, установленном законодательством о бухгалтерском учете, за период применения системы налогообложения в виде ЕНВД.

Остаточная стоимость указанных объектов ОС и НМА включается в состав расходов, учитываемых при определении налоговой базы по УСН, равными долями за отчетные периоды в порядке, установленном пп. 3 п. 3 ст. 346.16 НК РФ:

— в отношении ОС и НМА со сроком полезного использования до трех лет включительно — в течение первого календарного года применения УСН;

— в отношении ОС и НМА со сроком полезного использования от трех до 15 лет включительно в течение первого календарного года применения УСН — 50% стоимости, второго календарного года — 30% стоимости, третьего календарного года — 20% стоимости;

— в отношении ОС и НМА со сроком полезного использования свыше 15 лет — в течение первых 10 лет применения УСН.

В п. 9 письма ФНС России от 20.11.2020 N СД-4-3/19053@ приведен пример расчета.

Письмо Федеральной налоговой службы от 20 октября 2020 г. № СД-4-3/17181@ “О порядке перехода на УСН организаций и индивидуальных предпринимателей, которые перестали быть налогоплательщиками ЕНВД”

Федеральная налоговая служба информирует, что в соответствии с пунктом 8 статьи 5 Федерального закона от 29 июня 2012 года N 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» положения главы 26. 3 части второй Налогового кодекса Российской Федерации (далее — Кодекс) не применяются с 1 января 2021 года.

3 части второй Налогового кодекса Российской Федерации (далее — Кодекс) не применяются с 1 января 2021 года.

В этой связи налогоплательщики с 1 января 2021 года не вправе продолжать применять систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) и могут выбрать иной специальный режим налогообложения, в частности перейти на упрощенную систему налогообложения (далее — УСН).

Организации или индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН (пункт 1 статьи 346.13 Кодекса).

Согласно абзацу 2 пункта 1 статьи 346.13 Кодекса в уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСН.

Таким образом, организации и индивидуальные предприниматели, которые перестают быть налогоплательщиками ЕНВД, изъявившие желание перейти на УСН, могут представить уведомление о переходе на УСН с 1 января 2021 года не позднее 31 декабря 2020 года.

Уведомление о переходе на УСН представляется по форме N 26.2-1 (КНД 1150001), утвержденной приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

При этом в уведомлении по строке «Получено доходов за девять месяцев года подачи уведомления» в соответствии с пунктом 4 статьи 346.12 Кодекса отражается величина доходов по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Указанное уведомление может быть представлено в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя лично или через представителя, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи с применением квалифицированной электронной подписи, в том числе через размещенный на сайте ФНС России www. nalog.ru сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» в разделе «Моя система налогообложения».

Одновременно обращаем внимание, что организация или индивидуальный предприниматель после представления уведомления о переходе на УСН вправе изменить первоначально выбранный объект налогообложения либо отказаться от применения данного режима налогообложения, направив новое уведомление о переходе на УСН и (или) соответствующее обращение в налоговый орган не позднее 31 декабря календарного года, в котором было подано данное уведомление. При этом в указанных случаях ранее представленное уведомление будет аннулировано.

Доведите указанное письмо до нижестоящих налоговых органов и налогоплательщиков.

|

Действительный государственный |

Д.С. Сатин |

3.

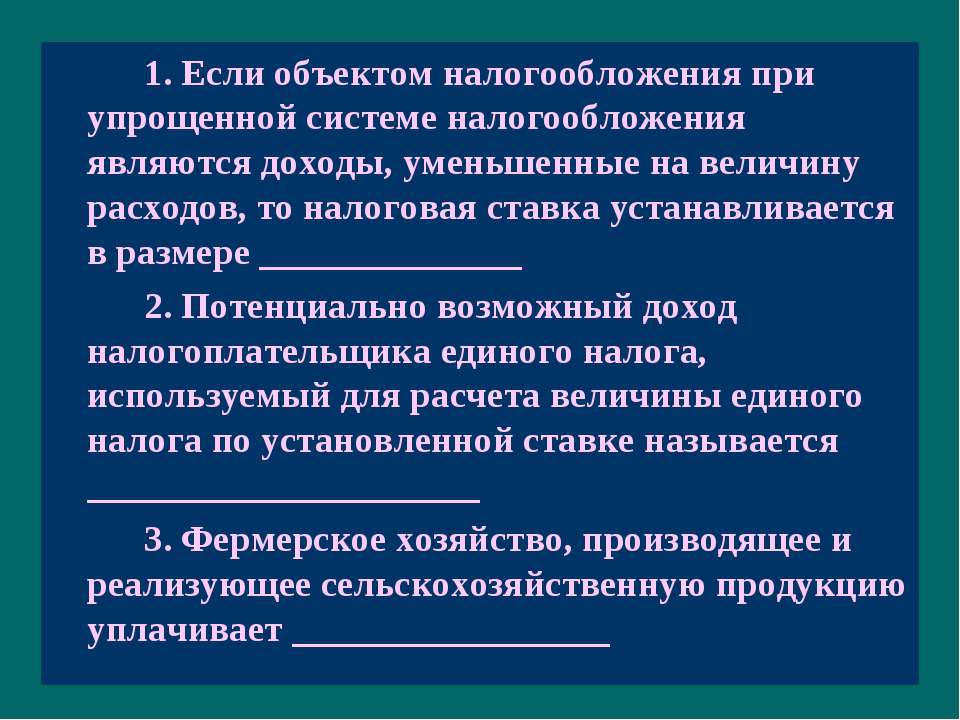

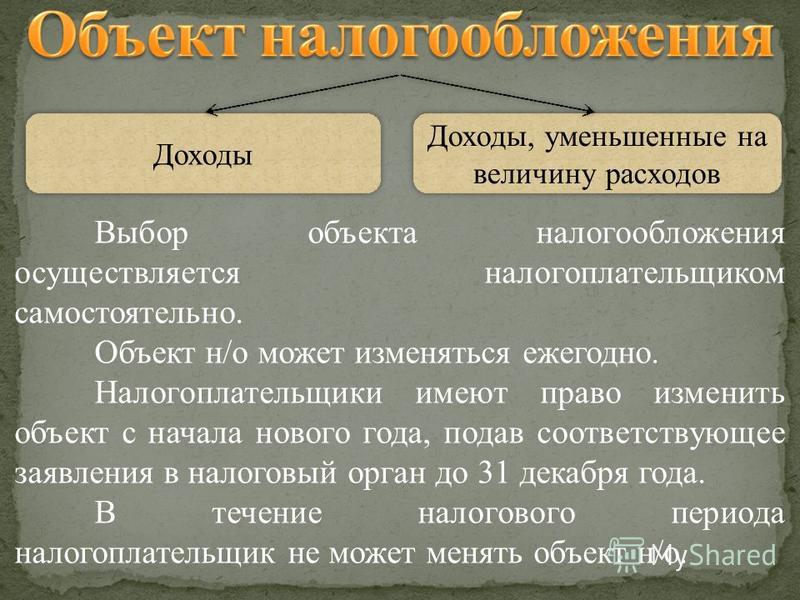

2. Объект «доходы, уменьшенные на величину расходов»

2. Объект «доходы, уменьшенные на величину расходов»Читайте также

3.1. Объект «доходы»

3.1. Объект «доходы» Для организаций и индивидуальных предпринимателей, которые выбрали объектом налогообложения доходы, налоговой базой признается денежное выражение доходов таких налогоплательщиков. При этом доходы определяются нарастающим итогом с начала

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов»

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов» Если в качестве объекта налогообложения применяется показатель «доходы, уменьшенные на величину расходов», то при расчете суммы авансового платежа за отчетный период нужно

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу

6. 7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу 6.7.6.1.1. Налоговый учет безвозмездных спонсорских вкладов

Спонсором можно быть анонимно, т. е. без обязательного упоминания об организации как о спонсоре. Это и есть случай безвозмездного

7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу 6.7.6.1.1. Налоговый учет безвозмездных спонсорских вкладов

Спонсором можно быть анонимно, т. е. без обязательного упоминания об организации как о спонсоре. Это и есть случай безвозмездного

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы»

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы» При переходе на объект налогообложения «доходы» у налогоплательщиков, как правило, не возникает никаких проблем с расчетом единого налога. Единый налог рассчитывается по ставке 6%

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов»

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов»

Если же объект ОС или НМА был приобретен (сооружен, изготовлен) в период применения УСН, то включить в состав расходов затраты на его приобретение (сооружение, изготовление) нельзя.

Объект налогообложения «доходы, уменьшенные на величину расходов»

Объект налогообложения «доходы, уменьшенные на величину расходов» При переходе на общий или другой режим налогообложения (кроме ЕНВД) организация в налоговом учете должна определять остаточную стоимость только тех объектов, по которым затраты на приобретение

Объект налогообложения «доходы»

Объект налогообложения «доходы» Согласно разъяснениям Минфина России до 1 января 2008 г. порядок, установленный в п. 3 ст. 346.25 НК РФ, распространялся лишь на организации, которые выбрали объект налогообложения «доходы минус расходы» (письмо Минфина России от 16.04.2008 №

Объект налогообложения – доходы

Объект налогообложения – доходы

В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы, указывают ставку единого налога —6%. Для отражения в декларации этого показателя предусмотрены два поля, разделенные точкой. Первое поле соответствует целой

Для отражения в декларации этого показателя предусмотрены два поля, разделенные точкой. Первое поле соответствует целой

Объект налогообложения – доходы, уменьшенные на величину расходов

Объект налогообложения – доходы, уменьшенные на величину расходов В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, указывают ставку единого налога – от 5 до 15%, которая зависит от величины ставки единого

Переход на объект налогообложения в виде доходов, уменьшенных на величину расходов

Переход на объект налогообложения в виде доходов, уменьшенных на величину расходов Сначала рассмотрим случаи перехода с других налоговых режимов на УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов. Здесь же рассмотрим замену объекта

91.

Факторы, влияющие на величину процентов

Факторы, влияющие на величину процентов91. Факторы, влияющие на величину процентов Факторы, влияющие на величину процентов: внешние и внутренние.Внешние факторы :– уровень инфляции,– состояние кредитного рынка (соотношение спроса и предложения заемных средств),– характер государственного регулирования

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период Налогоплательщики. Включают две группы физических лиц: 1) налоговые резиденты – физические лица, фактически находящиеся на территории РФ более 183 дней в

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

3. 3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ

3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов Одним из способов равномерного отнесения затрат на выполнение ремонтных работ на себестоимость продукции (работ, услуг) является использование счета учета расходов будущих периодов.Такой способ

4.2.1. Объект обложения «доходы»

4.2.1. Объект обложения «доходы»

Доходы, полученные в натуральной форме в виде товаров (работ, услуг) и иного имущества, учитываются в совокупности с доходами, полученными в денежном выражении. Денежное выражение таких доходов определяется исходя из рыночных цен,

Денежное выражение таких доходов определяется исходя из рыночных цен,

4.2.3. Объект обложения «доходы за вычетом расходов»

4.2.3. Объект обложения «доходы за вычетом расходов» Согласно п. 2 ст. 346.16 НК РФ, применительно к порядку, предусмотренному для налога на прибыль организаций ст. 254, 255, 263, 264, 268 и 269 НК РФ, учитываются расходы, указанные в подп. 5, 6, 7, 9—21 п. 1 ст. 346.16 НК РФ.В соответствии с пунктом 2

Тема № 455 Расходы на переезд для военнослужащих

Если вы являетесь военнослужащим, находящимся на действительной службе, вы можете иметь право вычесть расходы на переезд, если ваш переезд был вызван военным приказом и постоянным изменением станция. Вы можете вычесть невозмещенных расходов на переезд для вас, вашего супруга (а) и иждивенцев.

Постоянная смена места службы — Сюда входит переезд из вашего дома на первый пост действующей службы, переход с одного постоянного поста на другой и перемещение с последнего поста в ваш дом или ближе точка в США. Перемещение с последней должности должно произойти в течение 1 года после прекращения вашей действительной службы или в течение периода, разрешенного в соответствии с Правилами совместных поездок. Расходы супруга или иждивенца участника из-за постоянной смены места жительства также могут иметь право на участие; см. Публикацию 3, Налоговое руководство для вооруженных сил.

Перемещение с последней должности должно произойти в течение 1 года после прекращения вашей действительной службы или в течение периода, разрешенного в соответствии с Правилами совместных поездок. Расходы супруга или иждивенца участника из-за постоянной смены места жительства также могут иметь право на участие; см. Публикацию 3, Налоговое руководство для вооруженных сил.

Вычитаемые расходы на переезд — Вы можете вычесть расходы, разумные с учетом обстоятельств вашего переезда. Ваши соответствующие критериям расходы на переезд включают в себя предметы домашнего обихода, личные вещи, хранение и дорожные расходы (включая проживание) в ваш новый дом.Вы не можете вычесть расходы на питание.

Отчетность о расходах на переезд

Укажите расходы на переезд в Форме 3903, Расходы на переезд и вычтите как корректировку дохода в Форме 1040, Индивидуальной налоговой декларации США или Форме 1040-SR, Налоговой декларации США для пожилых людей (приложите Приложение 1 (Форма 1040), Дополнительный доход и корректировки) в PDF-файл о доходах). Однако форма 3903 не требуется, если вы переехали за пределы США в более ранний год, требуете только плату за хранение, пока вы были за пределами США.S. и любая сумма, уплаченная государством за хранение, указана в поле 1 вашей формы W-2. Укажите соответствующие сборы за хранение непосредственно в Приложении 1 (Форма 1040), строка 13, и введите «Хранение» в пунктирной линии рядом с суммой.

Однако форма 3903 не требуется, если вы переехали за пределы США в более ранний год, требуете только плату за хранение, пока вы были за пределами США.S. и любая сумма, уплаченная государством за хранение, указана в поле 1 вашей формы W-2. Укажите соответствующие сборы за хранение непосредственно в Приложении 1 (Форма 1040), строка 13, и введите «Хранение» в пунктирной линии рядом с суммой.

Вы не можете вычесть любые расходы на переезд, покрываемые возмещением от государства (или оплачиваемые непосредственно государством), которые исключены из вашего дохода.

Дополнительная информация

Для получения дополнительной информации см. Публикацию 3, Руководство по налогообложению вооруженных сил и Могу ли я вычесть свои расходы на переезд?

Расходы США на оборону слишком высоки, слишком низки или в самый раз?

Есть изрядное количество

разногласия по поводу того, тратят ли Соединенные Штаты слишком много или слишком мало на

его оборонный бюджет, отчасти из-за людей по обе стороны дебатов, использующих

упрощенная статистика, подтверждающая их позицию. Военный бюджет составляет

велика по сравнению с бюджетами других стран и других федеральных агентств, но все же

все еще скромная, как часть национальной экономики по сравнению с эпохой холодной войны

уровни. Чтобы по-настоящему осмыслить траты, мы должны не ограничиваться размером

оборонный бюджет и подумайте, на что эти деньги тратятся.

Военный бюджет составляет

велика по сравнению с бюджетами других стран и других федеральных агентств, но все же

все еще скромная, как часть национальной экономики по сравнению с эпохой холодной войны

уровни. Чтобы по-настоящему осмыслить траты, мы должны не ограничиваться размером

оборонный бюджет и подумайте, на что эти деньги тратятся.

Хотя текущий военный бюджет США превышает военные расходы Китая в 3 раза, а России более чем в 10 раз, мы не должны ограничиваться только размером оборонного бюджета.

По прогнозам администрации Трампа расходы на оборону на 2020 год составляют чуть более 15% всех расходов федерального правительства и около 3,2% ВВП. В течение десятилетий холодной войны расходы на национальную оборону составляли в среднем 5-10% ВВП.

Соединенные Штаты тратят слишком много или слишком мало на оборону? Почему его нынешний военный бюджет, даже без учета затрат на Ирак и Афганистан, превышает средний показатель времен холодной войны в реальном долларовом выражении и превышает бюджеты Китая в 3 раза и России более чем в 10 раз? Но почему уважаемые и серьезные мыслители внешней политики часто утверждают, что в ближайшие годы бюджет должен расти быстрее, чем инфляция? Независимо от того, является ли он чрезмерным, как можно оценивать заявления об оборонном бюджете?

Во-первых, может быть полезно поставить

эти вопросы в бюджетном контексте.

- В 2020 году федеральные расходы США, по прогнозам администрации Трампа, составят около 4,7 триллиона долларов, из которых ожидается, что размер экономики достигнет 22,4 триллиона долларов. Государственные и местные расходы составят еще примерно 3 триллиона долларов валового внутреннего продукта (ВВП). Вместе эти цифры означают, что все государственные расходы в Соединенных Штатах составляют почти 35% ВВП.

- Запрошенное и спроектированное администрацией Трампа предложение по национальной обороне на 2020 год в размере около 750 миллиардов долларов бюджетных полномочий и 726 миллиардов долларов прогнозируемых расходов — это чуть более 15% от общих расходов федерального правительства, 10% от всех видов государственных расходов.Государственные расходы С. в сумме составляют около 3,2% ВВП. Этот бюджет национальной обороны США не , а охватывает все основные действия правительства, которые на самом деле влияют на безопасность США. В его состав не входят ни дипломатия, ни иностранная помощь, ни операции Департамента внутренней безопасности, ни Департамент по делам ветеранов. Однако в него входят министерство обороны, разведывательное сообщество и деятельность министерства энергетики, связанная с ядерным оружием.

Далее несколько слов о стратегическом контексте.

Одна из причин защиты

бюджет настолько велик, что мы ожидаем, что наши военные смогут многое

сразу. Стратегия национальной обороны на 2018 год предусматривает

возможность выполнять несколько миссий одновременно: поддерживать сильные средства ядерного сдерживания; защищать

Родина от нападения ракет, авиации, террористов и др .; поражение

Китай или Россия участвуют в обычных боях и при этом сдерживают Северную Корею;

и поддерживать динамику «войны с террором». Это гораздо более амбициозный

повестки дня, чем у Соединенных Штатов на протяжении большей части 30 лет, прошедших после Берлинского

Стена пала, когда ее главные стратегические приоритеты были готовы к возможным

война на два фронта против Ирака и Северной Кореи.

Итак, теперь мы вернулись к большому вопрос на сколько хватит. Ответы на этот вопрос часто плохо слишком упрощен в американских политических дебатах, часто теми, кто заранее определенная повестка дня: либо показывать оборонный бюджет высоким, либо низким. Многие распространенных аргументов сторонников или критиков оборонного бюджета могут быть фактически верными, но они часто могут сильно вводить в заблуждение — и действительно, они часто указывают в противоположных направлениях политики, что делает их плохими проводниками лица, принимающие решения.

Например, многие желающие

отстаивая масштабы расходов Пентагона, часто указывают на то, что в последнее время

десятилетиями его доля в национальной экономике по историческим меркам невелика. В течение

в 1960-х расходы на национальную оборону составляли в среднем от 8 до 9% ВВП, включая военные расходы.

затраты и затраты на ядерное оружие. В 1970-х он начинался с 8% и

снизился до чуть менее 5% ВВП. Во время усиления Рейгана в 1980-х гг.

достигла 6% ВВП, а затем несколько снизилась после окончания холодной войны. В 1990-е годы

он начался примерно с 5% и снизился примерно до 3%.В течение первого срока

Джорджа Буша-младшего, к 2005 году эта цифра достигла 4,0% и осталась на прежнем уровне.

до 2007 г .; к 2009 году он вырос до 4,5%.

годы Обамы, но в первые годы Трампа немного пошли вверх, чтобы

чуть более 3% ВВП, опять же, включая военные расходы и ядерную

расходы на оружие (но не расходы Департамента по делам ветеранов

более 200 миллиардов долларов). В этом свете текущие уровни кажутся

умеренный.

Во время усиления Рейгана в 1980-х гг.

достигла 6% ВВП, а затем несколько снизилась после окончания холодной войны. В 1990-е годы

он начался примерно с 5% и снизился примерно до 3%.В течение первого срока

Джорджа Буша-младшего, к 2005 году эта цифра достигла 4,0% и осталась на прежнем уровне.

до 2007 г .; к 2009 году он вырос до 4,5%.

годы Обамы, но в первые годы Трампа немного пошли вверх, чтобы

чуть более 3% ВВП, опять же, включая военные расходы и ядерную

расходы на оружие (но не расходы Департамента по делам ветеранов

более 200 миллиардов долларов). В этом свете текущие уровни кажутся

умеренный.

Напротив, те, кто критикует

бюджета Пентагона часто отмечают, что он составляет более трети всех

глобальные военные расходы, и в три раза больше, чем номер два в мире

военная мощь, Китай.Или они отмечают, что оценка национальной безопасности 2020 г.

дискреционные расходы в размере более 700 миллиардов долларов превысят объем холодной войны

средние расходы с поправкой на инфляцию составляют около 515 миллиардов долларов, выраженные в 2020 году. долларов. Или они отмечают, что он значительно превосходит размеры дипломатической и дипломатической службы Америки.

счета иностранной помощи или данные внутренней безопасности (каждый

примерно 50 миллиардов долларов в год в настоящее время).

долларов. Или они отмечают, что он значительно превосходит размеры дипломатической и дипломатической службы Америки.

счета иностранной помощи или данные внутренней безопасности (каждый

примерно 50 миллиардов долларов в год в настоящее время).

Все эти наблюдения одновременно верно и может использоваться, чтобы привести доводы в пользу увеличения расходов на оборону или меньше.Таким образом, в совокупности они неубедительны. Военный бюджет США составляет и останется большим по сравнению с бюджетами других стран, других федеральных агентств и даже в другие периоды американской истории. Но в то же время это скромна как часть национальной экономики, по крайней мере, по сравнению с эпоха холодной войны. Таким образом, будучи информативными на одном уровне, эти наблюдения мало полезны при разработке вариантов оборонной политики для будущее. Надо смотреть глубже.

Вызов для тех, кто стремится

Разобраться в оборонном бюджете — значит более внимательно изучить, как оборонные доллары

тратятся. Только тогда мы сможем решить, является ли бюджет чрезмерным или недостаточным.

Задача состоит в том, чтобы определить миссии, которые не нужны, с одной стороны, или

с другой — не хватает ресурсов; оружие, которое слишком дорогое или избыточное по сравнению с

те, которые могут быть императивными и даже игнорироваться в текущих планах; защита

деловая практика, которая может быть неэффективной; и так далее. Это сложный

процесс. Так что остерегайтесь простых заявлений об оборонном бюджете. В зависимости от того, кто говорит, один

можно было представить, что американский кандидат в президенты предлагает что-нибудь от 600 долларов

миллиардов в год оборонный бюджет на 2021 год и далее, примерно до 800 долларов.

миллиард.Даже по стандартам Вашингтона и в целом по США эти потенциальные 200 долларов

миллиардов несоответствий — это реальные деньги, и это приводит к большой разнице в

общий военный потенциал.

Только тогда мы сможем решить, является ли бюджет чрезмерным или недостаточным.

Задача состоит в том, чтобы определить миссии, которые не нужны, с одной стороны, или

с другой — не хватает ресурсов; оружие, которое слишком дорогое или избыточное по сравнению с

те, которые могут быть императивными и даже игнорироваться в текущих планах; защита

деловая практика, которая может быть неэффективной; и так далее. Это сложный

процесс. Так что остерегайтесь простых заявлений об оборонном бюджете. В зависимости от того, кто говорит, один

можно было представить, что американский кандидат в президенты предлагает что-нибудь от 600 долларов

миллиардов в год оборонный бюджет на 2021 год и далее, примерно до 800 долларов.

миллиард.Даже по стандартам Вашингтона и в целом по США эти потенциальные 200 долларов

миллиардов несоответствий — это реальные деньги, и это приводит к большой разнице в

общий военный потенциал.

Congress.gov | Библиотека Конгресса

Секция записи Конгресса Ежедневный дайджест Сенат дом Расширения замечаний

Замечания участников

Автор: Any House Member Адамс, Альма С. [D-NC] Адерхольт, Роберт Б. [R-AL] Агилар, Пит [D-CA] Аллен, Рик В. [R-GA] Оллред, Колин З. [D-TX] Амодеи, Марк Э. [R -NV] Армстронг, Келли [R-ND] Аррингтон, Джоди К. [R-TX] Auchincloss, Jake [D-MA] Axne, Cynthia [D-IA] Бабин, Брайан [R-TX] Бэкон, Дон [R -NE] Бэрд, Джеймс Р. [R-IN] Балдерсон, Трой [R-OH] Бэнкс, Джим [R-IN] Барр, Энди [R-KY] Барраган, Нанетт Диаз [D-CA] Басс, Карен [ D-CA] Битти, Джойс [D-OH] Бенц, Клифф [R-OR] Бера, Ami [D-CA] Бергман, Джек [R-MI] Бейер, Дональд С., младший [D-VA] Байс , Стефани И. [R-OK] Биггс, Энди [R-AZ] Билиракис, Гас М.[R-FL] Бишоп, Дэн [R-NC] Бишоп, Сэнфорд Д., младший [D-GA] Блуменауэр, Эрл [D-OR] Блант Рочестер, Лиза [D-DE] Боберт, Лорен [R-CO ] Бонамичи, Сюзанна [D-OR] Бост, Майк [R-IL] Bourdeaux, Carolyn [D-GA] Bowman, Jamaal [D-NY] Бойл, Брендан Ф. [D-PA] Брэди, Кевин [R-TX ] Брукс, Мо [R-AL] Браун, Энтони Г. [D-MD] Браун, Шонтел М. [D-OH] Браунли, Джулия [D-CA] Бьюкенен, Верн [R-FL] Бак, Кен [R -CO] Бакшон, Ларри [R-IN] Бадд, Тед [R-NC] Берчетт, Тим [R-TN] Берджесс, Майкл К. [R-TX] Буш, Кори [D-MO] Бустос, Чери [D -IL] Баттерфилд, Г.К. [D-NC] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбахал, Салуд О. [D-CA] Карденас, Тони [D-CA] Кэри, Майк [R-OH] Карл , Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [R-TX] Картер, Трой [D-LA] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D-TX] Cawthorn, Madison [R-NC] Chabot, Steve [ R-OH] Чейни, Лиз [R-WY] Чу, Джуди [D-CA] Cicilline, Дэвид Н. [D-RI] Кларк, Кэтрин М. [D-MA] Кларк, Иветт Д. [D-NY] Кливер, Эмануэль [D-MO] Клайн, Бен [R-VA] Клауд, Майкл [R-TX] Клайберн, Джеймс Э.[D-SC] Клайд, Эндрю С. [R-GA] Коэн, Стив [D-TN] Коул, Том [R-OK] Комер, Джеймс [R-KY] Коннолли, Джеральд Э. [D-VA] Купер , Джим [D-TN] Корреа, Дж. Луис [D-CA] Коста, Джим [D-CA] Кортни, Джо [D-CT] Крейг, Энджи [D-MN] Кроуфорд, Эрик А. «Рик» [ R-AR] Креншоу, Дэн [R-TX] Крист, Чарли [D-FL] Кроу, Джейсон [D-CO] Куэльяр, Генри [D-TX] Кертис, Джон Р. [R-UT] Дэвидс, Шарис [ D-KS] Дэвидсон, Уоррен [R-OH] Дэвис, Дэнни К.

[R-TX] Буш, Кори [D-MO] Бустос, Чери [D -IL] Баттерфилд, Г.К. [D-NC] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбахал, Салуд О. [D-CA] Карденас, Тони [D-CA] Кэри, Майк [R-OH] Карл , Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [R-TX] Картер, Трой [D-LA] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D-TX] Cawthorn, Madison [R-NC] Chabot, Steve [ R-OH] Чейни, Лиз [R-WY] Чу, Джуди [D-CA] Cicilline, Дэвид Н. [D-RI] Кларк, Кэтрин М. [D-MA] Кларк, Иветт Д. [D-NY] Кливер, Эмануэль [D-MO] Клайн, Бен [R-VA] Клауд, Майкл [R-TX] Клайберн, Джеймс Э.[D-SC] Клайд, Эндрю С. [R-GA] Коэн, Стив [D-TN] Коул, Том [R-OK] Комер, Джеймс [R-KY] Коннолли, Джеральд Э. [D-VA] Купер , Джим [D-TN] Корреа, Дж. Луис [D-CA] Коста, Джим [D-CA] Кортни, Джо [D-CT] Крейг, Энджи [D-MN] Кроуфорд, Эрик А. «Рик» [ R-AR] Креншоу, Дэн [R-TX] Крист, Чарли [D-FL] Кроу, Джейсон [D-CO] Куэльяр, Генри [D-TX] Кертис, Джон Р. [R-UT] Дэвидс, Шарис [ D-KS] Дэвидсон, Уоррен [R-OH] Дэвис, Дэнни К. [D-IL] Дэвис, Родни [R-IL] Дин, Мадлен [D-PA] ДеФацио, Питер А. [D-OR] DeGette, Диана [D-CO] ДеЛауро, Роза Л.[D-CT] ДельБене, Сьюзан К. [D-WA] Дельгадо, Антонио [D-NY] Демингс, Вал Батлер [D-FL] ДеСолнье, Марк [D-CA] ДеДжарле, Скотт [R-TN] Дойч, Теодор Э. [D-FL] Диас-Баларт, Марио [R-FL] Дингелл, Дебби [D-MI] Доггетт, Ллойд [D-TX] Дональдс, Байрон [R-FL] Дойл, Майкл Ф. [D- PA] Дункан, Джефф [R-SC] Данн, Нил П. [R-FL] Эллзи, Джейк [R-TX] Эммер, Том [R-MN] Эскобар, Вероника [D-TX] Эшу, Анна Г. [ D-CA] Эспайлат, Адриано [D-NY] Эстес, Рон [R-KS] Эванс, Дуайт [D-PA] Фэллон, Пэт [R-TX] Feenstra, Рэнди [R-IA] Фергюсон, А. Дрю, IV [R-GA] Фишбах, Мишель [R-MN] Фицджеральд, Скотт [R-WI] Фитцпатрик, Брайан К.[R-PA] Флейшманн, Чарльз Дж. «Чак» [R-TN] Флетчер, Лиззи [D-TX] Фортенберри, Джефф [R-NE] Фостер, Билл [D-IL] Фокс, Вирджиния [R-NC] Франкель, Лоис [D-FL] Франклин, К. Скотт [R-FL] Фадж, Марсия Л. [D-OH] Фулчер, Расс [R-ID] Гаец, Мэтт [R-FL] Галлахер, Майк [R- WI] Гальего, Рубен [D-AZ] Гараменди, Джон [D-CA] Гарбарино, Эндрю Р.

[D-IL] Дэвис, Родни [R-IL] Дин, Мадлен [D-PA] ДеФацио, Питер А. [D-OR] DeGette, Диана [D-CO] ДеЛауро, Роза Л.[D-CT] ДельБене, Сьюзан К. [D-WA] Дельгадо, Антонио [D-NY] Демингс, Вал Батлер [D-FL] ДеСолнье, Марк [D-CA] ДеДжарле, Скотт [R-TN] Дойч, Теодор Э. [D-FL] Диас-Баларт, Марио [R-FL] Дингелл, Дебби [D-MI] Доггетт, Ллойд [D-TX] Дональдс, Байрон [R-FL] Дойл, Майкл Ф. [D- PA] Дункан, Джефф [R-SC] Данн, Нил П. [R-FL] Эллзи, Джейк [R-TX] Эммер, Том [R-MN] Эскобар, Вероника [D-TX] Эшу, Анна Г. [ D-CA] Эспайлат, Адриано [D-NY] Эстес, Рон [R-KS] Эванс, Дуайт [D-PA] Фэллон, Пэт [R-TX] Feenstra, Рэнди [R-IA] Фергюсон, А. Дрю, IV [R-GA] Фишбах, Мишель [R-MN] Фицджеральд, Скотт [R-WI] Фитцпатрик, Брайан К.[R-PA] Флейшманн, Чарльз Дж. «Чак» [R-TN] Флетчер, Лиззи [D-TX] Фортенберри, Джефф [R-NE] Фостер, Билл [D-IL] Фокс, Вирджиния [R-NC] Франкель, Лоис [D-FL] Франклин, К. Скотт [R-FL] Фадж, Марсия Л. [D-OH] Фулчер, Расс [R-ID] Гаец, Мэтт [R-FL] Галлахер, Майк [R- WI] Гальего, Рубен [D-AZ] Гараменди, Джон [D-CA] Гарбарино, Эндрю Р. [R-NY] Гарсиа, Хесус Дж. «Чуй» [D-IL] Гарсия, Майк [R-CA] Гарсия , Сильвия Р. [D-TX] Гиббс, Боб [R-OH] Гименес, Карлос А. [R-FL] Гомерт, Луи [R-TX] Голден, Джаред Ф. [D-ME] Гомес, Джимми [D -CA] Гонсалес, Тони [R-TX] Гонсалес, Энтони [R-OH] Гонсалес, Висенте [D-TX] Гонсалес-Колон, Дженниффер [R-PR] Гуд, Боб [R-VA] Гуден, Лэнс [R -TX] Госар, Пол А.[R-AZ] Gottheimer, Джош [D-NJ] Granger, Kay [R-TX] Graves, Garret [R-LA] Graves, Sam [R-MO] Green, Al [D-TX] Green, Mark E. [R-TN] Грин, Марджори Тейлор [R-GA] Гриффит, Х. Морган [R-VA] Гриджалва, Рауль М. [D-AZ] Гротман, Гленн [R-WI] Гость, Майкл [R-MS] Гатри, Бретт [R-KY] Хааланд, Дебра А. [D-NM] Хагедорн, Джим [R-MN] Хардер, Джош [D-CA] Харрис, Энди [R-MD] Харшбаргер, Диана [R-TN] Хартцлер, Вики [R-MO] Гастингс, Элси Л. [D-FL] Хейс, Джахана [D-CT] Херн, Кевин [R-OK] Херрелл, Иветт [R-NM] Эррера Бейтлер, Хайме [R-WA ] Хайс, Джоди Б.[R-GA] Хиггинс, Брайан [D-NY] Хиггинс, Клэй [R-LA] Хилл, Дж. Френч [R-AR] Хаймс, Джеймс А. [D-CT] Хинсон, Эшли [R-IA] Холлингсворт , Трей [R-IN] Хорсфорд, Стивен [D-NV] Хоулахан, Крисси [D-PA] Хойер, Стени Х.

[R-NY] Гарсиа, Хесус Дж. «Чуй» [D-IL] Гарсия, Майк [R-CA] Гарсия , Сильвия Р. [D-TX] Гиббс, Боб [R-OH] Гименес, Карлос А. [R-FL] Гомерт, Луи [R-TX] Голден, Джаред Ф. [D-ME] Гомес, Джимми [D -CA] Гонсалес, Тони [R-TX] Гонсалес, Энтони [R-OH] Гонсалес, Висенте [D-TX] Гонсалес-Колон, Дженниффер [R-PR] Гуд, Боб [R-VA] Гуден, Лэнс [R -TX] Госар, Пол А.[R-AZ] Gottheimer, Джош [D-NJ] Granger, Kay [R-TX] Graves, Garret [R-LA] Graves, Sam [R-MO] Green, Al [D-TX] Green, Mark E. [R-TN] Грин, Марджори Тейлор [R-GA] Гриффит, Х. Морган [R-VA] Гриджалва, Рауль М. [D-AZ] Гротман, Гленн [R-WI] Гость, Майкл [R-MS] Гатри, Бретт [R-KY] Хааланд, Дебра А. [D-NM] Хагедорн, Джим [R-MN] Хардер, Джош [D-CA] Харрис, Энди [R-MD] Харшбаргер, Диана [R-TN] Хартцлер, Вики [R-MO] Гастингс, Элси Л. [D-FL] Хейс, Джахана [D-CT] Херн, Кевин [R-OK] Херрелл, Иветт [R-NM] Эррера Бейтлер, Хайме [R-WA ] Хайс, Джоди Б.[R-GA] Хиггинс, Брайан [D-NY] Хиггинс, Клэй [R-LA] Хилл, Дж. Френч [R-AR] Хаймс, Джеймс А. [D-CT] Хинсон, Эшли [R-IA] Холлингсворт , Трей [R-IN] Хорсфорд, Стивен [D-NV] Хоулахан, Крисси [D-PA] Хойер, Стени Х. [D-MD] Хадсон, Ричард [R-NC] Хаффман, Джаред [D-CA] Хьюизенга , Билл [R-MI] Исса, Даррелл Э. [R-CA] Джексон Ли, Шейла [D-TX] Джексон, Ронни [R-TX] Джейкобс, Крис [R-NY] Джейкобс, Сара [D-CA] Джаяпал, Прамила [D-WA] Джеффрис, Хаким С. [D-NY] Джонсон, Билл [R-OH] Джонсон, Дасти [R-SD] Джонсон, Эдди Бернис [D-TX] Джонсон, Генри К.«Хэнк» младший [D-GA] Джонсон, Майк [R-LA] Джонс, Mondaire [D-NY] Джордан, Джим [R-OH] Джойс, Дэвид П. [R-OH] Джойс, Джон [R -PA] Кахеле, Кайали [D-HI] Каптур, Марси [D-OH] Катко, Джон [R-NY] Китинг, Уильям Р. [D-MA] Келлер, Фред [R-PA] Келли, Майк [R-PA] Келли, Робин Л. [D-IL] Келли, Трент [R-MS] Ханна, Ро [D-CA] Килди, Дэниел Т. [D-MI] Килмер, Дерек [D-WA] Ким , Энди [D-NJ] Ким, Янг [R-CA] Kind, Рон [D-WI] Кинзингер, Адам [R-IL] Киркпатрик, Энн [D-AZ] Кришнамурти, Раджа [D-IL] Кустер, Энн М. [D-NH] Кустофф, Дэвид [R-TN] Лахуд, Дарин [R-IL] Ламальфа, Дуг [R-CA] Лэмб, Конор [D-PA] Ламборн, Дуг [R-CO] Ланжевен, Джеймс Р.[D-RI] Ларсен, Рик [D-WA] Ларсон, Джон Б. [D-CT] Латта, Роберт Э.

[D-MD] Хадсон, Ричард [R-NC] Хаффман, Джаред [D-CA] Хьюизенга , Билл [R-MI] Исса, Даррелл Э. [R-CA] Джексон Ли, Шейла [D-TX] Джексон, Ронни [R-TX] Джейкобс, Крис [R-NY] Джейкобс, Сара [D-CA] Джаяпал, Прамила [D-WA] Джеффрис, Хаким С. [D-NY] Джонсон, Билл [R-OH] Джонсон, Дасти [R-SD] Джонсон, Эдди Бернис [D-TX] Джонсон, Генри К.«Хэнк» младший [D-GA] Джонсон, Майк [R-LA] Джонс, Mondaire [D-NY] Джордан, Джим [R-OH] Джойс, Дэвид П. [R-OH] Джойс, Джон [R -PA] Кахеле, Кайали [D-HI] Каптур, Марси [D-OH] Катко, Джон [R-NY] Китинг, Уильям Р. [D-MA] Келлер, Фред [R-PA] Келли, Майк [R-PA] Келли, Робин Л. [D-IL] Келли, Трент [R-MS] Ханна, Ро [D-CA] Килди, Дэниел Т. [D-MI] Килмер, Дерек [D-WA] Ким , Энди [D-NJ] Ким, Янг [R-CA] Kind, Рон [D-WI] Кинзингер, Адам [R-IL] Киркпатрик, Энн [D-AZ] Кришнамурти, Раджа [D-IL] Кустер, Энн М. [D-NH] Кустофф, Дэвид [R-TN] Лахуд, Дарин [R-IL] Ламальфа, Дуг [R-CA] Лэмб, Конор [D-PA] Ламборн, Дуг [R-CO] Ланжевен, Джеймс Р.[D-RI] Ларсен, Рик [D-WA] Ларсон, Джон Б. [D-CT] Латта, Роберт Э. [R-OH] Латернер, Джейк [R-KS] Лоуренс, Бренда Л. [D-MI ] Лоусон, Эл, младший [D-FL] Ли, Барбара [D-CA] Ли, Сьюзи [D-NV] Леже Фернандес, Тереза [D-NM] Леско, Дебби [R-AZ] Летлоу, Джулия [R -LA] Левин, Энди [D-MI] Левин, Майк [D-CA] Лиу, Тед [D-CA] Лофгрен, Зои [D-CA] Лонг, Билли [R-MO] Лудермилк, Барри [R-GA ] Ловенталь, Алан С. [D-CA] Лукас, Фрэнк Д. [R-OK] Люткемейер, Блейн [R-MO] Лурия, Элейн Г. [D-VA] Линч, Стивен Ф. [D-MA] Мейс , Нэнси [R-SC] Малиновски, Том [D-NJ] Маллиотакис, Николь [R-NY] Мэлони, Кэролайн Б.[D-NY] Мэлони, Шон Патрик [D-NY] Манн, Трейси [R-KS] Мэннинг, Кэти Э. [D-NC] Мэсси, Томас [R-KY] Маст, Брайан Дж. [R-FL] Мацуи, Дорис О. [D-CA] МакБэт, Люси [D-GA] Маккарти, Кевин [R-CA] МакКол, Майкл Т. [R-TX] Макклейн, Лиза К. [R-MI] МакКлинток, Том [ R-CA] МакКоллум, Бетти [D-MN] Макичин, А. Дональд [D-VA] Макговерн, Джеймс П. [D-MA] МакГенри, Патрик Т. [R-NC] МакКинли, Дэвид Б. [R- WV] МакМоррис Роджерс, Кэти [R-WA] Макнерни, Джерри [D-CA] Микс, Грегори W. [D-NY] Meijer, Питер [R-MI] Менг, Грейс [D-NY] Meuser, Daniel [R -PA] Mfume, Kweisi [D-MD] Миллер, Кэрол Д.

[R-OH] Латернер, Джейк [R-KS] Лоуренс, Бренда Л. [D-MI ] Лоусон, Эл, младший [D-FL] Ли, Барбара [D-CA] Ли, Сьюзи [D-NV] Леже Фернандес, Тереза [D-NM] Леско, Дебби [R-AZ] Летлоу, Джулия [R -LA] Левин, Энди [D-MI] Левин, Майк [D-CA] Лиу, Тед [D-CA] Лофгрен, Зои [D-CA] Лонг, Билли [R-MO] Лудермилк, Барри [R-GA ] Ловенталь, Алан С. [D-CA] Лукас, Фрэнк Д. [R-OK] Люткемейер, Блейн [R-MO] Лурия, Элейн Г. [D-VA] Линч, Стивен Ф. [D-MA] Мейс , Нэнси [R-SC] Малиновски, Том [D-NJ] Маллиотакис, Николь [R-NY] Мэлони, Кэролайн Б.[D-NY] Мэлони, Шон Патрик [D-NY] Манн, Трейси [R-KS] Мэннинг, Кэти Э. [D-NC] Мэсси, Томас [R-KY] Маст, Брайан Дж. [R-FL] Мацуи, Дорис О. [D-CA] МакБэт, Люси [D-GA] Маккарти, Кевин [R-CA] МакКол, Майкл Т. [R-TX] Макклейн, Лиза К. [R-MI] МакКлинток, Том [ R-CA] МакКоллум, Бетти [D-MN] Макичин, А. Дональд [D-VA] Макговерн, Джеймс П. [D-MA] МакГенри, Патрик Т. [R-NC] МакКинли, Дэвид Б. [R- WV] МакМоррис Роджерс, Кэти [R-WA] Макнерни, Джерри [D-CA] Микс, Грегори W. [D-NY] Meijer, Питер [R-MI] Менг, Грейс [D-NY] Meuser, Daniel [R -PA] Mfume, Kweisi [D-MD] Миллер, Кэрол Д. [R-WV] Миллер, Мэри Э. [R-IL] Миллер-Микс, Марианнетт [R-IA] Мооленаар, Джон Р. [R-MI] Муни, Александр X. [R-WV] Мур, Барри [R -AL] Мур, Блейк Д. [R-UT] Мур, Гвен [D-WI] Морелл, Джозеф Д. [D-NY] Моултон, Сет [D-MA] Мрван, Фрэнк Дж. [D-IN] Маллин , Маркуэйн [R-OK] Мерфи, Грегори [R-NC] Мерфи, Стефани Н. [D-FL] Надлер, Джерролд [D-NY] Наполитано, Грейс Ф. [D-CA] Нил, Ричард Э. [D -MA] Негусе, Джо [D-CO] Нелс, Трой Э. [R-TX] Ньюхаус, Дэн [R-WA] Ньюман, Мари [D-IL] Норкросс, Дональд [D-NJ] Норман, Ральф [R -SC] Нортон, Элеонора Холмс [D-DC] Нуньес, Девин [R-CA] О’Халлеран, Том [D-AZ] Обернолти, Джей [R-CA] Окасио-Кортес, Александрия [D-NY] Омар, Ильхан [D-MN] Оуэнс, Берджесс [R-UT] Палаццо, Стивен М.[R-MS] Паллоне, Фрэнк, младший [D-NJ] Палмер, Гэри Дж. [R-AL] Панетта, Джимми [D-CA] Папас, Крис [D-NH] Паскрелл, Билл, мл. [D -NJ] Пейн, Дональд М., младший [D-NJ] Пелоси, Нэнси [D-CA] Пенс, Грег [R-IN] Перлмуттер, Эд [D-CO] Перри, Скотт [R-PA] Петерс, Скотт Х. [D-CA] Пфлюгер, Август [R-TX] Филлипс, Дин [D-MN] Пингри, Челли [D-ME] Пласкетт, Стейси Э.

[R-WV] Миллер, Мэри Э. [R-IL] Миллер-Микс, Марианнетт [R-IA] Мооленаар, Джон Р. [R-MI] Муни, Александр X. [R-WV] Мур, Барри [R -AL] Мур, Блейк Д. [R-UT] Мур, Гвен [D-WI] Морелл, Джозеф Д. [D-NY] Моултон, Сет [D-MA] Мрван, Фрэнк Дж. [D-IN] Маллин , Маркуэйн [R-OK] Мерфи, Грегори [R-NC] Мерфи, Стефани Н. [D-FL] Надлер, Джерролд [D-NY] Наполитано, Грейс Ф. [D-CA] Нил, Ричард Э. [D -MA] Негусе, Джо [D-CO] Нелс, Трой Э. [R-TX] Ньюхаус, Дэн [R-WA] Ньюман, Мари [D-IL] Норкросс, Дональд [D-NJ] Норман, Ральф [R -SC] Нортон, Элеонора Холмс [D-DC] Нуньес, Девин [R-CA] О’Халлеран, Том [D-AZ] Обернолти, Джей [R-CA] Окасио-Кортес, Александрия [D-NY] Омар, Ильхан [D-MN] Оуэнс, Берджесс [R-UT] Палаццо, Стивен М.[R-MS] Паллоне, Фрэнк, младший [D-NJ] Палмер, Гэри Дж. [R-AL] Панетта, Джимми [D-CA] Папас, Крис [D-NH] Паскрелл, Билл, мл. [D -NJ] Пейн, Дональд М., младший [D-NJ] Пелоси, Нэнси [D-CA] Пенс, Грег [R-IN] Перлмуттер, Эд [D-CO] Перри, Скотт [R-PA] Петерс, Скотт Х. [D-CA] Пфлюгер, Август [R-TX] Филлипс, Дин [D-MN] Пингри, Челли [D-ME] Пласкетт, Стейси Э. [D-VI] Покан, Марк [D-WI] Портер, Кэти [D-CA] Поузи, Билл [R-FL] Прессли, Аянна [D-MA] Прайс, Дэвид Э. [D-NC] Куигли, Майк [D-IL] Радваген, Аумуа Амата Коулман [R- AS] Раскин, Джейми [D-MD] Рид, Том [R-NY] Решенталер, Гай [R-PA] Райс, Кэтлин М.[D-NY] Райс, Том [R-SC] Ричмонд, Седрик Л. [D-LA] Роджерс, Гарольд [R-KY] Роджерс, Майк Д. [R-AL] Роуз, Джон В. [R-TN ] Розендейл старший, Мэтью М. [R-MT] Росс, Дебора К. [D-NC] Роузер, Дэвид [R-NC] Рой, Чип [R-TX] Ройбал-Аллард, Люсиль [D-CA] Руис , Рауль [D-CA] Рупперсбергер, Калифорния Датч [D-MD] Раш, Бобби Л. [D-IL] Резерфорд, Джон Х. [R-FL] Райан, Тим [D-OH] Саблан, Грегорио Килили Камачо [ D-MP] Салазар, Мария Эльвира [R-FL] Сан-Николас, Майкл FQ [D-GU] Санчес, Линда Т. [D-CA] Сарбейнс, Джон П. [D-MD] Скализ, Стив [R-LA ] Скэнлон, Мэри Гей [D-PA] Шаковски, Дженис Д.[D-IL] Шифф, Адам Б. [D-CA] Шнайдер, Брэдли Скотт [D-IL] Шрейдер, Курт [D-OR] Шрайер, Ким [D-WA] Швейкерт, Дэвид [R-AZ] Скотт, Остин [R-GA] Скотт, Дэвид [D-GA] Скотт, Роберт С. «Бобби» [D-VA] Сешнс, Пит [R-TX] Сьюэлл, Терри А.

[D-VI] Покан, Марк [D-WI] Портер, Кэти [D-CA] Поузи, Билл [R-FL] Прессли, Аянна [D-MA] Прайс, Дэвид Э. [D-NC] Куигли, Майк [D-IL] Радваген, Аумуа Амата Коулман [R- AS] Раскин, Джейми [D-MD] Рид, Том [R-NY] Решенталер, Гай [R-PA] Райс, Кэтлин М.[D-NY] Райс, Том [R-SC] Ричмонд, Седрик Л. [D-LA] Роджерс, Гарольд [R-KY] Роджерс, Майк Д. [R-AL] Роуз, Джон В. [R-TN ] Розендейл старший, Мэтью М. [R-MT] Росс, Дебора К. [D-NC] Роузер, Дэвид [R-NC] Рой, Чип [R-TX] Ройбал-Аллард, Люсиль [D-CA] Руис , Рауль [D-CA] Рупперсбергер, Калифорния Датч [D-MD] Раш, Бобби Л. [D-IL] Резерфорд, Джон Х. [R-FL] Райан, Тим [D-OH] Саблан, Грегорио Килили Камачо [ D-MP] Салазар, Мария Эльвира [R-FL] Сан-Николас, Майкл FQ [D-GU] Санчес, Линда Т. [D-CA] Сарбейнс, Джон П. [D-MD] Скализ, Стив [R-LA ] Скэнлон, Мэри Гей [D-PA] Шаковски, Дженис Д.[D-IL] Шифф, Адам Б. [D-CA] Шнайдер, Брэдли Скотт [D-IL] Шрейдер, Курт [D-OR] Шрайер, Ким [D-WA] Швейкерт, Дэвид [R-AZ] Скотт, Остин [R-GA] Скотт, Дэвид [D-GA] Скотт, Роберт С. «Бобби» [D-VA] Сешнс, Пит [R-TX] Сьюэлл, Терри А. [D-AL] Шерман, Брэд [D -CA] Шерилл, Мики [D-NJ] Симпсон, Майкл К. [R-ID] Sires, Альбио [D-NJ] Slotkin, Элисса [D-MI] Смит, Адам [D-WA] Смит, Адриан [R -NE] Смит, Кристофер Х. [R-NJ] Смит, Джейсон [R-MO] Смакер, Ллойд [R-PA] Сото, Даррен [D-FL] Спанбергер, Эбигейл Дэвис [D-VA] Спарц, Виктория [ R-IN] Спейер, Джеки [D-CA] Стэнсбери, Мелани Энн [D-NM] Стэнтон, Грег [D-AZ] Stauber, Пит [R-MN] Стил, Мишель [R-CA] Стефаник, Элиза М.[R-NY] Стейл, Брайан [R-WI] Steube, В. Грегори [R-FL] Стивенс, Хейли М. [D-MI] Стюарт, Крис [R-UT] Стиверс, Стив [R-OH] Стрикленд , Мэрилин [D-WA] Суоззи, Томас Р. [D-NY] Swalwell, Эрик [D-CA] Такано, Марк [D-CA] Тейлор, Ван [R-TX] Тенни, Клаудия [R-NY] Томпсон , Бенни Г. [D-MS] Томпсон, Гленн [R-PA] Томпсон, Майк [D-CA] Тиффани, Томас П. [R-WI] Тиммонс, Уильям Р. IV [R-SC] Титус, Дина [ D-NV] Тлаиб, Рашида [D-MI] Тонко, Пол [D-NY] Торрес, Норма Дж. [D-CA] Торрес, Ричи [D-NY] Трахан, Лори [D-MA] Трон, Дэвид Дж. .[D-MD] Тернер, Майкл Р. [R-OH] Андервуд, Лорен [D-IL] Аптон, Фред [R-MI] Валадао, Дэвид Г.

[D-AL] Шерман, Брэд [D -CA] Шерилл, Мики [D-NJ] Симпсон, Майкл К. [R-ID] Sires, Альбио [D-NJ] Slotkin, Элисса [D-MI] Смит, Адам [D-WA] Смит, Адриан [R -NE] Смит, Кристофер Х. [R-NJ] Смит, Джейсон [R-MO] Смакер, Ллойд [R-PA] Сото, Даррен [D-FL] Спанбергер, Эбигейл Дэвис [D-VA] Спарц, Виктория [ R-IN] Спейер, Джеки [D-CA] Стэнсбери, Мелани Энн [D-NM] Стэнтон, Грег [D-AZ] Stauber, Пит [R-MN] Стил, Мишель [R-CA] Стефаник, Элиза М.[R-NY] Стейл, Брайан [R-WI] Steube, В. Грегори [R-FL] Стивенс, Хейли М. [D-MI] Стюарт, Крис [R-UT] Стиверс, Стив [R-OH] Стрикленд , Мэрилин [D-WA] Суоззи, Томас Р. [D-NY] Swalwell, Эрик [D-CA] Такано, Марк [D-CA] Тейлор, Ван [R-TX] Тенни, Клаудия [R-NY] Томпсон , Бенни Г. [D-MS] Томпсон, Гленн [R-PA] Томпсон, Майк [D-CA] Тиффани, Томас П. [R-WI] Тиммонс, Уильям Р. IV [R-SC] Титус, Дина [ D-NV] Тлаиб, Рашида [D-MI] Тонко, Пол [D-NY] Торрес, Норма Дж. [D-CA] Торрес, Ричи [D-NY] Трахан, Лори [D-MA] Трон, Дэвид Дж. .[D-MD] Тернер, Майкл Р. [R-OH] Андервуд, Лорен [D-IL] Аптон, Фред [R-MI] Валадао, Дэвид Г. [R-CA] Ван Дрю, Джефферсон [R-NJ] Ван Дайн, Бет [R-Техас] Варгас, Хуан [D-CA] Визи, Марк А. [D-TX] Вела, Филемон [D-TX] Веласкес, Нидия М. [D-Нью-Йорк] Вагнер, Энн [R -MO] Уолберг, Тим [R-MI] Валорски, Джеки [R-IN] Вальс, Майкл [R-FL] Вассерман Шульц, Дебби [D-FL] Уотерс, Максин [D-CA] Уотсон Коулман, Бонни [D -NJ] Вебер, Рэнди К., старший [R-TX] Вебстер, Дэниел [R-FL] Велч, Питер [D-VT] Венструп, Брэд Р. [R-OH] Вестерман, Брюс [R-AR] Векстон, Дженнифер [D-VA] Уайлд, Сьюзан [D-PA] Уильямс, Nikema [D-GA] Уильямс, Роджер [R-TX] Уилсон, Фредерика С.[D-FL] Уилсон, Джо [R-SC] Виттман, Роберт Дж. [R-VA] Womack, Стив [R-AR] Райт, Рон [R-TX] Ярмут, Джон А. [D-KY] Янг , Дон [R-AK] Зельдин, Ли М. [R-NY] Любой член Сената Болдуин, Тэмми [D-WI] Баррассо, Джон [R-AK] Беннет, Майкл Ф. [D-CO] Блэкберн, Марша [ R-TN] Блюменталь, Ричард [D-CT] Блант, Рой [R-MO] Букер, Кори А. [D-NJ] Бузман, Джон [R-AR] Браун, Майк [R-IN] Браун, Шеррод [ D-OH] Берр, Ричард [R-NC] Кантуэлл, Мария [D-WA] Капито, Шелли Мур [R-WV] Кардин, Бенджамин Л.

[R-CA] Ван Дрю, Джефферсон [R-NJ] Ван Дайн, Бет [R-Техас] Варгас, Хуан [D-CA] Визи, Марк А. [D-TX] Вела, Филемон [D-TX] Веласкес, Нидия М. [D-Нью-Йорк] Вагнер, Энн [R -MO] Уолберг, Тим [R-MI] Валорски, Джеки [R-IN] Вальс, Майкл [R-FL] Вассерман Шульц, Дебби [D-FL] Уотерс, Максин [D-CA] Уотсон Коулман, Бонни [D -NJ] Вебер, Рэнди К., старший [R-TX] Вебстер, Дэниел [R-FL] Велч, Питер [D-VT] Венструп, Брэд Р. [R-OH] Вестерман, Брюс [R-AR] Векстон, Дженнифер [D-VA] Уайлд, Сьюзан [D-PA] Уильямс, Nikema [D-GA] Уильямс, Роджер [R-TX] Уилсон, Фредерика С.[D-FL] Уилсон, Джо [R-SC] Виттман, Роберт Дж. [R-VA] Womack, Стив [R-AR] Райт, Рон [R-TX] Ярмут, Джон А. [D-KY] Янг , Дон [R-AK] Зельдин, Ли М. [R-NY] Любой член Сената Болдуин, Тэмми [D-WI] Баррассо, Джон [R-AK] Беннет, Майкл Ф. [D-CO] Блэкберн, Марша [ R-TN] Блюменталь, Ричард [D-CT] Блант, Рой [R-MO] Букер, Кори А. [D-NJ] Бузман, Джон [R-AR] Браун, Майк [R-IN] Браун, Шеррод [ D-OH] Берр, Ричард [R-NC] Кантуэлл, Мария [D-WA] Капито, Шелли Мур [R-WV] Кардин, Бенджамин Л. [D-MD] Карпер, Томас Р. [D-DE] Кейси , Роберт П., Младший [D-PA] Кэссиди, Билл [R-LA] Коллинз, Сьюзан М. [R-ME] Кунс, Кристофер А. [D-DE] Корнин, Джон [R-TX] Кортез Масто, Кэтрин [D -NV] Коттон, Том [R-AR] Крамер, Кевин [R-ND] Крапо, Майк [R-ID] Круз, Тед [R-TX] Дейнс, Стив [R-MT] Дакворт, Тэмми [D-IL ] Дурбин, Ричард Дж. [D-IL] Эрнст, Джони [R-IA] Файнштейн, Dianne [D-CA] Фишер, Деб [R-NE] Гиллибранд, Кирстен Э. [D-NY] Грэм, Линдси [R -SC] Грассли, Чак [R-IA] Хагерти, Билл [R-TN] Харрис, Камала Д. [D-CA] Хассан, Маргарет Вуд [D-NH] Хоули, Джош [R-MO] Генрих, Мартин [ D-NM] Гикенлупер, Джон В.[D-CO] Хироно, Мази К. [D-HI] Хувен, Джон [R-ND] Хайд-Смит, Синди [R-MS] Инхоф, Джеймс М. [R-OK] Джонсон, Рон [R-WI ] Кейн, Тим [D-VA] Келли, Марк [D-AZ] Кеннеди, Джон [R-LA] Кинг, Ангус С., младший [I-ME] Klobuchar, Amy [D-MN] Ланкфорд, Джеймс [ R-OK] Лихи, Патрик Дж. [D-VT] Ли, Майк [R-UT] Леффлер, Келли [R-GA] Лухан, Бен Рэй [D-NM] Ламмис, Синтия М. [R-WY] Манчин , Джо, III [D-WV] Марки, Эдвард Дж.

[D-MD] Карпер, Томас Р. [D-DE] Кейси , Роберт П., Младший [D-PA] Кэссиди, Билл [R-LA] Коллинз, Сьюзан М. [R-ME] Кунс, Кристофер А. [D-DE] Корнин, Джон [R-TX] Кортез Масто, Кэтрин [D -NV] Коттон, Том [R-AR] Крамер, Кевин [R-ND] Крапо, Майк [R-ID] Круз, Тед [R-TX] Дейнс, Стив [R-MT] Дакворт, Тэмми [D-IL ] Дурбин, Ричард Дж. [D-IL] Эрнст, Джони [R-IA] Файнштейн, Dianne [D-CA] Фишер, Деб [R-NE] Гиллибранд, Кирстен Э. [D-NY] Грэм, Линдси [R -SC] Грассли, Чак [R-IA] Хагерти, Билл [R-TN] Харрис, Камала Д. [D-CA] Хассан, Маргарет Вуд [D-NH] Хоули, Джош [R-MO] Генрих, Мартин [ D-NM] Гикенлупер, Джон В.[D-CO] Хироно, Мази К. [D-HI] Хувен, Джон [R-ND] Хайд-Смит, Синди [R-MS] Инхоф, Джеймс М. [R-OK] Джонсон, Рон [R-WI ] Кейн, Тим [D-VA] Келли, Марк [D-AZ] Кеннеди, Джон [R-LA] Кинг, Ангус С., младший [I-ME] Klobuchar, Amy [D-MN] Ланкфорд, Джеймс [ R-OK] Лихи, Патрик Дж. [D-VT] Ли, Майк [R-UT] Леффлер, Келли [R-GA] Лухан, Бен Рэй [D-NM] Ламмис, Синтия М. [R-WY] Манчин , Джо, III [D-WV] Марки, Эдвард Дж. [D-MA] Маршалл, Роджер [R-KS] МакКоннелл, Митч [R-KY] Менендес, Роберт [D-NJ] Меркли, Джефф [D-OR ] Моран, Джерри [R-KS] Мурковски, Лиза [R-AK] Мерфи, Кристофер [D-CT] Мюррей, Пэтти [D-WA] Оссофф, Джон [D-GA] Падилла, Алекс [D-CA] Пол , Рэнд [R-KY] Питерс, Гэри К.[D-MI] Портман, Роб [R-OH] Рид, Джек [D-RI] Риш, Джеймс Э. [R-ID] Ромни, Митт [R-UT] Розен, Джеки [D-NV] Раундс, Майк [R-SD] Рубио, Марко [R-FL] Сандерс, Бернард [I-VT] Сасс, Бен [R-NE] Schatz, Брайан [D-HI] Шумер, Чарльз Э. [D-NY] Скотт, Рик [R-FL] Скотт, Тим [R-SC] Шахин, Жанна [D-NH] Шелби, Ричард К. [R-AL] Синема, Кирстен [D-AZ] Смит, Тина [D-MN] Стабеноу, Дебби [D-MI] Салливан, Дэн [R-AK] Тестер, Джон [D-MT] Тьюн, Джон [R-SD] Тиллис, Томас [R-NC] Туми, Патрик [R-PA] Тубервиль, Томми [R -AL] Ван Холлен, Крис [D-MD] Уорнер, Марк Р.[D-VA] Варнок, Рафаэль Г. [D-GA] Уоррен, Элизабет [D-MA] Уайтхаус, Шелдон [D-RI] Уикер, Роджер Ф. [R-MS] Уайден, Рон [D-OR] Янг , Тодд [R-IN]

[D-MA] Маршалл, Роджер [R-KS] МакКоннелл, Митч [R-KY] Менендес, Роберт [D-NJ] Меркли, Джефф [D-OR ] Моран, Джерри [R-KS] Мурковски, Лиза [R-AK] Мерфи, Кристофер [D-CT] Мюррей, Пэтти [D-WA] Оссофф, Джон [D-GA] Падилла, Алекс [D-CA] Пол , Рэнд [R-KY] Питерс, Гэри К.[D-MI] Портман, Роб [R-OH] Рид, Джек [D-RI] Риш, Джеймс Э. [R-ID] Ромни, Митт [R-UT] Розен, Джеки [D-NV] Раундс, Майк [R-SD] Рубио, Марко [R-FL] Сандерс, Бернард [I-VT] Сасс, Бен [R-NE] Schatz, Брайан [D-HI] Шумер, Чарльз Э. [D-NY] Скотт, Рик [R-FL] Скотт, Тим [R-SC] Шахин, Жанна [D-NH] Шелби, Ричард К. [R-AL] Синема, Кирстен [D-AZ] Смит, Тина [D-MN] Стабеноу, Дебби [D-MI] Салливан, Дэн [R-AK] Тестер, Джон [D-MT] Тьюн, Джон [R-SD] Тиллис, Томас [R-NC] Туми, Патрик [R-PA] Тубервиль, Томми [R -AL] Ван Холлен, Крис [D-MD] Уорнер, Марк Р.[D-VA] Варнок, Рафаэль Г. [D-GA] Уоррен, Элизабет [D-MA] Уайтхаус, Шелдон [D-RI] Уикер, Роджер Ф. [R-MS] Уайден, Рон [D-OR] Янг , Тодд [R-IN]

Пришло время обуздать раздутые военные бюджеты

Разрушительные последствия пандемии коронавируса и ее экономических последствий дают веские основания для пересмотра того, что на самом деле составляет национальную безопасность.

Такая переоценка давно назрела. Несмотря на триллионы долларов, потраченные Конгрессом и сменяющими его администрациями на Пентагон с начала века, огромный U.Южный арсенал и развернутые во всем мире боевые силы бессильны против серьезных невоенных угроз национальной безопасности — от бушующей пандемии до того факта, что десятки миллионов американцев дышат нечистым воздухом, пьют зараженную воду и борются за еду, жилье и здоровье забота.

Когда дело доходит до приоритетов расходов США, цифры кажутся особенно ошибочными в грядущую эпоху ограниченных бюджетов. По собственным данным Министерства обороны США, налогоплательщики потратили 13,34 триллиона долларов на покупку U.S. military с 2000 по 2019 финансовый год в долларах 2020 года с поправкой на инфляцию. Добавьте к этому еще 3,18 триллиона долларов для Управления по делам ветеранов, и среднегодовая цифра составит колоссальные 826 миллиардов долларов.

Ни одна другая страна не может сравниться с военными расходами. В 2019 финансовом году бюджет Пентагона был почти в три раза больше, чем расходы Китая на оборону, и более чем в 10 раз больше, чем у России. В целом военный бюджет США в 2019 году превысил оборонные бюджеты следующих 10 стран вместе взятых, и на его долю в одиночку пришлось целых 38 процентов военных расходов во всем мире.

В 2019 финансовом году бюджет Пентагона был почти в три раза больше, чем расходы Китая на оборону, и более чем в 10 раз больше, чем у России. В целом военный бюджет США в 2019 году превысил оборонные бюджеты следующих 10 стран вместе взятых, и на его долю в одиночку пришлось целых 38 процентов военных расходов во всем мире.

В то время как бюджет Пентагона обычно съедает более половины ежегодных дискреционных расходов США, множество других взаимосвязанных угроз, серьезно подрывающих национальную безопасность, хронически недофинансируются, в том числе текущие кризисы общественного здравоохранения, окружающей среды и климата, все из которых непропорционально наносят ущерб низкому уровню доходов. -доходные сообщества и сообщества цветных.

Безусловно, эти кризисы появились еще до администрации Трампа. Но в своем рвении отменить правительственные постановления и урезать критически важные программы, он значительно усугубил их.В то же время его бюджет на 2021 финансовый год предусматривает потратить на Пентагон 740,5 млрд долларов, что на 100 млрд долларов больше, чем когда президент Трамп вступил в должность, и больше всего со времен Второй мировой войны. В конце июля обе палаты Конгресса одобрили эту просьбу.

В конце июля обе палаты Конгресса одобрили эту просьбу.

ПЕНТАГОН ТЕРЯЕТ ВАШИ ДЕНЬГИ

Есть множество причин для сокращения бюджета Пентагона, но его послужной список расточительных расходов является одним из самых очевидных. Если бы Пентагон был частной корпорацией, грубая неэффективность управления вынудила бы его обанкротиться много лет назад.Неэффективный внутренний контроль, которому способствовали годы слабого надзора со стороны Конгресса и администрации, позволили ему тратить десятки миллиардов долларов ежегодно, а последние 20 лет изобилуют парадом завышенных цен, неудачных и неудачных проектов.

Всего за первое десятилетие этого столетия Пентагон был вынужден отменить дюжину непродуманных, неэффективных программ вооружений, которые стоили налогоплательщикам 46 миллиардов долларов. Они включали программу Future Combat Systems, парк объединенных в сеть высокотехнологичных машин, которые не работали; вертолет Comanche, который после 22 лет разработки так и не был построен; и 40-тонное артиллерийское орудие Crusader, которое так и не дожило до стадии прототипа.

Чтобы представить этот пример злоупотреблений со стороны руководства в контексте, эти отмененные программы в совокупности стоили больше, чем федеральное правительство потратило на Агентство по охране окружающей среды (EPA) за последние пять лет.

По крайней мере, Пентагон уничтожил эти проекты прежде, чем они потратили впустую деньги. Слишком часто он не знает, когда выдернуть вилку. Пример тому — попытка армии заменить устаревший танк Bradley. За последние 17 лет он разорился примерно на 22 доллара.9 миллиардов долларов на трех неисправных прототипах, но в феврале — всего через три недели после отклонения третьей неудачной конструкции — он направил еще один запрос предложений от подрядчиков оборонной промышленности.

Кроме того, есть программы, которые Пентагон продолжает давать зеленый свет с нулевой уверенностью, что они когда-либо будут выполнять, как рекламируется. Приложение A: Пентагон с конца 1990-х годов потратил более 67 миллиардов долларов на систему защиты от баллистических ракет, которая никогда не демонстрировала свою работоспособность в реальных условиях. Порожденная фантазией Рональда Рейгана «Звездные войны», система, базирующаяся на Аляске и в Калифорнии, никогда не сможет защитить континентальные Соединенные Штаты от ограниченной ядерной атаки.Любая страна, способная запустить баллистическую ракету, может легко вывести систему из строя с помощью ловушек и других средств противодействия.

Порожденная фантазией Рональда Рейгана «Звездные войны», система, базирующаяся на Аляске и в Калифорнии, никогда не сможет защитить континентальные Соединенные Штаты от ограниченной ядерной атаки.Любая страна, способная запустить баллистическую ракету, может легко вывести систему из строя с помощью ловушек и других средств противодействия.

Другой яркий пример — истребитель F-35 Joint Strike Fighter. Ожидается, что на протяжении всего срока ее эксплуатации она будет стоить 1,5 триллиона долларов, и она сомнительно считается самой дорогой оружейной программой Министерства обороны за все время. 490 F-35, построенные с момента запуска первого прототипа 20 лет назад, по-прежнему страдают от дюжины серьезных недостатков и почти 900 программных дефектов, а примерно половина парка в 2017 и 2018 годах была остановлена на техническое обслуживание.Тем не менее, Пентагон все еще планирует закупить еще 2400 F-35 в течение следующих 25 лет.

F-35 — лишь одна из неисправных систем вооружения в текущем списке покупок Пентагона стоимостью 1,8 триллиона долларов, который включает завышенные цены на самолеты, ракеты, корабли, спутники и танки. Среди других плохих исполнителей — эсминец Zumwalt за 22 миллиарда долларов, военный корабль без миссии; прибрежный боевой корабль стоимостью 30 миллиардов долларов, который ВМФ уже консервирует, потому что он практически непригоден для использования; а также возникший у ВВС заправщик-заправщик KC-46 стоимостью 43 миллиарда долларов, который мало чем отличается от нынешних заправщиков.

Среди других плохих исполнителей — эсминец Zumwalt за 22 миллиарда долларов, военный корабль без миссии; прибрежный боевой корабль стоимостью 30 миллиардов долларов, который ВМФ уже консервирует, потому что он практически непригоден для использования; а также возникший у ВВС заправщик-заправщик KC-46 стоимостью 43 миллиарда долларов, который мало чем отличается от нынешних заправщиков.

Но не только непомерное оборудование забирает карманы налогоплательщиков. Административные расходы Пентагона также вышли из-под контроля. В отчете федеральной консультативной группы от января 2015 года было обнаружено, что Пентагон может сэкономить 125 миллиардов долларов на административных отходах, упростив свою раздутую бюрократию. Одна только эта сумма в 15 раз больше, чем 8,3 миллиарда долларов, которые администрация Трампа предлагает потратить в следующем финансовом году на финансирование Центров по контролю и профилактике заболеваний во время одной из самых страшных пандемий в современной истории.

ПЕНТАГОН ПРЕДЛАГАЕТ МАЛЕНЬКУЮ ЗАЩИТУ ОТ УГРОЗ ДЛЯ ЗДОРОВЬЯ

Говоря о пандемии, в то время как бюджет Пентагона ломается от завышенных, неэффективных систем и программ вооружений, поставщики медицинских услуг США были пойманы без достаточного количества аппаратов ИВЛ, респираторов, масок и другого защитного оборудования для реагирования на COVID-19. С учетом того, что в США погибло (и продолжает расти) 190 000 человек — более 20 процентов от мирового общего числа, нет сомнений в том, в какой степени коронавирус представляет собой неисчислимую угрозу национальной безопасности.

Несмотря на усилия Национального центра медицинской разведки Министерства обороны США, который предупредил Белый дом в конце февраля, что коронавирус, вероятно, станет глобальной пандемией, и Агентства перспективных исследовательских проектов Министерства обороны, которое исследует вакцины и финансирует клинические испытания, военные не смогли предотвратить пандемию и, помимо лечения ветеранов с COVID-19, мало помогли гражданской системе здравоохранения в борьбе с ней.

Конечно, военные направили 740 военных врачей, медсестер и вспомогательный персонал в больницы Техаса и Калифорнии для оказания помощи пациентам с коронавирусом, а ранее в этом году ВМС отправили госпитальные корабли в Нью-Йорк и Лос-Анджелес. Однако в течение месяца экипаж USNS Comfort на 1000 коек и 1200 человек был пристыкован к центру Манхэттена, вылечил только 182 пациента, 70 процентов из которых были больны COVID-19, прежде чем вернуться в свой порт приписки Норфолк, штат Вирджиния. Между тем, корабль-госпиталь ВМС США USNS Mercy на 1000 коек и экипаж из 900 человек посетил Лос-Анджелес в конце марта, но к середине апреля корабль оказал помощь всего нескольким десяткам пациентов, в то время как более полудюжины членов экипажа дали положительный результат на COVID-19.В общей сложности Mercy врачи оказали помощь только 77 пациентам, и после семи с половиной недель пребывания корабль вернулся в порт приписки в Сан-Диего.

Эти виньетки — лишь маленькие кусочки большой истории. Что еще более важно, сотни миллиардов долларов, которые федеральное правительство тратит на армию каждый год, выкачивают деньги, которые можно было бы потратить на устранение серьезных недостатков в системе здравоохранения США.

Что еще более важно, сотни миллиардов долларов, которые федеральное правительство тратит на армию каждый год, выкачивают деньги, которые можно было бы потратить на устранение серьезных недостатков в системе здравоохранения США.

Каким-то образом США удается тратить на свои вооруженные силы больше, чем следующие 10 стран вместе взятых, но это единственный член Организации экономического сотрудничества и развития (ОЭСР), состоящий из 36 стран, который не обеспечивает всеобщего медицинского обслуживания.Результат представляет собой неоспоримую угрозу для здоровья населения. В Соединенных Штатах более 27 миллионов человек не имели медицинской страховки до пандемии, и почти столько же людей лишились медицинской страховки по месту работы в период с февраля по середину мая из-за увольнений.

Статистика здравоохранения США до пандемии достаточно отрезвляющая. Соединенные Штаты ежегодно тратят на здравоохранение около 3,6 триллиона долларов — почти в два раза больше, чем в средней стране ОЭСР, как доля своей экономики, — но менее 3 процентов этих расходов идет на общественное здравоохранение и профилактику. Результат? В США более низкая продолжительность жизни и более высокий уровень самоубийств, чем в 10 других богатых странах, включая Австралию, Канаду, Францию, Германию и Великобританию. У американцев также самый высокий уровень диабета, гипертонии, болезней сердца и легких, а также уровень ожирения, который вдвое превышает средний показатель по ОЭСР — очень основных заболеваний, повышающих уязвимость к COVID-19, — и эти цифры пропорционально выше среди чернокожих США и Латинское население.

Результат? В США более низкая продолжительность жизни и более высокий уровень самоубийств, чем в 10 других богатых странах, включая Австралию, Канаду, Францию, Германию и Великобританию. У американцев также самый высокий уровень диабета, гипертонии, болезней сердца и легких, а также уровень ожирения, который вдвое превышает средний показатель по ОЭСР — очень основных заболеваний, повышающих уязвимость к COVID-19, — и эти цифры пропорционально выше среди чернокожих США и Латинское население.

Тем не менее, бюджет администрации Трампа на 2021 финансовый год сократит финансирование ведущих агентств общественного здравоохранения на сотни миллионов долларов.Например, Национальные институты здравоохранения могут потерять 3 миллиарда долларов, а административный бюджет также предусматривает сокращение в течение следующего десятилетия 500 миллиардов долларов из Medicare и 1 триллиона долларов из Medicaid и Закона о доступном медицинском обслуживании.

ПЕНТАГОН УМЕНЬШАЕТ ЭКОЛОГИЧЕСКИЕ УГРОЗЫ

Экологические опасности представляют собой неоспоримую угрозу национальной безопасности, с которой мы в значительной степени знаем, как бороться. Благодаря знаковым экологическим законам, принятым EPA и другими агентствами, воздух и вода в стране значительно чище, чем в 1960-х годах, когда реки загорелись, а города задыхались от смога.Но даже в этом случае экологические стандарты США должны быть усилены.

Благодаря знаковым экологическим законам, принятым EPA и другими агентствами, воздух и вода в стране значительно чище, чем в 1960-х годах, когда реки загорелись, а города задыхались от смога.Но даже в этом случае экологические стандарты США должны быть усилены.

Сегодня по крайней мере 150 миллионов человек живут в округах США с вредным для здоровья озоном или загрязнением частицами, и почти 200000 человек ежегодно умирают от болезней сердца, легких и других заболеваний, вызванных микроскопическими уровнями загрязнения воздуха на ниже стандартов Агентства по охране окружающей среды . Эти микроскопические твердые частицы размером 2,5 микрона или меньше (PM2,5) наносят огромный вред малоимущим и цветным сообществам.

После стабильного семилетнего спада уровень загрязнения мелкодисперсными частицами увеличился 5.5 процентов в среднем в период с 2016 по 2018 год по стране, что привело почти к 10 000 дополнительных преждевременных смертей. Исследователи определили ряд виновников, в том числе более частое вождение, более широкое использование природного газа для производства электроэнергии и слабое соблюдение природоохранного законодательства со стороны Агентства по охране окружающей среды Трампа. Проблема усугубляется тем, что EPA отказалось усилить свои неадекватные стандарты PM2,5 в апреле, всего через неделю после того, как исследование показало, что COVID-19 вызывает значительно более высокое число погибших в районах с немного более высоким PM2.5 уровней.

Проблема усугубляется тем, что EPA отказалось усилить свои неадекватные стандарты PM2,5 в апреле, всего через неделю после того, как исследование показало, что COVID-19 вызывает значительно более высокое число погибших в районах с немного более высоким PM2.5 уровней.

В то время как большинство жителей США имеют доступ к безопасной питьевой воде, проблема свинца во Флинте, штат Мичиган, не является единичным случаем. Опасные загрязнители, включая мышьяк, медь и свинец, все еще можно найти в водопроводной воде по всей стране. Например, общественные системы водоснабжения, обслуживающие почти 30 миллионов человек, нарушили правило EPA о свинце и меди в период с января 2015 года по март 2018 года. Еще 16 миллионов человек в 35 штатах пьют воду, загрязненную перхлоратом, компонентом ракетного топлива, используемым на U.S. военные базы, которые могут нанести неврологический ущерб младенцам и детям младшего возраста. Тем не менее, в июне Агентство по охране окружающей среды Трампа проигнорировало постановление суда и завершило свое решение отказаться от стандартного ограничения концентрации перхлората в питьевой воде.