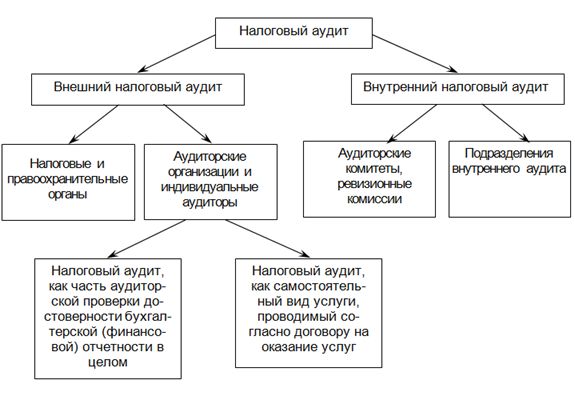

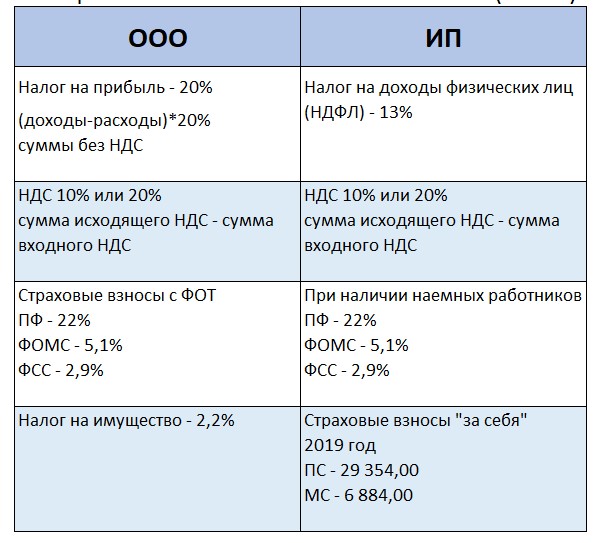

Виды систем налогообложения: Система налогообложения: основные виды для ИП и ООО

Налоговая система России | Законодательство стран СНГ

Налоговая система России

Общие сведения

Главным налоговым законом России является Налоговый кодекс Российской Федерации. Также в систему налогового законодательства входят федеральные, региональные и муниципальные нормативно-правовые акты, регулирующие данный вид правоотношений.

Налоговой кодекс РФ состоит из двух частей. Первая часть регулирует общие вопросы налогообложения. В ней указаны все виды налогов и иных платежей, действующие на территории нашего государства, регламентирован порядок исполнения налоговых обязательств, права, обязанности и ответственность участников налоговых отношений и многие другие общие аспекты.

Вторая часть устанавливает ставки или способ их определения, порядок, сроки уплаты всех налогов, действующих на территории РФ.

Поскольку Россия является федеративным государством, ее налоговая система, так же, как и вертикаль власти, состоит из трех уровней:

Федеральные налоги и сборы

Налог на добавленную стоимость. Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Акцизы. Плательщики – лица, осуществляющие различные операции с подакцизной продукцией, (производители, реализаторы, импортеры). К ней относятся: алкогольная, спиртосодержащая, продукция, табачные изделия, нефтепродукты, газ, автотранспорт, некоторые химические вещества. Ставки зависят от вида товара, различны на 2016 и 2017 годы.

Налог на доходы физических лиц. Общая ставка – тринадцать процентов, для определенных видов доходов ставки равны девяти, тридцати и тридцати пяти процентам. Предусмотрены вычеты.

Налог на прибыль организаций. Объект – доходы за минусом понесенных в налоговом периоде расходов. База – прибыль в денежном выражении.

Сборы за пользование объектами животного мира. Плательщики – лица, получившие разрешение на использование таких объектов на территории РФ. Ставка зависит от вида объекта.

Водный налог. Плательщики – пользователи водными объектами на основании лицензии. Налоговая база определяется в зависимости от способа водопользования (это может быть объем забранной воды, площадь водного пространства и т.д.). Ставки различны, зависят от вида использования, наименования используемого водного объекта.

Государственная пошлина

Налог на добычу полезных ископаемых. Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Размер ставки зависит от вида добычи.

Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Размер ставки зависит от вида добычи.

Региональные налоги и сборы.

Транспортный налог. Плательщики – лица, на чье имя зарегистрировано транспортное средство. Объекты – разные виды автомобильного, водного, воздушного транспорта. Ставка налога прогрессивная, зависит от мощности двигателя.

Налог на игорный бизнес. Плательщики – организаторы проведения азартных игр. Объект – игровое оборудование. Ставки различны, зависят от вида игрового оборудования, устанавливаются в ежемесячной твердой сумме за единицу оборудования.

Налог на имущество организаций. Плательщики – собственники и титульные владельцы движимого и недвижимого имущества, учтенного на балансе как основные средства.

Местные налоги и сборы.

Земельный налог. Плательщики – собственники и владельцы земельных участков. База – кадастровая стоимость. Ставки устанавливаются местными властями и не могут превышать предельный размер, установленный НК РФ. Такой предел различен для земель различных категорий и равен, по общему правилу, полутора процентам, кроме земель сельхозназначения, земель жилищного фонда и некоторых других, для которых предельный размер равен 0.3 процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – кадастровая стоимость. Ставка устанавливается местными властями и не может превышать предельного размера. Этот размер зависит от вида имущества, его стоимости

и варьируется в пределах от 0.1 процента до двух процентов.

Торговый сбор. Плательщики – лица, осуществляющие торговую деятельность на территории муниципального района, где действует сбор. Ставка устанавливается муниципалитетами.

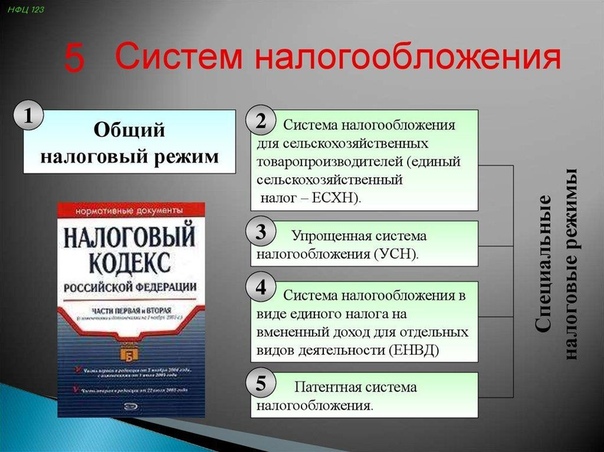

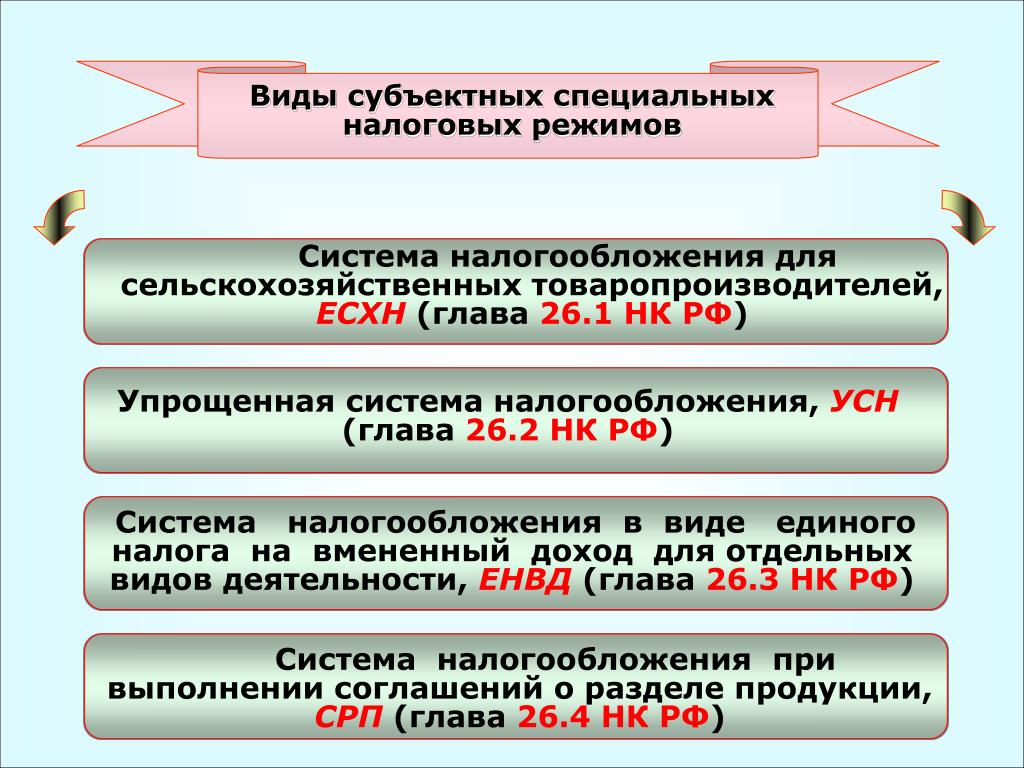

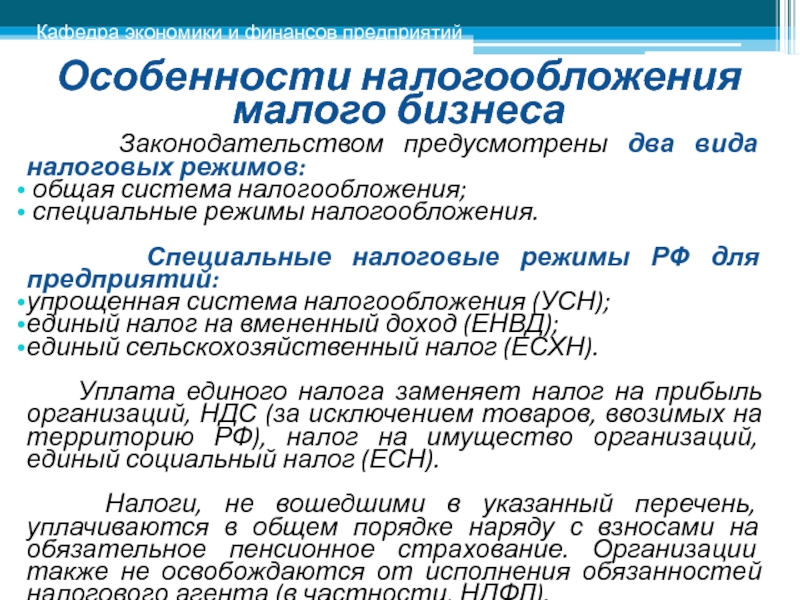

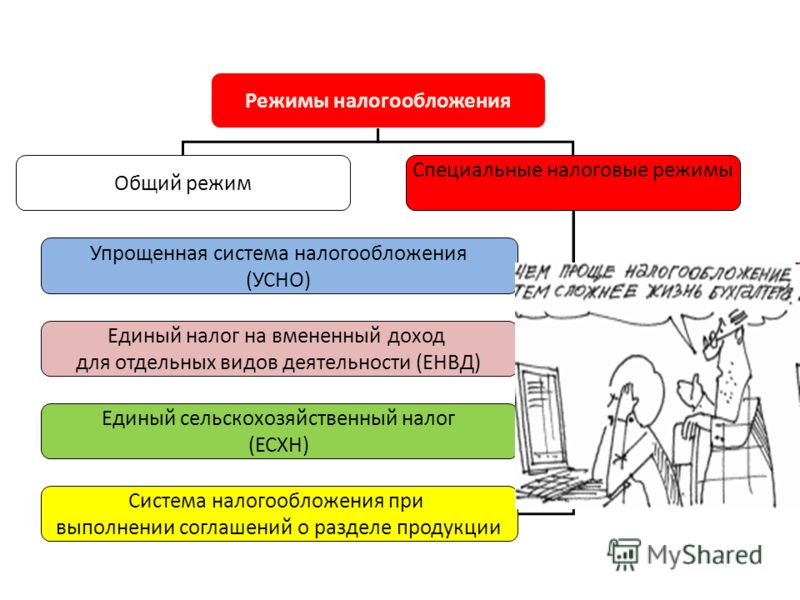

Специальные налоговые режимы.

В целях создания благоприятных условий для предпринимательства для некоторых плательщиков в РФ введены и действуют несколько специальных налоговых режимов, таких как:

Единый сельскохозяйственный налог. Применяется производителями сельхозпродукции, заменяет уплату налогов на прибыль и имущество организаций. Объект налогообложения – доходы за минусом произведенных расходов. Общая ставка составляет шесть процентов. Для плательщиков Крыма и Севастополя предусмотрены льготы в виде нулевой ставки на 2015-2016 годы и четырехпроцентной ставки с 2017 по 2021 год.

Освобождает от уплаты подоходного налога, налогов на имущество, налога на прибыль. Объект – доходы и доходы за вычетом

расходов. Ставка устанавливается региональными законами, для объекта в виде доходов варьируется от одного до шести процентов. Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и

Севастополя предусмотрены льготы.

Освобождает от уплаты подоходного налога, налогов на имущество, налога на прибыль. Объект – доходы и доходы за вычетом

расходов. Ставка устанавливается региональными законами, для объекта в виде доходов варьируется от одного до шести процентов. Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и

Севастополя предусмотрены льготы.

Ставка – пятнадцать процентов от вмененного дохода.

Ставка – пятнадцать процентов от вмененного дохода.Налогообложение при выполнении соглашений о разделе продукции, заключенных на основании ФЗ «О соглашениях о разделе продукции». Предусматривает замену части налогов и сборов разделом произведенной продукции. Инвесторы освобождаются от уплаты различных региональных и местных налогов, а также получают возмещение некоторых федеральных налогов.

Патентная система. Применяется предпринимателями при осуществлении некоторых видов предпринимательской деятельности, перечисленных в законе. Освобождает от уплаты: подоходного налога и налога на имущество. Объект налогообложения – потенциально возможный годовой доход. Ставка равна шести процентам, для Крыма и Севастополя предусмотрены льготы.

Завершая краткий обзор налогового законодательства России, можно сделать следующие выводы.

В целом основной налоговый закон можно назвать современным, удобным, и понятным. Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.

Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.

Налоговое бремя нельзя назвать чрезмерным, ставки по основным налогам – средние, не сильно высокие, но и не слишком низкие. Тенденций к постоянному повышению их размера, как имеет место в некоторых государствах СНГ, в настоящее время не наблюдается. На многие налоги, уплачиваемые исключительно бизнесом, на длительное время (до 2021 года включительно) предусмотрены серьезные преференции для Крыма и Севастополя, что представляется верным в сложившейся политической и экономической ситуации. Также налоговое законодательство можно характеризовать как «аграрно ориентированное», то есть содержащее множество льгот по уплате налогов для сельхозпроизводителей.

Хочется надеяться, что в будущем государство будет и дальше стремиться повысить свои доходы от налоговых поступлений не экстенсивным, а интенсивным путем, то есть за счет повышения эффективности их взимания и платежной дисциплины, а не путем

увеличения налоговых ставок, а все прогнозы о возможном повышении после выборов Президента в 2018 году основных налогов – подоходного, НДС и акцизов – останутся лишь слухами.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

ЕНВД: что делать и какую систему налогообложения выбрать

Единый налог на вменённый доход – это льготная система налогообложения для налогоплательщиков, которые осуществляют определенные виды деятельности. До её отмены осталось чуть больше месяца – она действует в России до конца 2020 года. С 1 января 2021 года вменёнка официально прекратит своё существование.

ЕНВД могли использовать (и пока что продолжают использовать) организации и ИП, которые занимаются видами деятельности из п. 3 ст. 346.29 НК РФ. Это оказание различных услуг и розничная торговля. Удобство ЕНВД – в том, что сумма налога фиксирована, она не зависит от выручки.

ЕНВД уплачивается на основании показателей, установленных в зависимости от вида деятельности: при торговле это площадь торговой точки, при оказании услуг — численность сотрудников.

Причина отмены ЕНВД

Отмена ЕНВД планировалась давно, с 2018 года. В 2020 году часть налогоплательщиков уже потеряла право применять ЕНВД из-за введения маркировки товаров (изделий из меха, обуви и лекарств). Окончательное решение об отмене вменённого налога было принято государством в связи развитием кассовой реформы, прошедшей уже несколько этапов в России. Благодаря онлайн-ККТ, контролировать выручку малого бизнеса стало гораздо проще.

Кого коснётся отмена ЕНВД

С 1 января 2021 года право применять ЕНВД утратят абсолютно все российские налогоплательщики на этом режиме – вне зависимости от региона и сферы деятельности. Утрата права применения касается всех: как организаций, так и индивидуальных предпринимателей.

Что нужно сделать до 2021 года

Заявление о прекращении применения ЕНВД подавать никуда не нужно. Самое главное, что сначала необходимо сделать – это определиться с системой налогообложения, выбрав один из спецрежимов (УСН/ПСН/НПД для самозанятых) или ОСН. Далее действия налогоплательщика зависят от выбранного режима.

Далее действия налогоплательщика зависят от выбранного режима.

При выборе УСН до 31 декабря 2020 года нужно подать уведомление по специальной форме о переходе на другой режим в налоговый орган – по месту нахождения организации / по месту жительства ИП.

При выборе ПСН нужно отправить заявление по установленной форме на получение патента – не позднее, чем за 10 дней до начала применения ПСН, но не позднее 17 декабря 2020 года. Это заявление можно подать в любой территориальный налоговый орган.

Отправить уведомление или заявление можно четырьмя способами:

— Путём личного визита в налоговый орган;

— Через личный кабинет налогоплательщика;

— По телекоммуникационным каналам связи – через оператора ЭДО;

— Почтовым отправлением с описью вложения.

При выборе НПД для самозанятых налогоплательщик должен зарегистрироваться в мобильном приложении или веб-кабинете «Мой налог».

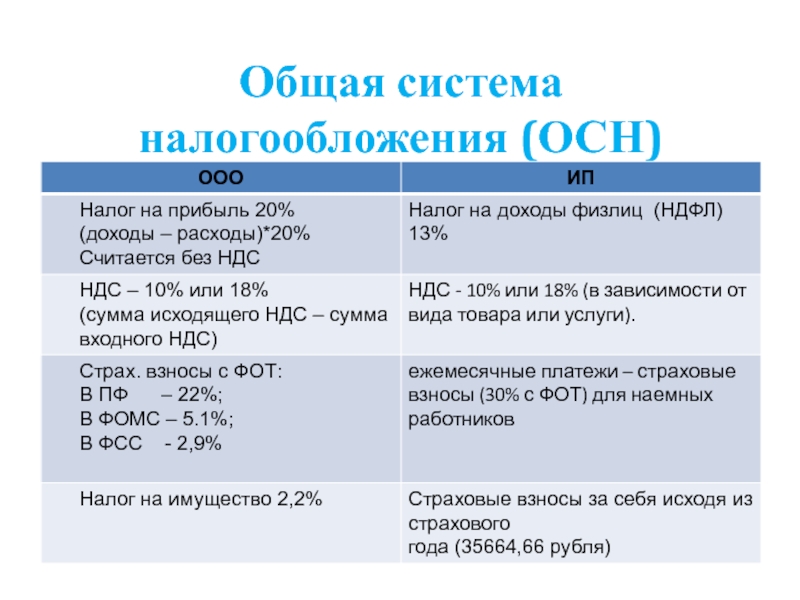

При выборе общей системы налогообложения (ОСН) ничего подавать не нужно. Налогоплательщики на ЕНВД, не выбравшие до 31 декабря иной режим налогообложения, и не отправившие уведомление или заявление о переходе на него, автоматически будут переведены на ОСН. А это означает, что придётся платить налог на прибыль (организации) или НДФЛ (ИП), НДС и, при необходимости, другие региональные налоги. То есть не только повысится налоговая нагрузка, но и увеличится количество отчётов, которые надо будет сдавать в госорганы.

Налогоплательщики на ЕНВД, не выбравшие до 31 декабря иной режим налогообложения, и не отправившие уведомление или заявление о переходе на него, автоматически будут переведены на ОСН. А это означает, что придётся платить налог на прибыль (организации) или НДФЛ (ИП), НДС и, при необходимости, другие региональные налоги. То есть не только повысится налоговая нагрузка, но и увеличится количество отчётов, которые надо будет сдавать в госорганы.

Поэтому рекомендуем ответственно подойти к выбору режима и успеть подать заявление заблаговременно. Чтобы помочь представителям бизнеса определиться, эксперты оператора ЭДО Такском подготовили сравнительные таблицы по всем режимам, на которые можно перейти плательщикам ЕНВД.

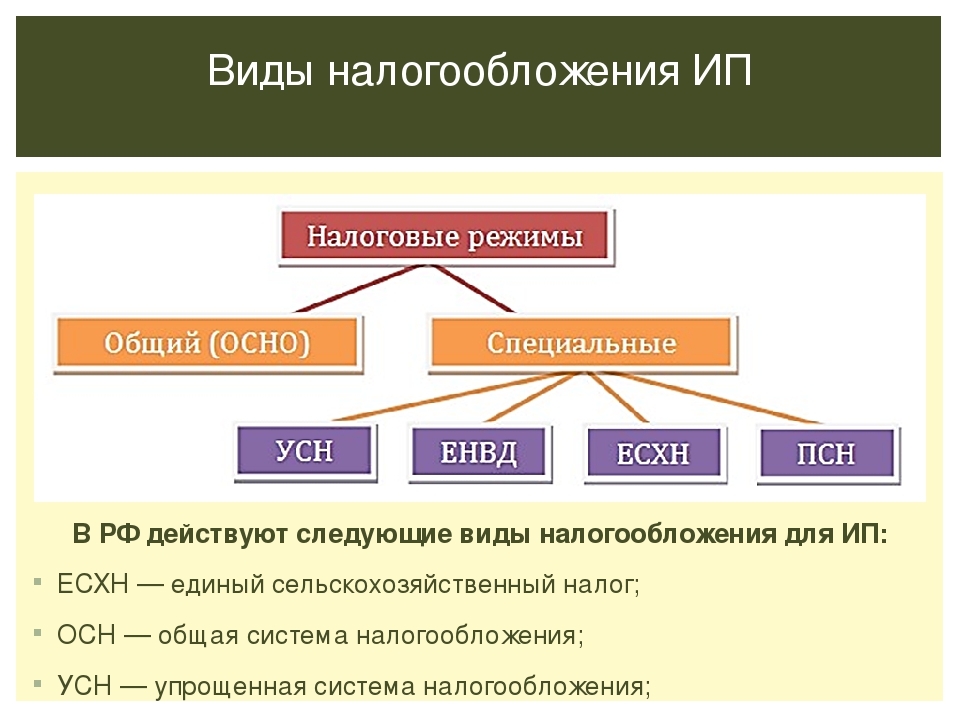

Налоговые режимы для ИП

У ИП больше вариантов режимов налогообложения, на которые они могут перейти, чем у организаций. Это ОСН и четыре спецрежима. Рассмотрим их особенности.

Налоговые режимы для организаций

У организаций вариантов перехода остаётся всего три: 2 спецрежима и ОСН. ПСН и НПД организации не могут использовать в принципе.

ПСН и НПД организации не могут использовать в принципе.

Итак, как видно из сравнительных таблиц, вариантов для перехода остаётся не так много. При выборе нового режима налогообложения стоит отталкиваться, в первую очередь, от ограничений – проходит ли ИП/организация по ним для применения режима. Из оставшихся вариантов уже можно выбирать по ставке налога и объёму сдаваемой отчётности.

Кстати, сама ФНС также разработала сервис для помощи налогоплательщикам с выбором налогового режима.

Отправка заявления о переходе на другой режим в электронном виде

В решениях компании Такском уже реализована возможность отправки уведомлений (заявлений) о переходе на другой режим НО. Организации и ИП, которые сдают отчётность через сервисы Такском, могут направить такие уведомления (заявления) по установленной форме, подписав электронной подписью. Подтвердить свой выбор новой системы НО электронно – самый надёжный способ. Передача документа в ФНС произойдёт мгновенно, при этом документ не потеряется.

Для тех, кто пока только определяется с оператором по сдаче отчётности, Такском предлагает удобные сервисы и выгодные тарифы. Для сдачи отчётности у компании Такском есть три варианта решений.

Первый – это веб-кабинет «Онлайн-Спринтер», который работает через браузер. Для сдачи отчётности нужен лишь компьютер и доступ в интернет. Сервис обладает интуитивно-понятным интерфейсом и не требует установки дополнительного ПО на ПК. Данные и документы хранятся в защищённом облачном архиве оператора.

Второй вариант для сдачи отчётности – это ПО «Доклайнер», устанавливаемое на ПК пользователя. В этом случае документы хранятся на компьютере пользователя.

В обоих продуктах предусмотрен многопользовательский режим для одновременной работы нескольких сотрудников с возможностью ограничения прав пользования.

Ну и, для тех, кто привык к работе в учётной системе 1С и не планирует устанавливать дополнительных программ, Такском предлагает сдавать отчётность из самой 1С. «1С:Электронная отчётность» работает из большинства конфигураций семейства «1С:Предприятие» версий 8.2 и выше.

«1С:Электронная отчётность» работает из большинства конфигураций семейства «1С:Предприятие» версий 8.2 и выше.

Во всех сервисах Такском есть все актуальные формы отчётов для сдачи отчётности на любых режимах налогообложения.

При переходе с ЕНВД на любой другой режим необходимо перенастроить кассовые аппараты, чтобы в кассовых чеках отображался новый налоговый режим. Сделать это необходимо до начала использования кассы в 2021 году. Перерегистрировать кассу в ИФНС не нужно.

Если вы используете фискальные накопители (ФН) со сроком 36 месяцев, то в некоторых случаях вам может понадобиться замена ФН и перерегистрация кассы.

Нужна помощь в перенастройке касс или консультация по фискальным накопителям? Обращайтесь в Центр технического обслуживания компании Такском:

— в Москве и МО: 8 (495) 730-73-43;

— в регионах (звонок бесплатный): 8 (800) 250-11-54

С действующими акциями вы можете познакомиться на нашем сайте.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

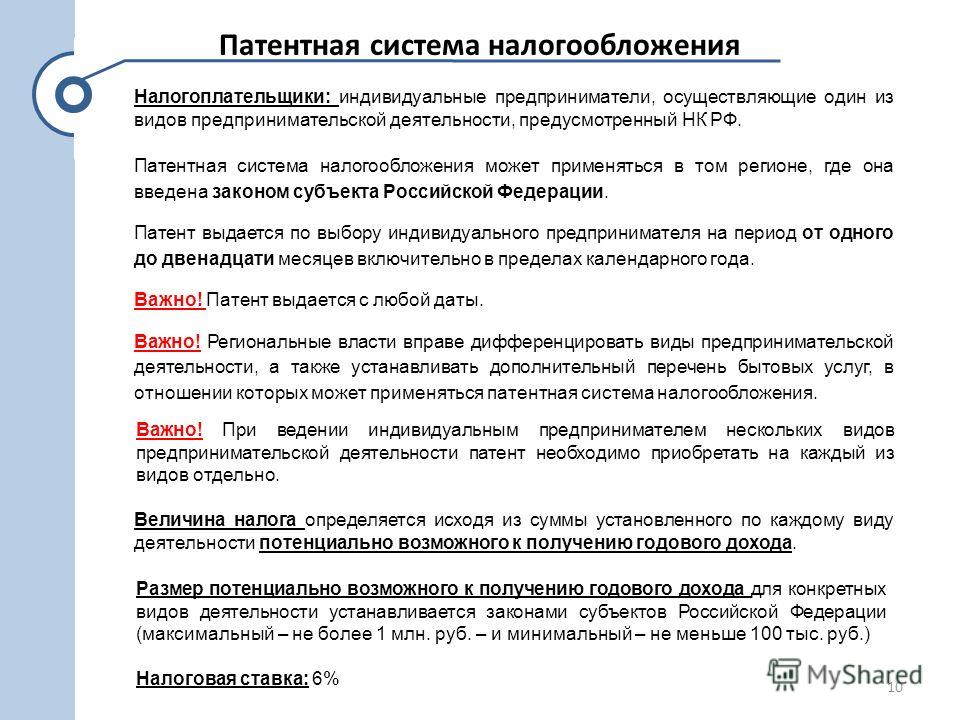

Информация для индивидуальных предпринимателей о преимуществах упрощеной системы налогообложения на основе патента

Основное преимущество в применении упрощенной системы налогообложения на основе патента состоит в том, что, являясь разновидностью упрощенной системы налогообложения, патент, по сути, представляет собой своеобразную разовую уплату всех налогов за определенный период времени по виду деятельности, указанному в п. 2 ст. 346.25.1 НК РФ. Исчерпывающий перечень видов деятельности, подпадающих под действие патентной «упрощенки», состоит из 69 пунктов.

2 ст. 346.25.1 НК РФ. Исчерпывающий перечень видов деятельности, подпадающих под действие патентной «упрощенки», состоит из 69 пунктов.

Применение упрощенной системы налогообложения на основе патента освобождает предпринимателей от уплаты НДФЛ, налога на имущество физических лиц и НДС (с учетом ограничений, установленных п. 3 ст. 346.11 НК РФ).

Применение УСН на основе патента является добровольным . Это прямо закреплено в абз. 2 п. 1 ст. 346.11 НК РФ.

Значительным плюсом является то, что сумма, которую уплачивает предприниматель в бюджет, не зависит от фактических доходов предпринимателя. В случае обычной упрощенной системы единый налог (авансовые платежи) перечисляется по итогам налогового (отчетного) периода в срок, установленный в п. 7 ст. 346.21 НК РФ. При этом в зависимости от объекта налогообложения сумма налога или авансовых платежей рассчитывается исходя из ставки и доходов или доходов, уменьшенных на расходы. В то же время, при применении УСН на основе патента, его годовая стоимость, согласно п. 6 ст. 346.25.1 НК РФ, будет равна произведению потенциально возможного дохода и налоговой ставки 6%. При этом стоимость патента не велика.

6 ст. 346.25.1 НК РФ, будет равна произведению потенциально возможного дохода и налоговой ставки 6%. При этом стоимость патента не велика.

То есть, предприниматель может заранее рассчитать свои налоговые обязательства перед бюджетом, которые ограничиваются оплатой стоимости патента. При этом нет необходимости вносить полную сумму сразу. Треть стоимости патента должна быть погашена не позднее 25 календарных дней после начала ведения предпринимательской деятельности, к которой применяется спецрежим ( п. 8 ст. 346.25.1 НК). Оставшаяся часть погашается не позднее 25 календарных дней со дня окончания периода, на который был получен патент, и, кроме того, может быть уменьшена на сумму страховых взносов на обязательные виды страхования ( п. 10 ст. 346.25.1 НК).

При этом, если индивидуальный предприниматель привлекает наемных работников по трудовым и гражданско-правовым договорам (среднесписочная численность которых за налоговый период не должна превышать пяти человек), то оставшаяся часть стоимости патента может быть уменьшена более чем на 50 %.

Если же предприниматель не производит выплат и иных вознаграждений физическим лицам и уплачивает страховые взносы в Пенсионный фонд РФ и фонды ОМС в размере, определяемом исходя из стоимости страхового года, то оставшаяся часть стоимости патента может быть уменьшена на сумму страховых взносов, уплаченных за соответствующий период времени без ограничения.

Кроме того, данная система налогообложения позволяет приобрести патент на срок от одного до 12 месяцев. Поскольку некоторые виды предпринимательской деятельности, указанные в п. 2 ст. 346.25.1 НК РФ, носят сезонный характер, согласно п. 4 ст. 346.25.1 НК РФ налогоплательщик вправе сам выбрать, когда и на какое время оформить патент. К такому способу удобно прибегать и открывая бизнес.

Данное преимущество не предусматривается для других систем налогообложения. Так, для обычной упрощенной системы и для системы налогообложения в виде единого сельскохозяйственного налога (ЕСХН) переход возможен только с начала календарного года или с момента регистрации организации. А единый налог на вмененный доход (ЕНВД) уплачивают в течение всего периода деятельности, пока в регионе не отменят закон, по которому она облагается указанным налогом. Приступить же к работе по упрощенной системе на основе патента можно с любого месяца. При этом, е сли патент необходим на срок менее года, то его стоимость корректируется соответствующим образом в сторону уменьшения. ( п. 6 ст. 346.25.1 НК РФ). Таким образом, существенно снижается налоговая нагрузка.

А единый налог на вмененный доход (ЕНВД) уплачивают в течение всего периода деятельности, пока в регионе не отменят закон, по которому она облагается указанным налогом. Приступить же к работе по упрощенной системе на основе патента можно с любого месяца. При этом, е сли патент необходим на срок менее года, то его стоимость корректируется соответствующим образом в сторону уменьшения. ( п. 6 ст. 346.25.1 НК РФ). Таким образом, существенно снижается налоговая нагрузка.

Также следует отметить, что величина потенциально возможного дохода определяется законами субъектов РФ на календарный год для каждого вида предпринимательской деятельности и может быть обусловлена местными особенностями ( п. 7 ст. 346.25.1 НК РФ).

Кроме того, оплачивая фиксированную стоимость патента, предпринимателю нет смысла скрывать свой реальный доход . «Чистота» документов является несомненным плюсом для контрагентов предпринимателя.

Значительным преимуществом является упрощенный порядок ведения учета . При наличии патента согласно п. 12 ст. 346.25.1 НК РФ ведется только налоговый учет доходов. Это связано с тем, что при данной системе налогообложения необходимо контролировать только доходы, чтобы знать, не превышен ли допустимый уровень. При этом нет необходимости вести учет расходов. Поэтому для УСН на основе патента предназначена иная Книга учета , чем для обычной упрощенной системы налогообложения, утвержденная Приказом Минфина России от 31 декабря 2008 № 154н.

При наличии патента согласно п. 12 ст. 346.25.1 НК РФ ведется только налоговый учет доходов. Это связано с тем, что при данной системе налогообложения необходимо контролировать только доходы, чтобы знать, не превышен ли допустимый уровень. При этом нет необходимости вести учет расходов. Поэтому для УСН на основе патента предназначена иная Книга учета , чем для обычной упрощенной системы налогообложения, утвержденная Приказом Минфина России от 31 декабря 2008 № 154н.

Помимо простоты ведения учета, предпринимателям на упрощенной системе налогообложения нет необходимости сдавать налоговую декларацию . Данное положение следует из п. 11 ст. 346.25.1 НК РФ. Предпринимателям достаточно заплатить за патент, перечислить пенсионные взносы в виде фиксированного платежа и представить в инспекцию Книгу учета . Кроме того, это означает, что камеральные проверки текущей деятельности предпринимателя проводиться не будут.

Как уже было сказано, исчерпывающий перечень видов деятельности, подпадающих под действие патентной «упрощении», состоит из 69 пунктов.

Среди них передача во временное владение и (или) в пользование гаражей, собственных жилых помещений, а также жилых помещений, возведенных на дачных земельных участках; услуги по обучению и репетиторству; автотранспортные услуги (включают в себя пассажирские и грузовые автомобильные перевозки) и другие виды деятельности.

Подводя итог, можно с уверенностью сказать, что патентная система налогообложения представляется не способом налогового контроля в виде вмененного дохода и обязательности применения, а способом легализации деятельности физических лиц, занимающихся предпринимательством .

Регистрация в качестве индивидуального предпринимателя и получение патента позволят избежать претензий со стороны налоговых органов к лицам, осуществляющим незаконную предпринимательскую деятельность

причины, инструкция, сроки — Контур.Бухгалтерия

Компании и ИП не всегда работают на одном налоговом режиме долгие годы, иногда его приходится менять. В статье расскажем, какие бывают причины для смены системы налогообложения (СНО), как и в какие сроки сменить налоговый режим.

Зачем менять систему налогообложения

Часто предприниматели меняют налоговый режим добровольно: можно перейти на более выгодный спецрежим и снизить налоговую нагрузку, если в деятельности что-то изменилось. Например, переход с ОСНО на УСН “Доходы минус расходы” сокращает налоги в 1,5-2 раза и уменьшает объем отчетности.

Другой случай смены СНО — вынужденный. Скажем, если бизнес перестал “умещаться” в рамки, установленные для его спецрежима, придется перейти на основную систему.

Когда необходимо изменение системы налогообложения

Необходимость менять СНО возникает, если компания нарушает критерии, установленные для текущего спецрежима. Возможны варианты.

- Вы прогнозируете, что в будущем нарушите критерии применения спецрежима: например, вы на патенте и собираетесь нанять более 15 сотрудников. В таком случае можно подобрать “мягкий” вариант перехода и выбрать новый выгодный спецрежим с нового налогового периода.

- Вы внезапно нарушаете критерии и вынуждены перейти на основную систему с начала того периода, в котором произошли нарушения (для разных систем эти периоды отличаются).

Например, вы на УСН не уследили за размером дохода, и он превысил 150 млн. за год: вам придется перейти на ОСНО с начала квартала, в котором были допущены нарушения.

Например, вы на УСН не уследили за размером дохода, и он превысил 150 млн. за год: вам придется перейти на ОСНО с начала квартала, в котором были допущены нарушения.

Например, вы на УСН не уследили за размером дохода, и он превысил 150 млн. за год: вам придется перейти на ОСНО с начала квартала, в котором были допущены нарушения.

Например, вы на УСН не уследили за размером дохода, и он превысил 150 млн. за год: вам придется перейти на ОСНО с начала квартала, в котором были допущены нарушения.Также придется поменять СНО, если федеральные или региональные законы вводят новые ограничения по спецрежимам. Например, местные власти отменяют применение ЕНВД по вашему виду деятельности. Еще один актуальный пример: вы на ЕНВД и продаете кеды, а чиновники вводят ограничение на применение ЕНВД при торговле маркированными товарами, к которым относится обувь, — значит вам придется переходить на другой налоговый режим. Поскольку обычно нововведения вступают в силу с нового календарного года, у предпринимателя есть время для маневров и выбора новой СНО.

Скидка 45% в ноябре: 7 590 р. вместо

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Смена системы налогообложения в добровольном порядке

Если вы добровольно и запланированно меняете систему налогообложения, все зависит от того, с какой СНО вы уходите и какую выбираете взамен. Сперва рассмотрим, как отказаться от текущего спецрежима, если это необходимо, затем — как перейти на новую СНО.

Сперва рассмотрим, как отказаться от текущего спецрежима, если это необходимо, затем — как перейти на новую СНО.

Отказ от УСН. Добровольно отказаться от этого налогового режима удастся только с начала нового календарного года: подайте в ФНС уведомление 26.2-3 не позднее 15 января нового года. Ждать реакции от налоговой не нужно. Если планируете только сменить объект налогообложения («Доходы» или «Доходы минус расходы»), это тоже можно сделать с начала календарного года: подайте в свою ФНС уведомление 26.2-6 до 31 декабря текущего года, чтобы со следующего начать работать по-новому. В этом случае тоже не ждите реакции от налоговой.

Внимание! Отказывайтесь от УСН, только если вы хотите перейти на ОСНО. Если же вас интересуют ЕНВД или патент, их можно совмещать с УСН, не отказываясь от этого режима.

Отказ от ЕНВД возможен в любое время. Отправьте в налоговую заявление о снятии с вмененки по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП). Заявление подайте в течение 5 дней с того момента, как вы начали применять новый налоговый режим. Удобно делать это в начале нового налогового периода. Дата снятия с учета — это дата, которую вы укажете в заявлении. Налоговая обязана в 5-дневный срок уведомить вас о своем решении.

Заявление подайте в течение 5 дней с того момента, как вы начали применять новый налоговый режим. Удобно делать это в начале нового налогового периода. Дата снятия с учета — это дата, которую вы укажете в заявлении. Налоговая обязана в 5-дневный срок уведомить вас о своем решении.

Отказ от патента невозможен, придется ждать окончания его срока действия. С патента нельзя уйти добровольно, но можно «слететь».

Отказ от ОСНО невозможен: эта система считается базовой, а для перехода на другие СНО вы просто подаете соответствующие заявления.

Теперь расскажем, как начать применять новую СНО. Обратите внимание: некоторые налоговые режимы (ОСНО, УСН) распространяются на всю вашу деятельность целиком, а некоторые (ЕНВД, ПСН) применяются только к некоторым видам деятельности. Больше того, они могут работать «поверх» базовой системы налогообложения — тогда это называется совмещением налоговых режимов. Например, вы ведете розничную торговлю на УСН и дополнительно оказываете образовательные услуги на патенте.

Переход на УСН с общей системы возможен только с начала нового календарного года. Упрощенка будет распространяться на все ваши виды деятельности, но для некоторых видов вы сможете дополнительно применять патент или вмененку. Подайте в налоговую по месту регистрации форму 26.2-1 до 31 декабря текущего года. И не ждите от налоговой ответа — вы просто уведомили ее о применении УСН.

Если же вы когда-то перешли на УСН, а затем на патент или ЕНВД, то вашей «базовой системой» считается упрощенка. Тогда вернуться с дополнительных спецрежимов на УСН можно в любое время.

Переход на ЕНВД возможен в любое время. Этот режим распространяется на определенные виды деятельности, которые нужно указать в заявлении. Если вы собираетесь применять вмененку с начала календарного года, подайте заявление о постановке на ЕНВД до 15 января (ЕНВД-1 для организаций и ЕНВД-2 для ИП). Если переходите на вмененку в середине года, подайте заявление в течение 5 дней после начала применения этого режима. Налоговая ответит в течение 5 дней.

Налоговая ответит в течение 5 дней.

Переход на ПСН возможен в любое время: патент выдается на период от 1 до 12 месяцев, но только в пределах календарного года. Патент, как и ЕНВД, затрагивает только конкретные виды деятельности. Предприниматель подает в ФНС форму 26.5-1 за 10 или более дней до начала применения новой СНО. В течение 5 дней налоговая выдаст патент или откажет предпринимателю.

Переход на ОСНО происходит, если вы «слетели» со спецрежима или добровольно отказались от него. Никакого заявления о переходе на ОСНО подавать в налоговую не нужно, этот режим считается базовым, он охватывает всю деятельность компании или ИП (кроме тех видов деятельности, для которых применяют патент или вмененку). Перейти на ОСНО с разных спецрежимов можно в разное время:

- с УСН — добровольно с начала нового календарного года, вынужденно — с начала квартала, в котором произошло нарушение требований для УСН;

- с ЕНВД — добровольно в любое время, вынужденно — с начала месяца, в котором произошло нарушение требований для ЕНВД;

- с ПСН — добровольно только по истечении срока патента, вынужденно — с начала срока применения патента.

Смена системы налогообложения в обязательном порядке

Необходимость менять СНО появляется, если вы нарушаете критерии применения своего спецрежима или прекращаете конкретный вид деятельности, к которому применяется спецрежим. А еще чиновники могут ввести новые ограничения для спецрежима или отменить его.

Если вы слетаете с УСН, придется уведомить налоговую о потере права на упрощенку по форме 26.2-2. Сделайте это в течение 15 дней после квартала, в котором вы нарушили критерии. Но право на УСН вы теряете с начала квартала, в котором допустили нарушение, и применять ОСНО должны тоже с начала квартала. Последним кварталом на упрощенке будет тот, который предшествовал кварталу с нарушением. За деятельность на УСН придется заплатить налог и отчитаться в течение 25 дней после “нарушительного” квартала.

Если вы слетаете с ЕНВД, подайте в налоговую заявление по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП) в течение 5 дней после того месяца, когда были нарушены критерии по ЕНВД или в течение 5 дней после прекращения деятельности, облагаемой ЕНВД. Если до этого вы совмещали УСН и ЕНВД, то ваша бывшая вмененная деятельность автоматически переходит на УСН — если, конечно, не нарушает его критериев. Если до этого вы не переводили деятельность на упрощенку, то у вас есть 30 дней с момента отмены ЕНВД, чтобы подать заявление о переходе на УСН. Это тот редкий случай, когда на упрощенку можно перейти в начале года. Если не подать заявление на упрощенку в течение месяца, вы автоматически окажетесь на ОСНО.

Если до этого вы совмещали УСН и ЕНВД, то ваша бывшая вмененная деятельность автоматически переходит на УСН — если, конечно, не нарушает его критериев. Если до этого вы не переводили деятельность на упрощенку, то у вас есть 30 дней с момента отмены ЕНВД, чтобы подать заявление о переходе на УСН. Это тот редкий случай, когда на упрощенку можно перейти в начале года. Если не подать заявление на упрощенку в течение месяца, вы автоматически окажетесь на ОСНО.

Если вы слетаете с патента, подайте в течение 10 календарных дней с момента нарушения заявление об утрате права на патент. При “слете” с патента считается, что предприниматель находился на своем базовом налоговом режиме с начала действия патента. Если вы переходили на УСН и совмещали упрощенку и патент, то вы будете считаться плательщиком УСН. Если же перехода на упрощенку не было, вы будете считаться плательщиком ОСНО.

Мы указали общие правила перехода с одной системы налогообложения на другую. Возможно, вам потребуются уточнения экспертов: многие вопросы смены СНО имеют разночтения, на этот счет есть письма и разъяснения контролирующих органов и судебная практика, все это поможет сориентироваться в конкретной ситуации.

Инструкция для ООО по смене налогового режима

Организация может применять ОСНО, ЕНВД и УСН, совмещать ЕНВД+ОСНО и ЕНВД+УСН, а значит может столкнуться с такими ситуациями по смене режимов:

Переход с ЕНВД на УСН: в этом случае следуйте нашим рекомендациям выше и изучите вопрос о выгодности применения этих спецрежимов в нашей статье, а также требования для плательщиков УСН.

Переход с ЕНВД на ОСНО: следуйте нашим рекомендациям выше, читайте статьи о переходе со вмененки на общий режим и особенностях ОСНО. А еще помните: если вы подавали заявление о применении УСН, а затем стали работать на ЕНВД, то для перехода на ОСНО вам придется также отказаться от УСН (выше мы писали, как это сделать).

Переход с УСН на ЕНВД: в этом случае вы переводите на ЕНВД конкретные виды деятельности, а УСН остается вашим “базовым” налоговым режимом. Читайте нашу статью о совмещении УСН и ЕНВД.

Переход с УСН на ОСНО: нужен, если организация хочет заключать сделки с крупными контрагентами и работать с НДС или если она слетает с упрощенки. Откажитесь от УСН в конце календарного года добровольно или уведомите ФНС о потере права на УСН согласно нашим рекомендациям выше.

Откажитесь от УСН в конце календарного года добровольно или уведомите ФНС о потере права на УСН согласно нашим рекомендациям выше.

Переход с ОСНО на ЕНВД: вы переводите на ЕНВД часть или все виды деятельности, а ОСНО остается вашим «базовым» налоговым режимом. Читайте наши статьи о совмещении ЕНВД и ОСНО и раздельном учете при совмещении.

Переход с ОСНО на УСН: вы меняете «базовый» налоговый режим для всех ваших видов деятельности, это можно сделать только в начале календарного года. Следуйте нашим рекомендациям выше и читайте статью о переходе с ОСНО на УСН и восстановлении НДС.

Инструкция для ИП по смене налогового режима

ИП может работать на ОСНО, УСН, ЕНВД и патенте, совмещать ЕНВД+УСН, ЕНВД+ОСНО, УСН+патент, УСН+патент+ЕНВД, ОСНО+патент, ОСНО+патент+ЕНВД. Для предпринимателей возможны те же варианты смены режима, что и для организаций (смотрите выше), и еще несколько ситуаций.

Переход с патента на ОСНО: происходит при завершении срока патента или утрате права на патент, если предприниматель не переводил свою деятельность на УСН. Следуйте нашим рекомендациям и читайте статью о совмещении патента и ОСНО.

Следуйте нашим рекомендациям и читайте статью о совмещении патента и ОСНО.

Переход с патента на УСН: происходит при завершении срока патента или утрате права на патент, если предприниматель перевел свою деятельность на УСН, а потом купил патент. Следуйте нашим рекомендациям выше и читайте статьи о совмещении патента и УСН, а также о выгодности патента или упрощенки.

Переход с патента на ЕНВД: возможен после завершения срока патента или после утраты права на патент, когда ИП начинает применять ЕНВД. Следуйте нашим рекомендациям выше и читайте статьи о совмещении патента, УСН и ЕНВД, а также патента и ЕНВД.

Переход на патент с любой СНО: возможен, если вид деятельности соответствует требованиям ПСН. При этом возможно совмещение патента и других налоговых режимов.

Настройка реквизитов кассы при смене налогового режима

Если вы работаете с онлайн-кассой, при смене СНО вам не придется перерегистрировать ее в ФНС и менять фискальный накопитель. Только при переходе на ОСНО есть нюансы: если у вас фискальный накопитель на 36 месяцев, его придется поменять на более “короткий” накопитель на 15 месяцев, этого требует 54-ФЗ. В остальных случаях придется только сменить налоговый режим в настройках кассы к началу работы на новом режиме. Чтобы сделать это быстро и без ошибок, обратитесь в свой сервисный центр.

Только при переходе на ОСНО есть нюансы: если у вас фискальный накопитель на 36 месяцев, его придется поменять на более “короткий” накопитель на 15 месяцев, этого требует 54-ФЗ. В остальных случаях придется только сменить налоговый режим в настройках кассы к началу работы на новом режиме. Чтобы сделать это быстро и без ошибок, обратитесь в свой сервисный центр.

Работайте на разных налоговых режимах и совмещайте СНО в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата, отчетность и круглосуточная поддержка специалистов. Мы дарим полгода работы в сервисе всем компаниям и ИП, которые переходят с ЕНВД на УСН или ОСНО в 2019-2020 году

ЦПП • Режимы налогообложения и отчетность

Режимы налогообложения и отчетность

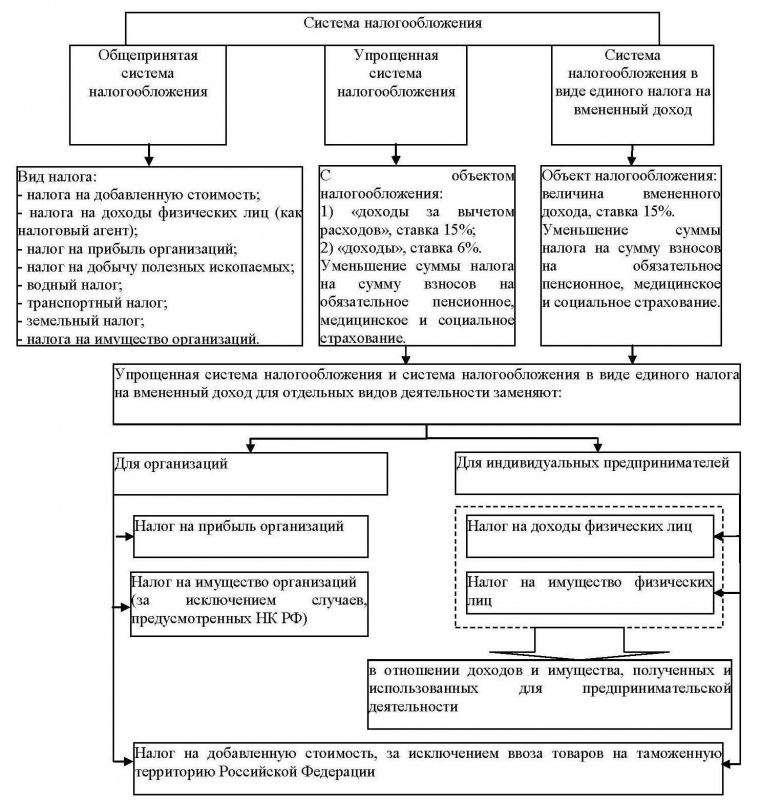

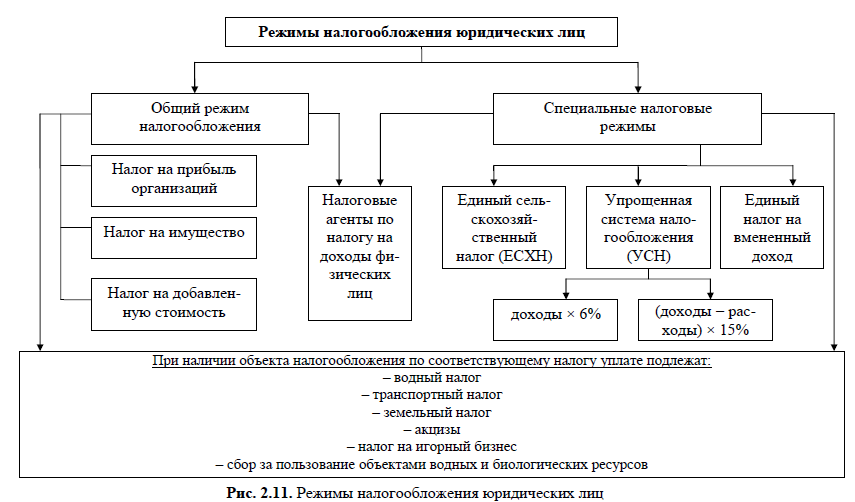

Российским законодательством установлены следующие виды налоговых режимов:

Указанные режимы налогообложения могут применяться как юридическими лицами, так и индивидуальными предпринимателями. Исключение составляет патентная система налогообложения, применяемая только индивидуальными предпринимателями.

Выбор налогового режима является добровольным.

Если Вы не подали заявление о переходе на специальный режим налогообложения, то Вы находитесь на общем режиме налогообложения. Для перехода на специальный режим налогообложения необходимо в установленные Налоговым кодексом РФ сроки подать в территориальный налоговый орган соответствующее заявление (уведомление).

Обращаем внимание на то, что нельзя одновременно применять общую систему налогообложения, УСН и ЕСХН, поскольку каждый из этих режимов применяется в отношении всей предпринимательской деятельности в целом.

При этом общую систему налогообложения, УСН и ЕСХН можно совмещать с ЕНВД и ПСН (для индивидуальных предпринимателей), которые могут применяться в отношении отдельных видов деятельности.

При совмещении нескольких режимов налогообложения необходимо вести раздельный учет имущества, обязательств и хозяйственных операций.

Преференции для СМСП

С 17 июля 2015 года на территории Омской области введены «налоговые каникулы» для индивидуальных предпринимателей в соответствии с Законом Омской области от 16. 07.2015 № 1768-ОЗ «Об отдельных вопросах установления налоговой ставки в размере 0 процентов для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения и (или) патентную систему налогообложения», предусматривающие налоговую ставку в размере 0 процентов.

07.2015 № 1768-ОЗ «Об отдельных вопросах установления налоговой ставки в размере 0 процентов для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения и (или) патентную систему налогообложения», предусматривающие налоговую ставку в размере 0 процентов.

«Налоговые каникулы» применяются в течение двух налоговых периодов в отношении впервые зарегистрированных индивидуальных предпринимателей, применяющих УСН или ПСН, осуществляющих деятельность в производственной, социальной, научной сфере и сфере бытовых услуг.

«Налоговые каникулы» применяются до 1 января 2021 года.

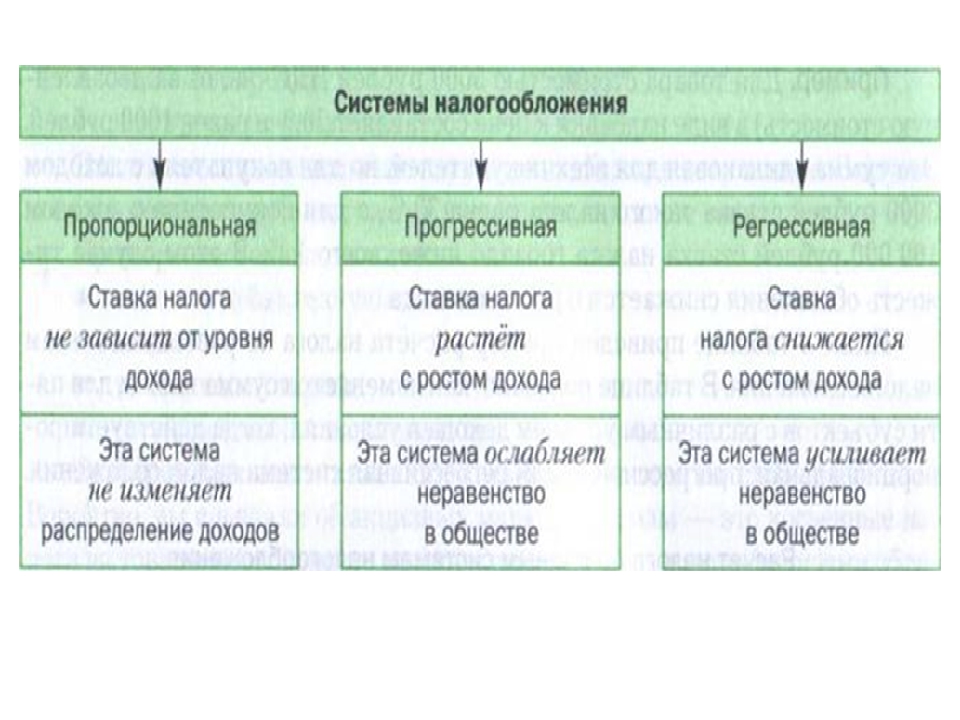

Типы налогов – Intelligent Economist

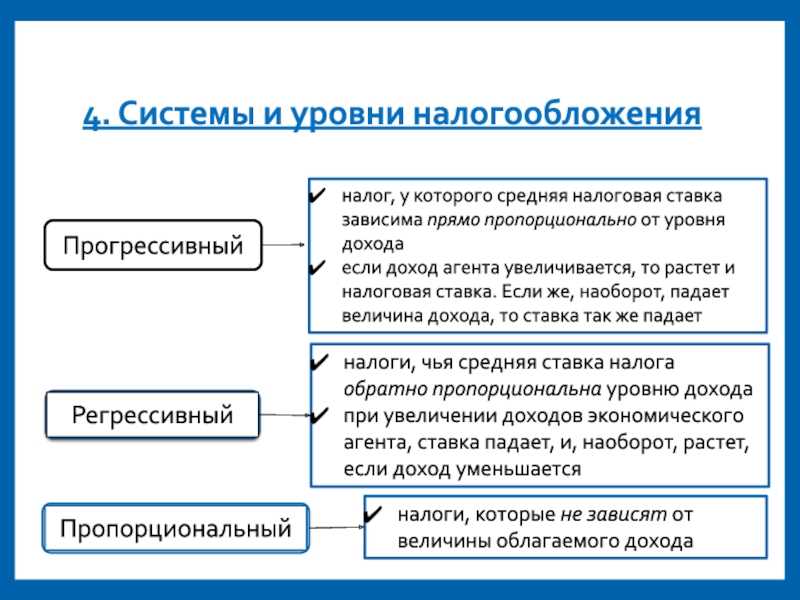

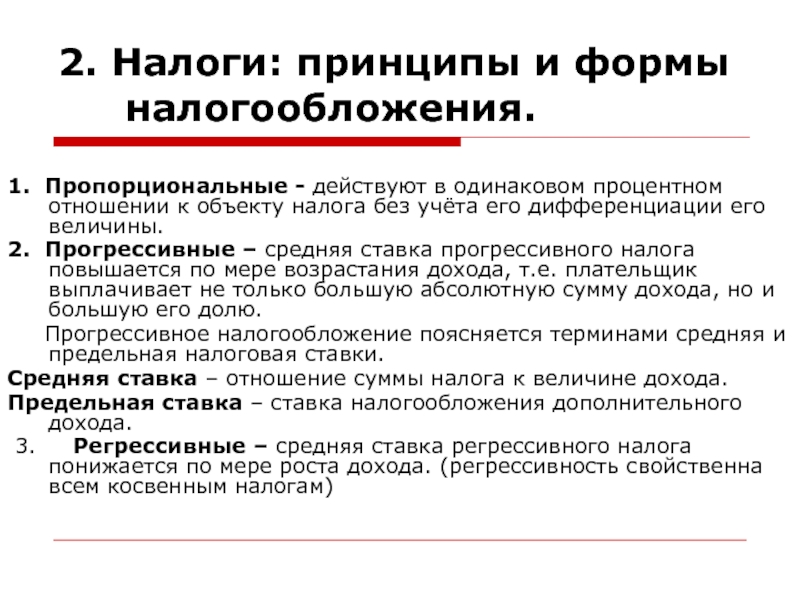

Существует три основных типа налогов, каждый из которых имеет очень разные свойства: прогрессивный, пропорциональный и регрессивный. В этой статье будут описаны наиболее важные детали каждой из этих систем.

Прямые и косвенные налоги

Прямые налоги — это налоги на богатство, прибыль и доход. Такие налоги взимаются с доходов или прибыли физического лица. Косвенные налоги накладываются на товары, и бремя налога может быть разделено между покупателем и продавцом.Например, налог с продаж в штате Калифорния составляет 7,25%.

Косвенные налоги накладываются на товары, и бремя налога может быть разделено между покупателем и продавцом.Например, налог с продаж в штате Калифорния составляет 7,25%.

Предельная налоговая ставка — это дополнительный налог, взимаемый с каждого дополнительного заработанного доллара. Средняя налоговая ставка представляет собой отношение общей суммы уплаченного налога к общей сумме полученного дохода.

Типы налогов

1. Прогрессивная налоговая система

При прогрессивной налоговой системе лица с более высокими доходами платят все более высокую долю налога по мере роста их доходов. В этом случае предельная ставка налога будет выше средней ставки налога.Прогрессивный налог упоминается как метод снижения общего неравенства в обществе, а также способствует экономическому росту и сокращению безработицы за счет повышения покупательной способности людей с низкими доходами.

Большинство стран мира используют прогрессивный налог для исчисления налогов на индивидуальный доход. Общие, хорошо известные примеры прогрессивных налогов включают налог на наследство, налог на проценты, полученные от сбережений и инвестиций, и налоговые кредиты для уязвимых групп.

Общие, хорошо известные примеры прогрессивных налогов включают налог на наследство, налог на проценты, полученные от сбережений и инвестиций, и налоговые кредиты для уязвимых групп.

2. Пропорциональная налоговая система

В пропорциональной налоговой системе, также известной как единый налог, каждый платит одинаковую долю своего дохода в качестве налога, независимо от того, насколько высок или низок его доход.Ставка налога не меняется при увеличении или уменьшении дохода, хотя многие критики отмечают, что пропорциональные налоги несправедливо обременяют тех, у кого меньше ресурсов.

В этой системе средняя налоговая ставка равна предельной налоговой ставке. Он существует в Латвии и России, и некоторые считают его более «справедливым» и простым в управлении для всех, поскольку никто не является исключением. Некоторые штаты США, такие как Колорадо, Юта и Мичиган, взимают пропорциональный подоходный налог с физических лиц. Другим примером пропорционального налогообложения является закон США. S. налог с продаж, поскольку все потребители платят одинаковую фиксированную ставку налога в виде процента от стоимости приобретаемых ими товаров.

S. налог с продаж, поскольку все потребители платят одинаковую фиксированную ставку налога в виде процента от стоимости приобретаемых ими товаров.

3. Регрессивная налоговая система

Регрессивный налог – это вид налога, который приводит к уменьшению налоговой ставки по мере увеличения суммы, подлежащей налогообложению. В системе регрессивной налоговой ставки лица с более низкими доходами платят более высокую долю своего дохода в качестве налога, чем лица с более высокими доходами. Здесь предельная налоговая ставка ниже средней налоговой ставки.

Любой налог с предельным значением, выше которого налоги не уплачиваются, может считаться регрессивным налогом. Примеры регрессивного налога включают, среди прочего, некоторые формы налогов на имущество, а также налоги на грехи.

Прогрессивные, пропорциональные и регрессивные налоги

Как вы теперь знаете, налоговые системы могут быть прогрессивными, пропорциональными или регрессивными. Повторим, что прогрессивные налоги имеют большие финансовые последствия для богатых — для тех, у кого более высокие доходы, которые платят более высокую долю своего общего дохода — чем для бедных.

Пропорциональные налоги оказывают примерно одинаковое финансовое воздействие на лиц, получающих доход, с любым уровнем дохода, поскольку все в такой системе платят одинаковую ставку налога (хотя у налогоплательщиков с низким доходом остается гораздо меньше денег, поэтому на практике последствия на самом деле неравномерны). пересечь границу).

Наконец, регрессивные налоги оказывают гораздо более сильное влияние на людей и семьи с низкими доходами, чем на людей с высокими доходами. Из этих трех видов налогов наиболее распространенным является прогрессивный налоговый режим, который гарантирует, что лица с низким доходом не потеряют из-за налогообложения большую долю своих доходов, чем остальная часть общества.

Три типа налоговых систем

Рафаэль Зедер | Обновлено 13 октября 2020 г. (опубликовано 15 марта 2019 г.)

Налоги — одна из самых противоречивых тем в экономике. Хотя большинство людей согласны с тем, что они необходимы, существует много разногласий по поводу того, как налоговое бремя должно распределяться среди населения. В настоящее время большинство налогов разработано в соответствии с тем, что мы называем принципом платежеспособности . Этот принцип гласит, что налоги должны взиматься с людей в зависимости от того, насколько хорошо они могут нести бремя.Проще говоря, чем больше у людей денег, тем больше налогов они должны платить. Исходя из этого, мы можем выделить три типа налоговых систем, в зависимости от того, насколько быстро растет ставка налога (, т. е. насколько больше людей должны платить ) по мере увеличения дохода. А именно, три типа: (1) пропорциональные налоги, (2) регрессивные налоги и (3) прогрессивные налоги. Посмотрите видео ниже для получения дополнительной информации.

В настоящее время большинство налогов разработано в соответствии с тем, что мы называем принципом платежеспособности . Этот принцип гласит, что налоги должны взиматься с людей в зависимости от того, насколько хорошо они могут нести бремя.Проще говоря, чем больше у людей денег, тем больше налогов они должны платить. Исходя из этого, мы можем выделить три типа налоговых систем, в зависимости от того, насколько быстро растет ставка налога (, т. е. насколько больше людей должны платить ) по мере увеличения дохода. А именно, три типа: (1) пропорциональные налоги, (2) регрессивные налоги и (3) прогрессивные налоги. Посмотрите видео ниже для получения дополнительной информации.

1) Пропорциональные налоги

Пропорциональные налоги требуют, чтобы все налогоплательщики платили одинаковую долю своего дохода, независимо от того, сколько денег они зарабатывают. Это означает, что ставка налога не меняется по мере увеличения (или уменьшения) дохода. Поэтому эту систему также обычно называют фиксированным налогом.

Это означает, что ставка налога не меняется по мере увеличения (или уменьшения) дохода. Поэтому эту систему также обычно называют фиксированным налогом.

Допустим, у нас есть три друга: Джон, Джейк и Ричард. Джон зарабатывает 50 000 долларов США в год, тогда как годовая зарплата Джейка составляет 100 000 долларов США. Между тем, самым высокооплачиваемым в группе является Ричард с годовой зарплатой в 200 000 долларов США. Теперь правительство вводит пропорциональный подоходный налог, который требует, чтобы все налогоплательщики платили 20% своего дохода.Таблица ниже иллюстрирует это.

| 8 | |||||

|---|---|---|---|---|---|

| Имя | Доход (в долларах США) | Налоговая ставка (в%) | Налоговая налоговая нагрузка (в долларах США) | ||

| John | 50 000 | 20 | 20 | 10 000 | |

| Джейк | 100 000 | 100 000 | 20 | 20 000 | |

| Richard | 200 000 | 20 | 20 | 40 000 | 40 000 |

. Как вы можете видеть, налоговая ставка не меняется, независимо от уровня доход.Джон, Джейк и Ричард должны платить 20% своего годового дохода. Обратите внимание, что из-за разных уровней дохода Ричард по-прежнему платит больше, чем двое других, а Джейк по-прежнему платит больше, чем Джон.

Как вы можете видеть, налоговая ставка не меняется, независимо от уровня доход.Джон, Джейк и Ричард должны платить 20% своего годового дохода. Обратите внимание, что из-за разных уровней дохода Ричард по-прежнему платит больше, чем двое других, а Джейк по-прежнему платит больше, чем Джон.

2) Регрессивные налоги

Регрессивные налоги требуют, чтобы налогоплательщики с высоким доходом платили меньшую часть своего дохода, чем налогоплательщики с низким доходом. Это означает, что по мере роста доходов ставка налога снижается. Теперь, в действительности, мы почти никогда не видим эту налоговую систему, когда речь идет о подоходном налоге или налоге на богатство.Вместо этого мы видим регрессивные налоги всякий раз, когда налоги взимаются непосредственно с продуктов или услуг, которые люди покупают (например, налог с продаж). В этом случае налог остается одинаковым независимо от дохода или богатства покупателя (т. е. не соотносится ни с одним из них). В результате, по мере роста дохода доля дохода, направляемая на налогообложение, уменьшается.

Чтобы проиллюстрировать это, предположим, что Джон, Джейк и Ричард покупают новый грузовик стоимостью 50 000 долларов США. Для этого примера предположим, что налог с продаж составляет ровно 10%.Это означает, что каждый из наших друзей должен заплатить 5000 долларов США налога с продаж. Теперь, имея эту информацию, мы можем рассчитать эффективную налоговую ставку по отношению к их доходам, как показано в таблице ниже.

| 8 | ||||

|---|---|---|---|---|

| Имя | Доход (в USD) | Уровень налога (в%) | Налоговая налоговая нагрузка (в долларах США) | |

| John | 50 000 | 10 | 10 | 5000 |

| Джейк | 100 000 | 5 | 5 000 | |

| Ричард | 200 000 | 2.5 | 5,000 |

Как видите, Джон должен заплатить 10% своего годового дохода, чтобы оплатить налог с продаж. Напротив, Джейк и Ричард должны заплатить только 5% и 2,5% соответственно, чтобы очистить налог. Другими словами, налог в размере 5000 долларов США составляет 10% от дохода Джона, но только 2,5% от дохода Ричарда.

Напротив, Джейк и Ричард должны заплатить только 5% и 2,5% соответственно, чтобы очистить налог. Другими словами, налог в размере 5000 долларов США составляет 10% от дохода Джона, но только 2,5% от дохода Ричарда.

3) Прогрессивные налоги

Прогрессивные налоги требуют, чтобы налогоплательщики с высоким доходом платили большую часть своего дохода, чем налогоплательщики с низким доходом. Это означает, что с ростом дохода увеличивается и ставка налога.Эта налоговая система разработана таким образом, чтобы больше влиять на людей с более высоким доходом, чем на людей с низким доходом (см. Также предельную и среднюю налоговую ставку). По сути, идея заключается в том, что люди из высшего класса могут позволить себе платить больше, потому что они богаче, чем представители среднего или низшего класса. На сегодняшний день это одна из самых распространенных систем налогообложения.

Давайте вернемся к нашему примеру с самого начала. Теперь вместо пропорционального налога предположим, что правительство вводит прогрессивный подоходный налог. Эта новая система имеет три налоговых категории: (1) люди, которые зарабатывают до 50 000 долларов США, платят подоходный налог в размере 5%, (2) люди, которые зарабатывают от 50 000 до 100 000 долларов США, платят 10%, и (3) люди, которые зарабатывают более 100 000 долларов США уплачивают 20% налог на прибыль.Это помещает Джона, Джейка и Ричарда в три разные скобки.

Эта новая система имеет три налоговых категории: (1) люди, которые зарабатывают до 50 000 долларов США, платят подоходный налог в размере 5%, (2) люди, которые зарабатывают от 50 000 до 100 000 долларов США, платят 10%, и (3) люди, которые зарабатывают более 100 000 долларов США уплачивают 20% налог на прибыль.Это помещает Джона, Джейка и Ричарда в три разные скобки.

| Имя | 0Доход | Доход (в USD) | Уровень налога (в%) | Налоговая налоговая нагрузка (в долларах США) | ||

|---|---|---|---|---|---|---|

| John | 50 000 | 5 | 5 | 2500 | ||

| Джейк | 100 000 | 100 000 | 10 | 10 000 | ||

| 20 | 20 | 40 000 | 40 000 |

Сейчас Джон должен только заплатить 2500 долларов США, а в том, что Джейк и Ричард должны заплатить 10 000 долларов США и 40 000 долларов США соответственно. Однако, несмотря на более высокую налоговую ставку, у Ричарда все еще намного больше денег (160 000 долларов США) в его банке, чем у Джона (47 500 долларов США). Следовательно, более высокое налоговое бремя не влияет на него так сильно, как на других, потому что он может позволить себе платить больше и при этом иметь более высокий располагаемый доход.

Однако, несмотря на более высокую налоговую ставку, у Ричарда все еще намного больше денег (160 000 долларов США) в его банке, чем у Джона (47 500 долларов США). Следовательно, более высокое налоговое бремя не влияет на него так сильно, как на других, потому что он может позволить себе платить больше и при этом иметь более высокий располагаемый доход.

В двух словах

Хотя большинство людей согласны с тем, что налоги необходимы, существует много разногласий по поводу того, как распределять это бремя среди населения. В настоящее время большинство налогов разработано в соответствии с принципом платежеспособности , который гласит, что налоги должны взиматься с людей в зависимости от того, насколько хорошо они могут нести это бремя.Исходя из этого, мы можем выделить три типа налоговых систем: пропорциональные, регрессивные и прогрессивные налоги. Пропорциональные налоги требуют, чтобы все налогоплательщики платили одинаковую долю своего дохода, независимо от того, сколько денег они зарабатывают. Напротив, регрессивные налоги требуют, чтобы налогоплательщики с высокими доходами платили меньшую долю своего дохода, чем налогоплательщики с низкими доходами. И, наконец, прогрессивные налоги требуют, чтобы налогоплательщики с высокими доходами платили большую часть своего дохода, чем налогоплательщики с низкими доходами.

Напротив, регрессивные налоги требуют, чтобы налогоплательщики с высокими доходами платили меньшую долю своего дохода, чем налогоплательщики с низкими доходами. И, наконец, прогрессивные налоги требуют, чтобы налогоплательщики с высокими доходами платили большую часть своего дохода, чем налогоплательщики с низкими доходами.

Виды налогов — SmartAsset

Каждый апрель мы должны самостоятельно или с помощью налогового бухгалтера подать документы в федеральный подоходный налог.Если вы не разбираетесь в налоговой политике, вы, вероятно, не слишком углубляетесь в теорию и практику налогообложения. Но хотя налоговый кодекс Америки известен своей сложностью, налоги разбиты на отдельные категории, которые легко понять.

Налог на потребление Налог на потребление — это налог на деньги, которые люди тратят, а не на деньги, которые люди зарабатывают. Налоги с продаж, которые правительства штатов и местные органы власти используют для увеличения доходов, являются разновидностью налога на потребление. Акцизный налог на определенный товар, такой как алкоголь или бензин, является еще одним примером налога на потребление. Некоторые экономисты и кандидаты в президенты предложили ввести федеральный налог на потребление в США, который мог бы компенсировать или заменить налоги на прирост капитала и дивиденды.

Акцизный налог на определенный товар, такой как алкоголь или бензин, является еще одним примером налога на потребление. Некоторые экономисты и кандидаты в президенты предложили ввести федеральный налог на потребление в США, который мог бы компенсировать или заменить налоги на прирост капитала и дивиденды.

Это налог, который выше для налогоплательщиков с большим количеством денег. В прогрессивной налоговой системе, такой как федеральный подоходный налог США, богатые люди платят налог по более высокой ставке, чем менее богатые люди.Вот почему богатые американцы облагаются налогом больше, чем американцы среднего класса, а американцы среднего класса облагаются налогом по более высокой ставке, чем американцы рабочего класса.

Регрессивный налог Регрессивный налог — это налог, который не является прогрессивным. Это может означать либо более низкий налог для состоятельных людей, либо фиксированный налог (все платят по одинаковой ставке). Почему фиксированный налог является регрессивным? Люди с более низкими доходами ощутят влияние фиксированного налога сильнее, чем люди с более высокими доходами.Для мультимиллионера 15-процентный налог не приведет к существенному снижению качества жизни. Для того, кто зарабатывает 30 000 долларов в год, 15-процентный налог будет означать серьезное снижение покупательной способности.

Почему фиксированный налог является регрессивным? Люди с более низкими доходами ощутят влияние фиксированного налога сильнее, чем люди с более высокими доходами.Для мультимиллионера 15-процентный налог не приведет к существенному снижению качества жизни. Для того, кто зарабатывает 30 000 долларов в год, 15-процентный налог будет означать серьезное снижение покупательной способности.

Пропорциональный налог аналогичен единому налогу. Налогоплательщики с любым уровнем дохода будут платить одинаковую «долю» налогов. Как объяснялось выше, пропорциональные налоги являются регрессивными налогами. Эти виды налогов распространены в налогах с продаж на уровне штатов, но не распространены на федеральном уровне.Любой, кто помнит президентскую кампанию 2012 года, помнит известное предложение о пропорциональном налогообложении — план 9-9-9. Этот план предусматривал 9-процентный налог на деловые операции, 9-процентный подоходный налог с населения и 9-процентный федеральный налог с продаж.

В Европе большой налог на добавленную стоимость, но США еще не приняли его. Это налог на «добавленную стоимость» продукта, разницу между продажной ценой и стоимостью производства товара или услуги. Это форма налога на потребление, которую покупатели платят при совершении покупки, аналогично налогу с продаж.

Так в чем разница между налогом с продаж и НДС? Налог с продаж платит покупатель товара. Налогообложению подлежит только этот последний этап жизни продукта. НДС, напротив, применяется на каждом этапе цепочки поставок, а затем постепенно включается в конечную цену покупки. Если вы путешествуете в страну с НДС, вы, вероятно, не заметите, что платите его, потому что он включен в цены, которые вы платите. Налог с продаж, с другой стороны, указывается отдельно в квитанциях.

Налог на недвижимость Налоги на имущество — это налоги, которые вы платите за дома, землю или коммерческую недвижимость. Если вы решаете, можете ли вы позволить себе купить дом, вы должны принять во внимание налоги на недвижимость. В отличие от ипотеки, платежи по налогу на имущество не амортизируются. Вы должны продолжать платить их, пока живете в доме, если только вы не имеете права на освобождение от налога на имущество для пожилых людей, ветеранов или жителей с ограниченными возможностями.

Если вы решаете, можете ли вы позволить себе купить дом, вы должны принять во внимание налоги на недвижимость. В отличие от ипотеки, платежи по налогу на имущество не амортизируются. Вы должны продолжать платить их, пока живете в доме, если только вы не имеете права на освобождение от налога на имущество для пожилых людей, ветеранов или жителей с ограниченными возможностями.

Налоги на прирост капитала применяются к инвестиционному доходу после продажи инвестиций и реализации прироста капитала.Поскольку так много американцев вообще не инвестируют, они не платят налоги на прирост капитала. Существуют также налоги на дивиденды и проценты, полученные от простых процентов с банковского счета или дивидендов и доходов от инвестиций.

Налоги на наследство/имущество Налоги на имущество и наследство уплачиваются после смерти человека. Налог на наследство уплачивается из собственного имущества умершего. Это налог на привилегию передачи имущества наследникам. Существует федеральный налог на наследство, а некоторые штаты также взимают собственные налоги на наследство.Налоги на наследство не существуют на федеральном уровне и являются законом только в нескольких штатах. Это налоги на привилегию наследования имущества, поэтому их платит наследник, а не имущество умершего.

Это налог на привилегию передачи имущества наследникам. Существует федеральный налог на наследство, а некоторые штаты также взимают собственные налоги на наследство.Налоги на наследство не существуют на федеральном уровне и являются законом только в нескольких штатах. Это налоги на привилегию наследования имущества, поэтому их платит наследник, а не имущество умершего.

Если вы возьмете свою годовую зарплату и разделите ее на количество раз, когда вам платят каждый год, скорее всего, это число будет выше, чем ваша реальная зарплата. Одной из причин может быть то, что ваши медицинские страховые взносы или взносы 401(k) вычитаются из вашей зарплаты.Еще одна причина – налоги с заработной платы. Эти налоги покрывают ваши взносы в Medicare, Social Security, пособия по инвалидности и в связи с потерей кормильца, а также в федеральные пособия по безработице. У вас также будет федеральный (и, возможно, штатный и местный) подоходный налог, удерживаемый из вашей зарплаты. Вы можете узнать все о налогах на заработную плату здесь.

Вы можете узнать все о налогах на заработную плату здесь.

Подоходный налог делает то, что следует из названия. Они облагают налогом доход, который вы получаете. Федеральный подоходный налог является как прогрессивным, так и предельным. Предельный означает, что существуют разные налоговые ставки для разных групп доходов.Самые высокооплачиваемые платят высокие налоги, но только на сумму денег, которую они имеют в этой верхней скобке.

Таким образом, если вы платите налоги за 2020 год и у вас есть налогооблагаемый доход в размере 50 000 долларов США, вы будете платить 10 % с первых 9 875 долларов США, 12 % с вашего дохода от 9 875 до 40 125 долларов США, а затем вы будете платить 22 % с дохода от 40 125 до 50 000 долларов США. . Поскольку самая высокая группа доходов для вас имеет ставку 22%, вы бы сказали, что находитесь в группе 22%. Однако это не означает, что правительство облагает налогом весь ваш доход по ставке 22%.

Диапазоны и ставки подоходного налога на период с 2021 по 2018 год отличаются от предыдущих лет из-за нового налогового плана, принятого в конце 2017 года. Чтобы понять, как эти новые налоговые ставки повлияют на ваши налоги, ознакомьтесь с нашей статьей о налоговом плане Трампа и о том, как он повлияет на вас.

ИтогВ США существует множество видов налогов, и, поскольку налоги никуда не денутся, приятно точно понимать, как работают разные типы. Если уплата налогов является для вас постоянным источником стресса, вы можете изменить свой подход.Это может означать начать раньше, использовать другое программное обеспечение для подготовки налогов или привлекать профессиональную помощь, например, финансового консультанта с опытом налогообложения.

Советы по подаче налоговой декларацииФото: © iStock/AnthonyRosenberg, © iStock/stocknshares, © iStock/sunnycircle

Амелия Джозефсон Амелия Джозефсон — писательница, увлеченно освещающая темы финансовой грамотности. Ее области знаний включают выход на пенсию и покупку жилья.Работы Амелии появились в Интернете, в том числе на AOL, CBS News и The Simple Dollar. Она имеет ученые степени Колумбийского и Оксфордского университетов. Родом из Аляски, Амелия теперь называет Бруклин своим домом.

Ее области знаний включают выход на пенсию и покупку жилья.Работы Амелии появились в Интернете, в том числе на AOL, CBS News и The Simple Dollar. Она имеет ученые степени Колумбийского и Оксфордского университетов. Родом из Аляски, Амелия теперь называет Бруклин своим домом.налоговых систем по всему миру: сравнение | Блог о международном бизнесе | Колледж бизнеса

21 июля 2020 г.

Соня Пиппин, профессор бухгалтерского учета, Колледж бизнеса, Университет Невады, Рено

Для многих людей, не только в Америке, но и во всем мире, налогообложение является одной из тех тем, которые неохотно обсуждаются раз в год – когда нужно подать налоговую декларацию.В этом году крайний срок уплаты налогов в США был перенесен из-за COVID-19 с 15 апреля на 15 июля. Таким образом, он прошел всего несколько дней назад. Большинство людей не хотят думать о налогах и практически всем не нравится их платить. Многие, однако, согласятся с тем, что правительству нужны налоговые поступления, чтобы функционировать. Общие жалобы на налоги в Соединенных Штатах заключаются в том, что они несправедливы, что в них слишком много лазеек, особенно для богатых и/или корпораций, и что они слишком сложны.

Общие жалобы на налоги в Соединенных Штатах заключаются в том, что они несправедливы, что в них слишком много лазеек, особенно для богатых и/или корпораций, и что они слишком сложны.

Интересно, что налоговые системы весьма существенно различаются по всему миру без каких-либо реальных признаков гармонизации. Это примечательно, учитывая, что в последние десятилетия глобализация привела к интернационализации бизнес-процессов, что облегчило лицам, принимающим решения, вести бизнес во многих странах мира. Налогообложение является одним из аспектов бизнеса, который в значительной степени не следует этой тенденции.

Сравнение налоговых систем по всему миру выявляет некоторые очень интересные сходства и различия между странами и группами стран.Конечно, чтобы сравнить и сопоставить, как правительства собирают доходы, нужно сначала решить, какие показатели следует учитывать. Например, заботимся ли мы о том, сколько налоговых поступлений собирает каждая страна? Или какая разница, кто платит налоги? Или какая налоговая база? Или какой уровень правительства (национальный или субнациональный) собирает налоги?

Давайте рассмотрим первый вопрос, чтобы увидеть, как Соединенные Штаты сравниваются с другими развитыми странами в отношении общих налоговых поступлений. Обычным показателем для этого являются общие налоговые поступления на ВВП (также известные как налоговое бремя). Еще одним возможным показателем являются налоговые поступления на душу населения. Для обоих можно наблюдать некоторые интересные тенденции. За последние 20 лет среднее налоговое бремя для стран ОЭСР составляло около 33,3% в диапазоне от 32 до 34% без значительного увеличения или уменьшения. В верхней части списка оказались такие страны, как Германия и Франция, получающие от 34 до 46 процентов ВВП в виде налоговых поступлений. Налоговая нагрузка Мексики находится в самом низу, всего 11.от 0 до 16,6%. Налоговое бремя Соединенных Штатов снизилось с 27,9% в 1998 г. до 24,3% в 2018 г. За последние 20 лет налоги на душу населения выросли во всех странах, но в меньшей степени в Соединенных Штатах (примерно с 9 100 до 16 000 долларов США на душу населения) и Соединенном Королевстве ( примерно от 8 800 до 16 500 долларов США), чем в других странах ОЭСР, таких как Польша (приблизительно от 1 500 до 5 300 долларов США) и Австралия (примерно от 5 000 до 18 000 долларов США).

Обычным показателем для этого являются общие налоговые поступления на ВВП (также известные как налоговое бремя). Еще одним возможным показателем являются налоговые поступления на душу населения. Для обоих можно наблюдать некоторые интересные тенденции. За последние 20 лет среднее налоговое бремя для стран ОЭСР составляло около 33,3% в диапазоне от 32 до 34% без значительного увеличения или уменьшения. В верхней части списка оказались такие страны, как Германия и Франция, получающие от 34 до 46 процентов ВВП в виде налоговых поступлений. Налоговая нагрузка Мексики находится в самом низу, всего 11.от 0 до 16,6%. Налоговое бремя Соединенных Штатов снизилось с 27,9% в 1998 г. до 24,3% в 2018 г. За последние 20 лет налоги на душу населения выросли во всех странах, но в меньшей степени в Соединенных Штатах (примерно с 9 100 до 16 000 долларов США на душу населения) и Соединенном Королевстве ( примерно от 8 800 до 16 500 долларов США), чем в других странах ОЭСР, таких как Польша (приблизительно от 1 500 до 5 300 долларов США) и Австралия (примерно от 5 000 до 18 000 долларов США). Мексика, Турция и Польша имеют самые низкие налоговые поступления на душу населения.

Мексика, Турция и Польша имеют самые низкие налоговые поступления на душу населения.

«Налоговая структура» затрагивает как налогоплательщика, так и налоговую базу – по крайней мере, в определенной степени.В процентах от общих налоговых поступлений США, Канада, Швейцария и Австралия в значительной степени зависят от подоходного налога, в среднем 46, 45, 47 и 57 процентов соответственно. Что касается других налогов, таких как социальное обеспечение и фонд заработной платы, имущество и потребление, между странами также существуют значительные различия. Поскольку подоходные налоги, вероятно, являются более прогрессивными, чем другие, это важно, учитывая, что политики любят использовать налоговую систему в целях перераспределения.

Одним из спорных вопросов последних лет в Соединенных Штатах, а также в странах ЕС был налог на прибыль корпораций.Закон о сокращении налогов и занятости (TCJA) снизил ставки корпоративного налога в Соединенных Штатах с 35% до 21% и ввел некоторые положения, которые должны увеличить репатриацию иностранных доходов. В Европейском Союзе продолжаются дебаты об общей консолидированной налоговой базе корпораций (CCCTB), целью которой является воспрепятствование уклонению от уплаты налогов корпораций.

В Европейском Союзе продолжаются дебаты об общей консолидированной налоговой базе корпораций (CCCTB), целью которой является воспрепятствование уклонению от уплаты налогов корпораций.

Налоговые поступления от корпораций действительно намного ниже, чем начисленные на доходы, полученные физическими лицами. В среднем доходы от индивидуального подоходного налога для всех стран ОЭСР составляют 70% всех поступлений подоходного налога, что означает, что корпорации платят менее одной трети.Интересно, что в США корпорации платят еще меньше — всего 17% от общей суммы подоходного налога собирается из корпоративных налоговых деклараций. Будущий анализ данных покажет, меняет ли TCJA это соотношение.

Последний вопрос задавался, какой уровень правительства собирает (большую часть) налоговых поступлений. Чем более централизована страна, тем больше налогов собирается на национальном/федеральном уровне. Более децентрализованные страны также собирают налоги на местном уровне и уровне штатов. Такие страны, как Канада, США.S. и Швейцария собирают около 34-49 процентов доходов на субнациональном уровне. Это интересно для тех политиков, которые считают, что децентрализация повышает экономическую эффективность, точка зрения, которая также отражена в принципе субсидиарности и представлении о том, что люди скорее платят налоги местным органам власти.

Такие страны, как Канада, США.S. и Швейцария собирают около 34-49 процентов доходов на субнациональном уровне. Это интересно для тех политиков, которые считают, что децентрализация повышает экономическую эффективность, точка зрения, которая также отражена в принципе субсидиарности и представлении о том, что люди скорее платят налоги местным органам власти.

Таким образом, эти сравнения показывают, что, хотя люди во всем мире могут согласиться с тем, что им не нравится платить налоги, налоговая система каждой страны уникальна в отношении общего налогового бремени, налоговой базы и налогоплательщиков, а также децентрализации.Если мы хотим изучить, как налоги влияют на объемы производства, имеет смысл копнуть глубже и более подробно изучить налоговые системы, а также их историю.

Прогрессивный налог — Знайте, как работает система прогрессивного налогообложения

Что такое прогрессивный налог?

Прогрессивный налог — это налоговая система, которая увеличивает ставки по мере увеличения налогооблагаемого дохода. Обычно он подразделяется на налоговые группы, которые последовательно повышают ставки. Например, прогрессивная налоговая ставка может меняться от 0% до 45%, от самого низкого до самого высокого уровня, по мере увеличения налогооблагаемой суммы.В прогрессивной налоговой системе предельная налоговая ставка налогоплательщика выше, чем его средняя налоговая ставка.

Обычно он подразделяется на налоговые группы, которые последовательно повышают ставки. Например, прогрессивная налоговая ставка может меняться от 0% до 45%, от самого низкого до самого высокого уровня, по мере увеличения налогооблагаемой суммы.В прогрессивной налоговой системе предельная налоговая ставка налогоплательщика выше, чем его средняя налоговая ставка.

Различные методы налогообложения, которые могут использовать правительства, включают прогрессивный, регрессивный, регрессивный или пропорциональный. Прогрессивная налоговая система — это система, в которой налоговое бремя увеличивается по мере увеличения налогооблагаемого дохода. Личный финансовый отчет Личный финансовый отчет — это документ или набор документов, описывающих финансовое положение человека в определенный момент времени.увеличивается. В некоторых случаях существует минимальная необлагаемая налогом сумма, при которой физические лица, зарабатывающие меньше указанной минимальной налогооблагаемой суммы, не несут ответственности за какие-либо платежи в налоговые органы.

Резюме

- Прогрессивный налог — это налоговая система, которая увеличивает ставки по мере увеличения налогооблагаемого дохода.

- Примеры прогрессивного налога включают налоги на инвестиционный доход, налог на проценты, доход от аренды, налог на наследство и налоговые кредиты.

- Противоположностью прогрессивной системы является регрессивная налоговая ставка, при которой налоговые обязательства уменьшаются по мере увеличения налогооблагаемой суммы.

Примеры прогрессивного налога

Налоги на доход от инвестиций: Это налоги на деятельность, приносящую инвестиционный доход. Они, как правило, влияют на тех, у кого есть лишние деньги, которые сберегают и инвестируют.

Налог на полученные проценты: Проценты, полученные от сбережений или инвестиций, считаются пассивным доходом. Пассивный доходПассивный доход — это любые деньги, заработанные способом, не требующим слишком больших усилий. Тем не менее, есть некоторые идеи, приносящие пассивный доход, которые требуют.

Доход от аренды: Хотя есть возможность вычесть все расходы, связанные со строительными работами, после того, как они будут завершены, это очень прогрессивный вид налога, поскольку он предназначен для тех, кто инвестирует в сдаваемую в аренду недвижимость.

Налог на наследство: Это форма налога, взимаемого с имущества тех, кто умер. Это обычно применяется, когда стоимость имущества умершего превышает определенную сумму, установленную правительством.

Налоговые кредиты: Это льготы и привилегии, предоставляемые менее удачливым гражданам правительством, чтобы сэкономить им немного денег.Их много, и они могут включать в себя зачет по налогу на заработанный доход, налоговый вычет для пожилых людей и инвалидов, налоговый вычет для детей или кредит для пенсионных сбережений.

Преимущества прогрессивного налога

- Существует правильное распределение налогового бремени. Те, у кого более широкие финансовые плечи, несут самое тяжелое бремя.

- Для менее удачливых членов общества снижены суммы налогов, чтобы их налоговое бремя не стало тяжелым.

- Правительство собирает больше налоговых поступлений по сравнению с пропорциональной налоговой системой.

Те, у кого более широкие финансовые плечи, несут самое тяжелое бремя.

Те, у кого более широкие финансовые плечи, несут самое тяжелое бремя.

Прогрессивная и регрессивная налоговая система

Противоположностью прогрессивной системы является регрессивная налоговая ставка, при которой налоговые обязательства уменьшаются по мере увеличения налогооблагаемой суммы. Независимо от используемой ставки, правительство стремится собирать деньги с граждан. После объединения всех денег они могут предоставлять общественные товары и услуги, такие как инфраструктура и здравоохранение.

Пример

| Объем налогооблагаемого ($) | Пропорциональный налог (%) | Прогрессивный налог (%) | Регрессивный налог (%) | отенсусный налог (%) |

|---|---|---|---|---|

| 10000 | 14 | 10 | 20 | 10 |

| 20000 | 14 | 15 | 18 | 12 |

| 30000 | 14 | 20 | 16 | 14 |

| 40000 | 14 | 25 | 12 | 16 |

| 50000 | 14 | 30 | 10 | 16 |

| > 50000 | 14 | 35 | 9 | 16 |

Из приведенного выше примера видно, что при прогрессивной налоговой системе налоговые обязательства увеличиваются с увеличением домойЕсли мы возьмем пример человека, зарабатывающего 70 000 долларов в год, то его/ее налоговые обязательства будут рассчитываться следующим образом в рамках прогрессивной налоговой системы:

- Первые 10 000 долларов под 10% = 1000 долларов

- Вторые 10 000 долларов под 15% = $ 1 500

- Третья 10 000 долл. США на 20% = 20000 долл. США

- — 10 000 долл. США на 25% = 2500 $ 9032

- . Пятый 10 000 долларов на 30% = 3000 долл. США

- превышение 20 000 долл. США на уровне 35% = $ 7000

- $(1000+1500+2000+2500+3000+7000) = $17000

США на 20% = 20000 долл. США

США на 20% = 20000 долл. США

Примечание: Любая сумма, превышающая $50000, облагается налогом по фиксированной ставке 35%.

Среди систем налоговых ставок, используемых для расчета налогооблагаемого обязательства физического лица или корпорации, прогрессивная налоговая ставка многими считается лучшей, поскольку она ложится большим бременем на тех, у кого самые высокие доходы. При этой системе средняя налоговая ставка меньше предельной налоговой ставки. Это можно объяснить далее, обратившись к тому же примеру:

Общая сумма налоговых обязательств составляет 17 000 долларов США при налогооблагаемом доходе в размере 70 000 долларов США. Это означает, что средняя налоговая ставка составит $(17 000/70 000) = 24.3%. Из расчетов видно, что средняя налоговая ставка 24,3% меньше предельной ставки 35%.