Внесение в кассу денег: Внесение наличных в кассу

Внесение и выемка денежных средств в 1С Розница 2.3

В процессе работы любого магазина возникает потребность выемки денежных средств из кассы ККМ, например, что произвести оплату поставщикам или на иные виды расходов. В этой статье мы подробно разберем, как происходит процесс внесения денежных средств на размен в кассу ККМ по средствам формирования расходно-кассового ордера (РСО) и наоборот, выемку денег из кассы ККМ для перемещения их в операционную кассу, с помощью приходно-кассового ордера (ПКО) в программе 1С Розница 2.3. Дополнительно мы рассмотрим, как сформировать отчет об остатке в операционной кассе и кассе ККМ на конкретную дату.

Типы выемки при закрытии смены

Первым делом, что нам необходимо сделать — это выбрать тип выемки, который будет на кассе происходить в результате закрытия рабочей смены кассиром. Нам доступны несколько вариантов:

- полная выемка;

- частичная выемка;

- выемку не производить и оставлять деньги в кассе для следующей смены.

Теперь нам нужно открыть настройки магазина.

Далее кликаем на папку с зеленой стрелочкой и выбираем пункт Типы выемки при закрытии смены.

Важно обратить внимание на предупреждение, которое нам сообщает, что если настройка отсутствует, то будет произведена полная выемка при закрытии смены. Если данный вариант настрое вас не устраивает, то нужно нажать на кнопку Создать.

Выемка не производится

Если мы не отметим пункт Автоматическая выемка.

В результате этих настроек — вся выручка будет оставаться в кассе ККМ после закрытия смены.

Полная выемка.

Если мы отметим пункт Автоматическая выемка и не укажем максимальную сумму остатка.

В результате будет происходить полная выемка выручки из кассы ККМ.

Частичная выемка.

Отменим пункт Автоматическая выемка и указать максимальную сумму остатка в кассе ККМ.

В результате кассиру будет предложено вручную указать требуемую сумму выемки из кассы при закрытии смены. Оставшиеся денежные средства в кассе будут использованы для следующей смены. Если кассир попытается оставить в кассе денежную сумму больше, чем указанный ранее максимальный остаток в настройках, он увидит окно с предупреждением, однако выполнить эту операцию он все равно сможет.

Пример окна с предупреждением.

Собственно произойдет выемка указанной части выручки, а другая часть останется в кассе.

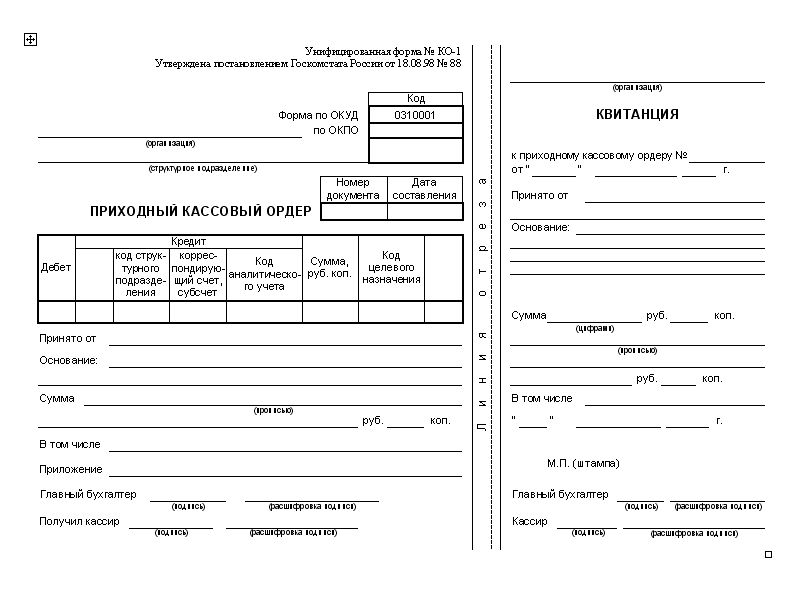

Таким образом, чтобы завершить процесс — нам потребуется сформировать приходный кассовый ордер для перемещения в операционную кассу предприятия денег из выемки. Разберем, как это можно сделать.

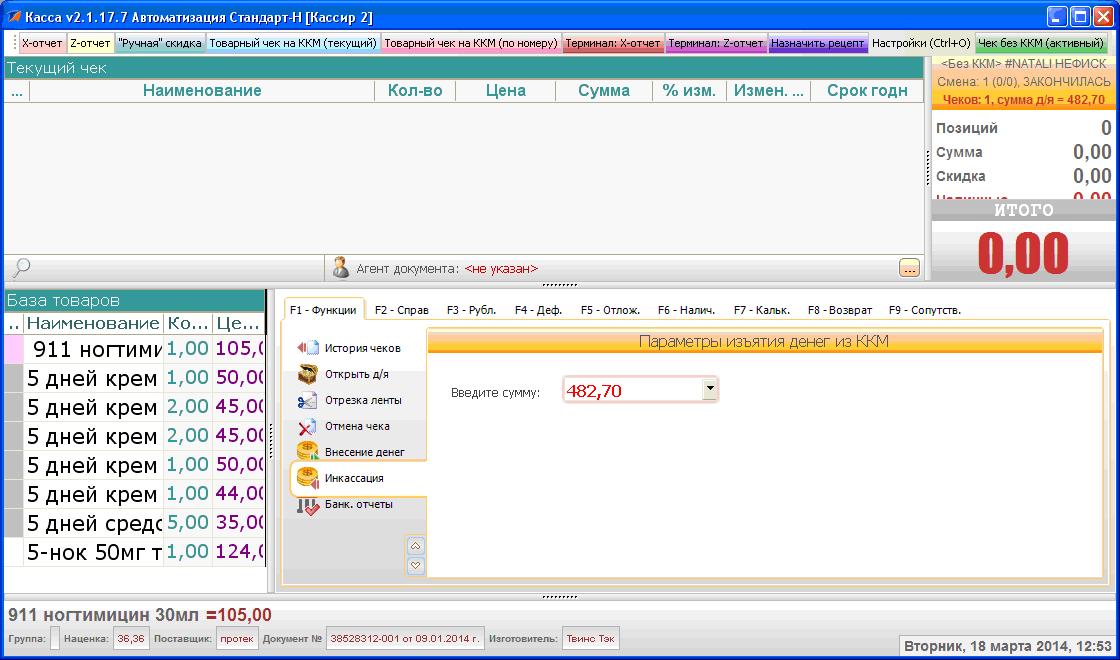

Выемка денег из кассы в окне РМК

Выемку денежных средств из кассы в течении рабочей смены можно отнести к одной из стандартных операций. Происходит данная операция через рабочее место кассира (РМК). Предварительно нам необходимо подготовить РМК, добавив на нижнюю панель две кнопки: Выемка денег и Внесение денег, которая пригодится нам чуть позже.

Происходит данная операция через рабочее место кассира (РМК). Предварительно нам необходимо подготовить РМК, добавив на нижнюю панель две кнопки: Выемка денег и Внесение денег, которая пригодится нам чуть позже.

Обращаем внимание на суммы остатка в кассе и указываем необходимую сумму для выемки, после чего нажимаем клавишу Enter.

Готов, можно забрать указанную сумму из кассы.

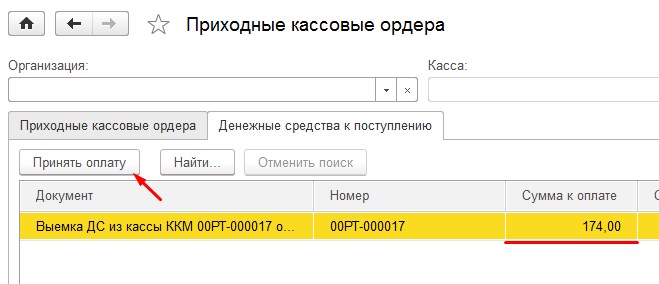

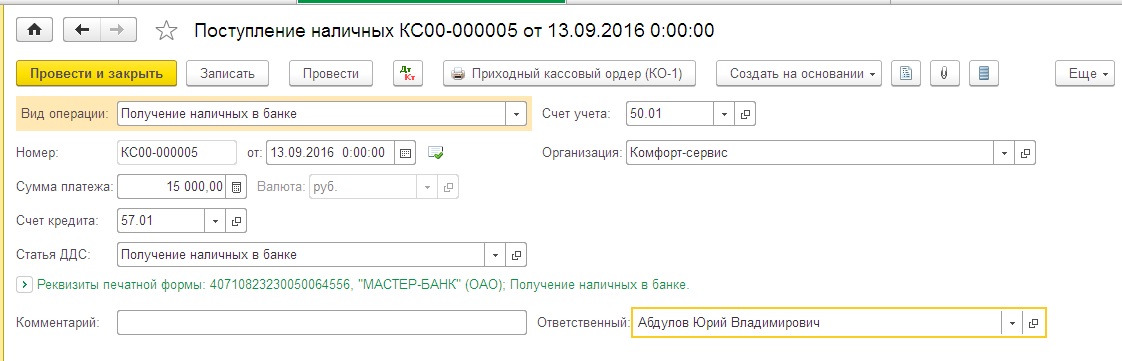

Теперь нам необходимо перейти в в раздел Финансы и открыть Приходные кассовые ордера.

На вкладке Денежные средства к поступлению находим, после чего выделяем сделанную нами выемку, а затем, нажимаем Принять оплату.

В результате, программа самостоятельно заполнит поля формы. Мы можем проверить пункт просто Касса (операционная касса), Касса ККМ отправитель, сумму документа (выемки) и, если вы планируете распечатать ещё ПКО, заполнить реквизиты для печатной формы.

Чтобы убедиться в успешности оформления передачи денежных средств из кассы ККМ в операционную кассу организации — нужно перейти на вкладку Приходные кассовые ордера.

Важно не забыть оформить точно таким же способом здесь ПКО и для выемок, которые происходят при закрытии смены.

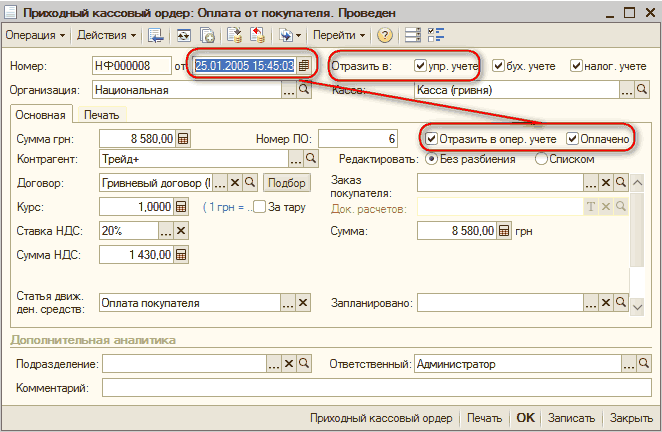

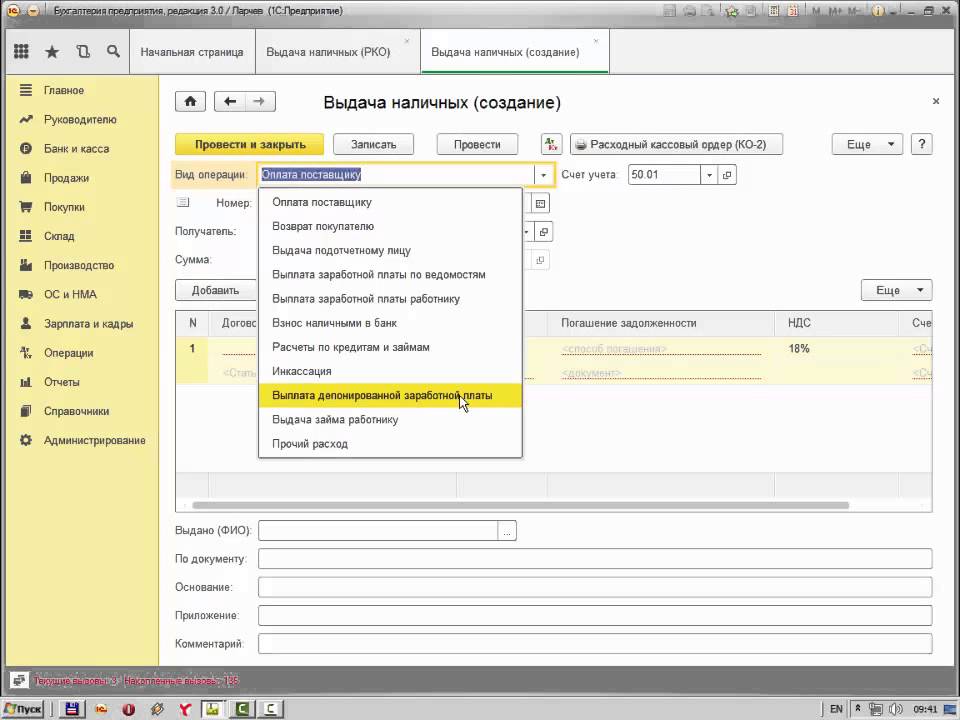

Внесение денег на размен в кассу ККМ

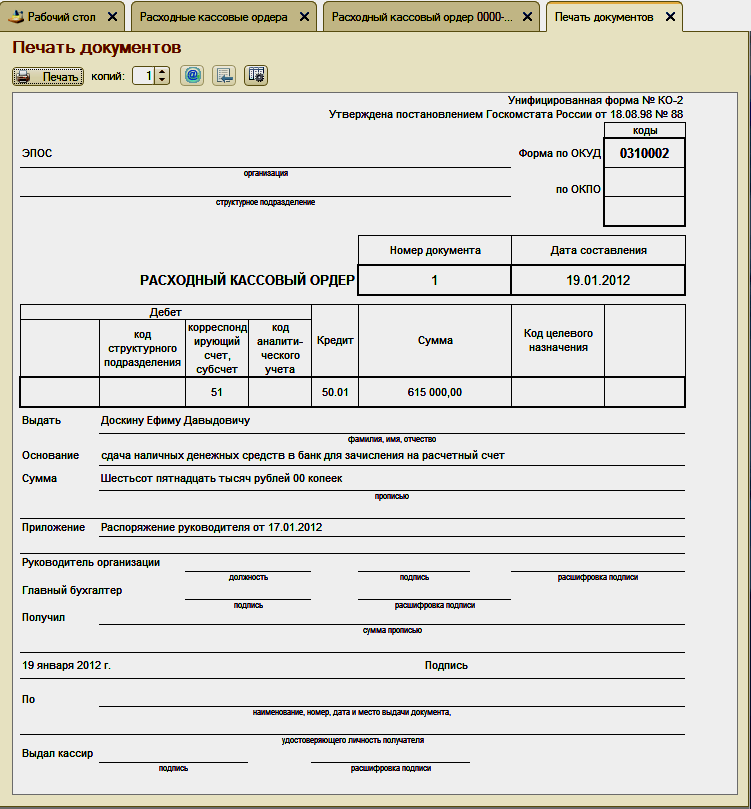

Еще один полезный пример: формировании расходного кассового ордера на передачу денежных средств из операционной кассы на размен в кассу ККМ. Чтобы это сделать, нам нужно перейти в раздел Финансы, после чего открыть Расходные кассовые ордера

Далее жмем кнопку Создать, после чего выбираем из выпадающего списка пункт Выдача ДС в кассу ККМ.

Внимательно проверяем кассу-получатель, указываем необходимый размер денежных средств. Для примера заполним строки в разделе Реквизиты печатной формы. После того, как мы проверили все данные, можно проводить и закрывать документ.

Для примера заполним строки в разделе Реквизиты печатной формы. После того, как мы проверили все данные, можно проводить и закрывать документ.

Таким образом, мы подготовила РКО на выдачу денежных средств в кассу ККМ. Выделив наш расходный кассовый ордер, мы можем его

В распечатанном РКО в строке Получил нужно указать кассиру полученную им сумму прописью и подписать, а также, нужна будет подпись и главного кассира, который, непосредственно, выдал указанную сумму из операционной кассы.

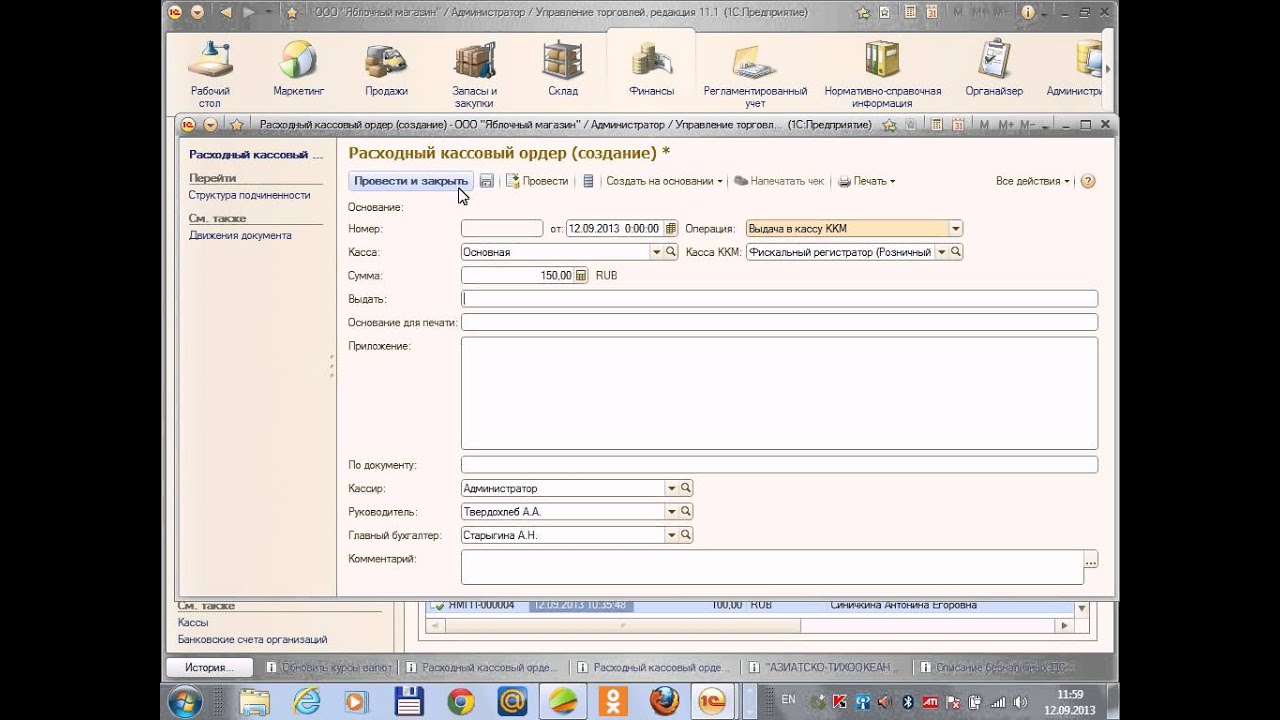

В результате, кассиру в окне РМК потребуется нажать на кнопку Внесение денег (Alt+F3).

Далее отыскать ранее созданный РКО, после чего выбрать его.

Готово, в результате деньги внесены.

Проверить изменение остатка суммы в кассе ККМ.

Ответы на частые вопросы по ККТ

Ответы на часто задаваемые вопросы

Вопрос Как осуществить возврат денежных средств не в день покупки, если на момент осуществления возврата в кассе предприятия недостаточно средств? Можно ли при оформлении возврата использовать отдельную ККТ?

В случае отсутствия в кассе организации наличных денежных средств и при возврате покупателем товара в день, отличный от дня покупки, организация должна обеспечить поступление наличных денег в кассу организации и оформить возврат наличных денежных средств после внесения их в денежный ящик контрольно-кассовой техники. При этом, на контрольно-кассовой технике предусмотрена функция «Внесение наличных денежных средств» из кассы организации, это нефискальная операция, которая не повлияет на сумму выручки.

Вопрос Кассир провел оплату по карте покупателя через терминал, а по онлайн- кассе забыл пробить чек. Как правильно оформить операцию?

В случае если обязанность применения контрольно-кассовой техники ранее выполнена не была, то для внесения сведений о расчете ( получении денежных средств от покупателя ) в фискальный накопитель ( и последующей передачи в налоговые органы) необходимо сформировать кассовый чек коррекции с признаком расчета в «приход».

Вопрос Можно ли применять одну и ту же контрольно-кассовую технику при осуществлении розничной торговли и при расчетах в сети интернет.

Федеральным законом №54-Ф3 не предусмотрены ограничения для применения одной контрольно-кассовой техники в указанном случае. В случае осуществления расчетов в сети Интернет на кассовом чеке (бланке строгой отчетности) должен быть указан реквизит – адрес сайта пользователя контрольно-кассовой техники, а при осуществлении стационарной торговли –адрес и место осуществления расчета, а также должность и фамилия лица, осуществившего расчет с покупателем (клиентом).

В случае осуществления расчетов в сети Интернет на кассовом чеке (бланке строгой отчетности) должен быть указан реквизит – адрес сайта пользователя контрольно-кассовой техники, а при осуществлении стационарной торговли –адрес и место осуществления расчета, а также должность и фамилия лица, осуществившего расчет с покупателем (клиентом).

Вопрос Должна ли быть указана в кассовом чеке формулировка про НДС, что «НДС не облагается»?

Приказом Федеральной Налоговой службы от 21.03.2017 №ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» предусмотрено значение реквизита «ставка НДС» в виде «НДС не облагается», которое в обязательном порядке указывается.

Вопрос Какой признак расчета можно корректировать чеком коррекции?

Корректируются признаки расхода приход и расход. Данная операция будет отражаться в отчете о закрытии смены за текущий день.

Данная операция будет отражаться в отчете о закрытии смены за текущий день.

Вопрос Что такое чек коррекции ? Какой документ является основанием для проведения кассового чека коррекции?

При выполнении корректировки расчетов, которые были произведены ранее, формируется кассовый чек коррекции после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены, т.е. открыв смену, пользователь контрольно-кассовой техники может пробить чек коррекции за любое время, указав дату ( скажем, смена открыта 20 марта, а чек коррекции пробивается за 3 марта). Основанием корректировки расчетов является установление факта неприменения ККТ. В случае формирования кассового чека коррекции пользователем контрольно-кассовой техники составляется внутренний документ, являющийся основанием. Основанием также является предписание налогового органа. В целях исключения привлечения к административной ответственности за неприменение контрольно-кассовой техники налогоплательщикам необходимо предоставить в территориальный налоговый орган подробную информацию о допущенных ошибках.

Вопрос В какой срок необходимо подать заявление о перерегистрации ККТ?

Заявление о перерегистрации контрольно-кассовой техники подается пользователем в любой налоговой орган не позднее одного рабочего дня, следующего за днем изменения сведений.

Вопрос Организация осуществляет торговлю в сети интернет и имеет несколько сайтов. Можно ли указать в заявлении о регистрации (перерегистрации) контрольно-кассовой техники нескольких доменных имен?

В случаях осуществления деятельности в сети Интернет при регистрации (перерегистрации) контрольно-кассовой техники может указать сайты в сети Интернет в пределах 256 символов.

Вопрос Должность и фамилия кассира обязательно должны быть на кассового чек?

Да, согласно пункту 1 статьи 4.7 54-ФЗ, должность и фамилия кассира является обязательным реквизитом на кассовом чеке, выдаваемом покупателю, за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, где оформление чека происходит без участия кассира, в том числе при осуществлении расчетов с использованием электронных средств платежа в сети Интернет.

Вопрос ИП на патенте (ПСН) должен купить новую онлайн кассу и когда?

Вступившие в силу поправки 54-ФЗ предусматривают начало обязательного применения кассовых аппаратов с функцией передачи данных, так называемых «онлайн касс», для тех, кто раньше был освобожден, в том числе ИП на патенте (ПСН), от этой обязанности, с 01.07.2018 г. При этом надо учесть, что вступил в силу Федеральный закон от 27.11.2017 № 337-ФЗ, который предусматривает перенос срока обязательного применения ККТ нового поколения еще на один год — до 01.07.2019 г., но только для индивидуальных предпринимателей занятых торговой деятельностью и в общепите, при этом не имеющих наемных работников, а так же для всех организаций и ИП работающих в сфере услуг.

Вопрос Торговая точка в подземном переходе, интернет туда не подвели, телефон не ловит. Как при этом работать на кассовом аппарате?

Для работы на новых кассовых аппаратах подключение к интернет обязательно. Как вариант, приобрести небольшой аппарат с функцией подключения к интернет по GSM. Установить в него соответствующую сим-карту и периодически выносить для передачи данных на поверхность и пробовать сим-карты разных операторов, возможно какая то сеть будет работать в переходе.

Как вариант, приобрести небольшой аппарат с функцией подключения к интернет по GSM. Установить в него соответствующую сим-карту и периодически выносить для передачи данных на поверхность и пробовать сим-карты разных операторов, возможно какая то сеть будет работать в переходе.

Вопрос Как отменить ошибочно пробитый чек?

Отменить, удалить, исправить, оформленный на кассовом аппарате чек, нельзя, он отправляется в ОФД в том виде, каком был изначально оформлен. Если в чеке обнаружилась ошибка, то надо оформить чек возврата на всю сумму ошибочного чека, затем оформить правильный чек.

Вопрос Изменился адрес магазина. Какие необходимы действия с кассовым аппаратом?

При смене адреса установки ККТ, необходимо перерегистрировать аппарат на новый адрес, для этого подать в ФНС заявление о перерегистрации ККТ в связи со сменой адреса установки в электронном виде или на бумаге. Получить новую карточку регистрации. В кассовый аппарат ввести новый адрес и выполнить перерегистрацию, замена ФН при этом не требуется.

Получить новую карточку регистрации. В кассовый аппарат ввести новый адрес и выполнить перерегистрацию, замена ФН при этом не требуется.

Вопрос Как вести журнал кассира-операциониста по новой кассе?

Журнал кассира-операциониста вести и регистрировать в ФНС больше не требуется. ЖКО по форме КМ-4, также, как и другие формы КМ не упоминаются в действующей редакции закона 54-ФЗ.

Вопрос Где ИП должен регистрировать кассовый аппарат, если он прописан в Новосибирске, а работает в Москве?

Регистрации контрольно-кассовой техники для ИП и организаций возможна через личный кабинет налогоплательщика на сайте ФНС России при наличии квалифицированной электронной подписи или в любом налоговом органе по экстерриториальному принципу, т.е. подать заявление на бумажном носителе можно в любую инспекцию ФНС независимо от адреса регистрации налогоплательщика и места установки ККТ.

Вопрос Надо ли в новых онлайн-кассах каждый год менять ЭКЛЗ, как в старых аппаратах?

ЭКЛЗ в новых аппаратах нет. Вместо неё стоит другой блок памяти — фискальный накопитель (ФН), у которого, в зависимости от варианта исполнения, срок эксплуатации составляет 13 или 36 месяцев. По истечении указанных сроков со дня активации необходима замена с перерегистрацией ККТ в ФНС. Так же срок эксплуатации ФН ограничен объемом его памяти — около 200000 чеков.

Вопрос Будет ли обязательным применение ККТ нового поколения при расчетах по ЕНВД и ПСН?

Да, Федеральный закон № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» предусматривает применение контрольно-кассовой техники нового образца плательщиками ЕНВД, также, как и применяющим ПСН c 01. 07.2018 года, для ИП и организаций работающих в сфере торговли или общественного питания, при этом имеющим наёмных работников. Для остальных плательщиков единого налога на вмененный доход и обладателей патента кассы обязательны с 01.07.2019 г.

07.2018 года, для ИП и организаций работающих в сфере торговли или общественного питания, при этом имеющим наёмных работников. Для остальных плательщиков единого налога на вмененный доход и обладателей патента кассы обязательны с 01.07.2019 г.

Вопрос Если кассовый аппарат отключится от интернета, он будет работать?

Да, будет, но не более 30 дней. Отчет начинается с даты формирования первого непереданного чека или отчета. При отсутствии связи с ОФД, все фискальные документы, условно говоря, накапливаются в кассовом аппарате, а при восстановлении связи всё, что накопилось отправляется к оператору фискальных данных.

Задать вопрос

Нужно ли выдавать кассовый чек работникам при внесении ими денег в кассу в оплату мобильной связи и услуг стоянки

Главная → Статьи → Нужно ли выдавать кассовый чек работникам при внесении ими денег в кассу в оплату мобильной связи и услуг стоянки

В кассу бюджетного учреждения сотрудники вносят денежные средства по возмещению за въезд на охраняемую территорию организации и по возмещению стоимости телефонных переговоров в размере превышения лимита, установленного по приказу. Надо ли в этих случаях выдавать кассовый чек, или достаточно приходного ордера?

Надо ли в этих случаях выдавать кассовый чек, или достаточно приходного ордера?

В силу п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) контрольно-кассовая техника (далее – ККТ) применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Законом № 54-ФЗ.

Исходя из норм Закона № 54-ФЗ внесение сотрудниками наличных средств в кассу учреждения в оплату мобильной связи и услуг стоянки к числу исключений не относится. Поэтому можно сделать вывод, что в рассматриваемом случае Вашему учреждению следует применять ККТ.

В то же время необходимо учитывать следующее.

Из буквальной трактовки ст. 1.1 Закона № 54-ФЗ следует, что законодатель напрямую связал обязанность организаций и индивидуальных предпринимателей при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт применять ККТ только в случаях продажи товаров, выполнения работ или оказания услуг. При этом ряд видов деятельности, которые не предполагают продажи товаров, выполнения работ или оказания услуг, исходя из положений Закона № 54-ФЗ, не требуют применения ККТ.

При этом ряд видов деятельности, которые не предполагают продажи товаров, выполнения работ или оказания услуг, исходя из положений Закона № 54-ФЗ, не требуют применения ККТ.

Аналогичное мнение нашло отражение в письме ФНС России от 20.06.2005 № 22-3-11/1115.

Следовательно, любое иное осуществление наличных денежных расчетов, не связанное с продажей товаров, выполнением работ или оказанием услуг, не требует в обязательном порядке применения контрольно-кассовой техники. Данная позиция изложена в письме ФНС России от 08.09.2005 № 22-3-11/1695@.

Понятие реализации Закон № 54-ФЗ не определяет. По нашему мнению, в этом случае допустимо руководствоваться определением реализации, данным в НК РФ.

Так, реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем является передача на возмездной либо безвозмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу (п. 1 ст. 39 НК РФ).

1 ст. 39 НК РФ).

Мы полагаем, что Ваша организация не выступает для сотрудников в качестве поставщика услуг связи и охраны.

Так как в случае внесения сотрудниками указанной компенсации факт реализации отсутствует, по нашему мнению, Ваше учреждение ККТ применять не обязано. В этой связи при получении компенсаций достаточно оформления приходного кассового ордера.

Аналогичная позиция изложена в постановлении ФАС Федерального арбитражного суда Северо-Западного округа от 04.04.2005 № А56-40216/04. В нем судьями рассматривалась ситуация, когда сотрудниками вносили денежные средства в кассу организации в счет возмещения ее расходов по оплате телефонных переговоров непроизводственного характера.

Не согласились с привлечением организации к административной ответственности за неприменение ККТ судьи и в случае приема от сотрудников наличных средств за выдачу заграничных паспортов и дубликатов пропуска (постановление ФАС Северо-Западного округа от 29.09.2006 № А56-51214/2005).

Косвенно наше мнение подтверждает постановление Семнадцатого арбитражного апелляционного суда от 13.11.2008 № 17АП-8179/08. В нем судьи, учитывая, что предприятие-арендодатель коммунальные услуги не оказывало, услуги предоставлялись сторонними специализированными организациями, а также принимая во внимание, что функции предприятия ограничивались сбором денежных средств с арендаторов и перечислением их в полном объеме организациям, непосредственно оказывающим коммунальные услуги, не увидели в действиях предприятия состава административного правонарушения, ответственность за которое предусмотрена ст. 14.5 КоАП РФ.

Схожие выводы нашли отражение в постановлении ВС РФ от 16.03.2016 № 306-АД15-16784.

В свою очередь, в письме Минфина России от 30.09.2013 № 03-11-06/2/40279 делается вывод, что поскольку перечисление принципалом в рамках заключенного агентского договора денежных средств агенту не является операцией по реализации товара (работ, услуг), то данная операция не подпадает под действие Закона № 54-ФЗ.

Подобной логики придерживается и ряд экспертов (смотрите материал: Вопрос: Индивидуальный предприниматель получил от наемного работника возмещение за причиненный ущерб автомобилю коммерсанта. Должен ли он применять ККТ? (“Индивидуальный предприниматель: бухгалтерский учет и налогообложение”, № 6, ноябрь-декабрь 2014 г.)).

Однако имеется ряд разъяснений, в которых были сделаны противоположные выводы.

Так, в письме Управления МНС по г. Москве от 09.11.2004 № 29-12/72061 говорится, что прием денежных средств от сотрудников организации за использование корпоративной сотовой связи в личных целях должен производиться с применением ККТ.

В постановлениях Президиума ВАС РФ от 05.12.2006 № 9803/06, ФАС Московского округа от 16.08.2007 № КА-А40/7661-07 делается вывод, что агент, принимающий по поручению принципала наличные денежные средства от третьих лиц, обязан применять ККТ.

Учитывая изложенное, мы все же не исключаем претензии проверяющих в случае неприменения вашим учреждением ККТ.

Ответ подготовил: Завьялов Кирилл, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Ответ прошел контроль качества

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

когда и как проводить на КСА со СКНО

Вопрос: В магазине для приема денег за товары используются кассовые суммирующие аппараты (КСА). На них установлены средства контроля налоговых органов (СКНО). Когда на таких КСА необходимо проводить операцию регистрации внесения наличных денег?

Ответ: На КСА со СКНО нужно проводить операцию регистрации внесения наличных денег во всех случаях помещения разменных денег в денежный ящик КСА перед началом работы.

Обоснование: КСА с установленным СКНО должны обеспечивать выполнение административной кассовой операции «служебное внесение денег» <*>.

В начале рабочего дня (смены) кассир обязан выполнить на КСА со СКНО операцию регистрации внесения наличных денег, полученных перед началом работы, в ящик для денег кассового оборудования (при его наличии) или иное место аналогичного назначения (далее — денежный ящик КСА) <*>.

Разменные деньги — деньги, необходимые для обеспечения бесперебойной работы кассиров, уполномоченных лиц (далее — кассиры) по выдаче сдачи при продаже товаров (выполнении работ, оказании услуг). Размер потребности в указанных деньгах организация определяет самостоятельно в письменной форме на каждое рабочее место кассира <*>.

Порядок обеспечения кассиров разменными деньгами законодательно не установлен. Организации определяют его самостоятельно. Например, возможны такие варианты:

1) главный (старший по должности) кассир ежедневно выдает разменные деньги другим кассирам перед началом их работы. А по ее окончании кассиры сдают главному (старшему по должности) кассиру все полученные наличные деньги, включая сумму разменных денег. Все эти операции фиксируются под подпись в книге учета принятых и выданных кассиром наличных денег <*>;

А по ее окончании кассиры сдают главному (старшему по должности) кассиру все полученные наличные деньги, включая сумму разменных денег. Все эти операции фиксируются под подпись в книге учета принятых и выданных кассиром наличных денег <*>;

2) кассиры получают ежедневно разменные деньги в кассе организации (подразделения). При этом оформляется расходный кассовый ордер. А на прием наличных денег от кассиров в указанную кассу оформляется приходный кассовый ордер;

3) сумма разменных денег не сдается. Такой вариант приемлем для небольших торговых объектов, у которых небольшая численность работников и которые удалены от кассы организации (подразделения). Место хранения разменных денег после проведения изъятия наличных денег из денежного ящика организация определяет самостоятельно.

Таким образом, полагаем, что кассир должен выполнять на КСА со СКНО операцию регистрации внесения наличных денег во всех вышеуказанных случаях внесения разменных денег в денежный ящик КСА перед началом работы.

Об изъятии денежных средств из ящика для денег | Разъяснения

Министерство по налогам и сборам разъяснило, что в соответствии с пунктом 5 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16, на кассовом суммирующем аппарате, в том числе совмещенном с таксометром, билетопечатающей машине (далее – кассовый аппарат) с установленным средством контроля налоговых органов, а также на программной кассе кассир выполняет:- в начале рабочего дня (после открытия смены) операцию регистрации внесения наличных денежных средств, полученных перед началом работы (смены), в ящик для денег;

- при изъятии сумм наличных денежных средств из ящика для денег, за исключением выдачи сдачи, размена денег, возврата покупателю (потребителю) денежных средств, уплаченных за товар (работу, услугу), до закрытия смены операцию регистрации изъятия суммы наличных денежных средств из ящика для денег.

Данный механизм обеспечивает при формировании в автоматизированной информационной системе контроля кассового оборудования (далее – АИС ККО) отчета по денежному ящику достоверной информации о наличии наличных денежных средств в ящике для денег, так как в начале рабочего дня (смены) при включении кассового аппарата, в АИС ККО при выполнении операции регистрации внесения наличных денежных средств, полученных перед началом работы (смены), в ящик для денег вносится информация о сумме наличных денежных средств, помещенных в ящик для денег (либо находящихся в ящике для денег). По окончании рабочего дня (смены) выполняется операция регистрации изъятия суммы наличных денежных средств из ящика для денег. При этом АИС ККО не выполняет функцию формирования остатка наличных денежных средств, оставшихся в ящике для денег после окончании рабочего дня (смены) и выключения кассового аппарата. Соответственно, на кассовом аппарате в обязательном порядке необходимо выполнять указанные выше операции.

Соответственно, на кассовом аппарате в обязательном порядке необходимо выполнять указанные выше операции.

По вопросам хранения наличных денег после завершения работы кассового аппарата (формирования суточного (сменного) отчета (Z-отчета) и до начала рабочего дня (смены) и включения кассового аппарата, Национальным банком Республики Беларусь разъяснено следующее.

В соответствии со статьей 30 Банковского кодекса Республики Беларусь Национальный банк устанавливает порядок ведения кассовых операций, в том числе порядок хранения наличных денег.

Национальным банком постоянно проводится работа по совершенствованию нормативных правовых актов, регулирующих наличное денежное обращение, в том числе порядок ведения кассовых операций, с целью создания благоприятных условий ведения бизнеса и его либерализации.

Согласно требованиям пункта 14 Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Национального банка Республики Беларусь от 29 марта 2011 г. № 107 (далее – Инструкция № 107), субъекты хозяйствования самостоятельно в письменной форме устанавливают размер потребности в разменных наличных деньгах (при необходимости) на каждое рабочее место кассира, уполномоченное лицо. Пунктом 62 Инструкции № 107 установлено требование об обеспечении субъектами хозяйствования сохранности наличных денег и принятии иных мер по исключению возможности несанкционированного доступа в кассу.

№ 107 (далее – Инструкция № 107), субъекты хозяйствования самостоятельно в письменной форме устанавливают размер потребности в разменных наличных деньгах (при необходимости) на каждое рабочее место кассира, уполномоченное лицо. Пунктом 62 Инструкции № 107 установлено требование об обеспечении субъектами хозяйствования сохранности наличных денег и принятии иных мер по исключению возможности несанкционированного доступа в кассу.

Таким образом, место хранения разменных наличных денег субъекты хозяйствования определяют самостоятельно: в кассе субъекта хозяйствования либо у главного (старшего по должности) кассира либо в ящике для денег кассового оборудования (при его наличии) или ином месте аналогичного назначения. При этом наличие либо отсутствие установленного на кассовом оборудовании средств контроля налоговых органов не имеет значения.

Право выбора субъектом хозяйствования самостоятельно места хранения наличных денег, в том числе разменных наличных денег, также закреплено в проекте новой редакции Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами на территории Республики Беларусь.

Как внести наличные

Стопка 20-долларовых банкнот с иллюстративным чеком казначейства США для иллюстрации стимула коронавируса … [+] оплата на белом фоне

геттиХотя мы движемся к более безналичному обществу, мы еще не достигли этого, и иногда вы все еще получаете наличные деньги, которые вам нужно внести.

Если вы новичок в банковском деле, может быть немного неприятно знать, что делать. Что делать, если у вас есть только счет в онлайн-банке? Что делать, если у вас нет доступа к локальной ветке? Или отделение закрыто — безопасно ли вносить наличные в любой банкомат?

Не нужно беспокоиться — это просто.

Как внести наличные в местный банк Когда-то это был самый простой и простой способ внесения наличных. Но поскольку пандемия коронавируса привела к остановке экономики в начале 2020 года, а многие предприятия остаются либо закрытыми, либо работают по сокращенному графику, ничто не стало таким простым, как раньше. Это включает в себя внесение наличных, поскольку многие банки либо работают в ограниченные часы, либо принимают клиентов только по предварительной записи.

Это включает в себя внесение наличных, поскольку многие банки либо работают в ограниченные часы, либо принимают клиентов только по предварительной записи.

Но если ваш банк открыт и вы можете вносить наличные деньги по своему желанию, у вас будет большое преимущество в том, что внесенные средства будут доступны для использования на вашем счете немедленно.Основным преимуществом внесения наличных на банковский счет является то, что они доступны немедленно.

Потенциально есть еще большая выгода, если вы хотите внести наличные в кредитный союз.

Многие кредитные союзы участвуют в совместной сети отделений Co-Op. По сути, это означает, что вы можете делать депозиты в филиалах кредитных союзов, участвующих в сети.

Это важная особенность, поскольку кредитные союзы обычно меньше по размеру и более локализованы, чем крупные банковские организации.Но через Co-Op Sharing Branch Network денежные вклады можно вносить в тысячи отделений кредитных союзов по всей стране. Это эффективно даст вашему кредитному союзу географический охват, аналогичный крупным банкам.

Это эффективно даст вашему кредитному союзу географический охват, аналогичный крупным банкам.

Независимо от того, вносите ли вы наличные деньги на счет в банке или кредитном союзе, вам, как правило, потребуется депозитный талон. Это простой листок бумаги, который гарантирует, что деньги будут внесены на правильный счет — ваш счет. На предварительно распечатанном депозитном билете должно быть уже указано ваше имя и номер счета.Тем не менее, кредитные союзы, как правило, позволяют вам вносить наличные деньги, просто предоставляя подтверждение вашего членского номера — депозитный билет не требуется.

Никогда не отправляйте наличные по почте!

гетти Никогда не отправляйте наличные по почте!Хотя это может показаться удобным, особенно если ваш банк или кредитный союз работает в ограниченное время, никогда не отправляйте денежный депозит в ваше финансовое учреждение по почте.

Всегда.

В реальном мире почта теряется. (возможно, в этом году больше!)

(возможно, в этом году больше!)

Это даже более вероятно, если конверт толстый, потому что это намекает на то, что он может быть загружен наличными. Эти типы конвертов могут уйти (очень маловероятно, но все же возможно).

Но самая большая проблема с отправкой наличных по почте заключается в том, что если они исчезают из-за неправильного направления почтовым отделением или в результате кражи, их невозможно заменить. Хотя можно застраховать содержимое конверта через почтовое отделение, эта страховка будет стоить слишком дорого, чтобы иметь смысл.

Внесение наличных в банкоматеЕсли ваше отделение закрыто или вы не хотите стоять в очереди, вы можете внести наличные через банкомат. Внесение наличных через банкоматы ближе всего к вложению наличных непосредственно в самом банке.

Более того, большинство банков и кредитных союзов имеют гораздо больше банкоматов, чем физических отделений банков. Многие также участвуют в крупных национальных сетях, которые обеспечивают доступ к десяткам тысяч банкоматов по всей стране и, как правило, бесплатно за их использование.

И, конечно же, самое большое преимущество банкоматов в том, что они «открыты» постоянно. Вы можете внести депозит в любое время, так как вы не ограничены традиционными часами работы банкира.

Процесс внесения наличных через банкомат во многом зависит от вашего банка или кредитного союза. Хотя процесс довольно похож от одного финансового учреждения к другому, есть определенные различия.

В большинстве финансовых учреждений вам потребуется использовать свою дебетовую карту и персональный идентификационный номер для доступа к своей учетной записи.После того, как вам будет предоставлен доступ к счету в банкомате, вам нужно будет выбрать, на какой конкретный счет вы хотите внести средства. Обычно это ваш текущий или сберегательный счет, но могут быть доступны и другие варианты. После того, как вы выбрали целевую учетную запись, вам нужно будет ввести конкретную сумму вашего депозита.

Банкоматы— ваш друг, если вы не можете добраться до отделения.

гетти Депозиты через банкоматы в конвертах Банкомат может потребовать от вас внесения наличных в конверте, который вы вставите в прорезь для депозита. В этом случае вам может потребоваться заполнить определенную информацию на конверте, включая номер вашего счета и сумму вносимых наличных.

В этом случае вам может потребоваться заполнить определенную информацию на конверте, включая номер вашего счета и сумму вносимых наличных.

Но прежде чем отправить конверт в депозитную ячейку, убедитесь, что он запечатан. Известно, что незапечатанные конверты приводят к измельчению наличных денег, что может быть огромной проблемой.

Другие банкоматы могут потребовать, чтобы вы вносили наличные деньги напрямую, поскольку банкомат может иметь возможность считывать и считать валюту, которую вы вносите.Но прежде чем завершить транзакцию, убедитесь, что сумма наличных, подсчитанная банкоматом, соответствует сумме, которую вы внесли. Существует по крайней мере отдаленная вероятность того, что две купюры могут быть склеены вместе и считаться как одна, или купюра может быть неправильно прочитана.

При несоответствии необходимо обратиться к владельцу банкомата. Но вам нужно будет иметь запись о конкретном банкомате, где возникла проблема, а также примерное время и фактическую сумму депозита и сумму, зачисленную автоматом. Это может занять несколько дней, и проблема не обязательно будет решена в вашу пользу.

Это может занять несколько дней, и проблема не обязательно будет решена в вашу пользу.

Несмотря на то, что наличные, внесенные в банкомат, являются наличными, это не совсем то же самое, что внесение депозита в самом отделении банка. Поскольку наличные деньги, депонированные в банкомате, поступают на ваш счет с задержкой, ваш банк или кредитный союз могут ограничить доступность средств для наличных, депонированных в банкоматах.

Лично я по этой причине пользуюсь банкоматами в отделении банка.

В отличие от внесения наличных в кассе филиала, вашему финансовому учреждению может потребоваться один или два дня, чтобы депозит наличными в банкомате был доступен на вашем счете.

Но может быть и ограничение, наложенное владельцем банкомата. Поскольку многие финансовые учреждения в настоящее время участвуют в сетях банкоматов, банкоматы часто принадлежат другому учреждению. У этого учреждения может быть собственная политика доступности средств.Он должен быть доступен в банкомате, где вы вносите депозит, и вам может потребоваться добавить это время к тому, что ограничено временем доступности средств, установленным вашим банком или кредитным союзом.

У этого учреждения может быть собственная политика доступности средств.Он должен быть доступен в банкомате, где вы вносите депозит, и вам может потребоваться добавить это время к тому, что ограничено временем доступности средств, установленным вашим банком или кредитным союзом.

Онлайн-банкинг может затруднить внесение наличных, но есть обходные пути.

гетти Внесение наличных в онлайн-банкЗдесь жизнь становится немного сложнее.

Если у вас есть интернет-банк и вы хотите сделать вклад наличными, узнайте, принимает ли ваш банк вообще депозиты наличными (многие не принимают).

Моим основным банковским счетом является Ally Bank, и они не принимают депозиты наличными. Если вы отправите наличными, они позвонят вам, чтобы обсудить, а затем отправят их вам обратно. Если вы сделаете это слишком много раз, они могут закрыть вашу учетную запись.

Но даже среди онлайн-банков, которые тем или иным способом принимают депозиты наличными, процесс займет больше времени, чем в традиционном банке с обычными отделениями.

Онлайн-банки принимают депозиты наличными различными способами.

Внесение наличных через банкомат

Отсутствие филиальной сети не обязательно является недостатком для онлайн-банков. Многие участвуют в очень крупных сетях банкоматов, что позволяет им принимать наличные в местных банкоматах. Возможно, вы не сможете отправить им наличные, но вы можете использовать банкомат для отправки.

Но, как и в случае внесения депозитов через банкоматы в традиционных банках и кредитных союзах, вам необходимо ознакомиться с рекомендуемым вашим учреждением процессом внесения наличных, а также с политикой доступности средств.

Внесите наличные на месте, затем переведите средства

Если ваш онлайн-банк вообще не принимает наличные, вам придется внести наличные в местный банк, а затем перевести их через процесс ACH.

Как правило, стандартный перевод, который будет бесплатным, займет несколько рабочих дней. Тем не менее, большинство финансовых учреждений предлагают возможность мгновенного перевода, хотя это может стоить вам несколько долларов.

Использование предоплаченных дебетовых карт в качестве временного решения

Для внесения наличных можно использовать предоплаченные дебетовые карты.Многие предоплаченные дебетовые карты принимают депозиты наличными, часто через сторонние сети, доступные в обычных торговых точках, которые доступны повсюду. Розничные магазины обычно включают Walmart. ВМТ , продуктовые магазины, магазины 7-Eleven и крупные аптечные сети.

Привязав предоплаченную дебетовую карту к своему счету в онлайн-банке, вы сможете вносить на карту наличные, а затем выполнять электронный перевод с карты на свой счет в онлайн-банке.

Использование предоплаченной дебетовой карты имеет два недостатка.Во-первых, вы будете платить комиссию за «загрузку наличными» вашей предоплаченной дебетовой карты. Сети погрузки наличных обычно берут с вас несколько долларов только за то, чтобы пополнить карту.

Вторым недостатком является время обработки. В зависимости от предоплаченной дебетовой карты получение наличных может занять несколько дней.

Покупка денежных переводов и использование мобильных депозитов

Это еще один обходной путь, который можно использовать для перевода наличных на счет в онлайн-банке. Если онлайн-банк принимает либо почтовые депозиты, либо мобильные депозиты, вы можете использовать денежный перевод вместо чека.

По сути, вы купите денежный перевод с суммой наличных, которую вам нужно внести. Хотя их можно купить во многих торговых точках, наиболее распространенным источником является почтовое отделение США. Там вы можете покупать денежные переводы на сумму до 1000 долларов США и с комиссией от 1,25 до 1,75 долларов США.

Затем вы можете либо отправить депозит в свой онлайн-банк, либо использовать мобильное приложение банка для внесения мобильного депозита. Для этого нужно просто сделать снимок денежного перевода, а затем загрузить его на свой банковский счет.Но убедитесь, что ваш онлайн-банк распознает мобильные депозиты денежных переводов так же, как и чеки.

Еще раз, вам также следует знать о наличии у фонда мобильных депозитов.

Заключительные мыслиЕсли вы обнаружите, что вносить наличные становится все труднее, важно свести к минимуму частоту получения наличных.

Если вам часто платят люди, рассмотрите возможность альтернативной оплаты. PayPal — одна из самых популярных одноранговых платежных платформ, но существует множество альтернатив PayPal, включая Venmo и Zelle.Используйте их, и вам не придется иметь дело с наличными!

Chime позволяет пользователям вносить наличные в Walgreens бесплатно

Walgreens снова в заголовках финтех-компаний. Сегодня сеть аптек и банк-претендент Chime объединились, чтобы позволить клиентам Chime вносить наличные в обычные магазины Walgreens.

Клиенты могут бесплатно вносить наличные в более чем 8500 пунктов обслуживания Walgreens. В своем объявлении Chime сравнивает офисы Walgreens и банковские отделения, отмечая, что новое партнерство предлагает больше точек входа, чем пользователи имеют в любом банке в США. S. Также стоит отметить тот факт, что 78% американцев живут в пределах пяти миль от магазина Walgreens.

S. Также стоит отметить тот факт, что 78% американцев живут в пределах пяти миль от магазина Walgreens.

«Мы знаем, что доступ к физическому местоположению для внесения наличных важен для наших участников, и до недавнего времени возможности были ограничены», — сказал соучредитель и генеральный директор Chime Крис Бритт.

Пользователи Chime могут вносить депозиты, передавая кассиру Walgreens наличные деньги и свою дебетовую карту Chime. Как только кассир загружает средства на счет пользователя, деньги доступны сразу.Клиенты ограничены тремя депозитами наличными в размере 1000 долларов США каждый день и 10 000 долларов США в месяц.

Партнерство Chime с Walgreens дополняет существующие возможности компании по внесению наличных. Клиенты также могут вносить наличные в более чем 75 000 других торговых точек, включая Walmart, CVS и 7-Eleven, хотя эти магазины взимают комиссию за погрузку в размере от 3 до 5 долларов. Партнерские отношения с широко распространенными розничными торговцами, такими как эти, являются ключевыми для Chime, поскольку многие пользователи банка-претендента получают прибыль и чаевые наличными.

Сегодняшние новости появились, когда сама Walgreens выходит на арену альтернативных банковских услуг. Ранее в этом году компания объявила о партнерстве с InComm и Mastercard , чтобы запустить новое предложение банковского счета с дебетовой картой, которая будет сочетаться с мобильным банковским приложением и личным обслуживанием в точках Walgreens.

Chime была основана в 2013 году и с тех пор поднялась на вершину банков-претендентов в США. Компания имеет 20 миллионов клиентов и может похвастаться оценкой в 25 миллиардов долларов (хотя точность этой цифры оспаривается).

Сколько денег вы можете внести до того, как об этом сообщат?

5 минут. Читать

- Ступица

- Налоги

- Сколько денег вы можете внести до того, как об этом сообщат?

Если вы вносите на свой банковский счет более 10 000 долларов США наличными, ваш банк должен сообщить об этом правительству.

Инструкции по крупным операциям с наличностью для банков и финансовых учреждений установлены Законом о банковской тайне, также известным как Закон об отчетности о валютных и зарубежных операциях.Цель состоит в том, чтобы предотвратить отмывание денег преступниками, использующими денежные вклады для сокрытия своего незаконного источника средств.

О чем рассказывается в этой статье:

Вот что мы рассмотрим:

Должны ли банки сообщать о крупных депозитах?

Должен ли я как владелец бизнеса сообщать о крупных операциях с наличными?

Сколько наличных денег вы можете внести до того, как об этом будет сообщено в IRS?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Должны ли банки сообщать о крупных депозитах?

При внесении депозита наличными в размере 10 000 долларов США или более банк или финансовое учреждение должны заполнить форму, сообщающую об этом. В этой форме сообщается о любой транзакции или серии связанных транзакций, общая сумма которых составляет 10 000 долларов США или более. Таким образом, также необходимо сообщить о двух связанных денежных вкладах в размере 5000 долларов США или более.

Связанные транзакции определяются двумя способами:

- Два или более связанных платежа в течение 24 часов или

- Две или более связанных транзакции в течение 12 месяцев

финансовое учреждение также должно сообщить об этом.Это правило распространяется на американские доллары, а также на иностранную валюту стоимостью более 10 000 долларов.

Должен ли я как владелец бизнеса сообщать о крупных операциях с наличными?

Банки не единственные, кто сообщает об операциях с наличными на сумму более 10 000 долларов. Если ваша торговля или бизнес получает денежный платеж в размере 10 000 долларов США или более, вам необходимо заполнить форму 8300.

Если ваша торговля или бизнес получает денежный платеж в размере 10 000 долларов США или более, вам необходимо заполнить форму 8300.

Форма подачи 8300

Если ваша компания получает денежный платеж на сумму более 10 000 долларов США, вы также должны сообщить об этой транзакции.Для этого вы будете использовать форму 8300, которая содержит ценную информацию для Налоговой службы и Сети по борьбе с финансовыми преступлениями (FinCEN). Это помогает агентствам бороться с отмыванием денег, которое используется для облегчения различных преступных действий, таких как торговля наркотиками и финансирование терроризма.

По данным IRS, вот некоторые вещи, которые необходимо учитывать при подаче формы 8300.

Сделки и предприятия, которые получают более 10 000 долларов США наличными в одной транзакции или в связанных транзакциях, должны подать форму 8300 IRS/FinCEN «Отчет о платежах наличными на сумму более 10 000 долларов США, полученных в результате торговли или бизнеса».

Операции, для которых требуется форма 8300, включают, но не ограничиваются:

- Взносы условных депонирующих вклад

- Дорожные платежи

- Договорные закупки

- Возмещение расходов

- Изготовление или погашение займа

- Продажа товаров или услуг

- Продажа недвижимости

- Продажа нематериальной собственности

- Аренда недвижимого или движимого имущества

- Обмен наличных денег на другие денежные средства

- Взносы в доверительное управление

Денежные средства могут быть получены единовременно, в рассрочку, в результате чего общая сумма денежных средств, полученных в течение одного года после первоначального платежа, составит более более 10 000 долларов США и ранее незарегистрированные платежи, в результате которых общая сумма денежных средств, полученных в течение 12-месячного периода, превышает 10 000 долларов США.

Если денежные вклады были внесены на совместный счет, вам необходимо будет идентифицировать каждого вкладчика.

Наличные могут быть в американской или иностранной валюте.

Денежные средства также включают кассовые чеки, банковские тратты, дорожные чеки и денежные переводы. Если клиент платит кассовым чеком, банковским переводом, дорожным чеком или денежным переводом на сумму более 10 000 долларов США, финансовое учреждение-эмитент должно будет сообщить об этой транзакции.

Если клиент платит с помощью одного из этих инструментов и его сумма составляет менее 10 000 долларов США, в некоторых случаях вам потребуется подать форму 8300, например, для продажи предмета коллекционирования или путешествий и развлечений, когда соответствующая цена продажи всех транзакций более 10 000 долларов.В справочном руководстве по форме 8300 содержится более подробная информация о том, что считается наличными.

Вы должны подать форму в течение 15 дней после получения наличных.

Вы можете подать форму в электронном виде или по почте в IRS.

Копия этой формы отправляется в Сеть по борьбе с финансовыми преступлениями (FinCEN). Компании, которые не сообщают об этих транзакциях, могут быть подвергнуты суровым наказаниям.

Компании, которые не сообщают об этих транзакциях, могут быть подвергнуты суровым наказаниям.

Сколько наличных денег вы можете внести до того, как об этом будет сообщено в IRS?

Если вы вносите наличными менее 10 000 долларов США за определенный период времени, возможно, об этом не нужно сообщать.

Однако, когда клиент совершает несколько небольших платежей наличными в течение 12 месяцев, обратный отсчет 15 дней для сообщения в IRS начинается, как только общая сумма выплат превышает 10 000 долларов США.

Налоговое управление США также может рассмотреть подозреваемые «структурированные» депозиты, которые были сделаны, чтобы уклониться от требований к отчетности на сумму 10 000 долларов или более. Например, если вы постоянно вносите 9 800 долларов в течение двух недель, чтобы уклониться от налогов IRS. В этом случае банк подаст отчет о подозрительной деятельности в FinCEN.Они также могут добровольно подавать отчеты о подозрительных вкладах на сумму менее 10 000 долларов США.

Как владелец малого бизнеса, если вы предвидите время, когда в ближайшем будущем вы будете получать достаточно средств, чтобы депозиты превышали 10 000 долларов, поговорите с банком или кредитным союзом. Они расскажут вам, как лучше всего соблюдать правила, изложенные в Законе о банковской тайне.

РОДСТВЕННЫЕ СТАТЬИ

Депозитные операции с наличными | Бухгалтерский учет и финансовая отчетность

Отправка настольных процедур

Чтобы выполнить требование по представлению и утверждению отделом бухгалтерского учета и финансовой отчетности процедур обработки наличности вашего подразделения, вы должны прикрепить сохраненные процедуры через Workflow.

Доступ к процедурам обработки наличных на локальном рабочем столе можно получить в Форме процедур обработки наличных. Обратите внимание на необходимые роли по обработке наличных и их обязанности в разделе Ответственность.

После заполнения формы (файл MS Word) сохраните документ в локальной сети и загрузите в рабочий процесс по этой ссылке рабочего процесса или войдите в систему самообслуживания — Бизнес и финансовые системы — Финансовые системы и формы — Представление процедуры обработки наличных .

Когда вы будете готовы отправить свои процедуры на утверждение, выберите «ссылку на рабочий процесс» выше.Это приведет вас к экрану отправки рабочего процесса с дополнительными инструкциями. Вы прикрепите документ сохраненных процедур вашего подразделения в соответствии с инструкциями к транзакции рабочего процесса в системе рабочего процесса Университета Айовы. Вы можете отправить свои процедуры непосредственно в отдел бухгалтерского учета и финансовой отчетности на утверждение, если только ваше организационное подразделение или отдел не уведомили вас о дополнительных утверждениях, требуемых для них.

Инициатор транзакции рабочего процесса получит уведомление по электронной почте от отдела бухгалтерского учета и финансовой отчетности либо об утверждении, либо об отклонении процедур (со ссылкой на пакет рабочего процесса №).

- Если процедуры будут отклонены, отдел бухгалтерского учета и финансовой отчетности будет работать с вашим подразделением для устранения любых недостатков. Любую отклоненную транзакцию рабочего процесса можно просмотреть в разделе «Самообслуживание», щелкнув значок рабочего процесса в правом верхнем углу, затем выберите «История рабочего процесса» или в разделе «Общие системы и инструменты» — рабочий процесс. Исходный документ процедуры можно открыть, обновить и сохранить на компьютере. На странице «Рабочий процесс процедуры» нажмите «Заменить» (крайний справа) в разделе «Вложения рабочего процесса», чтобы загрузить обновленную форму.

- Если процедуры утверждены, инициатор может просмотреть утвержденную транзакцию (транзакции), обратившись к журналу рабочих процессов или в разделе «Бизнес и финансовые системы — данные, отчеты и панель инструментов — список процедур аудита обработки наличности».

Любую отклоненную транзакцию рабочего процесса можно просмотреть в разделе «Самообслуживание», щелкнув значок рабочего процесса в правом верхнем углу, затем выберите «История рабочего процесса» или в разделе «Общие системы и инструменты» — рабочий процесс. Исходный документ процедуры можно открыть, обновить и сохранить на компьютере. На странице «Рабочий процесс процедуры» нажмите «Заменить» (крайний справа) в разделе «Вложения рабочего процесса», чтобы загрузить обновленную форму.

Любую отклоненную транзакцию рабочего процесса можно просмотреть в разделе «Самообслуживание», щелкнув значок рабочего процесса в правом верхнем углу, затем выберите «История рабочего процесса» или в разделе «Общие системы и инструменты» — рабочий процесс. Исходный документ процедуры можно открыть, обновить и сохранить на компьютере. На странице «Рабочий процесс процедуры» нажмите «Заменить» (крайний справа) в разделе «Вложения рабочего процесса», чтобы загрузить обновленную форму.Получение, депонирование и сверка инкассированной наличности

- Денежные средства, полученные лично

- Полученные наличные должны быть зарегистрированы в кассовом аппарате, если таковой имеется, и копия чека должна быть передана покупателю. Если кассовый аппарат недоступен, необходимо использовать предварительно пронумерованные квитанции, а копию квитанции передать покупателю.

- В пункте выдачи наличных должно быть четкое разделение обязанностей. Физическое лицо не должно нести ответственность более чем за один из компонентов обработки наличности: выставление счетов/фактур, сбор, депонирование и сверка, если только не было получено одобрение от бухгалтерии и финансовой отчетности.

- Все чеки должны быть немедленно индоссированы ограничительным индоссаментом, подлежащим оплате Университету Айовы.Ограничительный индоссамент возникает, когда на оборотной стороне чека помещается следующий текстовый пример: «Для сдачи только на химический факультет Университета Айовы». Название отделения университета важно для отслеживания при возникновении проблемы.

- Полученные чеки, предназначенные для другого отдела, должны иметь ограничительную подпись в Университете Айовы и направляться в этот отдел на хранение. Если намерение неясно, чеки должны быть строго индоссированы и отправлены в биллинговый офис университета для обработки.

- Все аннулированные транзакции должны быть утверждены и парафированы начальником пункта инкассации.

- Чеки не должны обналичиваться в пунктах выдачи наличных, если на это не получено предварительное одобрение отдела бухгалтерского учета и финансовой отчетности.

- Возмещения и расходы должны быть оплачены университетским чеком, если иные меры не были утверждены отделом бухгалтерского учета и финансовой отчетности.

- Полученная наличность должна сверяться с кассой или с пронумерованными чеками в конце дня или в конце каждой смены.

- Только один кассир должен иметь доступ к кассовому аппарату или денежному ящику в течение одной смены.

- Наличные деньги должны храниться в сейфе или другом надежном месте, пока они не будут сданы на хранение.

- Полученные наличные должны быть зарегистрированы в кассовом аппарате, если таковой имеется, и копия чека должна быть передана покупателю.

- Наличные, полученные по почте

- Почта открывается, и все полученные чеки должны быть индоссированы ограничительным индоссаментом (пример: «Для сдачи только на химический факультет Университета Айовы»). Чеки должны быть внесены в утвержденную систему учета дебиторской задолженности или в систему заказа билетов. система, если какая-либо система доступна.Если ни одна из систем недоступна, следует подготовить список чеков. Общая сумма чеков должна использоваться для целей сверки.

- Чеки, полученные кафедрами или их преподавателями и сотрудниками по соглашениям, спонсируемым извне, должны быть отправлены в Управление по учету грантов для внесения на хранение. Чеки, полученные до официально представленного предложения, не будут депонированы до тех пор, пока Отдел спонсируемых программ не получит предложение и не санкционирует депонирование чека Управлением по учету грантов.Счетная палата по грантам является официальным депозитарием Университета для платежей, полученных по спонсируемым соглашениям.

- Наличные деньги должны храниться в сейфе или другом надежном месте до момента их сдачи на хранение.

- Почта открывается, и все полученные чеки должны быть индоссированы ограничительным индоссаментом (пример: «Для сдачи только на химический факультет Университета Айовы»).

- Баланс денежных поступлений

- Вся полученная наличность должна ежедневно балансироваться путем сравнения общей суммы наличных денег, чеков, квитанций по кредитным картам и т. д. с суммой в кассовом аппарате, суммой предварительно пронумерованных квитанций и суммой денег, полученных по почте, в зависимости от обстоятельств.

- Вся полученная наличность должна ежедневно балансироваться путем сравнения общей суммы наличных денег, чеков, квитанций по кредитным картам и т.

- Подготовка депозитов

- Депозит должен быть подготовлен кем-то, кто не занимается сбором наличных или вскрытием почты.

- Депозит должен доставляться вручную непосредственно в отделение банка США или в одно из назначенных мест выдачи на территории кампуса не реже одного раза в неделю или когда общая сумма в кассе достигает 500 долларов США. Отделения университетов могут ввести более строгую политику депозитов, если безопасность и/или безопасность сотрудников вызывают беспокойство. Бухгалтерская информация должна быть предоставлена в течение трех рабочих дней с даты внесения депозита через онлайн-систему eDeposit, чтобы обеспечить надлежащую проверку МФК и сверку депозитов.

- Определенные места для сдачи депозита:

- Банк США (в любом месте)

- Колледж стоматологии Бизнес-офис стоматологической клиники, S322 DSB: Пожалуйста, позвоните бизнес-менеджеру заранее, чтобы договориться о депозите. Телефон: 335-7440

- Финансовые услуги для пациентов UIHC

- Квитанции по счету пациента необходимо вносить ежедневно до 8:00 утра, следующего за днем их получения.

- Квитанции, не относящиеся к пациентам. Депозиты можно оставить в любом из сертифицированных пунктов выдачи в кампусе или в отделении банка США.

- Все полученные средства должны быть депонированы в целости и сохранности. Однако неправильно оформленные чеки могут быть возвращены плательщику.

- Информацию о подготовке ведомственных депозитов можно найти по адресу: http://treasury.fo.uiowa.edu/cash-check-deposits

- Информация о системе eDeposit доступна по адресу: http://treasury.fo.uiowa.edu/edeposits-system-access-training

- Учет кредитной карты доступен по адресу: https://edeposit.bo.uiowa.edu/edeposit/index.cfm?action=help (раздел «Загружаемые материалы»). Требуется вход в систему eDeposit через систему самообслуживания.

- Сверка полученных денежных средств

- Эту функцию должен выполнять сотрудник, не отвечающий за работу с наличностью.

- Подтвержденные депозитные билеты должны быть сверены с копией отдела после внесения депозита. Ежемесячно подтвержденные депозитные билеты должны сверяться с квитанциями в выписках со счета.Подтверждение примирения должно храниться в отделах.

- Политика хранения составляет 5 лет.

- Дополнительную информацию можно найти на этом веб-сайте.

- Эту функцию должен выполнять сотрудник, не отвечающий за работу с наличностью.

Если кассовый аппарат недоступен, необходимо использовать предварительно пронумерованные квитанции, а копию квитанции передать покупателю.

Если кассовый аппарат недоступен, необходимо использовать предварительно пронумерованные квитанции, а копию квитанции передать покупателю. Если намерение неясно, чеки должны быть строго индоссированы и отправлены в биллинговый офис университета для обработки.

Если намерение неясно, чеки должны быть строго индоссированы и отправлены в биллинговый офис университета для обработки. Чеки должны быть внесены в утвержденную систему учета дебиторской задолженности или в систему заказа билетов. система, если какая-либо система доступна.Если ни одна из систем недоступна, следует подготовить список чеков. Общая сумма чеков должна использоваться для целей сверки.

Чеки должны быть внесены в утвержденную систему учета дебиторской задолженности или в систему заказа билетов. система, если какая-либо система доступна.Если ни одна из систем недоступна, следует подготовить список чеков. Общая сумма чеков должна использоваться для целей сверки. д. с суммой в кассовом аппарате, суммой предварительно пронумерованных квитанций и суммой денег, полученных по почте, в зависимости от обстоятельств.

д. с суммой в кассовом аппарате, суммой предварительно пронумерованных квитанций и суммой денег, полученных по почте, в зависимости от обстоятельств. Телефон: 335-7440

Телефон: 335-7440

Работа с наличностью является функцией Управления бухгалтерского учета и финансовой отчетности. По вопросам или дополнительной информации обращайтесь по адресу [email protected]

.Как внести наличные в банкомат

Вам не нужно идти к кассиру отделения банка, чтобы получить счета и чеки, куда они должны быть отправлены.Если вы вносите наличные в банкомат, вы можете избежать хлопот, связанных с работой в нерабочее время банка.

Вот наше простое руководство по использованию банкомата для перевода денег на банковский счет.

Как внести наличные в банкомат

1. Подтвердите, можете ли вы вносить деньги в определенный банкомат. Хотя банкоматы многих банков позволяют снимать деньги неклиентами (часто за определенную плату), вам, как правило, необходимо использовать систему банкоматов вашего собственного банка для внесения депозитов. У вашего банка, вероятно, есть карта ближайших банкоматов на своем веб-сайте.

Подтвердите, можете ли вы вносить деньги в определенный банкомат. Хотя банкоматы многих банков позволяют снимать деньги неклиентами (часто за определенную плату), вам, как правило, необходимо использовать систему банкоматов вашего собственного банка для внесения депозитов. У вашего банка, вероятно, есть карта ближайших банкоматов на своем веб-сайте.

2. Если у вас есть чеки для депонирования, подготовьте их, подписав оборотную сторону. Вы же не хотите стоять в очереди к банкомату, выискивая ручку, чтобы подтвердить свой чек. Если вы вносите чеки — это единственное, что вы вносите на счет, посмотрите, предлагает ли ваш банк бесплатное внесение чеков с помощью мобильного телефона, что позволяет использовать смартфон для внесения чеков из любого места, чтобы вам не пришлось стоять в очереди у автомата.

3. Вставьте свою дебетовую карту или карту банкомата в устройство чтения карт и введите свой PIN-код. Этот шаг безопасности действует как пароль для доступа к вашим средствам.

4. Сообщите банкомату, на какой счет вы хотите внести наличные или чеки. Если у вас есть несколько расчетных и/или сберегательных счетов, банкомат спросит, куда вы хотите направить наличные.

5. Если банкомат не требует конверта, сложите купюры и/или чеки вместе и вставьте их. Большинство современных банкоматов крупных банков оснащены технологией сканирования, которая может различать купюры и чеки и определять общую сумму денег, которую вы вносите. Многие крупные банки позволяют вставлять десятки счетов и чеков одновременно; нет необходимости вводить их по отдельности или заполнять депозитную квитанцию.Банкомат скажет вам вставить стопку купюр и чеков, которые вы хотите внести, в соответствующий слот.

6. Если банкомат использует конверты, поместите туда свои купюры и/или чеки и вставьте конверт. В наши дни вам будет трудно найти банкомат, который использует конверты для депозитов, но если вы это сделаете, вам придется положить купюры и/или чеки внутрь, запечатать конверт, написать на конверте сумму и вручную введите сумму, которую вы вносите в банкомат. Доступ к вашим средствам может занять несколько рабочих дней, так как банк должен подтвердить сумму депозита.

Доступ к вашим средствам может занять несколько рабочих дней, так как банк должен подтвердить сумму депозита.

7. Подтвердите свой депозит в автомате. Последний шаг перед тем, как вы закончите у банкомата, — убедиться, что он зарегистрировал правильную сумму депозита на правильный счет. Банкомат отобразит сообщение с вопросом, верна ли общая сумма, которую вы внесли; вы должны подтвердить это, прежде чем средства будут обработаны на вашем счете.

8. Подождите, пока ваш депозит будет очищен. Мгновенный доступ к вашим наличным деньгам становится нормой, но если в вашем банке есть период ожидания, следите за своими счетами в течение следующих нескольких дней, чтобы убедиться, что депозит поступит в полном объеме.

SavingsCash ManagementCDCheckingMoney MarketLendingClub Высокодоходные сбережения

Мин. остаток на APY2500 долларов США

Федерально застрахован NCUA

Alliant Credit Union Ultimate Opportunity Saving Account

American Express® High Yield Saving Account

APY 0,50%0,50% APY (годовая доходность/2 процента5) от 0 . Применяются условия.

Применяются условия.

Synchrony Bank High Yield Savings

APY0,50% APY могут быть изменены в любое время без предварительного уведомления, в том числе после открытия счета.Предложения распространяются только на личные счета. Сборы могут снизить прибыль. Член FDIC.

Discover Bank Online Savings

APY0,50%Рекламируемый онлайн-сберегательный счет APY актуален по состоянию на 21 января 2022 г.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и/или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти кассовые счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и/или инвестиционным счетам.Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

SoFi Money®

Aspiration Spend & Save Account — Aspiration Plus

APY 5,00% Чтобы заработать 3,00 % APY (5,00 % APY, если клиент зарегистрирован в Aspiration Plus) проценты на остатки Aspiration Save Account до 10 000,00 долларов США включительно в любом календарный месяц, клиент должен ежемесячно совершать транзакции по дебетовой карте на сумму 1000,00 долларов США или более с помощью своей дебетовой карты Aspiration. Операции по дебетовой карте для поставщиков денежных переводов (например, но не ограничиваясь ими, CashApp, Venmo, Facebook Pay) не соответствуют требованиям для получения 1000 долларов США.00 затратить требование. Балансы свыше 10 000,00 долларов США будут приносить 0,00% годовых (0,10% годовых, если клиент зарегистрирован в Aspiration Plus). Если требования не выполняются каждый месяц, APY будет составлять 0,00 % APY (0,25 % APY, если клиент зарегистрирован в Aspiration Plus) на балансе Save Account до 10 000,00 долларов США включительно. Балансы свыше 10 000,00 долларов США будут приносить 0,00% годовых (0,10%, если клиент зарегистрирован в Aspiration Plus).

Операции по дебетовой карте для поставщиков денежных переводов (например, но не ограничиваясь ими, CashApp, Venmo, Facebook Pay) не соответствуют требованиям для получения 1000 долларов США.00 затратить требование. Балансы свыше 10 000,00 долларов США будут приносить 0,00% годовых (0,10% годовых, если клиент зарегистрирован в Aspiration Plus). Если требования не выполняются каждый месяц, APY будет составлять 0,00 % APY (0,25 % APY, если клиент зарегистрирован в Aspiration Plus) на балансе Save Account до 10 000,00 долларов США включительно. Балансы свыше 10 000,00 долларов США будут приносить 0,00% годовых (0,10%, если клиент зарегистрирован в Aspiration Plus).

Денежный счет Wealthfront

CD (депозитные сертификаты) представляют собой тип сберегательного счета с фиксированной процентной ставкой и сроком и обычно имеют более высокие процентные ставки, чем обычные сберегательные счета.

Депозитные сертификаты (депозитные сертификаты) представляют собой тип сберегательного счета с фиксированной процентной ставкой и сроком, и обычно имеют более высокие процентные ставки, чем обычные сберегательные счета.

Quontic Bank CD

APY0,60%Вы должны поддерживать минимальный остаток на счете в размере 500,00 долларов США каждый день, чтобы получать раскрытую годовую процентную доходность . Предложения распространяются только на личные счета. За досрочное снятие с CD может быть наложен штраф.По истечении срока, если вы решите пролонгировать свой компакт-диск, вы получите базовую процентную ставку, действующую на тот момент. Сборы могут снизить прибыль. Член FDIC.

Текущие счета используются для ежедневного внесения и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Депозиты застрахованы FDIC.25%Вы будете иметь право на годовой процентный доход в размере 0,25%, если вы откажетесь от бумажных выписок и каждый месяц будете делать хотя бы один электронный депозит на свой счет, например, прямой, банкоматный или мобильный депозит или перевод из другого финансового учреждения. учреждение.

CITI Приоритет Проверка

APY0,01% 0,01% годовой процент доходности

депозитов находятся застрахованные

Один потрат на

LondingClub Rewards Проверка

APY0,10% 0,10% APY

0. 10% 0,10% APY на остатках $ 2 500-99999

10% 0,10% APY на остатках $ 2 500-99999

Ставки аналогичны сберегательным счетам и имеют некоторые функции проверки.

Ставки по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Как внести деньги на счет в онлайн-банке

Если вы хотите внести наличные на банковский счет, доступный только в Интернете, который становится все более популярным благодаря высоким ставкам, у вас могут возникнуть дополнительные трудности. Многие онлайн-банки участвуют в общих сетях банкоматов, таких как Allpoint, которые позволяют клиентам вносить наличные без дополнительных комиссий. Другими вариантами могут быть внесение наличных на традиционный банковский счет, если он у вас есть, а затем электронный перевод на ваш онлайн-счет; или купите денежный перевод и внесите его с помощью мобильного приложения онлайн-банка.

Правила IRS для внесения наличных на банковский счет на сумму более 10 000 долларов США

По какой-то случайной причине у вас есть 10 000 долларов, которые просто лежат там, прожигая дыру в вашем кармане. Вы их тратите или копите?

Вы их тратите или копите?

Вы решили выбрать разумный вариант, выбрав последний вариант, поэтому вы идете в банк, чтобы внести всю сумму наличными или чеком.

К сожалению, все не так просто. Теперь ваши деньги задержаны, и о вас сообщили в IRS.

Если это звучит очень пугающе, не пугайтесь. Это не означает, что вы совершаете какое-то финансовое преступление. Вы просто пытаетесь положить деньги в банк (и вам разрешено вкладывать столько, сколько вы хотите).

Банки просто высматривают возможное банковское мошенничество или подозрительную деятельность — и 10 000 долларов — это ключевой номер .

Иногда беспокойство оправдано, а иногда нет, потому что есть способы, которыми вкладчики могут непреднамеренно попасть в беду, если они не будут делать большие вклады правильным образом.

Узнайте больше о Законе о банковской тайне и других правилах, если вы планируете внести депозит на сумму более 10 000 долларов США наличными.

И узнайте, есть ли разница, если вы внесете ту же сумму в виде чека.

Закон о банковских вкладах свыше 10 000 долларов США

Он называется Законом о банковской тайне (он же Правило 10 000 долларов), и хотя сейчас это может показаться вам большим секретом, важно знать об этом законе, если вы хотите сделать крупный банковский депозит на сумму, превышающую пятизначную сумму. .

Закон о банковской тайне официально называется Законом об отчетности о валютных и иностранных операциях, принятым в 1970 году.

В нем говорится, что банки должны сообщать о любых депозитах (и снятии средств, если уж на то пошло), которые они получают свыше 10 000 долларов США в Службу внутренних доходов. Для этого они заполнят форму IRS 8300. Начнется процесс «Отчетность о валютных транзакциях» (CTR) .

По сути, любая транзакция, которую вы совершаете на сумму, превышающую 10 000 долларов США, требует, чтобы ваш банк или кредитный союз сообщал о ней правительству в течение 15 дней после ее получения — не потому, что они обязательно опасаются вас, а потому, что большие суммы денег меняют руки могут указывать на возможную незаконную деятельность.

Это включает кражу, отмывание денег или помощь в финансировании преступных организаций или даже террористов.

Ваш банк должен покрывать свои базы для любой крупной «отчетной транзакции», которая проходит.

Примечание: Частные предприятия должны пройти аналогичный процесс отчетности, если клиент совершает крупную покупку, оплачиваемую только наличными, например, автомобиль, дом или другие крупные блага.

Что происходит, когда вы вносите наличными более 10 000 долларов США

Это может быть одна купюра номиналом 10 000 долларов или 10 000 купюр номиналом 1 доллар.

После того, как вы сделаете депозит наличными в размере 10 000 долларов США и банк подаст отчет, IRS передаст его должностным лицам из вашей местной и государственной юрисдикции, вплоть до национального уровня, чтобы контролировать, куда попадают деньги.

Если бы вы были потенциальным фальшивомонетчиком, власти хотели бы сначала проверить, являются ли серийные номера на каждой банкноте подлинными. (Если бы это были фальшивые деньги, они бы изъяли их из обращения.)

(Если бы это были фальшивые деньги, они бы изъяли их из обращения.)

Если деньги, которые вы вносите на депозит, украдены из-за того, что вы их украли или приобрели украденные наличные, они должны перепроверить эти цифры по любым сообщениям о краже наличных для своих расследований.

Реальность такова:

Депозит наличными в размере 10 000 долларов обычно проходит без происшествий.

Если он находится в отделении вашего банка, ваш кассовый представитель банка проверит информацию о вашем счете и попросит удостоверение личности. Вы, как обычно, заполняете депозитную квитанцию, и деньги зачисляются на ваш счет.

Их отчетность в IRS происходит после того, как вы внесете депозит. В зависимости от банковского учреждения у вас должен быть немедленный доступ к вашим средствам.

Вас не оставят в неведении. Ваш банк уведомит вас о том, что ваш денежный депозит был зарегистрирован по вышеуказанным причинам, и предоставит вам контактную информацию (телефон, адрес электронной почты) для решения любых вопросов.

Примечание: Неважно, кто вносит депозит на счет. Многие банки обнаружили подозрительную деятельность, когда человек вносит крупную сумму наличными на счет другого человека. В случае с Chase Bank, например, вы больше не можете вносить наличные деньги на чужой счет — обычный способ банка уменьшить незаконную деятельность.

Исключения из правила $10 000+, которые могут создать проблемы

Единственный момент, когда вам следует беспокоиться о внесении более 10 000 долларов США наличными, это не сумма, которую вы вносите, а то, как вы вносите ее. Два сценария:

- Депозит 10 000 долларов единовременно

- Разделите деньги на несколько более мелких вкладов, скажем, один на 5000 долларов, один на 3000 долларов и один на 2000 долларов

Разделение больших денежных вкладов может привести к проблемам. Почему? Это та же сумма, только меньшими номиналами и более частыми депозитами.В итоге одни и те же деньги. Но банк может не смотреть на это таким образом.

Они могут предположить, справедливо или ошибочно, что, разбивая и «структурируя» свои депозиты таким образом, вы намеренно и сознательно пытаетесь обойти Закон о банковской тайне и процесс CTR банка.

На самом деле, это проблема, из-за которой один депозит в 10 000 долларов может показаться сущим пенни. Это не только вовлекает их в возможную незаконную деятельность, но и сам акт структурирования является незаконным; это говорит правительству, что вы пытаетесь обойти и обойти их законы о отчетности.

Факт: По данным IRS, в 2016 году у 600 вкладчиков, подозреваемых в структурировании крупных вкладов, было изъято 43 миллиона долларов.

Учитываются не только крупные депозиты свыше 10 000 долларов США, разбитые на небольшие суммы.

Если вы сделали, скажем, один депозит в размере 9999 долларов, он не подпадает под критерии отчетности, но если вы будете делать депозит в размере 9999 долларов каждый день в течение следующих двух недель, это вызовет некоторые опасения для вашего банка.

Они захотят узнать, откуда взялась эта неожиданная сумма денег.Или у вас есть несколько банковских счетов, открытых в нескольких банках.

Вы делаете несколько депозитов на сумму менее 10 000 долларов в каждом из них в течение нескольких недель на общую сумму 10 000 долларов или около того. Это может показаться необычным для вашего банка, что инициирует процесс расследования.

То же самое касается частых крупных вкладов на общую сумму 10 000 долларов и более; даже если вы не структурируете их, процесс отчетности предназначен для отслеживания подлинности наличных денег и вашей депозитной активности.

Чековые депозиты на сумму более 10 000 долларов США