Взносы в фонды в ип: Страховые взносы ИП в 2021 году — Контур.Экстерн

Страховые взносы в 2021 году

от 15 октября 2020 г. № ЕД-7-11/751@

О внесении изменений в приложения к приказу Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@»

В соответствии с пунктом 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2020, № 5, ст. 492), в связи с принятием Федерального закона от 28.01.2020 № 5-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 5, ст. 492), Федерального закона от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2020, № 14, ст.

П Р И К А З Ы В А Ю:

1. Внести в приложения к приказу Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.

1.1. В приложении № 1 «Форма расчета по страховым взносам»:

1.1.1. Титульный лист изложить в редакции согласно приложению № 1 к настоящему приказу.

1.1.2. Штрих-код «16202023» заменить штрих-кодом «16203020»,

штрих-код «16202030» заменить штрих-кодом «16203037»,

штрих-код «16202047» заменить штрих-кодом «16203044»,

штрих-код «16202054» заменить штрих-кодом «16203051»,

штрих-код «16202061» заменить штрих-кодом «16203068»,

штрих-код «16202085» заменить штрих-кодом «16203082»,

штрих-код «16202092» заменить штрих-кодом «16203099»,

штрих-код «16202108» заменить штрих-кодом «16203105»,

штрих-код «16202115» заменить штрих-кодом «16203112»,

штрих-код «16202122» заменить штрих-кодом «16203129»,

штрих-код «16202139» заменить штрих-кодом «16203136»,

штрих-код «16202146» заменить штрих-кодом «16203143»,

штрих-код «16202153» заменить штрих-кодом «16203150»,

штрих-код «16202160» заменить штрих-кодом «16203174»,

штрих-код «16202177» заменить штрих-кодом «16203181»,

штрих-код «16202184» заменить штрих-кодом «16203198»,

штрих-код «16202191» заменить штрих-кодом «16203204»,

штрих-код «16202214» заменить штрих-кодом «16203228».

1.1.3. В листе с новым штрих-кодом «16203150» слова «Приложение 5 Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации к разделу 1» дополнить сноской «1» следующего содержания:

«1 Применяется для расчетного периода 2020 г.».

1.1.4. Дополнить приложением 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 Налогового кодекса Российской Федерации, к разделу 1» согласно приложению № 2 к настоящему приказу.

1.2. В приложение № 2 «Порядок заполнения формы расчета по страховым взносам» внести изменения согласно приложению № 3 к настоящему приказу.

1.3. Приложение № 3 «Формат представления расчета по страховым взносам в электронной форме» изложить в редакции согласно приложению № 4 к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу начиная с представления расчета по страховым взносам за расчетный период 2020 года.

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам администрирования страховых взносов.

Руководитель Федеральной налоговой службы Д.В.Егоров

последние новости о размере и порядке оплаты

Екатерина Мирошкина

экономист

Вот что нужно знать о взносах тем, кто планирует иметь статус индивидуального предпринимателя в 2021 году.

Что это за взносы

Принятый федеральный закон внес изменения в статью 430 налогового кодекса. В ней указаны суммы фиксированных страховых взносов для индивидуальных предпринимателей.

Источник:

Федеральный закон от 15.10.2020 № 322-ФЗ

Фиксированные взносы — это суммы, которые предприниматели должны отчислять на свое пенсионное и медицинское страхование независимо от величины дохода за год. Даже если предприниматель не ведет деятельность или работает в убыток, он должен заплатить фиксированную сумму взносов, которую установил налоговый кодекс.

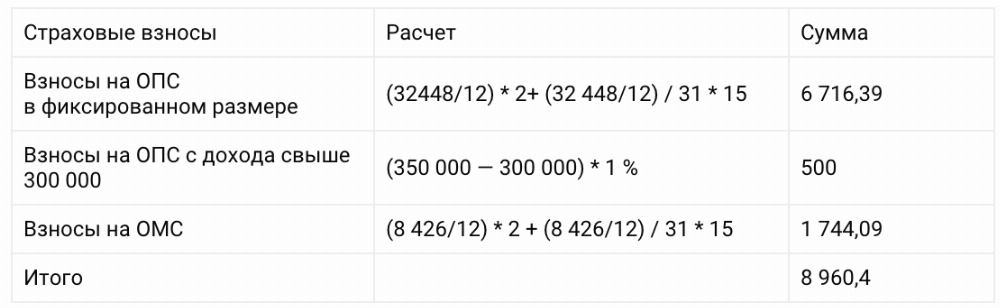

Еще есть дополнительные взносы: если доход предпринимателя превысит 300 000 Р в год, нужно заплатить на свое пенсионное страхование 1% от превышения.

Фиксированные взносы нужно платить на любой системе налогообложения, кроме налога на профессиональный доход. Если ИП применяет общую систему, работает на упрощенке или по патенту, минимальную сумму взносов он платит в любом случае.

Если ИП применяет общую систему, работает на упрощенке или по патенту, минимальную сумму взносов он платит в любом случае.

Я ИП и не хочу платить налоги и страховые взносы

УЧЕБНИК

Как выйти из тени

Курс о том, кому выгодно становиться самозанятым, как принимать платежи и платить налоги

Пройти курсСколько фиксированных взносов нужно платить

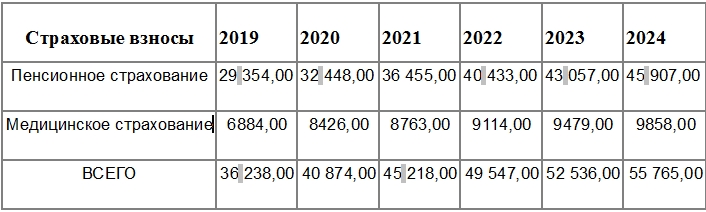

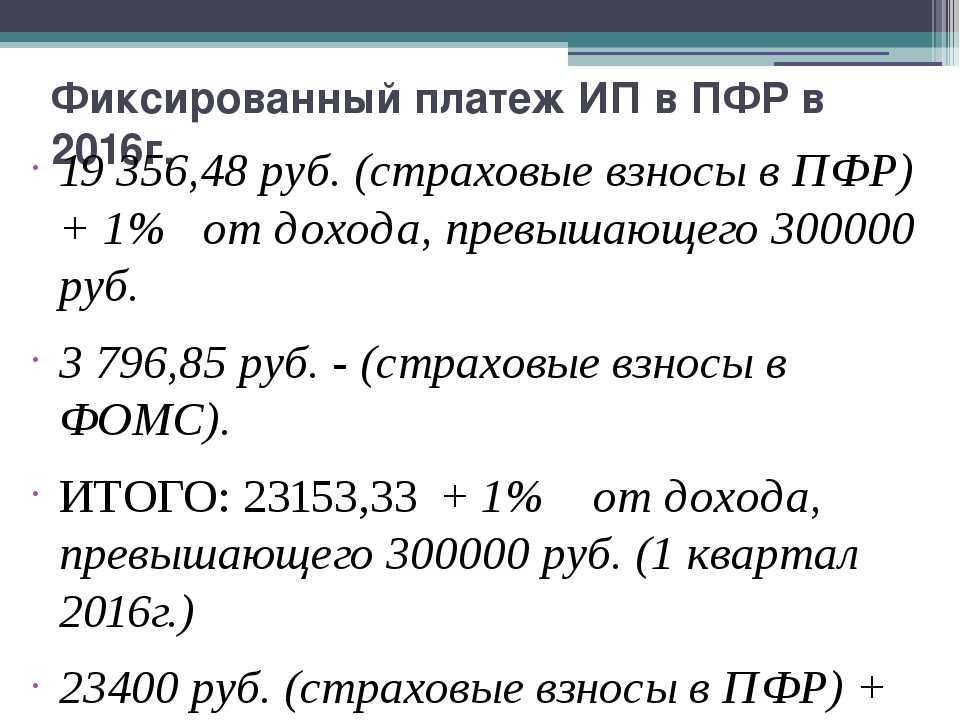

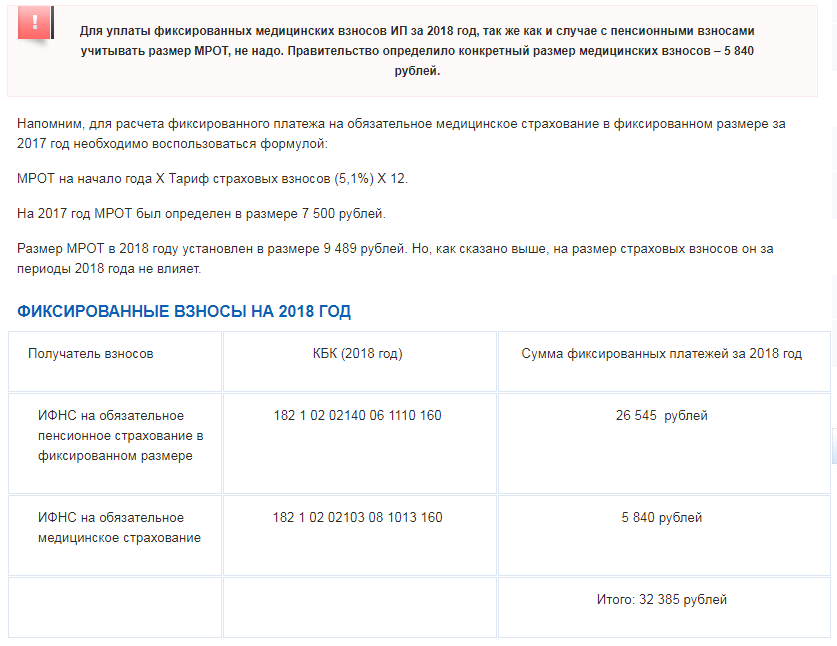

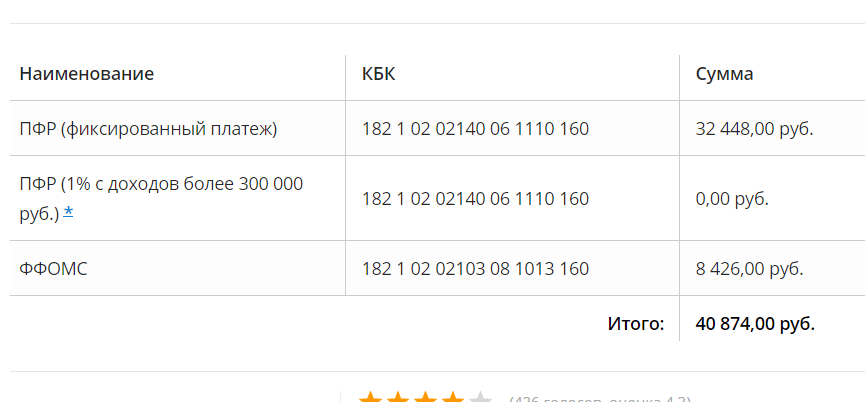

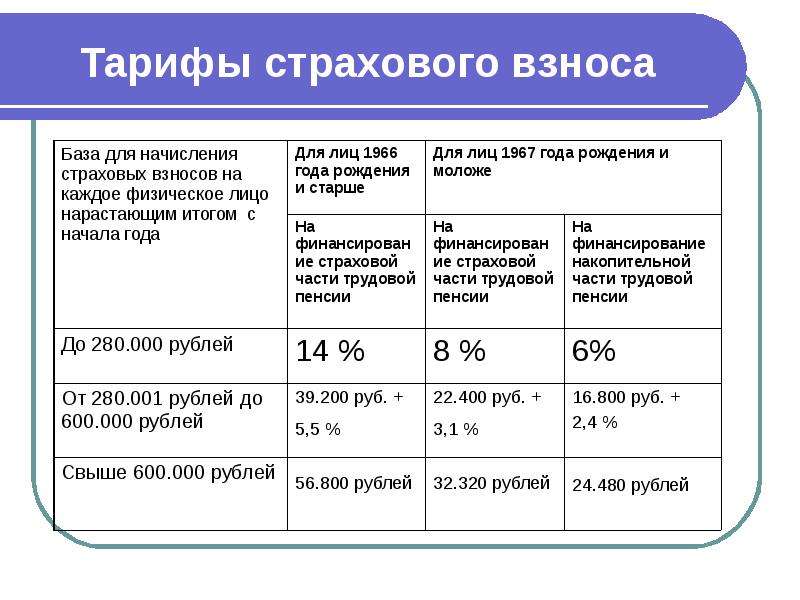

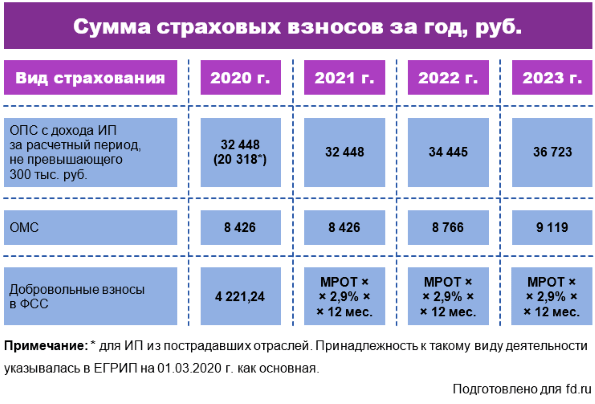

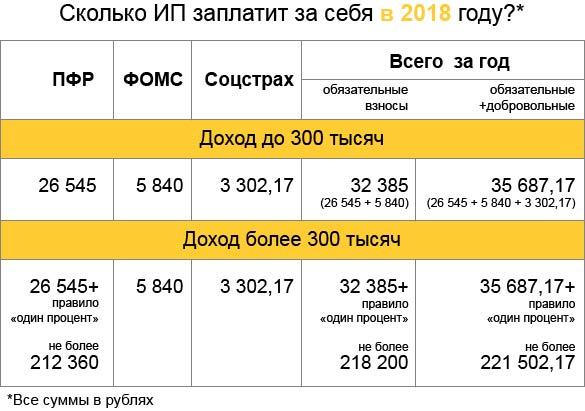

Минимальные взносы меняются каждый год. Раньше их сумма зависела от МРОТ, но с 2018 года ее устанавливают на весь год в рублях.

В действующей редакции налогового кодекса установлены суммы до 2020 года включительно. Теперь они известны до 2023 года — обновления вступят в силу 1 января 2021.

Суммы взносов до 2023 года

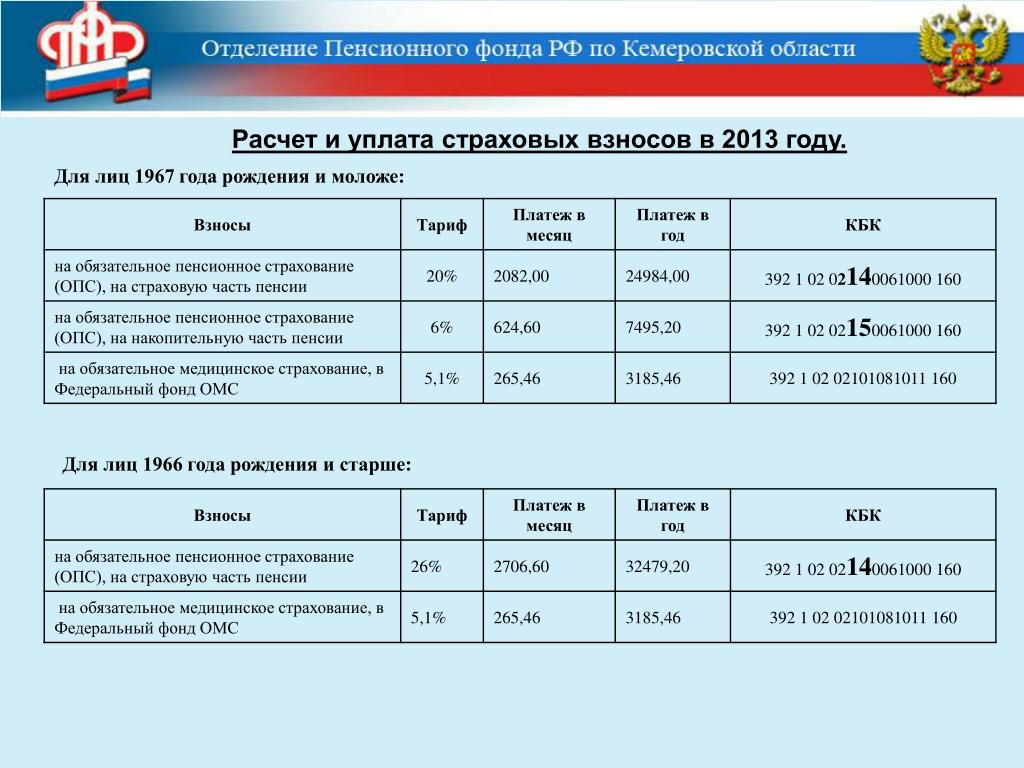

Пенсионное страхование

Медицинское страхование

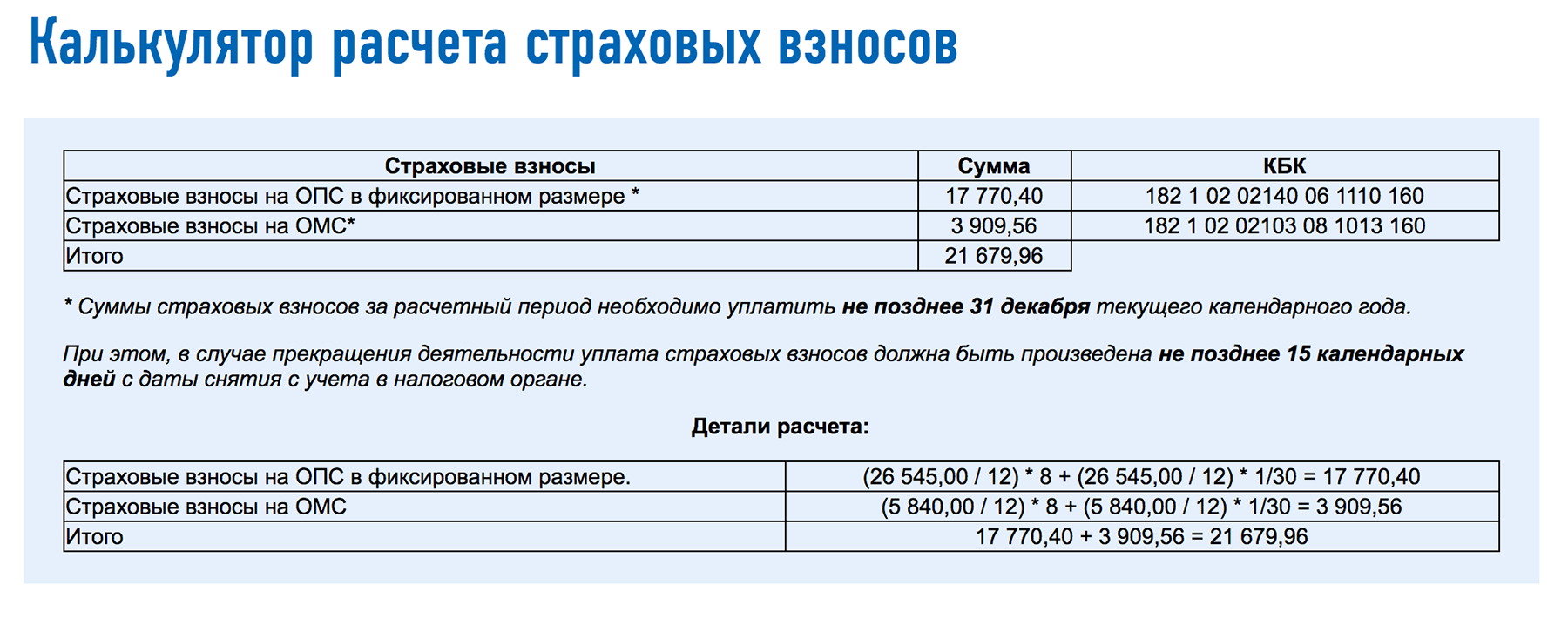

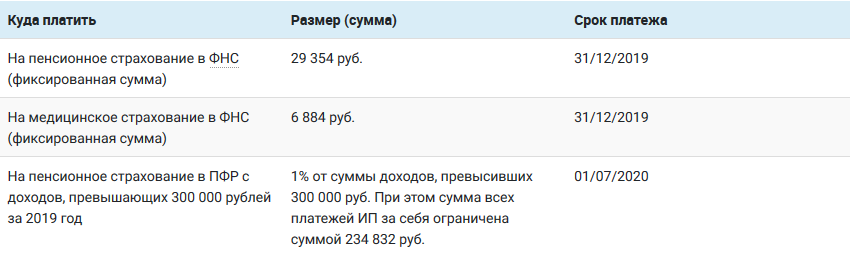

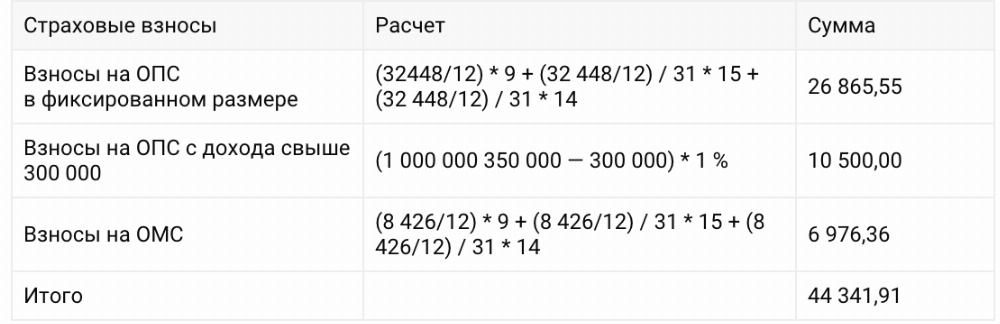

Если ИП за 2021 год вообще ничего не заработает, он все равно должен будет отдать государству 40 874 Р. Эта сумма пойдет на формирование будущей пенсии и медицинские услуги по ОМС.

Срок уплаты фиксированных взносов — до 31 декабря текущего года. То есть взносы за 2020 год нужно заплатить до 31 декабря 2020 года, а за 2021 — до 31 декабря 2021 года. Внутри года установленных сроков уплаты нет. Но если есть доход, лучше платить частями, чтобы уменьшать начисленный налог. Например, на УСН «Доходы» страховые взносы для ИП без работников можно полностью вычесть из начисленного налога. А на общей системе уплаченные взносы включаются в расходы и уменьшают авансовый платеж по НДФЛ.

Что делать? 18.05.20Как ИП уменьшить налог по УСН за счет обязательных страховых взносов?

Какие еще взносы нужно платить ИП за себя

Например, если доход ИП за год составил 500 000 Р, дополнительные взносы составят 2000 Р: (500 000 Р − 300 000 Р) × 1%.

Срок уплаты дополнительных взносов — до 1 июля следующего года. Дополнительные взносы за 2021 год можно заплатить до 1 июля 2022.

Эти взносы тоже уменьшают налог или включаются в расходы.

Взносов на социальное страхование в связи с нетрудоспособностью и материнством, которые гарантируют больничные и декретные, у ИП нет. Можно платить их добровольно — тогда ИП смогут получать пособия от ФСС.

Можно платить их добровольно — тогда ИП смогут получать пособия от ФСС.

Если ИП применяет налог на профессиональный доход

У самозанятых со статусом ИП нет обязанности платить страховые взносы на пенсионное и медицинское страхование. Отчисления на медицину идут за счет налога уже после его уплаты — бюджеты сами разбираются между собой. А пенсионный стаж и баллы самозанятым по умолчанию вообще не засчитываются — потому что нет взносов.

Самозанятые ИП могут платить пенсионные взносы по желанию. Это можно делать прямо в приложении «Мой налог». Но уменьшить налог на такие суммы нельзя. Нужно отдельно заплатить НПД и отдельно — взносы.

Если у ИП есть сотрудники

Фиксированные взносы ИП платит за себя, они влияют на его стаж и баллы. Если у ИП есть работники, он должен платить взносы еще и с их зарплаты — за свой счет. Тут у ИП все как у обычного работодателя. Но в отличие от предпринимателя-одиночки ИП на УСН «Доходы» с работниками может уменьшить налог на взносы за себя и работников только на 50%, а не полностью.

Администрация Минусинского района — Главная

|

|

|

| |

Минусинский район — муниципальный район в южной части Красноярского края. Площадь территории 3205 км², население — 26001 человек. Район является одним из туристских центров Красноярского края. Минусинский район расположен в южной части Красноярского края, на правом берегу реки Енисей, в центральной части Минусинской котловины. На территории района расположены известное как лечебное озеро Тагарское, озёра Большой и Малый Кызыкуль, несколько более мелких озёр. По территории района протекают реки Лугавка, Тесинка, Минусинка.

Сопредельные территории:

север: Краснотуранский район Красноярского края

северо-восток: Курагинский район Красноярского края

юго-восток: Каратузский район Красноярского края

юго-запад и запад: Республика Хакасия.

На территории района тринадцать сельсоветов. Глава района — Клименко Александр Александрович. По состоянию на 2019 год Совет состоит из 21 депутата. Административный центр муниципального образования Минусинский район — город Минусинск (самостоятельное муниципальное образование).

Основная отрасль специализации района — сельское хозяйство.

спутник

© 2020 Администрация Минусинского района

662600, Красноярский край, г. Минусинск, ул. Гоголя, дом 66а,

Создание сайтов, графический дизайн

Дар интеллектуальной собственности: как это выглядит?

Деннис Уолш, CPA

До 2004 г. Конгресс все больше интересовался оценкой благотворительных взносов в рамках прав интеллектуальной собственности. Как отмечается в отчете Объединенного комитета по налогообложению, существуют методики оценки интеллектуальной собственности, но фактическую стоимость такой собственности трудно определить, поскольку она носит спекулятивный характер и зависит от различных будущих событий.

Конгресс все больше интересовался оценкой благотворительных взносов в рамках прав интеллектуальной собственности. Как отмечается в отчете Объединенного комитета по налогообложению, существуют методики оценки интеллектуальной собственности, но фактическую стоимость такой собственности трудно определить, поскольку она носит спекулятивный характер и зависит от различных будущих событий.

Заявки на высокие суммы взносов часто приводили к значительной налоговой выгоде для доноров, но мало или совсем не приносили реальной пользы благотворительным организациям, поскольку многие пожертвования патентов, авторских прав, программного обеспечения и других форм интеллектуальной собственности впоследствии оказались бесполезными или бесполезными. принесла гораздо меньшую выручку, чем предполагалось на основе проведенных оценок. Конгресс посчитал, что рассмотрение результатов, основанных на фактических доходах, полученных от такой собственности, а не на прогнозах, обеспечит более точную оценку стоимости, имеющей право на вычет подоходного налога на благотворительные цели.

В этой серии из четырех частей объясняются возможности благотворительной передачи активов интеллектуальной собственности, определяются практические проблемы для доноров и одаренных организаций, а также показаны потенциальные совокупные налоговые выгоды от конкретных пожертвований активов интеллектуальной собственности. Также будет представлен тематический анализ двух сценариев передачи товарного знака благотворительной организации.

Что такое интеллектуальная собственность?

Интеллектуальная собственность (ИС) относится к творениям ума — изобретениям, литературным и художественным произведениям, символам, именам, изображениям и рисункам, используемым в торговле.ИС делится на две категории: промышленная собственность, которая включает патенты, полезные модели, товарные знаки, промышленные образцы и географические указания источника; и авторское право, которое включает литературные и художественные произведения.

В контексте федерального налогового законодательства интеллектуальная собственность является разновидностью нематериальной собственности. Из-за разнообразия и развития интеллектуальной собственности Налоговый кодекс не дает исчерпывающего определения активов в рамках этого класса. Скорее, Кодекс и другие руководства перечисляют общие формы ИС вместе с всеобъемлющим положением о включении схожих типов активов, не перечисленных конкретно.

Из-за разнообразия и развития интеллектуальной собственности Налоговый кодекс не дает исчерпывающего определения активов в рамках этого класса. Скорее, Кодекс и другие руководства перечисляют общие формы ИС вместе с всеобъемлющим положением о включении схожих типов активов, не перечисленных конкретно.

В частности, в Руководстве по внутренним доходам (IRM) приводятся примеры нематериальной собственности, которая также может быть классифицирована как интеллектуальная собственность в зависимости от конкретных характеристик активов. IRM заявляет, что нематериальная собственность включает, но не ограничивается:

- Компьютерное программное обеспечение

- Патенты, изобретения, формулы, процессы, образцы, образцы, коммерческие секреты или ноу-хау

- Авторские права и литературные, музыкальные или художественные произведения

- Товарные знаки, торговые наименования или фирменные наименования

- Франшизы, лицензии или контракты

- Методы, программы, системы, процедуры, кампании, опросы, исследования, прогнозы, оценки, списки клиентов или технические данные

- Другие похожие товары

Элемент считается аналогичным, если его ценность определяется не физическими атрибутами, а его интеллектуальным содержанием или другими нематериальными свойствами.

Добавлен в 2004 г., раздел 170 (e) (1) (B) (iii) Налогового кодекса предусматривает, что для целей данного положения о благотворительных взносах квалифицированной интеллектуальной собственностью является любая:

- Патент

- Авторские права (кроме случаев, описанных в Разделе 1221 (a) (3) или 1231 (b) (1) (C))

- Товарный знак

- Торговое наименование

- Коммерческая тайна

- Ноу-хау

- Программное обеспечение (кроме описанного в Разделе 197 (e) (3) (A) (i))

- Аналогичная собственность и заявки или регистрации такой собственности (выделение добавлено)

2004 изменения

Обеспокоенность Конгресса по поводу завышенных вычетов из корпоративных патентов, в частности, была решена путем принятия в октябре 2004 г. раздела 170 (e) (1) (B) (iii), который добавил дарение интеллектуальной собственности как ситуацию, когда вычитаемая сумма благотворительный взнос имущества должен быть уменьшен на любой долгосрочный прирост капитала, который был бы реализован, если бы имущество было продано по справедливой рыночной стоимости на момент взноса.

Это положение эффективно ограничивает вычет вклада квалифицированной интеллектуальной собственности, который в противном случае имел бы право на вычет по справедливой рыночной стоимости, до меньшего из следующих значений: справедливая рыночная стоимость или скорректированная база донора. Таким образом, для вклада такого имущества, сделанного после 2004 года, донор не получает вычетов за любое превышение справедливой рыночной стоимости над базисной.

Конгресс признал, что ограничение базисной стоимости будет препятствием для благотворительных пожертвований ценной, приносящей доход ИС, поскольку многие владельцы таких активов будут иметь небольшую основу или не будут иметь никакой основы в результате того, что ранее вычитали затраты на разработку как обычные и необходимые коммерческие расходы. (Раздел 162), расходы на исследования и эксперименты (Раздел 174) или в качестве амортизации в соответствии с Разделом 197 в случае интеллектуального актива, приобретенного и удерживаемого в связи с торговлей или бизнесом.

Кроме того, квалифицированные творческие расходы внештатных писателей, фотографов и художников, как определено в Разделе 263A (h) (2), освобождаются от единых правил капитализации и обычно вычитаются в том году, в котором они были понесены в соответствии с Разделом 162. Также , никакое увеличение базы не допускается для стоимости времени разработчика для самостоятельно созданного актива.

Чтобы помочь устранить базовый сдерживающий фактор, поправки 2004 г. создали новый Раздел 170 (m), разрешающий дарителю квалифицированной интеллектуальной собственности благотворительной организации, не являющейся частным неоперационным фондом, вычитать процент от годовой чистой прибыли, полученной актив на срок до десяти лет по скользящей процентной шкале.

Чтобы иметь право на будущие благотворительные отчисления, жертвователь должен направить одаряемой организации уведомление во время пожертвования, которое включает:

- Имя, адрес и идентификационный номер налогоплательщика донора

- Описание квалифицированной интеллектуальной собственности, достаточно подробное для идентификации собственности

- Дата вклада

- Заявление о том, что донор намеревается рассматривать взнос как квалифицированный вклад интеллектуальной собственности для целей §§ 170 (m) и 6050L

Затем одаряемая организация должна предоставить годовой отчет за любой налоговый год, в котором одаряемый получает или накапливает чистый доход от собственности. Возврат подается в Налоговую службу по форме 8899 «Уведомление о доходах от переданной интеллектуальной собственности» и должен быть подан через 30 дней после окончания налогового года одаряемого. Форма 8899 должна быть заполнена, а копия предоставлена дарителю за любой налоговый год одаряемой организации, который включает любую часть десятилетнего периода, начинающегося с даты взноса.

Возврат подается в Налоговую службу по форме 8899 «Уведомление о доходах от переданной интеллектуальной собственности» и должен быть подан через 30 дней после окончания налогового года одаряемого. Форма 8899 должна быть заполнена, а копия предоставлена дарителю за любой налоговый год одаряемой организации, который включает любую часть десятилетнего периода, начинающегося с даты взноса.

Но форма 8899 не предоставляется в течение какой-либо части года после даты истечения законного срока жизни собственности, если это произошло до десятой годовщины со дня внесения взноса.Кроме того, если квалифицированная интеллектуальная собственность не приносит чистой прибыли за налоговый год одаряемого, одаряемый не обязан подавать форму 8899.

Чтобы определить дополнительный вычет по разделу 170 (m) за конкретный год, донор умножает сумму квалифицированного дохода одаряемого, указанного в форме 8899, на соответствующий процент, указанный в таблице ниже. Однако дополнительный вычет за любой год допустим только в той мере, в какой совокупная сумма чистого дохода от собственности с момента дарения, скорректированная годовыми процентными ограничениями, превышает сумму любого вычета, разрешенного дарителю для первоначального взноса в размере недвижимость.

| Налоговый год | Франшиза в процентах |

| 1 | 100% |

| 2 | 100% |

| 3 | 90% |

| 4 | 80% |

| 5 | 70% |

| 6 | 60% |

| 7 | 50% |

| 8 | 40% |

| 9 | 30% |

| 10 | 20% |

| 11 | 10% |

| 12 | 10% |

Хотя допустимый период дополнительных взносов составляет десять лет, возможность для одаряемого иметь финансовый год, отличный от календарного года, в сочетании с возможностью дополнительного короткого налогового года в результате изменения одаряемого в отчетном периоде, требует, чтобы в таблице были указаны двенадцать отдельных налоговых лет.

Как было указано объединенным комитетом и отражено в уменьшающемся процентном соотношении, чем дальше во времени от даты подарка, тем более вероятно, что ценность, полученная для благотворительности от использования им собственности, будет отнесена на добавленную стоимость. благотворительностью с момента внесения пожертвования.

благотворительностью с момента внесения пожертвования.

Имея эту основу, во второй части мы рассмотрим некоторые конкретные примеры дарения интеллектуальной собственности и познакомимся с методами оценки активов интеллектуальной собственности. Мы также обсудим вопросы, связанные с определением дохода одаряемого и отчетностью организации.

Нажмите на ссылки ниже, чтобы узнать больше:

Часть 2

Часть 3

Часть 4

Пенсионных тем — Взносы | Налоговая служба

Взнос — это сумма, которую работодатель и работники (включая самостоятельно занятых лиц) вносят в пенсионный план.

Лимиты взносов и пособий

Существуют пределы того, сколько работодатели и работники могут ежегодно вносить в план (или IRA). В плане должно быть прямо указано, что взносы или пособия не могут превышать определенные ограничения.Лимиты различаются в зависимости от типа плана.

Базовый лимит отсрочки по выбору

Базовый предел отсрочки по выбору составляет 19 500 в 2020 и 2021 годах, 19 000 долларов в 2019 году, 18 500 долларов в 2018 году и 18 000 долларов в 2015–2017 годах, или 100% от вознаграждения сотрудника, в зависимости от того, что меньше. Предел отсрочки по выбору для планов SIMPLE составляет 100% компенсации или 13 500 долларов США в 2020 и 2021 годах, 13 000 долларов США в 2019 году и 12 500 долларов США в 2018 году. Денежные взносы также могут быть разрешены, если возраст сотрудника составляет 50 лет и старше.

Предел отсрочки по выбору для планов SIMPLE составляет 100% компенсации или 13 500 долларов США в 2020 и 2021 годах, 13 000 долларов США в 2019 году и 12 500 долларов США в 2018 году. Денежные взносы также могут быть разрешены, если возраст сотрудника составляет 50 лет и старше.

Если общая сумма взносов сотрудника превышает предел отсрочки, разница включается в валовой доход сотрудника.

Срок внесения отсрочек по выбору

Работодатели должны вносить взносы сотрудников на доверительные или индивидуальные счета пенсионного плана, как только они могут быть разумно отделены от общих активов работодателя. Министерство труда устанавливает правило безопасного 7-дневного рабочего дня для взносов сотрудников в планы с менее чем 100 участниками.

Если вы не передали сотрудникам отсрочки по выбору как можно скорее, узнайте, как вы можете исправить эту ошибку.

Взносы работодателей

- Соответствующие взносы работодателя. Если документ плана позволяет, работодатель может сделать соответствующие взносы для работника, который вносит отсрочки по выбору (например, 50 центов за каждый отсроченный доллар).

Соответствующие взносы работодателя могут быть дискреционными (вноситься в некоторые годы, а не в другие, в зависимости от решения компании) или обязательными, как в планах SIMPLE и планах Safe Harbor 401 (k).

Соответствующие взносы работодателя могут быть дискреционными (вноситься в некоторые годы, а не в другие, в зависимости от решения компании) или обязательными, как в планах SIMPLE и планах Safe Harbor 401 (k). Дискреционные или невыборные взносы работодателя. Если документ плана позволяет, работодатель может делать взносы для участников, кроме соответствующих взносов. Эти взносы производятся от имени всех сотрудников, которые являются участниками плана, включая участников, которые предпочитают не вносить выборные отсрочки.

Виды взносов сотрудников

- Снижение заработной платы / отсрочка по выбору взноса — это отчисления сотрудников до налогообложения, которые обычно составляют процент от вознаграждения работника.Некоторые планы позволяют сотруднику вносить определенную сумму в долларах в каждый платежный период. Планы 401 (k), 403 (b) или SIMPLE IRA могут разрешать выборные отсроченные взносы.

- Назначенные взносы Roth — это тип выборных взносов, которые, в отличие от выборных взносов до налогообложения, в настоящее время включаются в валовой доход, но не облагаются налогом при распределении. 401 (k), 403 (b) и государственные планы 457 (b) могут их разрешить. Если план разрешает определенные взносы Roth, он также должен предлагать выборочные отсроченные взносы до вычета налогов.

- Взносы после уплаты налогов — это взносы в форме компенсации (кроме взносов Рота), которые работник должен включить в доход в своей налоговой декларации. Если план допускает отчисления после уплаты налогов, они не исключаются из дохода, и работник не может удержать их в своей налоговой декларации.

- Дополнительные взносы Если это разрешено планом 401 (k), 403 (b), правительственным 457 (b), SARSEP или SIMPLE IRA, участники в возрасте 50 лет и старше на конец календарного года также могут собирать улов. -вверх выборочные отсрочки взносов сверх основного лимита выборных отсрочек.

Дополнительные ресурсы

Определение частного капитала

Что такое частный капитал?

Частный капитал — это альтернативный инвестиционный класс, который состоит из капитала, не котирующегося на публичной бирже. Частный капитал состоит из фондов и инвесторов, которые напрямую инвестируют в частные компании или участвуют в выкупе публичных компаний, что приводит к исключению публичного капитала из листинга. Институциональные и розничные инвесторы предоставляют капитал для прямых инвестиций, и этот капитал можно использовать для финансирования новых технологий, совершения приобретений, увеличения оборотного капитала, а также для поддержки и укрепления баланса.

У фонда прямых инвестиций есть партнеры с ограниченной ответственностью (LP), которые обычно владеют 99 процентами акций фонда и имеют ограниченную ответственность, и полные партнеры (GP), которые владеют 1 процентом акций и несут полную ответственность. Последние также несут ответственность за исполнение и управление инвестициями.

Ключевые выводы

- Прямые инвестиции — это альтернативная форма частного финансирования, не связанная с публичными рынками, при которой фонды и инвесторы напрямую инвестируют в компании или участвуют в выкупе таких компаний.

- Частные инвестиционные компании зарабатывают деньги, взимая плату за управление и эффективность с инвесторов в фонде.

- Среди преимуществ прямых инвестиций — легкий доступ к альтернативным формам капитала для предпринимателей и учредителей компаний и меньшая нагрузка на квартальные результаты. Эти преимущества нивелируются тем фактом, что оценка прямых инвестиций не определяется рыночными силами.

- Частный капитал может принимать различные формы, от сложных выкупов заемных средств до венчурного капитала.

Понимание частного капитала

Инвестиции в частный капитал поступают в основном от институциональных инвесторов и аккредитованных инвесторов, которые могут выделять значительные суммы денег на длительные периоды времени. В большинстве случаев для инвестиций в частный акционерный капитал часто требуются значительно длительные периоды владения, чтобы обеспечить восстановление проблемных компаний или проведение событий ликвидности, таких как первичное публичное размещение акций (IPO) или продажа публичной компании.

В большинстве случаев для инвестиций в частный акционерный капитал часто требуются значительно длительные периоды владения, чтобы обеспечить восстановление проблемных компаний или проведение событий ликвидности, таких как первичное публичное размещение акций (IPO) или продажа публичной компании.

Преимущества частного капитала

Частный капитал дает компаниям и стартапам ряд преимуществ.Компании отдают предпочтение ему, поскольку он дает им доступ к ликвидности в качестве альтернативы традиционным финансовым механизмам, таким как банковские ссуды под высокие проценты или листинг на публичных рынках. Определенные формы частного капитала, такие как венчурный капитал, также финансируют идеи и компании на ранней стадии. В случае компаний, которые исключены из листинга, финансирование прямых инвестиций может помочь таким компаниям попытаться применить нестандартные стратегии роста вдали от ярких публичных рынков. В противном случае давление ежеквартальной прибыли резко сокращает временные рамки, доступные высшему руководству, чтобы изменить компанию или поэкспериментировать с новыми способами сокращения убытков или зарабатывания денег.

Недостатки частного капитала

У прямых инвестиций есть уникальные проблемы. Во-первых, может быть трудно ликвидировать долю в частном капитале, потому что, в отличие от публичных рынков, нет готовой книги заказов, которая сопоставляет покупателей и продавцов. Фирма должна провести поиск покупателя, чтобы продать свою инвестицию или компанию. Во-вторых, цена акций для компаний с частным капиталом определяется путем переговоров между покупателями и продавцами, а не рыночными силами, как это обычно бывает с публичными компаниями.В-третьих, права акционеров прямых инвестиций обычно решаются в индивидуальном порядке путем переговоров, а не в рамках широкой системы управления, которая обычно диктует права их партнерам на публичных рынках.

История прямых инвестиций

В то время как частный капитал привлек к себе всеобщее внимание только в последние три десятилетия, тактика, используемая в отрасли, была отточена с начала прошлого века. Банковский магнат JP Morgan, как говорят, провел первый выкуп с использованием заемных средств Carnegie Steel Corporation, которая тогда была одним из крупнейших производителей стали в стране, за 480 миллионов долларов в 1901 году. Он объединил ее с другими крупными сталелитейными компаниями того времени, такими как Federal Steel Company и National Tube, чтобы создать United States Steel — крупнейшую в мире компанию. Его рыночная капитализация составляла 1,4 миллиарда долларов. Однако Закон Гласса Стигалла 1933 года положил конец подобным мега-консолидациям, спланированным банками.

Он объединил ее с другими крупными сталелитейными компаниями того времени, такими как Federal Steel Company и National Tube, чтобы создать United States Steel — крупнейшую в мире компанию. Его рыночная капитализация составляла 1,4 миллиарда долларов. Однако Закон Гласса Стигалла 1933 года положил конец подобным мега-консолидациям, спланированным банками.

Фирмы прямых инвестиций в основном оставались на обочине финансовой экосистемы после Второй мировой войны до 1970-х годов, когда венчурный капитал начал финансировать технологическую революцию в Америке.Современные технологические гиганты, в том числе Apple и Intel, на момент своего основания получили необходимые средства для масштабирования своего бизнеса в развивающейся экосистеме венчурного капитала Кремниевой долины. В 1970-х и 1980-х годах частные инвестиционные компании стали популярным средством для компаний, испытывающих трудности с привлечением средств с публичных рынков. Их сделки вызвали скандалы и заголовки. По мере повышения осведомленности об отрасли, объем капитала, доступного для фондов, также увеличился, и размер средней сделки с частным капиталом увеличился.

Когда это произошло в 1988 году, покупка Kohlberg, Kravis & Roberts (KKR) конгломерата RJR Nabisco за 25,1 миллиарда долларов была крупнейшей сделкой в истории прямых инвестиций. Его затмило 19 лет спустя выкуп за 45 миллиардов долларов оператора угольной электростанции TXU Energy. Goldman Sachs и TPG Capital присоединились к KKR в привлечении необходимого долга для покупки компании в годы бума прямых инвестиций с 2005 по 2007 год. Даже Уоррен Баффет купил у новой компании облигаций на 2 миллиарда долларов.Спустя семь лет покупка обернулась банкротством, и Баффет назвал свои инвестиции «большой ошибкой».

Годы бума прямых инвестиций произошли незадолго до финансового кризиса и совпали с увеличением уровня их долга. Согласно исследованию Гарварда, глобальные группы прямых инвестиций привлекли 2 триллиона долларов в период с 2006 по 2008 год, и каждый доллар был привлечен более чем на два доллара в виде долга. Но исследование показало, что компании, поддерживаемые частным капиталом, показали лучшие результаты на публичных рынках, чем их коллеги. В первую очередь это проявлялось в компаниях с ограниченным капиталом в их распоряжении и компаниях, инвесторы которых имели доступ к сетям и капиталу, которые помогли увеличить их долю на рынке.

В первую очередь это проявлялось в компаниях с ограниченным капиталом в их распоряжении и компаниях, инвесторы которых имели доступ к сетям и капиталу, которые помогли увеличить их долю на рынке.

За годы, прошедшие после финансового кризиса, частные кредитные фонды составляли все большую долю бизнеса частных инвестиционных компаний. Такие фонды привлекают деньги от институциональных инвесторов, таких как пенсионные фонды, для предоставления кредитной линии компаниям, которые не могут выйти на рынки корпоративных облигаций.Фонды имеют более короткие сроки и сроки по сравнению с обычными фондами прямых инвестиций и относятся к менее регулируемым частям отрасли финансовых услуг. Фонды, которые взимают высокие процентные ставки, также меньше подвержены геополитическим проблемам, в отличие от рынка облигаций.

Как работает частный капитал?

Фирмы прямых инвестиций привлекают деньги от институциональных инвесторов и аккредитованных инвесторов для фондов, инвестирующих в различные типы активов. Ниже перечислены наиболее популярные виды финансирования прямых инвестиций.

Ниже перечислены наиболее популярные виды финансирования прямых инвестиций.

- Проблемное финансирование: также известное как финансирование стервятников, деньги в этом виде финансирования инвестируются в проблемные компании с неэффективными бизнес-единицами или активами. Намерение состоит в том, чтобы изменить их положение, внеся необходимые изменения в их менеджмент или операции или продав свои активы с целью получения прибыли. Активы в последнем случае могут варьироваться от физического оборудования и недвижимости до интеллектуальной собственности, такой как патенты. Компании, заявившие о банкротстве в соответствии с главой 11 в США, часто являются кандидатами на получение такого финансирования.После финансового кризиса 2008 года объем проблемного финансирования со стороны частных инвестиционных компаний увеличился. Выкуп

- с привлечением заемных средств: это наиболее популярная форма финансирования прямых инвестиций, включающая выкуп компании полностью с намерением улучшить ее бизнес и финансовое состояние и перепродавать ее для получения прибыли заинтересованной стороне или проводить IPO. Вплоть до 2004 года продажа непрофильных бизнес-единиц публичных компаний составляла самую большую категорию выкупа с привлечением заемных средств для прямых инвестиций.Процесс выкупа с использованием заемных средств работает следующим образом. Фирма прямых инвестиций определяет потенциальную цель и создает специальный механизм (SPV) для финансирования поглощения. Обычно фирмы используют комбинацию долга и капитала для финансирования сделки. Долговое финансирование может составлять до 90 процентов от общей суммы средств и переводится на баланс приобретаемой компании для получения налоговых льгот. Фирмы прямых инвестиций используют различные стратегии, от сокращения количества сотрудников до замены целых управленческих команд, чтобы изменить положение компании.

- Частный капитал в сфере недвижимости: после финансового кризиса 2008 года, обрушившегося на цены на недвижимость, объем финансирования этого типа резко увеличился. Типичные области, в которых используются средства, — это коммерческая недвижимость и инвестиционные фонды недвижимости (REIT). Фонды недвижимости требуют более высокого минимального капитала для инвестиций по сравнению с другими категориями финансирования в частном капитале. Фонды инвесторов также заблокированы на несколько лет в этом виде финансирования. По данным исследовательской компании Preqin, ожидается, что фонды недвижимости в частном капитале к 2023 году вырастут на 50 процентов и достигнут размера рынка в 1 доллар.2 трлн.

- Фонд фондов: как следует из названия, этот тип финансирования в первую очередь направлен на инвестирование в другие фонды, в первую очередь паевые инвестиционные фонды и хедж-фонды. Они предлагают лазейку инвестору, который не может позволить себе минимальные требования к капиталу в таких фондах. Но критики таких фондов указывают на их более высокие комиссионные за управление (поскольку они накапливаются из нескольких фондов) и тот факт, что неограниченная диверсификация не всегда может привести к оптимальной стратегии увеличения прибыли.

- Венчурный капитал: финансирование венчурного капитала — это форма частного капитала, при котором инвесторы (также известные как ангелы) предоставляют капитал предпринимателям. В зависимости от стадии, на которой он предоставляется, венчурный капитал может принимать несколько форм. Под посевным финансированием понимается капитал, предоставляемый инвестором для масштабирования идеи от прототипа до продукта или услуги. С другой стороны, финансирование на ранней стадии может помочь предпринимателю развивать компанию дальше, в то время как финансирование серии A позволяет им активно конкурировать на рынке или создавать его.

Вплоть до 2004 года продажа непрофильных бизнес-единиц публичных компаний составляла самую большую категорию выкупа с привлечением заемных средств для прямых инвестиций.Процесс выкупа с использованием заемных средств работает следующим образом. Фирма прямых инвестиций определяет потенциальную цель и создает специальный механизм (SPV) для финансирования поглощения. Обычно фирмы используют комбинацию долга и капитала для финансирования сделки. Долговое финансирование может составлять до 90 процентов от общей суммы средств и переводится на баланс приобретаемой компании для получения налоговых льгот. Фирмы прямых инвестиций используют различные стратегии, от сокращения количества сотрудников до замены целых управленческих команд, чтобы изменить положение компании.

Вплоть до 2004 года продажа непрофильных бизнес-единиц публичных компаний составляла самую большую категорию выкупа с привлечением заемных средств для прямых инвестиций.Процесс выкупа с использованием заемных средств работает следующим образом. Фирма прямых инвестиций определяет потенциальную цель и создает специальный механизм (SPV) для финансирования поглощения. Обычно фирмы используют комбинацию долга и капитала для финансирования сделки. Долговое финансирование может составлять до 90 процентов от общей суммы средств и переводится на баланс приобретаемой компании для получения налоговых льгот. Фирмы прямых инвестиций используют различные стратегии, от сокращения количества сотрудников до замены целых управленческих команд, чтобы изменить положение компании. Фонды недвижимости требуют более высокого минимального капитала для инвестиций по сравнению с другими категориями финансирования в частном капитале. Фонды инвесторов также заблокированы на несколько лет в этом виде финансирования. По данным исследовательской компании Preqin, ожидается, что фонды недвижимости в частном капитале к 2023 году вырастут на 50 процентов и достигнут размера рынка в 1 доллар.2 трлн.

Фонды недвижимости требуют более высокого минимального капитала для инвестиций по сравнению с другими категориями финансирования в частном капитале. Фонды инвесторов также заблокированы на несколько лет в этом виде финансирования. По данным исследовательской компании Preqin, ожидается, что фонды недвижимости в частном капитале к 2023 году вырастут на 50 процентов и достигнут размера рынка в 1 доллар.2 трлн. В зависимости от стадии, на которой он предоставляется, венчурный капитал может принимать несколько форм. Под посевным финансированием понимается капитал, предоставляемый инвестором для масштабирования идеи от прототипа до продукта или услуги. С другой стороны, финансирование на ранней стадии может помочь предпринимателю развивать компанию дальше, в то время как финансирование серии A позволяет им активно конкурировать на рынке или создавать его.

В зависимости от стадии, на которой он предоставляется, венчурный капитал может принимать несколько форм. Под посевным финансированием понимается капитал, предоставляемый инвестором для масштабирования идеи от прототипа до продукта или услуги. С другой стороны, финансирование на ранней стадии может помочь предпринимателю развивать компанию дальше, в то время как финансирование серии A позволяет им активно конкурировать на рынке или создавать его.Как частные инвестиционные компании зарабатывают деньги?

Основным источником доходов частных инвестиционных компаний являются сборы за управление. Структура вознаграждения для частных инвестиционных компаний обычно варьируется, но обычно включает плату за управление и плату за результат. Некоторые фирмы взимают 2% комиссии за управление ежегодно управляемыми активами и требуют 20% прибыли, полученной от продажи компании.

Позиции в частной инвестиционной компании пользуются большим спросом и не зря.Например, представьте, что у фирмы есть активы под управлением (AUM) на 1 миллиард долларов. В этой фирме, как и в большинстве частных инвестиционных компаний, скорее всего, будет не более двух десятков специалистов по инвестициям. 20 процентов валовой прибыли приносят фирме миллионы гонораров; в результате некоторые ведущие игроки инвестиционной индустрии привлекаются к работе в таких компаниях. При среднерыночной стоимости сделок от 50 до 500 миллионов долларов ассоциированные должности, вероятно, принесут заработную плату в виде шестизначных цифр.Вице-президент такой фирмы потенциально может заработать около 500 000 долларов, в то время как руководитель может заработать более 1 миллиона долларов.

В этой фирме, как и в большинстве частных инвестиционных компаний, скорее всего, будет не более двух десятков специалистов по инвестициям. 20 процентов валовой прибыли приносят фирме миллионы гонораров; в результате некоторые ведущие игроки инвестиционной индустрии привлекаются к работе в таких компаниях. При среднерыночной стоимости сделок от 50 до 500 миллионов долларов ассоциированные должности, вероятно, принесут заработную плату в виде шестизначных цифр.Вице-президент такой фирмы потенциально может заработать около 500 000 долларов, в то время как руководитель может заработать более 1 миллиона долларов.

Проблемы, связанные с частным капиталом

Начиная с 2015 года, прозвучал призыв к большей прозрачности в индустрии прямых инвестиций, в основном из-за размера дохода, заработка и заоблачных зарплат, получаемых сотрудниками почти всех частных инвестиционных компаний. По состоянию на 2016 год ограниченное число штатов настаивало на законопроектах и постановлениях, позволяющих расширить окно во внутреннюю работу частных инвестиционных компаний. Однако законодатели на Капитолийском холме сопротивляются, требуя ограничения доступа Комиссии по ценным бумагам и биржам (SEC) к информации.

Однако законодатели на Капитолийском холме сопротивляются, требуя ограничения доступа Комиссии по ценным бумагам и биржам (SEC) к информации.

MyFRS

Следующая информация содержит дополнительные сведения о том, как мы готовили ваши прогнозы.

ВАЖНО: Любые прогнозы, прогнозируемые результаты или другая информация, полученная в отношении вероятности различных результатов инвестирования, носят гипотетический характер, не отражают фактические результаты инвестиций и не являются гарантией будущих результатов.Кроме того, результаты могут отличаться каждый раз, когда для вас создается прогноз.

Кроме того, эти оценки предполагают, что вы уходите с работы, покрываемой ФРС, в нормальном пенсионном возрасте. Любое пособие DROP отображается как пожизненная серия платежей, а не как единовременная выплата. Эти оценки предполагают определенный темп роста заработной платы в будущем. Предполагаемый темп роста заработной платы является значением по умолчанию для вашей когорты (то есть других членов FRS, похожих на вас), если вы не изменили его в CHOICE SERVICE или ADVISOR SERVICE.

Методы инвестиционного анализа: Любые представленные прогнозы не являются гарантией будущих результатов, а являются только разумными оценками.Прогнозы основаны на информации о вас, ваших текущих счетах и инвестициях, о которых мы знаем, предполагаемой годовой сумме сбережений и прогнозных моделях экономики и рынков ценных бумаг, которые используют такие данные, как историческая доходность, исторические корреляции, ожидаемые темпы роста и рассчитанные премии за риск. Поскольку прошлые результаты не являются точным предсказателем будущего, а использование исторических и текущих данных обязательно связано с внутренними ограничениями, вы должны понимать, что оценки — это всего лишь инструмент, который можно использовать при оценке вашего пенсионного портфеля.Прогнозируемые суммы указаны в сегодняшних долларах, что означает, что они были скорректированы с учетом инфляции, если не указано иное.

Прогнозы создаются путем генерирования тысяч гипотетических будущих экономических сценариев для оценки того, как инвестиционный портфель может работать при различных обстоятельствах, включая изменение процентных ставок, инфляции и рыночных условий.

О вашей информации:

Financial Engines полагается на информацию, предоставленную вами или вашим поставщиком плана, для создания вашего прогноза.Если вы предоставили информацию о супруге или партнере, мы также полагаемся на эту информацию. Для получения подробной информации о счетах и инвестициях, включенных в ваш анализ, а также об используемой методологии, посетите службу Advisor, чтобы просмотреть свой ящик пенсионного дохода и «Ваш профиль». Вам следует периодически просматривать информацию в «вашем профиле», чтобы убедиться в ее точности. Чтобы обновить любую предоставленную вами информацию, перейдите на вкладку «Ваш профиль».

Financial Engines не делает никаких заявлений относительно точности данных.Financial Engines не несет ответственности за передачу каких-либо изменений в вашу личную информацию спонсору или поставщику вашего плана.

Если вы владеете инвестициями, о которых вы нам не сообщили или которые мы не смогли смоделировать, Financial Engines не анализирует эти инвестиции, и они не включаются в анализ. Если вы полагаетесь на общий фонд для представления актива, который мы не можем моделировать (например, частные акции или фонды, ETF, фонды закрытого типа и т. Д.)), этот фонд включен в наш анализ, но не является идеальной заменой ваших реальных инвестиций.

Если вы полагаетесь на общий фонд для представления актива, который мы не можем моделировать (например, частные акции или фонды, ETF, фонды закрытого типа и т. Д.)), этот фонд включен в наш анализ, но не является идеальной заменой ваших реальных инвестиций.

Хотя мы будем пытаться обновлять цены на безопасность ежедневно и отслеживать ваши инвестиции на предмет различных корпоративных действий, которые могут произойти (например, разделения или слияния), в конечном итоге вы обязаны сообщать нам о любых изменениях в ваших инвестициях.

О прогнозах выхода на пенсию:

Чтобы показать ваши прогнозы, мы берем 5-й, 50-й и 95-й процентили тысяч гипотетических будущих экономических сценариев.Вероятность того, что у вас будет хотя бы прогноз «Медиана — средняя рыночная эффективность», составляет 50%. Вероятность того, что у вас будет прогноз «Восходящая сторона — плохие рыночные показатели», составляет 5% или меньше, и вероятность того, что у вас будет прогноз «Восходящая сторона — отличные показатели рынка», или больше — 5%. Диаграммы или графики не могут быть нарисованы в масштабе.

Диаграммы или графики не могут быть нарисованы в масштабе.

Если не указано иное, прогнозы предполагают ваши текущие решения о выходе на пенсию.

Целевой пенсионный доход и вероятность достижения цели:

Ваш предполагаемый целевой пенсионный доход был указан вами после просмотра целевого показателя по умолчанию, который предполагается, что он составляет 70% от вашего расчетного дохода в пенсионном возрасте.Ваш целевой пенсионный доход выражается в сегодняшних долларах.

Мы оцениваем ваш доход в пенсионном возрасте, увеличивая вашу текущую зарплату на 5% ежегодно (или на другой процент, указанный вами) и с поправкой на инфляцию. Чтобы скорректировать предположение о росте дохода, посетите сервис Advisor и отредактируйте свою вакансию на вкладке «Ваш профиль». Ожидаемая инфляция в среднем составляет около 3,5% в год, поэтому мы вычитаем 3,5% из вашего расчетного годового роста дохода. Например, если ваш предполагаемый годовой рост дохода составляет 5%, ваш предполагаемый прирост дохода будет равен 1. 5% в год с поправкой на инфляцию.

Мы не обновляем ваш целевой пенсионный доход. Ваш целевой пенсионный доход может потребоваться обновить, если для вас или вашего супруга / партнера произойдет одно из следующих изменений: заработная плата, темп роста заработной платы или количество лет до выхода на пенсию. Ваш фактический желаемый пенсионный доход может отличаться в зависимости от ваших обстоятельств, таких как медицинские или жилищные расходы. Вам следует регулярно пересматривать эту цель и при необходимости изменять. Чтобы изменить цель пенсионного дохода, посетите службу Advisor и перейдите на страницу «Ваша информация» на вкладке «Ваш профиль».

«Прогноз выхода на пенсию» показывает вашу вероятность достижения указанной цели пенсионного дохода. Эта вероятность является оценкой, основанной на выполнении тысяч гипотетических будущих экономических сценариев, и не является гарантией.

Предполагаемый пенсионный доход:

Доход, доступный вам при выходе на пенсию, будет основываться на доходе от ваших инвестиций, социального обеспечения, пенсионного обеспечения на железной дороге и любых пенсий или других форм пенсионного дохода, о которых вы, возможно, нам сообщили. Чтобы увидеть подробные предположения, которые мы использовали, посетите службу Advisor и обратитесь к таблице «Источники пенсионного дохода» в ящике пенсионного дохода для прогноза пенсионного дохода на домашней странице.

Чтобы увидеть подробные предположения, которые мы использовали, посетите службу Advisor и обратитесь к таблице «Источники пенсионного дохода» в ящике пенсионного дохода для прогноза пенсионного дохода на домашней странице.

Чтобы оценить ваш пенсионный доход, мы используем процесс, называемый аннуитетом и корректировкой на инфляцию, чтобы преобразовать предполагаемую стоимость портфеля в пенсионном возрасте в годовой расчетный пенсионный доход до вычета налогов в сегодняшних долларах.

Если у вас есть счет с базой после уплаты налогов (например,g., 401 (k), на который вы делаете отчисления после уплаты налогов), мы принимаем это во внимание при создании стоимости вашего годового пенсионного дохода до налогообложения. Мы начнем с вашей текущей базы, предоставленной нам вами или поставщиком вашего плана, а затем добавим ваши прогнозируемые будущие взносы после уплаты налогов. Затем мы суммируем это значение, чтобы преобразовать его в долларовую стоимость до вычета налогов, чтобы выразить ваш прогноз пенсионного дохода в долларах до налогообложения. Мы делаем то же самое в отношении любых налогооблагаемых счетов и любой базы, относящейся к взносам Roth и прибыли по ним.

Мы делаем то же самое в отношении любых налогооблагаемых счетов и любой базы, относящейся к взносам Roth и прибыли по ним.

Если изменится ваш пенсионный возраст, ставка взноса или взнос вашего работодателя, ваши прогнозы могут отличаться.

Если вы предоставили информацию о супруге / партнере, оценка вашего пенсионного дохода учитывает вас обоих. Оценка предполагает, что оставшийся в живых член домохозяйства получает 50% суммы годового дохода.

Прогнозирование риска с течением времени: Если вы владеете фондом, инвестиционная цель которого включает снижение риска с течением времени (обычно называемые «фонды с установленной датой»), мы моделируем его снижающийся риск в соответствии с установленными временными рамками.Что касается других инвестиций, мы предполагаем, что вы поддерживаете постоянную структуру инвестиций с течением времени; Возможно, вам будет уместно снизить инвестиционный риск по мере приближения к пенсии, но служба не может предсказать ваши будущие решения и, следовательно, предполагает постоянное сочетание этих инвестиций. В общем, если у вас есть какие-либо инвестиции, которые не могут быть перераспределены вами, мы моделируем эти инвестиции на основе принципа «купи и держи», а не предполагая, что вы со временем измените их пропорции.

В общем, если у вас есть какие-либо инвестиции, которые не могут быть перераспределены вами, мы моделируем эти инвестиции на основе принципа «купи и держи», а не предполагая, что вы со временем измените их пропорции.

Текущая экономия:

В нашем анализе мы используем ваши предполагаемые годовые сбережения (иногда называемые «общими пенсионными сбережениями каждый год»).

Для оценки текущих взносов, внесенных вами или вашим работодателем на ваши счета, мы полагаемся на сделанные вами взносы, о которых мы знаем, правила взносов работодателя, установленные для вас или сообщенные вами нам, а также для взносов, привязанных к вашей заработной плате, ваша зарплата, о которой мы знаем.

Для взносов в учетные записи, созданные для вас, мы применяем текущие ограничения и правила плана, о которых мы знаем, и, если применимо, текущие ограничения IRS для каждой учетной записи в отдельности.

Новая экономия: Чтобы оценить новые взносы, сделанные вами или вашим работодателем на ваши счета, мы полагаемся на ваши решения о том, сколько вы хотите сэкономить на каждом из ваших счетов. Мы принимаем во внимание те же ограничения и правила, которые описаны выше для ваших «текущих сбережений».

Мы принимаем во внимание те же ограничения и правила, которые описаны выше для ваших «текущих сбережений».

Предполагается, что взносы будут продолжаться: Когда мы оцениваем значения вашего пенсионного дохода и стоимость портфеля, мы обычно предполагаем, что взносы (если таковые имеются) продолжаются до выхода на пенсию.Иногда правило плана может требовать от работодателя прекращения или изменения взносов в определенную дату в будущем. Если нам известно об этом правиле плана, мы принимаем это во внимание при оценке значений вашего пенсионного дохода и стоимости портфеля. Если вы указали взносы на счет, которые зависят от заработной платы на работе с будущей датой начала, ваши прогнозы предполагают, что эти взносы начнутся в указанную дату. Любое изменение или исключение взноса работодателя может повлиять на вашу прогнозную оценку.

Взносы на счет с балансом 0 долларов: Когда мы оцениваем ваши пенсионные доходы и стоимость портфеля, взносы, если таковые имеются, на счет с балансом 0 долларов не включаются.

Другие источники пенсионного дохода: Другие источники пенсионного дохода, такие как пенсия, социальное обеспечение или пенсионные пособия на железной дороге, являются приблизительными и не гарантируются.

Чтобы обеспечить постоянный пенсионный доход в сегодняшних долларах, любое пособие, указанное в долларах будущего, конвертируется в сегодняшние доллары, и любое пособие, указанное для начала в возрасте, отличном от запланированного пенсионного возраста, «сглаживается» по пенсионным годам.Таким образом, выплаты, указанные для начала после указанного вами пенсионного возраста, уменьшаются в оценке пенсионного дохода, чтобы учесть пенсионные годы, для которых это пособие еще не действует. В качестве альтернативы пособия, указанные для начала до выхода на пенсию, увеличиваются в оценке годового дохода, чтобы отразить возможность дополнительных сбережений в предпенсионные годы. Если возможно, вы можете включить в свой прогноз оценку пенсии, предоставленную нам поставщиком вашего плана. В этом случае иногда оценка вашего пенсионного возраста недоступна, и вместо этого в ваш прогноз включается оценка более раннего пенсионного возраста. В таком случае мы предполагаем, что выплата пособия начинается позднее из (1) начального возраста, указанного для этой оценки, или (2) вашего пенсионного возраста.

В этом случае иногда оценка вашего пенсионного возраста недоступна, и вместо этого в ваш прогноз включается оценка более раннего пенсионного возраста. В таком случае мы предполагаем, что выплата пособия начинается позднее из (1) начального возраста, указанного для этой оценки, или (2) вашего пенсионного возраста.

Чтобы просмотреть или изменить допущения, которые мы используем в отношении других источников вашего пенсионного дохода, посетите службу Advisor и откройте ящик пенсионного дохода для своего прогноза пенсионного дохода на главной странице.Например, если другие источники вашего пенсионного дохода включают оценку пособия по социальному обеспечению, которая была рассчитана нами, эта оценка предполагает, что вы проработаете необходимое количество лет для получения пособия.

Федеральный регистр :: Взносы в фонд TRS

Начать преамбулу Федеральная комиссия связи.

Окончательное правило.

В этом документе Федеральная комиссия по связи (FCC или Комиссия) изменяет правила возмещения затрат для телефонной службы с подписями к Интернету (IP CTS) таким образом, чтобы внутригосударственные, а также межгосударственные доходы конечных пользователей операторов связи и передачи голоса через Интернет Поставщики услуг протокола (VoIP) включены в расчет взносов в Фонд услуг ретрансляции электросвязи (TRS) для покрытия расходов на предоставление IP CTS.

Дата вступления в силу: Это правило вступает в силу 5 февраля 2020 г.

Дата соответствия: Внутригосударственные операторы связи и поставщики услуг VoIP должны будут вносить доход для финансирования IP CTS внутри штата, начиная с 1 июля 2020 г.

Майкл Скотт, Бюро по делам потребителей и правительств, по телефону (202) 418-1264 или по электронной почте Майкл[email protected] .

Конец Дополнительная информация Конец преамбулы Начать дополнительную информацию Это краткое изложение отчета и приказа Комиссии, документ FCC 19-118, принятый 22 ноября 2019 г., опубликованный 25 ноября 2019 г. в документах CG Docket No. 13-24 и 03-123. Комиссия запросила комментарии по этому вопросу в Дополнительном уведомлении о предлагаемом формировании правил ( 2018 IP CTS Modernization FNPRM ), опубликованном по адресу 83 FR 33899, 18 июля 2018 г. Полный текст документа FCC 19-118 будет доступен для всеобщего ознакомления. и копирование через Систему электронной регистрации комментариев Комиссии (ECFS) и в обычные рабочие часы в Справочно-информационном центре FCC, Portals II, 445 12th Street SW, Room CY-A257, Washington, DC 20554. Чтобы запросить материалы в доступных для людей с ограниченными возможностями форматах (шрифт Брайля, крупный шрифт, электронные файлы, аудиоформат), отправьте электронное письмо по адресу [email protected], или позвоните в Бюро по делам потребителей и правительств по телефону (202) 418-0530 (голосовой) или (202) 418-0432 (телетайп).

Чтобы запросить материалы в доступных для людей с ограниченными возможностями форматах (шрифт Брайля, крупный шрифт, электронные файлы, аудиоформат), отправьте электронное письмо по адресу [email protected], или позвоните в Бюро по делам потребителей и правительств по телефону (202) 418-0530 (голосовой) или (202) 418-0432 (телетайп).

Закон о пересмотре Конгресса

Комиссия направила копию документа FCC 19-118 в Конгресс и Подотчетное управление правительства в соответствии с Законом Конгресса о пересмотре, 5 U.S.C.801 (а) (1) (А).

Заключительный акт о сокращении бумажного документооборота, анализ 1995 г.

Документ FCC 19-118 не содержит новых или измененных требований к сбору информации в соответствии с Законом о сокращении бумажного документооборота 1995 г., публичным законом 104-13. Следовательно, он также не содержит каких-либо новых или измененных требований по сбору информации для предприятий малого бизнеса с числом сотрудников менее 25 человек, в соответствии с Законом об облегчении бумажного документооборота малого бизнеса от 2002 г. , публичным законом 107-198, , см. 44 U.С.С. 3506 (с) (4).

, публичным законом 107-198, , см. 44 U.С.С. 3506 (с) (4).

Краткое описание

1. Раздел 225 Закона о связи 1934 года с поправками (Закон) требует от Комиссии обеспечить доступность «межгосударственной и внутригосударственной» ИВВ для глухих, слабослышащих, слепоглухих или имеющих нарушение речи. 47 U.S.C. 225. Раздел 225 Закона также разрешает, но не требует, создание управляемых государством программ ИВВ при условии утверждения Комиссией. Закон предписывает Комиссии принимать, управлять и обеспечивать соблюдение нормативных положений, регулирующих предоставление ИВВ между штатами и внутри штата, включая правила разделения затрат, которые «обычно предусматривают», что затраты ИВВ между штатами возмещаются за счет межгосударственных услуг, а затраты ИВВ внутри штата возмещаются за счет внутригосударственная юрисдикция.47 U.S.C. 225 (г) (3) (В). Чтобы обеспечить возмещение затрат на ИВВ между штатами, Комиссия учредила в 1993 г. межгосударственный фонд ИВВ. Операторы межгосударственной связи, а также поставщики взаимосвязанных и несвязанных услуг VoIP должны вносить взносы в Фонд ИВВ ежеквартально. , установленный процент от доходов конечных пользователей между штатами за предыдущий год. Объем TRS Fund изменился, начиная с 2000 года. Чтобы стимулировать развитие TRS на базе Интернета, включая IP CTS, Комиссия приняла временные меры, разрешающие использование TRS Fund для компенсации провайдерам TRS всех компенсируемых затрат на звонки TRS через Интернет. , будь то межгосударственный или внутригосударственный.Между тем, взносы в Фонд TRS продолжали собираться исключительно от поставщиков услуг межгосударственной связи и VoIP на основе процентной доли их доходов от межгосударственных конечных пользователей.

2. Комиссия вносит поправки в свои правила, предусматривающие, что взносы в Фонд TRS для поддержки IP CTS должны рассчитываться на основе общих доходов конечных пользователей между штатами и внутри штата каждого оператора связи и поставщика услуг VoIP. В результате, взносы в фонд TRS потребуются от поставщиков услуг связи только внутри штата и VoIP.Общая сумма взносов, необходимых для поддержки Фонда ИВВ, не пострадает. Комиссия вносит это изменение по нескольким причинам.

В результате, взносы в фонд TRS потребуются от поставщиков услуг связи только внутри штата и VoIP.Общая сумма взносов, необходимых для поддержки Фонда ИВВ, не пострадает. Комиссия вносит это изменение по нескольким причинам.

3. Во-первых, текущая договоренность, согласно которой все расходы IP CTS компенсируются из TRS Fund, с взносами, ограниченными процентной долей межгосударственных доходов вкладчиков, была разрешена только в качестве временной меры для ускорения разработки IP CTS. .

4. Во-вторых, неотъемлемое неравенство и ограничения этого механизма взносов сегодня становятся намного более серьезными, учитывая текущий размер требований к финансированию IP CTS.Сегодня прогнозируется, что расходы IP CTS составят 913 миллионов долларов в 2019-20 финансовом году — 64,5% платежей Фонда TRS провайдерам TRS. В результате, бремя поддержки IP CTS оказывает весьма неодинаковое влияние на вкладчиков TRS Fund, основанное исключительно на масштабах использования их услуг на межгосударственном уровне. А провайдеры внутригосударственных услуг ничего не вносят в поддержку IP CTS.

А провайдеры внутригосударственных услуг ничего не вносят в поддержку IP CTS.

5. В-третьих, было показано, что это асимметричное распределение бремени финансирования IP CTS не оправдано юрисдикционными характеристиками телефонных вызовов, для которых субтитры предоставляются через IP CTS.IP CTS, доступный потребителям в любом штате, обеспечивает субтитры как для внутригосударственных, так и для межгосударственных телефонных звонков.

6. В-четвертых, возмещение затрат на IP CTS только на основе доходов между штатами может создать непреднамеренные рыночные искажения, ненадлежащим образом увеличивая стоимость услуг межгосударственной телефонной связи и снижая спрос на них.

7. В-пятых, общая сумма доходов конечных пользователей между штатами, из которых могут быть получены взносы в Фонд ИВВ, со временем неуклонно снижается, что ухудшает влияние на поставщиков и пользователей межгосударственных услуг. Обеспечение того, чтобы взносы в поддержку IP CTS рассчитывались на основе доходов как внутри штата, так и между штатами, не только устранит асимметрию бремени финансирования, но и укрепит базу финансирования этой услуги.

Обеспечение того, чтобы взносы в поддержку IP CTS рассчитывались на основе доходов как внутри штата, так и между штатами, не только устранит асимметрию бремени финансирования, но и укрепит базу финансирования этой услуги.

8. Юридический орган. Комиссия имеет законодательные полномочия в соответствии с разделом 225 Закона включать доходы конечных пользователей внутри штата телекоммуникационных операторов и поставщиков услуг VoIP в расчет взносов в Фонд TRS для поддержки IP CTS.Раздел 225 прямо предписывает Комиссии обеспечить наличие ИВВ между штатами и внутри штата и предоставляет Комиссии широкие полномочия по установлению правил, регулирующих ИВВ между штатами и внутри штата, включая, в прямой форме, возмещение затрат на ИВВ. 47 U.S.C. 225 (б), (г) (3). Действительно, Конгресс прямо исключил раздел 225 из общей оговорки Закона о государственной власти в отношении внутригосударственных коммуникаций. 47 U.S.C. 152 (б).

9. Если штат обязуется предлагать ИВВ внутри штата в рамках государственной программы, раздел 225 Закона позволяет штату определять, как финансируется его программа.Однако, если тип TRS (например, IP CTS) — это , а не , доступный через государственную программу, Комиссия — которая начинает печатную страницу 464 — обязана обеспечить доступность как межгосударственного , так и внутриштатного TRS — обязательно сохраняет за собой право обеспечить возмещение затрат. Действительно, раздел 225 Закона наделяет Комиссию, без ограничения, «такими же полномочиями, полномочиями и функциями в отношении обычных операторов связи, участвующих в внутригосударственной связи , что и Комиссия при администрировании и обеспечении соблюдения положений этого [Закона] с по отношению к любому общему перевозчику, осуществляющему межгосударственную связь.”47 U.S.C. 225 (b) (2) (курсив наш). Это включает в себя право собирать взносы от внутригосударственных операторов связи, когда это необходимо для обеспечения адекватного финансирования предоставления TRS — и Конгресс в другом месте предписал, что поставщики услуг VoIP должны «участвовать в Фонде услуг ретрансляции электросвязи и вносить в него взносы.

Если штат обязуется предлагать ИВВ внутри штата в рамках государственной программы, раздел 225 Закона позволяет штату определять, как финансируется его программа.Однако, если тип TRS (например, IP CTS) — это , а не , доступный через государственную программу, Комиссия — которая начинает печатную страницу 464 — обязана обеспечить доступность как межгосударственного , так и внутриштатного TRS — обязательно сохраняет за собой право обеспечить возмещение затрат. Действительно, раздел 225 Закона наделяет Комиссию, без ограничения, «такими же полномочиями, полномочиями и функциями в отношении обычных операторов связи, участвующих в внутригосударственной связи , что и Комиссия при администрировании и обеспечении соблюдения положений этого [Закона] с по отношению к любому общему перевозчику, осуществляющему межгосударственную связь.”47 U.S.C. 225 (b) (2) (курсив наш). Это включает в себя право собирать взносы от внутригосударственных операторов связи, когда это необходимо для обеспечения адекватного финансирования предоставления TRS — и Конгресс в другом месте предписал, что поставщики услуг VoIP должны «участвовать в Фонде услуг ретрансляции электросвязи и вносить в него взносы. . . в порядке, установленном Комиссией. . . совместимы с обязательствами других вкладчиков в такой Фонд и сопоставимы с ними ». 47 U.S.C. 616.

. . в порядке, установленном Комиссией. . . совместимы с обязательствами других вкладчиков в такой Фонд и сопоставимы с ними ». 47 U.S.C. 616.

10.Противоположное толкование статьи 225 Закона может помешать Комиссии продолжать обеспечивать доступность технологически продвинутых версий TRS, таких как IP CTS, которые гораздо более широко используются и обеспечивают более эффективную связь, чем более старые версии, предлагаемые через государственные программы. . Интернет-TRS не был добавлен в государственные программы в основном из-за юрисдикционных соображений. Учитывая очевидные ограничения полномочий комиссий штатов, способность Комиссии структурировать соответствующее финансирование ИВВ в Интернете не должна быть искусственно ограничена искаженным толкованием федерального закона.

11. Аргументы об отсрочке. Комиссия не видит необходимости откладывать расширение базы взносов для решения вопроса о том, как IP CTS классифицируется как услуга. Текст статьи 225 Закона не оставляет сомнений в том, что TRS — независимо от классификации, и вне зависимости от того, задействован ли Интернет — может использоваться как для звонков внутри штата, так и между штатами, и что связанные с этим затраты могут быть возмещены поставщиками услуг внутригосударственной связи в качестве а также межгосударственные телекоммуникации и услуги VoIP.Комиссия также отказывается отложить рассмотрение этого вопроса до передачи и завершения рассмотрения дела Объединенной коллегией. Комиссия не меняет способ определения разделения затрат на ИВВ. Действительно, взносы в Фонд будут осуществляться без разделения затрат и не будут зависеть от того, сколько минут IP CTS может считаться внутригосударственным или межгосударственным. Наконец, Комиссия отказывается откладывать расширение базы взносов IP CTS в ожидании дальнейших мер по борьбе с растратами, мошенничеством и злоупотреблениями, которые основаны на неправильном предположении, что такое расширение необходимо исключительно из-за текущего уровня затрат на программу.

Текст статьи 225 Закона не оставляет сомнений в том, что TRS — независимо от классификации, и вне зависимости от того, задействован ли Интернет — может использоваться как для звонков внутри штата, так и между штатами, и что связанные с этим затраты могут быть возмещены поставщиками услуг внутригосударственной связи в качестве а также межгосударственные телекоммуникации и услуги VoIP.Комиссия также отказывается отложить рассмотрение этого вопроса до передачи и завершения рассмотрения дела Объединенной коллегией. Комиссия не меняет способ определения разделения затрат на ИВВ. Действительно, взносы в Фонд будут осуществляться без разделения затрат и не будут зависеть от того, сколько минут IP CTS может считаться внутригосударственным или межгосударственным. Наконец, Комиссия отказывается откладывать расширение базы взносов IP CTS в ожидании дальнейших мер по борьбе с растратами, мошенничеством и злоупотреблениями, которые основаны на неправильном предположении, что такое расширение необходимо исключительно из-за текущего уровня затрат на программу.

12. Реализация. Комиссия принимает единый коэффициент взноса для IP CTS, который применяется ко всем доходам конечных пользователей каждого вкладчика фонда TRS. Во-первых, администратор фонда TRS должен определить требования к доходам IP CTS, которые должны включать часть резерва фонда TRS, относящуюся к IP CTS. Затем, на основе общих данных о доходах конечных пользователей внутри штата и между штатами, представленных вкладчиками фонда TRS в форме 499-A, администратор фонда TRS должен рассчитать отдельный коэффициент взноса в фонд TRS для IP CTS, разделив требования к доходам IP CTS по вкладчикам. ‘общие внутригосударственные и межгосударственные доходы конечных пользователей.Этот коэффициент взноса затем используется для определения части общего дохода конечного пользователя каждого участника, который должен быть внесен в фонд TRS для поддержки IP CTS.

13. Однофакторный метод требует лишь незначительного изменения действующих правил взносов в Фонд ИВВ, прост и осуществим для администрирования и распределяет обязательства по финансированию достаточно справедливым образом, гарантируя, что каждый вкладчик Фонда ИВВ выплачивает одинаковый процент от своей общие межгосударственные и внутригосударственные доходы конечных пользователей от поддержки IP CTS. Альтернативный подход, который повлечет за собой расчет отдельных факторов вклада для межгосударственного и внутригосударственного IP CTS, основанный на оценках пропорций минут IP CTS и затрат поставщика, которые являются межгосударственными и внутригосударственными, в настоящее время практически неосуществим.

14. Комиссия поручает Бюро по конкуренции проводных сетей пересмотреть инструкции для формы 499-A, если это необходимо, чтобы они соответствовали документу FCC 19-118. Комиссия также поручает Управляющей компании универсальных услуг (USAC) и администратору TRS Fund принять меры для обеспечения того, чтобы поставщики телекоммуникационных услуг и услуг VoIP, включая организации с доходами только внутри штата, могли регистрироваться и переводить платеж в TRS Fund.

15. Дата соответствия. Внутригосударственные операторы связи и поставщики услуг VoIP должны будут вносить доход для финансирования IP CTS внутри штата, начиная с TRS Fund Year 2020-21. Это предоставит Комиссии разумное время для внесения изменений в соответствующие формы, для любых операторов и поставщиков услуг VoIP, которые имеют только доход внутри штата, для регистрации и подготовки к подаче взносов IP CTS администратору фонда TRS, а также для администратора фонда TRS и USAC. обрабатывать такие регистрации в соответствии с правилами, принятыми в настоящем документе.

Это предоставит Комиссии разумное время для внесения изменений в соответствующие формы, для любых операторов и поставщиков услуг VoIP, которые имеют только доход внутри штата, для регистрации и подготовки к подаче взносов IP CTS администратору фонда TRS, а также для администратора фонда TRS и USAC. обрабатывать такие регистрации в соответствии с правилами, принятыми в настоящем документе.

16. Экономическое влияние. Если расходы TRS Fund на IP CTS сохранятся на уровне 2019-20 гг. И составят примерно 913 миллионов долларов, то примерно 41% от этой суммы, или 374 миллиона долларов, будет внесен как процент от доходов конечных пользователей между штатами, а 59% , или 539 миллионов долларов, будут внесены в виде процентной доли от доходов конечных пользователей внутри штата. Это представляет собой перевод 539 миллионов долларов в случае взносов в Фонд TRS из межгосударственной юрисдикции во внутригосударственную юрисдикцию, хотя общие потребности в финансировании не меняются.

17. Расширение базы взносов TRS Fund для IP CTS с целью включения внутригосударственных доходов, вероятно, сократит затраты на финансирование TRS, которые переносятся поставщиками на пользователей межгосударственных телекоммуникационных и VoIP-услуг, и одновременно увеличит расходы, включенные в ставки, оплачиваемые пользователями. внутригосударственных услуг. В той мере, в какой это имеет такие последствия, это изменение правил устранит искажения в относительных ценах на внутригосударственные и межгосударственные услуги, снизив такие цены там, где они высокие, и несколько повысив такие цены там, где они низкие.

18. Государственная программа «Альтернатива». В документе 2018 IP CTS Modernization FNPRM, в качестве альтернативного способа устранения неравенства в возмещении затрат на IP CTS Комиссия попросила прокомментировать, нужно ли включать IP CTS во все управляемые государством программы TRS. При таком подходе взносы в Фонд ИВВ по-прежнему будут основываться только на доходах конечных пользователей между штатами. Тем не менее, Фонд будет поддерживать только межгосударственные расходы на IP CTS, в то время как штаты сами будут определять, как финансировать внутригосударственные IP CTS, точно так же, как они в настоящее время делают для форм TRS, не связанных с Интернетом.Комиссия приходит к выводу, что эта альтернатива в настоящее время нецелесообразна или не выгодна. На сегодняшний день ни один штат не продемонстрировал какой-либо степени готовности взять на себя ответственность за администрирование и финансирование внутригосударственного IP CTS, а ряд штатов поднимает вопросы относительно их полномочий в соответствии с законодательством штата на включение IP CTS в государственные программы. Кроме того, обязательное включение IP CTS может привести к тому, что некоторые государства прекратят свои программы TRS. Кроме того, государственное администрирование IP CTS может привести к устранению конкуренции между множеством провайдеров IP CTS, что будет противоречить предыдущей поддержке Комиссией такой конкуренции, направленной на поощрение более качественных предложений IP CTS.

Тем не менее, Фонд будет поддерживать только межгосударственные расходы на IP CTS, в то время как штаты сами будут определять, как финансировать внутригосударственные IP CTS, точно так же, как они в настоящее время делают для форм TRS, не связанных с Интернетом.Комиссия приходит к выводу, что эта альтернатива в настоящее время нецелесообразна или не выгодна. На сегодняшний день ни один штат не продемонстрировал какой-либо степени готовности взять на себя ответственность за администрирование и финансирование внутригосударственного IP CTS, а ряд штатов поднимает вопросы относительно их полномочий в соответствии с законодательством штата на включение IP CTS в государственные программы. Кроме того, обязательное включение IP CTS может привести к тому, что некоторые государства прекратят свои программы TRS. Кроме того, государственное администрирование IP CTS может привести к устранению конкуренции между множеством провайдеров IP CTS, что будет противоречить предыдущей поддержке Комиссией такой конкуренции, направленной на поощрение более качественных предложений IP CTS.

19. Хотя Комиссия не обязывает государства включать IP CTS в свои программы TRS, штату не запрещается запрашивать разрешение Комиссии на добавление IP CTS в финансируемую государством программу TRS. Если в какой-то момент в будущем государство запросит полномочия для финансирования и управления IP CTS, Комиссия рассмотрит соответствующие вопросы политики в области конкуренции и эффективности программ. В случае, если запрос штата на финансирование и администрирование IP CTS будет одобрен, в это время будут предприняты соответствующие шаги для определения или оценки минут и затрат внутригосударственного IP CTS и определения того, на сколько следует сократить взносы в Фонд TRS от телекоммуникаций и VoIP провайдеры услуг, работающие в пределах государства.

Окончательный анализ нормативной гибкости

20. В соответствии с требованиями Закона о гибкости регулирования 1980 года с поправками (RFA) Комиссия включила Первоначальный анализ гибкости регулирования (IRFA) в FNPRM по модернизации IP CTS на 2018 год. Комиссия запросила письменные комментарии общественности по предложениям в FNPRM по модернизации IP CTS 2018, , включая комментарии по IRFA. Никаких комментариев в ответ на IRFA получено не было.

Комиссия запросила письменные комментарии общественности по предложениям в FNPRM по модернизации IP CTS 2018, , включая комментарии по IRFA. Никаких комментариев в ответ на IRFA получено не было.

Необходимость и цели правил